.avif)

Unsere Dividenden-Juwelen im April 2026

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Dividendenaktien. Wir alle lieben Dividenden, aber es gibt zu viel Auswahl. Nicht jede Dividendenaktie bietet gerade einen guten Einstieg. Wir haben deshalb für dich nach Aktien gefiltert.

Wir verraten dir unsere Dividenden-Favoriten. In unseren “Dividendenjuwelen”-Artikeln stellen wir dir jeden Monat interessante Dividendenaktien vor. Es sind Aktien, die gerade einen attraktiven Zeitpunkt bei der Dividende erreicht haben. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Höchste Qualität mit unserer Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

Inhaltsverzeichnis

1. PepsiCo Aktie

PepsiCo Geschäftsmodell

Unternehmen und Marktstellung. PepsiCo ist ein weltweit führender Konsumgüterkonzern und dominiert insbesondere den globalen Markt für salzige Snacks. Mit Marken wie Lay’s oder Doritos erreicht das Unternehmen Spitzenpositionen in mehreren Kategorien. Die starke Marktstellung basiert auf globaler Präsenz, hoher Markenbekanntheit und einer konstanten Nachfrage nach Alltagsprodukten.

Zentrales Geschäftsmodell. PepsiCo entwickelt, produziert und vertreibt Snacks sowie Getränke über ein eng verzahntes globales Netzwerk. Während Snacks rund 58 % des Umsatzes ausmachen, basiert das Getränkegeschäft auf Sirupproduktion und Abfüllpartnerschaften. Effiziente Lieferketten und starke Marken sichern stabile Umsätze, wiederkehrende Nachfrage und solide Margen.

Perspektiven und Entwicklung. PepsiCo setzt verstärkt auf gesündere Produkte und gezielte Übernahmen wachstumsstarker Marken. Gleichzeitig bleibt das Geschäft durch Preissetzungsmacht und breite Diversifikation robust. Die steigende Dividende, zuletzt mit moderatem Wachstum laut Grafik, unterstreicht die Stabilität und macht das Unternehmen langfristig für Investoren attraktiv.

Die PepsiCo Dividende

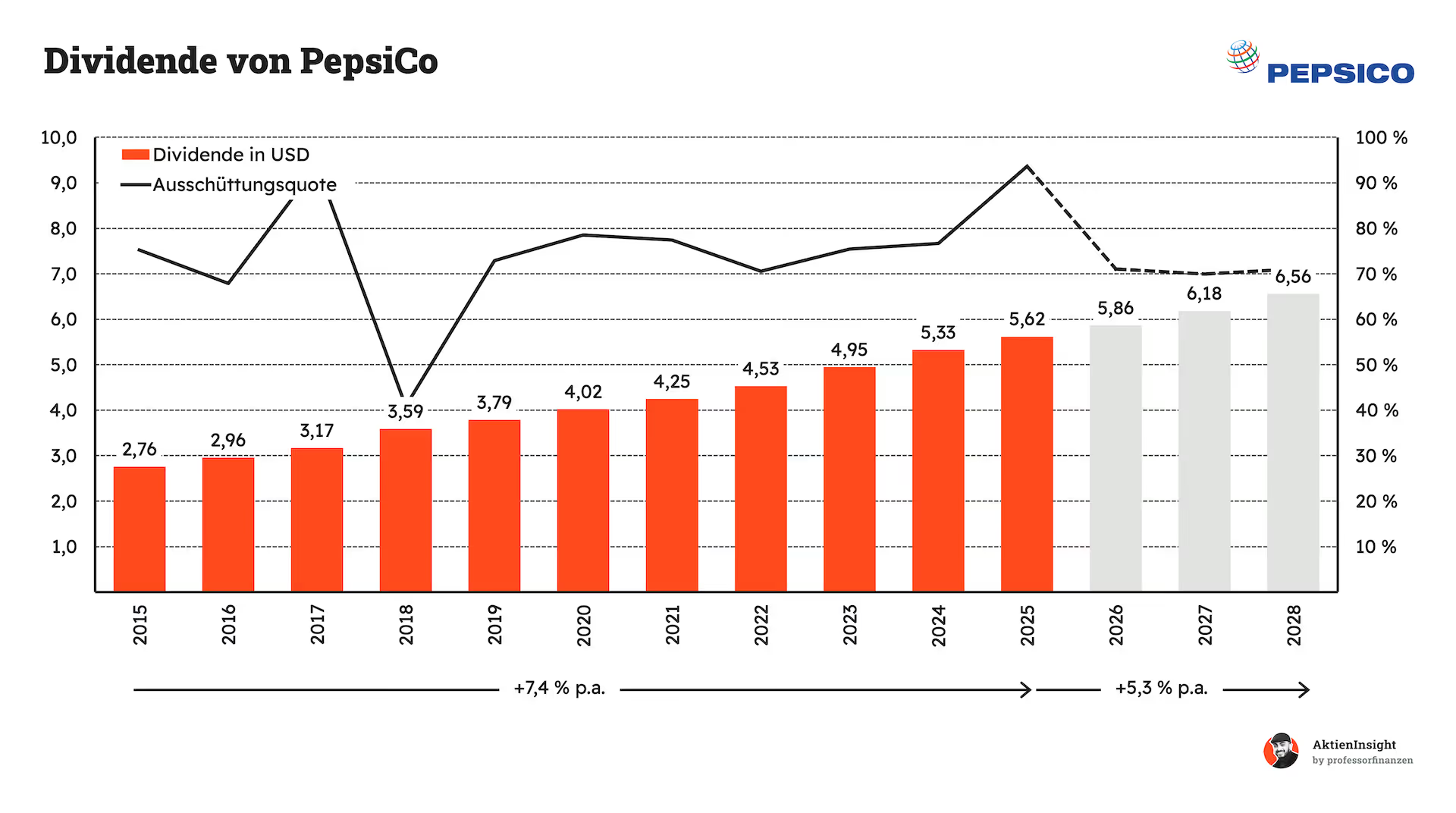

Verlässlicher Dividendenaristokrat. PepsiCo erhöht seine Dividende seit über 50 Jahren und gehört damit zu den stabilsten Zahlern weltweit. In den letzten Jahren lag das Wachstum bei rund 7,4 % jährlich, künftig werden etwa 5,3 % erwartet. Die Dividende steigt perspektivisch auf rund 6,56 USD je Aktie und bleibt ein zentraler Bestandteil der Aktionärsrendite.

Temporär erhöhte Ausschüttungsquote. Die Ausschüttungsquote stieg 2025 auf rund 94 %, da PepsiCo nahezu den gesamten Free Cashflow als Dividende ausschüttete. Hintergrund waren erhöhte Investitionen und gestiegene Kosten, während der Cashflow temporär unter Druck stand. Gleichzeitig blieb die Dividendenpolitik unverändert. Mit erwarteter Margenerholung und sinkenden Investitionen sollte sich die Quote wieder auf ein nachhaltiges Niveau von etwa 65–75 % normalisieren.

Warum die PepsiCo Dividende so spannend ist

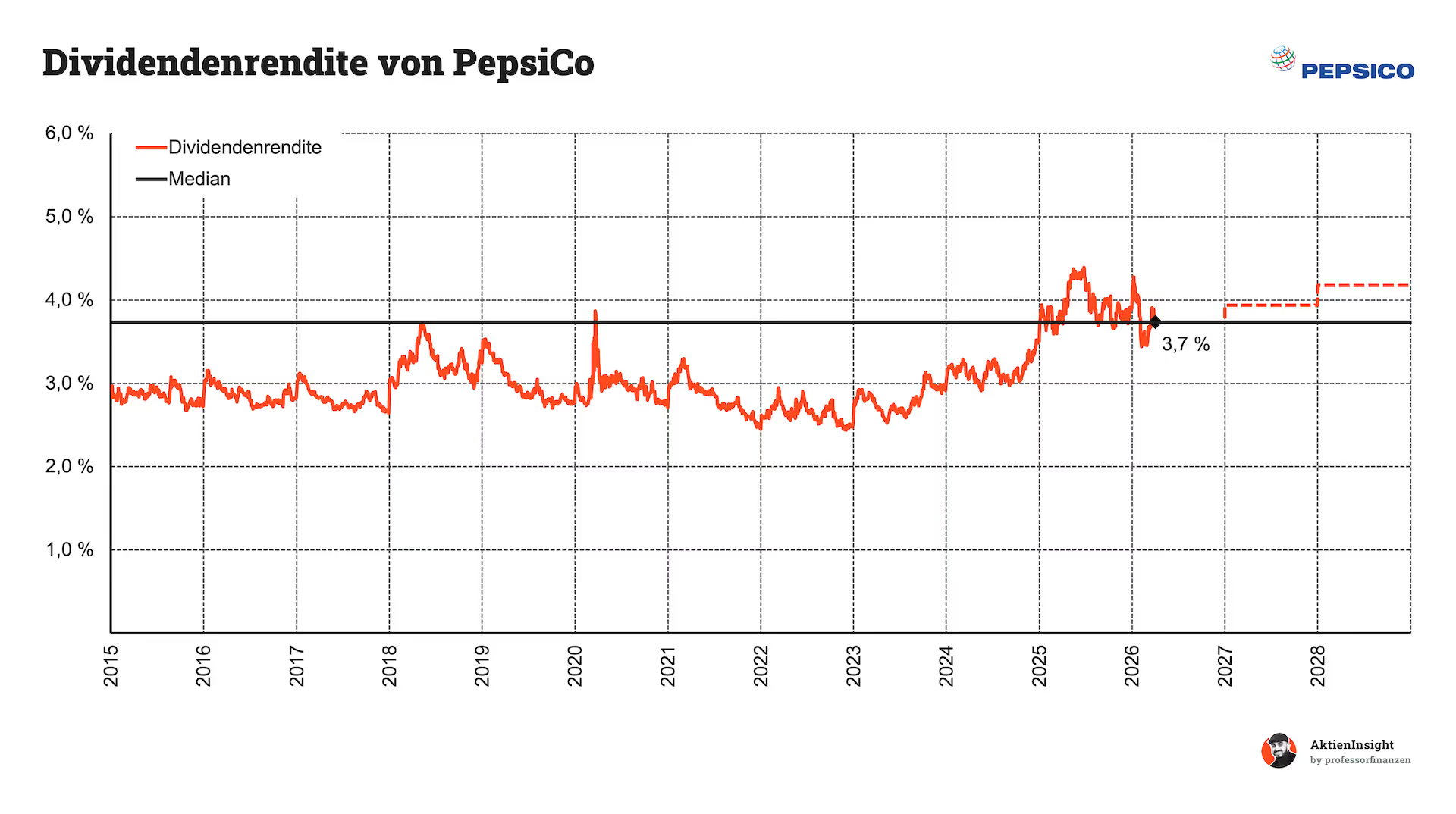

Faire Einstiegsrendite. Mit rund 3,7 % liegt die aktuelle Dividendenrendite auf einem soliden Niveau. Sie bewegt sich weder im Extrem noch deutlich unter dem Schnitt. Für einen defensiven Konsumwert signalisiert das eine faire Bewertung und ein ausgewogenes Chance-Risiko-Verhältnis für einkommensorientierte Anleger.

Langjährige Stärke zahlt sich aus. PepsiCo gehört zu den zuverlässigsten Dividendenzahlern weltweit und erhöht die Ausschüttung seit über 50 Jahren. Diese Historie spricht für ein robustes Geschäftsmodell und stabile Cashflows. Gleichzeitig bleibt weiteres Dividendenwachstum in Aussicht, wenn auch in moderaterem Tempo. Das macht die Aktie besonders attraktiv für langfristig orientierte Investoren.

2. Public Storage Aktie

Public Storage Geschäftsmodell

Unternehmen und Marktstellung. Public Storage ist ein führender Anbieter von Self-Storage-Immobilien in den USA und zählt zu den größten REITs in diesem Segment. Das Unternehmen besitzt und betreibt tausende Lagerstandorte in urbanen und wachstumsstarken Regionen. Durch seine starke Marke und hohe Marktdurchdringung nimmt Public Storage eine dominante Position im fragmentierten Lagerflächenmarkt ein.

Zentrales Geschäftsmodell. Public Storage vermietet Lagerflächen an Privat- und Geschäftskunden und erzielt dabei überwiegend wiederkehrende Einnahmen. Die Preisgestaltung ist flexibel und kann kurzfristig angepasst werden. Hohe Skaleneffekte, geringe Betriebskosten und eine standardisierte Infrastruktur sorgen für attraktive Margen. Ergänzend werden Zusatzleistungen wie Versicherungen und Verpackungsmaterial angeboten.

Perspektiven und Entwicklung. Die Nachfrage nach Lagerflächen wächst strukturell weiter. Urbanisierung, kleinere Wohnräume und steigende Mobilität treiben diesen Trend. Public Storage investiert gezielt in neue Standorte und Modernisierungen. Digitale Buchungssysteme verbessern die Auslastung. Gleichzeitig stärkt das Unternehmen seine Marktposition durch selektive Zukäufe und effizientes Kapitalmanagement.

Die Public Storage Dividende

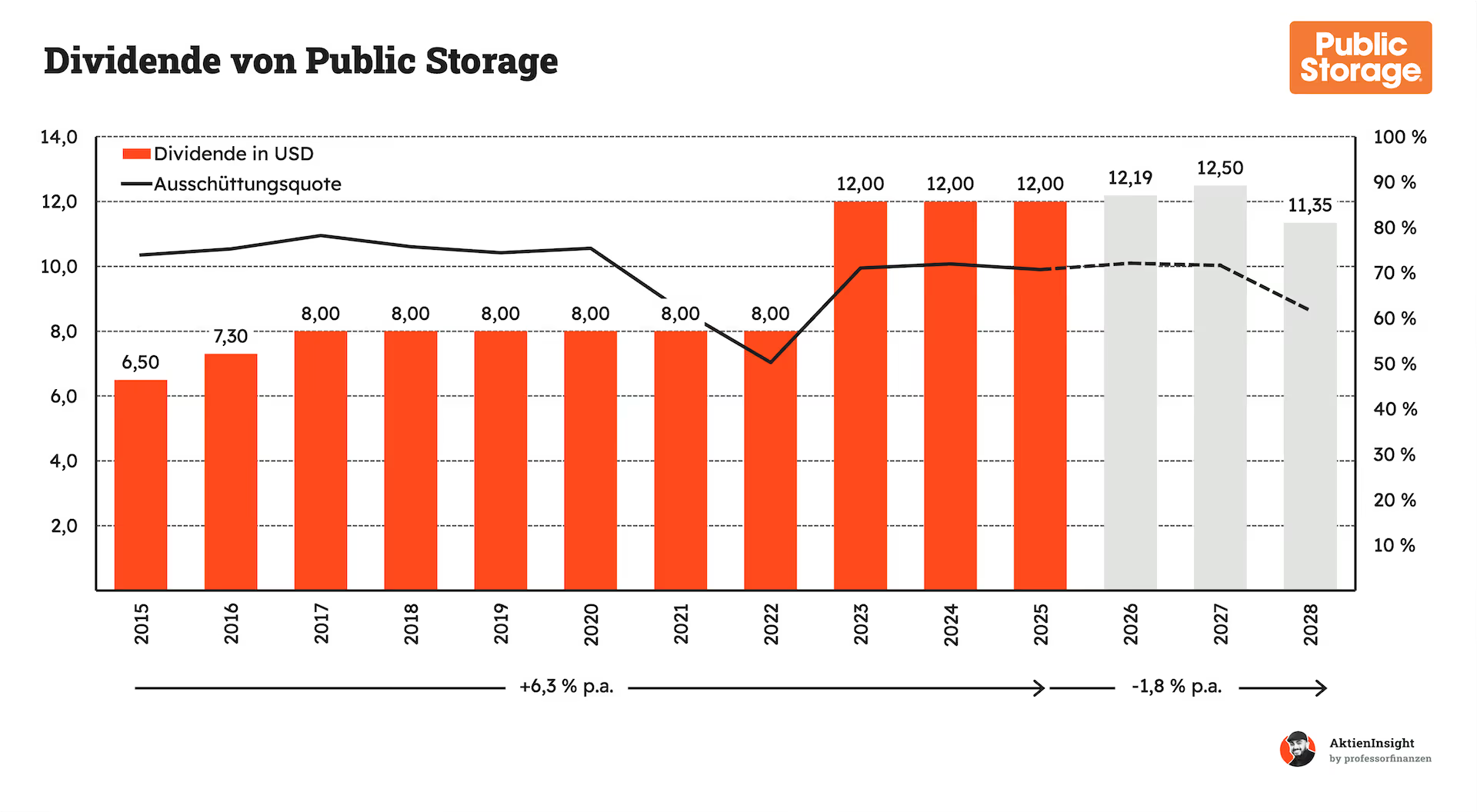

Public Storage hielt seine Dividende über viele Jahre konstant bei 8,00 USD je Aktie. Erst 2023 kam die deutliche Erhöhung auf 12,00 USD. Das entspricht einem Wachstum von rund 6,3 % pro Jahr bis 2025. Die lange Konstanz zeigt Disziplin, während die Anhebung die starke operative Entwicklung widerspiegelt.

Die Ausschüttungsquote bewegt sich meist zwischen 70 % und 80 % des AFFO. Damit liegt sie im typischen Bereich eines REITs. Für 2028 wird ein Rückgang auf etwa 11,35 USD prognostiziert, was einem Minus von rund 1,8 % jährlich entspricht. Hintergrund ist eine erwartete Abschwächung des AFFO-Wachstums nach den starken Jahren zuvor. Steigende Zinsen und höhere Finanzierungskosten könnten zusätzlich dämpfen. Die Dividende bleibt dennoch auf solidem Niveau.

Warum die Public Storage Dividende so spannend ist

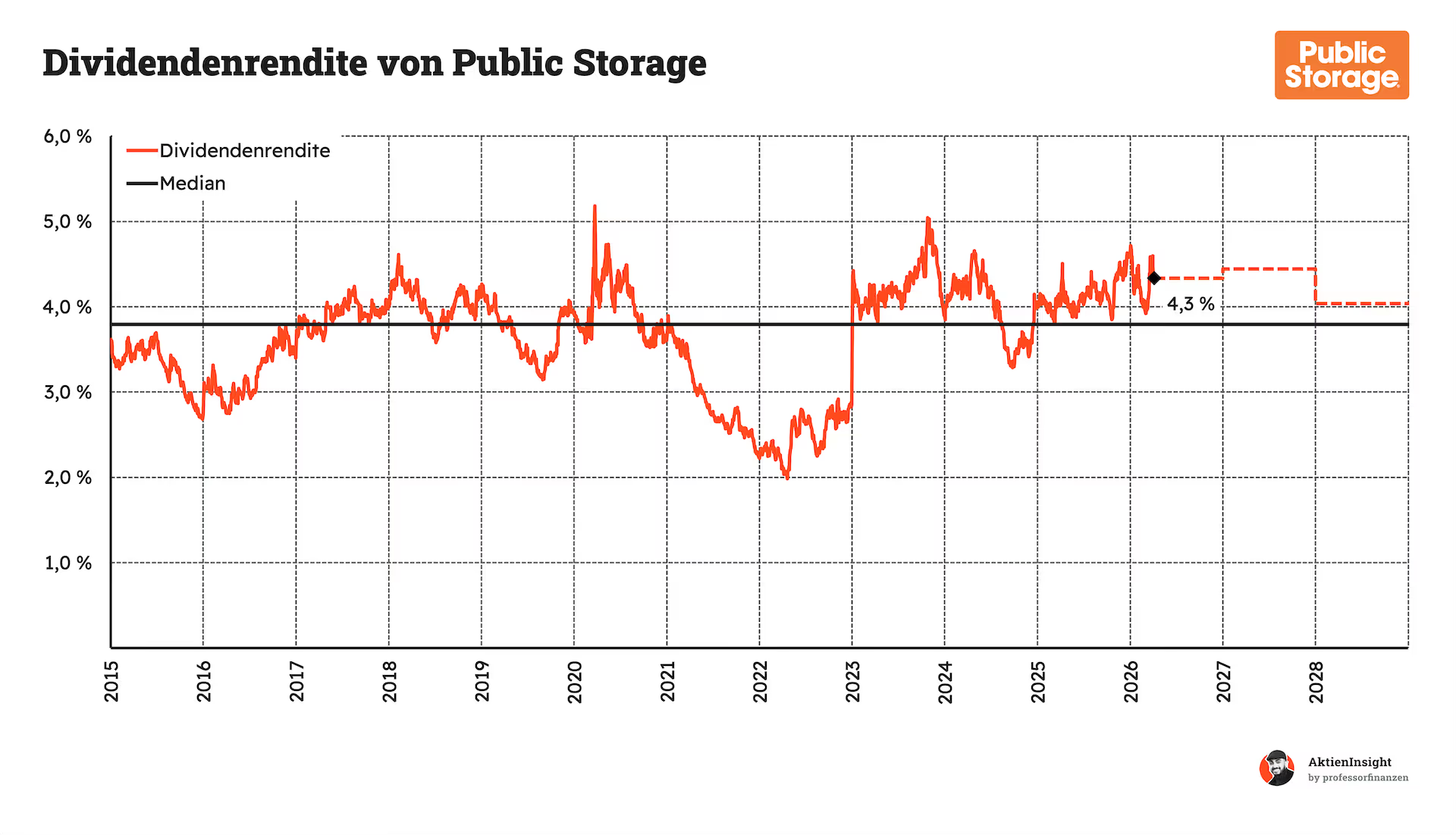

Überdurchschnittliche Dividendenrendite. Public Storage bietet aktuell eine Dividendenrendite von rund 4,3 %. Damit liegt sie klar über dem Durchschnitt der letzten Jahre, der meist unter diesem Niveau lag. Historisch bewegte sich die Rendite häufig näher am Median. Das aktuelle Niveau deutet daher auf eine attraktivere Bewertung hin.

Solide Basis trotz Delle. Zwar wird bis 2028 ein leichter Rückgang der Dividende auf etwa 11,35 USD erwartet. Gleichzeitig bleibt die Ausschüttung durch den AFFO gut gedeckt. Die operative Stärke des Geschäftsmodells sorgt für stabile Cashflows. Genau diese Kombination macht die Aktie besonders interessant für einkommensorientierte Investoren mit langfristigem Fokus.

3. BlackRock Aktie

BlackRock Geschäftsmodell

Unternehmen und Marktstellung. BlackRock ist der weltweit größte Vermögensverwalter und dominiert den globalen Markt für ETFs, Fonds und alternative Anlagen. Mit einem verwalteten Vermögen von über 12 Billionen USD verfügt das Unternehmen über enorme Skaleneffekte und eine herausragende Marktstellung im institutionellen und privaten Investmentgeschäft.

Zentrales Geschäftsmodell. BlackRock verwaltet Kapital für Privatkunden, Unternehmen und Staaten und verdient überwiegend an laufenden Verwaltungsgebühren. Ergänzt wird dieses Kerngeschäft durch margenstarke Technologien wie die Aladdin-Plattform sowie Beratung und alternative Investments, die höhere Gebühren ermöglichen und das Geschäftsmodell breiter sowie weniger zyklisch machen.

Perspektiven und Entwicklung. BlackRock profitiert vom strukturellen Trend zu ETFs, wachsendem globalem Vermögen und steigender Nachfrage nach alternativen Anlagen. Gleichzeitig treibt das Unternehmen den Ausbau seiner Technologieplattform voran. Diese Kombination aus Skaleneffekten, Innovation und neuen Ertragsquellen dürfte langfristig für stabiles Wachstum und steigende Margen sorgen.

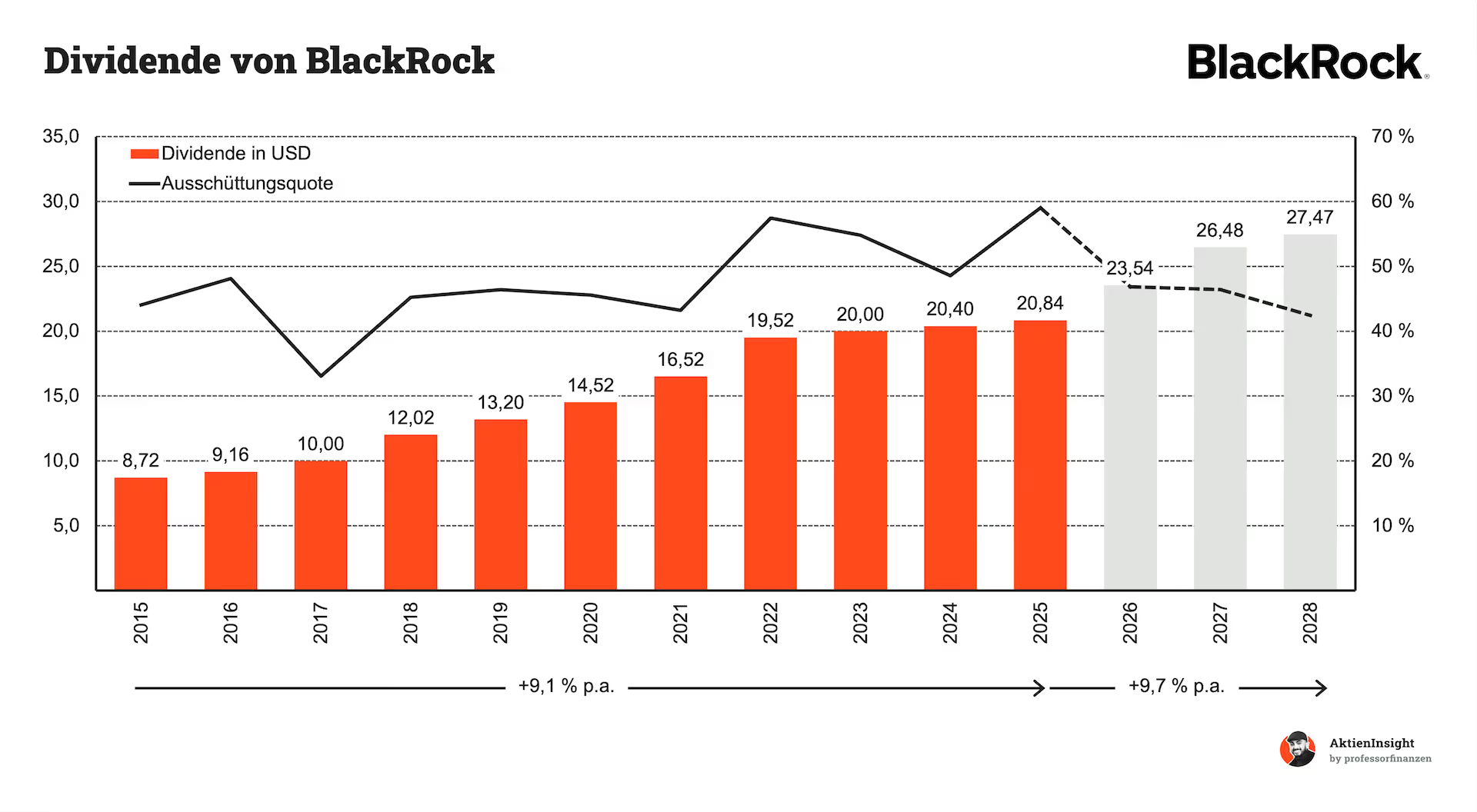

Die BlackRock Dividende

Dynamik mit leichten Bremsspuren. BlackRock steigert seine Dividende seit Jahren verlässlich und zahlt aktuell rund 20,40 USD je Aktie. Seit 2015 entspricht das einem Wachstum von etwa 9,1 % pro Jahr. Für die kommenden Jahre wird ein ähnliches Niveau erwartet, mit rund 27,47 USD bis 2028. Gleichzeitig ist erkennbar, dass sich das Wachstum zuletzt abgeschwächt hat, da die Erhöhungen seit 2022 moderater ausfallen.

Die Ursachen liegen vor allem im schwächeren Gewinnwachstum und der höheren Abhängigkeit von den Kapitalmärkten, die zuletzt stärker schwankten. Die Ausschüttungsquote bewegt sich meist zwischen 40 % und 60 % und ist zuletzt leicht gesunken. Dadurch bleibt genügend Spielraum für Investitionen, während die Dividende weiterhin solide abgesichert und nachhaltig wachsend ist.

Warum wir die BlackRock Dividende aktuell spannend finden

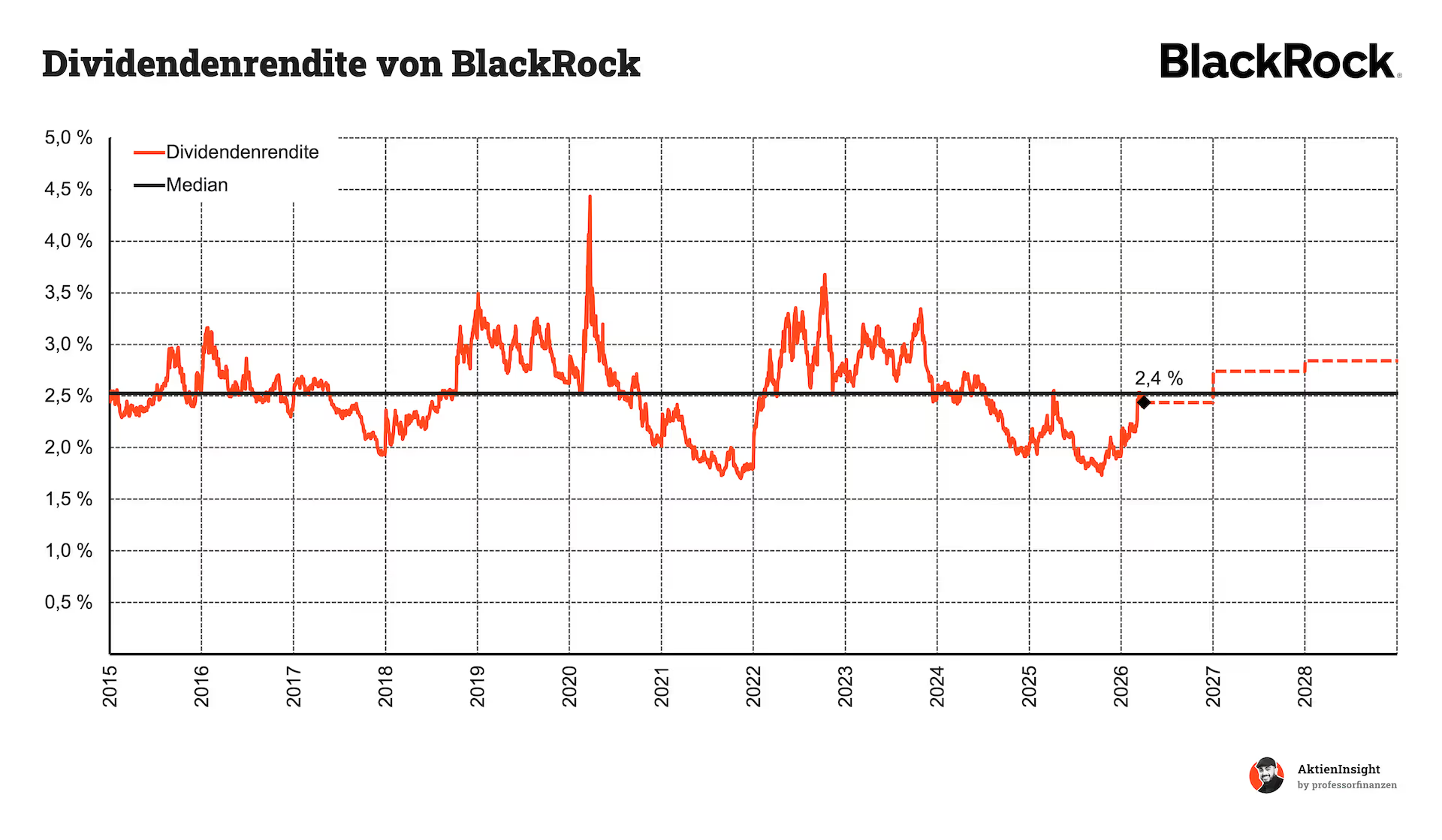

Faire Bewertung bei stabiler Rendite. Die Dividendenrendite liegt aktuell bei rund 2,4 % und damit ziemlich genau auf dem Niveau des historischen Durchschnitts. In den letzten Jahren bewegte sich die Rendite meist um diese Marke. Die Aktie ist damit weder auffällig günstig noch teuer, sondern solide bewertet.

Wachstum sorgt für steigende Erträge. Da die Dividende weiter wächst, dürfte auch die Rendite langfristig anziehen. Bis 2028 wird ein weiterer Anstieg erwartet. Für Anleger bedeutet das: heute eine solide Einstiegsrendite und zusätzlich steigende Ausschüttungen in den kommenden Jahren.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von LVMH.