.avif)

Unsere Goldgräber-Aktien im April 2026

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

1. Kinsale Capital Aktie

Kinsale Capital Geschäftsmodell

Unternehmen und Marktstellung. Kinsale Capital ist ein US-Versicherer mit Fokus auf Spezialrisiken im Markt für Excess-&-Surplus-Versicherungen. Das Unternehmen konzentriert sich auf Risiken, die viele Standardversicherer nicht abdecken wollen. Dadurch besetzt Kinsale eine attraktive Nische im Schaden- und Unfallversicherungsmarkt. Der Versicherer wächst deutlich schneller als viele klassische Anbieter.

Zentrales Geschäftsmodell. Kinsale verkauft Versicherungen für besondere und schwer kalkulierbare Risiken. Dazu gehören zum Beispiel Bauprojekte, Veranstaltungen oder spezielle Unternehmensrisiken. Die Policen werden individuell berechnet und flexibel gestaltet. Durch genaue Risikobewertung kann Kinsale höhere Prämien verlangen. Das sorgt für attraktive Margen und stabile Einnahmen.

Perspektiven und Entwicklung. Neue Risiken entstehen ständig und viele davon sind kaum versichert. Genau hier setzt Kinsale an. Das Unternehmen nutzt Datenanalyse, um Risiken besser zu verstehen und schnell passende Policen anzubieten. Gleichzeitig erweitert Kinsale laufend neue Spezialsegmente. So entstehen zusätzliche Wachstumschancen im Spezialversicherungsmarkt.

Kennzahlen

Umsatzwachstum. Kinsale ist in den letzten 10 Jahren um 33,9 % pro Jahr gewachsen. Selbst in den letzten Jahren hat sich die Wachstumsrate kaum verlangsamt und lag immer noch bei 30 % bis 40 %. Der Versicherer gewinnt kontinuierlich Marktanteile, weil viele klassische Anbieter komplexe Risiken meiden. Dadurch wächst das Prämienvolumen deutlich schneller als im Gesamtmarkt.

Operative Profitabilität. Für das Geschäftsjahr 2026 wird eine operative Marge von etwa 27,0 % erwartet. Damit gehört Kinsale zu den profitabelsten Spezialversicherern in den USA. Die hohe Profitabilität entsteht durch präzises Underwriting, schlanke Prozesse und eine klare Fokussierung auf besonders attraktive Nischenrisiken. Gleichzeitig sorgt das Wachstum für zusätzliche Skaleneffekte.

Bilanz. Kinsale weist trotz der Besonderheiten einer Versicherungsbilanz eine nahezu schuldenfreie Struktur auf. Zwar arbeiten Versicherer grundsätzlich mit Fremdkapital aus Prämien und Rückstellungen, doch darüber hinaus hält Kinsale zusätzliche Verschuldung bewusst gering. Die Ratingagentur AM Best vergibt ein Rating von A. Damit bleibt das Unternehmen auch in einem komplexen Bilanzumfeld finanziell sehr solide aufgestellt.

Dividende. Die Dividendenrendite liegt derzeit bei etwa 0,3 %. Damit spielt die Ausschüttung für Anleger nur eine kleine Rolle. Kinsale behält den Großteil der Gewinne im Unternehmen, um weiteres Wachstum zu finanzieren und neue Versicherungssparten aufzubauen. Für Wachstumsinvestoren ist diese Kapitalallokation langfristig sinnvoll.

Bewertung

Mit einem deutlichen Kursrückgang und einem erwarteten KGV von 17,5 ist Kinsale Capital wieder auf ein attraktiveres Bewertungsniveau zurückgekehrt. Kurzfristig sorgen steigende Schadenkosten und vorsichtigere Prognosen im Versicherungsmarkt für Druck auf den Kurs. Angesichts der starken Marktstellung, der hohen Profitabilität und der klaren Spezialisierung auf attraktive Nischenrisiken erscheint die Aktie aus unserer Sicht dennoch kaufenswert.

Warum wir die Kinsale Capital aktuell spannend finden

Kinsale Capital profitiert von strukturellen Entwicklungen im Versicherungsmarkt. Immer mehr komplexe Risiken werden von klassischen Versicherern gemieden. Genau hier setzt das Geschäftsmodell an. Der Versicherer konzentriert sich auf Spezialrisiken mit attraktiven Prämien. Durch präzises Underwriting und eine klare Nischenstrategie entstehen hohe Margen und stetig wachsende Marktanteile.

Attraktive Nische im Versicherungsmarkt. Zusätzliche Impulse ergeben sich aus dem langfristigen Wachstum im Markt für Excess-&-Surplus-Versicherungen. Gleichzeitig arbeitet Kinsale mit sehr schlanken Strukturen und datengetriebenen Prozessen, was die Profitabilität weiter stärkt. Die Kombination aus starkem Wachstum, hoher Kapitalrendite und einer konservativen Bilanz sorgt für ein überzeugendes Gesamtbild für langfristige Investoren.

2. Sonova Aktie

Sonova Geschäftsmodell

Unternehmen und Marktstellung. Sonova ist ein weltweit führender Anbieter von Hörlösungen und gilt als Marktführer im globalen Hörgerätemarkt. Das Schweizer Unternehmen entwickelt medizinische Hörgeräte, Cochlea-Implantate und ergänzende Audiolösungen. Mit Marken wie Phonak oder Unitron besitzt Sonova eine starke Position bei Ärzten, Hörakustikern und Patienten weltweit.

Zentrales Geschäftsmodell. Sonova entwickelt und vertreibt hochwertige Hörgeräte sowie Implantatlösungen für Menschen mit Hörverlust. Der Großteil des Umsatzes entsteht durch Hörsysteme und zugehörige Dienstleistungen wie Beratung, Anpassung und Wartung. Ergänzt wird das Angebot durch ein eigenes Netzwerk von Fachgeschäften und zunehmend auch Produkte im Consumer-Audiobereich.

Perspektiven und Entwicklung. Der Markt für Hörlösungen wächst durch die alternde Bevölkerung und steigende Hörprobleme kontinuierlich. Sonova investiert stark in Forschung, digitale Vernetzung und neue Produktplattformen. Zusätzlich erweitert das Unternehmen seine Präsenz im Einzelhandel und im Konsumentenbereich, um neue Kundengruppen zu erreichen und langfristig weiter zu wachsen.

Kennzahlen

Umsatzwachstum. In den letzten zehn Jahren ist der Umsatz von Sonova um durchschnittlich 6,6 % pro Jahr gewachsen. Treiber dafür sind vor allem die steigende Nachfrage nach Hörlösungen durch die alternde Weltbevölkerung sowie eine starke Marktposition im Premiumsegment. Zusätzlich profitiert das Unternehmen von seiner globalen Präsenz und regelmäßigen Produktinnovationen im Bereich digitaler Hörgeräte. Auch neue Vertriebskanäle und Übernahmen unterstützen das langfristige Wachstum.

Operative Gewinnmarge. Die erwartete operative Marge liegt bei rund 20,2 %. Sonova erzielt hohe Margen, weil Hörgeräte technologisch anspruchsvolle Produkte mit hohem Mehrwert sind. Gleichzeitig sorgen Serviceleistungen wie Anpassung, Beratung und Nachbetreuung für zusätzliche Einnahmen. Der hohe Forschungs- und Entwicklungsaufwand bleibt zwar ein Kostenfaktor, wird jedoch durch Skaleneffekte und steigende Stückzahlen teilweise kompensiert.

Bilanz. Das Verhältnis von Nettoschulden zu EBITDA liegt bei etwa 1,2 und damit auf einem moderaten Niveau. Sonova nutzt Fremdkapital vor allem für strategische Übernahmen und den Ausbau des globalen Vertriebsnetzes. Gleichzeitig generiert das Unternehmen stabile Cashflows aus seinem Kerngeschäft. Dadurch bleibt genügend finanzieller Spielraum für weitere Investitionen, Innovationen und mögliche Akquisitionen.

Dividende. Die Dividendenrendite liegt aktuell bei rund 2,3 %. Wichtiger als die Rendite ist jedoch das langfristige Wachstum der Ausschüttung. In den letzten zehn Jahren ist die Dividende im Schnitt um etwa 7,2 % pro Jahr gestiegen. Die Ausschüttungsquote bleibt mit 41 % moderat, sodass weiterhin genügend Kapital für Forschung, Expansion und Übernahmen zur Verfügung steht.

Bewertung

Mit einem erwarteten KGV von rund 20 ist Sonova wieder näher an ein attraktives Bewertungsniveau herangerückt. Die Aktie litt zuletzt unter vorsichtigeren Prognosen und einer schwächeren kurzfristigen Nachfrage. Gleichzeitig bleibt die Marktstellung im globalen Hörgerätemarkt sehr stark. Dank stabiler Margen und struktureller Wachstumstreiber erscheint die Bewertung langfristig wieder attraktiv.

Warum wir die Sonova Aktie aktuell spannend finden

Sonova profitiert von langfristigen demografischen Trends. Die Weltbevölkerung wird älter und damit steigt die Zahl der Menschen mit Hörverlust kontinuierlich. Gleichzeitig wächst die Akzeptanz von Hörgeräten, da moderne Modelle immer kleiner, leistungsfähiger und digital vernetzter werden. Als Marktführer mit starken Marken wie Phonak verfügt Sonova über eine ausgezeichnete Position, um von dieser Entwicklung zu profitieren.

Produktinnovationen schaffen neue Impulse. Zusätzliche Impulse entstehen durch Innovationen und die internationale Expansion. Neue Produktplattformen, digitale Funktionen und ein wachsendes Netzwerk an Fachgeschäften stärken die Kundenbindung. Gleichzeitig bleibt das Geschäftsmodell durch Serviceleistungen und Ersatzgeräte sehr wiederkehrend. Trotz kurzfristiger Unsicherheiten sehen wir daher langfristig solide Wachstumschancen und halten die Aktie auf dem aktuellen Niveau für kaufenswert.

3. Airbnb Aktie

Airbnb Geschäftsmodell

Unternehmen und Marktstellung. Airbnb zählt zu den prägendsten Plattformunternehmen der globalen Reisebranche. Über die digitale Plattform können Gastgeber ihre Unterkünfte direkt an Reisende aus aller Welt vermieten. Das Angebot reicht von privaten Zimmern bis zu kompletten Ferienhäusern. Mit Millionen Inseraten und einer hohen Bekanntheit hat Airbnb eine starke Position im Markt für alternative Unterkünfte aufgebaut.

Zentrales Geschäftsmodell. Airbnb verbindet Reisende mit privaten und professionellen Vermietern über eine zentrale Online-Plattform. Gastgeber können ihre Unterkünfte dort anbieten, während Gäste sie für einen bestimmten Zeitraum buchen. Die gesamte Abwicklung erfolgt digital über Airbnb. Einnahmen erzielt das Unternehmen über Gebühren auf jede vermittelte Buchung. Mit wachsender Nutzerzahl verstärken sich die Netzwerkeffekte der Plattform.

Perspektiven und Entwicklung. Reisen bleibt ein langfristiger Wachstumstreiber der globalen Wirtschaft. Gleichzeitig verändert sich das Verhalten vieler Reisender hin zu individuelleren und flexibleren Unterkunftsformen. Davon profitiert Airbnb. Das Unternehmen erweitert kontinuierlich sein Angebot und erschließt neue Märkte. Mehr Hosts, zusätzliche Services und eine höhere Nutzung der Plattform könnten das Wachstum weiter unterstützen.

Kennzahlen

Umsatzwachstum. Airbnb konnte seinen Umsatz in den vergangenen Jahren deutlich steigern und wuchs im Durchschnitt mit rund 15,4 % pro Jahr. Verantwortlich dafür sind vor allem die steigende Zahl an vermittelten Übernachtungen, eine wachsende Anzahl an Gastgebern sowie die internationale Expansion der Plattform. Für die kommenden Jahre rechnen Analysten weiterhin mit Wachstum, allerdings auf einem etwas niedrigeren Niveau von etwa 7,6 % jährlich.

Operative Gewinnmarge. Die operative Marge beträgt derzeit etwa 20,8 %. Für das Jahr 2026 wird eine Marge von 22,0 % erwartet. Airbnbs Plattformmodell benötigt kaum eigenes Kapital, da das Unternehmen selbst keine Immobilien besitzt. Dadurch entstehen starke Skaleneffekte. Mit zunehmender Nutzung der Plattform und effizienteren Kostenstrukturen dürfte die Profitabilität langfristig weiter steigen.

Bilanz. Die Finanzstruktur von Airbnb ist äußerst stabil. Auf Konzernebene bestehen keine Nettoschulden, wodurch das Unternehmen unabhängig von Fremdfinanzierung agieren kann. Gleichzeitig sorgt der hohe freie Cashflow dafür, dass genügend Kapital für Produktentwicklung, Wachstum und Aktienrückkäufe zur Verfügung steht.

Bewertung

Die Airbnb-Aktie bewegt sich seit einiger Zeit überwiegend seitwärts. Gleichzeitig hat sich das Unternehmen operativ deutlich weiterentwickelt. Umsatz, Cashflow und Profitabilität sind gestiegen. Dadurch hat sich die Bewertung relativiert. Für ein global führendes Plattformunternehmen mit starkem Netzwerkeffekt wirkt das aktuelle Niveau zunehmend interessant.

Warum wir die Airbnb Aktie aktuell spannend finden

Airbnb profitiert von langfristigen Trends im Reisemarkt. Immer mehr Menschen buchen individuelle Unterkünfte statt klassischer Hotels. Die Plattform verbindet weltweit Millionen Gastgeber mit Reisenden. Dadurch entstehen starke Netzwerkeffekte. Mit jeder zusätzlichen Unterkunft steigt der Nutzen für Gäste und umgekehrt.

Zusätzliche Wachstumstreiber. Zusätzliche Chancen entstehen durch neue Angebote und eine stärkere internationale Marktdurchdringung. Gleichzeitig generiert Airbnb hohe Cashflows und besitzt eine schuldenfreie Bilanz. Das Unternehmen kann dadurch weiter investieren und Aktien zurückkaufen. Für langfristige Anleger ergibt sich aus unserer Sicht ein attraktives Chance-Risiko-Verhältnis.

DPDE-min.jpg)

4. Domino’s Pizza Aktie

Dominos's Pizza Geschäftsmodell

Unternehmen und Marktstellung. Domino’s Pizza gehört zu den prägendsten Unternehmen im globalen Lieferpizza-Markt. Mit einem dichten Netzwerk aus mehr als 20.000 Standorten weltweit hat sich die Marke klar an der Spitze positioniert. Vor allem im US-Markt ist Domino’s stark verankert und baut parallel seine internationale Präsenz konsequent aus.

Zentrales Geschäftsmodell. Domino’s organisiert sein Geschäft rund um ein stark standardisiertes Franchisesystem. Die meisten Standorte werden von Partnern geführt, die einen Anteil ihres Umsatzes an das Unternehmen abführen. Zusätzlich generiert Domino’s Erlöse über die Belieferung der Filialen mit eigenen Zutaten sowie über digitale Bestelllösungen. Dieses Zusammenspiel sorgt für planbare und skalierbare Einnahmeströme.

Perspektiven und Entwicklung. Das zukünftige Wachstum von Domino’s wird vor allem durch die internationale Expansion getragen. Neue Märkte in Asien gewinnen zunehmend an Bedeutung, während bestehende Regionen weiter verdichtet werden. Parallel stärkt das Unternehmen seine digitale Infrastruktur und erschließt zusätzliche Vertriebskanäle. Insgesamt bleibt das Geschäftsmodell flexibel, wachstumsorientiert und operativ sehr effizient.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von Domino’s um 7,6 % pro Jahr gewachsen. Treiber sind vor allem die kontinuierliche Expansion mit über 1.000 neuen Filialen jährlich sowie steigende digitale Bestellungen. Zusätzlich sorgt die Öffnung für Lieferplattformen ab 2025 allein für über 1 Mrd. Dollar zusätzlichen Umsatz.

Operative Gewinnmarge. Für 2026 wird eine operative Marge von 19,6 % erwartet. Die Profitabilität profitiert von einem asset-light-Franchisemodell und hoher Effizienz in der Lieferkette. Skaleneffekte und digitale Bestellungen verbessern die Kostenstruktur zusätzlich und stabilisieren die Margen auf einem attraktiven Niveau.

Bilanz. Das Verhältnis von Net Debt zu EBITDA liegt aktuell bei 4,4 und bewegt sich damit auf einem erhöhten Niveau. Positiv ist jedoch die deutliche Verbesserung von zuvor 6,1, was auf einen klaren Schuldenabbau hindeutet. Die Verschuldung bleibt ein Risikofaktor, wird aber durch stabile Cashflows zunehmend besser kontrolliert.

Dividende. Die Dividende wurde in den vergangenen 10 Jahren kontinuierlich gesteigert und wächst mit 17 % pro Jahr. Die Ausschüttungsquote liegt bei rund 40 % des Gewinns. Trotz Investitionen in Expansion, Technologie und die gezielte Tilgung von Schulden bleibt ausreichend Spielraum für weitere Erhöhungen in den kommenden Jahren.

Bewertung

Mit einem erwarteten KGV von 19,8 liegt Domino’s aktuell deutlich unter dem historischen Durchschnitt von rund 29 und damit auf einem klar niedrigeren Bewertungsniveau. Der jüngste Kursrückgang spiegelt vor allem kurzfristige Unsicherheiten wider, während die langfristigen Wachstumstreiber und die hohe Profitabilität des Geschäfts weiterhin intakt bleiben.

Warum die Domino's Pizza Aktie momentan kaufenswert ist

Domino’s profitiert vom skalierbaren Franchisemodell. Ein Großteil der Gewinne stammt aus margenstarkem Franchising, während die eigene Lieferkette Effizienzvorteile schafft. Digitale Bestellungen dominieren das Geschäft und erhöhen die Kundenbindung. Neue Kooperationen mit Lieferplattformen dürften die Reichweite deutlich erhöhen und zusätzliche Umsätze generieren.

Zusätzliche Impulse entstehen trotz Kursrückgang. Gleichzeitig verbessert sich die Verschuldung sichtbar und wurde von höheren Niveaus reduziert. Die Dividendenrendite liegt zudem auf einem im historischen Vergleich attraktiven Niveau und unterstreicht die zunehmende Kapitalrückführung an Aktionäre.

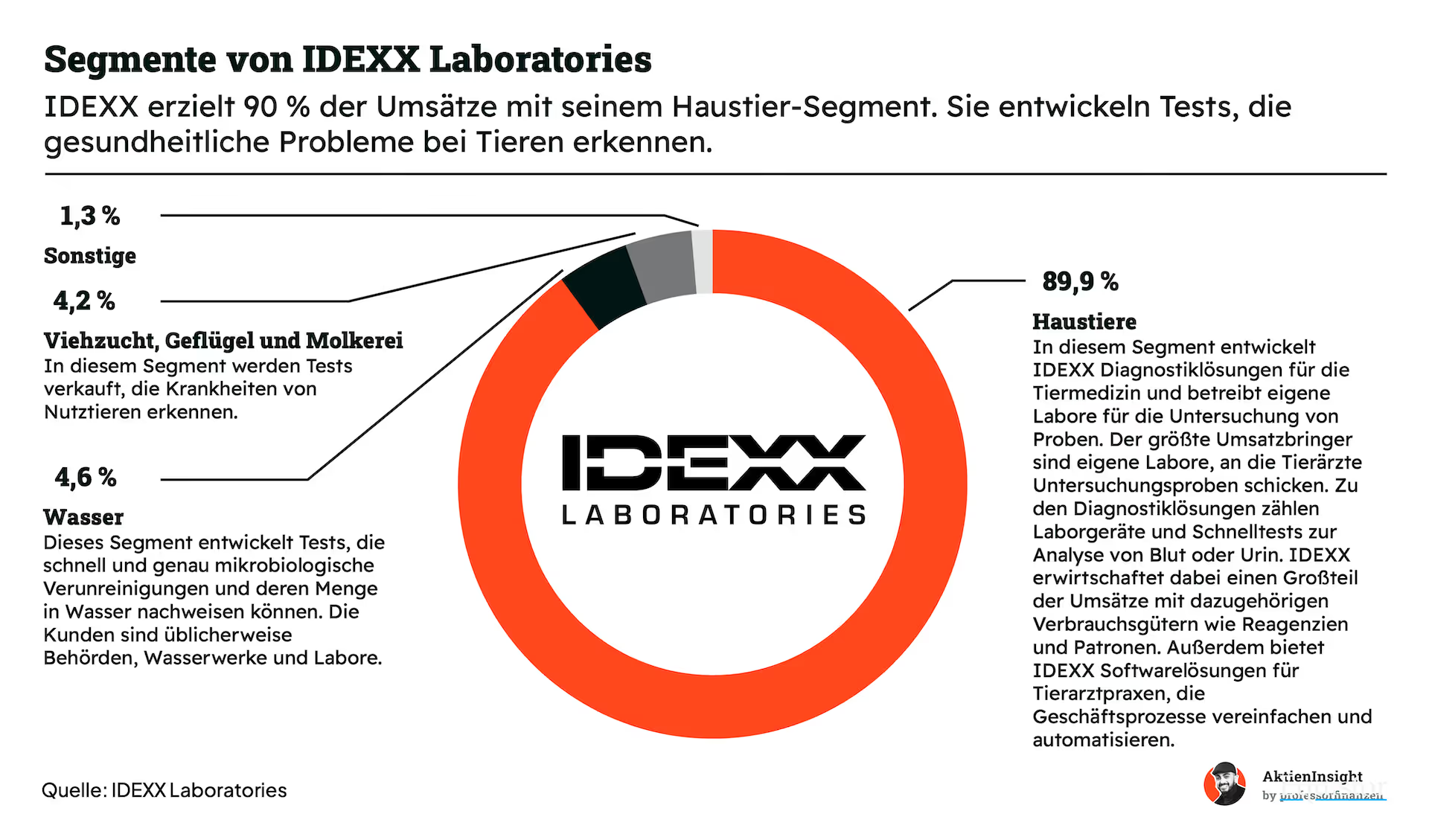

5. IDEXX Laboratories Aktie

IDEXX Geschäftsmodell

Unternehmen und Marktstellung. IDEXX Laboratories bewegt sich in einem spezialisierten Teil des Gesundheitssektors und konzentriert sich vollständig auf die medizinische Versorgung von Tieren. Besonders im Bereich der Diagnostik für Haustiere hat sich das Unternehmen eine führende Position aufgebaut und ist für viele Tierarztpraxen weltweit ein zentraler Partner im Praxisalltag.

Zentrales Geschäftsmodell. Das Unternehmen verdient sein Geld vor allem mit Diagnostiklösungen, die direkt in Tierarztpraxen eingesetzt werden oder über eigene Labore laufen. Ein großer Teil der Erlöse entsteht erst nach dem Geräteverkauf, da kontinuierlich Verbrauchsmaterialien und Dienstleistungen benötigt werden. Dadurch entstehen planbare, wiederkehrende Umsätze mit attraktiven Margen.

Perspektiven und Entwicklung. Die Nachfrage nach moderner Tiermedizin steigt seit Jahren stetig an, da Haustiere zunehmend als Familienmitglieder betrachtet werden. IDEXX investiert gezielt in neue Technologien und Softwarelösungen, um Tierärzte effizienter zu machen. Trotz wachsender Konkurrenz bleibt das Unternehmen dank seines integrierten Ansatzes gut positioniert für weiteres Wachstum.

Kennzahlen

Umsatzwachstum. IDEXX Laboratories konnte seine Erlöse über viele Jahre hinweg mit durchschnittlich 9,4 % pro Jahr steigern. Wachstumstreiber sind vor allem die steigende Bedeutung moderner Tiermedizin sowie die zunehmende Nutzung diagnostischer Leistungen. Insbesondere wiederkehrende Umsätze aus Verbrauchsmaterialien und Laborservices sorgen für eine hohe Visibilität.

Operative Gewinnmarge. Die erwartete operative Marge für 2026 liegt bei rund 32,2 %. Damit setzt IDEXX einen klaren Aufwärtstrend fort. In den vergangenen Jahren lag die Marge noch bei etwa 19,2 % und konnte seitdem deutlich gesteigert werden. Treiber sind vor allem Skaleneffekte, steigende Preise und ein wachsender Anteil margenstarker Umsätze.

Bilanz. Mit einem Net-Debt-zu-EBITDA-Verhältnis von 0,4 ist IDEXX äußerst solide aufgestellt. Die Verschuldung ist damit sehr niedrig und deutlich unter kritischen Schwellenwerten. Starke und verlässliche Cashflows sorgen zusätzlich für finanzielle Stabilität. Dadurch bleibt ausreichend Spielraum für Investitionen, ohne die Bilanz zu belasten.

Bewertung

Ein KGV von 40,4 wirkt zunächst hoch. Dennoch liegt die Bewertung unter dem historischen Durchschnitt und ist damit relativ günstiger als in den vergangenen Jahren. Gleichzeitig überzeugt IDEXX mit einer deutlich gestiegenen Profitabilität. Die operative Marge konnte sich von 19,2 % auf über 30 % verbessern und unterstreicht die Skalierbarkeit des Geschäfts. Auch die Bilanz bleibt ein klarer Pluspunkt, da die Verschuldung mit einem Net-Debt-zu-EBITDA-Verhältnis von 0,4 sehr niedrig ist.

Warum die IDEXX Aktie jetzt eine interessante Wahl ist

Die strukturelle Nachfrage nach Tiergesundheit entwickelt sich weiterhin dynamisch. Immer mehr Tierhalter investieren regelmäßig in Diagnostik und Vorsorge, was zu stabilen und gut planbaren Erlösen führt. IDEXX ist in diesem Umfeld hervorragend positioniert und profitiert von einer hohen Kundenbindung sowie einem großen Anteil wiederkehrender Umsätze.

Attraktive Bewertung trotz Qualitätsprofil. Darüber hinaus eröffnen neue Produkte, Preisdurchsetzung und die zunehmende Digitalisierung von Tierarztpraxen zusätzliche Potenziale. In Summe entsteht ein qualitativ hochwertiges Gesamtbild aus Wachstum, Effizienz und Stabilität. Vor dem Hintergrund der aktuellen Erwartungen halten wir die Aktie daher für attraktiv bewertet und sehen sie als kaufenswert an.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels die Aktie von Domino‘s Pizza & IDEXX Laboratories