Unsere Goldgräber-Aktien im August 2025

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

1. Copart Aktie

Copart Geschäftsmodell

Copart ist der weltweite Marktführer für Online-Autoauktionen. Jedes Jahr versteigert das Unternehmen über 4 Millionen Fahrzeuge, vor allem für Versicherungen. Käufer sind Werkstätten, Exporteure oder Teilehändler. Copart betreibt über 275 Standorte in 11 Ländern und dominiert mit einem Marktanteil von rund 50 %.

Das Geschäft basiert auf digitalen Auktionen. Copart verdient an jeder Phase. Von der Abholung bis zur Eigentumsübertragung. Der Fokus liegt auf wiederkehrenden Servicegebühren, nicht dem Autoverkauf selbst. Das skalierbare Plattformmodell sorgt für hohe Margen, starke Automatisierung und kontinuierliches Umsatzwachstum.

Neue Kunden aus dem Leasing- und Vermietgeschäft bringen zusätzliche Fahrzeuge auf die Plattform. Elektromobilität treibt die Totalschadenrate und damit das Angebot. In Europa, Indien und Brasilien entstehen neue Standorte. Durch exklusive Versicherungsdeals und eigene Grundstücke schützt Copart seine Marktposition.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von Copart um durchschnittlich 13,8 % pro Jahr gewachsen. Das liegt an der steigenden Zahl an Totalschäden, höheren Reparaturkosten und der zunehmenden Digitalisierung im Auto-Auktionsmarkt. Copart profitiert besonders in den USA von seinem starken Netzwerk und internationalen Expansionsschritten.

Operative Gewinnmarge. Copart erreicht eine beeindruckende erwartete EBIT-Marge von 36,2 %. Diese hohe Profitabilität verdankt das Unternehmen seinem Plattformmodell, der Prozessautomatisierung und geringen Fixkosten. Durch die starke Marktstellung im Duopol kann Copart kontinuierlich effizienter arbeiten und seine Margen sogar noch ausweiten.

Bilanz. Mit einem Net Debt/EBITDA von -2,0 ist Copart schuldenfrei und verfügt über eine Nettoliquidität von über 4 Milliarden Dollar. Das verschafft dem Unternehmen maximale finanzielle Flexibilität. Die solide Bilanzstruktur schützt vor Zinsrisiken und erlaubt Investitionen in neue Standorte, Technologie und weiteres Wachstum.

Bewertung

Das erwartete KGV für 2025 von Copart liegt bei 30,5 und damit leicht über dem historischen Median. Im Vergleich zu Wettbewerbern wie RB Global oder USS ist die Aktie jedoch effizienter und schuldenfrei. Angesichts des hohen Wachstums und der starken Margen erscheint die Bewertung angemessen. Vor allem im aktuellen Marktumfeld mit stabilen Zinsen.

Warum wir die Copart Aktie aktuell spannend finden

Copart dominiert den Markt für Auto-Auktionen und profitiert von Trends wie höheren Reparaturkosten, mehr Elektronik in Fahrzeugen und dem Ausbau des Gebrauchtwagenmarkts. Das Unternehmen verdient an jeder Transaktion und erzielt eine starke Marge durch seine digitale Plattform und Automatisierung.

Mit BluCar erschließt Copart neue Kundengruppen außerhalb der Versicherungsmärkte. Gleichzeitig baut das Unternehmen international aus und investiert in eigene Standorte. Die stabile Bilanz und der Fokus auf Effizienz machen Copart zu einem defensiven Wachstumswert in einer oft übersehenen Branche.

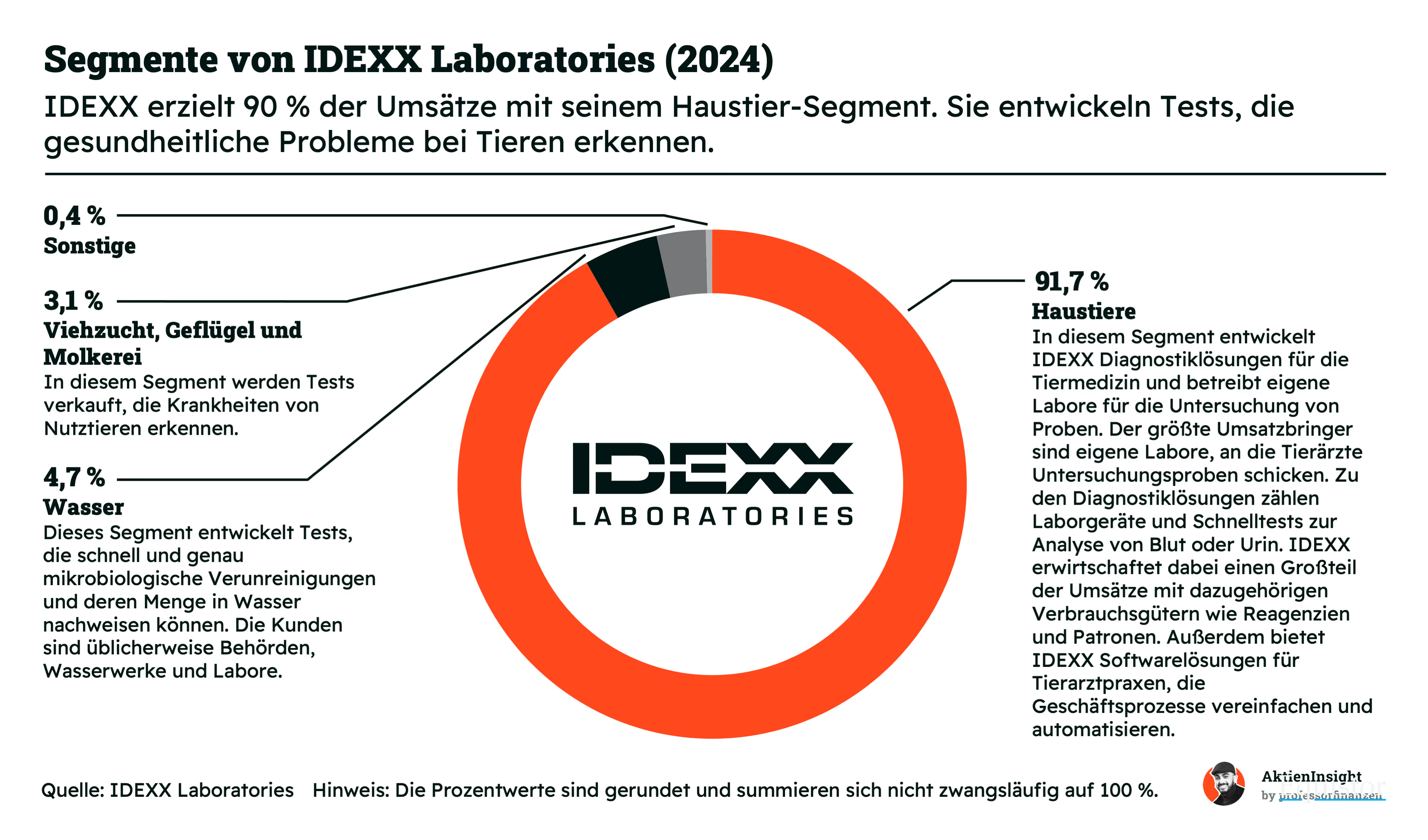

2. IDEXX Laboratories Aktie

IDEXX Laboratories Geschäftsmodell

IDEXX ist weltweit führend in der Tierdiagnostik und bedient vor allem Tierarztpraxen mit Laboranalysen, Point-of-Care-Tests und Softwarelösungen. Das Unternehmen hat sich durch Qualität, Innovation und Kundenbindung eine starke Marktstellung in Nordamerika, Europa und zunehmend auch in Asien aufgebaut.

Das Geschäftsmodell basiert auf einem wiederkehrenden Umsatzmodell: Labordienstleistungen und Verbrauchsmaterialien sorgen für kontinuierliche Einnahmen. Die firmeneigene Praxissoftware bindet Kunden langfristig und schafft Cross-Selling-Potenzial. Hinzu kommt ein starker Fokus auf Innovationen und Automatisierung im klinischen Umfeld.

Steigende Ausgaben für Haustiere, neue Diagnostiksysteme und der globale Ausbau digitaler Praxislösungen treiben das Wachstum. In Schwellenländern gewinnt IDEXX durch bessere Infrastruktur und mehr Haustierhaltung kontinuierlich neue Kunden hinzu. Besonders in Asien und Lateinamerika.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von IDEXX im Schnitt um gute 10,2 % pro Jahr gestiegen. Haupttreiber waren neue Diagnostiklösungen, die Digitalisierung in Tierarztpraxen und die starke Nachfrage im Haustierbereich. Auch in internationalen Märkten konnte das Unternehmen seine Position ausbauen und neue Kunden gewinnen.

Operative Gewinnmarge. IDEXX erzielt für das Geschäftsjahr 2025 eine EBIT-Marge von 31,3 %. Diese hohe Rentabilität ergibt sich aus dem margenstarken Servicegeschäft und effizientem Kostenmanagement. Zudem sichern digitale Lösungen und die starke Kundenbindung stabile Umsätze, was die Marge zusätzlich unterstützt.

Bilanz. Das Verhältnis von Nettoschulden zu EBITDA liegt bei nur 0,7. IDEXX verfügt über eine solide Bilanz mit ausreichender Liquidität und geringer Verschuldung. Das gibt dem Unternehmen Flexibilität für Investitionen in Forschung, Technologie und mögliche Übernahmen.

Bewertung

Das erwartete KGV für IDEXX liegt bei 46,8 und damit unter seinem Median von 53,6. Das sind an sich dennoch hohe Werte. Wir sehen in der starken Gewinn- und Cashflow-Dynamik gute Gründe, um diese Bewertung als gerechtfertigt einzuordnen.

Warum die IDEXX Laboratories Aktie aktuell interessant ist

IDEXX wächst stark beim Gewinn und erzielt überdurchschnittliche Cashflows. Das Unternehmen schlägt mit seinen starken Kennzahlen sogar die ohnehin wachstumsstarke Branche. Auch die Cashflows steigen stabil. Ein wichtiges Signal für zukünftige Investitionen.

Neben den starken Kennzahlen überzeugt IDEXX durch seine führende Marktstellung in der Tiermedizin. Die Kombination aus innovativen Diagnoselösungen, hohem Kundenvertrauen und digitalen Plattformen schafft ein widerstandsfähiges Geschäftsmodell. Gerade in einem wachsenden Haustiermarkt ist das ein klarer Vorteil.

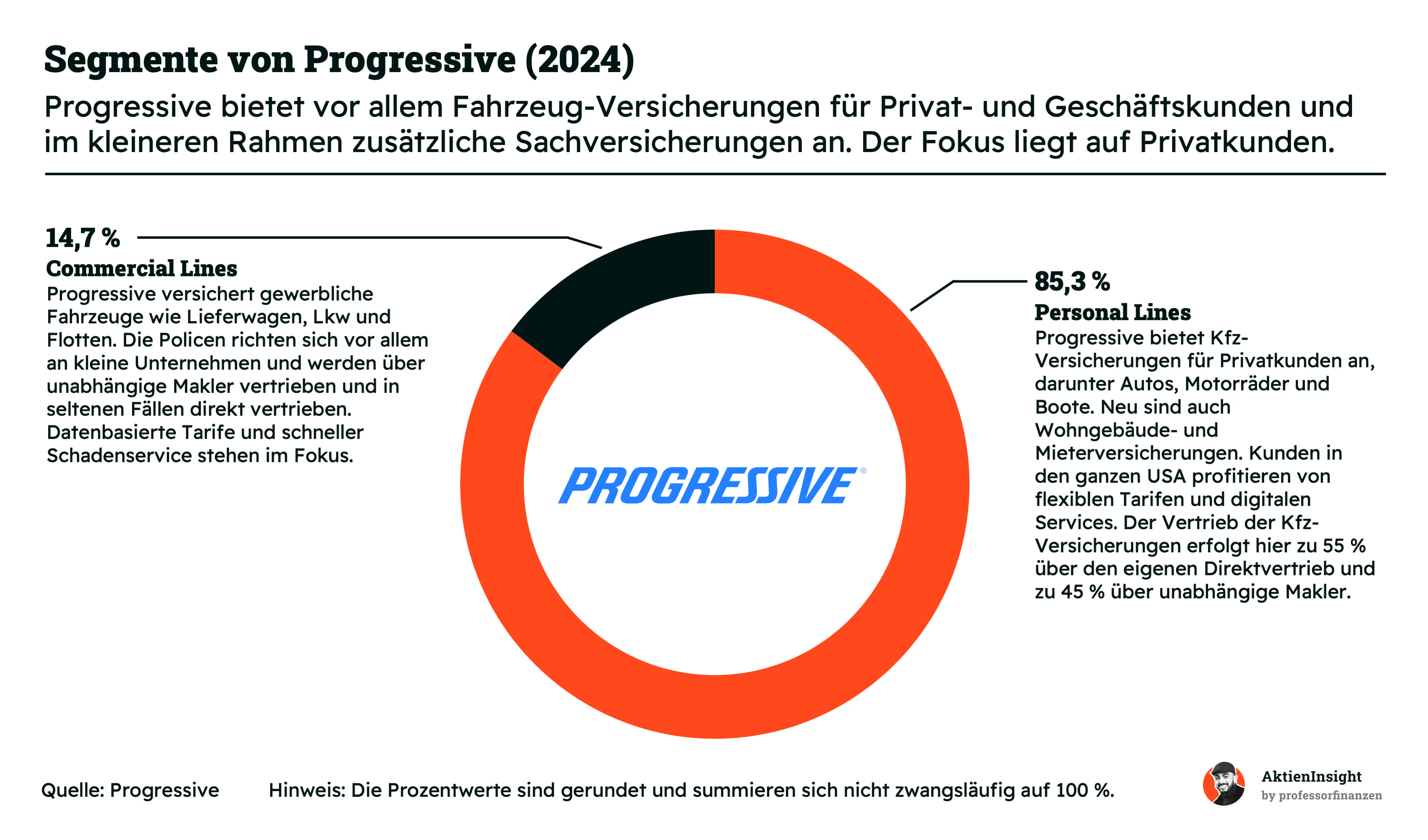

3. Progressive Aktie

Progressive Geschäftsmodell

Progressive ist einer der größten Kfz-Versicherer in den USA und hat über 27 Millionen aktive Policen. Besonders bekannt ist das Unternehmen für seine datenbasierten Telematik-Tarife. Neben Privatfahrzeugen versichert Progressive auch gewerbliche Fahrzeuge sowie Wohngebäude und Mietobjekte und richtet sich an Privatpersonen und kleine Firmen.

Das Herzstück ist die Kfz-Versicherung für Privatkunden, ergänzt durch Gewerbe- und Sachversicherungen. Progressive punktet mit digitalen Tools, individueller Tarifgestaltung über Snapshot und einem direkten sowie maklerbasierten Vertrieb. Die starke Digitalisierung und der Fokus auf profitable Kunden sichern stabile Einnahmen und hohe Effizienz.

Immer mehr Kunden suchen flexible und digitale Tarife. Progressive profitiert von diesem Wandel mit nutzungsbasierten Modellen, schneller Regulierung per App und KI-gestützter Risikoprüfung. Auch Dashcams, Plattformintegration und der Ausbau gewerblicher Policen schaffen neue Märkte und stärken die Wettbewerbsposition.

Kennzahlen

Umsatzwachstum. Progressive wuchs in den letzten 10 Jahren im Schnitt um 15,8 % pro Jahr. Treiber sind steigende Marktanteile, digitale Tarife und höhere Autopreise. Damit wächst Progressive deutlich schneller als der US-Versicherungsmarkt insgesamt.

Operative Gewinnmarge. Die operative Marge für das Geschäftsjahr 2025 soll bei 13,7 % liegen. Progressive profitiert von datenbasierten Tarifen, effizienter Schadenabwicklung und einer klaren Kundenselektion. Diese Strategie sorgt für stabile Überschüsse und eine überdurchschnittliche Profitabilität im Vergleich zur Konkurrenz.

Bilanz. Das Verhältnis von Nettoschulden zu EBITDA liegt bei nur 0,6. Die Bilanz ist stark, auch laut Kreditrating (A bis A+). Progressive kann seine Schulden theoretisch in unter sieben Monaten tilgen. Das zeigt eine hohe finanzielle Stabilität bei gleichzeitig moderatem Risiko.

Dividende. Die Dividende ist volatil, der Median liegt bei etwa 2,5 % Rendite. In den letzten Jahren wurde sie aber nicht regelmäßig erhöht. Die Dividende erfolgt so, dass es 10 Cent pro Quartal gibt und zum Ende des Jahres dann eine Sonderdividende, die den Gewinn reflektiert.

Bewertung

Das erwartete KGV für 2025 liegt bei 14,1 und damit unter dem Median von 18,3. Daran bemessen sind sie günstig bewertet. Zusätzlich bieten sie hohe Wachstumsraten und Margen. Angesichts des stabilen Geschäfts und der Digitalisierung wirkt die Bewertung definitiv fair.

Warum wir die Progressive Aktie aktuell spannend finden

Progressive wächst schneller als der Markt, ist profitabel und zieht mit digitalen Tarifen besonders sichere Fahrer an. Dank KI, Telematik und App-Lösungen kann das Unternehmen effizienter arbeiten als viele klassische Versicherer und spricht junge sowie preissensible Kunden an.

Das Geschäftsmodell ist nicht nur innovativ, sondern auch widerstandsfähig. Versicherungen bleiben auch in unsicheren Zeiten gefragt. Progressive überzeugt mit technologischem Vorsprung, hoher Kundenzufriedenheit und einer starken Bilanz. Gerade in einem stagnierenden Markt bleibt das Unternehmen ein dynamischer Gewinner.

4. Roper Technologies Aktie

Roper Technologies Geschäftsmodell

Branchenführer im Software-Universum. Roper Technologies ist ein US-Technologieunternehmen, das führende Softwarelösungen in vertikalen Nischenmärkten anbietet. Zum Portfolio gehören über 29 spezialisierte Unternehmen, etwa in den Bereichen Gesundheitswesen, Bildung, Bau oder Versicherungen. Kunden sind zumeist Institutionen mit komplexen Anforderungen und hohem Bedarf an branchenspezifischer Software.

Cashflow-Maschine mit System. Roper verfolgt ein duales Geschäftsmodell: Dezentrale Führung der operativen Einheiten kombiniert mit zentral gesteuerter Kapitalallokation. Die Unternehmen agieren autonom und kundenorientiert. Ropers Fokus auf wiederkehrende Software-Umsätze, hohe Margen und Akquisitionen schafft ein robustes, kapitalleichtes Modell mit stetigem Cashflow-Wachstum.

Wachstum per Baukastenprinzip. Durch gezielte Zukäufe wie Procare oder Transact erweitert Roper seine Marktpräsenz in zukunftsträchtigen Segmenten wie Bildung und Gesundheitssoftware. Zusätzlich eröffnet der Einsatz von GenAI neue Optimierungsmöglichkeiten, etwa durch maßgeschneiderte KI-Lösungen. Das sorgt für Innovationsschub und beschleunigtes organisches Wachstum.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von Roper Technologies jährlich um gute 8,0 % gewachsen und erreichte 2024 rund 7,04 Milliarden US-Dollar. Der Mix aus organischem Wachstum, strategischen Software-Zukäufen und führenden Positionen in Nischenmärkten sichert stabile Zuwächse. Selbst in herausfordernden konjunkturellen Zeiten.

Operative Gewinnmarge. Roper hat für das Geschäftsjahr 2025 eine erwartete EBIT-Marge von 28,7 %. Möglich wird das durch margenstarke Softwarelösungen, geringe Investitionsanforderungen und eine dezentral geführte Unternehmensstruktur, die schnelle Entscheidungen erlaubt. Das Ergebnis: Hohes Profitabilitätsniveau über alle Segmente hinweg.

Bilanz. Mit einem Net Debt/EBITDA-Verhältnis von rund 2,9 ist Roper knapp unter dem kritischen Wert von 3,0. Das ist bei Serial Acquirer Unternehmen aber üblich. Risiken bestehen vor allem bei weiteren Zukäufen, doch die disziplinierte Kapitalallokation reduziert mögliche Fehltritte.

Dividende. Seit 32 Jahren steigert Roper Technologies jährlich seine Dividende. Damit gehört Roper zu den Aristokraten unter den Dividendenzahlern. In den vergangenen 10 Jahren steigerten sie um starke 13,1 % jährlich. Die Ausschüttung bleibt moderat und wachstumsfreundlich. Die Kombination aus wiederkehrenden Einnahmen und starkem Cashflow spricht für weitere Erhöhungen in den kommenden Jahren.

Bewertung

Roper Technologies' erwartetes Price-to-Free-Cash-Flow liegt bei 26,5 und damit genau auf dem Median von 26,5. Damit ist Roper aktuell fair bewertet. Hinzu kommen stabile Margen und das kontinuierliche Wachstum durch wiederkehrende Softwareumsätze.

Warum die Roper Technologies Aktie momentan kaufenswert ist

Roper vereint 29 hochprofitable Unternehmen unter einem Dach. Jedes führend in seinem Nischenmarkt. Das Ergebnis ist ein diversifiziertes, krisenresistentes Softwareportfolio mit hohen Margen und stabilen Erlösen. Besonders spannend: Der Fokus auf Asset-Light-Geschäftsmodelle ermöglicht profitables Wachstum mit minimalem Kapitaleinsatz.

Solide Strategie für langfristiges Wachstum. Dank seiner durchdachten Kapitalallokation kauft Roper gezielt Firmen, verbessert sie operativ und integriert sie erfolgreich ins Portfolio. In den letzten 10 Jahren wuchs der Free Cashflow um durchschnittlich 9,8 % jährlich. Trotz großer Verkäufe. Mit dieser „Compounder“-Strategie bleibt Roper langfristig auf Wachstumskurs.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels die Aktien von IDEXX Laboratories und Roper Technologies.