.avif)

Unsere Goldgräber-Aktien im Juli 2026

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

1. Siemens Healthineers Aktie

Siemens Healthineers Geschäftsmodell

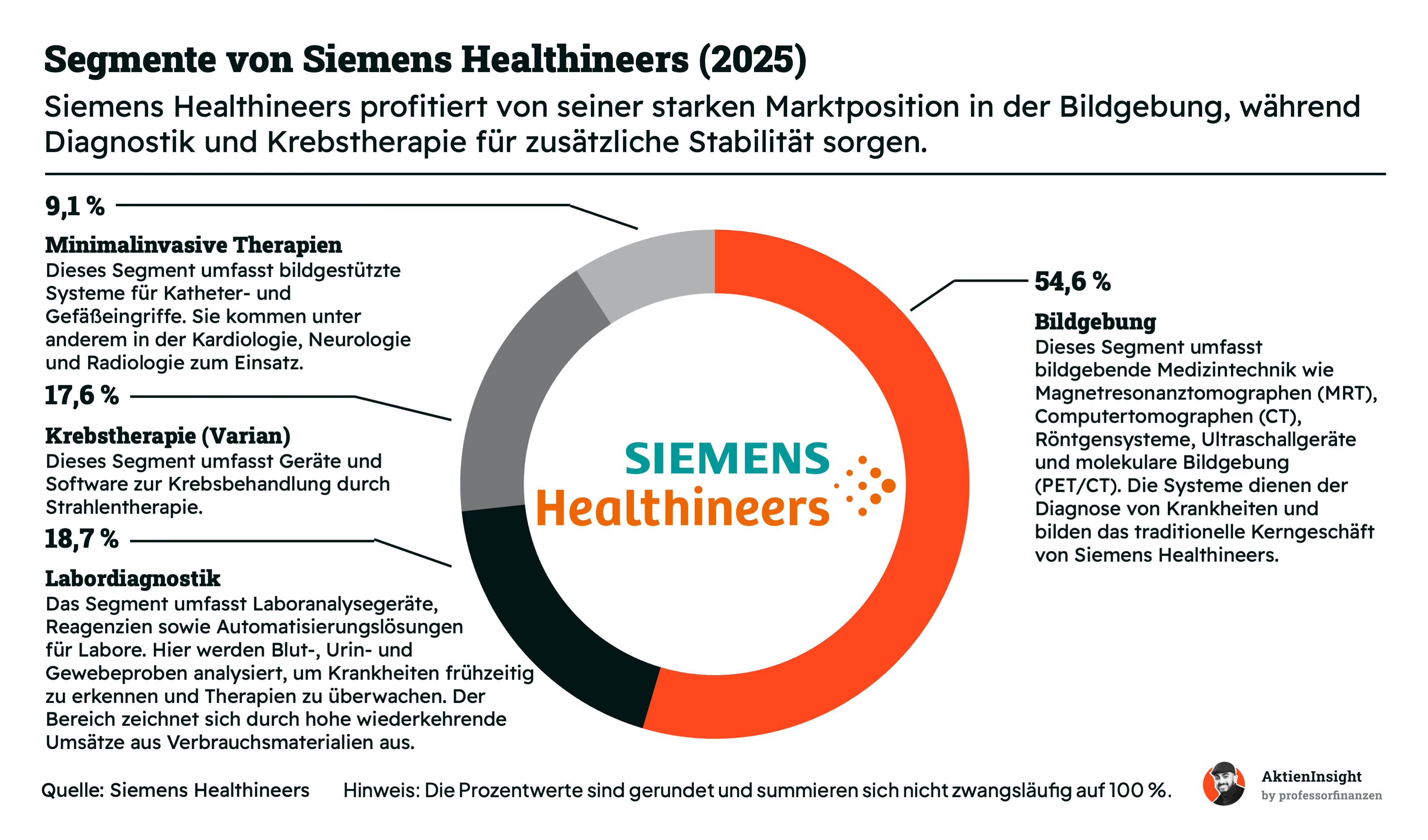

Unternehmen und Marktstellung. Siemens Healthineers gehört zu den weltweit führenden Medizintechnikunternehmen. Besonders stark ist der Konzern in der medizinischen Bildgebung, wo er mit Geräten wie MRTs, CTs und Röntgensystemen eine führende Marktposition einnimmt. Durch die Übernahme von Varian wurde das Unternehmen zusätzlich zu einem wichtigen Anbieter im Bereich der Krebstherapie.

Zentrales Geschäftsmodell. Das Kerngeschäft basiert auf dem Verkauf und der Wartung von Medizintechnik sowie dem Vertrieb von Verbrauchsmaterialien und Softwarelösungen. Mit rund 65 % Umsatzanteil bildet die Bildgebung das wichtigste Segment. Ergänzt wird dieses durch die Labordiagnostik, die wiederkehrende Erlöse aus Reagenzien und Verbrauchsmaterialien generiert, sowie durch die Krebstherapie und minimalinvasive Therapien. Die breite Aufstellung sorgt für stabile Einnahmen und reduziert die Abhängigkeit von einzelnen Produktbereichen.

Perspektiven und Entwicklung. Langfristig profitiert Siemens Healthineers von mehreren strukturellen Trends. Die alternde Bevölkerung, steigende Gesundheitsausgaben und der zunehmende Bedarf an moderner Diagnostik treiben die Nachfrage nach medizinischer Technologie. Gleichzeitig gewinnen Softwarelösungen, Automatisierung und künstliche Intelligenz in der Bildauswertung zunehmend an Bedeutung. Dadurch sollen Diagnosen schneller, präziser und effizienter werden.

Kennzahlen

Umsatzwachstum. Siemens Healthineers steigerte seinen Umsatz in den vergangenen zehn Jahren um durchschnittlich 6,1 % pro Jahr. Für ein etabliertes Medizintechnikunternehmen dieser Größe ist das ein solides Ergebnis. Die Branche wächst typischerweise im mittleren einstelligen Prozentbereich, da die Nachfrage nach Diagnostik und medizinischer Versorgung kontinuierlich zunimmt. Siemens Healthineers konnte dieses Marktwachstum langfristig mindestens mitgehen und teilweise übertreffen.

Operative Gewinnmarge. Die EBIT-Marge lag 2025 bei 9,8 %. Auf den ersten Blick wirkt dieser Wert für ein Medizintechnikunternehmen eher durchschnittlich. Belastet wurde das Ergebnis jedoch durch Sondereffekte und Restrukturierungsmaßnahmen. Bereinigt um diese Faktoren erzielt Siemens Healthineers regelmäßig deutlich höhere Margen. Besonders das margenstarke Imaging-Geschäft mit MRT- und CT-Systemen trägt wesentlich zur Profitabilität bei.

Bilanz. Das Verhältnis von Net Debt zu EBITDA liegt bei 2,8 und bewegt sich damit noch im vertretbaren Bereich. Die Verschuldung ist vor allem eine Folge der Varian-Übernahme, wurde in den vergangenen Jahren jedoch kontinuierlich reduziert. Positiv ist zudem, dass die Zinszahlungen weniger als 20 % des Free Cash Flows beanspruchen.

Dividende. Siemens Healthineers zahlt seit dem Börsengang 2018 beziehungsweise seit dem Geschäftsjahr 2019 ohne Unterbrechung eine Dividende. Die aktuelle Dividendenrendite liegt bei rund 2,9 %. Zwar steht das Unternehmen nicht für besonders hohe Ausschüttungen, dafür bleibt ausreichend Kapital für Forschung, Produktentwicklung und den Schuldenabbau nach größeren Übernahmen im Unternehmen.

Bewertung

Mit einem erwarteten KGV von 17,5 wird Siemens Healthineers aktuell deutlich günstiger bewertet als viele andere Qualitätsunternehmen aus dem Gesundheitssektor. Der Markt blickt derzeit vor allem auf die schwächere Entwicklung in China, den Preisdruck in einzelnen Geschäftsbereichen sowie die temporär niedrigeren Margen. Gleichzeitig wird die Aktie dadurch mittlerweile deutlich näher an ihrem langfristigen Durchschnitt bewertet als noch während der Hochphase der Pandemie.

Warum wir die Siemens Healthineers Aktie aktuell spannend finden

Wir sehen attraktive, langfristige Wachstumstreiber. Die alternde Bevölkerung, steigende Gesundheitsausgaben und der weltweite Ausbau moderner Gesundheitssysteme erhöhen den Bedarf an Diagnostik und Krebsbehandlungen. Mit der Varian-Übernahme hat sich Siemens Healthineers zusätzlich im attraktiven Markt für Strahlentherapie positioniert. Sollten sich die Geschäfte in China wieder normalisieren und die Margen schrittweise verbessern, besitzt die Aktie aus heutiger Sicht weiteres Aufholpotenzial.

2. T-Mobile US Aktie

T-Mobile US Geschäftsmodell

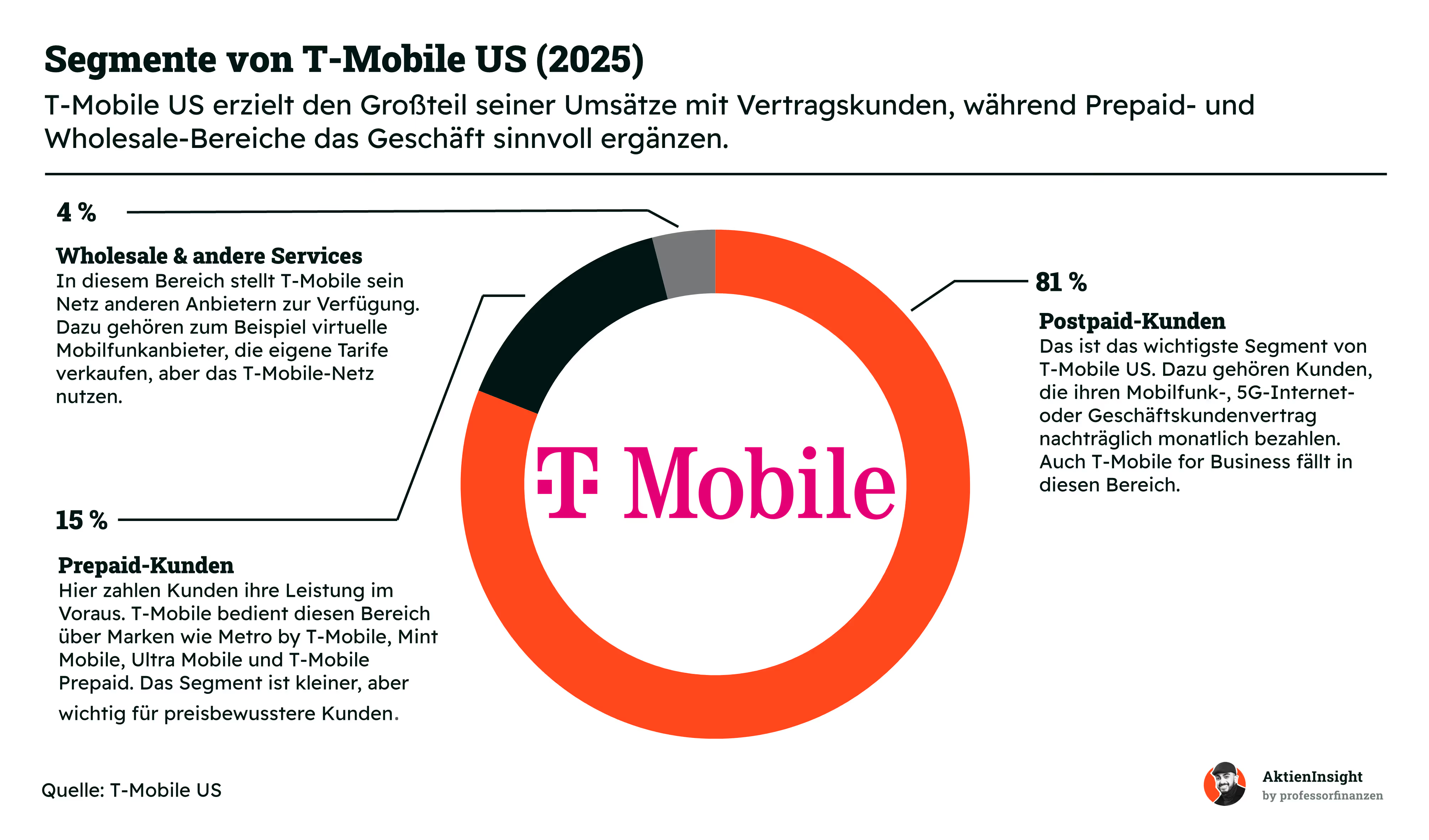

Unternehmen und Marktstellung. T-Mobile US ist einer der führenden Mobilfunkanbieter in den USA und hat sich in den vergangenen Jahren vom Herausforderer zu einem der stärksten Wettbewerber von Verizon und AT&T entwickelt. Durch die Übernahme von Sprint und den frühen Ausbau des 5G-Netzes konnte das Unternehmen Millionen neue Kunden gewinnen und seine Marktposition deutlich stärken. Heute zählt T-Mobile mit rund 142 Millionen Kunden zu den wichtigsten Akteuren im US-Telekommunikationsmarkt.

Zentrales Geschäftsmodell. T-Mobile verdient den Großteil seines Geldes mit Mobilfunk- und Internetverträgen für Privat- und Geschäftskunden. Besonders wichtig sind Postpaid-Kunden, also Kunden mit monatlichen Verträgen. Sie machen rund 81 % des Geschäfts aus und sorgen für planbare, wiederkehrende Umsätze. Ergänzt wird das Angebot durch Prepaid-Tarife und, Geschäftskundenlösungen und die Bereitstellung des Mobilfunknetzes für andere Anbieter. Hohe Kundenzahlen schaffen dabei starke Skaleneffekte.

Perspektiven und Entwicklung. Die langfristigen Wachstumstreiber liegen vor allem im Ausbau von 5G, Home Internet und Geschäftskundenlösungen. T-Mobile profitiert dabei von seinem Netzvorsprung und kann insbesondere in ländlichen Regionen sowie bei Unternehmenskunden weitere Marktanteile gewinnen. Gleichzeitig sollen steigende Skaleneffekte, Digitalisierung und der Einsatz von künstlicher Intelligenz die Profitabilität weiter erhöhen. Dadurch möchte das Unternehmen Wachstum künftig noch stärker in Gewinne und freien Cashflow umwandeln.

Kennzahlen

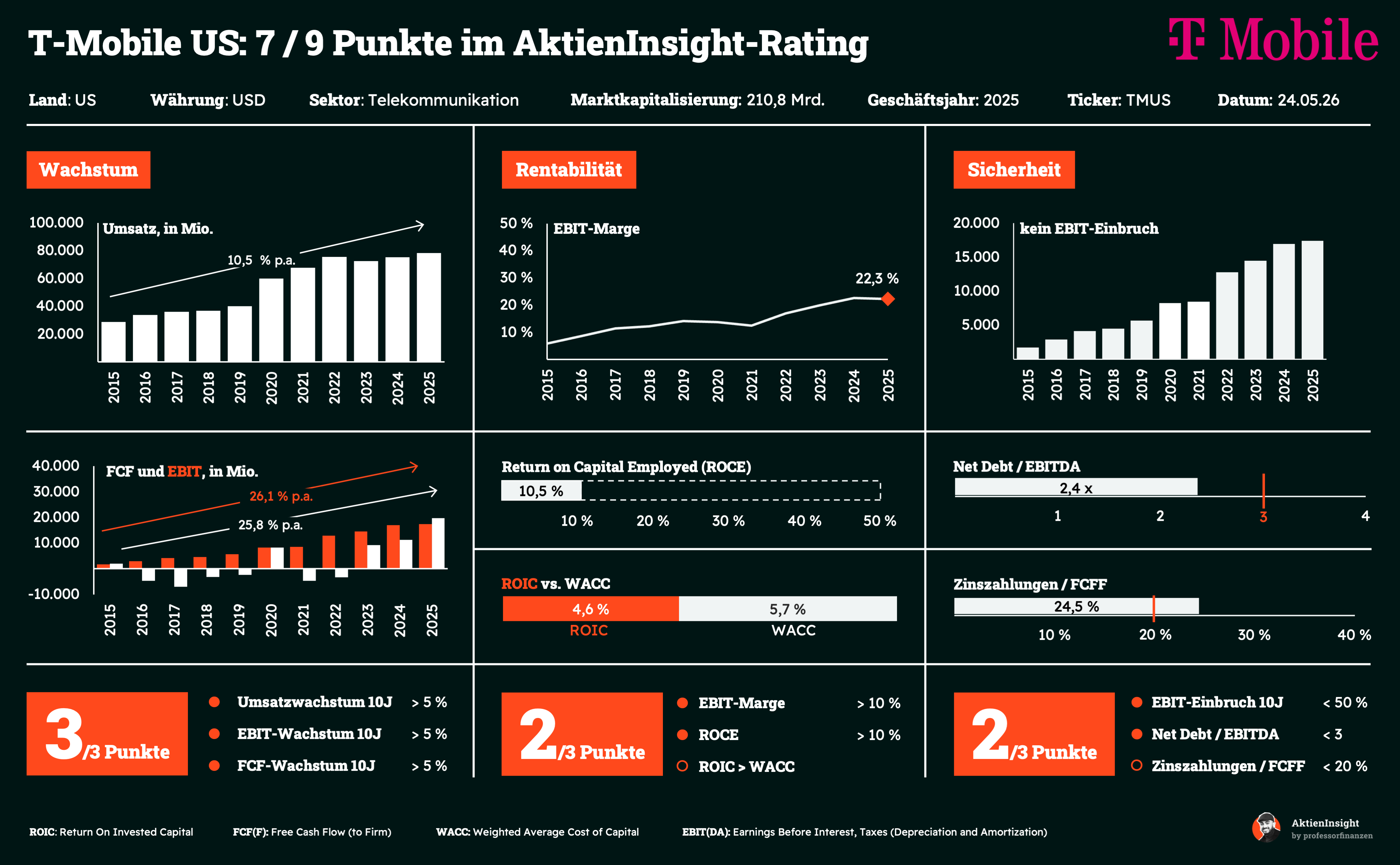

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von T-Mobile US um durchschnittlich 10,5 % pro Jahr gestiegen. Einen wesentlichen Beitrag dazu leistete die Übernahme von Sprint, die Millionen zusätzliche Kunden brachte. Auch künftig erwarten wir weiteres Wachstum durch Marktanteilsgewinne, Home Internet und Geschäftskunden.

Operative Gewinnmarge. Die EBIT-Marge lag 2025 bei 22,3 %. Damit zählt T-Mobile zu den profitabelsten Mobilfunkanbietern in den USA. In den vergangenen Jahren konnte das Unternehmen seine Profitabilität durch die Integration von Sprint, steigende Skaleneffekte und eine bessere Auslastung des 5G-Netzes deutlich verbessern.

Bilanz. Das Verhältnis von Nettoverschuldung zu EBITDA liegt bei 2,4. Für einen kapitalintensiven Telekomkonzern ist der Wert in Ordnung. Mit einem BBB+-Rating, starken Cashflows und einer wachsenden Profitabilität verfügt T-Mobile über ausreichend finanzielle Flexibilität.

Dividende. T-Mobile zahlt erst seit 2023 eine Dividende und gehört damit noch nicht zu den klassischen Dividendenwerten der Branche. Die Ausschüttung soll in den kommenden Jahren jedoch um rund 11,9 % pro Jahr wachsen. Gleichzeitig setzt das Unternehmen stark auf Aktienrückkäufe, wodurch zusätzliche Mittel an die Aktionäre zurückfließen.

Bewertung

Mit einem erwarteten KGV von 17,5 für 2026 erscheint die Bewertung auf den ersten Blick höher als bei Verizon oder AT&T. Gleichzeitig bietet T-Mobile das mit Abstand stärkste Wachstum im US-Mobilfunkmarkt und konnte Umsatz, EBIT und Free Cashflow in den vergangenen Jahren deutlich schneller steigern als die Konkurrenz. Hinzu kommt ein attraktiver 5G-Vorsprung. Trotz der höheren Bewertung erscheint der Aufschlag daher teilweise gerechtfertigt.

Warum wir die T-Mobile US Aktie aktuell spannend finden

5G-Vorsprung und steigende Cashflows. T-Mobile verfügt über eines der stärksten 5G-Netze der USA und nutzt diesen Vorteil, um weiterhin Kunden von Verizon und AT&T abzuwerben. Gleichzeitig profitiert das Unternehmen zunehmend von den Synergien der Sprint-Übernahme.

Überzeugendes Gesamtbild mit langfristigen Wachstumstreibern. T-Mobile profitiert von strukturellen Trends wie steigendem Datenverbrauch, dem Ausbau von 5G und digitalen Unternehmenslösungen. Gleichzeitig sorgen die hohe Kundenbindung und die Konzentration auf den profitablen US-Markt für ein robustes Geschäftsmodell. Mit wachsenden Cashflows, Aktienrückkäufen und einer jungen Dividendenhistorie bietet T-Mobile eine attraktive Mischung aus Wachstum und Kapitalrückflüssen an die Aktionäre.

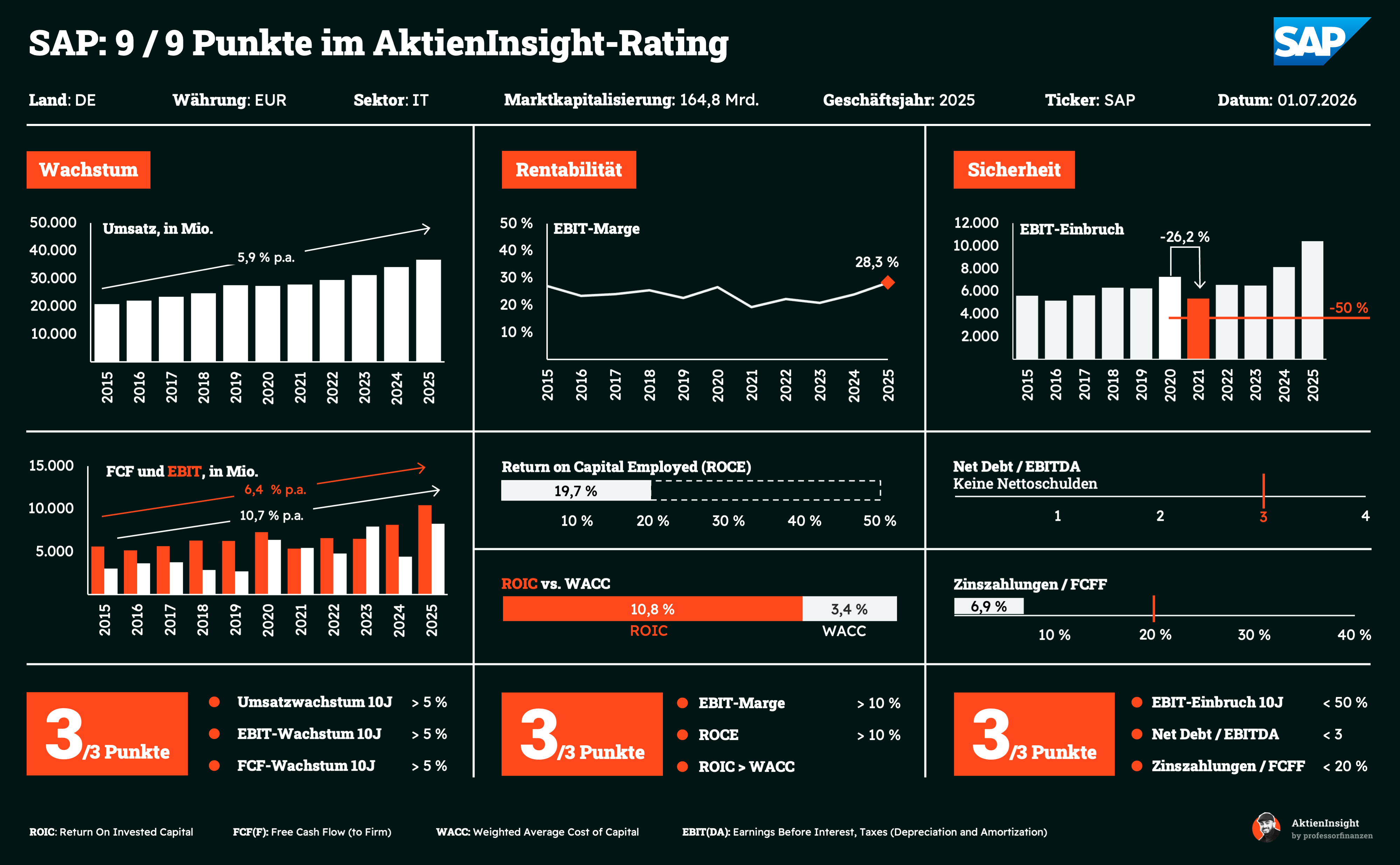

3. SAP Aktie

SAP Geschäftsmodell

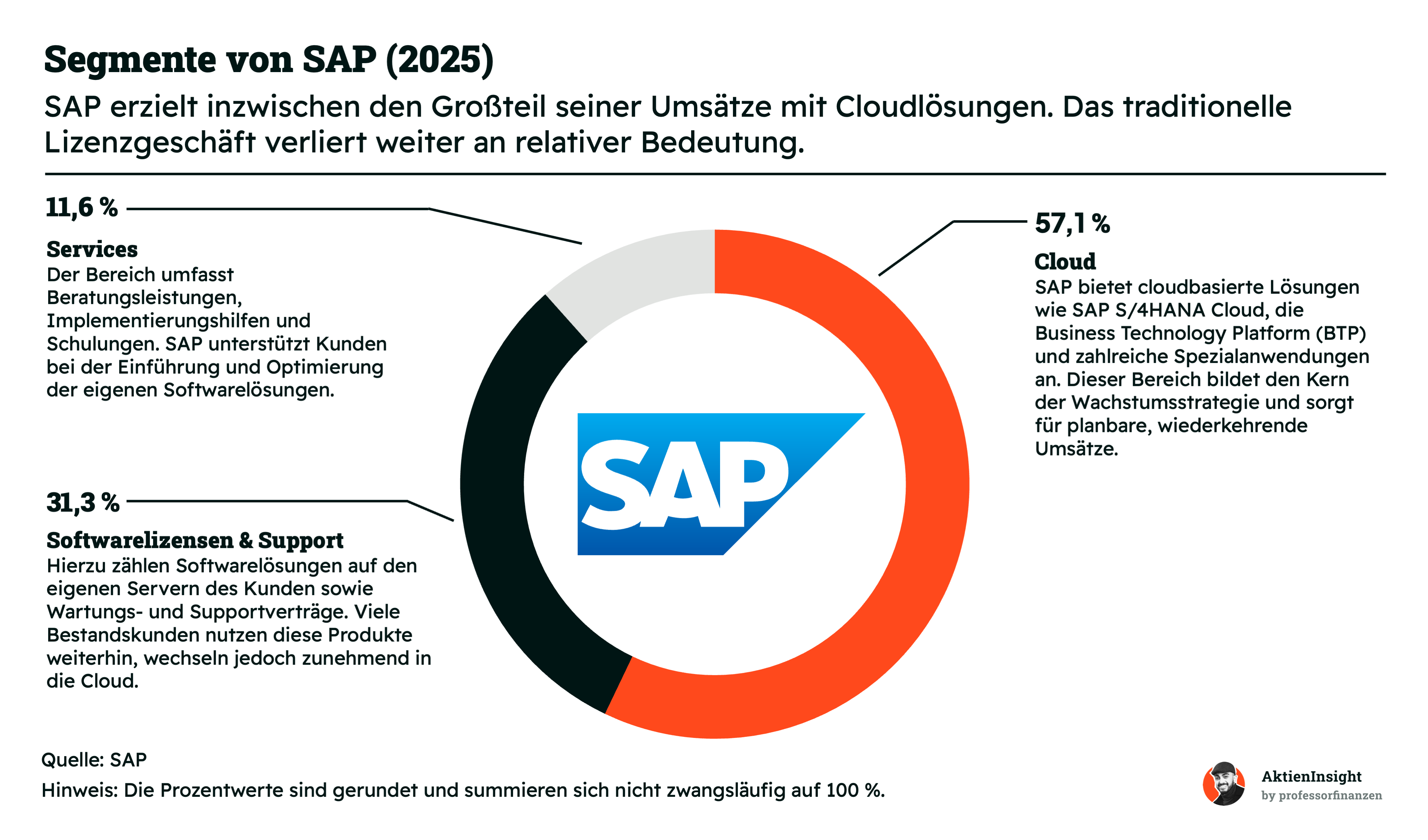

Unternehmen und Marktstellung. SAP ist der weltweit führende Anbieter von Unternehmenssoftware und unterstützt Unternehmen dabei, ihre Geschäftsprozesse digital abzubilden und zu steuern. Die Lösungen des Konzerns kommen in Bereichen wie Finanzen, Personalwesen, Einkauf, Produktion und Logistik zum Einsatz. Mit mehreren hunderttausend Kunden weltweit und einer starken Marktstellung im ERP-Bereich gehört SAP zu den wichtigsten Softwareunternehmen der Welt.

Zentrales Geschäftsmodell. Den größten Teil seiner Umsätze erzielt SAP inzwischen mit Cloud-Software und wiederkehrenden Abonnementerlösen. Unternehmen nutzen die Software, um zentrale Geschäftsprozesse effizienter zu gestalten und Daten besser auszuwerten. Ergänzt wird das Angebot durch klassische Softwarelizenzen, Wartungsverträge sowie Beratungs- und Implementierungsdienstleistungen.

Perspektiven und Entwicklung. Die wichtigsten Wachstumstreiber sind die fortschreitende Verlagerung bestehender Kunden in die Cloud, die steigende Nachfrage nach Datenanalysen und der zunehmende Einsatz von künstlicher Intelligenz. Gleichzeitig profitiert SAP von der Digitalisierung großer Unternehmen weltweit. Durch den höheren Anteil wiederkehrender Umsätze sollen sowohl die Planbarkeit der Erlöse als auch die Profitabilität langfristig weiter steigen.

Kennzahlen

Umsatzwachstum. In den vergangenen zehn Jahren konnte SAP den Umsatz um durchschnittlich 5,9 % pro Jahr steigern. Das Wachstum wurde dabei zunehmend von Cloudlösungen getragen, während das klassische Lizenzgeschäft an Bedeutung verlor. Mit der fortschreitenden Cloud-Migration der Bestandskunden und zusätzlichen KI-Angeboten bestehen weiterhin gute Voraussetzungen für nachhaltiges Wachstum.

Operative Gewinnmarge. Die EBIT-Marge lag 2025 bei starken 26,7 %. Nach einer Phase hoher Investitionen in die Cloud-Transformation verbessert sich die Profitabilität wieder spürbar. Skaleneffekte im Cloudgeschäft, Effizienzprogramme und der steigende Anteil wiederkehrender Erlöse dürften dazu beitragen, dass SAP auch künftig zu den profitabelsten europäischen Softwareunternehmen zählt.

Bilanz. SAP verfügt über eine sehr starke Bilanz und erwirtschaftet regelmäßig hohe freie Cashflows. Das Unternehmen weist aktuell keine Nettoschulden auf, sondern verfügt sogar über einen Netto-Cash-Bestand. Dadurch besitzt SAP erhebliche finanzielle Flexibilität für Investitionen in Wachstum, gezielte Übernahmen, Aktienrückkäufe und steigende Dividenden.

Dividende. Die Dividendenrendite liegt aktuell bei rund 2,0 %. SAP gehört damit nicht zu den klassischen Hochdividendenwerten, verfügt jedoch über eine lange Historie kontinuierlicher Ausschüttungen. Dank der stabilen Cashflows aus dem Cloudgeschäft bestehen gute Chancen, dass die Dividende auch künftig weiterwächst.

Bewertung

Mit einem erwarteten KGV von 19,7 für 2026 erscheint SAP moderat bewertet. Nach einer starken Kursentwicklung hat die Aktie zuletzt deutlich korrigiert. Auslöser waren Sorgen, dass generative KI klassische Unternehmenssoftware unter Druck setzen könnte. Gleichzeitig investiert SAP selbst massiv in KI und integriert diese mit Lösungen wie Joule direkt in seine Anwendungen. Ein Teil dieser Unsicherheit dürfte inzwischen im Kurs berücksichtigt sein.

Warum wir die SAP Aktie aktuell spannend finden

Erfolgreiche Cloud-Transformation. Der Wechsel vom klassischen Lizenzgeschäft in die Cloud ist weitgehend abgeschlossen. Bereits 57 % der Umsätze stammen aus dem Cloudsegment und sorgen für besser planbare, wiederkehrende Erlöse. Das erhöht die Stabilität des Geschäftsmodells und schafft langfristig Spielraum für steigende Gewinne und Cashflows.

KI als zusätzlicher Wachstumstreiber. SAP gehört zu den Unternehmen, die künstliche Intelligenz direkt in ihre bestehenden Produkte integrieren können. Mit dem KI-Assistenten Joule sowie zahlreichen KI-Funktionen in Lösungen wie S/4HANA, SuccessFactors oder Ariba möchte SAP die Produktivität seiner Kunden erhöhen und neue Erlösquellen erschließen. Besonders interessant ist dabei, dass SAP auf einen riesigen Bestand an Unternehmensdaten zurückgreifen kann. Dadurch entstehen Mehrwerte, die für viele Kunden schwer zu ersetzen sind und die Bindung an das SAP-Ökosystem weiter stärken.

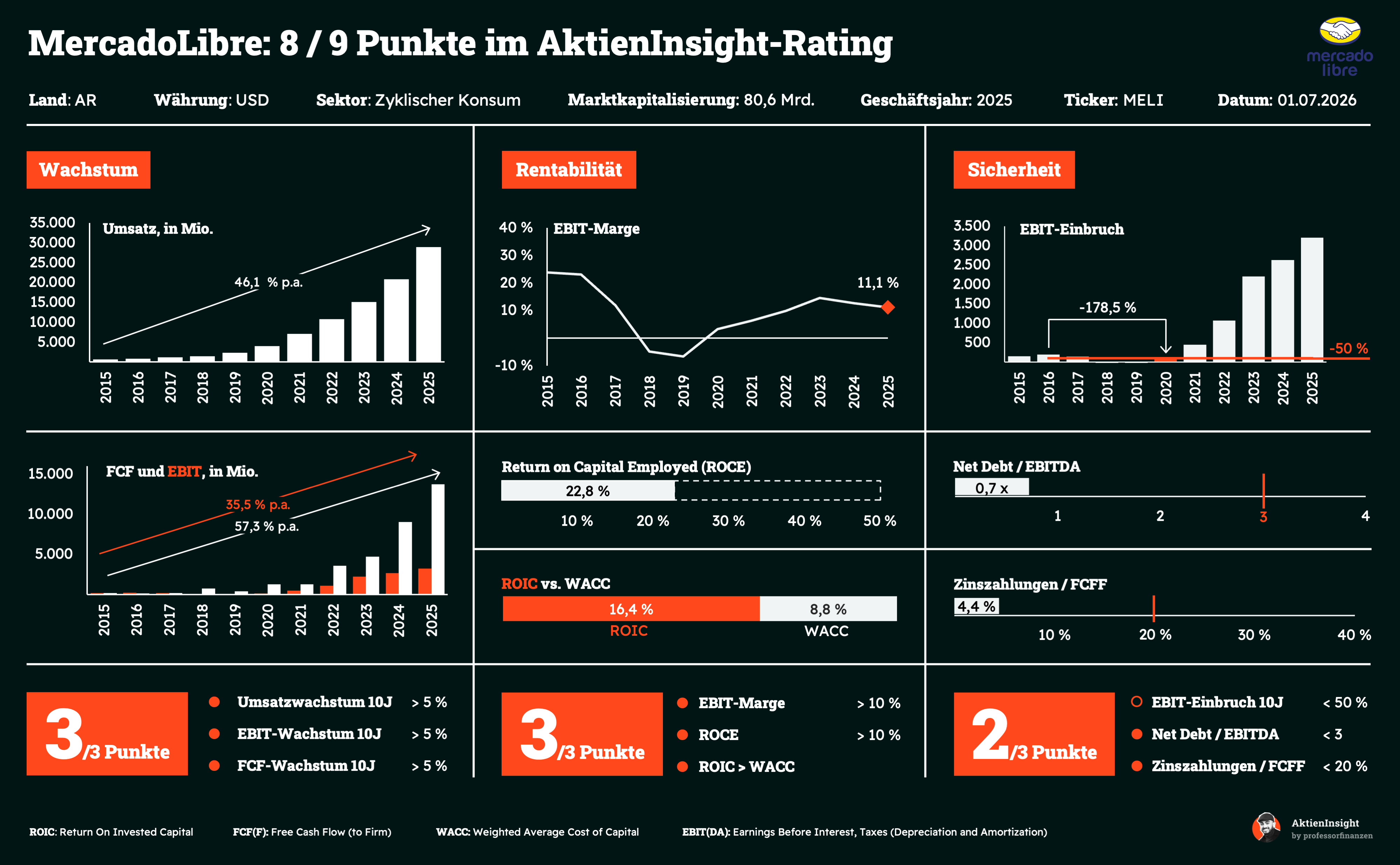

4. MercadoLibre Aktie

MercadoLibre Geschäftsmodell

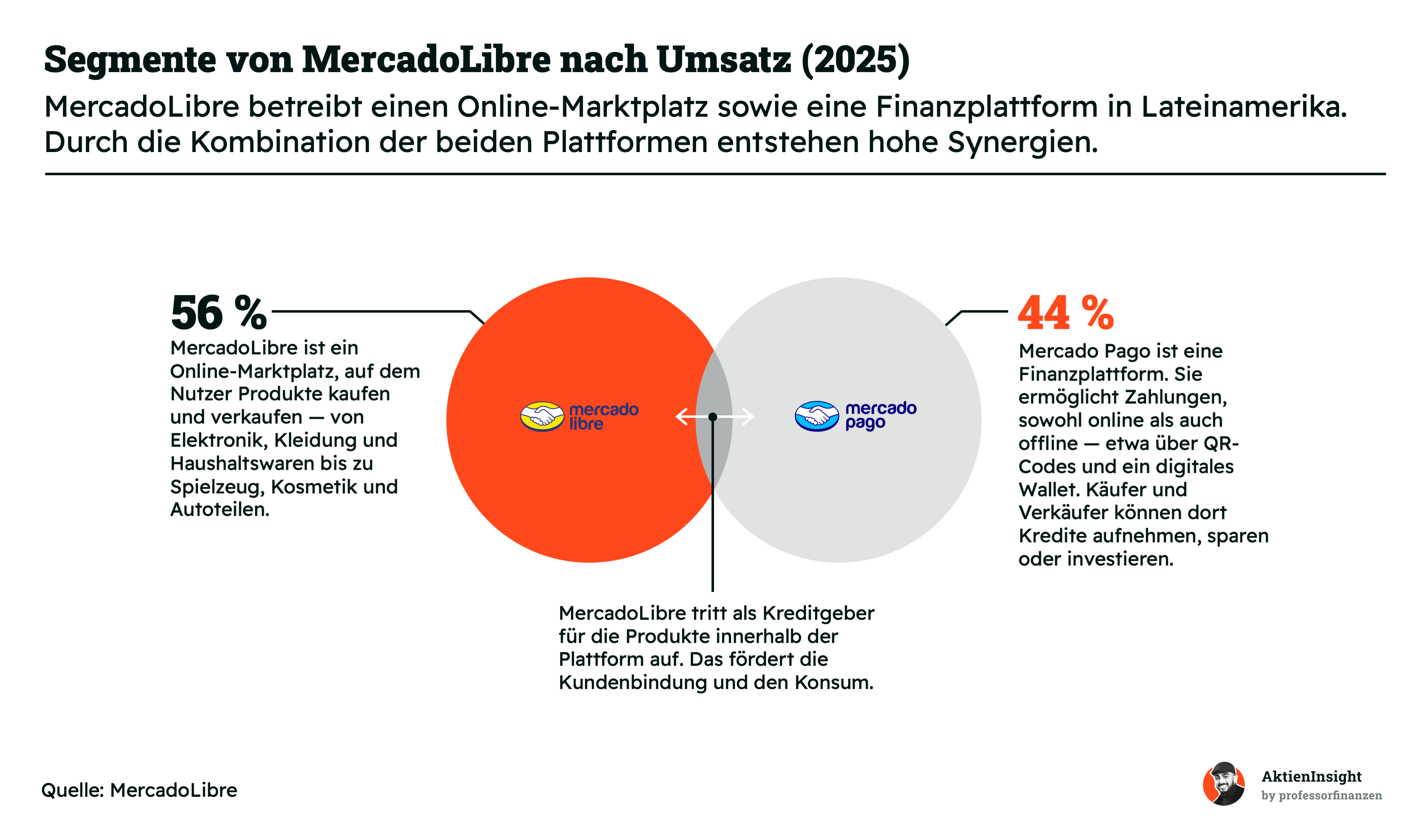

Unternehmen und Marktstellung. MercadoLibre ist die führende E-Commerce- und Fintech-Plattform in Lateinamerika. Das Unternehmen wird oft als Kombination aus Amazon, PayPal und Shopify für die Region beschrieben. Mit einer starken Marktposition in Ländern wie Brasilien, Mexiko und Argentinien profitiert MercadoLibre von der fortschreitenden Digitalisierung des Handels und des Zahlungsverkehrs. Das Unternehmen verfügt über ein großes Netzwerk aus Händlern, Käufern und Finanzdienstleistungen, das neue Wettbewerber nur schwer nachbilden können.

Integriertes Ökosystem. Das Geschäftsmodell basiert auf mehreren eng miteinander verzahnten Plattformen. Über den Marktplatz werden Waren verkauft, während Mercado Pago digitale Zahlungen sowohl innerhalb als auch außerhalb der Plattform abwickelt. Ergänzt wird das Angebot durch Logistiklösungen, Konsumentenkredite, Händlerfinanzierungen sowie Werbedienstleistungen. Dadurch verdient MercadoLibre an nahezu jedem Schritt der Wertschöpfungskette und erhöht gleichzeitig die Kundenbindung.

Perspektiven und Entwicklung. In Lateinamerika liegt der Online-Handel noch deutlich unter dem Niveau vieler Industrieländer. Gleichzeitig haben Millionen Menschen weiterhin keinen oder nur eingeschränkten Zugang zu klassischen Bankdienstleistungen. MercadoLibre profitiert von beiden Trends. Mit dem Ausbau seiner Logistik, dem Wachstum von Mercado Pago und der zunehmenden Verbreitung digitaler Finanzdienstleistungen besitzt das Unternehmen weiterhin großes Wachstumspotenzial.

Kennzahlen

Umsatzwachstum. MercadoLibre zählt zu den am schnellsten wachsenden großen Plattformunternehmen weltweit. In den vergangenen zehn Jahren stieg der Umsatz um durchschnittlich 46,1 % pro Jahr. Treiber waren die starke Verlagerung des Handels ins Internet, die hohe Akzeptanz von Mercado Pago sowie die Expansion in neue Geschäftsfelder wie Kreditvergabe und Werbung. Trotz der inzwischen erreichten Größe wächst das Unternehmen weiterhin deutlich schneller als die meisten internationalen Wettbewerber.

Operative Gewinnmarge. 2025 erzielte MercadoLibre eine EBIT-Marge von 11,1 %. Damit liegt die Profitabilität zwar noch unter der großer Technologieplattformen, hat sich in den vergangenen Jahren jedoch deutlich verbessert.

Bilanz. Das Verhältnis von Nettoschulden zu EBITDA liegt bei lediglich 0,7. Theoretisch könnte MercadoLibre seine Nettoverschuldung damit in weniger als neun Monaten aus dem operativen Ergebnis zurückzahlen. Das Kreditrating von BBB durch S&P liegt allerdings nur im unteren Investment-Grade-Bereich und spiegelt die höheren makroökonomischen und politischen Risiken der lateinamerikanischen Kernmärkte wider.

Bewertung

Das für 2026 erwartete KGV von 41,2 wirkt auf den ersten Blick anspruchsvoll. Allerdings muss die Bewertung im Zusammenhang mit dem außergewöhnlich hohen Wachstum betrachtet werden. MercadoLibre steigert Umsatz, Gewinn und Cashflow seit Jahren deutlich schneller als die meisten börsennotierten Unternehmen weltweit. Für ein Unternehmen mit einer solchen Marktstellung, hohen Kapitalrenditen und einem weiterhin sehr großen adressierbaren Markt erscheint die Bewertung ambitioniert, aber nicht überzogen.

Warum wir die MercadoLibre Aktie aktuell spannend finden

Die Aktie von MercadoLibre hat zuletzt deutlich korrigiert. Dadurch ist die Bewertung wieder attraktiver geworden. Das erwartete KGV für 2026 liegt mit 41,2 inzwischen unter dem historischen Median von knapp 50. Für ein Unternehmen, das seinen Umsatz über viele Jahre mit mehr als 40 % pro Jahr gesteigert hat und weiterhin hohe Kapitalrenditen erzielt, halten wir das aktuelle Bewertungsniveau für attraktiv. Der jüngste Kursrückgang eröffnet aus unserer Sicht eine interessante Einstiegschance für langfristig orientierte Investoren.

Gleichzeitig versucht Amazon, seine Präsenz in Lateinamerika weiter auszubauen und MercadoLibre Marktanteile abzunehmen. Bislang behauptet sich MercadoLibre jedoch gut. Das Unternehmen verfügt über ein tief integriertes Ökosystem aus Marktplatz, Zahlungsverkehr, Logistik und Finanzdienstleistungen, das sich über Jahrzehnte entwickelt hat und nur schwer zu kopieren ist. Trotz des zunehmenden Wettbewerbs trauen wir MercadoLibre zu, seine starke Marktstellung zu verteidigen und langfristig weiter profitabel zu wachsen.

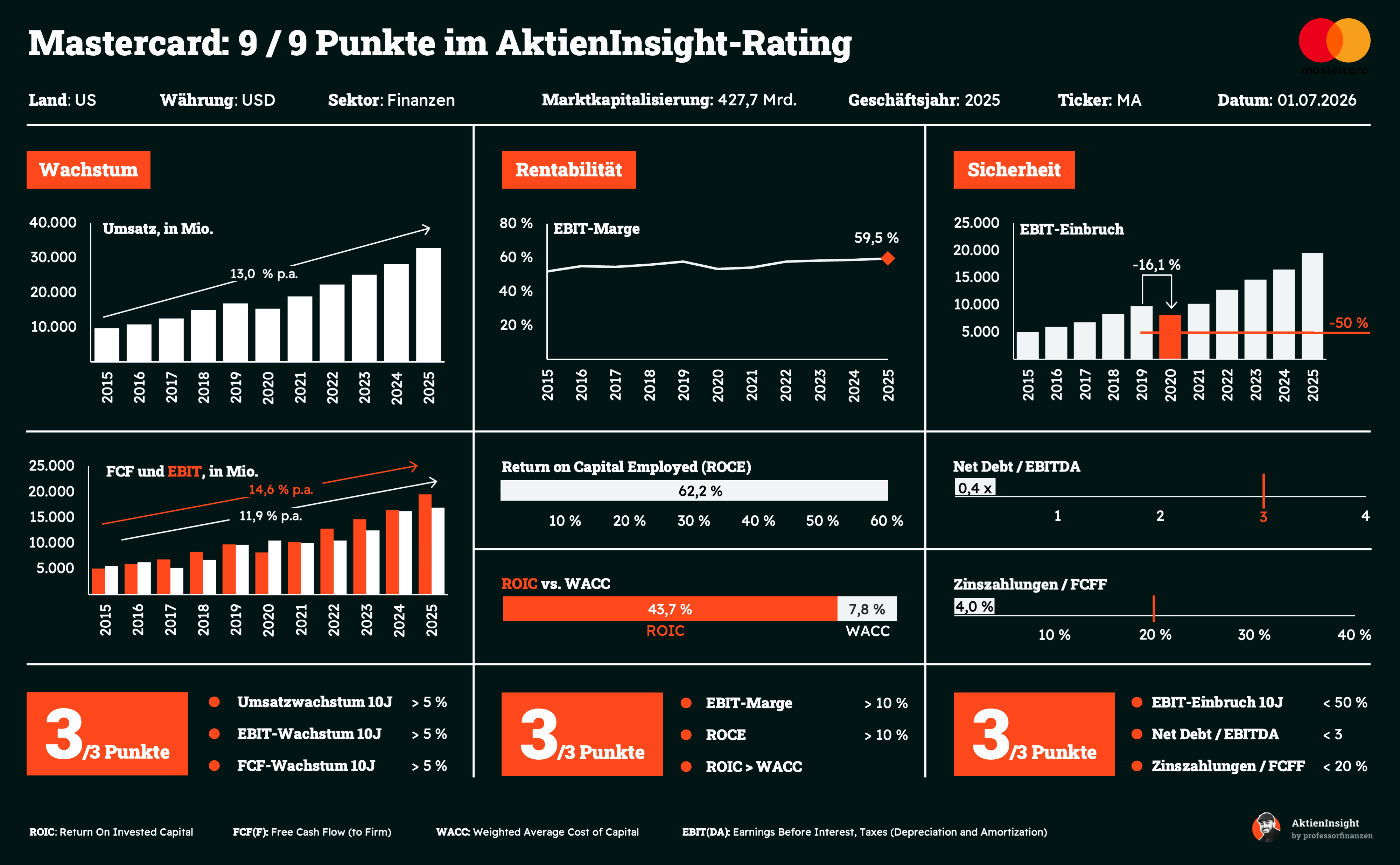

5. Mastercard Aktie

Mastercard Geschäftsmodell

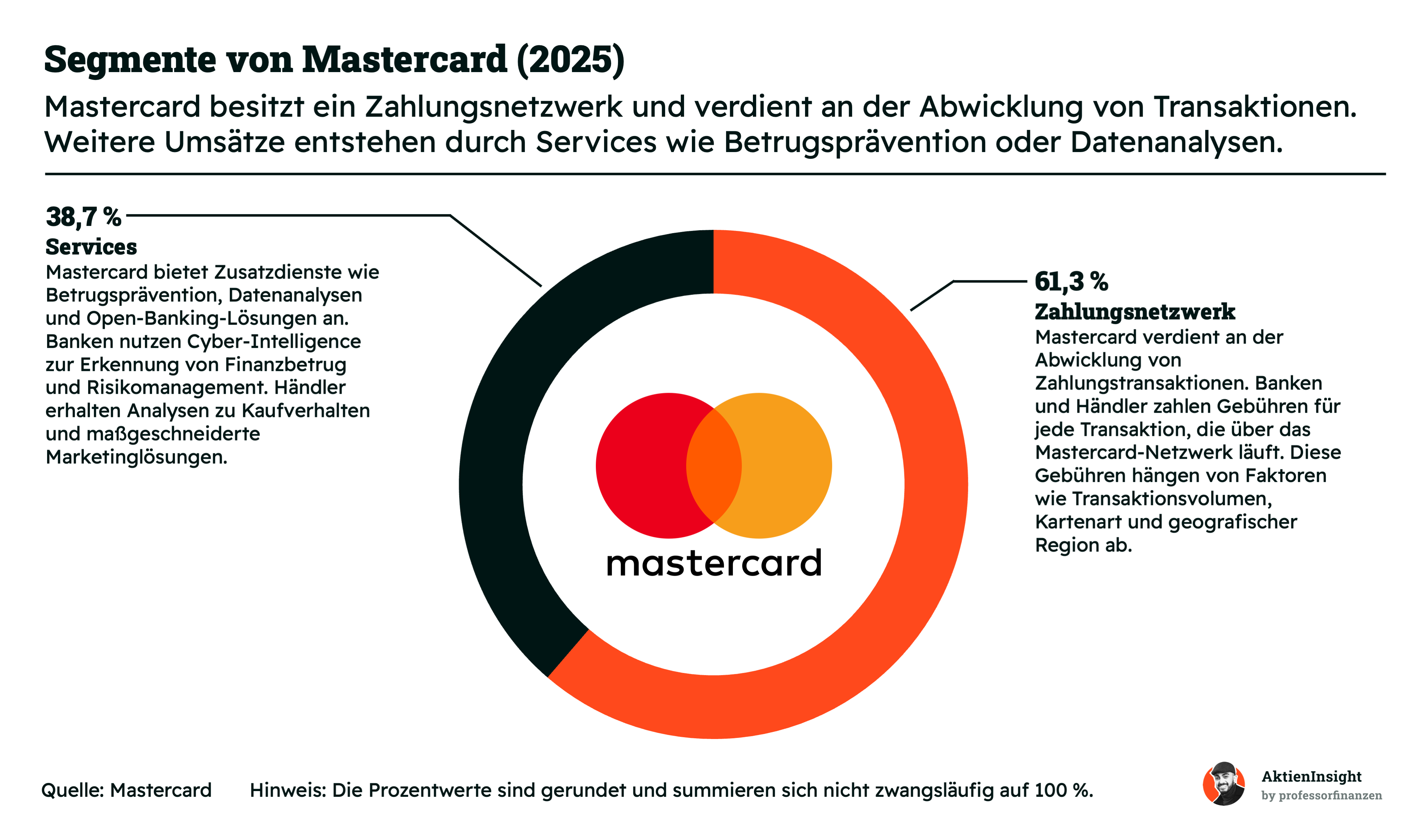

Unternehmen und Marktstellung. Mastercard ist einer der weltweit führenden Zahlungsnetzwerke und verbindet Banken, Händler, Verbraucher und Unternehmen miteinander. Das Unternehmen verdient nicht am Kreditrisiko, sondern stellt die Infrastruktur bereit, über die Kartenzahlungen, digitale Zahlungen und grenzüberschreitende Transaktionen sicher und schnell abgewickelt werden.

Zentrales Geschäftsmodell. Das Geschäftsmodell basiert auf einem sehr skalierbaren Plattformmodell: Mit jeder Transaktion verdient Mastercard Gebühren, ohne selbst Kredite vergeben oder Kundeneinlagen halten zu müssen. Besonders attraktiv sind wiederkehrende Zahlungsströme, hohe Margen und starke Netzwerkeffekte. Je mehr Karteninhaber, Händler und Banken das System nutzen, desto wertvoller wird die Plattform.

Perspektiven und Entwicklung. Wachstumstreiber sind der weltweite Trend weg vom Bargeld, der Boom im E-Commerce und steigende Reisetätigkeit mit grenzüberschreitenden Zahlungen. Zusätzlich baut Mastercard sein Geschäft mit Datenanalyse, Betrugsprävention, digitalen Identitäten und Echtzeitüberweisungen aus. Besonders in Schwellenländern bleibt viel Potenzial, da dort noch immer ein großer Teil der Zahlungen bar erfolgt.

Kennzahlen

Umsatzwachstum. Mastercard steigerte seinen Umsatz in den vergangenen zehn Jahren durchschnittlich um 13,0 % pro Jahr. Das Unternehmen wächst damit deutlich schneller als die Weltwirtschaft und viele klassische Finanzdienstleister. Bemerkenswert ist dabei, dass selbst in wirtschaftlich schwächeren Phasen ein zweistelliges Wachstum möglich war.

Operative Gewinnmarge. Mit einer EBIT-Marge von 59,2 % zählt Mastercard zu den profitabelsten Großunternehmen der Welt. Die Marge liegt seit Jahren auf einem außergewöhnlich hohen Niveau und zeigt, dass das Unternehmen seine Ertragskraft trotz steigender Investitionen kontinuierlich ausbauen konnte.

Bilanz. Das Verhältnis von Nettoschulden zu EBITDA liegt bei nur 0,4. Gleichzeitig erwirtschaftet Mastercard Jahr für Jahr einen sehr hohen freien Cashflow. Die starke Finanzlage wird auch durch das A+ Kreditrating von S&P Global Ratings unterstrichen. Dadurch verfügt das Unternehmen über großen finanziellen Spielraum für Aktienrückkäufe, Dividenden und strategische Übernahmen, ohne seine Stabilität zu gefährden.

Dividende. Die Dividendenrendite beträgt rund 0,7 % und liegt damit leicht über dem historischen Median von knapp 0,6 %. Mastercard war nie eine klassische Dividendenaktie. Stattdessen lag die Rendite über viele Jahre konstant in diesem Bereich, während die Ausschüttung regelmäßig erhöht wurde. Ergänzt wird die Kapitalrückführung durch umfangreiche Aktienrückkäufe.

Bewertung

Das erwartete KGV für 2026 liegt bei 25,3. Damit wird die Aktie inzwischen unter ihrem historischen Median von knapp 30 gehandelt. Nach der Kurskorrektur ist die Bewertung deutlich attraktiver geworden. Für ein Unternehmen mit dieser Profitabilität, hohen Kapitalrenditen und starken Marktstellung erscheint das Bewertungsniveau daher interessant.

Warum die Mastercard Aktie jetzt eine interessante Wahl ist

Die Mastercard-Aktie hat in den vergangenen Monaten deutlich korrigiert und wird inzwischen unter ihrem langfristigen Bewertungsdurchschnitt gehandelt. Für langfristige Anleger eröffnet sich dadurch eine attraktivere Einstiegsbewertung als noch vor einiger Zeit.

Hinzu kommt nach wie vor der außergewöhnlich tiefe Burggraben: Das globale Zahlungsnetzwerk lässt sich kaum nachbauen und profitiert von starken Netzwerkeffekten. Zusammen mit hohen Margen, einer exzellenten Bilanz und strukturellem Wachstum im digitalen Zahlungsverkehr bleibt Mastercard aus unserer Sicht eine der hochwertigsten Qualitätsaktien am Markt.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels die Aktie von Siemens Healthineers, SAP & Mastercard.