Unsere Goldgräber-Aktien im Juni 2024

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

Inhaltsverzeichnis

1. American Tower

American Tower Geschäftsmodell

American Tower ist der größte Funkturmbetreiber der USA. Vor 20 Jahren begann das Unternehmen, das amerikanische Mobilfunknetz aufzukaufen und Verträge mit großen Anbietern wie AT&T, Verizon und T-Mobile abzuschließen. Mittlerweile werden 20 % der mobilen Daten in den USA über Türme von American Tower abgewickelt.

Mobilfunktürme sind vielversprechende Immobilien. Sie haben kaum Wartungskosten und werfen stetige Cash Flows ab. Es gibt sogar eine Art Monopoleffekt in vielen Regionen. American Tower, als Marktführer, beweist schon lange, wie erfolgreich Investitionen in diesen Bereich sein können.

Auch international ist American Tower sehr aktiv. Besonders stark sind sie in Indien vertreten, wo sie eine bedeutende Marktpräsenz aufgebaut haben. In Europa hat das Unternehmen vor 3 Jahren die Mobilfunktürme von Telefónica übernommen, was seine Position auf dem Kontinent weiter stärkte. Inzwischen weitet American Tower sein Geschäft auch auf Datenzentren aus.

Kennzahlen

Umsatzwachstum. Das Unternehmen verzeichnete in den vergangenen 10 Jahren ein durchschnittliches Umsatzwachstum von 11,5 % jährlich. Dabei ist American Tower mit vielen Übernahmen gewachsen, aber konnte auch stark aus eigener Kraft neue Kunden gewinnen und seine Türme stärker auslasten. In den kommenden Jahren wird dagegen nur ein Wachstum von 0,9 % erwartet.

FFO. American Towers Cash Flow (FFO) steigt seit Jahren stetig an. Aber seit 2022 wächst er nicht mehr im selben Tempo wie zuvor. Die hohen Zinsen bremsen das Geschäftsmodell aktuell. In den kommenden Jahren könnte es dafür umso besser werden, wenn die Zinsen sinken.

Bilanz. Immobilienaktien haben oft eine hohe Nettoverschuldung. American Tower ist da keine Ausnahme, aber erst ab 2026 wird ein großer Teil der Verschuldung fällig. Damit ist das Unternehmen für die kommenden Jahre gut aufgestellt und sollte von sinkenden Zinsen rechtzeitig profitieren. Die Bilanz bekommt von den meisten Agenturen noch ein BBB-.

Dividende. American Tower ist ein schöner Dividendenwachstumswert gewesen. Die Ausschüttungsquote liegt nur bei rund 60 % und bietet damit Spiel. Vorerst sollte man nicht mehr von übermäßigem Wachstum ausgehen — die Erhöhung jedes Quartal wurde bereits gestoppt. Langfristig könnte das Wachstum aber wieder weitergehen.

Bewertung

Günstig dank gestiegener Zinsen. Das Kurs-FFO-Verhältnis (KGV) von American Tower beträgt 17,8, was im Vergleich zum historischen Durchschnitt von 22 sehr günstig ist. Investoren bewerten die Aktie realistischer, nachdem sie seit 2019 stetig bergauf lief. Das aktuelle Niveau sieht damit eher nach einer Unterbewertung aus.

Warum wir die American Tower Aktie aktuell spannend finden

Stabiles Geschäftsmodell, operativ kaum Gefahren. Funktürme sind langweilig, aber profitabel zugleich. Sie werden überall benötigt und erfordern kaum Instandhaltungskosten. Dabei entstehen echte Skaleneffekte, wenn 3 Stationen an einem Mast hängen.

Bewertung fair, nachdem Zinsen gestiegen sind. In Zeiten von Nullzinsen waren Investoren bereit, jeden Preis zu zahlen und blendeten Risiken aus. Aktuell ist American Tower ohne wirkliches Wachstum und wird durch die Zinsen gebremst. Aber in wenigen Jahren könnte es wieder viel besser weitergehen und solange bekommt man 3,5 % Dividende.

2. Hershey Aktie

Hershey Geschäftsmodell

Hershey ist ein führendes Unternehmen im Bereich Schokolade und Süßwaren, bekannt für beliebte Marken wie Hershey’s, Reese’s, KitKat und Twizzlers. Das Produktsortiment reicht von klassischen Schokoriegeln bis hin zu einer Vielzahl süßer und salziger Snacks. Während diese Produkte in den USA besonders beliebt sind, zielt Hershey darauf ab, seine internationale Präsenz auszubauen.

Die Stabilität des Süßwarensektors, auch in wirtschaftlich unsicheren Zeiten, ist ein großer Vorteil. Die konstante Nachfrage nach Süßwaren und die starke Kundenbindung an die Marken spielen dabei eine wichtige Rolle.

Hershey hat beeindruckende 33,5 % Marktanteil im amerikanischen Schokoladensegment und ist als Produzent von Premiumschokolade bekannt, die durch Qualität und Geschmack überzeugt.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren verzeichnete Hershey ein stetiges Umsatzwachstum von durchschnittlich 4,8 % jährlich. Die starke Markenbekanntheit und Kundentreue sind dabei entscheidend. Hersheys Fokus auf hochwertige Produkte hat es dem Unternehmen ermöglicht, auch in wirtschaftlich schwierigen Zeiten erfolgreich zu bleiben.

Operative Gewinnmarge. Für das Jahr 2024 liegt die operative Gewinnmarge von Hershey bei beeindruckenden 23,1 %. Dies zeigt ein effektives Management und die Fähigkeit, hochwertige Produkte zu Premiumpreisen zu verkaufen. Die ausgeprägte Markenidentität und hohe Produktqualität sind Schlüsselfaktoren für diesen Erfolg.

Bilanz. Die Bilanz von Hershey zeigt eine starke finanzielle Gesundheit. Das Unternehmen hat eine moderate Verschuldung, wobei die Schuldenquote beim 1,6-Fachen des EBITDA liegt. Trotz Investitionen in Expansion und Innovation bleibt die Schuldenlast überschaubar.

Dividende. Hershey ist bekannt für seine langjährige Dividendenkontinuität und hat die Dividende seit über 25 Jahren jährlich gesteigert. Die historische Wachstumsrate der Dividende liegt bei beeindruckenden 10,5 % jährlich. Mit einer Ausschüttungsquote von 50-60 % investiert Hershey weiterhin in nachhaltiges Wachstum, während es eine attraktive Dividende bietet.

Bewertung

Das KGV der Hershey-Aktie liegt aktuell bei knapp 20, was im Vergleich zur historischen Bewertung vom 30-fachen Jahresgewinn eine attraktive Bewertung darstellt. Die Dividendenrendite beträgt derzeit 2,8 %. Aufgrund der aktuell höheren Zinsen wird die Aktie derzeit niedriger bewertet, was eine vorteilhafte Gelegenheit für Investoren darstellt. Die solide Bilanz, das kontinuierliche Wachstum und die überzeugenden Margen signalisieren, dass Hershey auch in Zukunft international expandieren und erfolgreich sein wird.

Warum wir Hershey aktuell spannend finden

Gute Kaufgelegenheit aufgrund erhöhter Zinsen: Mit seiner etablierten Marke, starken Marktposition und Kundentreue bietet Hershey vielversprechendes Wachstumspotenzial, insbesondere durch die Erweiterung seines internationalen Geschäfts.

Attraktive Dividendenrendite von 2,8 %: Die solide Historie und die vorteilhafte Bewertung machen Hershey zu einer verlockenden Option für Anleger, besonders in Zeiten gestiegener Zinsen. 2,8 % hat man bei der Aktie selten gesehen.

3. Porsche Aktie

Porsche Geschäftsmodell

Porsche ist ein renommierter Hersteller in der Premium- und Luxusklasse der Automobilbranche, bekannt für seine sportlichen Fahrzeuge. Das Modellangebot von Porsche umfasst sechs verschiedene Fahrzeugtypen:

• 911: Der ikonische Sportwagen, das Markenzeichen von Porsche, berühmt für seinen Heckmotor in Boxerbauweise

• Boxster und Cayman: Porsches kleinste Modelle mit Mittelmotor

• Panamera: Eine luxuriöse Limousine

• Taycan: Porsches vollelektrische Limousine

• Macan: Ein kompakter SUV

• Cayenne: Ein größerer SUV

In den letzten Jahren hat Porsche ein beeindruckendes Wachstum verzeichnet. Die wohlhabende Kundschaft zeigt auch in Krisenzeiten starkes Interesse an den Fahrzeugen, besonders an den SUV-Modellen.

Porsche nimmt eine führende Rolle im Bereich Elektromobilität ein. Der Taycan ist äußerst beliebt und dieses Jahr kommt eine Reihe neuer Modelle auf den Markt. Besonders der elektrische Macan könnte spannend werden. Bereits 2025 sollen die Hälfte aller Porsche-Fahrzeuge elektrisch sein, und bis 2030 strebt das Unternehmen einen Elektroanteil von 80 % an. Die überschaubare Modellpalette ermöglicht Porsche eine schnelle Umstellung auf Elektroantriebe.

Kennzahlen

Umsatzwachstum. In den letzten 5 Jahren hat Porsche ein beeindruckendes Umsatzwachstum von 7,9 % erzielt, was über dem Branchendurchschnitt liegt. Dieses Wachstum ist auf die neuen SUV-Modelle und den Taycan zurückzuführen, aber auch die traditionellen Modelle bleiben gefragt und verzeichnen Preisanstiege.

Operative Marge. Mit einer operativen Marge von rund 16 % übertrifft Porsche viele Konkurrenten in der Automobilbranche. Dies ist auf die Fähigkeit zurückzuführen, Autos zu höheren Preisen zu verkaufen und die Marketingkosten niedrig zu halten. Die Marke Porsche bleibt in ihrem Segment unangefochten.

Bilanz. Porsche ist schuldenfrei. Es gibt zwar Leasing-Verbindlichkeiten, aber die rechnet man bei Autoherstellern heraus. Ohne dieses Bankgeschäft ist Porsche perfekt aufgestellt.

Dividende. Dieses Jahr schüttet Porsche ganze 3,0 % Dividende aus. Die Ausschüttungsquote soll langfristig 50 % der Nettogewinne betragen. Damit könnte sie in den kommenden Jahren auf über 4 % steigen

Bewertung

Die Bewertung der Porsche-Aktie ist aufgrund der kurzen Historie und der großen Bewertungsspanne der Wettbewerber kompliziert. Die Verbindung zu VW könnte zu einer geringeren Bewertung führen.

Mit einem KGV von etwa 15 für 2024 ist die Aktie attraktiv bewertet. Unter normalen Marktbedingungen könnte Porsche mit einem ähnlichen Multiplikator wie Ferrari bewertet werden, die mit dem 40-Fachen der Gewinne gehandelt wird. Es wird erwartet, dass Porsche sein Wachstum fortsetzt und seine Margen weiter steigert.

Warum Porsche jetzt interessant ist

Porsche steht für Sportlichkeit und Luxus. Die Aktie bietet eine vielversprechende Investitionsmöglichkeit. Porsche überzeugt durch hervorragende Kennzahlen und kontinuierliches Wachstum.

Die Transformation zum Elektroautohersteller bietet erhebliches Wachstumspotential. Elektroautos sind einfacher herzustellen und haben höhere Margen. Porsche ist in diesem Bereich führend, während Wettbewerber wie Ferrari und Lamborghini noch aufholen müssen. Der kommende elektrische Macan ist einer der ersten Luxus-Elektro-SUVs. Zusätzlich plant Porsche einen großen Luxus-SUV.

Die Aktie ist derzeit zu einem attraktiven Preis erhältlich. Porsche ist weniger anfällig für typische Branchenzyklen. Trotzdem ist auch Porsche aktuell von Problemen in China betroffen. Das KGV von 15 ist aber günstig und wenn die Gewinne wieder wachsen, sollte die Bewertung sogar auf ein KGV von 12 schmelzen. Wir sehen gutes Potenzial in dieser Aktie.

4. Starbucks Aktie

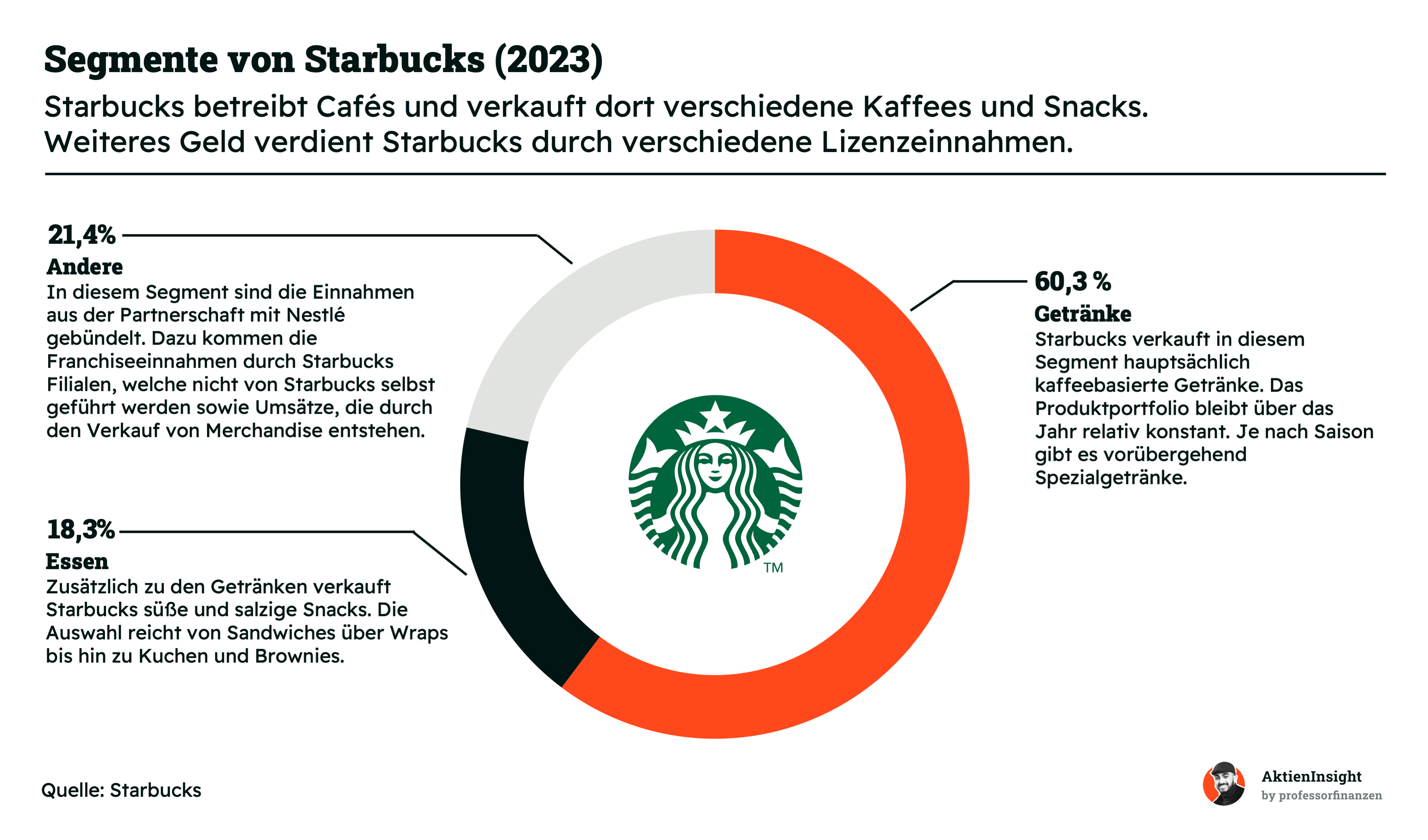

Starbucks Geschäftsmodell

Starbucks ist die bekannteste Kaffee-Marke der Welt. Was vor über 50 Jahren in Seattle am Pike Place Market als einzelnes Kaffee-, Tee- und Gewürzgeschäft begann, hat sich heute zur größten Kaffeehauskette der Welt mit rund 38.000 Filialen entwickelt.

Das Unternehmen etablierte eine Cafe-Kultur in den USA. Starbucks nennt sich auch Third Place, denn viele Menschen kommen dort hin, um ihre Freizeit zu genießen oder zu arbeiten. Dadurch wird das Unternehmen ein wichtiger Bezugspunkt im Leben der Menschen.

Expansion in China und USA. Starbucks plant, die Anzahl der Filialen bis 2030 auf etwa 55.000 zu erhöhen. Etwa die Hälfte der Filialen wird selbst geführt, die andere von Lizenznehmern. Dadurch ergeben sich attraktive Gewinne. In den kommenden Jahren sollen sowohl China als auch die USA weiter ausgebaut werden. Hier sieht Starbucks das meiste Potenzial — andere Regionen werden dagegen zu Lizenzstandorten.

Kennzahlen

Umsatz. Der Umsatz von Starbucks ist in den letzten 10 Jahren durchschnittlich um 9,2 % pro Jahr gestiegen. Dabei konnte das Unternehmen das Wachstum recht stetig aufrechterhalten. Allerdings soll es in den kommenden Quartalen zu einer Verlangsamung kommen. 2024 soll es nur 2 % Wachstum geben.

Operativer Gewinn. Die EBIT-Marge liegt bei über 15 %. Damit ist Starbucks stark für ein Restaurant-Unternehmen, das viele Filialen selbst betreibt. Langfristig könnte die Marge wieder steigen, wenn Starbucks mehr Filialen an Lizenznehmer verkauft, wovon wir mittelfristig ausgehen.

Bilanz. Starbucks ist nur mittelmäßig verschuldet. Die Nettoverschuldung liegt beim 1,6-fachen EBITDA. Damit bietet Starbucks etwas mehr bilanzielle Sicherheit als viele andere Restaurant-Aktien.

Dividende. Auf die letzten 10 Jahre ist die Dividende von Starbucks mit 21,0 % pro Jahr gewachsen. Starbucks erhöht dynamisch. Das Wachstum wird sich zwar abschwächen, aber auf Sicht von 5 Jahren sollte es wieder zunehmen.

Bewertung

KGV von knapp 22. Die Starbucks-Aktie leidet unter den letzten Quartalszahlen. Der Druck in China steigt und die Konsumenten in den USA sind von den hohen Preisen etwas verschreckt. Aber dadurch ist die Aktie auf einen Bewertungsstand gerutscht, den man bisher selten gesehen hat. Historisch war ein KGV von 30 normal.

Warum wir Starbucks jetzt interessant finden

Fast 3 % Dividende und starke Marke. Starbucks kämpft mit Herausforderungen im aktuellen Inflationsumfeld und im chinesischen Markt. Aber wir sehen die Starbucks-Marke als stark genug, um sich in einer solchen Lage zu behaupten. Deshalb sind wir optimistisch, dass Starbucks in der Zukunft auch wieder stärker hervorkommt als zuvor.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von Porsche und Starbucks.