.avif)

Unsere Goldgräber-Aktien im Juni 2026

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

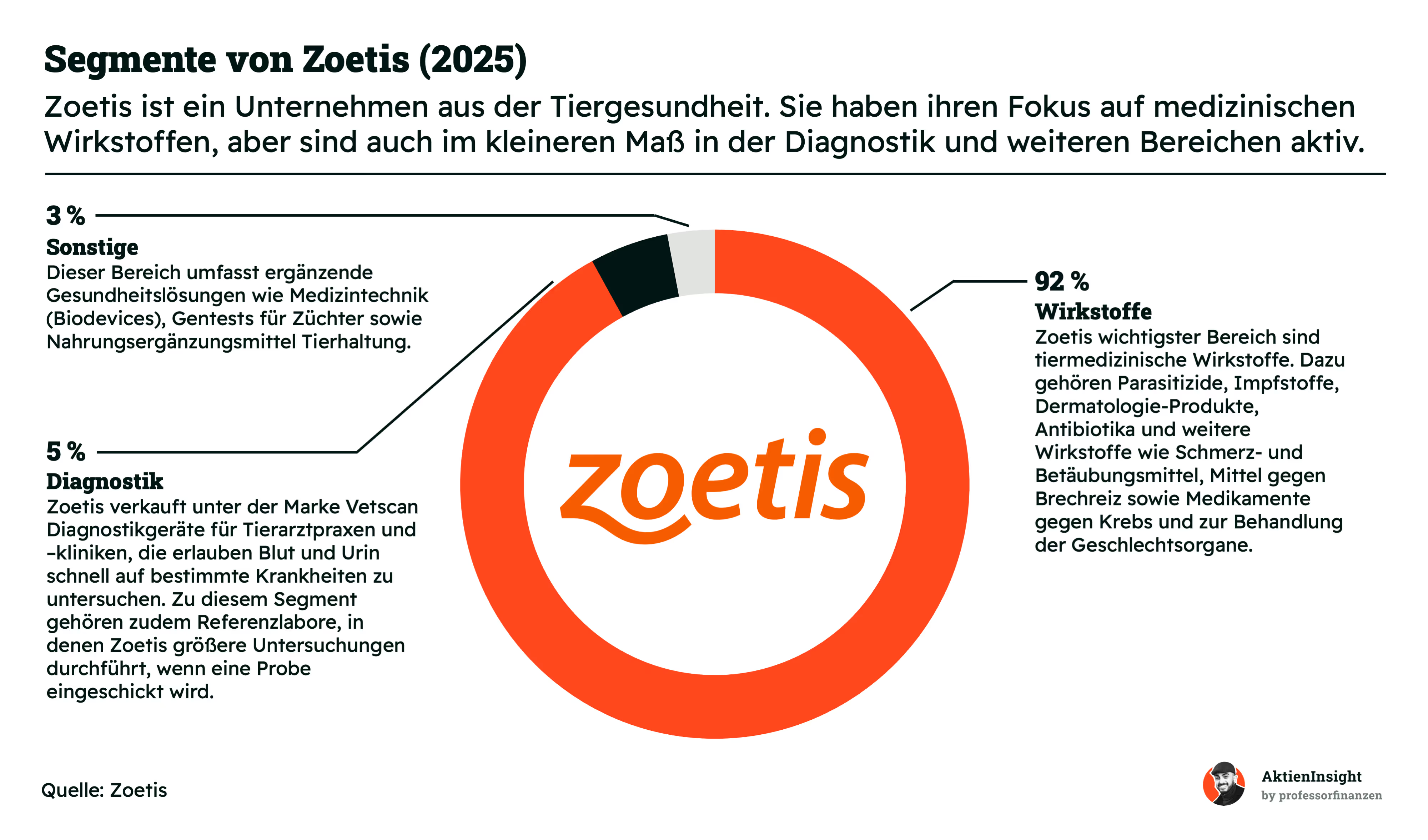

1. Zoetis Aktie

Zoetis Geschäftsmodell

Unternehmen und Marktstellung. Zoetis ist der weltweit größte Tierpharma-Konzern mit Fokus auf Medikamente, Impfstoffe und Diagnostik für Haus- und Nutztiere. Das Unternehmen entstand aus einer Abspaltung von Pfizer und besitzt heute eine führende Stellung im globalen Markt für Tiergesundheit. Besonders im margenstarken Haustiersegment profitiert Zoetis von starker Markenbekanntheit, hoher Innovationskraft und engen Beziehungen zu Tierärzten weltweit.

Zentrales Geschäftsmodell. Zoetis entwickelt, produziert und vertreibt tiermedizinische Wirkstoffe gegen Parasiten, Infektionen, Hautprobleme oder chronische Schmerzen. Den Großteil der Umsätze erzielt das Unternehmen mit patentgeschützten Medikamenten und Impfstoffen. Ergänzt wird das Geschäft durch Diagnostiklösungen für Tierarztpraxen. Wiederkehrende Behandlungen, hohe Markteintrittsbarrieren und ein starker Direktvertrieb sorgen für stabile Umsätze und hohe operative Margen.

Perspektiven und Entwicklung. Der Markt für Tiergesundheit wächst langfristig durch steigende Haustierhaltung, höhere Gesundheitsausgaben und eine bessere medizinische Versorgung von Tieren. Zoetis investiert intensiv in Forschung und arbeitet an hunderten Projekten für neue Blockbuster-Medikamente. Besonders in der Dermatologie und Biopharmakologie sieht das Unternehmen große Chancen. Gleichzeitig stärken tausende Patente die Wettbewerbsposition und sichern langfristig die Innovationsführerschaft.

Kennzahlen

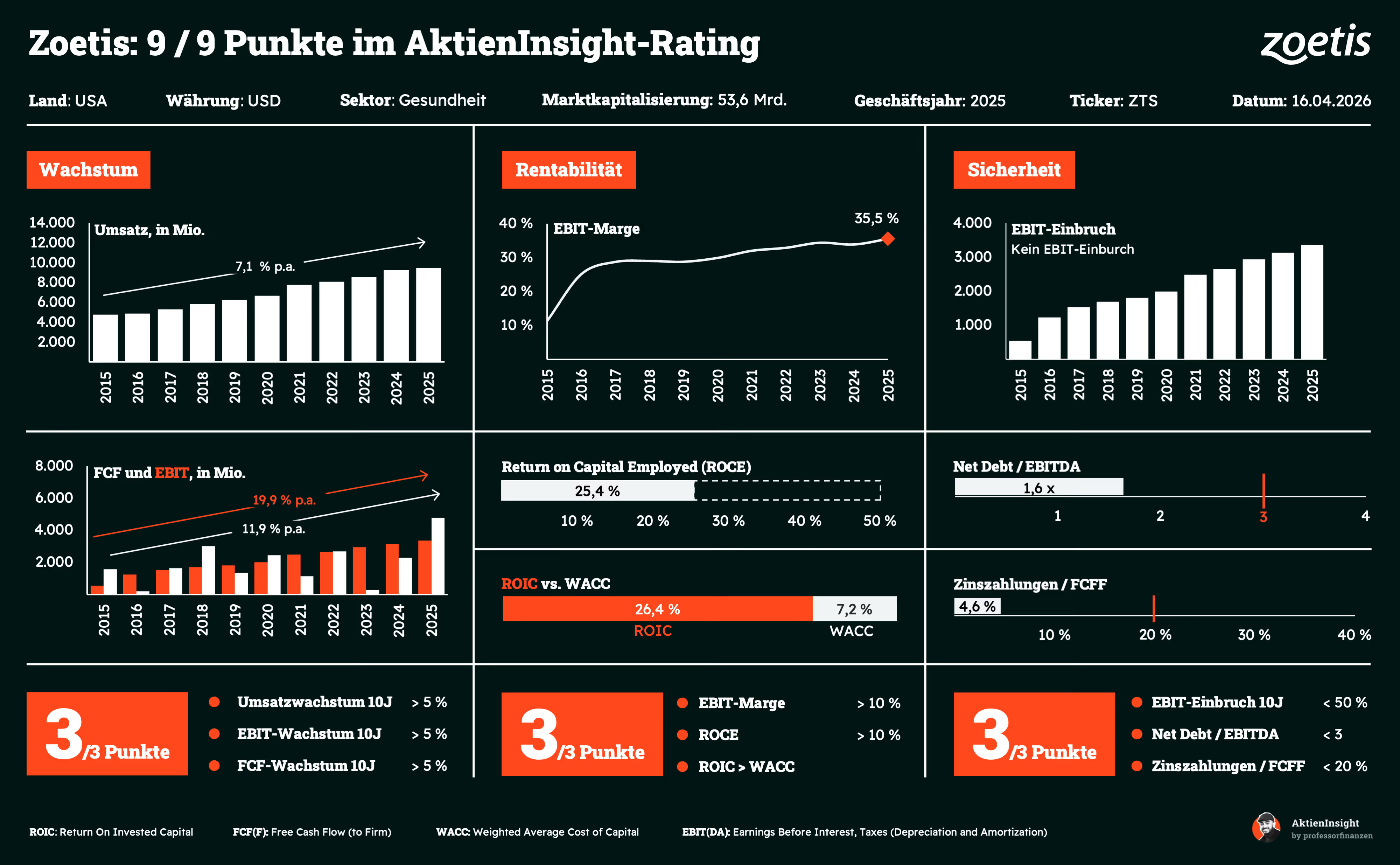

Umsatzwachstum. Zoetis steigerte seinen Umsatz in den letzten 10 Jahren um starke 7,1 % pro Jahr. Besonders beeindruckend ist die Stabilität des Geschäftsmodells, denn selbst in schwächeren Marktphasen blieb das Wachstum positiv. Treiber sind die steigenden Gesundheitsausgaben für Haustiere, innovative Medikamente und die starke Marktstellung im globalen Tiergesundheitsmarkt.

Operative Gewinnmarge. Für 2025 erreicht Zoetis eine EBIT-Marge von sehr hohen 35,5 %. Damit zählt das Unternehmen zu den profitabelsten Konzernen im gesamten Gesundheitssektor. Die hohe Preissetzungsmacht, patentgeschützte Medikamente und die gute Skalierbarkeit des Vertriebs sorgen dafür, dass die Profitabilität über Jahre hinweg kontinuierlich gestiegen ist.

Bilanz. Das Verhältnis von Net Debt zu EBITDA liegt bei nur 1,6 und unterstreicht die solide finanzielle Basis von Zoetis. Gleichzeitig beanspruchen die Zinszahlungen lediglich 4,6 % des Free Cashflows. Die starken Cashflows und die hohe Kapitalrendite von über 25 % geben dem Unternehmen viel finanziellen Spielraum für Forschung, Übernahmen und Aktienrückkäufe.

Dividende. Zoetis erhöhte die Dividende in den vergangenen 10 Jahren um beeindruckende 19,6 % pro Jahr. Trotz dieses starken Wachstums blieb die Ausschüttungsquote mit 20 % bis 35 % konservativ. Mit einer aktuellen Dividendenrendite von 2,5 % und weiter steigenden Gewinnen dürfte die Dividende auch langfristig weiter wachsen.

Bewertung

Nach dem starken Kursrückgang und einem erwarteten KGV von 12,4 wird Zoetis inzwischen deutlich unter früheren Premium-Bewertungen gehandelt. Der Markt preist aktuell vor allem die schwächere Nachfrage im US-Heimtiergeschäft, zunehmenden Generikadruck und die gesenkte Prognose für 2026 ein. Da Zoetis jahrelang als nahezu perfekter Qualitätswert galt, führte die Wachstumsabschwächung zusätzlich zu einem deutlichen Rückgang des Bewertungs-Multiples.

Warum wir die Zoetis Aktie aktuell spannend finden

Zoetis bleibt trotz der aktuellen Probleme der klare Weltmarktführer im Bereich Tiergesundheit. Das Geschäftsmodell ist weiterhin sehr profitabel und erreicht operative Margen von über 35 %. Gleichzeitig läuft das internationale Geschäft weiterhin solide und auch Teile des Nutztiersegments entwickeln sich stabil. Viele der aktuellen Probleme wirken eher zyklisch als strukturell. Der Markt sorgt sich aktuell vor allem um kurzfristige Nachfrageschwächen und ein schwächeres Konsumumfeld bei Haustierbesitzern.

Strukturelle Wachstumstreiber bleiben intakt. Haustiere werden weiterhin immer stärker vermenschlicht und medizinisch besser versorgt. Genau davon profitiert Zoetis mit starken Marken, patentgeschützten Medikamenten und einer engen Bindung zu Tierärzten. Gleichzeitig investiert das Unternehmen massiv in neue Medikamente und Forschung. Sollte sich das US-Heimtiergeschäft stabilisieren und die Produktpipeline weiter liefern, könnte Zoetis mittelfristig wieder zu seinem früheren Wachstumspfad zurückfinden.

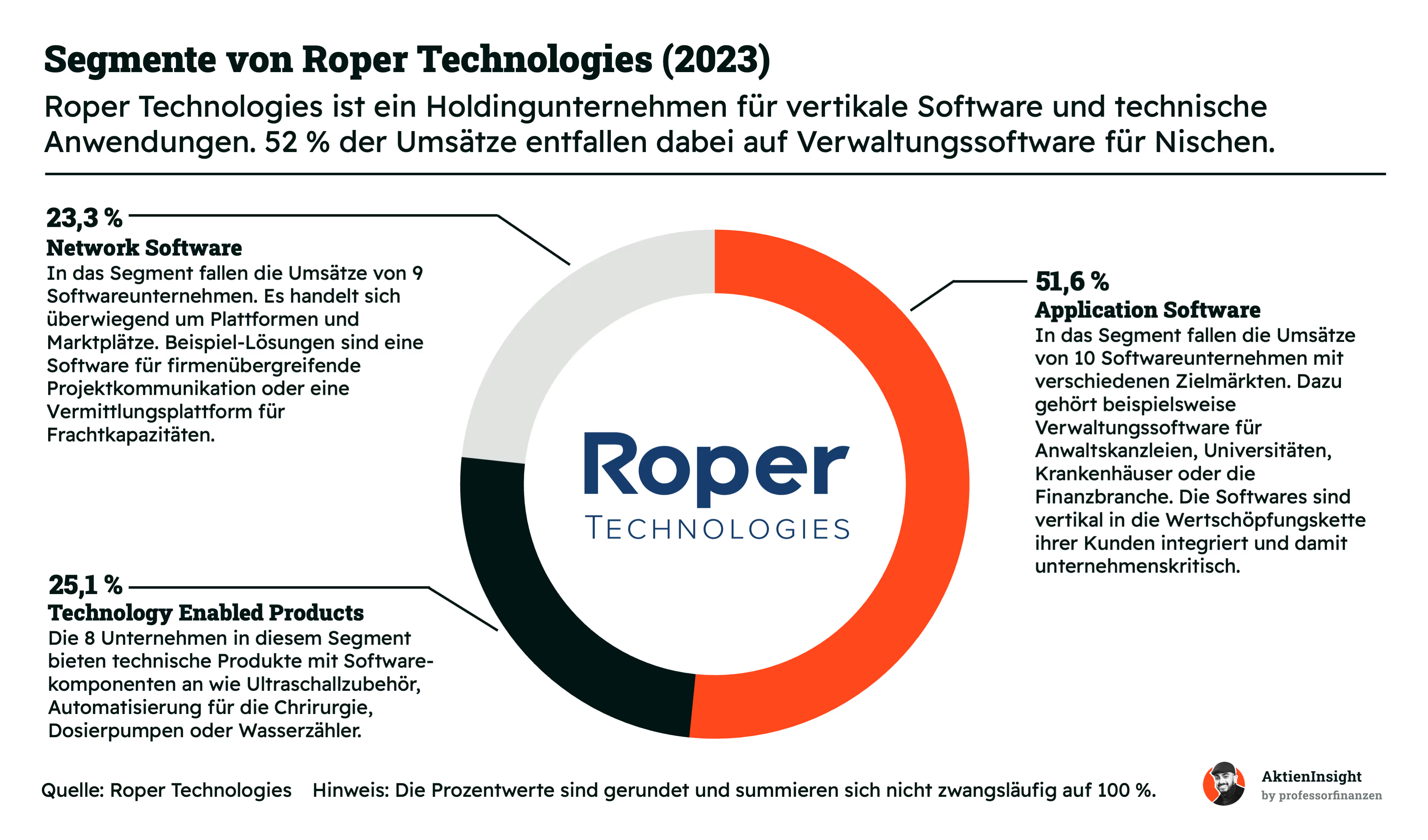

2. Roper Technologies Aktie

Roper Technologies Geschäftsmodell

Unternehmen und Marktstellung. Roper Technologies ist ein Technologieunternehmen mit Fokus auf spezialisierte Softwarefirmen in kleinen und mittelgroßen Nischenmärkten. Die Lösungen werden vor allem in Bereichen wie Gesundheitswesen, Transport, Bildung oder Versicherungen eingesetzt. Viele Produkte sind für die täglichen Abläufe der Kunden unverzichtbar. Dadurch entstehen stabile Kundenbeziehungen, hohe Wechselkosten und ein widerstandsfähiges Geschäftsmodell.

Zentrales Geschäftsmodell. Roper wächst hauptsächlich durch Unternehmensübernahmen. Dabei kauft der Konzern profitable Softwareanbieter mit hohen Margen und wiederkehrenden Umsätzen. Die Tochterfirmen bleiben meist eigenständig und werden nur gezielt verbessert. Im Fokus stehen effizientere Prozesse, steigende Cashflows und eine höhere Kapitalrendite. Der starke Free Cashflow finanziert wiederum neue Übernahmen und weiteres Wachstum.

Perspektiven und Entwicklung. Der Konzern entwickelt sich immer stärker zu einem reinen Softwareunternehmen mit hohen Abo-Umsätzen und geringer Kapitalbindung. Gleichzeitig wächst der Markt für branchenspezifische Software durch Digitalisierung und regulatorische Anforderungen weiter dynamisch. Roper will diesen Trend nutzen und langfristig zweistellige Wachstumsraten beim Free Cashflow erzielen. Das macht das Geschäftsmodell besonders skalierbar und attraktiv.

Kennzahlen

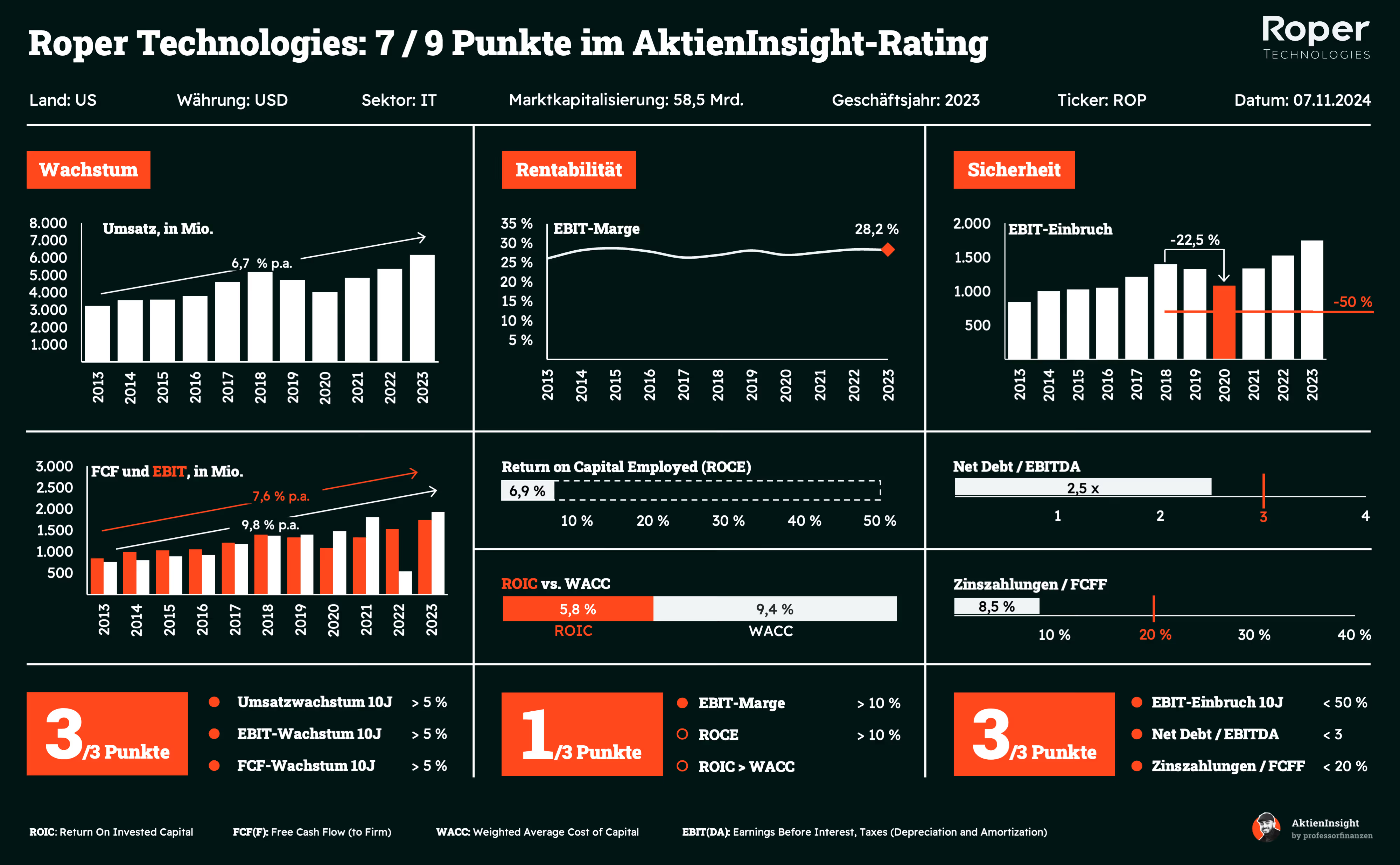

Umsatzwachstum. Roper Technologies erhöhte den Umsatz in den vergangenen zehn Jahren um durchschnittlich 8,2 % jährlich. Gleichzeitig entwickelte sich der Free Cashflow mit 10,6 % Wachstum deutlich dynamischer. Der Grund liegt im Wandel hin zu margenstarker Spezialsoftware mit wiederkehrenden Erlösen. Besonders Übernahmen und operative Verbesserungen treiben die Entwicklung des Konzerns an.

Operative Gewinnmarge. Die EBIT-Marge erreichte zuletzt starke 28,3 %. Damit zeigt sich, wie profitabel Ropers Fokus auf branchenspezifische Software inzwischen geworden ist. Viele Tochterfirmen arbeiten mit Abo-Modellen und benötigen vergleichsweise wenig Kapital. Gleichzeitig steigen durch Skaleneffekte und operative Optimierungen die Gewinne schneller als die Umsätze.

Bilanz. Das Verhältnis von Nettoschulden zu EBITDA liegt bei 2,9 und damit spürbar höher als bei vielen klassischen Softwareunternehmen. Ursache dafür ist die konsequente Übernahmestrategie von Roper. Durch die hohe Profitabilität, stabile wiederkehrende Umsätze und planbare Cashflows bleibt die Bilanz dennoch solide und bietet weiterhin Spielraum für zusätzliche Akquisitionen.

Dividende. Roper Technologies zahlt seit vielen Jahren zuverlässig eine Dividende, die Rendite liegt mit rund 1,1 % allerdings auf niedrigem Niveau. Der Fokus des Managements liegt klar auf Übernahmen und Reinvestitionen statt auf hohen Ausschüttungen. Durch die starken Cashflows und das langfristige Wachstumspotenzial dürfte die Dividende dennoch Schritt für Schritt weiter steigen.

Bewertung

Roper Technologies wird heute deutlich niedriger bewertet als noch vor ein bis zwei Jahren. Mit einem erwarteten KGV von 19,4 notiert die Aktie inzwischen klar unter den früheren Bewertungsniveaus des Unternehmens. Besonders der schwächere Ausblick für 2026 belastete die Stimmung. Das erwartete Umsatzwachstum von rund 8 % reicht dem Markt aktuell nicht mehr aus, um die frühere Premiumbewertung zu rechtfertigen.

Warum wir die Roper Technologies Aktie aktuell spannend finden

Roper besitzt weiterhin ein außergewöhnlich starkes Geschäftsmodell. Der Konzern kombiniert spezialisierte Softwarelösungen mit hohen wiederkehrenden Umsätzen und einer dezentralen Übernahmestrategie. Viele Tochterunternehmen besetzen kleine Nischen mit hoher Kundenbindung und stabilen Cashflows. Genau diese Mischung machte Roper über viele Jahre zu einem der erfolgreichsten Compounder im Softwaresektor.

Das Chance-Risiko-Verhältnis wirkt heute deutlich attraktiver. Zwar belasten schwächere US-Regierungsausgaben, ein schwacher Transportmarkt und Integrationskosten kurzfristig die Dynamik. Operativ bleibt das Unternehmen aber stabil und hochprofitabel. Gleichzeitig könnte die aktuelle Bewertungsanpassung langfristig eine interessante Einstiegsmöglichkeit schaffen, falls Roper wieder zu stärkerem Wachstum zurückfindet.

3. Morningstar Aktie

Morningstar Geschäftsmodell

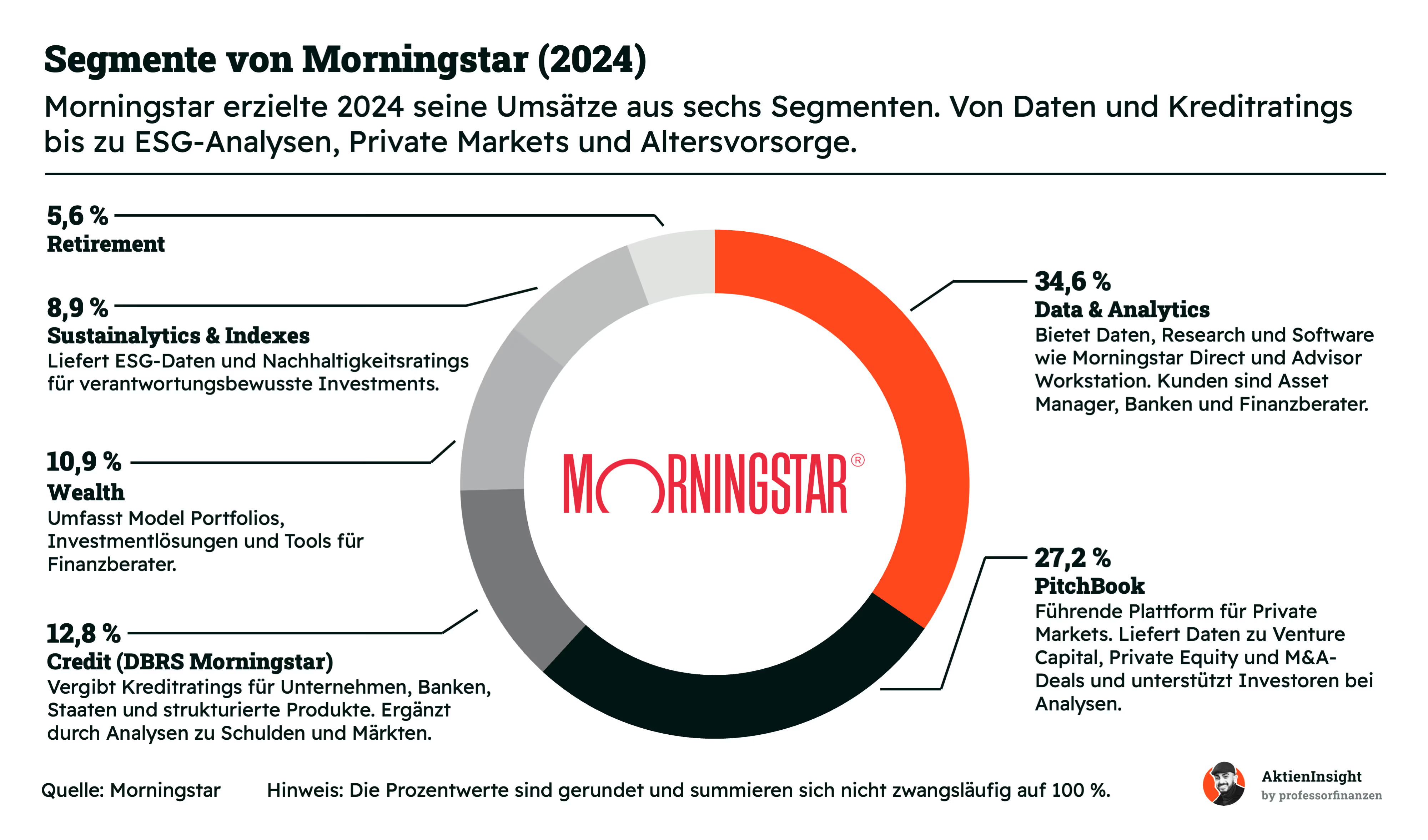

Unternehmen und Marktstellung. Morningstar ist einer der führenden Anbieter für Finanzdaten, Investment-Research und digitale Analyseplattformen. Das Unternehmen bedient Privatanleger, Finanzberater und institutionelle Investoren weltweit. Besonders bei Fondsratings, ESG-Daten und Research-Software besitzt Morningstar eine starke Marktstellung. Mit Plattformen wie PitchBook und Sustainalytics hat sich das Unternehmen zudem wichtige Wachstumsbereiche gesichert.

Zentrales Geschäftsmodell. Morningstar verdient sein Geld vor allem mit wiederkehrenden Lizenz- und Abonnementerlösen für Daten, Software und Analysen. Kunden nutzen Plattformen wie Morningstar Direct, Advisor Workstation oder PitchBook, um Investmententscheidungen zu treffen. Ergänzt wird das Geschäft durch Kreditratings, ESG-Daten und Indexlösungen. Die hohe Kundenbindung und mehrjährige Verträge sorgen für stabile und planbare Einnahmen.

Perspektiven und Entwicklung. Morningstar profitiert von der steigenden Nachfrage nach unabhängigen Finanzdaten, ESG-Analysen und Lösungen für Private Markets. Besonders PitchBook, das Indexgeschäft und KI-gestützte Plattformen gelten als wichtige Wachstumstreiber. Gleichzeitig investiert das Unternehmen in neue Technologien und digitale Beratungslösungen. Die Kombination aus skalierbaren Datenmodellen und wachsender regulatorischer Komplexität schafft langfristig attraktive Wachstumsperspektiven.

Kennzahlen

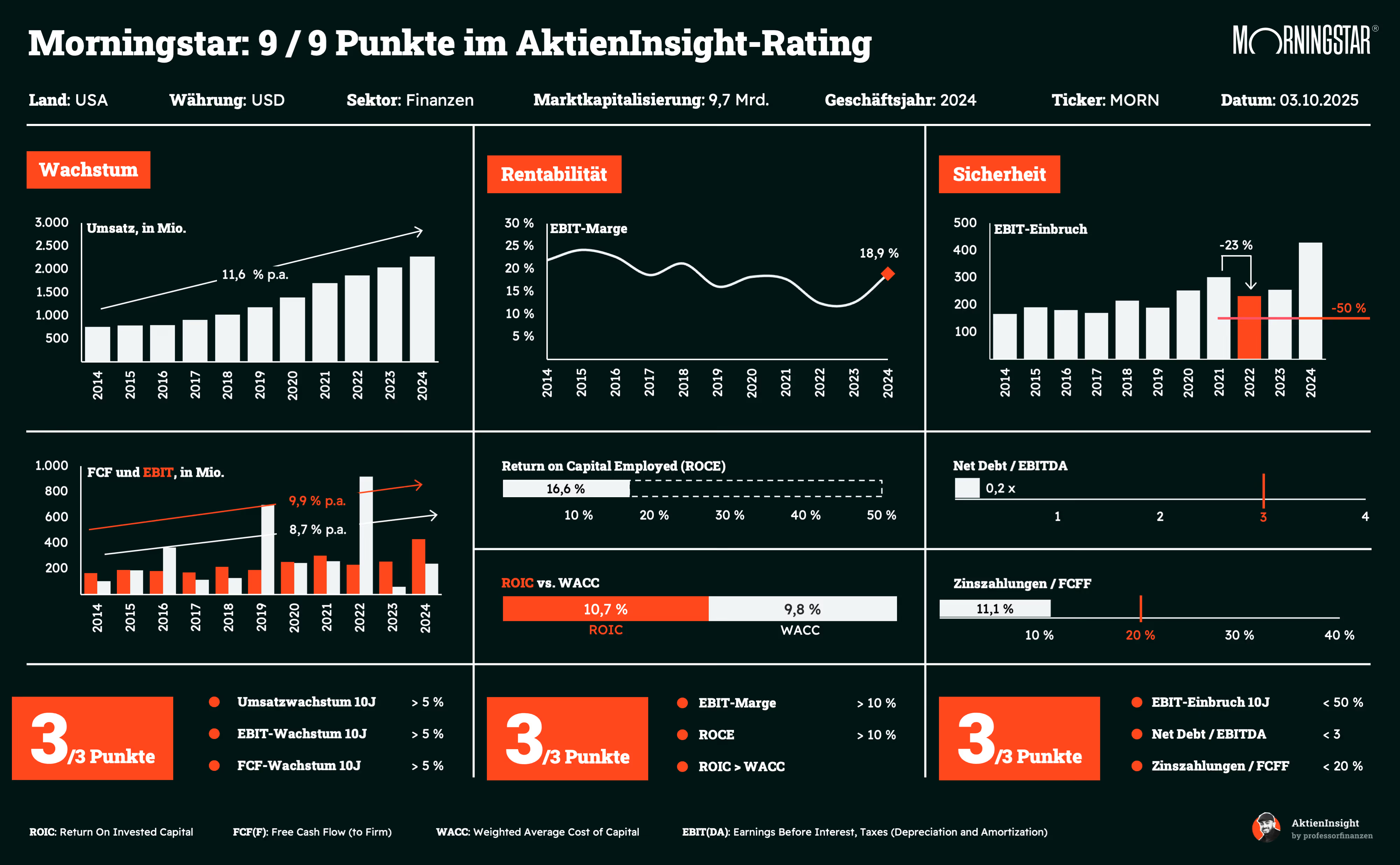

Umsatzwachstum. Morningstar konnte den Umsatz in den vergangenen 10 Jahren um durchschnittlich 12,0 % pro Jahr steigern. Besonders die Plattformen für Finanzdaten, Fondsanalysen und Private Markets entwickelten sich dynamisch. Der Trend zu datenbasierten Investmententscheidungen und regulatorischen Anforderungen sorgt zusätzlich dafür, dass die Nachfrage nach den Lösungen des Unternehmens kontinuierlich steigt.

Operative Gewinnmarge. Die EBIT-Marge erreichte 2025 starke 23,8 %. Damit zeigt Morningstar, dass das Geschäftsmodell trotz hoher Investitionen in Wachstum profitabel bleibt. Vor allem skalierbare Daten- und Softwareprodukte sowie wiederkehrende Lizenzumsätze unterstützen die Margen. Gleichzeitig verbessern Bereiche wie PitchBook und Kreditratings die Ertragsqualität des Unternehmens zunehmend.

Bilanz. Das Verhältnis von Nettoverschuldung zu EBITDA liegt bei etwa 0,8 und zeigt eine insgesamt solide Finanzlage. Morningstar verfügt über stabile Cashflows und investiert gleichzeitig weiter in Übernahmen, neue Datenprodukte und Aktienrückkäufe. Mit der Verschuldung durch strategische Zukäufe bleibt die finanzielle Stabilität auf einem guten Niveau.

Dividende. Morningstar steigerte die Dividende in den vergangenen Jahren um durchschnittlich 6,7 % pro Jahr. Die aktuelle Dividendenrendite liegt mit rund 1,1 % zwar auf einem niedrigen Niveau, dafür bleibt die Ausschüttung gut abgesichert. Dank stabiler Cashflows und geringer Verschuldung besitzt das Unternehmen genügend Spielraum, um parallel weiter in Wachstum, Übernahmen und Aktienrückkäufe zu investieren.

Bewertung

Die Bewertung wirkt nach dem starken Kursrückgang inzwischen deutlich attraktiver. Morningstar wird aktuell vorsichtiger bewertet als noch vor einigen Monaten, obwohl das Unternehmen weiterhin stabile, wiederkehrende Umsätze und hohe Kundenbindung besitzt. Besonders die Sorgen rund um schwächeres Wachstum im Asset-Management und mögliche KI-Konkurrenz haben den Bewertungsaufschlag reduziert. Für ein qualitativ starkes Daten- und Research-Unternehmen erscheint das aktuelle Niveau deshalb wieder deutlich interessanter.

Warum wir die Morningstar Aktie aktuell spannend finden

Strukturelles Wachstum bei Finanzdaten und Research. Die Nachfrage nach unabhängigen Finanzdaten, ESG-Analysen und Lösungen für Private Markets wächst langfristig weiter. Morningstar profitiert zusätzlich vom Trend zu datenbasierten Investmententscheidungen und regulatorischen Anforderungen. Besonders Plattformen wie PitchBook oder Sustainalytics könnten dabei auch künftig überdurchschnittlich wachsen.

Hohe Kundenbindung und starke Cashflows. Morningstar erzielt einen großen Teil seiner Umsätze über wiederkehrende Lizenz- und Abonnementmodelle. Dadurch entstehen stabile Cashflows und eine hohe Planbarkeit. Gleichzeitig verfügt das Unternehmen über eine starke Marke und tiefe Verankerung im Finanzsektor. Nach der deutlichen Korrektur sehen wir das Chance-Risiko-Verhältnis deshalb wieder attraktiver als noch vor einigen Monaten.

4. LVMH Aktie

LVMH Geschäftsmodell

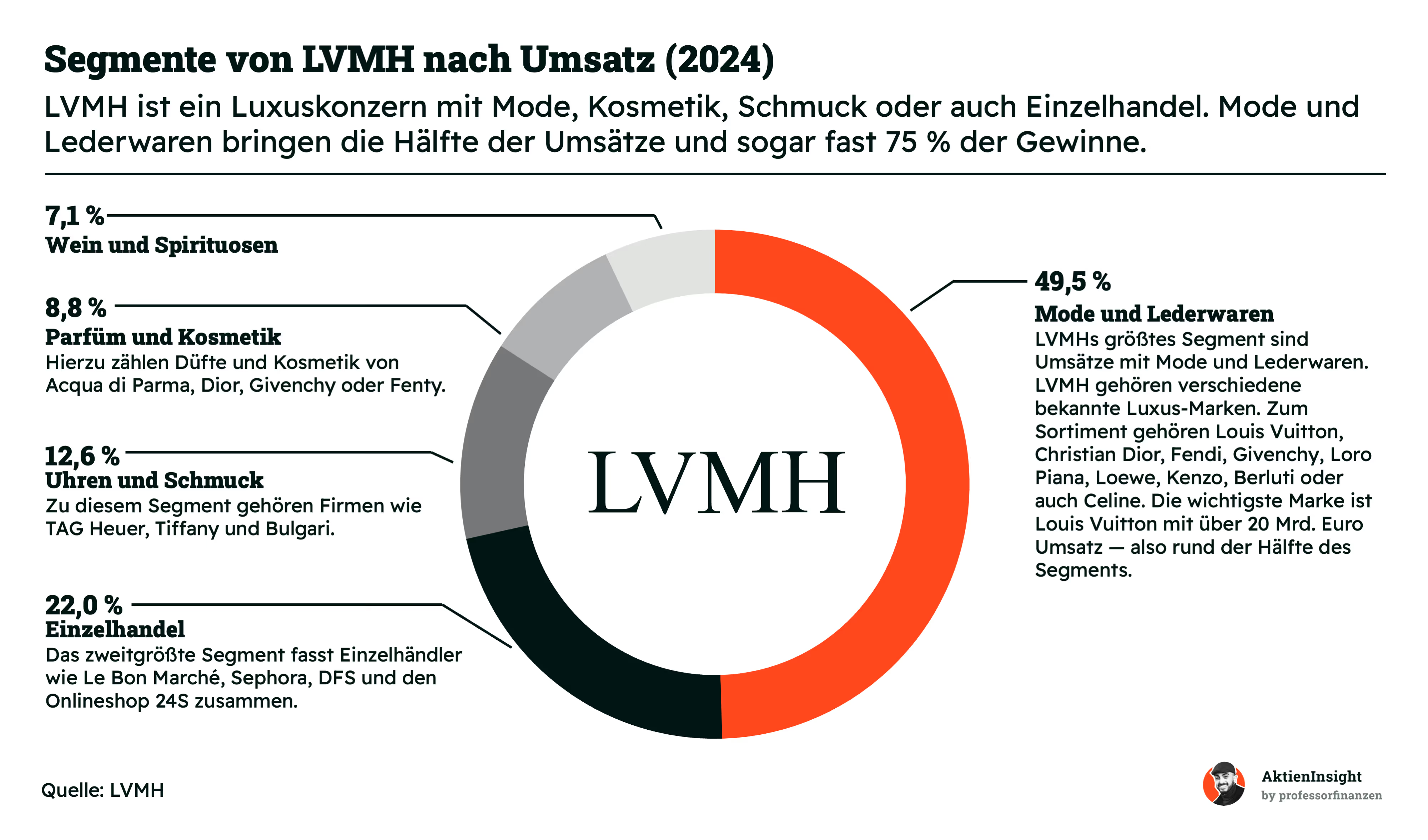

LVMH ist der größte Luxuskonzern der Welt. Zum Unternehmen gehören bekannte Marken wie Louis Vuitton, Dior, Tiffany oder Bulgari. Diese Marken stehen für Qualität, Tradition und Status. Durch seine starke Markenwelt und globale Präsenz gehört LVMH zu den wichtigsten Unternehmen im internationalen Markt für Luxusgüter.

Zentrales Geschäftsmodell. LVMH entwickelt und verkauft Luxusprodukte in mehreren Bereichen. Dazu zählen Mode, Lederwaren, Schmuck, Uhren, Parfüm, Kosmetik sowie Wein und Spirituosen. Die Produkte werden meist über eigene Boutiquen verkauft. So kontrolliert LVMH Preise, Markenbild und Kundenerlebnis und erzielt gleichzeitig hohe Margen.

Perspektiven und Entwicklung. Der weltweite Luxusmarkt wächst seit vielen Jahren. Steigende Einkommen, besonders in Asien, treiben die Nachfrage weiter an. LVMH nutzt seine starke Finanzkraft, um Marken auszubauen, Preise regelmäßig zu erhöhen und neue Luxusmarken zu übernehmen. So bleibt der Konzern langfristig ein wichtiger Gewinner der Branche.

Kennzahlen

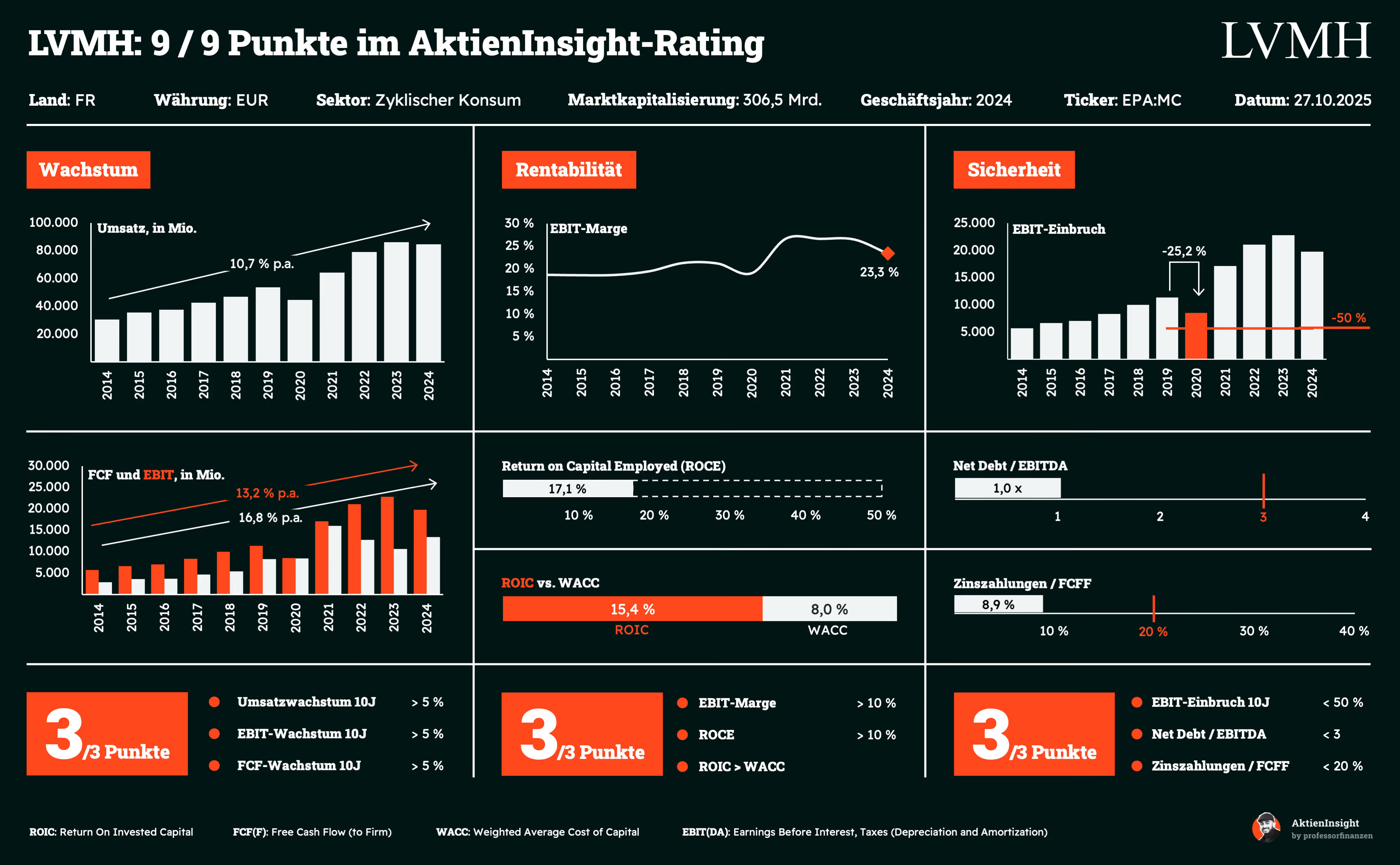

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von LVMH um 8,5 % pro Jahr gewachsen. Wachstumstreiber waren vor allem die starke Nachfrage nach Luxusgütern, regelmäßige Preiserhöhungen und die hohe Markenstärke des Konzerns. Besonders die Segmente Mode und Lederwaren entwickelten sich über viele Jahre sehr dynamisch und sorgten für steigende Erlöse.

Operative Gewinnmarge. Im Geschäftsjahr 2025 lag die EBIT-Marge bei starken 21,2 %. Trotz eines schwächeren Konsumumfelds bleibt die Profitabilität damit auf einem sehr hohen Niveau. Grundlage dafür sind die starke Preissetzungsmacht der Marken, hohe Skaleneffekte und der große Anteil besonders margenstarker Produkte im Luxussegment.

Bilanz. Mit einem Verhältnis von Net Debt zu EBITDA von nur 0,5 verfügt LVMH über eine sehr solide Finanzbasis. Die Kombination aus stabilen Cashflows, hoher Profitabilität und moderater Verschuldung gibt dem Konzern viel finanziellen Spielraum für Übernahmen, Investitionen und Dividenden.

Dividende. LVMH gehört seit vielen Jahren zu den verlässlichen Dividendenzahlern Europas. In den vergangenen 10 Jahren wurde die Dividende im Durchschnitt um 13,9 % pro Jahr gesteigert. Die starke Cashflow-Generierung und die hohe Profitabilität sorgen dafür, dass Ausschüttungen und Investitionen gleichzeitig finanziert werden können. Trotz zyklischer Schwankungen im Luxusmarkt bleibt die Dividendenpolitik langfristig aktionärsfreundlich und solide abgesichert.

Bewertung

Mit einem erwarteten KGV von 21,3 für 2026 wird LVMH inzwischen deutlich günstiger bewertet als noch in den vergangenen Jahren. Die schwächere Nachfrage in China und ein insgesamt vorsichtigeres Konsumumfeld haben die Stimmung belastet. Gleichzeitig bleibt das Unternehmen operativ hochprofitabel und verfügt weiterhin über einige der stärksten Luxusmarken der Welt.

Warum wir die LVMH Aktie aktuell spannend finden

Starke Marken mit hoher Preismacht. LVMH vereint zahlreiche globale Luxusmarken unter einem Dach und profitiert dadurch von enormer Skalierung, hoher Kundenbindung und starker Preissetzungsmacht. Besonders Marken wie Louis Vuitton oder Dior ermöglichen es dem Konzern, selbst in schwierigeren Marktphasen hohe Margen und stabile Cashflows zu erzielen. Gleichzeitig wächst der globale Luxusmarkt langfristig weiter, vor allem durch steigenden Wohlstand in Asien.

Qualität günstiger bewertet. Nach der deutlichen Kurskorrektur wird LVMH heute wesentlich moderater bewertet als noch vor wenigen Jahren. Das Unternehmen verfügt weiterhin über eine starke Bilanz, hohe Kapitalrenditen und verlässliche Free Cashflows. Zusätzlich bietet die Dividende eine attraktive Ergänzung, die über viele Jahre kontinuierlich gesteigert wurde. Für langfristig orientierte Anleger ergibt sich dadurch ein interessantes Chance-Risiko-Verhältnis.

5. Danaher Aktie

Danaher Geschäftsmodell

Unternehmen und Marktstellung. Danaher ist ein weltweit führender Gesundheits- und Technologiekonzern mit starker Position in den Bereichen Diagnostik, Biotechnologie und Life Sciences. Das Unternehmen vereint zahlreiche spezialisierte Tochterfirmen unter einem Dach und besitzt besonders in der Labor- und Diagnostiktechnik eine hohe Marktstellung. Durch starke Marken, globale Präsenz und technologische Expertise zählt Danaher zu den wichtigsten Anbietern im Medizintechnikmarkt.

Zentrales Geschäftsmodell. Danaher entwickelt und vertreibt Laborgeräte, Diagnostiklösungen, Verbrauchsmaterialien und biopharmazeutische Technologien für Forschung, Kliniken und Pharmaunternehmen. Ein großer Teil der Umsätze stammt aus wiederkehrenden Einnahmen durch Reagenzien, Ersatzteile und Verbrauchsprodukte. Ergänzt wird das Geschäft durch gezielte Übernahmen sowie das Danaher Business System, das Effizienz, Margen und operative Prozesse kontinuierlich verbessert.

Perspektiven und Entwicklung. Der steigende Bedarf an Diagnostik, Biotechnologie und personalisierter Medizin sorgt langfristig für Rückenwind. Danaher investiert stark in wachstumsstarke Märkte wie Gen- und Zelltherapien sowie moderne Forschungstechnologien. Gleichzeitig stärkt der hohe Anteil wiederkehrender Umsätze die Stabilität des Geschäfts. Durch weitere Übernahmen und das skalierbare DBS-System bleibt Danaher gut positioniert für profitables Wachstum.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von Danaher um 17,9 % pro Jahr gestiegen. Vor allem Übernahmen und die starke Position in Diagnostik, Biotechnologie und Life Sciences haben das Wachstum getragen. Kurzfristig belastet der Wegfall der Corona-Umsätze sowie die Abspaltung von Veralto, langfristig bleibt die Nachfrage nach Gesundheitslösungen jedoch hoch.

Operative Gewinnmarge. Für 2025 wird eine operative Marge von 28,2 % erwartet. Damit zählt Danaher zu den profitabelsten Unternehmen im Gesundheitssektor. Das Danaher Business System sorgt seit Jahren für effizientere Prozesse und steigende Produktivität. Besonders der hohe Anteil wiederkehrender Umsätze und Verbrauchsmaterialien stabilisiert die Margen zusätzlich.

Bilanz. Das Verhältnis von Net Debt zu EBITDA liegt bei soliden 1,8. Gleichzeitig verfügt Danaher über ein A-Minus-Rating und starke Cashflows. Die finanzielle Basis erlaubt weitere Übernahmen und hohe Investitionen in Forschung und Entwicklung. Trotz zahlreicher Akquisitionen bleibt die Bilanz damit stabil und bietet ausreichend Flexibilität für weiteres Wachstum.

Dividende. Danaher hat die Dividende in den vergangenen 10 Jahren um 9,0 % pro Jahr erhöht. Gleichzeitig liegt die Ausschüttungsquote nur bei etwa 10 % bis 20 %. Die Dividendenrendite bleibt mit rund 0,7 % zwar niedrig, dafür besitzt das Unternehmen viel Spielraum für zukünftige Steigerungen und weitere Investitionen.

Bewertung

Mit einem erwarteten KGV von 27,6 für 2026 wirkt die Bewertung auf den ersten Blick weiterhin ambitioniert. Gleichzeitig relativiert sich dieses Niveau durch die hohe Qualität des Geschäftsmodells, die starken Margen und die stabile Marktstellung in Diagnostik und Biotechnologie. Danaher erzielt operative Margen von über 28 % und verfügt über ein sehr widerstandsfähiges Geschäft mit hohem Anteil wiederkehrender Umsätze. Auch die Bilanz bleibt mit einem Net-Debt-zu-EBITDA von 1,8 solide und bietet Spielraum für weitere Übernahmen und Investitionen.

Warum die Danaher Aktie jetzt eine interessante Wahl ist

Die Nachfrage nach Biotechnologie- und Diagnostiklösungen stabilisiert sich wieder zunehmend. Besonders das Bioprocessing-Geschäft rund um Cytiva zeigt nach der schwachen Phase infolge des Lagerabbaus deutliche Erholungstendenzen. Die Auftragseingänge für Bioprocessing-Equipment stiegen zuletzt wieder um mehr als 30 %. Gleichzeitig wächst das margenstarke Verbrauchsmaterialgeschäft weiter stabil.

Überzeugendes Gesamtbild mit langfristigen Wachstumstreibern. Danaher profitiert von Trends wie personalisierter Medizin, Zell- und Gentherapien sowie steigenden Gesundheitsausgaben weltweit. Zusätzlich stärkt die Integration von Unternehmen wie Abcam die Position im attraktiven Markt für Protein- und Forschungswerkzeuge. Das Danaher Business System sorgt weiterhin für hohe Effizienz und starke Cashflows. Durch die solide Bilanz, hohe Innovationskraft und zahlreiche Wachstumsmärkte bleibt Danaher langfristig sehr attraktiv positioniert.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels die Aktie von Roper Technologies, LVMH & Danaher.