Unsere Goldgräber-Aktien im Mai 2024

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

Inhaltsverzeichnis

1. Ahold Delhaize

Ahold Delhaize Geschäftsmodell

Ahold Delhaize ist ein Einzelhändler sowohl in Europa als auch in den USA. Das Unternehmen betreibt weltweit Supermärkte unter diversen Markennamen. Ahold Delhaize zeichnet sich durch ein Netzwerk von etwa 7.600 Geschäften aus, zu denen neben herkömmlichen Supermärkten auch Spezialgeschäfte wie der Getränkeanbieter Gall & Gall und die Drogeriekette Etos gehören.

Auch führend im E-Commerce und in Indonesien. Denn Ahold betreibt in Indonesien ein Joint Venture und ist so der größte Supermarkt des Landes. In der Benelux-Region haben sie sich als führender Online-Marktplatz mit der Marke bol.com etabliert.

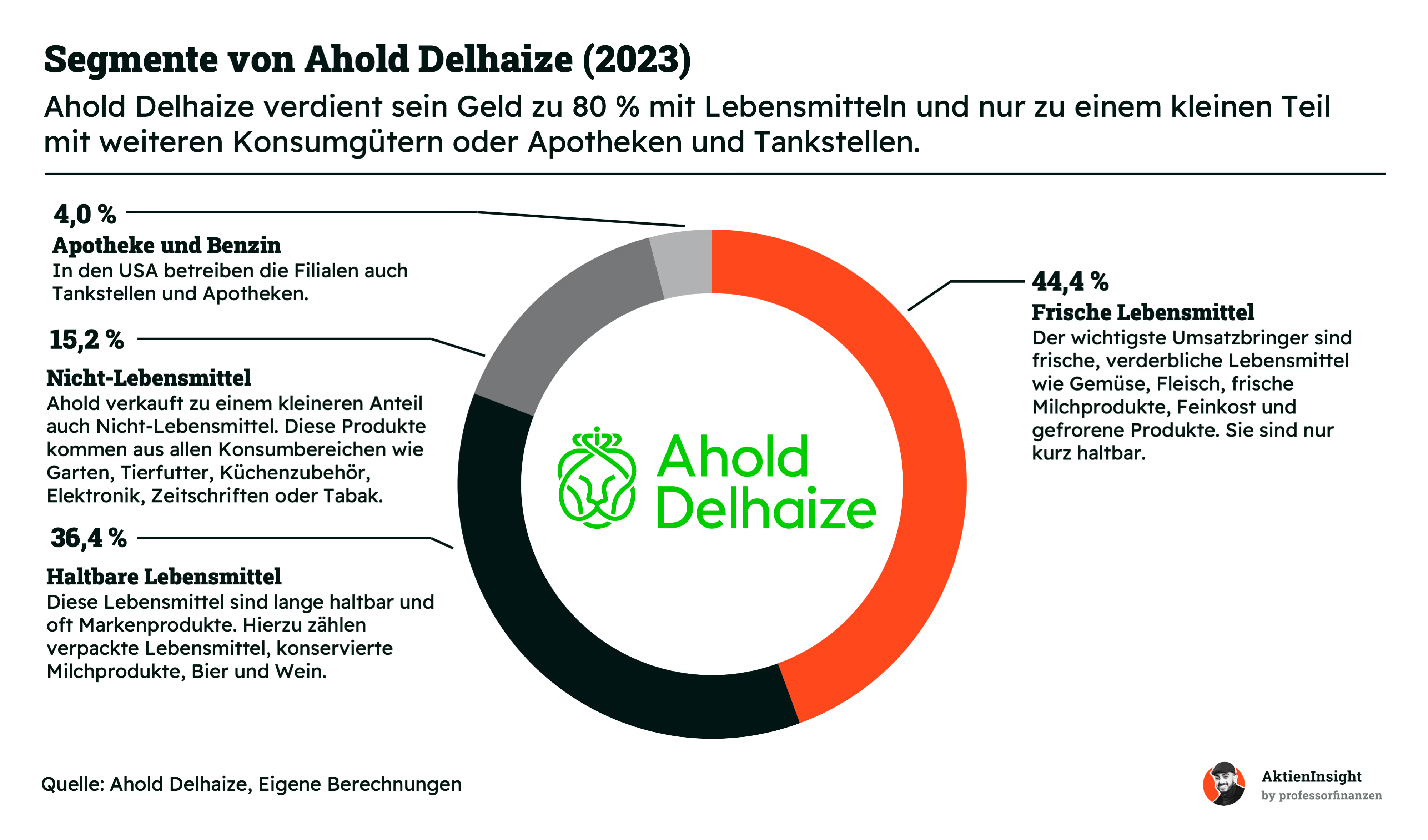

Lebensmittel stehen für 80 % der Umsätze. Der Schwerpunkt des Unternehmens liegt auf dem Vertrieb von Lebensmitteln, die über 80 % des Gesamtumsatzes ausmachen, einschließlich frischer und haltbarer Lebensmittel. Ein kleinerer Umsatzanteil stammt aus dem Verkauf von Non-Food-Artikeln wie Saisonware, Tierbedarf, Küchenutensilien und Reinigungsprodukten.

Zusätzliche Einkünfte generiert Ahold Delhaize durch Betriebe wie Apotheken und Tankstellen, was besonders in den USA verbreitet ist.

Kennzahlen

Umsatzwachstum. Das Unternehmen verzeichnete in den vergangenen 10 Jahren ein durchschnittliches Umsatzwachstum von 11,4 % jährlich, beeinflusst durch die Fusion von Ahold und Delhaize sowie durch außergewöhnliche Umstände wie die Pandemie und Inflation. Künftig wird ein moderateres jährliches Wachstum von 0,8 % erwartet.

EBIT. Ahold Delhaize kommt auf eine durchschnittliche Gewinnmarge von 3,5 % bis 4,5 %. Im Einzelhandel sind solche Margen üblich. Für die Zukunft wird erstmal eine Stagnation erwartet. Der Gewinn soll sogar 0,4 % pro Jahr sinken, nachdem die Covid-Jahre so gut waren.

Bilanz. Trotz einer Nettoverschuldung von etwa 14 Milliarden Euro weist Ahold Delhaize eine robuste Bilanz auf. Ein beträchtlicher Teil der Gewinne wird allerdings für Zinszahlungen verwendet, was im Vergleich zu anderen Einzelhandelsunternehmen weniger vorteilhaft ist.

Dividende. In den letzten 10 Jahren konnte Ahold Delhaize eine durchschnittliche jährliche Dividendenwachstumsrate von 8,9 % verzeichnen, mit einer aktuellen Dividendenrendite von 3,9 %. Das Unternehmen zahlt 40 % bis 50 % seiner Gewinne als Dividende aus, was genügend Spielraum für Rückkäufe von Aktien lässt.

Bewertung

Ahold ist recht günstig. Das Kurs-Gewinn-Verhältnis (KGV) von Ahold Delhaize beträgt 11,3, was im Vergleich zum historischen Durchschnitt auf eine angemessene Bewertung hindeutet. Im Vergleich zu anderen US-Supermarktketten erscheint Ahold Delhaize attraktiv bewertet, insbesondere angesichts der soliden finanziellen Kennzahlen.

Warum wir die Ahold Delhaize Aktie aktuell spannend finden

Stabilität und solide Marktanteile. Die Firma zeigt Wachstum durch ihre Online-Präsenz und moderne Vertriebskonzepte wie Abholstationen. Die Unternehmensstrategie verspricht weiteres Potenzial, insbesondere in neuen Märkten. Die faire Bewertung und attraktive Dividendenrendite machen Ahold Delhaize zu einer interessanten Wahl für Anleger mit einem langfristigen Anlagehorizont.

2. Bechtle Aktie

Bechtle Geschäftsmodell

Bechtle steht an der Spitze der deutschen IT-Systemhäuser und spielt eine wichtige Rolle im europäischen Markt. Die Firma aus Baden-Württemberg bietet umfassende IT-Dienstleistungen an, die sowohl Hardware als auch Software umfassen. Und diese werden hauptsächlich durch die Bechtle Systemhäuser zur Verfügung gestellt.

Einer der großen Vorteile von Bechtle liegt in der regionalen Nähe zu seinen Kunden. Mit lokalen Niederlassungen, die über besondere Kompetenzen verfügen, reagiert das Unternehmen flexibel auf die Bedürfnisse des regionalen Marktes. Ein weiterer Erfolgsfaktor ist der Ausbau des Managed Services-Bereichs. Bereits 15 % der Einnahmen generiert Bechtle aus diesem Bereich, da immer mehr Unternehmen ihre IT-Abteilungen an Bechtle ausgliedern.

In Europa hat sich Bechtle im E-Commerce als einer der führenden IT-Reseller etabliert. Die Firma konnte selbst während der Herausforderungen der Covid-Pandemie dank signifikanter Skaleneffekte im Einkauf ihre Lieferfähigkeit sichern.

Bechtles Geschäftsmodell ist gekennzeichnet durch konstante Umsätze mit eher geringen Margen. Bei unserem Vortrag bei der Bechtle AG wurde dies auch nochmals deutlich. Bechtle bietet ein All-in-One-Paket für Unternehmen und besonders den Mittelstand. Dies ermöglicht ein stetiges Wachstum bei Umsatz und Gewinn, was mit kleinen Akquisitionen kombiniert wird.

Kennzahlen

Umsatzwachstum. Bechtle hat in den vergangenen Jahren ein beeindruckendes Umsatzwachstum verzeichnet, mit einem durchschnittlichen jährlichen Anstieg von 10,9 %. In letzter Zeit hat sich dieses Wachstum sogar noch verstärkt, mit Wachstumsraten von über 20 % pro Jahr. Bemerkenswert ist hierbei, dass der Großteil dieses Wachstums organisch erfolgte, während Akquisitionen nur einen kleineren Anteil ausmachten.

Operative Gewinnmarge. Auch das EBIT ist kontinuierlich gewachsen und die Marge konnte sich leicht verbessern. Abgesehen von einer kleinen Delle im Jahr 2012, wuchs das Unternehmen stetig und ohne größere Rückschläge in seinem operativen Gewinn.

Bilanz. Bechtle hat eine gesunde Bilanz. Das Unternehmen hat ein Nettoschulden-zu-EBITDA-Verhältnis von 0,5. Damit kann die Verschuldung in einem halben Jahr getilgt werden. Ein kleiner Anteil des Free Cash Flows wird für Zinsen verwendet. Trotz eines etwas zyklischen Geschäftsmodells und variabler Free Cash Flows, ist Bechtle dank einer stabilen Bilanz und kontinuierlicher Profitabilität gut aufgestellt.

Dividende. Bechtle hat sich als zuverlässiger Dividendenzahler etabliert, mit einer kontinuierlichen Dividendenausschüttung seit 2001, die niemals gesenkt, sondern stetig erhöht wurde. Seit 2013 verzeichnet das Unternehmen ein jährliches Dividendenwachstum von 14,5 % und dieses Wachstum sollte auch in Zukunft hoch bleiben. Mit einer moderaten Ausschüttungsquote von rund 30 % bleibt genügend finanzieller Spielraum für zukünftige Dividendensteigerungen.

Bewertung

Das KGV der Bechtle-Aktie liegt bei 20,5. Die Aktie ist seit 2022 ordentlich zurückgekommen. Bechtle profitiert nicht großartig von KI-Visionen, aber langfristig werden sie Unternehmen auch bei KI-Projekten begleiten und haben damit praktisch die nächste Wachstumschance in Aussicht.

Warum wir Bechtle aktuell spannend finden

Spezialgeschäftsmodell mit treuen Kunden. Bechtle ist ein Spitzenunternehmen im IT-Sektor, mit der Qualität eines mittelständischen Unternehmens aus Deutschland in einem profitablen Marktsegment.

Historisch günstig. Bechtle hat in den letzten 5 Jahren deutlichen Zulauf an Investoren erhalten und ist in den MDAX aufgestiegen. Seitdem sind mehr Investoren in der Aktie und die Bewertung ist gestiegen. Mit einem KGV von 20,5 für 2024 und 18,7 für 2025 finden wir die Aktie günstig bewertet.

3. Johnson & Johnson Aktie

Johnson & Johnson Geschäftsmodell

Johnson & Johnson ist einer der größten Pharma-Konzerne weltweit. Es vereint dabei klassisches Pharma-Geschäft und Medizintechnik in einem Konzern. Man erhält damit ein spannendes Unternehmen aus beiden Welten der Gesundheitsbranche und deckt die ganze Branche ab.

Aufspaltung macht höhere Bewertung möglich. Johnson & Johnson hat seine Konsumsparte Kenvue letztes Jahr abgespalten und an die Börse gebracht. Dadurch wurde J&J zu einem wachstumsstarken Unternehmen und befreit sich etwas von Krebsrisiken. Ein spannendes neues Kapitel beginnt.

Solide Pipeline. Anders als viele klassische Pharma-Werte ist J&J gleichmäßig und gesund aufgestellt. Sie haben keine große Patentklippe in den nächsten Jahren vor sich und können damit weiterhin attraktive Gewinne erwirtschaften.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz mit 2,1 % pro Jahr gewachsen. J&Js Umsatzwachstum ist relativ niedrig. Allerdings gibt es durch die Abspaltung von Kenvue einen Sondereffekt und in Zukunft soll das Wachstum wieder auf 3,8 % steigen.

Operative Marge. J&J kommt auf über 30 % EBIT-Marge und damit einen der besten Werte in der Branche. J&Js Gewinne sind dank der vielen Patente hoch und es gibt hier wenig einzuwenden.

Bilanz. Die Bilanz ist quasi tadellos. Es gibt nur 7,5 Mrd. Dollar Schulden, aber über 30 Mrd. Dollar Gewinn vor Zinsen, Steuern und Abschreibungen. Dadurch kann J&J innerhalb weniger Monate seine Schulden komplett tilgen.

Dividende. J&J ist ein Dividendenaristokrat und hat die Dividende in den letzten 10 Jahren sogar um 6,1 % pro Jahr erhöht. In Zukunft soll die Rate etwas sinken, weil die Gewinne von Kenvue fehlen. Aber langfristig ist weiteres Wachstumspotenzial im Konzern vorhanden.

Bewertung

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 17,0. Damit ist J&J so günstig wie seit Jahren nicht mehr. Wir bekommen ein gut aufgestelltes Pharma- und Medizintechnikunternehmen rund 20 % unter dem historischen Schnitt, denn eigentlich war ein KGV von 20,5 normal.

Warum Johnson & Johnson jetzt interessant ist

Stabiles Geschäftsmodell. J&Js Geschäftsmodell ist solide und für weiteres Wachstum aufgestellt. Die Kombination von Pharma und Technik gleicht die schwierige Pharmaforschung etwas aus. Die Pipeline ist auch gesund und hat keine Lücken.

Historisch hohe Dividendenrendite: J&J ist in den letzten Wochen etwas gefallen und kommt inzwischen auf 3,3 % Dividendenrendite. Man bezahlt für die Aktie ein KGV von 17 und bekommt dabei noch eine solide Dividende.

4. Monster Beverage Aktie

Monster Beverage Geschäftsmodell

Monster Beverage ist die reine Energy Drink-Aktie an der Börse. Monster Beverage stellt Energy Drinks her. Damit gehören sie zum nichtzyklischen Konsum und haben ein Produkt, das regelmäßig gekauft und verbraucht wird. Das Geschäft ist dabei in Energy Drinks, kleinere Energy-Marken von Coca-Cola und ein paar alkoholische Getränke aufgeteilt.

Energy Drinks wachsen rasant. Die Branche wächst seit Jahrzehnten stark. Energy Drinks sind praktisch der Kaffee für alle, die keinen Kaffee mögen. Das Koffein und weitere Stoffe sollen die Leistung steigern. Der Absatz wächst von Jahr zu Jahr und es haben sich 2 Gewinner herausgebildet: Red Bull und Monster Beverage.

Enormer Vertriebsvorteil. Monster Beverage hat vor 9 Jahren einen Deal mit Coca-Cola ausgehandelt. Sie dürfen seitdem die Vertriebswege von Coca-Colas Netzwerk nutzen und sind so international stark expandiert. Inzwischen kommen 38 % der Umsätze aus dem Ausland und Monster ist in vielen internationalen Märkten die Nummer 1.

Kennzahlen

Umsatz. Monsters Umsatz ist in den letzten 10 Jahren um 12,3 % pro Jahr gewachsen. Dabei gab es jedes Jahr ein Wachstum und die Wachstumsrate konnte quasi konstant über 10 % gehalten werden.

Operativer Gewinn. Die operative Marge liegt bei 28 % und damit auf einem besonders attraktiven Niveau für eine Getränkefirma. Das liegt auch an den hohen Margen, die Energy Drinks erwirtschaften. Das EBIT ist in den letzten Jahren solide von Jahr zu Jahr gewachsen und es gab nur 2022 einen Rücksetzer, als die Brauerei CANarchy aufgekauft wurde.

Bilanz. Monster ist schuldenfrei und hat sogar 3,2 Mrd. Dollar an Cash auf der Bank zur Verfügung. Damit werden stetig Aktien zurückgekauft und Übernahmen können einfach finanziert werden. In Zukunft könnte Monster auch eine Dividende auszahlen.

Bewertung

Das KGV von etwa 29,5 für 2024 ist attraktiv. Historisch ist ein KGV von 35 die Regel. Monster liegt bereits ein gutes Stück darunter und es gibt noch den Cash-Puffer in der Bilanz. Durch das hohe Wachstum soll die Bewertung in 2025 sogar auf 26,2 sinken.

Warum Monster Beverage jetzt eine attraktive Wahl ist

Hohes Wachstum im Konsumbereich. Monsters Marke ist noch in einem frühen Wachstumsstadium. Obwohl sie bereits die Nummer 2 der Energy Drinks sind, wächst der Markt schnell und Monster gewinnt noch Marktanteile. Das Potenzial von Energy Drinks ist bisher nicht ansatzweise ausgeschöpft.

Die Aktie gibt es zum attraktiven Preis. Monster hat ein KGV von 29,5 und die Bewertung schmilzt auch in Zukunft weiter. Dazu gibt es den hohen Cash-Puffer, eine hohe Marge und das Coca-Cola Vertriebsnetzwerk. Die Aktie hat zwar etwas mehr Risiko, weil man auf den Erfolg von Energy Drinks setzt, aber wir finden die Chancen sehr attraktiv.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von Bechtle und Monster Beverage.