.avif)

Unsere Goldgräber-Aktien im März 2026

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

1. SS&C Technologies Aktie

SS&C Technologies Geschäftsmodell

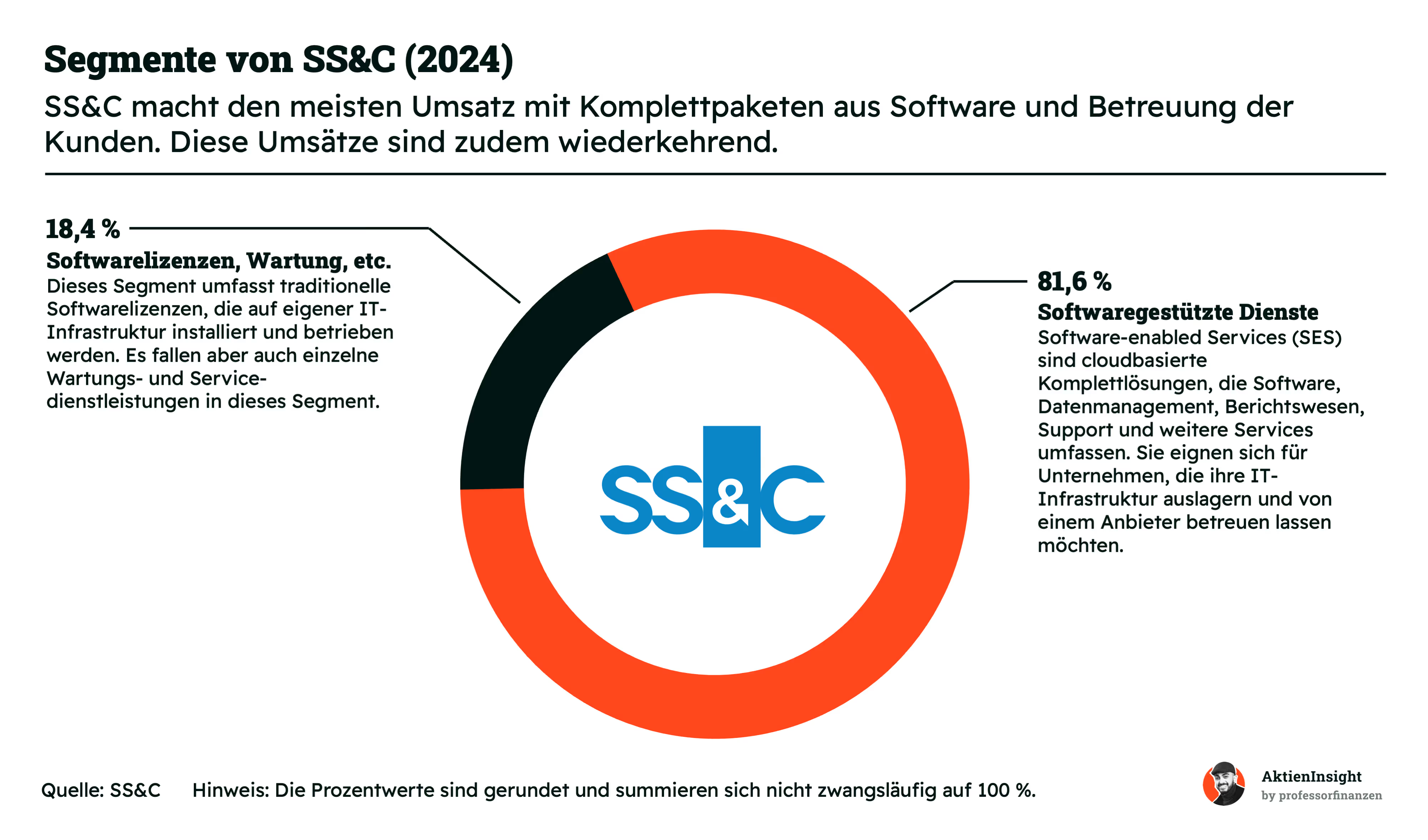

Unternehmen und Marktstellung. SS&C Technologies entwickelt Programme und Services für Banken, Fonds und Versicherungen. Die Lösungen helfen bei Portfolioverwaltung, Buchhaltung, Risikoanalyse und Reporting. Viele Kunden lagern diese Aufgaben an SS&C aus. Die Systeme sind tief in den Alltag der Nutzer eingebunden. Das schafft enge Bindung und hohe Wechselkosten.

Zentrales Geschäftsmodell. Ein großer Teil der Erlöse kommt aus Abos für Software und Dienstleistungen. Dazu zählen Cloud-Angebote, Datenservices und die Verwaltung von Fondsprozessen. Ergänzend verdient SS&C Geld mit Lizenzen und Projekten. Die Kunden bleiben meist lange, weil die Lösungen schwer zu ersetzen sind. Das sorgt für stabile Einnahmen und gute Planbarkeit.

Perspektiven und Entwicklung. SS&C kauft regelmäßig kleinere Anbieter und integriert deren Produkte in die eigene Plattform. Gleichzeitig verlagert sich das Angebot immer stärker in die Cloud. So steigen Effizienz und Marge. Organisches Wachstum kommt vor allem durch Preisanpassungen, neue Kunden und Cross-Selling. Das Ergebnis ist ein robustes Geschäftsmodell mit klaren, wiederkehrenden Cashflows.

Kennzahlen

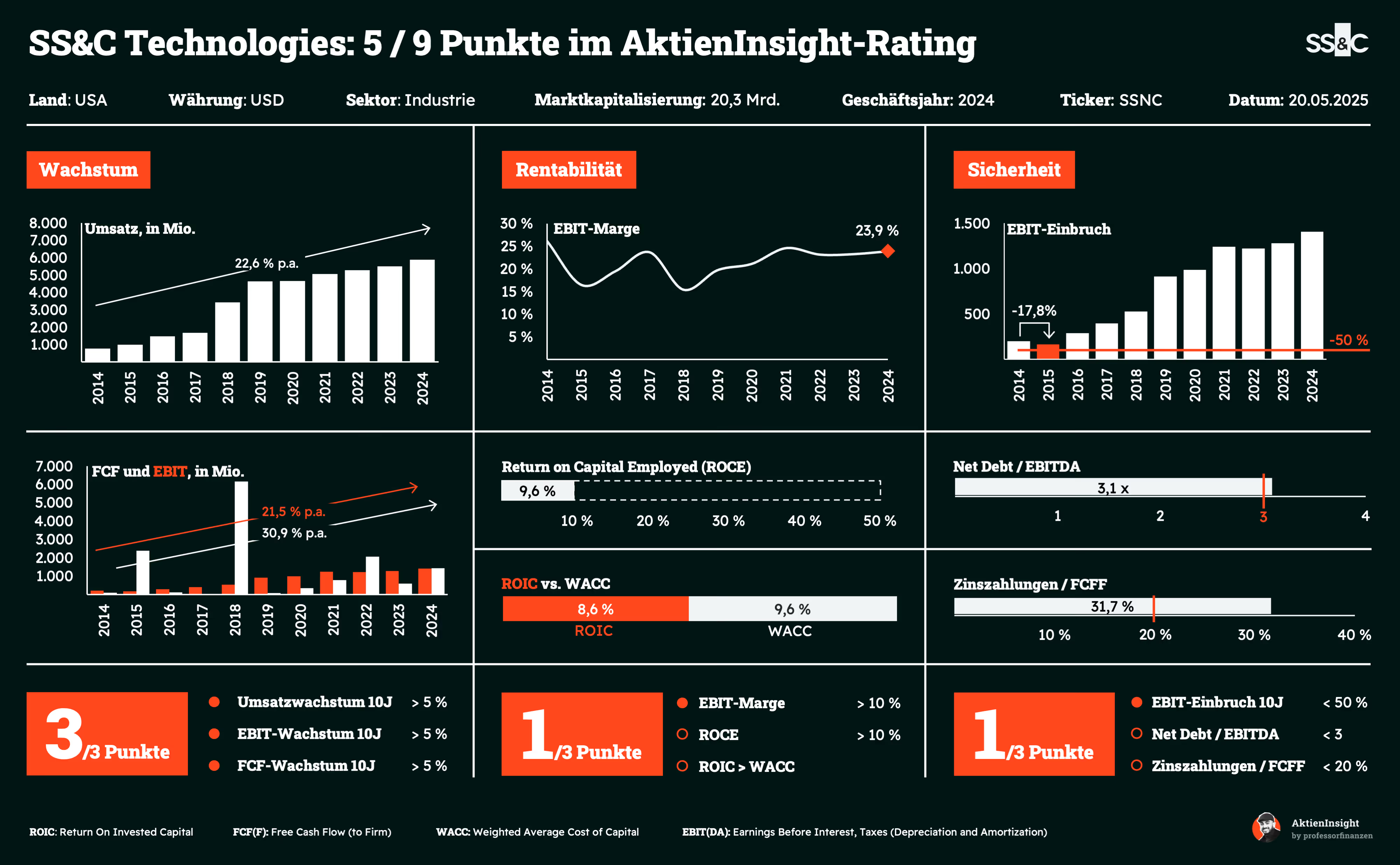

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von SS&C um 19,5 % pro Jahr gestiegen. Das Wachstum wurde vor allem durch zahlreiche Übernahmen getragen, insbesondere 2018 durch DST Systems und Eze Software. In den vergangenen Jahren lag das Wachstum nur noch bei 4,5 % jährlich, was die aktuell gedämpfte Dynamik widerspiegelt.

Operative Gewinnmarge. SS&C erreicht aktuell eine EBIT-Marge von 38,8 %. Die Profitabilität basiert auf hohen wiederkehrenden Umsätzen und klar standardisierten Prozessen in der Fondsadministration. Skaleneffekte aus früheren Übernahmen tragen ebenfalls zur Stabilität bei. Trotz Integrationsaufwand bleibt die Marge auf einem soliden Niveau und zeigt die Ertragskraft des Modells.

Bilanz. SS&C weist Nettoschulden von 6,3 Mrd. USD bei einem EBITDA von 2 Mrd. USD aus. Das entspricht einem Net Debt/EBITDA von 3,1x und liegt leicht über dem internen Zielkorridor. Das Moody’s-Rating von Ba2 unterstreicht die erhöhte Verschuldung, während der hohe Goodwill von 9 Mrd. USD zusätzliche Risiken birgt.

Dividende. Seit 2015 wächst die Dividende im Schnitt um 17 % pro Jahr. Die aktuelle Rendite liegt bei 1,4 % und damit über dem historischen Durchschnitt. Die Ausschüttungsquote beträgt knapp 40 %. Gleichzeitig stieg die Aktienanzahl langfristig um 3,6 % pro Jahr, bedingt durch aktienfinanzierte Übernahmen.

Bewertung

Das erwartete KGV für 2026 liegt bei 22,7. Damit wirkt die Aktie im Vergleich zu vielen Technologieunternehmen nicht teuer. Gerade Software- und Cloud-Werte werden häufig mit deutlich höheren Multiplikatoren gehandelt. SS&C Technologies liegt hier spürbar darunter. Berücksichtigt man das stetige Umsatzwachstum und die stabile Gewinnentwicklung, erscheint das aktuelle Bewertungsniveau insgesamt fair und nachvollziehbar.

Warum wir die SS&C Aktie aktuell spannend finden

Klare Marktposition mit stabilen Erlösen. SS&C ist führend im Markt für Investment-Management-Software und arbeitet mit vielen großen Finanzinstituten zusammen. Ein Großteil der Umsätze ist wiederkehrend. Das sorgt für gut planbare Einnahmen und hohe Stabilität. Die Software ist tief in die Abläufe der Kunden eingebunden. Ein Wechsel wäre aufwendig und riskant. Gleichzeitig wächst der Bedarf an digitalen Lösungen, da Regulierung und Komplexität im Finanzsektor weiter zunehmen.

Günstige Bewertung bei solider Basis. Das Unternehmen wächst heute langsamer als in früheren Jahren. Grund dafür ist eine Phase mit weniger Übernahmen. Genau das kann eine Chance sein. SS&C hat in der Vergangenheit bewiesen, dass Akquisitionen gut integriert werden können und die Profitabilität steigt. Der freie Cashflow bleibt stark und gibt Spielraum für Investitionen. Für langfristige Anleger entsteht so ein attraktives Verhältnis aus Stabilität, Potenzial und Bewertung.

2. AutoZone Aktie

AutoZone Geschäftsmodell

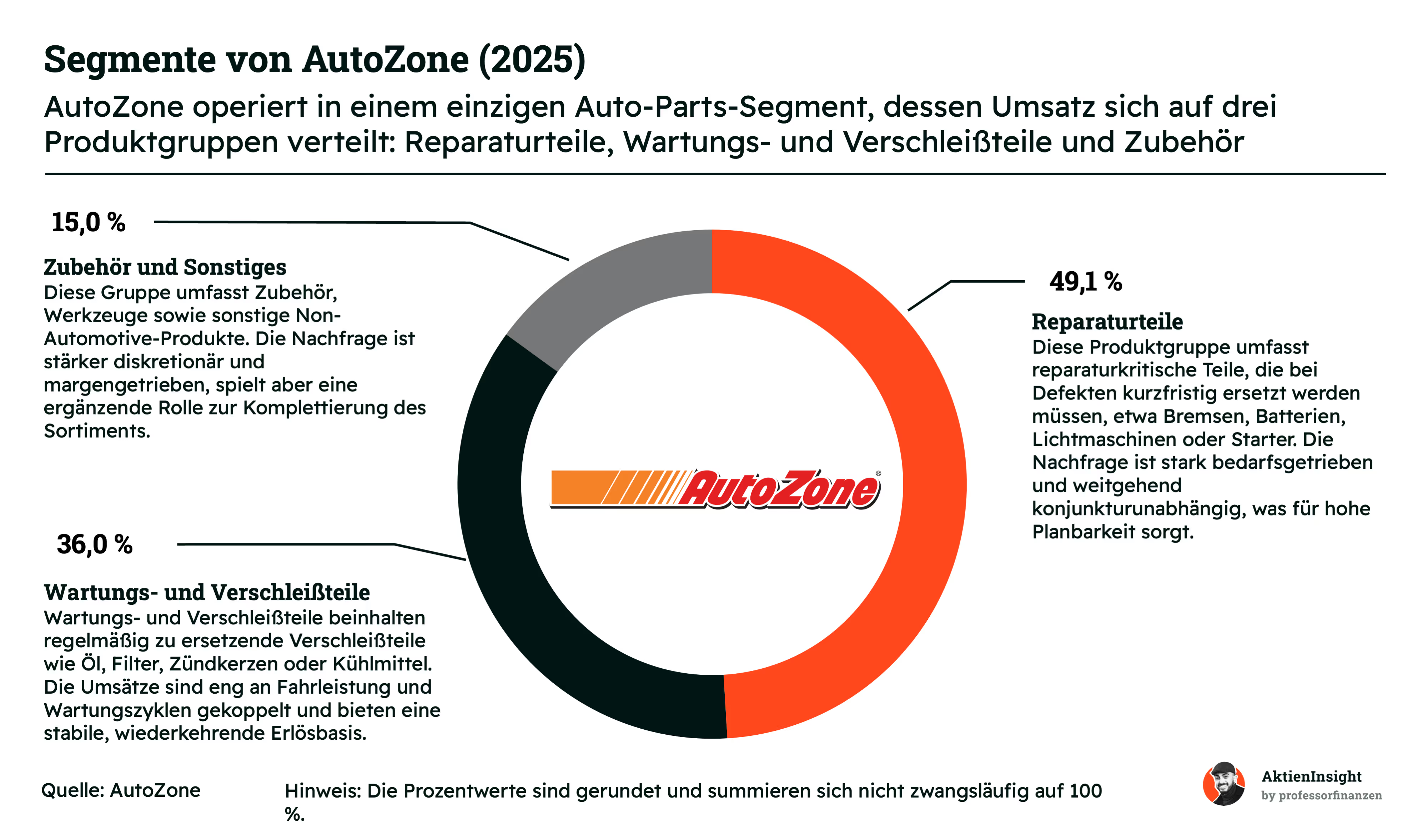

Unternehmen und Marktstellung. AutoZone ist Marktführer für Autoersatzteile in den USA und zugleich stark in Mexiko und Brasilien vertreten. Das Unternehmen betreibt tausende Filialen und verfügt über ein enges Netz aus Distributionszentren. Die Marke ist im DIY-Bereich klar etabliert und gewinnt im Geschäft mit Werkstätten stetig Marktanteile hinzu.

Zentrales Geschäftsmodell. Der Fokus von AutoZone liegt auf Teile, die Autofahrer zwingend benötigen. Fällt eine Batterie aus oder sind die Bremsen verschlissen, entsteht sofort Nachfrage. Das dichte Logistiksystem sorgt dafür, dass Produkte schnell verfügbar sind. Eigene Marken wie Duralast erhöhen die Marge und stärken die Bindung der Kunden.

Perspektiven und Entwicklung. Das Durchschnittsalter der Fahrzeuge steigt seit Jahren. Viele Menschen reparieren ihr Auto statt ein neues zu kaufen. Davon profitiert AutoZone direkt. Gleichzeitig wächst das Geschäft mit Werkstätten deutlich schneller als der Gesamtmarkt. Aktienrückkäufe steigern zusätzlich den Gewinn je Aktie und erhöhen den langfristigen Wert für Investoren.

Kennzahlen

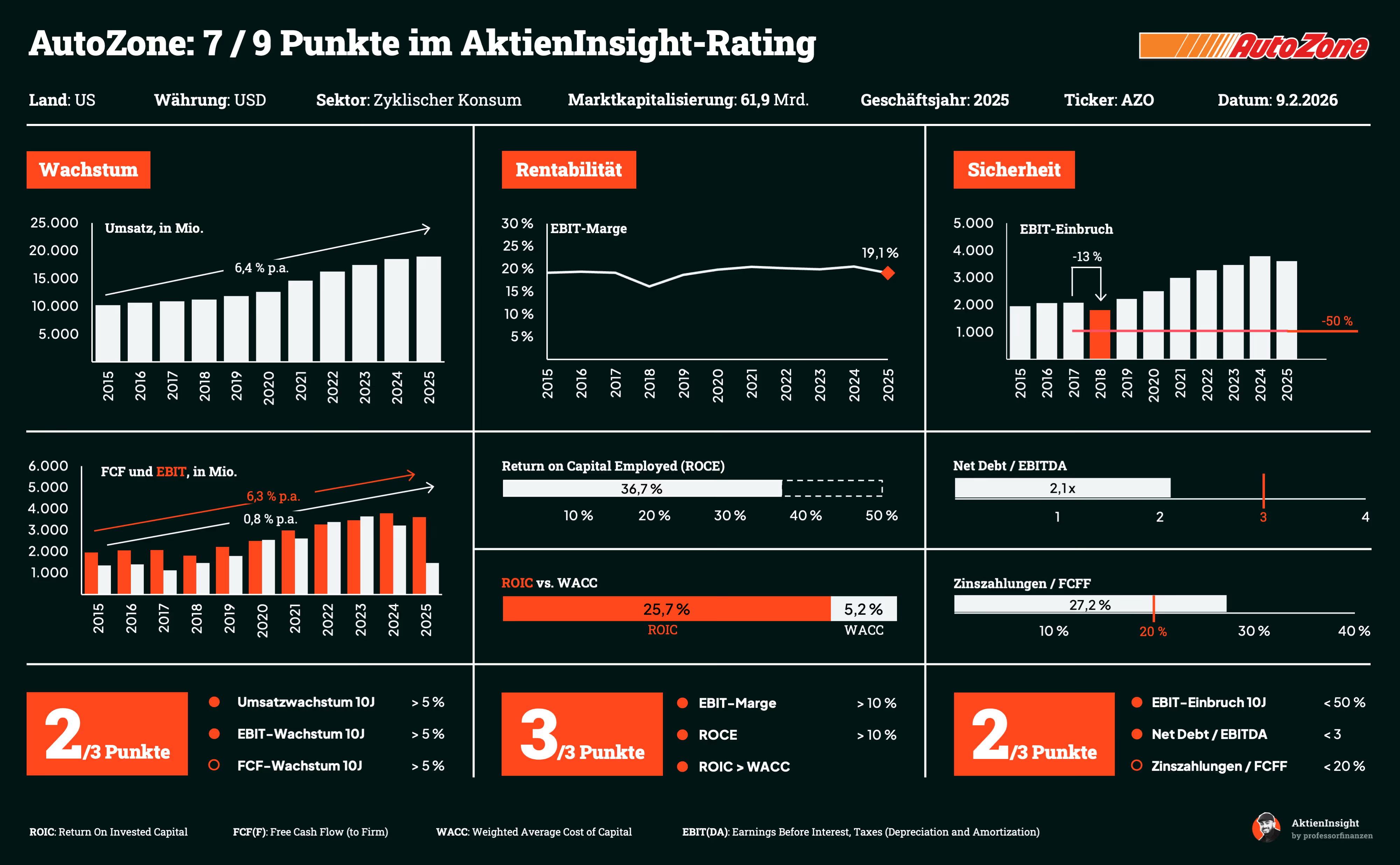

Umsatzwachstum. In den vergangenen zehn Jahren ist der Umsatz von AutoZone um durchschnittlich 6,4 % pro Jahr gestiegen. Für die kommenden drei Jahre werden sogar 7,9 % pro Jahr erwartet. 2025 lag der Umsatz bei 18,9 Mrd. USD. Treiber sind vor allem das wachsende Aftermarket-Geschäft, neue Filialen sowie die alternde Fahrzeugflotte in den USA.

Operative Gewinnmarge. Die EBIT-Marge lag 2025 bei starken 19,1 %, nachdem sie in Spitzenjahren sogar über 20 % erreichte. Das EBIT belief sich zuletzt auf 3,61 Mrd. USD. Bis 2028 rechnen Prognosen mit einem jährlichen EBIT-Wachstum von 7,6 % bei stabiler Marge. Eigenmarken und Preissetzungsmacht sichern diese hohe Profitabilität.

Bilanz. Das Verhältnis von Net Debt zu EBITDA liegt bei 2,1x und bleibt damit im soliden Bereich. Die Nettoschulden betragen rund 8,9 Mrd. USD. Zwar verschlingt der Zinsaufwand 27,2 % des Free Cash Flows, dennoch ist die Verschuldung dank stabiler Cashflows gut tragbar.

Bewertung

Das aktuelle KGV liegt bei 24,7 und damit deutlich über dem historischen Median von 18,2. Da der gegenwärtige Wert den langfristigen Durchschnitt übersteigt, gilt die Aktie momentan als tendenziell überbewertet. Der prozentuale Aufschlag gegenüber dem Median beträgt dabei signifikante 35,7 %. Für die kommenden Jahre wird jedoch eine schrittweise Normalisierung der Bewertung erwartet.

Warum wir die AutoZone Aktie aktuell spannend finden

AutoZone ist Marktführer im US-Ersatzteilmarkt und profitiert von einem einfachen, aber robusten Prinzip: Autos müssen repariert werden. Die alternde Fahrzeugflotte sorgt für stetige Nachfrage nach Batterien, Bremsen und Verschleißteilen. Dank starker Eigenmarken wie Duralast und einer effizienten Logistik mit Mega-Hubs verfügt das Unternehmen über klare Preissetzungsmacht. Das Ergebnis ist ein sehr profitables, konjunkturunabhängiges Geschäftsmodell mit stabilem Cashflow.

Besonders überzeugend ist die Kapitalstrategie. AutoZone verzichtet auf Dividenden und setzt stattdessen konsequent auf Aktienrückkäufe, wodurch der Gewinn pro Aktie langfristig überproportional steigt. Gleichzeitig wächst das Geschäft durch den Ausbau des Werkstattsegments und die Expansion in Lateinamerika weiter. Mit einem erwarteten KGV von 24,7 ist die Aktie kein Schnäppchen, aber für einen Qualitätswert mit starkem Burggraben aus unserer Sicht fair bewertet.

3. S&P Global Aktie

S&P Global Geschäftsmodell

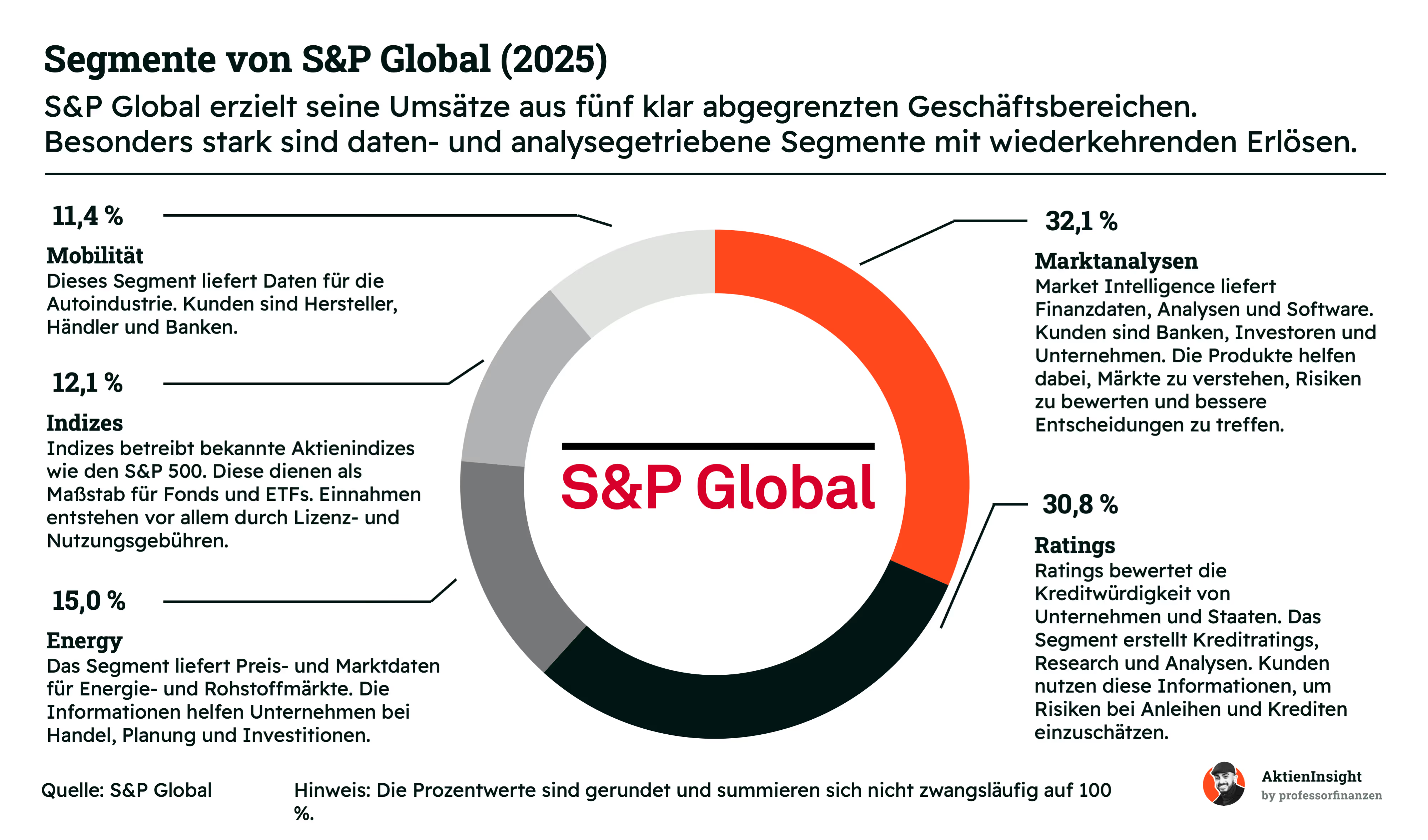

Unternehmen und Marktstellung. S&P Global ist ein führender Anbieter von Finanzdaten, Ratings und Indizes. Das Unternehmen spielt eine zentrale Rolle an den internationalen Kapitalmärkten. Banken, Investoren und Unternehmen nutzen die Analysen täglich. Besonders im Bereich Kreditratings und Börsenindizes besitzt S&P Global eine starke Marktstellung und hohe Glaubwürdigkeit.

Zentrales Geschäftsmodell. Das Unternehmen bewertet die Bonität von Staaten und Unternehmen und verkauft Finanzdaten sowie Analyselösungen im Abo-Modell. Hinzu kommen bekannte Indizes wie der S&P 500, die als Grundlage für viele ETFs dienen. Viele Umsätze sind wiederkehrend. Hohe regulatorische Anforderungen und starke Marken sichern stabile Margen und planbare Cashflows.

Perspektiven und Entwicklung. Die weltweiten Kapitalmärkte wachsen stetig. Gleichzeitig steigt der Bedarf an verlässlichen Daten und Transparenz. Davon profitiert S&P Global. Das Unternehmen investiert in Technologie und KI, um Analysen schneller und genauer zu machen. Die Integration von IHS Markit stärkt das Angebot zusätzlich und schafft neue Synergien.

Kennzahlen

Umsatzwachstum. In den vergangenen Jahren ist der Umsatz im Schnitt um 11,2 % gewachsen. Treiber sind neue Datenprodukte, Preisanpassungen und die stärkere Nutzung von Indizes für ETFs und strukturierte Produkte. Durch die fortschreitende Digitalisierung der Finanzbranche erweitert S&P Global kontinuierlich sein Angebot und erschließt zusätzliche Kundengruppen.

Operative Gewinnmarge. S&P Global erzielt seit Jahren hohe und stabile Margen. Im Jahr 2025 betrug die EBIT-Marge 50,4 %. Das datenbasierte Geschäftsmodell ist stark skalierbar und erfordert vergleichsweise geringe variable Kosten. Ein großer Teil der Erlöse stammt aus Abonnements und Lizenzgebühren. Diese Struktur sorgt für verlässliche Cashflows und eine robuste Profitabilität auch in schwächeren Marktphasen.

Bilanz. S&P Global verfügt über eine solide und gut strukturierte Bilanz. Die Nettoverschuldung liegt bei 1,4 EBITDA. Nach der Übernahme von IHS Markit wurde die Verschuldung schrittweise reduziert. Der starke Free Cashflow ermöglicht es, Schulden zügig abzubauen und gleichzeitig in Wachstum zu investieren. Die Zinslast bleibt gut tragbar und schränkt die strategische Flexibilität kaum ein.

Dividende. Die Dividendenrendite liegt aktuell bei rund 0,9 % und ist damit auf den ersten Blick nicht besonders hoch. Dennoch überzeugt die Entwicklung: In den vergangenen zehn Jahren ist die Dividende im Schnitt um etwa 12 % pro Jahr gestiegen. Die Kombination aus stabilem Cashflow und kontinuierlichen Erhöhungen macht die Aktie langfristig attraktiv.

Bewertung

Mit dem deutlichen Kursrückgang seit Anfang Februar und einer spürbar niedrigeren Bewertung ist S&P Global wieder attraktiver geworden. Auslöser waren eine vorsichtige Prognose für das kommende Jahr und Sorgen über mögliche KI-Disruption im Datensektor. Aus unserer Sicht überwiegen jedoch die strukturellen Stärken: hohe Margen, starke Marken und ein resilienter Cashflow.

Warum wir die S&P Global Aktie aktuell spannend finden

S&P Global profitiert von langfristigen Trends an den Kapitalmärkten. Der Bedarf an transparenten Daten, Ratings und Benchmarks steigt stetig. Viele Erlöse sind wiederkehrend und wenig konjunkturabhängig. Trotz kurzfristiger Unsicherheiten bleibt das Geschäftsmodell robust und skalierbar.

Neue Wachstumsimpulse entstehen. Zusätzliche Impulse kommen aus der stärkeren Monetarisierung von Daten, neuen KI-gestützten Analyseprodukten und Synergien aus der IHS-Markit-Integration. Gleichzeitig sorgt die solide Bilanz für Stabilität. Für langfristige Investoren bietet der Rücksetzer daher aus unserer Sicht eine attraktive Einstiegschance.

4. Symrise Aktie

Symrise Geschäftsmodell

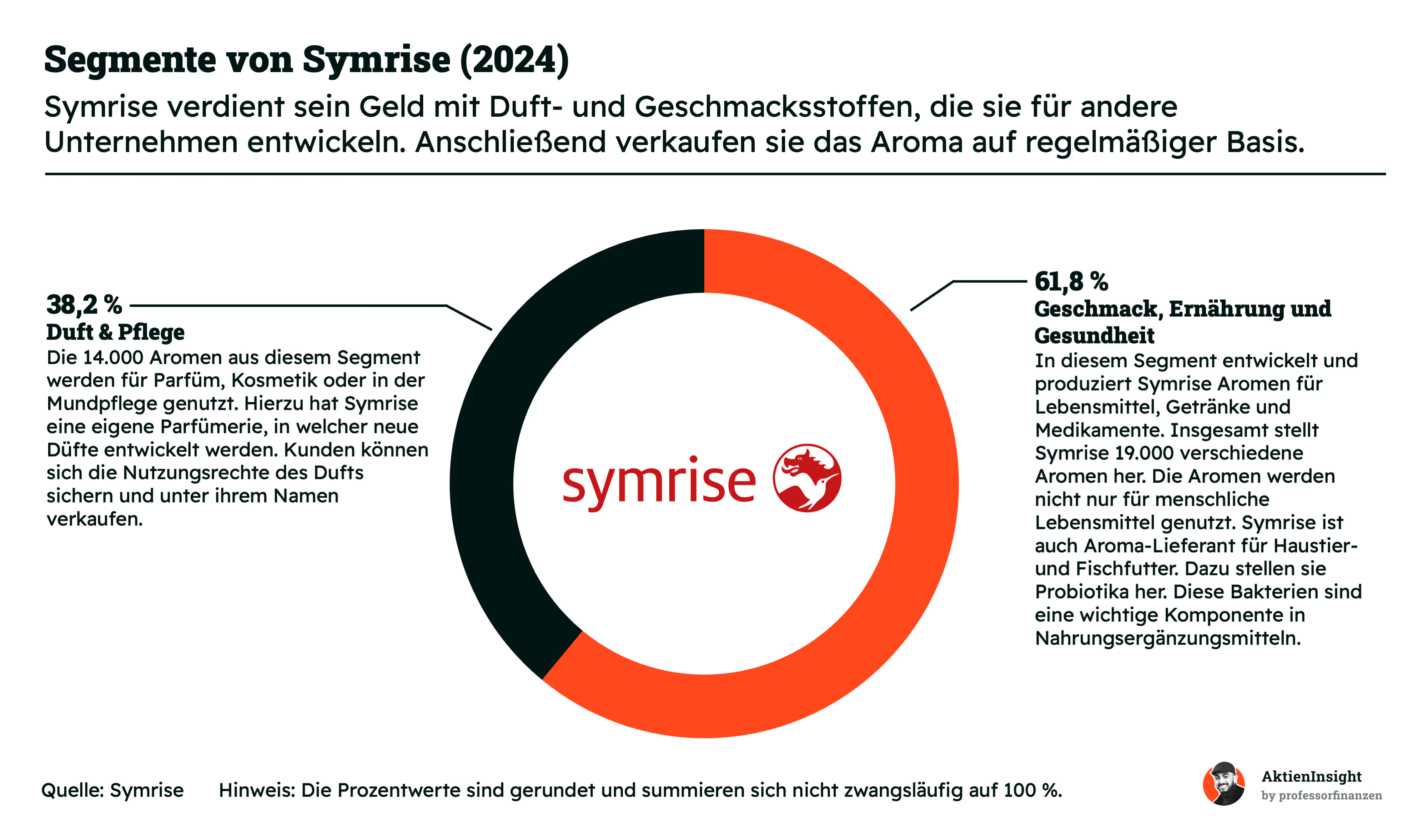

Unternehmen und Marktstellung. Symrise gehört zu den größten Herstellern von Duft- und Geschmacksstoffen weltweit. Das Unternehmen beliefert internationale Konzerne aus den Bereichen Lebensmittel, Getränke und Körperpflege. Viele bekannte Marken nutzen Symrise-Aromen. Durch die breite Kundenbasis und die globale Aufstellung besitzt Symrise eine starke Stellung in einem wenig konjunkturabhängigen Markt.

Zentrales Geschäftsmodell. Symrise entwickelt individuelle Duft- und Geschmacksrezepturen für seine Kunden. Diese Rezepturen bleiben geheim und werden nur von Symrise produziert. Ein Wechsel des Lieferanten ist für Kunden aufwendig und riskant. Aromen machen nur einen kleinen Teil der Produktkosten aus, prägen aber Geschmack und Geruch. Das sorgt für stabile Preise und wiederkehrende Umsätze.

Perspektiven und Entwicklung. Der Markt für Aromen wächst stetig mit dem globalen Konsum. Symrise investiert gezielt in natürliche Inhaltsstoffe, Tiernahrung und funktionale Zusatzstoffe. Besonders Schwellenländer bieten zusätzliches Potenzial. Durch Innovation und Übernahmen erweitert das Unternehmen sein Portfolio. Das Geschäftsmodell bleibt defensiv und verspricht langfristig solides Wachstum.

Kennzahlen

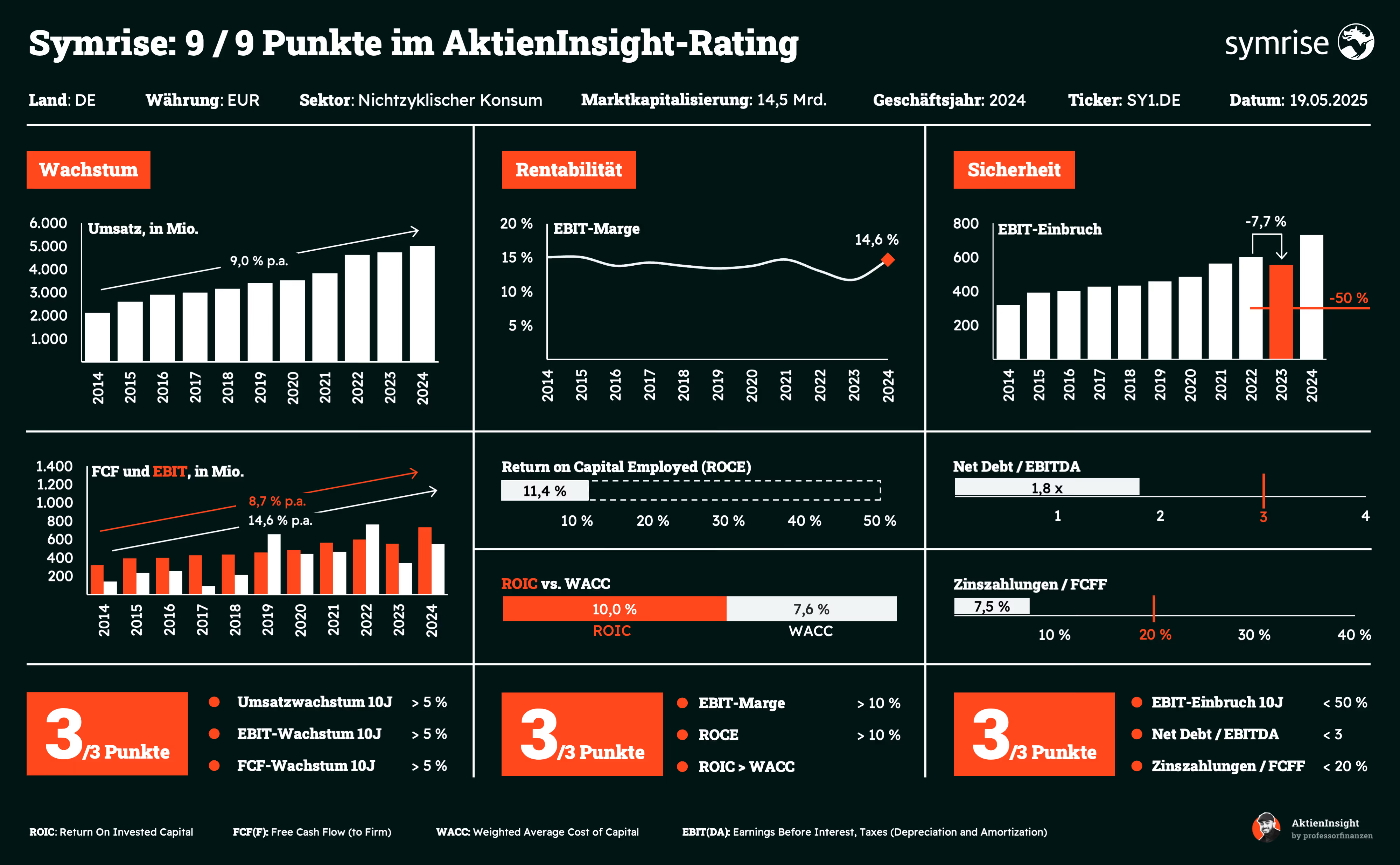

Umsatzwachstum. In den letzten zehn Jahren ist Symrise um 9,0 % pro Jahr gewachsen und konnte seinen Umsatz organisch wie durch Übernahmen erhöhen. Neue Produkte, höhere Absatzmengen und Preisanpassungen treiben diese Entwicklung. Besonders in den Bereichen Heimtiernahrung und natürliche Inhaltsstoffe legt das Unternehmen dynamisch zu. Die breite Kundenbasis sorgt dabei für stabile Erlöse.

Operative Gewinnmarge. Die erwartete EBIT-Marge für 2025 liegt derzeit bei rund 14,0 % und bewegt sich damit im Rahmen der historischen Bandbreite. Trotz steigender Rohstoff- und Energiekosten bleibt die Profitabilität stabil. Symrise kann Preiserhöhungen meist weitergeben. Die konstante EBIT-Marge zeigt die solide Kostenkontrolle und die starke Verhandlungsposition gegenüber den Kunden.

Bilanz. Mit einem Net-Debt-zu-EBITDA-Verhältnis von 1,8 hat Symrise seine Verschuldung zuletzt deutlich reduziert. 2023 lag der Wert noch bei rund 2,5x. Die Tilgung läuft damit sichtbar. Das Verhältnis bewegt sich klar unter der Marke von 3 und bleibt für ein defensives Geschäftsmodell gut beherrschbar.

Dividende. In den letzten Jahren hat Symrise seine Dividende regelmäßig erhöht und sich als verlässlicher Zahler etabliert. Die aktuelle Dividendenrendite liegt bei rund 1,6 % und bewegt sich damit über dem Niveau vieler vergangener Jahre, was sie historisch wieder interessanter macht. Die Ausschüttungsquote bleibt im Zielkorridor zwischen 30 % und 50 %, sodass weiteres Wachstum aus dem steigenden Gewinn möglich erscheint.

Bewertung

Das erwartete KGV von Symrise liegt aktuell bei rund 21,4 und damit unter dem historischen Durchschnitt der vergangenen Jahre, der häufig deutlich über 30 lag. Im Vergleich zu Givaudan ist Symrise moderater bewertet, obwohl das Wachstum vergleichbar bleibt. Nach dem Kursrückgang infolge schwächerer Quartalszahlen, höherer Rohstoffkosten und vorsichtiger Prognosen wirkt das aktuelle Niveau zunehmend attraktiv.

Warum die Symrise Aktie momentan kaufenswert ist

Symrise profitiert vom wachsenden Bedarf an besseren Lebensmitteln und natürlichen Zutaten. Auch Heimtiernahrung legt seit Jahren zu. Das Geschäft wächst stetig, vor allem in Schwellenländern. Gleichzeitig steigen die Anteile margenstarker Spezialprodukte. Das sorgt für stabile Erlöse, gute Planbarkeit und langfristig solide Chancen.

Zusätzliche Impulse entstehen. Effizienzprogramme und eine erwartete Margenerholung nach temporärem Kostendruck stützen die Perspektive. Gleichzeitig liegt die Dividendenrendite mit rund 1,6 % auf einem historisch attraktiveren Niveau. Nach dem Abverkauf ergibt sich damit für langfristige Anleger ein überzeugendes Chance-Risiko-Verhältnis.

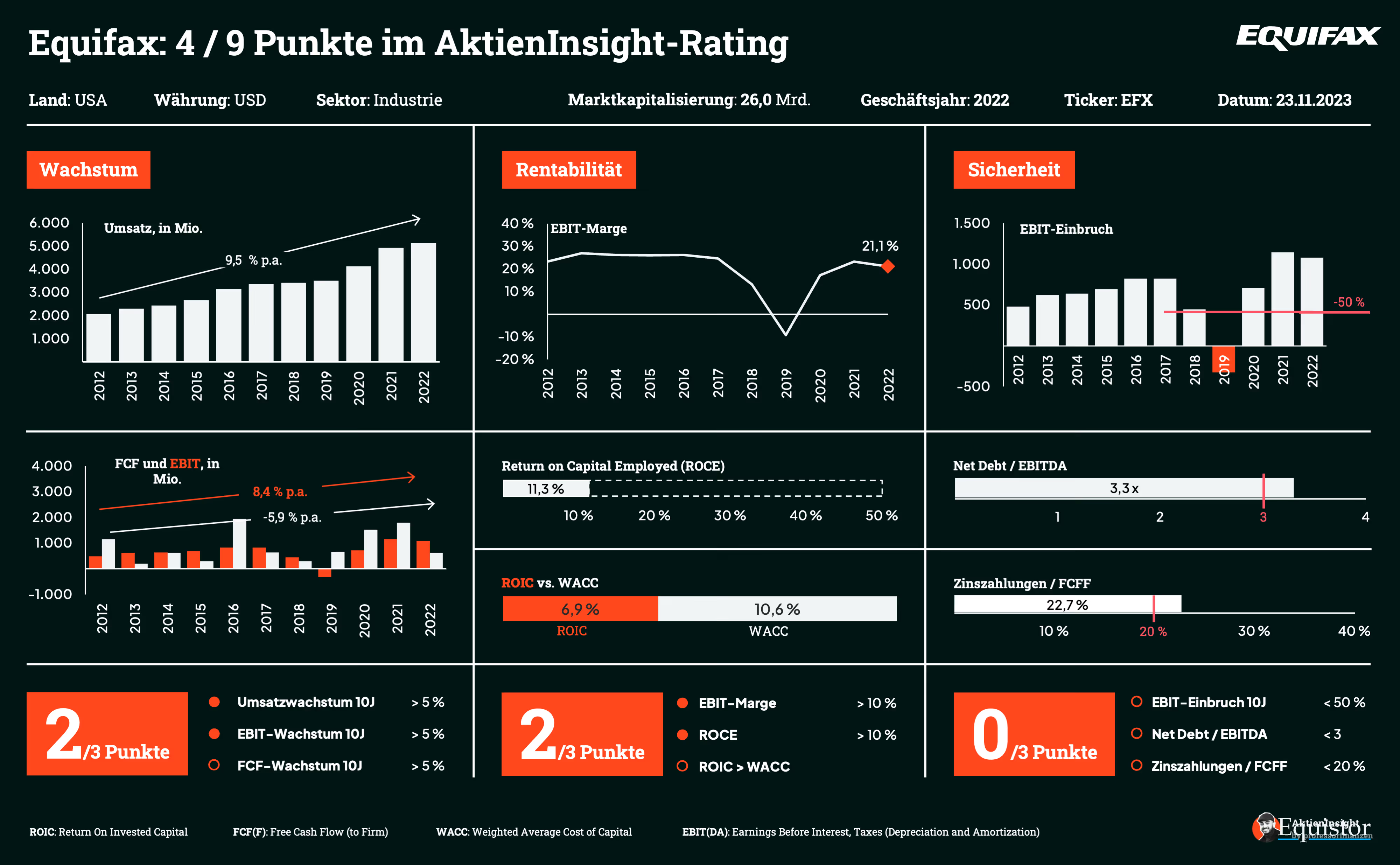

5. Equifax Aktie

Equifax Geschäftsmodell

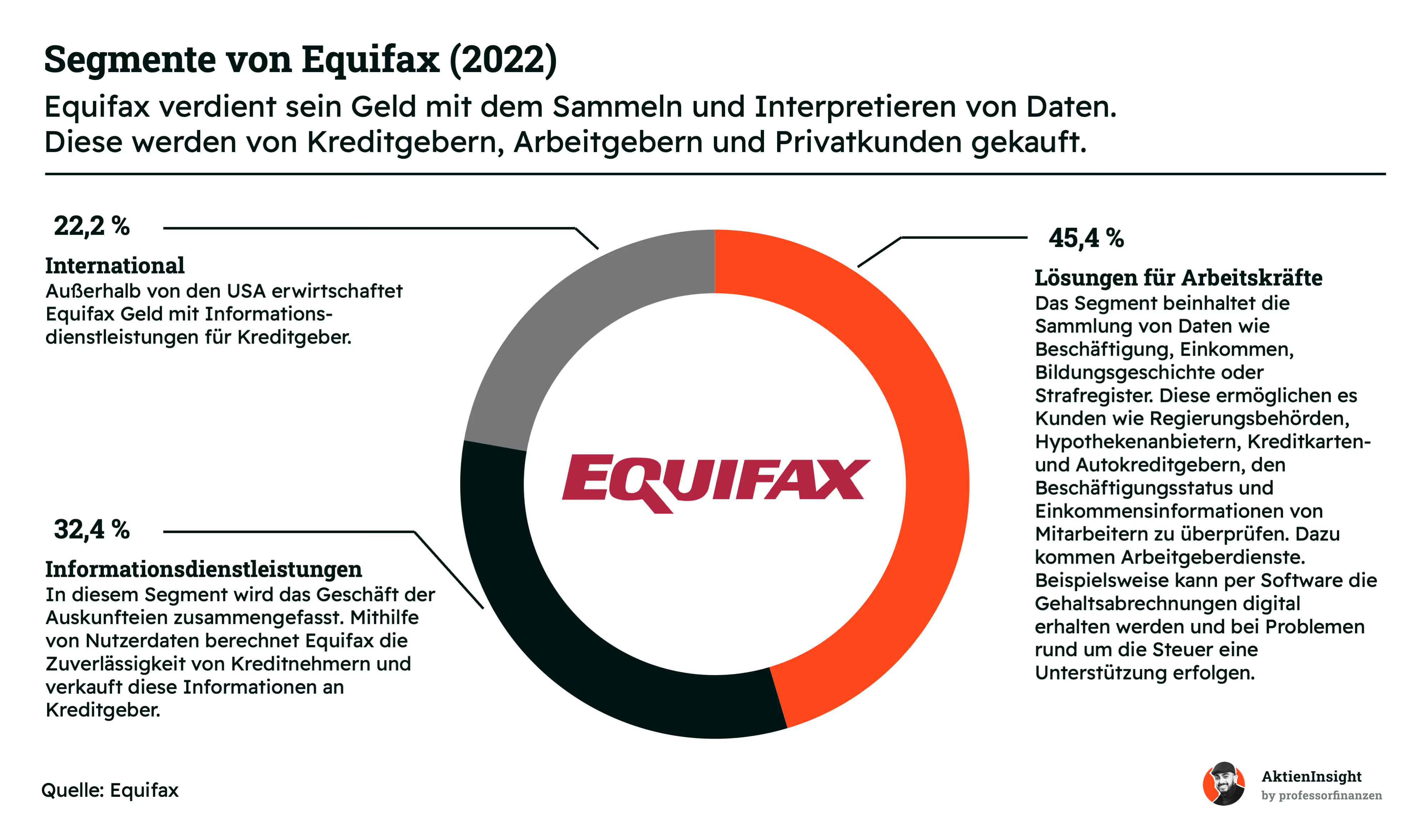

Unternehmen und Marktstellung. Bei Equifax handelt es sich um eine große Kreditauskunftei aus den USA. Das Unternehmen sammelt Daten über Verbraucher und stellt diese Banken und Firmen bereit. Es gehört neben Experian und TransUnion zu den drei Marktführern. Viele Kreditentscheidungen in den USA basieren auf diesen Daten. Dadurch besitzt Equifax eine starke und stabile Marktposition.

Zentrales Geschäftsmodell. Equifax sammelt Kredit-, Einkommens- und Beschäftigungsdaten und verkauft den Zugang dazu. Kunden zahlen meist pro Anfrage. Besonders wichtig sind Abfragen bei Hypotheken. Zusätzlich wächst das Geschäft mit Arbeitgebern. Dort prüft Equifax Einkommen und Beschäftigung von Bewerbern. Dieses Segment wächst schnell und erzielt hohe Margen. Es macht das Unternehmen unabhängiger vom Kreditmarkt.

Perspektiven und Entwicklung. Hohe Zinsen senken derzeit die Zahl neuer Hypotheken. Das spürt auch Equifax. Das Unternehmen investiert daher stark in neue Technik und Cloud-Lösungen. Zudem baut es das Geschäft außerhalb der USA aus. Mit dem VantageScore gibt es eine eigene Alternative zum FICO-Score. Das stärkt die Position im Markt langfristig.

Kennzahlen

Umsatzwachstum. In den vergangenen 10 Jahren ist der Umsatz jährlich um 8,6 % gestiegen. Treiber waren vor allem neue datenbasierte Produkte, steigende Abfragezahlen und der Ausbau wiederkehrender Erlöse. Equifax profitiert von der hohen Bedeutung verlässlicher Bonitäts- und Einkommensdaten im Finanzsystem sowie von langfristigen Kundenbeziehungen zu Banken, Versicherern und Arbeitgebern.

Operative Gewinnmarge. Für 2026 wird eine EBIT-Marge von rund 21,5 % erwartet. Damit bewegt sich Equifax auf einem stabil hohen Niveau. In den vergangenen Jahren schwankte die Marge zwar durch Investitionen in IT und Cloud, blieb jedoch insgesamt robust. Die hohe Skalierbarkeit datenbasierter Geschäftsmodelle und steigende wiederkehrende Erlöse stützen die Profitabilität nachhaltig.

Bilanz. Das Verhältnis von Net Debt zu EBITDA liegt aktuell bei 2,6x und damit unter dem Niveau von 3,3x aus 2022. Die Verschuldung bleibt damit erhöht, ist aber klar rückläufig. Dank stabiler Cashflows und einer EBIT-Marge von über 21 % verfügt Equifax über ausreichend Ertragskraft, um Schulden weiter abzubauen und gleichzeitig in Wachstum zu investieren.

Dividende. Die aktuelle Dividendenrendite von Equifax liegt bei rund 1,0 %. In den vergangenen zehn Jahren wurde die Dividende im Schnitt um 5,4 % pro Jahr gesteigert. Die Ausschüttung ist damit kein Renditeturbo, sondern ein Zeichen finanzieller Stabilität. Dank solider Cashflows und einer moderaten Ausschüttungsquote bleibt die Dividende gut abgesichert und bietet Raum für weiteres, stetiges Wachstum.

Bewertung

Das erwartete KGV für 2026 liegt bei rund 28 und damit nur leicht über dem langfristigen Durchschnitt von 26. Nach der Phase hoher Zinsen und schwacher Hypothekennachfrage ist viel Skepsis eingepreist. Gleichzeitig stabilisiert sich das operative Geschäft wieder, was das aktuelle Bewertungsniveau attraktiv erscheinen lässt.

Warum die Symrise Aktie momentan kaufenswert ist

Defensiver Burggraben mit Erholungspotenzial. Equifax profitiert von einem Oligopol mit hohen Markteintrittsbarrieren und einzigartigen Datenbeständen. Während der Hypothekenmarkt durch hohe Zinsen belastet war, dürfte eine schrittweise Zinssenkung in den USA die Abfragezahlen wieder erhöhen. Gleichzeitig wächst das margenstarke Workforce-Segment weiter und macht das Unternehmen unabhängiger vom klassischen Kreditgeschäft.

Langfristiges Potenzial nach Investitionsphase. Die große Cloud-Transformation ist weitgehend abgeschlossen und sollte künftig für höhere Effizienz und steigende Margen sorgen. Parallel sinkt die Verschuldung, während die EBIT-Marge stabil über 20 % liegt. Das operative Fundament ist damit deutlich stärker als noch vor wenigen Jahren – bei einer Bewertung, die unter früheren Niveaus liegt.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels die Aktie von Bechtle, Visa, Novo Nordisk, Church & Dwight.