.png)

Unsere Goldgräber-Aktien im November 2025

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

1. MTU Aero Engines Aktie

MTU Aero Engines Geschäftsmodell

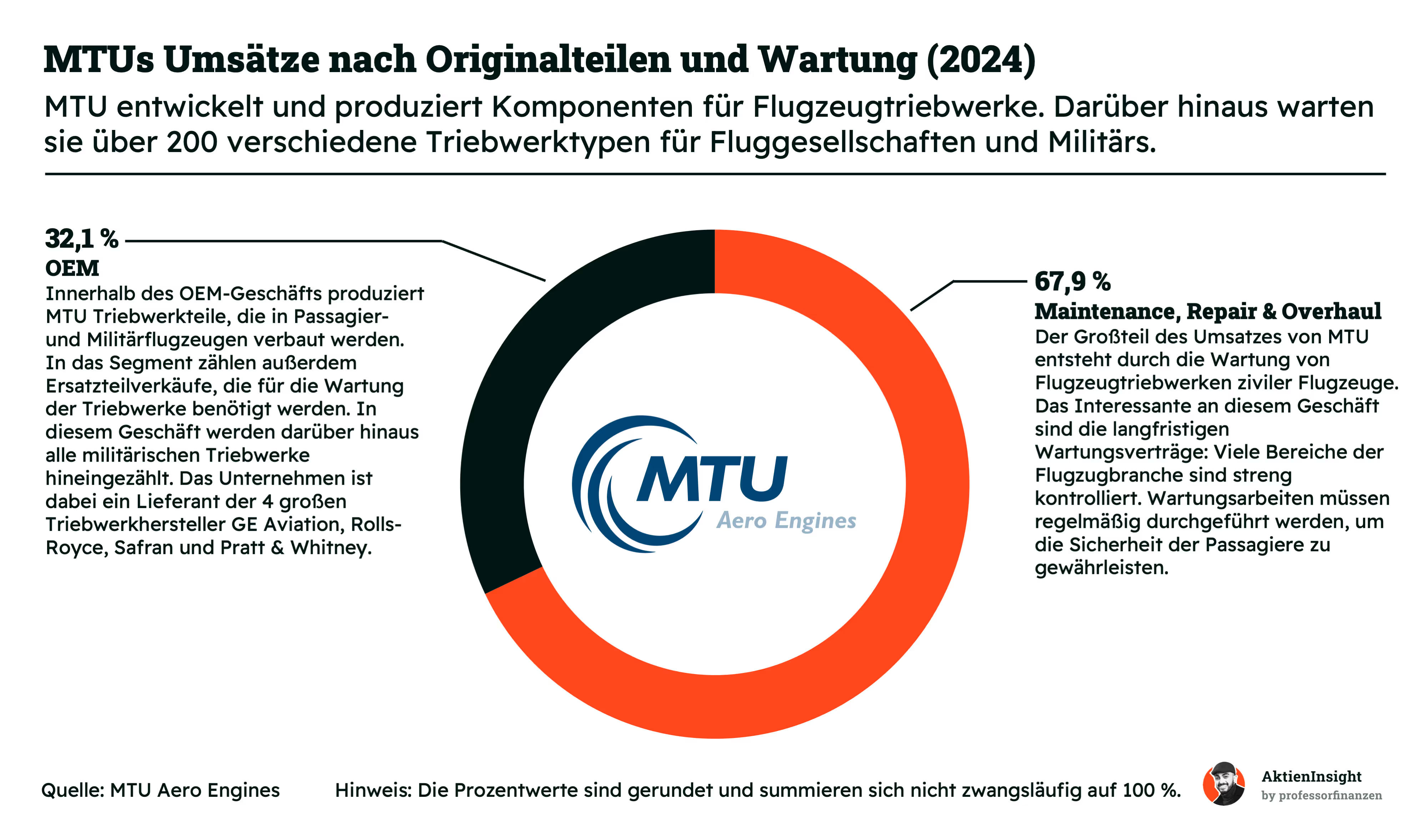

MTU Aero Engines ist Deutschlands führender Triebwerkshersteller und ein zentraler Partner globaler Flugzeugmotorenprogramme. Das Unternehmen deckt den gesamten Lebenszyklus von Flugzeugtriebwerken ab — von Entwicklung und Produktion bis zur Wartung — und beliefert sowohl zivile Fluggesellschaften als auch das Militär. Partner sind unter anderem GE Aerospace, Pratt & Whitney und Rolls-Royce.

Das Geschäftsmodell stützt sich auf zwei Säulen: OEM (Neumotoren und Ersatzteile) und MRO (Wartung, Reparatur und Überholung). Dank langfristiger Risiko- und Umsatzbeteiligungen erzielt MTU stabile, planbare Erträge. Besonders das margenstarke MRO-Geschäft sorgt mit wiederkehrenden Umsätzen und globalen Wartungszentren für eine hohe Resilienz.

Neue Investitionen in Triebwerksentwicklung, Digitalisierung und nachhaltige Technologien stärken MTUs Position im Zukunftsmarkt emissionsarmer Luftfahrt. Programme wie das GTF-Triebwerk und die Claire-Technologie-Roadmap zielen auf effizienteres Fliegen und CO₂-Reduktion. Damit profitiert MTU von wachsendem Flugverkehr, Modernisierung alter Flotten und dem Trend zu grünerer Mobilität.

Kennzahlen

Umsatzwachstum. MTU Aero Engines steigerte den Umsatz zwischen 2014 und 2024 um gute 6,7 % pro Jahr. Haupttreiber waren die Erholung des Luftverkehrs, die steigende Nachfrage nach Triebwerkswartung und neue Aufträge im zivilen Bereich. Auch das Militärgeschäft wuchs zweistellig, was MTUs Position als globaler Technologieführer in der Luftfahrt festigt.

Operative Gewinnmarge. Die für das Geschäftsjahr 2025 erwartete EBIT-Marge liegt bei soliden 15,3 %. Diese Profitabilität spiegelt das effiziente Zusammenspiel aus Seriengeschäft, Ersatzteilverkauf und margenstarker Instandhaltung wider. Durch langfristige Partnerschaften mit OEMs und die hohe Auslastung der MRO-Werke bleibt MTU trotz Lieferkettenproblemen robust rentabel.

Bilanz. Das Verhältnis von Nettoverschuldung zu EBITDA beträgt starke 0,8. Ein Zeichen finanzieller Stabilität. Mit einer Eigenkapitalquote von 27 % und einer starken Liquiditätsposition ist MTU solide aufgestellt, um Wachstum zu finanzieren. Risiken bestehen hauptsächlich in konjunkturellen Schwankungen und der Abhängigkeit von Flugzeugherstellern.

Dividende. MTUs Dividendenhistorie ist durchwachsen durch Krisen. In den vergangenen 10 Jahren stieg sie trotzdem um jährliche 4,5 %. Die Ausschüttungsquote liegt aktuel bei 19%. Das Unternehmen verfolgt aktuell eine vorsichtige Dividendenpolitik und dürfte bei weiterem Gewinnwachstum auch künftig steigende Ausschüttungen ermöglichen.

Bewertung

Das erwartete KGV von MTU Aero Engines liegt aktuell bei 24 und damit leicht unter dem historischen Durchschnitt von 25,5. Nach dem Kursanstieg von 26 % auf Jahressicht bleibt die Aktie trotz neuer Hochs also fair bewertet. Das starke Gewinnwachstum, solide Margen und die klaren Zukunftsperspektiven stützen diese Bewertung.

Warum wir die MTU Aero Engines Aktie aktuell spannend finden

MTU ist ein echter Qualitätswert mit stabilem Geschäftsmodell und hoher technologischer Eintrittsbarriere. Die Kombination aus wachsendem Wartungsgeschäft, Beteiligungen an Zukunftstriebwerken und solider Bilanz sorgt für kontinuierliche Erträge. Unabhängig von kurzfristigen Marktschwankungen.

Zudem treibt der Trend zu nachhaltiger Luftfahrt MTUs Innovationsstrategie. Projekte wie die Wasserstoff-basierte „Flying Fuel Cell“ und Investitionen in automatisierte Fertigung positionieren das Unternehmen ideal für die nächsten Jahre. Nach dem Kursplus ist der Zug zwar in Fahrt, aber noch längst nicht abgefahren.

2. Roper Technologies Aktie

Roper Technologies Geschäftsmodell

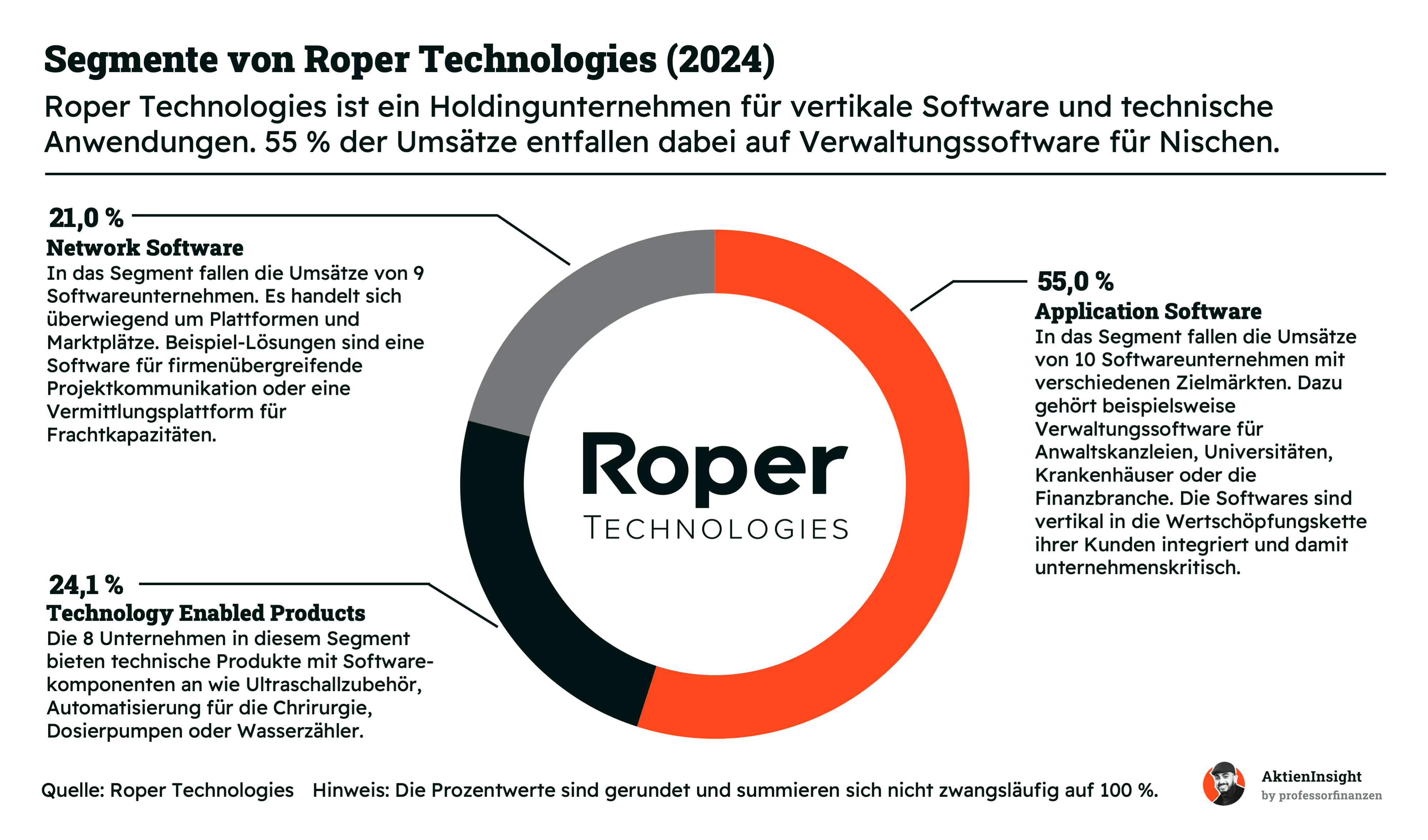

Technologie-Champion mit Fokus. Roper Technologies ist ein US-Unternehmen, das spezialisierte Softwarelösungen für Branchen wie Gesundheit, Bildung, Bau und Versicherungen anbietet. Zum Konzern gehören über 27 Firmen, die in ihren Nischen führend sind und Kunden mit komplexen Anforderungen bedienen.

Starkes System für stetige Gewinne. Roper setzt auf ein einfaches, aber wirkungsvolles Modell: Die einzelnen Firmen arbeiten eigenständig, während die Kapitalverteilung zentral gesteuert wird. Der Fokus auf wiederkehrende Softwareumsätze und clevere Übernahmen sorgt für stabile Erträge und starkes Cashflow-Wachstum.

Wachstum durch kluge Zukäufe. Mit Übernahmen wie Procare oder Transact stärkt Roper seine Präsenz in wichtigen Zukunftsbranchen. Künstliche Intelligenz bringt zusätzlichen Schwung — sie hilft, Prozesse zu verbessern und neue Lösungen zu entwickeln. So bleibt Roper auf Wachstumskurs und erweitert sein Software-Universum Schritt für Schritt.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren ist der Umsatz von Roper Technologies im Schnitt um 6,7 % pro Jahr gestiegen und lag 2024 bei rund 7,0 Milliarden US-Dollar. Der Mix aus organischem Wachstum, gezielten Softwareübernahmen und starken Nischenpositionen sorgt für stetige Zuwächse. Selbst in schwierigeren Wirtschaftsphasen.

Operative Gewinnmarge. Roper erwartet für 2025 eine EBIT-Marge von 28,4 %. Möglich machen das margenstarke Softwarelösungen, geringe Investitionskosten und eine dezentrale Struktur, die schnelle Entscheidungen erlaubt. Das Resultat ist eine dauerhaft hohe Rentabilität über alle Unternehmensbereiche hinweg.

Bilanz. Das Verhältnis von Nettoverschuldung zu EBITDA liegt bei rund 2,9. Solide für ein wachstumsorientiertes Akquisitionsunternehmen. Zwar bergen neue Übernahmen Risiken, doch Ropers disziplinierter Umgang mit Kapital sorgt für Stabilität und langfristiges Vertrauen am Markt.

Dividende. Seit über 25 Jahren erhöht Roper Technologies jedes Jahr seine Dividende. In den letzten zehn Jahren lag das Wachstum bei starken 13 % jährlich. Die Ausschüttung bleibt moderat und wachstumsfreundlich, was in Kombination mit dem stabilen Cashflow weiteres Potenzial für künftige Erhöhungen bietet.

Bewertung

Das erwartete Price-to-Free-Cash-Flow-Verhältnis von Roper Technologies liegt bei 21,5 und damit unter dem historischen Median von 26,5. Die Aktie ist somit fair bewertet. Stabile Margen, stetig steigende Softwareerlöse und ein klarer Fokus auf profitables Wachstum machen Roper zu einem beständigen Qualitätswert im Tech-Sektor.

Warum wir die Roper Technologies Aktie aktuell spannend finden

Roper bündelt 27 hochprofitable Softwareunternehmen, die jeweils führend in ihren Nischen sind. Das sorgt für stabile Einnahmen und hohe Margen. Der Fokus auf Asset-Light-Modelle ermöglicht starkes Wachstum bei geringem Kapitaleinsatz.

Solide Strategie für langfristiges Wachstum. Roper kauft gezielt profitable Firmen, verbessert sie operativ und integriert sie effizient ins Portfolio. In den letzten zehn Jahren stieg der Free Cashflow im Schnitt um 9,8 % pro Jahr. Trotz Verkäufen. Diese disziplinierte „Compounder“-Strategie schafft nachhaltiges Wachstum und stetige Wertsteigerung

3. Siemens Healthineers Aktie

Siemens Healthineers Geschäftsmodell

Siemens Healthineers ist ein weltweit führender Anbieter von Medizintechnik mit rund 72.000 Mitarbeitenden und Präsenz in über 70 Ländern. Das Unternehmen entwickelt Geräte und digitale Lösungen für Diagnostik, Bildgebung, Krebsbehandlung und minimalinvasive Therapien. Kunden sind Krankenhäuser, Labore und Gesundheitsdienstleister in über 180 Ländern.

Das Geschäftsmodell beruht auf vier Segmenten: Bildgebung, Diagnostik, Varian und Fortschrittliche Therapien. Neben dem Verkauf von Hightech-Geräten erwirtschaftet Siemens Healthineers durch Serviceverträge, Softwarelösungen und Value Partnerships stabile, wiederkehrende Umsätze. Die Verbindung von Diagnose und Therapie, etwa durch Varian, schafft ganzheitliche Lösungen für die moderne Patientenversorgung.

Das Unternehmen investiert stark in Künstliche Intelligenz, Digitalisierung und neue Therapieformen wie Theranostics. Kooperationen mit Universitäten und Gesundheitssystemen weltweit sowie Initiativen für erschwingliche Versorgung in Schwellenländern sichern langfristiges Wachstum und unterstützen den Anspruch, medizinische Innovationen überall zugänglich zu machen.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren steigerte Siemens Healthineers den Umsatz um 6,3 % pro Jahr. Besonders die starke Nachfrage in den Segmenten Bildgebung und Varian trieb das Wachstum. Trotz makroökonomischer Unsicherheiten bleibt der Medizintechnikmarkt stabil. Siemens Healthineers profitiert von seiner führenden Position in bildgebender Diagnostik und Krebstherapie.

Operative Gewinnmarge. Die erwartete operative Marge für das Geschäftsjahr 2025 liegt bei 15,8 %. Höhere Erträge aus dem Kerngeschäft und Kostensenkungen, insbesondere in der Diagnostics-Sparte, unterstützten die Profitabilität. Gleichzeitig investiert das Unternehmen weiter in Forschung und Digitalisierung, was eine gesunde Balance zwischen Wachstum und Rentabilität ermöglicht.

Bilanz. Das erwartete Net Debt/EBITDA-Verhältnis liegt bei 2,6 und damit leicht unter dem akzeptablen Bereich bis 3,0. Die Bilanz ist höher verschuldet, aber profitiert von stabilen Wartungsaufträgen und langdfristigen Bestellungen. Die hohen Barmittel und langfristigen Darlehen sichern finanzielle Flexibilität, während der starke Cashflow zukünftige Investitionen und Akquisitionen unterstützt.

Dividende. Siemens Healthineers strebt eine Ausschüttungsquote von 50 bis 60 % des Nettogewinns an. Die Dividende wuchs in den vergangenen 5 Jahren im Schnitt um akzeptable 4,4 % pro Jahr. Mit stetigem Gewinnwachstum und robusten Cashflows dürfte das Unternehmen seine Aktionäre auch künftig zuverlässig am Erfolg beteiligen.

Bewertung

Mit einem erwarteten KGV von 25,1 liegt Siemens Healthineers aktuell unter dem historischen Schnitt von 29,3. Die starke Marktstellung in der Medizintechnik und die soliden Margen stützen das Bewertungsniveau.

Warum die Siemens Healthineers Aktie momentan kaufenswert ist

Der mögliche Verkauf des Diagnostikgeschäfts könnte den Fokus auf margenstarke Bereiche wie Bildgebung und Krebsbehandlung schärfen. Das schafft Raum für Effizienzsteigerungen und neue Investitionen in Zukunftsfelder wie Künstliche Intelligenz und digitale Gesundheitslösungen — zentrale Wachstumstreiber der kommenden Jahre.

Zudem profitiert Siemens Healthineers vom globalen Trend zu präziser, datenbasierter Medizin. Mit starken Marken wie Varian und führender Technologie im Bereich bildgebender Verfahren ist das Unternehmen hervorragend positioniert. Eine solide Bilanz, kontinuierliche Dividenden und langfristige Gesundheitsnachfrage machen die Aktie besonders attraktiv für geduldige Anleger.

4. Synopsys Aktie

Synopsys Geschäftsmodell

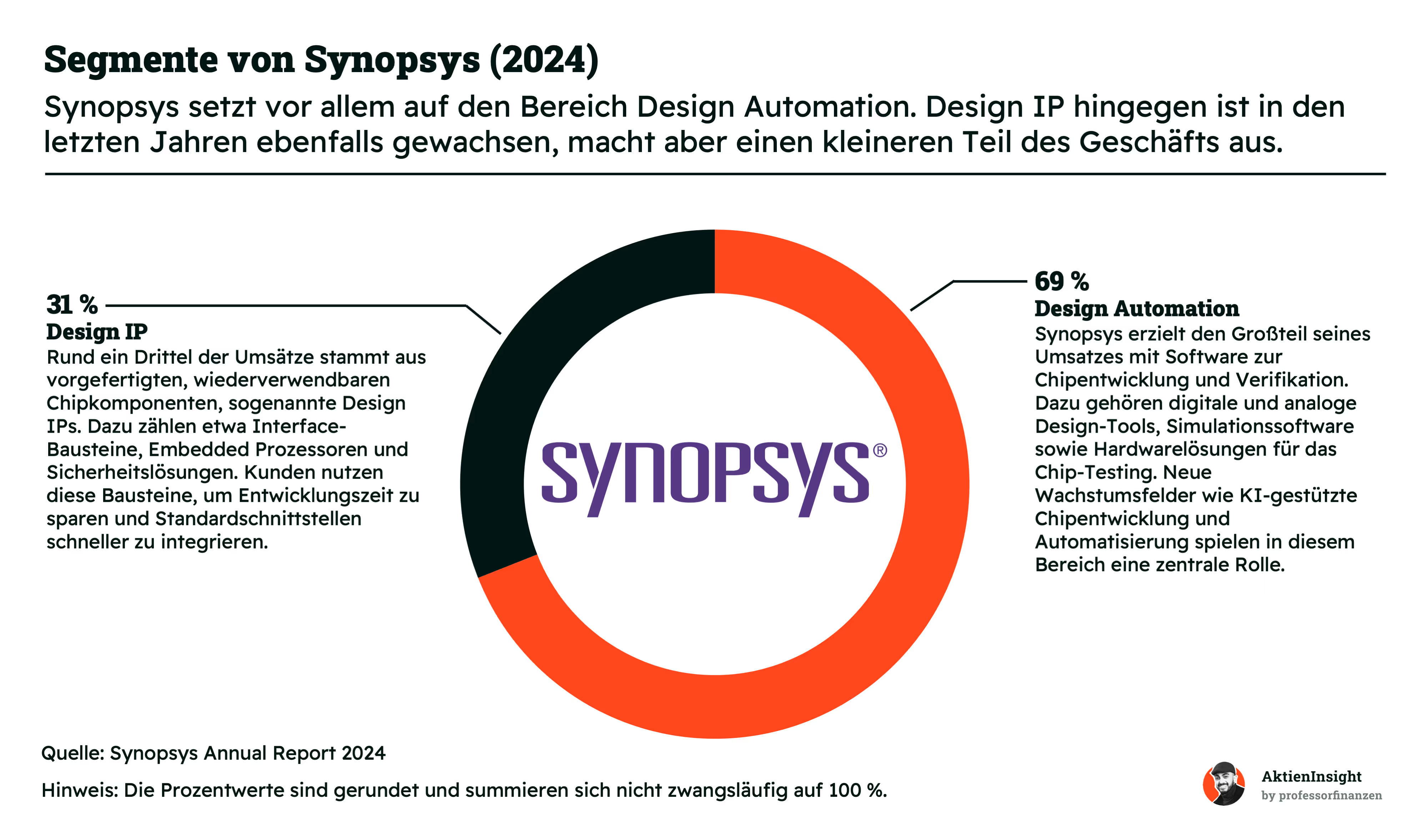

Synopsys ist ein führender Anbieter von Software für die Entwicklung moderner Mikrochips und nimmt mit rund 40 % Marktanteil eine dominierende Stellung in der Electronic Design Automation (EDA) ein. Unternehmen wie AMD, Apple oder Nvidia nutzen seine Lösungen, um Chips zu entwerfen und zu testen — ein unverzichtbarer Schritt, bevor die Produktion beginnt.

Das Geschäftsmodell basiert auf hochkomplexer Designsoftware und Chip-Komponenten (IP), die über langfristige Lizenzverträge bereitgestellt werden. Rund 90 % der Umsätze sind wiederkehrend, was Stabilität und Planbarkeit schafft. Synopsys kombiniert technologische Führerschaft mit enger Kundenbindung und hoher Preissetzungsmacht. Ein Modell, das über Jahre profitabel gewachsen ist.

Durch die geplante Integration von Ansys entsteht ein Komplettanbieter für digitale Zwillinge elektronischer Systeme. Das eröffnet Zugang zu neuen Märkten wie Simulation und Systemdesign. Künstliche Intelligenz, Automobiltechnologie und Cloud-Infrastruktur treiben die Nachfrage weiter an. Synopsys steht damit im Zentrum der nächsten Innovationswelle der Halbleiterindustrie.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren wuchs Synopsys im Schnitt um 11,5 % pro Jahr, zuletzt sogar um 11,7 %. Getrieben wird dieses Wachstum durch die steigende Nachfrage nach EDA-Software für Künstliche Intelligenz, Cloud und Automotive. Synopsys profitiert von seiner technologischen Führungsrolle und den langfristigen Trends hin zu komplexeren Chipdesigns.

Operative Gewinnmarge. Die für 2025 erwartete EBIT-Marge liegt bei 37,2 % und zeigt die hohe Effizienz des Softwaregeschäfts. Synopsys erzielt starke Margen durch wiederkehrende Lizenzeinnahmen und eine klare Fokussierung auf margenstarke Produkte. Die geplante Integration von Ansys dürfte künftig zusätzliche Synergien und Margensteigerungen ermöglichen.

Bilanz. Synopsys ist durch die Ansys-Übernahme nicht mehr schuldenfrei, sondern hat aktuell ein erwartetes Net Debt/EBITDA-Verhältnis von 3,9. Damit steht in den folgenden Jahren Schuldenabbau im Fokus, aber Synopsys ist dank seiner Abo-Modelle stabil genug für Krisen aufgestellt.

Bewertung

Das erwartete KGV von Synopsys liegt aktuell bei 36,4 und damit leicht unter dem historischen Median von 39. Im Vergleich zu Wettbewerbern wie Cadence wirkt die Bewertung auch fair. Trotz nach wie vor höherer Zinsen bleibt die Aktie attraktiv, da Gewinne und Cashflows weiter wachsen.

Warum die Synopsys Aktie jetzt eine interessante Wahl ist

Synopsys profitiert von der steigenden Nachfrage nach leistungsfähigen Chips für KI, Cloud und Automotive. Mit 40 % Marktanteil im EDA-Segment ist das Unternehmen technologisch führend und unverzichtbar für die Halbleiterindustrie. Die geplante Integration von Ansys erweitert das Marktpotenzial erheblich und stärkt die strategische Position.

Synopsys kombiniert stabiles, wiederkehrendes Wachstum mit einer schuldenfreien Bilanz und hohen Margen. Das Unternehmen wächst in einem strukturell starken Markt, der von Digitalisierung und Automatisierung geprägt ist. Diese Mischung aus Stabilität und Zukunftsorientierung macht die Aktie besonders interessant für langfristig denkende Investoren.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels die Aktie von Roper Technologies und Siemens Healthineers.