.avif)

Unsere Goldgräber-Aktien im Oktober 2025

.webp)

Zusammenfassung

Es gibt zu viel Auswahl bei Aktien. Jeden Monat steht der Aktienkauf an. Aber wir haben die Qual der Wahl. Es gibt viele tolle Aktien am Markt, aber nicht jede ist kaufenswert.

Wir helfen dir, spannende Aktien zu finden. In unseren “Goldgräber-Aktien”-Artikeln stellen wir dir jeden Monat interessante Kaufchancen vor. Wir wählen nur eine kleine Anzahl von Aktien aus. Aktien, die wir analysiert haben und du in unserer Watchlist findest. Wir stellen dir die Aktien vor, von denen wir selbst überzeugt sind.

Ausführliche Einschätzung. Wir haben diese Unternehmen für dich analysiert und erklären dir zu jeder Aktie, was das Unternehmen macht. Außerdem erklären wir dir, warum wir die Aktie aktuell spannend finden.

Inhaltsverzeichnis

1. Clean Harbors Aktie

Clean Harbors Geschäftsmodell

Clean Harbors ist der führende Anbieter von Umwelt- und Industriedienstleistungen in Nordamerika. Das Unternehmen betreibt das größte Netzwerk an Sondermüllverbrennungsanlagen, Deponien und Recyclingzentren und betreut Kunden von Fortune 500 Firmen bis hin zu staatlichen Einrichtungen. Auch die Tochter Safety-Kleen ist Marktführer im Recycling von Altöl.

Das Geschäftsmodell basiert auf einem integrierten Netzwerk von Anlagen und Dienstleistungen. Clean Harbors sammelt, transportiert, behandelt und entsorgt gefährliche Abfälle sicher und effizient. Übernahmen wie HEPACO erweitern das Angebot. Wiederkehrende Umsätze entstehen durch enge Kundenbeziehungen, die oft über Jahrzehnte bestehen.

Neue Chancen ergeben sich durch strengere Umweltgesetze und den steigenden Bedarf an PFAS-Behandlung. Die Erweiterung der Kapazitäten, etwa durch das neue Werk in Nebraska, stärkt die Marktstellung. Auch Partnerschaften wie mit BP/Castrol im nachhaltigen Schmierstoffbereich eröffnen zusätzliche Wachstumsmöglichkeiten.

Kennzahlen

Umsatzwachstum. In den letzten 10 Jahren steigerte Clean Harbors den Umsatz um 6,5 % pro Jahr. Getrieben wurde dies durch die starke Nachfrage nach Umweltservices, höhere Abfallvolumina, Preissteigerungen und strategische Zukäufe wie HEPACO.

Operative Gewinnmarge. Die für das Geschäftsjahr 2025 erwartete operative Gewinnmarge liegt bei 11,6 %. Hohe Auslastung der Verbrennungsanlagen, Effizienzprogramme und Preisanpassungen stützen die Profitabilität. Gleichzeitig ermöglichen Skaleneffekte im großen Netzwerk, dass steigende Kosten abgefedert und stabile Renditen erzielt werden.

Bilanz. Das Verhältnis von Nettoverschuldung zu EBITDA beträgt 2,3. Damit verfügt Clean Harbors über eine solide Bilanzstruktur. Die Investitionen in neue Anlagen wurden größtenteils mit Fremdkapital finanziert, dennoch bleibt die Verschuldung durch starke Cashflows gut tragbar.

Bewertung

Das erwartete KGV für 2025 der Clean Harbors Aktie liegt nur leicht über dem historischen Median von 31,2. Das ist noch durchaus im akzeptablen Bereich. Die Kombination aus stabilem Wachstum, Rekordmargen und solider Bilanz spricht für eine faire Bewertung. Die nun gesunkenen Zinsen eröffnen langfristig wieder Chancen für eine bessere Bewertung.

Warum wir die Clean Harbors Aktie aktuell spannend finden

Clean Harbors profitiert von strengeren Umweltgesetzen, steigender Nachfrage nach Abfallentsorgung und dem Boom bei PFAS-Behandlung. Das integrierte Netzwerk aus Verbrennungsanlagen, Deponien und Recyclingzentren sichert einen hohen Eintrittsschutz und sorgt für wiederkehrende Umsätze.

Zusätzlich treibt das Unternehmen Wachstum durch Übernahmen wie HEPACO und Investitionen in neue Kapazitäten voran. Die starke Marktstellung in Nordamerika, kombiniert mit soliden Cashflows, macht die Aktie gerade jetzt interessant, da die Umweltindustrie langfristig Rückenwind hat.

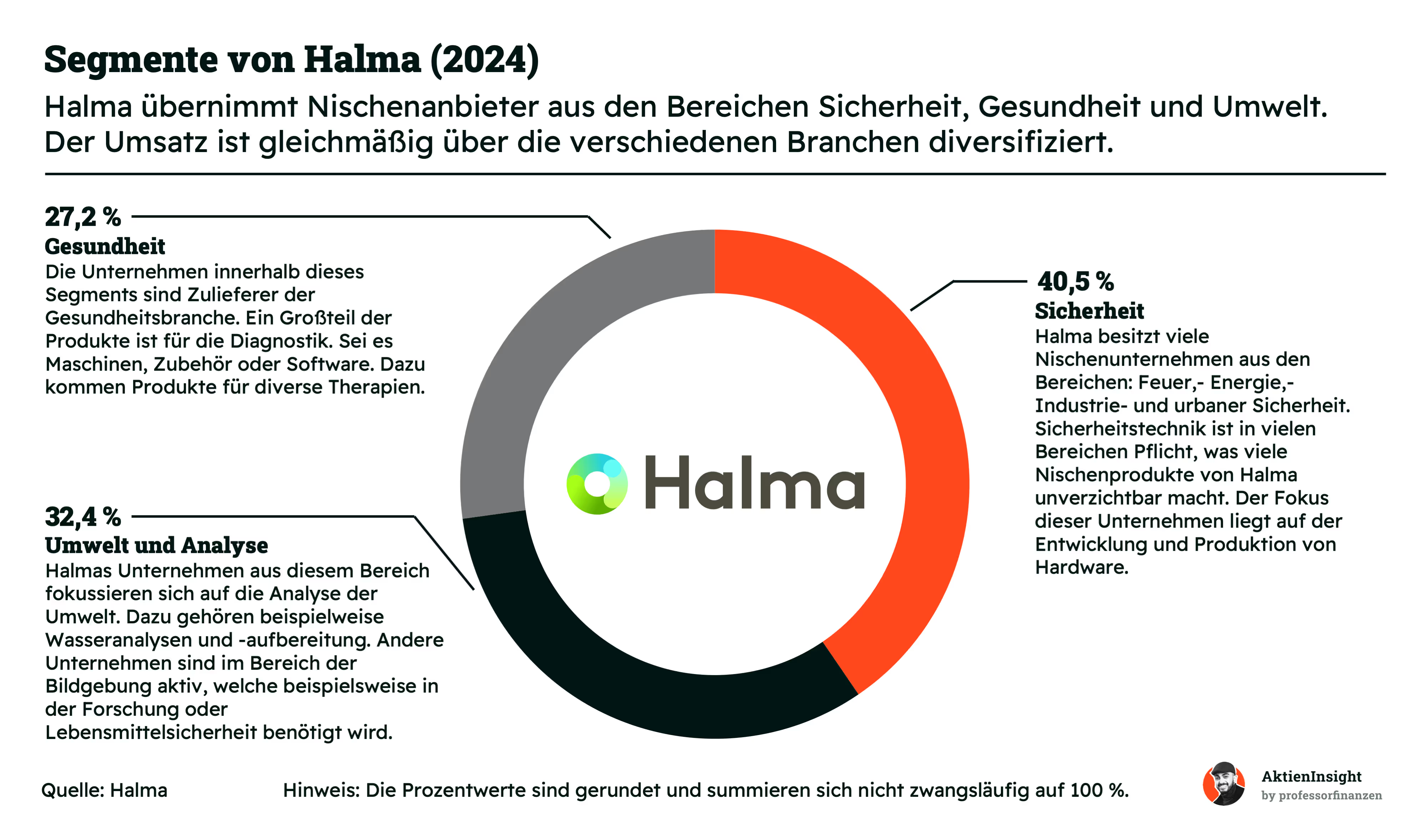

2. Halma Aktie

Halma Geschäftsmodell

Halma ist ein britischer Konzern, der sich als Serial Acquirer auf die Bereiche Sicherheit, Umweltschutz und Gesundheit spezialisiert hat. Zum Unternehmen gehören 45 Nischenmarktführer, die hochspezialisierte Produkte entwickeln — von Feuerlöschsystemen bis zu Laborpumpen. Die breite Aufstellung in drei Kernsegmenten sorgt für Stabilität und reduziert die Abhängigkeit von einzelnen Märkten oder Regionen.

Das Wachstum basiert auf einer konsequenten Übernahmestrategie. Halma erwirbt gezielt profitable, stark spezialisierte Unternehmen und lässt ihnen weitgehend operative Eigenständigkeit, um ihre Stärken zu bewahren. Die dezentralisierte Struktur mit autonomen Divisionen ermöglicht schnelle Entscheidungen, beschleunigt das Wachstum und trägt zu hohen operativen Margen bei. Im Fokus stehen Firmen, die einen klaren gesellschaftlichen Nutzen stiften.

Langfristig verfügt Halma über attraktive Wachstumsperspektiven. Das Unternehmen profitiert von globalen Megatrends wie steigender Arbeitssicherheit, nachhaltigen Technologien und dem demografischen Wandel. Mit einer soliden Finanzbasis und laufenden Akquisitionen bleibt Halma auf Expansionskurs, während eine EBIT-Marge von über 20 % eine robuste Profitabilität gewährleistet.

Kennzahlen

Umsatzwachstum. In den vergangenen 10 Jahren ist der Umsatz von Halma durchschnittlich um 11,5 % pro Jahr gestiegen. Grund dafür ist vor allem die gezielte Übernahme wachstumsstarker Nischenunternehmen, die kontinuierlich neue Impulse liefern. Besonders die Bereiche Umweltanalyse und Gesundheit wachsen zweistellig und treiben die Entwicklung voran, während die weltweite Präsenz das Unternehmen gegen konjunkturelle Schwankungen absichert.

Operative Gewinnmarge. Für das Geschäftsjahr 2026 wird eine EBIT-Marge von 21,6 % erwartet. Diese hohe Profitabilität verdankt Halma seiner Strategie, ausschließlich etablierte und rentable Firmen zu übernehmen, die kaum Integration benötigen. Perspektivisch könnten Effizienzsteigerungen die Marge weiter anheben, aktuell liegt der Schwerpunkt jedoch klar auf dem Ausbau des Geschäftsvolumens.

Bilanz. Mit einem Net Debt/EBITDA-Verhältnis von 1,3 agiert Halma finanziell konservativ und setzt Fremdkapital gezielt für Akquisitionen ein. Die Verschuldung bleibt moderat, während der starke operative Cashflow zusätzliche Sicherheit bietet. Dadurch verfügt das Unternehmen über ausreichend Spielraum für künftige Zukäufe und kann seine Wachstumsstrategie flexibel fortsetzen.

Dividende. Seit 29 Jahren steigert Halma seine Dividende jedes Jahr und gilt damit als Dividendenaristokrat. In den letzten Jahren lag das Dividendenwachstum bei durchschnittlich 7,2 % jährlich, während die Ausschüttungsquote niedrig bleibt, um Kapital für weitere Übernahmen zu sichern. Auch wenn die aktuelle Rendite mit 0,7 % eher gering ist, spricht vieles für langfristiges Dividendenwachstum.

Bewertung

Das für 2026 prognostizierte KGV von Halma liegt bei 38,6 und bewegt sich damit im Bereich des historischen Medians von 36,3. Im Vergleich zu anderen Serial Acquirern wie Constellation Software erscheint diese Bewertung moderat. Anleger honorieren damit vor allem das verlässliche Wachstum und die Widerstandsfähigkeit des Geschäftsmodells.

Warum wir die Halma Aktie aktuell spannend finden

Wachstum durch gezielte Übernahmen. Seit Jahrzehnten erwirbt Halma erfolgreich spezialisierte Nischenanbieter und belässt ihnen weitgehend operative Eigenständigkeit, um ihre Stärken zu erhalten. Diese Akquisitionsstrategie ermöglicht ein konstantes Umsatzwachstum von starken 11,5 % pro Jahr. Der Fokus auf sicherheitsrelevante und umweltfreundliche Technologien schafft zudem langfristige Stabilität und Skalierungspotenzial.

Perfekte Mischung aus Stabilität und Wachstum. Dank der breiten geografischen Aufstellung ist Halma weitgehend unabhängig von konjunkturellen Schwankungen. Besonders die Segmente Umweltanalyse und Gesundheit profitieren von globalen Megatrends wie Nachhaltigkeit und einer alternden Bevölkerung. Eine robuste Bilanz und 29 Jahre in Folge steigender Dividenden unterstreichen die finanzielle Stärke des Unternehmens.

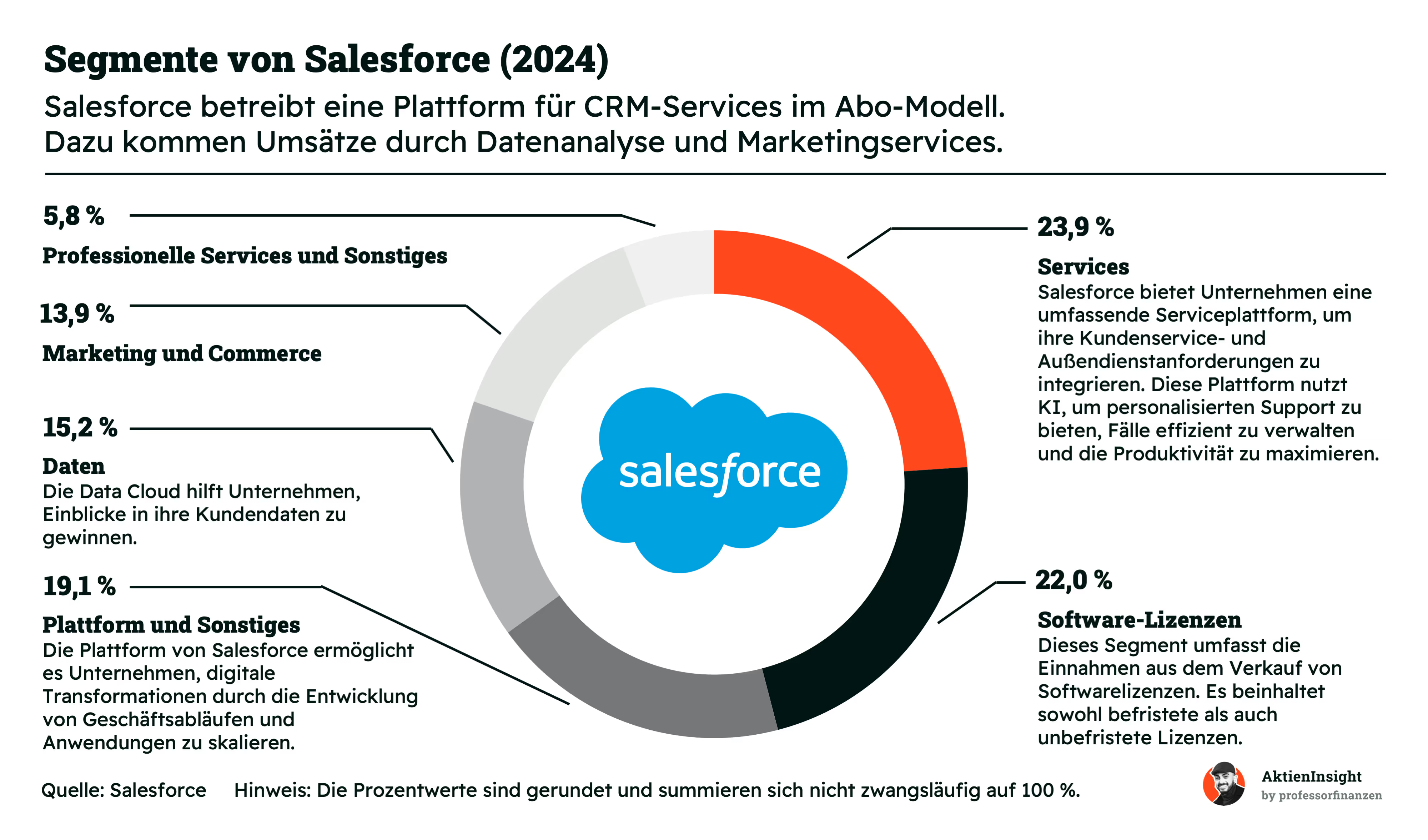

3. Salesforce Aktie

Salesforce Geschäftsmodell

Salesforce ist der weltweit führende Anbieter von Cloud-basierten CRM-Lösungen. Mit der Plattform „Customer 360“ stellt das Unternehmen umfassende Tools für Vertrieb, Marketing, Kundenservice und Datenanalyse bereit. Die Kundenbasis besteht überwiegend aus größeren Unternehmen verschiedenster Branchen, die ihre Kundenbeziehungen digitalisieren und effizienter gestalten wollen.

Das Geschäftsmodell basiert auf Software-as-a-Service mit wiederkehrenden Abo-Erlösen, die über 90 % des Umsatzes ausmachen. Ergänzend setzt Salesforce auf KI-Anwendungen wie „Einstein“ sowie auf strategische Übernahmen wie Tableau und Slack. Wachstum entsteht vor allem durch Cross-Selling, die Integration der Lösungen in bestehende Systeme und die Erschließung neuer Branchen.

Aktuell setzt Salesforce verstärkt auf branchenspezifische Clouds, etwa für Gesundheitswesen, Finanzdienstleister oder Industrie. Diese Spezialisierung erschließt neue Märkte und wird durch KI-Innovationen und gezielte Zukäufe unterstützt. So kann das Unternehmen seinen technologischen Vorsprung sichern und auch in einem zunehmend reifen CRM-Markt weiter wachsen.

Kennzahlen

Umsatzwachstum. In den vergangenen 10 Jahren hat Salesforce seinen Umsatz im Schnitt um beeindruckende 20,9 % pro Jahr gesteigert. Dies gelang durch die frühe Marktführerschaft im Cloud-CRM-Bereich, zahlreiche strategische Übernahmen und die starke Skalierbarkeit des SaaS-Geschäftsmodells. Trotz einer leichten Marktabkühlung bleibt das Unternehmen dank seiner breiten Produktpalette und globalen Aufstellung gut positioniert.

Operative Gewinnmarge. Für 2025 wird eine operative Marge von 34,0 % erwartet. Nach Jahren ohne nennenswerte Gewinne konnte Salesforce durch konsequente Kostensenkungen, Personalabbau und den Fokus auf margenstärkere Produkte die Profitabilität deutlich verbessern und nachhaltig steigern.

Bilanz. Salesforce verfügt über eine Nettoliquidität von mehr als 10 Milliarden US-Dollar und damit über eine sehr solide Bilanz. Zwar macht der Goodwill rund 49 % der Vermögenswerte aus und stellt ein gewisses Risiko dar, insgesamt ist das Unternehmen jedoch finanziell stabil, besitzt ein A+-Rating und hat ausreichend Spielraum für weiteres Wachstum.

Dividende. 2024 schüttete Salesforce erstmals eine Dividende von 0,40 US-Dollar je Quartal aus. Das entspricht einer Rendite von 0,7 %. Die Ausschüttungsquote liegt bei etwa einem Drittel des Gewinns. Angesichts steigender Profitabilität ist künftig mit einer wachstumsorientierten Dividendenpolitik zu rechnen, während auch Aktienrückkäufe fortgeführt werden.

Bewertung

Mit einem erwarteten KGV von 35 liegt Salesforce derzeit ungefähr auf Marktniveau. Nach einem Kursrückgang von 27 % seit Januar 2025 wirkt die Aktie fundamental betrachtet nicht teuer. Da der historische Median des KGVs bei 130,1 liegt, erscheint Salesforce sogar ausgesprochen günstig bewertet.

Warum wir die Salesforce Aktie aktuell spannend finden

Salesforce ist mit einem Marktanteil von 22,1 % klarer CRM-Marktführer und erzielt stabile, planbare Einnahmen aus Abomodellen. Das Unternehmen ist schuldenfrei, wächst durch den Ausbau von KI-Funktionen, branchenspezifischen Clouds und gezielten Übernahmen. Besonders attraktiv ist, dass über 90 % der Umsätze wiederkehrend sind und damit hohe Visibilität bieten.

Aktuelle Marktlage als Einstiegschance. Der starke Kursrückgang ist weniger auf operative Schwächen zurückzuführen. Für langfristig orientierte Anleger ergibt sich dadurch eine interessante Einstiegsgelegenheit. Dank Innovationskraft, solider Bilanz und neuen Wachstumsfeldern wie KI und Industry-Clouds könnte Salesforce mittelfristig weiterhin zweistellige Wachstumsraten erreichen.

4. Vitec Software Aktie

Vitec Software Geschäftsmodell

Vitec Software ist ein schwedischer Anbieter spezialisierter Branchensoftware. Die Lösungen sind für die Abläufe der Kunden essenziell, was Vitec eine starke Position in Skandinavien und darüber hinaus verschafft. Wiederkehrende Lizenzeinnahmen machen 86,3 % des Umsatzes aus und sorgen für planbare, stabile Erlöse.

Ein wichtiger Wachstumstreiber ist die gezielte Erweiterung durch Übernahmen. Vitec erwirbt kleinere Softwareunternehmen, integriert sie in die bestehende Struktur und erschließt sich so kontinuierlich neue Märkte. Durch die breite Aufstellung in unterschiedlichen Branchen, von Energie über Immobilien bis hin zu Gesundheit, ist das Unternehmen zudem nur gering von einzelnen Konjunkturzyklen abhängig.

Herausforderungen bestehen vor allem darin, die übernommenen Firmen erfolgreich einzugliedern und gleichzeitig dem wachsenden Wettbewerb in den Nischenmärkten standzuhalten. Dennoch steigt der Bedarf an spezialisierter Software weiter, da viele Unternehmen ihre Prozesse digitalisieren und modernisieren. Langfristig dürfte Vitec von diesem Trend profitieren.

Kennzahlen

Umsatzwachstum. Vitec steigerte seinen Umsatz in den letzten 10 Jahren im Schnitt um starke 20,2 % pro Jahr. Haupttreiber sind die gezielten Übernahmen und der hohe Anteil wiederkehrender Softwareerlöse. Die starke Position in Nischenmärkten sorgt für stabile Nachfrage, auch wenn das makroökonomische Umfeld schwankt.

Operative Gewinnmarge. Die erwartete operative Gewinnmarge für 2025 liegt bei 20,0 % und verdeutlicht die hohe Profitabilität wiederkehrender Softwaremodelle. Effizienzgewinne entstehen durch Skaleneffekte und die Integration neuer Firmen, während der Wettbewerb in den spezialisierten Nischen gering bleibt.

Bilanz. Das Verhältnis von Nettoverschuldung zu EBITDA beträgt 1,8 und zeigt eine solide finanzielle Basis, auch wenn Übernahmen zu einer moderaten Verschuldung führen. Die starke Cash-Generierung bietet Stabilität und finanziellen Spielraum für künftiges Wachstum.

Dividende. In den letzten 10 Jahren erhöhte Vitec die Dividende um durchschnittlich 17,7 % jährlich. Die Ausschüttungsquote liegt bei rund 31 %, sodass ausreichend Kapital für Investitionen und Akquisitionen bleibt. Solange das Geschäftsmodell stabil wächst, sind steigende Dividenden weiterhin wahrscheinlich.

Bewertung

Das erwartete KGV von Vitec liegt bei 32,5. Der historische Median ist deutlich höher und liegt bei 50,3. Grund dafür ist vor allem der Wertverlust an der Börse. Seit Jahresbeginn musste die Aktie 38 % einbüßen. Die stabilen wiederkehrenden Umsätze von 86 % und die starke Marktstellung in Nischen zeigen aber, dass Vitec eine echte Qualitätsaktie ist. Angesichts solider Margen und nachhaltigem Wachstum ist die Aktie mehr als fair bewertet.

Warum die Vitec Software Aktie jetzt eine interessante Wahl ist

Vitec kombiniert hohe Planbarkeit mit Wachstum durch Übernahmen. Die Softwarelösungen sind geschäftskritisch und tief bei Kunden verankert, was Preismacht und geringe Abwanderungsraten sichert. Zudem sorgt die breite Aufstellung in über 20 Branchen für Resilienz, selbst in schwächeren Konjunkturphasen.

Attraktiv ist auch die Dividendenhistorie. Vitec hat die Ausschüttung seit 23 Jahren jedes Jahr erhöht. Die Ausschüttungsquote liegt bei rund einem Drittel der Gewinne, wodurch genug Kapital für Akquisitionen bleibt. Anleger erhalten so sowohl Wachstum als auch kontinuierlich steigende Ausschüttungen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels die Aktien von Halma und Vitec Software.