.avif)

.avif)

3M Aktienanalyse

.webp)

Einleitung

Industriekonzerne wie 3M sind das Rückgrat der Wirtschaft. Mit über 60.000 Produkten ist das Unternehmen in unzähligen Branchen vertreten — von Industrie und Bau bis hin zum Alltag oder Büro. Viele kennen die Marken Post-it oder das Scotch Tape, aber das ist nur ein Bruchteil des Sortiments.

In den letzten Jahren stand 3M immer wieder im Rampenlicht: Rechtsrisiken und große Abspaltungen wie beim Gesundheitsgeschäft haben die Schlagzeilen geprägt. Gleichzeitig bleibt das Unternehmen ein versteckter Zulieferer mit starken Margen bei ganz vielen Unternehmen in der Industrie.

Doch lohnt sich der Einstieg jetzt? 3M steht vor wichtigen Herausforderungen: Es gab einen Führungswechsel und jetzt wird ein großes Effizienzprogramm gestartet. Die Dividende wurde gekürzt, um wieder Luft für Wachstum zu bringen. In unserer Analyse erfährst du, ob die 3M-Aktie heute noch das Zeug für dein Depot hat.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- 3M Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 3M Geschäftsmodell - Branche4.1 Branche für persönliche Schutzausrüstung

4.2 Branche für Kleb- und Dichtstoffe

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 3M DCF-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

William M. Brown

William M. Brown (62) ist seit Mai 2024 CEO von 3M. Er kam von L3Harris Technologies, wo er über ein Jahrzehnt lang CEO war.

Seine Karriere begann nach einem Studium der Elektrotechnik an der Villanova University und einem MBA an der Wharton School. Danach arbeitete er unter anderem bei McKinsey & Company sowie United Technologies. Später führte er den Rüstungskonzern Harris Corporation und führte diesen durch die Fusion mit L3 Technologies zum heutigen L3Harris.

Brown ist bekannt für Restrukturierungserfahrung und strategische Neuausrichtung. Seine Berufung gilt als klares Signal: 3M möchte den Umbau vorantreiben, Kosten senken und sich auf profitable Wachstumsfelder konzentrieren. Er gilt als durchsetzungsstarker Macher.

Er ist jedoch branchenfremd. Sein Fokus lag bisher auf Rüstung, nicht Industrieprodukten. Außerdem gilt er als einer der meistgehassten CEOs der USA. Während seiner Zeit bei L3Harris hat er harte Einsparprogramme beschlossen und viele Mitarbeiter entlassen. Das hat der Aktie stark geholfen, aber die Mitarbeiterzufriedenheit gesenkt. Man sieht bei Boeing, dass langfristig solche Einsparungen nicht unbedingt positiv sein müssen.

3M hat sich mit Brown klar für einen Krisen-CEO entschieden. Einen CEO, der auch bereit ist, harte Entscheidungen zu treffen. Für den Neustart, den 3M plant, sehen wir das als richtige Kultur. Er ist der notwendige CEO, aber nicht die Sorte CEO, die man sich als Mitarbeiter wünscht.

Vergütung

Browns Gehalt hat 3 Bestandteile:

- 10 % Festgehalt. Als CEO erhält er 1,8 Mio. Dollar.

- 18 % 1-Jahres-Bonus. Der Bonus basiert auf dem Umsatz-, dem EBIT- und dem operativen Cash-Flow-Wachstum sowie weiteren individuellen Zielen. Im Normalfall beträgt der Bonus 3,2 Mio. Dollar und kann bis auf das Doppelte steigen.

- 72 % 3-Jahres-Bonus. Dieser Bonus wird je zur Hälfte in Aktien und Optionen gezahlt. Die Optionen gewinnen nur an Wert bei entsprechendem Kurswachstum und die Aktien werden je nach Gewinn-, organischem Umsatz- und Free-Cash-Flow-Wachstum zugeteilt.

Im Mittelwert erhält der CEO etwa 18 Mio. Dollar. Das ist angemessen für die Firmengröße. Die Vergütung liegt bei 0,4 % des EBITs und ist damit auch noch in unserem Wunschbereich.

Das Programm ist in unseren Augen solide. Es sticht nicht besonders heraus und ist eher durchschnittlich. Wir finden aber die Überlegung gut, dass man auf Optionen setzt, um dem CEO hohe Anreize für Kurswachstum zu geben. Der CEO muss damit neben Kennzahlen auch stark auf Kapitalmarktkommunikation achten. Verbessern könnte man das Programm mit 4 oder 5 Jahren für die langfristige Vergütung.

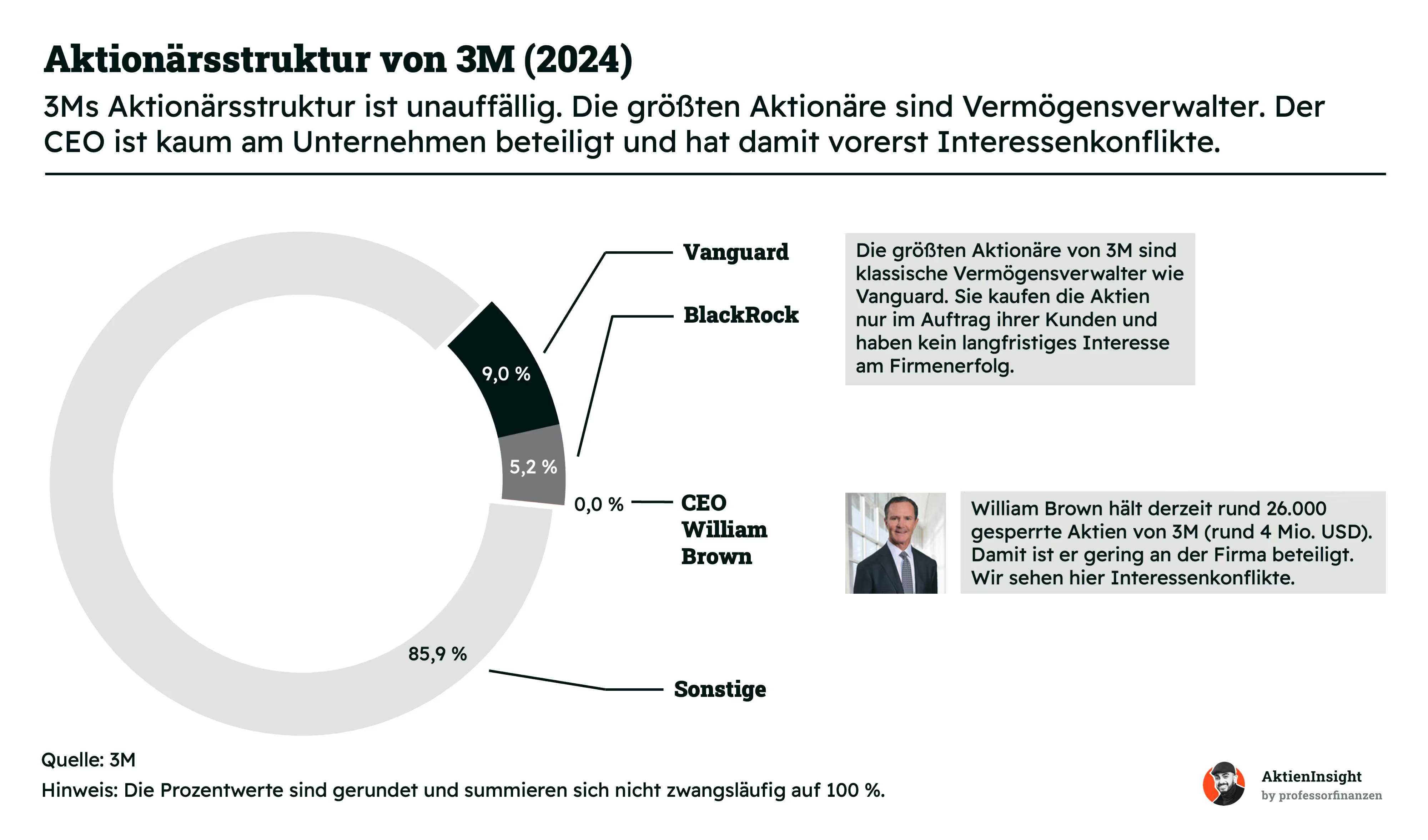

Aktionärsstruktur

3M hat keinen Ankeraktionär. Die größten Aktionäre sind Vermögensverwalter wie Vanguard und BlackRock. Diese Aktionäre verfolgen kein langfristiges Interesse am Firmenerfolg und halten die Anteile nur für ihre Kunden. Damit sind sie neutrale Aktionäre, die keine großen Umbrüche planen, aber im Zweifel auch nicht das Unternehmen stützen.

William Brown hält 4 Mio. Dollar in 3M-Aktien. Er hat bisher eine kleine Position, da er nur ein Jahr beim Unternehmen ist und mit seinem Privatvermögen keine Aktien einkaufte.

Hier sehen wir bisher noch Interessenkonflikte. Aktuell ist er bisher nur durch sein Optionsprogramm incentiviert, für die Aktionäre Mehrwert zu schaffen. Es wäre allerdings interessanter, wenn ein Großteil seines Vermögens durch 3M bewegt wird und er mehr wie ein Aktionär denken muss, der auf Dividende und langfristigen Kurserfolg achtet. Hier fehlt uns die Langfristigkeit.

3M Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

3M ist ein vielseitiger Industriekonzern mit über 60.000 Produkten. Das Unternehmen gehört zum Industriesektor und ist vor allem als Zulieferer für andere Firmen aktiv. Egal ob in der Industrie, im Transportbereich oder bei Konsumgütern.

Der Fokus von 3M liegt dabei auf Verbrauchsgüter, die regelmäßig ersetzt werden müssen — statt großen Investitionen wie Anlagen. Das macht das Geschäftsmodell stabiler und sorgt für wiederkehrende Umsätze. Insgesamt gibt es 3 Segmente:

Das größte Segment heißt Sicherheit und Industrie und macht fast die Hälfte des Umsatzes aus. Hier verkauft 3M unter anderem Atemschutzmasken, Gehörschutz oder Schutzbrillen. Dazu kommen industrielle Klebebänder, Schleifmittel für die Metallverarbeitung und Elektroinstallationsmaterialien. Diese Produkte gehen meist an Handwerker, Fabriken und andere Geschäftskunden.

Ein weiteres starkes Standbein ist der Bereich Transport & Elektronik. Dort liefert 3M spezielle Kleber, Polierpads oder auch Schutzfolien — zum Beispiel für die Autoindustrie oder die Halbleiterfertigung.

Im dritten Segment, den Konsumgütern, findetman die bekanntesten Marken von 3M: Scotch-Klebeband, Post-it-Zettel oder auchAutopflegeprodukte. Dieser Bereich ist mit gut 21 % Umsatzanteil kleiner, aberfür Verbraucher das bekannteste Gesicht von 3M. Man sieht, dass 3M ein diversifizierterAllrounder ist, der in allen Wirtschaftsbereichen aktiv ist.

3M Geschäftsmodell

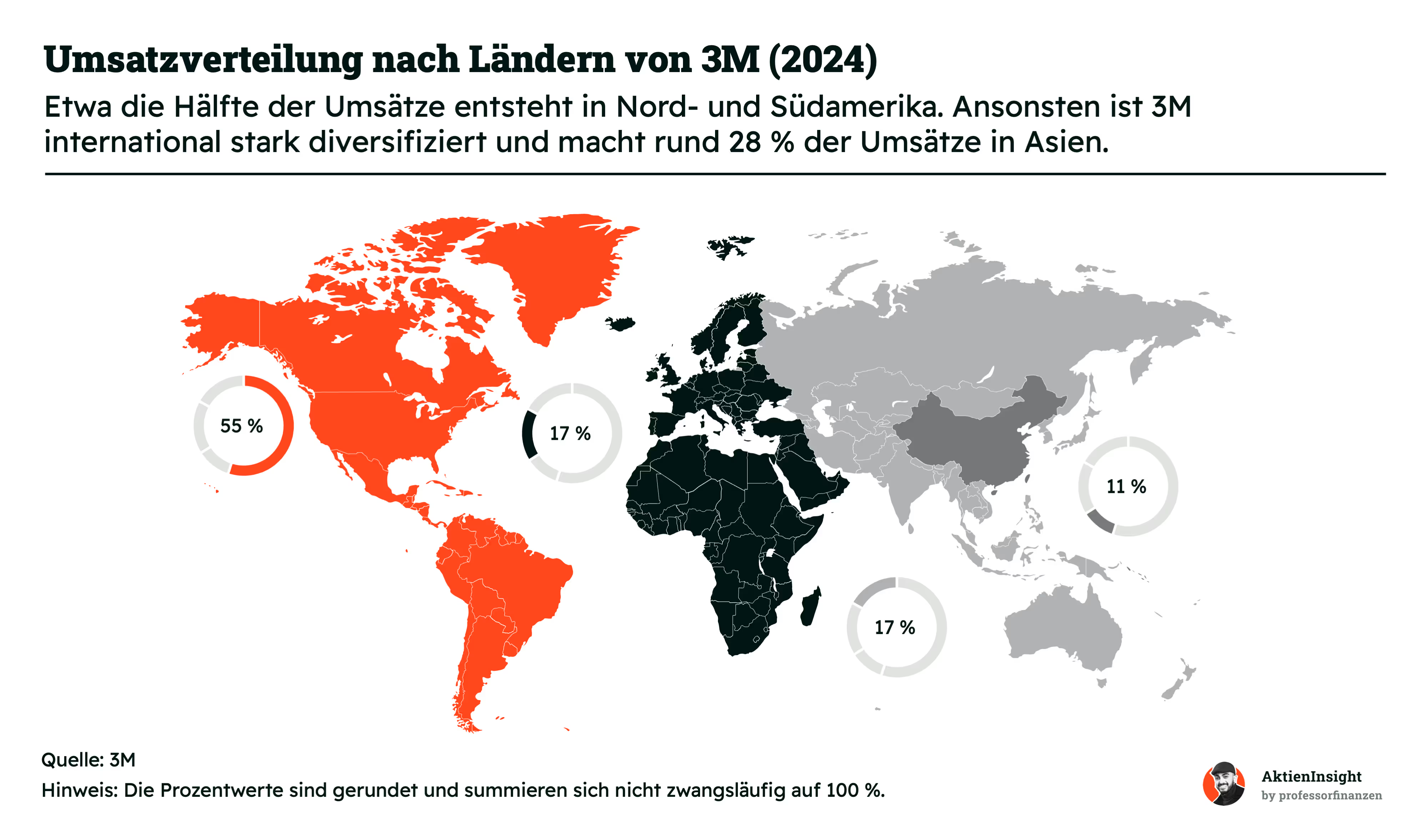

3M ist weltweit aktiv und hat seine Umsätze gut verteilt. Der größte Teil des Geschäfts kommt aus Nord- und Südamerika. Zusammen machen diese Regionen rund 55 % der Gesamterlöse aus. Vor allem die USA spielen eine zentrale Rolle für das Unternehmen, denn hier sitzen die meisten der Kunden von 3M.

Asien ist mit insgesamt 28 % ebenfalls ein bedeutender Markt. Besonders China bringt mit 11 % einen ordentlichen Beitrag und wächst dynamisch. Der Rest des asiatisch-pazifischen Raums ist ebenfalls stark vertreten und bringt weitere 17 %. In Asien setzt 3M vor allem auf die wachsende Industrie und den Bedarf an Hightech-Produkten in Ländern wie Südkorea, Japan und Indien.

Europa, Naher Osten und Afrika machen zusammen ebenfalls 17 % der Umsätze aus. Dieser Markt ist der kleinste aus Sicht von 3M, aber trotzdem von relevanter Größe. Insgesamt ist 3M damit gut diversifiziert und kann von der globalen Streuung profitieren, die auch bei einzelnen Krisen hilft.

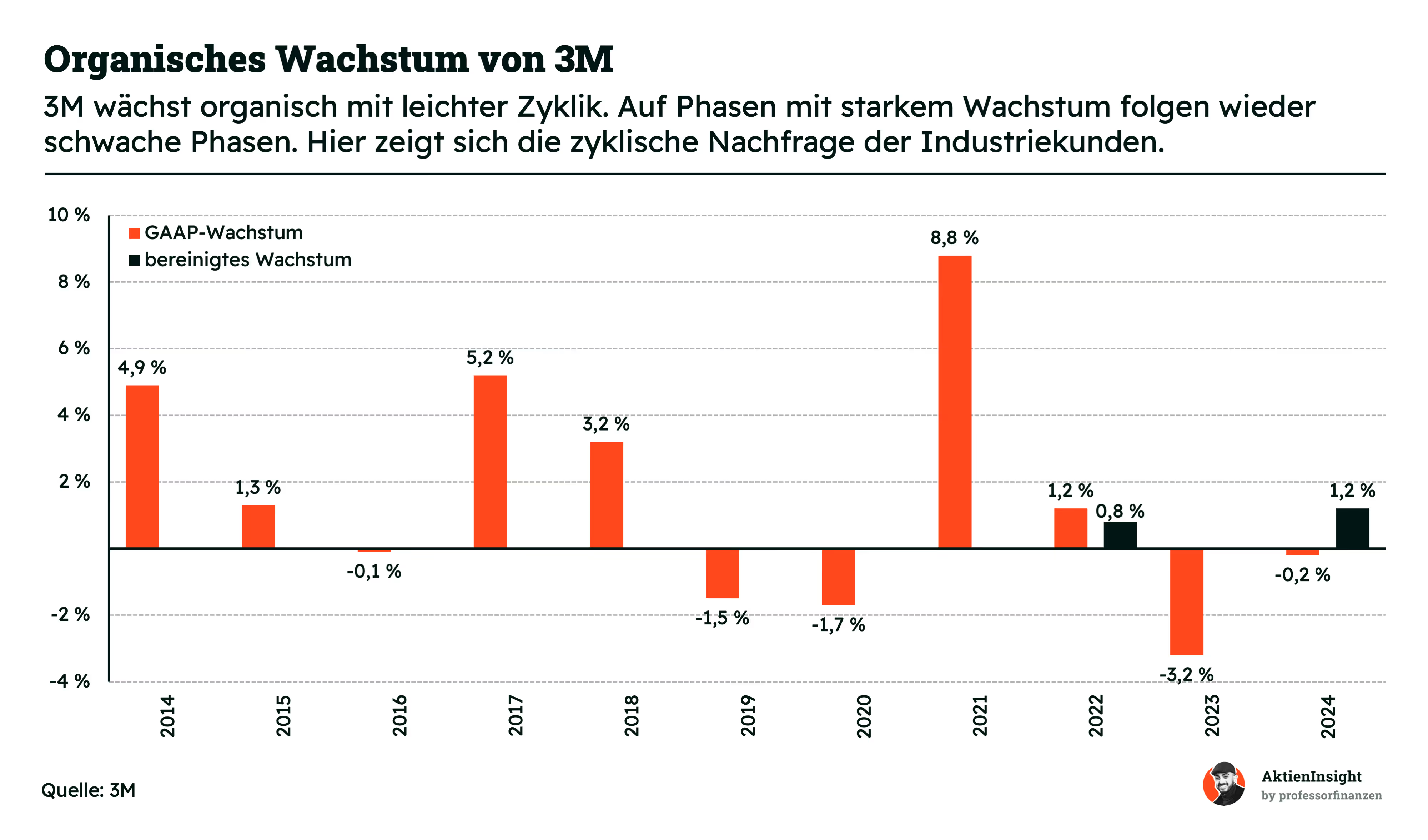

3M wächst organisch — aber in Wellen. Die letzten Jahre zeigen ein Auf und Ab. Vor 10 Jahren war 3M noch stetiger im Wachstum und ist danach immer unstetiger geworden. Das Wachstum ist erheblich zurückgegangen und Rückgänge wurden häufiger. Es gibt dafür 2 Gründe: Zum einen das zyklische Geschäft mit Industriekunden. Wenn in der Produktion gespart wird, spürt das auch 3M direkt.

Aber zum anderen liegt das auch an den Krisen, die 3M selbst zu verantworten hat. In den letzten 5 Jahren hat 3M den Fehler gemacht, dass sie im Gesundheitsgeschäft nachlässig geworden sind. Sie werden nun mit mehreren Klagen konfrontiert wegen fehlerhaftem Gehörschutz oder auch giftiger Chemikalien. Dadurch ist das Wachstum deutlich zurückgegangen und bremst 3M.

Aktuell versucht 3M, sich stabiler aufzustellen. Ein wichtiger Schritt war die Abspaltung des Gesundheitsgeschäfts unter dem neuen Namen Solventum. Damit will 3M sich stärker auf margenträchtige Industrie- und Sicherheitsprodukte konzentrieren.

Einige Verfahren wurden bereits verglichen, andere sind noch offen. Diese Rechtsrisiken könnten auch in Zukunft immer wieder hohe Summen kosten und drücken derzeit auf die Bewertung und die Wahrnehmung an der Börse.

Inzwischen hat sich das bereinigte Wachstum wieder auf 1,2 % stabilisiert, aber der große Aufschwung fehlt noch. 3M nagt an den Fehlern aus der Vergangenheit und kurzfristig wird sich das nicht bessern. Aber bisher zeigt sich auch im ersten Quartal weiteres Wachstum von rund 1,5 %. Das bestätigt die positive Wende.

Strategie: Weiter abspalten, auf Gewinner konzentrieren

3M will profitabler werden und hat dafür eine klare Strategie. Der Konzern trennt sich von weniger attraktiven Bereichen. Ein Beispiel war die Abspaltung von Solventum, aber auch weitere Spartenverkäufe sind für die Zukunft geplant. Auch die restliche Beteiligung von fast 20 % an Solventum soll in den kommenden Jahren verkauft werden. Gleichzeitig will man in margenstärkere und wachstumsstärkere Bereiche investieren — vor allem durch gezielte Übernahmen und neue Produkte aus eigener Forschung.

Ein zweiter Hebel ist das Cross-Selling. 3M will Kunden nicht nur ein Produkt verkaufen, sondern gleich mehrere passende Lösungen. Kunden der verschiedenen Segmente sollen mehrfach aktiviert werden. Wer eine Schleifscheibe kauft, soll auch gleich die Atemmaske und Schutzbrille dazunehmen. Damit steigen Umsatz und Kundenbindung gleichzeitig. Dieses Prinzip lässt sich besonders gut bei industriellen Verbrauchsgütern umsetzen, wo Kunden regelmäßig nachbestellen.

Die Zahlen sollen sich stark verbessern: Die EBIT-Marge soll bis 2027 um 1-%-Punkt pro Jahr steigen. Gleichzeitig peilt das Unternehmen ein Gewinnwachstum zwischen 7 % und 9 % pro Jahr an und der Free Cash Flow soll durch das neue Produktportfolio viel früher im Unternehmen ankommen, sodass das Kapital schnell für neue Investitionen und Dividenden verfügbar ist.

Die Ziele sind ambitioniert, aber erreichbar. Im Kennzahlen-Kapitel sehen wir, dass 3M bereits jetzt die Marge in die genannten Bereiche bewegt und die Abspaltungen Wirkung zeigen. Nur ein Wachstumsziel fehlt uns noch. 3M macht vor allem klar: Effizienz wird Vorrang haben.

Fazit zu 3M

Turnaround im vollen Gange. 3M ist kein einfaches Unternehmen, sondern befindet sich gerade in einem Turnaround. Das Unternehmen hat einen erfahrenen Krisen-CEO, der sich auf Effizienz spezialisiert hat und das Unternehmen nicht mit der 3M-Brille betrachtet.

3M wird sich verschlanken. Wir sehen das als richtigen Schritt, denn 3M wurde über die Jahre zu groß aufgeblasen. Allerdings muss man sagen, dass die Zahlen nicht ganz überzeugen. Beim organischen Wachstum zeigt sich noch nicht zu 100 %, ob die Strategie wirklich wirkt. Außerdem hat 3M ein so breites Portfolio, dass es viel Konkurrenz aus Asien gibt. Bei vielen 3M-Produkten ist der Wettbewerb hoch. Deshalb überzeugt uns das Geschäftsmodell nicht vollständig.

Branche

Branche für persönliche Schutzausrüstung

Die Branche für persönliche Schutzausrüstung wächst stark. 2024 lag das Marktvolumen bei etwa 85 Mrd. US-Dollar. Bis 2030 soll es auf über 128 Mrd. US-Dollar steigen. Das entspricht einem durchschnittlichen Wachstum von 7,2 % pro Jahr. Für einen Industriemarkt ist das ein starker Wert.

Zu den Produkten zählen Schutzkleidung, Atemschutzmasken, Sicherheitsschuhe, Helme oder Handschuhe. Diese sind in der Industrie, im Bau oder in der Logistik längst Standard. In vielen Ländern sind sie sogar gesetzlich vorgeschrieben. Das sorgt für eine verlässliche Grundnachfrage. Gleichzeitig wächst die Sensibilität für Arbeitssicherheit weiter — nicht nur in Europa oder den USA, sondern auch in Schwellenländern. Unternehmen investieren verstärkt in die Sicherheit ihrer Mitarbeiter.

Besonders spannend ist, dass der Markt nicht nur stabil, sondern auch innovativ ist. Neue Materialien, bessere Passformen und smarte Funktionen wie Sensoren machen die Produkte immer attraktiver. Wer in diesem Markt führend ist, kann mit wiederkehrenden Umsätzen und hoher Kundentreue rechnen. Denn Schutzausrüstung ist ein Verbrauchsgut — sie muss regelmäßig ersetzt werden. Für Firmen wie 3M, die in diesem Bereich aktiv sind, bietet sich dadurch ein strukturelles Wachstumsfeld mit langfristigem Potenzial.

Es gibt viel Wettbewerb

Der Markt für persönliche Schutzausrüstung ist stark fragmentiert. Die größten Unternehmen haben nur kleine Anteile am Gesamtmarkt. 3M kommt auf rund 4 % Marktanteil. Das Unternehmen ist vor allem mit Verbrauchsartikeln wie Schutzhandschuhen, Schutzbrillen oder Atemmasken vertreten. Diese Produkte müssen regelmäßig ersetzt werden, was für stabile Umsätze sorgt.

DuPont folgt mit etwa 2,8 %. Auch Honeywell und Ansell sind wichtige Marktteilnehmer, wobei deren genaue Anteile schwer zu bestimmen sind. Der Großteil des Marktes, rund 93 %, verteilt sich auf viele kleinere und mittelgroße Anbieter. Hierzu gehören zahlreiche Spezialisten und Nischenanbieter, die sich auf bestimmte Produkte oder Regionen konzentrieren. Häufig sind die Umsätze mit Schutzausrüstung nur ein Teil des Gesamtgeschäfts und werden nicht separat ausgewiesen. Das erschwert den genauen Vergleich.

Insgesamt ist der Markt vielfältig. Es gibt kein klares dominantes Unternehmen, sondern viele Wettbewerber mit unterschiedlichen Stärken. Für Unternehmen wie 3M bedeutet das: Wer zuverlässig liefern kann und ein breites Sortiment bietet, kann sich Stück für Stück einen größeren Marktanteil sichern. Trotzdem bleibt der Wettbewerb intensiv.

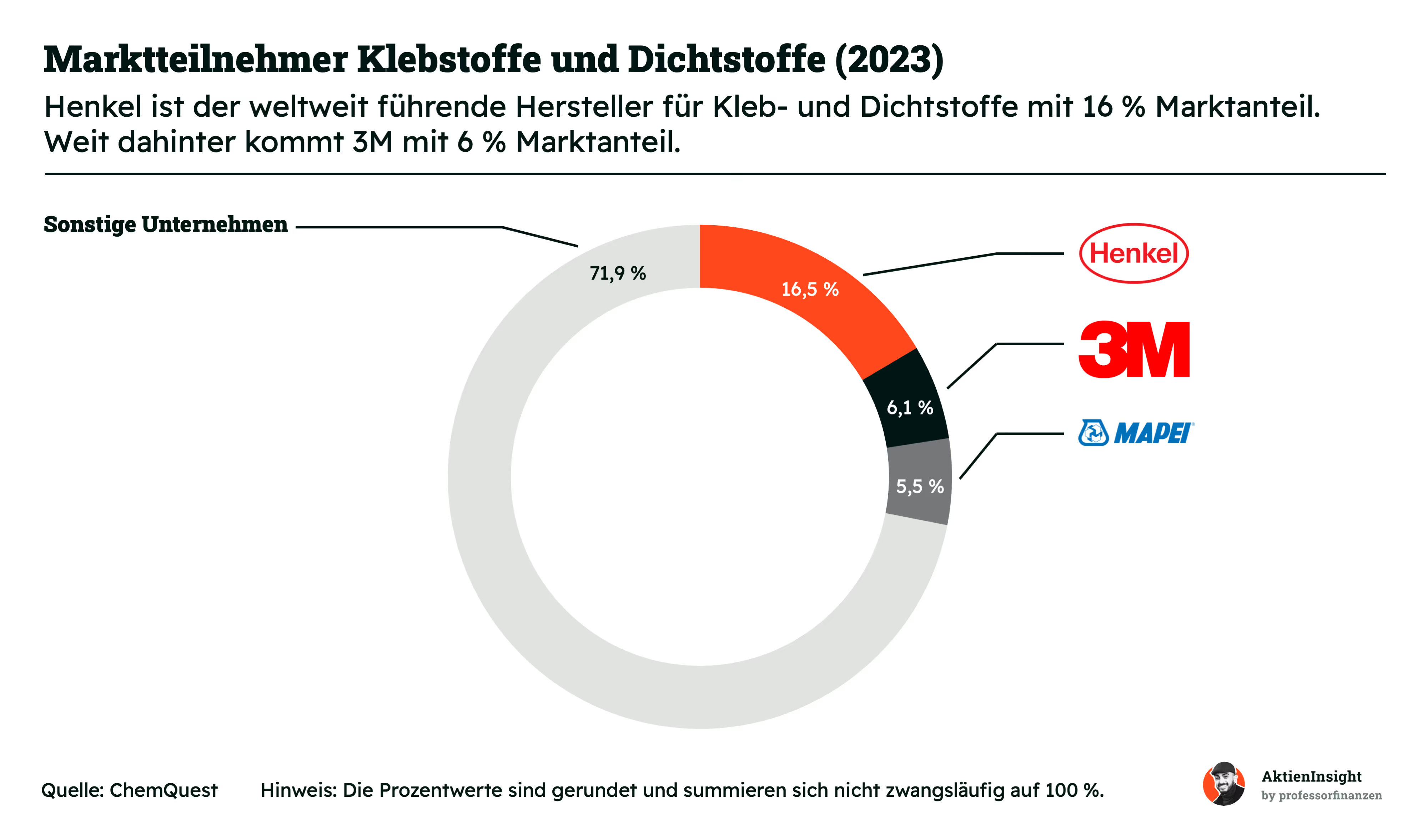

Branche für Kleb- und Dichtstoffe

Klebstoffe und Dichtstoffe sind Produkte, die in vielen Bereichen gebraucht werden — vom Hausbau bis zur Autoproduktion. Obwohl das eher Nischenmärkte sind, sind sie ziemlich groß. 2020 lag das weltweite Marktvolumen bei rund 54 Milliarden US-Dollar. Die Nachfrage ist recht stabil, denn überall wird gebaut, montiert und repariert. Das sorgt dafür, dass die Branche auch in unsicheren Zeiten recht widerstandsfähig bleibt.

In Industrieländern wie Deutschland oder den USA ist der Markt eher ausgereizt. Hier wächst das Geschäft vor allem, wenn Firmen neue, bessere Produkte auf den Markt bringen oder die Preise anziehen. Klebstoffe ersetzen auch zunehmend Schraubverbindungen. Die Menge an verkauften Kleb- und Dichtstoffen bleibt aber meist ähnlich. Wachstum kommt also eher durch Innovationen oder Spezialanwendungen, zum Beispiel in der Auto- oder Elektronikindustrie. In Schwellen- und Entwicklungsländern sieht das anders aus. Dort wächst die Nachfrage noch stärker.

Beide Märkte wachsen solide. Sie haben noch einiges an Potenzial und zwar um rund 5 bis 6 Prozent pro Jahr. Bis 2027 soll der Markt für Klebstoffe auf knapp 63 Milliarden US-Dollar steigen, der für Dichtstoffe auf gut 15 Milliarden. Insgesamt wächst der Markt also stetig und bleibt für Unternehmen attraktiv.

Der Markt für Klebstoffe und Dichtstoffe wird von ein paar großen Firmen dominiert, aber der Großteil verteilt sich auf viele kleinere Firmen. Henkel ist hier ganz klar die Nummer eins. Das Unternehmen kommt auf einen Marktanteil von 16,5 % und ist damit weltweit führend. Dahinter folgt 3M mit 6,1 %. Auf dem dritten Platz liegt Mapei mit 5,5 %.

Auffällig ist, wie groß der Abstand zwischen Henkel und den anderen ist. 3M und Mapei kommen zusammen auf die Hälfte des Marktanteils von Henkel. Das zeigt, wie stark Henkel den Markt prägt und wie schwer es für andere ist, an diese Position heranzukommen.

Der Rest des Marktes ist sehr zersplittert. Über 70 % entfallen auf viele kleinere und mittlere Unternehmen. Das heißt, es gibt zwar ein paar große Player, aber die Mehrheit der Anbieter ist eher klein. Für Kunden sorgt das für viel Auswahl, für die Unternehmen aber auch für einen harten Wettbewerb.

Insgesamt sieht man: Der Markt wird von einem starken Spitzenreiter angeführt, aber dahinter ist das Feld breit aufgestellt und es gibt viel Wettbewerb. Wer wachsen will, muss sich gegen viele Konkurrenten durchsetzen — oder mit Speziallösungen punkten.

Wettbewerbsvergleich

Honeywell

Honeywell ist ein großer Mischkonzern aus den USA, der auf Industrie, Gebäudetechnik, Sicherheit und Luftfahrt spezialisiert ist. Das Unternehmen entwickelt Sensoren, Automatisierungslösungen, Software und Schutzausrüstung. In den letzten Jahren hat Honeywell sein Portfolio immer wieder angepasst, zum Beispiel durch Verkäufe und Übernahmen, um profitabler zu werden.

Im Vergleich zu 3M ist Honeywell etwas weniger breit aufgestellt, aber klar technologiegetrieben. Während 3M viele verschiedene Industrieprodukte und Verbrauchsgüter herstellt, setzt Honeywell auf Anlagegüter wie digitale Lösungen, Automatisierung und Industrie-4.0-Produkte. Bei persönlicher Schutzausrüstung ist Honeywell zwar auch aktiv, aber der Fokus liegt stärker auf komplexen Systemen als auf Verbrauchsartikeln.

Bei den Zahlen sieht man: Honeywell ist größer als 3M und wächst in den letzten Jahren besser. Die EBIT-Marge von 21 % ist gut, liegt aber klar unter der von 3M und Honeywell ist höher verschuldet. Im Großen und Ganzen ist Honeywell das technologischste Unternehmen im Vergleich und daher auch am teuersten.

Henkel

Henkel ist ein deutscher Traditionskonzern mit starken Marken in Klebstoffen, Waschmitteln und Kosmetik. Bekannte Produkte sind Persil, Loctite oder Schwarzkopf. Im Industriebereich ist Henkel besonders im Segment Klebstoffe stark vertreten und weltweit führend.

Henkel ist viel fokussierter auf Klebstoffe und Konsumgüter als 3M. Während 3M Industrie, Elektronik und Verbrauchsprodukte verbindet, ist Henkel vor allem in Europa und bei Endkunden präsent. Im Bereich persönliche Schutzausrüstung spielt Henkel dagegen kaum eine Rolle.

Die Kennzahlen von Henkel zeigen ein konservatives Bild. Das Umsatzwachstum war historisch gering, aber konstant. Die EBIT-Marge ist mit 14,9 % die niedrigste im ganzen Vergleich. Dafür ist die Verschuldung mit Abstand am niedrigsten. Auch die Dividendenrendite und die Bewertung sind am besten im Vergleich. Henkel ist im Vergleich ein Value-Titel, der aber in den letzten Jahren wenig Wachstum bot.

DuPont

DuPont ist einer der ältesten US-Chemiekonzerne und setzt auf Spezialmaterialien für

Industrie, Bau und Elektronik. Das Unternehmen hat sich mehrfach neu erfunden — in den letzten Jahren gab es zahlreiche Fusionen, Abspaltungen und Verkäufe. Das macht die Zahlen mitunter schwer vergleichbar, weil immer wieder Geschäftsbereiche herausgerechnet werden und der Umsatz hiermit stark beeinflusst wurde.

DuPont unterscheidet sich von 3M vor allem durch die hohe Spezialisierung. Während 3M auf Masse und Diversifikation setzt, sucht DuPont gezielt nach margenstarken Nischen und technischen Innovationen. Auch bei Schutzausrüstung spielt DuPont eine Rolle — vor allem bei Spezialtextilien und -materialien zum Beispiel gegen radioaktive Strahlung.

Die Kennzahlen sind nicht ganz repräsentativ: Das Umsatzwachstum war in den letzten 5 Jahren negativ durch eine Aufspaltung des Konzerns. Die Marge ist mit 15,1 % solide, liegt aber weit hinter 3M. Die Verschuldung ist mit dem 1,9-fachen EBITDA noch im Rahmen. Aktuell ist der Gewinn zyklisch gesunken, weshalb das KGV mit 37 hoch wirkt. In 2026 soll sich das bereits auf 18 normalisieren und wieder im mittleren Bereich des Vergleichs liegen.

3M Aktie im Vergleich

3M kann in diesem Vergleich nur in einem Kriterium punkten: Die EBIT-Marge ist mit Abstand am höchsten. Diese ist durch einen Sondereffekt aber einmalig gestiegen. Jedoch läge sie auch ohne diesen Effekt bei rund 23 % und wäre damit deutlich höher als bei allen anderen der Unternehmen. Das Wachstum ist jedoch am schlechtesten. Das hängt auch mit der Abspaltung von Solventum zusammen, aber 3M kann sich auch für die kommenden 3 Jahre nicht besser präsentieren.

Die Bewertung ist mit einem KGV von 20,0 im Mittelfeld des Vergleichs, aber einen wirklichen Abschlag gibt es hier auch nicht. In unseren Augen ist 3M damit nicht wirklich interessant. Bei Honeywell bekommt man mehr Qualität und Technologie zu einem kaum höheren Preis. Bei Henkel bekommt man ein deutlich günstigeres Unternehmen. Diese beiden Firmen überzeugen und auf den ersten Blick mehr.

3M Kennzahlen

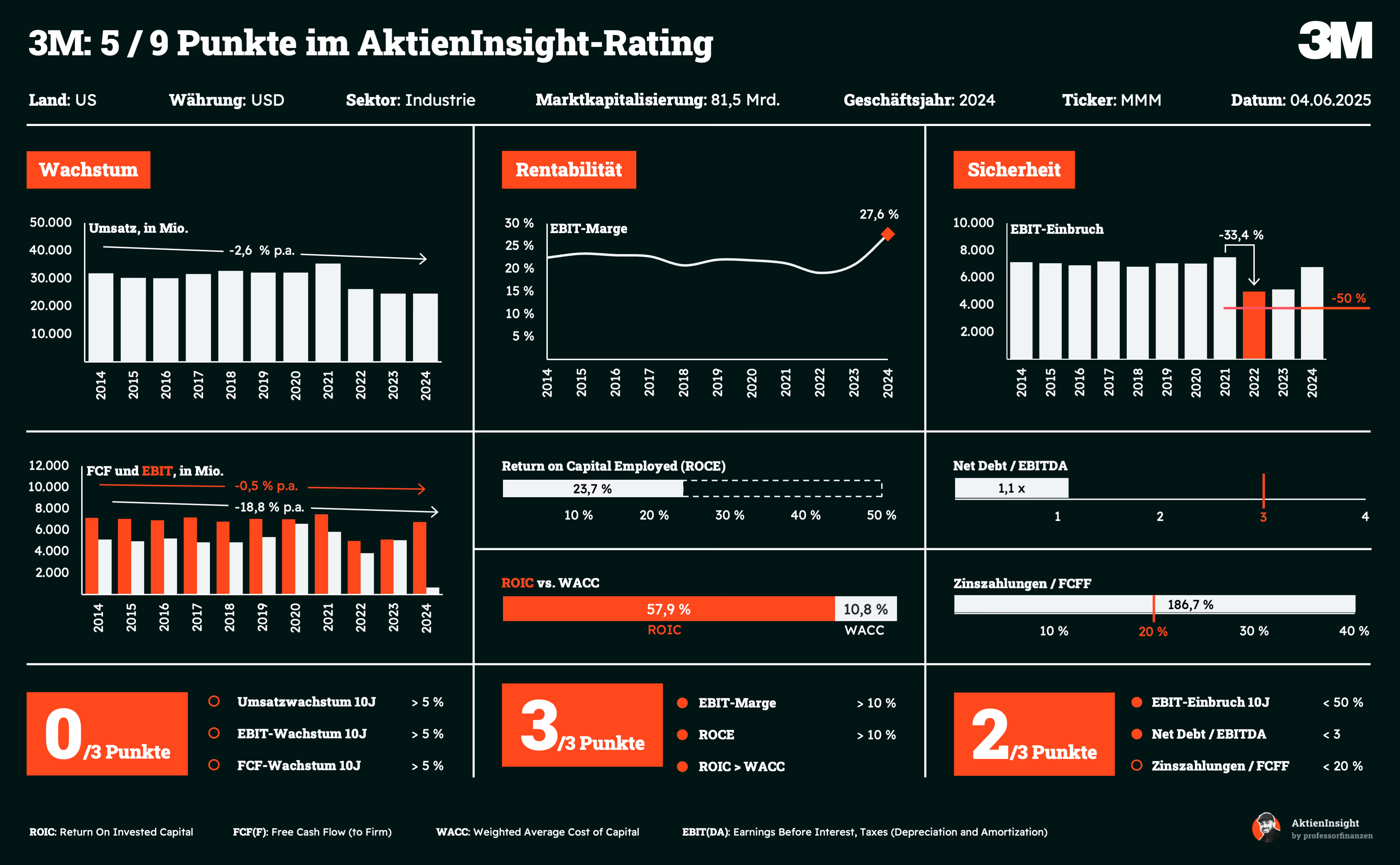

AktienInsight-Rating

3M erreicht im AktienInsight-Rating 5 von 9 Punkten. Damit ist 3M eher unterdurchschnittlich im Vergleich zu der Qualitätsauswahl, die wir sonst treffen. 3M verliert Punkte vor allem durch sein niedriges Wachstum und den niedrigen Free Cash Flow, der im Zuge der Abspaltung von Solventum eingebrochen ist. In Zukunft könnte 3M zumindest diesen Punkt wieder für sich gewinnen.

Im Folgenden schauen wir uns die Kennzahlen im Detail an:

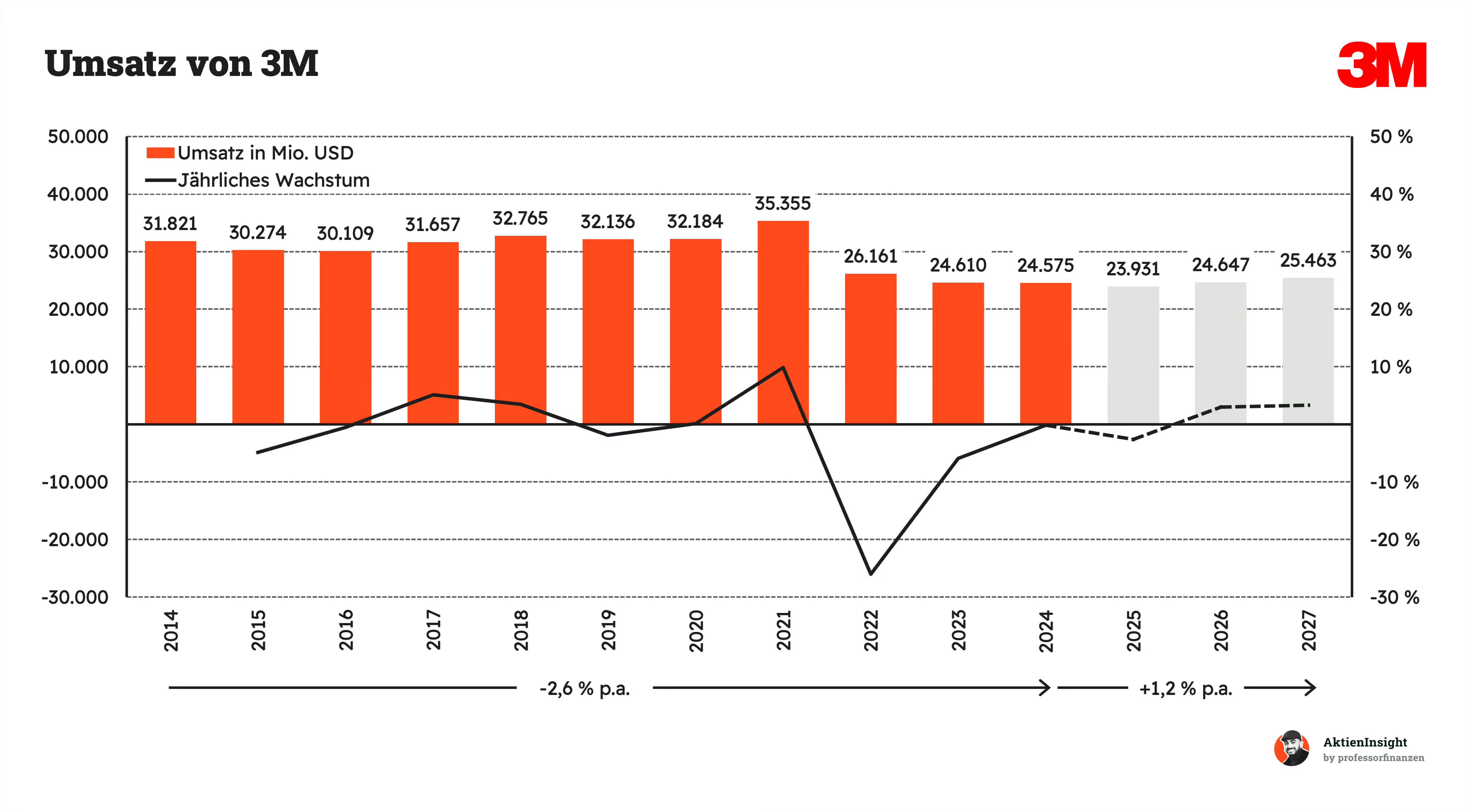

Umsatzentwicklung

3Ms Umsatz ist in den letzten 10 Jahren um 2,6 % pro Jahr geschrumpft. Das Wachstum war in der Vergangenheit durchmischt. Es gab Jahre mit Wachstum und Rückgang. Ein Großteil des Umsatzrückgangs geht auf die Abspaltung von Solventum zurück, die in den vorliegenden Daten bereits für 2022 berücksichtigt wurde. Ohne diese Abspaltung wäre der Umsatz um 1,6 % gewachsen.

In den kommenden 3 Jahren soll sich das Wachstum auf 1,2 % pro Jahr stabilisieren. Es findet immer noch ein Umbau statt, der 2025 weitere Umsatzrückgänge bedeuten sollte. Aber in Zukunft soll sich das Wachstum wieder in Richtung von 3 % bis 5 % pro Jahr erhöhen.

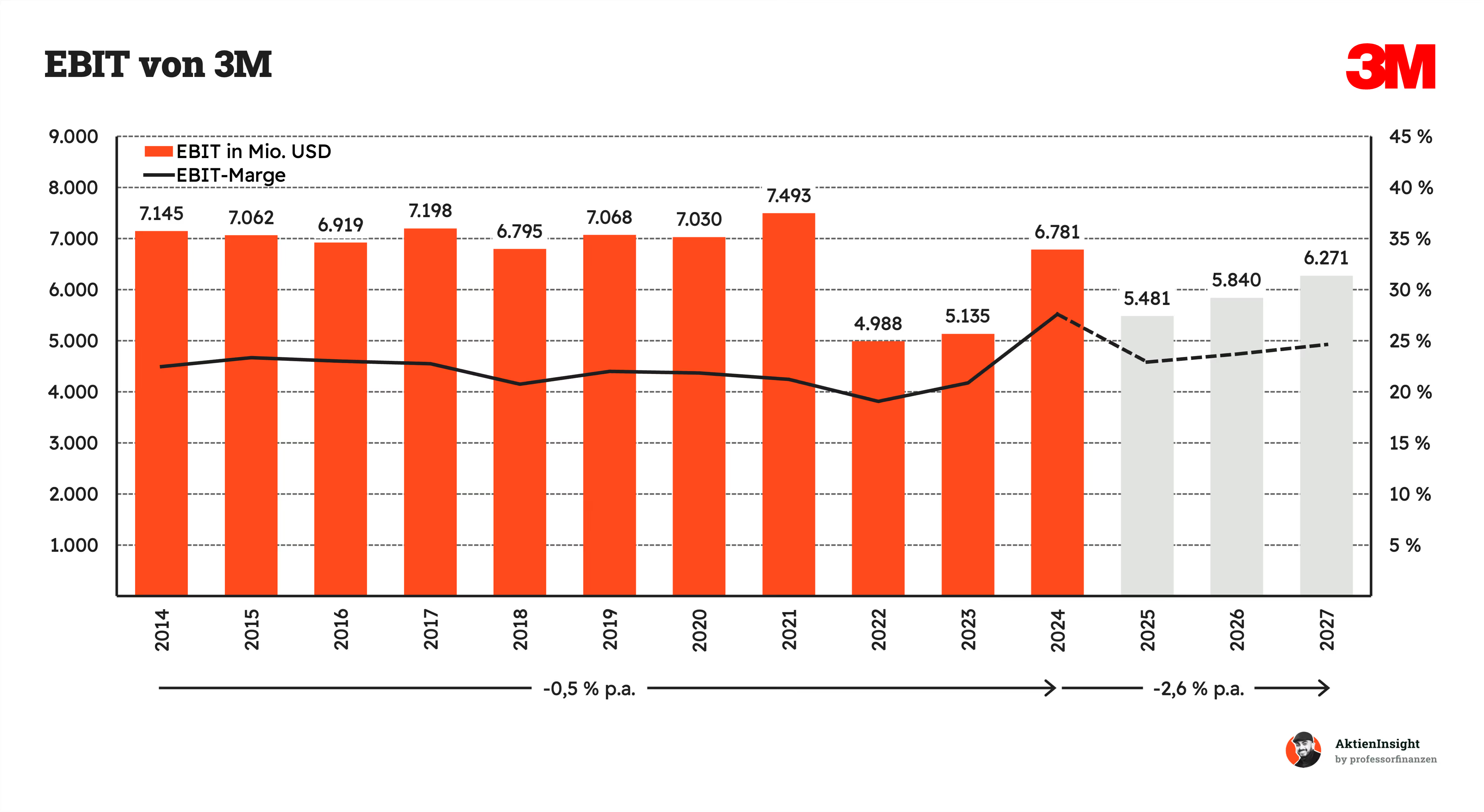

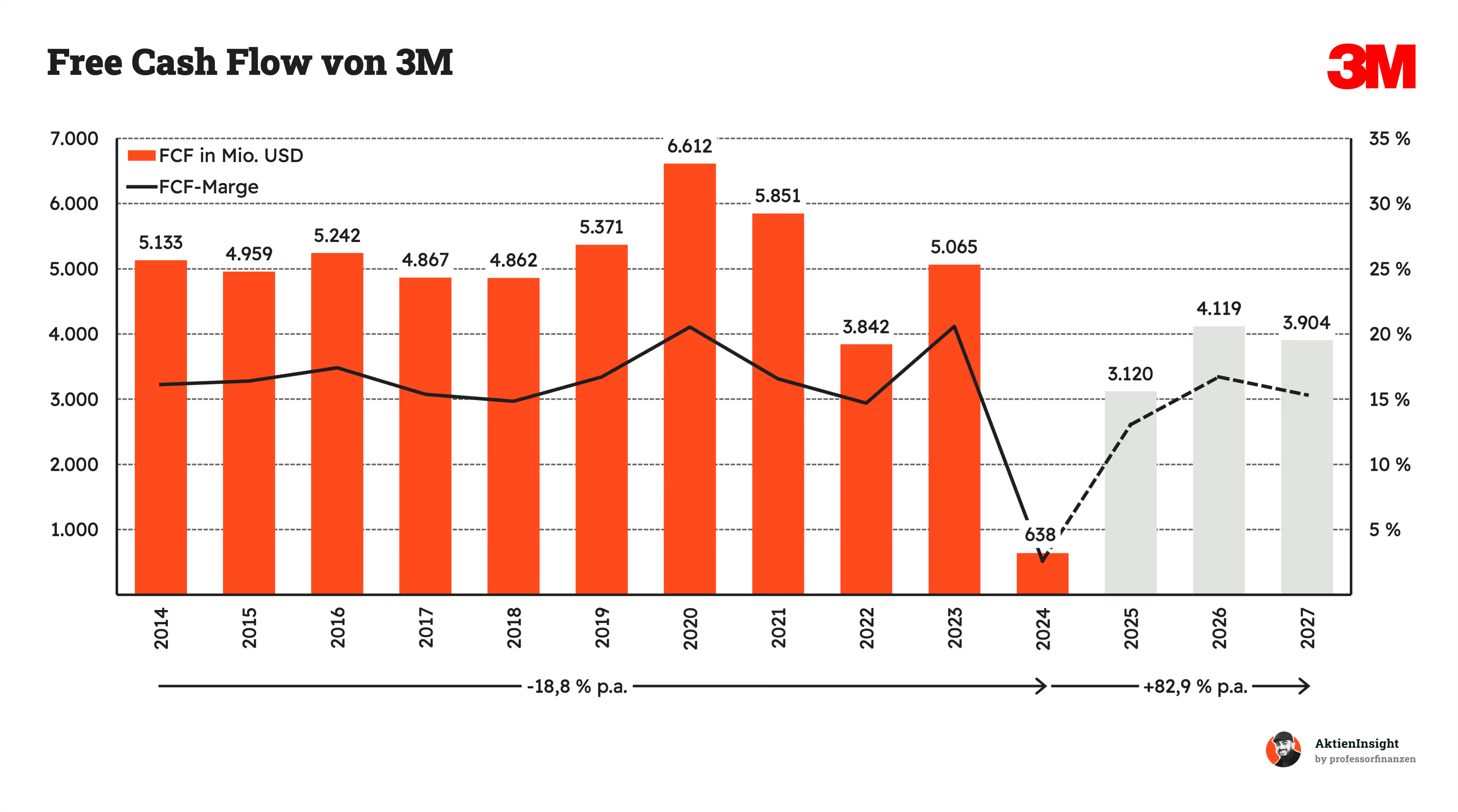

EBIT und Free Cash Flow

3Ms EBIT ist dagegen nur um 0,5 % gesunken. Die EBIT-Marge war jahrelang in einem sinkenden Trend, der vorerst gestoppt wurde. Inzwischen soll sie wieder leicht steigen.

In Zukunft soll der operative Gewinn um 2,6 % pro Jahr sinken. Hierbei handelt es sich allerdings um einen Ausreißer in 2024. Ab 2025 soll er dagegen um 7 % pro Jahr wachsen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) ist ebenfalls stark gesunken. Allerdings gab es in 2024 einen Sondereffekt wegen der Solventum-Abspaltung. Dadurch ist der Cash Flow gefallen. In 2025 soll sich der Effekt wieder umkehren und die Free-Cash-Flow-Marge in den historischen Trend von rund 15 % bis 20 % zurückkehren. Bisher ist der Free Cash Flow daher nicht sehr aussagekräftig.

3Ms Margen sind aktuell im Wandel. Die Bruttomarge ist in den letzten 10 Jahren stetig gesunken — auch schon vor der Abspaltung von Solventum. Durch die Abspaltung von Solventum ist sie weiter gesunken, allerdings dreht der allgemeine Margentrend dafür um und sie soll in Zukunft wieder wachsen.

Die EBIT-Marge verbessert sich tatsächlich durch die Maßnahmen. Trotz der geringeren Marge steigt die EBIT-Marge. Solventum ist operativ nicht so effizient, da der Vertrieb im Gesundheitsbereich härter ist. Die Portfolioumstrukturierungen sollen außerdem dazu führen, dass die operative Marge von 3M in Richtung von 25 % steigt und damit auf ein historisches Rekordhoch.

Ausschüttungen

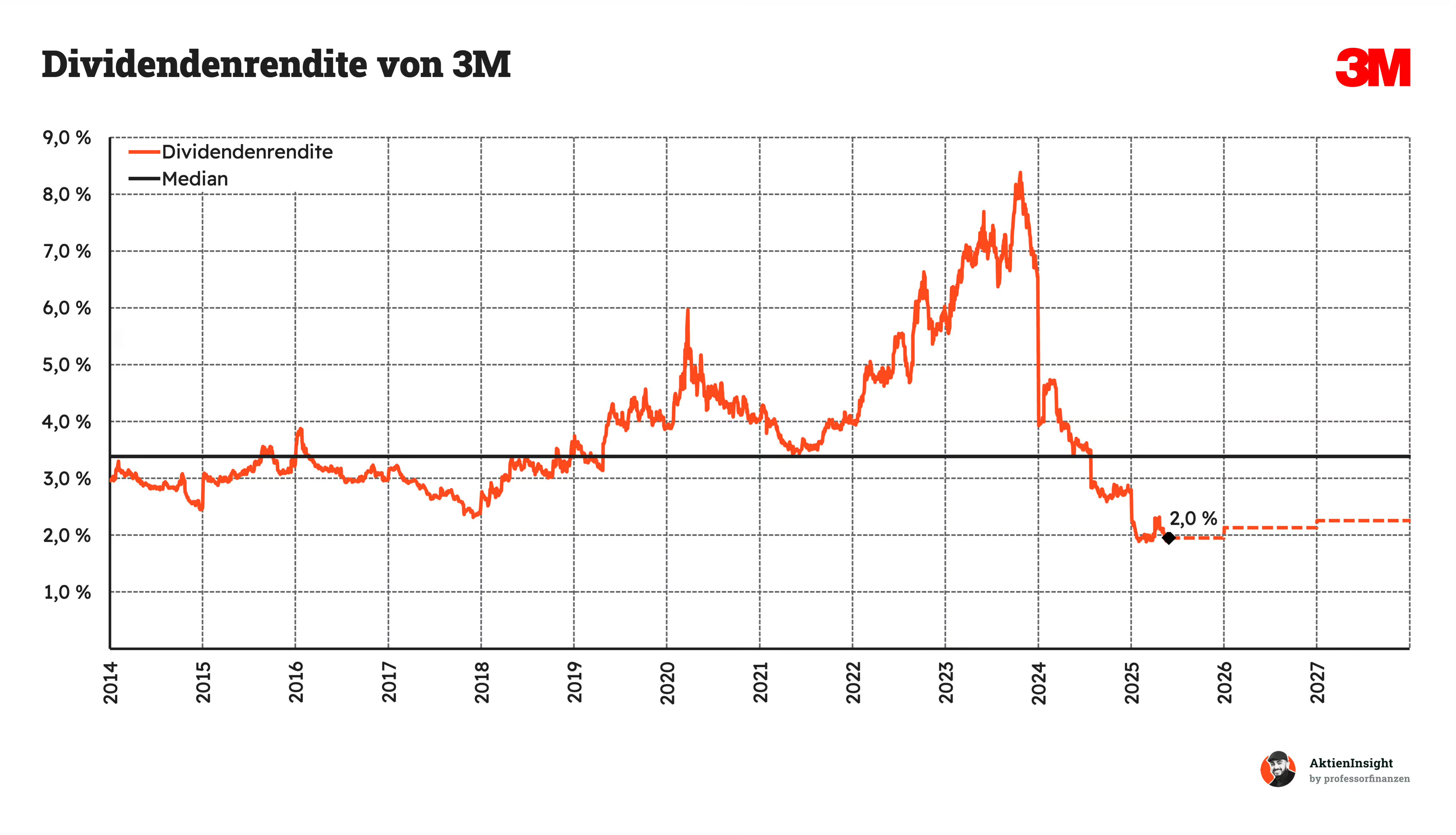

3M war ein Dividendenaristokrat, aber hat seine Dividende gekürzt. Im Diagramm sieht man, wie ein Dividendenaristokrat sich kurz vor der Kürzung verhält. Die Dividende ist seit 2019 kaum noch am steigen und die Ausschüttungsquote lag bei 60 %, was eher hoch ist für Industriefirmen. Die Zahlen waren nicht so besorgniserregend, aber nicht nachhaltig genug.

2024 wurde durch die Abspaltung von Solventum im selben Zug die Dividende gekürzt. Sie liegt jetzt bei 2,92 Dollar und ist damit nur noch halb so hoch. Die Ausschüttungsquote liegt bei rund 40 %. Das ist ein gesundes Niveau, um wieder mit Steigerungen anzufangen.

Ab 2025 soll das Wachstum bei 7,6 % pro Jahr liegen. Das wäre gut und im Einklang mit dem Gewinnwachstum. Man sollte dennoch die Kürzung nicht vergessen und dass aktuell bei der Dividende nichts sicher ist. Wir rechnen konservativ. Deshalb nehmen wir an, dass 3M vorerst nicht so viel Wert auf die Dividendenkultur legen wird.

3Ms Dividendenrendite liegt bei 2,0 %. Das liegt deutlich hinter den 3,5 %, die historisch gezahlt wurden. Ab 2022 ist die Dividendenrendite in die Höhe geschossen, als 3M immer mehr operative Probleme und Strafzahlungen hatte. Durch die Kürzung werden jetzt nur noch 2,0 % gezahlt. Als Aktionär sollte man sich erstmal daran gewöhnen, dass 3M keine hohe Rendite zahlt. Historisch gesehen sind 2 % auch kein besonders attraktives Niveau. Auch in 2014, als die Ausschüttungsquote bei rund 50 % lag, war 3M eher bei 3 %.

3M kauft fleißig Aktien zurück. Das Kapital wird neben der Dividende auch in Aktienrückkäufe investiert. Hier lag auch historisch das Problem von 3M. Denn es floss zusätzlich zur Dividende zu viel Geld ab. Durch die gesenkte Dividende kann 3M jetzt aber wieder nachhaltig Aktien zurückkaufen und parallel Dividende zahlen. Das finden wir gut. Wir rechnen mit rund 1 % bis 2 % Rückkäufen pro Jahr.

Bilanzanalyse

Schulden. 3M hat rund 7,1 Mrd. Dollar Nettoschulden. Auf der anderen Seite steht ein EBITDA von 5,3 Mrd. Dollar. Somit liegt das Verhältnis zum letzten Quartal bei 1,3 und ist im mittleren Bereich.

Zinsen. Die Zinslast ist recht hoch. Aktuell zahlt 3M rund 1,1 Mrd. Dollar Zinsen und hat ein EBIT von rund 5,5 Mrd. Dollar. Damit werden etwa 20 % des EBITs nur für die Zahlung von Zinsen verwendet. Hier sehen wir einen kritischen Wert, der über das gesunde Maß einer Firma hinausgeht.

Kreditrating. 3Ms neuestes Kreditrating von Fitch kommt auf A-. Damit ist es im Investment Grade und bescheinigt 3M eine gewisse Bilanzqualität. Es ist zudem eine Verbesserung im Vergleich zu den Ratings von vor einigen Quartalen, als 3M eher noch bei BBB+ lag. Also auch hier zeigt sich eine positive Entwicklung seit der Abspaltung.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

3M hat seit der Abspaltung von Solventum nur noch 6,3 Mrd. Dollar Goodwill in der Bilanz. Das sind 16 % der gesamten Bilanzsumme und damit ein vergleichsweise geringer Wert.

Fazit zur Bilanz: An sich ist 3Ms Bilanz nur im mittleren Bereich verschuldet, aber die hohe Zinslast bereitet uns Sorgen. Hier sehen wir Probleme, falls 3M sich in eine Krise bewegt. Deshalb sehen wir die Bilanz als gerade noch solide genug zum Investieren an. Aber sie ist bereits hoch verschuldet aus unserer Sicht.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Turnaround durch harten Kurs vom neuen CEO. Der neue Chef setzt auf hohe Effizienz, Sparmaßnahmen und Investitionen in Wachstumsbereiche. Das kann helfen, alte Probleme zu lösen und das Unternehmen wieder auf Wachstumskurs zu bringen.

Starke Innovationskraft. 3M investiert viel in Forschung und Entwicklung. Bis 2027 sollen 1.000 neue Produkte auf den Markt kommen. Das kann für frische Umsätze sorgen und die Marktposition stärken.

Wachstum in Schwellenländern. In Ländern wie China, Indien oder Brasilien steigt die Nachfrage nach 3M-Produkten. Hier kann das Unternehmen besonders stark wachsen.

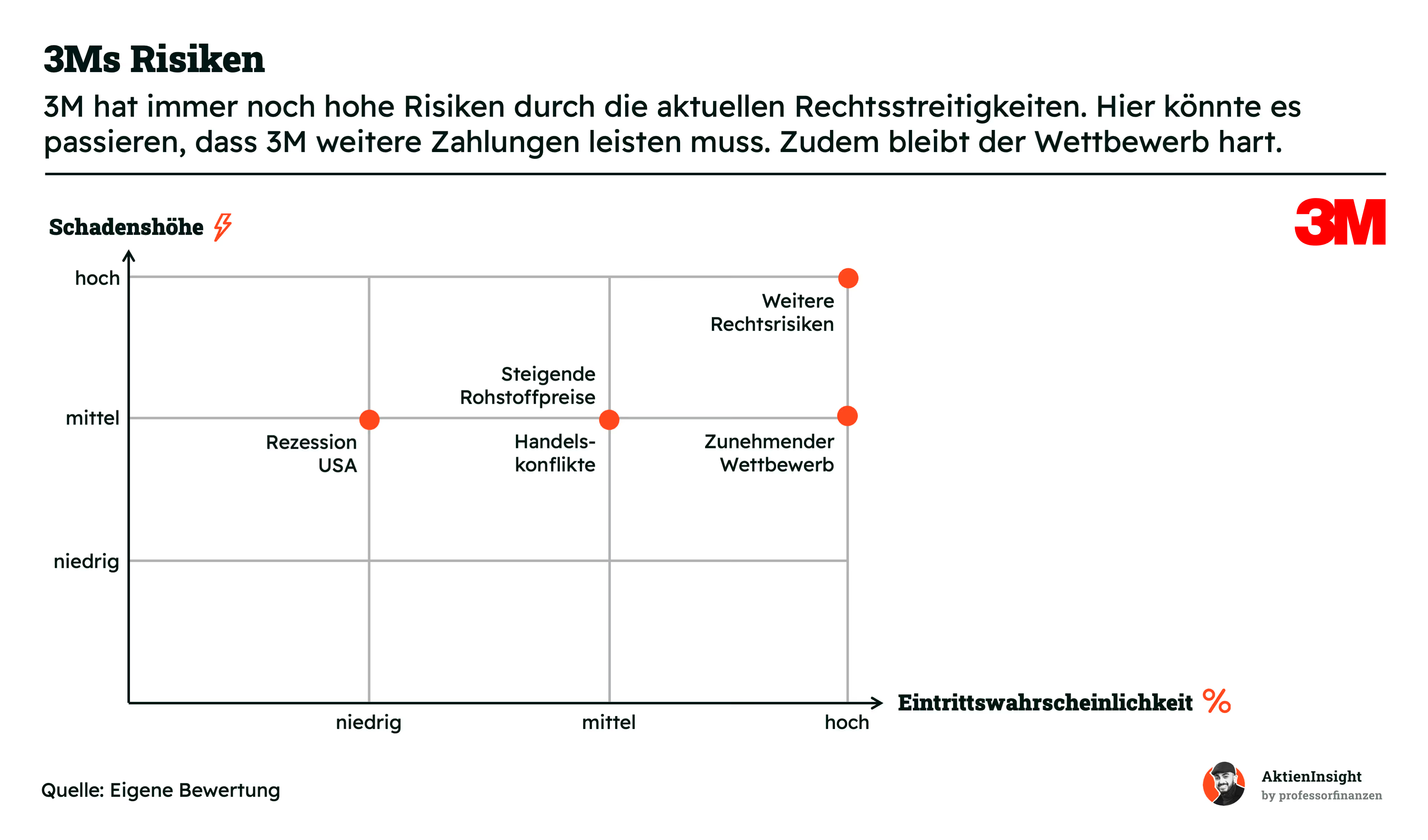

Risiken

Weitere Rechtsrisiken aus Ohrstöpseln, PFAS-Chemikalien oder anderen Bereichen. 3M muss weiterhin mit hohen Kosten durch Klagen und mögliche Strafen rechnen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Handelskonflikte. Die aktuellen Spannungen zwischen den USA und China führen zu höheren Zöllen. Das schmälert die Gewinne von 3M und die Wettbewerbsfähigkeit für Produkte in den USA sinkt.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Rezession in den USA. Ein großer Teil des Umsatzes kommt aus den USA. Wenn dort eine

Wirtschaftskrise auftritt, könnte es die Umsätze von 3M stark treffen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Steigende Rohstoffpreise. Wenn Rohstoffe teurer werden, steigen auch die Produktionskosten. Das drückt auf 3Ms Marge. Wichtige Faktoren sind zum Beispiel Erdöl oder auch Energie.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Zunehmender Wettbewerb. Viele Märkte von 3M sind hart umkämpft und haben bereits viele Wettbewerber. Neue Anbieter oder günstigere Produkte können Marktanteile kosten und die Margen angreifen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Bewertung

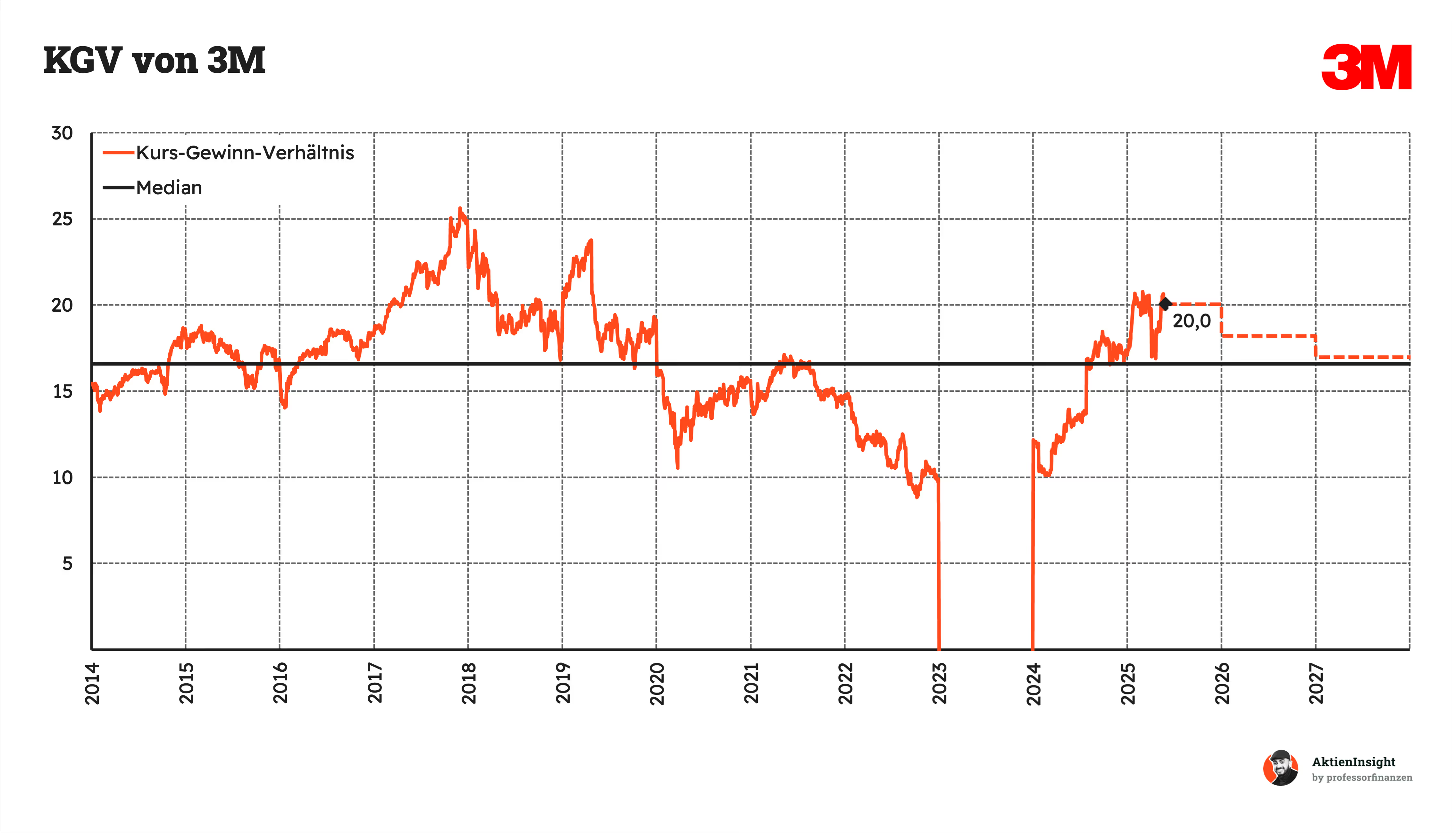

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

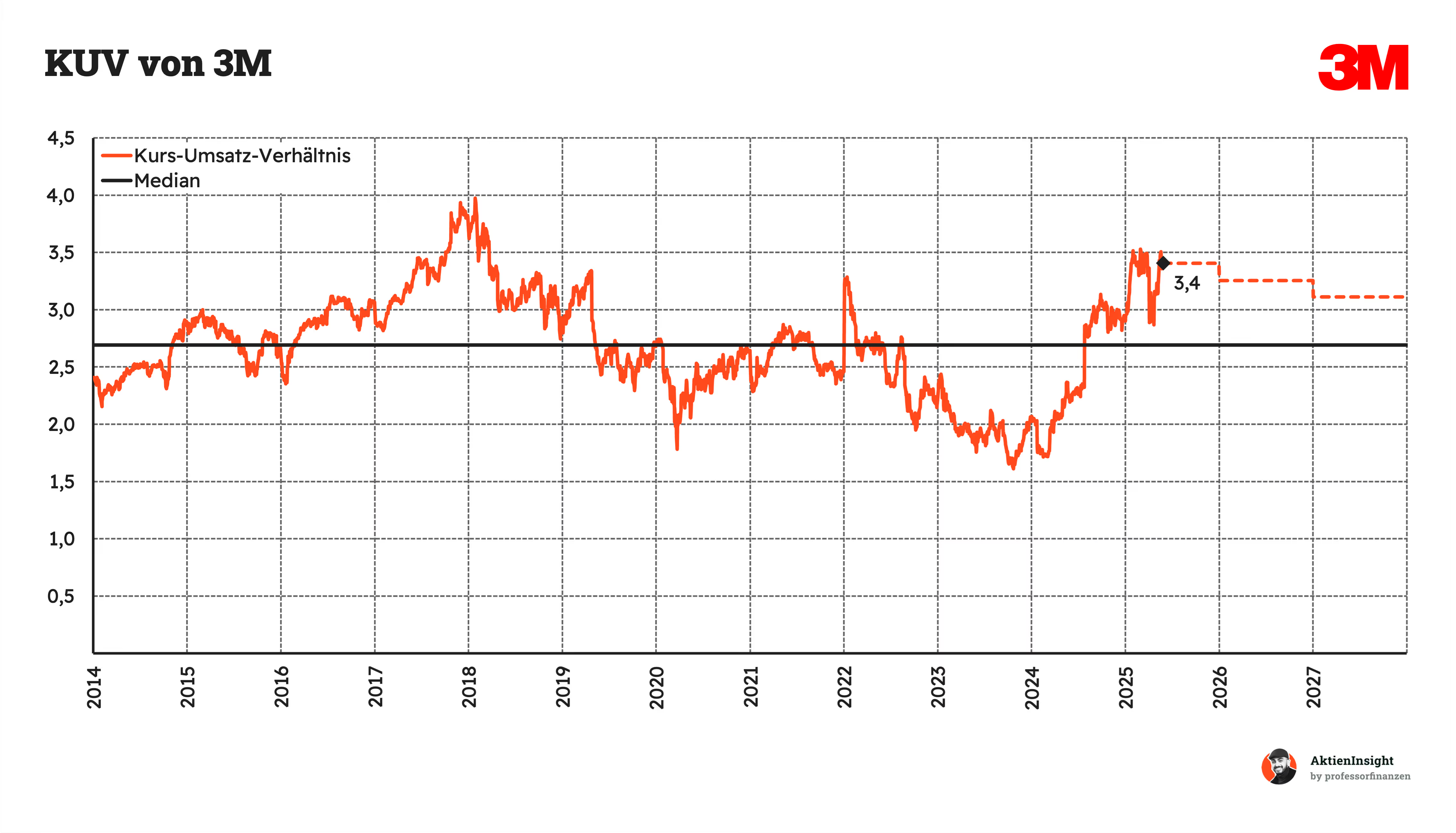

3Ms Kurs/Umsatz-Bewertung liegt bei 3,4. Die Bewertung liegt damit inzwischen über dem historischen Median von 3,1 und ist in 2024 erheblich gestiegen. Allerdings ist auch die EBIT-Marge gestiegen und durch die Solventum-Abspaltung ist der Umsatz nicht mehr die perfekte Messgröße. Deshalb vergleichen wir die anderen Multiples.

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 20. Das KGV deutet auch auf eine Überbewertung hin im Vergleich zum Median von 17. Aber die Überbewertung ist nicht so hoch und das KGV soll bis 2027 wieder in den Median gesunken sein durch ein entsprechend hohes Gewinnwachstum.

Auf den ersten Blick ist die Aktie jedoch überbewertet und wirkt nicht nach einer günstigen Kaufgelegenheit.

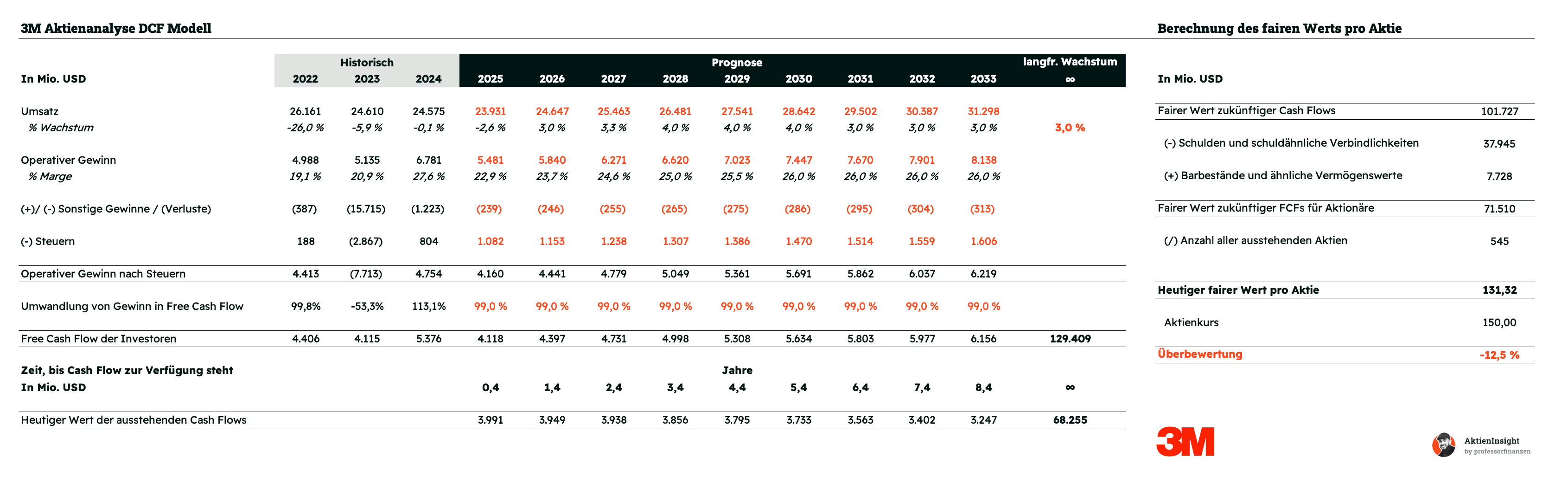

3M DCF-Modell

Für die Bewertung der 3M-Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Für unser DCF-Modell haben wir 3Ms zukünftiges organisches Wachstum abgeschätzt. Die Werte aus der Vergangenheit waren kaum repräsentativ und wir gehen bewusst davon aus, dass 3M sich im Wachstum deutlich verbessert. Wir haben hierfür ein Wachstum von 4 % pro Jahr bis 2030 angenommen und von 3 % darüber hinaus.

Bei der operativen Marge rechnen wir damit, dass 3M sich bis auf 26 % steigern kann durch spezialisierte Produkte mit attraktiveren Margen und Cross-Selling.

Ergebnis

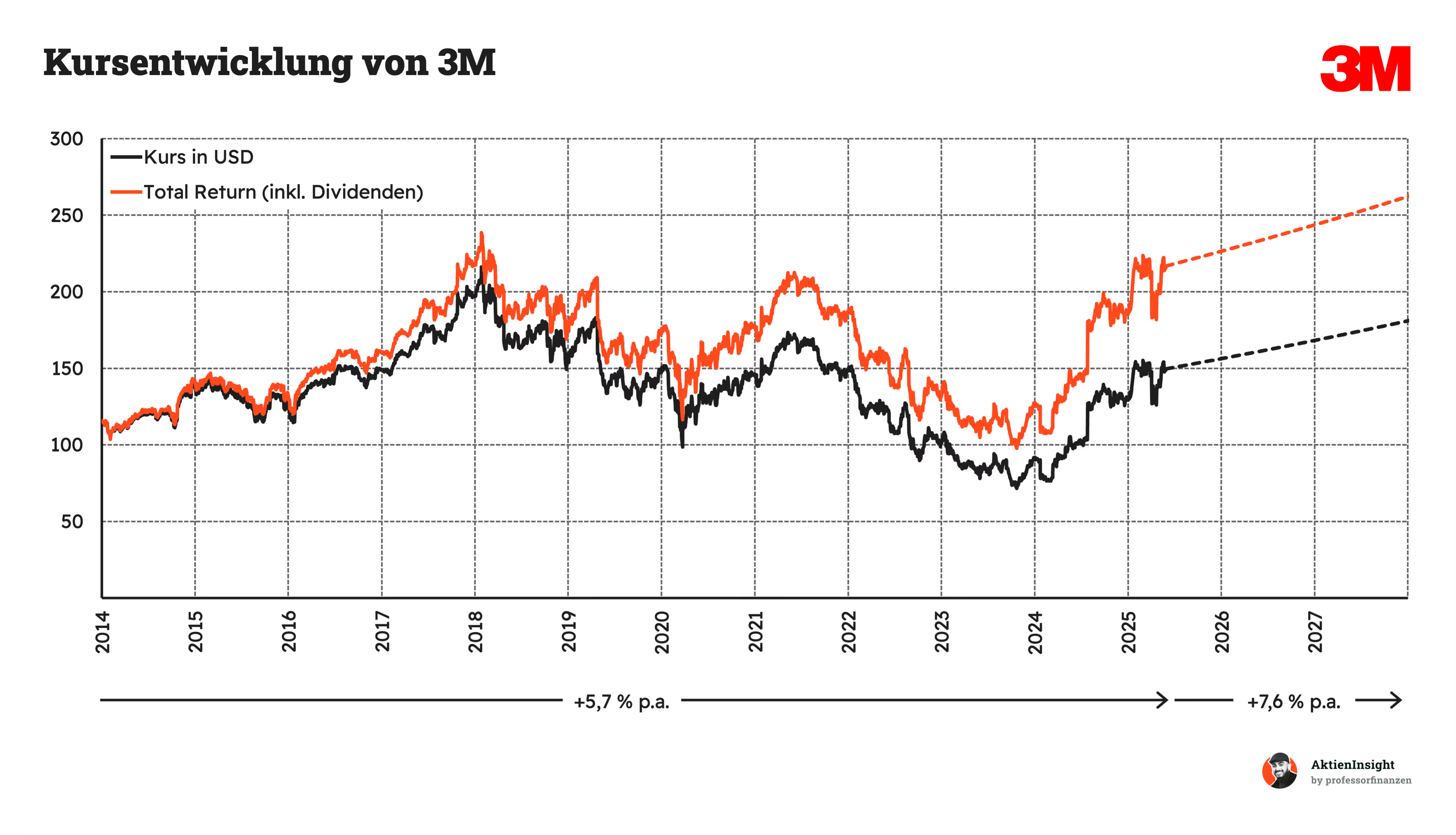

Im DCF-Modell erhalten wir für 3M einen fairen Kurs von rund 131 Dollar bzw. eine 13 % Überbewertung. Dadurch ergibt sich eine rechnerische Renditeerwartung von 7,6 % pro Jahr für die nächsten 10 Jahre.

Uns fehlt bei 3M noch etwas an der Bewertung. Wir haben eher positiv gerechnet und die Aktie ist bereits recht teuer. Für uns sind Kurse unter 125 Dollar erst attraktiv und darüber hinaus ist uns die Aktie zu teuer.

Fazit

3M ist ein breit aufgestellter Industriekonzern mit mehr als 60.000 Produkten. Das Unternehmen liefert alles von Schutzmasken bis hin zu Klebstoffen und ist in unterschiedlichsten Märkten aktiv. Die enorme Vielfalt sorgt für eine stabile Umsatzbasis, auch wenn einzelne Bereiche schwächeln.

Die breite Diversifikation schützt zwar vor größeren Einbrüchen, aber 3M bleibt dennoch ein zyklischer Wert. Das Geschäft hängt stark von der Industrie- und Baukonjunktur ab. In schwächeren Jahren, wie zuletzt 2023, zeigt sich, dass der Umsatz und das Gewinnwachstum stark schwanken können.

Im Wettbewerb setzt 3M auf seine Innovationskraft und bekannte Marken. Das Unternehmen steht aber im Wettbewerb mit vielen Chemieunternehmen, die teils günstiger oder vergleichbar hochwertige Produkte produzieren.

Die Bilanz ist aktuell eine Schwäche. Die Zinslast ist durch die höhere Verschuldung spürbar gestiegen und schmälert den Gewinn. Zudem gibt es beim neuen CEO Interessenkonflikte, da er bisher nur eine kleine Beteiligung am Unternehmen hat.

Finanziell bleibt 3M dennoch auf einem stabilen Fundament. Die EBIT-Marge ist sehr gut und zeigt, dass die Produkte eine Markenmacht besitzen. Die Dividende ist solide mit rund 2,0 % Rendite. Beim organischen Wachstum kann 3M aktuell aber nicht überzeugen und hinkt den direkten Konkurrenten hinterher.

Wir sehen die 3M-Aktie als haltenswert an. Beim aktuellen Kurs von 150 US-Dollar erwarten wir etwa 7,6 % Rendite pro Jahr. Uns ist das zu wenig und wir finden die Aktie erst bei Kursen unter 125 Dollar attraktiv. 3M ist bereits an seinem Turnaround dran und es sieht gut aus, aber die Dynamik und das Wachstum sind uns zu schwach für die aktuelle Bewertung. Wir denken, dass ein Unternehmen wie Honeywell hier ein besseres Verhältnis aus Kurs und Qualität bietet.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von 3M.