.avif)

-min.avif)

Accenture Aktienanalyse

.webp)

Einleitung

Beratung, Technologie und Umsetzung — Digitales Know-how mit Tiefe. Accenture ist ein Schwergewicht in der Welt der Unternehmensberatung. Das Unternehmen unterstützt seine Kunden in über 120 Ländern bei strategischen Fragen, IT-Modernisierung und der Umsetzung komplexer Digitalprojekte. Hinter dem vielseitigen Dienstleistungsangebot steckt ein skalierbares Geschäftsmodell mit hoher Resilienz und beeindruckendem Wachstum.

Skalierung durch starke Kundenbindung und gezielte Übernahmen. Accenture erwirtschaftet rund 47 % seiner Umsätze in Nordamerika, wächst aber auch in Europa und Asien stetig weiter. Der Mix aus Beratung, technischer Umsetzung und Betrieb sichert nicht nur hohe Margen, sondern sorgt auch für langjährige Kundenbeziehungen. Regelmäßige Übernahmen stärken die Kompetenzen in Bereichen wie Cloud, Künstliche Intelligenz und IT-Sicherheit. So bleibt Accenture stets am Puls der technologischen Entwicklung.

Aktie mit Perspektive für Langfristanleger? Accenture kann auf eine lückenlose Dividendenhistorie seit 2005 verweisen und überzeugt mit stabilen Margen und einem soliden Geschäftsmodell. Doch ist der aktuelle Kurs noch attraktiv genug für einen Einstieg? Und wie nachhaltig ist das Wachstum angesichts wachsender Konkurrenz? Unsere Analyse zeigt dir, ob Accenture das Richtige für dein Depot sein könnte.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Accenture Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 3M Geschäftsmodell - Branche4.1 Der weltweite Markt für Consulting Services

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple-Bewertung

7.2 Accenture DCF-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Julie Sweet

Julie Sweet (57) ist seit September 2019 die CEO von Accenture. Bevor sie diese Rolle übernahm, war sie bereits mehrere Jahre Teil der Accenture-Führung. 2015 wurde sie CEO für Nordamerika, die wichtigste Region des Unternehmens. Zuvor war sie als General Counsel tätig, also als oberste Rechtsberaterin.

Vor ihrem Einstieg bei Accenture arbeitete sie fast 10 Jahre als Partnerin bei der renommierten US-Kanzlei Cravath, Swaine & Moore LLP, eine der Top-Adressen in der internationalen Wirtschaftsjuristerei. Ihre juristische Ausbildung hat sie an der Columbia Law School abgeschlossen, davor absolvierte sie ein Bachelorstudium am Claremont McKenna College.

Seit ihrer Ernennung zur CEO hat Sweet Accenture stärker auf Zukunftstechnologien wie Cloud, KI und Nachhaltigkeit ausgerichtet. Unter ihrer Führung wurden zahlreiche Technologie- und Digitalunternehmen übernommen. Gleichzeitig setzte sie intern stark auf Diversität und gesellschaftliche Verantwortung. Ihre juristische Herkunft ist eher untypisch für eine CEO im Technologiebereich, doch sie hat sich durch strategisches Denken und langjährige Führungserfahrung im Konzernprofil bewährt.

Vergütung

Julie Sweets Gehalt hat 3 Bestandteile:

6 % Festgehalt. Als CEO erhält Sweet ein Jahresgrundgehalt von 1,55 Mio. Dollar. Dieser Betrag blieb gegenüber dem Vorjahr unverändert.

8 % 1-Jahres-Bonus. Für das Geschäftsjahr 2024 wurden ihr 2 Mio. Dollar als Bonus zugesprochen, 40 % weniger als im Vorjahr. Der Zielbonus entspricht 250 % des Grundgehalts und basiert auf dem Unternehmenserfolg (Shared Success Scorecard) und der individuellen Leistung.

86 % langfristige Aktienvergütung. Julie Sweet erhielt Restricted Stock Units (RSUs) im Wert von 21 Mio. Dollar. Davon entfielen 15,7 Mio. Dollar auf das „Key Executive Performance Share Program“, das sich über drei Jahre erstreckt und an operative Gewinne und die relative Aktienperformance gekoppelt ist. Weitere 6 Mio. Dollar wurden über das „Leadership Performance Equity Award Program“ zugeteilt, das jährlich rückblickend auf Basis der Vorjahresleistung vergeben wird. Beide Programme sind ausschließlich in Aktien vergütet, nicht in Optionen.

Insgesamt belief sich Sweets Vergütung für das Geschäftsjahr 2024 auf 24,9 Mio. Dollar. Damit liegt sie rund 21 % unter dem Vorjahr. Das Paket ist stark performancebasiert und orientiert sich an langfristiger Wertschöpfung. Es macht mit 0,2 % nur einen Bruchteil des operativen Gewinns aus, ein für ein Unternehmen dieser Größe vertretbarer Wert.

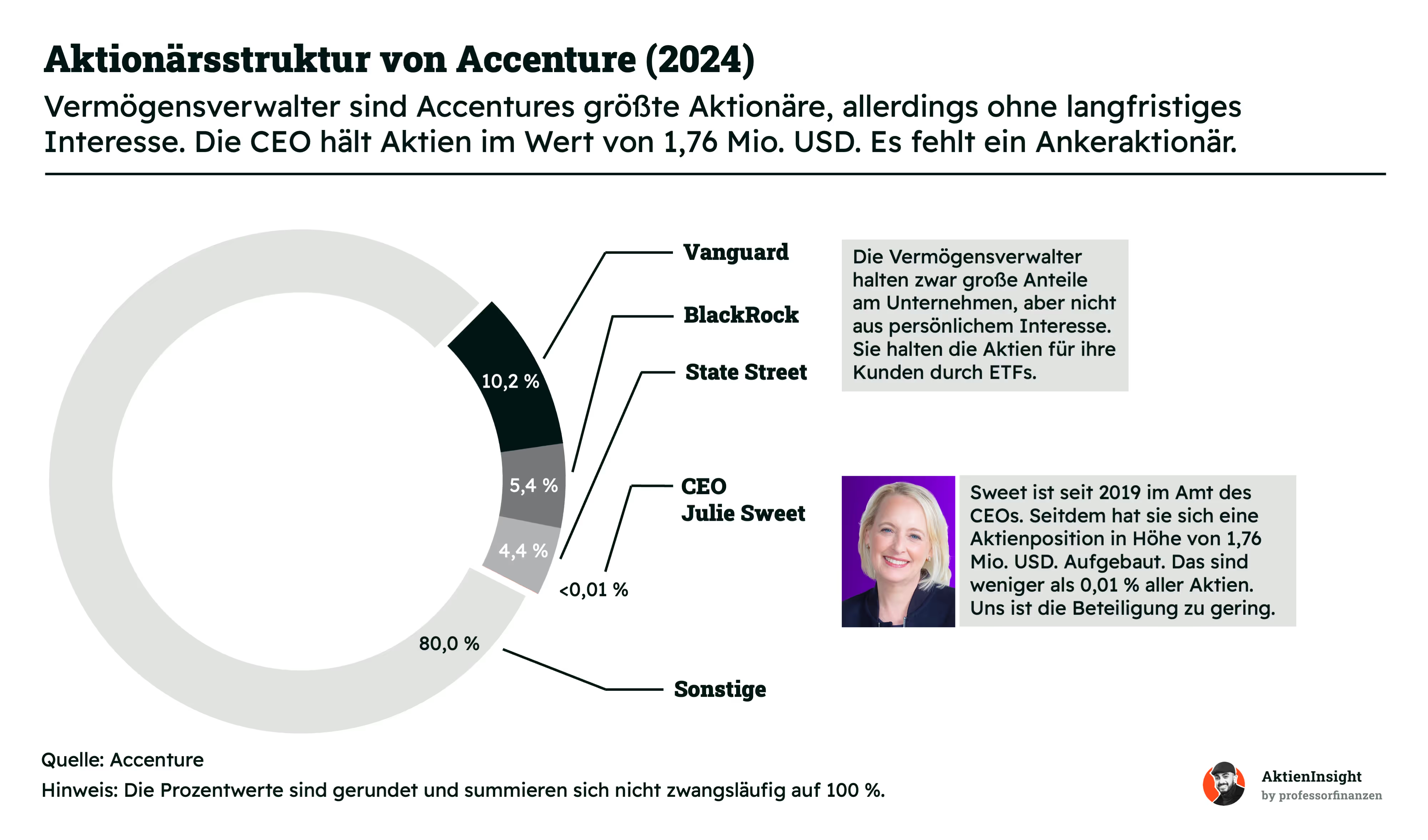

Aktionärsstruktur

Accenture hat keinen Ankeraktionär. Die größten Investoren sind Vermögensverwalter wie Vanguard, BlackRock und State Street. Zusammen halten sie rund 20 % der Anteile, allerdings meist über ETFs und ohne eigenes Interesse an der Geschäftsentwicklung. Sie greifen selten aktiv ein, nutzen ihre Stimmrechte kaum und haben damit wenig Einfluss auf die strategische Ausrichtung. In schwierigen Zeiten fehlt dem Unternehmen dadurch ein stabiler Rückhalt.

CEO Julie Sweet hält Aktien im Wert von 1,76 Mio. USD. Das entspricht weniger als 0,01 % aller Aktien. Für ein Unternehmen dieser Größe ist das aus unserer Sicht zu wenig. Zwar ist ein Teil ihrer Vergütung langfristig an die Aktienentwicklung gekoppelt, doch bei so geringer direkter Beteiligung fehlt ein echtes Mitwirken als Miteigentümerin. Wir würden uns wünschen, dass sie selbst stärker investiert.

Accenture Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

Accenture ist eine der größten Unternehmensberatungen der Welt. Im Gegensatz zu vielen klassischen Beratungen ist das Unternehmen in allen vier strategischen Ebenen eines Unternehmens aktiv. Das ist entscheidend, um zu verstehen, wie Accenture arbeitet und womit das Unternehmen sein Geld verdient.

Ganz oben steht die sogenannte Corporate Strategy. Hier geht es um grundlegende Entscheidungen auf Vorstandsebene. Zum Beispiel darum, in welchen Märkten ein Unternehmen aktiv sein soll oder welche Geschäftsfelder aufgegeben werden. Accenture unterstützt hier mit Analysen, Workshops und Empfehlungen. Der Fokus liegt auf langfristiger Ausrichtung und strategischer Neuausrichtung.

Darunter folgt die Business Strategy. Hier entwickeln die Berater Strategien für einzelne Geschäftsbereiche. Das kann eine neue Preisstruktur für ein Produkt sein oder ein Markteintritt in ein neues Land. Diese Ebene ist näher an der operativen Realität und betrifft oft das mittlere Management.

Die Functional Strategy kümmert sich um einzelne Unternehmensfunktionen. Dazu gehören zum Beispiel IT, Personalwesen oder der Einkauf. Ziel ist es, diese Bereiche effizienter zu machen. Oft geht es darum, Prozesse neu zu strukturieren oder technologische Lösungen einzuführen.

In der Operating Strategy geht es schließlich um die konkrete Umsetzung. Accenture hilft zum Beispiel bei der Einführung neuer Software oder übernimmt den kompletten Betrieb von IT-Systemen. Hier unterscheidet sich das Unternehmen deutlich von vielen Wettbewerbern. Accenture liefert nicht nur Konzepte, sondern setzt sie auch selbst um.

Wie funktioniert Beratung eigentlich?

Der erste Schritt ist die Akquise. Dafür sind bei Accenture vor allem Managing Directors und Account Leads zuständig. Sie pflegen den Kontakt zu Vorständen und Einkaufsabteilungen, erkennen neue Themen und reagieren auf Ausschreibungen. In Workshops oder sogenannten “origination meetings” definieren sie gemeinsam mit dem Kunden die grobe Aufgabenstellung und verhandeln Budget, Zeitplan und Vertragsform.

Steht der Auftrag, übernimmt ein Engagement Lead das Ruder. Er stellt das Projektteam zusammen, legt Meilensteine fest und berichtet an einen verantwortlichen Partner sowie an das Steering Committee des Kunden. Analysten und Consultants sammeln Daten, führen Interviews und analysieren Prozesse. Data Scientists und Fachexperten unterstützen, wenn es um komplexe Berechnungen oder branchenspezifisches Know-how geht.

Auf Basis dieser Diagnose entwickelt das Kernteam die Strategie. Der Engagement Lead moderiert Workshops, in denen Optionen bewertet und ein Zielbild verabschiedet werden. Ein Design Authority Board bei Accenture prüft, ob Vorschläge technisch machbar und wirtschaftlich solide sind. Am Ende präsentiert der verantwortliche Partner die Roadmap im Vorstand des Kunden und holt die finale Freigabe ein.

Anschließend startet die Umsetzung. Delivery Leads, Solution Architects und Entwickler bauen neue Systeme auf, optimieren Prozesse oder übernehmen ganze Betriebsfunktionen in Accentures eigenen Cloud- und Managed-Service-Centern. Change-Manager schulen die Mitarbeitenden des Kunden, während das Account-Team den Fortschritt misst und schon die nächste Projektwelle vorbereitet. So entsteht aus einer einmaligen Beratung häufig eine langfristige Partnerschaft mit wiederkehrenden Umsätzen.

Geschäftsmodell im Detail

Accentures Geschäft lässt sich grob in zwei Bereiche aufteilen: klassisches Consulting und weiterführende Dienstleistungen wie Outsourcing, IT-Betrieb oder Plattformmanagement. Beide Segmente spielen zusammen, haben aber unterschiedliche Charakteristika — vor allem bei Vertragslaufzeiten, Margen und Planungssicherheit.

Consulting (45,6 %)

Im Consulting tritt Accenture wie eine klassische Unternehmensberatung auf. Der Fokus liegt auf der Entwicklung neuer Strategien, der Digitalisierung bestehender Prozesse oder der Einführung neuer Produkte. Oft geht es auch darum, die Wettbewerbsfähigkeit eines Unternehmens grundlegend zu verbessern. Die Projekte sind meist auf wenige Wochen bis einige Monate angelegt und enden mit der Übergabe eines konkreten Ergebnisses. Consulting ist zyklischer, da Unternehmen in wirtschaftlich schwierigen Phasen eher auf externe Berater verzichten. Gleichzeitig ist es ein Türöffner für größere Folgeprojekte.

Weitere Dienstleistungen (54,4 %)

Mehr als die Hälfte des Umsatzes erzielt Accenture mit längerfristigen Verträgen. Hier übernimmt das Unternehmen operative Aufgaben dauerhaft. Dazu gehören etwa der Betrieb von Rechenzentren, Plattformlösungen für den Zahlungsverkehr oder die vollständige Steuerung einzelner Geschäftsprozesse. Dieses Geschäft läuft oft über drei bis sieben Jahre, was stabile und planbare Einnahmen sichert. Die Kunden sind meist große Konzerne, die sich stärker auf ihr Kerngeschäft konzentrieren wollen. Der Anteil dieses Segments wächst seit Jahren leicht stärker als das klassische Beratungsgeschäft.

Diese Zweiteilung ist zentral für das Geschäftsmodell von Accenture. Das beratungsnahe Segment sorgt für Innovation und Kundenbindung, während das operative Geschäft für Stabilität sorgt. Im Idealfall baut ein Unternehmen zuerst auf Accentures Beratung und vergibt später auch die technische Umsetzung oder den laufenden Betrieb. Dadurch entsteht ein wiederkehrendes Umsatzmodell, das sowohl Wachstum als auch Resilienz fördert.

Accentures Kunden sind in vielen Sektoren aktiv

Accenture ist kein Spezialist für eine einzelne Branche, sondern bedient nahezu alle großen Industrien. Der gemeinsame Nenner: Digitalisierung. Egal ob Autokonzern, Bank oder Behörde, fast alle Kunden stehen vor ähnlichen Herausforderungen wie veralteter IT, wachsendem Datenvolumen oder neuen Kundenerwartungen.

Konsumgüter, Industrie & Handel (30,2 %)

Der größte Umsatzanteil kommt aus klassischen Branchen wie Automobil, Einzelhandel oder Maschinenbau. Accenture hilft hier zum Beispiel beim Aufbau von Onlineplattformen, der Einführung neuer Technologien oder der Automatisierung von Prozessen.

Gesundheit & öffentlicher Sektor (21,3 %)

In diesem Bereich unterstützt Accenture Krankenkassen, Kliniken und Behörden bei der digitalen Transformation. Themen sind unter anderem elektronische Patientenakten oder moderne Verwaltungsportale. Der Sektor wächst und bietet stabile, langfristige Projekte.

Finanzdienstleistungen (17,9 %)

Banken, Versicherungen und Zahlungsanbieter arbeiten mit Accenture an neuen Plattformen, regulatorischen Anforderungen und effizienteren Prozessen. Der Bereich ist anspruchsvoll, aber technologieoffen und investitionsstark.

Medien & Technologie (16,6 %)

Streaming-Anbieter, Mobilfunkkonzerne und Softwareunternehmen holen sich Accenture oft als Sparringspartner für neue digitale Geschäftsmodelle oder technologische Großprojekte.

Energie, Rohstoffe & Versorgung (14,0 %)

Auch Energieversorger, Öl- und Chemiekonzerne zählen zu den Kunden. Hier geht es häufig um Nachhaltigkeit, Netzmodernisierung oder regulatorische Vorgaben.

Durch diese breite Aufstellung ist Accenture gut gegen Schwankungen einzelner Branchen abgesichert. Gleichzeitig profitiert das Unternehmen davon, dass fast überall digitalisiert wird und genau das ist Accentures Kerngeschäft.

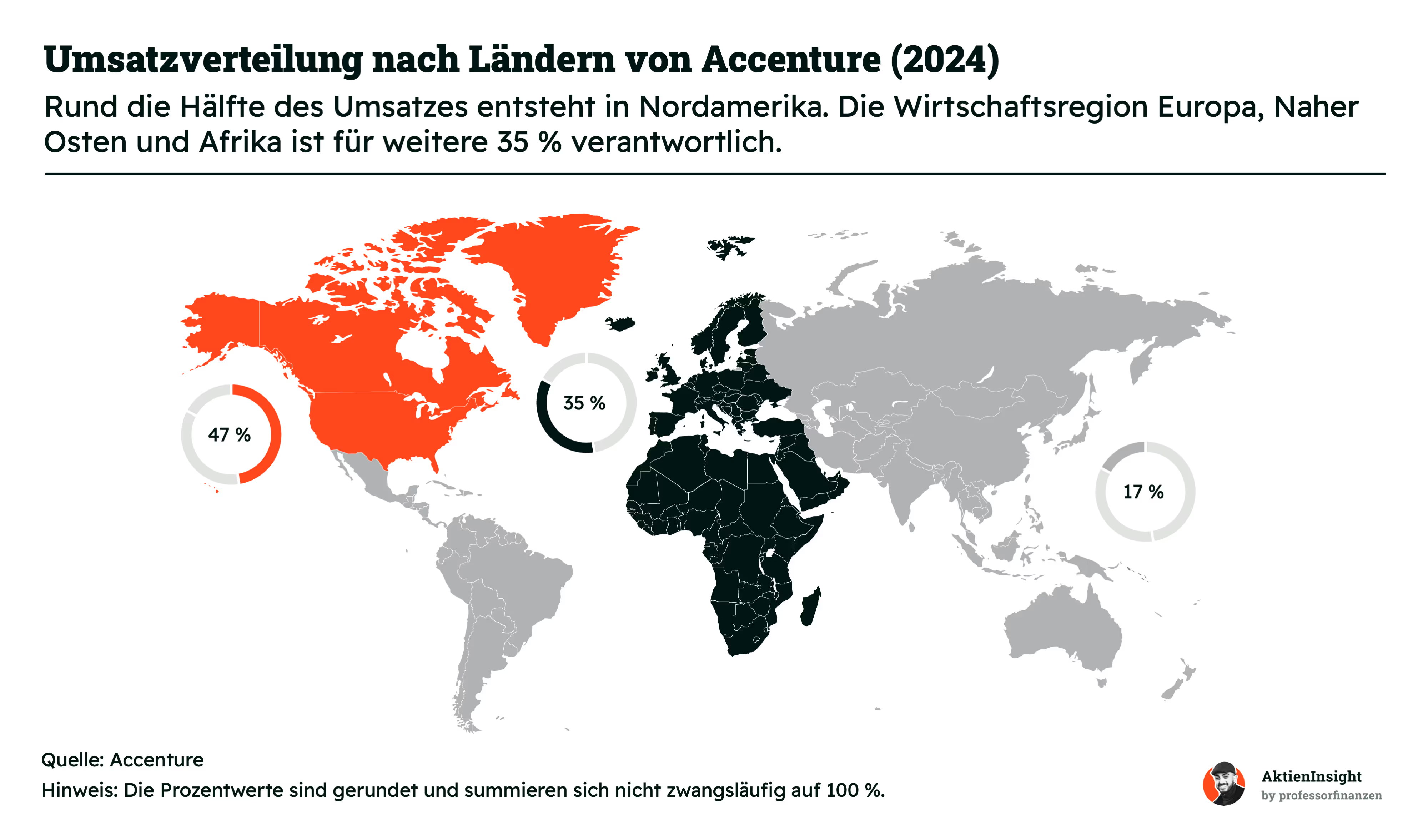

Accenture ist weltweit tätig, aber die Umsatzverteilung zeigt klare Schwerpunkte. Der größte Teil des Geschäfts entfällt mit 47 % auf Nordamerika. Vor allem die USA sind für Accenture der wichtigste Einzelmarkt. Hier sitzen viele Großkunden aus den Bereichen Technologie, Finanzwesen und öffentlicher Sektor. Die Projekte sind häufig großvolumig, technologielastig und stark wachstumsorientiert. Nordamerika gilt intern oft als Taktgeber. Wenn sich dort die Auftragslage verändert, wirkt sich das meist schnell auf den Gesamtkonzern aus.

Auf Platz zwei folgt die Wirtschaftsregion Europa, Naher Osten und Afrika, kurz EMEA. Sie ist für 35 % des Umsatzes verantwortlich. In Europa arbeitet Accenture eng mit traditionellen Industriekonzernen, Einzelhändlern, Versicherungen und staatlichen Einrichtungen zusammen. Besonders Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Märkte. Die Projekte sind hier oft langfristig angelegt und betreffen ganze Geschäftsbereiche oder staatliche Infrastrukturen. Das Wachstum ist etwas moderater als in den USA, dafür aber stabil und gut planbar.

Asien-Pazifik macht aktuell 17 % des Umsatzes aus. Der Anteil ist vergleichsweise klein, aber mit hohem Potenzial. In Ländern wie Indien, Japan oder Australien wächst die Nachfrage nach digitalen Lösungen stetig. Indien spielt für Accenture zudem eine doppelte Rolle: nicht nur als Markt, sondern auch als wichtiger Standort für eigene Entwicklerteams und Technologiezentren. Die Region wird in Zukunft wohl weiter an Bedeutung gewinnen, auch durch staatliche Digitalisierungsinitiativen und eine junge, technologieaffine Bevölkerung.

Die regionale Verteilung zeigt: Accenture ist breit aufgestellt, aber weiterhin stark von Nordamerika geprägt. Diese globale Aufstellung sorgt für Wachstumschancen auf mehreren Kontinenten, kann aber in Krisenzeiten auch Risiken bündeln, vor allem, wenn es zu einem Abschwung in den USA kommt.

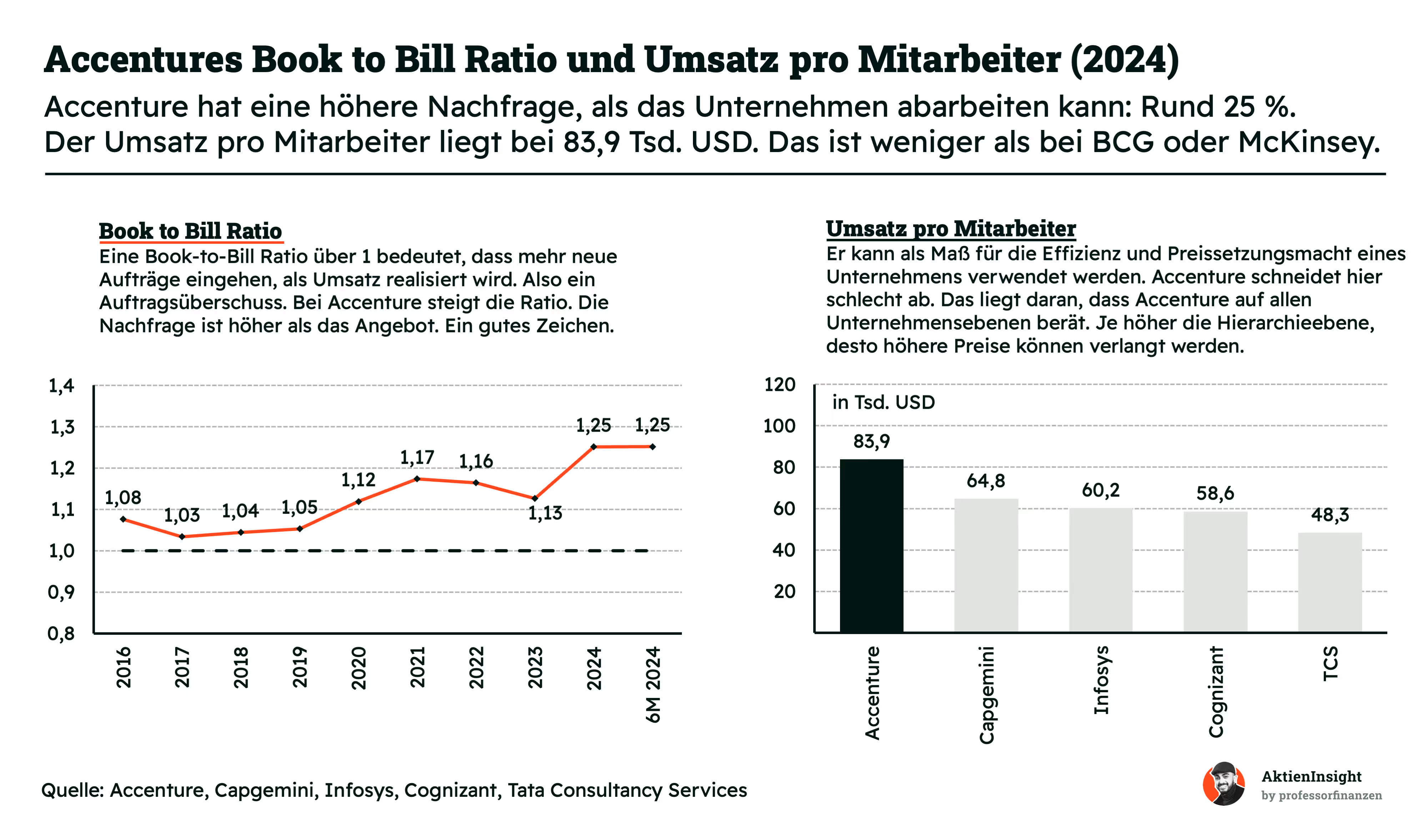

Accenture ist stark gefragt — und das zeigt sich klar in den Zahlen. Die sogenannte Book-to-Bill-Ratio lag 2024 bei 1,25. Das bedeutet: Accenture bekommt deutlich mehr neue Aufträge, als es im selben Zeitraum abarbeiten kann. Genauer gesagt rund 25 % mehr. Diese Kennzahl gilt als Frühindikator für die Geschäftslage. Wenn die Ratio über längere Zeit bei über 1 liegt, ist das ein Zeichen für stabile Nachfrage und eine gut gefüllte Projektpipeline. Für Investoren ist das positiv, weil es Planungssicherheit und künftiges Wachstum signalisiert.

Etwas schwächer sieht es beim Umsatz pro Mitarbeiter aus. Im Jahr 2024 lag dieser bei 83.900 USD. Das ist ein solider Wert, aber im Vergleich zu anderen Beratungen eher im Mittelfeld. BCG und McKinsey erzielen pro Kopf deutlich höhere Umsätze, weil sie sich auf kleinere, hochpreisige Strategieberatungsprojekte konzentrieren. Accenture dagegen arbeitet breiter, auch im operativen Geschäft und mit technischen Dienstleistungen. Diese bringen zwar hohe Volumina, aber nicht immer Spitzenmargen.

Im direkten Vergleich schlägt Accenture aber dennoch viele große Wettbewerber. Capgemini kommt auf 64.800 USD pro Mitarbeiter, Infosys auf 60.200 USD, Cognizant auf 58.600 USD und Tata Consultancy Services (TCS) sogar nur auf 48.300 USD. Das zeigt: Accenture bewegt sich in einer Mischposition. Nicht ganz so margenstark wie reine Strategieberater, aber deutlich effizienter als viele IT- oder Outsourcing-Dienstleister.

Die Kombination aus hoher Nachfrage und solider Produktivität macht das Geschäftsmodell robust. Accenture kann große Projekte stemmen, bleibt aber flexibel genug, um in verschiedenen Marktumfeldern erfolgreich zu agieren.

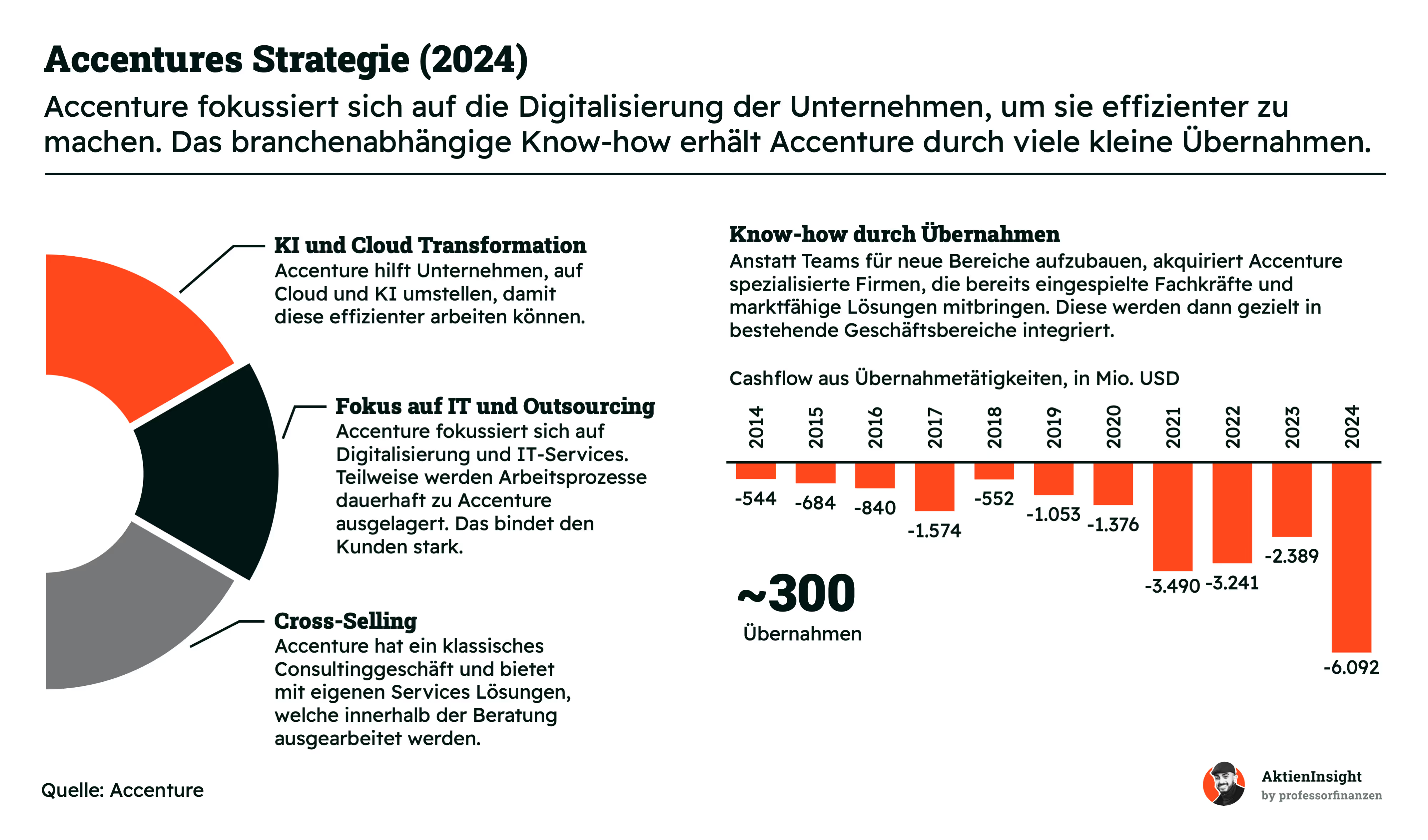

Accenture verfolgt eine klare Strategie: Unternehmen dabei helfen, durch Digitalisierung effizienter zu werden. Das heißt konkret, Prozesse modernisieren, Daten besser nutzen und IT-Systeme auf den neuesten Stand bringen. Dabei konzentriert sich Accenture vor allem auf drei Bereiche, die sich gut miteinander verbinden lassen.

Ein großer Schwerpunkt liegt auf KI und Cloud-Lösungen. Viele Unternehmen stehen vor der Aufgabe, ihre alten Systeme in die Cloud zu verlagern und gleichzeitig künstliche Intelligenz in den Alltag zu integrieren. Accenture hilft dabei, von der Strategie bis zur Umsetzung. Das Ziel: Weniger Kosten, mehr Flexibilität und schnellere Entscheidungen.

Ein zweiter Fokus liegt auf IT-Services und Outsourcing. Immer mehr Unternehmen lagern bestimmte Aufgaben aus, zum Beispiel die Wartung von IT-Systemen oder ganze Geschäftsprozesse wie das Personalwesen. Accenture übernimmt diese Aufgaben dauerhaft und bindet dadurch die Kunden über Jahre hinweg.

Der dritte Baustein ist Cross-Selling. Wer einmal mit Accenture zusammenarbeitet, bekommt oft gleich mehrere Lösungen aus einer Hand. Das Beratungsteam entwickelt die Strategie, das Technologieteam baut die Software und der Betrieb läuft später über Accentures eigene Plattformen. So bleibt der Kunde im System, was für stabile Umsätze sorgt.

Ein wichtiger Teil der Strategie sind außerdem gezielte Übernahmen. Accenture baut neue Fähigkeiten nicht selbst von Grund auf auf, sondern kauft kleinere, spezialisierte Firmen mit erfahrenen Teams ein. Diese werden anschließend in die bestehenden Strukturen integriert. In den letzten zehn Jahren hat Accenture rund 300 Unternehmen übernommen. Allein 2024 flossen dafür rund 6 Milliarden US-Dollar. Damit sichert sich das Unternehmen immer wieder frisches Know-how, das direkt in Kundenprojekte einfließt.

Die Strategie wirkt einfach, ist aber hoch wirksam: Durch die Kombination aus Beratung, Technologie, Betrieb und gezielten Zukäufen wächst Accenture breit, bleibt flexibel und hält die Konkurrenz auf Abstand.

Fazit zu Accenture

Accentures Geschäftsmodell ist breit aufgestellt und klar auf Wachstum ausgelegt. Das Unternehmen kombiniert klassische Beratung mit technischer Umsetzung und dauerhaftem Betrieb. Der Fokus liegt auf Digitalisierung, Cloud, KI und Outsourcing. Allesamt langfristige Trends, die für hohe und stabile Nachfrage sorgen. Mit über 50 % wiederkehrenden Umsätzen, einer starken Kundenbasis in Nordamerika und einer Book-to-Bill-Ratio von 1,25 zeigt sich Accenture als robustes und skalierbares Geschäftsmodell.

Aus Analystensicht überzeugt vor allem die strategische Logik: Beratung öffnet die Tür, Umsetzung bringt Volumen und Outsourcing sichert langfristige Bindung. Gleichzeitig sorgt die hohe Zahl an Übernahmen für frisches Know-how und Zugang zu neuen Märkten. Zwar ist der Umsatz pro Mitarbeiter im Vergleich zu Premiumberatungen eher moderat, doch dafür glänzt Accenture mit operativer Tiefe und internationaler Breite. Unterm Strich steht ein Geschäftsmodell mit hoher Visibilität, starker Positionierung und strukturellem Rückenwind.

Branche

Der weltweite Markt für Consulting Services

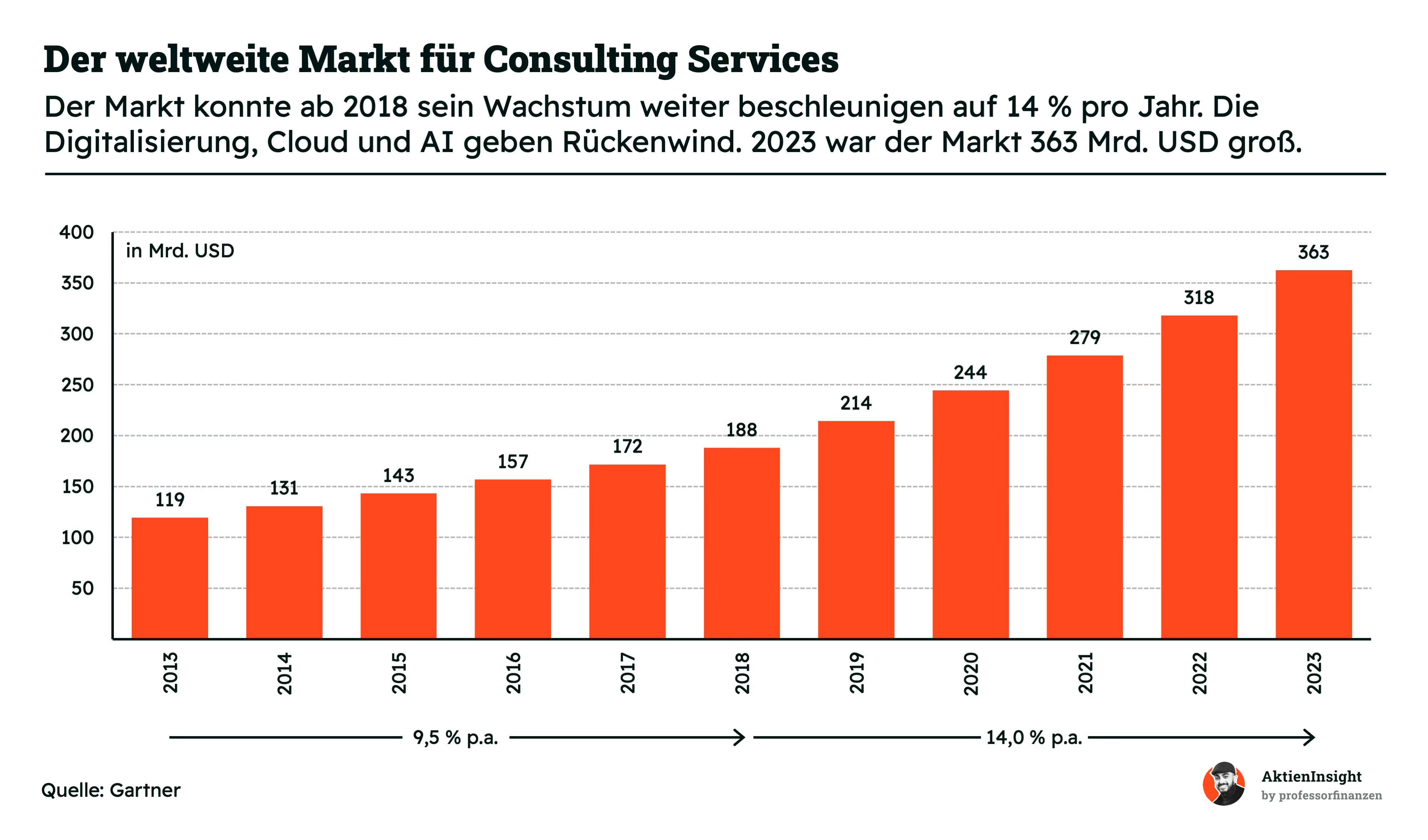

Der weltweite Markt für Consulting Services hat in den letzten Jahren stark an Dynamik gewonnen. Während das jährliche Wachstum zwischen 2013 und 2018 bei durchschnittlich 9,5 % lag, hat sich das Tempo seit 2018 deutlich erhöht. Seitdem wächst der Markt mit rund 14 % pro Jahr. Im Jahr 2023 erreichte das Marktvolumen 363 Milliarden US-Dollar. Damit gehört die Beratungsbranche zu den wachstumsstärksten Dienstleistungsmärkten weltweit.

Haupttreiber dieser Entwicklung sind Digitalisierung, Cloud-Technologien und der zunehmende Einsatz von Künstlicher Intelligenz. Unternehmen müssen ihre IT-Infrastruktur modernisieren, neue Geschäftsmodelle entwickeln und mit steigender regulatorischer Komplexität umgehen. Die Nachfrage beschränkt sich dabei nicht nur auf Strategieberatung. Besonders stark gefragt sind IT-nahe Leistungen und Umsetzungsprojekte. Auch der Trend zum Outsourcing operativer Aufgaben, etwa im Personalwesen oder in der Finanzabwicklung, führt zu einer steigenden Nachfrage nach integrierten Dienstleistern wie Accenture.

Auf der Chancen-Seite stehen langfristige Transformationsprojekte, der weltweite Fachkräftemangel in der IT sowie zunehmende Investitionen in Nachhaltigkeit und Cybersicherheit. Gleichzeitig gibt es auch Risiken. Die Branche ist konjunktursensibel. In wirtschaftlich schwierigen Phasen kürzen Unternehmen häufig als erstes ihre Beratungsbudgets. Außerdem nimmt der Wettbewerb zu, vor allem durch spezialisierte Nischenanbieter und technologiegetriebene Plattformlösungen. Auch neue KI-Werkzeuge könnten in Zukunft einfache Beratungsleistungen automatisieren und damit Preisdruck erzeugen.

Trotz dieser Risiken bleibt der Ausblick positiv. Die Herausforderungen in Wirtschaft und Verwaltung werden komplexer, nicht einfacher. Für große Anbieter wie Accenture, die Strategie, Technologie und Umsetzung aus einer Hand bieten, ergibt sich daraus eine starke Ausgangslage. Sie profitieren besonders vom Trend, dass Kunden lieber langfristige, integrierte Lösungen einkaufen als punktuelle Einzelprojekte.

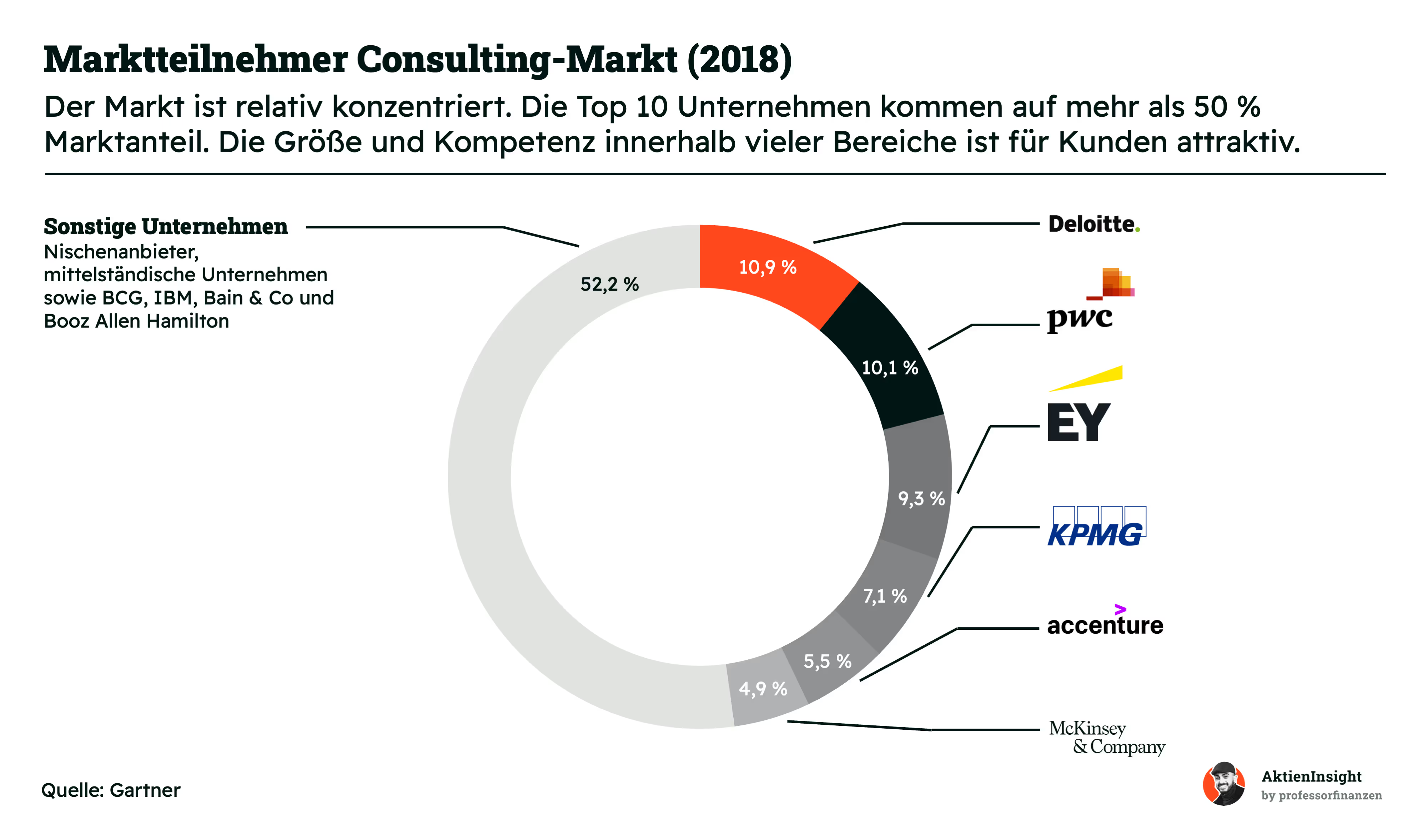

Der Consulting-Markt ist trotz seiner Größe überraschend konzentriert. Im Jahr 2018 entfielen mehr als 50 % des weltweiten Marktanteils auf nur zehn Unternehmen. Die vier großen Wirtschaftsprüfungsgesellschaften — Deloitte, PwC, EY und KPMG — machten allein fast 41 % aus. Ihre Stärke liegt darin, dass sie Kunden weltweit betreuen und in vielen Themenfeldern zu Hause sind. Wer einmal bei einer dieser Firmen Kunde ist, bezieht häufig mehrere Leistungen auf einmal, von Steuerberatung über Technologie bis zur Strategieberatung.

Accenture lag mit 5,5 % Marktanteil unter den Top 10, hinter den Big Four, aber vor McKinsey mit 4,9 %. Der entscheidende Unterschied liegt im Geschäftsmodell. Während McKinsey stark auf Strategieberatung fokussiert ist, bietet Accenture auch die technische Umsetzung und das operative Geschäft. Diese breite Aufstellung macht Accenture zu einem gefragten Partner für große Transformationsprojekte. Im Vergleich zur klassischen Strategieberatung ist das zwar weniger margenstark, dafür aber skalierbarer und stabiler.

Mehr als die Hälfte des Marktes entfällt auf kleinere und mittlere Anbieter. Dazu zählen spezialisierte Beratungen, Technologiedienstleister und Nischenfirmen. Unternehmen wie BCG, Bain oder Booz Allen Hamilton spielen hier eine wichtige Rolle. Sie bieten oft tiefes Fachwissen in bestimmten Branchen oder Themen. Gleichzeitig zeigt der hohe Anteil der sonstigen Anbieter, dass der Markt trotz der Dominanz der Großen vielfältig bleibt und Raum für Innovation und Spezialisierung bietet.

Für Accenture bedeutet diese Marktlage: Die Konkurrenz ist groß, aber nicht homogen. Der Wettbewerb mit klassischen Strategieberatungen unterscheidet sich deutlich vom Wettbewerb mit IT-Dienstleistern oder Outsourcing-Firmen. Gerade durch die Fähigkeit, Strategie und Umsetzung zu verbinden, kann sich Accenture in diesem Umfeld gut behaupten und gewinnt regelmäßig Marktanteile.

Accenture gehört in vielen seiner Zielmärkte zur Weltspitze. Besonders deutlich wird das bei der Kombination aus IT-Dienstleistungen und Strategieberatung. Im Bereich Telekommunikation ist Accenture laut Gartner klar als Marktführer eingeordnet. Kein anderes Unternehmen verbindet Vision und Umsetzung in diesem Feld so überzeugend. Das zeigt, wie stark Accenture im technologischen Bereich aufgestellt ist und wie gut die Firma komplexe IT-Projekte steuern kann.

Auch in der Strategieberatung für Finanztransformation liegt Accenture weit vorne. Zusammen mit EY, Deloitte und McKinsey zählt das Unternehmen zu den führenden Anbietern. Gerade in diesem Bereich kommt es darauf an, Finanzprozesse effizienter, transparenter und digitaler zu gestalten. Accenture überzeugt hier nicht nur mit Know-how, sondern auch mit der Fähigkeit, Projekte in die Praxis zu bringen. Die Nähe zur Umsetzung ist ein klarer Vorteil gegenüber vielen reinen Strategieberatungen.

Die Grafik macht auch sichtbar, dass viele Wettbewerber sich entweder durch starke Visionen oder gute Umsetzung auszeichnen, aber selten durch beides. Accenture schafft es, in beiden Dimensionen zu punkten. Das ist ein Grund, warum das Unternehmen bei großen Konzernen oft die erste Wahl ist, wenn es um digitale Transformation geht. Die Position im Magic Quadrant zeigt deutlich, dass Accenture nicht nur ein großer Name ist, sondern auch bei Qualität und Marktwirkung überzeugt.

Wettbewerbsvergleich

Capgemini

Capgemini ist einer der führenden IT-Dienstleister Europas mit Sitz in Frankreich. Das Unternehmen bietet IT-Beratung, Systemintegration und Outsourcing-Services an. Eine besondere Stärke liegt im Bereich digitaler Transformationen für große europäische Konzerne. Die Übernahme von Altran hat den Zugang zum Engineering-Segment verstärkt, insbesondere in der Automobil- und Fertigungsindustrie.

Im Vergleich zu Accenture ist Capgemini regional stärker auf Europa fokussiert. Ein Großteil der Umsätze stammt aus dieser Region. Während Accenture eine stärkere Präsenz in den USA hat und dort auf Cloud-Transformationen sowie große globale Beratungsprojekte setzt, ist Capgemini weniger international diversifiziert. Zudem fehlt Capgemini die breite Aufstellung in der hochprofitablen Strategieberatung, die bei Accenture eine wichtige Rolle spielt.

Bei den Kennzahlen fällt Capgemini durch eine sehr günstige Bewertung auf. Das erwartete Kurs-Gewinn-Verhältnis für 2026 liegt bei nur 1,1, das Verhältnis von Unternehmenswert zu Umsatz sogar unter 10. Beide Werte sind im Vergleich die besten. Auch beim Umsatzwachstum der letzten 5 Jahre liegt Capgemini mit 8,6 % leicht vor Accenture. Die operative Marge ist mit 11,5 % allerdings deutlich niedriger, was auf Preisdruck und geringere Effizienz hinweist.

Tata Consultancy Services (TCS)

Tata Consultancy Services ist Indiens wertvollster IT-Dienstleister und zählt weltweit zu den größten Anbietern für Outsourcing, IT-Beratung und Managed Services. Das Unternehmen ist bei internationalen Großkunden stark vertreten, insbesondere in den USA und Großbritannien. TCS zeichnet sich durch eine sehr hohe operative Effizienz und viele langfristige Kundenverträge aus.

Im Unterschied zu Accenture arbeitet TCS mit einem stark auf Offshore-Dienstleistungen basierenden Modell. Während Accenture stark auf Beratungsleistung mit hoher Wertschöpfung setzt, erzielt TCS seine Erträge vor allem durch Kostenvorteile und standardisierte IT-Services. Strategische Beratung und groß angelegte Transformationsprojekte spielen eine geringere Rolle als bei Accenture.

TCS überzeugt vor allem bei der Profitabilität. Mit einer operativen Marge von 24,3 % liegt das Unternehmen deutlich vor allen anderen Vergleichsunternehmen. Auch die Bewertung ist sehr attraktiv. Das Verhältnis von Unternehmenswert zum Umsatz liegt bei 1,3. Diese Kombination aus hoher Marge und niedriger Bewertung ist außergewöhnlich. Beim Umsatzwachstum liegt TCS jedoch hinter Accenture, was sich durch die geringere Beratungsintensität erklären lässt.

Infosys

Infosys ist der zweitgrößte IT-Dienstleister Indiens und hat sich in den letzten Jahren stark in Richtung digitaler Services und Plattformlösungen weiterentwickelt. Zu den Schwerpunkten zählen Cloud-Transformation, Application Management und Business Process Outsourcing. Das Unternehmen arbeitet intensiv mit Großkunden aus Nordamerika und Europa zusammen.

Im Vergleich zu Accenture verfolgt Infosys ebenfalls ein globales Geschäftsmodell, jedoch mit größerem Fokus auf technische Dienstleistungen. Das Beratungssegment von Accenture ist stärker auf Strategie und organisatorische Transformationen ausgelegt, während Infosys seine Stärken in der operativen Umsetzung von IT-Projekten hat. Der Ausbau digitaler Plattformen und Künstlicher Intelligenz steht bei Infosys aktuell im Vordergrund.

Bei den Kennzahlen überzeugt Infosys mit einer sehr hohen EBIT-Marge von 21,2 % und einem starken Umsatzwachstum von durchschnittlich 8,3 % über 10 Jahre. Die Dividendenrendite liegt bei soliden 3,3 %. Die Bewertung ist moderat. Das Kurs-Gewinn-Verhältnis für 2026 liegt bei 21. Infosys bietet damit eine ausgewogene Kombination aus Profitabilität, Wachstum und Ertrag, ohne in einer einzelnen Kennzahl herauszustechen.

Accenture-Aktie im Vergleich

Accenture bietet im direkten Vergleich ein durchmischtes Gesamtbild. Das Unternehmen erreicht ein solides Umsatzwachstum von 8,0 % über 10 Jahre bei allerdings etwas unterdurchschnittlicher Profitabilität. Das liegt aber auch daran, dass Konkurrenten wie Infosys und Tata Consultancy in Indien sitzen, wo die Arbeitskräfte günstiger sind.

Kennzahlen

AktienInsight-Rating

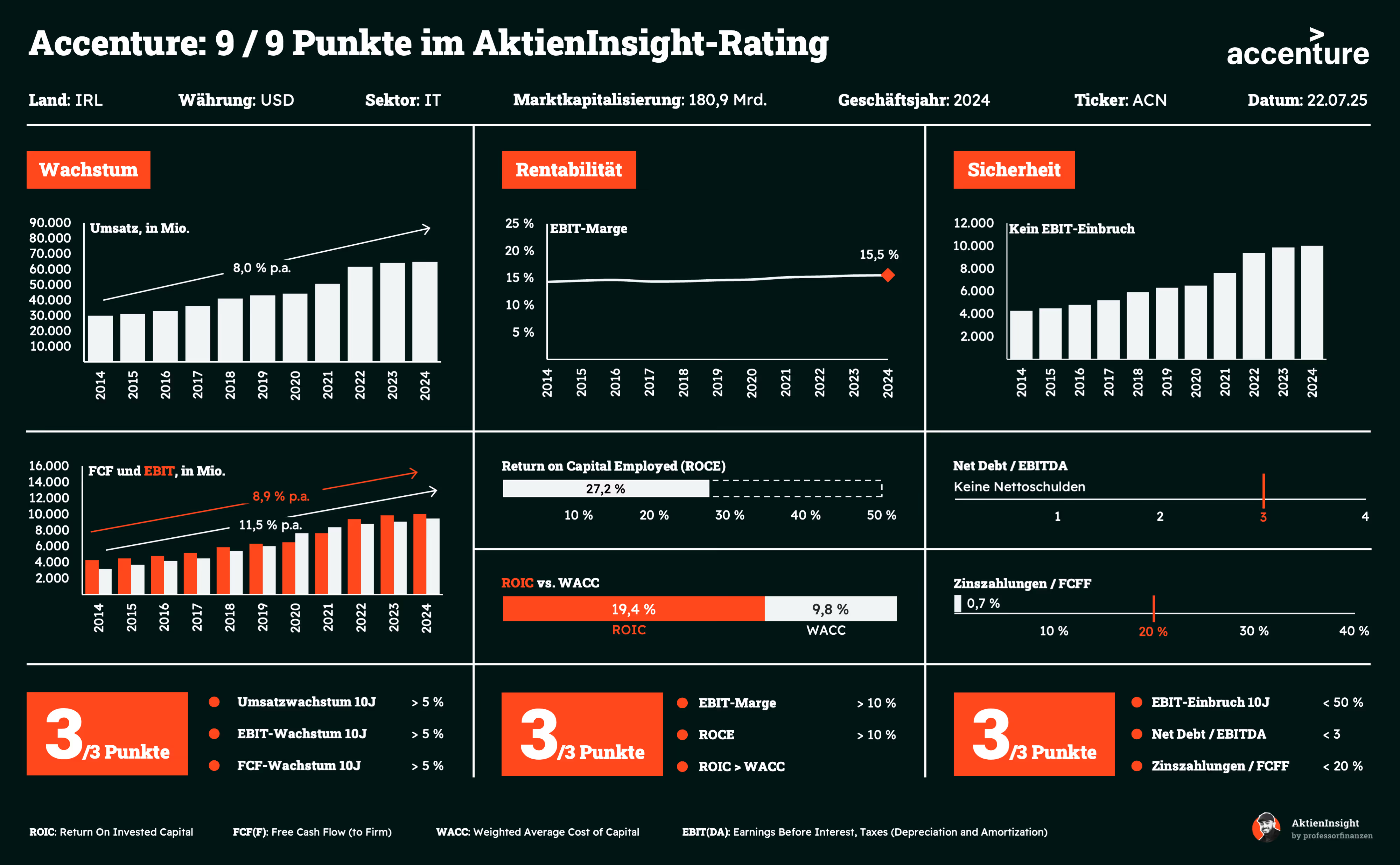

Accenture kommt im AktienInsight-Rating auf die volle Punktzahl: 9 von 9 Punkten. Beim Wachstum überzeugt das Unternehmen auf ganzer Linie. Umsatz, EBIT und Free Cash Flow wachsen seit zehn Jahren im Schnitt jeweils um über 8 % pro Jahr. Das ist herausragend und liegt deutlich über der 5 %-Schwelle.

Auch bei der Rentabilität zeigt Accenture absolute Spitzenwerte. Die EBIT-Marge beträgt 15,5 %, der ROCE liegt bei 27,2 % und der ROIC bei starken 19,4 %. Damit wird der Kapitalkostensatz (WACC) von 9,8 % klar übertroffen. Die Profitabilität ist damit nicht nur hoch, sondern auch nachhaltig erwirtschaftet.

In puncto Sicherheit gibt es nichts zu beanstanden. Es gab in den letzten zehn Jahren keinen einzigen EBIT-Einbruch. Die Bilanz ist kerngesund. Accenture weist keine Nettoverschuldung auf. Die Zinszahlungen machen gerade einmal 0,7 % des Free Cash Flows aus. Insgesamt ist das ein makelloses Profil und ein Paradebeispiel für ein erstklassiges Qualitätsunternehmen.

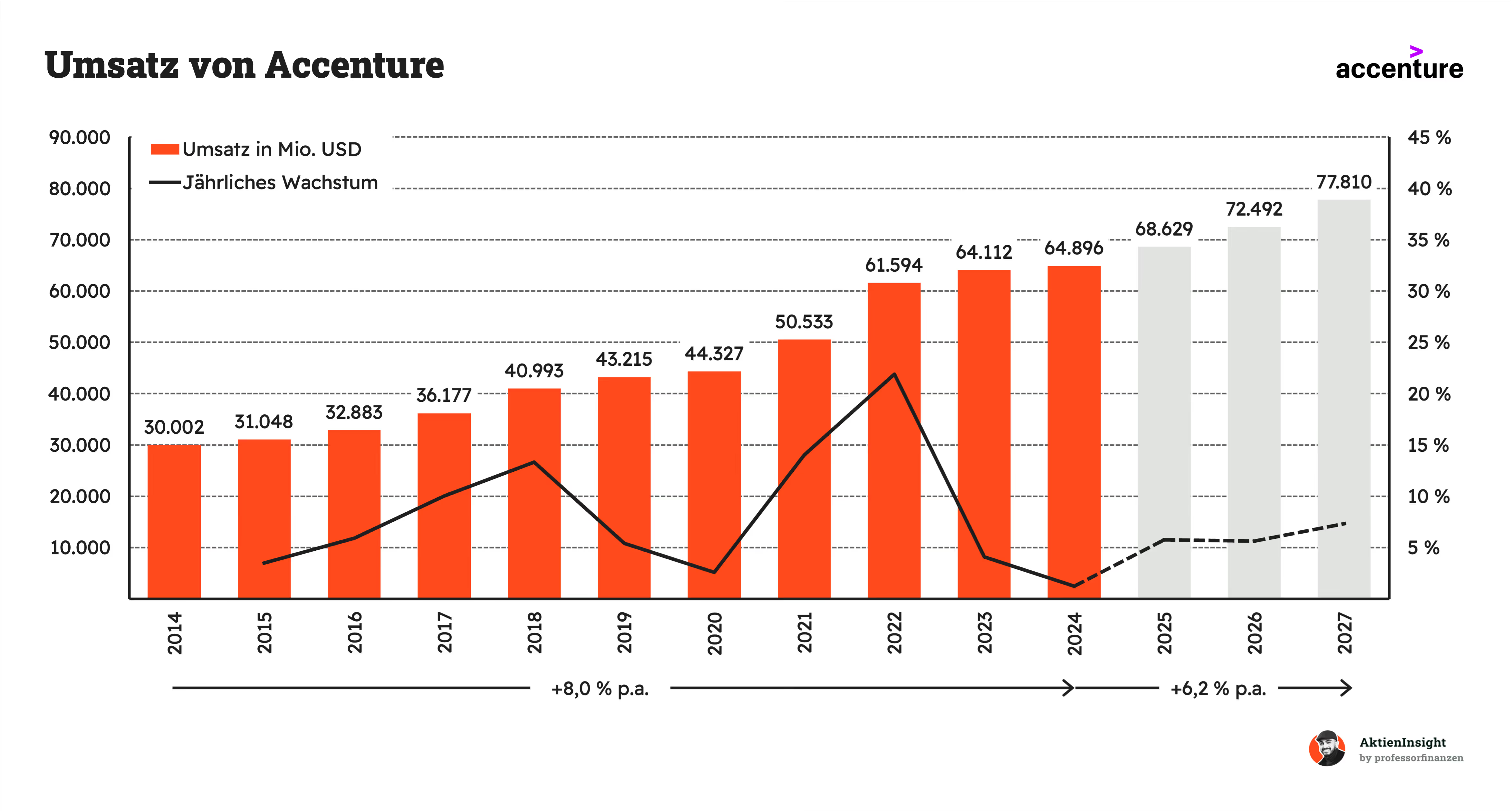

Umsatzentwicklung

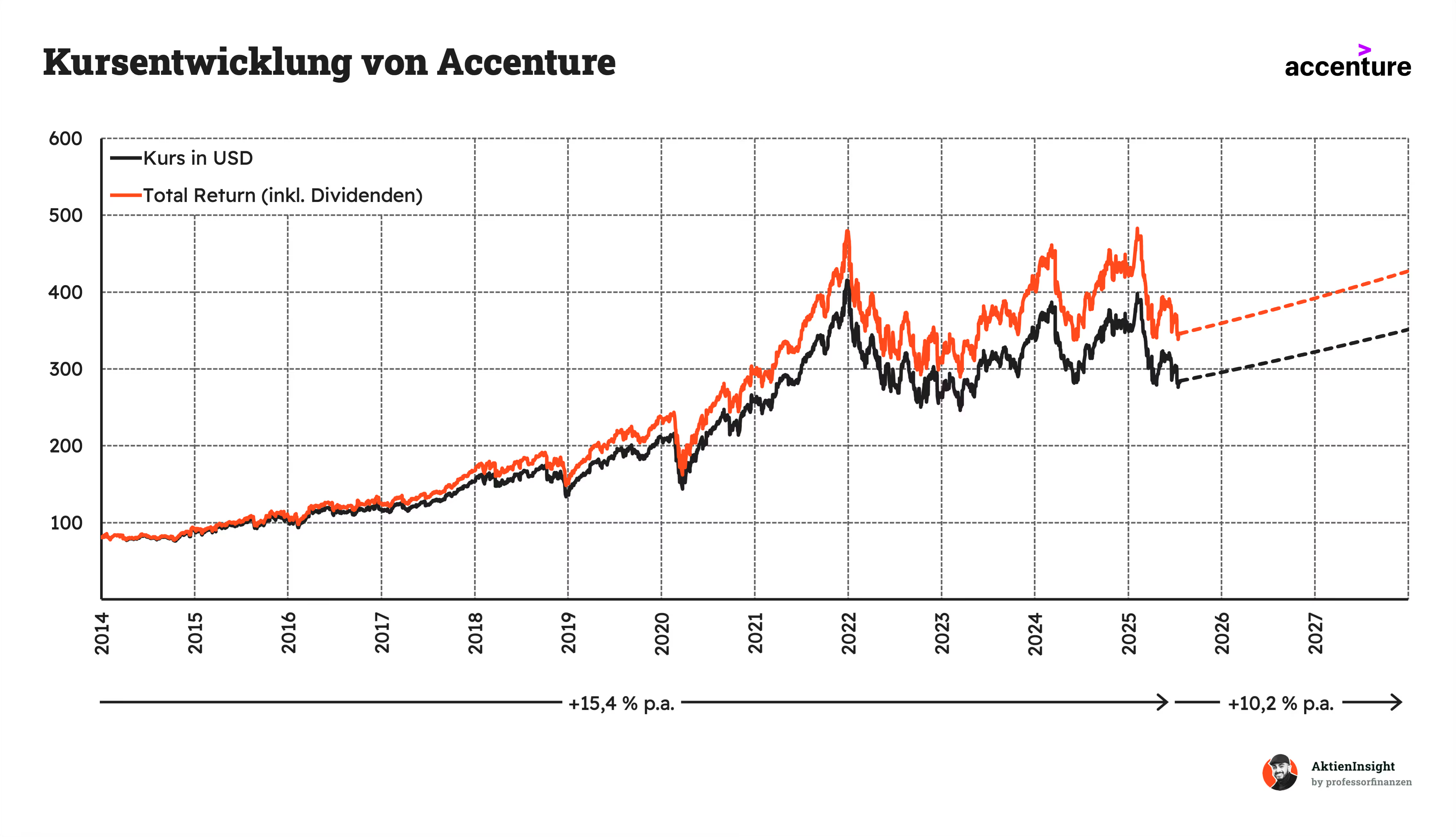

Accenture hat in den letzten Jahren ein beeindruckendes Umsatzwachstum erzielt. Seit 2014 stieg der Umsatz im Schnitt um 8,0 % pro Jahr. Besonders starke Wachstumsjahre wie 2021 und 2022 stechen hervor. Hier profitierten viele Kundenbranchen von einer hohen Investitionsbereitschaft in Digitalisierung und Beratung.

In den kommenden Jahren dürfte sich das Wachstum etwas abschwächen. Bis 2027 rechnet man mit einem durchschnittlichen Plus von etwa 6,2 % pro Jahr. Das liegt unter dem historischen Schnitt, zeigt aber weiterhin einen klaren Aufwärtstrend. Accenture wächst damit aus einer sehr starken Marktposition heraus stabil weiter.

EBIT und Free Cash Flow

Accenture hat in den vergangenen Jahren ein starkes EBIT-Wachstum gezeigt. Zwischen 2014 und 2024 legte das operative Ergebnis im Schnitt um 8,9 % pro Jahr zu. Die EBIT-Marge blieb dabei sehr stabil und lag durchgehend bei rund 15 %. Besonders deutlich war der Wachstumsschub in den Jahren 2021 und 2022, als viele Unternehmen ihre Digitalisierungsinitiativen stark ausweiteten und verstärkt externe Beratung in Anspruch nahmen.

Für die kommenden Jahre bis 2027 wird ein EBIT-Wachstum von etwa 7,1 % pro Jahr erwartet. Damit dürfte sich das Wachstum etwas abschwächen, bleibt aber auf hohem Niveau. Die Marge soll weiterhin konstant bleiben. Accenture profitiert von seiner starken Marktposition, hohen Skaleneffekten und einem effizienten Kostenmanagement.

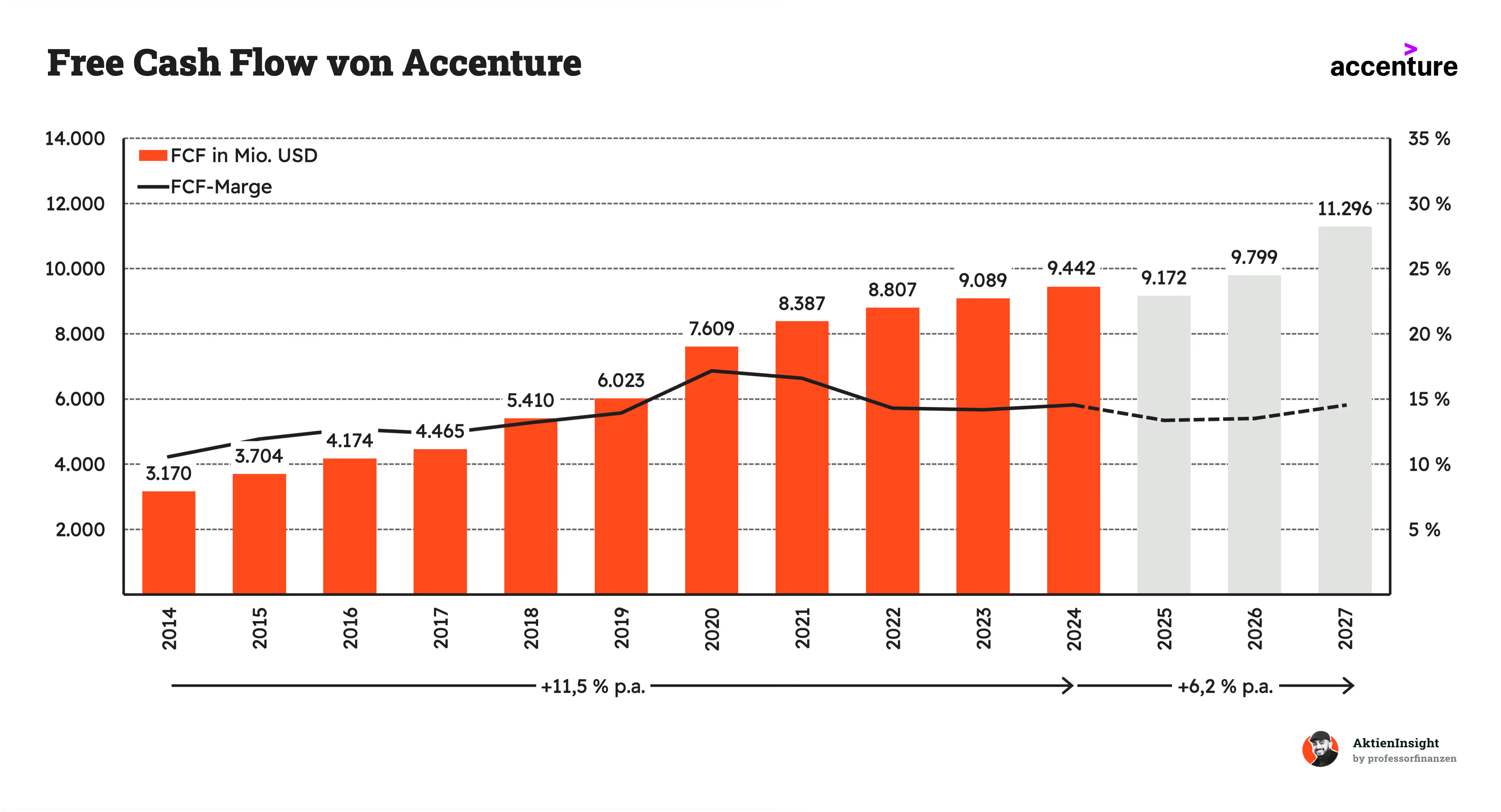

Zwischen 2014 und 2024 stieg der FCF im Schnitt um 11,5 % pro Jahr. Trotz leichter Schwankungen blieb die FCF-Marge über weite Strecken bei rund 15 %, was auf eine effiziente Kapitalnutzung und starke Cash-Generierung hinweist.

Bis 2027 wird mit einem durchschnittlichen Anstieg von 6,2 % pro Jahr gerechnet. Die Marge dürfte dabei stabil bleiben oder sich sogar leicht verbessern. Das verschafft Accenture weiterhin hohe finanzielle Flexibilität, um in Akquisitionen, Innovationen und organisches Wachstum zu investieren.

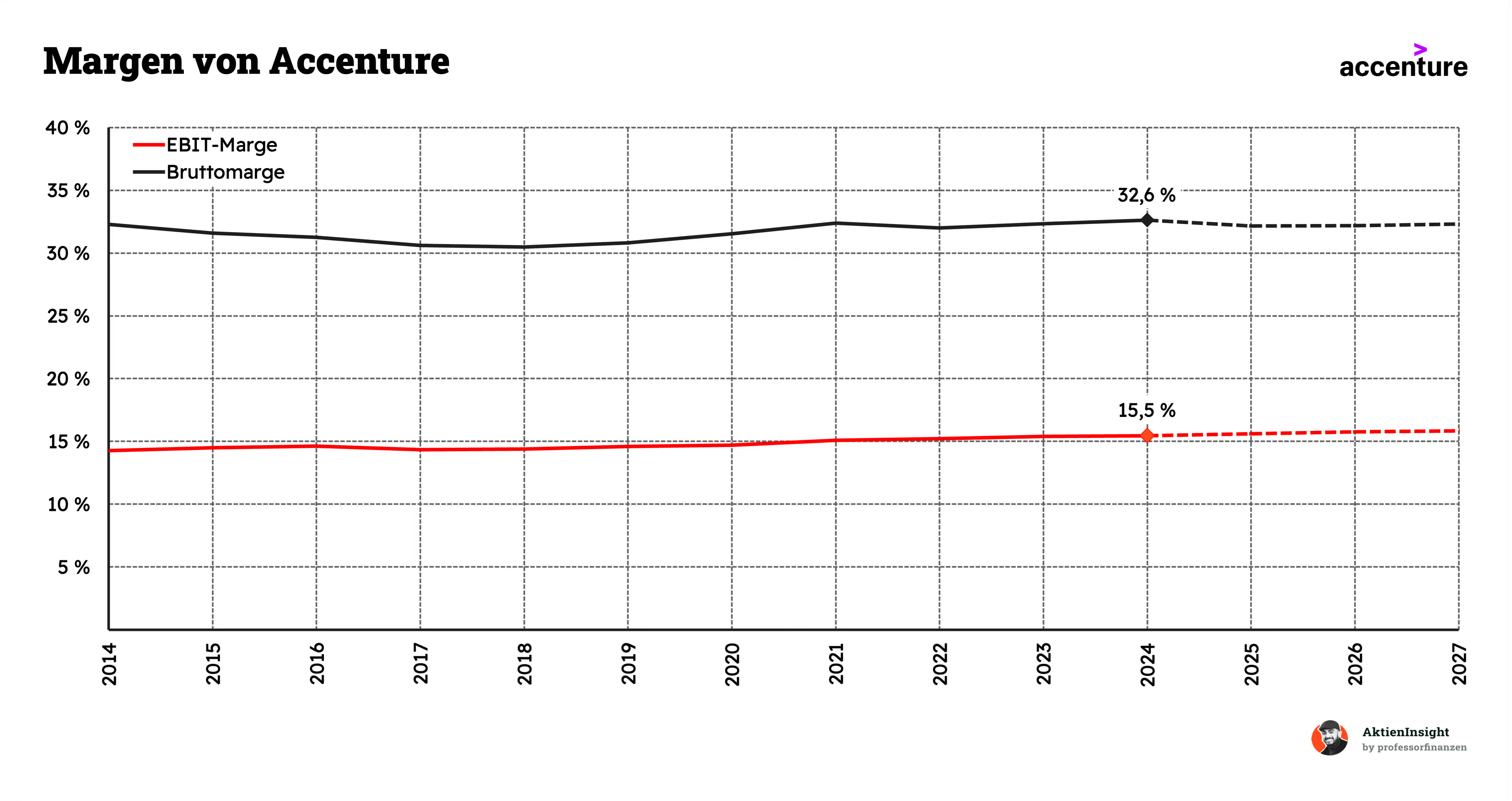

Accenture überzeugt durch konstant starke Margen. Die Bruttomarge bewegt sich seit Jahren zuverlässig im Bereich von 30 % bis 33 %. Auch die operative Marge bleibt auf solidem Niveau. Mit erwarteten 15,5 % im Jahr 2024 hält Accenture seine Profitabilität über dem langjährigen Durchschnitt. Das zeigt, dass Effizienzprogramme und eine kluge

Ausschüttungen

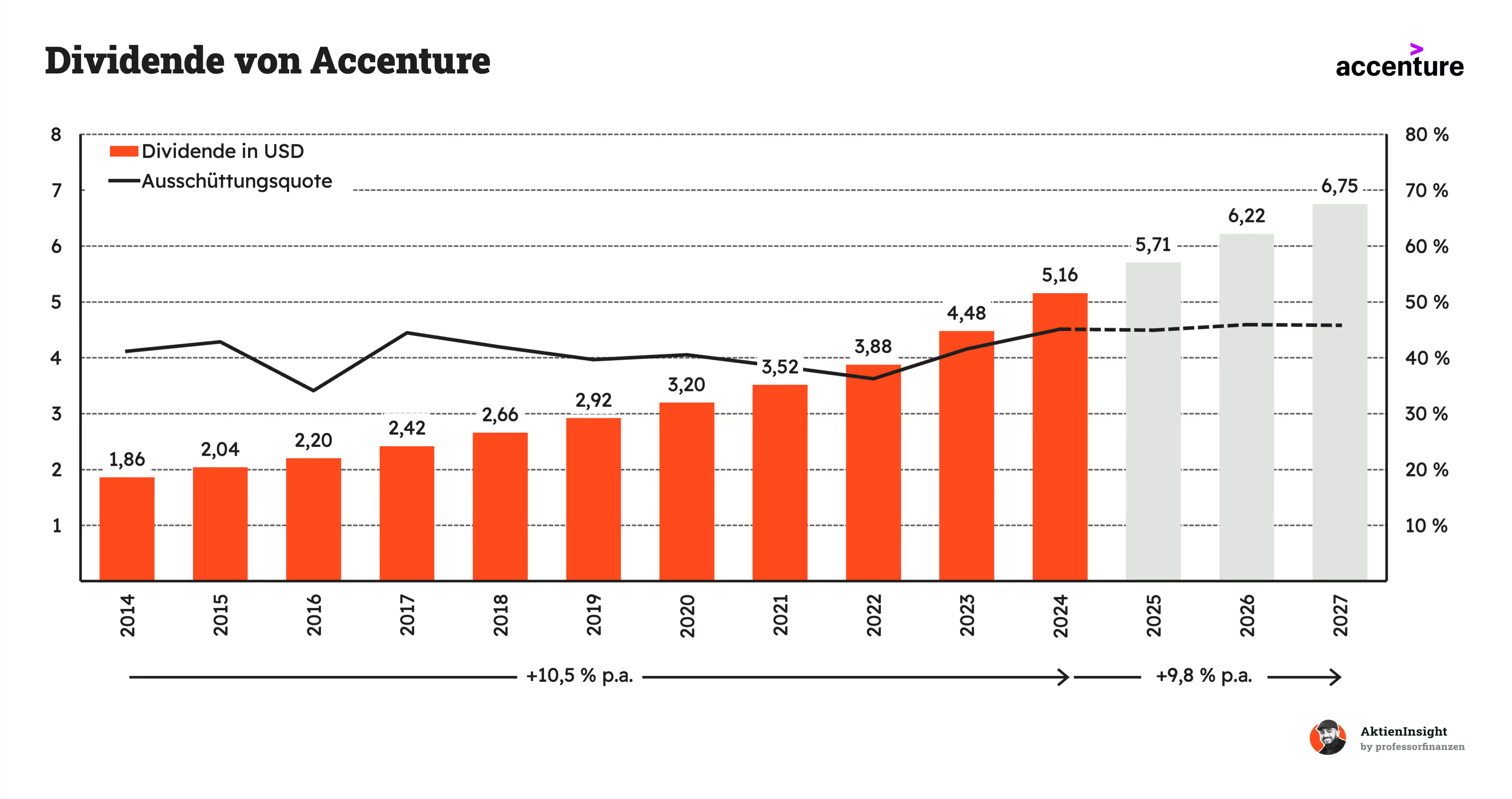

Seit der Einführung der Dividende im Jahr 2005 wurde die Ausschüttung jedes Jahr erhöht. Das Unternehmen gehört damit zu den Dividenden-Aristokraten im Tech-nahen Dienstleistungssektor. Zwischen 2014 und 2024 legte die Dividende im Schnitt um 10,7 % pro Jahr zu. Auch die Ausschüttungsquote blieb dabei mit Werten um 40 % auf einem gesunden Niveau, was Raum für Investitionen und Aktienrückkäufe lässt.

In den kommenden Jahren wird ein Dividendenwachstum von knapp 10 % jährlich erwartet. Die Ausschüttung soll damit weiter steigen, ohne dass die Substanz des Unternehmens belastet wird. Für Anleger, die auf nachhaltige Ausschüttungen setzen, bleibt Accenture damit ein attraktiver Wert.

Steuern auf die Accenture-Dividende

Accenture ist in Irland ansässig. Wer die Aktie hält, muss grundsätzlich mit einem Abzug von 20 % irischer Quellensteuer auf Dividenden rechnen. Dazu kommt die deutsche Abgeltungssteuer. Insgesamt können so bis zu 46,4 % Steuern auf die Dividende anfallen.

Das Doppelbesteuerungsabkommen zwischen Irland und Deutschland sieht vor, dass die irische Quellensteuer entfällt, wenn der Aktionär in Deutschland wohnt. Dafür muss die Depotbank Irland jedoch über den Wohnsitz informieren. Viele Banken bieten diesen Service nicht an. Deshalb sollte man sich vor dem Kauf bei der Bank erkundigen, wie damit umgegangen wird.

In einigen Fällen kann man die Quellensteuer auch über ein Rückerstattungsformular zurückholen. Das kostet jedoch oft Geld und lohnt sich meistens nicht. Auch hier sollte man sich vorher informieren. Wir würden aber empfehlen, grundsätzlich nicht mit einer Erstattung zu rechnen.

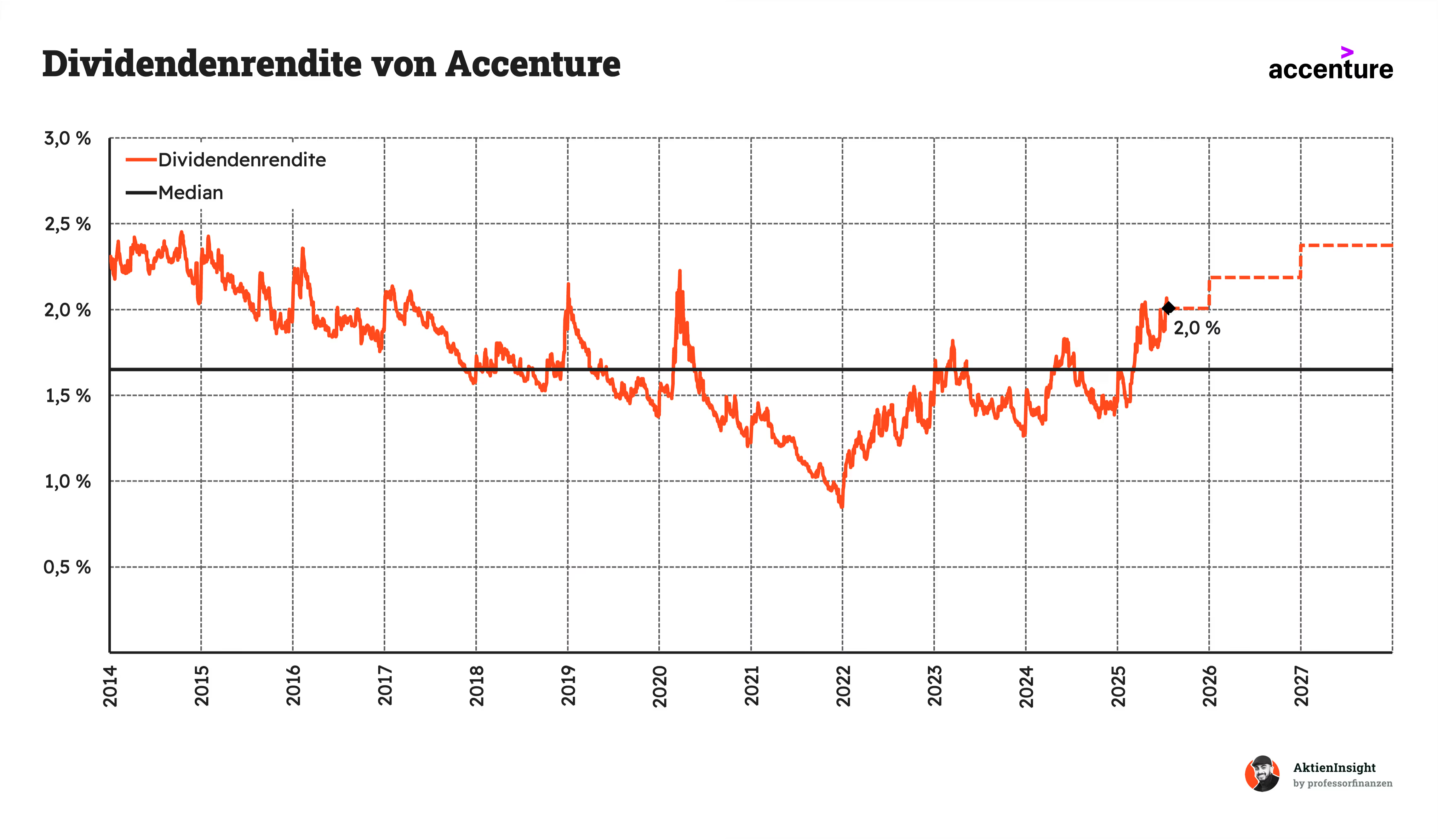

Die Dividendenrendite von Accenture liegt aktuell bei etwa 2,0 % und damit über dem langfristigen Median von rund 1,6 %. Das spricht dafür, dass die Aktie derzeit leicht günstiger bewertet ist als im historischen Durchschnitt. Zumindest aus Sicht der Dividendenrendite.

Trotzdem gehört Accenture nicht zu den klassischen Hochdividendenwerten. Die Stärke liegt vielmehr in der Kombination aus solidem Dividendenwachstum, moderater Ausschüttungsquote und hoher Zuverlässigkeit. Für langfristig orientierte Anleger, die auf nachhaltige Steigerungen und stabile Ausschüttungen setzen, ist Accenture daher ein attraktiver Dividendenwert.

Accenture reduziert seine Aktienanzahl seit Jahren kontinuierlich. Seit 2014 ist die Zahl der ausstehenden Aktien durchschnittliche um etwa 0,8 % pro Jahr zurückgegangen.

Auch in Zukunft ist mit weiteren Rückkäufen zu rechnen. Accenture hat zuletzt im März 2024 ein neues Aktienrückkaufprogramm in Höhe von 4 Milliarden US-Dollar genehmigt. Dieses ergänzt das bereits laufende Programm, bei dem noch rund 3 Milliarden US-Dollar verfügbar waren. Damit stehen insgesamt etwa 7 Milliarden US-Dollar für Rückkäufe bereit. Die Rückkaufpolitik bleibt also ein fester Bestandteil der Kapitalallokation und sorgt gerade in Phasen schwächeren Wachstums für zusätzlichen Rückenwind beim Ergebnis je Aktie.

Bilanzanalyse

Schulden. Accenture hat 4 Mrd. Dollar Nettoliquidität und damit frei von Nettoschulden.

Zinsen. Gemessen am EBIT liegen die Zinsen bei 0,6 %. Das ist außerordentlich wenig.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Der Goodwill liegt bei 21,1 Mrd. US-Dollar und ist im letzten Jahr deutlich gestiegen. Das lag vor allem an Akquisitionen im Bereich Cloud, Datenanalyse und künstliche Intelligenz. Der Goodwill macht rund 38 % der Bilanz aus. Das ist schon ein erhöhter Wert.

Kreditrating. Accenture kommt auf ein Kreditrating von Aa3 von Moody’s. Das bedeutet, die Anleihen sind eine “sichere Anlage, sofern keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen”. Insgesamt also positiv.

Fazit zur Bilanz: Accenture hat eine solide Bilanz. Einzig der hohe Goodwill ist ein Dorn im Auge. Wir glauben aber nicht, dass für Accenture daraus größere Probleme erwachsen werden.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachsende Nachfrage nach digitaler Transformation. Immer mehr Unternehmen investieren in Cloud, Datenanalyse, KI und Automatisierung. Accenture profitiert direkt durch seine starke Marktposition in der Umsetzung dieser Transformationsprojekte.

KI- und Generative-AI-Boom als Wachstumstreiber. Accenture investiert stark in KI (z. B. durch das „AI Navigator“-Tool) und unterstützt Kunden bei der Integration von generativer KI. Das eröffnet neue Umsatzquellen und stärkt die Kundenbindung.

Starke Kundenbasis und langfristige Verträge. Die Abhängigkeit von Großkunden wie Banken oder Pharmakonzernen zahlt sich aus: Viele Projekte laufen über Jahre, was die Planungssicherheit erhöht und Cross-Selling begünstigt.

Globale Präsenz als strategischer Vorteil. Accenture ist in über 120 Ländern aktiv. Das ermöglicht Skaleneffekte, Zugang zu Talenten weltweit und eine gute Absicherung gegen regionale Konjunkturschwankungen.

Wachstum durch gezielte Akquisitionen. Accenture kauft regelmäßig spezialisierte Beratungen oder IT-Dienstleister zu. Diese Zukäufe stärken Kompetenzen in Nischenmärkten und erweitern das Angebot in wachstumsstarken Bereichen.

Risiken

Kosteninflation bei Mitarbeitern. Die Gehälter für IT-Experten und Berater steigen weltweit, besonders im KI- und Cloud-Bereich. Höhere Personalkosten drücken auf die Margen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Projektverzögerungen oder -stornierungen bei Großkunden. In wirtschaftlich schwierigen Zeiten schieben Kunden Investitionen auf oder reduzieren Budgets. Das kann zu Umsatz- oder Ergebnisrückgängen führen, vor allem im Bereich Technology Services.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Integrationsprobleme bei Akquisitionen. Accenture übernimmt jährlich dutzende kleinere Firmen. Wenn es bei der Integration kulturelle oder operative Probleme gibt, kann das zu Ineffizienzen oder Kundenverlusten führen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Abhängigkeit von Schlüsselmärkten wie Nordamerika und Europa. Trotz globaler Präsenz stammen rund zwei Drittel des Umsatzes aus den USA und Europa. Politische Unsicherheiten, Regulierung oder Rezessionen in diesen Märkten treffen Accenture überproportional.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Reputationsrisiken durch fehlerhafte Beratung oder Projektmisserfolge. Wenn ein großes Projekt scheitert (z. B. IT-Rollout bei einem DAX-Konzern), kann das nicht nur finanzielle Folgen haben, sondern auch dem Ruf schaden.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Multiple-Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

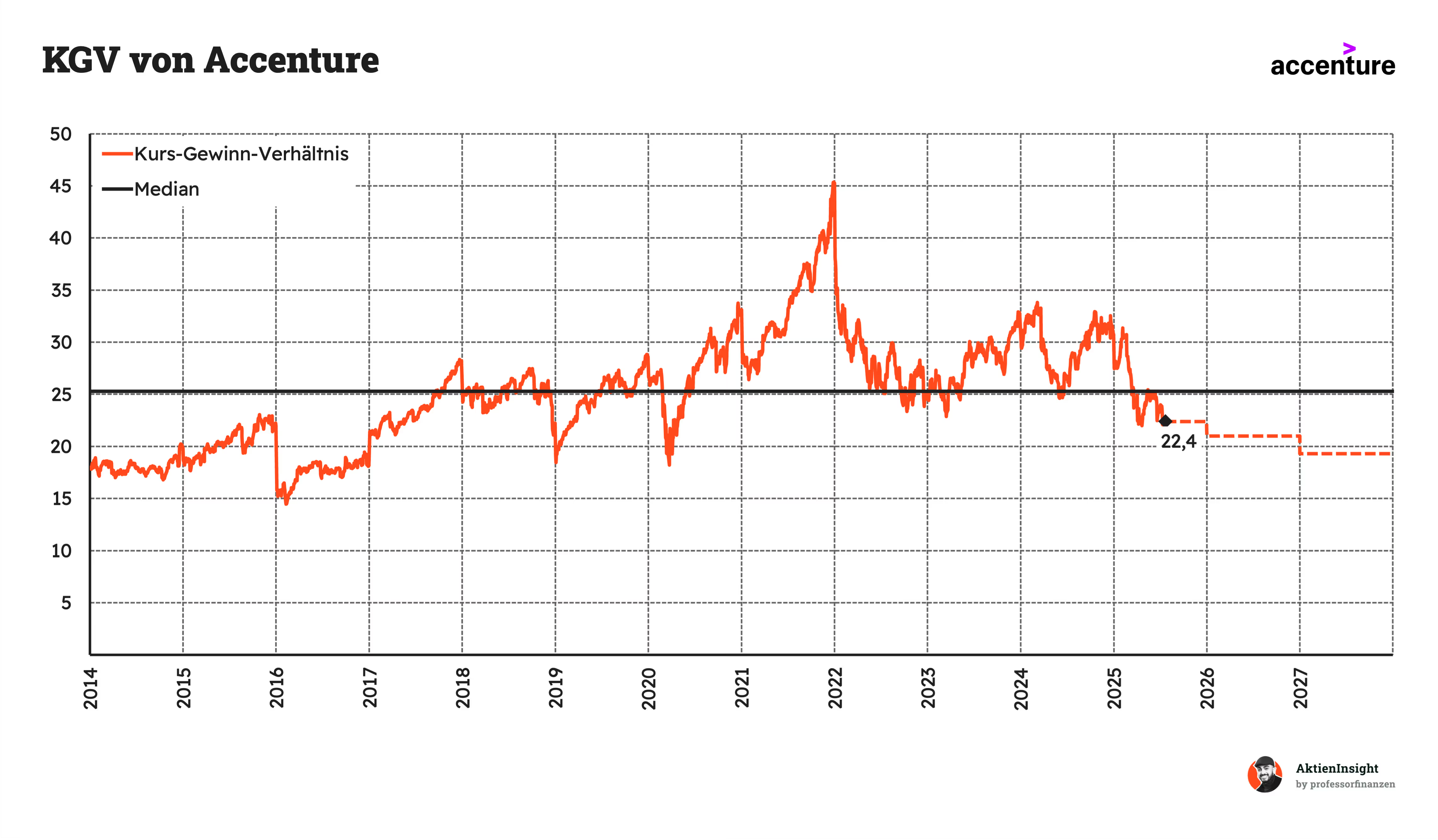

Accentures Kurs/Umsatz-Bewertung liegt bei 2,6. Die Bewertung liegt damit praktisch auf dem historischen Median. In der Vergangenheit wurde das Unternehmen jedoch regelmäßig mit einem Aufschlag gehandelt, da es als Qualitätsführer im Beratungs- und Technologiedienstleistungssektor gilt.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 22,4. Damit liegt Accenture rund 10 % unter dem historischen Median. Die Aktie ist damit nach dieser Kennzahl leicht unterbewertet bewertet.

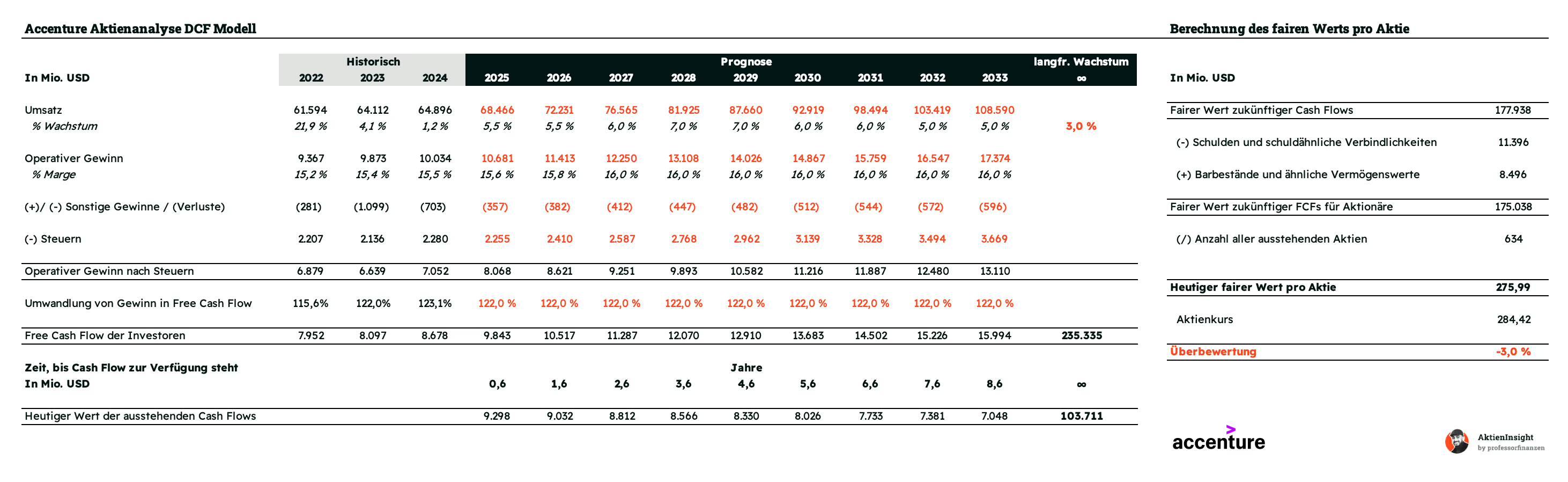

Accenture DCF-Modell

Für die Bewertung der Accenture Aktie verwenden wir das DCF Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Wir haben eine Prognose für Accenture als gesamtes Unternehmen erstellt, weil das Geschäft weitgehend integriert läuft und auf skalierbaren Dienstleistungen basiert. Unsere Annahme ist, dass Accenture bis 2028 mit rund 7 % pro Jahr wächst. Danach rechnen wir mit einem etwas konservativeren Wachstum von 6 % pro Jahr. Der Treiber des Wachstums bleibt die starke Nachfrage nach digitalen Transformationen, Cloud Migrationen und KI getriebener Effizienzberatung. Besonders Großkunden weltweit investieren weiterhin stark in diese Bereiche.

Für die operative Marge erwarten wir, dass Accenture seinen Effizienzvorteil durch die globale Delivery Struktur ausspielt und durch Automatisierung sowie Verlagerung von Kapazitäten weiter steigern kann. Die operative Marge steigt in unserem Modell von 15,5 % auf 16 % an. Das ist realistisch, da Accenture schon heute sehr profitabel arbeitet und Skaleneffekte langfristig wirken.

Ergebnis

Im DCF-Modell erhalten wir für Accenture einen fairen Kurs von rund 275,99 USD bzw. eine 3,0 % Überbewertung.

Accenture ist damit zum Kurs von 284,42 USD ganz leicht überbewertet. Die historischen Kennzahlen deuten dagegen eine leichte unterbewertung an. Wir kommen auf aktuell 10,2 % Renditeerwartung pro Jahr und sehen die Aktie als fair bewertet ab 275,99 USD.

Fazit

Accenture ist eines der führenden Beratungsunternehmen weltweit. Mit über 740.000 Mitarbeitenden in mehr als 120 Ländern unterstützt die Firma Unternehmen bei strategischen Entscheidungen, digitalen Transformationen und dem operativen Betrieb von IT-Systemen. Mehr als 50 % der Umsätze entstehen durch langfristige Verträge. Das sorgt für Planungssicherheit und macht das Geschäftsmodell widerstandsfähig.

Die Wachstumszahlen der letzten Jahre sprechen für sich. Zwischen 2014 und 2024 wuchs der Umsatz im Schnitt um 8 % pro Jahr. Das operative Ergebnis legte im gleichen Zeitraum um 8,9 % jährlich zu. Besonders stark war das Wachstum in den Jahren 2021 und 2022, als viele Kunden ihre Digitalisierung vorangetrieben haben. Auch der Free Cash Flow konnte überzeugen und stieg im Schnitt um 11,5 % pro Jahr.

Das Unternehmen erzielt konstant hohe Margen. Die EBIT-Marge lag zuletzt bei 15,5 % und ist seit Jahren stabil. Die Free-Cash-Flow-Marge bewegt sich auf ähnlichem Niveau. Das deutet auf hohe Effizienz und gute Preissetzungsmacht hin. Die Bruttomarge liegt bei rund 30 bis 33 %. Für einen Dienstleister dieser Größe sind das starke Werte.

Accenture erreicht im AktienInsight-Rating 9 von 9 Punkten. Die Kapitalrenditen liegen klar über den Kapitalkosten. Der ROCE beträgt 27,2 %, der ROIC liegt bei 19,4 %. Der WACC wird mit 10 % angesetzt. Die Bilanz ist solide. Es gibt keine Nettoverschuldung. Die Zinsbelastung liegt bei nur 0,6 % des EBITs.

Auch die Kapitalverwendung überzeugt. Die Dividende wurde seit 2005 jedes Jahr erhöht. In den letzten zehn Jahren lag das durchschnittliche Dividendenwachstum bei 10,7 % pro Jahr. Die Ausschüttungsquote ist mit rund 40 % gesund. Die Dividendenrendite liegt aktuell bei 1,8 % und damit leicht über dem historischen Median von etwa 1,6 %. Zusätzlich laufen umfangreiche Aktienrückkäufe. Insgesamt stehen 7 Mrd. USD für Buybacks bereit.

Trotz vieler Stärken gibt es auch Risiken. Die Kosten für IT-Fachkräfte steigen weltweit, was die Margen unter Druck setzen kann. Zudem stammen rund zwei Drittel der Umsätze aus Nordamerika und Europa. Ein wirtschaftlicher Abschwung in diesen Regionen hätte direkte Auswirkungen. Ein weiterer Risikofaktor ist der hohe Goodwill von über 21 Mrd. USD, der etwa 38 % der Bilanzsumme ausmacht. Das ist ein Ergebnis der vielen Übernahmen und birgt langfristig Bewertungsrisiken.

Bewertungstechnisch ist die Aktie aktuell kein Schnäppchen. Das erwartete KGV liegt bei 22,4 und ist leicht unter dem historischen Median. Das KUV liegt bei 2,6 und damit im langfristigen Durchschnitt. Das DCF-Modell ergibt einen fairen Wert von rund 276 USD. Beim aktuellen Kurs von 284 USD liegt die Renditeerwartung bei 10 % pro Jahr. Ein Einstieg ist damit aus Bewertungssicht nur bedingt attraktiv.

Wir halten Accenture für ein starkes Qualitätsunternehmen mit klarer strategischer Ausrichtung. Digitalisierung, Cloud und künstliche Intelligenz sorgen für anhaltende Nachfrage. Trotzdem ist die Aktie auf dem aktuellen Niveau aus unserer Sicht nur haltenswert. Erst ab einem Kurs von unter 276 USD wäre Accenture wieder klar kaufenswert.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine der im Artikel besprochenen Aktien.