.avif)

.avif)

Adidas Aktienanalyse

.webp)

Einleitung

Der globale Sportartikelmarkt befindet sich im Wandel. Sport ist längst nicht mehr nur Funktion, sondern auch Lifestyle. Trends wie Athleisure, Nachhaltigkeit und Direktvertrieb verändern die Branche nachhaltig. Gleichzeitig sorgen steigender Wettbewerb, volatile Lieferketten und wechselnde Konsumtrends für Druck auf die Unternehmen. Markenstärke und Innovationskraft werden damit immer entscheidender.

Adidas AG gehört zu den bekanntesten Sportartikelherstellern weltweit. Das Unternehmen bietet Schuhe, Bekleidung und Accessoires für verschiedene Sportarten und den Freizeitbereich an. Besonders stark ist Adidas im Lifestyle-Segment und bei Kooperationen mit Designern und Prominenten. Gleichzeitig arbeitet der Konzern daran, den Direktvertrieb auszubauen und unabhängiger vom Großhandel zu werden.

Steht Adidas vor einer nachhaltigen Erholung nach den letzten schwierigen Jahren? Kann das Unternehmen im Wettbewerb mit Nike und neuen Herausforderern bestehen? Und ist die Aktie auf dem aktuellen Niveau attraktiv bewertet? In dieser Analyse schauen wir uns an, ob Adidas eine spannende Investmentchance für dein Depot ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Sportschuhe und Sneaker

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 AusschüttungenDividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Bjørn Gulden

Bjørn Gulden (60) ist seit dem 1. Januar 2023 CEO der Adidas AG. Der Norweger übernahm Adidas nach einer schwierigen Phase und folgte auf Kasper Rorsted. Zuvor war er seit 2013 CEO von Puma SE, wo ihm Adidas selbst eine Wiederbelebung der Marke und Rekordergebnisse zuschreibt.

Seine Karriere in der Sportartikelbranche begann Gulden bereits 1992 bei Adidas. Dort arbeitete er bis 1999 in mehreren Führungspositionen und wurde schließlich Senior Vice President für Apparel und Accessories. Danach wechselte er zu Helly Hansen und später zu Deichmann, wo er als Managing Director sowie CEO der US-Tochter Rack Room Shoes tätig war. Zwischen 2012 und 2013 führte er außerdem den Schmuckhersteller Pandora als CEO.

Er hat einen Bachelor of Business Administration von der University of Rogaland in Norwegen und einen MBA der Babson Graduate School of Business in den USA. Zudem war Gulden Profisportler und spielte Fußball für den 1. FC Nürnberg, Bryne und Strømsgodset. Bei Adidas steht er für stärkere Dezentralisierung und operative Vereinfachung.

Vergütung

Die Vergütung von Bjørn Gulden hat vier Bestandteile:

- 25 % Festgehalt. Als CEO erhält Gulden ein fixes Grundgehalt von 2,2 Mio. Euro. Dieses wird unabhängig von der kurzfristigen Unternehmensentwicklung gezahlt.

- 37 % kurzfristiger Bonus. Die variable Jahresvergütung basiert auf dem Umsatzwachstum, dem Betriebsergebnis sowie individuellen und ESG-bezogenen Leistungszielen. Die Zielerreichung wird zu 80 % anhand finanzieller Kennzahlen und zu 20 % anhand individueller bzw. ESG-Kriterien gemessen.

- 33 % langfristige Aktienkomponenten. Die Performance wird über drei Jahre gemessen und orientiert sich am Betriebsergebnis, dem relativen Total Shareholder Return gegenüber dem DAX sowie ESG-Zielen. Die Auszahlung erfolgt verpflichtend in adidas-Aktien mit anschließender Haltefrist.

- 5 % Nebenleistungen. Zusätzlich erhält Gulden sonstige Leistungen wie Versorgungsentgelt und weitere vertragliche Zusatzleistungen.

Die Zielvergütung von Bjørn Gulden belief sich im Geschäftsjahr 2025 auf rund 8,87 Mio. Euro Die variable Vergütung macht damit etwa 70 % der Gesamtvergütung aus. Dies zeigt eine starke Ausrichtung auf die operative und langfristige Unternehmensentwicklung.

Wir sehen das Vergütungssystem insgesamt eher durchschnittlich. Positiv ist zwar, dass die langfristige Aktienvergütung an die Aktienperformance gekoppelt ist und die Auszahlung teilweise in adidas-Aktien erfolgt. Gleichzeitig ist der Anteil langfristiger Komponenten mit rund einem Drittel jedoch eher niedrig, während kurzfristige Boni weiterhin dominieren. Dadurch bleibt der Fokus vergleichsweise stark auf der kurzfristigen operativen Entwicklung.

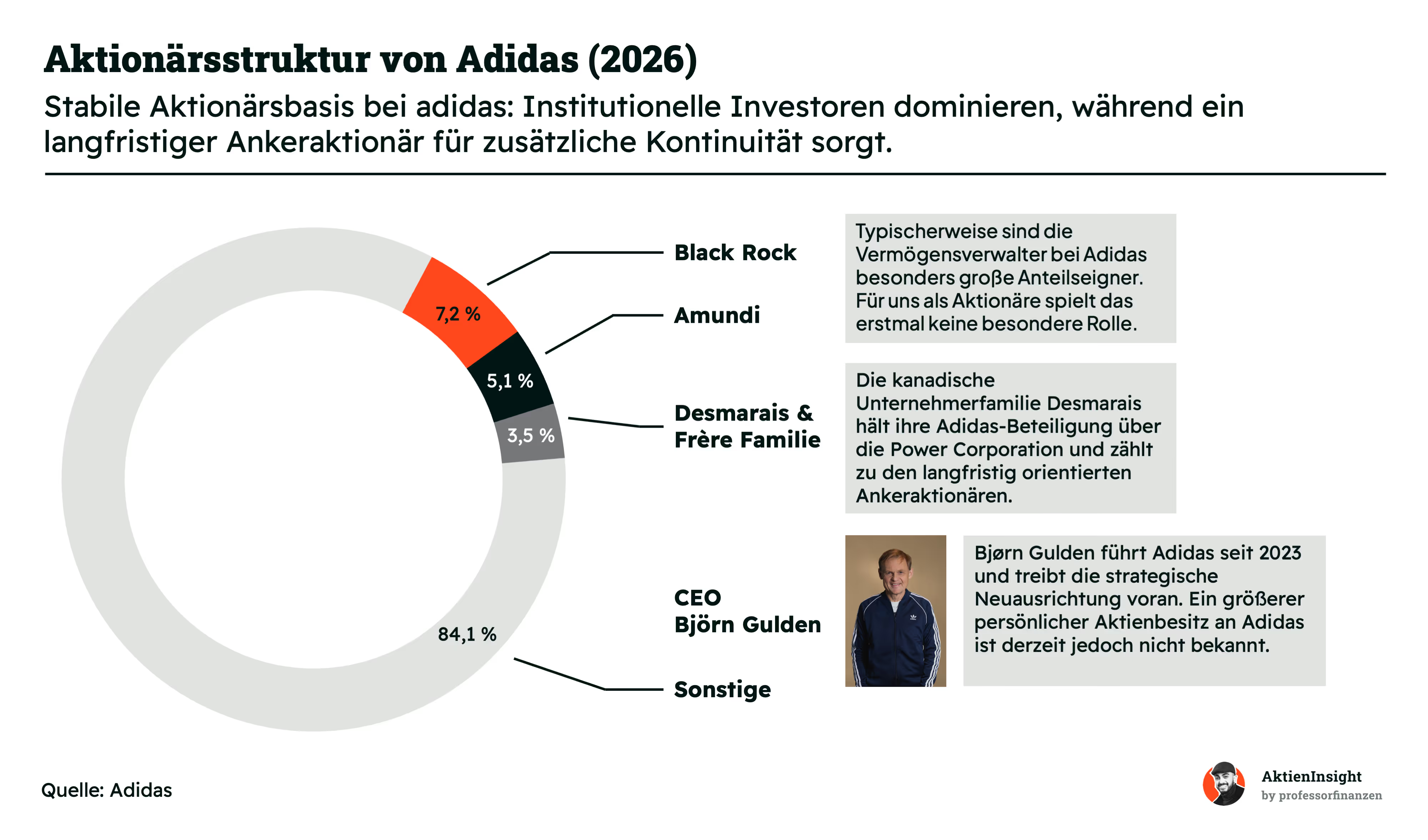

Aktionärsstruktur

Bei Adidas wird die Aktionärsstruktur klar von großen institutionellen Investoren dominiert. BlackRock hält rund 7,2 % und ist damit der größte Einzelaktionär. Dahinter folgt Amundi mit etwa 5,1 %. Diese Investoren denken meist in Portfolios und weniger unternehmensspezifisch. Sie sorgen für Stabilität, geben aber selten eine klare strategische Richtung vor.

Eine Besonderheit ist die Beteiligung der Desmarais & Frère Family mit rund 3,5 %. Dahinter steht die kanadische Unternehmerfamilie Desmarais, die über ihre Investmentgesellschaft Power Corporation zu den einflussreichsten Finanzinvestoren Nordamerikas gehört. Sie investieren typischerweise langfristig und strategisch, oft mit Fokus auf stabile Cashflows und etablierte Marken. Damit bringen sie eine andere Perspektive als klassische Fonds mit.

Der Streubesitz liegt bei über 80 %. Das zeigt: Adidas ist breit gestreut und stark vom Kapitalmarkt abhängig. CEO Bjørn Gulden selbst hält nur einen kleinen Anteil am Unternehmen. Sein finanzieller Hebel über Aktien ist damit begrenzt. Der Fokus liegt eher auf der operativen Entwicklung als auf eigenem Kapitaleinsatz.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Adidas verkauft weltweit Sportartikel und Lifestyle-Produkte. Den größten Teil des Umsatzes machen Schuhe aus, dazu kommen Bekleidung und kleinere Bereiche wie Taschen oder Sportausrüstung. Besonders stark ist die Marke im Fußball, Running und im Lifestyle-Bereich. Viele Produkte werden heute nicht mehr nur für Sport genutzt, sondern auch im Alltag getragen.

Das Geschäft lebt stark von Marke, Design und Trends. Adidas entwickelt regelmäßig neue Kollektionen und bringt bekannte Modelle immer wieder modernisiert auf den Markt. Gleichzeitig arbeitet das Unternehmen mit Sportlern, Vereinen, Künstlern und Designern zusammen. Dadurch bleibt die Marke sichtbar und kann Produkte oft zu höheren Preisen verkaufen.

Verkauft werden die Produkte über mehrere Kanäle. Dazu gehören Sporthändler, eigene Stores und der eigene Online-Shop. Vor allem der Direktvertrieb an Kunden ist für Adidas wichtig geworden, weil dort die Margen höher sind und das Unternehmen mehr Kontrolle über Preise und Kundendaten hat. Produziert wird dagegen überwiegend über externe Fertigungspartner, vor allem in Asien.

Ein wichtiger Teil des Geschäftsmodells ist außerdem die Verbindung von Sport und Mode. Adidas konkurriert nicht nur mit klassischen Sportartikelherstellern, sondern auch mit Lifestyle- und Fashion-Marken. Gerade Modelle wie Samba, Gazelle oder Campus zeigen, wie stark Trends den Absatz beeinflussen können. Dadurch entstehen große Chancen für Wachstum, gleichzeitig wird das Geschäft aber auch abhängiger von Konsumstimmung und wechselnden Modetrends.

Geschäftsmodell im Detail

Schuhe (57,3 %)

Das Schuhsegment ist der klare Umsatztreiber von Adidas und steht für rund 57 % der Erlöse. In den letzten fünf Jahren wuchs der Bereich im Schnitt um etwa 6–8 % pro Jahr. Treiber sind Innovationen, starke Marken wie Originals und hohe Nachfrage im Running- und Lifestyle-Bereich. Das Schuhgeschäft gilt als besonders margenstark und ist der wichtigste Profithebel im Konzern.

Bekleidung (35,3 %)

Bekleidung ist das zweitgrößte Segment von Adidas und steht für rund 35 % des Umsatzes. 2025 stieg der Umsatz hier um 10 % auf 8,8 Mrd. Euro. Währungsbereinigt lag das Wachstum sogar bei 15 %. Damit entwickelte sich Bekleidung zuletzt stärker als Schuhe und Accessoires. Der Bereich profitiert von Sportmode, Athleisure und Teamsport, bleibt aber stärker trend- und rabattabhängig.

Accessoires (7,3 %)

Accessoires machen rund 7 % des Umsatzes aus und sind das kleinste Segment. Das Wachstum lag zuletzt bei etwa 3–5 % pro Jahr. Dazu zählen Taschen, Bälle und weitere Ergänzungsprodukte. Die Margen sind solide, aber nicht entscheidend für den Gesamterfolg. Strategisch stärken sie vor allem die Marke und runden das Produktportfolio sinnvoll ab.

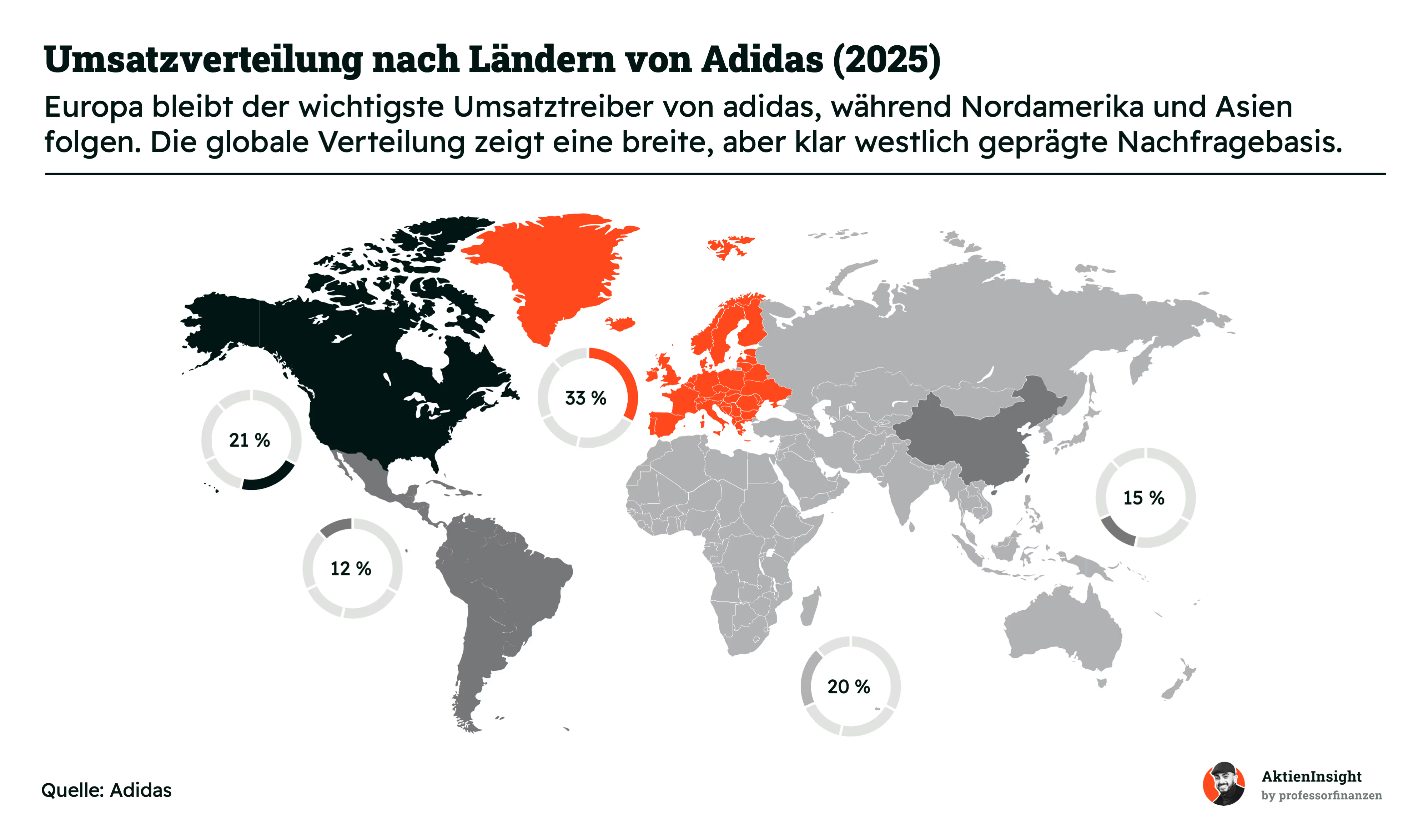

Nach den Produktsegmenten wird sichtbar, wo Adidas seine Umsätze verdient. Das Geschäft ist breit aufgestellt, aber klar auf Europa, Nordamerika und China konzentriert. Genau das ist wichtig: Adidas ist keine reine Wachstumswette auf einzelne Schwellenländer, sondern lebt stark von etablierten Märkten mit hoher Kaufkraft und einer tief verankerten Sport- und Lifestyle-Kultur.

Europa ist der größte Markt von Adidas und steht für rund 33 % der Umsätze. 2025 wuchs die Adidas-Marke in Europa um 10 %. Besonders stark liefen Performance-Bereiche wie Running, Training und Basketball, aber auch Originals und Sportswear blieben gefragt. Europa ist damit nicht nur Heimatmarkt, sondern auch ein stabiler Gewinnanker.

Nordamerika macht rund 21 % des Umsatzes aus und bleibt strategisch wichtig, weil der Markt riesig, sportverrückt und sehr markengetrieben ist. 2025 wuchs die Adidas-Marke dort währungsbereinigt um 10 %, obwohl der Wegfall von Yeezy noch nachwirkte. Entscheidend wird, ob Adidas dauerhaft Marktanteile gegen Nike, New Balance und kleinere Trendmarken zurückholen kann.

China steht für rund 15 % des Umsatzes und bleibt einer der wichtigsten Zukunftsmärkte. Nach schwierigen Jahren mit schwächerer Nachfrage und stärkerer lokaler Konkurrenz zog das Geschäft 2025 wieder an. Die Adidas-Marke wuchs in Greater China um 13 %. Langfristig helfen steigende Kaufkraft, Sporttrends und lokal angepasste Produkte.

Lateinamerika trägt rund 12 % zum Umsatz bei und zählt aktuell zu den dynamischsten Regionen. 2025 wuchs die Adidas-Marke dort währungsbereinigt um 22 %. Das zeigt, wie stark die Marke bei jungen Käufern, im Fußball und im Lifestyle-Bereich funktioniert. Gleichzeitig bleiben Währungen, Inflation und politische Unsicherheit größere Risiken als in Europa oder Nordamerika.

Die weiteren Märkte bestehen vor allem aus Emerging Markets sowie Japan und Südkorea. Zusammen kommen sie auf rund 20 % Umsatzanteil. 2025 wuchsen Emerging Markets währungsbereinigt um 17 %, Japan und Südkorea um 14 %. Diese Regionen machen Adidas unabhängiger von Europa und Nordamerika und bieten Chancen durch Urbanisierung, steigende Einkommen und wachsende Sportkultur.

Ein starkes Sportartikelgeschäft entsteht nicht nur durch gute Schuhe oder bekannte Logos. Entscheidend ist, wie schnell aus Trends verkaufbare Produkte werden und wie sauber diese Produkte anschließend zum Kunden kommen. Genau hier liegt die Stärke von Adidas: Die Marke verbindet Sport, Mode, Kultur und Vertrieb zu einem Modell, das weltweit funktioniert, aber regional angepasst wird.

Produktkreation

Bei Adidas beginnt vieles mit der Frage, was Menschen wirklich tragen wollen. Ein Performance-Schuh muss im Sport überzeugen, kann aber gleichzeitig zum Lifestyle-Produkt werden. Modelle wie Samba, Gazelle, Spezial oder Predator zeigen diesen Effekt besonders gut. Aus Archiv, Design und Innovation entsteht Nachfrage, die nicht nur über Funktion läuft, sondern auch über Identität und Markengefühl.

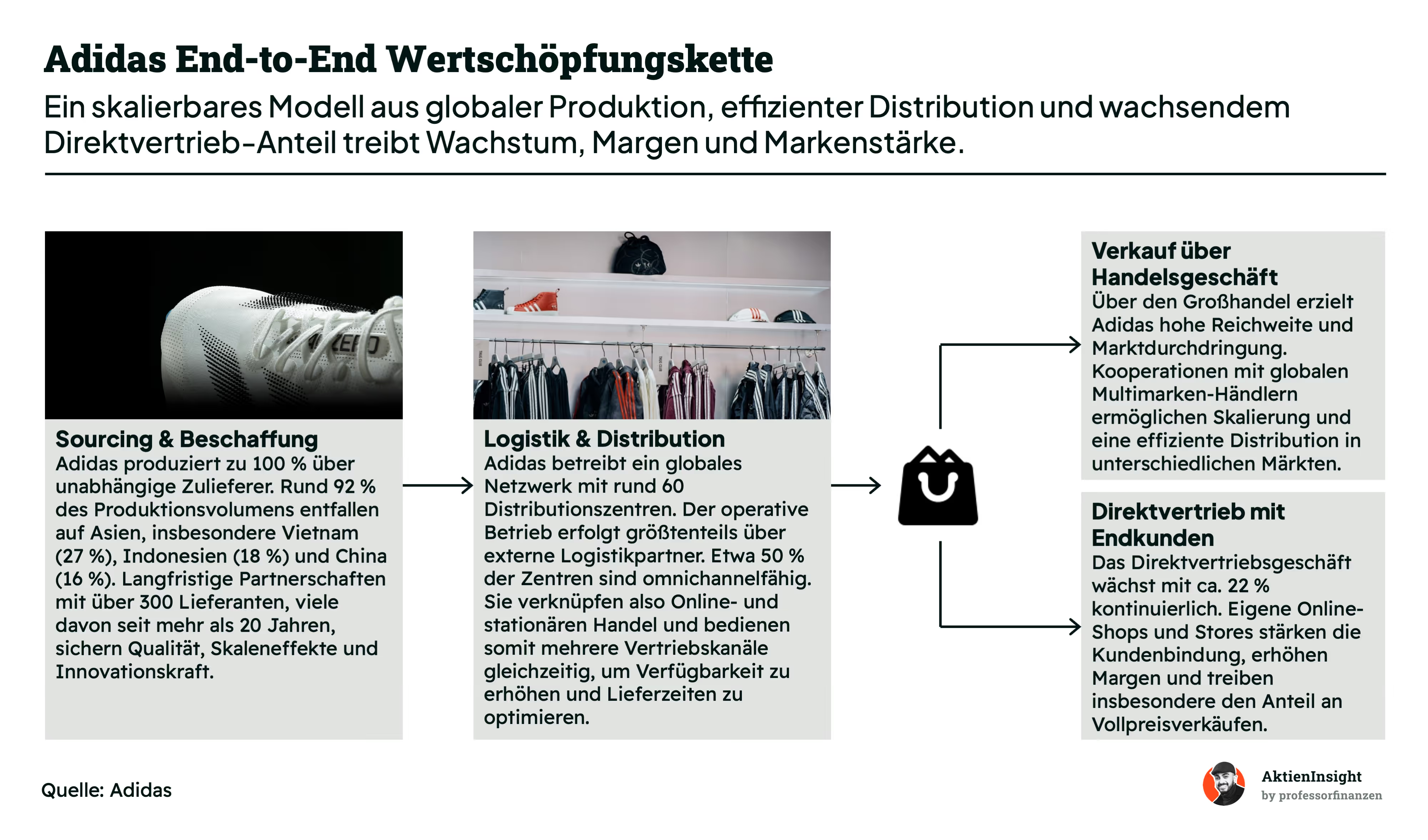

Globale Lieferkette

Adidas besitzt kaum eigene Produktionsstätten, sondern arbeitet mit spezialisierten Fertigungspartnern. Das hält das Geschäft flexibel und hilft, große Mengen schnell zu skalieren. Der Schwerpunkt liegt in Asien, wo viele Zulieferer seit Jahren auf Sportschuhe und Bekleidung spezialisiert sind. Der Nachteil: Lieferketten, Löhne, Währungen und geopolitische Risiken bleiben wichtige Einflussfaktoren.

Verknüpfung von Online- und stationärem Handel

Der Verkauf läuft über mehrere Wege. Sporthändler bringen Reichweite, eigene Stores stärken das Markenerlebnis und der Online-Shop liefert Kundendaten sowie bessere Kontrolle über Preise. Besonders wertvoll ist diese Mischung, wenn Hype-Produkte oder neue Kollektionen gezielt gesteuert werden. Adidas kann Nachfrage dadurch besser lenken, ohne komplett vom klassischen Großhandel abhängig zu sein.

Lokales Marktstrategie

Eine globale Marke gewinnt nicht automatisch überall gleich. In China zählt lokale Nähe, in Europa die starke Sport- und Fußballhistorie, in Nordamerika der Kampf um Sichtbarkeit gegen Nike und New Balance. Adidas passt Kampagnen, Produkte und Partnerschaften deshalb stärker an einzelne Märkte an. Das macht das Modell komplexer, aber auch robuster.

Adidas besitzt selbst kaum eigene Produktionsstätten. Stattdessen arbeitet das Unternehmen mit unabhängigen Zulieferern zusammen. Das macht das Modell flexibel und kapitalleicht. Adidas muss nicht selbst Fabriken betreiben, sondern kann sich stärker auf Design, Produktentwicklung, Marketing und Markenführung konzentrieren. Gleichzeitig ist das Unternehmen dadurch aber auch abhängig von stabilen Lieferketten und zuverlässigen Partnern.

Ein großer Teil der Produktion findet in Asien statt. Besonders wichtig sind Länder wie Vietnam, Indonesien und China. Dort bestehen über viele Jahre gewachsene Lieferantenbeziehungen. Das hilft bei Qualität, Kosten und Planungssicherheit. Für Adidas ist das ein Vorteil, weil große Stückzahlen effizient produziert werden können. Gleichzeitig bleiben Themen wie Arbeitsbedingungen, Nachhaltigkeit und politische Risiken wichtige Punkte.

Nach der Produktion folgt die weltweite Verteilung der Ware. Adidas nutzt dafür ein großes Netz aus Distributionszentren und externen Logistikpartnern. Das ist wichtig, weil die Produkte zur richtigen Zeit am richtigen Ort sein müssen. Gerade bei neuen Kollektionen, gefragten Sneakern oder großen Sportereignissen kann eine gute Lieferfähigkeit entscheidend für Umsatz und Marktanteile sein.

Fazit zum Geschäftsmodell

Adidas ist im Kern kein Produktionsunternehmen, sondern ein starkes Marken-, Design- und Vertriebsunternehmen. Die ausgelagerte Produktion macht das Modell flexibel und skalierbar. Entscheidend sind starke Produkte, eine begehrliche Marke, funktionierende Lieferketten und ein guter Mix aus Großhandel und Direktvertrieb. Besonders der höhere Direct-to-Consumer-Anteil kann langfristig die Margen verbessern.

Für Investoren ist Adidas deshalb spannend, aber nicht risikofrei. Wenn Trends, Produktqualität und Markenimage stimmen, kann das Unternehmen weltweit profitabel wachsen. Gleichzeitig können Fehlkollektionen, hohe Lagerbestände, Rabatte oder schwache Konsumlaune schnell auf Umsatz und Marge drücken. Unser Fazit: Das Geschäftsmodell ist stark, global bewährt und kapitalleicht, verlangt aber dauerhaft gute Markenführung und sehr gutes Gespür für Trends.

Branche

Markt für Sportschuhe und Sneaker

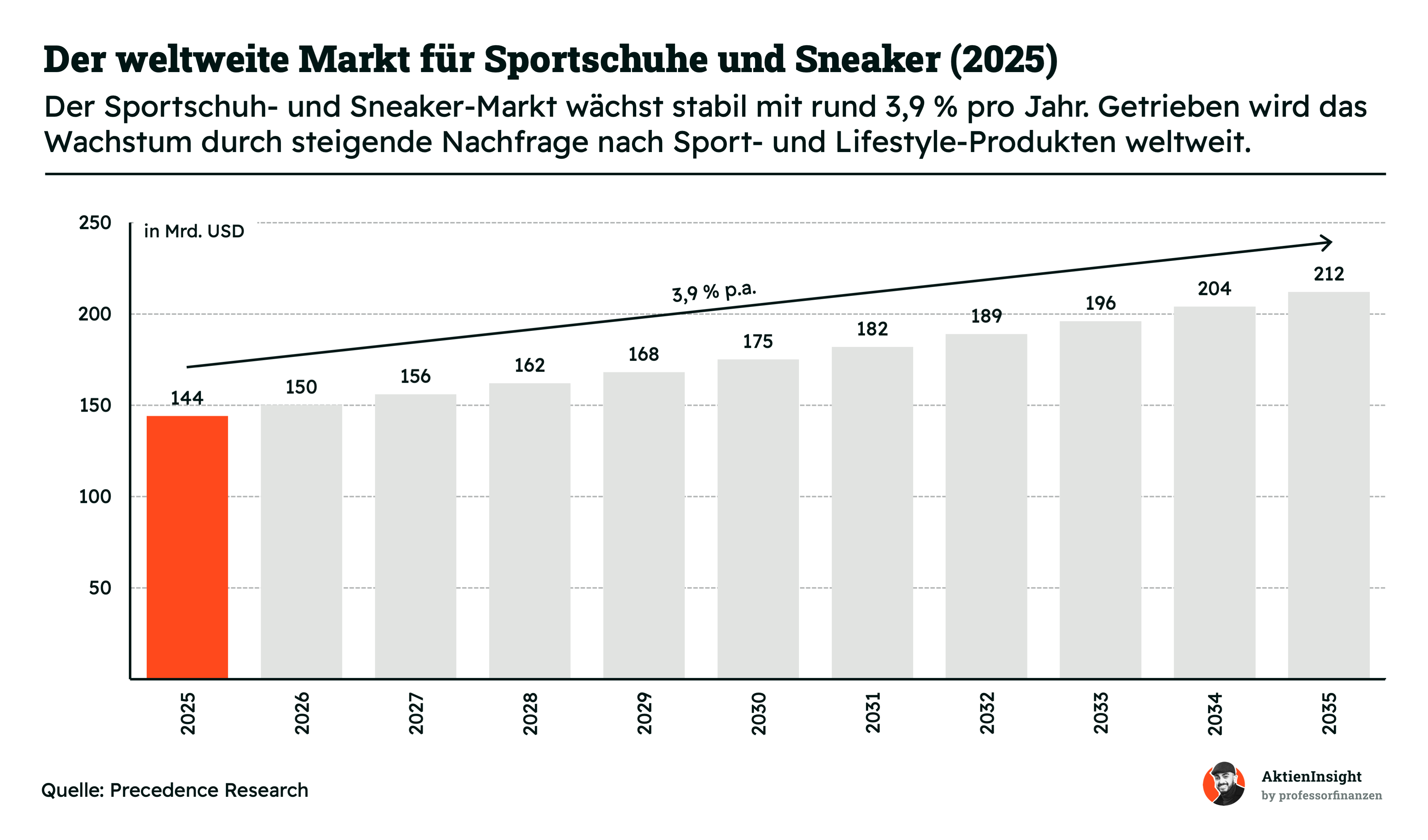

Der globale Markt für Sportschuhe und Sneaker hat aktuell ein Volumen von rund 144 Mrd. USD im Jahr 2025 und wächst solide mit etwa 3,9 % pro Jahr. Bis 2035 wird ein Anstieg auf über 210 Mrd. USD erwartet. Damit handelt es sich um einen großen, aber moderat wachsenden Konsumgütermarkt, der weniger zyklisch ist als viele andere Branchen, aber dennoch klar vom Konsumklima abhängt.

Ein zentraler Wachstumstreiber ist der anhaltende Trend zu Sport und Gesundheit. Immer mehr Menschen treiben regelmäßig Sport oder integrieren Bewegung in ihren Alltag. Gleichzeitig verschwimmen die Grenzen zwischen Sport und Mode. Sneaker sind längst Teil des täglichen Outfits geworden. Dieser sogenannte Athleisure-Trend sorgt dafür, dass die Nachfrage nicht nur funktional, sondern auch stark lifestylegetrieben ist.

Zusätzlich wächst der Markt durch steigende Kaufkraft in Schwellenländern. Vor allem in Asien und Lateinamerika entwickeln sich neue Zielgruppen mit wachsender Mittelschicht. Digitale Vertriebskanäle verstärken diesen Effekt. Marken erreichen ihre Kunden direkt über Online-Shops und Social Media, was die Margen verbessert und die Marktdurchdringung erhöht.

Dem gegenüber stehen jedoch auch Risiken. Der Wettbewerb ist intensiv und wird von globalen Marken wie Nike, Adidas und Puma dominiert, aber auch neue Anbieter drängen in den Markt. Zudem ist die Branche stark trendabhängig. Fehlende Innovation oder falsche Kollektionen können schnell zu Umsatzrückgängen führen. Auch makroökonomische Schwächen, etwa Inflation oder Konsumzurückhaltung, wirken sich direkt auf die Nachfrage aus.

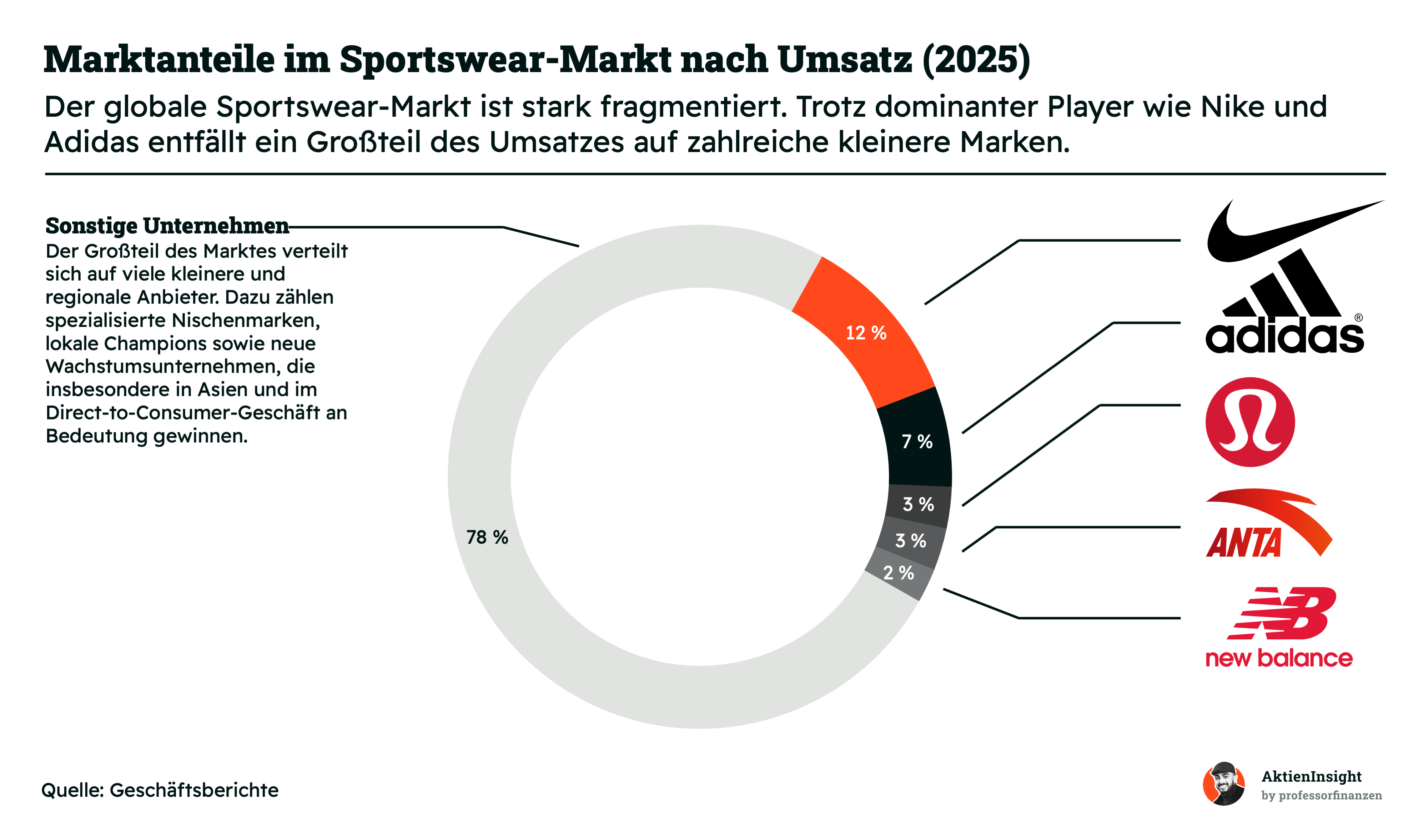

Neben der reinen Marktgröße ist die Verteilung der Marktanteile entscheidend, um die Wettbewerbsdynamik zu verstehen. Der globale Sportswear-Markt ist trotz seiner Größe stark fragmentiert. Zwar gibt es mit Nike und Adidas zwei klare Marktführer, doch selbst diese erreichen nur Marktanteile von rund 12 % beziehungsweise 7 %. Eine dominante Monopolstellung existiert damit nicht.

Auffällig ist der hohe Anteil kleinerer Anbieter, die zusammen rund 78 % des Marktes ausmachen. Dazu zählen regionale Marken, spezialisierte Nischenanbieter sowie aufstrebende Unternehmen, insbesondere aus Asien. Gerade chinesische Anbieter wie Anta Sports gewinnen zunehmend an Bedeutung und wachsen oft schneller als die etablierten westlichen Marken.

Für Adidas bedeutet diese Struktur sowohl Chance als auch Risiko. Einerseits ist der Wettbewerb intensiv und Preisdruck kann entstehen. Andererseits bietet die Fragmentierung Raum, Marktanteile durch starke Markenführung, Innovation und Direktvertrieb auszubauen. Erfolgreiche Produkte oder Trends können schnell zu spürbaren Verschiebungen im Markt führen.

Langfristig profitieren vor allem Unternehmen, die ihre Marke global skalieren und gleichzeitig lokal relevant bleiben. Digitale Vertriebskanäle und der direkte Kundenzugang spielen dabei eine immer größere Rolle. Gleichzeitig erhöht die niedrige Marktkonzentration die Notwendigkeit, sich kontinuierlich durch Produktinnovation und Marketing vom Wettbewerb abzuheben.

Wettbewerbsvergleich

Nike Inc.

Nike ist der weltweit größte Sportartikelhersteller mit Fokus auf Schuhe, Bekleidung und Equipment. Das Unternehmen setzt stark auf Innovation, Markenbildung und globale Athletenpartnerschaften. Besonders erfolgreich ist Nike im Direktvertrieb (DTC) über eigene Stores und Online-Kanäle, wodurch die Kontrolle über Preis und Marke hoch bleibt.

Im Vergleich zu Adidas AG ist Nike deutlich stärker vertikal integriert. Adidas ist stärker vom Großhandel abhängig, während Nike gezielt Zwischenhändler reduziert. Dadurch erzielt Nike höhere Margen und mehr Kundendaten. Adidas ist dafür im Lifestyle- und Fashionbereich oft trendnäher und kooperiert stärker mit Designern.

Kennzahlenseitig ist Nike solide, aber nicht herausragend. Wachstum und Marge liegen im Mittelfeld, dafür ist die Bewertung (KGV) deutlich höher als bei Adidas. Positiv fällt die stabile Entwicklung auf, sowie eine Bilanz ohne Nettoschulden, negativ die vergleichsweise hohe Bewertung. Adidas wirkt hier günstiger bei ähnlicher operativer Qualität.

Lululemon Athletica Inc.

Lululemon ist ein Premiumanbieter für Sport- und Freizeitbekleidung mit Fokus auf Yoga, Fitness und Athleisure. Die Marke ist besonders stark im hochpreisigen Segment und hat eine sehr loyale Kundschaft. Wachstumstreiber sind Expansion in neue Kategorien (z. B. Herren) und internationale Märkte.

Im Vergleich zu Adidas AG ist Lululemon deutlich fokussierter und weniger breit diversifiziert. Adidas deckt viele Sportarten ab, während Lululemon auf wenige Kategorien mit hoher Marge setzt. Zudem arbeitet Lululemon fast ausschließlich im Direktvertrieb, während Adidas stärker im Wholesale verankert ist.

Bei den Kennzahlen sticht Lululemon vor allem durch sein starkes Umsatzwachstum über 5 Jahre hervor, das im Vergleich klar führend ist. Zudem hat das Unternehmen keine Nettoschulden, was finanzielle Flexibilität und Stabilität bietet. Besonders interessant ist auch das vergleichsweise niedrige KGV trotz dieser Wachstumsdynamik. Schwäche bleibt die fehlende Dividende, insgesamt aber ein sehr attraktiver Wachstumswert.

Anta Sports Products Limited

Anta ist einer der größten Sportartikelhersteller Chinas und besitzt neben der Kernmarke auch internationale Brands wie Fila (in China). Das Unternehmen profitiert stark vom wachsenden chinesischen Konsum und einer zunehmenden Sportbegeisterung im Inland.

Im Vergleich zu Adidas AG ist Anta deutlich regionaler ausgerichtet. Während Adidas global agiert, liegt Antas Fokus klar auf China. Dafür ist das Geschäftsmodell stärker lokal angepasst und weniger abhängig von westlichen Märkten. Adidas ist global robuster, Anta hingegen wachstumsstärker im Heimatmarkt.

Kennzahlenseitig ist Anta sehr stark: bestes Wachstum über 10 Jahre und höchste EBIT-Marge mit 23,8 %. Auch die Dividendenrendite ist attraktiv. Nachteil ist die höhere Bewertung (KUV) und das China-Risiko. Operativ jedoch aktuell der stärkste Player im Vergleich.

Adidas Aktie im Vergleich

Adidas punktet im Wettbewerbsvergleich vor allem mit der günstigen Bewertung. Sowohl KUV als auch KGV liegen teils deutlich unter den direkten Konkurrenten. Operativ zeigt sich jedoch auch, dass Wachstum, Margen und Profitabilität aktuell nicht mit den stärksten Wettbewerbern mithalten können. Besonders Anta und Lululemon wachsen schneller und arbeiten deutlich profitabler.

Im Gesamtbild wirkt Adidas daher eher wie ein Turnaround- und Bewertungsinvestment. Die Marke bleibt global stark positioniert und breit diversifiziert, operativ besteht gegenüber mehreren Wettbewerbern aber Aufholbedarf. Sollte Adidas die Profitabilität und das Wachstum wieder steigern können, könnte die aktuell niedrige Bewertung jedoch zusätzliche Chancen bieten.

Kennzahlen

AktienInsight-Rating

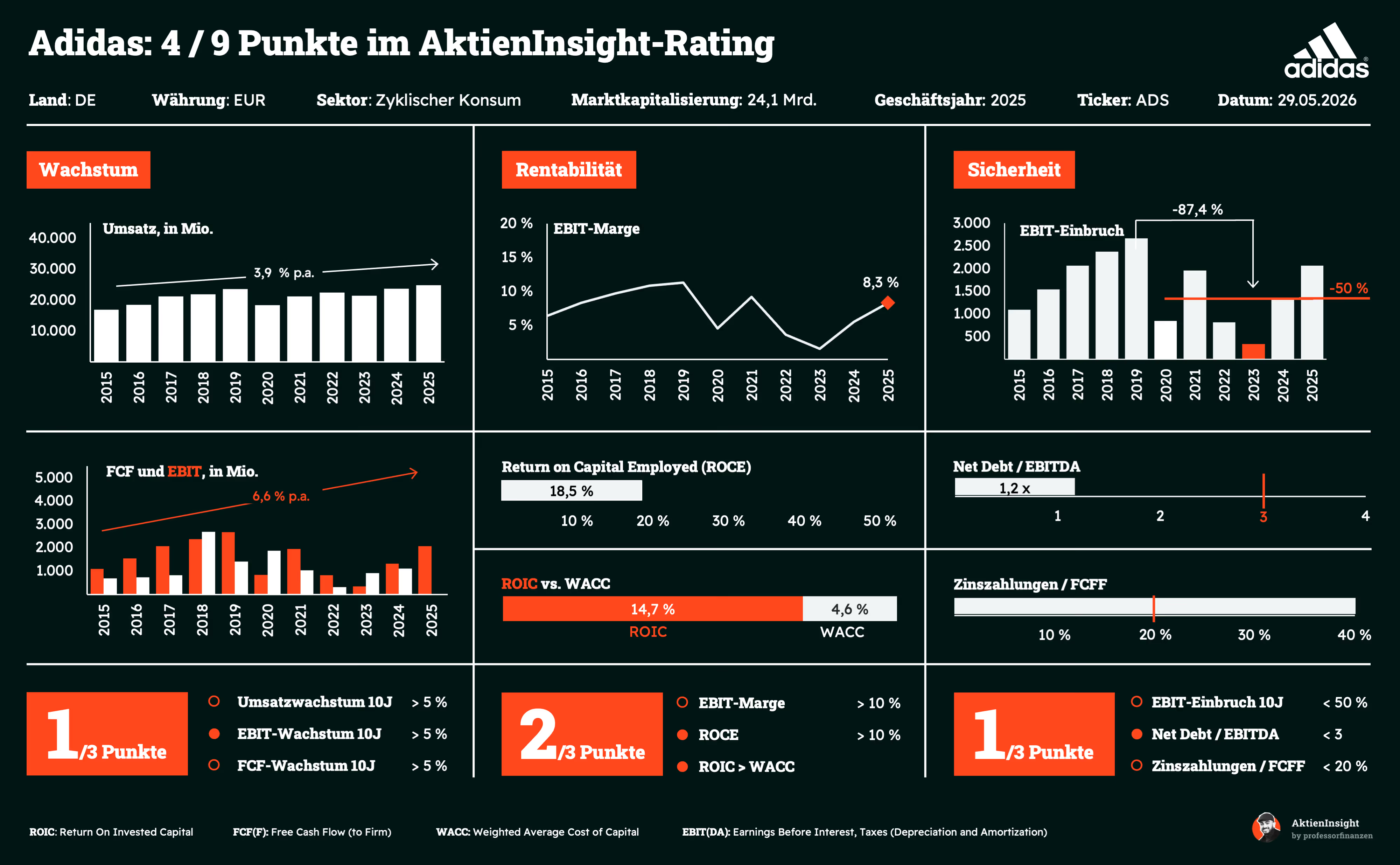

Adidas erreicht im AktienInsight-Rating 4 von 9 Punkten. Beim Wachstum zeigt sich ein gemischtes Bild. Der Umsatz ist über zehn Jahre mit rund 3,9 % pro Jahr gewachsen und bleibt damit unter dem Zielwert. Positiv fällt jedoch das stärkere Wachstum von EBIT mit etwa 6,6 % jährlich auf. Insgesamt reicht das in dieser Kategorie nur für einen Punkt.

Die Rentabilität ist solide, aber nicht durchgehend überzeugend. Die EBIT-Marge liegt aktuell bei 8,3 % und damit unter dem Zielwert von 10 %. Der ROCE von 18,5 % und ein ROIC von 14,7 %, der klar über den Kapitalkosten von 4,6 % liegt, sind hingegen stark. Adidas erfüllt damit zwei von drei Kriterien und kommt auf zwei Punkte.

Bei der Sicherheit zeigt sich ein durchwachsenes Bild. Der stärkste EBIT-Einbruch lag bei rund 87 % und überschreitet damit klar die kritische Marke. Positiv ist die moderate Verschuldung mit einem Net Debt/EBITDA von 1,2x. Die Zinszahlungen liegen jedoch über dem Zielwert. Insgesamt erreicht Adidas in dieser Kategorie nur einen Punkt.

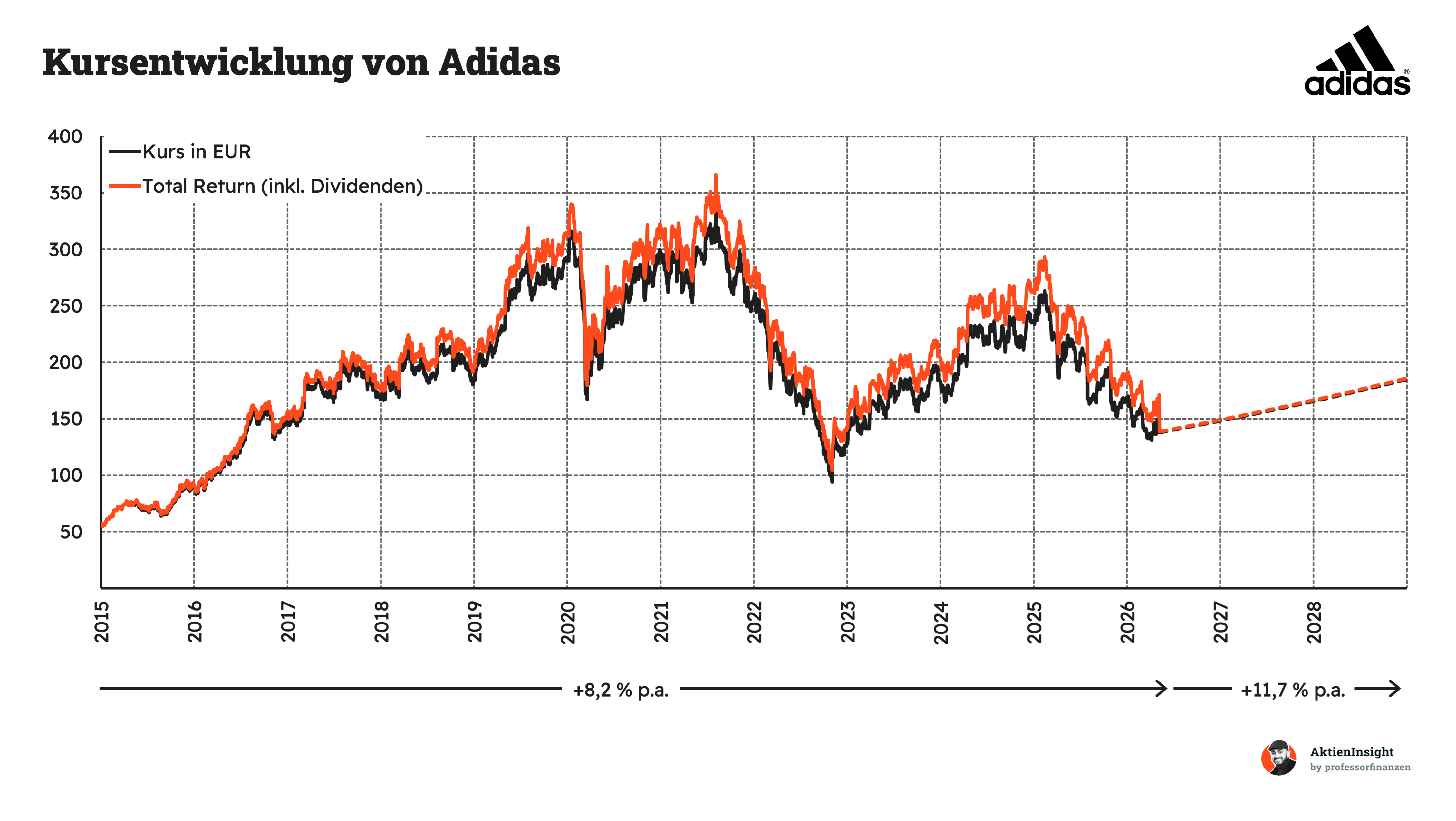

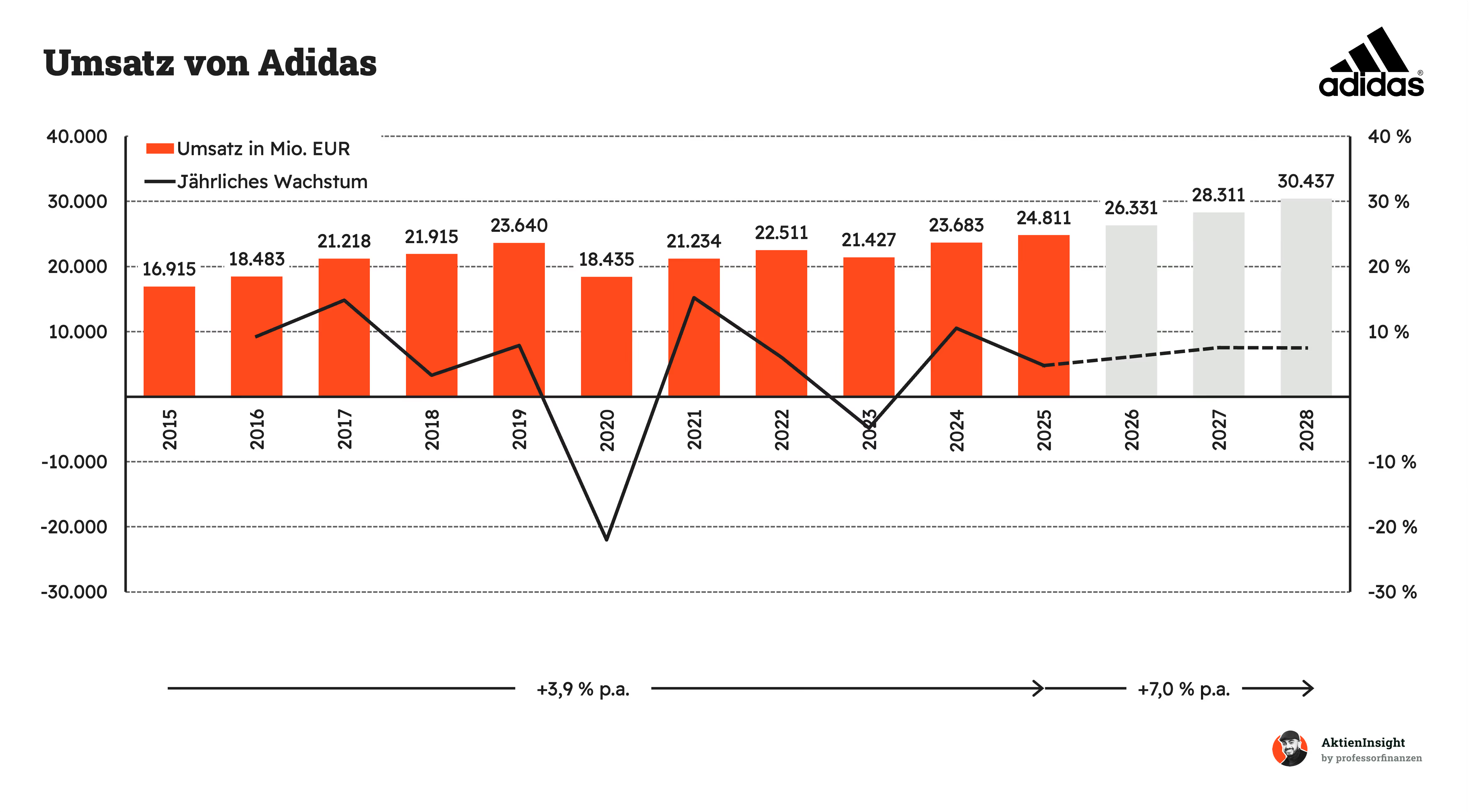

Umsatzentwicklung

Adidas ist beim Umsatz über zehn Jahre um etwa 3,9 % pro Jahr gewachsen. Das ist solide, aber kein High-Growth. Auffällig ist der Einbruch 2020 auf rund 18,4 Mrd. Euro. Das lag klar an Corona, als Stores geschlossen waren. 2021 kam dann eine deutliche Erholung. 2023 sieht man nochmal einen kleinen Rückgang, unter anderem durch das Ende der Yeezy-Partnerschaft.

In den nächsten Jahren wird wieder mehr Tempo erwartet. Bis 2028 soll der Umsatz mit rund 7 % pro Jahr wachsen. Das ist deutlich schneller als zuvor. Treiber sind vor allem die strategische Neuausrichtung und ein stärkerer Fokus auf Kernprodukte. Der Umsatz könnte so auf über 30 Mrd. Euro steigen. Die Prognose wirkt ambitioniert, aber nicht unrealistisch.

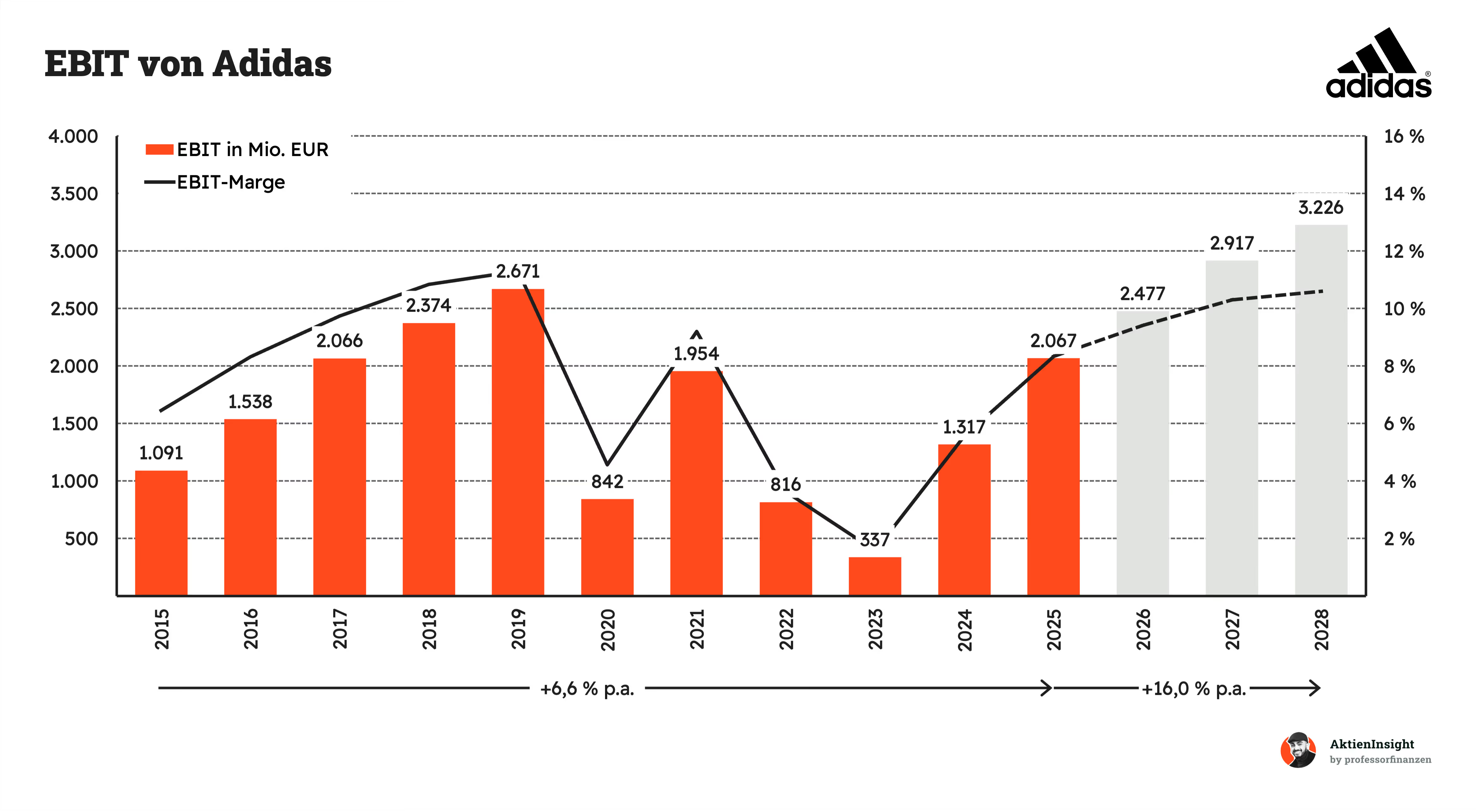

EBIT und Free Cash Flow

Beim EBIT zeigt sich ein deutlich schwankender Verlauf. Über zehn Jahre liegt das Wachstum bei rund 6,6 % pro Jahr. Bis 2019 lief es richtig gut, dann kam 2020 der starke Einbruch durch Corona. 2021 folgte eine Erholung, aber 2022 und vor allem 2023 ging es wieder deutlich runter. Auch hier war der Hauptgrund das Yeezy-Aus und die damit verbundenen Abschreibungen.

Ab 2024 dreht das Bild wieder. Das EBIT steigt deutlich an und soll bis 2028 mit rund 16 % pro Jahr wachsen. Das ist eine klare Trendwende. Treiber sind der Abbau von Altbeständen, weniger Rabattaktionen und eine bessere Kostenkontrolle. Auch die EBIT-Marge zieht wieder an und bewegt sich langfristig Richtung 10 %. Das wirkt wie eine echte operative Verbesserung.

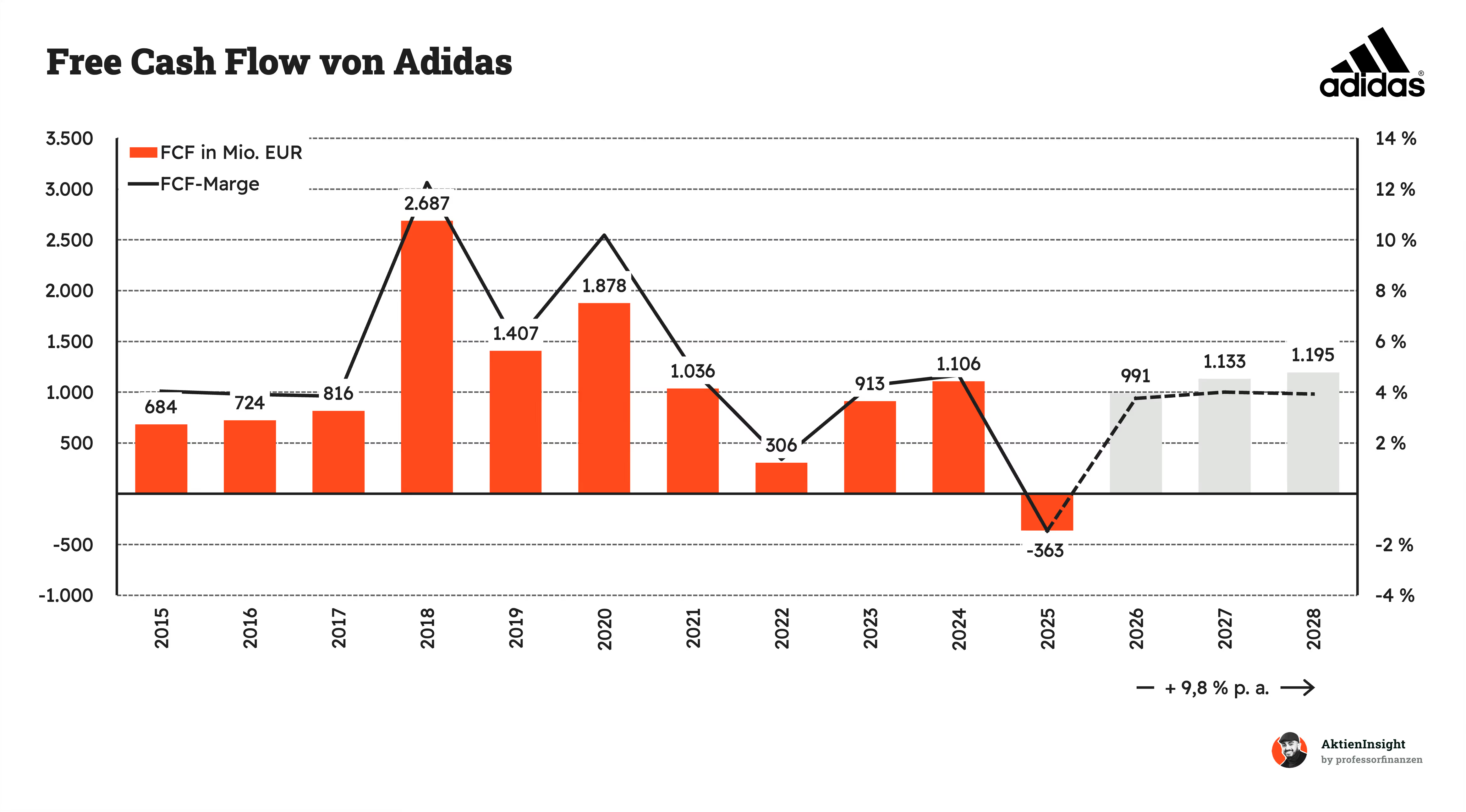

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow passt gut ins Bild der schwankenden Entwicklung. Über zehn Jahre ist er zwar gewachsen, aber sehr ungleichmäßig. 2018 sticht mit einem starken Peak heraus, danach ging es wieder runter. 2022 war ein Tiefpunkt, bevor sich der Cashflow 2023 und 2024 erholt hat. 2025 rutscht er sogar ins Negative. Hauptgrund sind Lagerabbau, Sonderkosten und das Yeezy-Thema.

In den kommenden Jahren soll sich der Cashflow stabilisieren, bleibt aber auf eher niedrigem Niveau. Die Margen bewegen sich nur leicht im positiven Bereich. Das zeigt: Adidas arbeitet aktuell stark an der operativen Bereinigung. Kurzfristig drückt das auf den Cashflow, langfristig soll es aber für eine sauberere Basis sorgen. Die Entwicklung wirkt daher eher wie ein Übergangsjahr als ein strukturelles Problem.

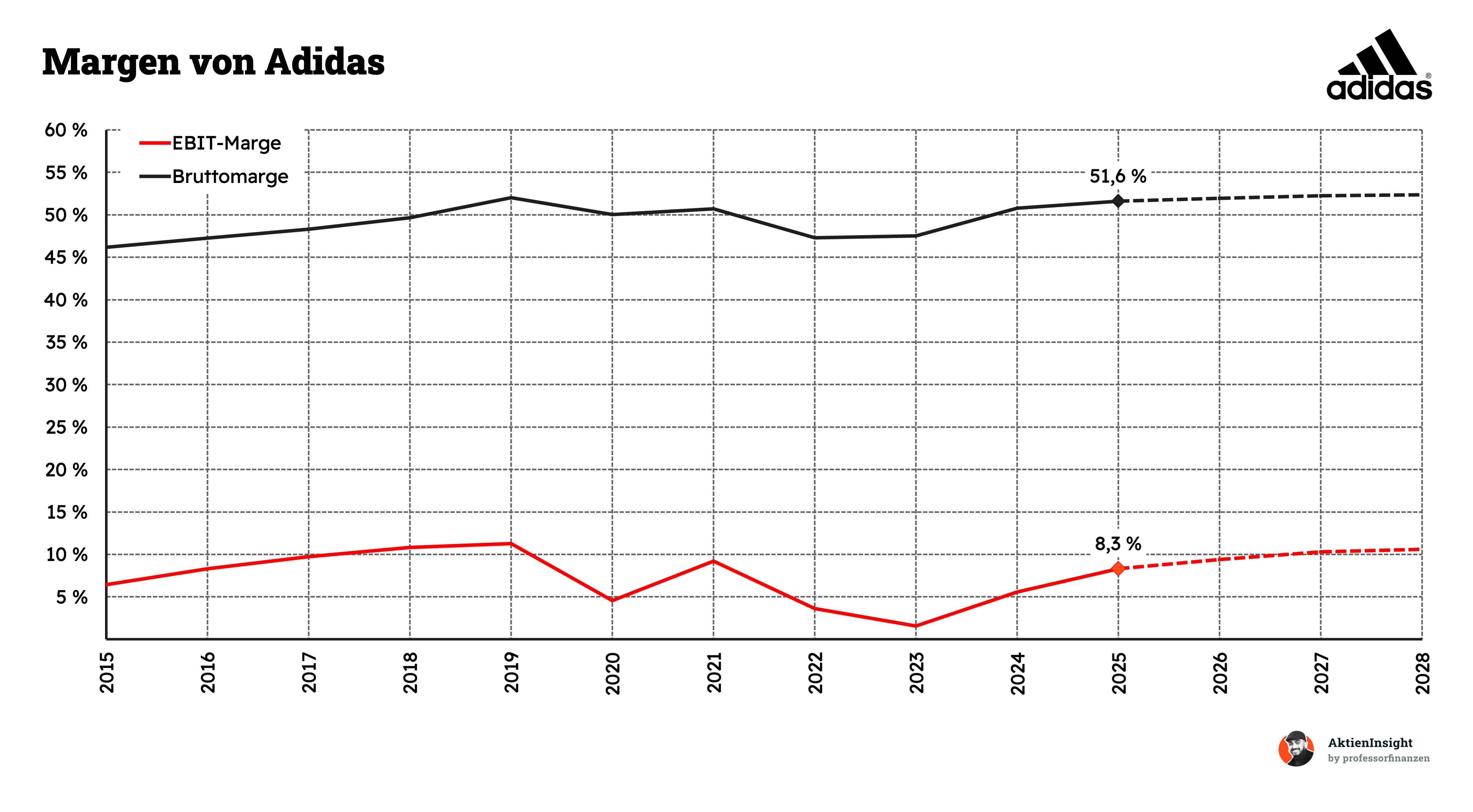

Die Margen zeigen gut, warum die letzten Jahre so holprig waren. Die Bruttomarge ist über die Zeit relativ stabil und bewegt sich meist zwischen 47 % und 52 %. Das zeigt: Die Produkte an sich haben weiterhin Preissetzungsmacht. Der Einbruch 2022 kommt vor allem durch Rabattaktionen und Lagerprobleme zustande, als zu viel Ware im Markt war.

Deutlich volatiler ist die EBIT-Marge. Nach soliden Werten bis 2019 kam 2020 der Einbruch durch Corona. 2022 und 2023 ging es erneut stark runter, vor allem wegen Yeezy-Abschreibungen und hoher Kosten. Seit 2024 erholt sich die Marge wieder und soll Richtung 10 % steigen. Das deutet darauf hin, dass Adidas operativ wieder sauberer aufgestellt ist.

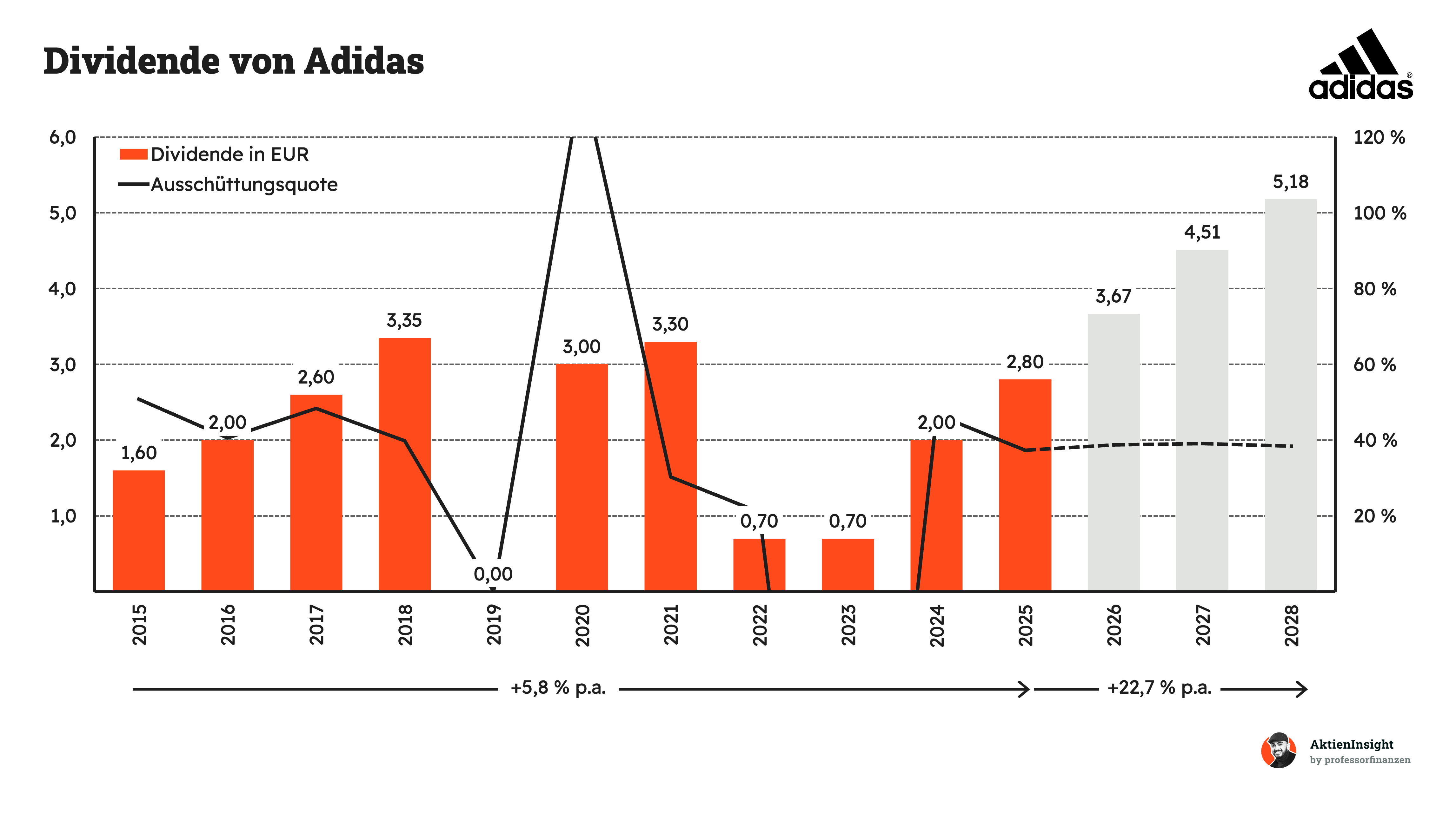

Dividende und Aktien

Adidas zahlt seit vielen Jahren Dividenden, die Entwicklung verlief jedoch nicht besonders stabil. 2019 wurde keine Dividende ausgeschüttet, 2022 und 2023 lag sie zudem sehr niedrig. Insgesamt zeigt sich, dass die Ausschüttung stark von der operativen Entwicklung und der Profitabilität abhängt. Adidas priorisiert in schwächeren Phasen klar die finanzielle Stabilität vor einer konstanten Dividendenpolitik.

Ab 2025 wird wieder aufgebaut. Die Dividende steigt spürbar und soll bis 2028 deutlich zulegen. Auch die Ausschüttungsquote pendelt sich wieder bei rund 40 % ein. Insgesamt wirkt die Politik solide, aber klar flexibel. Adidas priorisiert in schwächeren Phasen die Stabilität und zieht erst später bei der Dividende nach.

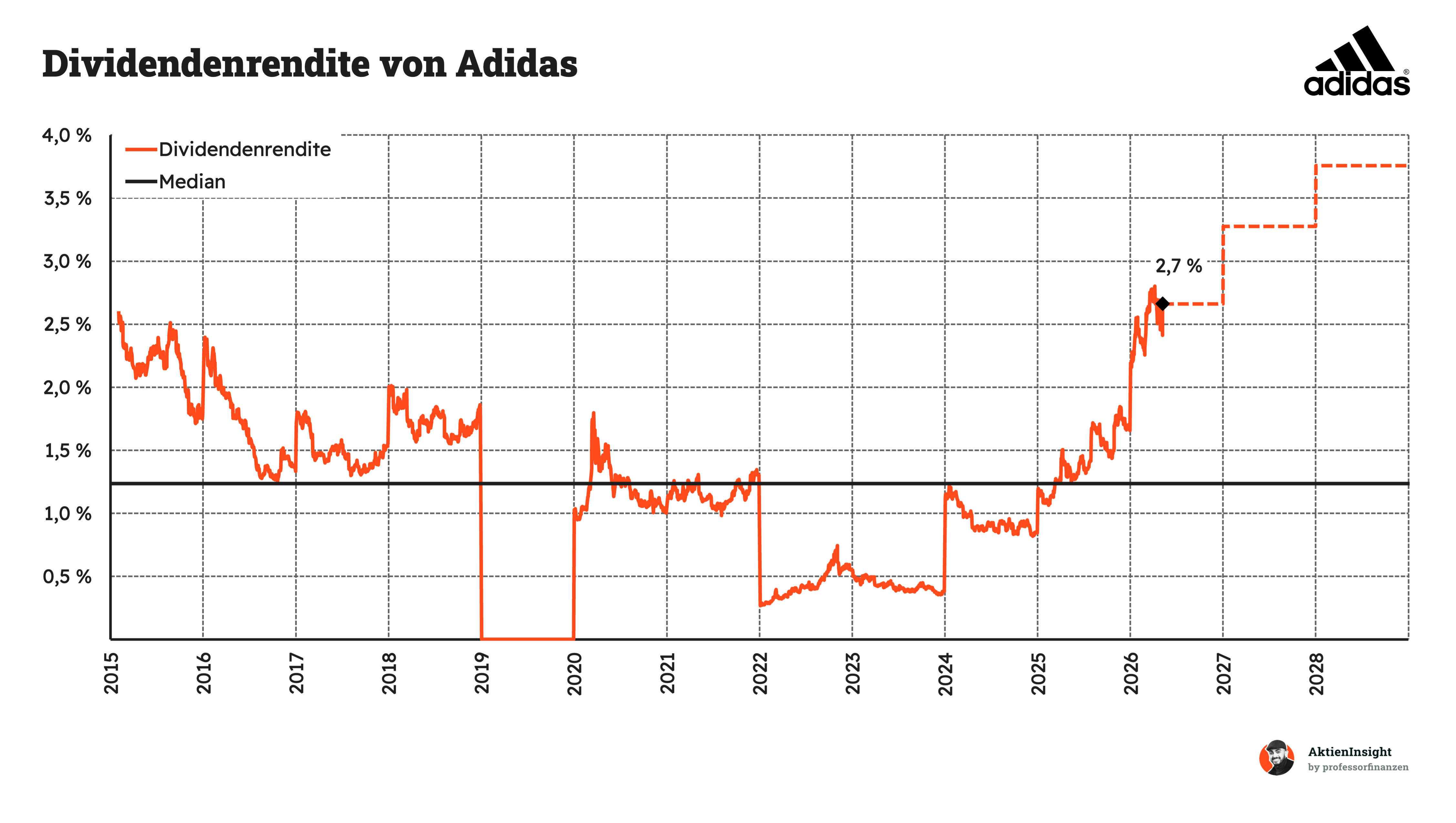

Die Dividendenrendite lag über viele Jahre meist zwischen 1 % und 2 %. Damit gehört Adidas klar nicht zu den klassischen Dividendenwerten. Auffällig ist der komplette Einbruch auf 0 % im Jahr 2020, weil keine Dividende gezahlt wurde. Danach normalisiert sich die Rendite wieder, bleibt aber zunächst eher niedrig, was auch mit einem vergleichsweise hohen Aktienkurs zusammenhängt.

Seit 2025 zieht die Rendite wieder deutlich an und liegt aktuell bei rund 2,7 %. In den kommenden Jahren wird sogar ein weiterer Anstieg Richtung 3 % bis knapp 4 % erwartet. Das liegt weniger an einer extrem hohen Ausschüttung, sondern eher an der Kombination aus steigender Dividende und realistischer bewerteten Aktie. Insgesamt wird Adidas damit wieder etwas attraktiver für Einkommensinvestoren.

Die Aktienanzahl ist über die letzten zehn Jahre leicht gesunken, im Schnitt um etwa 1,2 % pro Jahr. Das deutet auf regelmäßige Aktienrückkäufe hin. Vor allem zwischen 2016 und 2021 hat Adidas aktiv eigene Aktien eingezogen. Seitdem stabilisiert sich die Zahl zunächst. Das zeigt: In guten Jahren wurde Kapital an Aktionäre zurückgegeben, statt es komplett im Unternehmen zu halten.

Spannend ist deshalb der Blick nach vorne. Für die kommenden Jahre wird erneut ein Rückgang der Aktienanzahl erwartet. Das könnte auf neue Aktienrückkäufe hindeuten. Gerade bei günstig bewerteten Aktien können solche Programme langfristig zusätzlichen Wert schaffen, weil jeder verbleibende Anteil am Unternehmen automatisch größer wird.

Bilanzanalyse

Schulden. Adidas hat rund 3,7 Mrd. Euro Nettoschulden bei einem EBITDA von etwa 3,2 Mrd. Euro. Das ergibt ein Verhältnis von rund 1,2x. Das ist absolut im Rahmen und wirkt für einen zyklischen Konsumwert solide. Die Verschuldung ist damit gut kontrollierbar und bietet genug Puffer, falls es operativ mal wieder schwächer läuft.

Zinsen. Die Zinslast liegt bei rund 349 Mio. Euro. Im Verhältnis zum EBIT entspricht das etwa 17 %. Das ist spürbar, aber noch unkritisch. Adidas kann seine Zinsen problemlos bedienen. Gleichzeitig sieht man, dass steigende Zinsen durchaus Druck erzeugen. Hier ist also kein Problem, aber auch kein kompletter Komfortbereich.

Kreditrating. Adidas hat ein A-Rating von S&P. Das ist ein gutes Investment-Grade-Rating und signalisiert eine solide Bonität. Das Unternehmen bekommt damit weiterhin günstigen Zugang zum Kapitalmarkt. Gleichzeitig liegt es unter den absoluten Top-Ratings, was zur eher schwankenden Ertragslage der letzten Jahre passt.

Goodwill. Der Goodwill liegt bei rund 1,2 Mrd. Euro und macht etwa 6 % der Bilanzsumme aus. Das ist niedrig. Adidas ist kein klassischer Übernahmekonzern, sondern wächst organisch. Dadurch ist die Bilanz weniger anfällig für Abschreibungen auf immaterielle Werte. Das sorgt für zusätzliche Stabilität.

Fazit zur Bilanz. Die Bilanz von Adidas ist insgesamt solide. Die Verschuldung ist moderat, das Rating stabil und der Goodwill niedrig. Es gibt keine großen Risiken auf den ersten Blick. Gleichzeitig ist klar: Die Bilanz lebt davon, dass sich das operative Geschäft weiter stabilisiert. Dann ist auch in schwierigeren Phasen genug Sicherheit vorhanden.

Chancen & Risiken

Chancen

Turnaround durch CEO Bjørn Gulden. Seit dem Führungswechsel richtet sich Adidas stärker auf Produkt, Marke und Vertrieb aus. Erste Erfolge zeigen sich in steigender Nachfrage und besserer Sell-through-Rate, was Umsatz und Margen nachhaltig antreiben kann.

Stärkere Nachfrage nach Lifestyle- und Retro-Produkten. Modelle wie Samba, Gazelle oder Campus treffen den Zeitgeist. Wenn Adidas diesen Trend länger monetarisiert, kann das margenstarkes Wachstum im Lifestyle-Segment sichern.

Direktvertrieb (DTC) als Margenhebel. Der Ausbau von eigenen Stores und E-Commerce reduziert die Abhängigkeit vom Großhandel. Höhere Preise und bessere Kundenbindung können die Profitabilität deutlich steigern.

Aufholung im US-Markt. Adidas war zuletzt schwach in Nordamerika. Gelingt hier ein Comeback, erschließt das den größten Sportartikelmarkt der Welt als starken Wachstumstreiber.

Effizientere Kostenstruktur nach Yeezy-Abbau. Der Abverkauf der Yeezy-Bestände reduziert Altlasten. Gleichzeitig kann Adidas seine Supply Chain und Lagerhaltung neu optimieren, was die operative Marge verbessert.

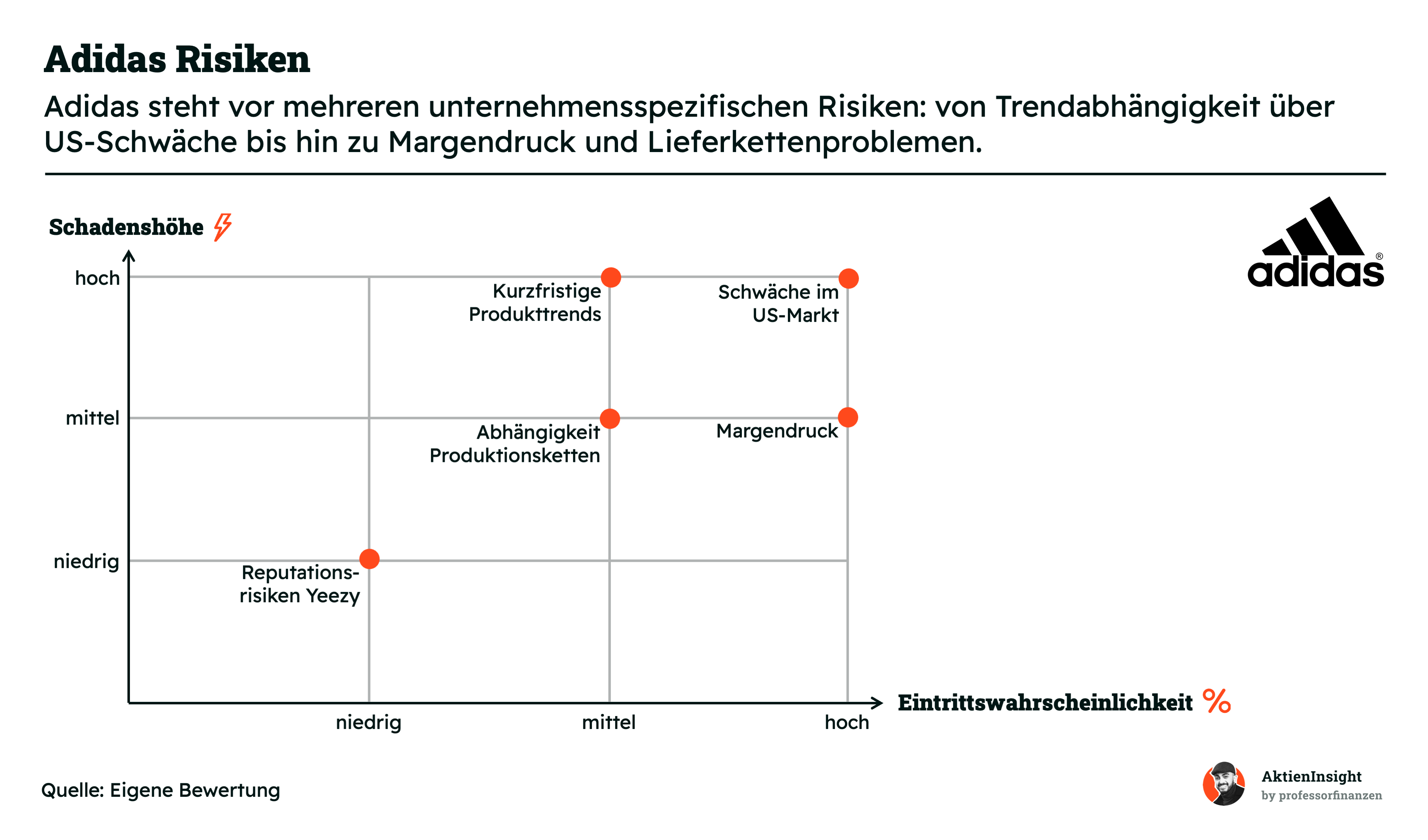

Risiken

Abhängigkeit von kurzfristigen Produkttrends. Adidas profitiert aktuell stark von Retro-Sneakern. Dreht sich der Trend, kann die Nachfrage schnell einbrechen und zu Lagerproblemen führen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Schwäche im US-Markt gegenüber Nike und On Holding. Adidas verliert dort Marktanteile. Eine nachhaltige Rückkehr ist schwierig und kostet Marketing sowie Margen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Margendruck durch Rabattaktionen und Lagerbestände. In schwächeren Phasen muss Adidas Produkte oft rabattieren. Das belastet die Bruttomarge und kann die Markenwahrnehmung schwächen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Abhängigkeit von externen Produktionsketten in Asien. Störungen durch geopolitische Spannungen, steigende Löhne oder Logistikprobleme können Kosten erhöhen und Lieferketten destabilisieren.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Reputations- und Markenrisiken nach Yeezy. Die Trennung von Kanye West hat gezeigt, wie stark einzelne Kooperationen wirken. Fehlende starke Kollaborationen könnten Wachstum bremsen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

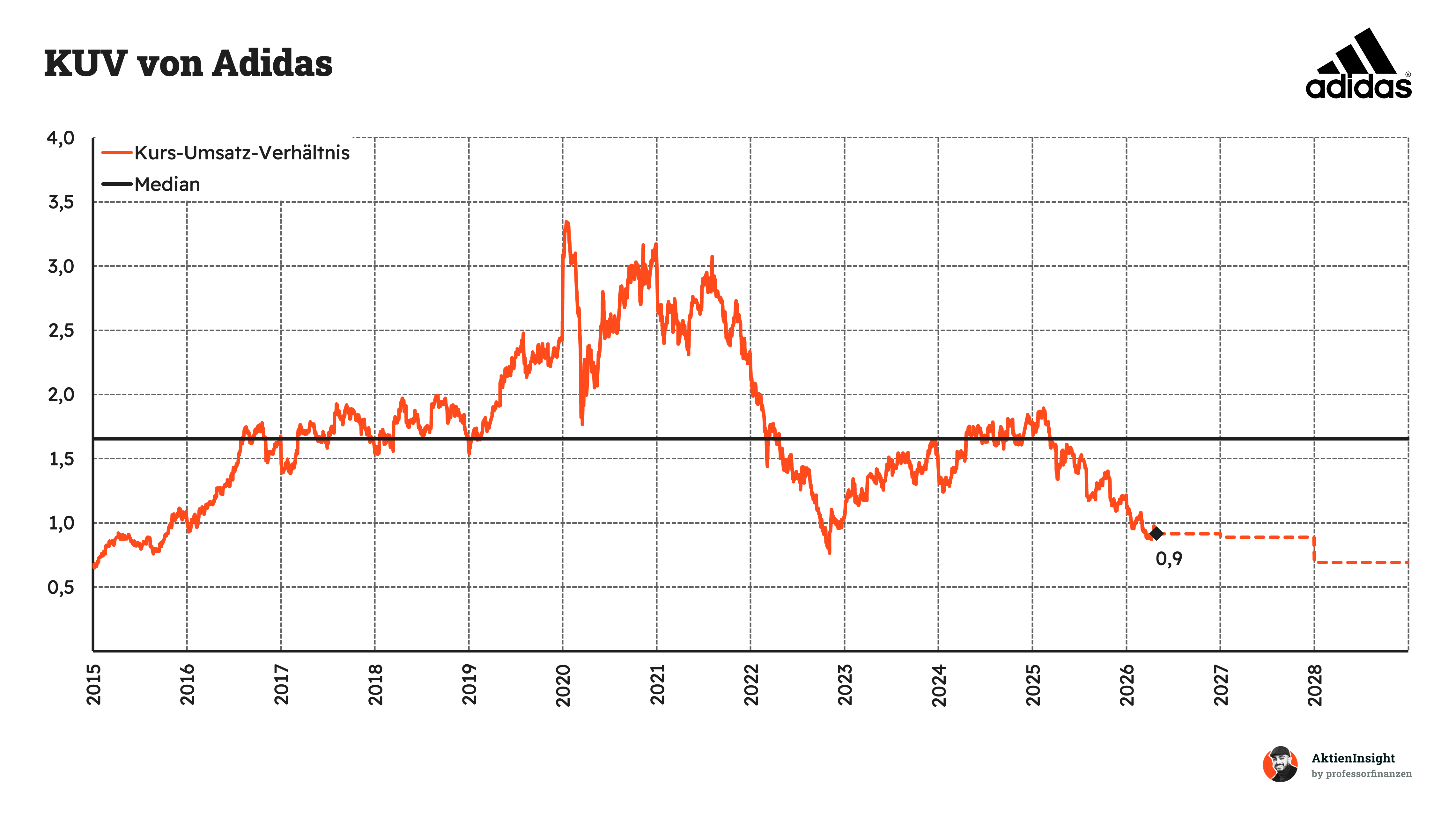

Die aktuelle Bewertung liegt beim Kurs-Umsatz-Verhältnis bei rund 0,9 und damit deutlich unter dem historischen Median von 1,66. Das entspricht einem Abschlag von etwa 46 %. Historisch bewegte sich die Bewertung häufig oberhalb dieses Niveaus, insbesondere in Wachstumsphasen. Aktuell signalisiert das niedrige Multiple eine eher vorsichtige Markterwartung gegenüber Adidas.

Mit Blick nach vorne deutet vieles darauf hin, dass sich die Bewertung schrittweise normalisieren könnte. Bei anhaltendem Umsatzwachstum und stabileren Margen ist eine Annäherung an den historischen Durchschnitt realistisch. Dennoch dürfte die Entwicklung stark davon abhängen, ob Adidas nachhaltig zu alter Stärke zurückfindet und das Vertrauen des Marktes zurückgewinnt.

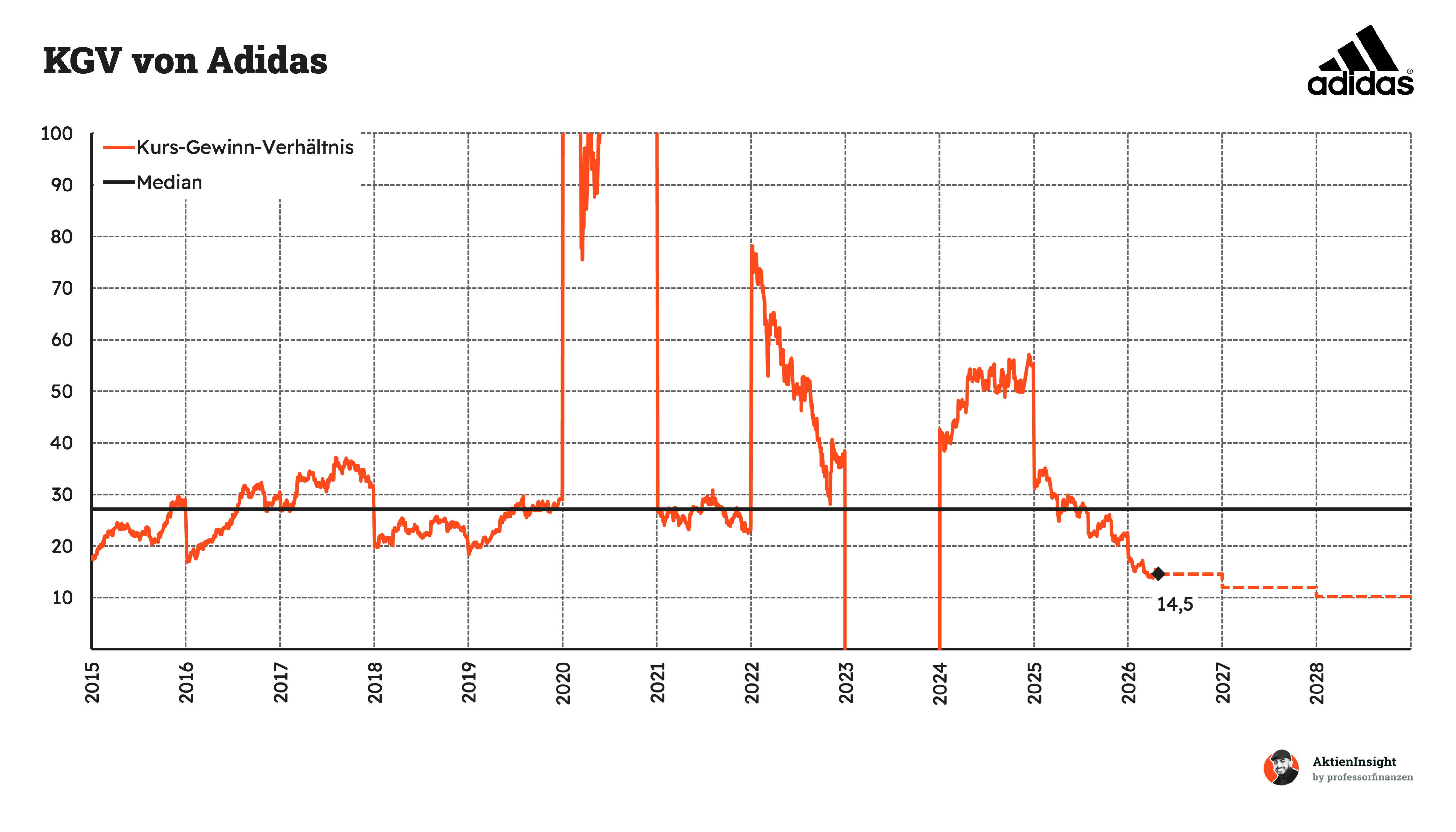

Die aktuelle Bewertung auf Basis des Kurs-Gewinn-Verhältnisses liegt bei etwa 14,5 und damit deutlich unter dem historischen Median von 27,13. Das entspricht einem Abschlag von rund 47 %. In der Vergangenheit wurde Adidas häufig deutlich höher bewertet, insbesondere in Phasen hoher Profitabilität. Das aktuelle Niveau reflektiert die zuletzt schwächere Ergebnisentwicklung.

Für die kommenden Jahre ist eine schrittweise Erholung der Bewertung denkbar, sofern sich die Margen nachhaltig verbessern. Die Prognosen deuten darauf hin, dass das KGV mit steigenden Gewinnen wieder in Richtung historischer Niveaus steigen könnte. Voraussetzung dafür ist jedoch, dass Adidas seine operative Stärke zurückgewinnt und das Gewinnwachstum stabilisiert.

Rendite basierend auf KGV

Für die Bewertung der Adidas-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. So können wir gut abschätzen, wie sich Bewertung und Wachstum in verschiedenen Szenarien entwickeln.

Dabei unterscheiden wir ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir unterschiedlich optimistische Annahmen.

Aktuell kommt Adidas auf ein KGV von 14,5. Damit liegt die Bewertung deutlich unter dem historischen Durchschnitt. Wir unterstellen je nach Szenario unterschiedliche Entwicklungen bei Wachstum, Margen und Bewertung sowie eine konstante Ausschüttungsrendite.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass Adidas von einer operativen Normalisierung profitiert und moderat wächst. Die Marke bleibt stark, während Effizienzmaßnahmen greifen und die Profitabilität wieder steigt.

- Wir gehen von 6,0 % organischem Umsatzwachstum aus.

- Wir unterstellen kein Wachstum durch Übernahmen.

- Die EBIT-Marge steigt auf 10,5 % bis 2036.

- Wir nehmen an, dass das KGV auf 20 steigt.

Damit erhalten wir: 3,2 % Rendite durch Ausschüttungen und weitere 9,4 % Kursrendite. Insgesamt 12,6 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario bleiben Wachstum und Profitabilität unter Druck. Adidas gelingt es nicht, die Margen deutlich zu steigern, und das Wachstum bleibt schwach.

- Wir gehen von 4,0 % organischem Umsatzwachstum aus.

- Wir unterstellen kein Wachstum durch Übernahmen.

- Die EBIT-Marge liegt 2036 bei 8,0 %.

- Das KGV sinkt auf 13.

Damit erhalten wir: 3,2 % Rendite durch Ausschüttungen und 0,5 % Kursrendite. Insgesamt 3,7 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario entwickelt sich Adidas deutlich stärker. Die Marke gewinnt Marktanteile, und Effizienzprogramme führen zu überdurchschnittlichen Margensteigerungen.

- Wir gehen von 8,0 % organischem Umsatzwachstum aus.

- Wir unterstellen kein Wachstum durch Übernahmen.

- Die EBIT-Marge steigt auf 13,0 % bis 2036.

- Das KGV erhöht sich auf 25.

Damit erhalten wir: 3,2 % Rendite durch Ausschüttungen und weitere 16,5 % Kursrendite. Insgesamt 19,7 % Rendite pro Jahr.

Ergebnis

Im Schnitt ergibt sich eine attraktive Renditeerwartung von 10,7 % pro Jahr, die deutlich über dem Marktdurchschnitt liegt. Die Ergebnisse hängen dabei maßgeblich von der Margenentwicklung und der zukünftigen Bewertung ab. Die Szenarien sind gleichgewichtet, um Chancen und Risiken realistisch abzubilden. Auf Basis des aktuellen Kurses erscheint die Aktie attraktiv bewertet. Sinkende Kurse erhöhen das Renditepotenzial weiter, während steigende Bewertungen die zukünftige Rendite begrenzen.

Fazit

Adidas ist ein globaler Sportartikelhersteller mit starker Marke und Fokus auf Schuhe, Bekleidung und Lifestyle. Das Unternehmen kombiniert Performance-Produkte mit Mode und trifft damit den Zeitgeist. Besonders wichtig ist der Direktvertrieb über eigene Stores und Online-Kanäle. Insgesamt ist Adidas ein klassisches Marken- und Vertriebsunternehmen mit globaler Reichweite und klarer Ausrichtung auf Wachstum durch Innovation und Marketing.

Der Markt für Sportartikel ist groß, aber hart umkämpft. Mit rund 144 Mrd. USD Volumen und etwa 3,9 % Wachstum pro Jahr wächst die Branche solide. Trends wie Athleisure und steigende Nachfrage nach Sport treiben das Geschäft. Gleichzeitig ist der Markt stark fragmentiert. Große Player wie Nike und Adidas haben nur begrenzte Marktanteile, während viele kleinere Anbieter zunehmend Druck machen.

Bei den Kennzahlen zeigt sich ein gemischtes Bild. Adidas wächst langfristig moderat mit etwa 3,9 % Umsatzwachstum pro Jahr. Die EBIT-Marge liegt aktuell bei 8,3 % und soll wieder Richtung 10 % steigen. Positiv ist die Bewertung: Mit einem KGV von 14,5 und einem KUV von 0,92 ist die Aktie deutlich günstiger als historisch. Die erwartete Rendite liegt im Schnitt bei etwa 10,7 % pro Jahr.

Chancen und Risiken liegen nah beieinander. Der Turnaround unter dem neuen CEO, starke Lifestyle-Trends und der Ausbau des Direktvertriebs bieten Potenzial für höhere Margen. Gleichzeitig bleibt Adidas abhängig von Trends und kämpft besonders im US-Markt mit starker Konkurrenz. Auch Rabattaktionen, Lieferketten und Produktzyklen können die Ergebnisse schnell unter Druck setzen.

Wir halten die Adidas Aktie insgesamt für kaufenswert, aber nicht ohne Risiko. Die Bewertung ist aktuell günstig und bietet Aufholpotenzial, wenn der Turnaround gelingt. Mit einer erwarteten Rendite von rund 10,7 % pro Jahr wirkt die Aktie interessant. Entscheidend bleibt, ob Adidas nachhaltig wieder stärker wächst und die Margen verbessert. Gelingt das, ist die Aktie eine spannende Beimischung im Depot.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Adidas.