.avif)

.avif)

Adobe Aktienanalyse

.webp)

Einleitung

Adobe steckt überall drin: vom Instagram-Post über den PDF-Vertrag bis zum KI-generierten Werbespot. Auf den ersten Blick wirkt das wie Software-Allerlei. Doch dahinter steckt ein extrem profitables Abo-Modell mit klarer Struktur: Creative Cloud, Document Cloud und Experience Cloud. Wer da nicht genauer hinschaut, übersieht einen der größten Gewinner der digitalen Transformation.

Gerade bekommt das Geschäft frischen Rückenwind. KI-Funktionen wie Firefly sind direkt in Photoshop & Co. integriert und treiben die Nachfrage. Unternehmen investieren Milliarden in digitale Werbung und Content Creation — Adobe liefert die Infrastruktur dafür. Selbst der PDF-Bereich wächst überraschend stark und sorgt für stetige Cashflows.

Natürlich gibt’s Gegenwind. Die Konkurrenz durch kostenlose Tools wächst. Die Wirtschaft bremst Marketing-Budgets. Und neue Regulierungen könnten das Datengeschäft treffen. Doch wie groß ist das Risiko wirklich? Wie stark wächst Adobe noch? Und ist die Aktie auf dem aktuellen Niveau ein klarer Kauf?

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Weltweiter Markt für Content-Creation-Software

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

Geschichte

Management & Aktionärsstruktur

Shantanu Narayen

Shantanu Narayen (61) ist seit Dezember 2007 CEO von Adobe. Er kam 1998 zu Adobe und hatte dort mehrere Führungspositionen, unter anderem als Chief Operating Officer. Davor arbeitete er bei Apple und bei dem Start-up Pictra, das sich auf Online-Fotodienste spezialisierte. Seinen Bachelor in Elektrotechnik machte er an der Osmania University in Indien. Danach folgten ein Master in Informatik an der Bowling Green State University sowie ein MBA an der renommierten University of California, Berkeley.

Seit seiner Amtsübernahme hat Narayen Adobe stark verändert. Er war maßgeblich für den Wandel vom Lizenzverkauf zum Abo-Modell mit der Creative Cloud verantwortlich. Auch der Einstieg in das Digital-Marketing-Geschäft wurde unter ihm forciert, etwa durch die Übernahme von Omniture. Narayen gilt als jemand, der technologische Trends früh erkennt und Adobe strategisch klug weiterentwickelt. Seine lange Erfahrung im Unternehmen und in der Tech-Branche spricht dafür, dass er für die Rolle als CEO sehr gut geeignet ist.

Vergütung

3 % Festgehalt. Als CEO erhält er 1,5 Mio. US-Dollar als Grundgehalt. Diese Summe blieb auch 2024 stabil und bildet die Basis seiner Vergütung.

6 % 1-Jahres-Bonus. Der Bonus ist leistungsabhängig und wird jährlich neu festgelegt. Für das Geschäftsjahr 2024 lag er bei rund 2,94 Mio. US-Dollar. Grundlage waren Ziele zu Umsatz, Gewinn und strategischer Umsetzung.

91 % Mehrjahresvergütung. Der größte Teil seiner Vergütung besteht aus langfristigen Aktienpaketen. Rund 70 % davon sind an mehrjährige Leistungskriterien wie die relative Aktienrendite (TSR) oder das Umsatzwachstum gebunden. Die übrigen 30 % bestehen aus zeitbasierten Restricted Stock Units (RSUs), die über vier Jahre hinweg gestaffelt ausgezahlt werden.

Das Gesamtgehalt belief sich 2024 auf etwa 52,4 Mio. US-Dollar. Im Vergleich zum Vorjahr ist das eine deutliche Steigerung. Grund dafür war vor allem die höhere Bewertung der langfristigen Aktienpakete. Insgesamt entspricht die Vergütung rund 0,24 % des Umsatzes von Adobe — ein Wert, der für Unternehmen dieser Größenordnung nicht unüblich ist.

Wir halten das Vergütungsmodell für ambitioniert, aber nachvollziehbar. Die starke Ausrichtung auf langfristige Performance schafft klare Anreize für nachhaltige Unternehmensführung. Der Fokus auf aktienbasierte Vergütung sorgt außerdem für eine enge Kopplung an den Unternehmenserfolg — im Sinne der Aktionäre.

Aktionärsstruktur

Adobe hat keine dominierende Eigentümerfamilie oder Einzelperson an der Spitze. Stattdessen verteilen sich die größten Aktienpakete auf klassische Vermögensverwalter wie BlackRock (9,3 %) und Vanguard (8,7 %). Diese Investoren sind meist passiv über ETFs engagiert und nehmen keinen direkten Einfluss auf die Unternehmensstrategie. Eine aktive Steuerung durch Großaktionäre findet daher nicht statt.

Der CEO Shantanu Narayen hält aktuell rund 0,1 % der Adobe-Aktien, was gemessen am Gesamtvolumen wenig erscheint. Dennoch entspricht dieser Anteil knapp 150 Mio. USD. Auch wenn der Einfluss als Aktionär begrenzt ist, zeigt der Bestand, dass Narayens finanzieller Erfolg eng mit dem langfristigen Kursverlauf von Adobe verknüpft ist. Durch weitere aktienbasierte Vergütungspakete kann seine Beteiligung künftig wachsen — ein Signal für eine Interessensangleichung zwischen Führung und Aktionären.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Adobe entwickelt Softwarelösungen für die Erstellung, Bearbeitung, Verwaltung und Analyse digitaler Inhalte. Die Produkte richten sich sowohl an kreative Einzelpersonen als auch an Unternehmen, die effizient mit digitalen Dokumenten arbeiten oder ihre Kundenbeziehungen datenbasiert steuern wollen. Zum Portfolio gehören bekannte Programme wie Photoshop, Acrobat oder Premiere Pro, aber auch spezialisierte Tools für Marketing-Automatisierung, Analyse und Künstliche Intelligenz.

Adobe hat sein Geschäftsmodell über die Jahre stark verändert. Statt einzelne Softwarepakete zu verkaufen, setzt das Unternehmen heute fast ausschließlich auf Abo-Modelle. Das bringt planbare Umsätze, eine hohe Kundenbindung und Skalierbarkeit. Nutzer zahlen regelmäßig, oft monatlich oder jährlich, und erhalten dafür Zugang zu einem ständig aktualisierten Softwarepaket.

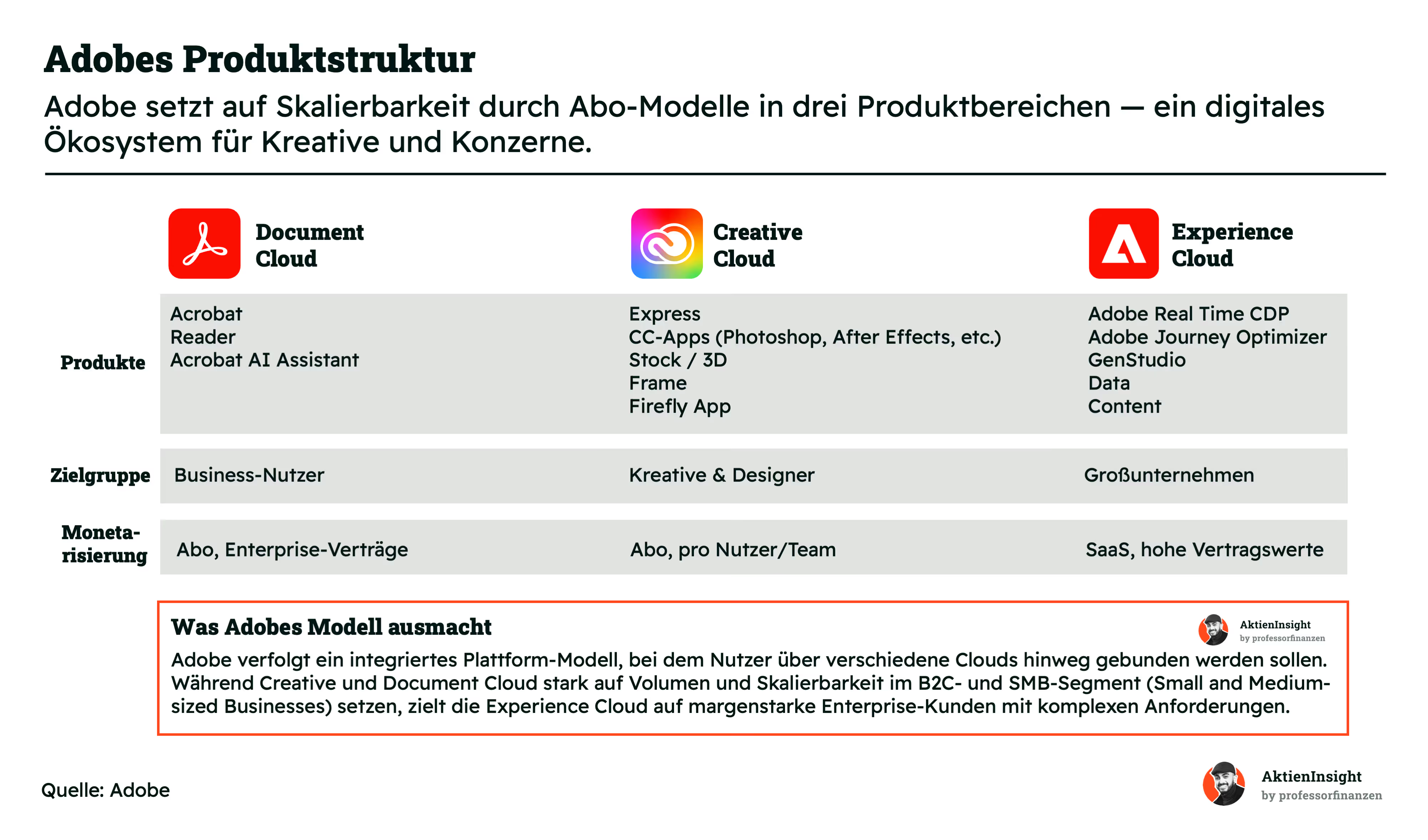

Das Angebot ist in drei große Produktbereiche aufgeteilt: Document Cloud, Creative Cloud und Experience Cloud. Jeder Bereich spricht eine andere Zielgruppe an, vom Einzelnutzer bis zum Großkonzern.

- In der Document Cloud bündelt Adobe alles rund um digitale Dokumente. Dazu gehören PDF-Lösungen wie Acrobat oder Reader, aber auch neue Tools mit Künstlicher Intelligenz wie der Acrobat AI Assistant. Zielgruppe sind vor allem Business-Nutzer, etwa im Vertrieb, im Personalbereich oder im Controlling. Monetarisiert wird über klassische Abo-Modelle oder größere Enterprise-Verträge.

- Der zweite Bereich, die Creative Cloud, ist wahrscheinlich der bekannteste. Hier findet man die bekannten Anwendungen wie Photoshop, After Effects oder Premiere Pro. Inzwischen ergänzt durch KI-gestützte Tools wie Firefly. Das Angebot richtet sich an Kreative und Designer, aber auch an Content-Teams in Unternehmen. Verkauft wird größtenteils über Abos pro Nutzer oder pro Team.

- Die Experience Cloud bildet das dritte Standbein und ist klar auf große Firmenkunden ausgerichtet. Es geht um datengetriebenes Marketing, Kundenanalyse und die Automatisierung von digitalen Kampagnen. Die Kunden kaufen hier nicht nur eine Software, sondern ein ganzes System, das tief in ihre Prozesse eingebunden wird. Die Verträge sind groß, komplex und oft mehrjährig. Die Preisstruktur folgt dem typischen SaaS-Modell, allerdings mit deutlich höheren Vertragswerten.

Was Adobe besonders macht, ist die Vernetzung der drei Bereiche. Kunden, die eine Cloud nutzen, sollen idealerweise auch die anderen einführen. Das sorgt für hohe Wechselkosten und langfristige Bindung. Gerade im Geschäft mit Großkunden ist das ein strategischer Vorteil. Adobe verfolgt bewusst eine Plattform-Logik, die sowohl im B2C- als auch im B2B-Bereich funktioniert.

Geschäftsmodell im Detail

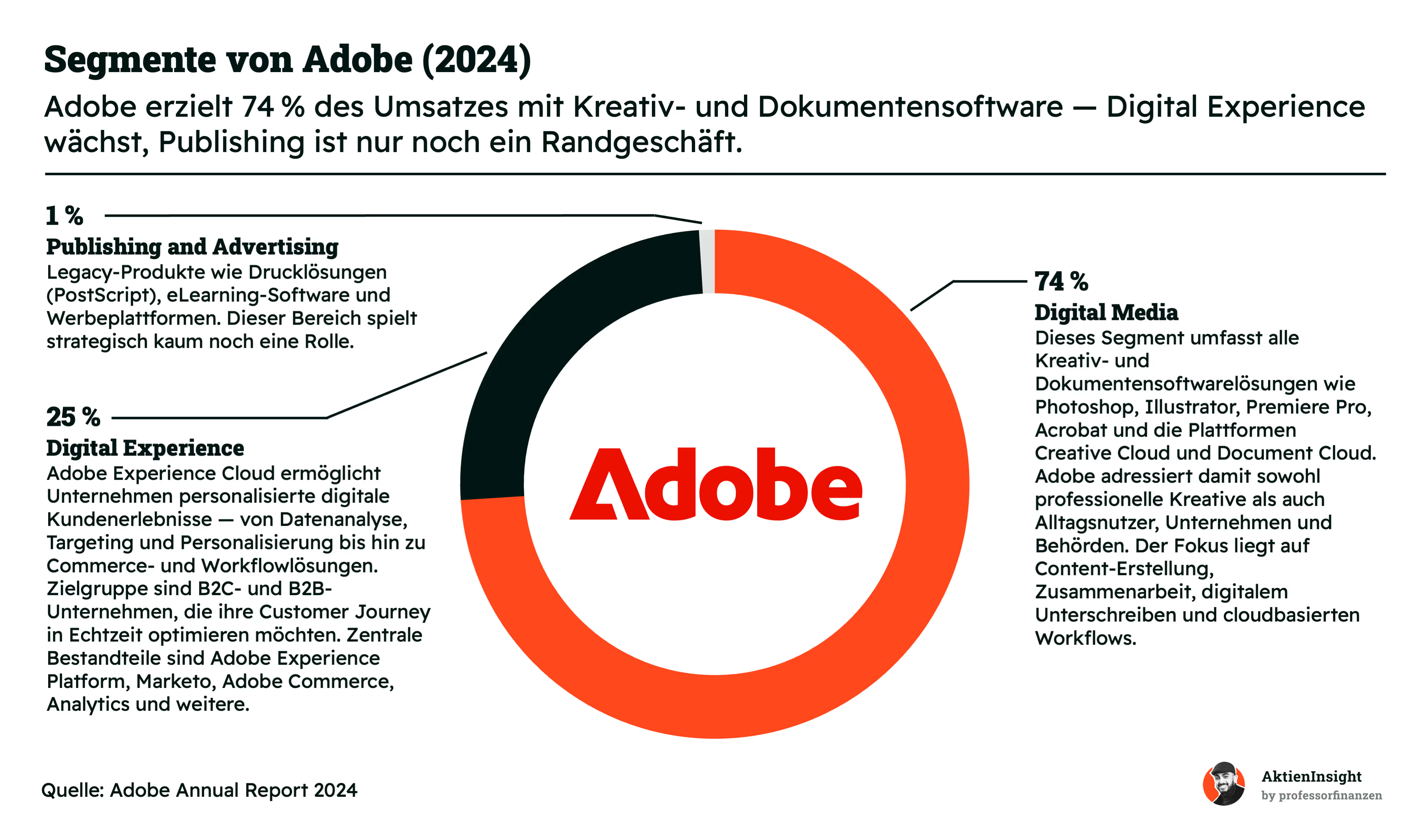

Digital Media (74 %)

Das mit Abstand größte Segment von Adobe ist Digital Media. Es vereint alle Kreativ- und Dokumentensoftwarelösungen, darunter bekannte Programme wie Photoshop, Illustrator, Premiere Pro, Acrobat sowie die Plattformen Creative Cloud und Document Cloud. Adobe richtet sich hier an ein breites Publikum: professionelle Kreative, Unternehmen, Behörden und auch Privatnutzer. Der Fokus liegt auf der Erstellung und Bearbeitung digitaler Inhalte, cloudbasierten Workflows, Zusammenarbeit im Team und dem digitalen Unterzeichnen von Dokumenten.

Digital Experience (25 %)

Das zweitgrößte Segment ist die Digital Experience-Sparte, die sich an Unternehmen richtet, die ihre Kundenbeziehungen digitaler, datengetriebener und personalisierter gestalten wollen. Adobe liefert hier Softwarelösungen zur Analyse, Segmentierung und Optimierung der Customer Journey — von der ersten Kontaktaufnahme bis zum Kaufabschluss. Zentrale Produkte sind die Adobe Experience Platform, Marketo, Adobe Commerce und weitere Tools für Kampagnensteuerung, Personalisierung und E-Commerce.

Publishing and Advertising (1 %)

Dieses Segment spielt heute kaum noch eine Rolle. Es umfasst ältere Lösungen wie PostScript-Drucktechnologien, eLearning-Software oder Werbeplattformen. Strategisch ist der Bereich nicht mehr relevant. Die Umsätze sind niedrig, die Wachstumschancen begrenzt. Adobe konzentriert sich klar auf die profitableren und zukunftsorientierten Segmente.

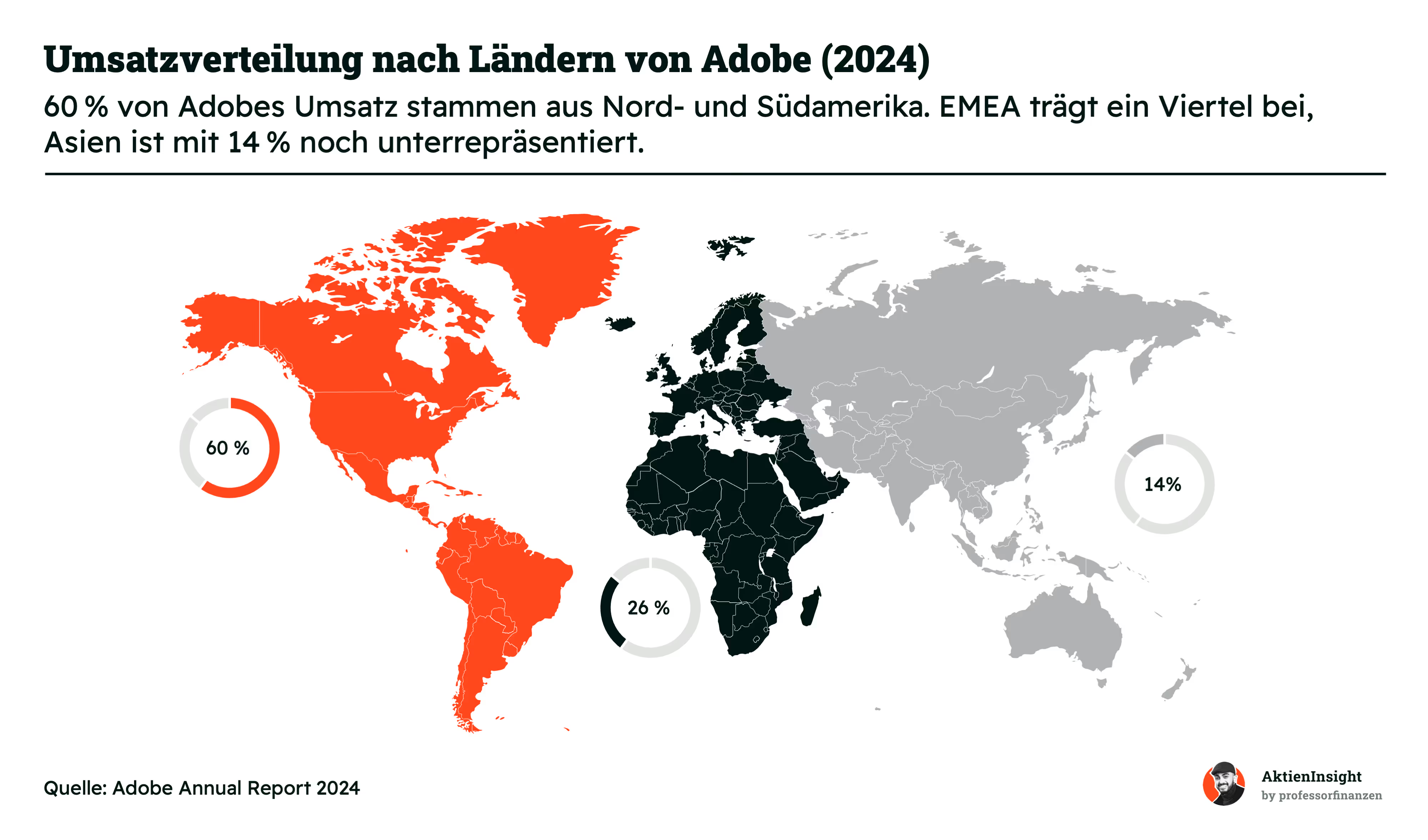

Adobes meister Umsatz kommt aus Amerika

Rund 60 % der Einnahmen stammen aus Nord- und Südamerika, angeführt von den USA als wichtigstem Einzelmarkt. Dort ist nicht nur der Hauptsitz in San Jose, Kalifornien, sondern auch ein großer Teil der Kundenbasis. Gerade im Kreativbereich ist Adobe dort extrem etabliert. Viele Nutzer arbeiten seit Jahren mit den bekannten Programmen und sind tief in das Ökosystem eingebunden.

Der EMEA-Raum trägt etwa 26 % zum Umsatz bei. Damit ist die Region für Adobe ebenfalls sehr relevant, vor allem im Agentur- und Mittelstandssegment. In vielen Ländern gehören Adobe-Lösungen zur Standardausstattung in der Medien-, Werbe- und Designbranche. Auch große Konzerne setzen im Bereich Digital Experience zunehmend auf Adobe-Produkte.

Deutlich schwächer ist Adobe bislang in Asien vertreten. Nur 14 % der Umsätze entfallen auf die Region, obwohl dort ein riesiges Marktpotenzial liegt. In Ländern wie Indien, Indonesien oder Vietnam wächst die Zahl der Digital- und Kreativarbeiter rasant. Gleichzeitig erschweren aber lokale Alternativen, andere Preisniveaus und teilweise regulatorische Hürden den Marktzugang. In China zum Beispiel ist Adobe weniger präsent als etwa Canva oder lokale Anbieter wie Meitu oder ByteDance.

Langfristig bietet Asien dennoch Wachstumschancen. Adobe investiert in Lokalisierung, Partnerschaften und KI-Funktionen, um auch in diesen Märkten attraktiver zu werden. Die relativ geringe Abhängigkeit von China kann außerdem ein Vorteil sein, falls geopolitische Spannungen zunehmen. Insgesamt ist das geografische Profil solide aufgestellt, mit Potenzial für mehr.

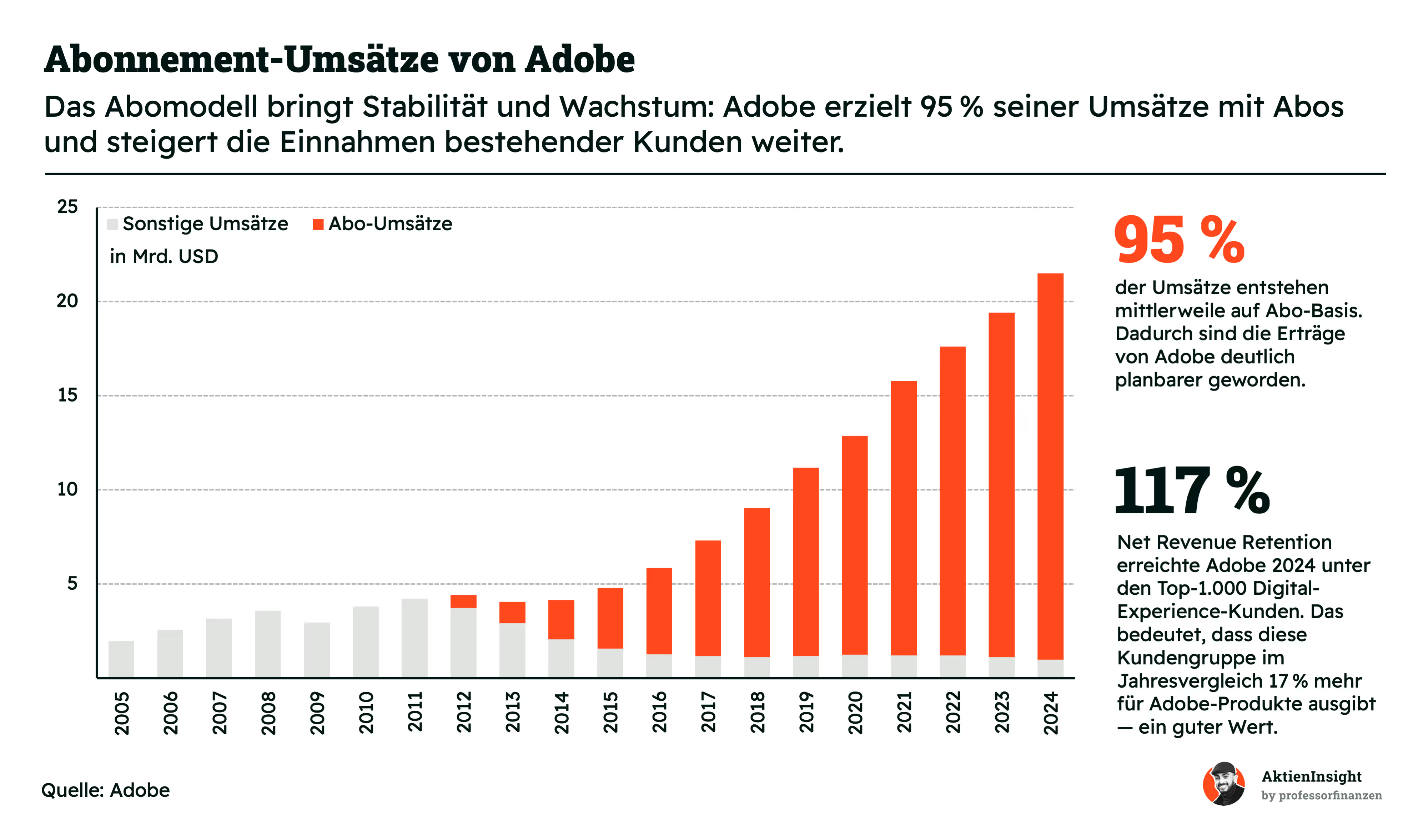

Kaum ein anderes Softwareunternehmen hat den Wandel zum Abo-Modell so konsequent vollzogen wie Adobe. Früher wurden Lizenzen einmalig verkauft, heute kommt der Umsatz fast vollständig aus wiederkehrenden Abonnements. Inzwischen entstehen 95 % der Einnahmen auf Abo-Basis. Das sorgt für stabile, planbare Erlöse und macht Adobe weniger abhängig von schwankender Nachfrage.

Der Umstieg begann 2012 mit der Einführung der Creative Cloud. Seitdem hat sich das Abo-Geschäft rasant entwickelt. Die wiederkehrenden Umsätze sind nicht nur planbarer, sie wachsen auch stetig. Kunden bleiben häufig jahrelang dabei und die Einstiegshürden sind durch monatliche Modelle deutlich gesunken. Gleichzeitig verdient Adobe pro Kunde mehr, weil laufend neue Funktionen, Cloud-Services und KI-Tools integriert werden.

Ein weiterer Vorteil: Adobe gelingt es, bestehende Kunden im Laufe der Zeit stärker zu monetarisieren. Ein guter Indikator dafür ist die sogenannte Net Revenue Retention. Sie lag 2024 bei den Top-1.000 Kunden im Bereich Digital Experience bei 117 %. Das heißt, diese Kundengruppe hat im Vergleich zum Vorjahr 17 % mehr für Adobe-Produkte ausgegeben. Gründe dafür sind etwa zusätzliche Module, Nutzerlizenzen oder höhere Paketstufen.

Das Abo-Modell gibt Adobe außerdem mehr Flexibilität bei der Preisgestaltung. Neue Funktionen, etwa auf Basis generativer KI, lassen sich gezielt in höherpreisigen Tarifen ausrollen. So kann Adobe das Wachstum nicht nur über Neukunden, sondern auch über Bestandskunden vorantreiben. In einem Markt mit hoher Konkurrenz ist das ein klarer Vorteil.

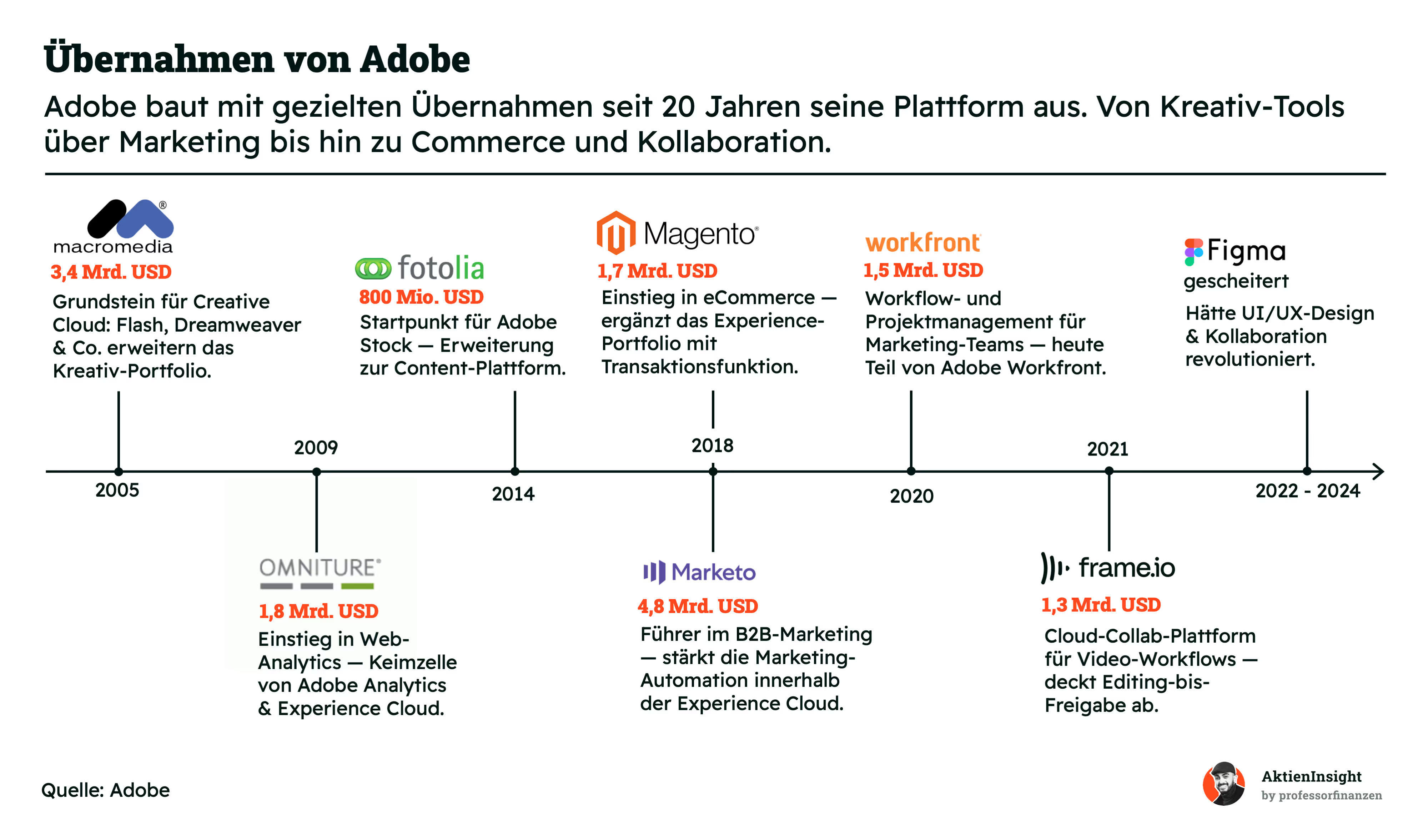

Adobe verlässt sich nicht nur auf organisches Wachstum, sondern baut seine Position am Markt auch gezielt durch Übernahmen aus. Seit fast 20 Jahren verfolgt das Unternehmen eine klare Strategie: Zukäufe sollen Lücken im Produktportfolio schließen und die Plattform insgesamt attraktiver machen. Dabei geht es nicht um möglichst viele Übernahmen, sondern um gezielte Investitionen in Zukunftsfelder wie Kreativsoftware, Marketing, Commerce und Kollaboration.

Ein frühes Beispiel ist der Kauf von Macromedia im Jahr 2005. Mit Programmen wie Flash und Dreamweaver wurde damals der Grundstein für die spätere Creative Cloud gelegt. 2009 folgte Omniture, ein Anbieter für Web-Analytics, der heute als Fundament der Experience Cloud gilt. Schon hier zeigt sich das Muster: Adobe kauft keine Konkurrenzprodukte, sondern Technologien, die das eigene Angebot sinnvoll erweitern.

Auch in den Folgejahren setzte Adobe diesen Kurs fort. Fotolia (2014) wurde zur Basis für Adobe Stock, Magento (2018) ermöglichte den Einstieg in den E-Commerce und Marketo (ebenfalls 2018) stärkte das Segment Marketing-Automatisierung. Besonders Marketo war mit einem Kaufpreis von 4,8 Milliarden US-Dollar eine der größten Transaktionen in der Firmengeschichte.

Zuletzt rückte auch das Thema Kollaboration stärker in den Fokus. Mit Workfront (2020) und frame.io (2021) adressiert Adobe die Bedürfnisse moderner, verteilter Teams. Beide Plattformen helfen Unternehmen dabei, Content-Erstellung und Freigaben effizienter zu organisieren. Der geplante Mega-Deal mit Figma hätte diesen Trend auf ein neues Level gehoben. Das Design-Tool gilt als Innovationsführer in Sachen UI/UX und Teamarbeit. Allerdings scheiterte die Übernahme 2023 am Widerstand der Wettbewerbsbehörden.

Trotzdem bleibt der strategische Kurs klar erkennbar. Adobe will nicht in allen Bereichen selbst entwickeln, sondern sich gezielt mit externem Know-how verstärken. Das Ergebnis ist eine breit aufgestellte Plattform, die immer mehr Unternehmensbereiche abdeckt — von der ersten Idee bis zur Ausspielung über alle digitalen Kanäle.

KI als Bedrohung und Chance für Adobes Geschäftsmodell

Generative KI verändert die Kreativbranche und trifft direkt Adobes Kerngeschäft. Tools wie Midjourney, Runway oder Canva Magic Studio übernehmen Aufgaben, die früher exklusiv mit Adobe-Software erledigt wurden. Besonders gefährdet ist der Einstiegsbereich: Social-Media-Design, einfache Layouts, Stockfotos — all das lässt sich heute mit wenigen Prompts erzeugen. Experten sehen deshalb Adobes Preissetzungsmacht in Gefahr und erwarten sinkende Wachstumsraten. Vor allem das Abo-Modell gerät unter Druck, wenn günstige oder kostenlose KI-Alternativen zunehmend professionelle Ergebnisse liefern.

Adobe reagiert mit einer Doppelstrategie: Eigene KI entwickeln und externe Modelle integrieren. Mit Firefly bietet Adobe ein selbst trainiertes KI-Modell auf Basis lizenzierter Inhalte inklusive rechtlicher Absicherung für Kunden. Generative Fill in Photoshop oder neue Tools in Illustrator wurden schnell angenommen und verbessern bestehende Workflows sichtbar. Gleichzeitig öffnet sich Adobe für KI-Partner wie OpenAI oder Runway, die direkt in Premiere Pro eingebunden werden. Ziel ist es, Adobe zur zentralen Plattform für kreative KI-Anwendungen zu machen und damit den eigenen Burggraben zu sichern.

Langfristig könnte Adobe sogar profitieren, wenn die Umsetzung gelingt. Große Agenturen, Unternehmen und Profis bleiben der Creative Cloud vorerst treu, weil sie eingespielte Prozesse, Präzision und Rechtssicherheit brauchen. Adobe ist stark im High-End-Bereich, wo generative KI aktuell noch an ihre Grenzen stößt. Kritisch bleibt der Druck von unten. Das „Prosumer-Segment“ droht abzuwandern, ebenso Stock-Kunden. Entscheidend wird sein, ob Adobe es schafft, seine Tools weiter mit KI aufzuwerten und gleichzeitig neue Abo-Modelle für KI-heavy Nutzergruppen zu entwickeln.

Adobes Wachstumsstrategie

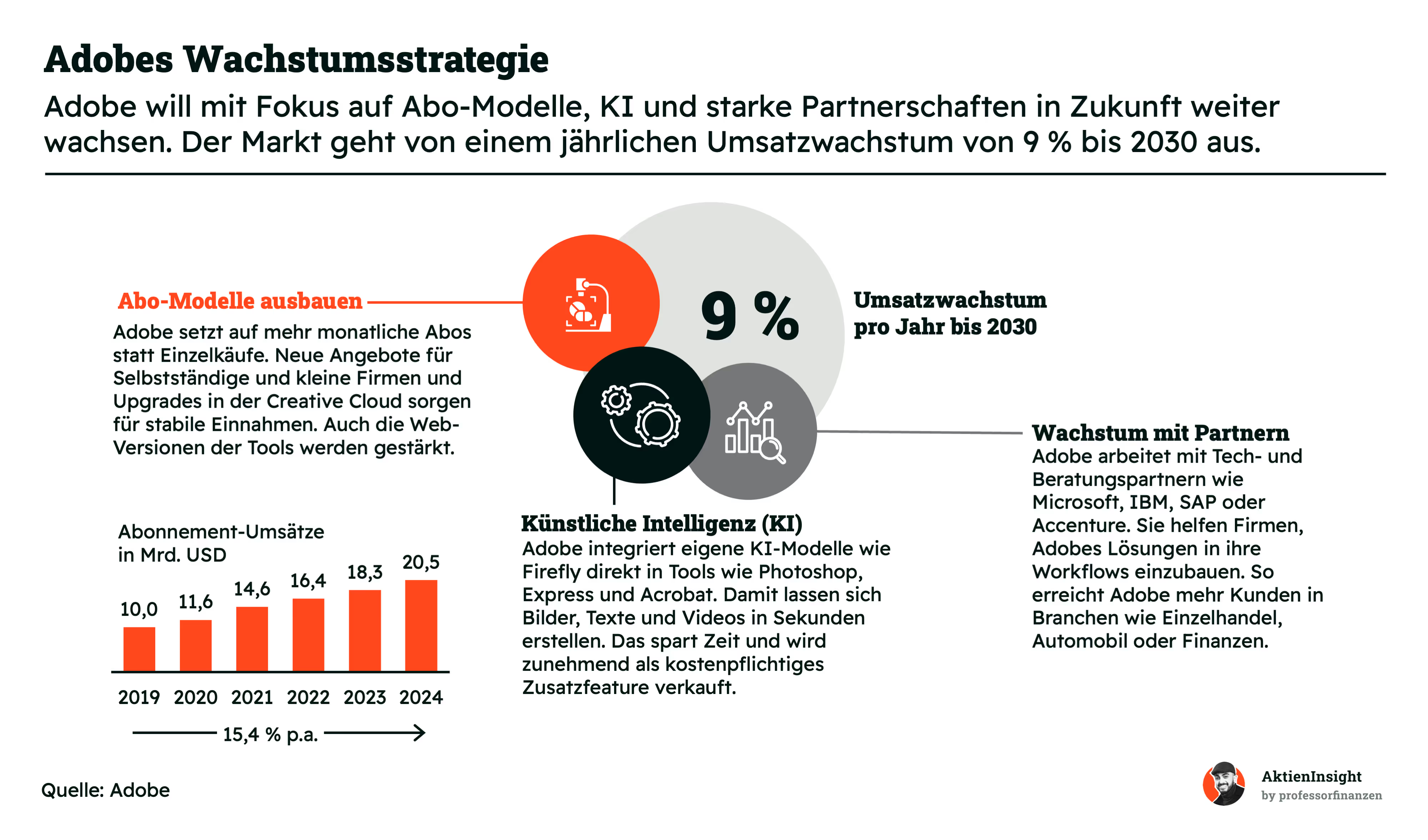

Nach Jahren des erfolgreichen Umbaus auf ein Abo-Modell stellt sich für Adobe nun die Frage, wie weiteres Wachstum gelingen soll. Die Antwort liegt in drei zentralen Säulen: stärkere Abo-Durchdringung, gezielter Einsatz von Künstlicher Intelligenz und der Ausbau strategischer Partnerschaften. Der Markt traut Adobe bis 2030 ein durchschnittliches Umsatzwachstum von 9 % pro Jahr zu.

- Ausbau des Abo-Geschäfts. Ein wichtiger Baustein bleibt der weitere Ausbau des Abo-Modells. Adobe will neue Zielgruppen ansprechen, etwa Selbstständige oder kleine Unternehmen, die bisher zu den klassischen Einzelkäufern gehörten. Auch die Web-Versionen von Tools wie Photoshop oder Acrobat werden attraktiver gemacht, um eine breitere Nutzerschaft zu erreichen. Der Fokus liegt auf niedrigeren Einstiegspreisen und modularen Upgrades, die sich später erweitern lassen. So lässt sich der Kundenwert über die Zeit steigern.

- Integration von Künstlicher Intelligenz. Zusätzlich setzt Adobe stark auf Künstliche Intelligenz. Mit Firefly entwickelt das Unternehmen eigene KI-Modelle, die direkt in Programme wie Photoshop, Express oder Acrobat eingebunden sind. Nutzer können damit Bilder, Texte oder Videos in Sekunden erstellen. Das spart Zeit und verbessert kreative Workflows. Gleichzeitig öffnet es neue Umsatzquellen, denn viele der KI-Funktionen werden als kostenpflichtige Extras angeboten. Adobe geht davon aus, dass dieser Bereich in den kommenden Jahren deutlich wachsen wird.

- Wachstum durch Partnerschaften. Ein drittes Element der Wachstumsstrategie ist der Ausbau des Partnernetzwerks. Adobe arbeitet eng mit großen Technologie- und Beratungshäusern wie Microsoft, SAP, IBM oder Accenture zusammen. Diese Partner helfen Firmenkunden, Adobe-Lösungen in ihre bestehenden Systeme zu integrieren. So erschließt Adobe zusätzliche Märkte, etwa im Einzelhandel, in der Automobilindustrie oder im Finanzsektor. Gerade in Kombination mit der Experience Cloud ergeben sich dadurch oft sehr langfristige und margenstarke Kundenbeziehungen.

In Summe setzt Adobe auf eine Strategie, die auf bestehende Stärken aufbaut, aber gleichzeitig neue Hebel aktiviert. Das Unternehmen bleibt damit nicht nur technologisch relevant, sondern auch finanziell attraktiv.

Fazit zu Adobe

Adobes Geschäftsmodell ist hochgradig skalierbar, planbar und profitabel. Der konsequente Wandel hin zu einem abonnementbasierten Plattformmodell hat nicht nur die Umsätze deutlich gesteigert, sondern sorgt auch für eine außergewöhnlich hohe Kundenbindung. Mit der Aufteilung in Creative Cloud, Document Cloud und Experience Cloud adressiert Adobe sehr unterschiedliche Zielgruppen — von Einzelpersonen bis zu Großkonzernen. Das Unternehmen hat ein Ökosystem geschaffen, das durch Cross-Selling, hohe Wechselkosten und technologische Tiefe überzeugt. Besonders stark ist Adobe im amerikanischen Markt, während in Asien noch viel Potenzial ungenutzt bleibt.

Aus analytischer Sicht bietet das Geschäftsmodell eine hervorragende Grundlage für nachhaltiges Wachstum. Der Fokus auf Abo-Modelle, KI-Funktionen mit Zusatzumsatzpotenzial und strategische Partnerschaften spricht für weitere Skalierung in den kommenden Jahren. Die hohe Net Revenue Retention bestätigt, dass Adobe nicht nur neue Kunden gewinnt, sondern bestehende systematisch ausbaut. In Summe sehen wir ein Geschäftsmodell mit starkem Burggraben, das in einem digitalen Umfeld wie geschaffen ist für langfristigen Erfolg.

Branche

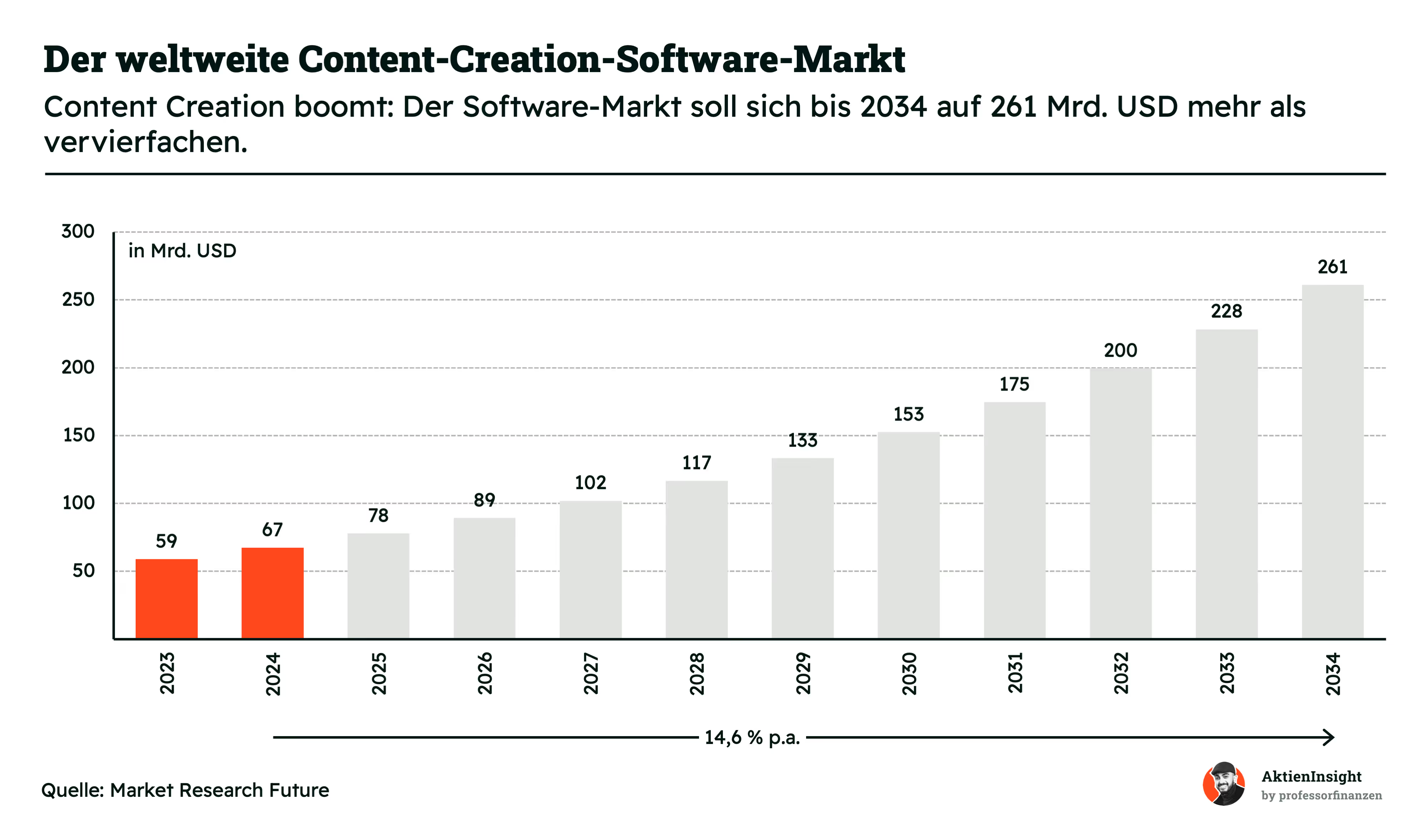

Weltweiter Markt für Content-Creation-Software

Der globale Markt für Content-Creation-Software wächst mit 14,6 % pro Jahr und soll bis 2034 ein Volumen von 261 Mrd. USD erreichen. 2024 lag der Markt noch bei 67 Mrd. USD. Damit gehört die Branche zu den wachstumsstärksten im gesamten Softwarebereich. Der Bedarf an digitalen Inhalten steigt rasant — in Unternehmen, Medienhäusern, Bildungseinrichtungen und bei privaten Creators.

Besonders dynamisch entwickeln sich KI-gestützte Anwendungen. Tools zur automatisierten Erstellung von Bildern, Texten und Videos boomen. Dieser Teilmarkt soll bis 2033 von 5 auf über 60 Mrd. USD wachsen. Auch browserbasierte Kollaboration, Content-Curation und Marketinglösungen legen zweistellig zu. Gefragt sind Plattformen, die Produktion, Feedback und Veröffentlichung nahtlos verbinden.

Wachstumstreiber sind vor allem die Digitalisierung und der technologische Fortschritt. Unternehmen investieren immer mehr in visuelle Inhalte für Marketing, Schulung oder Social Media. Gleichzeitig machen KI, Cloud-Tools und mobile Anwendungen die Erstellung einfacher, günstiger und skalierbarer. Die Zahl der professionellen und semiprofessionellen Content-Ersteller wächst stetig.

Durch die starke Entwicklung ist der Wettbewerb intensiv. Viele neue Anbieter drängen in den Markt, oft mit kostenlosen oder stark vereinfachten Tools. Das erhöht den Preisdruck. Auch rechtliche Fragen rund um KI-generierte Inhalte und veränderte Nutzergewohnheiten stellen etablierte Anbieter vor Herausforderungen.

Unterm Strich überwiegen die Chancen deutlich. Der Markt wächst schnell, ist innovationsgetrieben und weitgehend softwarebasiert skalierbar. Adobe ist in den zentralen Segmenten gut aufgestellt und verfügt über ein starkes Ökosystem. Wer technologische Führungsposition und Monetarisierung verbindet, kann überdurchschnittlich profitieren.

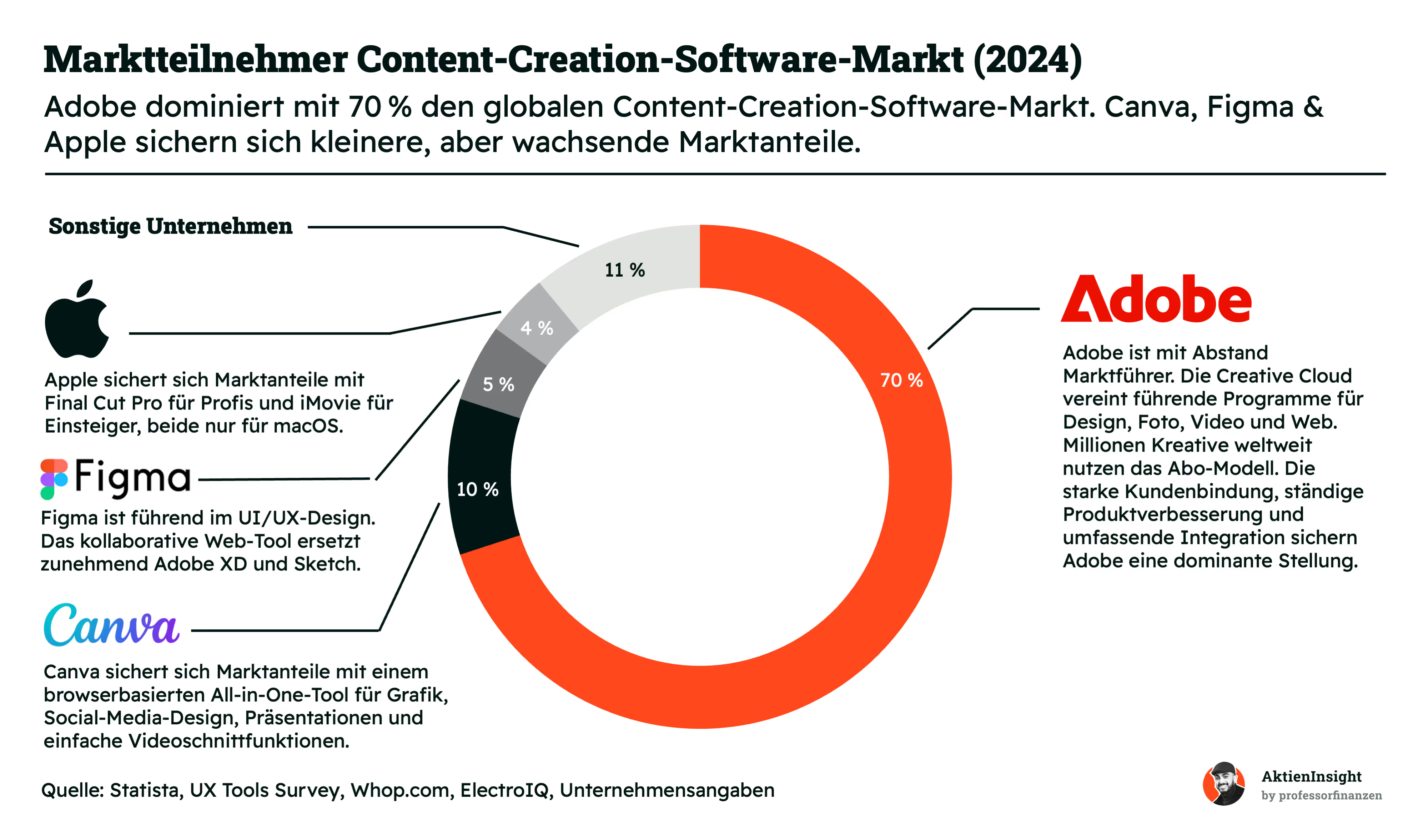

Der Markt für Content-Creation-Software ist klar von einem Anbieter dominiert. Adobe hält im Jahr 2024 rund 70 % des weltweiten Marktes und ist damit mit Abstand Marktführer. Die Programme der Creative Cloud — darunter Photoshop, Illustrator, Premiere Pro oder InDesign — sind in vielen Branchen Industriestandard. Die Kombination aus Funktionsvielfalt, regelmäßigen Updates und nahtloser Cloud-Integration sorgt für eine extrem hohe Kundenbindung. Das Abo-Modell macht den Zugang flexibel, die Einstiegshürden gering und den Umsatz planbar. Kein anderer Anbieter erreicht eine ähnliche Tiefe und Breite im professionellen Kreativbereich.

Trotzdem holen einige Wettbewerber langsam auf. Canva gewinnt vor allem im Einstiegssegment an Bedeutung. Die All-in-One-Plattform ist besonders bei Social-Media-Managern, Lehrkräften und kleinen Unternehmen beliebt. Mit einem einfachen Drag-and-Drop-System, vorgefertigten Vorlagen und einer kostenlosen Basisversion adressiert Canva gezielt preissensible Nutzer. Der Marktanteil liegt aktuell bei etwa 10 %, Tendenz steigend. Auch Figma hat sich im Bereich UI/UX-Design stark etabliert. Die browserbasierte Lösung ersetzt in vielen Teams Adobe XD und Sketch. Der Fokus liegt auf Echtzeit-Kollaboration und Web-Nutzung — besonders gefragt bei Agenturen, Tech-Unternehmen und Produktdesignern.

Apple bleibt ein Nischenanbieter mit treuer Nutzerbasis. Mit Programmen wie Final Cut Pro und iMovie bedient das Unternehmen vor allem die macOS-Community. Der Marktanteil liegt bei etwa 4 %, doch gerade im Video-Bereich hat Apple mit seinem Hardware-Ökosystem einen Vorteil. Weitere kleinere Anbieter wie CapCut, DaVinci Resolve, VistaCreate oder Lumen5 teilen sich zusammen die restlichen 11 % des Marktes. Die meisten konzentrieren sich auf einzelne Nischen oder bieten spezialisierte Funktionen an.

Für Adobe bedeutet diese Struktur Rückenwind, aber auch Handlungsdruck. Das Unternehmen profitiert klar von seiner dominanten Stellung, muss aber aufpassen, in Teilbereichen nicht an Relevanz zu verlieren. Gerade im Einstiegssegment und bei KI-getriebener Software drängen neue Anbieter in den Markt. Wer heute gewinnt, bindet die Kreativen von morgen.

Wettbewerbsvergleich

Warum wir diese Firmen mit Adobe vergleichen

Es gibt kaum börsennotierte Unternehmen, die ein ähnlich umfassendes Software-Ökosystem für Kreative und Unternehmen anbieten wie Adobe. Dennoch ähneln sich die Modelle der hier verglichenen Firmen in entscheidenden Punkten: Sie verkaufen digitale Spezialsoftware auf Abo-Basis, haben einen klaren Fokus auf Kreativ-, Design- oder Entwicklungsprozesse und verfügen über hohe Skaleneffekte. Auch wenn sie aus verschiedenen Branchen stammen, bieten sie spannende Alternativen für Investoren, die an profitabler Software mit starker Marktstellung interessiert sind.

Dassault Systèmes

Dassault Systèmes ist Europas führender Anbieter für CAD-, PLM- und Simulationssoftware. Seine Lösungen wie CATIA, SOLIDWORKS oder SIMULIA helfen Unternehmen vor allem in der Automobil- und Luftfahrtbranche dabei, Produkte virtuell zu entwickeln, zu testen und zu optimieren. Kunden sind etwa BMW, Airbus oder Bosch. Damit ist Dassault ein zentraler Akteur in der digitalen Industrieproduktion.

Im Gegensatz zu Adobe fokussiert sich Dassault stark auf industrielle Anwendungen. Während Adobe digitale Inhalte für Marketing, Medien und Kreativschaffende liefert, richtet sich Dassault an Ingenieure und Entwickler in der realen Produktwelt. Auch der Vertrieb ist anders: Adobe spricht Millionen Einzelnutzer an, Dassault agiert primär im B2B-Segment mit teuren Lizenzen und tiefen Kundenbeziehungen.

Bei den Kennzahlen fällt Dassault durch solide, aber nicht herausragende Wachstumsraten auf. Die EBIT-Marge ist mit 22,1 % zwar ordentlich, aber klar unter Adobe. Positiv: keine Nettoschulden und die günstigste KUV-Bewertung für 2025 im Vergleich. Zudem ist es das einzige Unternehmen im Vergleich, das überhaupt eine Dividende zahlt, wenn auch mit 0,9 % eher klein.

Autodesk

Autodesk bietet Design- und Konstruktionssoftware an, die vor allem in Architektur, Maschinenbau und Bauwesen eingesetzt wird. Produkte wie AutoCAD, Revit oder Fusion 360 gehören zu den Branchenstandards. Die Firma hat sich in den letzten Jahren erfolgreich vom Lizenzgeschäft hin zu einem Abo-Modell transformiert — ähnlich wie Adobe.

Im Vergleich zu Adobe sind die Einsatzbereiche technischer. Statt visueller Inhalte und Kreativtools geht es bei Autodesk um präzise Planung und Berechnung von Gebäuden, Maschinen und Anlagen. Auch hier ist das Geschäftsmodell skalierbar, aber die Kundenzahl ist deutlich kleiner. Der Preis pro Kunde dagegen höher. Ein klarer Unterschied zum volumengetriebenen Adobe-Modell.

Autodesk zeigt ordentliche Wachstumszahlen und hat beim erwarteten Umsatzwachstum der kommenden drei Jahre mit 11,6 % zusammen mit Synopsys die Nase vorn. Allerdings ist die EBIT-Marge mit 19,2 % deutlich schwächer als bei Adobe. Auffällig negativ ist die Bewertung: Mit einem KGV von 59 für 2025 ist Autodesk das teuerste Unternehmen im Vergleich.

Synopsys

Synopsys ist führend im Bereich EDA-Software (Electronic Design Automation), also bei Tools zur Entwicklung von Mikrochips. Ohne Synopsys-Software wären moderne Halbleiter-Designs kaum umsetzbar. Die Kunden sind die größten Chipkonzerne der Welt — von Intel bis Nvidia. Auch in der IT-Security ist Synopsys mit Testing-Tools aktiv.

Im Vergleich zu Adobe ist Synopsys deutlich spezialisierter. Es verkauft keine Software für Kreative oder Content-Produzenten, sondern Tools für die Chipentwicklung, was ein extrem lukrativer Nischenmarkt mit hohen Eintrittsbarrieren ist. Das macht Synopsys weniger konjunkturabhängig, aber auch schwerer zugänglich für Massenkunden.

Synopsys fällt bei den Kennzahlen positiv auf: Das erwartete Umsatzwachstum der kommenden drei Jahre ist mit 12,0 % am höchsten im Vergleich. Die EBIT-Marge liegt mit 24,9 % über dem Niveau von Autodesk und Dassault. Auch wenn das KGV hoch ist, bleibt das Unternehmen profitabel und wachstumsstark. Wer auf die Chipbranche setzt, findet hier eine stabile Software-Aktie.

Adobe-Aktie im Vergleich

Adobe glänzt in nahezu allen Disziplinen: höchste EBIT-Marge (36,0 %), stärkstes Umsatzwachstum über fünf und zehn Jahre (14,0 % bzw. 17,9 %) und die niedrigste Bewertung auf Basis KUVe 2026 (6,1). Das Unternehmen hat früh auf ein Abo-Modell umgestellt und profitiert von Millionen zahlender Kreativer weltweit. Mit keinem der anderen Unternehmen teilt Adobe die starke Marktpräsenz in der Content Creation.

Kennzahlen

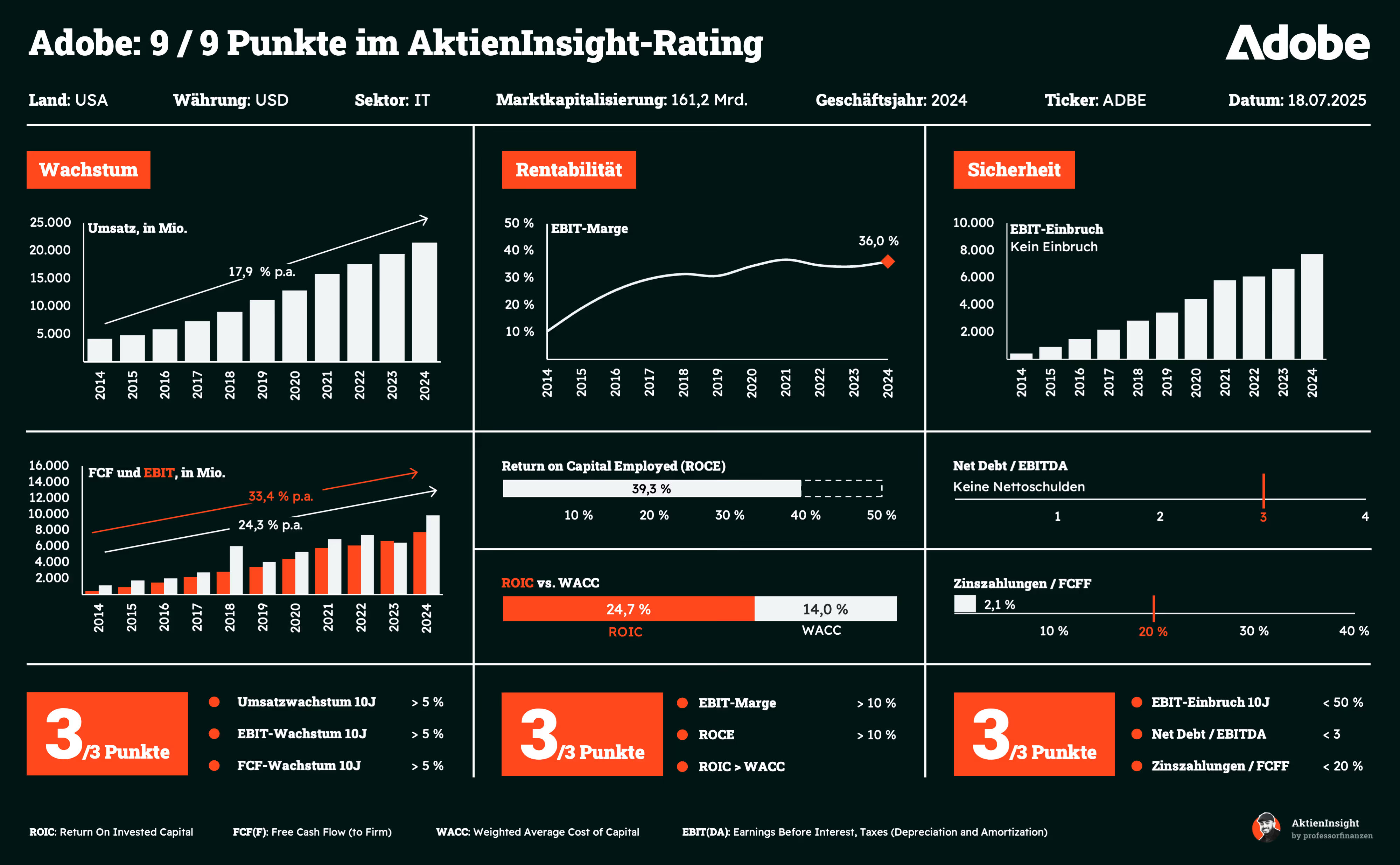

AktienInsight-Rating

Adobe erreicht im AktienInsight-Rating 9 von 9 Punkten. Damit zählt Adobe zu den absoluten Qualitätsunternehmen. Das Umsatz- und Free-Cashflow-Wachstum ist beeindruckend, die Margen hoch und die Kapitalrenditen überdurchschnittlich. Auch in puncto Stabilität überzeugt Adobe: Kein EBIT-Einbruch, keine Nettoschulden, und die Zinslast ist gering. Die Bewertung zeigt ein rundum starkes, wachstums- und renditestarkes Unternehmen mit exzellenter Bilanz.

Umsatzentwicklung

Adobes Umsatz ist in den letzten 10 Jahren um 17,9 % pro Jahr gewachsen. Der Haupttreiber war der frühe und konsequente Umstieg auf das Cloud-Abo-Modell, den Adobe bereits ab 2012 eingeleitet hat. Seitdem steigen die wiederkehrenden Umsätze kontinuierlich an.

Für die kommenden 3 Jahre rechnet man mit einem Wachstum von rund 9,5 % pro Jahr. Damit würde sich das Wachstumstempo zwar normalisieren, bleibt aber klar über dem Branchenschnitt. Neue KI-Funktionen und die Expansion im Bereich Digital Experience dürften dafür sorgen, dass Adobe auch künftig zweistellig wachsen kann.

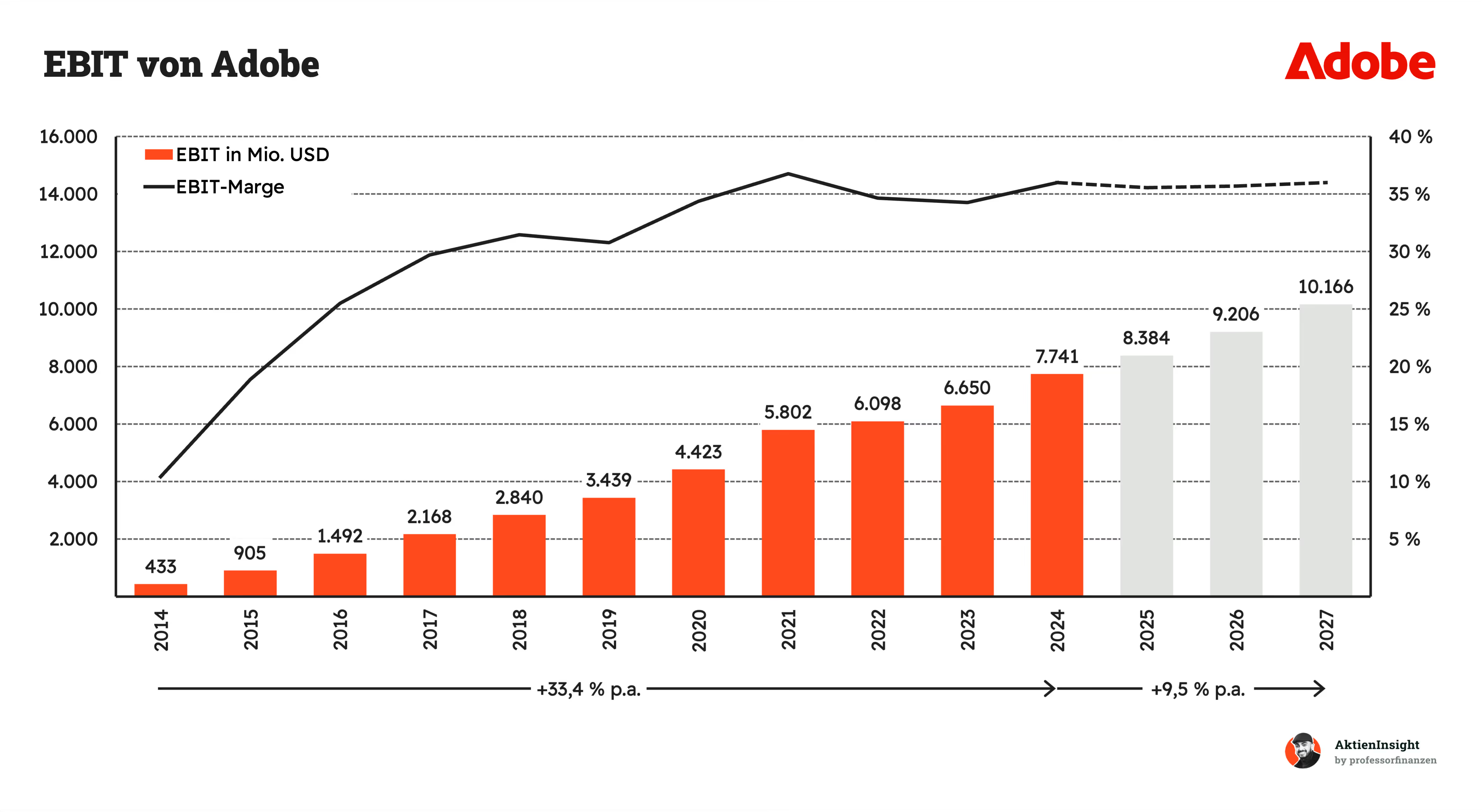

EBIT und Free Cash Flow

Adobes EBIT ist in den letzten 10 Jahren um 33,4 % pro Jahr gestiegen. Möglich wurde das durch konsequente Skalierung: Mehr Kunden, höhere Preise, stabile Kostenbasis. Die Marge legte deutlich zu und liegt inzwischen bei über 35 %.

Zwischen 2024 und 2027 soll der operative Gewinn weiter um 9,5 % jährlich steigen. Trotz des hohen Ausgangsniveaus bleibt Adobe damit auf Wachstumskurs und zeigt, dass Profitabilität und Expansion bei digitalen Plattformmodellen kein Widerspruch sind.

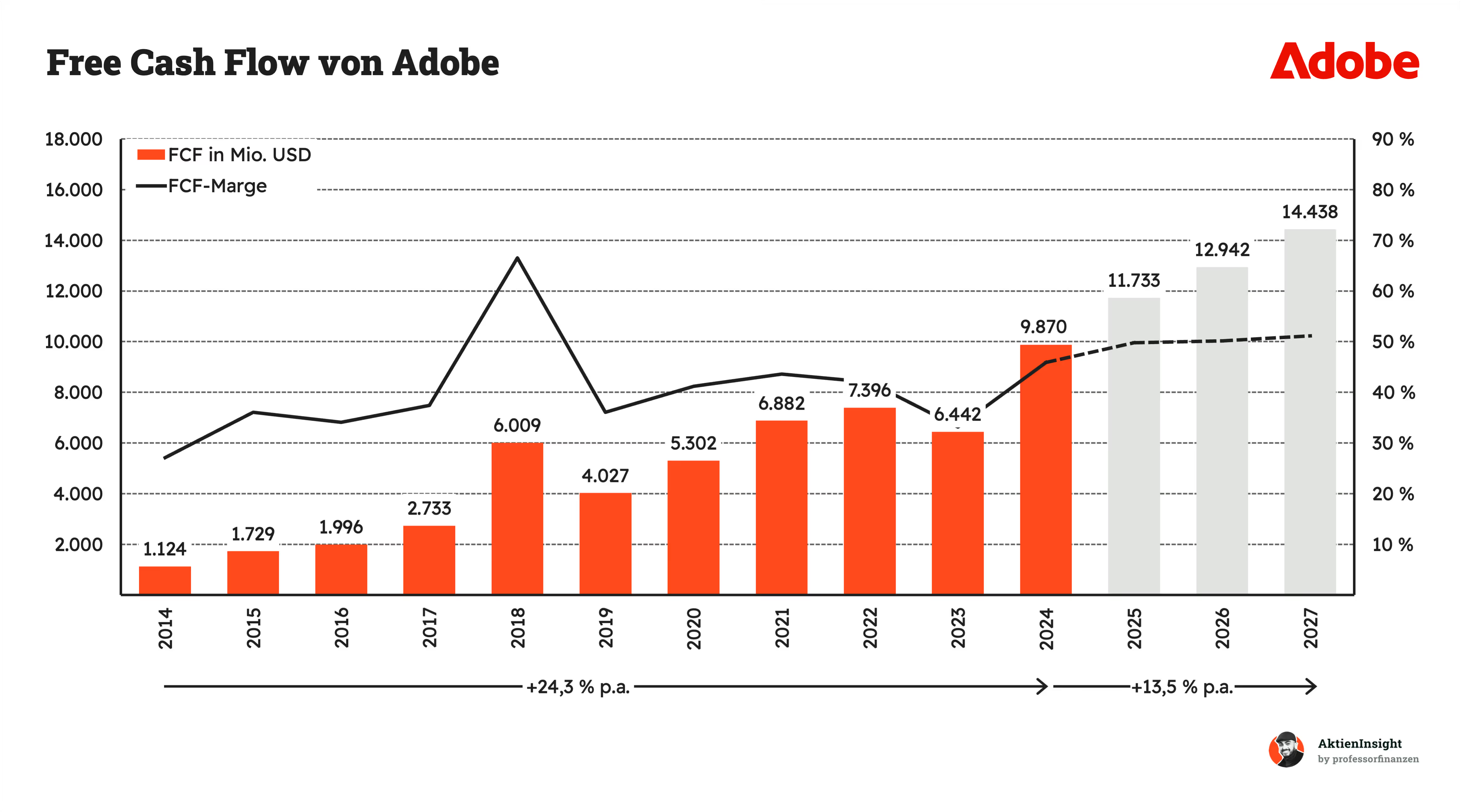

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von Adobe ist in den letzten 10 Jahren um 24,3 % pro Jahr gestiegen. Trotz einzelner Rücksetzer zeigt der langfristige Trend klar nach oben. Besonders stark fiel der Sprung 2018 aus. Seitdem arbeitet Adobe mit einer strukturell hohen FCF-Marge von teils über 40 %.

Zwischen 2024 und 2027 wird ein Anstieg um 13,5 % pro Jahr erwartet. Adobe gelingt es, nicht nur profitabel zu wirtschaften, sondern auch laufend hohe Cashflows zu generieren.

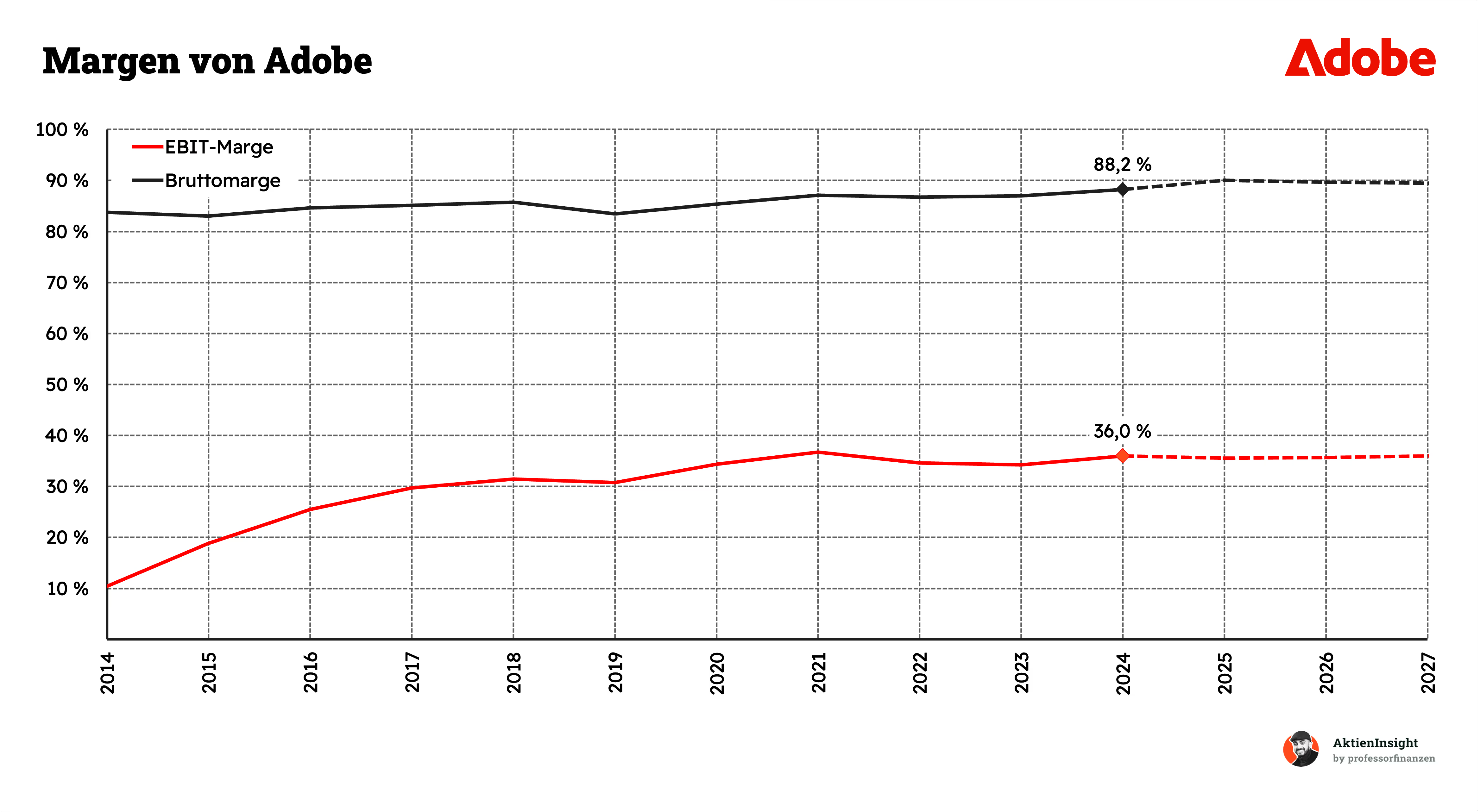

Seit 2014 ist Adobes EBIT-Marge von 10 % auf 36 % gestiegen. Dieser Anstieg zeigt, wie stark Adobe von seinem skalierbaren Abo-Modell profitiert hat. Einmal entwickelte Software verursacht kaum zusätzliche Kosten, erzielt aber fortlaufend Einnahmen. Auch der digitale Vertrieb und die hohe Kundenbindung tragen zur Effizienz bei.

Die Bruttomarge liegt heute bei über 88 % und bleibt stabil. Adobe hat damit eine der höchsten Margen der Branche. Das zeigt die starke Preissetzungsmacht und die geringe Kostenstruktur des Geschäftsmodells.

Dividende und Aktien

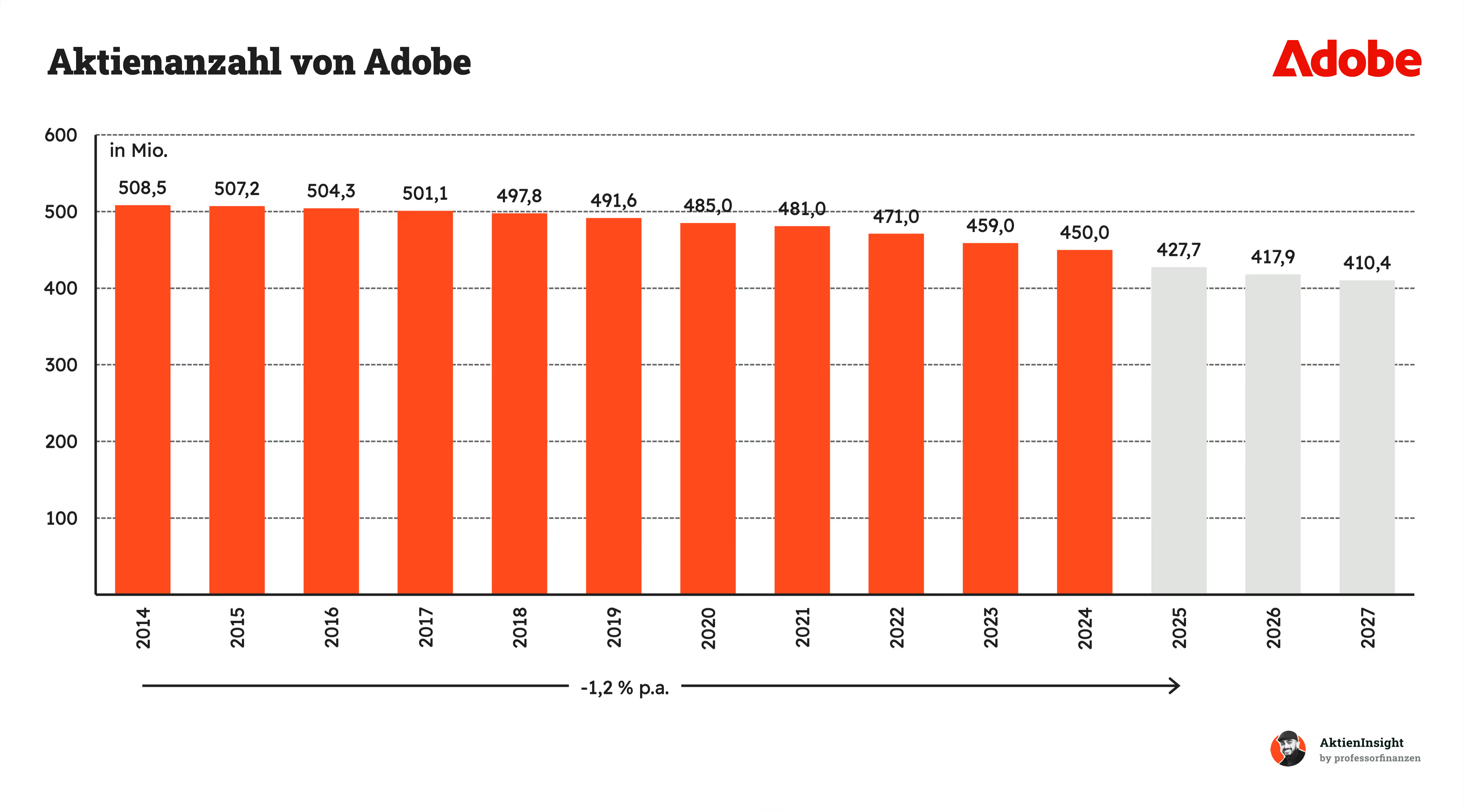

Eine Dividende zahlt Adobe nicht und plant dies auch künftig nicht. Stattdessen setzt das Unternehmen vollständig auf Rückkäufe zur Kapitalrückführung. Diese Strategie passt zur wachstumsorientierten Ausrichtung und sorgt für maximale Flexibilität beim Kapitaleinsatz.

Die Aktienanzahl von Adobe ist in den letzten zehn Jahren um durchschnittlich 1,2 % pro Jahr gesunken. Möglich wurde das durch konsequente Aktienrückkäufe. Derzeit läuft ein genehmigtes Rückkaufprogramm über 25 Mrd. USD, das bis März 2028 aktiv ist. Adobe nutzt diesen Rahmen intensiv und hat allein im ersten Halbjahr 2025 über 15 Mio. eigene Aktien zurückgekauft.

Bilanzanalyse

Schulden. Adobe hat keine Nettoschulden, sondern Nettoliquidität in Höhe von 2,3 Mrd. USD.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Adobe hat einen Goodwill von 12,8 Mrd. Dollar. Das entspricht 42 % des gesamten Vermögens. Das ist enorm viel. Überraschen tut uns das aber nicht. Adobe hat in den letzten Jahren viele Übernahmen getätigt, die für den hohen Goodwill verantwortlich sind. Gefährlich wird es dann, wenn die Übernahmen ihren erwarteten Wert nicht entfalten können. Das Risiko ist bei vielen kleinen Übernahmen, wie es bei Adobe der Fall ist, aber geringer als bei einzelnen großen.

Kredit-Rating. Adobe hat von Moody’s ein A1-Rating bekommen. Das ist ein “Upper Medium Grade” und bedeutet: “Sichere Anlage, sofern keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen.”

Fazit zur Bilanz: Die Bilanz von Adobe ist sauber. Bis auf den Goodwill. Der ist ein Risiko, das man auf dem Schirm haben sollte.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Monopolähnliche Stellung im globalen Kreativmarkt. Adobe dominiert mit Programmen wie Photoshop, Illustrator und Premiere die professionelle Content-Erstellung und kann dadurch weltweit stabile Preise durchsetzen, ohne ernsthafte Konkurrenz auf Enterprise-Niveau fürchten zu müssen.

Skalierbare Monetarisierung durch KI-gestützte Kreativfunktionen. Mit Firefly und generativer KI in der Creative Cloud schafft Adobe neue Premiumangebote, beschleunigt Arbeitsprozesse und eröffnet zusätzliche Umsatzquellen über differenzierte Abo-Modelle.

Strategische Expansion in neue Zielgruppen und Schwellenländer. Über Produkte wie Adobe Express und flexible Preisstrukturen erreicht Adobe zunehmend kleinere Unternehmen, Studierende und Creator — insbesondere in aufstrebenden Märkten mit hohem Digitalisierungspotenzial.

Hoher Anteil wiederkehrender Erlöse durch Abo-Modell. Über 90 % des Umsatzes stammen aus Subscriptions, was für planbares Wachstum, hohe Margen und konstanten freien Cashflow sorgt — eine ideale Basis für Aktienrückkäufe und langfristige Kapitalrendite.

Langfristiges Potenzial im globalen Marketing-Tech-Markt. Der Bereich Digital Experience bietet Zugang zu einem Milliardenmarkt für datengetriebenes Marketing und Customer Journeys — ein strukturell wachsendes Segment mit hoher strategischer Relevanz für Großkunden.

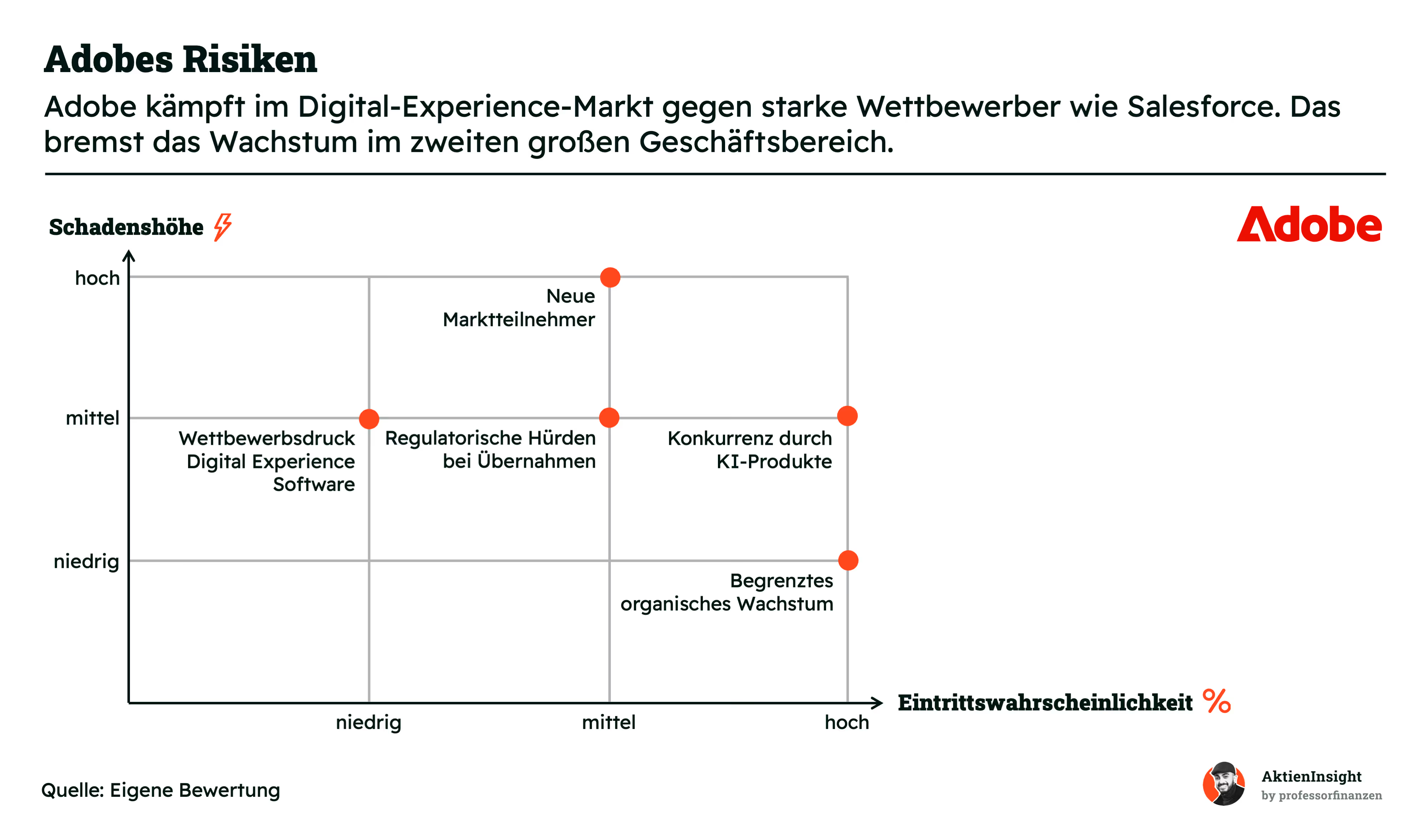

Risiken

Konkurrenz durch neue Marktteilnehmer. Über 70 % der Gewinne stammen aus der Digital-Media-Sparte; ein Rückgang der Nachfrage durch neue Tools wie Canva oder KI-basierte Konkurrenzlösungen könnte das Kerngeschäft massiv treffen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Konkurrenz durch KI-Produkte. Neue Anbieter setzen auf automatisierte, kostengünstige Content-Generierung. Adobe muss stark investieren, um die eigene Relevanz zu erhalten und seine Preissetzungsmacht zu sichern.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Regulatorische Hürden bei strategischen Übernahmen. Die gescheiterte Figma-Übernahme zeigt, dass Wettbewerbsbehörden Adobe Grenzen setzen. Künftige Wachstumschancen durch Zukäufe könnten dadurch systematisch eingeschränkt werden.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Starker Wettbewerbsdruck im Markt für Digital Experience Software. Adobe konkurriert hier mit etablierten Anbietern wie Salesforce oder Oracle. Das erschwert Kundengewinne im B2B-Segment und begrenzt das Potenzial, ein zweites profitables Standbein neben dem Kreativgeschäft aufzubauen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Begrenztes organisches Wachstum bei stagnierender Neukundenzahl. Ein Großteil des Umsatzwachstums beruht auf wiederholten Preiserhöhungen. Sollte die Zahlungsbereitschaft nachlassen, wären Wachstums- und Margenziele gefährdet.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

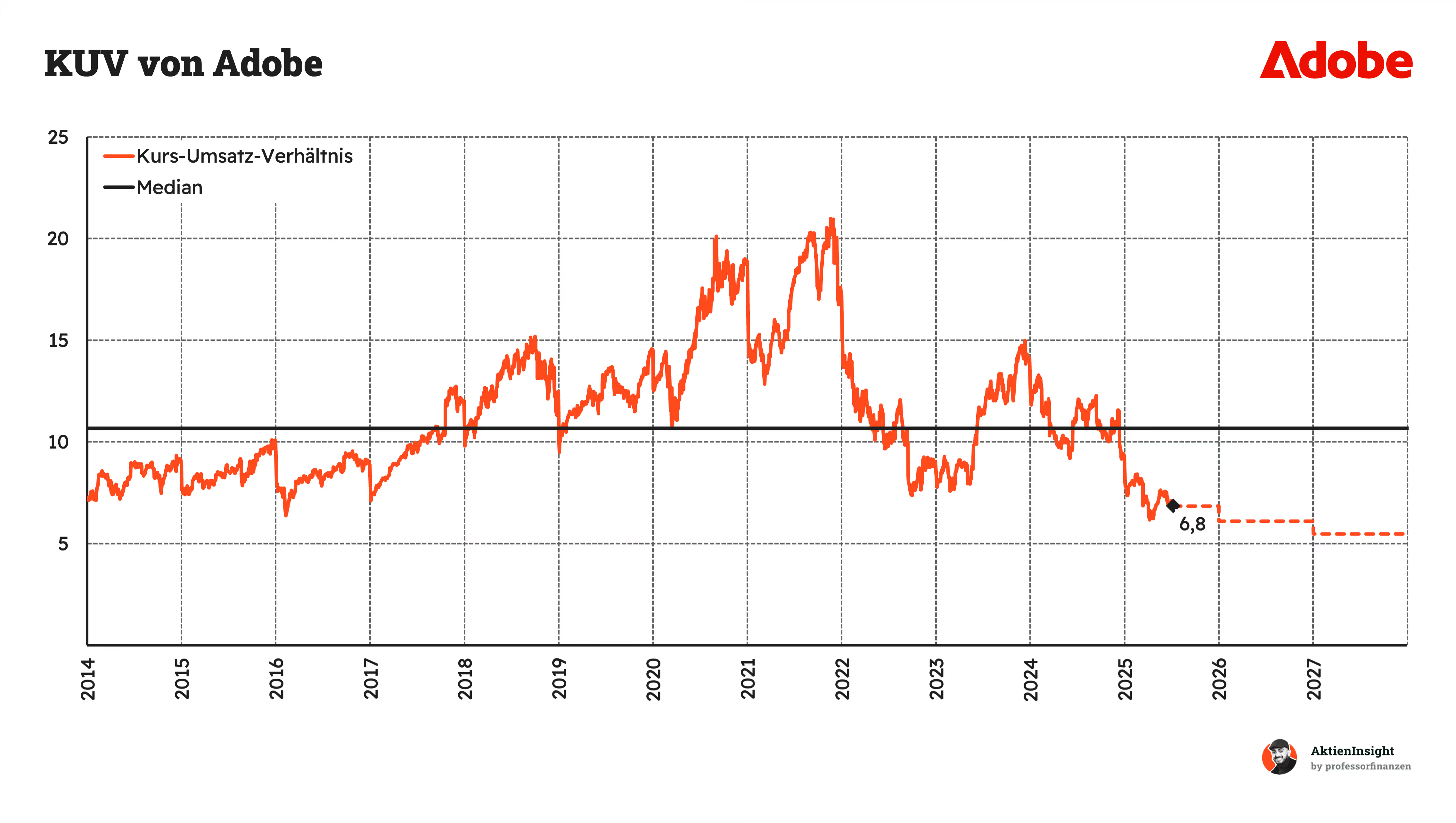

Adobes Kurs/Umsatz-Bewertung liegt bei 6,8 für das kommende Geschäftsjahr 2025. Das liegt 35 % unter dem historischen Median von 10,5. Insgesamt ist die Bewertung in den letzten Jahren stark zurückgegangen.

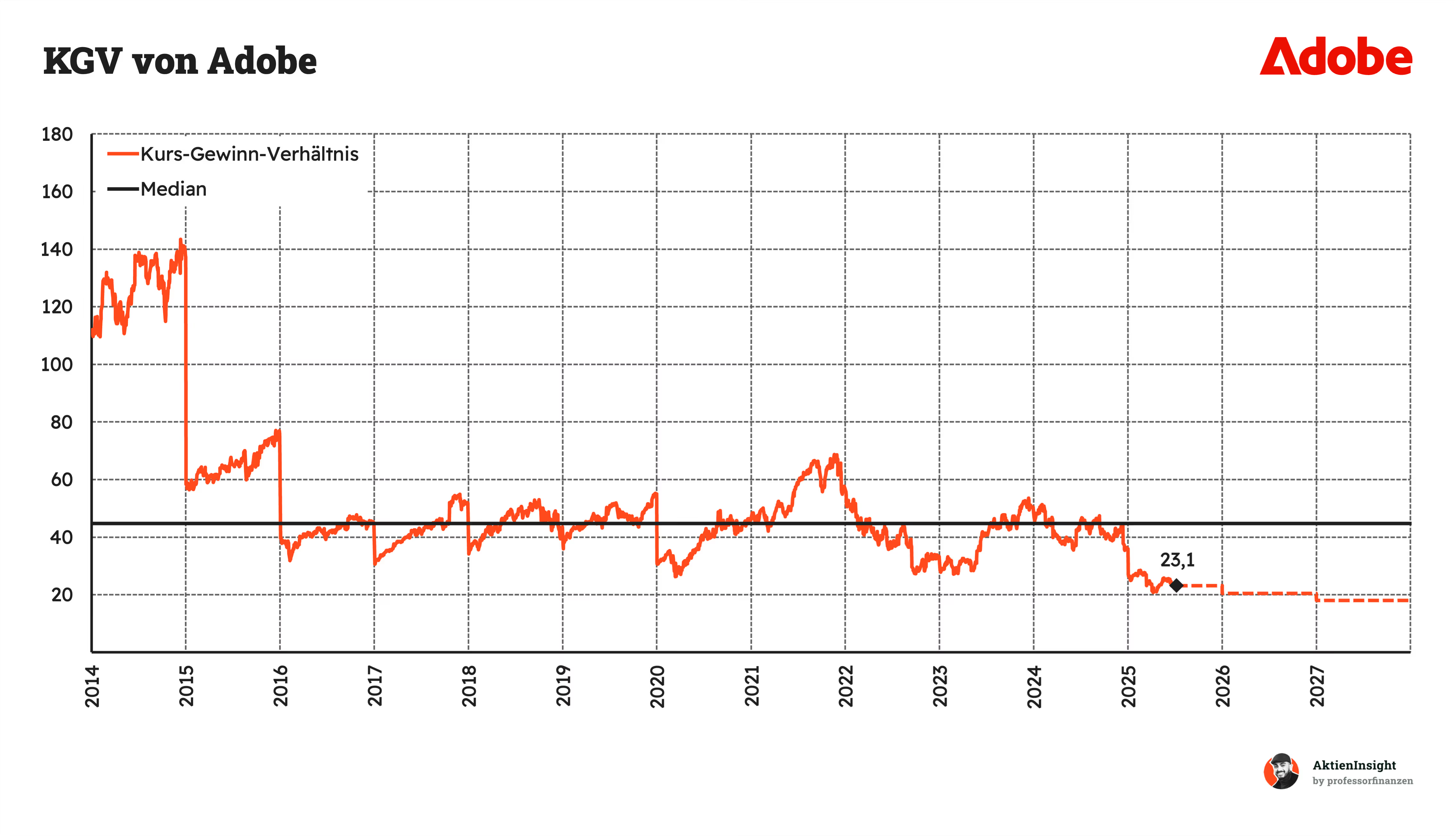

Adobes KGV liegt bei 23,1 für das kommende Geschäftsjahr 2025. Das liegt 48 % unter dem historischen Median von 44,8. Insgesamt ist die Bewertung in den letzten Jahren deutlich zurückgegangen.

Discounted-Cash-Flow-Bewertung

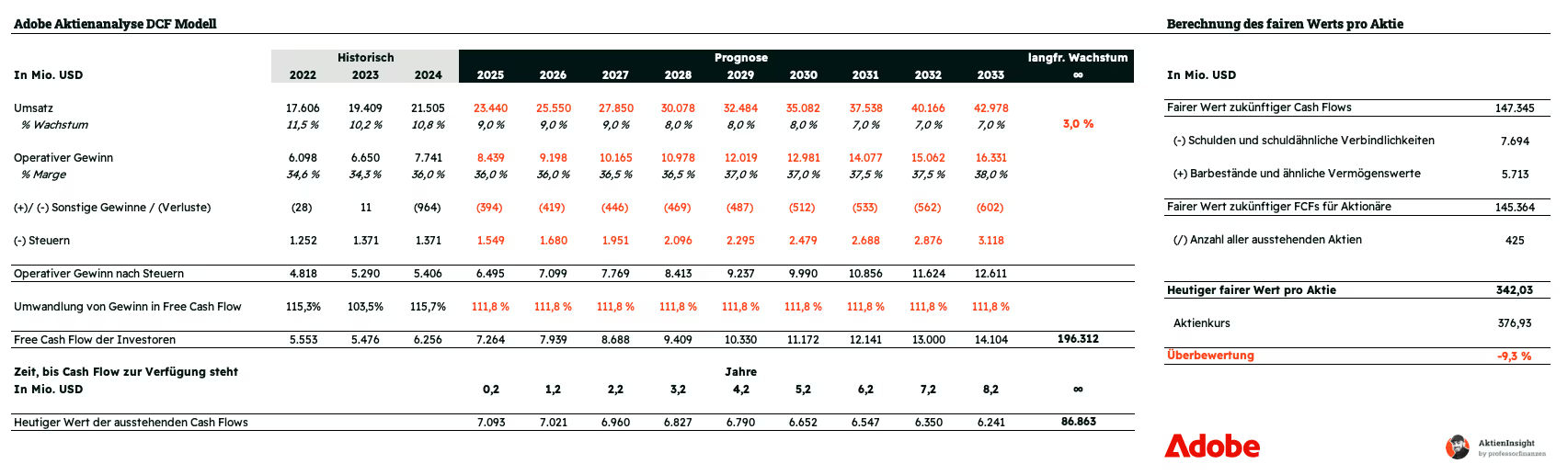

Für die Bewertung der Adobe-Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cashflows, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die zukünftige Geschäftsentwicklung entscheidend.

Umsatzwachstum und EBIT

Wir haben eine konsolidierte Prognose für Adobe erstellt, da sich die drei Segmente in ihrer Dynamik stark überschneiden und auf derselben technischen Plattform aufbauen. Wir erwarten, dass Adobe bis 2027 mit etwa 9 % pro Jahr wächst, danach leicht abflacht auf rund 7 % jährlich. Getrieben wird dieses Wachstum vor allem durch die kontinuierliche Monetarisierung von KI-Funktionen wie Firefly, den Acrobat AI Assistant und der zunehmenden Verbreitung der Experience Cloud im Marketing- und Commerce-Bereich.

Bei der operativen Marge rechnen wir mit einem stabilen Anstieg. Adobe profitiert von starken Netzwerkeffekten und einer skalierbaren Cloud-Infrastruktur, bei der jeder zusätzliche Nutzer kaum zusätzliche Kosten verursacht. Neue Produkte wie GenStudio bringen zusätzliche Erlöse bei geringen Investitionen. Wir prognostizieren daher eine EBIT-Marge, die von 36 % auf 38 % ansteigt.

Ergebnis

Im DCF-Modell erhalten wir für Adobe einen fairen Kurs von 342,03 USD bzw. 9,3 % Überbewertung und eine jährliche Renditeerwartung von 9,8 %.

Fazit

Adobe ist der unangefochtene Marktführer im Bereich Content Creation. Ob Photoshop, Acrobat oder Firefly — die Software kommt in unzähligen Unternehmen und Kreativteams zum Einsatz. Das Abo-Modell sichert planbare Einnahmen und hohe Margen. Über 90 % der Umsätze sind wiederkehrend, die EBIT-Marge liegt bei stolzen 36 %. Neue KI-Funktionen und ein tief integriertes Ökosystem machen das Geschäftsmodell noch attraktiver.

Die Wachstumsstory ist noch lange nicht zu Ende. Adobe wächst aktuell mit rund 9,5 % pro Jahr, langfristig rechnet man mit knapp 8 %. Besonders die Experience Cloud bietet großes Potenzial — hier entstehen margenstarke Großkundenverträge. Auch in Schwellenländern und bei kleinen Teams will Adobe noch stärker Fuß fassen. Firefly und der AI Assistant sorgen für neue Umsatzquellen und zusätzliche Kundenbindung.

Der Content-Creation-Markt wächst rasant. Mit 14,6 % pro Jahr gehört er zu den dynamischsten Bereichen der Softwarebranche. Adobe profitiert davon als klarer Marktführer mit rund 70 % Anteil. Neue Anbieter wie Canva gewinnen zwar Nutzer im Einstiegssegment, doch Adobe bleibt in Sachen Tiefe, Integration und Markenbindung unangefochten.

KI ist Chance und Risiko zugleich. Adobe integriert Funktionen wie Firefly direkt in bestehende Tools — ein kluger Schritt. Doch gleichzeitig entstehen neue Tools, die einfache Inhalte schneller und günstiger erzeugen. Vor allem preissensible Nutzer könnten abwandern. Adobe muss hier beweisen, dass es auch im KI-Zeitalter relevant und unverzichtbar bleibt.

Adobe erreicht im AktienInsight-Rating 9 von 9 Punkten. Die Kapitalrendite liegt bei über 39 %, der Free Cash Flow wächst seit Jahren zweistellig. Es gibt keine Nettoschulden, dafür aber ein laufendes Aktienrückkaufprogramm über 25 Mrd. USD. Dividenden gibt es keine — der Fokus liegt ganz klar auf Wachstum und flexibler Kapitalallokation.

Spannende Bewertung, aber noch kein Schnäppchen. Das KGV liegt bei 23,1 und damit 48 % unter dem historischen Schnitt. Im DCF-Modell sehen wir eine leichte Überbewertung: Der faire Wert liegt bei rund 342,03 USD, was einer Renditeerwartung von 9,8 % pro Jahr entspricht. Aufgrund der erhöhten Risiken durch KI ist das aber noch kein echtes Schnäppchen. Wirklich interessant wird die Aktie erst ab einem Kurs von 320 USD.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine der genannten Aktien.