.avif)

Ahold Delhaize Aktienanalyse

Ahold Delhaize betreibt weltweit rund 7.600 Filialen unter verschiedenen Marken, darunter Albert Heijn in den Niederlanden oder Stop & Shop in den USA. Mit einer starken Marktposition in den Benelux-Ländern und an der US-Ostküste zählt das Unternehmen zu den größten Einzelhändlern weltweit.

.webp)

Einleitung

Supermärkte gehören zum Alltag. In Supermärkten finden wir Produkte, die wir im täglichen Leben brauchen. Lebensmittel, Kosmetik, Konsumprodukte… All diese Produkte sind gesammelt an diesem Ort und werden in kleinen Portionen verkauft. Der Supermarkt schlägt dafür eine Marge von 20 % bis 30 % auf den Einkaufspreis auf.

Ahold Delhaize ist einer der Top-Supermärkte in den USA und Europa. In den USA sind sie auf Platz 4 und in Europa in vielen Ländern unter den Top 3. Ahold Delhaize arbeitet mit mehreren Marken je nach Land und ist eher im Premium-Bereich vertreten, mit regionalen Produkten und besonders großer Auswahl. Spannend sind die Aktivitäten in Osteuropa und Indonesien.

3,5 % Dividende — jetzt kaufenswert? Die Ahold Delhaize Aktie bietet aktuell eine attraktive Dividendenrendite. Dabei sind sie eigentlich ein US-Konzern. Übersieht der Markt hier etwas und man kann mit Ahold Delhaize ein Schnäppchen schießen? In dieser Ahold Delhaize Aktienanalyse erfährst du alles über das Unternehmen.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Hermès' Geschäftsmodell - Branche4.1 Branche für Lebensmittelhandel

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Ahold Delhaize DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Frans Muller

Frans Muller (63) ist seit 2018 CEO von Ahold Delhaize. Er war zuvor stellvertretender CEO und Vorstand für Integrationen von Übernahmen. Diese Position bekam er mit der Übernahme von Delhaize.

Frans Muller ist Niederländer und hat ursprünglich Wirtschaftswissenschaften studiert. Nach seinem Master fing er bei der Luft-Spedition KLM Cargo als Management Trainee an und arbeitete sich bis zum Vertriebsleiter für Südostasien und Australien hoch.

Danach wechselte er zur Metro AG und war für die Cash & Carry-Marke in den Niederlanden als Manager für das operative Geschäft zuständig, wurde zum COO für Osteuropa und Asien-Pazifik.

Seine letzte Station bei Metro war ein Vorstandsposten und der CEO-Posten für Cash & Carry.

2013 wechselte er schließlich als CEO zu Delhaize, bis sie 2016 mit Ahold fusionierten.

Sein Lebenslauf enthält 3 Stationen:

- Logistik bei KLM

- Großhandel bei Metro

- Einzelhandel bei Ahold Delhaize

Insgesamt erscheinen diese Stationen als eine gute Kombination aus Lern- und Erfolgsfaktoren für seinen jetzigen CEO-Posten. Er kommt aus dem Lebensmittelhandel, hat internationale Erfahrung und ist seit 11 Jahren bei Ahold Delhaize.

Aus unserer Sicht gibt es keine Kritikpunkte.

Vergütung

Frans Mullers Gehalt hat 3 Bestandteile:

- 21 % Festgehalt. Als CEO erhält Muller 1,2 Mio. Euro.

- 21 % 1-Jahres-Bonus. Dieser Bonus beträgt normalerweise 1 Jahresgehalt und wird in Cash ausgezahlt. Er wird basierend auf dem erreichten Umsatz, der operativen Marge, dem operativen Cash Flow und ESG-Kriterien vergeben und kann um bis zu 25 % steigen.

- 58 % 3-Jahres-Bonus. Dieser Bonus wird in Aktien über 3 Jahre ausgezahlt. Die Rentabilität auf die Bilanzwerte (ROC), das Gewinn- und Kurswachstum sowie ESG-Kriterien fließen hierbei ein. Im Maximalfall kann der Bonus um weitere 50 % steigen.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 5,5 Mio. Euro. Das ist eine etwas höhere Vergütung und liegt mitunter an dem US-lastigen Geschäft. Der CEO für das US-Geschäft bekommt eine ähnlich hohe Vergütung wie der CEO der gesamten Firma. Damit ist es ein teures Programm.

Das Programm hat seine Stärke in der Leistungsorientierung. Es ist gefüllt mit Kennzahlen, die für den Geschäftserfolg entscheidend sind wie Umsatz- und Gewinnwachstum, Marge und Rentabilität. Den maximalen Bonus gibt es nur, wenn man einen optimalen Kompromiss aus allen Zielen erreicht.

Nachteilig ist das Fehlen von Same Store Sales. Same Stores Sales sind eine entscheidende Kennzahl für einen Einzelhändler mit stationärem Geschäft. Das Auslassen dieser Kennzahl ist schade, weil es den CEO eventuell zu falschen Entscheidungen motiviert.

In Summe finden wir das Programm trotzdem gut und ausgewogen. Aber es ist durch den doppelten CEO-Posten zu teuer.

Aktionärsstruktur

Die größten Aktionäre sind Vermögensverwalter. BlackRock, Amundi und Co. halten Aktien, weil sie für ihre Kunden Geld investieren. Es handelt sich hierbei also nicht um eigene Interessen, sondern Kundeninteressen. Entsprechend locker ist die Beziehung zu Ahold Delhaize und die Anteile werden schnell mal verkauft.

Frans Muller hält 15,3 Mio. Euro in Ahold Delhaize Aktien. Nach 11 Jahren im Unternehmen und über sein Beteiligungsprogramm wären mehr Aktien möglich, aber er verkauft hin und wieder Aktien und diversifiziert vermutlich sein Vermögen. Dennoch sind 15 Mio. Euro ein guter Wert, der bei etwa 2,4 Jahresgehältern liegt. Seine Jahresdividende aus Ahold Delhaize beträgt auch fast die Hälfte seines Festgehalts. Wir sehen diese Position als ausreichend groß an.

Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Ahold Delhaize ist ein Lebensmittel-Einzelhändler, der international aktiv ist. Das Geschäftsmodell ist nicht sonderlich komplex, aber wir wollen trotzdem kurz die Wertschöpfungskette vorstellen.

Einzelhändler sind die Schnittstelle zwischen Produkt und Kunde

Wenn wir ein Konsumprodukt wie eine Cola haben wollen, dann sind wir auf Einzelhändler angewiesen. Denn Coca-Cola wird nicht direkt an dich oder mich verkaufen.

Einzelhändler sind das notwendige Bindeglied für den Verkauf. Ihr Geschäftsmodell ist, Produkte günstig einzukaufen und mit einem Aufschlag zu verkaufen. Im Schnitt liegt dieser Aufschlag bei 25 % bis 35 %.

Die wesentliche Wertschöpfung liegt darin, aus großen Verpackungen wie Trucks mit Paletten und Tausenden Dosen, kleinere Einheiten an dich und mich zu verkaufen.

Bei so einem Geschäftsmodell wird schnell klar: Je größer die Einkaufsmacht, desto besser ist die Verhandlungsposition.

Eigenmarken komplettieren das Angebot

Aber viele Einzelhändler setzen nicht nur auf fremde Produkte, sondern schaffen ein eigenes Produkt. Denn Einzelhändler sind in einer mächtigen Marketing-Position. Wenn ein Produkt im Laden besonders ansprechend ist, landet es im Einkaufswagen. Dabei muss der Laden fast nichts in Marketing investieren. Einzelhändler nutzen dieses Wissen und lassen deshalb Eigenmarken produzieren.

Diese Produkte sind in der Regel günstiger als bei Markenherstellern wie Coca-Cola oder Procter & Gamble und bieten oft dieselbe Qualität. Der Vorteil ist, dass man die teuren Marketingkosten und Gewinnmargen der Markenhersteller nicht bezahlen muss und deshalb der Einzelhändler höhere Margen mit diesen Produkten erzielt.

3.2 Geschäftsmodell im Detail

Ahold Delhaize ist ein führender Einzelhändler in Europa und den USA. Ihr Geschäftsmodell ist es, in verschiedenen Ländern ihre Supermarktkette aufzubauen und dort zu expandieren. Insgesamt hat Ahold Delhaize auf diese Weise weltweit rund 7.600 Filialen unter verschiedenen Marken.

Die meisten der Filialen sind klassische Lebensmittel-Märkte von kleinen Märkten bis Supermärkten. Nur die Marken Gall & Gall (Getränkehändler) und Etos (Drogerien) bilden die Ausnahme.

In 2 Ländern ist Ahold Delhaize auch per Joint Venture aktiv: In Portugal als Pingo Doce mit 465 Filialen und in Indonesien als Super Indo mit 180 Filialen.

Führender Online-Shop in Benelux. Neben diesen Einzelhändlern betreibt Ahold Delhaize noch den Onlineshop bol.com, der in Belgien und den Niederlanden marktführend ist mit rund 13 Mio. Kunden.

Die meisten der Filialen sind in Europa und insbesondere in den Benelux-Ländern zu finden. Ahold Delhaize setzt dabei auf Premium-Märkte, die viele regionale Produkte anbieten.

Die USA bilden hier eine Ausnahme. Ihr wichtigster US-Markt Food Lion gilt als günstiger Supermarkt. Stop & Shop und Giant sind dagegen eher im Mittelfeld. Aber diese Märkte setzen dafür auf ein großes Sortiment mit einigen regionalen Produkten.

Was den Wareneinkauf angeht, haben sie ihre eigene Lieferkette aufgebaut und verzichten dadurch auf Großhändler, welche die Distribution übernehmen.

Der Händler für alltägliche Lebensmittel

Ahold Delhaize verkauft überwiegend Lebensmittel. Rund 83 % der Umsätze kommen von frischen und haltbaren Lebensmitteln, die in den Märkten verkauft werden. Ihre Kundschaft besteht also aus regelmäßigen Besuchern, die ihre Wocheneinkäufe dort erledigen.

Nur ca. 10 % der Umsätze kommen aus anderen Konsumgüterbereichen. Hierzu zählen verschiedene Saison-Produkte, aber auch Tierfutter, Küchenzubehör, Reinigungsmittel, Waschmittel und Co. Weitere 8 % kommen durch Apotheken und Tankstellen. In den USA ist es gängig, dass Supermärkte eigene Tankstellen haben, um den Kunden in den Laden zu bringen.

Abhängig von den USA

Ahold Delhaize ist eigentlich ein “Amerikaner”. Auch wenn nur rund 2.000 der Filialen in den USA sind, bringen diese Filialen mit Abstand den meisten Umsatz. Die USA kommen auf 69,5 % aller Umsätze und der Rest der Welt nur auf 30,5 %.

Das liegt an 3 Dingen:

- Die Kaufkraft in den USA ist viel höher. Der durchschnittliche Amerikaner hat ein viel höheres Einkommen und nur Niederländer und Belgier kommen nah dran. Serben, Rumänen, Tschechen und Co. haben dagegen nur einen Bruchteil des Einkommens.

- Die Filialen sind größer. In Europa sind Supermärkte nicht so etabliert wie in den USA. Viele der Märkte in Europa sind kleiner als in den USA.

- Franchising. Nicht jede der 7.600 Filialen gehört Ahold Delhaize. Sie verleihen ihre Marke in Benelux und Griechenland auch an kleinere Unternehmer, die von Ahold Delhaize beliefert werden und erhöhen damit ihre Marge.

Das zeigt auch, wie man Ahold Delhaize eigentlich sehen muss: Als amerikanischen Supermarkt mit niederländischem und belgischem Geschäft und Wachstumschancen in Schwellenländern.

Denn in den USA, Belgien und den Niederlanden hat Ahold Delhaize die stärkste Stellung. In den USA sind sie der 4. größte Lebensmittel-Einzelhändler und an der Ostküste präsent. Von South Carolina bis nach Maine sind sie in jedem Bundesstaat Marktführer — außer New York und New Jersey.

In den Niederlanden hat Ahold Delhaize mit seiner Marke Albert Heijn 37 % Marktanteil. Albert Heijn ist der beliebteste Supermarkt des Landes. In Belgien sind sie mit Delhaize auf Platz 2 hinter Colruyt — inzwischen expandieren sie mit Albert Heijn aber auch nach Belgien und weiten so ihren Marktanteil aus.

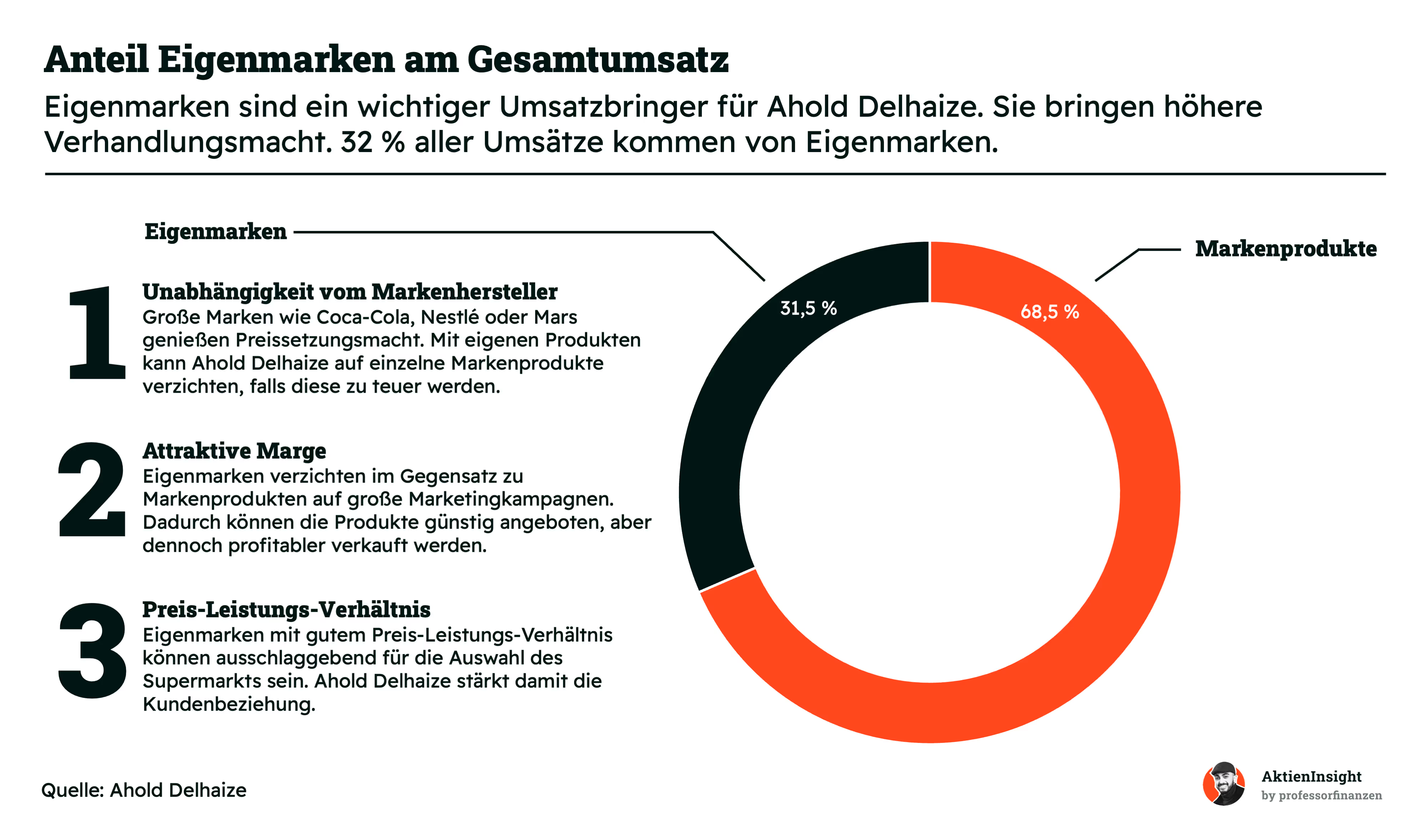

Eigenmarken gewinnen an Bedeutung

Ahold Delhaize macht 69 % der Umsätze mit Markenprodukten. Das heißt, fast 32 % der Umsätze kommen von Eigenmarken. Das zeigt, wie attraktiv die Eigenmarken von Ahold Delhaize für den Kunden sind. Sie bieten das bessere Preis-Leistungs-Verhältnis und werden regelmäßig gekauft.

Für Ahold Delhaize bietet es vor allem die Vorteile, dass sie unabhängiger von Markenherstellern werden. Diese sind aggressiv in Preisverhandlungen und nutzen ihre Markenmacht.

Höhere Marge dank Eigenmarken. Eigenmarken sind ein wichtiger Margenbringer für Supermärkte. Dank der lukrativen Eigenmarken kann Ahold seine Kunden binden und verdient mehr an diesen Umsätzen. Das erzeugt eine Win-Win-Situation für Ahold und den Kunden.

Die Stores wachsen in etwa mit der Inflation

Eine der wichtigsten Kennzahlen für Einzelhändler sind die sogenannten Same Store Sales. Diese Kennzahl gibt an, wie ein Händler auch ohne den Einfluss von neuen Filialen wachsen kann. Denn Ahold eröffnet natürlich regelmäßig neue Filialen und könnte so sein Wachstum aufhübschen.

Die Same Store Sales der letzten 10 Jahre sind um 3,7 % pro Jahr gewachsen. Das ist ein guter Wert. Werte über 2 % sind gut in entwickelten Regionen. Allerdings sieht man auch, dass 2020 durch die Covid-Pandemie und 2022 durch die Inflation die Werte etwas erhöht wurden. Ohne diese Sondereffekte läge die Rate bei knapp über 2 % und damit in etwa auf Höhe der allgemeinen Inflation.

Also wachsen Aholds Filialen nicht wirklich weiter, sondern die Produkte im Laden werden teurer. Damit sollte man als Investor bei Ahold Delhaize auch in der Zukunft keine großen Wachstumssprünge erwarten.

Strategie der Zukunft: Online und Offline in einem Konzept

Online und Offline werden zu Omni. Ahold Delhaize ist nicht nur Offline-Einzelhändler, sondern auch Onlinehändler und sie betreiben Filialen mit Abholstationen. Die Idee hinter dieser Kombination ist es, eine kombinierte Plattform zu bauen.

Ahold will den digitalen Anteil im Geschäft hochfahren und so die Auslastung seiner Lager und Filialen verbessern. Das funktioniert auch gut. Der Umsatz konnte in den letzten 4 Jahren um 26,3 % pro Jahr steigen und selbst im eher schlechten Jahr 2022 ist der Online-Umsatz noch um über 11 % gestiegen. Dieses Jahr lag das Wachstum immerhin noch bei 4,7 %.

Damit liegt der Online-Anteil aktuell bei 10 % vom Umsatz. Bol.com trägt einen signifikanten Teil dazu bei, aber tatsächlich können auch die Filialen punkten. Ca. 7 % der Umsätze werden online erzielt, indem der Kunde seinen Lebensmitteleinkauf bestellt und anschließend abholt oder FreshDirect ihn nach Hause liefert.

So sollte der Umsatz bestehender Filialen in Zukunft in leichtem Umfang über der Inflation wachsen können.

Filialwachstum der Zukunft

Wachstum durch Franchising. Märkte zu bauen und betreiben, ist ein teures Geschäft. Ahold Delhaize setzt deshalb verstärkt auf Franchising und verkauft europäische Filialen an kleine Unternehmer. Dadurch haben sie eine langfristige Lieferantenbeziehung als Großhändler und können Skaleneffekte in ihrer Infrastruktur nutzen.

Insgesamt gehen wir allerdings von einem langsamen Wachstum in den Kernmärkten USA, Niederlande und Belgien aus. In allen 3 Märkten ist Ahold Delhaize dominant und hat nicht mehr viel Potenzial für viele Filialen. Das Wachstum findet hier mit der Inflation statt.

Wachstum durch Schwellenländer. Ahold Delhaizes weiteres Wachstum kommt aus den Emerging Markets. Osteuropa und Indonesien sind wachsende Märkte. Die Kaufkraft in diesen Ländern wächst schnell und damit auch der tägliche Konsum. Ahold Delhaize wettet mit diesen Märkten auf das langfristige Wachstum und einen kleinen Wachstumstreiber.

Fazit: Ein “durchschnittlicher” Einzelhändler

Ahold Delhaize fällt nicht als besonderes Einzelhändler-Konzept auf. Sie sind ein relativ durchschnittlicher Einzelhändler, der vor allem in den USA und einigen entwickelten europäischen Ländern sein Geschäft macht. Aber in ihren Kernmärkten haben sie sich als Markt etabliert und profitieren von Skaleneffekten im Einkauf.

Wir gehen nicht davon aus, dass Ahold Delhaizes Geschäft sich langfristig besonders verändern wird. Der Wandel zur Omni-Channel-Strategie ist ein klein wenig weiter als beim Durchschnitt der meisten Einzelhändler, aber auch nicht überragend. Aber das ist alles in Ordnung. Denn Ahold Delhaize wächst mit dem allgemeinen Markt und kann mit seiner Omni-Channel-Strategie die Umsätze der Filialen leicht steigern. Mit neuen Filialen in Europa sollte weiteres Wachstum dazukommen.

Wir gehen von langfristig 2 % Inflation aus und 1 % Wachstum pro Jahr durch neue Filialen in kaufkraftschwachen Ländern sowie leicht steigenden Umsätzen in den Filialen mit Abholstationen und den Onlinehandel über Bol und FreshDirect. Also insgesamt 3 % Wachstum pro Jahr.

4. Branche

4.1 Branche für Lebensmittelhandel

Lebensmittel sind ein gesättigter Markt — im wahrsten Sinne des Wortes. Die meisten Menschen haben ihren Bedarf an Lebensmitteln und Konsumgütern schon gestillt. Gerade in westlichen Nationen stagniert der Konsum und findet nur noch über Preiserhöhungen und einen Wechsel zu Premiumprodukten statt.

Es gibt aber sogar eine gegenläufige Bewegung: Die Konsumenten wechseln zu Discountern. Besonders in der aktuellen Inflationsphase können diese Märkte mit günstigen Preisen locken. Aber auch schon zuvor haben viele Kunden bemerkt, dass sie so Geld bei gleichbleibender Qualität sparen können.

In Europa gilt der klassische Supermarkt sogar als Auslaufkonzept. Die Kunden gehen lieber in einen kleineren Markt mit weniger Auswahl, wenn sie dabei sparen können oder besondere Produkte finden. Von diesem Wandel profitieren insbesondere Aldi und Lidl. Die beiden Märkte stehen für die besten Umsetzer eines Discounter-Konzepts auf der Welt. Beide Ketten expandieren global.

In den USA ist dagegen der klassische Supermarkt nach wie vor beliebt. Aber auch hier sind die Kunden wählerisch. Entweder der Markt bietet preislich einen Vorteil oder er glänzt mit Qualität.

Der US-Markt für Lebensmittel-Einzelhandel wächst beständig. Es gibt praktisch keine Rückgänge, denn an diesen Ausgaben kann ein Konsument kaum sparen. Die Wachstumsrate ist jedoch langsam und lag historisch bei 3,6 % pro Jahr. Blendet man die Covid-Jahre aus, lag sie sogar nur bei 3,0 %.

Hoher Wettbewerb im Markt

Einzelhändler stehen in großem Wettbewerb, weil es geringe Eintrittsbarrieren gibt und wenig Wachstum. Deshalb haben sich die Margen von Supermärkten und Co. bei niedrigen einstelligen Prozentwerten eingependelt.

Ahold Delhaize steht im Markt jedoch recht gut da. Sie sind in vielen Ländern oder regional führend. Besonders die USA sind wichtig. Hier sind die größten Supermärkte:

- Walmart

- Kroger

- Albertsons (inkl. Safeway)

- Ahold Delhaize

Jeder dieser Märkte hat seine speziellen Zielmärkte, in denen man führend ist. Zum Beispiel Safeway ist an der Westküste besonders dominant. Ahold Delhaize ist an der Ostküste stark. So haben die einzelnen Supermärkte die USA überwiegend unter sich aufgeteilt.

Im nächsten Abschnitt schauen wir uns die einzelnen Supermärkte im Kennzahlenvergleich an.

4.2 Wettbewerbsvergleich

Albertsons und Ahold Delhaize haben beide in den letzten 10 Jahren eine größere Fusion durchgeführt und sind dadurch zusätzlich gewachsen.

Walmart

Die Walmart Aktie ist der größte Lebensmittel-Einzelhändler der Welt. Das Unternehmen betreibt vor allem Supermärkte im Großformat. Sie haben rund 10.600 Märkte weltweit und einen Großteil davon in den USA mit mehr als 120.000 verschiedenen Artikeln. Sie sind darauf ausgelegt, dass man genau einen Laden betreten muss und dabei noch sparen kann. Erreicht wird das vor allem durch harte Einkaufsverhandlungen.

Im Vergleich zu Ahold Delhaize ist Walmart deutlich größer und stärker auf den US-Markt fokussiert. Während Ahold Delhaize sich auf Lebensmittel spezialisiert, bietet Walmart ein breiteres Produktangebot. Walmart setzt auch stärker auf Eigenmarken und aggressives Preismarketing.

Die beste Marge im Vergleich. Walmart erzielt 4,2 % EBIT-Marge und hebt sich damit stark von seinen amerikanischen Konkurrenten ab. Das historische Wachstum ist mit 4,7 % pro Jahr ebenfalls solide. Die Aktie ist bei Investoren beliebt. Hier zahlt man mehr als das doppelte KUV oder KGV.

Kroger

Kroger ist ebenfalls ein großer Einzelhändler mit Supermärkten, allerdings haben sie nur rund 2.700 Filialen und ausschließlich in den USA. Kroger ist preislich eher im Mittelfeld als Supermarkt und damit qualitativ hochwertiger. Sie sind besonders im Rusty Belt und an der Ostküste präsent.

Aktuell versucht Kroger auch mit Albertsons zu fusionieren und wird sich dazu vermutlich etwas verkleinern müssen, indem sie einige Filialen verkaufen. Das könnte eine Chance als neuer Supermarkt-Gigant der USA werden.

Anders als Ahold Delhaize ist Kroger fast ausschließlich in den USA aktiv. Kroger hat ein stärkeres Standbein im Bereich Eigenmarken und Fertiggerichte. Ahold Delhaize dagegen ist internationaler aufgestellt und setzt mehr auf lokale Marken in verschiedenen Ländern.

Im Wettbewerbsvergleich bleibt das Unternehmen eher blass. Das Wachstum ist im Mittelfeld, die EBIT-Marge liegt bei gerade einmal 2,1 %. Dafür ist das Unternehmen aber nicht einmal das günstigste im Vergleich. Wir finden die anderen Unternehmen spannender.

Albertsons

Albertsons ist ein Betreiber von mehreren Supermarkt-Marken in den USA, vorrangig Albertsons und Safeway. Insgesamt betreiben sie knapp 2.300 Filialen und sind im Westen der USA besonders stark. Kroger und Albertsons befinden sich aktuell in Fusionsgesprächen und könnten damit auf bis zu 5.000 Filialen anwachsen.

Im Schnitt sind die Produkte rund 20 % bis 30 % teurer als bei Walmart. Trotzdem erreichen sie nur EBIT-Margen von 2,9 %, was auch an der geringeren Marktmacht und Abhängigkeit von Großhändlern liegt.

Im Gegensatz zu Ahold Delhaize konzentriert sich Albertsons ausschließlich auf den US-Markt. Albertsons setzt stark auf regionale Marken und lokale Produkte. Ahold Delhaize hingegen verfolgt eine internationalere Strategie mit Präsenz in Europa und den USA.

Im Vergleich punktet Albertons mit starkem Wachstum. Es lag bei 17,1 % in den letzten 10 Jahren. Was auf Übernahmen zurückzuführen ist. Die Aktie ist im Vergleich besonders günstig. Die Dividendenrendite liegt bei 2,5 %.

Ahold Delhaize Aktie im Vergleich

Ahold Delhaize ist relativ durchschnittlich in diesem Vergleich. Als Supermarkt haben sie die zweithöchste Marge, was die Stärke ihres eigenen Distributionsnetzwerks ist. Vom Marktkonzept sind sie nicht wirklich mehr Premium als andere amerikanische Märkte und preislich auch teurer als Walmart.

Auch beim Wachstum sind sie solide. Die Dividende von 3,5 % ist ungeschlagen und der einzige attraktive Wert bei den langsamen Wachstumsaussichten.

Interessant finden wir, dass die Aktie eigentlich günstig ist, trotz der guten Kennzahlen. Wir können uns das nur so erklären, dass Ahold ein europäisches Unternehmen ist und bei Amerikanern nicht im Fokus steht. Kroger und Albertsons sind ebenfalls durchschnittliche Supermärkte und margenschwächer trotz desselben Konzepts. Alle 3 werden aber zu KGVs von 10,9 bis 15,6 gehandelt und sind in einer ähnlichen Reichweite. Walmart als Platzhirsch wird irrational hoch bewertet mit einem 36er KGV.

Wird sich diese Unterbewertung auflösen? Wir denken nicht. Wir gehen eher davon aus, dass Supermärkte wie Walmart oder Costco durch ihre Einmaligkeit höher bewertet werden und eventuell auch in der Bewertung fallen werden. Bei dem langfristigen Supermarkt-Wachstum ist ein KGV von unter 15 ein fairer und plausibler Wert.

5. Kennzahlen

5.1 AktienInsight-Rating

Ahold Delhaize erreicht im AktienInsight-Rating 7 von 9 Punkten. Sie können in allen Kriterien, abgesehen von der EBIT-Marge und den Zinszahlungen punkten. Hier verlieren sie zwei Punkte, unter anderem, weil der Wert mit nur 3,9 % unter unserer Wunschvorstellung von 10 % liegt.

Insgesamt schlägt sich Ahold Delhaize aber ganz gut. Sie erfüllen die meisten Kriterien solide. Nur beim ROCE und den Zinsen sind die Punkte knapp aufgrund der hohen Bilanzwerte und der höheren Verschuldung.

Im Folgenden schauen wir jede Kennzahl im Detail an:

5.2 Umsatzentwicklung

Ahold Delhaizes Umsatz ist in den letzten 10 Jahren um 10,5 % pro Jahr gewachsen. Das Wachstum fand jedoch in Wellen statt. Besonders 2016 und 2017 gab es einen großen Schub aufgrund der Fusion zwischen Ahold und Delhaize.

In 2020 und 2022 gab es aufgrund der Pandemie und der hohen Inflation nochmals Umsatzschübe. Im Schnitt wächst Ahold Delhaize damit nur im niedrigen Prozentbereich. Für die kommenden Jahre werden daher nur 2,4 % Wachstum pro Jahr prognostiziert. Der E-Commerce-Bereich hebt die Wachstumsrate allerdings ein wenig an.

5.3 EBIT und Free Cash Flow

Das EBIT wächst ohne große Schwankungen. Beim EBIT ist die Entwicklung ähnlich zum Umsatz. Das EBIT ist im Schnitt um 9,6 % pro Jahr gewachsen und die Marge lag bei ungefähr 4 % bis 4,5 %. Insgesamt gab es wenig Schwankungen. Nur in 2020 konnte Ahold Delhaize ein wenig aus der Krise profitieren und mehr Gewinn machen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow ist ebenfalls solide. Seit der Fusion mit Delhaize hat er sich etwa verdoppelt. Aber es gibt keinen ganz klaren Trend nach oben. Dafür schwankt der FCF zu stark aufgrund von Lagerbildung und Investitionen in neue Filialen. Die FCF-Marge liegt bei rund 3 %.

Besonders stabile Bruttomarge von fast 27 %. Einzelhändler wie Ahold können durch ihr Geschäftsmodell bedingt nicht so hohe Margen erreichen. Sie sind nicht die eigentlichen Hersteller der Produkte.

Dennoch kommt Ahold auf ungefähr 26 % Bruttomarge in der Historie und kann diese gut halten. Diese Marge bedeutet, dass sie Produkte für rund 70 Cent einkaufen und für 1 Euro weiterverkaufen abzüglich kleiner Verluste von Produkten. Das ist eine gute Quote.

Die EBIT-Marge liegt bei ca. 4 % und schwankt ähnlich wenig. Das ist ein guter Wert und liegt für einen Händler mit überwiegend US-Fokus im soliden Mittelfeld.

5.4 Dividende und Aktien

Ahold Delhaizes Dividende steigt schön an. In den letzten 10 Jahren lag das Wachstum bei 7,4 % pro Jahr. Das ist ein ordentlicher Wert, wenn man das eher langsam wachsende Geschäftsmodell betrachtet. Dabei wird die Historie durch die Fusion von Ahold und Delhaize verfälscht. Eigentlich gab es keine Dividendensenkungen, sondern kontinuierliches Wachstum.

Investoren sollten vorsichtig sein. Es wird nicht ewig in diesem Tempo weitergehen. Ahold möchte ungefähr 40 % bis 50 % der Gewinne ausschütten. Das bedeutet zum aktuellen Stand ungefähr 5-6 % Dividendenwachstum pro Jahr, wenn das Geschäft organisch um 3 % pro Jahr wächst und 2-3 % in Aktienrückkäufen dazukommen.

Die Dividendenrendite liegt bei leckeren 3,5 %. Das ist ein hervorragender Wert, aber etwas unter dem historischen Schnitt.

Wenn man andere US-Supermärkte vergleicht: Walmart, Costco, Kroger oder Albertsons, dann bekommen Investoren maximal 2,5 % Rendite. Hier bekommt man fast 3,5 %. Das ist ein attraktiver Deal — auch wenn es historisch teils mehr Rendite gab.

Ahold Delhaize kauft aggressiv Aktien vom Markt. Jedes Jahr sinkt die Anzahl der Aktien um rund 4 % pro Jahr. Wäre nicht die Fusion gewesen, hätte sich die Anzahl in Summe um rund 1 Drittel reduziert, so wurden Aktionäre aber etwas verwässert.

4 % weniger Aktien pro Jahr bedeutet, dass der Gewinn sich auf 4 % weniger Aktien verteilt. Hier entsteht ein exponenzieller Hebel: Das sind nämlich 4,2 % mehr Gewinn pro Aktie. Und das aktuelle Aktienrückkauf-Programm kam erst Ende 2022 i.H.v. 1 Mrd. Euro und bereits 600 Mio. Euro bzw. 20 Mio. Aktien wurden zurückgekauft. Also die Aktienrückkäufe bleiben stark und Ahold nutzt seine günstige Bewertung.

5.5 Bilanzanalyse

Schulden. Ahold Delhaize hat rund 14 Mrd. Euro in Nettoschulden. Das ist ein höherer Wert, wenn man berücksichtigt, dass Ahold Delhaize selbst an der Börse nur 31,4 Mrd. Euro wert ist. Aber trotzdem könnten sie die Verschuldung innerhalb von 2 Jahren zurückzahlen. Die Last ist damit immer noch im akzeptablen Bereich.

Zinsen. Ahold Delhaize zahlt ordentlich Zinsen. Im Schnitt liegt die Zinslast bei 3,5 %. Die Zinsen liegen bei rund 718 Mio. Euro. Das sind rund 20,1 % vom EBIT und damit ein hoher Wert. Ahold Delhaize muss zusätzlich noch einige Schulden refinanzieren. Die bisherigen Zinsen lagen bei unter 1 % und steigen aktuell Richtung 3,5 %. Für alle Kredite von 2023 und 2024 bedeutet das einen Anstieg der Zinsen um etwa 50 Mio. pro Jahr. Das ist nicht geschäftsbedrohend, aber frisst einen guten Teil der Gewinne.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Der Goodwill liegt bei 7,8 Mrd. Euro. Das sind rund 50 % des Eigenkapitals. Der größte Teil des Goodwills kam aus der Fusion mit Delhaize und liegt damit 8 Jahre zurück. Die Risiken einer Abschreibung halten wir eher für klein.

Kreditrating. Ahold Delhaize kommt auf Ratings von Baa1 (Moody’s) bzw. BBB+ (S&P). Diese Ratings sagen aus, dass Ahold kreditwürdig ist, aber durchaus seine Risiken hat durch die gehebelte Bilanz.

6. Chancen & Risiken

6.1 Chancen

Wachstum in Kernmärkten. Die USA und Europa wachsen langfristig und könnten ein kleines Wirtschaftswunder erleben. Davon würde Ahold Delhaize nochmals profitieren.

Wachstum in Indonesien und Osteuropa. Diese Länder bieten größere Wachstumschancen durch ihre steigende Kaufkraft und wachsende Wirtschaft. Ahold könnte in diesen Märkten weiterwachsen und neue Filialen eröffnen oder Nachbarländer erschließen.

Wachstum mit Internet. Durch das Internet hat Ahold die Möglichkeit, in entwickelten Regionen zusätzlichen Wert zu bieten. Dadurch könnten sie den Umsatz pro Filiale über der Inflationsrate steigern. Auch Bol.com hat noch weiteres Wachstumspotenzial.

6.3 Risiken

Druck durch Discounter. Aldi und Lidl sind in praktisch allen Ländern aktiv, in denen Ahold präsent ist. Dadurch hat Ahold harte Konkurrenten, die auf Margen verzichten und Preise aggressiv unterbieten. Das könnte langfristig für Kundenabwanderung sorgen.

Gestiegene Zinsen. Aholds hohe Verschuldung und die aggressiven Aktienrückkäufe könnten für steigende Finanzkosten sorgen und auch für einen Kapitalengpass, wenn es um notwendige Investitionen geht. Besonders ein nachhaltig hohes Zinsniveau ist auch denkbar.

Rückgang E-Commerce. Ahold ist in einigen Ländern im E-Commerce führend und die Märkte sind gut aufgestellt bei Abholservices. Eventuell steigt hier der Wettbewerb und die Margen sinken oder der E-Commerce-Boom erlebt langfristig kein Wachstum mehr.

Inflation und Mindestlohn. Steigende Kosten bringen Nachteile für Einzelhändler. Die Produkte bringen weniger Margen oder man muss die Preise erhöhen und auch das Personal wird teurer. Das kann mittelfristig den Gewinn eintrüben.

Konkurrenz in den USA. In den USA steigt der Wettbewerb, wenn Kroger und Albertsons verschmelzen und neben Aldi und Lidl gibt es auch Wettbewerber wie Walmart und theoretisch auch Costco. Der Wettbewerb und auch die Preissetzung könnten aggressiver werden und an der Profitabilität aller Firmen zehren.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Ahold Delhaize wird aktuell mit einem Kurs-Umsatz-Verhältnis von 0,34 bewertet. Das liegt etwas unter dem Schnitt der Vergangenheit. Die Aktie wirkt nach dieser Bewertungsmethode leicht unterbewertet.

Das Kurs-Gewinn-Verhältnis (KGV) wirkt dagegen fair. Hier liegt die Aktie bei einem Wert von 14,2. Das KGV liegt genau im historischen Schnitt.

Im Mittel sieht Ahold Delhaize für uns historisch fair bewertet aus.

7.2 Ahold Delhaize DCF-Modell

Für die Bewertung der Ahold Delhaize Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Unsere 2 wichtigsten Annahmen im DCF-Modell betreffen das zukünftige Wachstum und die operative Marge. Wir gehen davon aus, dass Ahold Delhaize in Zukunft kaum noch wachsen wird. Insgesamt rechnen wir mit 2,9 %. Dabei gehen wir von rund 2,5 % pro Jahr in den USA und den Niederlanden aus.

In den anderen Ländern und beim E-Commerce-Geschäft gehen wir von 5 % pro Jahr aus. In Summe ergeben sich damit etwas mehr als 3 % Wachstum pro Jahr.

Bei der operativen Marge nehmen wir an, dass Ahold Delhaize sich auf die Niveaus vor der Pandemie einpendelt und ca. 4 % EBIT-Marge erzielt.

Ergebnis

Im DCF-Modell erhalten wir für Ahold Delhaize einen fairen Kurs von 86 Euro bzw. 165,3 % Unterbewertung.

So eine Unterbewertung hat uns überrascht. Unser DCF-Modell kommt bei den niedrigen Fremdkapitalkosten an seine Grenzen und damit auf irrationale Werte. Dennoch zeigt dieser Wert gut, dass Ahold Delhaize einiges an Value-Potenzial hat.

Im historischen KGV sieht man auch, dass Ahold Delhaize mit einem KGV von 14,2 fair bewertet ist. Das KUV deutet sogar eine leichte Unterbewertung an. Wenn man Ahold als eine Art Anleihe begreift, dann könnte man jedes Jahr ca. 10 % Rendite erhalten:

- 7,5 % Gewinnrendite (3,5 % Dividende und 4 % Aktienrückkäufe)

- 2 % bis 3 % Gewinnwachstum pro Jahr

Deshalb rechnen wir beim Kurs von 32,46 Euro mit etwa 9,8 % Renditeerwartung pro Jahr.

8. Fazit

Ahold Delhaize ist einer der größten Supermärkte der Welt. Das Unternehmen ist in den USA und Europa besonders präsent und setzt auf eine Vielzahl an Marken in den jeweiligen Ländern. Besonders die USA als Markt sind wichtig mit 69,5 % der Umsätze.

An der Ostküste ist Ahold Delhaize in vielen Staaten Marktführer mit seinen Marken Food Lion und Stop & Shop. Hier sind sie für günstige Preise bekannt. In Europa haben sie sich in den Niederlanden, Belgien oder auch Osteuropa als Premium-Supermarkt mit regionalem Angebot etabliert.

Nichtzyklische Umsätze und eigene Distribution. Die Stärke von Supermärkten ist die tägliche Kundschaft. Ein Supermarkt kann auf regelmäßige Kunden vertrauen und verdient auch in Krisen sein Geld. Sie kaufen Produkte in rauen Mengen ein und verkaufen sie mit einer Marge in kleineren Stückzahlen weiter. Ahold Delhaize geht einen Schritt weiter und setzt auf eigene Distribution. Sie sparen damit Kosten von klassischen Großhändlern.

Zukünftige Aussichten: Leichtes Wachstum. Supermärkte sind keine Wachstumsbranche. Ahold Delhaize wächst in etwa mit der Inflation, aber sie setzen auf kleinere Wachstumshebel, um auch in Zukunft etwas besser zu wachsen. Sie betreiben den größten Onlineshop der Benelux-Staaten Bol.com, sie bieten Abholung in vielen Filialen und sie expandieren nach Osteuropa und in Indonesien.

Solide Kennzahlen, attraktive Dividende. Ahold Delhaize kommt auf ein AktienInsight-Rating von 7 von 9 Punkten. Sie können in den meisten Kriterien überzeugen. Nur bei der operativen Marge kommen sie auf einen branchentypisch niedrigen Wert von 3,9 % und aktuell sind die hohen Zinszahlungen problematisch. Wir finden die Kennzahlen aber insgesamt ansprechend. Nur die Verschuldung von 14 Mrd. Euro ist unser größter Kritikpunkt. Hier ist Ahold am oberen Limit.

Größtes Risiko: Aggressive Discounter. Aldi und Lidl sind in Ahold Delhaizes größten Märkten aktiv. Dadurch könnte der Wettbewerb langfristig steigen und die Margen im Vergleich sinken. Die Gefahr ist realistisch, aber Ahold hat mit seiner eigenen Distribution und dem Premium-Konzept gute Argumente, um seine Margen zu halten.

Günstige Bewertung. Historisch gesehen ist Ahold Delhaize fair bewertet mit einem KGV von 14,2. Das KUV deutet mit 0,34 sogar eine leichte Unterbewertung an. Im DCF-Modell kam aufgrund der hohen Sicherheit der Aktie eine unrealistische Rendite heraus. Insgesamt finden wir die Aktie günstig bewertet.

Wir finden die Ahold Delhaize Aktie kaufenswert. Wir rechnen mit 9,8 % Rendite pro Jahr beim Kurs von 32 Euro. Ahold Delhaize muss man als US-Supermarkt verstehen, mit profitablem europäischem Geschäft. Das macht die Aktie so spannend. Man bekommt 3,5 % Dividende, was deutlich über dem Wettbewerb liegt. Dabei hat Ahold die besten Margen und wächst langsam und stabil. Wir erwarten keine wirklichen Sprünge im Geschäft und denken, es ist eine gute Aktie zum Kaufen und Liegenlassen als Dividendeninvestor.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Ahold Delhaize.