.avif)

.avif)

Alimentation Couche-Tard Aktienanalyse

.webp)

Einleitung

Die Alimentation Couche-Tard Aktie hat in den letzten 10 Jahren 16,1 % Rendite pro Jahr gemacht. Zumindest für alle Anleger, die ihre Dividende fleißig reinvestiert haben. Damit ist das Unternehmen für Convenience-Stores eines der renditestärksten Unternehmen im Bereich der Basiskonsumgüter.

Alimentation Couche-Tard ist in den USA die #2 für Convenience-Stores. Und in Kanada sogar die #1. Convenience-Stores sind Geschäfte des alltäglichen Bedarfs. Sie sind vergleichbar mit gut ausgestatteten Tankstellen. Hierzulande lassen sie sich mit einem Rewe-To-Go in einer Tankstelle vergleichen.

Über 13.300 neue Stores hat Alimentation Couche-Tard in den letzten 20 Jahren dem Portfolio hinzugefügt. Sie sind aus Kanada heraus in den USA und in Europa stark gewachsen. Das Geschäft läuft gut, ist aber auch abhängig vom Kraftstoffverkauf. Von dem will sich Alimentation Couche-Tard aber jetzt mehr und mehr trennen.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Alimentation Couche-Tard Geschäftsmodell im Detail - Branche4.1 Branchenübersicht

4.2 Trends der Branche

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Alimentation Couche-Tard DCF Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Alex Miller

Alex Miller (52) ist seit dem 6. September 2024 Präsident und CEO von Alimentation Couche-Tard. Zuvor war er seit Januar 2023 als Chief Operating Officer (COO) tätig.

Miller kam 2012 als Director of Fuels, Real Estate and Facilities zu Couche-Tard und bekleidete seitdem verschiedene Führungspositionen, darunter Executive Vice President of North America Operations und Senior Vice President of Commercial Optimization.

Vor seiner Tätigkeit bei Couche-Tard war Miller 16 Jahre lang bei BP plc beschäftigt, wo er verschiedene Positionen in den Bereichen Betrieb, Supply, Geschäftsentwicklung und Strategie in den USA und Europa innehatte. Diese umfangreiche Erfahrung im Kraftstoffsektor war für Couche-Tard von Vorteil, da ein Großteil des Umsatzes aus Kraftstoffverkäufen stammt.

Alex Miller hat einen Bachelor-Abschluss in Business Management von der Southern Illinois University.

Miller hat das Amt von Brian Hannasch übernommen, der das Unternehmen seit 2014 leitete. Hannasch trat zurück und übernahm die Rolle eines Sonderberaters für Miller und Alain Bouchard, den Gründer und Executive Chairman des Unternehmens.

Bezahlung

Alex Miller ist noch nicht lange genug im Amt, um ein volles CEO-Gehalt bezogen zu haben. Wir gehen davon aus, dass seine Vergütung ähnlich strukturiert sein wird wie die des Vorgängers.

Brian Hannasch erhielt 2024 ein Gesamtgehalt von 9,8 Mio. USD. Sein Basisgehalt von 1,5 Mio. USD entspricht etwa 15 % des Gesamtgehalts, sodass 85 % seines Gehalts leistungsabhängig "at risk" waren. Das ist nicht besonders viel Risiko, liegt aber auch daran, dass in dem Jahr weniger Boni ausgeschüttet wurden. Im Jahr davor war das Gehalt etwas höher und der "at risk" Anteil bei 74%. Das ist ein guter Wert.

Das Gesamtgehalt von 9,8 Mio. USD entspricht etwa 0,25 % des operativen Gewinns. Dies ist aus Sicht der Aktionäre positiv, da es auf eine angemessene Vergütung des CEOs hinweist und eine Überbezahlung ausschließt.

Quelle: Proxy Report 2024

Anteile

Gründer Alain Bouchard hält mit 13 % den größten Anteil an Alimentation Couche-Tard. Das entspricht einem Gegenwert von 7,6 Milliarden US-Dollar. Er ist weiterhin im Aufsichtsrat aktiv und übt damit direkten Einfluss auf das Unternehmen aus.

Die Caisse de Dépôt et Placement du Québec hält 4,4 % der Anteile. Als staatliche Investmentgesellschaft der Provinz Québec ist sie ein langfristiger und wichtiger Ankeraktionär.

Mitgründer Richard Fortin besitzt noch 3,3 % der Aktien, was einem Wert von etwa 1,9 Milliarden US-Dollar entspricht. Auch er ist weiterhin als Direktor im Unternehmen tätig und spielt eine aktive Rolle.

CEO Alex Miller hält lediglich 0,004 % der Anteile, was einem Gegenwert von etwa 1,7 Millionen US-Dollar entspricht. Das ist eine äußerst geringe Beteiligung. Für den CEO einer der größten Convenience-Store-Betreiber der Welt ist das kaum der Rede wert.

Die restlichen 79,3 % der Aktien befinden sich im Streubesitz und verteilen sich auf zahlreiche andere Investoren.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Alimentation Couche-Tard ist ein sogenannter Convenience-Store-Betreiber. Convenience-Stores sind im Grunde kleine Supermärkte. Sie beschränken sich beim Angebot auf ein paar Dinge aus jedem Segment. Hier in Deutschland würde man dazu Tankstellenshop sagen. Das Sortiment ist vergleichbar.

Alimentation Couche-Tard ist einer der größten Convenience-Store-Betreiber der Welt. In Kanada sind sie die #1 und in den USA die #2. Insgesamt betreiben sie weltweit 16.700 Filialen in 24 Ländern. Der Fokus liegt dabei auf den USA. Dort finden sich etwa 43 % der Stores. Insgesamt arbeiten etwa 122.000 Mitarbeiter bei Alimentation Couche-Tard.

Die Stores laufen unter 3 verschiedenen Marken: Couche-Tard, Circle K und Ingo. Couche-Tard ist vor allem in Kanada vertreten. Insgesamt gibt es 652 Locations. Circle K ist weltweit vertreten und internationalisiert die Geschäfte des Unternehmens. Ingo ist ein Netzwerk aus automatisierten Tankstellen in Dänemark und Schweden.

Die Produkte und Dienstleistungen umfassen Sprit, Tabak, Süßigkeiten, Lebensmittel, Autowäsche oder auch Strom. Alimentation Couche-Tard verkauft auch teilweise Sprit an andere Tankstellen, da sie so ein großer Abnehmer sind. Zum Teil sogar Flugbenzin und Kraftstoff für stationäre Motoren.

Alimentation Couche-Tard Geschäftsmodell im Detail

Das Geschäftsjahr von Alimentation Couche-Tard ist verschoben und endet im April. Die 2024 Zahlen des Unternehmens beziehen sich daher auf das Ende des Geschäftsjahres 2023.

Im Geschäftsjahr 2024 erwirtschaftete Alimentation 74% des Umsatzes über den Verkauf von Kraftstoffen. Das zeigt, wie abhängig das Unternehmen aktuell noch von dem Verkehr mit Verbrennerfahrzeugen ist.

Allerdings betrachten wir hier ein einzelnes Jahr. Und die Umsätze mit Kraftstoffen hängen stark von den Kraftstoffpreisen selbst ab.

25 % des Umsatzes werden mit weiteren Waren und Dienstleistungen erwirtschaftet. Darunter fallen die klassischen Einkäufe in den Stores. Aber auch die Waschanlagen, Lottoscheine, Handykarten und Ladestationen für E-Autos.

Die 1,4 % Umsatzanteil mit sonstigen Geschäften beinhalten den Verkauf von Flugzeugbenzin und Kraftstoff für stationäre Motoren. Das ist für Alimentation Couche-Tard im Grunde ein kleines Zusatzgeschäft, da sie viel Expertise im Bereich der Kraftstoffe und gut funktionierende Lieferketten haben.

Alimentation Couche-Tard hat 7.131 Stores in den USA. Davon haben etwa 80 % auch Tankmöglichkeiten. Weitere 5.272 Stores gibt es in Europa und Teilen Asiens. Dort ist vor allem Hong Kong ein wichtiger Standort.

Kanada, das Geburtsland von Alimentation, hat über 2.142 Stores. Hauptsächlich von der Marke Couche-Tard. International gibt es weitere 2.195 Stores. Vor allem Mexiko, Indonesien und Vietnam sind mit Circle K-Stores versorgt.

Die Same-Store-Sales von Alimentation Couche-Tard wachsen im Median mit 2,8 % pro Jahr. Das ist in Ordnung. Selbst ohne neue Filialen würde Alimentation also weiter wachsen können. Wichtig zu beachten ist, dass in diesen Same-Store-Sales nicht die Umsätze mit den Kraftstoffverkäufen enthalten sind. Lediglich die Service- und Produktumsätze.

Alimentation wuchs aber in den letzten Jahren vor allem durch Übernahmen. Seit 2004 hat das Unternehmen weltweit etwa 13.300 Stores zum eigenen Netzwerk hinzugefügt. Unter anderem 2003 Circle K. Dabei hat Alimentation nicht nur kleine unabhängige Netzwerke aufgekauft, sondern auch Stores von Exxon Mobile, Shell, Total Energies oder Esso.

Mittlerweile existieren die Stores unter einer der drei Marken Circle K, Couche-Tard oder Ingo. Circle K weist das mit Abstand größte Netzwerk an Stores auf. Über 90 % aller Stores von Alimentation laufen unter der Marke Circle K.

Alimentation Couche-Tard ist stark von den Umsätzen mit Kraftstoff abhängig. Aber dafür sind die Margen dort geringer als bei den Dienstleistungen und anderen Produkten. Das sieht man deutlich bei den Bruttogewinnen. Man könnte also meinen, die Abhängigkeit der Gewinne ist gar nicht so sehr von den Kraftstoffen abhängig.

Diese Annahme wird dadurch unterstützt, dass gerade mal 35 % aller Käufe Kraftstoffe beinhalten. 10 % aller Transaktionen sind ein Mix aus Convenience-Produkten und Kraftstoffen. 25 % nur Kraftstoffe. Ganze 65 % aller Käufe sind nur Convenience-Produkte. Allerdings müssen sie irgendwann die fossilen Kraftstoffe ablösen.

Das hat auch Alimentation erkannt und will sich langfristig transformieren. In Norwegen haben sie schon 2017 damit begonnen, da dort der Anteil an elektrischen Fahrzeugen weltweit am größten ist. Nach und nach werden vor allem in Europa weitere Ladestationen bereitgestellt. Mittlerweile sind es schon 2.600 Stück. Tendenz stark steigend.

In den USA findet die Expansion deutlich langsamer statt. Das liegt schlichtweg an der geringeren Nachfrage im Land. Deshalb gibt es dort auch erst 260 Ladestationen. Wir gehen davon aus, dass unter Trumps Politik der Ausbau nur gering voran getrieben wird.

Alimentation steht damit mit seiner EV-Strategie noch ganz am Anfang: Sie haben etwa an 3 % aller Standorte Ladesäulen. Dabei ist der Ausbau für das Unternehmen eine tolle Chance, das Convenience Geschäft weiter zu stärken. Das Betanken elektrischer Fahrzeuge dauert deutlich länger als das von Fahrzeugen mit Kraftstoffen wie Diesel oder Benzin. Die längere Wartezeit verleitet zu längeren Aufenthalten in den Shops.

Alimentation ist vor allem ein Shop, um schnell in der Mittagspause etwas zu essen zu holen, wenn man wenig Zeit hat und in einer unbekannten Gegend ist. Wenn man weiß, dass man bei Circle K oder Couche-Tard Drinks umsonst bekommt, dann fährt man doch lieber dorthin.

Alimentation wuchs in den letzten Jahren vor allem durch Übernahmen. Das soll sich in Zukunft aber immer mehr ändern. Aus historischer Sicht betrug das Verhältnis von Wachstum durch Übernahmen zu organischem Wachstum immer 70/30. Jetzt visiert man eher 40/60 an.

Branche

Branchenübersicht

Der weltweite Markt für Convenience-Stores ist unglaublich groß. 1.360 Milliarden US-Dollar 2021. Das jährliche Wachstum beträgt etwa 6,1 %. Das Wachstum kommt vor allem aus Schwellenländern und aus den Regionen, in denen der Wohlstand am schnellsten wächst.

Denn Convenience-Stores funktionieren dort gut, wo die Menschen auch einen gewissen Wohlstand haben. Und eben auch mal etwas mehr dafür zahlen, um an Feiertagen oder spätabends die Auswahl eines Supermarktes zu haben.

Das Spannende am Convenience-Store-Markt ist, dass die Anzahl der Stores in fortgeschrittenen Volkswirtschaften wie den USA kaum noch wächst. Seit 2017 geht die Anzahl dort sogar zurück. Große Player wie Alimentation Couche-Tard kaufen kleinere Wettbewerber und nehmen sie ihn ihr Netzwerk auf.

7 Eleven ist der größte Betreiber von Convenience-Stores. Weltweit sind es über 84.500 Stück. Etwas abgeschlagen kommt Family Mart, welcher zu dem japanischen Unternehmen Itochu gehört.

Alimentation Couche-Tard folgt auf Platz drei mit ihren 16.700 Stores. Aber auch Ölunternehmen wie Shell oder BP betreiben ihre eigenen Convenience-Stores. Auch wenn sie teilweise von Alimentation schon gekauft wurden.

Große Betreiber haben hier einen wichtigen Vorteil: Skalen- und Synergieeffekte. Alimentation kann Produkte und Kraftstoff günstiger einkaufen und somit bessere Margen erzielen. Gleichzeitig sparen sie sich Kosten beim Management und der Verwaltung.

Trends der Branche

Der Markt für Convenience-Stores unterliegt 5 wesentlichen Trends:

- Verzehrfertige Produkte: Convenience-Stores sind keine Supermärkte, in denen man Dinge zum Kochen einkauft. Hier kauft man fertiges Essen. Sandwiches, Teilchen, Kaffee oder eine Bratwurst. Die Branche lebt von Fast Food.

- Steigender Wohlstand: Wie im vorigen Kapitel schon beschrieben, funktionieren Convenience-Stores dort besonders gut, wo ein gewisses Wohlstandsniveau herrscht. Da es international betrachtet immer noch große Wohlstandslücken zu schließen gibt, ist das internationale Wachstum gesichert.

- Wachsende Bevölkerung: Im Grunde profitiert davon jede Branche. In der Convenience-Store Branche hat es aber aufgrund der Kombination aus alltäglichen Produkten und Kraftstoffen eine besondere Auswirkung. Denn Mobilität ist eines der ersten Bedürfnisse, das in heranwachsenden Volkswirtschaften verbessert wird. Und dabei helfen Convenience-Stores.

- Standardisierte Produkte: Ob Ladestecker fürs Handy oder Wischwasser für das Auto. In Convenience-Stores bekommt man viele Standardprodukte immer. Das weiß auch jeder und deshalb geht man dort einkaufen.

- Anwendung von KI: Um die Same-Store-Sales zu erhöhen und Kosten zu senken, versuchen sich Unternehmen wie Alimentation Couche-Tard auch damit, KI bei der Analyse und Verbesserung der Stores einzusetzen. Beispielsweise für das Einkaufsverhalten der Menschen und um die Lieferketten zu optimieren.

Wettbewerbsvergleich

* Alimentation Couche-Tards Geschäftsjahr ist um ein Quartal verschoben, weshalb noch keine Zahlen für 2024 vorliegen.

Seven & i Holdings

Seven & i Holdings ist ein japanischer Handelskonzern, der nicht nur mit seinen 7-Eleven-Stores aktiv ist, sondern auch Supermärkte und Kaufhäuser betreibt. Das Unternehmen generiert einen Großteil seines Umsatzes in Japan, hat aber durch seine 7-Eleven-Tochter eine starke Präsenz in Nordamerika.

Im Vergleich zu Couche-Tard hat Seven & i eine deutlich diversifiziertere Geschäftsbasis mit mehr Standbeinen im klassischen Einzelhandel. Das bedeutet jedoch auch eine höhere Abhängigkeit von margenärmeren Geschäftsbereichen.

Die Umsatzentwicklung von Seven & i war in den letzten Jahren dynamischer als bei Couche-Tard, mit einem Umsatzwachstum von 5,9 % pro Jahr über fünf Jahre. Allerdings ist das Unternehmen mit einem KGV von 22,1 für 2025 deutlich teurer bewertet als Couche-Tard.

Casey’s General Stores

Casey’s General Stores betreibt ein Netzwerk von Convenience Stores in ländlichen Regionen der USA. Das Unternehmen setzt stark auf Eigenmarken im Lebensmittelbereich und profitiert von seinem Fokus auf kleinere Gemeinden, in denen es oft wenig Konkurrenz gibt.

Im Vergleich zu Couche-Tard ist Casey’s stärker auf Lebensmittel ausgerichtet und erzielt damit eine höhere Kundenbindung. Gleichzeitig fehlt dem Unternehmen die internationale Expansion, wodurch das Wachstumspotenzial begrenzter ist.

Besonders positiv fällt Casey’s durch sein starkes Umsatzwachstum auf. Mit 9,7 % pro Jahr über fünf Jahre wächst das Unternehmen schneller als die meisten Wettbewerber. Allerdings ist die EBIT-Marge mit 4,9 % niedriger als bei Couche-Tard.

Shell

Shell ist einer der größten integrierten Öl- und Gaskonzerne der Welt und erzielt hohe Umsätze im Bereich Exploration, Raffinerie und Vertrieb von Erdölprodukten. Das Unternehmen betreibt zudem ein großes Netz an Tankstellen weltweit.

Im Vergleich zu Couche-Tard liegt der Fokus bei Shell stärker auf der Produktion von Treibstoffen und weniger auf dem Retail-Geschäft. Das bedeutet, dass die Geschäftsentwicklung viel stärker von den Rohstoffpreisen abhängt als bei den Convenience-Store-Betreibern.

Shell überzeugt mit einer hohen EBIT-Marge von 13,7 %, die deutlich über der Marge der reinen Handelsunternehmen liegt. Zudem ist das Unternehmen mit einem Net Debt/EBITDA von nur 0,7x finanziell extrem solide aufgestellt. Die hohe Dividendenrendite von 4,0 % macht Shell außerdem attraktiv für Dividendeninvestoren.

Alimentation Couche-Tard Aktie im Vergleich

Alimentation Couche-Tard ist einer der weltweit führenden Betreiber von Convenience Stores mit starken Marktpositionen in Nordamerika und Europa. Das Unternehmen setzt auf ein Tankstellen- und Shop-Geschäft. Die Expansion in Europa wurde zuletzt deutlich vorangetrieben.

Couche-Tard ist aktuell wegen der Bewertung spannend: Das erwartete KGV für 2024 liegt bei 14,3. Das KUV bei gerade einmal 0,6. Dafür mangelt es an künftigem Wachstum. Zumindest in den nächsten Jahren. Dazu später mehr.

Die Verschuldung liegt mit einem Net Debt/EBITDA von 2,3x im Rahmen, hat aber wenig Spielraum für weitere Steigung.

Kennzahlen

AktienInsight-Rating

Alimentation Couche-Tard erreicht im AktienInsight-Rating 8 von 9 Punkten. Bis auf die EBIT-Marge, die lediglich bei 5,6 % liegt, erfüllt das Unternehmen alle Kriterien. Allerdings muss man zugeben, dass es an mancher Stelle nur knapp reicht. Das Verhältnis von ROIC und WACC zeigt das beispielsweise.

Umsatzentwicklung

In den letzten 10 Jahren wuchs der Umsatz mit 6,2 % pro Jahr. Die Schwankungen entstehen durch die Schwankungen der Benzinpreise. Zum Teil aber auch, weil Couche-Tard in den letzten Jahren einige weniger profitable Stores verkauft hat.

EBIT und Free Cash Flow

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 14,6 % pro Jahr. Die EBIT-Marge wuchs ständig mit. Auch hier ist der Grund teilweise der Kraftstoffverkauf. In den letzten Jahren ist Sprit tendenziell teurer geworden. Das wirft höhere Margen und Gewinne ab.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free-Cash-Flow entwickelt sich im Wesentlichen wie der operative Gewinn. Das Wachstum ist auf die Expansion zurückzuführen. Aber Einzelhandel ist eben tendenziell margenschwach. Das zeigt sich natürlich auch in der Free-Cash-Flow Marge.

In den letzten 10 Jahren konnte Alimentation Couche-Tard die EBIT-Marge deutlich steigern. Skalen- und Synergieeffekte helfen dabei. Skaleneffekte beim Einkauf von Kraftstoff und den Supermarktprodukten und Synergieeffekte bei der Verwaltung.

Ausschüttungen

Die Alimentation Couche-Tard Aktie hat Aktionären in den letzten 10 Jahren 21,6 % Dividendenwachstum pro Jahr beschert. Und das bei einer Ausschüttungsquote von gerade einmal 15 %. Die Quote ist so niedrig, weil das Geschäft mit Kraftstoffen eben schwankungsanfällig ist. Da geht das Management lieber auf Nummer sicher.

Die Alimentation Couche-Tard Aktie hat zurzeit eine Dividendenrendite von 1,2 %. Das ist historisch besonders gut. Die Rendite liegt etwa 60 % über dem Median. Dieser hohe Wert liegt an der stark anziehenden Dividende. Der Kurs ist die letzten 2 Jahre da nicht mitgekommen.

2017 hat das Unternehmen damit begonnen, die Alimentation Couche-Tard Aktie zurückzukaufen. In 10 Jahren wurde so die Anzahl der Aktien um 15 % reduziert. Das sind 1,6 % pro Jahr.

Bilanzanalyse

Nettoschulden. Alimentation Couche-Tard hat Nettoschulden in Höhe von 12,6 Mrd. US-Dollar. Das hört sich zunächst viel an. Allerdings stehen dem auch operative Gewinne vor Zinsen, Steuern, Abschreibungen und Amortisationen in Höhe von 5,5 Mrd. US-Dollar entgegen. Das führt zu einem Verhältnis von Net Debt / EBITDA von 2,3. Und das befindet sich am oberen Ende des angemessenen Rahmens. Wir sehen hier > 3,0 als kritisch.

Die hohen Schulden entstehen bei Alimentation durch die hohen Investitionen in neue Stores und die Übernahmen von anderen Unternehmen. Hier ist das Wachstum ganz klar schuldenfinanziert. Und das ist auch gar nicht schlimm, denn Schulden sind in der Regel günstiger als Eigenkapital.

Rating. Alimentation Couche-Tard hat ein BBB+ Rating. Das entspricht einem Lower Medium Investment-Grade. Das Rating entspricht einer durchschnittlich guten Anlage, die allerdings bei einer Verschlechterung der Gesamtwirtschaft aber gefährdet sein könnte. Das hört sich nun schlimmer an, als es ist. Die Ausfallwahrscheinlichkeit beträgt 1,0 %.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Der Goodwill von Alimentation Couche-Tard beträgt im dritten Quartal 2023 9.235 Mrd. US-Dollar. Das entspricht 25 % der Assets. Das ist in Ordnung. Das Gute an dem Goodwill ist, dass er sich nicht auf einzelne Unternehmen konzentriert. Alimentation kauft regelmäßig dutzende Unternehmen mit Goodwill auf. Einzelne außerordentliche Abschreibungen fallen hier kaum ins Gewicht.

Chancen & Risiken

Chancen

Elektromobilität. Elektromobilität hat einen großen Vorteil: Ladestopps dauern länger als Tankstopps. Das bedeutet, es wird in den Pausen auch mehr konsumiert. Wenn Alimentation diesen Markt schnell genug erschließt, dann können sie damit ihr Wachstum mindestens halten.

Expansion nach Asien. Der asiatische Markt wird von Alimentation erst gerade erschlossen. Allerdings wird es zulasten der Marge gehen. Denn Expansionen ins Ausland sind teuer.

Weitere Konsolidierung des Marktes. Der schrumpfende Markt für Convenience-Stores macht es für Alimentation möglich, kleine und große Konkurrenten zu schlucken. Diese sind häufig nicht mehr wettbewerbsfähig. Alimentation kann sie aber profitabel in ihrem großen Netzwerk betreiben.

Erweiterung des Produkt- und Dienstleistungsangebotes. Alimentation bietet jetzt schon viel mehr an als Sprit und einen Snack für zwischendurch. Neben Autowäschen könnten sie zum Beispiel eine umfangreichere Autopflege anbieten, Lieferdienste nach Hause oder zusätzlichen Unterhaltungsangebote.

Stärkung der Kundenbindung. In einem hart umkämpften Markt ist Kundenbindung wichtig. Durch die hohe Markenstärke sind sie jetzt schon relativ im Vorteil. Das lässt sich aber sicherlich noch weiter ausbauen.

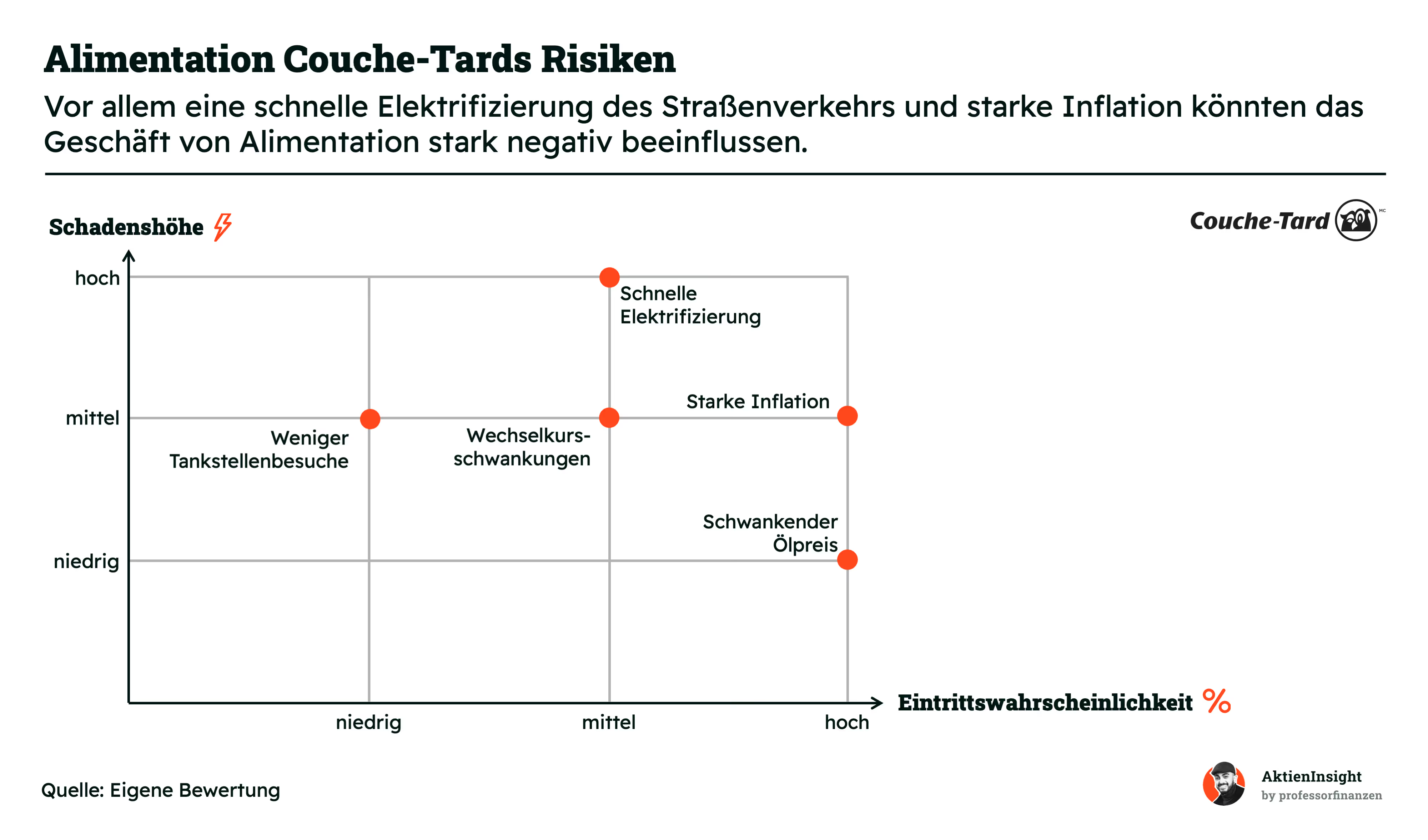

Risiken

Schnelle Elektrifizierung. Sollte sich der Straßenverkehr schneller als angenommen elektrifizieren, dann wird Alimentation weniger Umsatz mit Sprit machen können.

Ölpreis. Der schwankende Ölpreis ist für Alimentation ein klares Risiko. Sollte er allzu stark sinken, dann schrumpfen auch die Gewinne pro verkauftem Liter.

Inflation. Inflationsprobleme betreffen alle Einzelhändler. Auch Alimentation hat steigende Produzentenpreise zu spüren bekommen. Die müssen sie weitergeben können. Der Vorteil: Alimentation ist auf der Beschaffungsseite sowieso gut aufgestellt. Sie werden im Konkurrenzvergleich besser wegkommen als die meisten anderen.

Wechselkursschwankungen. Für international tätige Unternehmen sind Wechselkursschwankungen immer ein Risiko. Alimentation ist ein kanadisches Unternehmen, dessen Hauptgeschäft aber in den USA und Europa läuft.

Weniger Tankstellenbesuche. Das könnte zum Problem werden, wenn der Verkehr zunehmend elektrisch wird und die Menschen öfter zu Hause laden. Dann müssen sie nämlich nicht mehr zur Tankstelle fahren und können dann auch keine anderen Produkte und Dienstleistungen dort kaufen.

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis der Alimentation Couche-Tard Aktie liegt aktuell bei 14,3. Vom Median ist die Aktie rund 10 % entfernt. Sie scheint leicht unterbewertet.

Das Kurs-Umsatz-Verhältnis der Alimentation Couche-Tard Aktie liegt bei 0,6 und damit rund 8 % unter dem Median. Damit ist sie auch gemessen am Umsatz leicht unterbewertet.

Alimentation Couche-Tard DCF-Modell

Für die Alimentation Couche-Tard Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die die Alimentation Couche-Tard Aktie erwirtschaftet. Die Kriterien für die Berechnung haben wir anhand von drei Komponenten geschätzt: Wir haben die Zielwerte des Managements verwendet, die Analystenschätzungen und unsere eigenen Überlegungen.

Umsatzwachstum

Man rechnet für das abgelaufene Geschäftsjahr 2024 mit 7,0 % Umsatzwachstum. Die Schätzungen sollten relativ zuverlässig sein, da das Geschäftsjahr im April endet. Für das kommende Geschäftsjahr sind Analysten aber eher kritisch gestimmt mit 2,8 % Wachstum.

In den Jahren bis 2030 wird das Wachstum bei etwa 4,5 % pro Jahr liegen. Das ist ein Mittelwert, den wir aus dem vorherigen Wachstum und Analystenschätzungen gebildet haben. Denn das Problem bei Alimentation Couche-Tard ist, dass die Umsätze stark vom Öl- und Benzinpreis abhängen. Daher sind hier nur grobe Schätzungen möglich. Wir bleiben konservativ.

EBIT-Marge

Die operative Marge wird sich bei etwa 5,4 % einpendeln. Zwar ist die Marge in den letzten Jahren kontinuierlich gestiegen, allerdings stehen kostenintensive Expansionen auf dem Plan. Beispielsweise im internationalen Umfeld oder auch die Investitionen in die E-Strategie. Wir sind hier lieber konservativ und lassen weiteren Spielraum nach oben frei. Langfristig sollen auch Margen von 6 % machbar sein.

Ergebnis

Der faire Kurs der Alimentation Couche-Tard Aktie liegt in unserem DCF-Modell bei 64,82 US-Dollar. Damit ist die Alimentation Couche-Tard Aktie mit 47,16 US-Dollar unterbewertet. Wir halten eine 10-jährige Renditeerwartung von 10,4 % pro Jahr für realistisch.

Fazit

Alimentation Couche-Tard ist die #2 im amerikanischen Markt für Convenience-Stores. Insgesamt befinden sich über 7.100 Geschäfte des kanadischen Unternehmens in den USA. Die Märkte sind in der Regel eine Mischung aus Tankstelle und Geschäft für den alltäglichen Bedarf.

Alimentation Couche-Tard ist aber auch international aktiv. Neben den USA haben sie in Europa über 5.200 Stores. Sie sind im Grunde auf der ganzen Welt vertreten. Lediglich Asien ist noch eine Region, die ausbaufähig ist. Insgesamt sind es über 16.700 Stores.

Alimentation Couche-Tard investiert fleißig in Elektromobilität. Denn mit dem Verschwinden des Verbrenners von den Straßen verschwindet auch eine wichtige Umsatzquelle: der Kraftstoff. Der machte in den vergangenen Jahren über 2/3 des Umsatzes aus. In Europa gibt es aber mittlerweile über 2.600 Ladestationen bei den Stores von Alimentation. In den USA findet der Ausbau deutlich langsamer statt.

Alimentation Couche-Tard zahlt aktuell eine Dividendenrendite von 1,2 %. Die Dividende stieg in den letzten 10 Jahren mit über 21 % pro Jahr. In Zukunft sollte man aber von etwas weniger ausgehen.

Die Elektrifizierung ist aktuell noch eine undurchsichtige Glaskugel mit Chancen und Risiken. Es wird ein Großteil des weniger profitablen Umsatzes wegfallen. Gleichzeitig besteht die Chance, dem Kunde mehr profitable Produkte zu verkaufen.

Alimentation Couche-Tard erreicht 8 von 9 Punkten im AktienInsight-Rating. Punktabzug gibt es lediglich wegen der geringen Marge von 5,6 %. Die ist aber im Einzelhandel leider nicht unüblich.

Wir halten die Alimentation Couche-Tard Aktie bei einer Renditeerwartung von 10,4 % für kaufenswert. Allerdings sollte man sich darüber bewusst sein, dass das zukünftige Wachstum nicht ganz sicher ist. Denn schwankende Ölpreise sorgen auch bei Alimentation für schwankende Gewinne. Auch der Umschwung von Kraftstoffen auf Strom stellt das Unternehmen vor Schwierigkeiten. Das macht eine Prognose deutlich schwieriger.

Die Alimentation Couche-Tard Aktie ist etwas für Schnäppchenjäger und Dividendenfreunde. Denn hier bekommt man beides. Die Firma handelt beim 0,6-Fachen Jahresumsatz für 2024. Dazu wächst die Dividende stark und ist aktuell historisch hoch mit 1,2 %. Als Investor sollte man allerdings nicht zu verhaftet mit dem Thema Elektromobilität sein. In der Politik deutet sich an, dass Verbrenner doch länger geduldet werden als erwartet. Der Umschwung wird daher langsamer stattfinden und das Management hat Zeit, auf einen sich ändernden Tankstellenmarkt zu reagieren.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Alimentation Couche-Tard.