.avif)

American Water Works Aktienanalyse

.webp)

Einleitung

American Water Works ist der größte private Wasserversorger der USA. Das Geschäft von Versorgern ist besonders spannend, da die Nachfrage nach Wasser sehr konstant ist. Gleichzeitig wird die Branche vom Staat unterstützt, die Rendite für die nächsten Jahre ist damit planbar.

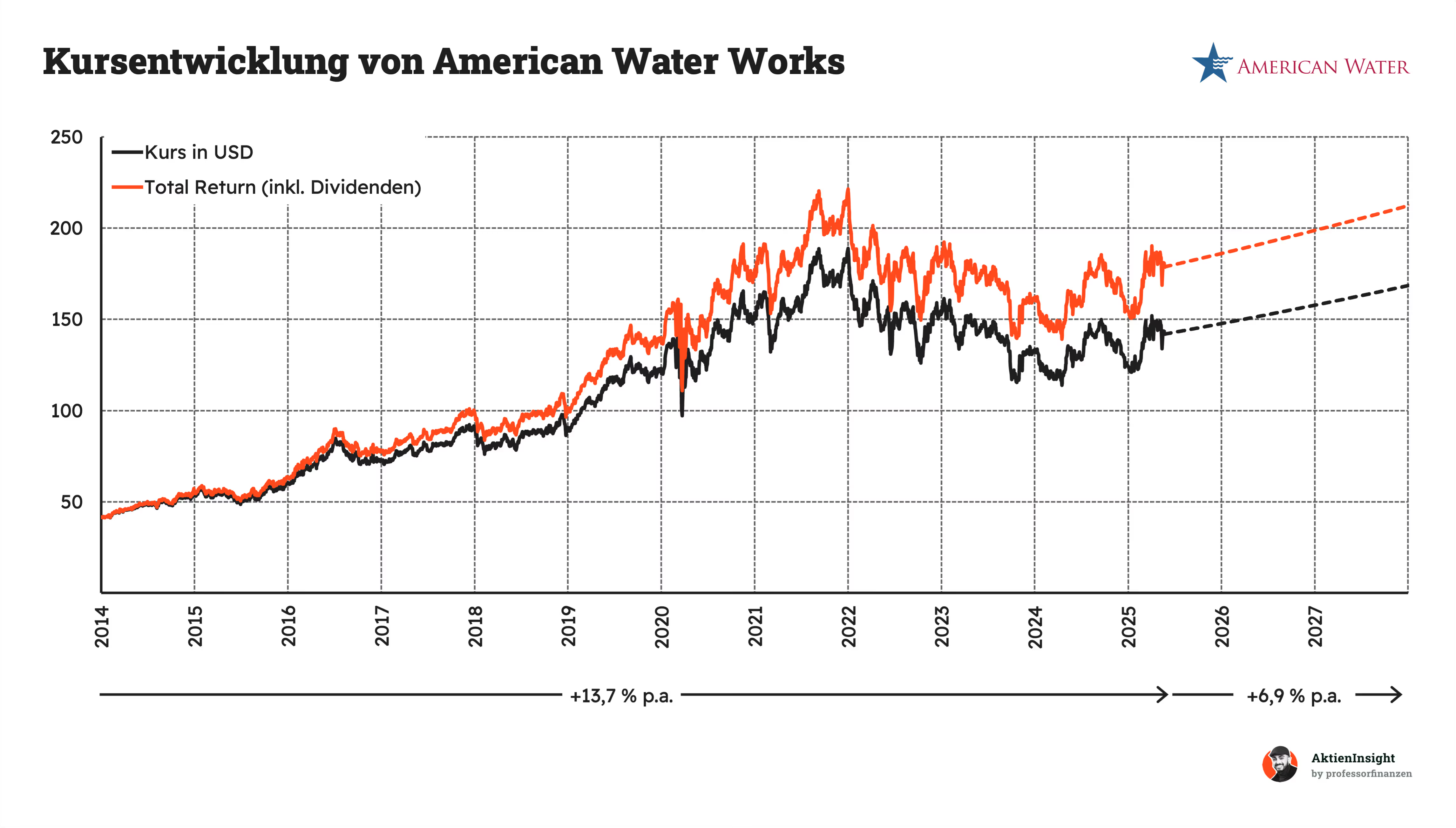

Die Aktie zeigt eine kontinuierlich starke Performance. American Water Works hat sich nicht nur als unangefochtener Marktführer im Wasserversorgungssektor etabliert, sondern beweist sich auch als robuste Investition mit beständiger Erfolgsgeschichte. Gerade für Dividendeninvestoren könnte die Aktie deshalb interessant sein.

In unserer tiefgreifenden Analyse durchleuchten wir die Facetten von American Water Works, um umfassende Antworten auf diese und weitere Fragen zu liefern. Dabei betrachten wir Strategien, Herausforderungen und Chancen, die dem Unternehmen bevorstehen. Stellt American Water Works eine lohnenswerte Investition dar? Entdecke es in unserer detaillierten Analyse der American Water Works-Aktie!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Wasserversorgung in den USA

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 American Water Works DDM-Modell - Fazit

Geschichte

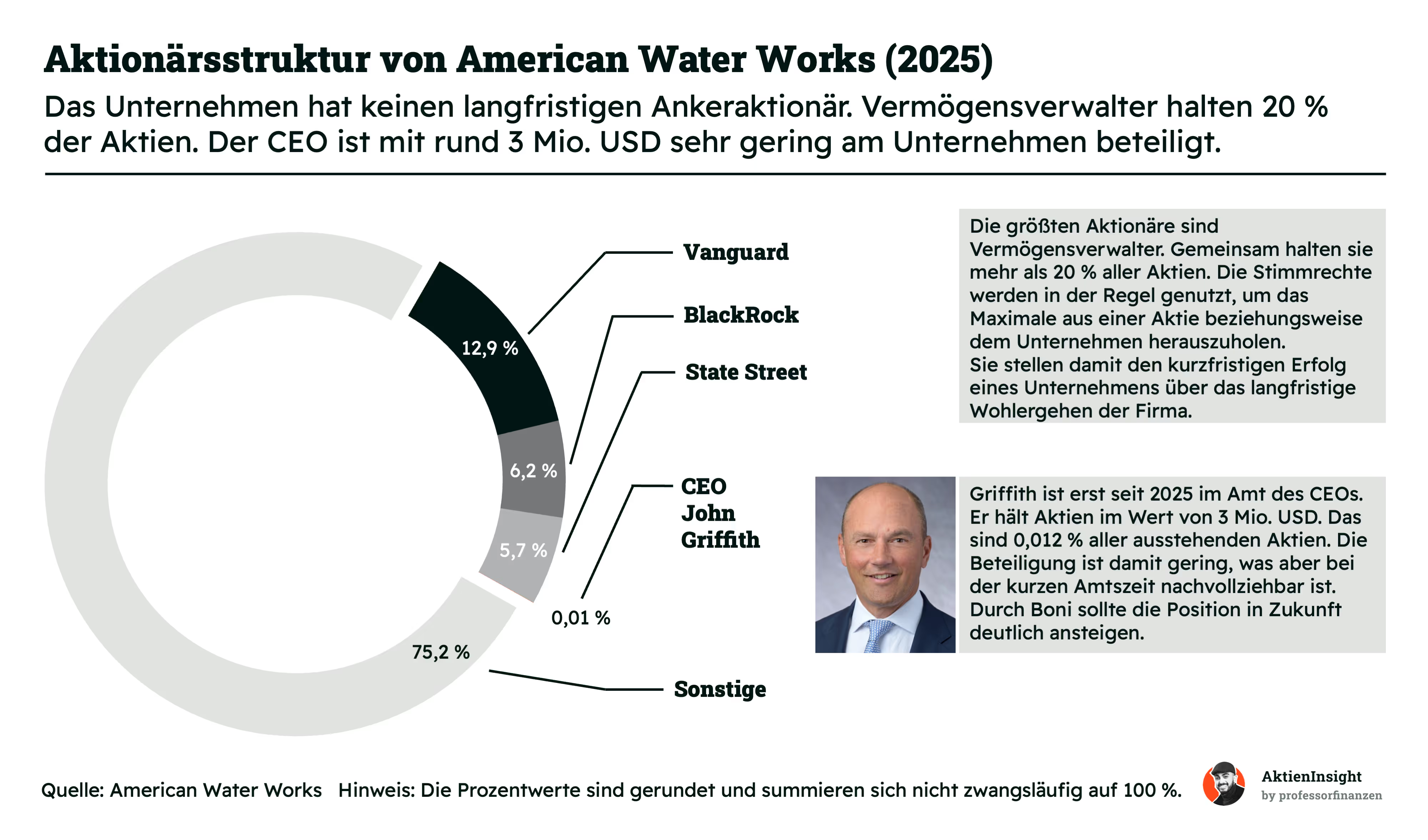

Management & Aktionärsstruktur

John C. Griffith

John C. Griffith ist seit dem 14. Mai 2025 CEO von American Water Works. Davor war er ab August 2024 als Präsident tätig. In dieser Funktion verantwortete er die Umsetzung der Unternehmensstrategie und das operative Geschäft. Schon 2022 war er als CFO für das Unternehmen tätig und leitete Finanzen, Strategie, Risikomanagement und Geschäftsentwicklung.

Griffith studierte Wirtschaft am Davidson College und schloss seinen MBA in Finanzen an der Columbia Business School ab. Seine Karriere begann er bei Merrill Lynch, wo er 14 Jahre tätig war – zuletzt als Managing Director für M&A. Anschließend war er CEO des Start-ups HighWave Energy im Bereich erneuerbare Kraftstoffe. Danach wechselte er zu Bank of America Securities und leitete dort die M&A-Praxis für regulierte Versorger und erneuerbare Energien.

Auffällig ist, dass American Water in den letzten fünf Jahren drei verschiedene CEOs hatte. Nach Susan Story (bis 2020) folgte Walter Lynch, der bereits 2022 aus persönlichen Gründen zurücktrat. Ihm folgte Susan Hardwick, die das Amt nur rund drei Jahre innehatte. Diese Häufigkeit an Führungswechseln kann aus Sicht von Investoren kritisch gesehen werden. Sie wirft Fragen nach der strategischen Kontinuität und langfristigen Führungskultur im Unternehmen auf.

Der CEO tritt nur wenig in der Öffentlichkeit auf und es ist nicht viel über ihn bekannt. Er ist noch nicht lange im Unternehmen, bringt dafür aber ordentlich Know-How im M&A Bereich mit. Als CEO muss er sich aber jetzt erst noch beweisen.

Bezahlung

Griffith ist noch kein ganzes Jahr im Amt des CEOs, weshalb die Bezahlung etwas verzerrt ist. Wir schauen uns deshalb das Vergütungsprogramm der ehemaligen CEO an. Griffiths Vergütungsprogramm und Erfolge werden sich vermutlich ähnlich entwickeln:

Susan Hardwick erhielt im Jahr 2024 ein Gesamtgehalt in Höhe von 8,6 Mio. Dollar. Dieses setzt sich wie folgt zusammen:

- 15 % Grundvergütung

- 85 % variable Vergütung

71 % der variablen Vergütung sind Aktien oder Aktienoptionen. Insgesamt gefällt uns die Vergütungsstruktur, weil ein Großteil variable Vergütung ist.

Das Gesamtgehalt entspricht 0,4 % des operativen Gewinns und ist damit vergleichsweise gering. Durch den hohen Anteil der variablen Vergütung wird sichergestellt, dass der CEO genug Anreize hat, langfristig positiv zu wirtschaften und American Water Works unternehmerisch voran zu bringen.

Anteile

Spannende Großaktionäre gibt es bei American Water Works nicht. Die großen ETF-Anbieter BlackRock, Vanguard und State Street sind groß investiert. CEO Griffith hält Aktien im Wert von rund 3 Millionen Dollar. Das ist nicht besonders viel. Allerdings ist Griffith eben auch erst seit 2025 CEO. Der Anteil sollte also in den nächsten Jahren steigen. Das sollte man beobachten.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

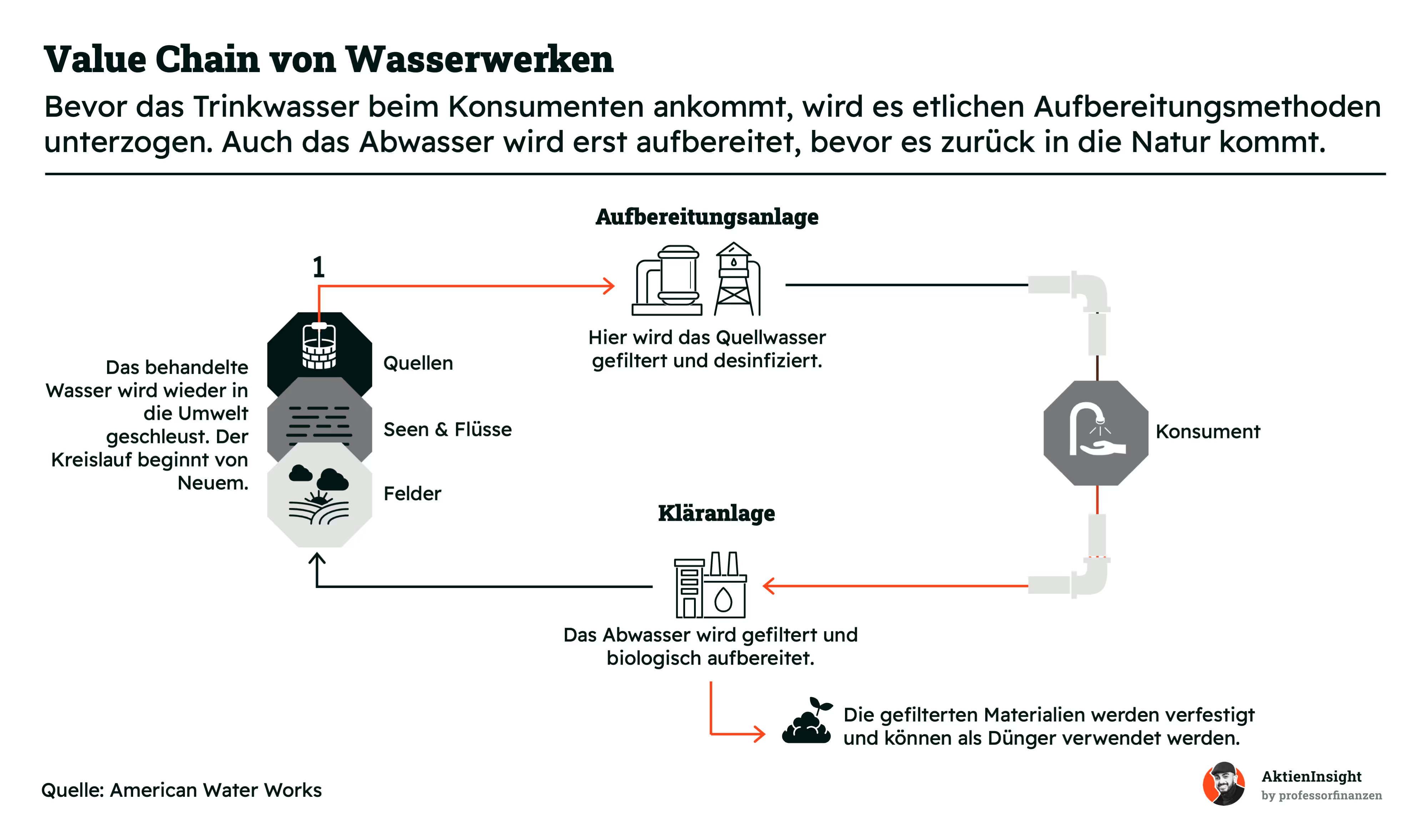

American Water Works (AWK) ist ein amerikanisches Versorgungsunternehmen. Es versorgt Haushalte, Büros, Geschäfte und alle möglichen Gebäude sowie Konsumenten mit Wasser und kümmert sich gleichzeitig um die Abwasserentsorgung. Die Wertschöpfungskette von American Water Works lässt sich in fünf Hauptphasen einteilen:

Wassergewinnung: AWK bezieht Wasser aus verschiedenen Quellen wie z. B. Flüssen, Seen und Grundwasser. Das Unternehmen nutzt modernste Verfahren, um das Wasser zu filtern und zu desinfizieren, um sicherzustellen, dass es den strengen Trinkwasserstandards entspricht.

Wasseraufbereitung: In dieser Phase wird das Rohwasser in mehreren Schritten aufbereitet, um es für den menschlichen Gebrauch zu gewinnen. Dazu gehören Verfahren wie Filtration, Desinfektion und Enthärtung.

Wassertransport: AWK verfügt über ein ausgedehntes Leitungsnetz, um das gereinigte Wasser zu den Kunden zu transportieren. Man investiert kontinuierlich in die Modernisierung und Instandhaltung seines Netzes, um sicherzustellen, dass die Wasserversorgung zuverlässig und effizient ist.

Abwasserentsorgung: AWK sammelt und behandelt das Abwasser aus Haushalten und Unternehmen. Das Unternehmen nutzt modernste Verfahren, um das Abwasser zu reinigen und es sicher in die Umwelt zurückzuführen.

Kundenbetreuung: AWK bietet seinen Kunden einen umfassenden Kundenservice einschließlich Rechnungsstellung, Wartung und Reparatur von Wasserleitungen und Beratung zu Wasserangelegenheiten.

Das Geschäftsmodell von American Water Works zeichnet sich vor allem dadurch aus, dass hohe Investitionen in die Infrastruktur getätigt werden müssen, es sehr zuverlässige Cash-Flows gibt und man eng mit der Regierung und den Behörden zusammenarbeitet. Was genau das bedeutet, schauen wir uns im Folgenden genau an.

Der Staat als ständiger Gegenpart

AWK befindet sich in seiner Rolle als Versorger in einer ganz speziellen Situation. Sie sorgen für die Menschen der USA für eines der essentiellsten Grundbedürfnisse. Nämlich die Versorgung mit Wasser. Das hat Vor- und Nachteile. Einerseits versiegt die Nachfrage nach diesem Grundbedürfnis nie. Menschen brauchen einfach Wasser, sonst sterben sie. Das bringt aber Unternehmen wie AWK in eine gefährlich mächtige Position.

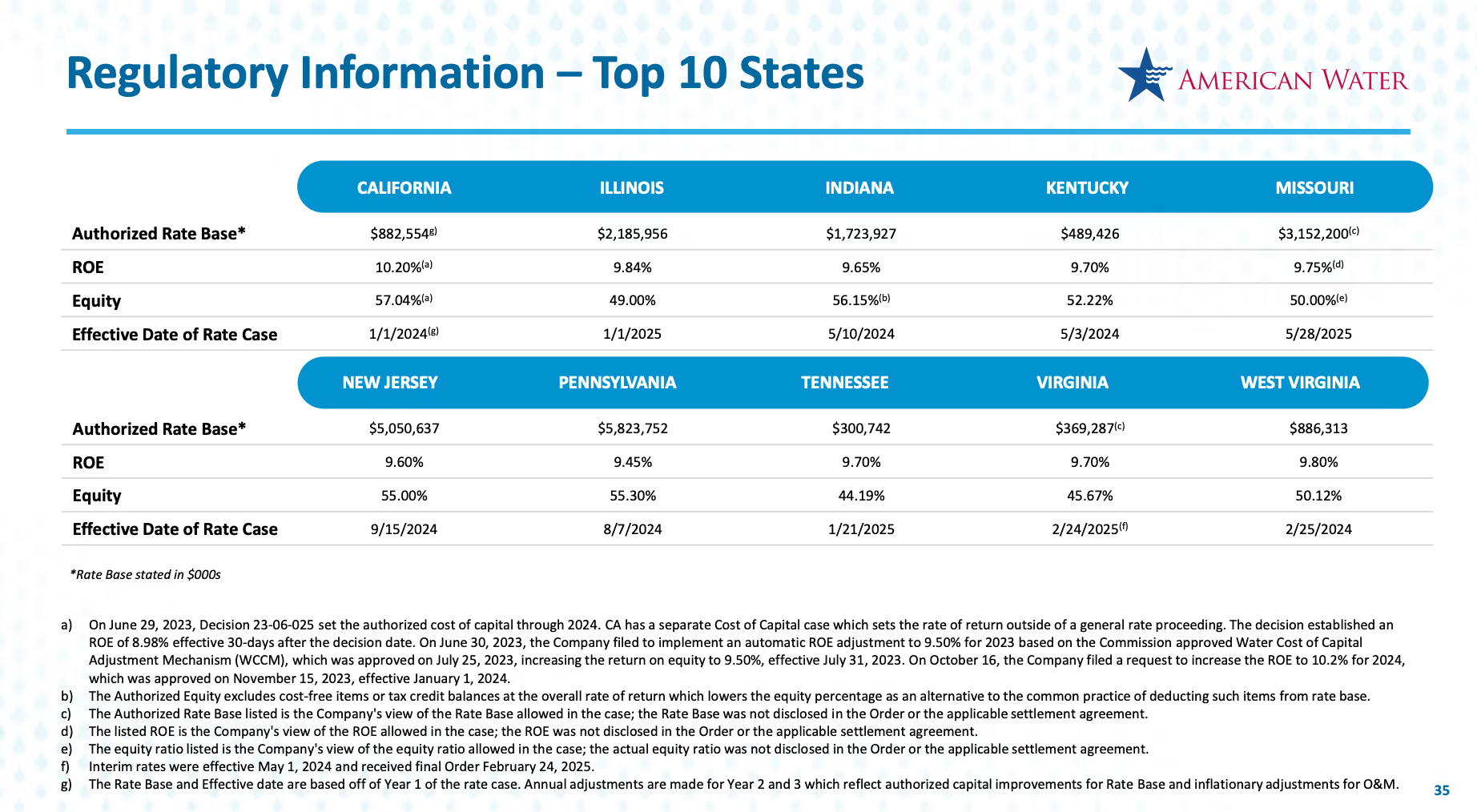

Deshalb steht dieses Geschäft unter strenger Aufsicht. AWKs Gewinnmarge ist nach oben begrenzt. Man will verhindern, dass AWK die Preise für die Bereitstellung von Wasser nach Belieben erhöhen kann, ohne dabei Rücksicht auf die Bevölkerung zu nehmen, denn das könnten sie. Es gibt dabei zwei wichtige Kennzahlen zu beachten:

- Rate Base (Bemessungsgrundlage): Die Rate Base ist das Vermögen, das AWK in einem bestimmten Bundesstaat einsetzen darf, um die Wasserversorgung sicherzustellen.

- Authorized ROE (Autorisierte Eigenkapitalrendite): Die Rendite, die AWK auf das eingebrachte Eigenkapital im jeweiligen Bundesstaat erwirtschaften darf.

Beide Kennzahlen bestimmten zusammen, wie viel die Bürger für die Wasserversorgung zahlen müssen und wie viel AWK letztlich an diesem Service verdient.

Auszug aus AWK-Investor Präsentation 2025: Rate Base und Eigenkapitalrendite größter 10 Bundesstaaten

Die Bemessungsgrundlage und autorisierte die Eigenkapitalrendite werden alle 3 bis 5 Jahre neu verhandelt. Entsprechend der wirtschaftlichen Rahmenbedingungen. Es ist jedes Mal ein Kräfteringen, bei dem das Unternehmen einen Vorschlag unterbreitet und die Behörde diese als Gegenpart genehmigt oder ablehnt. Neue Investitionen müssen zuerst genehmigt werden. Beispielsweise um Rohrleitung zu sanieren oder bessere Filtersysteme zu verwenden.

Man könnte meinen, dass AWKs Wachstum dadurch eingeschränkt ist und dies Investitionen unattraktiv macht, dem ist aber nicht so. Aus zwei Gründen:

- Das amerikanische Wassersystem ist stark in die Jahre gekommen und bedarf kostspieliger Modernisierungsinvestitionen. Das ist für AWK eine gute Gelegenheit, um die Rate Base nach oben anzupassen. Und selbst bei gleichbleibender Eigenkapitalrendite würde das zu einem Gewinnwachstum führen.

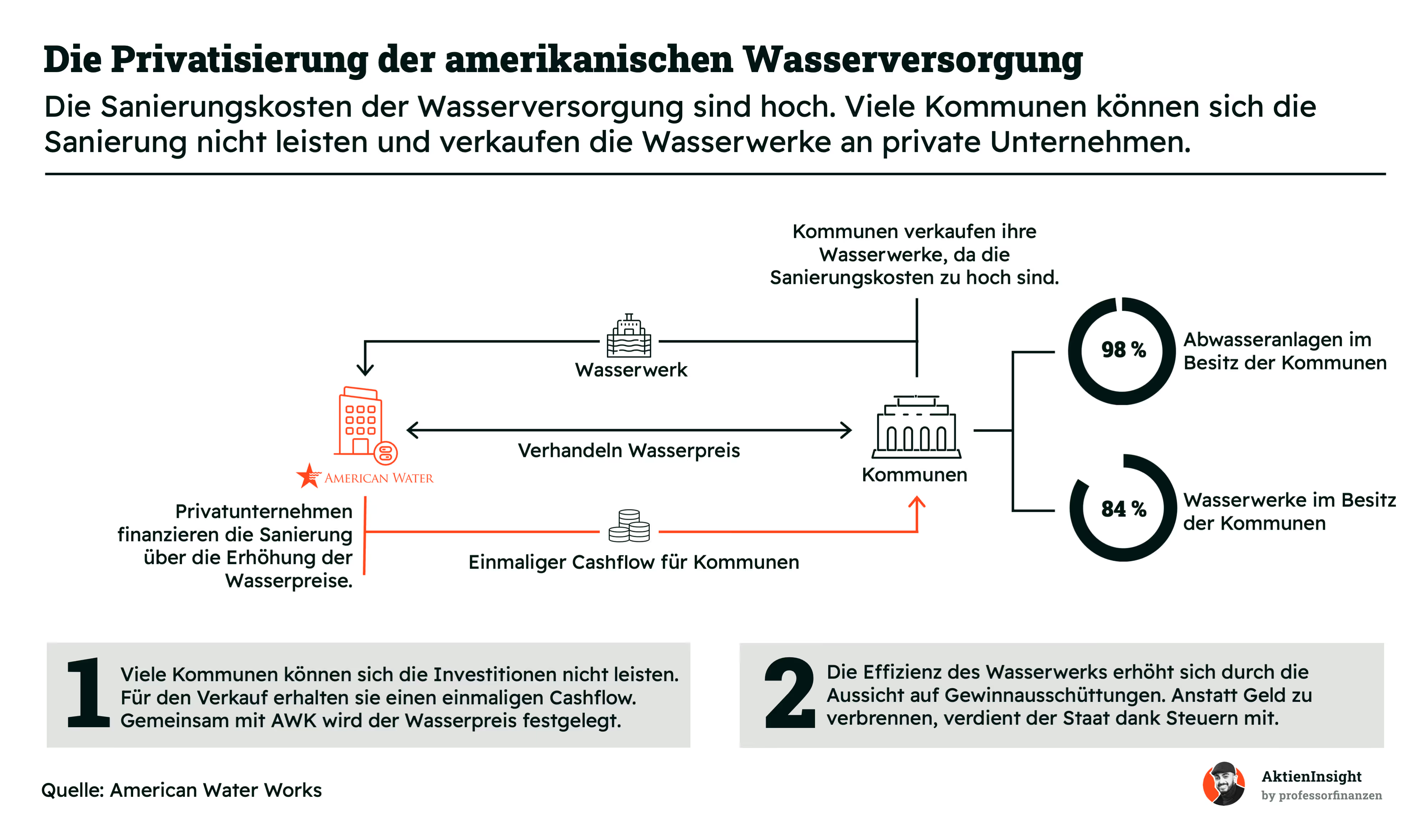

- Die Wasserversorgung wird in den USA zunehmend privatisiert. Dieser Trend liegt schon seit Jahren an. Kommunen können die hohen Investitionen für die Sanierungen der Leitungen nicht mehr zahlen und überlassen dieses Geschäft deshalb Unternehmen wie AWK.

Geschäftsmodell im Detail

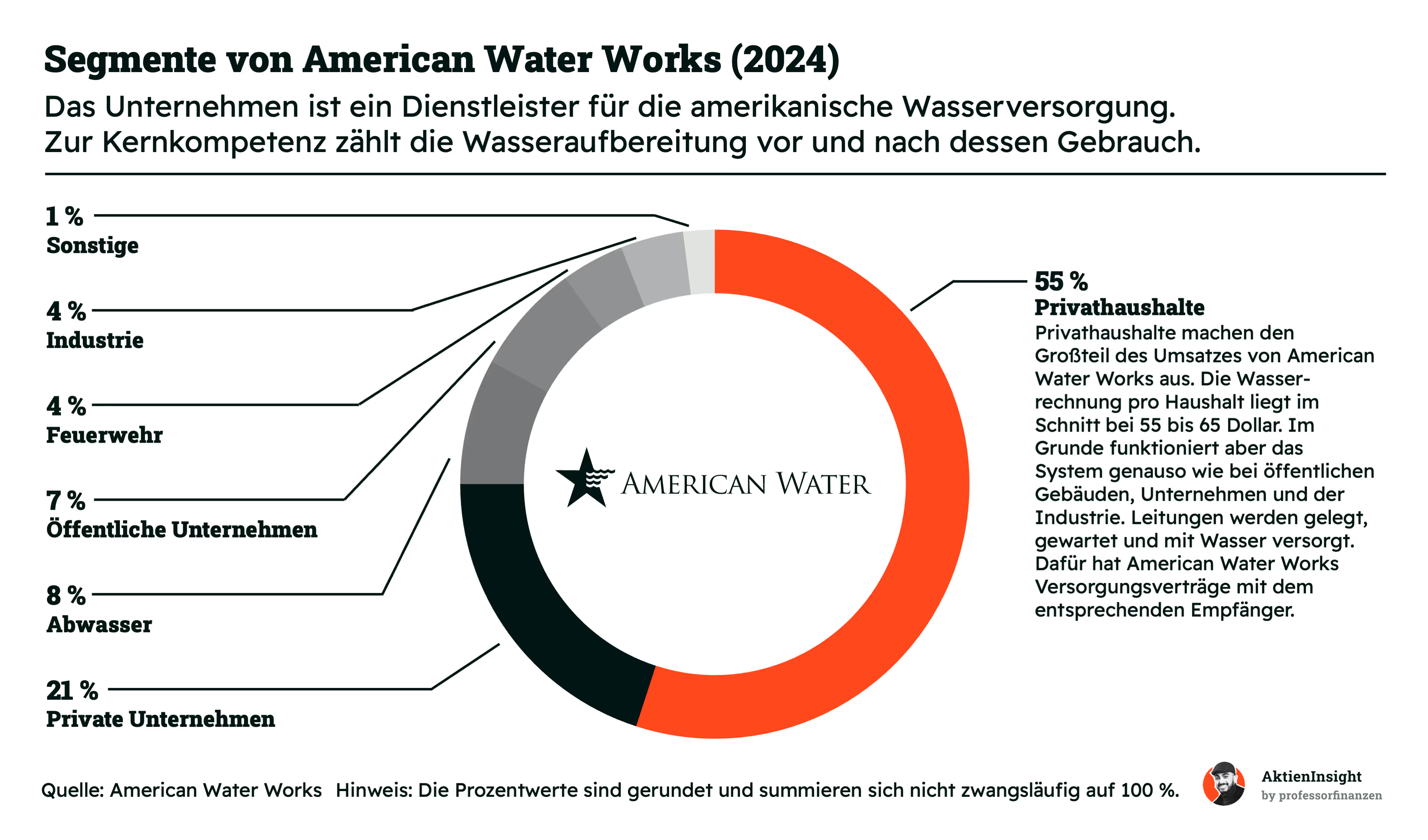

Den überwiegenden Umsatzanteil mit 55 % generiert American Water Works aus dem Sektor der Privathaushalte. Die Wasserkosten pro Haushalt liegen im Durchschnitt bei 55 US-Dollar. Ähnlich wie bei öffentlichen und gewerblichen Einrichtungen, ist die Infrastruktur auf die Bedürfnisse und Verbrauchsmuster der privaten Haushalte abgestimmt und gewährleistet eine zuverlässige Versorgung. American Water Works etabliert Versorgungsverträge direkt mit den Endverbrauchern, um die Dienstleistung zu erbringen. Der Rest des Umsatzes entfällt auf private und öffentliche Unternehmen, das Abwasser, die Feuerwehr und Industrie.

Die Umsatzverteilung macht deutlich, wer eigentlich die Kunden von AWK sind: nämlich Privathaushalte. Allerdings ist das nicht der wachstumsstärkste Bereich. Der Umsatz mit Abwasser ist in den letzten 5 Jahren um 13,7 % pro Jahr gestiegen. Das ergibt auch Sinn: Abwasser muss gereinigt und von giftigen Chemikalien oder anderen Schadstoffen befreit werden. Im Rahmen immer strengerer Umweltauflagen ergibt sich hier für AWK eine lukrative Chance, um Wachstum zu erzeugen.

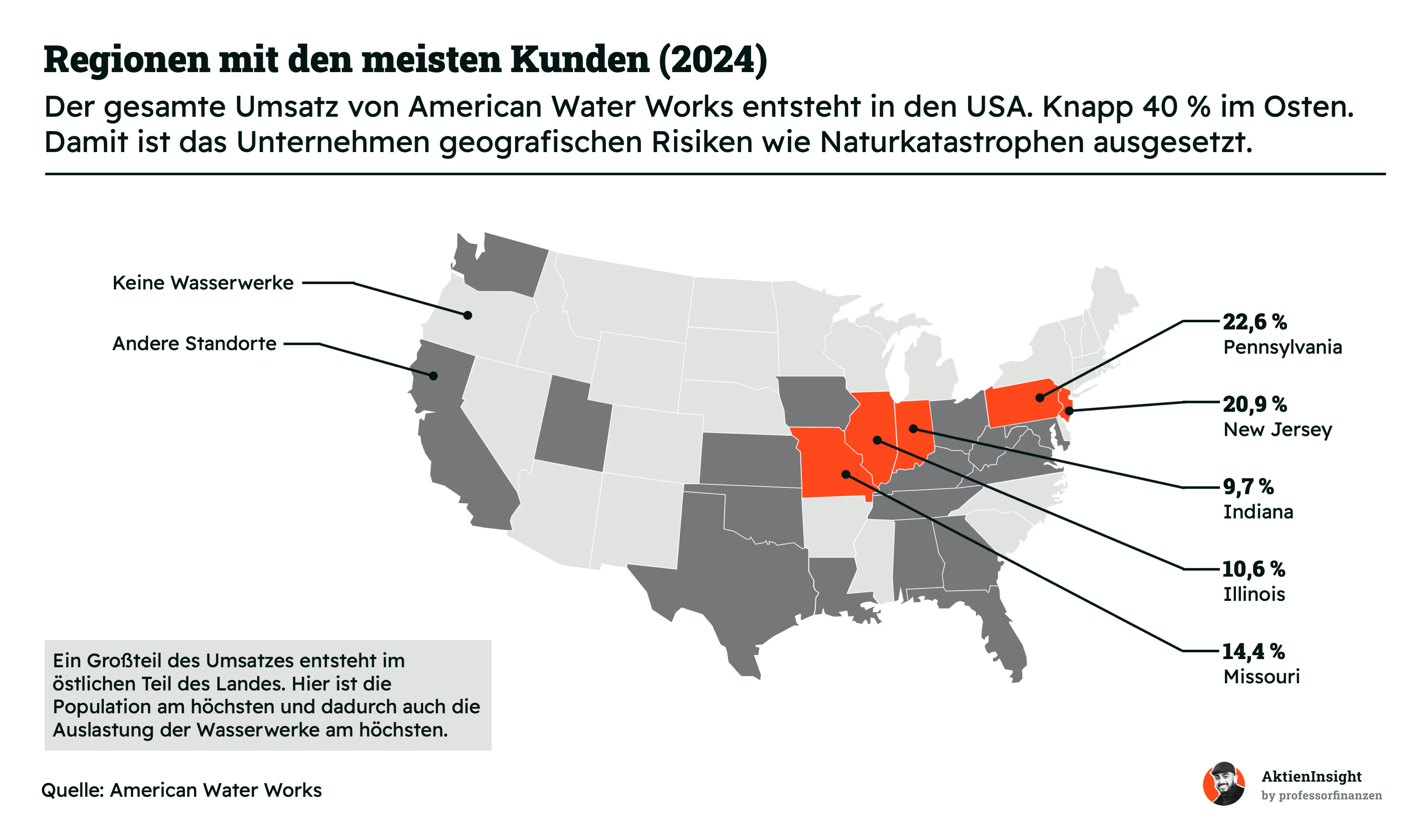

American Water Works erzeugt 100 % des Umsatzes in den USA. Knapp 40 % davon werden im Osten der USA erwirtschaftet. Nicht umsonst, denn dort liegt der bevölkerungsreichste Teil des Landes. Und AWKs Strategie zielt darauf ab, vor allem in Großstädten die Wasserversorgung zu übernehmen. Außerdem gibt es auch noch andere Konkurrenten, die vor AWK an Ort und Stelle waren und schon die Wasserversorgung übernehmen.

Die Auswirkungen der angeschlagenen US-Wasserinfrastruktur auf AWK

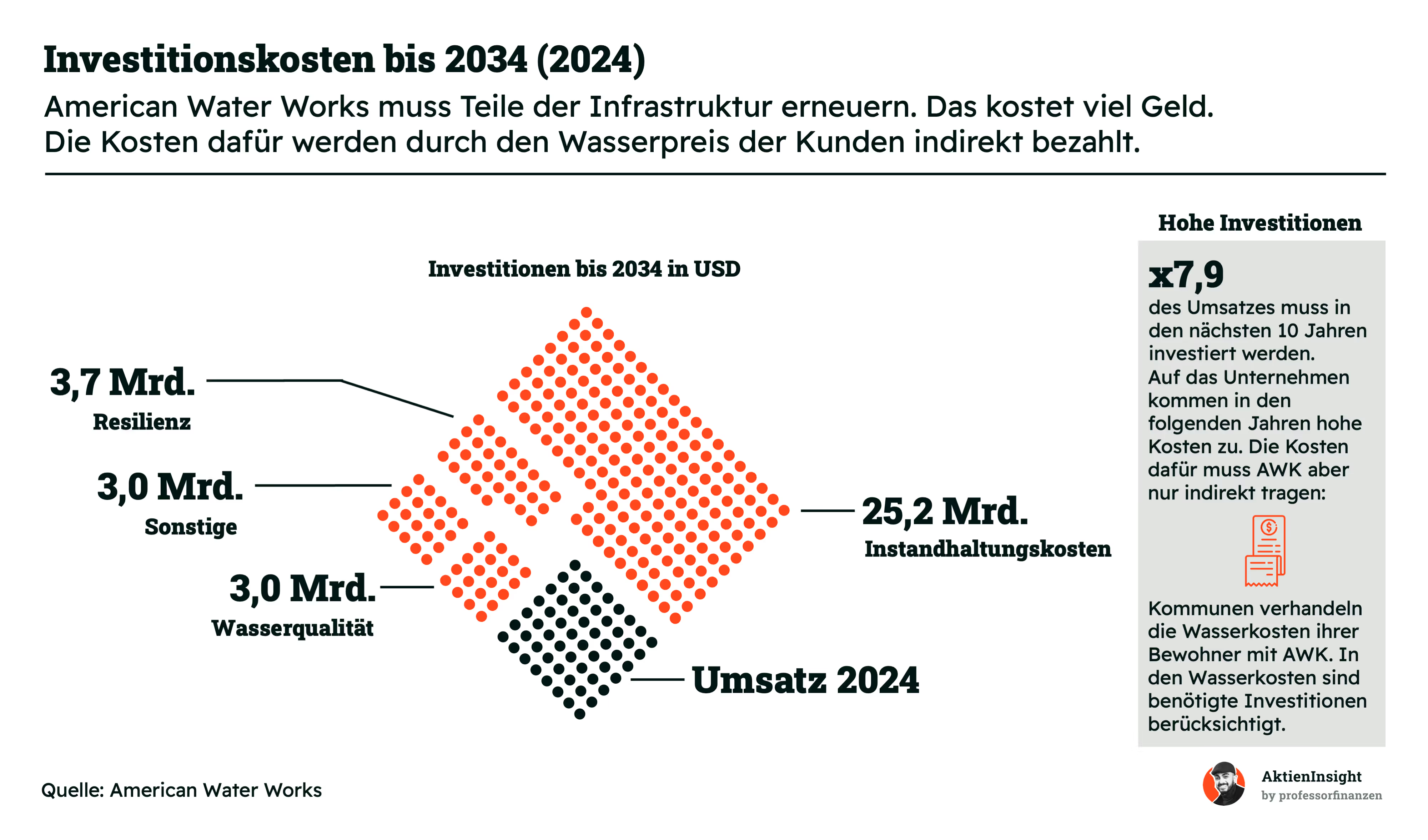

Die Wasserinfrastruktur in den USA wies 2019 schon eine Investitionslücke von 81 Milliarden Dollar auf. Täglich gehen 23 Milliarden Liter Trinkwasser verloren wegen Rohrbrüchen. 75 % der Dämme sind über 50 Jahre alt und dringend sanierungsbedürftig. Die Folge: Der jährliche Investitionsbedarf der US-Wasserinfrastruktur liegt im zweistelligen Milliardenbereich und soll in den kommenden 20 Jahren auf bis zu 100 Milliarden Dollar pro Jahr steigen.

Die Kontamination durch PFAS (per- und polyfluorierte Alkylsubstanzen) und Blei in den USA sind ebenfalls ein ernsthaftes Problem. Diese Schadstoffe, die in einigen Regionen das Trinkwasser belasten, haben zu verstärkten regulatorischen Maßnahmen und Investitionen in Wasseraufbereitungstechnologien geführt. Für American Water Works ergibt sich hieraus die Notwendigkeit, in fortschrittliche Filtrations- und Sanierungstechniken zu investieren, um die Wasserqualität zu sichern und regulatorischen Anforderungen gerecht zu werden.

Für AWK stellt das eine Chance dar. Denn obwohl sie zunächst für die Sanierungsarbeiten aufkommen müssen, können sie sich diese Investitionen im Lauf der Zeit über die Wasserpreise von den Verbrauchern zurückholen. Denn wir erinnern uns: Die Frage der Wasserpreise ist nur Verhandlungssache mit den Behörden. Die Investitionen holt sich AWK dann im Laufe der nächsten 20 bis 40 Jahre über die Wasserpreise wieder rein.

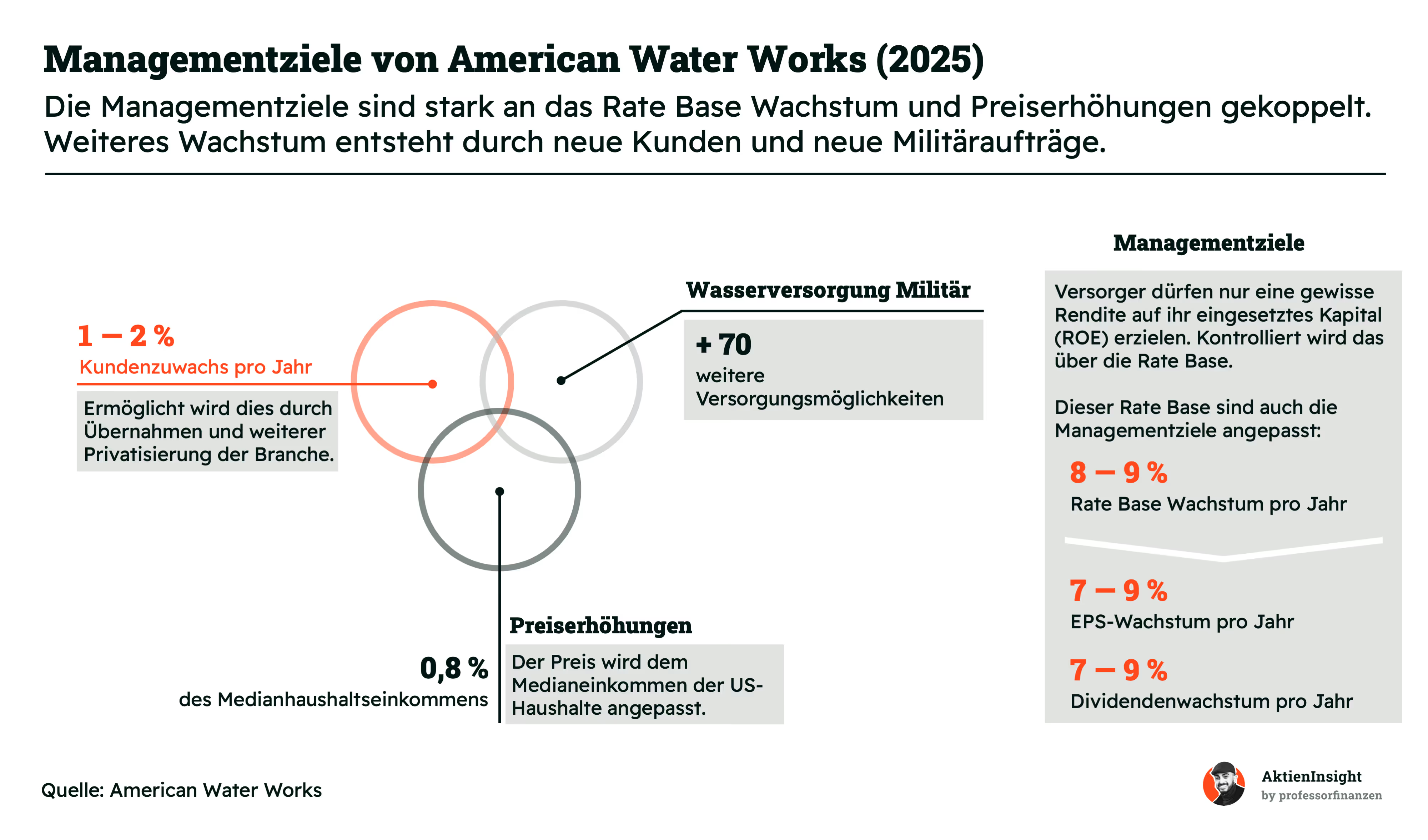

Gute Wachstumsaussichten für AWK

Das Management von AWK hat dadurch ambitionierte Ziele. Gerade durch die Privatisierung und die Sanierungsmaßnahmen wird es in Zukunft mehr Umsatz und Gewinn geben. Einerseits soll das durch einen Kundenzuwachs von 1 % bis 2 % pro Jahr geschehen. AWK will aber auch Preiserhöhungen durchsetzen. Die orientieren sich an dem Medianeinkommen der Haushalte.

Gleichzeitig ist das Wachstum der Rate Base entscheidend. Da versucht das Management, pro Jahr Steigerungen von 8 % bis 9 % herauszuholen. In den letzten sechs Jahren konnte die Rate Base mit über 9 % pro Jahr erhöht werden. Es ist also wahrscheinlich, dass AWK seine Ziele erreichen wird.

Das Wachstum der Rate Base ist aber nicht nur Sache der Verhandlung, sondern auch der Übernahmen, die AWK tätigt. In den letzten 5 Jahren hat AWK 116 Übernahmen in 12 Staaten getätigt und dadurch etwa 200.000 neue Kunden gewonnen.

Für die Aktionäre wird sich dieses anvisierte Wachstum vor allem bei der Dividende bemerkbar machen dürfen. Auch da hat das Management klare Ziele. 7 % bis 9 % pro Jahr soll die Dividende in Zukunft wachsen. Das wäre eine Verdopplung alle 8 Jahre.

Fazit

American Water Works hat ein todsicheres Geschäftsmodell. Die Wasserversorgung der Amerikaner ist essenziell für deren Leben. Der Absatz ist gesichert, die Frage ist nur: Wie viel Geld kann AWK damit verdienen? Wie gut verhandeln sie mit den Behörden, wie viel sie investieren dürfen und welche Eigenkapitalrendite dürfen sie erzielen? Gleichzeitig wächst AWK durch ständigen Zuwachs bei der Infrastruktur und der Erschließung neuer Kundenbereiche. Das Management erwartet dadurch ein ordentliches Gewinn- und Dividendenwachstum. Insgesamt ist das eine gute Strategie.

Allerdings sollte man auch nicht vergessen, dass diese starken Regulierungen auch Nachteile haben. Beispielsweise langwierige Verhandlungen mit Behörden, politische Einflussnahme und die Gefahr von Preisobergrenzen.

Branche

Markt für Wasserversorgung in den USA

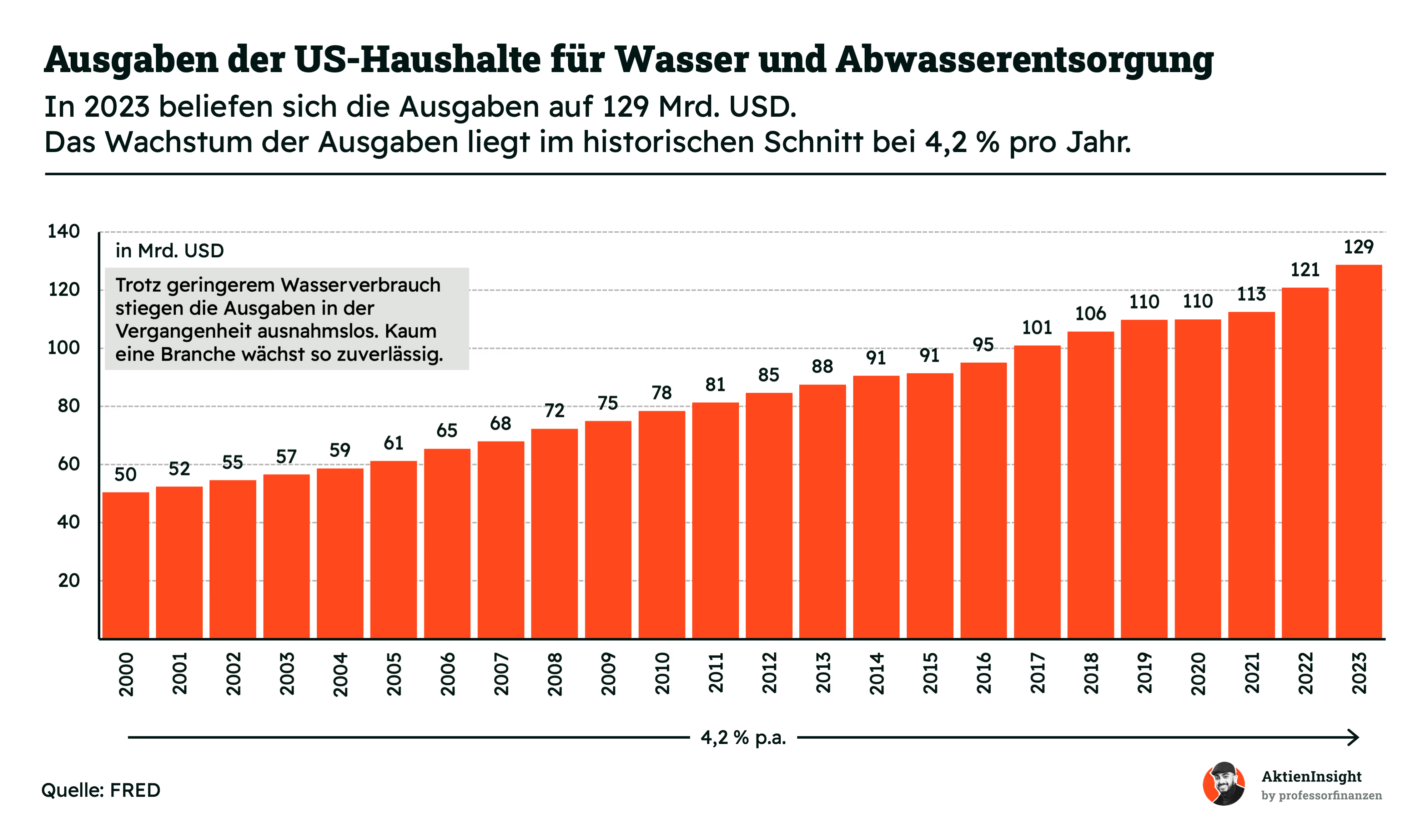

Im Jahr 2023 beliefen sich die Ausgaben der US-Haushalte für Wasser und Abwasserentsorgung auf etwa 129 Milliarden USD, mit einem durchschnittlichen historischen Wachstum von 4,2 % pro Jahr. Trotz eines allgemein sinkenden Wasserverbrauchs lässt sich ein stetiger Anstieg der Ausgaben beobachten, da die Kosten für Wasserversorgung und Abwasserentsorgung unabhängig von der tatsächlichen Wassernutzung ansteigen. Grund dafür sind eben die steigenden Kosten für die Instandhaltung und Modernisierung der Infrastruktur, ebenso wie strengere Umweltauflagen und der vermehrte Einsatz teurerer, aber nachhaltigerer Technologien.

Hinsichtlich der Chancen und Risiken des Marktes ergibt sich ein komplexes Bild. Die Notwendigkeit der Modernisierung veralteter Wassersysteme in vielen Teilen der USA bietet erhebliches Wachstumspotenzial für Unternehmen, die in diesem Sektor tätig sind.

Insbesondere die zunehmende Urbanisierung und klimabedingten Veränderungen steigern den Bedarf an effizienten Wasser- und Abwassersystemen weiter. Andererseits stellen steigende Betriebskosten und Investitionsbedarf in Kombination mit politisch regulierten Preisen und die Sensibilität gegenüber wirtschaftlichen Abschwüngen signifikante Risiken dar. Die Abhängigkeit von staatlichen Regulierungen und Förderungen kann zu Unsicherheiten führen, was sowohl die Finanzierung als auch die Durchführung von Infrastrukturprojekten betrifft.

Die Wachstumstreiber dieses Marktes sind vielfältig. Die Erweiterung und Erneuerung der Wasserinfrastruktur aufgrund von Bevölkerungswachstum und urbaner Expansion ist ein Hauptfaktor. Zudem führen das wachsende Umweltbewusstsein und die damit verbundenen strengeren Umweltauflagen zu erhöhten Investitionen in saubere und nachhaltige Wassermanagementsysteme. Ebenfalls treiben technologische Fortschritte wie intelligente Wassernetze (Smart Water Networks), die eine effizientere Überwachung und Verwaltung der Ressourcen ermöglichen, das Wachstum in diesem Sektor an. Der zunehmende Fokus auf die Wasserwiederverwendung und Aufbereitung trägt ebenfalls dazu bei, langfristig die Resilienz und Nachhaltigkeit der Wasserversorgung zu erhöhen.

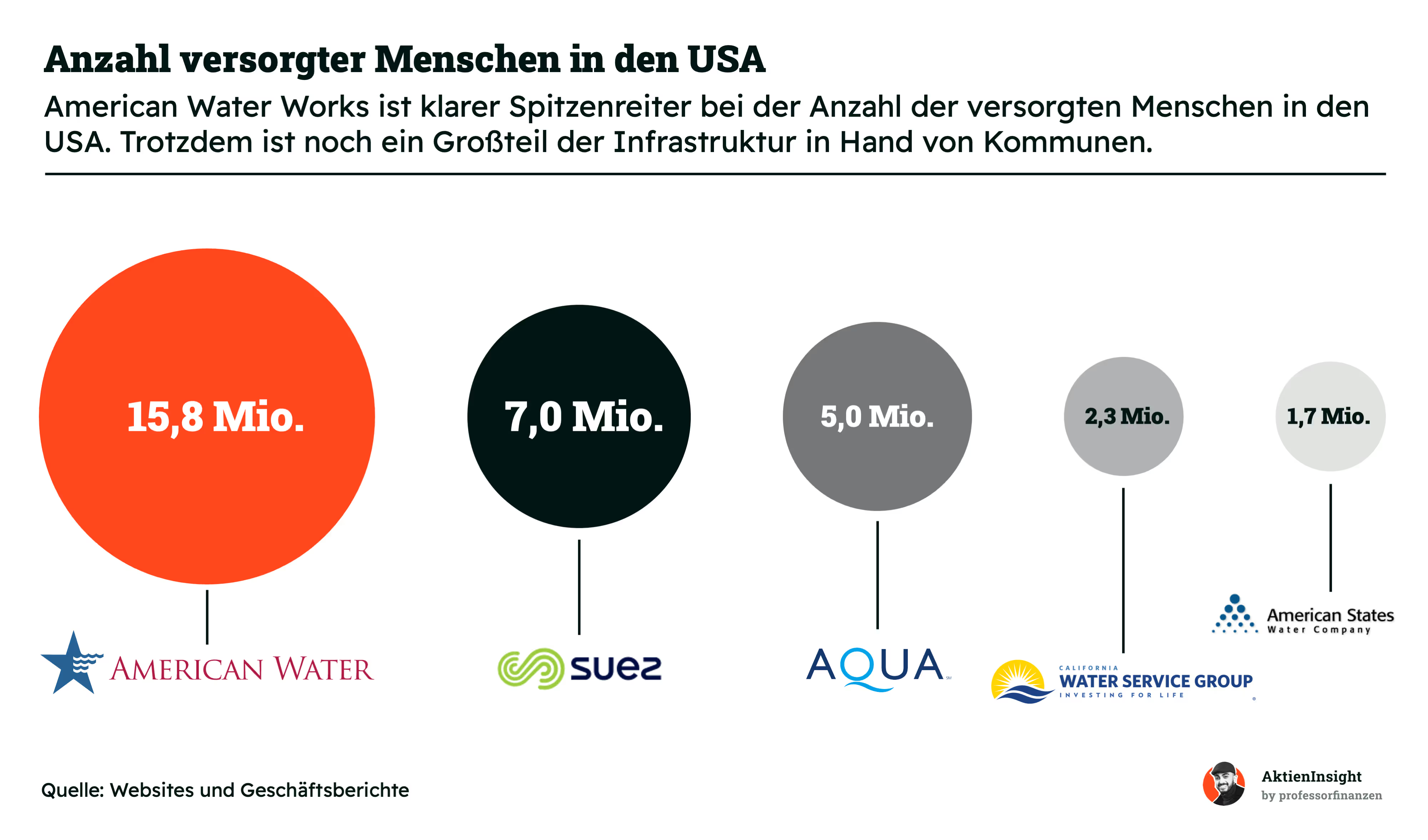

Was die Aufteilung des Marktes angeht, lässt sich nur schwer ein Marktanteil erschließen. Klar ist aber: American Water Works führt die Liste mit versorgten Menschen von etwa 15,8 Millionen Menschen an und stellt damit einen wesentlichen Teil der Wasserversorgung im Land dar. SUEZ, ein weiterer großer Akteur auf dem Markt, kommt auf etwa 7,0 Millionen Menschen. AQUA und American States Water Service Group liefern Wasser an 5,0 bzw. 1,7 Millionen Menschen. Die Anzahl der versorgten Menschen steigt tendenziell.

Die im Kapitel Geschäftsmodell erwähnten hohen Kosten der Sanierung haben ebenfalls einen Effekt auf die Branche, der sich positiv auf AWKs Geschäft auswirkt: Die zunehmende Privatisierung der Wasserinfrastruktur der USA. Der immer höhere Investitionsbedarf ist den Kommunen, die zum Großteil noch Wasserwerke und Abwasseranlagen besitzen, über den Kopf gewachsen. Ihnen fehlen die Mittel und das Personal, um solch große Sanierungsprojekte umzusetzen.

Deshalb machen es sich die Kommunen einfach und verkaufen die Infrastruktur an Privatunternehmen. Die finanzieren dann die Sanierung und nehmen gleichzeitig die Wasserversorgung in die Hand. Die Privatisierung der Wasserversorgung geht schon seit Jahren in den USA voran. Begonnen hat sie schon in den späten 80er und 90er Jahren. Wurde aber dann von der Finanzkrise 2008/2009 gebremst. Der hohe Investitionsbedarf, der in den letzten Jahren festgestellt wurde, beschleunigt diesen Vorgang aber nun wieder.

AWK übernimmt am meisten Unternehmen. Mit 116 Übernahmen in den letzten 5 Jahren liegen sie deutlich über Suez Water North America mit 58 oder Aqua America mit etwas mehr als 30 Übernahmen.

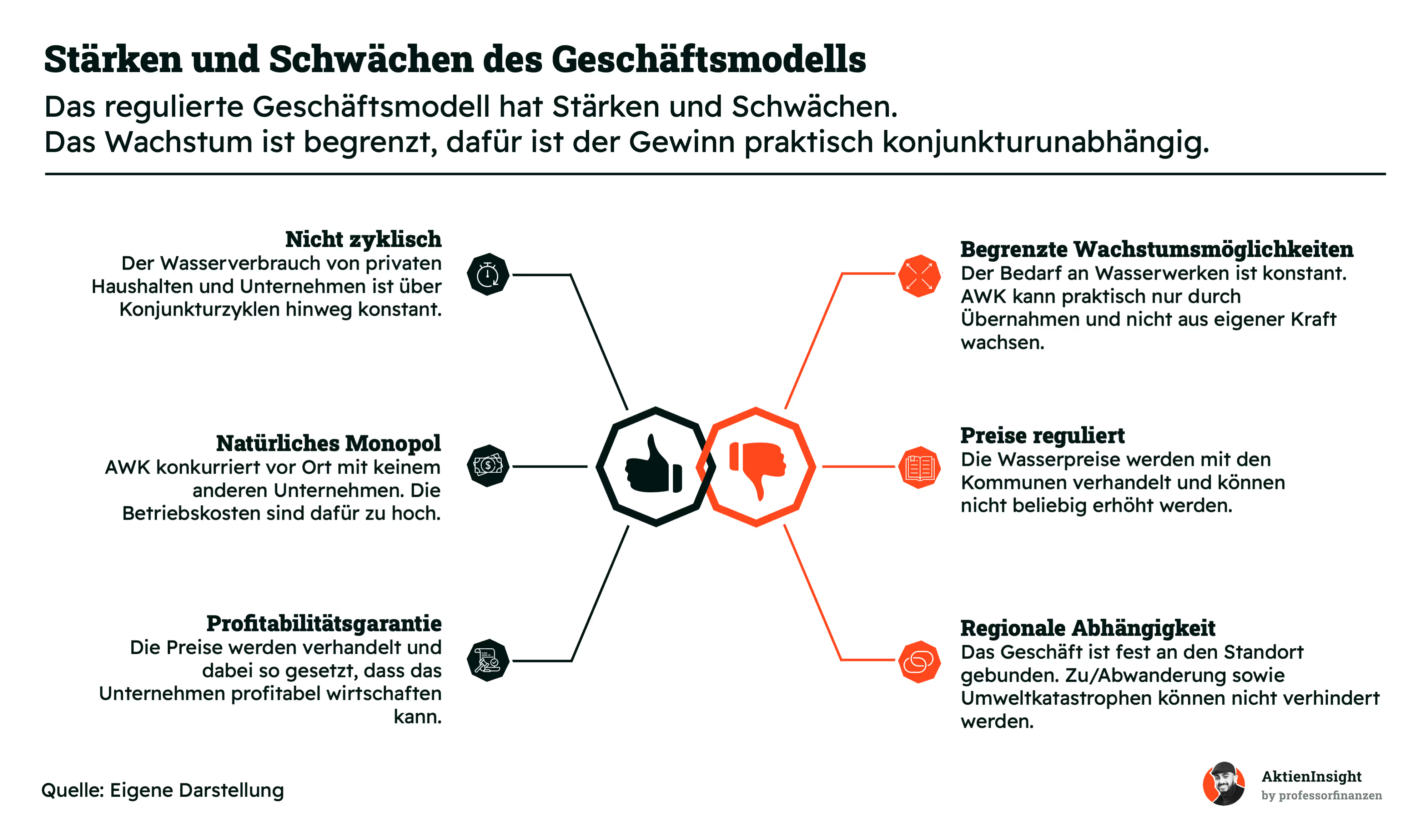

Daraus ergeben sich die folgenden Stärken und Schwächen des regulierten Geschäftsmodells im Bereich Wasserversorgung und Abwasserentsorgung: Die Nichtzyklizität des Wasserbedarfs bietet eine stabile Grundlage für stetige Einnahmen. Der Wasserverbrauch ist weitestgehend konjunkturunabhängig, da private Haushalte und Unternehmen auch in wirtschaftlich schwächeren Phasen nicht signifikant weniger Wasser verbrauchen. Diese Beständigkeit macht das Geschäft für Investoren attraktiv, da es eine verlässliche Einnahmequelle darstellt.

Gleichzeitig entstehen in diesem Geschäft natürliche Monopole, die die hohen Betriebskosten rechtfertigen, denn die Infrastruktur und Instandhaltung der Wasserwerke sind kapitalintensiv. Diese Struktur führt dazu, dass kaum Konkurrenz entsteht und das Unternehmen nicht durch Preiswettbewerb, sondern durch Effizienz und Servicequalität bestehen muss. Dennoch können die hohen Fixkosten auch eine Hürde für die Erweiterung und Modernisierung der Anlagen darstellen, wenn die Preissetzungsmacht begrenzt ist.

Des Weiteren garantiert die Preisregulierung zwar eine gewisse Profitabilität, da die Preise in Verhandlungen mit den Kommunen festgesetzt werden, aber sie limitiert auch die Wachstumsmöglichkeiten. Der Bedarf an Wasserwerken kann nicht einfach durch gesteigerte Produktion gedeckt werden – das Wachstum ist an den konkreten Bedarf gebunden. Zudem besteht eine regionale Abhängigkeit, da das Geschäft stark an den Standort gebunden ist und beispielsweise demografische Veränderungen oder Umweltkatastrophen die Betriebsgrundlage beeinträchtigen können.

Wettbewerbsvergleich

.avif)

Essential Utilities

Essential Utilities, vormals bekannt als Aqua America, ist ein Versorgungsunternehmen, das sich auf Wasserversorgung und Abwasserbehandlung konzentriert. Mit Betriebsstätten in mehreren Bundesstaaten der USA versorgt das Unternehmen eine beachtliche Anzahl von Haushalten und Geschäftskunden. Neben Wasser- und Abwasserdienstleistungen bietet Essential Utilities auch Dienstleistungen im Bereich der Infrastrukturentwicklung für Wasser, Abwasser und Erdgas durch seine Tochtergesellschaft Aqua Infrastructure an.

Im Vergleich zu American Water Works (AWK), das eine umfangreiche nationale Präsenz mit einem Schwerpunkt auf Versorgungs- und Abwasserbehandlungsdienstleistungen bietet, hat Essential Utilities eine etwas breitere Diversifizierung durch die Eingliederung von Erdgasdienstleistungen in sein Portfolio. Die regionale Präsenz von Essential Utilities konzentriert sich im Vergleich zu American Water Works mehr auf einzelne Regionen.

Mit einer EBIT-Marge von 36,3 % liegt Essential fast auf Augenhöhe, wächst aber deutlich schneller: 18,6 % Umsatzplus pro Jahr über fünf Jahre zeigen die Aggressivität der Buy-and-Build-Strategie. Die Aktie handelt mit einem KGV 2024e von 18,3 unter dem Niveau der Branchenführerin, was den höheren Leverage von 6,8x Net Debt/EBITDA widerspiegelt.

American States Water

American States Water Company bedient Kunden in zehn US-Bundesstaaten und ist vor allem durch seine Haupttochtergesellschaft Golden State Water Company bekannt, die Wasser-, Elektrizitäts- und Abwasserdienstleistungen anbietet. Das Unternehmen hat sich einen Ruf für die Lieferung von hochwertigen Dienstleistungen und eine hohe Kundenzufriedenheit erarbeitet, gestützt auf eine solide Infrastruktur und eine verantwortungsbewusste Wasserverwaltung.

Im Unterschied zu American Water Works hat American States Water eine etwas kleinere Betriebsgröße und konzentriert sich hauptsächlich auf die Versorgung von Wasser und Elektrizität. AWK bietet hingegen ausschließlich Wasser- und Abwasserbehandlungsdienste an und ist deutlich größer, sowohl was die geografische Reichweite als auch die Kundenzahl angeht. American States Water unterstreicht seine diversifizierte Strategie durch die Bereitstellung von Elektrizitätsdiensten, was eine zusätzliche Einnahmequelle darstellt und das Unternehmen von reinen Wasserversorgern differenziert.

Die EBIT-Marge erreicht solide 31,0 %, bleibt aber fünf Prozentpunkte hinter dem Marktführer. Das Umsatzwachstum von 4,7 % p. a. über fünf Jahre zeigt organisches, aber gemächliches Tempo. Ein moderater Verschuldungsgrad von 3,9x Net Debt/EBITDA sorgt für Stabilität; dafür verlangt der Markt mit einem KGV 2024e von 23,6 kaum Bewertungsabschlag.

California Water Service

Die California Water Service Group ist ein weiteres großes Wasserversorgungsunternehmen, das sich durch die Versorgung von mehr als 2 Millionen Menschen in verschiedenen Regionen Kaliforniens sowie auch in Washington, New Mexico und Hawaii auszeichnet. Das Unternehmen ist bekannt für seinen Einsatz von fortschrittlichen Wasserbehandlungstechnologien und sein Engagement für Umweltschutz und Wasserqualität. Darüber hinaus bietet “Cal Water” neben Wasserdienstleistungen auch Abwasserdienstleistungen für einige seiner Bezirke an.

Im Gegensatz zu American Water Works, dessen Operationsgebiet sich über das gesamte Land erstreckt, hat sich die California Water Service Group hauptsächlich auf den Staat Kalifornien und einige ausgewählte Gebiete konzentriert. Diese regionale Konzentration bedeutet, dass California Water in hohem Maße von den spezifischen wasserrechtlichen und umweltpolitischen Rahmenbedingungen Kaliforniens abhängig ist, die zu den strengsten in den Vereinigten Staaten gehören.

Die EBIT-Marge liegt mit 25,2 % deutlich niedriger als beim Marktführer. Gleichzeitig weist der Versorger mit 3,4x Net Debt/EBITDA eine robuste Bilanz aus. Das KUV 2025e von 2,8 signalisiert einen klaren Bewertungsabschlag gegenüber der Spitzengruppe, reflektiert aber auch das langsamere Dreijahreswachstum von nur 2,6 % p. a.

American Water Works-Aktie im Vergleich

American Water Works hat die beste EBIT-Marge im Vergleich. Das erwartete Wachstum ist ebenfalls stark mit 7,6 % pro Jahr. Besonders bei einem Geschäftsmodell, das nicht so leicht zu skalieren ist.

Die Verschuldung ist dafür mit dem 5,6 fachen EBITDA extrem hoch. Selbst bei diesem nichtzyklischen Geschäftsmodell. Die Zinskosten, die für diese Verschuldung aufkommen, wären potentielle Gewinne für die Aktionäre. Es wird ein paar Jahre dauern, die Schulden abzubauen.

Kennzahlen

AktienInsight-Rating

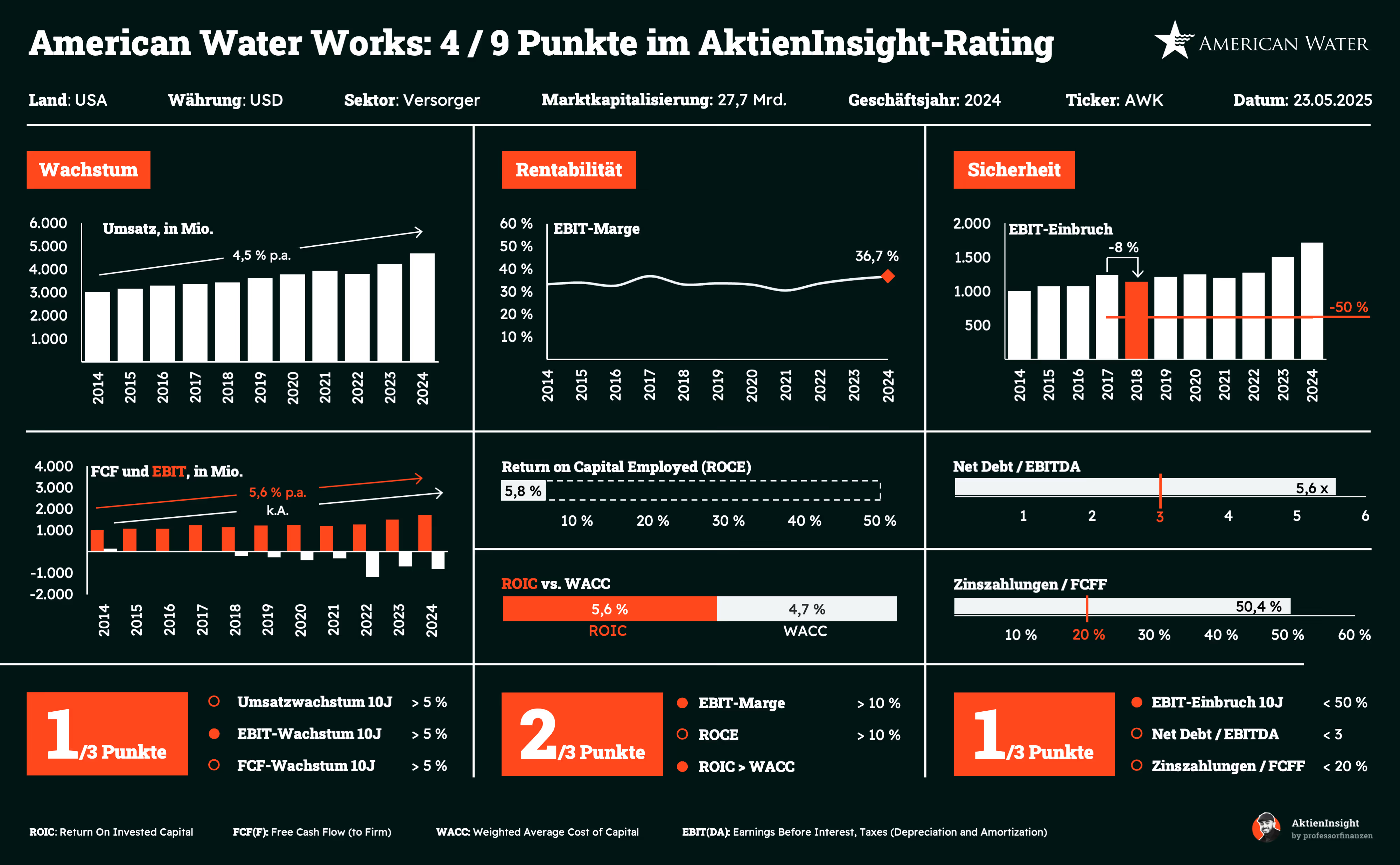

American Water Works erreicht im AktienInsight-Rating 4 von 9 Punkten. Das ist im Vergleich zu allen anderen Unternehmen, die wir sonst analysieren, schlecht. Allerdings bedarf es hier auch einiger Erklärungen:

Im Wesentlichen ist diese schlechte Punktzahl auf die hohen Investitionen zurückzuführen, die American Water Works in den vergangenen Jahren begonnen hat zu tätigen. Diese stehen alle im Zusammenhang mit der Wartung und Reparatur der Versorgungsinfrastruktur, die sich erst im Laufe der kommenden Jahre rentieren werden.

Umsatzentwicklung

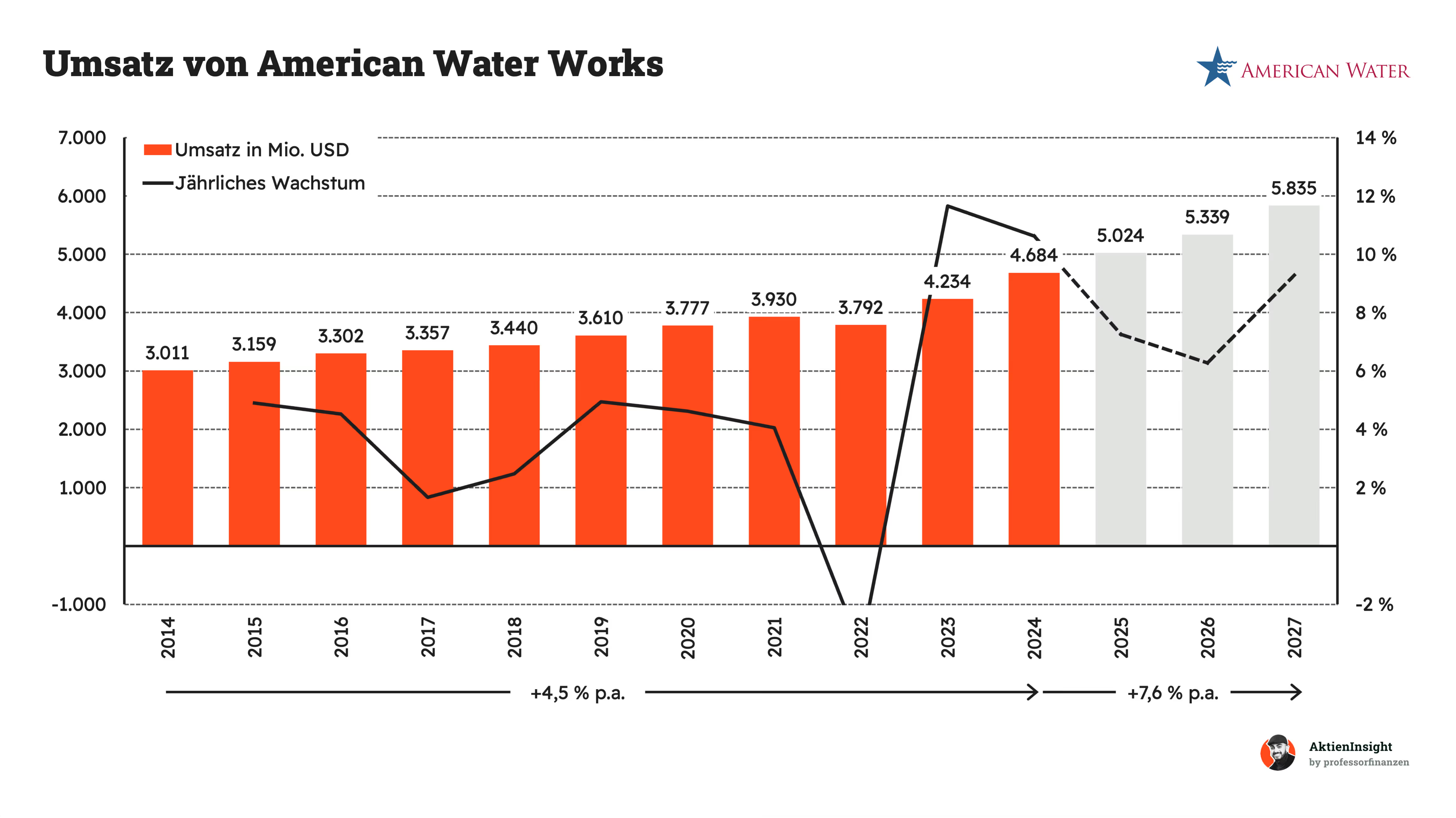

In den letzten 10 Jahren wuchs der Umsatz mit 4,5 % pro Jahr. Das Wachstum verlief relativ gleichmäßig bis auf das Jahr 2022. Dort ist ein kleiner Knick, denn AWK verkaufte in diesem Jahr einige Firmen, die zum Umsatz beitrugen. In Zukunft ist vor allem durch höhere Investitionen als in der Vergangenheit nochmal ein stärkeres jährliches Wachstum angepeilt.

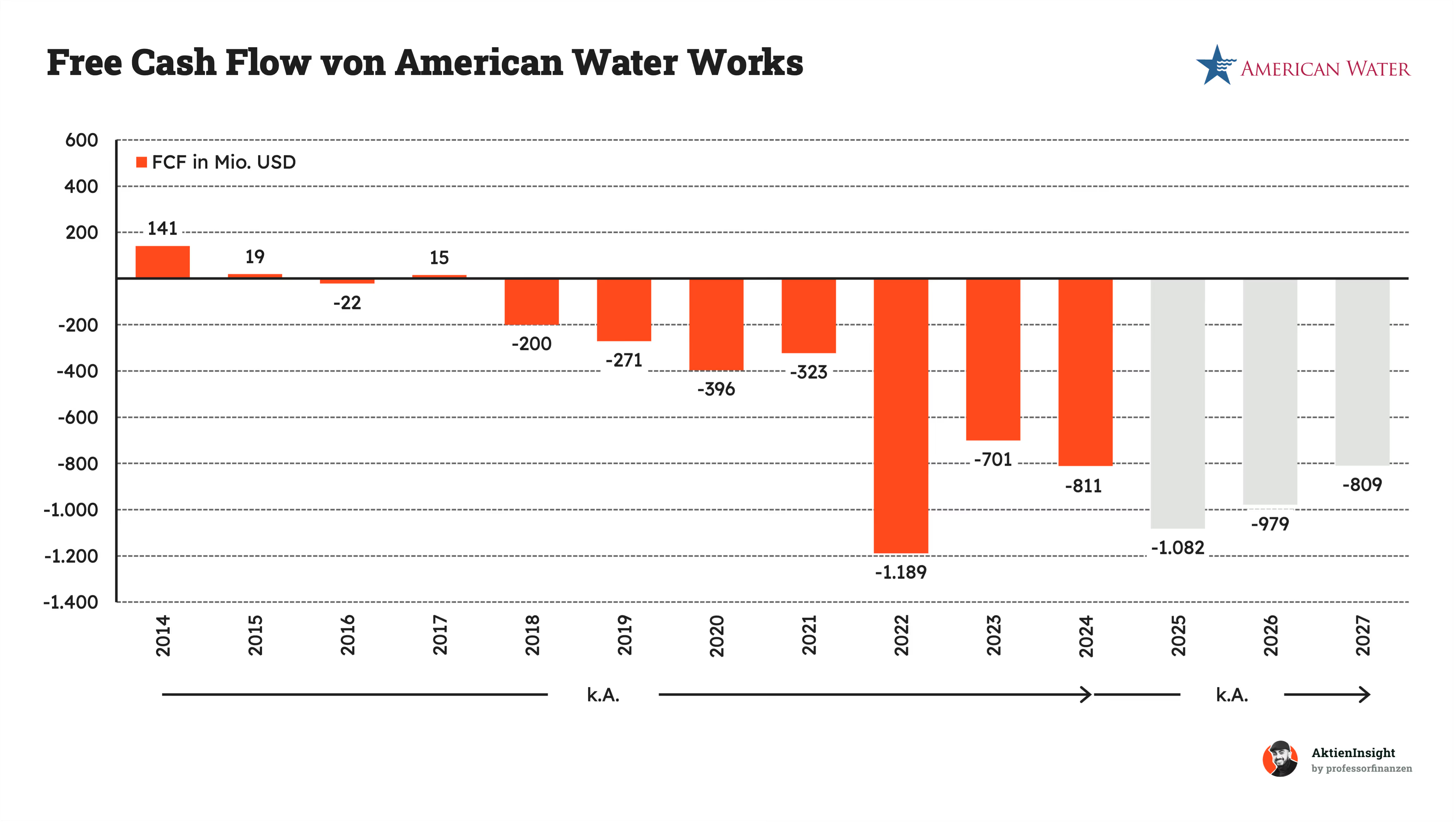

EBIT und Free Cash Flow

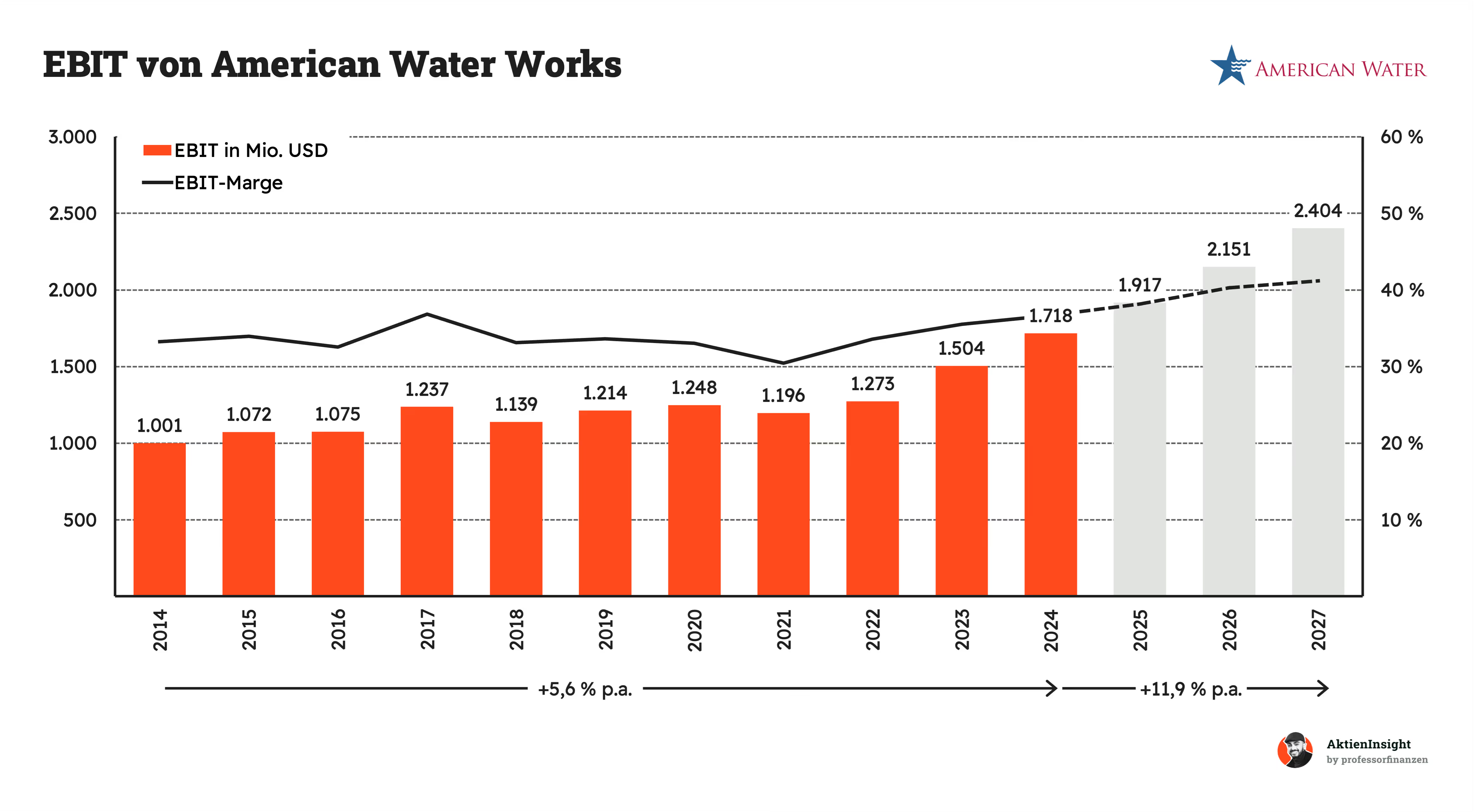

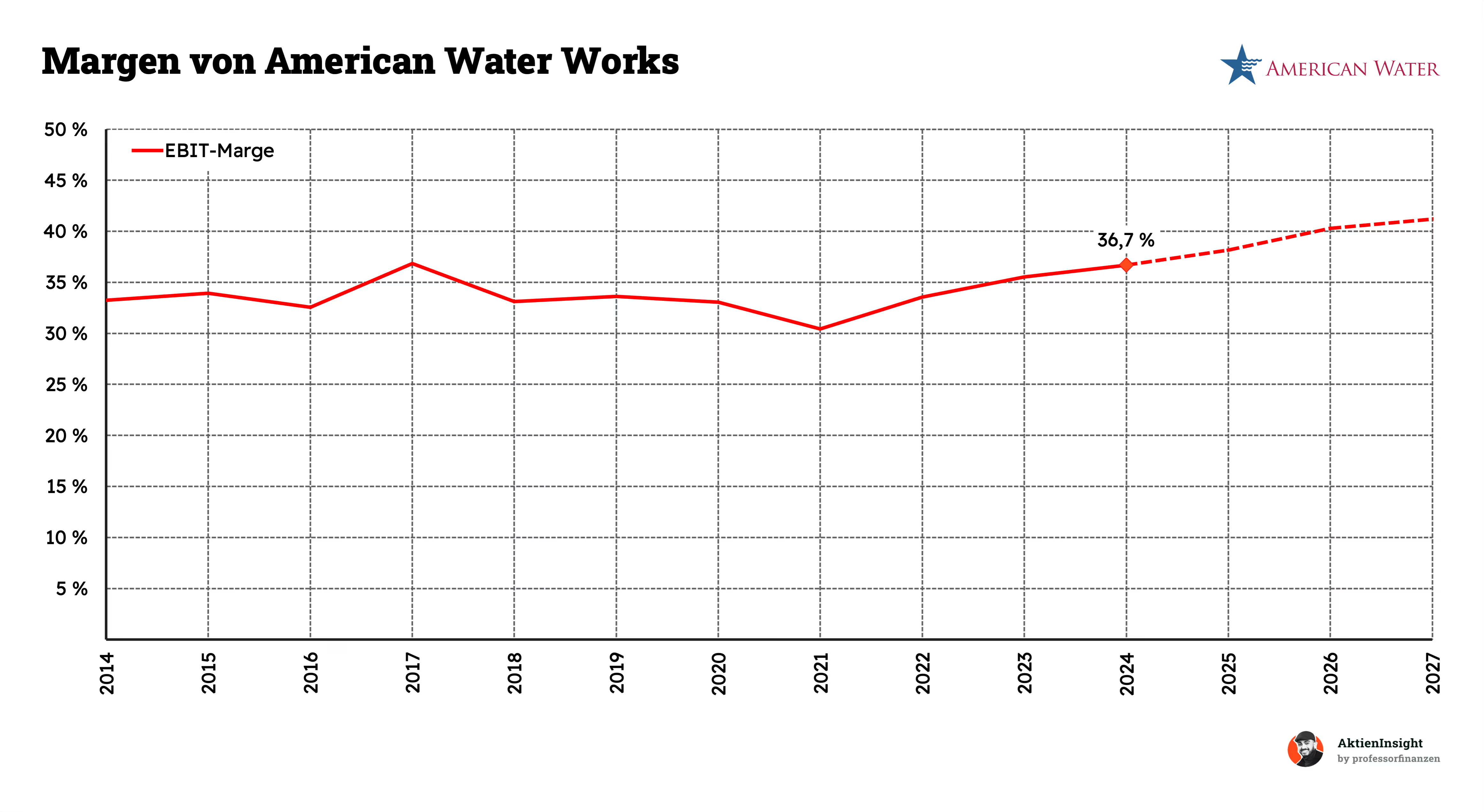

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 5,6 % pro Jahr. Das Wachstum ist relativ gleichmäßig und stieg 2023 und 2024 nochmal stark an. Unter anderem, weil Akquisitionen getätigt wurden und, weil in einigen Bundesstaaten die Bemessungsgrundlage neu verhandelt und angehoben wurde. Das stärkte Umsätze und Gewinne.

Der Free Cash Flow von American Water Works war in den letzten Jahren stark negativ. Der Grund dafür sind die immensen Investitionen in die Versorgungsinfrastruktur, die AWK aktuell stemmen muss. Für Versorgungsunternehmen wie AWK stellen diese Investitionen einen Großteil der Ausgaben dar. Und die Ausgaben rentieren sich immer erst im Laufe der Jahre. Das zeigt nochmal, dass AWK ein echtes Langzeitgeschäftsmodell hat. Hier wird nicht darauf geschaut, ob man jedes Jahr die Kosten für alles herausgeholt hat. Man denkt hier in Jahrzehnten.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

American Water Works hat eine EBIT-Marge von 36,7 %. Außerdem wächst der Wert recht gut. Eine Bruttomarge gibt es nicht, weil AWK nicht in dem Sinne Produkte verkauft, die Produktionskosten haben.

Dividende und Aktien

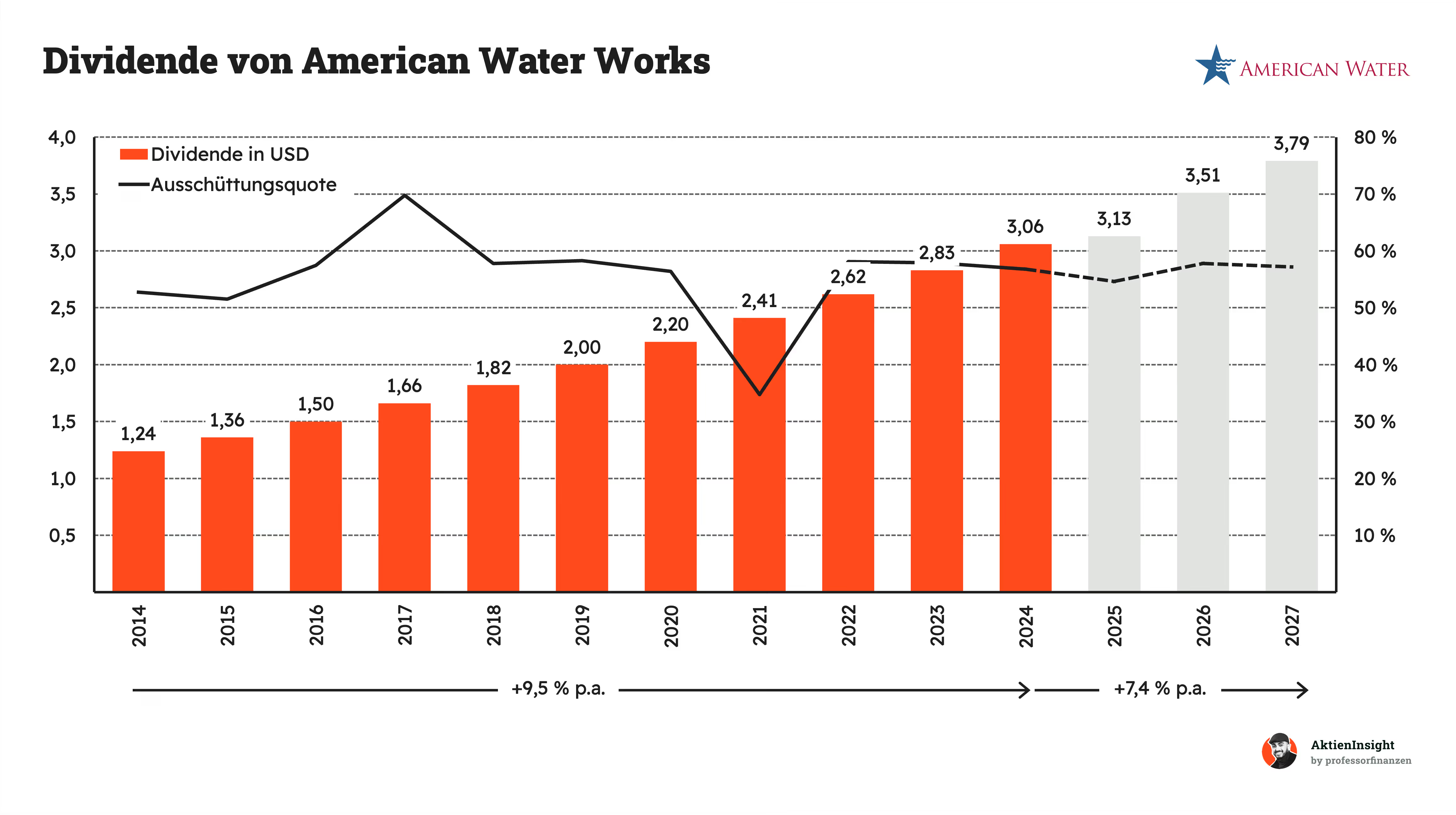

American Water Works Dividende ist im Schnitt mit 9,5 % pro Jahr gewachsen. Die Dividende wurde in den letzten 15 Jahren jedes Jahr gesteigert. Die Ausschüttungsquote ist in einem angemessenen Bereich. Um die 60 % des Gewinns pro Aktie werden als Dividenden ausgezahlt.

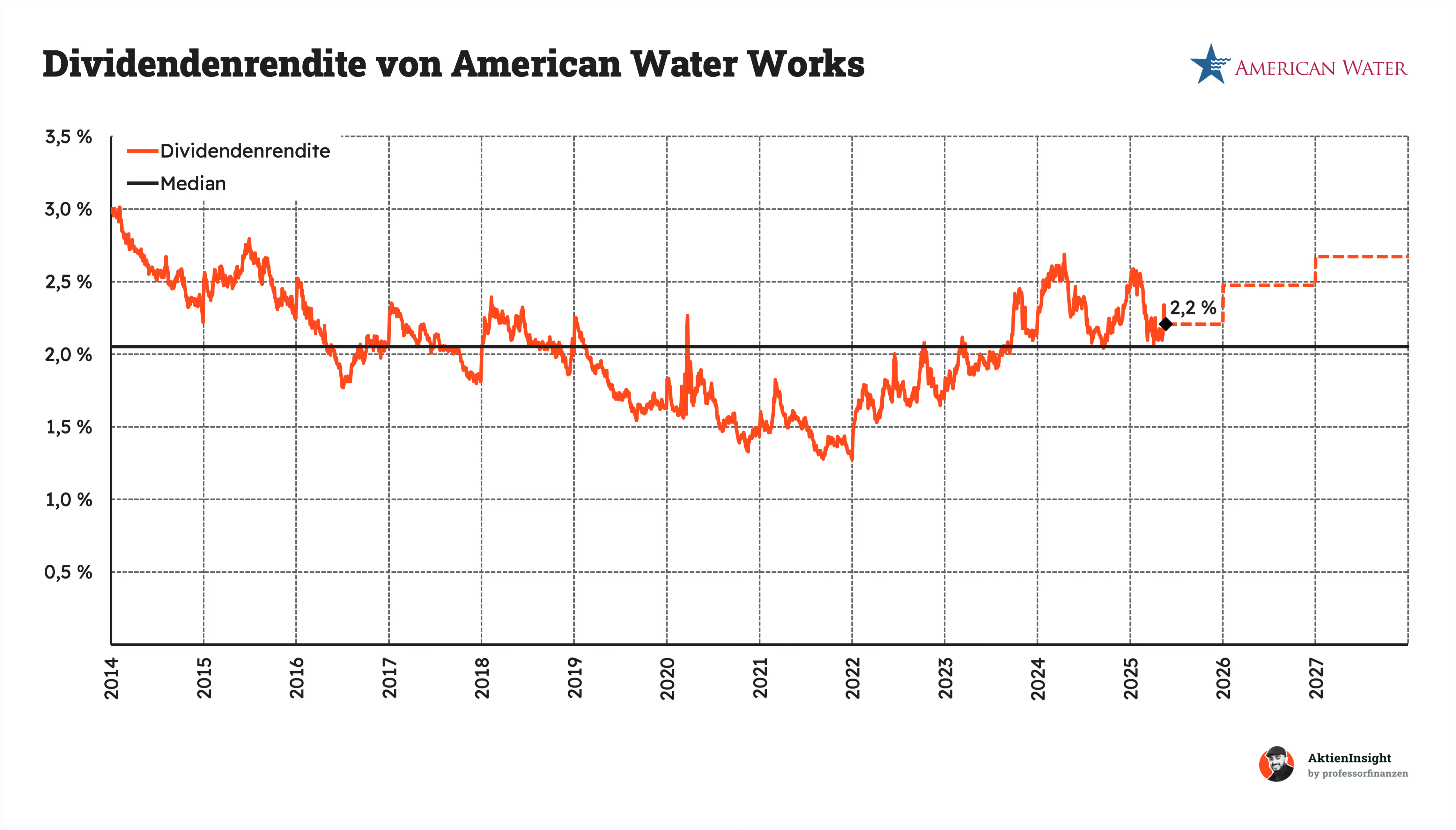

Die Dividendenrendite von American Water Works liegt bei 2,2 %. Das liegt leicht oberhalb des historischen Schnittes von etwa 2 %. Das ist zunächst mal ein gutes Zeichen. American Water Works scheint dadurch unterbewertet. Zumindest anhand der Dividendenrendite.

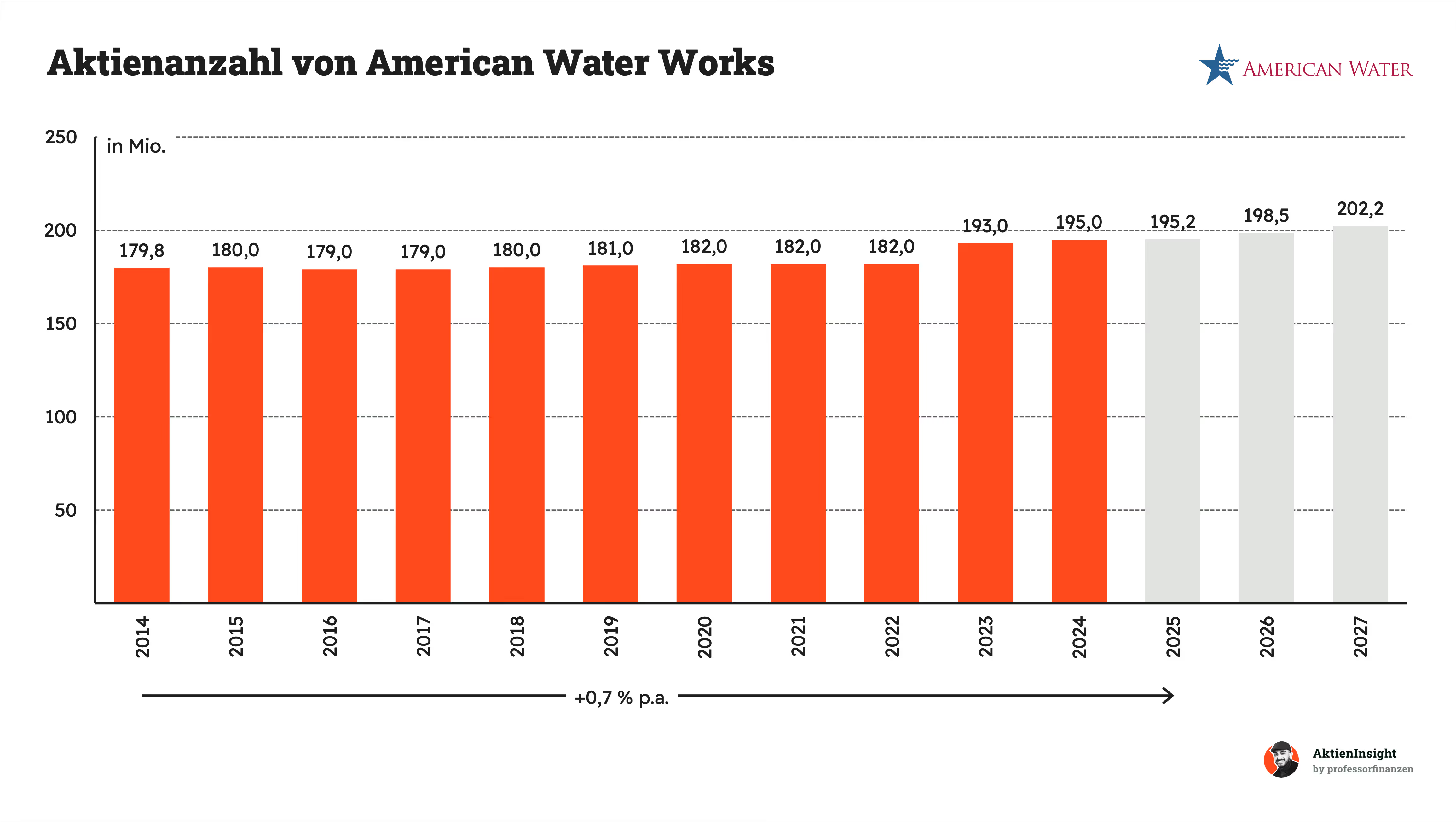

Die Anzahl der Aktien ist um 0,7 % pro Jahr gestiegen. Das ist vor allem auf 2023 zurückzuführen, in dem AWK fast 11 Millionen neue Aktien emittierte. Das führte zu einem Erlös von 1,7 Milliarden Dollar. Grund für diese Aktienemission sind die hohen Kosten für Sanierung des Wassersystems in den USA.

Bilanzanalyse

Nettoschulden. American Water Works hatte im Geschäftsjahr 2024 Nettoschulden von 13,9 Mrd. Dollar. Dem gegenüber steht ein EBITDA (Gewinn vor Steuern, Zinsen, Abschreibungen und Amortisationen) von 2,5 Mrd. Dollar. Das Verhältnis von Nettoschulden zu EBITDA beträgt damit 5,6. Das liegt deutlich über unserem Grenzwert von 3. Allerdings ist AWK auch ein Sonderfall. Das Unternehmen hat hohe Investitionskosten in das Wassersystem der USA. Gleichzeitig sind die Erträge so gut wie sicher, da die Wasserversorgung für alle Menschen essenziell ist. Ein höheres Multiple ist in der Branche deshalb üblich und auch kein großer Grund zur Sorge.

Rating. Aktuell verfügt AWK über ein A-Rating von S&P. Das entspricht einem Upper-Medium-Grade-Rating und ist sehr gut.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Der Goodwill von AWK betrug im Geschäftsjahr 2024 1,1 Mrd. Dollar. Das entspricht 5 % der Marktkapitalisierung und 4 % der gesamten Assets. Das ist vernachlässigbar wenig.

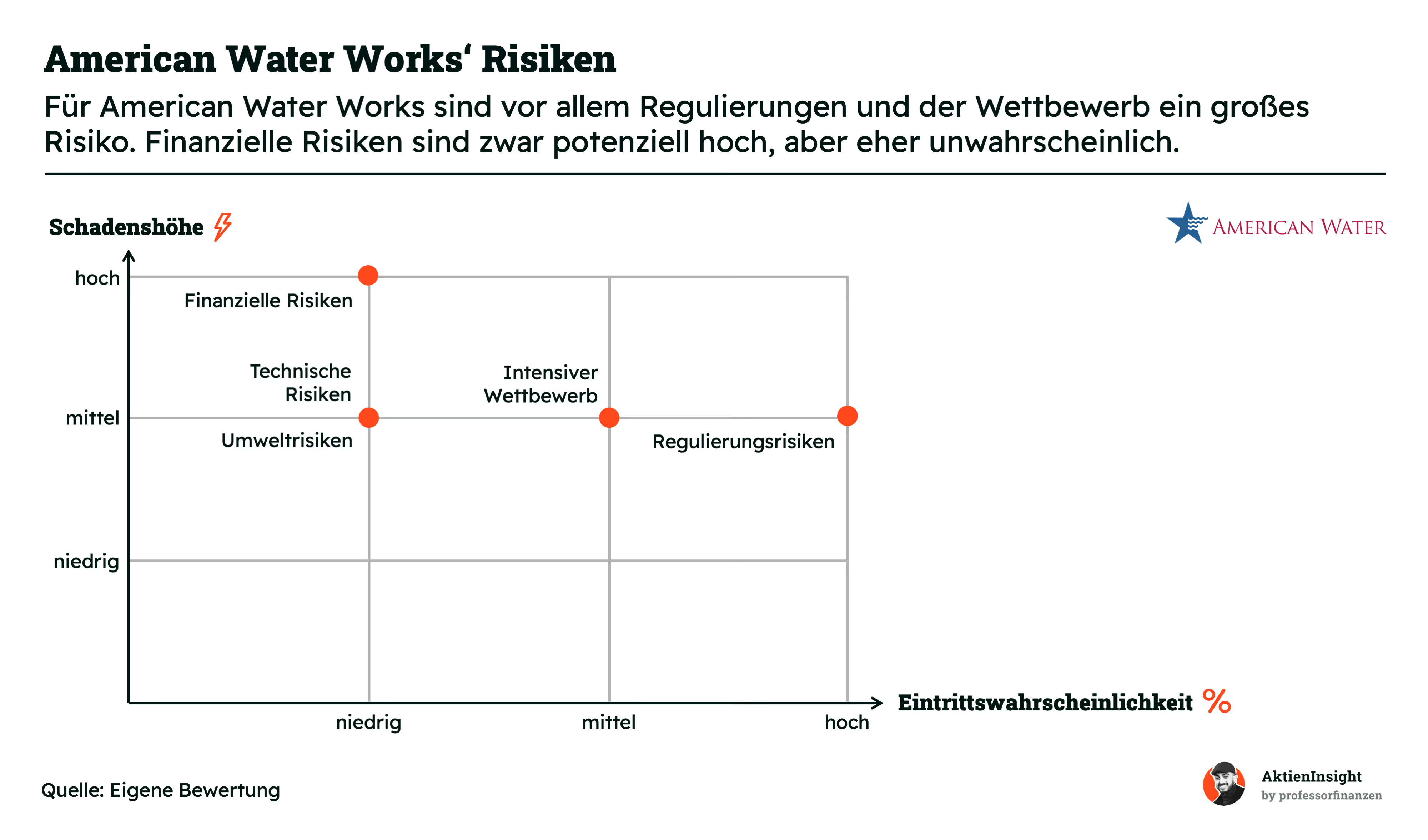

Chancen & Risiken

Chancen

Wachsende Nachfrage nach Wasser. Mit der zunehmenden Bevölkerung und der Urbanisierung steigt die Nachfrage nach sauberem Wasser. Dies kann zu höheren Einnahmen und Wachstumsmöglichkeiten für American Water Works führen.

Infrastrukturmodernisierung. Viele Wasserversorgungsnetze sind veraltet. Investitionen in die Modernisierung und Erweiterung der Infrastruktur können die Effizienz steigern und neue Einnahmequellen erschließen.

Regulierungsunterstützung. Staatliche und bundesstaatliche Regierungen in den USA unterstützen zunehmend Investitionen in die Wasserinfrastruktur durch Subventionen und Steuererleichterungen, was American Water Works zugutekommen könnte.

Diversifikation. Durch die Expansion in neue geografische Gebiete und Dienstleistungen wie Abwasserbehandlung und Wasseraufbereitung, kann American Water Works seine Einnahmen diversifizieren und das Unternehmenswachstum antreiben.

Technologische Innovationen. Die Einführung neuer Technologien in der Wasseraufbereitung und -verteilung kann die Betriebseffizienz verbessern und die Kosten senken, was die Wettbewerbsposition von American Water Works stärkt.

Risiken

Regulierungsrisiken. Als Versorgungsunternehmen ist American Water Works strengen staatlichen Regulierungen unterworfen, die sich auf Preissetzung, Betrieb und Investitionen auswirken können.

Umweltrisiken. Klimawandel und extreme Wetterereignisse wie Dürren oder Überschwemmungen können die Wasserquellen beeinträchtigen und die Betriebskosten erhöhen.

Technische und operative Risiken. Störungen in der Infrastruktur wie Rohrbrüche oder Systemausfälle können zu teuren Reparaturen und negativer öffentlicher Wahrnehmung führen.

Finanzielle Risiken. Große Investitionen in die Infrastruktur und die Einhaltung von Regulierungen erfordern erhebliche finanzielle Mittel. Eine hohe Verschuldung oder eine unzureichende Finanzierung können die finanzielle Stabilität des Unternehmens gefährden.

Wettbewerbsrisiken. Obwohl der Wassersektor weniger wettbewerbsintensiv ist als andere Branchen, können neue Technologien und Dienstleistungsangebote von Wettbewerbern die Marktanteile von American Water Works beeinträchtigen.

Bewertung

Historische Bewertung

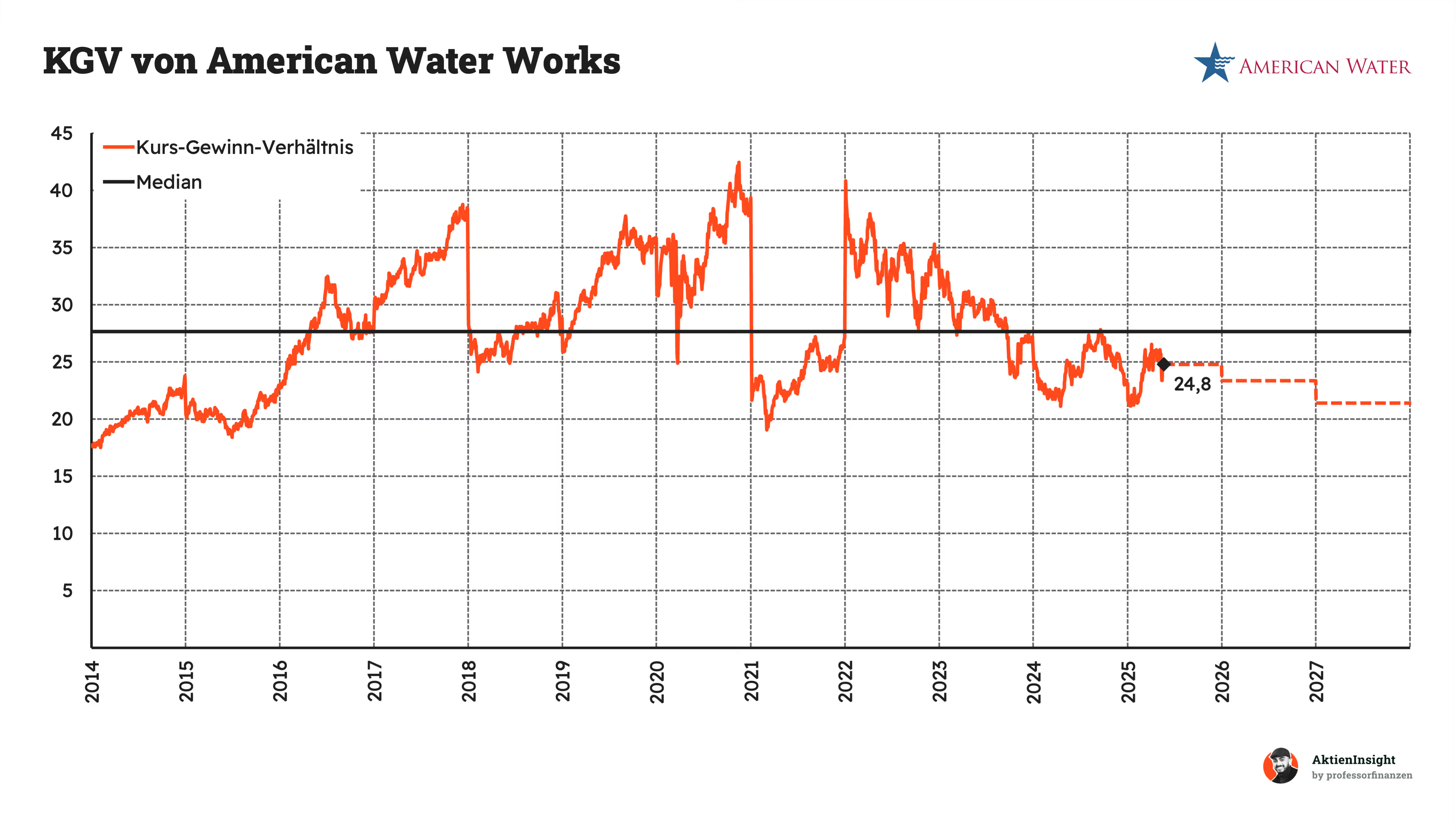

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis der American Water Works Aktie liegt aktuell bei 24,8 für 2025. Das liegt unter dem historischen Median von etwa 27,8. Und damit ist die American Water Works Aktie gemessen am KGV um etwa 10 % unterbewertet.

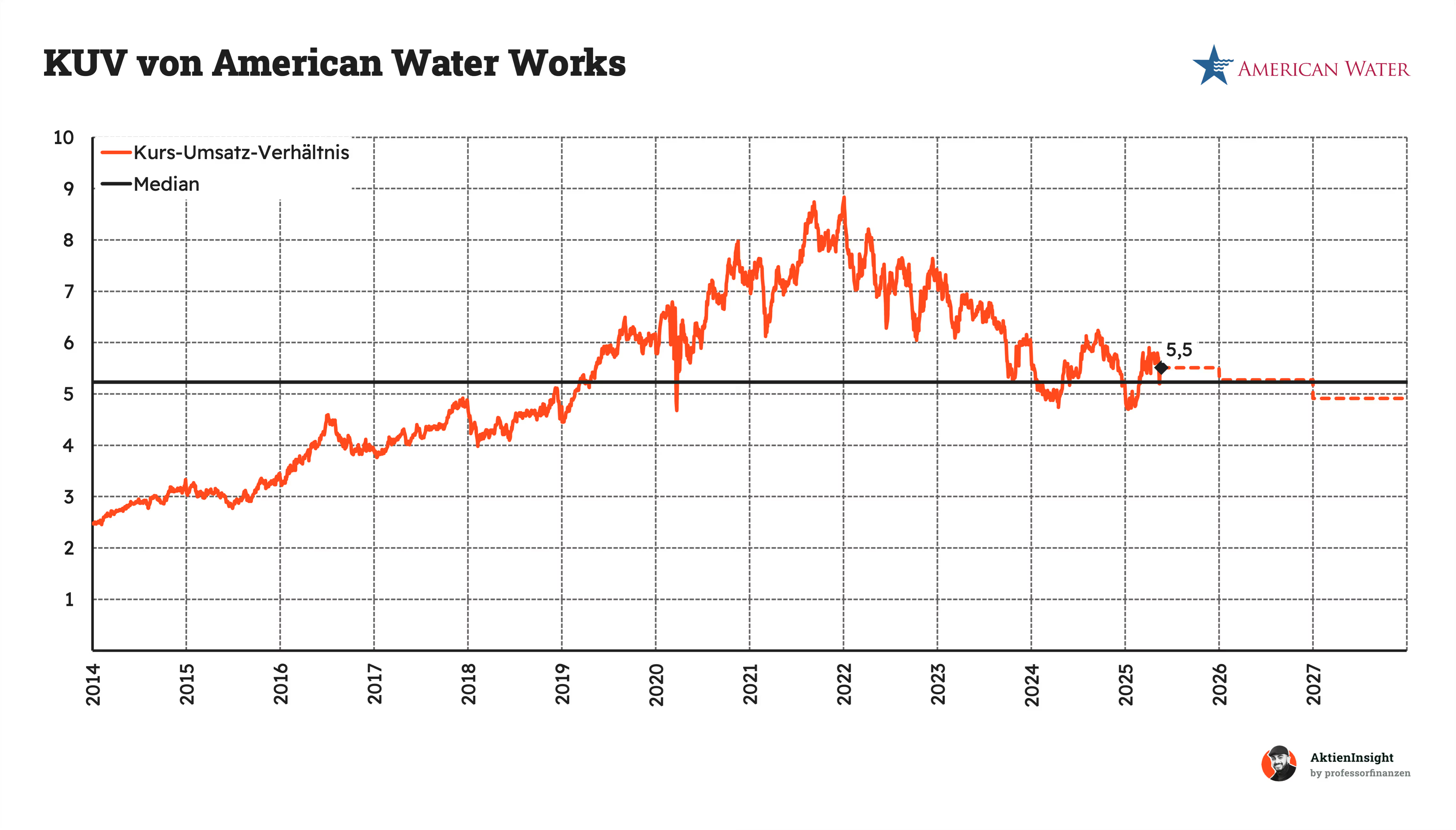

Das Kurs-Umsatz-Verhältnis der American Water Works Aktie liegt bei 5,5 und damit 5 % über dem historischen Median von 7,1.

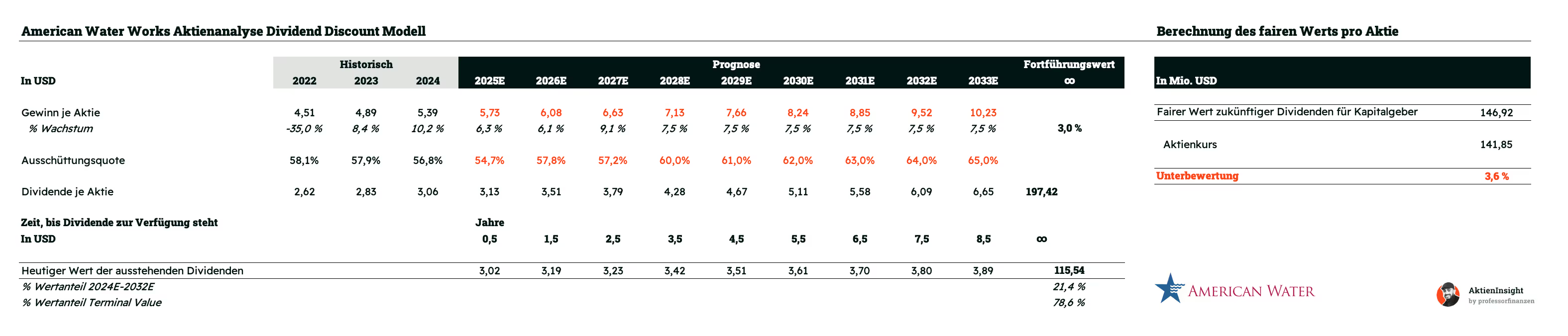

American Water Works DDM-Modell

Für die Bewertung der American Water Works Aktie verwenden wir ein Dividend Discount Modell. Als Versorger mit hohen Investitionsausgaben, einer hohen Verschuldung und negativen Cash-Flows funktioniert das klassische DCF-Modell nämlich nicht.

Das Dividend Discount Modell hat den Vorteil, dass es recht einfach zu verstehen und abzuschätzen ist und einem DCF-Modell recht nah kommt. Es wird berechnet, indem man alle zukünftigen Dividenden diskontiert und aufaddiert. Der Wert, den man erhält, ist der Wert des Unternehmens.

Nachteil des Modells ist, dass es recht simpel aufgebaut ist und nicht die Unternehmensentwicklung im Detail betrachtet.

Für unser DDM gibt es 4 Komponenten:

- Kurs

- Gewinn-Wachstum je Aktie

- Ausschüttungsquote inkl. Aktienrückkäufen

- Kosten des Eigenkapitals (Erwartung der Aktionäre)

Gewinn-Wachstum je Aktie

Für die Gewinn-Entwicklung haben wir folgende Annahmen getroffen:

Der Ertrag entwickelt sich in den kommenden 3 Jahren mit etwa 7 % pro Jahr, was den Analystenschätzungen entspricht. Danach entwickelt er sich mit anfänglich 7,5 % pro Jahr und langfristig nur 3 %. Gerade mittelfristig gibt es einiges an Investitionen, was für AWK zu einem ordentlichen Wachstum führen wird. Langfristig ist das Geschäft extrem stabil, weshalb wir von 3 % Wachstum ausgehen.

Ausschüttungsquote inkl. Aktienrückkäufen

American Water Works Ausschüttungsquote lag historisch immer etwa bei 60 % bis 70 %. Wir haben deshalb das Mittel von 65 % gewählt. In der Vergangenheit wurden nie wirklich Aktien zurückgekauft. Der Bestand blieb weitestgehend gleich.

Kosten des Eigenkapitals

Für die Diskontierung haben wir die allgemeine Marktrendite des amerikanischen Aktienmarkts genommen. Die liegt bei historisch 9,0 % pro Jahr.

Die American Water Works Aktie war in den letzten 5 Jahren deutlich weniger riskant als der Markt und hat ein sogenanntes Beta von 0,45. Hier gehen wir davon aus, dass AWK langfristig bei diesem Wert bleibt. Das ergibt Eigenkapitalkosten von 4,7 %.

Ergebnis

Mit diesen Annahmen erreicht die AWK Aktie eine Unterbewertung von 3,6 %. Hinzu kommen noch theoretisch Kursgewinne, die im Modell komplett vernachlässigt werden, aber auch plausibel wären bei einem Wachstum.

Wir haben also 2 Modelle mit ähnlichen Ergebnissen:

- Historisches KGV-Multiple mit 10 % Unterbewertung

- DDM-Modell mit 3,6 % Unterbewertung

Im Schnitt kommen wir so auf eine Unterbewertung von 3,9 % für AWK und einen fairen Kurs von 147,43 US-Dollar.

Fazit

American Water Works ist der größte Wasserversorger der USA und bedient über 15 Millionen Menschen in 46 Bundesstaaten. Das Geschäft ist kapitalintensiv, da es hohe Investitionen in Infrastruktur erfordert. Im Gegenzug generiert es aber eine extrem zuverlässige Einnahmequelle, da die Nachfrage nach Wasser fundamental und inelastisch ist.

Die amerikanische Wasserinfrastruktur ist sanierungsbedürftig. Es wird geschätzt, dass in den nächsten 25 Jahren Investitionen in Höhe von 4,5 Billionen US-Dollar notwendig sind, um die Wasserversorgungssysteme zu modernisieren und zu reparieren. Das ist zwar kostspielig, aber wird dafür sorgen, dass AWK deutliches Umsatz- und Gewinnwachstum verzeichnen wird.

American Water Works profitiert von der Privatisierung der Wasserinfrastruktur. Denn genau diese Sanierungen sind für viele Kommunen zu teuer. In den vergangenen Jahren hat AWK deshalb eine Reihe von kommunalen Wasserversorgern übernommen und konnte so seine Marktposition weiter ausbauen.

Das Unternehmen weist eine gute Performance mit solidem Wachstum und hohen Margen auf. Durch die zusätzlichen Investitionen gib es Wachstumspotenzial von 7 bis 9 % pro Jahr. Die Dividende wurde in den vergangenen 10 Jahren kontinuierlich angehoben. Und mit einer Marge von über 36,7 % ist AWK das beste Unternehmen der Branche.

Die Aktie von American Water Works ist leicht unterbewertet. Das Kurs-Gewinn-Verhältnis liegt unter dem historischen Durchschnitt. Unser Dividend-Discount-Modell zeigt ebenfalls eine Unterbewertung an. Das macht die Aktie aktuell in unseren Augen kaufenswert.

AWK ist etwas für Dividendenfans, denen die Versorgungsbranche im Depot fehlt. Denn ein ausgeglichenes Depot sollte auch diesen Sektor beinhalten. Hier gibt es aber leider nicht sonderlich viele attraktive Unternehmen. American Water Works ist aber eines davon.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von American Water Works.