.avif)

.avif)

Ametek Aktienanalyse

.webp)

Einleitung

Gute Unternehmen erkennt man oft nicht an ihren Produkten, sondern an ihren Zahlen. Ametek ist dafür ein gutes Beispiel. Der Konzern entwickelt hochspezialisierte Messgeräte, Sensoren und elektronische Systeme, die in der Industrie, Medizintechnik, Luftfahrt oder Verteidigung zum Einsatz kommen. Die Produkte sind für Kunden oft unverzichtbar, machen aber nur einen kleinen Teil der Gesamtkosten aus. Genau das verschafft Ametek eine starke Marktposition und sorgt seit Jahren für hohe Margen und stabile Cashflows.

Besonders spannend ist das Zusammenspiel aus organischem Wachstum und Übernahmen. Ametek hat in den vergangenen Jahrzehnten zahlreiche Unternehmen übernommen und erfolgreich integriert. Gleichzeitig profitiert der Konzern von langfristigen Trends wie Automatisierung, Digitalisierung, steigenden Qualitätsanforderungen in der Industrie sowie höheren Investitionen in Luftfahrt und Verteidigung. Doch wie lange kann dieses Erfolgsmodell noch funktionieren? Und besteht die Gefahr, dass das Wachstum durch eine schwächere Konjunktur oder eine nachlassende Übernahmedynamik gebremst wird?

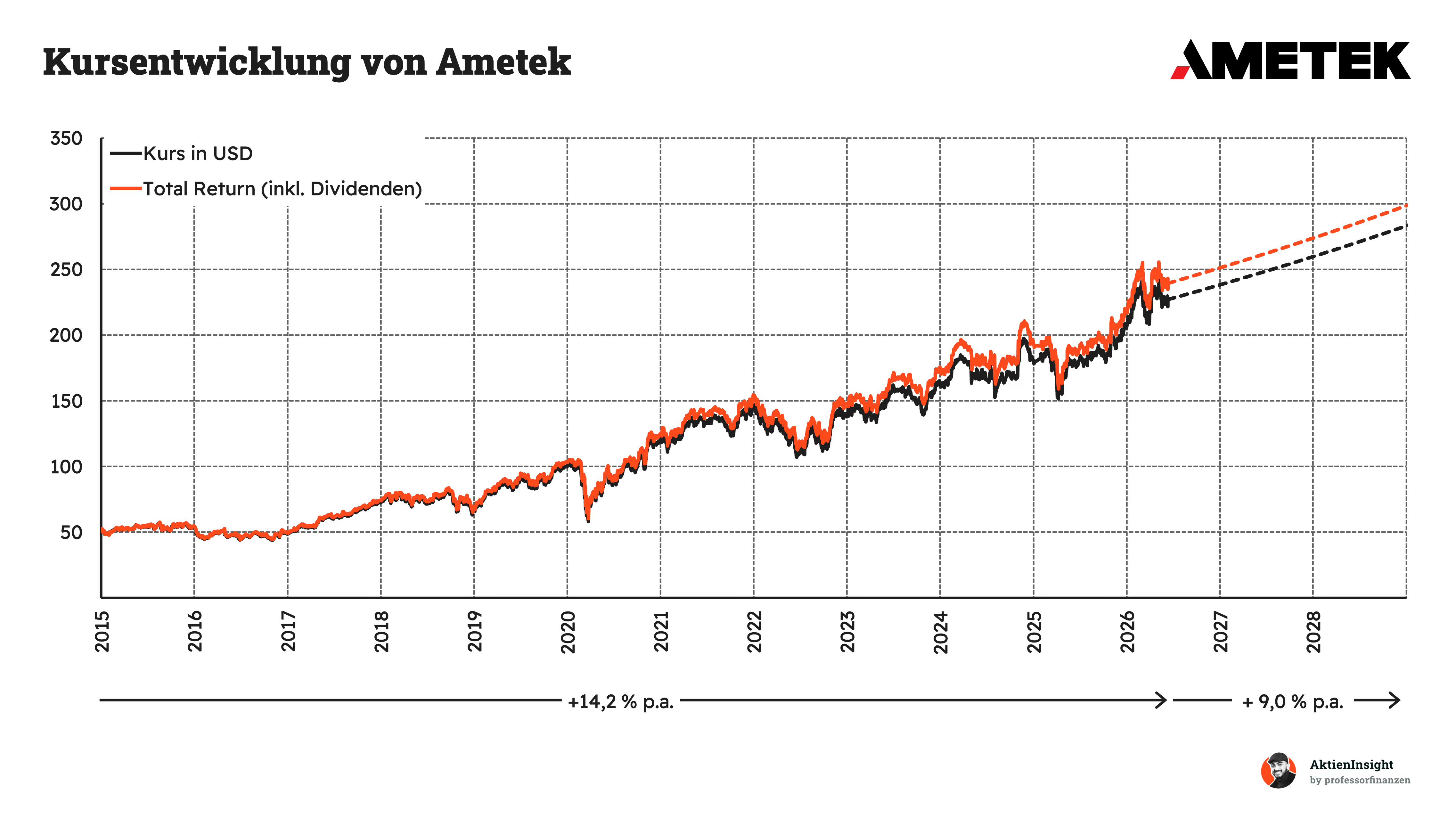

Die Aktie gehört seit Jahren zu den besten Industrieinvestments in den USA. Trotzdem steht sie deutlich weniger im Fokus als bekannte Qualitätsunternehmen wie Danaher oder Roper Technologies. Genau deshalb lohnt sich ein genauer Blick. Ist Ametek heute noch ein attraktives Investment oder hat der Markt die Stärken des Unternehmens längst eingepreist? Unsere Analyse zeigt, ob sich hinter dem unscheinbaren Industriekonzern eine der interessantesten Qualitätsaktien der Welt verbirgt.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Prüf- und Messtechnik

4.2 Markt für Luftfahrt und Verteidigung

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Bewertung basierend auf KGV-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

David A. Zapico

David A. Zapico (61) ist seit Mai 2016 CEO von Ametek. Seit Juni 2017 ist er zusätzlich Vorsitzender des Verwaltungsrats. Sein Bildungsweg verbindet Technik und Management: Er besitzt einen Bachelor of Science in Electrical Engineering der Case Western Reserve University sowie einen MBA der Carnegie Mellon University. Damit bringt er sowohl ingenieurwissenschaftliches Verständnis als auch betriebswirtschaftliche Ausbildung in die Führung eines technologieorientierten Industriekonzerns ein.

Zapico kam bereits 1990 zu Ametek und kennt das Unternehmen daher aus über drei Jahrzehnten Berufserfahrung. Er begann in einer technischen Funktion und übernahm später immer größere Führungsaufgaben in verschiedenen Geschäftsbereichen. Besonders wichtig war seine langjährige Verantwortung für das Segment Electronic Instruments, einen zentralen Bereich des Konzerns. Vor seiner Ernennung zum CEO war er operativ für große Teile des Tagesgeschäfts verantwortlich.

Seine Amtszeit steht weniger für einen radikalen Strategiewechsel, sondern für Kontinuität im bewährten Ametek-Modell. Dazu zählen Nischenmärkte, operative Effizienz, Produktentwicklung und gezielte Übernahmen. Bedeutend ist vor allem, dass Zapico als langjähriger interner Manager das Unternehmen aus Technik, Vertrieb und operativer Steuerung kennt und die dezentrale Wachstumsstrategie unter seiner Führung fortgeführt wurde.

Vergütung

David Zapicos Gehalt hat 4 Bestandteile:

- 8,5 % Festgehalt. Als CEO erhielt Zapico im Geschäftsjahr 2025 ein Basisgehalt von 1,4 Mio. Dollar. Das feste Gehalt macht damit nur einen kleinen Teil seiner Gesamtvergütung aus.

- 19,4 % 1-Jahres-Bonus. Die kurzfristige variable Vergütung setzte sich aus einem Bonus von rund 762.000 Dollar und einer erfolgsabhängigen Barvergütung von 2,44 Mio. Dollar zusammen. Insgesamt erhielt Zapico daraus rund 3,2 Mio. Dollar. Die Höhe der erfolgsabhängigen Auszahlung wird anhand finanzieller Kennzahlen gemessen. Maßgeblich sind vor allem Umsatz, operativer Gewinn und bereinigter Gewinn je Aktie.

- 66,5 % Langfristige Vergütung. Der größte Teil der Vergütung besteht aus Aktienprogrammen. 2025 erhielt Zapico Aktienzuteilungen im Wert von 8,78 Mio. Dollar sowie Aktienoptionen im Wert von 2,17 Mio. Dollar, insgesamt also rund 10,95 Mio. Dollar. Die leistungsabhängigen Aktien orientieren sich an der Kapitalrendite und der relativen Aktienrendite.

- 5,6 % Sonstige Vergütung und Altersvorsorge. Dazu zählen Veränderungen bei den Ansprüchen aus der betrieblichen Altersvorsorge und aufgeschobenen Vergütungsbestandteilen von rund 314.000 Dollar sowie sonstige Vergütung von rund 602.000 Dollar. Darunter fallen vor allem Vorsorgebeiträge und kleinere Nebenleistungen wie ein Dienstwagenzuschuss.

Das Gesamtgehalt belief sich im Geschäftsjahr 2025 auf rund 16,5 Mio. Dollar. Damit lag es über dem Vorjahreswert von 14,6 Mio. Dollar. Die höhere Vergütung passt zur positiven Geschäftsentwicklung: Ametek erreichte 2025 Rekordwerte bei Umsatz, Auftragseingang, operativem Gewinn, Margen und bereinigtem Gewinn je Aktie.

Aus Investorensicht bewerten wir das Vergütungsprogramm insgesamt als durchschnittlich. Positiv ist, dass rund zwei Drittel der Vergütung langfristig und aktienbasiert sind. Gleichzeitig ist das Programm jedoch nur auf einen Zeitraum von drei Jahren ausgelegt, was die langfristige Ausrichtung relativiert.

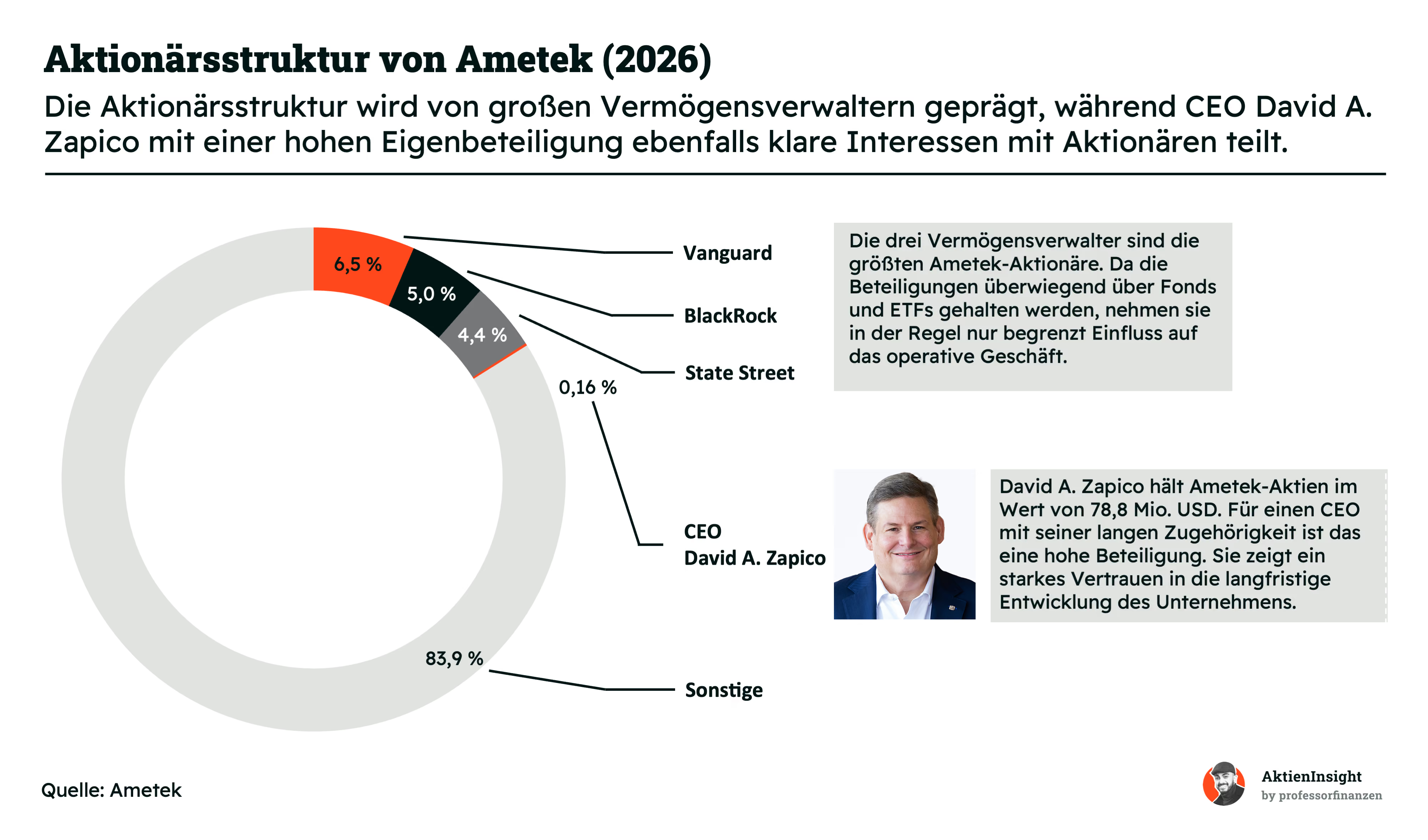

Aktionärsstruktur

Ametek hat keinen echten Ankeraktionär. Die größten Aktionäre sind große Vermögensverwalter wie Vanguard, BlackRock und State Street. Zusammen halten sie rund 15,9 % der Aktien. Das ist viel, aber diese Beteiligungen liegen meist in Fonds und ETFs. Deshalb greifen diese Investoren in der Regel nicht direkt ins operative Geschäft ein. Für uns Aktionäre bedeutet das: Es gibt keinen starken Großaktionär, der dem Management langfristig eine klare Richtung vorgibt.

Positiv ist dagegen die Beteiligung von CEO David A. Zapico. Er hält Ametek-Aktien im Wert von rund 78,8 Mio. Dollar. Das entspricht zwar nur 0,16 % aller Aktien, ist aber persönlich eine sehr hohe Summe. Damit hängt ein bedeutender Teil seines Vermögens an der Entwicklung von Ametek. Aus Aktionärssicht ist das ein gutes Zeichen, weil Zapico dadurch selbst stark von einer langfristig positiven Unternehmensentwicklung profitiert.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Ametek ist ein Industriekonzern aus den USA. Das Unternehmen entwickelt und produziert elektronische Messinstrumente und elektromechanische Komponenten. Vereinfacht gesagt: Ametek liefert Technik, die in Maschinen, Anlagen, Flugzeugen, Laboren, Krankenhäusern oder Energienetzen wichtige Mess-, Steuerungs- oder Bewegungsaufgaben übernimmt. Die Produkte sind oft unscheinbar, aber für die Kunden sehr wichtig.

Das Geschäft ist in zwei große Bereiche aufgeteilt. Elektronische Mess-, Analyse- und Prüftechnik umfasst vor allem Mess-, Analyse- und Prüfgeräte für Industrie, Luftfahrt, Energie, Forschung und Medizintechnik. Elektromechanische Systeme und Antriebstechnik liefert stärker mechanische und elektrische Komponenten. Dazu gehören Lösungen für präzise Bewegungssteuerung, Spezialmetalle, Verbindungstechnik, Wärmemanagement und Bauteile für medizinische Geräte.

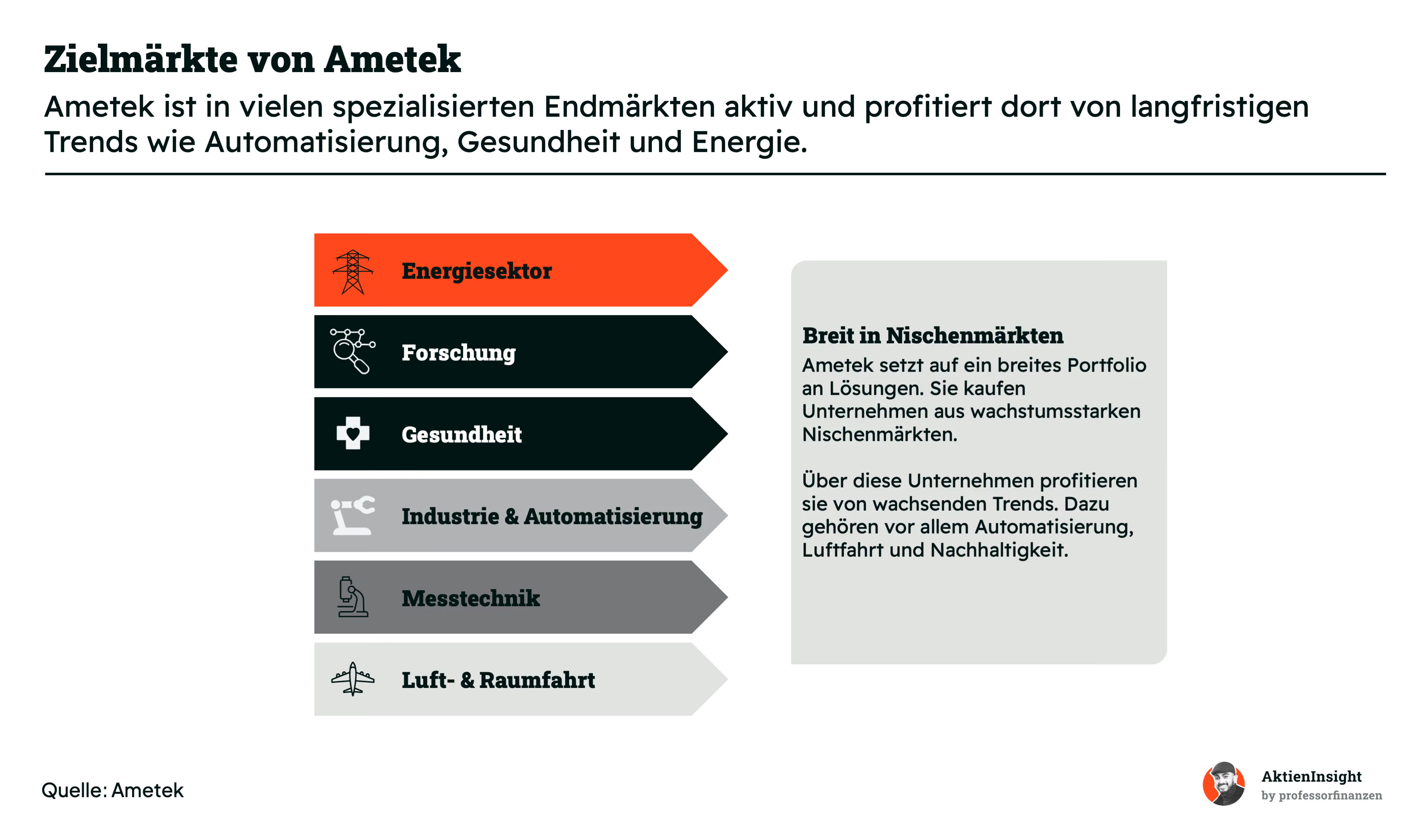

Ametek ist kein klassischer Hersteller mit wenigen großen Produkten. Das Unternehmen besteht aus vielen spezialisierten Marken und Tochtergesellschaften, die attraktive Nischenmärkte bedienen. Dazu gehören unter anderem Energie, Forschung, Gesundheit, Industrieautomation, Messtechnik sowie Luft- und Raumfahrt. Genau darin liegt ein großer Teil der Stärke. In diesen Märkten zählen technisches Know-how, Kundennähe und Zuverlässigkeit oft mehr als der niedrigste Preis.

Das Geschäftsmodell ist breit gestreut und auf langfristige Wachstumstrends ausgerichtet. Ametek profitiert davon, dass Kunden immer präzisere Mess-, Analyse- und Steuerungstechnik benötigen. Gleichzeitig ergänzt das Unternehmen sein Geschäft regelmäßig durch gezielte Übernahmen. Insgesamt entsteht so ein Qualitäts-Industriekonzern mit vielen Nischengeschäften, hohen Margen und einem starken Fokus auf Cashflow.

Geschäftsmodell im Detail

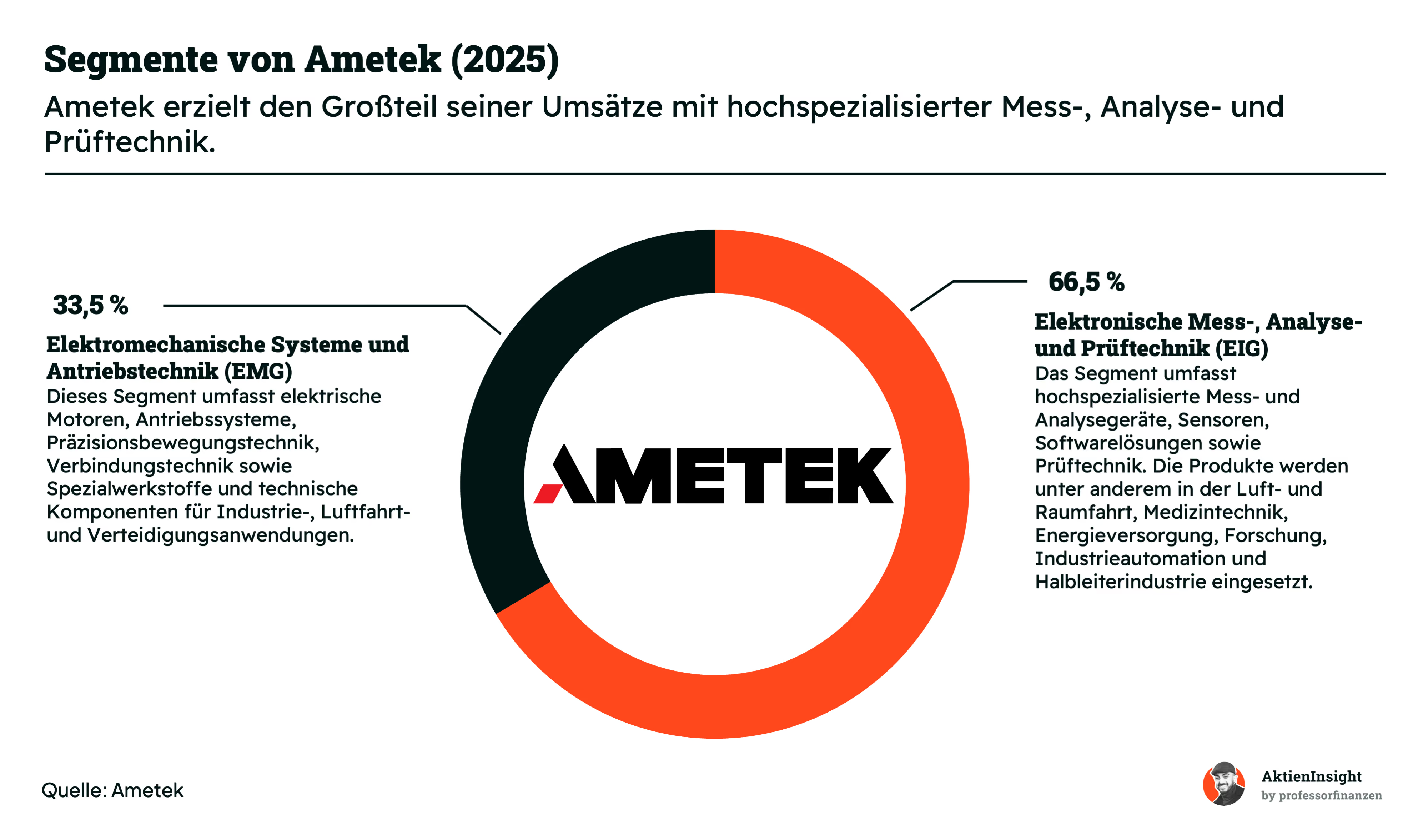

Elektronische Mess-, Analyse- und Prüftechnik (EIG) (66,5 %)

EIG ist das wichtigste Segment von Ametek. Der Bereich erzielte 2025 rund 4,92 Mrd. Dollar Umsatz und steht für etwa zwei Drittel des Konzerns. Seit 2021 wuchs der Umsatz im Schnitt um rund 6,9 % pro Jahr. Die operative Marge lag 2025 bei starken 29,4 %, was die hohe Profitabilität des Geschäfts unterstreicht.

Der größte Teil von EIG besteht aus Prozess- und Analyseinstrumenten. Dazu gehören verschiedene Mess- und Prüfgeräte, die Kunden dabei helfen, industrielle Prozesse genauer und effizienter zu steuern. Die Produkte kommen in vielen Bereichen zum Einsatz, etwa in der Industrie, Forschung, Medizintechnik oder Halbleiterfertigung. Darüber hinaus bedient EIG auch die Luftfahrt- und Energiebranche mit spezialisierten Lösungen für anspruchsvolle Anwendungen. Die Stärke des Segments liegt in technologisch anspruchsvollen Nischenmärkten, in denen Kunden vor allem Zuverlässigkeit, Genauigkeit und technisches Know-how nachfragen.

Elektromechanische Systeme und Antriebstechnik (EMG) (33,5 %)

EMG ist kleiner, aber ebenfalls sehr profitabel. Der Umsatz lag 2025 bei rund 2,48 Mrd. Dollar. Seit 2021 wuchs das Segment im Schnitt um rund 8,6 % pro Jahr und damit sogar etwas schneller als EIG. Die operative Marge lag 2025 bei 23,3 %. Für ein Industriegeschäft ist das ein sehr guter Wert.

Das Segment liefert unter anderem elektrische Motoren, Präzisionsbewegungstechnik, Verbindungstechnik, Spezialwerkstoffe, Wärmemanagement und technische Komponenten. Die Produkte kommen in Industrie, Luftfahrt, Verteidigung, Automatisierung und Medizintechnik zum Einsatz. EMG macht Ametek breiter aufgestellt und ergänzt das margenstarke Messgeschäft um robuste, technische Komponenten für viele Endmärkte.

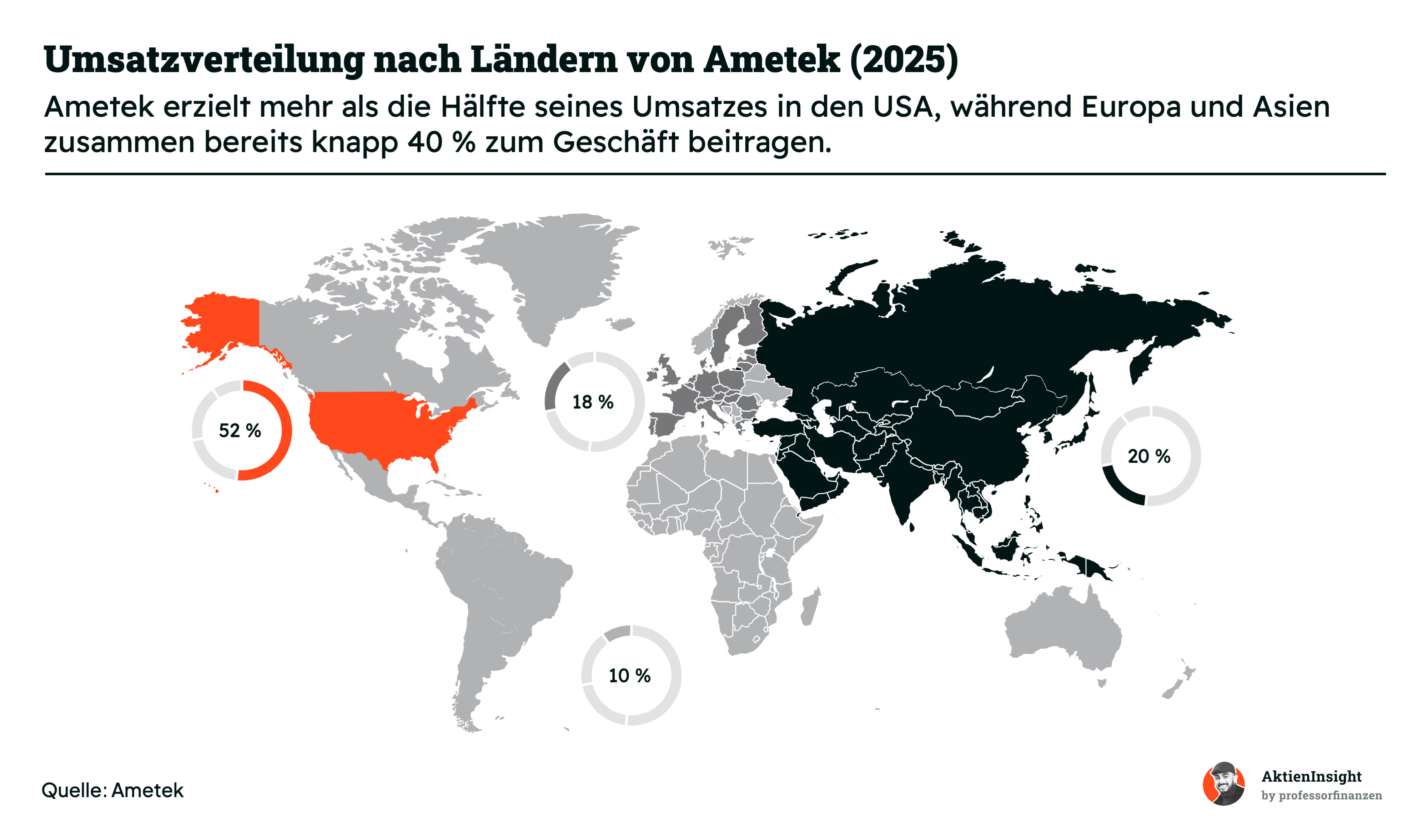

Nach den Segmenten lohnt sich der Blick auf die regionale Verteilung. Ametek ist zwar ein US-Unternehmen, erzielt seine Umsätze aber weltweit. 2025 kamen 52 % des Umsatzes aus den USA. Damit bleibt der Heimatmarkt der wichtigste Absatzmarkt. Gleichzeitig zeigt die Verteilung, dass Ametek längst kein rein amerikanisches Industrieunternehmen mehr ist.

Asien trägt 20 % zum Umsatz bei und ist damit nach den USA die zweitwichtigste Region für Ametek. Besonders spannend sind dort Industrieautomation, Halbleiterfertigung, Energieinfrastruktur und Medizintechnik. In vielen dieser Bereiche steigt der Bedarf an präziser Mess-, Analyse- und Steuerungstechnik. Für Ametek ist Asien deshalb ein wichtiger Markt für langfristiges Wachstum.

Die EU-Länder inklusive Großbritannien stehen für 18 % des Umsatzes. Der Markt ist für Ametek wichtig, weil hier viele Kunden aus Industrie, Luftfahrt und Energie sitzen. Diese Branchen passen gut zu Ameteks spezialisierten Mess- und Prüflösungen. Europa ist damit weniger ein reiner Wachstumsmarkt, sondern eher ein stabiler, technologisch anspruchsvoller Absatzmarkt.

Die übrigen Regionen stehen zusammen für 10 % des Umsatzes. Insgesamt ist die regionale Aufstellung ausgewogen. Die USA sorgen für eine starke Basis, während Europa und Asien zusätzliche Breite bringen. Für Aktionäre ist das positiv, weil Ametek nicht nur von einem einzelnen Land abhängt. Gleichzeitig bleibt das Unternehmen aber spürbar vom US-Markt geprägt.

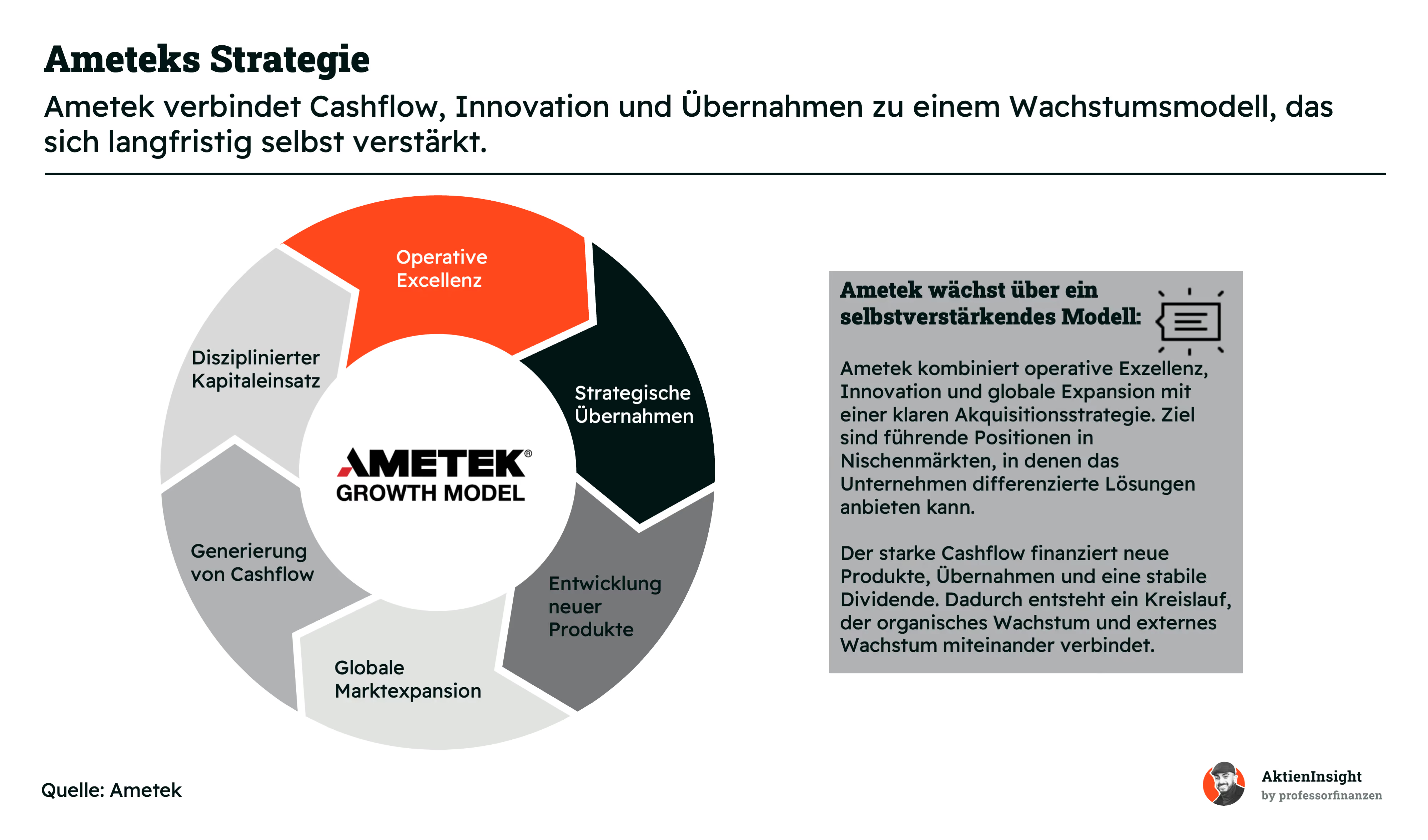

Nach Segmenten und Regionen wird klar: Ametek ist breit aufgestellt. Die Strategie folgt einem festen Wachstumsmodell aus sechs Bausteinen. Dazu gehören operative Exzellenz, strategische Übernahmen, neue Produkte, globale Marktexpansion, Cashflow-Generierung und disziplinierter Kapitaleinsatz. Ametek betont dabei, dass diese Elemente zusammenwirken und sich gegenseitig verstärken.

Operative Exzellenz ist der Kern des Modells. Ametek nutzt das sogenannte Kaizen-Verfahren, ein japanisches Konzept der kontinuierlichen Verbesserung, damit die einzelnen Geschäftsbereiche effizienter arbeiten und ihre Produkte besser herstellen können. Das ist wichtig, weil hohe Effizienz zu starken Margen und viel Cashflow führt. Dieser Cashflow finanziert wiederum Forschung, neue Produkte, internationale Expansion und weitere Übernahmen.

Besonders wichtig sind strategische Übernahmen. Ametek setzt seinen starken Cashflow gezielt ein, um differenzierte Unternehmen mit führenden Positionen in Nischenmärkten zu kaufen. Dazu kommen Investitionen in Forschung, Entwicklung und Vertrieb. So verbindet Ametek organisches Wachstum mit Zukäufen. Entscheidend bleibt, dass der Kapitaleinsatz diszipliniert erfolgt und die Dividende zwar bescheiden, aber stetig bleibt.

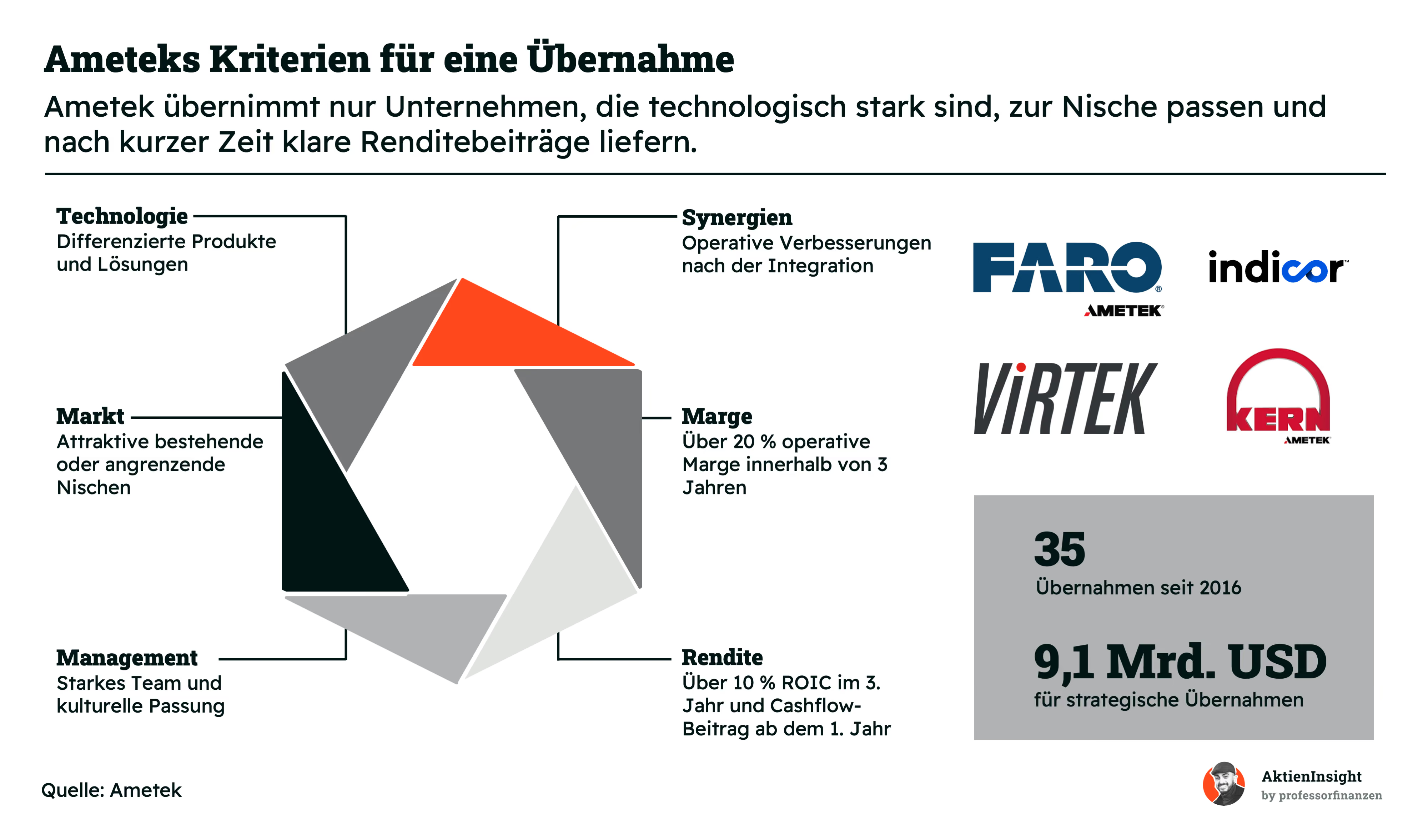

Bei den Übernahmen lohnt sich ein genauerer Blick. Sie sind für Ametek kein Zusatzthema, sondern ein zentraler Teil der Strategie. Das Unternehmen sucht gezielt nach Firmen, die technologisch stark sind, gut zu bestehenden oder angrenzenden Nischen passen und nach der Integration schnell einen messbaren Ergebnisbeitrag liefern können.

Ametek geht dabei sehr diszipliniert vor. Der Prozess umfasst die Suche nach passenden Zielen, die finanzielle Modellierung, eine genaue Prüfung und die spätere Integration. Entscheidend sind differenzierte Produkte, operative Verbesserungsmöglichkeiten und ein starkes Management. Ametek kauft also nicht einfach Umsatz, sondern Unternehmen, die strategisch und wirtschaftlich zum Konzern passen.

Auch die finanziellen Hürden sind klar. Übernommene Unternehmen sollen innerhalb von drei Jahren mehr als 20 % Selling Profit erreichen. Gemeint ist vereinfacht eine starke operative Profitabilität gemessen am Umsatz. Zudem erwartet Ametek im dritten Jahr eine Kapitalrendite von mehr als 10 %. Bereits im ersten Jahr soll der Zukauf positiv zum Cashflow beitragen.

Seit 2016 hat Ametek 35 Übernahmen abgeschlossen und dafür 9,1 Mrd. Dollar eingesetzt. Beispiele sind FARO, Kern, Virtek, Paragon Medical und indicor. Die Bandbreite reicht von 3D Messtechnik über optische Inspektionslösungen bis hin zu medizinischen Komponenten. Das zeigt gut, wie Ametek neue Technologien einkauft und daraus Schritt für Schritt weitere Wachstumsplattformen baut.

Fazit Geschäftsmodell

Insgesamt ist Ametek ein sehr hochwertiger Industriekonzern. Das Unternehmen ist breit nach Segmenten, Regionen und Endmärkten aufgestellt, verdient aber den Großteil seines Geldes mit spezialisierten Mess-, Analyse- und Prüflösungen. Besonders attraktiv sind die hohen Margen, die vielen Nischenmärkte und die geringe Abhängigkeit von einzelnen Produkten, Kunden oder Ländern.

Aus Investorensicht überzeugt vor allem das Zusammenspiel aus Cashflow, operativer Verbesserung, Innovation und Übernahmen. Ametek kauft nicht wahllos zu, sondern sucht gezielt profitable Spezialunternehmen mit technologischer Stärke. Dadurch entsteht ein Geschäftsmodell, das über viele Jahre wachsen kann. Der größte Risikopunkt bleibt, dass Übernahmen teuer werden oder nicht wie geplant integriert werden.

Branche

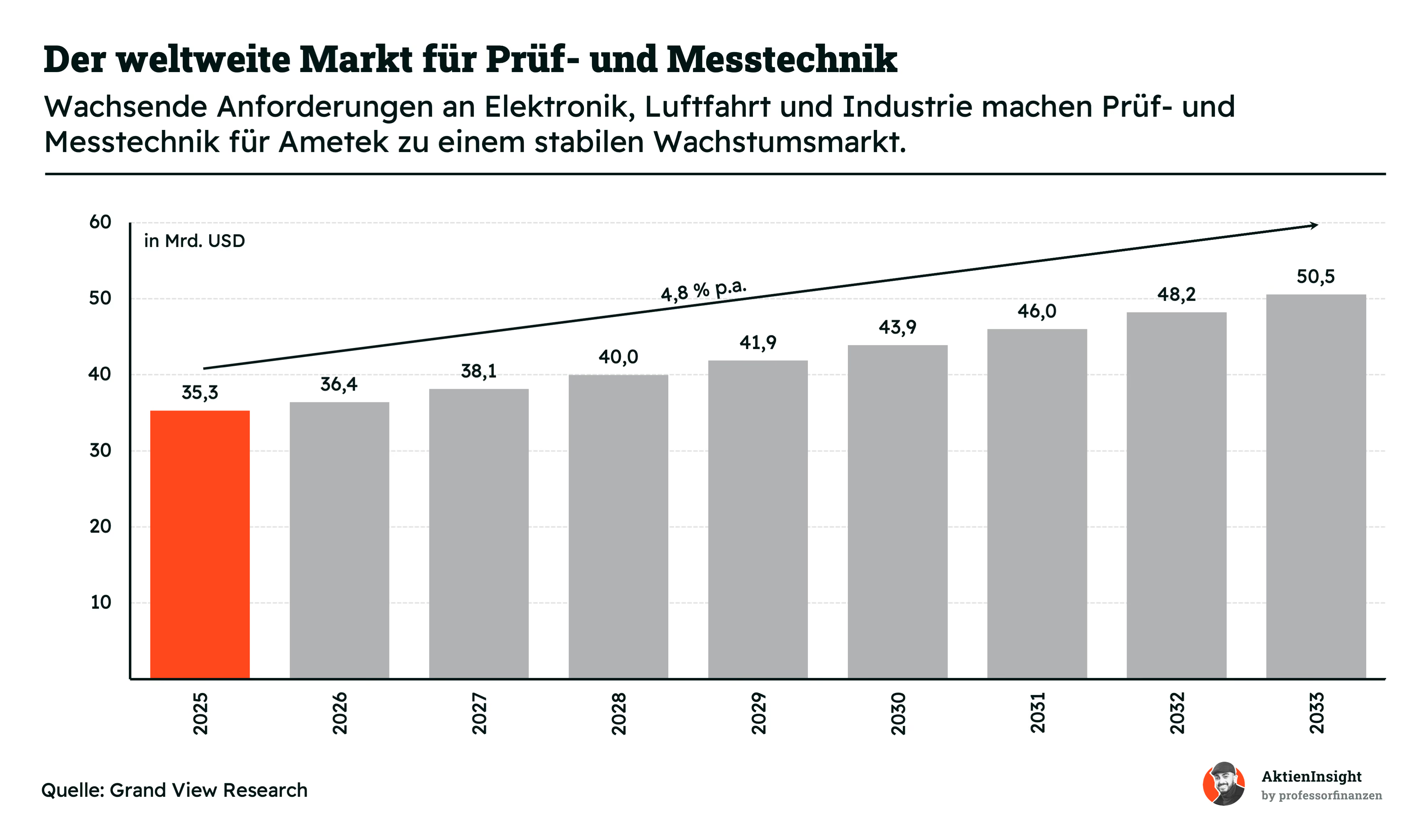

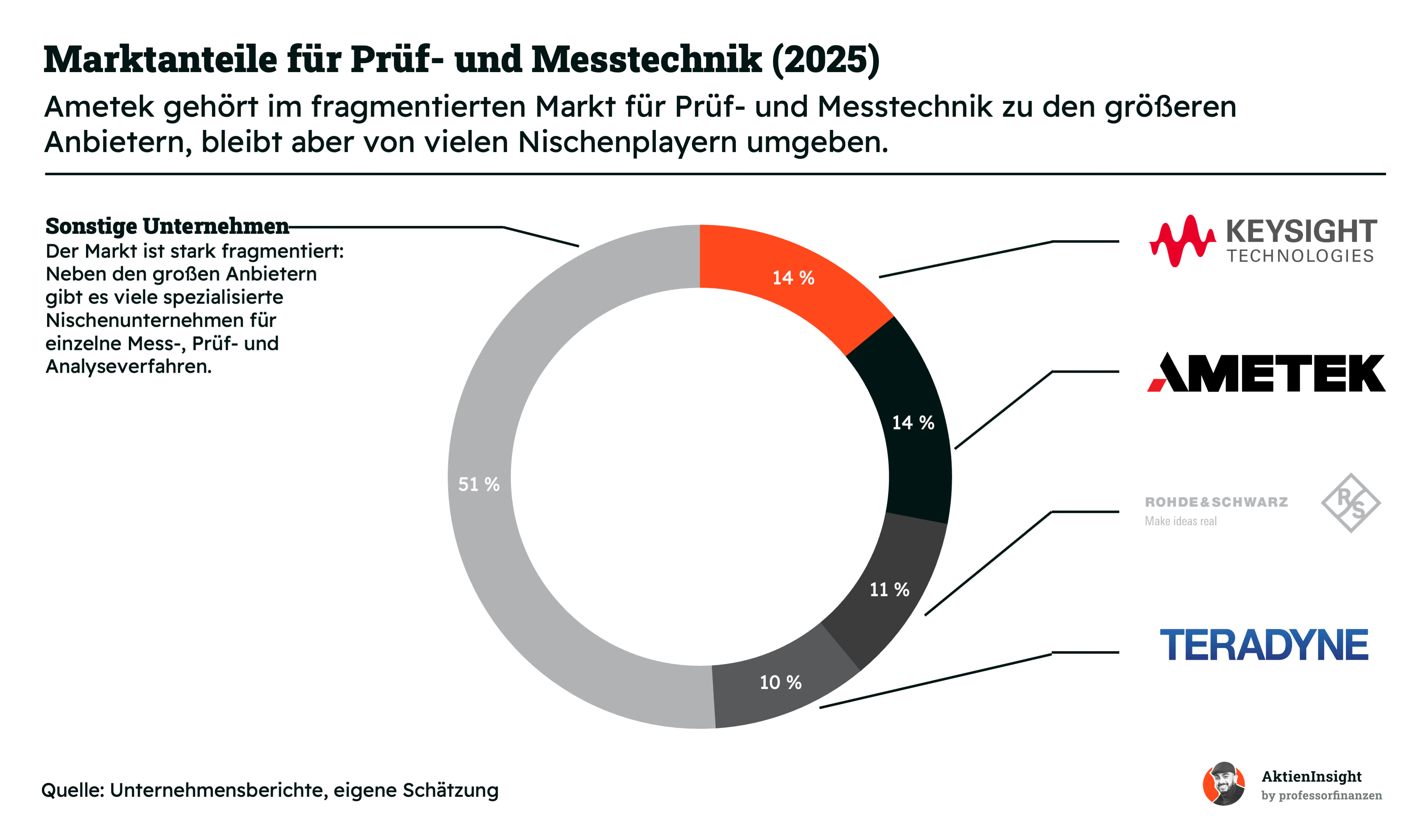

Markt für Prüf- und Messtechnik

Der Markt für Prüf- und Messtechnik ist groß und wächst solide. 2025 liegt das weltweite Marktvolumen bei rund 35,3 Mrd. Dollar. Bis 2033 soll es auf etwa 50,5 Mrd. Dollar steigen. Das entspricht einem jährlichen Wachstum von 4,8 %. Für Ametek ist das kein explosionsartiger Markt, aber ein stabiler Wachstumsmarkt mit guter Planbarkeit.

Der wichtigste Treiber ist die steigende technische Komplexität. Elektronik, Industrieanlagen, Medizintechnik, Energieversorgung und Automatisierung brauchen immer genauere Prüf- und Messverfahren. Je anspruchsvoller Produkte und Produktionsprozesse werden, desto wichtiger wird es, Fehler früh zu erkennen. Für viele Kunden ist Messtechnik deshalb kein Luxus, sondern ein fester Bestandteil von Qualitätssicherung und Effizienz.

Für Ametek ist dieser Markt attraktiv, weil Wachstum und Stabilität zusammenkommen. Die Nachfrage hängt nicht nur an einem einzelnen Trend, sondern an vielen langfristigen Entwicklungen gleichzeitig. Dazu gehören Elektrifizierung, Digitalisierung, Automatisierung und strengere Qualitätsanforderungen. Risiken gibt es trotzdem: Wenn Industriekunden Investitionen verschieben, kann auch die Nachfrage nach neuer Messtechnik kurzfristig schwächer ausfallen.

Ein weiterer Treiber ist die zunehmende Elektrifizierung vieler Branchen. Ob Elektrofahrzeuge, erneuerbare Energien, Batteriespeicher oder intelligente Stromnetze. Neue Technologien müssen entwickelt, getestet und überwacht werden. Mit jeder zusätzlichen technischen Komponente wächst auch der Bedarf an Messgeräten, Sensoren und Analysesystemen. Viele Marktteilnehmer profitieren daher indirekt von langfristigen Zukunftstrends.

Der Markt ist zugleich stark fragmentiert. Selbst die größten Anbieter erreichen nur geringe Marktanteile. Neben Unternehmen wie Keysight, Teradyne, Rohde & Schwarz und Ametek existieren zahlreiche spezialisierte Nischenanbieter. Für etablierte Unternehmen eröffnet dies attraktive Übernahmemöglichkeiten. Gerade Ametek hat in der Vergangenheit regelmäßig kleinere Spezialisten übernommen und so sein Produktportfolio erweitert.

Risiken bestehen vor allem in einer schwächeren Industriekonjunktur. Viele Kunden stammen aus zyklischen Endmärkten und verschieben Investitionen in wirtschaftlich schwierigen Phasen. Zudem erhöht der technologische Fortschritt den Innovationsdruck. Unternehmen müssen ihre Produkte laufend weiterentwickeln, um nicht von neuen Messverfahren oder technologischen Veränderungen verdrängt zu werden. Insgesamt überwiegen jedoch die positiven Faktoren, sodass der Markt langfristig attraktive Wachstumschancen bietet.

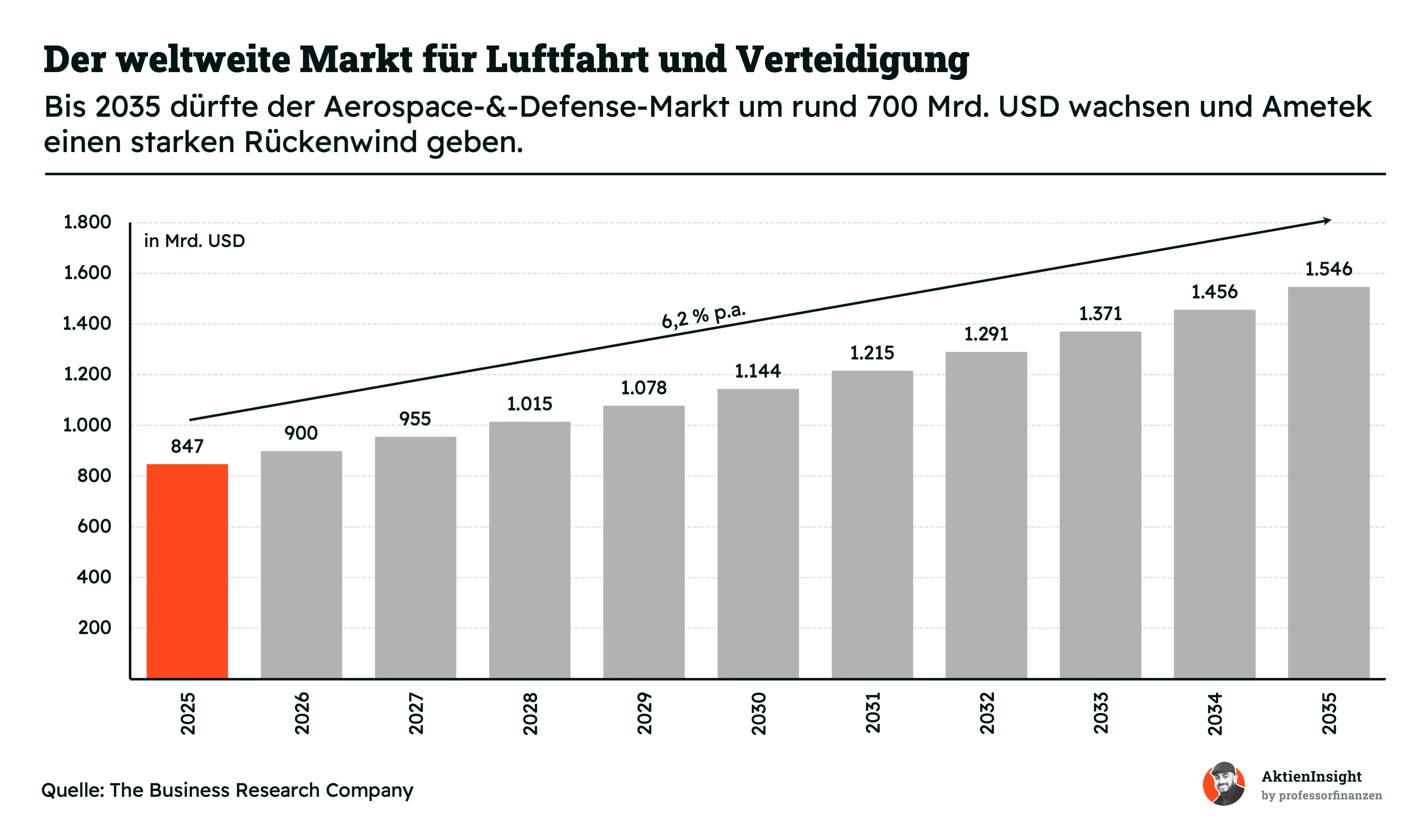

Markt für Luftfahrt und Verteidigung

Ametek erzielt rund ein Fünftel seines Umsatzes im Markt für Luftfahrt und Verteidigung. Dieser Markt zählt aktuell zu den attraktivsten Industriebereichen weltweit. Das Volumen liegt 2025 bei rund 847 Mrd. Dollar und soll bis 2035 auf etwa 1.546 Mrd. Dollar steigen. Das entspricht einem jährlichen Wachstum von 6,2 %. Innerhalb von zehn Jahren entstehen damit zusätzliche Marktchancen von fast 700 Mrd. Dollar.

Getrieben wird dieses Wachstum von mehreren Faktoren. Die weltweiten Verteidigungsausgaben erreichen aufgrund geopolitischer Spannungen immer neue Rekordwerte. Gleichzeitig wächst die zivile Luftfahrt. Fluggesellschaften investieren in moderne und treibstoffeffiziente Flugzeuge, während die Nachfrage nach Flugreisen insbesondere in Asien und dem Nahen Osten zunimmt. Hinzu kommen langfristige Trends wie die Elektrifizierung von Flugzeugsystemen, der Ausbau von Raumfahrtprogrammen sowie steigende Anforderungen an Sensorik, Messtechnik und Automatisierung.

Wettbewerbsvergleich

Fortive

Fortive entstand 2016 durch die Abspaltung von Danaher. Das Unternehmen konzentriert sich heute auf industrielle Software, Messtechnik, intelligente Betriebssysteme und Automatisierungslösungen. Zu den Produkten gehören Prüfgeräte, Software für Wartung und Instandhaltung sowie Lösungen für Fabriken und kritische Infrastrukturen. In den vergangenen Jahren hat das Unternehmen sein Portfolio konsequent in Richtung Software und wiederkehrender Umsätze umgebaut.

Im Vergleich zu Ametek ist Fortive deutlich stärker auf Digitalisierung und Software ausgerichtet. Ametek verdient den Großteil seines Geldes weiterhin mit hochspezialisierter Mess-, Analyse- und Elektrotechnik. Fortive dagegen setzt stärker auf digitale Plattformen, Workflow-Lösungen und Serviceangebote. Dadurch ist das Unternehmen weniger von einzelnen Hardwareprodukten abhängig, profitiert aber auch weniger von den hohen Eintrittsbarrieren, die Ametek in vielen Nischenmärkten besitzt.

Bei den Kennzahlen fällt Fortive aktuell eher negativ auf. Das Umsatzwachstum der letzten fünf und zehn Jahre liegt sogar im negativen Bereich. Auch die EBIT-Marge ist die niedrigste im Vergleich. Positiv ist lediglich die Bewertung, die beim KUV und KGV zu den günstigsten gehört. Für uns reicht das jedoch nicht aus, um die schwächere operative Entwicklung zu kompensieren.

Teledyne

Teledyne Technologies ist ein Technologieunternehmen mit Schwerpunkten auf Sensorik, Kamerasystemen, Luftfahrttechnik, Umweltüberwachung und Verteidigung. Besonders stark ist das Unternehmen bei hochleistungsfähigen Bildsensoren, Unterwassertechnik und elektronischen Komponenten für sicherheitskritische Anwendungen. Viele Produkte werden in Bereichen eingesetzt, in denen Zuverlässigkeit wichtiger ist als der Preis.

Das Geschäftsmodell ähnelt Ametek stärker als das der anderen Vergleichsunternehmen. Beide kaufen regelmäßig spezialisierte Nischenanbieter auf und integrieren diese in ihre Organisation. Der Unterschied liegt vor allem in den Endmärkten. Teledyne ist deutlich stärker von Luftfahrt, Verteidigung und staatlichen Kunden abhängig. Ametek ist breiter aufgestellt und erzielt größere Umsatzanteile in Industrie, Medizintechnik und Laboranwendungen. Dadurch ist Ametek weniger von einzelnen Branchenzyklen abhängig.

Teledyne kann bei den Kennzahlen überzeugen. Das historische Wachstum gehört zu den besten im Vergleich und auch die Verschuldung ist mit dem 1,4-fachen EBITDA gut kontrollierbar. Spannend ist auch die Bewertung. Das Unternehmen weist das niedrigste KGV 2026 auf. Die Margen liegen zwar unter Ametek, entwickeln sich aber seit Jahren in die richtige Richtung. Für langfristige Investoren bleibt Teledyne deshalb eine attraktive Alternative.

TransDigm

TransDigm ist einer der weltweit wichtigsten Zulieferer der Luftfahrtindustrie. Das Unternehmen besitzt tausende proprietäre Flugzeugkomponenten wie Ventile, Pumpen, Zündsysteme, Sicherheitsgurte oder elektrische Bauteile. Viele dieser Produkte sind sicherheitskritisch und nur schwer austauschbar. Dadurch verfügt TransDigm über eine außergewöhnlich starke Preissetzungsmacht.

Der größte Unterschied zu Ametek ist die Fokussierung. Während Ametek in zahlreichen Endmärkten aktiv ist, erzielt TransDigm den überwiegenden Teil seiner Umsätze in der Luftfahrt. Das Unternehmen profitiert dadurch überdurchschnittlich von steigenden Flugzeugauslieferungen und dem Wachstum des weltweiten Flugverkehrs. Gleichzeitig ist die Abhängigkeit von Boeing, Airbus und der Luftfahrtindustrie deutlich höher als bei Ametek.

Die Kennzahlen von TransDigm sind beeindruckend. Das Unternehmen weist das höchste Wachstum über drei, fünf und zehn Jahre auf. Besonders auffällig ist jedoch die EBIT-Marge von 47,5 %, die weit über allen Wettbewerbern liegt. Dem stehen allerdings die höchste Bewertung und eine sehr hohe Verschuldung von dem 6-fachen EBITDA gegenüber. TransDigm liefert die stärksten operativen Ergebnisse, trägt aber auch das höchste finanzielle Risiko.

Ametek Aktie im Vergleich

Ametek gewinnt den Vergleich nicht in jeder einzelnen Kennzahl. TransDigm wächst schneller und erzielt deutlich höhere Margen. Teledyne ist beim KGV etwas günstiger bewertet.

Besonders positiv fällt bei Ametek die sehr geringe Verschuldung von nur 0,8x EBITDA auf. Gleichzeitig erzielt Ametek eine EBIT-Marge von über 26 % und ist deutlich breiter aufgestellt als TransDigm. Wer Wert auf Stabilität, Diversifikation und ein ausgewogenes Chance-Risiko-Verhältnis legt, dürfte mit Ametek gut fahren. Investoren sollten sich jedoch auch TransDigm genauer ansehen. Die operative Entwicklung, das Wachstum und die Margen sind dort klar überlegen. Dafür müssen Anleger eine deutlich höhere Bewertung und Verschuldung akzeptieren.

Kennzahlen

AktienInsight-Rating

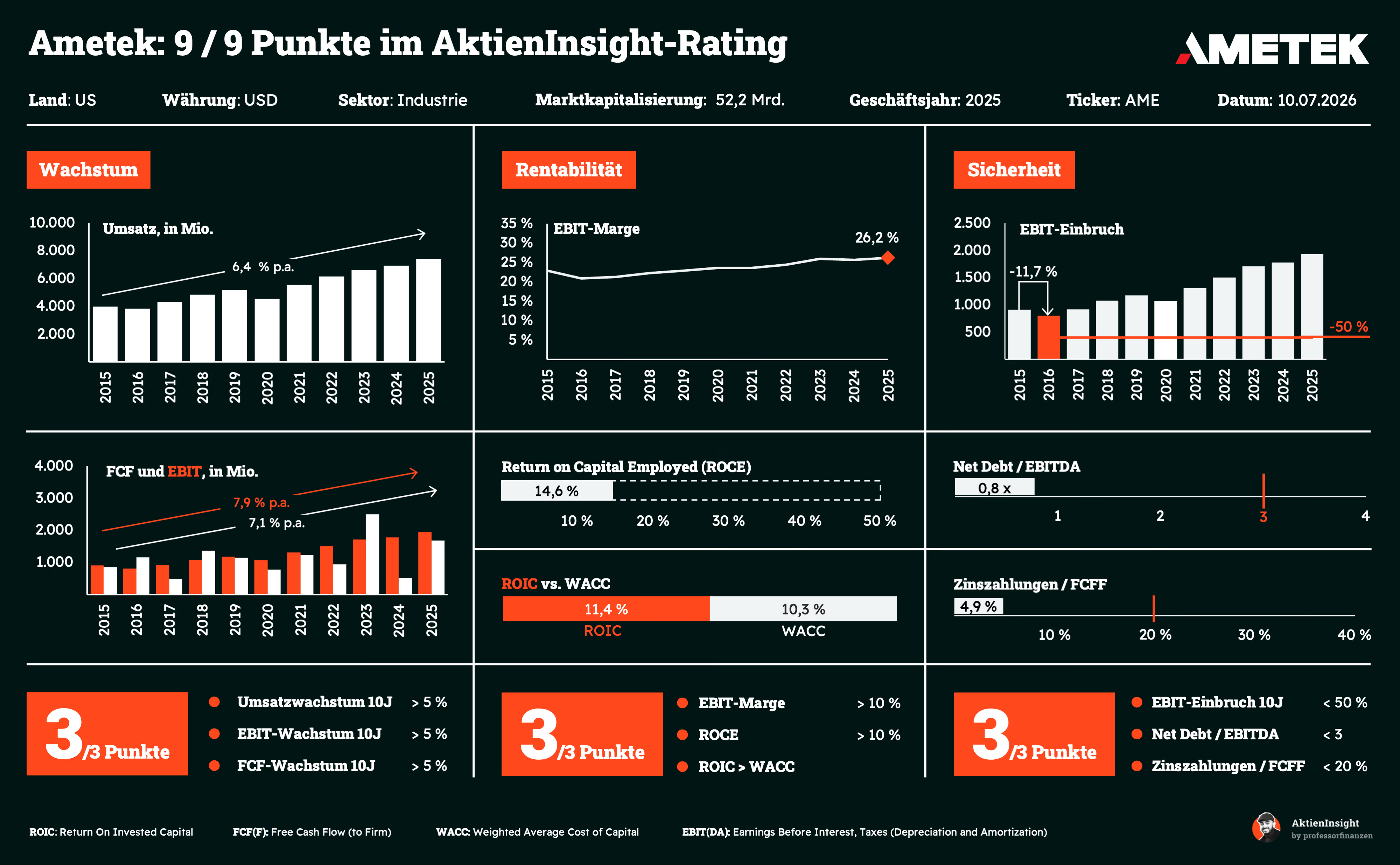

Ametek erreicht im AktienInsight-Rating die Höchstwertung von 9 von 9 Punkten. Besonders bemerkenswert ist dabei nicht das Wachstum an sich, sondern dessen Qualität. Das Unternehmen ist in den vergangenen zehn Jahren vor allem durch zahlreiche Übernahmen gewachsen und konnte trotzdem Umsatz, operatives Ergebnis und Cashflow kontinuierlich steigern. Selbst in schwierigen Jahren blieb die Entwicklung stabil. Das spricht für ein Management, das Akquisitionen diszipliniert auswählt und erfolgreich integriert.

Noch beeindruckender ist die Kombination aus hoher Profitabilität und geringer Verschuldung. Mit einer EBIT-Marge von über 26 % verdient Ametek deutlich mehr als viele klassische Industrieunternehmen. Gleichzeitig ist die Bilanz außergewöhnlich solide. Das Unternehmen erwirtschaftet hohe Kapitalrenditen, finanziert Übernahmen überwiegend aus dem eigenen Cashflow und blieb selbst in Krisenzeiten erstaunlich widerstandsfähig. Genau diese Mischung aus Wachstum, Rentabilität und Stabilität macht Ametek zu einem echten Qualitätsunternehmen.

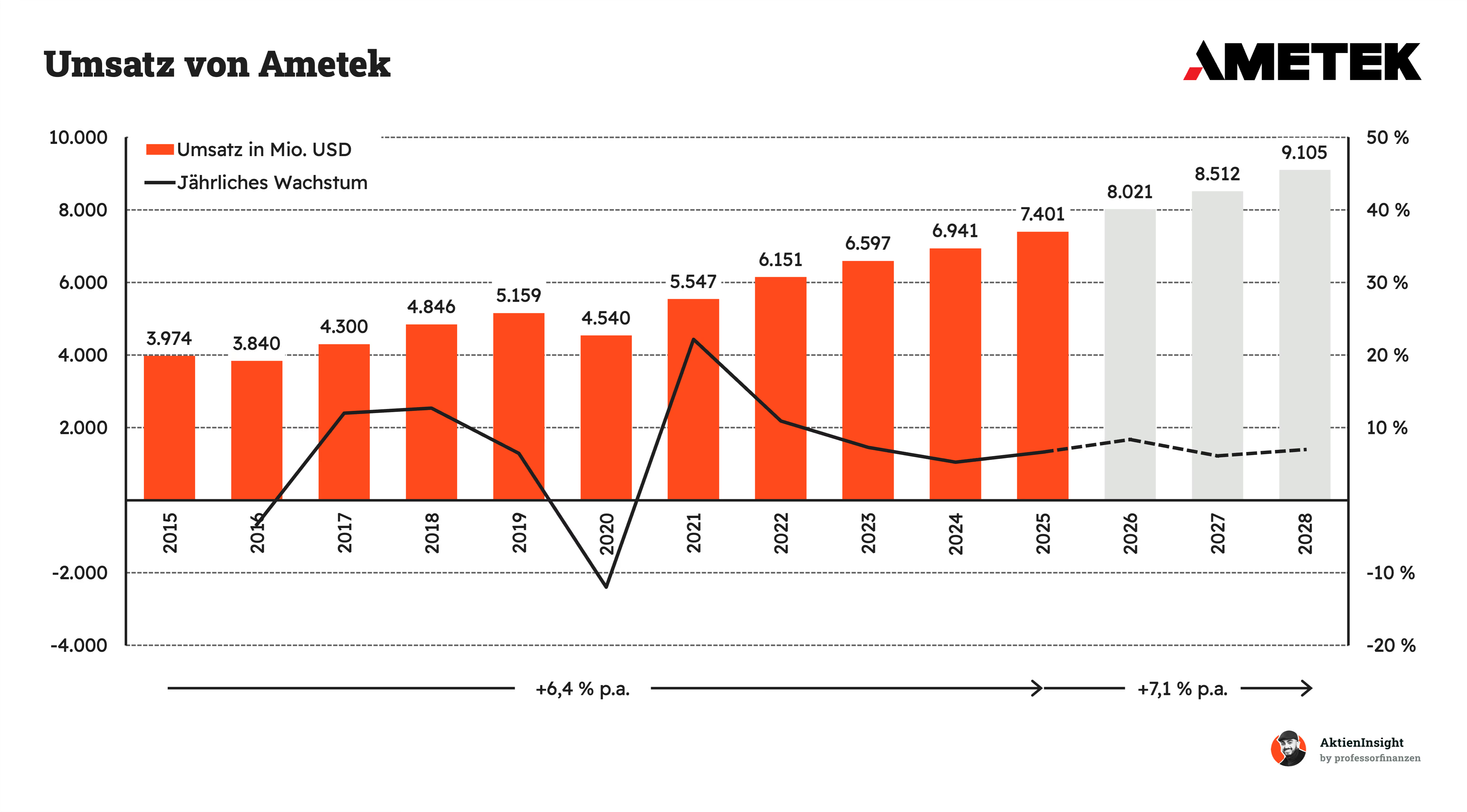

Umsatzentwicklung

Ametek ist in den vergangenen zehn Jahren um durchschnittlich 6,4 % pro Jahr gewachsen. Für einen Industriekonzern ist das ein starker Wert. Das Wachstum verlief allerdings nicht völlig geradlinig. 2016 ging der Umsatz leicht zurück, nachdem die schwache Nachfrage aus dem Öl- und Gassektor sowie eine verhaltene Industriekonjunktur das Geschäft belasteten. Ein ähnlicher Rückgang folgte 2020 während der Corona-Pandemie, als vor allem die Luftfahrtindustrie und zahlreiche Industriekunden ihre Investitionen zurückfuhren.

Bemerkenswert ist, wie schnell sich das Unternehmen von beiden Schwächephasen erholt hat. Bereits 2021 sprang der Umsatz auf ein neues Rekordniveau. Für die kommenden drei Jahre rechnen wir mit einem Umsatzwachstum von 7,1 % pro Jahr. Rückenwind kommt von der anhaltend hohen Nachfrage nach Mess- und Analysegeräten, steigenden Investitionen in Luftfahrt und Verteidigung sowie Ameteks erfolgreicher Übernahmestrategie. Diese hat in der Vergangenheit einen wichtigen Beitrag zum Wachstum geleistet und dürfte auch künftig eine zentrale Rolle spielen.

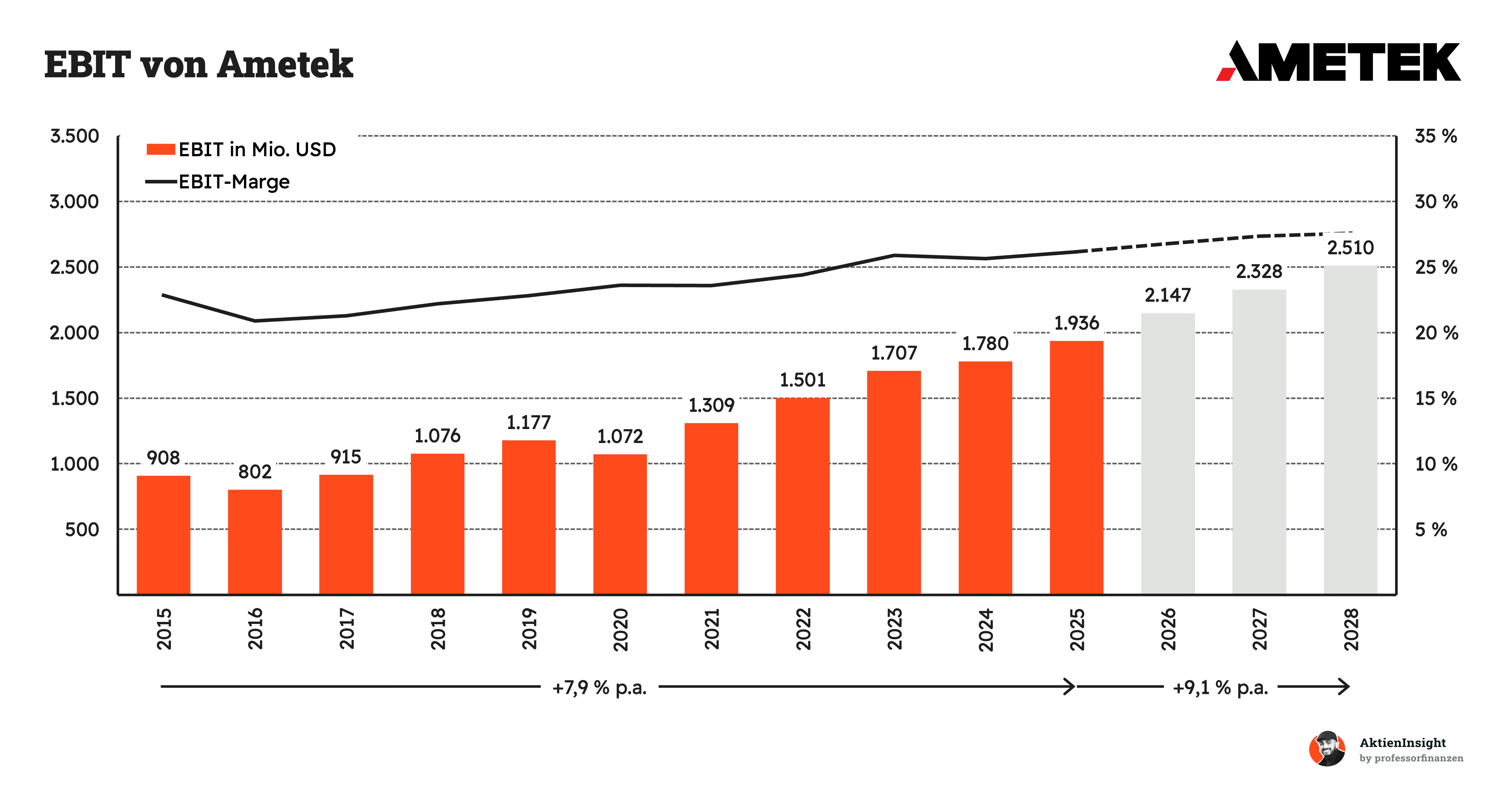

EBIT und Free Cash Flow

Das EBIT von Ametek ist in den vergangenen zehn Jahren um starke 7,9 % pro Jahr gewachsen und damit etwas schneller als der Umsatz. Das ist ein gutes Zeichen, denn es zeigt, dass das Unternehmen nicht nur größer wird, sondern auch effizienter arbeitet. Die Rückgänge in den Jahren 2016 und 2020 spiegeln die bereits erwähnten Belastungen aus dem Öl- und Gassektor beziehungsweise der Corona-Pandemie wider.

Für die kommenden drei Jahre rechnen wir sogar mit einem EBIT-Wachstum von 9,1 % pro Jahr. Damit dürfte das operative Ergebnis erneut schneller wachsen als der Umsatz. Ein wichtiger Grund dafür ist die steigende EBIT-Marge, die sich von gut 20 % auf inzwischen über 26 % verbessert hat. Dahinter stehen die starke Marktstellung in vielen Nischenmärkten, regelmäßige Preiserhöhungen sowie die erfolgreiche Integration margenstarker Übernahmen.

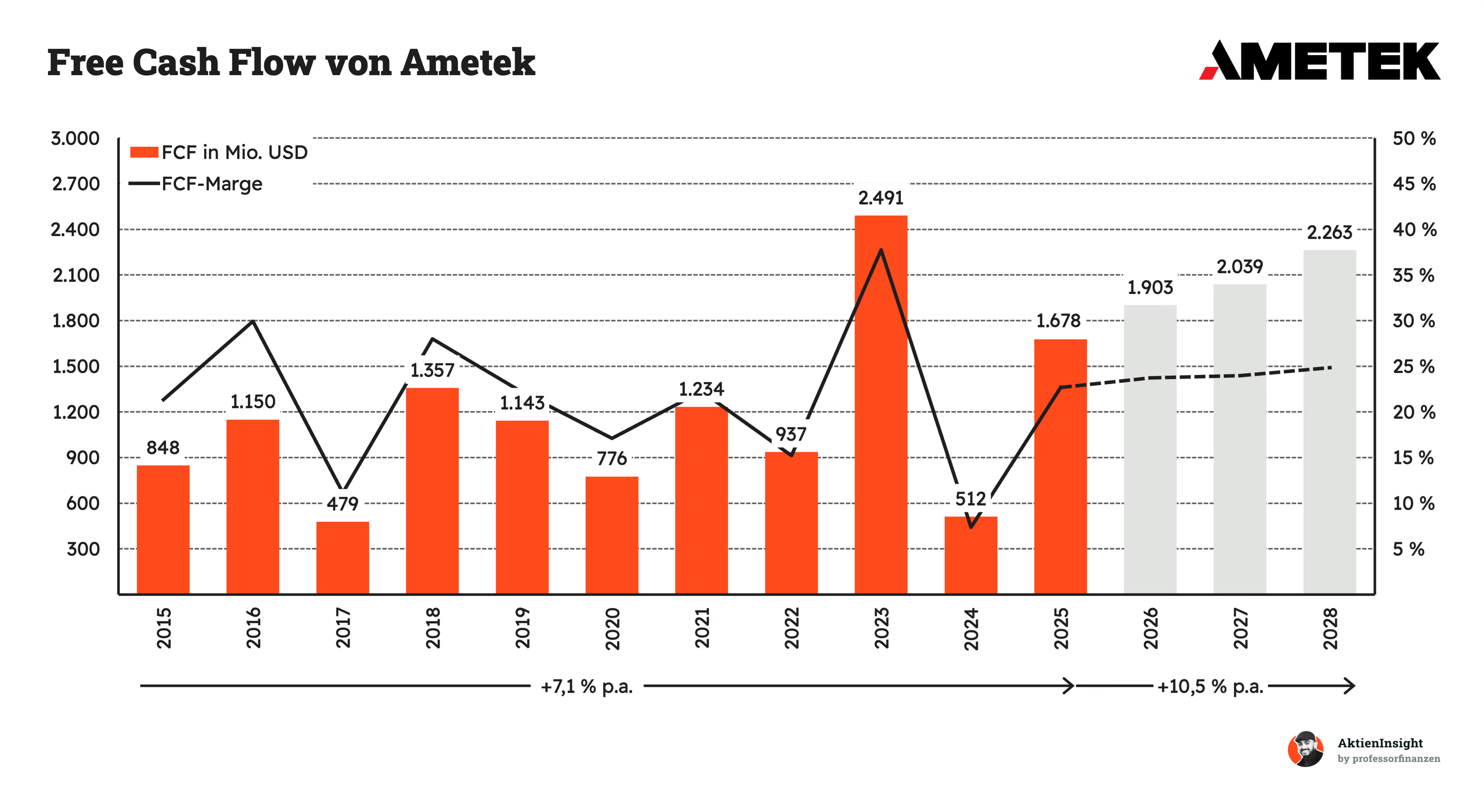

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow ist in den vergangenen zehn Jahren um durchschnittlich 7,1 % pro Jahr gewachsen. Allerdings schwankt diese Kennzahl deutlich stärker als Umsatz oder EBIT. Das ist bei Ametek nicht ungewöhnlich. Ursache sind vor allem Verschiebungen bei Ein- und Auszahlungen beispielsweise durch Kunden- und Lieferantenzahlungen. Besonders auffällig sind die starken Ausschläge in den Jahren 2023 und 2024. Diese entstanden vor allem durch vorübergehende Veränderungen im laufenden Geschäft und nicht, weil sich das Unternehmen plötzlich deutlich besser oder schlechter entwickelt hat.

Deshalb lohnt sich bei Ametek vor allem der Blick auf den langfristigen Trend. Dieser zeigt klar nach oben. Das Unternehmen verwandelt einen großen Teil seines Gewinns in echten Geldzufluss und verfügt dadurch über viel finanziellen Spielraum. Genau das ist wichtig, denn Ametek nutzt dieses Geld regelmäßig für Übernahmen, Aktienrückkäufe und Dividenden. Für die kommenden drei Jahre rechnen wir mit einem Free-Cash-Flow-Wachstum von 10,5 % pro Jahr. Damit würde der Cash Flow sogar schneller wachsen als Umsatz und EBIT.

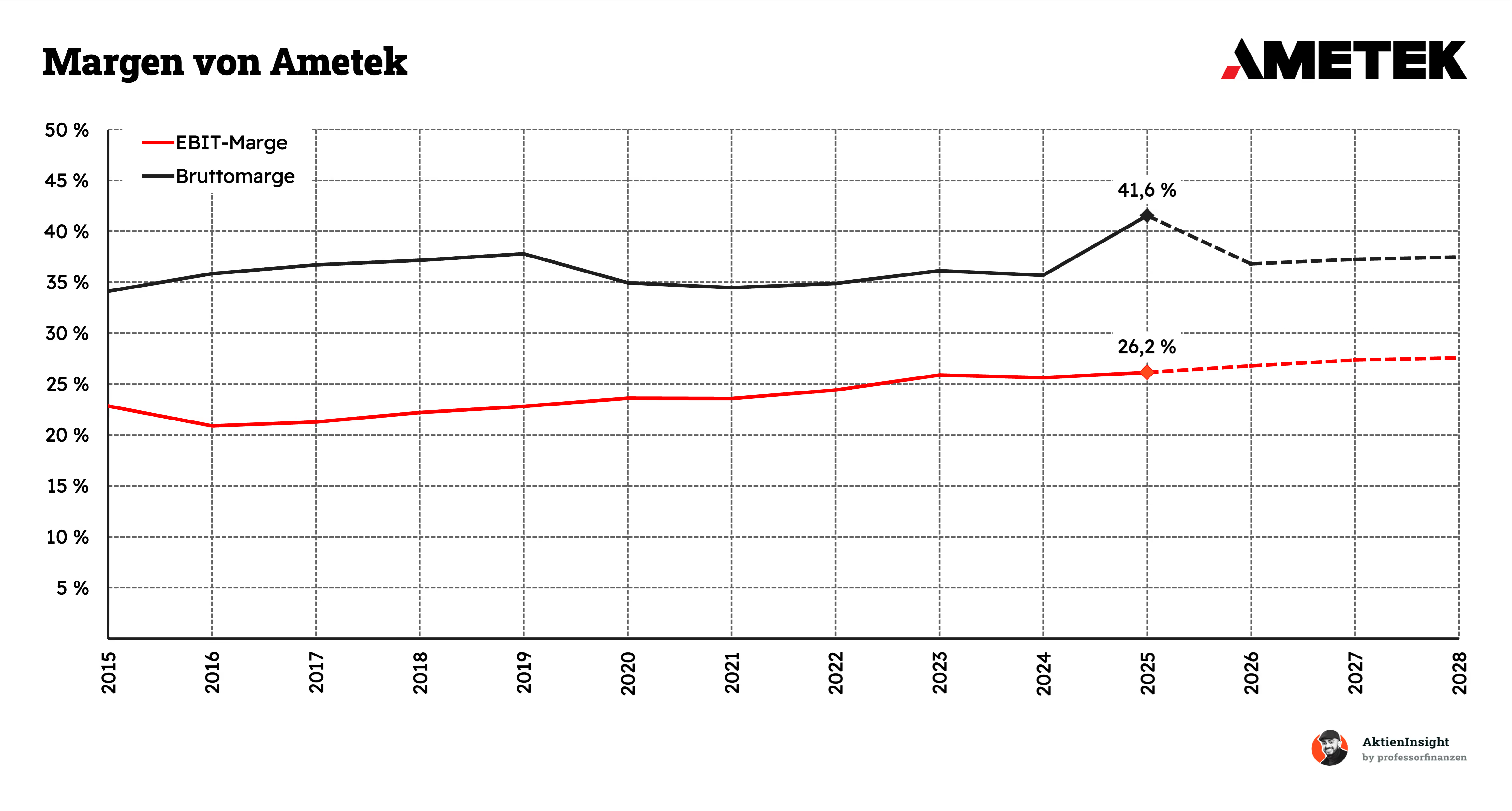

Besonders positiv ist die Entwicklung der EBIT-Marge. Während viele Industrieunternehmen in schwächeren Marktphasen deutliche Rückgänge hinnehmen müssen, konnte Ametek seine Profitabilität über die Jahre kontinuierlich steigern. Selbst die Corona-Pandemie führte nur zu einem kleinen Dämpfer. Das spricht für ein robustes Geschäftsmodell und eine hohe Disziplin bei der Steuerung des Konzerns. Für Aktionäre ist das wichtig, denn steigende Margen sorgen oft dafür, dass der Gewinn schneller wächst als der Umsatz.

Interessant ist auch die Entwicklung der Bruttomarge. Sie bewegte sich über viele Jahre stabil und sprang 2025 auf einen Rekordwert von 41,6 %. Solche Ausschläge entstehen häufig, wenn besonders margenstarke Geschäftsbereiche einen größeren Anteil am Umsatz haben oder Integrationen von Übernahmen erfolgreich abgeschlossen werden. Insgesamt zeigt die Grafik, dass Ametek Wachstum nicht auf Kosten der Profitabilität erkauft, sondern beide Kennzahlen gleichzeitig verbessert. Das ist bei Industriekonzernen alles andere als selbstverständlich.

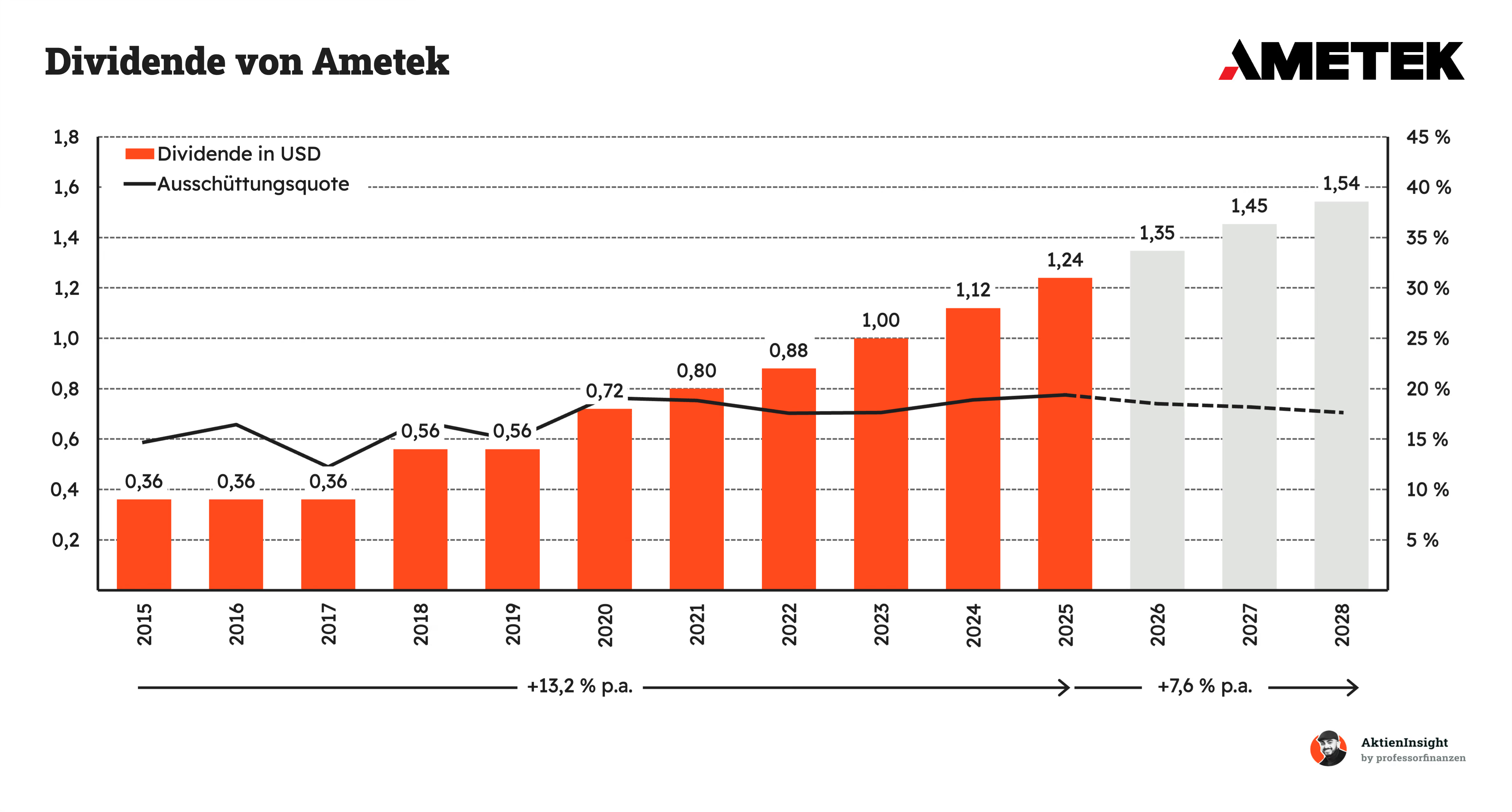

Dividende und Aktien

Die Dividende spielt bei Ametek zwar nicht die Hauptrolle, dennoch hat das Unternehmen eine beeindruckende Historie vorzuweisen. Bereits seit 1985 wird ununterbrochen eine Dividende gezahlt. Seit 2011 wurde die Ausschüttung sogar jedes Jahr erhöht. In den vergangenen zehn Jahren stieg die Dividende um durchschnittlich 13,2 % pro Jahr. Besonders die kräftigen Erhöhungen ab 2018 spiegeln die starke Gewinn- und Cashflow-Entwicklung des Unternehmens wider.

Noch wichtiger als das Dividendenwachstum ist die Ausschüttungsquote. Diese liegt seit Jahren bei lediglich rund 15 bis 20 %. Ametek schüttet also nur einen kleinen Teil seiner Gewinne an die Aktionäre aus und behält den Großteil für Übernahmen und weiteres Wachstum im Unternehmen. Dadurch bleibt viel Spielraum für zukünftige Erhöhungen. Für die kommenden Jahre rechnen wir zwar mit etwas langsameren Steigerungen, sehen aber gute Chancen, dass die Serie jährlicher Dividendenerhöhungen weiter fortgesetzt wird.

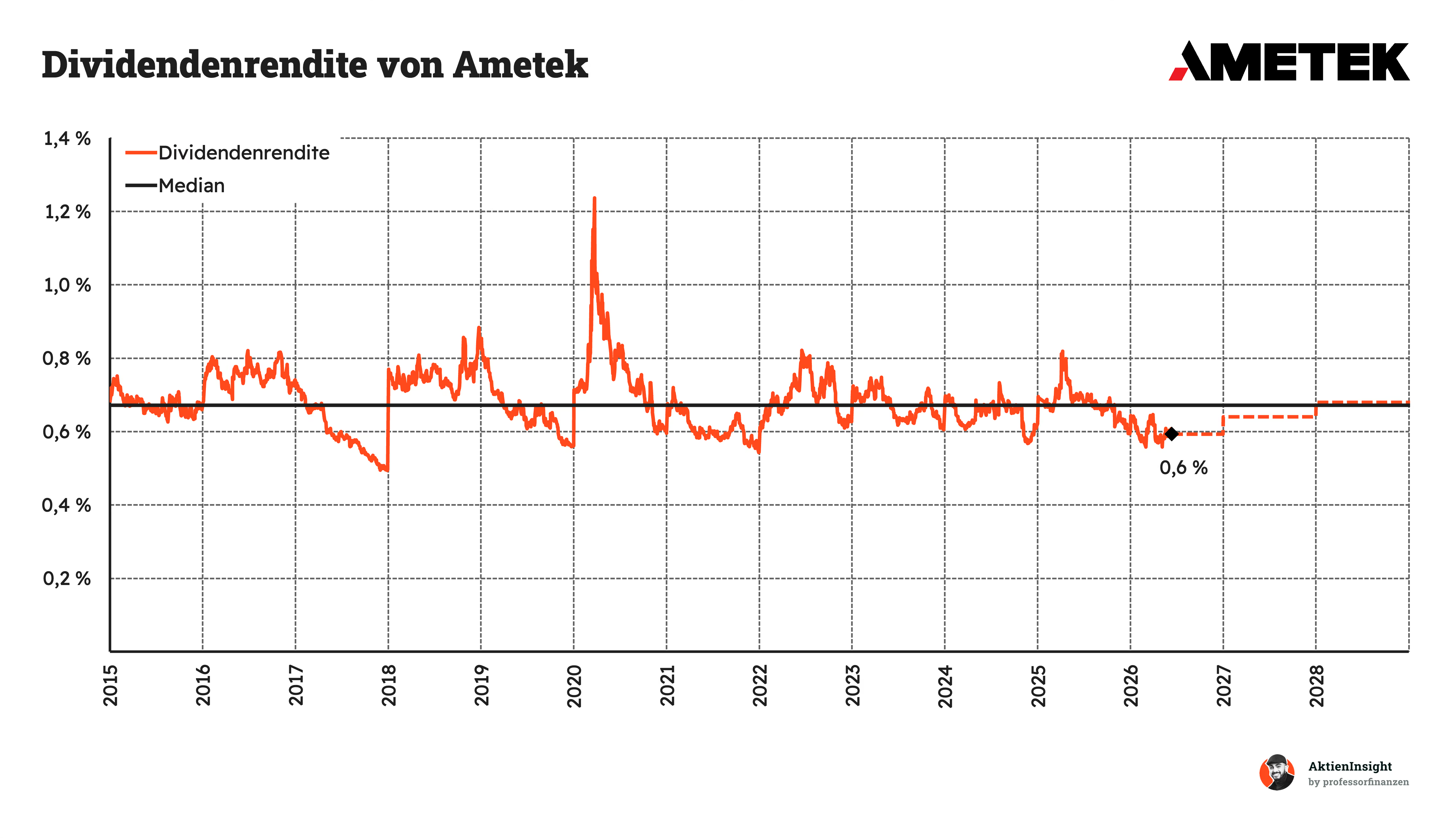

Die Dividendenrendite von Ametek bewegt sich seit Jahren in einem engen Korridor um ihren historischen Median von 0,7 %. Aktuell liegt sie mit rund 0,6 % leicht darunter. Das zeigt, dass die Aktie trotz der regelmäßigen Dividendenerhöhungen meist kein klassischer Dividendenwert war. Der Grund dafür ist einfach: Der Aktienkurs ist über viele Jahre fast genauso schnell gestiegen wie die Ausschüttung. Die Rendite blieb dadurch auf einem dauerhaft niedrigen Niveau.

Die auffälligste Ausnahme war das Jahr 2020. Während des Corona-Crashs brach der Aktienkurs kurzfristig deutlich ein, wodurch die Dividendenrendite auf über 1,2 % anstieg. Dieser Anstieg war jedoch kein Zeichen für eine höhere Ausschüttung, sondern vor allem die Folge der damaligen Marktpanik. Heute notiert die Rendite wieder unter ihrem langjährigen Durchschnitt. Das spricht dafür, dass Anleger weiterhin bereit sind, für die hohe Qualität und Verlässlichkeit des Unternehmens einen Aufpreis zu zahlen.

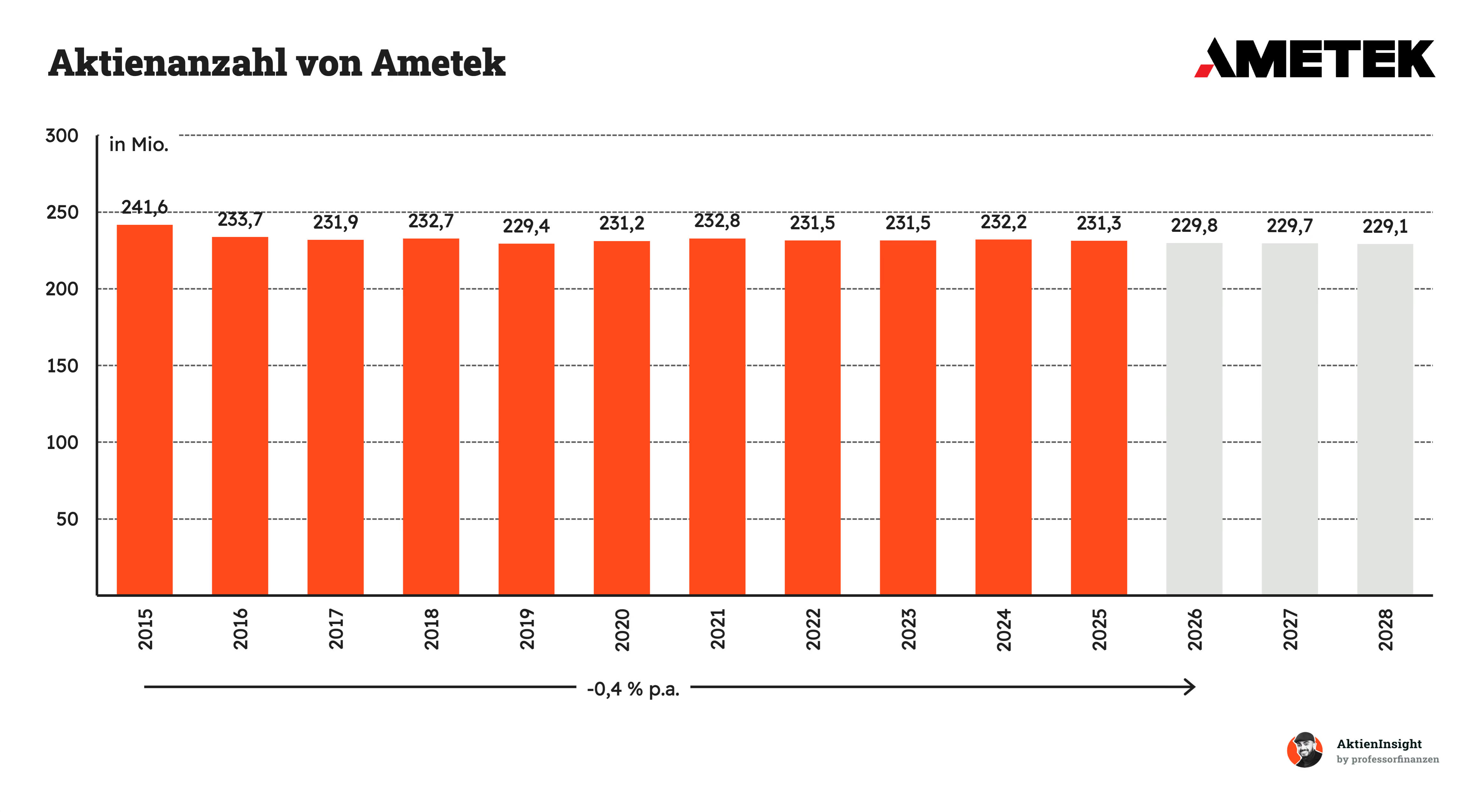

Die Anzahl der ausstehenden Aktien hat sich bei Ametek in den vergangenen zehn Jahren kaum verändert. Während viele Unternehmen regelmäßig große Aktienrückkäufe durchführen, setzt Ametek sein Kapital lieber für Übernahmen ein. Trotzdem ist die Aktienanzahl seit 2015 leicht gesunken. Für bestehende Aktionäre ist das positiv, weil sich Gewinn und Cashflow dadurch auf etwas weniger Aktien verteilen.

Bilanzanalyse

Schulden. Ametek hat Nettoschulden von rund 1,8 Mrd. Dollar. Dem steht ein EBITDA von 2,4 Mrd. Dollar gegenüber. Das Verhältnis liegt damit bei nur 0,8x EBITDA. Für einen Industriekonzern mit aktiver Übernahmestrategie ist das ein sehr niedriger Wert. Die Verschuldung wirkt konservativ und gibt dem Management genügend Spielraum für weitere Akquisitionen oder schwierigere Marktphasen.

Zinsen. Die jährlichen Zinsaufwendungen liegen bei rund 77,5 Mio. Dollar. Gemessen am EBIT von 1,9 Mrd. Dollar ist das eine sehr geringe Belastung. Selbst bei deutlich höheren Zinsen hätte Ametek keine Probleme, seine Finanzierungsverpflichtungen zu erfüllen. Die hohe Profitabilität sorgt dafür, dass die Zinszahlungen im operativen Geschäft kaum ins Gewicht fallen.

Kreditrating. Ametek verfügt über ein kurzfristiges Kreditrating von A-2 von S&P Global. Das signalisiert eine gute bis sehr gute Bonität und einen verlässlichen Zugang zum Kapitalmarkt. Zwar erreicht Ametek nicht die Spitzenratings großer Konsumgüter- oder Pharmakonzerne, für ein Industrieunternehmen mit regelmäßigen Übernahmen ist die Bewertung dennoch solide und spricht für eine gesunde Finanzlage.

Goodwill. Ametek weist rund 7,2 Mrd. Dollar Goodwill aus. Das entspricht etwa 24 % der Bilanzsumme. Der Wert liegt damit noch knapp innerhalb unseres Wunschbereichs von maximal 25 %. Die hohe Quote ist eine direkte Folge der Übernahmestrategie. Da Ametek viele Unternehmen zukauft, entstehen regelmäßig Aufschläge auf den bilanzierten Vermögenswerten der erworbenen Firmen.

Fazit zur Bilanz. Ameteks Bilanz macht insgesamt einen guten Eindruck. Die Verschuldung ist niedrig, die Zinslast problemlos tragbar und das Kreditrating solide. Einziger kleiner Kritikpunkt ist der hohe Goodwill-Anteil, der typisch für ein akquisitionsgetriebenes Geschäftsmodell ist. Solange die übernommenen Unternehmen die erwarteten Ergebnisse liefern, sehen wir darin aktuell jedoch kein größeres Risiko.

Chancen & Risiken

Chancen

Fortsetzung der erfolgreichen Übernahmestrategie. Ametek hat über Jahrzehnte bewiesen, dass das Unternehmen kleine und mittelgroße Nischenanbieter erfolgreich übernimmt, integriert und deren Profitabilität steigert. Da die Märkte weiterhin stark fragmentiert sind, besteht noch erhebliches Potenzial für wertsteigernde Akquisitionen.

Steigende Nachfrage nach hochpräziser Messtechnik. In Branchen wie Halbleiter, Medizintechnik, Energie, Automatisierung und Forschung steigen die Anforderungen an Präzision und Qualität kontinuierlich. Ametek profitiert davon als Anbieter spezialisierter Mess-, Analyse- und Prüfgeräte mit hoher technischer Eintrittsbarriere.

Wachstum im Luftfahrt- und Verteidigungsmarkt. Die zivile Luftfahrt befindet sich weiterhin in einem langfristigen Aufschwung. Gleichzeitig erhöhen viele Staaten ihre Verteidigungsbudgets deutlich. Ametek liefert zahlreiche Komponenten, Sensoren und elektronische Systeme für beide Märkte und kann von diesen Trends über viele Jahre profitieren.

Preissetzungsmacht durch starke Marktpositionen. Viele Produkte von Ametek sind für Kunden geschäftskritisch, machen aber nur einen kleinen Teil der Gesamtkosten aus. Dadurch kann das Unternehmen Preissteigerungen oft erfolgreich durchsetzen und Inflation an Kunden weitergeben. Das unterstützt langfristig Umsatzwachstum und Margen.

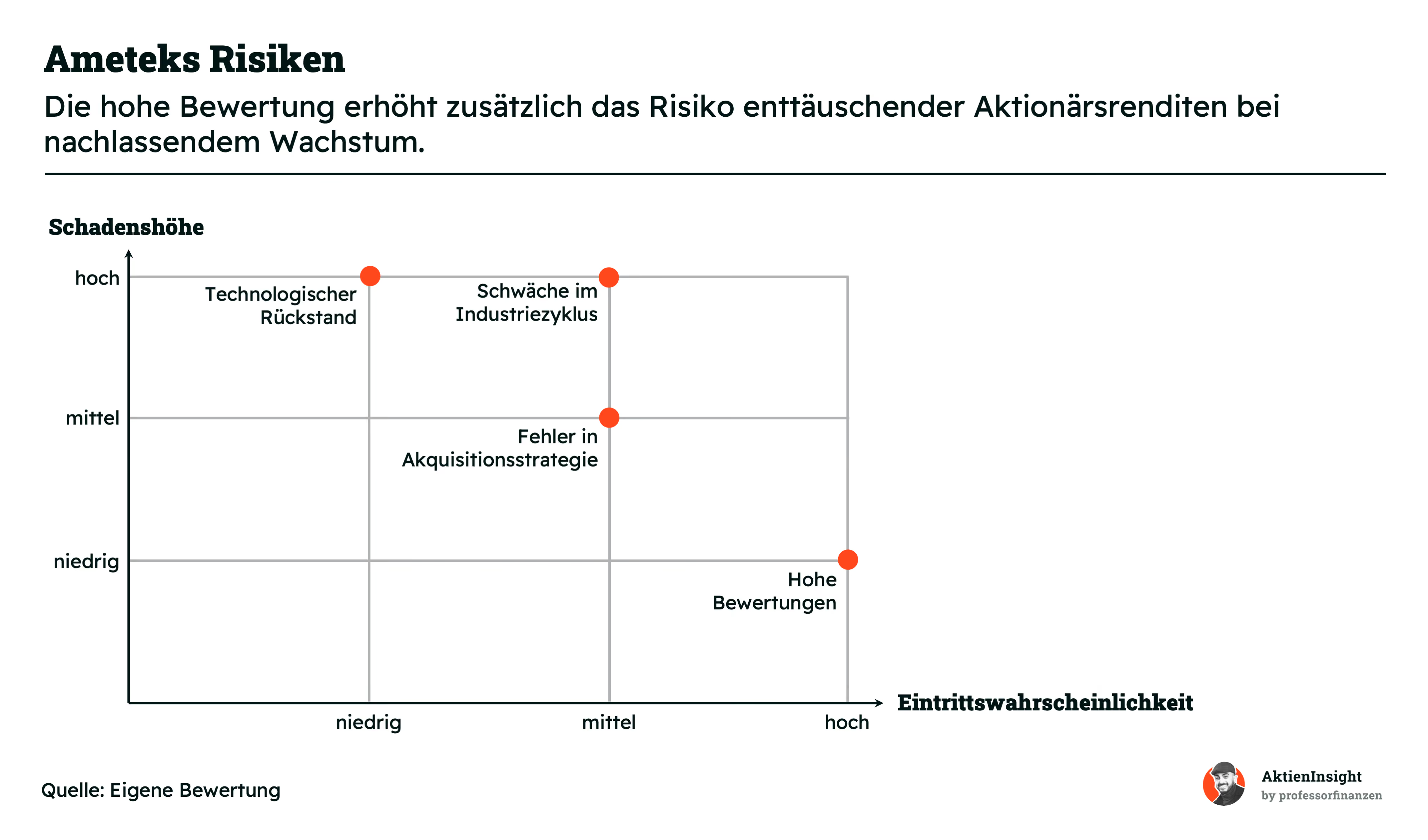

Risiken

Konjunkturbedingte Investitionszurückhaltung der Kunden. Ametek verkauft vor allem spezialisierte Investitionsgüter. In wirtschaftlich schwierigen Zeiten verschieben Unternehmen solche Anschaffungen häufig. Dadurch könnten Umsatzwachstum und Margen zeitweise unter Druck geraten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Abhängigkeit vom Erfolg der Akquisitionsstrategie. Ein bedeutender Teil des historischen Wachstums stammt aus Übernahmen. Sollten attraktive Übernahmeziele knapper werden oder die Finanzierung größerer Transaktionen schwieriger werden, könnte das Wachstumstempo spürbar sinken.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Technologischer Rückstand in einzelnen Nischenmärkten. Ametek ist in vielen hochspezialisierten Märkten aktiv. Verpasst das Unternehmen wichtige technologische Entwicklungen oder entstehen disruptive Alternativen, könnten Marktanteile in einzelnen Geschäftsfeldern verloren gehen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Hohe Bewertung begrenzt zukünftige Renditen. Ametek wird an der Börse traditionell mit einem Aufschlag bewertet, da Investoren die hohe Profitabilität und das verlässliche Wachstum schätzen. Fällt das Wachstum geringer aus als erwartet, kann dies trotz operativ solider Entwicklung zu schwachen Aktionärsrenditen führen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Bewertung

Historische Bewertung

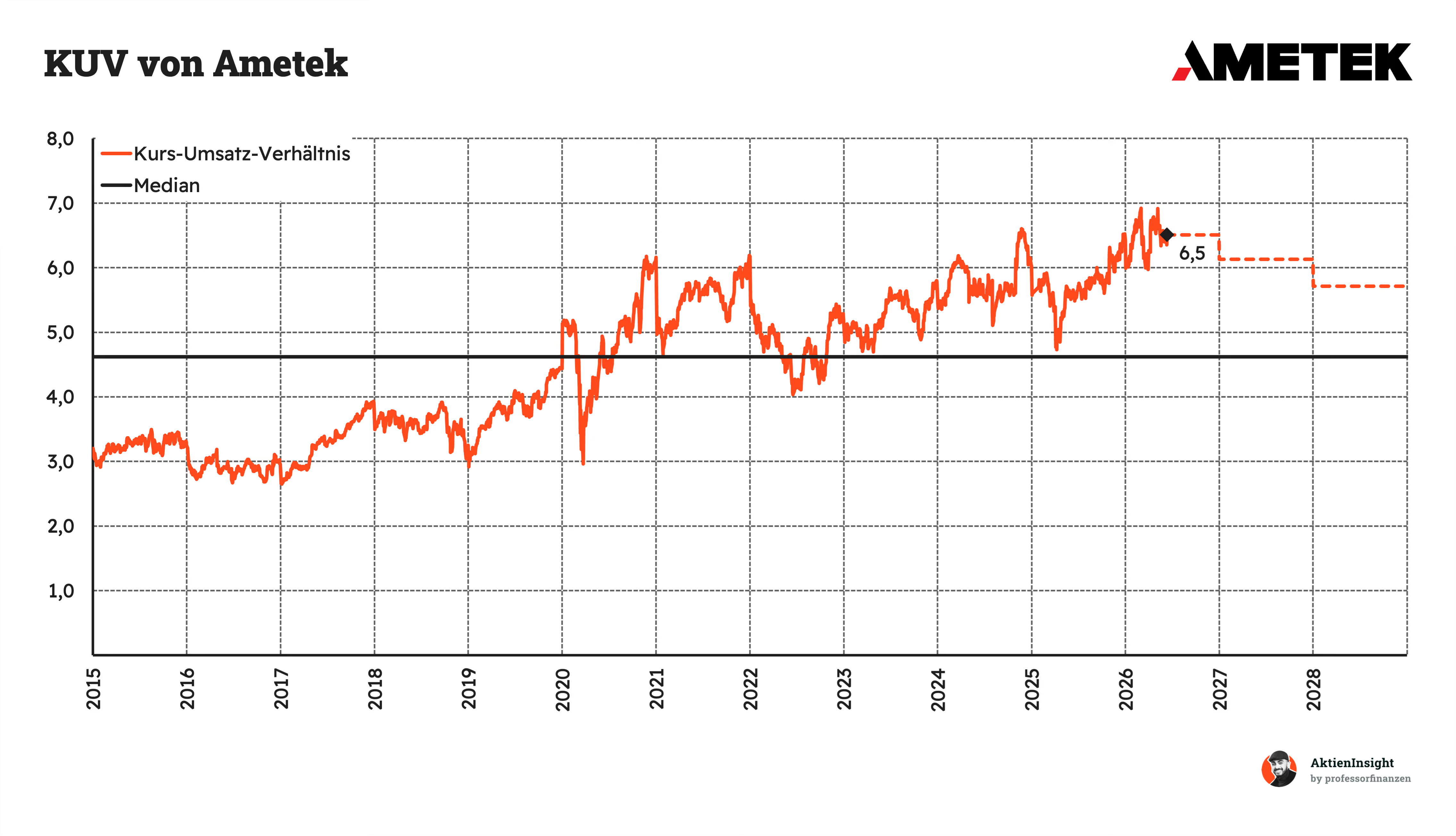

Ametek wird aktuell mit einem deutlichen Aufschlag auf seine eigene Historie bewertet. Das Kurs-Umsatz-Verhältnis liegt rund 41 % über dem langfristigen Median. Bemerkenswert ist dabei, dass die Aktie bereits seit mehreren Jahren oberhalb ihres historischen Durchschnitts gehandelt wird. Der Markt scheint dem Unternehmen dauerhaft eine Qualitätsprämie zuzugestehen. Gründe dafür sind die hohe Krisenfestigkeit, die starke Marktstellung in zahlreichen Nischen sowie die beeindruckende Erfolgsbilanz bei Übernahmen.

Gleichzeitig zeigt die Historie, dass selbst bei sehr guten Unternehmen die Bewertung nicht unbegrenzt steigen kann. Sollte sich das Umsatzwachstum in den kommenden Jahren normalisieren, dürfte auch die Bereitschaft der Anleger sinken, einen so hohen Aufschlag zu zahlen. Für die zukünftige Rendite wird daher weniger die Bewertung entscheidend sein als die Frage, ob Ametek seine hohe Wachstums- und Margenqualität aufrechterhalten kann.

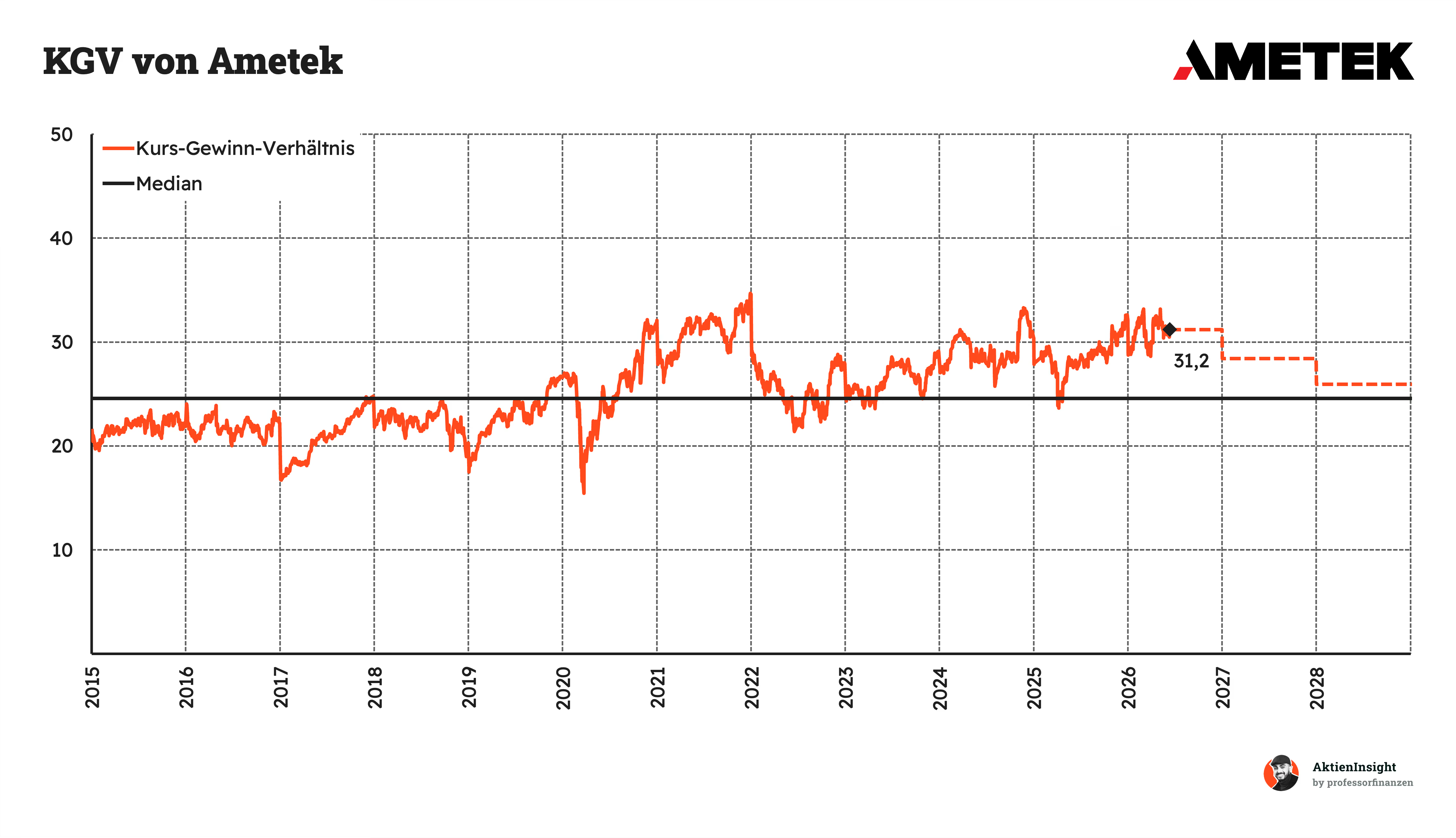

Auch auf Basis der Gewinne wird Ametek aktuell anspruchsvoll bewertet. Das KGV liegt rund 27 % über dem historischen Median. Auffällig ist dabei, dass die Aktie nach dem Corona-Einbruch 2020 dauerhaft in eine höhere Bewertungsklasse aufgestiegen ist. Während früher meist KGVs im Bereich von 20 bis 25 üblich waren, akzeptiert der Markt heute regelmäßig Werte oberhalb von 30. Das spricht für ein deutlich gestiegenes Vertrauen in die Qualität des Geschäftsmodells.

Entscheidend wird nun sein, ob Ametek die hohen Erwartungen erfüllen kann. Das Unternehmen muss weiterhin profitabel wachsen und seine erfolgreiche Akquisitionsstrategie fortsetzen. Gelingt das, kann ein Teil der hohen Bewertung gerechtfertigt bleiben. Kommt es dagegen zu einer längeren Wachstumsverlangsamung, könnte die Bewertung spürbar unter Druck geraten und die Kursentwicklung für einige Jahre bremsen.

Bewertung basierend auf KGV-Modell

Für die Bewertung der Ametek-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Damit können wir abschätzen, wie sich Umsatz, Margen und Bewertung in verschiedenen Szenarien entwickeln könnten. Gerade bei Ametek eignet sich dieser Ansatz gut, da das Unternehmen seit Jahrzehnten ein sehr konstantes Wachstum erzielt und regelmäßig durch Übernahmen expandiert.

Dabei bauen wir drei Szenarien auf, die den möglichen Wert der Ametek-Aktie bis 2036 ermitteln. Ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische oder pessimistische Annahmen.

Aktuell kommt Ametek auf ein erwartetes 2026er KGV von rund 31. Historisch wurde das Unternehmen meist mit einer hohen Bewertung gehandelt. Die zukünftige Rendite hängt maßgeblich davon ab, wie stark Umsatz und Gewinn tatsächlich wachsen.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass Ametek seine bisherige Erfolgsstrategie fortsetzt. Das Unternehmen wächst organisch in seinen Nischenmärkten und ergänzt dieses Wachstum durch regelmäßige Übernahmen. Gleichzeitig verbessert sich die Profitabilität leicht.

- Wir gehen von 7,1 % organischem Umsatzwachstum pro Jahr aus.

- Zusätzlich rechnen wir mit 3,0 % Wachstum durch Übernahmen.

- Die EBIT-Marge bleibt bei 26 % im Jahr 2036.

- Wir nehmen an, dass das KGV bis 2036 auf 30 sinkt.

Damit erhalten wir: 1,0 % Rendite durch Ausschüttungen und weitere 8,4 % Kursrendite. Insgesamt ergibt sich eine erwartete Rendite von 9,4 % pro Jahr.

Bären-Szenario

In diesem Szenario wächst Ametek deutlich langsamer als in der Vergangenheit. Die Endmärkte entwickeln sich schwächer und die Profitabilität gerät unter Druck. Das Unternehmen bleibt zwar profitabel, kann seine historische Stärke aber nicht vollständig ausspielen.

- Wir gehen von 3,0 % organischem Umsatzwachstum pro Jahr aus.

- Zusätzlich rechnen wir mit 5,0 % Wachstum durch Übernahmen.

- Die EBIT-Marge sinkt auf 20 % im Jahr 2036.

- Wir nehmen an, dass das KGV auf 25 zurückgeht.

Damit erhalten wir: 1,0 % Rendite durch Ausschüttungen und weitere 1,6 % Kursrendite. Insgesamt ergibt sich eine erwartete Rendite von 2,6 % pro Jahr.

Bullen-Szenario

In diesem Szenario profitiert Ametek von starken Endmärkten und setzt seine erfolgreiche Akquisitionsstrategie konsequent fort. Gleichzeitig gelingt es dem Management, die Margen deutlich auszubauen und die hohe Qualität des Geschäftsmodells weiter zu verbessern.

- Wir gehen von 10,0 % organischem Umsatzwachstum pro Jahr aus.

- Zusätzlich rechnen wir mit 3,0 % Wachstum durch Übernahmen.

- Die EBIT-Marge steigt auf 32 % im Jahr 2036.

- Wir nehmen an, dass das KGV bei 40 liegt.

Damit erhalten wir: 1,0 % Rendite durch Ausschüttungen und weitere 17,0 % Kursrendite. Insgesamt ergibt sich eine erwartete Rendite von 18,0 % pro Jahr

Ergebnis

Im Durchschnitt kommen wir auf eine Renditeerwartung von rund 9 % pro Jahr auf Basis des aktuellen Kurses von 227,1 Dollar. Dabei haben wir alle drei Szenarien gleich gewichtet, damit sowohl Chancen als auch Risiken angemessen berücksichtigt werden. Zusätzlich haben wir bereits eine Sicherheitsmarge von 10 % in die Berechnung einfließen lassen.

Damit ist die Aktie aus unserer Sicht aktuell nur noch haltenswert. Ametek bleibt ein qualitativ hochwertiges Unternehmen mit starken Margen, hoher Kapitalrendite und einer beeindruckenden Historie erfolgreicher Übernahmen. Die Bewertung bietet derzeit jedoch nur noch begrenztes Aufwärtspotenzial. Attraktiv wird die Aktie für uns erst unterhalb von etwa 200 Dollar. Im Bereich von 140 bis 160 Dollar steigt die erwartete Rendite bereits auf rund 13 bis 14 % pro Jahr und bietet langfristigen Investoren ein deutlich besseres Chance-Risiko-Verhältnis.

Fazit

Ametek gehört zu den hochwertigsten Industrieunternehmen der Welt. Der Konzern entwickelt hochspezialisierte Mess-, Analyse- und Prüftechnik sowie elektromechanische Komponenten für Industrie, Luftfahrt, Verteidigung und Medizintechnik. Besonders beeindruckend ist die starke Position in zahlreichen Nischenmärkten, in denen technisches Know-how und Zuverlässigkeit wichtiger sind als der Preis. Genau das ermöglicht Ametek seit Jahren hohe Margen und stabile Cashflows.

Die Endmärkte bieten weiterhin attraktives Wachstumspotenzial. Der Markt für Prüf- und Messtechnik soll bis 2033 um 4,8 % pro Jahr wachsen, während der Luftfahrt- und Verteidigungsmarkt bis 2035 sogar ein jährliches Wachstum von 6,2 % erreichen dürfte. Zusätzlich profitiert Ametek von langfristigen Trends wie Automatisierung, Elektrifizierung, Digitalisierung und steigenden Qualitätsanforderungen. Die hohe Fragmentierung vieler Märkte eröffnet zudem weitere Chancen für Übernahmen.

Auch die Kennzahlen können überzeugen. Ametek erreicht im AktienInsight-Rating die Höchstwertung von 9 von 9 Punkten. In den vergangenen zehn Jahren stieg der Umsatz um durchschnittlich 6,4 % pro Jahr, das EBIT sogar um 7,9 %. Gleichzeitig liegt die EBIT-Marge inzwischen bei starken 26,2 %. Besonders positiv ist die solide Bilanz mit einem Verhältnis von Nettoschulden zu EBITDA von lediglich 0,8x.

In unserem Wettbewerbsvergleich zählt Ametek zu den stärksten Unternehmen. Ametek überzeugt insbesondere durch die Kombination aus hoher Profitabilität, stabilen Kapitalrenditen und einer konservativen Bilanz. Während viele Wettbewerber entweder höhere Verschuldungsgrade oder niedrigere Margen aufweisen, gelingt es Ametek seit Jahren, organisches Wachstum und erfolgreiche Akquisitionen miteinander zu verbinden. Diese operative Stärke erklärt auch, warum die Aktie regelmäßig mit einer Bewertungsprämie gegenüber vielen Branchenkollegen gehandelt wird.

Wir halten die Ametek-Aktie aktuell für haltenswert. Das Unternehmen vereint hohe Margen, starke Kapitalrenditen, eine konservative Bilanz und ein bewährtes Wachstumsmodell. Die Qualität des Geschäfts steht für uns außer Frage. Allerdings wird diese Qualität an der Börse bereits mit einem deutlichen Aufschlag bezahlt. Wir erwarten beim aktuellen Kurs von 227,1 Dollar eine Rendite von rund 9 % pro Jahr. Attraktiver wird die Aktie für uns erst unterhalb von 200 Dollar.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Ametek.