.avif)

ASML Aktienanalyse

.webp)

Einleitung

Moderne Chips sind das Herzstück der Digitalisierung — und ASML baut die Maschinen, mit denen sie hergestellt werden. Ob KI, Smartphones oder Rechenzentren: Ohne die Technologie von ASML läuft nichts. Besonders mit seinen EUV-Systemen hat sich das Unternehmen eine weltweit einzigartige Marktposition erarbeitet.

ASML ist Technologieführer und spielt in einer eigenen Liga. Die Maschinen sind extrem komplex, teuer — und unverzichtbar für die Halbleiterindustrie. Genau das macht das Unternehmen so spannend für langfristige Anleger.

Doch lohnt sich ein Einstieg aktuell? Wir schauen uns an, wie das Geschäftsmodell funktioniert, welche Risiken bestehen und ob die Aktie auf dem aktuellen Niveau attraktiv bewertet ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Weltweiter Markt für Halbleiter

4.2 Weltweiter Markt für Wafer-Fertigungsanlagen

4.3 Kennzahlenvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

Geschichte

Management & Aktionärsstruktur

Christophe Fouquet

Christophe Fouquet (52) ist seit April 2024 der CEO von ASML. Zuvor saß der gebürtige Franzose bereits seit 2018 im fünfköpfigen Vorstand und kennt den Konzern daher aus nächster Nähe.

Sein Weg dorthin ist geradlinig techniklastig: Nach einem Master in Physik am Institut Polytechnique de Grenoble startete Fouquet 1997 als Global Product Manager bei Applied Materials, wechselte 2003 als Marketing-Direktor zu KLA Tencor und kam 2008 zu ASML. Dort stieg er über Funktionen im Marketing und Produktmanagement zum Executive Vice President EUV (2018 – 2022) und anschließend zum Chief Business Officer auf, bevor er den Chefsessel übernahm.

Inhaltlich treibt er vor allem die nächste Generation der High-NA-EUV-Scanner voran und will deren Auslieferung bis 2026 beschleunigen — ein zentrales Puzzleteil für noch kleinere Chipstrukturen. Gleichzeitig muss er mit Exportbeschränkungen und neuen US-Zöllen jonglieren, die das China-Geschäft belasten, und dennoch ein Umsatzziel von 30–35 Milliarden € für 2025 verteidigen. Fouquets langjährige EUV-Expertise und sein Ruf als Brückenbauer zwischen Technikern, Kunden und Politik geben ihm dabei Rückenwind, machen den Job aber nicht weniger anspruchsvoll.

Vergütung

Christophe Fouquets Gehalt hat 3 Bestandteile:

- 21 % Festgehalt. Als CEO erhielt Fouquet 1,15 Mio. Euro im Jahr 2024.

- 22 % 1-Jahres-Bonus. Der Bonus hängt ab vom EBIT-Marge-Ziel, der Kundenzufriedenheit und der technologischen Entwicklung. 2024 erreichte er 136,1 % des Zielwertes.

- 57 % 3-Jahres-Bonus. Der langfristige Bonus basiert auf dem Total Shareholder Return im Vergleich zu Wettbewerbern, der Cash-Conversion-Rate, technologischen Fortschritten und ESG-Zielen. Der Bonus für 2021–2024 erreichte 132,3 % des Zielwertes.

Das Gesamtgehalt belief sich 2024 auf etwa 5,4 Mio. Euro. Das Gehalt bewegt sich für ein Unternehmen dieser Größe in einem vernünftigen Rahmen. Der größte Teil der Vergütung ist langfristig ausgerichtet und belohnt nachhaltigen Erfolg, was wir grundsätzlich positiv sehen.

Insgesamt wirkt das Programm ausgewogen. Die starke Gewichtung auf langfristige Kennzahlen passt gut zu ASMLs Fokus auf technologische Führerschaft. Auch die Einbindung von ESG-Zielen und Kundenzufriedenheit zeigt, dass nicht nur reine Finanzziele zählen. Im Vergleich zu anderen großen Technologieunternehmen ist die Struktur solide und leicht nachvollziehbar.

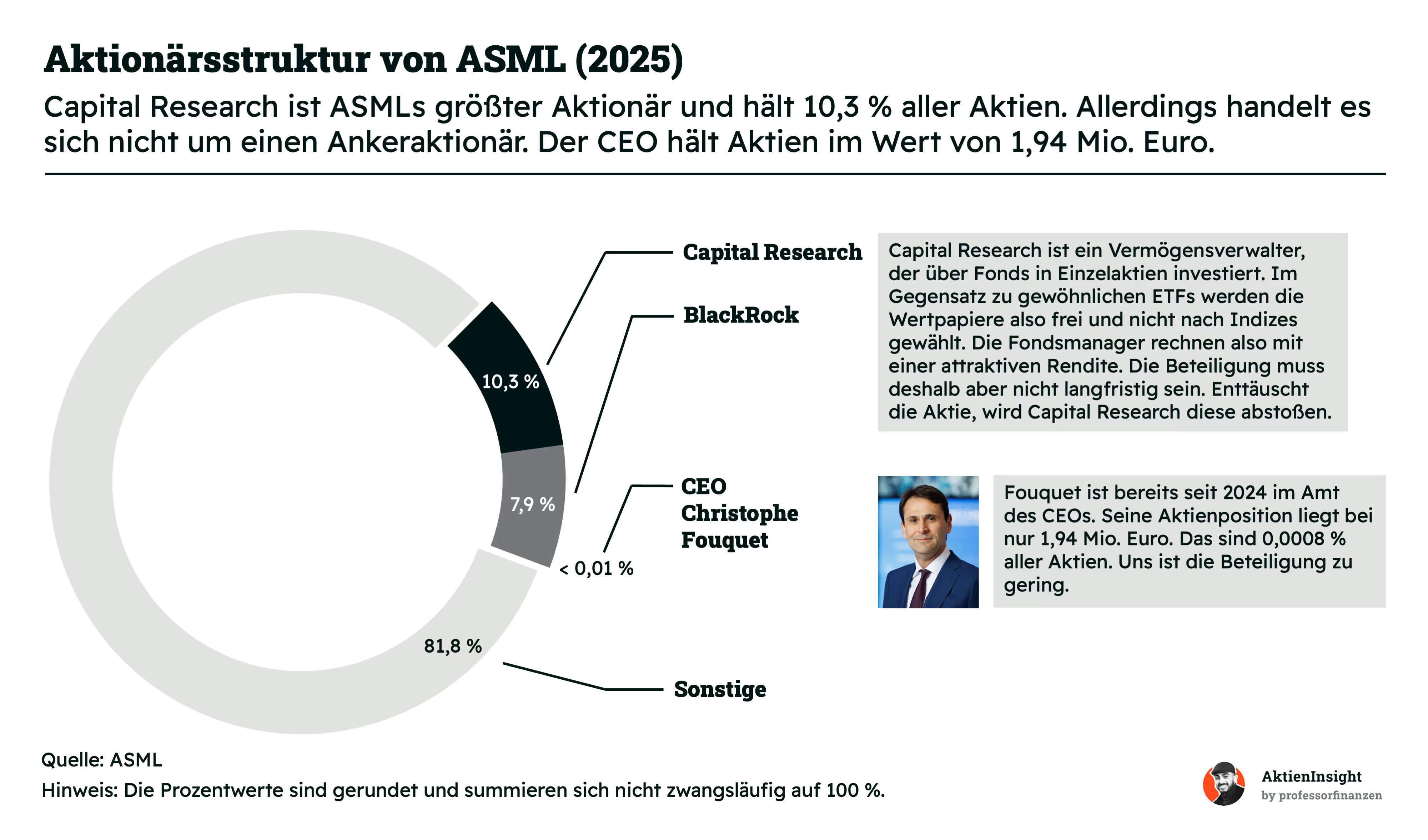

Aktionärsstruktur

ASML hat keinen Ankeraktionär. Die größten Anteilseigner wie Capital Research oder BlackRock verwalten lediglich Fondsvermögen. Ihre Beteiligung ist rein renditegetrieben und oft nicht langfristig ausgelegt. Wenn sich das Umfeld ändert oder die Aktie enttäuscht, wird einfach verkauft. Diese Investoren mischen sich nicht ein, nutzen ihre Stimmrechte kaum und geben dem Unternehmen keine strategische Richtung. In schwierigen Phasen kann man also nicht auf ihre Unterstützung zählen.

CEO Christophe Fouquet hält Aktien im Wert von rund 1,94 Mio. Euro. Das sind gerade einmal 0,0008 % aller Aktien — ein verschwindend kleiner Anteil. Auch wenn der Geldwert nicht unbedeutend ist, fehlt hier der echte Gleichlauf mit den Aktionären. Für uns ist diese Beteiligung zu gering, um von einem echten Anreiz zur langfristigen Wertsteigerung zu sprechen. Wer das Unternehmen führt, sollte stärker mit dem eigenen Vermögen an den Erfolg der Firma gebunden sein.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

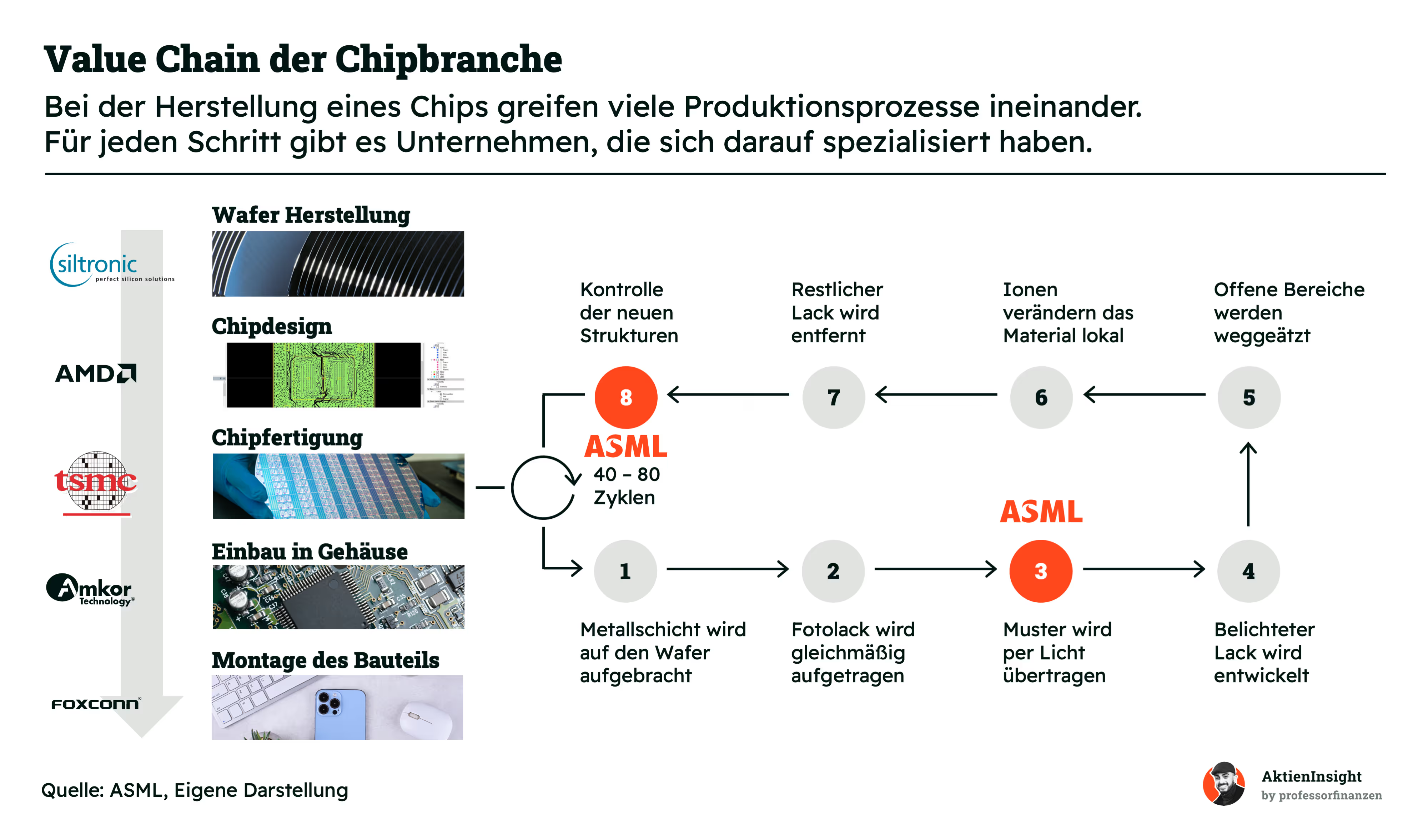

ASML entwickelt und produziert Lithographiemaschinen. Diese Anlagen spielen eine zentrale Rolle bei der Herstellung von Halbleiterchips und sind somit essenziell für die gesamte Chipindustrie. Führende Hersteller wie TSMC, Samsung oder Intel sind unmittelbar von ASML abhängig, um ihre modernsten Chips herstellen zu können.

Die Produktion von Halbleiterchips besteht aus einer komplexen Kette mehrerer Prozessschritte. Der erste Schritt ist die Herstellung sogenannter Wafer, dünner Siliziumscheiben, aus denen später die einzelnen Chips gefertigt werden. Diese Wafer stellen spezialisierte Unternehmen wie Siltronic her.

Danach folgt das Chipdesign. Hier legen Firmen wie AMD oder NVIDIA die Architektur und Schaltkreise ihrer Chips fest. Das Ergebnis ist eine Art Bauplan, der vorgibt, wie der Chip aufgebaut sein soll.

Im nächsten Schritt beginnt die eigentliche Chipfertigung. Genau hier kommt ASML ins Spiel. Das Unternehmen liefert Anlagen, die mittels Lithographie winzige Strukturen auf die Oberfläche des Wafers übertragen. Lithographie bezeichnet ein optisches Verfahren, bei dem extrem kleine Muster mit Hilfe von Licht aufgetragen werden.

Dieser lithographische Prozess erfolgt in mehreren aufeinander abgestimmten Schritten. Zunächst wird eine dünne Metallschicht auf den Wafer aufgebracht, anschließend erfolgt das Auftragen eines lichtempfindlichen Fotolacks. Danach projiziert die Anlage von ASML mit hochpräzisem Licht ein vordefiniertes Muster auf den Lack.

In der Folge wird der belichtete Fotolack entwickelt. Dabei entstehen offene Bereiche, die dann durch chemische Ätzprozesse oder gezielte Bearbeitung verändert werden können. Anschließend wird der restliche Fotolack entfernt und die entstandenen Strukturen kontrolliert. Dieser komplexe Prozess wiederholt sich zwischen 40 und 80 Mal, bis der fertige Chip entsteht.

ASML nimmt in diesem Bereich eine herausragende Stellung ein, da das Unternehmen als weltweit einziger Hersteller Maschinen für die sogenannte EUV-Lithographie („Extreme Ultra Violet“) anbietet. Diese Technologie ermöglicht die Abbildung besonders kleiner Chipstrukturen, die mit herkömmlichen Verfahren nicht realisierbar ist.

Dadurch besitzt ASML eine einzigartige Marktposition. Wettbewerber sind bislang nicht in der Lage, vergleichbare Anlagen zu entwickeln und anzubieten. Neben der technologischen Führerschaft verfügt ASML über ein umfangreiches Portfolio an Patenten und Know-how, das den Vorsprung gegenüber potenziellen Konkurrenten langfristig absichert.

Die Maschinen von ASML kosten oft über 150 Millionen Euro pro Anlage. Zusätzlich erzielt das Unternehmen stabile Einnahmen durch langfristige Wartungs- und Serviceverträge. Da Kunden über viele Jahre hinweg auf ASML angewiesen sind, entstehen kontinuierliche und planbare Umsätze. Diese Kombination aus technologischer Exklusivität und stabilen Erträgen sorgt dafür, dass ASMLs Geschäftsmodell äußerst profitabel und auf absehbare Zeit nahezu konkurrenzlos bleibt.

Die Anzahl der verkauften Anlagen schwankt stark von Jahr zu Jahr und hängt direkt von den Investitionsplänen der großen Chiphersteller ab. 2023 lieferte ASML insgesamt 583 Systeme aus, davon 44 EUV-Anlagen und 374 DUV-Anlagen. Besonders auffällig: Während der Stückabsatz kurzfristig variieren kann, bleibt der Umsatz pro Anlage hoch – was auf die enorme Preissetzungsmacht von ASML hinweist. Die Kombination aus geringer Stückzahl und hohem Einzelpreis ist einzigartig in der Branche.

Geschäftsmodell im Detail

DUV-Anlagen (44,0 %)

Den größten Umsatzanteil erzielen sogenannte DUV-Anlagen („Deep Ultra Violet“). Diese Anlagen arbeiten mit ultraviolettem Licht in einem Wellenlängenbereich von 193 bis 365 Nanometern. DUV-Systeme kommen hauptsächlich in der Produktion weniger komplexer Chipstrukturen oder Mainstream-Chips zum Einsatz. Aufgrund ihrer breiten Anwendung und hohen Nachfrage bilden sie einen wichtigen Pfeiler im Geschäftsmodell von ASML.

EUV-Anlagen (29,4 %)

Das zweitwichtigste Segment sind EUV-Anlagen („Extreme Ultra Violet“). Diese Maschinen nutzen extrem kurzwelliges ultraviolettes Licht mit einer Wellenlänge von lediglich 13,5 Nanometern. Diese Technik ermöglicht die Produktion extrem kleiner Chipstrukturen, die für High-End-Anwendungen wie KI-Chips, moderne Smartphone-Prozessoren oder Hochleistungscomputer unverzichtbar sind. ASML ist derzeit weltweit der einzige Anbieter dieser Technologie, was dem Unternehmen einen entscheidenden Wettbewerbsvorteil sichert und es ermöglicht, Premiumpreise von weit über 150 Millionen Euro pro Anlage zu erzielen.

Services (23,0 %)

Ein wesentliches Segment bildet der Bereich Services. Hierunter fallen Wartung, Reparaturen sowie Upgrades bestehender Anlagen. Aufgrund der enormen Komplexität und hohen Sensibilität der Lithographieanlagen benötigen Kunden langfristig die Unterstützung durch ASML. Das schafft ein stabiles, wiederkehrendes Umsatzfundament, das weniger empfindlich gegenüber zyklischen Schwankungen der Branche ist und langfristig hohe Margen sichert.

Prüfanlagen (2,3 %)

Ein kleineres, aber strategisch wichtiges Segment sind Prüfanlagen. Diese Anlagen messen und prüfen, ob die auf den Wafern gedruckten Muster exakt den Vorgaben des Chipdesigns entsprechen. Angesichts steigender Anforderungen an Präzision und Produktivität gewinnen diese Systeme zunehmend an Bedeutung. Sie helfen den Kunden, die Ausbeute und Qualität in der Chipproduktion zu steigern, was wiederum zu einer engeren Kundenbindung führt.

UV-Anlagen (1,3 %)

Den kleinsten Anteil am Gesamtumsatz haben UV-Anlagen. Diese Anlagen basieren auf älteren, technologisch einfacheren Verfahren, die sich für Chips mit vergleichsweise niedrigen Anforderungen an Leistung und Komplexität eignen. Obwohl der Umsatzbeitrag gering ist, ermöglichen UV-Anlagen es ASML, ein vollständiges Spektrum von Kundenbedürfnissen abzudecken und somit eine breite Kundenbasis anzusprechen.

Umsatz nach Ländern

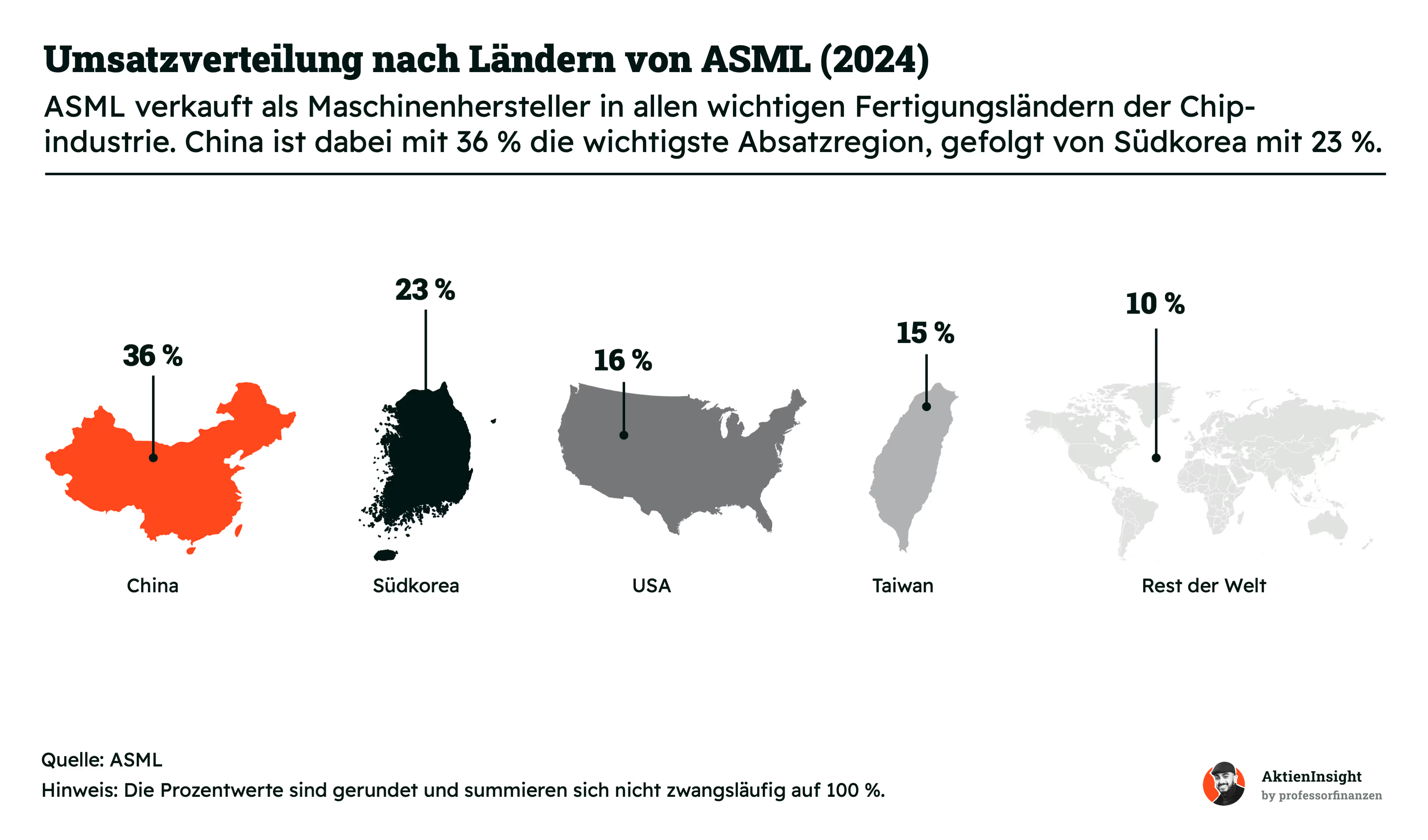

ASML erzielt seine Umsätze weltweit — und zwar dort, wo die Chips tatsächlich produziert werden. Der größte Einzelmarkt ist aktuell China mit einem Anteil von 36 %. Das liegt an den massiven Investitionen des Landes in die eigene Halbleiterindustrie. Auch wenn EUV-Anlagen aufgrund von Exportbeschränkungen nicht nach China geliefert werden dürfen, bleibt die Nachfrage nach älteren DUV-Systemen hoch. In Asien folgen dahinter Südkorea (23 %) und Taiwan (15 %), zwei Länder mit starker Halbleiterkompetenz. Unternehmen wie Samsung, SK Hynix und TSMC zählen zu den wichtigsten Kunden von ASML und investieren kontinuierlich in neue Fertigungskapazitäten.

Auch die USA (16 %) sind ein bedeutender Markt. Vor allem Intel, aber auch neue Projekte im Zuge staatlicher Förderprogramme treiben hier die Nachfrage. Weitere 10 % des Umsatzes entfallen auf Europa und andere Regionen. In Europa dominieren eher Anbieter von Spezialchips und Automobilhalbleitern wie Infineon. Die breite geografische Streuung macht ASML vergleichsweise robust gegenüber regionalen Schwankungen. Gleichzeitig ist das Unternehmen aber auch in geopolitisch sensiblen Märkten aktiv — insbesondere mit Blick auf China und Taiwan.

ASMLs Kundenstruktur ist stark konzentriert. Die drei größten Abnehmer – TSMC, Samsung und Intel – sorgen zusammen regelmäßig für über 60 % des Jahresumsatzes. Je nach Investitionszyklus einzelner Konzerne können diese Anteile jedoch deutlich schwanken. Im Schnitt liegt der Umsatz pro Großkunde im zweistelligen Milliardenbereich. Diese Konzentration schafft zwar enge Partnerschaften, birgt aber auch Risiken, wenn einzelne Projekte verschoben oder gestrichen werden.

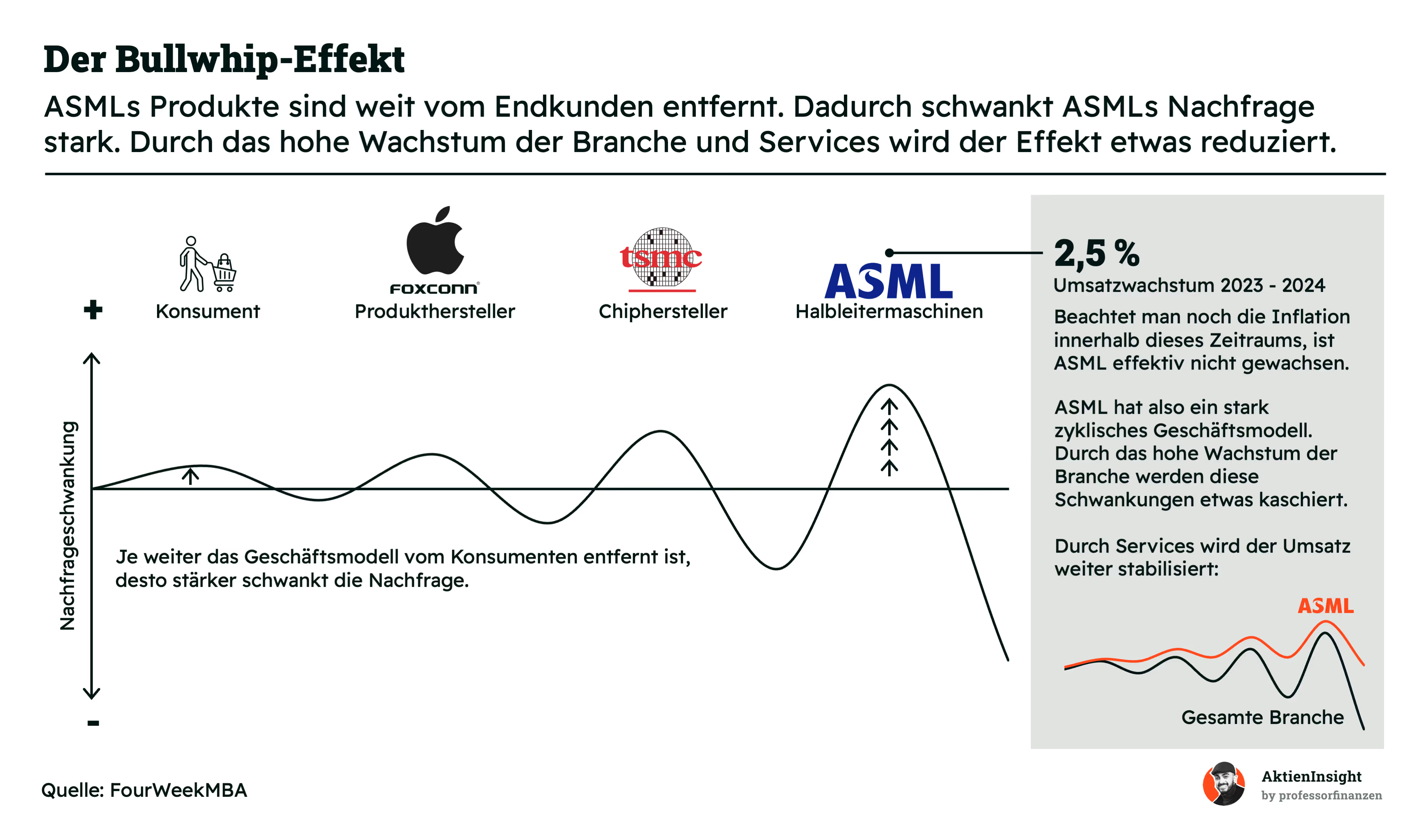

ASML ist am Anfang der Halbleiter-Wertschöpfungskette angesiedelt — weit entfernt vom Endkunden. Genau das macht das Geschäftsmodell besonders anfällig für Nachfrageschwankungen entlang der Kette. Dieses Phänomen ist als „Bullwhip-Effekt“ bekannt: Kleine Veränderungen auf Verbraucherebene können sich in vorgelagerten Produktionsstufen stark verstärken.

Wenn beispielsweise Konsumenten weniger Smartphones kaufen, reduziert Apple seine Bestellungen bei Foxconn. Foxconn wiederum bestellt weniger Chips bei TSMC und TSMC investiert infolgedessen weniger in neue Fertigungskapazitäten — sprich: weniger Bedarf an Maschinen von ASML. Da die Maschinen von ASML nicht regelmäßig, sondern in großen Investitionswellen angeschafft werden, schwankt der Umsatz besonders stark. Diese zyklische Natur des Geschäfts zeigt sich auch in der Umsatzentwicklung: Für 2023 bis 2024 wird nur ein Wachstum von 2,5 % erwartet — inflationsbereinigt bedeutet das sogar ein reales Nullwachstum.

Allerdings mildern zwei Faktoren den Effekt etwas ab: Zum einen wächst die gesamte Halbleiterbranche langfristig stark — angetrieben durch Trends wie KI, Elektromobilität oder Cloud-Computing. Zum anderen gewinnt das Servicegeschäft von ASML an Bedeutung. Wartung, Ersatzteile und Upgrades sorgen für kontinuierliche Einnahmen, selbst in schwächeren Investitionsphasen. Dennoch bleibt das Geschäftsmodell zyklisch und stark abhängig von den Investitionsentscheidungen weniger großer Kunden. Wer in ASML investiert, muss sich dieser Dynamik bewusst sein.

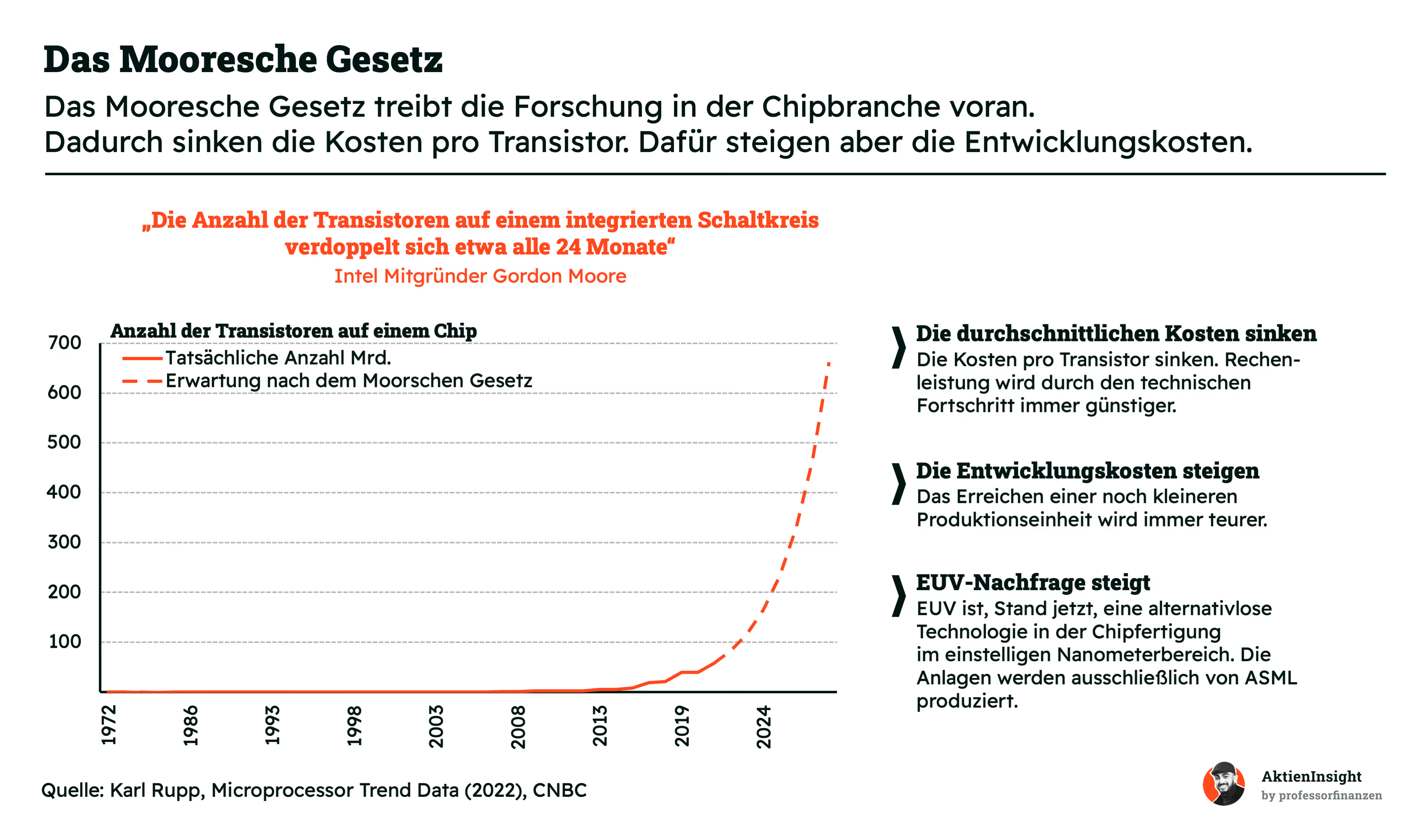

Ein zentrales Prinzip, das die gesamte Halbleiterbranche seit Jahrzehnten antreibt, ist das sogenannte Mooresche Gesetz. Es geht zurück auf Gordon Moore, Mitgründer von Intel, der 1965 voraussagte, dass sich die Anzahl der Transistoren auf einem Chip etwa alle zwei Jahre verdoppelt. Auch wenn sich dieses Tempo mit der Zeit leicht verlangsamt hat, bleibt der Grundgedanke aktuell: Chips werden kontinuierlich leistungsfähiger — bei gleichzeitig sinkenden Kosten pro Recheneinheit.

Für Hersteller bedeutet das jedoch einen gewaltigen technologischen und finanziellen Kraftakt. Denn während die Kosten pro Transistor durch den technischen Fortschritt sinken, steigen die Entwicklungskosten massiv an. Immer kleinere Strukturgrößen erfordern extrem präzise Fertigungsprozesse, neue Materialien und milliardenschwere Investitionen in Forschung und Anlagen. Besonders relevant wird das im Bereich der EUV-Lithographie: Um Transistoren im einstelligen Nanometerbereich fertigen zu können, ist EUV derzeit alternativlos — und die einzige verfügbare Technologie, die das ermöglicht, stammt von ASML.

Dieser technologische Zwang verstärkt die strategische Bedeutung von ASML noch weiter. Denn je stärker der Leistungsfortschritt getrieben wird, desto wichtiger werden die Maschinen, mit denen sich die nötige Präzision überhaupt erst erreichen lässt. Das Mooresche Gesetz ist damit nicht nur eine technische Faustregel — sondern ein langfristiger Treiber für die strukturelle Nachfrage nach ASMLs Kerntechnologie.

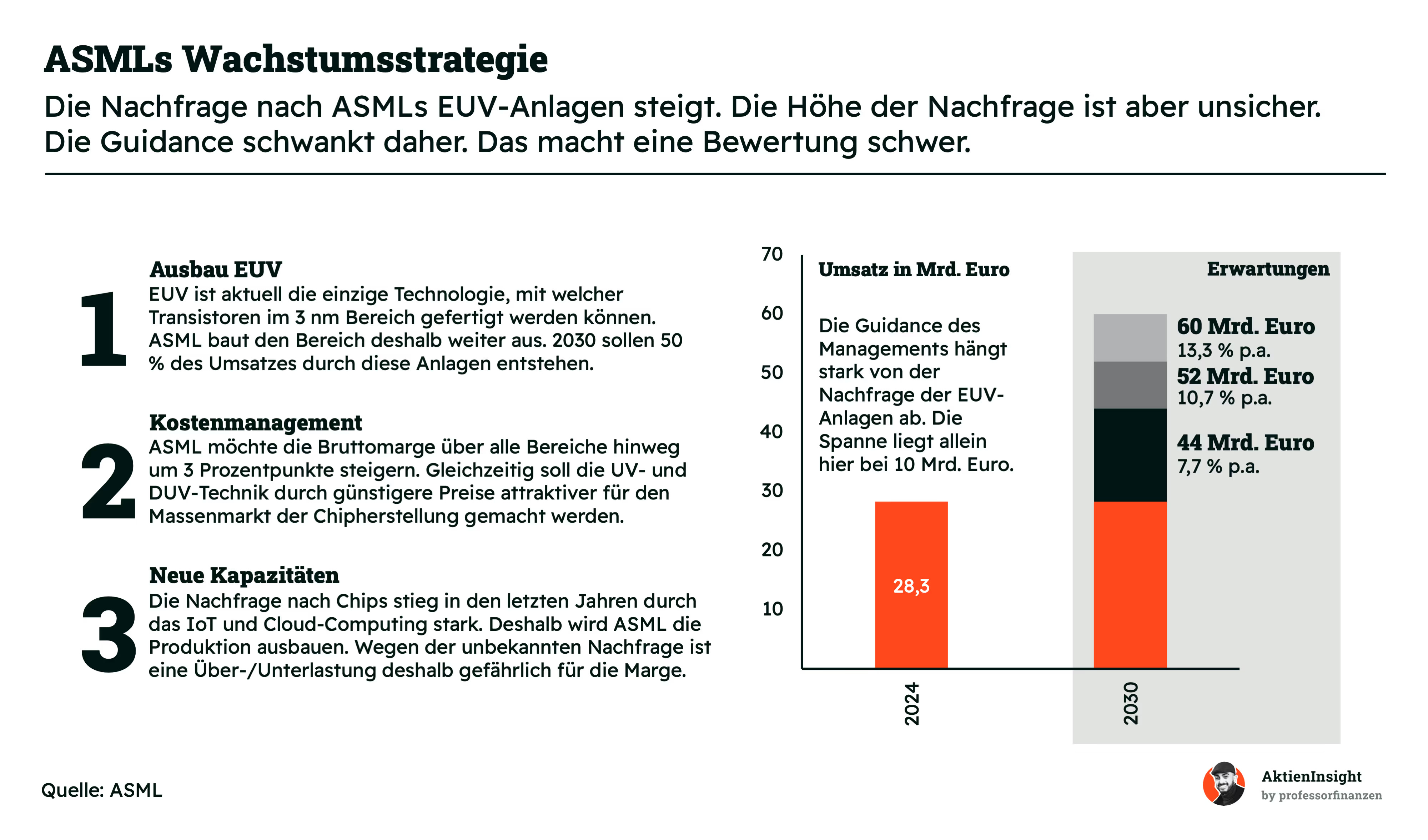

ASML wächst — aber nicht linear. Zwar steigt die Nachfrage nach modernen Chips, und damit auch nach EUV-Anlagen. Doch wie stark diese Nachfrage ausfällt, ist schwer vorherzusagen. Das macht die Prognosen des Unternehmens unsicher und erschwert eine zuverlässige Bewertung.

Ein zentraler Treiber ist der Ausbau der EUV-Technologie. EUV ist aktuell die einzige Methode, mit der sich Strukturen in der 3-Nanometer-Klasse effizient fertigen lassen. ASML geht davon aus, dass im Jahr 2030 rund 50 % des Umsatzes aus EUV-Anlagen stammen werden. Das Unternehmen investiert massiv in Forschung, Entwicklung und Produktion, um diesen Bereich auszubauen und die Technologieführerschaft zu sichern.

Parallel dazu verfolgt ASML ein konsequentes Kostenmanagement. Ziel ist es, die Bruttomarge über alle Geschäftsbereiche hinweg um drei Prozentpunkte zu steigern. Besonders bei UV- und DUV-Anlagen will man durch Effizienzgewinne und bessere Skalierung günstigere Preise ermöglichen, um damit stärker in den Volumenmarkt vorzudringen.

Ein dritter Wachstumshebel sind neue Kapazitäten. Der weltweite Bedarf an Chips ist in den letzten Jahren stark gestiegen — angetrieben durch KI, Cloud, Automotive und IoT. ASML reagiert mit dem Ausbau der Produktion. Doch hier liegt auch ein Risiko: Wenn die Nachfrage hinter den Erwartungen zurückbleibt, drohen Überkapazitäten. Das könnte die Margen unter Druck setzen — besonders bei den kapitalintensiven EUV-Anlagen.

Die Umsatzguidance für 2030 zeigt diese Unsicherheit deutlich: Die Spanne reicht von 44 bis 60 Milliarden Euro — abhängig davon, wie stark und schnell die Nachfrage nach neuen Fertigungstechnologien tatsächlich steigt. Im besten Fall entspräche das einem jährlichen Wachstum von 13,3 %, im schwächeren Szenario nur 7,7 %. Die strategische Ausrichtung ist klar — aber der Markt bleibt schwer kalkulierbar.

Fazit zu ASML

ASMLs Geschäftsmodell ist einzigartig, hochspezialisiert und stark technologiegetrieben. Das Unternehmen ist der weltweit einzige Anbieter von EUV-Lithographiesystemen — einer Schlüsseltechnologie für die fortschrittlichsten Chips der Welt. In Kombination mit dem dominanten Marktanteil im DUV-Bereich und einem wachsenden Servicegeschäft entsteht eine starke Marktstellung mit hohen Eintrittsbarrieren. Gleichzeitig sorgen die engen Kundenbeziehungen zu den führenden Halbleiterherstellern für eine stabile Nachfragebasis, auch wenn das Geschäftsmodell durch seine Position am Anfang der Wertschöpfungskette deutlich zyklisch bleibt.

Trotz dieser Stärke ist das Modell nicht ohne Risiken. Die Nachfrage unterliegt starken Schwankungen (Bullwhip-Effekt) und die Umsatzentwicklung hängt stark von Investitionszyklen einzelner Großkunden ab. Die Unsicherheit spiegelt sich auch in der breiten Umsatzspanne für 2030 wider. Unser Fazit: ASML besitzt ein strategisch hervorragendes Geschäftsmodell mit langfristigem Potenzial, bleibt aber kurzfristig konjunkturanfällig. Für Investoren mit längerem Horizont und Risikobewusstsein bleibt die Aktie hochinteressant.

Branche

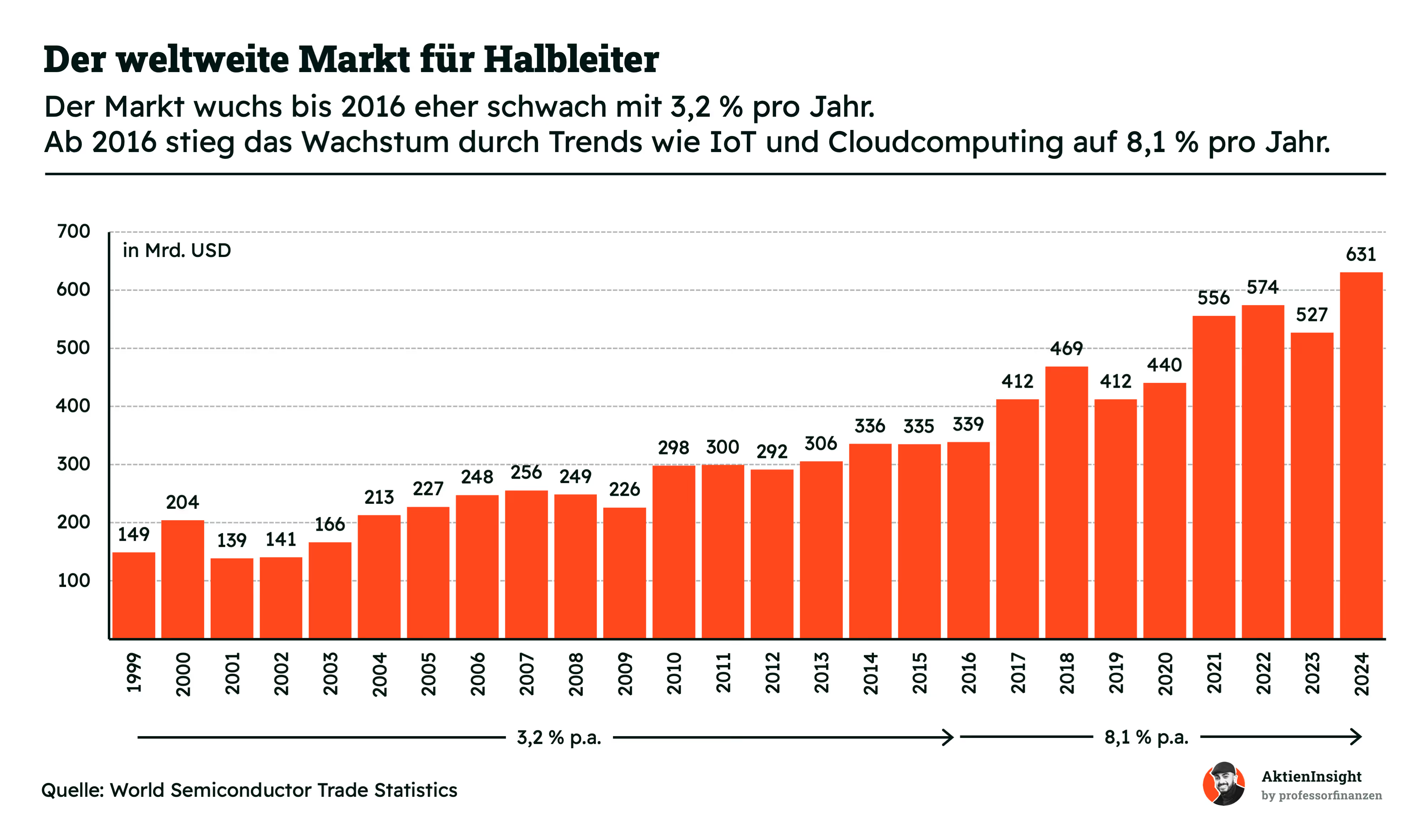

Weltweiter Markt für Halbleiter

Der globale Halbleitermarkt ist in den letzten Jahren stark gewachsen — nicht nur in absoluten Zahlen, sondern auch im Tempo. Zwischen 2000 und 2016 legte der Markt im Schnitt nur um 3,2 % pro Jahr zu. Seitdem hat sich das Bild jedoch deutlich verändert: Ab 2016 wuchs der Markt mit durchschnittlich 8,1 % jährlich. Für 2024 wird ein Marktvolumen von rund 631 Milliarden US-Dollar erwartet. Zum Vergleich: 2016 lag der Wert noch bei 339 Milliarden.

Der Grund für diesen Wachstumssprung liegt in neuen, strukturellen Trends. Vor allem das Internet of Things, Cloud-Computing, künstliche Intelligenz und Automatisierung treiben den Bedarf an Chips massiv an. Auch Elektroautos, Fahrerassistenzsysteme und Smart-Home-Geräte sind längst auf moderne Halbleiter angewiesen. Besonders spannend: KI-Anwendungen wie ChatGPT oder Rechenzentren von Microsoft, Amazon & Co. erfordern immer leistungsfähigere Chips — und genau dafür braucht es moderne Fertigungstechnologien, wie sie ASML ermöglicht.

Gleichzeitig bleibt der Markt nicht ohne Risiken. Der Zykluscharakter der Branche führt regelmäßig zu Überkapazitäten und Preisdruck. Auch geopolitische Spannungen, etwa zwischen China und den USA, bergen Unsicherheiten — gerade mit Blick auf Exportbeschränkungen für Hochtechnologie. Dazu kommen technologische Hürden: Jede neue Chipgeneration wird komplexer und erfordert teurere Fertigungslinien.

Unterm Strich zeigt sich: Der Halbleitermarkt wächst dynamisch und bietet enormes Potenzial — allerdings mit klaren Zyklen und politischen Risiken. Für ASML bedeutet das: Die Richtung stimmt, das Umfeld bleibt aber volatil. Im nächsten Schritt lohnt sich daher ein genauer Blick auf den Markt für Wafer-Fertigungsanlagen, der für ASMLs Geschäft entscheidend ist.

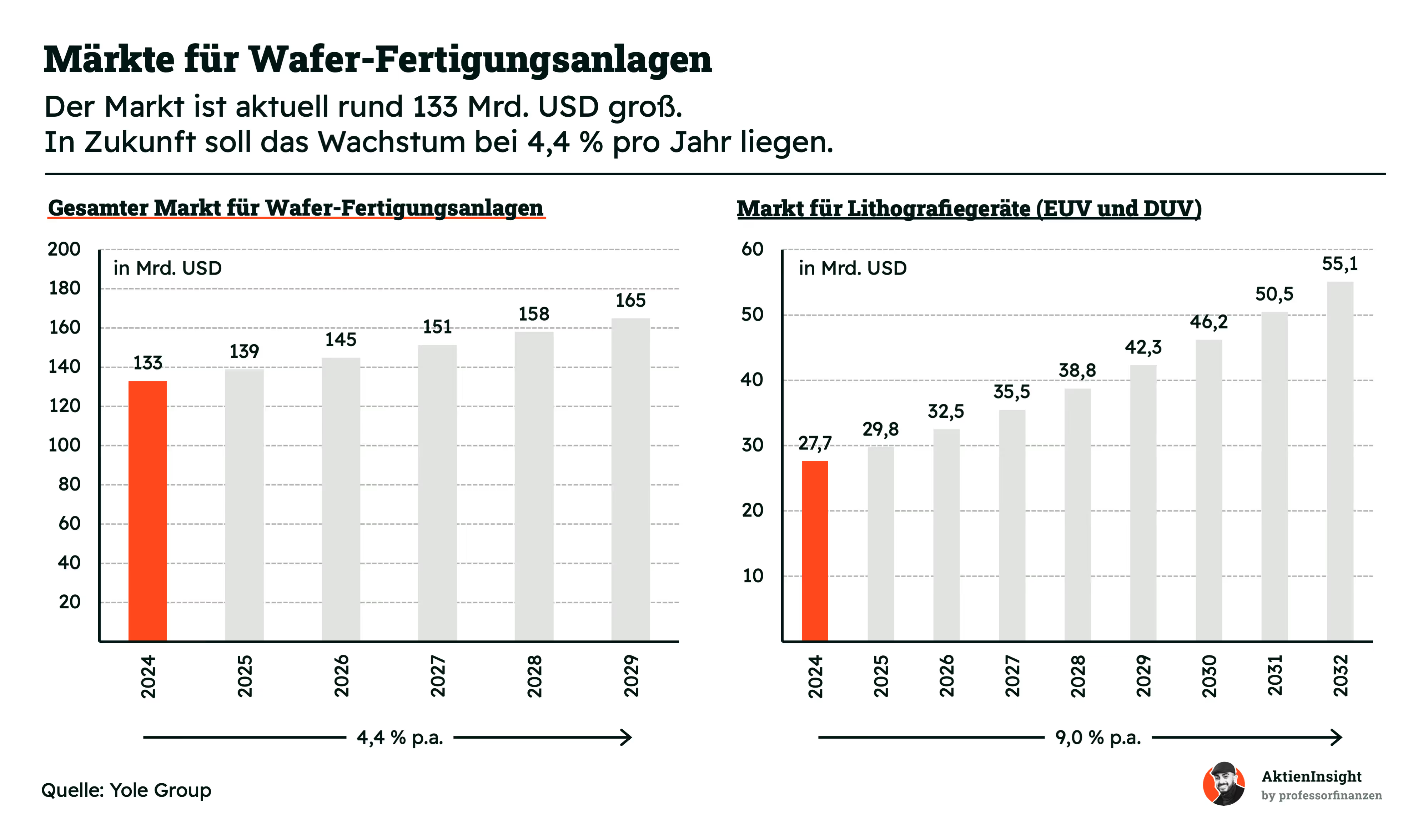

Weltweiter Markt für Wafer-Fertigungsanlagen

Nachdem wir uns den Gesamtmarkt für Halbleiter angesehen haben, werfen wir jetzt einen genaueren Blick auf den Markt, der für ASML wirklich entscheidend ist: den Markt für Wafer-Fertigungsanlagen. Denn genau hier spielt das Unternehmen seine größte Rolle – mit Maschinen, die das Herzstück moderner Chipfabriken bilden. Der Markt umfasst sämtliche Anlagen, die benötigt werden, um aus einem Silizium-Wafer einen funktionierenden Halbleiterchip herzustellen: Dazu gehören unter anderem Ätz- und Beschichtungsanlagen, Testsysteme, Reinigungsmaschinen, Packaging-Equipment – und ganz zentral: Lithographiemaschinen.

Aktuell liegt das Marktvolumen in diesem Bereich bei rund 133 Milliarden US-Dollar. Bis 2029 soll es laut Prognosen auf 165 Milliarden steigen, was einem durchschnittlichen Wachstum von 4,4 % pro Jahr entspricht. Damit wächst der Markt zwar etwas langsamer als der Halbleitermarkt insgesamt, bleibt aber hochrelevant – denn mit jeder neuen Chipgeneration steigen die Anforderungen an die Fertigungstechnik.

Besonders dynamisch entwickelt sich dabei das Teilsegment der Lithographieanlagen, also die Maschinen, die das Chipmuster mit Licht auf den Wafer übertragen. Während der Gesamtmarkt mit moderatem Tempo wächst, legt dieses Segment mit rund 9 % pro Jahr deutlich schneller zu. 2024 wird der Markt für EUV- und DUV-Anlagen auf etwa 27,7 Milliarden US-Dollar geschätzt, bis 2032 soll er auf über 55 Milliarden anwachsen.

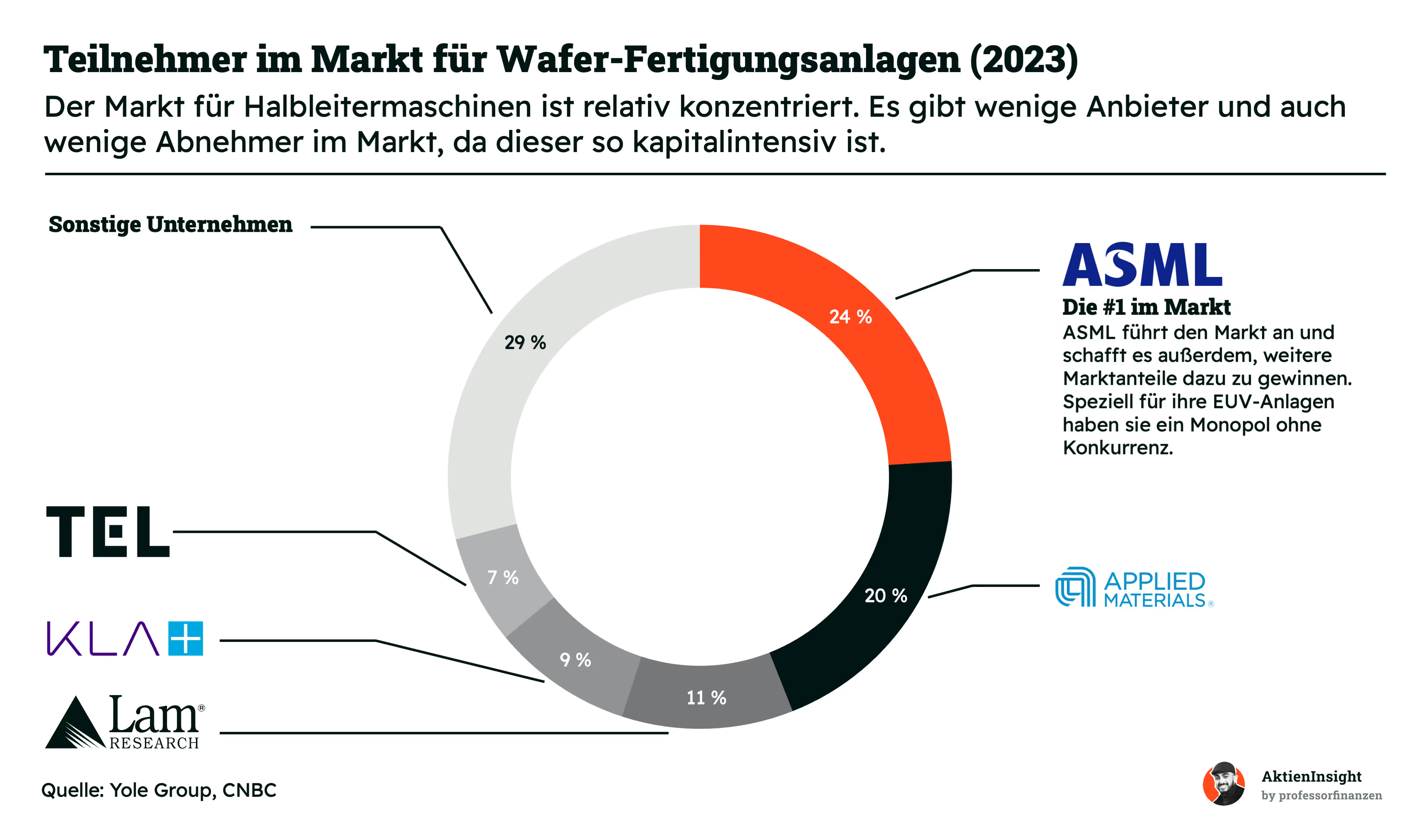

Im nächsten Schritt schauen wir uns die Wettbewerbsstruktur innerhalb des Marktes für Wafer-Fertigungsanlagen an. Denn dieser Markt ist stark konzentriert — sowohl auf Anbieter- als auch auf Abnehmerseite. Nur wenige Unternehmen beherrschen den Großteil des Markts, was an den extrem hohen technologischen Anforderungen und der Kapitalintensität liegt.

ASML ist mit einem Anteil von 24 % der größte Anbieter im Gesamtmarkt. Dabei geht es um alle Maschinen, die in der Chipproduktion eingesetzt werden: Lithographiesysteme, Ätzmaschinen, Depositionsanlagen, Inspektions- und Testsysteme. ASML konzentriert sich ausschließlich auf Lithographiemaschinen — ist in diesem Segment aber absoluter Marktführer. Das Unternehmen hält dort über 90 % Marktanteil. Es gibt derzeit keinen anderen Hersteller, der funktionierende EUV-Maschinen kommerziell anbieten kann.

Applied Materials folgt mit 20 % Marktanteil und ist stark im Bereich der Dünnschichtabscheidung und Ätzung vertreten — also Technologien, die Schichten auf den Wafer auftragen oder gezielt abtragen. Lam Research (11 %) fokussiert sich ebenfalls auf Ätz- und Beschichtungstechnologien. KLA (9 %) ist auf die Inspektion und Prozesskontrolle spezialisiert, während Tokyo Electron (7 %) ein breites Portfolio hat, das unter anderem Fotoresist-Coater und Entwickler umfasst.

Der Rest des Marktes verteilt sich auf kleinere Spezialanbieter. Diese kommen oft nur in Nischen oder bei bestimmten Prozessschritten zum Einsatz. Insgesamt zeigt sich: Wer in der Halbleiterfertigung mitspielen will, braucht extrem viel Kapital, technisches Know-how und einen langen Atem. ASML hat sich über Jahre genau diese Eintrittsbarrieren zunutze gemacht und sich nicht nur als Marktführer etabliert, sondern in der EUV-Technologie sogar ein Quasi-Monopol aufgebaut.

Kennzahlenvergleich

Applied Materials

Applied Materials ist einer der weltweit führenden Anbieter von Produktionsanlagen für die Halbleiter-, Display- und Solarindustrie. Das Unternehmen liefert die Maschinen, mit denen Chips hergestellt, beschichtet und strukturiert werden — insbesondere in der sogenannten „Front-End“-Produktion, also in den frühen Fertigungsschritten. Anders als ASML, das auf Lithografie spezialisiert ist, bietet Applied Materials ein viel breiteres Spektrum an Fertigungstechnologien und ist damit systemisch tief in die gesamte Wertschöpfungskette eingebunden.

Im Gegensatz zu ASML besitzt Applied Materials kein Monopol in einem entscheidenden Prozessschritt wie die EUV-Lithografie. Stattdessen lebt das Geschäftsmodell von einer Vielzahl an Kunden, die regelmäßig neue Anlagen benötigen, um technologische Sprünge wie kleinere Strukturbreiten oder neue Materialkombinationen umzusetzen. Das bedeutet aber auch, dass das Unternehmen konjunkturanfälliger ist, da Kunden bei schwächerer Nachfrage schneller Investitionen in neue Maschinen verschieben. Dennoch profitiert Applied Materials von der breiten Aufstellung und der Tatsache, dass nahezu jeder Chip in irgendeiner Form mit ihren Maschinen in Berührung kommt.

In den Kennzahlen fällt besonders die Bewertung auf: Sowohl beim KUV als auch beim und KGV ist Applied Materials durchgängig günstiger bewertet als die Konkurrenz — und zwar mit deutlichem Abstand. Die Profitabilität ist mit einer EBIT-Marge von knapp 29 % ebenfalls hoch. Zudem ist das Unternehmen schuldenfrei. Zwar wächst es weniger stark als ASML, aber die Kombination aus günstiger Bewertung und hoher Rentabilität macht es für Value-orientierte Investoren sehr attraktiv.

Lam Research

Lam Research ist auf sogenannte Ätz- und Reinigungsprozesse innerhalb der Halbleiterfertigung spezialisiert. Diese Verfahren sind entscheidend, um komplexe Strukturen in Silizium einzuarbeiten oder Rückstände zwischen den Produktionsschritten zu entfernen. Lam fokussiert sich somit auf hochspezialisierte Nischenprozesse, ohne die moderne Chips nicht möglich wären. Im Gegensatz zu ASML, das auf wenige extrem teure Maschinen setzt, lebt Lam Research vom Volumengeschäft innerhalb seines Segments.

Die Unterschiede zu ASML liegen nicht nur im Prozessschritt, sondern auch in der strategischen Bedeutung. Während ASMLs EUV-Lithografie als technologischer Engpass gilt und eine dominante Marktmacht bedeutet, agiert Lam in einem kompetitiveren Umfeld mit mehreren Anbietern. Lam punktet durch Innovationskraft und tiefe Integration in bestehende Fertigungslinien. Die Kundenbindung ist stark, aber nicht exklusiv. In der Krise 2023 musste Lam seine Kapazitäten deutlich zurückfahren, reagierte jedoch schnell mit Kostenreduktionen und fokussierten Investitionen in die neue Gate-All-Around-Technologie.

Lam ist bilanziell solide aufgestellt und ebenfalls schuldenfrei. Die EBIT-Marge liegt mit rund 29 % auf hohem Niveau. Die Wachstumsraten der letzten 10 Jahre sind respektabel, wenn auch schwächer als bei ASML. Bei den Bewertungskennzahlen liegt Lam durchweg im Mittelfeld — weder besonders teuer noch besonders günstig. Das Unternehmen ist vor allem für Anleger interessant, die auf langfristige Technologietrends im Ätzbereich setzen wollen.

KLA

KLA ist der weltweit führende Anbieter für Mess-, Inspektions- und Prozesskontrollsysteme in der Halbleiterfertigung. Das Unternehmen verdient sein Geld, indem es sicherstellt, dass jeder einzelne Fertigungsschritt präzise funktioniert und Fehler frühzeitig erkannt werden. Während ASML ein unverzichtbarer Technologielieferant ist, ist KLA das „Qualitätsmanagement“ der Halbleiterproduktion — ein Geschäftsfeld, das besonders in fortschrittlichen Fertigungsprozessen unverzichtbar ist.

KLA unterscheidet sich fundamental von ASML: Es stellt keine Maschinen für die eigentliche Chipproduktion her, sondern für die Qualitätskontrolle. Diese ist jedoch gerade bei der EUV-Technologie hochkomplex, wodurch KLA indirekt stark vom Erfolg ASMLs profitiert. Gleichzeitig ist der Markt stark fragmentiert, sodass KLA in seinem Segment eine dominante Stellung einnimmt. Die Eintrittsbarrieren für neue Anbieter sind extrem hoch — was für stabile Margen sorgt. Die Nachfrage ist allerdings abhängig vom Investitionstempo der Chipproduzenten.

Mit einer EBIT-Marge von 39 % ist KLA das profitabelste Unternehmen im Vergleich. Auch das Umsatzwachstum der letzten fünf Jahre liegt mit 17,8 % weit vorn. Bewertet wird das Unternehmen allerdings teuer — sowohl beim KUV als auch beim KGV ist es klar am oberen Ende.

ASML Aktie im Vergleich

ASML ist das mit Abstand am stärksten wachsende Unternehmen im Vergleich — mit 19 % Umsatzwachstum in den letzten fünf Jahren und 17 % über die letzten zehn Jahre. Das Unternehmen ist schuldenfrei, hochprofitabel und besitzt mit der EUV-Lithografie ein Monopol in einem kritischen Technologiebereich der Halbleiterindustrie. Zwar ist die Bewertung höher als bei Applied Materials oder Lam Research, doch dafür erhalten Anleger ein Unternehmen mit extremem Burggraben, führender Technologie und langfristig sehr guten Wachstumsperspektiven. Wer auf den Technologieführer im Bereich Halbleiterfertigung setzen will, kommt an der ASML-Aktie kaum vorbei.

Kennzahlen

AktienInsight-Rating

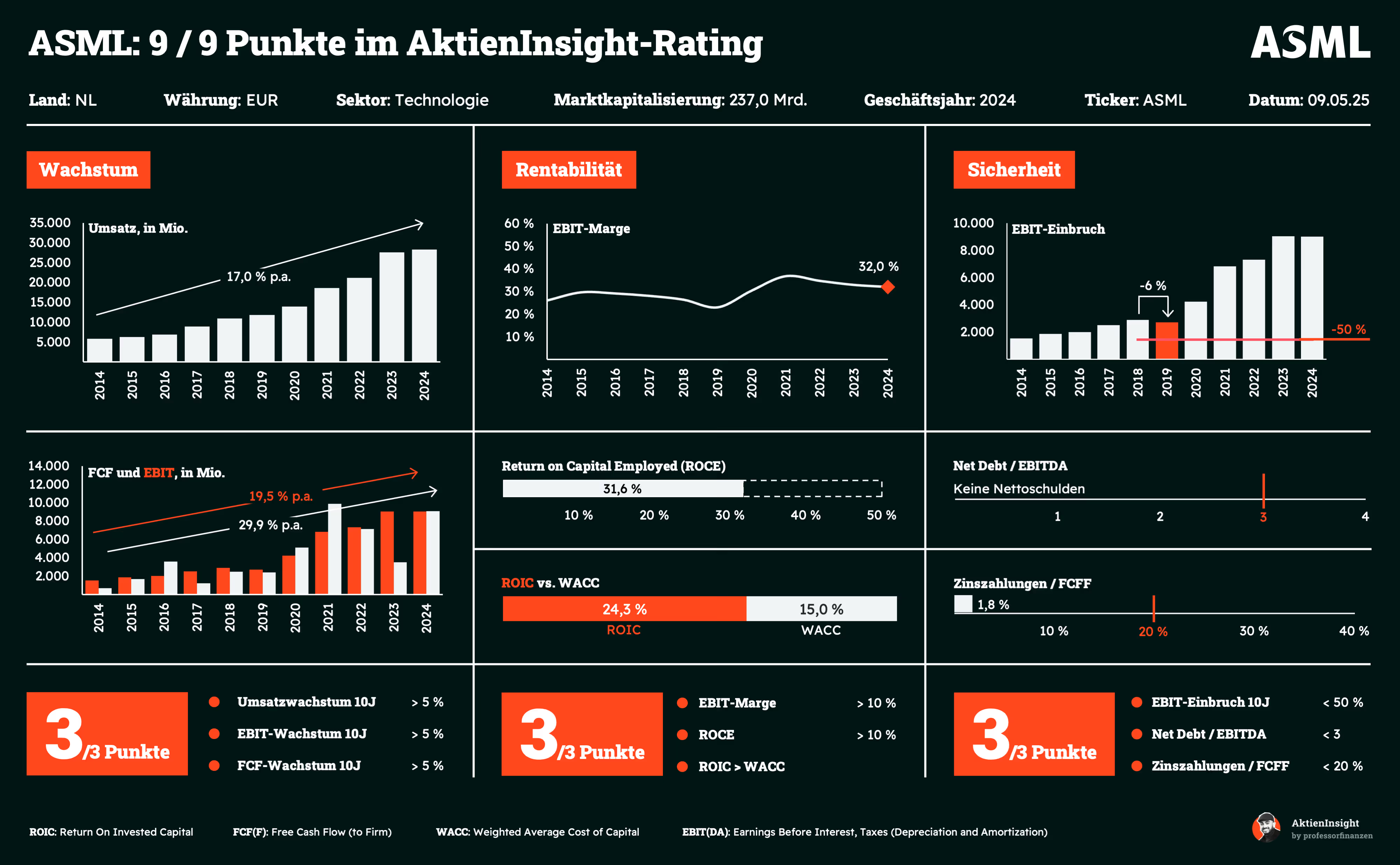

ASML erreicht im AktienInsight-Rating 9 von 9 Punkten. Damit ist ASML ein echtes Qualitätsunternehmen. Die meisten Punkte werden mit beeindruckendem Wachstum und hoher Kapitalrendite erzielt. Selbst beim EBIT-Einbruch und der Free-Cashflow-Deckung der Zinslast schneidet ASML hervorragend ab. Das Unternehmen überzeugt mit starker Umsatz- und Gewinnentwicklung, hoher Profitabilität und komplett schuldenfreier Bilanz. Insgesamt ergibt sich das Bild eines außergewöhnlich wachstumsstarken und zugleich sehr soliden Technologieführers.

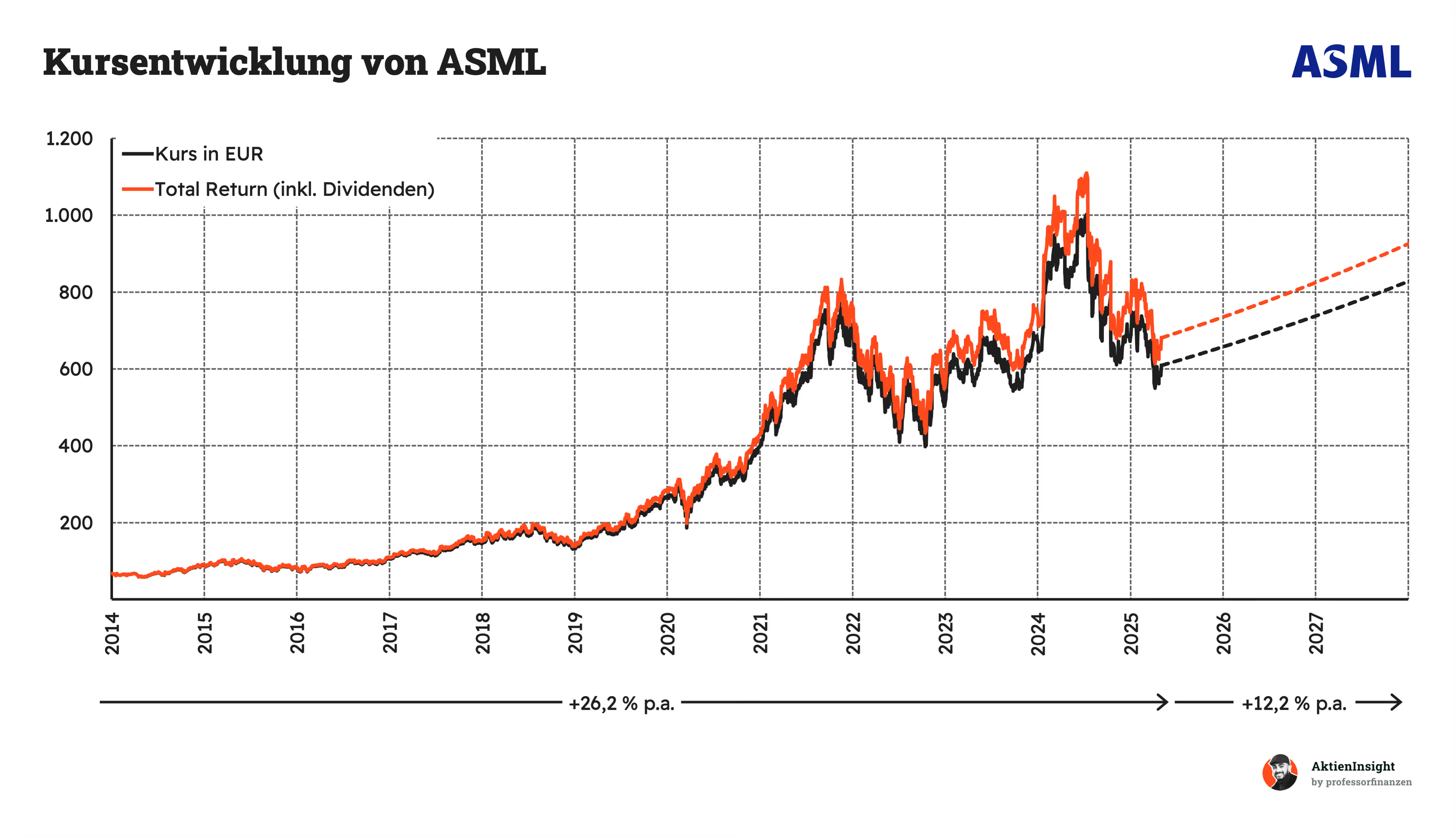

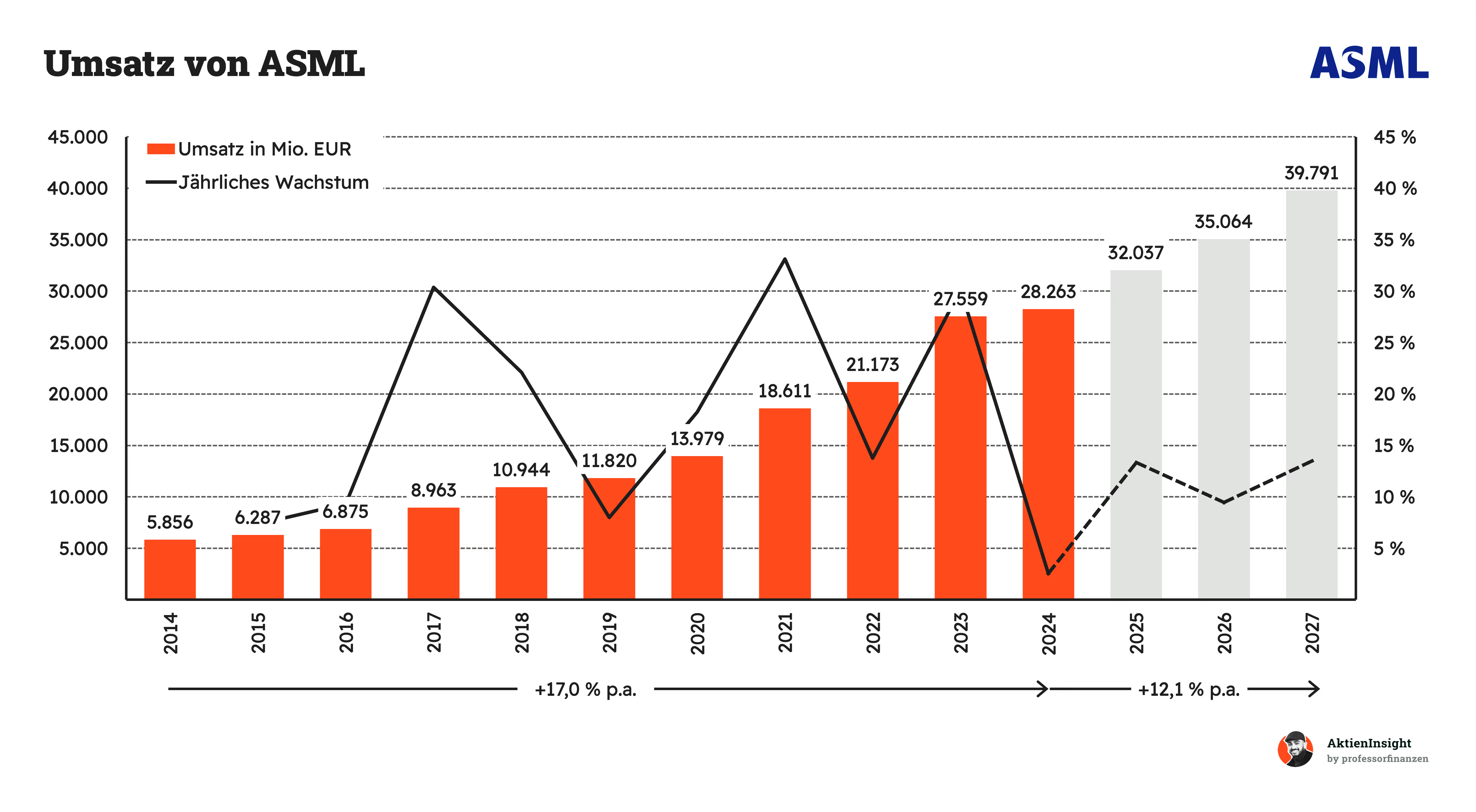

Umsatzentwicklung

ASMLs Umsatz ist in den letzten 10 Jahren um 17,0 % pro Jahr gewachsen. Besonders stark war das Wachstum in den Jahren 2017, 2021 und 2023, in denen die Nachfrage nach modernsten Lithografie-Systemen stark anzog. Der Sprung 2021 ist auf den globalen Chipboom nach der Pandemie und den verstärkten Ausbau modernster Fertigungskapazitäten zurückzuführen.

Für die Jahre 2024 bis 2027 erwartet man ein durchschnittliches Wachstum von rund 12,1 % pro Jahr. Diese Prognose reflektiert weiterhin hohe Investitionen der Halbleiterhersteller in fortschrittliche Fertigungstechnologien. ASML bleibt dabei zentraler Profiteur des Trends zu kleineren Strukturbreiten und höherer Rechenleistung. Trotz eines leichten Wachstumsrückgangs 2023 zeigt die Prognose, dass ASML langfristig auf einem sehr soliden Wachstumspfad bleibt.

EBIT und Free Cash Flow

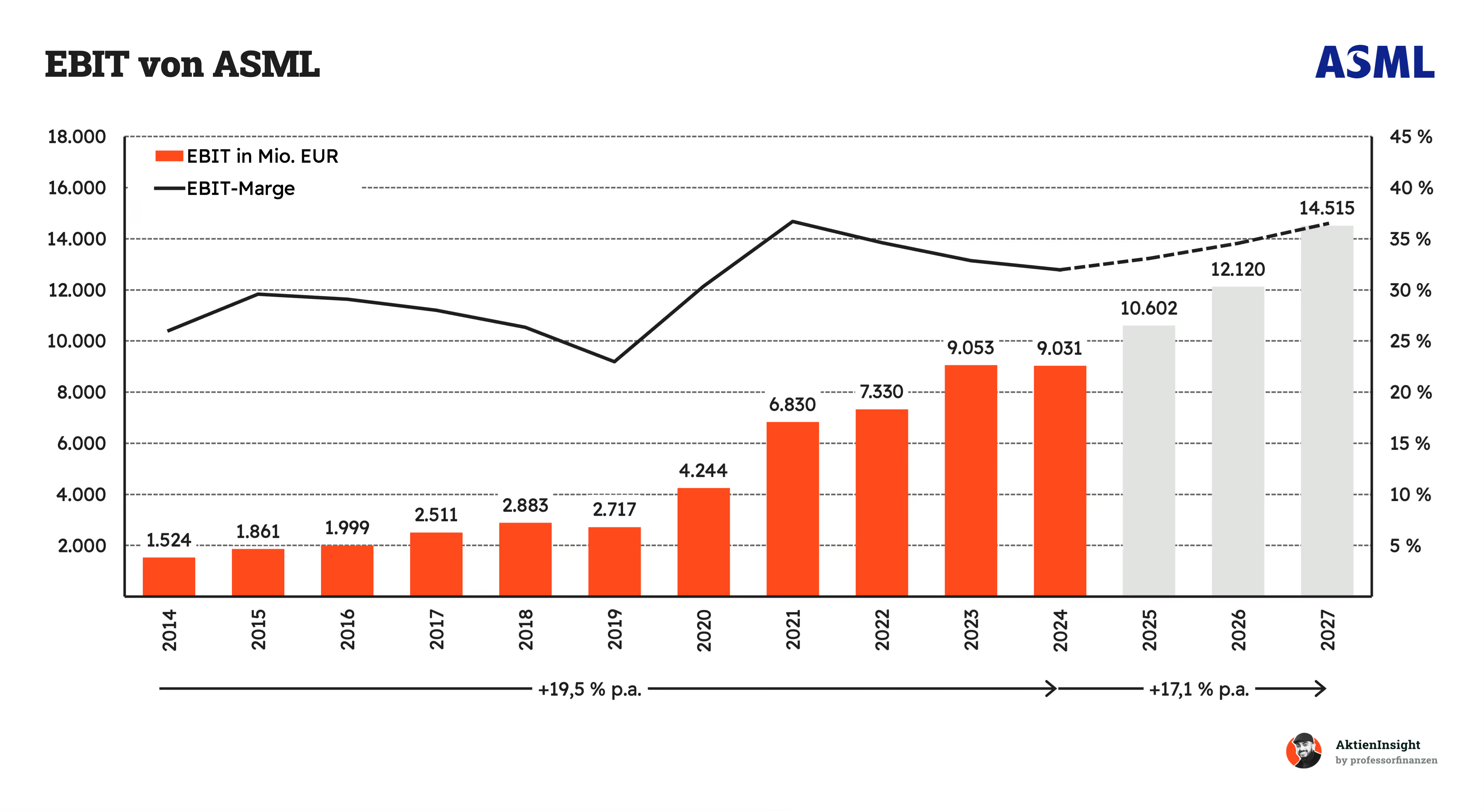

ASMLs EBIT ist in den letzten zehn Jahren im Schnitt um 19,5 % pro Jahr gestiegen. Damit hat sich der operative Gewinn mehr als verachtfacht — eine außergewöhnlich starke Entwicklung. Die Marge konnte dabei auf einem sehr hohen Niveau gehalten werden, auch wenn sie zuletzt leicht unter Druck kam.

Für die kommenden Jahre rechnet man mit einem weiteren EBIT-Wachstum von rund 17,1 % jährlich. Sollte das so eintreten, würde die operative Marge mittelfristig wieder steigen — von aktuell 32 % auf über 35 %. Angesichts der führenden Marktposition und der anhaltenden Investitionen der Chipindustrie in modernste Fertigungstechnologien erscheint diese Prognose durchaus realistisch.

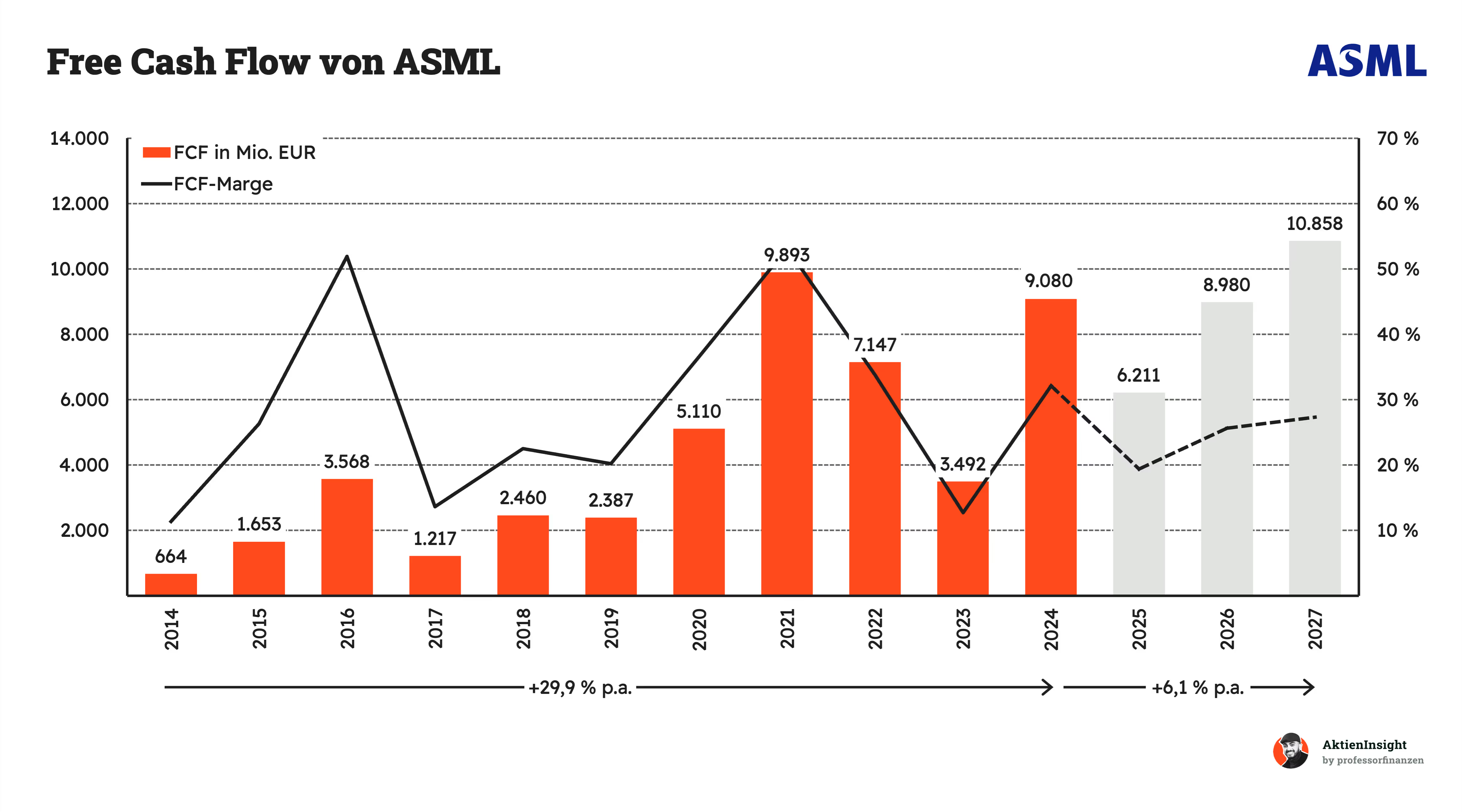

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

ASMLs Free Cash Flow ist in den letzten Jahren stark gestiegen — aber nicht ohne Schwankungen. Besonders in den Jahren 2021 und 2024 hat das Unternehmen massiv Überschüsse generiert. 2023 gab es dann einen deutlichen Rückgang — das lag unter anderem an höheren Investitionen und vorsichtigeren Kunden.

Insgesamt liegt das durchschnittliche FCF-Wachstum der letzten zehn Jahre bei fast 30 % pro Jahr — ein beeindruckender Wert. Für die kommenden Jahre erwartet man allerdings ein deutlich moderateres Wachstum von gut 6 % pro Jahr. Die FCF-Marge dürfte sich dabei wieder stabilisieren, nachdem sie 2023 durchwachsen war. Angesichts der geplanten Investitionen in neue Fertigungsstätten und der starken Auftragslage bleibt ASML aber weiterhin ein solider Cashflow-Lieferant.

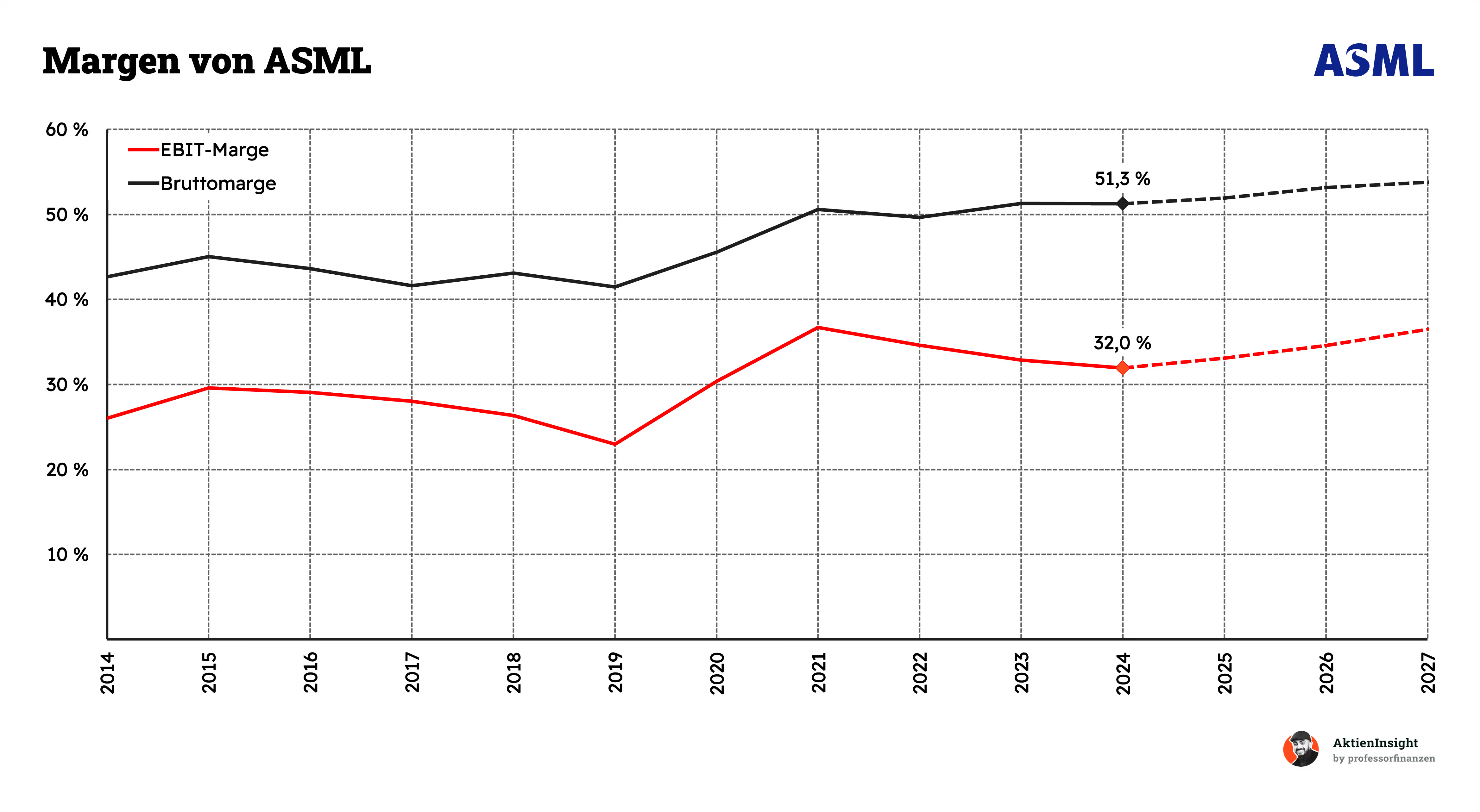

ASMLs Margen haben sich in den letzten Jahren sehr positiv entwickelt. Die Bruttomarge liegt inzwischen bei über 50 % und konnte damit langfristig kontinuierlich verbessert werden. Auch die EBIT-Marge hat sich nach einem kurzen Rückgang wieder stabilisiert und steht aktuell bei 32 % — ein sehr starker Wert für ein Industrieunternehmen dieser Größe.

Die Pandemie hat zwar Spuren hinterlassen, aber ASML ist gut durch die Phase gekommen. Während viele Wettbewerber mit sinkenden Margen zu kämpfen hatten, konnte ASML seine Profitabilität weitgehend halten. Besonders auffällig ist der Sprung bei der Bruttomarge ab 2020 — ein Zeichen dafür, dass ASML seine Preissetzungsmacht in einem angespannten Markt voll ausspielen konnte. Die aktuelle Entwicklung zeigt: Das Unternehmen ist operativ hervorragend aufgestellt.

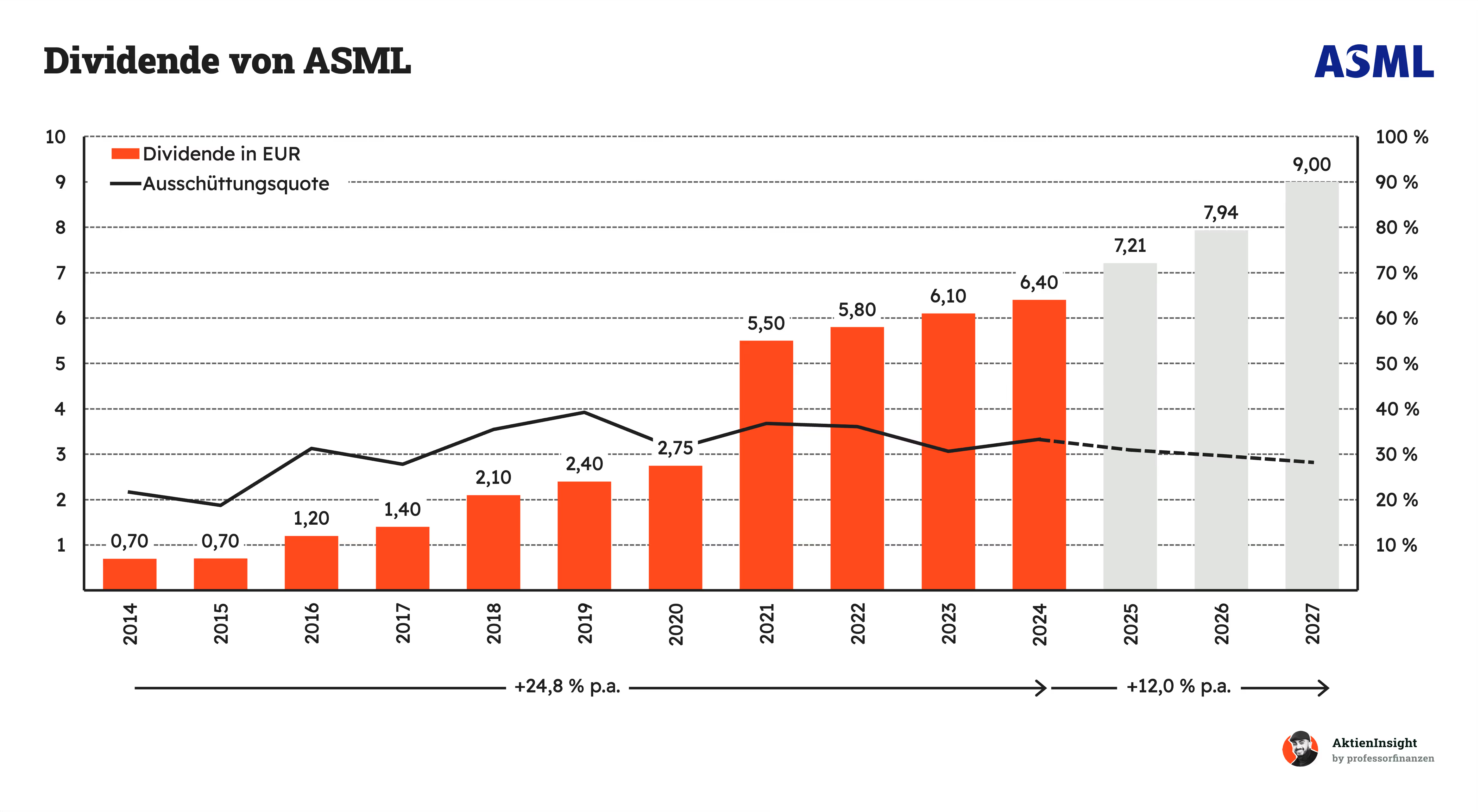

Dividende und Aktien

ASML hat seine Dividende in den letzten zehn Jahren kräftig gesteigert — im Schnitt um 24,8 % pro Jahr. Die Ausschüttungsquote schwankt zwar leicht, blieb aber durchweg auf einem soliden Niveau von unter 50 %. Das zeigt: ASML steigert die Dividende aus dem laufenden Geschäft heraus — nicht auf Pump.

Im Vergleich zu klassischen Dividendenwerten ist ASML ein eher junger Zahler — aber mit beeindruckender Dynamik. Die erste Dividende gab es im Jahr 2007, seitdem hat das Unternehmen jedes Jahr ausgeschüttet und selten gesenkt. Auch wenn ASML noch kein Dividendenaristokrat ist, macht die starke Steigerungsrate das Papier gerade für wachstumsorientierte Dividendeninvestoren interessant.

Bis 2027 soll die Dividende auf 9 Euro steigen, bei gleichzeitig sinkender Ausschüttungsquote. Das bedeutet: ASML wächst operativ schneller als die Dividende — ein Zeichen für nachhaltige Finanzstärke.

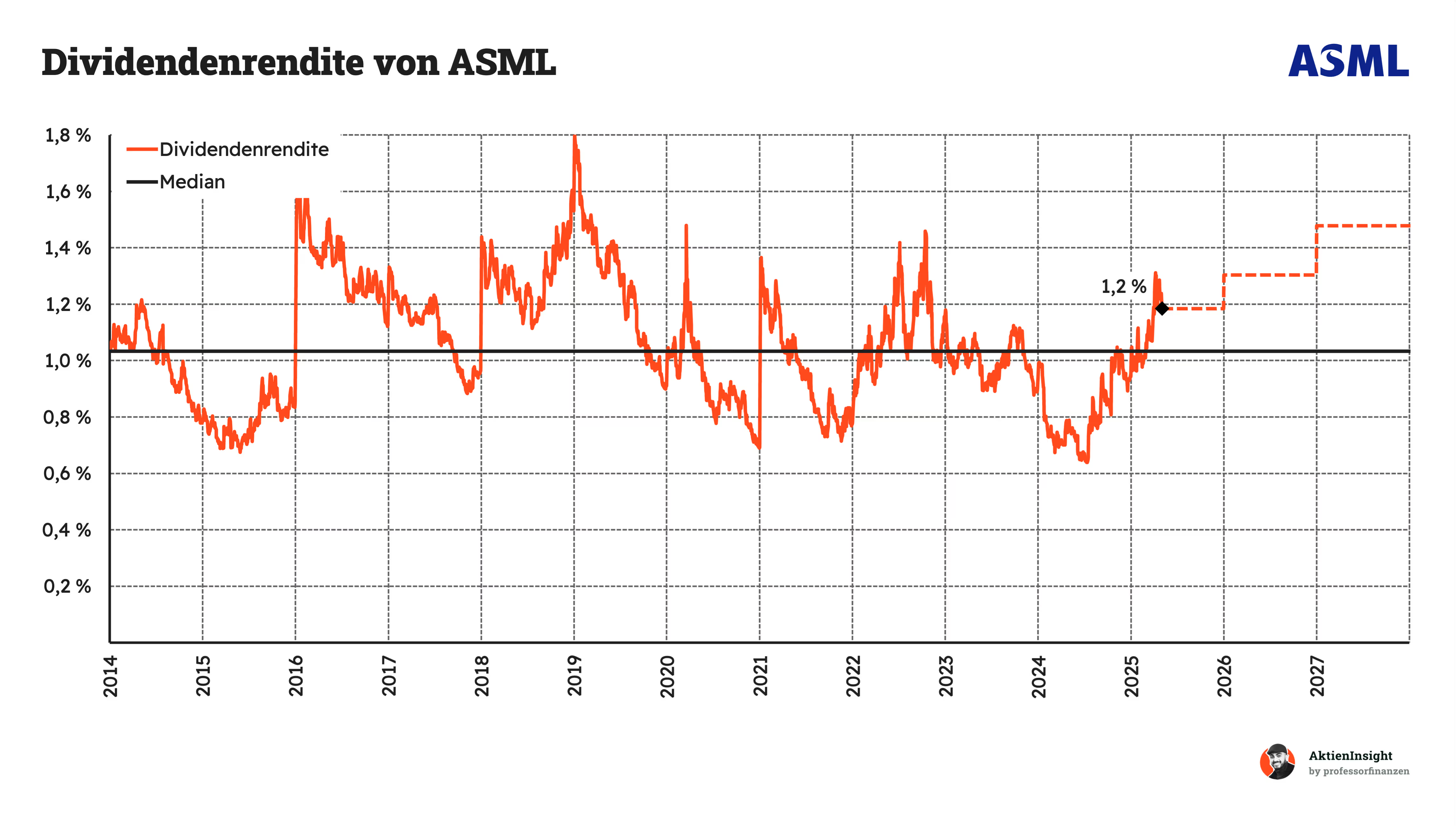

Die Dividendenrendite von ASML liegt aktuell bei rund 1,2 %. Das ist zwar kein Spitzenwert, bewegt sich aber im historischen Rahmen des Unternehmens. Über die letzten zehn Jahre lag die Rendite im Median bei etwa 1,0 %, sodass ASML derzeit leicht darüber liegt. Für ein wachstumsstarkes Technologieunternehmen ist das durchaus ordentlich — vor allem in Kombination mit der stetig steigenden Dividende.

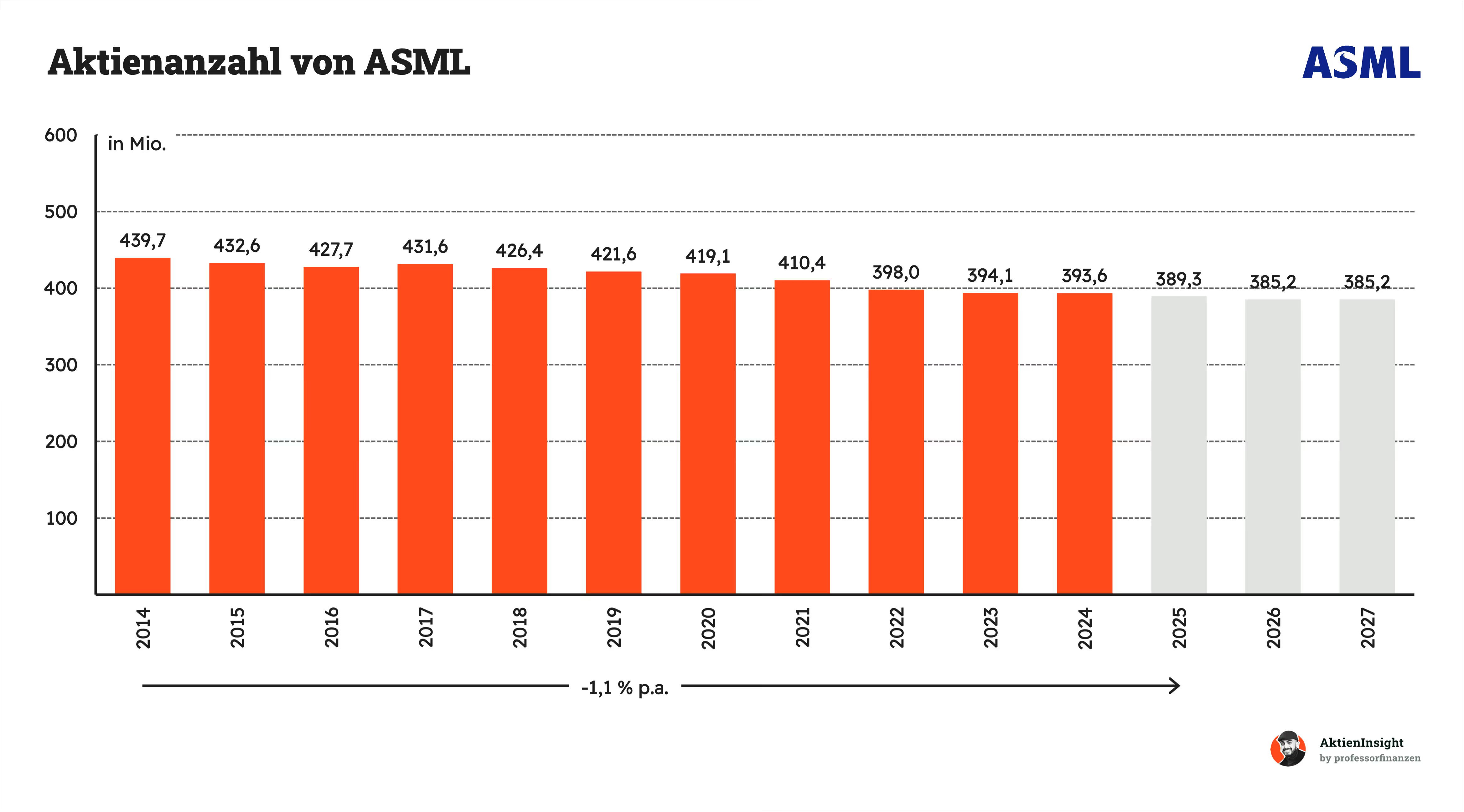

ASML hat in den letzten Jahren konsequent eigene Aktien zurückgekauft. Seit 2014 ist die Aktienanzahl von rund 440 auf unter 400 Millionen Stück gesunken — das entspricht einem durchschnittlichen Rückgang von etwa 1,1 % pro Jahr.

Auch in den kommenden Jahren soll dieser Trend anhalten. Das Unternehmen hat aktuell ein laufendes Aktienrückkaufprogramm in Höhe von 12 Milliarden Euro aufgelegt, das bis Ende 2025 läuft.

Bilanzanalyse

Schulden. ASML ist nicht nur schuldenfrei — das Unternehmen verfügt sogar über eine Nettoliquidität von rund 7,7 Milliarden Euro. Das bedeutet: Die liquiden Mittel übersteigen die gesamten verzinslichen Verbindlichkeiten deutlich. In einer kapitalintensiven Branche wie der Halbleiterindustrie ist das eine absolute Ausnahme und unterstreicht die finanzielle Stärke und Unabhängigkeit von ASML.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Der Goodwill beträgt aktuell 4,6 Milliarden Euro, was etwa 9,4 % der Bilanzsumme von 48,6 Milliarden Euro entspricht. Das ist ein konservativer Wert und zeigt, dass ASML nur sehr gezielt zukauft. Der Großteil des Wachstums stammt aus eigener technologischer Stärke. Das macht das Unternehmen weniger anfällig für unerwartete Abschreibungen — ein klarer Vorteil gegenüber Firmen, die stark auf Übernahmen setzen.

Kredit-Rating. ASML wird von Fitch mit einem A+ Rating bewertet. Das ist ein sehr gutes Zeugnis und bedeutet: Das Ausfallrisiko ist minimal, die Bonität hoch, und auch in Krisenzeiten ist das Unternehmen finanziell sehr gut aufgestellt. Das Rating passt zur gesamten Bilanzstruktur und bestätigt die außergewöhnlich starke Position von ASML.

Fazit zur Bilanz: ASML kombiniert hohe Nettoliquidität, nur moderaten Goodwill und ein starkes Kreditrating. Die Bilanz zählt damit zu den solidesten im Technologiesektor. Wer ein Unternehmen mit maximaler finanzieller Stabilität und hoher Krisenfestigkeit sucht, findet in ASML eine erstklassige Wahl.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Dominanz bei EUV-Technologie. ASML ist weltweit der einzige Anbieter von EUV-Lithographiesystemen, die für die Fertigung von Hochleistungschips (unter 7nm Strukturbreite) unverzichtbar sind. Dieser technologische Vorsprung sichert hohe Margen und eine starke Preissetzungsmacht.

Wachstum durch künstliche Intelligenz und High-Performance-Computing. Der Boom rund um KI-Anwendungen, etwa bei Rechenzentren und GPUs, steigert die Nachfrage nach leistungsfähigeren Chips — und somit nach ASML-Systemen.

Aufholbedarf Chinas bei High-End-Chips. Trotz Exportbeschränkungen wächst in China der strategische Druck, technologische Souveränität zu erreichen. ASML profitiert indirekt durch Nachfrage nach DUV-Anlagen, für die (Stand heute) noch Exportlizenzen erteilt werden.

Ausbau der Produktionskapazitäten bei TSMC, Samsung und Intel. Die weltweit führenden Halbleiterhersteller investieren zweistellige Milliardenbeträge in neue Fertigungsstätten, insbesondere in den USA, Südkorea und Japan — mit ASML als Schlüsselzulieferer.

Langfristiger Trend zur Digitalisierung und Automatisierung. Megatrends wie autonomes Fahren, Industrie 4.0 und das Internet of Things erhöhen strukturell die globale Chipnachfrage — was die langfristige Absatzbasis von ASML stärkt.

Risiken

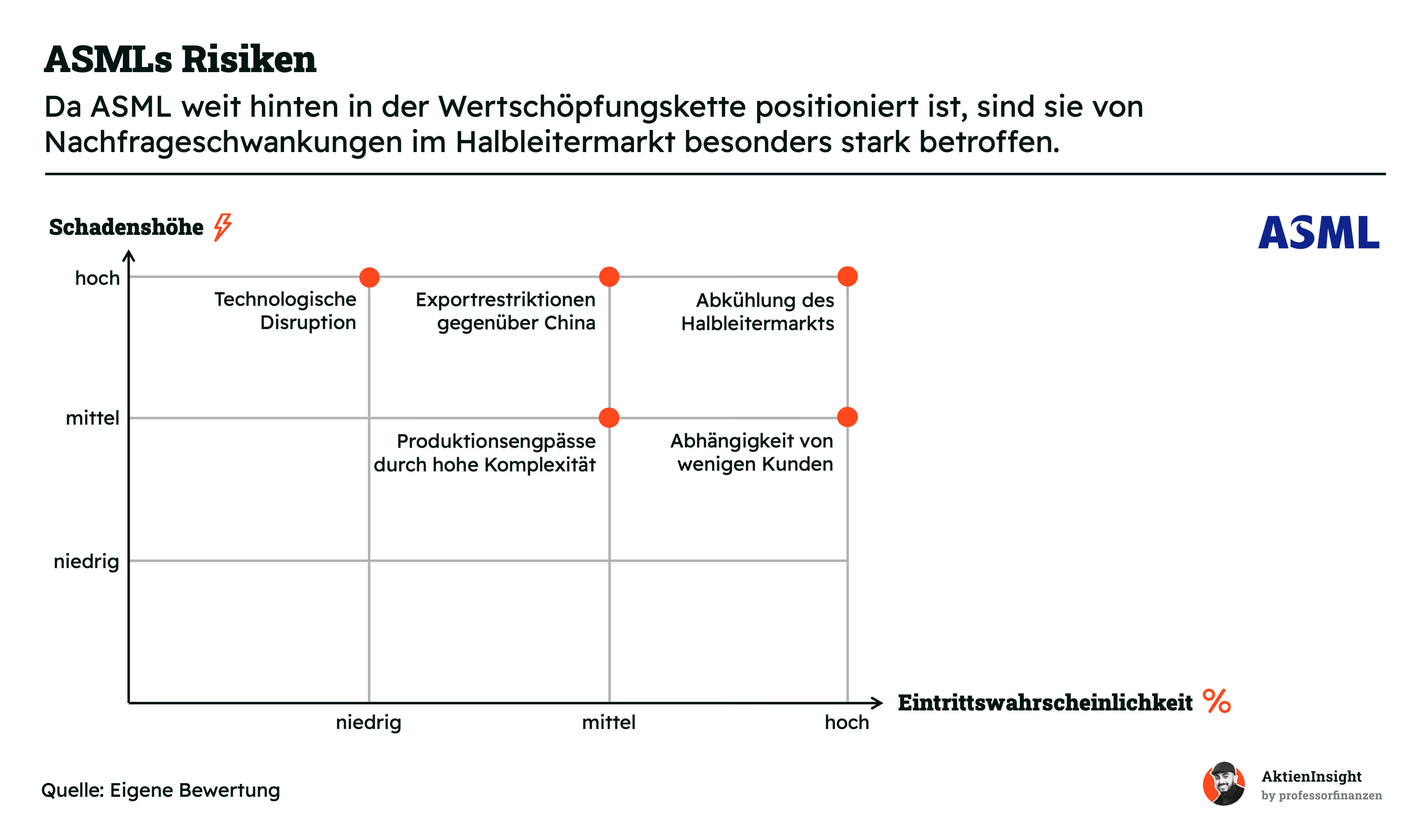

Exportrestriktionen gegenüber China. Weitere Verschärfungen durch die USA oder Niederlande könnten den Verkauf von DUV- oder EUV-Maschinen nach China komplett stoppen — aktuell ein bedeutender Absatzmarkt für ASML.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Abhängigkeit von extrem wenigen Kunden. Ein Großteil des Umsatzes entfällt auf wenige Kunden wie TSMC, Samsung und Intel. Wenn einer dieser Kunden Projekte verschiebt oder ins Straucheln gerät, trifft das ASML überproportional.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Technologische Disruption durch neue Fertigungsmethoden. Sollte sich eine alternative Technologie zur EUV-Lithografie durchsetzen (z. B. durch neue Ansätze in der Chiparchitektur), könnte ASMLs Geschäftsmodell unter Druck geraten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Produktionsengpässe durch hohe Komplexität. Die Fertigung von EUV-Systemen erfordert tausende Einzelteile von spezialisierten Zulieferern. Störungen in der Lieferkette oder interne Probleme können zu erheblichen Verzögerungen führen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Abkühlung des Halbleitermarkts. Eine zyklische Schwächephase oder Überkapazitäten könnten Investitionen in neue Fertigungsanlagen temporär bremsen und ASMLs Auftragseingang reduzieren.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

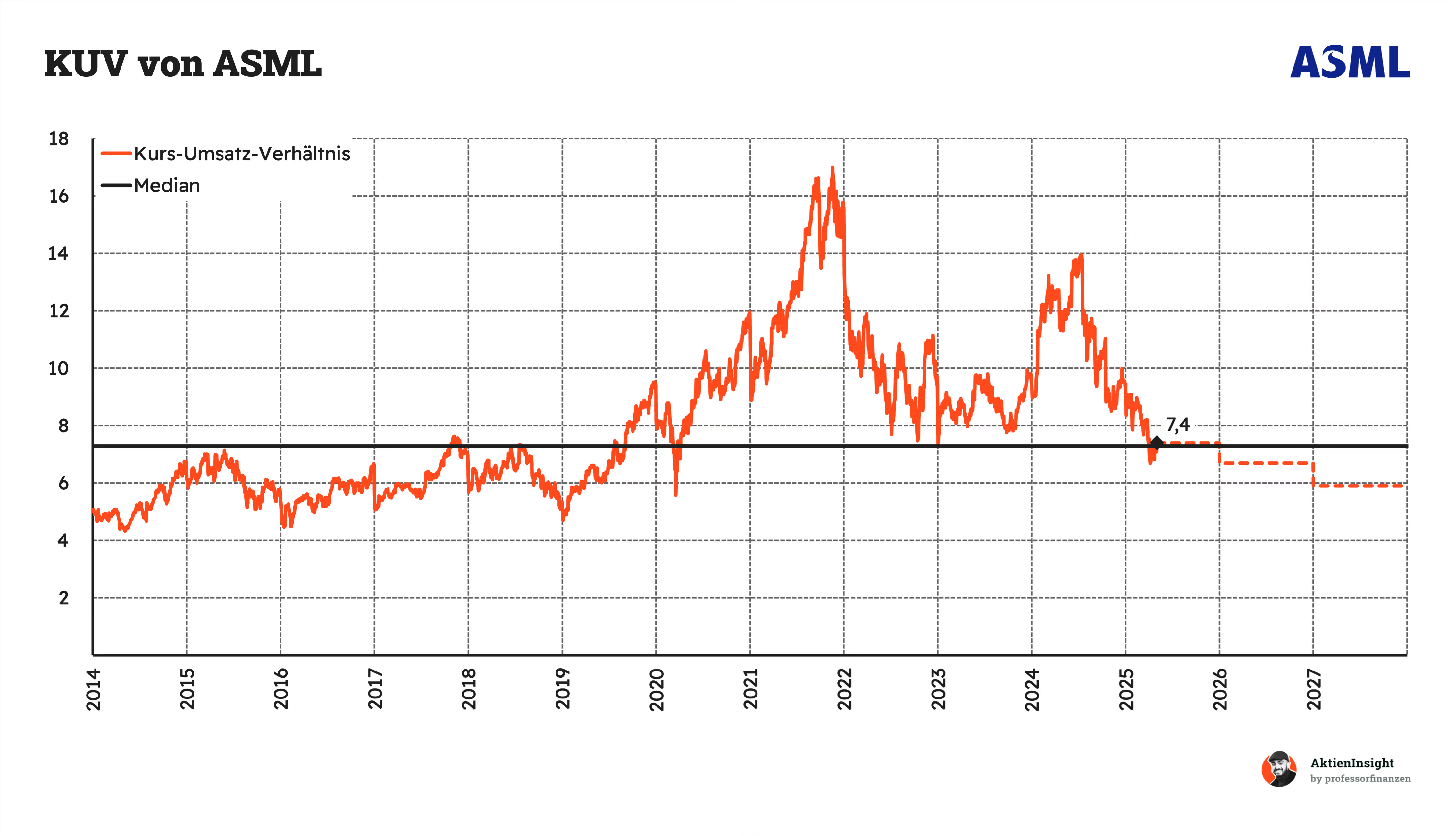

ASMLs Kurs-Umsatz-Bewertung liegt für 2025 bei rund 7,4 — genau auf dem historischen Median. Das bedeutet: Das Unternehmen ist aktuell also historisch fair bewertet. In den letzten Jahren schwankte die Bewertung allerdings stark — in der Spitze lag das Multiple bei über 16.

Auffällig ist, dass sich die Bewertung trotz anhaltendem Wachstum deutlich normalisiert hat. Während der Halbleiter-Boom 2020/21 zu einer klaren Überbewertung geführt hat, spiegelt das heutige Niveau wieder mehr Zurückhaltung im Markt wider. Gleichzeitig bleibt das Geschäft stark — und die Wachstumsaussichten intakt.

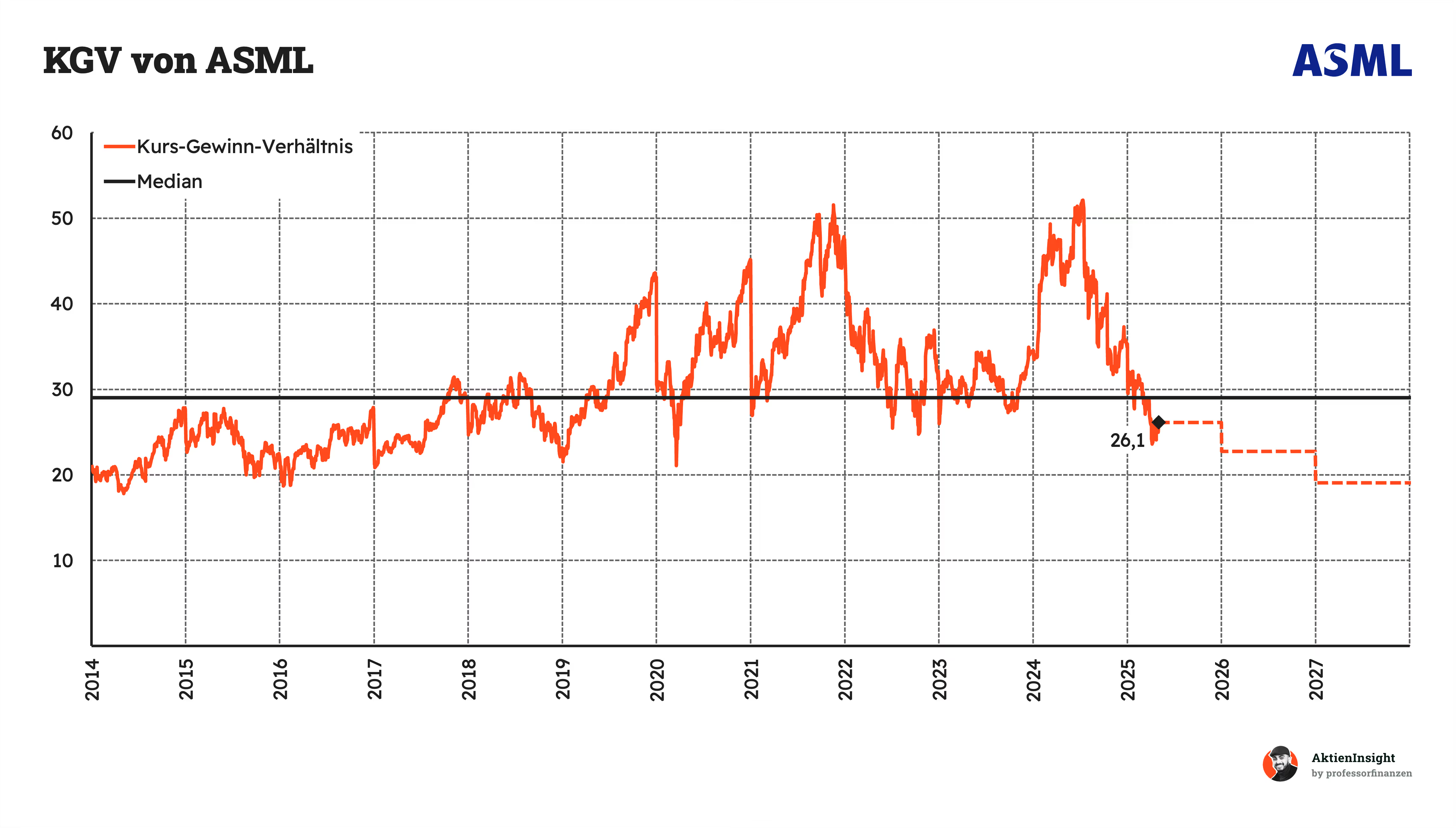

Das KGV von ASML liegt bei 26,1 und damit rund 10 % unter dem historischen Median von 29. Auch das spricht für eine eher unterbewertete Aktie im historischen Kontext. In den letzten Jahren wurde ASML meist teurer gehandelt — vor allem in Phasen mit starker Nachfrage nach EUV-Systemen.

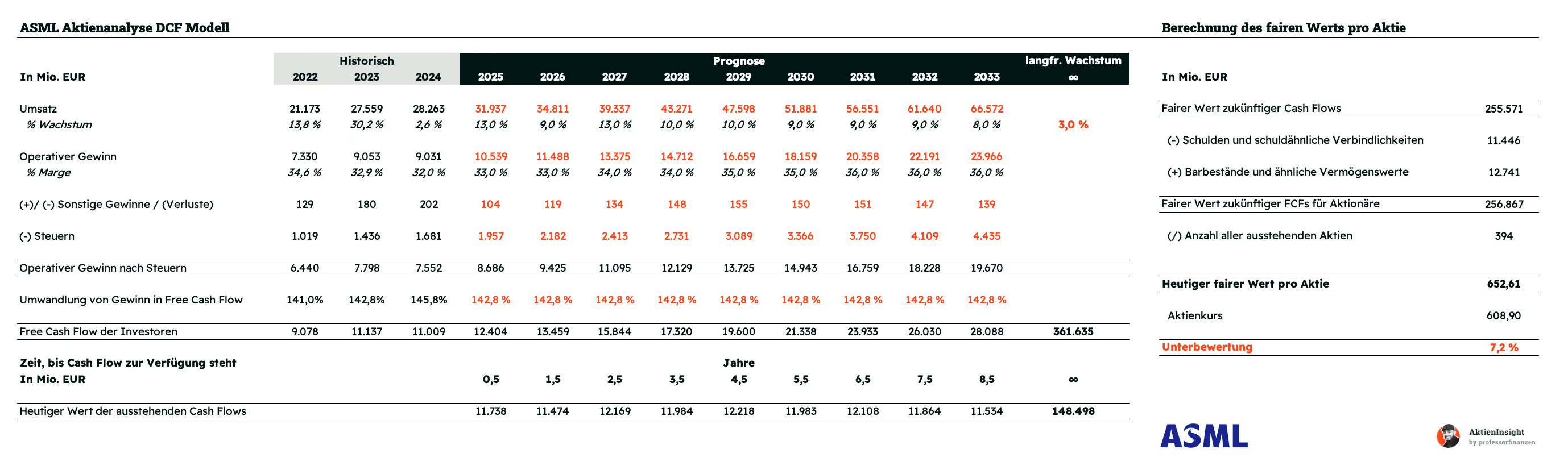

Discounted-Cash-Flow-Bewertung

Für die Bewertung der ASML-Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Unternehmenswert auf Basis der zukünftigen Free Cashflows, die ASML erwirtschaftet. Wie bei jedem DCF-Modell sind die Annahmen über die künftige Entwicklung des Unternehmens entscheidend.

Umsatzwachstum und EBIT

Unsere Prognose basiert auf ASML als Gesamtkonzern, da das Unternehmen stark auf einen zentralen Markt ausgerichtet ist: die Halbleiterproduktion. Wir rechnen mit einem jährlichen Umsatzwachstum von rund 9 % bis 2033. Diese Annahme basiert auf dem erwarteten strukturellen Wachstum des globalen Halbleitermarkts, in dem ASML als Monopolist für EUV-Lithografiesysteme eine Schlüsselrolle spielt.

Die EBIT-Marge bleibt in unserem Modell stabil auf sehr hohem Niveau. Sie liegt aktuell bei über 32 % und steigt im Modell auf bis zu 36 %. Möglich wird das durch Skaleneffekte, den hohen Technologieanteil der Produkte und die Preissetzungsmacht von ASML.

Ergebnis

Im DCF-Modell ergibt sich ein fairer Wert von rund 653 Euro pro Aktie. Beim aktuellen Kurs von 608,90 Euro ergibt sich damit eine Unterbewertung von etwa 7,2 %. Die Aktie erscheint damit attraktiv bewertet.

Unsere Renditeerwartung beim aktuellen Kurs liegt bei 12,2 % pro Jahr. Aus Bewertungssicht ist die Aktie bis zu einem Kurs von etwa 640 Euro weiterhin kaufenswert. Oberhalb davon sinkt die erwartete Rendite unter die Kapitalkosten, womit ASML dann eher eine Halteposition darstellt.

Fazit

ASML ist der weltweit einzige Anbieter von EUV-Lithografiesystemen — einer Schlüsseltechnologie für modernste Chips. Damit hat sich das Unternehmen ein Monopol in einem der wichtigsten Schritte der Halbleiterfertigung gesichert. Hinzu kommt eine starke Marktposition bei DUV-Anlagen und ein wachsendes Servicegeschäft mit stabilen, wiederkehrenden Einnahmen. Die technologische Führerschaft, kombiniert mit über 90 % Marktanteil in der EUV-Lithografie, sorgt für hohe Eintrittsbarrieren und Preissetzungsmacht.

Das Unternehmen ist stark aufgestellt. In den letzten zehn Jahren wuchs der Umsatz um 17 % pro Jahr, das EBIT sogar um 19,5 %. Die operative Marge liegt bei 32 % und soll auf über 35 % steigen. Die Free-Cashflow-Marge hat sich nach schwächeren Jahren stabilisiert. Die Bilanz ist außergewöhnlich solide: ASML ist komplett schuldenfrei und sitzt auf 7,7 Mrd. Euro Nettoliquidität. Der Goodwill ist mit 9,4 % der Bilanzsumme moderat, das Fitch-Rating liegt bei A+.

ASML ist ein technologischer Schlüsselspieler in einer Branche mit enormem Rückenwind. Der Halbleitermarkt wächst strukturell — getrieben durch Trends wie künstliche Intelligenz, Cloud-Computing, Elektromobilität und Industrie 4.0. Allein der weltweite Markt für Wafer-Fertigungsanlagen soll von heute rund 133 Mrd. USD auf über 165 Mrd. USD bis 2029 wachsen. Besonders stark legt das Teilsegment der Lithografiesysteme zu, mit erwarteten Wachstumsraten von rund 9 % pro Jahr.

Auch für Dividendeninvestoren ist ASML spannend. Die Dividende wurde seit 2007 jedes Jahr gezahlt und zuletzt mit durchschnittlich 24,8 % jährlich gesteigert. Die Ausschüttungsquote liegt unter 50 %, also auf einem soliden Niveau. Zusätzlich werden regelmäßig Aktien zurückgekauft — aktuell läuft ein Rückkaufprogramm über 12 Mrd. Euro bis Ende 2025.

Es gibt aber auch Risiken: Die Abhängigkeit von wenigen Kunden ist hoch und geopolitische Spannungen — insbesondere mit Blick auf China —können das Geschäft belasten. Auch neue Technologien außerhalb der EUV könnten langfristig Druck machen. Zudem ist ASML als Zulieferer am Anfang der Wertschöpfungskette besonders anfällig für zyklische Schwankungen.

Trotzdem überwiegen die Chancen. KI, Cloud, Automotive und IoT treiben die Chipnachfrage langfristig. Gleichzeitig investiert ASML massiv in neue Technologien wie High-NA-EUV und baut die Produktionskapazitäten aus. Wer bereit ist, kurzfristige Schwankungen auszuhalten, bekommt hier ein extrem starkes Technologieunternehmen mit Monopolstellung, Wachstumspotenzial und solider Bilanz. Aus unserer Sicht ist die Aktie auf dem aktuellen Niveau klar kaufenswert.

Die Bewertung ist aktuell attraktiv. Das KGV liegt mit 26,1 etwa 10 % unter dem historischen Median. Im DCF-Modell ergibt sich ein fairer Wert von 653 Euro je Aktie — das entspricht einer Unterbewertung von rund 7 %. Unsere Renditeerwartung liegt bei 12,2 % pro Jahr. Damit bleibt die Aktie trotz der zyklischen Risiken hochinteressant.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels Aktien von ASML.