.avif)

.avif)

Bechtle Aktienanalyse

.webp)

Einleitung

Bechtle ist ein IT-Unternehmen aus dem MDAX. Bechtle ist der größte Systemhausbetreiber in Deutschland und einer der führenden Onlinehändler für IT in Europa. Bechtle betreibt in Europa über 80 regionale Standorte, an denen sie mittelständischen Kunden IT verkaufen, sie beraten, für sie Projekte übernehmen oder ganze IT-Abteilungen ersetzen.

Bechtles Geschäftsmodell ist seit 41 Jahren auf Wachstum ausgelegt. Bechtle konnte durch Kundenorientierung und kleine Übernahmen jahrelang schneller als der Markt wachsen.

Die Bechtle-Aktie wird für Anleger aktuell besonders interessant, weil sie einen starken Kurseinbruch erlebt. Man erhält die Aktie 28 % unter dem Allzeithoch und mit 1,4 % Dividendenrendite. In dieser Analyse prüfen wir, ob die Bechtle-Aktie ein spannendes Dividendeninvestment sein könnte.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der deutsche IT-Markt

4.2 Trends der Branche

4.3 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Bechtle DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Dr. Thomas Olemotz

Bechtle wird seit 2009 von Dr. Thomas Olemotz (62 Jahre alt) geführt. Er kam vor 17 Jahren als CFO zu Bechtle. Er gilt als bodenständig und hat bei Bechtle als Vorstand besonders die dezentrale Firmenstruktur geprägt.

Sein Bildungsweg beginnt mit einer Bankausbildung, anschließend studierte er an der Justus-Liebig-Universität in Gießen Betriebswirtschaftslehre im Diplom und machte seinen Doktor.

Seine berufliche Karriere begann er dann als Vorstandsassistent bei der Westdeutschen Landesbank, er wurde Bereichsleiter für Übernahmen der Deutschen Gesellschaft für Mittelstandsberatung und war einige Jahre bei dem Logistikunternehmen Microlog Logistics der CFO und Vorstand für Personal.

Gerade die Erfahrung im Übernahmebereich (M&A für Mergers & Acquisitions) ist eine der wichtigsten Fähigkeiten für seinen aktuellen Job. Er ist ein Betriebswirt und kein ITler. In dieser Vorstandskonstellation ist das allerdings kein Nachteil.

Seine Vorstandskollegen sind Michael Guschlbauer und Jürgen Schäfer, die jeweils einen Teil des operativen Geschäfts leiten. Michael Guschlbauer leitet die größere Sparte der IT-Systemhäuser und Managed Services. Bevor er zu Bechtle kam, war er Vertriebsmitarbeiter und Manager beim Konkurrenten T-Systems, einem Tochterunternehmen der Deutschen Telekom. Jürgen Schäfer leitet das IT E-Commerce-Geschäft und ist seit fast 34 Jahren bei Bechtle. Bevor er zu Bechtle wechselte, war er Unternehmer mit einem eigenen Großhandel für Bürobedarf. Uns beeindruckt vor allem, dass der Vorstand in seiner jetzigen Konstellation seit 13 Jahren existiert. Die Verträge der Vorstandsmitglieder laufen noch bis mindestens 2024. Dr. Olemotz bekam letztes Jahr eine vorzeitige Verlängerung bis 2026.

Vergütungssystem

Die Vergütung des Vorstands basiert auf 3 Teilen:

- Festvergütung. Ungefähr 46 % bis 48 % der Vergütung im Normalfall.

- Kurzfristiger, variabler Anteil. Ungefähr 24 % bis 26 % der Vergütung im Normalfall. Für Dr. Olemotz hängt dieser Teil zu 100 % vom Bechtle-Gewinn vor Steuern (EBT) ab. Für die anderen beiden Vorstände werden das EBT aus ihrem Bereich und das gesamte Bechtle-EBT zu je 50 % gewichtet. Bei Übererreichung der Ziele werden bis zu 30 % mehr ausgezahlt und der Aufsichtsrat kann die Vergütung je nach Erreichung der ESG-Kriterien um bis zu 20 % erhöhen oder 10 % senken.

- Langfristiger, variabler Anteil. Ungefähr 26 % bis 30 % der Vergütung im Normalfall. Diese Vergütung wird auf Basis der letzten 4 Geschäftsjahre ausgezahlt und basiert zu je 50 % auf dem Konzern-Umsatz und Konzern-EBT. Bei Übererreichung der Ziele werden bis zu 30 % mehr ausgezahlt.

Eine Besonderheit ist, dass es keine zusätzlichen Pensionsbeiträge gibt. Die Vorstandsvergütung wird vollständig in Bargeld ausgezahlt. Es gibt keine Bezahlung in Aktien für den Vorstand.

Die Konzernziele sind mit den Kriterien gut abgedeckt. Jeder Vorstand wird für seine Aktivitäten belohnt und das Unternehmen wird vor allem am Gewinn gemessen. Wir finden es allerdings schade, dass der Vorstand keine Aktien erhält. Bechtle begründet das auf Rückfrage damit, dass der Vorstand sein Auge ausschließlich auf die Unternehmenskennzahlen werfen soll. Wir denken, es wäre für die Aktionärsinteressen trotzdem besser, wenn die Vorstände systematisch Aktien erwerben müssen.

Dr. Olemotz bekam in 2023 auf diese Weise 4,2 Mio. Euro, wovon 2,2 Mio. Euro Festgehalt waren. Das empfinden wir als hoch bis angemessen im MDAX-Vergleich. Das Festgehalt ist unser größter Kritikpunkt. Der Allianz-Vorstand Oliver Bäte erhält zum Vergleich 2,0 Mio. Euro pro Jahr an Festgehalt und sein Unternehmen ist mehr als 10-mal größer.

Anteile

Die fehlende Vergütung in Aktien sieht man beim Bechtle-Vorstand auch in den Anteilen. Dr. Olemotz hält nur 240 Tsd. Euro in Bechtle-Aktien, Herr Guschlbauer 50 Tsd. Euro und Herr Schäfer 1,2 Mio. Euro. Bei Vorständen mit Millionengehältern, die bereits über 10 Jahre ein Unternehmen führen und bei der Bechtle-Kursentwicklung erwartet man eigentlich mehrere Millionen in Bechtle-Aktien. 2021 kostete Dr. Olemotz‘ Dienstwagen das Doppelte von dem, was er im selben Jahr in Bechtle-Aktien investierte. Die geringe Beteiligung erzeugt einen Interessenskonflikt bei dem ansonsten guten Vorstand.

Aktionärsstruktur

Bechtle ist kein Familienunternehmen, aber hat einen großen Ankeraktionär. Die Familie des Gründers Gerhard Schick hält 35,0 % der Bechtle-Aktien. Sie beteiligt sich nur noch an Bechtle und plant das auch langfristig zu tun. Bechtle hat damit einen langfristigen Ankeraktionär und keine Übernahmegefahren. Aktuell überführt die Familie Schick ihre Anteile in eine Stiftung. Damit soll der langfristige Bechtle-Erfolg über Generationen gesichert werden. Weitere große Aktionäre sind die Vermögensverwalter Flossbach von Storch und Allianz Global Investors mit 7,2 % und 5,0 % Firmenanteil.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Informationstechnologie ist ein wichtiger Bestandteil für fast jedes Unternehmen auf der Welt. In den letzten Jahrzehnten hat sich IT zu einem der größten Wachstumsmärkte der Welt entwickelt. Jedes Unternehmen verwendet heutzutage Computer, Software, Smartphones und hat Rechenzentren.

Aber ganz so einfach ist es für die meisten Unternehmen nicht. IT ist ein komplexes Gebiet, auf dem viele Unternehmen keine Expertise haben. Unternehmen können außerdem nicht direkt bei den Herstellern von IT-Equipment einkaufen.

Systemhäuser sind eine Verbindung für die Branche. Sie haben den Kontakt zu den Unternehmen und Herstellern. Sie verkaufen die IT der Hersteller an Unternehmen und helfen dabei, IT erfolgreich im Unternehmen einzubringen. Der Name Systemhaus zeigt aber, dass es nicht einfach nur IT-Händler sind. Systemhäuser verkaufen Soft- und Hardware von mehreren Herstellern zusammen. Es entstehen Systeme aus den einzelnen Komponenten.

IT-Handel ist aber nicht die einzige Funktion der Systemhäuser. IT-Systemhäuser haben sich in den letzten Jahrzehnten kontinuierlich weiterentwickelt. IT-Systemhäuser helfen ihren Kunden heutzutage bei allen IT-Aufgaben:

- Realisierung von IT-Projekten

- Entwicklung von Anwendungen nach Kundenwünschen

- Wartung von IT-Systemen

- Schulungen

- Beratung zur IT-Strategie

- IT-Security

- Implementierung und Betrieb von Cloud-Services

- Entwicklung von Standardlösungen

- Übernahme der Aufgaben der Kunden-IT-Abteilung (Managed Services)

Besonders die Managed Services sind in der aktuellen Zeit ein wichtiger Bereich mit zunehmendem Wachstum.

Bei Managed Services schließt ein Unternehmen einen mehrjährigen Vertrag von normalerweise 3 bis 5 Jahren mit einem IT-Systemhaus ab und überträgt die Aufgaben einzelner IT-Bereiche vollständig an das Systemhaus. Von Jens, einem Senior Service Manager für eines der Top 10-Systemhäuser in Deutschland, wissen wir, dass bei Störungen oder Updates sein Systemhaus vollständig in der Verantwortung für das System ist. Im Gegenzug erhält das Systemhaus über die Vertragslaufzeit wiederkehrende Umsätze. Das macht die Umsätze höhermargiger als im normalen Projekt oder Handelsgeschäft.

Geschäftsmodell im Detail

Bechtle arbeitet mit 2 Sparten: IT E-Commerce und IT-Systemhaus & Managed Services.

IT E-Commerce

IT E-Commerce ist Bechtles Handelssparte, in der sie Onlineshops in 14 europäischen Ländern betreiben. Die Shops laufen unter den Marken Bechtle direct, Buyitdirect, Comsoft und Inmac Wstore. Insgesamt bietet Bechtle über 40.000 verschiedene Produkte aus Bereichen wie Telefon, Internet, Hardware, Software oder Bürobedarf von allen Marken an. Über Bechtles E-Commerce kann sich ein Büro vollständig mit IT eindecken.

Das Segment macht 33 % der Bechtle-Umsätze aus und hatte 2023 eine EBT-Marge von 5,7 %.

Die Kunden haben viele Vorteile, wenn sie bei Bechtle bestellen. Bei Bechtle erhält man einen persönlichen Ansprechpartner, der einen berät. Bechtle ist in vielen europäischen Ländern vertreten und kann so auch bei einem europaweiten Projekt liefern. Zu guter Letzt hilft Bechtles Größe den Kunden. Wenn man bei Bechtle bis 13 Uhr bestellt, bekommt man die Ware am nächsten Tag. Bechtle gibt viele Bestellungen auch direkt an den Hersteller weiter und beschleunigt so den Bestellprozess.

Um die Marge in Zukunft zu steigern, setzt Bechtle mittlerweile verstärkt auf seine Eigenmarke Articona, die in Taiwan gefertigt wird. Dabei handelt es sich um ein Cross-Selling-Produkt: Articona vertreibt USB-Sticks, Festplatten, Kabel, Hubs, Switches, Tastaturen. Bei diesen Produkten hinterfragt der Kunde die Marke kaum. Wenn ein Kunde beispielsweise Bildschirme kauft, nimmt er eventuell günstigere Articona-Kabel statt Marken-Kabeln. Bechtle erwirtschaftet gleichzeitig einen höheren Gewinn durch die kürzere Wertschöpfungskette.

IT-Systemhaus & Managed Services

IT-Systemhaus & Managed Services ist Bechtles Systemhaus-Sparte. In diesem Segment betreibt Bechtle über 80 regionale Systemhäuser vor allem in der DACH-Region. Außerdem hat Bechtle unter Marken wie Solidpro und Solidline einige spezialisierte Systemhäuser für CAD- und CAM-Software, die im Industriebereich genutzt wird.

Das Segment macht fast 67 % der Bechtle-Umsätze aus und hatte 2023 eine EBT-Marge von 6,1 %.

Die Systemhäuser sind dabei Full-Service-Provider. Sie bedienen immer nur Kunden innerhalb einer Region. Sie verkaufen genauso wie das IT E-Commerce-Segment IT-Hardware und -Software, aber sie richten die Systeme auch ein. Sie können IT-Projekte übernehmen, beraten bei der IT-Strategie und im Optimalfall arbeiten sie als Managed Service Provider für den Kunden und übernehmen die Aufgaben der Kunden-IT. Außerdem spezialisieren sich die Systemhäuser über integrierte Competence Center. Damit hat Bechtle interne Experten für Disziplinen wie IT-Security, Virtualisierung oder Cloud-Infrastruktur, die in ganz Europa eingesetzt werden können.

Bechtle setzt auf den europäischen Markt

Bechtle ist ein Unternehmen, das auf den deutschen Markt und inzwischen Europa setzt. 62 % der Umsätze stammen aus Deutschland, die anderen 38 % werden in Europa erwirtschaftet. Bechtles zwei Segmente sind dabei international gesehen vollständig unterschiedlich aufgestellt.

Das IT-E-Commerce-Segment ist in 14 europäischen Ländern aktiv und hat in der DACH-Region, Frankreich und den Niederlanden eine führende Stellung. 80,8 % der Umsätze kommen aus dem Ausland. Im Inland entstehen nur 19,2 % der Umsätze.

Das Segment IT-Systemhaus & Managed Services ist dagegen fast ausschließlich auf die DACH-Region beschränkt. 83,6 % der Umsätze stammen aus Deutschland. 16,4 % werden vor allem in Österreich, der Schweiz, den Niederlanden und Belgien erwirtschaftet.

Bechtles Zielgruppe sind Mittelständler und der öffentliche Sektor

Bechtle konzentriert sich mit seinem Geschäftsmodell auf mittelständische Unternehmen. Der Idealkunde hat 50 bis 10.000 Mitarbeiter. Das ist eine große Spanne. Ein Kunde von 50 Mitarbeitern hat oft nur einen Standort, bei 10.000 Mitarbeitern ist es ein international aktives Unternehmen. Das Bechtle-Konzept ist durch seine dezentrale Struktur allerdings für beide Größenordnungen ausgelegt. Bei Großkonzernen kommen oft andere IT-Dienstleister in Frage. Die Fortune 100 Unternehmen setzen eher auf international aktive IT-Dienstleister wie Accenture oder Cognizant, die bei globalen Projekten und Services übernehmen können.

Das Besondere bei Bechtle sind die Branchen der Kunden. In 2023 kamen 40 % der Umsätze aus dem öffentlichen Sektor. Langfristig soll die Quote bei ungefähr einem Drittel bleiben. Da viele Behörden noch IT-Nachholbedarf haben, ist diese Quote realistisch.

Bechtle profitiert enorm von Staatsaufträgen. Sie haben ein großes Volumen und laufen über Jahre. Dadurch gibt es wenige Wettbewerber. Systemhäuser unter 250 Mio. Euro Jahresumsatz kommen selten für öffentliche Aufträge in Frage. Die Anträge bei Ausschreibungen sind zu komplex und schließen kleine Unternehmen meistens aus. Bechtle hat deshalb ein eigenes Public Sector-Team in Neckarsulm, das die Systemhäuser bei Ausschreibungen unterstützt. Zu Bechtles öffentlichen Kunden gehören verschiedene Bundesländer, der deutsche Staat, EU-Staaten und die Nato. Aus diesem Grund gibt es ein eigenes IT-Systemhaus in Brüssel, das sich um Aufträge der EU kümmert.

Ein Beispiel für so einen Auftrag ist der IT-Dienstleister Dataport der deutschen Verwaltungen. Bechtle beliefert seit 2009 Dataport mit IT-Hardware und hat 2021 erneut die Ausschreibung für einen Vertrag von 2023 bis 2026 mit 220 Mio. Euro Umsatz gewonnen. Es geht um 100.000 Arbeitsplätze. Bechtles Größe macht es erst möglich, solche Ausschreibungen zu gewinnen.

Bechtles Kunden aus der Wirtschaft sitzen hauptsächlich in produzierenden Branchen und im Dienstleistungsbereich. Das produzierende Gewerbe macht 24,0 % der Umsätze aus. Dienstleistungen liegen bei 18,7 % der Umsätze. Die Kundengruppen sind so groß, da sie personalintensiv sind und in Deutschland diese Sektoren dominant sind. Für Bechtle erzeugt es etwas Zyklik, weil Industriekunden sich zyklisch verhalten.

Wie Bechtles Strategie in einem stagnierenden Markt kontinuierlich dazugewinnt

Bechtles Markt ist kein Wachstumsmarkt. Der deutsche Markt für Informationstechnologie wächst um ungefähr 3 % pro Jahr. Trotzdem konnte Bechtle in den letzten 10 Jahren sein Geschäftsvolumen um 13,1 % pro Jahr steigern. Wie kann man das erklären?

Die Besonderheit bei den Systemhäusern ist der regionale Ansatz und gleichzeitig eine Full-Service-Provider-Strategie. Bechtle arbeitet komplett dezentralisiert. Jedes Systemhaus ist ein eigenverantwortliches Unternehmen mit einem eigenen Gebiet und für sein Gebiet 100 % verantwortlich. Jedes Systemhaus hat ein vollständiges Angebot. Von Hard- und Software über Cloud-Projekte bis zu Managed Services. Wenn ein Kunde einen Spezialisten benötigt, helfen sich die Bechtle-Systemhäuser untereinander mit ihren Competence Centern.

Wenn ein Kunde in Hamburg zum Beispiel ein Virtualisierungsprojekt durchführen möchte, leiht sich der Hamburger Standort die Experten aus dem Münchener Competence Center. Selbst bei europaweiten oder globalen Projekten kann Bechtle helfen. Sie haben die Global IT Alliance (GITA) gegründet. Wenn Bechtle oder ein anderes GITA-Mitglied ein Projekt nicht alleine durchführen kann, wird der Auftrag an ein Partnerunternehmen vergeben. Damit kann der Kunde sich immer darauf verlassen, dass Bechtle einen Auftrag bewältigt.

Wir kennen die Vorteile der Generalisierung aus unserem eigenen Unternehmensalltag. Unsere Web-Entwickler bieten auch diesen Vorteil. Man findet sicher günstigere Unternehmen. Aber wir können uns darauf verlassen, dass unser Ansprechpartner jedes Problem für uns lösen kann.

Eine weitere Besonderheit bei Bechtle ist, dass sie ein zentrales Team für öffentliche Ausschreibungen haben. In Neckarsulm gibt es ein eigenes Team, das Systemhäuser bei Ausschreibungen unterstützt und berät. Dadurch hat Bechtle hohe Erfolgsquoten bei diesen Großaufträgen.

Das alles wird unterstützt von einem Leistungsprinzip. Die Bezahlung der Mitarbeiter und Geschäftsführer eines Systemhauses ist teils variabel. Bei Geschäftsführern sind es ungefähr 50 % variables Gehalt, das abhängig vom EBT des Standorts ist. Dadurch denken die Mitarbeiter im Sinne des Unternehmens. Wenn ihr Systemhaus erfolgreich ist, sind sie auch erfolgreich.

Bechtles dritte „Geheimsparte“ kurbelt das Wachstum an

Bechtles Markt ist stark fragmentiert. Es gibt nicht 10 oder 100 Wettbewerber, sondern tausende in Deutschland. Es gibt viele kleine IT-Systemhäuser, die nach regionalem Prinzip arbeiten. Viele Unternehmen wurden vor ca. 30-40 Jahren gegründet. Mittlerweile wollen viele Unternehmer in Rente und suchen eine Nachfolge.

Bechtle übernimmt seit Jahren kleine und mittlere Systemhäuser und stärkt so das eigene Unternehmen. Es gibt nur wenige Ausnahmen im IT E-Commerce-Segment.

Mittlerweile hat Bechtle 113 Übernahmen durchgeführt (Stand 31.12.2023).

Die Übernahmeziele erfüllen diese Eigenschaften:

- Kleines bis mittleres Unternehmen in der Branche

- Ähnliches oder ergänzendes Angebot zu Bechtle

- Vergleichbare Marge wie Bechtle oder besser

- Ein günstiger Übernahmepreis

- Eine bodenständige Kultur wie Bechtle

Bechtle übernimmt regelmäßig Unternehmen, aber nicht um jeden Preis. Bechtle ist bei seinen Übernahmen streng. Der Auswahlprozess ist kritisch, denn nur Unternehmen, die so profitabel wie Bechtle sind oder besser, kommen in Frage. Bechtle kauft bewusst keine Sanierungsfälle, sondern sie übernehmen nur Qualitätsunternehmen. Gleichzeitig sind sie sparsam beim Preis und bieten den Übernahmezielen die Möglichkeit, ihre Geschäftskultur bei Bechtle fortzuführen. Wenn der Geschäftsführer eines Ziels auch der Gründer ist, stößt das auf eine hohe Beliebtheit. Bechtle behält nach der Übernahme auch oft den Geschäftsführer im Unternehmen bei. Bechtle kann durch diesen Auswahlprozess nach 41 Jahren auf fast ausschließlich erfolgreiche Übernahmen zurückblicken.

Für Bechtle haben diese Übernahmen drei zentrale Vorteile:

Bechtle erzeugt Skaleneffekte und Synergien. Die Übernahmeziele stärken Bechtles Einkaufsmacht oder ergänzen das Angebot von Dienstleistungen in spezialisierten IT-Bereichen.

Bechtle wächst und erhöht seinen Marktwert. Die Übernahmen erhöhen Bechtles Umsatz und EBT. Bechtle wächst und gewinnt im IT-Markt an Marktanteilen. Außerdem kaufen sie Unternehmen zu deutlich geringeren Konditionen als ihrer eigenen Marktbewertung. Wenn sie eine Übernahme zu einem Umsatzmultiple von 0,5 durchführen, aber selbst mit dem 1-fachen Umsatz bewertet werden, verdoppelt sich der Wert der übernommenen Firma direkt, sobald sie Teil von Bechtle wird.

Bechtles Geschäftsmodell wird krisenfester. Während der Coronakrise waren die Märkte, wo sie mit beiden Segmenten vertreten sind, am stabilsten. Der Vorstand hat deshalb auch die Übernahmestrategie neu ausgerichtet.

Bechtle ist ein langfristiger Denker mit über einem Jahrzehnt Planungshorizont

Bechtles Strategie ist besonders langfristig ausgelegt. In 2018 formulierte Bechtle schon Ziele für das Jahr 2030 in seiner Vision 2030:

- Der Umsatz (heute Geschäftsvolumen) soll bis 2030 mindestens 10 Mrd. Euro erreichen

- Die EBT-Marge (basierend auf dem heutigen Geschäftsvolumen) soll mindestens 5 % erreichen

Bereits 2023 ist Bechtle auf dem besten Weg, beide Ziele zu erreichen und eine Zielanpassung nach oben ist nicht unwahrscheinlich.

Bechtle möchte diese Ziele überwiegend mit organischem Wachstum erreichen und in kleinerem Maß mit Übernahmen. Die Wachstumstreiber sind das Geschäft mit Cloud-Infrastruktur und wiederkehrende Umsätze wie Managed Services.

Cloud-Infrastruktur. Bechtle erwirtschaftet mit dem Verkauf und Dienstleistungen rund um Cloud-Services bereits konservativ geschätzt ungefähr 300 bis 400 Mio. Euro Umsatz. Sie helfen anderen Unternehmen dabei, eine Cloud-Infrastruktur wie AWS oder Azure erfolgreich zu integrieren. Allerdings entwickeln sie im Gegensatz zu anderen Wettbewerbern wie Cancom keine eigenen Cloud-Angebote.

Wiederkehrende Umsätze. Systemhäuser arbeiten mit geringen Margen. Damit Bechtle langfristig seine Marge erhöhen kann, erhöhen sie ihre wiederkehrenden Umsätze. Durch die Planbarkeit des Einkaufs und Personals sind diese Aufträge deutlich profitabler. Managed Services können auch zweistellige EBT-Margen erreichen. Bisher liegt der wiederkehrende Anteil bei Bechtle bei 15 %. Durch den systematischen Wandel in der Branche zu mehr Outsourcing und ihrer Größe gewinnt Bechtle Managed Services-Verträge dazu. Dank öffentlicher Ausschreibungen gewinnen sie weitere wiederkehrende Umsätze.

Im Übernahmebereich wird das Wachstum durch eine Neuausrichtung der Übernahmestrategie gestärkt. Während Covid hat man gemerkt, dass sich die beiden Bechtle-Segmente innerhalb eines Markts (DACH) gut ausgleichen können. Im Ausland musste Bechtle interessierte Kunden aber bisher an Kooperationspartner weiterleiten. Bechtle hat in Frankreich bereits eine Top-5-Marktposition und ist in den Niederlanden führend. Deshalb sollen in Zukunft auch im Systemhaus-Segment Übernahmen im Ausland stattfinden. Die Zielmärkte sind hierbei Frankreich, Benelux, Spanien und Großbritannien. Dadurch steigert Bechtle sein Wachstumspotential auch in das Ausland hinein.

Die letzten 5 Bechtle-Übernahmen fanden alle im Ausland statt. Besonders in den Niederlanden hat Bechtle jetzt ausgebaut und wird vermutlich seine Marke PQR vergrößern. Damit die Auslandsübernahmen erfolgreich werden, wird das Geschäft von einem regionalen CEO geleitet. Im Fall von den Niederlanden übernimmt der CEO für das IT-E-Commerce-Geschäft die niederländischen Systemhäuser.

Die steigenden Zinsen sind für Bechtle sogar ein positiver Trend. Private-Equity-Investoren wurden in den letzten Jahren für Bechtle zu einem Problem. Die Preise bei Übernahmen sind dank ihnen deutlich gestiegen. Steigende Zinsen könnten die Bewertungen wieder reduzieren. Bechtle selbst hat eine niedrige Verschuldung und hat sich noch vor den Zinsanstiegen günstige Kreditlinien gesichert. Deshalb sind sie bei Übernahmen von den Zinsen kaum betroffen.

Fazit: Bechtle wächst seit Jahren ohne Pause und kann noch profitabler werden

Das Bechtle Geschäftsmodell beweist seit Jahren, wie gut es funktioniert. Die dezentrale Full-Service-Provider-Strategie bei gleichzeitiger Spezialisierung trifft genau die Bedürfnisse der Kunden. Durch die variable Vergütung haben die Mitarbeiter den Anreiz, sich kontinuierlich zu verbessern. Das alles rundet Bechtle mit einer großartigen Übernahmestrategie ab. Sie unterstützt das Unternehmen, aber ist nicht notwendig für den Erfolg.

4. Branche

4.1 Der deutsche IT-Markt

Der deutsche Markt für Informationstechnologie wächst um ungefähr 3 % pro Jahr. Das Wachstum ist langsam und das überrascht. Informationstechnologie ist in Unternehmen bereits der Standard. Jeder Büro-Arbeitsplatz hat mittlerweile einen Computer. Das Wachstum entsteht deshalb vor allem aus Verbesserungen der IT. Der Markt wächst, indem hochwertigere Hardware eingesetzt wird, Unternehmen auf mehr Software oder Cloud-Services setzen oder Aufgaben und Projekte von Dienstleistern übernommen werden.

Nach Bitkom, EIDO und IDC war der deutsche Markt für Informationstechnologie in 2023 126,4 Mrd. Euro groß. Auf Sicht von 10 Jahren lag das Wachstum bei 4,9 % pro Jahr. Langfristig muss man eher von einem Marktwachstum von nur 3 % und weniger ausgehen.

Die Besonderheit an der Informationstechnologiebranche ist ihre Fragmentierung. Bechtle hatte in 2022 3,7 Mrd. Euro Umsatz in Deutschland erwirtschaftet. Damit kam Bechtle als Marktführer auf nur 3,1 % Marktanteil — ohne Berücksichtigung des Geschäftsvolumens. Die Nummer 2 im Markt ist T-System mit nur 2,4 % Marktanteil.

Man merkt schnell, dass Bechtles wichtigste Wettbewerber nicht die großen Systemhäuser wie Computacenter, SoftwareONE oder Cancom sind. Sondern es sind die 96.000 kleinen, ebenfalls regionalen Systemhäuser und IT-Dienstleister. Gegen diese Systemhäuser muss sich Bechtle bei Aufträgen durchsetzen. Nur im Bereich der öffentlichen Ausschreibungen sind die großen Systemhäuser die Hauptwettbewerber.

Diese Marktsituation erzeugt gleichzeitig eine attraktive Übernahmesituation. Große Systemhäuser wie Bechtle haben bessere Einkaufskonditionen und mehr Personal. Sie können sich so gegen ihre kleinen Wettbewerber durchsetzen. Langfristig schrumpft der Markt deshalb weiter zusammen und die Top-Unternehmen der Branche übernehmen die kleineren Unternehmen.

4.2 Trends der Branche

Der wichtigste Trend der Systemhausbranche ist wiederkehrender Umsatz. Systemhäuser arbeiten mit dünnen Margen und haben kaum wiederkehrendes Geschäft. 74 % der Unternehmen sagen, dass sie Kunde eines Systemhauses bleiben, wenn sie gute Erfahrungen gemacht haben. In Krisenzeiten kann diese Treue aber schnell wanken.

Deshalb bieten Systemhäuser zunehmend Dienstleistungen an, die wiederkehrende Umsätze erzeugen. Öffentliche Ausschreibungen waren dabei ein wichtiger Bestandteil. Mittlerweile sind es außerdem Managed Services und hier besonders Managed Public Cloud Services.

Bei Managed Public Cloud Services integriert ein Systemhaus eine Cloud-Infrastruktur-Lösung von einem Unternehmen wie Amazon, Microsoft oder Google. Danach sichert es sich den Auftrag, die Wartung und Dienstleistungen für den Kunden zu übernehmen. 80 % der Unternehmen nutzen laut einer Umfrage Managed Public Cloud Services und sind zufrieden mit den geringen Kosten. Dabei gibt es noch reichlich Marktpotenzial, denn nur 46 % der Unternehmen nutzen bisher Public Clouds. Damit herrscht langfristiges Wachstumspotential im Bereich Managed Services.

4.3 Wettbewerbsvergleich

*SoftwareONE ging erst 2019 an die Börse und hat noch keine 10 Jahre Geschäftszahlen.

**Die Umsätze sind durch die Umstellung auf IFRS 15 um ungefähr 90 % zurückgegangen. Dadurch ist die Marge deutlich gestiegen.

***Cancom hat sein UK-Geschäft in 2021 verkauft. Dadurch sind die Umsätze einmalig gefallen.

Die Systemhausbranche enthält viele börsennotierte Unternehmen. Es sind sogar so viele, dass wir unsere Auswahl auf einige interessante Systemhäuser beschränken mussten. Unternehmen wie Atos, Allgeier oder All for One waren für den Vergleich nicht groß genug.

Im direkten Vergleich fällt auf, dass die Unternehmen der Branche hohe Umsätze und eher geringe Bewertungen haben. Value- und Dividendeninvestoren, die im Technologiebereich eine Aktie suchen, können hier fündig werden.

Computacenter

Computacenter ist ein britisches Unternehmen und das zweitgrößte börsennotierte IT-Systemhaus in Deutschland. Das Unternehmen ist besonders in Deutschland, Großbritannien und Nordamerika vertreten. Das Geschäft in Europa ist klassisches Systemhausgeschäft mit rund 15 % bis 20 % Managed Services-Anteil. In Nordamerika ist Computacenter ausschließlich als Händler aktiv. Die Computacenter-Aktie ist vor allem durch ihre geringe Bewertung attraktiv.

SoftwareONE

SoftwareONE ist ein Schweizer Systemhaus und auf den Bereich Software spezialisiert. SoftwareONEs wichtigster Markt ist Deutschland mit 22 % Umsatzanteil. Die Besonderheiten des Unternehmens sind, dass es die eigene Cloud-Lösung PyraCloud betreibt und in Kundenbewertungen sehr gut abschneidet. Inzwischen ist die Bewertung aber stärker gestiegen.

Cancom

Cancom ist ein deutsches Unternehmen in der Systemhausbranche mit Hauptfokus auf Deutschland und kleinem internationalen Geschäft. Der Fokus liegt ähnlich wie bei Bechtle eher auf Mittelstandskunden. Cancoms Hauptgeschäft ist noch das klassische Systemhausgeschäft. Die Spezialität sind Cloud-Dienstleistungen mit der eigenen Cloud AHP. AHP kommt auf 20 % Umsatzanteil und erwirtschaftet bereits EBIT-Margen von 25 %. Cancom gleicht damit das nicht ganz so starke Systemhausgeschäft aus. Die Cancom-Aktie ist in unseren Augen durch ihre hohe Dividendenrendite von 3,5 %, ihre hohe Nettoliquidität und das eigene Cloud-Produkt eine spannende Bechtle-Alternative. Die Aktie ist für uns ein gutes Analyseziel.

NTT Data

NTT Data ist ein japanischer Systemhausbetreiber und das größte Unternehmen im Vergleich. NTT Data betreibt 60 % seines Geschäfts in Japan und je rund 20 % in Europa und Nordamerika. NTT Data ist auf einzelne Kundenindustrien besonders spezialisiert und bietet in diesen Branchen ein vollständiges Serviceangebot an. Außerdem ist NTT Data bei Großkonzernen besonders beliebt, weil sie global aktiv sind. Wir sehen den größten Vorteil darin, dass NTT Data eine hohe Marge von 7,4 % erwirtschaftet und man vom japanischen Markt profitieren kann.

Datagroup

Datagroup ist ein Ausreißer in diesem Vergleich, weil das Unternehmen nicht zu den größten 10 Systemhäusern in Deutschland gehört. Datagroup ist ein deutsches Systemhaus mit Spezialisierung auf Managed Services für Mittelständler und dabei besonders Cloud-Dienstleistungen. Datagroup hat die eigene Cloud-Lösung CORBOX, die regelmäßige Umsätze einbringt. Ungefähr 75 % der Umsätze sind wiederkehrend. Außerdem ist Datagroup bei Übernahmen recht aktiv. Die Datagroup ist deshalb aus unserer Sicht ein spannender Small Cap und wirkt im KGV-Vergleich zur Konkurrenz günstig.

Bechtle im Vergleich zu der Branche

Bechtle ist in allen Bereichen im oberen Mittelfeld und kann als Allrounder überzeugen. Die Bechtle-Aktie ist spannend, wenn man auf Skaleneffekte und besonders den deutschen Markt setzen möchte. Ein großer Unterschied zum Wettbewerb ist hierbei das IT-E-Commerce-Geschäft, das Umsätze außerhalb der klassischen Systemhäuser bringt.

5. Kennzahlen

5.1 Umsatzentwicklung

Bechtles Umsätze sind in den vergangenen Jahren kontinuierlich gewachsen. Dabei lag das Wachstum der Vergangenheit bei durchschnittlich 10,9 % pro Jahr. Das Wachstum ist vor allem aus eigener Kraft entstanden — nur ein kleinerer Teil kommt durch Übernahmen.

Die Umsatzentwicklung täuscht allerdings. Der Umsatzrückgang 2020 ist in Wahrheit kein echter Umsatzeinbruch. Bechtle ist auch 2020 gewachsen.

Der Grund für den Umsatzeinbruch liegt in dem neuen Bilanzierungsstandard IFRS 15. Bei IFRS 15 werden Softwareumsätze nicht mehr in kompletter Höhe in der Bilanz verbucht. Wenn Bechtle in der Vergangenheit Microsoft-Software für 1.000 Euro verkauft hat und dafür 200 Euro Verkaufsprovision bekam, dann haben sie in ihrer Bilanz 1.000 Euro verbucht. Mit IFRS 15 dürfen sie nur noch 200 Euro verbuchen. Dadurch werden die Umsätze kleiner, die Gewinne bleiben aber gleich.

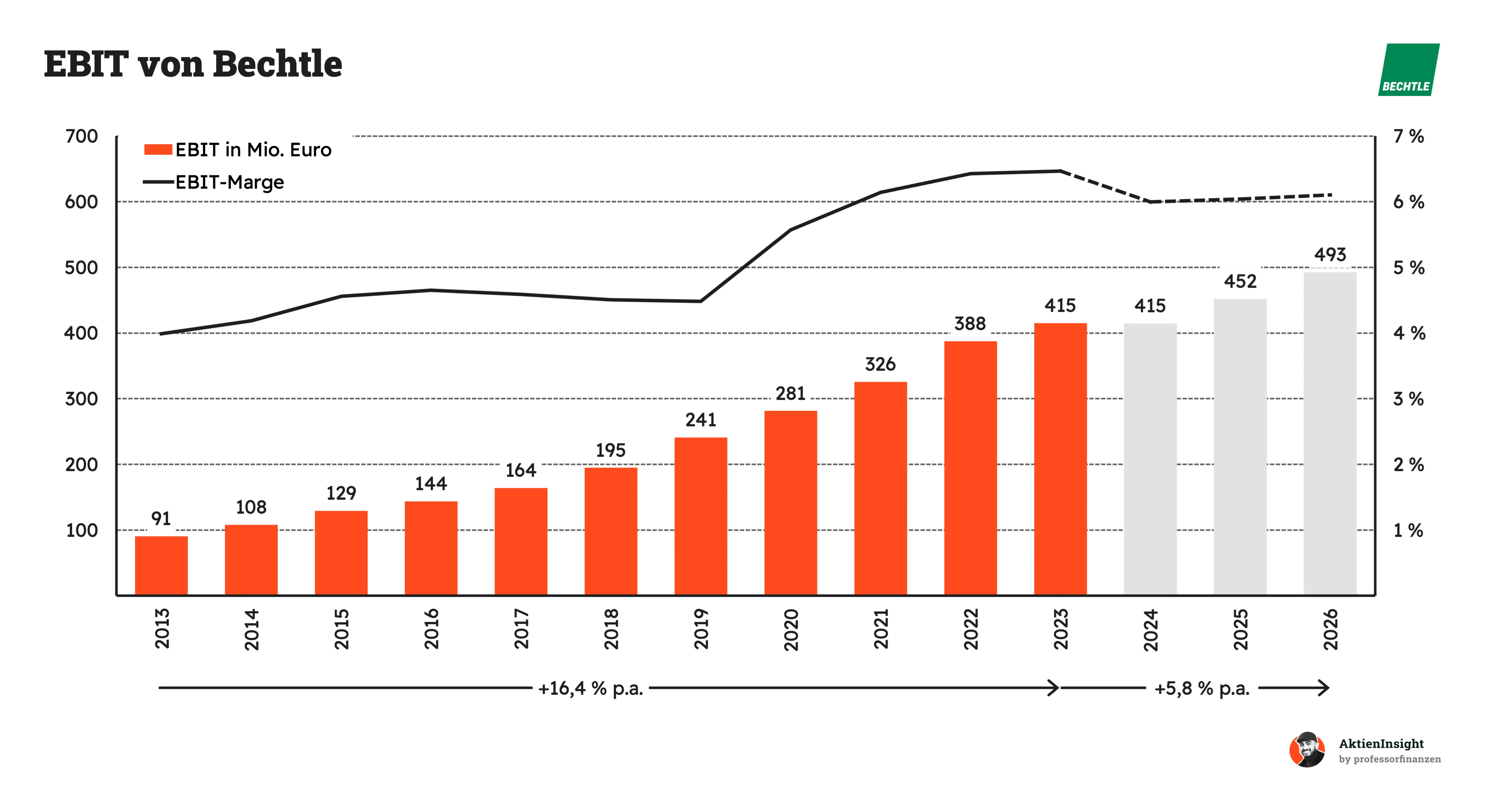

5.2 EBIT und Free Cash Flow

Schaut man sich Bechtles EBIT an, konnte Bechtle in den letzten 10 Jahren praktisch ohne Rücksetzer wachsen. In Zukunft soll das EBIT-Wachstum bei 5,8 % pro Jahr liegen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Bechtles Free Cash Flow wächst auch, allerdings nicht so kontinuierlich. Die Erklärung hierfür ist das Geschäftsmodell. Bechtles operative Cash Flows schwanken von Jahr zu Jahr. IT-Abteilungen investieren üblicherweise erst zum Jahresende oder -anfang und die Zahlungen können sich hierdurch nach hinten verschieben. Übernahmen und Investitionen verzerren den Cash Flow auch etwas. Die Entwicklung ist allerdings unbedenklich und konnte sich in den letzten Jahren normalisieren.

Was bei Bechtle besonders auffällt, sind die geringen Margen des Geschäftsmodells. Bechtle erwirtschaftet eine Bruttomarge von ungefähr 18 % und zwischen 5 % und 6 % EBIT-Marge. Auch hier zeigt sich IFRS 15 nochmals. 2020 ist die Marge durch die Umsatzsenkung sprungartig gestiegen.

Aber die EBIT-Marge ist vor 2020 auch bereits langsam gestiegen. Bechtles Größe führt zu besseren Einkaufskonditionen und die Umstellung auf Managed Services zu höheren Margen. In der Bruttomarge ist diese Entwicklung noch nicht ganz angekommen. Der Grund hierfür ist das starke Wachstum der Vergangenheit. Wenn das Umsatzwachstum wieder abnimmt, wird Bechtle stärker auf die Bruttomarge setzen und diese steigern.

5.3 Dividende und Aktien

Bechtle ist ein Dividendenwert und zahlt seit 2001 eine Dividende. Seitdem hat Bechtle die Dividende nie gesenkt und regelmäßig gesteigert. Seit 2013 kommt Bechtle auf 14,5 % Dividendenwachstum pro Jahr. In den kommenden Jahren soll die Dividende weiterhin mit rund 8,0 % pro Jahr wachsen.

Bechtles Ausschüttungsquote liegt dabei nur bei ungefähr 30 %. Es gibt in Zukunft genügend Spiel zum Steigern.

Bechtles Dividendenrendite liegt bei ungefähr 1,4 % und ist historisch an einem niedrigen Punkt. Im Median bekam man 1,4 % Dividendenrendite. Durch Dividendenwachstum und Kursrückgang liegt die Dividendenrendite mittlerweile seit mehr als einem Jahr das erste Mal seit 2019 wieder über dem historischen Schnitt. Das kann auf eine aktuelle Unterbewertung hindeuten.

Bechtles Aktienanzahl hat sich in den letzten Jahren nicht verändert. Bechtle gibt keine Mitarbeiteraktien aus und kauft keine Aktien zurück. Damit werden die Anteile der Familie Schick konstant gehalten. Das ist für die Aktionäre ein gutes Zeichen. Von der Investor Relations wissen wir inzwischen, dass aber ein Vergütungsprogramm für das Top-Management geplant ist.

5.4 Bilanzanalyse

Schulden

Bechtle hatte 2023 Nettoschulden in Höhe von 268 Mio. Euro. Aussagekräftiger ist hier aber das Verhältnis der Nettoschulden zum EBITDA. Dieses liegt bei 0,5 und ist gering. Hier gilt in der Regel ein Grenzwert von 3,0.

Goodwill

Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Bechtles Goodwill liegt bei 730 Mio. Euro. Der Goodwill steigt mit den kleineren Übernahmen, allerdings kauft Bechtle zu günstigen Preisen ein. Der Goodwill macht nur 19 % der Bilanzsumme aus und ist kein Problem.

Bisher existiert noch kein Kreditrating durch eine der großen Ratingagenturen, aber Bechtle wird von Wirtschaftsauskunfteien wie Creditreform geratet. Dabei ist Bechtles Bonität je nach Agentur zwischen sehr gut bis ausgezeichnet.

Insgesamt hat Bechtle eine sehr gesunde Bilanz und keine echten Kritikpunkte. Im Härtefall kann Bechtle auch einige schlechte Jahre überstehen.

6. Chancen & Risiken

6.1 Chancen

Auslandsexpansion. Bechtle ist wenig im Ausland vertreten. Durch eine Systemhaus-Expansion innerhalb der EU kann Bechtle seinen Umsatz noch vervielfachen.

Mehr Managed Services. Bechtle stellt sein Geschäft auf Managed Services um. Hier gibt es Wachstums- und Margenpotential. Dadurch sollte Bechtle in Zukunft kontinuierlich profitabler werden.

Steigende Zinsen. Bechtle übernimmt gerne Unternehmen und ist dabei recht preissensibel. Die steigenden Zinsen führen zu weniger Nachfrage nach Übernahmen. Hierdurch kann Bechtle selbst mehr übernehmen.

Wachstum durch Synergien. Bechtle wächst in Regionen, wo sie E-Commerce und Systemhäuser haben, am stabilsten. Durch die Auslandsexpansion kann Bechtle diese Stabilität international ausweiten.

Spezialisierung auf CAD. Bechtle investiert in CAD- sowie CAM-Systemhäuser und schafft hier eine Expertise. Diese wird mit höheren Margen als bei normalen Systemhäusern belohnt.

6.2 Risiken

Intensiver Wettbewerb. Bechtle befindet sich in einer Wettbewerbssituation mit tausenden Unternehmen, die um dieselben Kunden werben. Die Wettbewerbssituation könnte sich verschärfen.

Druck durch Hersteller. Bechtle ist von IT-Unternehmen wie Microsoft und HP abhängig. Wenn einzelne Unternehmen ihre Preise erhöhen oder einen Direktvertrieb aufbauen, verliert Bechtle deutlich an Gewinnen.

Kunden-IT. Bechtle profitierte in den letzten Jahren vom Wachstum der Managed Services. Es ist denkbar, dass Kunden wieder eigene IT-Fachkräfte einstellen und Datenzentren aufbauen, um ihre IT unter Kontrolle zu bringen.

Wirtschaftsabschwung. Unternehmen investieren vor allem in wirtschaftlich guten Phasen in ihre IT. In einer Rezession, wie sie aktuell droht, könnten die Investitionen deutlich zurückgehen und Bechtle an Umsätzen verlieren.

Krieg in Taiwan. Bechtles Eigenmarke wird in Taiwan gefertigt. Die politischen Spannungen mit China könnten zu einem Krieg führen. Dadurch könnten die Articona-Umsätze einbrechen. Das Risiko ist jedoch überschaubar, da es sich um nur 33 Mio. Euro Umsatz handelt.

Übernahmerisiken. Die regelmäßigen Übernahmen müssen nicht werthaltig sein. Wenn Bechtle bei den Übernahmen nicht mehr so sorgfältig wie in der Vergangenheit arbeitet, könnte es zu Fehlübernahmen kommen. Diese könnten zu hohen Millionenabschreibungen führen.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Umsatz-Verhältnis (KUV) liegt aktuell bei 0,9. Damit liegt es 29 % über dem historischen Median. Es wird allerdings durch die IFRS 15-Umstellung verzerrt und ist damit nicht ganz aussagekräftig.

Das KGV der Bechtle Aktie liegt aktuell mit 21,4 etwa im historischen Schnitt. Das deutet auf eine faire Bewertung hin. Zwischen 2020 und 2022 war die Bewertung deutlich überhitzt. Seitdem ist die Bewertung deutlich zurückgekommen und wieder ungefähr im historischen Mittel.

7.2 Bechtle DCF-Modell

Für Bechtle haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die Bechtle erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend:

Die Kriterien für die Berechnung haben wir anhand von drei Komponenten geschätzt: Wir haben die Zielwerte des Managements verwendet, die Analystenschätzungen und diese schließlich anhand unserer eigenen Schätzungen überarbeitet.

Umsatzwachstum

Beim Umsatzwachstum haben wir die Prognose des Vorstands in unser Modell einfließen lassen. Der Vorstand möchte bis 2030 10 Mrd. Euro Umsatz pro Jahr erreichen. Bechtle ist in den letzten Jahren deutlich schneller gewachsen. Wir gehen davon aus, dass sowohl beim Geschäftsvolumen als auch beim Umsatz Bechtle diese 10 Mrd. erreichen wird. Wir wollen aber nicht zu optimistisch rechnen und gehen deshalb von einer Punktlandung aus.

Dabei gehen wir davon aus, dass das E-Commerce-Segment wie in der Vergangenheit schneller wachsen wird mit rund 7 % pro Jahr und das Systemhaus-Segment auf 6 % pro Jahr kommt.

Das langfristige Wachstum schätzen wir auf 2 % pro Jahr. Die Branche der Systemhäuser ist gesättigt. Bis auf inflationäre Preissteigerungen sollte es deshalb kein weiteres Wachstumspotential mehr geben.

EBIT-Marge

Bei der EBIT-Marge rechnen wir aufgrund der IFRS 15-Richtlinien mit zukünftig mit mehr als 6 % EBIT-Marge. Durch einen höheren Anteil von Managed Services sehen wir langfristig eine Marge von 6,3 % als realistisch. Insgesamt sehen wir aber kein großes Potenzial mehr, die Marge zu steigern. Vom 2023er Niveau aus gesehen sind 6,3 % Marge sogar ein Rückgang.

Bechtles fairer Kurs liegt in unserem DCF-Modell bei 59,76 Euro. Damit ist die Bechtle-Aktie mit aktuell 48,50 Euro 23 % unterbewertet und es gibt ein attraktives Aufwärtspotenzial. Wir rechnen mit einer 10-jährigen Renditeerwartung von 10,0 % pro Jahr.

8. Fazit

Bechtle ist ein führender IT-Konzern aus Deutschland und Marktführer in der IT-Systemhausbranche. Das Unternehmen wächst seit Jahren zweistellig und damit deutlich schneller als der IT-Markt, der nur 3 % bis 4 % pro Jahr wächst.

Bechtles Strategie ist es, ein volles Angebot aus IT-Handel, -Beratung und -Services zu haben. Außerdem arbeiten sie nach einem regionalen Prinzip und können so die Kunden an sich binden.

Das ganze Geschäftsmodell wird um eine Übernahmestrategie ergänzt. Bechtle kauft kontinuierlich kleine und mittlere Unternehmen zu, die das Unternehmen stärken.

Bechtle hatte in der Vergangenheit ein konstantes Umsatz- und Gewinnwachstum. Die Bilanz ist dabei fast schuldenfrei. Die Kennzahlen überzeugen. Nur bei der Free Cash Flow-Erzeugung gibt es Schwankungen. Die Bechtle-Aktie ist aus Dividendensicht interessant. Die Dividende wächst seit dem Börsengang kontinuierlich und hat viel Spielraum nach oben. Für einen IT-Wert ist solch ein Dividendenprofil selten.

Bechtle hat moderate Chancen und Risiken. Das Unternehmen hat kein besonderes Einzelrisiko und ist somit eher mittelmäßig riskant. Eine lange und tiefe Wirtschaftskrise könnte das Unternehmen aber hart treffen.

Wir finden die Bechtle-Aktie kaufenswert und rechnen mit 10,0 % Rendite pro Jahr bei einem Kurs von 48,50 Euro. In unserer Bewertung ist die Bechtle-Aktie im Mittel unterbewertet und liefert seit Jahren attraktive Kursgewinne. Kurse von unter 40 Euro wären nochmal besonders spannende Chancen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von Bechtle.