.avif)

.avif)

BlackRock Aktienanalyse

.webp)

Einleitung

BlackRock ist der Gigant der Finanzwelt. Kein anderes Unternehmen verwaltet mehr Vermögen. Egal ob ETFs, aktive Fonds oder alternative Anlagen: BlackRock spielt überall mit und setzt Trends, die die Branche verändern.

Besonders spannend ist, wie BlackRock auf Zukunftsthemen setzt: Krypto-Produkte, private Märkte und innovative Technologie-Plattformen sind wichtige Elemente des Angebots. Das Unternehmen verdient dabei nicht nur an klassischen Gebühren, sondern macht auch Umsätze mit Softwarelösungen wie dem bekannten “Aladdin”-System.

Doch wie steht es um das Wachstumspotenzial und die Risiken des Marktführers? In unserer Analyse erfährst du, wie BlackRock im globalen Wettbewerb dasteht und ob die Aktie eine echte Chance für dein Depot ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- BlackRock Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Branche für Vermögensverwaltung

4.2 Kennzahlenvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple-Bewertung

7.2 Rendite basierend auf KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Larry Fink

Larry Fink (72) ist Mitgründer und seit 1988 CEO und Aufsichtsratsvorsitzender von BlackRock. Bis heute führt er das Unternehmen.

Seine Karriere begann nach einem Wirtschaftsstudium an der UCLA und einem MBA an der UCLA Anderson School of Management. Er startete bei First Boston, wo er das Anleihenportfolio verwaltete, jedoch nach einem Milliardenverlust entlassen wurde. Dieser Verlust war ein tragischer Meilenstein in seiner Karriere. Aus dieser Erfahrung heraus gründete er 1988 gemeinsam mit Partnern BlackRock als Vermögensverwalter. Das Ziel: Risiken besser managen als alle anderen.

Fink ist bekannt für seinen langfristigen Fokus, sein gutes Gespür für Kapitalmärkte und seine Fähigkeit, regulatorische und gesellschaftliche Trends frühzeitig zu erkennen. Unter seiner Führung wurde BlackRock durch organisches Wachstum und die wichtige Übernahme von iShares sowie den Aufbau der Aladdin-Plattform zur dominierenden Kraft im Asset Management.

Kritiker werfen ihm jedoch vor, zu mächtig zu sein. Er hat politischen Einfluss und ist eine Person, die auch kontroverse Aussagen trifft. Zum Beispiel als BlackRock sich stark auf Nachhaltigkeit konzentrierte. Er hat damit ein wenig die Rolle eines “Puppenspielers” und ist in der Öffentlichkeit unbeliebt. Außerdem hängt das Unternehmen an seiner Person.

Insgesamt ist Larry Fink ein guter CEO. Er steht für Stabilität, Weitsicht und strategisches Denken. Kann man ihn ersetzen? Vermutlich schon. Er ist relevant, aber er ist nicht der mächtige Mann, der alles steuert. Wir schätzen das Nachfolgerisiko daher als eher gering ein.

Vergütung

Finks Gehalt hat 3 Bestandteile:

- 4 % Festgehalt. Als CEO erhält er 1,5 Mio. Dollar.

- 29 % 1-Jahres-Bonus. Der Bonus basiert auf einer Vielzahl an Kennzahlen wie dem KGV, der Aktienrendite, dem Gewinn, Umsatzwachstum, EBIT-Marge, Investmentperformance, Mitarbeiterzufriedenheit etc. Der Bonus kann bis auf das 1,35-Fache steigen.

- 67 % 3-Jahres-Bonus. Dieser Bonus wird in Cash und Aktien gezahlt. Ein Teil der Aktien wird über die Zeit fest zugeteilt, der andere Teil wird abhängig vom organischen Umsatzwachstum und der operativen Marge vergeben. Je besser der CEO arbeitet, desto mehr bekommt er. Das Maximum ist das 1,65-Fache des Normbonus.

2024 erhielt Fink über dieses Programm 37 Mio. Dollar Vergütung. Das ist ein extrem hoher Wert und in einer Liga mit den CEOs der großen Technologiefirmen. Es ist zwar immer noch im Einklang mit dem EBIT, aber wir finden die Kriterien auch etwas intransparent beim jährlichen Bonus. Die Aktionäre sind inzwischen auch unzufrieden mit der Vergütung.

Das Programm ist in unseren Augenunterdurchschnittlich.

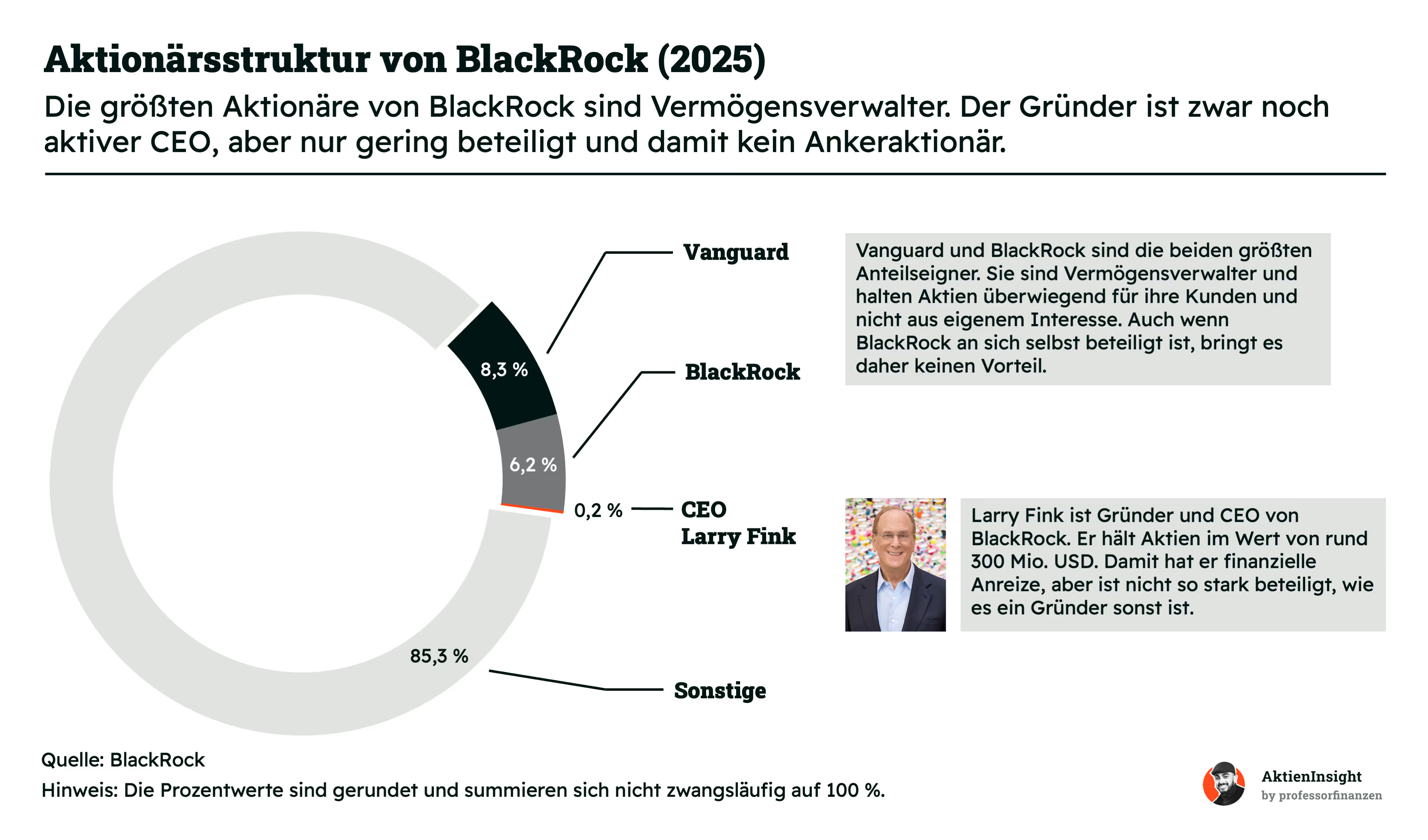

Aktionärsstruktur

BlackRocks größte Aktionäre sind Vermögensverwalter. Die größten Aktionäre sind Vermögensverwalter wie Vanguard und BlackRock. Da BlackRock in relevanten Aktienindizes vertreten ist, sind passive Investoren wie sie selbst investiert. Einen richtigen Ankeraktionär gibt es daher leider nicht.

Larry Fink hält 300 Mio. Dollar in BlackRock-Aktien. Das ist eine große Position und entspricht 0,2 % des Unternehmens. Aber wir finden die Beteiligung gar nicht so beeindruckend. Larry Finks Vermögen wird auf 1,2 Mrd. Dollar geschätzt. Er ist also breit aufgestellt und nicht nur von BlackRock abhängig. Wir denken dennoch, dass es hier keinen Interessenkonflikt gibt, da er das Unternehmen gegründet hat.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

BlackRock ist der größte Vermögensverwalter der Welt. Das Geschäftsmodell ist einfach: Menschen und Unternehmen haben Geld, das sie anlegen wollen, wissen aber oft nicht, wie sie es am besten investieren sollen. Hier kommt BlackRock ins Spiel. Das Unternehmen hilft seinen Kunden dabei, ihr Vermögen sinnvoll und breit gestreut anzulegen — egal ob in Aktien, Anleihen oder Immobilien.

Die Kunden reichen von privaten Anlegern bis hin zu großen Pensionskassen, Versicherungen oder ganzen Staaten. Viele brauchen Unterstützung, weil die Finanzmärkte immer komplexer werden und es viel Know-how braucht, um Risiken zu steuern und Chancen zu erkennen. BlackRock bietet dafür verschiedene Lösungen an. Sie sind spezialisiert auf ETFs mit der Marke iShares, aber bieten auch klassische Aktienfonds, individuelle Portfolios oder sogar eigene Investment-Manager, die sie dem Kunden zur Verfügung stellen. Das Geschäft ist also ganz auf die Bedürfnisse des Kunden zugeschnitten.

BlackRock teilt sein Geschäft in 2 große Segmente auf. 79 % der Umsätze stammen aus Verwaltungsgebühren. Hier geht es vor allem um Fonds und ETFs, die BlackRock weltweit anbietet. Für diese Produkte zahlen die Kunden eine laufende Gebühr, egal ob sie Privatanleger sind oder große Institutionen wie Pensionskassen. Hinzu kommen Einnahmen aus der Wertpapierleihe und weiteren Dienstleistungen für institutionelle Investoren. Das macht die Umsätze stabil und gut planbar.

Das zweite Segment sind Technologie, Beratung und weitere Gebühren. Diese Bereiche machen etwa 21 % der Umsätze aus und wachsen besonders dynamisch. Hierzu zählen zum Beispiel Abo-Einnahmen für die eigene Technologieplattform Aladdin, individuelle Beratungsdienstleistungen und erfolgsabhängige Gebühren vor allem im Bereich alternativer Investments. BlackRock unterstützt Kunden dabei, ihr Vermögen noch besser zu steuern oder regulatorische Anforderungen zu erfüllen.

Breite Diversifikation. Insgesamt sorgt diese Mischung aus teilweise stabilen, wiederkehrenden Gebühren und Technologieumsätzen, gepaart mit leistungsbezogenen Gebühren und Beratungseinnahmen, für ein breit aufgestelltes Geschäftsmodell, das recht krisenfest ist. BlackRock ist damit nicht nur ein klassischer Vermögensverwalter, sondern entwickelt sich immer stärker zum Technologieanbieter für die Finanzbranche. Das macht das Unternehmen weniger abhängig von kurzfristigen Schwankungen an den Märkten und eröffnet neue Wachstumsfelder.

Geschäftsmodell im Detail

BlackRock verdient sein Geld mit der Verwaltung von Vermögen in allen Anlageklassen. Da der Fokus auf ETFs liegt, machen Aktien und Anleihen rund 80 % des verwalteten Vermögens aus und bringen den meisten Umsatz ein. Rund 48 % der Umsätze erzielt BlackRock mit Aktienprodukten. Das sind zum Beispiel klassische Aktienfonds und ETFs, die für Privatanleger und Institutionen angeboten werden. Bei diesen Produkten ist BlackRock Marktführer und punktet mit niedrigen Kosten und großer Auswahl.

Der zweitgrößte Bereich sind Anleihen. Hier kommen 21,5 % der Umsätze her. BlackRock bietet Anleihenfonds für verschiedene Regionen und Laufzeiten an. Besonders Pensionskassen und größere Investoren nutzen diese Produkte, um Sicherheit und laufende Erträge ins Portfolio zu bringen. Auch Multi-Asset-Lösungen, also Mischfonds, die in verschiedene Anlageklassen investieren, spielen mit rund 7,5 % eine Rolle. Der Geldmarkt ist mit 6,1 % vertreten und bietet vor allem kurzfristige Anlageformen, die wenig Risiko haben.

Spannend wird es bei den alternativen Investments. Dieser Bereich macht inzwischen 17,3 % der Umsätze aus und wird für BlackRock immer wichtiger. Er steht für nur rund 2 % des verwalteten Vermögens, aber 17 % der Gebühren. Hierzu zählen etwa Infrastruktur, Immobilien oder Private Equity. Die Gebühren sind bei alternativen Anlagen deutlich höher, weil sie spezieller gemanagt werden müssen. Außerdem gibt es hohe Gebühren für Überrenditen. Davon profitiert BlackRock stark.

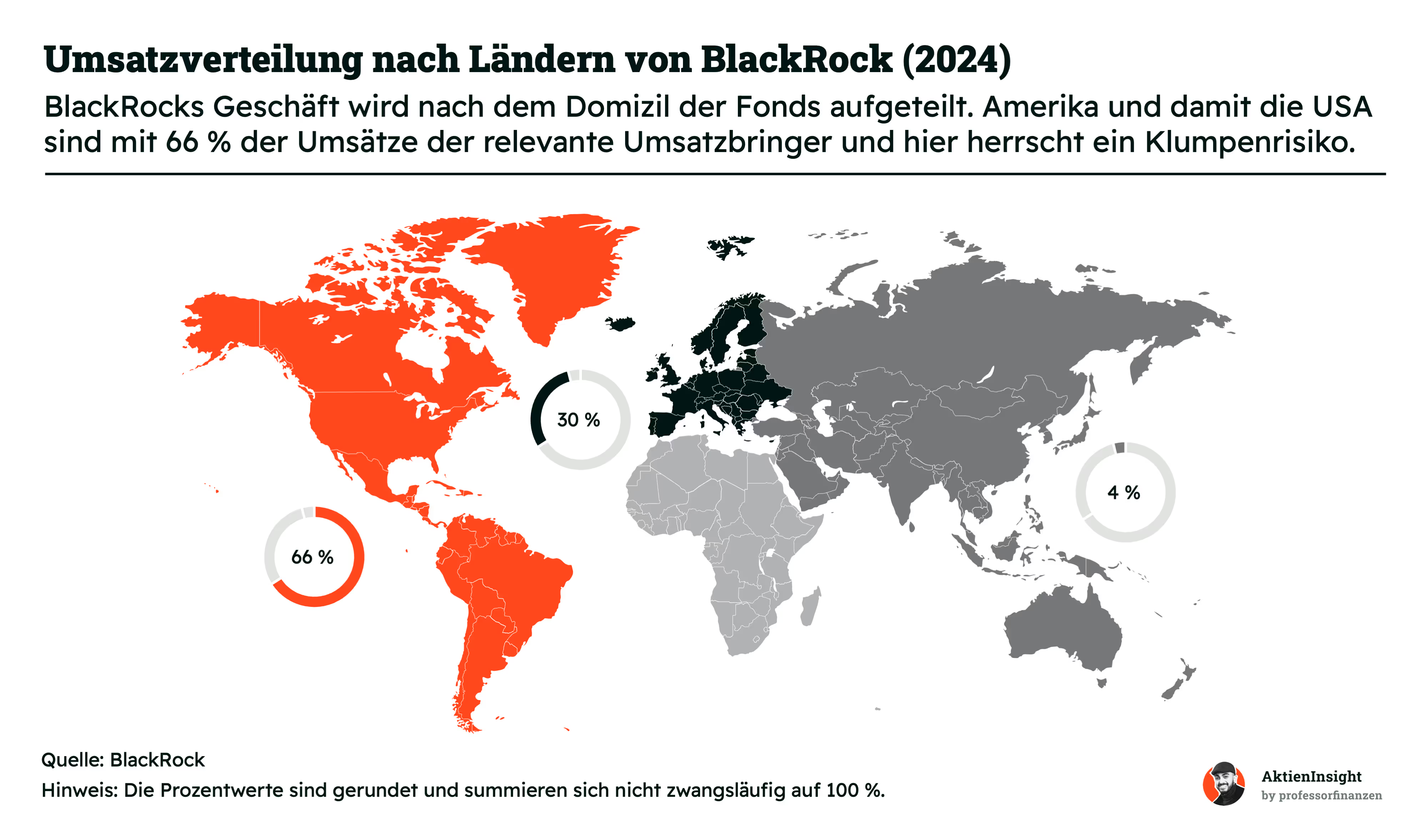

BlackRock setzt auf Amerika und Europa

Die Umsätze nach Region werden nach dem Domizil ermittelt.

BlackRock ist weltweit aktiv, aber das Geschäft ist amerika-lastig. Ganze 66 % der Umsätze kommen aus den USA und dem restlichen amerikanischen Kontinent. Das zeigt, wie dominant der Heimatmarkt ist: BlackRock ist hier Marktführer und betreut die meisten Gelder.

Europa folgt mit 30 % der Umsätze. Hier ist BlackRock sogar noch dominanter aufgestellt und bietet seine Fonds in vielen Ländern an, von Deutschland über Großbritannien bis nach Frankreich und Spanien. Die regulatorischen Rahmenbedingungen sind anspruchsvoller als in den USA, aber BlackRock hat sich auch in Europa als Marktführer etabliert. Die Produktpalette ist ähnlich breit und das Marktpotenzial ähnlich attraktiv wie in Amerika.

Asien und der Pazifikraum sind mit nur 4 % der Umsätze bislang ein kleiner Teil des Geschäfts. In dieser Region gibt es zwar großes Potenzial für die Zukunft, doch aktuell ist der Beitrag zum Gesamtumsatz noch gering. Es gibt hier regionale Finanzunternehmen, die den Markt teilweise abdecken und für viele Asiaten sind Finanzprodukte streng reguliert.

BlackRock hat ein Klumpenrisiko durch den hohen US-Anteil.

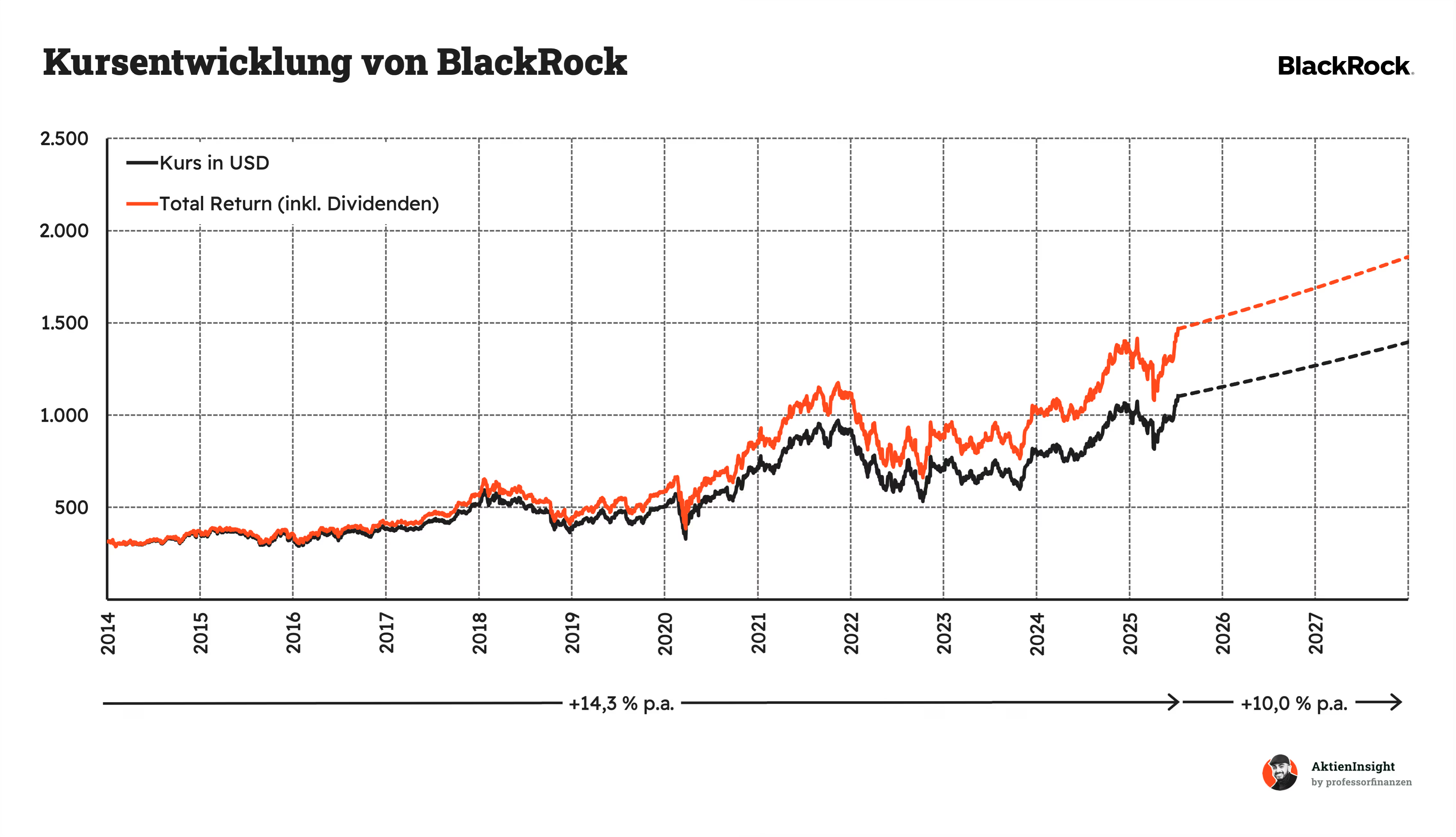

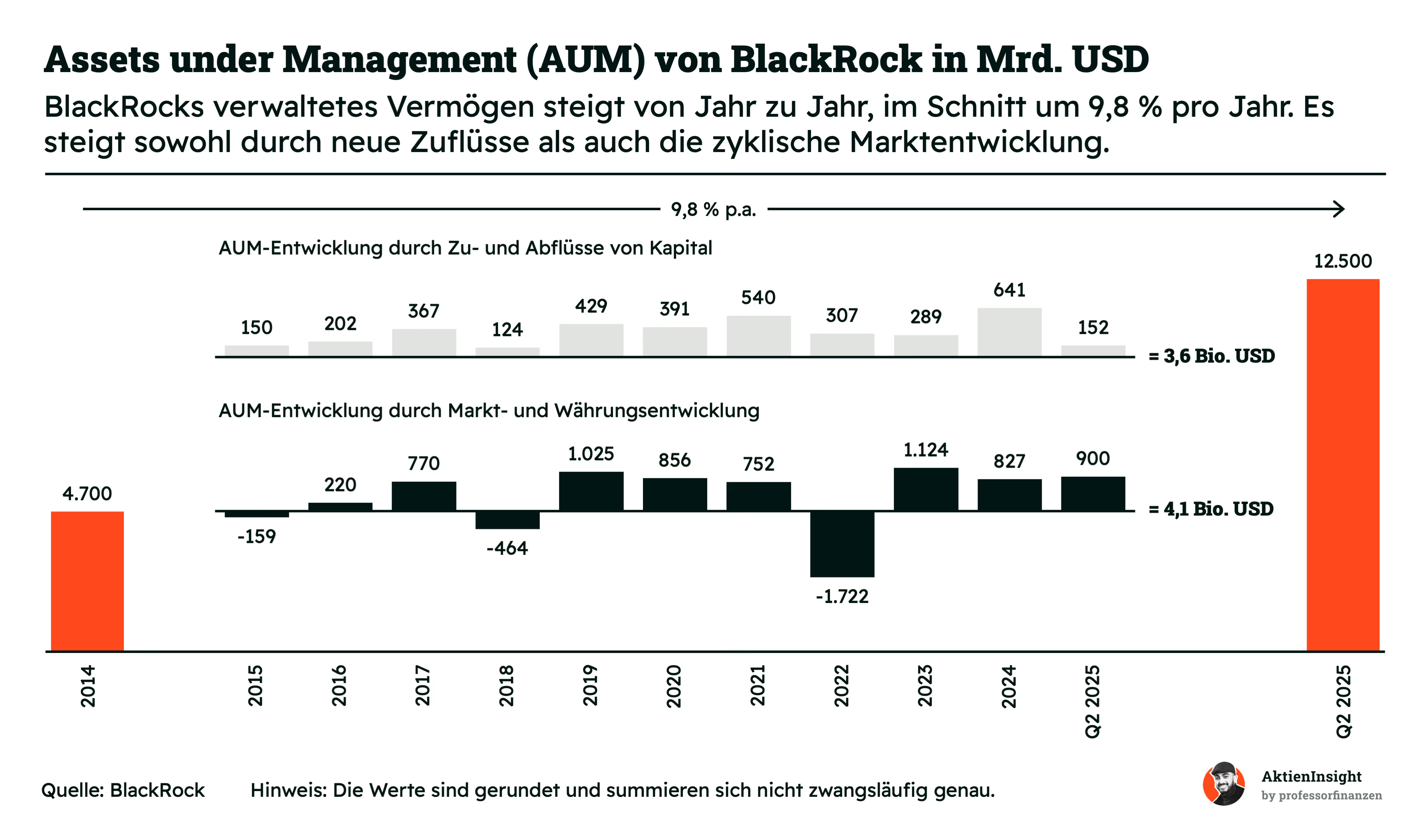

BlackRocks Vermögen wächst stetig

BlackRock zeigt seit Jahren ein beeindruckendes Wachstum beim verwalteten Vermögen (Assets under Management, kurz: AUM). Das Vermögen stieg von 4,7 Bio. Dollar in 2014 auf stolze 12,5 Bio. im letzten Quartal. Das entspricht einer durchschnittlichen Steigerung von 9,8 % pro Jahr. Das Vermögen steigt dabei durch 2 Effekte: neue Zuflüsse von Anlegern und die gute Entwicklung von Aktien und Anleihen.

Die Grafik macht deutlich, dass beide Faktoren wichtig sind. In den letzten 10 Jahren gab es kontinuierlich hohe Netto-Zuflüsse, also frisches Geld, das Kunden bei BlackRock anlegen. Diese Zuflüsse sind das stabile Fundament des Wachstums und stehen für die Hälfte des Wachstums.

Daneben spielen auch die Marktentwicklung und Wechselkurse eine große Rolle. Gute Börsenjahre führen zu kräftigen Wertzuwächsen, schwache Jahre oder Krisen wie 2022 können aber auch zu deutlichen Rückgängen führen. Die Schwankungen werden auch zunehmend intensiver, wie man 2022 sieht.

Trotz einiger Schwankungen in einzelnen Jahren bleibt der Trend eindeutig positiv. BlackRock profitiert davon, dass Anleger weltweit auf ETFs wechseln, um Vermögen aufzubauen. Die Marke iShares sammelt stetig frisches Kapital und BlackRock wächst über Krisen hinweg stark. Das soll auch in Zukunft so bleiben:

BlackRock hat eine starke Vision bis 2030

BlackRock hat sich für die kommenden Jahre ambitionierte Ziele gesetzt. Das Unternehmen will seinen Umsatz bis 2030 jährlich um mehr als 10 % steigern und das EBIT soll sogar um über 11 % wachsen lassen. Dafür setzt BlackRock vor allem auf 2 große Wachstumsfelder:

- Technologie

- Alternative Investments

Technologie. Im Bereich Technologie steht der Ausbau der eigenen Plattformen wie Aladdin ganz oben auf der Agenda. BlackRock investiert gezielt in Digitalisierung, Datenanalysen und neue Technologien. Das zeigt sich an Übernahmen wie eFront oder Preqin, die das Daten- und Analyseangebot für institutionelle Kunden stärken.

BlackRock ist mit Aladdin bereits Marktführer für Investment Management und sollte hier mit Erweiterungen wie Preqin und eFront seine Stellung ausbauen können. Die Softwarelösungen werden damit in mehr Bereichen nützlich.

Alternative Investments. BlackRock setzt stark auf diesen Bereich, um zu wachsen. Alternative Investments sind Anlagegüter, die nicht so stark an den öffentlichen Märkten hängen. Das sind vor allem private Unternehmen, Immobilien, Kredite oder Infrastrukturinvestitionen. Kryptowährungen gehören auch dazu.

Bei alternativen Investments, zum Beispiel Private Equity oder Private Credit, will BlackRock deutlich wachsen. Durch die Übernahme von HPS und den Fokus auf private Märkte wird dieses Segment vergrößert und die Marke BlackRock etabliert. Inzwischen ist BlackRock einer der größten Anbieter von Investments in Private Equity oder Private Credits.

Zusätzlich wird das Krypto-Angebot ausgebaut. BlackRock hat das größte Exchange Traded Product (ETP) auf Bitcoin am Markt. Nur über solche Produkte können viele institutionelle Investoren in Kryptowährungen investieren. Die Nachfrage ist hoch und BlackRock kann deutlich höhere Gebühren einnehmen als bei klassischen ETFs. Beteiligungen an Firmen wie Scalable Capital oder Circle bringen ebenfalls neue Erträge. BlackRock verwaltet beispielsweise das Kapital von Circle und hat mit Scalable eine neue Kundengruppe für alternative Investments erschlossen.

Das Ziel ist ambitioniert: Bis 2030 sollen rund 30 % des Umsatzes aus Technologie und alternativen Investments stammen — aktuell sind es erst 15 %. BlackRock rechnet mit kaum noch Wachstum bei ETF-Gebühren, denn der Markt wird immer aggressiver bei den Gebühren. Damit macht sich BlackRock unabhängiger vom klassischen Fonds- und ETF-Geschäft und öffnet neue Ertragsquellen, die weniger vom Börsenklima abhängig sind. Je nachdem wie der Kapitalmarkt läuft, soll der Umsatz sogar noch stärker steigen.

Fazit zu BlackRock

Marktmacht. BlackRock ist der größte Vermögensverwalter der Welt und spielt in einer eigenen Liga. Mit einem verwalteten Vermögen von 12,5 Bio. Dollar gibt es nur noch Vanguard, die herankommen. BlackRock ist durch seine Skaleneffekte und die Marke besonders attraktiv und hat eine gute Basis, um neues Kapital anzuziehen.

Technologie, Krypto und alternative Investments als Wachstumstreiber. BlackRock setzt gezielt auf Innovationen. Die Technologieplattform Aladdin ist ein wichtiger Hebel für Effizienz und Datenanalyse. Gleichzeitig baut BlackRock das Geschäft mit alternativen Investments und Krypto-Angeboten weiter aus. Hier sehen wir viel Potenzial. Durch ihre Marke konnten sie schnell zum Marktführer für Bitcoin-ETPs werden.

Attraktive und realistische Ziele. Die Ziele bis 2030 sind ambitioniert, aber in unseren Augen erreichbar. BlackRock will um mehr als 10 % wachsen und damit deutlich beschleunigen. Die strategischen Hebel sind gesetzt und der gesamte Markt bietet dieses Potenzial, besonders da BlackRock bereits in ETFs dominiert und kaum auf klassische Fonds setzt, gibt es hier attraktive Chancen.

Branche

Branche für Vermögensverwaltung

Die Branche für Vermögensverwaltung wächst seit Jahren. Seit 2005 hat sich das weltweit verwaltete Vermögen mehr als verdreifacht. Es startete bei 36 und stieg auf 128 Bio. Dollar. Gerade seit 2010 hat der Markt ordentlich an Tempo aufgenommen. Das liegt vor allem am Boom passiver Produkte wie ETFs. Immer mehr Anleger suchen nach günstigen und einfachen Wegen, ihr Geld anzulegen. Vermögensverwalter profitieren davon, weil sie diese Produkte auflegen und verwalten.

Das Wachstum ist aber nicht in allen Bereichen gleich stark. Während passive, kosteneffiziente Geldanlagen wie ETFs weiter zulegen, verlieren klassische, aktiv verwaltete Fonds an Bedeutung. Seit 2022 gibt es sogar Abflüsse bei aktiven Produkten. Das zeigt, wie sehr sich das Anlegerverhalten geändert hat. Günstige Gebühren und Transparenz werden immer wichtiger. Anbieter, die hier gut aufgestellt sind, können Marktanteile gewinnen.

Im Schnitt wächst die Branche um rund 7 % pro Jahr. Ein Teil davon kommt durch die stetigen Zuflüsse an Kapital. Immer mehr Privatpersonen, Unternehmen, aber auch Staaten, lassen ihr Geld verwalten und verzichten auf eigene Portfolios. Die letzten Jahre waren von Unsicherheit geprägt, doch der Trend ist klar: Immer mehr Vermögen wird professionell verwaltet. Der andere Teil kommt durch die gut gelaufenen Kapitalmärkte. Die Aktienmärkte liefen so stark, dass das Geld sich vermehrte. Das macht die Entwicklung aber auch nicht ganz zuverlässig prognostizierbar.

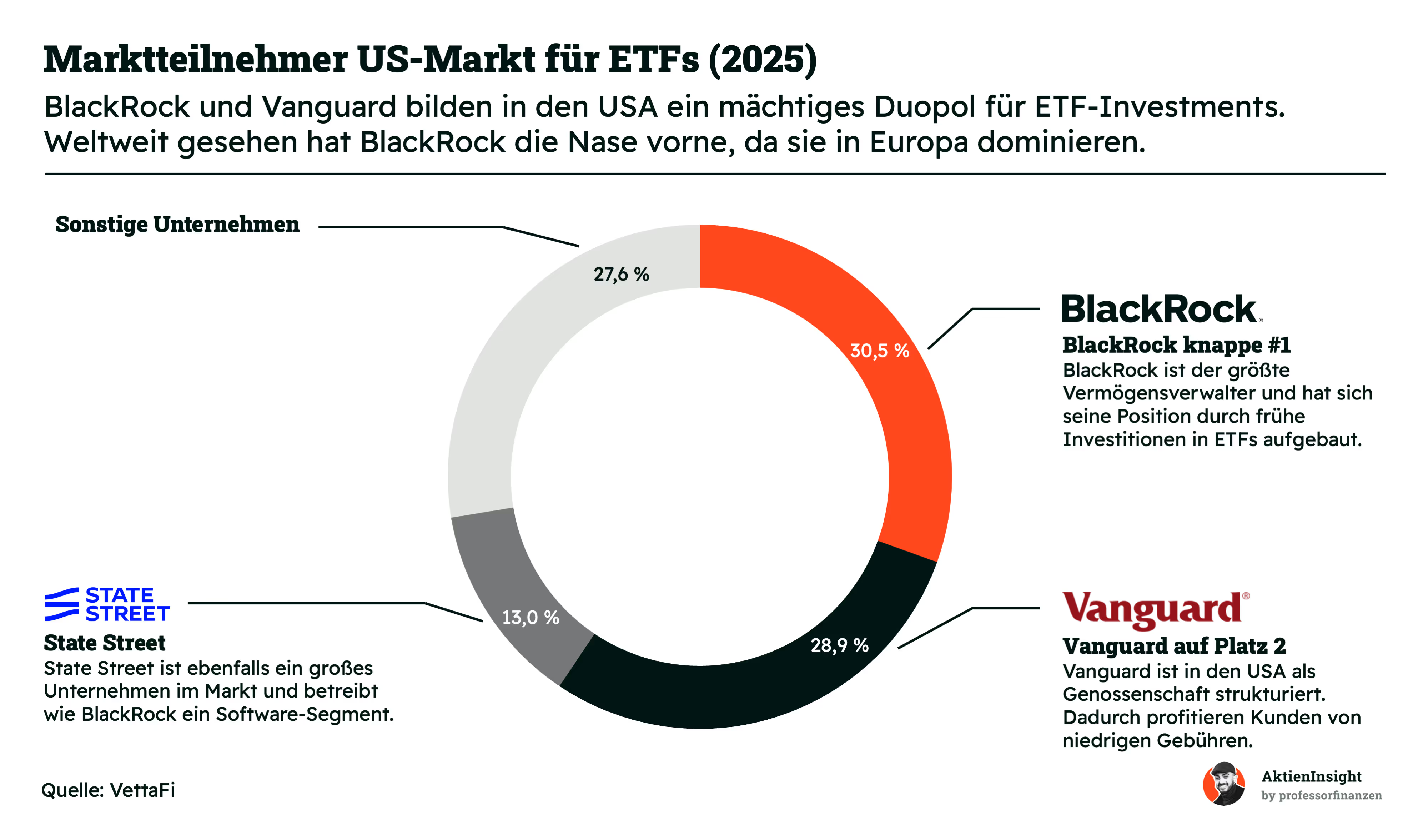

ETFs sind ein konzentrierter Markt

Der US-Markt für ETFs wird von wenigen großen Firmen dominiert. An der Spitze steht BlackRock mit einem Marktanteil von 30,5 %. Das Unternehmen hat seine führende Position vor allem durch frühe Investitionen in ETFs und starke Marken wie iShares aufgebaut. BlackRock ist damit der größte Vermögensverwalter in den USA — weltweit sind sie sogar noch stärker aufgestellt, weil sie früh auf eine Expansion nach Europa setzten. Vanguard ist hier nicht ganz so stark. BlackRock kommt auf 44 % Marktanteil in Europa.

Dicht dahinter liegt Vanguard mit 28,9 %. Vanguard ist in den USA als Genossenschaft organisiert. Das heißt: Die Kunden sind gleichzeitig auch Eigentümer. Dadurch kann Vanguard besonders niedrige Gebühren anbieten und zieht viele kostenbewusste Anleger an. Das Modell hat in den letzten Jahren für ein starkes Wachstum gesorgt und macht Vanguard zu einem echten Konkurrenten für BlackRock. Besonders in den USA gewinnen sie mit diesem Ansatz Marktanteile und haben BlackRock eingeholt.

State Street kommt auf einen Marktanteil von 13 %. Auch sie sind ein wichtiger Spieler im ETF-Geschäft und haben mit SPDR eine bekannte Marke im Portfolio. Aber sie liegen weit abgeschlagen hinter den 2 großen Firmen.

Der Rest des Marktes verteilt sich auf viele kleinere Anbieter. Mit 27,6 % zeigen die Sonstigen aber, dass immer noch Bewegung im Markt ist und Nischenanbieter weiter Chancen haben — aber für den Großteil des Geldes gilt eine “The winner takes it all”-Mentalität. Das ergibt auch Sinn, denn der größte Anbieter kann dank Skaleneffekten die besten Konditionen anbieten. Wir gehen davon aus, dass der Markt sich langfristig auf unter 10 Anbieter verringern wird.

Kennzahlenvergleich

* State Street hat ein Bankgeschäft und damit kann die Verschuldung nicht betrachtet werden.

** Amundi entstand erst vor 9 Jahren, daher bezieht sich diese Zahl auf das 9-jährige Wachstum.

State Street

State Street ist der viertgrößte Vermögensverwalter der Welt und vor allem im ETF-Geschäft mit der Marke SPDR bekannt. Das Unternehmen kombiniert das klassische Asset Management mit Depotbank- und Servicedienstleistungen für institutionelle Anleger. State Street ist international breit aufgestellt mit 42 % der Umsätze aus dem internationalen Geschäft. Das Geschäftsmodell ist ähnlich wie bei BlackRock auf Gebühreneinnahmen und Skaleneffekte ausgerichtet.

Im Vergleich zu BlackRock ist State Street breiter im Service-Geschäft aktiv. Sie sind nicht nur Asset Manager, sondern haben auch eine Softwarelösung (Charles River) und bieten Depotbank- und Verwahrleistungen an. Das macht sie gerade für große Pensionskassen und Versicherungen interessant. Im ETF-Geschäft ist State Street ebenfalls ein großer Player, erreicht aber nicht ganz die Größe und Innovationskraft von BlackRock, insbesondere im Bereich Technologie und Digitalisierung.

Kennzahlenmäßig liegt State Street im Mittelfeld. Das Umsatzwachstum war mit 2,1 % über 5 Jahre eher schwach. Die EBIT-Marge liegt mit 28,1 % hinten. Die Verschuldung lässt sich durch das Bank-Geschäft nicht ausweisen. Das KGV für 2025 liegt bei nur 11,4 und ist damit eine der günstigsten Bewertungen. Für Value-Investoren könnte State Street damit spannend sein, aber sie liegen qualitativ hinter der Konkurrenz.

Amundi

Amundi ist der größte Vermögensverwalter aus Europa und ein wichtiger Akteur auf dem globalen Markt. Das Unternehmen entstand 2010 durch die Fusion von Crédit Agricole Asset Management und Société Générale Asset Management. Der Fokus liegt auf Investmentfonds, ETFs und Lösungen für institutionelle Kunden. Amundi ist besonders stark in Europa und baut seine Präsenz auch in Asien kontinuierlich aus.

Im Vergleich zu BlackRock fehlen Amundi die internationale Breite und die starke technologische Ausrichtung. Amundi punktet vor allem mit europäischen Kunden und einem großen Angebot an nachhaltigen Produkten. Der Heimatmarkt Frankreich steht aber für 51 % der Umsätze. Bei den Gebühren ist Amundi wettbewerbsfähig, hat aber teils weniger Skaleneffekte als BlackRock.

Die Kennzahlen von Amundi sehen gut aus. Das Umsatzwachstum über 9 Jahre liegt bei 7,7 % und ist damit sogar etwas stärker als bei BlackRock. Amundi ist jedoch durch Übernahmen und Fusionen wie mit Pioneer Investments und Lyxor gewachsen. Die EBIT-Marge für 2024 ist mit 47,5 % hoch, da sie sich ausschließlich auf ETFs konzentrieren. Amundi hat außerdem keine Nettoschulden. Die Bewertung ist sehr günstig, das erwartete KGV für 2025 liegt bei 9,7 und die Aktie bietet mit 6,7 % die höchste Dividendenrendite. Ein Grund liegt in den beschränkten Wachstumsmöglichkeiten im ETF-Bereich. Der Markt ist umkämpft und Amundi damit eher eine Value-Aktie.

Invesco

Invesco ist ein global aktiver Vermögensverwalter mit Sitz in den USA. Die Firma ist in vielen Märkten präsent, bietet Fonds, ETFs und alternative Investments an und betreut sowohl institutionelle als auch private Anleger. Invesco ist vor allem für seine Innovationen im ETF-Bereich bekannt, hatte in den letzten Jahren aber mit Mittelabflüssen und einer schwächeren Entwicklung zu kämpfen.

Im direkten Vergleich zu BlackRock fehlt Invesco die Marktmacht. Invesco ist breiter in Nischen-ETFs und aktiven Strategien vertreten. Das Unternehmen versucht, durch neue Produkte wie Smart-Beta-ETFs wieder Wachstum zu generieren. Trotzdem bleibt BlackRock in Sachen Technologie, Größe und globaler Vernetzung klar überlegen.

Bei den Kennzahlen schneidet Invesco am schwächsten ab. Das Umsatzwachstum ist über 5 und 10 Jahre negativ. Die EBIT-Marge liegt mit 31,1 % ebenfalls am unteren Ende. Die Bewertung ist mit einem 2025er erwarteten KGV von 13,4 günstig, die Dividendenrendite ist mit 4,2 % ordentlich. Invesco punktet also vor allem über den Preis, bietet aber derzeit keine überzeugende Wachstumsperspektive wie die anderen großen Anbieter. Wir finden die Aktie auch eher uninteressant und sehen keine Argumente.

BlackRock Aktie im Vergleich

BlackRock ist das Schwergewicht der Branche. Das Unternehmen ist nicht nur bei den Assets under Management die klare Nummer 1, sondern überzeugt auch mit starken Wachstumsraten. Das 5- und 10-Jahres-Wachstum ist jeweils am höchsten, das erwartete Umsatzwachstum von 11,7 % ist mit weitem Abstand am höchsten. Die EBIT-Marge ist mit 40,8 % hoch und es gibt keine Nettoschulden. Allerdings ist BlackRock auch am teuersten bewertet: Das KGV 2025e liegt bei 26,1. Die Dividendenrendite ist mit 1,9 % deutlich niedriger als bei den anderen.

BlackRock kombiniert Wachstum, Profitabilität und Finanzstärke. Es ist der Qualitäts- und Wachstumsführer der Branche und damit auch unsere Wahl aus diesem Vergleich. Alle anderen Aktien haben Defizite im Wachstum und der Positionierung. Nur Amundi könnte durch die sehr günstige Bewertung mit hoher Dividende noch eine Value-Alternative bieten. Der Fokus auf europäische ETFs ist interessant und sie haben hier eine funktionierende Nische.

Kennzahlen

AktienInsight-Rating

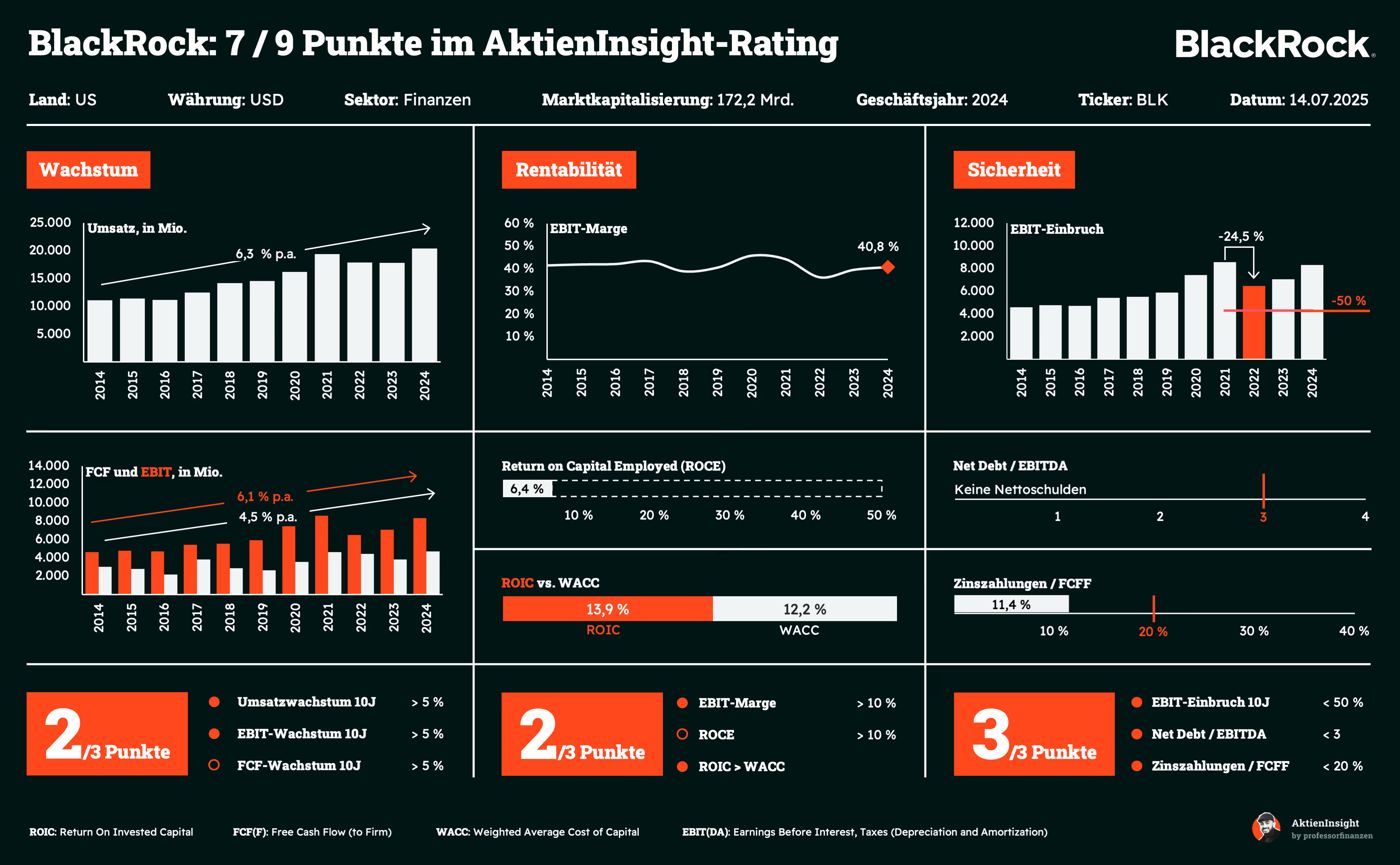

BlackRock erreicht im AktienInsight-Rating 7 von 9 Punkten. BlackRock ist eigentlich ein Finanzunternehmen. Damit ist das AktienInsight-Rating nicht ganz aussagekräftig. Dennoch kann BlackRock in fast jedem Kriterium glänzen. Das Wachstum war solide und lag in 2 von 3 Kriterien knapp über den 5 %. Die EBIT-Marge ist hoch und die Sicherheit von BlackRock ist außerordentlich gut.

Im Folgenden schauen wir uns die Kennzahlen im Detail an:

Umsatzentwicklung

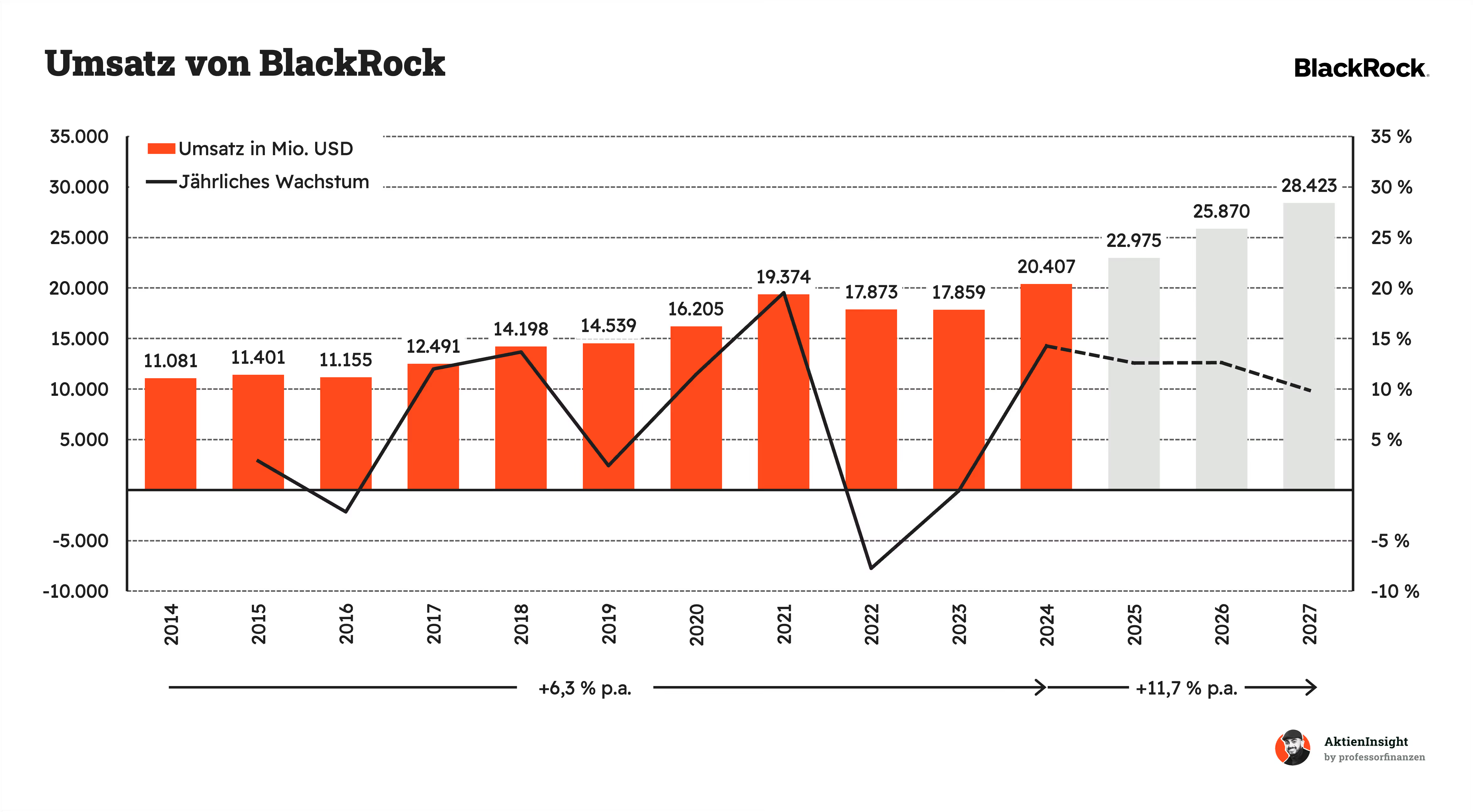

BlackRocks Umsatz ist in den letzten 10 Jahren um 6,3 % pro Jahr gewachsen. Das Wachstum war dabei leicht zyklisch. In guten Börsenjahren konnte BlackRock den Umsatz gut steigern. In schlechten Jahren gab es dagegen Rückgänge wie in 2016 oder 2022. Insgesamt konnte BlackRock aber über den Zyklus hinweg über 6 % pro Jahr wachsen, was sehr gut ist.

In den kommenden 3 Jahren soll sich das Wachstum auf 11,7 % pro Jahr beschleunigen. Das ist spannend und hängt maßgeblich mit BlackRocks Fokus auf alternativen Investments zusammen. Hier werden Gebühren kaum hinterfragt und bei Renditen gibt es auch mehr Gebühren. BlackRock sollte davon stark profitieren.

EBIT und Free Cash Flow

BlackRocks EBIT ist um 6,1 % gewachsen. Das EBIT ist damit in etwa demselben Tempo wie der Umsatz gewachsen. Allerdings gab es hier stärkere Ausschläge als beim Umsatz. Besonders in 2022 ist das EBIT stärker gesunken — hier zeigt sich wieder eine leichte Zyklik. Die Marge konnte dennoch relativ konstant bei um die 40 % gehalten werden, was ein echter Top-Wert ist.

In der Zukunft soll der operative Gewinn um 12,7 % pro Jahr steigen. Dieses Wachstum zeigt, dass die Marge ordentlich ansteigen soll. Mit der stärkeren Ausrichtung auf alternative Vermögenswerte sollte BlackRock seine Marge weiter erhöhen. In wirtschaftlich guten Zeiten steigt sie ohnehin bis rund 45 %. Deshalb sind weitere Anstiege realistisch.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst unstetig, aber liegt nicht im Fokus. Als Finanzunternehmen kann man den Free Cash Flow nicht genauso betrachten wie bei normalen Unternehmen. Hier gab es in der Vergangenheit keine starke Entwicklung nach oben. Aber auch hier zeigen die Prognosen wieder in Richtung Wachstum.

Ausschüttungen

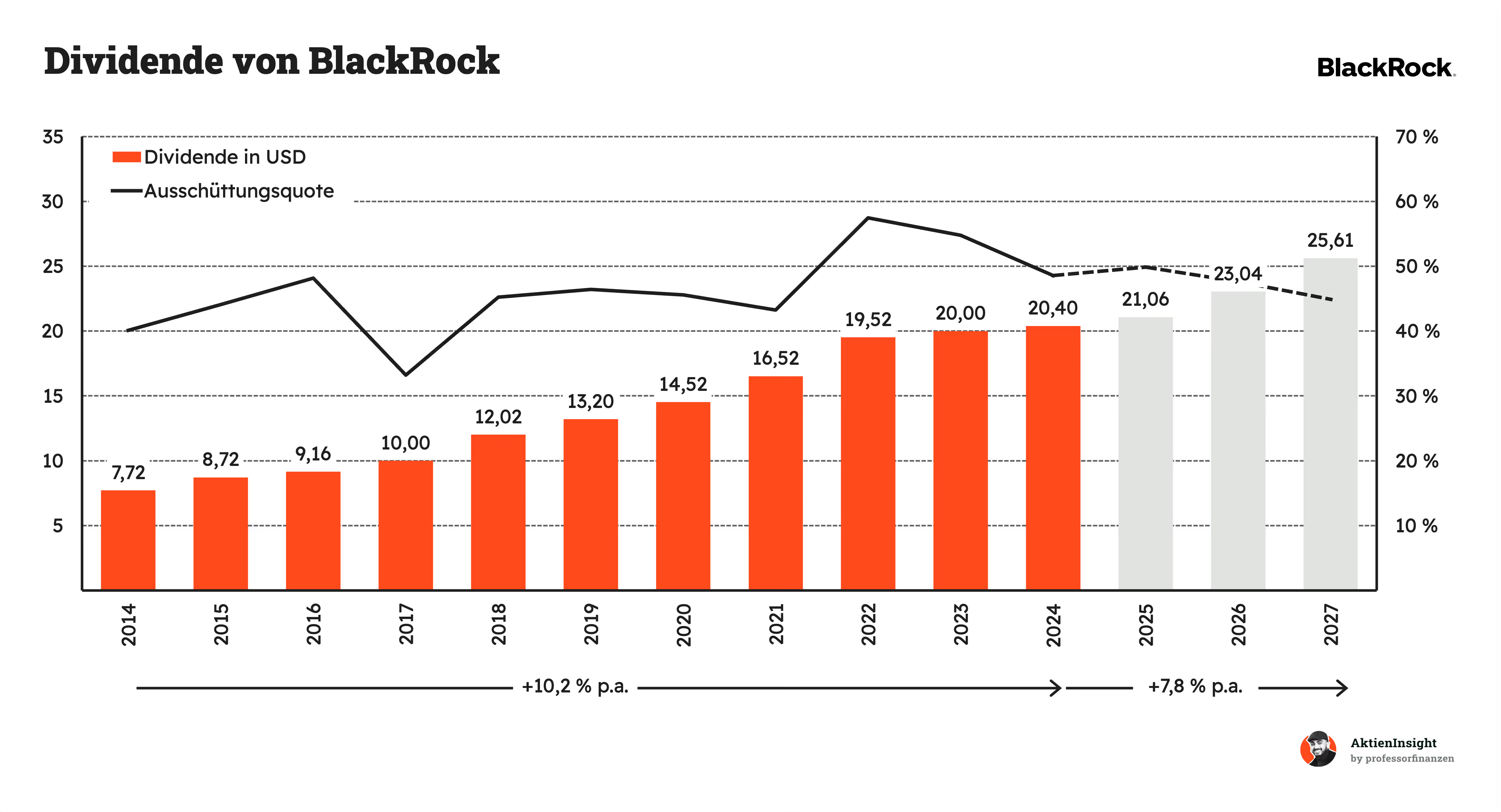

BlackRock steigert seine Dividende fleißig und stetig. Die Dividende wächst seit 15 Jahren in Folge. Das Tempo ist dabei mit 10,2 % pro Jahr in den letzten 10 Jahren sehr stark gewesen, hat allerdings nachgelassen. Ein Teil dieses Wachstums kam durch die Erhöhung der Ausschüttungsquote von rund 40 % in Richtung 60 %. Gerade seit 2022 wächst das Geschäft nicht mehr so stark und BlackRock hat die Dividende nur noch um 2 % pro Jahr erhöht. Das könnte sich in Zukunft aber wieder ändern.

In den nächsten 3 Jahren soll das Wachstum bei 7,9% pro Jahr liegen. Damit würde BlackRock an die vergangenen Wachstumszahlen anknüpfen. Die Ausschüttungsquote ist mit 60 % im gesunden Bereich und BlackRock achtet darauf, einen Teil der Gewinne im Unternehmen zu lassen. In Zukunft soll die Quote auch wieder unter 50 % sinken, weil die Gewinne zunehmen. Wir sehen hier alles im Lot.

BlackRocks Dividendenrendite liegt bei 1,9 %. Der Median liegt bei 2,5 %. Damit ist BlackRock an einem der schlechtesten Punkte der letzten 10 Jahre. Nur Ende 2021 war die Aktie ähnlich teuer. Aber damals sind die Wachstumsaussichten schnell eingebrochen. Diesmal könnte es anders ausgehen. Auf den ersten Blick sieht die Aktie jedoch teuer aus.

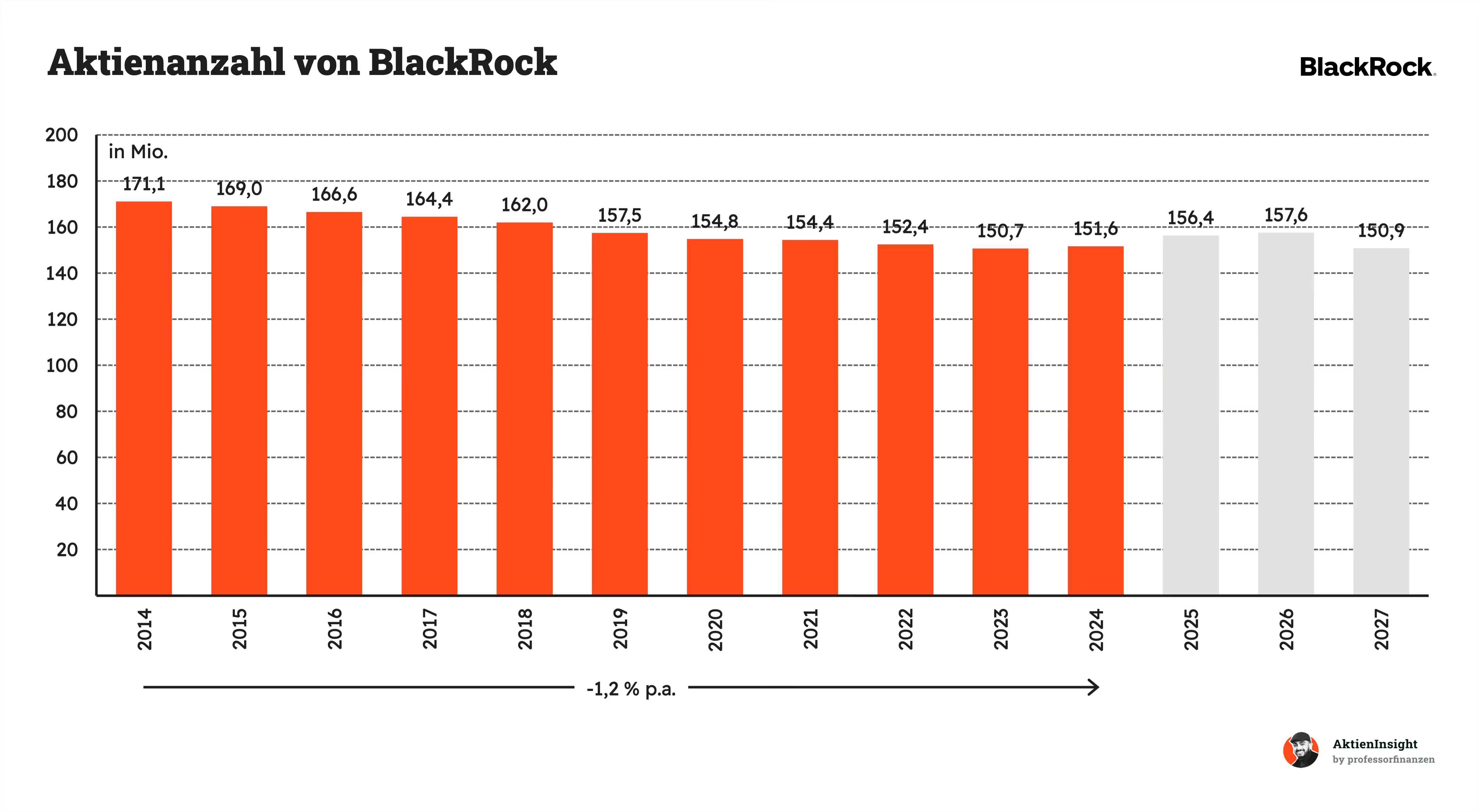

BlackRock kauft auch regelmäßig Aktien zurück. In den letzten 10 Jahren sank die Aktienanzahl um 1,2 % pro Jahr. In 2025 soll sie dagegen steigen. Das hängt mit der Übernahme von HPS zusammen, die BlackRock gekauft und per Aktien bezahlt hat. Ansonsten sinkt die Anzahl stetig. BlackRock verwendet rund 25 % der Gewinne für Aktienrückkäufe. Das entspricht rund 1 % der Aktien und ist damit sehr gesund. Die Ausschüttungsquote liegt somit bei rund 75 %. Wir gehen davon aus, dass BlackRock auch in Zukunft an diesen Werten hält.

Bilanzanalyse

Schulden. BlackRock hat rund 0,4 Mrd. Dollar Nettoliquidität. Sie sind damit schuldenfrei und haben auf der anderen Seite ein EBIT von 8,8 Mrd. Dollar. Somit sind sie gut aufgestellt für kommende Krisen.

Zinsen. Die Zinslast wirkt auf den ersten Blick mit 11,4 % des Free Cash Flows hoch. Allerdings betrachten wir hierbei nicht die Zinseinnahmen. Netto betrachtet erwirtschaftet BlackRock mehr Zinsen als sie zahlen und hat damit keine Probleme.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

BlackRock führt regelmäßig Übernahmen durch und kauft sich andere Vermögensverwalter und Technologie ein. Das sind normalerweise auch eher kleinere Deals. Vor allem HPS hat 2024 aber den Goodwill von 15,5 Mrd. Dollar auf 25,9 Mrd. springen lassen. Damit ist BlackRocks Goodwill 55 % des Eigenkapitals. Das ist leicht außerhalb unserer Schmerzgrenze von 50 %. Das Risiko aus dem Goodwill ist damit erhöht.

Kreditrating. BlackRock kommt auf AA- im Rating von S&P Global. Damit haben Sie eines der besten Ratings, die man insgesamt haben kann und das Rating zeigt auch, wie stabil BlackRocks Bilanz ist. Es gibt nur wenige Unternehmen weltweit, die vergleichbare Ratings erreichen.

Fazit zur Bilanz: BlackRock hat eine gute Bilanz ohne Verschuldung, Zinsen und ein Top-Rating. Nur der Goodwill ist ein Risiko, denn HPS könnte die Erwartungen nicht erfüllen. Ansonsten sind wir sehr positiv, dass BlackRock auch durch die nächste Krise ohne Probleme kommen wird.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei

betrachten wir die Chancen und Risiken.

Chancen

Wachstum bei alternativen Investments. Immer mehr Anleger wollen in Private Equity, Infrastruktur oder private Kredite investieren. BlackRock ist stark positioniert und hat das Kapital, um mittels Übernahmen zu wachsen. Der Markt erfährt auch eine enorme Nachfrage.

Boom von Krypto-Produkten. Wenn Kryptowährungen weiter an Bedeutung gewinnen, profitiert BlackRock als Anbieter von Krypto-ETPs. Das kann neue Kundengruppen anziehen und zusätzliche Gebühren bringen.

Ausbau der Technologie-Plattform. Mit seiner Software wächst BlackRock im Bereich Datenanalyse und Risikomanagement. Das Geschäft wächst stärker als die Kernbereiche des Unternehmens und hat das Potenzial für neue, wiederkehrende Einnahmen.

Skaleneffekte bei ETFs. Der Trend zu passiven Investments hält an. BlackRock hat durch seine Marktposition Wettbewerbsvorteile und kann zum Beispiel Druck auf die Gebühren am ehesten verkraften und Kunden vorteilhafte Gebühren anbieten.

Trend zu nachhaltigen Anlagen. ESG-Investments werden immer gefragter. BlackRock hat schon viele nachhaltige Fonds und kann dadurch Marktanteile gewinnen.

Risiken

Weltweiter Aktiencrash. Bei einem weltweiten wirtschaftlichen Abschwung sinken die Kurse, Kunden ziehen Geld ab und BlackRock verdient weniger an Gebühren.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Regulierung. Neue Regeln für Finanzprodukte, Gebühren oder Steuern könnten das Geschäft einschränken.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Zunehmender Preisdruck. BlackRocks Kerngeschäft sind ETFs und hier entsteht immer mehr Druck durch die Kunden. Die Gebühren sinken und das senkt auch die Margen für alle Unternehmen in der Branche.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Zunehmender Wettbewerb. BlackRock könnte abseits von ETFs auch zunehmenden Druck erfahren. Alternative Investments werden immer beliebter. Es gibt aber nur begrenzt viele Ziele im Privatbereich. So wird das Geschäftsmodell erschwert und Fonds könnten unattraktiver werden. Eventuell könnte es hier auch ein Umdenken bei den Gebührenmodellen geben, bei mehr Wettbewerb.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Ende vom Krypto-Boom. BlackRock ist einer der größten Profiteure vom Krypto-Boom seit Trump. Im schlimmsten Fall könnten Kryptowährungen vollständig aussterben und BlackRocks Produkte würden aussterben. Das würde das Wachstum etwas bremsen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Multiple-Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

BlackRocks Kurs-Umsatz-Bewertung liegt bei 7,5. Die Bewertung lag in der Vergangenheit bei einem Median von 5,4. Damit ist die aktuelle Bewertung deutlich über der Historie. Erst 2027 wird BlackRock in diese Bewertung gewachsen sein. Die Aktie wirkt somit erstmal etwas zu teuer.

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 26,1. Der normale Wert liegt dagegen eher bei 18. BlackRock wirkt auf den ersten Blick zu teuer und wird so hoch bewertet wie zuletzt zur Übertreibung 2021. Aber das erwartete Gewinnwachstum ist enorm gestiegen und wir sehen hier das Potenzial, dass BlackRock in diese Bewertung wächst. Auf Basis der historischen Kennzahlen ist die Aktie dennoch erstmal überbewertet.

Rendite basierend auf dem KGV

Für die Bewertung der BlackRock-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die höheren Wachstumserwartungen eingehen, die durch die starke Marktstellung entstehen.

Dabei bauen wir 3 Szenarien auf, die den Wert der BlackRock-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt BlackRock auf ein erwartetes 2025er KGV von rund 26. Wir gehen davon aus, dass das KGV sinken wird und BlackRock wie in der Vergangenheit eine steigende Dividende und Aktienrückkäufe zahlt. Wir gehen von 3 % im mittleren Modell und Bullen-Modell aus und 4 % im Bären-Modell aufgrund der geringeren Bewertung.

Mittleres-Szenario

In diesem Szenario nehmen wir an, dass BlackRock von seinem Fokus auf alternative Investments und Technologie solide wächst und weiterhin Marktanteile gewinnt. Wir rechnen damit, dass der Kapitalmarkt 3 % Rendite bringt und damit weiteres Wachstum:

- Wir gehen von 7 % Umsatzwachstum und 3 % Marktwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 45 % steigt. Durch das steigende verwaltete Vermögen verzeichnet BlackRock Skaleneffekte und kann damit höhere Margen erreichen.

- Insgesamt gehen wir von 12,0 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass BlackRocks KGV auf 20 sinkt. Der Wert liegt etwas über dem historischen Schnitt. Unserer Meinung nach ist das gerechtfertigt, weil BlackRock Software anbietet und an Größe gewinnt.

- Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere 8,6 % Kursrendite. Insgesamt 11,6 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass der Kapitalmarkt crasht und in 10 Jahren auf dem Niveau von heute steht. Durch die schlechte Entwicklung und mehr Wettbewerb kann BlackRock kaum wachsen:

- Wir gehen von nur 3,0 % Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 35 % sinkt, da der Wettbewerb um ETFs intensiver wird und der Wechsel auf alternative Investments nicht gelingt oder hier auch mehr Wettbewerb bringt.

- Insgesamt gehen wir von 3,3 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass BlackRock auf ein KGV von 15 in 10 Jahren fällt und damit nur leicht höher bewertet wird als State Street heute.

- Damit erhalten wir: 4,0 % Rendite durch Ausschüttungen und -3,1 % Kursrendite. Insgesamt 0,9 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario sind wir optimistisch. Wir gehen davon aus, dass BlackRocks Technologie- und Alternativen-Strategie ein voller Erfolg wird und der Kapitalmarkt sich stark entwickelt und 4 % zusätzliches Wachstum bringt:

- Das Umsatzwachstum liegt in diesem Szenario bei 10 % pro Jahr und 4 % Marktwachstum.

- Wir rechnen damit, dass die EBIT-Marge auf 50 % steigt. An Amundi kann man erkennen, dass Margen in dieser Höhe erzielbar sind. Wir gehen davon aus, dass BlackRock durch seine Größe bessere Margen als Amundi erzielen kann bei so vorteilhaften Märkten.

- Insgesamt gehen wir von 18,2 % Gewinnwachstum pro Jahr aus.

- Wir nehmen außerdem an, dass BlackRocks Bewertung auf ein KGV von 25 sinkt. Damit kann BlackRock die aktuelle Bewertung in etwa halten, weil sie stärker wachsen.

- Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere 17,7 % Kursrendite. Insgesamt 20,7 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 10,0 % pro Jahr auf den aktuellen Kurs von 1.102 Dollar. Wir haben dabei die Szenarien gleichgewichtet, damit auch das Bären-Szenario relevant einfließt. Zur Vorsicht haben wir zudem 10 % von der Bewertung abgezogen. Das ist in den 10,0 % bereits enthalten.

BlackRock ist attraktiv bewertet. BlackRocks Stärke sind der hohe Marktanteil und das Kapital. Sie müssen keine Transformation zu ETFs mehr durchmachen, sondern sind Innovationsführer und haben ein Technologiegeschäft. Wir sehen hier besonderes Potenzial, dass sie in Zukunft den Markt hinter sich lassen und aktuell ein guter Einstieg ist.

Fazit

BlackRock ist der größte Vermögensverwalter der Welt. Das Unternehmen bietet eine breite Palette an Fonds, ETFs und individuellen Anlagelösungen für private und institutionelle Kunden. Der Fokus liegt vor allem auf passiven Produkten wie ETFs, aber auch auf aktiven Fonds, alternativen Investments und Finanztechnologie. BlackRock begleitet seine Kunden von der klassischen Geldanlage bis zu neuen Themen wie Krypto oder nachhaltigen Investments.

Diversifikation und internationale Präsenz sind zentrale Stärken. BlackRock ist weltweit aktiv und profitiert von unterschiedlichen Wachstumsregionen. Neben dem US-Heimatmarkt ist das Unternehmen besonders in Europa führend und baut das Geschäft mit alternativen Anlagen und Technologie weiter aus. Mit Plattformen wie Aladdin sichert sich BlackRock zusätzliche, wiederkehrende Einnahmen. Die starke Marktstellung sorgt für stabile Gebühreneinnahmen und ein breites Kundennetzwerk.

Im Wettbewerb ist BlackRock klarer Branchenprimus. Sie sind die Nummer 1 für ETFs und nur der Konkurrent Vanguard kann ihnen in den USA das Wasser reichen. Die iShares-Marke ist besonders stark. Der Markt für Vermögensverwaltung wächst auch recht stark um rund 7 % pro Jahr.

BlackRock überzeugt bei den Kennzahlen. Das Unternehmen wächst mit rund 7 % pro Jahr, erzielt eine beeindruckende EBIT-Marge von über 40 % und hat keine Nettoschulden. Die Dividendenpolitik ist auch gesund und die Wachstumserwartungen sind gestiegen durch die neue strategische Ausrichtung. Die Aktie ist mit einem erwarteten KGV von rund 26 nicht billig, aber in Anbetracht von Wachstum, Qualität und Marktposition angemessen bewertet.

Wir finden die BlackRock-Aktie kaufenswert. Wir rechnen mit einer jährlichen Rendite von etwa 10,0 % beim aktuellen Kurs von 1.102 US-Dollar. BlackRock bietet ein starkes Geschäftsmodell, Marktführerschaft und ist bestens auf Trends wie alternative Investments und Software in der Vermögensverwaltung vorbereitet. Wir finden die Aktie daher bis 1.300 Dollar spannend und sehen sie auch als interessanteste Wahl der Branche.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von BlackRock.