.avif)

.png)

Brown & Brown Aktienanalyse

.webp)

Einleitung

Versicherungen sind ein riesiger Markt, doch viele Policen werden nicht direkt von Versicherern verkauft. Genau hier verdient Brown & Brown sein Geld. Das Unternehmen gehört zu den größten Versicherungsmaklern der USA und vermittelt Versicherungen zwischen Anbietern und Kunden. Dafür erhält der Konzern Provisionen und Gebühren. Weil Versicherungen regelmäßig erneuert werden, entstehen sehr stabile Einnahmen.

Der Schlüssel zum Wachstum liegt in der Übernahmestrategie. Der Markt ist stark fragmentiert und Brown & Brown kauft regelmäßig kleinere Makler auf. So wächst das Unternehmen seit Jahren schneller als der Markt. Gleichzeitig bringt diese Strategie auch Risiken mit sich, etwa bei der Integration neuer Firmen.

Die Aktie gilt als Qualitätswert und wird deshalb selten günstig gehandelt. Die entscheidende Frage ist also: Kann Brown & Brown auch in Zukunft schnell genug wachsen, um die hohe Bewertung zu rechtfertigen? In unserer Analyse erfährst du, ob sich ein Einstieg aktuell lohnt.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Versicherungsvermittlung

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

J. Powell Brown

J. Powell Brown (58) ist seit 2009 der CEO von Brown & Brown. Er absolvierte ein Studium der Finanzwissenschaften an der University of Florida. Vor seinem Einstieg in das Familienunternehmen sammelte er externe Branchenerfahrung bei der Continental Insurance Company. Seit 1995 bekleidete er bei Brown & Brown diverse Führungspositionen, darunter die des Regional Vice President, bevor er schließlich die Nachfolge seines Vaters antrat.

Seine Amtszeit ist geprägt von einer konsequenten Akquisitionsstrategie zur globalen Expansion. Brown verantwortete bedeutende Übernahmen wie die der Global Risk Partners in Großbritannien, was den Wandel vom US-fokussierten Makler zum internationalen Akteur markierte. Er hält dabei an einer dezentralen Unternehmensstruktur fest. Diese Strategie zielt darauf ab, lokale Agilität mit der Finanzkraft eines Konzerns zu verbinden und so ein stetiges Umsatzwachstum zu sichern.

Als Branchenveteran mit über 30 Jahren Erfahrung gilt Brown als Garant für Kontinuität und operative Disziplin. Er transformierte das Unternehmen durch die Integration technologischer Plattformen bei gleichzeitiger Wahrung der traditionellen Vertriebskultur. Unter seiner Leitung verzeichnete das Unternehmen eine signifikante Steigerung der Marktkapitalisierung. Sein Werdegang spiegelt eine tiefe Verwurzelung im Sektor wider, die fachliche Expertise mit strategischer Weitsicht in einem konsolidierenden Markt vereint.

Vergütung

J. Powell Browns Gehalt hat 3 Bestandteile:

- 10,6 % Festgehalt. Als CEO erhält Brown ein Basisgehalt von rund 1,24 Mio. Dollar.

- 61,1 % 1-Jahres-Bonus. Diese Barvergütung basiert auf der bereinigten EBITDAC-Marge (40 %), dem organischen Umsatzwachstum (40 %) sowie persönlichen Zielen (20 %). Im Geschäftsjahr 2024 betrug dieser Bonus 7,14 Mio. Dollar.

- 25,3 % Langfristige Aktienkomponenten. Dieser Teil besteht zu 75 % aus Performance-Aktien und zu 25 % aus Restricted Stock. Die Zuteilung basiert auf dem EPS-Wachstum und dem Umsatz über drei Jahre.

Das Gesamtgehalt belief sich im Geschäftsjahr 2024 auf rund 11,68 Mio. Dollar. Dies spiegelt die positive Entwicklung von Brown & Brown wider, das einen Rekordumsatz von über 4,8 Mrd. Dollar erzielte. Bezogen auf den operativen Cashflow (der auf fast 1,2 Mrd. Dollar stieg) macht die CEO-Vergütung etwa 0,97 % aus. Dieser Wert liegt unter dem Grenzwert von 1 % und ist als moderat einzustufen.

Wir bewerten das Programm als solide, da es durch die Verknüpfung mit organischem Wachstum und Rentabilität die langfristigen Aktionärsinteressen wahrt. Positiv ist die Einbeziehung persönlicher Ziele wie technologischer Innovationen und Diversitätsstrategien. Wie in der Vorlage angemerkt, wäre für eine noch stärkere Ausrichtung eine Ausweitung der Vesting-Perioden über die aktuellen Zeiträume hinaus denkbar. Das System fördert insgesamt eine disziplinierte Kapitalallokation.

Aktionärsstruktur

Brown & Brown hat eine wirklich solide Aktionärsstruktur. Mit J. Hyatt Brown gibt es einen starken Ankeraktionär, der 10,6 % hält. Das sorgt für viel Kontinuität. Vanguard ist mit 11,0 % zwar der größte Posten, agiert als ETF-Anbieter aber eher passiv. Dazu kommt Capital World Investors mit 5,3 %. Die wählen ihre Investments ganz gezielt aus und sind als aktive Profis an Bord. Diese Mischung aus Familie, passiven Fonds und aktiven Profis bringt dem Unternehmen viel Stabilität.

CEO J. Powell Brown ist ebenfalls massiv beteiligt. Er hält Aktien im Wert von beeindruckenden 374 Mio. USD. Das entspricht 1,6 % aller Anteile. Da er schon seit 2009 Chef ist und aus der Gründerfamilie stammt, ist das ein klares Zeichen. Er hat ordentlich „Skin in the Game“ und ein echtes langfristiges Commitment. Damit sitzt er mit uns Aktionären im selben Boot und hat einen starken Anreiz, den Kurs nachhaltig zu steigern.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Brown & Brown ist kein klassischer Versicherer. Das ist der wichtigste Punkt. Das Unternehmen trägt selbst kein Risiko. Stattdessen arbeitet es als Makler. Man kann es sich wie einen Vermittler vorstellen. Sie bringen Kunden und Versicherungsgesellschaften zusammen. Brown & Brown sorgt dafür, dass Kunden genau den Schutz bekommen, den sie für ihre individuelle Situation wirklich brauchen.

Das Geld verdient Brown & Brown durch Provisionen und Gebühren. Wenn ein Vertrag vermittelt wird, fließt eine Zahlung. Das macht das Geschäftsmodell sehr attraktiv. Warum? Weil Brown & Brown kaum eigenes Kapital binden muss. Sie besitzen keine großen Fabriken. Ihr wichtigstes Gut sind die Experten und ihre Kontakte. Das sorgt für sehr stabile und planbare Cashflows.

Der Fokus liegt auf dem Mittelstand und wohlhabenden Privatkunden. Für Standard-Lösungen sind diese oft zu groß, für globale Riesen zu klein. In dieser Nische ist Beratung Gold wert. Brown & Brown bietet maßgeschneiderte Konzepte an. Da Versicherungen eine Notwendigkeit sind, bleiben Kunden oft über Jahrzehnte treu. Das macht das Geschäft selbst in Krisenzeiten extrem krisenfest.

Der größte Unterschied zur Konkurrenz ist die Kultur. Brown & Brown arbeitet extrem dezentral. Jedes Büro wird fast wie ein eigenes Unternehmen geführt. Die Leiter vor Ort haben viel Freiheit und Verantwortung. Das sorgt für enormen Ehrgeiz und Tempo. Während andere Konzerne oft starr und bürokratisch sind, bleibt Brown & Brown hungrig und ganz nah am Kunden.

Ein weiterer Schlüssel ist die Übernahme-Strategie. Das Unternehmen ist eine echte Akquisitionsmaschine. Sie kaufen ständig kleinere, erfolgreiche Maklerbüros auf. Aber sie stülpen ihnen kein starres Korsett über. Die Experten vor Ort bleiben meist an Bord. So wächst das Netzwerk organisch und durch Zukäufe gleichzeitig. Diese Kombination macht sie seit Jahrzehnten so unglaublich erfolgreich und groß.

Geschäftsmodell im Detail

Privatkunden 58,7 %

Das Privatkundensegment ist mit 58,7 % der wichtigste Umsatztreiber. Brown & Brown vermittelt hier Versicherungen für Privatpersonen, kleine Unternehmen sowie gewerbliche und öffentliche Kunden. Das Angebot reicht von Sach und Haftpflicht über Mitarbeiterbenefits bis zu Speziallösungen. Hinzu kommen Garantieprogramme für Auto und Wohnmobilhändler. Die Erlöse stammen überwiegend aus wiederkehrenden Provisionen.

Das Geschäft ist stark fragmentiert und lokal organisiert. Brown & Brown setzt auf dezentrale Teams, die ihre Märkte gut kennen und langfristige Kundenbeziehungen pflegen. Preissteigerungen im Versicherungsmarkt wirken direkt positiv auf die Provisionen, da sie meist prozentual vom Prämienvolumen abhängen. Das sorgt in harten Marktphasen für zusätzliches Wachstum.

Geschäftskunden 41,3 %

Das Segment für Geschäftskunden vereint Programme, Großhandelsmakler und Speziallösungen. Mit 41,3 % Umsatzanteil ist es die zweite starke Säule. Brown & Brown deckt hier komplexe Risiken ab, etwa in den Bereichen Bau, Transport, Energie oder Gesundheitswesen. Auch Rückversicherung und Nischenlösungen für schwer versicherbare Risiken gehören dazu.

Besonders attraktiv sind spezialisierte Programme mit Branchenfokus. Sie bieten höhere Margen und weniger Preisdruck als Standardprodukte. Durch gezielte Übernahmen baut Brown & Brown seine Expertise in profitablen Nischen kontinuierlich aus. Das Modell ist kapitalarm, generiert starken Cashflow und skaliert gut über weitere Akquisitionen.

Länderverteilung der Umsätze

Nach den Segmenten lohnt sich der Blick auf die regionale Verteilung. Brown & Brown erwirtschaftet rund 86 % seines Umsatzes in den USA. Der Heimatmarkt ist klarer Cashflow Motor. Hier profitiert das Unternehmen von einem stark fragmentierten Maklermarkt, regelmäßigen Prämienanpassungen und einer hohen Nachfrage nach Speziallösungen für Unternehmen und Privatkunden.

Der US Markt bietet zudem strukturelles Wachstum. Steigende Versicherungsprämien, zunehmende Regulierung und komplexere Risiken treiben die Nachfrage nach Beratung. Brown & Brown nutzt seine Größe, um kleinere Makler zu übernehmen und in das eigene Netzwerk zu integrieren. Das stärkt die Marktposition und sorgt für stetige Skaleneffekte.

Rund 14 % des Umsatzes stammen inzwischen aus dem Ausland. Der Schwerpunkt liegt auf Großbritannien, Kanada und ausgewählten Märkten in Europa. Diese Expansion erfolgt gezielt und meist über Übernahmen etablierter Broker, die lokal stark verankert sind. So wächst das Unternehmen international, ohne hohe Anlaufverluste zu riskieren.

Langfristig erhöht die internationale Präsenz die Diversifikation. Zwar bleibt der US Markt dominierend, doch neue Regionen eröffnen zusätzliche Wachstumschancen. Gleichzeitig verteilt sich das regulatorische und konjunkturelle Risiko auf mehrere Länder. Für Investoren entsteht damit ein stabiles Kern Geschäft mit optionalem globalem Wachstumspotenzial.

Übernahme von Accession Risk Management

Die größte Übernahme in der Geschichte von Brown & Brown ist der Kauf von Accession Risk Management. Für rund 9,8 Mrd. USD übernimmt das Unternehmen damit die Plattform hinter den Maklern Risk Strategies und One80 Intermediaries. Accession erzielte zuletzt rund 1,7 Mrd. USD Umsatz und beschäftigt mehr als 5.000 Mitarbeiter. Für Brown & Brown ist das ein großer strategischer Schritt. Das Unternehmen erweitert damit sein Geschäft deutlich im Bereich spezialisierter Versicherungslösungen und stärkt seine Position im US-Maklermarkt.

Gleichzeitig beschleunigt die Übernahme die Wachstumsstrategie des Unternehmens. Brown & Brown verfolgt seit Jahren ein stark akquisitionsgetriebenes Modell und integriert regelmäßig kleinere Maklerfirmen. Mit Accession kommt nun erstmals eine sehr große Plattform hinzu. Dadurch steigen Umsatz, Marktanteile und die Präsenz in besonders profitablen Spezialsegmenten. Finanziert wird der Deal durch eine Mischung aus Schulden und neu ausgegebenen Aktien. Genau deshalb steigt in den kommenden Jahren auch die Zahl der ausstehenden Aktien deutlich an.

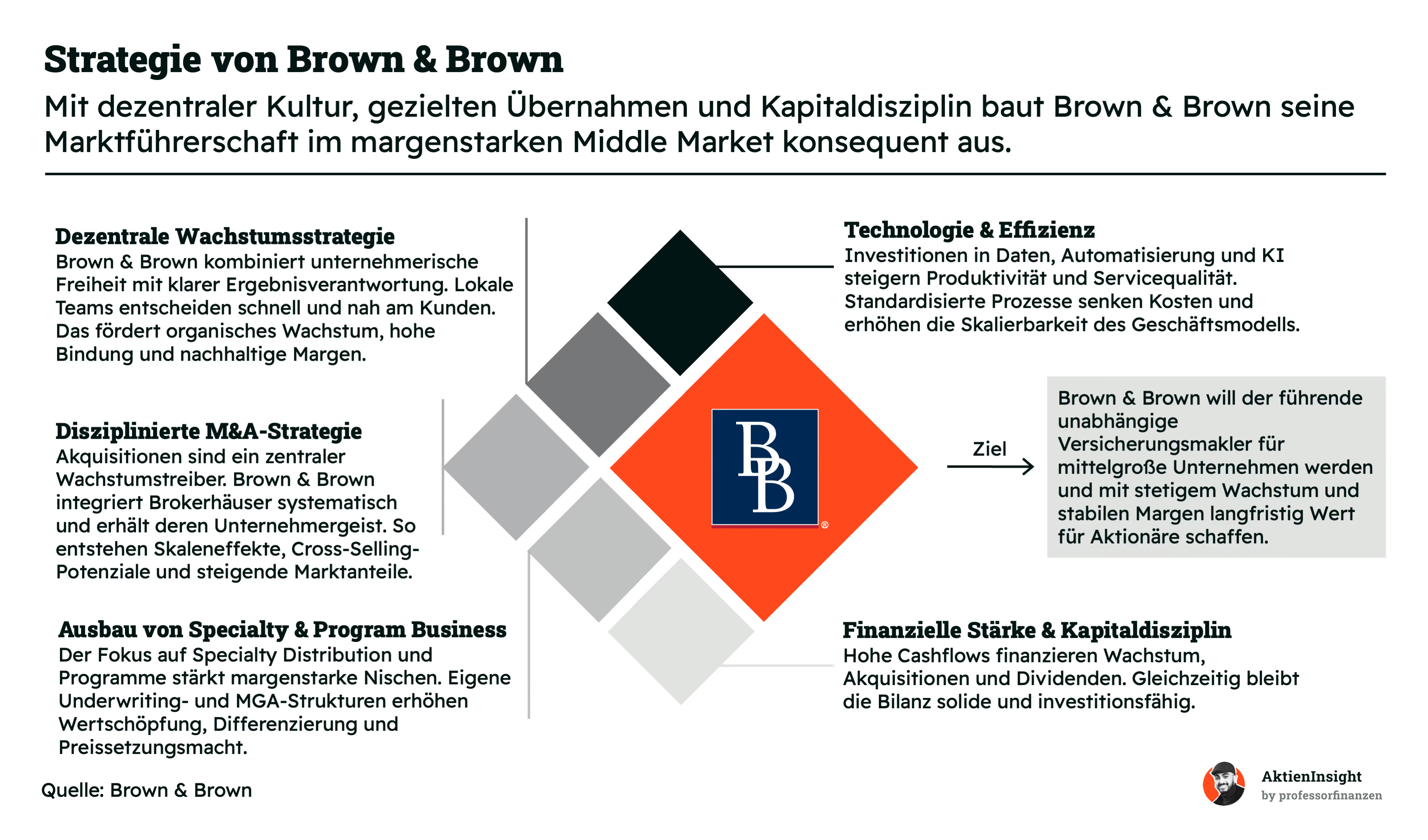

Strategie

Brown & Brown verfolgt eine klar strukturierte Strategie, die auf Dezentralität, Übernahmen und Kapitaldisziplin basiert. Ziel ist es, im margenstarken Middle Market die führende unabhängige Plattform zu werden und langfristig stabile Cashflows sowie steigende Marktanteile zu sichern.

Ein zentrales Element ist die dezentrale Kultur. Lokale Teams tragen volle Ergebnisverantwortung und entscheiden nah am Kunden. Das erhöht Geschwindigkeit und Kundenbindung. Gleichzeitig bleibt die Holding schlank und fokussiert sich auf Kapitalallokation. Dieses Modell fördert unternehmerisches Denken und sorgt für dauerhaft hohe Margen im Vergleich zu stärker zentralisierten Wettbewerbern.

Akquisitionen sind der wichtigste Wachstumstreiber. Brown & Brown übernimmt gezielt kleinere und mittelgroße Broker und integriert sie strukturiert, ohne deren Unternehmergeist zu zerstören. So entstehen Cross Selling Potenziale und Skaleneffekte. Der stark fragmentierte US Markt bietet weiterhin tausende potenzielle Zielunternehmen und damit eine lange Wachstumspipeline.

Parallel baut das Unternehmen sein Specialty und Program Geschäft aus. Eigene Underwriting Einheiten und spezialisierte Nischenlösungen erhöhen die Wertschöpfung und stärken die Preissetzungsmacht. Ergänzt wird das durch Investitionen in Daten, Automatisierung und KI. Standardisierte Prozesse steigern Effizienz und Produktivität und machen das Geschäftsmodell noch besser skalierbar.

Finanziell bleibt Brown & Brown konservativ aufgestellt. Hohe operative Cashflows finanzieren Übernahmen, Dividenden und Schuldenabbau. Die Bilanz bleibt solide und gibt Spielraum für weitere Transaktionen. Dieses Zusammenspiel aus organischem Wachstum, disziplinierter M&A Strategie und technologischer Modernisierung bildet das Fundament für langfristige Wertsteigerung.

Fazit zum Geschäftsmodell

Brown & Brown betreibt ein außergewöhnlich robustes Geschäftsmodell. Als Versicherungsmakler trägt das Unternehmen selbst kein Risiko, bindet kaum Kapital und profitiert von wiederkehrenden Provisionen. Die dezentrale Kultur, starke Kundenbindung und der Fokus auf margenstarke Nischen sorgen für stabile Cashflows. Gleichzeitig ermöglicht der fragmentierte US-Maklermarkt eine lange Übernahmepipeline. Für Investoren entsteht damit ein sehr planbares und skalierbares Geschäftsmodell.

Besonders attraktiv ist die Kombination aus organischem Wachstum und gezielten Übernahmen. Brown & Brown baut kontinuierlich Marktanteile aus und stärkt seine Position in profitablen Spezialsegmenten. Der US-Markt bleibt der wichtigste Wachstumstreiber, während internationale Expansion zusätzliche Chancen bietet. Insgesamt wirkt das Geschäftsmodell äußerst resilient und wachstumsfähig. Genau diese Mischung aus Stabilität, Skalierbarkeit und Akquisitionspotenzial macht Brown & Brown aus Investorensicht so interessant.

Branche

Markt für Versicherungsvermittlung

Der Markt für Versicherungsvermittlung ist groß und wächst verlässlich. In den USA liegt das Marktvolumen 2025 bei rund 140 Mrd. USD und soll bis 2031 auf etwa 176 Mrd. USD steigen. Das entspricht einem jährlichen Wachstum von 3,8 %. Global ist die Dynamik deutlich höher. Weltweit wächst der Markt von 343 Mrd. USD im Jahr 2025 auf rund 819 Mrd. USD bis 2035. Das entspricht 9,1 % pro Jahr.

Wichtig ist: Vermittler wachsen nicht nur mit der Wirtschaft, sondern oft schneller. Steigende Prämien treiben automatisch höhere Provisionen. In den letzten Jahren haben höhere Schadenquoten und Inflation die Prämien im Sach und Haftpflichtbereich stark steigen lassen. Broker verdienen prozentual an diesen Prämien. Das sorgt selbst bei moderatem Policenwachstum für robuste Umsatzsteigerungen.

Ein weiterer Treiber ist die zunehmende Komplexität von Risiken. Cyberangriffe, Klimaschäden und neue Haftungsfragen erhöhen den Beratungsbedarf. Unternehmen und Privatkunden verlassen sich stärker auf unabhängige Makler. Gerade im Mittelstand ist die Durchdringung spezialisierter Lösungen noch ausbaufähig. Zudem konsolidiert sich der Markt. Viele kleine Makler verkaufen an größere Plattformen, die Skaleneffekte und höhere Margen erzielen.

Risiken gibt es dennoch. Der Markt ist stark fragmentiert und wettbewerbsintensiv. Preisdruck durch große Broker und digitale Vergleichsplattformen kann Margen belasten. Zudem hängen Provisionen indirekt von der Preisentwicklung im Versicherungsmarkt ab. In Phasen fallender Prämien sinkt das organische Wachstum. Langfristig bleibt der Markt jedoch attraktiv, weil Versicherung ein Grundbedürfnis ist und Risiken weltweit zunehmen.

Ein Blick auf die Marktstruktur zeigt, wie attraktiv die Ausgangslage für weitere Konsolidierung ist. Der US Markt ist stark fragmentiert. Die größten vier Anbieter kommen zusammen nur auf rund 25 % Marktanteil. Rund 75 % entfallen auf tausende kleinere und mittlere Makler. Für kapitalstarke und gut organisierte Plattformen eröffnet das enormes Potenzial für Zukäufe.

Marktführer ist Marsh McLennan mit etwa 9,6 % Anteil, gefolgt von Arthur J. Gallagher mit 6,3 % und Aon mit 5,1 %. Brown & Brown liegt bei rund 4,2 %. Damit gehört das Unternehmen bereits zur Spitzengruppe, ist aber deutlich kleiner als der Marktführer. Genau daraus ergibt sich Spielraum für weiteres Wachstum durch Akquisitionen.

Strukturell profitieren große Broker von Skaleneffekten. Zentrale IT, bessere Einkaufskonditionen bei Versicherern und höhere Cross Selling Quoten steigern Margen. Gleichzeitig bleibt das Geschäft lokal und beratungsintensiv. Kundenbeziehungen sind oft über Jahre gewachsen. Das macht Übernahmen attraktiv, weil Bestände stabil sind und hohe Wiederkehrquoten aufweisen.

Der Wettbewerb ist dennoch intensiv. Die großen Player überbieten sich regelmäßig bei attraktiven Targets. Bewertungsmultiples für Makler sind in den letzten Jahren gestiegen. Wer zu teuer einkauft, riskiert Renditeeinbußen. Gleichzeitig zeigt die geringe Marktkonzentration, dass der Konsolidierungstrend noch lange nicht abgeschlossen ist. Für disziplinierte Käufer bleibt der Markt strukturell offen.

Wettbewerbsvergleich

Arthur J. Gallagher

Arthur J. Gallagher ist ein globaler Versicherungsmakler, der Firmenkunden berät und durch seine Sparte Gallagher Bassett führend im TPA-Schadenmanagement ist. Im Gegensatz zum US-fokussierten Brown & Brown agiert Gallagher deutlich internationaler und diversifiziert sich stark durch dieses margenstarke Schadenmanagement-Geschäft. Beide Unternehmen teilen jedoch eine aggressive M&A-Roll-up-Strategie, um durch Zukäufe kleinerer Makler schnell zu wachsen.

Bei den Kennzahlen überzeugt Gallagher besonders in der kurzfristigen Prognose. Das erwartete Umsatzwachstum für die nächsten drei Jahre sticht mit 18,3 % als bester Wert hervor. Die Verschuldung ist mit 2,6x Net Debt/EBITDA moderat, allerdings gehören die KGV-Bewertungen für 2026 und 2027 zu den teuersten im gesamten Peer-Group-Vergleich.

Marsh McLennan

Marsh McLennan ist der weltweite Branchenprimus und fokussiert sich auf multinationale Fortune-500-Konzerne. Ein großer Unterschied zu BROs Mittelstandsfokus ist zudem das starke, zyklusunabhängige Consulting-Geschäft (Mercer, Oliver Wyman). Dies macht Marsh zwar robuster, schmälert jedoch das organische Wachstumspotenzial, welches Brown & Brown durch seine ständigen kleinteiligen Zukäufe im US-Markt erzielt.

Finanziell glänzt Marsh als solider Value-Wert. Das Unternehmen weist mit 19,5 für 2026 und 17,6 für 2027 die attraktivsten KGV-Werte auf. Auch die erwartete Dividendenrendite ist mit 2,0 % ungeschlagen. Schwächen zeigen sich lediglich beim historischen Umsatzwachstum, das mit rund 8 bis 9 % deutlich hinter den agileren Konkurrenten zurückbleibt.

Aon

Aon ist der zweitgrößte Makler weltweit und fokussiert sich wie Marsh auf globale Großkunden anstelle des von BRO dominierten Mittelstands. Ein massiver Unterschied im Geschäftsmodell ist Aons Fokus auf Margenoptimierung und Aktienrückkäufe statt der permanenten, kleinteiligen Zukäufe von BRO. Zudem band die milliardenschwere NFP-Übernahme zuletzt Managementressourcen und brachte Integrationsherausforderungen mit sich.

Aon besticht durch extreme bilanzielle Stabilität: Das Net Debt/EBITDA ist mit nur 0,9x der mit Abstand beste Wert. Zudem führt Aon bei der KUV-Bewertung für 2026 mit günstigen 4,0. Im Gegenzug ist das historische und prognostizierte Umsatzwachstum jedoch das schwächste im gesamten Vergleichsfeld.

Brown & Brown Aktie im Vergleich

Brown & Brown sticht im direkten Vergleich als klarer Wachstums- und Margensieger hervor. Das Unternehmen dominiert das historische Umsatzwachstum über fünf und zehn Jahre deutlich. Gleichzeitig agiert Brown & Brown extrem profitabel und weist mit 29,7 % die höchste erwartete EBIT-Marge für 2025 auf. Zwar ist der Verschuldungsgrad etwas höher, die Mittel werden aber hocheffizient genutzt.

Das KUV-Multiple ist für das Jahr 2027 sind mit die niedrigsten der Gruppe. Durch diese seltene Kombination aus höchstem historischen Wachstum, branchenführender Profitabilität und attraktiver Bewertung positioniert sich Brown & Brown als potenziell beste Wahl für Investoren.

Kennzahlen

AktienInsight-Rating

Brown & Brown ist ein Finanzunternehmen. Daher ist ein AktienInsight-Rating an dieser Stelle nicht sinnvoll.

Umsatzentwicklung

Brown & Brown ist in den letzten Jahren sehr konstant gewachsen. Seit 2015 ist der Umsatz von 1,7 Mrd. USD auf rund 5,9 Mrd. USD gestiegen. Das entspricht einem durchschnittlichen Wachstum von etwa 13,5 % pro Jahr. Der größte Sprung kam 2019. Damals profitierte das Unternehmen stark von mehreren Übernahmen und einer hohen Nachfrage nach Versicherungsdienstleistungen.

In den kommenden Jahren erwarten Analysten weiterhin solides Wachstum, allerdings etwas langsamer. Bis 2028 soll der Umsatz auf rund 8 Mrd. USD steigen. Das entspricht etwa 10,7 % Wachstum pro Jahr. Ein wichtiger Treiber wird dabei auch die große Übernahme von Accession Risk Management sein. Das Unternehmen bringt rund 1,7 Mrd. USD zusätzlichen Umsatz mit und stärkt Brown & Brown besonders im Geschäft mit spezialisierten Versicherungslösungen. Gleichzeitig bleibt die Strategie gleich: Brown & Brown integriert weiterhin regelmäßig kleinere Maklerfirmen in sein Netz

EBIT und Free Cash Flow

Auch beim operativen Gewinn zeigt sich ein sehr ähnliches Bild wie beim Umsatz. Das EBIT ist von 444 Mio. USD im Jahr 2015 auf rund 1,75 Mrd. USD im Jahr 2025 gestiegen. Das entspricht einem Wachstum von etwa 14,7 % pro Jahr. Brown & Brown profitiert hier stark von Skaleneffekten. Wenn neue Maklerfirmen übernommen werden, steigt der Umsatz schnell, während ein Teil der Kosten relativ stabil bleibt.

Auffällig ist vor allem die hohe und stabile Profitabilität des Geschäfts. Die EBIT-Marge bewegt sich seit Jahren meist zwischen 25 % und 30 %. 2024 wurde mit über 30 % sogar ein besonders hoher Wert erreicht. Der leichte Rückgang danach hängt vor allem mit Integrationskosten neuer Übernahmen zusammen.

Ein ähnliches Bild zeigt sich auch beim Free Cashflow. Seit 2015 ist er von rund 393 Mio. USD auf etwa 1,38 Mrd. USD im Jahr 2025 gestiegen. Das entspricht einem Wachstum von rund 13,4 % pro Jahr. Für einen Versicherungsmakler ist das typisch. Das Geschäft benötigt kaum Kapital für Anlagen oder Infrastruktur, weshalb ein großer Teil der Gewinne tatsächlich als Cash im Unternehmen ankommt.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Auch die Cashflow-Marge ist über viele Jahre hinweg stabil hoch. Meist bewegt sie sich zwischen etwa 22 % und 26 %. Der kleine Ausschlag nach oben im Jahr 2018 hängt vor allem mit besonders starken operativen Ergebnissen und geringeren Investitionen zusammen. Bis 2028 soll der Free Cashflow auf fast 2 Mrd. USD wachsen.

Ausschüttungen

Brown & Brown erhöht seine Dividende bereits seit über 30 Jahren in Folge. Seit 2015 ist sie von 0,23 USD auf rund 0,62 USD je Aktie im Jahr 2025 gestiegen. Das entspricht einem Wachstum von etwa 10,6 % pro Jahr. Die steigenden Gewinne und der stabile Cashflow geben dem Unternehmen dafür viel Spielraum.

Gleichzeitig bleibt die Ausschüttungsquote bewusst moderat. Sie bewegt sich meist zwischen etwa 15 % und 25 %. Das zeigt die Kapitalstrategie des Unternehmens. Ein großer Teil des Cashflows wird nicht ausgeschüttet, sondern für Übernahmen genutzt. Genau diese Akquisitionen sind einer der wichtigsten Treiber für das langfristige Wachstum von Brown & Brown.

Die Dividendenrendite von Brown & Brown liegt aktuell bei 0,9 %. Der Median liegt bei rund 0,8 %. Damit haben wir aktuell eine leicht überdurchschnittliche Rendite.

Ein Blick auf die Aktienanzahl zeigt zunächst ein relativ stabiles Bild. Zwischen 2015 und 2024 bewegte sich die Zahl der ausstehenden Aktien meist um etwa 275 bis 284 Mio. Stück. Das entspricht langfristig nur einem leichten Anstieg von rund 1,7 % pro Jahr. Brown & Brown nutzt Aktien also kaum für klassische Aktienrückkäufe. Stattdessen werden neue Aktien vor allem für Übernahmen und Vergütungsprogramme für Mitarbeiter eingesetzt.

Der deutliche Sprung ab 2025 hängt vor allem mit der großen Übernahme von Accession Risk Management zusammen. Brown & Brown kündigte 2024 an, den US-Versicherungsmakler für rund 9,8 Mrd. USD zu kaufen. Ein Teil der Finanzierung erfolgt über neu ausgegebene Aktien. Dadurch steigt die Aktienzahl deutlich an.

Bilanzanalyse

Schulden. Brown & Brown hat rund 6,5 Mrd. USD Nettoschulden. Auf der anderen Seite steht ein EBITDA von etwa 2,1 Mrd. USD. Das Verhältnis liegt damit bei rund 3,1x. Das ist höher als bei vielen Industrieunternehmen, aber für einen Versicherungsmakler nicht ungewöhnlich. Der Grund ist das sehr stabile Geschäftsmodell mit wiederkehrenden Provisionen, das relativ planbare Cashflows liefert.

Zinsen. Die jährlichen Zinskosten liegen bei rund 297 Mio. USD. Dem gegenüber steht ein EBIT von etwa 1,75 Mrd. USD. Das operative Ergebnis deckt die Zinszahlungen damit knapp sechsmal. Dieses Niveau gilt als solide. Brown & Brown kann seine Zinslast also problemlos tragen, auch wenn sich das Zinsumfeld in den letzten Jahren etwas verschlechtert hat.

Kreditrating. Brown & Brown hat aktuell ein BBB-Rating von Fitch. Das ist die unterste Stufe im Investment-Grade-Bereich. Das Rating zeigt, dass das Unternehmen eine stabile Bonität besitzt und seine Schulden zuverlässig bedienen kann. Gleichzeitig signalisiert es aber auch, dass die Verschuldung etwas höher ist als bei den finanzstärksten Unternehmen.

Goodwill. Goodwill entsteht meist bei Übernahmen und steht für immaterielle Werte wie Kundenbeziehungen, Marken oder erwartetes Wachstum.

Brown & Brown hat rund 15,1 Mrd. USD Goodwill in der Bilanz. Bei einer Bilanzsumme von etwa 30 Mrd. USD entspricht das rund 50 %. Das ist relativ hoch. Der Grund liegt in der starken Übernahmestrategie des Unternehmens, bei der regelmäßig kleinere Maklerhäuser übernommen werden.

Fazit zur Bilanz. Brown & Browns Bilanz ist solide, aber klar auf Wachstum durch Übernahmen ausgelegt. Die Verschuldung ist höher als bei vielen anderen Branchen, bleibt dank stabiler Cashflows jedoch gut tragbar. Der hohe Goodwill zeigt, wie stark das Unternehmen über Akquisitionen wächst. Solange diese Strategie funktioniert, stellt die Bilanz kein ernsthaftes Risiko dar.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Erfolgreiche M&A-Konsolidierungsstrategie. Brown & Brown profitiert enorm von der stark fragmentierten Struktur im mittelständischen Versicherungsmarkt. Durch kontinuierliche, wertsteigernde Übernahmen kleinerer Makler kann das Unternehmen sein anorganisches Wachstum langfristig und effizient absichern.

Dezentrales und unternehmerisches Geschäftsmodell. Im Gegensatz zu vielen stark zentralisierten Großmaklern operiert Brown & Brown auf lokaler Ebene. Niederlassungsleiter handeln wie Eigentümer, was eine überdurchschnittlich hohe Kundenbindung im Mittelstand und branchenführende operative Margen ermöglicht.

Starke Positionierung im Wholesale- und E&S-Markt. Das Unternehmen ist einer der größten Akteure im Bereich Excess & Surplus. In einem Umfeld, in dem Standardversicherer komplexe Risiken meiden, fließen mehr Prämien in diesen Spezialmarkt, wovon Brown & Brown durch steigende Provisionen überproportional profitiert.

Internationale Expansion als neuer Wachstumsmotor. Historisch war das Unternehmen fast ausschließlich auf die USA fokussiert. Die jüngste Expansion nach Europa (insbesondere durch große Zukäufe in Großbritannien wie GRP) öffnet einen massiven neuen Markt, diversifiziert die Einnahmequellen geografisch und bietet enormes Cross-Selling-Potenzial.

Skaleneffekte durch Ausbau des MGA-Geschäfts. Als Managing General Agent übernimmt Brown & Brown versicherungsähnliche Aufgaben wie das Underwriting für bestimmte Nischen, trägt aber nicht das Bilanzrisiko der Ausfälle. Diese spezialisierten Programme bieten erhebliches Skalierungspotenzial und treiben die Profitabilität bei sehr geringem Kapitaleinsatz.

Risiken

Abhängigkeit von hohen Versicherungsprämien. Die Einnahmen von Brown & Brown bestehen aus prozentualen Provisionen. Sinken die Preise für Versicherungen branchenweit (ein sogenannter “weicher Markt”), schrumpfen automatisch auch diese Provisionen. Der Umsatz sinkt dann unverschuldet, selbst wenn das Unternehmen keinen einzigen Kunden verliert.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Integrationsrisiken bei Großübernahmen. Die aggressive M&A-Strategie birgt die ständige Gefahr, dass Zielunternehmen zu teuer eingekauft werden oder die Integration scheitert. Besonders bei Vorstößen in neue Märkte könnte dies die einzigartige, extrem leistungsorientierte Unternehmenskultur verwässern und Margen dauerhaft belasten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Abwanderung von Top-Maklern. Das Maklergeschäft ist extrem beziehungsgetrieben. Der intensive Wettbewerb um Vertriebstalente – insbesondere durch stark kapitalisierte, Private-Equity-finanzierte Konkurrenten – könnte zum Verlust wichtiger Leistungsträger führen, die bei einem Wechsel oft signifikante Teile ihres Kundenportfolios mitnehmen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Regulatorische Eingriffe bei erfolgsabhängigen Provisionen. Ein hochprofitabler Teil des Gewinns stammt aus “Contingent Commissions” (Zusatzprovisionen der Versicherer an den Makler bei besonders guten Schadensquoten des vermittelten Portfolios). Wenn Aufsichtsbehörden diese Vergütungsstrukturen wegen potenzieller Interessenkonflikte landesweit einschränken oder verbieten, fiele eine der margenstärksten Einnahmequellen weg.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Disruption des unteren Mittelstands durch InsurTechs. Obwohl Gewerbeversicherungen komplex beratungsbedürftig sind, etablieren sich zunehmend digitale Plattformen, die standardisierte Policen direkt an kleine Unternehmen vertreiben. Dies könnte Brown & Brown in den unteren, weniger komplexen Kundensegmenten schleichend Marktanteile kosten.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

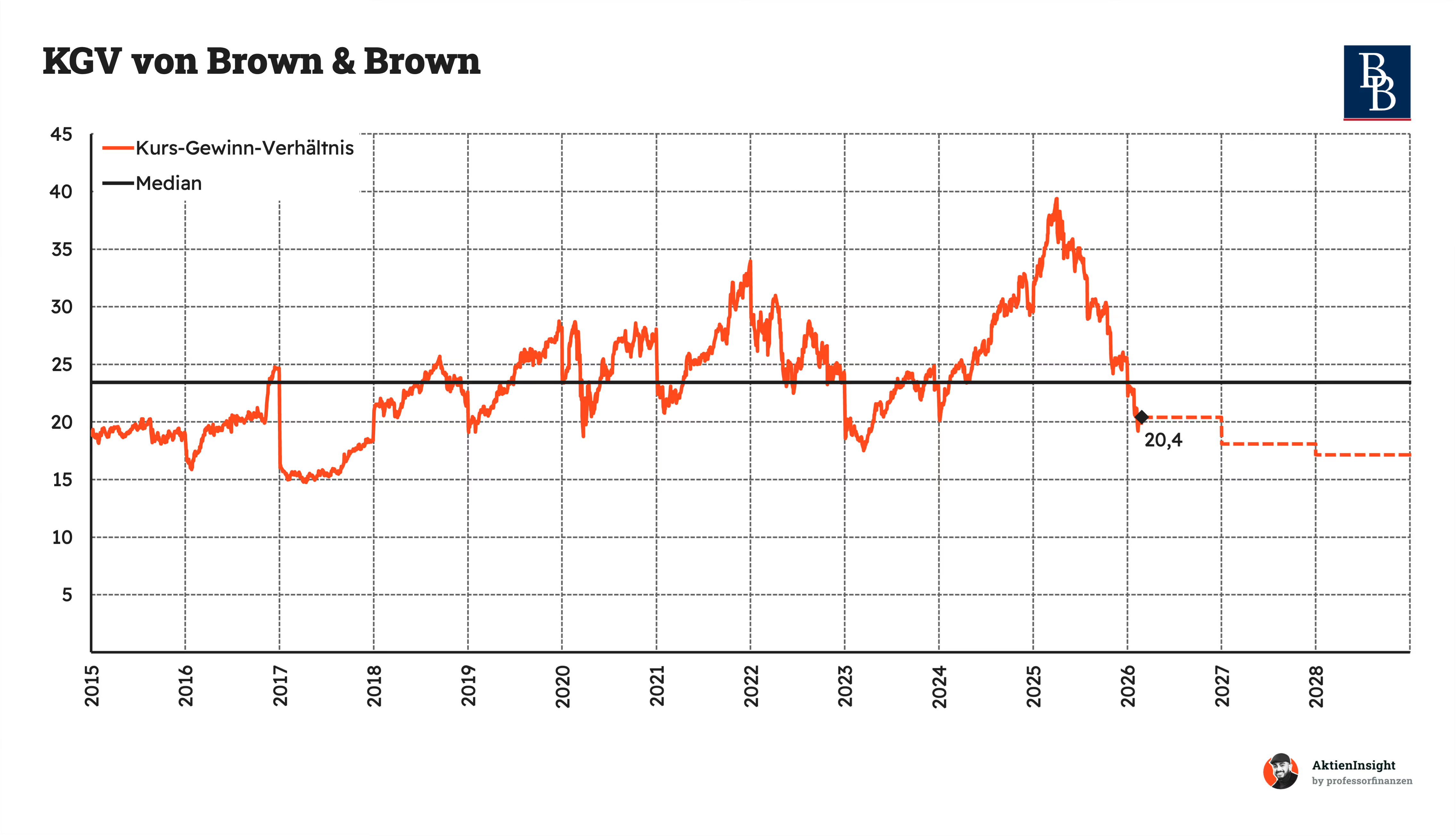

Die Kurs/Umsatz Bewertung von Brown & Brown liegt aktuell bei 3,3 – und damit rund 20 % unter dem historischen Median von 4,2. Das Unternehmen wird folglich mit einem Abschlag gegenüber seinem langfristigen Durchschnitt gehandelt und ist tendenziell unterbewertet. Zuvor schwankte das Multiple massiv und erreichte in der Spitze Werte von fast 7.

Das aktuelle KGV von Brown & Brown liegt bei rund 20,4. Der historische Median beträgt 23,4. Damit notiert die Aktie etwa 13 % unter ihrem langfristigen Durchschnitt. Historisch wurde das Unternehmen häufig mit einem Premium bewertet, zeitweise sogar deutlich über 30. Im aktuellen Umfeld wird die Aktie also etwas günstiger gehandelt als im historischen Schnitt.

Rendite basierend auf dem KGV

Für die Bewertung der Brown & Brown-Aktie verwenden wir ein eigenes Modell, basierend auf dem KGV der Aktie. Dabei können wir am besten einschätzen, wie sich die Aktie entwickelt, auf Basis ihres Wachstums und einer zukünftigen Bewertungserwartung.

Dabei bauen wir 3 Szenarien auf, die den Wert der Brown & Brown-Aktie für die Zeit bis 2036 ermitteln:

Ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Wir gehen je nach Szenario davon aus, dass Brown & Brown sich unterschiedlich entwickelt und unterschiedliche Margen und Wachstumsraten aufweist. Die Ausschüttungsrendite liegt in allen unseren Szenarien konstant bei 1,5 %.

Mittleres Szenario

In diesem Szenario nehmen wir an, dass Brown & Brown ähnlich wie bisher weiterwächst und mit Gewinnen weiterhin Übernahmen tätigt. Wir gehen davon aus, dass die gesamte Branche wächst.

- Wir gehen von 7,0 % Umsatzwachstum und 2,0 % Wachstum durch Übernahmen aus.

- Wir rechnen damit, dass die EBIT-Marge in 2036 auf 30 % steigt.

- Wir nehmen an, dass das KGV im Jahr 2036 bei 23 liegen wird und damit etwa im historischen Durchschnitt.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Unsere Annahme ist, dass Brown & Brown als Unternehmen nicht mehr den Erfolg der Vergangenheit fortsetzen kann, weil entweder KI Druck auf das Geschäftsmodell ausübt oder der Wettbewerb intensiver wird.

- Wir gehen von 4,0 % Umsatzwachstum und 3,0 % durch Übernahmen aus.

- Wir rechnen damit, dass die EBIT-Marge in 2036 bei 25 % liegt.

- Wir nehmen an, dass Brown & Browns KGV bis 2036 auf 19 sinkt.

Bullen-Szenario

In diesem Szenario gehen wir von einer sehr positiven Entwicklung aus. Brown & Brown wächst organisch weiterhin stark und übernimmt im kleineren Rahmen weitere Unternehmen. Diese Übernahmen treiben das Wachstum allgemein stark an.

- Wir gehen von 9,0 % Umsatzwachstum und 1,0 % durch Übernahmen aus.

- Wir rechnen damit, dass die EBIT-Marge in 2036 auf 33 % steigt.

- Wir nehmen an, dass das KGV bis 2036 auf 26 steigt.

Damit erhalten wir: 1,5 % Rendite durch Ausschüttungen und 14,0 % Kursrendite. Insgesamt ergibt das 15,5 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 10,1 % pro Jahr auf den aktuellen Kurs von 71 Dollar. Wir haben dabei die Szenarien gleichgewichtet, um Unsicherheiten einzupreisen, und eine Sicherheitsmarge von 10 % abgezogen. Diese Sicherheitsmarge ist in unserer Bewertung bereits enthalten.

Wir finden, dass diese Bewertung attraktiv ist. Brown & Brown ist recht fair bewertet und es sind Risiken in die Aktie eingepreist. Das bedeutet für uns, dass mehr Renditechancen bestehen. Bis 75 Dollar finden wir die Aktie kaufenswert. Darüber hinaus ist die Bewertung für uns zu teuer.

Fazit

Brown & Brown ist einer der größten Versicherungsmakler der USA. Das Unternehmen verkauft selbst keine Versicherungen, sondern vermittelt Policen zwischen Kunden und Versicherern. Dafür erhält Brown & Brown Provisionen und Gebühren. Das Geschäft ist dadurch sehr kapitalarm und liefert stabile Cashflows. 2025 lag der Umsatz bei rund 5,9 Mrd. USD. Besonders stark ist das Unternehmen im US-Mittelstand und bei spezialisierten Versicherungslösungen.

Der Markt für Versicherungsvermittlung ist groß und wächst stetig. In den USA lag das Volumen 2025 bei etwa 140 Mrd. USD und soll bis 2031 auf rund 176 Mrd. USD steigen. Weltweit wächst der Markt sogar deutlich schneller. Brown & Brown hält etwa 4,2 % Marktanteil und gehört damit bereits zur Spitzengruppe, hat aber noch viel Raum für weiteres Wachstum durch Übernahmen.

Die Kennzahlen zeigen ein sehr starkes Wachstum und hohe Profitabilität. Seit 2015 ist der Umsatz von 1,7 Mrd. USD auf rund 5,9 Mrd. USD gestiegen, also etwa 13,5 % pro Jahr. Das EBIT wuchs auf rund 1,75 Mrd. USD. Die EBIT-Marge liegt meist zwischen 25 % und 30 %. Bewertungsseitig wirkt die Aktie moderat: Das KGV 2026e liegt bei etwa 20,4 und damit rund 13 % unter dem historischen Median von 23,4.

Die größten Chancen liegen in der Konsolidierung des stark fragmentierten Marktes. Brown & Brown kauft regelmäßig kleinere Makler und integriert sie in sein Netzwerk. Die 9,8 Mrd. USD teure Übernahme von Accession Risk Management zeigt, wie aggressiv diese Strategie umgesetzt wird. Risiken entstehen vor allem durch Integrationsprobleme bei großen Übernahmen, sinkende Versicherungsprämien oder den Verlust wichtiger Makler.

Unterm Strich ist Brown & Brown ein sehr solides Qualitätsunternehmen. Das Geschäftsmodell ist stabil, die Margen sind hoch und das Wachstum wurde über viele Jahre bewiesen. Unsere Szenariorechnung ergibt beim aktuellen Kurs von rund 71 USD eine erwartete Rendite von etwa 10,1 % pro Jahr. Bis etwa 75 USD halten wir die Aktie für attraktiv bewertet. Danach wird die Bewertung zunehmend ambitioniert.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Brown & Brown.