.avif)

.avif)

Caterpillar Aktienanalyse

.webp)

Einleitung

Baumaschinen, Bergwerke und Rechenzentren – Caterpillar ist heute weit mehr als nur ein Hersteller von Baggern und Planierraupen. Das Unternehmen gehört zu den wichtigsten Ausrüstern für Infrastrukturprojekte, Rohstoffförderung und Energieversorgung weltweit. Besonders spannend: Das Energiegeschäft wächst derzeit so stark, dass es inzwischen sogar größer ist als das klassische Baumaschinengeschäft.

Profiteur von KI, Rechenzentren und steigender Energienachfrage. Immer mehr Rechenzentren benötigen eine zuverlässige Stromversorgung. Genau hier liefert Caterpillar Generatoren, Motoren und Energielösungen. Gleichzeitig wächst das margenstarke Servicegeschäft kontinuierlich und sorgt für wiederkehrende Einnahmen. Auch die Automatisierung von Bergwerken und Baustellen könnte in den kommenden Jahren zu einem wichtigen Wachstumstreiber werden.

Doch rechtfertigen diese Chancen wirklich den enormen Kursanstieg der letzten Jahre? Die Aktie hat sich deutlich besser entwickelt als viele andere Industrieunternehmen und wird inzwischen mit einem hohen Bewertungsaufschlag gehandelt. Hat der Markt Caterpillars Potenzial richtig erkannt oder ist die Euphorie inzwischen zu groß geworden? Unsere Analyse zeigt, ob Caterpillar heute noch eine attraktive Aktie für langfristige Investoren ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Bau- und Bergbaumaschinen

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Joseph „Joe“ E. Creed

Joseph „Joe“ E. Creed (50) ist seit dem 1. Mai 2025 CEO von Caterpillar und seit April 2026 zusätzlich Chairman des Verwaltungsrats. Seine Ernennung steht eher für strategische Kontinuität als für einen grundlegenden Kurswechsel: Creed setzt Caterpillars Ausrichtung auf profitables Wachstum, operative Effizienz, Kundennähe und fortschrittliche Technologien fort.

Creed begann 1997 bei Caterpillar. Er wurde 2013 Finanzchef des Segments Energy & Transportation, 2017 Senior Vice President von Caterpillar Financial Services und 2018 interimistischer Konzern-CFO. Anschließend leitete er die Bereiche Oil & Gas and Marine sowie Electric Power, wurde 2021 Group President für Energy & Transportation und 2023 Chief Operating Officer.

Während seiner Leitung von Energy & Transportation entwickelte Caterpillar unter anderem leistungsstärkere Motoren, baute eine eigene Organisation für Batterien und fortschrittliche Antriebssysteme auf und stärkte durch Übernahmen das Servicegeschäft in den Bereichen Energie und dezentrale Stromerzeugung. Creed besitzt einen Bachelorabschluss in Rechnungswesen der Western Illinois University und absolvierte Caterpillars von der Stanford University durchgeführtes Executive-Leadership-Programm.

Vergütung

Joseph E. CreedsVergütung hat fünf Bestandteile:

- 8 % Festgehalt. Creed erhielt 2025 ein Basisgehalt von rund 1,38 Mio. US Dollar.

- 15 % Jahresbonus. Der Bonus belief sich auf rund 2,48 Mio. US Dollar. Die Höhe richtet sich unter anderem nach dem operativen Gewinn, der Kapitalrendite und dem Wachstum der Serviceumsätze.

- 56 % leistungsabhängige Aktien. Creed erhielt Aktienzusagen im Wert von rund 9,54 Mio. US Dollar. Die Auszahlung hängt davon ab, ob Caterpillar innerhalb eines Zeitraums von drei Jahren festgelegte Ziele erreicht.

- 18 % Aktienoptionen. Die Aktienoptionen hatten einen Wert von rund 3,10 Mio. US Dollar. Sie werden über drei Jahre schrittweise freigegeben und gewinnen an Wert, wenn der Aktienkurs von Caterpillar steigt.

- 3 % sonstige Vergütung. Rund 0,51 Mio. US Dollar entfielen vor allem auf Altersvorsorge, Transportleistungen und Sicherheitsmaßnahmen.

Das Gesamtgehalt belief sich im Geschäftsjahr 2025 auf rund 17,01 Mio. US Dollar. Rund 89 % der Vergütung waren vom Unternehmenserfolg oder von der Entwicklung der Caterpillar Aktie abhängig. Die Summe umfasst vier Monate als operativer Vorstand und acht Monate als CEO.

Das Vergütungsprogramm ist stark leistungsabhängig und auf die Interessen der Aktionäre ausgerichtet. Positiv ist, dass ein großer Teil der Vergütung nur dann an Wert gewinnt, wenn Caterpillar seine Ziele erreicht und sich die Aktie positiv entwickelt.

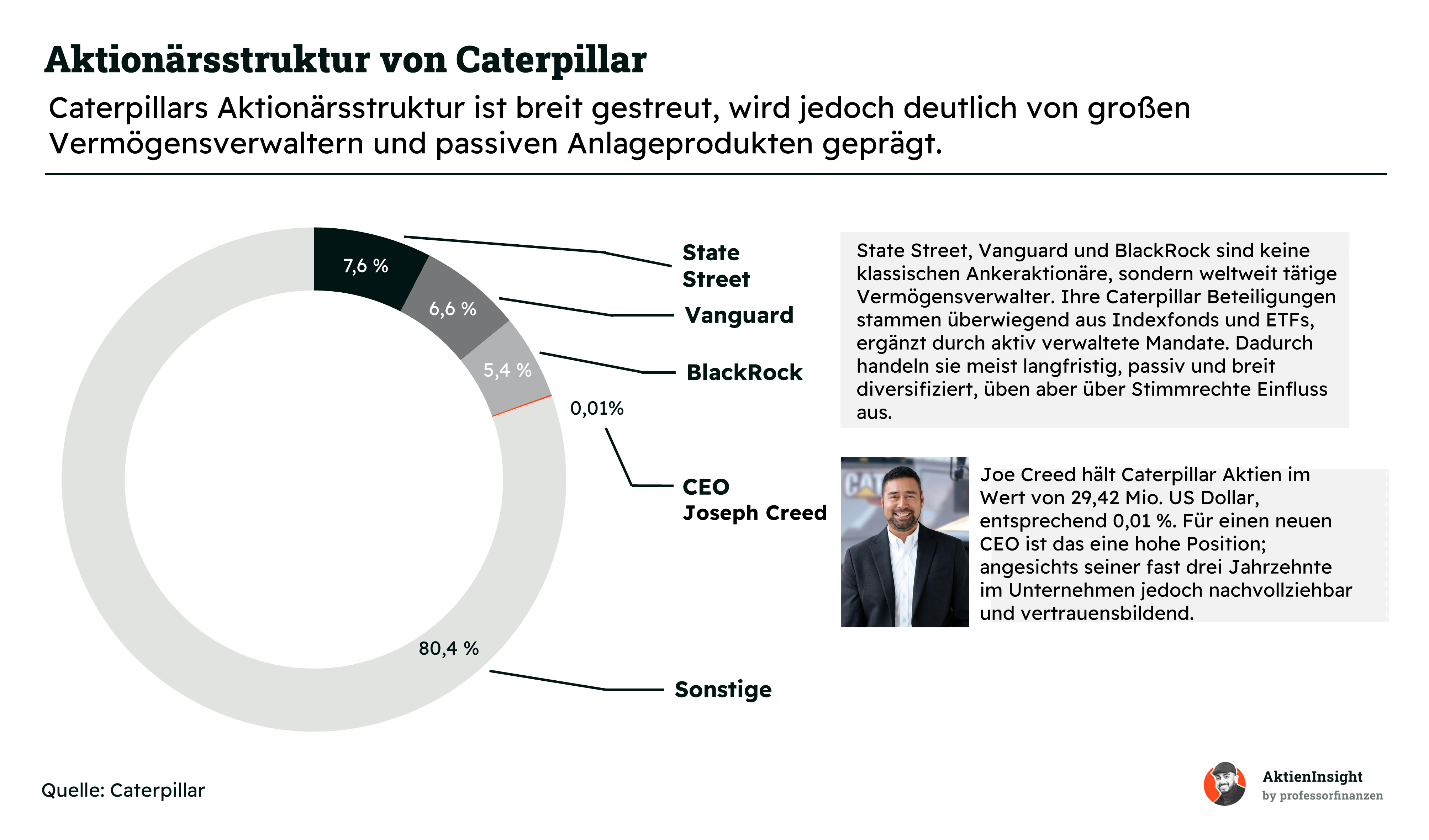

Aktionärsstruktur

Caterpillar hat keinen klassischen Ankeraktionär. Die größten Anteilseigner sind State Street mit 7,6 %, Vanguard mit 6,6 % und BlackRock mit 5,4 %. Diese Beteiligungen stammen vor allem aus Indexfonds und ETFs. Die Vermögensverwalter verfolgen meist keinen eigenen strategischen Kurs für Caterpillar. Über ihre Stimmrechte haben sie trotzdem Einfluss, geben dem Unternehmen aber keine klare langfristige Richtung vor.

CEO Joseph Creed hält Caterpillar-Aktien im Wert von rund 29,42 Mio. US Dollar. Das entspricht zwar nur 0,01 % aller Aktien, ist absolut aber eine hohe Beteiligung. Creed arbeitet seit fast drei Jahrzehnten für Caterpillar und kennt das Unternehmen sehr genau. Seine eigene Beteiligung schafft einen direkten finanziellen Anreiz, langfristig gute Entscheidungen zu treffen und den Unternehmenswert nachhaltig zu steigern.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

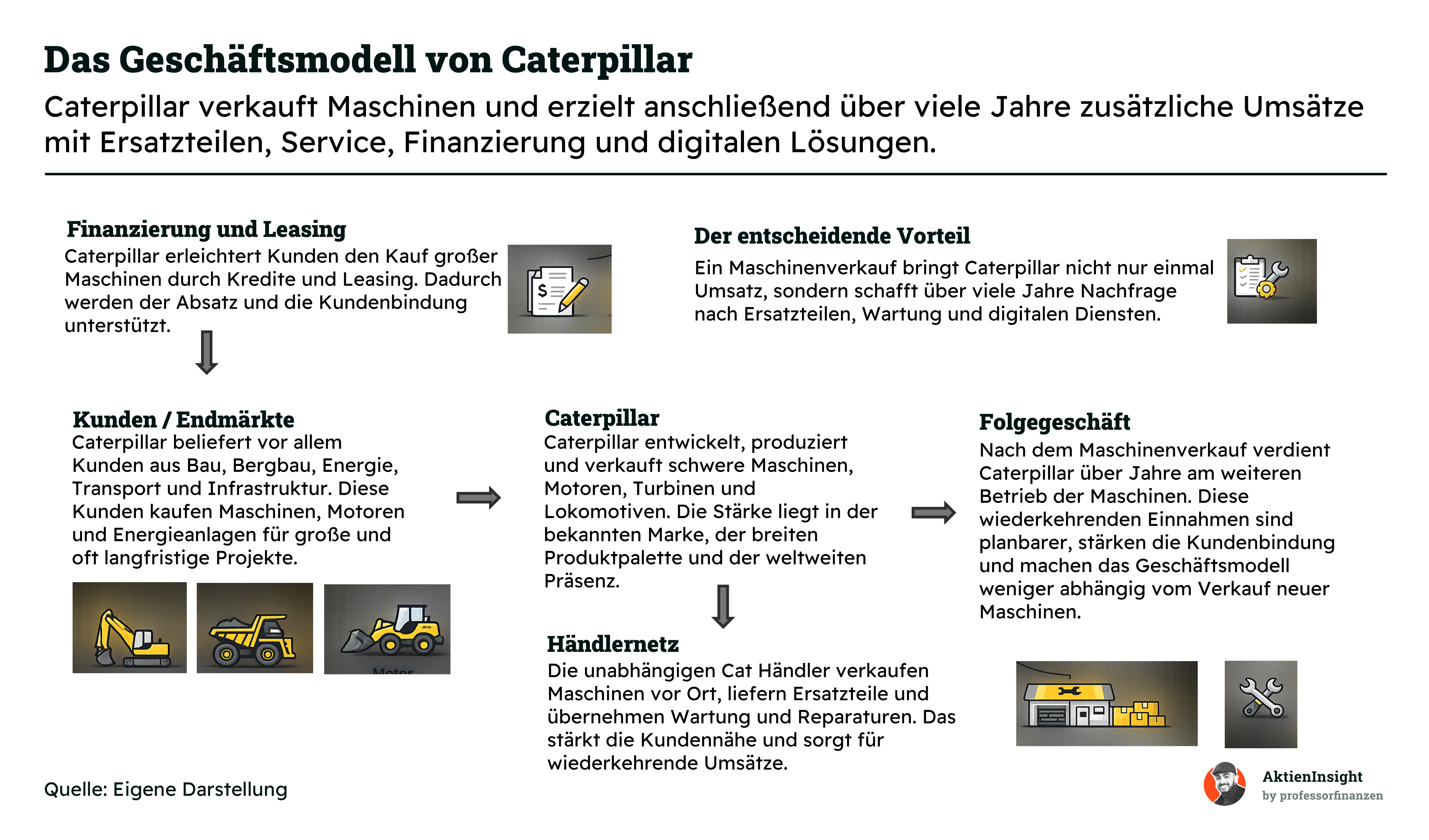

Caterpillar entwickelt und verkauft schwere Maschinen, Motoren, Gasturbinen und Lokomotiven. Die wichtigsten Kunden kommen aus dem Bau, Bergbau, Energiegeschäft, Transport und Infrastruktur. Häufig handelt es sich um große und langfristige Projekte, bei denen zuverlässige Maschinen und eine schnelle Ersatzteilversorgung besonders wichtig sind.

Der Verkauf neuer Maschinen bildet den Ausgangspunkt des Geschäftsmodells. Zum Angebot gehören unter anderem Bagger, Radlader, Planierraupen und große Muldenkipper. Daneben produziert Caterpillar Motoren, Turbinen und Lokomotiven. Die breite Produktpalette erlaubt es dem Unternehmen, verschiedene Branchen und Einsatzbereiche abzudecken.

Eine wichtige Rolle spielt das weltweite Netz unabhängiger Cat Händler. Sie verkaufen Maschinen vor Ort, beraten die Kunden und liefern Ersatzteile. Außerdem übernehmen sie Wartung und Reparaturen. Dadurch bleibt Caterpillar auch nach dem Kauf eng mit dem Kunden verbunden und kann über viele Jahre weitere Umsätze erzielen.

Caterpillar verdient deshalb nicht nur beim ersten Verkauf einer Maschine. Im laufenden Betrieb entstehen wiederkehrende Einnahmen aus Ersatzteilen, Wartung, Reparaturen und technischen Modernisierungen. Diese Einnahmen sind meist besser planbar und machen das Geschäftsmodell weniger abhängig vom Verkauf neuer Maschinen.

Finanzierungen und Leasingangebote unterstützen den Absatz zusätzlich. Große Maschinen kosten hohe Beträge und werden deshalb häufig nicht direkt bezahlt. Caterpillar erleichtert Kunden und Händlern den Kauf über Kredite und Leasing. Das stärkt die Kundenbindung und schafft zusätzliche Einnahmen im Finanzierungsgeschäft.

Digitale Lösungen ergänzen das klassische Maschinen und Servicegeschäft. Caterpillar bietet unter anderem Systeme zur Überwachung von Maschinen, zur Steuerung ganzer Flotten und zur Automatisierung von Arbeitsabläufen an. Damit können Kunden Ausfälle reduzieren und ihre Produktivität verbessern. Für Caterpillar entstehen daraus zusätzliche Umsätze mit Technik, Software und Dienstleistungen.

Der entscheidende Vorteil liegt in der Verbindung aus Maschinenverkauf und langfristigem Folgegeschäft. Jede verkaufte Maschine erweitert die bereits eingesetzte Maschinenbasis. Diese sorgt später für Nachfrage nach Ersatzteilen, Service und digitalen Lösungen. Das Händlernetz und die starke Marke machen dieses Modell für Wettbewerber nur schwer nachzubauen.

Geschäftsmodell im Detail

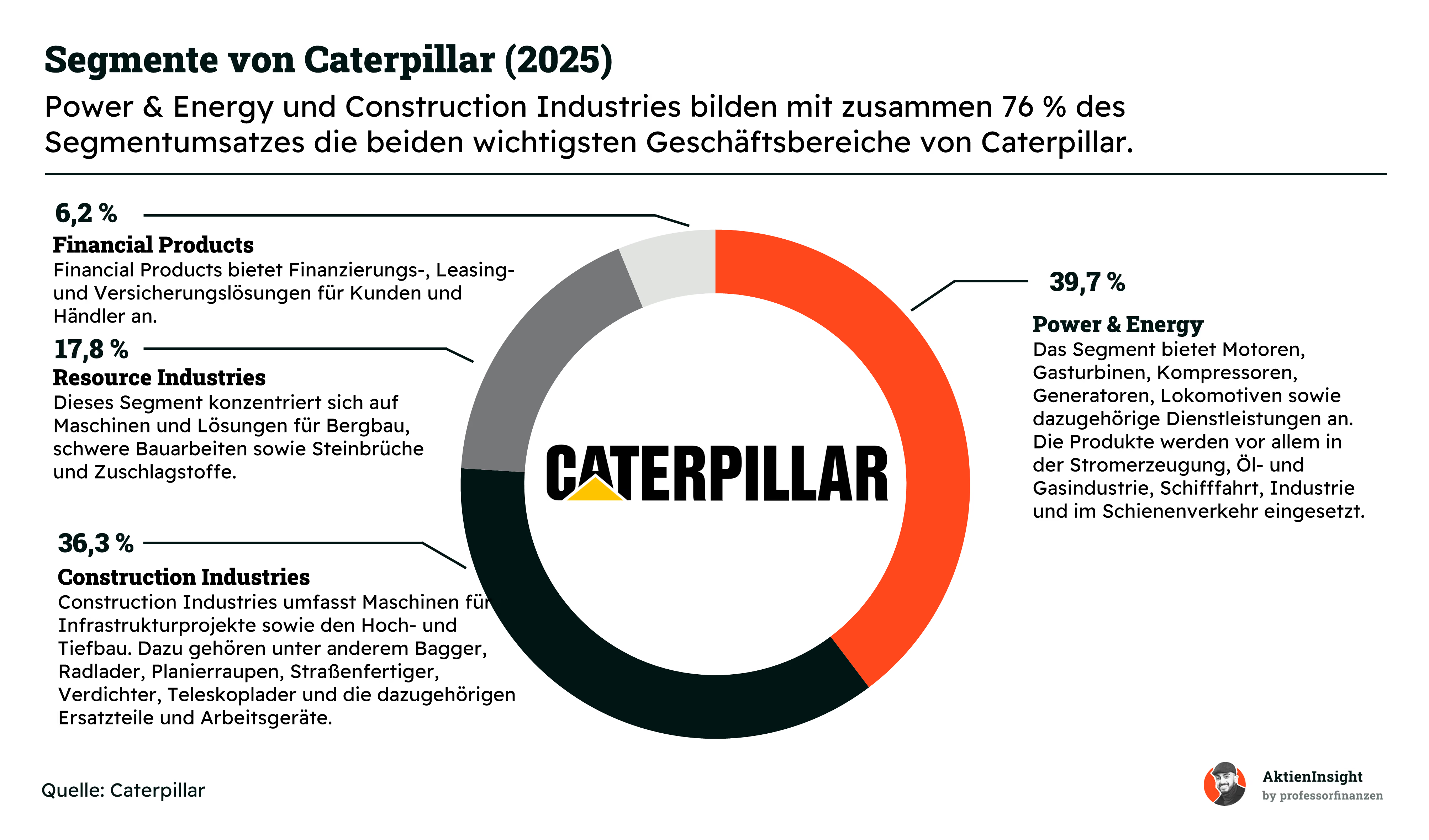

Power & Energy (39,7 %)

Power & Energy ist inzwischen der größte Geschäftsbereich von Caterpillar. Das Segment verkauft Motoren, Gasturbinen, Kompressoren und Anlagen zur Stromerzeugung. Die Technik wird in der Öl- und Gasindustrie, in Rechenzentren, auf Schiffen und in Industrieanlagen eingesetzt. Auch das Geschäft mit Ersatzteilen und Wartung gehört dazu.

Besonders stark wächst aktuell die Stromerzeugung. Rechenzentren benötigen rund um die Uhr zuverlässige Energie und setzen deshalb auf große Motoren und Generatoren. Auch Gasturbinen und Dienstleistungen für die Öl und Gasindustrie entwickeln sich positiv. Damit ist das Segment breiter aufgestellt als das klassische Geschäft mit Baumaschinen.

Der frühere Bereich Energy & Transportation steigerte seinen Umsatz seit 2021 durchschnittlich um rund 12 % pro Jahr. Die Segmentgewinnmarge lag 2025 bei rund 20 %. Damit war Power & Energy nicht nur der größte, sondern auch einer der profitabelsten Geschäftsbereiche von Caterpillar.

Construction Industries (36,3 %)

Construction Industries umfasst Maschinen für Wohnungsbau, Gewerbebau, Straßen und große Infrastrukturprojekte. Dazu gehören Bagger, Radlader, Planierraupen, Straßenfertiger und Teleskoplader. Ergänzt wird das Angebot durch Ersatzteile, Arbeitsgeräte und Wartungsleistungen, die nach dem Verkauf einer Maschine weitere Umsätze bringen.

Die Nachfrage hängt stark von Bauinvestitionen und der allgemeinen Wirtschaftslage ab. Besonders wichtig sind Nordamerika und große staatliche Infrastrukturprogramme. Gleichzeitig können hohe Zinsen den Wohnungsbau und kleinere Bauprojekte bremsen. Veränderungen der Lagerbestände bei den Händlern führen zudem häufig zu deutlichen Schwankungen beim Umsatz.

Seit 2021 wuchs der Segmentumsatz durchschnittlich um rund 3 % pro Jahr. Die Segmentgewinnmarge lag 2025 bei rund 19 %. Sie fiel gegenüber dem sehr starken Vorjahr, weil niedrigere Verkaufspreise, höhere Zölle und steigende Herstellungskosten den Gewinn belasteten.

Resource Industries (17,8 %)

Resource Industries konzentriert sich auf große Maschinen für Bergbau, schwere Bauarbeiten, Steinbrüche und die Gewinnung von Zuschlagstoffen. Zum Angebot gehören große Muldenkipper, Ladesysteme, hydraulische Bagger und elektrische Antriebssysteme. Diese Maschinen sind teuer, werden lange genutzt und erzeugen über Jahre Nachfrage nach Ersatzteilen und Wartung.

Ein wichtiger Wachstumstreiber ist die steigende Nachfrage nach Kupfer, Lithium und anderen Rohstoffen. Gleichzeitig investiert Caterpillar in selbstfahrende Muldenkipper und digitale Flottensteuerung. Diese Systeme sollen Minen sicherer und produktiver machen. Sie erhöhen zudem die Kundenbindung, da Maschinen, Software und Service eng miteinander verbunden werden.

Der Umsatz stieg seit 2021 durchschnittlich um rund 6 % pro Jahr. Die Segmentgewinnmarge lag 2025 bei rund 16 %. Damit ist Resource Industries profitabel, aber stärker von Rohstoffpreisen und den Investitionsplänen großer Bergbauunternehmen abhängig als die anderen Bereiche.

Financial Products (6,2 %)

Financial Products bietet Kredite, Leasing und Versicherungen für Kunden und Händler an. Dadurch können auch sehr teure Maschinen finanziert werden, ohne dass der gesamte Kaufpreis sofort bezahlt werden muss. Das Finanzierungsgeschäft unterstützt somit den Absatz der Maschinen und sorgt gleichzeitig für laufende Zins und Versicherungseinnahmen.

Seit 2021 wuchsen die Segmenterlöse durchschnittlich um rund 9 % pro Jahr. Der Segmentgewinn entsprach 2025 rund 22 % der ausgewiesenen Segmenterlöse. Dieser Wert ist jedoch nicht direkt mit den Margen der Maschinenbereiche vergleichbar, da ein Finanzierungsunternehmen eine andere Kostenstruktur besitzt.

Die Qualität des Kreditportfolios blieb zuletzt solide. Ende 2025 waren 1,37 % der Forderungen überfällig. Trotzdem kann das Segment in einer Wirtschaftskrise doppelt belastet werden. Dann sinkt häufig der Verkauf neuer Maschinen, während gleichzeitig Kreditausfälle und Verluste aus zurückgenommenen Maschinen steigen.

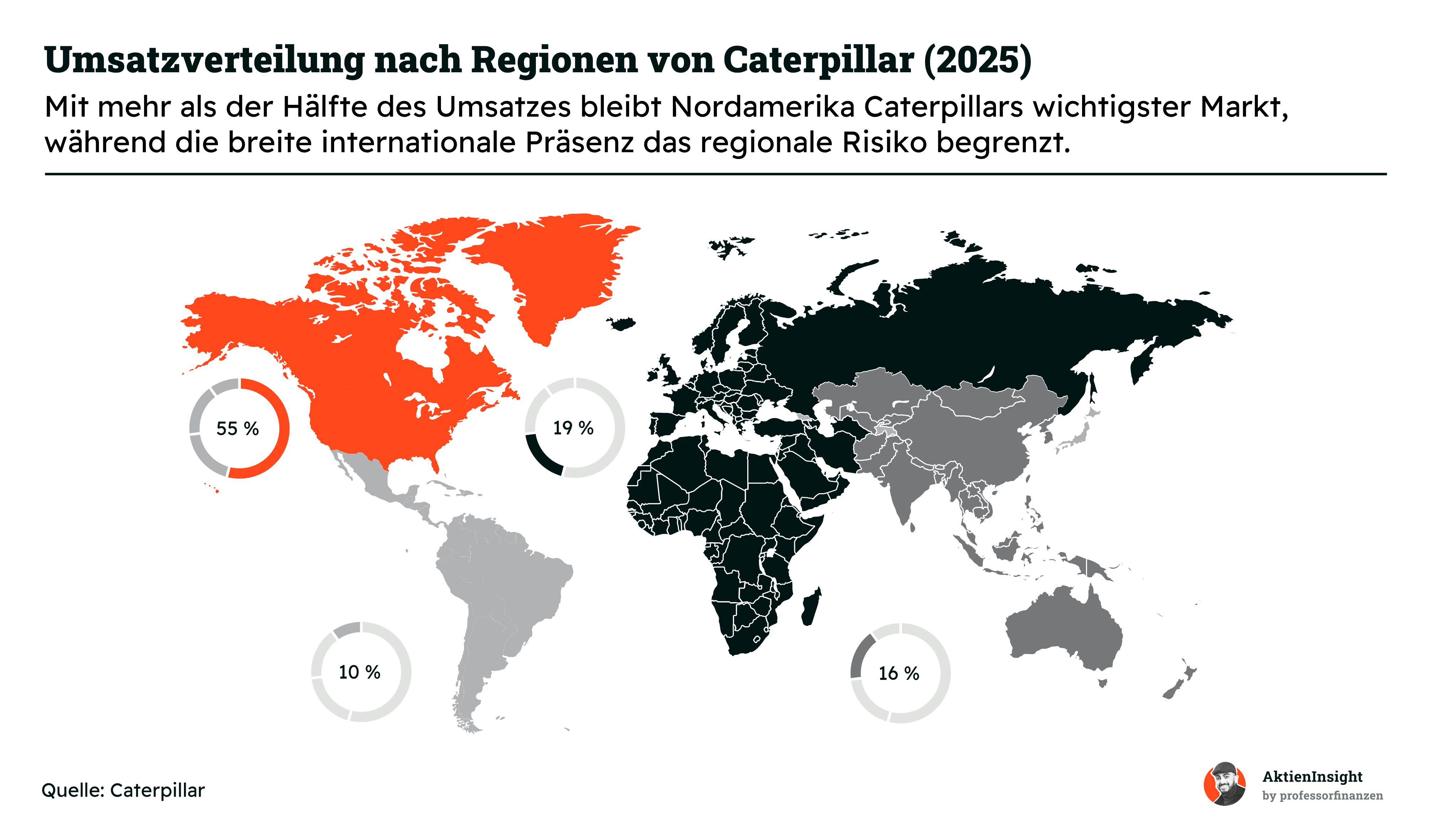

Nach der Betrachtung der einzelnen Geschäftsbereiche zeigt sich nun, in welchen Regionen Caterpillar seine Umsätze erzielt. Das ist wichtig, weil Bau, Bergbau und Energie je nach Land sehr unterschiedlich wachsen. Eine breite internationale Aufstellung kann Schwächen einzelner Märkte ausgleichen, gleichzeitig bleibt Caterpillar stark von Nordamerika abhängig.

Nordamerika steht für rund 54 % des Umsatzes und ist damit Caterpillars wichtigster Markt. Besonders bedeutend sind die USA, wo das Unternehmen von Infrastrukturprojekten, Investitionen in Rechenzentren und einer hohen Nachfrage nach Energieanlagen profitiert. Die starke Stellung bietet gute Wachstumschancen, führt aber auch zu einer deutlichen Abhängigkeit von der nordamerikanischen Konjunktur.

Europa, Afrika und der Nahe Osten tragen zusammen rund 19 % zum Umsatz bei. Die Region ist sehr unterschiedlich geprägt. Während in Europa Bauinvestitionen und strengere Umweltvorgaben wichtig sind, treiben im Nahen Osten große Energie und Infrastrukturprojekte die Nachfrage. In Afrika spielen vor allem Bergbau und Rohstoffförderung eine größere Rolle.

Auf den asiatisch-pazifischen Raum entfallen rund 16 % des Umsatzes. Dort trifft Caterpillar auf starke Wettbewerber wie Komatsu, Sany und XCMG. Gleichzeitig bieten der Ausbau von Städten, Straßen, Minen und Energieversorgung langfristige Wachstumschancen. Kurzfristig können eine schwächere chinesische Bauwirtschaft und hoher Preisdruck das Geschäft jedoch belasten.

Lateinamerika erzielt rund 10 % des Umsatzes. Die Nachfrage stammt vor allem aus Bergbau, Landwirtschaft, Energie- und großen Infrastrukturprojekten. Länder wie Brasilien, Chile und Peru verfügen über bedeutende Rohstoffvorkommen. Dadurch bietet die Region Wachstumspotenzial, bleibt aber anfällig für schwankende Rohstoffpreise, Währungen und politische Veränderungen.

Insgesamt ist Caterpillar international breit aufgestellt, aber nicht gleichmäßig verteilt. Die hohe Bedeutung Nordamerikas macht das Unternehmen besonders abhängig von der dortigen Investitionstätigkeit. Gleichzeitig senken die übrigen Regionen das Risiko, dass ein Abschwung in einem einzelnen Land das gesamte Geschäft trifft. Die Anteile ergeben wegen Rundungen zusammen 99 %.

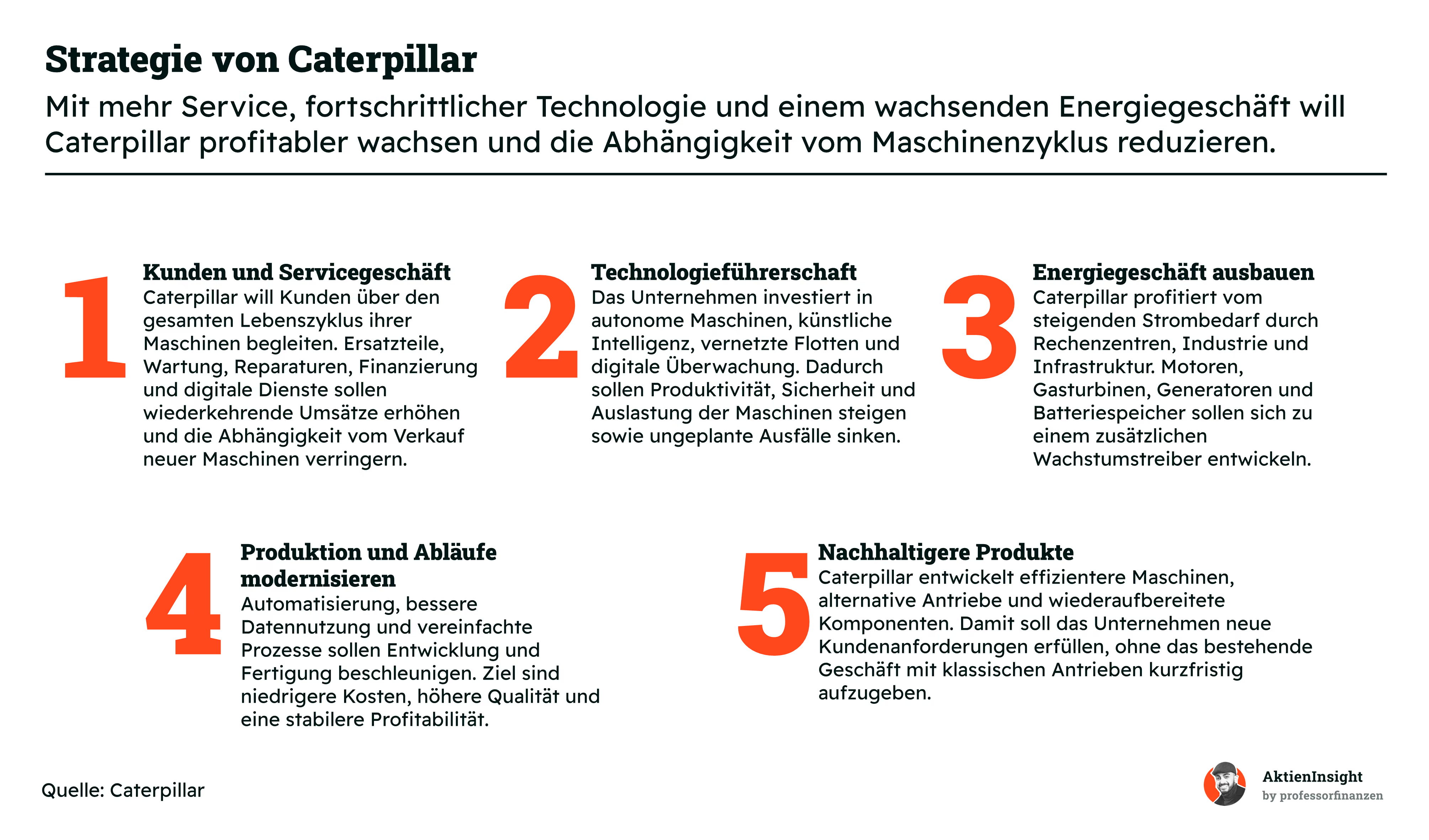

Nach der Betrachtung der Segmente und Absatzregionen stellt sich die Frage, wie Caterpillar künftig wachsen will. Im Mittelpunkt stehen eine engere Kundenbindung, neue Technologien und effizientere Abläufe. Gleichzeitig soll das schnell wachsende Energiegeschäft ausgebaut werden. Damit versucht Caterpillar, profitabler zu wachsen und die Schwankungen des klassischen Maschinengeschäfts abzufedern.

Ein zentraler Baustein ist das Servicegeschäft. Caterpillar will Kunden über die gesamte Nutzungsdauer ihrer Maschinen begleiten. Dazu gehören Ersatzteile, Wartung, Reparaturen, Finanzierung und digitale Angebote. 2025 erreichten die Serviceumsätze rund 24 Mrd. US Dollar. Jeder zusätzliche Servicekontakt erhöht die Kundenbindung und schafft Einnahmen, ohne dass dafür eine neue Maschine verkauft werden muss.

Der zweite Schwerpunkt liegt auf Automatisierung und digitaler Technik. Caterpillar entwickelt selbstfahrende Maschinen, vernetzte Flotten und Systeme zur laufenden Überwachung. Ende 2025 waren bereits 827 autonome Muldenkipper im Einsatz. Solche Lösungen sollen Ausfallzeiten reduzieren, die Sicherheit verbessern und die Produktivität der Kunden erhöhen.

Auch das Energiegeschäft gewinnt deutlich an Bedeutung. Rechenzentren, Industrieanlagen und Stromnetze benötigen immer mehr verlässliche Energie. Caterpillar liefert dafür Motoren, Generatoren, Gasturbinen und Batteriespeicher. Kooperationen mit Energie und Kühltechnikunternehmen sollen besonders bei großen Rechenzentren neue Aufträge ermöglichen und Power & Energy langfristig als Wachstumssäule stärken.

Intern will Caterpillar Entwicklung, Fertigung und Verwaltung schneller und günstiger machen. Automatisierte Abläufe, eine bessere Nutzung von Daten und einfachere Prozesse sollen Kosten senken und Lieferzeiten verkürzen. Diese Maßnahmen sind wichtig, weil Preissteigerungen, Zölle und höhere Materialkosten nicht immer vollständig an Kunden weitergegeben werden können.

Bei nachhaltigeren Produkten verfolgt Caterpillar einen breiten Ansatz. Dazu gehören sparsamere Maschinen, alternative Kraftstoffe, elektrische Lösungen und wiederaufbereitete Komponenten. Das Unternehmen ersetzt klassische Antriebe nicht sofort, sondern bietet je nach Einsatz verschiedene Lösungen an. So kann Caterpillar neue Kundenanforderungen bedienen und gleichzeitig das bestehende Geschäft weiter nutzen.

Insgesamt baut die Strategie auf Caterpillars bestehenden Stärken auf. Das Händlernetz, die große Zahl eingesetzter Maschinen und die starke Marktposition bilden die Grundlage. Service, Automatisierung und Energie sollen zusätzliche Wachstumsquellen schaffen. Ob das gelingt, hängt vor allem davon ab, wie schnell Caterpillar neue Technik in profitables Geschäft umwandeln und gleichzeitig seine Kosten kontrollieren kann.

Fazit Geschäftsmodell

Caterpillar verbindet den Verkauf schwerer Maschinen mit langfristigen Folgeumsätzen aus Ersatzteilen, Wartung, Finanzierung und digitalen Lösungen. Das weltweite Händlernetz, die starke Marke und die große installierte Maschinenbasis schaffen eine hohe Kundenbindung. Gleichzeitig sorgen die breite Aufstellung über Bau, Bergbau und Energie sowie die internationale Präsenz für mehrere Ertragsquellen.

Aus Investorensicht ist besonders positiv, dass Caterpillar sein Geschäftsmodell schrittweise planbarer und profitabler machen will. Service, Automatisierung und das wachsende Energiegeschäft können die Abhängigkeit vom klassischen Maschinenzyklus verringern. Ganz verschwindet diese Abhängigkeit aber nicht. Bauinvestitionen, Rohstoffpreise und die Weltkonjunktur bleiben entscheidend für Umsatz und Gewinn.

Branche

Bau- und Bergbaumaschinen

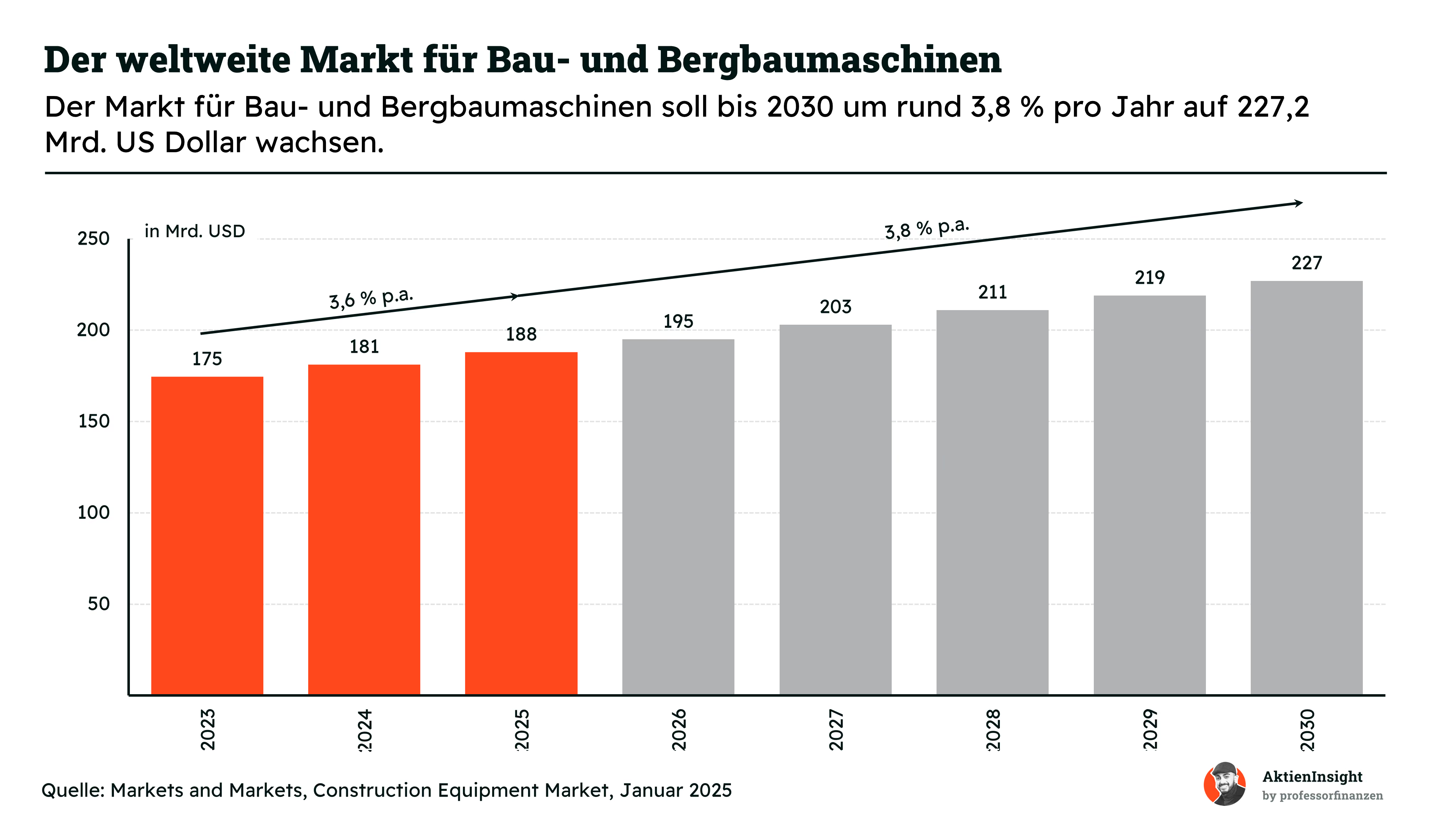

Caterpillar bewegt sich im weltweiten Markt für Bau und Bergbaumaschinen. Dieser umfasst unter anderem Bagger, Radlader, Planierraupen, Muldenkipper und Maschinen zur Rohstoffgewinnung. Ausgehend von rund 174,5 Mrd. US Dollar im Jahr 2023 soll das Marktvolumen bis 2030 auf etwa 227,2 Mrd. US Dollar steigen.

Bis 2030 soll das Marktvolumen auf rund 227,2 Mrd. US Dollar steigen. Das entspricht einem durchschnittlichen Wachstum von etwa 3,8 % pro Jahr. Der Markt wächst damit solide, aber nicht außergewöhnlich schnell. Für Caterpillar bleiben deshalb Marktanteile, Serviceumsätze und eine gute Kostenkontrolle besonders wichtig.

Ein wichtiger Wachstumstreiber sind steigende Investitionen in Straßen, Brücken, Wohnraum, Energieversorgung und weitere Infrastruktur. Besonders in Schwellenländern wächst der Bedarf durch Urbanisierung und Bevölkerungswachstum. In Industrieländern entsteht Nachfrage durch die Modernisierung alter Infrastruktur und den Bau neuer Energieanlagen, Fabriken und Rechenzentren.

Auch der Bergbau sorgt für zusätzliche Nachfrage. Die Energiewende, der Netzausbau und die Produktion von Batterien erhöhen den Bedarf an Kupfer, Lithium und weiteren wichtigen Rohstoffen. Neue Minen und die Erweiterung bestehender Standorte benötigen große und leistungsfähige Maschinen. Davon profitieren vor allem Anbieter mit einem breiten Angebot für den Tagebau.

Weitere Chancen entstehen durch Automatisierung, digitale Flottensteuerung und elektrische Antriebe. Solche Systeme können den Kraftstoffverbrauch senken, Ausfallzeiten verkürzen und die Sicherheit erhöhen. Gleichzeitig werden die Maschinen technisch anspruchsvoller. Große Hersteller können dadurch zusätzliche Einnahmen mit Software, Wartung und digitalen Dienstleistungen erzielen.

Der Markt bleibt jedoch stark von der Weltwirtschaft abhängig. Hohe Zinsen, schwache Bauinvestitionen oder fallende Rohstoffpreise können Maschinenkäufe schnell bremsen. Weitere Risiken sind hohe Stahlpreise, Zölle, strengere Umweltvorgaben und der starke Wettbewerb durch Komatsu sowie chinesische Hersteller. Der langfristige Wachstumstrend ist positiv, kurzfristig muss jedoch mit deutlichen Schwankungen gerechnet werden.

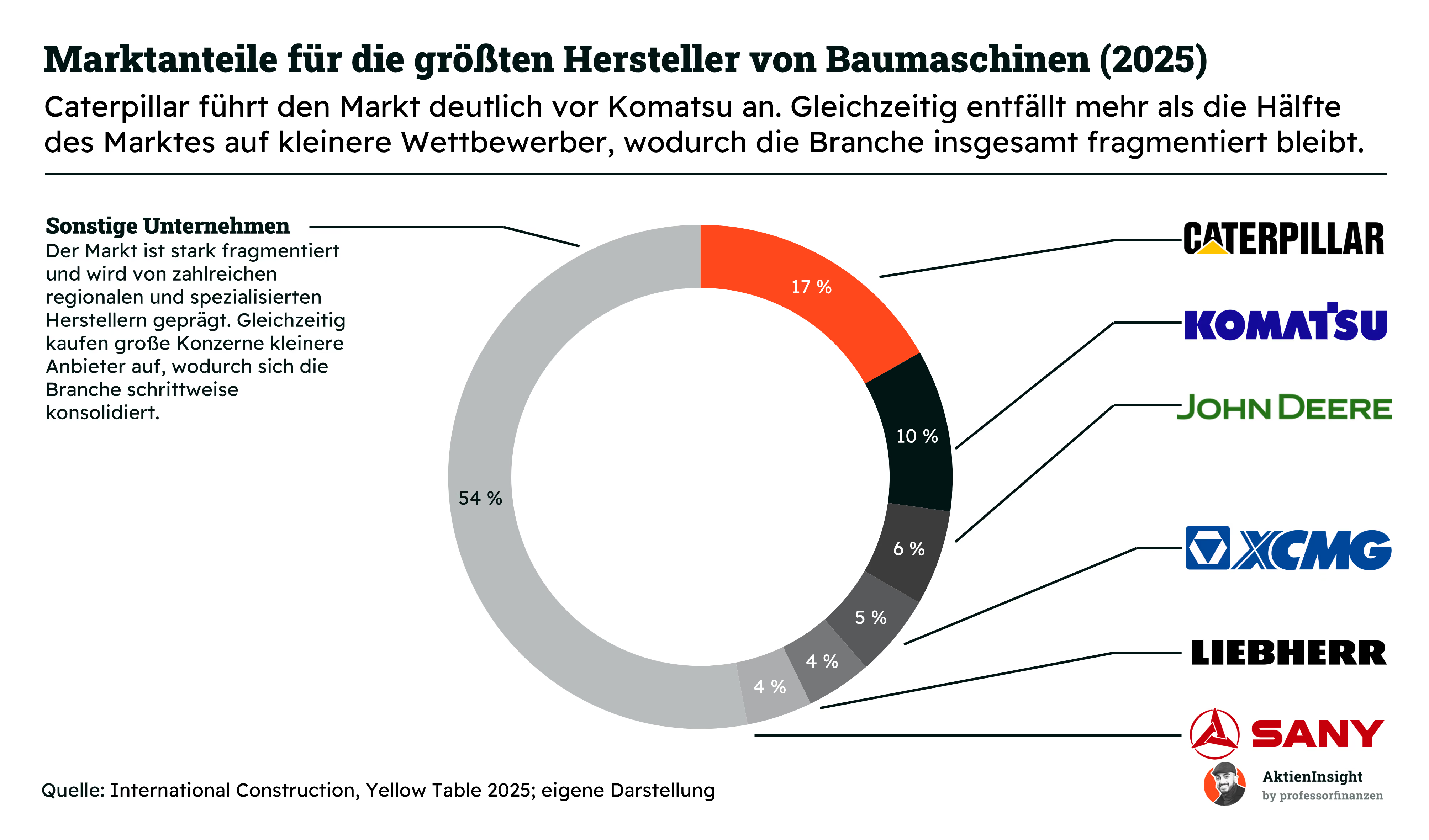

Nach der Betrachtung des Marktwachstums stellt sich die Frage, wie stark Caterpillar im Wettbewerb positioniert ist. Der Markt wird von wenigen großen Herstellern angeführt, bleibt insgesamt aber breit verteilt. Neben weltweit tätigen Konzernen gibt es zahlreiche regionale Anbieter und Unternehmen, die sich auf bestimmte Maschinen oder Einsatzbereiche konzentrieren.

Caterpillar ist mit einem Marktanteil von rund 17 % der weltweit größte Hersteller. Das Unternehmen profitiert von seiner bekannten Marke, dem breiten Produktangebot und dem dichten Händlernetz. Besonders stark ist Caterpillar bei großen Bau und Bergbaumaschinen sowie bei Ersatzteilen und Service. Diese Stellung verschafft dem Konzern Vorteile bei Kundenbindung, Verfügbarkeit und Preisgestaltung.

Komatsu folgt mit rund 10 % Marktanteil auf dem zweiten Platz. Das japanische Unternehmen ist Caterpillars wichtigster direkter Wettbewerber und ebenfalls stark in Bau und Bergbaumaschinen vertreten. Danach fallen die Marktanteile deutlich ab. Deere, XCMG, Liebherr und Sany erreichen jeweils nur einen mittleren einstelligen Anteil.

Besonders chinesische Hersteller wie XCMG und Sany gewinnen international an Bedeutung. Sie erweitern ihr Händlernetz, verbessern ihre Technik und treten häufig mit günstigeren Preisen auf. Dadurch steigt der Wettbewerbsdruck, vor allem in Schwellenländern. Caterpillar muss deshalb weiterhin in Produktqualität, Service und digitale Lösungen investieren, um höhere Preise gegenüber Kunden rechtfertigen zu können.

Mehr als die Hälfte des Marktes entfällt auf kleinere und spezialisierte Hersteller. Dazu gehören unter anderem Hitachi, Volvo Construction Equipment, JCB, Sandvik und Epiroc. Der Markt ist damit trotz der führenden Stellung von Caterpillar stark fragmentiert. Übernahmen können die Branche schrittweise festigen, eine schnelle Beherrschung durch wenige Anbieter ist jedoch nicht zu erwarten.

Aus Investorensicht ist Caterpillars Marktführerschaft ein klarer Vorteil. Sie sorgt für Skaleneffekte, eine hohe Markenbekanntheit und eine große bereits eingesetzte Maschinenbasis. Der Marktanteil allein schützt das Unternehmen jedoch nicht vor Konjunkturabschwüngen oder günstigeren Wettbewerbern. Entscheidend ist, ob Caterpillar seine Stellung durch Service, Technologie und das Händlernetz langfristig verteidigen kann.

Wettbewerbsvergleich

Komatsu

Komatsu ist der direkteste Wettbewerber von Caterpillar. Das japanische Unternehmen verkauft Bau- und Bergbaumaschinen, darunter Bagger, Radlader, Planierraupen und große Muldenkipper. Dazu kommen Ersatzteile, Service, Finanzierung und digitale Lösungen. Besonders stark ist Komatsu in Asien, aber auch im globalen Bergbaugeschäft ist das Unternehmen sehr relevant.

Im Vergleich zu Caterpillar ist Komatsu stärker auf Maschinen fokussiert und weniger breit im Energiegeschäft aufgestellt. Caterpillar profitiert zusätzlich von Motoren, Turbinen, Generatoren und Rechenzentrumsnachfragen. Komatsu ist dafür der sauberste Vergleich im klassischen Bau und Bergbaumaschinengeschäft. Beide Unternehmen sind stark zyklisch und hängen an Bauinvestitionen sowie Rohstoffpreisen.

Bei den Kennzahlen fällt Komatsu positiv durch die niedrigste Verschuldung auf. Net Debt/EBITDA liegt nur bei 0,9x. Die Bewertung ist ebenfalls deutlich günstiger als bei Caterpillar. Das KGV 2026e liegt bei 16,1 und das KUV 2026e bei 1,39. Dafür sind Umsatzwachstum und Marge schwächer als bei Caterpillar und Deere.

Deere & Company

Deere & Company ist vor allem für Landmaschinen bekannt. Das Unternehmen verkauft Traktoren, Erntemaschinen, Baumaschinen, Forstmaschinen und digitale Lösungen für Präzisionslandwirtschaft. Zusätzlich bietet Deere Finanzierungslösungen an. Für Anleger ist Deere interessant, weil das Unternehmen starke Marken, hohe Kundenbindung und zunehmend softwaregestützte Maschinen kombiniert.

Im Vergleich zu Caterpillar ist Deere stärker von Landwirtschaft abhängig. Caterpillar hängt mehr an Bau, Bergbau, Infrastruktur und Energie. Deere ist deshalb nicht der perfekte Produktvergleich, aber eine starke Industriealternative. Beide Unternehmen verdienen nicht nur am Maschinenverkauf, sondern auch an Ersatzteilen, Service, Finanzierung und vernetzter Technik.

Bei den Kennzahlen sticht Deere durch die höchste EBIT Marge hervor. 2025 lag sie bei 24,7 % und damit klar über Caterpillar, Komatsu und Volvo. Auch das langfristige Umsatzwachstum von 4,2 % pro Jahr ist ordentlich. Schwächer ist dagegen die Verschuldung mit 4,7x Net Debt/EBITDA. Zudem ist Deere deutlich höher bewertet als Komatsu und Volvo.

Volvo Group

Volvo Group ist breiter aufgestellt als ein reiner Baumaschinenhersteller. Das Unternehmen verkauft vor allem Lastwagen, Busse, Baumaschinen, Motoren sowie Service und Finanzierung. Volvo ist deshalb nicht direkt auf der Marktanteilsfolie vertreten, eignet sich aber trotzdem als Vergleich, weil es ebenfalls im schweren Industriegütergeschäft aktiv ist.

Im Vergleich zu Caterpillar ist Volvo stärker vom Nutzfahrzeugmarkt abhängig. Caterpillar erzielt mehr Umsatz mit Bau, Bergbau, Energieanlagen und Ersatzteilen für schwere Maschinen. Volvo bietet dafür eine gute Ergänzung, weil auch hier Flotten, Finanzierung, Service und Ersatzteile eine wichtige Rolle spielen. Das Geschäftsmodell ist ähnlich zyklisch, aber anders gewichtet.

Bei den Kennzahlen fällt Volvo vor allem durch die günstige Bewertung auf. Das KUV 2026e liegt bei 1,32, das KGV 2026e bei 15,6 und die Dividendenrendite bei 4,9 %. Damit ist Volvo im Vergleich am günstigsten bewertet. Die Marge ist mit 11,2 % jedoch deutlich niedriger als bei Caterpillar, Komatsu und Deere.

Caterpillar Aktie im Vergleich

Caterpillar wirkt im Vergleich wie der breiteste und stärkste Qualitätswert. Das Unternehmen ist Marktführer, hat eine hohe EBIT Marge von 19,1 % und wächst kurzfristig mit 11,2 % pro Jahr am stärksten. Besonders attraktiv ist die Kombination aus Bau, Bergbau, Energiegeschäft, Service, Finanzierung und starkem Händlernetz.

Der Nachteil ist die hohe Bewertung. Caterpillar ist beim KUV und KGV teurer als Komatsu und Volvo. Dafür bietet das Unternehmen aus unserer Sicht das robusteste Gesamtpaket. Die starke Marktposition, das wachsende Energiegeschäft und die hohen Serviceumsätze rechtfertigen, dass Caterpillar mit einem Bewertungsaufschlag gehandelt wird.

Kennzahlen

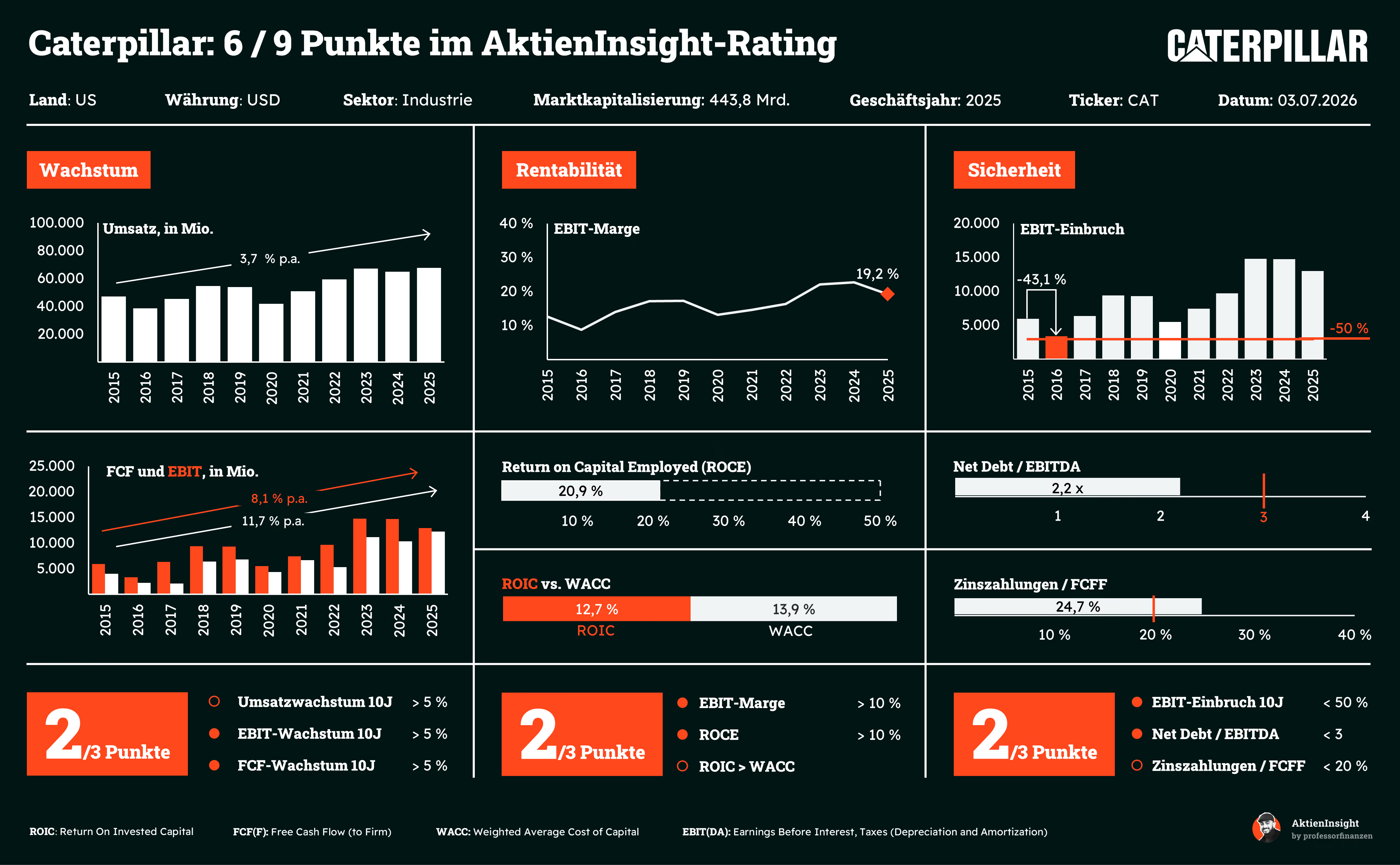

AktienInsight-Rating

Caterpillar erreicht im AktienInsight-Rating 6 von 9 Punkten. Beim Wachstum überzeugt das Unternehmen vor allem beim EBIT und Free Cash Flow, die in den vergangenen zehn Jahren durchschnittlich um 8,1 % beziehungsweise 11,7 % pro Jahr gestiegen sind. Der Umsatz wuchs dagegen nur um 3,7 % pro Jahr. Damit erhält Caterpillar in dieser Kategorie 2 von 3 Punkten.

Die Rentabilität ist insgesamt stark. Die EBIT Marge liegt bei 19,2 % und der ROCE erreicht 20,9 %. Der ROIC von 12,7 % liegt jedoch unter den Kapitalkosten von 13,9 %. Caterpillar verdient damit aktuell nicht ausreichend über seinen Kapitalkosten. In der Rentabilitätskategorie erreicht das Unternehmen deshalb ebenfalls 2 von 3 Punkten.

Auch bei der Sicherheit erfüllt Caterpillar zwei Kriterien. Der stärkste EBIT Rückgang der vergangenen zehn Jahre lag bei 43,1 % und damit unter der Grenze von 50 %. Das Verhältnis von Nettoschulden zu EBITDA beträgt 2,2. Die Zinszahlungen entsprechen jedoch 24,7 % des Free Cash Flows und liegen damit über unserem Grenzwert von 20 %.

Umsatzentwicklung

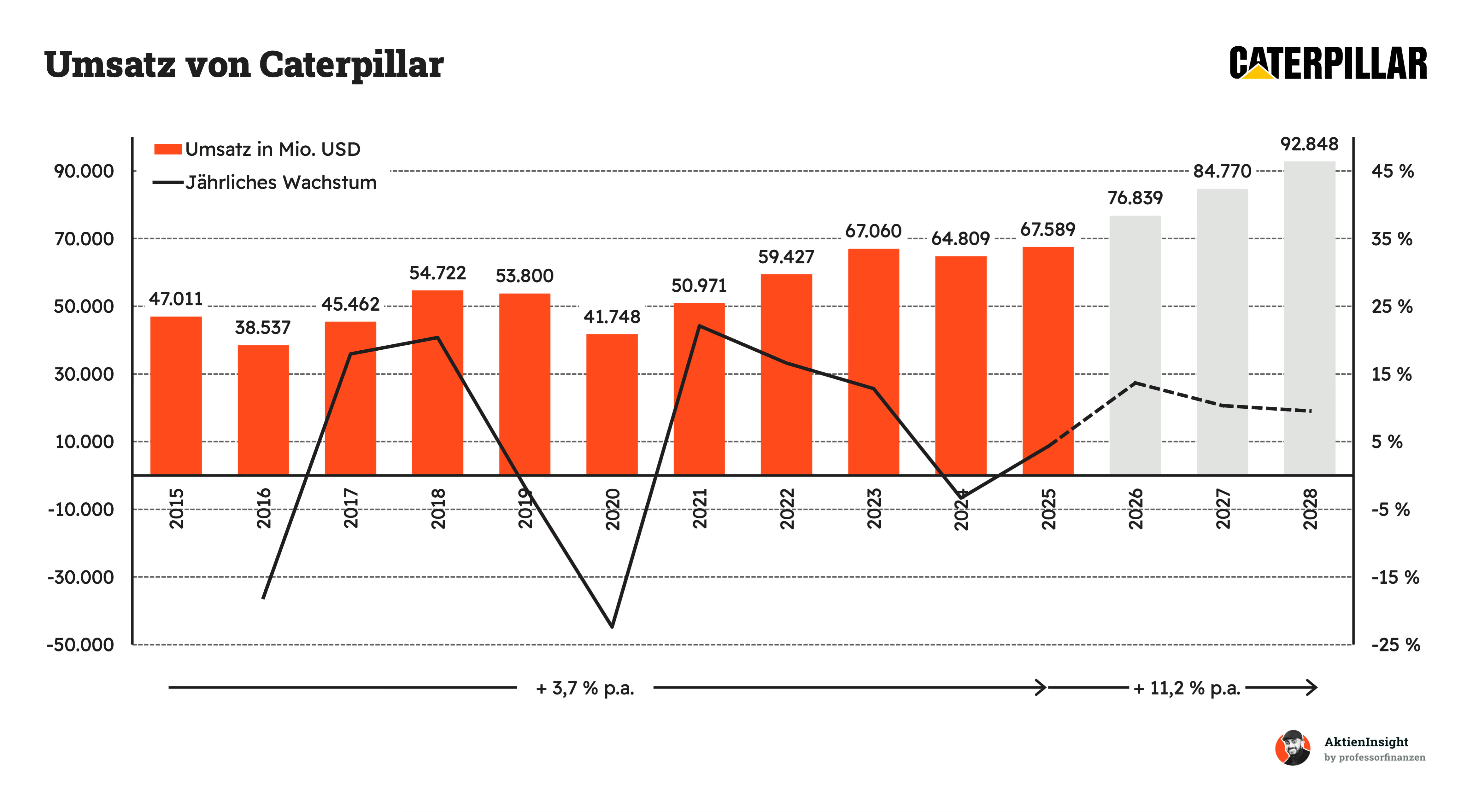

Caterpillars Umsatz ist in den vergangenen zehn Jahren um durchschnittlich 3,7 % pro Jahr gestiegen. Die Entwicklung war allerdings deutlich schwankender als bei vielen anderen Großunternehmen. 2016 belasteten schwache Märkte in Bergbau, Öl und Gas sowie im Schienenverkehr. 2020 folgte der nächste starke Rückgang durch die Pandemie, eine geringere Kundennachfrage und einen Lagerabbau der Händler um 2,9 Mrd. US Dollar.

Bis 2028 soll sich das Wachstum deutlich auf durchschnittlich 11,2 % pro Jahr beschleunigen. Der Umsatz könnte dadurch von 67,6 Mrd. US Dollar im Jahr 2025 auf rund 92,8 Mrd. US Dollar steigen. Treiber sind vor allem das wachsende Energiegeschäft, die Stromversorgung von Rechenzentren sowie Infrastruktur und Bergbau. Die Prognose wirkt attraktiv, setzt aber eine anhaltend hohe Investitionsnachfrage voraus.

EBIT und Free Cash Flow

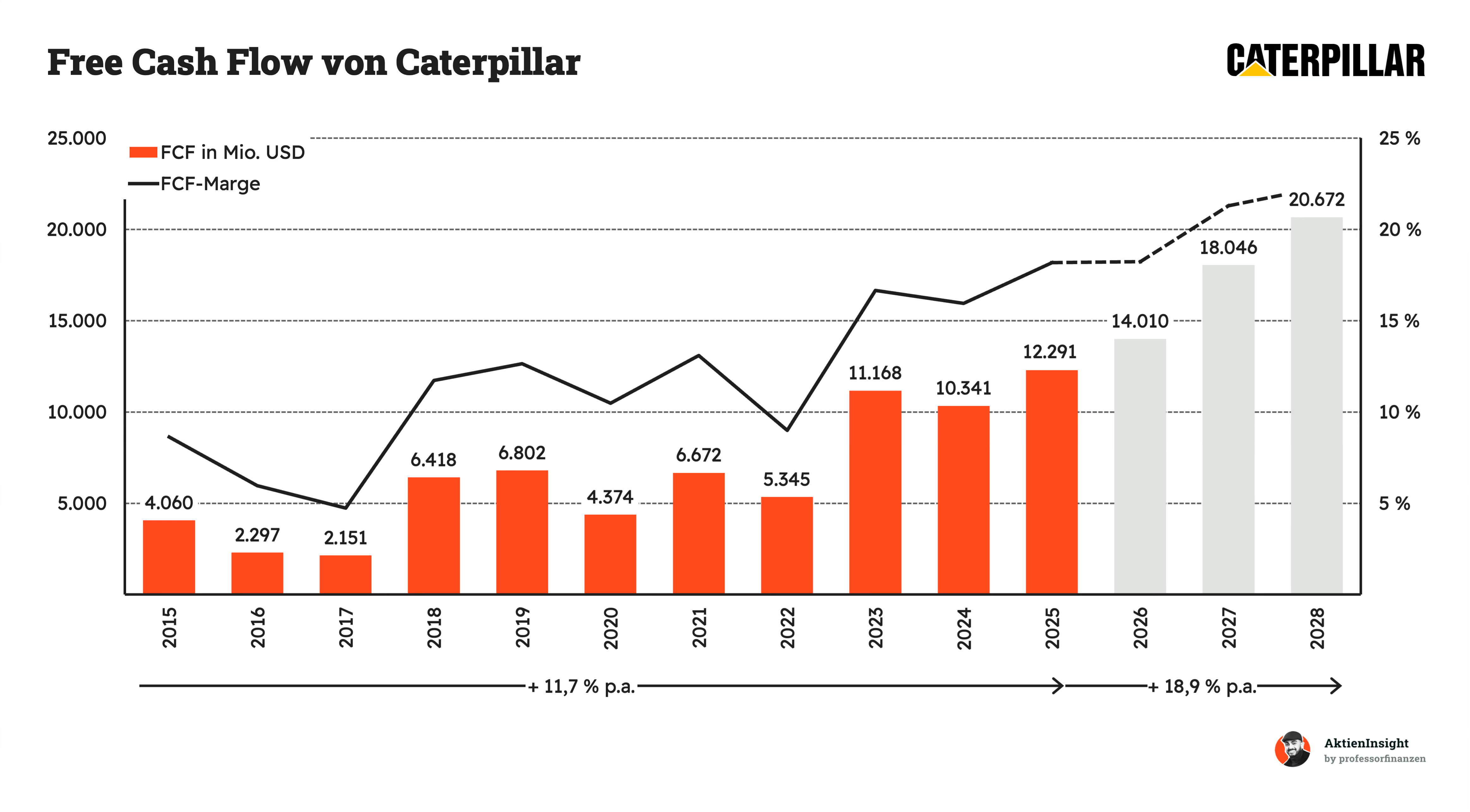

Der Free Cash Flow zeigt, wie viel Geld nach dem laufenden Geschäft und den notwendigen Investitionen übrig bleibt. Daraus finanziert Caterpillar Dividenden, Aktienrückkäufe und den Schuldenabbau.

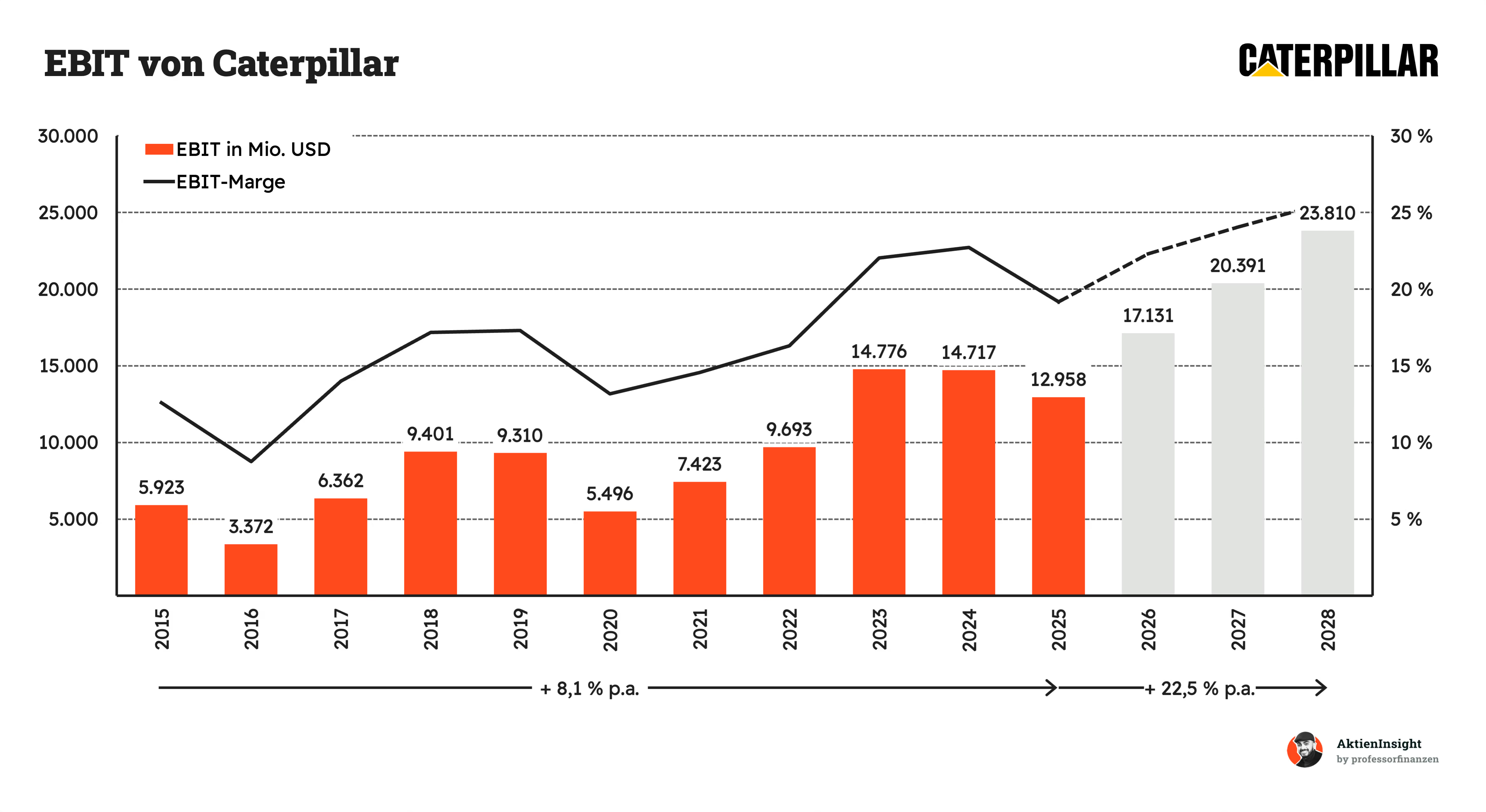

Caterpillars EBIT ist in den vergangenen zehn Jahren um durchschnittlich 8,1 % pro Jahr gestiegen und damit deutlich schneller als der Umsatz. 2016 drückten schwache Bergbau, Öl und Gasmärkte den Gewinn stark. 2020 folgte durch die Pandemie, geringere Kundennachfrage und den Lagerabbau der Händler ein weiterer Einbruch. Ab 2021 erholte sich das EBIT deutlich.

Besonders kräftig fiel der Sprung 2023 aus. Höhere Verkaufspreise und größere Absatzmengen ließen das EBIT auf rund 14,8 Mrd. US Dollar steigen und verbesserten die Marge deutlich. 2025 sank das EBIT auf rund 13,0 Mrd. US Dollar, vor allem wegen höherer Zölle und Produktionskosten. Bis 2028 wird ein Anstieg auf 23,8 Mrd. US Dollar erwartet, was sehr ambitioniert wirkt.

Caterpillars Free Cash Flow ist in den vergangenen zehn Jahren um durchschnittlich 11,7 % pro Jahr gestiegen und damit schneller als Umsatz und EBIT. Schwache Bergbau und Energiemärkte drückten den Wert 2016 und 2017. Der Rückgang 2022 entstand trotz höherer Gewinne vor allem durch mehr gebundenes Kapital in Vorräten und Forderungen. 2023 folgte durch höhere Gewinne und eine bessere Kapitalbindung ein deutlicher Sprung.

Bis 2028 soll der Free Cash Flow von 12,3 Mrd. US Dollar auf rund 20,7 Mrd. US Dollar steigen. Das entspricht einem sehr hohen Wachstum von 18,9 % pro Jahr. Gleichzeitig würde die Marge auf etwa 22 % steigen. Diese Prognose ist attraktiv, aber anspruchsvoll. Sie setzt steigende Gewinne, eine gute Umwandlung in liquide Mittel und einen begrenzten Anstieg der Investitionen voraus.

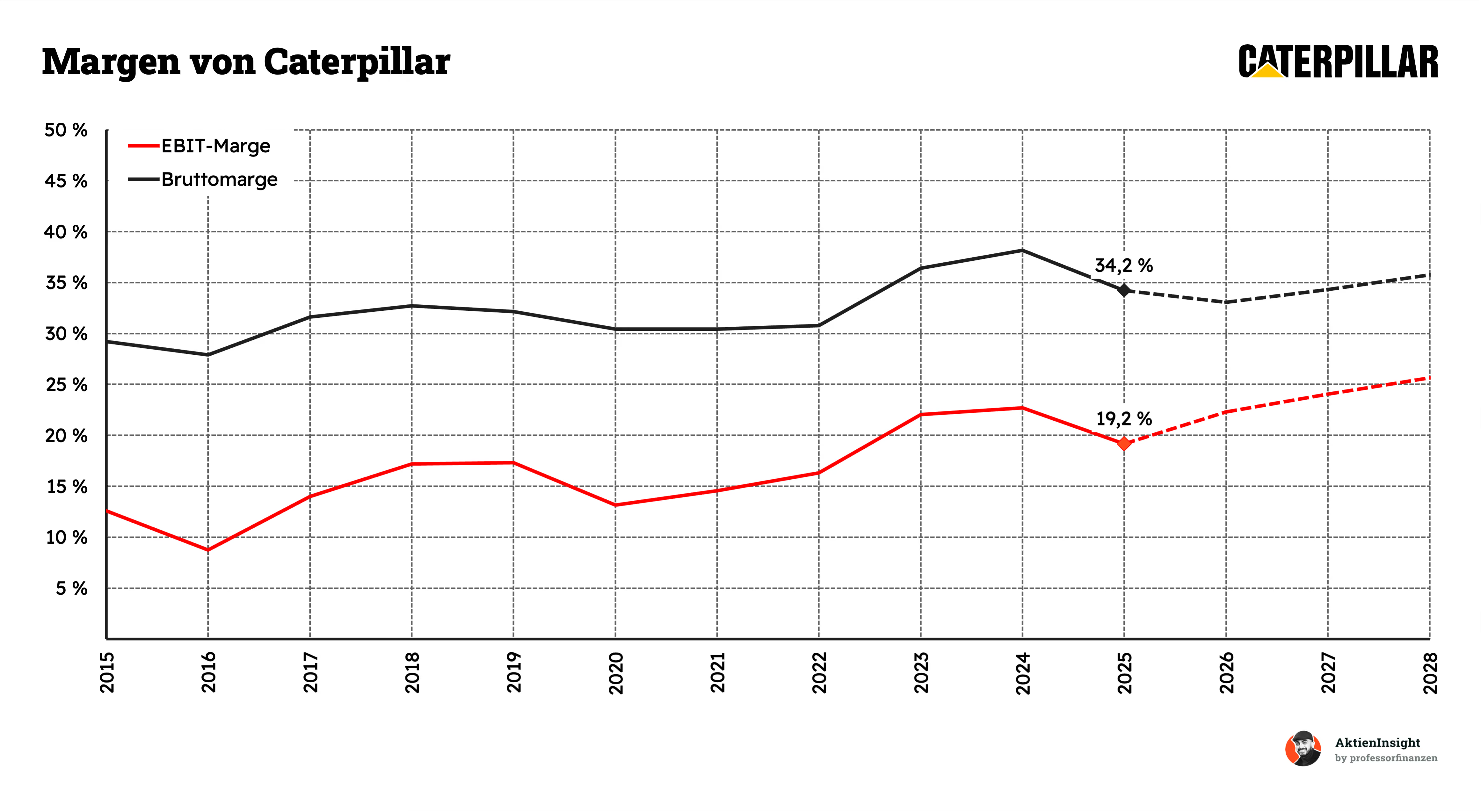

Caterpillars Margen haben sich in den vergangenen zehn Jahren deutlich verbessert, schwankten aber stark mit dem Maschinenzyklus. 2016 fiel die EBIT-Marge auf unter 9 %, weil Bergbau, Öl und Gas schwach liefen. Ab 2021 setzte eine klare Erholung ein. Höhere Verkaufspreise, bessere Auslastung und ein stärkeres Servicegeschäft hoben die EBIT-Marge 2024 auf rund 23 %.

2025 sank die Bruttomarge auf 34,2 % und die EBIT-Marge auf 19,2 %. Höhere Zölle, steigende Produktionskosten und ein schwächerer Absatz belasteten die Profitabilität. Bis 2028 erwarten Analysten wieder eine Verbesserung auf rund 36 % Bruttomarge und knapp 26 % EBIT-Marge. Das wäre sehr stark, setzt aber weiteres Wachstum im Energie- und Servicegeschäft sowie eine gute Kostenkontrolle voraus.

Dividende und Aktien

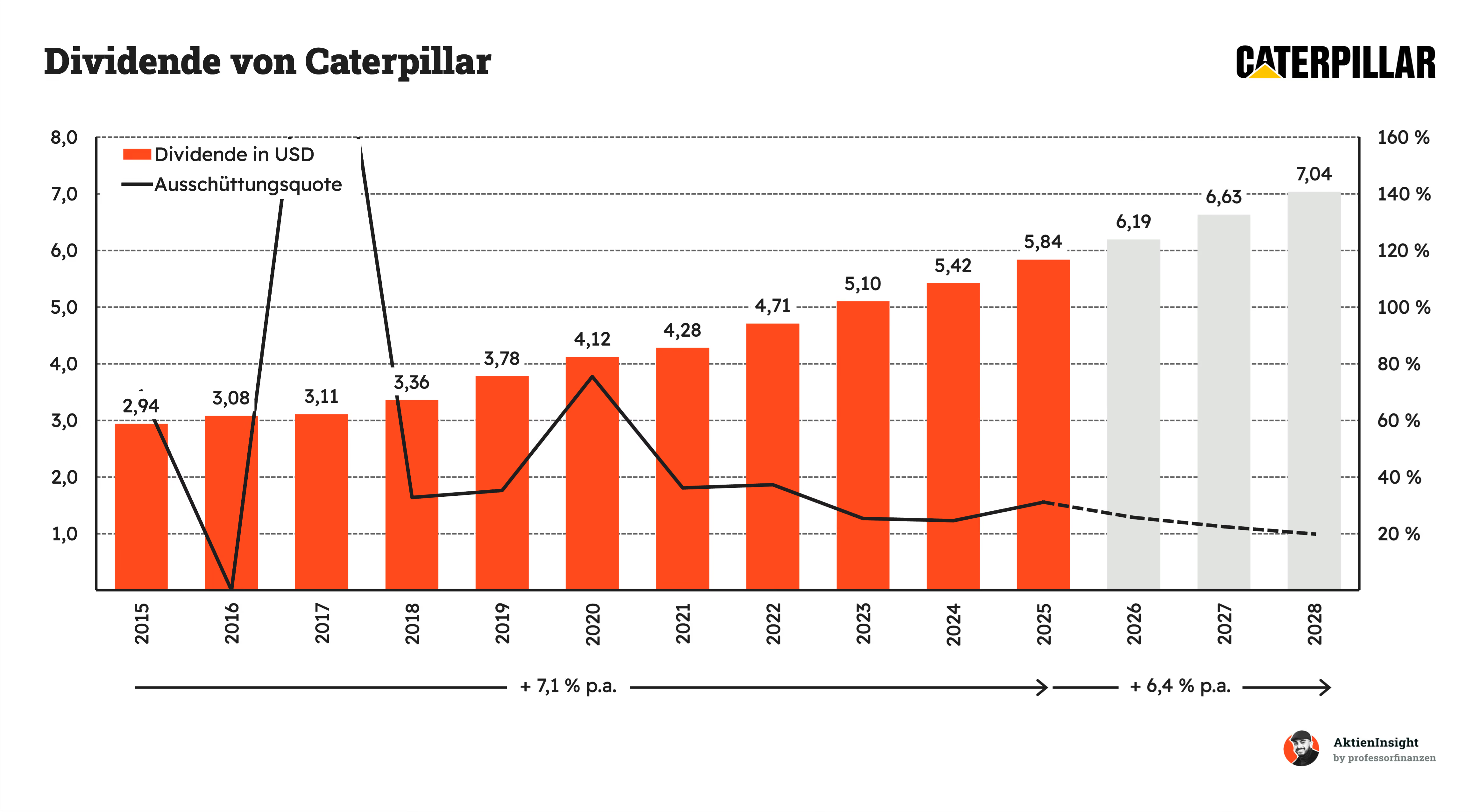

Caterpillars Dividende ist in den vergangenen zehn Jahren um durchschnittlich 7,1 % pro Jahr gestiegen. Besonders auffällig sind die Ausschüttungsquoten 2016 und 2017. Sie wurden durch einen Verlust 2016 und einen sehr niedrigen ausgewiesenen Gewinn 2017 verzerrt. Die Dividende selbst blieb stabil und wurde weiter erhöht. Caterpillar gilt deshalb als Dividendenaristokrat und steigert die jährliche Ausschüttung seit 32 Jahren in Folge.

Bis 2028 soll die Dividende von 5,84 auf 7,04 US Dollar je Aktie steigen. Das entspricht einem Wachstum von rund 6,4 % pro Jahr. Gleichzeitig soll die Ausschüttungsquote auf etwa 20 % sinken. Das wirkt solide, weil damit ein großer Teil des Gewinns für Investitionen, Aktienrückkäufe und den Schuldenabbau verfügbar bleibt. Für Dividendenanleger ist Caterpillar daher grundsätzlich attraktiv.

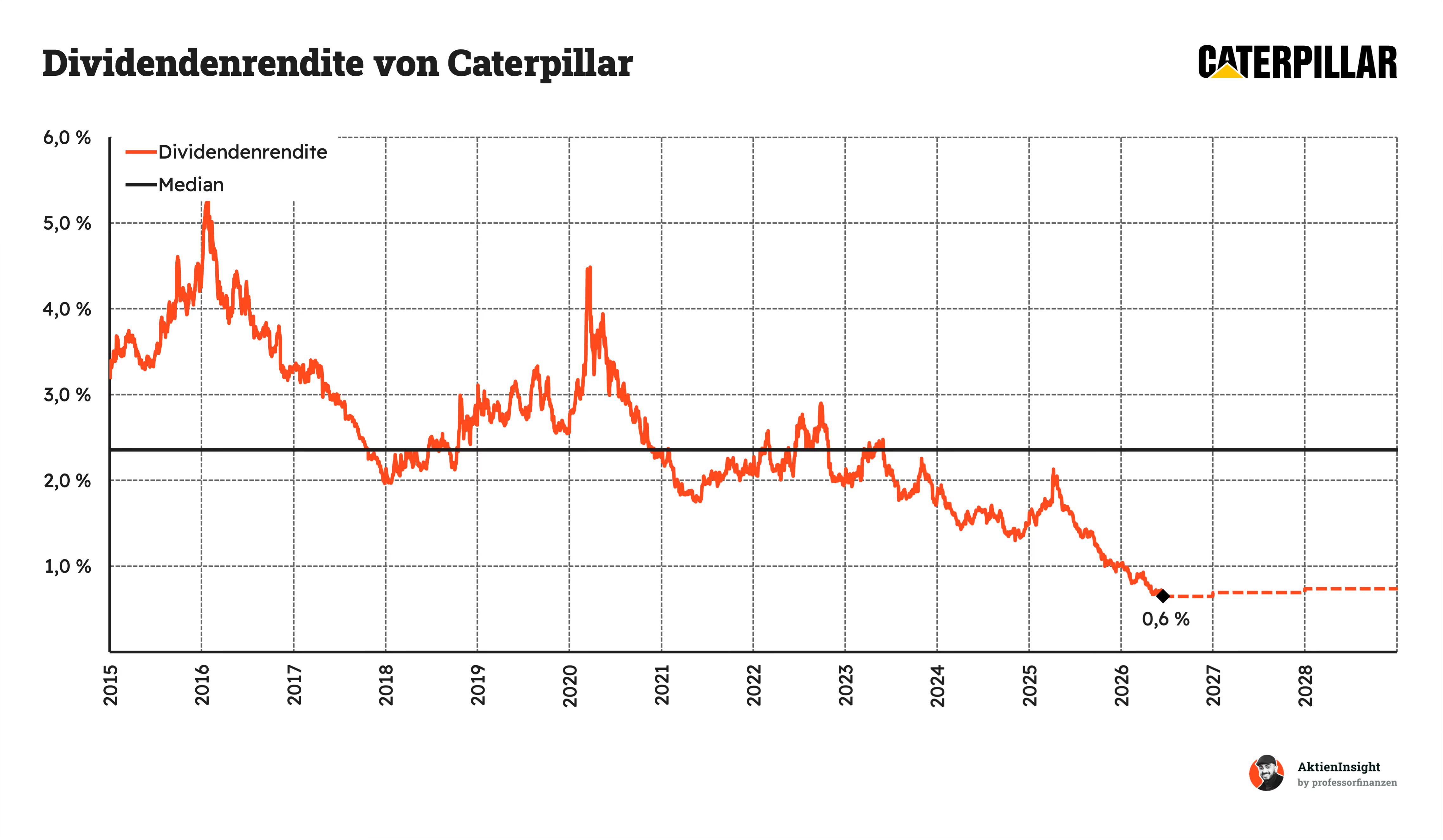

Caterpillars Dividendenrendite lag in den vergangenen zehn Jahren im Median bei rund 2,3 %. In schwächeren Börsenphasen stieg sie zeitweise auf über 4 %, weil der Aktienkurs deutlich fiel. Seit 2023 ist die Rendite dagegen stark gesunken und liegt aktuell nur noch bei etwa 0,6 %. Der Hauptgrund ist der kräftige Kursanstieg der Caterpillar Aktie, nicht eine schwächere Dividendenpolitik.

Bis 2028 wird nur eine leichte Erholung der Rendite erwartet. Trotz weiter steigender Dividenden dürfte sie unter 1 % bleiben, sofern der Aktienkurs auf hohem Niveau bleibt. Für Anleger bedeutet das: Caterpillar ist zwar ein verlässlicher Dividendenaristokrat, eignet sich aktuell aber weniger für hohe laufende Erträge. Der größere Reiz liegt eher im Dividendenwachstum und in möglichen weiteren Kurssteigerungen.

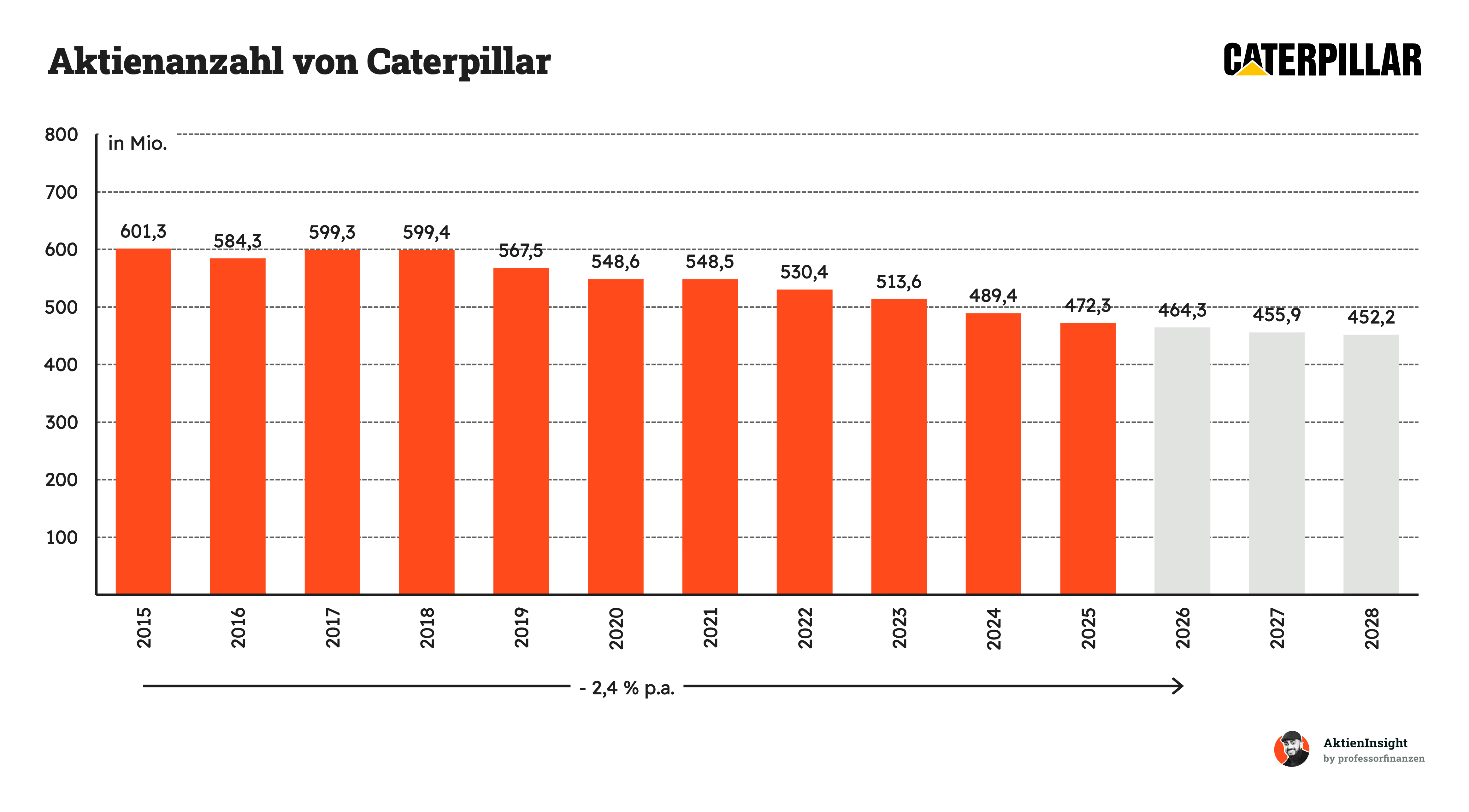

Caterpillars Aktienanzahl ist in den vergangenen zehn Jahren um durchschnittlich 2,4 % pro Jahr gesunken. Von 601,3 Mio. Aktien im Jahr 2015 ging sie bis 2025 auf 472,3 Mio. zurück. Dahinter stehen umfangreiche Aktienrückkäufe. Allein 2024 setzte Caterpillar dafür 7,7 Mrd. US Dollar und 2025 weitere 5,2 Mrd. US Dollar ein.

Bis 2028 soll die Aktienanzahl weiter auf rund 452,2 Mio. sinken. Dadurch verteilen sich Gewinn und Free Cash Flow auf weniger Aktien, was den Gewinn je Aktie unterstützt. Für Anleger ist das grundsätzlich positiv. Rückkäufe schaffen aber nur dann echten Mehrwert, wenn Caterpillar die eigenen Aktien nicht zu überhöhten Kursen erwirbt und genug Geld für Investitionen sowie die Bilanz übrig bleibt.

Bilanzanalyse

Schulden. Caterpillar hat Nettoschulden von rund 33,35 Mrd. US Dollar. Dem steht ein EBITDA von 15,22 Mrd. US Dollar gegenüber. Das Verhältnis liegt damit bei rund 2,2. Die Verschuldung ist damit noch tragbar, aber nicht niedrig. In einem starken Konjunkturabschwung könnte sie den finanziellen Spielraum spürbar einschränken.

Zinsen. Die Zinszahlungen liegen bei rund 1,86 Mrd. US Dollar und entsprechen etwa 15 % des Free Cash Flows. Die Belastung ist damit gut tragbar. Gleichzeitig ist sie hoch genug, um einen spürbaren Teil der verfügbaren Mittel zu binden. Caterpillar kann seine Zinsen aktuell problemlos bezahlen, sollte die Verschuldung aber nicht deutlich weiter erhöhen.

Kreditrating. Moody’s bewertet Caterpillar mit A1. Das steht für eine hohe Kreditwürdigkeit und ein vergleichsweise niedriges Ausfallrisiko. Das Unternehmen sollte damit auch in schwierigeren Marktphasen guten Zugang zu Fremdkapital haben. Die starke Marktstellung, das Servicegeschäft und die breite Kundenbasis stützen diese Bewertung.

Goodwill. Goodwill entsteht bei Übernahmen und steht für Werte wie Kundenbeziehungen, Marken oder erwartete Wachstumsmöglichkeiten. Caterpillar weist rund 5,32 Mrd. US Dollar Goodwill aus. Das entspricht nur etwa 5,4 % der Bilanzsumme von 98,59 Mrd. US Dollar. Damit ist das Risiko größerer Abschreibungen aus früheren Übernahmen vergleichsweise gering.

Fazit zur Bilanz. Caterpillars Bilanz ist insgesamt solide, aber nicht besonders konservativ. Positiv sind das gute Kreditrating, die überschaubare Zinsbelastung und der geringe Goodwill Anteil. Die Nettoverschuldung von rund 2,2 mal EBITDA bleibt jedoch ein Punkt, den Anleger beobachten sollten. Auch eine stärkere Krise dürfte Caterpillar überstehen, könnte den finanziellen Spielraum aber deutlich reduzieren.

Chancen & Risiken

Chancen

Wachsende Nachfrage nach Energieanlagen. Caterpillar liefert Motoren, Generatoren und Gasturbinen für Rechenzentren, Industrieanlagen und die dezentrale Stromversorgung. Der weltweit steigende Strombedarf kann diesen Bereich über viele Jahre zu einem wichtigen Wachstumstreiber machen.

Ausbau des Service und Ersatzteilgeschäfts. Die große Zahl bereits eingesetzter Caterpillar Maschinen sorgt laufend für Nachfrage nach Ersatzteilen, Wartung und Reparaturen. Diese wiederkehrenden Umsätze sind meist stabiler und profitabler als der Verkauf neuer Maschinen.

Automatisierung von Bergwerken und Baustellen. Caterpillar entwickelt selbstfahrende Muldenkipper, digitale Flottensteuerung und Systeme zur Überwachung von Maschinen. Eine stärkere Automatisierung kann die Sicherheit und Produktivität der Kunden verbessern und zusätzliche Umsätze mit Technik, Software und Dienstleistungen schaffen.

Steigende Investitionen in Infrastruktur und Rohstoffförderung. Der Ausbau von Straßen, Energieanlagen, Städten und Minen benötigt schwere Maschinen. Zusätzlich erhöht der wachsende Bedarf an Kupfer, Lithium und anderen Rohstoffen die Nachfrage nach leistungsfähiger Bergbauausrüstung.

Wettbewerbsvorteil durch das weltweite Händlernetz. Die unabhängigen Cat Händler übernehmen Verkauf, Finanzierung, Ersatzteilversorgung und Reparaturen vor Ort. Dieses schwer nachzubildende Netzwerk stärkt die Marke, verbessert die Verfügbarkeit der Maschinen und erschwert Kunden den Wechsel zu Wettbewerbern.

Risiken

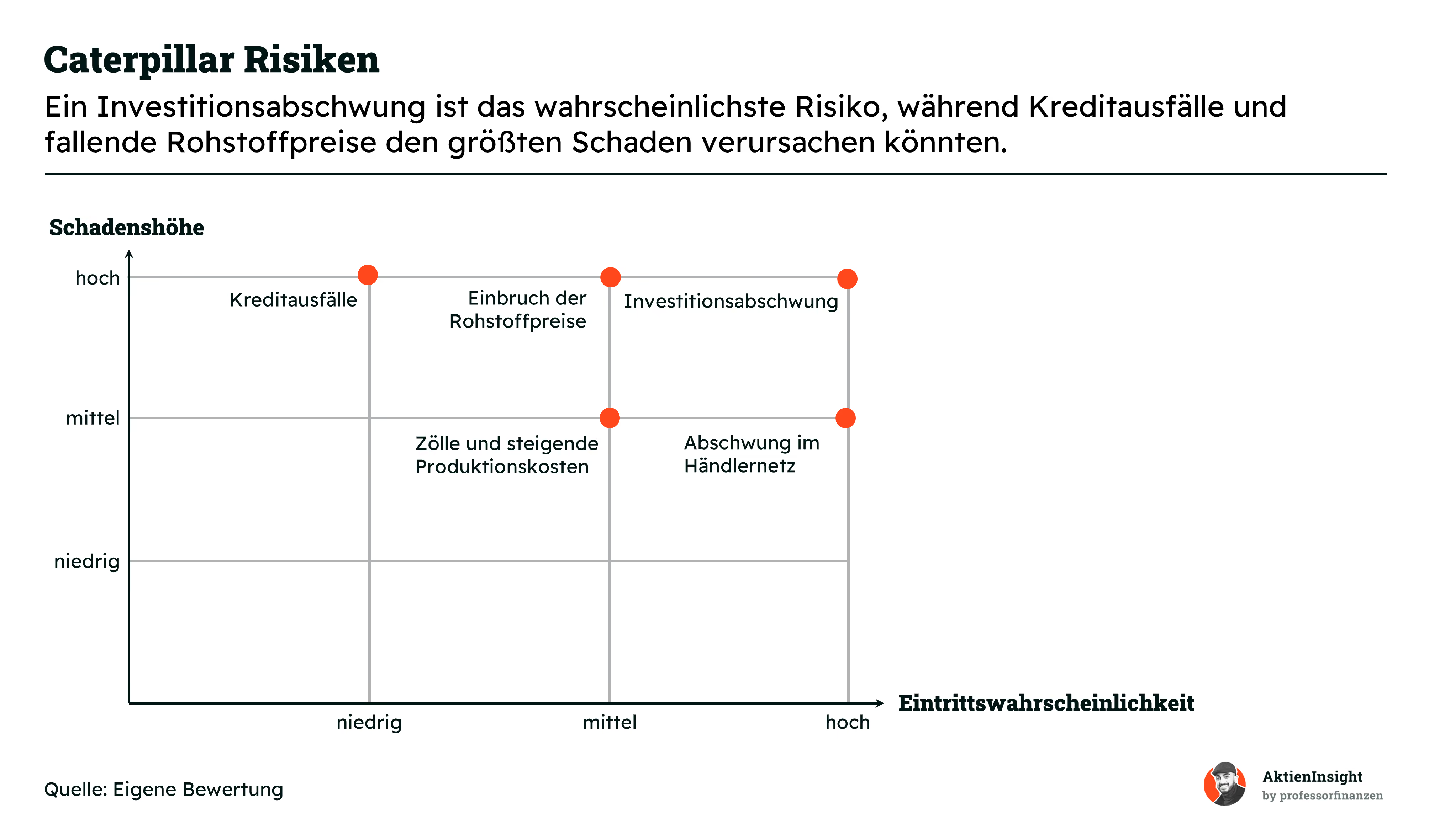

Weltweiter Investitionsabschwung. Caterpillars Maschinen sind teuer und werden häufig für große Bau, Infrastruktur und Industrieprojekte gekauft. In einer Rezession verschieben Kunden solche Investitionen schnell. Frühere Krisen führten deshalb zu deutlichen Rückgängen bei Nachfrage, Gewinn und Aktienkurs.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Einbruch der Rohstoffpreise und Bergbauinvestitionen. Große Bergbaumaschinen werden vor allem gekauft, wenn Minenbetreiber mit attraktiven Rohstoffpreisen und langfristig hoher Nachfrage rechnen. Fallen die Preise für wichtige Rohstoffe deutlich, können Investitionen über mehrere Jahre gekürzt werden.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Verstärkung eines Abschwungs durch das Händlernetz. Caterpillar verkauft einen großen Teil seiner Maschinen über unabhängige Händler. Erwarten diese eine schwächere Nachfrage, reduzieren sie ihre Lagerbestände und bestellen weniger. Dadurch kann Caterpillars Umsatz stärker fallen als die tatsächlichen Verkäufe an Endkunden.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Zölle und steigende Produktionskosten. Caterpillar beschafft Bauteile und Rohstoffe weltweit. Handelskonflikte, Zölle und höhere Preise für Stahl oder andere Materialien können die Herstellung verteuern. Lassen sich diese Belastungen nicht vollständig an Kunden weitergeben, sinken die Gewinnmargen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Kreditausfälle im Finanzierungsgeschäft. Caterpillar unterstützt Kunden und Händler mit Krediten und Leasing. In einer schweren Wirtschaftskrise können Zahlungsausfälle steigen und finanzierte Maschinen an Wert verlieren. Dann wird das Unternehmen gleichzeitig durch schwächere Verkäufe und höhere Kreditverluste belastet.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

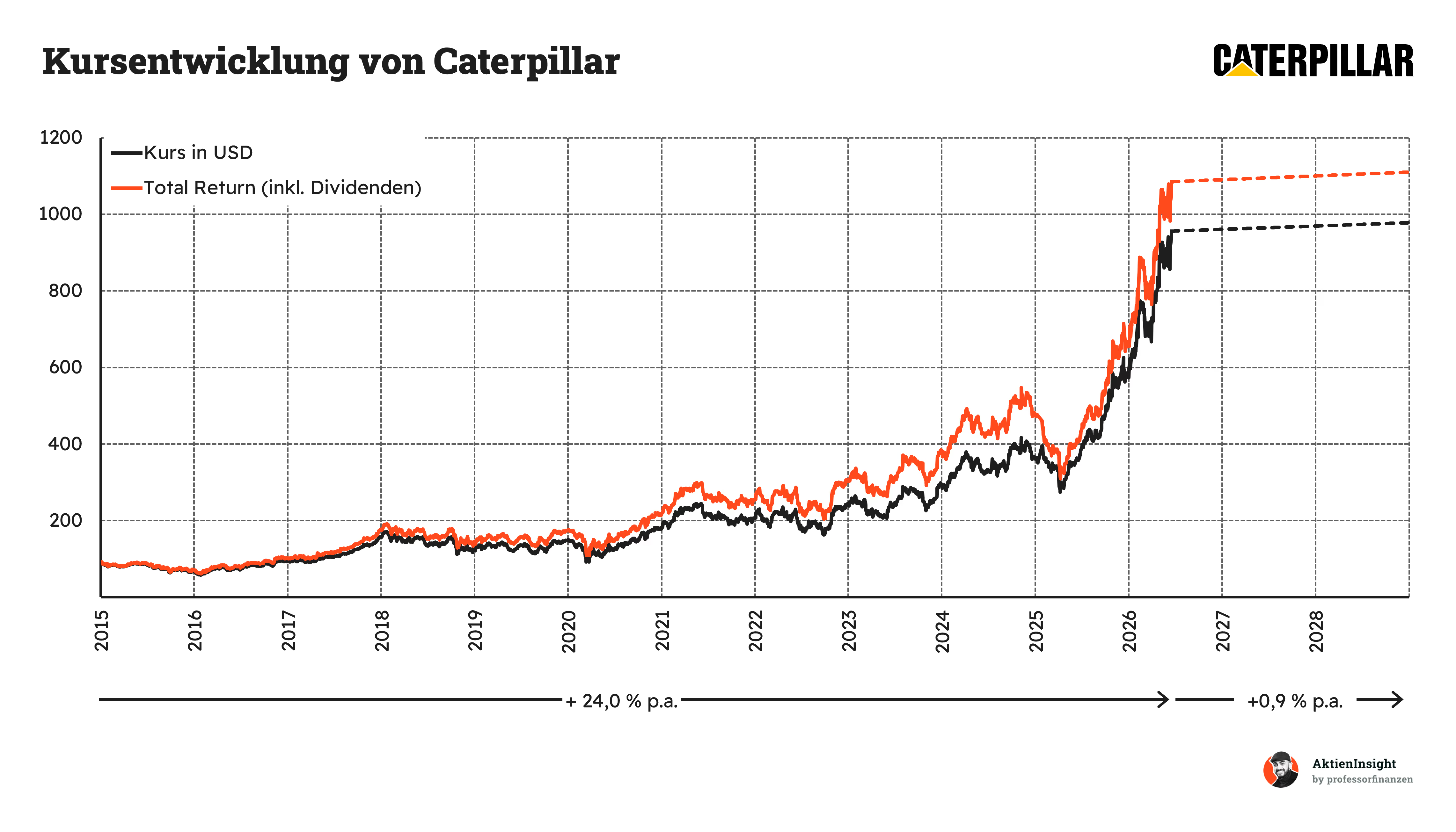

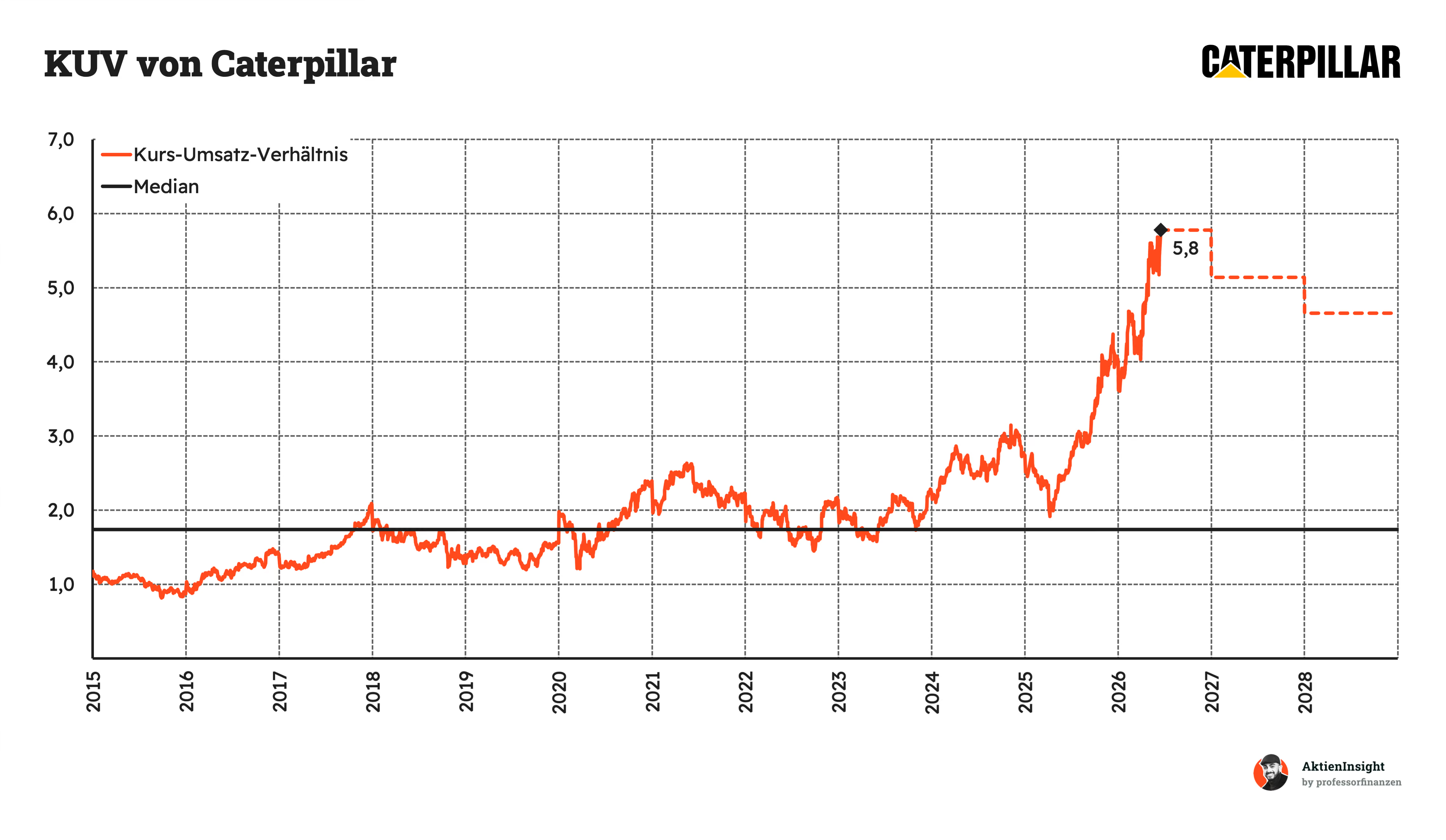

Caterpillar wird aktuell mit einem KUV von rund 5,8 bewertet. Der historische Median liegt dagegen nur bei 1,74. Damit notiert die Aktie rund 233 % über ihrem langfristigen Durchschnitt. Eine so hohe Bewertung war in den vergangenen zehn Jahren die absolute Ausnahme. Selbst während der starken Jahre 2021 und 2024 lag das Bewertungsniveau meist deutlich niedriger.

Für die kommenden Jahre erwarten wir zwar weiteres Umsatzwachstum, allerdings dürfte dieses kaum ausreichen, um das aktuelle Bewertungsniveau dauerhaft zu rechtfertigen. Selbst bis 2028 bleibt das KUV deutlich über dem historischen Median. Das spricht dafür, dass ein Teil der künftigen Rendite durch eine sinkende Bewertung aufgezehrt werden könnte.

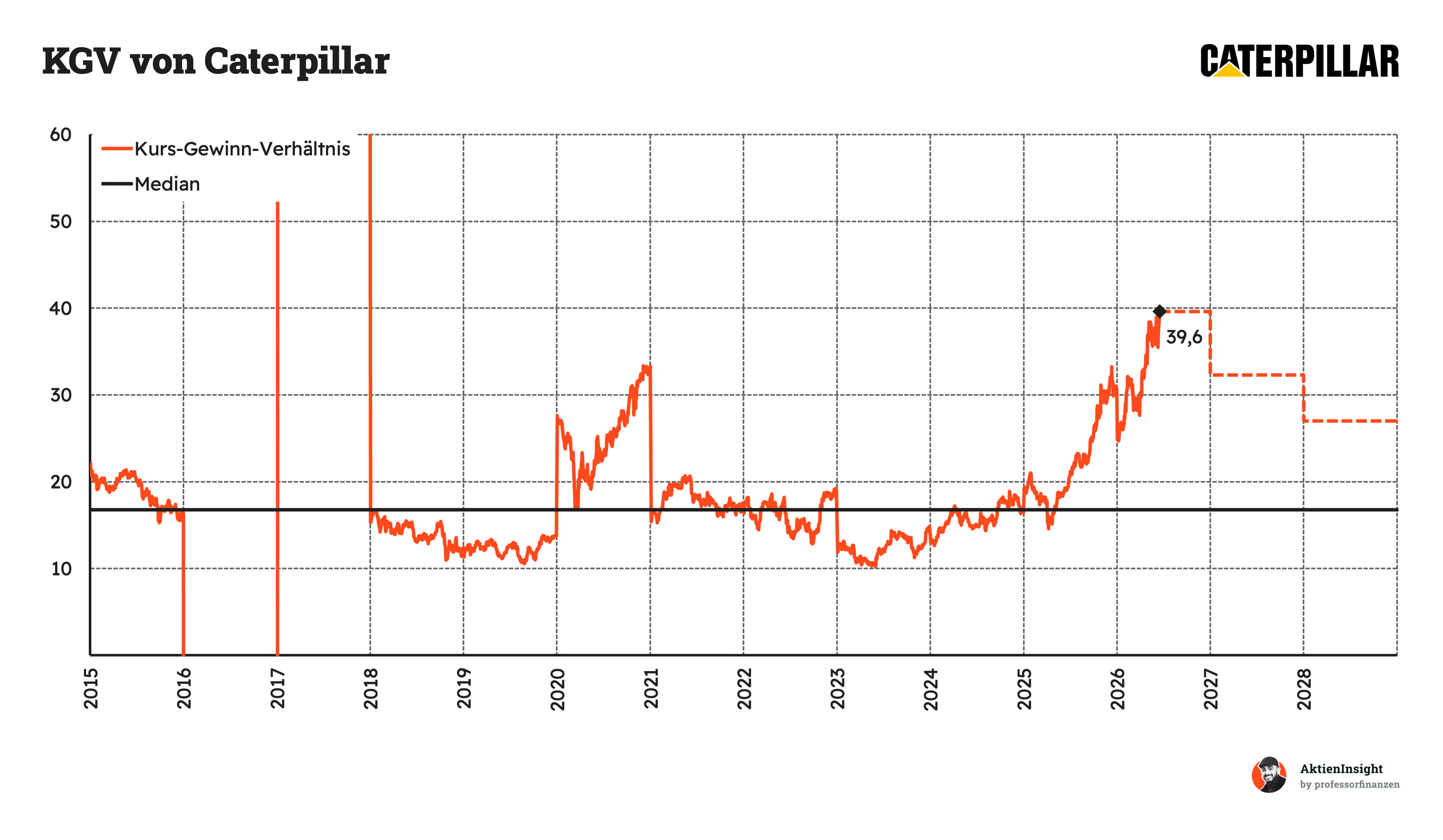

Auch auf Basis der Gewinne wirkt Caterpillar aktuell teuer. Das KGV liegt aktuell bei 39,6, während der historische Median lediglich 16,7 beträgt. Die Aktie wird damit mit einem Aufschlag von rund 136 % gegenüber ihrem langfristigen Durchschnitt gehandelt. Ein derart hohes Niveau wurde in der Vergangenheit meist nur in Phasen außergewöhnlich hoher Erwartungen erreicht.

Positiv ist, dass die Analysten für die kommenden Jahre mit steigenden Gewinnen rechnen. Dadurch fällt das KGV bis 2028 voraussichtlich auf etwa 27. Dennoch läge die Bewertung weiterhin deutlich über dem langfristigen Median. Aus heutiger Sicht setzt der Markt also auf anhaltend starke Gewinnsteigerungen und lässt nur wenig Raum für Enttäuschungen.

Rendite basierend auf KGV

Für die Bewertung der Caterpillar-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Damit können wir gut abschätzen, wie sich die Bewertung und das Gewinnwachstum des Unternehmens in verschiedenen Zukunftsszenarien entwickeln könnten.

Dabei arbeiten wir mit drei Szenarien. Einem Bären-, einem mittleren und einem Bullenszenario. Je nach Szenario treffen wir optimistische oder pessimistische Annahmen für den Baumaschinenmarkt, die Entwicklung der Rohstoffindustrie sowie die langfristige Nachfrage nach Infrastrukturprojekten.

Aktuell kommt Caterpillar auf ein erwartetes KGV von rund 39,6 für das Jahr 2026. Damit wird die Aktie deutlich höher bewertet als im langfristigen Durchschnitt. Je nach Szenario unterstellen wir unterschiedliche Wachstumsraten, Margenentwicklungen und zukünftige Bewertungsniveaus.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass Caterpillar weiterhin von einer stabilen Nachfrage im Bau-, Infrastruktur- und Bergbausektor profitiert. Gleichzeitig rechnen wir damit, dass sich das Wachstum nach den außergewöhnlich starken Jahren wieder stärker am langfristigen Branchentrend orientiert.

- Wir gehen von 3,5 % organischem Umsatzwachstum aus.

- Zusätzlich erwarten wir 0,7 % Wachstum durch kleinere Übernahmen.

- Die EBIT-Marge steigt auf 21,0 %.

- Wir nehmen an, dass das KGV auf 20 sinkt und damit näher am historischen Durchschnitt liegt.

Damit erhalten wir 3,0 % Rendite durch Dividenden und Aktienrückkäufe sowie -1,8 % Kursrendite. Insgesamt ergibt sich eine Rendite von 1,2 % pro Jahr.

Bären-Szenario

In diesem Szenario sind wir vorsichtig. Wir gehen davon aus, dass sich die Bau- und Rohstoffmärkte schwächer entwickeln und Caterpillar stärker unter seiner zyklischen Abhängigkeit leidet. Gleichzeitig rechnen wir mit einer deutlichen Normalisierung der heutigen Bewertung.

- Wir gehen von 2,0 % organischem Umsatzwachstum aus.

- Das Wachstum durch Übernahmen liegt bei 1,0 %.

- Die EBIT-Marge sinkt langfristig auf 17 %, da die Auslastung der Werke zurückgeht.

- Wir nehmen an, dass das KGV auf 16 fällt.

Damit erhalten wir 3,0 % Rendite durch Dividenden und Aktienrückkäufe sowie -7,1 % Kursrendite. Insgesamt ergibt sich eine Rendite von -4,1 % pro Jahr.

Bullen-Szenario

In diesem Szenario profitiert Caterpillar langfristig von einer starken Nachfrage nach Infrastruktur, Bergbau- und Energieprojekten. Gleichzeitig wächst das margenstarke Ersatzteil- und Servicegeschäft überdurchschnittlich und sorgt für steigende Gewinne.

- Wir gehen von 9,0 % organischem Umsatzwachstum aus.

- Wir rechnen zusätzlich mit 0,5 % Wachstum durch Übernahmen.

- Die EBIT-Marge steigt bis 2036 auf 24 %.

- Wir nehmen an, dass das KGV im Jahr 2036 bei 24 liegt.

Damit erhalten wir 3,0 % Rendite durch Dividenden und Aktienrückkäufe sowie weitere 2,7 % Kursrendite. Insgesamt ergibt sich eine Rendite von 5,7 % pro Jahr.

Ergebnis

Im Durchschnitt erhalten wir damit eine Renditeerwartung von rund 0,9 % pro Jahr auf den aktuellen Kurs von 955,9 US Dollar. Die Szenarien wurden gleich gewichtet, damit sowohl positive als auch negative Entwicklungen angemessen berücksichtigt werden. Zusätzlich haben wir bereits eine Sicherheitsmarge von 10 % eingerechnet.

Damit erscheint die Caterpillar-Aktie aktuell eher teuer bewertet. Die Renditeerwartung liegt auf dem heutigen Kursniveau deutlich unter unserem Zielwert von 10 % pro Jahr. Bis etwa 400 US Dollar finden wir die Aktie attraktiv, weil die erwartete Rendite dann auf rund 10 % pro Jahr steigt. Oberhalb davon ist Caterpillar nach unserem Modell eher haltenswert und auf dem aktuellen Kursniveau nicht kaufenswert.

Fazit

Caterpillar gehört zu den weltweit führenden Herstellern von Bau- und Bergbaumaschinen sowie Motoren, Turbinen und Energieanlagen. Das Unternehmen profitiert von seiner starken Marke, dem globalen Händlernetz und einer installierten Maschinenbasis, die über viele Jahre Folgeumsätze generiert. Besonders wichtig sind heute Power & Energy sowie das margenstarke Servicegeschäft.

Die Frage aus der Einleitung war, ob Caterpillar wirklich so stark geworden ist oder ob der Markt inzwischen zu optimistisch ist. Unsere Antwort lautet: operativ ja, aber an der Börse wahrscheinlich zu stark. Der Umsatz stieg von 47,0 Milliarden US Dollar im Jahr 2015 auf 67,6 Milliarden US Dollar im Jahr 2025. Gleichzeitig liegt Power & Energy inzwischen bei knapp 40 % des Konzernumsatzes.

Caterpillar profitiert langfristig von Infrastruktur, Bergbau, Energie und Industrieinvestitionen. Dazu kommen Rechenzentren, steigender Strombedarf und Rohstoffe wie Kupfer und Lithium. Das sind echte Wachstumstreiber. Trotzdem bleibt das Geschäft zyklisch. Wenn Kunden weniger investieren, Rohstoffpreise fallen oder Händler Lager abbauen, können Umsatz, Gewinn und Aktienkurs schnell unter Druck geraten.

Zu den größten Chancen zählen Energieanlagen für Rechenzentren, der Ausbau des Servicegeschäfts und die Automatisierung von Bergwerken und Baustellen. Risiken entstehen vor allem durch Investitionsrückgänge, fallende Rohstoffpreise, Handelskonflikte und steigende Produktionskosten. Caterpillar ist also ein sehr starkes Unternehmen, aber kein völlig krisenfestes Geschäftsmodell.

Insgesamt gefällt uns Caterpillar als Unternehmen sehr gut. Die Marktposition ist stark, das Servicegeschäft wird wichtiger und das Energiegeschäft bietet attraktive Chancen. Die Aktie ist aber bereits sehr teuer. Mit einem KUV von 5,8 und einem KGV von 39,6 notiert sie deutlich über ihren historischen Durchschnitten. Die Aktie ist dadurch aktuell haltenswert. Wirklich attraktiv wird es erst bei 400 US Dollar.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Caterpillar.