.avif)

Chipotle Mexican Grill Aktienanalyse

.webp)

Einleitung

Chipotle Mexican Grill ist ein Fast-Casual-Restaurant, das sich durch ein innovatives Konzept und eine starke Fokussierung auf Qualität und Nachhaltigkeit von der Konkurrenz abhebt. Die Marke hat sich eine treue Kundschaft aufgebaut, die Wert auf frische, ethisch beschaffte Zutaten und eine transparente Zubereitung der Speisen legt.

Die Anzahl der Restaurants hat sich seit 2007 verfünffacht, was den rasanten Aufstieg und die steigende Beliebtheit von Chipotle unterstreicht. Diese Expansion reflektiert nicht nur die steigende Nachfrage nach gesünderen Fast-Food-Optionen, sondern auch die Fähigkeit von Chipotle, effektiv in neuen Märkten zu skalieren und dabei die Markenidentität zu wahren.

Digitalisierung soll der Schlüssel für rasantes Gewinnwachstum sein, indem durch innovative Technologien wie mobile Bestellungen, Lieferdienste und ein optimiertes Kundenbindungsprogramm ein reibungsloserer und zugänglicherer Service geboten wird. Diese Strategie zielt darauf ab, die Effizienz zu steigern, die Kundenerfahrung zu verbessern und neue Einnahmequellen zu erschließen.

22,5 % durchschnittliche Rendite pro Jahr in den letzten 10 Jahren zeigen, dass Chipotle nicht nur bei Konsumenten, sondern auch bei Investoren Anklang findet. Diese beeindruckende Performance signalisiert das robuste Geschäftsmodell und die effektive Ausrichtung auf langfristiges Wachstum, was Chipotle zu einem potenziell attraktiven Investment macht.

Stellt das Unternehmen also eine lohnenswerte Investition dar? Entdecke es in unserer detaillierten Analyse der Chipotle-Aktie!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Fast Casual Restaurants in den USA

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Chipotle DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Die Suche nach neuem CEO

Zum 31. August verlässt Brian Niccol Chipotle. Der erfolgreiche CEO wechselt zu Starbucks und hinterlässt große Fußstapfen, die nicht leicht zu füllen sind.

Der aktuelle COO Scott Boatwright wird das Amt des CEOs vorübergehend übernehmen. Er ist seit 2017 bei Chipotle und hat seitdem erfolgreich bei Chipotles Wachstum mitgewirkt. Theoretisch könnte er das CEO-Amt auch dauerhaft übernehmen, denn er verbrachte einen Großteil seiner Karriere innerhalb der Fast-Food-Branche: Vor seinem Wechsel zu Chipotle war er 18 Jahre bei Arby’s, einer Schnellrestaurantkette in den USA.

Ein CEO von außerhalb kommt ebenfalls infrage, da Boatwright als CEO keine Erfahrung hat. Die Entscheidung dafür sollte noch innerhalb dieses Jahres fallen. So lange ist der COO eine gute Übergangslösung.

Vergütung

Die Vergütung des künftigen CEOs dürfte wohl ähnlich wie das von Brian Niccol aufgebaut sein. Es hat folgende Bestandteile:

- 7 % Festgehalt. Als Chipotle CEO erhält man 1,25 Mio. Dollar.

- 93 % Bonuszahlungen. Insgesamt sind das 12 % Cash-Bonus und 81 % Aktien-Bonus. Die Bonuszahlungen

hängen zu 40 % von den Comparable Restaurant Sales ab, zu 40 % von der Cashflow-Marge und zu 20 % von der Neueröffnung von Restaurants. Insgesamt passen diese Metriken für uns.

Das entspricht einem Gesamtgehalt von 17,2 Millionen Dollar. Das entspricht etwa 1 % des operativen Gewinns und ist in Ordnung.

Anteile

Wirklich interessante Großaktionäre gibt es bei Chipotle nicht. T. Rowe Price hält 4 % und ist ein aktiver Vermögensverwalter. Das heißt, hier wird nicht auf Basis eines Index-Fonds investiert, sondern es werden aktive Anlageentscheidungen getroffen. Ein stabiler Ankeraktionär ist T. Rowe Price deshalb aber nicht. Die Anteile können auch einfach wieder verkauft werden.

Der Ex-CEO Niccol hält aktuell 0,07 % der ausstehenden Aktien. Das entspricht einem Gegenwert von etwa 50 Mio. USD. Da er den Konzern jedoch verlassen und hat und nun Starbucks CEO ist kann es gut sein, dass er die Position bald abstoßen wird.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Chipotle Mexican Grill ist ein Fast-Food-Restaurant. Allerdings eines der besonderen Art. Aus einer Subbranche des Fast-Foods. Nämlich der Fast-Casual-Restaurants. Fast-Casual-Restaurants bieten die gleichen Vorzüge von Fast-Food. Schnelle Zubereitung, geringe Kosten und Bequemlichkeit. Hinzu kommt aber noch eine bessere Qualität. Restaurants im Bereich Fast-Casual-Dining legen hohen Wert auf die Qualität der Lebensmittel.

Chipotle betreibt 3.437 Restaurants. Den Großteil davon in den USA. Man kann sich die Restaurants wie ein gewöhnliches Fast-Food-Restaurant vorstellen. Es hat allerdings etwas von Subway. Es gibt dort Burritos, Bowls, Tacos und Salate. Diese kann man sich dann mit allen möglichen Zutaten individuell belegen lassen. Das kann man dann vor Ort essen oder zum Mitnehmen bestellen.

Fast alle Restaurants werden von Chipotle selbst geführt. Erst 2023 hat das Unternehmen das erste Mal einen Franchising-Vertrag geschlossen. Und zwar mit der weltbekannten Alshaya Group. Einem auf Franchising spezialisierten Unternehmen. Die Partnerschaft soll Chipotle dabei helfen, im mittleren Westen zu expandieren. Die ersten Restaurants werden in Dubai und Kuwait eröffnet.

Mittlerweile läuft ein großer Teil des Umsatzes über Bestellung aus der App. Insgesamt sind es 37 %. Nicht alle davon bestellen zum Mitnehmen oder in den sogenannten Chipotlanes — eine Art DriveThru, bei dem aber auch vorher per App bestellt werden kann.

Die Wertschöpfungskette bei Chipotle unterscheidet sich kaum zu anderen Restaurant oder Fast-Food-Geschäften. Rohware wird eingekauft, verarbeitet und dann etwa 3-mal pro Woche an die Restaurants geliefert. Dort wird dann 4 Stunden vor Ladeneröffnung damit begonnen, Gemüse zu schneiden, Käse zu reiben und das Fleisch zu braten. Das kommt dann anschließend in die Kühltheke, aus der dann die verschiedenen Gerichte vor den Augen des Kunden zubereitet werden.

3.2 Geschäftsmodell im Detail

Chipotle teilt den Umsatz nicht besonders aufschlussreich in Segmente ein. Die Einteilung erfolgt über Umsätze, die in den Filialen entstehen (99,3 %) und solche, die über die Lieferung des Essens entstehen (0,7 %). Das kann auf den ersten Blick leicht verwirren, denn eigentlich liegt der Umsatzanteil, den Chipotle mit geliefertem Essen erzeugt, bei rund 18 %. Die 0,7 % aus dem Geschäftsbericht beziehen sich nämlich auf die Gebühren, die teilweise zur Lieferung anfallen. Bei anderen Unternehmen, die Lieferdienste anbieten, ist es ebenfalls üblich, die Liefergebühren separat vom Umsatz mit den gelieferten Produkten auszuweisen.

18 % Lieferumsätze sind im Branchenvergleich eher wenig. Die meisten anderen Restaurants bewegen sich im Bereich von 20 % bis 30 %. Trotzdem sollte die digitale Stärke von Chipotle nicht unterschätzt werden. Denn Chipotle hat zwei Asse im Ärmel, die für einen starken digitalen Fußabdruck des Unternehmens sorgen.

- Die Chipotle-App: Chipotle hat 2016 eine App vorgestellt, über die man bei Chipotle bestellen kann. Das Essen wird dann entweder geliefert oder kann vor Ort abgeholt werden. Digitale Bestellungen haben den Vorteil, dass der durchschnittliche Bestellwert steigt, häufiger bestellt wird und ein geringerer Personalaufwand entsteht.

- Die Chipotlane: 2023 hatte Chipotle 811 Chipotlanes. Das heißt, etwa jeder vierte Chipotle hat so eine Chipotlane. Das ist sozusagen ein Drive-in. Mit dem Unterschied, dass vorher digital bestellt werden muss. Das verringert Wartezeiten. Und steigert außerdem den Umsatz. Chipotle gibt an, dass eine Filiale mit Chipotlane im Schnitt 10 % bis 15 % mehr Umsatz erzeugt. Zusätzlich dauern die Durchfahrten mit durchschnittlich 30 Sekunden deutlich kürzer als bei anderen Drive-ins (Taco Bell: 221 Sekunden, Chick-fil-A: 325 Sekunden).

Insgesamt beläuft sich der Anteil der digitalen Bestellungen über die App auf 37 % der Gesamtbestellungen. Vor allem durch die Pandemie ist dieser Wert nach oben geschnellt. Mittlerweile sinkt der Anteil zwar wieder leicht, das liegt aber nicht daran, dass Chipotle das Konzept abschafft, sondern an der Rückkehr zum Verhalten vor Corona.

2023 eröffnete Chipotle insgesamt 271 Restaurants. Davon hatten 238 eine Chipotlane. Das Unternehmen steuert also darauf zu, den außer Haus Verzehr massiv auszubauen. Insgesamt ist die Anzahl der Filialen von 2007 bis heute um 10,4 % pro Jahr gewachsen. Damals waren es noch 704 Filialen, mittlerweile sind es 3.437. Doch nicht nur das Filialwachstum ist für Chipotle ein wichtiger Wachstumstreiber.

Das durchschnittliche Same-Store-Sales-Wachstum von Chipotle liegt bei 6,7 % pro Jahr. Das heißt, ein Restaurant macht jedes Jahr 6,7 % mehr Umsatz als im Vorjahr. Entweder durch Preiserhöhungen oder durch größere Bestellungen durch die Kunden. In jedem Fall ist das ein positives Zeichen, das auf ein gesundes und funktionierendes Geschäftsmodell hindeutet. Könnte Chipotle nur durch neue Filialen wachsen, wäre das ein Warnzeichen.

Die Gehälter bei Chipotle entsprechen 25 % des Umsatzes. Damit gehören sie zu den höchsten Kosten des Restaurants. Und in Zukunft könnten sie durch weitere Erhöhungen des Mindestlohns weiter steigen.

Deshalb sind die Automatisierung und die Digitalisierung extrem wichtig. Durch Bestellungen per App und Abholungen innerhalb von 30 Sekunden über die Chipotlanes kann dieser Kostenblock massiv reduziert werden. Gleichzeitig arbeitet das Management von Chipotle daran, auch “hinter der Theke” Mitarbeiterkosten durch Automatisierung zu reduzieren. Beispielsweise durch eine automatisierte Vorbereitung der Zutaten. Auf der anderen Seite hat das Management aber nicht nur die Aufgabe, Kosten zu reduzieren, sondern auch Wachstum durch erhöhten Umsatz zu erzeugen.

Deshalb gibt es 3 verschiedene Wachstumsansätze bei Chipotle.

- Internationale Expansion: Chipotle ist zum jetzigen Zeitpunkt zu beinahe 100 % in den USA tätig. Das Konzept wird aber seit 2023 schrittweise auch international ausgebreitet. In Europa gibt es beispielsweise aktuell 23 Filialen. Zwei davon in Frankfurt. 2023 wurde auch der erste Franchisevertrag geschlossen.

- Filialwachstum: In amerikanischen Großstädten ist Chipotle schon gut vertreten. Jetzt möchte das Management auch in Kleinstädten wachsen. Hier möchte man vor allem auf Restaurants mit der Chipotlane setzen. Setzt man in diesen bevölkerungsärmeren Gebieten auf kleinere Filialen mit Fokus auf Take Away, hält man die Kosten gering bei gleichzeitiger Verbesserung der Markensichtbarkeit.

- Take Away: Die Pandemie hat gezeigt: Die Menschen nehmen ihr Essen gerne mit. Das hat sich nach den Lockdowns zwar wieder normalisiert, trotzdem bleibt ein langfristiger Effekt in Richtung dieses Trends vorhanden. Das Konzept digitaler Bestellung und Lieferung oder Abholung erhöht außerdem den Umsatz und senkt die Kosten.

Selbsttest: Wie wirkt Chipotle auf uns?

In Deutschland befinden sich zwei Chipotle Filialen. In einem haben wir uns selbst ein Bild des Produktes gemacht. Und zwar in Frankfurt in der MyZeil Shopping Mall.

Erster Eindruck: Die Filiale wirkt offen und einladend. Es gibt genügend Sitzmöglichkeiten und alles macht einen sauberen Eindruck. Wir sind kurz vor Feierabend (20:15 Uhr) da und trotzdem ist noch einiges los. Chipotle hat eine offene Küche, in der man dem Personal beim Kochen zuschauen kann.

Bestellung: Wie wir vorher schon wussten, gibt es bei Chipotle die Möglichkeit, zwischen Burrito, Bowl, Salat oder 3 Tacos zu entscheiden. Wir nehmen einen Hühnchen-Burrito mit extra Guacamole. Die Zubereitung findet, ähnlich wie bei Subway, direkt vor unseren Augen statt. Der Burrito kostet einzeln 10,65 € und mit extra Guacamole 15 €. Nicht günstig, aber Chipotle verspricht ja auch eine gehobene Qualität.

Das Essen: Der Burrito schmeckt sehr gut. Im Vergleich zu Fast-Food-Restaurants wie McDonald’s oder KFC schmeckt man einen deutlichen Unterschied. Das Essen und die Zutaten machen einen frischen und natürlichen Eindruck.

Fazit: Chipotle hält, was sie laut unserer Recherche versprechen. Schnelles Essen, das gleichzeitig einen gesunden und frischen Eindruck macht. Der Besuch und das Essen haben nichts Ausgefallenes oder Extravagantes. Man bekommt gutes mexikanisches Essen, ohne das Gefühl, Fast Food zu essen zu einem vertretbaren Preis.

Gesamtfazit Chipotle Geschäftsmodell

Chipotle ist ein spannendes Wachstumsunternehmen im Restaurantbereich. Der Fast-Casual-Ansatz hebt sie von “billigem” Fast-Food ab und bietet aber gleichzeitig Vorzüge für Schnelligkeit und Bequemlichkeit. Das Management dreht an den richtigen Schrauben: Digitalisierung, Take-Away und Wachstum durch Expansion. Dass Chipotle noch fast alle Restaurants selbst betreibt, hat Vor- und Nachteile. Einerseits haben sie so eine bessere Kontrolle über die Qualität und das Kundenerlebnis. Gleichzeitig erhöht das aber auch die Kosten. Insgesamt gefällt uns aber das Konzept und die Änderung auf Franchising, wie es McDonald’s zum Beispiel macht, ist immer noch möglich. Das würde die Margen nochmal deutlich verbessern und könnte für zusätzliches Gewinnwachstum sorgen.

4. Branche

4.1 Markt für Fast Casual Restaurants in den USA

Chipotle befindet sich im Markt für Fast Casual Restaurants. Der Markt ist mit 55,4 Milliarden Dollar nicht sonderlich groß, wächst aber mit 11,6 % stark. Fast Casual Restaurants bieten eine schnelle und bequeme Essenserfahrung mit Bestellung und Bezahlung am Counter sowie günstigen Preisen. Sie zeichnen sich durch frisch zubereitete Speisen mit hochwertigen Zutaten aus. Das Ambiente ist modern und gemütlich gestaltet, mit Sitzmöglichkeiten für Einzelpersonen und Gruppen.

Neben Jimmy John’s und Jersey Mike’s ist Chipotle aber auf Platz 1 nach Restaurantanzahl. Jimmy John’s zeichnet sich durch seinen Fokus auf Sandwiches aus, die schnell und nach Kundenwunsch zubereitet werden, wobei der Schwerpunkt auf Frische und Einfachheit liegt. Jersey Mike’s bietet ebenfalls ein Sandwich-Erlebnis, legt aber großen Wert auf die Qualität der Zutaten wie frisch aufgeschnittenes Fleisch und Käse.

Casual Fast Dining ist in den USA deshalb so beliebt, weil es eine wachsende Nachfrage nach schnellen, aber dennoch qualitativ hochwertigen Mahlzeiten gibt. Zum anderen bietet es eine attraktive Alternative zu traditionellen Fast-Food- und Fine-Dining-Optionen, indem es ein ansprechendes Ambiente mit dem Komfort von Schnellrestaurants kombiniert. Der Erfolg dieser Restaurants spiegelt den kulturellen Wandel wider, bei dem Verbraucher zunehmend Wert auf frische Zutaten, individuelle Menüoptionen und ein angenehmes Essenserlebnis legen, ohne dabei Kompromisse bei Bequemlichkeit oder Preis machen zu müssen.

In dem Markt für Fast Casual Restaurants gibt es vier wesentliche Wachstumstreiber, die man kennen sollte:

- Steigende Zahlungsbereitschaft: Kunden sind zunehmend gewillt, mehr für Fast Food auszugeben, wenn es im Gegenzug eine bessere Qualität bietet als herkömmliches Fast Food wie Burger oder Pizza.

- Hochwertige Zutaten: Immer mehr Unternehmen fokussieren sich auf qualitativ hochwertige Inhaltsstoffe, insbesondere auf frisches Fleisch und Gemüse, um gesündere und schmackhaftere Optionen im Vergleich zu traditionellem Fast Food zu schaffen.

- Ambiente: Die Atmosphäre in Fast Casual Restaurants ist oft entspannter und weniger hektisch als in traditionellen Fast-Food-Ketten, was Kunden anzieht, die bereit sind, für eine angenehmere Umgebung länger zu verweilen.

- Lieferservice: Mit einer Zunahme von Menschen, die bevorzugen, zuhause zu essen, wächst auch die Nachfrage nach hochwertigem Essen aus Lieferservices, ohne dabei auf die Qualität von Restaurantessen verzichten zu müssen.

Neben Konkurrenten ähnlicher Größe muss es Chipotle aber auch mit McDonald’s und Co. aufnehmen. Im Vergleich zu diesen Alternativen, zu denen auch Starbucks gehört, schneidet Chipotle aber auch gar nicht so schlecht ab. Sie liegen bezüglich des Umsatzes vor Restaurant Brands (Burger King, Tim Hortons) und Yum! Brands (KFC, Pizza Hut, Taco Bell). Allerdings muss man fairerweise auch sagen, dass Chipotle vor allem dadurch höhere Umsätze erzeugt, dass sie kaum Franchising betreiben.

4.3 Wettbewerbsvergleich

Domino’s Pizza

Domino’s Pizza ist ein weltweit führender Anbieter von Pizzalieferdiensten und ein Pionier in der Nutzung von Technologie für Bestell- und Lieferprozesse. Das Unternehmen hat ein breites Spektrum an Pizzaoptionen, ergänzt durch eine Auswahl an Beilagen wie Chicken Wings, Sandwiches und Desserts. Im Gegensatz zu Chipotle, das auf mexikanische Küche spezialisiert ist, konzentriert sich Domino’s auf italienisch-amerikanische Gerichte und betont die Bequemlichkeit schneller Lieferung und Abholung.

Im Kennzahlenvergleich fällt das Unternehmen vor allem durch die günstige Bewertung hinsichtlich des Umsatzes auf. Allerdings auch durch die hohe Verschuldung. Mit einem Verhältnis von Nettoschulden zu EBITDA von 5,3 liegt das definitiv über dem Wert, den wir noch als angemessen erachten.

McDonald’s

McDonald’s ist eines der bekanntesten Fast-Food-Unternehmen der Welt, das sich auf ein breites Menü aus Burgern, Pommes Frites, Frühstücksoptionen und Getränken spezialisiert hat. Mit seiner langen Geschichte und globalen Präsenz bietet McDonald’s ein standardisiertes Essenserlebnis mit schnellem Service und konsistenter Qualität. Im Gegensatz zu Chipotle, das sich auf die frische Zubereitung von Speisen und eine Vielzahl an individualisierbaren Menüpunkten konzentriert, steht McDonald’s für schnellen Konsum und etablierte Menüpunkte, die sofort verfügbar sind.

McDonald’s besticht vor allem durch die Dividende von 2,4 %. Beeindruckend ist ebenfalls die operative Marge von 46,8 %. Das ist allein durch das Franchising-Konzept möglich. Außerdem ist McDonald’s im Bewertungsvergleich wirklich günstig.

Yum! Brands

Yum! Brands ist ein multinationaler Konzern, zu dem bekannte Fast-Food-Ketten wie KFC, Pizza Hut und Taco Bell gehören. Das Unternehmen bedient eine breite Palette an Geschmäckern und Kulturen mit einem Fokus auf Hühnerfleisch, Pizza und mexikanisch inspirierte Speisen. Im Gegensatz zu Chipotle, das ein konzentriertes Angebot an mexikanischen Gerichten in einem Fast Casual-Umfeld anbietet, betreibt Yum! Brands mehrere verschiedene Fast-Food-Marken, die sowohl im Service als auch in der Produktvielfalt variieren und dabei eine global ausgerichtete Markenstrategie verfolgen.

Im Kennzahlenvergleich fällt Yum! Brands nicht wirklich groß auf. Allein das Schuldenverhältnis von Nettoschulden zu EBITDA von 4,2 ist ein Dorn im Auge.

Chipotle im Vergleich

Hinsichtlich des Geschäftsmodells ist Chipotle wegen des Fokus auf Fast Casual Dining einzigartig. Gleichzeitig besticht das Unternehmen durch das stärkste Wachstum im Vergleich. Sonst schafft keiner durchgehend zweistellige Wachstumswerte. Die Kirsche auf der Torte: Chipotle hat keine Nettoschulden und damit eine fast risikofreie Bilanz.

5. Kennzahlen

5.1 Umsatzentwicklung

In den letzten 10 Jahren wuchs der Umsatz mit 11,9 % pro Jahr. 2016 gab es einen kleinen Knick. Das lag an dem E. coli (in Deutschland eher durch die Art EHEC bekannt) Ausbruch, der auch mehrere Filialen von Chipotle betraf. Abgesehen davon wuchs das Unternehmen aber stetig weiter. Für die Zukunft geht man sogar von 14 % Wachstum pro Jahr aus.

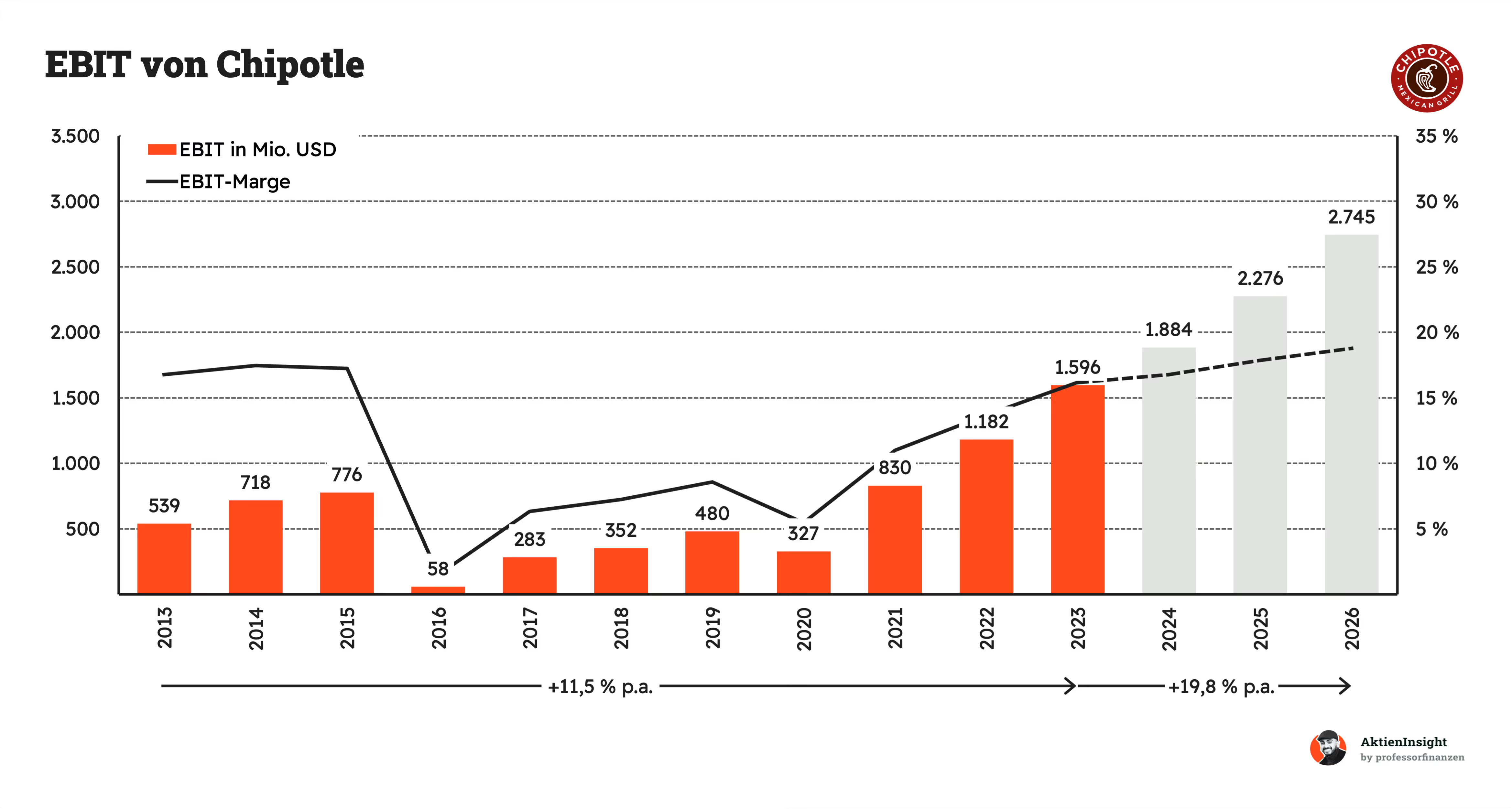

5.2 EBIT und Free Cash Flow

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 11,5 % pro Jahr. Der E. coli-Skandal ist hier noch deutlich besser sichtbar. Während die Kosten stiegen, musste Chipotle einen Umsatzrückgang von 13 % hinnehmen. Das brachte die Gewinne zum Einbrechen. In den darauffolgenden Jahren konnte sich Chipotle davon nicht so schnell wie gewünscht erholen. Die Pandemie sorgte ebenfalls nochmal für Mehrkosten. Gleichzeitig zahlte man 2020 eine Strafe von 25 Millionen Dollar wegen des E. coli-Themas.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow gibt ein ähnliches Bild ab wie der operative Gewinn. Mittlerweile ist aber auch er wieder in einem positiven Trend.

Chipotle hat eine EBIT-Marge von 16,2 %. Tendenz: steigend. Historisch betrachtet sind sowohl Brutto- als auch EBIT-Marge eher schwankungsstark. Gut möglich, dass wir aber in Zukunft Wachstum sehen werden.

5.3 Dividende und Aktien

Chipotle zahlt aktuell keine Dividende. Aktuell ist auch keine Dividendenzahlung für die nahe Zukunft geplant.

Die Anzahl der Aktien von Chipotle ist um 1,2 % pro Jahr gesunken. Was das Unternehmen also nicht in die Dividende steckt, steckt es in Aktienrückkäufe. Keine schlechte Idee und eine gute, steuerverbesserte Variante als die Dividende.

5.4 Bilanzanalyse

Nettoschulden. Chipotle hat keine Schulden. Das Unternehmen finanziert das komplette Geschäft aus eigener Finanzkraft. Das ist außergewöhnlich, aber gehört zur eher konservativen Finanzierungsstrategie des Unternehmens dazu. Einerseits ist das gut, weil es Chipotle in schwierigen Zeiten weniger riskant macht. Auf der anderen Seite vernachlässigt man einen möglichen Fremdkapitalhebel. Vielleicht kommt der aber ja irgendwann noch zum Einsatz.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Goodwill. Der Goodwill von Chipotle betrug im Geschäftsjahr 2023 22 Millionen Dollar. Das ist kaum der Rede wert und birgt keinerlei Gefahr.

6. Chancen & Risiken

6.1 Chancen

Expansion in neue Märkte. Chipotle Mexican Grill hat das Potenzial, seine Marktpräsenz durch die Eröffnung neuer Restaurants in bisher unerschlossenen geografischen Gebieten, sowohl national als auch international, signifikant zu erweitern. Diese Expansion kann zu einer deutlichen Steigerung der Einnahmen und zur Erhöhung der Marktdurchdringung führen, indem sie neue Kundensegmente anspricht.

Digitale Transformation und Online-Vertriebskanäle. Die verstärkte Fokussierung auf digitale Bestellplattformen und Lieferdienste kann Chipotle helfen, den Kundenbedürfnissen nach Bequemlichkeit und Schnelligkeit gerecht zu werden. Die Investition in Technologie und die Optimierung des Online-Bestellprozesses könnten zu einer Steigerung des Umsatzes und einer Verbesserung der Kundenbindung führen.

Innovative Menüentwicklung. Die fortlaufende Erneuerung und Erweiterung des Menüangebots, einschließlich der Einführung von gesunden und vegetarischen Optionen, bietet Chipotle die Möglichkeit, eine breitere Kundenschicht anzusprechen. Dies kann nicht nur zur Kundenzufriedenheit beitragen, sondern auch die Markenwahrnehmung als innovativer und gesundheitsbewusster Anbieter stärken.

Nachhaltigkeitsinitiativen. Chipotle kann seine Markenpositionierung durch verstärkte Nachhaltigkeitsbemühungen, wie den Einsatz von biologisch angebauten Zutaten und umweltfreundlichen Verpackungen, weiter verbessern. Diese Bemühungen können das Unternehmen von Wettbewerbern abheben und bei umweltbewussten Verbrauchern punkten.

Strategische Partnerschaften. Die Entwicklung von Partnerschaften mit anderen Unternehmen oder Lieferkettenakteuren kann Chipotle dabei helfen, Effizienzsteigerungen zu realisieren, Kosten zu senken und den Zugang zu neuen Märkten und Technologien zu erleichtern.

6.2 Risiken

Konkurrenzdruck. Der intensive Wettbewerb im Schnellrestaurant- und Casual-Dining-Segment stellt ein ständiges Risiko dar. Chipotle muss sich gegen eine Vielzahl von Wettbewerbern behaupten, die ähnliche Konzepte anbieten, was zu Preisdruck und Margenerosion führen kann.

Schwankungen bei Rohstoffpreisen. Als Anbieter von frischen Lebensmitteln ist Chipotle anfällig für Schwankungen bei den Preisen für Zutaten, was die Gewinnmargen beeinträchtigen kann. Preissteigerungen bei wichtigen Zutaten wie Fleisch, Avocados und Käse könnten die Kosten erheblich in die Höhe treiben.

Reputationsschäden durch Lebensmittelsicherheitsprobleme. Vergangene Vorfälle haben gezeigt, dass Lebensmittelsicherheitsprobleme erhebliche Auswirkungen auf das Vertrauen der Verbraucher und die Finanzleistung von Chipotle haben können. Zukünftige Vorfälle könnten zu einem Rückgang der Kundenbesuche und langfristigen Reputationsschäden führen.

Veränderungen im Verbraucherverhalten. Trends hin zu gesünderen Lebensmitteln oder Veränderungen in den Ernährungsgewohnheiten der Verbraucher können die Nachfrage nach bestimmten Produkten von Chipotle beeinflussen. Das Unternehmen muss sich kontinuierlich an diese Trends anpassen, um relevant zu bleiben.

Regulatorische Risiken. Veränderte Gesetze und Vorschriften, einschließlich Arbeitsgesetzen, Gesundheits- und Sicherheitsstandards sowie Umweltauflagen, können zu höheren Betriebskosten führen. Insbesondere könnten strengere Umweltgesetze die Kosten für Nachhaltigkeitsinitiativen erhöhen.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis der Chipotle Aktie liegt aktuell bei 49,4 für 2024. Das liegt leicht unter dem historischen Median von etwa 50,9. Und damit ist die Chipotle Aktie gemessen am KGV etwa fair bewertet.

Das Kurs-Umsatz-Verhältnis beträgt aktuell 6,6 und liegt über dem historischen Schnitt von 4,2. Die Aktie wäre an dieser Kennzahl gemessen etwa 57 % überbewertet.

7.2 Chipotle DCF-Modell

Für die Chipotle Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die Chipotle erwirtschaftet.

Die Kriterien für die Berechnung haben wir anhand von drei Komponenten geschätzt: Wir haben die Zielwerte des Managements verwendet, die Analystenschätzungen und diese schließlich anhand unserer eigenen Schätzungen überarbeitet.

Umsatzwachstum

In den Jahren bis 2032 wird das Wachstum bei etwa 13 % pro Jahr liegen. Das trifft im Mittel das untere Ende der Analystenerwartungen für die nächsten Jahre. Das Wachstum liegt oberhalb des historischen Durchschnittes, was unserer Einschätzung nach aber aufgrund der Expansionspläne realistisch ist. Anders würde es sich verhalten, wenn Chipotle stärker auf Franchising setzt. Dann würde aber wiederum der Gewinn stärker ansteigen und der Effekt sich für das Modell weitestgehend ausgleichen.

EBIT-Marge

Die operative Marge wird bis auf 21,5 % steigen. In der Vergangenheit hat Chipotle es schon geschafft, kontinuierlich die Marge durch Skaleneffekte zu erhöhen. Gleichzeitig fruchtet die jetzt schon erfolgreiche Digitalisierungsstrategie (App-Bestellungen, Chipotlane).

Ergebnis

Der faire Kurs der Chipotle Aktie liegt in unserem DCF-Modell bei 60,26 USD. Damit ist die Chipotle Aktie etwa 12,2 % unterbewertet. Wir halten eine 10-jährige Renditeerwartung von 9,3 % pro Jahr für realistisch.

8. Fazit

Chipotle ist eines der am stärksten wachsenden Unternehmen im Fast Casual Dining-Markt. Für die Zukunft werden 14 % Umsatzwachstum pro Jahr erwartet. Die Kette, bekannt für ihre frischen Zutaten und die Anpassbarkeit ihrer Speisen, spricht eine breite Zielgruppe an, die Wert auf Qualität, Geschwindigkeit und ein gutes Preis-Leistungs-Verhältnis legt. Diese Kombination aus qualitativen Angeboten und ethischen Werten positioniert Chipotle vorteilhaft in einem Markt, der zunehmend von Verbrauchern dominiert wird, die bewusste Ernährungsentscheidungen treffen.

Das Unternehmen weiß, wie man mit Digitalisierung Wachstum und Marge erzeugt. Durch die Einführung einer benutzerfreundlichen App und einer effizienten Online-Bestellplattform konnte Chipotle seinen Kundenstamm erheblich erweitern und gleichzeitig die Betriebsabläufe optimieren. Digitale Bestellungen haben einen höheren Warenkorbwert, gleichzeitig werden weniger Mitarbeiter gebraucht. Die Chipotlanes haben eine durchschnittliche Durchfahrtszeit von 30 Sekunden, was im Vergleich zu anderen Ketten extrem wenig ist.

Der Fast Casual Dining Markt wächst mit 11,5 % pro Jahr. Chipotle steht an der Spitze dieser Bewegung, indem es kontinuierlich in seine Menüinnovationen, Restaurantdesign und Kundenengagement-Strategien investiert. Die robuste Wachstumsrate des Marktes zeigt, worauf die Menschen heute Wert legen. Nämlich Schnelligkeit, Bequemlichkeit bei einem gleichzeitig hohen Anspruch an die Qualität und Nachhaltigkeit der Inhaltsstoffe.

Die Kennzahlen von Chipotle sind phänomenal. Mit einer beeindruckenden Umsatzwachstumsrate von bis zu 14 %, stark wachsenden Margen und einer soliden Bilanz zeichnet sich Chipotle durch seine finanzielle Gesundheit und operative Leistung aus. Investoren, die Wert auf finanzielle Stabilität und Wachstumspotenzial legen, finden in Chipotles Kennzahlen überzeugende Argumente für eine Investition.

Die Aktie ist bis zu einem Kurs von 60,26 USD spannend. Chipotle hat eine beeindruckende Wachstumsgeschichte und starke Fundamentaldaten. Der aktuelle Aktienkurs reflektiert bereits einen Teil dieser positiven Aspekte. Wir rechnen mit einer Renditeerwartung von 9,3 % pro Jahr.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Chipotle