.avif)

.avif)

Church & Dwight Aktienanalyse

.webp)

Einleitung

Backpulver, Waschmittel und Zahnpflege — Alltägliches mit Potenzial. Church & Dwight ist ein wahres Urgestein im Konsumgüterbereich. Das Unternehmen überzeugt mit bekannten Marken wie Arm & Hammer, OxiClean oder Waterpik, die in vielen Haushalten zum Standard gehören. Doch hinter den scheinbar alltäglichen Produkten steckt ein beständiges Geschäftsmodell mit kontinuierlichen Umsätzen und solidem Wachstum.

Wachstum durch starke Marken und clevere Übernahmen. Die Firma ist in den USA fest verankert, holt aber auch zunehmend außerhalb des Heimatmarktes auf. Rund 80 % der Erlöse stammen derzeit noch aus den Vereinigten Staaten. Dabei zahlt sich vor allem die Markenvielfalt aus: Neben Wasch- und Reinigungsmitteln punkten Körperpflegeprodukte und Spezialartikel für Haustiere. E-Commerce schafft zudem neue Vertriebskanäle und verleiht zusätzlichen Schwung.

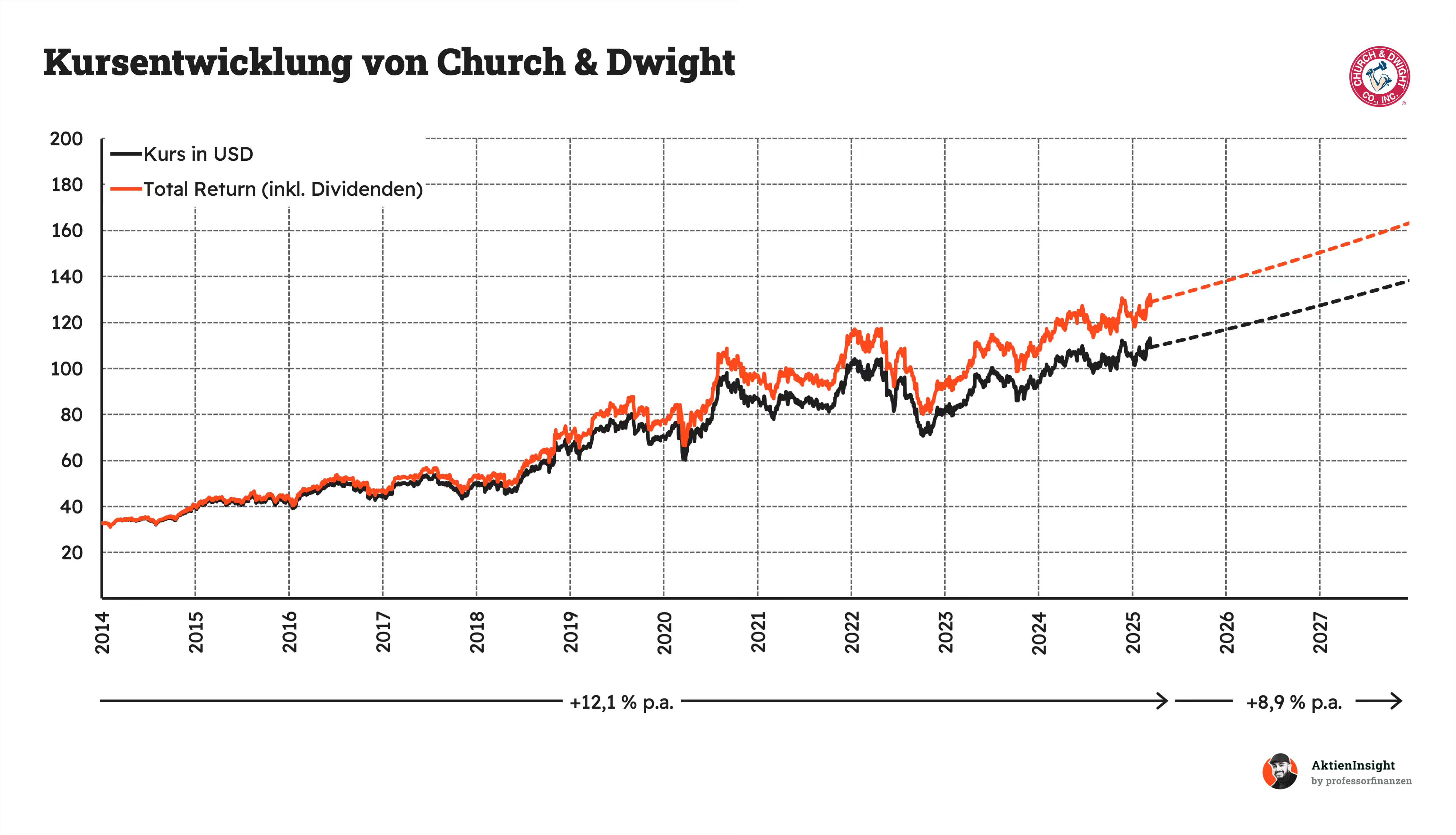

Aktie mit Chance für Investoren? Church & Dwight kann auf eine jahrelange Dividendenhistorie blicken und der Kurs hat in letzter Zeit etwas an Boden verloren. Ist der Preis inzwischen attraktiv? Und bringen die Wachstumsstrategien genügend Rückenwind? Unsere Analyse zeigt dir, ob Church & Dwight das Richtige für dein Depot sein könnte.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Church & Dwight Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Church and Dwight Geschäftsmodell - Branche4.1 Der Markt für nichtzyklische Konsumgüter

4.2 Trends in der Konsumgüterbranche

4.3 Preis- und Volumenwachstum im Vergleich

4.4 Kennzahlenvergleich - Church & Dwight Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Church & Dwights Chancen

6.2 Church & Dwights Risiken - Bewertung7.1 Multiple-Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

Geschichte

Management & Aktionärsstruktur

Rick Dierker

Rick Dierker (Mitte 40) ist seit April 2025 der CEO von Church & Dwight. Er kam 2009 ins Unternehmen, nachdem er bereits mehrere Jahre in leitenden Finanz- und Management-Positionen tätig war. Innerhalb von Church & Dwight verantwortete er zunächst zentrale Finanz- und Betriebsfunktionen, bevor er schließlich die Gesamtverantwortung als CEO übernahm.

Sein Werdegang zeigt, dass er sowohl in strategischer Planung als auch in der Umsetzung komplexer Projekte Erfahrung sammeln konnte. Während seiner bisherigen Zeit bei Church & Dwight war er an verschiedenen Wachstumsinitiativen beteiligt, unter anderem beim Ausbau des internationalen Geschäfts. Dabei legte er Wert auf klare Zahlen, strukturierte Prozesse und eine langfristige Ausrichtung.

Was seine Ausbildung angeht, so hat er einen deutlichen Fokus auf Finanzen und Betriebswirtschaft. Schon früh spezialisierte er sich darauf und konnte so ein breites Fundament aufbauen, das ihm in seinen Führungsrollen geholfen hat. In seiner Rolle als CEO bringt Dierker dadurch ein gutes Gespür für solide Finanzplanung, strategische Weitsicht und effektives Teammanagement mit.

Vergütung

Für Rick Dierker gibt es noch keine Historie seiner CEO-Vergütung bei Church & Dwight. Deshalb orientieren wir uns am ehemaligen CEO Matthew Farrell.

Matthew Farrells Gehalt hatte 3 Bestandteile:

11 % Festgehalt. Als CEO erhielt Farrell etwa 1,2 Mio. Dollar.

23 % 1-JahresBonus. Dieser Bonus wird jedes Jahr ausgeschüttet. Er richtet sich nach zentralen Unternehmenskennzahlen wie Umsatz, Gewinn und Cashflow sowie weiteren Faktoren. Bei guter Leistung kann sich dieser Bonus signifikant erhöhen.

66 % 3 und 4 Jahres Bonus. Dieser Teil wird zum größten Teil in Form von Optionen und zu einem kleineren Teil in Aktien zugeteilt. Ein Teil davon hängt unter anderem vom 3 Jahres Ertrag ab, während der Rest über vier Jahre läuft und an den Aktienkurs gekoppelt ist.

Das Gesamtgehalt belief sich 2023 auf rund 11,2 Mio. Dollar. Das liegt über den Vorjahreswerten und entspricht etwa 1 % des operativen Gewinns — also genau unserem Richtwert von 1 %.

Wir halten das Vergütungsprogramm dennoch für angemessen, da ein hoher Anteil an mehrjährigen Zielen hängt und sowohl finanzielle als auch weitere Erfolgsfaktoren einbezogen werden. So wird langfristiges und nachhaltiges Wachstum gefördert und eine gute Balance zwischen kurzfristigem und langfristigem Erfolg geschaffen.

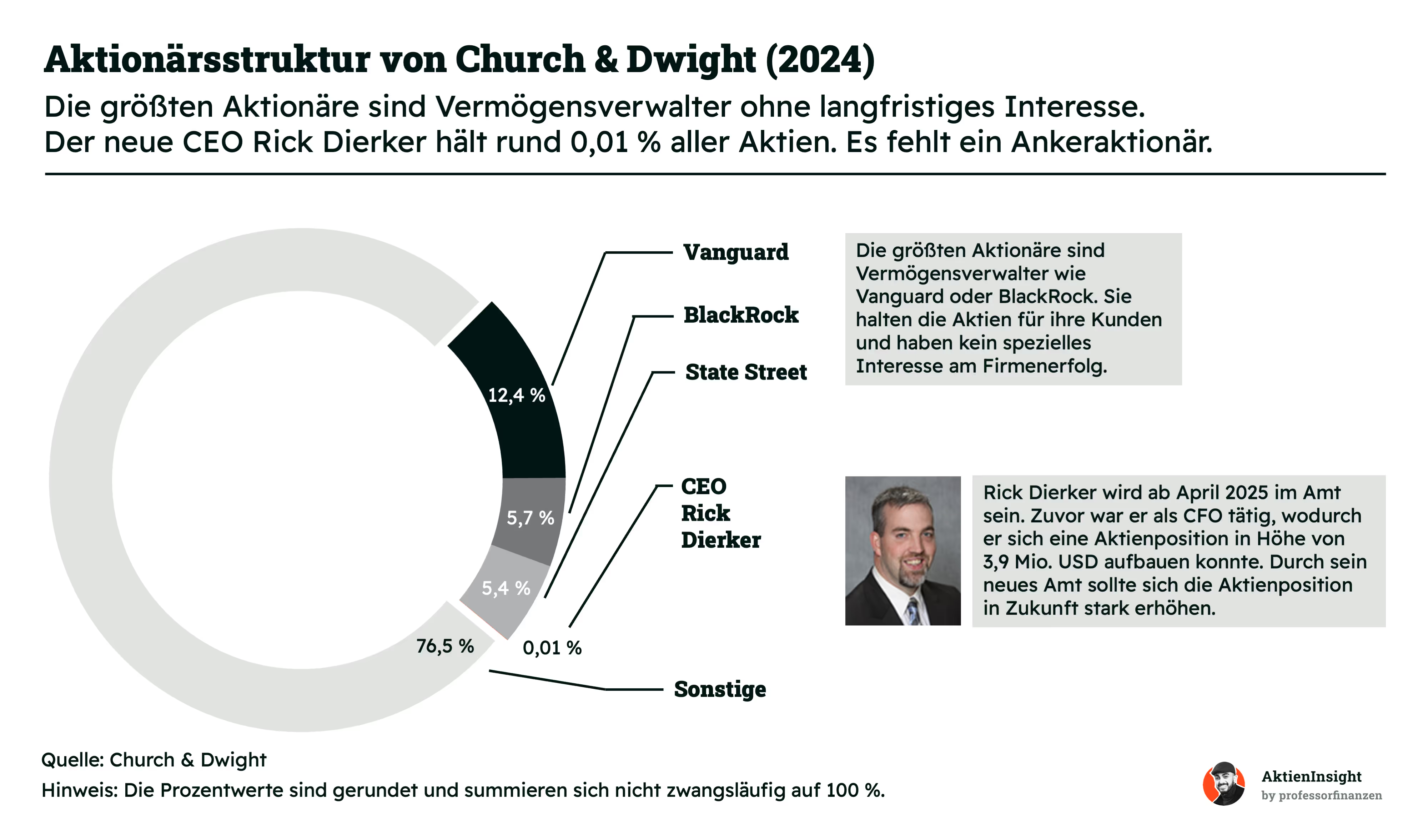

Aktionärsstruktur

Church & Dwight hat keinen großen Hauptinvestor, der das Unternehmen langfristig steuert. Stattdessen sehen wir vor allem Vermögensverwalter wie Vanguard, BlackRock oder State Street, die jede Menge Aktien für ihre Kunden halten, aber meist kein tiefergehendes Interesse am Geschäft haben. Manchmal wirkt es so, als wären diese Player eher passiv unterwegs und nutzten ihre Stimmrechte nicht konsequent. Dem Unternehmen fehlt dadurch eine echte Leitfigur mit starkem Engagement und in schwierigen Zeiten bekommt Church & Dwight auch nicht den Rückhalt, den ein Ankeraktionär bieten könnte.

Der neue CEO Rick Dierker besitzt rund 0,01 % aller Aktien, was aktuell einem Wert von etwa 3,9 Mio. USD entspricht. Das ist zwar nur ein winziger Teil der gesamten Aktien, aber für ihn persönlich immer noch ein beträchtlicher Betrag. Ein großer Teil seines Vermögens hängt also an der Entwicklung von Church & Dwight, weshalb er als CEO einen klaren Anreiz hat, den Kurs zu stärken und nachhaltig voranzubringen. Man kann davon ausgehen, dass seine Beteiligung durch langfristige Vergütungsprogramme weiter anwachsen wird, besonders jetzt, wo er an der Unternehmensspitze steht.

Church & Dwight Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

Church & Dwight ist ein US-amerikanischer Hersteller von Haushalts-, Hygiene- und Gesundheitsprodukten und vor allem durch seine Marke „Arm & Hammer“ bekannt. Dabei setzen sie auf Artikel, die im Alltag regelmäßig gebraucht und nachgekauft werden — zum Beispiel Waschmittel, Backpulver, Zahnbürsten oder Verhütungsprodukte. Dank dieser „Muss-ich-immer-wieder-kaufen“-Artikel fließen die Einnahmen relativ stabil.

Grundsätzlich lässt sich das Geschäft von Church & Dwight in drei große Bereiche einteilen:

- Haushaltspflege: Hier dreht sich alles um Reinigungs- und Waschmittel. „Arm & Hammer“ ist dabei eine der bekanntesten Marken, die unter anderem für Backpulver und Waschmittel steht. Die Produkte sind günstig und täglich im Einsatz.

- Körperpflege und Gesundheitsprodukte: Dazu zählen Zahnbürsten, Zahnpasten, Deodorants und weitere Artikel der persönlichen Hygiene. Auch bekannte Marken wie „Trojan“ (Kondome) oder „First Response“ (Schwangerschaftstests) gehören ins Portfolio.

- Tierbedarf: Church & Dwight bietet auch spezielle Produkte für Haustiere an, zum Beispiel Katzenstreu. Haustiere werden immer beliebter und entsprechend stabil ist der Bedarf an Futter- und Pflegeartikeln.

Der Erfolg von Church & Dwight beruht dabei stark auf etablierten Marken, denen Verbraucher vertrauen. Im Supermarktregal oder Online-Shop greifen viele automatisch zu bekannten Namen. Doch der Wettbewerb ist hart, weil Handelsketten mit Eigenmarken Druck machen. Um sich durchzusetzen, investiert das Unternehmen in Marketing und Innovation, damit die Kunden gerne ein paar Cent extra zahlen.

Typischerweise gelangen die Produkte von Church & Dwight über Einzelhändler, Supermärkte oder Online-Plattformen direkt zum Endverbraucher. Große Händler haben oft eine starke Verhandlungsposition und entscheiden, was wie ins Regal kommt. Deshalb ist es wichtig, die Marke immer sichtbar zu halten und kontinuierlich für Vertrauen zu sorgen.

Unterm Strich setzt Church & Dwight auf Produkte, die man tagtäglich braucht und daher häufig nachkauft. Genau das macht ihr Geschäftsmodell so stabil und profitabel.

Church and Dwight Geschäftsmodell

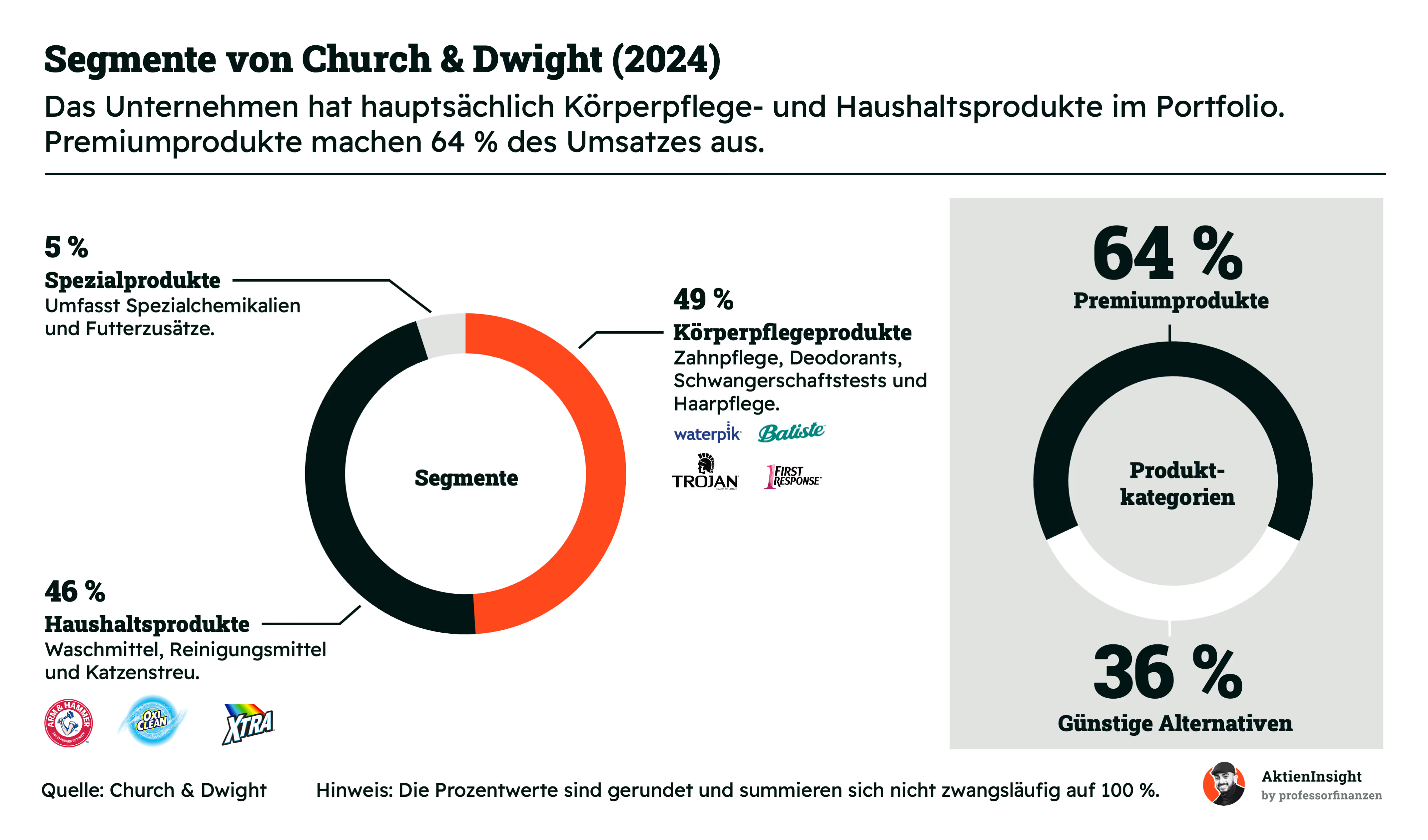

Church & Dwight teilt sein Geschäft in drei große Produktsegmente auf. Den größten Anteil (49 %) machen Körperpflegeprodukte aus. Dazu gehören unter anderem Zahnpflege (wie Waterpik), Deodorants, Schwangerschaftstests (First Response), Verhütungsprodukte (Trojan) und Haarpflege (Batiste). Die Nachfrage ist hier relativ stabil, weil viele dieser Artikel zum täglichen Bedarf gehören.

Einen fast ebenso großen Bereich (46 %) stellen Haushaltsprodukte dar. Hier finden wir Marken wie Arm & Hammer, OxiClean oder Xtra. Dazu zählen Waschmittel, Reinigungsmittel und auch Katzenstreu. In den meisten Haushalten wird regelmäßig Wäsche gewaschen und geputzt, was fortlaufende Einnahmen sichert.

Zusätzlich gibt es noch ein Segment „Spezialprodukte“, das rund 5 % beiträgt. Darin stecken Spezialchemikalien und Futterzusätze. Dieses Feld ist kleiner, aber oft sehr margenträchtig und kann innovative Lösungen bieten.

Interessant ist auch die Einteilung in Premium- und günstigere Produktlinien. Rund 64 % des Umsatzes stammen laut aktuellen Zahlen aus Premiumprodukten. Diese liegen in einer höheren Preisklasse, bieten aber — zumindest aus Sicht vieler Kunden — einen Mehrwert oder ein besseres Image. Die restlichen 36 % decken das untere Preissegment ab und sprechen preisbewusste Käufer an.

Insgesamt profitiert Church & Dwight davon, dass sie mit Markenartikeln in verschiedenen Preisklassen auftreten. Viele Produkte werden oft nachgekauft, was stabile Umsätze begünstigt. Das Unternehmen kann so mit seinen bekannten Labels sowohl anspruchsvollere Kunden als auch Schnäppchenjäger erreichen.

Breite Markenwelt mit ein paar Power Brands

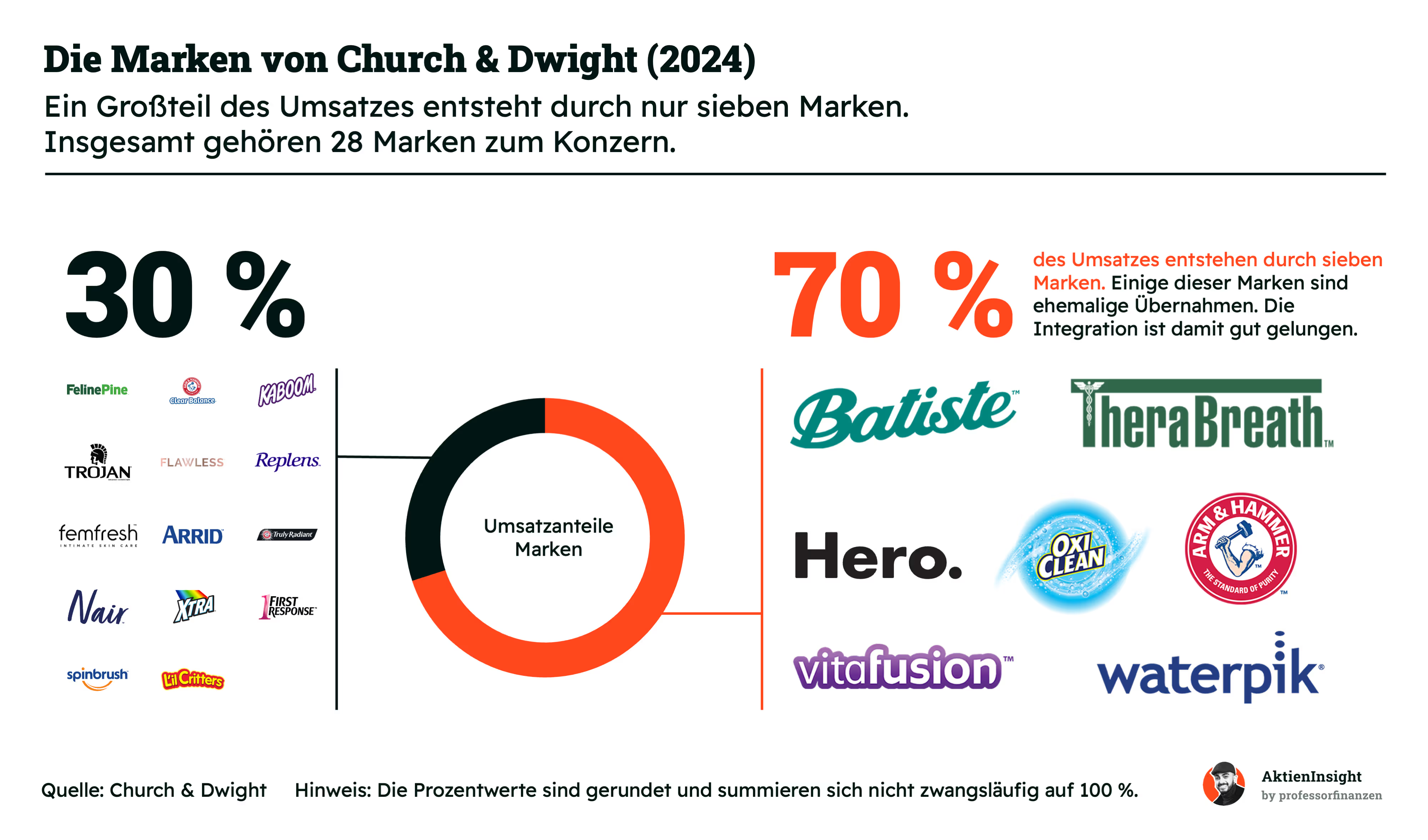

Church & Dwight kann auf ein breites Markenportfolio verweisen: Insgesamt gehören rund 28 Marken zum Konzern. Aber das Spannende ist, dass nur sieben davon den Löwenanteil am Umsatz ausmachen — rund 70 %. Dazu zählen etwa Arm & Hammer, OxiClean, Batiste, TheraBreath, Hero, Vitafusion und Waterpik. Einige dieser Marken kamen durch Übernahmen in den Konzern.

Der Rest (30 %) verteilt sich auf zahlreiche kleinere Marken wie Trojan, First Response, Feline Pine oder Spinbrush. Viele von ihnen sind trotzdem sehr bekannt in ihren Nischen. Sie tragen zur Vielfalt im Produktangebot bei und sprechen unterschiedliche Kundengruppen an — von Tierhaltern über Gesundheitsbewusste bis hin zu Sparfüchsen.

Dieses Markenportfolio ist ein wichtiger Erfolgsfaktor. Es deckt verschiedene Preisklassen und Anwendungsbereiche ab. Church & Dwight kann dadurch Kundenbedürfnisse flexibel bedienen und sich auf dem hart umkämpften Markt behaupten. Gerade im Konsumgüterbereich kommt es auf Wiedererkennungswert und Vertrauen an — und genau das bringen starke Marken mit.

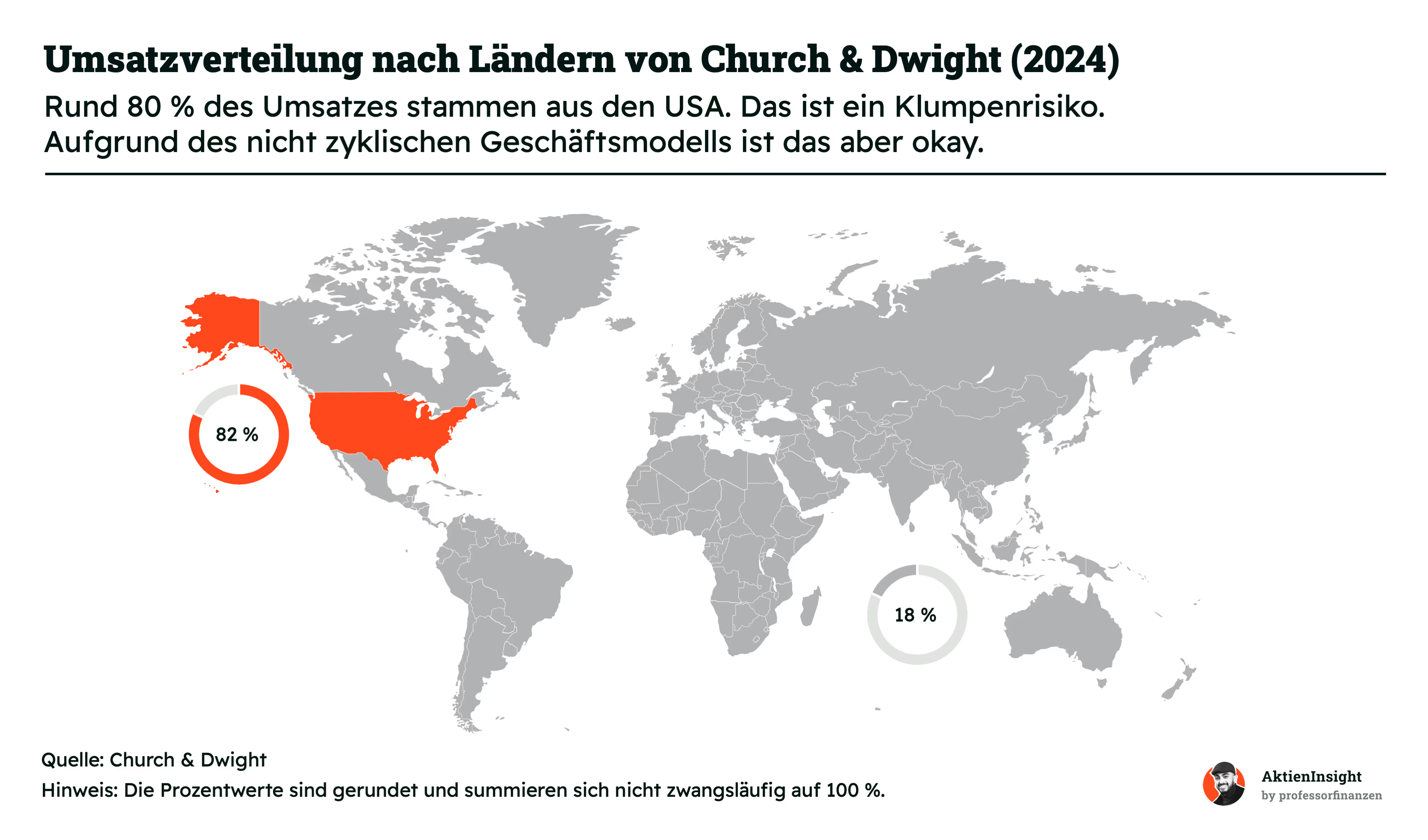

Kernmarkt sind die USA

Etwa 80 % der Einnahmen macht Church & Dwight in den USA. Dieser Schwerpunkt kann manchem Investor wie ein Klumpenrisiko erscheinen. Allerdings sind Zahnpasta, Waschmittel oder Vitamine auch in schwächeren Konjunkturphasen gefragt.

Die internationale Sparte liefert die übrigen gut 20 % des Gesamtumsatzes. Dabei verteilt sich das Geschäft auf mehrere Kernregionen wie Kanada (4 %), Europa (5 %) und Lateinamerika (1,4 %). Besonders Kanada und Großbritannien stechen hervor, auch durch Übernahmen und den Ausbau bekannter Marken.

Church & Dwight investiert zudem verstärkt in Märkte wie Australien oder Mexiko, um dort die Marken bekannter zu machen und weiteres Wachstum zu erzielen. Dieser Mix sorgt letztlich für solide Stabilität: Während das USA-Geschäft eine verlässliche Basis darstellt, kommt der Rest der Welt als zusätzlicher Wachstumsmotor hinzu.

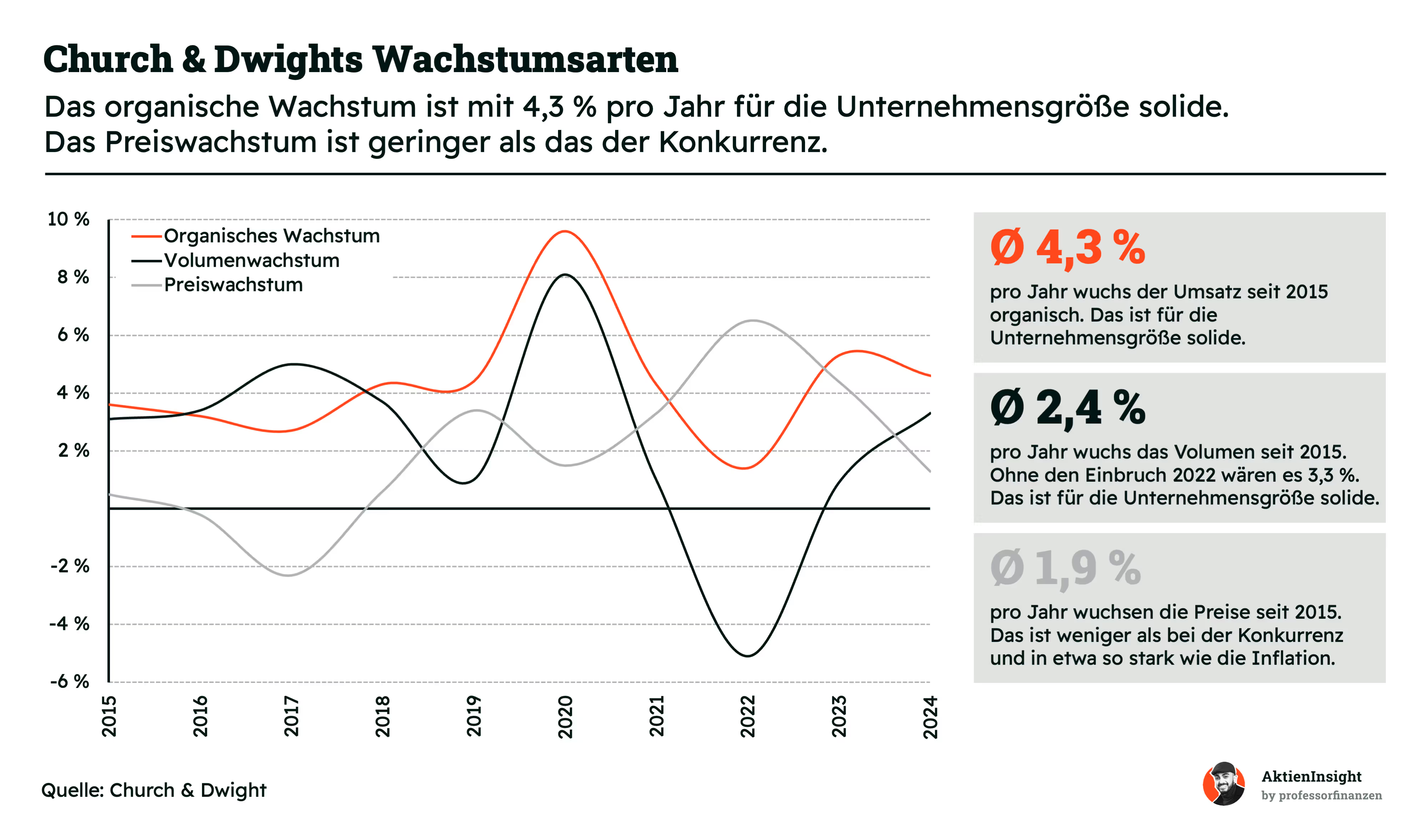

Church & Dwight wächst seit 2015 organisch durchschnittlich um rund 4,3 % pro Jahr. Das ist für ein Unternehmen dieser Größe eine solide Marke. Gerade das Volumen legt mit rund 2,4 % pro Jahr zu— ohne den Einbruch 2022 wären es sogar 3,3 %. Hier zeigt sich, dass die Marken regelmäßig nachgekauft werden und im Alltag fest verankert sind.

Bei den Preisen steigt Church & Dwight etwas verhaltener als mancher Wettbewerber — im Durchschnitt um rund 1,9 % pro Jahr. Das liegt in etwa auf Inflationsniveau und dämpft das Risiko von Kaufzurückhaltung. Diese Balance aus Volumen- und Preiswachstum macht das Unternehmen robust gegenüber Konjunkturschwankungen.

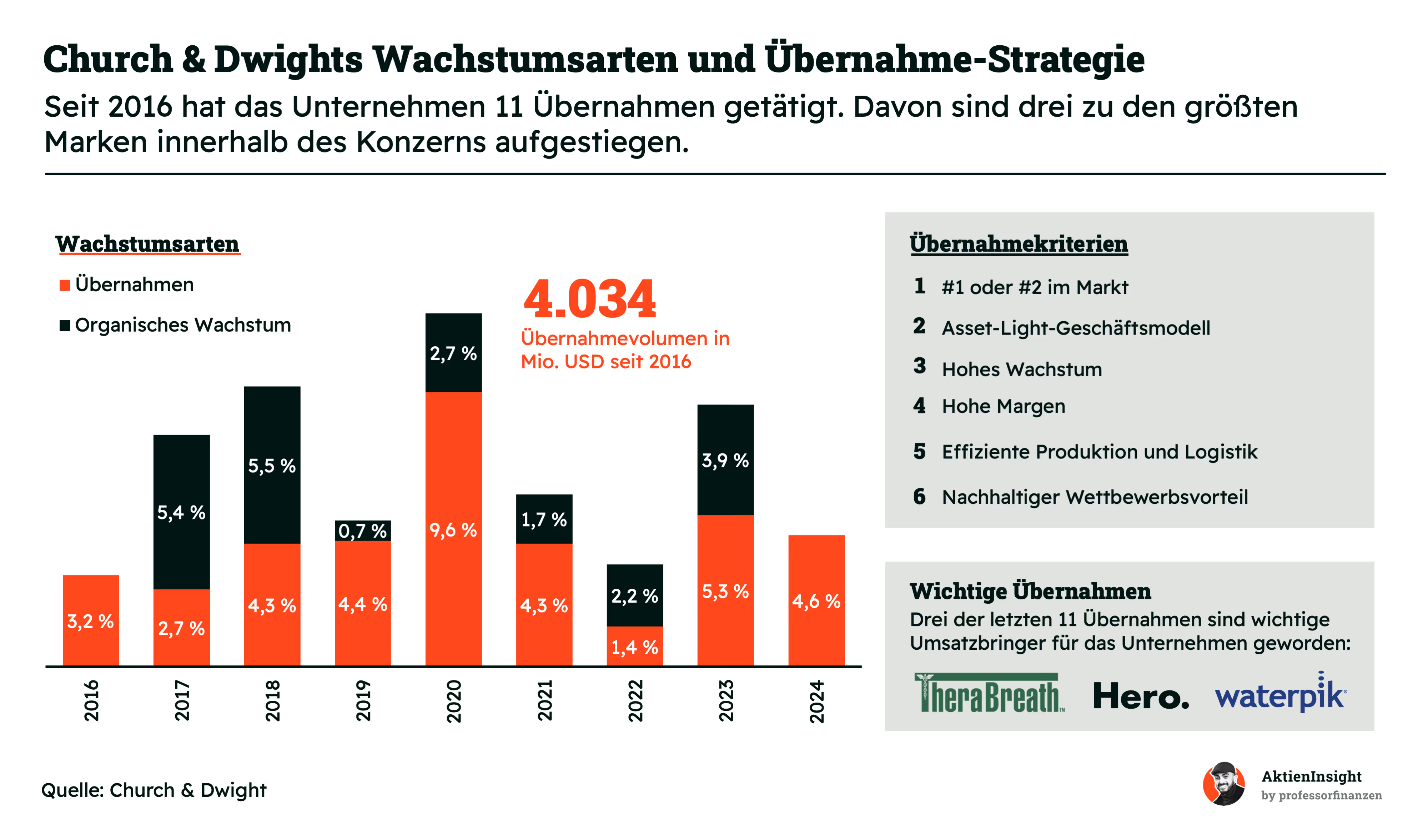

Mischung aus organischem Wachstum und Zukäufen

Church & Dwight setzt nicht nur auf organisches Wachstum, sondern auch auf Zukäufe. Seit 2016 hat das Unternehmen insgesamt elf Übernahmen getätigt. Drei davon entwickelten sich schnell zu wichtigen Umsatzbringern und zählen heute zu den größten Marken im Konzern. Bei der Auswahl potenzieller Übernahmeziele achtet Church & Dwight besonders auf Marktführerschaft (mindestens Platz eins oder zwei), hohes Margenpotenzial und ein Asset-Light Modell.

Organisch wuchs der Konzern in den letzten Jahren meist um 3 bis 5 %. Zukäufe haben aber zusätzlich einen erheblichen Anteil am Gesamtwachstum, wie etwa 2020 oder 2023. Die Strategie ist klar: Regelmäßig kleine oder mittelgroße Marken einkaufen, die gut ins Portfolio passen und sich mit den eigenen Ressourcen weiter skalieren lassen. Dadurch steigert das Unternehmen nicht nur den Umsatz, sondern profitiert auch von Synergien in Produktion, Marketing und Logistik.

Besonders spannend sind Marken wie TheraBreath, Hero oder Waterpik. Diese haben sich seit ihrer Akquisition schnell integriert und bringen frischen Wind in verschiedene Produktkategorien. Dabei bleibt das Grundprinzip immer gleich: Church & Dwight setzt auf Bestseller mit starkem Markenkern und langfristigem Wettbewerbsvorteil. So erweitert der Konzern sein Portfolio gezielt und stärkt kontinuierlich seine Position in den Wachstumsmärkten des Konsumgütersektors.

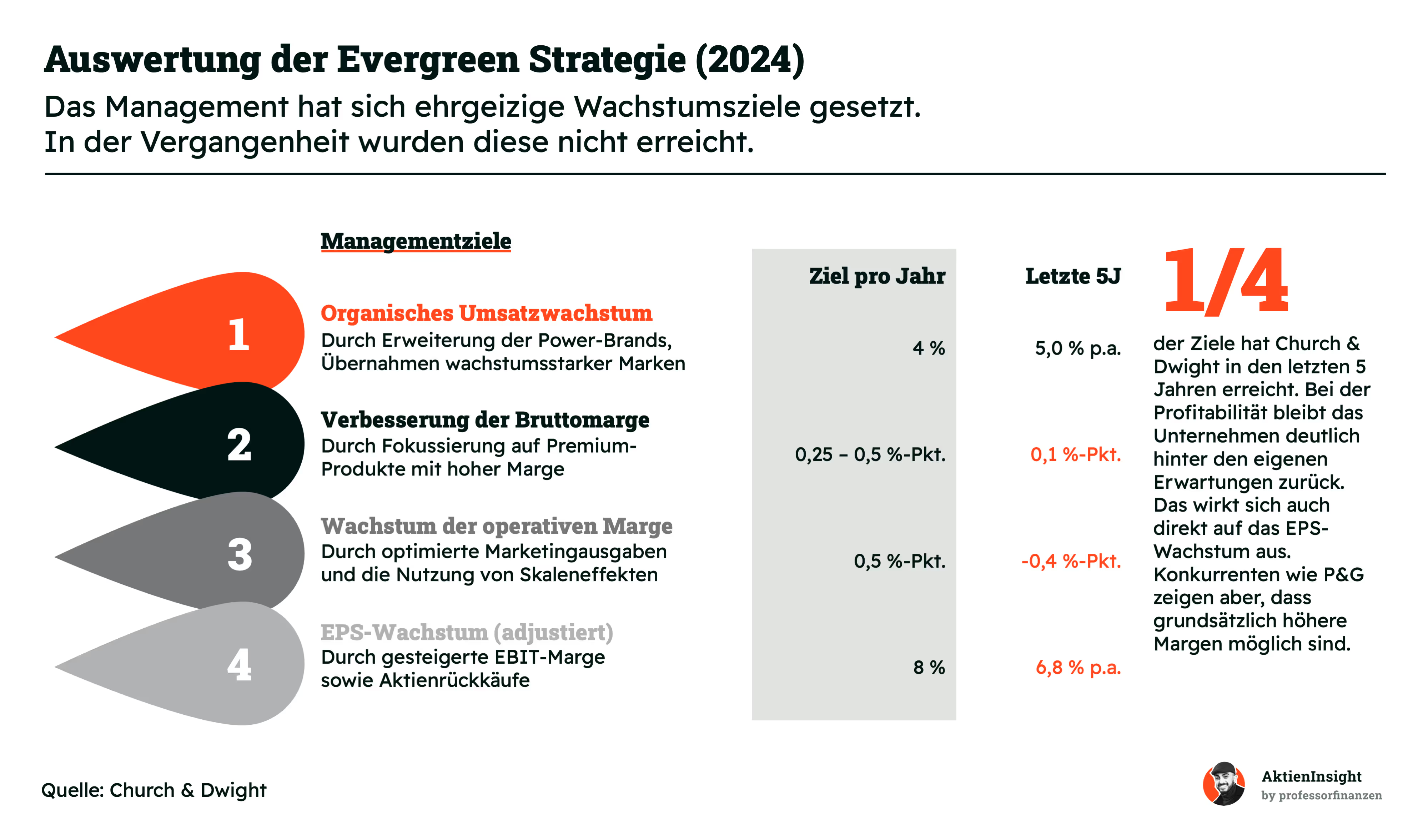

Evergreen Strategie

Church & Dwight verfolgt mit seiner „Evergreen“-Strategie vier Hauptziele: organisches Umsatzwachstum, eine verbesserte Bruttomarge, mehr operative Marge und ein steigendes (adjustiertes) EPS. In den letzten fünf Jahren lief vor allem das Umsatzwachstum richtig gut. Mit durchschnittlich 5 % pro Jahr hat das Unternehmen sogar das eigene Ziel von 4 % übertroffen.

Bei den Margen sieht es jedoch gemischter aus. Die Bruttomarge konnte nur minimal zulegen und verfehlt damit deutlich den Zielkorridor von 0,25 % bis 0,5 % pro Jahr. Auch die operative Marge steht unter Druck, teilweise aufgrund steigender Produktions- und Marketingkosten. Andere große Player wie Procter & Gamble beweisen allerdings, dass hier grundsätzlich mehr drin wäre.

Darunter leidet am Ende auch das Wachstum des Gewinns je Aktie, das mit gut 6,8 % zwar beachtlich, aber doch hinter den geplanten 8 % liegt. Diese Lücke liegt unter anderem an den zu schwachen Margenverbesserungen. Trotzdem hat Church & Dwight zuletzt vor allem beim Umsatz Fortschritte erzielt — die Profitabilität bleibt allerdings ein Punkt, an dem sich künftig zeigen muss, ob das Management die Ziele hoch genug angesetzt hat und ob sie erreichbar sind.

Fazit zu Church and Dwight

Church & Dwight steht auf einem stabilen Fundament. Das Unternehmen punktet mit einem Portfolio von Alltagsprodukten, das bei Verbraucherinnen und Verbrauchern fest etabliert ist. Moderates Preiswachstum, solide Markenbekanntheit und gezielte Übernahmen sorgen für gleichmäßigen Nachschub an Umsätzen. Auch im internationalen Geschäft bringt die Erweiterung in neuen Märkten zusätzliche Wachstumschancen.

Aus Analystensicht überzeugt vor allem die Resilienz gegen Konjunkturschwankungen. Dennoch sollte man den Druck auf die Margen im Blick behalten und vergleichen, was Wettbewerber wie P&G oder Colgate-Palmolive im Bereich Kosteneffizienz vorlegen. Unter dem Strich bietet Church & Dwight ein bewährtes Geschäftsmodell, das durch konstantes Volumenwachstum und eine zurückhaltende Preispolitik auch künftig gut aufgestellt scheint.

Branche

Der Markt für nichtzyklische Konsumgüter

Die Fast-Moving Consumer Goods (FMCG)-Branche umfasst Produkte, die wir im Alltag ständig brauchen. Dazu gehören Lebensmittel, Getränke, Körperpflegeprodukte und Haushaltswaren. Diese Dinge werden regelmäßig nachgekauft, was die Nachfrage relativ stabil hält. Gerade in Krisenzeiten zeigt sich, wie widerstandsfähig die Branche ist, weil viele Produkte als unverzichtbar gelten.

In entwickelten Ländern wie den USA oder Deutschland ist der FMCG-Markt eher gesättigt. Die Menschen kaufen nicht mehr Zahnpasta oder Waschmittel, nur weil ihr Einkommen steigt. Wachstum kommt hier vor allem durch Preiserhöhungen oder den Verkauf von teureren Premiumprodukten. Die Menge an verkauften Produkten bleibt aber meist gleich.

Anders sieht es in Schwellen- und Entwicklungsländern aus. Hier wächst die Mittelschicht und immer mehr Menschen können sich Markenprodukte leisten. Gleichzeitig steigt in vielen dieser Länder die Bevölkerung weiter an, was die Nachfrage nach Konsumgütern zusätzlich ankurbelt. Unternehmen, die ihre Produkte an diese Märkte anpassen, zum Beispiel durch kleinere Verpackungen oder günstigere Preise, haben hier großes Potenzial. Schwellenländer sind deshalb ein wichtiger Wachstumsfaktor für die gesamte Branche.

Der weltweite FMCG-Markt wächst nach Prognosen bis 2031 im Schnitt um 5,1 % pro Jahr. Während der Markt 2021 noch bei 11,5 Billionen US-Dollar lag, könnte er bis 2031 auf fast 19 Billionen US-Dollar anwachsen. Dieses Wachstum wird allerdings vor allem von Schwellenländern getrieben. In reifen Märkten wie Deutschland oder den USA bleibt das Wachstum dagegen moderat. Hier geht es vor allem um Marktanteile und Preisgestaltung.

Die FMCG-Branche ist also stabil, aber regional unterschiedlich dynamisch. In entwickelten Ländern steht der Fokus auf Premiumstrategien und Preiserhöhungen, während in Schwellenländern die steigende Kaufkraft und das Bevölkerungswachstum im Vordergrund stehen. Unternehmen, die diese Unterschiede verstehen und gezielt darauf reagieren, können ihre Chancen auf beiden Märkten nutzen. Die Herausforderung besteht darin, gleichzeitig Innovationen in gesättigten Märkten zu liefern und die Expansion in Wachstumsregionen voranzutreiben.

Trends in der Konsumgüterbranche

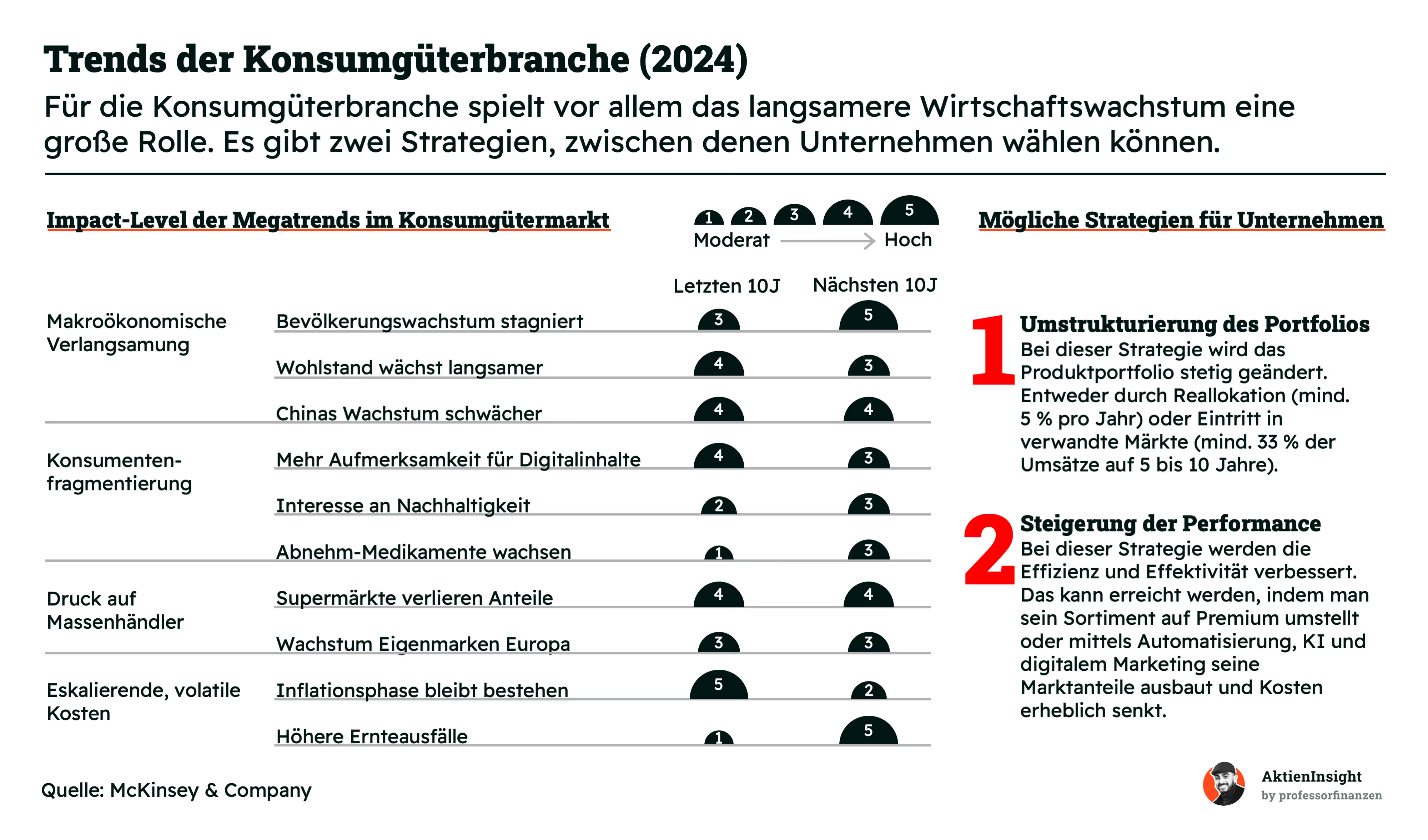

Die Konsumgüterbranche steht vor einigen Veränderungen. Diese Veränderungen bringen neue Chancen, aber auch Risiken. Dabei lassen sich 4 zentrale Trends identifizieren: globale wirtschaftliche Entwicklungen, ein Wandel im Konsumverhalten, zunehmender Wettbewerbsdruck sowie steigende Produktionskosten.

Vier zentrale Herausforderungen im Überblick

- Langsames Wirtschaftswachstum. Das globale Bevölkerungswachstum flacht ab und die wirtschaftliche Entwicklung verläuft deutlich langsamer als in früheren Jahrzehnten. Besonders in China, das lange Zeit als Treiber der Branche galt, verliert die Wirtschaft an Dynamik. Um diesen Rückgang auszugleichen, müssen Unternehmen neue Märkte und innovative Strategien erschließen.

- Nachhaltigkeit und veränderte Vorlieben der Verbraucher. Konsumenten legen immer mehr Wert auf nachhaltige, gesunde und digitale Angebote. Auch neue Produktkategorien wie Abnehm-Medikamente könnten das Marktumfeld grundlegend verändern. Marken müssen flexibel reagieren, um sich auf diese vielfältigen und teils stark spezialisierten Bedürfnisse einzustellen.

- Eigenmarken und Discounter gewinnen an Boden. Online-Plattformen und Discounter nehmen Supermärkten zunehmend Marktanteile ab. Gleichzeitig investieren Händler verstärkt in Eigenmarken, die von vielen Verbrauchern inzwischen als vergleichbar mit bekannten Marken wahrgenommen werden. Dies erhöht den Druck auf klassische Markenanbieter erheblich.

- Hohe und schwankende Produktionskosten. Kosten für Rohstoffe bleiben aufgrund von Preissteigerungen und klimatischen Risiken wie Ernteausfällen unberechenbar. Unternehmen stehen vor der Herausforderung, ihre Produktionskosten zu optimieren, ohne dabei Qualität oder Verbraucherzufriedenheit zu gefährden.

Zusammenfassend ist die Konsumgüterbranche mit komplexen Herausforderungen konfrontiert. Unternehmen, die richtig darauf reagieren, haben jedoch Chancen.

Wie Church & Dwight auf Chancen und Risiken in der FMCG-Branche reagiert

- Fokus auf Wachstumsmärkte und Premiummarken. Church & Dwight richtet sein Portfolio verstärkt auf Bereiche aus, die ein überdurchschnittliches Wachstum bieten. Das zeigt sich etwa im Tierbedarfssegment (Specialty Products Division), wo Spezialfutter und Futterzusätze eine höhere Nachfrage erfahren — ähnlich wie bei anderen FMCG-Herstellern mit Premiumstrategie. Gleichzeitig setzt das Unternehmen mit Marken wie TheraBreath und Hero bewusst auf Premiumprodukte im Mundhygiene- und Hautpflegebereich, um Margen zu stärken. In Schwellenländern werden allerdings auch preisgünstigere Varianten entwickelt, um den wachsenden Mittelstand anzusprechen.

- Digitalisierung und direkter Draht zu den Kunden. Wie viele Marktteilnehmer im FMCG-Sektor investiert Church & Dwight zunehmend in E-Commerce und digitale Kampagnen. Auf dem Investor Day 2025 wurde betont, dass Online-Absätze einen immer größeren Anteil am Gesamtumsatz ausmachen, getrieben durch verbesserte Logistikketten und eine stärkere Präsenz auf Plattformen wie Amazon oder in eigenen Webshops. Über Social Media und Influencer-Marketing gewinnt das Unternehmen zudem direkten Zugang zu seinen Verbrauchern. Die Daten aus diesen digitalen Kanälen nutzt Church & Dwight, um Produkte passgenau zu vermarkten und Innovationen schneller am Markt zu testen.

- Anpassung des Portfolios durch Übernahmen und Innovationen. Um langfristig wettbewerbsfähig zu bleiben, setzt Church & Dwight auf gezielte Zukäufe — wie zuletzt bei Hero oder TheraBreath — , die schnell in die „Power Brands“ des Konzerns aufsteigen. Dabei profitiert das Unternehmen vom sogenannten „Evergreen“-Modell, das auch im Annual Report hervorgehoben wird: geringe Kapitalintensität, schnelle Integration und Skalierung neuer Marken. Zusätzlich verbessert Church & Dwight kontinuierlich sein bestehendes Sortiment, indem es Produktlinien ausbaut und auf Trends wie Nachhaltigkeit oder Wellness reagiert. Damit steht das Unternehmen gut da, um sowohl in gesättigten Märkten zu bestehen als auch neue Wachstumschancen zu nutzen.

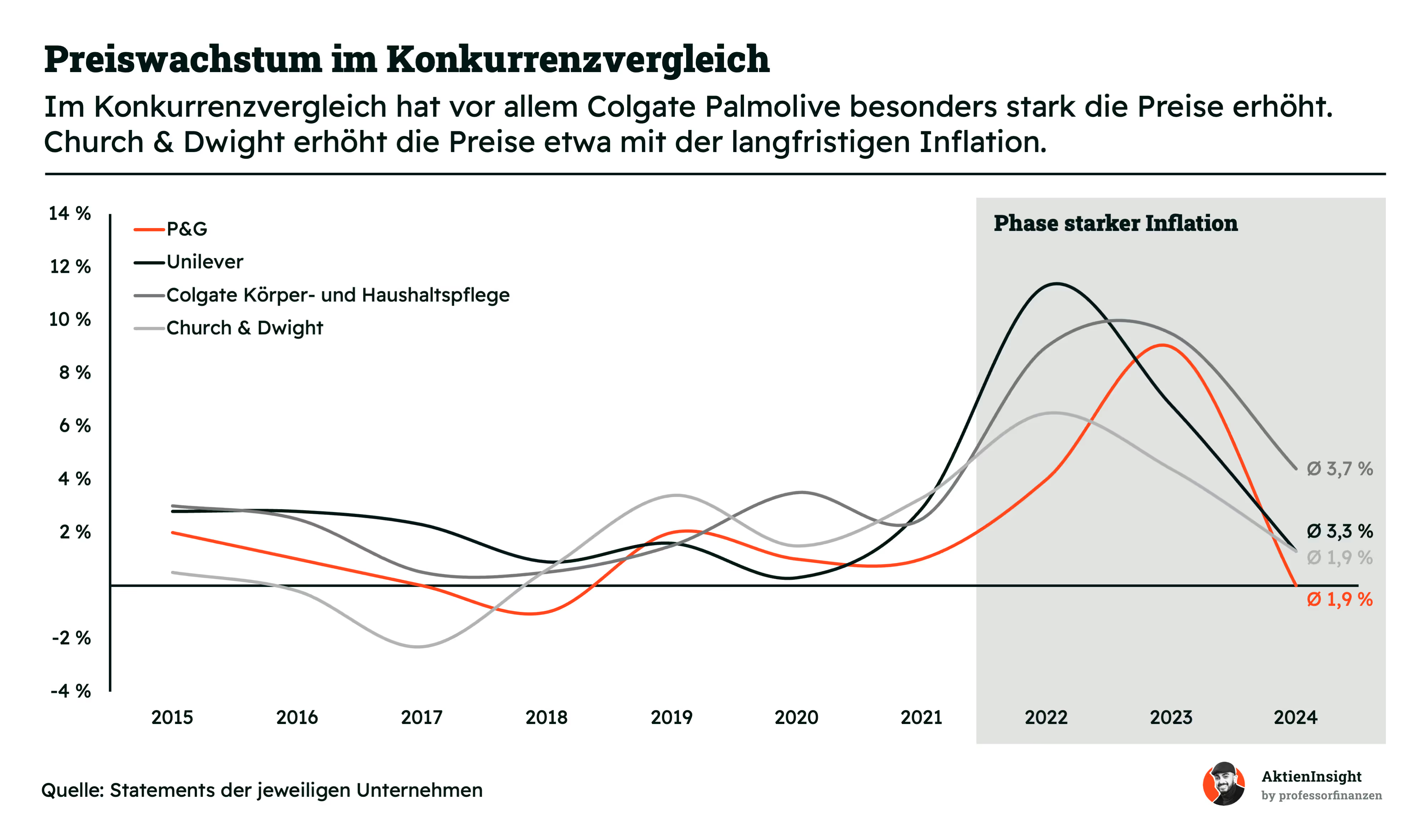

Preis- und Volumenwachstum im Vergleich

Im Vergleich zur Konkurrenz bleibt Church & Dwight bei den Preiserhöhungen eher moderat. Während beispielsweise Colgate-Palmolive die Preise teils deutlich angezogen hat, hält sich Church & Dwight mit einer Steigerung um ungefähr 1,9 % pro Jahr eher an die Inflation. Das spiegelt die Strategie wider, Konsumenten nicht durch zu hohe Preise zu verschrecken und gleichzeitig auf konstante Nachfrage zu setzen. Das Volumenwachstum bleibt damit meist stabil, weil Marken wie Arm & Hammer und OxiClean auch preisbewusste Käuferinnen und Käufer ansprechen.

Andere Player wie P&G und Unilever nutzen dagegen phasenweise stärkere Preisanpassungen, oft um gestiegene Rohstoff- und Energiekosten weiterzugeben. Bei Colgate-Palmolive kommt noch eine offensive Premiumstrategie hinzu, etwa im Mundpflege-Segment. Church & Dwight punktet derweil eher durch gutes Kostenmanagement und setzt lieber auf moderate Preisschritte. So bleibt das Unternehmen wettbewerbsfähig, ohne eine übermäßige Belastung der Kundenbudgets zu riskieren.

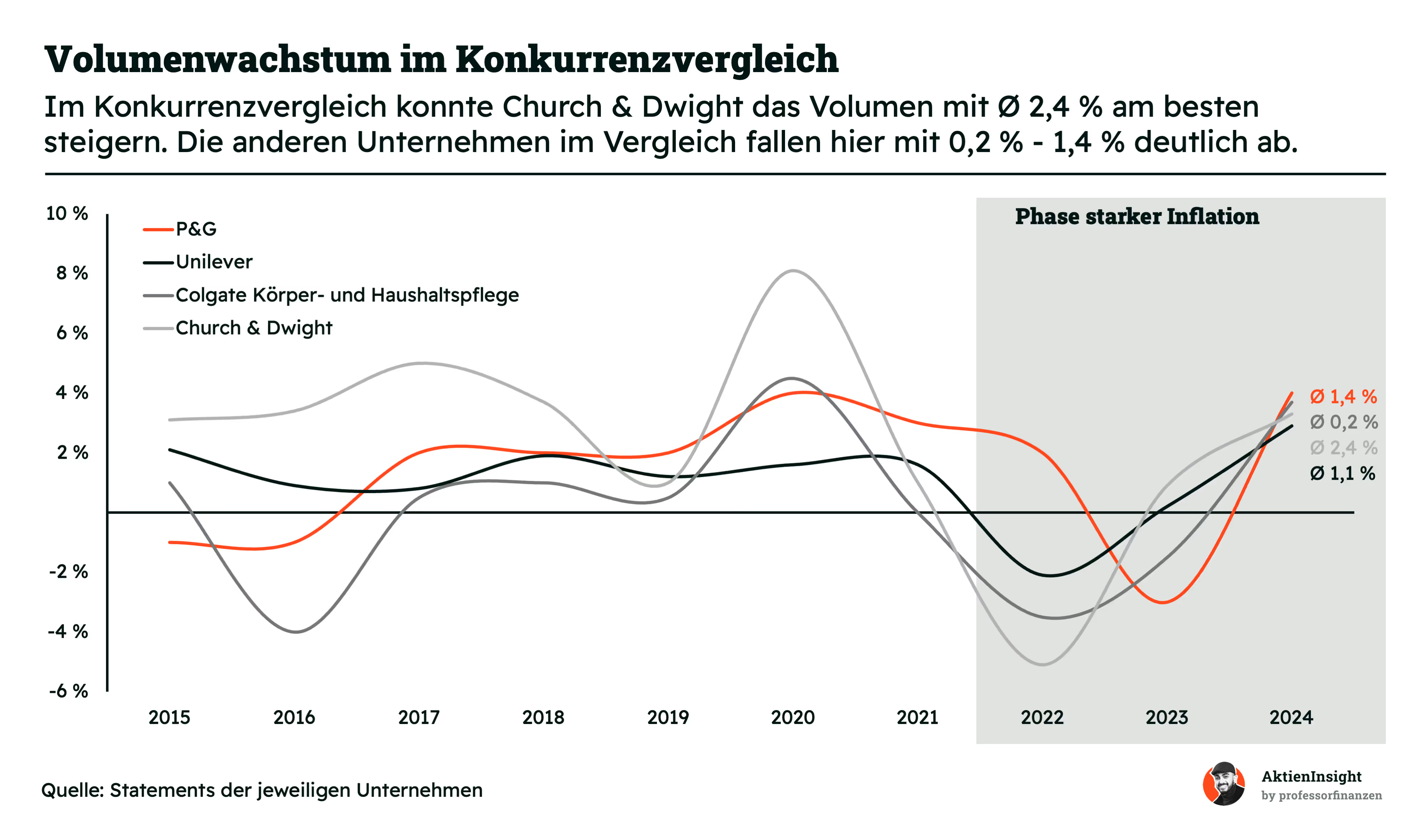

Im Vergleich zu anderen FMCG-Größen hat Church & Dwight beim Volumenwachstum klar die Nase vorn. Mit rund 2,4 % legt das Unternehmen deutlich stärker zu als P&G, Unilever oder Colgate-Palmolive. Ein Grund: Church & Dwight setzt gezielt auf konsumfreudige Produktkategorien wie Waschmittel, Mundhygiene und Nahrungsergänzung, die sich im Alltag fest etabliert haben. Hinzu kommt eine eher zurückhaltende Preispolitik, die Käuferinnen und Käufer nicht abschreckt.

Außerdem investiert Church & Dwight kontinuierlich in Marketing und Markenausbau. In der Vergangenheit hat sich vor allem die Akquisitionsstrategie ausgezahlt, um das Portfolio mit neuen Wachstumsmarken zu ergänzen. So kann das Unternehmen auch bei rückläufiger Gesamtstimmung im Markt Volumensteigerungen erzielen.

Fazit: Mit einem Mix aus bedarfsgerechten Produkten, moderaten Preisen und kluger Portfolio-Erweiterung verzeichnet Church & Dwight ein stabiles Volumenwachstum, das deutlich über dem Branchenschnitt liegt.

Wettbewerbsvergleich

Colgate-Palmolive

Colgate-Palmolive ist vor allem für seine Zahnpflege-Produkte wie Zahnpasta und Mundspülungen bekannt, bedient darüber hinaus aber auch Segmente wie Körperpflege und Haushaltsreiniger. Das Unternehmen agiert weltweit und besitzt in vielen Regionen eine sehr starke Markenpräsenz. Durch kontinuierliche Produktinnovationen und Werbekampagnen sichert sich Colgate-Palmolive seit Jahren einen stabilen Marktanteil, besonders im Bereich Zahnpflege.

Im Vergleich zu Church & Dwight verfolgt Colgate-Palmolive ein stärker auf Mund- und Körperpflege fokussiertes Geschäftsmodell. Während Church & Dwight mit seiner breiten Palette an Haushalts-, Körperpflege- und Spezialprodukten punkten kann, setzt Colgate-Palmolive gezielt auf seine Kernkompetenzen rund um Zahn- und Körperhygiene. Dadurch unterscheidet sich auch die Innovationspipeline: Church & Dwight arbeitet häufiger an neuen Marken und Akquisitionen, Colgate-Palmolive verfeinert vor allem bestehende Produktlinien.

Bei den Kennzahlen sticht Colgate-Palmolive insbesondere durch ein moderates Umsatzwachstum und eine solide EBIT-Marge hervor, die 2024 bei rund 21,5 % lag. Damit liegt das Unternehmen im Mittelfeld zwischen Church & Dwight und Procter & Gamble. Bei der Bewertung fällt auf, dass Colgate-Palmolive ein relativ niedriges KGV und ein attraktives Kursniveau im Vergleich zu den anderen Unternehmen hat. Allerdings ist Church & Dwight bei der Verschuldung stärker aufgestellt und wächst langfristig etwas dynamischer.

Procter & Gamble

Procter & Gamble ist einer der globalen Giganten im Konsumgüterbereich und bietet ein äußerst breites Sortiment, darunter Babyprodukte, Rasierklingen, Haarpflege und Reinigungsmittel. Bekannt ist das Unternehmen für starke Marken wie Pampers, Gillette und Ariel, die in den meisten Ländern eine hohe Markenbindung erzeugen. P&G setzt seit Jahren auf eine Kombination aus Marktmacht, umfangreichen Werbeetats und strategischen Zukäufen, um seine Marktführerschaft zu sichern.

Im Vergleich zu Church & Dwight agiert P&G insgesamt wesentlich breiter und deckt fast alle Bereiche des Alltags mit seinen Produkten ab. Church & Dwight hingegen konzentriert sich stärker auf ausgewählte Kategorien, in denen es oft eine führende Nischenposition aufbaut. P&Gs Diversifizierung sorgt für eine gewisse Krisenresistenz, während Church & Dwight mit schnelleren Produktinnovationen in seinen Nischen punkten kann.

Bei den Kennzahlen liegt Procter & Gamble insbesondere bei der EBIT-Marge weit vorne. Allerdings hat Church & Dwight eine niedrigere Netto-Verschuldung und wächst bei den Umsätzen langfristig dynamischer, was es für Wachstumssuchende interessant macht.

Clorox Company

The Clorox Company ist ein US-amerikanisches Unternehmen, das hauptsächlich durch seine gleichnamigen Reinigungs- und Desinfektionsmittel bekannt ist. Daneben vertreibt Clorox auch Lebensmittel und Haushaltsartikel (z. B. Grillsaucen und Müllbeutel) und hat in der Pandemiezeit durch gestiegene Nachfrage nach Desinfektionsprodukten besonders profitiert. Aktuell kämpft das Unternehmen jedoch mit steigenden Rohstoffkosten und logistischen Herausforderungen, was die Margen zeitweise unter Druck setzt.

Im Vergleich zu Church & Dwight ist Clorox deutlich stärker auf Reinigungs- und Desinfektionsmittel fokussiert. Diese engere Ausrichtung kann Vor- und Nachteile mit sich bringen: Clorox konnte während Krisenzeiten (z. B. pandemiebedingt) kurzfristig stark wachsen, ist jedoch anfälliger, wenn der Reinigungsmittelmarkt schwächelt. Church & Dwight hat hier die breitere Diversifikation und kann sich in mehreren Produktbereichen besser verteilen.

In puncto Kennzahlen fällt auf, dass Clorox deutlich günstiger in vielen Bereichen ist. Allerdings hat Clorox eben auch gerade mit einigen Problemen zu kämpfen, die die Bewertung rechtfertigen könnten.

Church & Dwight Aktie im Vergleich

Church & Dwight überzeugt besonders durch sein überdurchschnittliches Umsatzwachstum in den letzten Jahren und die niedrige Netto-Verschuldung. Auch in Zukunft wird dem Unternehmen ein solides Umsatzplus zugetraut, und die EBIT-Marge von über 19 % ist durchaus attraktiv.

Church & Dwight Kennzahlen

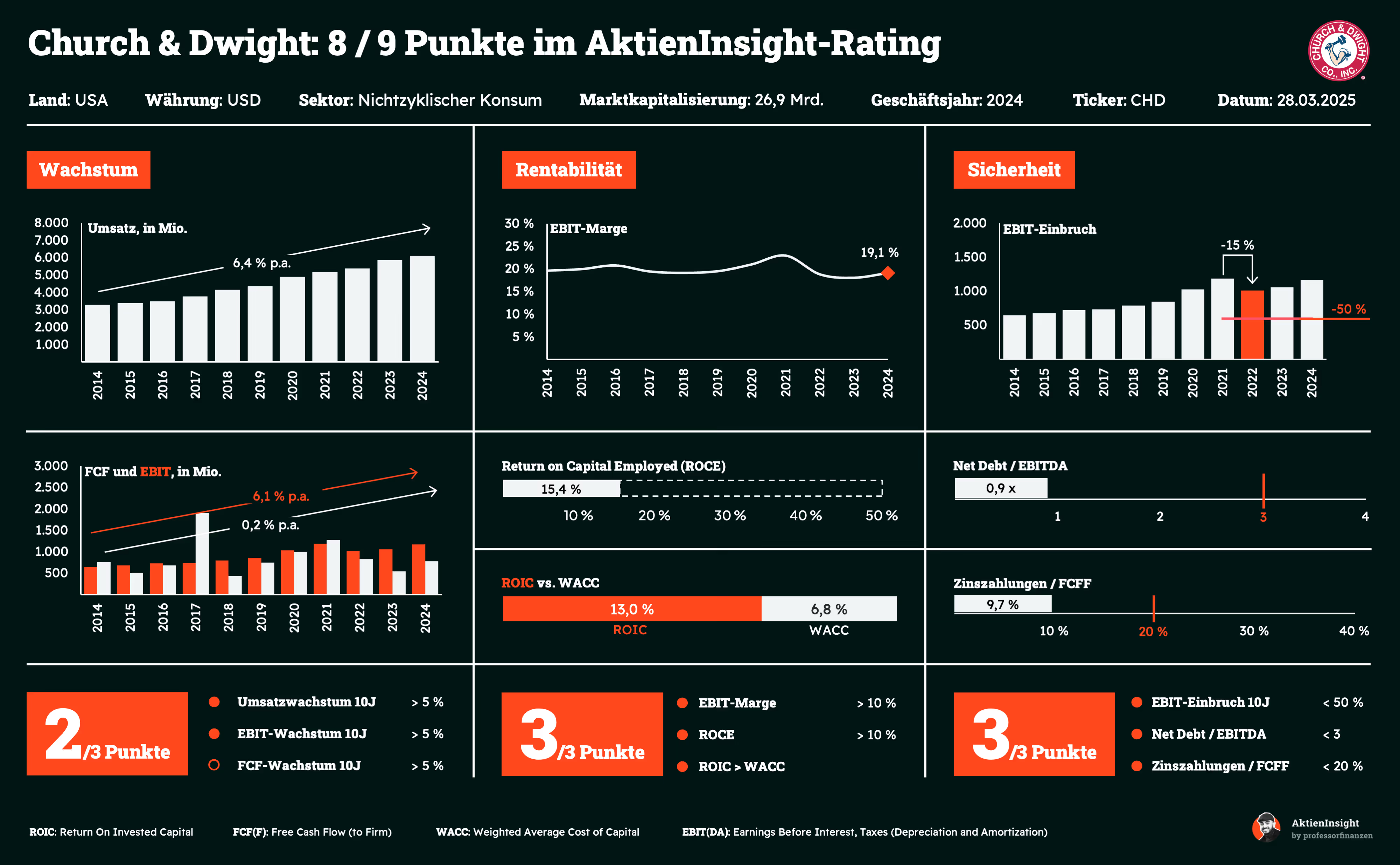

AktienInsight-Rating

Church & Dwight kommt im AktienInsight -Rating auf starke 8 von 9 Punkten. Beim Wachstum fehlt ein Punkt. Der FCF legt über zehn Jahre im Schnitt nur um 0,2 % pro Jahr zu. Damit bleibt er deutlich unter der 5 %-Marke. Umsatz und EBIT sehen dafür besser aus.

Bei der Rentabilität ist alles im grünen Bereich. Die EBIT-Marge liegt bei 19,1 %, der ROCE bei 15,4 % und der ROIC ist höher als die WACC. So soll es sein.

Auch in Sachen Sicherheit stimmt das Gesamtpaket. Der größte EBIT-Einbruch der letzten zehn Jahre blieb unter 50 %. Die Nettoverschuldung liegt mit 0,9 × EBITDA in einem komfortablen Bereich und die Zinszahlungen machen nur 9,7 % des Free Cash Flows aus. Insgesamt also eine sehr solide Performance.

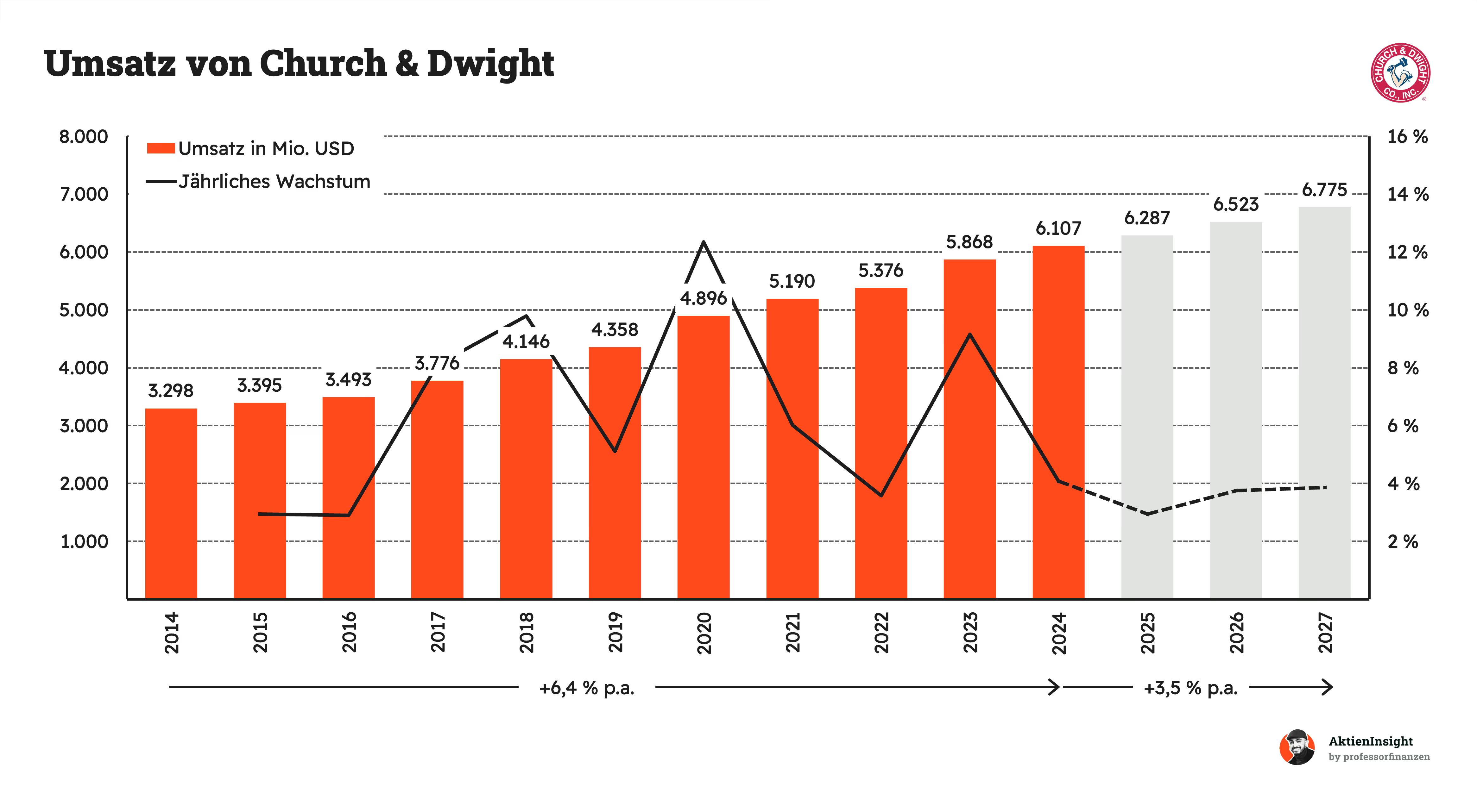

Umsatzentwicklung

Church & Dwight hat in den letzten Jahren ein recht solides Umsatzwachstum hingelegt. Seit 2014 ging es im Schnitt um 6,4 % pro Jahr nach oben. Besonders auffällig waren dabei Jahre mit stärkerem Schub wie zum Beispiel 2019 oder 2022. Hier spielten die Pandemie und die Inflation eine größere Rolle.

In Zukunft soll sich das Wachstum aber etwas beruhigen. Für die kommenden Jahre bis 2027 werden jährliche Steigerungen von etwa 3,5 % erwartet. Das wäre zwar weniger als zuvor, aber immer noch ein stabiler Aufwärtstrend.

EBIT und Free Cash Flow

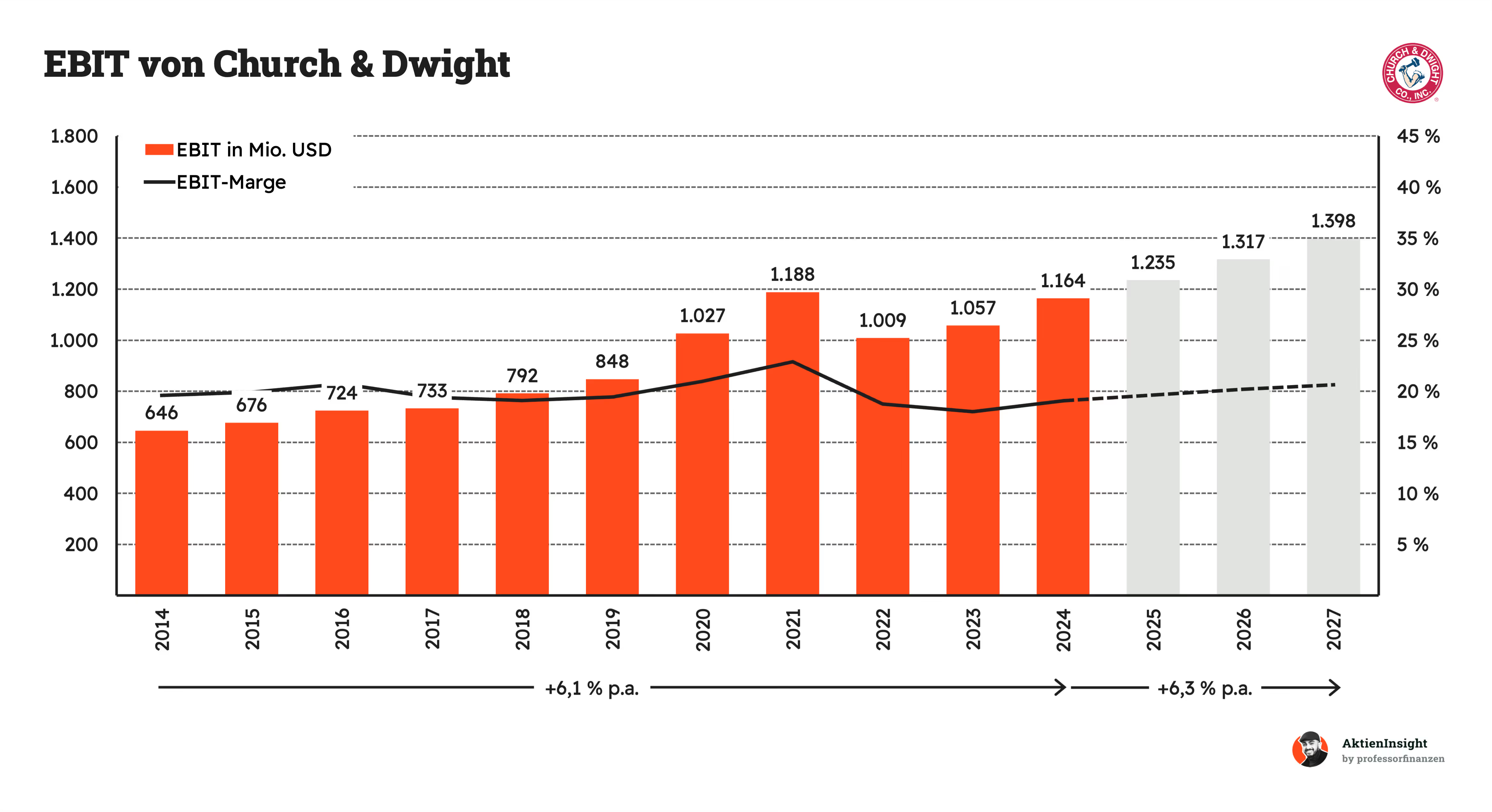

Bei der Entwicklung des EBITs hat Church & Dwight ebenfalls solide Zahlen vorzuweisen. Von 2014 bis 2024 legte das Ergebnis im Schnitt um rund 6,1 % pro Jahr zu, bei einer Marge zwischen 19 und 23 %. Besonders auffällig war der starke Anstieg in den Jahren 2020 und 2021. Damals profitierte das Unternehmen von einer höheren Nachfrage nach Haushalts- und Hygieneprodukten, weil sich viele Menschen stärker auf Sauberkeit und Gesundheit konzentrierten. Gleichzeitig wirkten sich Kosteneinsparungen und Effizienzprogramme positiv auf die Profitabilität aus.

Für die kommenden Jahre bis 2027 erwarten Analysten ein EBIT-Wachstum von rund 6,3 % pro Jahr. Das Wachstum soll sich also beschleunigen. Und zwar, indem die Marge gesteigert wird. Church & Dwight musste in den letzten Jahren Margenrückgang durch die Inflation hinnehmen. Durch schrittweise Preissteigerung wird man diese Inflation weitergeben können.

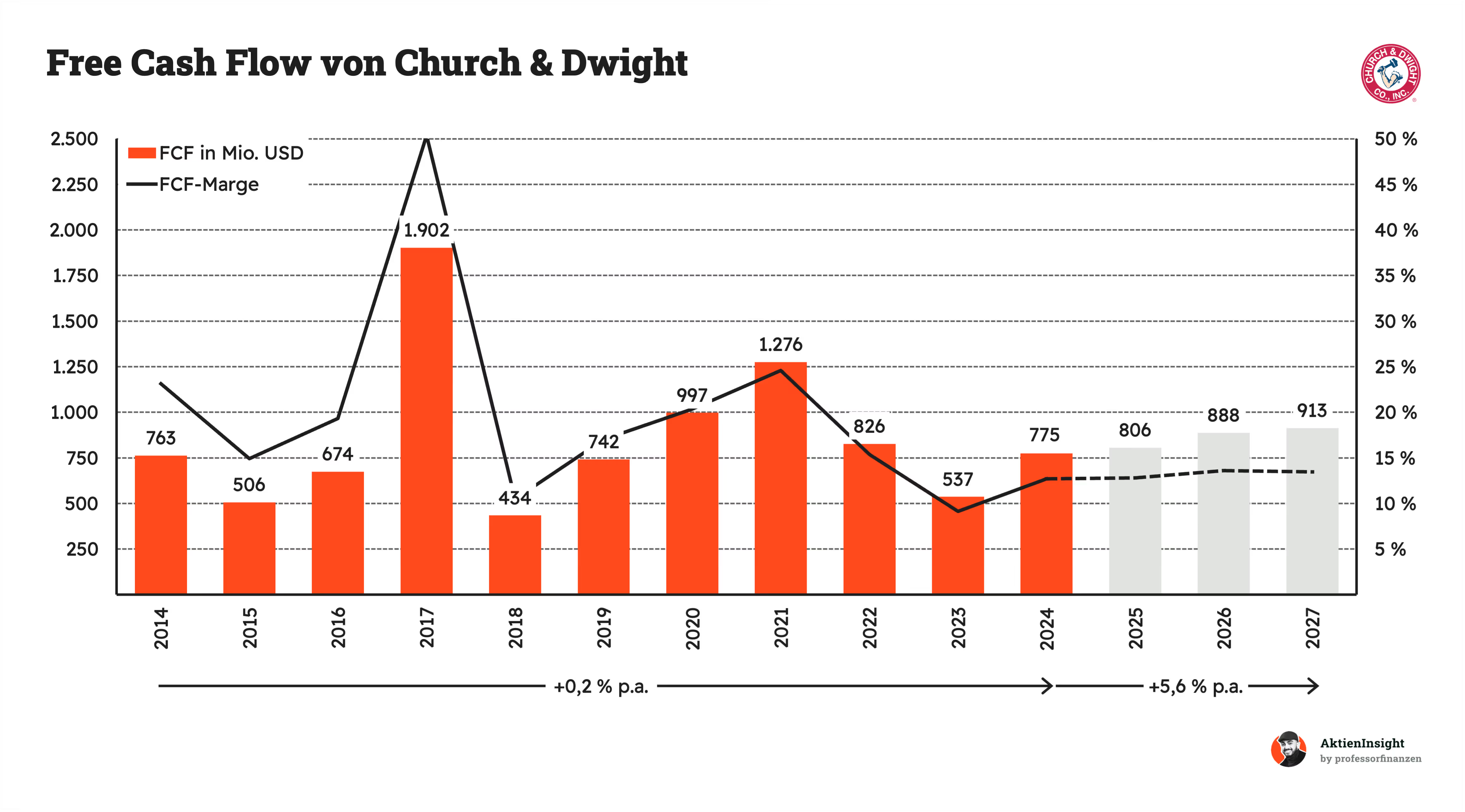

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Beim Free Cash Flow gab es bei Church & Dwight immer wieder größere Ausschläge. Besonders 2017 sticht mit einem starken Peak hervor, was die durchschnittliche Entwicklung zwischen 2014 und 2024 etwas verzerrt. Insgesamt lag das jährliche Wachstum in diesem Zeitraum daher bei gerade einmal 0,2 %. Trotzdem blieb die FCF-Marge oft im Bereich von 15–20 % und zeigt, dass das Unternehmen solide Cash-Reserven erwirtschaften kann.

In den nächsten Jahren soll der Free Cash Flow aber wieder Fahrt aufnehmen. Man rechnet bis 2027 mit rund 5,6 % Wachstum pro Jahr. Damit würde Church & Dwight seine finanzielle Flexibilität erhöhen und sie könnten dann weiterhin in neue Marken, Produkte oder Übernahmen investieren.

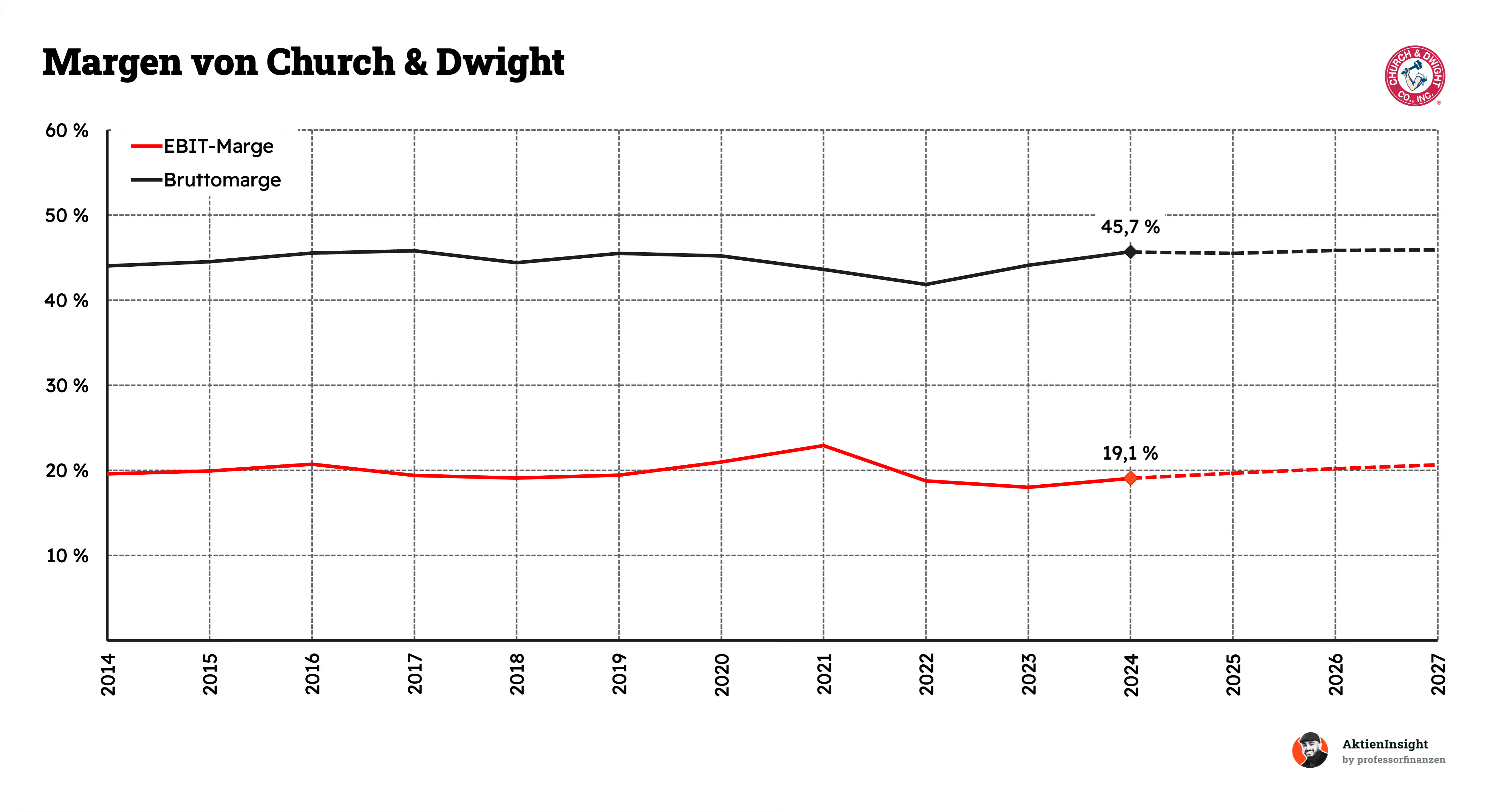

Bei den Margen bleibt Church & Dwight ebenfalls auf einem stabilen Kurs. Die Bruttomarge pendelt meist im mittleren 40%-Bereich und spiegelt damit ein robustes Geschäftsmodell wider. Dank starker Marken kann das Unternehmen in vielen Bereichen die Preise halten und so eine solide Profitabilität erzielen. Die EBIT-Marge bewegt sich in der Regel zwischen 19 und 23 %. Für 2024 wird sogar ein Wert von etwa 19,1 % erwartet, während die Bruttomarge laut Schätzungen bei rund 46 % liegen könnte.

Ausschüttungen

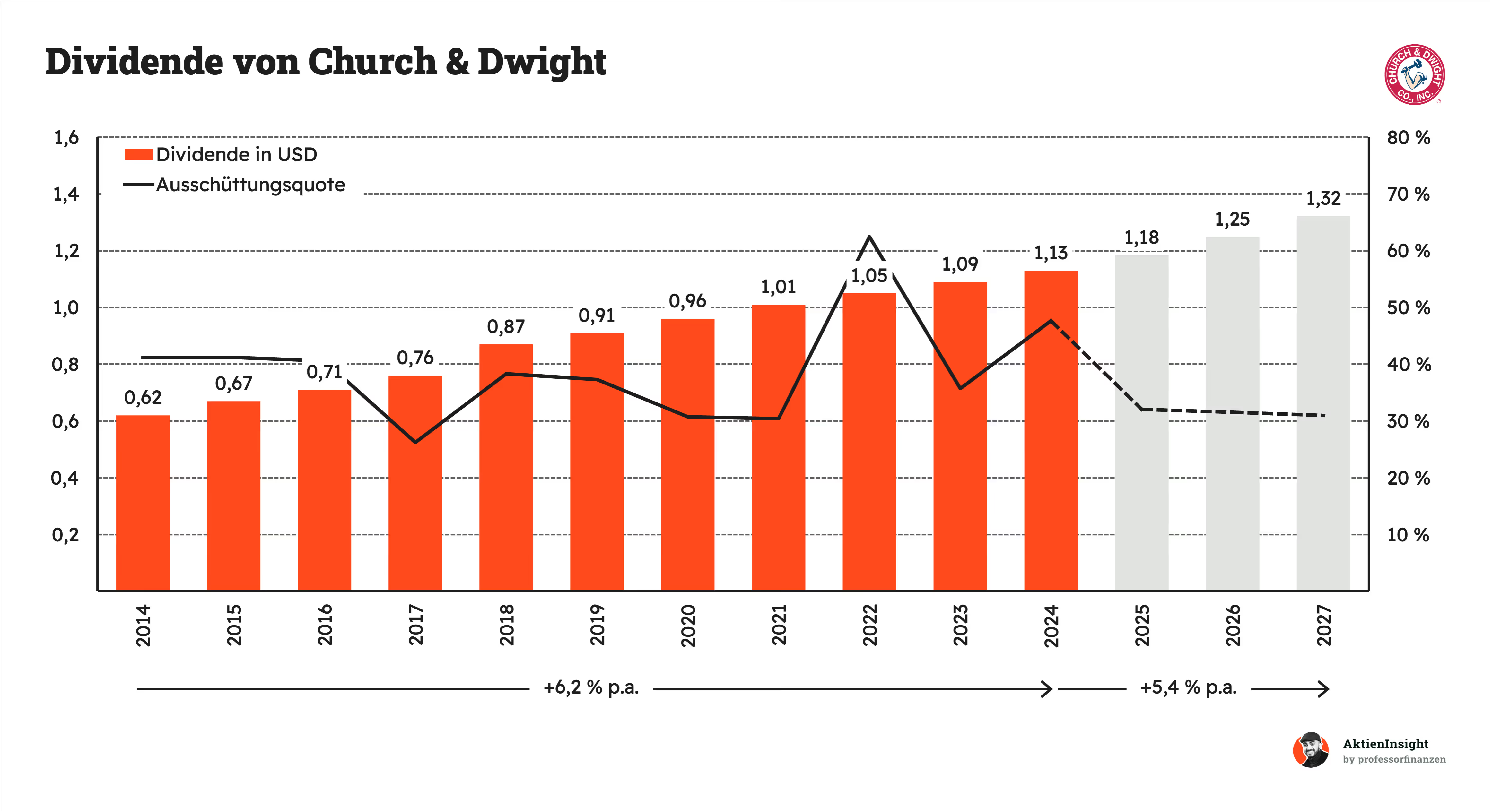

Church & Dwight hat seine Dividende bereits seit 28 Jahren in Folge erhöht. Darauf kann man sich also fast schon verlassen. Von 2014 bis 2024 stieg die Ausschüttung im Schnitt um etwa 6,2 % pro Jahr. Gleichzeitig blieb die Ausschüttungsquote meist in einem moderaten Bereich, sodass dem Unternehmen noch genügend Geld für Reinvestitionen und mögliche Aktienrückkäufe blieb.

In den nächsten Jahren soll das Dividendenwachstum bei rund 5,4 % pro Jahr liegen. Damit dürfte sich an der grundsätzlichen Politik wenig ändern. Church & Dwight schüttet weiterhin nur einen Teil seiner Gewinne aus und investiert den Rest ins Geschäft.

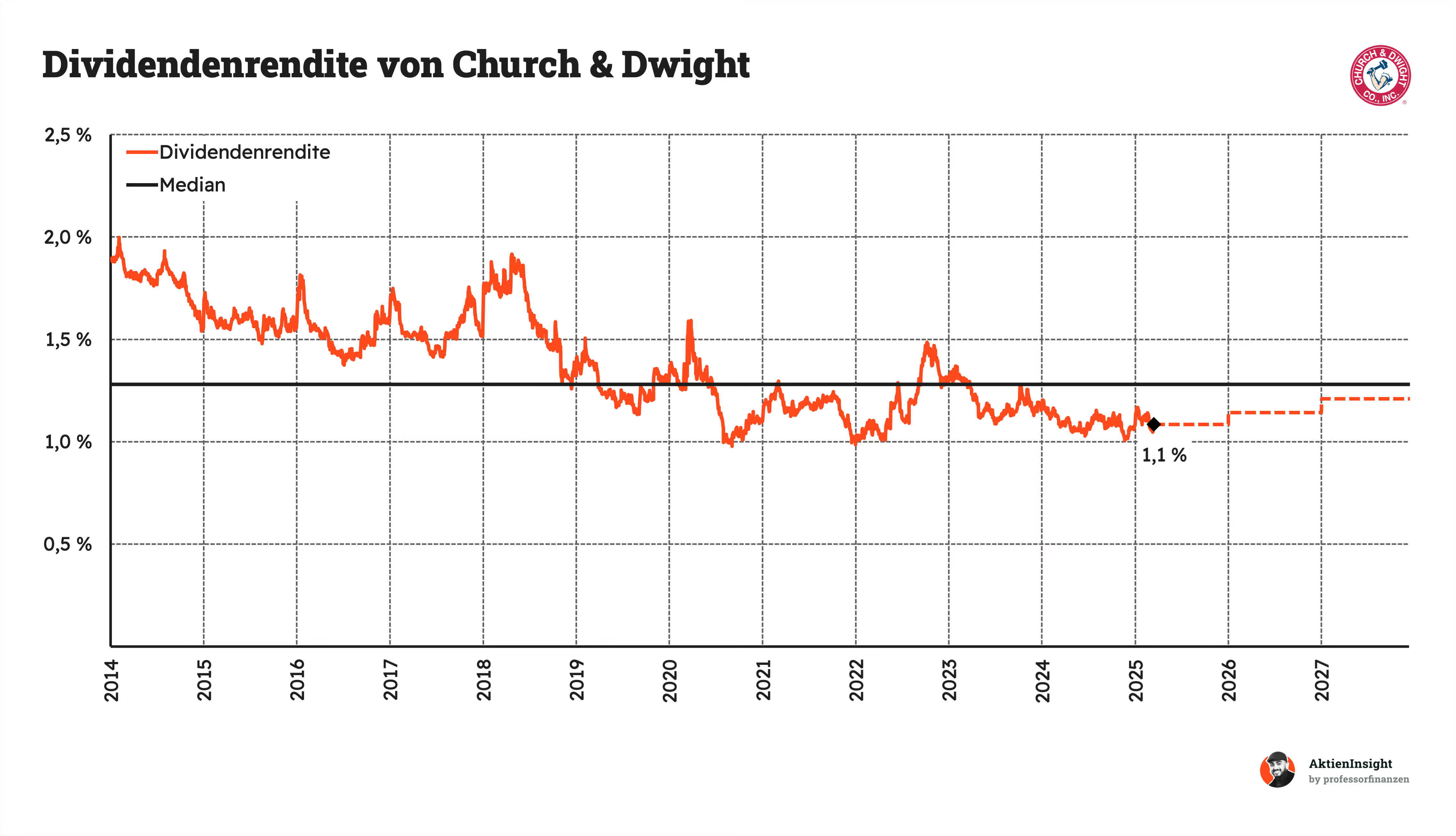

Die Dividendenrendite von Church & Dwight liegt aktuell bei rund 1,1 % und damit unter dem historischen Median. Aber man sollte nicht vergessen, dass Church & Dwight seine Dividende bereits seit 28 Jahren in Folge erhöht. Das ist ein starkes Signal für Stabilität.

Aus reiner Renditesicht gab es in der Vergangenheit immer mal wieder bessere Einstiegsgelegenheiten. Dennoch bleibt die Aktie für langfristig orientierte Investoren interessant. Vor allem, wenn man Wert auf eine verlässliche Dividendenhistorie und konstantes Wachstum legt.

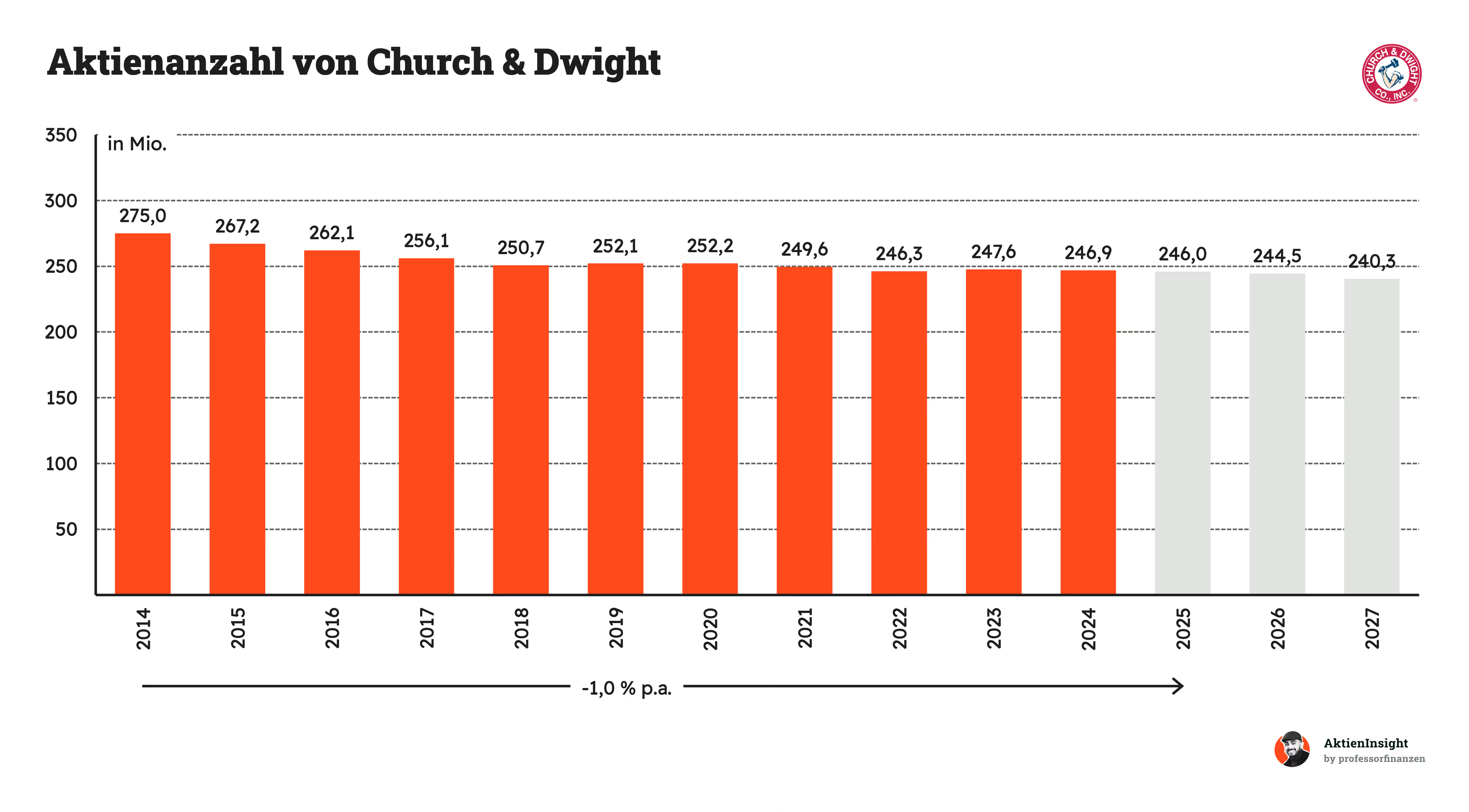

Bei Church & Dwight sinkt die Aktienanzahl seit Jahren kontinuierlich. Im Schnitt verschwinden etwa 1 % der Aktien pro Jahr vom Markt. Dadurch steigt der Gewinn je Aktie automatisch ein bisschen mit, was für Aktionäre natürlich vorteilhaft ist.

Weil Church & Dwight in den letzten Jahren konsequent an dieser Rückkaufpolitik festgehalten hat, kann man davon ausgehen, dass es so weitergeht. Selbst wenn das operative Wachstum mal etwas schwächelt, sorgt das Buyback-Programm oft für einen zusätzlichen Schub beim Ergebnis je Aktie.

Bilanzanalyse

Schulden. Church & Dwight hat 1,2 Mrd. Dollar Nettoschulden. Auf der anderen Seite steht ein EBITDA von 1,4 Mrd. Dollar. Damit kommt Church & Dwight auf ein Verschuldungs- und EBITDA-Verhältnis von 0,9. Colgate-Palmolive ist somit mittelmäßig hoch verschuldet und kann seine Verschuldung in einem knappen Jahr im Extremfall komplett tilgen.

Zinsen. Gemessen am EBIT liegen die Zinsen bei 8 %. Damit bleiben immer noch genügend Gewinne im Unternehmen, damit Church & Dwight auch in schwierigen Situationen reagieren kann. In unseren Augen ist ein Verhältnis von über 20 % kritisch.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Church & Dwight hat wenige Übernahmen durchgeführt. Der Goodwill liegt bei 2,4 Mrd. US-Dollar und hat sich in den letzten 10 Jahren verdoppelt. Das lag vor allem an größeren Übernahmen wie Waterpik, TheraBreath und Hero Cosmetics. Der Goodwill macht nur 27 % der Bilanz aus, damit ist Church & Dwight immernoch bei einer gesunden Quote und nicht zu Goodwill-lastig. Sie beweisen, dass sie Marken selbstständig aufbauen und nicht ständig kaufen und verkaufen.

Kreditrating. Church & Dwight kommt auf ein Kreditrating von A3 von Moody’s. Das bedeutet, die Anleihen sind eine “sichere Anlage, sofern keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen”. Insgesamt also positiv.

Fazit zur Bilanz: Church & Dwight hat eine solide Bilanz und ist durch sein nichtzyklisches Geschäftsmodell keinen großen Risiken ausgesetzt. Wir gehen davon aus, dass die Verschuldung auch in Zukunft kein Problem wird.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Portfolio-Stärke und Markenbekanntheit. Church & Dwight verfügt über ein diversifiziertes Markenportfolio. Eine anhaltend starke Markenbekanntheit kann zu stetigen Umsätzen und einer stabilen Kundenbasis führen.

Wachstum im Bereich „Health & Wellness“. Die zunehmende Bedeutung von Gesundheit und Wohlbefinden eröffnet Potenziale für Produkte aus dem Bereich „Better-for-you“ (z. B. Nahrungsergänzungsmittel, Zahnpflege). Church & Dwight kann hier auf seine etablierten Marken aufbauen und innovative Produktlinien einführen.

Geografische Expansion. Insbesondere in aufstrebenden Märkten wie Asien und Lateinamerika besteht Wachstumsbedarf für Produkte des täglichen Bedarfs. Durch gezielte Markteintritte und Lokalisierungsstrategien könnte Church & Dwight neue Kundenkreise erschließen und die Umsätze steigern.

E-Commerce und Omnichannel-Vertrieb. Mit dem Boom des Onlinehandels kann die Präsenz auf Plattformen (z. B. Amazon) ausgebaut werden. Eine erfolgreiche Omnichannel-Strategie ermöglicht es, mehr Konsumenten zu erreichen, Markentreue zu stärken und effiziente Vertriebswege zu nutzen.

Synergien durch Übernahmen und Kooperationen. Church & Dwight ist bekannt für strategische Zukäufe (z. B. in den Bereichen Körperpflege, Haushalt). Durch weitere Übernahmen oder Kooperationen kann das Unternehmen vom Know-how neuer Partner profitieren, Marktanteile ausbauen und die Produktpalette erweitern.

Risiken

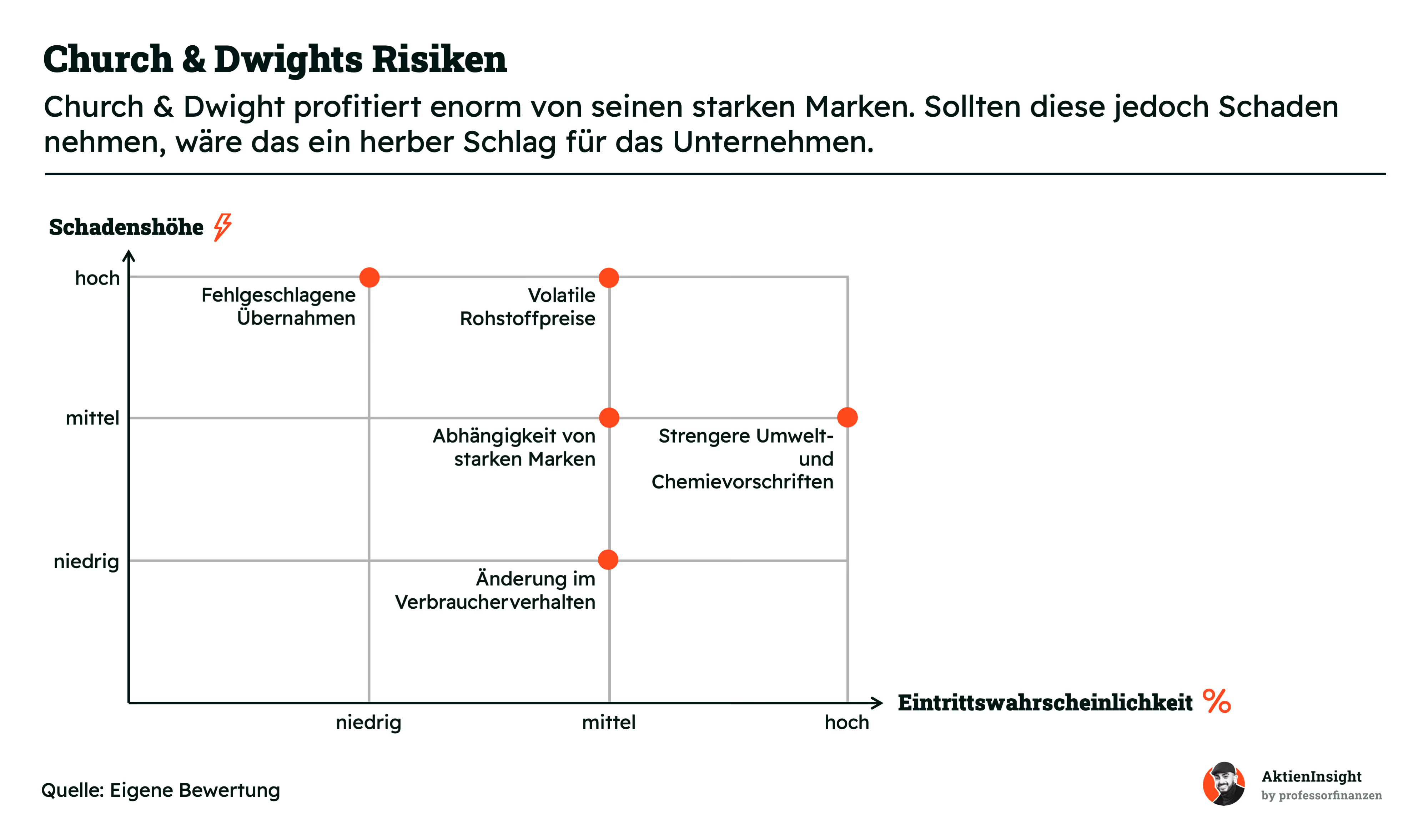

Abhängigkeit von starken Marken. Viele Produkte von Church & Dwight sind stark von ihrer etablierten Markenbekanntheit abhängig. Ein Reputationsverlust oder ein starker Konkurrent könnten die Nachfrage empfindlich beeinträchtigen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Volatile Rohstoffpreise. Die Herstellung vieler Produkte (z. B. Waschmittel, Haushaltsreiniger) ist auf Rohstoffe wie Chemikalien oder Verpackungsmaterialien angewiesen. Steigen die Rohstoffpreise stark, könnten die Margen erheblich unter Druck geraten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Fehlgeschlagene Übernahmen. Church & Dwight verfolgt eine aktive Akquisitionsstrategie. Gelingt es nicht, eingekaufte Unternehmen oder Marken erfolgreich zu integrieren und zu entwickeln, kann dies zu erheblichen finanziellen Belastungen und zu einem Verlust von Marktanteilen führen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Strengere Umwelt- und Chemievorschriften. Da das Unternehmen in hochregulierten Märkten agiert, könnten neue oder verschärfte Auflagen — etwa zur Verwendung bestimmter Inhaltsstoffe oder Verpackungsmaterialien — erhebliche Anpassungskosten nach sich ziehen. Bei Verstößen drohen Church & Dwight neben Bußgeldern auch Imageverluste oder Einschränkungen einzelner Produktlinien.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Veränderungen im Verbraucherverhalten. Konsumenten legen zunehmend Wert auf Nachhaltigkeit, natürliche Inhaltsstoffe und umweltfreundliche Verpackungen. Falls Church & Dwight diese Trends nicht schnell genug adressiert, könnten Marktanteile an innovative Wettbewerber verloren gehen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Multiple-Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

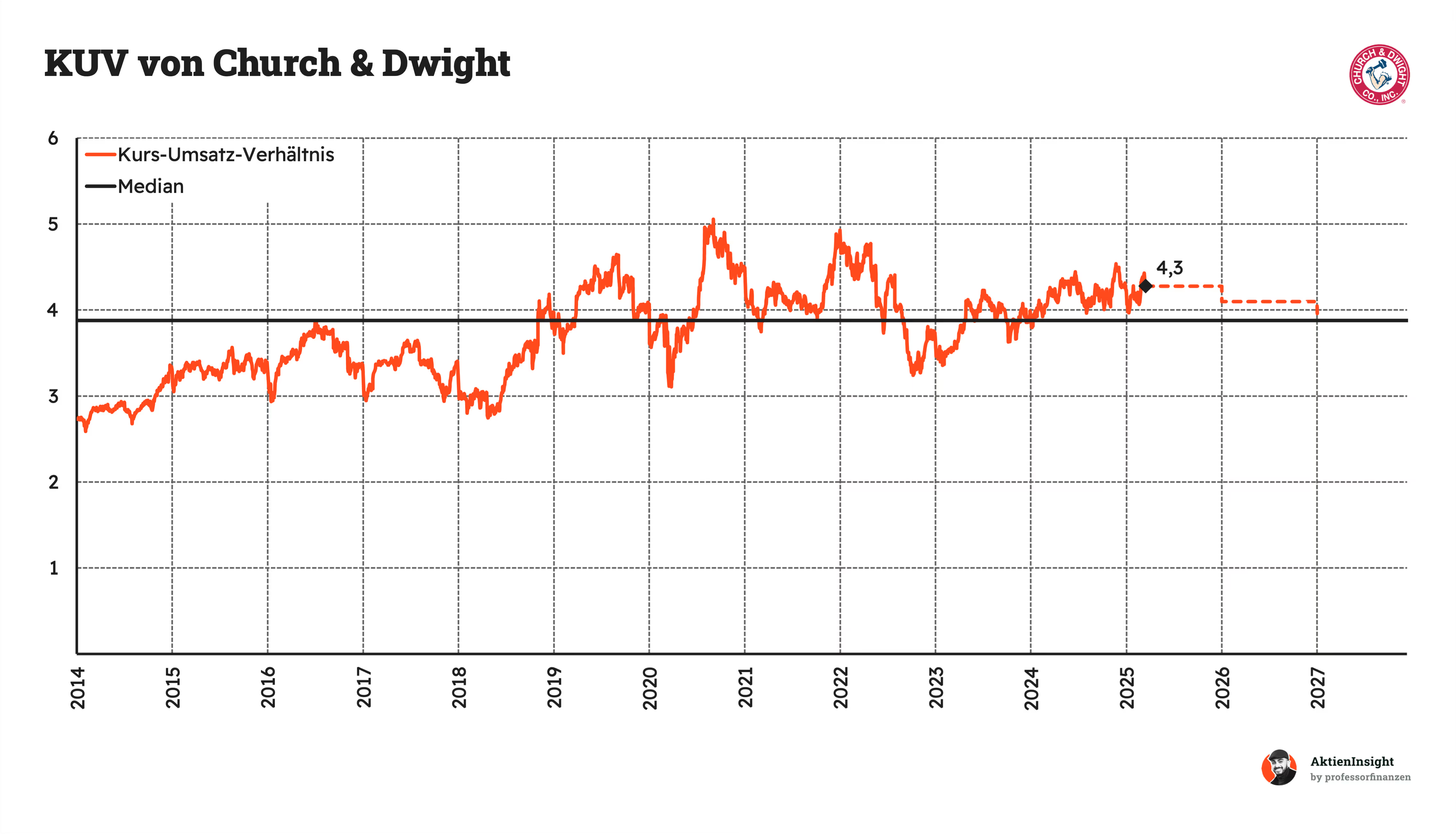

Church & Dwights KUV-Bewertung liegt bei 4,3. Die Bewertung ist damit etwas über dem historischen Durchschnitt.. In den kommenden Jahren soll sich die Bewertung aber durch weiteres Wachstum weiter abbauen.

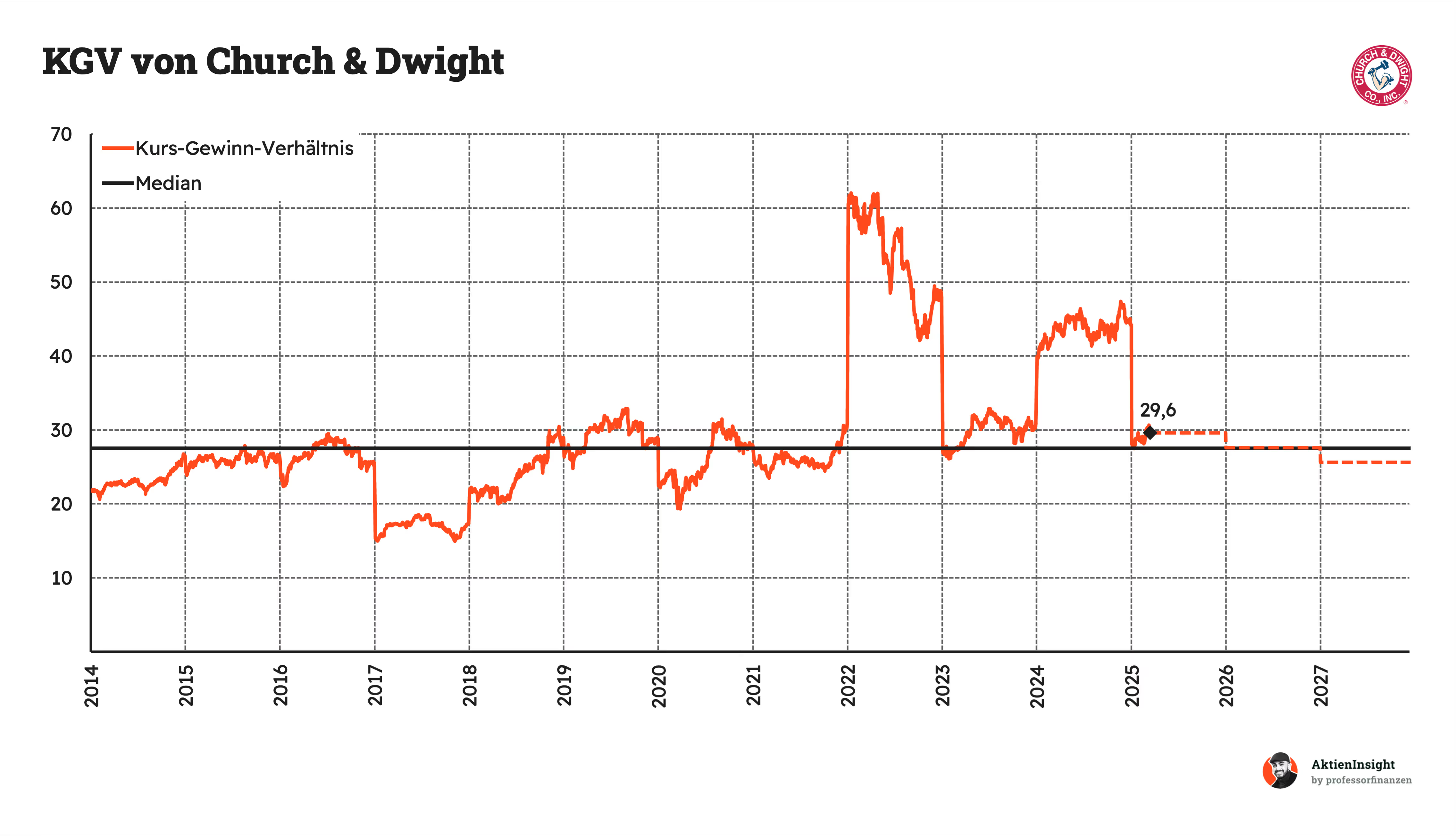

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 29,6. Hier liegt Church & Dwight auch in etwa im historischen Schnitt von 27. Damit wäre die Aktie auch nach dieser Kennzahl fair bewertet. 2026 soll die Bewertung dann sogar vollends auf das Median-KGV von rund 27 sinken.

In Summe zeigt die historische Bewertung, dass Church & Dwight fair bis leicht überbewertet ist. Wir schauen uns deshalb die Bewertung genauer in einem DCF-Modell an:

Discounted-Cash-Flow-Bewertung

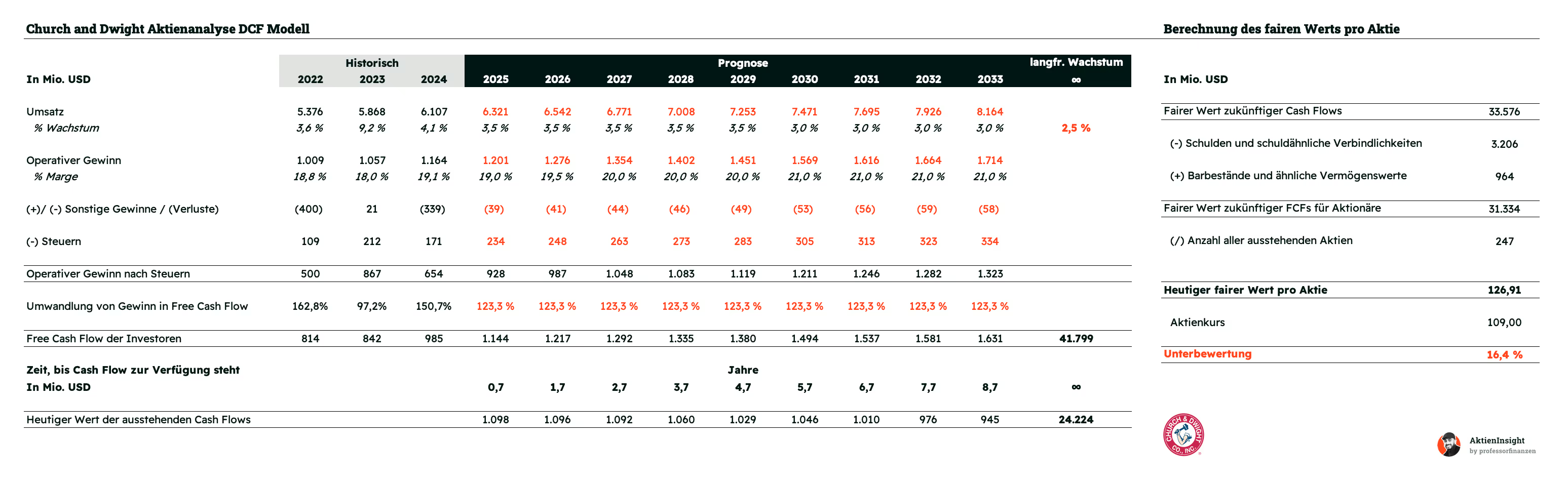

Für die Bewertung der Church & Dwight-Aktie nutzen wir ein Discounted-Cashflow-Modell. Dabei wird der Unternehmenswert anhand der zukünftigen Free Cashflows bestimmt, die Church & Dwight in den kommenden Jahren voraussichtlich erwirtschaften wird. Im Fokus stehen dabei vor allem die Annahmen über Wachstum, Profitabilität und Investitionsbedarf.

Umsatzwachstum und operativer Gewinn

Church & Dwight ist in verschiedenen Geschäftsbereichen tätig, vor allem in den Segmenten Haushalt, Körperpflege und Spezialprodukte (z. B. Tierfutterzusätze). Das Wachstum gründet sich zum einen auf stabile Verbrauchernachfrage bei starken Marken (z. B. Arm & Hammer, OxiClean oder Trojan) und zum anderen auf kleinere Übernahmen, mit denen das Portfolio kontinuierlich erweitert wird.

In unserem Modell unterstellen wir bis 2028 ein jährliches Umsatzwachstum von etwa 3,5 % und anschließend von etwa 3,0 % bis 2033. Dieses leichte Abflachen des Wachstums bildet ab, dass Church & Dwight aufgrund seiner Größe eher moderate Zuwächse verzeichnen dürfte, jedoch weiterhin von starken Marken, Preisanpassungen und möglichen Ergänzungsakquisitionen profitiert.

Die operative Marge (EBIT-Marge) sehen wir in den kommenden Jahren bei knapp 19 % bis 21 %. Church & Dwight ist historisch sehr profitabel und kann dank bekannter Marken und effizienter Strukturen solide Margen erzielen. Gleichzeitig erlaubt eine gewisse Skalierung bei Marketing- und Vertriebskosten eine Margenverbesserung, wenn das Umsatzniveau weiter steigt.

Ergebnis

Im DCF-Modell erhalten wir für Church & Dwight einen fairen Kurs von rund 127 USD bzw. eine 16,4% Unterbewertung.

Church & Dwight ist damit unterbewertet. Die Aktie ist somit in unseren Augen kaufenswert. Obwohl sie in der historischen Analyse nur fair bzw. leicht überbewertet ist. Das DCF-Modell ist doch recht eindeutig. Damit kommen wir auf aktuell 8,5 % Renditeerwartung pro Jahr und sehen die Aktie fair bewertet bis 127 USD.

Fazit

Church & Dwight ist im Alltag vieler Menschen verankert. Die bekannteste Marke ist Arm & Hammer, ein Traditionsprodukt für Backpulver und Waschmittel. Doch es gibt noch viel mehr: Von Zahnbürsten und Deos bis hin zu Kondomen und Katzenstreu ist das Portfolio breit gefächert. Weil diese Artikel ständig nachgekauft werden, bleibt der Umsatz stabil und ist kaum von Konjunkturschwankungen betroffen.

Verschiedene Produktlinien und solide Expansion sorgen für Wachstum. Church & Dwight setzt sowohl auf Premium- als auch auf günstigere Marken. Damit erreichen sie Kunden mit unterschiedlichen Ansprüchen. Rund 80 % des Umsatzes entfallen zwar auf den US-Markt, doch die Firma investiert auch außerhalb der USA. Kleine, strategische Zukäufe sind dabei ein wichtiger Wachstumsmotor. So können sie schnell neue Marken etablieren und Synergien im Konzern nutzen.

Im Wettbewerb behauptet sich Church & Dwight gut. Sie besetzen wichtige Nischen wie Waschmittel, Mundpflege und Verhütungsprodukte und investieren viel in Werbung und Innovation. Handelseigene Marken machen zwar Druck, doch Church & Dwight punktet mit hohem Wiedererkennungswert und langjähriger Vertrauensbasis bei den Verbrauchern.

Natürlich gibt es auch Herausforderungen. Steigende Rohstoff- oder Energiekosten belasten die Margen und die Konkurrenz in der Konsumgüterbranche ist groß. Gleichzeitig wächst die Nachfrage in manchen Segmenten eher langsam. Trotzdem scheint das Risiko überschaubar. Church & Dwight profitiert von ihren starken Marken und einem Fokus auf Produkte, die man schlicht immer wieder kauft.

Blickt man auf die Zahlen, wird klar, wie solide das Unternehmen dasteht. Church & Dwight kommt auf 8 von 9 Punkten im AktienInsight-Rating. Die EBIT-Marge lag zuletzt bei rund 19 %. Die Verschuldung hält sich mit 0,9 × EBITDA in Grenzen. Die Dividende ist seit 28 Jahren ohne Unterbrechung gestiegen und wird voraussichtlich weiter zulegen. Viele Kenngrößen liegen nahe am historischen Durchschnitt oder sind sogar etwas besser.

Auch die Bewertung wirkt attraktiv. Historisch betrachtet ist das KGV mit rund 29 zwar im soliden Bereich, aber das Discounted-Cashflow-Modell liefert sogar einen fairen Wert von etwa 126 US-Dollar je Aktie. Daraus ergibt sich ein spürbarer Abschlag zum aktuellen Kurs. Die erwartete Jahresrendite liegt bei rund 8,5 %.

Wir finden die Church & Dwight Aktie daher kaufenswert. Das Unternehmen bietet stabile Erträge und ordentliche Aussichten. Wer langfristig plant und auf regelmäßige Nachkäufe von Konsumgütern setzt, kann hier mit einer soliden Rendite rechnen. Gerade die Mischung aus starken Marken, zuverlässiger Dividende und einer fairen Bewertung gefällt uns besonders gut.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine der im Artikel besprochenen Aktien.