.avif)

Cloudflare Aktienanalyse

.webp)

Einleitung

Die digitale Welt braucht Schutz wie nie zuvor. Mit jeder neuen Cyberattacke wird deutlicher, wie verwundbar unsere vernetzte Welt ist. Während die Bedrohungen zunehmen, steht Cloudflare an vorderster Front und schirmt täglich Millionen von Webseiten vor dem digitalen Chaos ab.

Cloudflare revolutioniert die Art, wie das Internet funktioniert. Als globales Netzwerk zwischen Nutzern und Webseiten positioniert, beschleunigt und sichert Cloudflare den Datenverkehr für über 20 % des gesamten Internets. Ist diese strategische Position der Schlüssel zu langfristigem Wachstum? Und wie nutzt Cloudflare seine einzigartige Marktposition, um kontinuierlich neue Umsatzquellen zu erschließen?

Ein spektakuläres Wachstum, aber zu welchem Preis? Während die Umsätze konstant steigen, fragen sich viele Anleger: Ist die oft als hoch bewertete Aktie ihr Geld wert? In unserer Analyse erfährst du, welche Chancen sich durch KI-Workloads und Edge Computing eröffnen und ob Cloudflare das Potenzial hat, dein Portfolio auf die nächste Stufe zu heben.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Cloudflares relevante Märkte

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Cloudflares Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Matthew Prince

Matthew Prince (48) ist seit 2009 der CEO von Cloudflare. Er steht damit an der Spitze eines Unternehmens, das er selbst mitgegründet hat. Schon früh hatte er Interesse an Internetsicherheit und technischen Lösungen, die das Web schneller und sicherer machen.

Sein Werdegang zeigt, dass er nicht nur ein Technik-Nerd, sondern auch ein erfolgreicher Geschäftsmann ist. Er hat unter anderem Rechtswissenschaften studiert und sich dadurch auch rechtlich breit aufgestellt. In seiner Zeit vor Cloudflare sammelte er Erfahrungen in verschiedenen Start-ups und war aktiv in der Entwicklung neuer Geschäftsmodelle. Während seiner Amtszeit gab es immer wieder größere Strategiewechsel, die er vorangetrieben hat, zum Beispiel den Ausbau von Cloudflare zu einer Plattform mit vielen zusätzlichen Sicherheitsfunktionen.

Unterm Strich gilt Prince als jemand, der das Internet sicherer und zugänglicher machen will — und das mit viel Energie und Innovationsgeist. Sein Hintergrund und seine jahrelange Erfahrung in der Branche zeigen, dass er ein Gespür für technische Trends hat. Ob er damit für seinen Posten geeignet ist? Viele Beobachter würden sagen: Ja, er weiß, wie man ein wachsendes Tech-Unternehmen steuert und gleichzeitig auf sich ändernde Marktbedingungen reagiert.

Vergütung

Die Vergütung des CEOs setzt sich aus zwei Hauptbestandteilen zusammen:

1,95 % Festgehalt: Als CEO erhält Matthew Prince ein Grundgehalt von 400.000 Dollar.

97,5 % aktienbasierte Vergütung: Der größte Teil der Vergütung besteht aus langfristigen Aktien- und Optionspaketen. Diese werden auf Basis der Unternehmensentwicklung und langfristiger Wertsteigerung gewährt. Ein Teil davon ist an mehrjährige Aktienkursziele gebunden.

Das Gesamtgehalt belief sich 2023 auf 20,5 Mio. Dollar. Das ist etwas mehr als in den Vorjahren und spiegelt die erfolgreiche Entwicklung von Cloudflare wider.

Wir finden das Programm gelungen. Die hohe Gewichtung auf langfristige Anreize ist sinnvoll, da sie finanzielle und nicht-finanzielle Faktoren berücksichtigt. So wird sichergestellt, dass das Unternehmen nicht nur kurzfristig wächst, sondern nachhaltig Wert schafft.

Aktionärsstruktur

Cloudflare hat mit Capital World Investors und Baillie Gifford zwei richtig große Investmentgesellschaften als Anteilseigner. Diese Fonds sind seit Jahren im Unternehmen engagiert, haben also offenbar einen langfristigen Blick und setzen auf Wachstum. Mir gefällt besonders, dass es sich hier um aktive Fonds handelt, die das Unternehmen kennen und nicht bloß auf kurzfristige Gewinne schielen.

Der CEO Matthew Prince hält rund 3,1 % aller Aktien, was einem Wert von etwa 1,8 Milliarden US-Dollar entspricht. Eine ordentliche Summe, die zeigt, dass er selbst voll mit an Bord ist und die Entwicklung des Unternehmens mit seinem eigenen Vermögen unterstützt. Solche Beteiligungen sorgen oft für ein starkes Verantwortungsgefühl, denn schließlich sitzt man dann als Führungskraft buchstäblich mit seinen Aktionären im selben Boot.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Was macht Cloudflare genau?

Cloudflare ist ein globaler Anbieter von Netzwerk- und Sicherheitslösungen. Das Unternehmen stellt sicher, dass Webseiten, Anwendungen und APIs schnell, sicher und zuverlässig verfügbar sind. Ihre Technologie ist praktisch an jedem Knotenpunkt des Internets präsent. So können sie Datenverkehr analysieren, potenzielle Angriffe abwehren und gleichzeitig die Auslieferung von Inhalten beschleunigen.

Ein einfaches Beispiel: Ruft jemand eine Website auf, die Cloudflare nutzt, werden die Daten oft über Cloudflares eigenes Netzwerk geleitet. Unterwegs überprüft Cloudflare den Datenstrom, blockiert gefährliche Anfragen und kann Inhalte aus lokalen Zwischenspeichern (Caches) bereitstellen. Das verkürzt Ladezeiten und schützt vor Angriffen.

Für die Firma selbst ist dieser Ansatz äußerst lukrativ, weil sie neben Basisfunktionen auch zahlreiche erweiterte Dienste anbieten kann. So zahlen Kunden meist eine monatliche oder jährliche Gebühr — je nachdem, welche Leistungen sie buchen. Dieses Abomodell sorgt für wiederkehrende Einnahmen und langfristige Kundenbeziehungen.

Was bietet Cloudflare dann genau an?

Cloudflares Produktangebot läuft über die Cloudflare Plattform namens Cloudflare One. Das Ganze ist in verschiedene Bereiche aufgeteilt, die alle miteinander verzahnt sind:

- Zero Trust Services

Hier geht es darum, Zugriffe auf Anwendungen und Daten nur nach gründlicher Überprüfung zu erlauben. „Zero Trust“ bedeutet: Nichts wird pauschal vertraut. Dazu gehören ein sicheres Web-Gateway, das gefährliche Inhalte blockiert und Lösungen wie ein Cloud Access Security Broker, der Cloud-Dienste überwacht. Auch Remote Browser Isolation (Browserinhalte laufen in einer gesicherten Umgebung) und Data Loss Prevention (Schutz vor Datenabfluss) sind hier angesiedelt. - Cloudflare Network Services

In diesem Bereich dreht sich alles um schnelle und zuverlässige Verbindungen — egal ob zwischen Firmenstandorten, Nutzern oder Rechenzentren. Dazu gehören WAN-as-a-Service (verbindet Standorte übers Cloudflare-Netz), Firewall-as-a-Service (ersetzt klassische Hardware-Firewalls) und L3/L4-DDoS-Schutz (abwehrstarke Infrastruktur auf Netzwerkebene). Hinzu kommen Netzwerkinterconnects und „Smart Routing“, damit Daten immer auf dem optimalen Weg laufen. - Cloudflare Application Services

Wer eigene Webseiten oder Apps betreibt, profitiert von Schutz und Performance-Optimierung. Da gibt es eine Web Application Firewall (WAF) mit API-Abschirmung, Rate Limiting (damit zu viele Anfragen nicht alles lahmlegen) und Bot-Management. Zum Paket gehören außerdem ein Schutz vor Angriffen auf Anwendungsebene (L7-DDoS), ein Content Delivery Network (CDN) für schnelle Auslieferung von Inhalten sowie DNS-Dienste. - Cloudflare Developer Platform

Hier werden Entwickler angesprochen, die ihre Anwendungen direkt im Netzwerk von Cloudflare betreiben möchten. Serverlose Funktionen (Workers) laufen weltweit verteilt, ohne dass man eigene Server managen muss. Für Hosting gibt es „Pages“, Objektspeicher liefert „R2“ und für Datenbanken stehen „Workers KV“ oder „Durable Objects“ bereit. Auch Bilder und Videos lassen sich über eigene Services (Images und Stream) verarbeiten und ausspielen. So kann man Lösungen bauen, ohne sich um globale Skalierung oder Sicherheitsinfrastruktur kümmern zu müssen. - Compliance und globales Netzwerk

All das funktioniert auf einem globalen Netz von Rechenzentren, das Cloudflare selbst betreibt. Damit können sie schnelle Ladezeiten und hohe Verfügbarkeit in vielen Regionen sicherstellen. Zusätzlich legt Cloudflare Wert auf Datenschutz und Richtlinien. Es erfüllt zahlreiche Standards wie ISO, SOC oder PCI und unterstützt Kund:innen mit Protokollierung, Daten-Lokalisierung und Analysefunktionen.

So ergibt sich ein Rundum-Angebot: Sicherheit, Netzwerk, Performance und Entwicklungs-Tools, alles in einer Plattform zusammengeführt. Die Finanzierung läuft größtenteils über Abos und verbrauchsabhängige Modelle, was für stabile und wiederkehrende Einnahmen sorgt. Das schauen wir uns jetzt im Detail an.

Cloudflare hat nur zwei Segmente und teilt seine Umsätze nach Kundentypen auf: Direkte Kunden und Vertriebspartner.

Der Großteil (rund 80 %) kommt von direkten Kunden. Das sind Unternehmen oder auch Einzelpersonen, die Cloudflare-Dienste direkt beim Anbieter buchen. Hier tummeln sich Großkonzerne, aber auch viele kleine und mittlere Firmen. Sie nutzen Cloudflare, um ihre Webseiten schneller und sicherer zu machen.

Die restlichen 20 % entfallen auf Vertriebspartner wie Managed Service Provider oder Systemintegratoren. Diese verkaufen Cloudflare-Dienste weiter oder bauen sie in ihre eigenen IT- und Netzwerkangebote ein. So kann Cloudflare Märkte erreichen, in denen ein indirektes Vertriebsmodell praktischer ist.

Das klingt auf den ersten Blick nach einer eher oberflächlichen Segmentierung. Tatsächlich zeigt sie aber vor allem, woher der Umsatz kommt: zum überwiegenden Teil aus direkten Geschäftsbeziehungen. Der Vertriebspartner-Anteil ist zwar kleiner, hat aber seine eigene strategische Bedeutung. Gerade in Regionen oder Branchen, in denen Cloudflare selbst nicht so präsent ist, können solche Partner wertvolle Kontakte und Kunden liefern.

Cloudflare hat vor allem Kunden in Amerika

Cloudflare ist weltweit aktiv, doch ein großer Teil der Umsätze kommt nach wie vor aus den USA. Rund 51 % des Umsatzes werden im Heimatmarkt erwirtschaftet. Dort sitzen viele größere Unternehmen und Tech-Firmen, die von Cloudflares Netzwerk und Sicherheitsdiensten profitieren. Gleichzeitig hat Cloudflare dort den Vorteil, dass das Image als heimisches Tech-Unternehmen bereits etabliert ist.

In Europa, dem Nahen Osten und Afrika (EMEA) liegt der Anteil bei rund 28 %. Diese Region wächst stetig. Viele Firmen in Europa achten stark auf Datenschutz und Datensouveränität. Cloudflare kann dort mit seinem Ansatz zu Security und Datenlokalisierung punkten. Die hohe Internetdurchdringung in vielen Ländern hilft natürlich ebenfalls.

Der asiatisch-pazifische Raum (APAC) umfasst etwa 13 % des Umsatzes. Das ist zwar noch deutlich weniger als in den USA oder Europa. Aber genau hier erwarten viele starke Wachstumsimpulse. Länder wie Japan, Südkorea oder Australien sind schon recht weit, während in anderen Teilen Asiens der Internetausbau erst richtig Fahrt aufnimmt.

Lateinamerika und andere Regionen machen den Rest aus und liegen etwa bei 8 %. Hier gibt es ebenfalls Wachstumschancen, etwa durch bessere Internetanbindung und mehr E-Commerce. Allerdings sind die Märkte oft fragmentiert, und Cloudflare baut sein Netzwerk dort Schritt für Schritt aus.

Bei einem Abo-getriebenen Modell wie dem von Cloudflare ist die Net Dollar Revenue Retention (NDRR) besonders wichtig. Sie zeigt, wie viel ein Unternehmen von seinen bestehenden Kunden im Vergleich zum Vorjahr verdient — inklusive zusätzlicher Käufe und Upgrades. Liegt die Kennzahl über 100 %, geben Bestandskunden mehr Geld aus, als sie ursprünglich gezahlt haben. Cloudflare hat hier lange Zeit sehr solide Werte gezeigt, allerdings ist die Rate zuletzt gefallen.

In der Hochphase der Pandemie stieg die NDRR auf bis zu 127 %. Unternehmen haben da stark investiert, um ihre Online-Aktivitäten abzusichern und auszubauen. Danach normalisierte sich das Ganze wieder. Zusätzlich dämpfte die schwächere Wirtschaftslage viele IT-Budgets, weshalb die Kennzahl zurückging. Zuletzt lag sie bei rund 111 %. Das ist immer noch gut, weil es über 100 % liegt. Aber im Vergleich zu früheren Spitzenwerten ist das eher niedrig.

Für Cloudflare wäre es natürlich wünschenswert, wenn die NDRR wieder in die Region von 120 % und mehr zurückkehrt. Das würde zeigen, dass bestehende Kunden nicht nur treu bleiben, sondern auch kräftig aufstocken. Solange sie aber über 100 % liegt, deutet das auf ein stabiles Geschäftsmodell mit stetigem Wachstum bei den Bestandskunden hin. Also aktuell noch alles im grünen Bereich.

Bisher ging es vor allem darum, wie Cloudflare bei bestehenden Kunden mehr Umsatz generiert. Doch mindestens genauso wichtig ist, wie schnell sich der gesamte zahlende Kundenstamm vergrößert. Und genau hier legt Cloudflare ordentlich zu. Die Zahl der zahlenden Kunden ist in den letzten Jahren rasant gestiegen. Gleichzeitig wächst der Anteil der Großkunden, die jährlich mehr als 100.000 US-Dollar bezahlen, sogar noch schneller.

Dieses Wachstum kommt unter anderem daher, dass Cloudflare zunächst mit einem leicht zugänglichen Produkt „landet“. Viele Nutzer starten über die kostenlose Version, probieren sie aus und bleiben dann hängen. Sobald die Kunden wachsen — oder neue Anforderungen auftauchen — können sie weitere Module buchen. Auf diese Weise expandiert Cloudflare im bestehenden Kundenstamm. Das Modell zeigt Wirkung: Heute stammen 69 % der Einnahmen von jenen Kunden, die über 100.000 US-Dollar pro Jahr ausgeben.

Trotzdem steht Cloudflare damit erst am Anfang. Es gibt Millionen potenzieller Kunden, die zwar schon kostenlose Cloudflare-Dienste nutzen, aber noch nichts dafür zahlen. Die bisherigen Großkunden belegen, dass das Potenzial für höhere Ausgaben da ist. In Summe deutet alles auf ein stabiles Geschäftsmodell hin, das mit jedem neuen Kunden und jeder zusätzlichen Buchung immer weiter wächst.

Cloudflare hat den Wachstumsturbo an: Neue Kunden gewinnen und bestehende Kunden tiefer ins Produktportfolio holen — das ist die oberste Devise. Die Strategie lässt sich in vier Punkte gliedern.

- Neue Kunden gewinnen

Dafür baut Cloudflare sein Marketing weiter aus und investiert in internationale Sales-Teams. Auch das Partnernetzwerk wird gestärkt, damit Reseller die Produkte in neue Märkte tragen. Dieses Vorgehen zahlt auf die „Land“-Phase ein: Viele Kunden steigen mit einem einfachen oder sogar kostenlosen Angebot ein. Erst wenn sie vom Service überzeugt sind, kommen kostenpflichtige Pakete ins Spiel. - Kundenbeziehungen ausbauen

Im nächsten Schritt („Expand“) werden Upgrades gefördert und die Nutzung einzelner Dienste intensiviert. Wer etwa nur eine CDN-Lösung nutzt, soll auch DDoS-Schutz oder Zero-Trust-Module buchen. Über sogenanntes Cross-Selling kann Cloudflare dann immer mehr Produkte platzieren — ganz ähnlich, wie man es von anderen SaaS-Unternehmen kennt. - Neue Produkte entwickeln Damit diese Upgrades attraktiv bleiben, braucht es frische Lösungen. Cloudflare verkürzt seine Entwicklungszyklen und bringt neue Features schnell in den Markt. Dabei testet das Unternehmen gern neue Technologien gemeinsam mit Pilotkunden. So hält es das Angebot modern und kann zugleich in Branchen expandieren, die bisher noch keine Cloudflare-Lösungen nutzen.

- Serverless-Plattformstrategie ausbauen

Ein wichtiger Baustein für die Zukunft: Anwendungen sollen direkt im Cloudflare-Netzwerk laufen. Das Stichwort lautet „Serverless“. Mit Worker-Funktionen, Hosting-Angeboten und Speicherlösungen werden Entwicklung und Betrieb für Kunden vereinfacht. So bindet Cloudflare Firmen noch stärker an sich und bringt sie dazu, immer mehr Services aus einer Hand zu beziehen.

Dass dieser Fokus auf Wachstum funktioniert, sieht man schon daran, dass rund 20 % aller Internetdomains auf Cloudflare laufen — viele zwar in der Gratisversion, aber das Potenzial für den Ausbau ist riesig. Solange das Unternehmen konsequent neue Kunden akquiriert und seine bestehenden besser monetarisiert.

Fazit zu Cloudflare

Cloudflare ist in seinem Kern ein abonnementgetriebenes Plattform-Unternehmen, das Sicherheit, Netzwerk und Entwicklung in einem globalen System vereint. Das Kundenwachstum ist stark, und vor allem Großkunden sorgen für hohe Umsätze. Gleichzeitig bleibt die Net Dollar Revenue Retention über 100 %, auch wenn sie sich zuletzt etwas abgeschwächt hat. Der Fokus liegt klar auf Wachstum, unterstützt durch eine „Land-and-Expand“-Strategie, bei der Kunden zunächst günstig einsteigen und später mehr Produkte hinzubuchen.

Aus Analystensicht sehen wir ein Geschäftsmodell mit viel Potenzial. Cloudflare spricht ein breites Kundenspektrum an und ist in zahlreichen Märkten aktiv. Dass die NDRR gegenüber früheren Höchstständen gesunken ist, ist kein Drama, solange das Unternehmen mehr Kunden an Bord holt und bei Bestandskunden weiter wachsen kann. Insgesamt dürfte Cloudflare mit diesem Ansatz noch länger für positive Schlagzeilen sorgen.

Branche

Cloudflares relevante Märkte

Cloudflare bewegt sich in einem gigantischen Gesamtmarkt für Cybersecurity, der in den nächsten Jahren weiter dynamisch wachsen soll. Doch das ist nur die halbe Wahrheit: Cloudflare ist nicht allein auf Sicherheitslösungen spezialisiert.

Ein zentraler Pfeiler sind auch Content Delivery Networks (CDN), die laut einigen Prognosen um rund 37 % jährlich zulegen. Hier sorgt vor allem der weltweite Bedarf nach schnellen Ladezeiten und reibungslosen Online-Erlebnissen für Schub.

Gleichzeitig engagiert sich Cloudflare im Edge-Computing-Segment, das mit etwa 18 % pro Jahr expandiert. Dabei rücken Rechenleistungen und Datenverarbeitung näher an den Endnutzer — was Latenzen reduziert und Bandbreite schont.

All das zeigt, wie breit Cloudflare in diesen zukunftsträchtigen Bereichen aufgestellt ist. Cybersecurity bietet das Dach, unter dem sich Schutzmechanismen wie DDoS-Abwehr oder Zero-Trust-Lösungen finden. CDN und Edge-Computing hingegen adressieren Performance und Flexibilität.

Zusammen entsteht ein starkes Portfolio, das von mehreren Wachstumstreibern profitiert. Die Digitalisierung hat noch lange nicht ihren Höhepunkt erreicht. Firmen jeder Größe suchen nach umfassenden Lösungen für Sicherheit, Schnelligkeit und Skalierbarkeit — und Cloudflare bedient genau diese Nachfrage.

Cloudflare fällt im gesamten Cybersecurity-Markt mit knapp unter einem Prozent Marktanteil kaum auf. Dort dominieren Konzerne wie Palo Alto Networks oder Fortinet, die ein breiteres Spektrum an Sicherheitslösungen abdecken. Sobald es jedoch in spezialisierte Bereiche geht, dreht sich das Bild deutlich.

Im CDN-Segment (Content Delivery Network) hält Cloudflare mit über 40 % die Spitzenposition. Und beim Schutz vor DDoS-Angriffen und Bots ist der Vorsprung geradezu erdrückend: Mehr als 80 % Marktanteil entfallen hier auf Cloudflare, die übrigen Anbieter teilen sich den verbleibenden Anteil.

Damit zeigt sich, dass die Stärke von Cloudflare in ganz bestimmten Bereichen liegt. Sie bedienen dort hochspezialisierte Kundenanforderungen, bei denen sich ihre technische Infrastruktur und ihr Know-how besonders auszahlen. Der breite Cybersecurity-Markt ist riesig und Cloudflare spielt darin eher eine Nischenrolle. Gleichzeitig bringt ihnen diese Fokussierung in den Teilmärkten eine Führungsposition, die sie ideal nutzen können, um weiter zu wachsen und sich zu differenzieren.

Nach dem Blick auf Marktanteile und Wachstum lohnt sich die Sicht auf eine ziemlich bekannte Abbildung, wenn es um Technologiefirmen geht. Gartner bewertet Cloudflare in zwei ihrer Magic Quadrants: einmal im Segment „Security Service Edge (SSE)“, das Sicherheitslösungen für Cloud- und Internet-Zugriffe bereitstellt, und einmal bei „Web Applications and API Protection (WAAP)“, das den Schutz von Webseiten und Programmierschnittstellen vor Angriffen gewährleistet. Diese Quadranten sollen zeigen, wie gut ein Anbieter seine Vision umsetzt und wie umfassend diese Vision ist.

Im Security Service Edge-Quadranten steht Cloudflare derzeit eher als „Nischenanbieter“ im Feld. Andere Unternehmen wie Zscaler oder Palo Alto Networks werden dort als Marktführer eingeordnet. Das bedeutet nicht, dass Cloudflare in diesem Bereich schwächelt, aber sie sind hier (noch) nicht ganz vorn mit dabei. Anders sieht es bei Web Applications and API Protection aus. Hier zählt Gartner Cloudflare zu den Marktführern — gemeinsam mit Konkurrenten wie Akamai. Gerade im Schutz von Webseiten und Schnittstellen gegen Bedrohungen wie DDoS-Angriffe oder bösartige Bots kann Cloudflare also seine Stärken voll ausspielen. Unterm Strich bleibt: Cloudflare glänzt nicht in allen Bereichen gleichermaßen, ist aber in einigen Feldern klar vorne mit dabei.

Wettbewerbsvergleich

*Cloudflares Wachstumsrate bezieht sich auf 8 Jahre.

Fastly

Fastly ist ein Content Delivery Network (CDN) und Edge-Computing-Anbieter. Das Unternehmen sorgt also auch dafür, dass Webinhalte und Anwendungen schneller geladen werden. Anders als Cloudflare ist Fastly aber stärker spezialisiert. Sie setzen auf Programmierbarkeit am Netzwerkrand (Edge). Diese ist besonders gut für dynamische Inhalte, die sich häufig ändern. Cloudflare bietet dagegen ein viel breiteres Angebot an Sicherheits-, Netzwerk- und Entwicklerdiensten.

Das Geschäftsmodell von Fastly unterscheidet sich klar von Cloudflare. Fastly konzentriert sich auf große Unternehmenskunden und ein programmierbares CDN. Sie haben weniger, aber dafür größere Kunden pro Rechenzentrum als Cloudflare. Die durchschnittlichen Einnahmen pro Kunde sind zudem höher. Fastly hat auch ein kleineres Netzwerk an Servern als Cloudflare. Zudem bietet Fastly keine kostenlose Version an.

Die aktuelle Situation bei Fastly erklärt auch den niedrigen Aktienkurs von nur 6,9 USD. Das Unternehmen kämpft mit Wachstumsproblemen und hat Schwierigkeiten, profitabel zu werden. Nach dem Verlust einiger Großkunden und Managementwechseln ist die Aktie stark gefallen — von über 100 USD im Jahr 2021 auf den heutigen Wert.

Akamai Technologies

Akamai Technologies ist der etablierte Marktführer im CDN-Bereich. Das Unternehmen hat über 25 Jahre Erfahrung und betreibt ein weltweites Netzwerk mit mehr als 300.000 Servern in über 130 Ländern. Anders als Cloudflare hat Akamai im klassischen CDN-Geschäft angefangen. Das bedeutet, sie haben sich zuerst darauf konzentriert, Webinhalte schneller auszuliefern. Erst später haben sie Sicherheitslösungen und Cloud-Computing hinzugefügt. Cloudflare dagegen hat von Anfang an eine integrierte Plattform angeboten.

Das Geschäftsmodell von Akamai unterscheidet sich von Cloudflare durch seinen traditionellen Vertriebsansatz für Großkunden. Sie verlangen höhere Preise und bieten umfangreiche Serviceleistungen. In den letzten Jahren hat Akamai durch Zukäufe sein Angebot erweitert. Sie haben Linode (Cloud-Computing) und Guardicore (Sicherheit) gekauft, um mit Cloudflare mithalten zu können.

Bei den Finanzkennzahlen sticht Akamai als einziges profitables Unternehmen hervor. Sie haben eine EBIT-Marge von 17,6 %. Allerdings wächst Akamai mit nur 6,6 % pro Jahr über 5 Jahre am langsamsten in der Gruppe. Das erklärt sich hauptsächlich durch den intensiven Wettbewerb im CDN-Markt, wo Cloudflare und Fastly mit innovativen Lösungen Marktanteile gewinnen und große Tech-Unternehmen wie Amazon, Google und Microsoft eigene CDN-Dienste aufgebaut haben. Obwohl Akamais neue Geschäftsbereiche wie Cloud Security stark wachsen (über 20 % jährlich), verlangsamt die Transformation von einem reinen CDN-Anbieter zu einem breiteren Cloud-Lösungsanbieter das Gesamtwachstum des Unternehmens.

Zscaler

Zscaler ist ein führender Anbieter von Cloud-basierten Sicherheitslösungen. Sie konzentrieren sich auf Zero-Trust-Netzwerkzugang und SASE (Secure Access Service Edge). Anders als Cloudflare bietet Zscaler keine CDN- oder Performance-Dienste an, sondern fokussiert sich ausschließlich auf Unternehmenssicherheit. Das Kernprodukt von Zscaler ist eine Cloud-Sicherheitsplattform.

Das Geschäftsmodell von Zscaler basiert auf einem reinen SaaS-Ansatz (Software as a Service) für Unternehmenssicherheit. Kunden zahlen jährliche Abonnements oder nach Nutzung. Zscaler konzentriert sich stark auf Großkunden und erzielt einen deutlich höheren durchschnittlichen Umsatz pro Kunde als Cloudflare. Während Cloudflare sowohl Privatkunden als auch Unternehmen bedient und ein Freemium-Modell nutzt, arbeitet Zscaler ausschließlich mit mittleren und großen Unternehmen.

Bei den Finanzkennzahlen überzeugt Zscaler mit dem stärksten Umsatzwachstum der Gruppe: 48,2 % pro Jahr über 5 Jahre und 21,2 % über 3 Jahre. Trotz negativer EBIT-Marge von -5,6 % zeigt Zscaler eine bessere Profitabilität als Cloudflare und Fastly. Die KUV-Werte mit 11,5 für 2025 und 9,5 für 2026 liegen deutlich über denen von Fastly und Akamai, aber immerhin unter denen von Cloudflare.

Cloudflare Aktie im Vergleich

Cloudflare punktet im Kennzahlenvergleich vor allem durch starkes langfristiges Wachstum. Der Umsatz wächst um 45,1 % pro Jahr über 10 Jahre und 26,6 % pro Jahr über 3 Jahre. Nur Zscaler wächst bei einigen Kennzahlen noch schneller. Obwohl Cloudflare wie Zscaler und Fastly noch nicht profitabel ist, zeigt es mit einer EBIT-Marge von -8,3 % bessere Werte als Fastly (-28,3 %). Für Anleger, die auf langfristiges Wachstum setzen und bereit sind, vorübergehende Verluste zu akzeptieren, bietet Cloudflare eine überzeugende Kombination: Marktführerschaft, innovative Technologie und ständige Erweiterung des Produktangebots.

Kennzahlen

AktienInsight-Rating

Für Cloudflare haben wir kein AktienInsight-Rating erstellt. Denn die Kennzahlen liegen nur bis 2016 vor.

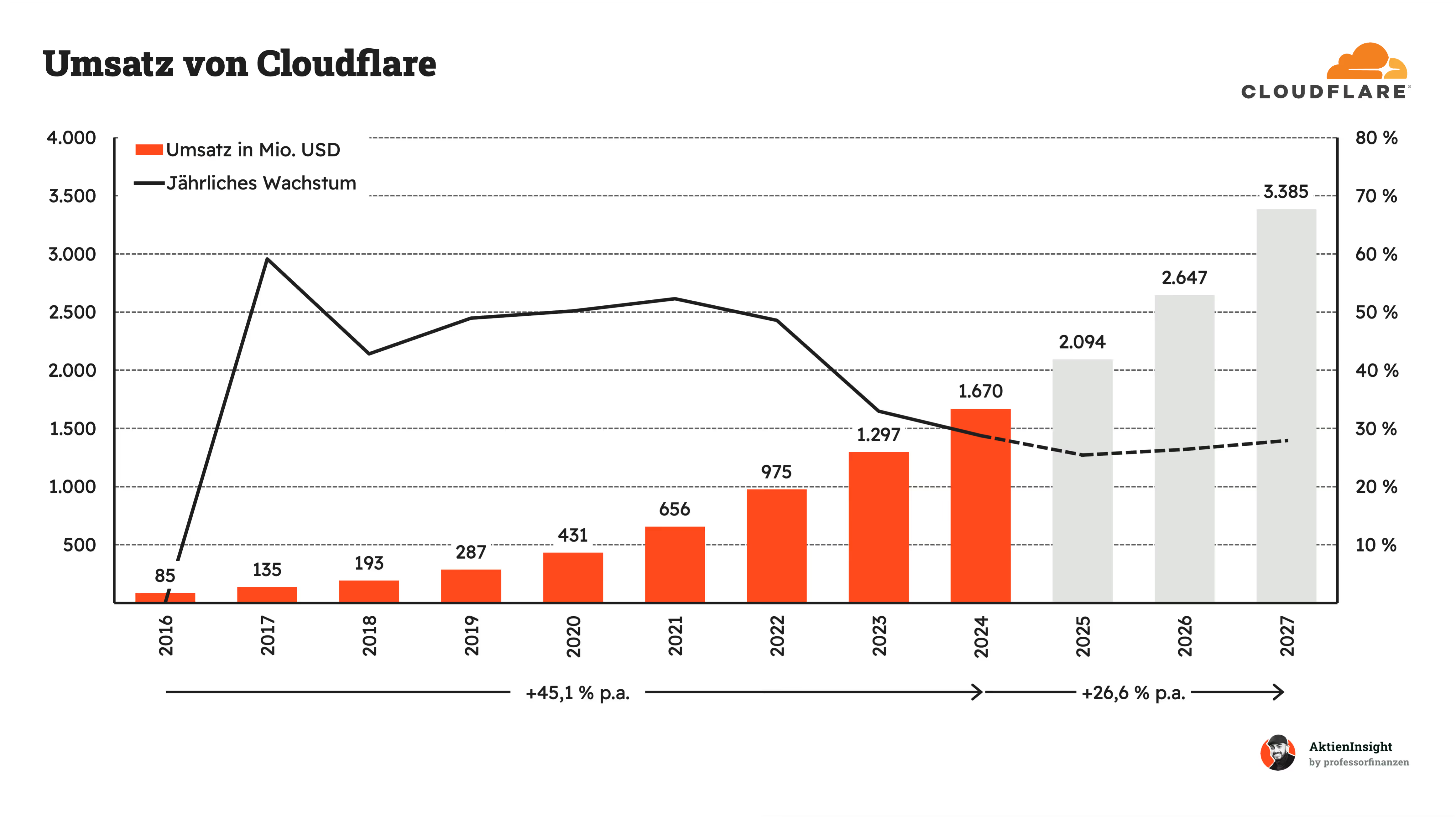

Umsatzentwicklung

Cloudflare konnte beim Umsatz historisch um 45,1 % pro Jahr wachsen. Dieses außergewöhnliche Wachstum wurde besonders während der Pandemie beschleunigt, als die Nachfrage nach Cloud-Diensten und Cybersicherheitslösungen stark anstieg.

In den kommenden 3 Jahren soll das Wachstum bei 26,6 % pro Jahr liegen. Damit wird sich das Umsatzwachstum von Cloudflare zwar verlangsamen, bleibt aber dennoch auf einem starken Niveau. Die Prognosen deuten auf einen Anstieg des Umsatzes von 1.670 Millionen USD im Jahr 2024 auf voraussichtlich 3.385 Millionen USD im Jahr 2027. Bei den aktuellen Marktbedingungen erscheint dieses prognostizierte Wachstum realistisch, auch wenn es möglicherweise nicht völlig linear verlaufen wird.

EBIT und Free Cash Flow

Cloudflare schreibt seit einigen Jahren rote Zahlen, vor allem weil sie viel in Marketing und Wachstum investieren. Diese Investitionen sind Teil ihrer Strategie, um sich im hart umkämpften Markt zu behaupten und langfristig zu wachsen. Manche Prognosen deuten darauf hin, dass Cloudflare in den kommenden Jahren profitabel werden könnte. Allerdings ist noch nicht klar, wann genau das passieren wird. Es kann durchaus sein, dass sich der Sprung in die Gewinnzone länger hinzieht als gedacht.

Trotzdem sollte man diese Verluste nicht nur negativ sehen. Cloudflare setzt stark auf Expansion, um sich damit Wettbewerbsvorteile zu erarbeiten. Momentan ist es also weniger schlimm, dass Cloudflare noch nicht profitabel ist — entscheidend wird sein, wie gut ihre Strategie mittelfristig aufgeht und wann sie tatsächlich in die schwarzen Zahlen kommen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow kann sich bei einem noch nicht profitablen Unternehmen wie Cloudflare ziemlich stark bewegen. Mal geht’s steil nach oben, dann wieder ins Minus. Das liegt zum einen daran, dass Cloudflare viel Geld für Wachstum und Marketing ausgibt und zum anderen, dass in bestimmten Jahren deutlich höhere Vorauszahlungen von Kunden verbucht werden.

Der große Sprung 2021 kam genau daher: In diesem Jahr erhielt Cloudflare außergewöhnlich hohe Vorauszahlungen von einigen Kunden, die sich im operativen Cashflow bemerkbar machten. Dieser einmalige Effekt hat den Free Cash Flow stark ansteigen lassen, obwohl er danach wieder absackte.

Ein Blick auf die Bruttomarge zeigt, dass Cloudflare hier richtig stark aufgestellt ist. Seit Jahren hält sich die Marge auf einem hohen Niveau von rund 75 bis 80 %. Das bedeutet: Ein großer Teil der Einnahmen bleibt übrig, bevor Kosten für Marketing, Forschung oder Verwaltung abgezogen werden. Für ein Unternehmen in der Wachstumsphase ist das ein gutes Zeichen.

Warum? Weil eine hohe Bruttomarge zeigt, dass das Geschäftsmodell skalierbar ist. Die Fixkosten für Cloudflares Infrastruktur sind hoch, aber sobald ein Kunde einmal drauf ist, verursacht er nur geringe Zusatzkosten. Deshalb kann Cloudflare mit der Zeit immer profitabler werden, wenn die Fixkosten auf mehr Umsatz verteilt werden.

Ausschüttungen

Cloudflare schüttet derzeit keine Dividenden aus und kauft auch keine eigenen Aktien zurück. Das ist typisch für wachstumsstarke Unternehmen, die ihre Gewinne lieber in Expansion und Entwicklung stecken.

In den letzten Jahren hat Cloudflare die Anzahl seiner Aktien erhöht, um Kapital zu beschaffen und Mitarbeiter zu entlohnen. Diese Praxis wird sich fortsetzen, solange das Unternehmen weiter wächst und investiert. Die Wachstumsrate von 2 % bis 4 % pro Jahr ist aber nicht weiter tragisch.

Bilanzanalyse

Schulden. Cloudflare hat 570 Mio. Dollar an Nettoliquidität. Das heißt, nach Abzug von Cash gibt es keine Schulden und sogar ein solides Cash-Polster. Das Cash kann jetzt erstmal dazu dienen, die Unprofitabilität zu finanzieren. Da das reine Cash bei Cloudflare außerdem wächst, kann man davon ausgehen, dass in absehbarer Zukunft keine Nettoschulden entstehen.

Zinsen. Cloudflare zahlt derzeit Zinsen von 5,2 Mio. USD. Wir haben zwar keinen operativen Gewinn, gegen den wir das gegenrechnen können, aber gegen den Free Cash Flow. Die Zinsen liegen bei 3,1 % des FCF.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Cloudflare führt kaum große Übernahmen mit hohem Goodwill durch. Der Goodwill liegt aktuell bei 181 Mio. Dollar. Das entspricht 17 % des Eigenkapitals. Das ist nicht sonderlich wenig, aber auch nicht beunruhigend viel.

Fazit zur Bilanz: Cloudflare hat eine Bilanz, wie man sie sich wünscht. Keine Schulden, viel Cash und kaum Goodwill.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachsende Nachfrage nach Cloud-Sicherheitslösungen. Da immer mehr Unternehmen ihre Geschäftsprozesse in die Cloud verlagern, steigt der Bedarf an zuverlässigen Sicherheits- und Performance-Services rapide. Cloudflare profitiert von diesem Trend und kann seine Dienstleistungen weiter skalieren.

Ausbau des Produktportfolios. Cloudflare erweitert kontinuierlich sein Angebot, etwa durch Zero-Trust-Netzwerklösungen, E-Mail-Sicherheit oder KI-unterstützte Features. Dies eröffnet neue Umsatzströme und stärkt die Marktstellung.

Internationale Expansion. Cloudflare baut seine globale Infrastruktur stetig aus, um Latenzzeiten zu reduzieren und Sicherheitsdienste weltweit anzubieten. Mit jedem neuen Rechenzentrum steigt der potenzielle Kundenkreis, vor allem in wachstumsstarken Regionen wie Asien-Pazifik.

Steigendes Bedürfnis nach Compliance und Datenschutz. Strengere Datenschutzgesetze (z. B. DSGVO in Europa) sowie erhöhte Compliance-Anforderungen zwingen Unternehmen, externe Experten für Security und Edge-Computing einzusetzen. Dies spielt Cloudflare in die Karten, da es entsprechende Lösungen anbieten kann.

Strategische Partnerschaften und Übernahmen. Durch Kooperationen mit großen Cloud-Anbietern oder gezielte Akquisitionen kann Cloudflare sein Produktportfolio erweitern, Innovationszyklen verkürzen und zusätzlichen Kundenzugang gewinnen.

Risiken

Zunehmender Wettbewerb unter Security- und CDN-Anbietern. In der Cloud-Sicherheits- und CDN-Branche (Content Delivery Network) drängen große Player wie Akamai, Amazon (AWS) und Google stärker in ähnliche Marktsegmente. Dadurch könnte Cloudflare Marktanteile verlieren oder zu Preissenkungen gezwungen sein.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Hohes Innovations- und Investitionsniveau. Cloudflare investiert stark in Forschung und Entwicklung, um technologisch an der Spitze zu bleiben. Falls neue Produkte nicht wie erwartet angenommen werden oder sich die Investitionen verzögern, könnten hohe Kosten den Gewinn belasten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Abhängigkeit von Schlüsselpersonal. Cloudflares Technologie und Wachstum beruhen stark auf hochqualifizierten Mitarbeitern (z. B. in den Bereichen Cybersicherheit, Netzwerkarchitektur und KI). Ein Verlust von Schlüsseltalenten könnte die Innovationskraft bremsen und Projekte verzögern.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Regulatorische und datenschutzrechtliche Veränderungen. Neue Gesetze oder Auflagen bezüglich Datenverkehr, Verschlüsselung oder lokaler Datenspeicherung könnten das Geschäftsmodell erschweren oder zusätzliche Compliance-Kosten verursachen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Reputationsschäden durch Sicherheitsvorfälle. Bei einem erfolgreichen Angriff auf die Infrastruktur von Cloudflare könnte das Vertrauen der Kunden massiv erschüttert werden. Angesichts der Rolle als Sicherheitsdienstleister wäre ein solcher Vorfall besonders kritisch.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Cloudflares KUV-Bewertung mit den für 2025 erwarteten Zahlen liegt bei 22,2. Die Bewertung liegt damit rund 30 % über dem historischen Schnitt von 19,3. Damit wäre die Aktie historisch überbewertet. Aber ein KUV von 22,2 ist auch ohne den historischen Kontext extrem viel. Viele Unternehmen haben nicht mal ein KGV in dieser Höhe.

Cloudflare hat aber so eine hohe Bewertung, weil die Wachstumsaussichten und die mögliche Profitabilität enorm sind. Allerdings gibt es wenige Firmen, die in einer fortgeschrittenen Phase so eine Bewertung halten können. Man sollte deshalb nicht davon ausgehen, dass die Bewertung langfristig hält.

Discounted-Cash-Flow-Bewertung

Für die Bewertung der Cloudflare‐Aktie verwenden wir das DCF‐Modell. Dabei berechnen wir den Unternehmenswert auf Basis der zukünftig erwarteten Free Cashflows (FCFs), die Cloudflare generieren wird. Da Cloudflare ein stark wachsendes Technologie‐Unternehmen ist, sind die zu Grunde gelegten Annahmen zu Umsatzwachstum, Kostenstruktur und Investitionen besonders ausschlaggebend.

Umsatzwachstum und EBIT

Cloudflare hat in den vergangenen Jahren ein außergewöhnlich hohes Umsatzwachstum verzeichnet. Dieses Wachstum wird sich in unseren Augen leicht abschwächen. So gehen wir basierend auf den Prognosen davon aus, dass der Umsatz in den kommenden Jahren noch mit rund 20–30 % p. a. zulegen kann. Dabei profitiert das Unternehmen vom Ausbau seines globalen Netzwerks, der Einführung neuer Sicherheits‐ und Serverless‐Lösungen sowie einer steigenden Kundenbasis bei Enterprise‐Kunden.

Aktuell liegt die operative Marge noch im negativen Bereich, weil Cloudflare massiv in Forschung & Entwicklung, Personal und Infrastruktur investiert. Im Zeitverlauf erwarten wir jedoch mit zunehmender Skalierung einen Übergang zu positiven operativen Gewinnen. Wir glauben, das EBIT wird ab etwa 2027 positiv sein und sich dann stetig verbessern, da die hohen Fixkosten für das globale Netzwerk sich auf eine immer größere Umsatzbasis verteilen. Langfristig glauben wir, eine Marge von bis zu 24 % ist möglich.

Ergebnis

Da Cloudflare bislang kaum Gewinne erzielt, könnte das DCF‐Verfahren allein zu stark von den weiter entfernten Cashflows abhängen und damit eine gewisse Prognoseunsicherheit bergen. Um das Bild zu ergänzen, haben wir zusätzlich den historischen Durchschnitt des KUV‐Multiple von Cloudflare in die Bewertung einbezogen.

Auf dieser Basis liegt der faire Wert nach unserer Einschätzung bei rund 107 USD pro Aktie. Verglichen mit dem aktuellen Kurs von 128,27 impliziert dies eine Überbewertung von etwa 20 %. Die erwartete Rendite beim derzeitigen Kurs läge daher lediglich bei rund 7,5 % pro Jahr.

Fazit

Cloudflare spielt eine riesige Rolle im Internet, auch wenn man es kaum merkt. Sie sorgen dafür, dass Webseiten schneller laden und gegen Angriffe geschützt sind. Rund 20 % des gesamten Internetverkehrs laufen über ihre Systeme. Das sorgt für stabile, wiederkehrende Einnahmen. Firmen zahlen gerne dafür, dass ihre Seiten immer online und sicher bleiben.

Das Wachstum ist beeindruckend. In den letzten acht Jahren ist der Umsatz im Schnitt um 45 % pro Jahr gestiegen. Auch in den nächsten drei Jahren soll es mit über 26 % jährlich weitergehen. Besonders stark wächst Cloudflare außerhalb der USA. Mittlerweile kommen 49 % der Einnahmen aus dem Ausland — Tendenz steigend. Das Potenzial ist groß, vor allem in Asien, wo immer mehr Unternehmen auf schnelle und sichere Netzwerke setzen.

Cloudflare hat einige starke Standbeine. Neben dem klassischen Schutz vor DDoS-Angriffen und Content-Delivery-Netzwerken (CDN) bauen sie ihr Angebot massiv aus. Sie setzen auf Zero-Trust-Sicherheit, KI-gestützte Abwehrsysteme und Edge-Computing. Damit helfen sie Unternehmen, Daten näher am Nutzer zu verarbeiten, was Latenzen reduziert und Geschwindigkeit bringt. Wer einmal Kunde ist, bleibt oft dabei — die Net Dollar Retention liegt bei 111 %, was zeigt, dass bestehende Kunden immer mehr Cloudflare-Dienste buchen.

Im Wettbewerb sind sie eine echte Macht. Bei DDoS-Abwehr und Bot-Schutz haben sie rund 80 % Marktanteil. Im CDN-Geschäft sind es über 40 %. Trotzdem ist der Markt umkämpft. Große Player wie Palo Alto Networks oder Akamai sind starke Konkurrenten, besonders im breiteren Cybersecurity-Bereich. Hier muss Cloudflare viel investieren, um vorne zu bleiben.

Risiken gibt es natürlich. Der Innovationsdruck ist hoch. Cloudflare steckt jedes Jahr große Summen in Forschung und Entwicklung. Wer hier nachlässt, verliert schnell an Bedeutung. Ein weiteres Risiko: Sicherheitsanbieter stehen besonders im Fokus von Hackern. Ein größerer Angriff auf Cloudflare selbst könnte dem Unternehmen schaden. Positiv ist aber, dass sie finanziell solide dastehen. Keine Schulden, dazu 570 Millionen Dollar an Liquidität.

Das größte Fragezeichen ist die Bewertung. Cloudflare ist alles andere als günstig. Das KUV für 2025 liegt bei 22,2 — und das ist deutlich über dem historischen Schnitt von 19. Unser DCF-Modell in Kombination mit der historischen Bewertung sieht einen fairen Wert bei 107 USD. Der aktuelle Kurs liegt bei 128,27 USD, also etwa 20 % darüber. Das bedeutet: Die Aktie ist teuer und lässt aktuell nicht mehr viel Spielraum nach oben.

Wir halten Cloudflare für haltenswert. Wer an langfristiges Wachstum glaubt, könnte hier richtig liegen. Cybersecurity, KI-Workloads und Edge-Computing werden immer wichtiger. Allerdings ist eine Renditeerwartung von 7,5 % aktuell sehr wenig. Wichtig: Solche Aktien lassen sich unheimlich schwer bewerten und wer die Aktie möchte, kann sie auch jetzt kaufen. Dann aber am besten in Tranchen beziehungsweise per Sparplan.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Cloudflare.