.avif)

.png)

Coloplast Aktienanalyse

.webp)

Einleitung

Coloplast ist ein Spezialist für medizinische Verbrauchsgüter für chronisch Kranke. Ihre Produkte reichen von Stomabeuteln über Katheter bis hin zu Wundversorgungsmaterialien. Obwohl die meisten Menschen im Alltag nicht mit Coloplast in Berührung kommen, sind ihre Produkte für viele Patienten lebenswichtig und ermöglichen ihnen ein Stück Normalität.

In den letzten Jahren sah sich Coloplast mit einigen Herausforderungen konfrontiert. Das Wachstum verlangsamte sich, da der Patientenstamm in den Kernmärkten zunehmend gesättigt war. Zudem kämpft das Unternehmen in einigen Bereichen wie der Wundversorgung mit starker Konkurrenz. Diese Faktoren haben dazu geführt, dass der Aktienkurs, der jahrelang stetig gestiegen war, seit 2020 eine Seitwärtsbewegung zeigt.

Das Ende der Wachstumsstory? Um diese Frage zu beantworten, schauen wir uns die Strategie des Managements genau an und werfen auch einen Blick auf die jüngsten Übernahmen. Dabei besprechen wir natürlich auch das Geschäftsmodell und die finanzielle Lage des Konzerns. Lies jetzt unsere Coloplast Aktienanalyse und finde heraus, ob die Aktie zum aktuellen Preis kaufenswert ist!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der Markt für chronische Erkrankungen

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Coloplast DCF-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Kristian Villumsen

Kristian Villumsen (55) ist seit 2018 der CEO von Coloplast. Er war zuvor der Manager für das gesamte Geschäft mit chronischen Krankheiten.

Seine berufliche Laufbahn begann er mit einem Studium in Politikwissenschaften in Aarhus und anschließend einem Master in Harvard in Politikwissenschaften. Danach begann er bei McKinsey in der Strategieberatung, wo er innerhalb von 9 Jahren zum Partner aufstieg.

2008 wechselte er zu Coloplast ins Top-Management und begann als Manager für das globale Marketing, leitete das Europa-Geschäft und die Schwellenmärkte, bis er zum Manager für chronische Krankheiten aufstieg. 2018 wurde er dann zum CEO des gesamten Konzerns.

Er ist inzwischen seit 17 Jahren ein Teil von Coloplast und hat eine steile Karriere absolviert. Allerdings ist er kein Mediziner oder Techniker und kommt von der wirtschaftlichen Seite des Geschäfts. Wir denken, dass dies auch seine Berechtigung hat, aber optimal wäre ein CEO, der auch aus der Materie kommt. Wir denken, dass er einen guten Job macht, aber sehen hier Verbesserungspotenzial.

Vergütung

Kristian Villumsens Gehalt hat 3 Bestandteile:

- 65 % Festgehalt. Als CEO erhält er 1,7 Mio. Euro.

- 8 % variabler Cash Bonus. Der Bonus basiert zu je 45 % auf dem organischen Umsatzwachstum und der EBIT-Marge. Die Ziele werden jährlich festgelegt. Die restlichen 10 % werden auf Basis der Nachhaltigkeit vergeben. Der Bonus kann außerdem nicht steigen, wenn Ziele übertroffen werden.

- 27 % Aktien. Dieser Bonus wird in Optionen ausgezahlt. Jedes Jahr erhält das Management Optionen. Der Wert der Optionen orientiert sich am Kurs. Nur, wenn die Aktie sich entsprechend entwickelt, gewinnen sie an Wert.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 2,7 Mio. Euro. Das ist relativ niedrig für ein Unternehmen in der Größe von Coloplast. Die Vergütung beträgt nur 0,3 % des EBITs.

Wir finden das Programm nicht so gut. Ein Großteil der Vergütung wird jedes Jahr fest auf das CEO-Konto überwiesen. Als CEO hat man hier wenige Risiken. Der 1-Jahres-Bonus ist in seiner Höhe angemessen, aber das Verhältnis aus langfristigem Bonus und Festgehalt stimmt nicht. Wir würden uns mehr Risiko für den CEO wünschen, damit er sich bei der Erreichung seiner Ziele anstrengen muss. Dazu wäre es auch interessant, wenn ein Teil der Optionen auf Basis von Kennzahlen zugeteilt wird und nicht automatisch.

Aktionärsstruktur

Coloplast hat einen großen Ankeraktionär. Die Louis-Hansen-Familie ist der größte Aktionär am Unternehmen und hält 44,5 % der Aktien. Sie sind die Gründerfamilie. Durch eine doppelte Aktienstruktur halten sie sogar 68 % der Stimmrechte des Unternehmens. Somit sind sie stark am Erfolg des Unternehmens beteiligt und sichern über ihre Stimmrechte die langfristige Ausrichtung der Firma.

Für die Aktionäre ist so ein Ankeraktionär ein großer Vorteil. Wir sehen allerdings auch einen Nachteil: In den letzten Jahren hat Coloplast eine hohe Dividende gezahlt. Wir können uns vorstellen, dass dies auf Wunsch der Gründerfamilie geschah. Der Wunsch nach hohen Auszahlungen ist in unseren Augen der einzige Nachteil für die Aktionäre.

Kristian Villumsen hält 11,9 Mio. Euro in Coloplast-Aktien. Er hält damit keine sonderlich große Beteiligung am Unternehmen. Gemessen an seinem Gehalt ist die Beteiligung in Ordnung. Aber er hätte deutlich mehr Geld in Coloplast haben können durch die starke Kursentwicklung. Wir sehen hier leider einen Interessenskonflikt. Dazu verkaufte er in der Vergangenheit auch immer wieder Optionen. Wir würden uns etwas mehr “Skin in the Game” wünschen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Die Produkte von Coloplast sind hauptsächlich für chronisch Kranke und deren Pflege. Beispielsweise Stomabeutel. Sie sind für Menschen mit künstlichem Darmausgang. Die Produkte sind für die Patienten lebenswichtig und ermöglichen einen weitestgehend normalen Alltag.

Da es sich um medizinische Produkte handelt, sind die Auflagen und Regulierungen an diese Produkte und deren Qualität besonders hoch. Aus Sicht von Coloplast ist das interessant, da ein Markteintritt für Konkurrenten teurer als in einem nicht regulierten Markt ist. Dazu kommt, dass die Patientengruppe eher klein und damit das Umsatzpotential eher gering ist. Gemeinsam führt das dazu, dass andere große Firmen nicht an diesem Markt teilnehmen.

Um die Produkte genauer zu verstehen, haben wir uns das Leben eines Menschen mit künstlichem Darmausgang genauer angesehen:

- Es gibt verschiedene Diagnosen, die dazu führen, dass ein künstlicher Ausgang in der Bauchdecke gelegt werden muss. Man nennt das Enterostoma.

- Nach der OP benötigt man für den Alltag regelmäßig Basisplatten, die am Bauch befestigt werden und für Schutz sorgen. Diese Platten müssen 2 bis 3 mal pro Woche gewechselt werden und kosten zwischen 7 und 8 Euro pro Stück.

- An der Basisplatte werden sogenannte Stomabeutel befestigt. In diese entleert sich der Inhalt des Dickdarms. Dieser Beutel wird nach Bedarf rund 3x pro Tag gewechselt und kostet 2 bis 4 Euro pro Stück.

Die Produkte sind alternativlos und ein Patient davon abhängig. Deshalb werden die Mengen konstant nachgefragt. Das macht den Umsatz planbar.

Ein Patient ist bis an sein Lebensende an die Produkte gebunden. Im Schnitt 10 bis 30 Jahre. Dadurch entsteht mit der Zeit ein großer Patientenstamm, welcher erst nach vielen Jahren gesättigt ist, bis die ersten Patienten sterben. Bis es so weit ist, haben die Patienten dank der Coloplast Produkte allerdings einen mehr oder weniger normalen Alltag.

Neben Stomaprodukten hat Coloplast aber noch andere Produktbereiche:

Kontinenzpflege. Dabei handelt es sich um Produkte für Patienten, die sich nicht mehr normal entleeren können. Zum Beispiel wegen einer überaktiven Blase. Hier hilft Coloplast den Patienten mit Produkten wie Kathetern und anderen Systemen, um Stuhl und Urin aufzufangen.

Wundpflege. Zu den Produkten gehören Verbände, Pflaster und dafür benötigte Pflegeprodukte wie Pflasterentferner. Die Produkte sind für uns Konsumenten aber nicht bekannt und werden eher für größere Verletzungen eingesetzt. Zum Beispiel nach einer OP oder bei Brandverletzungen.

In diesem Bereich hat sich Coloplast vor Kurzem mit Kerecis verstärkt. Das Unternehmen arbeitet an Produkten zur Wundbehandlung mithilfe von Fischhaut, die als Hautersatz dient. Die Technologie ist noch relativ neu und soll unter Coloplast fest etabliert werden. Der Vorteil von Fischhaut ist nämlich, dass sie, anders als Menschenhaut, keine Krankheiten übertragen kann und genetisch der Menschenhaut recht ähnlich ist. Kerecis wurde als Segment Biologics eingegliedert.

Urologie. Hier stellt das Unternehmen Implantate her. Diese helfen vor allem bei urologischen oder gynäkologischen Problemen. Zum Beispiel bei einer Beckenbodensenkung oder einer erektilen Dysfunktion. Die Produkte in diesem Bereich sind nur wenigen bekannt, da nur wenige Menschen in der Öffentlichkeit über urologische Beschwerden sprechen.

Stimm- und Atemwegspflege. Aufgrund verschiedener Krankheiten wie Kehlkopfkrebs ist es manchmal erforderlich, dass dieser entfernt werden muss. Patienten haben ab diesem Zeitpunkt ein Loch im Hals, welches verschiedene Funktionen erfüllt. Dieses Loch wird mit Coloplast Produkten geschützt und gepflegt. Hier kommen Wärme und Feuchtigkeitstauscher zum Einsatz, die verhindern, dass der Hals austrocknet oder sich zu viel Speichel bildet. Die Produkte müssen regelmäßig getauscht werden.

Coloplast löst also Probleme, über die keiner spricht. Deshalb ist das Unternehmen für die meisten Menschen nicht existent. Für Coloplasts Patienten spielen die Produkte aber eine entscheidende Rolle dabei, einen normalen Alltag zu führen. Im Gegenzug hat das Unternehmen einen zum großen Teil konstanten Patientenstamm mit einem planbaren Umsatz.

Geschäftsmodell im Detail

Coloplasts Umsatz verteilt sich auf fünf Segmente:

Die chronische Pflege ist mit 65,4 % das wichtigste Segment. Es beinhaltet die Produkte zur Stoma- und Kontinenzpflege. Das bedeutet, dass zwei Drittel des Umsatzes planbar sind.

Die Wundpflege ist mit 15,8 % das zweitgrößte Segment. Es beinhaltet Pflaster, Verbände und Pflegeprodukte sowie die Kerecis-Produkte. Das Segment wächst im Vergleich zu den anderen Segmenten eher schwach mit 5,2 % pro Jahr in den letzten 5 Jahren.

Urologische Produkte steuern 10,8 % des Umsatzes bei. Dabei handelt es sich um Implantate bei bestimmten Problemen wie Inkontinenz oder Beckenbodensenkung. Aber auch bei Erektionsstörungen hat Coloplast passende Lösungen.

Stimm- und Atemwegspflege sind für 8,1 % des Umsatzes verantwortlich. Das Segment entstand durch die Atos Medical Übernahme 2021. Es handelt sich hauptsächlich um Verbrauchsprodukte wie die bereits besprochenen Wärmetauscher. Der Umsatz des Segments ist ebenfalls planbar.

Made in Europe

Der Umsatz von Coloplast konzentriert sich auf Westeuropa. Hier entstehen 55 % der Umsätze. Hier sind England mit 14 % und Frankreich mit 12 % der Umsätze die wichtigsten Länder. Der Umsatz verteilt sich in Europa also gleichmäßig.

In Nordamerika, Australien und Japan entstehen 29 % der Umsätze. Das ist für viele erfolgreiche Unternehmen eher untypisch, da die USA aufgrund der Größe, Wirtschaft und Zahlungsbereitschaft oft ein besonders großes Umsatzpotenzial bergen. Bei Coloplast ist das aber nicht der Fall. Im Umkehrschluss bedeutet das aber auch, dass Coloplast hier noch weiter expandieren kann.

Schwellenländer wie China und Osteuropa sind für 17 % des Umsatzes verantwortlich. Das Management sieht in China einen wichtigen Wachstumstreiber für die Zukunft. Der Umsatzanteil sollte hier also in den nächsten Jahren weiter ansteigen.

Coloplasts Wachstumsstrategie

Bis 2020 war Coloplast eine spannende Wachstumsstory. Die Zielgruppe von Coloplast ist begrenzt. Nachdem der Patientenstamm einmal aufgebaut ist, ist es schwer, ihn weiter zu erhöhen. Deshalb hat das Management für die kommenden Jahre eine neue Wachstumsstrategie namens Strive25 ausgearbeitet. Dabei setzt Coloplast auf mehrere Hebel, um das Wachstum auch in Zukunft zu beschleunigen:

- China- und USA-Expansion. Coloplast hat weniger US-Geschäft als andere Gesundheitsfirmen und der Markt in China wächst stark. Deshalb konzentriert sich Coloplast darauf, in diesen Märkten stärker zu wachsen. Besonders Chinas Bevölkerung ist ein attraktiver Wachstumsmarkt.

- Innovation. Rund 4 % des Umsatzes sollen in die Forschung fließen. Hier steht die Verbesserung der Digitalisierung und Nachhaltigkeit im Vordergrund, aber auch neue Lösungen, die Coloplasts Wettbewerbsfähigkeit stärken.

- Übernahmen. Coloplast hat 3 größere Übernahmen getätigt, um sich in vielversprechende Bereiche einzukaufen und die Innovation auch von außen wieder zu fördern. Das wird besonders relevant im Bereich Wundversorgung, wo Coloplast viel Konkurrenz hat und nicht führend ist. Wir schauen uns diese 3 Übernahmen im Folgenden genauer an:

Seit 2020 hat Coloplast 3 große Übernahmen getätigt:

- Intibia. Das Unternehmen entwickelt ein Implantat, das bei einer überaktiven Blase helfen soll: Es sendet Impulse und soll damit die Nerven stimulieren. Dadurch kann die Kontinenz wiederhergestellt werden. Die Technologie ist neu und daher noch nicht auf dem Markt. Man rechnet mit der Markteinführung in 2025.

- Kerecis. Das Unternehmen nutzt Fischhaut zur Wundbehandlung: Die Fischhaut wird wie ein Pflaster auf die Wunde geklebt. Durch die geringe Verarbeitung der Fischhaut ist sie ähnlich zur Menschenhaut und hat viele wichtige Nährstoffe, die die Wundheilung beschleunigen. Bisher tragen nur wenige Versicherungen die Kosten für Kerecis-Produkte. Das ändert sich aber aktuell. In den kommenden Jahren soll Kerecis um 30 % pro Jahr wachsen. Aktuell liegt die EBIT-Marge bei nur 10 %, diese soll sich bis 2026 aber auf 20 % verbessern.

- Atos. Das ist ein Anbieter von Implantaten und Verbrauchsgütern nach einer Kehlkopfentfernung. Das Geschäft hat hohe Ähnlichkeit zur Stoma- und Kontinenzpflege. Es macht bereits jetzt 8 % des Umsatzes aus und wächst um rund 8 % bis 10 % pro Jahr. Da Atos weltweit einzigartige Produkte hat, ist Coloplast fast monopolistischer Anbieter mit den Produkten.

Die Übernahmen wurden mit Cash und Aktien finanziert. Als Folge stieg die Verschuldung schlagartig auf das 2,5-fache EBITDA. Das ist noch im Rahmen, allerdings geht es schon nah an unsere Schmerzgrenze von 3,0. Zusätzlich wurden 6 % neue Aktien ausgegeben. Dadurch werden bestehende Aktien etwas weniger wert.

Durch die Übernahmen sank der Gewinn pro Aktie und die EBIT-Marge fiel auf unter 30 %. Atos und Kerecis haben deutlich geringere Margen als Coloplast. Das wirkt sich negativ auf die Gesamtmarge aus. Zu einem kleineren Teil wirkt sich auch die Inflation negativ auf die Marge aus. Aber in den kommenden Jahren möchte Coloplast die Firmen profitabler machen. Wir finden, dass Coloplast mit den 3 Übernahmen vielversprechende Technologien hat. Besonders Atos und Kerecis könnten langfristig interessant werden und passen wunderbar in das Produktangebot. Uns gefällt hier die Weitsicht des Managements. Die Verschuldung soll ebenfalls schnell abgebaut werden.

Das Ziel der Strategie: Coloplasts Umsatzwachstum soll sich beschleunigen. Statt rund 7 % bis 9 % sollen es mittelfristig 8 % bis 10 % pro Jahr werden. Durch die steigende Profitabilität von Kerecis soll auch bald der Gewinn wieder wachsen und die EBIT-Marge über 30 % steigen.

Fazit zu Coloplast

Verbesserungen der Lebensqualität. Coloplasts Produkte ermöglichen Patienten mit chronischen Krankheiten ein weitestgehend normales Leben. Es handelt sich hauptsächlich um Verbrauchsgüter, die regelmäßig nachbestellt werden müssen. Das macht den Umsatz planbar.

Gleichzeitig ist das Unternehmen hochprofitabel. Wenn man über die letzten beiden Jahre hinwegsieht, lag die EBIT-Marge bei über 30 %.

Das Umsatzwachstum soll durch Übernahmen wieder stärker werden. Wir finden alle drei Übernahmen sehr gelungen und gehen davon aus, dass sich diese ab 2026 so richtig auszahlen werden. Die gestiegene Verschuldung ist noch im Rahmen und auch die Verwässerung der Aktionäre ist mit 6 % im Rahmen. Langfristig werden sie davon profitieren: Atos könnte wegen des wiederkehrenden Geschäfts langfristig ähnlich spannend werden. Kerecis könnte mit seinem einzigartigen und innovativen Ansatz wieder zu mehr Wachstum verhelfen.

Gut ausgerüstet für die nächsten Jahre. Insgesamt sehen wir Coloplast breit und gut aufgestellt. Sie haben ein wiederkehrendes Geschäft und sehr gute Margen. Zudem sind sie in vielen Bereichen führend. Das schauen wir uns im nächsten Kapitel genauer an:

Branche

Der Markt für chronische Erkrankungen

Coloplast hat viele verschiedene Produkte. Das Unternehmen ist in insgesamt 6 verschiedenen Märkten aktiv, wenn man Biologics noch einzeln zählt. Das würde unser Branchen-Kapitel unnötig aufblähen. Deshalb werfen wir einen Blick auf das Wettbewerbsumfeld der einzelnen Segmente.

Coloplast hat relativ wenig Konkurrenten in den jeweiligen Segmenten. In den beiden wichtigsten Segmenten Stomapflege und Kontinenzpflege hat das Unternehmen 35 bis 40 % Marktanteil. Das ist sehr gut. Hier konkurriert das Unternehmen nur mit Convatec, Hollister, BD und Wellspect.

Im Bereich der Wundpflege ist der Konkurrenzdruck deutlich höher. Hier schafft es Coloplast deshalb auch nur auf 5 % Marktanteil. Das Marktwachstum liegt bei rund 2 % pro Jahr und wächst damit leicht über der Inflation. In Zukunft könnte hier aber durch Kerecis eine neue Nische entstehen, die allein von Coloplast bedient wird.

Im Bereich Urologie hat das Unternehmen mit Marktteilnehmern wie Johnson & Johnson oder Boston Scientific namhafte Konkurrenz. Der Marktanteil liegt bei 15 % und ist attraktiv. Durch die großen Unternehmen dürfte aber auch gleichzeitig der Innovationsdruck besonders groß sein. Die Unternehmen investieren viel Geld in Forschung.

In der Stimm- und Atemwegspflege hat Coloplast mit Atos eine attraktive Marktposition: Ein Marktanteil von 85 % ist besonders, egal in welcher Branche. Damit gibt es kaum Konkurrenz. Dazu wächst der Markt auch um rund 8 % bis 10 % pro Jahr. Hier entsteht eine besonders attraktive Situation, denn Coloplast treibt die Innovation im Markt an.

Insgesamt sind die Marktanteile sehr stark. Das Wachstum der dahinterliegenden Märkte liegt bei 4 bis 5 % pro Jahr. Das ist nicht besonders viel, allerdings gibt es auch Ausnahmen wie Kerecis’ Zielmarkt.

Fazit zum Markt

Insgesamt kommt Coloplast auf rund 4 % bis 5 % Marktwachstum pro Jahr. Langfristig sollte der Konzern also etwa in diesem Tempo weiterwachsen. Gepaart mit den hohen Margen ist das eine gute Ausgangssituation.

Nicht jeder Markt ist gleich attraktiv. Coloplasts Wundversorgung war bisher ein unattraktiver Markt mit wenig Wachstum und schlechtem Potenzial für Gewinne. Das neue Fischhautprodukt von Kerecis sollte aber etwas frischen Wind in den Markt bringen. So könnte Coloplast in Zukunft Marktanteile dazu gewinnen.

Durch Atos wird Coloplast zum Monopolisten. Das schreckt Unternehmen ab, die in den Markt einsteigen möchten. Das bedeutet im Umkehrschluss, dass Coloplast die Preise hier mehr oder weniger nach Belieben setzen kann. Begrenzt wird das ganze nur von der Verhandlungsmacht der Versicherungen.

Attraktive Ausgangslage. Wir finden, dass der Markt durch den mittleren Wettbewerb und die wiederkehrenden Umsätze spannend ist. Coloplast hat einen attraktiven Marktanteil in den wichtigsten Bereichen und sollte dadurch seine Position gut halten können.

Wettbewerbsvergleich

Für unseren Vergleich haben wir die Konkurrenten Coloplast herangezogen. Wobei es kein Unternehmen gibt, das Coloplast im gesamten Produktportfolio ähnelt. Das ist spannend.

Boston Scientific Aktie

Boston Scientific ist ein Medizintechnikunternehmen und bekannt für seine minimalinvasiven medizinischen Geräte. Es bietet Lösungen für Herz-Kreislauf-Erkrankungen und Urologie an. Das Unternehmen ist stark in der Forschung und Entwicklung tätig.

Im Gegensatz zu Coloplast liegt Boston Scientifics Fokus stärker auf chirurgischen und interventionellen Eingriffen. Coloplast bietet hingegen Produkte für die tägliche Pflege und Unterstützung von Patienten mit chronischen Gesundheitsproblemen an.

Das erwartete Umsatzwachstum liegt bei 11,5 % und hebt sich damit deutlich von der Konkurrenz ab. Die hohen Erwartungen sind am Markt aber bereits eingepreist: Ein KUV von 7,0 und ein KGV von 50,7 lassen die Aktie überhitzt wirken. Die EBIT-Marge liegt mit 21,9 % im oberen Mittelfeld.

Becton Dickinson Aktie

Becton Dickinson ist ein globales Medizintechnikunternehmen. Es ist auf den Bereich Injektionstechnik, Arzneimittelabgabe und Diagnostik spezialisiert. Das Unternehmen bietet ein breites Spektrum an Produkten an, darunter Spritzen, Katheter und Diagnosesysteme für Labore und Krankenhäuser.

Becton ist das größte Unternehmen im Vergleich und unterscheidet sich von Coloplast durch seinen Schwerpunkt auf Diagnostik und Injektionstechnik. Das Unternehmen ist stärker in der Akutversorgung und im Laborbereich aktiv. Die Geschäftsmodelle haben nur geringe Gemeinsamkeiten.

Das historische Wachstum ist mit 9,1 % stark und auch die Bewertung wirkt auf den ersten Blick günstig: Das KUV liegt bei 3,0. Dazu gibt es 1,8 % Dividendenrendite. Wir finden die Aktie spannend.

Solventum Aktie

Solventum ist ein Anbieter von Medizinprodukten, der sich auf die Herstellung von Einwegartikeln für den Krankenhausbedarf spezialisiert hat. Das Unternehmen wurde 2023 von 3M abgespalten und produziert vor allem Produkte wie sterile Verbände, Einwegspritzen und Schutzkleidung. Solventums Produkte richten sich vor allem an Krankenhäuser und medizinische Einrichtungen.

Im Vergleich zu Coloplast ist Solventum weniger spezialisiert und bietet keine Produkte für die Langzeitpflege an. Damit konkurrieren die beiden Unternehmen nur indirekt miteinander. Da es noch nicht so lange an der Börse ist, gibt es keine Angaben über das historische Wachstum.

Das erwartete Wachstum fällt mit 0,3 % pro Jahr aber schlecht aus. Die EBIT-Marge ist mit 13,3 ebenfalls nicht besonders attraktiv. Die Bewertung ist dadurch deutlich günstiger als die der Konkurrenz. Die Verschuldung liegt beim 4,4-fachen EBITDA und ist damit kritisch. Uns fehlt vor allem das Wachstum. Deshalb finden wir die Aktie nicht so attraktiv.

ConvaTec Aktie

ConvaTec ist ein weltweit führender Anbieter von Medizinprodukten, insbesondere in den Bereichen Stomaversorgung, Wundversorgung und Kontinenzmanagement. Das Unternehmen entwickelt Lösungen, die Patienten helfen, ihre Lebensqualität zu verbessern und arbeitet eng mit Gesundheitseinrichtungen zusammen. ConvaTec ist bekannt für innovative Produkte und bietet eine breite Palette von Anwendungen für unterschiedliche medizinische Bedürfnisse.

Im Vergleich zu Coloplast hat ConvaTec ein ähnliches Produktportfolio, besonders im Bereich Stoma- und Wundversorgung. Allerdings fokussiert sich Coloplast stärker auf die individuelle Produktanpassung für Patienten, während ConvaTec eher auf funktionale und kostengünstige Lösungen setzt.

Das Unternehmen wuchs langsam mit nur 2,8 % pro Jahr in den letzten 10 Jahren. Die Bewertung ist im Vergleich eher günstig, aber ein KGV von 26 wirkt immer noch hoch. Immerhin liegt die EBIT-Marge bei 15,2 %. Wir finden die Kennzahlen nicht spannend. Es gibt bessere Alternativen.

Coloplast Aktie im Vergleich

Im Vergleich zu den anderen Unternehmen im Markt ist Coloplast teuer. Das KGV liegt bei 32,2. Das KUV bei 5,7. Das erwartete Umsatzwachstum ist dafür aber auch das zweitgrößte im Vergleich. Außerdem ist die EBIT-Marge doppelt so hoch wie die der Konkurrenz. Das KGV wirkt zwar erst teuer, baut sich aber bereits bis 2026 zügig ab. Dann ist die Aktie günstiger bewertet als Boston Scientific und BD und das, obwohl die EBIT-Marge deutlich besser ist.

Unser Favorit im Vergleich. Das erwartete Wachstum ist stabil und überdurchschnittlich. Die Marge ist sehr hoch. Dazu gibt es 3,0 % Dividendenrendite. Wir finden, dass die Aktie dadurch am interessantesten ist. Boston Scientific ist auch spannend, aber hier schreckt uns die hohe Bewertung ab.

Kennzahlen

AktienInsight-Rating

Coloplast kommt auf ein AktienInsight-Rating von 8 von 9 Punkten. Die Aktie kann bei den meisten unserer Kriterien überzeugen. Bei der Rentabilität erhält Coloplast die volle Punktzahl. Jedoch gibt es beim Wachstum einen Punkt Abzug.

Beim Wachstum verliert Coloplast einen Punkt, da der Free Cashflow nur um 4,7 % p.a. gewachsen ist. Die Zinszahlungen sind mit 19,2 % grenzwertig hoch.

Im Folgenden schauen wir uns die Zahlen genauer an.

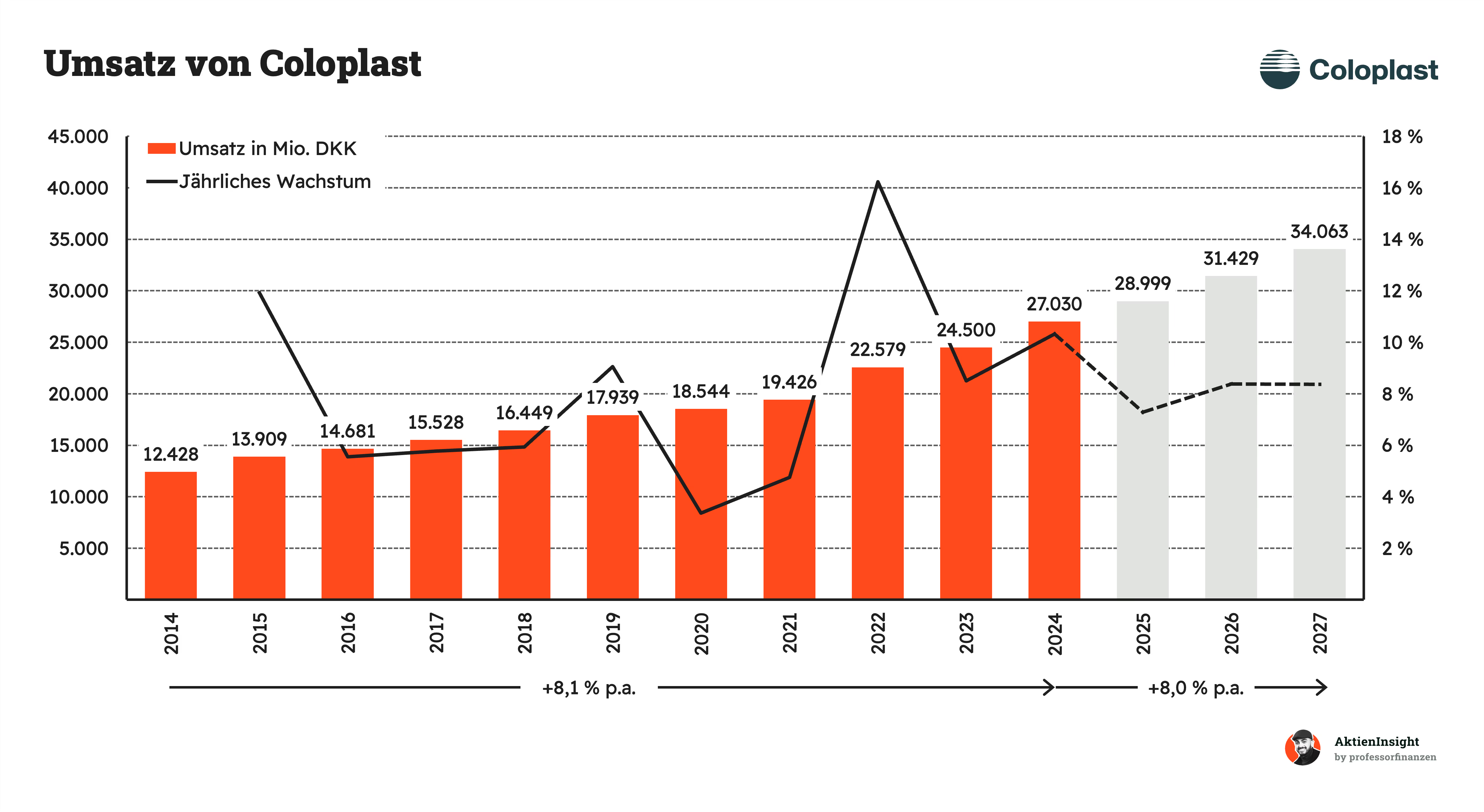

Umsatzentwicklung

Coloplast ist in den letzten 10 Jahren um 8,1 % pro Jahr gewachsen. Das Wachstum war dabei besonders stetig. Es gibt kaum Schwankungen nach oben oder unten in der Wachstumsrate. Trotz der Covid-Krise ist der Umsatz leicht weitergestiegen und danach gab es sogar Nachholeffekte. Die Umsatzentwicklung ist wirklich gut.

In den kommenden 3 Jahren soll sich Coloplasts Wachstum konstant bleiben. Das ist selten. Zum einen bleibt das Grundwachstum hoch. Zum anderen tragen die neuesten Übernahmen Atos und Kerecis zum Wachstum bei. Sie steigern 2024 einmalig das Wachstum und erhöhen anschließend die Wachstumsrate von Coloplast.

EBIT und Free Cash Flow

Das EBIT von Coloplast ist um 5,8 % pro Jahr gewachsen. Es hat sich ähnlich wie der Umsatz stetig nach oben entwickelt. Aber die Wachstumsrate war niedriger. Das lag daran, dass die Marge in den letzten 2 Jahren leicht gesunken ist. Normal betrug sie über 30 %. Aktuell liegt sie bei nur 27,0 %. Kerecis ist ein wichtiger Einfluss dafür, denn die geringe EBIT-Marge von Kerecis sorgt dafür, dass die gesamte Marge im Schnitt niedriger ist.

In den kommenden 3 Jahren soll die Marge wieder auf 30 % steigen und damit das EBIT um 11,8 % pro Jahr wachsen. Damit würde die EBIT-Entwicklung an die Historie anknüpfen. Coloplast selbst plant bereits für 2025, dieses Ziel zu erreichen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cashflow ist auf der anderen Seite auf 10 Jahre nur um 4,7 % pro Jahr gewachsen. Coloplast hatte in diversen Jahren einige Sondereffekte. Unter anderem haben sie einige Übernahmen in der Vergangenheit durchgeführt oder auch Lagerbestände auf- und abgebaut. Besonders in den letzten 5 Jahren haben Übernahmen die FCF-Marge stärker verzerrt. Es handelt sich hierbei allerdings nur um einmalige Effekte. Langfristig haben diese keinen weiteren Einfluss.

In Zukunft soll der Free Cash Flow wieder deutlich stärker wachsen.

Die Margen zeigen uns, dass der Einbruch der EBIT-Marge bei Coloplast kein Problem der Bruttomarge ist. Coloplast kann seine Produkte weiterhin attraktiv herstellen und erzielt damit eine tolle Marge von 67,6 %.

Der Abstand zwischen der Brutto- und EBIT-Marge ist größer geworden. Das heißt, die operativen Kosten sind in 2024 gestiegen. Hier sieht man den Effekt von der Kerecis-Übernahme nochmals. Die Bruttomarge von Kerecis ist attraktiv und hat wenig Einfluss auf die Margen, aber aktuell ist die Vermarktung der Lösung teuer und Krankenversicherungen erstatten sie häufig noch nicht. In den kommenden 3 Jahren soll sich dieser Effekt allerdings wieder normalisieren.

Ausschüttungen

Coloplast steigert seit 15 Jahren in Folge die Dividende. Das Unternehmen hat in den letzten 10 Jahren seine Dividende um 6,7 % pro Jahr erhöht — zu Lasten der Ausschüttungsquote. Sie liegt inzwischen bei über 90 %. Damit sind Dividendenerhöhungen nur noch möglich, wenn der Gewinn steigt. Einerseits ist das eine tolle Ansage an die Aktionäre und die Gründerfamilie braucht sicher keine Aktienrückkäufe, aber wir halten die Dividendenpolitik für langfristig ungesund und ungeeignet, um Schulden effektiv abzubauen.

Coloplast spricht selbst davon, dass sie ihre Ausschüttungsquote bei 60 % haben wollen. Wenn Atos und Kerecis den Gewinn wieder wachsen lassen, könnte es zu diesem Punkt kommen. Aber vorerst ist die Situation nicht so gut aus Aktionärssicht.

Coloplasts Dividendenrendite liegt bei 3,0 %. Das ist ein solider Wert, aber man sollte nicht vergessen, dass dafür die Ausschüttungsquote am Anschlag ist. Aus historischer Sicht ist die Dividendenrendite attraktiv: Mehr als 3 % gab es in den letzten 10 Jahren nur zweimal. Sie ist 25 % über dem Median.

Die Aktienanzahl ist historisch etwa stabil geblieben. Das hat sich mit den letzten 2 Übernahmen geändert. Dadurch musste Coloplast rund 10 Mio. neue Aktien ausgeben. Im Schnitt wurde die Aktienanzahl damit um 0,6 % pro Jahr erhöht. Das ist nicht besonders viel, aber es wirkt sich negativ auf das Gewinnwachstum aus und man muss diesen Wert praktisch von der Dividendenrendite abziehen. Damit finden wir die Ausschüttungspolitik von Coloplast nicht so interessant.

Bilanzanalyse

Schulden. 21,8 Mrd. DKK Nettoschulden. Dem stehen 8,6 Mrd. DKK an EBITDA gegenüber. Damit kommt Coloplast auf ein Verschuldungs- und EBITDA-Verhältnis von 2,5. Das heißt, in weniger als 3 Jahren könnte das Unternehmen seine Schulden tilgen. Die Verschuldung ist damit noch im Rahmen. All zu viel Spielraum hat das Unternehmen aber nicht mehr.

Zinsen. Gemessen am Free Cash Flow liegen die Zinsen bei über 19 %. Rund ein Fünftel des Free Cashflows wird also von Zinszahlungen gefordert. Hier zeigen sich die kürzlich getätigten Übernahmen im aktuell hohen Zinsumfeld. Allerdings ist das nur eine Momentaufnahme. 2025 wird der Free Cash Flow wieder höher und auch die Zinszahlungen dürften etwas sinken. Uns macht das keine Sorgen.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Durch die Übernahmen ist der Goodwill deutlich angestiegen und liegt bei 20 Mrd. DKK. Das entspricht rund 40 % der gesamten Assets und ist ein erhöhtes Niveau. Dabei konzentriert sich auch ein Großteil des Goodwills in den Übernahmen von Atos und Kerecis. Es gibt also erhebliche Abschreibungsrisiken.

Kreditrating. Coloplast kommt auf ein Kreditrating von BBB+ bei der Agentur S&P Global. Damit liegen sie im soliden Bereich als Schuldner und ihnen wird auch eine höhere Sicherheit bei der Rückzahlung von Schulden zugesprochen.

Fazit zur Bilanz: Die Coloplast-Bilanz ist noch in Ordnung. Verschuldung und Goodwill sind historisch hoch, aber auf der anderen Seite steht ein gesundes, stabiles Geschäftsmodell. Die Zinskosten sind hoch, aber der FCF soll bald steigen. Allzu viel Spielraum für weitere große Übernahmen gibt es jetzt aber erst mal nicht mehr. Aus unserer Sicht ist die Bilanz akzeptabel und bietet ein mittleres Risiko für die Aktionäre.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Steigende Lebenserwartung. Die Menschen werden älter und benötigen daher länger Produkte von Coloplast. Das sorgt für eine stetige Nachfrage und bietet langfristiges Wachstumspotenzial.

Übernahmen zahlen sich aus. Coloplast hat die Unternehmen Atos und Kerecis übernommen. Wenn diese Integration erfolgreich ist, könnte der Umsatz deutlich steigen. Das stärkt die Marktposition und das Wachstum des Unternehmens.

Weniger Konkurrenz. Durch strengere Regeln im Gesundheitsbereich können weniger neue Unternehmen auf den Markt kommen. Das gibt Coloplast einen Vorteil und sichert langfristig die eigenen Marktanteile.

Innovative Produktentwicklung. Coloplast investiert stark in Forschung und Entwicklung. Gelingt es dem Unternehmen, neue Produkte auf den Markt zu bringen, könnte das zusätzliche Einnahmequellen schaffen und das Wachstum weiter ankurbeln.

Risiken

Produktfehler. Sollte ein Produkt von Coloplast fehlerhaft sein, könnte das zu teuren Klagen führen. Das würde das Image schädigen und hohe Kosten verursachen.

Starker Wettbewerb. Der Markt für Medizintechnik ist hart umkämpft. Wenn neue Wettbewerber auftreten oder bestehende Unternehmen ihre Produkte verbessern, könnten die Margen unter Druck geraten.

Preisdruck im Gesundheitssystem. In vielen Ländern wächst der Druck, die Kosten im Gesundheitswesen zu senken. Wenn Regierungen oder Krankenversicherungen auf niedrigere Preise bestehen, könnte das die Gewinne von Coloplast schmälern.

Integration von Atos und Kerecis scheitert. Wenn die Übernahmen von Atos und Kerecis nicht erfolgreich sind, könnte das Kapital vernichtet werden. Zudem würde das fehlende Wachstum die Strategie des Unternehmens gefährden.

Schwäche im Wundversorgungsbereich. Wenn das Wachstum in diesem Bereich stagniert, könnte Coloplast weniger Umsatz erzielen. Das würde sich negativ auf das gesamte Geschäft auswirken.

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten. Aus diesem Grund ergänzen wir unsere Analyse um ein Discounted-Cash-Flow (DCF)-Modell.

Coloplasts Kurs/Umsatz -Bewertung liegt bei einem Multiple von 5,7. Das liegt etwa 28 % unter dem historischen Median von 7,9. Die Bewertung ist in den letzten 10 Jahren dabei bis 2020 stark gestiegen. So günstig gab es die Aktie seit 10 Jahren nicht mehr.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 32,2. Es liegt mit 22 % ebenfalls deutlich unter dem Median. Spannend wird es, wenn wir uns das erwartete KGV für 2026 ansehen: 35 % Unterbewertung.

Damit wirkt Coloplast gemessen an historischen Kennzahlen günstig, wenn man das erwartete Wachstum, die hohe Marge und das nichtzyklische Geschäftsmodell in Betracht zieht.

Coloplast DCF-Modell

Für die Bewertung der Coloplast Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Wir haben eine Prognose für Coloplast als ganzes Unternehmen erstellt. Unsere Annahme ist, dass Coloplast seine Ziele erreicht und in den nächsten 3 Jahren um rund 7 % bis 9 % pro Jahr wächst.

Ab 2027 gehen wir davon aus, dass Kerecis und Atos das Wachstum stabilisieren. Es sinkt zuerst auf 7 %, dann auf 5 % und Anfang der 2030er Jahre auf 4 %. So dass Coloplast somit im Tempo des allgemeinen Markts wächst.

Für die EBIT-Marge gehen wir davon aus, dass Kerecis bis 2027 auf über 20 % EBIT-Marge kommt und damit Coloplast wieder Margen von über 30 % erreicht. Langfristig gehen wir davon aus, dass durch Atos, Intibia und Kerecis die Marge wieder in den historischen Mittelwert steigt. Dieser liegt bei 31,8 %.

Ergebnis

Im DCF-Modell erhalten wir für Coloplast einen fairen Kurs von 844,89 DKK bzw. 15,8 % Unterbewertung. Damit ist die Aktie also zum aktuellen Zeitpunkt etwas unterbewertet. Diese Bewertung deckt sich auch mit der historischen Bewertung, wo wir eine deutliche Unterbewertung bei den Kennzahlen haben.

Wir sehen aktuell einen spannenden Einstiegszeitpunkt mit 10,1 % Rendite pro Jahr.

Fazit

Coloplast ist der Marktführer für medizinische Produkte in der Stoma-, Inkontinenz- und Wundversorgung sowie Urologie. Das Unternehmen bietet Produkte für chronisch Kranke an, die deren Alltag erleichtern. Der Großteil des Geschäfts besteht aus der Vermietung und dem regelmäßigen Austausch dieser Produkte.

Coloplast hat sein Angebot um zusätzliche Bereiche erweitert. Neben der Kernkompetenz in der chronischen Pflege bietet Coloplast auch Wundversorgung, urologische Implantate und neuerdings Produkte zur Stimm- und Atemwegspflege an. Diese neuen Bereiche sorgen für mehr Diversifikation und Wachstumspotenzial.

Das Geschäftsmodell ist stark wiederkehrend. Die Nachfrage ist kaum zyklisch, da Patienten dauerhaft auf die Produkte angewiesen sind. Ein Großteil der Umsätze kommt auf wiederkehrender Basis. Die Geschäftsbeziehungen gehen oft über viele Jahre und die Umsätze pro Patient steigen stetig an. Coloplast ist dabei gut diversifiziert mit einem breiten Produktportfolio und globaler Präsenz. Medizinprodukte sind ein regulierter Markt.

Der Markt wächst stetig, ist aber fragmentiert. Es gibt zahlreiche Wettbewerber, aber wenig Preisdruck aufgrund der Spezialisierung. Coloplast ist hier als einer der Marktführer gut positioniert. Durch ihre Finanzkraft können sie kleinere Firmen aufkaufen und so weiter wachsen.

Als Risiken sehen wir die Marktsättigung in den Kernsegmenten und die gestiegene Verschuldung: 2,5x EBITDA ist aber aus bilanzieller Sicht noch im Rahmen. Problematisch wird es nur dann, wenn die Übernahmen keine Früchte tragen sollten.

Spannende Kennzahlen. Coloplast kommt auf 8 von 9 Punkte im AktienInsight-Rating. Punktabzug gibt es nur beim Free Cash Flow Wachstum, dieser wird aber wieder stark wachsen. In Zukunft ist eine volle Punktzahl realistisch.

Hohe Bewertung. Das KGV25e liegt bei 32,2. Das KUV25e bei 5,7. Ein Schnäppchen ist die Aktie also nicht. Im historischen Kontext sind diese Niveaus allerdings fair und tatsächlich seltene Chancen. Zum Schluss kommen wir auch im DCF-Modell. Hier ergibt sich ebenfalls eine Unterbewertung.

Wir halten Coloplast für kaufenswert. Vorausgesetzt, man hält die historisch hohe Verschuldung und die hohe Ausschüttungsquote für unproblematisch. Wir rechnen zum aktuellen Kurs von 729,6 dänischen Kronen mit einer Renditeerwartung von 10,1 %. Wir finden die Aktie bis zu einem Kurs von 850 DKK spannend. Als Investor erhält man ein solides Geschäftsmodell mit hohen Margen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Coloplast.