.avif)

.avif)

Copart Aktienanalyse

.webp)

Einleitung

Jedes 5. Unfallfahrzeug ist ein Totalschaden — für Copart eine Goldgrube. Das klingt erstmal wie eine Menge Müll, aber Totalschäden sind ein lukratives Geschäft für viele Werkstätten und Fahrzeugunternehmen. Sie enthalten wertvolle Teile und lassen sich oft mit Gewinn exportieren. Solche Fahrzeuge werden von Versicherungen über Auto-Auktionen versteigert. Copart steht im Zentrum dieser Entwicklung und profitiert von mehreren Trends, die den Markt antreiben. Besonders die steigenden Reparaturkosten treiben das Wachstum an.

Copart hat es geschafft, sich eine eigene Plattform aufzubauen. Sie besitzen ein großes Netzwerk an Standorten und verschiedene Online-Plattformen, wo sie Autos versteigern. Aber sie arbeiten inzwischen auch immer mehr mit Leasing- und Mietwagen. Das sorgt für weiteres Wachstum und neue Kundengruppen.

Copart ist einer der langfristigen Top-Performer, aber ist die Aktie ein Selbstläufer? In unserer Analyse schauen wir uns an, wie Copart im Vergleich zur Konkurrenz dasteht und welche Chancen und Risiken auf Anleger warten. Erfahre, warum Copart für Investoren jetzt spannend sein könnte.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Copart Geschäftsmodell - Branche4.1 Branche für Auto-Auktionen

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Jeff Liaw

Jeff Liaw (47) ist seit 2022 CEO von Copart. Er war von 2022 bis 2024 Co-CEO und seit 2024 führt er das Unternehmen allein.

Seine Karriere begann nach einem Studium an der University of Texas sowie einem MBA an der Harvard Business School. Vor seinem Einstieg bei Copart war er unter anderem als Manager bei der Private-Equity-Gesellschaft TPG tätig — mit Fokus auf betriebliche Effizienz und Wachstumsstrategien. Er war außerdem CFO bei FleetPride, einem US-Unternehmen, das Lkw und Lkw-Zubehör vertreibt.

Liaw ist bekannt für seine analytische Denkweise und sein tiefes Verständnis der Copart-Plattform. Bereits als CFO trieb er die Expansion des Unternehmens voran, insbesondere durch Investitionen in Technologie, Logistik und internationale Märkte. Als President verantwortete er die operative Umsetzung der Strategie, bevor er intern zum CEO aufstieg.

Da er zuvor als Manager in der Fahrzeug- und Logistikbranche tätig war, profitiert er von dieser Erfahrung. Als einzigen Schwachpunkt sehen wir, dass er früher eher im Finanzbereich aktiv war und jetzt in das operative Geschäft gewechselt ist.

Vergütung

Liaws Gehalt hat 3 Bestandteile:

- Festgehalt. Als CEO erhält er 0,9 Mio. Dollar.

- 1-Jahres-Bonus. Der Bonus basiert auf dem operativen Gewinn und weiteren individuellen Zielen. Im Normalfall beträgt der Bonus 1,1 Mio. Dollar.

- 5-Jahres-Bonus. Die derzeitige CFO von Copart erhält als Einziges eine langfristige Vergütung in Form von Aktien. Bei Jeff Liaw ist diese erstmal ausgesetzt bis 2025. Ab 2026 wird er vermutlich auch eine erhalten.

Im Durchschnitt erhält der CEO etwa 2 Mio. Dollar. Das ist extrem gering und nicht angemessen für die Verantwortung. Allerdings hängt das mit dem fehlenden langfristigen Programm zusammen. Wir gehen davon aus, dass Jeff Liaw ab 2026 auch Aktien erhalten wird und ein 5-Jahres-Programm haben wird. Das fänden wir im Gegenteil gut. Bisher schafft das Programm Interessenkonflikte für die Aktionäre.

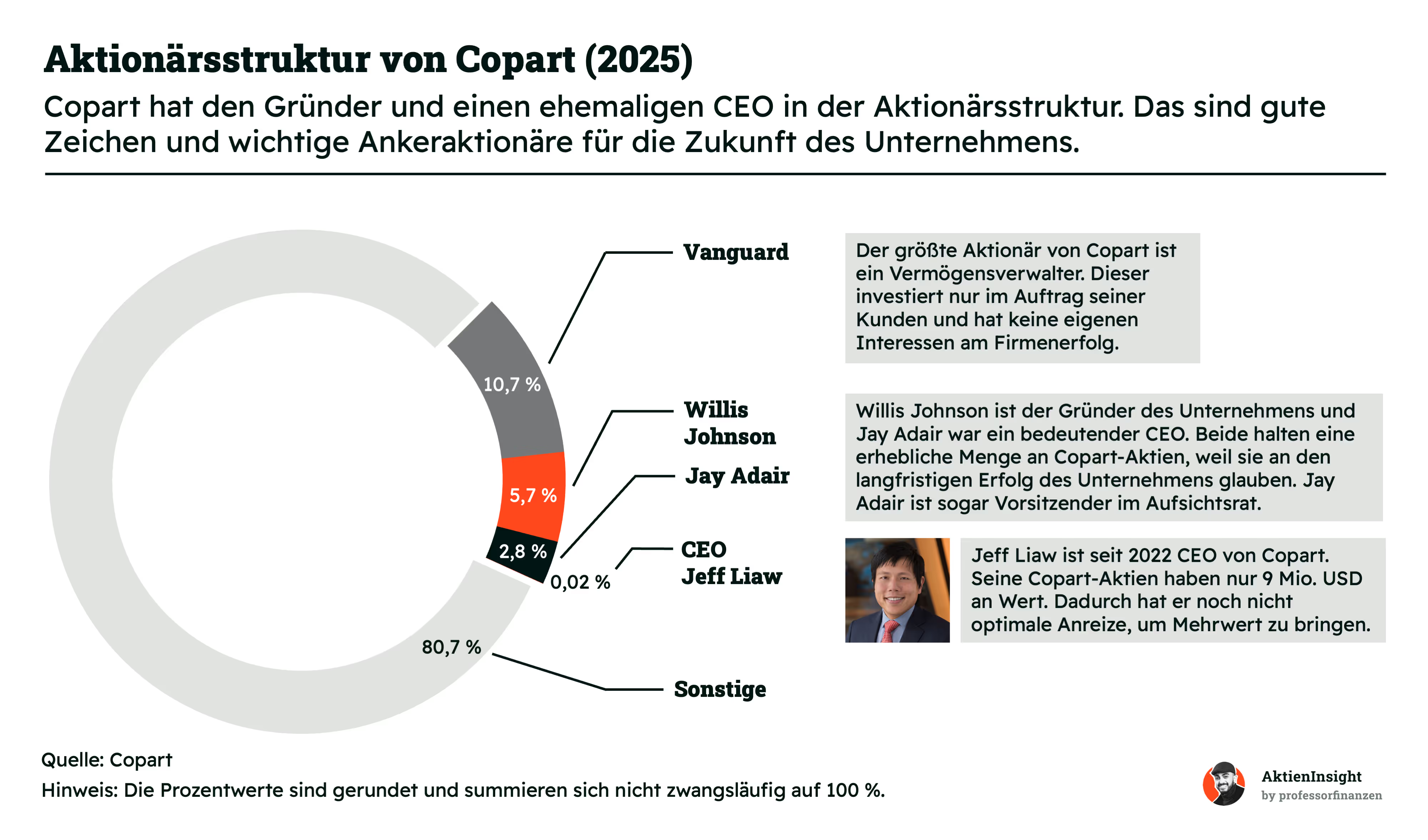

Aktionärsstruktur

Copart hat 2 Ankeraktionäre. Der Gründer Willis Johnson und einer der ersten Manager, Jay Adair, sind große Aktionäre am Unternehmen. Sie glauben an den langfristigen Erfolg des Unternehmens und beweisen das mit ihren Aktienpositionen. Jay Adair ist sogar Vorsitzender des Aufsichtsrats und setzt sich so für die Interessen der Aktionäre ein. Das gefällt uns. Das lässt uns sogar darüber hinwegsehen, dass die größten Aktionäre nur Vermögensverwalter sind.

Jeff Liaw hält 9 Mio. Dollar in Copart-Aktien. Er hatte bisher noch nicht viel Zeit, seine Position auszubauen. Die Position ist insgesamt etwas enttäuschend, weil sie vermutlich nur einen Teil seines Vermögens ausmacht. Aber er hat immerhin schon 0,02 % Beteiligung am Unternehmen und wir haben die anderen beiden Ankeraktionäre mit substanzieller Beteiligung.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Copart ist ein Spezialist für Online-Auktionen von Fahrzeugen. Das Geschäftsmodell ist einfach erklärt: Wenn ein Auto einen Unfall hat oder beschädigt wird, wollen Versicherungen es verkaufen und nutzen dafür Copart für die Abwicklung. Copart inspiziert das Fahrzeug, erstellt ein Wertgutachten, lagert es an einem seiner über 200 Standorte und kümmert sich um die Eigentumsrechte.

Die Verkäufer sind meistens Versicherungen. Zum Beispiel, wenn ein Auto über Geico versichert ist und einen Unfall hatte, dann lohnt es sich oft nicht, das Auto zu reparieren. Wenn die Reparaturkosten den wirtschaftlichen Wert des Fahrzeugs übersteigen, ist es ein Totalschaden und wird stattdessen über eine Auktion verkauft und der Fahrzeughalter ausbezahlt. Sie wollen das beschädigte oder ausgediente Fahrzeug möglichst schnell und einfach verkaufen. Inzwischen nutzen aber auch weitere Unternehmen Auktionsplattformen wie Copart, zum Beispiel Leasingfirmen oder große Flottenbetreiber.

Käufer sind meist Händler, Exportfirmen oder Werkstätten. Sie verwenden die Fahrzeuge weiter oder bauen die Teile aus. Für viele Käufer lohnt sich der Einkauf, weil sie Autos günstig erwerben, instandsetzen und wiederverkaufen können.

Copart übernimmt den kompletten Prozess. Nach der Inspektion startet die Auktion online. Sobald alle Eigentumsrechte geklärt sind, können Käufer bieten. Wer den Zuschlag bekommt, zahlt online, erhält das Fahrzeug und die Eigentumsrechte werden übertragen. Copart sorgt also dafür, dass Fahrzeuge schnell den Besitzer wechseln — von der ersten Begutachtung bis zum Versand an den neuen Eigentümer. Das macht die Plattform so wertvoll für Verkäufer und Käufer, die auf Geschwindigkeit, Sicherheit und einfache Abwicklung setzen.

Copart Geschäftsmodell

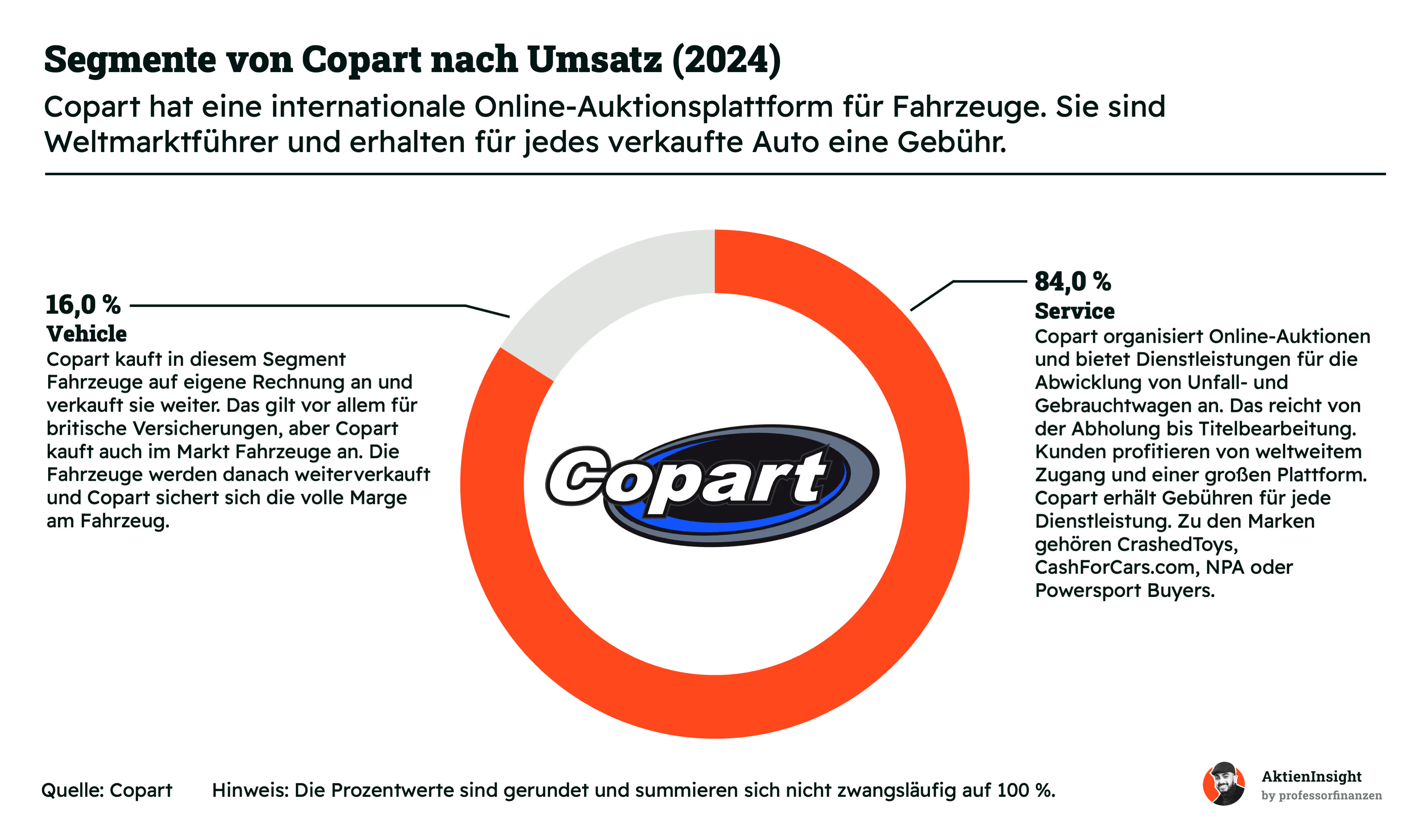

Copart teilt sein Geschäft in 2 Segmente auf: Service und Vehicle. Der größte Teil kommt aus dem Service-Geschäft. Hier organisiert Copart Online-Auktionen für Unfall- und Gebrauchtwagen und bietet zahlreiche Dienstleistungen an — von der Abholung bis zur Bearbeitung der Eigentumsrechte. Für jede dieser Dienstleistungen bekommt Copart eine Gebühr. Zu diesem Segment gehören verschiedene Marken wie CrashedToys, CashForCars.com oder Powersport Buyers. Kunden profitieren von der internationalen Plattform und einem schnellen, digitalen Prozess.

Das zweite Segment heißt Vehicle. Hier kauft Copart Fahrzeuge auf eigene Rechnung, meist von britischen Versicherungen und verkauft sie dann weiter. Auch in anderen Märkten kauft Copart Autos direkt ein, um sie über die eigene Plattform zu versteigern. Hierzu gehören vor allem die europäischen Märkte. In diesem Bereich sichert sich Copart die volle Wertschöpfung am Fahrzeug, trägt aber auch das Risiko der Preisschwankungen und Kapitalbindung.

Das Service-Geschäft dominiert mit 84 % Umsatzanteil, während das Vehicle-Segment 16 % beisteuert. Copart setzt eher auf das margenstarke Geschäft als Plattform und verdient hier an jedem Verkauf. Durch die breite Aufstellung und den Fokus auf digitale Prozesse ist Copart weltweit führend im Bereich der Online-Autoversteigerungen.

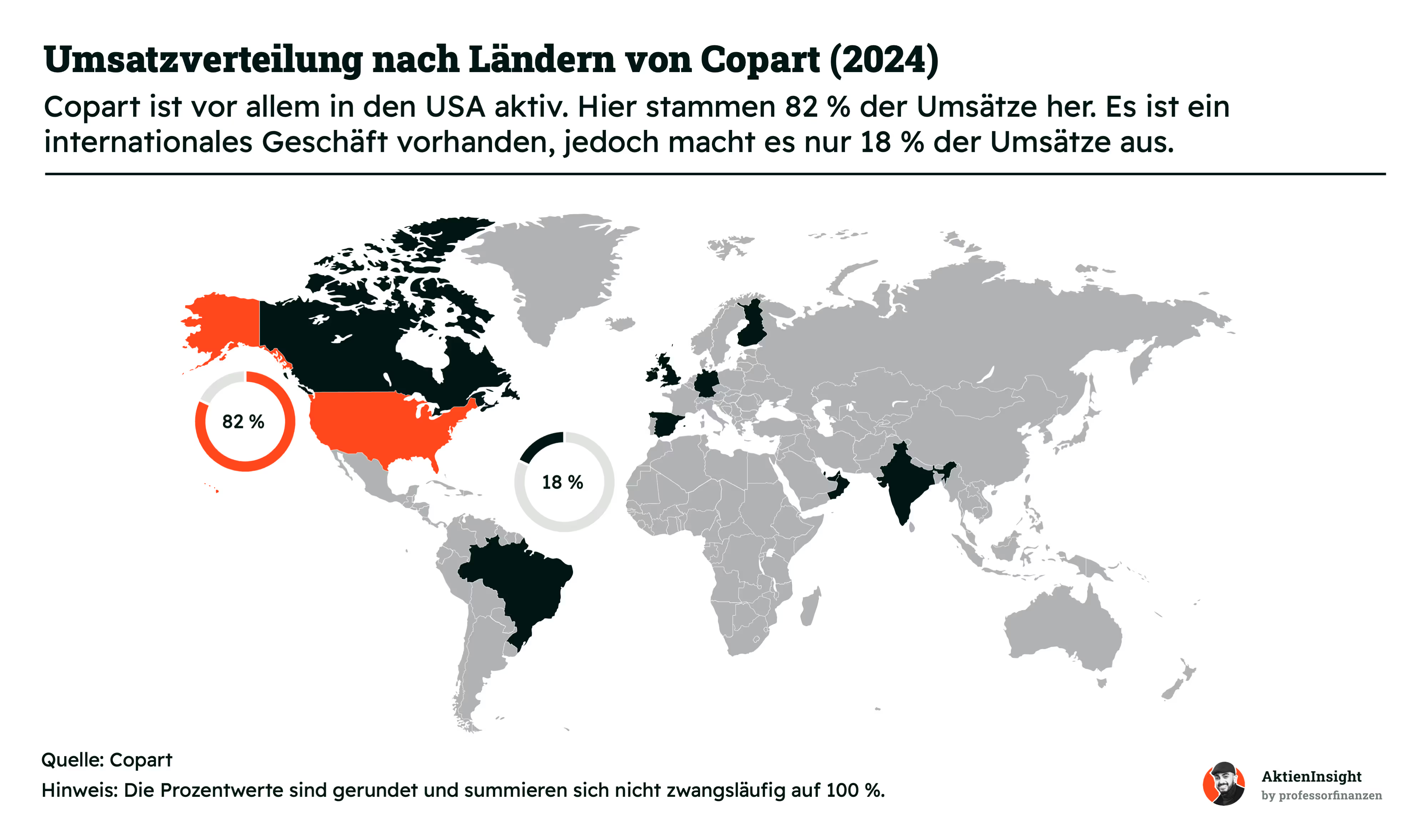

Copart ist vor allem in den USA zuhause. 82 % der Umsätze stammen aus dem Heimatmarkt. Hier läuft das Geschäft besonders stabil, weil Copart ein dichtes Netz an Standorten und Partnerschaften mit Versicherungen aufgebaut hat. Die USA sind der Kernmarkt, in dem fast alle großen Auktionen und der Großteil der Dienstleistungen abgewickelt werden.

Trotzdem ist Copart auch international aktiv. 18 % der Umsätze kommen aus dem Ausland. Dazu zählen Länder wie Kanada, Brasilien, Großbritannien, Irland, Spanien, Deutschland, Finnland, die Vereinigten Arabischen Emirate und Indien. Somit profitiert Copart auch vom starken Wachstum in Schwellenländern und treibt ebenfalls seinen Plattformgedanken in Europa voran.

Auch wenn Copart international expandiert, bleibt der US-Markt klar im Mittelpunkt. Das Ausland bietet aber Chancen für zusätzliches Wachstum, vor allem in Europa und aufstrebenden Märkten wie Indien oder Brasilien. Die Mischung aus stabilem US-Geschäft und internationalem Potenzial macht Copart spannend für Investoren.

Coparts Strategie: Stark wachsen und Marktführerschaft ausbauen

Copart verfolgt Wachstumsziele und will stärker wachsen als der Markt. Damit würden sie weiter Marktanteile gewinnen. Die Grundlage dafür ist eine klare Strategie, die auf 4 zentrale Pfeiler setzt:

- Markt- und Technologieführerschaft

- Internationalisierung

- BluCar

- Physische Markteintrittsbarrieren

Markt- und Technologieführerschaft. Fast alle Gewinne fließen direkt zurück ins Geschäft. Damit bleibt Copart bei digitalen Auktionen und Prozessautomatisierung immer einen Schritt voraus. Sie setzen Standards bei Effizienz und Nutzerfreundlichkeit und sind technologisch führend.

Internationalisierung. Copart wächst mittlerweile stark in Europa, Asien und Lateinamerika. Durch die internationale Expansion erschließen sie neue Käufergruppen und sorgen für zusätzliches Wachstum. Die Präsenz in vielen Märkten macht Copart weniger abhängig vom US-Geschäft und schafft neue Umsatzquellen.

BluCar. Copart setzt nicht mehr nur auf Versicherungen und wirtschaftliche Totalschäden. Sie arbeiten inzwischen verstärkt mit Banken, Leasingfirmen und Autovermietern zusammen. Dadurch haben sie ihren potenziellen Markt deutlich vergrößert und gewinnen immer mehr Fahrzeuge aus neuen Quellen hinzu. Das macht ihre Plattformen auch für neue Käufer interessant.

Physische Markteintrittsbarrieren. Copart besitzt über 200 eigene Lagerflächen. Sie investieren in Grundstücke und kaufen diese ein. Das spart nicht nur Miete, sondern schränkt auch den Zugang für neue Wettbewerber ein, weil solche Flächen begrenzt sind. Viele Bürger wehren sich gegen solche Grundstücke — bereits bebaute Grundstücke sind aber davor geschützt.

Fazit zu Copart

Copart hat sich als globaler Marktführer für Autoauktionen etabliert. Das Geschäftsmodell ist genial und hat starke Skaleneffekte: Copart verbindet Versicherungen, Händler und Endkunden über eine effiziente Online-Plattform und verdient dabei an jeder Transaktion. Da Autos regelmäßig Unfälle erleiden und in Krisen Gebrauchtwagen gefragter sind als Neuwagen, ist das Modell sogar etwas krisensicherer.

Die Nische ist klein, aber der Burggraben enorm. Die Stärken liegen vor allem in der Technologieführerschaft, der hohen Automatisierung und dem internationalen Netzwerk. Die eigenen Lagerflächen schaffen Markteintrittsbarrieren, die viele Wettbewerber abschrecken. Dazu kommen neue Wachstumsquellen wie Leasingfahrzeuge und das Auslandsgeschäft.

Uns gefällt damit das Geschäftsmodell. Wir betrachten die zukünftigen Wachstumsaussichten:

Branche

Branche für Auto-Auktionen

Um Coparts Marktwachstum zu verstehen, schauen wir uns die einzelnen Elemente an, welche die Anzahl an Totalschäden beeinflussen:

Der US-Automobilverkehr zeigt seit Jahren ein leichtes Wachstum. Die Anzahl der gefahrenen Meilen in den USA steigt stetig an. Das bedeutet: Es sind immer mehr Fahrzeuge auf den Straßen unterwegs, die auch mehr bewegt werden. Das erhöht die Wahrscheinlichkeit für Unfälle.

Gleichzeitig werden Autos sicherer. Die Zahl der tödlichen Unfälle pro 100 Millionen Meilen sank jahrelang. Inzwischen hat sie sich stabilisiert und ist sogar zuletzt gestiegen. Allerdings zeigt das auch, dass wenn ein Unfall geschieht, das Auto die Insassen besser schützt. Die reine Unfallquote sinkt nicht im selben Tempo — inzwischen nimmt sie auch leicht zu. Allerdings ist der Trend langfristig gegen Copart, denn Fahrassistenten werden immer besser.

Auto-Reparaturen werden immer teurer

Das durchschnittliche Auto wird in den USA immer älter. Autos in den USA sind im Schnitt mittlerweile über 12 Jahre alt. Ältere Fahrzeuge sind anfälliger für Defekte und Unfälle. Außerdem werden sie häufiger als Totalschaden eingestuft, da sich Reparaturen seltener lohnen.

Ein zweiter Punkt sind die stark gestiegenen Reparaturkosten. Vor einigen Jahren kostete eine durchschnittliche Reparatur noch rund 2.400 Dollar. Heute liegt dieser Wert bei über 3.700 Dollar. Ein Grund dafür ist, dass immer mehr Elektronik und Software in Autos verbaut wird. Vor 15 Jahren bestand der Wert eines Autos noch zu 77 % aus mechanischen Teilen, 2020 sind Elektronik und Software schon für 60 % des Wertes verantwortlich. Das macht Reparaturen nicht nur teurer, sondern auch komplexer.

Dadurch steigt der Anteil der Fahrzeuge, die nach einem Unfall als wirtschaftlicher Totalschaden gelten. 2010 wurden etwa 15 % der Fahrzeuge aus diesem Grund versteigert, mittlerweile sind es schon 21 %. Für Firmen wie Copart bedeutet das: Es kommen immer mehr Fahrzeuge auf den Markt, die nicht mehr wirtschaftlich repariert werden können und deshalb versteigert werden. Außerdem enthalten sie wertvolle Teile, die für Reparaturen benötigt werden. Das treibt auch den durchschnittlichen Verkaufspreis der Fahrzeuge an.

Der Markt für Online-Restwert-Auktionen wächst rasant. In den nächsten Jahren wird ein durchschnittliches Wachstum von 17,3 % pro Jahr erwartet. 2024 liegt das Marktvolumen noch bei etwa 10,7 Mrd. USD. Doch bis 2030 soll es auf fast 28 Mrd. USD steigen. Das ist ein enormes Tempo und zeigt, wie groß die Nachfrage nach digitalen Auktionen geworden ist.

Der wichtigste Grund für dieses Wachstum sind 3 zentrale Treiber, die multiplikativ wirken.

- Die Zahl der gefahrenen Meilen nimmt zu.

- Die Reparaturkosten steigen.

- Die Rate der wirtschaftlichen Totalschäden klettert nach oben.

Diese drei Effekte ergänzen sich zu einem perfekten Wachstumsmotor für den Markt. Je mehr gefahren wird, desto mehr Unfälle passieren. Je teurer die Reparatur, desto wertvoller werden die Teile im Auto. Und je mehr Totalschäden, desto mehr Fahrzeuge landen auf Online-Auktionen.

Das treibt das Geschäft mit Auto-Auktionen weiter an, selbst wenn die Quote an Unfällen eher stagniert.

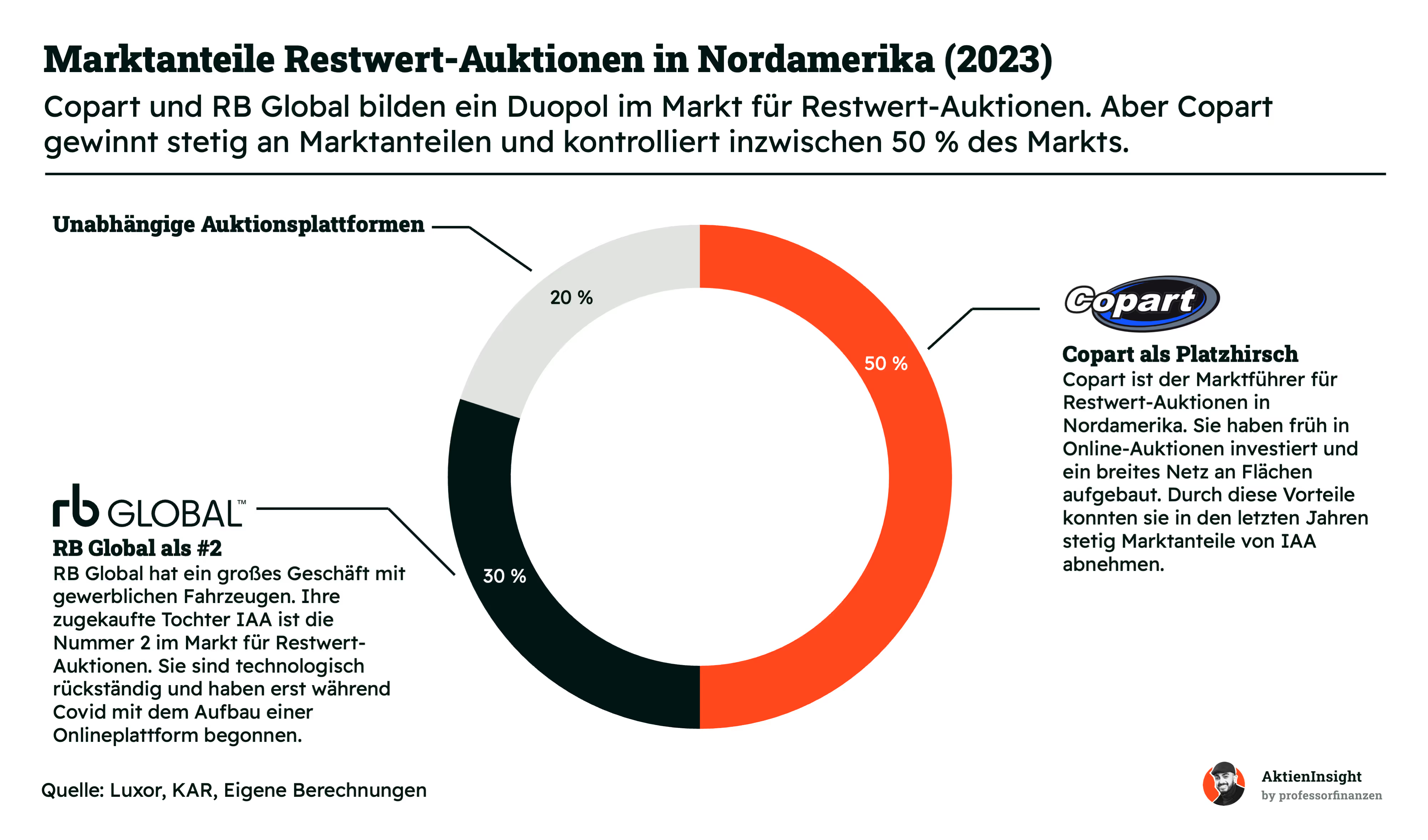

Auto-Auktionen sind ein Duopol

Der Markt für Restwert-Auktionen in Nordamerika ist ein klares Duopol. 2 große Player bestimmen das Geschehen: Copart und RB Global. Copart ist dabei der Platzhirsch und kommt inzwischen auf 50 % Marktanteil. Sie haben früh auf Online-Auktionen gesetzt und sich mit einem breiten Netz von Flächen in eine starke Position gebracht. Das Unternehmen profitiert davon, dass sie digital führend sind und immer mehr Anteile von der Konkurrenz gewinnen.

RB Global belegt mit 30 % Marktanteil den zweiten Platz. Ihre Tochter IAA ist Coparts direkter Konkurrent. Technologisch hinken sie allerdings hinterher und starteten erst mit der Corona-Pandemie richtig im Online-Geschäft durch — die Gewinne wurden immer in Dividenden ausgezahlt. Dazu setzt IAA stark auf gemietete Grundstücke und hat nicht dasselbe breite Netz wie Copart. Das hat dazu geführt, dass Copart in den letzten Jahren stetig Anteile abnehmen konnte. Trotzdem bleibt RB Global ein Konkurrent.

Der Rest des Marktes, etwa 20 %, verteilt sich auf viele kleine und unabhängige Plattformen. Diese Anbieter sind meist Nischenplayer oder bedienen spezielle Märkte. Insgesamt zeigt sich aber: Es handelt sich um ein Duopol. Wer im Markt für Auto-Auktionen mitspielen will, kommt an Copart und RB Global nicht vorbei und die beiden übernehmen auch die restlichen Marktanteile.

Wettbewerbsvergleich

RB Global

RB Global ist einer der größten Anbieter für Restwert-Auktionen von Fahrzeugen und der wichtigste Wettbewerber von Copart. Das Unternehmen hat sich vor allem auf Auktionen von Nutzfahrzeugen und schweren Maschinen spezialisiert. Seit der Übernahme von IAA hat RB Global aber seine Marktposition in den USA ausgebaut und bietet auch Auktionen für Pkw. Diese Fusion sorgt aber auch dafür, dass die Wachstumsraten der letzten Jahre besonders hoch aussehen.

Im Vergleich zu Copart ist RB Global weniger fokussiert auf Pkw und hat ein breiteres Spektrum an Fahrzeugarten im Portfolio. Sie sind aber technologisch weniger weit und haben erst während der Corona-Zeit ihre Online-Plattform ausgebaut. Das Unternehmen hat noch Aufholbedarf bei Digitalisierung und Prozessautomatisierung. Zudem setzt RBA weniger stark auf eigene Lagerflächen und hat Flächen eher angemietet. Copart ist dadurch führend und punktet mit einem breiteren Servicenetz und effizienteren Abläufen.

Bei den Kennzahlen wächst RB Global nur auf dem Papier schneller. Das Umsatzwachstum der letzten 5 und 10 Jahre liegt deutlich über Copart — jedoch kommt das durch die Übernahmen der letzten Jahre. Allein 2023 hat sich der Umsatz mit der Übernahme von IAA mehr als verdoppelt. Allerdings zeigt sich in der EBIT-Marge von nur 18,8 %, dass Copart und USS deutlich effizienter arbeiten. Die Bewertung ist sogar im Vergleich am teuersten, wenn man auf das KGV schaut und RB Global hat als einziges Unternehmen im Vergleich schulden. Uns spricht RB Global deshalb nicht an.

USS

USS Co. ist ein japanischer Spezialist für Auto-Auktionen. Sie sind besonders im Bereich Gebrauchtwagen aktiv und verfügen über zahlreiche Auktionsstandorte in Japan. Das Unternehmen ist klar auf den japanischen Markt fokussiert und spielt international keine große Rolle.

Im Vergleich zu Copart ist USS Co. vor allem regional begrenzt und bietet keine internationale Expansion. Die Firma profitiert aber von der hohen Nachfrage nach Gebrauchtwagen in Japan und hat eine sehr stabile Kundenbasis. Digitalisierung ist bei USS weniger im Fokus als bei Copart, das gesamte Geschäftsmodell ist traditioneller. Innovation und Effizienz sind aber deutlich sichtbar in den Margen.

USS sticht vor allem durch eine EBIT-Marge von 52,1 % hervor, das ist der absolute Spitzenwert im Vergleich. Durch das niedrige Umsatzwachstum in der Vergangenheit kann USS sein Geschäft komplett auf Gewinne optimieren. Die Nettoliquidität ist auch hervorragend. Am spannendsten ist die niedrige Bewertung von USS. Die Aktie ist deutlich günstiger bewertet als Copart oder RB Global. Das erwartete KGV für 2025 liegt bei nur 19,2. Zudem zahlt USS eine Dividende von 3,0 %. USS ist die Value-Aktie im Vergleich, aber mit wenig Wachstumspotenzial.

Copart Aktie im Vergleich

Copart bleibt der Qualitätsführer im internationalen Markt für Restwert-Auktionen. Das Geschäftsmodell ist voll auf Digitalisierung, Skalierung und Prozessautomatisierung ausgerichtet. Copart wächst im Vergleich am schnellsten, wenn man die Übernahmen von RB Global ausblendet. Copart hatte ein beeindruckendes Wachstum von 13,8 % pro Jahr und soll auch in Zukunft um 10 % pro Jahr wachsen. Die EBIT-Marge von 37,1 % ist auch extrem gut — wobei USS zeigt, welche Margen erzielbar sind.

Die Bewertung ist allerdings ambitioniert: Das erwartete KGV für 2025 liegt bei über 31 und damit deutlich höher als bei USS. Allerdings ist es sogar niedriger als bei RB Global.

In unseren Augen sind Copart und USS die spannenden Aktien der Branche. RB Globals Strategie ist aggressiv und arbeitet mit vielen Zukäufen. Das birgt Risiken und ist kein Qualitätsansatz. Copart dagegen wächst organisch stark und hat eine lupenreine Bilanz. In unseren Augen ist die Aktie besonders spannend. Nur USS kann hier mit seiner günstigen Bewertung gegenhalten, wenn man ein Value-Schnäppchen sucht.

Kennzahlen

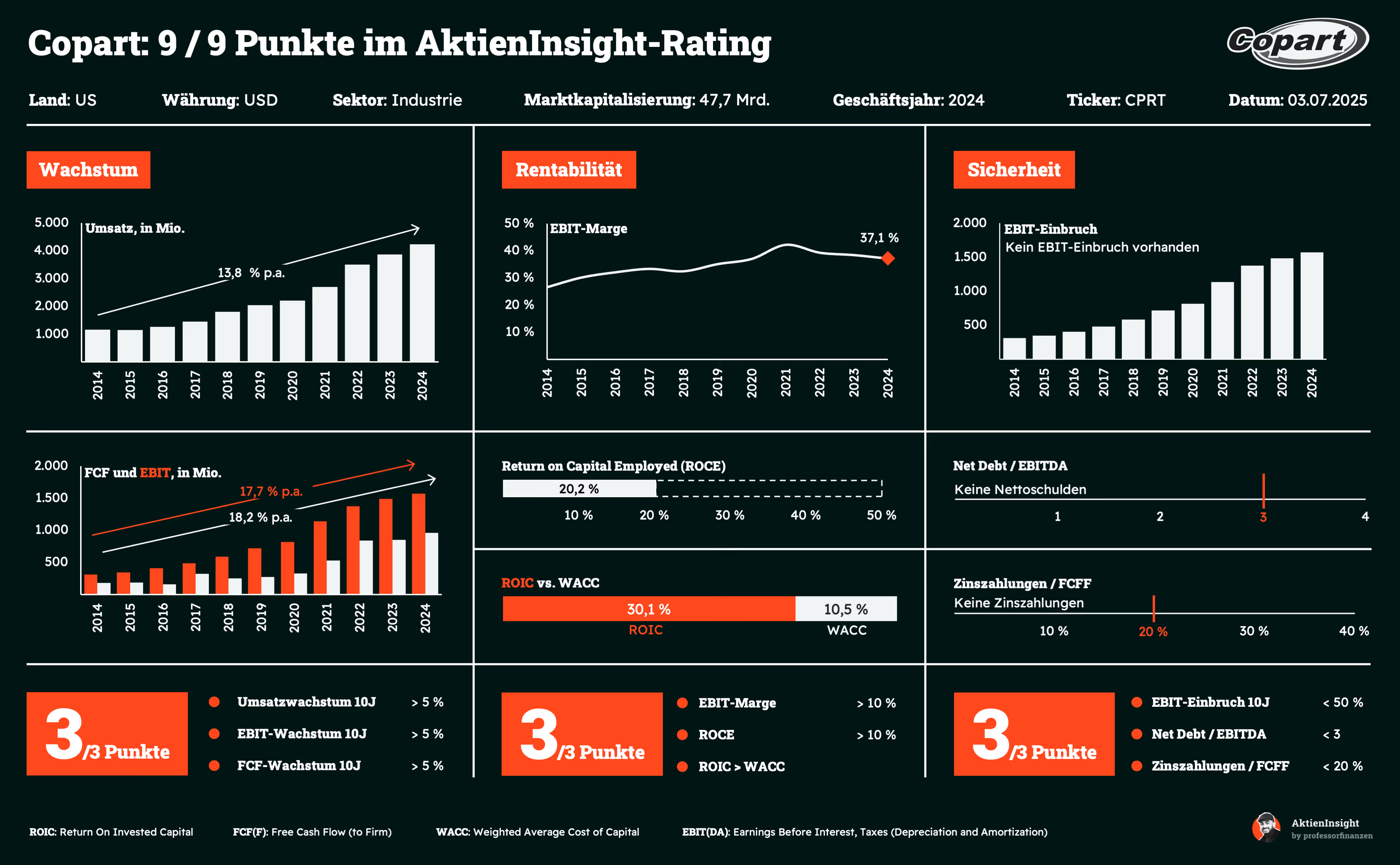

AktienInsight-Rating

Copart erreicht im AktienInsight-Rating 9 von 9 Punkten. Insgesamt kann das Unternehmen an jeder Stelle überzeugen. Jeder Punkt wird klar übertroffen und selbst bei der Rentabilität hat Copart keine Probleme, obwohl sie auf einer riesigen Cash-Position sitzen. Das Unternehmen überzeugt mit Wachstum, Rentabilität und Sicherheit.

Im Folgenden schauen wir uns die Kennzahlen im Detail an:

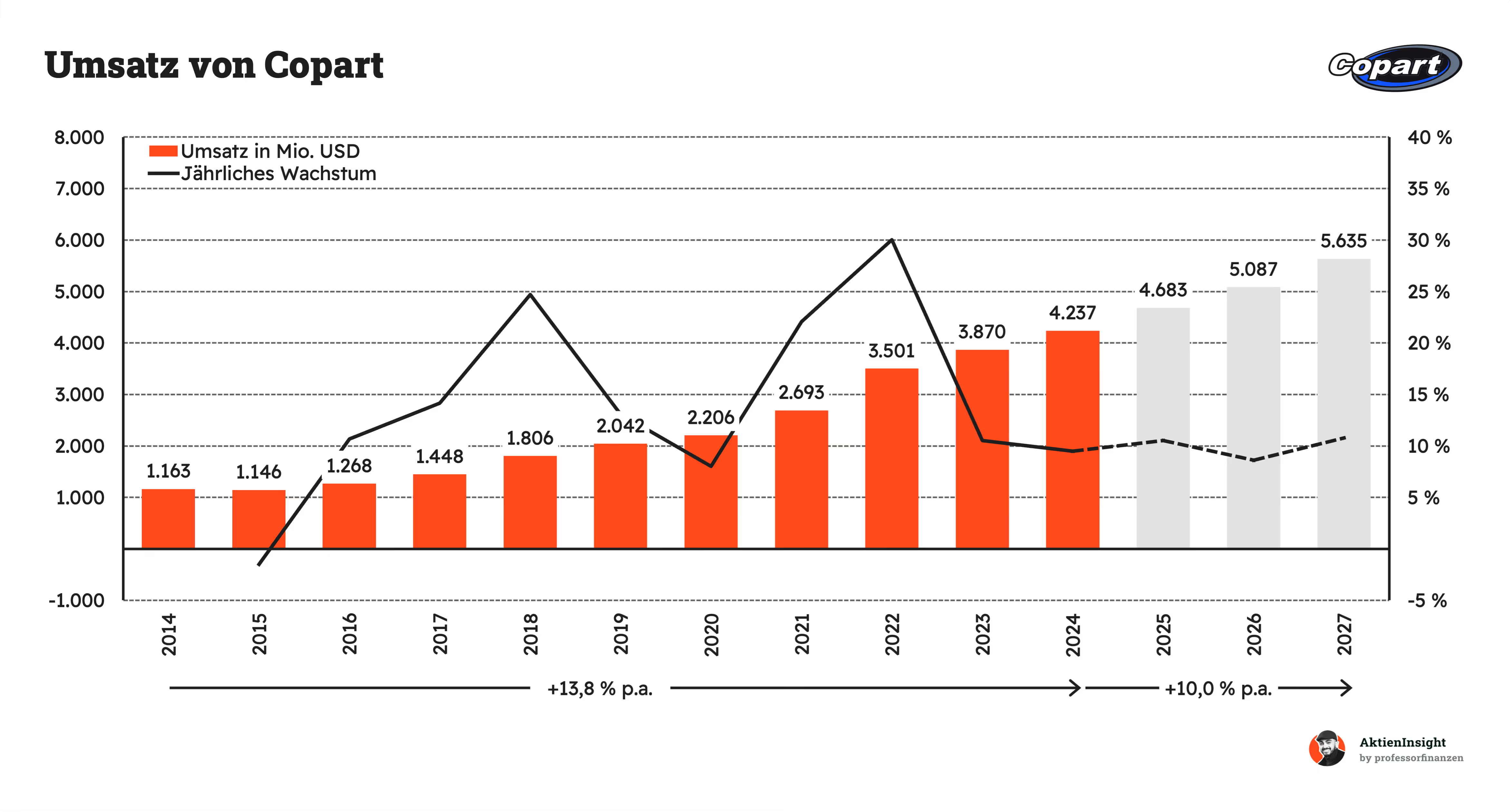

Umsatzentwicklung

Coparts Umsatz ist in den letzten 10 Jahren um 13,8 % pro Jahr gewachsen. Das Wachstum ist damit hoch gewesen und es gab nur in 2015 einmalig einen Rückgang. Ansonsten lag es in fast jedem Jahr über 10 %. Das ist besonders stark, denn auch nach der Pandemie konnte Copart dieses Wachstum halten. Der Rückenwind durch steigende Gebrauchtwagenpreise hat hier geholfen.

In den kommenden 3 Jahren soll das Wachstum weiterhin bei 10,0 % pro Jahr bleiben. Somit wird Coparts Wachstum auch in Zukunft fortgesetzt. Wir halten das bei den großen Trends und der Marktposition für realistisch.

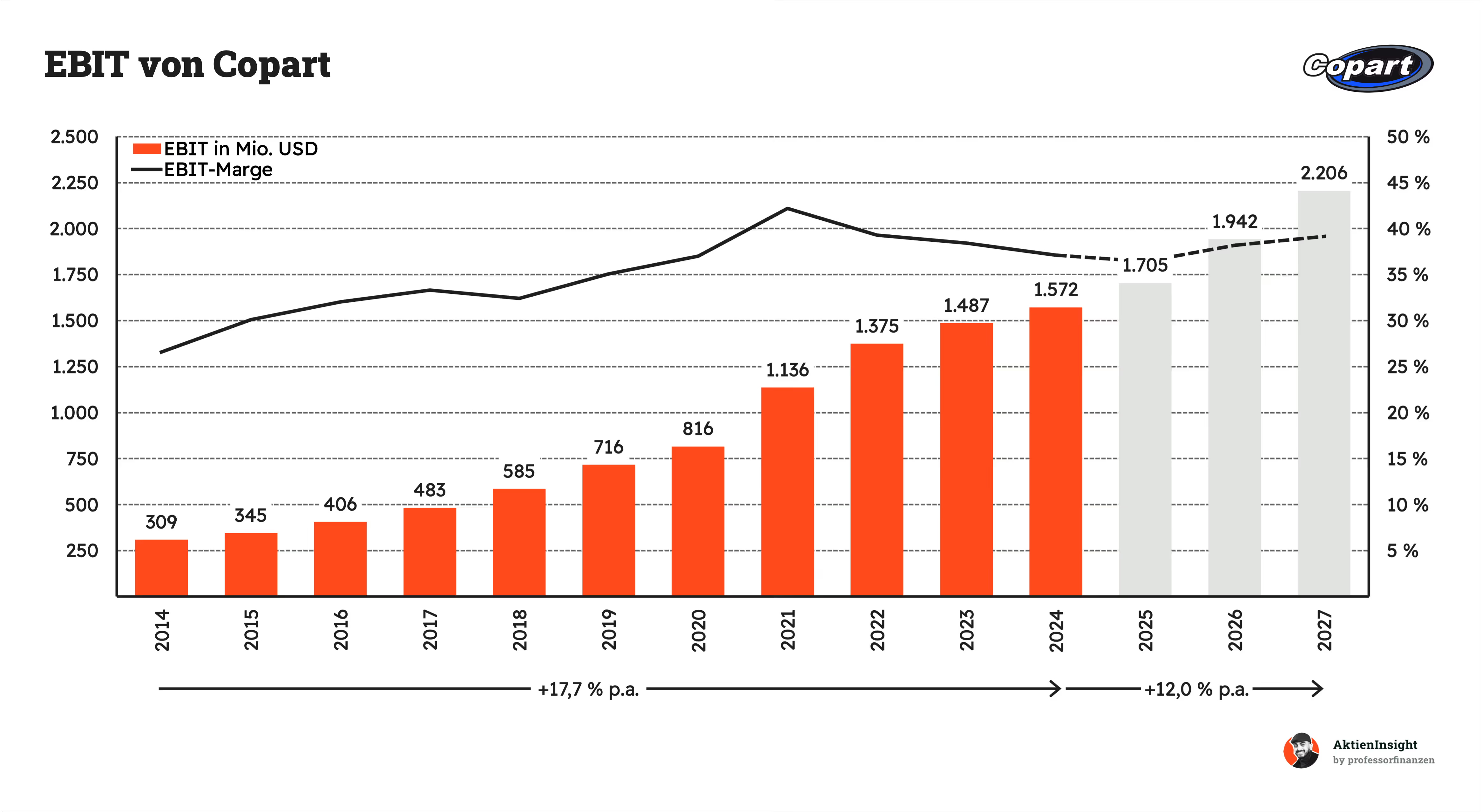

EBIT und Free Cash Flow

Coparts EBIT ist noch schneller um 17,7 % pro Jahr gewachsen. Ein entscheidender Treiber war die EBIT-Marge, die seit 2014 fast durchgehend gewachsen ist. Die Marge erreichte 2021 ihren Höhepunkt während der Covid-Pandemie und ist seitdem etwas zurückgekommen. Aber weiterhin bleiben über 35 % der Umsätze als Gewinn bei Copart.

In Zukunft soll der operative Gewinn um 12,0 % pro Jahr wachsen. Hier kommen die Skaleneffekte aus dem Duopol ins Spiel. Copart wächst jedes Jahr und befindet sich in einer sehr guten Marktposition. Aus dieser Position heraus kann Copart seine Margen steigern und wird zunehmend profitabler. Das sehen wir auch in den nächsten Grafiken.

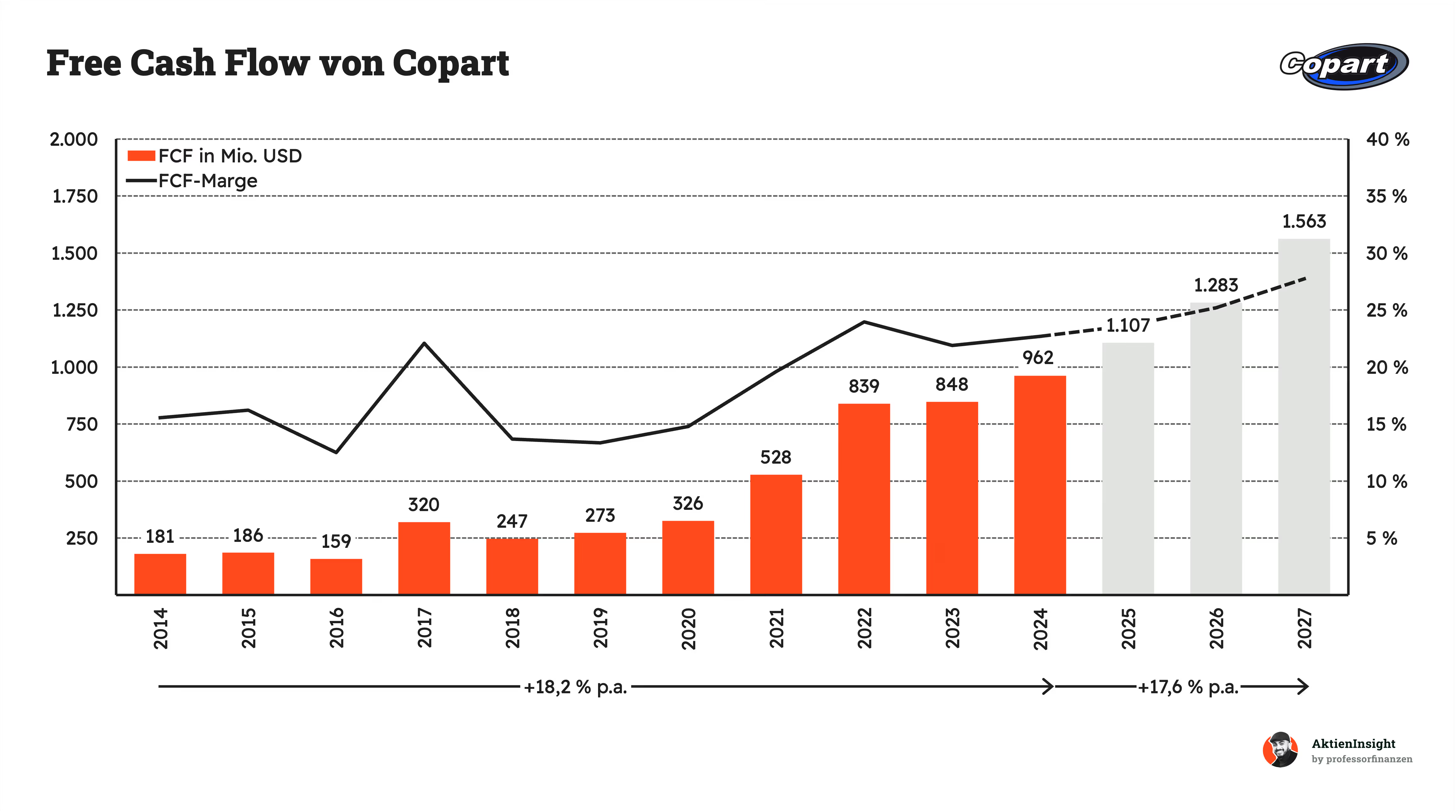

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst auch stark, aber schwankt leicht. Beim Free Cash Flow liegt die Marge bei über 20 % und ist hoch, aber nicht so hoch im Vergleich zum EBIT. Das liegt mitunter daran, dass Coparts Geschäftsmodell Investitionen in Land hat. Sie investieren laufend in Grundstücke und ihre Plattform, wodurch der Free Cash Flow gemindert wird. Das Geschäftsmodell bleibt dennoch sehr profitabel.

Coparts Margen sind attraktiv. Die Bruttomarge liegt bei 45,6 % und ist damit gut und im hohen Bereich. Sie ist in den letzten 10 Jahren von rund 40 % gestiegen und hat damit den Weg für höhere Gewinne frei gemacht. Die Skaleneffekte zeigen sich hier besonders stark und sollen in Zukunft die Bruttomarge in Richtung 50 % bewegen.

Die EBIT-Marge steigt durch Skaleneffekte noch besser. Die wachsenden Umsätze bei Copart haben dafür gesorgt, dass auch die Effizienz der Vertriebs- und Verwaltungskosten immer besser wird. 2014 war dieser Kostenblock noch rund 13 % der Umsätze hoch. Inzwischen ist er auf 8 % gesunken. Dadurch ist die EBIT-Marge überproportional zur Bruttomarge gestiegen. Diese Entwicklung sollte sich auch in Zukunft noch fortsetzen.

Ausschüttungen

Copart zahlt keine Dividende. Das Unternehmen könnte theoretisch zahlen, aber nutzt sein Kapital für Reinvestitionen und einen Puffer in der Bilanz.

Copart kauft auch keine Aktien zurück. 2016 gab es einen einmaligen Aktienrückkauf, wo innerhalb von 2 Jahren rund 10 % aller Copart-Aktien aufgekauft wurden. Seitdem hat Copart seine Aktien nicht mehr zurückgekauft. Das Kapital ist theoretisch da, aber sie lassen es liegen. Das könnte in Zukunft für einen größeren Aktienrückkauf oder eine Übernahme genutzt werden.

Bilanzanalyse

Schulden. Copart hat über 4 Mrd. Dollar Nettoliquidität. Damit haben sie mehrere Jahresgewinn an Cash auf der hohen Kante bzw. rund 8 % der Marktkapitalisierung. Schulden gibt es auch keine und damit keine Zinsen.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Copart hat im kleineren Rahmen einige Übernahmen getätigt und eine Goodwill-Position von 500 Mio. Dollar aufgebaut. Diese Position ist so viel kleiner als die Nettoliquidität, dass wir auch hier keine Gefahr für das Unternehmen sehen.

Fazit zur Bilanz: Die Schuldenposition macht die Bilanz zu einem echten Traum. Denn man muss sich in Zukunft kaum Sorgen um Coparts Stabilität machen. Copart geht verantwortungsbewusst mit seinem Kapital um.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei

betrachten wir die Chancen und Risiken.

Chancen

Internationalisierung. Copart ist aktuell vor allem in Nordamerika stark. Wenn sie in weiteren Ländern Fuß fassen, können die Umsätze deutlich wachsen. Vor allem in Europa und Asien gibt es viele Märkte, die noch kaum erschlossen sind.

Weiteres Wachstum mit BluCar. Über das BluCar-Programm gewinnt Copart neue Kunden wie Leasingfirmen oder Vermieter. Dadurch kommen immer mehr Fahrzeuge auf die Plattform, was das Wachstum weiter antreiben kann. Die Fahrzeuge haben auch keine Unfallschäden und sprechen damit ganz neue Käufergruppen an.

Mehr Elektrofahrzeuge auf den Straßen. Elektroautos müssen oft nach Unfällen komplett ersetzt werden. Reparaturen sind meist teuer, was Copart mehr Autos für Auktionen beschaffen könnte. Gleichzeitig sind Teile wie Batterien oder Motoren extrem teuer und damit wertvolle Ersatzteile, die den Verkaufspreis antreiben und das Interesse auch für Recyclingfirmen steigern.

Partnerschaften mit Versicherern. Copart kann seine Position ausbauen, wenn sie exklusive Verträge mit Versicherungen abschließen. Damit sichern sie sich stabile Zuflüsse an Fahrzeugen und Kunden.

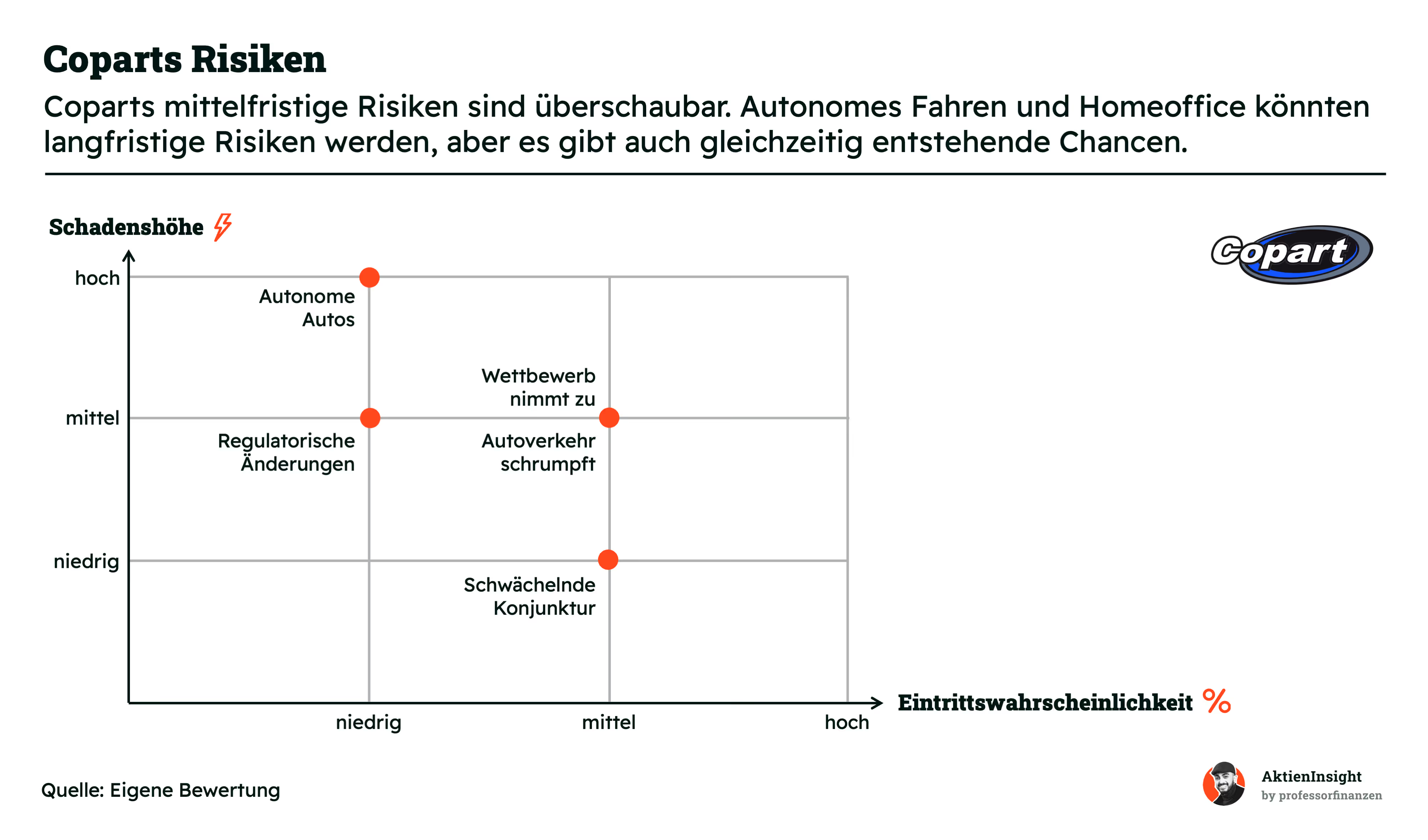

Risiken

Autonome Autos verursachen weniger Unfälle. Wenn selbstfahrende Autos sicherer werden, gibt es weniger Unfälle und damit weniger Fahrzeuge für Auktionen. Bisher zeigt sich jedoch, dass autonome Autos auch Unfälle verursachen und die enthaltene Technik ist deutlich teurer.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Autoverkehr schrumpft langfristig. Wenn Menschen weniger Auto fahren, etwa durch Homeoffice oder Carsharing, gibt es weniger Unfälle und Schäden. Das könnte das Wachstum bremsen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Wettbewerb nimmt zu. Neue Anbieter oder internationale Konkurrenten könnten Copart Marktanteile abnehmen, besonders im Ausland. Das würde zu Preisdruck führen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Regulatorische Änderungen. Neue Gesetze könnten die Online-Auktionen erschweren oder das Geschäft mit gebrauchten Autos einschränken. Auch denkbar wäre ein Verbot von alten Verbrennern, um das Klima zu schützen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Schwächelnde Konjunktur. Wenn die Wirtschaft schwächer läuft, sinkt die Nachfrage nach Autos und Ersatzteilen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

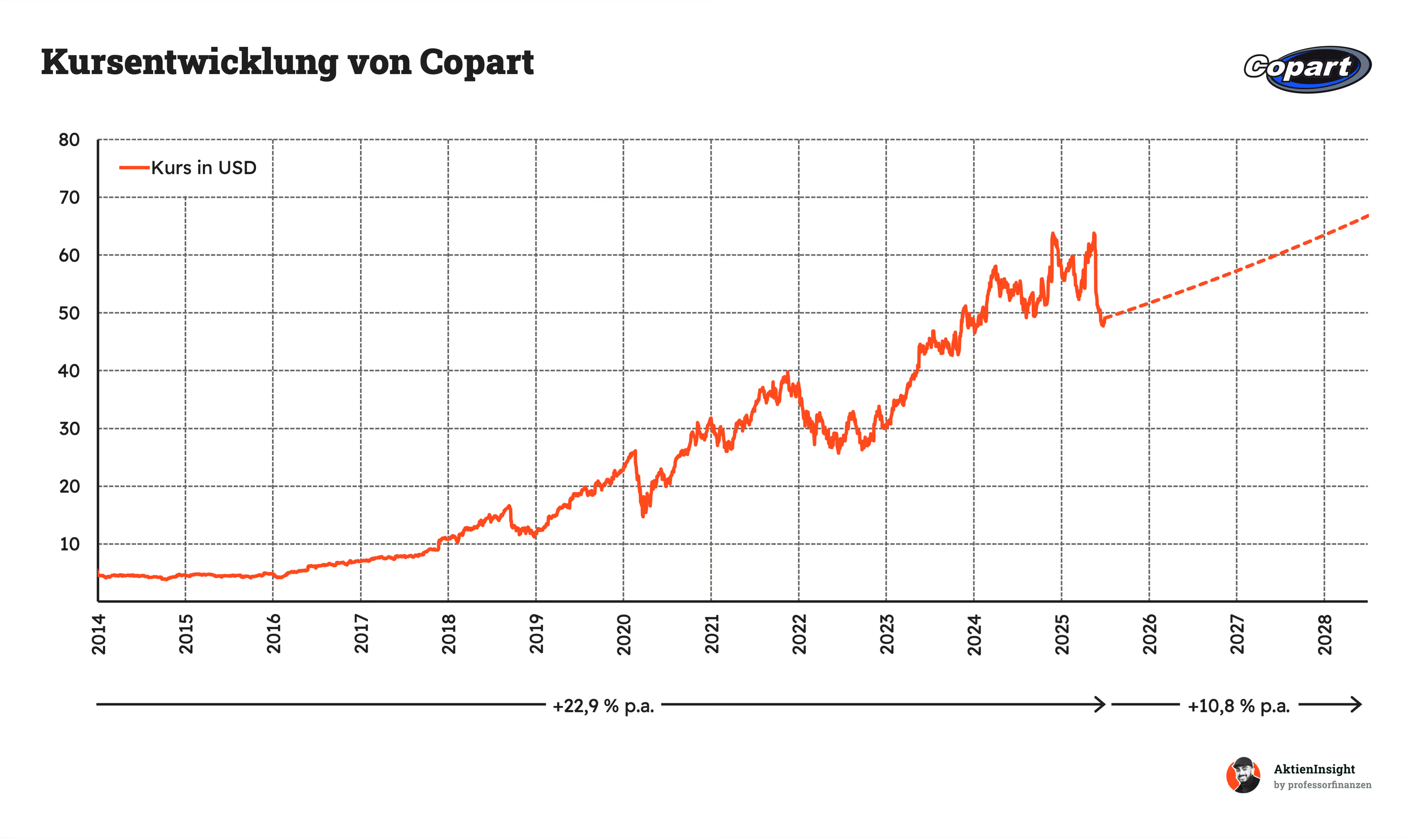

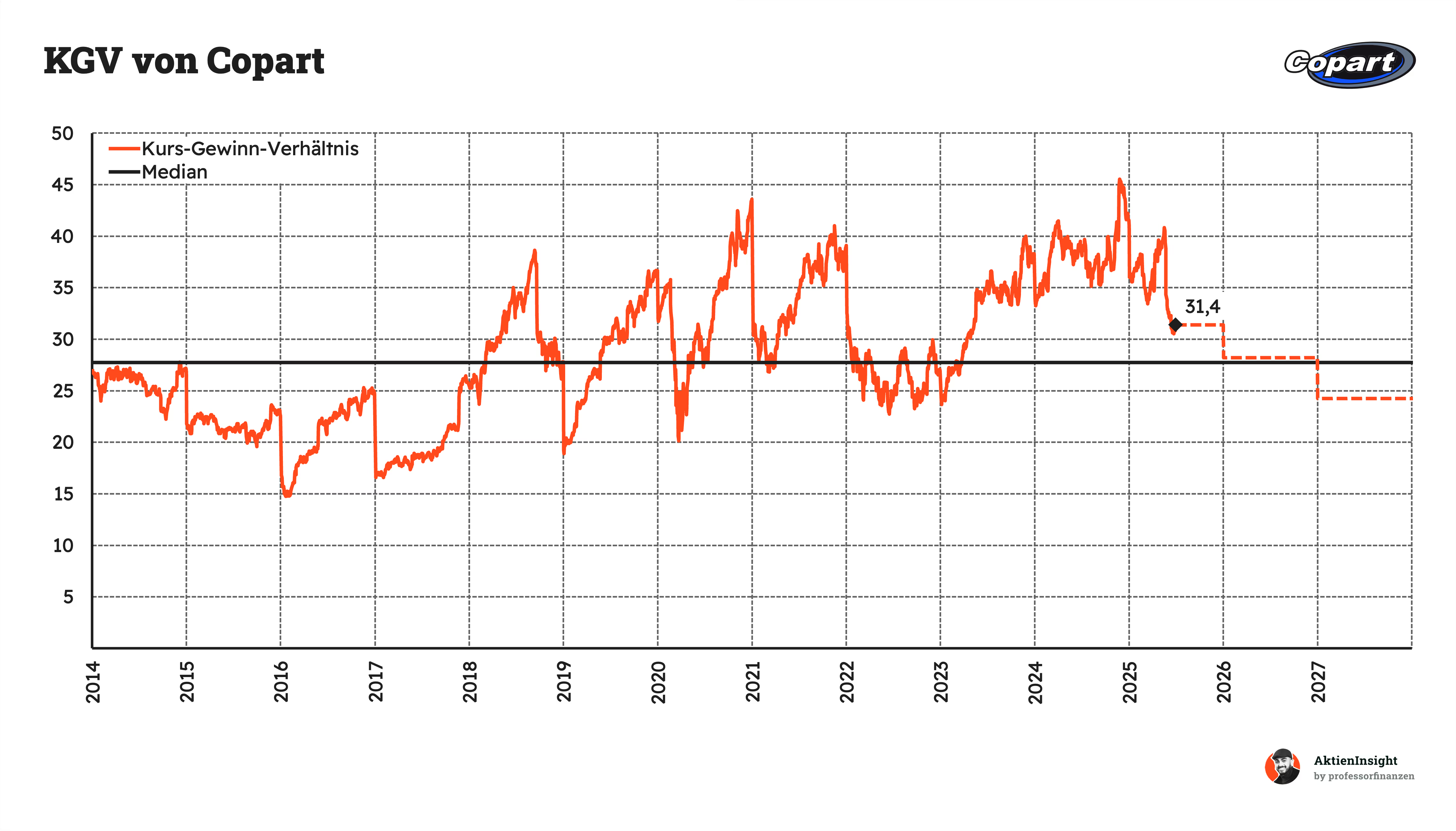

Coparts Kurs/Umsatz-Bewertung liegt bei 10,2. Langfristig ist die Bewertung stetig angestiegen. Früher konnte man die Aktie noch zu Multiples von 4 bis 7 kaufen. Seit der Covid-Pandemie ist die Bewertung stark gestiegen und der Median auf etwa 9. Die aktuelle Bewertung liegt damit über dem Median. Aber die Marge ist im gleichen Zeitraum auch gestiegen.

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 31,4. Beim KGV sieht man gut, dass sich die Margenanstiege und auch die Zinsen durch das gehaltene Cash positiv auf die Bewertung auswirken. Coparts KGV soll 2026 wieder im Median von rund 28 liegen und damit wirkt die Bewertung auch gar nicht mehr so hoch. Copart ist kein Schnäppchen, aber auf den ersten Blick wachsen sie schnell genug, um ihre Bewertung zu rechtfertigen.

Rendite basierend auf dem KGV

Für die Bewertung der Copart-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die langfristig erhöhte KGV-Bewertung eingehen, die durch die starke Marktstellung entsteht.

Dabei bauen wir 3 Szenarien auf, die den Wert der Copart-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Copart auf ein erwartetes 2025er KGV von 31,4. Wir gehen davon aus, dass das KGV etwa in diesem Bereich bleibt und Copart in Zukunft seine Gewinne nicht mehr vollständig einbehält und insgesamt 2 % pro Jahr per Aktienrückkäufe an die Aktionäre zahlen wird.

Mittleres-Szenario

In diesem Szenario nehmen wir an, dass Copart gut wächst und weiterhin Marktanteile gewinnt, Fahrzeuge sich mit 3 % im Wert entwickeln und BluCar sowie der Wechsel auf Online-Auktionen zusammen 3 % Wachstum bringen:

- Wir gehen von 9 % Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 42 % steigt. Durch das ansteigende Volumen von Auktionen kann Copart Skaleneffekte erzielen und sowohl in der Verwaltung als auch im Vertrieb Ersparnisse erreichen.

- Insgesamt gehen wir von 10,4 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Coparts KGV auf 28 sinkt und somit sich dem historischen Median annähert. Die Marktstellung und Margen, die Copart inzwischen hat, sind in unseren Augen diesen Aufschlag wert.

- Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und weitere 9,1 % Kursrendite. Insgesamt 11,1 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass der Automobilverkehr nicht mehr zunimmt und die Fahrzeugpreise und Totalschäden kaum noch wachsen. BluCar bringt 1 % zusätzliches Wachstum:

- Wir gehen von nur 4,2 % Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 35 % sinkt, da der Wettbewerb besonders im Ausland intensiv bleibt und Copart hier nicht seine Marktmacht durchsetzen kann.

- Insgesamt gehen wir von 4,6 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Copart auf ein KGV von 25 in 10 Jahren fällt. Die hohe Marge und Duopolstellung sehen wir als Grund, dass Copart weiterhin so eine Bewertung halten kann.

- Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und 2,2 % Kursrendite. Insgesamt 4,2 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario sind wir optimistisch. Wir gehen davon aus, dass der Automobilverkehr um 0,5 % pro Jahr wächst, Fahrzeuge durch Elektrifizierung und Software häufiger zum Totalschaden werden und die Verkaufspreise rasant ansteigen. Durch BluCar und den Wechsel auf Online-Auktionen erreicht Copart weitere 4 % Wachstum pro Jahr:

- Das Umsatzwachstum liegt in diesem Szenario bei 12,5 % pro Jahr.

- Wir rechnen damit, dass die EBIT-Marge auf 50 % steigt. Wir sehen langfristig in so einem Szenario enorme Marktmachtgewinne bei Copart und damit Margen, wie USS sie hat.

- Insgesamt gehen wir von 18,5 % Gewinnwachstum pro Jahr aus.

- Wir nehmen außerdem an, dass Coparts Bewertung auf ein KGV von 32 steigt. Das KGV ist damit in etwa auf dem aktuellen Niveau. Die Copart-Aktie hatte in den letzten 5 Jahren eine höhere Bewertung.

- Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und weitere 18,7 % Kursrendite. Insgesamt 20,7 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 10,8 % pro Jahr auf den aktuellen Kurs von 49 Dollar. Wir haben dabei die Szenarien gleichgewichtet, damit auch das Bären-Szenario relevant einfließt. Zur Vorsicht haben wir zudem 10 % von der Bewertung abgezogen. Das ist in den 10,8 % bereits enthalten.

Wir finden die Bewertung sehr attraktiv. Copart wächst stark, hat ein digitales Geschäftsmodell und dennoch sind Skaleneffekte erreichbar. Wir sehen hier das Potenzial, dass Copart seine Margen noch erhöhen kann und die Wachstumstreiber durch Elektrifizierung und autonomes Fahren noch viel Aufwind bekommen. In unseren Augen ist die Aktie deshalb unterbewertet.

Fazit

Copart ist der Marktführer für Online-Restwertauktionen von Fahrzeugen. Das Unternehmen arbeitet eng mit Versicherungen zusammen und übernimmt den kompletten Prozess von der Abholung über die Lagerung bis zur Auktion. Copart verdient dabei an jeder Transaktion und bietet Kunden einen schnellen, effizienten Service. Besonders wichtig sind das große Netzwerk an eigenen Flächen und die technologische Stärke bei digitalen Auktionen.

Das Wachstum von Copart wird durch verschiedene Faktoren angetrieben. Die Zahl der Fahrzeuge, die nach Unfällen verkauft werden, steigt weiter an — vor allem wegen höherer Reparaturkosten und mehr Elektronik im Auto. Copart profitiert auch von einer internationalen Expansion in Europa und Asien. Mit BluCar erschließt Copart zudem neue Segmente wie Leasingfahrzeuge und Fahrzeuge von Vermietern oder Banken.

Im Wettbewerb hebt sich Copart durch seine starke Digitalisierung ab. Konkurrenten wie RB Global oder USS haben zwar auch eine Marktmacht, kommen aber an die Effizienz und Skalierbarkeit von Copart nicht heran. Die Marktstellung wird durch hohe Margen und stetiges Reinvestieren gefestigt.

Die Kennzahlen von Copart überzeugen. Das Unternehmen erzielt eine EBIT-Marge von 37,1 % und ist in den vergangenen Jahren um rund 14 % pro Jahr gewachsen. Die Bilanz ist schuldenfrei, Copart investiert konsequent in den Ausbau des Geschäfts. Die Aktie ist zwar höher bewertet, bietet aber dafür überdurchschnittliches Wachstum, starke Margen und ein skalierbares Geschäftsmodell.

Wir finden die Copart-Aktie kaufenswert. Unsere Renditeerwartung liegt bei 10,8 % pro Jahr beim aktuellen Kurs von 49 US-Dollar. Copart überzeugt uns mit seiner digitalen Plattform, den hohen Markteintrittsbarrieren und dem stetigen Ausbau des Geschäfts. Für Anleger, die auf Wachstum und Digitalisierung im Automobilmarkt setzen wollen, ist Copart eine spannende Wahl aus einer Branche, die man sonst nie betrachtet hätte.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels keine Aktien von Copart.