.avif)

.webp)

CVS Health Aktienanalyse

.webp)

Einleitung

Gesundheit ist ein besonders sicherer Sektor. Denn Gesundheit ist das kostbarste, was wir Menschen haben und wir können uns nicht aussuchen, wann wir krank werden. Wir geben in Deutschland jeden 8. Euro für unsere Gesundheit aus. In den USA ist es sogar jeder 6. und die Tendenz steigt. Langfristig ist eine gute und bezahlbare Versorgung eine wichtige Zukunftsfrage.

CVS löst Gesundheitsprobleme. CVS ist die Nummer 1 Apotheke, der Nummer 1 Gesundheitsdienstleister und die Nummer 3 der privaten Krankenversicherungen. Damit sind sie einer der größten Gesundheitskonzerne der Welt und kümmern sich um amerikanische Gesundheit.

Die Transformation bietet Chancen. CVS hat sich in den letzten 10 Jahren stark gewandelt. Das Unternehmen wurde vom Apothekenkonzern zur Gesundheitsmaschine. Heute kann CVS Health an der ganzen Wertschöpfungskette Menschen betreuen und helfen. Die aktuellen Schritte von CVS sind es, Medikamente im Preis neu zu positionieren und die Arzt-Versorgung selbst bereitzustellen. Wir schauen uns an, was die Wirkung davon sein wird.

Die CVS steht historisch tief. Kann sie wieder steigen? Die Aktie kommt aktuell auf ein KGV von 10 bzw. 3,6 % Dividendenrendite. In unserer Analyse schauen wir besonders auf die Bewertung. Ist dieser Vertrauensabschlag gerechtfertigt oder ist CVS langfristig eine gute Wahl? Erfahre es jetzt in unserer großen CVS Aktienanalyse.

Disclaimer: Zum Redaktionsschluss dieser Analyse stand der Kurs bei 69 US-Dollar je Aktie. Seit den Quartalszahlen am 01. Mai 2024 ist die Aktie auf 56 Dollar gefallen. Die Dividendenrendite liegt inzwischen bei stolzen 4,8 %. Wir haben dementsprechend an einigen Stellen die neuen Informationen einfließen lassen. Im Geschäftsmodell-Kapitel findest du einen eigenen Abschnitt mit der Besprechung der Quartalszahlen.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Die amerikanische Gesundheitsbranche

4.2 Die amerikanische Apothekenbranche

4.3 Die PBM-Branche

4.4 Die amerikanische Krankenversicherungsbranche

4.5 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 CVS Health DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Karen S. Lynch (60) ist seit 2021 die CEO von CVS Health. Sie war zuvor im Top-Management von der CVS-Versicherungssparte.

Karen Lynch studierte ursprünglich Buchhaltung am Boston College und begann ihre Karriere bei der Wirtschaftsprüfung EY, wo sie sich auf Versicherungen spezialisierte. Danach studierte sie ihren Master of Business Administration an der Boston University und wechselte zur Krankenversicherung Cigna ins Management.

2009 wechselte sie zu Magellan Health Services, einer Tochter der Krankenversicherung Centene, ins Management und seit 2012 ist sie bei Aetna, die von CVS aufgekauft wurden. Hier stieg sie im Management kontinuierlich auf. Damit ist sie praktisch seit ihrem Studium in der Krankenversicherungsbranche.

Ihre letzten Erfolge sind beeindruckend. Sie hat einen schwierigen Job, weil sie eine Transformation leiten muss. Da sie aber lange Erfahrung aus der Krankenversicherung mitbringt, ist sie für CVS gut aufgestellt. Ihre bisherigen Erfolge sehen auch gut aus: Sie hat CVS in ein Festmargen-Modell überführt und Hausarzt-Netzwerke in die Strategie gebracht. Sie verfolgt damit eine langfristige Vision für die Gesundheitsbranche.

Karen Lynch ist recht frisch im Job als CEO. Sie ist erst 3 Jahre in ihrer Position und es ist ihre erste CEO-Position. Aus unserer Sicht ist mehr Erfahrung wünschenswert und das sehen wir als Schwäche.

Ihre visionären Ansätze gefallen uns gut. Auch die bisherige Kommunikation bei Quartalszahlen fiel positiv auf. CVS versucht nicht, krampfhaft Misserfolge zu verschleiern. Insgesamt sind wir bei Karen Lynch positiv gestimmt.

Vergütung

Karen Lynchs Gehalt hat 3 Bestandteile:

- 8 % Festgehalt. Als CEO erhält Lynch 1,5 Mio. Dollar.

- 15 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben. Er wird auf Basis des bereinigten operativen Gewinns, der Kundenzufriedenheit und individueller Erfolge vergeben. Im Maximalfall kann der Bonus sich verdoppeln.

- 77 % 3-Jahres-Bonus. Dieser Bonus wird zu 1 Viertel in Optionen und 3 Viertel in Aktien ausgegeben. Die Optionen gewinnen nur an Wert, wenn der Kurs steigt. Die Aktien werden auf Basis des bereinigten Gewinns zugeteilt. Je nachdem, wie gut CVS’ Rendite im Vergleich zum Gesundheitsmarkt war, kann die Anzahl um bis zu 25 % sinken oder steigen.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 18,75 Mio. Dollar. Im Vergleich zur Marktkapitalisierung ist das ein recht hoher Wert. Bezogen auf den Umsatz oder den operativen Gewinn ist er klein und angemessen.

Was die Kriterien des Programms angeht, sind wir aber nicht rundum zufrieden. Wir finden es gut, dass Kundenzufriedenheit ein Kriterium ist und viel Gewichtung erhält. Denn die Zufriedenheit wird langfristig wichtig sein.

Aber was uns negativ auffällt, ist der Fokus auf bereinigte Gewinne. Wir erwarten von einem guten Vergütungsprogramm, dass das Management sich auch den jährlichen Sonderfaktoren stellen kann. Es wird immer irgendwelche einmaligen Besonderheiten geben.

Im Fall von CEO muss man sagen, dass es aktuell viele Sonderfaktoren gibt, aber für die langfristige Richtung sind die bereinigten Zahlen nur ein offenes Tor, um sich das Gehalt schönzurechnen.

Insgesamt ist das Programm mittelgut. Es dürfte ein wenig anspruchsvoller und weniger “bereinigt” sein.

Aktionärsstruktur

CVS Healths Aktionärsstruktur enthält keine Ankeraktionäre. Wie bei den meisten großen Firmen sind die Großaktionäre Vermögensverwalter. Vanguard, BlackRock und State Street sind Vermögensverwalter mit entsprechenden Fonds und ETFs, in denen CVS enthalten ist. Für uns sind diese Aktionäre irrelevant, weil sie ihre Stimmrechte oft nicht aktiv nutzen. Damit geben sie dem Unternehmen keine wirkliche Richtung und versuchen nicht, positiv Einfluss zu nehmen. In Problemzeiten erhält die Firma auch keinen Halt durch diese Aktionäre.

Karen Lynch hält nur 15 Mio. Dollar in CVS Health Aktien. Sie ist technisch gesehen seit 2012 ein Teil von CVS, wenn man die Aetna-Zeit mitbetrachtet. Umso enttäuschender ist ihre geringe Beteiligung am Unternehmen. 15 Mio. Dollar sind zwar ein Vielfaches ihres Festgehalts, aber nur in etwa ein Jahresgehalt. Leider herrschen damit Interessenskonflikte. Das muss nicht heißen, dass sie schlecht arbeitet. Aber der Anreiz ist deutlich kleiner.

Wichtig ist auch, dass erst jetzt ihre ersten 3 Jahre vorbei sind. Das heißt, sie wird jetzt das erste 3-Jahres-Bonusprogramm durchlaufen haben. Im April sollte sie dadurch einige weitere Aktien erhalten, die ihre langfristige Motivation verbessern.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

CVS Health ist im amerikanischen Gesundheitssystem aktiv. Über die amerikanische Gesundheitsbranche hört man viele Geschichten, weil das System als besonders teuer gilt. Deshalb wollen wir erstmal erklären, wie die Branche funktioniert, bevor wir mit CVS konkret starten. Denn die aktuellen Probleme sind wichtig, um auch Lösungen zu verstehen.

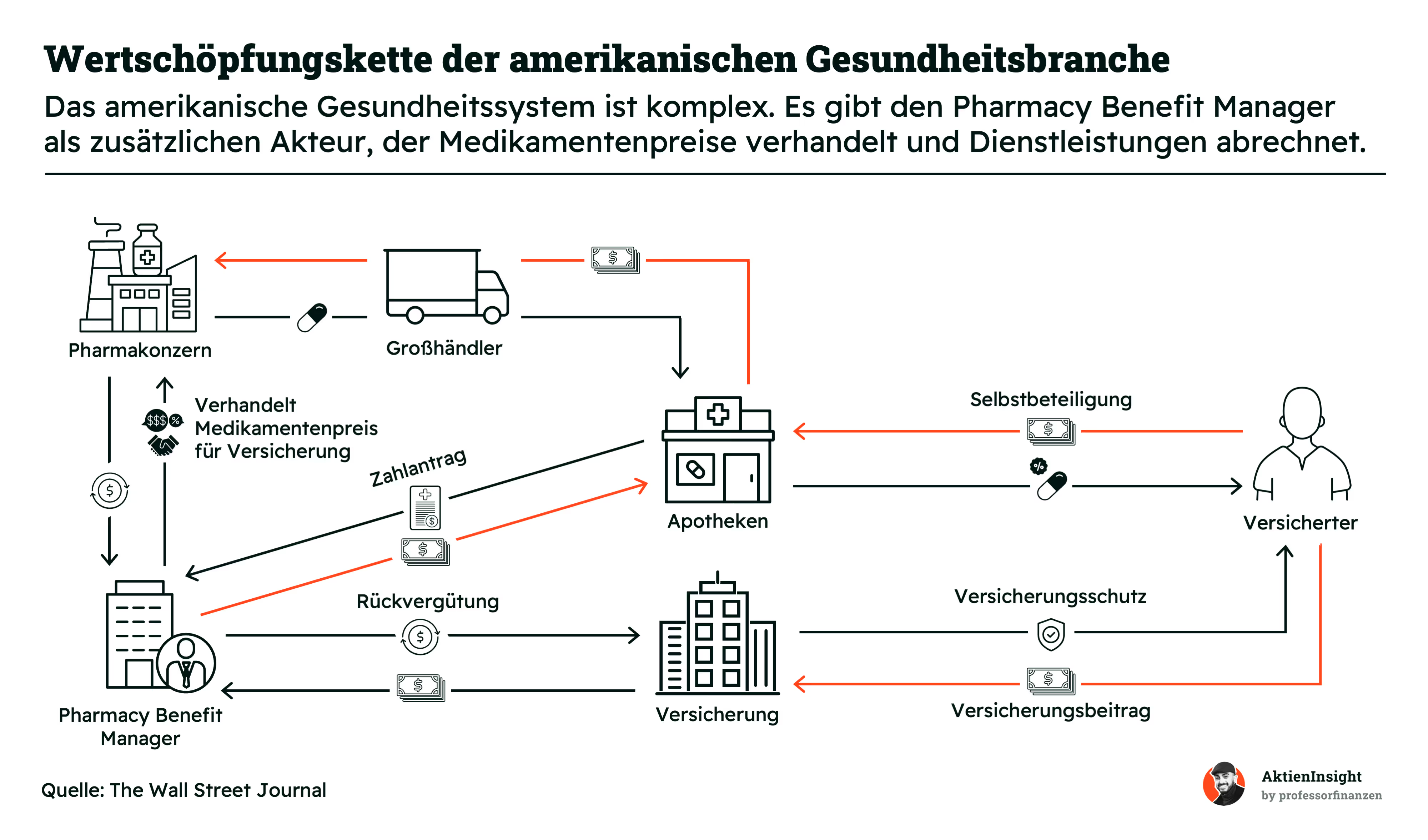

Das amerikanische Gesundheitssystem ist privatisiert. In den USA gibt es wenige gesetzliche Mechanismen. Stattdessen reguliert sich das System selbst. Es gibt 5 wichtige Akteure (hier am Beispiel eines Medikaments):

1. Pharmakonzerne

2. Apotheken (Händler)

3. Krankenversicherungen

4. Versicherte

5. Pharmacy Benefit Manager

Dabei fließt das Geld folgendermaßen: Du gehst als Versicherter in eine Apotheke und kaufst ein verschreibungspflichtiges Medikament. In den USA muss man in so einem Fall eine Selbstbeteiligung bezahlen. Deine Krankenversicherung legt den Großteil der Kosten aus und du zahlst einen kleineren Teil wie 20 %. Es ist in den USA auch üblich, dass man über den Arbeitgeber seine Krankenversicherung erhält.

Die Apotheke selbst erhält ihre Medikamente von einem Großhändler, der sie wiederum beim Pharmakonzern einkauft.

Soweit ist alles noch einfach. Aber im amerikanischen Gesundheitssystem gibt es noch einen weiteren Akteur, den man in Deutschland nicht kennt: den Pharmacy Benefit Manager (PBM).

Der PBM ist ein Dienstleister für Krankenversicherungen. Der PBM wickelt für Krankenversicherungen Dienstleistungen wie den Versand von Medikamenten oder die Abrechnung von Rezepten ab. Eine der wichtigsten Funktionen ist, dass er mehrere Krankenversicherungen vertritt und entscheidet, welche Medikamente in der Versicherung wie stark bezuschusst werden. Indirekt verhandelt er also die Medikamentenpreise.

Dabei erhält der PBM vom Pharmakonzern eine Rückvergütung und gibt einen Teil davon an die Versicherungen weiter.

Das System hat gewisse Probleme. Die große Kritik ist, dass der PBM ein Mittelsmann ist. Damit geht hier Marge an ein zusätzliches Unternehmen verloren. Außerdem wird PBMs vorgeworfen, dass sie die Rückvergütungen nicht transparent machen. Der große Mehrwert vom PBM liegt dagegen hauptsächlich in seiner Einkaufsmacht.

Ein weiteres Problem sind die Unversicherten. Das amerikanische System ist nur für Versicherte nützlich. Denn die Rückvergütungen kommen bei den Versicherungen an. Wer keine Versicherung hat, muss in der Apotheke unverhältnismäßig hohe Preise bezahlen. Das sind vor allem die ärmsten Amerikaner und solche, die bereits eine Krankenhistorie haben.

Das amerikanische Gesundheitssystem wird sozialer

Es gibt definitiv einen Wandel, auch wenn er nur langsam kommt. Die amerikanische Regierung hat in den letzten Jahrzehnten am Gesundheitssystem gefeilt. Es gibt Versicherungen für die ärmere Bevölkerung, aber die Ausgaben steigen. In den USA werden über 17 % des BIPs in Gesundheit ausgegeben. In Deutschland sind es rund 13 %.

Deshalb gibt es politisch auch viel Druck, das System einfacher und weniger teuer zu machen.

3.2 Geschäftsmodell im Detail

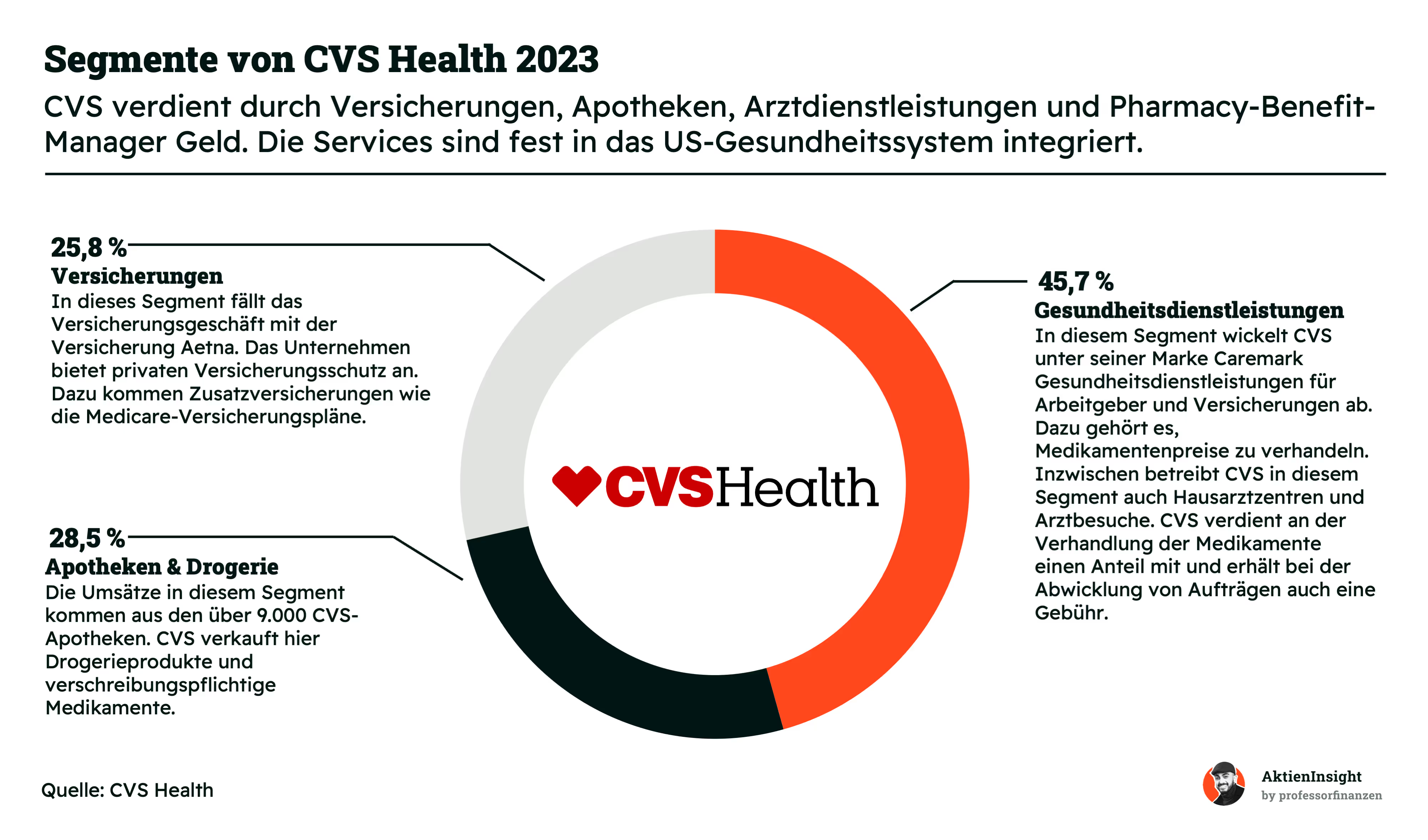

Mit dem Wissen, wie die amerikanische Gesundheitsbranche funktioniert, schauen wir uns jetzt CVS’ Segmente an. Es gibt 3 Stück:

1. Gesundheitsdienstleistungen (PBM)

2. Apotheken & Drogerie

3. Versicherungen

Damit ist CVS Health in 3 der 4 eben erklärten Geschäftsmodelle aktiv.

Sie sind der größte PBM in den USA mit ihrer Marke CVS Caremark bzw. Healthspire. Sie verhandeln also Medikamentenpreise und wickeln Rezepte ab. Dazu betreiben sie Telemedizin und Hausarztzentren, um Patienten frühzeitig zu helfen.

Sie sind die größte Apotheke in den USA mit ihrer Marke CVS. Sie haben ein Netz von über 9.000 Apotheken und damit leben über 85 % der US-Amerikaner in 30 Minuten Reichweite zu einem CVS. Die Filialen mit dem roten Schriftzug verdienen ihr Geld auch mit vielen Drogerieartikeln oder kleineren Einkäufen. Rund 1.100 der Filialen enthalten auch eine sogenannte “MinuteClinic”. Das ist eine kleine Gesundheitspraxis für eine Erstbehandlung.

Sie betreiben die sechstgrößte Krankenversicherung der USA. CVS hat sich vor 7 Jahren die Versicherung Aetna eingekauft. Dadurch sind sie auch als Krankenversicherung aktiv.

CVS ist nur in den USA aktiv

Regional ist CVS damit gar nicht diversifiziert. Alle Filialen stehen in den USA und sie adressieren auch ausschließlich den amerikanischen Gesundheitsmarkt. Innerhalb der USA sind natürlich die Küstenregionen und Texas die wichtigsten Regionen. Hier leben die meisten Amerikaner.

Was CVS einzigartig macht: Das CVS-Gesundheitssystem

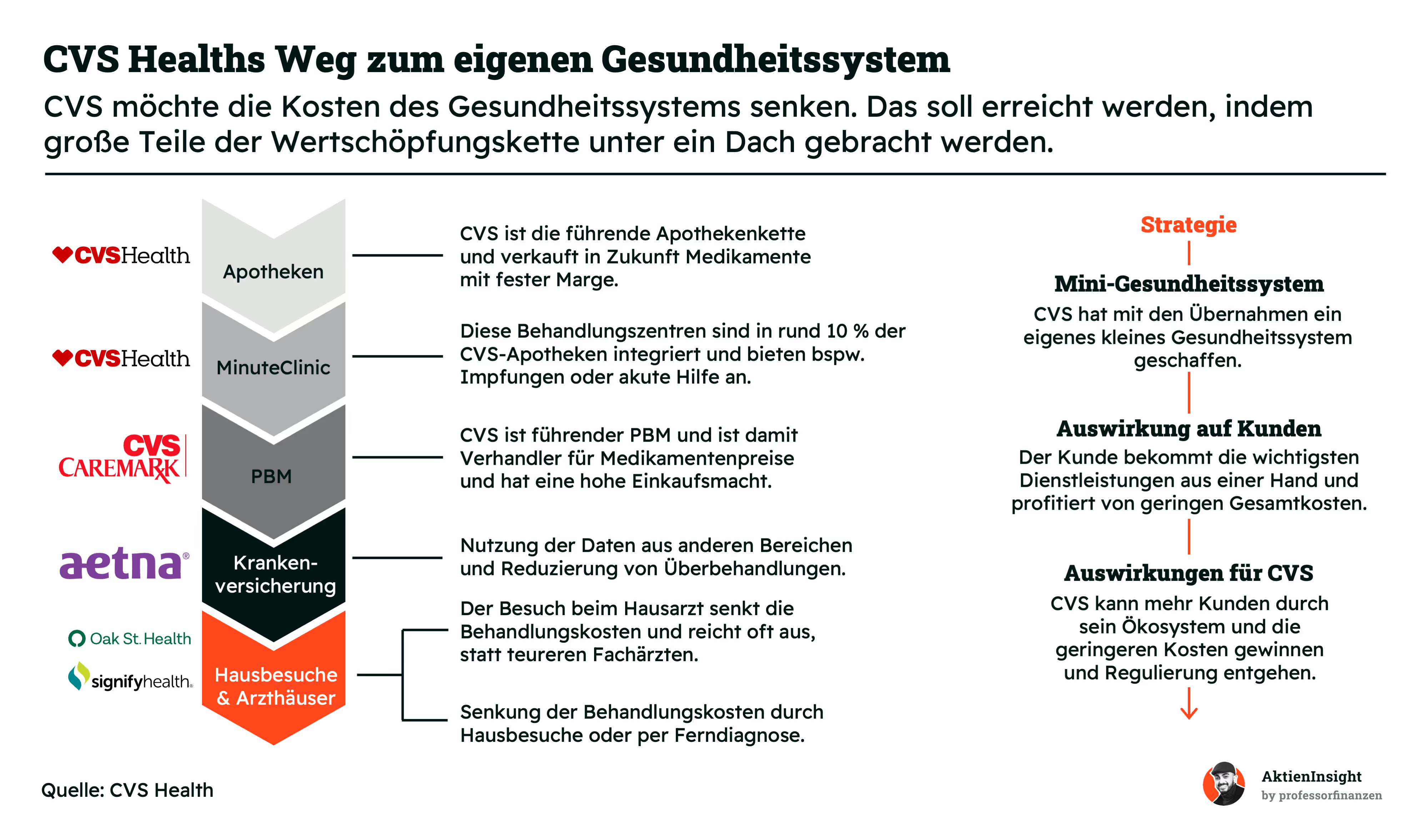

Wie angesprochen, wird das amerikanische Gesundheitssystem kritisiert. Es ist zu teuer und die Patienten profitieren nicht. CVS Health war ursprünglich mal eine reine Apothekenkette. Aber in den letzten 20 Jahren sind sie mutige Schritte gegangen, um das Gesundheitssystem zu reformieren. Sie werden zu einem vertikal integrierten Konzern. Das heißt, sie bauen immer mehr Gesundheitsdienstleistungen in ihr Unternehmen ein.

CVS kaufte 2006 und 2007 die MinuteClinics und Caremark. Damit wurden die Apotheken zu kleinen Gesundheitspraxen, die deutlich günstiger als Ärzte sind. Außerdem wurde CVS damit zum größten PBM.

2017 kaufte CVS Aetna und wurde zur Krankenversicherung. Damit erweiterte sich CVS im Gesundheitssystem. Krankenversicherungen sind einer der profitabelsten Bereiche der Branche. Für CVS ergab sich das Potenzial, noch mehr Synergien zwischen Apotheken, PBM und Krankenversicherung zu schöpfen.

2022 kaufte CVS Hausärzte ein. Zum einen die Firma Signify Health, diese Firma besitzt ein großes Netz aus Medizinern für Hausbesuche. Dabei nutzen die Mediziner die Signify-Plattform und geben dort ihre Daten ein. Signify kann aus den Daten weitere Erkenntnisse gewinnen und so die Qualität der Gesundheit verbessern.

Dazu kommt Oak Street Health. Dieses Unternehmen betreibt Arztzentren. Hausärzte sind in den USA die günstigsten Ärzte und sollen dabei helfen, die Kosten zu senken. Denn der Arzt kann oft bereits ausreichend behandeln und Fachärzte werden damit umgangen.

Die CVS-Apotheken werden transparenter. In Zukunft arbeitet CVS nach dem Cost Plus-Modell. CVS wird feste Margen auf seine Produkte einführen und so die Kosten der Produkte einfacher machen.

Die Maßnahmen erzeugen ein neues Gesundheitssystem

So eine Kombination ist neu in den USA. CVS baut eine Art eigenes Ökosystem und wird einfacher, günstiger und transparenter. Für die Patienten könnte es eine bessere Versorgung und günstigere Preise geben. CVS baut gleichzeitig Mittelsmänner und Barrieren ab. Dank der Synergien könnten sie ihre Margen steigern und Regulierung abbauen.

Dadurch können sie die Probleme im Apothekenbereich ausgleichen und so insgesamt einen hohen Wert aus jedem Patienten ziehen bei gleichzeitig sinkenden Kosten. Langfristig rechnet CVS deshalb mit 6 % Gewinnwachstum pro Jahr. 2 % davon sollen durch Aktienrückkäufe kommen und 4 % aus dem eigenen Wachstum.

Das Medicare-Problem

Auch Krankenversicherungen bekommen inzwischen ein paar Probleme mit Kosten. In den USA gibt es dabei den wichtigen “Medicare-Plan”. Medicare ist eine bezahlbare Krankenversicherung im Alter. Das Programm ist teilweise staatlich geregelt, aber über sogenannte Medicare Advantage-Pläne spielen auch die privaten Versicherer wie Aetna im Markt mit.

Die Kosten steigen: In der Covid-Pandemie sind viele alte Bürger seltener zum Arzt oder ins Krankenhaus gegangen. Dadurch sind die Kosten in der Branche gering geblieben. Seit 2022 steigen die Kosten wieder und Medicare-Versicherungen bekommen ein paar Probleme. Die Versicherung Humana hat jetzt berichtet, dass sie ihre Prognosen nicht mehr schaffen kann.

CVS hat bei Medicare schlechte Qualität geliefert. Die Tarife werden mit bis zu 5 Sternen bewertet. Je besser der Tarif ist, desto mehr Sterne gibt es. Aetna hatte vorher 4,5 Sterne, aber ist mit seinem neuesten Tarif auf 3,5 Sterne gefallen. Dadurch wurden sie von vielen Versicherten gemieden. Der Schaden liegt bei rund 800 bis 1.000 Mio. Dollar.

Die Besserung kommt 2025. Aetna macht 50 % der Umsätze mit Medicare. Es handelt sich hierbei nicht um langfristige Probleme, aber die Branche muss sich etwas erholen. Ab 2025 hat Aetnas Tarif wieder über 4 Sterne und zieht Versicherte an. Aktuell sind die Medicare-Margen am Fallen. Aber langfristig werden die Kosten eingepreist. In der Grafik sieht man das aktuelle Kostenverhältnis von Humana. Sie liegen bei einer Quote von rund 88 % . 85 % sind das Ziel der Branche, was durch steigende Versicherungskosten auch wieder erreicht werden sollte.

Update vom 06. Mai 2024: Das Medicare-Problem wird konkret

CVS Health hat letzte Woche Quartalszahlen berichtet und uns gezeigt, was die steigenden Medicare-Kosten bedeuten. Der Umsatz ist nur 3,7 % gewachsen — erwartet waren 4,7 %. Der Gewinn ist um 47 % eingebrochen und die Gewinnerwartung für 2024 wurde von 7,04 Dollar auf 5,64 Dollar gesenkt. Das ist ein Minus von 20 %. Der CVS-Kurs ist danach um 18 % eingebrochen.

Was ist das Problem? 2 CVS-Sparten haben gerade Probleme.

1. Gesundheitsdienstleistungen (PBM). Diese Sparte hat letztes Jahr einen großen Kunden verloren: Blue Shield California. Der Verlust des Kunden war bekannt und durch Preisänderungen von Medikamenten ist der Umsatz leicht unter den Erwartungen.

2. Versicherungen. Diese Sparte ist bei der Anzahl der Versicherten gewachsen, jedoch waren die Versicherungskosten deutlich überhöht. Vor allem die Medicare-Programme kommen mit der hohen Inflation nicht so schnell zurecht und viele Patienten holen noch Operationen aus der Covid-Pandemie nach. Die Umsatzerwartung wurde erhöht, aber die Gewinne sollen 1,8 Mrd. Dollar niedriger ausfallen. Die erwartete Medical Benefits Ratio steigt von 87,7 % auf 89,8 %.

Wie will CVS die Probleme lösen? CVS ist abhängig von den staatlichen Preisen für die Medicare-Versicherung und kann dadurch nicht so flexibel arbeiten. 2025 soll sich bereits erheblich verbessern, indem der Medicare-Plan auf mindestens 4 Sterne kommt und neue Versicherte anzieht. Außerdem arbeitet CVS bereits an Preiserhöhungen, um die Kosten zu kontrollieren.

Aber CVS geht von insgesamt 3 bis 4 Jahren aus, bis die Margen wieder im Zielbereich von 4 % bis 5 % sind.

Was halten wir davon? Das Medicare-Problem betrifft die ganze Branche. Humana berichtete bereits als Erstes von den Kosten. Wir gehen deshalb davon aus, dass es eine Normalisierung geben wird. Aber es wird seine Zeit dauern.

Das Problem von erhöhten Operationen und Gesundheitsdienstleistungen sehen wir als Einmaleffekt nach der Covid-Pandemie an. Wir denken, dass es hier schon 2025 wieder Besserungen gibt.

Bei der Inflation gehen wir davon aus, dass der 4-Jahres-Zeitraum realistisch ist und CVS wieder in seinen historischen Schnitt hineinfinden wird. Auch die Inflation sehen wir nicht als dauerhaftes Problem an.

Fazit zu CVS Health

CVS ist ein Unternehmen mit einem langfristigen Umbruch. In den nächsten 10 Jahren wird sich die amerikanische Gesundheitsbranche weiter wandeln und CVS wird zum relevanten Mitgestalter. Sie haben sich vertikal integriert, sodass sie die Diagnose, Behandlung und Versicherung in einem Konzern bündeln.

Diese Datenmacht könnte das System grundlegend verändern. Hier sehen wir die große Chance und glauben CVS auch bei seiner langfristigen Vision. Aber es gibt auch Nachteile. CVS wird immer mehr zum Wettbewerber von allen. Es ist quasi wie bei Amazon, die überall antreten. CVS ist Krankenversicherer, aber ist auch von anderen Versicherungen als Kunde abhängig. Hier sehen wir Schwächen in der Strategie. Auch die hohe Schuldenlast ist nicht ohne. Die Übernahmen haben bilanzielle Risiken mit sich gebracht.

Die CVS-Story ist eine, an die man glauben muss. US-Gesundheit ist komplex und kein einfaches System. Das kann Nachteile mit sich bringen, aber auch große Chancen. Wenn man mit dem System nicht viel zu tun haben möchte, sollte man auf andere Gesundheitsfirmen wie Pharmahersteller oder Medizintechnik ausweichen.

4. Branche

4.1 Die amerikanische Gesundheitsbranche

Die amerikanische Gesundheitsbranche ist das größte Gesundheitssystem der Welt. 42 % aller weltweiten Gesundheitsausgaben werden in den USA ausgegeben. Die Gesundheitsausgaben pro Kopf sind in den USA auch deutlich höher als in wohlhabenden Ländern wie Norwegen, Luxemburg oder der Schweiz.

Inzwischen betragen die Ausgaben 4,5 Bio. US-Dollar und damit über 17 % des amerikanischen BIPs. Das Dramatische ist, dass die Kosten weiterhin mit 5,3 % pro Jahr wachsen. Sprich, die Kosten wachsen deutlich schneller als die Inflationsrate oder die US-Wirtschaft. Deshalb muss die Politik mit entlastenden Maßnahmen reagieren.

4.2 Die amerikanische Apothekenbranche

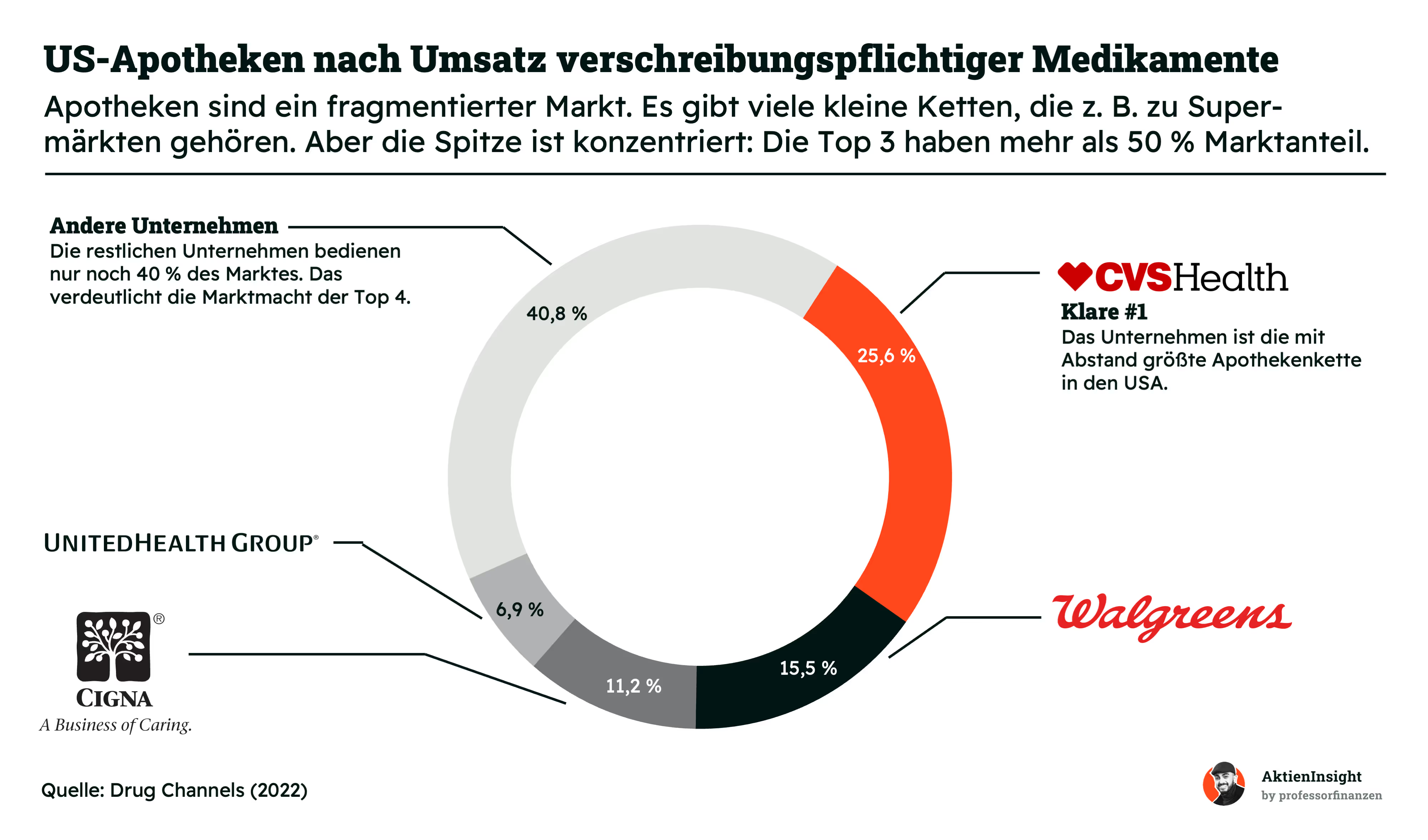

In der Apothekenbranche ist CVS die Nummer 1. Es gibt in den USA 2 große Apothekenketten: CVS und Walgreens. Die beiden Ketten haben zusammen 42 % Marktanteil bei verschreibungspflichtigen Medikamenten. Die Filialen sind eine Mischung aus Apotheken und “Rossmann”. Also man erhält allerlei Drogerieartikel und sogar ein paar Lebensmittel, aber eben auch Medikamente. Oft gibt es auch einen Drive Thru oder Lieferservice.

Apotheken sind ein Einzelhandelsgeschäftsmodell und recht unspektakulär. In den USA gibt es mehr Ketten als in Deutschland.

Die Branche wird angegriffen. Was man in den Marktanteilen nicht sieht, ist die junge Konkurrenz. Firmen wie Amazon Pharmacy oder Cost Plus Drugs greifen die Branche aus dem Internet an. Langfristig sollten damit auch die Kosten für viele generische Medikamente sinken. Das sind Medikamente, deren Patentschutz ausgelaufen ist. Grundsätzlich gibt es dadurch nur noch wenig Wachstumspotenzial für klassische Apotheken.

4.3 Die PBM-Branche

PBMs sind ein Markt mit Dominanz

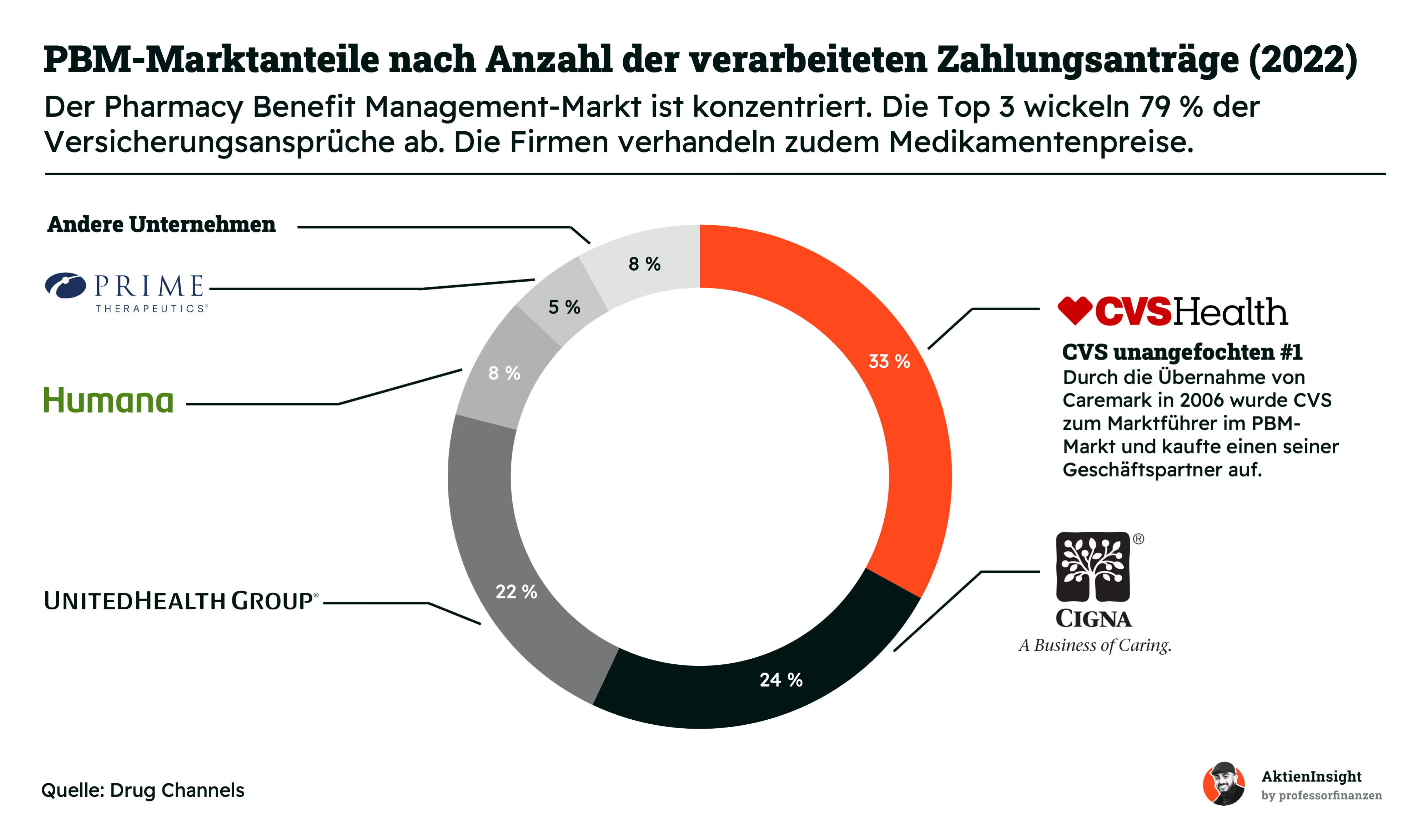

CVS ist auch Marktführer in der PBM-Branche. CVS beherrscht rund 33 % des PBM-Markts und ist für viele US-Krankenversicherungen der Abwickler von Gesundheitsdienstleistungen. Da die Größe in diesem Markt entscheidend ist, profitiert CVS von seinen Skaleneffekten. Die nächstgrößeren 2 Konkurrenten sind Cigna und UnitedHealth. Zusammen kommen die Top 3 auf 79 % Marktanteil.

Da alle größeren PBMs zu Versicherungen gehören, ist das Potenzial von Interessenskonflikten auch eher klein. Die Wettbewerber haben wenig Wahl. CVS hat hier zumindest eine gute Position. Die Branche wächst grundsätzlich auch in einem Tempo von ungefähr 5 % pro Jahr.

4.4 Die amerikanische Krankenversicherungsbranche

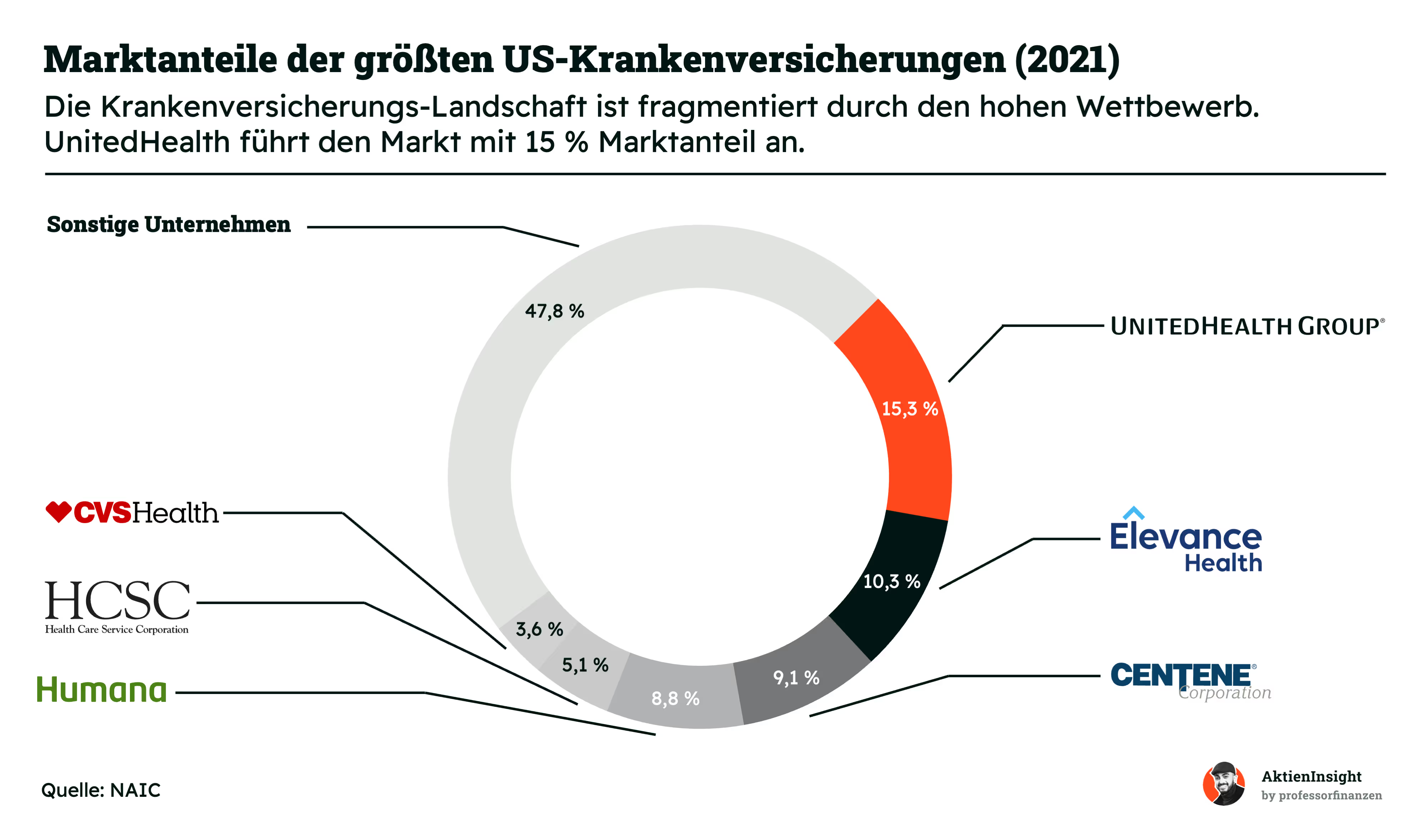

Krankenversicherungen sind ein fragmentierter Markt. Wie in Deutschland kann man zwischen hunderten Tarifen und Dutzenden Versicherungen auswählen. CVS kommt selbst auf Platz 6 der Versicherungen. Unter den privaten Krankenversicherungsunternehmen und nach Anzahl der Versicherten ist CVS sogar auf Platz 3 der Versicherungen. Aetna hat 35 Mio. Mitglieder.

Die Nummer 1 im Markt ist UnitedHealth. UnitedHealth ist die größte Krankenversicherung und hat sich früh vertikal integriert. Sie sind ähnlich wie CVS in vielen Bereichen aktiv und haben so einen strategischen Vorteil gegenüber vielen Versicherungen. UnitedHealth verkauft sogar Gesundheitsdaten mit hoher Marge weiter.

Die Branche wächst schnell. Insgesamt liegt das Wachstum bei 6 % bis 7 % pro Jahr. CVS konnte tatsächlich noch schneller wachsen und erreichte 11 %. Wichtige Wachstumstreiber sind insbesondere die Medicare-Versicherung für ältere Bürger und die Medicaid-Versicherung für Einkommensschwache.

4.3 Wettbewerbsvergleich

Es gibt viele börsennotierte Firmen im amerikanischen Gesundheitswesen und viele von ihnen setzen auf unterschiedliche Bereiche innerhalb der Branche. Deshalb beschränken wir uns auf die größten der Firmen: UnitedHealth, Elevance Health und Walgreens.

UnitedHealth Aktie

UnitedHealth Group ist der größte Krankenversicherungskonzern der USA und ein integriertes Gesundheitsunternehmen. UnitedHealth ist dabei in 2 Bereiche aufgeteilt: UnitedHealthcare, das Versicherungsschutz und Gesundheitsleistungspläne anbietet, und Optum, das sich auf Gesundheitsdienste, Technologie und Datenanalyse spezialisiert.

UnitedHealth setzt stark auf Innovationen im Gesundheitswesen, um die Patientenversorgung zu verbessern und die Effizienz des Gesundheitssystems zu steigern. Das Unternehmen ist für CVS eine Art Vorbild, wie man mit vertikaler Integration in der Branche gewinnen kann.

UnitedHealth ist deutlich stärker im Versicherungsbereich als CVS Health, aber tatsächlich auch als PBM, im Hausarzt-Bereich und im kleineren Maß als Apotheke aktiv.

Wobei UnitedHealth sich vor allem auf verschreibungspflichtige Medikamente konzentriert. Ein weiterer großer Unterschied der beiden Firmen ist, dass UnitedHealth ein Datengeschäftsmodell hat. Sie verkaufen ihre Daten und die Erkenntnisse daraus an Behörden, Versicherungen und andere Gesundheitskonzerne. Daraus entstehen über 5 Mrd. US-Dollar Umsatz und Margen von über 60 %.

Aus Kennzahlensicht kann UnitedHealth stark überzeugen. Sie haben das beste Wachstum und die höchste Marge. Dabei ist die Verschuldung moderat. Allerdings kommen diese Zahlen mit einem hohen Preis. Bei allen Bewertungskennzahlen ist UnitedHealth teurer. Man sollte auch nicht vergessen, dass einiges vom Wachstum mit Übernahmen erkauft wird.

Elevance Health Aktie

Elevance Health war früher als Anthem bekannt und ist die Nummer 2 der Krankenversicherungen in den USA. Das Unternehmen ist überwiegend im Krankenversicherungsbereich aktiv und betreibt zum kleineren Teil eine eigene PBM-Sparte namens CarelonRx. Hier zeigt sich der Hauptunterschied zu CVS: Elevance ist eine fast reinrassige Versicherung. Der Fokus liegt bei Elevance auch auf den staatlichen Programmen Medicare und Medicaid, die 62 % der Umsätze ausmachen.

Aus Kennzahlensicht sind Elevance und CVS relativ ähnlich bei Wachstum und Marge. Beide Firmen haben viele Unternehmen aufgekauft und sind so dynamisch gewachsen. Beide haben ungefähr 5 % EBIT-Marge. Elevance ist dagegen geringer verschuldet, während CVS dafür rund 1 Drittel günstiger bewertet wird und wesentlich mehr Dividende zahlt.

Walgreens Aktie

Walgreens Boots Alliance ist die Nummer 2 der Apotheken in den USA. Die Walgreens-Filialen sind wie CVS weit verbreitet mit rund 8.600 Stück. Aber Walgreens ist auch im kleinen Rahmen international vertreten mit der sogenannten Boots Alliance. Außerdem betreibt Walgreens auch ein wenig Großhandel. Zum Beispiel in Deutschland arbeiten sie als Alliance Healthcare Deutschland. In den letzten Jahren hat Walgreens auch begonnen, Arztpraxen aufzukaufen und klinische Forschung als Dienstleistung anzubieten. Ihnen gehören 63 % des Ärzte-Netzwerks VillageMD. Davor hatte Walgreens praktisch nur auf die Ausweitung seiner Apotheken gesetzt.

Walgreens ist ein Problemunternehmen. In den letzten Jahren hat Walgreens stark gegen CVS verloren, weil sie auf ihre Apothekenstrategie gesetzt haben. Das Apothekengeschäft schwächelt und Walgreens Marge bröckelte. Letztes Jahr musste die Dividende gekürzt werden. Mittlerweile steckt die Firma in einer tiefen Restrukturierung.

Im direkten Vergleich zeigen sich bei Walgreens die Schwächen. Das Wachstum auf 5 Jahre ist trotz Covid-Pandemie nur 1,1 % pro Jahr. Die EBIT-Marge liegt bei 2,3 %. Die Verschuldung sieht zwar harmlos aus, aber bei sinkenden Margen ist das gefährlich. Nur die Bewertung ist günstig und die Dividendenrendite am höchsten.

CVS Health Aktie im Vergleich

Die CVS Health Aktie ist nicht der klare Gewinner. Aus Wachstumssicht und Dominanz ist UnitedHealth ein starker Dauerläufer und die Wahl für Investoren, die sich nicht an Transformationsprozesse trauen. UnitedHealth wächst gut, hat ein wertvolles Datengeschäft und gute Kennzahlen.

Aber CVS Health bietet den besten Kompromiss. CVS Health bietet mitunter die günstigste Bewertung, eine mehr als doppelt so hohe Dividende und bis auf die Verschuldung auch ordentliche Kennzahlen. Es steckt in der Aktie allein ein 30 % bis 50 % Kurspotenzial, wenn CVS an Elevances Bewertung anschließen kann.

Meinung zu den beiden anderen Aktien. Elevance bietet auch keine schlechten Zahlen, aber wir finden hier UnitedHealth an sich interessanter durch das diversifizierte Geschäftsmodell. Walgreens finden wir dagegen unattraktiv. Denn wir sehen keinen Grund, in die Aktie einzusteigen. Man muss schon sehr von der jahrelangen Transformation überzeugt sein und bisher wirkte sie auch eher kopflos. CVS Health bietet bei ähnlicher Bewertung eine bessere Diversifikation und Vision. Plus: CVS kann auf Dividendenseite auch genauso überzeugen

5. Kennzahlen

5.1 Umsatzentwicklung

CVS’ Umsatz ist in den letzten 10 Jahren um 10,9 % pro Jahr gewachsen. Es gab dabei in jedem Jahr Wachstum und der Umsatz ist relativ gleichmäßig gewachsen. Die hohe Wachstumsrate kam aber auch durch die Übernahme von Aetna zustande. Ab 2019 floss Aetna in den Umsatz hinein und der ist in 2019 um über 30 % gestiegen.

Ohne diese eine Übernahme läge das Wachstum also nur bei 7 % und weniger. Trotzdem ist die Wachstumsrate nach wie vor stark und in den letzten Jahren konnte CVS auch von der Covid-Krise profitieren und hat die Umsätze nicht mehr wieder abgegeben.

Für die nächsten 3 Jahre werden 5,3 % Wachstum pro Jahr prognostiziert. Das ist damit näher (dran) an der wahren Wachstumsrate. Insgesamt sollte man langfristig von 4 % bis 5 % Wachstum inkl. kleinerer Übernahmen ausgehen. Die Übernahmen von Signify Health und Oak Street Health bringen übrigens nur rund 1 % zusätzlichen Umsatz.

5.2 EBIT und Free Cash Flow

CVS’ EBIT ist in der Vergangenheit nur um 6,5 % pro Jahr gewachsen. Damit ist die Marge also auf 10 Jahre gesunken. CVS hatte früher rund 6 % bis 6,5 % EBIT-Marge und inzwischen liegen sie bei rund 5 % — Tendenz sinkend. Dabei ist der Gewinn aber fast jedes Jahr in Folge gestiegen. In der Phase der Aetna-Übernahme gab es einen Rücksetzer von 6 % und letztes Jahr durch höhere Kosten in 2023.

Man sollte bei CVS aber nicht denken, dass die Marge erodiert. Die Margenrückgänge kommen durch das PBM-Geschäft. Die PBM-Sparte wächst schneller als das Apothekengeschäft und sie hat die geringere Marge. So sinkt die Marge bei steigendem Umsatz. Insgesamt kann CVS seine Margen immer noch recht stabil halten. Nur der Apotheken-Bereich hatte in der Vergangenheit leichte Rückgänge.

In der Zukunft soll die Marge weiter sinken und der Gewinn um 7,8 % pro Jahr wachsen. Das Wachstum klingt attraktiv, würde aber ohne den EBIT-Rücksetzer 2023 geringer ausfallen: Das liegt einerseits an den hohen Investitionen in Ärzte-Versorgung und andererseits passt es zum wachsenden PBM-Bereich.

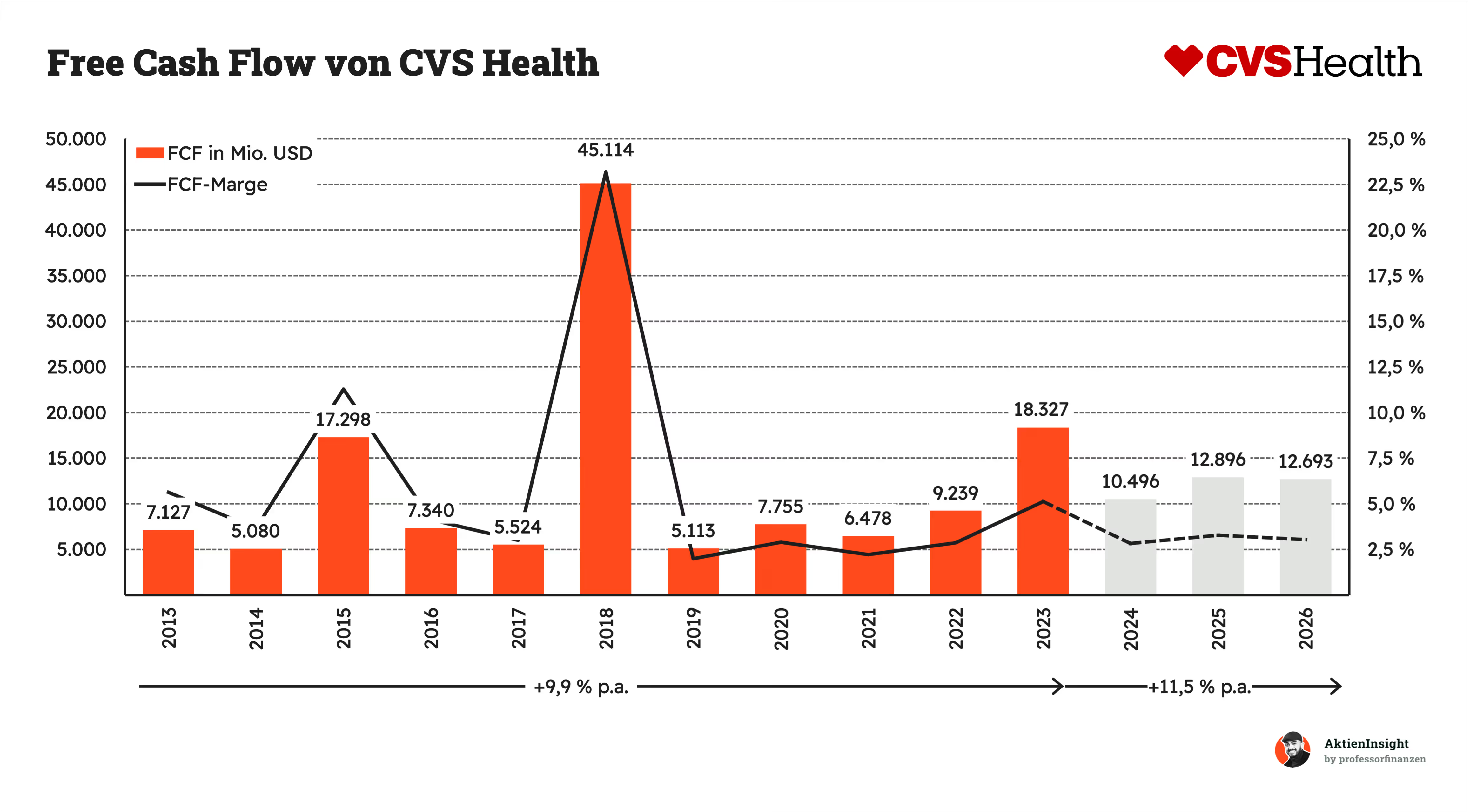

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst auch über die Zeit. Aber es gibt Ausreißer. In 2018 ist er schlagartig angestiegen durch die Übernahme von Aetna. Insgesamt ist der FCF über die letzten 10 Jahre um 9,9 % pro Jahr gewachsen und hatte eine Marge von rund 2,5 % bis 5 %.

CVS hat geringe Margen. Das Geschäftsmodell von Einzelhandel, Gesundheitsdienstleistungen oder auch Krankenversicherungen hat keine hohen Margen. Im Schnitt liegt sie aktuell bei 15,2 % der Umsätze. Das hat aber wenig zu bedeuten. Durch die großen Veränderungen bei CVS ist dieser Margenwandel normal.

Man sieht auch an der EBIT-Marge, dass der Wandel insgesamt stetig ist. Es gibt keine direkten Einbrüche und das wachsende PBM-Geschäft erklärt den Rückgang.

5.3 Dividende und Aktien

CVS hätte Dividendenaristokrat werden können und entschied sich dagegen. 2018 pausierten sie die Dividendenerhöhungen, weil sie die Verschuldung hochgefahren haben. Sie erklärten die Pause und ließen die Dividende konstant.

Für Aktionäre wie mich war das keine schöne Phase, aber es wurde klar kommuniziert. Es wurde auch gesagt, dass die Pause endet, sobald die Verschuldung sinkt und 2021 kam es dann wieder zur steigenden Dividende. Seitdem gab es 3 Erhöhungen und inzwischen sind wir bei 2,66 US-Dollar pro Aktie. Im Schnitt ist die Dividende um 9,8 % pro Jahr gewachsen.

Die Ausschüttungsquote liegt bei rund 40 % und bietet damit noch Luft. Wenn die Schulden sinken, kann CVS auch wieder mehr erhöhen.

CVS ist wieder ein Dividendenwachstumswert. Es ist nicht klar, wie lange die 10 % Erhöhungen beibehalten werden können, aber 50 % Ausschüttungsquote sind möglich und der Gewinn wächst auch aktuell in etwa diesem Tempo. Wir rechnen damit, dass die nächste Erhöhung auch bei 10 % sein wird.

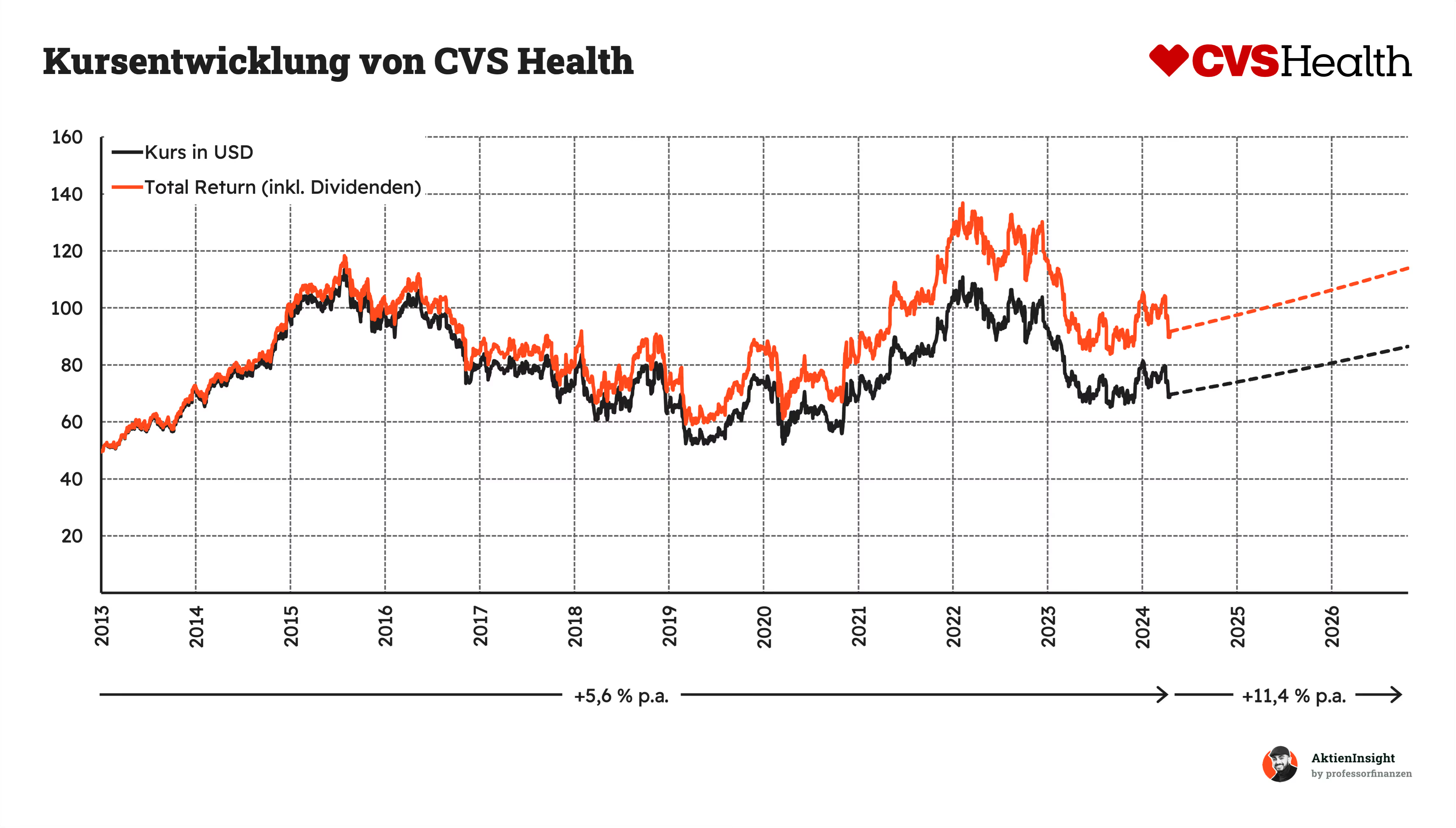

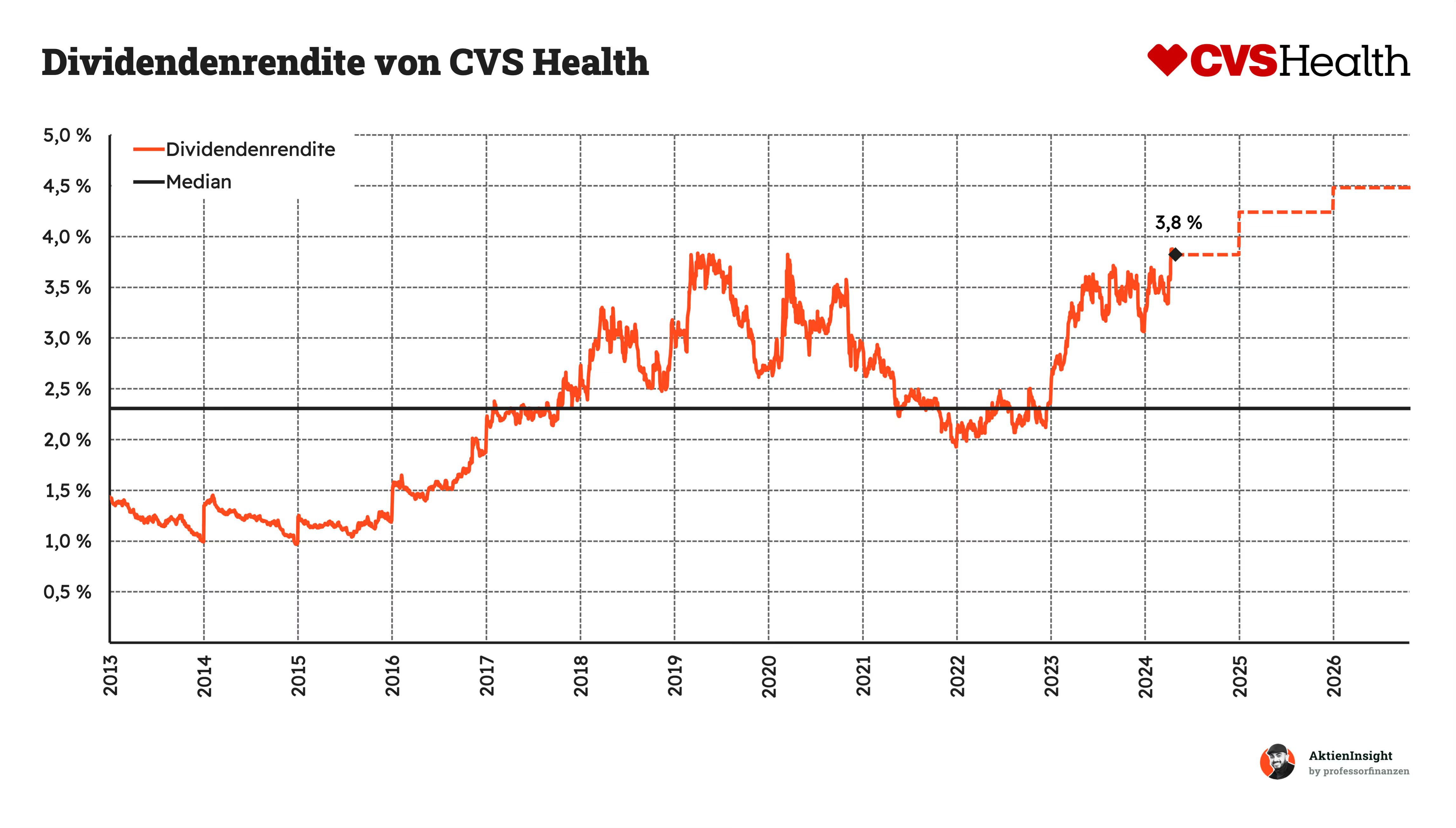

Die CVS Dividendenrendite liegt bei starken 3,8 % (bezogen auf den Analysekurs von 69 Dollar). CVS’ Dividendenrendite liegt damit auf einem Hochpunkt der letzten 10 Jahre. Selbst während Covid konnte man nicht mit mehr Rendite einkaufen. Das liegt auch daran, dass der Kurs nicht so stark gestiegen ist. Aber der Gewinn und damit die Dividende sind es.

Wer heute mit 3,8 % Rendite einkauft und das Wachstum der nächsten 10 Jahre mitnimmt, könnte diese Renditen erhalten:

- Bei einer moderaten und realistischen Wachstumsrate von 5 % pro Jahr: 6,2 % Rendite.

- Bei einer starken und optimistischen Wachstumsrate von 10 % pro Jahr: 9,9 %. Das macht CVS in unseren Augen zu einer spannenden Wahl für Dividendeninvestoren. Es gibt Rendite und Wachstum in einem.

CVS investiert sogar in Aktienrückkäufe. Die Dividende zeigt nur, was an Kapital direkt an die Aktionäre fließt. Aber CVS sprudelt so stark mit Cash, dass sogar Kapital für Aktienrückkäufe vorhanden ist. In den letzten 10 Jahren lag die Verwässerung nur bei 0,5 % pro Jahr, obwohl CVS 25 % neue Aktien mit der Aetna-Übernahme ausgab.

Davor war CVS ein fleißiger Aktienrückkäufer und kaufte 4 % seiner Aktien pro Jahr auf. Inzwischen gibt es auch wieder Aktienrückkaufprogramme. CVS hat ein 10 Mrd. Dollar-Programm am Laufen. Das entspricht 11 % aller Aktien und CVS kauft bereits fleißig zurück. 2023 kaufte CVS 2 % aller Aktien auf und in den kommenden Jahren könnten es sogar bis zu 3 % werden.

Aus Aktionärssicht ist das perfekt. CVS wird im Branchenschnitt günstig bewertet und CVS kann so den Gewinn pro Aktie weiter erhöhen, denn jede Aktie wird wertvoller beim Aktienrückkauf. Als Aktionär bekommt man also eigentlich fast 6 % Ausschüttung.

5.4 Bilanzanalyse

Schulden

CVS hat Schulden von rund 59 Mrd. US-Dollar und nach Abzug von Cash rund 47 Mrd. 2023 erhöhte sich der Berg durch die Übernahme von Signify Health und Oak Street Health. CVS ist eine Firma, die mit Schulden arbeitet. Aber CVS achtet auch darauf, dass die Schulden im Rahmen bleiben. Aktuell liegen sie beim 2,6-fachen EBITDA. In den nächsten Jahren wird CVS seine Schulden vermutlich wieder senken.

Zinsen

CVS zahlt hohe Zinsen. Rund 2,5 Mrd. Dollar gehen pro Jahr hierfür ab. Aber die Zinsen sind historisch sogar eher gesunken. Da CVS auch eine Krankenversicherung im Konzern hat, stehen den Zinsen aber auch hohe Zinsgewinne gegenüber. Unter dem Strich sinkt die Belastung.

Goodwill

Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Die vielen Übernahmen haben zu einem hohen Goodwill geführt. CVS kommt inzwischen auf 91 Mrd. Dollar. Der Goodwill ist also etwa so hoch wie die ganze Marktkapitalisierung. Hier herrscht ein erhebliches Risiko aus Aktionärssicht.

Kreditratings

CVS kommt in den letzten Kreditratings auf Werte von Baa2 bzw. BBB. Das ist noch knapp im Investment Grade. Eine leichte Verschlechterung von der Bilanz ist also noch möglich, aber die Verschuldung ist aus Sicht von Moody’s und S&P am oberen Limit. Wenn CVS seine Ziele für die nächsten Jahre erreicht, dann sollte das Rating sich deutlich verbessern.

Fazit zur Bilanz

CVS hat eine riskante Bilanz. Das Geschäftsmodell ist stabil und liefert solide Cash Flows, aber die Aktie ist nichts für Investoren, die eine sichere Bilanz haben wollen. Wenn CVS mittlere Probleme bekommt, kann es schon kritisch werden. Erst in 2 bis 3 Jahren sieht es besser aus.

6. Chancen & Risiken

6.1 Chancen

Aufbau eines eigenen Gesundheitssystems. CVS Health arbeitet daran, die meisten Gesundheitsdienstleistungen im Konzern zu integrieren. Je mehr CVS unter sein Dach bringt, desto mehr Daten erhalten sie und können eine Rundumpflege bieten. Die Pflegequalität steigt und das könnte zu sinkenden Kosten führen.

Synergien zwischen den Bereichen. Da CVS mehrere Kunden und Zulieferer unter ein Dach bringt, sollten die Prozesse und die Kommunikation einfacher werden. Im Prinzip kann CVS so Verwaltungsprozesse abschaffen und damit Milliarden an Kosten einsparen.

Skaleneffekte. Mit der wachsenden Größe kann CVS seine Apotheken-Filialen oder auch sein Versicherungsgeschäft besser auslasten. Wir rechnen damit, dass CVS durch einen steigenden Marktanteil in der Branche weitere Kosten reduzieren kann.

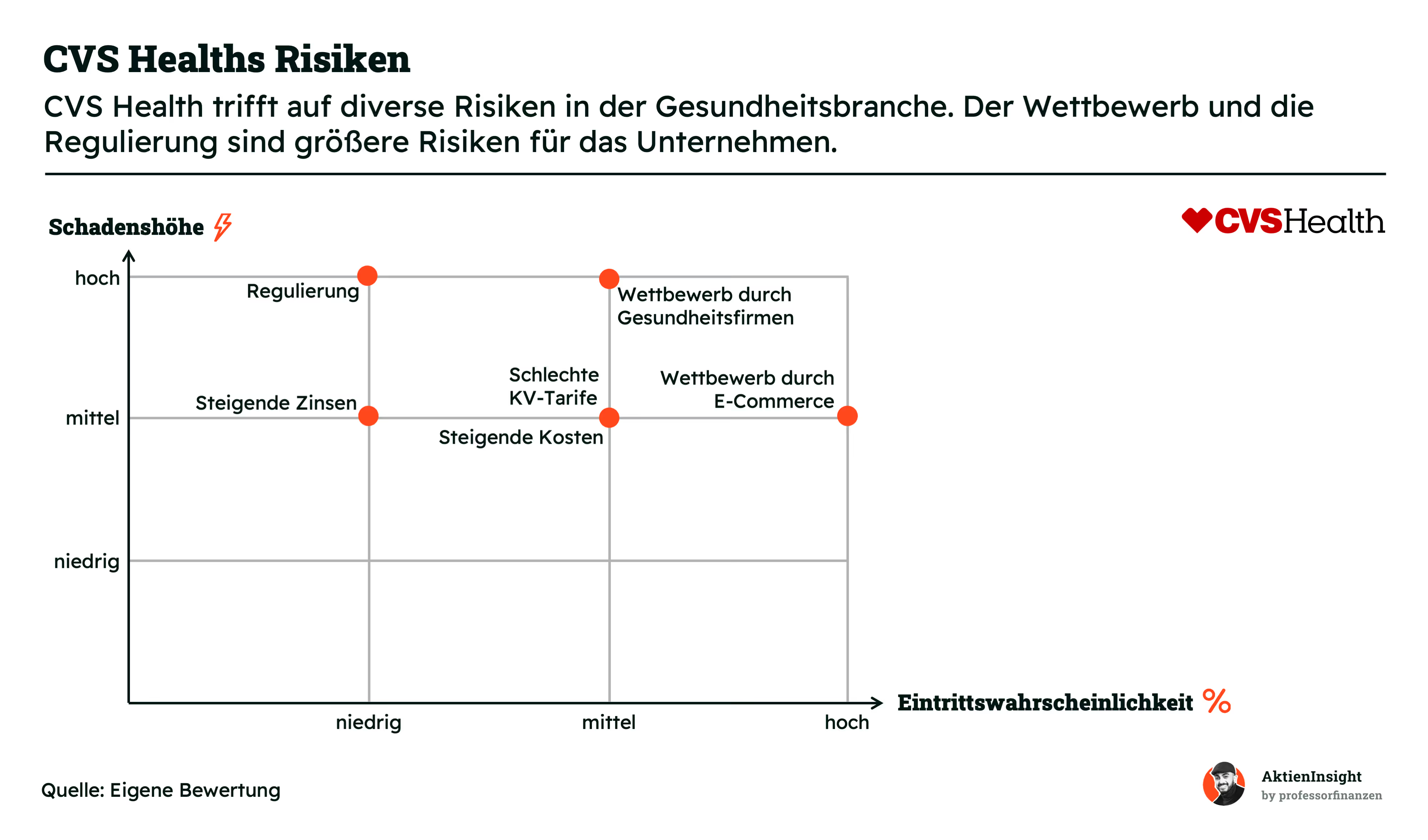

6.2 Risiken

Wettbewerb durch Gesundheitsfirmen. CVS’ größtes Risiko liegt in der Konkurrenz. Alle Gesundheitskonzerne wissen, dass die Kosten in der Branche sinken müssen, deshalb gibt es viel Innovationsdruck. CVS könnte hier zwar Vorreiter werden, aber andere Konzerne könnten die Strategie kopieren oder sogar CVS’ Fehler vermeiden. Dadurch könnte CVS an Umsätzen und Margen verlieren.

Wettbewerb durch E-Commerce. Technologiefirmen wie Amazon oder auch die neue Apotheke Cost Plug Drugs könnten zum Problem für CVS werden. Diese Firmen setzen auf feste Margen und kostengünstige Generika. Durch diese Strategie haben sie CVS ordentlich unter Druck gesetzt und könnten es langfristig weiterhin tun. Denn durch das Internet haben sie grundsätzlich Kostenvorteile und da es sich um Medikamente handelt, gibt es eine geringe Rücksendequote.

Schlechte KV-Tarife. CVS hatte bereits bei einem Medicare-Tarif das 4-Sterne-Rating verloren. Dadurch haben sie enorm viele Neu-Versicherte verloren. Der Schaden ist recht hoch. Es könnte sein, dass es auch in der Zukunft solche Probleme erneut oder schlimmstenfalls dauerhaft gibt.

Regulierung. Das Gesundheitssystem steht im Fokus der Politik. Es ist der wahrscheinlich am stärksten regulierte Bereich der USA. Dadurch können neue Regulierungen über die Zeit kommen und in die Geschäftsmodelle von Firmen eingreifen. Da CVS inzwischen über die gesamte Wertschöpfungskette diversifiziert ist, wird auch ein großer Teil der Regulierungen sie betreffen. Das muss natürlich nicht unbedingt negativ sein.

Steigende Kosten. In den letzten Jahren sind die Behandlungskosten gering geblieben, denn durch Covid wurden viele OPs und Vorsorgen verschoben. Inzwischen holt die Branche die Entwicklung nach. CVS und andere Versicherer stehen vor steigenden Kosten — besonders in den gesetzlichen Programmen Medicare und Medicaid. Einziger Vorteil von CVS: Als Apotheke und PBM profitieren sie teilweise von den steigenden Kosten.

Zinsen steigen. CVS ist hoch verschuldet. Durch die höheren Schulden zahlen sie fast 3 Mrd. Dollar Zinsen pro Jahr. Bei weiterhin konstanten Zinsen oder falls die Zinsen in den USA sogar steigen, sollte CVS noch höhere Zinslasten tragen. Demgegenüber stehen zumindest CVS’ hohe Tilgungskraft und die Aufteilung der Schulden auf mehrere Jahre. Deshalb sehen wir das als geringeres Risiko.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 10,5 (bezogen auf den Analysekurs von 69 Dollar). Das bedeutet, CVS könnte seinen kompletten Marktwert in 10 Jahren amortisieren. Hier sieht man eine unheimlich günstige Bewertung. Im Branchenvergleich konnte man bereits sehen, dass Gesundheitsdienstleistungen an sich etwas günstiger bewertet werden und KGVs von unter 20 üblich sind.

Aber die CVS-Bewertung ist so günstig, dass CVS ohne Probleme fast 4 % Dividende zahlen kann, 2 % der Aktien zurückkaufen kann und trotzdem Kapital für Schuldentilgung und Investitionen hat. Die Unterbewertung wird praktisch zur Stärke.

Historisch gesehen war ein KGV von etwa 14 normal, aber in den schwierigen Zeiten vor der Aetna-Fusion gab es die Aktie schon zu ähnlichen Multiples. Im Schnitt ist CVS auch hier rund 25 % unterbewertet.

Die CVS-Aktie hat es in den letzten 10 Jahren nicht ganz leicht gehabt. Bis 2015 war sie eine beliebte Aktie. Die Fusion mit Caremark war ein Erfolg und der Kurs stieg schnell. Die Bewertung wurde auch immer höher. CVS wurde mit einem KUV von 0,8 bewertet.

Aber danach kamen die Probleme, der Markt wurde skeptisch bei Apotheken und CVS begann seine Fusion mit Aetna. Seitdem ist CVS’ Bewertung immer weiter gesunken. Inzwischen wird CVS mit dem 0,2-fachen Umsatz bewertet. Das ist ein Tiefpunkt der gesamten Bewertung und liegt rund 50 % unter dem Schnitt.

7.2 CVS Health DCF-Modell

Für die weitere Bewertung der CVS Health Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Wir haben für die einzelnen CVS-Segmente jeweils Wachstumsraten und Margen geschätzt. Dabei gehen wir davon aus, dass das Apotheken-Segment in den kommenden Jahren stagniert und die Marge nicht mehr die alten Hochs erreicht.

Im Gegensatz dazu gehen wir aber davon aus, dass die Krankenversicherung um rund 7 % pro Jahr wächst und wieder auf 6 % EBIT-Marge kommt, was die Gesamtmarge heben würde. Das PBM-Geschäft sehen wir bei einer mittleren Wachstumsrate von erstmal 5 % und ab 2029 bei 3 %. Hier gehen wir von rund 4,3 % EBIT-Marge aus.

Unsere Annahmen sind so gewählt, dass einerseits der steigende Wettbewerb bei Apotheken die Marge und das Wachstum beeinträchtigt. Andererseits rechnen wir damit, dass CVS im PBM-Bereich von Hausärzten und dem wachsenden Gesundheitssystem profitiert und Krankenversicherungen auch stark von mehr Versicherten profitieren.

Insgesamt sollte CVS damit im Schnitt um 4 % pro Jahr wachsen und auf 4,8 % EBIT-Marge kommen.

Ergebnis

Im DCF-Modell erhalten wir für CVS Health einen fairen Kurs von 321 Dollar bzw. 473 % Unterbewertung. Der Wert ist wenig plausibel. Hier zeigt sich, dass ein DCF-Modell nicht mit jedem Geschäftsmodell gut funktioniert. CVS’ Aktienkurs war zu stabil in der Historie, die Bilanz ist voll mit Fremdkapital, die Free Cash Flow Conversion lag bei deutlich über 200 % durch das Versicherungsmodell. Wir haben sie händisch herabgesetzt, was die Aussagekraft des Modells jedoch kaum verbessert. Dementsprechend günstig scheint die Bewertung.

Um CVS realistisch bewerten zu können, nutzen wir deshalb die historische Bewertung. Hier sehen wir je nach Methode rund 25 % bis 50 % Unterbewertung. Wir bleiben eher vorsichtig und rechnen mit den 25 %. Damit hat CVS rund 30 % Kurspotenzial (beim damaligen Kurs von 69,60 Dollar). Wir kommen auf einen fairen Kurs von 90 Dollar bzw. 13,8 % Renditeerwartung zum aktuellen Kurs von 56 Dollar.

8. Fazit

Das amerikanische Gesundheitssystem ist groß und komplex. Weltweit wird fast jeder 2. Dollar für Gesundheit in den USA ausgegeben. Amerikaner zahlen deutlich mehr für Gesundheit und haben keine so gute Versorgung wie viele europäische Staaten. Das System ist komplex und teuer. Deshalb braucht es Innovationen.

CVS Health ist einer der größten Gesundheitskonzerne der USA. Sie sind umfassender Gesundheitsdienstleister mit 3 Segmenten: Apotheken, Gesundheitsdienstleistungen sowie Krankenversicherung. Dadurch sind sie in mehreren Schlüsselbereichen des Gesundheitsmarkts aktiv und haben in allen eine führende Rolle.

CVS transformiert die Gesundheit. Denn sie haben in den letzten Jahren viele Übernahmen getätigt. Sie haben sich Dienstleistungen und Versicherung eingekauft. Inzwischen ist CVS sogar mit Hausärzten aktiv. Dazu hat CVS seine Filialen modernisiert und die Preise für Medikamente gesenkt. Das große Ziel dieses Umbaus: Gesundheit neu denken und ein geschlossenes Ökosystem aufbauen. Damit sollen die Kosten sinken und Patienten bessere Versorgung erhalten.

Gute Kennzahlen. Beeindruckend ist das langfristige Wachstum von über 10 % pro Jahr. Die Marge ist durch das Dienstleistungsmodell nur bei 5 %, aber der Gewinn wächst auch stetig. Die guten Kennzahlen zeigen sich auch in 3,8% Dividende und hohem Dividendenwachstum. Der einzige negative Punkt ist die hohe Verschuldung vom 2,6-fachen EBITDA.

Historisch billige Bewertung. CVS Health wird mit einem KGV von rund 10 bewertet. Das heißt, die Aktie bietet schon jetzt eine Gewinnrendite von 10 %. Ein Großteil dieses Gewinns fließt in die Dividende und Aktienrückkäufe. Ein weiterer Teil in die Tilgung von Schulden. Die Aktie ist rund 25-50 % unter ihrem Schnitt, was Potenzial für eine Neubewertung lässt.

Wir finden CVS Health kaufenswert. Wir rechnen mit 13,8 % Rendite pro Jahr beim Kurs von 56 Dollar. CVS Health hat eine große Transformation angestoßen und kommt gut voran. In den letzten Jahren sind die Kennzahlen ordentlich gestiegen und der Umbau ist plausibel.

Aber die Aktie ist nur etwas für Investoren, die sich an so eine Transformation trauen und die aktuellen Probleme mittragen wollen. Besonders positiv gefällt uns, dass man schon jetzt 4,8 % Dividende pro Jahr erhält und noch Potenzial für Steigerungen da ist. So wird man über die schwierige Zeit aktuell vertröstet.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von CVS Health.