.avif)

DHL Aktienanalyse

.webp)

Einleitung

Pakete, Luftfracht und weltweite Lieferketten — DHL ist das Synonym für Logistik in jeder Größenordnung. Die Marke begegnet uns jeden Tag, auch wenn wir sie manchmal gar nicht bewusst wahrnehmen. Doch hinter den gelben Transportern und globalen Frachtnetzen steckt ein Unternehmensgigant mit stabilen Erträgen und spannendem Wachstumspotenzial.

E-Commerce-Boom und internationaler Handel befeuern das Geschäft. DHL profitiert von steigenden Paketvolumina und baut sein Netzwerk in aufstrebenden Märkten aus. Gleichzeitig stehen Herausforderungen an: steigende Personalkosten, neue Wettbewerber und wachsender Kostendruck durch Treibstoffpreise. Wie wird DHL damit umgehen und welche Chancen eröffnen sich im digitalen Zeitalter?

Für Investoren könnte das eine echte Gelegenheit sein. Die Aktie hat zuletzt geschwankt, doch das Geschäft bleibt enorm umfangreich und vielseitig. Ist DHL jetzt ein Schnäppchen oder doch ein Risiko? Unsere Analyse liefert die Antworten — und zeigt dir, ob du gerade eine große Chance verpassen würdest, wenn du sie links liegen lässt.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 DHL Groups Geschäftsmodell - Branche4.1 DHLs relevante Märkte

4.2 Kennzahlenvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 DHL Groups Risiken - Bewertung7.1 Historische Bewertung

7.2 Discounted-Cash-Flow Bewertung - Fazit

Geschichte

Management & Aktionärsstruktur

Dr. Tobias Meyer

Dr. Tobias Meyer (48) ist seit dem 1. Mai 2023 der CEO von DHL Group. Er folgte auf Frank Appel und hat an der Universität Mannheim Wirtschaftsingenieurwesen studiert. Schon während des Studiums entdeckte er seine Leidenschaft für globale Lieferketten und die Optimierung von Prozessen.

Seine Karriere begann er bei McKinsey & Company, wo er sich schnell als Experte für Logistik und strategische Unternehmensentwicklung etablierte. Später wechselte er zu DHL und übernahm dort zunächst leitende Aufgaben in verschiedenen Geschäftsbereichen. Diese Stationen halfen ihm, ein tiefes Verständnis für den Post- und Paketmarkt zu entwickeln und wichtige Weichen für das Unternehmen zu stellen.

Unter seiner Führung soll die DHL Group weiter wachsen und neue Strategien umsetzen. Er gilt als jemand, der Innovationen schätzt und sich für Themen wie Digitalisierung, Nachhaltigkeit und E-Commerce starkmacht. Beobachter sehen in ihm einen entschlossenen Gestalter, der mit seinem Hintergrund und seinem Netzwerk ideale Voraussetzungen für die Position als CEO mitbringt.

Vergütung

Die Vergütung von Dr. Tobias Meyer als CEO setzt sich aus drei Hauptkomponenten zusammen:

- 63 % Festgehalt. Das jährliche Grundgehalt liegt bei 1,5 Millionen Euro. Hinzu kommen Nebenleistungen von 33.332 Euro (z. B. Versicherungszuschüsse).

- 20 % Jahresbonus. Für das Geschäftsjahr 2024 sind dies 487.669 Euro (einjähriger Anteil). Der Bonus bemisst sich nach finanziellen Kennzahlen (u. a. EAC, Free Cashflow) und ESG-Zielen (Umwelt, Mitarbeiterengagement, Cybersicherheit). Zur Stärkung der Nachhaltigkeit wird ein Teil des Bonus zusätzlich in eine mehrjährige Komponente überführt.

- 17 % mehrjährige Vergütung. Für 2024 beläuft sich dieser Anteil auf 406.727 Euro und basiert vor allem auf langfristigen aktienkursbasierten Programmen. Damit wird die langfristige Entwicklung des Unternehmens, insbesondere Wertsteigerung und nachhaltiges Wachstum, incentiviert.

Insgesamt ergibt sich daraus für das Geschäftsjahr 2024 eine Summe von 2,5 Millionen Euro für den CEO. Der hohe Anteil an Festgehalt gefällt uns nicht. Normalerweise liegt das Festgehalt bei 10 % bis 20 %. Ein hoher fixer Gehaltsanteil sorgt für weniger Ansporn, besonders gute Arbeit zu leisten.

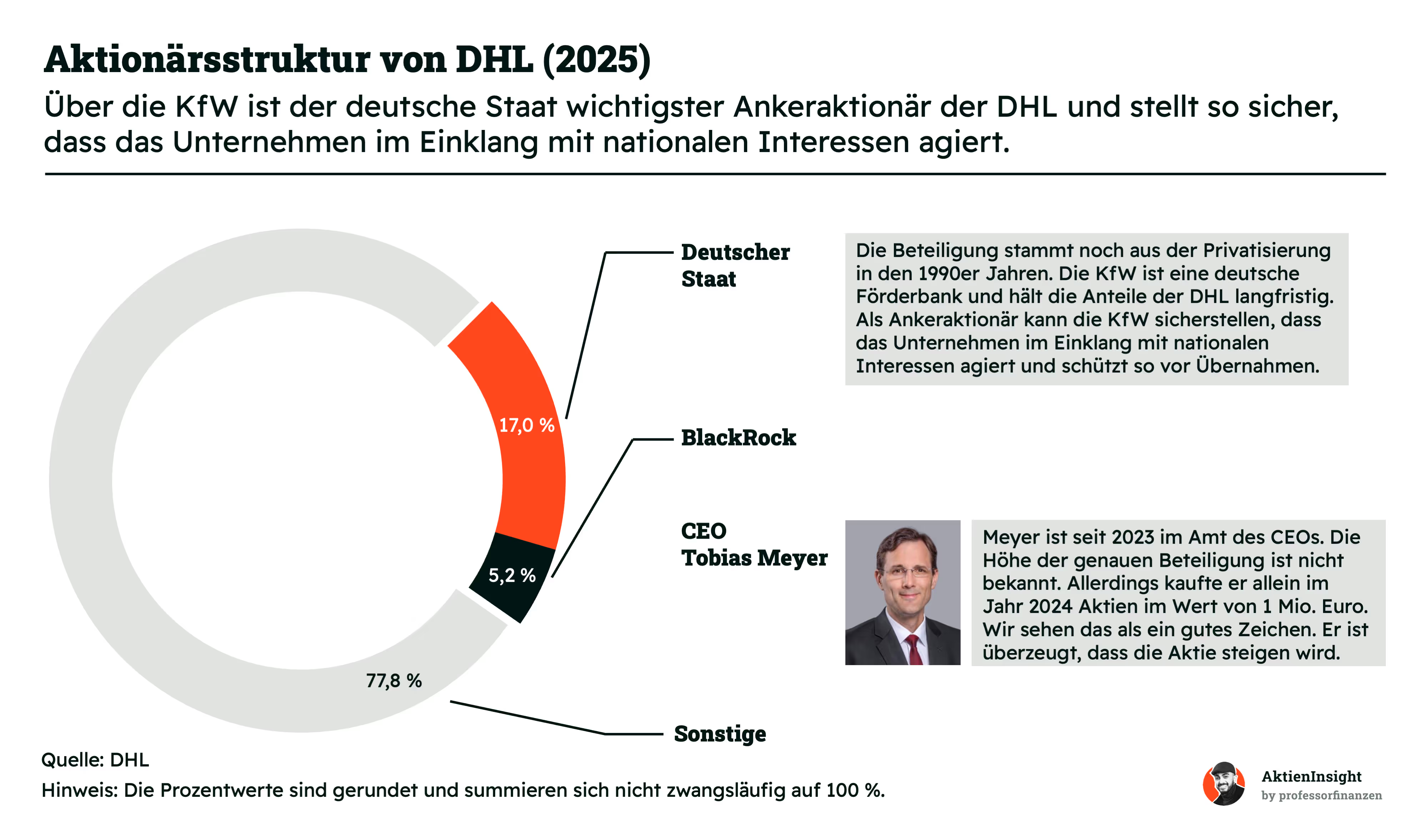

Aktionärsstruktur

Bei DHL gibt es einen klaren Ankeraktionär: den deutschen Staat über die KfW. Diese Beteiligung stammt noch aus der Privatisierung in den 1990er-Jahren und besteht bis heute. Die KfW ist eine staatliche Förderbank und hält ihre Anteile langfristig. Dadurch ist sichergestellt, dass DHL im Einklang mit nationalen Interessen handelt und nicht leicht Ziel feindlicher Übernahmen wird.

Ich persönlich bin allerdings kein großer Fan einer staatlichen Beteiligung an Unternehmen. So können eher Interessen des Staates durchgesetzt werden, die nicht zwangsläufig im Interesse der Aktionäre sind.

CEO Tobias Meyer ist seit 2023 im Amt und selbst am Unternehmen beteiligt. Die genaue Höhe seiner Beteiligung ist nicht bekannt. Klar ist aber: Allein im Jahr 2024 hat er Aktien im Wert von rund einer Million Euro gekauft. Das ist ein starkes Signal. Sein finanzielles Interesse ist eng an die Entwicklung des Aktienkurses geknüpft — ein gutes Zeichen für alle Anleger.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

DHL ist ein echter Riese in der Logistik. Das Unternehmen kümmert sich um den kompletten Prozess von der Abholung beim Absender bis zur Lieferung an den Empfänger. Das beginnt ganz praktisch beim Einsammeln von Paketen — sei es bei Privatkunden oder an Sammelstellen. Danach geht es ins Lager- und Logistikzentrum. Dort werden Sendungen zwischengelagert, kommissioniert oder neu verpackt, bevor sie auf Reisen gehen.

Im internationalen Geschäft sind Zollpapiere oft ein Schlüsselthema. DHL übernimmt diese Formalitäten. Pakete und Fracht müssen für den Export angemeldet und geprüft werden. Ist das erledigt, kann die Lieferung in alle Welt verschickt werden — per Lkw, Flugzeug oder Schiff. Für den Seetransport besitzt DHL selbst keine eigenen Frachter, sondern mietet Kapazitäten bei Partnern. Auf der anderen Seite hat DHL für den Lufttransport eine eigene Flotte von über 300 Flugzeugen. Teile ihres Frachtraums vermietet DHL sogar an andere Unternehmen und erzielt damit zusätzliche Erlöse.

Nach dem Transport im Zielland folgen die Zollabfertigung und weitere Lagerung oder Umlagerung. Zum Schluss erfolgt die Zustellung an den Endkunden. Was viele nicht wissen: DHL war 2024 weltweit für die Auslieferung von rund 1,5 Milliarden Paketen verantwortlich. Damit zeigt sich, wie groß das Geschäft tatsächlich ist.

Wie verdient das Unternehmen nun sein Geld? Hauptsächlich durch Transport- und Logistikdienstleistungen für Unternehmen und Privatkunden. Hinzu kommen Einnahmen aus Lager- und Kommissionierdiensten sowie aus der Vermietung von Frachtkapazitäten. Auch im Bereich E-Commerce und Fulfillment ist DHL stark aktiv und bietet Komplettlösungen für Onlinehändler an. Im Kern bleibt aber immer die breite Logistikkette: Sie holen ab, lagern, verschicken, erledigen Zollthemen und liefern aus. Diese breite Aufstellung macht DHL zu einem globalen Marktführer im Paket- und Frachtdienst.

DHL Groups Geschäftsmodell

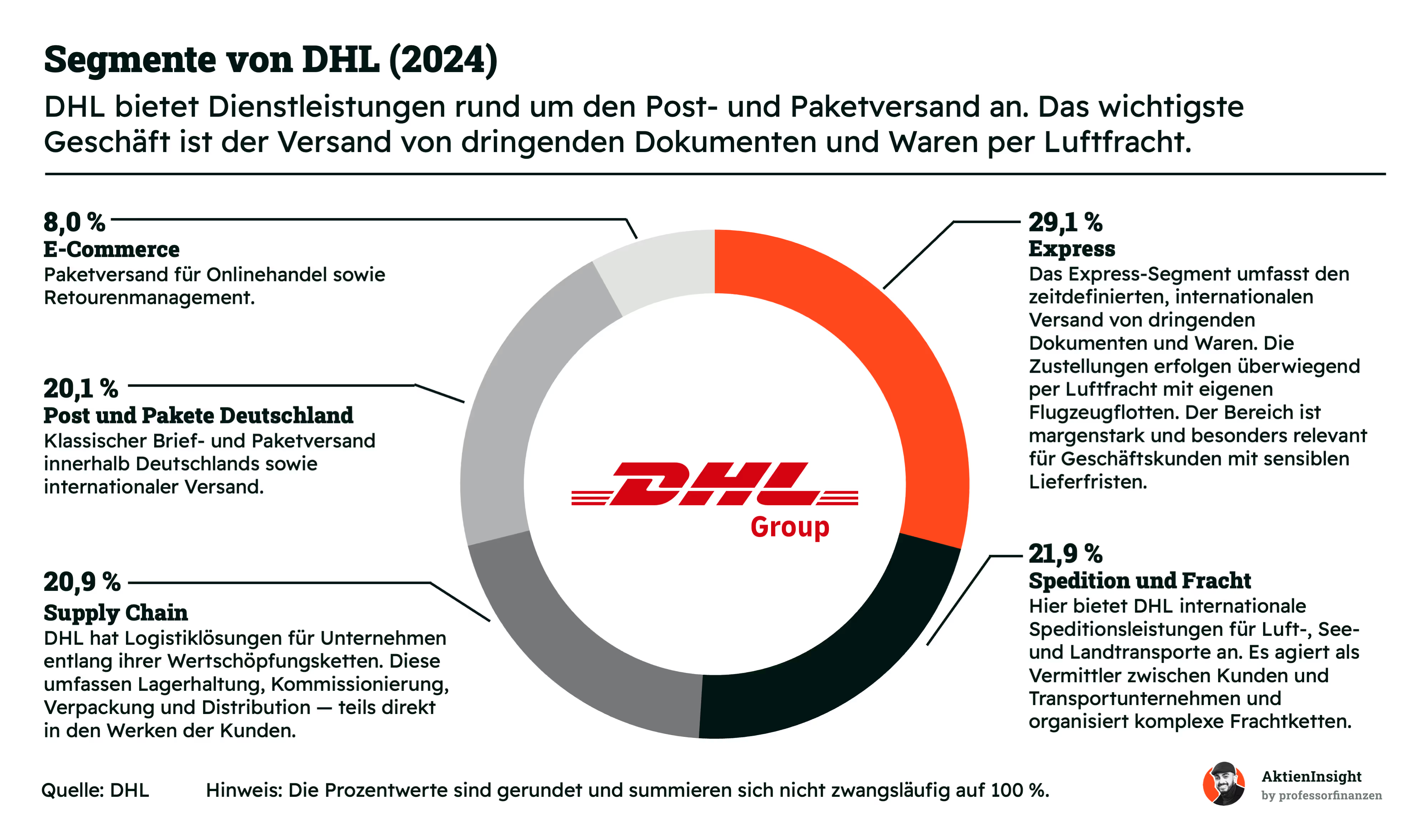

DHL teilt sein Geschäft in mehrere Bereiche auf, die jeweils eine eigene Rolle spielen.

Einer der wichtigsten Umsatzbringer ist das Express-Segment mit 29,1 % Umsatzanteil. Hier geht es um zeitkritische Sendungen, also dringende Dokumente und Waren. Vor allem Geschäftskunden nutzen diesen Service, weil es auf jede Minute ankommen kann. Express läuft oft über die eigene Flugzeugflotte von DHL. Das sorgt für kurze Lieferzeiten und hohe Margen.

Dann haben wir Spedition und Fracht mit 21,9 % Umsatzanteil. Das ist ein internationales Geschäft, bei dem DHL als Vermittler zwischen Kunden und verschiedenen Transportanbietern agiert. Hier geht es um Luft-, See- und Landtransporte für große Mengen. Oft müssen komplexe Lieferketten geplant werden —etwa für Unternehmen, die weltweit Waren verschicken.

Hinzu kommt das Supply-Chain-Segment mit 20,9 % Umsatzanteil. DHL hilft dabei anderen Firmen, ihre gesamte Wertschöpfungskette zu optimieren. Das beinhaltet Lagerhaltung, Kommissionierung und Verpackung. Teilweise geschieht das direkt in den Produktionsstätten der Kunden. Hier lassen sich viele Abläufe bündeln und Kosten sparen.

Mit dem Bereich Post und Pakete Deutschland macht DHL 20,1 % des Umsatzes. Hier kümmern sie sich um den klassischen Brief- und Paketversand innerhalb des Landes — aber auch um den internationalen Briefverkehr. Das ist ein solides Standbein, das täglich Millionen Menschen nutzen.

E-Commerce ist ein weiteres Segment, das in den letzten Jahren stark gewachsen ist. Es richtet sich speziell an Onlinehändler und bietet maßgeschneiderte Lösungen, die weit über den reinen Paketversand hinausgehen. Dazu gehören zum Beispiel Lagerhaltung, Kommissionierung, Verpackung, Versand und auch das komplette Retourenmanagement. Oft betreibt DHL dafür Logistikzentren in der Nähe großer Handelsplattformen oder direkt im Ausland, um internationale Lieferungen zu beschleunigen. Ziel ist es, Onlinehändlern eine Infrastruktur zu bieten, mit der sie weltweit verkaufen können — ohne selbst große Logistiksysteme aufbauen zu müssen.

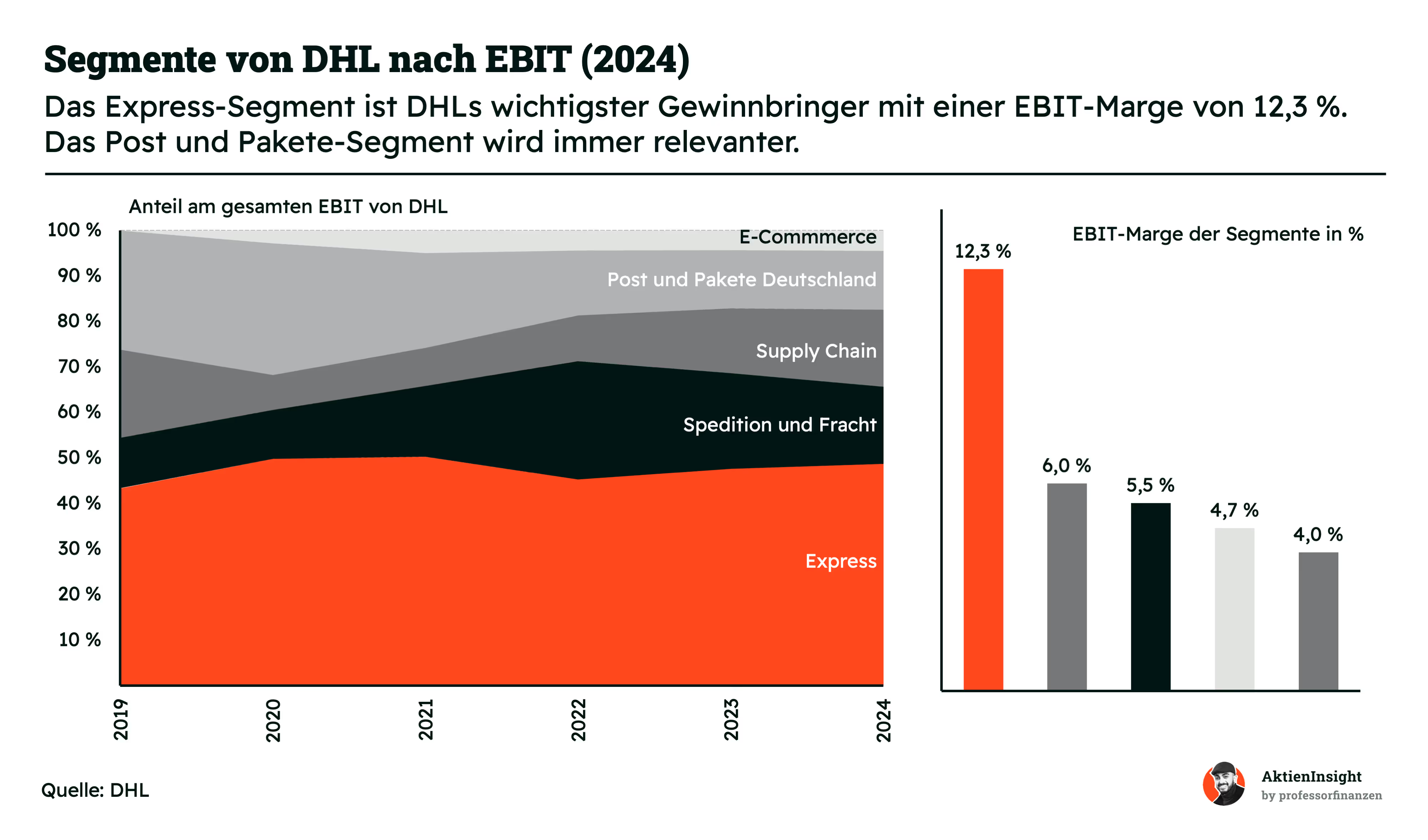

Express-Geschäft mit 49 % Gewinnanteil

Wenn wir uns jetzt die Ertragsseite anschauen, wird noch deutlicher, warum das Express-Segment so wichtig für DHL ist. In den aktuellen Zahlen sieht man, dass es rund 49 % zum gesamten EBIT beiträgt — deutlich mehr als jedes andere Segment. Damit ist klar: Hier wird am meisten verdient. Und das liegt vor allem daran, dass die Kunden bereit sind, für besonders schnelle Lieferungen und hohe Zuverlässigkeit mehr zu zahlen. Die Marge von Express liegt dabei bei rund 12 %.

Spedition & Fracht sowie Supply Chain bewegen sich beim EBIT-Anteil im mittleren Bereich. Spedition & Fracht und Supply Chain kommen auf rund 17 %. In der Spedition und Fracht vermittelt DHL Transportkapazitäten auf dem Land-, Luft- oder Seeweg und übernimmt oft die Zollabwicklung. Das bringt gute Erlöse, aber die Margen hängen stark von den globalen Transportpreisen ab. Beim Supply-Chain-Segment ist DHL häufig direkt bei den Kunden vor Ort und übernimmt die komplette Lagerlogistik. Dort lassen sich viele Abläufe bündeln, aber man muss auch viel investieren, zum Beispiel in Lagerflächen und Technik. Beide Margen liegen bei 5 % bis 6 %.

Bei Post & Pakete Deutschland liegt der EBIT-Anteil etwas niedriger, nämlich bei etwa 13 %. Dennoch sorgt dieser Bereich für eine solide Grundauslastung. Jeder braucht Briefe und Pakete, was eine stabile Einnahmequelle schafft. Die Marge ist hier aber mit rund 4,7 % geringer als bei den bisherigen Segmenten, weil das Geschäft stärker standardisiert ist. Das heißt, man hat feste Brief- und Paketpreise und weniger Luft für Premiumaufschläge.

Das E-Commerce-Segment landet zwar weiter unten, wenn man nur auf den EBIT-Anteil schaut (etwa 4 %). Dafür bietet es Wachstumschancen, weil immer mehr Menschen online shoppen. Besonders spannend ist hier, dass DHL den gesamten Prozess abdecken kann — von der Lagerung über den Versand bis hin zum Retourenmanagement. Die Margen sind mit rund 4 % noch nicht so stark wie bei Express, aber der Markt expandiert ständig, sodass sich dieser Anteil in Zukunft weiter erhöhen könnte.

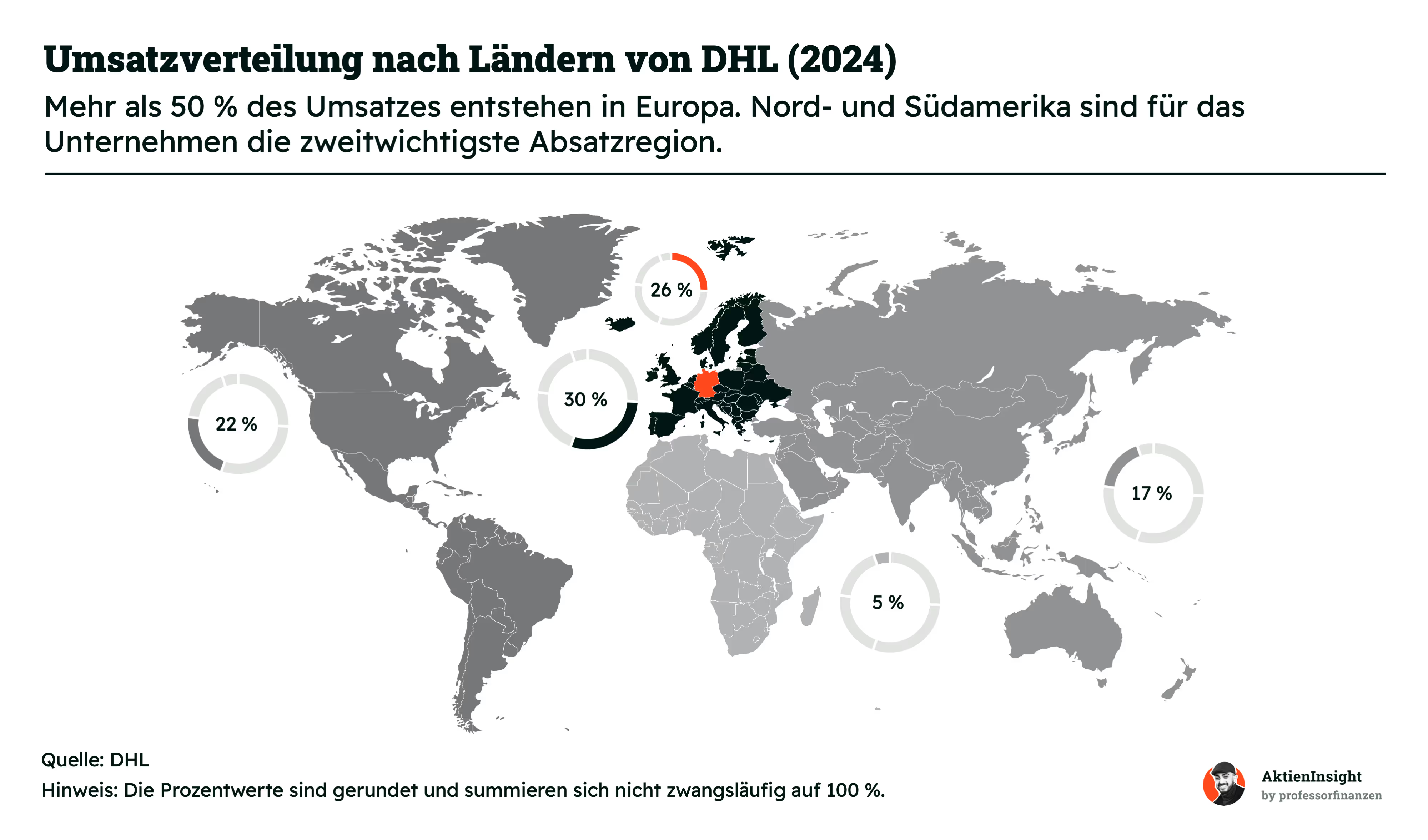

Schauen wir uns an, wo DHL sein Geld verdient. Mehr als die Hälfte des Umsatzes entsteht in Europa. Dabei nimmt Deutschland selbst einen wichtigen Platz ein, gefolgt vom restlichen Europa. Nord- und Südamerika bilden zusammen die zweitgrößte Region mit rund 22 %. Asien steuert weitere 17 % bei und gewinnt stetig an Bedeutung — vor allem weil das Paket- und Frachtgeschäft dort schnell wächst. Der afrikanische Kontinent ist in der Gesamtbilanz noch relativ klein, macht aber immerhin rund fünf Prozent aus.

Warum ist Europa so stark vertreten? DHL hat hier seinen Ursprung und die größte Infrastruktur, was für eine hohe Marktdurchdringung sorgt. Gleichzeitig wächst das Unternehmen in Amerika und Asien, wo es den steigenden Warenverkehr und E-Commerce-Trend nutzt. Auch in Afrika baut DHL das Netz aus, um von den zunehmenden Handelsströmen zu profitieren. Insgesamt zeigt die Verteilung, dass DHL sehr global aufgestellt ist. Von Europa als stabilem Kernmarkt bis hin zu aufstrebenden Regionen in Asien und Afrika — das Unternehmen bedient nahezu jeden Winkel der Welt.

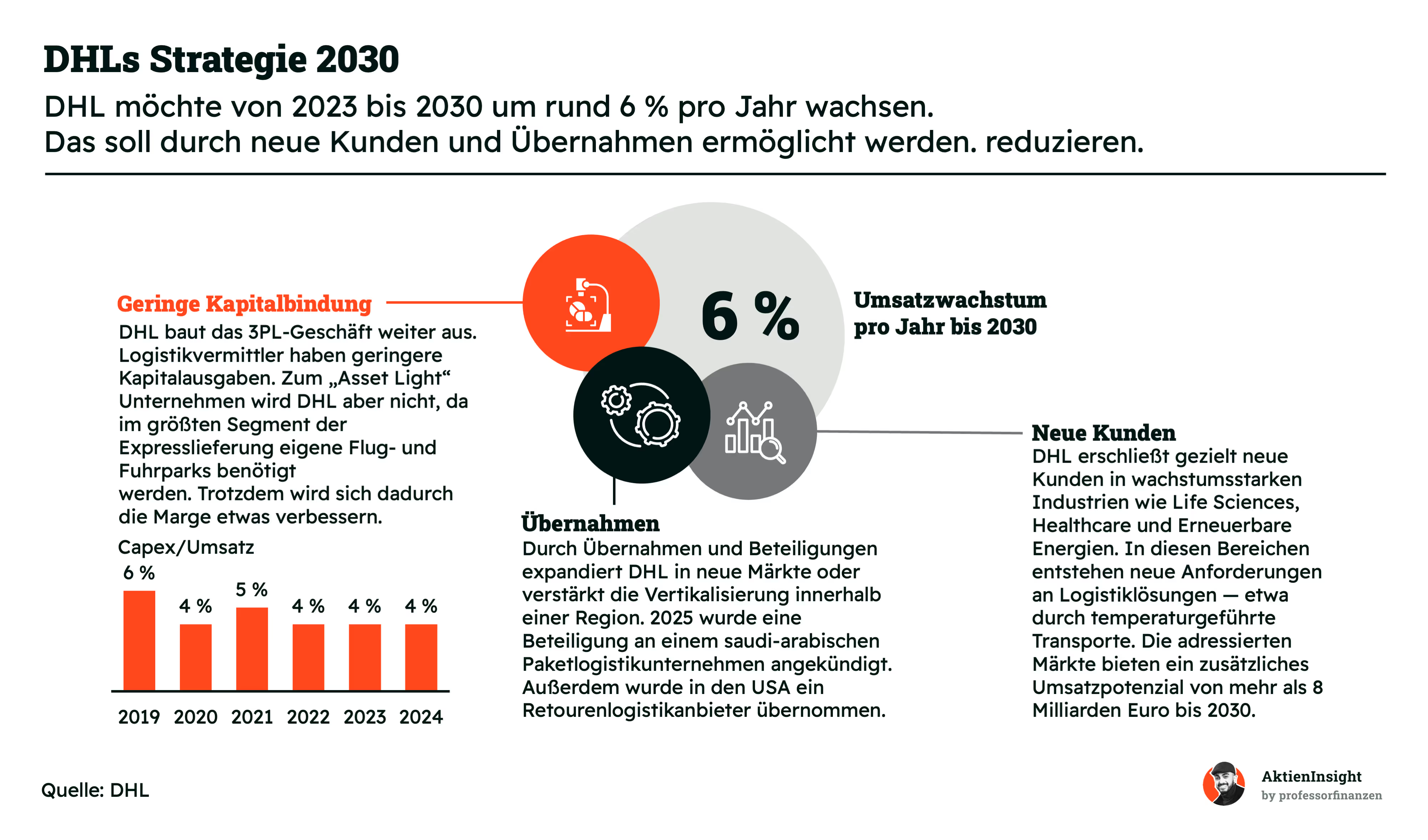

DHL möchte in den kommenden Jahren kräftig weiterwachsen. Von 2023 bis 2030 peilt das Unternehmen ein durchschnittliches Umsatzwachstum von rund 6 % pro Jahr an. Dazu will man gezielt neue Kunden gewinnen und zugleich durch Übernahmen in aussichtsreiche Märkte vordringen. 2025 etwa wurde bereits eine Beteiligung an einem saudi-arabischen Paketdienst angekündigt, zudem hat DHL in den USA einen Retourenlogistikanbieter übernommen.

Auch bei den Kapitalausgaben will das Unternehmen effizienter werden. Der Anteil der Investitionen am Umsatz (Capex/Umsatz) lag 2019 noch bei rund 6 %. Bis 2024 soll dieser Wert stabil bei etwa 4 % liegen. Trotzdem wird DHL kein komplett „Asset-Light“-Unternehmen. Vor allem das Express-Geschäft braucht weiterhin eine eigene Flugzeugflotte und große Fuhrparks. Dadurch bleiben die Investitionen in die Infrastruktur hoch, aber die Expansion im sogenannten 3PL-Geschäft (Third-Party-Logistics) sorgt insgesamt für eine etwas geringere Kapitalbindung. Das kann die Marge weiter verbessern.

Ein weiterer Wachstumstreiber ist die Gewinnung neuer Kunden in Branchen wie Life Sciences, Healthcare oder Erneuerbare Energien. Hier steigt der Bedarf an spezialisierten Logistiklösungen, zum Beispiel temperaturgeführte Transporte. Aus diesen Industrien erwartet DHL bis 2030 ein zusätzliches Umsatzpotenzial von über 8 Milliarden Euro.

Kurz gesagt: DHL setzt auf Wachstumsbranchen, niedrige Kapitalkostenquoten und strategische Zukäufe. Damit will das Unternehmen seine globale Präsenz ausbauen und sein Portfolio weiter abrunden.

Fazit zu DHL

DHL hat ein sehr breit aufgestelltes Geschäftsmodell. Von Brief- und Paketdienstleistungen in Deutschland über Express-Lieferungen mit eigener Flugzeugflotte bis hin zu weltweiten Speditions- und Frachtdiensten: Das Unternehmen deckt fast die gesamte Logistikkette ab. Besonders das Express-Segment sticht durch hohe Margen und einen großen Anteil am Gewinn hervor. Gleichzeitig sorgen Spedition, Supply Chain und das wachsende E-Commerce-Segment für ein stabiles Fundament und neue Wachstumschancen.

Aus Analystensicht überzeugt vor allem diese Mischung aus hoher Profitabilität und breiter Aufstellung. DHL ist in vielen Regionen vertreten und profitiert von Trends wie dem steigenden Onlinehandel und der Globalisierung. Zwar sind Teile des Geschäfts konjunkturabhängig und die Konkurrenz bleibt stark, doch die solide Marktposition und das stete Streben nach Effizienz und Innovation bieten langfristig gute Aussichten.

Branche

DHLs relevante Märkte

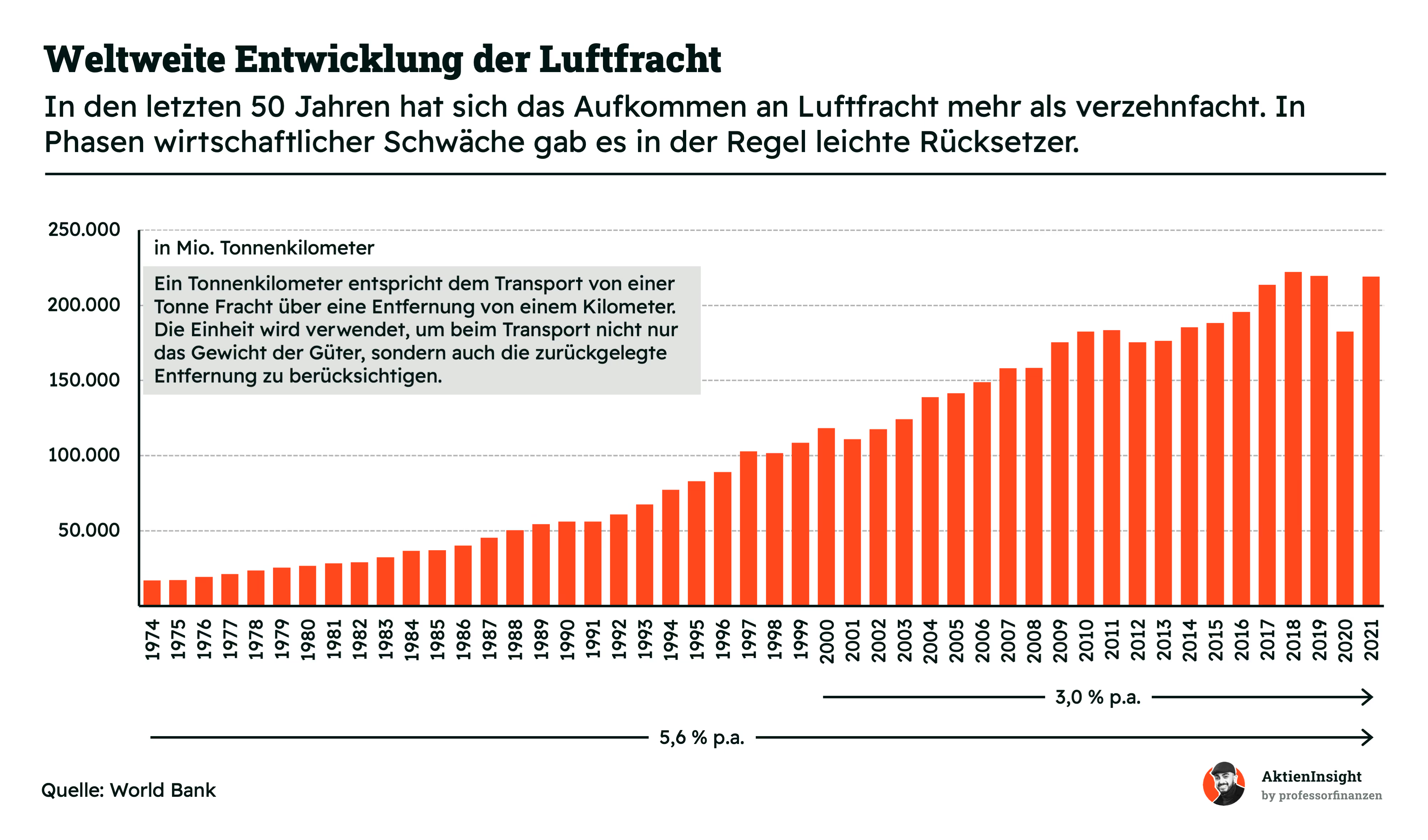

Die weltweite Luftfracht hat in den vergangenen Jahrzehnten einen enormen Anstieg verzeichnet. Das transportierte Volumen in Tonnenkilometern hat sich seit den 1970er-Jahren mehr als verzehnfacht. Zwar gab es immer wieder Rückschläge in Zeiten wirtschaftlicher Krisen, doch insgesamt dominiert der Aufwärtstrend. Globalisierung, internationale Produktionsketten und der wachsende Onlinehandel sind wichtige Treiber für dieses kontinuierliche Wachstum.

Allerdings ist der Markt anfällig für Konjunkturschwankungen und geopolitische Ereignisse. Steigen die Treibstoffpreise oder kommt es zu Handelskonflikten, kann das schnell die Nachfrage nach Luftfracht dämpfen. Auch strengere Umweltvorschriften könnten den Flugverkehr künftig belasten und Unternehmen zu teureren, aber nachhaltigeren Lösungen zwingen. Dennoch bleibt Luftfracht für viele Branchen unverzichtbar, wenn es auf Schnelligkeit und hohe Wertdichte der Güter ankommt.

Auf der anderen Seite eröffnen sich in dieser Dynamik neue Chancen. Technikaffine Branchen wie Elektronik oder Pharmaprodukte sind auf schnelle Transporte angewiesen und halten den Bedarf hoch. E-Commerce, insbesondere grenzüberschreitender Onlinehandel, beschleunigt ebenfalls das Luftfrachtwachstum. Die Unternehmen, die sich hier gut positionieren, können von steigenden Volumina profitieren. Gleichzeitig müssen sie Risiken wie volatile Frachtpreise und wachsenden Wettbewerbsdruck genau im Blick behalten.

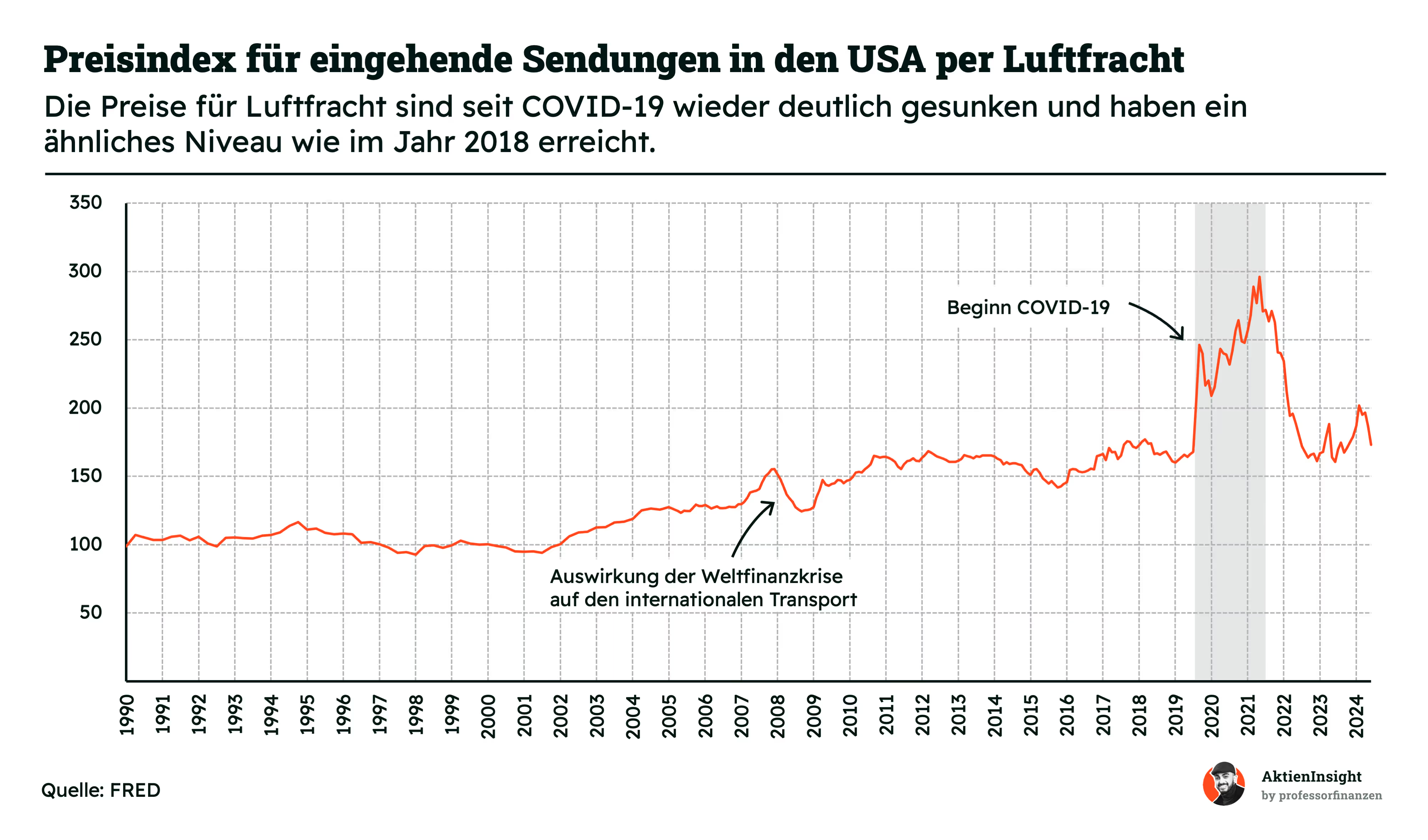

Während das Luftfrachtvolumen über die Jahrzehnte stark zugenommen hat, sind die Preise dafür deutlich schwankungsanfälliger. In den USA zeigt sich das besonders eindrücklich: In den 1990er-Jahren lagen die Luftfrachtkosten relativ stabil, mit leichten Ausschlägen um die Finanzkrise 2008. Anschließend stiegen sie moderat an, bis dann die COVID-19-Pandemie zu einem massiven Preissprung führte.

Der Hauptgrund für den rasanten Anstieg während der Pandemie war das knappe Frachtangebot. Viele Passagiermaschinen blieben am Boden, wodurch wertvolle Frachtkapazität wegfiel. Gleichzeitig schnellte die Nachfrage nach dringend benötigten Gütern — zum Beispiel medizinische Produkte — in die Höhe. Seit 2022 haben sich die Preise aber wieder normalisiert. Mittlerweile liegen sie auf einem ähnlichen Niveau wie 2018, was zeigt, dass sich das Angebot-Nachfrage-Verhältnis langsam erholt.

Aus Anbietersicht birgt dieser Markt sowohl Chancen als auch Risiken. Hohe Preise können kurzfristig zu guten Margen führen, sind allerdings schwer planbar. Ein plötzlicher Kapazitätsrückgang oder globale Krisen können die Kosten schnell nach oben treiben. Für Logistiker wie DHL kommt es darauf an, flexibel auf solche Sprünge zu reagieren und gleichzeitig langfristige Beziehungen zu Kunden aufzubauen, um Preisschwankungen abzufedern.

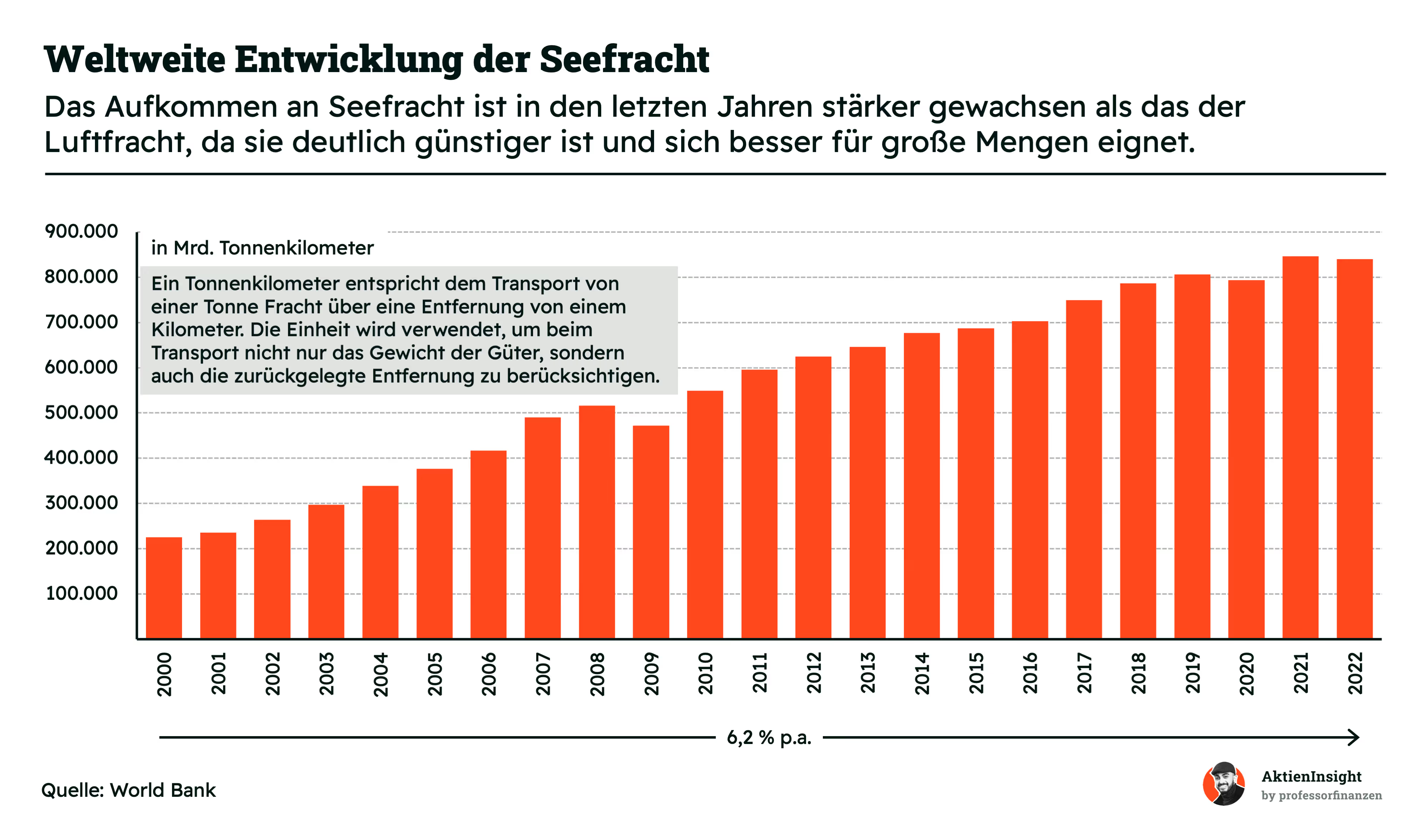

Während Luftfracht vor allem bei zeitkritischen und hochwertigen Gütern zum Einsatz kommt, setzt ein Großteil der Weltwirtschaft weiterhin stark auf Seefracht. In den letzten Jahren hat sich das Volumen auf den Weltmeeren sogar schneller ausgeweitet als bei der Luftfracht. Das transportierte Frachtaufkommen von 2000 bis 2022 ist im Schnitt um rund 6,2 % pro Jahr gestiegen. Große Containerschiffe und moderne Häfen sorgen für eine stetige Ausweitung der Kapazitäten.

Der entscheidende Vorteil gegenüber der Luftfracht liegt im Preis. Seefracht ist pro Tonnenkilometer deutlich günstiger und eignet sich daher perfekt für große Warenmengen. Rohstoffe, Autos und Konsumgüter werden meist in Containern über Ozeane geschickt — eine Logistik, die zwar länger dauert, aber in der Regel deutlich weniger kostet. Allerdings ist diese Transportart nicht immun gegen Störungen. Hafenstreiks, Wetterextreme oder Ereignisse wie die Blockade des Suezkanals können den globalen Warenfluss schnell bremsen.

Trotzdem bleibt die Seefracht das Rückgrat des internationalen Handels. Denn für viele Branchen gibt es kaum Alternativen, wenn große Stückzahlen und längere Lieferzeiten kein Problem sind. Auch die weiter fortschreitende Globalisierung und der internationale E-Commerce heizen das Wachstum an. Speditionen und Logistikunternehmen, die sich hier breit aufstellen, können von hohen Volumina und effizienten Abläufen profitieren — müssen aber auch auf flexible Routen und mögliche Engpässe reagieren.

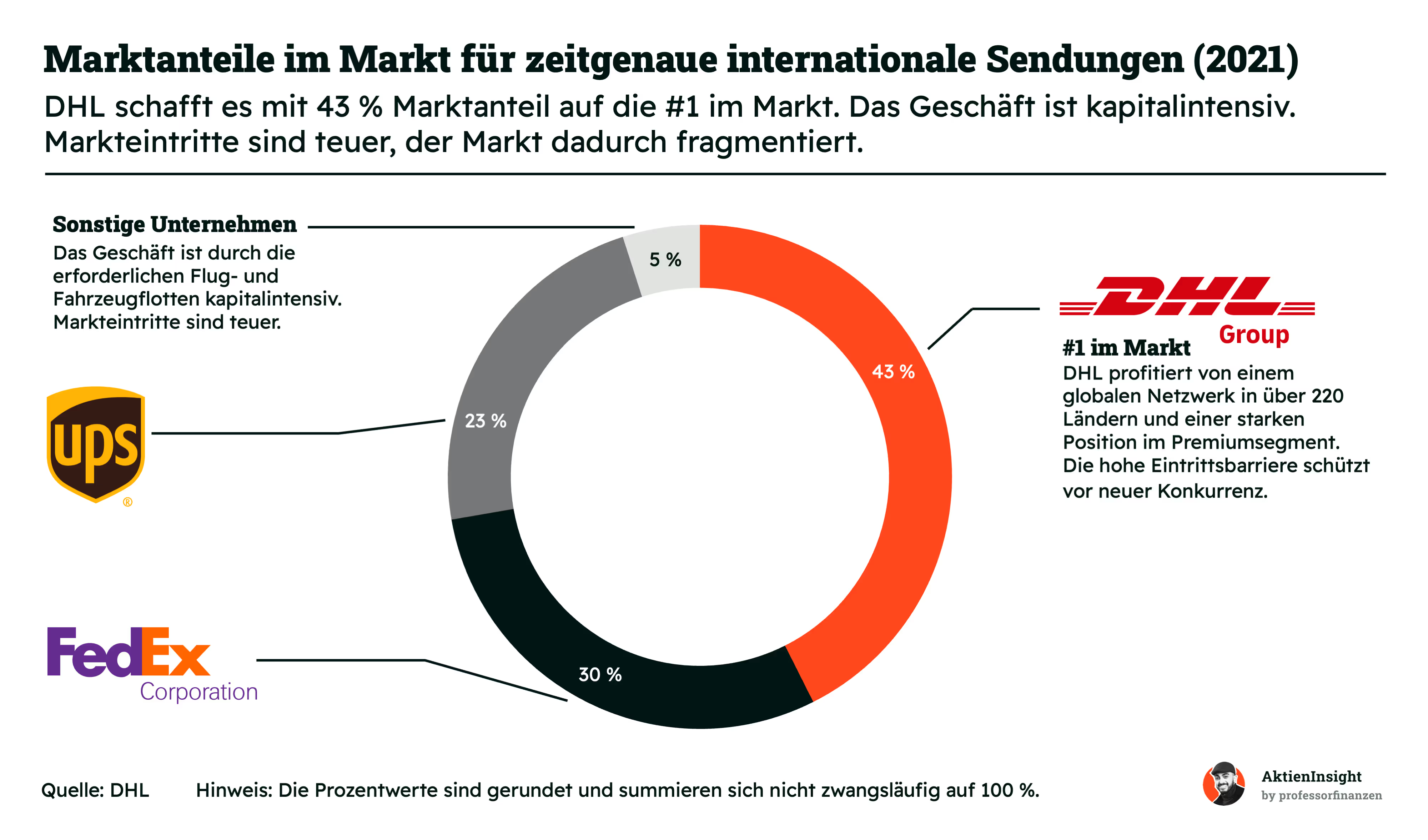

Während die Seefracht vor allem auf Masse und lange Distanzen setzt, steht bei zeitgenauen internationalen Sendungen Schnelligkeit an erster Stelle. Hier dominiert DHL mit rund 43 % Marktanteil — gefolgt von FedEx mit 30 % und UPS mit 23 %. Der verbleibende Rest entfällt auf kleinere Anbieter, die sich meist auf Nischenmärkte konzentrieren.

Der Grund für diese Marktkonzentration liegt an den hohen Anforderungen und Kosten. Wer Flugzeuge, Lkws und ein weltweites Netzwerk betreibt, braucht viel Kapital und Erfahrung im globalen Logistikgeschäft. Neue Wettbewerber hätten es schwer, in diesem Premiumsegment Fuß zu fassen. Genau das spielt DHL in die Karten, denn mit Präsenz in über 220 Ländern und Territorien und einer starken Marke ist das Unternehmen für viele Geschäftskunden die erste Wahl.

Dennoch schläft die Konkurrenz nicht. FedEx und UPS investieren ebenfalls in Flugzeugflotten, Automatisierung und digitale Prozesse. Kunden erwarten schnelle Lieferzeiten, Transparenz beim Sendungsstatus und zuverlässige Zustellung — oft über Ländergrenzen hinweg. In diesem Umfeld profitieren die etablierten Anbieter von Skaleneffekten. So lässt sich auch bei zeitintensiven Sendungen die Marge steigern, solange die Nachfrage hoch bleibt und man die Netzwerke effizient auslasten kann.

Wettbewerbsvergleich

UPS

UPS (United Parcel Service) ist ein weltweit führender Paket- und Logistikdienstleister mit Hauptsitz in den USA. Das Unternehmen ist vor allem auf den Transport von Paketen und Dokumenten spezialisiert und bietet darüber hinaus auch verschiedene Supply-Chain-Lösungen und Beratungsdienste für Geschäftskunden an. UPS ist stark in Nordamerika verwurzelt, hat aber sein Netzwerk in Europa und Asien über die Jahre konsequent ausgebaut.

Im Unterschied zu DHL konzentriert sich UPS stärker auf das Paketgeschäft in den USA und weist dort eine besonders enge Verbindung zum lokalen Einzelhandel sowie zu E-Commerce-Unternehmen auf. Während DHL ein sehr breites Portfolio mit Express-, Fracht- und Logistikangeboten weltweit hat, setzt UPS stärker auf standardisierte Paketdienstleistungen und agiert bei globalen Sendungen vor allem in etablierten Märkten. Der persönliche Kontakt zu US-Unternehmen und Endkunden ist ein wichtiger Pfeiler im Geschäftsmodell.

Ein Blick auf die Kennzahlen im Vergleich zeigt, dass UPS bei der EBIT-Marge 2024 mit 9,7 % einen Spitzenwert erreicht, was auf eine effiziente Kostenstruktur in seinem Kerngeschäft hindeutet. Auch das Verhältnis Nettoverschuldung zu EBITDA kann sich mit 1,3 sehen lassen. Die Wachstumsraten bei Umsatz und Gewinn sind solide, wobei UPS beim Umsatzwachstum über zehn Jahre zu den besseren Unternehmen im Vergleich gehört.

FedEx

FedEx ist vor allem für seine Express-Lieferungen bekannt und gilt als einer der Marktführer im zeitkritischen Versand. Das US-Unternehmen setzt stark auf Luftfracht und verfügt über ein globales Luftfrachtnetz, das schnelle Zustellungen ermöglicht. Darüber hinaus ist FedEx auch im Bodenversand und in der Logistikberatung aktiv, um Geschäftskunden passgenaue Lösungen anzubieten.

Im Vergleich zu DHL unterscheidet sich FedEx durch seinen hohen Fokus auf den weltweiten Express-Versand, insbesondere in den USA. DHL ist stärker diversifiziert, beispielsweise mit großem Fokus auf europäische und internationale Supply-Chain-Dienstleistungen. FedEx hingegen stützt sich stark auf schnelle Luftfrachtlösungen und generiert einen bedeutenden Teil seines Umsatzes aus dem US-Inlandsmarkt.

Bei den Kennzahlen hebt sich FedEx vor allem beim historischen Wachstum hervor: Über zehn Jahre kommt das Unternehmen auf 8,8 % Umsatzwachstum pro Jahr. Die EBIT-Marge liegt für 2024 bei 7,4 % und damit leicht über dem Wert von DHL. Die Bewertung spiegelt sich in einem etwas höheren KGV wider, wobei FedEx weiterhin als solider Wachstumswert gilt, der stark von seiner Express-Expertise profitiert.

Kuehne + Nagel

Kuehne + Nagel ist einer der weltweit führenden Logistikdienstleister mit Fokus auf See- und Luftfracht. Das in der Schweiz ansässige Unternehmen deckt neben Transportdienstleistungen auch Lagerhaltung, Distribution und integrierte Supply-Chain-Lösungen ab. Aufgrund seiner Wurzeln liegt ein besonderer Schwerpunkt auf globalen Speditionsdienstleistungen, die Kuehne + Nagel in vielen Märkten zur ersten Wahl machen.

Im Unterschied zu DHL ist Kuehne + Nagel spezialisiert auf die Vermittlung und Koordination von Frachtkapazitäten und agiert stärker als Spediteur, während DHL selbst große Frachtkapazitäten betreibt. Kuehne + Nagel arbeitet mit zahlreichen Reedereien und Fluggesellschaften zusammen, um seinen Kunden die passenden Transportoptionen zu bieten, während DHL beispielsweise mit eigenen Flugzeugen operiert. Diese unterschiedliche Struktur führt bei Kuehne + Nagel in der Regel zu geringeren Anlageinvestitionen, zugleich aber zu einer höheren Abhängigkeit von externen Kapazitätsanbietern.

Es fällt vor allem das sehr niedrige Netto-Schulden/EBITDA-Verhältnis von 0,5× auf. Allerdings liegt das KGV 2025 mit 18,5 relativ hoch. Das Unternehmen punktet also mit geringem Fremdkapitaleinsatz und starker Marktposition, ist aber in Relation zu anderen Anbietern im Vergleich teurer.

DHL Aktie im Vergleich

DHL sticht im Kennzahlenvergleich insbesondere durch eine günstige Bewertung hervor. Das Unternehmen bietet zudem eine solide EBIT-Marge bei gleichzeitig überschaubarer Verschuldung, was für langfristig stabiles Wachstum spricht. In Kombination mit seinem breit gefächerten Geschäftsmodell — von Paketzustellungen bis hin zu globalen Supply-Chain-Lösungen— unterstreichen diese Kennzahlen, warum die DHL Aktie eine sehr interessante Wahl für Investoren sein kann.

Kennzahlen

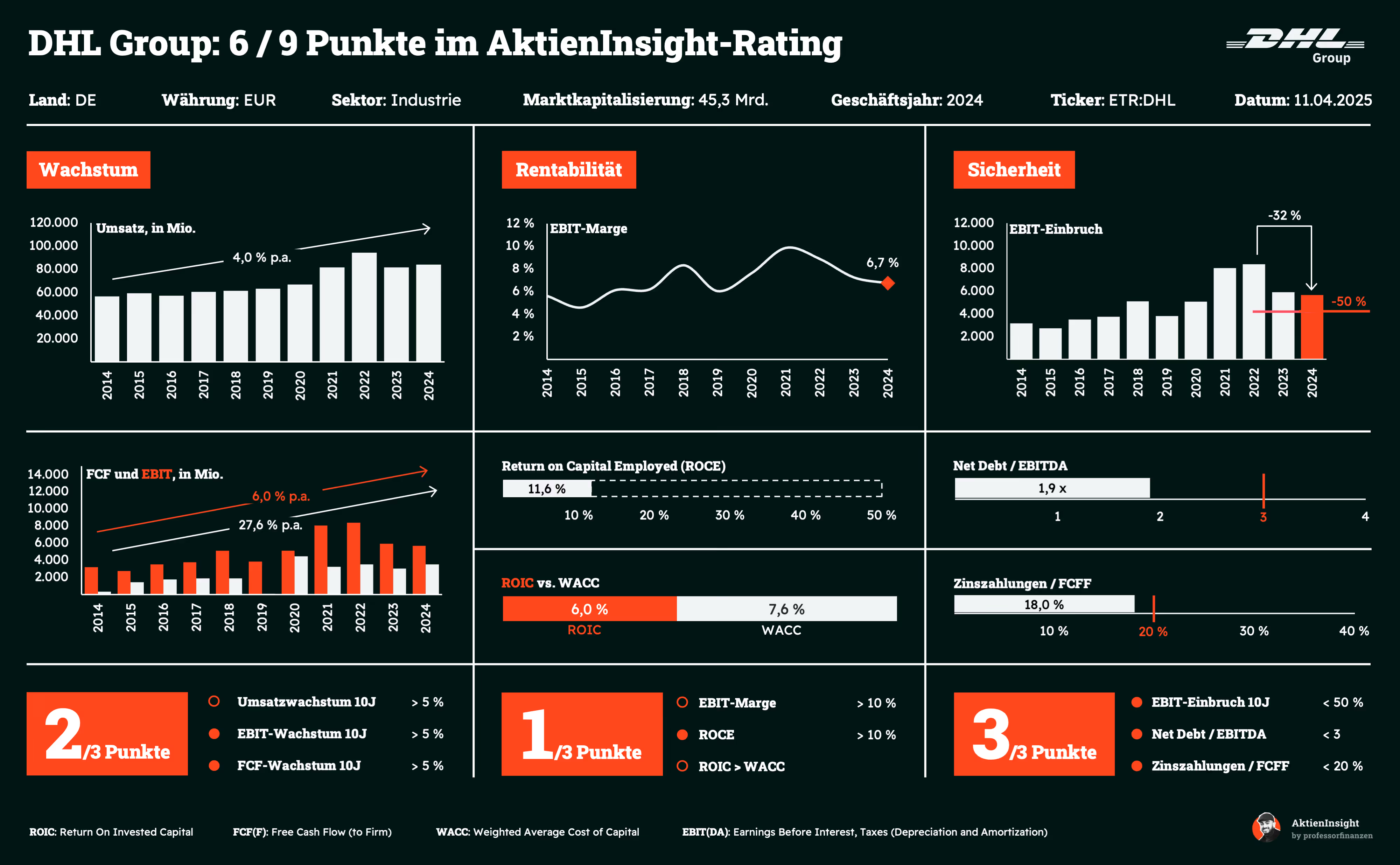

AktienInsight-Rating

DHL kommt im AktienInsight-Rating auf 6 von 9 Punkten. Wachstum und Rentabilität kosten das Unternehmen 3 Punkte. Das Umsatzwachstum liegt nur bei 4 %. Und die EBIT-Marge und das Verhältnis von ROIC zu WACC liegen unterhalb unserer Zielwerte.

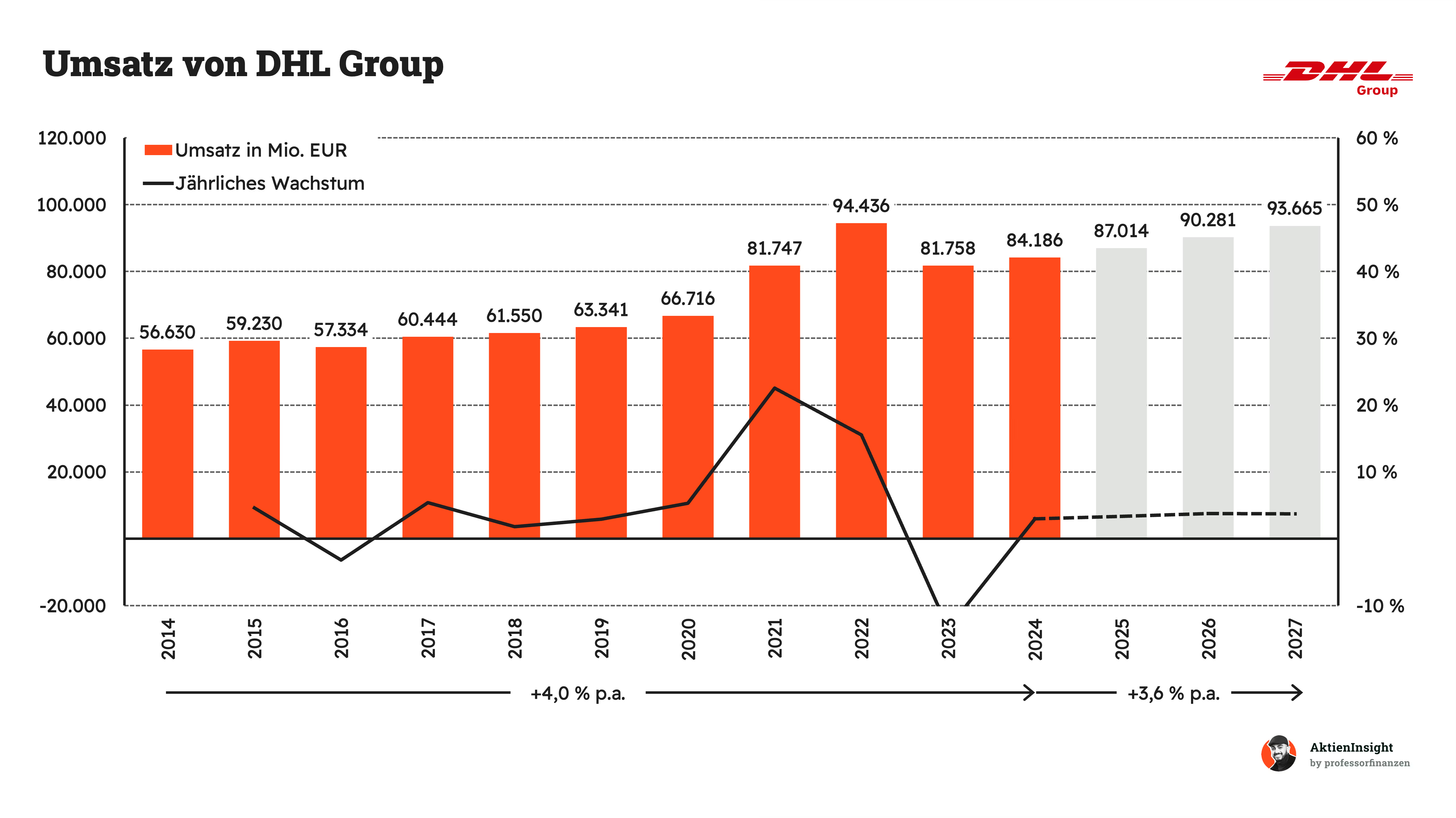

Umsatzentwicklung

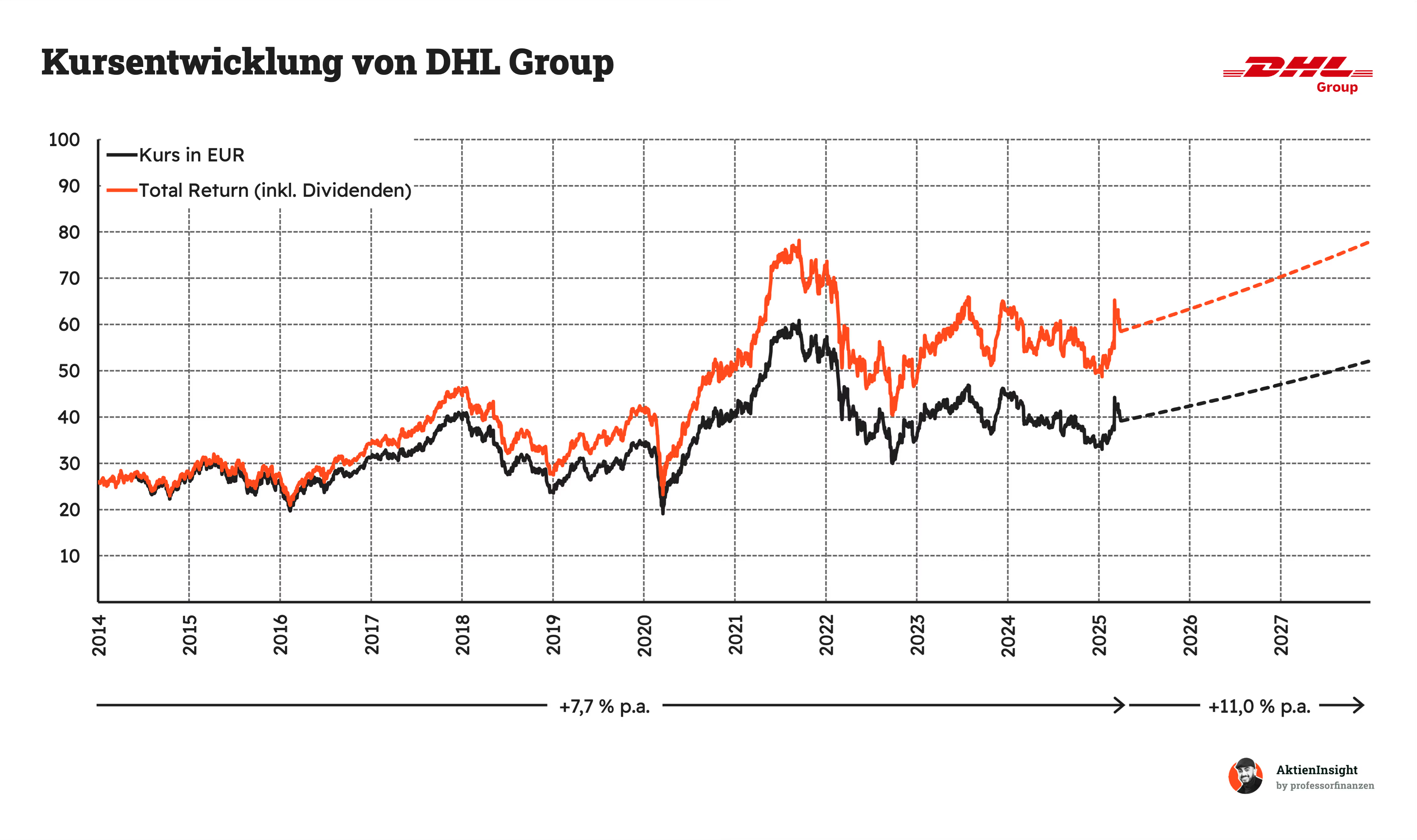

Die DHL Group hat in den vergangenen Jahren ihren Umsatz stetig nach oben geschraubt. Vor allem 2021 war ein Sprung auf über 80 Milliarden Euro zu sehen, was stark vom boomenden Online-Handel angetrieben wurde. Seitdem hält sich der Umsatz auf hohem Niveau, mit rund 84,2 Milliarden Euro im Jahr 2024.

Für die kommenden Jahre wird ein moderateres Wachstum von durchschnittlich etwa 3,6 % pro Jahr erwartet. Das klingt erstmal weniger spektakulär als frühere Sprünge, ist aber immer noch solide. Wenn diese Prognosen eintreffen, dürfte der Umsatz bis 2027 auf etwa 93,7 Milliarden Euro klettern. Das ist zwar nicht ganz so rasant wie zuvor, aber immer noch ein stabiler Aufwärtstrend für die DHL.

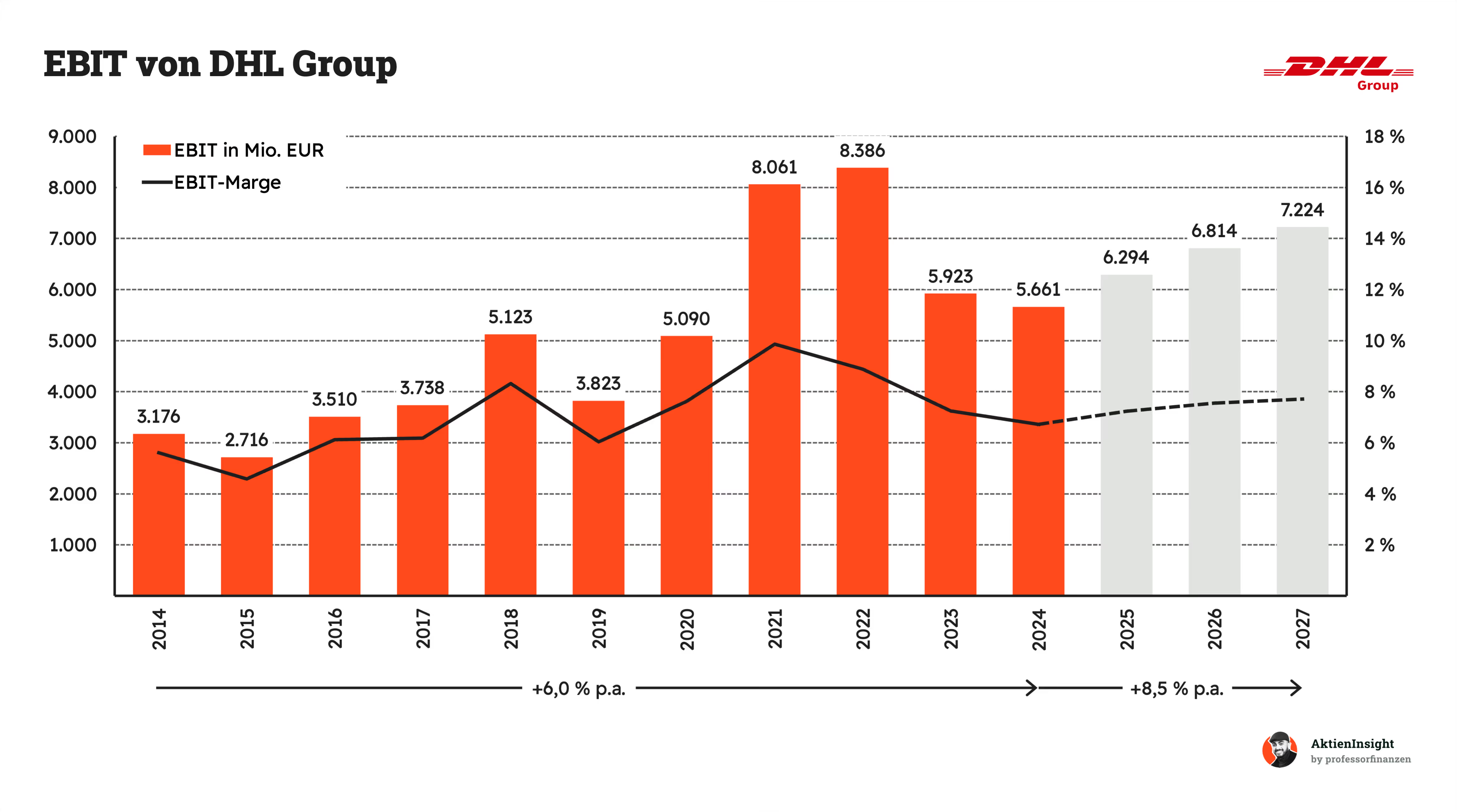

EBIT und Free Cash Flow

Das EBIT der DHL hat in den letzten Jahren einen ordentlichen Schub bekommen, vor allem durch den boomenden Online-Handel und die hohe Auslastung im Logistikbereich. 2021 ging es sogar auf über 8 Milliarden Euro hoch, bevor die Werte 2023 etwas nachgaben. Dieser Rückgang war aber auch eine Folge der Normalisierung nach dem Pandemie-Boom und gestiegener Kosten, zum Beispiel für Personal und Treibstoff.

Ab 2025 soll es wieder aufwärtsgehen: Die Prognosen zeigen ein durchschnittliches Plus von rund 8,5 % pro Jahr bis 2027. Damit könnte das EBIT bis dahin auf 7,2 Milliarden Euro steigen, was auch der Marge zugutekommen dürfte. Gerade das anhaltende Wachstum im Online-Geschäft und neue digitale Angebote bieten DHL hier gute Chancen. Gleichzeitig muss das Unternehmen mit möglichen konjunkturellen Schwankungen umgehen, doch insgesamt sieht die Zukunft für das operative Ergebnis recht positiv aus.

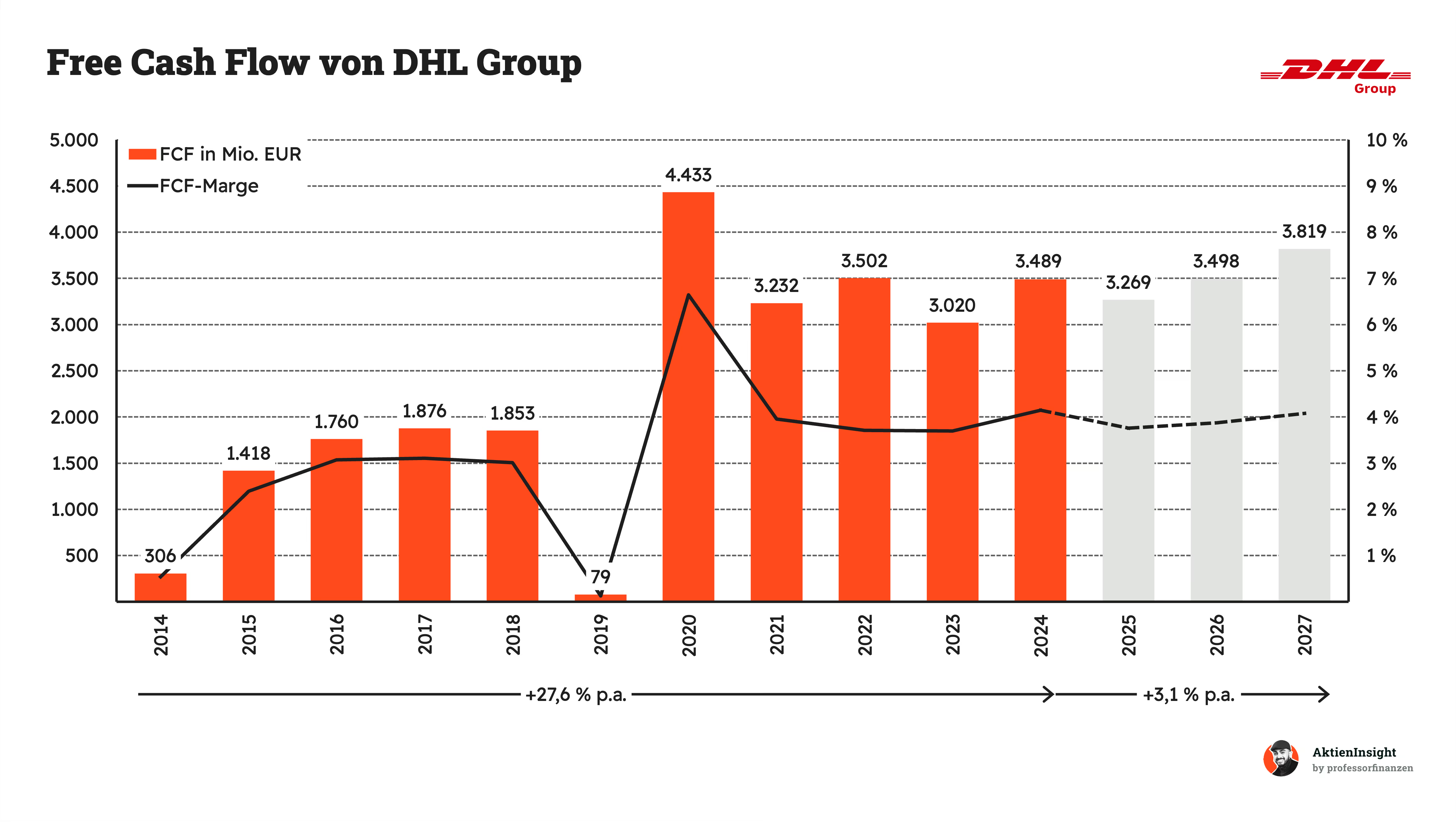

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von DHL war bis auf ein paar Einzelfälle ziemlich solide. Der Rückgang 2019 lag vor allem an hohen Investitionen und Einmaleffekten. So floss ein großer Teil der Mittel in die Erneuerung der Express-Interkontinentalflotte — allein im dritten Quartal 2019 wurden dafür 245 Millionen Euro in Boeing 777 Frachtflugzeuge investiert. Außerdem sorgten hohe Restrukturierungskosten aus dem Vorjahr, speziell im Bereich Post & Paket Deutschland, für einen deutlichen Vergleichseffekt.

Dennoch blicken wir optimistisch in die Zukunft. Für die kommenden Jahre wird ein moderater Zuwachs von rund 3 % pro Jahr erwartet, was der Kasse weiterhin Stabilität verleiht. Das Unternehmen betont immer wieder, dass diese Maßnahmen notwendig waren, um die Basis für zukünftiges Wachstum zu schaffen — sei es durch Digitalisierung, nachhaltige Logistik oder weitere strategische Investitionen. Auch wenn sich die Kurve etwas abflacht, bleiben die Perspektiven insgesamt positiv.

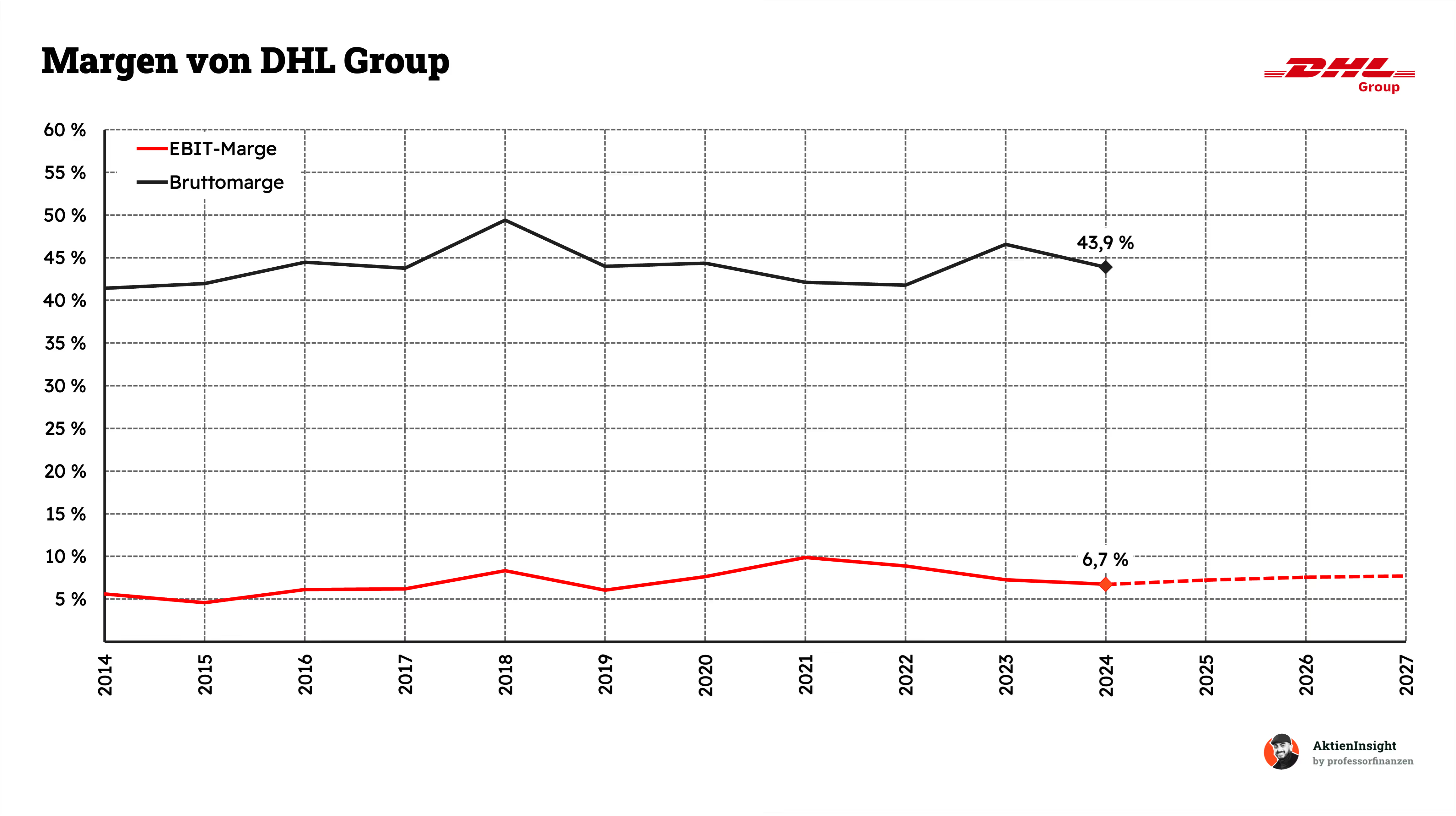

Die Margen von DHL haben in den letzten Jahren einige Wellen durchlaufen. Während die Bruttomarge meist stabil um die 45 % lag, gab es bei der EBIT-Marge deutlichere Ausschläge. So war 2021 ein starkes Jahr mit einem kräftigen Anstieg, bevor sich die Marge danach wieder normalisierte und laut Prognosen um die 7 % pendeln dürfte.

Insgesamt zeigt das Unternehmen aber eine solide Profitabilität, vor allem im Vergleich zu anderen großen Logistikern. Die hohe Bruttomarge spricht dafür, dass DHL ihre Kosten gut im Griff hat. Gleichzeitig bleiben Investitionen in Digitalisierung und nachhaltige Lieferketten wichtig, was die Margen auch mal belasten kann. Unter dem Strich bleibt das Verhältnis von Umsatz zu Gewinn jedoch auf einem gesunden Niveau.

Ausschüttungen

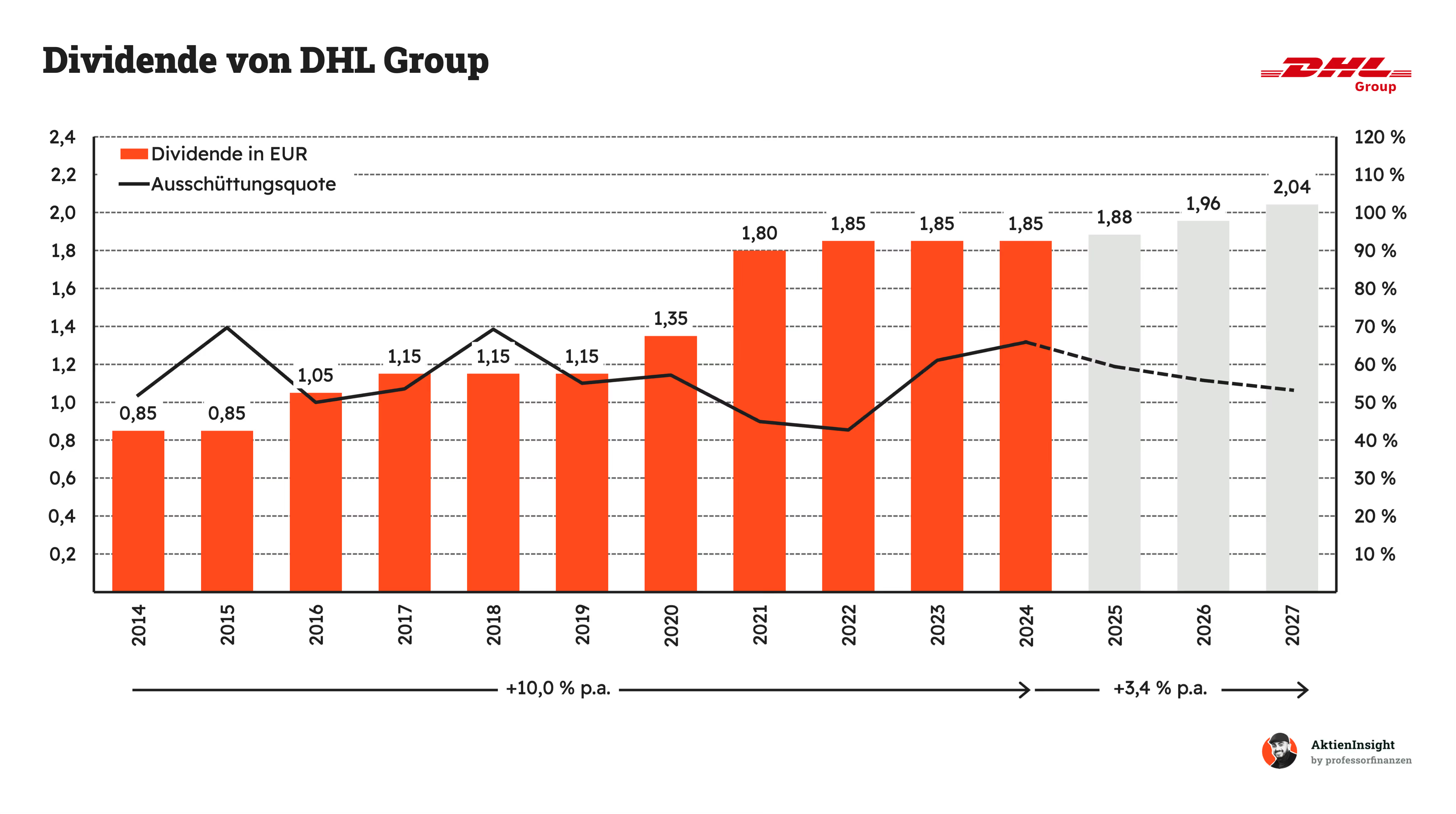

Das Dividendenwachstum bei DHL kam in den letzten Jahren eher sprunghaft. Immer dann, wenn das Gewinnwachstum auch ordentlich zulegte. Zum Beispiel 2021 während der Pandemie. Seitdem ist die Dividende dann aber weitestgehend gleich geblieben, da der Gewinn nach dem E-Commerce-Boom wieder zurückging. Trotzdem kommen wir auf 10 Jahre auf 10 % Dividendenwachstum pro Jahr.

Auch in den kommenden Jahren soll die Dividende moderat weiterwachsen —etwa um 3,4 % pro Jahr. Das könnte bis 2027 eine Ausschüttung von gut 2 Euro je Aktie bedeuten. So profitieren Anleger auch in Zukunft von attraktiven Dividenden, während das Unternehmen genügend Spielraum behält, in neue Projekte und Innovationen zu investieren.

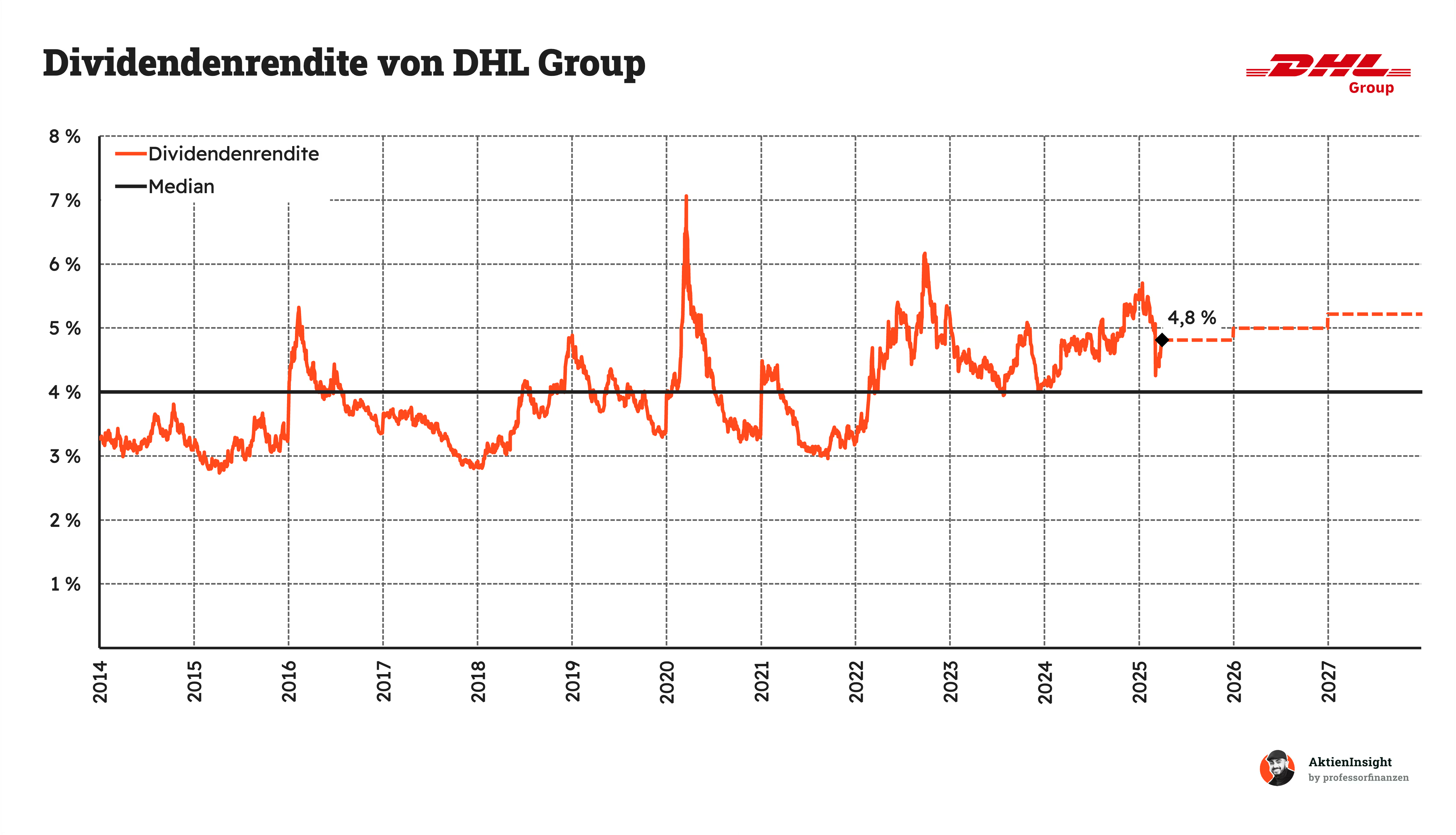

Die Dividendenrendite von DHL liegt aktuell bei 4,8 %. In manchen Phasen kletterte sie sogar deutlich über 5 %, während sie sich in anderen Zeiten eher um die 3 % bewegte. Im Schnitt liegt der historische Median dabei bei rund 4 %.

Damit liegen wir aktuell über dem historischen Median. Damit könnte DHL für Dividendenfans aktuell interessant sein — vorausgesetzt, das Geschäft läuft stabil und die Margen halten ihr Niveau. So haben Anleger nicht nur eine ordentliche Ausschüttung, sondern auch die Aussicht auf langfristiges Wachstum.

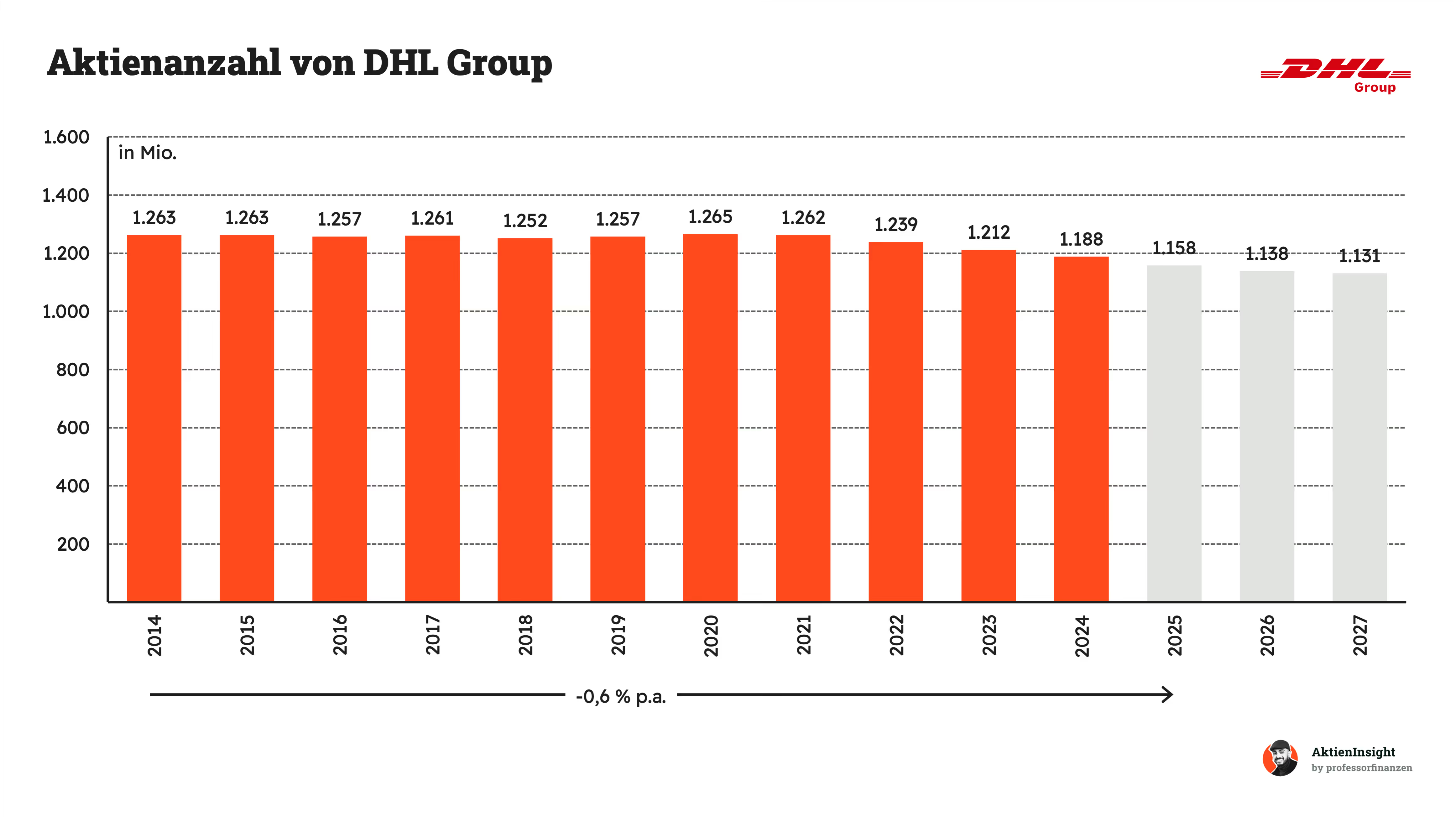

Die Aktienanzahl von DHL ist in den letzten Jahren um 0,6 % pro Jahr gesunken. Das meiste davon kommt von den Jahren zwischen 2021 und heute. Aktuell läuft noch ein Aktienrückkaufprogramm.

Bilanzanalyse

Schulden. DHL hat 19,5 Mrd. Euro Nettoschulden. Auf der anderen Seite steht ein EBITDA von 10,4 Mrd. Euro. Damit kommt DHL auf ein Verschuldungs- und EBITDA-Verhältnis von 1,9. DHL ist somit mittelmäßig hoch verschuldet und kann seine Verschuldung in knapp zwei Jahren im Extremfall komplett tilgen.

Zinsen. Gemessen am EBIT liegen die Zinsen bei 16 %. Damit bleiben immer noch genügend Gewinne im Unternehmen, damit DHL auch in schwierigen Situationen reagieren kann. In unseren Augen ist ein Verhältnis von über 20 % kritisch.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

DHL hat wenige Übernahmen durchgeführt. Der Goodwill liegt bei 13,3 Mrd. Euro und hat sich in den letzten 10 Jahren kaum verändert. Der Goodwill macht nur 19 % der Bilanz aus, damit ist DHL immernoch bei einer gesunden Quote und nicht zu Goodwill-lastig.

Kreditrating. DHL kommt auf ein Kreditrating von A- von Fitch. Das bedeutet “Upper medium grade”. Die Anlage ist damit sicher, sofern keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen.

Fazit zur Bilanz: DHL hat eine solide Bilanz.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum im E-Commerce-Sektor. DHL profitiert von der stetig steigenden Nachfrage im Onlinehandel. Insbesondere das wachsende Paketvolumen in nationalen und internationalen Märkten eröffnet zusätzliche Umsatzquellen und stärkt die Position des Unternehmens als führender Logistikdienstleister.

Ausbau der Präsenz in Schwellenländern. In aufstrebenden Volkswirtschaften wie Südostasien, Afrika oder Südamerika besteht ein großes Potenzial für den Ausbau von Infrastruktur und Lieferketten. DHL kann hier mit umfassenden Logistikkonzepten frühzeitig Marktanteile sichern.

Digitalisierung und Automatisierung. Durch die Investition in automatisierte Sortieranlagen und digitalisierte Prozesse lassen sich Effizienzsteigerungen erzielen. Gleichzeitig können Kosten gesenkt und die Kundenzufriedenheit durch schnellere Lieferungen verbessert werden.

Nachhaltigkeits- und Umweltinitiativen. Immer mehr Kunden legen Wert auf CO₂-neutrale Lieferungen. DHL hat bereits mehrere “grüne” Logistiklösungen gestartet (z. B. Elektro- oder Hybridfahrzeuge), was Chancen bietet, sich als Vorreiter zu positionieren und umweltbewusste Kundschaft zu gewinnen.

Erweiterung des Dienstleistungsportfolios. Neben reinen Transport- und Paketservices können umfassende Supply-Chain-Lösungen, Lagerlogistik, sowie Value-Added-Services (z. B. Retourenmanagement, Verpackungsservices) angeboten werden. Damit kann DHL zusätzliche Erlösquellen erschließen und langfristige Kundenbindungen aufbauen.

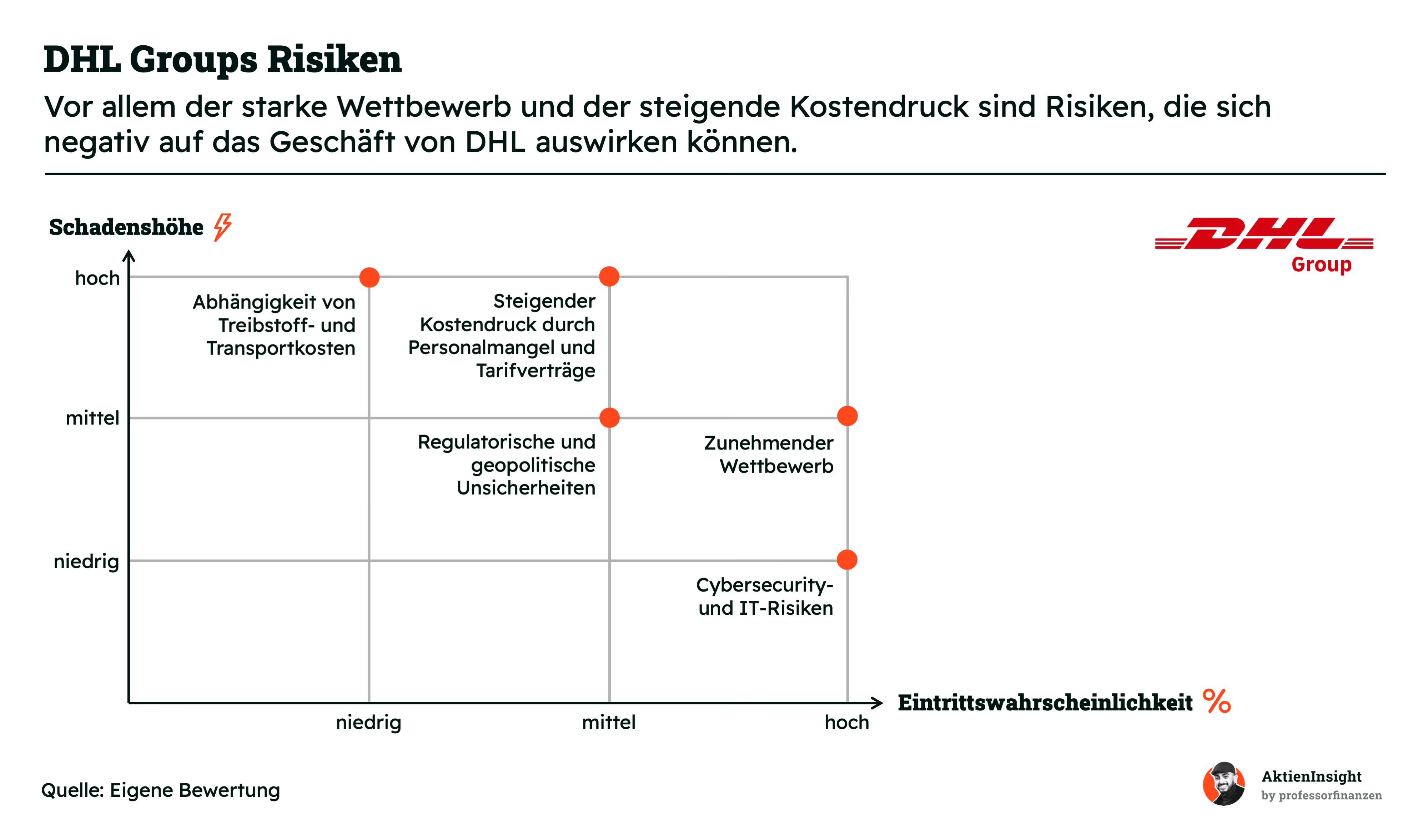

DHL Groups Risiken

Zunehmender Wettbewerb im Paketgeschäft. In vielen Märkten treten neue Konkurrenzunternehmen (z. B. Amazon Logistics, regionale Kurierdienste) auf, die mit eigenen Zustellnetzen Marktanteile gewinnen wollen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Abhängigkeit von Treibstoff- und Transportkosten. Steigende Energiepreise oder Engpässe auf dem Rohölmarkt können die Margen belasten, da Transport- und Betriebskosten deutlich ansteigen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Regulatorische und geopolitische Unsicherheiten. Änderungen in Zollbestimmungen, Handelskonflikte oder starke Regulierungen für Logistikanbieter (z. B. CO₂-Auflagen) können das globale Geschäft erschweren und die Profitabilität beeinträchtigen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Steigender Kostendruck durch Personalmangel und Tarifverträge. Logistikunternehmen sind in hohem Maße von Arbeitskräften abhängig (z. B. Zusteller, Lagerarbeiter). Steigende Lohnkosten und Fachkräftemangel können die Kostenbasis stark erhöhen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Cybersecurity- und IT-Risiken. Als globales Unternehmen mit komplexer IT-Infrastruktur besteht das Risiko von Hackerangriffen, Systemausfällen oder Datendiebstahl. Ein solcher Vorfall kann zu enormen Reputations- und Finanzschäden führen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

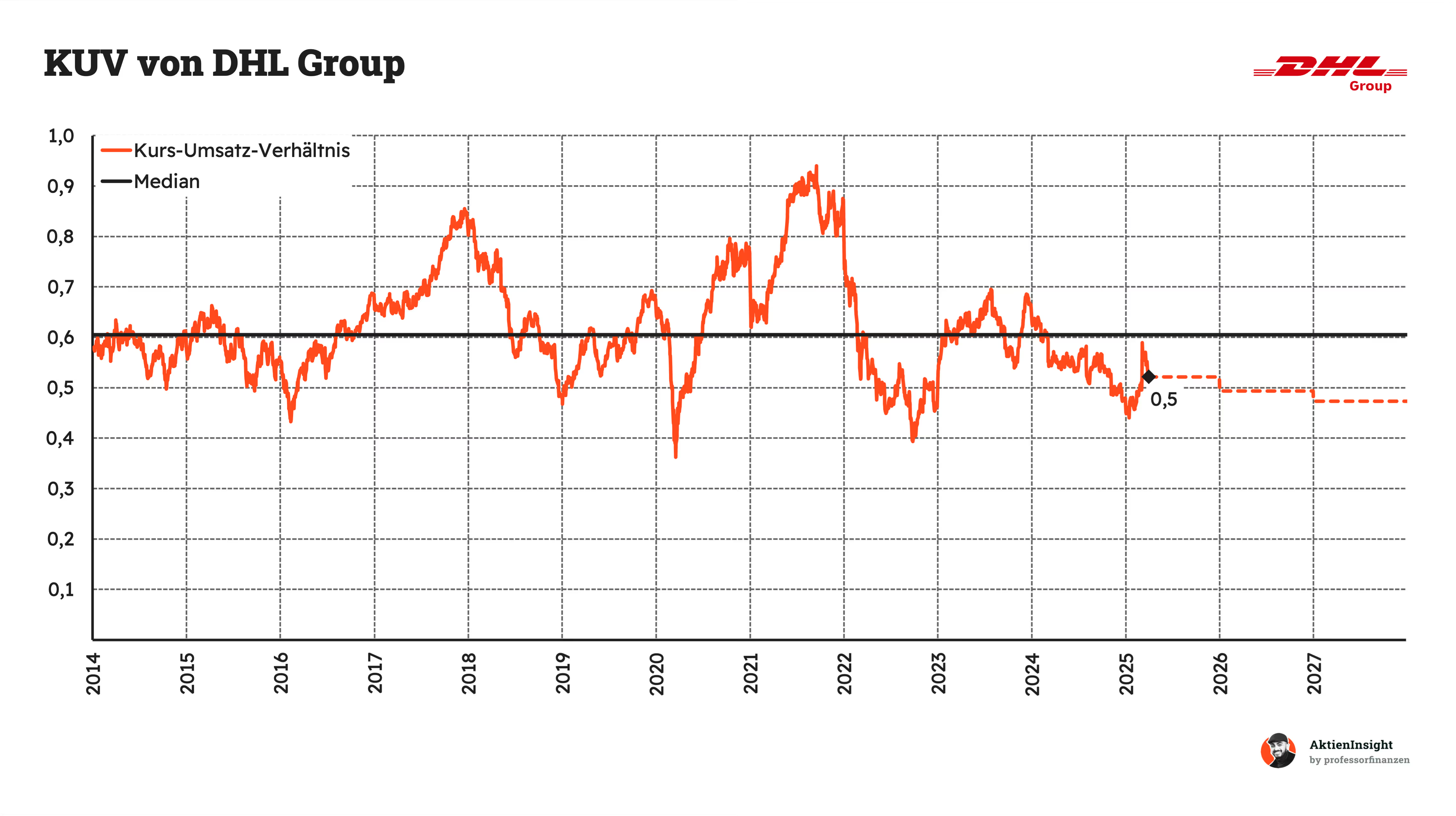

DHLs Kurs/Umsatz-Bewertung liegt bei 0,5. Die Bewertung liegt damit 17 % unter dem historischen Durchschnitt. DHL ist also unterbewertet. In den kommenden Jahren soll DHL durch sein Wachstum auch noch günstiger werden.

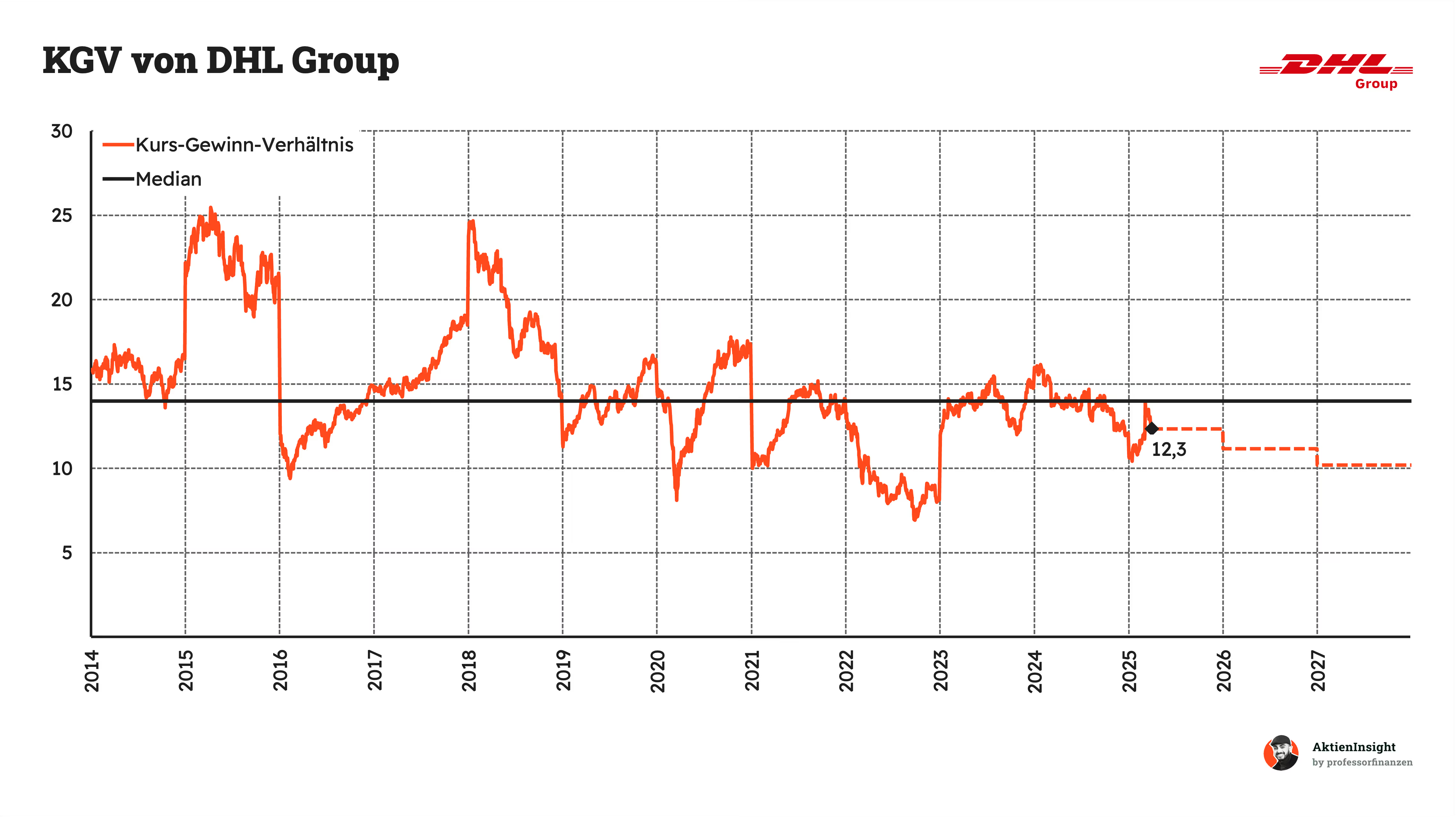

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 12,3. Auch hier liegt eine Unterbewertung vor. Dieses Mal 12 %.

In der Summe zeigen die historischen Kennzahlen also eine Unterbewertung. Insgesamt sind sie auch im Branchenvergleich relativ niedrig. Genaueres werden wir nun bei der Bewertung über das DCF-Modell erfahren.

Discounted-Cash-Flow-Bewertung

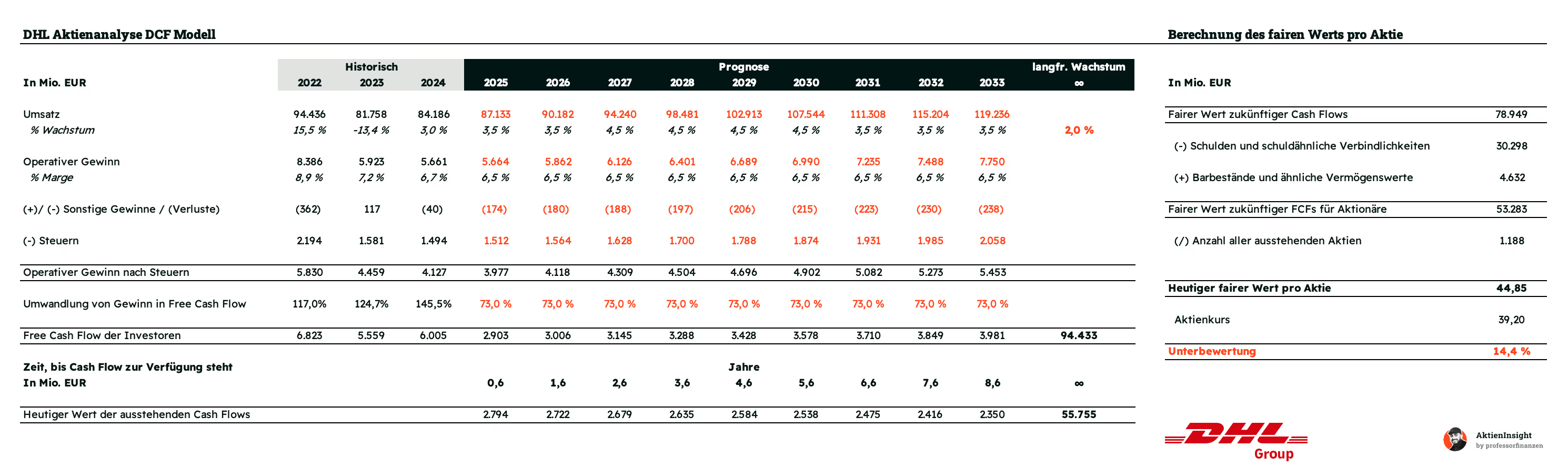

Für die Bewertung der DHL-Group-Aktie verwenden wir ein DCF-Modell. Dabei leiten wir den Unternehmenswert aus den künftigen Free Cashflows ab, die DHL in den kommenden Jahren erwirtschaftet. Die Annahmen über Wachstum, Margen und Investitionen sind dabei besonders wichtig.

Umsatzwachstum und operatives Ergebnis

Wir erwarten ab 2025 3,5 % bis 4,5 % jährliches Umsatzwachstum. Laut der Strategie von DHL sind 6 % pro Jahr bis 2030 das Ziel. Wir setzen unsere Erwartung herab, um etwas konservativer zu schätzen. Ab 2031 geht das Modell von einem leichten Rückgang der Wachstumsrate auf 3,5 % bis hin zu 2 % dauerhaftem Wachstum.

Hintergrund dieser moderaten Wachstumsraten ist, dass das Kernlogistikgeschäft von DHL Group (insbesondere im Bereich Express und Fracht) zwar weiter von globaler Konjunktur und E-Commerce-Trends profitiert, jedoch zyklischen Schwankungen unterliegt. Gleichzeitig steigt das Geschäft in profitableren Segmenten (z. B. Supply-Chain-Lösungen), was die negative Marktdynamik in konjunktursensibleren Bereichen abfedert.

Die operative Marge liegt in unserem Modell bei etwa 6,5 %. Wir gehen davon aus, dass die DHL Group ihre Effizienz zwar weiter steigern kann, unter anderem durch Automatisierungs- und Digitalisierungsmaßnahmen im Paket- und Frachtbereich sowie durch Kostensynergien in der globalen Netzwerklogistik. Aber auch durch Konjunkturschwankungen könnte die Marge wieder sinken, weshalb wir sie für das Modell auf einem Niveau halten.

Ergebnis

Im DCF-Modell erhalten wir für DHL einen fairen Kurs von rund 44,85 EUR bzw. eine 14,4 % Unterbewertung.

DHL ist damit unterbewertet. Die Aktie ist somit in unseren Augen kaufenswert. Das DCF-Modell ist eindeutig und auch die historischen Kennzahlen zeigen einheitlich eine Unterbewertung an. Damit kommen wir auf aktuell 11,0 % Renditeerwartung pro Jahr und sehen die Aktie fair bewertet bis 45 EUR.

Fazit

DHL Group ist ein echter Global Player in der Logistik- und Postbranche. Vom klassischen Brief- und Paketversand bis zur weltweiten Luft- und Seefracht deckt das Unternehmen fast jeden Transportbedarf ab. Genau diese breite Aufstellung sorgt für stabile Erlöse, weil täglich neue Sendungen anfallen — privat wie geschäftlich.

Diversifikation und Expansion sind wichtige Wachstumstreiber. DHL baut stetig neue Dienstleistungen aus, insbesondere im boomenden E-Commerce. Auch geografisch ist das Geschäft breit gefächert: Mehr als die Hälfte der Umsätze kommt aus Europa, aber gerade in Asien und Amerika wächst DHL kräftig. Übernahmen in vielversprechenden Märkten unterstützen diesen Kurs.

Im Wettbewerb hat DHL eine starke Position. Beim zeitkritischen Express-Versand hält das Unternehmen rund 43 % Marktanteil. Damit liegt DHL vor FedEx und UPS. Diese Dominanz entsteht nicht nur durch die eigene Flugzeugflotte, sondern auch durch ein dichtes Logistiknetz und hohe Markenbekanntheit. Insbesondere Firmenkunden schätzen die Zuverlässigkeit und Geschwindigkeit.

Herausforderungen gibt es trotzdem. Steigende Treibstoff- und Personalkosten können die Margen belasten. Auch neue Konkurrenzanbieter, zum Beispiel Amazon Logistics, erhöhen den Druck. Hinzu kommen konjunkturelle Schwankungen, denn bei einem Abschwung geht das Frachtvolumen oft zurück. Insgesamt scheint das Risiko aber überschaubar, da DHL breit aufgestellt ist und von der anhaltenden Globalisierung profitiert.

Ein Blick auf die Zahlen zeigt: Die DHL Group erreicht ein AktienInsight-Rating von 6 von 9 Punkten. Der Umsatz liegt bei über 84 Milliarden Euro und wächst laut Prognosen weiter, wenn auch moderater als in den Pandemiejahren. Die Verschuldung (Net Debt/EBITDA von 1,9) wirkt handhabbar. Außerdem gibt es eine Dividendenrendite von 4,8 %. Die Dividende wurde in der Vergangenheit regelmäßig angehoben.

Auch die Bewertung ist attraktiv. Das Kurs-Gewinn-Verhältnis bewegt sich bei rund 12,3 und das Discounted-Cashflow-Modell sieht den fairen Wert bei knapp 45 Euro. Das entspricht einer möglichen Jahresrendite von etwa 11,0 %. Gleichzeitig spricht der stetige Bedarf an Logistikleistungen für ein verlässliches Geschäftsmodell.

Wir halten die DHL Aktie für kaufenswert. Dank solidem Kerngeschäft, internationaler Reichweite und weiterem Potenzial im Onlinehandel bietet die Aktie eine interessante Mischung aus Wachstum und Dividendenstärke. Der Wettbewerb in der Branche ist hart, aber DHL punktet mit seinem weit verzweigten Netzwerk und bewährter Marktstellung. Für Anleger, die auf ein globales Logistikunternehmen setzen möchten, ist das ein spannendes Paket.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine der im Artikel besprochenen Aktien.