.avif)

DSV Aktienanalyse

.webp)

Einleitung

DSV ist eines der größten Logistik-Unternehmen der Welt. Und das aus Dänemark! In den vergangenen 10 Jahren ist DSV im Schnitt mit 12,6 % pro Jahr im Umsatz gewachsen. Das gelang vor allem durch gezielte Übernahmen. Trotzdem ist DSV nicht übermäßig verschuldet. Wie haben sie das gemacht?

Die Logistikbranche schwächelt nach dem Ende der Pandemie. Viele Unternehmen haben mit Umsatzrückgängen zu kämpfen. So auch DSV. Ist die Branche nun unattraktiv geworden oder befinden wir uns nur in einer kurzen Schwächephase, die man als Investor für ein Investment nutzen sollte?

Die DSV-Aktie steht 26 % unter dem Allzeithoch von 2021. Seit nunmehr 3 Jahren läuft sie also seitwärts. Könnte jetzt der Zeitpunkt gekommen sein, um in sie zu investieren? Zeichnet sich ab sofort wieder ein positiver Trend in der Geschäftsentwicklung ab, der sich auch auf die Aktie auswirken könnte? Wir finden es in unserer ausführlichen Analyse heraus!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der globale Markt für Logistik- und Lieferkettendienste

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 DSV DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Jens Lund

Jens Lund (55) ist seit Februar 2024 der CEO von DSV. Er begann seine Karriere bei DSV im Jahr 2002 und hat sich im Laufe der Jahre durch verschiedene leitende Positionen im Unternehmen profiliert. Bevor er zum CEO ernannt wurde, war er als CFO und COO tätig, wo er maßgeblich zur finanziellen Stabilität und operativen Effizienz des Unternehmens beitrug. Seine Karriere begann Lund als Wirtschaftsprüfer bei Deloitte und war anschließend bei verschiedenen Banken in der Unternehmensfinanzierung tätig. 2002 wechselte er dann zu DSV.

Lund war unter anderem an der Integration großer Übernahmen wie UTi Worldwide und Panalpina beteiligt und konnte zeigen, dass er in der Lage ist, komplexe Integrationsprozesse erfolgreich zu managen und Synergien zu realisieren. Lund hat sich darauf konzentriert, DSVs digitale Transformation voranzutreiben und nachhaltige Geschäftspraktiken zu fördern, um den Anforderungen einer zunehmend digitalisierten und umweltbewussten Welt gerecht zu werden.

Jens Lund gilt als eine erfahrene und kompetente Führungskraft, die das Vertrauen der Mitarbeiter und Stakeholder genießt. Seine langjährige Zugehörigkeit zu DSV und sein tiefes Verständnis der Unternehmensstruktur und -kultur machen ihn zu einem geeigneten CEO. Seine strategische Vision und Fähigkeit, das Unternehmen durch dynamische Marktbedingungen zu navigieren, sind entscheidende Faktoren, die ihn für diese Rolle qualifizieren und DSVs Position als führender globaler Logistikanbieter stärken.

Vergütung

Lund erhielt im Jahr 2023 ein Gesamtgehalt in Höhe von 24,7 Millionen Dänischen Kronen (ca. 3,3 Millionen Euro). Von diesem Gesamtgehalt sind 58 % ein fixes Basisgehalt und 42 % eine Aktien-basierte Vergütung. Dieser variable Anteil hängt von den folgenden Punkten ab:

- EBIT-Leistung: Anpassungen werden vorgenommen, wenn das EBIT vor Sondereffekten mehr als ±5% über/unter dem Durchschnitt des 2023-Ausblicks liegt.

- Aktienkursentwicklung: Anpassungen erfolgen, wenn die Aktienkursentwicklung des gesamten Jahres mehr als ±5 Prozentpunkte über/unter der Entwicklung eines definierten Peer-Group-Aktienindex liegt.

- Nachhaltigkeitsziele: Anpassungen werden vorgenommen, wenn das Management 2023 Roadmap-Strategien zur Erreichung der CO2-Reduktionsziele für 2030 umsetzt.

Während der Anteil des variablen Gehalts am Gesamtgehalt mit nur 42 % ziemlich gering ist, finden wir doch gut, dass es keinen Cash-Bonus gibt, sondern nur einen Bonus in Form von Aktien und Aktienoptionen. Das bringt das Management und alle anderen Aktionäre bei den Interessen noch näher zusammen.

Der Anteil des Gesamtgehaltes am operativen Gewinn ist vernachlässigbar klein.

Aktionärsstruktur

DSV hat einige spannende Großaktionäre. Zunächst die Ernst Göhner Stiftung. Die Anteile sind aus einem Tauschgeschäft an die Stiftung gewandert, als DSV Panalpina 2019 übernahm. Historisch gesehen hat die Ernst Göhner Stiftung ihre Beteiligungen immer langfristig gehalten und eine stabile und strategische Unterstützung für die Unternehmen geboten, in die sie investiert. Diese langfristige Ausrichtung und das strategische Interesse machen die Stiftung zu einem verlässlichen Ankerinvestor für DSV.

Agility Logistics hingegen, die 9 % von DSV besitzen, halten ihren Anteil an DSV aus der Übernahme der Logistik-Sparte von Agility durch DSV im Jahr 2021. Obwohl Agility Logistics derzeit ein bedeutender Anteilseigner ist, deutet ihre Anlagestrategie darauf hin, dass sie ihre Aktien nicht zwingend langfristig halten. Agility könnte die DSV-Aktien zur Finanzierung anderer Geschäftsaktivitäten verkaufen, was sie zu einem weniger stabilen Ankerinvestor im Vergleich zur Ernst Göhner Stiftung macht.

Capital Research ist eine Investmentfirma, die das Geld der Kunden in mehreren Fonds verwaltet. Die Investitionsstrategie von Capital Research konzentriert sich typischerweise auf Unternehmen mit starkem Management, soliden Wachstumsaussichten und Wettbewerbsvorteilen. DSV passt gut in dieses Profil, dank seiner konsistenten finanziellen Leistung, einschließlich höherer EBIT-Margen im Vergleich zu Wettbewerbern und einer erfolgreichen Integration erworbener Unternehmen. Capital Research beteiligt sich typischerweise langfristig an Unternehmen.

CEO Lund hält Aktien im Wert von 30 Millionen Euro. Eine hübsche Summe. Wir sind der Meinung, die Interessen des aktuellen CEOs und die der restlichen Aktionäre sind damit gut miteinander verbunden.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

DSV verfügt über einen diversifizierten und profitablen Kundenstamm aus kleinen und mittleren Unternehmen und nutzt robuste lokale Teams in Kombination mit einem effizienten zentralen System.

DSV bietet Dienstleistungen rund um die Logistik für Unternehmen an und ist eines der führenden Logistik-Unternehmen weltweit, insbesondere im Bereich der Luftfracht. Das Geschäftsmodell von DSV basiert auf einem flexiblen und Asset-light Ansatz, der es ermöglicht, sich schnell an Veränderungen im Markt anzupassen und effiziente Logistiklösungen anzubieten. Um es möglichst übersichtlich zu halten, schauen wir uns die wichtigsten Alleinstellungsmerkmale von DSV im Folgenden einzeln genauer an.

Speditionsdienstleistungen

DSV bietet eine Vielzahl von Speditionsdienstleistungen an, die von Bestellmanagement, Warenabholung, Zollmanagement bis hin zur Vermittlung von Versicherungen reichen. Diese Dienstleistungen sind darauf ausgelegt, die komplexen Anforderungen der globalen Lieferketten zu erfüllen und den Kunden maßgeschneiderte Lösungen zu bieten.

Logistik und Distribution

Ein weiterer zentraler Bestandteil des Geschäftsmodells ist die Logistik und Distribution. DSV betreibt Warenzwischenlager, übernimmt die Verpackung und Dokumentation sowie die Optimierung der Lieferkette. Das ermöglicht eine nahtlose Integration der verschiedenen Logistikprozesse und gewährleistet eine hohe Effizienz und Zuverlässigkeit in der Lieferung.

Nutzung von Unterauftragnehmern

DSV besitzt keine eigenen Transportflotten. Stattdessen arbeitet das Unternehmen mit verschiedenen Transportdienstleistern zusammen, die als Unterauftragnehmer fungieren. So eine Strategie ermöglicht es DSV, flexibel und kosteneffizient zu agieren, da keine Investitionen in eigene Fahrzeuge notwendig sind. Obwohl die Transportkosten dadurch potenziell höher ausfallen, bietet dieser Ansatz eine höhere Kapitalrendite und außerdem eine größere Flexibilität.

Kundensegmente und Branchenfokus

Die Kundenstruktur von DSV ist ziemlich breit aufgestellt und deckt eine Vielzahl von Branchen ab. Im Jahr 2023 verteilten sich die Kunden wie folgt:

- Einzelhandel und Mode: 25 %

- Automotive: 15 %

- Technologie: 15 %

- Pharma: 10 %

- Energie: 10 %

- Andere Branchen: 25 %

An dieser breiten Aufstellung wird schon deutlich, dass es sich bei DSV nicht um einen Spezialspediteur oder Sonstiges handelt. Der breite Kundenstamm aus kleinen und mittleren Unternehmen wird von lokalen Teams in Kombination mit einem effizienten zentralen System gemanagt. Wir haben es hier mit einem breit aufgestellten Unternehmen in einer Führungsrolle in der weltweiten Logistikbranche zu tun.

3.2 Geschäftsmodell im Detail

DSV bietet eine breite Palette von Dienstleistungen rund um die Logistik von Unternehmen an. Die wichtigsten Umsatzträger sind dabei die Luft- und Seefracht, die Straßentransporte sowie Lagersysteme. Im Folgenden werden die drei Hauptsegmente von DSV erläutert.

Das Segment Luft- und Seefracht (60,3 % Umsatzanteil) ist der größte Umsatzträger für DSV und umfasst den länderübergreifenden Transport von Waren per Schiff und Flugzeug. DSV bietet umfassende Dienstleistungen an, die den gesamten Transportprozess von A bis Z abdecken, einschließlich der Organisation von Transporten, der Abwicklung aller erforderlichen Zwischenschritte und der Zollabfertigung. Dieses Segment profitierte in den letzten Jahren von der zunehmenden Globalisierung und der wachsenden Nachfrage nach internationalen Logistiklösungen.

Trotz eines Rückgangs der globalen Transportvolumina und einer Normalisierung der Marktbedingungen im Jahr 2023 konnte DSV durch Kosteneinsparungen und Kapazitätsanpassungen solide Ergebnisse erzielen. Langfristig wird erwartet, dass das Segment von der Wiederbelebung des Welthandels und neuen Wachstumsmärkten profitieren wird.

Das Segment Straßenfracht (24,7 % Umsatzanteil) trägt rund ein Viertel zum Umsatz von DSV bei und umfasst die Organisation klassischer LKW-Transporte. DSV arbeitet mit unabhängigen Transportdienstleistern zusammen und verfügt nicht über eine eigene LKW-Flotte. Diese Strategie ermöglicht es DSV, flexibel auf die Marktanforderungen zu reagieren und Kosten effizient zu managen.

In den letzten Jahren konnte dieses Segment trotz weicher Märkte und sinkender Frachtpreise stabile Ergebnisse erzielen. Die starke Netzwerkposition und der Fokus auf operative Effizienz haben dazu beigetragen, dass das Segment auch in einem schwierigen wirtschaftlichen Umfeld gut performt hat. Langfristig sieht DSV in diesem Segment weiteres Wachstumspotenzial durch die zunehmende Nachfrage nach regionalen Transportlösungen und die Konsolidierung des Marktes.

Das Segment Lagersysteme (15,0 % Umsatzanteil) bietet softwarebasierte Lösungen für die Automatisierung von Lagerhäusern. DSV arbeitet mit führenden Drohnen- und Roboterherstellern zusammen, um die Automatisierung und Effizienz in den Lagern zu erhöhen, was zu einer Reduzierung der Personalkosten und einer Verbesserung der Servicequalität führt.

In den letzten Jahren hat dieses Segment von der wachsenden Nachfrage nach modernen und automatisierten Lagerlösungen profitiert, insbesondere im E-Commerce und in der Pharmalogistik. DSV hat weiterhin in die Entwicklung und Erweiterung seiner Lagersysteme investiert und erwartet, dass dieses Segment durch technologische Innovationen und die steigende Nachfrage nach optimierten Lagerlösungen weiter wachsen wird.

Das Unternehmen beschäftigt 75.000 Mitarbeiter in über 1.800 Niederlassungen und Logistikanlagen in mehr als 80 Ländern. Die Umsatzverteilung von DSV zeigt daher eine starke geografische Diversifizierung, die das Unternehmen weniger anfällig für regionale wirtschaftliche Schwankungen macht. Im Jahr 2023 entfiel der größte Anteil des Umsatzes auf die USA mit 17 %, gefolgt von Deutschland und Dänemark mit jeweils 8 %. Der verbleibende Umsatz verteilt sich auf andere Länder in Europa, Asien und Südamerika, was insgesamt 67 % ausmacht.

In den letzten fünf Jahren hat DSV rund 9 Milliarden USD in Übernahmen investiert, was das Unternehmen zur Nummer drei im globalen Logistikmarkt gemacht hat. Eine der bedeutendsten Übernahmen war Panalpina für 4,6 Milliarden USD. Panalpina war ein starker Akteur im Luft- und Seetransport mit einem Fokus auf Branchen wie Pharma, Lebensmittel, Industrie und Automobil. Die Integration von Panalpina hat DSVs Marktposition erheblich gestärkt und das Serviceangebot erweitert. Die Übernahme wurde größtenteils durch die Ausgabe neuer Aktien finanziert, wobei DSV Aktien zu einem hohen Bewertungsmultiplikator ausgab, was die Transaktion äußerst wertsteigernd machte.

Eine weitere wichtige Übernahme war das Logistik-Segment von Agility Logistics (GIL) für 4,2 Milliarden USD. GIL war einer der weltweit führenden Speditions- und Kontraktlogistikanbieter im Luft- und Seetransport. Diese Akquisition ermöglichte es DSV, seine Präsenz in den globalen Märkten weiter zu stärken und sein Dienstleistungsportfolio zu erweitern. Auch diese Übernahme wurde durch die Ausgabe neuer Aktien finanziert, wodurch DSV von einem günstigen Bewertungsumfeld profitieren konnte. Insgesamt haben diese strategischen Übernahmen dazu beigetragen, dass DSV seine Marktposition festigen und seinen Kundenstamm erweitern konnte.

Immer wieder gibt es Gerüchte über die mögliche Übernahme des viertgrößten Spediteurs, Schenker, einer Abteilung der staatlichen Deutschen Bahn. Deutsche Bahn hat den Verkaufsprozess offiziell gestartet und vier Finalisten, darunter DSV, sind im Rennen um die Übernahme. Die Gebote liegen zwischen 14 und 15 Milliarden Euro und der Verkauf könnte im Jahr 2025 abgeschlossen sein. DSV wird als favorisierter Bieter angesehen, da es potenziell höhere Synergien erzielen kann.

Strategie

Die Wachstumsstrategie von DSV geht über Übernahmen hinaus und integriert verschiedene Ansätze, um eine nachhaltige Expansion und operative Exzellenz zu gewährleisten. Ein zentraler Bestandteil dieser Strategie ist die Integration und Optimierung der übernommenen Unternehmen. DSV legt großen Wert darauf, Synergien schnell zu realisieren, operative Effizienzen zu maximieren und Kosteneinsparungen zu erzielen. Das wird durch die Vereinheitlichung von IT-Systemen, Prozessen und Unternehmensstrukturen sowie zum Teil durch die Harmonisierung der Unternehmenskultur erreicht.

Neben Übernahmen fördert DSV organisches Wachstum durch kontinuierliche Investitionen in Technologie und Innovation. Das Unternehmen setzt auf fortschrittliche Automatisierung und Digitalisierung, um die Effizienz zu steigern und die Servicequalität zu verbessern. Beispielsweise hat DSV in automatisierte Lagerlösungen und digitale Plattformen investiert, die eine verbesserte Transparenz und Nachverfolgbarkeit in der Lieferkette ermöglichen. Diese technologischen Fortschritte unterstützen nicht nur die betriebliche Effizienz, sondern auch die Anpassungsfähigkeit an sich ändernde Marktbedingungen.

Ein weiterer wichtiger Aspekt der Wachstumsstrategie von DSV ist die Nachhaltigkeit. Das Unternehmen hat sich verpflichtet, seinen CO2-Ausstoß erheblich zu reduzieren und umweltfreundliche Logistiklösungen zu fördern. Mit Initiativen wie DSV Green Logistics und dem Ziel, bis 2050 netto null CO2-Emissionen zu erreichen, stärkt DSV seine Position als verantwortungsbewusstes und zukunftsorientiertes Unternehmen. Diese Maßnahmen tragen nicht nur zur Reduzierung der Umweltauswirkungen bei, sondern verbessern auch das Image und die Wettbewerbsfähigkeit des Unternehmens in einem Markt, der zunehmend auf Nachhaltigkeit achtet.

Im Oktober 2023 hat DSV ein exklusives Logistik-Joint-Venture mit der NEOM Company angekündigt. Dieses Joint Venture bietet eine bedeutende langfristige Wachstumschance sowohl in Saudi-Arabien als auch für das globale Netzwerk von DSV. NEOM, ein ambitioniertes Entwicklungsprojekt im Nordwesten Saudi-Arabiens, umfasst mehrere Großprojekte, darunter die innovative Stadt “The Line”, das Industriegebiet Oxagon, das Bergresort Trojena und das exklusive Ozeanresort Sindalah. DSV wird 49 % des Joint Ventures halten, während NEOM die verbleibenden 51 % besitzt. Das Joint Venture wird End-to-End-Supply-Chain-Management, Entwicklung und Investitionen in Transport- und Logistikanlagen sowie die Lieferung von Waren und Materialien zu und innerhalb von NEOM bereitstellen.

Das Joint Venture sollte ursprünglich im zweiten Quartal 2024 den Betrieb aufnehmen, jedoch gibt es Verzögerungen aufgrund ausstehender regulatorischer Genehmigungen. Diese Genehmigungen werden voraussichtlich im Laufe des zweiten Quartals 2024 erteilt. Das Joint Venture wird wahrscheinlich 10 Milliarden USD an Investitionen erfordern, wobei DSV und NEOM ihre jeweiligen Anteile entsprechend finanzieren. Es wird erwartet, dass die Partnerschaft erhebliche wirtschaftliche Vorteile bringt, einschließlich der Schaffung von mehr als 20.000 Arbeitsplätzen und der Förderung innovativer und nachhaltiger Logistiklösungen in der Region.

DSV erwartet eine Rendite von 20 % auf das eingesetzte Kapital. Das ist beinahe doppelt so hoch wie der durchschnittliche ROIC von 10,3 %. Ob dieses Ziel allerdings erreicht wird und wie lange es dauert, bleibt abzuwarten. Das NEOM-Projekt wird wegen der Umsetzungen und Lage stark kritisiert. Allerdings sind Dubai und Abu Dhabi zwei gute Beispiele dafür, wie schon mal Megastädte in einer Wüste errichtet wurden.

Fazit

Das Geschäftsmodell von DSV zeichnet sich durch eine starke Marktposition und kontinuierliches Wachstum aus, getrieben durch strategische Übernahmen und eine effiziente Integration der übernommenen Unternehmen. DSV nutzt fortschrittliche Technologien und Automatisierung, um operative Effizienzen zu steigern und die Servicequalität zu verbessern. Zusätzlich setzt DSV auf Nachhaltigkeit, um seinen ökologischen Fußabdruck zu minimieren und langfristig wettbewerbsfähig zu bleiben. Insgesamt zeigt DSVs Wachstumsstrategie, dass das Unternehmen gut positioniert ist, um in einem dynamischen Marktumfeld weiterhin erfolgreich zu sein.

4. Branche

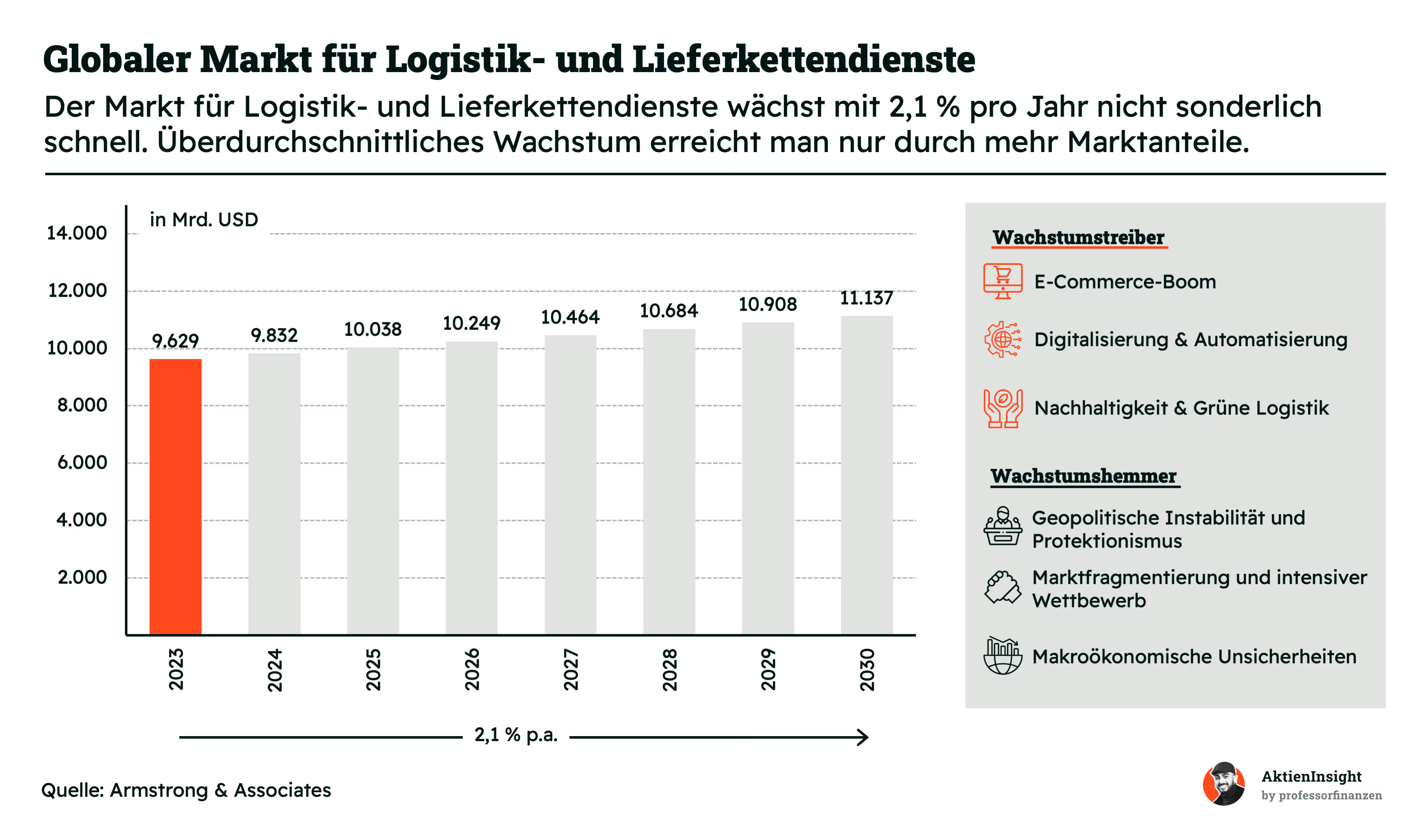

4.1 Der globale Markt für Logistik- und Lieferkettendienste

Die Speditionsbranche ist eine arbeitsintensive, kapitalarme Branche mit praktisch niedrigen Markteintrittsbarrieren, die es Hunderttausenden oder sogar Millionen von Betreibern ermöglicht einzutreten. Um jedoch höhere Volumina und eine höhere Komplexität zu bewältigen, sind ein breiteres Spektrum an Fähigkeiten und Fertigkeiten sowie eine erhebliche Größe erforderlich.

Der globale Markt für Logistik- und Lieferkettendienste wächst mit einer moderaten jährlichen Rate von 2,1 %. Im Jahr 2023 betrug der Marktwert 9,629 Milliarden USD und wird voraussichtlich bis 2030 auf 11,137 Milliarden USD ansteigen. Dieses vergleichsweise langsame Wachstum zeigt, dass Unternehmen, die in diesem Markt überdurchschnittlich wachsen wollen, ihre Marktanteile erhöhen müssen. Die Wachstumschancen in diesem Sektor liegen somit weniger in der Marktexpansion als in der strategischen Positionierung und dem Ausbau der eigenen Marktpräsenz.

Zu den wichtigsten Wachstumstreibern gehört der Boom des E-Commerce, der eine steigende Nachfrage nach schnellen und effizienten Lieferkettenlösungen verursacht. Darüber hinaus treiben die fortschreitende Digitalisierung und Automatisierung die Effizienz und Skalierbarkeit von Logistikdiensten voran. Nachhaltigkeit und Grüne Logistik gewinnen ebenfalls an Bedeutung, da Unternehmen und Verbraucher zunehmend umweltbewusste Lösungen bevorzugen. Diese Faktoren bieten erhebliches Potenzial für Unternehmen wie DSV, die sich durch fortschrittliche Technologie und nachhaltige Praktiken differenzieren können.

Geopolitische Instabilität und Protektionismus können die globalen Lieferketten stören und die Marktbedingungen verschlechtern. Die Fragmentierung des Marktes und der intensive Wettbewerb erschweren es den Unternehmen, ihre Marktanteile zu erhöhen. Makroökonomische Unsicherheiten wie Rezessionen oder wirtschaftliche Abschwünge können ebenfalls die Nachfrage nach Logistikdienstleistungen negativ beeinflussen. Unternehmen müssen daher nicht nur effizient und innovativ sein, sondern auch flexibel und anpassungsfähig, um diese Herausforderungen erfolgreich zu bewältigen.

Die Marktanteile im Third-Party-Logistiksektor (3PL) zeigen, dass DSV dank großer Übernahmen eine bedeutende Position einnimmt. Im Jahr 2022 konnte DSV einen Marktanteil von 4 % erreichen und sich damit als drittgrößter Anbieter in diesem fragmentierten Markt etablieren.

Kuehne+Nagel und DHL führen den Markt mit jeweils 5 % Marktanteil an. Diese Fragmentierung führt zu intensivem Wettbewerb und tendenziell geringeren Margen. Dennoch schaffen es große Unternehmen wie DSV, durch ihre Größe und die damit einhergehende Verhandlungsmacht höhere Margen zu erzielen. Die Fähigkeit von DSV, durch Übernahmen zu wachsen und Marktanteile zu gewinnen, ist für uns ein Beleg für die erfolgreiche Umsetzung ihrer Wachstumsstrategie.

Für DSV bietet diese Marktposition erhebliche Vorteile. Die größere Marktpräsenz ermöglicht es, Skaleneffekte zu nutzen, die operative Effizienz zu steigern und Kosten zu senken. Zudem kann DSV durch die erhöhte Verhandlungsstärke bessere Konditionen bei Lieferanten und Partnern aushandeln. Diese strategischen Vorteile unterstützen DSVs Ziel, sich weiterhin als führender Anbieter im globalen Logistikmarkt zu behaupten und das Wachstum auch in einem wettbewerbsintensiven Umfeld voranzutreiben.

4.3 Wettbewerbsvergleich

Kuehne+Nagel

Kuehne+Nagel International AG ist eines der weltweit führenden Logistikunternehmen, das umfassende Dienstleistungen in den Bereichen Seefracht, Luftfracht, Landverkehr und Kontraktlogistik anbietet. Das Unternehmen hat eine starke globale Präsenz und bedient eine Vielzahl von Branchen, darunter Automobil, Gesundheitswesen, Einzelhandel und mehr. Kuehne+Nagel ist bekannt für seine fortschrittlichen logistischen Lösungen und Technologien, die es ermöglichen, die Lieferketten seiner Kunden effizient zu verwalten und zu optimieren.

Im Vergleich zu DSV unterscheidet sich Kuehne+Nagel durch sein breiteres Dienstleistungsspektrum und die stärkere Fokussierung auf den Bereich der Kontraktlogistik. Während DSV eine starke Präsenz im Bereich der Straßentransporte hat, legt Kuehne+Nagel mehr Gewicht auf die Integration und das Management komplexer Lieferketten. Dies ermöglicht es dem Unternehmen, umfassendere und maßgeschneiderte Lösungen für seine Kunden zu bieten.

In den Kennzahlen sticht Kuehne+Nagel insbesondere durch das Fehlen von Nettoschulden hervor, was auf eine starke finanzielle Gesundheit hinweist. Dies kann für Investoren attraktiv sein, da es auf eine solide Bilanz und eine geringere finanzielle Risikobelastung hinweist.

DHL Group

Die DHL Group, Teil der Deutschen Post AG, ist ein globales Logistik- und Postunternehmen, das eine breite Palette von Dienstleistungen anbietet, darunter internationale Expresszustellungen, Frachttransport, Supply-Chain-Management und E-Commerce-Lösungen. DHL ist in über 220 Ländern und Territorien tätig und ist besonders bekannt für seine schnellen und zuverlässigen Lieferdienste weltweit.

Im Vergleich zu DSV hat die DHL Group ein viel breiteres Geschäftsmodell, das nicht nur den Transport und die Logistik, sondern auch Postdienste und E-Commerce-Lösungen umfasst. Während DSV sich stärker auf den Transport von Gütern konzentriert, bietet DHL zusätzlich umfangreiche Dienstleistungen im Bereich der Endkundenbelieferung und der Postzustellung an, was das Geschäft breiter aufstellt und diversifiziert.

Expeditors International of Washington

Expeditors International of Washington ist ein globales Logistikunternehmen, das sich auf Luft- und Seefracht, Zollabfertigung und internationale Spedition spezialisiert hat. Das Unternehmen bietet umfassende Supply-Chain-Lösungen und legt besonderen Wert auf Kundenservice und individuelle Anpassung der Logistiklösungen.

Im Vergleich zu DSV liegt der Unterschied vor allem in der Spezialisierung von Expeditors auf Luft- und Seefracht sowie Zollabfertigung. Während DSV ein breiter aufgestelltes Transport- und Logistikunternehmen ist, das auch Landtransporte in großem Umfang anbietet, konzentriert sich Expeditors stärker auf internationale Transportlösungen und spezialisierte Dienstleistungen im Bereich der Zollabwicklung.

Expeditors hebt sich in den Kennzahlen durch eine hohe EBIT-Marge von 10,1 % und das Fehlen von Nettoschulden hervor. Diese finanziellen Stärken machen das Unternehmen attraktiv für Investoren, die nach Stabilität und Rentabilität suchen.

DSV Aktie im Vergleich

Die DSV Aktie sticht im Vergleich zu den anderen Unternehmen besonders durch ihr starkes Umsatzwachstum in den letzten fünf und zehn Jahren hervor. Mit einem Umsatzwachstum von 13,8 % p.a. über die letzten fünf Jahre und 12,6% p.a. über die letzten zehn Jahre zeigt DSV eine beeindruckende Wachstumsdynamik. Zudem weist DSV eine solide EBIT-Marge von 11,8 % auf, was auf eine effiziente Geschäftstätigkeit hinweist.

5. Kennzahlen

5.1 Umsatzentwicklung

In den letzten 10 Jahren wuchs der Umsatz mit 12,6 % pro Jahr. Die Pandemie hat einen merklichen Effekt auf das Geschäft gehabt. Der schlagartig zunehmende Online-Handel hat das Frachtvolumen von DSV in die Höhe getrieben. Das hat sich nun aber wieder normalisiert. Oder besser gesagt: Tut es immer noch.

5.2 EBIT und Free Cash Flow

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 21,4 % pro Jahr. Man erkennt deutlich die Margenverbesserung. Auch wenn sich hier die Normalisierung nach der Pandemie deutlich erkennen lässt.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von DSV ist in den letzten 10 Jahren mit durchschnittlich 26,1 % pro Jahr gestiegen. Obgleich man hier den Corona-Effekt deutlich sieht, kann DSV mit wirklich stabilem Geldfluss punkten. Erwartet werden hier konstant über 10 Milliarden Kronen pro Jahr. Das sind etwa 1,3 Mrd. EUR.

DSV hat eine EBIT-Marge von 11,8 %. Und die konnte in den letzten Jahren sogar immer weiter gesteigert werden. Durch Übernahmen und Effizienzsteigerungen in der Pandemie, aber vor allem auch durch Preiserhöhungen, konnte DSV das bewirken. Drohende Wirtschaftsprobleme könnten aber kurz- bis mittelfristig die Marge wieder senken.

5.3 Dividende und Aktien

DSV hat die Dividenden in den letzten 10 Jahren durchschnittlich um 17,9 % pro Jahr erhöht. Das ist extrem gut. Und das bei nur einer Ausschüttungsquote von etwas mehr als 10 %. Für die Zukunft sollte man aber erstmal nicht mit so einem Wachstum rechnen. 8 % werden in etwas pro Jahr erwartet.

Die DSV-Aktie kommt damit auf eine Dividendenrendite von 0,6 %. Nicht wirklich sonderlich viel. Aber über dem historischen Median von etwa 0,5 %. Historisch betrachtet also eine gute Gelegenheit einzusteigen.

Die Anzahl der Aktien von DSV ist seit 2013 um 1,4 % pro Jahr gestiegen. Das liegt aber auch an den durch Aktien finanzierten Übernahmen in der Zwischenzeit. Seit 2022 kauft DSV nämlich wieder Aktien zurück. Man sollte aber eher davon ausgehen, dass die Anzahl der Aktien in Zukunft schwanken wird, da Finanzierungen von Übernahmen durch Aktien weiterhin eine Option sind.

5.4 Bilanzanalyse

Nettoschulden

Das Verhältnis von Nettoschulden zu EBITDA liegt bei DSV bei etwa 1,5. Damit ist das Logistik-Unternehmen nicht übermäßig verschuldet und könnte innerhalb von 1,5 Jahren die komplette Schuldenlast tilgen.

Rating

DSV hat ein A-Rating von Egan Jones. Das liegt im Bereich “Upper Medium Grade”. Das entspricht einer “Sicheren Anlage, sofern keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen.” DSV ist damit ein besonders vertrauenswürdiger Kreditgeber.

Goodwill

Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

DSVs Goodwill beträgt 75,8 Milliarden Kronen. Das sind etwa 52 % des gesamten Vermögens. Das ist definitiv ziemlich viel und sollte nicht auf die leichte Schulter genommen werden. Ein Großteil dieses Goodwills geht auf die letzten beiden Übernahmen zurück. Wir schätzen aber aufgrund der unternehmerischen Leistung, die im Anschluss an diese Übernahmen folgte, das Risiko, das mit diesem Goodwill verbunden ist, als relativ gering ein.

Fazit

Die Bilanz ist sauber. Es gibt kaum etwas zu beanstanden. Der Goodwill ist erhöht und sollte beobachtet werden. Dennoch sehen wir das Risiko des Goodwills als eher gering an.

6. Chancen & Risiken

6.1 Chancen

E-Commerce-Boom. Das anhaltende Wachstum des Online-Handels erhöht die Nachfrage nach Logistikdienstleistungen, insbesondere für die letzte Meile. DSV kann durch maßgeschneiderte Lösungen und ein dichtes Zustellnetzwerk profitieren.

Globale Expansion. Neue Märkte, insbesondere in Asien und Afrika, bieten großes Potenzial für DSV. Durch strategische Akquisitionen oder Partnerschaften kann das Unternehmen seine globale Präsenz ausbauen und neue Kunden gewinnen.

Nachhaltigkeitsfokus. Der steigende Druck auf Unternehmen, ihre Lieferketten nachhaltiger zu gestalten, eröffnet DSV die Chance, sich als Vorreiter zu positionieren. Investitionen in grüne Technologien und CO2-neutrale Transporte können das Image verbessern und neue Geschäftsfelder erschließen.

Digitalisierung. Die zunehmende Digitalisierung der Logistikbranche ermöglicht DSV, seine Effizienz durch innovative Technologien wie künstliche Intelligenz und Automatisierung zu steigern, Kosten zu senken und die Kundenzufriedenheit zu erhöhen.

Pharma-Logistik. Die wachsende Bedeutung von temperaturempfindlichen Medikamenten und Impfstoffen bietet DSV die Möglichkeit, seine Expertise in der Pharma-Logistik weiter auszubauen und sich als führender Anbieter in diesem Bereich zu etablieren.

6.2 Risiken

Konjunkturschwankungen. Die Abhängigkeit von globalen Wirtschaftszyklen kann sich negativ auf das Geschäft von DSV auswirken. Ein Abschwung in wichtigen Handelsmärkten kann zu einem Rückgang der Nachfrage und sinkenden Frachtraten führen.

Wettbewerb. Der Logistikmarkt ist hart umkämpft. Große Konkurrenten und neue Marktteilnehmer können durch aggressive Preisstrategien oder innovative Dienstleistungen Marktanteile gewinnen und den Druck auf DSV erhöhen.

Geopolitische Risiken. Politische Instabilität, Handelskonflikte oder Sanktionen können den internationalen Handel und damit das Geschäft von DSV beeinträchtigen. Störungen in Lieferketten oder Verzögerungen an Grenzen können zu erheblichen Kosten führen.

Cyber-Bedrohungen. Die zunehmende Digitalisierung macht DSV anfälliger für Cyberangriffe. Ein erfolgreicher Angriff könnte zu Datenverlust, Betriebsunterbrechungen und erheblichen finanziellen Schäden führen.

Goodwill. Der hohe Goodwill in der Bilanz könnte irgendwann zu einem Problem werden. Das Risiko sehen wir aber als gering an.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis der DSV Aktie liegt aktuell bei 23,0 für 2024. Das Verhältnis ist deutlich auf das untere Ende seines historischen Bereichs zurückgegangen, da sich die Frachtraten und die Rentabilität normalisiert haben und liegt nun exakt auf dem Median.

Insgesamt ist ein KGV von 23,0 für ein Unternehmen, das zwischen 15 % und 20 % im Gewinn pro Jahr wächst, relativ wenig.

Das Kurs-Umsatz-Verhältnis beträgt aktuell 1,7 und liegt über dem historischen Schnitt von 1,1. Die Aktie wäre an dieser Kennzahl gemessen etwa 45 % überbewertet. Allerdings hat sich die Marge in diesem Zeitraum stark verbessert und ein KUV von 1,7 ist sowieso für ein Unternehmen mit diesen Zahlen ziemlich wenig.

7.2 DSV DCF-Modell

Für die DSV Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die das Unternehmen erwirtschaftet.

Die Kriterien für die Berechnung haben wir anhand von drei Komponenten geschätzt: Wir haben die Zielwerte des Managements verwendet, die Analystenschätzungen und diese schließlich anhand unserer eigenen Schätzungen überarbeitet.

Umsatzwachstum

In den Jahren bis 2032 wird das Wachstum bei etwa 3 % pro Jahr liegen. Das Management erwartet ein Wachstum zwischen 3 % und 4 %. Wir haben uns am unteren Ende dieser Skala orientiert. Gleichzeitig liegt es fast auf demselben Niveau wie das aktuelle Marktwachstum. DSV muss also nur mit dem Markt mit wachsen und ab und an Übernahmen tätigen. Wir glauben, diese Annahme ist extrem konservativ.

EBIT-Marge

Die operative Marge wird bis auf 11 % steigen. Das liegt nur knapp über dem aktuellen Niveau und ist damit ebenfalls eine konservative Schätzung. Der aktuelle Trend zeigt an, dass die Marge eigentlich noch deutlich weiter steigen kann.

Der faire Kurs der DSV-Aktie liegt in unserem DCF-Modell bei 1.315,55 DKK. Damit ist die DSV-Aktie etwa 5,2 % unterbewertet. Wir erhalten damit eine 10-jährige Renditeerwartung von 9,2 % pro Jahr.

8. Fazit

DSV gehört zu den Top-Logistikfirmen weltweit. DSV hat sich durch strategische Akquisitionen und kontinuierliche Innovationen als einer der führenden Akteure in der globalen Logistikbranche etabliert. Mit einer starken Präsenz in über 80 Ländern und einem umfassenden Dienstleistungsportfolio bietet DSV seinen Kunden maßgeschneiderte Lösungen, die deren spezifische Anforderungen erfüllen.

Der Markt wächst mit 2,1 % nicht sonderlich stark. Doch durch Konsolidierung lässt sich dennoch Wachstum erzeugen. Durch gezielte Übernahmen und Fusionen können Unternehmen wie DSV ihre Marktanteile vergrößern, Skaleneffekte realisieren und ihre Wettbewerbsposition stärken. Diese Konsolidierungsprozesse ermöglichen es, auch in einem moderat wachsenden Markt signifikantes Wachstum zu erzielen und gleichzeitig Effizienzsteigerungen und Kostensenkungen zu erreichen.

DSV erzielt exzellente Leistungen in den Bereichen Wachstum, Rentabilität und Sicherheit. Gleichzeitig punktet das Unternehmen mit einer steigenden Marge und einer soliden Bilanz, bei der allerdings der Goodwill mit 50 % des Gesamtvermögens stark erhöht ist.

Risiken finden sich vor allem in der Konjunktur. Trotz der starken Marktstellung von DSV bestehen signifikante Risiken, die vor allem von der allgemeinen Wirtschaftslage abhängen. Konjunkturelle Schwankungen können die Nachfrage nach Logistikdienstleistungen erheblich beeinflussen. Insbesondere in wirtschaftlichen Abschwungphasen können Auftragsvolumen und Margen unter Druck geraten. DSV muss daher kontinuierlich seine Risikomanagementstrategien überprüfen und anpassen, um auch in wirtschaftlich schwierigen Zeiten widerstandsfähig zu bleiben.

Die Bewertung von DSV ist attraktiv. Mit einem KGV von knapp 23 ist DSV historisch fair und in unseren Augen auch für das aktuell erwartete Gewinnwachstum von 9 % nicht zu teuer. Auch das DCF-Modell zeigt eine Unterbewertung an. Und zwar von 5,2 %. Insgesamt scheint die DSV-Aktie also aktuell günstig zu sein.

Wir halten DSV mit einer Renditeerwartung von 9,2% für kaufenswert. Die Logistikbranche ist für unser heutiges Leben notwendig. Und mit DSV kann man in eines der führenden Unternehmen investieren. Natürlich ist die aktuelle Marktlage eher schwierig. Die Umsätze normalisieren sich nach der Pandemie und auch die Gewinne. Gleichzeitig dämpfen die Inflation und die noch hohen Zinsen das Konsumentenklima. Trotzdem sehen wir DSV aktuell als eine gute Gelegenheit an, um einzusteigen. Wir würden aber wohl einkalkulieren, zu einem späteren Zeitpunkt nachzukaufen, falls sich das Weltwirtschaftsklima weiter eintrübt.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von DSV.