.avif)

.avif)

FactSet Aktienanalyse

.webp)

Einleitung

Finanzdaten klingen erst mal nach Tabellen und Kursen. Aber genau hier verdient FactSet Milliarden. Das Unternehmen liefert Daten, Analyse-Tools und Software, die täglich von Asset Managern, Banken, Hedgefonds und Wealth Managern genutzt werden. Viele Kunden zahlen über wiederkehrende Abos. Das sorgt für gut planbare Umsätze und macht das Geschäft deutlich stabiler als bei vielen klassischen Finanzunternehmen.

Was macht FactSet stärker als viele andere Datenanbieter? Vor allem die tiefe Einbindung in die Arbeitsabläufe der Kunden. FactSet ist nicht nur eine Datenquelle, sondern unterstützt Research, Portfolioanalyse, Reporting, Risikomanagement und inzwischen auch Handelsprozesse. Wer seine Modelle, Datenfeeds und Reports einmal auf FactSet aufgebaut hat, wechselt nicht so einfach. Gleichzeitig investiert FactSet in KI, APIs und gezielte Übernahmen. Risiken gibt es aber auch: starke Konkurrenz durch Bloomberg, LSEG und S&P Global sowie die Gefahr, bei neuen Technologien zurückzufallen.

Ist die Aktie jetzt ein Kauf? FactSet gehört zu den qualitativ starken Software- und Datenunternehmen, wurde aber lange teuer bewertet. Inzwischen ist die Bewertung deutlich zurückgekommen. Das Wachstum bleibt solide, die Margen sind hoch und die Verschuldung ist niedrig. Aber reicht das schon für einen Einstieg? In unserer Analyse erfährst du, ob die FactSet Aktie aktuell kaufenswert ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Finanzdatenservices

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Sanoke Viswanathan

Sanoke Viswanathan (50) ist seit September 2025 CEO von FactSet. Zuvor leitete er bei JPMorgan Chase den internationalen Bereich Consumer and Wealth und gehörte dem Operating Committee an. Er verfügt über umfassende Erfahrung in den Bereichen Banking, Wealth Management, Unternehmensstrategie und digitale Finanzplattformen. Viswanathan besitzt einen MBA des Indian Institute of Management Ahmedabad sowie einen Bachelorabschluss in Mechanical Engineering des Indian Institute of Technology Chennai.

Während seiner rund 15-jährigen Tätigkeit bei dem US-Finanzkonzern übernahm Viswanathan mehrere strategische Führungspositionen. Unter anderem war er Chief Strategy and Growth Officer sowie Chief Administrative Officer der Corporate & Investment Bank. Zuvor arbeitete er als Partner bei McKinsey & Company und leitete dort gemeinsam die globale Corporate- und Investment-Banking-Praxis. Seine Erfahrung mit digitalen Plattformen, strategischer Transformation und Finanzdienstleistungen ist für FactSets Weiterentwicklung im Bereich Datenplattformen, Workflows und KI-gestützter Lösungen besonders relevant.

Vergütung

Da Philip Snow während des betrachteten Geschäftsjahres als CEO tätig war und die im Proxy Report ausgewiesenen Vergütungsdaten auf seine Amtszeit entfallen, bezieht sich die folgende Analyse auf seine Vergütungsstruktur. Sanoke Viswanathan übernahm die Position des CEO erst im September 2025. Da FactSet grundsätzlich auf eine leistungsorientierte Vergütung mit starkem Aktienbezug setzt, kann davon ausgegangen werden, dass die grundsätzliche Struktur der CEO-Vergütung unter Viswanathan in ähnlicher Form fortgeführt wird.

Philip Snows Vergütung setzte sich aus drei wesentlichen Bestandteilen zusammen:

- 8,2 % Festgehalt. Als CEO erhielt Philip Snow im Geschäftsjahr 2025 ein Basisgehalt von 775.000 Dollar.

- 12,4 % kurzfristiger Bonus. Die jährliche Barvergütung basiert auf Unternehmenszielen und individuellen Zielen. Bei den Unternehmenszielen stehen vor allem das Wachstum des Annual Subscription Value und die bereinigte operative Marge im Vordergrund.

- 79,4 % langfristige Aktienkomponenten. Der größte Teil der Vergütung besteht aus Aktienvergütung im Wert von rund 7,5 Mio. Dollar. Die Hälfte davon sind Aktienoptionen, die nur wertvoll werden, wenn der Aktienkurs steigt. Die andere Hälfte sind Aktienzusagen, deren Auszahlung davon abhängt, ob FactSet langfristige Finanzziele erreicht. Dadurch wird das Management stärker daran gekoppelt, den Unternehmenswert über einen Zeitraum von drei Jahren zu steigern.

Das Gesamtgehalt belief sich im Geschäftsjahr 2025 auf rund 9,45 Mio. Dollar. Der größte Teil der Vergütung ist damit variabel und hängt entweder von operativen Zielen oder vom Aktienkurs ab. FactSet erzielte 2025 einen Umsatz von rund 2,32 Mrd. Dollar und verbesserte die operative Marge auf 32,2 %. Im Verhältnis zur Unternehmensgröße wirkt die Vergütung daher nachvollziehbar, aber nicht besonders niedrig.

Wir bewerten das Vergütungsprogramm als solide, weil es stark leistungs- und aktienbasiert ist. Positiv ist, dass der Bonus nicht nur vom kurzfristigen Ergebnis abhängt, sondern auch davon, wie profitabel FactSet wächst und wie erfolgreich das Unternehmen mit neuen KI-Produkten zusätzliche Umsätze erzielt. Gleichzeitig sorgen Performance-Aktien und Optionen für eine klare Verbindung zum langfristigen Aktionärsinteresse.

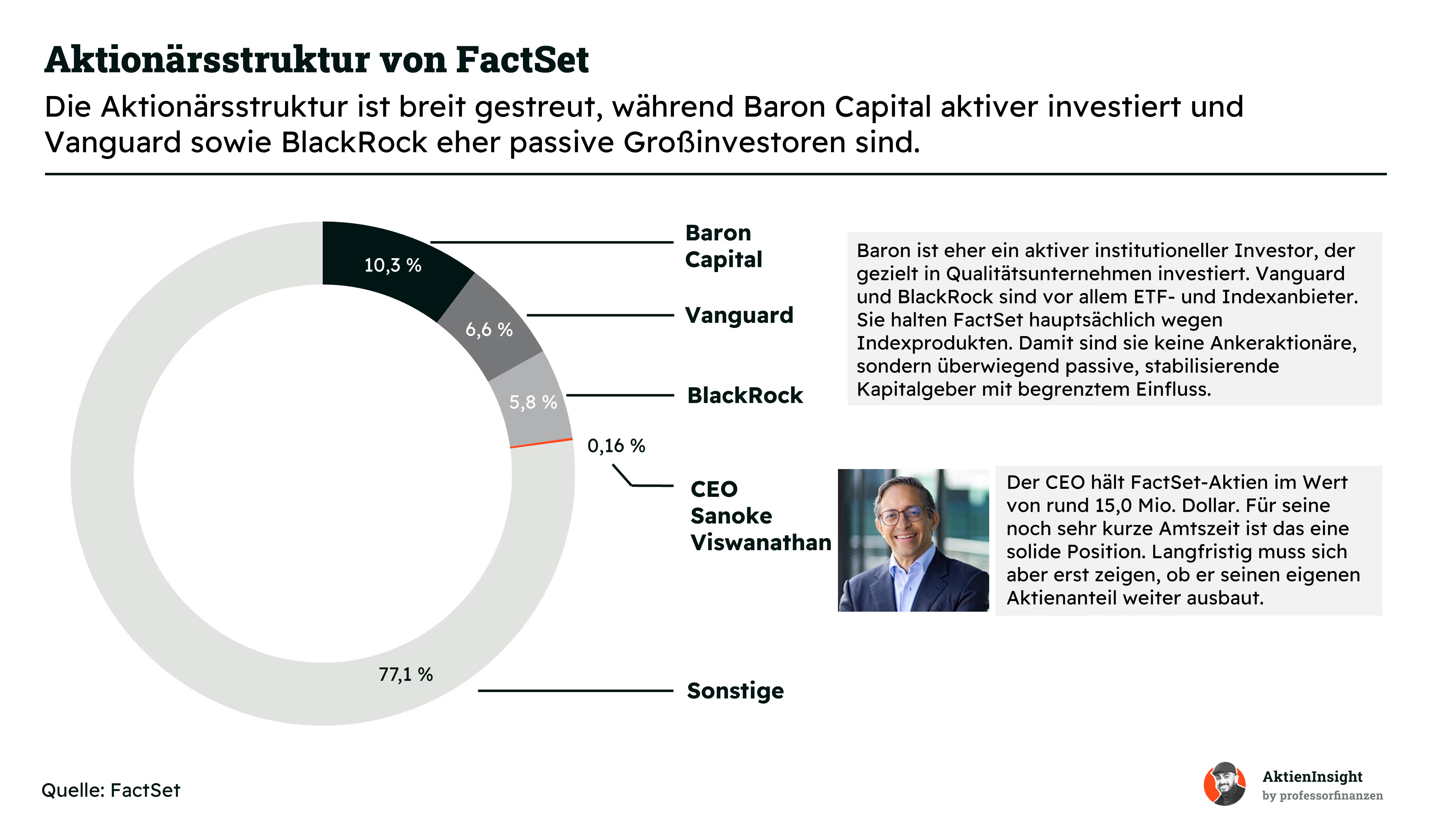

Aktionärsstruktur

FactSet hat keinen klassischen Ankeraktionär. Baron Capital ist zwar ein bedeutender Investor, besitzt jedoch keine strategische Kontrolle über das Unternehmen und nimmt keinen direkten Einfluss auf die Unternehmensführung. Vanguard und BlackRock halten die Aktie überwiegend im Rahmen ihrer Fonds- und Indexprodukte. Die strategische Ausrichtung von FactSet wird daher nicht von einem einzelnen Großaktionär bestimmt.

Der CEO Sanoke Viswanathan hält FactSet-Aktien im Wert von rund 15 Mio. Dollar. Für seine noch sehr kurze Amtszeit ist das eine solide Position. Trotzdem ist der Anteil am gesamten Unternehmen noch klein. Positiv ist, dass er dadurch finanziell bereits spürbar an der Entwicklung der Aktie hängt. Langfristig muss sich aber erst zeigen, ob er seinen eigenen Aktienanteil weiter ausbaut. Das wäre ein gutes Signal für Aktionäre, weil seine Interessen dann noch stärker mit denen der langfristigen Anleger verbunden wären.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

FactSet ist ein Anbieter von Finanzdaten, Software und Analyseplattformen für professionelle Investoren. Die Kunden sind vor allem Asset Manager, Banken, Wealth Manager, Hedgefonds, Private-Equity-Firmen und Unternehmen. Sie nutzen FactSet, um Finanzmärkte, Unternehmen, Wertpapiere und Portfolios besser zu analysieren.

Vereinfacht gesagt liefert FactSet die Daten und Werkzeuge, mit denen Finanzprofis täglich arbeiten. Dazu gehören Aktien- und Anleihedaten, Unternehmenskennzahlen, Portfolioanalysen, Risikomodelle, Research-Tools, Datenfeeds und Schnittstellen. Die Plattform hilft Kunden dabei, Anlageideen zu prüfen, Portfolios zu überwachen und Entscheidungen schneller zu treffen.

Das Geschäftsmodell basiert vor allem auf Abonnements. Kunden zahlen regelmäßig dafür, dass sie Zugriff auf die Daten, Software und Lösungen von FactSet erhalten. Das macht die Umsätze gut planbar. Für Anleger ist das wichtig, weil FactSet nicht jedes Jahr komplett neue Kunden gewinnen muss, sondern bestehende Kunden langfristig halten kann.

FactSet ist dabei mehr als ein klassisches Datenterminal. Das Unternehmen versucht, immer tiefer in die Arbeitsabläufe seiner Kunden hineinzuwachsen. Die Plattform unterstützt heute viele Schritte im Investmentprozess: Research, Portfolioaufbau, Handel, Performance-Messung, Risikomanagement und Reporting.

Ein wichtiger Vorteil ist die hohe Kundenbindung. Wenn ein Finanzteam seine Daten, Modelle und Prozesse einmal stark auf FactSet aufgebaut hat, ist ein Wechsel zu einem anderen Anbieter aufwendig. Genau das macht das Geschäftsmodell attraktiv: FactSet wird für viele Kunden zu einem festen Teil ihrer täglichen Arbeit.

Geschäftsmodell im Detail

Institutional Buyside

Institutional Buyside richtet sich an institutionelle Vermögensverwalter, Pensionsfonds, Versicherungen und Hedgefonds. FactSet unterstützt diese Kunden bei Research, Portfoliokonstruktion, Handel, Performance-Messung und Risikomanagement. Angeboten werden klassische Arbeitsplätze, Datenfeeds, Programmierschnittstellen und ausgelagerte Dienstleistungen. Dadurch ist FactSet sowohl im Frontoffice als auch in nachgelagerten Bereichen der Vermögensverwaltung verankert.

Das Wachstum dürfte vor allem von der steigenden Nachfrage nach zentralen Datenplattformen, Risikoanalysen und automatisierten Arbeitsabläufen kommen. Zusätzlich entwickelt FactSet KI-Lösungen für Analysten und Portfoliomanager. Insgesamt stieg der organische jährliche Abonnementwert 2025 um 5,7 %, wobei der größte Zuwachs aus Amerika kam.

Dealmakers

Dealmakers bedient Investmentbanken, Research-Analysten, Unternehmen sowie Private-Equity- und Venture-Capital-Gesellschaften. Die Kunden nutzen FactSet für Unternehmensanalysen, Transaktionsvorbereitungen, Präsentationen und die Suche nach möglichen Übernahmezielen. Ergänzt wird das Angebot durch Daten über öffentliche und private Unternehmen sowie Werkzeuge für Microsoft Office und das Kundenmanagement.

Ein wichtiger Wachstumsbereich ist die Automatisierung zeitaufwendiger Aufgaben. Der KI-gestützte Pitch Creator hilft Bankern bei der Erstellung von Präsentationen und soll FactSet tiefer in den Arbeitsablauf einbinden. Gleichzeitig gehören Investmentbanking und Research zu den Bereichen, in denen KI besonders viele manuelle Aufgaben übernehmen kann. Dadurch könnten Kunden langfristig weniger Nutzerplätze benötigen.

Wealth

Wealth richtet sich an Vermögensverwalter, Finanzberater und deren Zentralen. Die Lösungen bündeln Kundendepots, Marktinformationen und Portfolioanalysen auf einer Plattform. Berater können damit bestehende Kunden betreuen, Anlagevorschläge erstellen und neue Interessenten identifizieren. FactSet bietet neben Arbeitsplätzen auch Dashboards, Datenfeeds und Schnittstellen zu bestehenden Kundensystemen an.

Das Unternehmen sieht besonders bei der digitalen Beratung und Kundengewinnung weiteres Potenzial. KI-gestützte Werkzeuge sollen passende Interessenten finden, Portfolios überwachen und Vorschläge schneller erstellen. Die Entwicklung fließt nur in die gesamten Unternehmenszahlen und in die geografischen Berichtssegmente ein.

Datenlösungen für Finanzunternehmen

Dieser Geschäftsbereich beliefert andere Finanzunternehmen und Technologieplattformen mit Daten, Programmierschnittstellen und fertigen technischen Lösungen. Kunden können FactSets Inhalte direkt in ihre eigenen Produkte und Arbeitsabläufe einbauen. Dazu gehören auch strukturierte Datensätze, die sich für automatisierte und KI-gestützte Anwendungen nutzen lassen.

Zum Bereich gehört außerdem CUSIP Global Services. Das Unternehmen vergibt Kennnummern, mit denen Aktien, Anleihen und andere Wertpapiere eindeutig identifiziert werden können. Diese Nummern sind für viele Abläufe im Handel und in der Abwicklung wichtig.

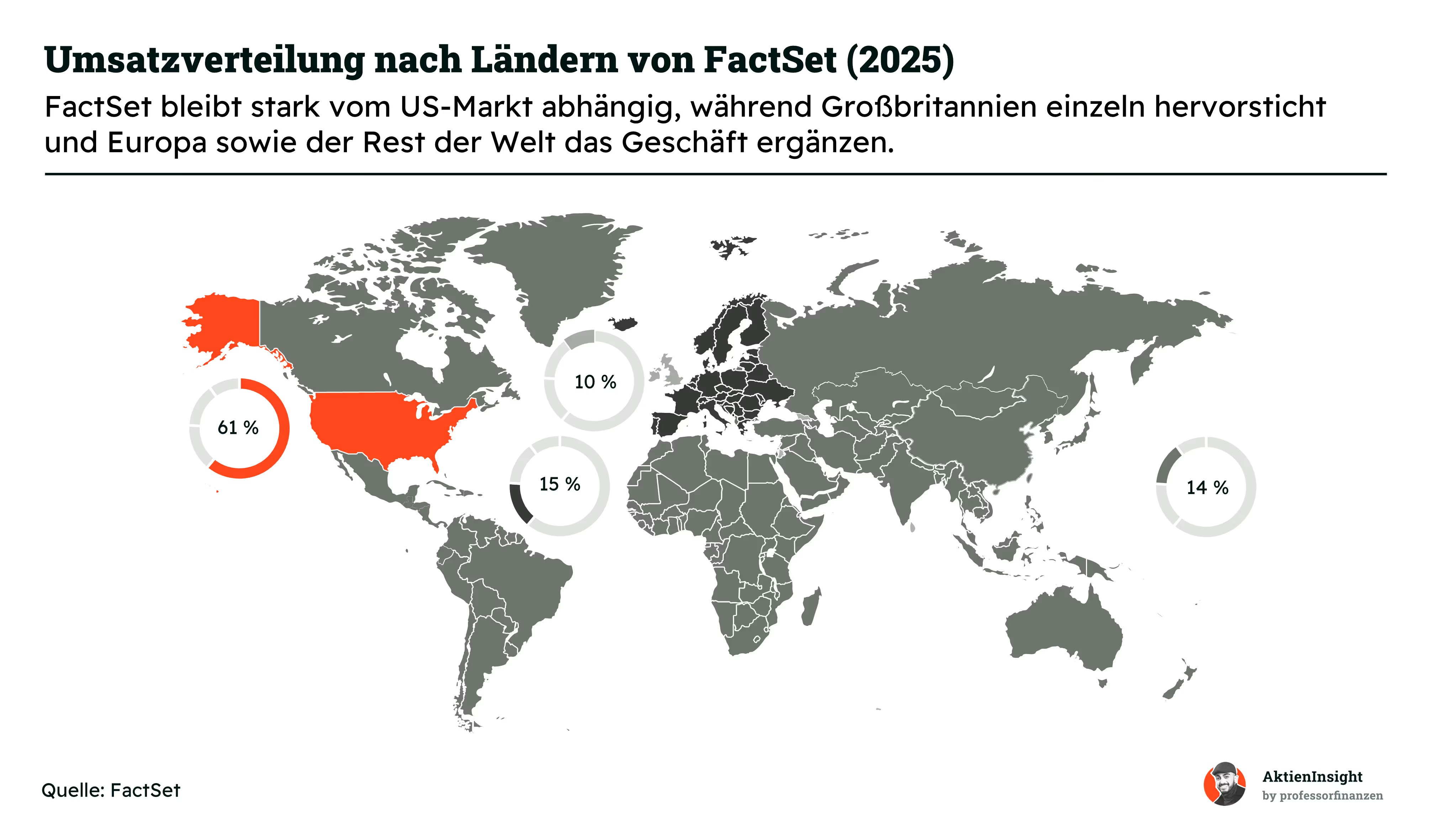

Neben den Segmenten lohnt sich auch ein Blick auf die geografische Umsatzverteilung. FactSet ist zwar weltweit aktiv, bleibt aber klar vom US-Markt geprägt. 2025 kamen rund 61 % des Umsatzes aus den USA. Das ist logisch, weil dort viele der größten Asset Manager, Banken, Hedgefonds und Finanzdatenkunden sitzen.

Großbritannien ist mit rund 10 % der wichtigste Einzelmarkt außerhalb der USA. Das liegt vor allem an London, einem der bedeutendsten Finanzzentren der Welt. Viele internationale Banken, Vermögensverwalter und Investmenthäuser haben dort große Standorte und nutzen professionelle Daten- und Analyseplattformen wie FactSet.

Die übrigen europäischen Länder kommen zusammen auf rund 15 % des Umsatzes. Dazu gehören wichtige Finanzmärkte wie Deutschland, Frankreich, die Niederlande, Luxemburg oder Italien. Für FactSet ist Europa deshalb nicht nur ein Zusatzmarkt, sondern ein wichtiger Baustein für die internationale Präsenz.

Alle anderen Länder machen zusammen rund 14 % aus. Darin stecken unter anderem Asien, Australien, Kanada, Lateinamerika und weitere internationale Märkte. Langfristig kann hier weiteres Wachstum entstehen, weil professionelle Finanzdaten und digitale Investment-Workflows weltweit wichtiger werden.

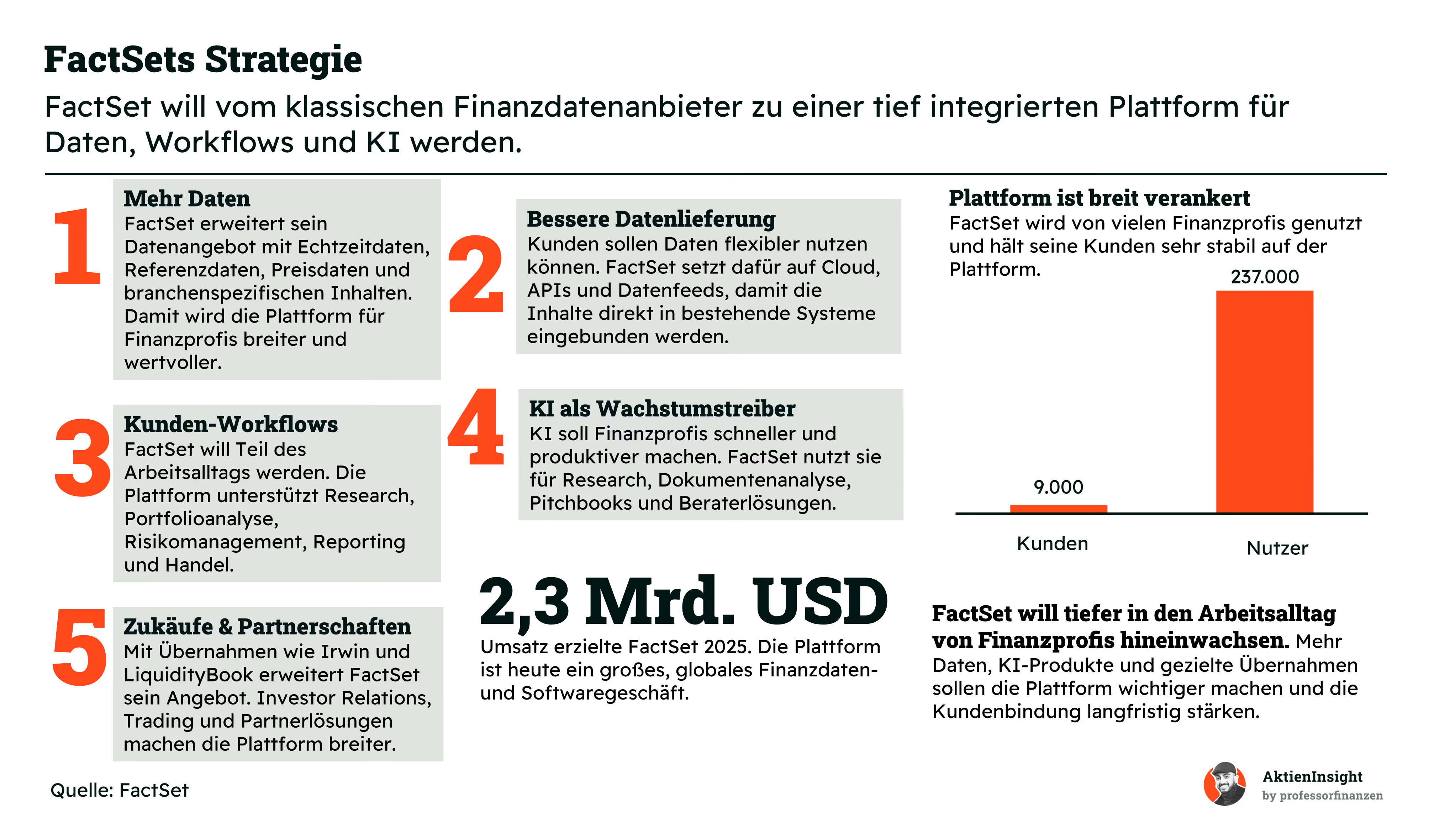

Nach der geografischen Aufteilung wird klar, wie FactSet weiter wachsen will. Das Unternehmen setzt nicht nur auf neue Kunden, sondern vor allem auf mehr Nutzen pro Kunde. Je mehr Daten, Schnittstellen und Workflow-Lösungen ein Kunde verwendet, desto stärker wird FactSet Teil des täglichen Arbeitsprozesses.

Ein zentraler Punkt ist der Ausbau des Datenangebots. FactSet ergänzt klassische Finanzdaten um Echtzeitdaten, Referenzdaten, Preisdaten und branchenspezifische Inhalte. Gleichzeitig werden diese Daten flexibler verfügbar gemacht, etwa über Cloud-Lösungen, APIs und Datenfeeds. Damit kann FactSet auch Kunden erreichen, die nicht nur mit dem klassischen Desktop-Produkt arbeiten.

Besonders wichtig ist die stärkere Einbindung in Kunden-Workflows. FactSet will Finanzprofis nicht nur Informationen liefern, sondern sie direkt bei Research, Portfolioanalyse, Risikomanagement, Reporting und Handel unterstützen. Das erhöht den Nutzen der Plattform und macht einen Wechsel zu anderen Anbietern schwieriger.

KI soll diesen Effekt weiter verstärken. FactSet nutzt KI zum Beispiel für Dokumentenanalyse, Research, Pitchbooks und Beraterlösungen. Für Kunden zählt dabei vor allem Zeitersparnis. Wenn Analysten, Banker oder Wealth Manager schneller zu besseren Informationen kommen, kann FactSet seine Produkte besser monetarisieren.

Zusätzlich erweitert FactSet sein Angebot durch Übernahmen und Partnerschaften. Irwin stärkt das Geschäft mit Investor Relations, LiquidityBook erweitert die Plattform im Bereich Trading. Das Ziel ist klar: FactSet soll nicht nur ein Datenanbieter bleiben, sondern eine breitere Finanzdaten- und Softwareplattform werden.

KI verändert die Investmentthese

FactSet lebt von wiederkehrenden Einnahmen von Abonnements für Daten, Software und Nutzerzugängen. Genau dieses Modell gerät durch KI unter Druck. Finanzunternehmen automatisieren Research, Dokumentenanalyse und Berichtserstellung zunehmend selbst. Dadurch sinkt der Bedarf an klassischen Arbeitsplätzen, während Datenfeeds und Schnittstellen wichtiger werden.

Zugleich lassen sich Finanzdaten aus verschiedenen Quellen leichter verbinden und vergleichen. Damit verliert die Benutzeroberfläche an Bedeutung. Entscheidend werden Datenqualität, Aktualität und Preis. Für FactSet steigt deshalb der Druck, seine Inhalte direkt in die KI-Systeme und Arbeitsabläufe der Kunden einzubinden.

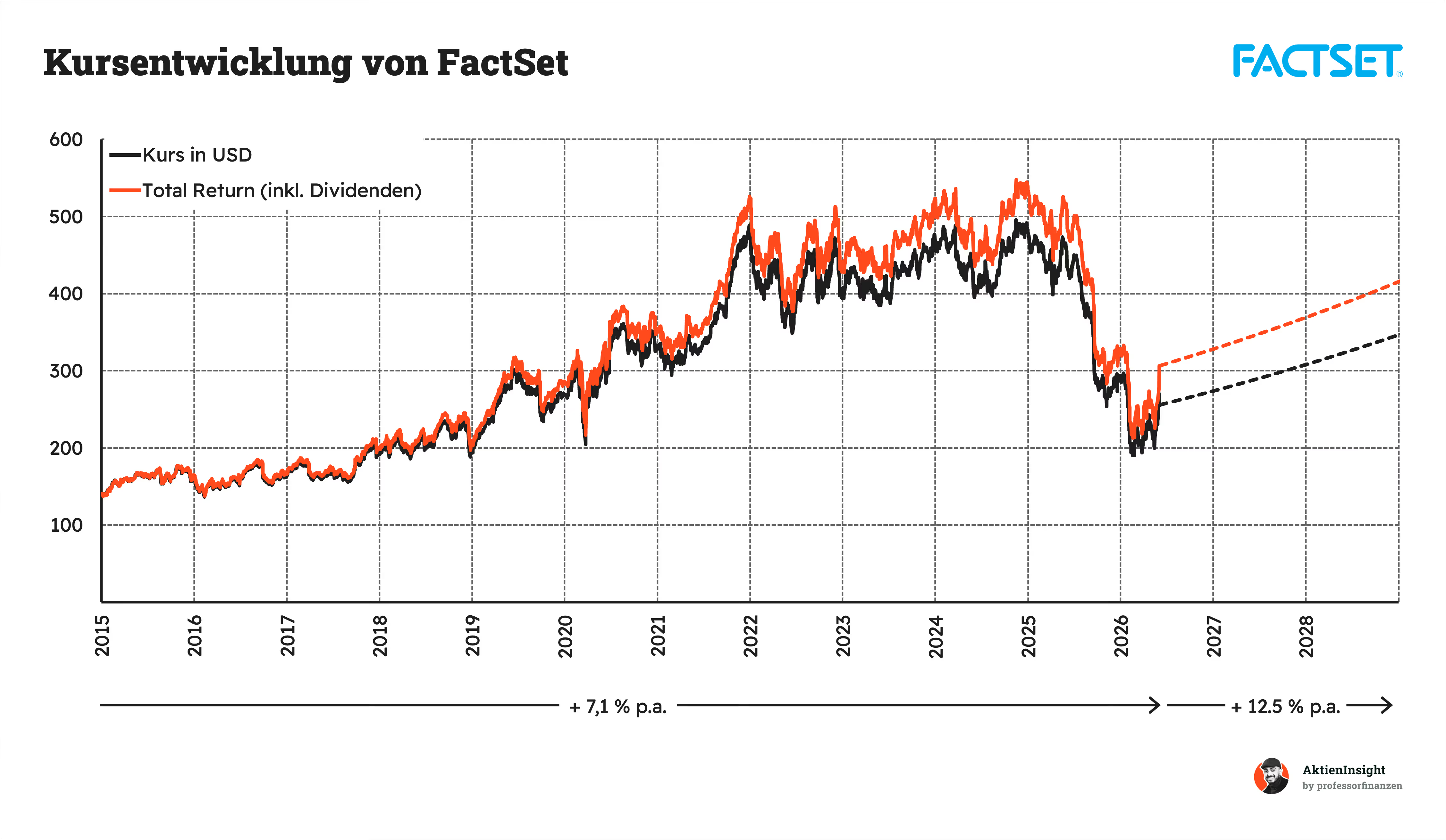

Ein Teil dieser Risiken ist bereits im Aktienkurs eingepreist. Der starke Kursrückgang zeigt, dass der Markt FactSets künftiges Wachstum und die langfristige Stabilität des bisherigen Abonnementmodells deutlich skeptischer bewertet.

Fazit zum Geschäftsmodell

FactSet verfügt weiterhin über ein attraktives Geschäftsmodell. Der überwiegende Teil der Umsätze stammt aus Abonnements für Daten, Software und Nutzerzugänge. Einen genauen Umsatzanteil nennt das Unternehmen nicht. Der jährliche Abonnementwert lag 2025 bei 2,41 Mrd. Dollar und damit sogar leicht über dem ausgewiesenen Jahresumsatz von 2,32 Mrd. Dollar.

Die Kundenbindung bleibt sehr hoch. Gemessen am jährlichen Abonnementwert lag die Retention 2025 bei über 95 %. Weniger als 5 % des Vertragswerts gingen damit innerhalb eines Jahres verloren. Bezogen auf die Zahl der Kunden betrug die Retention 91 %, was einer Kundenabwanderung von rund 9 % entspricht.

Diese Werte zeigen, wie tief FactSet in die täglichen Abläufe professioneller Investoren, Banken und Vermögensverwalter eingebunden ist. Kunden nutzen die Plattform für Daten, Research, Portfolioanalyse, Reporting, Risikomanagement und Handel. Wiederkehrende Erlöse, hohe Wechselkosten und eine starke Kundenbindung machen die Umsätze gut planbar.

Gleichzeitig verändert KI die Investmentthese. Viele Aufgaben lassen sich schneller automatisieren, wodurch klassische Nutzerplätze an Bedeutung verlieren. FactSet muss deshalb stärker über Datenfeeds, APIs und die direkte Einbindung in Kundensysteme wachsen. Entscheidend ist, ob das Unternehmen seine hochwertigen Daten auch in einer stärker KI-geprägten Finanzwelt erfolgreich monetarisieren kann.

Aus Investorensicht bleibt FactSet profitabel und gut positioniert. Die Sicherheit des bisherigen Abonnementmodells ist jedoch geringer geworden. Der starke Kursrückgang zeigt, dass der Markt bereits schwächeres Wachstum und höhere Risiken einpreist. Gelingt der Wandel zur zentralen Daten- und KI-Plattform, kann sich die aktuelle Skepsis als überzogen erweisen.

Branche

Markt für Finanzdatenservices

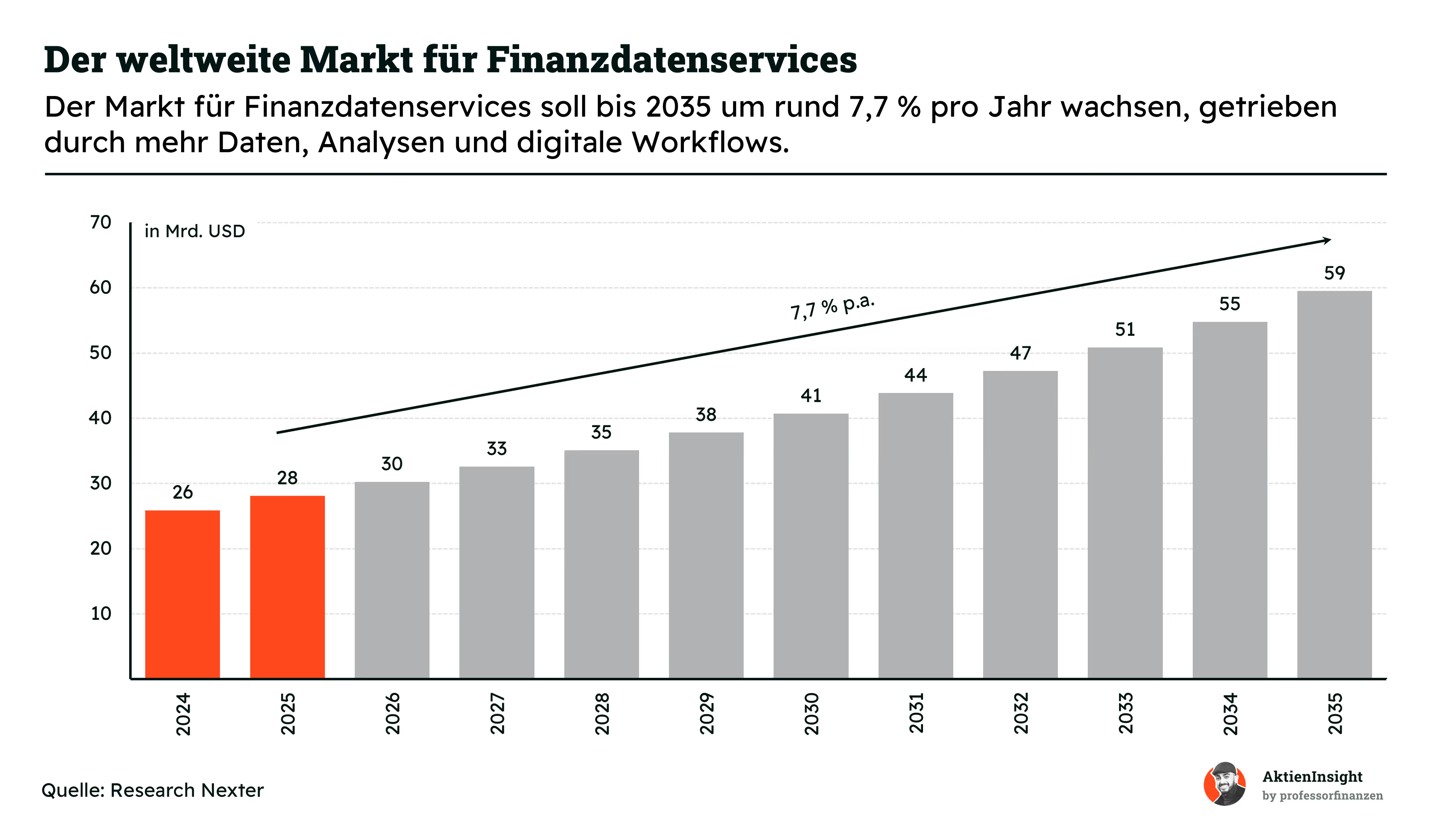

FactSet ist im Markt für Finanzdatenservices tätig. Dazu gehören Finanzdaten, Unternehmensdaten, Kursdaten, Research, Portfolioanalysen, Risikomodelle, Softwarelösungen und digitale Arbeitsabläufe für Banken, Vermögensverwalter, Versicherungen, Hedgefonds und Unternehmen. Der Markt ist deshalb nicht nur ein Datenmarkt, sondern auch ein Markt für Analyse, Entscheidungshilfe und Automatisierung im Finanzsektor.

Der weltweite Markt für Finanzdatenservices lag 2024 bei rund 26 Mrd. Dollar. Für 2026 wird ein Marktvolumen von etwa 30 Mrd. Dollar erwartet. Bis 2035 soll der Markt auf rund 59 Mrd. Dollar wachsen. Das entspricht einem durchschnittlichen jährlichen Wachstum von etwa 7,7 %.

Der wichtigste Wachstumstreiber ist die stark steigende Datenmenge an den Finanzmärkten. Investoren müssen heute nicht nur Aktienkurse und Unternehmenszahlen auswerten, sondern auch Zinsen, Rohstoffe, Währungen, alternative Daten, ESG-Daten, regulatorische Daten und Daten aus privaten Märkten. Je komplexer die Finanzwelt wird, desto größer wird der Bedarf an verlässlichen Datenplattformen.

Ein weiterer Treiber ist die Digitalisierung der Arbeitsabläufe. Früher wurden viele Analysen manuell in Excel, einzelnen Datenbanken oder internen Systemen erstellt. Heute wollen Kunden integrierte Plattformen, die Daten, Charts, Risikoanalysen, Portfolioüberwachung und Berichte verbinden. Genau hier liegt der Nutzen von Anbietern wie FactSet, weil sie Daten direkt in den täglichen Arbeitsprozess der Kunden einbauen.

Auch künstliche Intelligenz kann den Markt zusätzlich antreiben. Finanzprofis wollen schneller Informationen finden, Dokumente auswerten, Unternehmen vergleichen und Investmentideen prüfen. Dafür braucht KI saubere, strukturierte und lizenzierte Daten. Anbieter mit hochwertigen Datenbeständen und guten Schnittstellen können davon profitieren, weil ihre Daten zur Grundlage neuer Analysewerkzeuge werden.

Für FactSet ist besonders attraktiv, dass viele Umsätze in dieser Branche wiederkehrend sind. Kunden schließen meist Abonnements ab und wechseln nicht leicht den Anbieter, weil Daten, Modelle und Arbeitsabläufe tief in ihre Prozesse eingebaut sind. FactSet selbst nennt für das Geschäftsjahr 2025 einen Umsatz von rund 2,3 Mrd. Dollar, eine ASV-Retention von über 95 % und etwa 240.000 Nutzer.

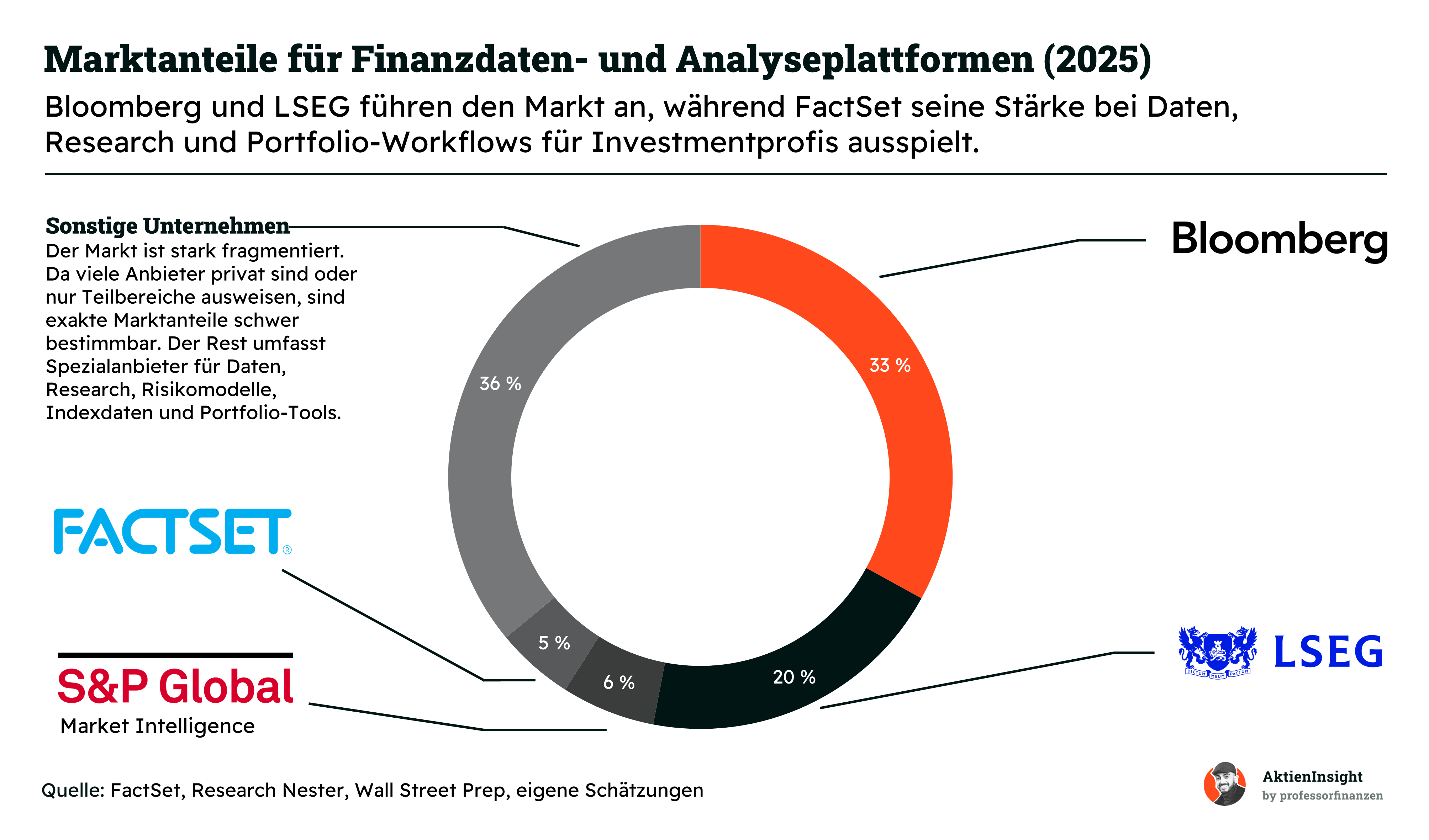

Nach der Marktgröße ist vor allem die Wettbewerbsstruktur wichtig. Der Markt für Finanzdaten und Analyseplattformen ist groß, aber nicht gleichmäßig verteilt. Einige wenige Anbieter haben sehr starke Positionen, weil Kunden bei Finanzdaten hohe Verlässlichkeit, breite Abdeckung, schnelle Systeme und tiefe Integration in ihre Arbeitsabläufe erwarten.

Bloomberg ist mit rund 33 % Marktanteil der größte Anbieter. Die Stärke liegt vor allem beim Bloomberg Terminal, das bei Händlern, Banken und institutionellen Investoren seit vielen Jahren als Standard gilt. Bloomberg verbindet Echtzeitdaten, Nachrichten, Kommunikation, Handelsfunktionen und Analysewerkzeuge in einem System. Diese starke Verankerung macht den Anbieter schwer angreifbar.

LSEG kommt auf rund 20 % Marktanteil und ist durch die Übernahme von Refinitiv zu einem der wichtigsten Konkurrenten geworden. Besonders stark ist LSEG bei Marktdaten, Handelsinfrastruktur, Indizes, Nachrichten und Datenlösungen für große Finanzinstitute. Die Integration von Refinitiv hat das Unternehmen stärker in Richtung Finanzdaten und Analyse verschoben.

FactSet liegt mit rund 5 % Marktanteil deutlich hinter Bloomberg und LSEG. Das klingt zunächst klein, ist aber in diesem fragmentierten Markt trotzdem eine relevante Position. FactSet ist besonders stark bei Investmentprofis, Asset Managern, Research Teams und Portfolio Workflows. Das Unternehmen konzentriert sich weniger auf eine reine Handelsplattform und stärker auf Daten, Analysen, Research und Portfoliomanagement.

S&P Global Market Intelligence kommt auf rund 6 % Marktanteil. Der Anbieter ist besonders stark bei Unternehmensdaten, Kreditdaten, Ratings, Brancheninformationen und Capital IQ. Für viele Kunden ist S&P Global vor allem dann wichtig, wenn sie Unternehmensanalysen, Kreditrisiken, Transaktionsdaten oder makroökonomische Informationen auswerten wollen.

Die restlichen rund 36 % verteilen sich auf viele kleinere und spezialisierte Anbieter. Dazu gehören Anbieter für alternative Daten, ESG Daten, Indexdaten, Risikomodelle, private Märkte, Kreditdaten, Nachrichten, Portfolio Software und Dateninfrastruktur. Das zeigt, dass der Markt zwar von großen Namen geprägt ist, aber weiterhin viele Nischen mit eigenen Spezialisten hat.

Für FactSet bedeutet diese Struktur zwei Dinge. Einerseits ist der Wettbewerb hart, weil Bloomberg, LSEG und S&P Global über starke Marken, große Budgets und tiefe Kundenbeziehungen verfügen. Andererseits muss FactSet nicht den gesamten Markt gewinnen. Schon kleine Marktanteilsgewinne können attraktiv sein, weil der Gesamtmarkt bis 2035 auf rund 59 Mrd. Dollar wachsen soll.

Ein Vorteil von FactSet ist die hohe Einbindung in die Arbeit der Kunden. Wenn Analysten, Portfoliomanager oder Vermögensverwalter ihre Modelle, Datenfeeds, Berichte und Arbeitsabläufe über FactSet steuern, ist ein Wechsel aufwendig. Dadurch entstehen Wechselkosten. Diese schützen nicht vollständig vor Wettbewerb, machen das Geschäft aber stabiler als bei einfachen Softwareprodukten.

Gleichzeitig darf man FactSets Marktposition nicht überschätzen. Das Unternehmen ist kein dominanter Anbieter wie Bloomberg. Es ist eher ein fokussierter Qualitätsanbieter mit starker Position in bestimmten Kundengruppen. Für die Aktie ist deshalb entscheidend, ob FactSet seine Nische weiter ausbauen, neue Datenprodukte verkaufen und vom Wachstum bei KI, Analytics und digitalen Workflows profitieren kann.

Wettbewerbsvergleich

S&P Global

S&P Global ist ein Anbieter von Finanzinformationen, Ratings, Indizes, Rohstoffdaten und Marktanalysen. Besonders relevant für den Vergleich mit FactSet ist der Bereich Market Intelligence, zu dem auch Lösungen wie Capital IQ gehören. Dort liefert S&P Global Unternehmensdaten, Finanzdaten, Research, Bewertungs- und Analysewerkzeuge für professionelle Investoren, Banken und Unternehmen.

Im Vergleich zu FactSet ist S&P Global deutlich breiter aufgestellt. FactSet verdient sein Geld stärker mit Investment-Workflows, Datenplattformen und Analyse-Tools für Buy-Side und Sell-Side. S&P Global hat zusätzlich ein großes Ratinggeschäft, Indexgeschäft und Rohstoffdatengeschäft. Dadurch ist S&P Global weniger abhängig von klassischen Finanzdaten-Terminals, aber auch weniger fokussiert auf den direkten Investment-Desktop.

Bei den Kennzahlen wirkt S&P Global qualitativ sehr stark. Besonders auffällig ist die hohe EBIT-Marge von 50,4 %. Das Unternehmen ist aber auch deutlich höher bewertet als FactSet. Beim KGV 2026e liegt S&P Global mit 25,0 klar über FactSet mit 16,6.

MSCI

MSCI ist vor allem für seine Aktienindizes bekannt, bietet aber auch Portfolioanalyse, Risikomodelle, Nachhaltigkeits- und Klimadaten sowie Daten zu Immobilien und Private Markets an. Das Unternehmen verdient viel Geld mit wiederkehrenden Daten- und Indexlizenzen sowie mit Gebühren auf indexbasierte Anlageprodukte. Damit ist MSCI besonders wichtig für Asset Manager, ETF-Anbieter und institutionelle Investoren.

Im Vergleich zu FactSet ist MSCI weniger eine breite Finanzdatenplattform und stärker ein Spezialist für Index- und Portfoliolösungen. FactSet hilft Investoren eher beim Recherchieren, Modellieren und Arbeiten mit Finanzdaten im Alltag. MSCI ist stärker in der Infrastruktur des Kapitalmarkts verankert, weil viele Fonds, ETFs und Portfolios direkt an MSCI-Indizes und Risikomodelle gekoppelt sind.

Bei den Kennzahlen sticht MSCI besonders positiv bei der Profitabilität hervor. Die EBIT-Marge von 54,7 % ist die beste im Vergleich und deshalb grün markiert. Auch das erwartete Umsatzwachstum über drei Jahre von 9,4 % p.a. ist führend. Der Nachteil ist die hohe Bewertung: Das KGV 2026e von 39,2 ist deutlich teurer als bei FactSet.

LSEG

London Stock Exchange Group ist heute deutlich mehr als nur die Londoner Börse. Das Unternehmen bietet Finanzmarktdaten, Analytics, Indexlösungen über FTSE Russell, Handelsplätze, Clearing, Risikomanagement und Datenplattformen an. Durch Refinitiv ist LSEG im Bereich Finanzdaten und Workflows sehr relevant geworden und konkurriert dort indirekt mit FactSet, Bloomberg und S&P Global.

Im Vergleich zu FactSet ist LSEG stärker in Finanzmarktinfrastruktur eingebunden. FactSet ist vor allem ein Daten-, Analyse- und Workflow-Anbieter für Investmentprofis. LSEG kombiniert dagegen Daten mit Handels-, Börsen- und Clearing-Infrastruktur. Aktuell ist bei LSEG besonders wichtig, dass Investoren die Gefahr durch KI diskutieren. Das Unternehmen reagiert mit Partnerschaften, unter anderem mit Microsoft und OpenAI.

Bei den Kennzahlen fällt LSEG vor allem durch die günstige Bewertung auf. Das KUV 2026e von 3,61 und das KUV 2027e von 3,39 sind die besten Werte im Vergleich. Auch das Umsatzwachstum über fünf und zehn Jahre ist stark. Gleichzeitig ist die Marge mit 50,3 % sehr gut. Damit wirkt LSEG operativ stark, aber günstiger bewertet.

FactSet Aktie im Vergleich

FactSet fällt im Vergleich vor allem durch die günstige Bewertung positiv auf. Das KGV 2026e von 16,6 und das KGV 2027e von 14,4 sind die besten Werte in der Tabelle. Auch die Verschuldung ist mit 1,1x Net Debt/EBITDA am niedrigsten. Damit wirkt FactSet finanziell solide und im Vergleich weniger anspruchsvoll bewertet.

Operativ ist FactSet kleiner und fokussierter als S&P Global, MSCI und LSEG. Genau das ist ein Vorteil sein: Das Geschäftsmodell ist klar auf Finanzdaten, Research, Portfolioanalyse und Investment-Workflows ausgerichtet. FactSet muss nicht so viele unterschiedliche Geschäftsbereiche steuern und kann sich stärker auf die Bedürfnisse professioneller Investoren konzentrieren.

Insgesamt kann FactSet deshalb die attraktivste Wahl sein, wenn man ein qualitativ gutes Finanzdatenunternehmen zu einer moderateren Bewertung sucht. MSCI hat die beste Marge, LSEG wirkt beim KUV günstig und S&P Global ist am breitesten aufgestellt. FactSet kombiniert jedoch solide Profitabilität, geringe Verschuldung, Dividende und die niedrigste KGV-Bewertung im Vergleich.

Kennzahlen

AktienInsight-Rating

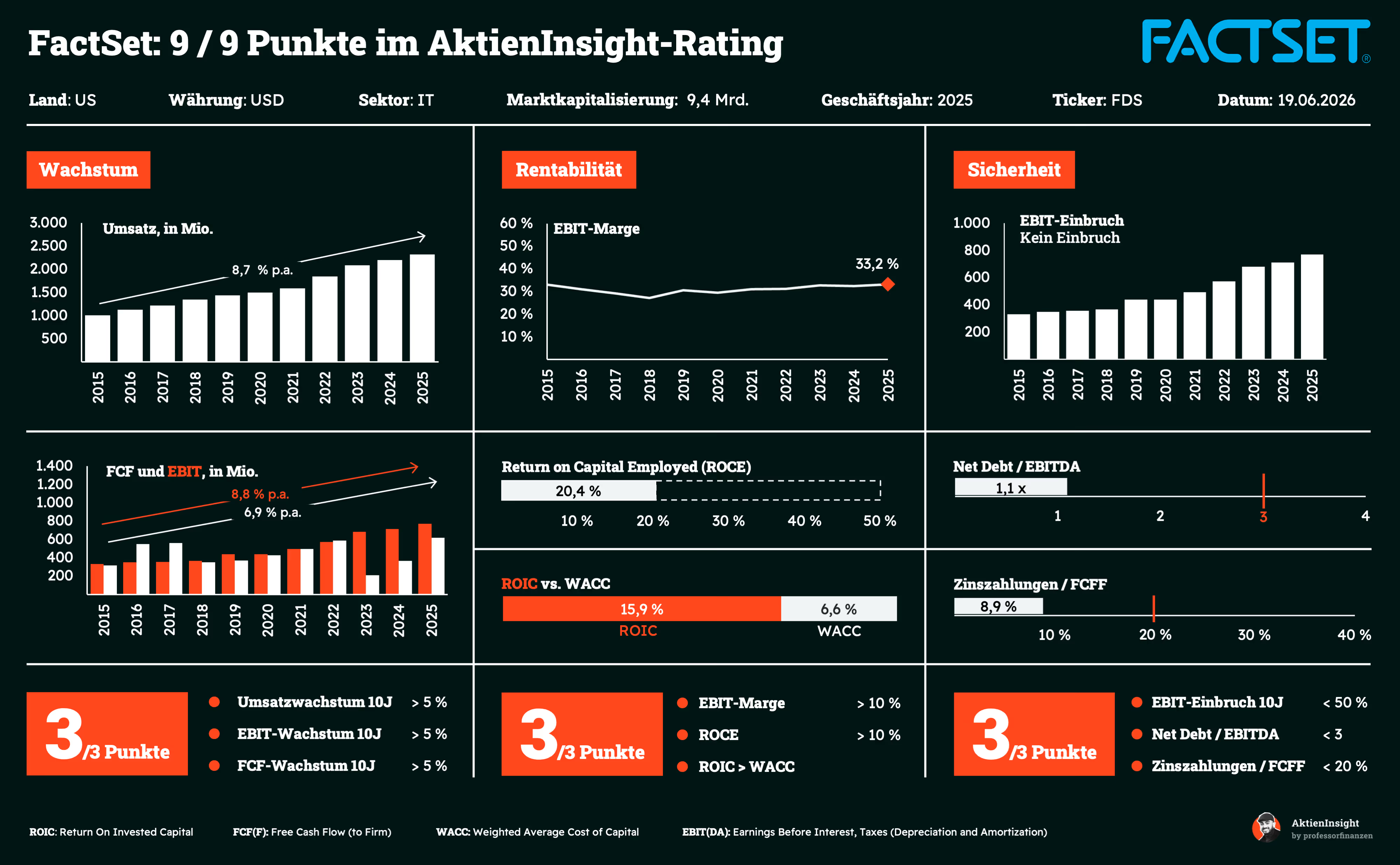

FactSet erreicht im AktienInsight-Rating die volle Punktzahl von 9 von 9 Punkten. Besonders stark präsentiert sich das Wachstum. Der Umsatz ist in den vergangenen zehn Jahren um durchschnittlich 8,7 % pro Jahr gestiegen. Auch beim operativen Ergebnis und beim Free Cash Flow zeigt das Unternehmen mit Wachstumsraten von 8,8 % beziehungsweise 6,9 % pro Jahr eine überzeugende Entwicklung. Damit erfüllt FactSet alle Wachstumskriterien.

Auch bei der Rentabilität gehört FactSet zur Spitzengruppe. Die EBIT-Marge lag 2025 bei starken 33,2 % und damit deutlich über unserem Mindestwert. Gleichzeitig erzielt das Unternehmen einen ROCE von 20,4 %. Besonders positiv ist, dass der ROIC mit 15,9 % klar über den Kapitalkosten von 6,6 % liegt. Damit erreicht FactSet auch in dieser Kategorie die maximale Punktzahl.

Bei der Sicherheit überzeugt das Unternehmen ebenfalls auf ganzer Linie. In den vergangenen zehn Jahren gab es keinen nennenswerten EBIT-Einbruch. Zudem liegt das Verhältnis von Nettoverschuldung zu EBITDA mit 1,1 deutlich unter unserem Grenzwert von 3. Die Zinszahlungen beanspruchen lediglich 8,9 % des Free Cash Flows. Die Bilanz ist damit solide und sorgt für die volle Punktzahl in der Sicherheitskategorie.

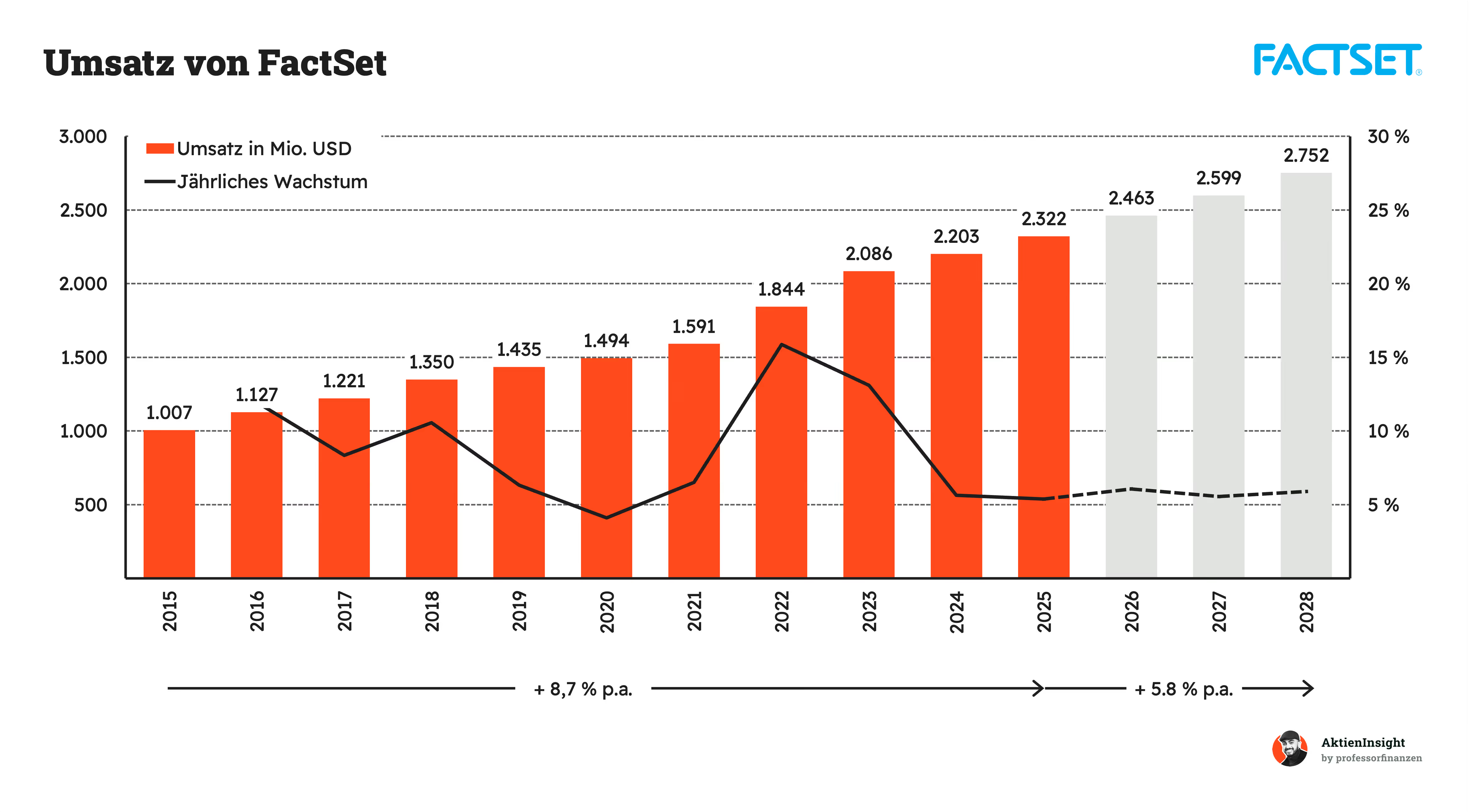

Umsatzentwicklung

FactSet hat seinen Umsatz in den vergangenen zehn Jahren um starke 8,7 % pro Jahr gesteigert. Aus gut 1,0 Mrd. Dollar im Jahr 2015 wurden mehr als 2,3 Mrd. Dollar im Jahr 2025. Besonders auffällig sind die Jahre 2022 und 2023 mit deutlich höheren Wachstumsraten. Dahinter standen vor allem Preiserhöhungen, eine hohe Kundenbindung sowie die zunehmende Nachfrage nach Daten-, Analyse- und Workflow-Lösungen für die Finanzbranche.

Für die kommenden drei Jahre wird das Wachstum langsamer erwartet. Für die kommenden drei Jahre rechnen Analysten nur noch mit einem durchschnittlichen Umsatzwachstum von 5,8 % pro Jahr. Damit verlangsamt sich die Entwicklung deutlich gegenüber früheren Jahren. Bis 2028 soll der Umsatz auf rund 2,8 Mrd. Dollar steigen.

Das Wachstum bleibt positiv, reicht aber nicht aus, um frühere Bewertungsniveaus ohne Weiteres zu rechtfertigen. Wiederkehrende Abonnementerlöse und die hohe Kundenbindung sorgen zwar für Stabilität. Gleichzeitig zeigen die Schätzungen, dass FactSet derzeit nur begrenzte Wachstumsimpulse liefert.

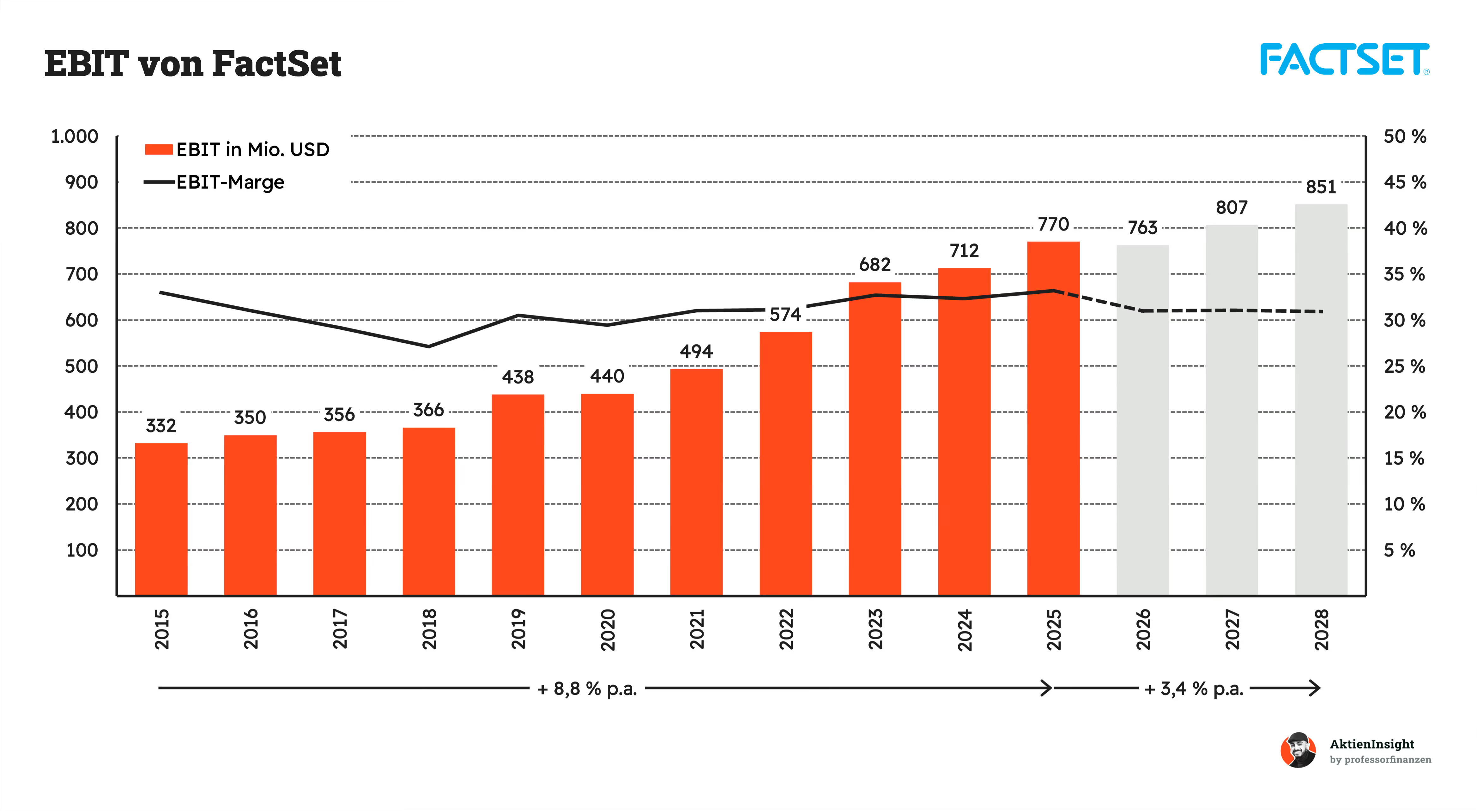

EBIT und Free Cash Flow

Auch beim operativen Ergebnis zeigt sich die Stärke des Geschäftsmodells. Das EBIT ist in den vergangenen zehn Jahren um 8,8 % pro Jahr gewachsen und damit sogar etwas schneller als der Umsatz. Von 332 Mio. Dollar im Jahr 2015 ging es auf 770 Mio. Dollar im Jahr 2025 nach oben. Besonders die Jahre 2022 und 2023 stechen heraus. Hier profitierte FactSet von Preiserhöhungen, neuen Produkten und einer weiterhin hohen Nachfrage nach Finanzdaten und Analyselösungen.

Die EBIT-Marge blieb in den vergangenen Jahren mit meist rund 30 % bis 33 % auf einem hohen Niveau. 2025 erreichte sie erneut einen Wert am oberen Ende dieser Spanne. Die Analystenschätzungen für 2026 bis 2028 fallen jedoch deutlich vorsichtiger aus. Das erwartete EBIT-Wachstum von nur 3,4 % pro Jahr liegt klar unter dem langfristigen Wachstum von 8,8 %.

Darin spiegeln sich niedrigere Wachstumserwartungen und möglicher Margendruck wider. FactSet investiert verstärkt in KI, neue Datenangebote und die Plattform. Gleichzeitig bleibt offen, wie schnell sich diese Ausgaben in zusätzlichen Umsätzen niederschlagen. Die Marge bleibt voraussichtlich hoch, doch die Phase deutlich steigender Gewinne scheint zunächst vorbei zu sein.

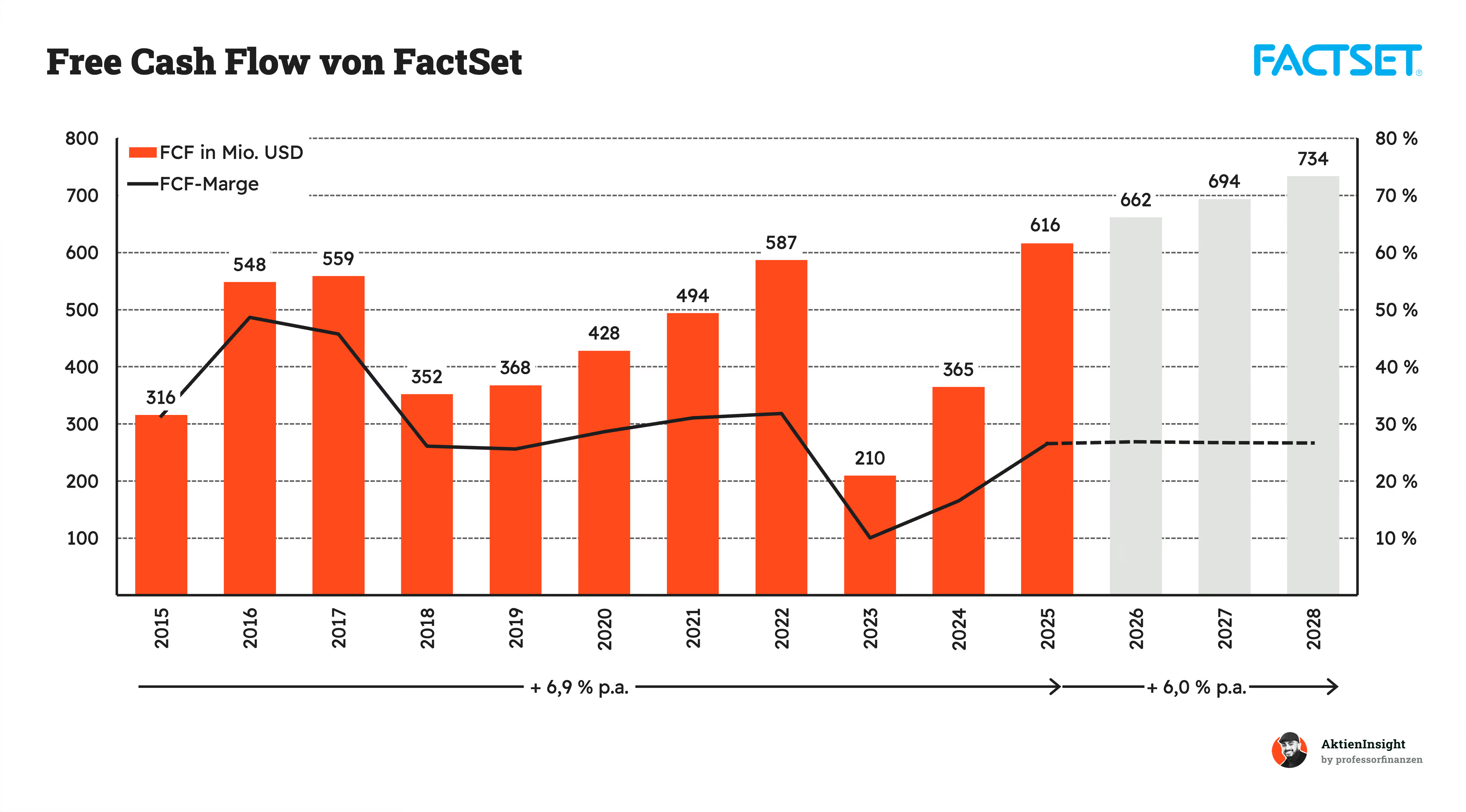

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Hier wird die Qualität des Geschäftsmodells noch deutlicher. Über die letzten zehn Jahre ist er um durchschnittlich 6,9 % pro Jahr gestiegen. Auffällig ist allerdings der starke Einbruch im Jahr 2023 auf 210 Mio. Dollar. Das lag nicht am operativen Geschäft, sondern vor allem an höheren Steuerzahlungen, Veränderungen im Working Capital und zeitlichen Verschiebungen bei Zahlungsströmen. Schon 2024 und 2025 normalisierte sich der Cashflow wieder deutlich.

Für die kommenden drei Jahre soll der Free Cash Flow auf rund 734 Mio. Dollar im Jahr 2028 steigen. Das entspricht einem Wachstum von etwa 6,0 % pro Jahr und liegt damit fast auf dem Niveau der vergangenen Dekade. Positiv ist außerdem, dass FactSet selbst nach den höheren Investitionen in Datenplattformen, KI-Funktionen und neue Produkte weiterhin hohe freie Mittelzuflüsse erwirtschaftet. Das schafft Spielraum für Dividenden, Aktienrückkäufe und gezielte Übernahmen.

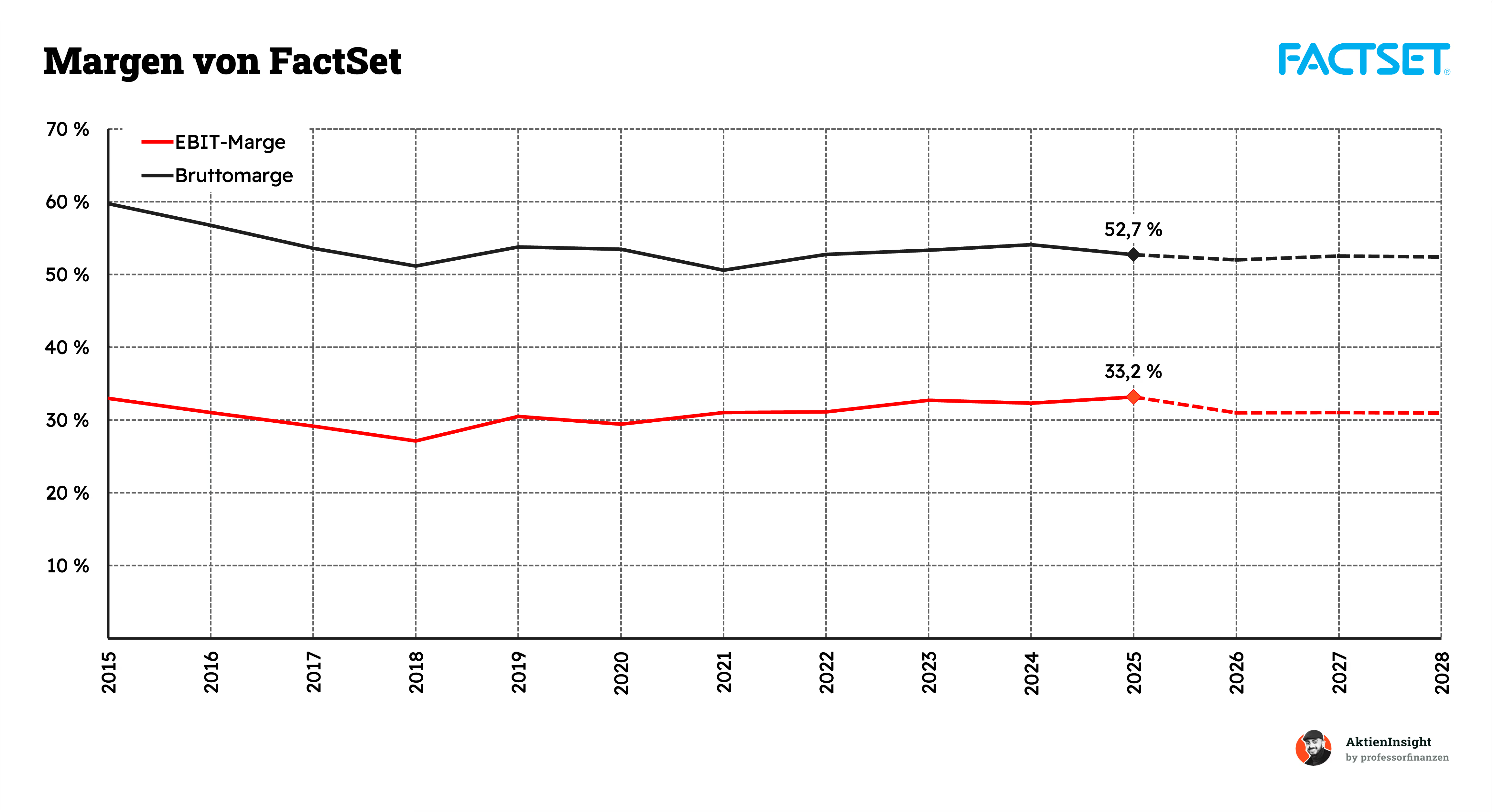

Ein wesentlicher Grund für die hohe Profitabilität von FactSet sind die stabilen Margen. Die Bruttomarge bewegte sich in den vergangenen zehn Jahren meist zwischen 51 % und 54 % und lag 2025 bei starken 52,7 %. Das zeigt, wie skalierbar das Geschäftsmodell ist. Sind Datenbanken, Analysen und Softwarelösungen einmal aufgebaut, verursachen zusätzliche Kunden nur vergleichsweise geringe Kosten.

Auch die EBIT-Marge präsentiert sich bemerkenswert konstant. Nach einem Rückgang auf 27,2 % im Jahr 2018 stieg sie in den folgenden Jahren wieder an und erreichte 2025 mit 33,2 % einen neuen Höchstwert. Der damalige Rückgang hing vor allem mit höheren Investitionen und Übernahmen zusammen. Dass FactSet trotz kontinuierlicher Investitionen in Daten, KI-Funktionen und neue Produkte dauerhaft Margen von über 30 % erzielt, unterstreicht die starke Marktstellung und die hohe Preissetzungsmacht des Unternehmens.

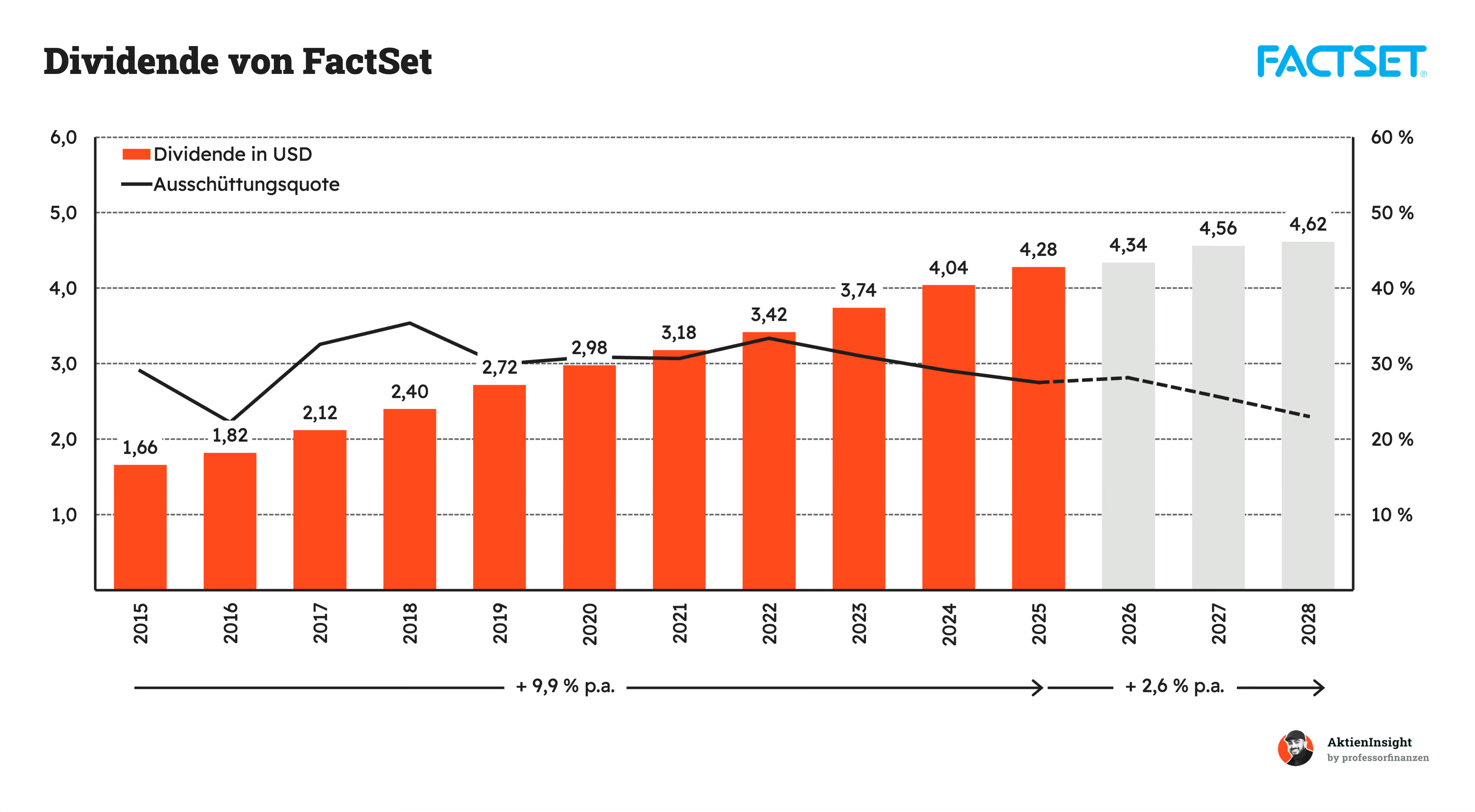

Dividende und Aktien

Die starke Entwicklung bei Umsatz, Gewinn und Cashflow spiegelt sich auch in der Dividende wider. In den vergangenen zehn Jahren hat FactSet die Ausschüttung um durchschnittlich 9,9 % pro Jahr erhöht. Die Dividende stieg dabei von 1,66 Dollar auf 4,28 Dollar je Aktie. Besonders bemerkenswert ist die Kontinuität. FactSet hat seine Dividende seit Jahrzehnten ohne Unterbrechung angehoben und gehört damit zu den verlässlichsten Dividendenwachstumswerten am Markt.

Gleichzeitig blieb die Ausschüttungsquote stets auf einem moderaten Niveau. Meist bewegte sie sich zwischen 25 % und 35 % des Gewinns. Das Unternehmen schüttet also nur einen Teil seiner Erträge aus und behält ausreichend Kapital für Investitionen, Übernahmen und Aktienrückkäufe. Für die kommenden Jahre wird zwar ein langsameres Dividendenwachstum erwartet, die Ausschüttungsquote soll jedoch sogar leicht sinken. Das spricht dafür, dass die Dividende weiterhin sehr gut abgesichert ist.

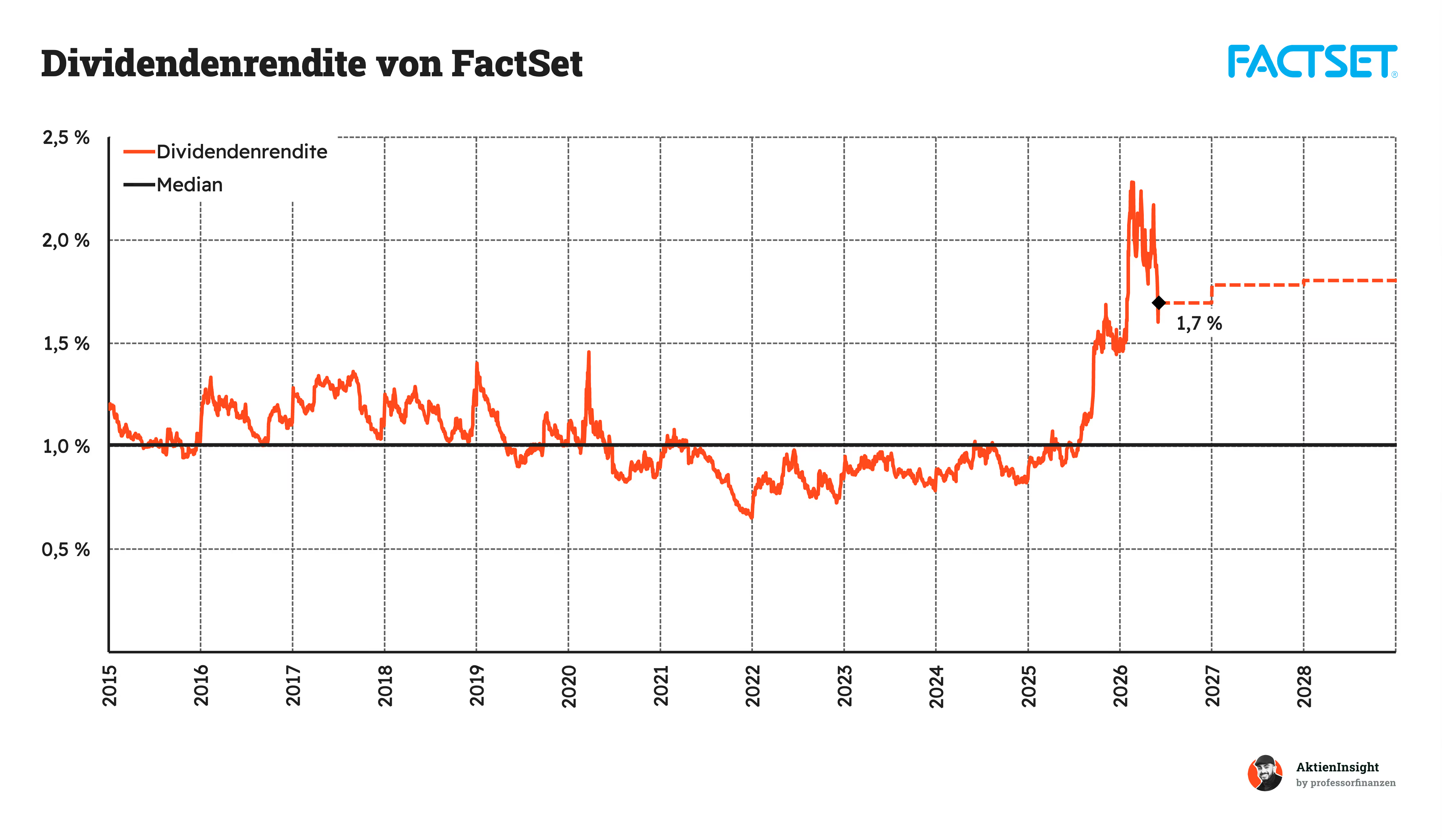

Die Dividendenrendite von FactSet lag über viele Jahre meist rund um die Marke von 1,0 %. Das ist typisch für Unternehmen mit hoher Qualität und starkem Wachstum. Anleger waren oft bereit, hohe Bewertungen zu bezahlen, wodurch die laufende Rendite niedrig blieb. Besonders zwischen 2021 und 2023 fiel die Dividendenrendite zeitweise sogar deutlich unter den historischen Durchschnitt. Das war vor allem die Folge eines stark gestiegenen Aktienkurses.

Seit Ende 2025 hat sich das Bild jedoch verändert. Die Dividendenrendite stieg zeitweise auf über 2,0 % und liegt aktuell bei rund 1,7 %. Ursache war vor allem der deutliche Kursrückgang der Aktie, während die Dividende weiter erhöht wurde. Damit notiert die Rendite heute klar über dem langfristigen Median von 1,0 %. Für Dividendenanleger ist das ein interessantes Signal, da sie aktuell deutlich mehr laufende Ausschüttung für ihr investiertes Kapital erhalten als in den meisten Jahren zuvor.

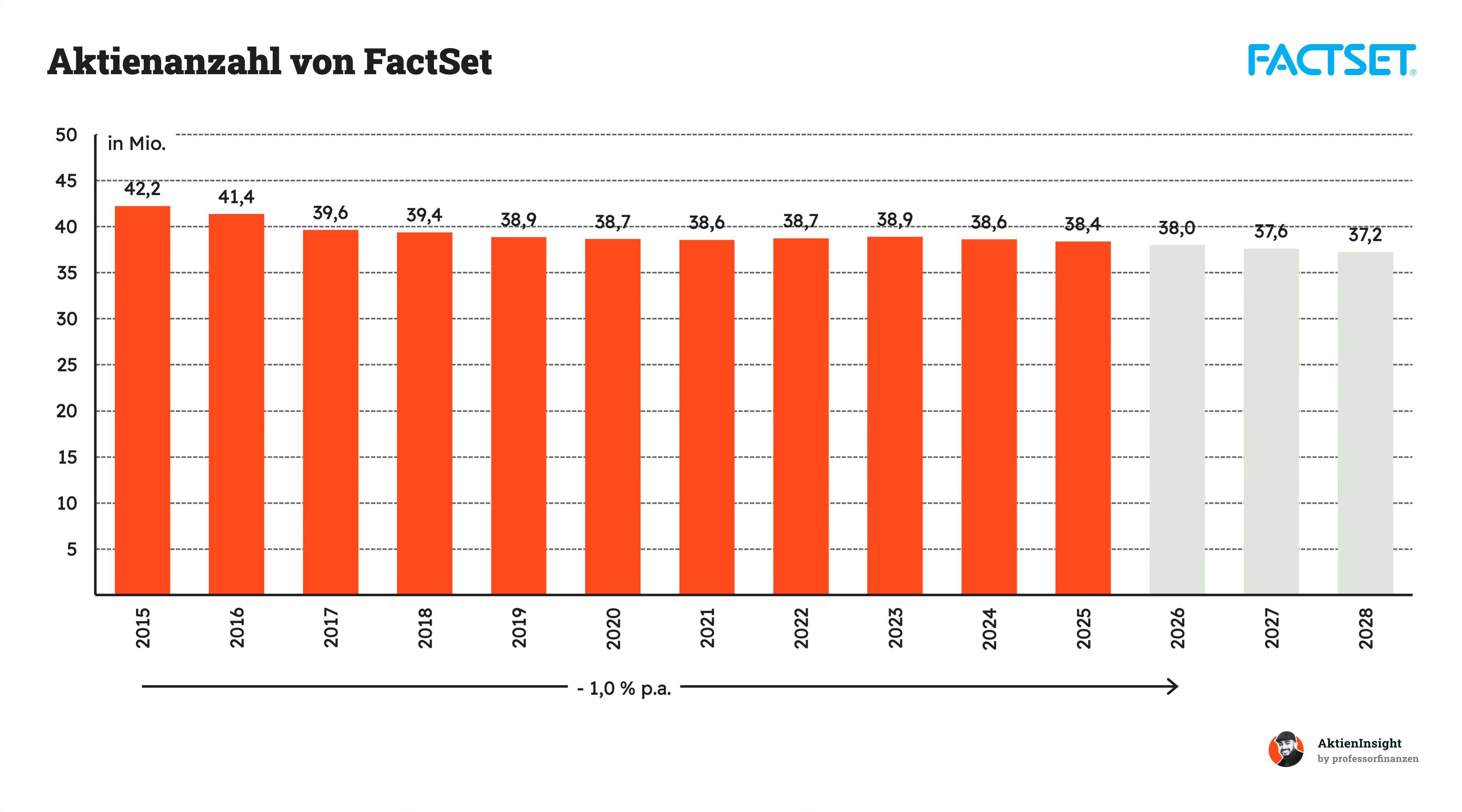

Neben der Dividende profitiert man bei FactSet auch von regelmäßigen Aktienrückkäufen. Die Zahl der ausstehenden Aktien ist in den vergangenen zehn Jahren von 42,2 auf 38,4 Millionen Stück gesunken. Das entspricht einem Rückgang von durchschnittlich 1,0 % pro Jahr. Für Aktionäre ist das positiv, weil sich Gewinn, Free Cash Flow und Dividende auf immer weniger Aktien verteilen. Dadurch steigt der Wert jeder einzelnen Aktie zusätzlich.

Auffällig ist, dass FactSet die Aktienanzahl nicht jedes Jahr gleich stark reduziert. In einigen Jahren gab es sogar leichte Anstiege. Das hängt vor allem mit aktienbasierten Vergütungen für Mitarbeiter und Führungskräfte zusammen. Insgesamt überwiegen die Rückkäufe aber deutlich. Auch für die kommenden Jahre wird mit weiteren Aktienrückkäufen gerechnet. Das passt gut zur Kapitalallokation des Unternehmens, das überschüssige Mittel regelmäßig über Dividenden und Buybacks an die Aktionäre zurückgibt.

Bilanzanalyse

Schulden. FactSet hat rund 1,0 Mrd. USD Nettoschulden. Dem steht ein EBITDA von 928 Mio. USD gegenüber. Das Verhältnis von Nettoschulden zu EBITDA liegt damit bei 1,1x. Unser Grenzwert liegt bei 3,0x. Die Verschuldung wirkt daher sehr gut beherrschbar. Für ein Unternehmen mit wiederkehrenden Umsätzen und hoher Kundenbindung ist diese Bilanzstruktur insgesamt komfortabel.

Zinsen. Die jährlichen Zinszahlungen belaufen sich auf rund 56 Mio. Dollar. Gemessen am EBIT entspricht das einer Zinsdeckung von fast 14-fach. Auch im Verhältnis zum Free Cash Flow ist die Belastung überschaubar. Selbst wenn die Finanzierungskosten länger erhöht bleiben sollten, dürfte FactSet keine Schwierigkeiten haben, seine Zinsen aus dem laufenden Geschäft zu bedienen.

Kreditrating. FactSet verfügt über ein Kreditrating von Baa3 von Moody’s. Das ist die niedrigste Stufe des Investment-Grade-Bereichs. Das Rating signalisiert dennoch eine solide Bonität und einen guten Zugang zum Kapitalmarkt. Zwar liegt FactSet damit nicht auf dem Niveau der finanzstärksten Großkonzerne, die Kreditwürdigkeit ist für die aktuelle Verschuldung aber völlig ausreichend.

Goodwill. Goodwill entsteht bei Übernahmen und bildet immaterielle Werte wie Kundenbeziehungen, Datenbestände oder Marken ab. FactSet weist aktuell rund 1,3 Mrd. USD Goodwill aus. Das entspricht knapp 30 % der Bilanzsumme. Unser Wunschwert liegt bei maximal 25 %. Der Wert ist damit etwas erhöht, was auf die Übernahmestrategie der vergangenen Jahre zurückzuführen ist.

Fazit zur Bilanz: Die Bilanz von FactSet macht insgesamt einen soliden Eindruck. Die Verschuldung ist niedrig, die Zinslast gut tragbar und das Unternehmen erwirtschaftet stabile Cashflows. Lediglich der Goodwill fällt etwas höher aus, als wir es bevorzugen würden. Insgesamt sehen wir jedoch keine Anzeichen für ein erhöhtes Bilanzrisiko und halten FactSet für ausreichend robust, um auch schwächere Marktphasen gut zu überstehen.

Chancen & Risiken

Chancen

Stärkere Monetarisierung bestehender Kunden-Workflows. FactSet ist bereits tief in Research, Portfolioanalyse, Reporting und Handel eingebunden. Die Chance liegt darin, zusätzliche Module, Datenpakete und Workflow-Lösungen an bestehende Kunden zu verkaufen. Dadurch kann der Umsatz pro Kunde steigen, ohne dass FactSet komplett neue Kunden gewinnen muss.

Kommerzialisierung von KI-Produkten. FactSet baut KI bereits in seine Plattform ein. Die Chance liegt nicht nur in der Technologie selbst, sondern darin, daraus bezahlbare Zusatzfunktionen zu machen. Wenn Kunden für schnellere Analyse, Dokumentenauswertung und Pitchbook-Erstellung mehr zahlen, kann KI ein zusätzlicher Wachstumstreiber werden.

Mehr Umsatz durch Daten und APIs. Kunden wollen Daten immer flexibler nutzen, nicht nur im klassischen Terminal. FactSet kann mit Datenfeeds, Cloud-Lösungen und APIs stärker in die Systeme großer Finanzkunden hineinwachsen.

Expansion durch gezielte Übernahmen. Mit Irwin und LiquidityBook erweitert FactSet sein Angebot in Investor Relations und Trading. Solche Zukäufe machen die Plattform breiter und öffnen angrenzende Märkte mit zusätzlichen Umsatzchancen.

Hohe Kundenbindung durch Abo-Modell. FactSet erzielt den Großteil seiner Umsätze über wiederkehrende Abonnements. Eine ASV-Retention von über 95 % zeigt, dass Kunden sehr selten komplett abspringen. Das macht die Umsätze planbarer als bei vielen zyklischen Geschäftsmodellen.

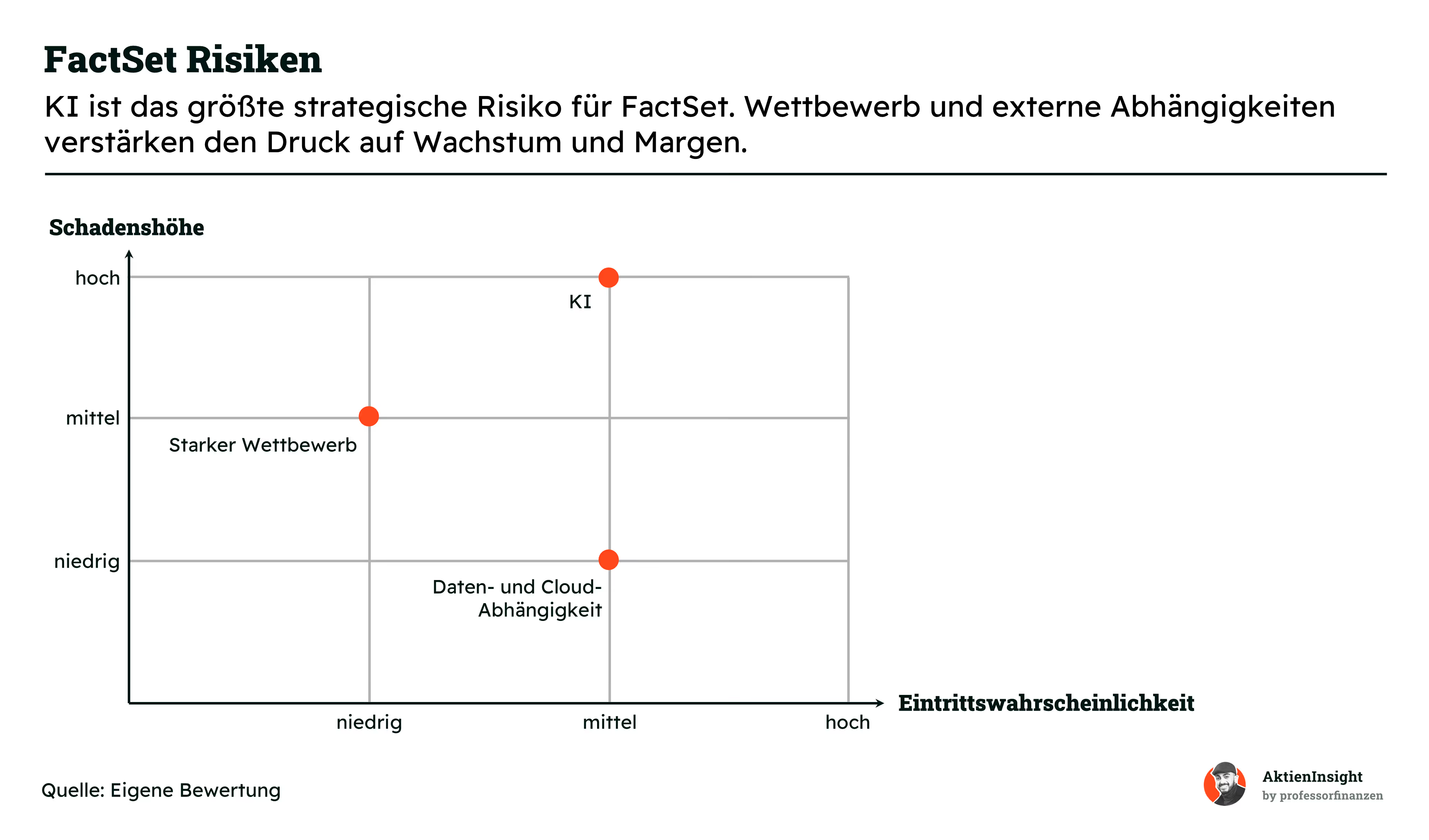

Risiken

KI ist das größte Risiko für FactSet. Das Unternehmen verdient einen großen Teil seiner Erlöse mit wiederkehrenden Abonnements für Daten, Software und Nutzerzugänge. Wenn Finanzunternehmen Research, Dokumentenanalyse, Präsentationen und Reporting stärker automatisieren, sinkt der Bedarf an klassischen Arbeitsplätzen. Gleichzeitig gewinnen APIs, Datenfeeds und eigene Kundensysteme an Bedeutung.

Dadurch steigt der Druck auf Preise und Wachstum. Kunden können Daten leichter aus verschiedenen Quellen verbinden und Angebote besser vergleichen. FactSet muss deshalb stärker über Datenqualität, Schnittstellen und die direkte Einbindung in KI-Systeme überzeugen. Gleichzeitig investiert das Unternehmen selbst hohe Beträge in neue KI-Produkte, ohne dass sicher ist, wie schnell sich diese Ausgaben in zusätzlichen Umsätzen niederschlagen.

Das zentrale Risiko liegt damit nicht nur in möglichen Nutzerverlusten. Auch niedrigere Preissteigerungen, schwächeres Abonnementwachstum und sinkende Margen können das Ergebnis belasten. Gelingt es FactSet nicht, vom klassischen Arbeitsplatzanbieter zur zentralen Datenbasis für KI-gestützte Finanzprozesse zu werden, verliert das Geschäftsmodell an Wert.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

FactSet konkurriert mit Bloomberg, LSEG und S&P Global. Diese Anbieter verfügen über starke Marken, breite Datenbestände und tiefe Kundenbeziehungen. Sie investieren ebenfalls stark in KI und können Daten, Analysewerkzeuge und Anwendungen bündeln. Wenn Kunden ihre Ausgaben auf wenige große Anbieter konzentrieren, verliert FactSet Marktanteile oder muss höhere Rabatte gewähren.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

FactSet ist auf verlässliche, aktuelle und strukturierte Finanzdaten angewiesen. Ein Teil dieser Inhalte stammt von externen Datenlieferanten. Steigende Lizenzkosten, schlechtere Vertragsbedingungen oder der Verlust wichtiger Datenquellen können die Marge belasten und die Qualität des Angebots schwächen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

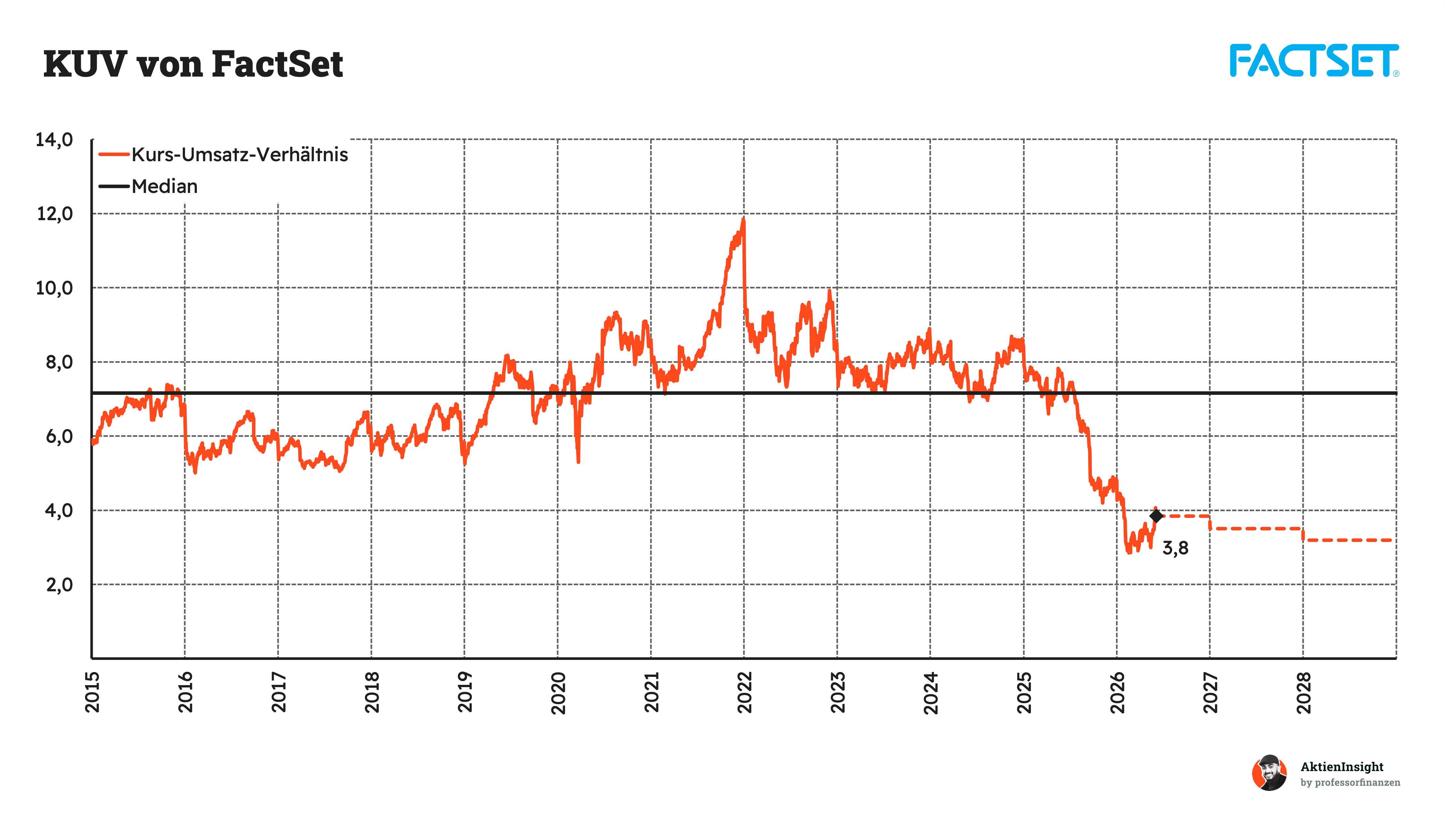

Mit einem aktuellen KUV von 3,8 wird FactSet deutlich unter seinem historischen Median von 7,2 gehandelt. Der Abschlag beträgt rund 47 %. Besonders auffällig ist dieser Wert vor dem Hintergrund der vergangenen Jahre. Zwischen 2020 und 2022 wurde das Unternehmen zeitweise mit einem KUV von über 10 bewertet. Die aktuelle Bewertung liegt damit klar unter dem langjährigen Durchschnitt.

Sollten sich die Umsatzprognosen erfüllen, könnte das KUV bis 2028 auf rund 3,2 zurückgehen. Das würde die Bewertung weiter von ihrem historischen Mittelwert entfernen. Gleichzeitig zeigt diese Entwicklung, wie stark die Neubewertung der Aktie bereits ausgefallen ist. Während Anleger früher hohe Aufschläge für Wachstum und Qualität zahlten, wird FactSet heute deutlich konservativer bewertet.

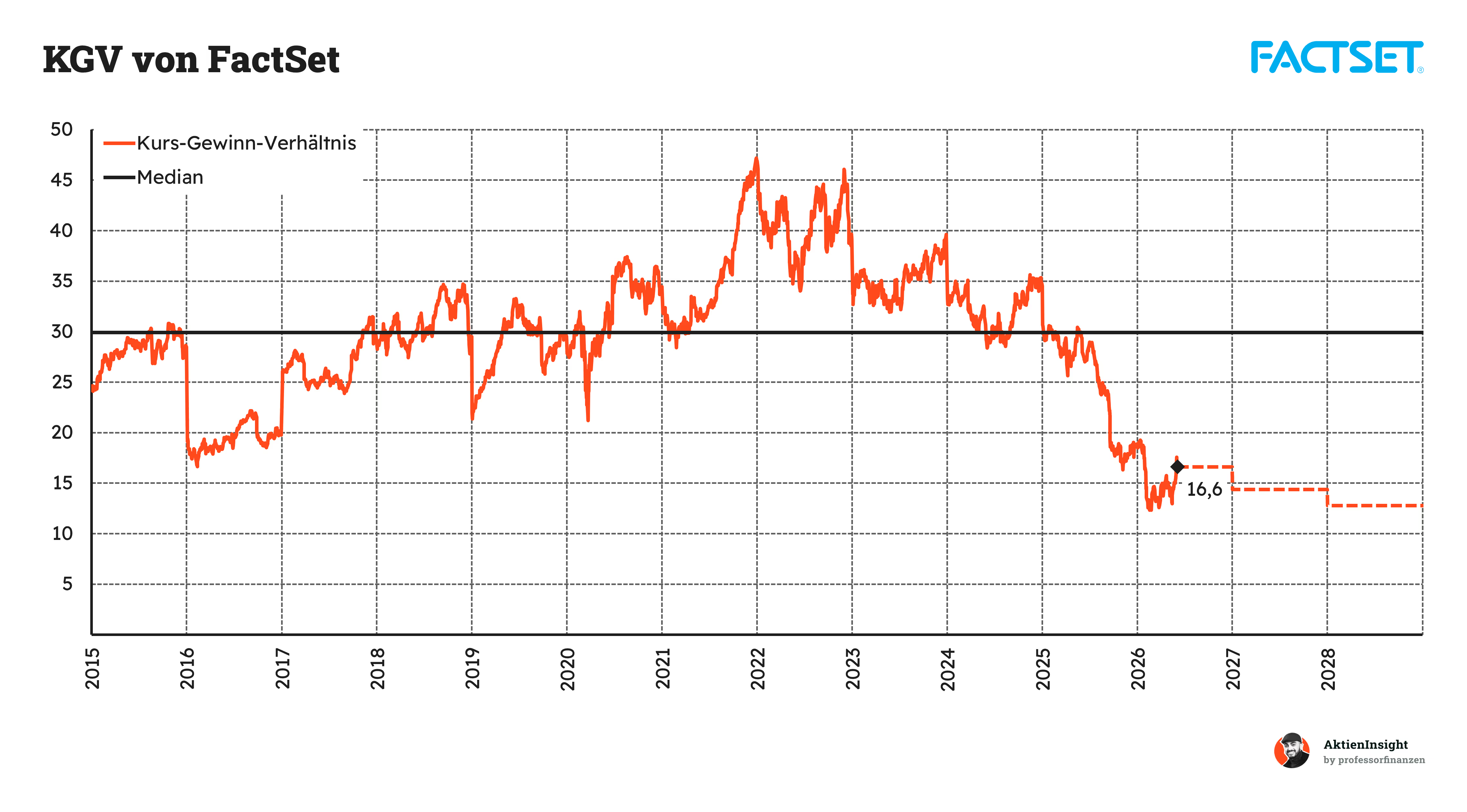

Ein ähnliches Bild zeigt sich beim KGV. Mit einem aktuellen Wert von 16,6 liegt die Kennzahl rund 44 % unter dem historischen Median von 29,9. Über weite Strecken der vergangenen zehn Jahre bewegte sich die Bewertung dagegen meist zwischen 30 und 45. Das aktuelle Niveau gehört damit zu den niedrigsten der letzten Dekade.

Für die kommenden Jahre wird ein weiterer Rückgang des KGVs erwartet. Hintergrund ist, dass die Gewinne voraussichtlich schneller wachsen als der Aktienkurs. Dadurch würde die Bewertung bis 2028 auf rund 13 sinken. Das wäre selbst im historischen Vergleich ein sehr niedriges Niveau für ein Unternehmen mit wiederkehrenden Umsätzen, hohen Margen und einer langen Historie profitablen Wachstums.

Rendite basierend auf KGV-Modell

Für die Bewertung der FactSet-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir gut abschätzen, wie sich Wachstum, Profitabilität und Bewertung in unterschiedlichen Szenarien auf die langfristige Rendite auswirken.

Dabei betrachten wir drei Szenarien: ein mittleres Szenario, ein Bären-Szenario und ein Bullen-Szenario. Je nach Szenario treffen wir unterschiedliche Annahmen hinsichtlich Umsatzwachstum, Margenentwicklung und zukünftiger Bewertung.

Aktuell kommt FactSet auf ein erwartetes KGV von 16,6. Das liegt deutlich unter dem historischen Durchschnitt der Aktie. Entsprechend halten wir es für realistisch, dass sich die Bewertung langfristig zumindest teilweise normalisiert. Für alle Szenarien unterstellen wir zudem eine Ausschüttungsrendite von 2,0 % pro Jahr.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass FactSet seine starke Marktposition im Bereich Finanzdaten und Analysesoftware verteidigen kann. Das Unternehmen wächst weiter mit bestehenden Kunden, erhöht regelmäßig die Preise und ergänzt sein Angebot durch kleinere Übernahmen.

- Wir gehen von 6,5 % organischem Umsatzwachstum aus.

- Zusätzlich rechnen wir mit 1,0 % Wachstum pro Jahr durch Übernahmen.

- Wir erwarten, dass die EBIT-Marge bis 2036 auf 34 % steigt.

- Wir nehmen an, dass das KGV bis 2036 auf 24 steigt und damit weiterhin unter dem historischen Median bleibt.

Damit erhalten wir 2,0 % Rendite durch Ausschüttungen und weitere 12,1 % Kursrendite. Insgesamt ergibt sich eine erwartete Rendite von 14,1 % pro Jahr.

Bären-Szenario

In diesem Szenario unterstellen wir, dass das Wachstum im Markt für Finanzdaten nachlässt und der Wettbewerb durch neue KI-Lösungen zunimmt. FactSet wächst weiterhin, kann seine hohe Preissetzungsmacht aber nicht vollständig aufrechterhalten.

- Wir gehen von 3,0 % organischem Umsatzwachstum aus.

- Zusätzlich rechnen wir mit 0,5 % Wachstum durch Übernahmen.

- Wir erwarten eine EBIT-Marge von 29 % im Jahr 2036.

- Wir nehmen an, dass das KGV bis 2036 auf 15 fällt.

Damit erhalten wir 2,0 % Rendite durch Ausschüttungen und weitere 1,2 % Kursrendite. Insgesamt ergibt sich eine erwartete Rendite von 3,2 % pro Jahr.

Bullen-Szenario

In diesem Szenario gehen wir davon aus, dass FactSet von der zunehmenden Nachfrage nach Daten, Analysen und KI-gestützten Anwendungen profitiert. Das Unternehmen gewinnt Marktanteile, erweitert sein Produktportfolio erfolgreich und kann seine Skaleneffekte weiter ausbauen.

- Wir gehen von 10,0 % organischem Umsatzwachstum aus.

- Zusätzlich rechnen wir mit 2,0 % Wachstum pro Jahr durch Übernahmen.

- Wir erwarten, dass die EBIT-Marge bis 2036 auf 38 % steigt.

- Wir nehmen an, dass das KGV bis 2036 auf 32 steigt und damit in etwa dem historischen Durchschnitt hochwertiger Software- und Datenanbieter entspricht.

Damit erhalten wir 2,0 % Rendite durch Ausschüttungen und weitere 21,7 % Kursrendite. Insgesamt ergibt sich eine erwartete Rendite von 23,7 % pro Jahr.

Ergebnis

Im Durchschnitt der drei gleich gewichteten Szenarien ergibt sich eine erwartete Gesamtrendite von rund 13,7 % pro Jahr. Beim aktuellen Kurs erscheint die FactSet-Aktie damit grundsätzlich attraktiv.

Wir bewerten die Aktie dennoch nur als vorsichtig kaufenswert, da ein wesentlicher Teil des erwarteten Kurspotenzials davon abhängt, dass FactSet sein Wachstum stabilisiert und seine neuen KI-Angebote erfolgreich in zusätzliche Umsätze umwandelt.

Unterhalb von etwa 220 USD wäre das Chance-Risiko-Verhältnis deutlich attraktiver. Oberhalb von etwa 350 USD wäre die erwartete Rendite aus unserer Sicht nicht mehr ausreichend für einen Neueinstieg.

Fazit

FactSet ist ein spezialisierter Anbieter von Finanzdaten, Software und Analyseplattformen. Die Kunden sind vor allem Asset Manager, Banken, Wealth Manager, Hedgefonds und Unternehmen. Sie nutzen FactSet für Research, Portfolioanalyse, Risikomanagement, Reporting und Handelsprozesse. Das Geschäftsmodell basiert stark auf wiederkehrenden Abonnements. 2025 lag der Umsatz bei rund 2,3 Mrd. Dollar.

Der Markt für Finanzdatenservices ist attraktiv. 2024 lag das Marktvolumen bei rund 26 Mrd. Dollar. Bis 2035 soll es auf etwa 59 Mrd. Dollar wachsen. Das entspricht rund 7,7 % Wachstum pro Jahr. FactSet hat mit rund 5 % Marktanteil keine dominante Stellung, ist aber in seiner Nische stark. Besonders wichtig sind Finanzdaten, Workflows, APIs und KI-gestützte Analysefunktionen.

Die Kennzahlen sehen sehr solide aus. FactSet erreicht im AktienInsight-Rating 9 von 9 Punkten. Der Umsatz ist in den letzten zehn Jahren um 8,7 % pro Jahr gewachsen. Das EBIT stieg sogar um 8,8 % pro Jahr. Die EBIT-Marge lag 2025 bei 33,2 %. Dazu kommt eine niedrige Verschuldung von nur 1,1x Net Debt/EBITDA.

Auch die Bewertung wirkt inzwischen wieder interessant. Das aktuelle KUV liegt bei 3,8 und damit rund 47 % unter dem historischen Median von 7,2. Beim KGV ist das Bild ähnlich. Mit 16,6 liegt FactSet rund 44 % unter dem historischen Median von 29,9. Im Wettbewerbsvergleich ist FactSet beim KGV 2026e und 2027e sogar am günstigsten bewertet.

Die Chancen liegen vor allem in mehr Umsatz pro Kunde. FactSet kann bestehende Kunden mit zusätzlichen Datenpaketen, Workflow-Lösungen, APIs und KI-Funktionen stärker monetarisieren. Die ASV-Retention von über 95 % zeigt, dass Kunden sehr selten abspringen. Risiken gibt es aber auch. Besonders Bloomberg und LSEG sind sehr starke Konkurrenten mit größeren Plattformen und tiefen Kundenbeziehungen.

Wir halten die FactSet Aktie aktuell für kaufenswert. Beim Kurs von rund 255,80 Dollar zeigt unser Modell eine erwartete Rendite von rund 12,3 % pro Jahr. Im Durchschnitt der drei Szenarien liegt die Renditeerwartung sogar bei 13,7 % pro Jahr. Da der Kurs in unserem Modell grün markiert ist, stufen wir die Aktie als kaufenswert ein. Uns gefällt vor allem die Kombination aus stabilem Abo-Geschäft, hoher Marge, niedriger Verschuldung und inzwischen deutlich günstigerer Bewertung.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von FactSet.