.avif)

.avif)

Fastenal Aktienanalyse

.webp)

Einleitung

Industriezulieferer klingt erst einmal unspektakulär. Doch genau hier verdient Fastenal Milliarden. Das Unternehmen liefert Schrauben, Werkzeuge und Verbrauchsmaterialien, die in der Industrie täglich gebraucht werden. Viele dieser Produkte sind günstig, aber unverzichtbar. Die Nachfrage ist stabil, denn produziert wird immer. Gleichzeitig sorgt das breite Sortiment für wiederkehrende Umsätze.

Was macht Fastenal stärker als viele Konkurrenten? Vor allem das eigene Vertriebsnetz und die Nähe zum Kunden. Mit tausenden Standorten und Automaten direkt in den Fabriken ist Fastenal tief in die Prozesse seiner Kunden eingebunden. Das schafft Abhängigkeiten und sorgt für langfristige Beziehungen. Gleichzeitig treibt das Unternehmen die Digitalisierung der Beschaffung voran. Doch auch hier gibt es Risiken. Die Industrie ist zyklisch, und in schwächeren Phasen sinkt die Nachfrage spürbar.

Ist die Aktie jetzt noch ein Kauf? Fastenal gehört zu den qualitativ starken Industrieunternehmen, die selten günstig bewertet sind. Wer auf den perfekten Zeitpunkt wartet, verpasst oft Jahre soliden Wachstums. Doch genau hier liegt die entscheidende Frage. Reicht die Marktstellung aus, um die hohe Bewertung langfristig zu rechtfertigen? In unserer Analyse erfährst du, ob sich ein Einstieg aktuell lohnt.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Fastenals Geschäftsmodell - Branche4.1 MRO-Markt in den USA

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Daniel L. Florness

Daniel L. Florness (60) ist seit 2016 der CEO von Fastenal. Er begann seine Karriere 1996 bei Fastenal als Buchhalter und stieg früh in Finanzfunktionen auf. 2001 wurde er CFO; eine Rolle, die er über 15 Jahre prägte. Parallel übernahm er zunehmend operative Verantwortung und entwickelte ein tiefes Verständnis für das Filialnetz und die Kostenstruktur des Unternehmens.

Florness studierte Rechnungswesen an der University of Minnesota Duluth und erwarb dort seinen Bachelorabschluss. Seine Ausbildung passt klar zu seinem Karriereweg, der stark finanzgetrieben begann. Die Kombination aus akademischem Fokus auf Accounting und jahrzehntelanger Praxiserfahrung innerhalb desselben Unternehmens prägt seinen eher analytischen und disziplinierten Führungsstil.

Während seiner Amtszeit als CEO setzte er konsequent auf die Weiterentwicklung des Geschäftsmodells hin zu Onsite-Lösungen und automatisierten Distributionssystemen. Unter seiner Führung verlagerte sich der Fokus stärker auf Großkunden und wiederkehrende Umsätze. Gleichzeitig blieb die Kapitalallokation konservativ; geprägt von stabilen Margen, hoher Cash-Generierung und kontinuierlichen Dividendensteigerungen.

Vergütung

Daniel L. Florness’ Gehalt hat 3 Bestandteile:

- 17,9 % Festgehalt. Das Basisgehalt lag 2025 bei 750.000 US-Dollar und wurde bewusst stabil gehalten, da Fastenal stärker auf leistungsabhängige Vergütung setzt.

- 61,4 % kurzfristige variable Vergütung. Die Cash-Boni basieren direkt auf dem Wachstum des Vorsteuergewinns. Es gibt quartalsweise Auszahlungen, aber nur, wenn die Gewinne über dem Vorjahresniveau liegen.

- 20,6 % langfristige Aktienkomponenten. Diese bestehen ausschließlich aus Aktienoptionen. Der Wert entsteht nur, wenn der Aktienkurs steigt, wodurch eine klare Ausrichtung auf den Shareholder Value entsteht.

Das Gesamtgehalt belief sich im Geschäftsjahr 2025 auf rund 4,18 Mio. US-Dollar. Damit liegt die Vergütung im Vergleich zu ähnlich großen US-Unternehmen eher im moderaten Bereich. Auffällig ist die hohe Abhängigkeit von der operativen Gewinnentwicklung, da Boni nur bei tatsächlichem Wachstum gezahlt werden.

Wir bewerten das Vergütungsprogramm als klar und diszipliniert strukturiert. Der Fokus auf Gewinnwachstum als zentrale Kennzahl sorgt für eine starke operative Steuerung. Gleichzeitig ist die ausschließliche Nutzung von Aktienoptionen als langfristiger Anreiz einfach, aber weniger differenziert als bei vielen Wettbewerbern.

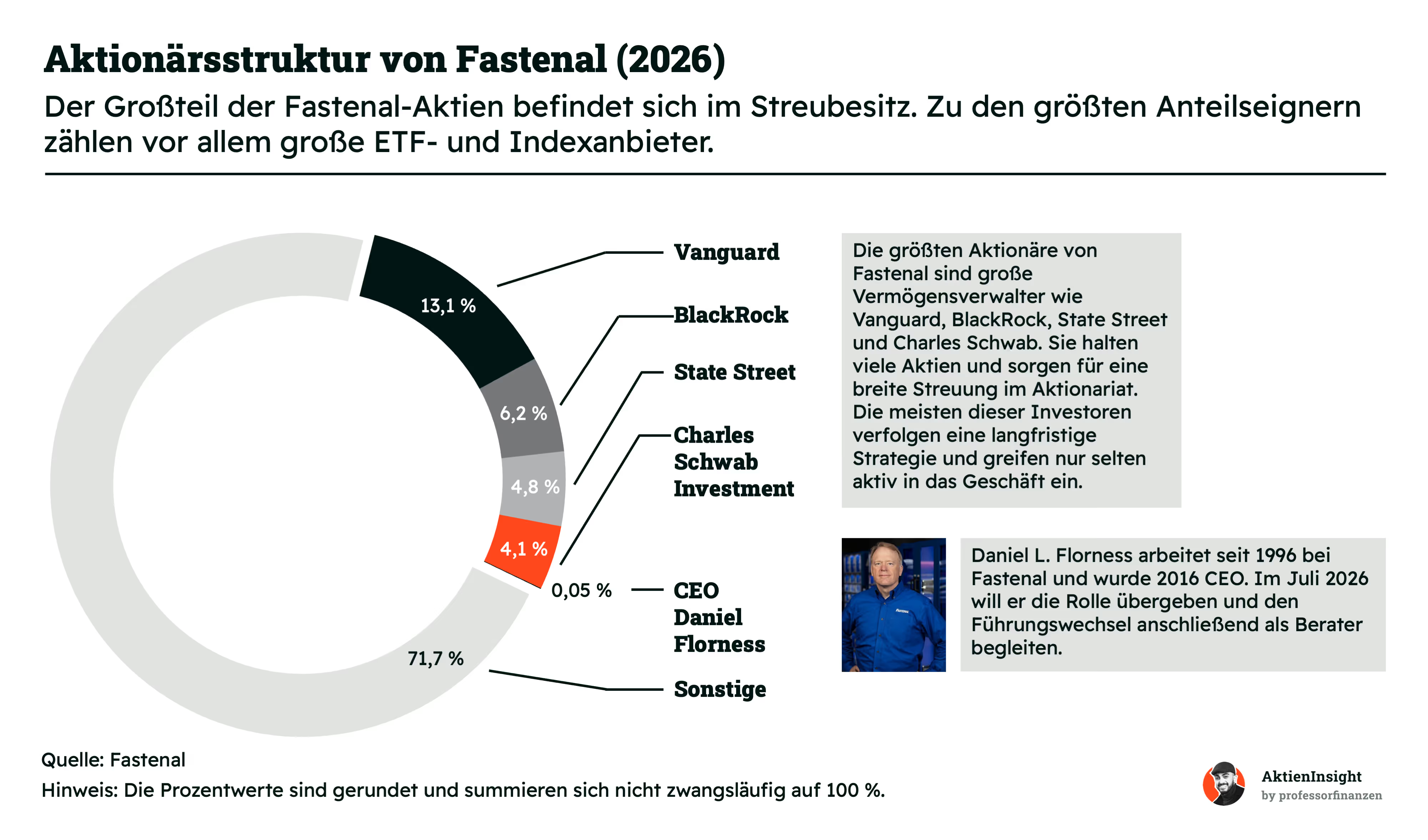

Aktionärsstruktur

Fastenal hat keinen Ankeraktionär. Der Großteil der Aktien liegt im Streubesitz. Die größten Positionen halten Vermögensverwalter wie Vanguard, BlackRock, State Street und Charles Schwab. Das sind typische ETF- und Indexanbieter. Sie investieren breit und verfolgen keine aktive Einflussnahme. Für uns heißt das klar: Diese Aktionäre geben dem Unternehmen keine strategische Richtung und greifen operativ nicht ein. In schwierigen Phasen fehlt damit oft ein stabilisierender Großaktionär.

Der CEO Daniel Florness hält nur rund 0,05 % der Aktien. Das ist im Verhältnis sehr wenig. Auch der absolute Wert seiner Beteiligung ist überschaubar. Damit ist seine direkte finanzielle Abhängigkeit vom Aktienkurs begrenzt. Er sitzt also nur eingeschränkt mit den Aktionären im selben Boot. Der Anreiz, den Unternehmenswert langfristig über die Aktie zu steigern, kommt daher stärker über die Vergütungsstruktur als über eigenen Aktienbesitz.

Geschäftsmodell

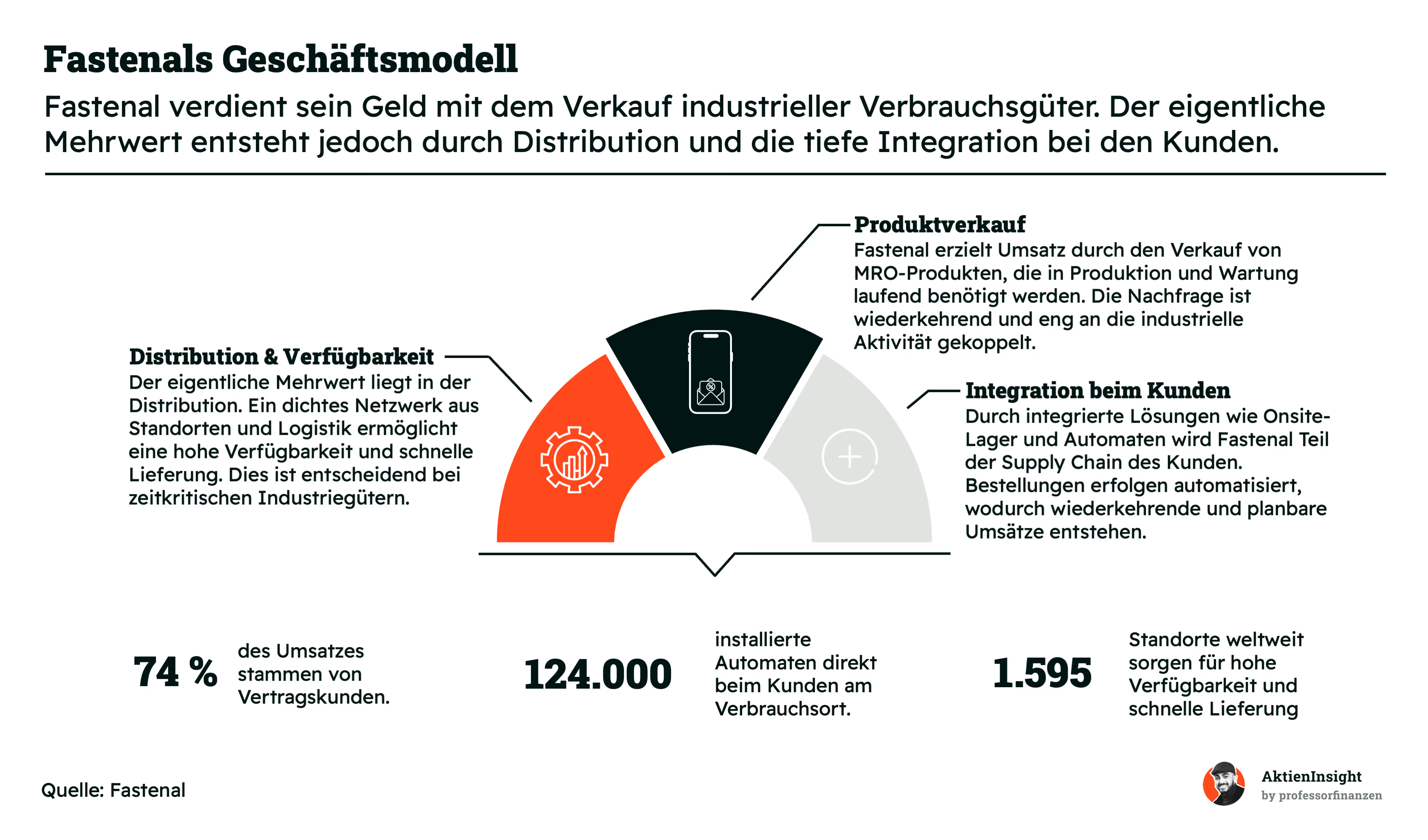

Grundlagen zum Geschäftsmodell

Fastenal verkauft im Kern industrielle Verbrauchsgüter. Dazu gehören vor allem Schrauben, Muttern, Werkzeuge und andere MRO-Produkte, die in Produktion und Wartung ständig gebraucht werden. Das klingt erstmal simpel. Entscheidend ist aber, dass diese Produkte nicht einmalig gekauft werden, sondern immer wieder. Die Nachfrage hängt stark an der industriellen Aktivität und ist entsprechend zyklisch, aber zugleich wiederkehrend.

Der eigentliche Unterschied zu klassischen Händlern liegt in der Distribution. Fastenal betreibt ein dichtes Netzwerk aus Standorten und Logistikstrukturen. Dadurch sind Produkte schnell verfügbar, oft genau dann, wenn sie gebraucht werden. Gerade bei zeitkritischen Prozessen ist das ein großer Vorteil. Kunden können sich darauf verlassen, dass Nachschub zuverlässig und kurzfristig kommt.

Noch wichtiger ist die Integration beim Kunden. Fastenal stellt z. B. Automaten direkt in Fabriken auf oder betreibt Onsite-Lager. Bestellungen laufen automatisiert im Hintergrund. Das macht Fastenal zu einem festen Teil der Supply Chain. Für den Kunden wird der Prozess einfacher, für Fastenal entstehen planbare und wiederkehrende Umsätze. Genau das ist der Kern des Modells.

Fastenals Geschäftsmodell

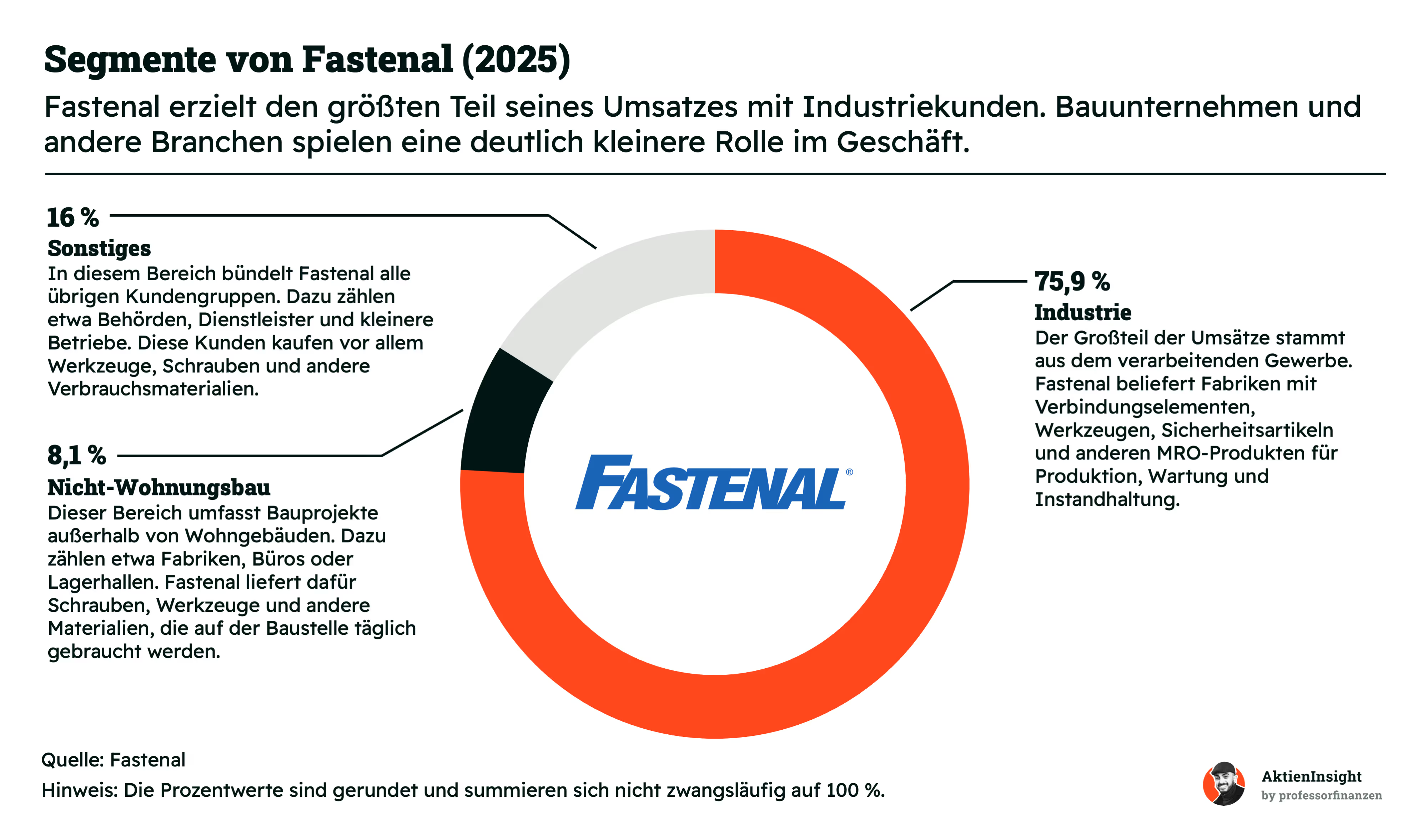

Industrie (75,9 %)

Der mit Abstand größte Teil des Geschäfts kommt aus Industriekunden, vor allem aus dem verarbeitenden Gewerbe. Fastenal liefert hier alles, was im laufenden Betrieb gebraucht wird, von Verbindungselementen bis zu Sicherheitsartikeln. Dieses Segment wächst seit Jahren solide im mittleren einstelligen Bereich. Die operative Marge ist hoch und stabil, weil große Kunden eng eingebunden sind und regelmäßig bestellen.

Ein wichtiger Treiber ist die tiefe Integration in die Prozesse der Kunden. Fastenal betreibt Onsite-Lager und Automaten direkt in Fabriken. Dadurch entstehen planbare Umsätze und hohe Kundenbindung. Gerade große Industriekunden machen einen wachsenden Anteil aus. Das sorgt für Skaleneffekte und verbessert die Profitabilität weiter.

Nicht-Wohnungsbau (8,1 %)

Dieses Segment umfasst Bauprojekte wie Fabriken, Büros oder Lagerhallen. Hier liefert Fastenal ebenfalls Verbrauchsmaterialien, die täglich auf Baustellen gebraucht werden. Das Geschäft ist deutlich zyklischer als die Industrie, da es stark von der Baukonjunktur abhängt. In den letzten Jahren war das Wachstum eher schwankend, je nach Projektlage.

Die Margen liegen etwas unter dem Industriebereich, da Projekte oft kurzfristiger und weniger integriert sind. Gleichzeitig bietet das Segment Chancen in Phasen mit hoher Bautätigkeit. Vor allem Infrastrukturprogramme können hier für zusätzlichen Schub sorgen.

Sonstiges (16 %)

Unter Sonstiges fasst Fastenal alle übrigen Kundengruppen zusammen, etwa Behörden, kleinere Betriebe oder Dienstleister. Diese Kunden kaufen meist standardisierte Produkte wie Werkzeuge oder Schrauben. Das Geschäft ist weniger planbar und stärker transaktionsgetrieben.

Das Wachstum liegt hier ebenfalls im niedrigen bis mittleren einstelligen Bereich. Die Margen sind tendenziell etwas niedriger als im Industriebereich, da die Integration fehlt. Trotzdem bleibt das Segment wichtig, weil es die Kundenbasis verbreitert und zusätzliche Volumen bringt.

Länderverteilung der Umsätze

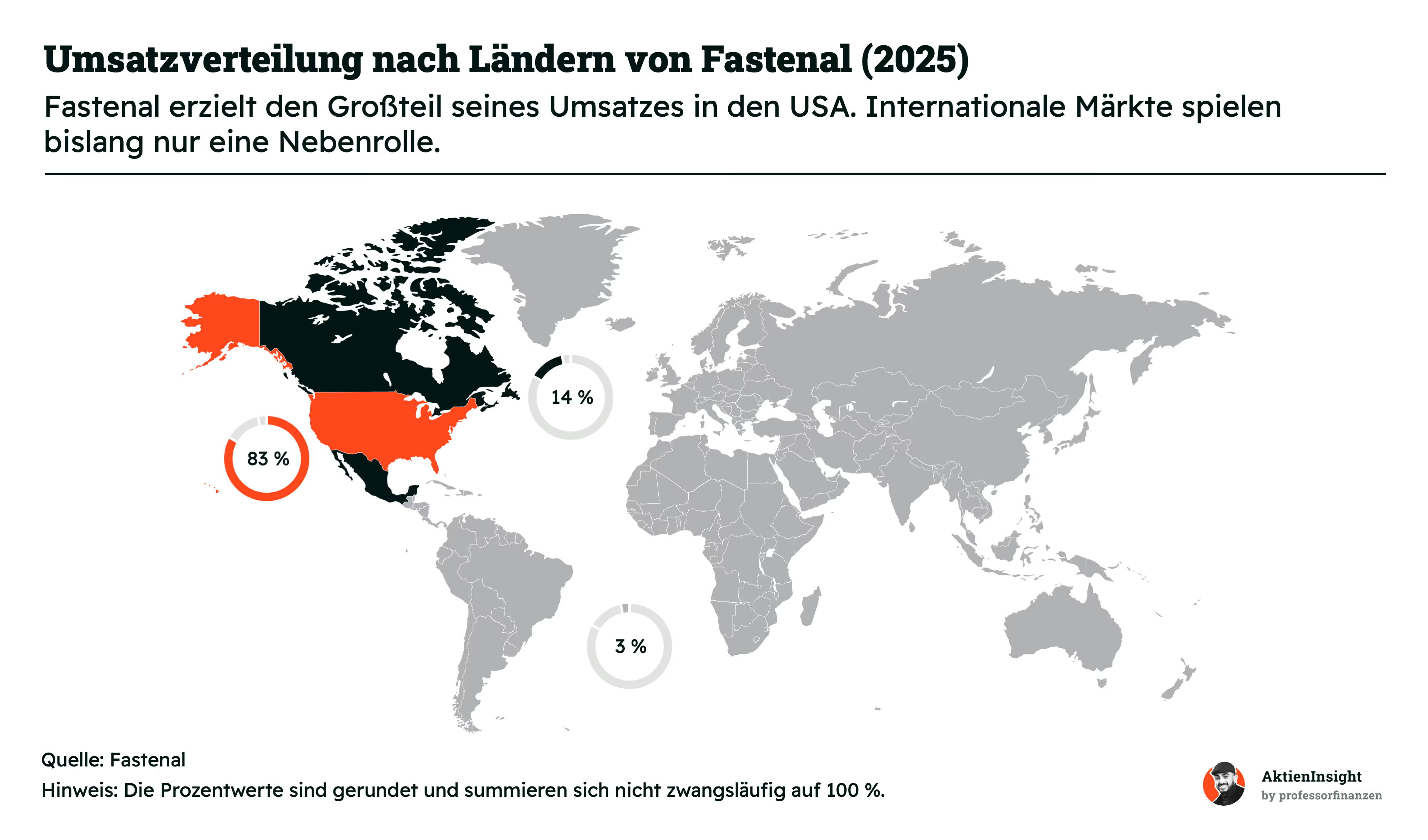

Nach den Kundensegmenten lohnt sich jetzt der Blick auf die geografische Verteilung. Hier zeigt sich schnell, wie stark Fastenal noch vom Heimatmarkt abhängt. Rund 83 % des Umsatzes kommen aus den USA. Kanada trägt etwa 14 % bei, während der Rest der Welt aktuell nur rund 3 % ausmacht. International ist das Unternehmen also noch vergleichsweise klein aufgestellt.

Der Fokus auf Nordamerika hat klare Vorteile. Fastenal kennt den Markt sehr gut und hat dort ein extrem dichtes Netzwerk aufgebaut. Gerade in den USA ist die Integration bei Industriekunden am weitesten fortgeschritten. Das sorgt für stabile Umsätze und hohe Margen. Gleichzeitig bedeutet diese Konzentration aber auch eine gewisse Abhängigkeit von der US-Konjunktur.

International steckt noch viel Potenzial. In Europa, Asien und Lateinamerika ist Fastenal zwar aktiv, aber oft noch in einer frühen Phase. Das Modell mit Onsite-Lösungen und Automaten lässt sich grundsätzlich gut übertragen. Wenn es gelingt, diese Strukturen international aufzubauen, könnte das langfristig ein zusätzlicher Wachstumstreiber werden.

Um zu verstehen, warum Fastenal so stabil verdient, muss man sich die Wertschöpfung genauer anschauen. Der Mehrwert entsteht nicht im Produkt selbst, sondern in der Art, wie es beschafft, verteilt und beim Kunden integriert wird. Genau hier kontrolliert Fastenal große Teile der Kette selbst und schafft so einen klaren Wettbewerbsvorteil.

Am Anfang steht die Beschaffung. Fastenal kauft große Mengen weltweit ein und bündelt die Nachfrage vieler Kunden. Dadurch entstehen bessere Einkaufskonditionen. Anschließend sorgt ein zentrales Logistiknetzwerk dafür, dass die Ware schnell in die Regionen kommt. Hohe Verfügbarkeit ist hier der entscheidende Faktor, nicht der niedrigste Preis.

Der nächste Schritt ist die lokale Präsenz. Mit vielen Niederlassungen ist Fastenal nah am Kunden und kann kurzfristig liefern. Gleichzeitig geht das Unternehmen noch einen Schritt weiter und integriert sich direkt in die Abläufe vor Ort. Onsite-Lager und Automaten sorgen dafür, dass Material genau dann verfügbar ist, wenn es gebraucht wird.

Am Ende steht die Nutzung beim Kunden. Die Produkte fließen direkt in Produktion und Wartung ein und werden regelmäßig nachbestellt. Oft läuft das automatisiert im Hintergrund. Genau dadurch entstehen wiederkehrende Umsätze. Für den Kunden sinkt der Aufwand, für Fastenal steigt die Planbarkeit und Bindung.

Ein weiterer wichtiger Punkt ist, wie Fastenal seine Produkte verkauft. Hier hat sich das Modell in den letzten Jahren deutlich verändert. Früher lief vieles über klassische Filialen. Heute verschiebt sich der Fokus klar hin zu integrierten Lösungen direkt beim Kunden. Der Vertrieb wird damit weniger sichtbar, aber deutlich effektiver.

Rund 44,7 % des Umsatzes kommen inzwischen aus sogenannten Managed-Inventory-Lösungen. Dazu zählen Onsite-Lager und Automaten, die direkt beim Kunden stehen. Fastenal übernimmt dabei Teile der Lagerhaltung und sorgt automatisch für Nachschub. Das erhöht die Bindung und macht Umsätze planbarer. Gleichzeitig wächst dieser Bereich seit Jahren schneller als das restliche Geschäft.

Parallel dazu läuft ein großer Teil der Bestellungen inzwischen digital. Über 60 % der Umsätze werden elektronisch angestoßen, oft ohne direkten Kontakt mit einem Verkäufer. Das senkt Kosten und beschleunigt Prozesse. Der klassische Filialvertrieb verliert dadurch an Bedeutung, bleibt aber wichtig für kleinere Kunden und spontane Bedarfe.

Strategisch ist die Richtung klar. Fastenal will weg vom reinen Produktverkauf und hin zu einer festen Rolle in der Versorgungskette seiner Kunden. Besonders große Industriekunden stehen im Fokus. Gleichzeitig baut das Unternehmen margenträchtigere Produktbereiche wie Sicherheitsausrüstung weiter aus und stärkt damit die Profitabilität.

Fazit zum Geschäftsmodell

Fastenal ist auf den ersten Blick ein einfacher Händler, in der Praxis aber ein tief integrierter Teil der industriellen Versorgung. Der eigentliche Wert liegt nicht im Produkt, sondern in Verfügbarkeit, Logistik und Integration beim Kunden. Genau dadurch entstehen wiederkehrende Umsätze, hohe Kundenbindung und solide Margen. Besonders die starke Position im US-Markt sorgt aktuell für Stabilität.

Aus Investorensicht ist vor allem die Entwicklung hin zu Managed Inventory und digitalen Prozessen entscheidend. Diese Bereiche wachsen schneller, sind skalierbar und erhöhen die Planbarkeit deutlich. Gleichzeitig bleibt die Abhängigkeit von der Industrie und der US-Konjunktur ein Risiko. Insgesamt steht hier aber ein strukturell starkes Modell mit klaren Wettbewerbsvorteilen.

Branche

MRO-Markt in den USA

Der US-Markt für MRO-Produkte hat ein Volumen von rund 93 Mrd. USD. MRO steht für Maintenance, Repair and Operations, also Wartungs, Reparatur und Betriebsbedarf. Bis 2031 steigt der Markt auf etwa 103 Mrd. USD. Das entspricht einem jährlichen Wachstum von rund 1,66 %. Das Wachstum ist gering, zeigt aber die Stabilität dieses dauerhaft benötigten Marktes.

Der wichtigste Endmarkt ist die Industrie selbst. Rund 37,6 % der Nachfrage entfallen auf Manufacturing, also etwa 35 Mrd. USD. Fabriken müssen ihre Anlagen ständig warten und reparieren. Diese Ausgaben lassen sich kaum vermeiden. Auch in schwächeren Phasen bleibt der Bedarf bestehen, da Produktion ohne funktionierende Anlagen nicht möglich ist.

Die Wachstumstreiber liegen vor allem in strukturellen Veränderungen. Digitalisierung der Beschaffung, Automatisierung und höhere Anforderungen an die Anlagenverfügbarkeit treiben die Nachfrage. Unternehmen lagern Beschaffung zunehmend aus und setzen auf effiziente Partner. Gleichzeitig ist der Markt stark fragmentiert, was größeren Anbietern Chancen gibt, Marktanteile zu gewinnen.

Das größte Risiko ist die Industriekonjunktur. Wenn die Produktion zurückgeht, sinkt kurzfristig auch der Bedarf. Langfristig bleibt der Markt aber attraktiv. Er ist wiederkehrend, planbar und schwer zu ersetzen. Genau diese Eigenschaften machen ihn aus Investorensicht interessant, auch wenn das Wachstum begrenzt ist.

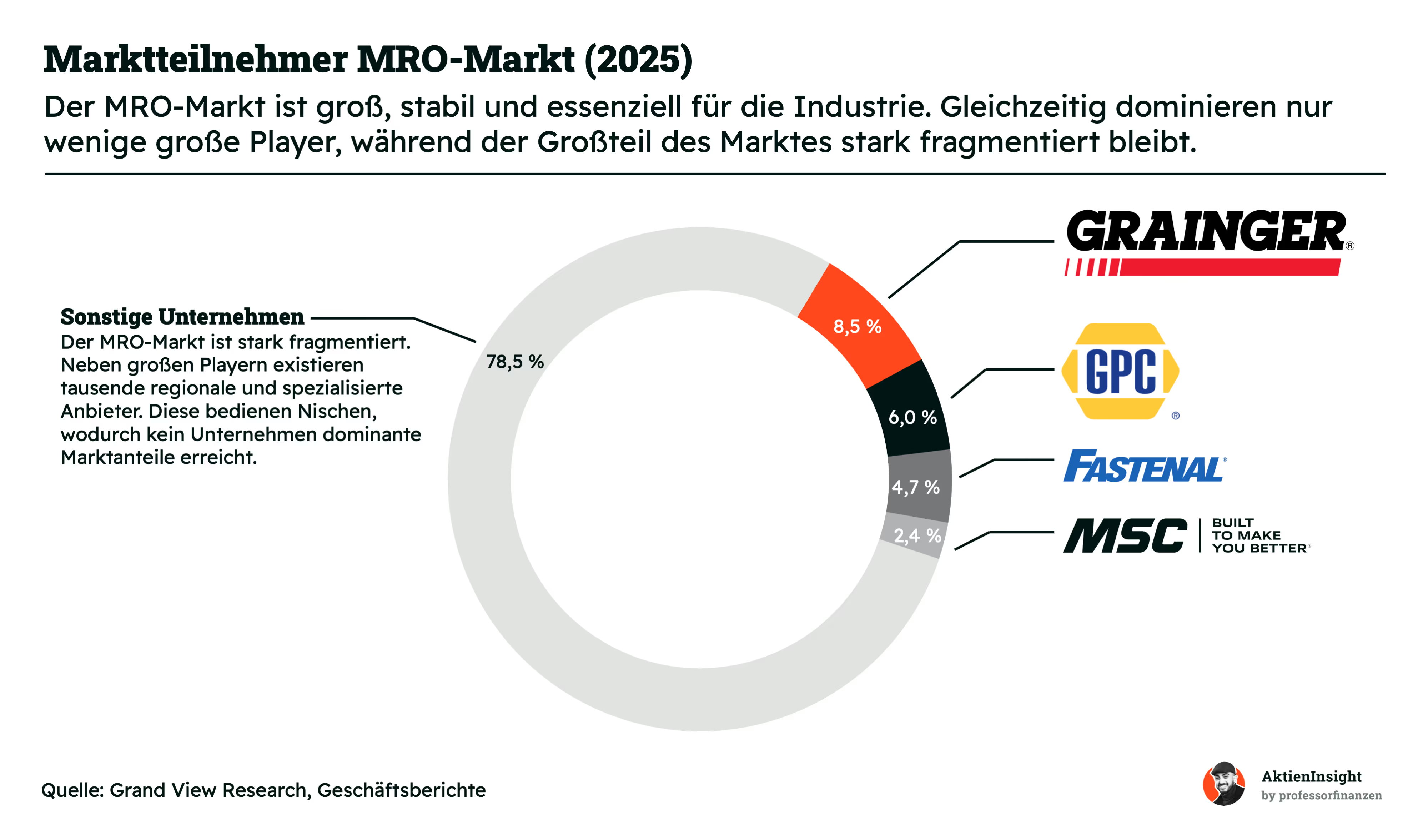

Neben der Marktgröße ist vor allem die Struktur entscheidend. Der MRO-Markt ist stark fragmentiert. Selbst die größten Anbieter kommen nur auf vergleichsweise kleine Anteile. Grainger liegt bei rund 8,5 %, Genuine Parts Company bei etwa 6,0 % und Fastenal selbst bei rund 4,7 %. Danach wird es schnell kleinteilig.

Der Großteil des Marktes entfällt auf tausende kleinere Anbieter, die zusammen rund 78,5 % ausmachen. Viele davon sind regional aktiv oder auf bestimmte Produkte spezialisiert. Das führt dazu, dass kein Unternehmen eine dominante Stellung hat. Kunden arbeiten oft mit mehreren Lieferanten parallel, je nach Bedarf und Anwendung.

Genau daraus ergibt sich eine zentrale Chance. Größere Anbieter können durch Skaleneffekte, bessere Logistik und digitale Lösungen Marktanteile gewinnen. Besonders Konzepte wie Vendor Managed Inventory oder automatisierte Beschaffung setzen sich zunehmend durch. Wer Prozesse vereinfacht und Kosten spart, wird zum bevorzugten Partner.

Gleichzeitig sorgt die Fragmentierung für intensiven Wettbewerb. Preisdruck ist in vielen Produktkategorien hoch, da MRO-Produkte oft austauschbar sind. Differenzierung entsteht weniger über das Produkt selbst, sondern über Service, Verfügbarkeit und Integration in die Prozesse der Kunden. Genau hier entscheidet sich langfristig, wer Marktanteile gewinnt.

Wettbewerbsvergleich

W.W. Grainger

W.W. Grainger ist einer der größten Industriegüter-Distributoren weltweit. Das Unternehmen verkauft ein breites Sortiment an MRO-Produkten, von Werkzeugen über Sicherheitsausrüstung bis hin zu Ersatzteilen. Ein großer Teil des Geschäfts läuft über digitale Plattformen und Kataloge. Besonders stark ist Grainger in Nordamerika, zusätzlich wächst das internationale Geschäft über Zoro und MonotaRO.

Im Vergleich zu Fastenal ist Grainger weniger physisch vor Ort beim Kunden verankert. Fastenal setzt stark auf Onsite-Lösungen und Vending-Automaten direkt in den Betrieben. Grainger hingegen skaliert stärker über E-Commerce und zentrale Logistik. Das Modell ist dadurch weniger tief integriert, aber effizienter in der Reichweite. Fastenal verdient stärker an Service und Prozessintegration.

Bei den Kennzahlen sticht Grainger vor allem beim Wachstum auf Sicht von fünf Jahren hervor. Gleichzeitig ist die Bewertung deutlich niedriger als bei Fastenal. Die EBIT-Marge ist aber klar schwächer. Grainger ist damit günstiger, aber qualitativ nicht ganz auf dem Niveau von Fastenal.

Applied Industrial Technologies

Applied Industrial Technologies ist ein technischer Distributor mit Fokus auf industrielle Komponenten wie Lager, Antriebstechnik, Hydraulik und Automationslösungen. Das Unternehmen verkauft nicht nur Produkte, sondern bietet auch Engineering-Services und technische Beratung an. Dadurch ist Applied besonders nah an komplexen industriellen Prozessen.

Der größte Unterschied zu Fastenal liegt in der Produkttiefe. Fastenal verkauft viele standardisierte C-Teile und Verbrauchsgüter. Applied ist deutlich technischer und projektbezogener unterwegs. Das Geschäft ist weniger standardisiert und damit auch weniger skalierbar. Dafür ist die Wertschöpfung pro Auftrag oft höher, aber auch zyklischer.

In den Kennzahlen fällt Applied vor allem durch die niedrige Bewertung auf. Das KUV ist das günstigste im Vergleich. Gleichzeitig ist das Wachstum solide, aber nicht herausragend. Die Marge liegt deutlich unter Fastenal. Applied ist damit klar ein Value-Case im Vergleich zu einem Qualitätsführer wie Fastenal.

Fastenal Aktie im Vergleich

Fastenal ist im Vergleich klar der Qualitätsführer. Das Unternehmen kombiniert solides Wachstum mit einer überlegenen EBIT-Marge von über 20 % und einer praktisch schuldenfreien Bilanz. Besonders stark ist das integrierte Geschäftsmodell mit Onsite-Standorten und Vending-Lösungen, das für hohe Kundenbindung und wiederkehrende Umsätze sorgt.

Der größte Nachteil ist die Bewertung. Fastenal ist mit Abstand am teuersten im Vergleich. Trotzdem lässt sich das durch die Qualität und Stabilität des Geschäftsmodells begründen. Wer auf planbare Cashflows, hohe Margen und starke Wettbewerbsvorteile setzt, bekommt hier das rundeste Gesamtpaket.

Kennzahlen

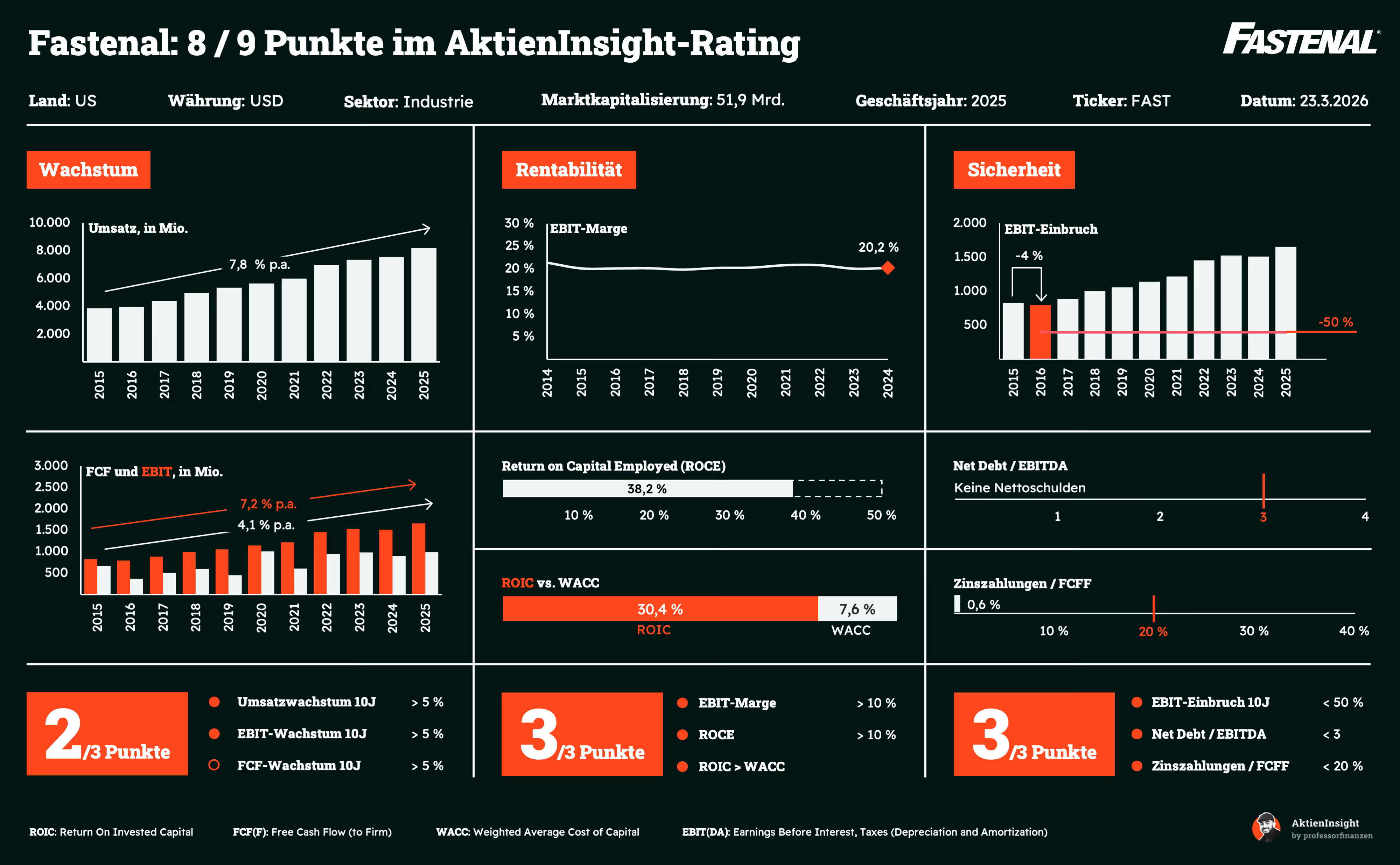

AktienInsight-Rating

Fastenal überzeugt im AktienInsight-Rating mit 8 von 9 Punkten. Beim Wachstum zeigt das Unternehmen solide Zahlen. Der Umsatz ist über zehn Jahre mit rund 7,8 % pro Jahr gewachsen. Auch EBIT und Free Cash Flow legen zu, wenn auch etwas langsamer. Das reicht für zwei von drei Punkten, da nicht alle Wachstumskennzahlen über der 5 %-Schwelle liegen.

Die Rentabilität ist klar eine Stärke. Die EBIT-Marge liegt bei über 20 % und zeigt über Jahre eine stabile Entwicklung. Besonders stark sind die Kapitalrenditen. Ein ROCE von 38,2 % und ein ROIC von 30,4 % liegen deutlich über den Kapitalkosten von 7,6 %. Fastenal erfüllt damit alle Kriterien und erreicht die volle Punktzahl.

Bei der Sicherheit gibt es ebenfalls nichts zu kritisieren. Der größte EBIT-Rückgang lag bei nur rund 4 % und damit weit unter der kritischen Marke. Gleichzeitig hat Fastenal keine Nettoschulden und kaum Zinsbelastung. Die Bilanz ist extrem robust. Auch in dieser Kategorie holt sich das Unternehmen die maximale Punktzahl.

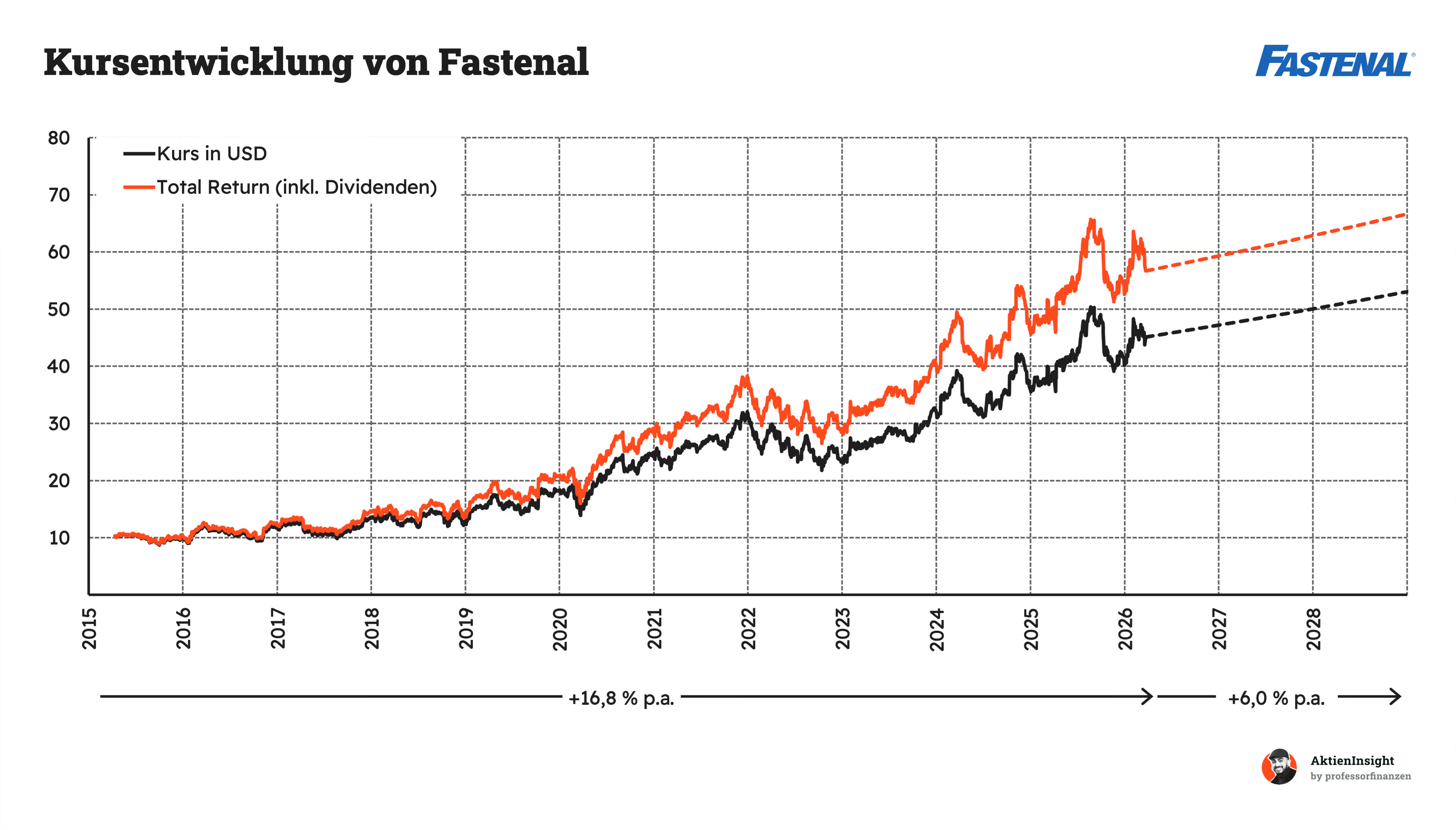

Umsatzentwicklung

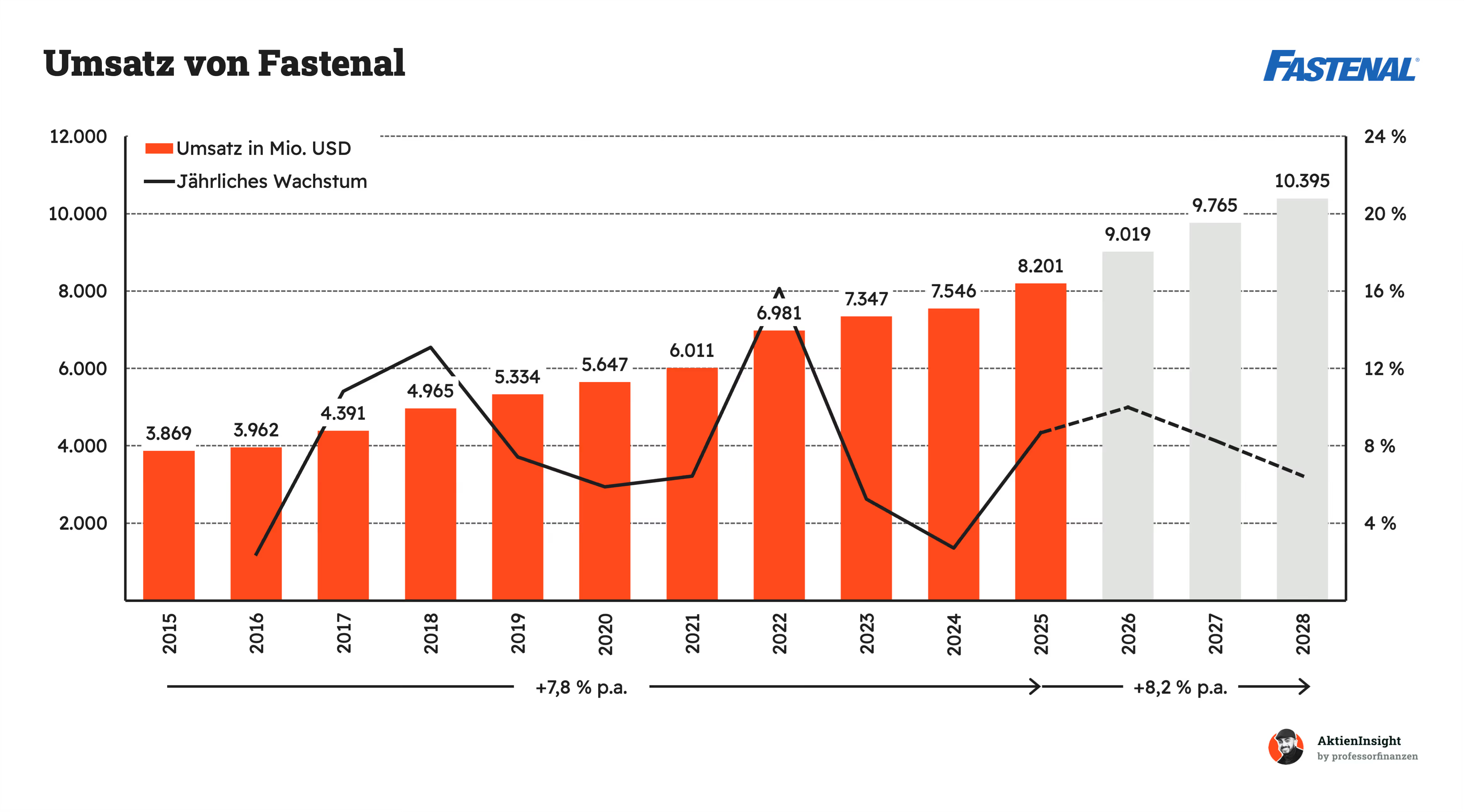

Fastenal ist beim Umsatz über zehn Jahre um solide 7,8 % pro Jahr gewachsen. Die Entwicklung ist insgesamt sehr konstant. Ein klarer Ausreißer ist das Jahr 2022 mit einem starken Sprung. Das liegt vor allem an hohen Preisen und einer starken Nachfrage im Industrieumfeld nach der Pandemie. 2023 und 2024 flacht das Wachstum dann deutlich ab. Hier bremsen vor allem schwächere Industriekonjunktur und Lagerabbau bei Kunden.

In den nächsten drei Jahren soll das Wachstum bei rund 8,2 % pro Jahr liegen. Damit beschleunigt sich das Tempo wieder leicht. Bis 2028 könnte der Umsatz auf über 10 Milliarden USD steigen. Das wirkt realistisch, wenn sich die Industrie stabilisiert. Fastenal

EBIT und Free Cash Flow

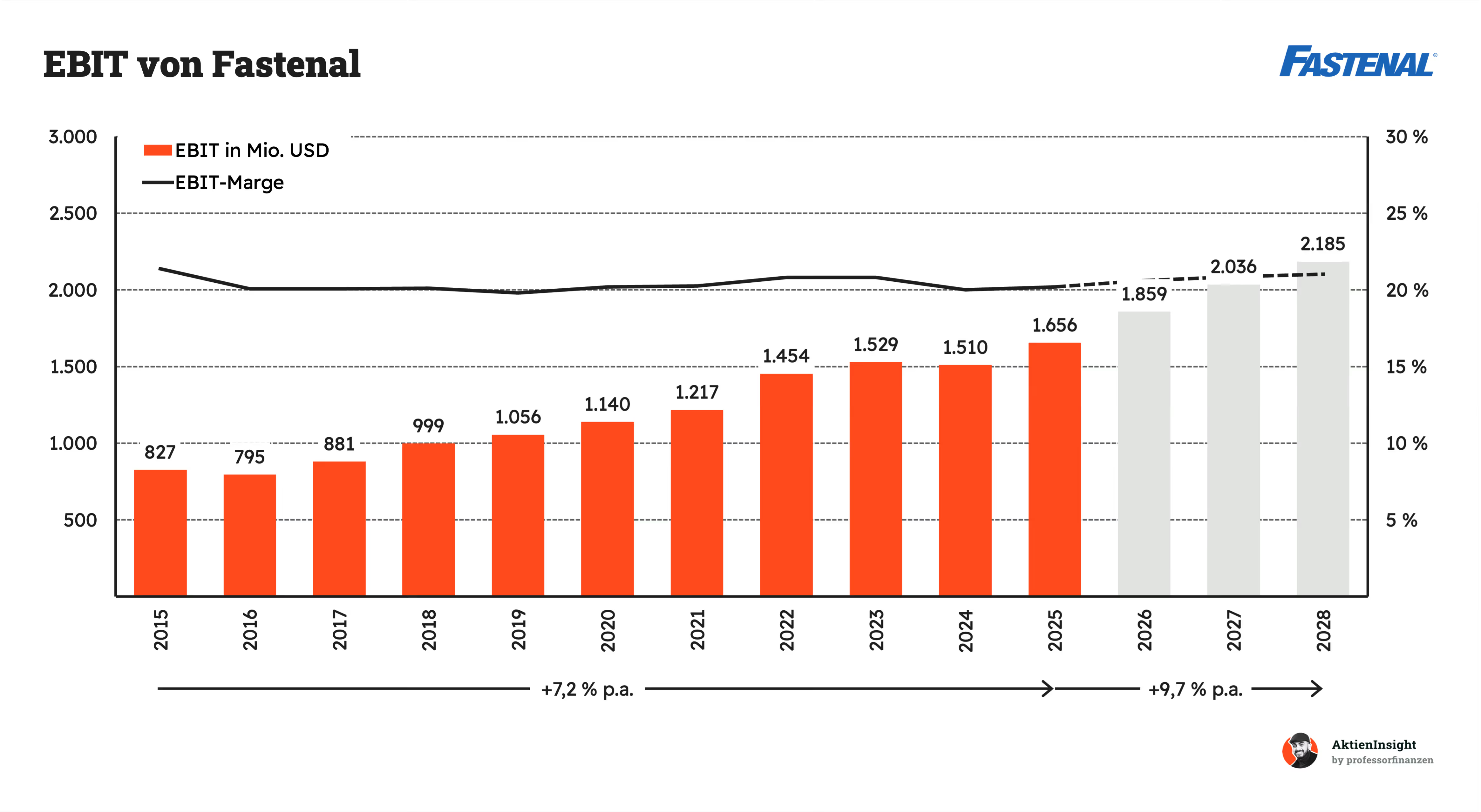

Fastenal hat beim EBIT über zehn Jahre rund 7,2 % pro Jahr zugelegt. Die Entwicklung ist ähnlich stabil wie beim Umsatz. 2016 gibt es einen kleinen Rückgang, danach läuft es wieder sauber nach oben. Besonders stark ist der Sprung 2022. Das liegt an hoher Nachfrage, besseren Preisen und operativer Hebelwirkung. 2024 sieht man dann einen leichten Rückgang. Hier wirken schwächere Industrieaktivität und etwas Margendruck.

In den nächsten Jahren soll das EBIT mit rund 9,7 % pro Jahr wachsen. Das ist deutlich schneller als der Umsatz. Der Grund ist klar: steigende Effizienz und Skaleneffekte. Die EBIT-Marge liegt konstant um die 20 % und zeigt, wie robust das Geschäftsmodell ist. Bis 2028 könnte das EBIT auf über 2,1 Milliarden USD steigen. Das wirkt ambitioniert, aber erreichbar.

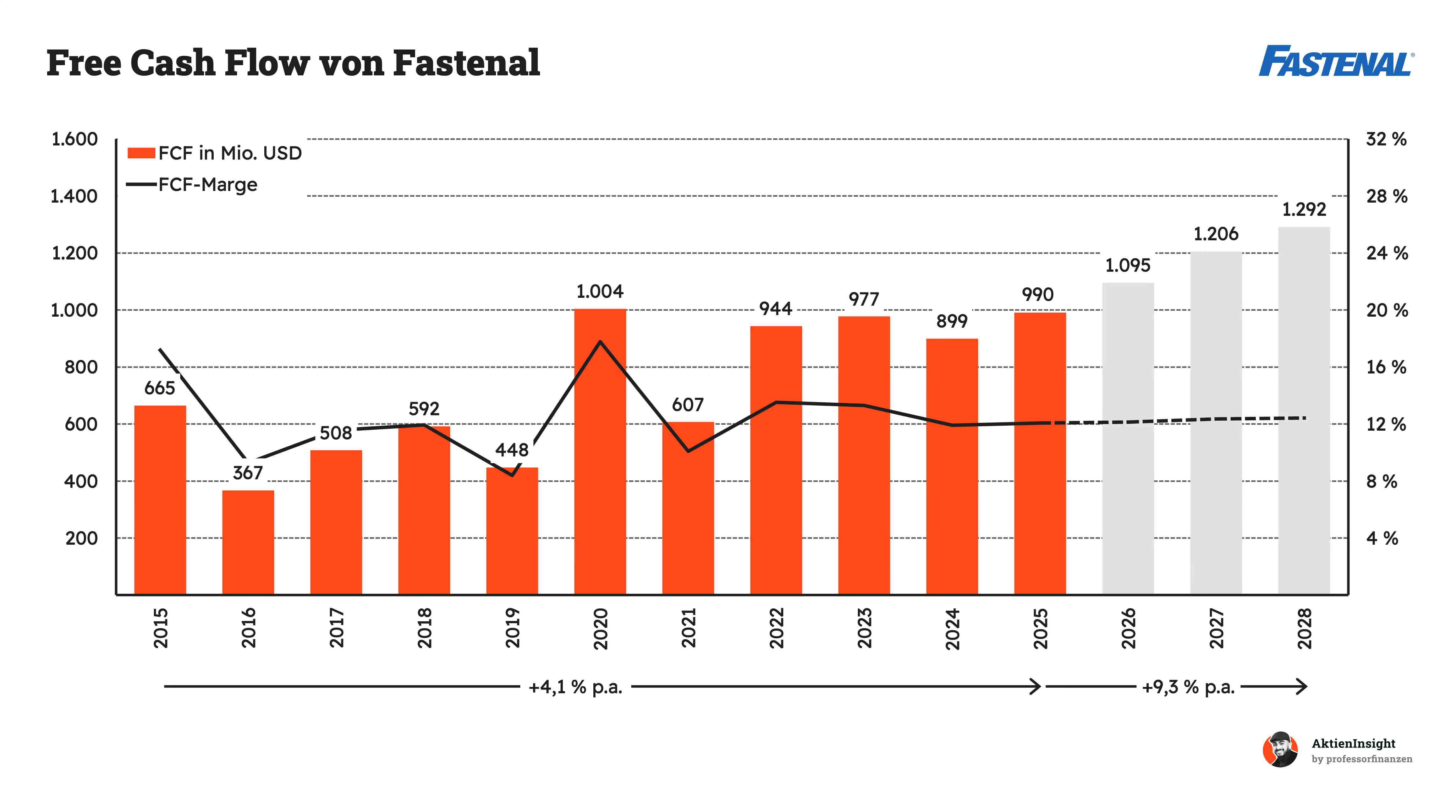

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Beim Free Cash Flow sieht das Bild deutlich unruhiger aus. Über zehn Jahre liegt das Wachstum nur bei 4,1 % pro Jahr. Vor allem 2016 und 2019 fallen negativ auf. Das hängt stark mit Schwankungen im Working Capital zusammen, also Lagerbeständen und Forderungen. 2020 gibt es dann einen deutlichen Sprung. Damals hat Fastenal Lager abgebaut und Cash freigesetzt, was den Free Cash Flow kurzfristig nach oben treibt.

In den nächsten Jahren soll der Free Cash Flow mit rund 9,3 % pro Jahr wachsen. Das ist eine klare Verbesserung. Die FCF-Marge stabilisiert sich im Bereich um 12 %. Das zeigt, dass ein größerer Teil des Gewinns auch wirklich als Cash ankommt. Bis 2028 könnte der Free Cash Flow auf über 1,2 Milliarden USD steigen. Das passt gut zum erwarteten EBIT-Wachstum.

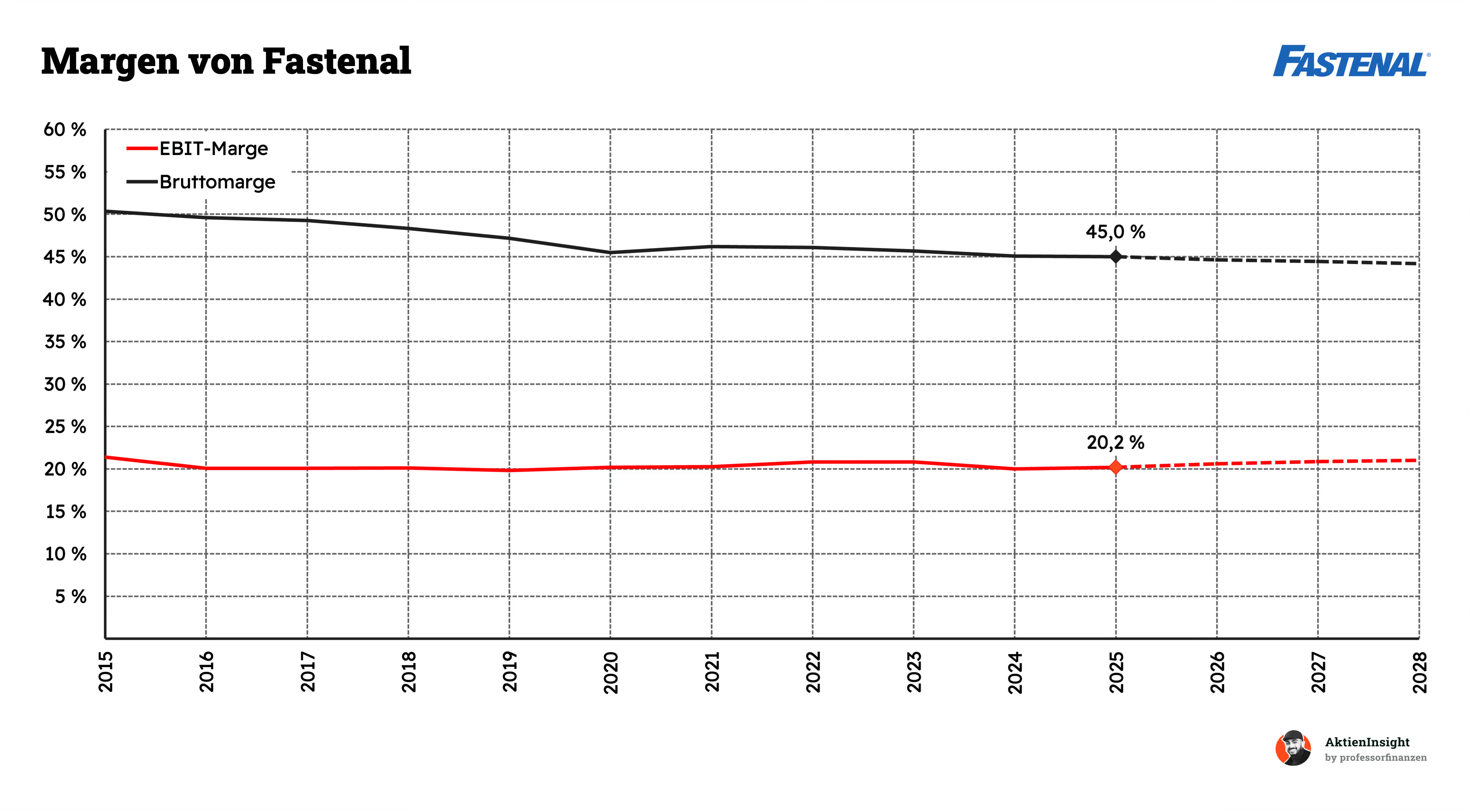

Die Margen zeigen über zehn Jahre ein sehr stabiles Bild. Die EBIT-Marge liegt konstant um die 20 %. Das ist für ein Handels- und Distributionsgeschäft stark. Die Bruttomarge ist dagegen leicht rückläufig und fällt von über 50 % auf etwa 45 %. Das liegt vor allem an einem veränderten Produktmix und stärkerem Preisdruck bei Standardprodukten.

Trotzdem bleibt die Profitabilität hoch. Fastenal gleicht den Druck auf die Bruttomarge durch Effizienz und Skaleneffekte aus. Genau das sieht man an der stabilen EBIT-Marge. In den nächsten Jahren wird eine leichte Verbesserung erwartet. Das spricht dafür, dass das Unternehmen seine Kosten weiter gut im Griff hat und stärker über Services und Lösungen wächst.

Ausschüttungen

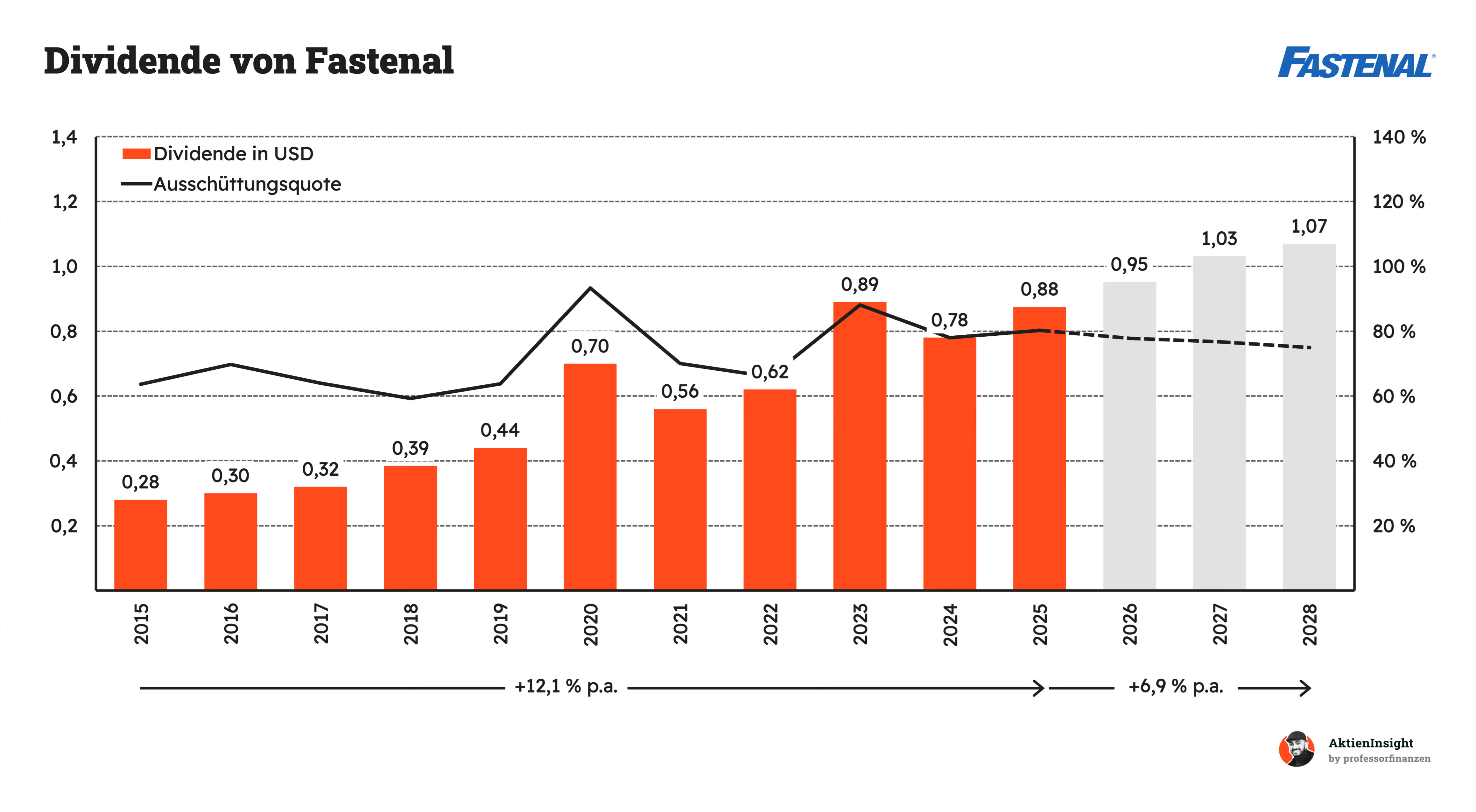

Die Dividende ist über zehn Jahre sehr stark gewachsen, im Schnitt um 12,1 % pro Jahr. Das passt gut zum stabilen Gewinnwachstum. Auffällig ist das Jahr 2020 mit einem deutlichen Sprung. Gleichzeitig steigt auch die Ausschüttungsquote stark an. Das liegt daran, dass Fastenal in der Pandemie viel Cash generiert hat und einen größeren Teil davon direkt an die Aktionäre weitergegeben hat.

In den nächsten Jahren wird das Wachstum mit rund 6,9 % pro Jahr etwas langsamer. Die Ausschüttungsquote bleibt mit etwa 70 bis 80 % aber weiterhin hoch. Das zeigt, dass Fastenal klar auf Aktionärsrendite setzt. Bis 2028 könnte die Dividende auf über 1 USD steigen. Große Sprünge sind hier nicht mehr zu erwarten, dafür aber eine sehr verlässliche Entwicklung.

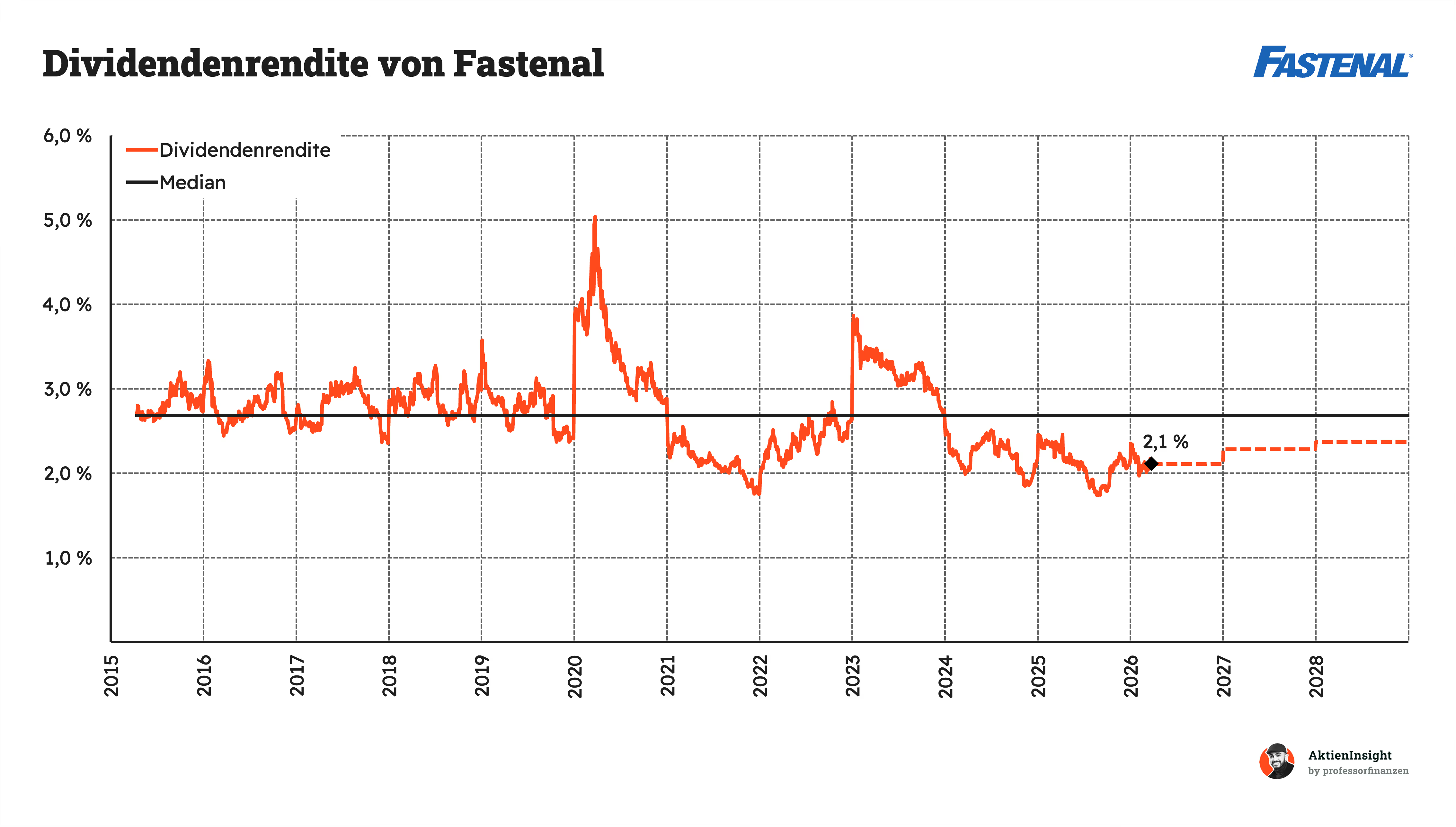

Die Dividendenrendite bewegt sich über zehn Jahre meist rund um die 2,5 bis 3 %. Das ist relativ stabil, aber nicht besonders hoch. Auffällig ist der starke Peak 2020 mit über 5 %. Das lag nicht an einer explodierenden Dividende, sondern an einem kurzfristigen Kursrückgang in der Pandemie. Danach normalisiert sich die Rendite schnell wieder, weil der Kurs stark gestiegen ist.

Aktuell liegt die Rendite bei rund 2,1 % und damit unter dem historischen Schnitt. Das zeigt klar, dass die Aktie eher teuer ist. In den nächsten Jahren dürfte die Rendite nur leicht steigen, trotz wachsender Dividende. Der Grund ist simpel: Der Markt preist die Qualität des Geschäftsmodells bereits ein. Für Investoren bedeutet das, dass die Rendite stärker über Wachstum als über laufende Ausschüttungen kommt.

Die Aktienanzahl ist über zehn Jahre praktisch konstant geblieben. Im Schnitt liegt die Veränderung sogar leicht negativ bei etwa -0,1 % pro Jahr. Das heißt: Fastenal verwässert seine Aktionäre nicht. Es gibt keine größeren Kapitalerhöhungen. Kleine Schwankungen kommen eher durch Aktienvergütung für Mitarbeiter oder kleinere Rückkäufe zustande.

Auch in Zukunft bleibt die Aktienanzahl stabil. Das passt zur Kapitalallokation des Unternehmens. Fastenal setzt klar auf Dividenden statt auf große Buybacks. Für Investoren ist das ein wichtiger Punkt. Das Gewinnwachstum kommt hier wirklich aus dem operativen Geschäft und nicht aus finanziellen Tricks wie sinkender Aktienanzahl.

Bilanzanalyse

Schulden. Fastenal hat keine Nettoschulden. Das ist ein klarer Pluspunkt. Das Unternehmen finanziert sich im Grunde komplett aus dem eigenen Cashflow. Gerade in einem zyklischen Industriebereich ist das extrem wertvoll. In schwächeren Phasen gibt es keinen Druck durch Gläubiger. Fastenal bleibt damit voll handlungsfähig.

Zinsen. Die Zinslast liegt bei gerade einmal 6,2 Mio. USD. Im Verhältnis zum EBIT von über 1,6 Mrd. USD ist das praktisch irrelevant. Selbst bei deutlich höheren Zinsen wäre das kein Problem. Die Firma hat hier also keinerlei finanziellen Stress. Die Zinsen spielen für die Bewertung faktisch keine Rolle.

Kreditrating. Fastenal hat ein Rating von A+ bei Egan Jones. Das ist ein sehr solides Investment-Grade-Rating. Es zeigt, dass das Unternehmen als verlässlich und stabil eingeschätzt wird. In Kombination mit der schuldenfreien Bilanz wirkt das Rating fast schon konservativ.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Fastenal hat keinen nennenswerten Goodwill in der Bilanz. Das ist ungewöhnlich und gleichzeitig sehr positiv. Das Unternehmen ist organisch gewachsen und hat kaum große Übernahmen gemacht. Es gibt also keine aufgeblähten Bilanzposten, die später abgeschrieben werden könnten.

Fazit zur Bilanz. Die Bilanz ist extrem stark. Keine Schulden, kaum Zinslast, kein Goodwill. Besser wird es kaum. Fastenal kann auch in einer schwachen Phase ruhig bleiben und weiter investieren. Für Investoren ist das ein großer Sicherheitsfaktor.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum durch große Kunden und Onsite-Modelle. Fastenal konzentriert sich immer stärker auf große Kunden, oft direkt vor Ort beim Kunden. Diese Beziehungen sind stabiler und bringen deutlich mehr Umsatz pro Kunde. Gleichzeitig wird Fastenal tiefer in die Prozesse integriert, was die Wechselkosten erhöht und die Kundenbindung stärkt.

Digitales Geschäftsmodell wird immer stärker. Ein großer Teil des Umsatzes läuft inzwischen über digitale Lösungen wie Automaten und integrierte Bestellsysteme. Kunden automatisieren ihre Beschaffung und binden Fastenal direkt ein. Das sorgt für wiederkehrende Umsätze, bessere Daten und zusätzliche Verkaufsmöglichkeiten.

Marktanteilsgewinne in einem schwachen Umfeld. Obwohl die Industrie zuletzt schwächelt, wächst Fastenal weiter. Das zeigt, dass das Unternehmen Marktanteile gewinnt. Wenn sich die Industrie erholt, kommt zusätzliches Wachstum dazu, das auf eine bereits starke Basis trifft.

Ausbau zu einem umfassenden Supply-Chain-Partner. Fastenal entwickelt sich weg vom reinen Händler hin zu einem Anbieter, der Teile der Lieferkette übernimmt. Mit Lösungen wie FASTCrib kann das Unternehmen mehr Aufgaben für Kunden übernehmen und sich strategisch stärker positionieren.

Steigende Gewinne durch Skaleneffekte. Fastenal hat viel in Personal, IT und Infrastruktur investiert. Wenn der Umsatz weiter wächst, können diese Kosten besser verteilt werden. Das führt dazu, dass die Gewinne schneller steigen als der Umsatz.

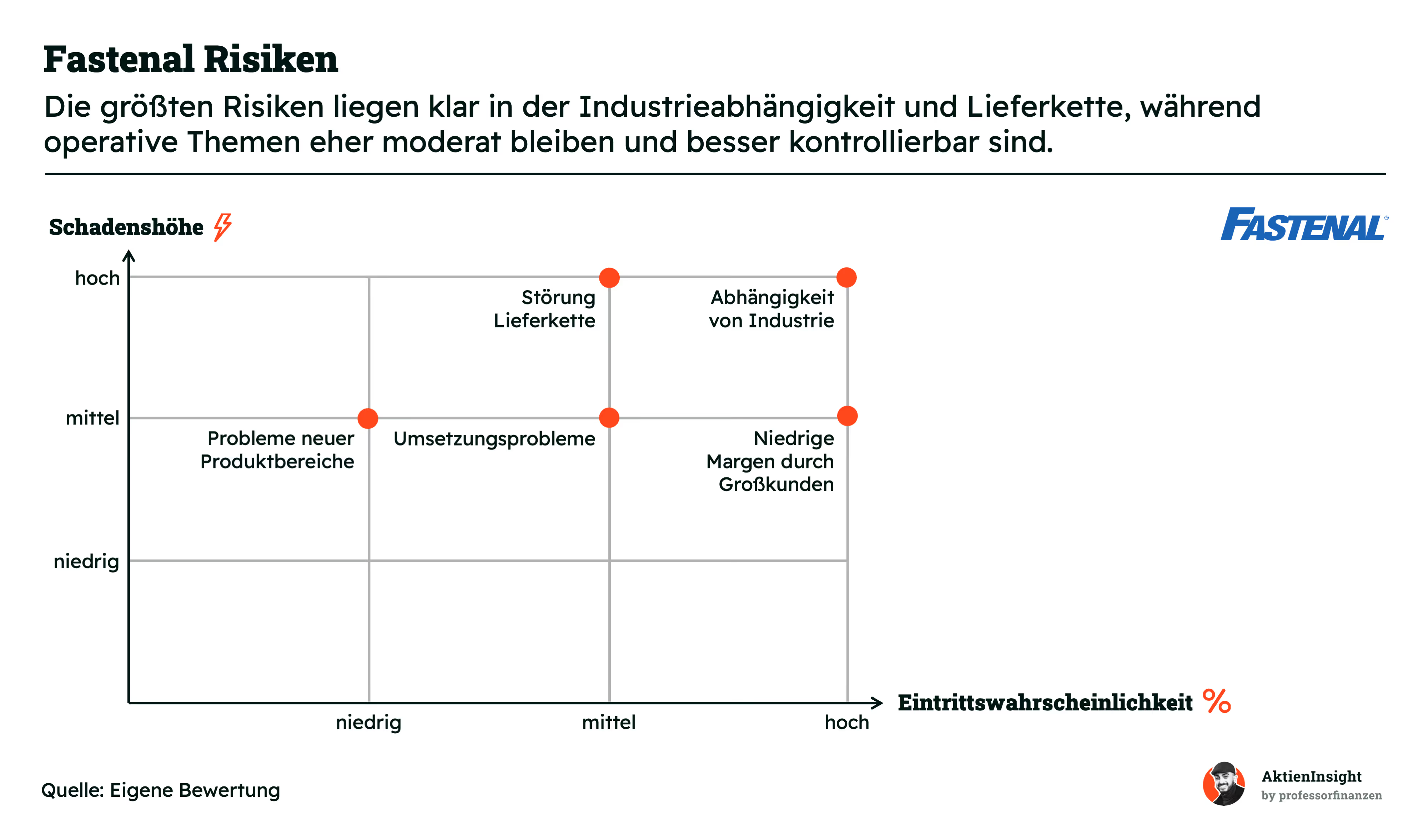

Risiken

Abhängigkeit von der Industrie. Fastenal verdient sein Geld vor allem mit Industriekunden. Wenn die Produktion schwächelt oder Bauprojekte zurückgehen, sinkt die Nachfrage direkt. Das kann Umsatz und Margen deutlich belasten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Niedrigere Margen durch große Kunden. Große Kunden bringen viel Umsatz, verlangen aber oft bessere Preise. Dadurch sinken die Margen. Fastenal muss das durch Effizienz ausgleichen. Gelingt das nicht, leidet die Profitabilität.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Probleme bei der Umsetzung von Onsite- und Automatenlösungen. Ein großer Teil des Geschäfts hängt davon ab, dass Systeme beim Kunden sauber installiert und genutzt werden. Wenn das nicht funktioniert, entstehen Kosten ohne den gewünschten Umsatz. Das drückt die Rendite.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Störungen in der Lieferkette und steigende Kosten. Fastenal ist darauf angewiesen, Produkte zuverlässig und schnell zu liefern. Probleme bei Transport, Zöllen oder Verfügbarkeit können die Kosten erhöhen und die Lieferfähigkeit verschlechtern. Das schwächt die Wettbewerbsposition.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Schwierigkeiten beim Ausbau neuer Produktbereiche. Fastenal will mehr als nur Verbindungselemente verkaufen, zum Beispiel Sicherheitsprodukte. Wenn Kunden diese neuen Bereiche nicht im erwarteten Maß annehmen, bleibt ein Teil des Wachstumspotenzials ungenutzt.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Fastenal wird aktuell mit einem KUV von rund 5,8 bewertet und liegt damit klar über dem historischen Median von 4,0. Das entspricht einem Aufschlag von etwa 42 %. Die Aktie wird also deutlich teurer gehandelt als im langfristigen Durchschnitt, was auf hohe Erwartungen an Wachstum und Stabilität hindeutet.

In den kommenden Jahren zeigt sich eine leichte Normalisierung. Das Multiple sinkt schrittweise, bleibt aber über dem historischen Schnitt. Entscheidend ist, ob das Umsatzwachstum stark genug bleibt, um diese Prämie zu rechtfertigen. Andernfalls droht eine weitere Annäherung an den Median über die Bewertung.

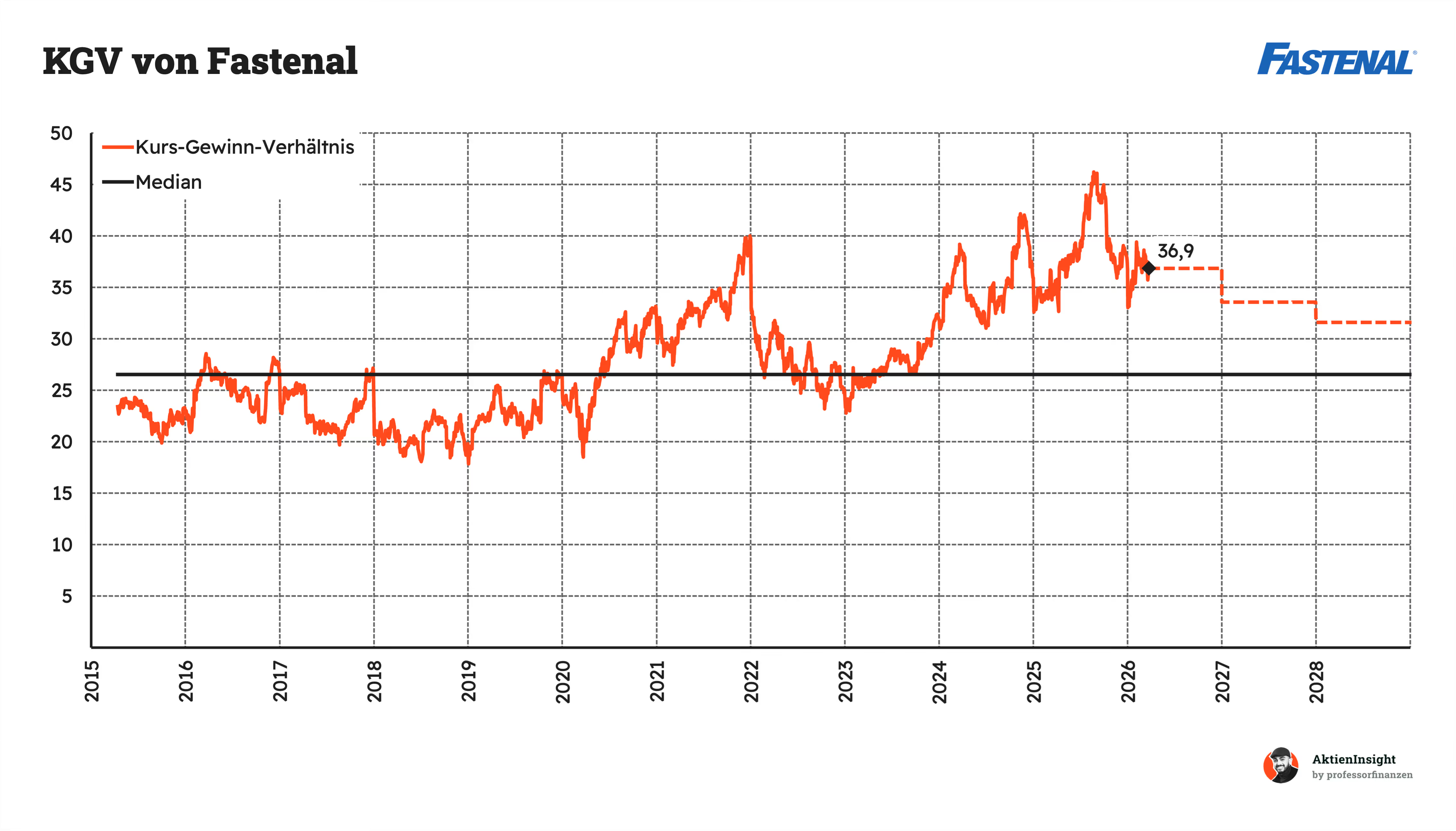

Das aktuelle KGV von rund 36,9 liegt deutlich über dem Median von 26,6. Der Aufschlag beträgt etwa 39 %. Damit preist der Markt weiterhin eine hohe Qualität und Verlässlichkeit ein, die Fastenal über Jahre bewiesen hat.

Für die nächsten Jahre wird eine moderate Rückführung der Bewertung erwartet. Das KGV sinkt in Richtung niedriger 30er-Bereiche. Die Aktie bleibt damit teuer, aber nicht extrem. Die Bewertung setzt voraus, dass Gewinne stabil wachsen und Margen auf hohem Niveau bleiben.

Rendite basierend auf dem KGV

Für die Bewertung der Fastenal-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Wir können damit gut abschätzen, wie sich Wachstum, Margen und Bewertung in verschiedenen Szenarien entwickeln.

Dabei bauen wir drei Szenarien auf, die den Wert der Fastenal-Aktie bestimmen: ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir bewusst konservative oder optimistischere Annahmen.

Aktuell kommt Fastenal auf ein erwartetes KGV von rund 37. Damit liegt die Bewertung deutlich über dem historischen Durchschnitt. Entsprechend unterstellen wir in allen Szenarien eine gewisse Normalisierung der Bewertung über die Zeit.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass Fastenal weiter Marktanteile gewinnt, insbesondere über Onsite-Lösungen und Großkunden. Das Wachstum bleibt solide, flacht aber leicht ab, da das Unternehmen bereits eine gewisse Größe erreicht hat.

- Wir gehen von 7,5 % organischem Umsatzwachstum aus.

- Wir rechnen mit einer steigenden EBIT-Marge auf 22,0 % durch Skaleneffekte.

- Insgesamt ergibt sich ein Gewinnwachstum von rund 8,6 % pro Jahr.

- Wir nehmen an, dass das KGV auf 30 sinkt, also leicht unter dem heutigen Niveau bleibt.

Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und weitere 7,1 % Kursrendite. Insgesamt 9,1 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario unterstellen wir ein schwächeres Industrieumfeld und geringere Nachfrage aus der Fertigung. Fastenal wächst langsamer und kann seine Margen nicht halten.

- Wir gehen von 4,5 % organischem Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 18,0 % sinkt.

- Insgesamt ergibt sich ein Gewinnwachstum von rund 3,3 % pro Jahr.

- Wir nehmen an, dass das KGV auf 20 fällt, da die Aktie ihren Premiumstatus verliert.

Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und -2,1 % Kursrendite. Insgesamt -0,1 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario gelingt es Fastenal, seine starke Marktposition weiter auszubauen und zusätzliche Effizienzgewinne zu realisieren. Das Unternehmen wächst schneller als erwartet und verbessert gleichzeitig die Profitabilität.

- Wir gehen von 9,5 % organischem Umsatzwachstum aus.

- Wir rechnen mit einer steigenden EBIT-Marge auf 27,0 %.

- Insgesamt ergibt sich ein Gewinnwachstum von rund 13,3 % pro Jahr.

- Wir nehmen an, dass das KGV bei 40 bleibt und damit auf einem hohen Niveau verharrt.

Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und weitere 14,9 % Kursrendite. Insgesamt 16,9 % Rendite pro Jahr.

Ergebnis

Im Schnitt ergibt sich damit eine Renditeerwartung von rund 8 % pro Jahr auf den aktuellen Kurs. Wir gewichten alle Szenarien gleich, sodass auch das Bären-Szenario ausreichend berücksichtigt wird.

Unter Berücksichtigung einer Sicherheitsmarge von 10 % sinkt die erwartete Rendite auf rund 6 %. Damit ist die Aktie auf dem aktuellen Niveau aus unserer Sicht fair bewertet. Attraktiv wird sie erst bei deutlich niedrigeren Kursen.

Fazit

Fastenal ist ein spezialisierter Distributor für industrielle Verbrauchsgüter wie Schrauben, Werkzeuge und Sicherheitsprodukte. Der entscheidende Punkt ist nicht das Produkt, sondern die Integration in die Prozesse der Kunden. Mit Onsite-Lösungen und Automaten wird Fastenal Teil der Lieferkette. Rund 44,7 % des Umsatzes kommen bereits aus diesen Managed-Inventory-Modellen. Das sorgt für planbare, wiederkehrende Umsätze und eine hohe Kundenbindung.

Der MRO-Markt in den USA ist mit rund 93 Mrd. USD groß, wächst aber nur moderat mit etwa 1,66 % pro Jahr. Gleichzeitig ist der Markt stark fragmentiert. Fastenal kommt auf rund 4,7 % Marktanteil, während viele kleinere Anbieter dominieren. Genau hier liegt die Chance. Größere Player gewinnen durch Logistik, Digitalisierung und Integration Marktanteile. Langfristig ist der Markt stabil, aber klar von der Industriekonjunktur abhängig.

Die Kennzahlen zeigen ein sehr hochwertiges Unternehmen. Fastenal erreicht 8 von 9 Punkten im AktienInsight-Rating. Der Umsatz wächst langfristig mit rund 7,8 % pro Jahr, das EBIT mit etwa 7,2 %. Die EBIT-Marge liegt stabil bei rund 20 %. Besonders stark sind die Kapitalrenditen mit einem ROCE von 38,2 % und einem ROIC von 30,4 %. Gleichzeitig gibt es keine Nettoschulden und kaum Zinsbelastung.

Die größten Chancen liegen in der stärkeren Integration bei Großkunden und im Ausbau digitaler Lösungen. Fastenal gewinnt Marktanteile und profitiert von Skaleneffekten. Gleichzeitig bestehen klare Risiken. Die Abhängigkeit von der Industrie ist hoch. Bei schwacher Konjunktur leidet das Geschäft direkt. Zudem können größere Kunden Margen drücken. Auch operative Themen wie Onsite-Implementierungen oder Lieferkettenprobleme können die Profitabilität belasten.

Die Bewertung ist aktuell die größte Schwäche. Das KGV liegt bei rund 36,9 und damit etwa 39 % über dem historischen Median. Auch das KUV zeigt deutliche Aufschläge. Unser Modell ergibt rund 8 % erwartete Rendite pro Jahr, mit Sicherheitsmarge etwa 6 %. Fastenal ist damit aktuell haltenswert. Attraktiv wird die Aktie erst bei 35 USD und niedrigeren Kursen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Fastenal.