.avif)

.avif)

Ferrari Aktienanalyse

.webp)

Einleitung

Ferrari ist an der Börse kein gewöhnlicher Autobauer. Es ist eine der exklusivsten Luxusmarken der Welt. Während die Konkurrenz mit Rabattschlachten und Überproduktion kämpft, baut Ferrari absichtlich immer ein Auto weniger als der Markt verlangt. Doch reicht dieser Kultstatus aus, um auch in den kommenden Jahren den Ton anzugeben?

Die finanzielle Kraft hinter dem Logo ist beeindruckend. Wir sprechen hier von Margen, von denen fast jedes andere Unternehmen nur träumen kann. Aber Ferrari steht vor dem größten Wendepunkt seiner Geschichte. 2026 kommt der erste vollelektrische Ferrari. Kann der Mythos ohne den legendären Sound überleben? Gleichzeitig wackelt der wichtige Absatzmarkt in China. Wir haben genau hingeschaut, ob diese Herausforderungen den Motor ins Stottern bringen oder ob die Marke gerade erst so richtig Fahrt aufnimmt.

Ist die Aktie also die perfekte Rennmaschine für dein Depot oder ist der Preis inzwischen völlig überhitzt? Die Performance der letzten Jahre war gigantisch, doch wer jetzt nicht genau auf die Details achtet, könnte eine gefährliche Abfahrt verpassen. Unsere Analyse zeigt dir, ob Ferrari immer noch das Maß aller Dinge ist oder ob du dein Kapital lieber woanders parken solltest. Erfahre jetzt, ob du auf den Sieg setzen oder lieber an der Boxenmauer warten solltest.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der weltweite Markt für Luxusautos

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Benedetto Vigna

Benedetto Vigna (56) ist seit dem 1. September 2021 der CEO von Ferrari. Er schloss sein Physikstudium an der renommierten Universität von Pisa im Jahr 1993 mit Bestnoten ab. Vor seinem Wechsel in die Wirtschaft sammelte er wissenschaftliche Erfahrung an internationalen Forschungseinrichtungen wie dem CERN in Genf und dem Max-Planck-Institut in München.

Seine berufliche Laufbahn war über 26 Jahre lang durch seine Arbeit beim Halbleiterhersteller STMicroelectronics geprägt. Dort leistete er Pionierarbeit im Bereich der Mikrosystemtechnik und entwickelte die Sensortechnik, die unter anderem die Bewegungssteuerung der Spielekonsole Nintendo Wii ermöglichte. Vor seinem Wechsel zu Ferrari leitete er als President die Sparte für Analogtechnik und Sensoren und war Mitglied des Konzernvorstands.

In Maranello verantwortet Vigna einen fundamentalen Strategiewechsel hin zur Elektrifizierung. Er stellte den Strategieplan bis 2026 vor, der vorsieht, dass bis dahin 60 % der verkauften Fahrzeuge über Hybrid- oder Elektroantriebe verfügen. Unter seiner Führung brachte Ferrari zudem mit dem Purosangue das erste viertürige Modell auf den Markt, das maßgeblich zu den jüngsten Rekordgewinnen des Unternehmens beitrug.

Ein wesentlicher Teil seiner Amtszeit ist die Entwicklung des ersten vollelektrischen Ferraris, der für den Zeitraum 2025/2026 angekündigt wurde. Vigna setzt dabei konsequent auf technische Souveränität und lässt Schlüsselkomponenten wie Batteriemodule und Elektromotoren im eigenen Haus entwickeln. Sein Ziel ist es, Ferrari bis 2030 vollständig klimaneutral aufzustellen, ohne den exklusiven Markenkern zu gefährden.

Vergütung

Die Vergütung von Benedetto Vigna setzt sich aus drei Hauptbestandteilen zusammen, wobei die Zielstruktur auf eine starke Performance-Orientierung ausgelegt ist:

- 25 % Festgehalt: Als CEO erhält Vigna ein jährliches Basisgehalt von 1,5 Mio. Euro. Hinzu kommen Rentenbeiträge in Höhe von 230.000 Euro sowie Sachbezüge (z. B. Firmenwagen) von rund 32.000 Euro.

- 25 % Kurzfristiger Bonus (STI): Dieser jährliche Barbonus basiert zu 100 % auf finanziellen Zielen: Nettoumsatz (20 %), bereinigtes EBIT (20 %), bereinigte EBITDA-Marge (20 %) und industrieller Free Cash Flow (40 %) . Für das Jahr 2024 erreichte der „Company Performance Factor“ einen Wert von 147,5 %, was zu einer Auszahlung von rund 3,1 Mio. Euro führte.

- 50 % Langfristiger Bonus (LTI): Diese Komponente besteht vollständig aus Performance Share Units (PSUs). Die Zuteilung ist an einen dreijährigen Leistungszeitraum gekoppelt und basiert auf dem relativen Aktienertrag (TSR) im Vergleich zu einer Peer-Group (40 %), dem bereinigten EBITDA (40 %) sowie ESG-Zielen wie CO2-Reduktion und Lohngleichheit (20 %).

Das Gesamtgehalt für das Geschäftsjahr 2024 belief sich auf rund 7,98 Mio. Euro. Dies entspricht einer Steigerung gegenüber den 6,69 Mio. Euro des Vorjahres, was primär auf die starke operative Entwicklung und die damit verbundene höhere Zielerreichung bei den variablen Anteilen zurückzuführen ist. Gemessen am bereinigten EBITDA des Konzerns von 2,555 Mrd. Euro macht die CEO-Vergütung lediglich etwa 0,31 % aus, was deutlich unter dem kritischen Grenzwert liegt

Aktionärsstruktur

Ferrari hat eine richtig feste Basis. Mit der Holding Exor und dem Trust von Piero Ferrari liegen gut 30 % der Anteile in absolut sicheren Händen. Das sind echte Ankeraktionäre, die langfristig denken und der Marke Stabilität geben. Das ist ein großer Vorteil gegenüber Firmen, die nur von anonymen Fonds gehalten werden. Hier gibt es eine klare Richtung und Rückhalt, selbst wenn es an der Börse mal ungemütlich wird.

Der CEO Benedetto Vigna hält Aktien im Wert von etwa 5 Millionen Euro. Das sind zwar nur 0,01 % aller Anteile, aber für eine Privatperson ist das natürlich trotzdem eine ordentliche Summe. Damit sitzt er mit uns Aktionären im selben Boot. Sein eigenes Vermögen hängt direkt am Erfolg von Ferrari. Da er einen Großteil seiner Boni in Form von Aktien erhält, wird sein Anteil in den nächsten Jahren wohl noch weiter anwachsen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Wenn wir über Ferrari sprechen, müssen wir zuerst einen Denkfehler korrigieren. Ferrari produziert zwar Autos, aber sie sind kein Autohersteller. Ferrari ist eine Luxusmarke. Das ist ein gewaltiger Unterschied für das Geschäftsmodell. In der normalen Industrie geht es um Masse, Skaleneffekte und darum, jedes Jahr mehr Autos zu verkaufen. Bei Ferrari ist das Gegenteil der Fall.

Das ganze System basiert auf einer einfachen, aber genialen Regel, die Firmengründer Enzo Ferrari einmal so formuliert hat: „Wir bauen immer genau ein Auto weniger, als der Markt verlangt.“

Das Gesetz der Verknappung Diese künstliche Verknappung ist der Motor des Unternehmens. Sie sorgt dafür, dass die Nachfrage das Angebot immer übersteigt. Das hat zwei entscheidende Effekte. Erstens: Ferrari hat eine enorme Preismacht. Wenn die Preise steigen, sinkt die Nachfrage nicht – sie steigt oft sogar, weil das Produkt noch begehrenswerter wird. Zweitens: Der Wiederverkaufswert ist extrem hoch. Viele Ferraris sind nach ein paar Jahren mehr wert als zum Zeitpunkt des Kaufs. Das macht das Auto für den Käufer fast schon zu einem Investment-Objekt.

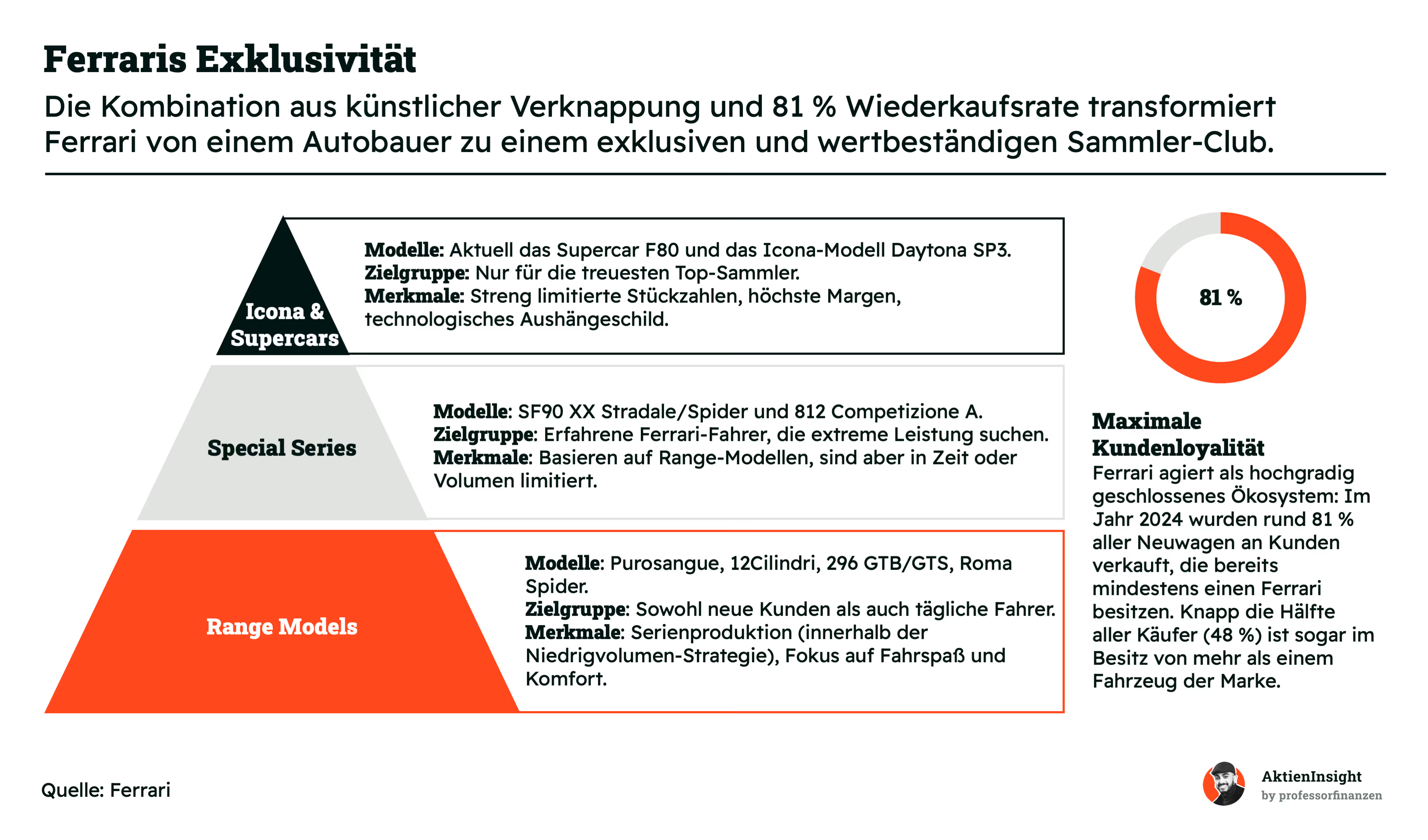

Das Geschäftsmodell teilt sich im Kern in verschiedene Stufen auf, die wie eine Pyramide funktionieren. Ganz unten stehen die Serienmodelle. Sie sind der Einstieg in die Welt von Ferrari. Eine Stufe drüber finden wir die limitierten Sonderserien. Hier wird der Zugang schon schwieriger. Ganz oben an der Spitze stehen die „Icona“-Modelle und die „One-Offs“ – also absolute Einzelstücke für die treuesten Sammler.

Das Interessante dabei: Man kann sich nicht einfach entscheiden, das teuerste Modell zu kaufen. Man muss sich oft erst „hocharbeiten“. Wer das neueste limitierte Hypercar will, muss meistens schon mehrere andere Ferraris in der Garage stehen haben. Das bindet die Kunden extrem stark an die Marke. Über 80 % der Verkäufe gehen an Bestandskunden.

Ein weiterer Punkt, der Ferrari einzigartig macht: Das Unternehmen gibt quasi kein Geld für klassische Werbung aus. Du wirst keinen TV-Spot für einen Ferrari sehen. Das Marketing ist der Rennsport – allen voran die Formel 1. Das Erbe und die Erfolge auf der Rennstrecke laden die Marke emotional so stark auf, dass die Kunden bereit sind, astronomische Preise zu zahlen.

Zusätzlich verdient Ferrari massiv an der Individualisierung. Fast kein Ferrari verlässt das Werk im Standard-Zustand. Über Programme wie „Tailor Made“ können Kunden fast jedes Detail anpassen lassen. Das treibt den durchschnittlichen Verkaufspreis massiv nach oben und sorgt für Margen, von denen andere Hersteller nur träumen können.

Geschäftsmodell im Detail

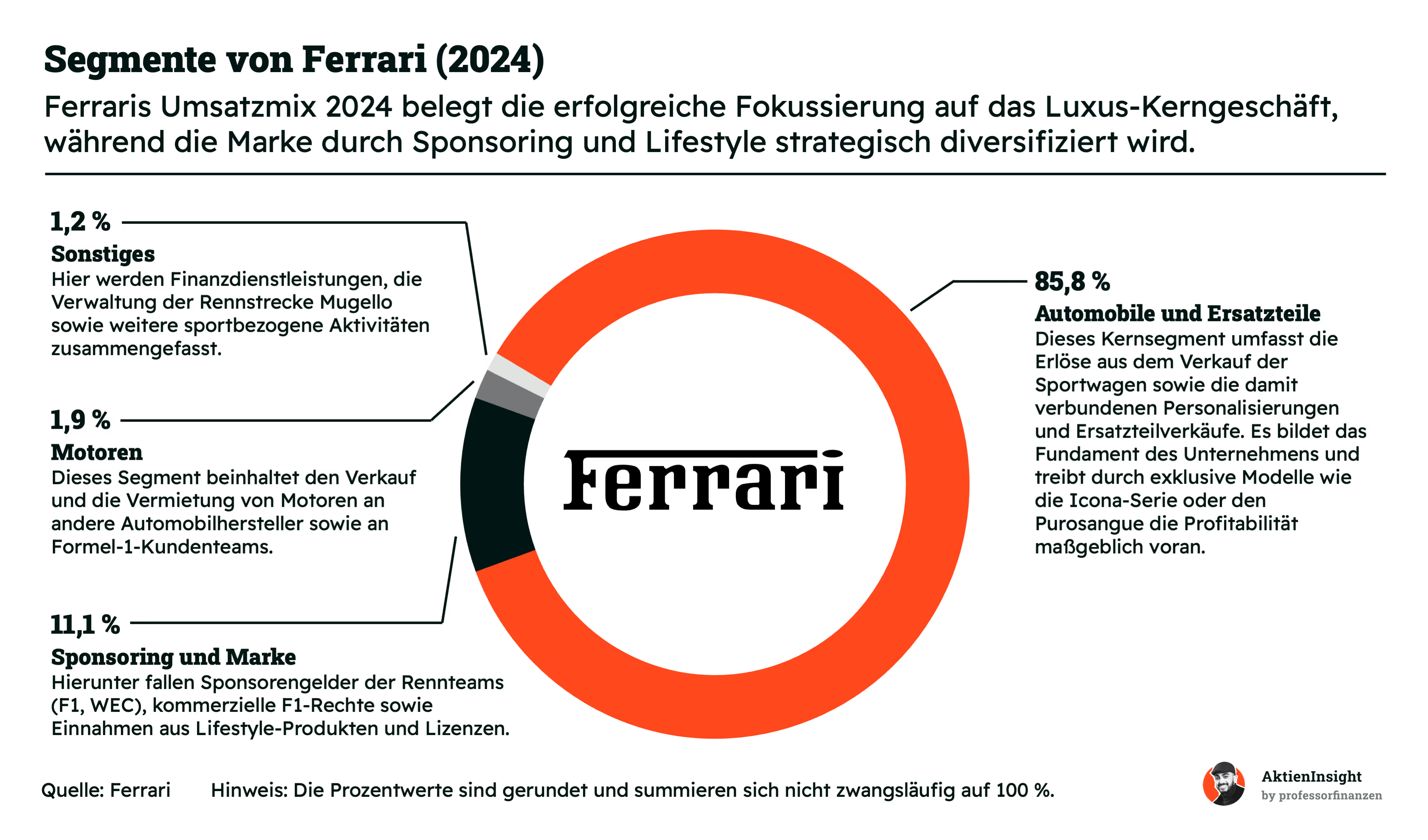

Automobile und Ersatzteile (85,8 %)

Das Kerngeschäft ist und bleibt der Verkauf von Fahrzeugen und den passenden Ersatzteilen. Mit einem Umsatzanteil von fast 86 % ist dies der mit Abstand wichtigste Bereich. Hier zeigt sich die enorme Preismacht von Ferrari. Die Verkaufszahlen sind zwar im Vergleich zu Massenherstellern gering, aber die Margen pro Auto sind weltweit unerreicht.

Besonders lukrativ sind die exklusiven Modelle wie die Icona-Serie oder Sonderserien wie der Daytona SP3. Diese Fahrzeuge sind oft schon ausverkauft, bevor sie überhaupt offiziell vorgestellt werden. Ein großer Wachstumstreiber ist aktuell der Purosangue. Obwohl Ferrari betont, dass dies kein klassisches SUV ist, öffnet das Modell die Marke für eine breitere Zielgruppe. Ein wesentlicher Teil des Umsatzes in diesem Segment kommt zudem durch die Personalisierung zustande. Fast jeder Käufer nutzt Programme wie „Tailor Made“, um sein Auto individuell zu gestalten. Das treibt den Verkaufspreis und damit den Gewinn massiv nach oben.

Sponsoring und Marke (11,1 %)

Dieses Segment ist das emotionale Herzstück und umfasst alle Einnahmen aus dem Rennsport sowie der Marke selbst. Hier fließen die Sponsorengelder der Formel 1 Teams und der Langstrecken-Weltmeisterschaft WEC ein. Nach den jüngsten Erfolgen in Le Mans hat die Marke hier nochmals an Strahlkraft gewonnen.

Zusätzlich vermarktet Ferrari seinen Namen über Lizenzen und Lifestyle-Produkte. Das reicht von hochwertiger Kleidung bis hin zu Freizeitparks wie der Ferrari World. Auch die kommerziellen Rechte aus der Formel 1 werden hier verbucht. Dieses Segment ist strategisch extrem wichtig, weil es das Image der Marke weltweit pflegt, ohne dass Ferrari selbst klassische Werbung schalten muss. Die Rennstrecke ist sozusagen das globale Schaufenster.

Motoren (1,9 %)

Der Verkauf von Motoren spielt eine eher untergeordnete und aktuell sogar sinkende Rolle. Das liegt vor allem daran, dass die langjährige Kooperation mit Maserati ausgelaufen ist. Früher hat Ferrari einen großen Teil der Motoren für Maserati produziert und geliefert.

Heute konzentriert sich dieser Bereich primär auf die Vermietung und Lieferung von Motoren an andere Formel 1 Teams wie etwa Haas. Auch wenn der prozentuale Anteil am Gesamtumsatz klein ist, unterstreicht dieses Segment die technologische Kompetenz von Ferrari als einer der weltweit führenden Motorenbauer.

Sonstiges (1,2 %)

In diesem kleinsten Segment bündelt Ferrari verschiedene Aktivitäten, die das Ökosystem der Marke abrunden. Dazu gehören Finanzdienstleistungen, mit denen Kunden ihre Fahrzeuge finanzieren oder leasen können.

Außerdem fallen hierunter die Einnahmen aus dem Betrieb der Rennstrecke in Mugello. Auch wenn dieser Bereich finanziell kaum ins Gewicht fällt, ist er für die Kundenbindung und für Testfahrten der eigenen Rennabteilung von großem Wert. Es sind diese kleinen Puzzleteile, die den exklusiven Clubcharakter von Ferrari vervollständigen.

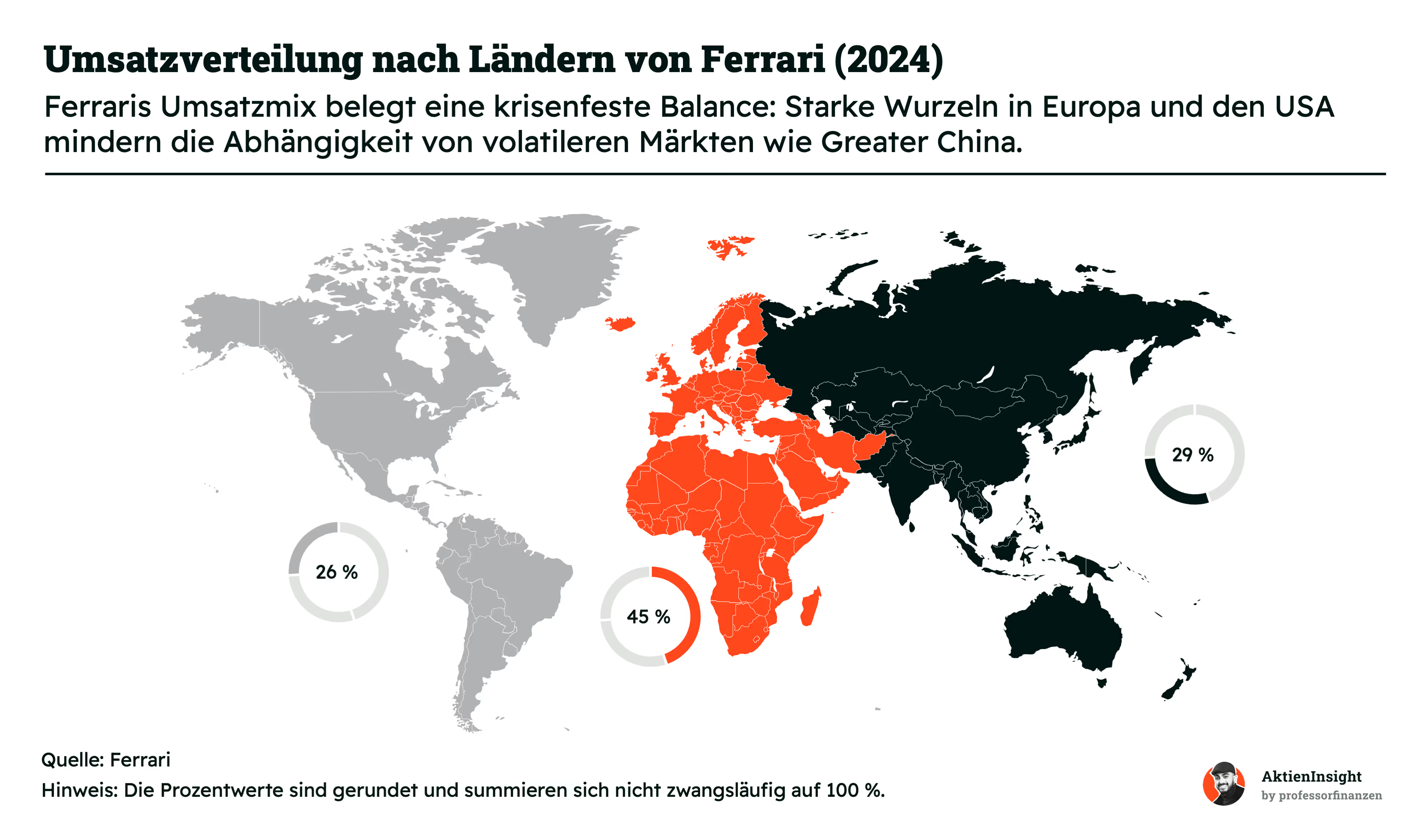

Nachdem wir geklärt haben, was Ferrari verkauft, stellt sich die Frage: Wo auf der Welt fahren diese Autos eigentlich? Ferrari ist zwar eine italienische Marke, aber ihr Erfolg ist weltweit verteilt. Das Unternehmen achtet sehr genau auf eine gesunde Mischung. Diese geografische Balance schützt Ferrari vor Krisen in einzelnen Ländern.

EMEA (45 %)

Die Region Europa, Mittlerer Osten und Afrika ist das traditionelle Herzstück. Mit 45 % ist es der größte Absatzmarkt. Europa liefert dabei die stabile Basis. Hier sitzen die treuesten Sammler. Besonders wichtig ist heute aber auch der Nahe Osten. Dort wächst eine junge und extrem wohlhabende Kundschaft. Diese Käufer bestellen oft besonders teure Extras. Das treibt den Gewinn pro Fahrzeug in dieser Region nach oben.

Asien (29 %)

Asien ist ein wichtiger Wachstumsmarkt. Ferrari geht hier sehr schlau vor. Vor allem in China begrenzen sie die Stückzahlen bewusst. Sie wollen nicht von einem einzelnen Land abhängig werden. Die Marke soll dort ein seltenes Juwel bleiben. In anderen Ländern wie Japan ist die Nachfrage seit Jahrzehnten extrem stabil. Das sorgt für Sicherheit im gesamten asiatischen Raum.

Amerika (26 %)

Die Region Amerika ist für Ferrari eine absolute Bank. Die USA sind dabei der wichtigste Einzelmarkt der Welt. Hier sitzen Kunden mit sehr viel Kapital. Die Wartelisten in den USA sind oft Jahre lang. Selbst wenn die Weltwirtschaft wackelt, bleibt die Kauflust der US-Kunden meist ungebrochen. Ferrari liefert oft absichtlich weniger Autos dorthin als möglich wären. So bleibt der Wiederverkaufswert stabil.

Das Besondere an diesem Modell ist die Verteilung. Da die Nachfrage überall höher ist als das Angebot, kann Ferrari die Autos dorthin schicken, wo sie gerade am meisten gebraucht werden. Wenn es in einer Region wirtschaftlich schwierig wird, leiten sie die Kontingente einfach um. Jedes Auto findet sofort einen Käufer. Das macht das Geschäft extrem widerstandsfähig.

Nachdem wir wissen, wo auf der Welt die Kunden sitzen, schauen wir uns an, wie Ferrari diese Kunden eigentlich sortiert. Das Unternehmen funktioniert nämlich wie ein extrem exklusiver Club mit verschiedenen Mitgliedsstufen. Man kann nicht einfach mit viel Geld in den Laden gehen und jedes beliebige Modell kaufen.

Den Anfang machen die sogenannten Range Models wie der Purosangue, der 12Cilindri oder der Roma Spider. Diese Wagen sind für den täglichen Gebrauch gedacht und bieten Fahrspaß kombiniert mit einem gewissen Komfort. Sie sind das Tor zur Welt von Ferrari und ziehen oft Neukunden an. Aber auch hier gilt die Regel der niedrigen Stückzahlen, damit das Auto etwas Besonderes bleibt.

Wer schon Erfahrung mit der Marke hat und mehr Leistung sucht, landet bei der Special Series. Modelle wie der SF90 XX Stradale basieren zwar auf den Serienwagen, sind aber technisch viel extremer und entweder zeitlich oder in der Stückzahl begrenzt. Hier wird die Luft schon dünner und der Zugang exklusiver.

Ganz oben an der Spitze stehen die Icona-Modelle und die echten Supercars wie der neue F80 oder der Daytona SP3. Diese Fahrzeuge sind das technologische Aushängeschild und bringen die höchsten Gewinne pro verkauftem Auto. Man bekommt sie nur, wenn man zu den treuesten Top-Sammlern der Welt gehört. Ferrari wählt hier aktiv aus, wer kaufen darf und wer nicht.

Ein geschlossenes Ökosystem Dieses System sorgt für eine unglaubliche Loyalität. Im Jahr 2024 wurden rund 81% aller Neuwagen an Kunden verkauft, die bereits mindestens einen Ferrari besitzen. Knapp die Hälfte aller Käufer hat sogar mehr als ein Fahrzeug der Marke in der Garage. Das macht Ferrari fast immun gegen Konkurrenz. Wer einmal im Club ist, bleibt meistens dort und wartet geduldig auf das nächste Modell. Diese künstliche Verknappung sorgt dafür, dass die Autos ihren Wert behalten oder sogar im Preis steigen.

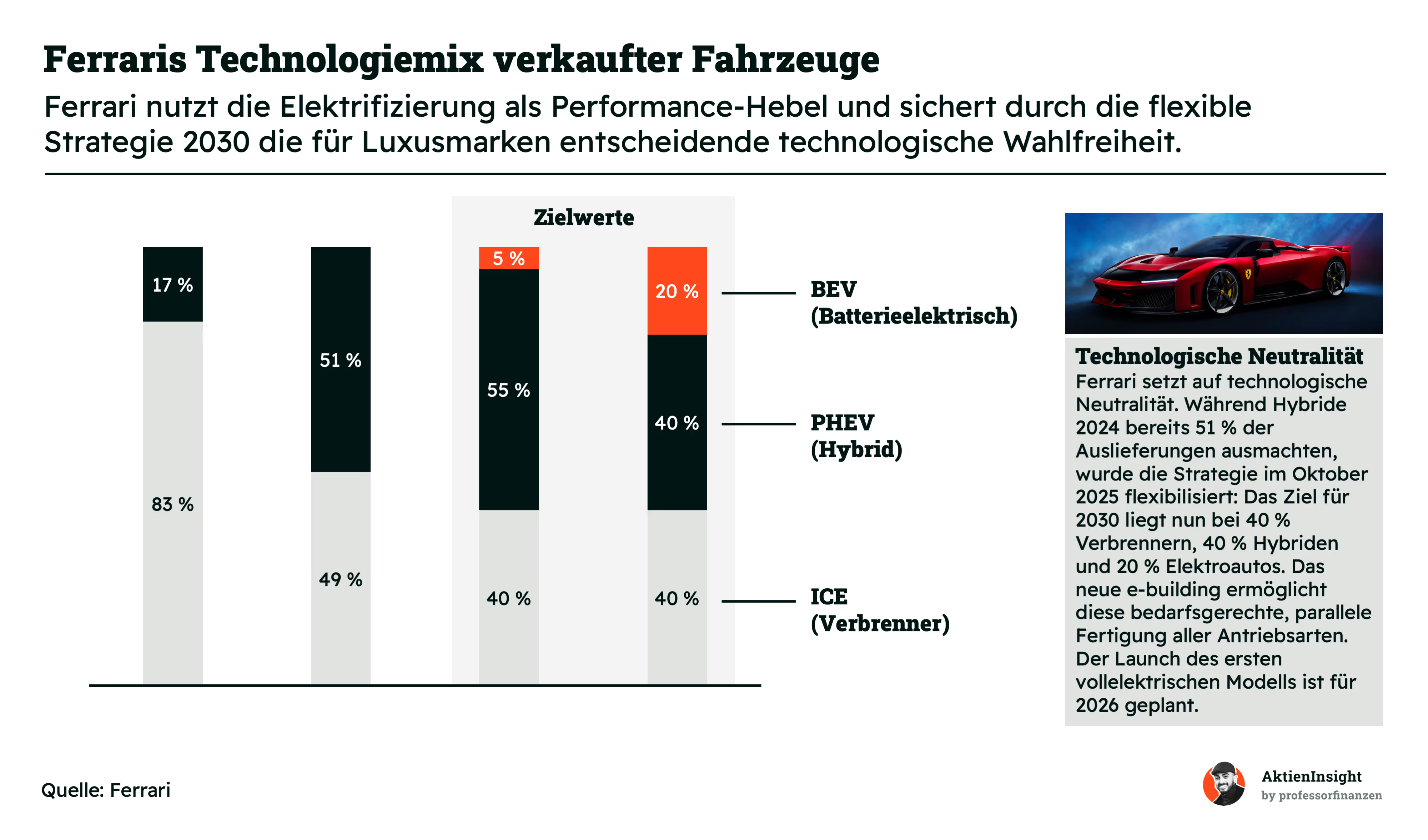

Das Herz eines jeden Ferraris ist der Motor. Doch während früher allein das Röhren eines Zwölfzylinders zählte, verändert sich die Technik unter der Haube rasant. Ferrari nutzt die Elektrifizierung dabei nicht als notwendiges Übel, sondern gezielt als Hebel für noch mehr Leistung.

Der Umschwung ist bereits in vollem Gange. Im Jahr 2021 machten reine Verbrenner noch 83% der Verkäufe aus. Bis zum Jahr 2024 hat sich das Bild komplett gedreht. Inzwischen sind 51% aller ausgelieferten Ferraris Hybride. Diese Kombination aus klassischem Motor und elektrischer Unterstützung bietet den Kunden das Beste aus beiden Welten, nämlich den gewohnten Sound und eine extreme Beschleunigung.

Ferrari verfolgt hierbei einen sehr klugen Weg, den sie technologische Neutralität nennen. Sie wollen ihren Kunden nichts vorschreiben. Deshalb wurde die Strategie im Oktober 2025 noch einmal flexibler gestaltet. Das Ziel für das Jahr 2030 sieht nun einen ausgewogenen Mix vor. Jeweils 40% der Autos sollen reine Verbrenner oder Hybride sein, während 20% voll elektrisch fahren.

Um diesen Plan umzusetzen, hat Ferrari massiv investiert. Das neue e-building ermöglicht eine bedarfsgerechte und parallele Fertigung aller Antriebsarten. Das erste vollelektrische Modell ist bereits für das Jahr 2026 geplant. Durch diese enorme Flexibilität kann Ferrari jederzeit darauf reagieren, was die Käufer weltweit gerade fordern. Das sichert die Exklusivität und sorgt dafür, dass die Marke auch im Elektro-Zeitalter technisch an der Spitze bleibt.

Aktuelle Herausforderungen

Selbst eine Marke wie Ferrari spürt inzwischen den Gegenwind auf dem weltweiten Luxusmarkt. Besonders in China ist die Zeit des extremen Wachstums erst einmal vorbei. Da die dortige Wirtschaft schwächelt, halten sich viele Käufer spürbar zurück. Ferrari profitiert zwar von seiner künstlichen Verknappung, aber eine dauerhafte Flaute in Asien könnte die ehrgeizigen Wachstumsziele bremsen. Das Unternehmen muss nun beweisen, dass es diese Schwäche durch andere Regionen wie die USA oder den Nahen Osten dauerhaft ausgleichen kann.

Ein weiteres großes Thema ist der Wechsel zur Elektromobilität. Im Jahr 2026 bringt Ferrari sein erstes rein elektrisches Modell auf den Markt. Das ist ein riskantes Experiment für die Markenseele. Viele Kunden lieben Ferrari vor allem wegen des lauten Motorsounds und der mechanischen Emotion. Ein lautloses Auto für einen Preis von über 500.000 Euro zu verkaufen, erfordert viel Überzeugungsarbeit. Wenn die treuen Fans den neuen Antrieb nicht als echten Ferrari akzeptieren, könnte das Image der Marke langfristig Schaden nehmen.

Zudem steht das Management vor einem schwierigen Balanceakt zwischen Wachstum und Exklusivität. Ferrari investiert aktuell Milliarden in neue Fabriken und Technologien. Gleichzeitig erwarten die Aktionäre weiterhin steigende Gewinne und extrem hohe Margen. Um mehr Geld zu verdienen, könnte Ferrari versucht sein, die Stückzahlen deutlich zu erhöhen. Das birgt jedoch die Gefahr, dass die Marke an Seltenheit verliert und ihren Status als ultimatives Statussymbol einbüßt. Ferrari darf niemals gewöhnlich werden, muss aber gleichzeitig die enormen Entwicklungskosten für die Zukunft stemmen.

Fazit zum Geschäftsmodell

Ferrari ist an der Börse eine absolute Ausnahmeerscheinung. Das Unternehmen verkauft keine Autos, sondern Träume und den Zugang zu einem exklusiven Club. Die Strategie der künstlichen Verknappung funktioniert perfekt. Sie sorgt für eine enorme Preismacht und stellt sicher, dass die Nachfrage immer größer als das Angebot bleibt. Mit einer extrem loyalen Stammkundschaft von über 80 % Wiederkäufern und einer klugen Verteilung auf die Weltmärkte hat Ferrari ein fast unangreifbares Fundament gebaut. Die Mischung aus traditionellem Handwerk und moderner Technik sichert zudem die Spitzenposition im Luxussegment.

Als Analysten sehen wir hier ein Geschäftsmodell, das gegen klassische Krisen weitgehend immun ist. Die hohen Margen und der enorme Cashflow sind beeindruckende Argumente für die Aktie. Natürlich bleiben der Übergang zur Elektromobilität und die Flaute in China echte Aufgaben für das Management. Doch Ferrari hat in der Vergangenheit bewiesen, dass sie Exklusivität besser kontrollieren können als jeder andere Konkurrent. Unterm Strich bleibt Ferrari für uns die Benchmark im Luxussektor. Es ist ein Unternehmen, das nicht nach den Regeln der Automobilindustrie spielt, sondern seine eigenen Gesetze schreibt.

Branche

Der weltweite Markt für Luxusautos

Ferrari operiert in einem der attraktivsten Segmente der globalen Wirtschaft: dem Markt für Luxusfahrzeuge. Laut aktuellen Prognosen von McKinsey steht dieser Branche ein deutliches Wachstum bevor. Wurden im Jahr 2021 weltweit noch rund 1,5 Millionen Luxusautos abgesetzt, soll diese Zahl bis 2031 auf etwa 3,3 Millionen Einheiten steigen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 %.

Ein entscheidender Vorteil für Ferrari ist die ausgeprägt geringe Zyklik dieses Marktes. Während die Automobilindustrie im Allgemeinen stark von Konjunkturschwankungen abhängig ist, erweist sich das Ultra-Luxus-Segment als weitaus resilienter. Die Zielgruppe von Ferrari besteht primär aus „Ultra-High-Net-Worth Individuals“ (UHNWI), deren Kaufkraft selbst in Phasen wirtschaftlicher Unsicherheit oder hoher Inflation stabil bleibt. Während Marken am unteren Ende des Luxusspektrums bei Krisen durchaus eine Kaufzurückhaltung spüren, profitiert Ferrari von einer Klientel, die Fahrzeuge oft als Sammlerobjekte und Statussymbole betrachtet.

Im Vergleich zu Massenherstellern wie Volkswagen zeigt sich die Überlegenheit des Geschäftsmodells besonders deutlich: Luxusautos werden nicht als Gebrauchsgegenstände, sondern aufgrund von Emotionen und Prestige erworben. Dies ermöglicht Ferrari außergewöhnlich hohe Margen, da Kunden bereit sind, für Exklusivität und die Marke signifikante Preisaufschläge zu zahlen.

Ein wesentlicher Wachstumstreiber ist die regionale Verschiebung der Nachfrage. Während Europa und die USA weiterhin wichtige Stützen bleiben, entwickelt sich China rasant zum bedeutendsten Einzelmarkt. Bis 2031 soll der Anteil Chinas am globalen Luxusabsatz auf 35 % steigen. Für Ferrari bietet dies ein enormes Expansionspotenzial, erfordert jedoch gleichzeitig eine präzise Abstimmung der Markenstrategie auf die spezifischen Vorlieben der asiatischen Neureichen, ohne dabei die europäische Exklusivität zu verwässern.

Auch der technologische Wandel spielt Ferrari in die Karten. Die Marktanalyse zeigt, dass die Akzeptanz für Elektromobilität im Luxussegment überproportional hoch ist. Im Preissegment zwischen 150.000 und 500.000 Dollar – dem Kerngebiet von Ferrari – könnten bis 2031 bis zu 90 % der Neuzulassungen zumindest teilweise elektrifiziert sein. Da über 70 % der Luxuskunden einem Umstieg auf elektrische Antriebe offen gegenüberstehen, ist Ferrari mit seiner Strategie der schrittweisen Hybridisierung und der Ankündigung des ersten vollelektrischen Modells ideal positioniert, um diesen Trend monetär zu nutzen.

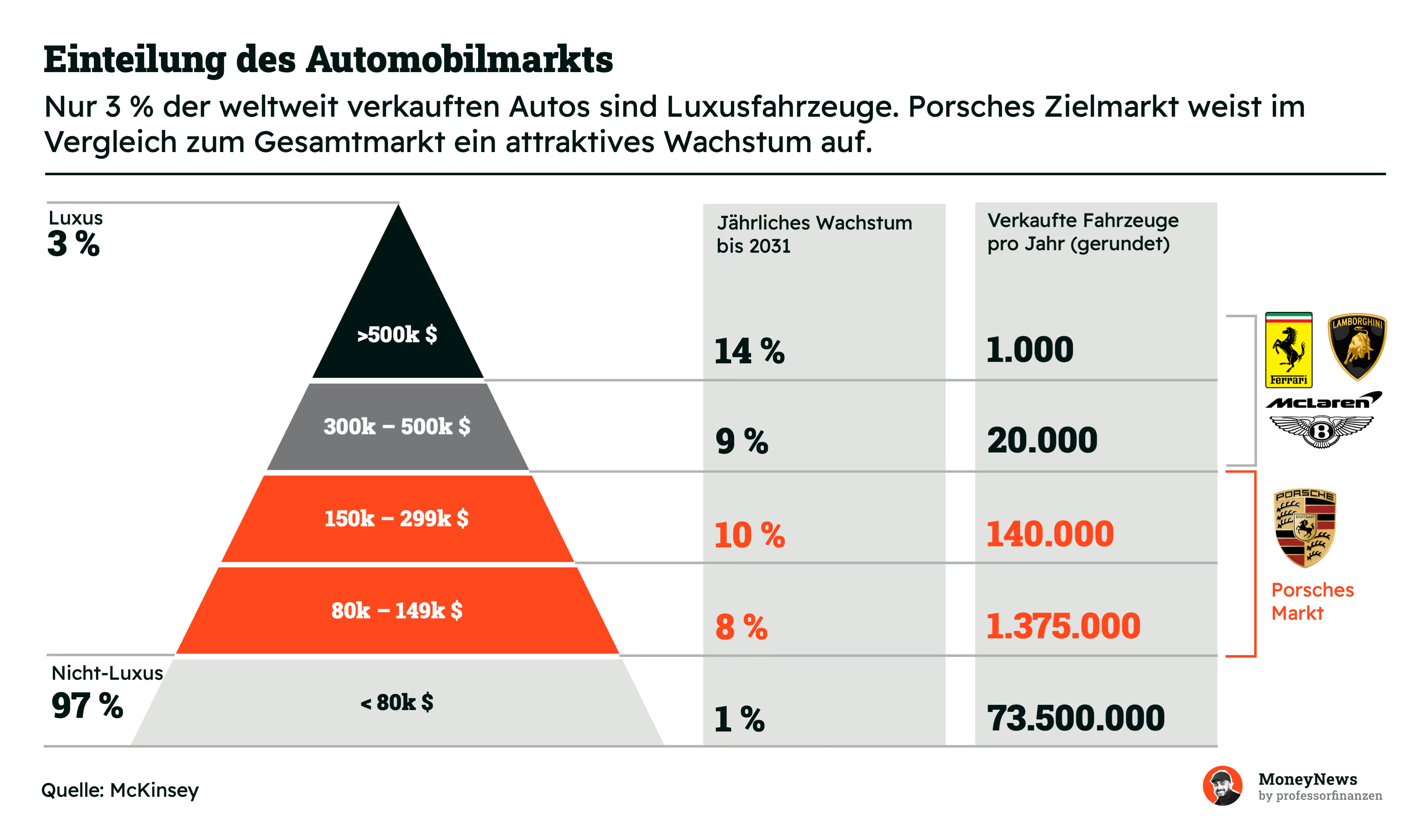

Der Automobilmarkt besteht zu 97 % aus Nicht-Luxus-Autos, während nur 3 % auf Luxusfahrzeuge entfallen. Die Grenze zum Luxussegment wird hierbei klar bei einem Preis von 80.000 Dollar gezogen.

Trotz des geringen Marktanteils wächst das Luxussegment deutlich schneller als der Massenmarkt. Während Nicht-Luxus-Autos jährlich nur um etwa 1 % zulegen, verzeichnen Luxusautos ein Wachstum von mindestens 8 %. Das macht diesen Nischenmarkt für Ferrari besonders attraktiv.

Im Gegensatz zu Porsche, die das volumenstarke Segment von 80.000 bis 299.000 Dollar bedienen, ist Ferrari in den exklusiveren Preisklassen positioniert. Ab 300.000 Dollar profitiert das Unternehmen von Wachstumsraten zwischen 9 % und 14 % bei gleichzeitig höchster Exklusivität.

Fahrzeuge über 500.000 Dollar wachsen mit beeindruckenden 14 % pro Jahr am schnellsten. Auch wenn das weltweite Volumen mit 1.000 Einheiten gering ist, sind diese Spitzenmodelle für Ferrari entscheidend: Sie dienen als Prestige-Objekte und sind aufgrund ihrer enormen Margen wesentliche Treiber für den Unternehmensgewinn.

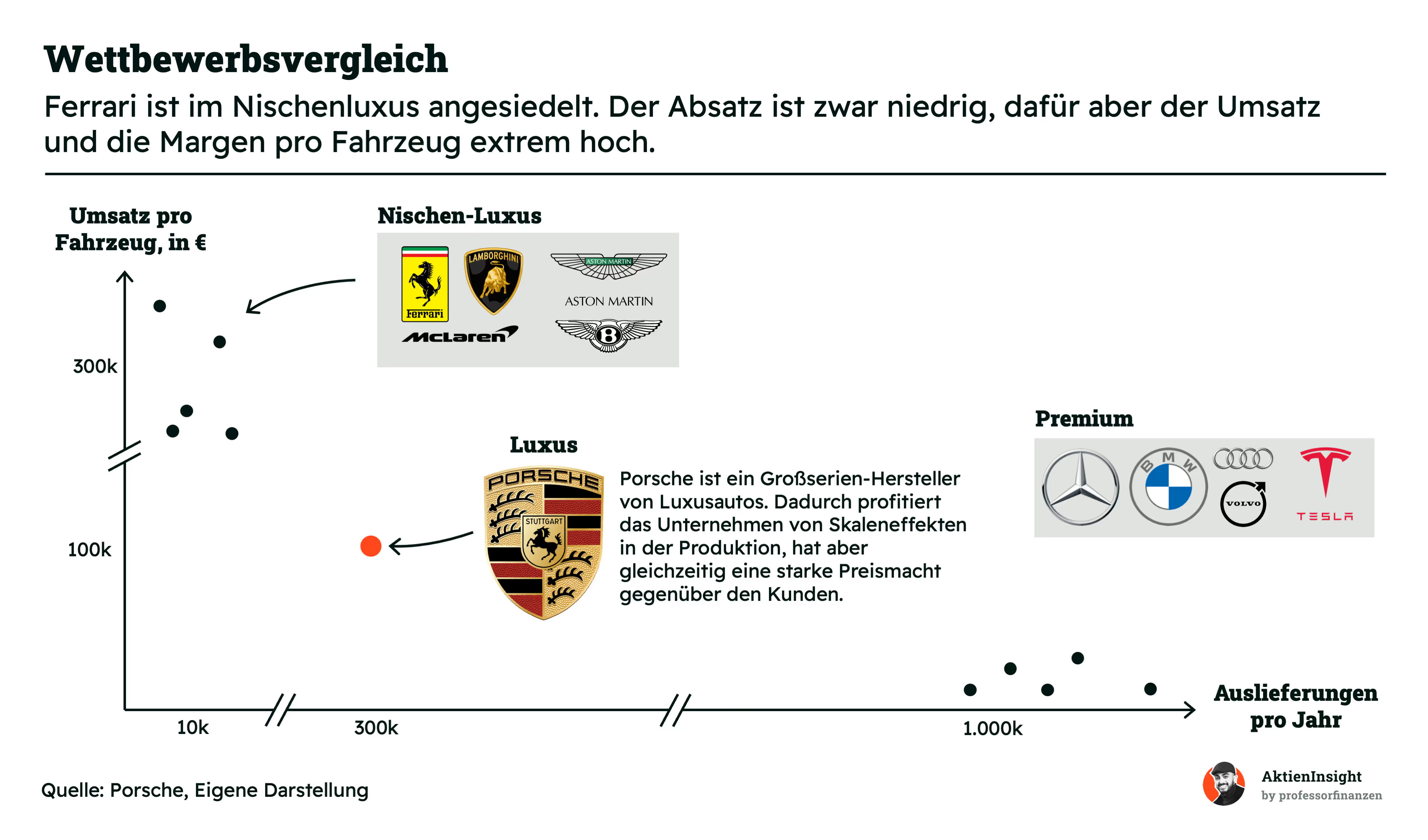

Im Wettbewerbsvergleich lässt sich Ferrari klar vom restlichen Markt abgrenzen. Während Premium-Marken wie Mercedes, BMW oder Tesla auf Masse setzen und hohe Stückzahlen bei moderaten Umsätzen pro Fahrzeug anstreben, ist Ferrari im Nischenluxus positioniert.

Hier ist das Prinzip umgekehrt: Ferrari hält die Stückzahlen bewusst niedrig, erzielt dafür aber einen Umsatz pro Fahrzeug von über 300.000 €. Im Gegensatz zu anderen Luxus-Nischen, die oft mit ihrer Profitabilität kämpfen, profitiert Ferrari von extrem hohen Margen pro verkauftem Auto.

Porsche hingegen besetzt die Mitte als Großserien-Luxushersteller. Mit über 300.000 Auslieferungen pro Jahr nutzt Porsche zwar Skaleneffekte in der Produktion, erreicht aber nicht die exklusive Preismacht von Ferrari.

Für Ferrari-Aktionäre ist genau diese Positionierung der entscheidende Vorteil: Durch die künstliche Verknappung und den Fokus auf Ultra-Luxus entzieht sich die Marke dem Preiskampf der Premium-Anbieter und sichert sich eine konkurrenzlose Begehrlichkeit.

Wettbewerbsvergleich

Porsche

Porsche besetzt das Segment des Premium-Luxus und kombiniert Sportwagen-Performance mit Alltagstauglichkeit. Das Unternehmen produziert neben Ikonen wie dem 911 vor allem volumenstarke SUVs wie den Macan und den Cayenne. Damit zielt Porsche auf eine breitere Käuferschicht ab als reine Ultra-Luxus-Marken.

Der größte Unterschied zu Ferrari liegt im Skalierungsmodell. Während Ferrari die Exklusivität durch extrem geringe Stückzahlen schützt, setzt Porsche auf Masse und fertigt jährlich über 300.000 Fahrzeuge. Aktuell leidet Porsche jedoch unter der schwachen Nachfrage im wichtigen chinesischen Markt und den hohen Investitionskosten für die Elektromobilität, was das operative Geschäft im Vergleich zu Ferrari deutlich volatiler macht.

Bei den Kennzahlen sticht Porsche vor allem durch seine günstige Bewertung hervor. Das Unternehmen weist mit einem KUVfür das Jahr 2026 von 0,53 den mit Abstand besten Wert auf. Auch das Kurs-Gewinn-Verhältnis für 2026 ist mit 18,5 im Branchenvergleich sehr niedrig, was Porsche zur klassischen Value-Wette macht, sofern die Erholung in China gelingt.

Hermès

Hermès gilt als Inbegriff des zeitlosen Luxus und konzentriert sich primär auf handgefertigte Lederwaren wie die berühmten Birkin-Bags. Das Unternehmen verfolgt eine Strategie der extremen Verknappung und verzichtet fast vollständig auf Marketing-Trends, um den Status als ultimatives Statussymbol zu wahren.

Im Vergleich zu Ferrari handelt es sich hier um Soft Luxury. Während Ferrari massiv in Technik und Aerodynamik investieren muss, skaliert Hermès über Handwerkskunst und Markenmythos. Beide teilen zwar die Strategie der Wartelisten, doch Hermès ist durch das Fehlen technischer Komplexität weniger anfällig für regulatorische Risiken wie Emissionsvorgaben. Das macht das Geschäftsmodell noch krisenresistenter.

Finanziell spielt Hermès in einer eigenen Liga. Die EBIT-Marge für das Jahr 2024 liegt bei beeindruckenden 41,1 % und ist damit der absolute Spitzenwert im Vergleich. Besonders bemerkenswert ist zudem das Net Debt/EBITDA von minus 1,4. Dieser Bestwert bedeutet, dass Hermès faktisch schuldenfrei ist und über enorme Cash-Reserven verfügt.

LVMH

LVMH ist ein diversifiziertes Luxuskonglomerat, das über 75 Marken wie Louis Vuitton, Dior und Moët unter einem Dach vereint. Das Modell basiert auf der Stärke eines Portfolios, das von Mode über Wein bis hin zu Schmuck reicht und so verschiedene Luxussegmente gleichzeitig bedient.

Anders als Ferrari, das als reine Monomarke funktioniert, agiert LVMH als Ökosystem. Während Ferrari-Kunden oft immun gegen konjunkturelle Schwankungen sind, spürt LVMH die aktuelle Kaufkraft-Erosion der gehobenen Mittelschicht deutlicher. Wenn die Nachfrage nach Uhren sinkt, müssen andere Sparten wie Koffer oder Champagner dies ausgleichen, was bei der schieren Größe des Konzerns eine komplexe Managementaufgabe darstellt.

Mit einem Umsatz von 84,7 Milliarden Euro im Jahr 2024 ist LVMH der Gigant in dieser Aufstellung. In der Bewertung glänzt das Unternehmen vor allem beim KUV für 2025 mit einem Wert von 4,01 was der Bestwert unter den reinen Luxus-Playern ist. Auch das Kurs-Gewinn-Verhältnis von 30,0 für das Jahr 2025 unterstreicht, dass man hier viel Substanz für einen vergleichsweise fairen Preis erhält.

Ferrari Aktie im Vergleich

Ferrari ist das stabilste Qualitätsinvestment in diesem Vergleich. Das Unternehmen überzeugt durch eine perfekte Balance aus hoher Rentabilität und planbarem Wachstum. Besonders positiv fällt Ferrari durch das erwartete Umsatzwachstum von 6,3 % für die nächsten drei Jahre auf, womit es die großen Konkurrenten LVMH und Porsche deutlich hinter sich lässt.

Die operative EBIT-Marge von 28,2 % beweist eine enorme Preismacht, die weit über der eines normalen Automobilherstellers wie Porsche liegt. Da die Auftragsbücher bis weit ins Jahr 2026 gefüllt sind, bietet Ferrari eine Sicherheit, die im aktuellen Marktumfeld selten ist. Wer auf kompromisslose Qualität und ein krisensicheres Geschäftsmodell setzt, findet in Ferrari die attraktivste Kombination aus Wachstum und Marge.

Kennzahlen

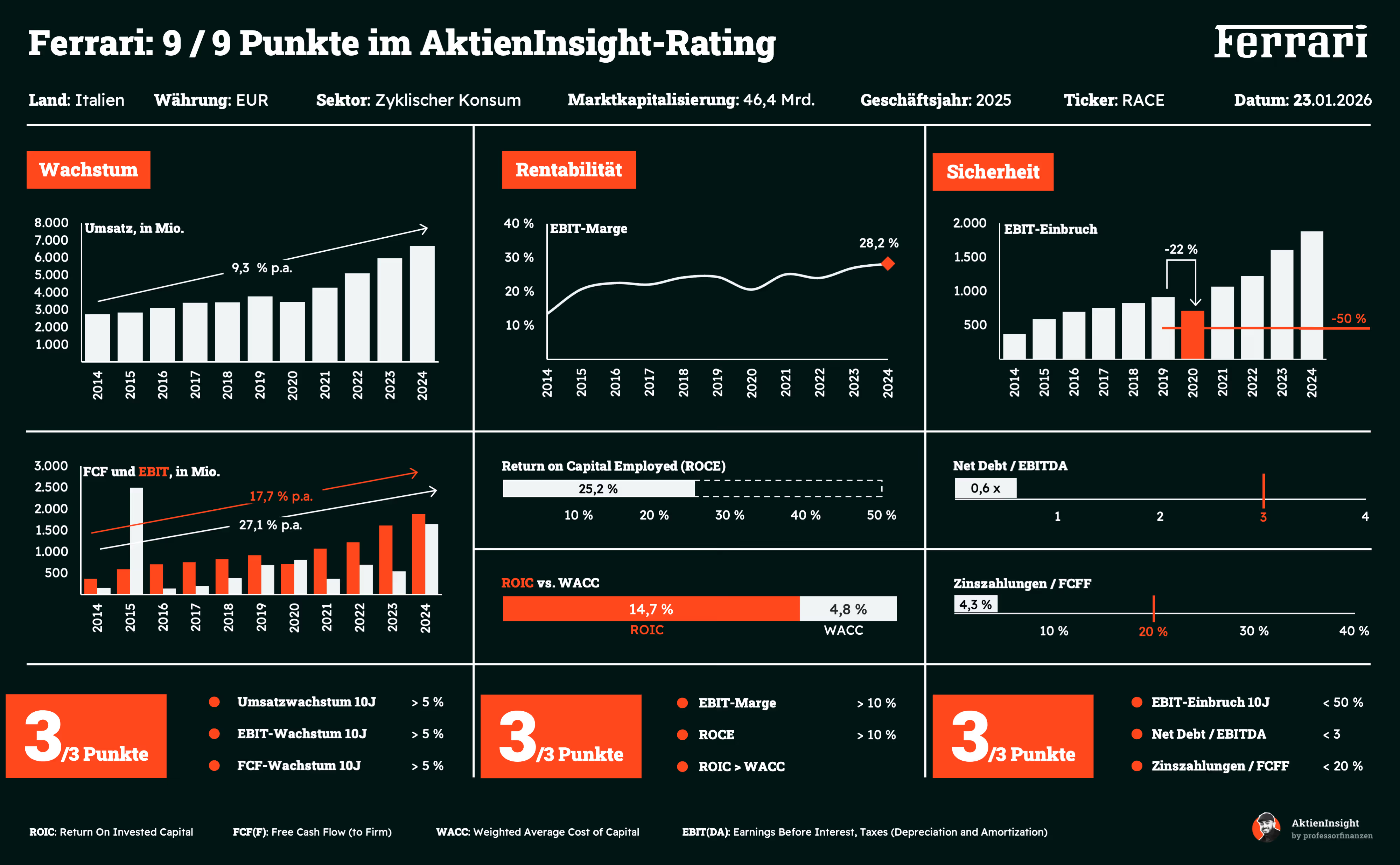

AktienInsight-Rating

Ferrari erreicht im AktienInsight-Rating die volle Punktzahl von 9 von 9 Punkten. In der Kategorie Wachstum liefert der Luxusautohersteller beeindruckende Ergebnisse. Der Umsatz, das EBIT und insbesondere der Free Cash Flow sind in den letzten zehn Jahren deutlich gestiegen. Damit übertrifft Ferrari die geforderten Mindestwachstumsraten von 5 % in allen drei Kennzahlen.

Auch die Rentabilität ist hervorragend. Mit einer EBIT-Marge von 28,2 % liegt Ferrari weit über der 10 %-Marke. Die Effizienz des eingesetzten Kapitals überzeugt ebenfalls: Der ROCE beträgt starke 25,2 % und der ROIC übersteigt mit 14,7 % die Kapitalkosten (WACC von 4,8 %) deutlich. Damit erfüllt das Unternehmen sämtliche Rentabilitätskriterien und erzielt auch hier die volle Punktzahl.

In puncto Sicherheit zeigt sich Ferrari äußerst robust. Der stärkste EBIT-Einbruch der letzten Dekade betrug lediglich 22 % (im Pandemie-Jahr 2020) und blieb damit weit unter der kritischen 50 %-Grenze. Mit einem niedrigen Verschuldungsgrad und einer sehr geringen Zinslast, die nur 4,3 % des Free Cash Flows ausmacht, ist das Unternehmen finanziell extrem solide aufgestellt. Dies führt zum dritten Punkt in dieser Kategorie und damit zum perfekten Gesamtergebnis.

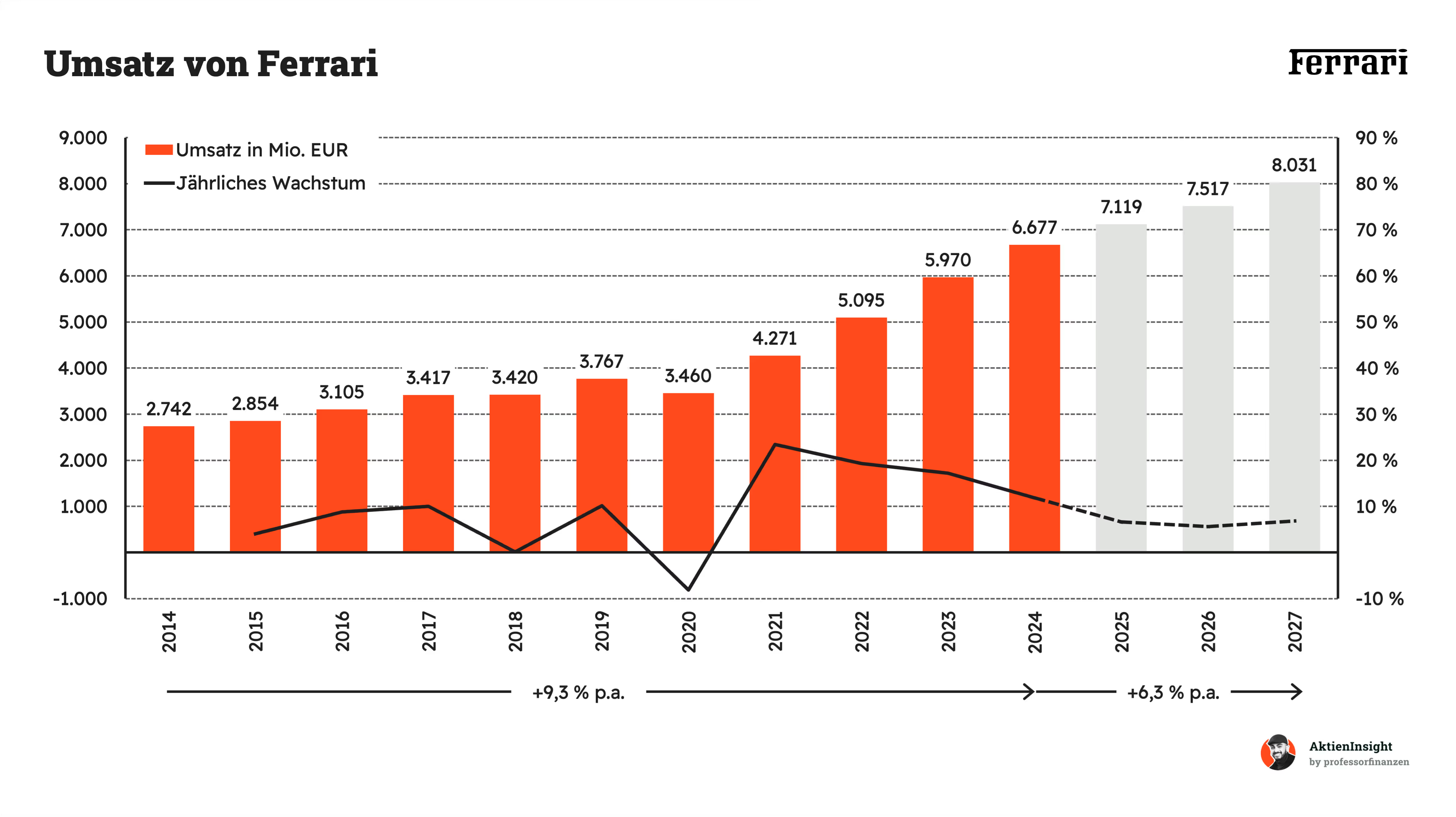

Umsatzentwicklung

Ferrari hat seinen Umsatz in den letzten zehn Jahren um ordentliche 9,3 % pro Jahr gesteigert. Meistens ging es stabil bergauf, nur im Jahr 2020 gab es einen deutlichen Rücksetzer. Das lag vor allem an der Pandemie, da Ferrari seine Produktion vorübergehend stoppen musste. Davon hat sich das Unternehmen aber extrem schnell erholt: Schon 2021 machte der Umsatz einen riesigen Satz nach oben und wächst seitdem kräftig weiter.

In den nächsten drei Jahren wird mit einem etwas ruhigeren Wachstum von 6,3 % pro Jahr gerechnet. Bis 2027 soll der Umsatz dadurch auf über 8 Milliarden Euro klettern. Das Wachstum flacht also ein bisschen ab, bleibt für eine Luxusmarke aber auf einem sehr hohen und stabilen Niveau. Die Prognosen wirken absolut realistisch, da die Nachfrage nach den exklusiven Autos erfahrungsgemäß ungebrochen hoch ist.

EBIT und Free Cash Flow

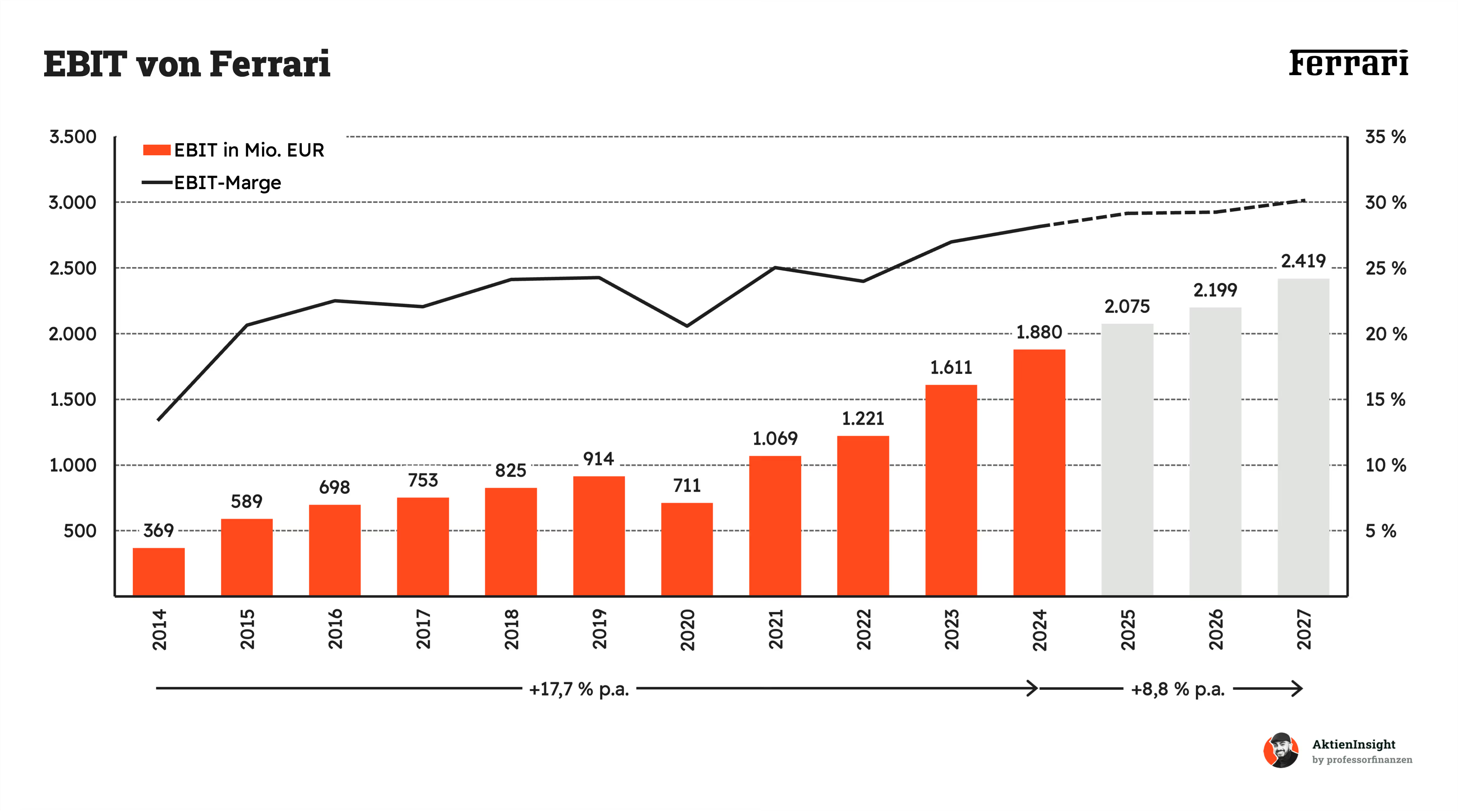

Noch beeindruckender als beim Umsatz sieht es beim operativen Gewinn (EBIT) aus. In den letzten zehn Jahren ist dieser um satte 17,7 % pro Jahr gewachsen. Das zeigt: Ferrari wird immer effizienter und verdient an jedem verkauften Auto unterm Strich mehr Geld. Einen kurzen Dämpfer gab es nur 2020, als das EBIT wegen der pandemiebedingten Werkschließungen auf 711 Millionen Euro absackte. Doch schon ein Jahr später war dieser Knick komplett vergessen.

Bis 2027 soll das EBIT jährlich um weitere 8,8 % klettern und dann bei über 2,4 Milliarden Euro landen. Die Gewinnmarge soll dabei sogar die magische Grenze von 30 % knacken. Das ist für ein Unternehmen, das echte Luxusgüter produziert, ein absoluter Spitzenwert. Solche Prognosen sind bei Ferrari ziemlich glaubwürdig, weil die Marke fast immun gegen normale Wirtschaftskrisen ist.

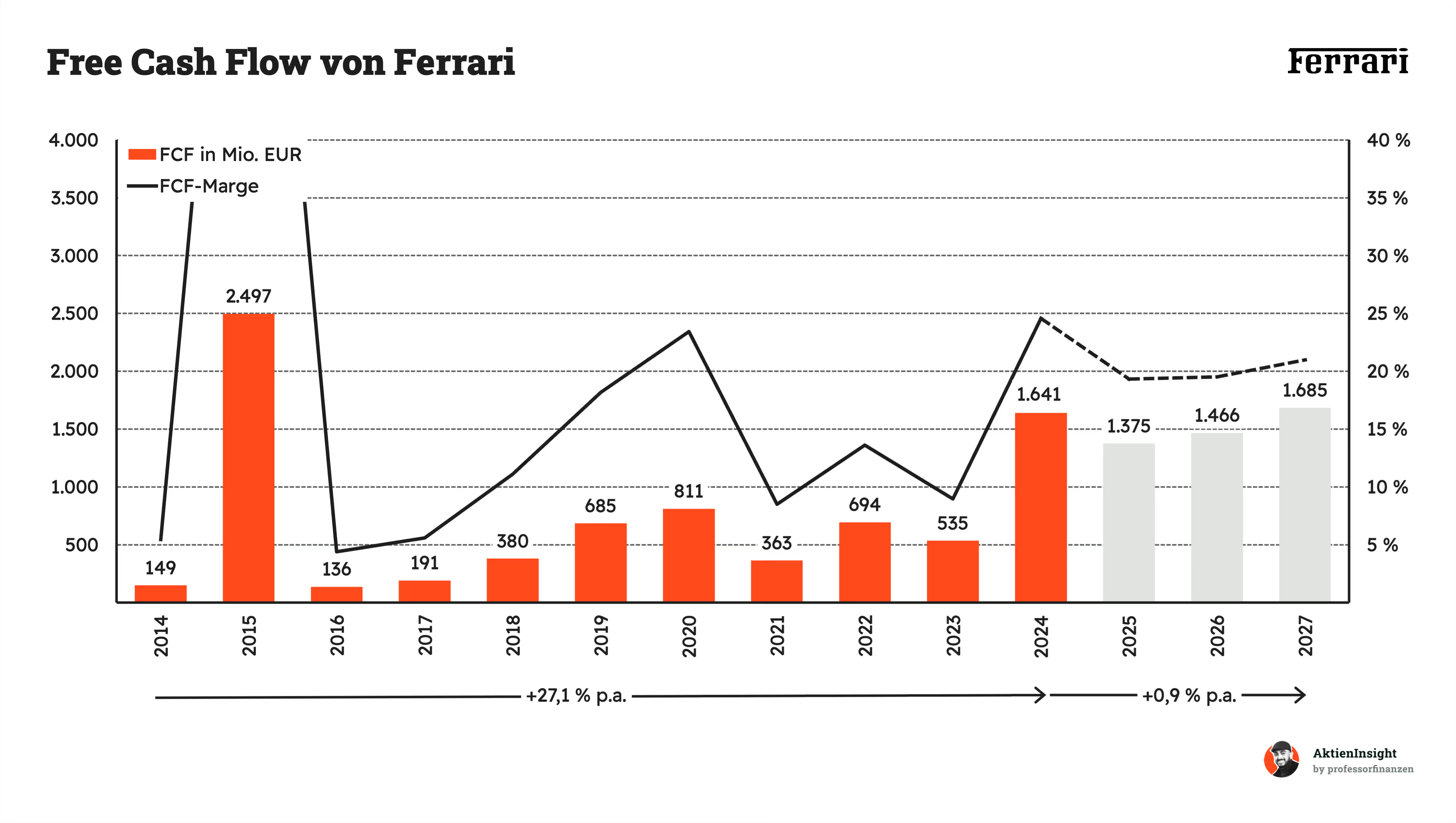

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Beim Free Cash Flow gab es in zehn Jahren ein sattes Plus von 27,1 % pro Jahr. Der riesige Sprung im Jahr 2015 war allerdings eine Ausnahme durch die Abspaltung von Fiat Chrysler. Kleinere Knicke, wie 2021 oder 2023, liegen meist an hohen Investitionen in neue Modelle, die das Geld kurzzeitig binden.

Für die Zukunft wird mit einem flachen Wachstum von 0,9 % gerechnet, was vor allem an der teuren Elektro-Offensive liegt. Ferrari steckt aktuell viel Geld in neue E-Modelle und Fabriken, um die Marke zukunftssicher zu machen. Trotz dieser Ausgaben bleibt die Finanzlage dank der hohen Einnahmen extrem solide.

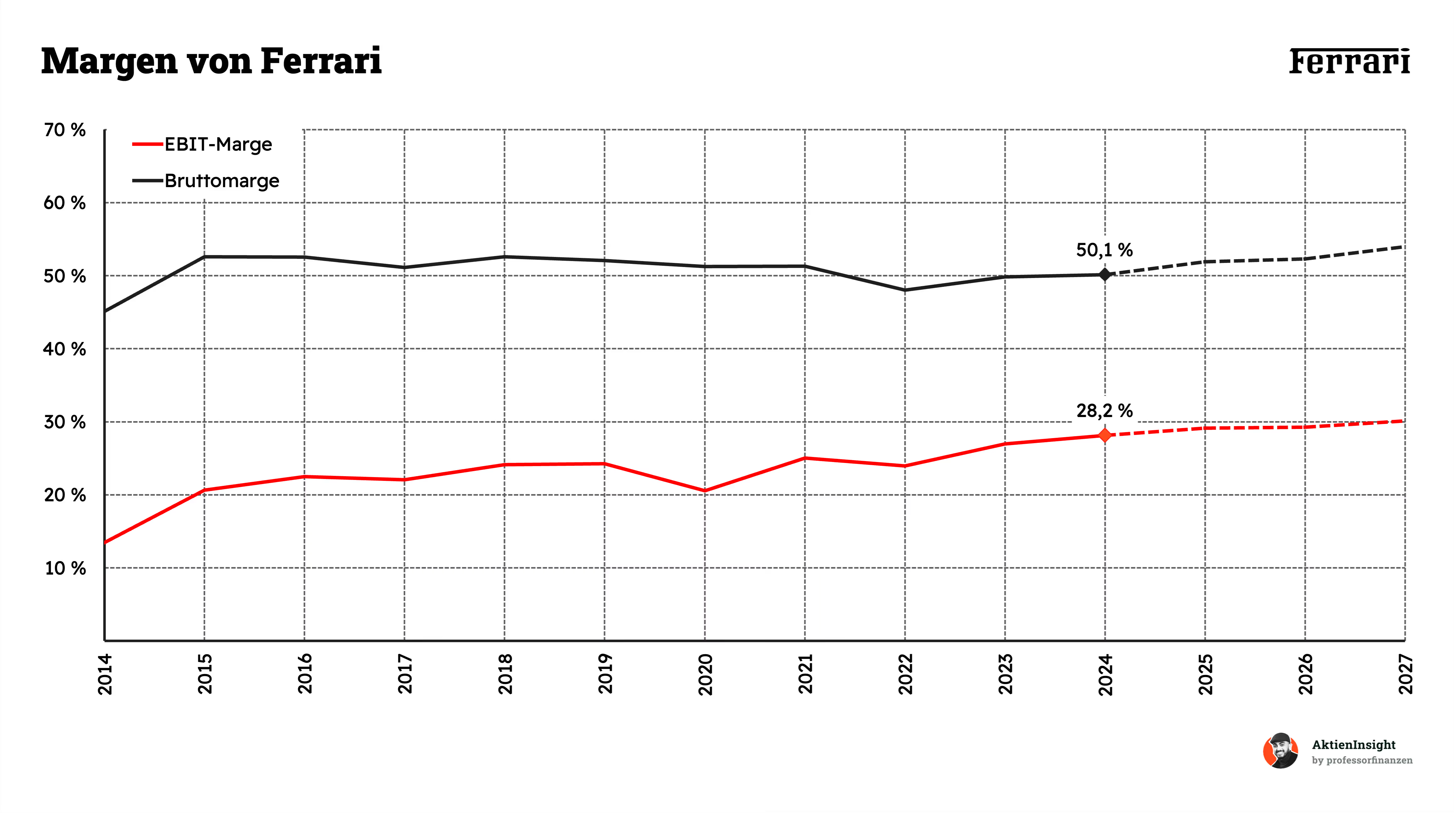

Schaut man auf die Margen, versteht man sofort, warum Ferrari an der Börse als absolutes Qualitätsunternehmen gilt. Besonders der Sprung zwischen 2014 und 2016 fällt auf: Damals wurde Ferrari von Fiat Chrysler abgespalten und eigenständig. Als unabhängige Luxusmarke konnten sie ihre Preise viel aggressiver gestalten und den Fokus voll auf Exklusivität legen. Die Bruttomarge kletterte so schnell über die 50 %-Marke. Die EBIT-Marge hat sich seit 2014 sogar mehr als verdoppelt und steht aktuell bei starken 28,2 %. Selbst kleine Rücksetzer, wie 2020 während der Pandemie, hat das Unternehmen extrem schnell weggesteckt.

In Zukunft soll die Profitabilität sogar noch weiter steigen. Bis 2027 wird eine EBIT-Marge von rund 30 % angepeilt. Das liegt vor allem an der cleveren Strategie mit den “Icona”-Sondermodellen und der extremen Individualisierung. Kunden zahlen bereitwillig riesige Aufpreise für spezielle Farben oder maßgeschneiderte Innenräume. Diese Extras kosten Ferrari in der Produktion im Verhältnis fast nichts, treiben den Gewinn aber massiv nach oben. Da Ferrari die Produktion absichtlich knapp hält, bleibt die Begehrlichkeit und damit auch die Preismacht auf diesem extrem hohen Niveau.

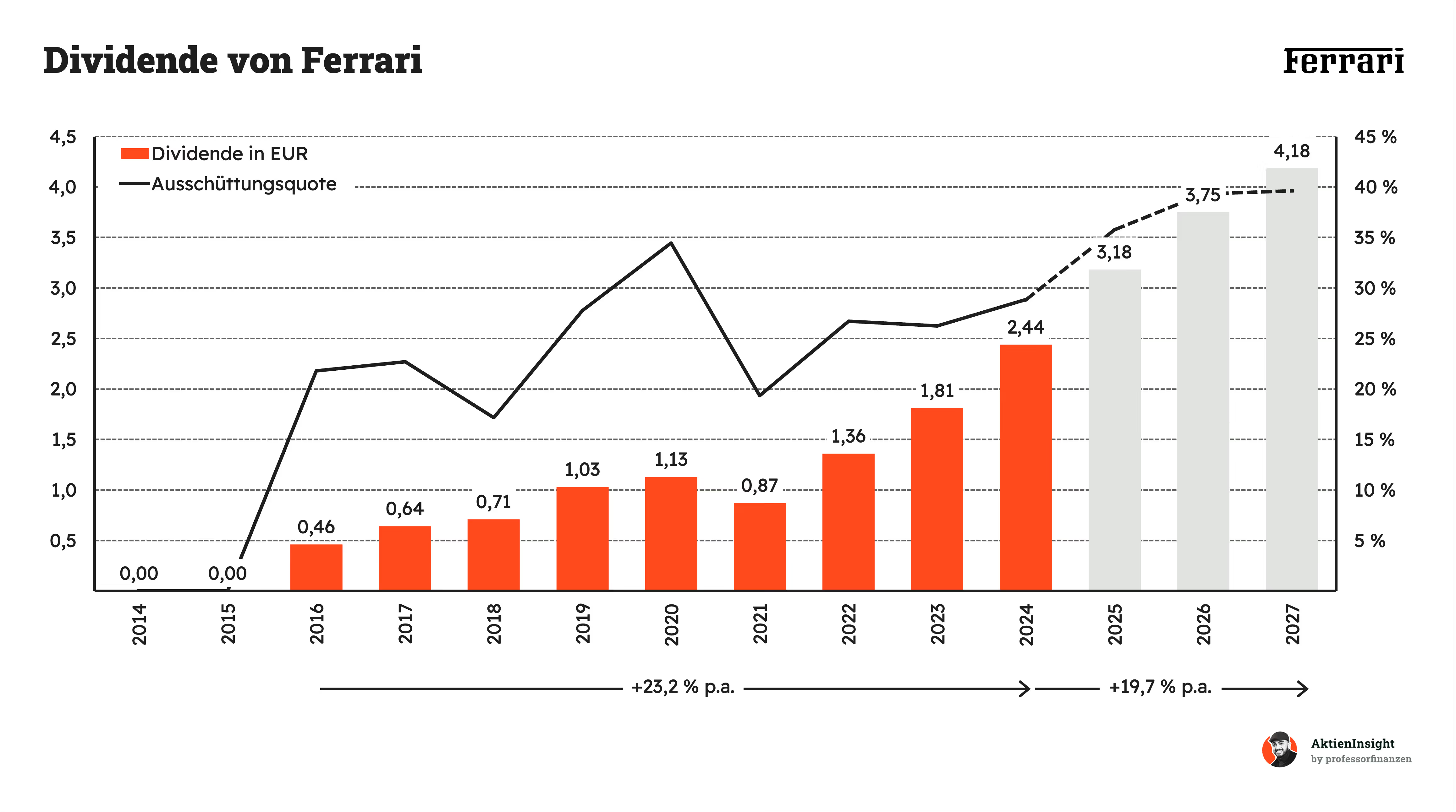

Ausschüttungen

Weil die Kasse so voll ist, lässt Ferrari auch bei der Dividende die Muskeln spielen. In den Jahren 2014 und 2015 gab es noch gar nichts, weil man sich nach der Abspaltung von Fiat Chrysler erst mal als eigene Firma sortieren musste. Seit 2016 geht es aber steil bergauf: Die Dividende ist seitdem im Schnitt um über 23 % pro Jahr gewachsen. Einen kleinen Knicker gab es nur 2021, als die Zahlung auf 87 Cent sank – das war die verspätete Quittung für das schwierige Corona-Jahr 2020.

Bis 2027 soll die Dividende auf 4,18 Euro klettern, was ein sattes Plus von fast 20 % pro Jahr wäre. Besonders beruhigend für Anleger: Die Ausschüttungsquote soll dabei stabil bei etwa 40 % liegen. Ferrari haut also bei weitem nicht alles raus, sondern behält genug Geld für die teure Elektro-Offensive in der Hinterhand. Das macht die Dividende sehr sicher und lässt trotzdem noch genug Luft für künftige Erhöhungen, ohne die Substanz des Unternehmens anzugreifen.

Italienische Quellensteuer: Das musst du wissen

Bei italienischen Aktien wie Ferrari gibt es für deutsche Anleger eine steuerliche Hürde. Italien behält standardmäßig 26 % Quellensteuer ein. In Deutschland werden davon aber nur 15 % auf deine Kapitalertragssteuer angerechnet. Das führt dazu, dass du insgesamt etwa 37 % Steuern zahlst statt der üblichen rund 26 %. Du zahlst also gut 11 % “zu viel”.

Man kann sich die zu viel gezahlte Steuer theoretisch aus Italien zurückholen. Das Problem: Die italienischen Behörden gelten als extrem langsam und bürokratisch. Oft dauert es Jahre, bis das Geld wieder da ist. Viele Banken verlangen zudem hohe Gebühren für den Antrag, was sich bei kleineren Summen oft gar nicht lohnt. Da es für Italien aktuell keine einfache “Vorabbefreiung” gibt, akzeptieren viele Anleger die höhere Steuer als Preis für die exzellente Aktie.

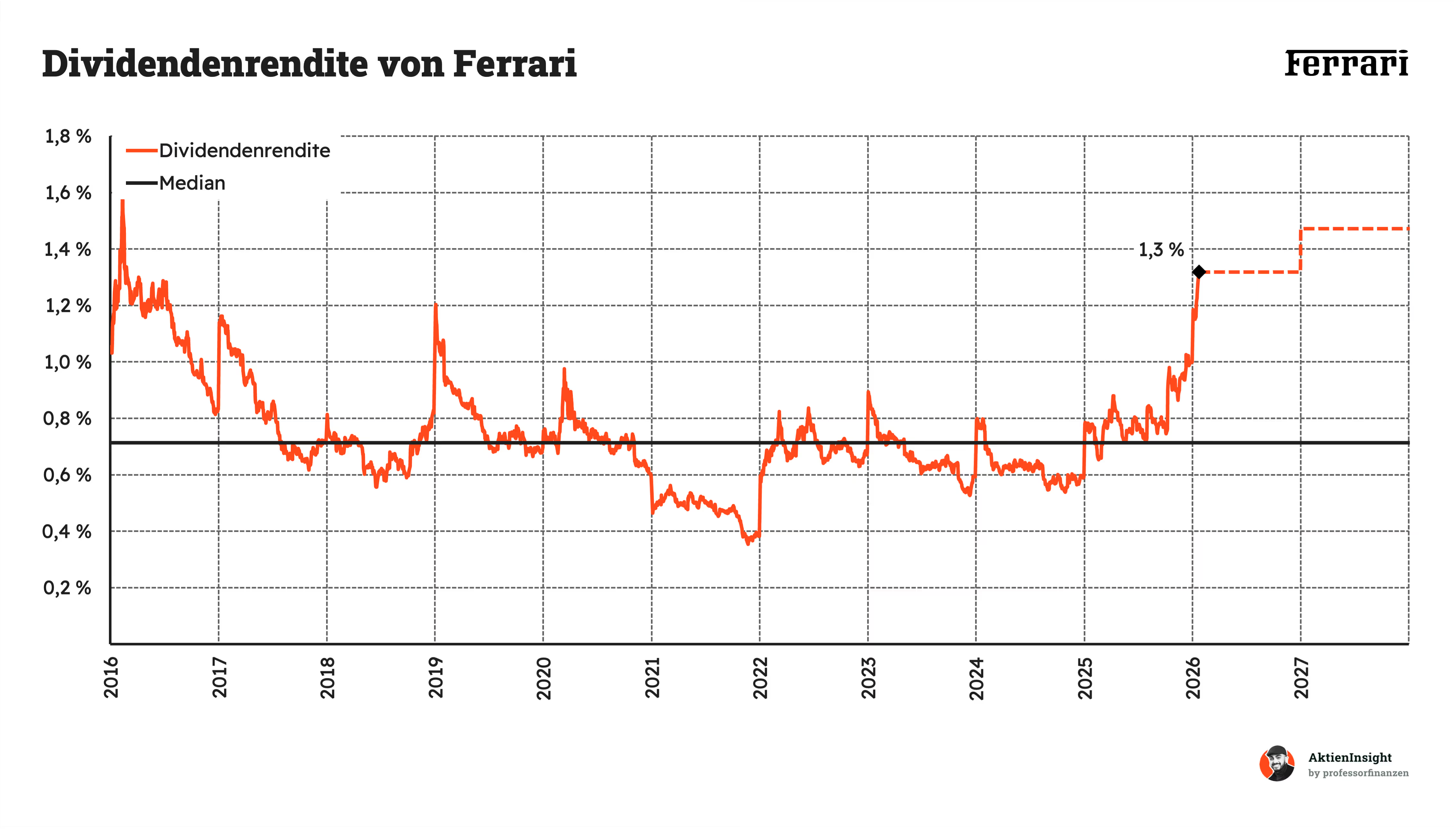

Guckt man sich die reine Dividendenrendite an, sieht das auf den ersten Blick nach ziemlich wenig aus. Im Schnitt lag sie in den letzten Jahren bei gerade mal 0,7 %. Das ist völlig typisch für Luxusaktien: Die Anleger kaufen sie wegen des Wachstums und der Marke, nicht um sofort von den Ausschüttungen zu leben. Zwischen 2021 und 2022 gab es einen richtigen Tauchgang auf fast 0,4 %. Da kam alles zusammen: Die Dividende war wegen Corona kurzzeitig niedriger, während der Aktienkurs gleichzeitig total abgehoben ist.

Im Moment wird die Aktie für Dividendenfans aber wieder interessanter. Mit 1,3 % (2026) liegt die Rendite aktuell nämlich ein gutes Stück über dem langjährigen Durchschnitt. Das liegt daran, dass Ferrari die Zahlungen gerade so massiv anhebt, dass sie sogar mit dem hohen Aktienkurs wieder besser mithalten können. Bis 2027 soll die Rendite sogar auf 1,4 % steigen. Das ist für Ferrari-Verhältnisse fast schon ein Spitzenwert.

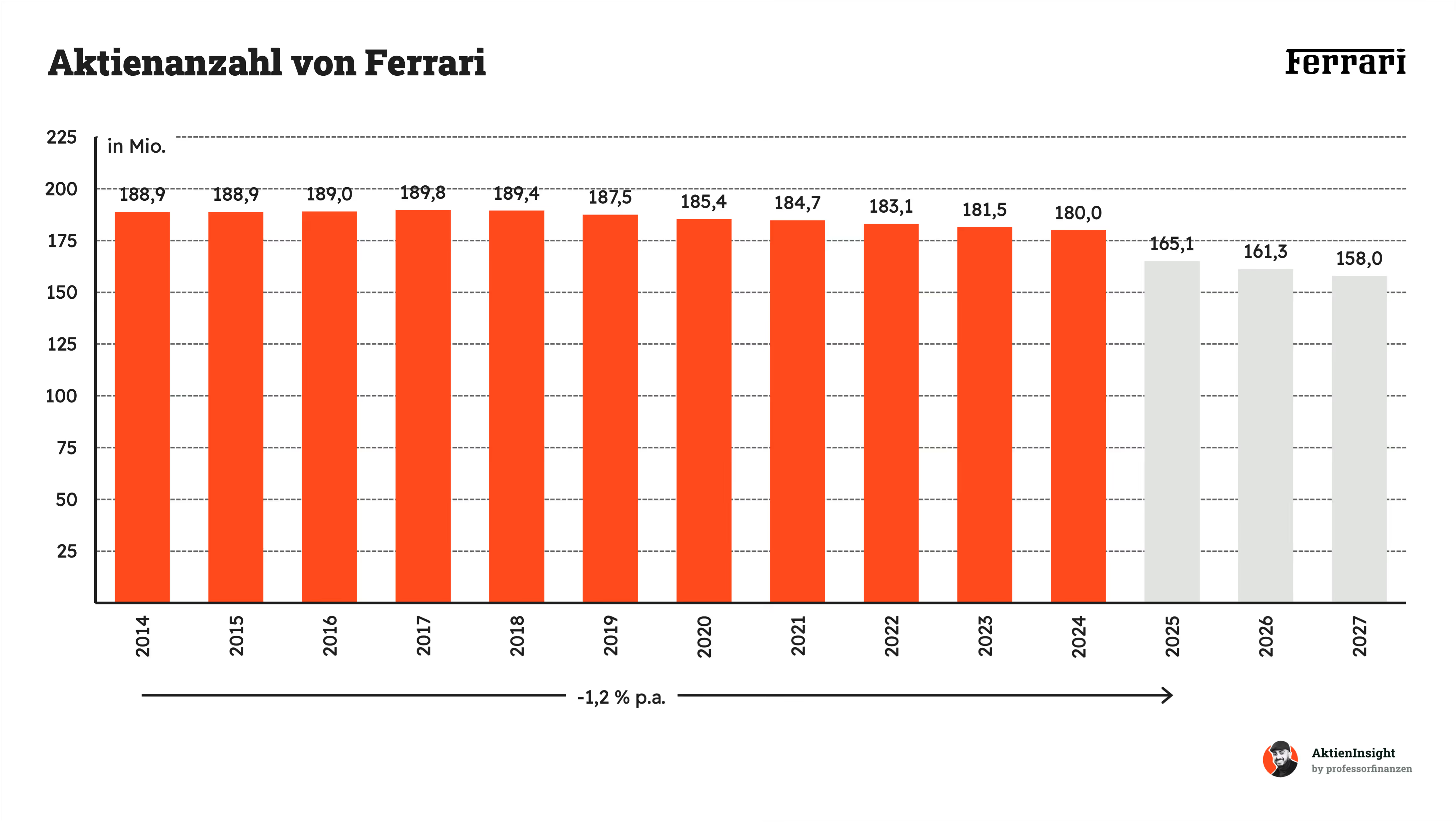

Neben der Dividende hat Ferrari noch ein zweites Ass im Ärmel, um den Wert für Aktionäre zu steigern: Sie kaufen massiv eigene Aktien zurück. Seit 2017 sinkt die Anzahl der Anteile konsequent. Waren es damals noch knapp 190 Millionen Stück, sind wir 2024 bei 180 Millionen gelandet. Im Schnitt sind so jedes Jahr 1,2 % der Aktien vom Markt verschwunden.

Ab 2025 gibt es einen starken Sprung nach unten auf nur noch 165 Millionen Aktien. Das deutet darauf hin, dass Ferrari seine Rückkaufprogramme massiv ausweitet und noch mehr Cash in die Hand nimmt, um Anteile zu vernichten. Bis 2027 sollen es sogar nur noch 158 Millionen Stück sein.

Bilanzanalyse

Schulden. Ferrari hat rund 1,63 Mrd. Euro Nettoschulden. Dem steht ein EBITDA von gut 2,55 Mrd. Euro gegenüber. Das macht ein Verhältnis von nur 0,6x. Zum Vergleich: Viele andere Firmen gelten schon bei einem Wert von 2,0x als gesund. Ferrari ist also extrem konservativ finanziert. Die Schulden sind so niedrig, dass sie im Grunde kein Risiko darstellen.

Zinsen. Die Zinslast ist fast schon vernachlässigbar. Sie liegt bei gerade mal 4,3 % des Free Cash Flows. Ferrari gibt also nur einen winzigen Bruchteil seines verfügbaren Geldes für Zinsen aus. Selbst wenn die Zinsen am Markt deutlich steigen würden, könnte Ferrari das locker wegstecken. Das Unternehmen bedient seine Kredite quasi aus der Portokasse.

Kreditrating. Ein offizielles Rating von Agenturen wie S&P oder Moody’s liegt für Ferrari aktuell nicht vor. Das kommt bei Firmen, die so profitabel sind und kaum fremdes Geld brauchen, öfter vor. Schaut man sich aber die nackten Zahlen an, entspräche die Kreditwürdigkeit zweifellos einem absoluten Spitzen-Rating im AA-Bereich.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

In der Bilanz finden sich nur 785 Mio. Euro Goodwill. Das sind gerade mal 8,3 % der Bilanzsumme. Unser “Wunschwert” liegt bei maximal 25 %, Ferrari bleibt also weit darunter. Das ist ein super Zeichen: Es zeigt, dass Ferrari seinen Wert aus eigener Kraft und der eigenen Marke geschaffen hat, statt ihn durch teure Zukäufe in die Bilanz zu „schummeln“.

Fazit zur Bilanz: Die Bilanz von Ferrari ist eine echte Festung. Es gibt kaum Schulden, die Zinskosten sind minimal und die Bilanzstruktur ist sehr sauber. Selbst eine schwere Wirtschaftskrise würde dieses Fundament nicht ins Wanken bringen. Anleger können hier also völlig beruhigt sein.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Überlegene Preissetzungsmacht und Inflationsschutz. Ferrari operiert in einem Marktsegment, das nahezu vollständig von konjunkturellen Zyklen entkoppelt ist. Die Fähigkeit, Preise jährlich über der Inflationsrate anzuheben, ohne die Nachfrage zu schwächen, sichert Ferrari eine “Einkommens-Garantie”. Für dich als Investor bedeutet das stabile, wachsende Margen selbst in makroökonomisch schwierigen Zeiten.

Strategisches Portfoliomanagement zwischen Exklusivität und Volumen. Mit dem Purosangue (Viertürer) und den extrem limitierten “Icona”-Modellen (wie dem Daytona SP3) beherrscht Ferrari den Spagat perfekt: Sie erschließen neue, lukrative Segmente, während sie durch künstliche Verknappung bei den Sonderserien astronomische Margen erzielen. Dies sorgt für ein gesundes Umsatzwachstum, ohne den Markenkern zu verwässern.

Aggressive Kapitalrückführung an Aktionäre. Ferrari hat seinen Dividendenausschüttungssatz auf 40 % des bereinigten Nettogewinns erhöht und ein massives Aktienrückkaufprogramm in Höhe von 3,5 Milliarden Euro für den Zeitraum 2026 bis 2030 gestartet. Diese Kombination aus Dividendenwachstum und Reduzierung der ausstehenden Aktien wirkt wie ein Rendite-Turbo für dein investiertes Kapital.

Vertikale Integration und technologische Souveränität (E-Building). Durch das neue “e-building” in Maranello behält Ferrari die Kontrolle über die Schlüsselkomponenten der Elektrifizierung (Batteriemodule, Elektromotoren, Inverter). Diese Inhouse-Strategie sichert nicht nur die technologische Differenzierung gegenüber Wettbewerbern, sondern schützt auch die hohen Bruttomargen, da weniger Wertschöpfung an Zulieferer abgegeben wird.

Wachsende Basis an “Ultra High Net Worth Individuals” (UHNWI). Weltweit steigt die Zahl der Milliardäre und Multimillionäre stetig an, insbesondere in den USA und Schwellenländern. Da Ferrari das Angebot stets bewusst unter der Nachfrage hält (“Ein Auto weniger produzieren als der Markt verlangt”), steigt der innere Wert der Marke und die Begehrlichkeit mit jedem neuen Millionär auf dem Planeten.

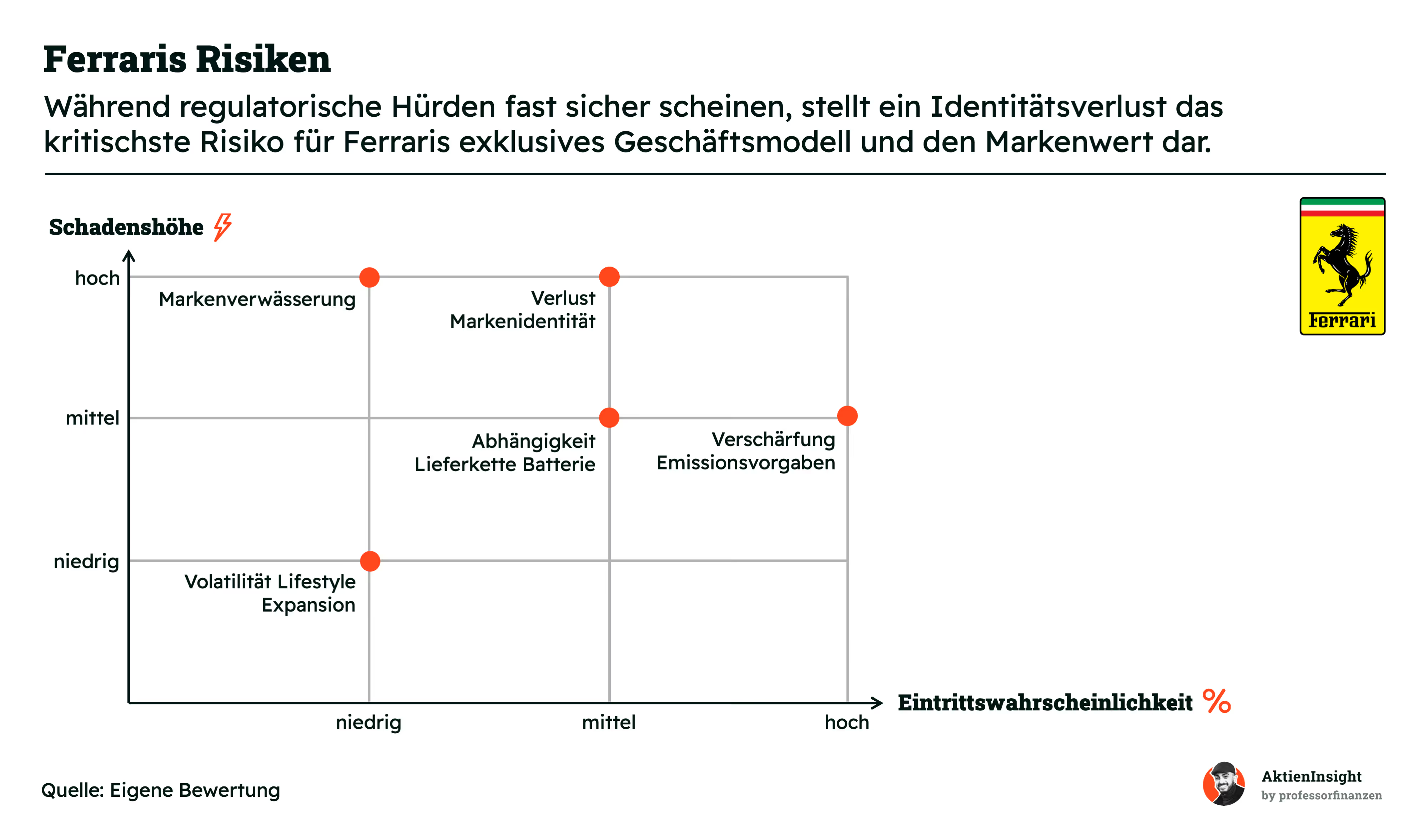

Risiken

Verlust der emotionalen Markenidentität durch Elektrifizierung. Der Kern der Marke Ferrari ist der Sound und die mechanische Seele des Verbrennungsmotors. Sollte es Ferrari nicht gelingen, diese “Emotion” in elektrische Antriebe zu übersetzen, könnte die Marke ihre Einzigartigkeit verlieren und zu einem austauschbaren High-Performance-EV-Hersteller werden.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Verschärfung der globalen Emissionsvorgaben (ICE-Ban). Obwohl Ferrari als Kleinserienhersteller Sonderregelungen genießt, könnte ein schnelleres Verbot von Verbrennungsmotoren (insb. in der EU oder China) das Geschäftsmodell unter Druck setzen. Ein erzwungener Verzicht auf V12-Motoren vor der Marktreife adäquater Alternativen würde die Kernklientel verprellen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Markenverwässerung durch Volumenwachstum (“SUV-Effekt”). Um die ehrgeizigen Wachstumsziele der Börse zu bedienen, besteht die Gefahr, zu viele Fahrzeuge auf den Markt zu bringen. Wenn ein Ferrari an jeder Straßenecke zu sehen ist (ähnlich wie es teilweise beim Porsche 911 geschah), sinkt der Exklusivitätsfaktor und damit die Rechtfertigung für die extrem hohen Preise.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Abhängigkeit von hochspezialisierten Lieferketten für Batteriezellen. Im Gegensatz zu Verbrennungsmotoren, die Ferrari selbst entwickelt und baut, ist das Unternehmen bei EV-Komponenten und Batteriezellchemie stärker von externen Partnern abhängig. Engpässe oder technologische Rückstände bei Zulieferern könnten die Produktion der neuen Modellgenerationen massiv lähmen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Volatilität im Bereich der Lifestyle- und Merchandising-Expansion. Ferrari versucht stark in den Bereich High-End-Mode und Lifestyle zu expandieren. Sollten diese Investitionen floppen oder das Luxus-Image der Autos durch “billigeres” Merchandising beschädigt werden, würde dies Kapital binden und den Fokus des Managements verwässern, ohne den erhofften Ergebnisbeitrag zu liefern.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

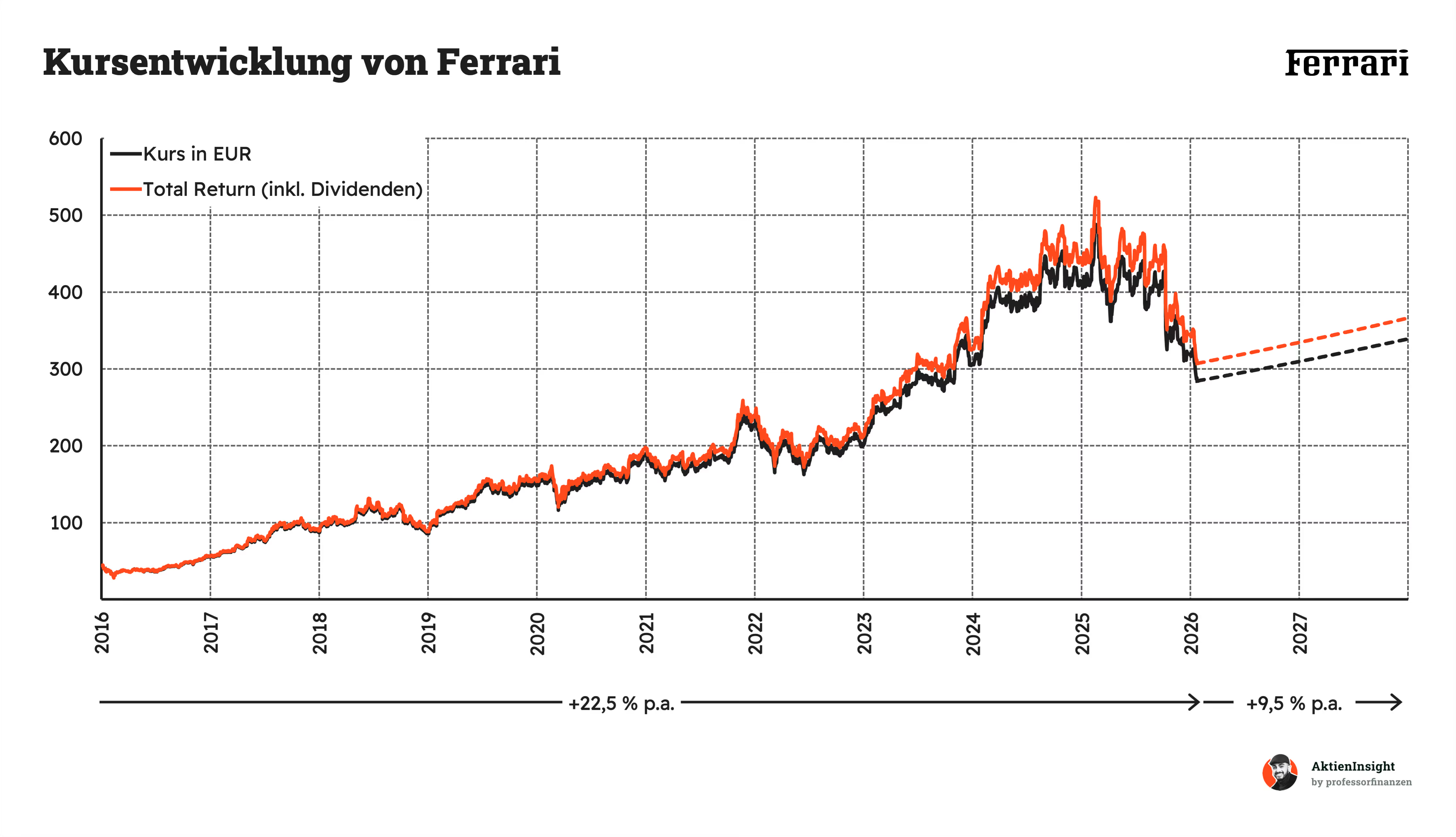

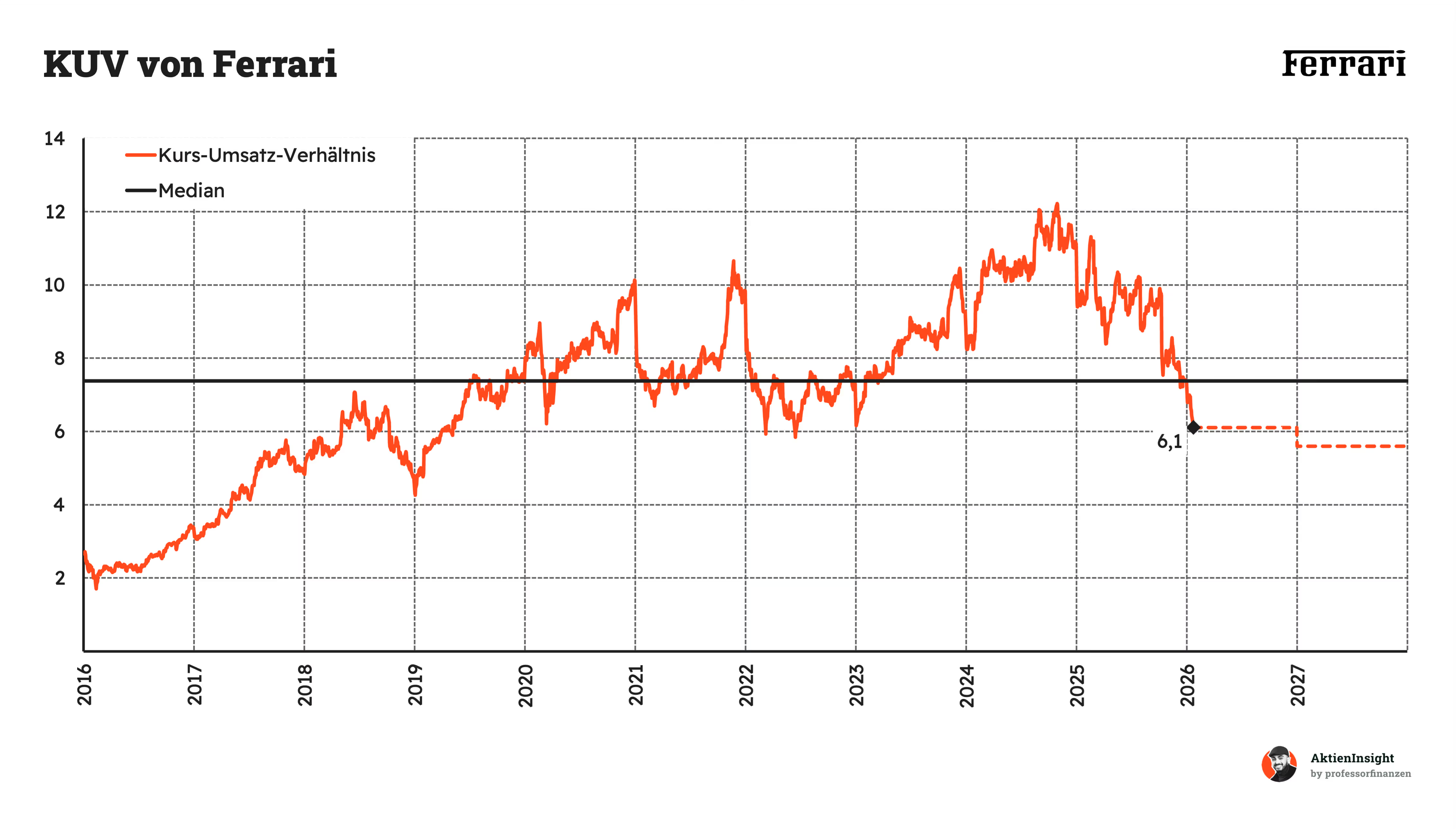

Ferraris Kurs/Umsatz-Bewertung liegt aktuell bei 6,1 und damit sogar unter dem langjährigen Median von 7,7. Das bedeutet, dass die Aktie im Vergleich zu ihrer eigenen Geschichte gerade mit einem Rabatt von etwa 20 % gehandelt wird. Seit 2016 ist dieses Multiple massiv gestiegen, weil die Börse Ferrari nicht mehr als gewöhnlichen Autobauer, sondern als exklusive Luxusmarke bewertet. Ende 2024 gab es einen extremen Ausreißer nach oben auf über 12, was an einer Phase purer Euphorie lag, in der die Aktie fast schon heißgelaufen war.

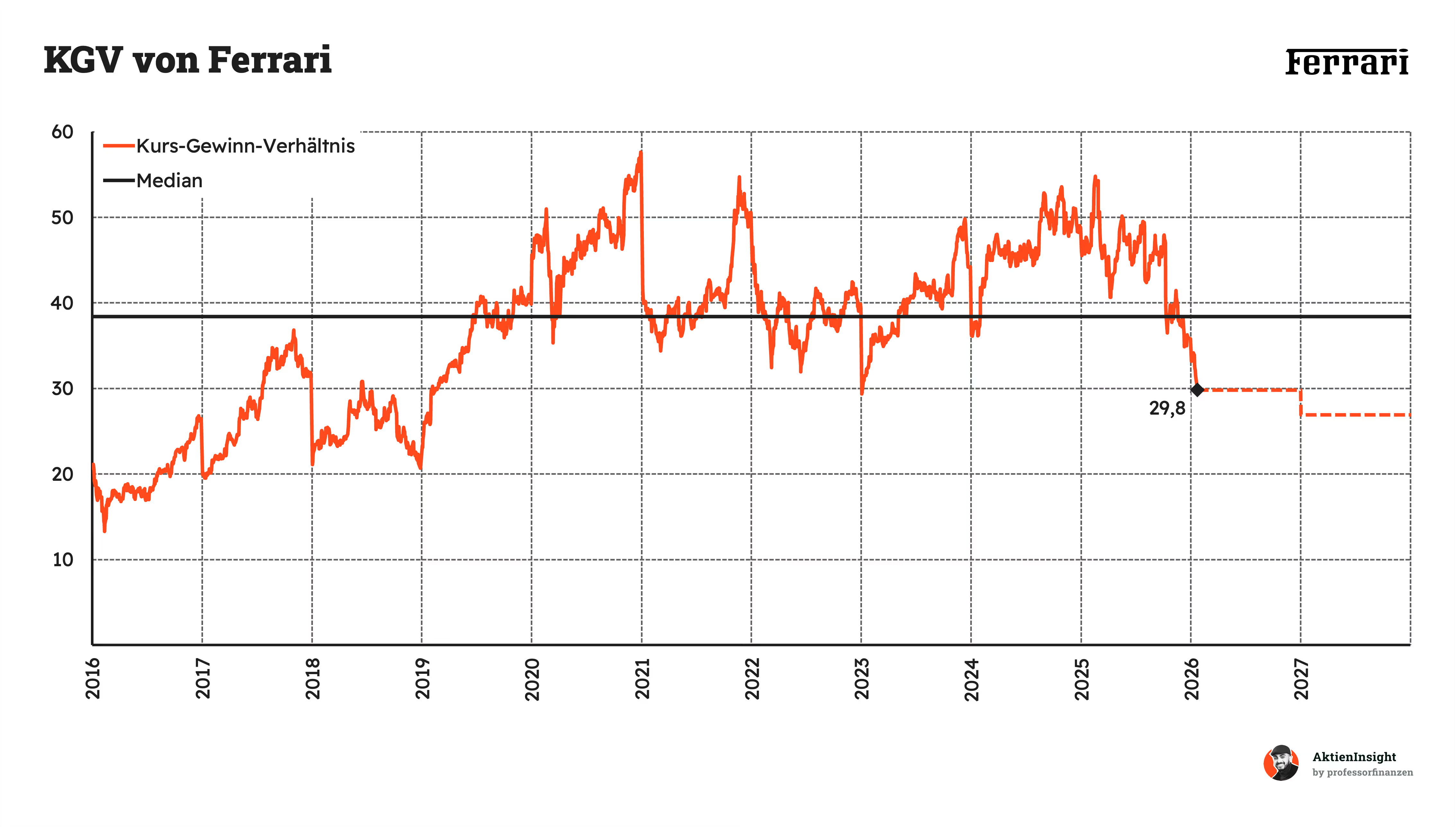

Das KGV liegt aktuell bei 29,8 und damit unter dem Schnitt von 39. Ferrari ist also gerade historisch günstig zu haben. 2021 gab es einen krassen Ausreißer auf fast 60 – da war der Luxus-Hype am Gipfel. Dass Ferrari teurer ist als normale Autobauer, liegt an der enormen Preismacht. Da der Gewinn zuletzt schneller stieg als der Kurs, ist die Aktie quasi in ihre Bewertung „hineingewachsen“.

Rendite basierend auf KGV

Für die Bewertung der Ferrari-Aktie nutzen wir ein eigenes Modell, das auf dem Kurs-Gewinn-Verhältnis (KGV) basiert. Da Ferrari an der Börse aufgrund seiner extremen Markenstärke fast immer mit einem deutlichen Aufschlag gehandelt wird, hilft uns dieser Ansatz, den fairen Wert über die nächsten zehn Jahre zu ermitteln.

Da zum Zeitpunkt der Analyse die Jahresergebnisse vor der Tür stehen, verwenden wir für das KGV und Dividende die erwarteten Kennzahlen für das Gesamtjahr 2025.

Wir haben dabei drei Szenarien entworfen, die von optimistischen bis zu vorsichtigen Annahmen reichen. Aktuell weist Ferrari ein KGV von 29,8 auf. In allen Szenarien kalkulieren wir fest mit einer jährlichen Ausschüttungsrendite (Dividenden und Rückkäufe) von 2,5 %.

Mittleres-Szenario

In diesem Szenario gehen wir davon aus, dass Ferrari seinen exklusiven Pfad stabil fortsetzt und die Profitabilität durch den Fokus auf Sondermodelle und Individualisierung leicht steigert:

- Wir rechnen mit 6 % organischem Umsatzwachstum pro Jahr und verzichten auf Zuwächse durch Übernahmen.

- Die EBIT-Marge steigt auf 31 % bis zum Jahr 2035 an.

- Das gesamte Gewinnwachstum liegt bei 6,6 % pro Jahr.

- Wir nehmen an, dass das KGV auf dem aktuellen Niveau von 30 bleibt. Damit ergibt sich eine jährliche Gesamtrendite von 9,2 %.

Bären-Szenario

Hier sind wir deutlich vorsichtiger. Wir nehmen an, dass die Umstellung auf E-Autos höhere Kosten verursacht oder die Begehrlichkeit der Marke leicht nachlässt:

- Das organische Umsatzwachstum sinkt auf 3 % pro Jahr.

- Die EBIT-Marge geht auf 27 % zurück, was das Gewinnwachstum auf nur 2,2 % drückt.

- Das KGV korrigiert auf 25, da das Unternehmen an Schwung verliert. Dies führt zu einer mageren Gesamtrendite von 2,8 % pro Jahr.

Bullen-Szenario

Dieses optimistische Szenario tritt ein, wenn Ferrari seine Preismacht voll ausspielt und die neuen E-Modelle zu absoluten Verkaufsschlagern werden:

- Wir gehen von einem starken organischen Umsatzwachstum von 10 % pro Jahr aus.

- Die EBIT-Marge klettert auf stolze 36 %, was ein Gewinnwachstum von 12,3 % ermöglicht.

- Das KGV steigt aufgrund der hohen Wachstumsraten sogar auf 45 an. Das entspricht dem selben Bewertungsniveau wie in den letzten 5 Jahren. In diesem Fall winkt eine hervorragende Gesamtrendite von 19,6 % pro Jahr.

Ergebnis

Im Durchschnitt aller drei Szenarien ergibt sich eine Renditeerwartung von 10,5 % pro Jahr. Um mögliche Risiken abzufedern, ziehen wir eine Sicherheitsmarge von 10 % ab, wodurch wir auf eine bereinigte Renditeerwartung von 9,5 % kommen.

Auf Basis unseres Modells ist die Aktie bis zu einem Kurs von 284 EUR attraktiv bewertet, da hier genau die angestrebte Rendite von 9,5 % erreicht wird. Steigt der Kurs darüber hinaus, sinkt die erwartete Rendite in einen Bereich, der uns für das Risiko zu gering erscheint.

Fazit

Ferrari ist an der Börse kein gewöhnlicher Autobauer, sondern eine der exklusivsten Luxusmarken der Welt. Das Kerngeschäft sind Sportwagen und Ersatzteile, die fast 86 % des Umsatzes ausmachen. Die Strategie ist so einfach wie genial: Ferrari baut immer ein Auto weniger, als der Markt eigentlich verlangt. Das sorgt für eine enorme künstliche Verknappung und einen exklusiven Club-Status, bei dem 81 % der Neuwagen direkt an treue Bestandskunden gehen.

Der Markt für Luxusautos ist extrem attraktiv und wächst mit fast 8 % pro Jahr deutlich schneller als der Massenmarkt. Ferrari ist dabei geografisch perfekt ausbalanciert: 45 % der Erlöse kommen aus der Region EMEA, während Amerika und Asien den Rest stabil absichern. Besonders spannend ist das Segment der Fahrzeuge über 500.000 Dollar, das mit 14 % pro Jahr am schnellsten wächst – und genau hier ist Ferrari mit seinen exklusiven Sonderserien der absolute König.

Finanziell ist Ferrari ein echtes „Margen-Monster“ und erreicht im AktienInsight-Rating die volle Punktzahl von 9 von 9 Punkten. Die EBIT-Marge von 28,2 % und ein ROCE von über 25 % zeigen, wie effizient das Unternehmen arbeitet. Die Bewertung ist aktuell sogar recht verlockend. Mit einem KGV von rund 30 liegt die Aktie unter ihrem historischen Durchschnitt von 38. Man bekommt hier also höchste Qualität zu einem Preis, der im Vergleich zur eigenen Geschichte fast schon einen Rabatt bietet.

Die größten Chancen liegen in der unschlagbaren Preismacht und den hochprofitablen Sondermodellen, die oft schon vor der Vorstellung ausverkauft sind. Natürlich gibt es auch Risiken: Der Umstieg auf E-Autos ab 2026 ist ein Experiment für die emotionale Seele der Marke. Zudem muss Ferrari aufpassen, dass sie durch zu viel Volumen nicht ihren Status als seltenes Juwel verlieren. Aber bei einer Nettoverschuldung vom nur 0,6-fachen des EBITDA ist das Fundament eine echte Festung.

Wir finden die Ferrari-Aktie kaufenswert. In unserem mittleren Szenario rechnen wir mit einer jährlichen Gesamtrendite von 9,5 %. Auf Basis unseres Modells ist die Aktiebei einem Kurs von 284 Euro attraktiv, um unsere Zielrendite von 7,8 % inklusive Sicherheitsmarge einzufahren. Wer eine krisenfeste Luxus-Ikone mit planbarem Wachstum sucht, findet hier die perfekte Rennmaschine für sein Depot. Porsche ist zwar deutlich günstiger bewertet, spielt aber bei der Exklusivität und den Margen in einer ganz anderen Liga.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Porsche und LVMH.