.avif)

.webp)

Home Depot Aktienanalyse

.webp)

Einleitung

Die Baumarktbranche boomt. Mit der wachsenden Tendenz der Menschen, ihre Lebensräume zu personalisieren, wird die Nachfrage nach Baumarktprodukten immer größer. Home Depot, als größte Baumarktkette der Welt, steht an der Spitze dieser Entwicklung. Mit über 2.300 Filialen und einem Umsatz von mehr als 150 Milliarden Dollar im Jahr 2023 beherrscht Home Depot den Markt und expandiert weiterhin durch Akquisitionen wie SRS Distribution.

Home Depots Zukunft sieht vielversprechend aus, doch wie wird sich die Rückkehr zur Normalität nach der Pandemie auf das Geschäft auswirken? Diese Frage ist entscheidend für die Einschätzung der zukünftigen Marktposition von Home Depot. Wir werden die möglichen Marktdynamiken und die Rolle von Home Depot in diesem verändernden Umfeld analysieren.

Zusätzlich stellt die Übernahme von SRS Distribution Home Depot vor finanzielle Herausforderungen, die die Profitabilität beeinflussen könnten. In unserer Analyse betrachten wir, ob diese Übernahme zu einem kritischen Zeitpunkt kam und welche Auswirkungen sie auf die Aktienbewertung haben könnte.

Ist die Home Depot Aktie derzeit ein Kauf? Nach einem bedeutenden Umsatzwachstum während der Pandemie und einer Seitwärtsbewegung des Aktienkurses könnte jetzt ein interessanter Zeitpunkt für Investoren sein. Wir haben die finanziellen Indikatoren untersucht und ein Bewertungsmodell erstellt, um diese Frage zu beantworten.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 DIY-Markt in den USA

4.2 Markt für Baumaterialien in den USA

4.3 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Home Depot DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Ted Decker

Ted Decker (61) ist seit März 2022 der CEO von Home Depot. Bevor er diese führende Rolle übernahm, hatte Decker eine lange und beeindruckende Karriere bei Home Depot hinter sich, die im Jahr 2000 begann. Während seiner Zeit bei dem Unternehmen durchlief er verschiedene leitende Positionen, unter anderem als Executive Vice President of Merchandising. In dieser Funktion war Decker maßgeblich an der Entwicklung und Implementierung von Strategien beteiligt, die das Produktangebot und die Lieferkette des Unternehmens verbesserten, was Home Depot half, seine Marktposition weiter zu stärken.

Decker hat seine Amtszeit als CEO in einer Zeit angetreten, in der die Einzelhandelsbranche, insbesondere der Heimwerkersektor, durch die Covid-19-Pandemie großen Veränderungen unterlag. Unter seiner Führung hat Home Depot seine Online-Präsenz und digitale Operationsfähigkeiten weiter ausgebaut, um der erhöhten Nachfrage nach Online-Shopping gerecht zu werden und gleichzeitig ein nahtloses Einkaufserlebnis sowohl online als auch in den Filialen zu bieten. Seine Strategien zur Verbesserung der Lieferkette und zur Erweiterung des digitalen Fußabdrucks des Unternehmens spiegeln sein tiefes Verständnis für die aktuellen Bedürfnisse der Verbraucher und die Dynamik des Marktes wider.

Deckers Hintergrund und Erfahrungen bei Home Depot vor seiner Ernennung zum CEO, gekoppelt mit seinen Bemühungen, das Unternehmen durch unsichere Zeiten zu steuern, zeigen seine Eignung für diese Position. Sein Fokus auf Technologie, Kundenerfahrung und Nachhaltigkeit deutet darauf hin, dass er die Bedeutung von Innovation und Verantwortung im modernen Einzelhandel versteht. Seine langjährige Zugehörigkeit zu Home Depot und seine Rolle bei der Formung der Unternehmensstrategie vor seiner Amtszeit als CEO bieten eine solide Basis für seine Führungsrolle und lassen auf eine positive Zukunft für das Unternehmen unter seiner Leitung schließen.

Bezahlung

Ted Decker erhielt im Jahr 2023 ein Gesamtgehalt in Höhe von 14,4 Mio. Dollar. Dieses setzt sich wie folgt zusammen:

- 9,5 % Grundvergütung

- 90,5 % variable Vergütung

82 % der variablen Vergütung sind Aktien oder Aktienoptionen. Insgesamt gefällt uns die Vergütungsstruktur, weil ein Großteil variable Vergütung ist.

Das Gesamtgehalt entspricht 0,07 % des operativen Gewinns und ist damit extrem gering. Durch den hohen Anteil der variablen Vergütung wird sichergestellt, dass der CEO genug Anreize hat, langfristig positiv zu wirtschaften und Home Depot unternehmerisch voranzubringen.

Anteile

Spannende Großaktionäre gibt es bei Home Depot nicht. Die großen ETF-Anbieter BlackRock, Vanguard und State Street sind groß investiert. CEO Decker hält Aktien im Wert von 45 Millionen Dollar. Das entspricht 0,01 % aller ausstehenden Aktien. Das hört sich nicht nach besonders viel an, allerdings ist Decker erst seit 2022 im Amt und musste sich vorher bei Home Depot hocharbeiten. Der ehemalige CEO Craig Menear hält als einzige Einzelperson noch mehr Aktien. Und zwar im Wert von 60 Millionen Dollar.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Home Depot ist die größte Baumarktkette der USA. Und auch die größte der Welt, obwohl sie hauptsächlich in den USA vertreten sind. Es gibt über 2.300 Stores, gleichzeitig liefert Home Depot auch nach Hause. Über 60 Millionen Pakete werden jährlich an die Kunden versendet. Home Depot ist ein echter Onlinehändler.

Das Geschäftsmodell läuft wie folgt ab: Home Depot hat Lieferanten. Für Schrauben, Elektrogeräte, Pflanzen, Dachziegel und alles, was der Heimwerker braucht. Über das Logistiknetzwerk von Home Depot lässt sich das Unternehmen per Truck, Zug oder Schiff beliefern. In eines von über 100 Distributionszentren.

Aus den Distributionszentren werden entweder die Stores mit der Ware beliefert oder der Kunde direkt. Da die Flächendeckung der Stores aber deutlich größer ist als die der Distributionszentren, wird die Hälfte der Online-Bestellungen aus den Stores an die Kunden geliefert.

Was nicht per Post zum Kunden kommt, wird in einem der erwähnten 2.300 Stores verkauft. Neben Home Depot gehören dem Unternehmen noch einige weitere Läden und Subfirmen. HD Supply für Profimaterialien, Blinds.com für Fensterverdeckungen und die Online-Präsenz von The Company Store für Innenausstattung.

10 % der Kundschaft von Home Depot sind Profi-Handwerker. Die machen aber sogar 50 % des Gesamtumsatzes aus. Dieser Bereich und das Online-Geschäft sind für Home Depot zwei wichtige Standbeine, die sie zusätzlich weiter ausbauen wollen.

Die größten Herausforderungen für Home Depot bestehen in den folgenden Punkten: Supply-Chain und Kundenverhalten. Bei über 2.300 Filialen mit einer Auswahl von bis zu 40.000 Produkten ist es eine echte Herausforderung, dass die Regale immer voll sind und bestellte Ware schnell geliefert wird. Gleichzeitig muss Home Depot darauf achten, dass sie nicht an den Kundenwünschen vorbei arbeiten.

3.2 Geschäftsmodell im Detail

Home Depot teilt seine Segmente nach Produktart auf. Daran erkennt man, dass die Umsatzanteile relativ gleichmäßig verteilt sind. Das größte Segment erzeugt den 2,5-fachen Umsatz des kleinsten Segmentes.

Indoor Garten (Raumpflanzen, Gefäße, Erde, Terrarien, etc.) macht mit 9,7 % den größten Anteil des Umsatzes aus. Ergibt auch Sinn: Nicht jeder hat einen Garten, aber viele haben das Bedürfnis, ihren Lebensraum grüner zu gestalten. Haushaltsgeräte und Elektronik kommen mit 9,1 % und 8,2 % direkt danach.

Baustoffe machen aktuell 7,8 % des Umsatzes aus. Das ist deshalb interessant, weil in Zukunft genau dieses Segment auf über 13 % ansteigen könnte. Denn durch die Übernahme von SRS Distribution kommen nochmal 10 Milliarden Dollar in diesem Bereich hinzu.

Werfen wir einen Blick auf die Umsätze nach Regionen. Home Depots wichtigster Markt sind die USA. 92 % des Umsatzes kommen aus dem Land. 2023 hatte Home Depot dort 2.015 Stores. Das Wachstum lag in den letzten 5 Jahren bei 7,1 % pro Jahr.

Das zweite Ländersegment heißt zwar Rest der Welt, aber eigentlich sind das nur Kanada und Mexiko. Denn obwohl Home Depot die größte Baumarktkette der Welt ist, hat das Unternehmen keine einzige Filiale außerhalb von Amerika. In Kanada gibt es 182 Stores und in Mexiko 138. Aber warum ist das so?

Home Depot hat sich darauf fokussiert, das beste vernetzte Einkaufserlebnis in den USA zu schaffen. Wer in den USA etwas für Haus und Garten haben möchte, der muss es innerhalb kürzester Zeit von Home Depot bekommen können. Sei es über eine Filiale in der Nähe oder über den Onlineshop. Und das ist dann möglich, wenn man sich in einem Markt extrem tief integriert. Mit dutzenden Zwischenlagern und hunderten Filialen.

Und genau diese Strategie hat Home Depot bis zum jetzigen Zeitpunkt verfolgt. 2006 hat man allerdings einen kleinen Expansionsversuch in China gestartet und kaufte Home Way. Eine kleine Kette von Baumärkten, die sie im Stil von Home Depot einrichteten. Home Depot machte aber seine Hausaufgaben nicht in Bezug auf Kundenbedürfnisse und kulturelle Unterschiede. Der Umsatz lag schätzungsweise nur bei 0,3 % des Gesamtumsatzes und 2012 schloss man die letzte Filiale.

Deshalb schraubt das Unternehmen weiter fleißig an seinem USA-Geschäft. Wichtig sind vor allem der E-Commerce-Anteil und die Comparable Sales. Durch die Pandemie ist der Anteil der margenstärkeren Online-Verkäufe stark gestiegen. Der lag zuletzt bei 14,5 % an den gesamten Nettoumsätzen.

Home Depot ist in den USA sogar auf Platz 5 der umsatzstärksten Online-Shops der USA. Auf den Plätzen 1 bis 4 befinden sich Schwergewichte wie Amazon, Walmart, Apple und Ebay. Einen Baumarkt erwartet man da eigentlich nicht unter den Top 5. 1,8 % aller E-Commerce-Verkäufe in den USA gehen auf Bestellungen bei Home Depot zurück. Etwa 50 % der Online-Bestellungen wurden 2023 durch Filialen erfüllt. Das heißt, entweder wurde die Ware abgeholt oder von der Filiale geliefert.

Die Comparable Sales (oder Same-Store-Sales) von Home Depot lagen letztes Jahr bei -3,2 %. Diese Kennzahl gibt an, wie der Umsatz aller bestehenden Filialen im Jahresvergleich gewachsen ist, wenn man Neueröffnungen und Schließungen beim Gesamtumsatz nicht berücksichtigt. Im Idealfall ist dieser Wert positiv. Das würde bedeuten, Home Depot kann durch Preiserhöhungen oder größere Warenkörbe der Kunden wachsen, ohne neue Filialen eröffnen zu müssen.

In der Regel hat das Home Depot in den vergangenen Jahren auch geschafft. Das Wachstum der Comparable Sales lag immer etwa bei 5 %. Ein wirklich guter Wert. Durch die Pandemie gab es einen Heimwerker-Boom mit anschließendem Rebound nach unten. Deshalb sehen wir es als nicht dramatisch an, dass der Wert aktuell mit -3,2 % negativ ist. Die hohe Inflation, die hohen Zinsen und die teilweise Rückkehr aus dem Homeoffice haben dafür gesorgt.

Wichtig ist jetzt vor allem: Wie entwickeln sich die Comparable Sales in den nächsten 3 bis 5 Jahren?

Wie sieht nun genau die Strategie für die Zukunft von Home Depot aus? Fest steht auf jeden Fall: Home Depot hatte durch die Pandemie einen regelrechten Aufschwung erlebt. 2020 und 2021 stieg der Umsatz mit 20 % und 15 %. Der Gewinn pro Aktie legte um 32 % und 27 % zu. Der Aktienkurs verdoppelte sich innerhalb eines Jahres. Doch wie geht es nun weiter?

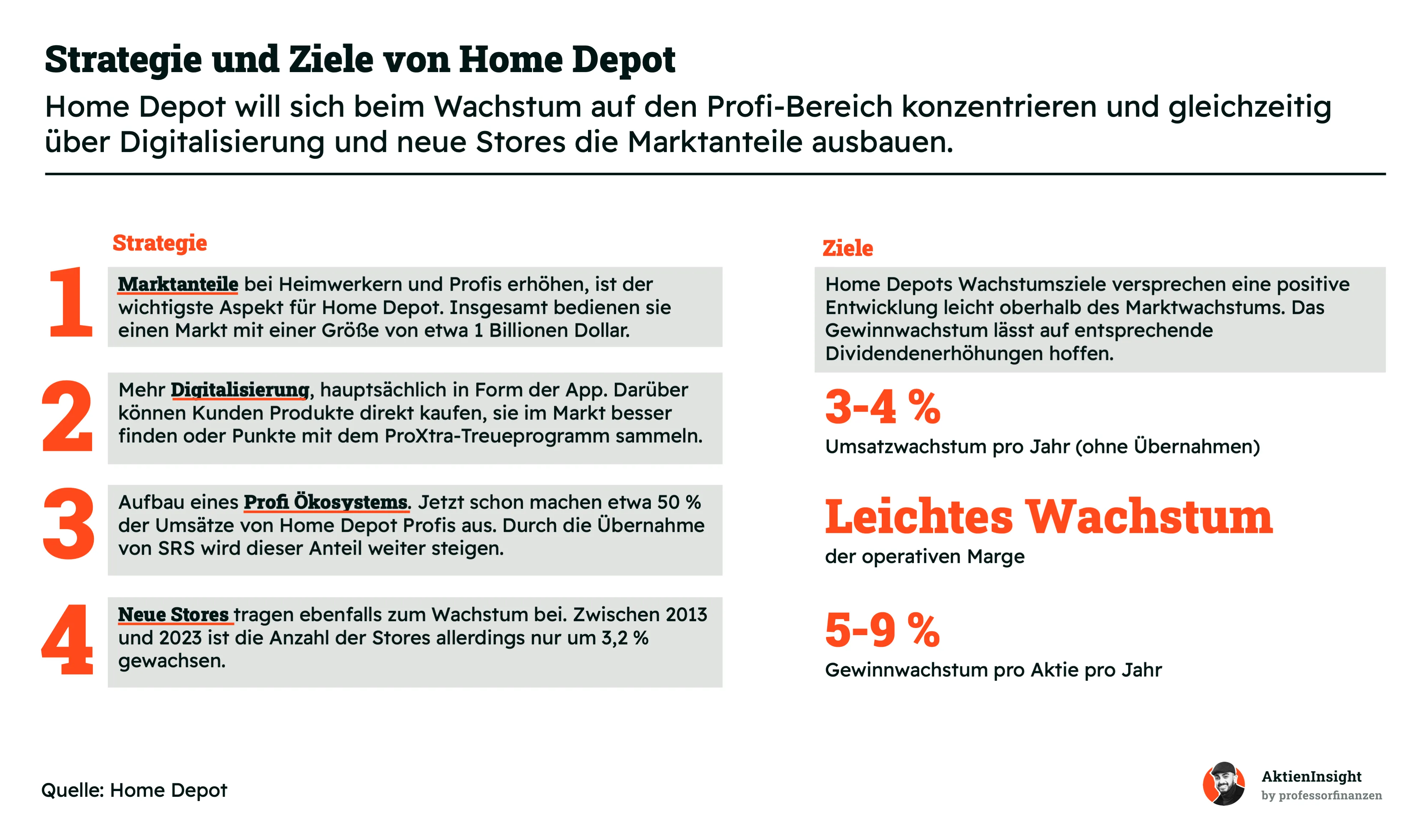

Home Depot baut die Strategie auf 4 Eckpfeilern auf: Marktanteile, Digitalisierung, Profi-Ökosystem und Neue Stores.

1. Marktanteile: Der Markt für Heimwerkzubehör ist hart umkämpft. Marktanteile gewinnt man vor allem durch eine starke Präsenz und große Produktauswahl. Durch einen stärkeren Eintritt in den Markt für Profis will Home Depot auch insgesamt Marktanteile gewinnen.

2. Digitalisierung: Als Einzelhändler ist ein wichtiger Hebel für Umsatz und Gewinn vor allem die Digitalisierung. Bestellung per App erhöht die Größe der Warenkörbe und kann eine bessere Marge haben. Ein zusätzliches Treueprogramm erreicht so mehr Nutzer.

3. Profi-Ökosystem: Mit HD Supply hatte Home Depot schon bisher eine Submarke im Bereich Profi-Ausrüstung. Etwa 50 % der Umsätze kommen jetzt schon von Profis, die aber nur 10 % der Kunden ausmachen. Heißt: Pro Kunde mehr Umsatz. Das will Home Depot nutzen und diesen Bereich ausbauen.

4. Neue Stores: Das einfachste Mittel zu wachsen, ist die Eröffnung neuer Filialen. Allerdings ist der Markt in den USA schon stark gesättigt. Das Filialen-Wachstum betrug in den letzten 10 Jahren 3,2 % pro Jahr. Kanada und Mexiko bieten noch zusätzliches Ausbreitungspotenzial, aber langfristig muss man wohl oder übel den Kontinent verlassen.

Wachstum und Diversifikation durch den Profi-Markt

2024 übernimmt Home Depot SRS Distribution. SRS ist ein Baustoffhändler aus den USA mit etwa 760 Filialen. Es ist in diesem Bereich das drittgrößte Unternehmen und einer der größten Händler von Dachziegeln. Mit einem Umsatz von etwa 10 Milliarden Dollar steigert SRS Distribution den Umsatz von Home Depot um etwa 6,5 %. Allerdings senken sie die Marge des Unternehmens. Die EBIT-Marge lag 2023 gerade mal bei etwa 5 %. Typisch für Großhändler.

Home Depot möchte durch die Übernahme wachsen und sich vom privaten Heimwerker unabhängiger machen. SRS soll dabei komplett in Home Depot integriert werden, um letztlich den Service und das Angebot von Home Depot zu erweitern und zu verbessern. Dafür zahlt man einen ordentlichen Preis. 18,3 Milliarden Dollar kostet die Übernahme. Das entspricht dem 17,3-Fachen des EBITs.

Wir bewerten die Übernahme als mittelmäßig. Uns gefällt das dadurch entstehende Wachstum und die Verbesserung des Angebotes von Home Depot. Strategisch passt SRS gut zu dem bestehenden Geschäft von Home Depot. Was uns nicht so gut gefällt, ist der relativ hohe Preis und die geringe Marge, die SRS mitbringt.

Die Übernahme wirkt ein wenig wie eine Verzweiflungstat, weil das Hoch der Pandemie nun abebbt und womöglich das Management sich genötigt fühlt, etwas dagegen zu tun. Der Umsatz ist jetzt von 2022 auf 2023 das erste Mal seit 13 Jahren gefallen. Durch die Übernahme von SRS steuert man diesem Trend etwas entgegen.

Fazit

Home Depot scheint einiges richtigzumachen. Das beweist die Marktführerschaft. Sie sind die größte Baumarktkette der Welt, ohne überhaupt eine Filiale außerhalb von Amerika zu haben. Und auf diesem Kontinent steht Home Depot eben für Heimwerken wie keine andere Marke.

Die Pandemie hat einen Höhenflug verursacht, der jetzt aber wieder zurückgeht. Diese Zeit nutzt das Management, um sich breiter aufzustellen. Durch die Übernahme von SRS. Wie lange letztlich diese Phase des Rückgangs anhält, lässt sich schwer sagen. Aber Zyklik ist in diesem Bereich normal.

Die Digitalisierungsstrategie durch den Aufbau eines besonders guten Logistiknetzwerkes finden wir gut. Der Anteil der E-Commerce-Verkäufe spricht für sich und auch der 5. Platz der größten Onlinehändler der USA. Womöglich sind hierdurch in Zukunft auch Steigerungen der Marge möglich, auch wenn der Ausbau des Profi-Segmentes dagegen arbeitet.

4. Branche

4.1 DIY-Markt in den USA

Der DIY-Markt in den USA wuchs in den vergangenen 10 Jahren mit 5,8 % pro Jahr. Man sieht ganz deutlich den Aufschwung während der Pandemie. Zwischen 2019 und 2022 wuchs der Umsatz in diesem Markt um 39 %.

Aktuell geht das Marktvolumen wieder leicht zurück. Wir befinden uns zurzeit bei einer Marktgröße von 545 Milliarden Dollar. Es gibt mehrere Gründe für diesen Rückgang. Zum einen gab es einen einmaligen Einrichtungsschub des Eigenheims, als während der Pandemie alle von zu Hause aus arbeiten mussten. Der ist nun vorbei. Außerdem gehen wir wieder vermehrt ins Büro, obgleich der Homeoffice-Anteil höher bleibt als noch vor der Pandemie.

Zusätzlich belasten die hohe Inflation und die hohen Zinsen den DIY-Markt. Gartenpflege und die Einrichtung mit Zimmerpflanzen sind eben keine Grundbedürfnisse. Und man darf auch nicht vergessen, dass der DIY-Markt eng mit der Baubranche verbunden ist. Und die leidet ebenfalls unter den hohen Zinsen.

Trotzdem geht man in Zukunft von einem Wachstum von 2,6 % aus. Die Prognosen gehen 2024 von einer Stabilisierung der Umsätze aus und 2025 von einer Rückkehr zum Wachstum.

Home Depot ist führend in diesem Markt mit 28 % Marktanteil. Das ist beeindruckend. Auf Platz zwei ist Lowe’s mit 17,8 % Marktanteil und danach kommen Tractor Supply und Menards mit niedrigen einstelligen Marktanteilen. Man erkennt also ganz klar, dass Home Depot und Lowe’s den Markt in gewisser Weise beherrschen.

Insgesamt gibt es noch tausende weitere Ketten. Ace, True Leaf Market, Best Materials, Harbor Freight und so weiter. Keiner kommt aber an die Größe von Lowe’s und insbesondere Home Depot heran.

4.2 Markt für Baumaterialien in den USA

Da sich Home Depot durch die Übernahme von SRS Distribution in Zukunft noch stärker im Markt für Baumaterialien engagiert, werfen wir auch einen Blick auf diesen Markt. Der Markt ist nicht zu verwechseln mit dem der gesamten Baubranche, die weitaus größer ist. Hier geht es um Baumaterialien für Handwerker.

Der Markt für Baumaterialien ist 2022 147 Milliarden Dollar groß gewesen. Das erwartete jährliche Wachstum liegt bei 3,7 % und ist damit leicht höher als das des DIY-Marktes.

Das größte Unternehmen mit einem Marktanteil von 12,6 % ist ABC Supply. Vor SRS Distribution, die es mit 6,8 % auf einen ansehnlichen dritten Platz schaffen, kommt noch Builders FirstSource mit 11,6 %.

Die Chancen in diesem Markt liegen vor allem in der Innovation. Unternehmen, die in neue Materialtechnologien investieren, können sich durch Produkte differenzieren, die langlebiger, umweltfreundlicher oder einfacher zu installieren sind. Zudem bietet der steigende Trend zu Heimwerkerprojekten und Renovierungen eine Möglichkeit zur Erweiterung des Kundenstammes. Ein weiterer bedeutender Faktor ist der Wohnungsbau, der traditionell ein wichtiger Treiber für die Nachfrage nach Baumaterialien ist. Demografische Veränderungen, wie etwa das Wachstum städtischer Regionen und die Generation der Millennials, die in den Wohnungsmarkt eintreten, können die Nachfrage weiter vorantreiben.

Risiken ergeben sich vor allem aus makroökonomischen Unsicherheiten. Wirtschaftliche Abschwünge können die Bauindustrie erheblich beeinträchtigen, da sowohl Unternehmen als auch private Haushalte Investitionen in Neubauten und Renovierungen zurückstellen. Des Weiteren sind steigende Rohstoffpreise und eine potenzielle Handelspolitik, die zu höheren Tarifen führt, Risikofaktoren, die die Kosten für Baumaterialien erhöhen und somit die Profitabilität der Unternehmen in dieser Branche beeinträchtigen könnten. Schließlich könnten strenge Regulierungen und ein Mangel an Arbeitskräften in der Bauindustrie die Wachstumsaussichten begrenzen.

4.3 Wettbewerbsvergleich

Hornbach Holding

Hornbach Holding AG ist eine deutsche Unternehmensgruppe, die sich auf den Einzelhandel mit Bau- und Gartenbaumarktprodukten spezialisiert hat. Das Unternehmen betreibt eine Reihe von großflächigen Baumärkten in Europa, die eine breite Palette von Produkten für Heimwerker, Renovierung und Gartenarbeit anbieten. Hornbach ist bekannt für seine große Auswahl und tiefen Lagerbestände, die es den Kunden ermöglichen, praktisch alles für ihre Projekte unter einem Dach zu finden. Im Vergleich zu Home Depot, einem führenden Akteur in den USA, fokussiert sich Hornbach stärker auf den europäischen Markt und unterscheidet sich durch sein Angebot an spezifischen Produkten, die auf lokale Bedürfnisse und Bauvorschriften zugeschnitten sind.

Hornbach ist im Gesamtvergleich am günstigsten bewertet. Das führt auch zur besten Dividendenrendite von 4,6 %. Wachstum und Verschuldung befinden sich aber am schlechteren Ende.

Tractor Supply

Tractor Supply Company ist ein US-amerikanisches Einzelhandelsunternehmen, das sich auf Produkte für ländliche Gebiete, insbesondere für die Bedürfnisse von Haus- und Landbesitzern, konzentriert. Das Unternehmen bietet eine breite Palette von Produkten an, darunter Tierfutter, Werkzeuge, Arbeitskleidung, und Gartenbedarf. Tractor Supply unterscheidet sich von Home Depot durch seine starke Ausrichtung auf ländliche Kunden und Landwirtschaftsbetriebe, während Home Depot mehr auf städtische und vorstädtische Heimwerker und professionelle Bauunternehmer ausgerichtet ist. Diese Nischenorientierung ermöglicht es Tractor Supply, spezialisierte Produkte und Dienstleistungen anzubieten, die in typischen Baumärkten schwer zu finden sind.

Tractor Supply ist das wachstumsstärkste Unternehmen im Vergleich. 13 % pro Jahr in den letzten 5 Jahren. Das Wachstum wird aber auch stark durch Übernahmen vorangetrieben. Dafür ist die Verschuldung mit einem Net Debt zu EBITDA von 0,7 aber noch sehr gering.

Lowe’s

Lowe’s Companies, Inc. ist ein führender amerikanischer Einzelhändler, der sich auf Heimverbesserung und Baumarktprodukte spezialisiert. Mit Hunderten von Filialen in den USA bietet Lowe’s eine breite Palette von Produkten für Bau, Renovierung und Dekoration. In Bezug auf das Angebot und die Marktpräsenz ähnelt Lowe’s stark Home Depot, einem seiner Hauptkonkurrenten. Der Hauptunterschied zwischen den beiden liegt in der Marketing- und Kundendienststrategie. Lowe’s setzt stark auf Kundenservice und eine angenehme Einkaufsatmosphäre, um sich von Home Depot zu differenzieren, das einen etwas stärkeren Fokus auf den professionellen Markt legt.

Lowe’s fällt bei den Kennzahlen nicht besonders stark auf. Die meisten Werte befinden sich im Mittelfeld. Das Wachstum ist allerdings das Schlechteste im Vergleich.

Home Depot im Vergleich

Home Depot zeigt im Vergleich die beste Marge und ein solides Wachstum. Gleichzeitig ist es eben die größte Baumarktkette. Gegenüber Lowe’s, der zweitgrößten Kette in den USA, sind die Kennzahlen aber deutlich attraktiver. Im Wachstumsvergleich gewinnt Home Depot aber einfach nicht gegen Tractor Supply. Wer viel Wert auf hohes Wachstum legt, ist womöglich dort besser aufgehoben.

5. Kennzahlen

5.1 Umsatzentwicklung

In den letzten 10 Jahren wuchs der Umsatz mit 6,8 % pro Jahr. Man könnte jetzt meinen, dass das nur an der Pandemie und der darauffolgenden Lockdowns liegt. Tatsächlich hatte das auch einen positiven Effekt, aber schon zwischen 2013 und 2019 lag das jährliche Wachstum bei 5,7 %. Der Sprung, der hauptsächlich durch gesteigertes Home-Office hervorgerufen wurde, ebbt nun etwas ab. Trotzdem: Seit der Pandemie gibt es mehr Home-Office Tage und das wird auch so bleiben. Auch wenn der Corona-Effekt zunächst überschätzt wurde, wird er also trotzdem langfristige Auswirkungen auch auf Home Depot haben.

5.2 EBIT und Free Cash Flow

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 9,0 % pro Jahr. Auch hier hatte bis 2023 die Pandemie eigentlich keinen nennenswerten Effekt auf das Wachstum. Von 2013 bis 2019 lag das jährliche EBIT-Wachstum sogar bei 9,4 %. Also über dem Schnitt bis 2023.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von Home Depot ist ziemlich stabil. In den letzten 10 Jahren lag er durchschnittlich bei etwa 10 bis 15 Milliarden Dollar. Damit kann man sehr gut arbeiten. Die Stabilität zeigt, dass Home Depot nicht nur auf dem Papier Gewinne macht, sondern dass auch wirklich das Geld am Ende des Jahres in der Kasse vorhanden ist.

Home Depot hat eine EBIT-Marge von 14,4 %. Das ist erstmal nicht sonderlich viel, aber typisch für einen Einzelhändler. Die Marge wird sich in Zukunft wahrscheinlich auch nicht nennenswert verbessern, gerade weil Home Depot in den margenschwächeren Markt für Baumaterialien stärker einsteigt. Eigenmarken und interne Optimierungen wären Maßnahmen zur Margenverbesserung.

5.3 Dividende und Aktien

Home Depots Dividende ist im Schnitt mit 18,3 % pro Jahr gewachsen. Die Dividende wurde seit 13 Jahren jedes Jahr erhöht und seit 35 Jahren nicht gesenkt. Das ist top! Die Ausschüttungsquote liegt bei 40 % bis 60 % und ist damit völlig im Rahmen.

Die Dividendenrendite von Home Depot liegt bei 2,5 %. Das liegt überhalb des historischen Schnittes von 2,3 %. Das ist zunächst mal ein gutes Zeichen.

Die Anzahl der Aktien ist um 3,4 % pro Jahr gesunken. Home Depot hat also in den vergangenen Jahren massiv in Aktienrückkäufe investiert. Aktuell läuft noch ein Aktienrückkaufprogramm von 15 Milliarden Dollar.

5.4 Bilanzanalyse

Nettoschulden

Home Depot hatte im Geschäftsjahr 2023 Nettoschulden von 40,4 Mrd. Dollar. Dem gegenüber steht ein EBITDA (Gewinn vor Steuern, Zinsen, Abschreibungen und Amortisationen) von 24,9 Mrd. Dollar. Das Verhältnis von Nettoschulden zu EBITDA beträgt damit 1,6. Das liegt völlig im Rahmen unserer Ansprüche an eine gesunde Bilanz. Der Grenzwert für uns liegt bei 3, bevor man die genauen Ursachen untersuchen muss.

Rating

Aktuell verfügt Home Depot über ein A2-Rating von Moody’s. Das entspricht einem Upper-Medium-Grade-Rating und ist sehr gut.

Goodwill

Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Der Goodwill von Home Depot betrug im Geschäftsjahr 2023 8,5 Mrd. Dollar. Das entspricht 2 % der Marktkapitalisierung und 11 % der gesamten Assets. Das ist vernachlässigbar wenig.

6. Chancen & Risiken

6.1 Chancen

Steigende Nachfrage nach Baumaterialien. Die anhaltende Urbanisierung und die Renovierungswelle in den USA und Kanada führen zu einer anhaltend hohen Nachfrage nach Baumaterialien.

Fokus auf professionelle Kunden. Home Depot fokussiert sich zunehmend auf professionelle Kunden, die höhere Margen und ein stabileres Geschäft generieren.

Expansion des E-Commerce. Home Depot investiert stark in den Ausbau seines E-Commerce-Angebots, um den Kundenbedürfnissen gerecht zu werden und neue Marktanteile zu gewinnen.

Omnichannel-Strategie. Die Verzahnung von Online- und Offline-Kanälen ermöglicht es Home Depot, Kunden ein nahtloses Einkaufserlebnis zu bieten und die Vorteile beider Kanäle zu nutzen.

Starke Markenbekanntheit und Kundenloyalität. Home Depot profitiert von einer starken Markenbekanntheit und einer hohen Kundenloyalität, die dem Unternehmen einen Wettbewerbsvorteil verschaffen.

6.2 Risiken

Abhängigkeit von der US-amerikanischen Wirtschaft. Home Depot ist stark von der US-amerikanischen Wirtschaft abhängig. Eine Rezession könnte zu einem Rückgang der Nachfrage nach Baumaterialien führen.

Steigender Wettbewerb. Der Baumarkt ist wettbewerbsintensiv und Home Depot sieht sich wachsender Konkurrenz durch Online-Händler und andere Baumärkte ausgesetzt.

Preisschwankungen bei Rohstoffen. Preisschwankungen bei Rohstoffen wie Holz und Stahl können die Kosten von Home Depot beeinflussen und die Gewinnmargen schmälern.

Lieferengpässe. Lieferengpässe bei Baumaterialien können die Verfügbarkeit von Produkten beeinträchtigen und den Umsatz von Home Depot negativ beeinflussen.

Technologische Herausforderungen. Die Notwendigkeit, mit dem raschen technologischen Wandel Schritt zu halten, stellt ein Risiko dar. Home Depot muss kontinuierlich in seine IT-Infrastruktur und digitale Plattformen investieren, um sicherzustellen, dass das Unternehmen wettbewerbsfähig bleibt und den Erwartungen der Kunden entspricht.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis der Home Depot Aktie liegt aktuell bei 23,6 für 2024. Das liegt über dem historischen Median von etwa 20. Und damit ist die Home Depot Aktie gemessen am KGV um etwa 18 % überbewertet.

Das Kurs-Umsatz-Verhältnis der Home Depot Aktie liegt aktuell bei 2,3 für 2024. Das liegt über dem historischen Median von etwa 1,9. Und damit ist die Home Depot Aktie gemessen am KUV um etwa 21,1 % überbewertet.

7.2 Home Depot DCF-Modell

Für die Home Depot Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die Home Depot erwirtschaftet.

Die Kriterien für die Berechnung haben wir anhand von drei Komponenten geschätzt: Wir haben die Zielwerte des Managements verwendet, die Analystenschätzungen und diese schließlich anhand unserer eigenen Schätzungen überarbeitet.

Umsatzwachstum

In den Jahren bis 2032 wird das Wachstum bei etwa 4 % pro Jahr liegen. Das liegt unterhalb des historischen Wachstums und auch unterhalb der langfristigen Analystenschätzungen. Gleichzeitig leicht über dem Marktwachstum. Wir glauben, durch die weitere Expansion in Amerika und auch in den Markt für Baumaterialien ist das durchaus möglich und noch keine überaus optimistische Prognose.

EBIT-Marge

Die operative Marge wird bis auf 15 % steigen. Und das schon innerhalb der nächsten 3 Jahre. Diese 15 % hatte Home Depot schon während der Pandemie. Grundsätzlich gehen wir davon aus, dass Home Depot auch eine höhere Marge von 17 % oder 18 % erreichen könnte. Das stärkere Engagement im margenschwachen Baumaterialienmarkt arbeitet allerdings dagegen.

Der faire Kurs der Home Depot Aktie liegt in unserem DCF-Modell bei 309,77 US-Dollar. Damit ist die Home Depot Aktie zum aktuellen Kurs von 332,8 US-Dollar 6,9 % überbewertet. Wir halten eine 10-jährige Renditeerwartung von 8,3 % pro Jahr für realistisch.

Hinweis: Da der Kurs der Home Depot Aktie im Laufe der Analyse etwas nachgegeben hat, haben wir uns dazu entschieden, für das DCF-Modell den aktuellsten Kurs, nämlich 332,83 US-Dollar zu verwenden.

8. Fazit

Home Depot ist die größte Baumarktkette der Welt. Mit über 2.300 Filialen, die hauptsächlich in den USA zu finden sind, ist Home Depot die #1 im Baumarktgeschäft. Ein unglaublicher Umsatz von über 150 Milliarden Dollar resultierte 2023 daraus. Neben Home Depot führt das Unternehmen weitere Marken wie HD Supply, Blinds.com, The Company Store und bald auch SRS Distribution. Für Amerikaner ist es der Baumarkt, zu dem man fährt, um sich auszustatten. So wie hierzulande IKEA für Möbel.

Die Pandemie hat einen Höhenflug verursacht, der nun abebbt. Home-Office und Lockdowns haben für Heimwerker-Wahn geführt. Der Umsatz von Home Depot ist in nur zwei Jahren um 37 % gestiegen. Nach der Springflut kommt jetzt die Ebbe: Die Umsätze sinken leicht und der Wachstumskurs scheint sich seinem vorherigen Trend anzunähern. Trotzdem ist der Markt weiterhin attraktiv und Home Depot alles andere als ein scheiterndes Unternehmen.

Home Depot setzt stark auf Digitalisierung. Man mag es kaum glauben, aber Home Depot ist in den USA der fünftgrößte Onlinehändler. Millionen von Menschen bestellen jedes Jahr online und sorgen dafür, dass der Umsatzanteil im E-Commerce bei knapp 15 % liegt. Das steigert an sich das Umsatzvolumen und trägt auch leicht zu einer Verbesserung der Marge bei.

Durch die Übernahme von SRS Distribution wächst das Engagement bei Profis. Der sogenannte DIY-Markt reicht Home Depot aber nicht. Sie wollen noch stärker die umsatzstarken Profis als Kunden haben. Mit HD Supply haben sie schon eine Profi-Marke, aber mit SRS Distribution, dem drittgrößten Händler für Profi-Materialien in den USA, kaufen sie sich direkt 10 Milliarden Dollar Umsatz im Jahr in diesem Bereich dazu. Einziger Nachteil: Der Deal war teuer und die Marge in diesem Bereich ist mit 5 % relativ gering.

Die Kennzahlen sprechen für Home Depot. Das Wachstum ist mit 6,8 % nicht so üppig, wie man es sich vielleicht erhofft, dafür stimmen die Gewinne. Die EBIT-Marge liegt bei 14,2 % und damit über allen anderen Wettbewerbern. Gleichzeitig ist die Verschuldung mit einem Net Debt zu EBITDA von 1,6 im Rahmen.

Die Aktie ist zum aktuellen Kurs von 332,83 Dollar kaufenswert. Die Home Depot Aktie lief eigentlich seit Ende der Pandemie seitwärts. Es herrschte Verunsicherung. Aktuell ist deshalb unserer Meinung nach ein guter Einstiegszeitpunkt bei einer Renditeerwartung von 8,3 %, auch wenn die historischen Kennzahlen eine leichte Überbewertung anzeigen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Home Depot.