.avif)

.png)

IDEXX Laboratories Aktienanalyse

.webp)

Einleitung

Diagnostikgeräte, Labortests und Praxissoftware – IDEXX ist viel mehr als nur ein Hersteller für Tierarztpraxen. Rund 92 % des Umsatzes stammen aus der Haustierdiagnostik und etwa 79 % der Konzernerlöse entstehen wiederkehrend. Ist ein Gerät einmal installiert, verdient IDEXX über Jahre an Verbrauchsmaterialien, Laborleistungen und Software. Genau dieses System macht das Geschäft so planbar und profitabel.

Die nächste Wachstumsphase könnte gerade erst beginnen. Neue Geräte, KI-gestützte Auswertungen und Cancer Dx sollen mehr Untersuchungen je Tierarztbesuch ermöglichen. Gleichzeitig wächst die installierte Gerätebasis weiter und außerhalb Nordamerikas wird moderne Diagnostik noch deutlich seltener genutzt. Doch es gibt auch Gegenwind: Die US-Tierarztbesuche gingen 2025 zurück und fast 68 % des Umsatzes hängen an Nordamerika.

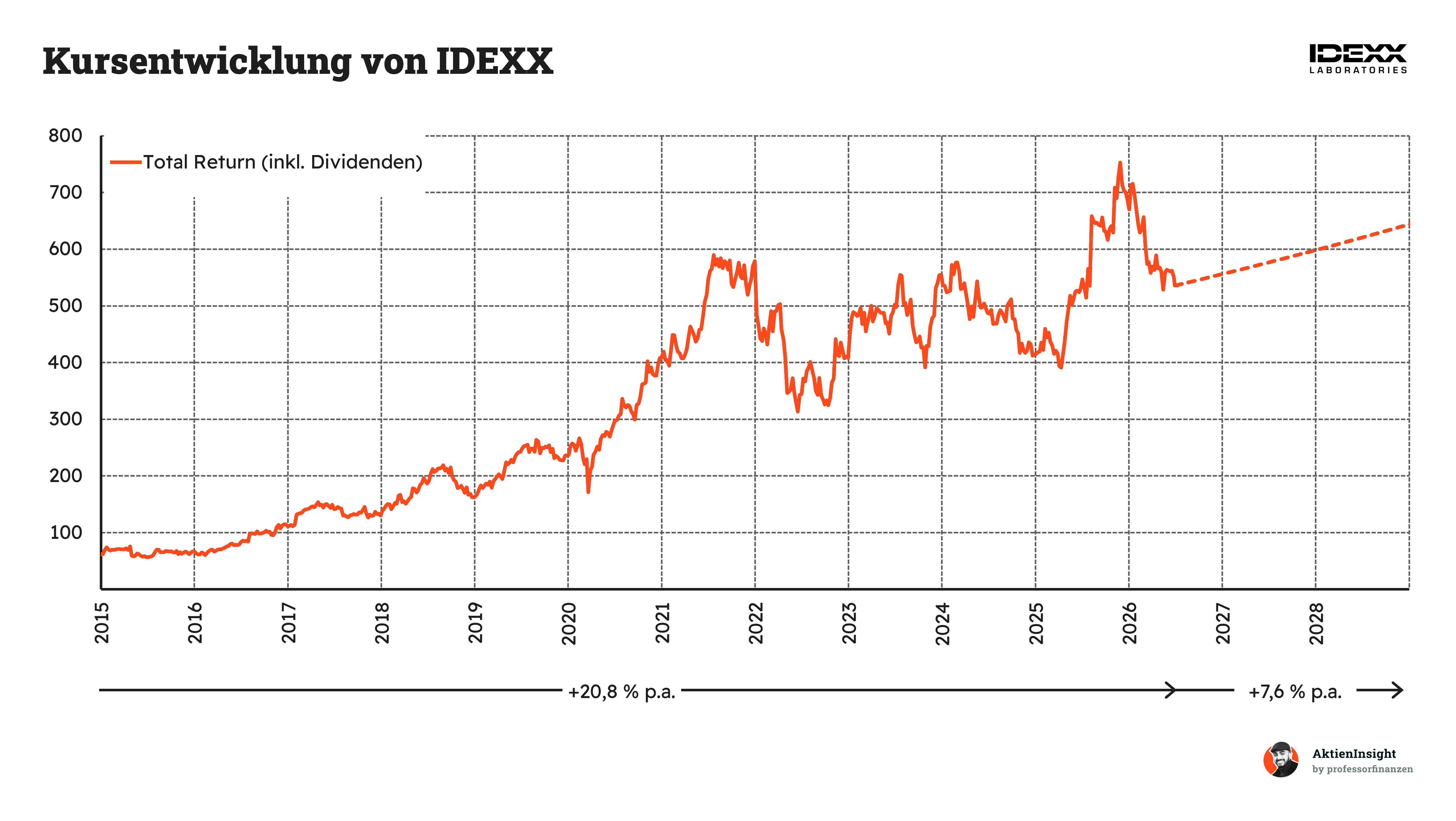

Qualitätsaktie oder längst zu teuer? In zehn Jahren wuchs der Umsatz um 10,4 % pro Jahr, der EBIT sogar um 16,0 % und der Free Cash Flow um 21,6 %. Gleichzeitig verlangt der Markt weiterhin einen hohen Preis für diese Qualität. Unsere Analyse zeigt, ob IDEXX mit neuen Tests und internationalem Wachstum die Erwartungen erfüllen kann – oder ob Anleger für die starke Vergangenheit heute schon zu viel bezahlen.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Branche für Haustierdiagnostik

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Michael „Mike“ Erickson

Michael „Mike“ Erickson (52) ist seit Mai 2026 CEO von IDEXX Laboratories. Er gehört dem Unternehmen bereits seit 2011 an und kennt deshalb zentrale Bereiche des Geschäfts aus eigener Erfahrung. Vor seiner Ernennung leitete er unter anderem die weltweite Praxisdiagnostik, Telemedizin, Software, strategische Großkunden sowie die Unternehmensstrategie.

Vor seinem Wechsel zu IDEXX arbeitete Erickson von 2003 bis 2011 bei McKinsey & Company und stieg dort bis zum Associate Principal auf. Bei IDEXX übernahm er anschließend Positionen mit wachsender Verantwortung, zunächst im Softwaregeschäft, später bei Großkunden, Strategie und Diagnostik. Seine Beförderung steht damit für Kontinuität und keinen grundlegenden Strategiewechsel.

Erickson besitzt einen Bachelorabschluss in Elektrotechnik von der Purdue University und promovierte in Biomedizintechnik an der Johns Hopkins University School of Medicine. Damit verbindet er technische und medizinische Kenntnisse mit langjähriger Beratungserfahrung. Für Investoren ist besonders relevant, dass er an wichtigen Wachstumsfeldern wie Software, KI gestützter Diagnostik und neuen Praxisgeräten bereits vor seiner CEO Zeit beteiligt war.

Vergütung

Wir verwenden für die Vergütungsanalyse Jay Mazelsky, weil er IDEXX während des gesamten Geschäftsjahres 2025 als CEO geführt hat. Michael Erickson ist zwar heute CEO, übernahm die Position aber erst im Mai 2026. Seine Vergütung ist deshalb für die Analyse des Jahres 2025 noch nicht maßgeblich.

Jay Mazelskys Vergütung hatte 2025 vier wesentliche Bestandteile:

- 7,9 % Festgehalt. Als CEO erhielt Mazelsky ein Basisgehalt von 1,15 Mio. US Dollar. Das Festgehalt blieb gegenüber 2024 unverändert.

- 17,8 % Jahresbonus. Der leistungsabhängige Barbonus belief sich auf 2,59 Mio. US Dollar und damit auf 173 % des Zielwerts. Bewertet wurden das organische Umsatzwachstum sowie die Entwicklung von operativem Gewinn, Gewinn je Aktie und Kapitalrendite.

- 37,0 % leistungsabhängige Aktien. Mazelsky erhielt Aktienzusagen im Wert von 5,40 Mio. US Dollar. Wie viele Aktien er am Ende tatsächlich erhält, hängt davon ab, wie sich Umsatz und operativer Gewinn über einen Zeitraum von drei Jahren entwickeln.

- 37,0 % Aktienoptionen. Zusätzlich erhielt er Optionen im Wert von 5,40 Mio. US Dollar. Diese geben ihm das Recht, IDEXX-Aktien später zu einem festgelegten Preis zu kaufen. Sie werden über vier Jahre freigegeben und gewinnen vor allem dann an Wert, wenn der Aktienkurs steigt.

- 0,3 % sonstige Vergütung. Zusätzlich erhielt Mazelsky weitere Nebenleistungen und sonstige Vergütungsbestandteile von rund 0,04 Mio. US Dollar.

Die Gesamtvergütung belief sich 2025 auf rund 14,58 Mio. US Dollar. Rund 74 % entfielen auf langfristige Aktienbestandteile. Bezogen auf den operativen Gewinn von rund 1,36 Mrd. US Dollar entspricht die Vergütung etwa 1,07 %. Das ist für ein Unternehmen dieser Größe nicht niedrig und liegt knapp über unserem kritischen Richtwert von 1 %.

Wir bewerten das Vergütungsprogramm insgesamt als solide, aber großzügig. Positiv ist, dass ein großer Teil der Vergütung an die langfristige Entwicklung des Unternehmens gekoppelt ist. Kritisch sehen wir, dass Aktienoptionen bereits durch einen steigenden Aktienkurs wertvoller werden, auch wenn dafür keine zusätzlichen operativen Ziele erreicht werden müssen.

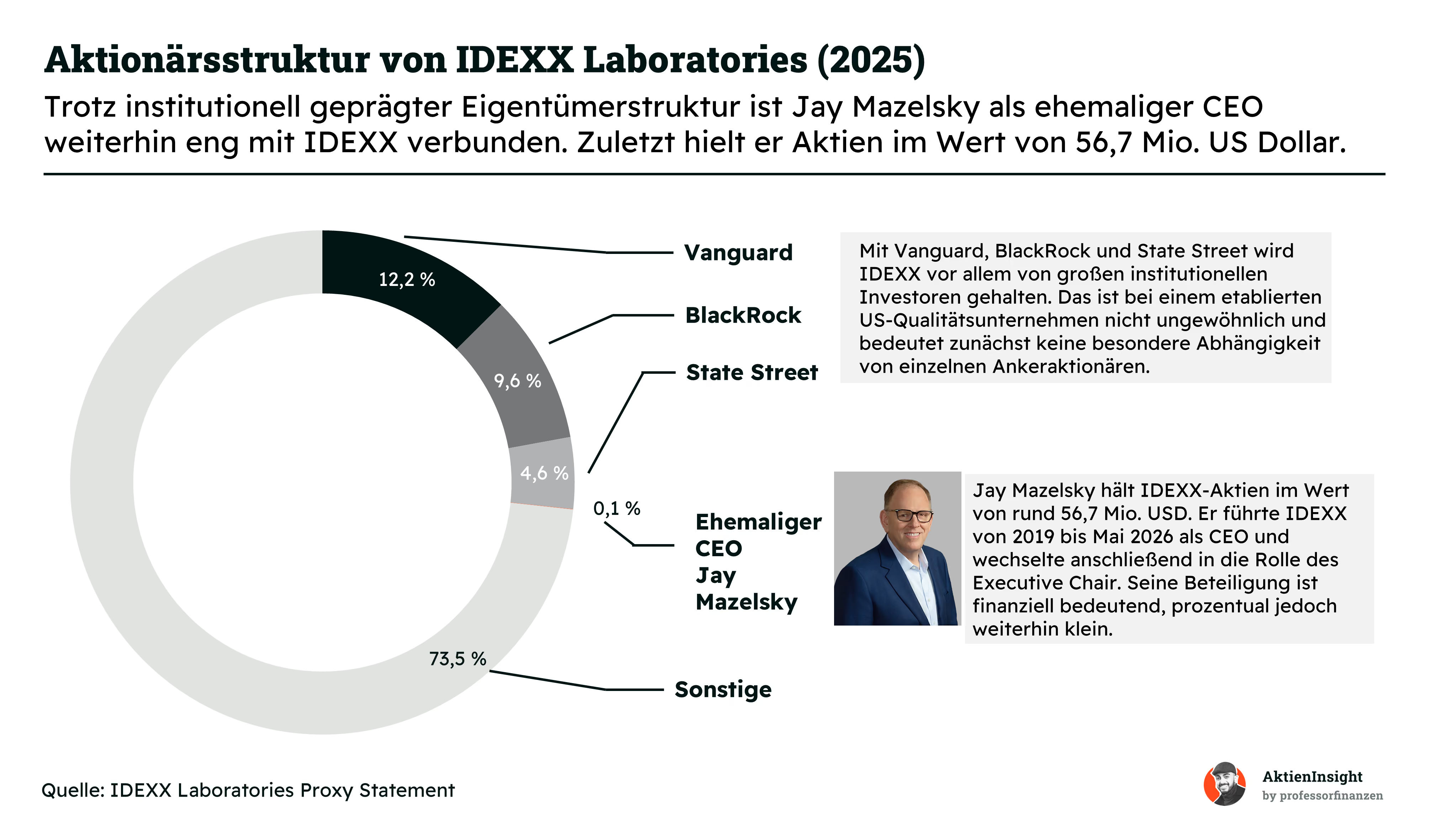

Aktionärsstruktur

IDEXX hat keinen klassischen Ankeraktionär. Die größten Anteilseigner sind Vanguard, BlackRock und State Street. Zusammen halten sie rund 26 % der Aktien. Diese großen Vermögensverwalter sorgen für eine breite institutionelle Eigentümerbasis, geben dem Unternehmen aber keine klare strategische Richtung. Für uns als Aktionäre bedeutet das, dass Management und Verwaltungsrat besonders wichtig für die langfristige Entwicklung bleiben.

Jay Mazelsky hält IDEXX-Aktien im Wert von rund 56,7 Mio. US Dollar. Sein Anteil von etwa 0,1 % wirkt auf den ersten Blick klein, der Geldwert ist jedoch erheblich. Nach mehr als 13 Jahren im Unternehmen und rund sieben Jahren als CEO ist er finanziell eng an IDEXX gebunden. Damit hatte er einen starken Anreiz, den Unternehmenswert langfristig zu steigern.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

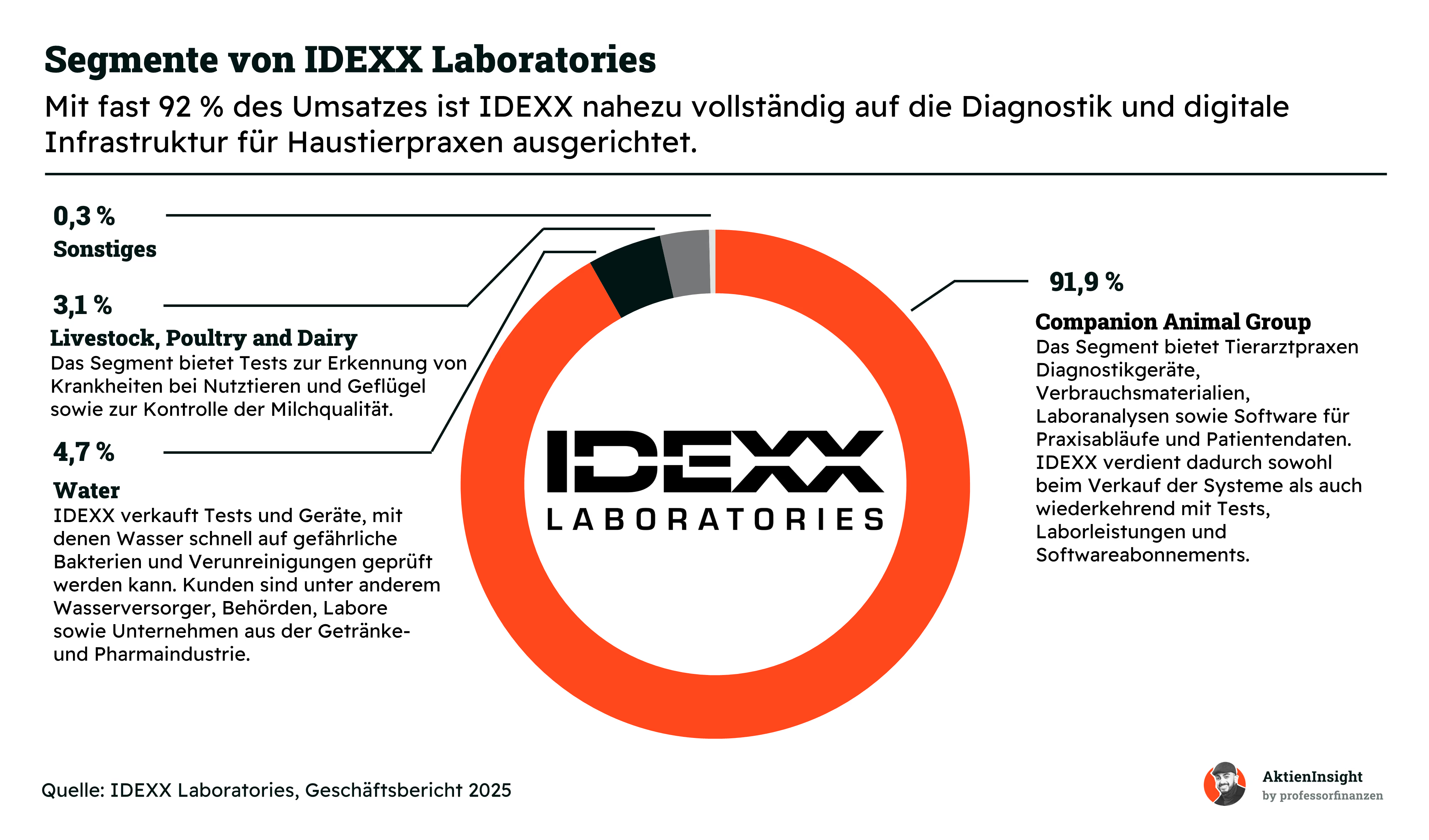

IDEXX Laboratories entwickelt Lösungen für die Tiermedizin. Im Mittelpunkt stehen Diagnostikgeräte, Labortests und Software für Tierarztpraxen. Damit können Krankheiten schneller erkannt, Behandlungen besser geplant und Patientendaten einfacher verwaltet werden. Das Unternehmen ist vor allem auf Haustiere wie Hunde und Katzen ausgerichtet. Daneben bietet IDEXX auch Tests für Nutztiere, Milch und Wasser an.

Das wichtigste Geschäft ist die Companion Animal Group. Sie steht für rund 92 % des Umsatzes. IDEXX verkauft Tierarztpraxen Analysegeräte für Blut, Urin und andere Proben. Zusätzlich betreibt das Unternehmen eigene Referenzlabore. Dort werden Proben untersucht, die nicht direkt in der Praxis ausgewertet werden können oder eine genauere Analyse benötigen.

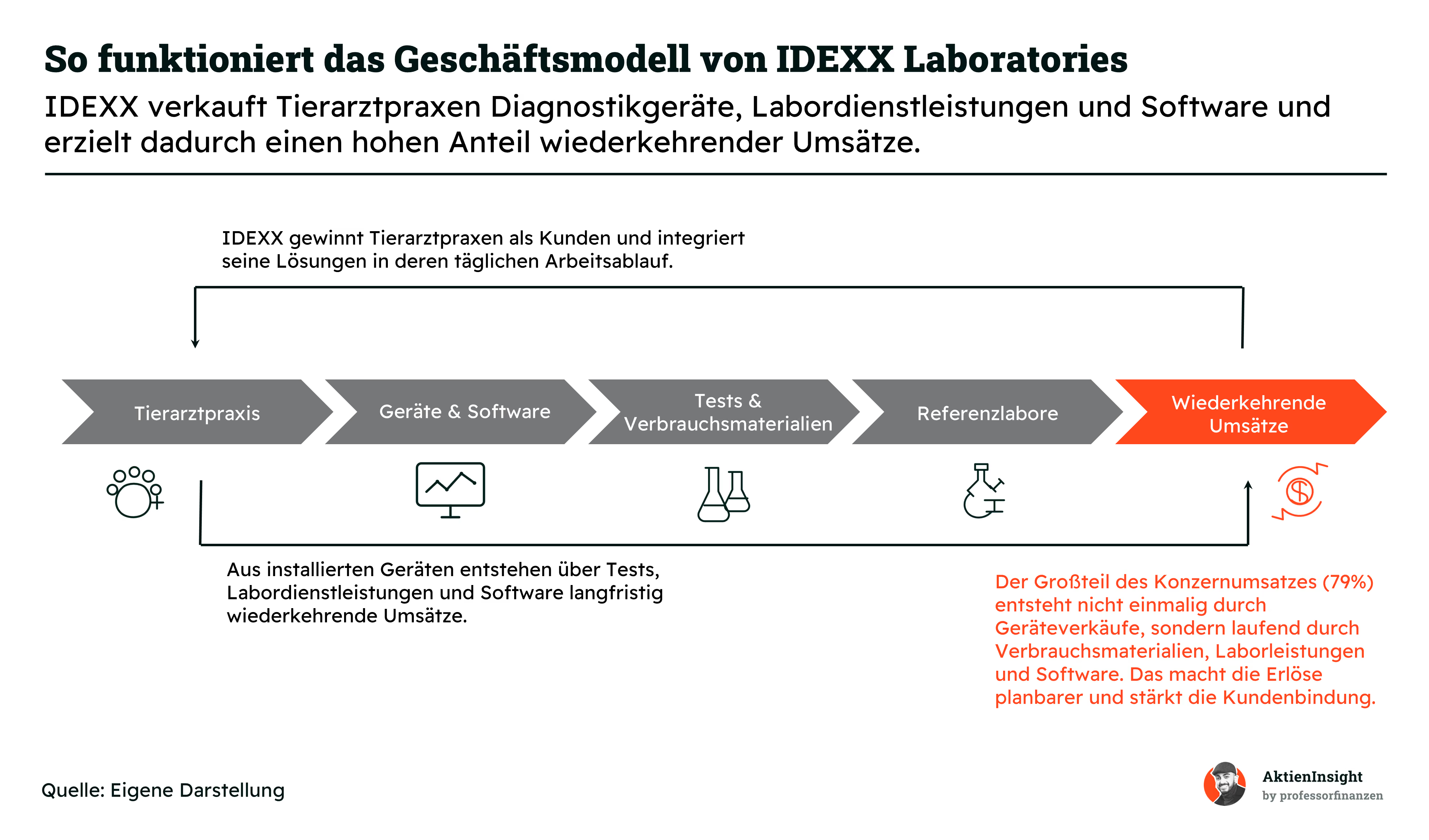

Ein großer Teil des Geschäfts funktioniert nach einem einfachen Prinzip: Zuerst wird ein Gerät in der Tierarztpraxis installiert. Danach benötigt die Praxis regelmäßig passende Tests und Verbrauchsmaterialien. IDEXX verdient deshalb nicht nur einmal beim Geräteverkauf, sondern über viele Jahre an der Nutzung. Hinzu kommen Laborleistungen, Wartungsverträge und Softwareabonnements.

Die Produkte sind eng miteinander verbunden. Ergebnisse aus Praxisgeräten und Referenzlaboren können direkt in die Software der Tierarztpraxis übertragen werden. Dort werden Patientendaten, Termine, Rechnungen und Behandlungsabläufe verwaltet. Je mehr Lösungen eine Praxis von IDEXX nutzt, desto stärker wird das Unternehmen in den täglichen Arbeitsablauf eingebunden.

Neben der Haustierdiagnostik ist IDEXX auch in der Wasserprüfung tätig. Kunden nutzen die Tests, um Wasser auf gefährliche Bakterien und andere Verunreinigungen zu untersuchen. Zu den Kunden gehören Wasserversorger, Behörden, Labore sowie Unternehmen aus der Getränke- und Pharmaindustrie. Dieses Geschäft ist deutlich kleiner, bietet aber ebenfalls wiederkehrende Umsätze durch Tests und Verbrauchsmaterialien.

Ein weiteres kleines Segment umfasst Tests für Nutztiere, Geflügel und Milchproduzenten. Diese Lösungen helfen dabei, Krankheiten früh zu erkennen, Tierbestände zu überwachen und die Qualität von Milch zu kontrollieren. Insgesamt ist IDEXX heute vor allem ein Anbieter von Veterinärdiagnostik mit einem hohen Anteil wiederkehrender Umsätze und einer starken Einbindung in Tierarztpraxen.

Geschäftsmodell im Detail

Companion Animal Group (91,9 %)

Die Companion Animal Group ist das klare Kerngeschäft von IDEXX. Das Segment verkauft Diagnostikgeräte, Verbrauchsmaterialien und Schnelltests an Tierarztpraxen. Hinzu kommen Referenzlabore, Bildgebung und Praxissoftware. Dadurch begleitet IDEXX einen großen Teil des Arbeitsablaufs einer Tierarztpraxis und erzielt sowohl einmalige Geräteerlöse als auch laufende Einnahmen aus Tests und Dienstleistungen.

Besonders attraktiv sind die wiederkehrenden Diagnostikumsätze. Ist ein Gerät einmal installiert, benötigt die Praxis regelmäßig passende Verbrauchsmaterialien. Im Jahr 2025 stieg der Segmentumsatz um 10,6 % auf knapp 4,0 Mrd. US Dollar. Seit 2021 wuchs er durchschnittlich um rund 8,1 % pro Jahr. Die von IDEXX ausgewiesene operative Segmentmarge lag 2025 bei starken 32,0 %.

Neue Geräte, Krebsdiagnostik und KI-gestützte Auswertungen sollen das Wachstum weiter antreiben. Gleichzeitig will IDEXX erreichen, dass Tierärzte bei jedem Praxisbesuch mehr Tests durchführen. Das ist besonders wichtig, weil die Zahl der Tierarztbesuche zuletzt schwach war. Der Erfolg hängt deshalb zunehmend davon ab, ob IDEXX den Diagnostikumsatz je Praxis und je Patient weiter erhöhen kann.

Water (4,7 %)

Das Water-Segment verkauft Tests und Geräte, mit denen Wasser auf gefährliche Bakterien und andere Verunreinigungen geprüft wird. Kunden sind Wasserversorger, Behörden, Labore sowie Getränke- und Pharmaunternehmen. Seit 2021 wuchs der Umsatz durchschnittlich um rund 8,2 % pro Jahr. 2025 erreichte die operative Segmentmarge mit 46,4 % ein außergewöhnlich hohes Niveau.

Das Geschäft profitiert von gesetzlichen Anforderungen an die Wasserqualität und von laufend benötigten Testmaterialien. 2025 stieg der Umsatz um 8,7 %, getragen von höheren Preisen und steigenden Testvolumen in mehreren Regionen. Trotz des kleinen Umsatzanteils ist Water damit ein sehr profitabler und stabiler Bestandteil des Konzerns.

Livestock, Poultry and Dairy (3,1 %)

Das Segment bietet Tests zur Erkennung von Krankheiten bei Nutztieren und Geflügel sowie zur Kontrolle von Milchqualität und Antibiotikarückständen. Kunden können damit Tierbestände überwachen, Produktionsausfälle begrenzen und gesetzliche Vorgaben erfüllen. Der Umsatz lag 2025 bei rund 132 Mio. US Dollar und damit ungefähr auf dem Niveau von 2021.

2025 wuchs der Umsatz zwar um 8,0 %, die operative Segmentmarge fiel jedoch von 5,4 % auf nur 2,5 %. Höhere Produktkosten und gestiegene Ausgaben belasteten die Profitabilität. Im Vergleich zur Haustierdiagnostik ist das Geschäft schwankungsanfälliger, da Tierseuchen, staatliche Programme und die Entwicklung einzelner Agrarmärkte die Nachfrage stark beeinflussen können.

Sonstiges (0,3 %)

Der Bereich umfasst vor allem kleinere Diagnostikaktivitäten für Krankenhäuser und medizinische Einrichtungen sowie Lizenzerlöse. Mit weniger als 1 % des Konzernumsatzes spielt er für die heutige Unternehmensentwicklung kaum eine Rolle. Seit 2021 ging der Umsatz deutlich zurück, unter anderem weil frühere Aktivitäten verkauft oder verkleinert wurden.

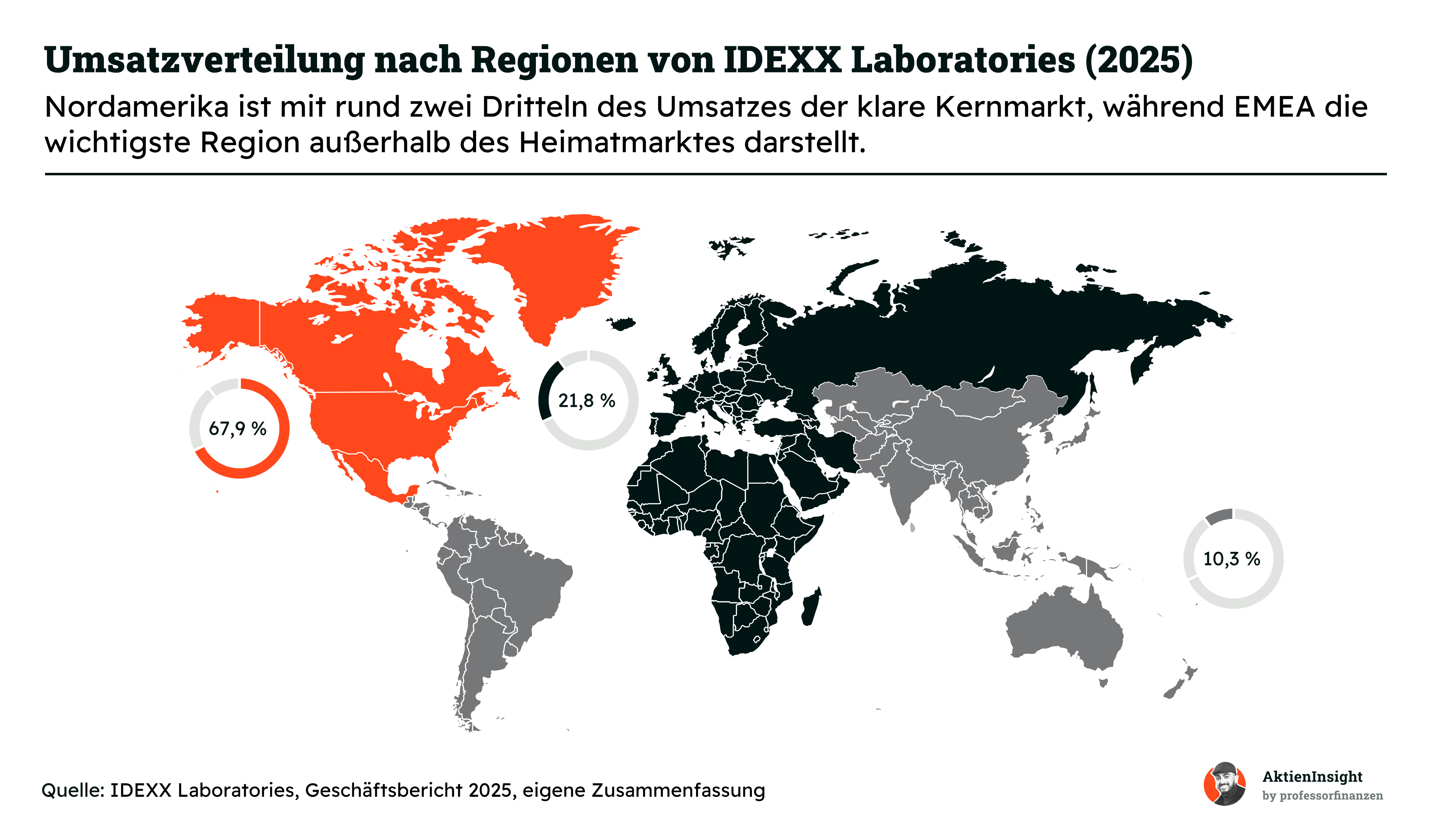

Nachdem das Kerngeschäft klar von der Haustierdiagnostik geprägt ist, zeigt sich auch geografisch eine deutliche Konzentration. Rund 67,9 % des Umsatzes erzielt IDEXX in den USA und Kanada. Nordamerika ist damit der wichtigste Markt, weil Tierarztpraxen dort moderne Diagnostik besonders häufig einsetzen und IDEXX über eine große installierte Gerätebasis sowie ein dichtes Labornetz verfügt.

EMEA steht für 21,8 % des Umsatzes und ist die wichtigste Region außerhalb Nordamerikas. Vor allem in europäischen Märkten ist IDEXX bereits gut etabliert. Gleichzeitig liegt die Diagnostiknutzung je Tierarztpraxis in vielen Ländern noch unter dem Niveau der USA. Dadurch besteht weiteres Wachstumspotenzial bei Geräten, Labordienstleistungen und Software.

Der restliche Umsatz entfällt vor allem auf Asien-Pazifik sowie Lateinamerika und die Karibik. Diese Regionen tragen bislang nur rund ein Zehntel zum Konzernumsatz bei, wachsen aber von einer kleineren Basis. Steigende Einkommen, mehr Haustiere und der Ausbau professioneller Tierarztpraxen können die Nachfrage nach moderner Diagnostik langfristig erhöhen.

Die starke Stellung in Nordamerika gibt IDEXX Stabilität, erhöht aber auch die Abhängigkeit von der Entwicklung des US-Tierarztmarktes. Internationale Expansion ist deshalb ein wichtiger Teil der Strategie. Gelingt es IDEXX, die Diagnostiknutzung außerhalb Nordamerikas zu steigern, könnte der internationale Umsatz langfristig schneller wachsen als das Geschäft im Heimatmarkt.

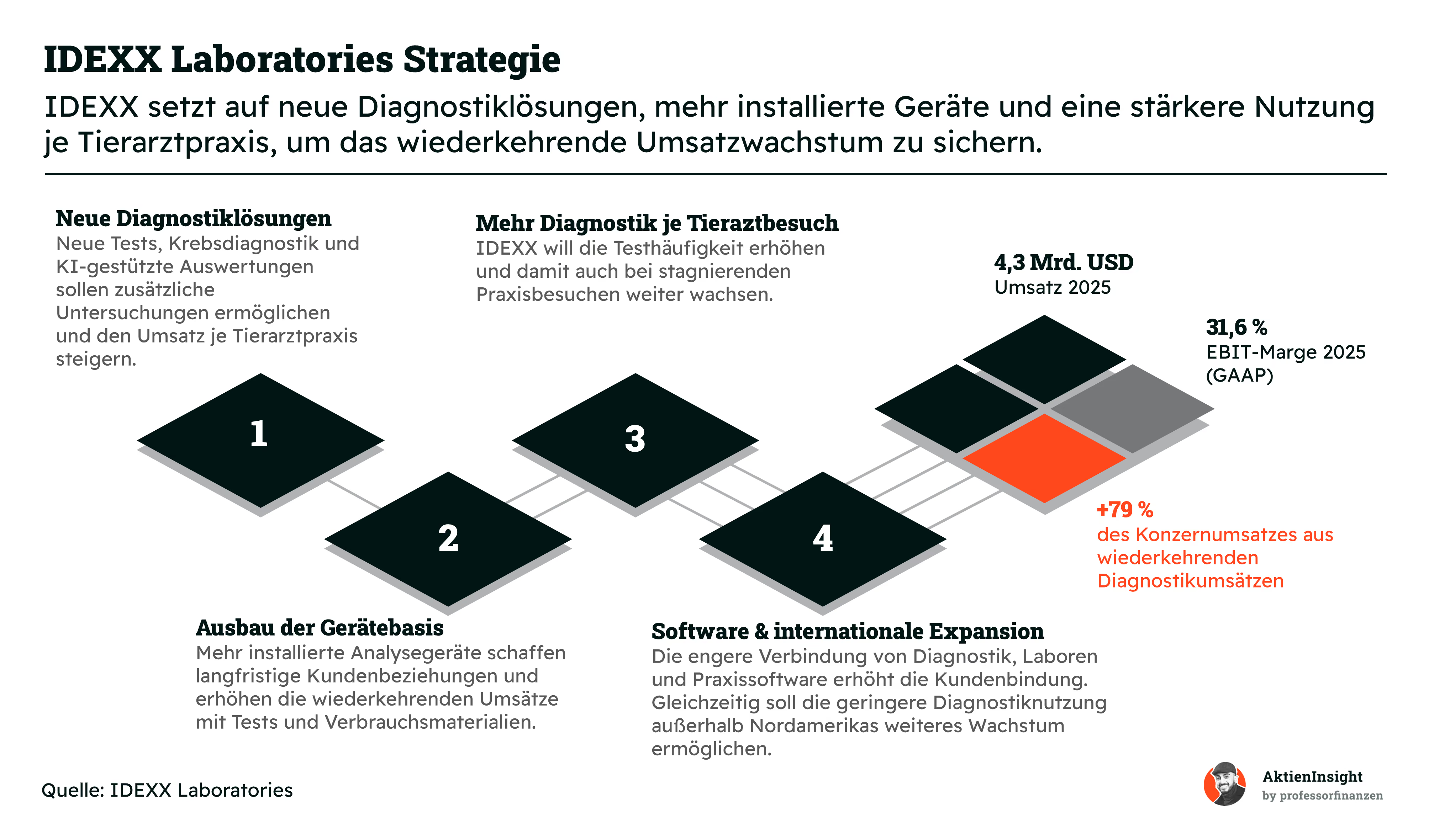

Nach der geografischen Expansion richtet IDEXX den Blick vor allem auf die stärkere Nutzung seiner bestehenden Systeme. Das Unternehmen will nicht nur neue Tierarztpraxen gewinnen, sondern auch den Umsatz je Praxis erhöhen. Dafür entwickelt IDEXX zusätzliche Tests, erweitert sein Laborangebot und setzt zunehmend auf KI gestützte Auswertungen.

Besonders die Krebsdiagnostik soll neue Untersuchungsfelder erschließen.

Ein weiterer Schwerpunkt ist der Ausbau der installierten Gerätebasis. Je mehr Analysegeräte in Tierarztpraxen stehen, desto größer wird die Nachfrage nach passenden Tests und Verbrauchsmaterialien. 2025 wuchs die weltweite Basis hochwertiger Geräte um rund 12 %. Damit schafft IDEXX langfristige Kundenbeziehungen und eine größere Grundlage für wiederkehrende Umsätze.

Gleichzeitig soll die Zahl der Untersuchungen je Tierarztbesuch steigen. Dieser Ansatz ist wichtig, weil die Praxisbesuche in den USA zuletzt unter Druck standen. IDEXX versucht deshalb, Tierärzten den medizinischen Nutzen häufigerer Diagnostik zu zeigen. Eine alternde Haustierpopulation, neue Tests und frühere Krankheitsdiagnosen können dafür sorgen, dass der Umsatz auch ohne mehr Praxisbesuche wächst.

Software spielt dabei eine immer wichtigere Rolle. IDEXX verbindet Geräte, Laborergebnisse, Bildgebung und Praxisverwaltung in einem gemeinsamen System. Das erleichtert den Arbeitsalltag und erhöht die Kundenbindung. Außerhalb Nordamerikas ist die Nutzung moderner Diagnostik vielerorts noch geringer. Deshalb investiert IDEXX zusätzlich in Vertrieb, Kundenbetreuung und internationale Geräteplatzierungen.

Die Strategie zielt insgesamt auf planbares und profitables Wachstum. Rund 79 % des Konzernumsatzes stammen bereits aus wiederkehrenden Diagnostikumsätzen. Neue Geräte, zusätzliche Tests und eine engere Softwareintegration sollen diesen Anteil weiter stärken. Entscheidend wird sein, ob IDEXX die Testnutzung und internationale Verbreitung auch bei schwachen Tierarztbesuchen weiter ausbauen kann.

Fazit zum Geschäftsmodell

IDEXX verfügt über ein sehr attraktives Geschäftsmodell. Das Unternehmen ist tief in den Arbeitsablauf von Tierarztpraxen eingebunden und erzielt den Großteil seiner Erlöse wiederkehrend mit Tests, Laborleistungen und Software. Die starke Marktstellung in der Haustierdiagnostik, hohe Wechselbarrieren und eine wachsende Gerätebasis sorgen für planbare Umsätze und überdurchschnittliche Margen.

Für Investoren liegt die größte Chance darin, dass IDEXX auch ohne stark steigende Tierarztbesuche weiter wachsen kann. Neue Tests, Krebsdiagnostik, KI und die internationale Expansion erhöhen den Umsatz je Praxis. Gleichzeitig bleibt das Unternehmen stark von einem Segment und dem nordamerikanischen Markt abhängig. Insgesamt überzeugt das Geschäftsmodell, sofern IDEXX seine hohe Innovationskraft und Preissetzungsmacht behauptet.

Branche

Branche für Haustierdiagnostik

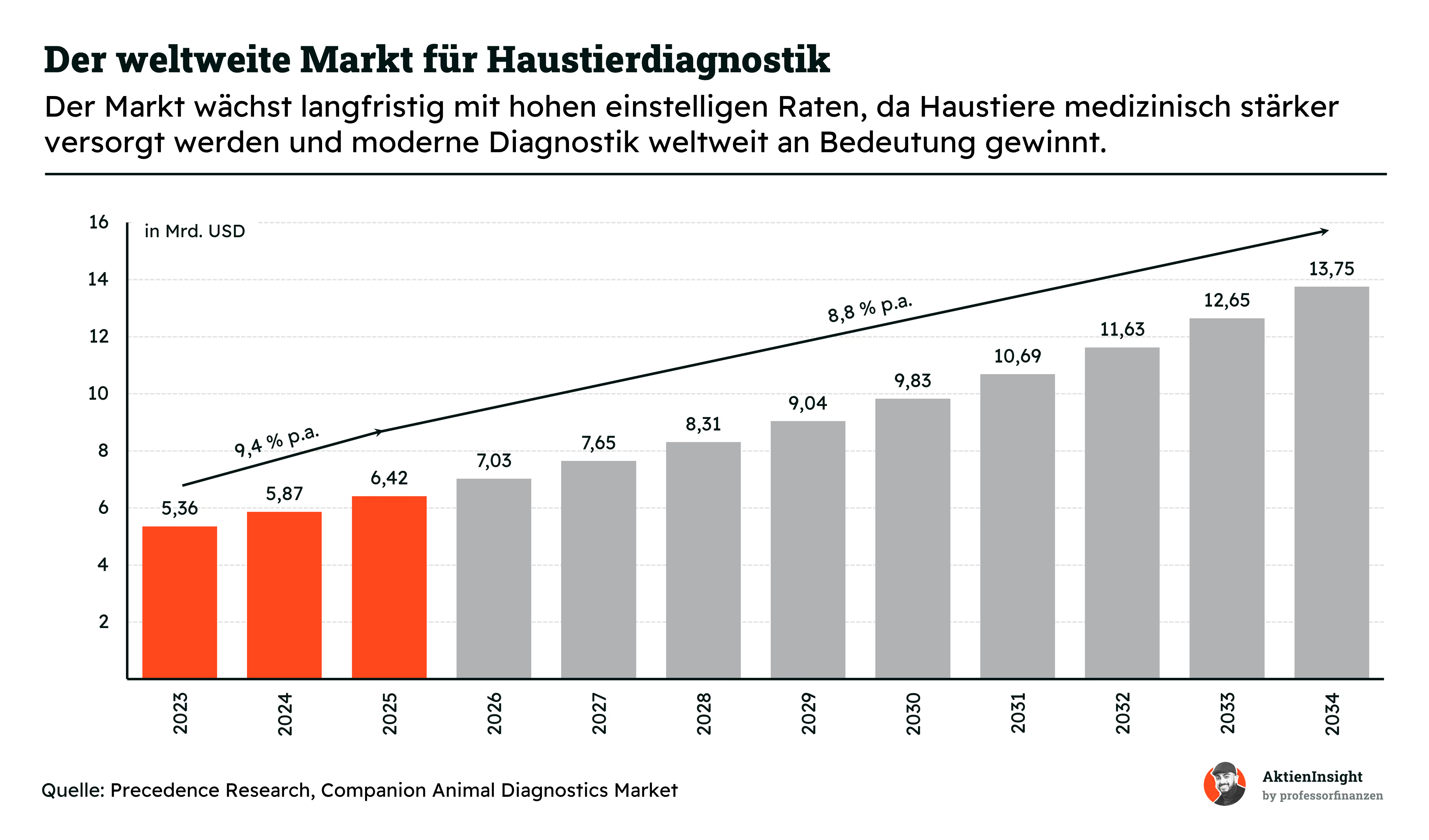

Der weltweite Markt für Haustierdiagnostik wächst deutlich schneller als viele klassische Gesundheitsmärkte. Das Marktvolumen stieg von geschätzten 5,36 Mrd. US Dollar im Jahr 2023 auf 6,42 Mrd. US Dollar im Jahr 2025. Das entspricht einem durchschnittlichen Wachstum von rund 9,4 % pro Jahr. Bis 2034 soll der Markt auf etwa 13,75 Mrd. US Dollar anwachsen.

Für die Jahre ab 2026 wird ein Wachstum von durchschnittlich rund 8,8 % pro Jahr erwartet. Damit würde sich das Marktvolumen innerhalb von weniger als zehn Jahren nahezu verdoppeln. Der Markt profitiert dabei nicht nur von einer steigenden Zahl an Haustieren. Entscheidend ist vor allem, dass Besitzer immer mehr Geld für Vorsorge, genaue Diagnosen und moderne Behandlungen ausgeben.

Ein wichtiger Wachstumstreiber ist die zunehmende Vermenschlichung von Haustieren. Hunde und Katzen werden immer häufiger als Familienmitglieder betrachtet. Gleichzeitig werden viele Tiere älter. Dadurch nehmen chronische Erkrankungen wie Nierenprobleme, Diabetes, Herzkrankheiten und Krebs zu. Diese Krankheiten erfordern regelmäßige Bluttests, Laboranalysen und bildgebende Untersuchungen.

Auch der medizinische Fortschritt erweitert den Markt. Moderne Geräte liefern Ergebnisse direkt in der Tierarztpraxis, während neue Bluttests Krankheiten früher erkennen können. KI unterstützt zunehmend die Auswertung von Zellbildern, Röntgenaufnahmen und Laborwerten. Dadurch können Tierärzte mehr Untersuchungen anbieten und schneller Entscheidungen über weitere Behandlungen treffen.

International besteht ebenfalls erhebliches Potenzial. In Nordamerika ist moderne Diagnostik bereits weit verbreitet. In vielen Teilen Europas, Asiens und Lateinamerikas liegt die Nutzung je Tierarztpraxis noch deutlich niedriger. Steigende Einkommen, mehr professionelle Tierkliniken und ein wachsendes Bewusstsein für Tiergesundheit können die Nachfrage dort langfristig überdurchschnittlich erhöhen.

Risiken bestehen vor allem durch steigende Behandlungskosten und rückläufige Tierarztbesuche. Wenn Haushalte finanziell unter Druck stehen, können Vorsorgeuntersuchungen oder nicht dringende Tests verschoben werden. Zusätzlich begrenzt der Fachkräftemangel die Zahl der behandelbaren Tiere. Insgesamt bleibt der Markt jedoch attraktiv, weil neue Diagnosemöglichkeiten und eine höhere Testhäufigkeit das Wachstum auch ohne stark steigende Praxisbesuche unterstützen.

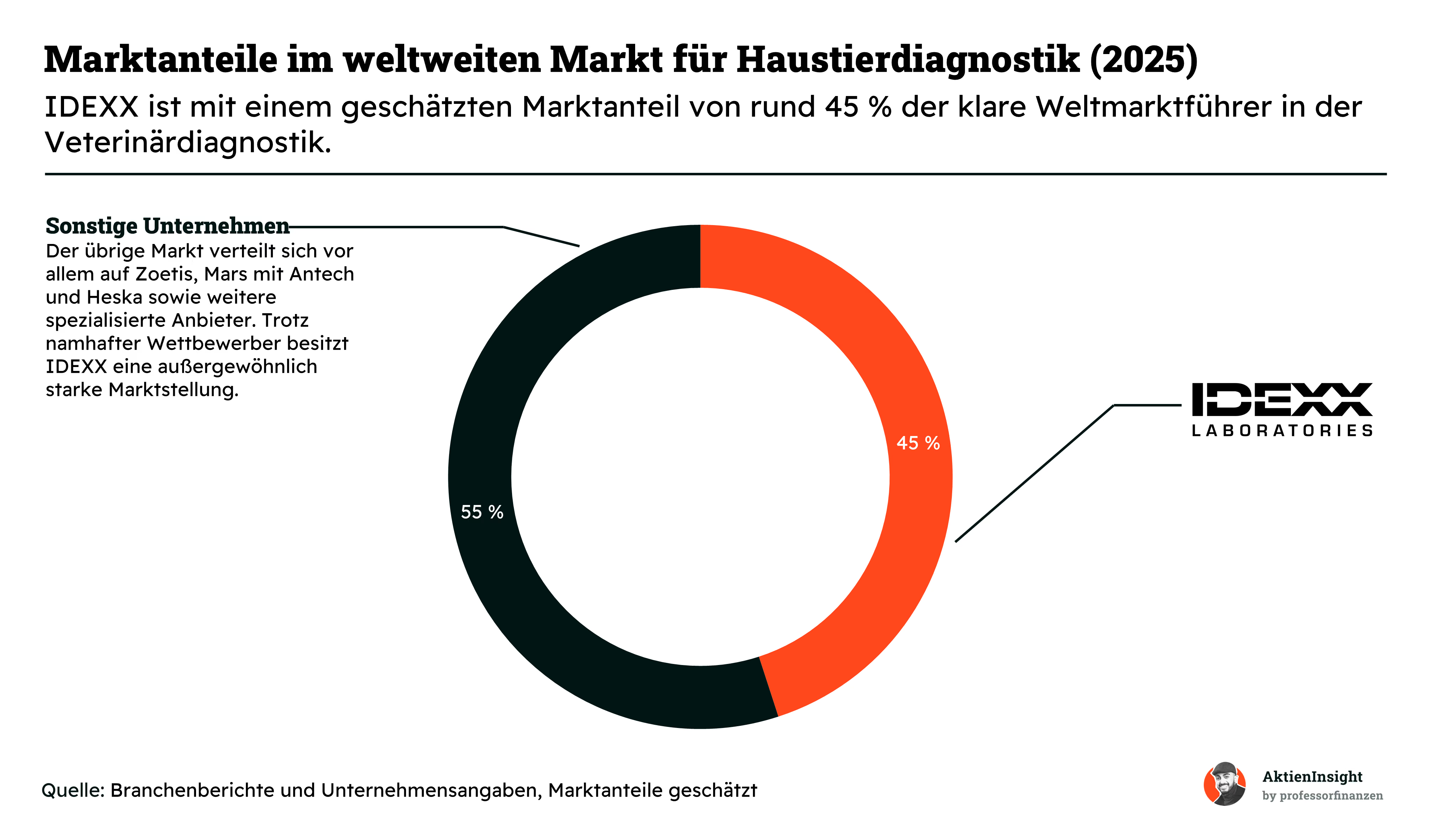

Der stark wachsende Markt ist nicht gleichmäßig verteilt. IDEXX gilt als klarer Marktführer und wird in Branchenberichten auf einen weltweiten Anteil von rund 45 % geschätzt. Die genaue Höhe hängt allerdings von der jeweiligen Marktdefinition ab. Deshalb sollte der Wert eher als Größenordnung und nicht als exakt ausgewiesene Unternehmenskennzahl verstanden werden.

Die starke Position beruht nicht nur auf einzelnen Produkten. IDEXX verbindet Analysegeräte, Verbrauchsmaterialien, Referenzlabore und Praxissoftware zu einem gemeinsamen System. Ist eine Tierarztpraxis einmal tief in dieses Umfeld eingebunden, wird ein Wechsel aufwendiger. Gleichzeitig führen neue Geräteplatzierungen zu zusätzlichen Testumsätzen und stärken die Marktstellung über viele Jahre.

Zu den wichtigsten Wettbewerbern gehören Zoetis mit Abaxis sowie Mars mit Antech und Heska. Daneben treten internationale Anbieter wie Fujifilm, Mindray und BioNote sowie zahlreiche regionale Spezialisten an. Der Wettbewerb unterscheidet sich je nach Land und Produktbereich. Besonders umkämpft sind Praxisgeräte, Referenzlabore, Bildgebung und veterinärmedizinische Software.

Für Investoren ist die Marktführerschaft ein klarer Vorteil. IDEXX profitiert von Skaleneffekten, einer großen installierten Gerätebasis und hohen wiederkehrenden Erlösen. Gleichzeitig schafft die starke Position hohe Erwartungen. Sollte ein Wettbewerber technologisch aufholen oder mit günstigeren Angeboten Kunden gewinnen, könnten Wachstum und Preissetzungsmacht unter Druck geraten. IDEXX muss deshalb dauerhaft innovativ bleiben.

Wettbewerbsvergleich

Zoetis

Zoetis ist der weltweit größte reine Tiergesundheitskonzern. Das Unternehmen verkauft Medikamente, Impfstoffe, Parasitenmittel und Dermatologieprodukte für Haustiere und Nutztiere. Dazu kommt ein wachsendes Diagnostikgeschäft mit Vetscan-Geräten und digitalen Lösungen. Rund 70 % des Umsatzes stammen inzwischen aus dem Geschäft mit Haustieren. Der Schwerpunkt bleibt aber klar auf Arzneimitteln und Prävention, nicht auf Laborleistungen.

Im Vergleich zu IDEXX ist Zoetis breiter über Krankheiten, Tierarten und Behandlungsmöglichkeiten aufgestellt. IDEXX verdient vor allem an Diagnostikgeräten, Verbrauchsmaterialien, Referenzlaboren und Software, die tief in den Praxisalltag eingebunden sind. Zoetis verkauft dagegen überwiegend einzelne Medikamente und Impfstoffe. Mit Vetscan konkurriert Zoetis zwar direkt mit IDEXX, doch die Diagnostik ist nur ein Teil des deutlich größeren Pharmaportfolios.

Bei den Kennzahlen sticht Zoetis mit der höchsten EBIT-Marge von 39,6 % und der höchsten Dividendenrendite von 3,0 % hervor. Gleichzeitig ist die Aktie deutlich günstiger bewertet als IDEXX. Das erwartete Umsatzwachstum von 3,9 % fällt jedoch klar schwächer aus. 2025 belasteten rückläufige Verkäufe von Librela und Solensia, während Parasitenmittel, Dermatologie und Diagnostik weiter wuchsen.

Virbac

Virbac ist ein französischer Tiergesundheitskonzern mit Produkten für Haustiere und Nutztiere. Das Sortiment umfasst Medikamente, Impfstoffe, Parasitenmittel, Tiernahrung sowie Lösungen für Dermatologie, Zahngesundheit und Fortpflanzung. Das Unternehmen ist kleiner als Zoetis, aber international breit vertreten. Besonders stark ist Virbac in spezialisierten Bereichen, in denen Tierärzte neben einer Behandlung oft auch Pflege- oder Ernährungslösungen anbieten.

Im Vergleich zu IDEXX basiert Virbacs Geschäft deutlich stärker auf Arzneimitteln, Tiernahrung und physisch hergestellten Produkten. IDEXX erzielt dagegen einen großen Teil seiner Umsätze wiederkehrend über Tests, Laborleistungen und Verbrauchsmaterialien für installierte Geräte. Virbac ist dadurch stärker von Produktion, Lagerbeständen und Vertriebspartnern abhängig. 2025 belasteten ein vorübergehender Produktionsstopp bei einem Antigen und höhere Abschreibungen auf Vorräte die Marge.

Bei den Kennzahlen liegt Virbac zwischen den großen und kleinen Wettbewerbern. Das Wachstum über fünf Jahre ist mit 9,4 % stark, über zehn Jahre aber deutlich schwächer als bei IDEXX. Die EBIT-Marge von 15,7 % bleibt klar zurück. Dafür sind Verschuldung und Bewertung moderat. Die Übernahme von Thyronorm stärkt ab 2026 das Geschäft mit Katzenmedikamenten und soll Umsatz sowie Marge unterstützen.

Vetoquinol

Vetoquinol ist ein unabhängiger, familiengeführter Tiergesundheitskonzern aus Frankreich. Das Unternehmen entwickelt und verkauft Tierarzneimittel sowie nicht medikamentöse Pflegeprodukte. Rund 70 % des Umsatzes stammen aus dem Geschäft mit Haustieren, der Rest aus Nutztieren. Im Mittelpunkt stehen Essential Products für häufige Behandlungsbedürfnisse. Diese Kernprodukte machten 2025 rund 334 Mio. Euro beziehungsweise knapp zwei Drittel des Umsatzes aus.

Im Vergleich zu IDEXX ist Vetoquinol wesentlich kleiner und stärker auf Medikamente, Ergänzungsprodukte und Pflege ausgerichtet. Ein vergleichbares Netzwerk aus Diagnostikgeräten, Labordienstleistungen und Praxissoftware fehlt. Das Geschäftsmodell ist damit weniger stark an tägliche Testabläufe gebunden. 2025 bremsten negative Währungseffekte und die bewusste Bereinigung kleinerer Ergänzungsprodukte den ausgewiesenen Umsatz, während die strategisch wichtigen Essential Products weiter wuchsen.

Bei der Bewertung sticht Vetoquinol klar hervor: KUV und KGV sind in der Tabelle jeweils am niedrigsten. Dafür wächst der Umsatz deutlich langsamer und die EBIT-Marge von 15,0 % ist die schwächste im Vergleich. Positiv sind die Dividende und die sehr starke Bilanz. Das Verhältnis Net Debt/EBITDA liegt bei etwa −1,8x, weil Vetoquinol mehr liquide Mittel als Finanzschulden besitzt.

IDEXX Laboratories im Vergleich

IDEXX ist der klare Wachstumsführer. Das Unternehmen erzielt über fünf und zehn Jahre sowie in der Prognose die höchsten Umsatzwachstumsraten. Gleichzeitig liegt die EBIT-Marge deutlich über Virbac und Vetoquinol, während die Verschuldung niedrig bleibt. Der Preis dafür ist die mit Abstand höchste Bewertung und eine Dividendenrendite von 0 %. Für wachstumsorientierte Anleger bleibt IDEXX wegen des wiederkehrenden Diagnostikgeschäfts dennoch womöglich die beste Wahl.

Kennzahlen

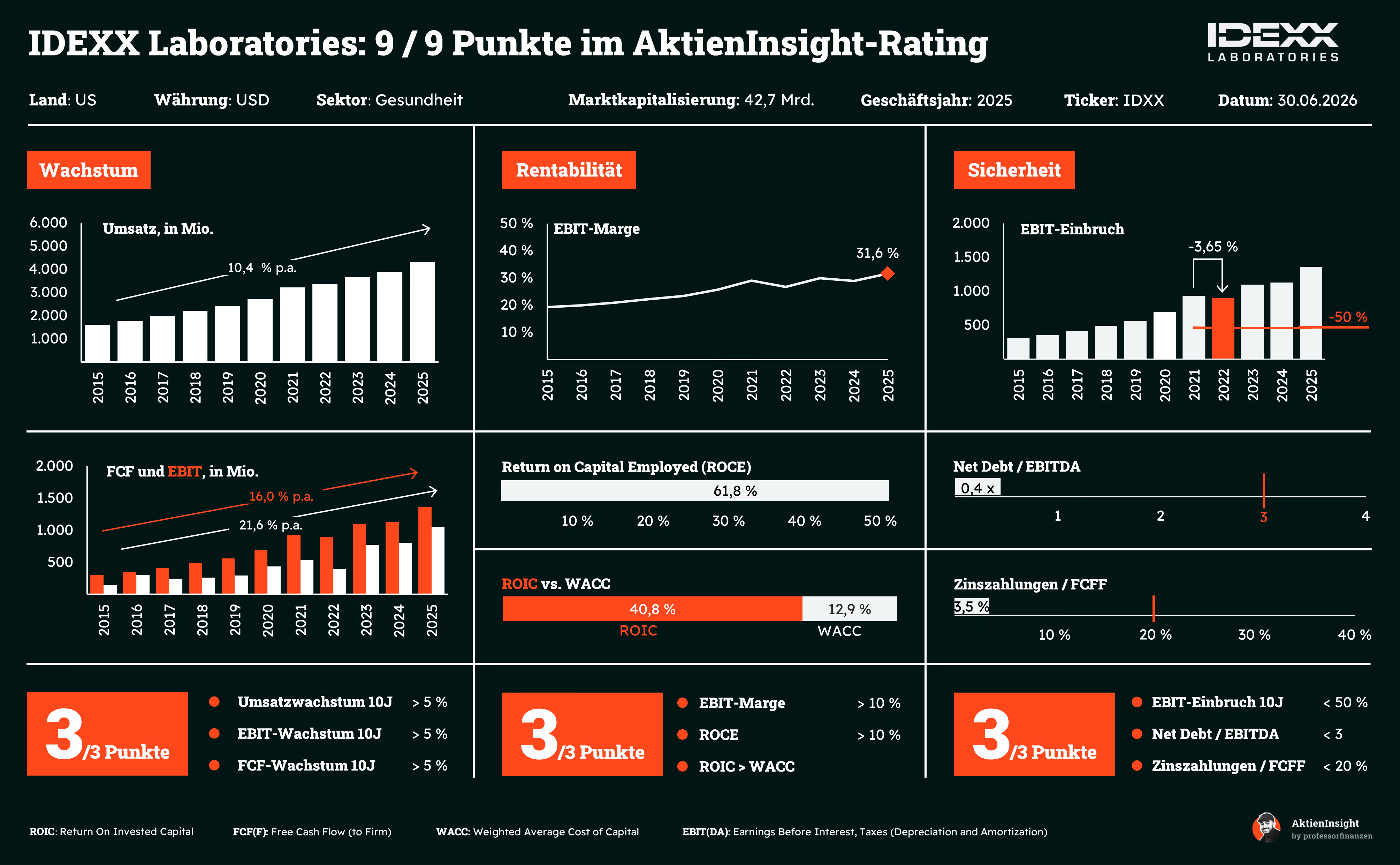

AktienInsight-Rating

IDEXX Laboratories überzeugt im AktienInsight-Rating mit 9 von 9 Punkten. Beim Wachstum liefert das Unternehmen starke Ergebnisse: Der Umsatz stieg in den vergangenen zehn Jahren um durchschnittlich 10,4 % pro Jahr, der EBIT um 16,0 % und der Free Cash Flow sogar um 21,6 %. Damit liegen alle drei Kennzahlen deutlich über unserem Mindestwert von 5 % und IDEXX erreicht die volle Punktzahl.

Auch die Rentabilität ist außergewöhnlich hoch. Die EBIT-Marge liegt bei 31,6 % und damit klar über unserem Mindestwert. Noch stärker fallen die Kapitalrenditen aus: Der ROCE beträgt 61,8 %, während der ROIC mit 40,8 % die Kapitalkosten von 12,9 % deutlich übertrifft. IDEXX setzt sein Kapital somit sehr effizient ein und erfüllt sämtliche Rentabilitätskriterien.

Bei der Sicherheit zeigt sich ebenfalls ein sehr robustes Bild. Der stärkste EBIT-Rückgang der letzten zehn Jahre betrug lediglich 3,65 % und blieb damit weit unter der kritischen Marke von 50 %. Gleichzeitig liegt das Verhältnis von Nettoverschuldung zu EBITDA bei nur 0,4. Die Zinszahlungen entsprechen lediglich 3,5 % des FCFF. Damit erreicht IDEXX auch in der Sicherheitskategorie die volle Punktzahl.

Umsatzentwicklung

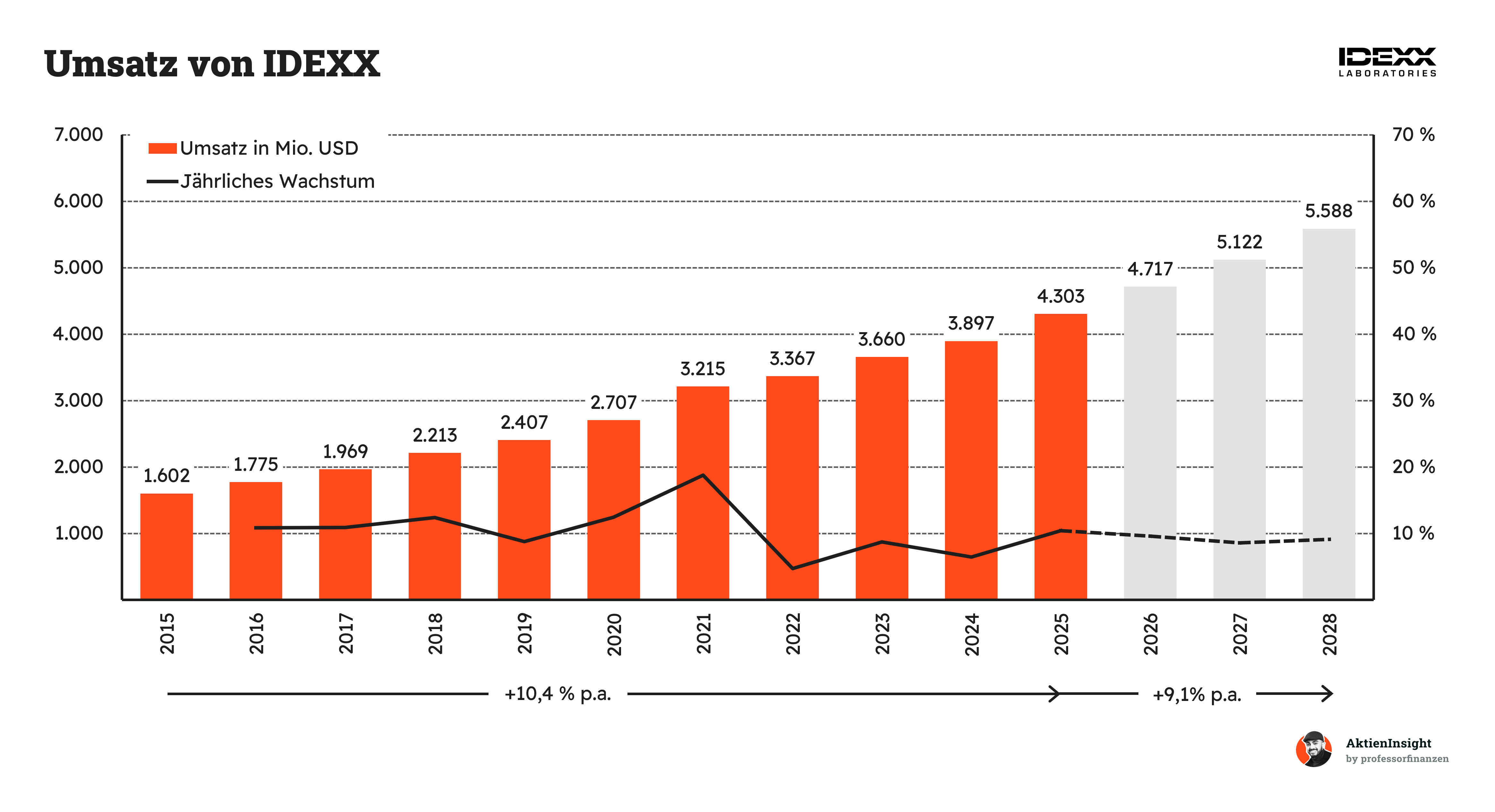

IDEXX ist beim Umsatz über zehn Jahre um starke 10,4 % pro Jahr gewachsen. Besonders auffällig ist der Sprung 2021. Damals stieg die Nachfrage nach Tierdiagnostik deutlich, weil während der Pandemie mehr Haustiere angeschafft wurden und viele Untersuchungen nachgeholt wurden. 2022 verlangsamte sich das Wachstum dann spürbar. Das lag vor allem an der hohen Vergleichsbasis und schwächeren Tierarztbesuchen, nicht an einem Umsatzrückgang.

Für die nächsten drei Jahre wird weiterhin ein solides Plus von 9,1 % pro Jahr erwartet. Bis 2028 soll der Umsatz auf rund 5,6 Milliarden US Dollar steigen. Das Wachstum wird damit etwas langsamer, bleibt aber klar auf einem hohen Niveau. IDEXX dürfte weiter von Preiserhöhungen, wiederkehrenden Verbrauchsmaterialien, neuen Diagnostikgeräten und zusätzlichen Tests profitieren. Die Prognose wirkt deshalb ambitioniert, aber grundsätzlich gut nachvollziehbar.

EBIT und Free Cash Flow

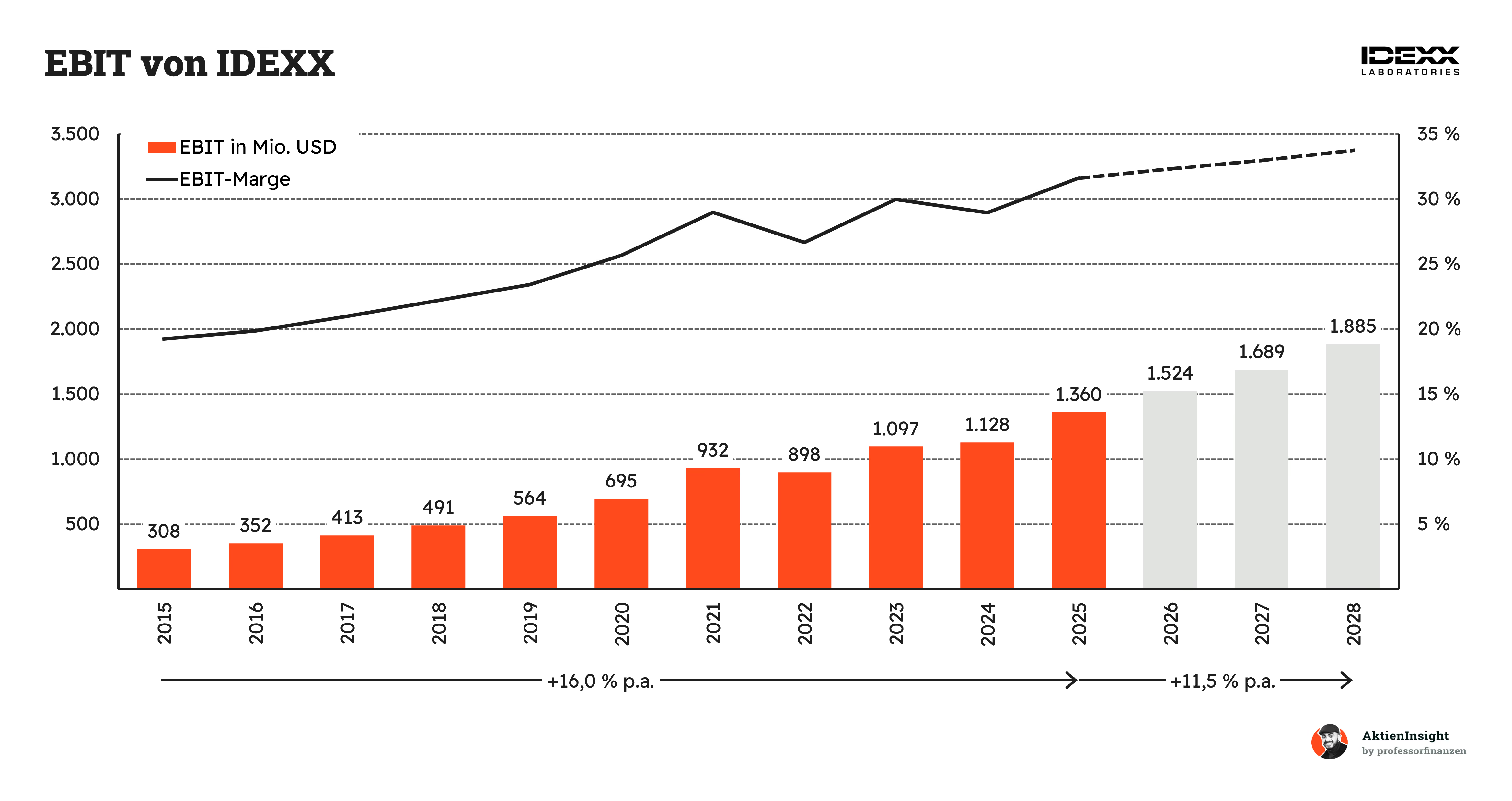

Noch stärker als der Umsatz entwickelte sich der operative Gewinn. Der EBIT stieg über zehn Jahre um durchschnittlich 16,0 % pro Jahr. Gleichzeitig verbesserte sich die Marge von rund 19 % auf 31,6 %. Der kleine Rückgang 2022 kam nach dem starken Pandemiegeschäft. Höhere Kosten, schwächere Tierarztbesuche und zusätzliche Investitionen belasteten. Danach zog das Ergebnis wieder klar an.

Bis 2028 soll der EBIT auf rund 1,9 Milliarden US Dollar steigen. Das entspricht einem Wachstum von 11,5 % pro Jahr. Gleichzeitig dürfte die Marge weiter in Richtung 34 % steigen. IDEXX profitiert dabei von höheren Preisen, wiederkehrenden Umsätzen und Skaleneffekten. Das Gewinnwachstum bleibt damit stärker als das Umsatzwachstum, auch wenn sich das Tempo gegenüber den letzten zehn Jahren etwas normalisiert.

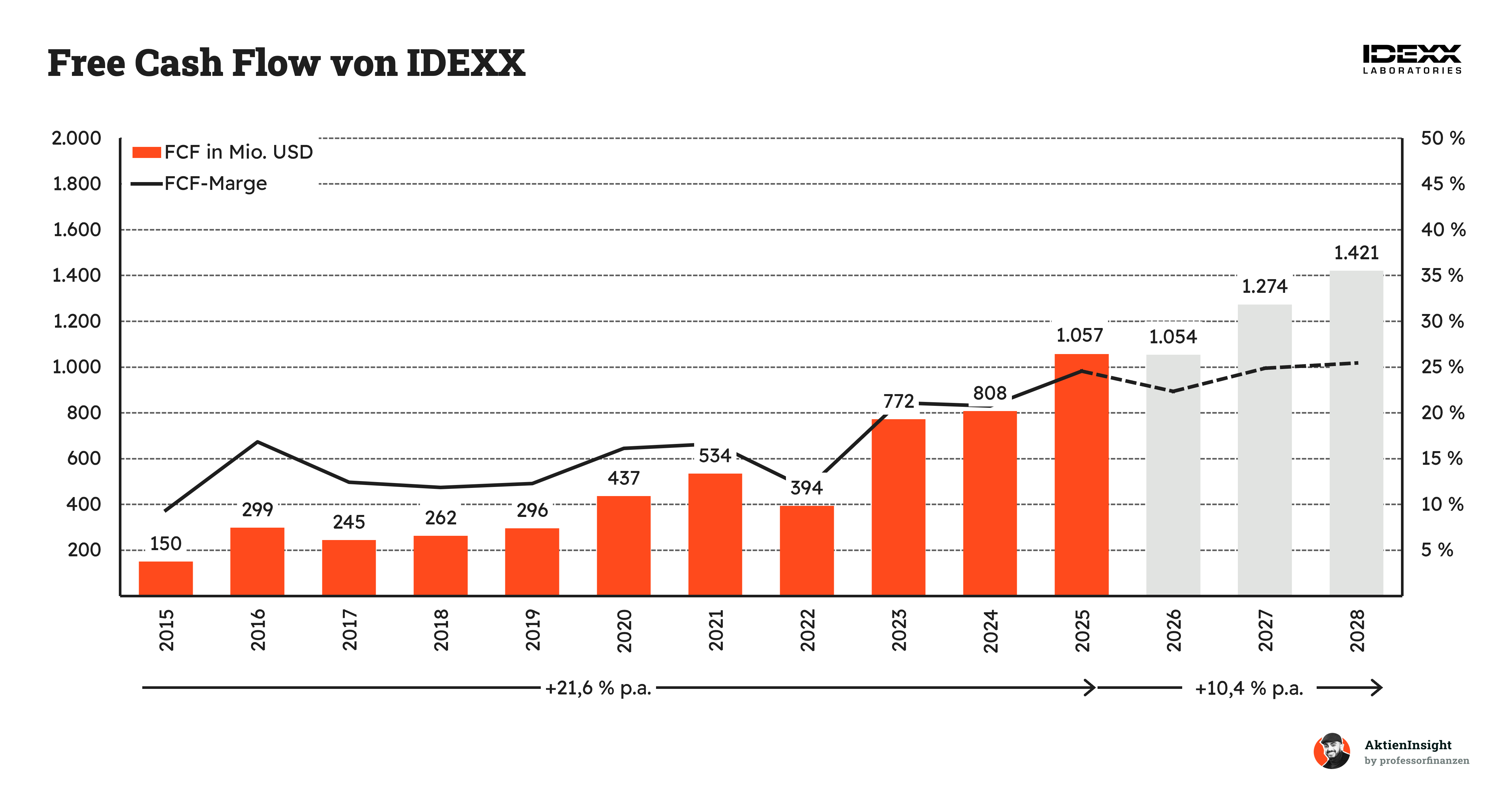

Der Free Cashflow zeigt, wie viel Geld nach dem laufenden Geschäft und den nötigen Investitionen tatsächlich übrig bleibt. Dieses Geld kann IDEXX für Aktienrückkäufe, Schuldenabbau, Übernahmen oder weiteres Wachstum einsetzen. Über zehn Jahre stieg der Free Cashflow um starke 21,6 % pro Jahr. Der Rückgang 2022 hing vor allem mit höheren Investitionen und mehr gebundenem Working Capital zusammen. 2023 folgte dann die deutliche Erholung.

Bis 2028 soll der Free Cashflow auf rund 1,4 Milliarden US Dollar steigen. Das entspricht einem erwarteten Wachstum von 10,4 % pro Jahr. Für 2026 wird zunächst kaum Zuwachs erwartet, bevor der Cashflow wieder stärker anzieht. Hintergrund dürften vor allem höhere Investitionen und Schwankungen im Working Capital sein. Insgesamt bleibt die Entwicklung stark, zumal IDEXX 2025 praktisch den gesamten Nettogewinn in freien Cashflow umgewandelt hat.

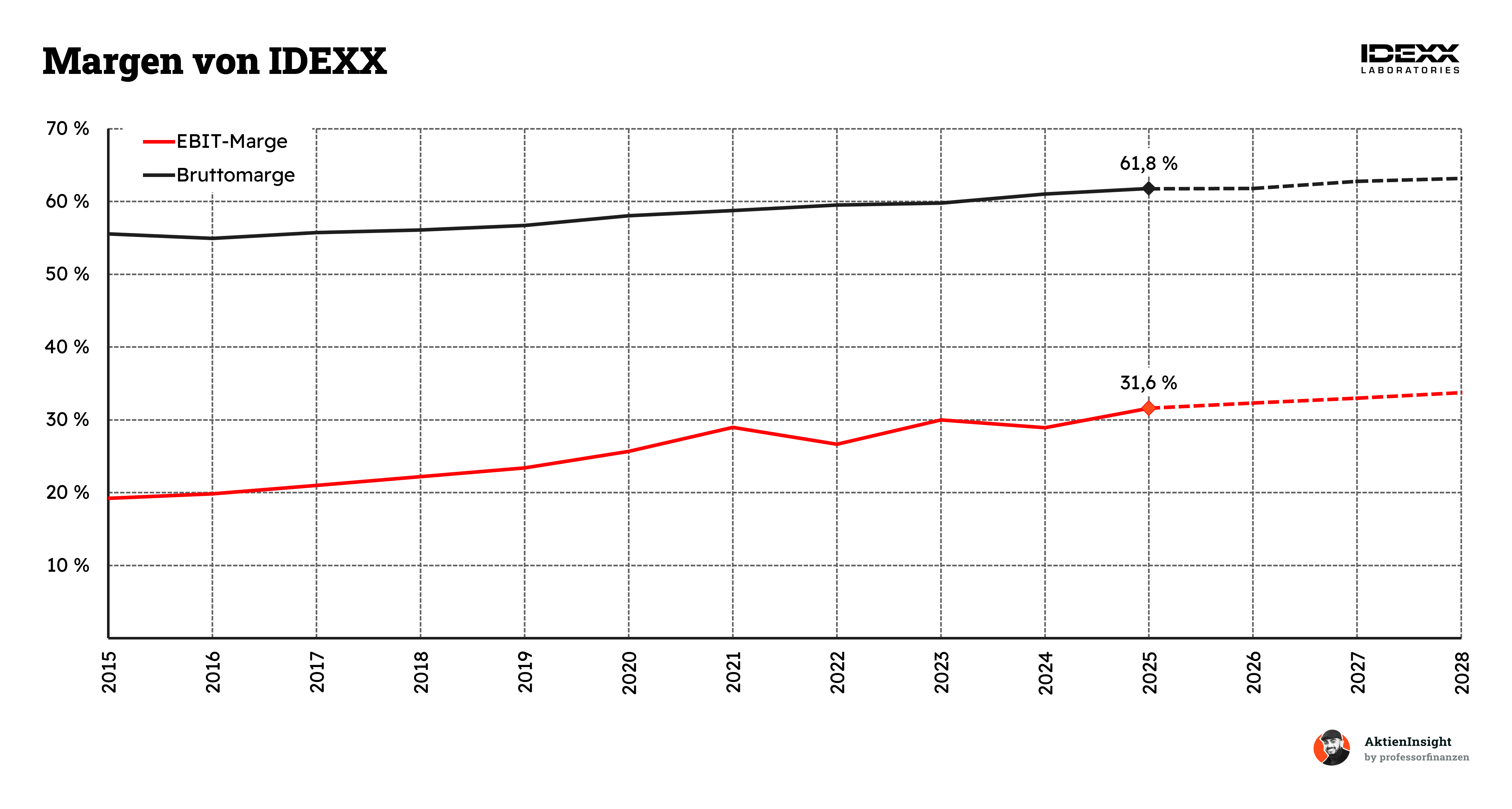

Auch bei den Margen zeigt sich, wie stark IDEXX sein Geschäftsmodell verbessert hat. Die Bruttomarge stieg seit 2015 von rund 55 % auf 61,8 %. Noch deutlicher legte die EBIT-Marge zu: von etwa 19 % auf 31,6 %. Der Rückgang 2022 kam vor allem durch höhere Liefer-, Material- und Personalkosten sowie die Normalisierung nach dem Pandemieboom. Danach erholten sich beide Margen wieder.

Bis 2028 sollen die Bruttomarge auf rund 63 % und die EBIT-Marge auf knapp 34 % steigen. Helfen dürften Preiserhöhungen, wiederkehrende Umsätze mit Verbrauchsmaterialien und eine bessere Auslastung der bestehenden Infrastruktur. Auch das wachsende Softwaregeschäft unterstützt die Profitabilität. Das wirkt grundsätzlich plausibel. Schwächere Tierarztbesuche oder anhaltend hohe Kosten könnten die weitere Margensteigerung aber bremsen.

Dividende und Aktien

IDEXX zahlt keine Dividende aus. Entsprechend liegt auch die Dividendenrendite bei 0 %. Statt laufender Ausschüttungen nutzt das Unternehmen einen Teil des freien Cashflows für Investitionen in neue Produkte und für Aktienrückkäufe. Aktionäre profitieren daher nicht über regelmäßige Dividenden, sondern vor allem über das Wachstum des Unternehmens und eine sinkende Aktienzahl.

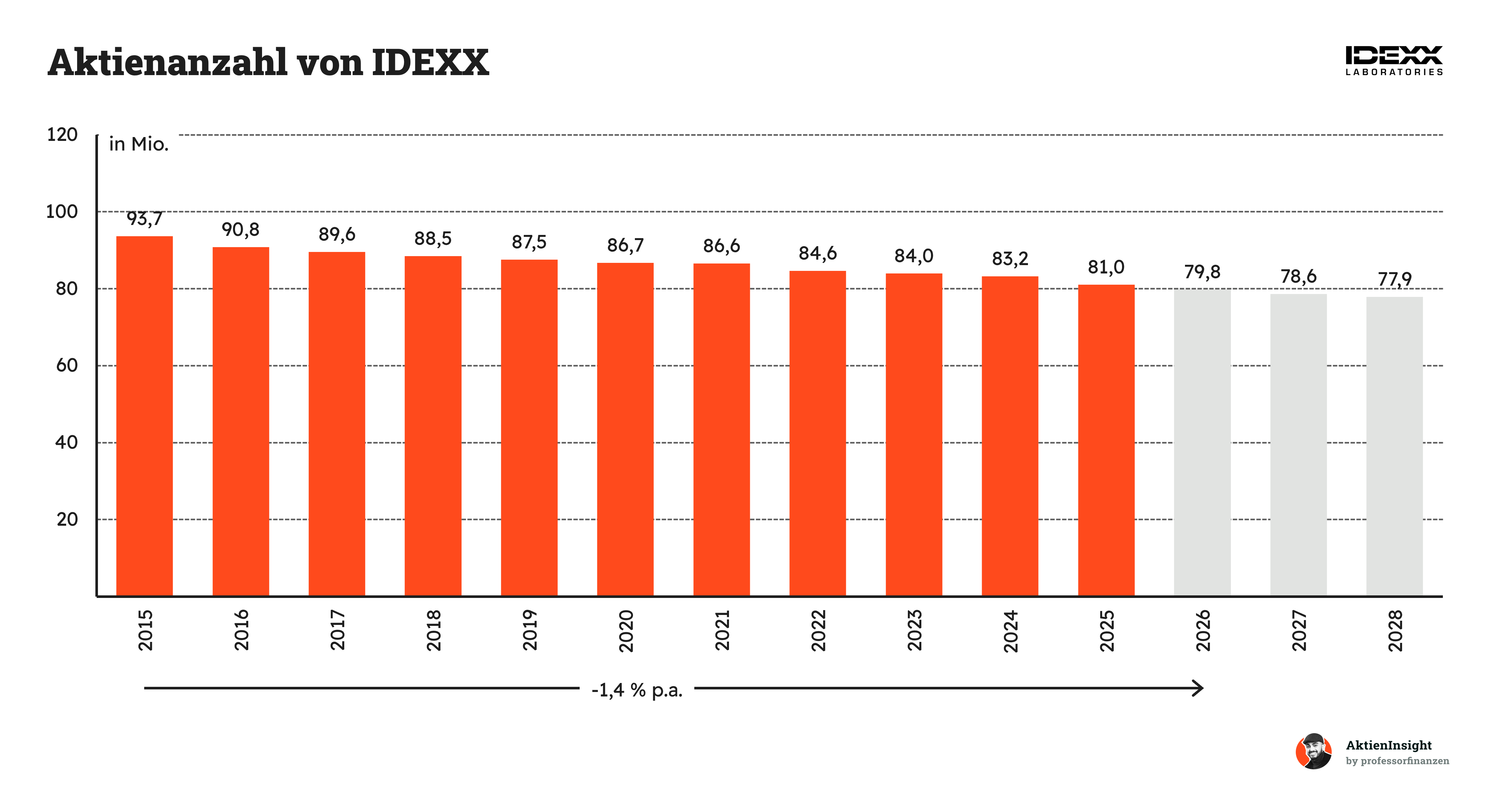

IDEXX hat die Zahl der ausstehenden Aktien in den vergangenen zehn Jahren um durchschnittlich 1,4 % pro Jahr reduziert. Insgesamt sank sie von rund 93,6 auf 81,0 Millionen Aktien. Dahinter stehen regelmäßige Aktienrückkäufe. Dadurch verteilt sich der Gewinn auf weniger Aktien, was das Ergebnis je Aktie zusätzlich stärkt. Für Aktionäre ist das grundsätzlich positiv, solange die Rückkäufe nicht zu überhöhten Kursen erfolgen.

Bis 2028 soll die Aktienzahl weiter auf rund 77,9 Millionen sinken. IDEXX dürfte also auch künftig einen Teil des freien Cashflows für Rückkäufe einsetzen, statt eine Dividende auszuschütten. Das unterstützt das Wachstum beim Gewinn je Aktie, ersetzt aber kein operatives Wachstum. Entscheidend bleibt, dass Umsatz und Gewinn ebenfalls steigen und das Unternehmen für die zurückgekauften Aktien keinen zu hohen Preis bezahlt.

Bilanzanalyse

Schulden. IDEXX hat rund 668 Mio. US Dollar Nettoschulden. Auf der anderen Seite steht ein EBITDA von etwa 1,51 Mrd. US Dollar. Das Verhältnis liegt damit bei nur 0,4x. Die Verschuldung ist also sehr niedrig. Selbst wenn die Gewinne vorübergehend zurückgehen würden, dürfte IDEXX seine Schulden weiterhin problemlos tragen können.

Zinsen. IDEXX zahlte 2025 rund 37,7 Mio. US Dollar Zinsen. Das entspricht nur etwa 3,5 % des Free Cash Flows to Firm. Der EBIT von 1,36 Mrd. US Dollar deckt die Zinszahlungen zudem mehr als 36-mal ab. Die Zinslast ist damit sehr gering und stellt für das Unternehmen aktuell kein nennenswertes finanzielles Risiko dar.

Kreditrating. Für IDEXX ist kein von uns verifizierbares öffentliches Emittentenrating von S&P Global oder Moody’s verfügbar. Die niedrige Verschuldung, der hohe Cashflow und der große Abstand zur maximal erlaubten Verschuldungsquote sprechen trotzdem für eine sehr solide Kreditwürdigkeit.

Goodwill. Goodwill entsteht bei Übernahmen und steht unter anderem für Kundenbeziehungen, Technologien oder erwartete Synergien. IDEXX hat aktuell rund 414 Mio. US Dollar Goodwill in der Bilanz. Bei einer Bilanzsumme von 3,35 Mrd. US Dollar entspricht das rund 12,4 %. Unser Wunschwert liegt bei maximal 25 %. IDEXX befindet sich damit klar im grünen Bereich.

Fazit zur Bilanz: Die Bilanz von IDEXX ist sehr stark. Die Schulden sind im Verhältnis zum Gewinn und Cashflow niedrig, während die Zinslast kaum ins Gewicht fällt. Auch der Goodwill-Anteil ist überschaubar. Selbst ohne öffentliches Kreditrating spricht die finanzielle Lage dafür, dass IDEXX auch eine schwierigere Phase gut überstehen und gleichzeitig weiter investieren könnte.

Chancen & Risiken

Chancen

Wachstum der installierten Gerätebasis. Mit jedem neu platzierten Analysegerät steigt die Zahl der Tierarztpraxen, die regelmäßig passende Verbrauchsmaterialien kaufen. Diese mehrjährigen Folgeumsätze sind deutlich wertvoller als der einmalige Geräteverkauf und stärken das wiederkehrende Geschäft.

Neue Diagnostikverfahren und KI-gestützte Produkte. Neue Lösungen für Zellanalysen, Krebsfrüherkennung und bildbasierte Diagnostik erweitern das Angebot von IDEXX. Werden diese Tests in Tierarztpraxen breit eingesetzt, können sie die Zahl der Untersuchungen je Patient und den Umsatz je Praxis erhöhen.

Mehr Diagnostik je Tierarztbesuch. Obwohl die Zahl der Praxisbesuche in den USA 2025 sank, stiegen die Diagnostikumsätze je Praxis deutlich stärker als die gesamten Praxiseinnahmen. Früherkennung, chronische Erkrankungen und eine alternde Haustierpopulation können diesen Trend langfristig fortsetzen.

Internationales Wachstum außerhalb der USA. In vielen Ländern werden moderne Diagnostikverfahren pro Tierarztbesuch noch deutlich seltener eingesetzt als in Nordamerika. Der Ausbau des Vertriebs, der Referenzlabore und der installierten Gerätebasis eröffnet IDEXX daher langfristiges Wachstumspotenzial.

Stärkere Einbindung in den Praxisalltag. IDEXX verbindet Diagnostikgeräte, Laborergebnisse, Bildgebung und Praxissoftware in einem gemeinsamen System. Je tiefer diese Lösungen in die täglichen Abläufe integriert sind, desto höher werden Kundenbindung, Wechselbarrieren und Möglichkeiten für zusätzliche Verkäufe.

Risiken

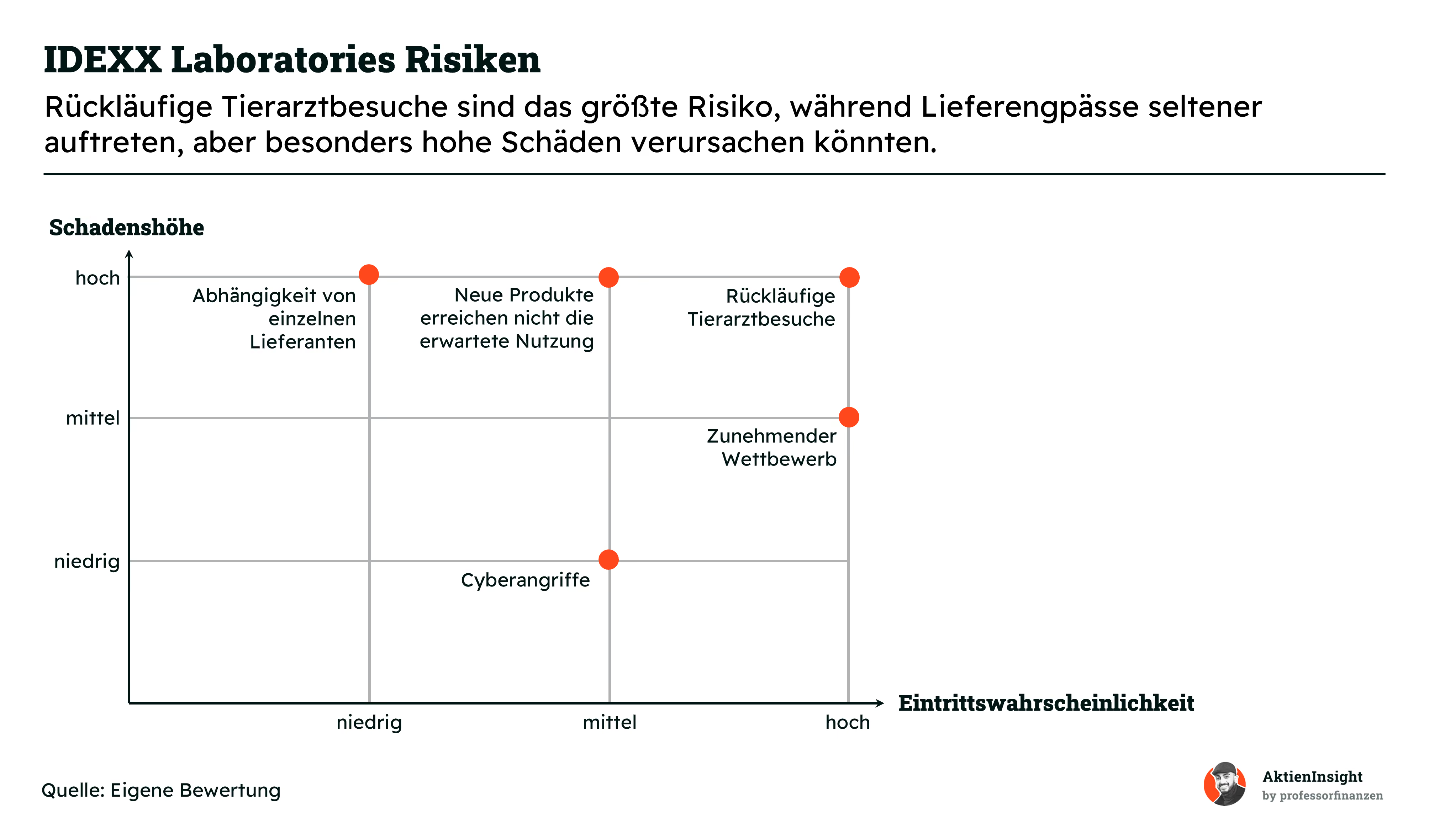

Anhaltend rückläufige Tierarztbesuche. Weniger Praxisbesuche begrenzen die Zahl möglicher Untersuchungen und können besonders den Absatz von Tests und neuen Geräten belasten. 2025 gingen die Besuche in US-Tierarztpraxen bereits um rund 2 % zurück.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Neue Produkte erreichen nicht die erwartete Nutzung. Ein Teil des zukünftigen Wachstums hängt von neuen Geräten, zusätzlichen Tests und der Krebsdiagnostik ab. Werden diese Lösungen von Tierärzten langsamer angenommen oder liefern Wettbewerber bessere Alternativen, könnten hohe Entwicklungskosten ohne ausreichende Folgeumsätze bleiben.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Zunehmender Wettbewerb und Druck auf Premiumpreise. IDEXX verlangt für viele Lösungen höhere Preise, die durch Qualität, Integration und Service gerechtfertigt werden müssen. Zoetis, Mars mit Antech und Heska sowie weitere Anbieter könnten mit günstigeren oder technologisch vergleichbaren Produkten Marktanteile gewinnen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Abhängigkeit von einzelnen Lieferanten. Bestimmte Gerätekomponenten und Verbrauchsmaterialien stammen von alleinigen oder wenigen Lieferanten. Ein Produktionsausfall könnte wichtige Tests und Analysegeräte vorübergehend nicht verfügbar machen und das besonders profitable Verbrauchsmaterialgeschäft beeinträchtigen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Cyberangriffe auf digitale Systeme. IDEXX vernetzt Diagnostikgeräte, Laborergebnisse und Praxissoftware und verarbeitet dabei sensible Daten. Kleinere Sicherheitsvorfälle oder Systemausfälle können zusätzliche Kosten verursachen und einzelne Abläufe vorübergehend beeinträchtigen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

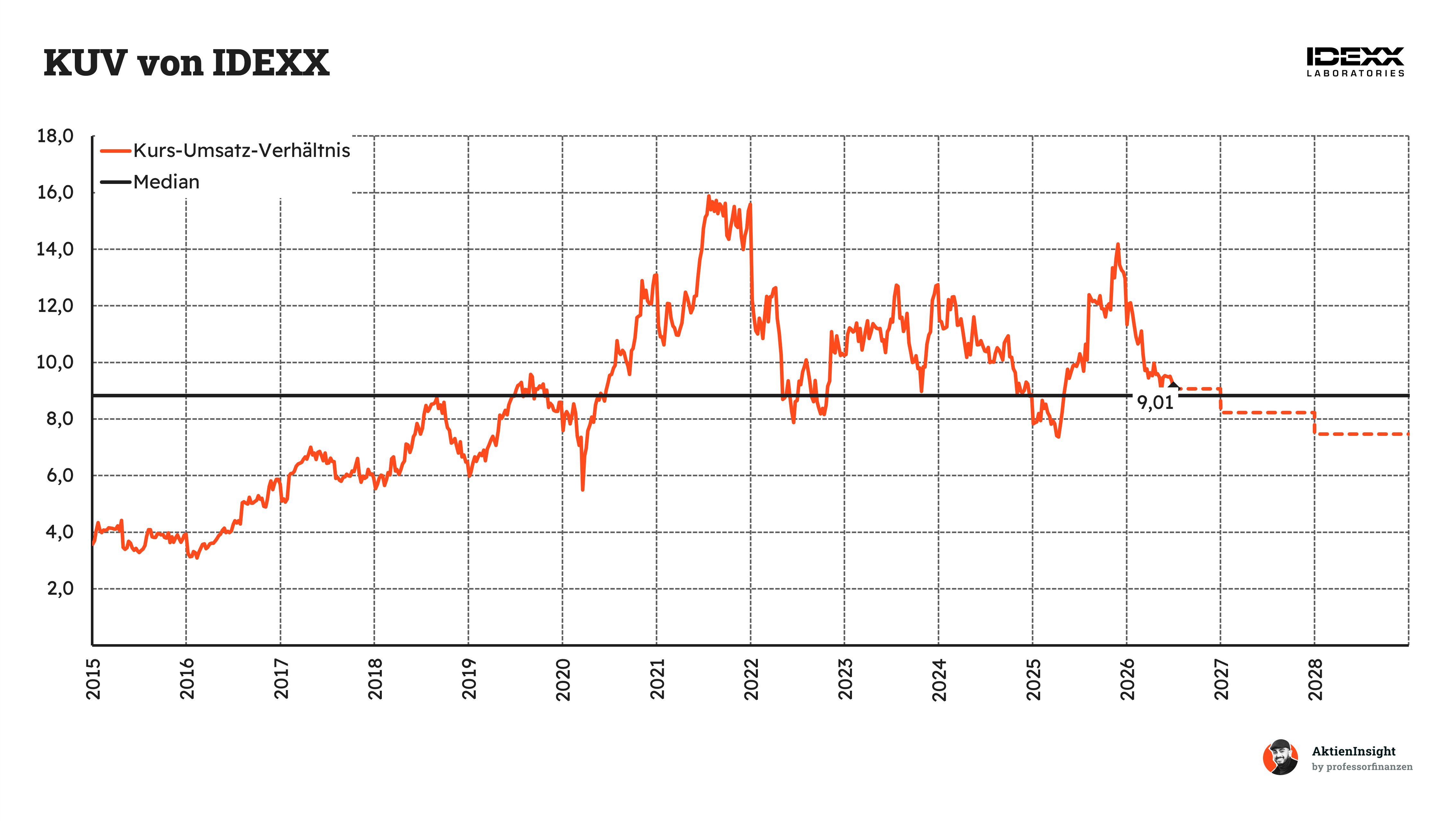

IDEXX wird aktuell mit einem KUV von rund 9,0 bewertet. Der historische Median liegt bei etwa 8,8. Damit notiert die Aktie rund 3 % über ihrem langfristigen Durchschnitt und ist auf dieser Basis leicht überbewertet. Verglichen mit den sehr hohen Bewertungen aus den Jahren 2021 und 2022 ist das heutige Niveau aber deutlich vernünftiger.

Durch das erwartete Umsatzwachstum dürfte das KUV in den kommenden Jahren zurückgehen. Für 2027 liegt es bei rund 8,2 und für 2028 bei etwa 7,4. Damit würde die Bewertung schrittweise unter den historischen Median fallen, sofern der Aktienkurs nicht deutlich steigt. Trotz der Entspannung bleibt IDEXX gemessen am Umsatz weiterhin hoch bewertet.

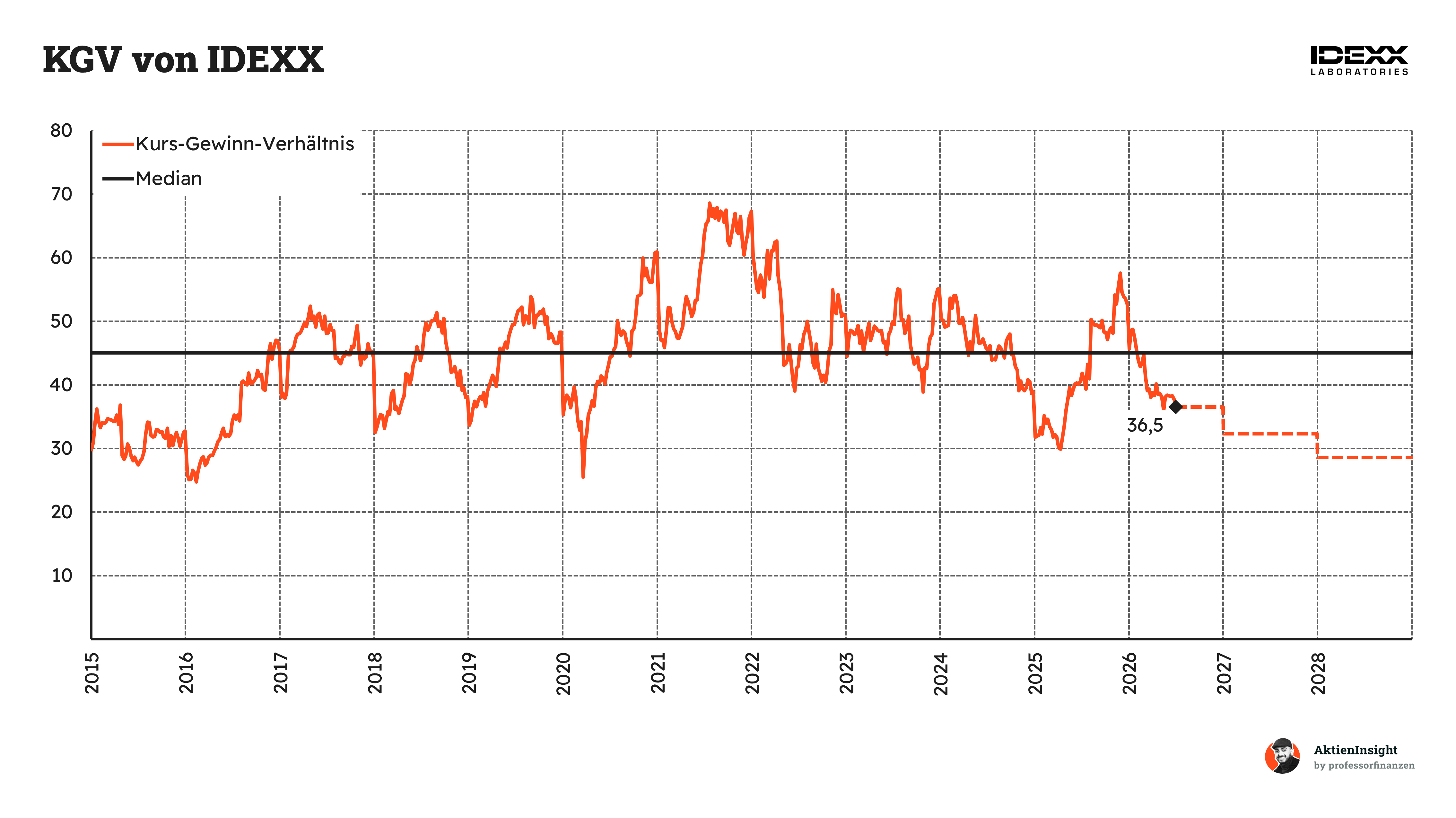

Das erwartete KGV von IDEXX liegt aktuell bei 36,5. Der historische Median beträgt rund 45. Damit wird die Aktie etwa 19 % unter ihrem langfristigen Durchschnitt gehandelt und wirkt im historischen Vergleich eher günstig. Allerdings ist ein KGV von 36,5 absolut betrachtet weiterhin hoch. Die Aktie ist also nicht billig, sondern lediglich deutlich günstiger als während vieler Phasen der vergangenen zehn Jahre.

Auf Basis der erwarteten Gewinnsteigerungen dürfte das KGV bis 2027 auf rund 32 und bis 2028 auf knapp 29 sinken. Damit würde sich die Bewertung weiter entspannen, sofern der Aktienkurs nicht deutlich steigt. Entscheidend ist aber, dass IDEXX das erwartete zweistellige Gewinnwachstum tatsächlich erreicht. Bleiben Tierarztbesuche oder neue Produkte hinter den Erwartungen zurück, könnte auch ein niedrigeres KGV noch zu teuer sein.

Rendite basierend auf KGV

Für die Bewertung der IDEXX-Aktie verwenden wir ein eigenes Modell auf Basis des KGV. Dabei verbinden wir das erwartete Umsatzwachstum, mögliche Übernahmen, die künftige EBIT-Marge und das angenommene KGV im Jahr 2036. So lässt sich abschätzen, welche Rendite bei einer schwachen, normalen oder besonders starken Entwicklung möglich wäre.

Aktuell kommt IDEXX auf ein erwartetes KGV von 36,5 für 2026. Da das Unternehmen keine Dividende ausschüttet, stammt die angenommene Ausschüttungsrendite von 1,4 % aus den Aktienrückkäufen. Aktionäre erhalten also keine direkte Zahlung, profitieren aber von einer sinkenden Aktienzahl und einem höheren Gewinn je Aktie.

Mittleres Szenario

Im mittleren Szenario wächst IDEXX organisch um 7,0 % pro Jahr. Kleinere Übernahmen tragen weitere 0,3 % bei. Das Wachstum liegt damit unter der historischen Entwicklung, bleibt aber klar über dem Durchschnitt. Neue Diagnostikgeräte, zusätzliche Tests und wiederkehrende Umsätze mit Verbrauchsmaterialien bleiben die wichtigsten Wachstumstreiber.

- Die EBIT-Marge steigt von aktuell 31,6 % auf 35,0 %.

- Das KGV sinkt bis 2036 auf 32.

- Die Kursrendite beträgt 7,0 % pro Jahr.

- Aktienrückkäufe liefern weitere 1,4 % Rendite.

Damit ergibt sich im mittleren Szenario eine Gesamtrendite von 8,4 % pro Jahr. IDEXX würde weiterhin stark wachsen, aber nicht mehr ganz so schnell wie in der Vergangenheit. Gleichzeitig sinkt die Bewertung etwas. Dieses Szenario halten wir für realistisch, weil es sowohl die hohe Qualität des Geschäfts als auch eine langfristige Normalisierung des Wachstums berücksichtigt.

Bären-Szenario

Im Bären-Szenario gehen wir nur noch von 4,0 % organischem Umsatzwachstum aus. Übernahmen liefern weitere 0,7 %, um das schwächere Wachstum teilweise auszugleichen. Denkbar wäre dieses Szenario bei dauerhaft schwachen Tierarztbesuchen, stärkerem Wettbewerb und geringerer Preissetzungsmacht. Auch neue Produkte könnten sich langsamer durchsetzen als erwartet.

- Die EBIT-Marge fällt auf 30,0 %.

- Das KGV sinkt bis 2036 auf 22.

- Die Kursrendite liegt bei −1,0 % pro Jahr.

- Aktienrückkäufe liefern weiterhin rund 1,4 % Rendite.

Insgesamt bleiben im Bären-Szenario nur 0,4 % Rendite pro Jahr. Das Unternehmen würde zwar weiter wachsen und profitabel bleiben, die heute hohe Bewertung würde aber stark zurückgehen. Dieses Szenario zeigt deutlich, dass ein großer Teil der aktuellen Bewertung auf dauerhaft starkem Wachstum und hohen Margen beruht.

Bullen-Szenario

Im Bullen-Szenario schafft IDEXX ein organisches Umsatzwachstum von 11,0 % pro Jahr. Übernahmen sind dabei nicht nötig, weil das bestehende Geschäft bereits stark genug wächst. Dafür müssten neue Produkte wie inVue Dx und Cancer Dx sehr erfolgreich werden. Auch die internationale Expansion und die Zahl der durchgeführten Diagnostiktests müssten deutlich zulegen.

- Die EBIT-Marge steigt bis 2036 auf 39,0 %.

- Das KGV bleibt mit 42 weiterhin sehr hoch.

- Die Kursrendite beträgt 15,0 % pro Jahr.

- Aktienrückkäufe liefern zusätzliche 1,4 % Rendite.

Damit ergibt sich eine Gesamtrendite von 16,4 % pro Jahr. Dieses Szenario wäre möglich, wenn IDEXX seine starke Marktstellung weiter ausbaut und die Gewinne dauerhaft schneller als der Umsatz wachsen. Die Annahmen sind aber anspruchsvoll. Besonders das KGV von 42 setzt voraus, dass der Markt auch 2036 noch einen sehr hohen Qualitätsaufschlag bezahlt.

Ergebnis

Bei einer gleichmäßigen Gewichtung der drei Szenarien liegt die durchschnittliche Renditeerwartung bei 8,4 % pro Jahr. Nach der im Modell berücksichtigten Sicherheitsmarge ergibt sich beim aktuellen Kurs von 526,4 US Dollar eine erwartete Rendite von rund 7,6 %. Damit erscheint die Aktie nicht übermäßig teuer, bietet aktuell aber auch keine besonders große Sicherheitsmarge.

Unterhalb von etwa 450 US Dollar steigt die erwartete Rendite auf rund 9,5 %. Bei etwa 400 US Dollar wären bereits mehr als 10 % pro Jahr möglich. Dort würden wir die Aktie als attraktiv ansehen. Beim aktuellen Kurs ist IDEXX für uns eher haltenswert. Die Qualität ist sehr hoch, ein großer Teil des erwarteten Wachstums ist aber bereits eingepreist.

Fazit

IDEXX Laboratories ist einer der führenden Anbieter für Veterinärdiagnostik. Das Unternehmen verkauft Analysegeräte, Verbrauchsmaterialien, Labordienstleistungen und Praxissoftware an Tierarztpraxen. Rund 92 % des Umsatzes stammen aus der Companion Animal Group. Besonders attraktiv ist das Modell, weil etwa 79 % des Konzernumsatzes wiederkehrend entstehen. Ist ein Gerät einmal installiert, folgen über Jahre Tests, Laborleistungen und Softwareumsätze.

Der Markt für Haustierdiagnostik wächst stark. Das weltweite Volumen soll von 6,42 Mrd. US Dollar im Jahr 2025 auf rund 13,75 Mrd. US Dollar bis 2034 steigen. Das entspricht etwa 8,8 % Wachstum pro Jahr. IDEXX gilt mit einem geschätzten Marktanteil von rund 45 % als klarer Marktführer und profitiert von älteren Haustieren, höheren Gesundheitsausgaben und moderneren Diagnosemöglichkeiten.

Auch die Kennzahlen sind außergewöhnlich stark. In zehn Jahren stiegen Umsatz, EBIT und Free Cash Flow um 10,4 %, 16,0 % und 21,6 % pro Jahr. Die EBIT-Marge liegt bei 31,6 %, das Verhältnis Net Debt zu EBITDA bei nur 0,4. Mit einem erwarteten KGV von 36,5 ist die Aktie zwar 19 % günstiger als ihr historischer Median, absolut aber weiterhin hoch bewertet.

Die größten Chancen liegen bei neuen Geräten, Cancer Dx, KI-gestützten Auswertungen und der internationalen Expansion. 2025 wuchs die installierte Basis hochwertiger Geräte um 12 %. Gleichzeitig bleiben Risiken: Tierarztbesuche stehen unter Druck, 67,9 % des Umsatzes stammen aus Nordamerika und das Kerngeschäft ist stark konzentriert. Schwächere Testnutzung, neue Wettbewerber oder geringere Preissetzungsmacht könnten das Wachstum deutlich bremsen.

IDEXX ist für uns eines der qualitativ stärksten Unternehmen im Tiergesundheitsmarkt. Das AktienInsight-Rating von 9 aus 9 Punkten bestätigt Wachstum, Rentabilität und Bilanzstärke. Beim aktuellen Kurs von 526,4 US Dollar erwarten wir im Modell rund 7,6 % Rendite pro Jahr. Das reicht für eine Halteposition, aber nicht für einen klaren Kauf. Wirklich attraktiv wird die Aktie für uns eher in Richtung 450 US Dollar.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von IDEXX Laboratories