.avif)

.avif)

Intuitive Surgical Aktienanalyse

.webp)

Einleitung

Robotergestützte Chirurgie verändert die Medizin. Immer mehr Operationen werden minimalinvasiv durchgeführt, mit höherer Präzision und kürzeren Erholungszeiten für Patienten. Krankenhäuser profitieren von dieser Entwicklung. Der Markt wächst deshalb seit Jahren zweistellig und steht noch immer am Anfang seiner Entwicklung.

Intuitive Surgical ist der klare Marktführer dieser Entwicklung. Mit dem Da-Vinci-System hat das Unternehmen einen Standard geschaffen, der weltweit in Kliniken etabliert ist. Tausende installierte Systeme, stark steigende Operationszahlen und ein Geschäftsmodell mit hohen wiederkehrenden Erlösen machen Intuitive zu einem der spannendsten Medizintechnik-Unternehmen.

Doch Größe und Marktführerschaft haben ihren Preis. Die Aktie ist hoch bewertet und der Wettbewerb schläft nicht. In unserer Analyse schauen wir genau hin: Wie attraktiv ist Intuitives Produkt wirklich, wo liegen die größten Chancen und ab welchem Kurs wird aus Qualität auch eine attraktive Investmentchance?

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für robotergestützte Chirurgiesysteme

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

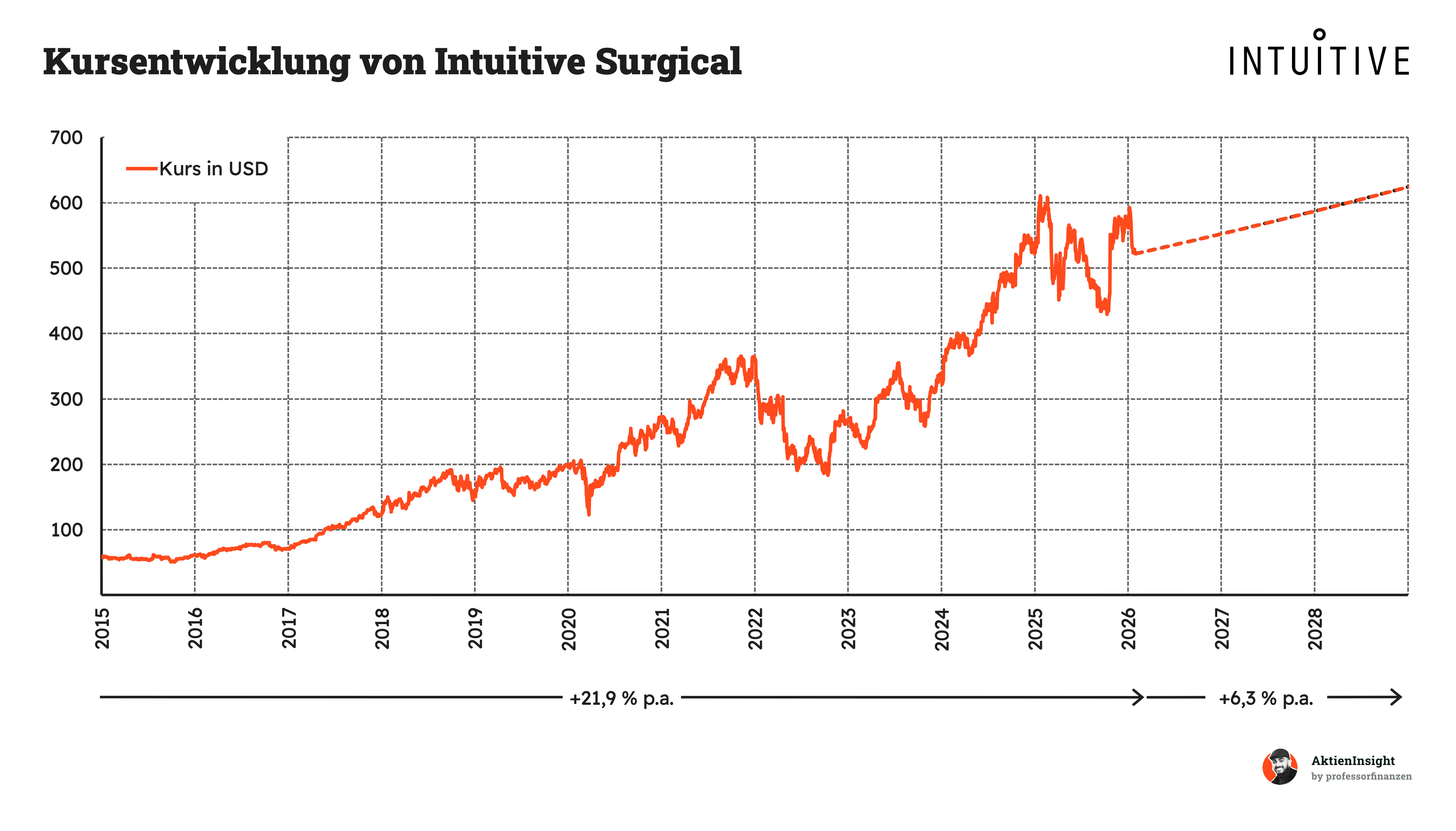

7.2 Rendite basierend auf KGV - Fazit

Geschichte

Management & Aktionärsstruktur

David Rosa

David Rosa (58) ist seit 2025 der CEO von Intuitive Surgical. Zuvor war er President des Unternehmens und war für das operative Geschäft verantwortlich.

Er war einer der ersten Mitarbeiter bei Intuitive. Rosa hat einen ingenieurwissenschaftlichen Hintergrund und studierte Maschinenbau an der University of California, Berkeley. 1996 begann er dann bei Intuitive. Dort stieg er früh in zentrale Rollen im Produkt- und Systemgeschäft ein und war maßgeblich an der Weiterentwicklung der da-Vinci-Plattform beteiligt. Dort arbeitete er sich über verschiedene Stationen in den Vorstand vor.

Rosa ist ein Insider-CEO. Er kennt die Technologie, die Kliniken und die internen Prozesse im Detail. Unter seiner Führung liegt der Fokus klar auf der Weiterentwicklung der bestehenden Plattform, neuen chirurgischen Anwendungen, besserer Software und höherer Auslastung der installierten Basis.

Wir finden er hat einige positive Punkte. Da er intern aufgebaut wurde, kennt er die Firma und ihre Kultur perfekt. Als Ingenieur, der auch am Produkt beteiligt war, hat er sogar technisches Know-how. Wir finden es gut, dass er CEO wird, weil es damit keinen Strategiewechsel zum Vorgänger geben sollte. So bleibt Intuitive Surgical forschungsstark. Nachteilig könnte nur sein, dass keine neuen Impulse kommen. Insgesamt sehen wir ihn aber als sehr starke Besetzung.

Vergütung

Die Vergütungsstruktur von David Rosa setzt sich aus 3 Teilen zusammen:

- 6 % Festgehalt. Rosa erhält rund 1 Mio. US-Dollar pro Jahr festes Gehalt.

- 8 % 1-Jahres-Bonus. Dieser Bonus beträgt das Anderthalbfache des Festgehalts und kann um weitere 25 % steigen. Er wird dabei zur Hälfte nach dem Wachstum des operativen Gewinns und zur anderen Hälfte nach weiteren kleineren Firmenzielen bemessen.

- 86 % Langfristiger Bonus. Der langfristige Bonus wird ausschließlich in Aktien zugeteilt. Die Hälfte der Aktien wird auf 4 Jahre automatisch jedes Jahr zugeteilt. Die andere Hälfte basierend auf dem Wachstum der Anzahl der Operationen und der Aktienrendite, gemessen gegen Wettbewerber, auf 3 Jahre gemessen.

Das Programm gefällt uns sehr gut. Es hat verschiedene wichtige Kennzahlen und vor allem ist es ein reines Aktienprogramm, das auch einen Horizont von 4 Jahren hat. Im Mittel erhält der CEO rund 17 Mio. Dollar. Das sind 0,7 % des letzten EBITs, was nicht günstig ist, aber eine angemessene Vergütung bei der Firmengröße.

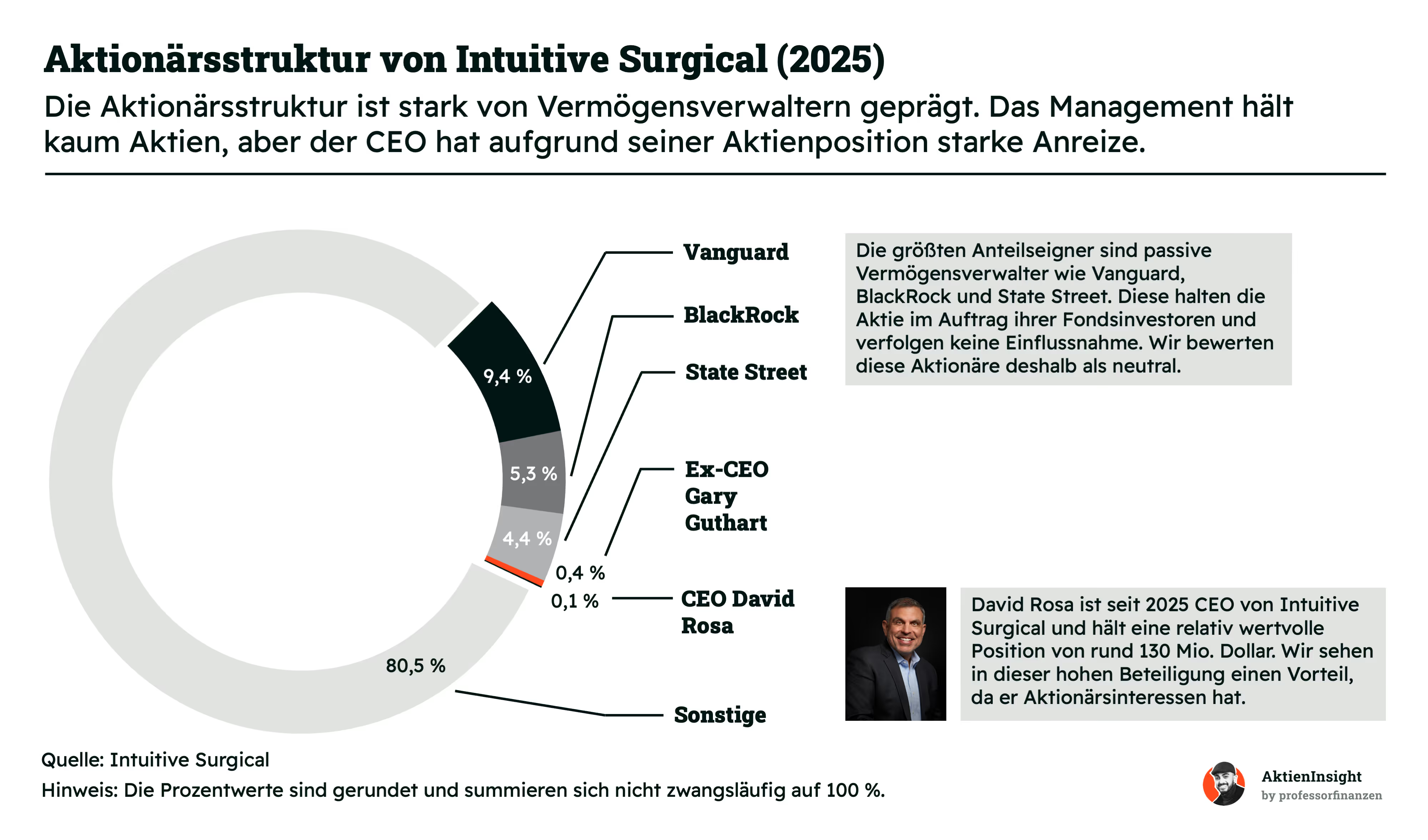

Aktionärsstruktur

Die größten Aktionäre sind Vermögensverwalter wie Vanguard, BlackRock und State Street. Diese Firmen sind klassische Vermögensverwalter, die ohne langfristiges Engagement investieren. Im Zweifel verkaufen sie ihre Aktien wieder. Wir sehen sie als neutrale Aktionäre ohne spezifisches Firmeninteresse.

Der Ex-CEO Gary Guthart hat 0,4 % der Aktien. Er hat sich eine Aktienposition von rund 800 Mio. Dollar aufgebaut in seiner Zeit als CEO. Das finden wir sehr gut, da er der Aufsichtsratvorsitzende des Unternehmens ist.

David Rosa hält 0,1 % der Aktien. Damit hat er eine deutlich kleinere Position, die aber auch rund 130 Mio. Dollar wert ist. Damit hat er in unseren Augen sehr hohe Anreize den Firmenwert in Zukunft zu erhöhen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

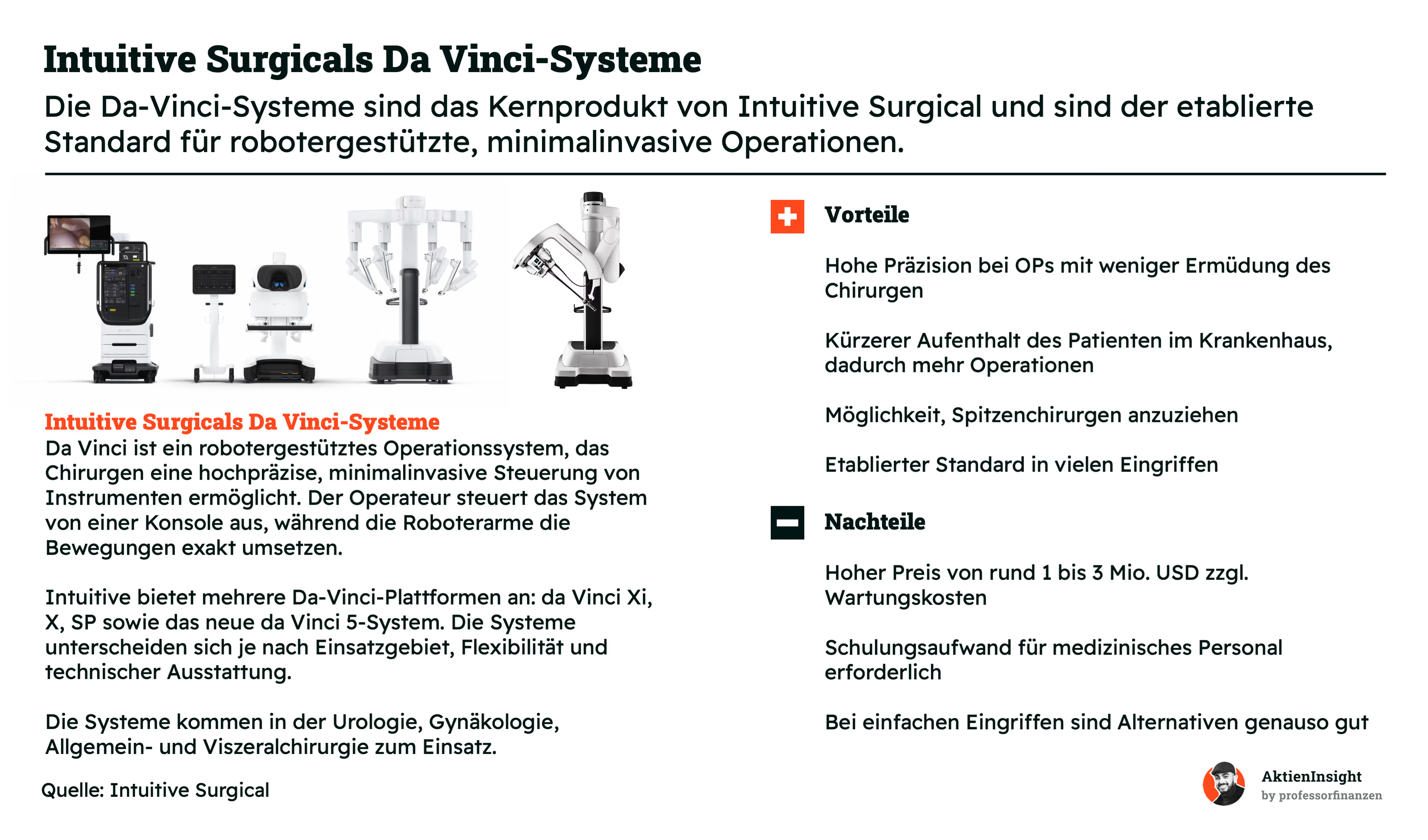

Intuitive Surgical entwickelt und verkauft robotergestützte Operationssysteme. Das zentrale Produkt ist das Da-Vinci-System. Es ermöglicht minimalinvasive Eingriffe mit sehr hoher Präzision, indem ein Chirurg an einer Konsole sitzt. Dort steuert er Roboterarme, die jede Bewegung exakt umsetzen. Da die Werkzeuge speziell für Operationen geeignet sind und mit einer Kamera das Körpereinnere betrachtet werden kann, bieten die Operationen im Nachhinein eine schnellere Erholung.

Beispiele für Krankheiten, die mit Da-Vinci-Systemen behandelt werden:

- Prostata-Operationen (wichtigster Einsatz)

- Darm-Operationen (Dickdarm, Mastdarm)

- Bauchoperationen (z. B. komplizierte Hernien, Galle)

- Frauenheilkunde (Gebärmutter, Endometriose)

- Lungen- und Brustkorb-Operationen

- Ausgewählte Kopf- oder Hals-Eingriffe (durch den Mund)

und mit dem günstigerenDa-Vinci-Ion-System:

- Lungen-Biopsien

- Abklärung kleiner Lungenknoten

- frühe Lungenkrebs-Diagnose

Die Kunden sind vor allem Krankenhäuser und große Kliniken. Sie kaufen das Gerät und damit auch eine Menge an zusätzlichen Dienstleistungen. Intuitives Systeme benötigen Instrumente, Software, Wartung und Schulungen. Viele dieser Produkte werden bei jeder Operation neu benötigt oder bereits nach wenigen Operationen gewechselt. Genau hier liegt der Kern des Geschäftsmodells. Ein einmal installiertes System erzeugt über Jahre wiederkehrende Umsätze. Im Schnitt kostet eine Operation rund 1.500 bis 3.500 Dollar.

Intuitive Surgical verdient laufend. Da Vinci hat sich in vielen Bereichen als Standard etabliert. Ärzte werden gezielt auf diesen Systemen ausgebildet. Kliniken werben aktiv mit der Technologie. Je mehr Operationen durchgeführt werden, desto stärker wird die Bindung. Ein Wechsel zu einem anderen Anbieter wäre teuer und aufwendig. So entsteht ein Kreislauf, der das Geschäft stabiler macht.

Die Lösung bringt klare Vorteile. Die Präzision ist hoch. Die körperliche Belastung für Chirurgen sinkt. Patienten bleiben kürzer im Krankenhaus, wodurch Kliniken mehr Patienten behandeln können und Geld für Betten sparen. Gleichzeitig hilft Da Vinci dabei, Spitzenpersonal anzuziehen. Insbesondere bei komplexen Operationen ist das System oft die bevorzugte Wahl.

Es gibt auch Nachteile. Die Anschaffung der Systeme ist teuer. Ein System kostet 1 bis 3 Millionen Dollar. Dazu kommen laufende Wartungs- und Schulungskosten. Das System ist nicht intuitiv bedienbar, sondern muss in einer langen Weiterbildung trainiert werden. Nicht jedes Krankenhaus kann sich das leisten. Außerdem sind bei einfachen Eingriffen klassische Methoden oft genauso effektiv und günstiger. Der Mehrwert zeigt sich vor allem bei komplexen Operationen.

Intuitive Surgical verkauft ein System mit Umsatzsteigerung. Die Hardware ist der Einstieg. Verbrauchsmaterial, Service und Software sichern die langfristigen Erlöse. Das Geschäftsmodell ist aber für beide Seiten attraktiv, denn die Krankenhäuser können so Personal anziehen und dabei auch ihren Durchsatz und ihre Qualität optimieren.

Geschäftsmodell im Detail

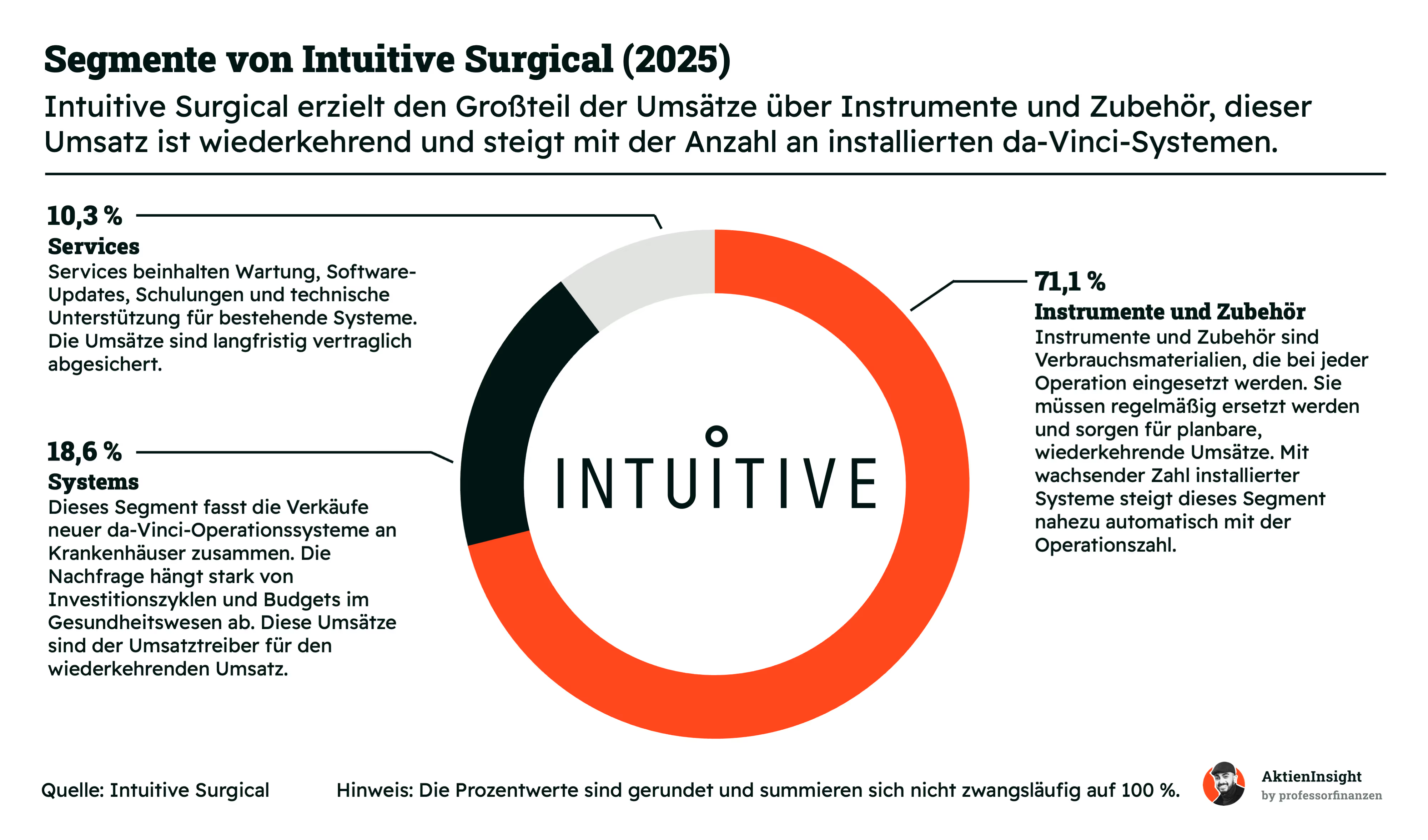

Intuitive Surgical teilt sein Geschäft in 3 zentrale Segmente auf:

Instrumente und Zubehör. Das wichtigste Segment sind Instrumente und Zubehör mit rund 71,7 % Umsatzanteil. Dazu gehören Verbrauchsmaterialien wie Instrumente, Klingen und Zubehörteile, die bei jeder Operation eingesetzt werden. Diese Produkte müssen regelmäßig ersetzt werden.

Dadurch entstehen planbare und wiederkehrende Umsätze. Je mehr Da-Vinci-Systeme im Einsatz sind und je häufiger sie genutzt werden, desto stärker wächst dieses Segment automatisch mit.

Systeme. Hier geht es um den Verkauf neuer Da-Vinci-Operationssysteme an Krankenhäuser. Diese Erlöse sind zyklischer. Sie hängen von Investitionsbudgets und Entscheidungsprozessen im Gesundheitswesen ab. Außerdem regulieren Gesundheitsbehörden wie die amerikanische FDA oder europäische EMA, wann und ob die Geräte auf den Markt kommen dürfen.

Neue Systeme sind die Basis für zukünftiges Wachstum, weil sie später Umsätze bei Instrumenten und Services ermöglichen. Um Krankenhäusern den Eintritt in Intuitive Surgicals Systeme zu vereinfachen, gibt es aber auch Leasingoptionen für die Geräte.

Services. Services kommen auf rund 10,3 % Umsatzanteil. Dazu zählen Wartung, Software-Updates, Schulungen und technischer Support. Diese Leistungen sind langfristig vertraglich abgesichert. Sie sorgen für stabile Einnahmen und stärken die Kundenbindung. Im Schnitt sind es 100 Tsd. bis 225 Tsd. Dollar pro Jahr.

Zusammen zeigen die Segmente, dass Intuitive Surgical kein reiner Gerätehersteller ist, sondern vor allem an wiederkehrenden Umsätzen verdient. Rund 84 % der Umsätze sind wiederkehrend. Ein großer Teil davon ist sogar vertraglich abgesichert. Jedes verkaufte System bringt in der Zukunft laufende Umsätze, die schnell die eigentlichen Maschinenkosten übersteigen. Hier wird das sogenannte Razor-and-Blade-Geschäftsmodell damit perfektioniert.

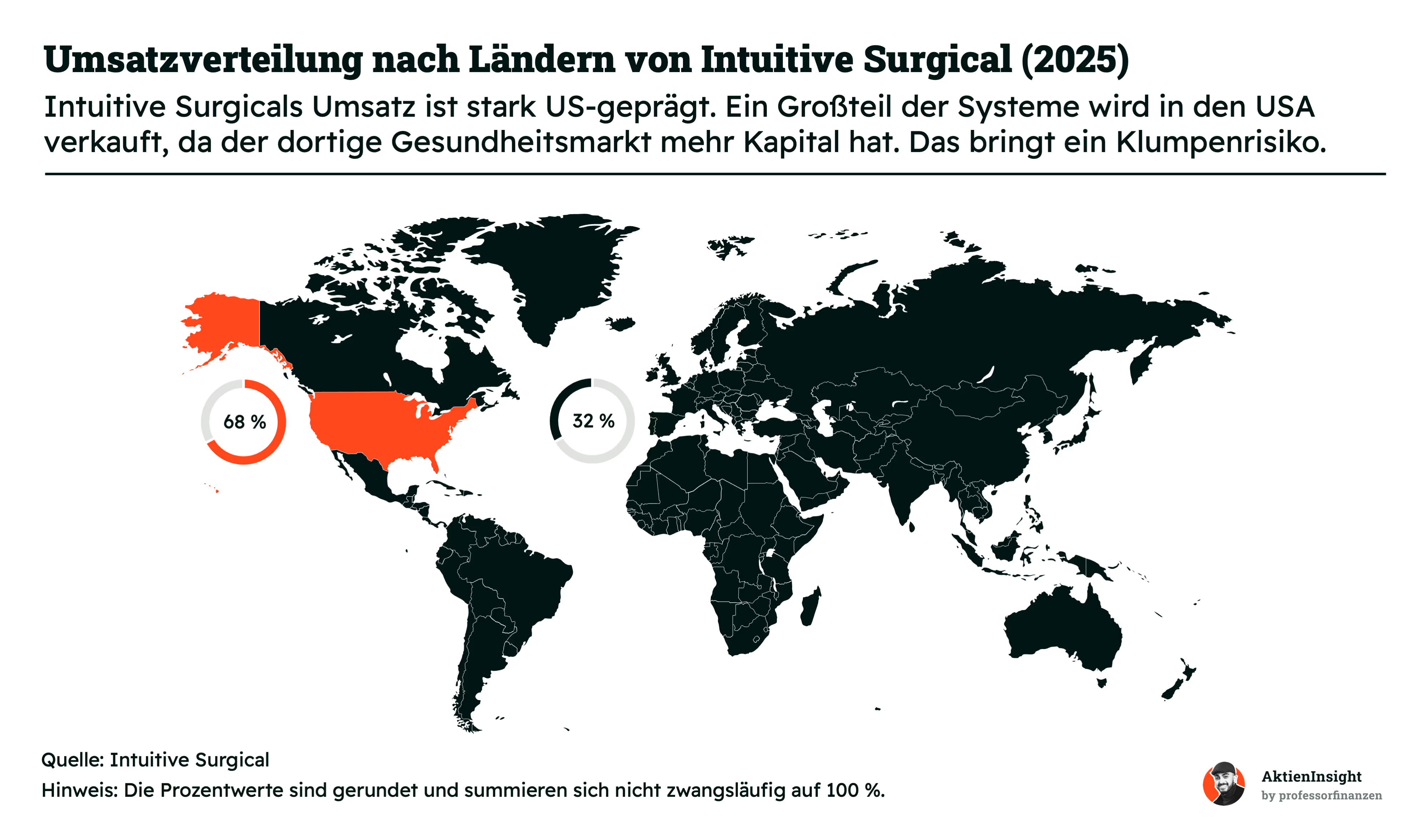

Intuitive Surgical ist global aktiv, aber hat einen US-Klumpen

Rund 68 % der Erlöse kommen aus dem US-Markt. Dort wird auch der Großteil der Da-Vinci-Systeme verkauft. Der Grund ist simpel: Das US-Gesundheitssystem verfügt über mehr Kapital. Krankenhäuser investieren dort schneller in neue Technologien und moderne OP-Systeme. Tatsächlich werden aber 42 % der Systeme außerhalb der USA verkauft. US-Kunden geben im Schnitt mehr pro System aus.

Außerhalb der USA erzielt Intuitive Surgical etwa 32 % des Umsatzes. Dazu zählen Europa, Asien und weitere internationale Märkte. Mit 42 % der aktiven Systeme ist das Unternehmen in diesen Regionen auch stark vertreten, aber der Ausbau läuft langsamer. Investitionsentscheidungen dauern länger und Budgets sind oft begrenzter. Trotzdem wächst der Markt etwa wie das US-Geschäft.

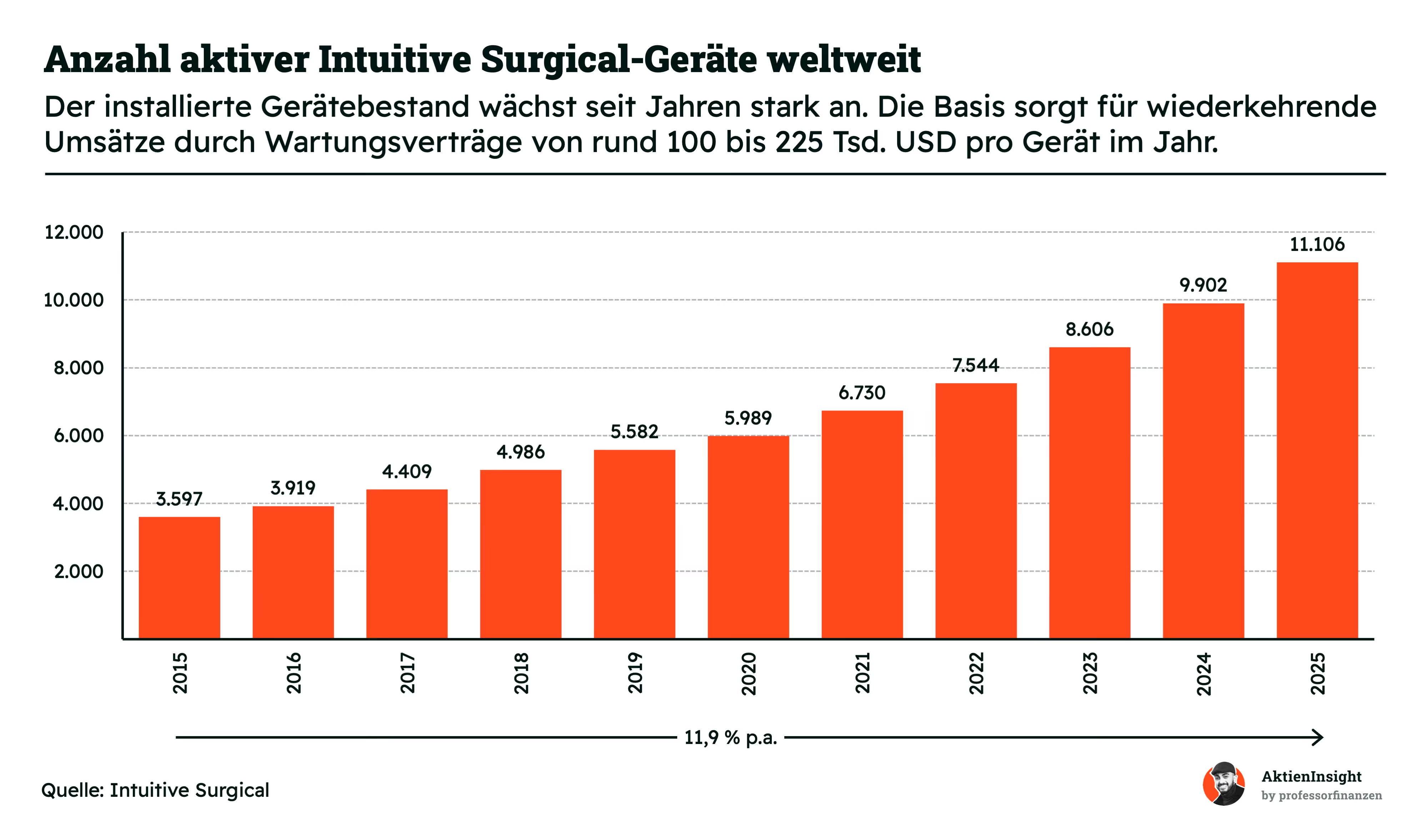

Die Anzahl aktiver Da-Vinci-Systeme von Intuitive Surgical wächst schnell und konstant. 2015 waren weltweit rund 3.600 Geräte im Einsatz. 2025 sind es mehr als 11.100. Das entspricht einem jährlichen Wachstum von rund 12 %. Diese Entwicklung zeigt, wie stark sich robotergestützte Chirurgie im Klinikalltag etabliert hat. Neue Systeme kommen jedes Jahr hinzu, alte werden kaum wieder abgebaut.

Besonders wichtig ist aber nicht nur die Anzahl der Geräte, sondern das, was daraus entsteht. Jedes installierte System bringt laufende Umsätze aus Wartung, Zubehör und Support. Mit jedem neuen System wächst also ein Umsatzsockel, der planbar ist und kaum wieder verschwindet.

Spannend ist auch der Netzwerkeffekt. Je mehr Geräte im Markt stehen, desto mehr Chirurgen werden darauf ausgebildet. Je mehr Chirurgen das System beherrschen, desto attraktiver wird es für weitere Krankenhäuser. Das schafft eine hohe Wechselhürde. Intuitive Surgical festigt seine Position im Markt, indem sie den Standard für Roboter-Chirurgie geschaffen haben.

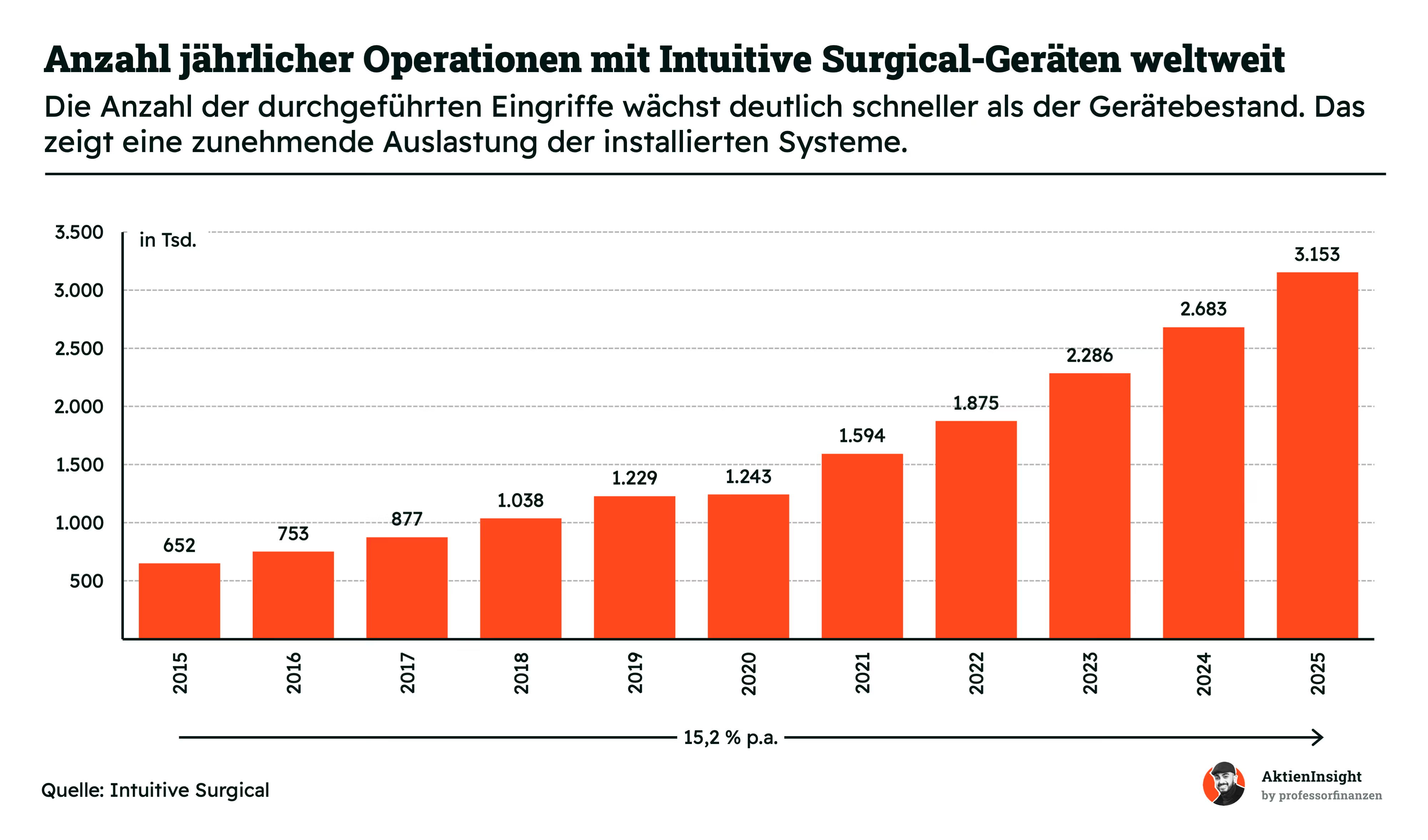

Die Anzahl der Operationen wächst stärker als die Anzahl der Geräte

Die Anzahl der Operationen mit Systemen von Intuitive Surgical wächst noch schneller als die Zahl der Geräte. 2015 lagen wir bei rund 650.000 Eingriffen pro Jahr. 2025 sind es fast 3,2 Millionen. Das entspricht einem jährlichen Wachstum von etwa 15 % im Vergleich zum Wachstum der Gerätezahl von 12 %. Auf den Systemen werden im Schnitt 5 % mehr Operationen pro Jahr durchgeführt.

Die Systeme stehen also nicht nur in den Krankenhäusern, sie werden immer intensiver genutzt. Genau das ist ein sehr starkes Signal für die Akzeptanz im Alltag der Chirurgen.

Interessant ist dabei die steigende Auslastung pro Gerät. Krankenhäuser nutzen die Roboter nicht mehr nur für ausgewählte Spezialfälle. Sie werden in den normalen OP-Betrieb integriert. Immer mehr Mitarbeiter können die Geräte bedienen und die Abläufe werden standardisierter. Je routinierter die Nutzung, desto mehr Eingriffe lassen sich wirtschaftlich mit dem System durchführen. Das senkt die Kosten pro OP und verbessert die Argumente gegenüber Krankenkassen und Budgetverantwortlichen.

Für Intuitive Surgical ist dieser Trend besonders wertvoll. Jede zusätzliche Operation bedeutet mehr Umsatz mit Instrumenten und Zubehör. Gleichzeitig steigt die Bindung der Kunden. Ein Krankenhaus, das hunderte OPs pro Jahr mit einem System durchführt, wechselt nicht einfach den Anbieter. Für Intuitive Surgical ist das ein wichtiges Schwungrad.

Fazit zu Intuitive Surgical

Intuitive Surgical hat ein grandioses Geschäftsmodell in der Medizintechnik. Medizintechnik ist spannend, weil sie nicht so hohe Forschungsrisiken hat wie Pharmaforschung und damit planbarere Umsätze und Gewinne bringt. Aber Intuitive hat das Modell nochmals optimiert, indem sie einen hohen Anteil an wiederkehrenden Umsätzen aufgebaut haben.

Genial ist der Netzwerkeffekt. Da Intuitives Systeme eine Lernkurve haben, entsteht ein Netzwerkeffekt, wenn ausreichend Chirurgen das System kennen. Durch ihren First-Mover-Vorsprung profitiert Intuitive. Sie bauen diesen Vorsprung durch konsequente Forschung und wissenschaftliche Veröffentlichungen aus.

Das Risiko liegt in Konkurrenz und Regulierung. Intuitives große Stärke liegt darin, dass sie das beste System am Markt haben und die Konkurrenz klein ist. Hier liegt eine Achilles-Ferse des Geschäftsmodells. Allerdings sehen wir hier die Gefahr eher als klein an.

Branche

Markt für robotergestützte Chirurgiesysteme

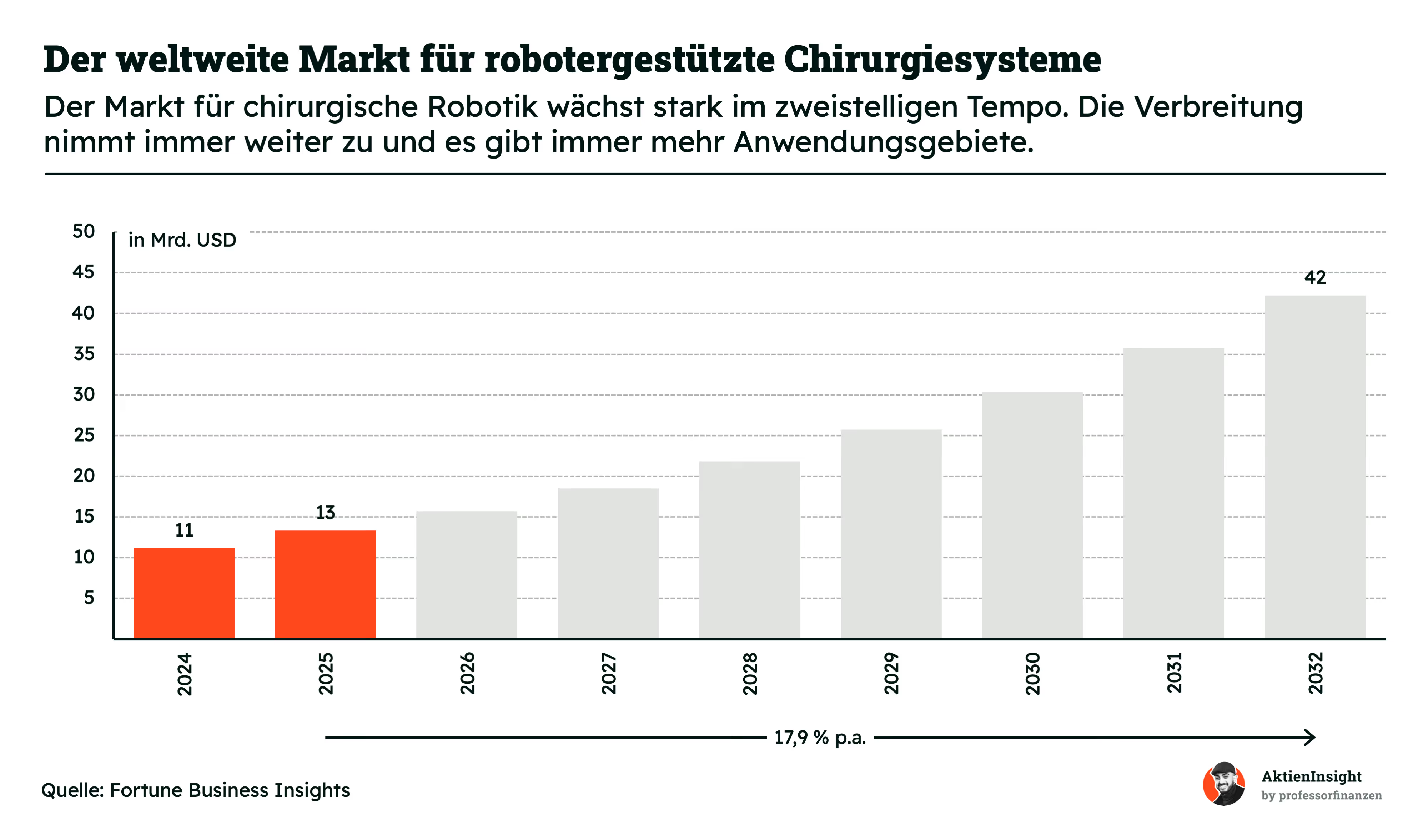

Der Markt für robotergestützte Chirurgie wächst schnell. 2024 lag das Marktvolumen bei rund 11 Mrd. US-Dollar. Bis 2032 sollen es etwa 42 Mrd. US-Dollar werden. Das entspricht fast 18 % Wachstum pro Jahr.

Treiber sind mehrere Faktoren. Krankenhäuser wollen präziser operieren. Patienten wollen Operationen mit kürzerer Erholung, um ihre Stationen stärker auszulasten. Gleichzeitig fehlen in vielen Ländern Fachkräfte, was Automatisierung attraktiver macht.

Intuitive Surgical dominiert den Markt

Der Marktanteil liegt je nach Quelle bei rund 65 bis 70 %. In vielen Bereichen, etwa der minimalinvasiven Weichteilchirurgie, ist da Vinci faktisch der Standard. Der Vorsprung kommt nicht nur vom Gerät selbst. Entscheidend ist das Ökosystem aus geschulten Chirurgen, installierter Basis, Verbrauchsmaterialien und Serviceverträgen. Wer einmal auf da Vinci setzt, wechselt nicht leicht. Das sorgt für hohe Eintrittsbarrieren und starke Kundenbindung.

Die Konkurrenz ist noch klein. Die wichtigsten Wettbewerber sind:

- Medtronic (Hugo-System): Marktanteil von ca. 5 % bis 8 %. Fokus auf modulare Systeme und niedrigere Einstiegskosten. Noch geringe Verbreitung.

- Johnson & Johnson (Ottava): Marktanteil von aktuell nahe 0 %, da noch im Zulassungsverfahren. J&J hat eine große Finanzkraft.

- Stryker: Stark in Orthopädie-Robotik. Kaum relevant für Weichteilchirurgie. Deshalb recht kleiner Marktanteil.

- CMR Surgical (Versius): Marktanteil von unter 5 %. Besonders aktiv in Europa und Asien.

Bisher ist der Markt ein Winner-takes-all-Markt. Intuitive Surgical dominiert, aber das muss nicht so bleiben. Es gibt immer mehr Anwendungsgebiete für Roboter. Orthopädie, Wirbelsäule, Herzchirurgie und künftig auch die Notfallchirurgie. Intuitive ist heute klar vorne, profitiert aber auch davon, dass der gesamte Markt wächst. In einzelnen Nischen könnten neue Konkurrenten groß werden. Aktuell ist das Problem aber überschaubar und der gesamte Kuchen wird deutlich größer.

Wettbewerbsvergleich

Johnson & Johnson

Johnson & Johnson ist ein breit aufgestellter Gesundheitskonzern aus den USA. Das Geschäft teilt sich auf Pharma und Medizintechnik auf. Medizintechnik ist dabei ein wichtiger Teil des Geschäfts, während robotergestützte Chirurgie bisher keine zentrale Rolle spielt. Das geplante Ottava-System erscheint bald und trägt deshalb noch kaum zu den Umsätzen bei. Historisch ist Johnson & Johnson stark über Zukäufe gewachsen.

Im Vergleich zu Intuitive ist Johnson & Johnson deutlich defensiver. Das Unternehmen lebt von Stabilität und Größe. Wachstum steht nicht im Vordergrund. Intuitive ist ein Pure Play, während Johnson & Johnson der breiteste Konzern dieses Vergleichs ist.

Die Kennzahlen spiegeln diesen Unterschied wider. Das Umsatzwachstum liegt mit rund 2,7 % deutlich unter dem der meisten Wettbewerber, während die EBIT-Marge mit knapp 34,8 % sehr stark ist und zeigt wie profitabel das Geschäft ist. Die Verschuldung ist recht gering. Bewertungsseitig ist Johnson & Johnson günstig: Das erwartete KGV 2026e liegt bei rund 22,5 und zeigt, dass die Aktie gerade für Dividenden- und Value-Investoren spannend ist.

Medtronic

Medtronic ist einer der größten Medizintechnik-Hersteller der Welt. Das Portfolio reicht von Herzschrittmachern bis zu OP-Systemen. Mit dem Hugo-System ist Medtronic auch in die robotergestützte Chirurgie eingestiegen, verfolgt dabei jedoch einen modulareren und preislich günstigeren Ansatz als Intuitive Surgical. In den vergangenen Jahren war das Unternehmen stark mit internen Umstrukturierungen beschäftigt, was das Wachstum gebremst hat.

Im Vergleich zu Intuitive ist Medtronic breiter in der Technik. Der OP-Roboter Hugo ist technisch konkurrenzfähig, aber die installierte Basis ist noch klein. Medtronic muss Krankenhäuser aktiv überzeugen, zu wechseln. Intuitive profitiert dagegen vom bestehenden Netzwerk aus Chirurgen und Kliniken sowie dem Reiz der Technologie. Medtronic punktet eher über Preis und bestehende Kundenbeziehungen.

Bei den Kennzahlen ist Medtronic eher hinten. Das Umsatzwachstum liegt bei rund 3,7 % und ist deutlich langsamer als bei Intuitive. Die EBIT-Marge von etwa 25,1 % ist solide, aber im Vergleich sogar am geringsten. Die Verschuldung ist am höchsten und hier sehen wir eine klare Schwäche. Dafür ist Medtronic bei den meisten Bewertungskennzahlen am günstigsten bewertet, was die geringeren Wachstumserwartungen widerspiegelt.

Stryker

Stryker ist stark in Orthopädie, Implantaten und OP-Technik. Robotik spielt vor allem im Bereich Knie- und Hüftoperationen eine Rolle. Das Unternehmen wächst seit Jahren stark über Akquisitionen, wodurch Innovationen häufig zugekauft werden.

Im Vergleich zu Intuitive Surgical ist Stryker anders ausgerichtet. Der Fokus liegt nicht auf Weichteilchirurgie, sondern auf Knochen und Gelenken, wodurch es nur geringe Überschneidungen gibt. Stryker konkurriert also nicht direkt mit Da Vinci, bewegt sich aber in einem kleineren Markt, der stärker von Erstattungssystemen und Budgets abhängig ist.

Kennzahlenseitig ist Stryker zwischen den anderen Wettbewerbern. Das Umsatzwachstum von rund 9,7 % auf 10 Jahre ist stark und liegt nur hinter Intuitives Wachstum. Die EBIT-Marge von fast 25,5 % ist ordentlich. Mit einem erwarteten KGV 2026e von etwa 36,4 ist Stryker aber auch keine günstige Aktie. Jedoch um einiges günstiger als Intuitive.

Intuitive Surgical Aktie im Vergleich

Intuitive Surgical sticht im Vergleich klar heraus. Kein anderes Unternehmen verbindet so hohes Wachstum mit so hohen Margen. Die Marktstellung ist einzigartig. Gleichzeitig ist die Aktie deutlich teurer bewertet als alle Wettbewerber. Der Markt erwartet, dass Intuitive seinen Vorsprung über viele Jahre hält und bewertet die wiederkehrenden Umsätze hoch.

In unseren Augen ist Intuitive aus Wachstumssicht eine sehr attraktive Wahl und kann als einzige Aktie wirklich zweistellig organisch wachsen. J&J und Medtronic überzeugen uns immer noch aus der Valueperspektive. Die J&J-Aktie ist jedoch gut gelaufen und wir warten auf Dividendenrenditen von über 3 %. Stryker finden wir als Mix aus Value und Wachstum interessant. Alle 4 Aktien haben ihre Stärken, wobei wir hier am ehesten zu J&J und Intuitive greifen würden.

Kennzahlen

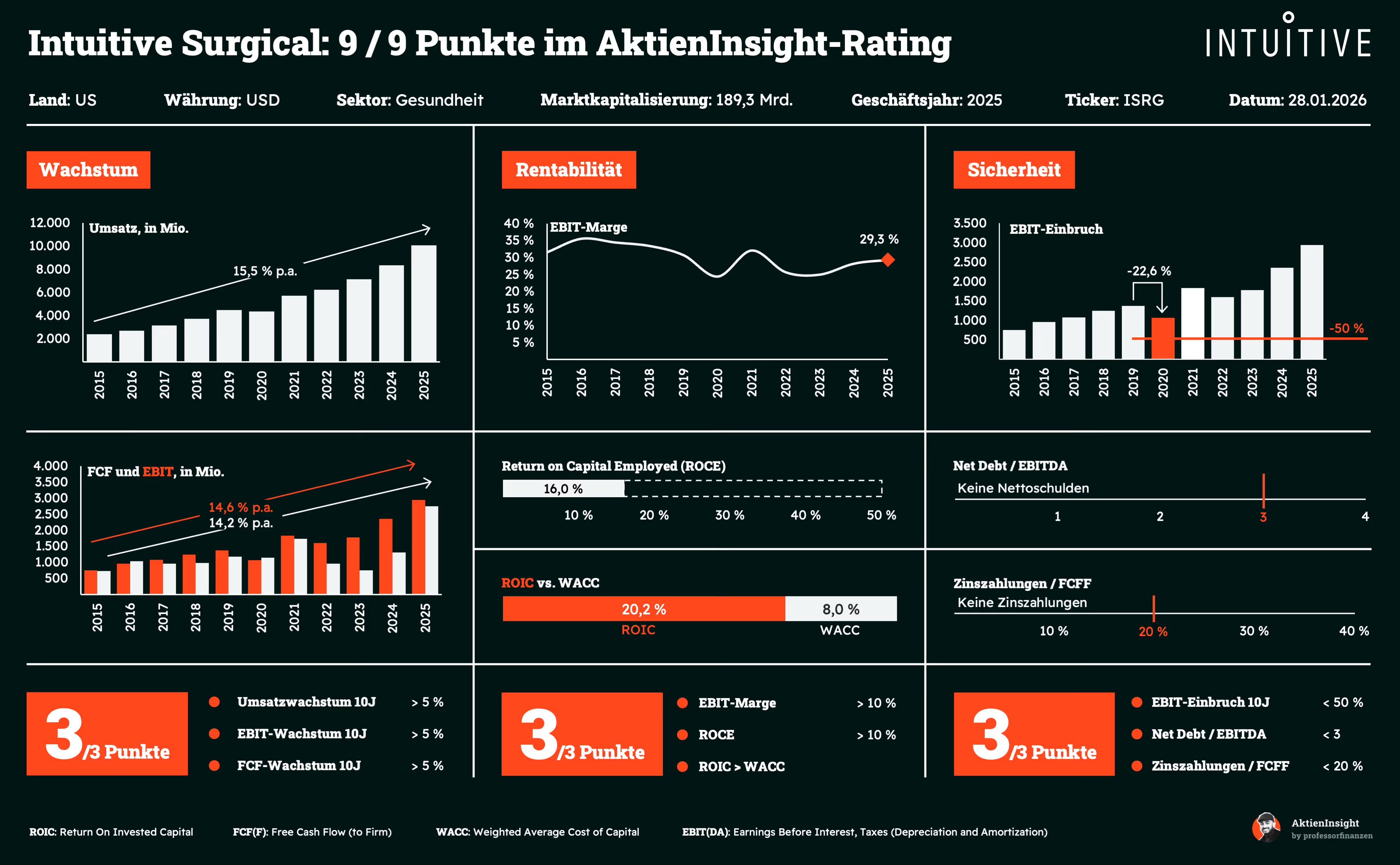

AktienInsight-Rating

Intuitive Surgical erreicht im AktienInsight-Rating 9 von 9 Punkten. Die Aktie kann in jedem Kriterium voll überzeugen. Intuitive Surgical hat hohes Wachstum, eine starke Rentabilität und auch eine hervorragende Sicherheit über den ganzen Wirtschaftszyklus hinweg.

Wir schauen im Folgenden genauer auf Intuitive Surgicals Kennzahlen:

Umsatzentwicklung

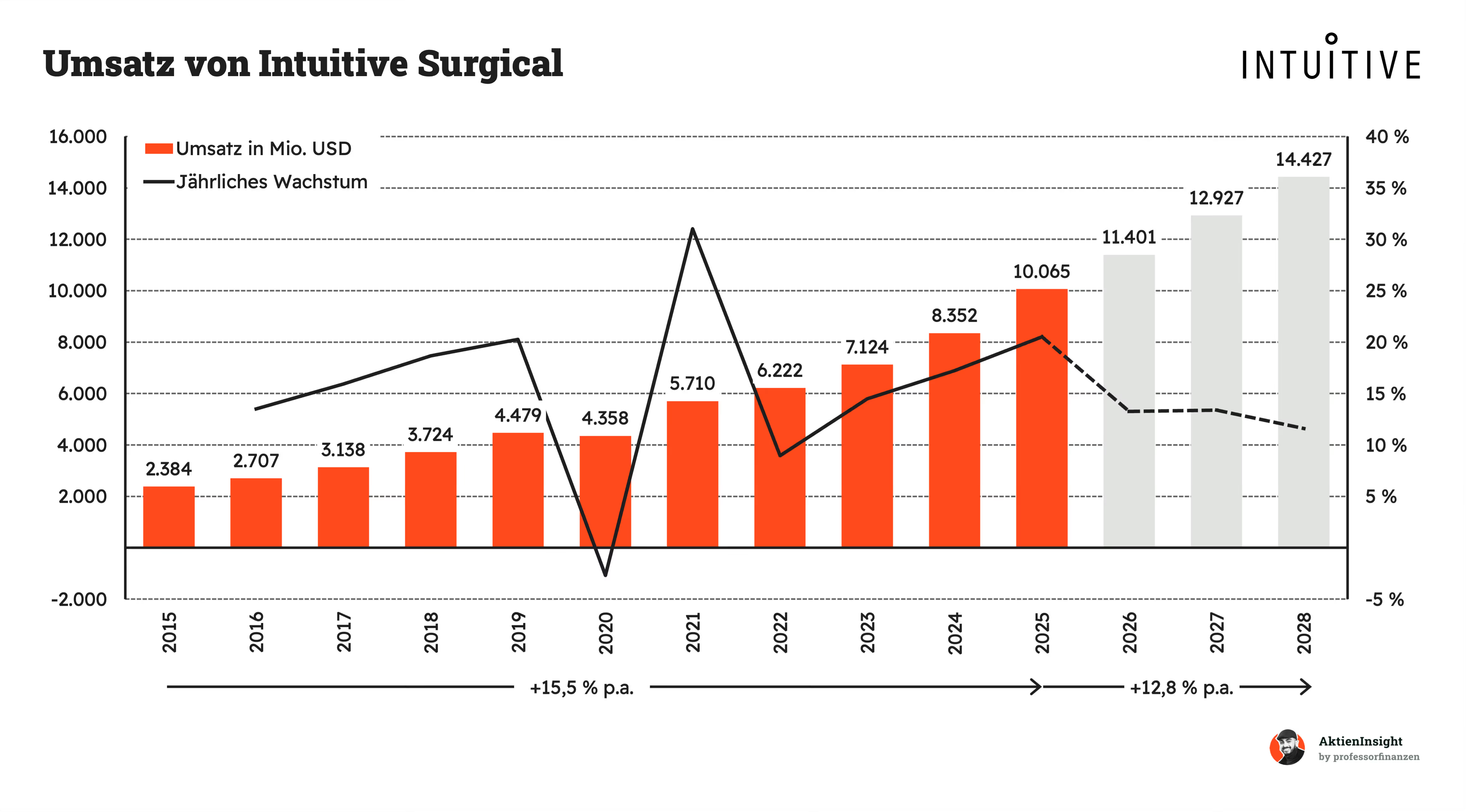

Intuitive Surgicals Umsatz ist in den letzten 10 Jahren um 15,5 % pro Jahr gestiegen. Das Wachstum ist beeindruckend hoch und hat sich in den letzten 10 Jahren kaum verlangsamt und es gab nur ein Jahr mit einem minimalen Rücksetzer. Seit der Covid-Pandemie hat sich das Wachstum sogar auf fast 20 % im Jahr 2025 beschleunigt.

In Zukunft soll das Wachstum bei weiterhin 12,8 % pro Jahr liegen. Das entspricht einer leichten Verlangsamung, aber das Wachstum bleibt nach wie vor hoch und konstant.

EBIT und Free Cash Flow

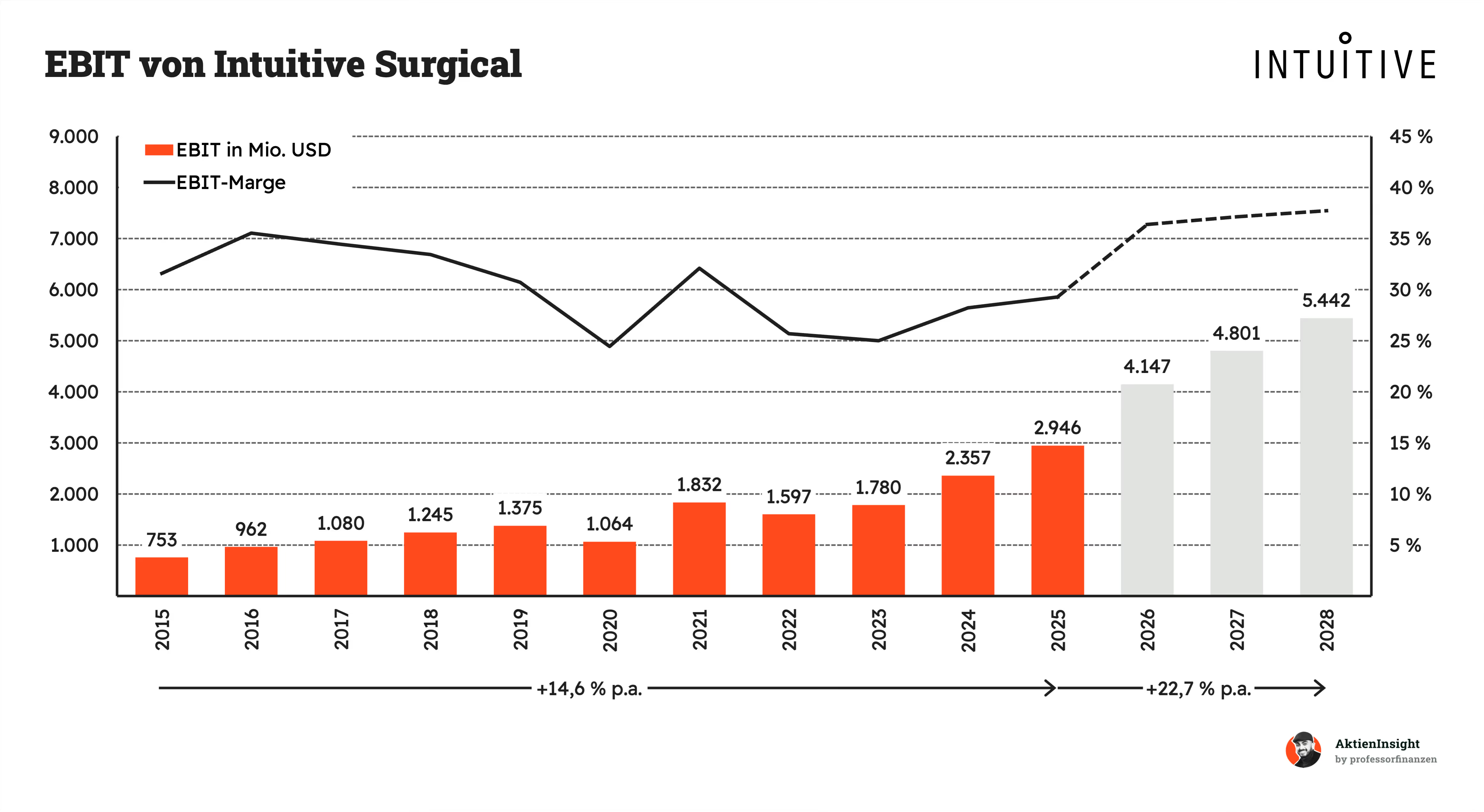

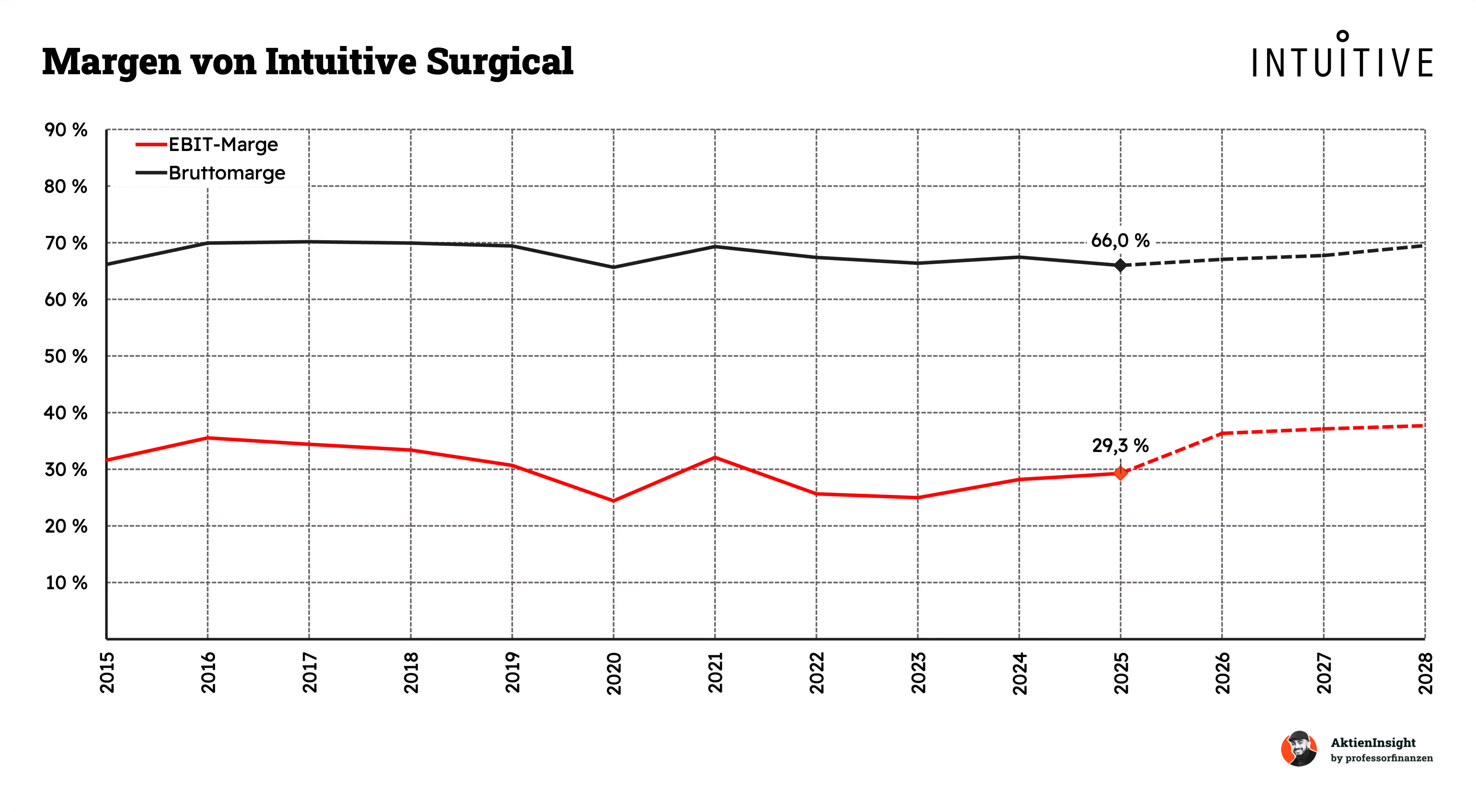

Intuitives EBIT ist um 14,6 % pro Jahr gewachsen. Das EBIT ist damit schneller als der Umsatz gewachsen, aber es gab hier 2 Jahre mit stärkeren Rücksetzern. Das liegt zum Teil an der Pandemie, als Aufträge aufgeschoben wurden. Das Wachstum ist im Großen und Ganzen aber konstant und liegt über dem Umsatzwachstum, weil Intuitives Marge sich von knapp über 30 % auf rund 37 % verbessert hat. Ein wesentlicher Anteil daran sind die wiederkehrenden Umsätze.

In den kommenden Jahren soll sich die Marge weiter verbessern. Durch die weitere Margenverbesserung soll das EBIT auch in der Zukunft schneller als der Umsatz wachsen, mit rund 22,7 % pro Jahr.

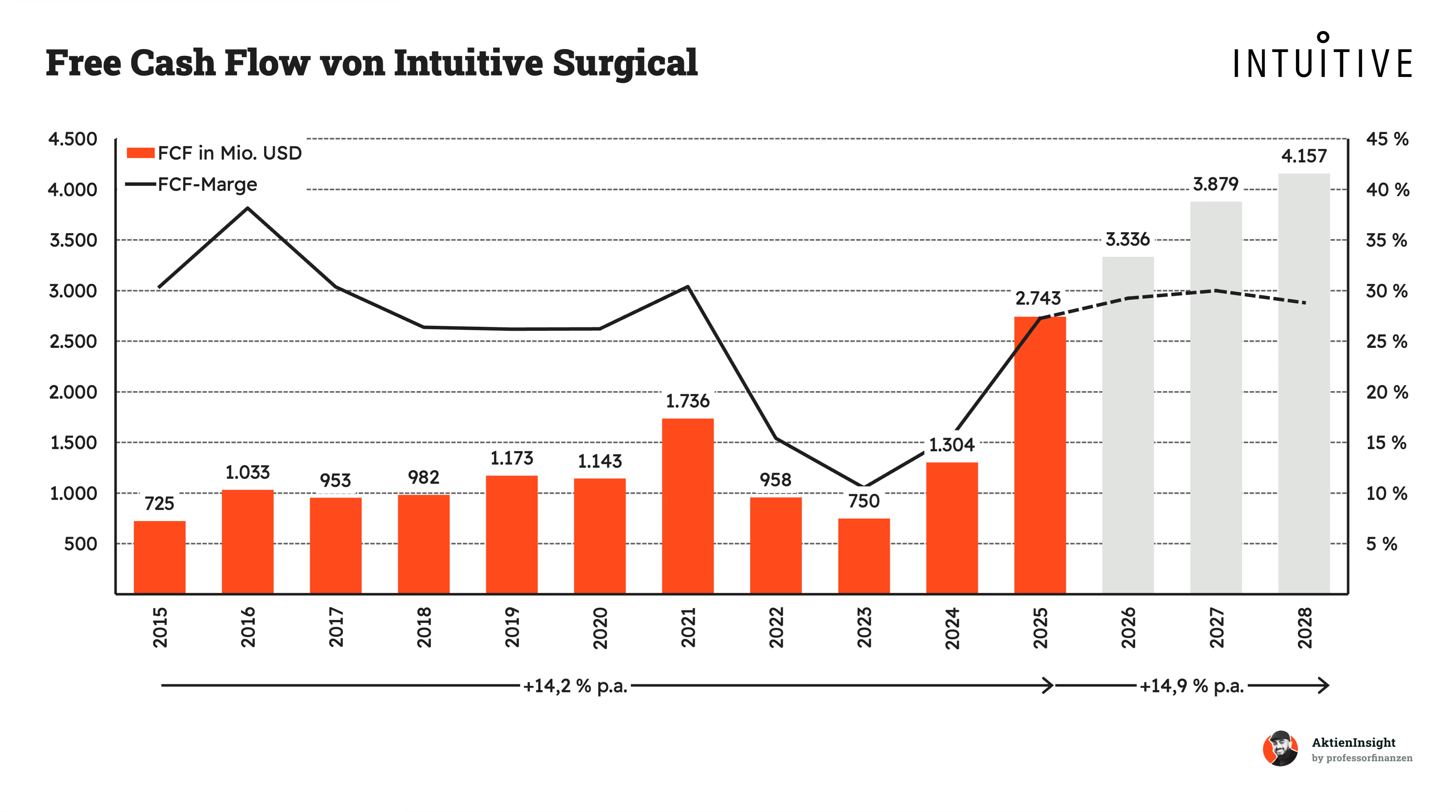

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow wächst mit 14,2 % in ähnlichem Tempo. Beim FCF gibt es aber etwas mehr Schwankung. In einzelnen Jahren ist der Free Cash Flow stark gestiegen oder gesunken. Besonders in 2022 und 2023 ist er durch die Nachwirkung der Covid-Phase kurzfristig gesunken. Inzwischen ist er wieder auf einem Rekordhoch und soll in den kommenden Jahren um 14,9 % pro Jahr wachsen — in einem ähnlichen Tempo zum EBIT.

Intuitive Surgical hat eine hohe Bruttomarge von 66 %. Intuitive Surgicals Maschinen werden zu einem soliden Aufpreis verkauft. Aus einem Dollar Umsatz fließen nur 33 Cent in die eigentliche Fertigung der Maschinen, Verbrauchsgüter und Dienstleistungen.

Von diesen 66 % gehen nochmals ein großer Teil in den Vertrieb und in die Forschung. Rund 30 % der Umsätze werden hierfür ausgegeben. Das ist viel, aber es ist notwendig, um die teuren Maschinen zu verkaufen. Die 29 % EBIT-Marge zeigt wie profitabel das Geschäftsmodell ist, da die Maschinen jahrelang weiter beliefert und gewartet werden.

Ausschüttungen

Intuitive Surgical zahlt keine Dividende. Als Wachstumskonzern behält Intuitive sein Kapital im Konzern und setzt nur im kleinen Maß auf Aktienrückkäufe.

In den letzten 11 Jahren ist die Aktienanzahl effektiv sogar um 0,6 % pro Jahr gestiegen. Aber seit 2021 gibt es Aktienrückkaufprogramme und das neueste Programm ist sogar 4 Mrd. Dollar schwer. Damit wird die Verwässerung aufgehalten und im kleineren Rahmen sinkt die Aktienanzahl sogar. Wir gehen aber von maximal 0,5 % bis 1 % Rückkäufen pro Jahr aus.

Bilanzanalyse

Schulden. Intuitive Surgical hat eine Nettoliquidität von rund 4,9 Mrd. Dollar. Die Cash-Position ist 1,5-mal höher als das EBITDA. Das ist beeindruckend viel Geld. Es gibt gleichzeitig auch keine Schulden. Das ist eine sehr gute Ausgangslage für Aktienrückkäufe.

Zinsen. Da es keine Schulden gibt, bezahlt Intuitive Surgical auch keine Zinsen, sondern erhält im Gegenteil sogar jedes Jahr Zinsen.

Kreditrating. Da Intuitive Surgical keine Schulden aufnimmt, gibt es auch kein Kreditrating.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Intuitive Surgical hat aktuell rund 350 Mio. Dollar Goodwill in der Bilanz. Das sind 2 % der Bilanzsumme. Unser Wunschwert liegt bei maximal 25 %. Intuitive Surgical kauft damit kaum Unternehmen auf und baut seine Forschung selbst auf.

Fazit zur Bilanz: Intuitive Surgical hat eine starke Bilanz. Sie ist extrem sicher, da es laufende Aufträge mit wiederkehrendem Umsatz gibt. Da es keine Schulden und nahezu keinen Goodwill gibt, hat Intuitive Surgical auch in Krisenzeiten ein sicheres Polster.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Einsatz von KI. Intuitive Surgical kann KI nutzen, um Operationen sicherer und effizienter zu machen. Das erhöht den Nutzen der Systeme für Krankenhäuser und Ärzte. KI könnte in Zukunft zu höheren Softwareumsätzen führen. Eventuell könnten die Roboter sogar Operationen automatisieren.

Internationalisierung. Außerhalb der USA gibt es noch viele Krankenhäuser ohne OP-Roboter. Europa und Asien bieten großes Wachstumspotenzial, da sie nur für rund 33 % der Umsätze stehen. Langfristig kann das die Abhängigkeit vom US-Markt senken.

Mehr minimalinvasive Eingriffe. Ärzte und Patienten bevorzugen schonendere Operationen. Roboterchirurgie passt genau zu diesem Trend. Das treibt die Nachfrage nach Da-Vinci-Systemen.

Technologischer Vorsprung. Intuitive Surgical hat jahrzehntelange Erfahrung. Viele Krankenhäuser sind auf die Systeme geschult. Das schafft hohe Wechselkosten für Kunden und einen Netzwerkeffekt, der zu mehr Umsatz führen kann.

Neue Einsatzgebiete. Roboter werden in immer mehr OP-Bereichen genutzt. Dazu zählen urologische und gynäkologische Eingriffe. Neue Einsatzgebiete erweitern den Markt deutlich.

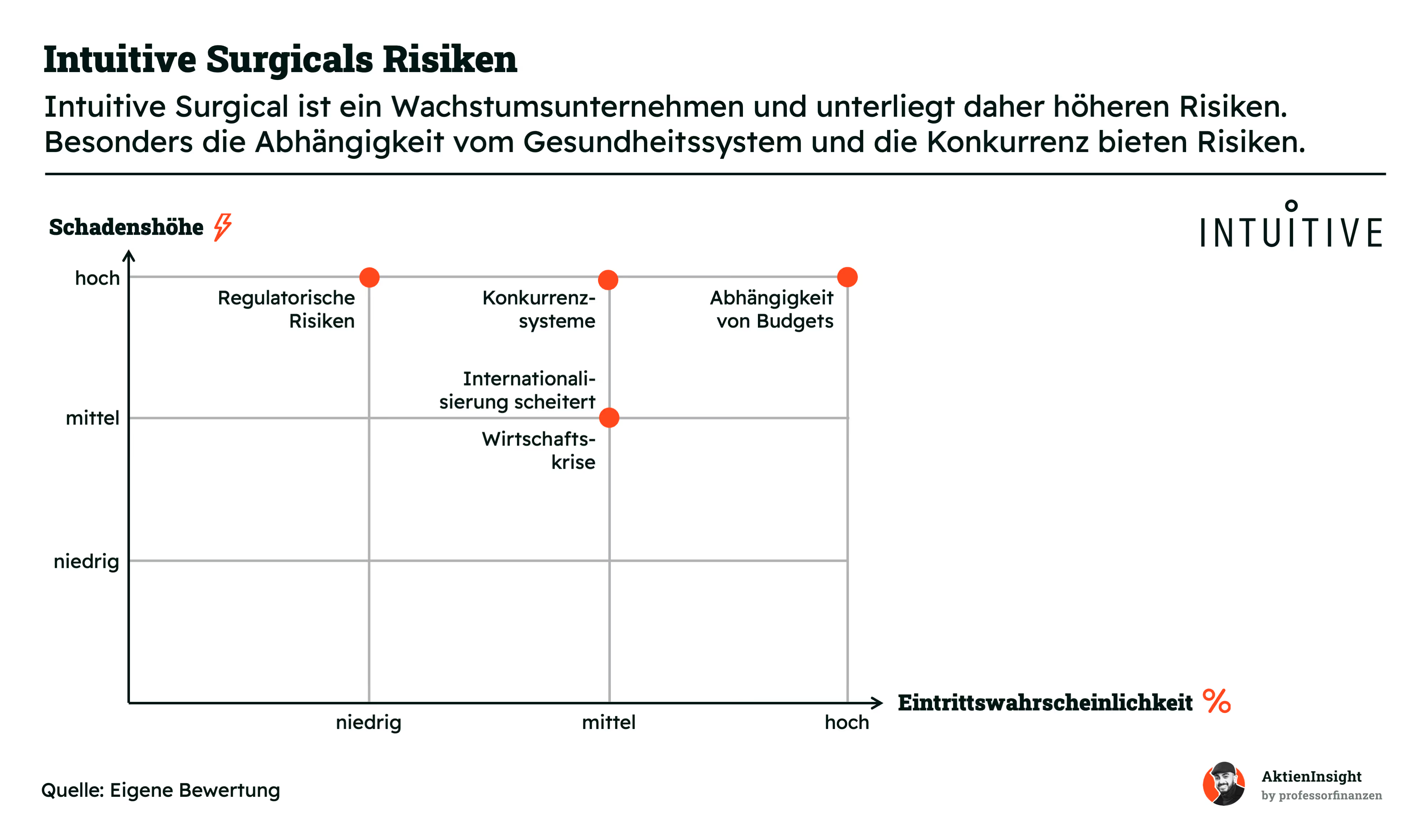

Risiken

Internationalisierung scheitert. Gesetze und Budgets unterscheiden sich stark je Land. Ausländische Krankenhäuser könnten Probleme haben, die hohen Investitionen zu stemmen. Das bremst das Wachstum außerhalb der USA.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Konkurrenzsysteme. Große Medizintechnikfirmen entwickeln auch OP-Roboter. Diese könnten günstiger sein oder langfristig besser werden. Das erhöht den Preisdruck.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Wirtschaftskrise. Intuitives Systeme sind sehr teuer. In Sparphasen werden Investitionen oft verschoben. In Zeiten von steigenden Zinsen oder einer Wirtschaftskrise könnte die Nachfrage stark sinken.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Abhängigkeit von Budgets. Intuitive verkauft fast nur an Kliniken. Diese hängen stark von Budgets und Politik ab. Kürzungen treffen das Geschäft direkt.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Regulatorische Risiken. Medizinprodukte unterliegen strengen Zulassungen. Gesundheitsbehörden wie die amerikanische FDA könnten Intuitives Produkte aus dem Verkehr ziehen oder als unsicher bezeichnen. Das könnte den Umsatz erheblich schädigen, da Intuitive von einzelnen Produkten abhängig ist.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

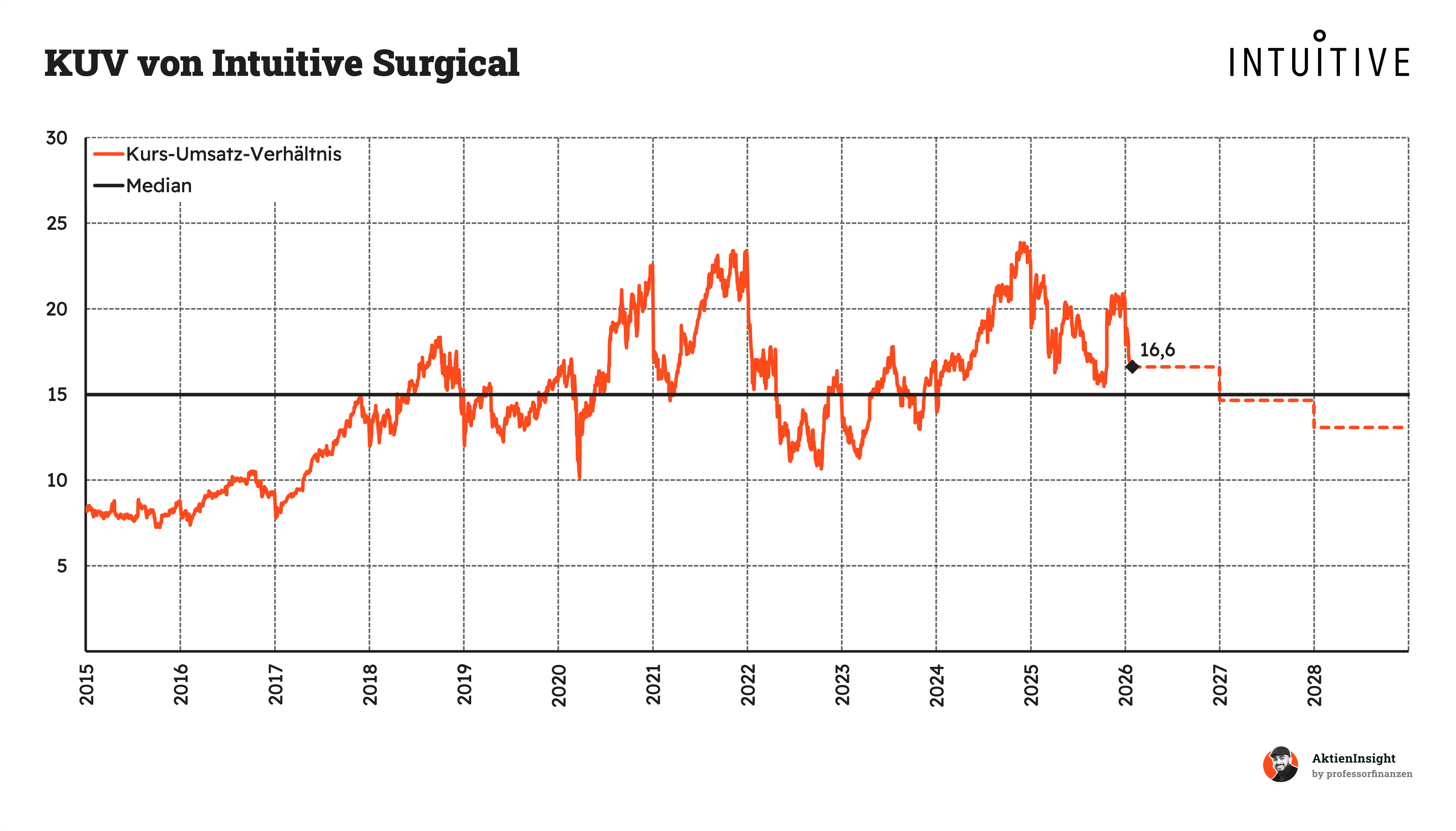

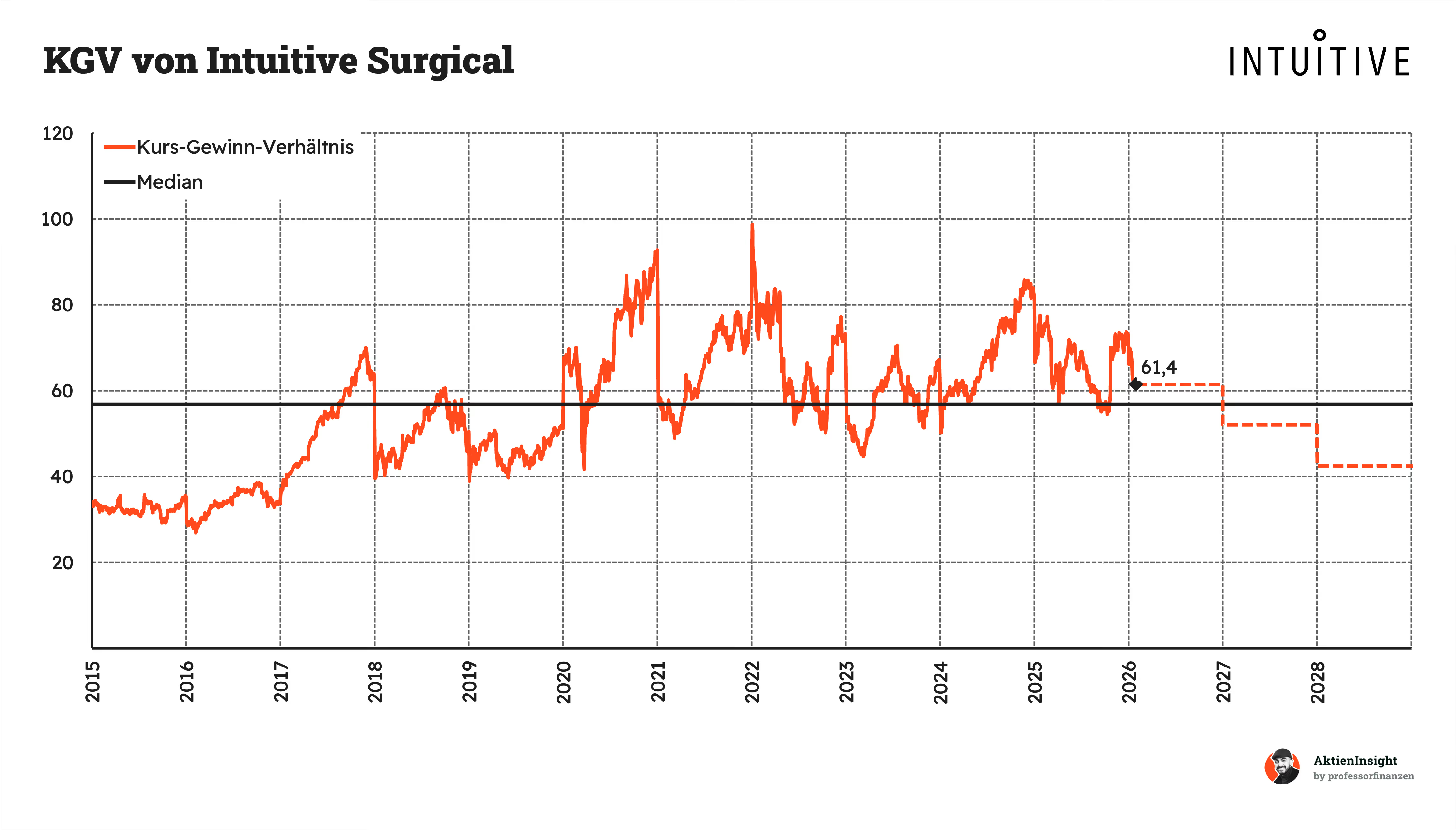

Intuitives erwartete Kurs/Umsatz-Bewertung liegt bei 16,6. Die Aktie ist über die letzten 10 Jahre immer teurer geworden und handelt deutlich über dem historischen Median von rund 15. Allerdings wird hier auch die hohe, gestiegene EBIT-Marge eingepreist.

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 61,4. Hier sieht man gut, dass die Aktie derzeit teuer ist, aber schnell in die Bewertung wächst. Sie soll bereits in 2027 wieder im Schnitt sein und danach jährlich günstiger werden. Dazu kommt, dass Intuitive 5 Mrd. Dollar Nettoliquidität hat, die langfristig von der Bewertung noch abgezogen werden kann. Dennoch sieht die Aktie auf den ersten Blick eher überbewertet aus.

Rendite basierend auf dem KGV

Für die Bewertung der Intuitive Surgical-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die langfristig erhöhte KGV-Bewertung eingehen, die die Aktie derzeit hat.

Dabei bauen wir 3 Szenarien auf, die den Wert der Intuitive Surgical-Aktie ermitteln:

Ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Intuitive Surgical auf ein 2025er KGV von 66,3. Wir gehen davon aus, dass Intuitive Surgical seine Aktienrückkäufe in Zukunft steigert und so rund 1 % der Aktien pro Jahr zurückkauft. Zudem ziehen wir die überschüssige Nettoliquidität von 5 Mrd. Dollar ab.

Mittleres-Szenario

In diesem Szenario nehmen wir an, dass Intuitive weiterhin der Marktführer bleibt und nur im leichten Rahmen an Marktanteilen verliert, da es neue Nischen geben wird, die sie nicht gewinnen. Wir gehen allgemein von Preissteigerungen und einer zunehmenden Anzahl aktiver Roboter aus

- Wir gehen von 11,0 % organischem Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 40 % steigt, da der wiederkehrende Anteil am Geschäft leicht zunimmt.

- Insgesamt gehen wir von 11,9 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Intuitives KGV auf 40 sinkt. Aufgrund der Einzigartigkeit der Stellung sehen wir so eine hohe Bewertung als gerechtfertigt.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass Intuitive mit Konkurrenten um das Wachstum und vor allem Margen kämpfen muss. Wir gehen davon aus, dass der Markt durch den starken Wettbewerb noch stärker wächst, aber Intuitive von diesem Wachstum nicht so viel abgreifen kann und vor allem Marge und Bewertung sinken:

- Wir gehen von 8,0 % organischem Umsatzwachstum aus.

- Wir rechnen damit, mit 30 % komm gesteigert werden kann.

- Insgesamt gehen wir von 5,8 % Gewinnwachstum pro Jahr aus.

- Wir nehmen an, dass das KGV auf 30 sinkt.

Damit erhalten wir: 1,0 % Rendite durch Ausschüttungen und -2,3 % Kursrendite. Insgesamt –1,3 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario nehmen wir an, dass Intuitive Surgical der dominante Marktführer wird und bleibt und sie auch bei neuen Einsatzgebieten das führende System aufbauen. Durch die steigende Auslastung der Roboter wachsen sie in etwa so stark wie in der Vergangenheit:

- Wir gehen von 15,0 % organischem Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 45 % steigt.

- Insgesamt gehen wir von 17,3 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Intuitives KGV auf 50 steigt.

Damit erhalten wir: 1,0 % Rendite durch Ausschüttungen und weitere 14,0 % Kursrendite. Insgesamt 15,0 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 6,3 % pro Jahr auf den aktuellen Kurs von 522 Dollar. Wir haben dabei die Szenarien gleichgewichtet, damit auch das Bären-Szenario relevant einfließt. Um Unsicherheiten einzupreisen, haben wir eine Sicherheitsmarge von 10 % von unserer Bewertung abgezogen. Das ist in den 6,3 % bereits enthalten.

Die Aktie ist damit überbewertet und in unseren Augen zu teuer. Die Qualität ist stark, jedoch sehen wir aktuell nicht mehr attraktive Renditechancen. Wir finden die Aktie wird erst bei 400 Dollar attraktiv.

Fazit

Intuitive Surgical ist der klare Marktführer in der robotergestützten Chirurgie. Mit den Da-Vinci-Systemen hat das Unternehmen einen Standard für minimalinvasive Eingriffe gesetzt, der in vielen Kliniken verankert ist. Das Geschäftsmodell kombiniert den Verkauf der Systeme mit wiederkehrenden Erlösen aus Instrumenten, Zubehör und Serviceverträgen. Mit jeder installierten Maschine steigt damit automatisch die Umsatzbasis.

Zusätzliche Wachstumstreiber kommen aus der steigenden Nutzung bestehender Systeme. Die Anzahl der Operationen wächst deutlich schneller als der Gerätebestand. Das erhöht die Auslastung und treibt vor allem das margenstarke Verbrauchsmaterialgeschäft. Gleichzeitig erweitert Intuitive kontinuierlich die Einsatzgebiete der Da-Vinci-Plattform um neue Geräte.

Im Wettbewerb ist Intuitive Surgical klar führend. Während Wettbewerber wie Medtronic, Johnson & Johnson oder Stryker immer noch eigene Robotiklösungen entwickeln, hat Intuitive schon heute rund 70 % Marktanteil und mächtige Netzwerkeffekte. Chirurgen sind auf Da Vinci geschult, Kliniken haben Prozesse angepasst und investieren langfristig.

Risiken. Die Systeme sind teuer und Investitionsentscheidungen hängen stark von Krankenhausbudgets ab. Zudem könnte der Wettbewerb in jungen Gebieten zunehmen, insbesondere über günstigere Systeme oder spezialisierte Lösungen für einzelne Eingriffe. Auch regulatorische Anforderungen und Haftungsfragen spielen im Medizintechnikbereich immer eine Rolle.

Starke Kennzahlen. Intuitive Surgical erreicht eine EBIT-Marge von rund 29% und wächst seit Jahren rund 15 % pro Jahr. Die Bilanz ist schuldenfrei. Diese Kombination aus Wachstum, Profitabilität und finanzieller Stabilität ist im Medizintechniksektor selten.

Die Bewertung ist hoch. Mit einem KGV für 2026 von 61 und weiteren hohen Multiples ist viel Zukunft bereits eingepreist. In unserem Bewertungsmodell ergibt sich auch eine Überbewertung. Viele Chancen sind schon im Kurs enthalten.

Wir finden die Intuitive-Surgical-Aktie haltenswert. Wir rechnen mit einer jährlichen Rendite von etwa 6,3 % beim aktuellen Kurs von 522 US-Dollar. Intuitive Surgical bietet ein außergewöhnlich starkes Geschäftsmodell, hohe Margen und eine dominante Marktstellung. Gleichzeitig lässt die Bewertung wenig Raum für Enttäuschungen. Wir setzen die Aktie deshalb lieber auf die Watchlist, falls sie in der Zukunft fällt, denn wir sehen die Qualität in der Firma.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Intuitive Surgical.