.avif)

.avif)

Jack Henry & Associates Aktienanalyse

.webp)

Einleitung

Die Digitalisierung der Bankenwelt ist in vollem Gange. Viele Banken haben jahrzehntealte IT-Systeme, die sie dringend modernisieren müssen. Genau hier kommt Jack Henry ins Spiel, denn das Unternehmen bietet Kernbankensoftware speziell für kleine und mittlere US-Banken an.

Die Software ist dabei das Herzstück jeder Bank. Ohne sie laufen weder Kontoführung noch Zahlungsverkehr. Jack Henry verdient hier durch wiederkehrende Umsätze und Beteiligungen am Umsatz mit. Das Geschäft wächst auch stetig, denn Jack Henrys Plattform wird kontinuierlich verbessert. Zudem ist Jack Henry gut im Markt aufgestellt: Sie sind die Nummer 2 der Branche.

Ist die Jack Henry Aktie attraktiv? Wir schauen uns an, wie das Unternehmen in diesem attraktiven Markt dasteht und was Anleger bei dieser Nische erwarten können. Wir verraten schon mal: Die Firma ist ein Dividendenaristokrat! Erfahre in dieser Analyse, ob die Jack Henry Aktie heute eine attraktive Kauf-Chance ist:

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Jack Henry Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Jack Henry Geschäftsmodell im Detail - Branche4.1 Branche für Kernbanksysteme

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

Geschichte

Management & Aktionärsstruktur

Greg Adelson

Greg Adelson (60) ist seit 2024 der CEO von Jack Henry. Zuvor war er President und Chief Operating Officer (COO) des Unternehmens.

Er studierte ursprünglich BWL mit Fokus auf Buchhaltung und begann seine Karriere bei Continental Airlines, bis er bei verschiedenen Firmen im Zahlungs- und Scheckbereich arbeitete. Dort sammelte er Berufserfahrung im Finanz- und IT-Bereich und leitete bereits früh einige dieser Unternehmen.

2010 gelangte er durch eine Übernahme zu Jack Henry und ist seither dort tätig. Bei Jack Henry leitete er die Weiterentwicklung von Zahlungslösungen und vereinte alle Zahlungslösungen in einem Segment. 2019 wurde er dann zum COO und leitete das gesamte operative Geschäft.

Adelson ist bekannt für seine pragmatische Herangehensweise an digitale Transformation und Finanztechnologie. Unter seiner Führung hat Jack Henry sich stark auf cloudbasierte Produkte und Services konzentriert, um Banken und Finanzinstituten eine moderne Infrastruktur zu bieten. Diese Ausrichtung ist zukunftsgerichtet und unterstützt den langjährigen Erfolg des Unternehmens in einem hart umkämpften Markt.

Die einzige Kritik, die wir sehen, ist das etwas vorsichtige Verhalten in Bezug auf Übernahmen. Adelson setzt auf organisches Wachstum und seltener Übernahmen, wodurch Jack Henry in einigen Bereichen langsamer expandiert. Aber das ist genauso auch eine Stärke, denn Jack Henrys finanzielle Situation ist dadurch die beste in der Branche. Wir halten ihn für eine gute Wahl als CEO.

Vergütung

Adelsons Gehalt hat 3 Bestandteile:

- 8 % Festgehalt. Als CEO erhält er 865 Tsd. Dollar.

- 13 % 1-Jahres-Bonus. Der Bonus basiert auf dem bereinigten operativen Gewinn und zu 25 % auf individuellen Zielen. Im Normalfall beträgt der Bonus 1,3 Mio. Dollar und kann bis auf 2,6 Mio. steigen.

- 79 % 3-Jahres-Bonus. Dieser Bonus wird in Aktien gezahlt. 60 % der Aktien werden vergeben, wenn Jack Henrys Kurs stärker wächst als bei der Konkurrenz, der Umsatz organisch wächst und die operative Marge sich verbessert. Die anderen 40 % werden über Zeit automatisch fest zugeteilt und gewinnen an Wert, wenn der Kurs steigt.

Im Mittelwert erhält der CEO etwa 10 Mio. Dollar. Das empfinden wir als ziemlich hohe Vergütung, weil es über 2 % des EBITs sind. Wir denken, dass auch eine deutlich geringere Vergütung ausreichen würde.

Das Programm ist in unseren Augen trotzdem gut. Im Programm werden Umsatzwachstum, Margenverbesserung und operativer Gewinn berücksichtigt. Es wird besonders auf organische Zahlen geachtet. Wenn das Programm noch etwas langfristiger wäre, mit 4 Jahren Fokus und die Standardvergütung etwas geringer, dann wäre es in unseren Augen optimal.

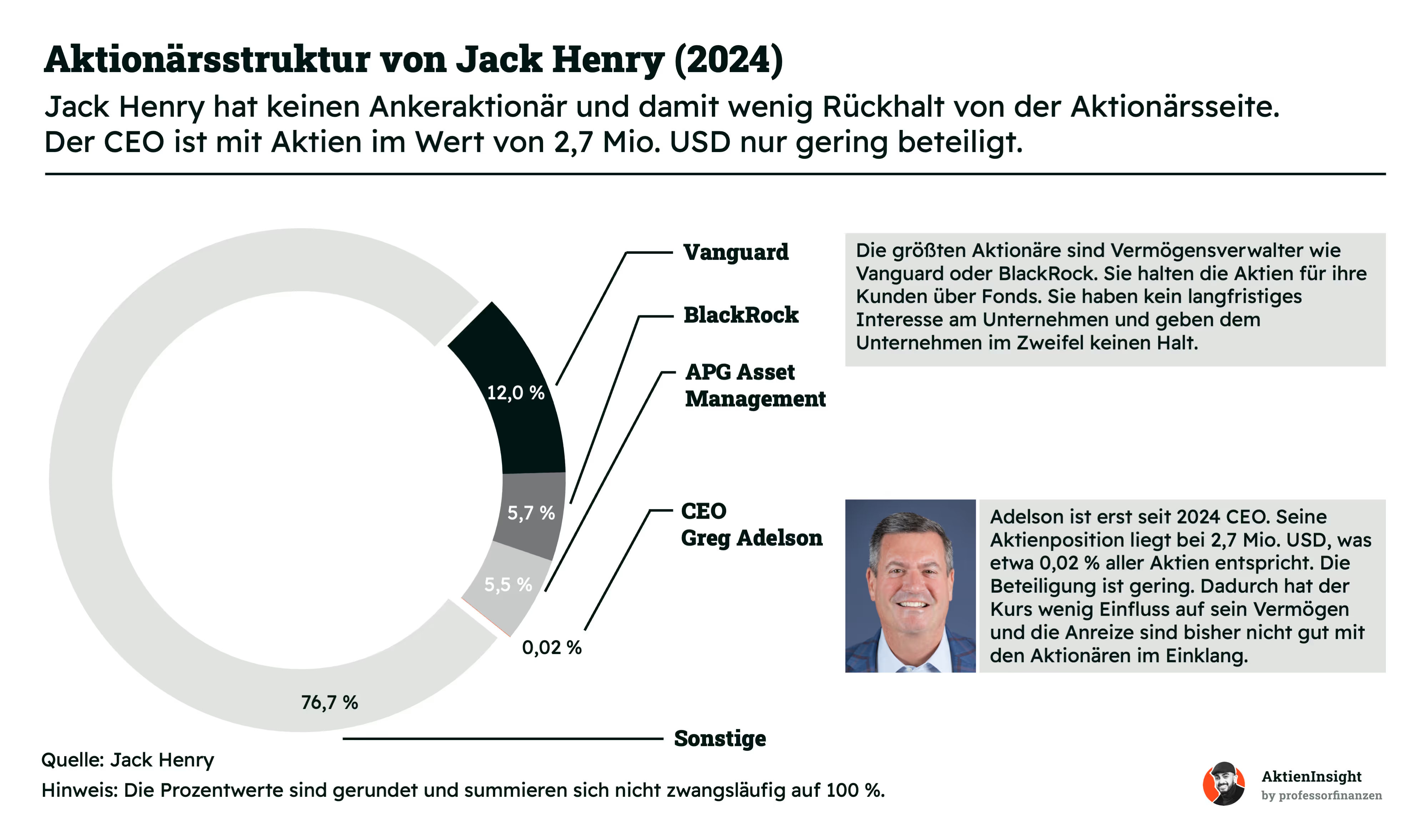

Aktionärsstruktur

Jack Henry hat keinen Ankeraktionär. Die größten Aktionäre sind Vermögensverwalter wie Vanguard, BlackRock und APG. Diese Aktionäre verfolgen kein langfristiges Interesse am Firmenerfolg und halten die Anteile nur für ihre Kunden. Damit sind sie neutrale Aktionäre, die keine großen Umbrüche planen, aber im Zweifel auch nicht das Unternehmen stützen.

Greg Adelson hält 2,7 Mio. Dollar in Jack Henry-Aktien. Er hat eine sehr kleine Position, obwohl er bereits einige Jahre als COO aktiv war. Die Beteiligung ist sogar unter den Voraussetzungen für den CEO, denn er muss in Zukunft mindestens 5 Mio. Dollar halten. Das ist schade. Seine geringe Position bedeutet, dass er im Zweifel nicht im Sinne der Aktionäre denkt, weil Kursbewegungen weniger Einfluss haben. Es muss aber nichts Schlechtes bedeuten.

Jack Henry Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

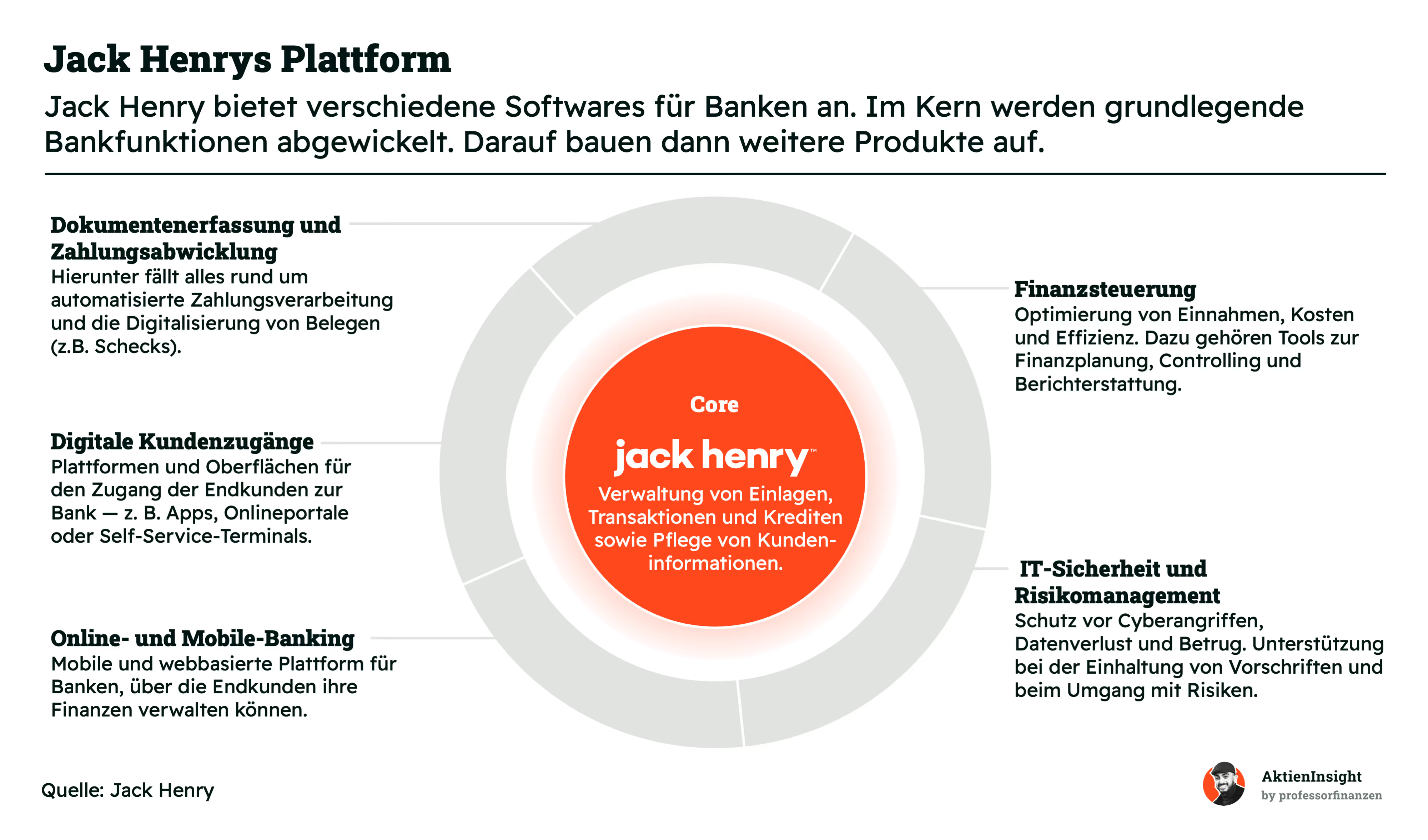

Jack Henry ist ein Softwareanbieter, der sich auf US-Banken konzentriert. Das Unternehmen entwickelt Software, mit denen vor allem kleine Banken ihre wichtigsten Prozesse digital abwickeln können. Das zentrale Stück hierbei ist das Kernbankensystem, das alle Hauptaufgaben von einer Bank wie die Verwaltung von Einlagen, Transaktionen, Krediten und Kundendaten ermöglicht. Auf dieser Basis baut Jack Henry weitere Softwarelösungen auf, die das Geschäft der Banken unterstützen und vereinfachen.

Ein wichtiger Bereich sind die digitalen Zugänge. Hier liefert Jack Henry die Schnittstellen zwischen Bank und Kunde. Dazu gehören Apps, Onlineportale und Automaten, über die Bankkunden ihre Finanzen verwalten. Auch das Online- und Mobile-Banking wird über Jack Henrys Systeme betrieben.

Für Banken ist das entscheidend, denn der Großteil der Kundenkontakte läuft inzwischen digital. Die Software von Jack Henry sorgt dafür, dass diese Verbindungen reibungslos funktionieren.

Aber auch im Hintergrund bietet Jack Henry viele Lösungen an. Etwa zur Dokumentenerfassung und Zahlungsabwicklung — von der Digitalisierung von Schecks bis zur automatisierten Zahlungsabwicklung. Zusätzlich gibt es Software zur Steuerung der Finanzen und zum Risikomanagement. Banken erhalten Erweiterungen für Controlling, Betrugsüberwachung und Einhaltung von Vorschriften der Federal Reserve.

Das Unternehmen profitiert von einer klaren Zielgruppe, einer hohen Abhängigkeit seiner Kunden und der wachsenden Nachfrage nach moderner Banksoftware.

Jack Henry Geschäftsmodell im Detail

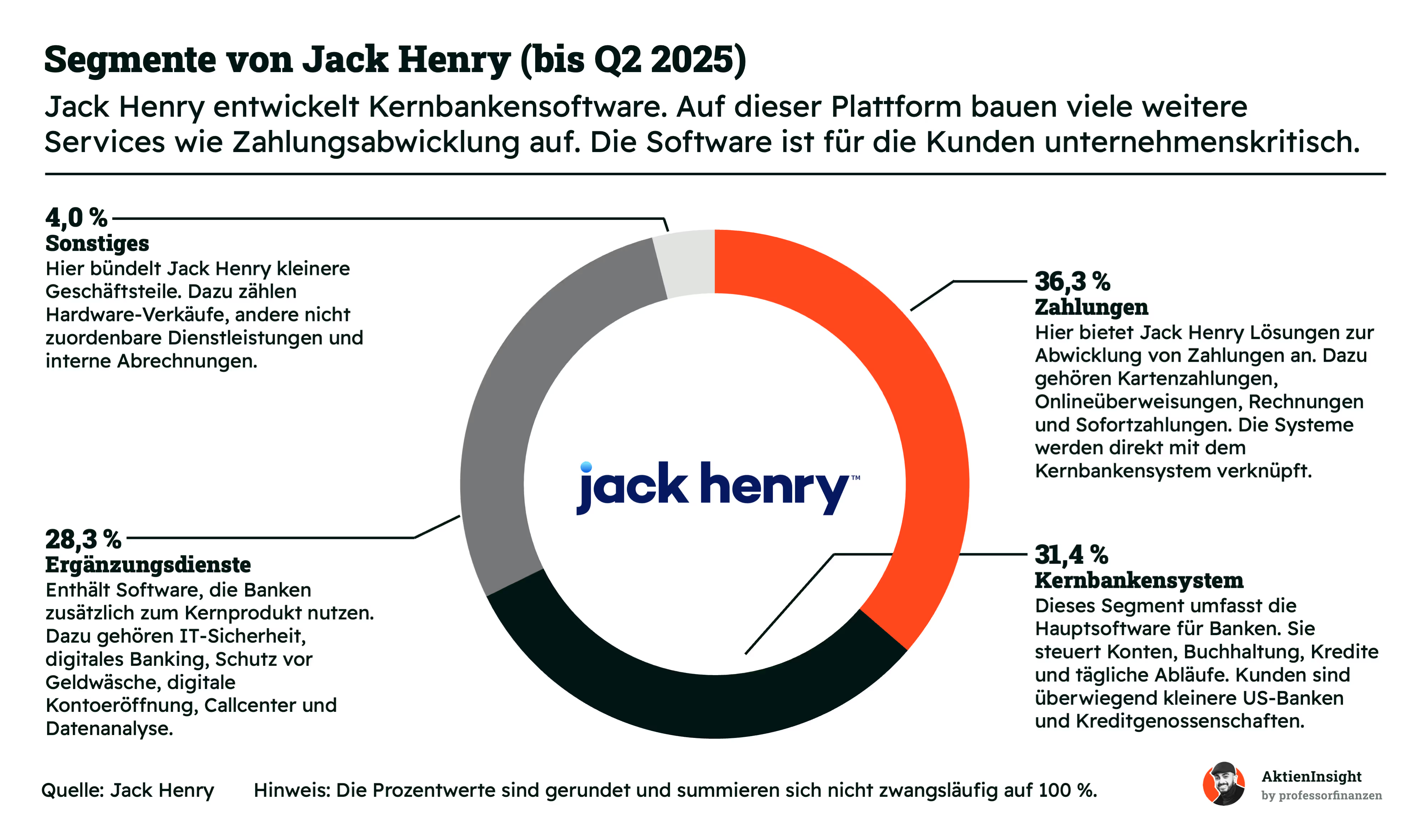

Jack Henry gliedert sein Geschäft in 4 Segmente. Im Mittelpunkt steht dabei die Kernsoftware für Banken. Jack Henry hat sich dabei auf kleinere US-Banken und Kreditgenossenschaften spezialisiert, die besonders auf stabile und einfache Lösungen angewiesen sind. Die Softwarelösungen helfen, alle wichtigen Abläufe im Bankalltag digital zu steuern.

Das größte Segment sind Zahlungslösungen. Sie machen 36,3 % des Umsatzes aus. Jack Henry bietet hier alles an, was zur digitalen Zahlungsabwicklung nötig ist. Dazu zählen Kartenzahlungen, Onlineüberweisungen, Sofortzahlungen oder Rechnungsdienste. Diese Systeme sind direkt mit dem Kernbanksystem verknüpft und ermöglichen eine nahtlose Abwicklung. Wichtig ist hierbei, dass bei Zahlungen ein Teil der Zahlung als Umsatz an Jack Henry geht.

Fast genauso groß ist das Kernbanksystem mit 31,4 %. Hier steckt die Software drin, mit der Banken Konten verwalten, Kredite vergeben, Buchhaltung betreiben und den Alltag abwickeln.

Dazu kommen noch die Ergänzungsdienste mit 28,3 % Umsatzanteil. Dieses Segment bietet Zusatzlösungen wie IT-Sicherheit, Schutz vor Geldwäsche, digitale Kontoeröffnung, Datenanalyse oder Callcenter-Software. Es ergänzt die Kernsysteme um innovative Funktionen.

Im kleinsten Bereich werden Hardware-Verkäufe, interne Abrechnungen und kleinere Dienste gebündelt mit 4 % der Umsätze.

Beim Blick auf diese Verteilung der Umsätze wird klar, dass die Kernbankensoftware nicht mehr der wichtigste Teil des Unternehmens ist, sondern eine Plattform für die Erweiterung mit anderen Dienstleistungen von Jack Henry. Diese zusätzlichen Dienste sind deutlich profitabler und bringen noch mehr Wachstum.

Das Geschäft von Jack Henry basiert vollständig auf den USA. Es richtet sich komplett an die dortige Bankenlandschaft. Das ist natürlich ein Klumpen, aber auch ein gesunder Fokus zugleich.

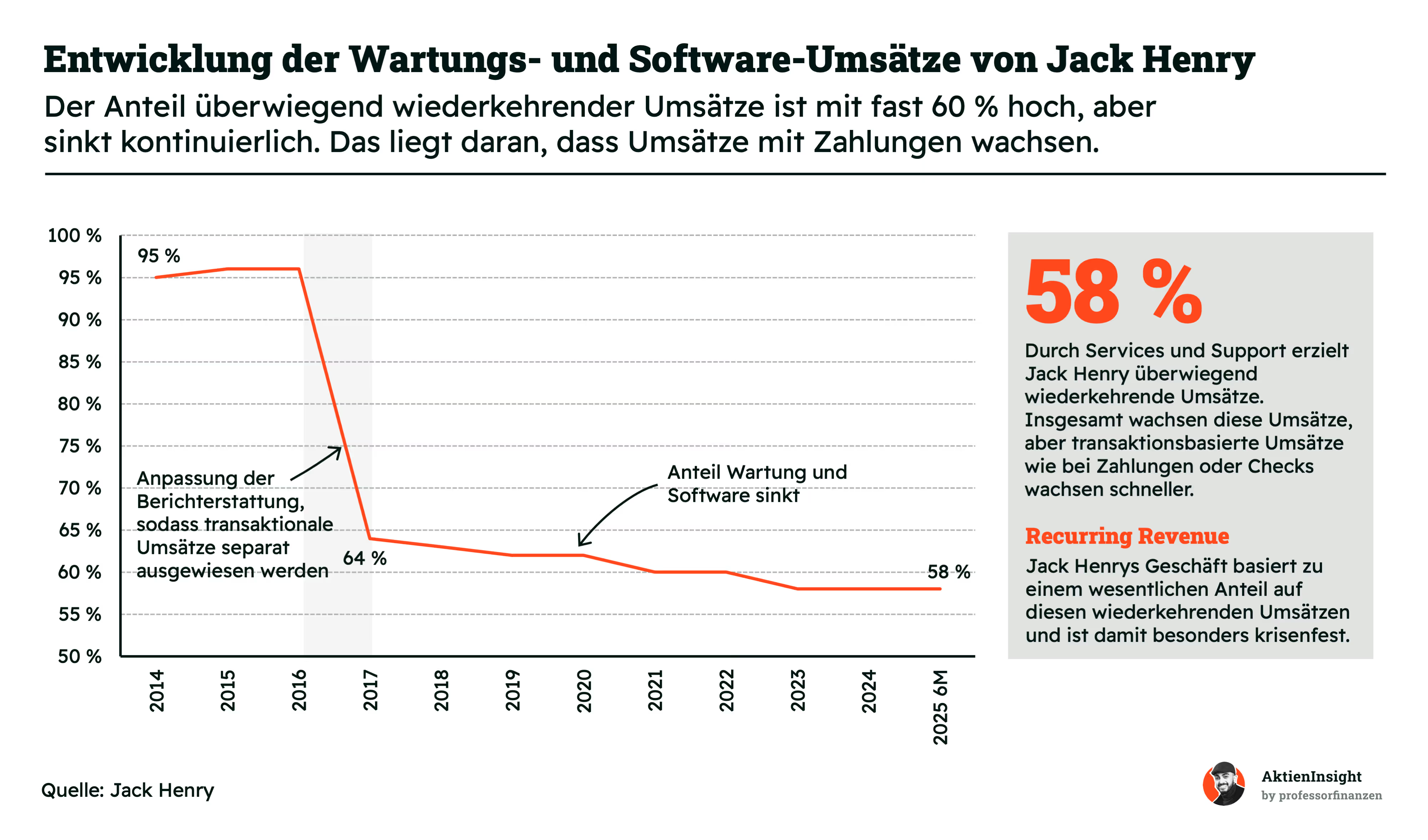

Jack Henrys Geschäftsmodell ist stark auf wiederkehrende Umsätze ausgerichtet.

58 % der Umsätze stammen aus Wartung, Software und Support. Diese Einnahmen kommen regelmäßig rein, weil die Kunden für die Nutzung der Software oder den technischen Support bezahlen und mindestens 1-Jahres-Verträge abschließen — teilweise bis zu 5 Jahre. Das macht das Geschäft krisenfester als klassische Projektmodelle mit Einmalerlösen.

Früher lag dieser Anteil sogar noch deutlich höher. Bis 2016 wurden die Umsätze noch anders kategorisiert, deshalb lag der Anteil bei 95 %. Das ist jedoch nicht ganz repräsentativ. Dann hat Jack Henry seine Berichterstattung angepasst und transaktionsbasierte Umsätze wie Zahlungsvorgänge oder Checkverarbeitung extra ausgewiesen. Seitdem sinkt der Anteil der Wartungs- und Softwareerlöse Schritt für Schritt. Der Grund dafür ist nicht, dass diese Umsätze schwächer werden, sondern dass andere Bereiche einfach schneller wachsen.

Besonders stark legen die Zahlungsumsätze zu. Diese steigen durch die stärkere Nutzung von vor allem digitalen Zahlungsmethoden wie Sofortüberweisungen oder Kartenzahlungen. Die Umsätze hängen dabei direkt an der Anzahl der Transaktionen. Das bringt etwas mehr Schwankung rein und ist kein vertraglich abgesicherter Umsatz, ist aber auf Dauer ein wachstumsstarker Pfeiler. Jack Henry bleibt so ein Unternehmen mit einem stabilen Kern, der auch in Krisenzeiten die Umsätze stützt.

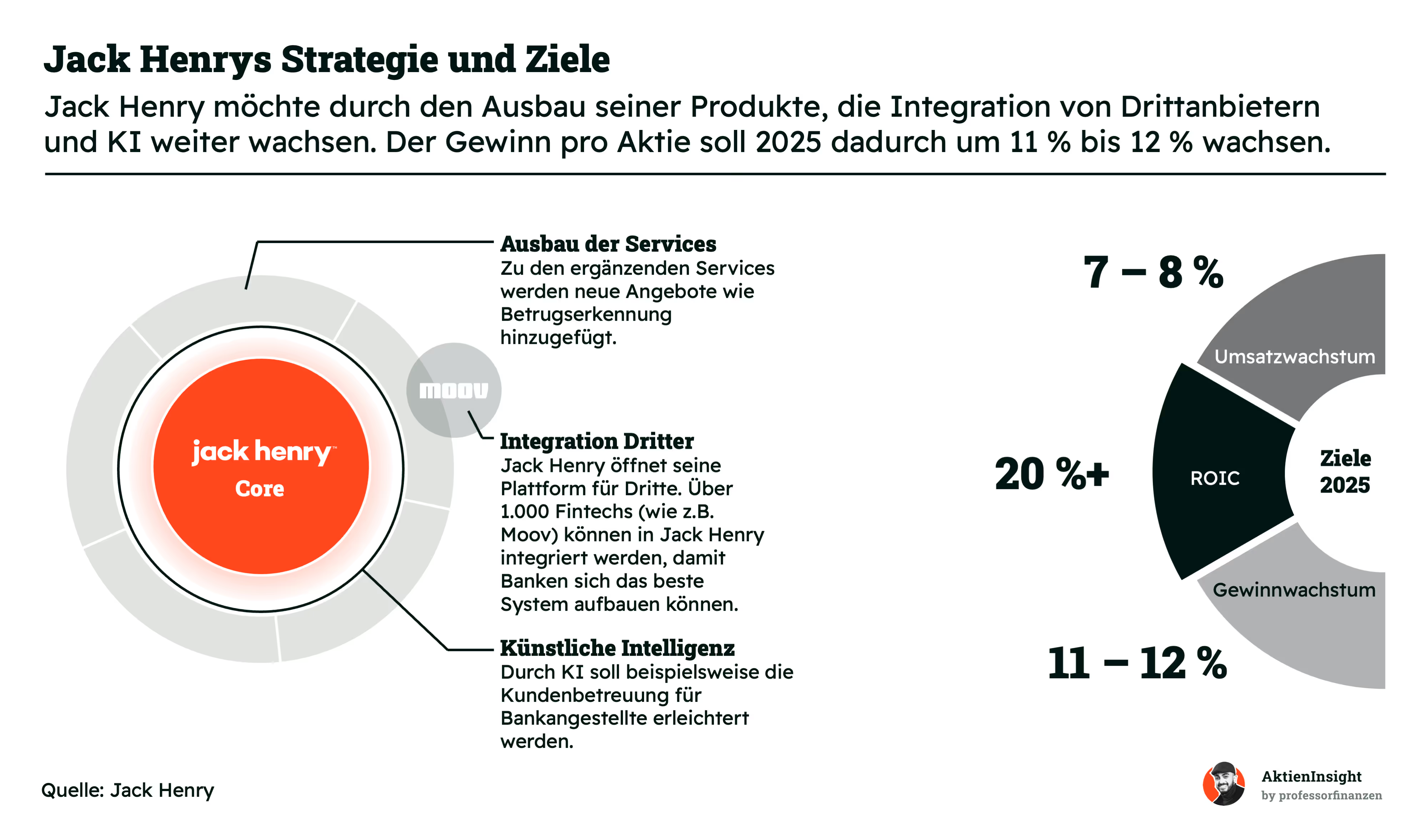

Jack Henry hat ehrgeizige Ziele für 2025

Jack Henry möchte weiterhin ein hohes Wachstum beibehalten und setzt dazu auf 3 große Hebel:

- Das bestehende Angebot an Services wird ausgebaut. Dazu gehören neue Funktionen wie Betrugserkennung oder moderne Analysetools.

- Jack Henry öffnet sich immer stärker für Drittanbieter. Über 1.000 Fintechs wie Moov sind bei Jack Henry integrierbar, damit Banken auf der Plattform flexibel ihre eigene IT zusammenstellen können. Das macht Jack Henry auch attraktiver, weil sie die Kunden nicht zu ihrem System zwingen.

- Künstliche Intelligenz spielt in der Software eine immer größere Rolle. Sie soll dabei helfen, Prozesse zu automatisieren und die Bankmitarbeiter im Alltag zu entlasten.

Die Strategie zielt klar auf Skalierbarkeit. Jack Henry möchte, dass Banken mit der Plattform nicht nur digitaler, sondern auch effizienter arbeiten. Die Kunden sollen modern aufgestellt sein und die Möglichkeiten von Großbanken nutzen können, auch wenn sie kein eigenes Entwicklerteam haben. So will Jack Henry das Rückgrat der Regionalbanken in den USA etablieren und von deren Digitalisierung profitieren.

Das Ergebnis soll starkes Wachstum werden: Der Umsatz soll um etwa 7 % bis 8 % dieses Jahr wachsen und dabei soll die Rendite auf das investierte Kapital bei über 20 % liegen durch den Mix aus neuen Produkten, Technologieeinsatz und Partnerschaften — damit würde die EBIT-Marge steigen. Insgesamt soll der Gewinn je Aktie um 11 % bis 12 % dadurch steigen.

Fazit zu Jack Henry

Hoher Lock-In-Effekt. Jack Henry ist ein Nischenanbieter für Software. Sie konzentrieren sich auf kleine Banken und Kreditgenossenschaften. Dadurch können sie optimierte Lösungen für diese Unternehmen schaffen. Da es sich um Software handelt, ist es schwierig nach der Integration zu wechseln.

Profiteur von digitalen Zahlungen. Banken wachsen inzwischen stark, dank Kreditkarten und digitalen Zahlungen. Jack Henrys Anteil am Umsatz nimmt kontinuierlich zu. Das ist eine Chance für die Zukunft. Auch der Fokus auf stetige Innovation gefällt uns gut.

Firma mit stetigem Wachstum von rund 6 % bis 8 % pro Jahr. Jack Henry ist keine IT-Firma mit übertrieben hohen Wachstumsraten, aber sie liefern eine verlässliche Entwicklung und haben ein Geschäftsmodell, das auf langfristiges Geldverdienen ausgelegt ist. Uns gefällt diese Ausrichtung gut. In den Kennzahlen wird sich nochmal zeigen, wie kontinuierlich die Entwicklung ist.

Branche

Branche für Kernbanksysteme

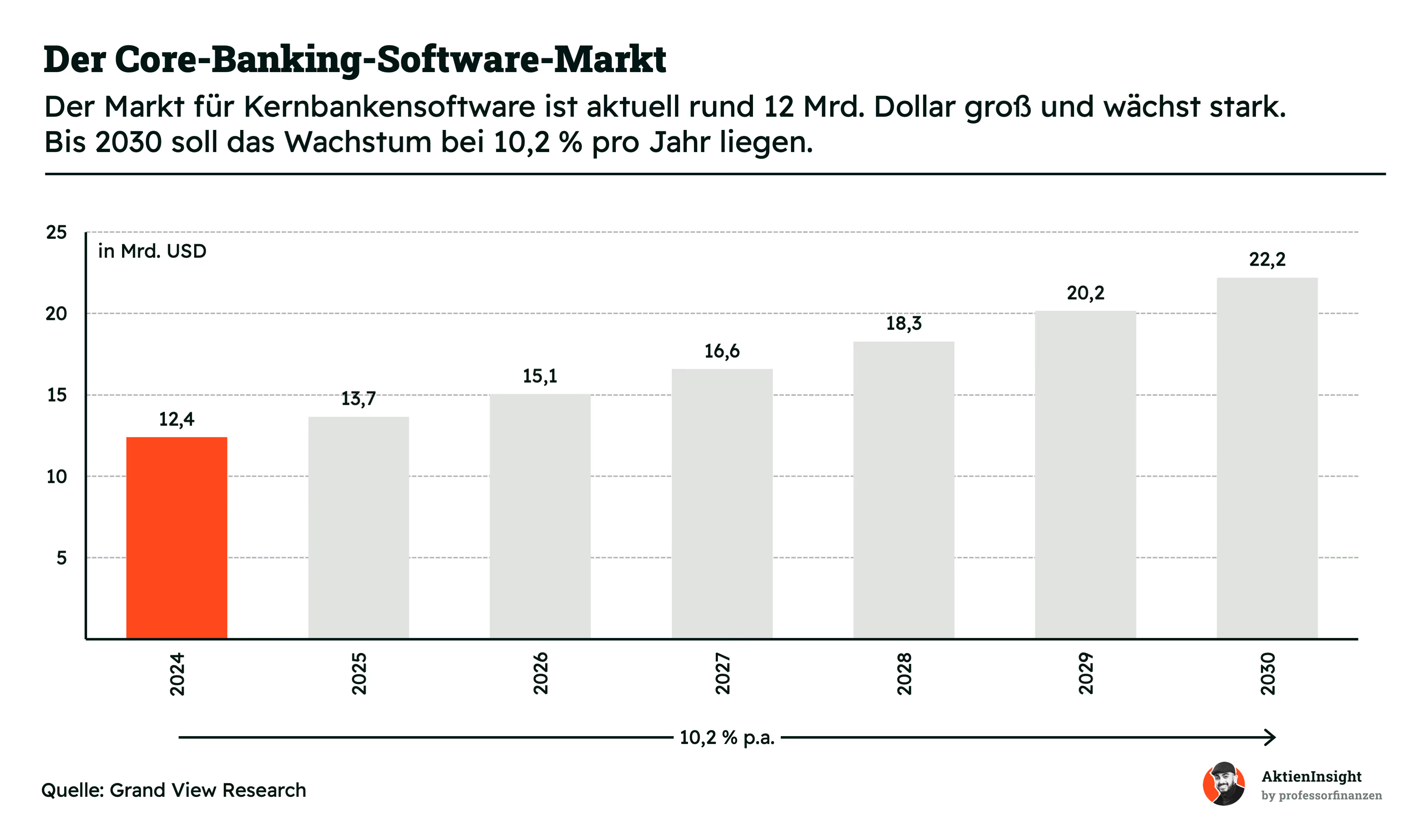

Der Markt für Kernbankensoftware ist ein wachsender Bereich der Finanztechnologie. Gemeint sind damit Systeme, die Banken für ihre wichtigsten Funktionen nutzen: Kontoführung, Buchhaltung, Kreditverwaltung und Zahlungsabwicklung. Ohne diese Software läuft bei Banken praktisch nichts. Genau deshalb ist der Markt für Anbieter so interessant.

Aktuell liegt der Umsatz der Branche bei rund 12 Mrd. US-Dollar. Doch das ist erst der Anfang. Laut Prognosen soll der Markt bis 2030 jährlich um 10,2 % wachsen. Damit wäre der Markt dann rund 22 Mrd. US-Dollar groß. Getrieben wird dieses Wachstum vor allem durch steigende Anforderungen an Banken: Sie müssen schneller, digitaler und sicherer werden. Gleichzeitig steigen die Ansprüche der Kunden an digitale Bankangebote. Durch die tiefe Integration und die hohe Regulierung von Banksystemen wechseln die Kunden ihre Kernsoftware nur selten. Das ist ein langfristiger Vorteil.

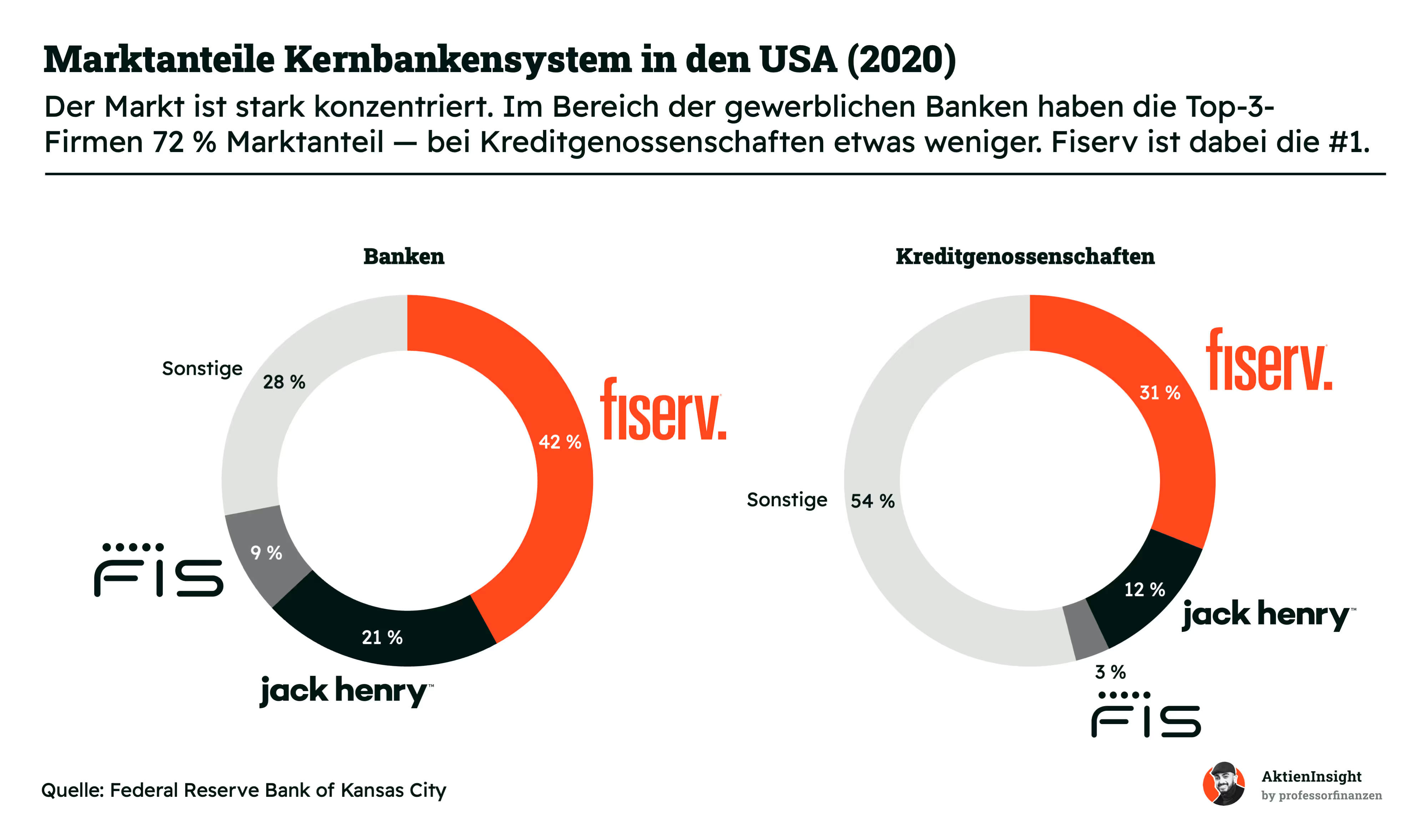

3 Firmen beherrschen den Markt

Der Markt ist stark konzentriert. Bei den gewerblichen Banken kommen Fiserv, Jack Henry und FIS zusammen auf 72 % Marktanteil. Angeführt wird das Feld klar von Fiserv mit 42 %. Jack Henry liegt auf Platz 2 mit 21 %, während FIS nur noch auf 9 % kommt. Der Rest verteilt sich auf viele kleinere Anbieter.

Anders sieht es bei den Kreditgenossenschaften aus. Hier ist der Markt etwas fragmentierter. Über die Hälfte, nämlich 54 %, entfällt auf kleinere oder spezialisierte Anbieter. Trotzdem bleibt Fiserv mit 31 % auch hier Marktführer. Jack Henry kommt auf solide 12 % und FIS spielt mit 3 % kaum eine Rolle. Das zeigt, dass Jack Henry gerade bei kleineren Banken und Genossenschaften gut positioniert ist.

Dieser geringe Wettbewerb ist ein Vorteil. Es gibt nur 3 wirklich relevante Unternehmen im gesamten Markt, die den Markt abdecken können und umfangreiche Systeme anbieten. Durch die bestehenden Geschäftsbeziehungen ist ein Markteintritt von außen schwierig und für Banken teuer und riskant. Wer einmal Marktanteile hat, kann diese meist lange halten. Und Jack Henry hat hier eine klare Nische: Sie konzentrieren sich auf kleinere Institute, die oft mehr Betreuung brauchen und bei denen Kundenbindung besonders wichtig ist.

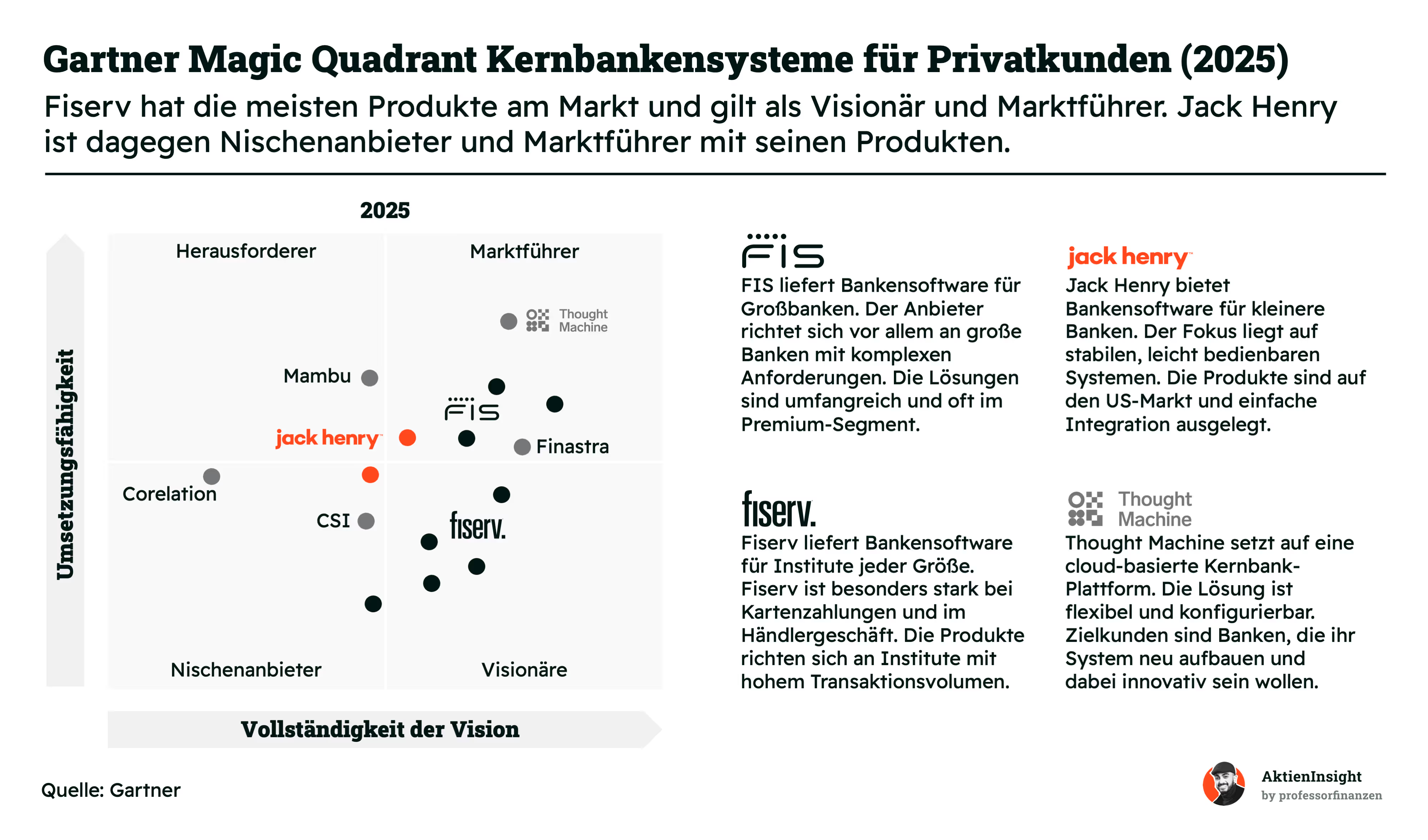

Im Gartner Magic Quadrant sieht man gut, wie die Anbieter eingeschätzt werden. FIS, Fiserv, Jack Henry, Finastra und Thought Machine gelten aktuell als Marktführer. Sie haben entweder viele Produkte im Angebot oder gelten als besonders visionär. Dabei gibt es jedoch Unterschiede. Die großen 3 Unternehmen haben mehrere Software-Angebote und dementsprechend neuere und ältere, die teilweise nicht mehr so an den Markt angepasst sind.

Fiserv sticht dabei besonders heraus. Das Unternehmen hat eine breite Produktpalette. Fiserv deckt Banken jeder Größe ab und hat besonders im Zahlungsverkehr und im Handel starke Lösungen. Damit spricht das Unternehmen vor allem Institute mit vielen Transaktionen an.

FIS richtet sich eher an große Banken mit komplexem Bedarf. Die Software ist sehr umfangreich und eher im Premiumsegment angesiedelt. Thought Machine dagegen geht einen ganz anderen Weg. Sie bieten eine Cloud-Plattform für Banken, die ihr System komplett neu aufbauen wollen. Innovativ und konfigurierbar — aber für mutige Banken, denen Innovation wichtig ist.

Jack Henry bleibt bei seiner Linie. Die Software richtet sich an kleinere US-Banken und Kreditgenossenschaften. Die Systeme sind zuverlässig, einfach zu bedienen und leicht zu integrieren. In der Vision hinkt Jack Henry zwar hinterher, dafür klappt die Umsetzung gut. Das macht sie besonders für Institute attraktiv, die keine großen Umbauten wollen, sondern einfach ein funktionierendes System.

Es gibt aber auch Start-ups. Thought Machine und Mambu sind beispielsweise neue Herausforderer, die andere Wege gehen und auf Cloud-first-Lösungen setzen. Diese Start-ups bieten jedoch oft noch nicht die perfekte Lösung, adressieren aber spannende Zukunftsfragen. Deshalb sind sie die Systeme für Banken, die eher neu gegründet werden. Thought Machine sehen wir hier als potenziellen neuen Markteinsteiger, der entweder aufgekauft wird oder in 10 Jahren zu den großen 3 gehört.

Wettbewerbsvergleich

Fiserv

Fiserv ist eines der größten Zahlungsdienstleister- und Bankensoftwareunternehmen der Welt. Neben Software für US-Banken ist Fiserv aber insbesondere im Zahlungsmarkt aktiv. Fiserv ist zuständig für die Abwicklung von Kartenzahlungen für Geschäfte, Restaurants oder Online-Shops. Hier arbeiten sie als sogenannter Acquirer mit Händlern zusammen, aber sind im Gegensatz zu vielen Acquirern selbst keine Bank. Die Firma hat in den letzten Jahren durch Übernahmen stark expandiert — unter anderem durch den Zukauf von First Data, zu denen Clover gehört.

Im Unterschied zu Jack Henry richtet sich Fiserv an Banken jeder Größe. Dazu sind rund die Hälfte des Geschäftsmodells Dienstleistungen für Händler. In diesem Markt ist Jack Henry nicht aktiv. Fiserv ist damit ein Vollanbieter mit einer breiten Plattform, die auch international vertreten ist.

Im Kennzahlenvergleich hat Fiserv seine Stärken im Wachstum und der EBIT-Marge. Beide Werte sind am höchsten. Auf der anderen Seite hat Fiserv eine hohe Verschuldung vom 2,8-fachen EBITDA durch die vielen Übernahmen und die Wachstumszahlen sind erheblich durch Übernahmen geschönt. Deshalb soll Fiserv in Zukunft nicht mehr ganz so stark wachsen.

FIS

FIS ist ein Softwarekonzern, der sich eher auf große Banken spezialisiert hat. Die Firma bietet komplexe Systeme an, unter anderem für Zahlungsabwicklung, Börsentransaktionen oder Kreditvergabe. In der Vergangenheit war FIS auch stark durch Übernahmen gewachsen, unter anderem durch den Zukauf von dem Acquirer Worldpay im Jahr 2019. Der Deal wurde für das Unternehmen zu einem Fiasko und wurde später rückabgewickelt. FIS konnte die Übernahme nicht ordentlich integrieren und der Aktienkurs ist durch diesen Fehler stark eingebrochen.

Im Vergleich zu Jack Henry und Fiserv ist FIS eher ein Anbieter für Großkunden. Die Lösungen sind technisch anspruchsvoll und richten sich an Banken mit hohen Transaktionsvolumen oder auch Banken im Investmentbanking. Zudem konzentriert sich FIS stark auf Zahlungen. Damit sind sie ähnlicher zu Fiserv als Jack Henry.

Die Kennzahlen zeigen ein gemischtes Bild. Das Umsatzwachstum liegt nur bei 4,7 % pro Jahr. Durch die Rückabwicklung von Worldpay ist der Umsatz sogar auf 5 Jahre geschrumpft. Die EBIT-Marge ist mit 23,6 % noch ordentlich, jedoch liegt sie hinter Fiserv und die Verschuldung ist auch mit dem 2,6-fachen EBITDA recht hoch. In Sachen Bewertung ist FIS dafür gemessen am KUV am günstigsten. Das sehen wir als einzigen Pluspunkt.

Jack Henry Aktie im Vergleich

Jack Henry konzentriert sich ausschließlich auf Banken als Kunden und ist nicht in der Zahlungsbranche. Dadurch unterscheidet sich die Firma von ihren beiden großen Konkurrenten. Die Produkte richten sich vor allem an kleinere Banken und Kreditgenossenschaften. Im Mittelpunkt stehen das Kernbankensystem und eine breite Palette an Zusatzfunktionen wie digitale Bankzugänge oder Zahlungsabwicklung. Der Fokus liegt also stärker auf Software.

Im Vergleich zu Fiserv und FIS fährt Jack Henry einen konservativen Kurs. Die Firma verzichtet auf große Übernahmen und setzt auf stabiles Wachstum. Während Fiserv und FIS stärker international aufgestellt sind, ist Jack Henry ausschließlich in den USA aktiv.

Diese Beharrlichkeit zahlt sich in unseren Augen aber aus. Jack Henry hat zwar durch den fehlenden Fokus auf Großkonzerne geringere Margen, aber die Umsätze wachsen stetig, in Zukunft sogar am schnellsten und die Bilanz ist praktisch schuldenfrei. Jack Henry ist außerdem das einzige Unternehmen mit einer Dividende. Dafür zahlt man eine höhere Bewertung, aber das ist es uns wert, wenn man dafür das wachstumsstärkere Unternehmen mit einer sauberen Bilanz bekommt. Fiserv ist aber auch eine interessante Alternative. Sie wachsen auch in Zukunft organisch solide und haben eine hohe Marge mit geringer Bewertung.

Kennzahlen

AktienInsight-Rating

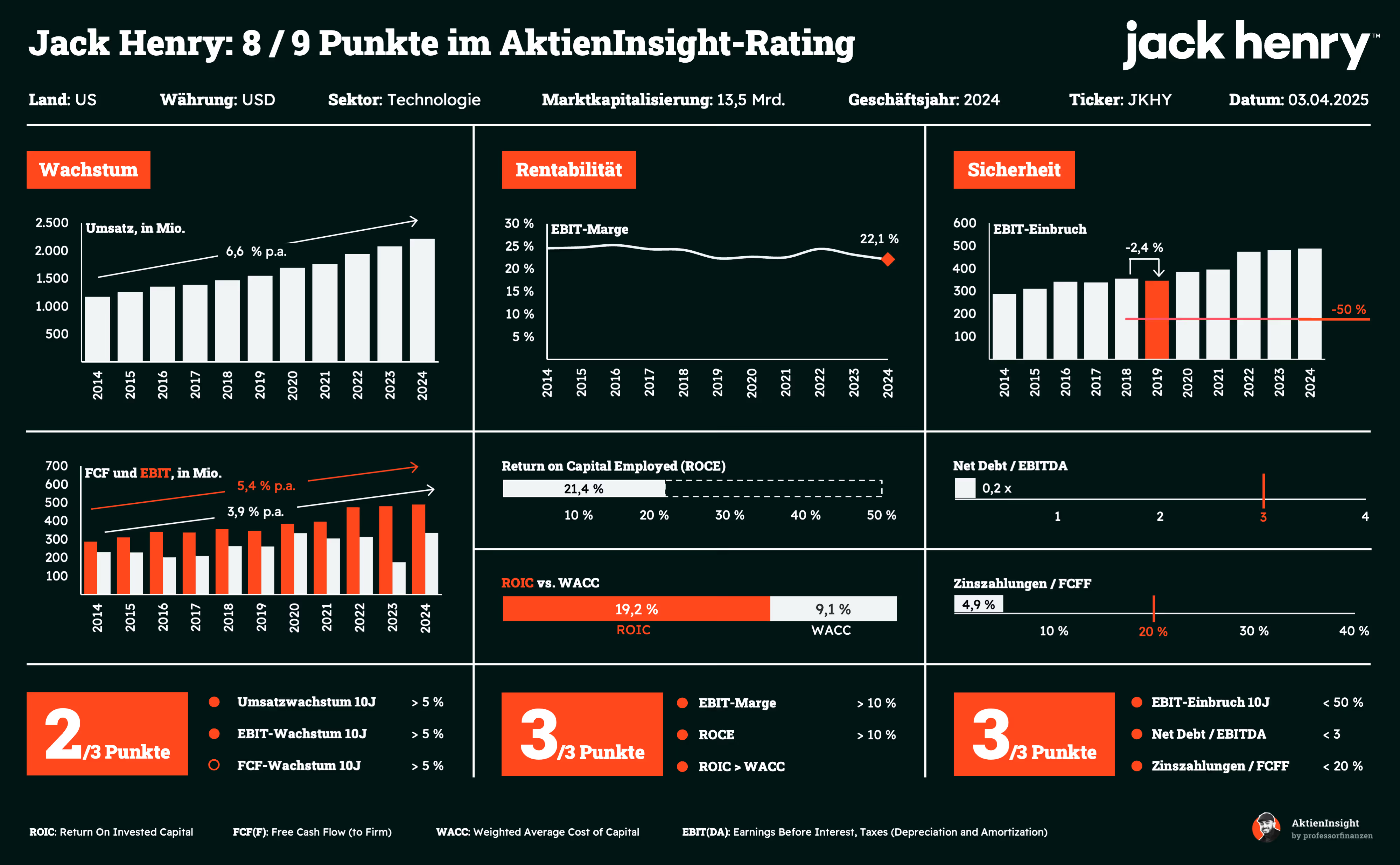

Jack Henry erreicht im AktienInsight-Rating 8 von 9 Punkten. Jack Henry schneidet in jedem Kriterium gut ab, außer beim Free Cash Flow. Hier gibt es einen Punkt Abzug, weil die Entwicklung nicht so stark war wie beim Umsatz oder EBIT.

Die Rentabilität und Sicherheit sind dagegen sehr gut. Hier erhält Jack Henry alle Punkte deutlich, weil sie viele Kriterien übertreffen.

Im Folgenden schauen wir uns die Kennzahlen im Detail an:

Umsatzentwicklung

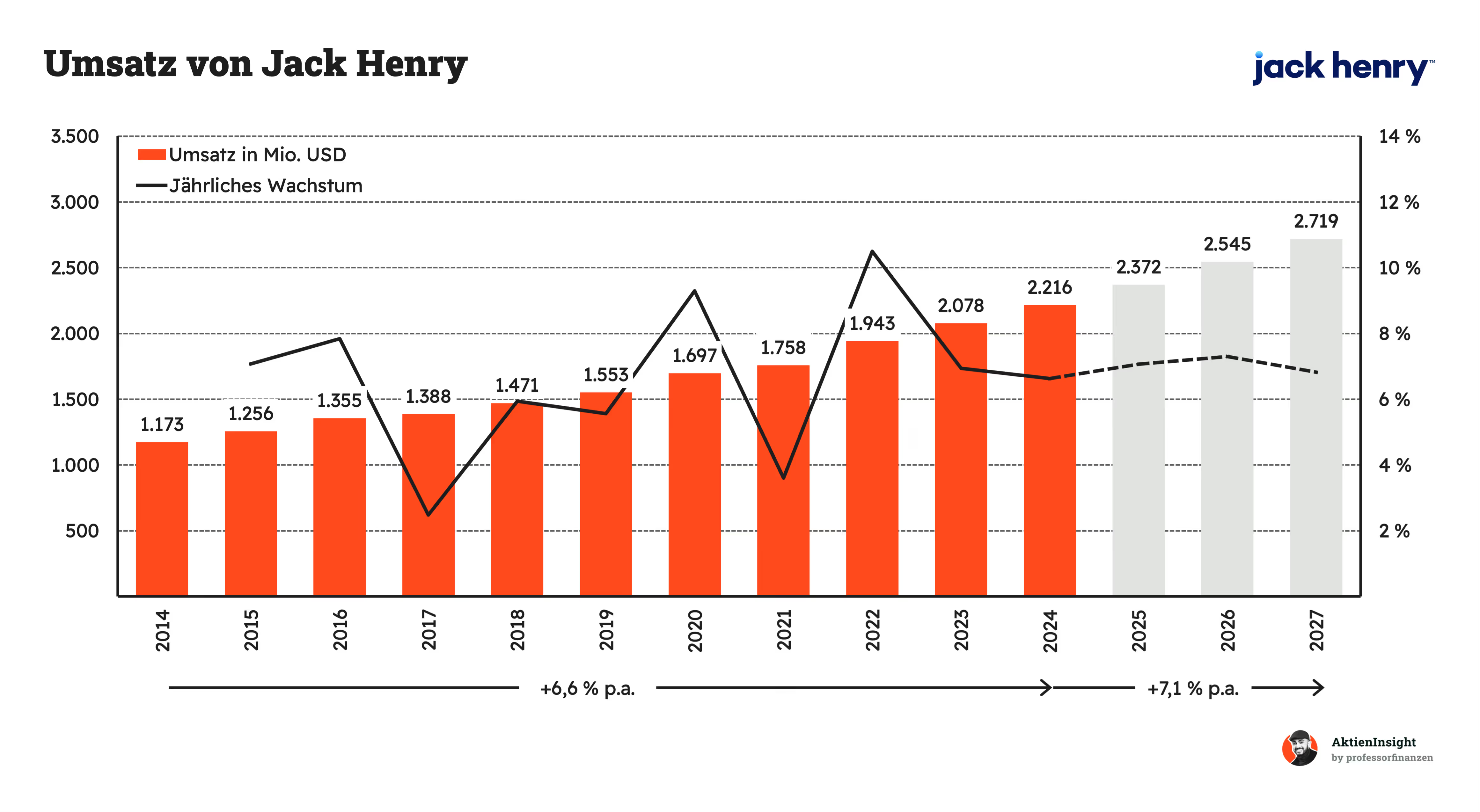

Jack Henrys Umsatz ist in den letzten 10 Jahren um 6,6 % pro Jahr gewachsen. Das Wachstum ist damit solide, aber nicht allzu hoch. Was uns aber beeindruckt, ist die Konstanz, in welcher der Umsatz nach oben kletterte. Jedes Jahr ging es ein Stückchen mehr nach oben. Es gab keine Rückgänge. In schlechten Jahren ist man dagegen einfach langsamer gewachsen. Hier zeigt sich, wie stabil das Geschäft von Jack Henry eigentlich ist.

In den kommenden 3 Jahren soll sich das Wachstum auf 7,1 % pro Jahr beschleunigen. Die Wachstumsgeschwindigkeit soll sich nicht verkleinern. Jack Henrys Umsätze sollen damit weiterhin über 5 % pro Jahr nach oben klettern. Man könnte von einer Art Evergreen-Modell sprechen.

EBIT und Free Cash Flow

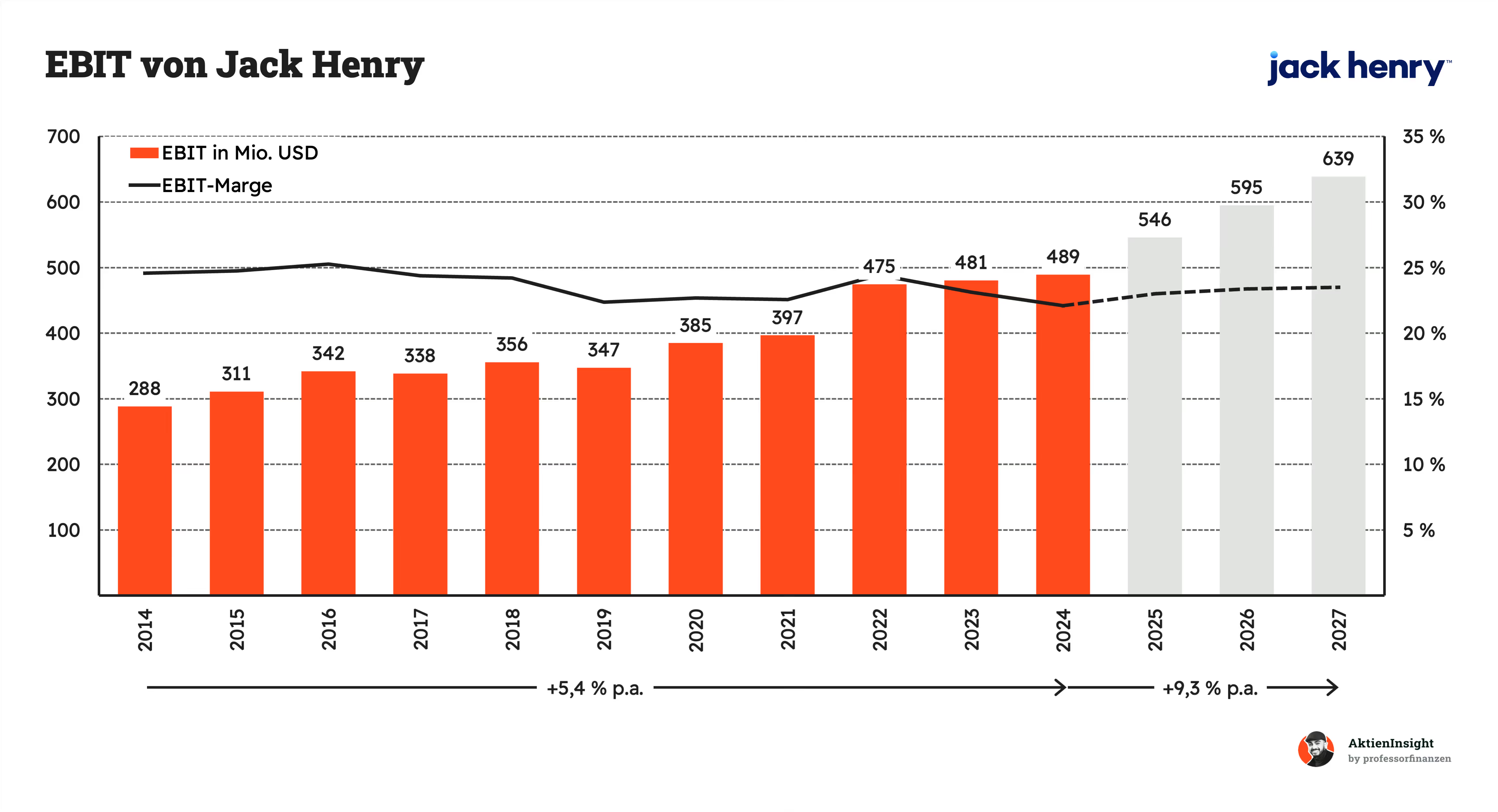

Jack Henrys EBIT ist nur um 5,4 % gewachsen. Das EBIT konnte damit nicht ganz mit der Entwicklung vom Umsatz mithalten. Es ging rund 1 %-Punkt langsamer pro Jahr nach oben. Das liegt daran, dass die EBIT-Marge sich leicht verringert. Das liegt im Wesentlichen daran, dass Jack Henry immer mehr transaktionsbasierte Umsätze im Zusammenhang mit Zahlungen abwickelt. Diese Umsätze erreichen etwas geringere Margen.

In der Zukunft soll der operative Gewinn um 9,3 % pro Jahr steigen. Damit soll es eine Rückkehr in Richtung der früheren 25 % EBIT-Marge geben. Durch das wachsende Geschäft und Skaleneffekte bei entsprechender Größe sollte das realistisch werden. Im Softwaregeschäft sind grundsätzlich Margen von über 30 % keine Seltenheit. Deshalb sehen wir die 25 % auf Dauer als erreichbar.

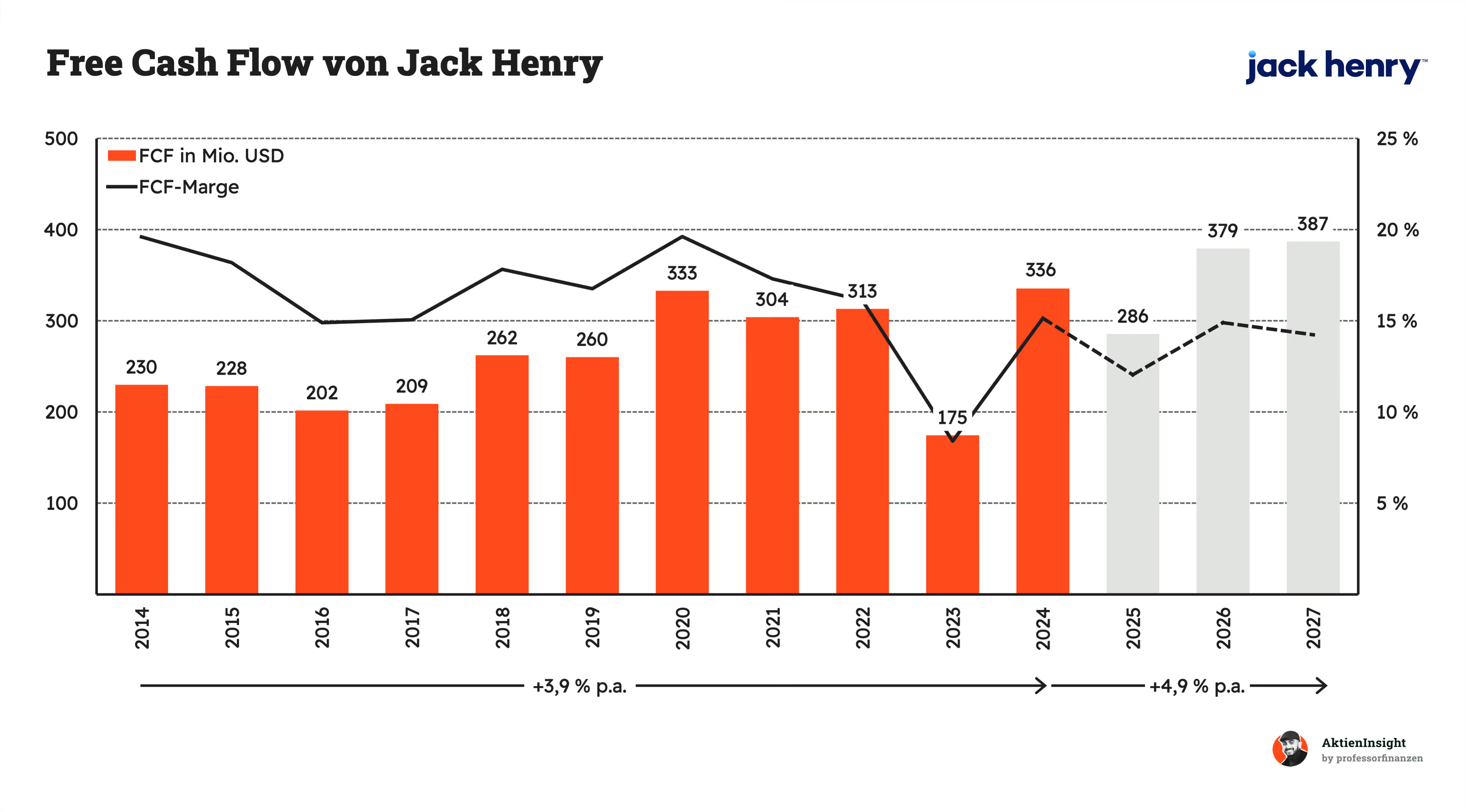

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst etwas, aber mit Schwankungen. Er ist um 3,9 % pro Jahr gewachsen, aber schwankt teils stärker hin und her. Denn es gibt durch Events wie eine Übernahme in 2023 hin und wieder Verwerfungen. Insgesamt ist der Free Cash Flow aber steigend und gibt wenig Aufschluss über das eigentliche Geschäft. Wir achten deshalb stärker auf das EBIT.

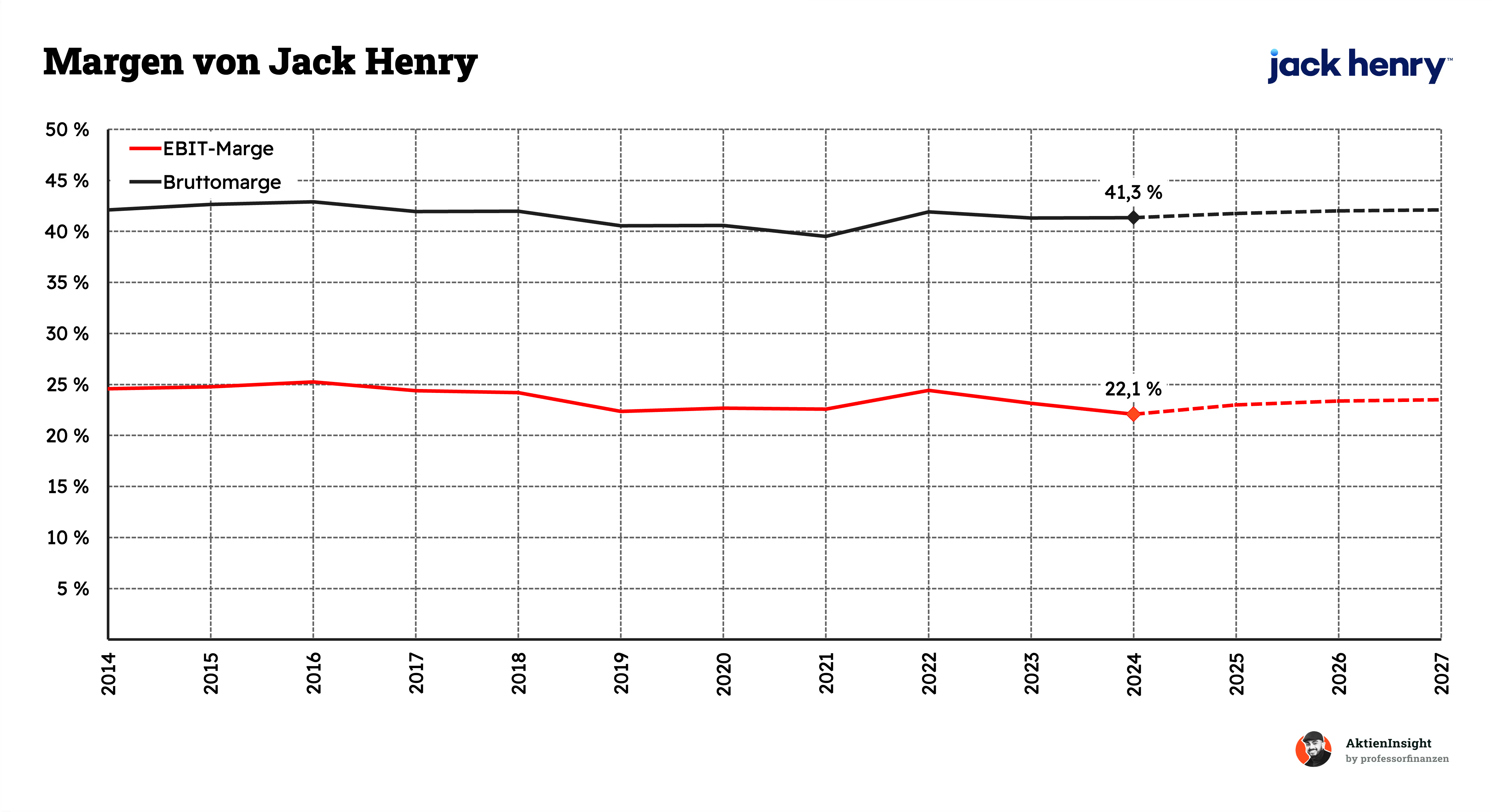

Jack Henrys Margen sind stetig über die Zeit. Die Bruttomarge liegt seit 10 Jahren zwischen 40 % bis 45 %. Das ist eine relativ niedrige Marge für ein Software-Unternehmen und erklärt auch, wieso die EBIT-Marge nicht so hoch ist. Entscheidend ist hier, dass ein großer Teil des Geschäfts auf Basis von Transaktionen abgerechnet wird. Zudem bietet Jack Henry komplette Lösungen inklusive Implementierung, Beratung und Hardware an. Diese Faktoren mindern die Marge. Die Bruttomarge ist aber stabil, was sehr gut ist.

Die EBIT-Marge sieht in diesem Kontext auch gut aus. Rund 20 % der Umsätze werden für Forschung & Entwicklung, Verwaltung oder auch Vertrieb aufgewendet. Das ist eine gesunde Quote. Die EBIT-Marge ist auch recht stabil und entwickelt sich fast parallel zur Bruttomarge.

Ausschüttungen

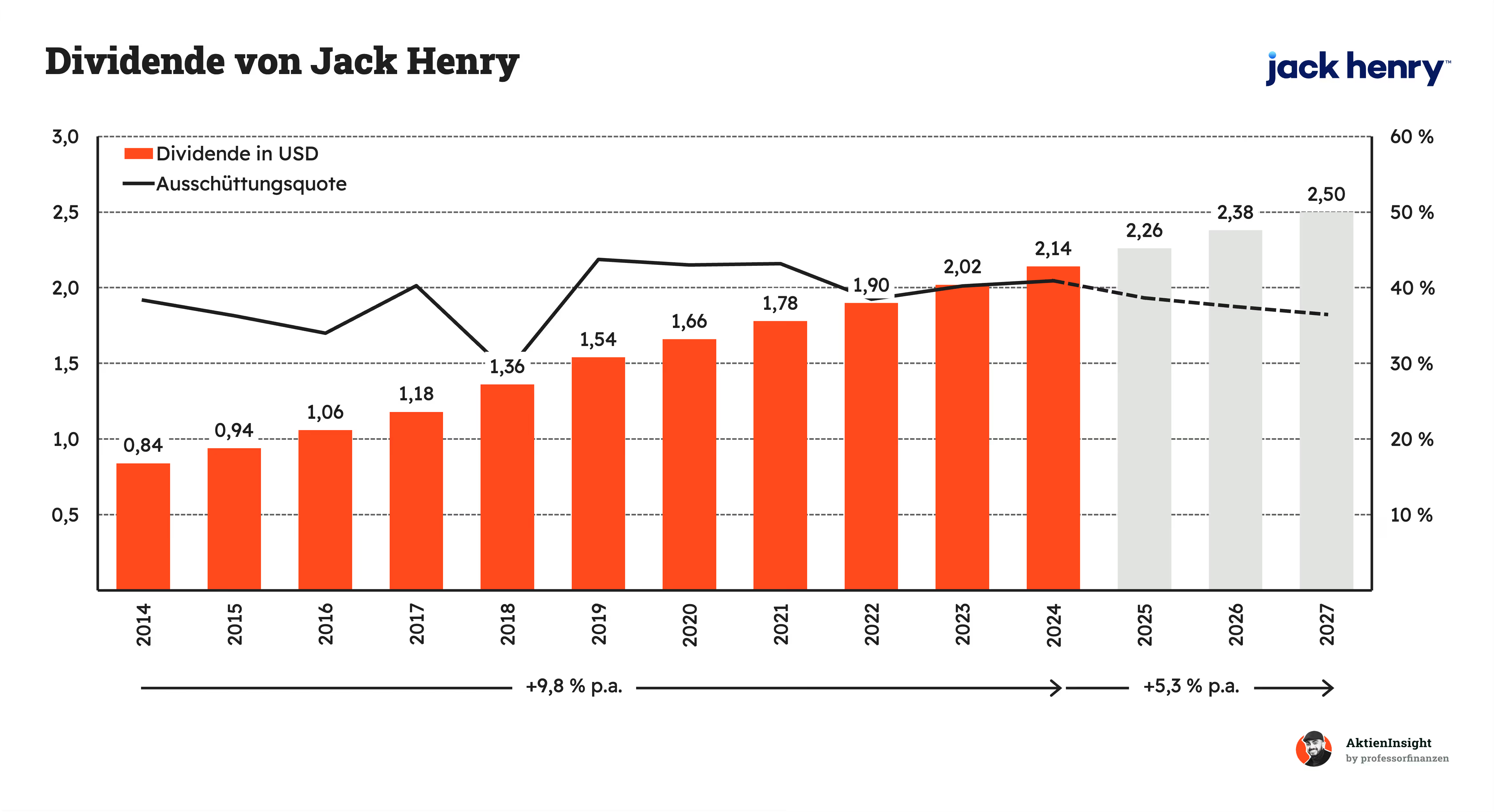

Jack Henry ist ein Dividendenaristokrat. Die Dividende wächst seit 35 Jahren in Folge. Das Tempo ist dabei recht hoch. Die Dividende ist in den letzten 10 Jahren um 9,8 % pro Jahr gewachsen. Jedoch sieht man im unteren Diagramm auch, dass die Geschwindigkeit seit 2019 abgenommen hat. Inzwischen wächst die Dividende nur noch um rund 5 % bis 6 % pro Jahr.

Die Ausschüttungsquote ist hierbei recht konstant bei ungefähr 40 % der Gewinne. Jack Henry lässt also einen Großteil der Gewinne im Unternehmen und verwendet diese für Reinvestitionen und Aktienrückkäufe, die den Gewinn steigen lassen. Das sehen wir als gesundes Verhalten.

In den nächsten 3 Jahren soll das Wachstum bei 5,3 % pro Jahr liegen. Das wäre etwas wenig, aber würde die letzten Dividendenanhebungen von 12 Cent pro Jahr seit 2019 fortsetzen. Wir erwarten jedoch, dass Jack Henry die Dividende in Zukunft eher im Tempo des Umsatzes steigern wird und damit in Richtung von 7 % kommen wird.

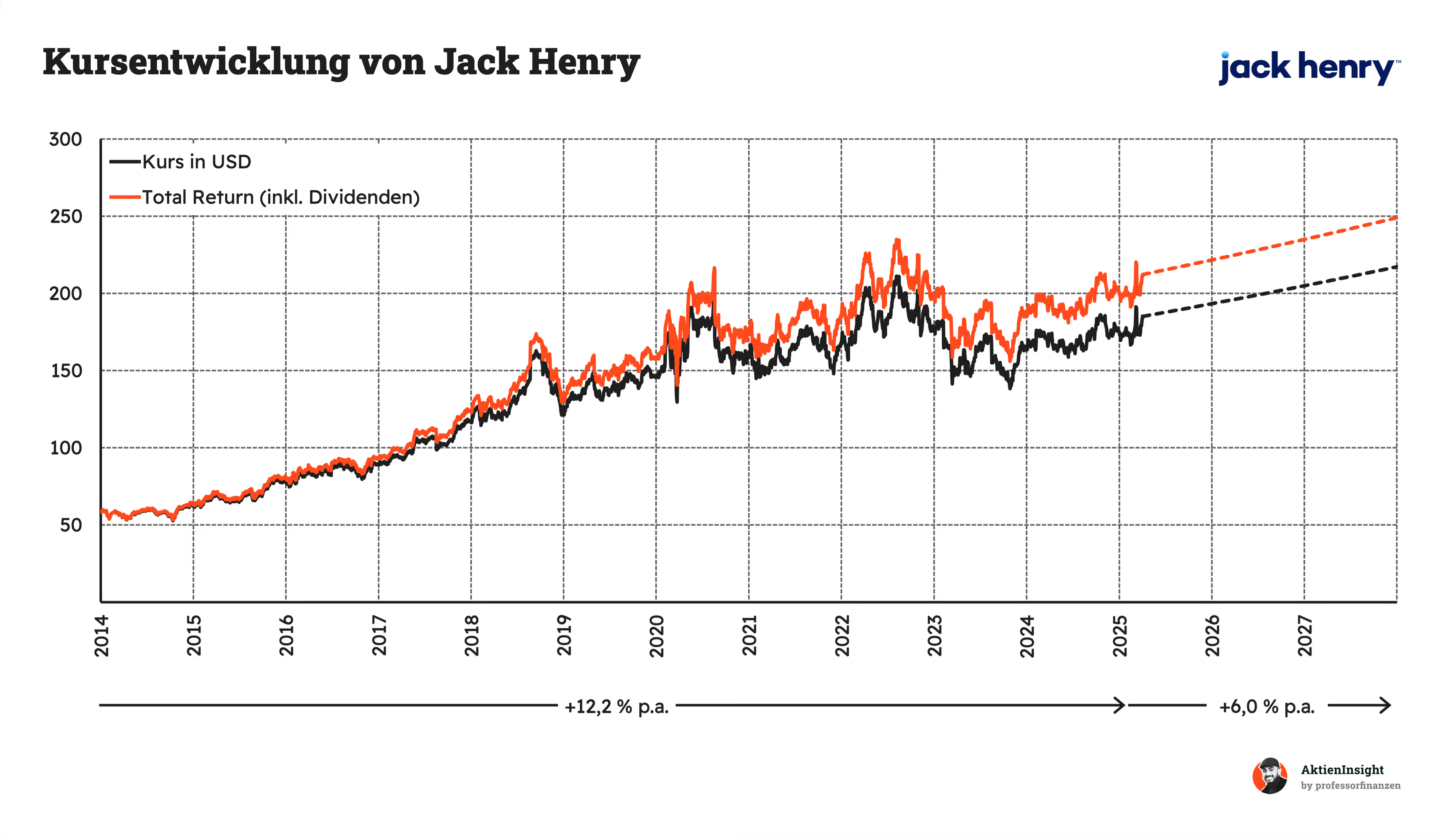

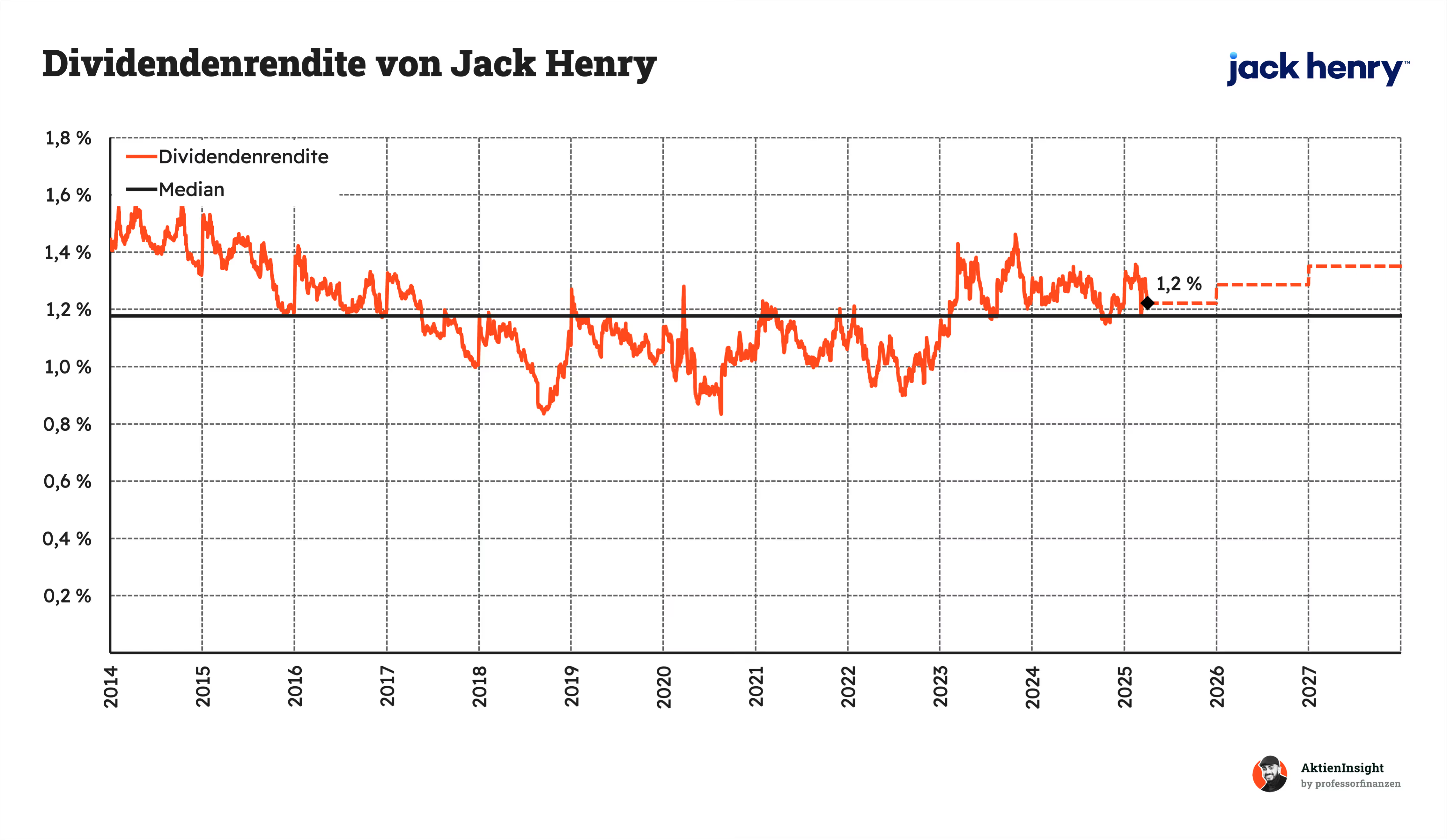

Jack Henrys Dividendenrendite liegt bei 1,2 %. Auf Basis der letzten Quartalszahlung sind es sogar 1,3 %. Damit erhält man keine besonders üppige Rendite, aber gepaart mit dem Dividendenwachstum kommt langfristig etwas zusammen. Die Rendite liegt auch minimal über dem historischen Median, denn die Aktie ist nach einer längeren Phase von hohen Kursen in den letzten Jahren in ihre Bewertung wieder reingewachsen.

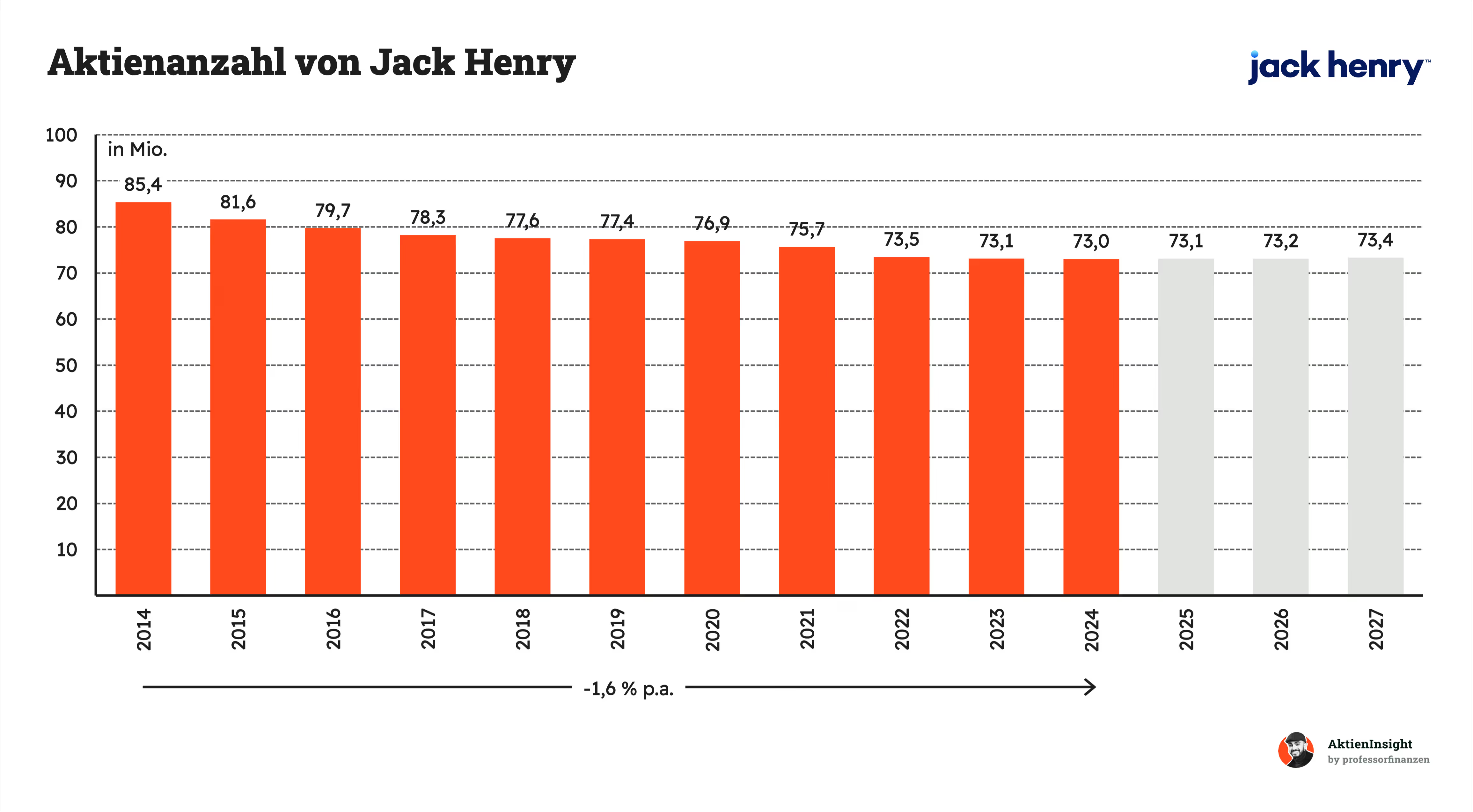

Jack Henry kauft regelmäßig Aktien zurück. In den letzten 10 Jahren sank die Aktienanzahl um 1,6 % pro Jahr. Damit ist der Gewinn um 1,6 % pro Jahr schneller gewachsen. Die Aktienrückkäufe zeigen, dass Jack Henry den Großteil seiner Gewinne in Aktienrückkäufe und Dividenden steckt. Nur ein kleiner Teil des Geldes fließt wirklich in Form von Reinvestitionen in das Unternehmen. Jack Henry benötigt nämlich nicht so viel Kapital.

Allerdings haben die Rückkäufe seit einigen Jahren stetig nachgelassen. Es gibt immer einzelne Jahre, in denen stärker zurückgekauft wird. Wir haben jedoch das Gefühl, dass das Management hier das Kapital für Timing nutzt, wenn die Aktie einige Jahre nicht gut lief. Zumindest erklärt das, warum die Rückkäufe von 2017 bis 2020 fast null waren. Wir sehen das als Stärke für Aktionäre. Wir rechnen aber langfristig nur mit 1 % Rückkäufen.

Bilanzanalyse

Schulden. Jack Henry hat rund 180 Mio. Dollar Nettoschulden. Auf der anderen Seite steht ein EBITDA von 577 Mio. Dollar. Damit kommt Jack Henry zum aktuellen Zeitpunkt auf ein Verschuldungs- und EBITDA-Verhältnis von 0,3. Also innerhalb von rund 4 Monaten könnte Jack Henry alle Schulden tilgen.

Zinsen. Die Zinslast ist auch recht gering. Jack Henry zahlt nur 5 % des FCFs für Zinsen. Damit bleibt immer genügend Kapital im Unternehmen für Investitionen oder auch Übernahmen. Erst bei 20 % wird es in unseren Augen kritisch.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Jack Henry führt eher selten Übernahmen durch. Die letzte große Übernahme war Payrailz in 2022 für einen dreistelligen Millionenbetrag. Der Goodwill ist deshalb noch überschaubar, mit 805 Mio. Dollar. Der Goodwill beträgt 41 % des Eigenkapitals. Das ist nah an unserer Schmerzgrenze von 50 %, aber wir haben es mit einem IT-Unternehmen zu tun, das viele Aktienrückkäufe tätigt. Also, es ist eine gesunde Quote.

Fazit zur Bilanz: Jack Henry hat eine gute Bilanz, mit kaum Verschuldung oder Zinsen. Das Geschäftsmodell ist nichtzyklisch dank der Software-Erträge und somit muss man sich hier wenig Gedanken um die Bilanz machen.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Verdrängung alter IT-Systeme. Viele Banken nutzen noch veraltete Software. Wenn diese ersetzt wird, könnte Jack Henry Marktanteile gewinnen. Besonders bei kleineren Instituten ist der Modernisierungsdruck hoch.

Wachstum durch neue Zusatzdienste. Jack Henry bringt laufend neue Services wie Betrugsprävention oder KI-basierte Analyse-Tools auf den Markt. Damit wird Jack Henry innerhalb der Unternehmen relevanter und kann den Umsatz pro Kunde steigern.

Partnerschaften mit Fintechs. Durch die Öffnung der Plattform für Drittanbieter kann Jack Henry seine Plattform attraktiv halten und aus den Partnerschaften zusätzliche Erträge erwirtschaften. Jack Henry wird so zum Betriebssystem für kleine Banken.

Stärkere Regulierung zwingt zur Digitalisierung. Die Zentralbank in den USA reguliert, wie die Regeln für Datenschutz, Sicherheit und Meldepflichten sind. Diese Regeln machen es für Banken schwieriger, selbst Software zu entwickeln und erzwingen moderne Softwarelösungen. Das bringt Rückenwind für die Nachfrage.

Risiken

.avif)

Bankenkrise in den USA. Jack Henry macht fast sein ganzes Geschäft in den USA. Die Bankenbranche könnte durchaus erneut eine Finanzkrise wie 2007 erleben, die das ganze System ins Wanken bringt. Wenn es viele Bankenpleiten gibt, könnte das Jack Henrys Geschäft in Gefahr bringen. Insbesondere, weil kleine Banken häufig nicht systemrelevant

sind und gerettet werden müssen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Konkurrenz durch Start-ups. Es gibt junge Softwarefirmen, die sich auch auf Kernbankensoftware konzentrieren wie Thought Machine. Hier gibt es das Risiko, dass diese Firmen langfristig Marktanteile abnehmen oder dieselbe Dienstleistung günstiger anbieten und zu Preisdruck führen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Regulierung durch Fed. Die Zentralbank reguliert die IT-Landschaft von Banken und entscheidet auch, ob Jack Henrys Lösungen für Banken gut genug sind. Durch höhere Auflagen könnte Jack Henry diese Zulassungen verlieren und würde damit einen großen Teil seines Umsatzes verlieren.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Konkurrenz durch Fiserv und FIS. Fiserv und FIS konkurrieren mit Jack Henry um dieselben Kunden. Dadurch gibt es Druck auf die Preise und auf die Forschungsausgaben. Mit ihrer Reichweite und Kapitalstärke könnten sie Jack Henry Marktanteile abnehmen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Cyberangriff oder Systemausfall. Sollte es zu einem großen Sicherheitsvorfall kommen, könnte Jack Henry mit Klagen konfrontiert werden und das Vertrauen in die Software sinkt zukünftig. Allerdings werden Ausfälle auch zu einem gewissen Grad toleriert.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

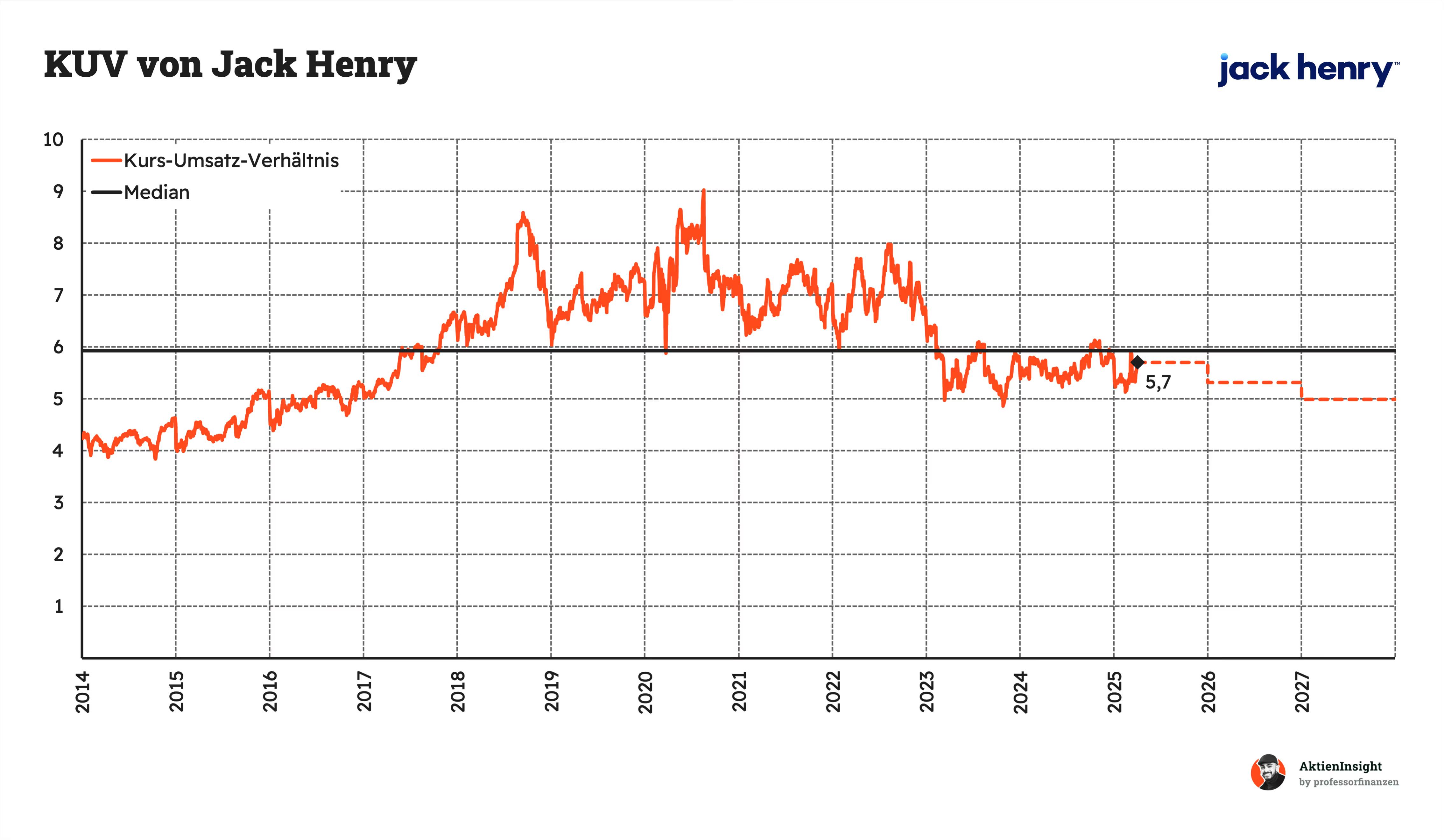

Jack Henrys Kurs-Umsatz-Bewertung liegt bei 5,7. Damit ist die Bewertung leicht unter dem historischen Median von 6. Im Diagramm sieht man gut, dass die Bewertung von Jack Henry in den letzten 10 Jahren kontinuierlich gestiegen ist, bis sie 2020 ihren Höhepunkt erreichte. Seitdem hat sich die Bewertung wieder normalisiert und ist inzwischen auf einem normalen Niveau.

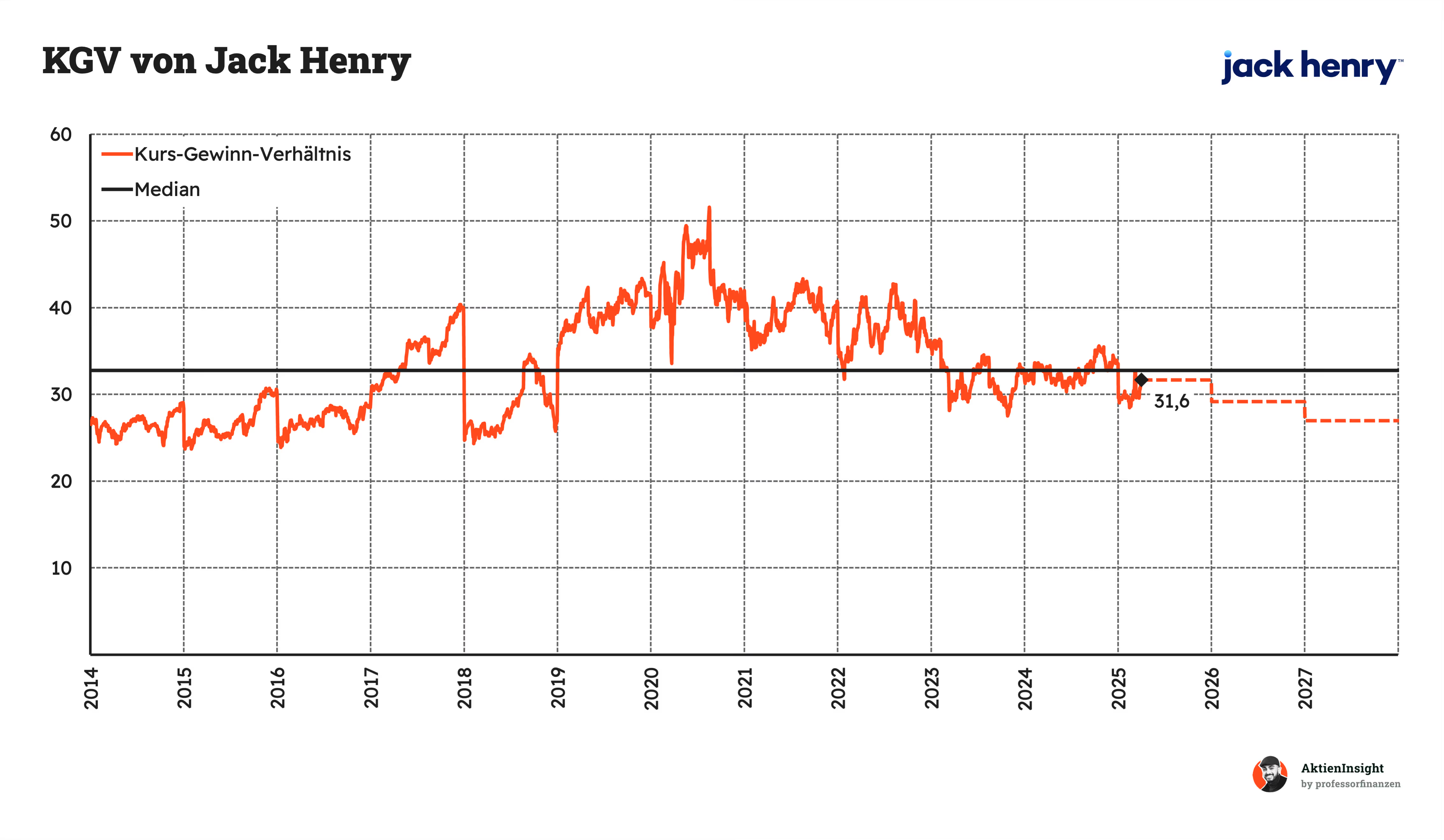

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 31,6. Auch hier zeigt sich eine faire Bewertung der Aktie im historischen Kontext. Besonders in den kommenden Jahren soll das Gewinnwachstum dazu beitragen, dass Jack Henry noch günstiger wird und die Bewertung bis 2027 auf ein 27er KGV sinkt.

Aber ein 31er KGV ist in Anbetracht des eher geringen Wachstums nicht günstig. Jack Henry wird durch sein recht stabiles Geschäftsmodell grundsätzlich höher bewertet als die meisten Aktien.

Discounted-Cash-Flow-Bewertung

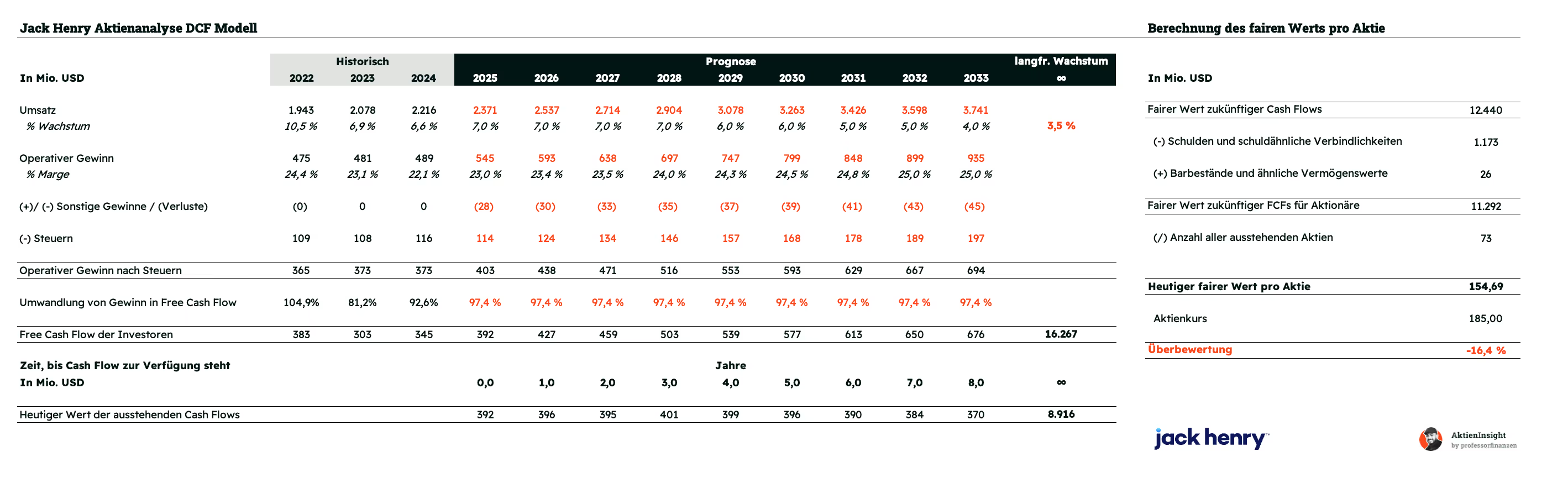

Für die Bewertung der Jack Henry-Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Für unser DCF-Modell haben wir Jack Henrys organisches Wachstum abgeschätzt. In der Vergangenheit war das Wachstum sehr konstant bei ca. 7 %. In unserem Modell gehen wir davon aus, dass Jack Henry dieses Wachstum auch bis 2028 aufrechterhalten kann und dann sich die Wachstumsrate schrittweise pro Jahr um 0,5 %-Punkte verkleinert. Durch die tiefe Integration bei den Kunden und die hohe Kundenbindung mit Verträgen gehen wir davon aus, dass der Umsatz langfristig um 3,5 % pro Jahr wächst — im Tempo der US-Wirtschaft.

Bei der operativen Marge rechnen wir damit, dass Jack Henry durch seine Größe und etwas Kostendisziplin wieder auf 25 % kommt. Steigerungen darüber hinaus sehen wir nicht.

Ergebnis

Im DCF-Modell erhalten wir für Jack Henry einen fairen Kurs von rund 155 Dollar bzw. eine 16,4 % Überbewertung. Dadurch ergibt sich eine rechnerische Renditeerwartung von 6 % pro Jahr für die nächsten 10 Jahre.

Jack Henry ist also im historischen Vergleich eher fair und im DCF-Modell leicht überbewertet. Das ist für uns auch schlüssig, denn eine KGV-Bewertung von 31 ist objektiv meistens zu teuer für eine Firma, die um rund 7 % pro Jahr wächst. Jack Henry profitiert hier nur davon, dass die Bewertung in der Vergangenheit noch deutlich höher war. Die Aktie ist damit in unseren Augen erst bei Kursen unter 150 Dollar kaufenswert.

Fazit

Jack Henry ist ein Softwarekonzern, der Kernbankensysteme für kleine und mittlere Finanzinstitute entwickelt. Der Fokus liegt auf umfassenden Lösungen, die Einlagen, Kredite und Zahlungsverkehr abdecken. Diese Spezialisierung macht Jack Henry für regionale und lokale Banken besonders attraktiv, die in der Regel nicht über eigene IT-Ressourcen verfügen.

Diversifikation und Plattform-Strategie treiben das Wachstum an. Obwohl Jack Henry ausschließlich in den USA aktiv ist, profitiert das Unternehmen von der steigenden Nachfrage nach digitaler Bankensoftware. Kernbankensysteme stehen im Zentrum, doch dazu kommen digitale Zugänge, Sicherheits-Features und weitere Services. Damit entstehen stabile, langfristige Einnahmen, weil Banken selten ihre IT-Grundlage wechseln.

Im Wettbewerb hat Jack Henry einen klaren Fokus. Im Unterschied zu größeren Anbietern wie Fiserv oder FIS kümmert sich Jack Henry vor allem um kleinere Kreditinstitute. Das schafft eine enge Kundenbindung und einen gewissen Schutz vor direktem Preiskampf. Gleichzeitig sind die Wettbewerber stark und manche Banken setzen auf Eigenlösungen oder Fintech-Kooperationen.

Herausforderungen ergeben sich aus der Abhängigkeit vom US-Finanzmarkt. Bei einer Bankenkrise könnten Kunden insolvent gehen. Außerdem bauen Wettbewerber ständig neue Funktionen und Plattformen, was Jack Henry unter Druck setzt, bei Innovationsthemen Schritt zu halten.

Jack Henry punktet bei den Kennzahlen. Das Unternehmen zeigt seit Jahren ein solides Wachstum von rund 7 % und hat eine solide EBIT-Marge von rund 22 %. Die Finanzlage ist stark, denn Jack Henry besitzt praktisch keine Nettoschulden. Das gibt dem Unternehmen Spielraum für Investitionen und mögliche Übernahmen.

Die Aktie ist historisch leicht überbewertet. Jack Henry kommt auf ein KGV von über 31, was etwa im Median liegt. Aber in unserem DCF-Modell ist die Aktie um 16 % überbewertet.

Wir finden die Jack-Henry-Aktie haltenswert. Wir rechnen mit einer jährlichen Rendite von etwa 6,0 % beim aktuellen Kurs von 185 US-Dollar. Jack Henry ist ein qualitativ hochwertiges Unternehmen und wir finden die Aktie im Konkurrenzvergleich am attraktivsten. Aber uns ist bei der Bewertung der Kurs noch etwas zu hoch. Wenn Jack Henry sich aber entsprechend entwickelt oder in Richtung 150 Dollar fällt, ist die Aktie attraktiv. Aus Dividendensicht finden wir die Aktie aber bereits jetzt schon interessant.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Jack Henry.