.avif)

Japans Sogo Shosha Branchenanalyse

.webp)

Einleitung

Japans Wirtschaft könnte vor einer Wende stehen. Das Land stagnierte lange, weil es eine jahrzehntelange Nullzinspolitik und Deflation gab. Inzwischen steigen die Zinsen wieder leicht und die Inflation liegt erstmals bei über 2 %. Das könnte die Wirtschaft beleben und für ein gesundes Wirtschaftswachstum sorgen.

Die Sogo Shosha spielen dabei eine zentrale Rolle. Sie sind so etwas wie das Rückgrat der japanischen Industrie. Sie handeln nicht nur mit Gütern, sondern beteiligen sich auch an Firmen in vielen Bereichen — von Rohstoffen über Energie bis hin zu Konsumgütern. Diese Mischung aus klassischem Handel und strategischen Investments macht sie zu einem wichtigen Eckpfeiler der Wirtschaft.

In unserer Analyse schauen wir uns die 7 Sogo Shosha genauer an. Wir stellen dir ihre Geschäftsmodelle vor und vergleichen sie in Bezug auf Wachstum und Profitabilität. Es gibt nämlich erhebliche Unterschiede und einige der Aktien sind attraktiver als andere. Damit bekommst du einen umfassenden Blick auf ein besonderes Phänomen des japanischen Marktes, das für uns Investoren eine große Investmentchance ist.

Inhaltsverzeichnis

- Geschichte

- Das Geschäftsmodell von Sogo Shosha

- Die japanische Wirtschaf

- Die japanische Wirtschaft4.1 Vorstellung der Firmen

4.2 Kennzahlenvergleich der Firmen - Fazit

1. Geschichte

“Sogo Shosha” bezeichnet große japanische Industriekonglomerate. Also es sind Firmen, die nicht nur ein Geschäftsmodell haben, sondern breit aufgestellt sind. Der Begriff stammt aus dem Japanischen und bedeutet wörtlich „Allgemeine Handelsgesellschaft“. Die heutigen Sogo Shosha wickeln aber nicht nur Handelsgeschäfte ab, sondern sind auch in der Rohstoffversorgung, Finanzierung, Logistik und vielen anderen Branchen aktiv. Sie arbeiten weltweit und übernehmen für Japan und seine Handelspartner wichtige Vermittler- und Koordinationsaufgaben.

Blick in die Geschichte. Um die Rolle und Entwicklung der Sogo Shosha besser zu verstehen, schauen wir uns erstmal die Geschichte dieser Firmen an. Denn die Geschichte zeigt, wo die Sogo Shosha herkommen und wie sie sich verändern mussten, um heute noch zu existieren:

Das Geschäftsmodell von Sogo Shosha

Sogo Shosha haben sich erheblich weiterentwickelt. Früher waren die Sogo Shosha Handelsunternehmen, die als Großhändler eine kleine Provision für die Vermittlung von Waren und Dienstleistungen nahmen.

Heute sind Sogo Shosha weit mehr als bloße Vermittler: Sie investieren in Unternehmen, um durch Kapital, Know-how und Personal den Erfolg ihrer Beteiligungen zu steigern. Sie sind damit vom Vermittler zum direkten Profiteur der japanischen Wirtschaft geworden.

Diese doppelte Funktion macht das Geschäftsmodell vielseitig. Einerseits treten Sogo Shosha als operative Händler auf. Sie kümmern sich um den Einkauf, die Logistik und die Finanzierung von Waren. Andererseits haben sie starke Beteiligungsstrukturen. Sie halten Anteile an verschiedenen Firmen, oft auch an ihren eigenen Kunden oder Lieferanten. Dadurch sind sie in vielen Branchen tief verwurzelt und können auf Chancen schnell reagieren.

Diese Änderung kommt durch die moderne globale Handelslandschaft. Sprach- sowie Zollbarrieren haben stark abgenommen, die klassische Rolle der Sogo Shosha wurde damit auch immer weniger bedeutsam. Das zeigt sich auch in den Zahlen:

Anfang der 1980er standendie 9 Sogo Shosha für diesen Anteil:

- 30 % des BIPs

- 65 % aller japanischen Importe

- 50 % der japanischen Exporte

2016 ist der Anteil deutlich kleiner geworden und es gibt nur noch 7 Sogo Shosha:

- 15 % des BIPs

- 33 % aller japanischen Importe

- 20 % der japanischen Exporte

Sogo Shosha sind immer noch wichtige Unternehmen für Japans Wirtschaft, aber ihre klassische Funktion hat abgenommen. Die Sogo Shosha haben deshalb die japanische Wirtschaft zum Teil selbst verlassen:

Anfang der 1980er machen die Sogo Shosha nur 8 % bis 9 % der Handelsumsätze im Ausland. Dieser Anteil lag bereits 2015 bei 40 %. Die Sogo Shosha wurden damit auch international zu relevanten Unternehmen.

Die japanische Wirtschaft

Japans Wirtschaft blüht ein wenig auf

Um die Zukunft der Sogo Shosha besser zu verstehen, muss man verstehen, wie sich die japanische Wirtschaft entwickelt. Denn die Sogo Shosha sind tief in Japan verwoben und profitieren von der Entwicklung des Landes.

Japans Wirtschaft ist in den letzten 30 Jahren kaum gewachsen. Das Bruttoinlandsprodukt (BIP) ist in Yen durchschnittlich um 0,4 % pro Jahr gesunken. Seit Mitte der 1990er kämpft das Land mit Deflation, also sinkenden Preisen. Der Grund liegt in der geplatzten Bubble Economy in den 1990ern. Damals platzte die riesige Immobilien- und Aktienblase. Das Vertrauen in Vermögenswerte, Investitionen und Konsum sank. Unternehmen und Haushalte verschuldeten sich weniger und sparten mehr.

Eine Deflation ist Gift für die Wirtschaft. Zudem hat Japan Probleme mit einer überalterten Bevölkerung und unsicheren Jobs. Auch das hemmt den Konsum. Um dagegen vorzugehen, senkte die Zentralbank die Leitzinsen sogar in den negativen Bereich. Wer Geld ausgibt, wurde belohnt. Trotzdem wurden diese Möglichkeiten wenig genutzt. Das führte zu einer jahrzehntelangen Phase ohne Zinsen und Wirtschaftswachstum.

Gleichzeitig ist Japan auf Importe angewiesen, weil das Land nicht viele eigene Rohstoffe besitzt. Die Importe sind in den letzten 30 Jahren um 4,7 % pro Jahr gestiegen, die Exporte nur um 3,3 %. Japan galt traditionell als Exportnation, doch hier hat sich das Verhältnis umgekehrt: Inzwischen sind Importe und Exporte etwa gleich hoch.

Es gibt Hoffnung für Japans Wirtschaft. Die Covid-Krise und die Inflationsphase seit 2022 hat einen kleinen Turnaround bei der Inflation gebracht. Die Inflation liegt wieder im positiven Bereich. Mit einer Inflationsrate von bis zu 3,3 % liegt sie auch in etwa im 2 % Ziel der japanischen Zentralbank. Inzwischen wurden die Zinsen auch zum ersten Mal seit 17 Jahren auf 0,5 % erhöht. Japan hat langsam wieder Hoffnung, dass Konsum- und Investitionslaune in das Land kommt und die japanische Wirtschaft dadurch wächst.

Was lernen wir hieraus für japanische Aktien?

Japans Binnenwirtschaft ist ein Problem für die Unternehmen. Je internationaler ein Unternehmen wird, desto eher kann man hier profitieren. Besonders Unternehmen mit starken Marken oder gefragten Technologien sind von Vorteil. Denn der japanische Markt selbst bietet nicht so viel Potenzial. Die Wirtschaft wächst nicht stark und die Gehälter der Bevölkerung stagnieren ebenfalls.

Japanische Unternehmen haben Vorteile. Die Firmen haben durch ihre Sparhaltung eine starke Bilanz mit wenig Schulden aufgebaut. Das ist eine gute Ausgangsgrundlage für Investoren. Japanische Unternehmen haben das Kapital, um ihr Wachstum zu steigern. Dazu sind die Aktien recht günstig bewertet, weil das Land jahrzehntelang vernachlässigt wurde von Investoren.

Für die Sogo Shosha ist diese neue Inflationsentwicklung besonders relevant. Sie profitieren direkt von höheren Handelsströmen, weil sie als Vermittler und Investoren auftreten. Wenn Japan mehr Güter einführt oder seine exportorientierte Industrie wieder an Schwung gewinnt, verdienen die Sogo Shosha am Handel mit. Steigende Import- und Exportzahlen bedeuten also mehr Geschäftsvolumen.

Jedes Prozent an wirtschaftlichem Wachstum fließt zu einem Großteil in die Sogo Shosha und beschleunigt deren Wachstum. Steigende Inflation wird damit zur großen Chance für Sogo Shosha. Zum einen treibt es die allgemeine Wirtschaft an, aber die steigenden Zinsen sorgen auch für mehr Investitionen von außerhalb Japans.

Vorstellung der 7 Sogo Shosha

Vorstellung der Firmen

Wir wollen dir in diesem Artikel erklären, was die 7 Sogo Shosha alle tun und dir im Detail die 3 größten Sogo Shosha Itochu, Mitsubishi und Mitsui vorstellen. Deshalb fangen wir zuerst mit einem Vergleich der Geschäftsmodelle an und schauen uns dabei die Kennzahlen von den 3 größten Firmen genauer an.

- Itochu

- Mitsubishi Corp

- Mitsui & Co.

- Sumitomo

- Marubeni

- Toyota Tsusho

- Sojitz

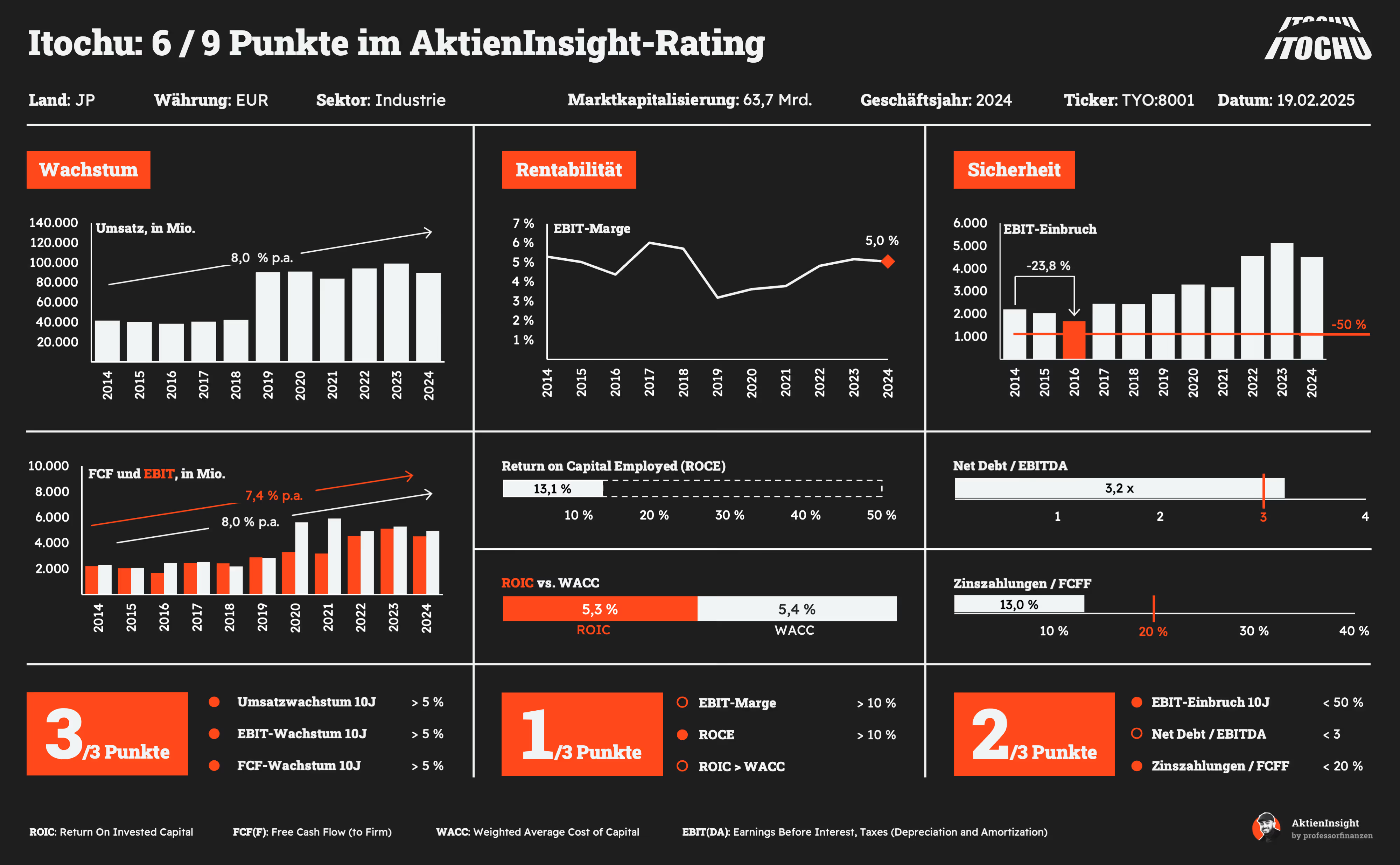

Itochu Aktie: Die gewinnstärkste Firma der 7

Itochu ist bekannt für seine breite Aufstellung in Handel und Industrie. Ein Highlight ist die Beteiligung von über 30 % an FamilyMart, einer großen japanischen Convenience-Store-Kette. FamilyMart ist ein großer Konkurrent zu 7-Eleven in Japan und dadurch ein großer Werttreiber von Itochu. Darüber hinaus investiert Itochu in IT-Dienstleistung und betreibt Textil- sowie Lebensmittelgeschäfte. Diese Vielfalt verschafft dem Unternehmen eine gewisse Krisenfestigkeit, da Verluste in einem Bereich oft durch Gewinne in einem anderen ausgeglichen werden können.

Das Geschäft ist insgesamt stärker auf Japan ausgerichtet. Itochu erzielt über 75 % der Umsätze in Japan. In unseren Augen ist das eine Stärke, denn die inländischen Geschäfte sind weniger zyklisch und bieten damit stabiles Wachstum.

Bei den Kennzahlen fällt Itochus solide Wachstumsbilanz ins Auge. Über die letzten 10 Jahre wuchs der Umsatz in Euro um 8 % pro Jahr, obwohl die letzten 5 Jahre leicht negativ ausfielen. Das EBIT für 2024 liegt bei rund 4,5 Mrd. Euro, was einer guten Marge von 5,0 % entspricht.

Die Bewertung mit einem KGV von 10,1 ist eine der höchsten und im Vergleich zu den anderen Firmen recht hoch. Auch die geringe Dividendenrendite von 3,2 % unterstreicht die höhere Bewertung. Allerdings sind das immer noch günstige Werte für ein Unternehmen.

Fazit: Itochu ist einer unserer Favoriten unter den Sogo Shosha. Besonders das stabile Geschäft sorgt für kontinuierlich wachsende Gewinne und es gab auch in der Vergangenheit keine Einbrüche. Die Verschuldung ist auch im direkten Vergleich am geringsten, das ist ein weiterer Pluspunkt.

Mitsubishi Corp Aktie: Der Klassiker unter den Sogo Shosha

Mitsubishi ist nach Umsatz das größte der Sogo Shosha. Mitsubishi hat seine Wurzeln tief in Japans Industriegeschichte. Das Unternehmen ist in nahezu allen Sektoren aktiv, von Automobilen über Energie bis hin zu Finanzdienstleistungen. Mitsubishi zählt zu den einflussreichsten Firmen Asiens und steht sinnbildlich für den Aufstieg Japans zur Industrienation.

Das Besondere an Mitsubishi ist seine jahrzehntelange Dominanz im Rohstoffhandel. Auch bei Großprojekten, beispielsweise in der Infrastruktur, ist Mitsubishi einer der wichtigsten Player. Außerdem versucht das Unternehmen zunehmend, in erneuerbare Energien einzusteigen, um langfristig nicht nur von fossilen Brennstoffen abhängig zu sein.

Darüber hinaus legt Mitsubishi Wert auf Innovation. So fördern sie Start-ups und kooperieren mit Tech-Firmen, um neue Geschäftsfelder zu erschließen. Dazu kommen Beteiligungen in der Automobilindustrie, wo Mitsubishi mit seiner Marke traditionell stark ist und nun auch Elektrofahrzeuge ins Visier nimmt.

Die Kennzahlen zeigen die Größe von Mitsubishi: Der Umsatz liegt über 125 Mrd. Euro. Das Wachstum ist ähnlich zu Itochu, aber die Marge schwankt wesentlich stärker. Die Bewertung ist mit einem KGV von 10 in etwa auf dem Niveau von Itochu, aber es gibt eine höhere Dividende von 4,2 %.

Fazit: Mitsubishi ist in unseren Augen teurer als Itochu und bietet keine grundlegenden Vorteile. Sie sind eher in zyklischen Branchen unterwegs durch den hohen Rohstoffanteil. Die Aktie wird aber genauso hoch bewertet wie Itochu. In unseren Augen lohnt sich da eher der Blick auf Itochu.

Mitsui & Co. Aktie: Der starke Rohstoff- und Infrastrukturplayer

Mitsui & Co. legt traditionell einen Schwerpunkt auf Energie, Metalle und Infrastruktur. Das Unternehmen hat weltweit Beteiligungen an Minen, Ölfeldern und Agrarprojekten. Historisch war Mitsui oft Vorreiter, wenn es darum ging, Japans Rohstoffversorgung zu sichern und in aufstrebenden Regionen Fuß zu fassen.

Neben Rohstoffen engagiert sich Mitsui auch in anderen Bereichen wie Chemie, Konsumgüter und Transport. Deshalb ist Mitsui recht international aufgebaut und erzielt 50 % der Umsätze außerhalb Japans. Gerade in Ländern mit steigender Bevölkerung oder wachsender Mittelschicht sieht das Unternehmen große Chancen. Der nächstwichtigste Markt ist beispielsweise Singapur. Es beteiligt sich an Energie- oder Wassernetzwerken und profitiert so von langfristigen, stabilen Einnahmen.

Mitsui hat in den letzten Jahren wieder stärker an Dynamik gewonnen. Das Umsatzwachstum lag auf 5 Jahre gesehen bei 9,4 %, weil sich die Energiepreise enorm gesteigert haben. Die EBIT-Marge von 4,2 % ist im Mittelfeld. Obwohl Mitsui in einer Liga mit Itochu und Mitsubishi spielt, ist das KGV mit nur 8,7 etwas günstiger und zeigt die leicht höhere Zyklik.

Fazit: Mitsui ist ein Investment in Energie, Chemikalien und Metalle. Hier liegt die Stärke. Uns gefällt aber auch die Kombination aus soliden Kennzahlen. Die Aktie ist jedoch etwas zyklischer und mit diesem Risiko muss man dafür leben.

Sumitomo Aktie: Klassischer Metall- und Bergbaufokus

Sumitomo ist tief in Japans Bergbau- und Metalltradition verwurzelt. Das Unternehmen hat jedoch auch Beteiligungen in anderen Sektoren, von Finanzdienstleistungen bis zur Immobilienentwicklung. Dadurch möchte Sumitomo nicht allein von Rohstoffpreisen abhängig sein, obwohl dieser Bereich nach wie vor das Herzstück bildet.

Das Unternehmen weitet sein Spektrum zunehmend auf erneuerbare Energien und Chemie aus. So reagiert Sumitomo auf den globalen Wandel und versucht, nachhaltige Lösungen anzubieten. Trotzdem schwankt der Kurs immer noch stärker, wenn der Rohstoffmarkt wankt.

In den letzten zehn Jahren wuchs der Umsatz um etwa 6 % pro Jahr, was im Vergleich solide ist. Die EBIT-Marge kommt auf den besten Wert im Vergleich von 5,6 %. Mit einem KGV von 7,5 wirkt die Aktie auch günstig und zahlt 3,9 % Dividende. Nur die Verschuldung ist mit dem 4,7-fachen EBITDA höher. Das ist aber nicht so relevant, denn die Schulden der Sogo Shosha werden durch die Finanzierungstätigkeit stärker beeinflusst.

Fazit: Sumitomo ist ein Metallriese und trotzdem ganz interessant aufgestellt. Von den Kennzahlen gefällt uns die Aktie recht gut, denn die Bewertung ist günstig, das Wachstum solide und die Marge hoch. Es gibt bei der Aktie insgesamt wenig zu beklagen.

Marubeni Aktie: Diversifikation quer durch alle Branchen

Marubeni ist in den Bereichen Lebensmittel, Energie, Textil und Logistik aktiv. Es handelt außerdem mit Agrarprodukten und Rohstoffen, was das Unternehmen zu einem der diversifiziertesten im Vergleich macht. Durch strategische Infrastrukturprojekte in Asien versucht Marubeni, sich langfristige Einkommensquellen zu sichern.

Die Vielfalt im Portfolio kann ein Vorteil sein, wenn eine Branche schwächelt. Andererseits fehlen Marubeni die großen Wachstumstreiber, weil die Segmentbreite auch Komplexität bedeutet. Marubeni ist eher eine kleine Sogo Shosha.

Bei den Kennzahlen liegt Marubeni hinten. Der Umsatz ging in den letzten 10 Jahren zurück. Die EBIT-Marge von 4,2 % liegt nur im Mittelfeld des Vergleichs. Das KGV von 7,8 ist dagegen günstig und die Dividendenrendite von 4 % auch eher im Mittelfeld.

Fazit: Marubeni ist eher im unteren Mittelfeld der Qualität und gleichzeitig nicht besonders günstig. In unseren Augen bietet die Aktie keine wirklichen Vorteile.

Toyota Tsusho Aktie: Automobil-nahe Sogo Shosha

Toyota Tsusho ist die Handelssparte der Toyota-Gruppe und damit eng mit dem Automobilsektor verbunden. Zusätzlich ist das Unternehmen in den Bereichen Chemie, Metall und Lebensmittel aktiv. Durch die enge Verzahnung mit Toyota profitiert Toyota Tsusho von neuen Trends wie Elektromobilität und Wasserstofftechnologie, die bestimmte Rohstoffe erfordern.

Anders als andere Sogo Shosha hat Toyota Tsusho einen klaren Schwerpunkt bei den Automobilzulieferern. Das bringt Zyklik mit sich, aber auch Chancen in Zeiten von E-Mobilität und autonomem Fahren. Gleichzeitig gibt es Risiken durch das traditionelle Auto-Geschäft. Um das zu kompensieren, investiert Toyota Tsusho in Infrastruktur und Energieprojekte, vor allem in Schwellenländern.

Die Kennzahlen sind solide. Das Unternehmen ist über alle Zeiträume gewachsen und hat mit 4,6 % eine gute EBIT-Marge. Die Verschuldung ist besonders günstig mit nur dem 1,8-fachen EBITDA. Auch die Bewertung mit einem KGV von 7,3 ist preiswert.

Fazit: Toyota Tsusho spricht uns nicht besonders an, da uns das Auto-Geschäft zu zyklisch ist. Aber insgesamt ist die Aktie aus Kennzahlensicht interessant, da sie recht günstig ist. Die Aktie könnte für Investoren interessant sein, die auf ein Investment in die japanische Autoindustrie setzen.

Sojitz Aktie: Das kleinste Handelshaus mit Nachteilen

Sojitz ist das kleinste der großen Sogo Shosha und fokussiert sich stark auf Energie, Metalle und Chemie. In den letzten Jahren hat Sojitz versucht, das Portfolio um mehr Konsum- und Infrastrukturprojekte zu erweitern, um weniger schwankungsanfällig zu sein. Trotzdem bleibt das Geschäft im Kern rohstofflastig.

Als Nachzügler der Branche muss Sojitz oft mit Preisdruck leben, kann aber durch Nischenprojekte oder Joint Ventures Boden gutmachen. Da das Unternehmen nicht so groß ist wie die Konkurrenz, reagieren die Kennzahlen stärker auf einzelne Deals. Bei Erfolg kann das die Aktie nach oben katapultieren, bei Misserfolg aber auch für deutliche Verluste sorgen.

Das EBIT liegt nur bei rund 0,6 Mrd. Euro. Die EBIT-Marge von 3,8 % ist auch eher gering. Die fehlenden Skaleneffekte zeigen sich vor allem in der Bewertung. Mit einem KGV von 6,5 ist Sojitz am günstigsten bewertet. Die Verschuldung vom 5,8-fachen EBITDA ist aber auch mit Abstand die höchste.

Fazit: Sojitz ist klein und günstig bewertet. Uns fehlen aber die Möglichkeiten. Sogo Shosha sind ein harter Wettbewerb, wo es um Größe und Einkaufsmacht geht. Sojitz ist im Vergleich weit abgeschlagen und kommt nur auf 15 Mrd. Euro Umsatz. Das ist ein Drittel von Sumitomo oder Marubeni. Das ist uns viel zu wenig. Die Aktie ist am ehesten etwas für risikofreudige Anleger, die zum Beispiel eine Chance auf eine Übernahme sehen.

Kennzahlenvergleich der Firmen

Fazit des Konkurrenzvergleichs

Im direkten Vergleich sieht man gut, dass die Sogo Shosha sich unterscheiden, aber alle Konzerne sind breit diversifiziert zwischen Industrie, Grundstoffen, Energie oder auch Konsum. Einige sind gewachsen, andere konnten ihren Umsatz in Euro gerechnet nicht halten. Besonders die großen Sogo Shosha waren klare Gewinner der letzten Jahre, während die 3 kleinsten Sogo Shosha im Umsatz kaum hinzugewinnen konnten.

Das wird auch aus dem Geschäftsmodell deutlich: Es geht um Skaleneffekte. Deshalb gilt für uns, dass Größe den entscheidenden Vorteil bringt. Ein Unternehmen wie Itochu ist für uns viel interessanter als die deutlich günstigere Sojitz.

Für uns sind tatsächlich die 4 größten Sogo Shosha die ansprechendsten Aktien. Alle 4 haben ihre Stärken im Wachstum und der Marge. Das zeigt sich auch in den höheren Bewertungen. Diese sind aber in unseren Augen auch gerechtfertigt. Besonders Itochu bietet für uns einen attraktiven Kompromiss aus Wachstum und Sicherheit. Die leicht höhere Bewertung ist mehr als gerechtfertigt. Ansonsten spricht uns Mitsui auch an, die etwas günstiger sind, aber ebenfalls ein gutes Wachstumpotenzial haben.

Fazit

Die Sogo Shosha haben eine lange Entwicklung hinter sich. Früher waren sie einfache Handelsunternehmen, heute sind sie globale Konzerne mit Beteiligungen in allen möglichen Branchen. Viele von ihnen sind stark im Rohstoffgeschäft, aber auch im Konsum- oder Infrastruktur-Sektor tätig.

Durch diese Mischung aus Handel und Beteiligungen decken sie einen großen Teil der japanischen Wirtschaft ab. Das macht sie zu einer spannenden Alternative, wenn man in Japan investieren möchte. Statt in einen Japan-ETF zu gehen, kann man mit einer Sogo Shosha die gesamte Bandbreite abdecken und gleichzeitig von den vielfältigen Geschäften profitieren.

Einige Sogo Shosha sind in den letzten Jahren besonders stark gewachsen. Andere blieben dagegen zurück. Man sieht, dass die Großen gegen die Kleinen gewinnen. Insgesamt sind die Sogo Shosha eher zyklisch, weil sie stark an Rohstoff- und Exportmärkten hängen. Das sollte man auch als Dividendeninvestor im Kopf behalten. Das Risiko verteilt sich aber oft auf viele Beteiligungen, was das Geschäft stabilisiert.

Wir finden Itochu und Mitsui besonders attraktiv. Beide kombinieren gute Wachstumszahlen mit soliden Margen und sind breit aufgestellt. Itochu hat eine große Beteiligung an FamilyMart, während Mitsui viel im Rohstoff- und Infrastruktur-Bereich investiert. Beide Aktien sind etwas teurer als die Konkurrenz, aber wir sehen den Vorteil der Qualität als deutlich höher an.

Wer an Japans Zukunft glaubt, kann mit einer Sogo Shosha den Markt gut abdecken. Sogo Shosha sind mit rund 4 % Dividendenrendite bereits attraktive Dividendeninvestments. Im Fall von Itochu oder auch Mitsui sind Wachstum, Dividende und Diversifikation aber auch zusätzliche Chancen. So erhält man eine spannende Mischung aus traditionellem Handel und modernen Beteiligungen.

Sei zudem gespannt auf unsere große Japan-Länderanalyse, die wir bald veröffentlichen, wo wir uns anderen Bereichen des Landes widmen und das ganze Land genauer unter die Lupe nehmen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels keine der vorgestellten Aktien.