.avif)

Johnson & Johnson Aktienanalyse

.webp)

Einleitung

Johnson & Johnson ist eines der größten Gesundheitsunternehmen der Welt und zeichnet sich durch eine Besonderheit aus: Es ist eines der wenigen Unternehmen, das sowohl Medikamente als auch Medizintechnik herstellt. Als Mischkonzern genießt es dadurch einige Vorteile gegenüber der Konkurrenz.

Das Unternehmen steht jedoch auch an der Schwelle zu einer neuen Ära. Mit der kürzlich abgeschlossenen Abspaltung seines Consumer Health-Geschäfts, Kenvue, demonstriert Johnson & Johnson Mut zur Transformation. Dieser strategische Schritt, der J&Js Streben nach Fokus und Effizienz verdeutlicht, könnte ein spannendes neues Kapitel für den Gesundheitsriesen und seine Aktionäre einleiten.

Zahlt Johnson & Johnson eine Dividende? Ja, die Dividendenrendite beträgt aktuell 3,1 %. Und das ist eine Ausnahme. Denn in der Vergangenheit bewegte sich die Rendite stets um die 2,8 %. Das macht die Aktie derzeit besonders attraktiv.

In unserer Analyse untersuchen wir, wie sich J&J ohne den Consumer Health-Bereich positioniert und welche Auswirkungen dies auf das zukünftige Wachstum und die Rentabilität des Unternehmens haben könnte. Ist die Aktie von Johnson & Johnson angesichts dieser grundlegenden Veränderungen ein Kauf?

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

- Branche4.1 Der weltweite Medizin-Markt

4.2 Markt für Medizintechnik

4.3 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 J&J SOTP-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Joaquin Duato

Joaquin Duato (61) ist seit Januar 2022 CEO von Johnson & Johnson. Unter seiner Führung spezialisiert sich Johnson & Johnson auf Medizintechnik und Pharmazie und trennte sich vom Konsumgütergeschäft. Im Unternehmen ist er aber schon seit 1989, als er damals zu Janssen Pharmaceutica in Spanien ging.

Vor seiner Rolle als CEO und Vorsitzender hatte Duato verschiedene leitende Positionen im Unternehmen inne. Er besitzt einen MBA von der ESADE in Barcelona und einen Master in Internationalem Management von der Thunderbird School of Global Management in Arizona.

Duato löste Alex Gorsky ab, der von 2012 bis 2022 CEO war. Er tat einiges für das Wachstum des Unternehmens und leistete gute Vorarbeit für Duato.

Über seine Fähigkeit, das Unternehmen zu leiten, lässt sich aktuell noch wenig sagen, weil er erst seit einem guten Jahr im Amt ist. Die Abspaltung von Kenvue lief allerdings unter seiner Führung ab. Sie war aber auch nicht seine Idee, sondern die von Alex Gorsky. Wir müssen also wohl oder übel abwarten, wie sich Duato schlagen wird. Die Voraussetzungen sind jedoch gut.

Bezahlung

Duato erhielt im Geschäftsjahr 2022 ein Gesamtgehalt von 19,9 Millionen Dollar. Das Basisgehalt plus Zulagen summiert sich auf etwa 1,5 Millionen Dollar und entspricht etwa 8 % des Gesamtgehalts. Das ist wenig. Ein Schnitt von 25 % bis 35 % ist in den USA normal. In Europa eher 30 bis 40 %.

Das Gesamtgehalt von 19,9 Millionen Dollar entspricht so wenig vom operativen Gewinn, dass es hier kaum erwähnenswert ist. Bei einem EBIT von 24,7 Milliarden Dollar sind 19,9 Millionen wie ein Tropfen im Meer.

Positiv fällt auf, dass ein großer Teil des Bonus in Form von Eigenkapital, also Aktien, ausgezahlt wird. Von den Bonuszahlungen in Höhe von 18,4 Millionen Dollar sind 87 % Aktien und 13 % Bargeld.

Anteile

Wirklich spannende Großaktionäre hat Johnson & Johnson nicht. CEO Duato hält weniger als 0,01 % der Anteile. Das hört sich im ersten Moment nicht nach viel an, aber J&J ist auch über 350 Milliarden Dollar wert. Der Wert seiner Aktien beläuft sich auf stattliche 46 Millionen Dollar. Und dafür, dass Duato erst seit 2022 im Amt ist, ist das ein hübsches Sümmchen.

Man kann also sagen, dass er mit allen anderen Aktionären im selben Boot sitzt. Und genau das wollen wir auch: einen CEO, dessen persönlicher finanzieller Erfolg von seiner Leistung als CEO abhängt.

3. Geschäftsmodell

Johnson & Johnson ist ein führendes Gesundheitsunternehmen, das sich auf die Entwicklung, Herstellung und den Verkauf einer breiten Palette von Produkten im Gesundheitssektor konzentriert. Zu den Hauptsegmenten des Unternehmens zählen Pharmazeutika und Medizinprodukte.

Das Pharmasegment umfasst eine Vielzahl von Medikamenten, die in verschiedenen Bereichen wie Immunologie, Infektiologie, Neurowissenschaften, Onkologie und Herz-Kreislauf-Erkrankungen eingesetzt werden. Die Produkte sind oft das Ergebnis intensiver Forschung und Entwicklung und bringen oft patentgeschützte Medikamente hervor, die für einen bestimmten Zeitraum exklusiv von Johnson & Johnson vermarktet werden können.

Im Segment der Medizinprodukte bietet Johnson & Johnson chirurgische Geräte, Orthopädieprodukte, Herz-Kreislauf-Produkte und andere Ausrüstungen an, die im operativen Umfeld oder bei der Patientenpflege verwendet werden. Dieser Bereich erfordert enge Zusammenarbeit mit Gesundheitsdienstleistern und ständige Innovation, um den sich ändernden Anforderungen und technologischen Fortschritten gerecht zu werden.

Johnson & Johnson betreibt ein globales Netzwerk von Forschungs- und Entwicklungszentren sowie Produktions- und Vertriebsstandorten. Die internationale Präsenz ermöglicht es dem Unternehmen, global zu agieren und seine Produkte in über 175 Ländern zu vertreiben.

Das Marketing und die Markenpflege sind entscheidend für das Geschäftsmodell von Johnson & Johnson. Das Unternehmen investiert erheblich in Werbung und patientenorientierte Informationsprogramme, um seine Produkte und Dienstleistungen zu fördern und seine Position als vertrauenswürdige Marke im Gesundheitssektor zu stärken.

Johnson & Johnson ist ein diversifiziertes Gesundheitsunternehmen, das nahezu die gesamte Bandbreite der Gesundheitsbranche abdeckt. Das Unternehmen lässt sich bis in drei Hauptsegmente untergliedern: Consumer Health, Pharmazeutika und MedTech. 2023 verabschiedete sich J&J jedoch von diesem Bereich. Deshalb sprechen wir nur kurz darüber.

Der Bereich Consumer Health machte 15,8 % des Umsatzes aus. Dieses Segment konzentrierte sich auf Produkte des täglichen Bedarfs in den Bereichen Hautpflege, Baby Care, Mundpflege und Wundversorgung, die auf die Bedürfnisse der Verbraucher weltweit zugeschnitten sind. Die Gründe für die Abspaltung waren die geringe Marge und das träge Wachstum. Aber noch viel wichtiger: Es passte aus Sicht des Managements nicht zur Kernkompetenz von J&J, nämlich medizinische Produkte.

Wir haben bewusst die Umsatzverteilung ohne den Bereich Consumer Health dargestellt, weil diese Verteilung in Zukunft deutlich wichtiger sein wird. Das Pharmazeutikasegment, das mit 65 % den größten Anteil am Umsatz hat, brachte 52,6 Milliarden US-Dollar ein. Die Marge liegt mit 30 % am höchsten von allen Segmenten. Das jährliche Wachstum betrug in den letzten fünf Jahren 7,7 % pro Jahr.

Hier liegt der Fokus auf der Entwicklung und Vermarktung von verschreibungspflichtigen Medikamenten, die eine breite Palette von medizinischen Bedingungen abdecken, einschließlich Immunologie, Infektionskrankheiten, Neurowissenschaften, Onkologie sowie Herz-Kreislauf- und Stoffwechselerkrankungen. Die Stärke dieses Segments beruht auf Johnson & Johnsons kontinuierlicher Forschung und Entwicklung neuer Medikamente sowie der erfolgreichen Vermarktung bestehender Produkte.

Das MedTech-Segment kommt auf einen Umsatzanteil von 35 % und umfasst eine Vielzahl von Produkten und Technologien, die in der Chirurgie, Orthopädie, Herz-Kreislauf-Pflege und anderen medizinischen Bereichen zum Einsatz kommen. Diese Sparte profitiert von der wachsenden Nachfrage nach fortschrittlichen medizinischen Geräten und Lösungen, insbesondere in den Bereichen minimalinvasive Technologie und digitale Gesundheitslösungen.

Die operative Marge liegt nicht besonders hoch, nur bei 16,8 %. Auch das Wachstum war in den letzten fünf Jahren eher schwach. Im abgelaufenen Q3 2023 konnte das Segment durch die Übernahme von Abiomed wachsen. Aber grundsätzlich hat J&J das Problem, in zu vielen wachstumsschwachen Märkten vertreten zu sein. Diese Altlasten lassen sich nur langsam abbauen.

Im Großen und Ganzen hat Johnson & Johnson jedoch eine gute Aufteilung. Und das Zusammenspiel von Pharma und Medizintechnik hat auch seine Vorteile. Man diversifiziert natürlich einerseits, aber andererseits kann man auch mit Produkten aus beiden Bereichen beim Kunden punkten und sich dadurch stärker an sie binden.

Die Umsatzverteilung von Johnson & Johnson zeigt eine deutliche US-Zentrierung, mit 51 % des Umsatzes, was die starke Präsenz und den Einfluss des Unternehmens auf dem heimischen Markt unterstreicht. Europa folgt mit 25 %, was die Bedeutung des Kontinents als zweitgrößten Markt für J&J hervorhebt. Asien-Pazifik und Afrika sowie der Nahe Osten tragen mit 18 % zum Gesamtumsatz bei, während der Rest der Welt zusammen 6 % ausmacht. Obwohl die Umsätze gut über die Kontinente verteilt sind, bleibt die Abhängigkeit vom US-Markt signifikant.

Die Abspaltung von Kenvue von Johnson & Johnson wurde aus mehreren Gründen durchgeführt. Ein Hauptgrund war das geringe Wachstum der Konsumgütersparte, das das Gesamtwachstum des Konzerns verlangsamte. Durch die Ausgliederung konnte J&J 2,6 Milliarden USD frisches Kapital mobilisieren und seine Aktienbeteiligung auf 91 % festlegen. Das ermöglicht J&J, sich auf sein Kerngeschäft zu fokussieren und neue Übernahmen zu finanzieren. Mittlerweile hält J&J noch 9,5 % der Aktien.

Zusätzlich entgeht J&J durch den Spin-Off potenziellen Strafen im Zusammenhang mit Klagen, die gegen die Konsumgütersparte eingereicht wurden, ähnlich wie es bei Bayer nach der Übernahme von Monsanto der Fall war. Insgesamt ermöglicht diese strategische Neuausrichtung J&J, sich auf wachstumsstärkere und strategisch wichtige Bereiche wie Pharmazeutika und Medizintechnik zu konzentrieren, während Kenvue sich auf Konsumgesundheitsprodukte konzentriert.

Johnson & Johnson’s Akquisition von Abiomed, einem führenden Hersteller von Herzpumpenlösungen, stellt eine strategische Investition dar, um ihre Innovationen im Medtech- und Pharmabereich voranzutreiben. Die Übernahme soll J&J dabei unterstützen, ein jährliches Umsatzziel von 60 Milliarden USD bis 2025 zu erreichen, mit einer anvisierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von mindestens 5 % ab 2023 in diesen Segmenten. Diese Investition zielt darauf ab, vom globalen Markt für Herz-Kreislauf-Geräte zu profitieren, der voraussichtlich von 54,08 Milliarden USD im Jahr 2021 auf 86,27 Milliarden USD im Jahr 2028 wachsen wird.

Abiomed hat sich bereits als ein wichtiger Akteur etabliert, mit einem erwarteten Umsatz von fast 1,3 Milliarden USD im Jahr 2023 und einer beeindruckenden Wachstumsrate in Europa und Japan. Insbesondere das Produkt Impella CP hat mit einer jährlichen Wachstumsrate von 75 % die höchste Umsatzsteigerung verzeichnet. Nach der Übernahme wird Abiomed als eigenständiges Unternehmen innerhalb von J&J agieren und soll jährlich bis zu 1 Milliarde USD Umsatz generieren.

Aber auch wenn J&J gerade viel in Medizintechnik investiert, ist der Pharmabereich immer noch entscheidend. Deshalb lohnt sich auch ein genauer Blick auf dieses Segment, vor allem beim Thema Patente.

Ein genauer Blick auf das Patentportfolio von J&J zeigt dessen Bedeutung. Patente sind ein Kernstück im Pharmaunternehmen, da sie exklusive Nutzungsrechte für Erfindungen gewähren und hohe Gewinnmargen durch Medikamentenverkäufe sichern. J&J besitzt eine Vielzahl von wichtigen Patenten mit unterschiedlichen Laufzeiten, die von Medikamenten für Autoimmunerkrankungen bis hin zu Therapien für Blutkrebs und HIV reichen.

Und natürlich ist da auch die Medikamentenpipeline wichtig. In der befinden sich bei J&J aktuell 94 Medikamente. Davon 19 in Phase 1, 22 in Phase 2 und 39 in Phase 3. Die restlichen 14 sind bereits in der Registrierung.

Zum Vergleich: Roche führt die Branche mit 194 Produkten in seiner F&E-Pipeline für 2023 an. Dicht gefolgt von Novartis und Takeda, die ebenfalls wichtige Akteure mit bedeutenden Pipelines sind.

Vergleicht man diese Zahlen, so ist die Pipeline von Johnson & Johnson zwar umfangreich, aber sie ist nicht die größte der Branche. Es ist auch wichtig, die Vielfalt der Pipeline, die abgedeckten Therapiegebiete und die potenzielle Marktwirkung der in der Entwicklung befindlichen Arzneimittel zu berücksichtigen. Die ist bei J&J aber gegeben.

Strategie

Ein wichtiger Bestandteil der aktuellen Strategie von J&J ist die Ausgliederung des Geschäftsbereichs Consumer Health. Dieser Schritt zielte darauf ab, den Fokus und die Ressourcen des Managements zu verstärken, die Agilität und Geschwindigkeit zu erhöhen, um Branchentrends effektiv anzugehen, und die Unternehmensstruktur so auszurichten, dass Wachstum und Wertschöpfung gefördert werden.

Man kann erwarten, dass die Segmente Pharmazeutika und Medizinprodukte ihren gemeinsamen Fokus auf Forschung und Entwicklung synergetisch nutzen werden. Wichtige therapeutische Bereiche wie Onkologie und Immunologie werden beschleunigt, ebenso wie neue Modalitäten wie Zell- und Gentherapien.

Fazit Geschäftsmodell

J&J hat sich vom Mischkonzern im Gesundheitssektor zu einem Giganten im Bereich der Medizin und Medizintechnik entwickelt. Die Abspaltung des Konsumentenbereichs ist vor allem aufgrund des schwachen Wachstums und der geringen Margen sinnvoll. Es leuchtet auch ein, dass ein Produktportfolio aus Medikamenten und Medizintechnik deutlich stärker voneinander profitieren kann, als ein zusätzliches Segment im Konsumgüterbereich.

Die monetären Vorteile sind offensichtlich: J&J hat nun 2,6 Milliarden Dollar an frischem Kapital durch den Verkauf erhalten. Dieses Geld kann in neue Unternehmen in den beiden verbleibenden Sparten investiert werden. Wie aussichtsreich das Wachstum in diesen Bereichen ist, betrachten wir im nächsten Kapitel, der Branchenanalyse.

4. Branche

Da J&J sowohl im Markt für Medizin als auch für Medizintechnik tätig ist, haben wir sie getrennt betrachtet.

4.1 Der weltweite Medizin-Markt

Die Medizinbranche gilt als einer der dynamischsten und widerstandsfähigsten Märkte der Welt. Mit einer soliden durchschnittlichen Wachstumsrate von 6,5 % pro Jahr von 2001 bis 2021 hat sie bewiesen, dass sie selbst in Zeiten globaler Unsicherheiten, wie den Finanzkrisen von 2008 und der Pandemie von 2020, robust bleibt. Diese Stabilität wird durch die kontinuierliche Nachfrage nach medizinischer Versorgung und Produkten, unabhängig von wirtschaftlichen Schwankungen, gewährleistet.

Chancen, Risiken und Wachstumstreiber

Betrachtet man die Wachstumstreiber des Marktes, so spielen die zunehmende Lebenserwartung und die damit verbundene ältere Bevölkerung eine wesentliche Rolle. Zudem treiben Innovationen in der Biotechnologie und Pharmaindustrie, wie etwa die Entwicklung von Biologika und personalisierten Medikamenten, das Wachstum voran. Die Digitalisierung und der Einsatz von Künstlicher Intelligenz in Diagnostik und Therapie eröffnen neue Möglichkeiten für Effizienzsteigerungen und individualisierte Patientenversorgung.

Allerdings ist der Medizinmarkt nicht frei von Risiken. Regulatorische Hürden, Patentschutzabläufe und die Forderung nach Kostensenkungen in den Gesundheitssystemen stellen Herausforderungen dar. Zudem könnten aufstrebende Märkte mit günstigeren Produktionskosten die Preisdynamik beeinflussen. Dennoch soll es in Zukunft mit 5,1 % pro Jahr bis 2027 weitergehen. Das lässt auf eine Resilienz und das Entwicklungspotenzial des Medizinmarktes schließen.

Im Markt für pharmazeutische Produkte des Jahres 2022 zeigt sich Pfizer mit einem Anteil von 6,8 % als Marktführer. Trotz der Marktführerschaft von Pfizer ist zu beobachten, dass der Markt insgesamt fragmentiert bleibt, was an dem intensiven Wettbewerb und der Natur der Patentgesetze in dieser Branche liegt. Roche und Merck folgen Pfizer mit Marktanteilen von 4,7 % bzw. 3,9 %. Ebenso sind AbbVie und Novartis signifikante Akteure mit gleichen Anteilen von 3,9 % und 1,9 %. Eli Lilly und Johnson & Johnson vervollständigen das Bild mit 1,9 % bzw. 0,9 %.

4.2 Markt für Medizintechnik

Der weltweite Markt für Medizintechnik wächst stetig, wenn auch moderat. Mit einer Wachstumsrate von 4,9 % pro Jahr bis 2023 und einer leichten Abschwächung auf 4,3 % pro Jahr danach. In-vitro-Diagnostik stellt den größten Marktsektor dar und macht 2022 17 % der Industrie aus.

Im Jahr 2022 führt die In-Vitro-Diagnostik mit 17 % Marktanteil, was ihre zentrale Rolle in der präventiven Medizin und Krankheitserkennung unterstreicht. Kardiologie folgt mit 11 %, ein Bereich, der durch die Prävalenz von Herz-Kreislauf-Erkrankungen stetig wachsende Bedeutung erfährt. Bildgebungstechnologien und Ophthalmologie halten jeweils 8 % des Marktes, getrieben durch technische Fortschritte und eine zunehmende Nachfrage nach Augenheilkunde aufgrund der alternden Bevölkerung.

Orthopädie und operative Medizintechnik stehen zusammen für 12 % des Marktes, wobei innovative implantierbare Geräte und minimal-invasive Operationsverfahren das Wachstum vorantreiben. Der Rest des Marktes (44 %) besteht aus einer Mischung anderer spezialisierter Bereiche, die von Neurologie bis zu wiederverwendbaren Instrumenten reichen.

Chancen, Risiken und Wachstumstreiber

Technologische Innovationen, wie die Fortschritte in der Genomik und personalisierten Medizin, treiben das Wachstum an. Demografische Trends, einschließlich einer alternden Weltbevölkerung und einer Zunahme chronischer Krankheiten, verstärken die Nachfrage nach medizinischen Geräten und Diagnosetools. Wirtschaftliche Dynamiken, wie zunehmende Gesundheitsausgaben und Investitionen in die Gesundheitsinfrastruktur, besonders in aufstrebenden Märkten, bieten zusätzliche Wachstumsimpulse.

Potenzielle Risiken umfassen jedoch regulatorische Veränderungen, die die Zulassungsverfahren für neue Produkte verschärfen könnten, was zu Verzögerungen und erhöhten Kosten führt. Die Marktsättigung in bestimmten Segmenten könnte zu intensivem Wettbewerb und Preisdruck führen. Zudem könnten internationale Handelsbeziehungen und geopolitische Unsicherheiten die Lieferketten beeinträchtigen und zu Marktvolatilität führen.

Im Bereich der Medizintechnik im Jahr 2022 ist Medtronic das Unternehmen mit dem größten Marktanteil, führend mit 5,6 %. Der Markt ist allerdings nicht von einem einzigen Spieler dominiert, sondern viele Unternehmen teilen sich die restlichen Anteile. BD (Becton, Dickinson and Company) kommt direkt hinter Medtronic mit 3,4 %, gefolgt von Stryker mit 3,3 %. Abbott ist ebenfalls ein wichtiger Akteur und hat einen Anteil von 2,6 %. Johnson & Johnson hat in diesem speziellen Bereich einen Anteil von 1,4 %.

4.3 Wettbewerbsvergleich

in Mrd. USD

Medtronic

Medtronic ist ein Pionier und globaler Marktführer in der Medizintechnik. Seit seiner Gründung hat sich das Unternehmen dem Ziel verschrieben, durch seine Technologien Schmerzen zu lindern, die Gesundheit wiederherzustellen und das Leben zu verlängern. Medtronic entwickelt und produziert eine breite Palette von Produkten und Dienstleistungen, die in zahlreichen medizinischen Fachgebieten Anwendung finden, darunter Kardiologie, Neurologie, Diabetes und minimal-invasive Therapien.

Im Kennzahlenvergleich fällt auf, dass Medtronic besonders günstig bewertet ist. Das liegt aber auch an dem schwachen Wachstum der letzten 5 Jahre. Dafür gibt es aber auch aktuell 3,9 % Dividendenrendite.

Eli Lilly

Eli Lilly hat sich als innovatives Pharmaunternehmen etabliert, das sich vor allem auf die Bereitstellung von Lösungen in Bereichen wie Psychiatrie, Endokrinologie, Onkologie und Immunologie konzentriert. Mit einer langen Geschichte der Forschung und Entwicklung setzt Eli Lilly auf einen starken internen Forschungsansatz sowie auf strategische Partnerschaften und Akquisitionen, um sein Produktportfolio zu erweitern.

Eli Lilly hebt sich im Vergleich durch das starke erwartete Umsatzwachstum hervor. Außerdem ist die EBIT-Marge mit 29 % hoch und auf einem Niveau mit J&J. Allerdings ist Eli Lilly teuer bewertet. Für 2023 mit einem 93er KGV und für 2024 mit einem 50er. Der Siegeszug der Abnehmspritze mit dem Wirkstoff Semaglutid befeuert aktuell die Prognosen.

Novo Nordisk

Novo Nordisk, ein weltweit führender Anbieter im Diabetesmarkt, hat sich durch seine spezialisierten Produkte und sein Engagement für umfassende Diabetespflege einen Namen gemacht. Darüber hinaus engagiert sich das Unternehmen in Forschung und Entwicklung, um innovative Therapien in Bereichen wie Adipositas und seltene Blutkrankheiten anzubieten.

Die Umsatzprognosen für Novo Nordisk sind besonders stark. Gleichzeitig ist die Verschuldung mit einem Net Debt / EBITDA von 0,2 extrem gering. Die Marge ist mit über 40 % einsame Spitze, aber so auch die Bewertung. Immerhin bekommt man noch 1,3 % Dividendenrendite.

Johnson & Johnson im Vergleich

Im direkten Vergleich zu den anderen betrachteten Unternehmen zeichnet sich Johnson & Johnson durch eine starke EBIT-Marge und eine sehr geringe Net Debt/EBITDA-Ratio aus. Obwohl die Umsatzwachstumsprognosen nicht führend sind, zeigt das Unternehmen eine solide Leistung mit einem anständigen Wachstum über einen Zeitraum von zehn Jahren. Johnson & Johnson bietet somit ein ausgewogenes Verhältnis von Wachstum, Rentabilität und finanzieller Sicherheit, was es zu einem stabilen Anker in einem Portfolio machen könnte.

5. Kennzahlen

5.1 Umsatzentwicklung

In den letzten 10 Jahren wuchs der Umsatz mit 3,5 % pro Jahr. J&J Umsatzwachstum ist relativ niedrig. Mit 3,5 % pro Jahr sind sie relativ weit unten in der Branche angesiedelt. 2021 und 2022 gab es Umsatzsprünge wegen der Pandemie und weil J&J einen beliebten Impfstoff hergestellt hat.

Der Rückgang ab 2023 kommt durch die Abspaltung der Konsumentensparte über Kenvue. Also kein Grund zur Panik. Danach soll das Wachstum erstmal mit 3,5 % pro Jahr weitergehen. Perspektivisch will man aber stärker wachsen als zuvor, in dem man sich auf die attraktiveren Geschäftsbereiche Medizin und Medizintechnik konzentrieren kann.

5.2 EBIT und Free Cash Flow

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 4,9 % pro Jahr. Und damit etwas stärker als der Umsatz. Der stärkste Rückgang war von 2014 bis 2019. Insgesamt von 12,3 %. Das ist vertretbar.

Der Free Cash Flow (FCF) eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von J&J wuchs in den letzten 10 Jahren mit 9,3 % pro Jahr. Das Wachstum ist etwas hakelig. Aber J&J musste sich auch in den letzten Jahren einigen Herausforderungen stellen. Beispielsweise dem Verfahren um den Babypuder, der das Unternehmen 2 Milliarden Dollar kostete.

Insgesamt kann sich J&J aber auf einen gewaltigen Free Cash Flow stützen, der es dem Unternehmen ermöglicht, eine ordentliche Dividende auszuschütten und Investitionen zu tätigen.

J&J’s Margen sind seit 10 Jahren etwa konstant. Die EBIT-Marge konnte sogar leicht steigen. Das liegt daran, dass das Unternehmen einige Programme zur Kosteneinsparung umgesetzt hat und somit bei gleichbleibender Bruttomarge trotzdem mehr Geld verdienen konnte.

5.3 Dividende und Aktien

J&J’s Dividende ist seit über 61 Jahren gestiegen. Damit ist das Unternehmen ein Dividendenkönig (mindestens 50 Jahre Anhebung in Folge). Die Ausschüttungsquote schwankt aber liegt in der Regel zwischen 50 % und 70 %. Für unseren Geschmack könnte die auch 20 % niedriger liegen, um den Spielraum nach oben beizubehalten, aber auch so ist das OK.

Bisher wuchs die Dividende mit 6,4 % pro Jahr. Ein guter Wert. Aber J&J kauft man sich eher, wenn man Wert auf Wachstumsstabilität legt, statt extrem hohem Wachstum. Aber auch solche Aktien gehören ein gut diversifiziertes Portfolio.

Die Dividendenrendite von J&J liegt bei 3,1 %. Das liegt deutlich oberhalb des historischen Schnittes. So eine hohe Rendite gab es seit Corona nicht mehr. Der historische Schnitt liegt bei 2,8 %. Anhand der Dividende wäre die J&J-Aktie damit etwa 11 % unterbewertet.

Die Anzahl der Aktien ist um -0,7 % pro Jahr gesunken. J&J kauft also regelmäßig Aktien zurück. Auch für die Zukunft sind weitere Aktienrückkäufe in Planung. Aktuell läuft noch ein Rückkaufprogramm in Höhe von 5 Milliarden Dollar.

5.4 Bilanzanalyse

Schulden

J&J hatte im Geschäftsjahr 2022 Nettoschulden in Höhe von 16,1 Milliarden Dollar. Dem gegenüber steht ein EBITDA von 34,5 Milliarden Dollar. Die Nettoschulden entsprechen also in etwa dem 0,5-Fachen des jährlichen operativen Gewinnes vor Zinsen, Steuern, Abschreibungen und Amortisationen. Das ist in einem völlig gesunden Bereich. J&J nutzt einen gewissen Fremdkapitalhebel, überstrapaziert ihn bis jetzt aber nicht.

Rating

Aktuell verfügt Johnson & Johnson über ein AAA-Issuer-Kreditrating. Moody’s hat das Aaa Senior Secured Rating von Johnson & Johnson bestätigt, und S&P Global Ratings hat das AAA-Issuer-Kreditrating des Unternehmens bekräftigt, obwohl die Ausblicksprognose auf negativ geändert wurde. Diese Anpassung des Ausblicks erfolgte, nachdem das Unternehmen seine rechtlichen Rückstellungen um 1,5 Milliarden US-Dollar erhöht hatte, was zu einem 15-Jahres-Hoch der Verschuldung führte.

Goodwill

Schauen wir noch auf den Goodwill. Goodwill entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Der Goodwill von J&J betrug im Geschäftsjahr 2022 45,2 Milliarden Dollar. Das entspricht 24 % der Assets und 12 % der Marktkapitalisierung. Das ist relativ wenig, bezogen auf die Marktkapitalisierung. Im Hinblick auf die Assets hingegen relativ viel.

6. Chancen & Risiken

6.1 Chancen

Portfolio neu ausbalancieren. Durch die Erhöhung des Umsatzes in den Bereichen der Medizin und Medizintechnik kann das Gesamtumsatzvolumen gesteigert werden.

Expansion durch Akquisitionen. Nach signifikanten Umsatzsteigerungen durch frühere Akquisitionen hat Johnson & Johnson die Möglichkeit, durch weitere Übernahmen zu wachsen.

Fokus auf Schwellenmärkte. Da ein Großteil des Pharmaverkaufs in den USA stattfindet, besteht großes Potenzial in Lateinamerika, Afrika und Asien.

Zielgruppe der unteren Einkommensklassen. Durch Einführung günstigerer Varianten oder Rabatte auf Medikamente könnte das Unternehmen neue Kundenschichten erschließen.

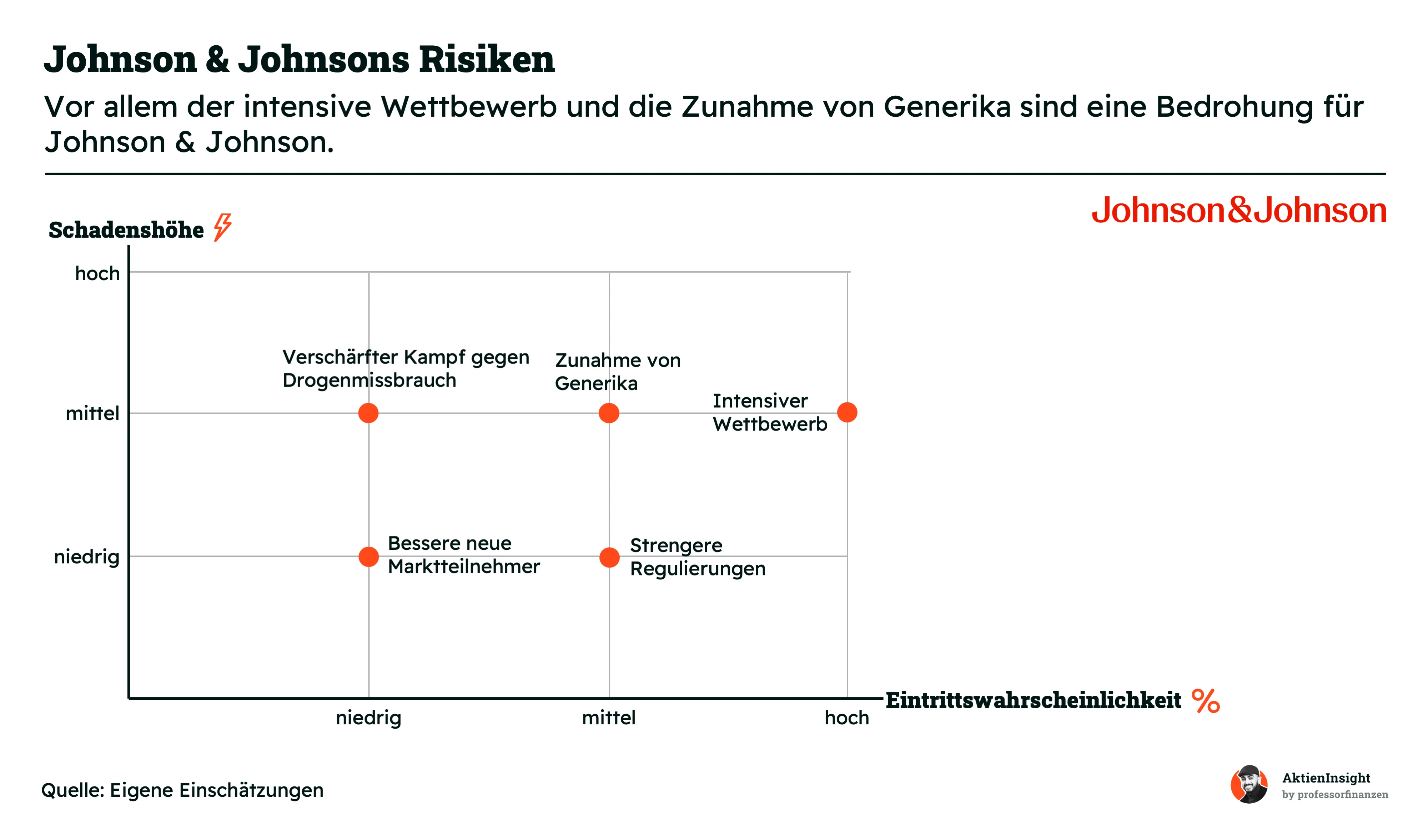

6.2 Risiken

Starker Wettbewerb. Mit vielen starken globalen Playern im Markt steht Johnson & Johnson einem intensiven Wettbewerb gegenüber, der die Profitabilität bedrohen könnte.

Zunahme von Generika. Ein Anstieg im Verkauf von Generika könnte die Profitabilität und Nachhaltigkeit des Unternehmens weiter bedrohen.

Strenge Regulierung. Die Notwendigkeit, weltweit verschiedene Regulierungen einzuhalten, stellt eine Herausforderung dar, besonders angesichts der Vorgeschichte des Unternehmens.

Technologisch fortschrittliche neue Marktteilnehmer. Neue innovative Arzneimittelhersteller könnten Johnson & Johnson Kunden abwerben, indem sie billigere und effektivere Alternativen anbieten.

Verschärfter Kampf gegen Drogenmissbrauch. Die Rolle von Arzneimittelherstellern in der Opioidkrise könnte zu strengeren Gesetzen führen, die die Rentabilität oder gar die Existenz des Unternehmens gefährden könnten.

7. Bewertung

7.1 Historische Bewertung

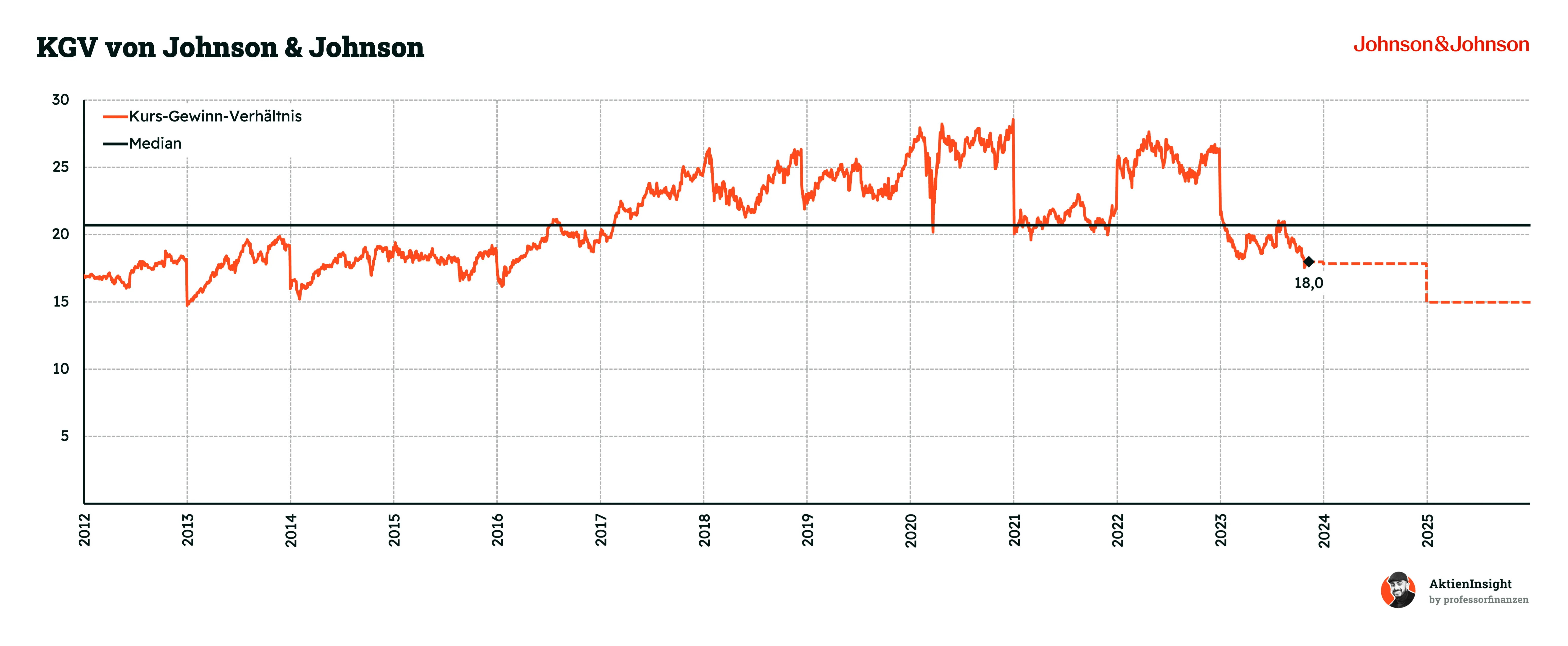

Das Kurs-Gewinn-Verhältnis (KGV) gibt das Verhältnis von Gewinn pro Aktie zu Preis pro Aktie an. Je geringer dieser Wert, desto besser.

Das Kurs-Gewinn-Verhältnis der J&J Aktie liegt aktuell bei 18 für 2023. Das liegt unter dem historischen Median von etwa 20,5. Und damit ist die J&J Aktie gemessen am KGV um 12 % unterbewertet.

Das Kurs-Umsatz-Verhältnis (KUV) gibt das Verhältnis von Umsatz pro Aktie zu Preis pro Aktie an. Je geringer dieser Wert, desto besser.

Das Kurs-Umsatz-Verhältnis der J&J Aktie liegt aktuell bei 4,5. Damit liegt es ziemlich genau im historischen Durchschnitt. Gemessen am KUV ist J&J aktuell fair bewertet.

7.2 Johnson & Johnson Sum-of-the-Parts-Bewertung

J&J lässt sich mit klassischen Methoden wie einem DCF-Modell nicht sinnvoll bewerten. Wir haben deshalb die Sum-of-the-Parts-Bewertung verwendet.

J&J ist theoretisch so viel wert wie die Summe seiner Sparten. Deshalb haben wir sie wie folgt berechnet:

Kenvue: Kenvue ist die Sparte für Basiskonsumgüter von J&J. Das Unternehmen wurde 2023 ausgegliedert, und J&J besitzt aktuell noch 9,5 % an Kenvue. Als fairen zukünftigen Wert haben wir das EV/EBIT von 2023 genommen und kommen damit auf einen fairen Wert von 3,8 Milliarden Dollar, der J&J zusteht.

Pharmaceutical: Auch hier haben wir das EV/EBIT herangezogen, um den fairen Wert des Segments zu berechnen. Wir haben dazu den Durchschnitt von fünf vergleichbaren Firmen aus der Branche verwendet: Pfizer, Novartis, Merck, Bristol-Myers Squibb und Sanofi. Davon haben wir nochmals 10 % abgezogen, um einen Sicherheitsspielraum zu haben. So kamen wir auf ein Multiple von 18,8.

MedTech: Hier sind wir ähnlich wie bei Pharmaceutical vorgegangen. Wir haben den Durchschnitt des EV/EBIT von verschiedenen Firmen berechnet: Medtronic, Abbott Laboratories, Boston Scientific, Becton, Dickinson and Company und Stryker. Auch hier haben wir 10 % abgezogen und kamen auf 17,8.

Nun haben wir die fairen Werte der einzelnen Segmente und der Beteiligung an Kenvue ausgerechnet. Da Segmente in Konglomeraten in der Regel schlechter bewertet werden als am freien Markt, haben wir vom Ergebnis noch einen Sicherheitsabschlag von 10 % vorgenommen.

Der faire Kurs der J&J Aktie liegt in unserem SOTP-Modell bei 170,94 USD. Damit ist die J&J Aktie mit 149,09 USD unterbewertet. Wir halten eine 10-jährige Renditeerwartung von 8,5 % pro Jahr für realistisch.

8. Fazit

Bei Johnson & Johnson ergibt sich aus unserer Sicht derzeit eine spannende Einstiegsmöglichkeit. Mit diesem Gesundheitsunternehmen erwirbt man Beständigkeit für das Depot. 61 Jahre fortlaufende Dividendensteigerungen sind ein starkes Statement. Gleichzeitig investiert man in einen wachstumsstarken Sektor, der bereits Krisenfestigkeit bewiesen hat.

Es ist klar, dass es wachstumsstärkere Unternehmen gibt, wie beispielsweise Eli Lilly oder Novo Nordisk. Diese sind jedoch um ein Vielfaches teurer und bieten nicht eine so attraktive Dividendenrendite von 3,1 %.

Die Bewertung hat ein Einstiegsfenster geöffnet. Es ist möglich, dass die Kurse noch weiter fallen, da die Abkehr von soliden Dividendenunternehmen noch anhält. Oft lohnt es sich jedoch, frühzeitig einzusteigen und nicht zu lange zu warten. Nachkaufen ist immer eine Option.

Johnson & Johnson ist somit vor allem für Investoren geeignet, die Wert auf Sicherheit legen oder deren Portfolio mehr Beständigkeit vertragen könnte. Große Sprünge bei Dividende oder Kurs sind nicht zu erwarten. Wer jedoch die Aktie über 10, 20 oder 30 Jahre hält, wird wahrscheinlich zunehmend Freude daran haben und sie am Ende vielleicht gar nicht mehr verkaufen wollen.

Über die Autoren

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von Johnson & Johnson.