.avif)

.avif)

JPMorgan Chase Aktienanalyse

.webp)

Einleitung

Der US-Bankensektor ist ein Markt der Giganten. Während kleine Institute oft kämpfen müssen, ziehen die großen Player immer mehr Vermögen an sich. In einer Welt, in der Sicherheit und Kapitalstärke zählen, findet eine Flucht in Qualität statt und davon profitiert vor allem ein Name:

JPMorgan Chase ist das Maß aller Dinge. Die Bank ist nicht nur die größte der USA, sondern auch die vielseitigste. Sie dominiert das Privatkundengeschäft, führt im Investmentbanking und verwaltet Billionen für Vermögende. Egal ob Kreditkarte, Börsengang oder Vermögensverwaltung: JPMorgan ist in fast jeder Disziplin Marktführer und bietet Finanzdienstleistungen aus einer Hand.

Diese Aktie ist hervorragend gelaufen. Unter CEO Jamie Dimon wurde eine Bilanz geschaffen, die selbst schwerste Krisen übersteht und oft sogar gestärkt hervorgeht. Es gibt eine Menge Qualität, die man an JPMorgan lieben kann, aber die Aktie hat auch einiges davon schon eingepreist. Erfahre in unserer Analyse jetzt, ob die Aktie kaufenswert ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 JPMorgan Geschäftsmodell im Detail - Branche4.1 Markt für US-Banken

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Ertragsentwicklung

5.3 EBIT und Nettogewinn

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Dividend-Discount-Modell (DDM) - Fazit

Geschichte

Management & Aktionärsstruktur

_(cropped).avif)

Jamie Dimon

Jamie Dimon (69) ist seit 2008 der CEO von JPMorgan Chase. Zuvor war er President und COO der Bank und führte das Institut durch die Finanzkrise.

Seine Karriere begann Dimon nach einem Wirtschaftsstudium an der Tufts University und einem MBA an der Harvard Business School. Er arbeitete früh mit Sandy Weill zusammen, unter anderem bei American Express und später bei Citigroup. 2000 wurde er CEO der Bank One, die 2004 von JPMorgan übernommen wurde. Von dort konnte er intern immer weiter aufsteigen.

Dimon ist bekannt für seine Risikodisziplin und seinen Fokus auf Bilanzstärke. Unter seiner Führung entwickelte sich JPMorgan Chase zur klar dominierenden US-Großbank mit führenden Positionen in Investment Banking, Konsumentenkrediten, Vermögensverwaltung und Zahlungsverkehr. Besonders während der Finanzkrise 2008 bewies er strategisches Geschick, indem er Bear Stearns und Washington Mutual übernahm und die Marktstellung der Bank massiv ausbaute.

Seine größte Stärke ist die Kombination aus Weitblick und operativer Kontrolle. Dimon versteht das Bankgeschäft in der Tiefe und investiert konsequent in Technologie. JPMorgan gibt jährlich zweistellige Milliardenbeträge für IT aus, was die Wettbewerbsfähigkeit langfristig absichert.

Insgesamt ist Jamie Dimon eine Ausnahmepersönlichkeit. Er hat JPMorgan Chase zur bestgeführten Großbank der Welt gemacht. Das größte Risiko liegt weniger im Geschäftsmodell als in der Frage, wie gut der Übergang nach seiner Ära gelingen wird.

Vergütung

Die Vergütungsstruktur von Jamie Dimon setzt sich aus 3 Teilen zusammen:

- 4 % Festgehalt. Als CEO erhält Dimon 1,5 Mio. Dollar.

- 13 % Kurzfristiger Bonus. Dieser Bonus wird auf Basis der 1-jährigen Firmenkennzahlen vergeben.

- 83 % Langfristiger Bonus. Dieser Bonus wird auf 3 Jahre in Form von Aktien zugeteilt und muss weitere 2 Jahre gehalten werden. Er kann um bis zu 50 % steigen. Der Bonus wird basierend auf der Eigenkapitalrendite vergeben.

Im Schnitt erhält Dimon 39 Mio. Dollar. Das sind weniger als 0,1 % des jährlichen EBITs. Das liegt deutlich unter unserer Wunschvorstellung von maximal 1 %.

Das Programm gefällt uns ganz gut. Der langfristige Bonus wird praktisch für 5 Jahre fixiert. Damit muss der CEO auch nach Erhalt weiterhin Leistung bringen und den Kurs aufrechterhalten. Nur die Konzentration auf eine Kennzahl könnte man optimieren.

Aktionärsstruktur

JPMorgan hat keinen Ankeraktionär. Die größten Aktionäre sind die Firmen Vanguard, BlackRock und State Street. Das sind klassische Vermögensverwalter, die ohne langfristiges Engagement investieren. Sie kaufen die Anteile für ihre ETFs und Fonds, aber haben kein langfristiges Interesse am Firmenerfolg.

Der CEO Jamie Dimon hält rund 0,2 % der Aktien. Betrachtet man nur die Stimmrechte, dann ist die Position klein. Aber in Dollar sind es über 1,9 Mrd. Damit besteht sein halbes Vermögen aus JPMorgan Chase-Aktien. Jamie Dimon hat damit optimale Anreize jeden Tag sein Bestes zu geben, weil es auch in seine eigene Tasche fließt.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

JPMorgan Chase ist einer der größten Finanzkonzerne der Welt. Banken erzielen dabei keine Umsätze wie klassische Industrieunternehmen. Ihre Erträge entstehen vor allem durch Zinsen und Gebühren. Grundlage ist immer fremdes Kapital, also Einlagen von Kunden, Geld von Investoren oder Liquidität aus dem Zentralbanksystem.

Grundsätzlich lassen sich die Ertragsquellen von Banken wie JPMorgan in 2 große Blöcke einteilen: Zinserträge und Nicht-Zinserträge in Form von Gebühren. Je nachdem, wie stark eine Bank in diesen Bereichen aufgestellt ist, ergeben sich unterschiedliche Chancen, aber auch andere Risikoprofile.

Das Zins-Geschäftsmodell

Im Zinsgeschäft verdient JPMorgan Geld mit der Vergabe von Krediten. Die Bank nimmt Kapital auf, etwa über Kundeneinlagen oder den Geldmarkt, und verleiht dieses Kapital zu einem höheren Zinssatz weiter. Der Kern des Geschäfts ist die Differenz zwischen diesen beiden Zinssätzen. Diese Differenz nennt man Zinsmarge.

Aus dieser Marge werden Personal, IT, Filialen, Risikovorsorge und mögliche Kreditausfälle finanziert. Für das Wachstum im Zinsgeschäft hat JPMorgan im Wesentlichen zwei Stellschrauben:

- Mehr Kredite vergeben. Wie viele Kredite JPMorgan vergeben darf, hängt stark von regulatorischen Vorgaben ab. Entscheidend ist die CET1-Quote. Sie misst das harte Eigenkapital im Verhältnis zu den risikogewichteten Aktiva. Eine hohe Quote gibt Spielraum für weiteres Kreditwachstum.

- Zinsen aktiv steuern. JPMorgan kann versuchen, Kredite teurer zu vergeben oder Einlagen günstiger zu verzinsen. In der Praxis setzt der Wettbewerb hier aber klare Grenzen. Kunden reagieren schnell, wenn Konditionen unattraktiv werden.

Ein wichtiger Vorteil für Großbanken wie JPMorgan sind stabile Kundeneinlagen. Diese Einlagen werden oft niedriger verzinst als alternative Finanzierungen am Markt. Das sorgt für eine vergleichsweise robuste Zinsmarge, gerade in Phasen steigender Zinsen.

Das Gebühren-Geschäftsmodell (Nicht-Zinserträge)

Neben dem Zinsgeschäft spielt das Gebührenmodell bei JPMorgan eine zentrale Rolle. Gebühren sind für Banken besonders attraktiv, weil sie kaum Kapital binden und deutlich weniger Risiko tragen als Kredite.

Zu den wichtigsten Gebührenquellen zählen:

- Konto- oder Depotführungsgebühren

- Kreditkarten- und Zahlungsverkehrsgebühren

- Erträge aus Asset- und Wealth Management

- Gebühren aus Wertpapierhandel und Transaktionen

- Einnahmen aus strukturierten Finanzprodukten

- Investment-Banking-Gebühren, etwa aus M&A-Beratung, Börsengängen oder Anleiheemissionen

Der entscheidende Unterschied zum Zinsgeschäft ist klar: Zinserträge sind immer mit Kreditrisiken verbunden. Gebühren entstehen unabhängig davon. Genau deshalb sind Nicht-Zinserträge für JPMorgan ein stabilisierender Faktor, wenn Zinsmargen unter Druck geraten.

Der 3. Bereich: Eigenhandel (Prop Trading)

Zusätzlich verdient JPMorgan auch Geld mit dem Einsatz eigenen Kapitals am Finanzmarkt. Dieser Bereich wird als Proprietary Trading bezeichnet.

Dabei handelt die Bank mit eigenem Geld, nicht mit Kundengeldern. Typische Aktivitäten sind:

- Handel mit Aktien, Anleihen oder Rohstoffen

- Market-Making

- Arbitrage-Geschäfte

- Eigene Positionen im Umfeld von Börsengängen oder Anleiheemissionen

Dieser Bereich ist klar vom Kundengeschäft getrennt und unterliegt strengen Regeln. Ziel ist es, Interessenkonflikte zu vermeiden. Der Eigenhandel kann sehr profitabel sein, bringt aber auch höhere Schwankungen und Risiken mit sich. Für JPMorgan ist er daher ein ergänzender, aber nicht dominierender Ertragstreiber.

JPMorgan Geschäftsmodell im Detail

JPMorgan Chase teilt ihr Geschäft in 4 große Segmente auf. Die Bereiche unterscheiden sich vor allem darin, welche Kunden betreut werden und welche Dienstleistungen angeboten werden. Zusammen decken sie die gesamte Bandbreite vom Privatkundengeschäft über das Investmentbanking bis hin zur globalen Vermögensverwaltung ab.

Consumer & Community Banking. Dies ist das größte Segment. Hier betreut JPMorgan Chase Privatkunden und bildet das Rückgrat des Konzerns. Dazu gehören Girokonten, Kreditkarten, Hypotheken, Konsumentenkredite sowie digitale Bankservices. Durch die enorme Kundenbasis liefert der Bereich dank stabiler Einlagen sehr verlässliche Erträge.

Commercial & Investment Bank. Dieses Segment richtet sich an Firmenkunden und umfasst das klassische Investmentbanking. Hierzu gehören Aufgaben wie Finanzierung, Kapitalmärkte, der Handel und der Zahlungsverkehr. Für Unternehmen und institutionelle Kunden ist die Bank ein zentraler Partner, wenn es um komplexe Finanzlösungen geht. Das Geschäft ist breit gefächert und trägt beinahe genauso viel zum Umsatz bei wie das Privatkundensegment.

Asset & Wealth Management. Im Bereich Asset & Wealth Management betreut JPMorgan Chase institutionelle Investoren und vermögende Privatkunden. Das Segment umfasst die klassische Vermögensverwaltung mit einem stark gebührenlastigen Geschäftsmodell. Es ist besonders attraktiv, da es stetige Einnahmen generiert und auf die Verwaltung großer Vermögenswerte ausgerichtet ist.

Corporate. Das Segment Corporate unterscheidet sich von den anderen Geschäftsbereichen. Hierzu gehören JPMorgans eigene Geschäfte, die mit eigenem Kapital getätigt werden, wie Private Equity oder Treasury. Es dient weniger der direkten Kundenbetreuung, sondern umfasst die strategischen Investitionen und Kapitalallokationen der Bank selbst.

JPMorgan Chase ist in Nordamerika verankert mit kleinem globalen Geschäft

JPMorgan Chase ist im Kern eine US-Bank mit einer starken globalen Präsenz. Der Konzern ist weltweit tätig, doch das Geschäft in Nordamerika dominiert eindeutig. 78 % der Umsätze stammen aus dieser Region. Kein anderer Markt erreicht annähernd diese Dimension, was die Abhängigkeit vom Heimatmarkt unterstreicht.

Nordamerika ist für die Bank der entscheidende Anker. Die USA sind der wichtigste Finanzmarkt der Welt, und JPMorgan Chase nutzt dort ihre Position als größte Bank optimal aus. Mit einem riesigen Filialnetz unter der Marke Chase und einer führenden Rolle an der Wall Street sichert sich die Bank stabile Einnahmen aus dem Privatkundengeschäft und dem Investmentbanking. Die starke US-Wirtschaft bildet das Fundament für die Ertragskraft des Konzerns.

Die Region Europa, Naher Osten und Afrika macht 13 % der Umsätze aus. Das ist ein recht hoher Wert für eine US-Bank. Hier liegt der Fokus klar auf dem Firmenkundengeschäft und dem Investmentbanking. JPMorgan Chase ist ein zentraler Partner für europäische Großkonzerne und institutionelle Investoren. Das klassische Privatkundengeschäft spielt hier eine untergeordnete Rolle.

Der asiatisch-pazifische Raum kommt auf 7 % der Umsätze. Asien ist eine wichtige Wachstumsregion, in der JPMorgan als Brücke zu den globalen Kapitalmärkten dient. Die Bank konzentriert sich hier auf Vermögensverwaltung, Handel und Dienstleistungen für internationale Konzerne. Sie sind ein relevanter Play in diesem Markt trotz der starken Konkurrenz durch lokale asiatische Großbanken.

Lateinamerika trägt 2 % bei. Hier geht es um gezielte Dienstleistungen im Bereich Corporate Banking und Kapitalmärkte. Unter anderem ist JPMorgan hier auch für grenzüberschreitende Finanzierungen aktiv.

JPMorgan Chase ist eine breit aufgestellte Universalbank

JPMorgan Chase bietet alle Finanzdienstleistungen aus einer Hand an. Die Bank verlässt sich nicht auf ein einzelnes Geschäftsmodell, sondern kombiniert das klassische Kreditgeschäft mit Zahlungsverkehr, Investmentbanking und der Vermögensverwaltung. Dadurch ist der Konzern weniger abhängig von einzelnen Zinsphasen und kann Schwankungen in einem Bereich durch Stärke in einem anderen ausgleichen.

46 % der Erträge sind unabhängig von Zinsen. Das Geschäft basiert damit zu rund der Hälfte auf Gebührenmodellen, was die breite Diversifikation des Unternehmens unterstreicht. Selbst in Phasen sinkender Zinsen oder einer Wirtschaftskrise hat die Bank dadurch nicht so hohe Risiken.

JPMorgan Chase generiert diese zinsunabhängigen Erträge vor allem über diese 4 Hebel:

- Investment Banking: JPMorgan Chase ist die größte Investmentbank der Welt. Die Bank begleitet Börsengänge, Fusionen und Kapitalerhöhungen. Auch wenn diese Einnahmen marktbedingt schwanken können, sind sie im Gesamtmix ein massiver Ertragstreiber und machen die Bank zur ersten Adresse an der Wall Street.

- Karten- und Zahlungsverkehr: Durch eine riesige Basis an Kreditkartenkunden und Händlern profitiert die Bank von jedem Bezahlvorgang. Diese Transaktionsgebühren sind sehr stabil und wachsen mit dem Konsumverhalten und der Digitalisierung des Zahlungsverkehrs stetig weiter.

- Kontoführung: Das fundamentale Basisgeschäft liefert stetige Einnahmen über Service- und Kontoführungsgebühren. Aufgrund der enormen Kundenanzahl im Privatkundengeschäft bildet dieser Bereich einen verlässlichen Ertrag, der unabhängig von Börsenzyklen fließt.

- Vermögensverwaltung: Im Asset & Wealth Management verwaltet JPMorgan Chase riesige Vermögenswerte für Institutionen und Privatpersonen. Dieses Geschäft ist skalierbar und margenstark, da Vermögenswerte auch in Krisen einen kontinuierlichen Geldstrom bringen.

JPMorgan Chase ist die unangefochtene Nummer 1 der US-Bankenbranche

JPMorgan Chase ist der Banken-Marktführer. Die Bank ist nach Vermögenswerten die größte Bank der USA und Platz 2 weltweit. Im Privatkundenbereich ist sie gleich auf mit der Bank of America. Das ist ein Vorteil, da diese günstigen Einlagen die Basis für die enorme Profitabilität bilden. Fast die Hälfte aller US-Haushalte steht in einer Geschäftsbeziehung zu JPMorgan Chase.

Auch bei Geschäftskunden ist die Dominanz spürbar: Mit rund 6 Millionen Kleinunternehmer-Kunden ist die Bank ein zentraler Pfeiler der US-Wirtschaft. Gleichzeitig führt sie den Markt im Middle Market Banking an und ist der wichtigste Partner für den amerikanischen Mittelstand.

Im Asset & Wealth Management spielt die Bank in einer eigenen Liga. Mit einem verwalteten Vermögen (AUM) von über 4 Billionen US-Dollar gehört sie zur absoluten Weltspitze. Die J.P. Morgan Private Bank wird regelmäßig als die beste Privatbank der Welt ausgezeichnet und betreut ein enormes Volumen an Kundenvermögen von Ultra-High-Net-Worth Individuals.

Im Corporate & Investment Banking ist JPMorgan Chase weltweit führend. Die Bank belegt seit Jahren Platz 1. Sie ist die erste Anlaufstelle für CEOs bei Fusionen, Übernahmen und Kapitalmarkttransaktionen — sowohl in den USA als auch international.

Fazit zu JPMorgan Chase

JPMorgan Chase ist die unbestrittene Nummer 1 unter den US-Banken. Anders als die Konkurrenz ist die Bank in fast jedem ihrer Segmente Marktführer oder unter den Top-Playern. Die enorme Marktdurchdringung bei US-Haushalten und die globale Dominanz im Investmentbanking schaffen einen Burggraben.

Uns gefällt die Aktie aufgrund ihrer Qualität. Zwar unterliegt auch JPMorgan zyklischen Risiken, doch die Bank ist recht krisenfest aufgebaut und setzt auf weniger Risiken als die Konkurrenz. Selbst in schwierigen Zeiten bleibt sie profitabel und übernimmt kriselnde Wettbewerber, wie zuletzt die First Republic Bank.

Branche

Markt für US-Banken

Die Bilanzsummen der US-Banken zeigen einen Aufwärtstrend. Während die Assets im Jahr 2018 noch bei 17,9 Billionen US-Dollar lagen, sorgten eine expansive Geldpolitik und eine rege Kreditnachfrage für einen kräftigen Schub bis auf 23,7 Billionen US-Dollar im Jahr 2021. Dabei ist der Sektor robust: auch in der Pandemie gab es keine richtigen Einbrüche.

Nach dieser Rallye folgte ab 2021 eine Seitwärtsphase. Die stark gestiegenen Zinsen und eine gewisse Marktsättigung nach Covid sorgten dafür, dass das Volumen bis 2023 weitgehend stagnierte. Doch diese Bewegung scheint nun beendet: Mit der Aussicht auf wieder sinkende Zinsen gewinnt das Kreditgeschäft an Attraktivität, was die Bilanzen erneut wachsen lässt.

Der langfristige Ausblick bleibt daher positiv. Prognosen gehen davon aus, dass die Vermögenswerte bis 2030 die Marke von 30 Billionen US-Dollar knacken werden. Mit einer erwarteten Wachstumsrate von jährlich rund 4,1 % unterstreicht der US-Finanzmarkt seine Rolle als stabiler und langfristig wachsender Sektor, der trotz zyklischer Pausen stetig an Substanz gewinnt.

Der US-Bankenmarkt wird von wenigen großen Instituten dominiert. An der Spitze steht JPMorgan Chase mit einem Marktanteil von 17,8 % der gesamten amerikanischen Bank-Assets. Direkt dahinter folgt die Bank of America mit 13,7 %. Diese beiden Banken kontrollieren zusammen bereits knapp ein Drittel aller Vermögenswerte in den USA: eine enorme Marktmacht, die sich über Jahrzehnte aufgebaut hat. Dahinter folgen Citi mit 10,5 % und Wells Fargo mit 8 %.

Insgesamt vereinen diese vier Großbanken rund 50 % aller US-Bank-Assets auf sich. Das zeigt, wie stark konzentriert der Markt ist und wie groß die Eintrittsbarrieren für neue Wettbewerber geworden sind. Gerade im Kreditgeschäft, bei Einlagen und im Wealth Management profitieren die Großbanken von Skaleneffekten, Markenstärke und Milliardenbudgets für Technologie und Infrastruktur. Diese Größenordnung macht sie in vielen Bereichen nahezu unantastbar.

Die restlichen 50 % verteilen sich auf hunderte kleinere Regional- und Community-Banken. Sie bedienen oft nur bestimmte Bundesstaaten oder Nischenmärkte und haben deutlich geringere Ressourcen.

Dieses Polypol sorgt zwar für Wettbewerb auf lokaler Ebene, ändert aber wenig an der Gesamtdynamik: Der US-Bankenmarkt wird von wenigen Schwergewichten geprägt, während viele kleine Institute im Schatten der Marktführer operieren. Die Großbanken können die besten Konditionen anbieten und sind im Risiko am besten aufgestellt.

Wettbewerbsvergleich

Bank of America

Bank of America ist die klare Nummer 2 im US-Markt. Das Geschäftsmodell ist breit aufgestellt und deckt alles ab: vom normalen Girokonto bis zum Investmentbanking. Ein wichtiger Meilenstein war die Übernahme von Merrill Lynch während der Finanzkrise. Dadurch hat sich die Bank eine sehr starke Position in der Vermögensverwaltung gesichert und betreut heute riesige Kundenvermögen.

Im direkten Vergleich zu JPMorgan ist Bank of America kleiner. Der Börsenwert ist nur etwa halb so hoch. Auch beim Umsatz liegt sie deutlich hinter JPMorgan. Während JPMorgan Chase oft als die Wall Street Bank gilt, wird Bank of America häufiger als die klassische Bank für den amerikanischen Durchschnittsverbraucher wahrgenommen.

Bei den Kennzahlen zeigt sich der Qualitätsunterschied. Das Wachstum der letzten lag unter dem von JPMorgan und auch die Profitabilität ist mit einer EBIT-Marge von 38,1 % schwächer. Dafür ist die Bewertung etwas günstiger. Das erwartete KGV für 2026 liegt bei 12,6 und damit rund 10 % unter dem von JPMorgan.

Citigroup

Citigroup ist eine der globalsten Banken der USA und aus Fusionen entstanden, unter anderem mit Travelers und Smith Barney. Die Bank war früher sehr stark international aktiv, hat sich aber nach der Finanzkrise zurückgezogen und viele Einheiten verkauft. Dadurch wirken einige Kennzahlen heute verzerrt, weil sich Citi in einem langjährigen Umbauprozess befindet.

Im Vergleich zu JPMorgan ist Citigroup viel internationaler aufgestellt, dafür aber klar schwächer im US-Markt. Der Fokus liegt stark auf dem Geschäft mit multinationalen Konzernen und dem Zahlungsverkehr. Privatkunden spielen eine kleinere Rolle, da sich die Bank aus vielen internationalen Märkten zurückgezogen hat, um die Struktur zu vereinfachen. Das Unternehmen befindet sich in einem permanenten Umbau, um profitabler zu werden.

Bei den Kennzahlen fällt auf, dass Citi am schwächsten ist. Das Wachstum der letzten 10 Jahre liegt bei nur 1,3 % pro Jahr. Die EBIT-Marge ist mit 36,1 % am niedrigsten. Dafür ist das erwartete KGV für 2026 mit 11,6 am günstigsten. Insgesamt ist Citigroup günstig bewertet, hat aber klar die schwächste Profitabilität.

JPMorgan Chase Aktie im Vergleich

JPMorgan Chase dominiert diesen Vergleich in fast jeder Kategorie. Die Bank wächst am schnellsten und ist mit 47,6 % EBIT-Marge am profitabelsten. Auch die Sicherheit ist top: Die harte Kernkapitalquote von 15,7 % ist der Spitzenwert in dieser Gruppe.

Diese Qualität hat aber ihren Preis. JPMorgan ist mit einem KGV von 14,0 für 2026 die teuerste Aktie im Feld. Noch deutlicher wird es beim Buchwert: Das KBV von 2,23 ist mehr als doppelt so hoch wie bei der Citigroup. Investoren zahlen hier also einen klaren Aufschlag für die Marktführerschaft, die höhere Sicherheit und das bessere Wachstum. JPMorgan führt in Sachen Qualität und ist in unseren Augen die attraktivste Aktie, denn bei der Bewertung ist sie nicht wesentlich teurer als die beiden Konkurrenten.

Kennzahlen

AktienInsight-Rating

JPMorgan ist eine Bank und damit ein Finanz-Konzern. Deshalb lässt sich kein AktienInsight Rating für JPMorgan berechnen, da hier die Bilanz und Gewinn- und Verlustrechnung strukturell anders aufgebaut wird. Aber wir haben im Folgenden wichtige Kennzahlen für Banken zusammengetragen, die wir besprechen:

Ertragsentwicklung

JPMorgans Ertrag ist in den letzten 10 Jahren um 6,9 % pro Jahr gewachsen. Es ging dabei in jedem Jahr in Folge bergauf und JPMorgan konnte sogar in vielen Jahren über 5 % pro Jahr wachsen. Besonders die Zinserhöhungen nach der Pandemie heizten das Wachstum an.

In den kommenden 3 Jahren soll das Wachstum bei 5,6 % pro Jahr liegen. Das Wachstum soll damit kaum nachlassen. JPMorgans Geschäft funktioniert weiterhin sehr gut und gewinnt an Nachfrage.

EBIT und Nettogewinn

JPMorgans EBIT ist um 9,7 % pro Jahr gewachsen. Das Wachstum ist besonders mit der Steigerung der Zinsen in den USA gekommen. 2020 und 2021 waren tatsächlich nicht so gute Jahre trotz des starken Investment Bankings im Börsenhype. Insgesamt konnte JPMorgan dadurch seine Marge von rund 40 % auf rund 45 % erhöhen.

Das EBIT soll in Zukunft um nur noch 4,2 % pro Jahr wachsen. Die Marge soll sich jetzt entgegengesetzt entwickeln. Die Konjunktur flacht wieder etwas ab. Aber das Wachstum bleibt dennoch halbwegs erhalten.

Der Nettogewinn hat sich schwankungsreich entwickelt. Er ist mit 9,4 % pro Jahr auch stark gewachsen und besser als der Umsatz. Die Marge hat sich von rund 25 % auf über 30 % verbessert. Da beim Nettogewinn auch Zins-Segmente einfließen, gibt es hier stärkere Schwankungen. Dennoch ist die Entwicklung sehr stark und die Margenverbesserung scheint auch nachhaltig zu sein.

Die Eigenkapitalrendite steigt weiter in Richtung 15,4 %. JPMorgan konnte seine Eigenkapitalrendite in den letzten 10 Jahren erheblich erhöhen. Das unterstreicht ebenfalls die Nettomargenverbesserung. Das Unternehmen kann aus einem Dollar Eigenkapital immer mehr Gewinn erzielen.

Ausschüttungen

JPMorgan erhöht seine Dividende seit 16 Jahren in Folge. Wie die meisten Banken litt das Unternehmen während der Finanzkrise. Aber JPMorgan hat sich relativ schnell wieder erholt. Bereits 2014 gab es eine neue Rekorddividende. Inzwischen bekommen Aktionäre fast 4-mal mehr Dividende als zum Hoch der Finanzkrise. Das Wachstum der letzten 10 Jahre lag bei 12,9 % pro Jahr.

Dabei ist die Ausschüttungsquote bei nur rund 30 %. Es wird ein kleiner Teil der Gewinne ausgeschüttet und diese Quote bewegt sich seit Jahren seitwärts, weil JPMorgan so viele Aktien zurückkauft, dass der Gewinn im Tempo der Dividende wächst.

In der Zukunft soll sich daran wenig ändern. Die Dividende soll 10,6 % pro Jahr wachsen und damit überdurchschnittlich ohne wirkliche Anhebungen der Ausschüttungsquote.

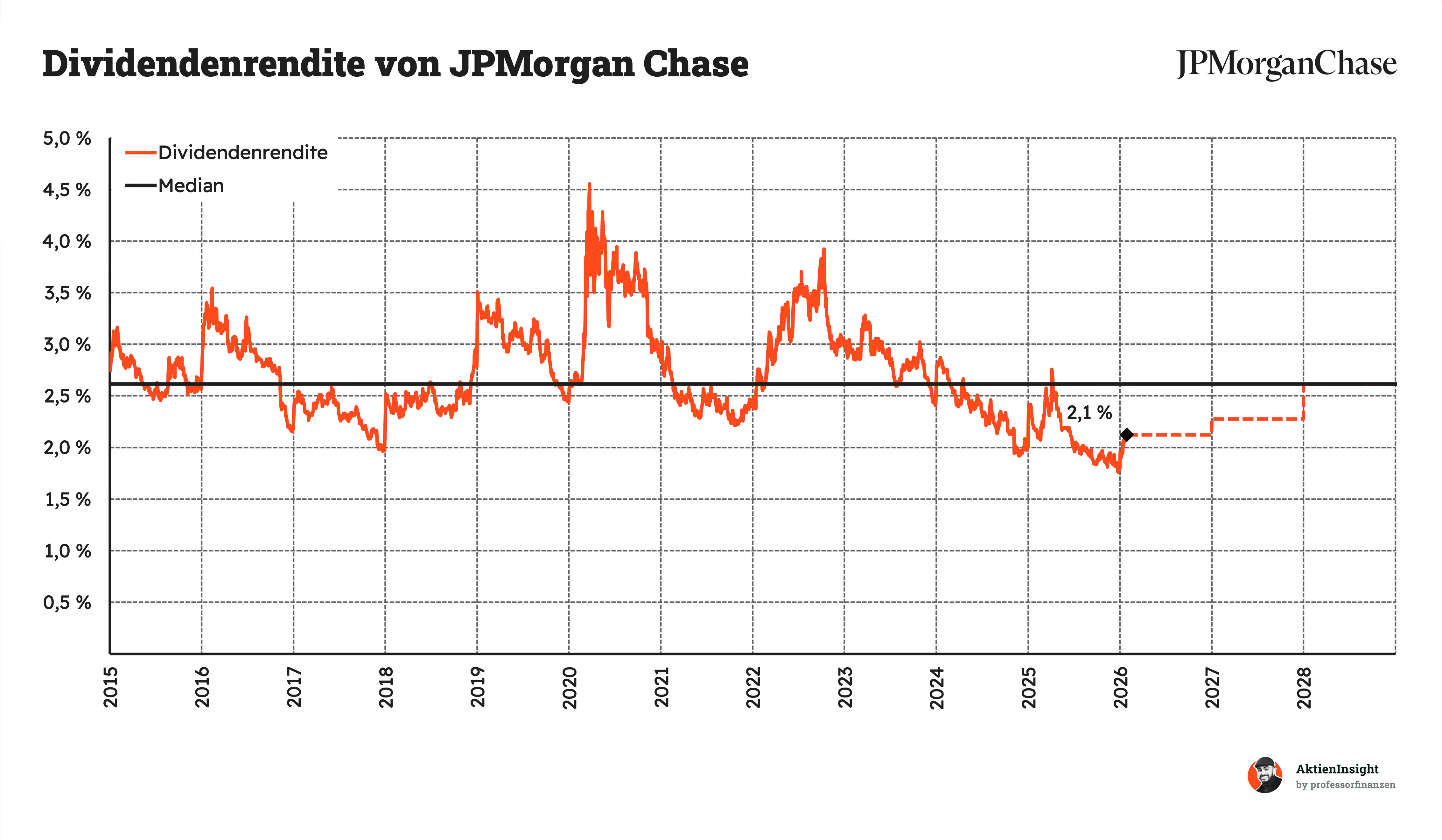

Die Dividendenrendite liegt bei 2,1 %. Im historischen Vergleich ist das gering. 2,6 % ist das historische Niveau. Seit Banken wieder im Trend liegen, steigt JPMorgans Kurs wieder und die Rendite sinkt. Man muss bis 2028 warten, damit die Rendite etwa wieder im Median liegt.

JPMorgan Chase kauft viele Aktien zurück. Besonders in der Vergangenheit haben sie die Kurse genutzt. Sie haben teilweise 5 % bis 6 % der Aktien jedes Jahr vom Markt gekauft. Diese Zeiten sind vorbei, aber wir sehen immer noch rund 3 % Rückkäufe pro Jahr — im Niveau des historischen Schnitts.

Die Bewertung von JPMorgan ist so günstig, dass sie ihre Dividende zahlen und 3 % Aktien jährlich zurückkaufen können. Damit bekommen Aktionäre über 5 % Ausschüttung jedes Jahr bzw. das Dividendenwachstum ist langfristig gesichert.

Bilanzanalyse

Schulden. Banken bewertet man weniger anhand ihrer Schulden, sondern mehr nach ihrem hochwertigen Eigenkapital. Es gibt in der Bankenbranche grundsätzlich 3 Ränge von Eigenkapital:

- Tier 1 Eigenkapital

- Tier 2 Eigenkapital

- Tier 3 Eigenkapital

Zentralbanken stellen Anforderungen an die Ränge 1 und 2. Bei Rang 1 wird nochmals geteilt zwischen:

- CET1 (Common Equity Tier 1). Dieses Kapital kann dem Unternehmen nicht mehr genommen werden. Es ist das Grundkapital der Firma, Gewinnrücklagen und andere kleinere Posten.

- AT1 (Additional Tier 1). Dieses Eigenkapital besteht aus Preferred Shares (ein Mix aus Aktie und Anleihe) und Wandelanleihen ohne Fälligkeit. Damit hat die Firma zusätzliches Kapital, das nicht gekündigt werden kann.

Nach der Fed (US-Zentralbank) gilt: Banken müssen mindestens diese Quoten haben:

- Harte Kernkapitalquote: CET1 muss mindestens 4,5 % von allen Assets (inkl. Risikogewichtungen) haben.

- Kernkapitalquote: CET1 + AT1 müssen auf mindestens 6 % kommen.

- Gesamtkapitalquote: CET1 + AT1 + Tier 2 müssen auf 8 % kommen.

Das sind die Mindestforderungen. Für Großbanken gelten verschiedene zusätzliche Puffer, die teilweise individuell für Banken gefordert werden. Als Bank muss man zudem Sicherheiten einplanen. Gleichzeitig sollte man nicht zu viele Sicherheiten haben, weil sonst die Eigenkapitalrendite sinkt.

Für JPMorgan gelten zum Beispiel diese verschärften Vorgaben:

- Harte Kernkapitalquote: 12,3 %

- Kernkapitalquote: 13,8 %

- Gesamtkapitalquote: 15,8 %

Insgesamt ist JPMorgan im grünen Bereich:

- Harte Kernkapitalquote: 15,7 %

- Kernkapitalquote: 16,8 %

- Gesamtkapitalquote: 18,5 %

JPMorgan erfüllt die Vorgaben der Fed und ist sogar um rund 3 %-Punkte besser in jedem Kriterium. Das ist deutlich mehr als beispielsweise bei der Bank of America. JPMorgan liefert damit eine ziemlich hohe Sicherheit.

Die Quote der sogenannten ausfallgefährdeten Kredite (nonperforming loans) ist gut. Nur rund 0,68 % der Kredite sind ausfallgefährdet.

Kreditrating. JPMorgan bekommt Ratings von allen 3 größeren Ratingagenturen für langfristige Anleihen. S&P und Moody’s sehen JPMorgan bei einem A-Rating. Das ist gut, aber ausbaufähig. Die einzelnen Töchter kommen jeweils auf AA-Ratings. Fitch kommt für den Gesamtkonzern auf ein AA- Rating, was sehr gut ist.

Zusammengefasst hat JPMorgan eine gute Bilanz. Als Bank wird man nie beste Kreditratings erhalten aufgrund der hohen Risiken. Aber JPMorgan beweist, dass sie viel für ihre Sicherheit tun.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum durch Zinssenkungen. Fallen die US-Zinsen, steigt die Kreditnachfrage oft deutlich an. JPMorgan könnte vor allem durch mehr Investment Banking, Hypotheken und Firmenkredite profitieren.

Wachstum im Investment Banking. 2026 soll ein starkes Jahr für IPOs werden und aktuell benötigen KI-Datenzentren viel Kapital in Form von Schulden und Aktien. JPMorgan könnte mittelfristig auf ein starkes Jahr blicken.

Internationale Wirtschaft wächst wieder. JPMorgan profitiert durch sein internationales Geschäft stark vom Wachstum anderer Länder. In der EU und Asien könnte die Wirtschaft wieder in Schwung kommen und hier für zusätzliches Wachstum sorgen.

Wachstum bei Payments. JPMorgan ist eine der größten Banken im weltweiten Zahlungsverkehr und könnte allgemein davon profitieren, dass die Menge an Zahlungen zunimmt. Zudem sind sie an dem Zahlungsdienstleister Zelle beteiligt und profitieren auch hier von dem steigenden Zahlungsvolumen.

Risiken

Schwacher Kapitalmarkt. JPMorgan hat ein recht großes Investment Banking. Dadurch sind sie stark von der Börse und dem allgemeinen Kapitalmarkt abhängig. Wenn die Nachfrage in einer Krise sinkt, würde es zu einem Einbruch der Gewinne führen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Rezession in den USA. JPMorgans Geschäft findet zu fast 80 % in Nordamerika statt. Sie haben viele Privat- und Firmenkunden. In einer US-Krise würden Kundenvermögen an Wert verlieren, Kreditausfälle steigen und die Nachfrage nach Krediten sinkt. Es ist auch eines der größten Risiken für die Firma.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Strengere Regulierung. Die Zentralbank gibt Banken viele Regeln vor. Im Endeffekt entscheiden sie darüber, wie vorsichtig oder wachstumsstark Banken arbeiten. Neue Regeln könnten höhere Kapitalquoten verlangen. Sie könnten die Kreditvergabe und das Neukundengeschäft ausbremsen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Zinswende belastet Erträge. Sinken die Zinsen stark, schrumpfen die Nettozinsmargen von Banken. Steigen sie stark, könnte es die Nachfrage nach Krediten erheblich bremsen. JPMorgan ist hier durch sein zinslastiges Geschäft gefährdet im Fall einer US-Zinswende.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Wettbewerb. Es gibt in der US-Bankenlandschaft viele Unternehmen, die um Kunden werben. Egal ob Kredite, Konten oder Vermögensverwaltung. Es gibt einen Wettbewerb. Besonders Finanz-Startups wie Revolut sind eine Gefahr, da sie besonders günstig sind und mit ihren Angeboten die junge Generation ganz anders ansprechen. Sie schaffen das Geschäftsmodell einer klassischen Bank teilweise ab.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Kreditausfälle im Gewerbeimmobilienmarkt. Leerstände in Büroimmobilien steigen. Aber es gibt auch systemische Risiken im Bereich von Datenzentren, die inzwischen mit vielen Krediten und Wertpapieren hinterlegt sind. Kommt es zu Zahlungsausfällen, trifft das auch breit aufgestellte Banken. JPMorgan könnte bei Datenzentren zusätzlich von ausfallenden Krediten getroffen werden.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

JPMorgans KUV-Bewertung liegt bei 4,1. Sie liegt deutlich über dem langjährigen Median von rund 3,1. Die Aktie wirkt damit überbewertet, seit sie in den letzten Jahren mit der Zinswende in den USA stetig gestiegen ist. Das Umsatzwachstum konnte das hohe Kurswachstum nicht ausgleichen.

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 14,1. Es ist damit objektiv gering. JPMorgan gab es in der Vergangenheit regelmäßig zu KGVs von unter 10. Aber historisch betrachtet ist die Bewertung hoch und wird auch mit dem starken Gewinnwachstum der kommenden Jahre nicht in den Median von 11 zurückkehren. Hier muss man genauer hinschauen, ob die aktuelle Bewertung zu hoch gehypet ist oder die Aktie zurecht höher gehandelt wird als früher.

Dividend-Discount-Modell (DDM)

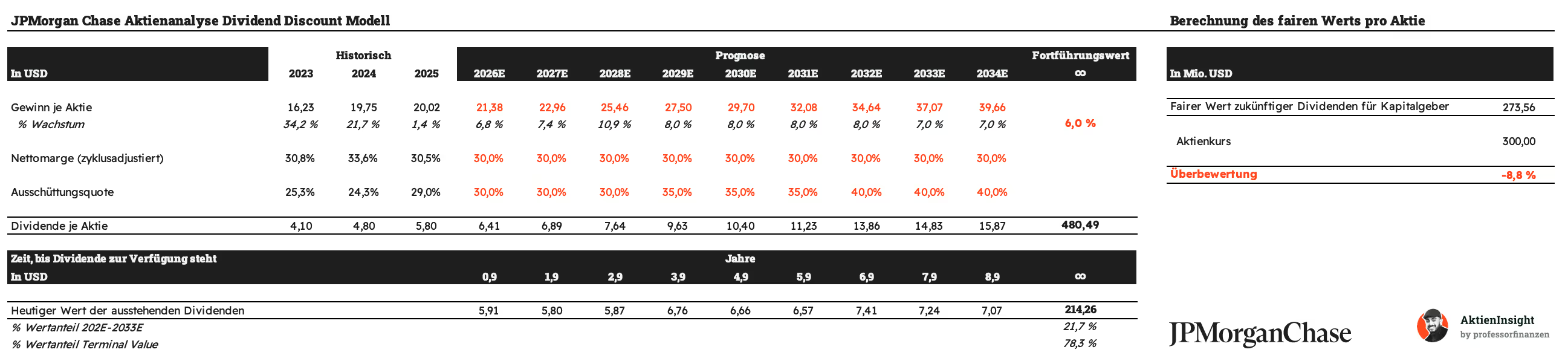

Für unsere weitere Bewertung haben wir ein DDM für die JPMorgan Aktie aufgestellt. Banken lassen sich nicht mit üblichen DCF-Modellen bewerten und haben andere Bewertungsansätze.

Das Dividend Discount Modell hat den Vorteil, dass es recht einfach zu verstehen und abzuschätzen ist und einem DCF-Modell recht nah kommt. Es wird berechnet, indem man alle zukünftigen Dividenden diskontiert und aufaddiert. Der Wert, den man erhält, ist der Wert des Unternehmens.

Nachteil des Modells ist, dass es recht simpel aufgebaut ist und nicht die Unternehmensentwicklung im Detail betrachtet.

Für unser DDM gibt es 4 Komponenten:

- Kurs

- Gewinn & Gewinnwachstum je Aktie

- Ausschüttungsquote inkl. Aktienrückkäufen

- Kosten des Eigenkapitals (Erwartung der Aktionäre)

Gewinn & Gewinnwachstum je Aktie

Für die Gewinnentwicklung haben wir folgende Annahmen getroffen:

Wir rechnen mit zyklusbereinigten Margen. Die aktuelle Phase ist sehr vorteilhaft für US-Banken, deshalb rechnen wir mit einer Durchschnitts-Marge von 30 %. Wir nehmen außerdem an, dass die JPMorgan den Gewinn aufgrund dieser Faktoren um rund 8 % pro Jahr steigern kann:

- Organisches Gewinnwachstum in Höhe von rund 4 % bis 5 % pro Jahr durch die vorteilhafte Phase

- Weiteres Wachstum durch Aktienrückkäufe in Höhe von 3 % bis 4 %, die langfristig auf 2 % abnehmen

Ausschüttungsquote inkl. Aktienrückkäufen

JPMorgan hat historisch eine Dividenden-Ausschüttungsquote von ungefähr 30 % im Schnitt.

Wir gehen davon aus, dass diese Quote langfristig auf 40 % steigt. Eine höhere Quote sehen wir aufgrund der Zinsrisiken in Krisen als unrealistisch.

Kosten des Eigenkapitals

Für die Diskontierung haben wir die allgemeine Marktrendite des US-Aktienmarkts von rund 9 % genommen.

JPMorgans Aktie war in den letzten 5 Jahren nur minimal riskanter als der Markt. Wir denken, dass das auch in Zukunft so weitergeht, deshalb haben wir mit einem Beta von 1,05 kalkuliert.

Ergebnis

Mit diesen Annahmen erreicht die JPMorgan eine 9 % Überbewertung. Allerdings müssen wir hervorheben, dass das DDM zum Beispiel Kursgewinne komplett vernachlässigt, die einem Aktionär auch gehören.

Wir haben also 2 Modelle mit verschiedenen Ergebnissen:

- Historisches KGV-Multiple, das eine Überbewertung zeigt

- DDM-Modell mit 9 % Überbewertung

Im Schnitt kommen wir so auf eine Überbewertung von 10 % für JPMorgan. Damit finden wir die Aktie erst interessant ab einem Kurs von unter 280 US-Dollar.

Fazit

JPMorgan Chase ist die unangefochtene Nummer eins im US-Bankensektor. Das Kerngeschäft ruht auf 4 massiven Säulen: Privatkunden, Investmentbanking, Vermögensverwaltung und Firmenkunden. JPMorgan nutzt seine enorme Größe, um über alle Bereiche hinweg effizienter zu arbeiten als die Konkurrenz und stabilisiert die Erträge durch einen ausgewogenen Mix aus Zins- und Gebühreneinnahmen.

Neue Wachstumsfelder festigen die Marktführerschaft zusätzlich. Das Wealth Management wird aggressiv ausgebaut, um vom weltweit steigenden privaten Reichtum zu profitieren. Durch massive Investitionen in Technologie und Digitalbanking kann sich JPMorgan auch gegen Neobanken behaupten. Zudem nutzt JPMorgan seine Bilanz, um in Krisenzeiten durch strategische Zukäufe die eigene Basis weiter zu stärken.

Im Wettbewerb hat JPMorgan mit seiner Größe Vorteile. Während Konkurrenten wie Citi im Umbau stecken oder Regionalbanken um Einlagen kämpfen, zieht JPMorgan durch seine Finanzkraft davon. Die Bank ist profitabler und wächst schneller — bei gleichzeitig mehr Sicherheit für Investoren.

Risiken bleiben vorhanden. Das Geschäftsmodell von JPMorgan hängt trotz der vielen Gebühreneinnahmen an der Zinsentwicklung. Sinkende Zinsen könnten die Margen im Kreditgeschäft drücken. Zudem drohen strengere Kapitalvorschriften durch neue Regulierungen, was die Eigenkapitalrendite belasten könnte. Auch eine mögliche wirtschaftliche Abkühlung würde für Gewinnrückgänge sorgen.

Operativ steht JPMorgan exzellent da. Die Profitabilität ist für eine Großbank herausragend und die Bilanz gilt als die sicherste der Wall Street. JPMorgan verfügt über enorme Liquiditätspolster und eine harte Kernkapitalquote von über 15 Prozent. Das historische Wachstum lag bei 6,9 % pro Jahr und war eines der höchsten in der Branche.

Die Aktie ist nicht mehr günstig. JPMorgan wird mit einer höheren Bewertung gehandelt. Das KGV liegt bei 14 und das Kurs-Buchwert-Verhältnis bei über 2. Das ist durch die Marktführerschaft gerechtfertigt, aber auch historisch gesehen höher als in der Vergangenheit. In unserer DDM-Bewertung kommen wir auch auf eine Überbewertung.

Wir finden die JPMorgan-Aktie haltenswert. Wir rechnen mit einer jährlichen Rendite von etwa 8,5 Prozent beim aktuellen Kurs von 300 US-Dollar. JPMorgan bietet eine Kombination aus Qualität, Sicherheit und stetigen Erträgen. Aber uns ist die aktuelle Bewertung zu hoch. Deshalb würden wir erst bei Rücksetzern unter 280 Dollar einkaufen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von JPMorgan Chase.