.avif)

.avif)

Kinsale Capital Aktienanalyse

.webp)

Einleitung

E&S-Versicherungen sind ein stark wachsender Markt. Viele Versicherungen trauen sich nur an Standardrisiken heran und lassen Extremszenarien liegen. Kinsale Capital ist der Geheimtipp im US-Versicherungsmarkt: Das Unternehmen hat sich auf Spezialversicherungen für Nischenrisiken fokussiert und wächst seit Jahren weit schneller als die Branche. Kinsale bietet Policen für Risiken, die andere Versicherer lieber meiden — zum Beispiel für Bauprojekte, Cyberrisiken oder Veranstaltungen.

Die Strategie basiert auf datengetriebener Risikobewertung und einer schnellen, digitalen Abwicklung. So schafft es Kinsale, besonders profitabel zu arbeiten und flexibel auf neue Marktchancen zu reagieren. Die Margen und Wachstumsraten sind beeindruckend und setzen Maßstäbe in der Branche.

Doch ist Kinsale wirklich der nächste Outperformer an der Börse? Wir haben uns das Geschäftsmodell, die Zahlen und die größten Chancen und Risiken genau angeschaut. In unserer Analyse erfährst du, ob Kinsale Capital das Potenzial hat, auch in den kommenden Jahren die Konkurrenz hinter sich zu lassen:

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Kinsale Capital Aktienanalyse Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Die E&S-Versicherungsbranche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Michael Kehoe

Michael Kehoe (58) ist der Gründer und CEO von Kinsale Capital.

Seine Karriere begann er nach einem Jurastudium an der Richmond School of Law, gefolgt von einem Bachelor in BWL an der Hampden-Sydney College. Danach begann er bei der Versicherung Colony Insurance und arbeitete sich in der Kalkulation von Risiken hoch, bis er zu dem Spezialversicherer James River Insurance wechselte und dort schlussendlich CEO wurde. Aus dieser Position gründete er Kinsale, weil er der Überzeugung ist, dass ein reiner Excess-&-Surplus-Versicherer das attraktivste Geschäftsmodell ist.

Kehoe setzt auf Fokus. Er konzentriert sich auf ein sehr klares Marktsegment: Excess-&-Surplus-Versicherungen für schwer versicherbare Risiken. Dabei setzt er stark auf Risikobewertungsdisziplin, schlanke Kostenstrukturen und einen starken Vertrieb.

Aus Interviews zeigt sich, dass ihm Profitabilität besonders wichtig ist. Er verzichtet auf Übernahmen, um organisch mithilfe von guter Risikobewertung zu wachsen. Hierin sind er und sein Team am besten. Damit geht er ein Klumpenrisiko ein, das aber kalkuliert ist. Wir finden das attraktiv und sehen in ihm einen starken CEO, der aber auch gut einen Nachfolger finden kann.

Vergütung

Michael Kehoes Gehalt hat 3 Bestandteile:

- Festgehalt. Als CEO erhält Kehoe ein Festgehalt von 1,25 Mio. Dollar.

- 1-Jahres-Bonus. Dieser Bonus wird in Cash gezahlt und beträgt normalerweise 1,9 Mio. Dollar. Der Bonus steigt oder fällt abhängig davon, wie hoch die Gewinne aus der Risikobewertung sind. Je besser Kinsale versichert, desto höher fällt der Bonus aus.

- 4-Jahres-Bonus. Dieser Bonus wird in Aktien vergeben und basiert auf keinem Kriterium. Der Bonus wird über Zeit vergeben und Manager sind verpflichtet, mindestens die Hälfte dieser Aktien zu halten, solange sie bei Kinsale tätig sind.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 6 Mio. Dollar. Das ist im Verhältnis zur Unternehmensgröße angemessen. Die Vergütung macht 1,3 % des EBITs aus. Damit ist sie leicht außerhalb unserer Wunschvorstellung, aber noch im Rahmen.

Das Programm hat Stärken und Schwächen. Uns gefällt, dass die langfristige Vergütung auf 4 Jahren basiert. So wird etwas mehr Langfristigkeit erreicht, aber uns fehlt der Blick auf Kennzahlen. Außer beim 1-Jahres-Bonus werden Kennzahlen ignoriert und die Cash-Vergütungen überwiegen auch. Etwas mehr Fokus auf Kennzahlen wäre wünschenswert.

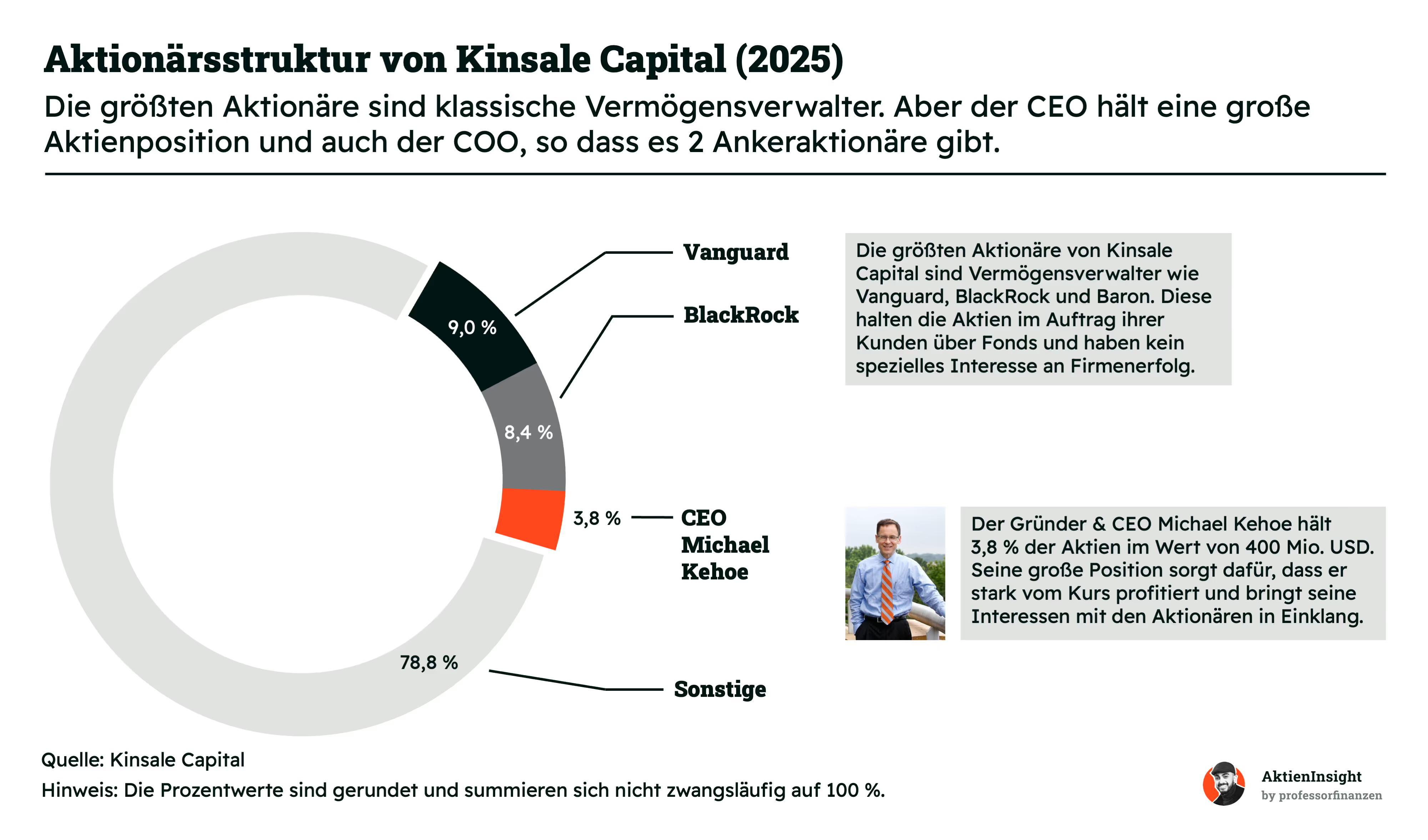

Aktionärsstruktur

Kinsale Capitals größte Aktionäre sind Vermögensverwalter. BlackRock, Vanguard und Baron sind die größten Aktionäre von Kinsale. Diese Firmen sind Vermögensverwalter und haben damit kein echtes langfristiges Interesse am Firmenerfolg. Sie kaufen die Aktie nur für ihre Kunden und stoßen sie auch im Zweifel wieder ab. Damit sind sie keine negativen Aktionäre, aber auch nicht als positiv zu sehen.

Michael Kehoe hält insgesamt rund 3,8 % der Aktien vom Kinsale. Das macht ihn zum Ankeraktionär und er ist persönlich mit rund 400 Mio. Dollar investiert. Er riskiert damit eine signifikante Summe seines Vermögens. Das finden wir sehr gut. Er muss wie ein langfristiger Aktionär denken, um sein Privatvermögen zu maximieren. Wir sehen hier die Interessen der Aktionäre als gut vertreten.

Geschäftsmodell

Kinsale Capital Aktienanalyse Geschäftsmodell

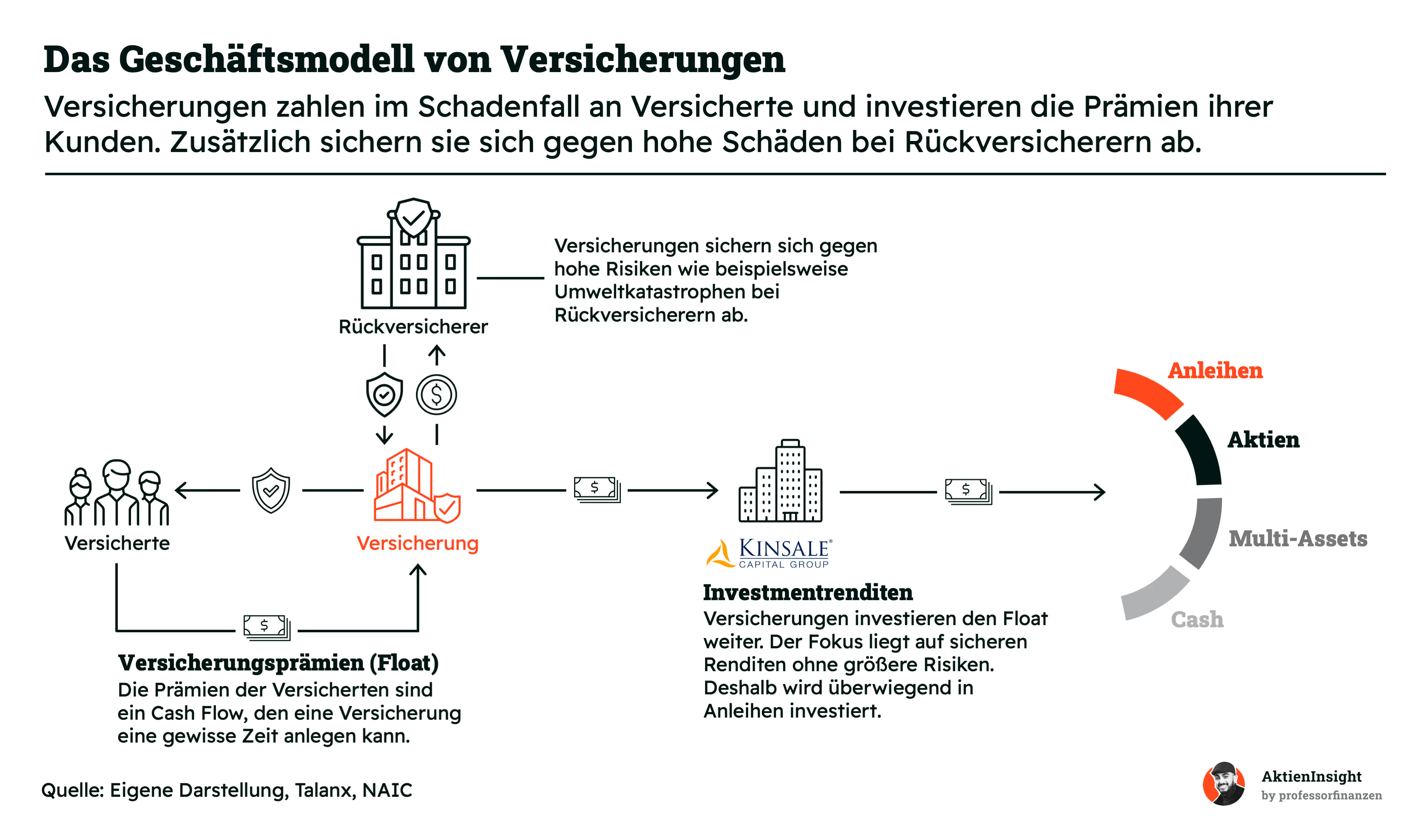

Kinsale Capital ist ein Erstversicherungskonzern mit Fokus auf Excess- und Surplus-Versicherungen. Deshalb schauen wir uns kurz an, wie das grundlegende Geschäftsmodell einer Versicherung ist.

Versicherungen verdienen mit der “Angst” Geld

Die Versicherungsbranche ist recht komplex und wir brechen es hier auf das Einfachste herunter. Es gibt in der Branche 3 Parteien: die Versicherten, die Versicherer und die Rückversicherer.

Die Versicherten: Das sind Bürger oder Firmen, die eine Versicherungspolice erwerben, um sich gegen verschiedene Risiken wie Krankheit, Unfall oder Eigentumsschäden abzusichern. Im Austausch für diesen Schutz zahlen sie regelmäßig Prämien an den Versicherer. Die Versicherungen unterscheidet man außerdem nach ihrer Langfristigkeit: Schaden- und Unfallversicherungen sind eher Jahresverträge und Lebens- und Krankenversicherungen lebenslange Verträge. Kinsale ist nur bei Schaden- und Unfallversicherungen aktiv.

Die Versicherer bzw. Versicherungsgesellschaften: Diese Firmen sammeln die Prämien von Tausenden bis Millionen Versicherten und bilden daraus einen Kapital-Pool, den sogenannten Float. Da Versicherungen viele Kunden gleichzeitig versichern, gleichen sich auch die Risiken zum Teil aus.

Der Float gehört eigentlich den Versicherten. Denn das ist Geld, das die Versicherung schon im Vorfeld einnimmt, aber der Schaden passiert eventuell erst in der Zukunft. Dieses Geld kann der Versicherer aber investieren und so Gewinne generieren, solange er das Geld nicht für Schadensansprüche braucht. Die Gewinne aus Investments gehören deshalb der Versicherung.

Die Rückversicherer: Sie bieten Versicherungsschutz für die Versicherer selbst, indem sie einen Teil der Risiken übernehmen. Versicherer können so ihre Risiken selbst besser managen und große Verluste vermeiden, die aus Katastrophen wie einem Hurrikan kommen können.

Insgesamt funktioniert die Versicherungsbranche also dadurch, dass Versicherer die Wahrscheinlichkeiten von vielen Schäden kennen und Geld von verschiedenen Versicherten in einen Topf legen. Das Geld im Topf kann durch gutes Finanzmanagement auch noch weitere Renditen machen. Bei unerwarteten Ereignissen verlieren die Versicherungen Geld und haben dadurch ein zyklisches Modell.

Der Gewinn liegt in sorgfältiger Kalkulation

Man sieht, dass Versicherungen ein Geschäftsmodell der Wahrscheinlichkeiten haben. Eventuell gehört ihnen das ganze Geld der Versicherten, wenn nichts passiert. Eventuell müssen sie aber deutlich mehr bezahlen, als eingezahlt wurde.

Deshalb ist das “Underwriting” ein wichtiger Prozess in der Versicherungsbranche. Das Underwriting ist der Prozess der Risiko- und Prämienkalkulation. Versicherungen prüfen Versicherte genau, um das Risiko abzuschätzen. Normalerweise stehen dazu viele Daten bereit. Man kann bei einer Kfz-Versicherung zum Beispiel die Fahrerfahrung und das Automodell abfragen.

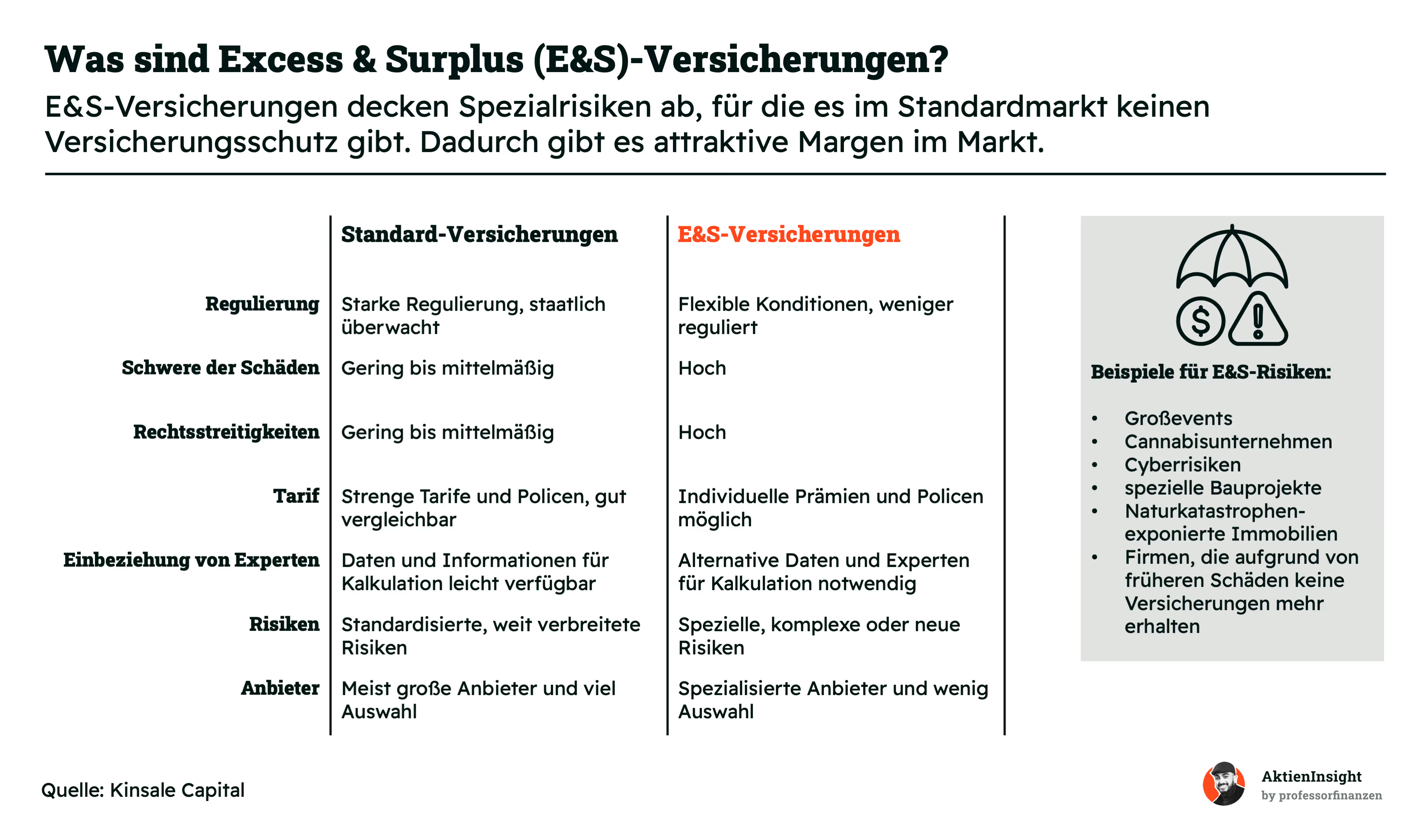

Bei Excess- und Surplusversicherungen (E&S) wie Kinsale werden individuelle Risiken berechnet. E&S-Versicherungen sind eine spezielle Form der Versicherung, die für Risiken gedacht ist, die der normale Standardmarkt nicht abdecken will. Im klassischen Underwriting prüfen Versicherer, wie wahrscheinlich ein Schadenfall ist und wie hoch er ausfallen könnte. Standardversicherungen greifen bei Risiken, die gut kalkulierbar sind und für die es viele Daten gibt. Doch manche Risiken passen einfach nicht ins Raster — genau hier kommen E&S-Versicherungen ins Spiel.

E&S-Anbieter können flexibler agieren. Während Standardversicherungen stark reguliert sind in ihren Leistungen und feste, vergleichbare Tarife bieten, haben E&S-Versicherer viel mehr Spielraum. Sie dürfen Policen individuell gestalten und auch sehr spezielle Risiken absichern. Das macht den Markt spannend, aber auch anspruchsvoll. Die Risiken sind oft einzigartig und es gibt dann keine großen Datenmengen für die Berechnung. Die Schäden und Rechtsstreitigkeiten können auch deutlich größer sein, denn oft geht es um neue, komplexe oder sogar riskante Themen.

Typische Beispiele für E&S-Risiken sind Großevents, Cannabisunternehmen, Cyberrisiken oder Immobilien, die oft von Naturkatastrophen bedroht sind. Auch Firmen, die wegen früherer Schäden keinen Schutz mehr bekommen, wenden sich an den E&S-Markt. In diesem Markt kann man nur erfolgreich sein, wenn man extrem gut im Underwriting ist. Das Angebot ist aber kleiner, die Margen dafür oft attraktiver, weil Standardversicherer diese Risiken meiden.

Geschäftsmodell im Detail

Kinsale Capital ist ein Spezialversicherer, der sich auf Nischenrisiken konzentriert. Das Unternehmen verdient sein Geld vor allem mit Policen, für die es am Standardmarkt keinen oder nur schwer Versicherungsschutz gibt. Da es ein reines US-Geschäft ist, gibt es keine internationalen Umsätze.

Die Besonderheit: Kinsale kalkuliert die Prämien sehr genau und übernimmt genau die Risiken, die andere Anbieter nicht haben wollen. So entstehen oft attraktive Margen, weil es wenig Wettbewerb gibt und die Kunden bereit sind, mehr zu zahlen.

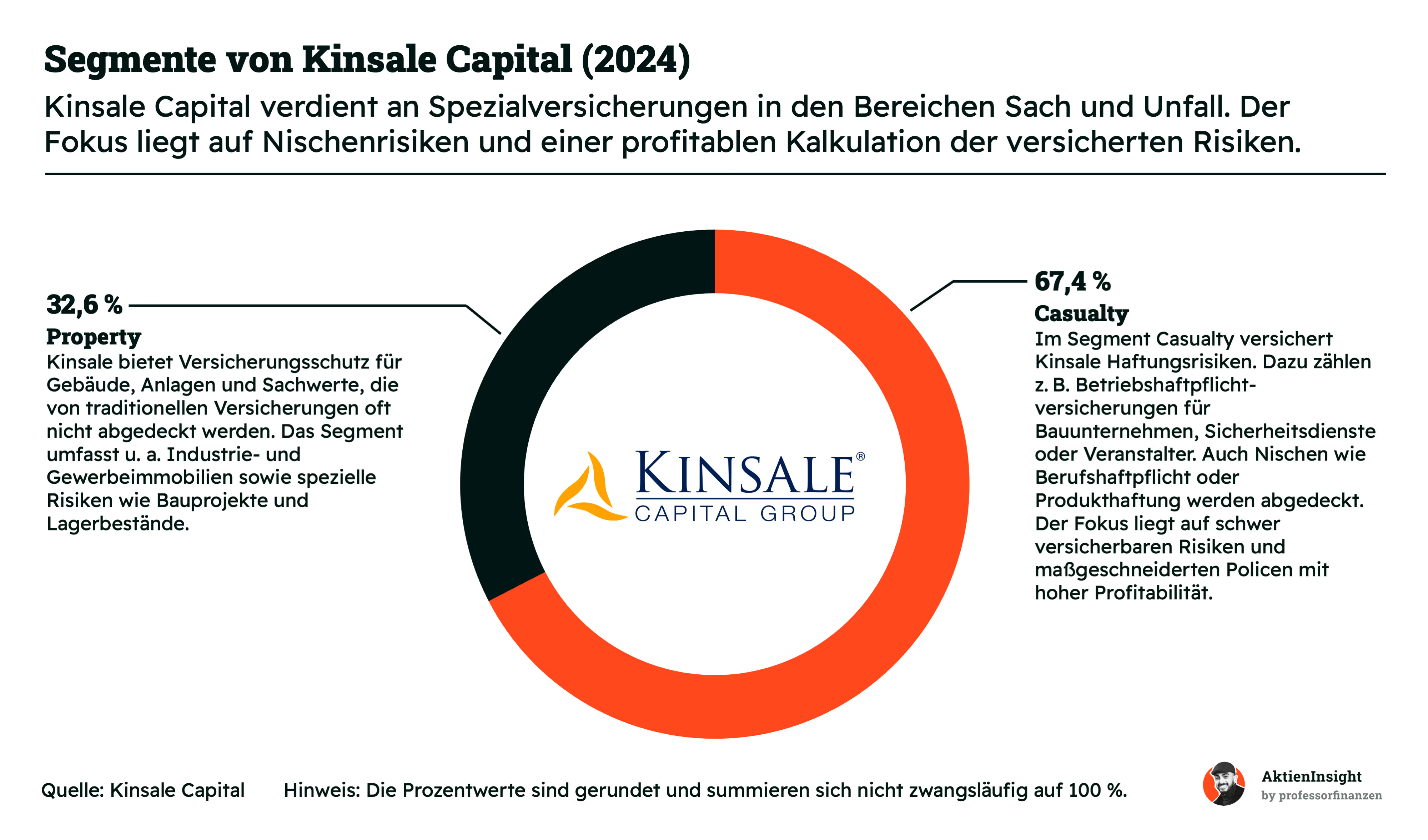

Das Geschäft von Kinsale teilt sich in 2 Segmente auf: Property und Casualty.

Property. Im Segment Property (32,6 % der Umsätze) bietet Kinsale Versicherungsschutz für Gebäude, Anlagen und Sachwerte an. Das umfasst zum Beispiel Industrie- und Gewerbeimmobilien sowie spezielle Risiken wie Bauprojekte oder Lagerbestände, die klassische Versicherer oft ablehnen. Das Ziel ist immer, dort abzusichern, wo der Standardmarkt Lücken lässt.

Casualty. Der größere Bereich ist Casualty mit 67,4 % der Umsätze. Hier geht es um Haftungsrisiken wie Betriebshaftpflicht, Produkthaftung oder auch Berufs- und Veranstalterhaftpflicht. Besonders im Fokus stehen schwer versicherbare Risiken, etwa für Bauunternehmen oder Sicherheitsdienste. Kinsale kann für diese speziellen Risiken individuelle Policen gestalten und dadurch besonders profitabel arbeiten.

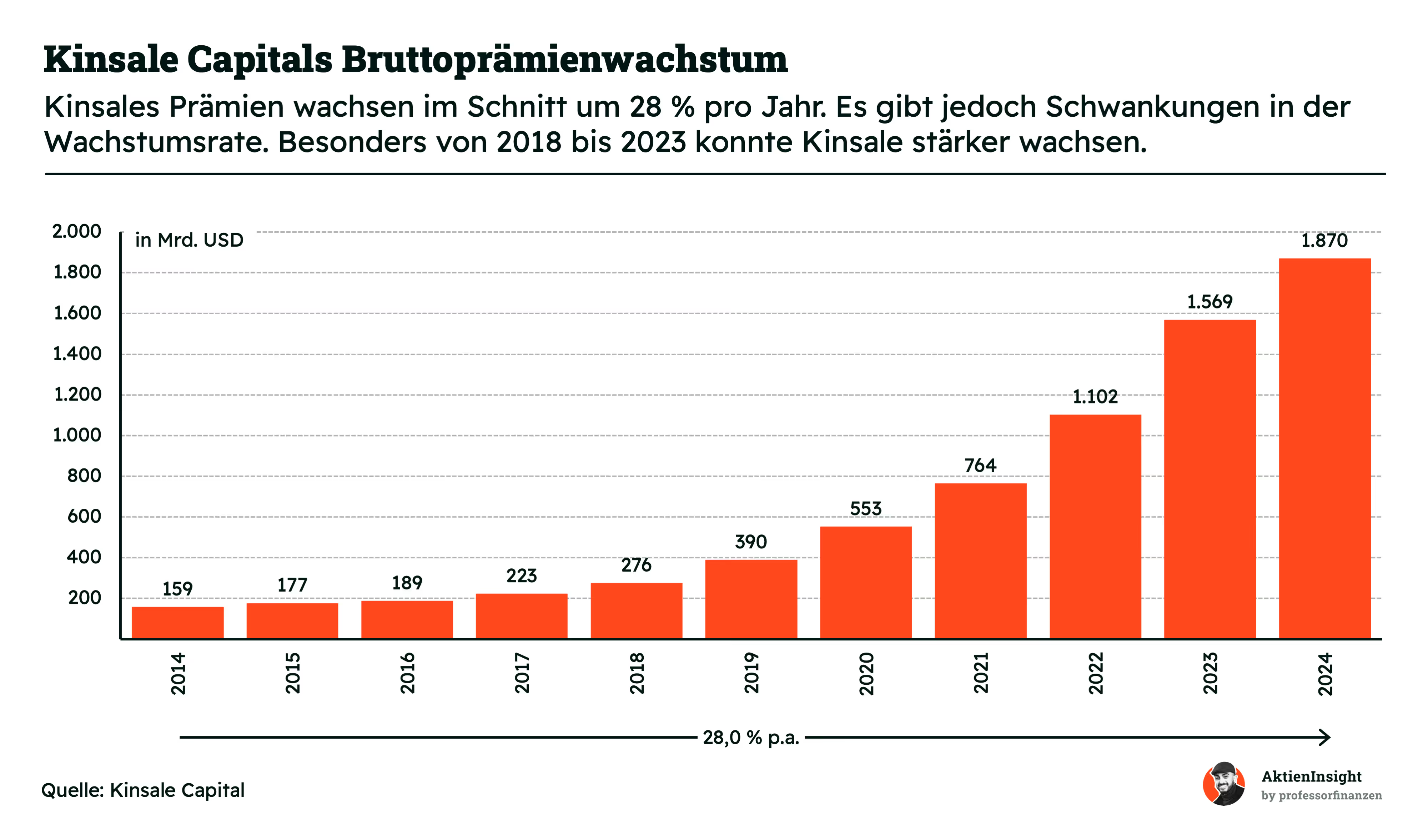

Kinsale Capital wächst bei den Bruttoprämien seit Jahren deutlich schneller als die Konkurrenz. Seit 2014 hat sich das Prämienvolumen von 159 Millionen auf 1.870 Millionen US-Dollar mehr als verzehnfacht. Das entspricht einem jährlichen Wachstum von 28 %. Besonders stark war das Wachstum von 2018 bis 2023, als die Prämien stetig über 30 % pro Jahr gewachsen sind.

Der Grund für dieses starke Wachstum liegt im Fokus auf Nischen und schwierige Risiken. Während viele große Versicherer eher vorsichtig sind, wenn es um spezielle oder komplexe Risiken geht, nutzt Kinsale genau diese Lücken im Markt. Sie forschen aktiv nach Risiken, die im Markt unterversichert sind und treten in Märkte als Innovator ein. Das ermöglicht höhere Preise und schnelles Wachstum, weil die Nachfrage nach Spezialversicherungen in den letzten Jahren stark gestiegen ist.

Damit lässt Kinsale die Branche klar hinter sich. Während traditionelle Versicherer oft nur einstellig wachsen, legt Kinsale regelmäßig zweistellig zu. Das zeigt, wie erfolgreich das Geschäftsmodell ist. Die Herausforderung wird sein, auch bei weiterem Wachstum die hohen Margen zu halten und Risiken weiterhin gut zu kalkulieren. Bisher gelingt das sehr überzeugend:

Kinsale ist extrem profitabel

Das Versicherungsgeschäft von Kinsale Capital ist stabil und hochprofitabel. Die Combined Ratio ist der Maßstab dafür, wie profitabel eine Versicherung ist. Sie misst, wie hoch die Schäden und internen Kosten der Versicherung sind. Ist der Wert unter 100 %, dann ist die Versicherung profitabel. Bei Werten unter 95 % sind die meisten Versicherungen schon extrem gut. Kinsale kam 2024 auf 78,8 %.

Die Combined Ratio zeigt, wie effizient Kinsale arbeitet. Für jeden Dollar an eingenommenen Prämien gibt Kinsale nur rund 79 Cent für Schäden und Verwaltung aus. Alles, was darunter liegt, sorgt für hohe Gewinne. Schwankungen gibt es vor allem, wenn große Katastrophen passieren, aber insgesamt hält Kinsale die Quote bemerkenswert niedrig. In den letzten 10 Jahren lag sie immer unter 90 %. Kinsale ist rund 8 %- bis 10 %-Punkte besser als der Branchendurchschnitt.

Auch die Eigenkapitalrendite glänzt. Versicherungen arbeiten mit Investitionen auf ihr Kapital und müssen effizient arbeiten. Kinsales Eigenkapitalrendite ist in den letzten Jahren deutlich angestiegen. Lange Zeit lag sie zwischen 15 % bis 25 %. Seit mehreren Jahren liegt sie deutlich über 20 % und konnte sogar in Richtung 35 % steigen. Das liegt daran, dass Kinsale hohe Prämien verlangen kann und gleichzeitig die Kosten und Risiken im Griff behält.

Das Erfolgsrezept: Kinsale setzt auf Nischen und kalkuliert Risiken genau. Sie setzen dabei auf 4 Hebel:

- Schnelle Prozesse, um Kunden zügig Angebote zu geben

- Hervorragende Datenqualität

- Objektive Daten

- Genaue Risikobepreisung

Das Unternehmen sucht sich dabei die lukrativsten Spezialversicherungen aus und lässt unattraktive Geschäfte weg. Die niedrige Combined Ratio und die starke Eigenkapitalrendite sind das Ergebnis dieser klaren Strategie.

Jedes Jahr kommen neue Versicherungsbereiche hinzu. Früher lag der Fokus auf Versicherungen wie der Gesundheitsbranche, Umweltschäden, kleinen Unternehmen oder Auftragsfertigung. Inzwischen kamen aber auch Versicherungen für den öffentlichen Sektor, die Luft- und Seefahrt, Eisenbahnen, Villenbesitzer, Landwirtschaft oder die Unterhaltungsbranche hinzu.

Es werden immer mehr und speziellere Risiken, die Kinsale abdeckt, weil sie durch ihren datengetriebenen Ansatz schnell eine Versicherung anbieten können. Hier sehen wir große Chancen.

Fazit: Hohes Wachstum, Daten als Wettbewerbsvorteil

Kinsale Capital ist eine wachstumsstarke Versicherung, die auf Innovationen setzt. Das Unternehmen fokussiert sich auf Nischenrisiken und kalkuliert diese mit modernen Datenanalysen besonders präzise. Dadurch erzielt Kinsale nicht nur hohe Prämien, sondern hält auch die Kosten im Griff. Die Combined Ratio beweist, wie profitabel Kinsale arbeitet und einen Vorteil gegenüber klassischen Versicherern hat.

Das Management setzt auf strikte Risikokalkulation. Kinsale will gezielt nur die lukrativsten Risiken absichern und meidet unattraktive Geschäfte. Uns überzeugt der Ansatz und die Zahlen geben der Strategie recht: Kinsale hebt sich klar von der Konkurrenz ab und bietet für Anleger eine spannende Mischung aus Wachstum, Innovation und Stabilität.

Branche

Die E&S-Versicherungsbranche

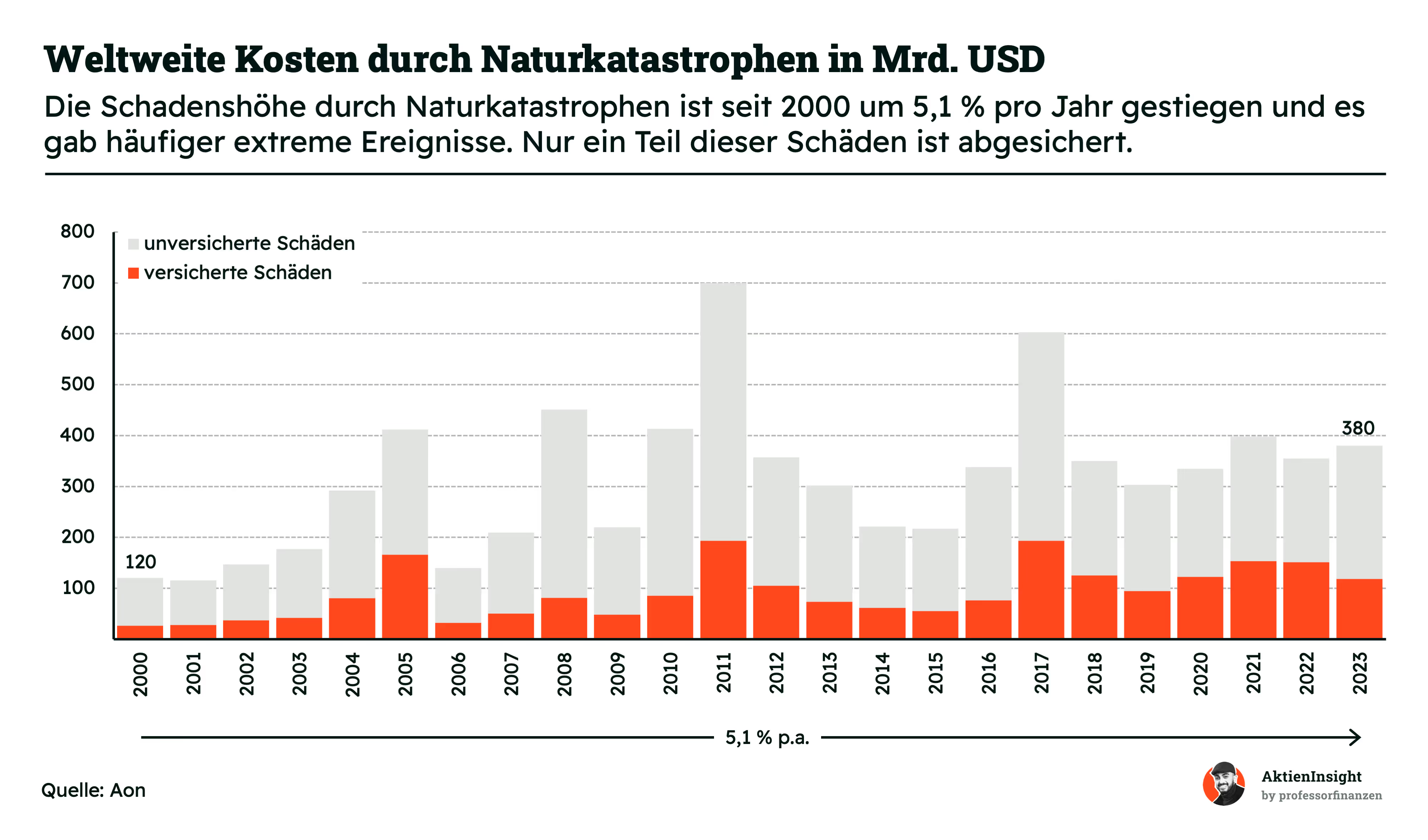

Die Kosten durch Naturkatastrophen steigen seit Jahren deutlich an. Die weltweiten Schäden sind seit 2000 um durchschnittlich 5,1 % pro Jahr gestiegen. Dabei gibt es einzelne Extremjahre wie 2005 (Hurrikan Katrina), 2011 (Tsunami und Erdbeben Japan) oder 2017 (Hurrikan Irma), in denen große Katastrophen wie Hurrikans und Erdbeben enorme Schäden verursacht haben. Aber auch in normalen Jahren bleibt das Niveau der Schäden hoch. 2023 war ein „normales“ Jahr und dennoch entstanden 380 Mrd. Dollar an Schäden.

Ein wichtiger Punkt: Nur ein Teil der Schäden ist überhaupt versichert. Rund 2 Drittel der Schäden sind nicht versichert. Ein Großteil der Verluste bleibt also bei Privatleuten, Unternehmen oder Staaten hängen. Das schafft zum einen Risiken, zum anderen aber auch Chancen für Versicherer, die sich auf diese Spezialbereiche konzentrieren. Denn in diesen Bereichen sind E&S-Versicherer aktiv.

Der allgemeine Markt für Versicherungen wächst nur rund 2 % bis 3 % pro Jahr, E&S-Versicherungen haben jedoch deutlich mehr Wachstumspotenzial. Besonders bei Immobilien sind Extremereignisse unterversichert.

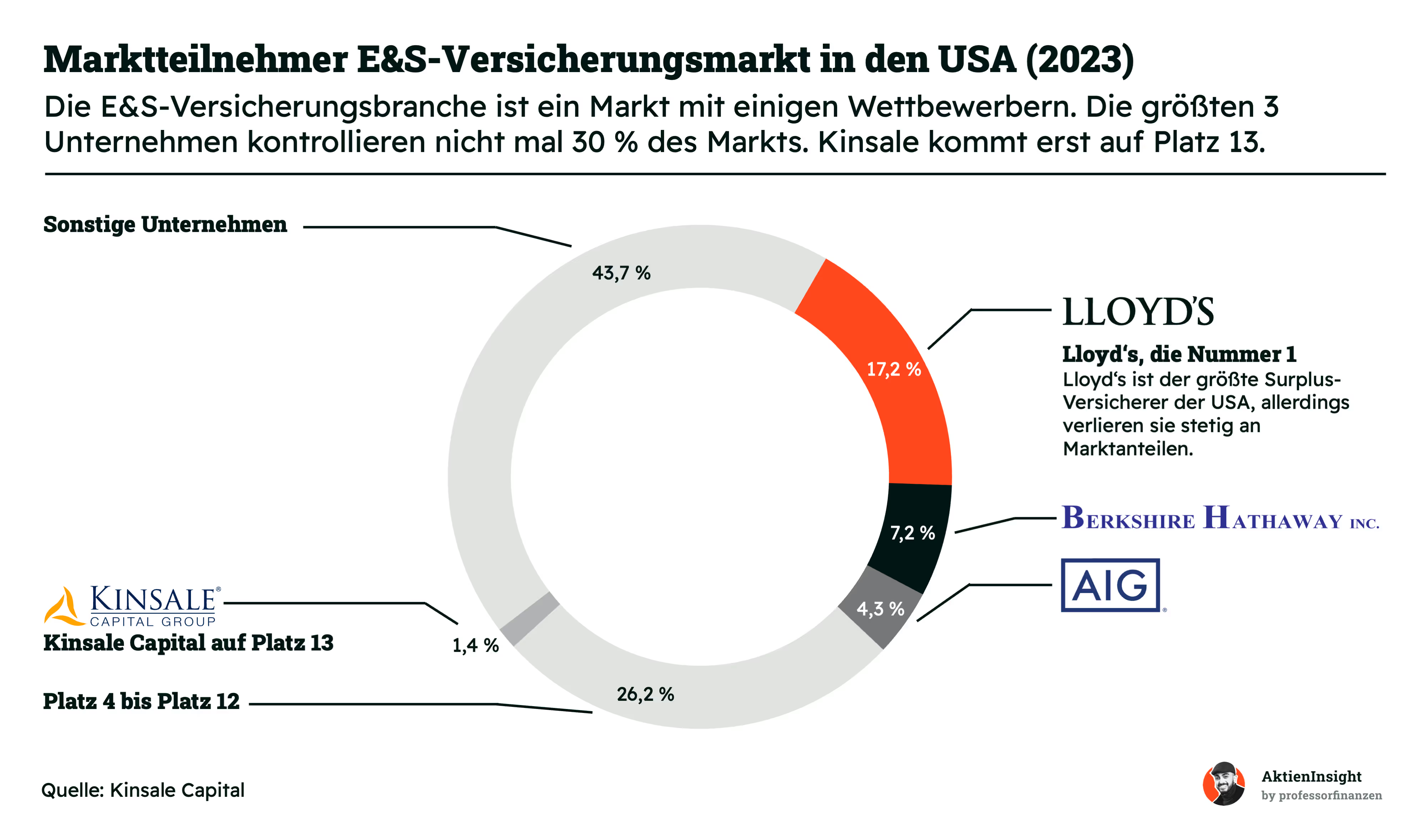

E&S-Versicherungen haben viele Wettbewerber

Der Markt für Excess & Surplus (E&S)-Versicherungen in den USA ist stark fragmentiert. Die größten Unternehmen kommen jeweils nur auf einen einstelligen Marktanteil. Lloyd’s ist die Ausnahme mit 17,2 % Marktanteil und damit der Marktführer. Aber sie verlieren seit Jahren an Marktanteil. Berkshire Hathaway folgt mit 7,2 % und AIG kommt auf 4,3 %. Andere größere Unternehmen sind Fairfax oder Markel.

Das bedeutet: Es gibt keinen klaren Marktführer. Die Mehrheit des Marktes verteilt sich auf viele kleine und mittelgroße Anbieter. Über die Hälfte entfällt auf eine Vielzahl von kleineren Spezialversicherern. Gerade im E&S-Bereich sind viele Nischenanbieter aktiv, die sich auf bestimmte Risiken oder Zielgruppen konzentrieren und sehr flexibel agieren. Auch wenn Lloyd’s oberflächlich betrachtet groß ist, sind sie in vielen Bereichen nicht gut vertreten.

Kinsale Capital taucht mit einem Marktanteil von 1,4 % auf Platz 13 auf. Sie sind also wirklich klein, aber haben auch Wachstumspotenzial. Während die großen Anbieter stagnieren oder Marktanteile verlieren, wächst Kinsale beständig. Der Markt selbst wächst und die Marktanteile werden von agilen Unternehmen erkämpft. Hier kann sich Kinsale gut behaupten.

Wettbewerbsvergleich

Fairfax Financial Aktie

Fairfax Financial ist ein kanadischer Versicherungskonzern, der in vielen Bereichen aktiv ist. Neben klassischen Sach- und Unfallversicherungen investiert Fairfax große Summen in verschiedene Anlageklassen und ist bekannt für seine aktive Investment-Strategie. Das Vorbild für die Strategie ist die Firma Markel. Das Fairfax-Management arbeitet antizyklisch und setzt auch auf Übernahmen und Beteiligungen, was die Geschäftszahlen immer mal wieder schwanken lässt.

Im Unterschied zu Kinsale Capital ist Fairfax deutlich breiter aufgestellt und arbeitet weltweit. Fairfax setzt weniger auf datengetriebene Prozesse und konzentriert sich stärker auf eine Kombination aus Versicherung und Vermögensverwaltung. Das macht das Geschäft robuster gegenüber einzelnen Marktschwankungen, aber auch weniger fokussiert auf Wachstum in Nischen.

Fairfax hat starke Zahlen: Fairfax wächst mit rund 15 % pro Jahr beim Umsatz und erzielt eine EBIT-Marge von knapp 15 %. Parallel dazu ist Fairfax mit einem KGV von rund 9 deutlich günstiger bewertet als die beiden Konkurrenten. Nur das geringe prognostizierte Wachstum fällt uns negativ auf. Insgesamt ist die Aktie aus Value-Sicht spannend.

Markel Aktie

Markel ist ein amerikanischer Spezialversicherer, der viele verschiedene Nischen abdeckt. Das Unternehmen verfolgt einen Ansatz wie Berkshire Hathaway und besitzt zahlreiche Beteiligungen außerhalb des klassischen Versicherungsgeschäfts. Rund 25 % des Geschäfts sind E&S-Versicherungen. Markel setzt auch auf weitere Bereiche im Versicherungsmarkt und expandiert seit Jahren international.

Im Vergleich zu Kinsale ist Markel traditioneller unterwegs und breiter diversifiziert. Während Kinsale auf schlanke, datenbasierte Prozesse setzt, bleibt Markel bei einem diversifizierten Geschäftsmodell und klassischem Underwriting.

Die Kennzahlen sind auch solide. Markels Wachstum in der Vergangenheit war stetig und die EBIT-Marge ist zwar am geringsten im Vergleich, aber mit 12,9 % dennoch gut. Die Bewertung liegt im Mittelfeld, aber auch hier wird weiteres Wachstum prognostiziert, was die Bewertung schmelzen lässt. Wir haben Markel bereits analysiert und finden die Aktie attraktiv. Sie ist ähnlich gut wie Fairfax.

Kinsale Capital Aktie im Vergleich

Kinsale Capital ist der klare Wachstumswert im Vergleich. Die Firma wächst mit fast 40 % pro Jahr beim Umsatz und erzielt mit 31 % die mit Abstand höchste Marge. Man sieht an den Zahlen gut, dass Kinsale etwas anders und besser macht als seine Konkurrenten.

Die Wettbewerber sind deutlich günstiger bewertet. Wem die Bewertung wichtig ist, findet mit Fairfax und Markel interessante Unternehmen. Kinsale ist in unseren Augen aber für Wachstumsinvestoren die spannendste Aktie des Vergleichs.

Kennzahlen

AktienInsight-Rating

Kinsale Capital ist ein Finanz-Konzern und damit kein klassisches Unternehmen mit einer Gewinn- und Verlustrechnung. Deshalb lässt sich kein AktienInsight Rating für Kinsale berechnen. Aber wir haben im Folgenden wichtige Kennzahlen für Versicherungen zusammengetragen, die wir besprechen:

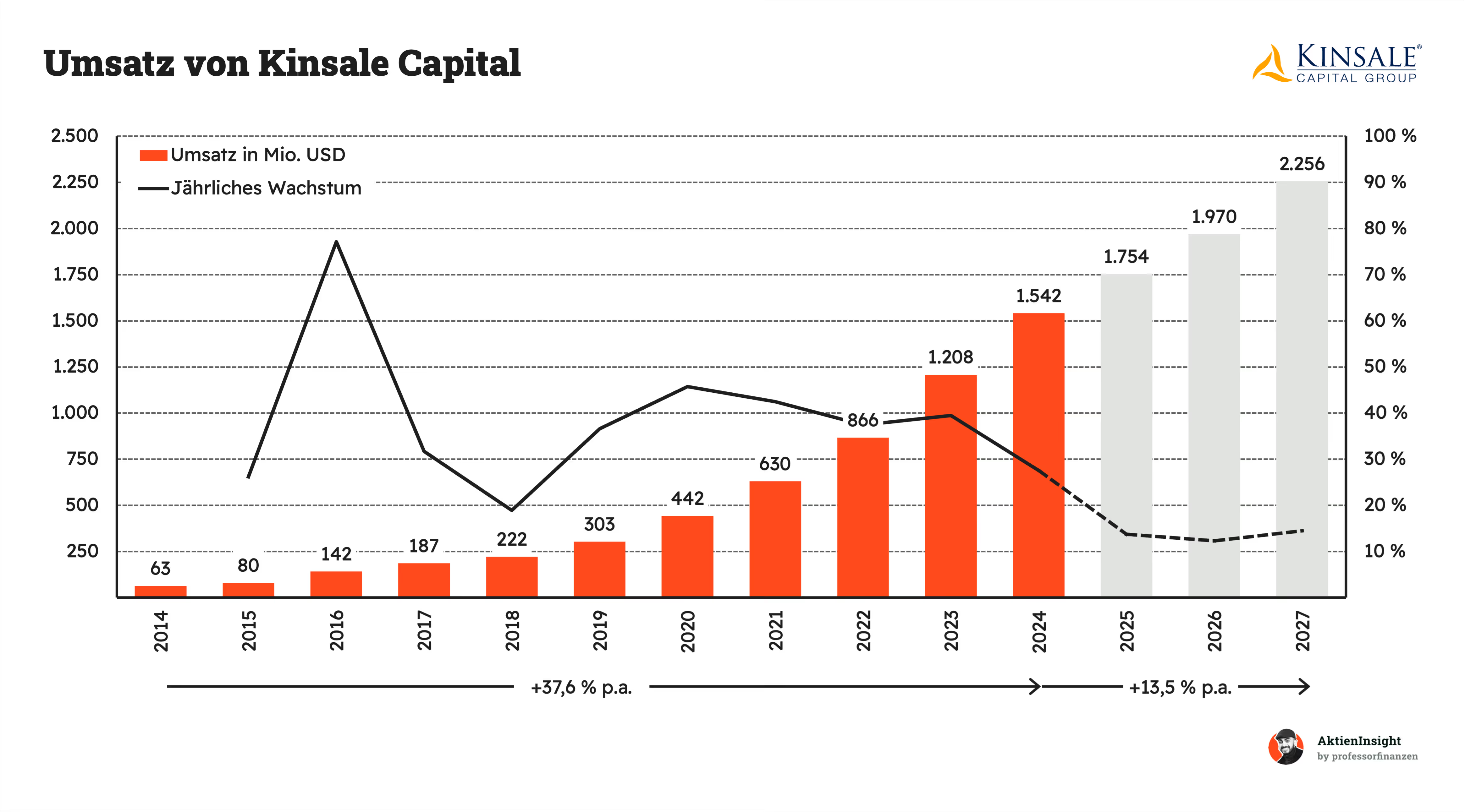

Umsatzentwicklung

Kinsale ist in den letzten 10 Jahren um 37,6 % pro Jahr gewachsen. Das Umsatzwachstum lag dabei jedes Jahr bei über 20 % und Kinsale konnte stetig neue Prämien dazugewinnen. Selbst in den letzten Jahren hat sich die Wachstumsrate kaum verlangsamt und lag immer noch bei 30 % bis 40 %. Inzwischen zeigen sich Zeichen einer Verlangsamung, aber das Wachstum bleibt hoch.

In den kommenden 3 Jahren soll das Wachstum bei 13,5 % pro Jahr liegen. Das Wachstum bleibt stark und wird sich weiter verlangsamen, aber wir halten auch Wachstumsraten von 15 % bis 20 % für realistisch.

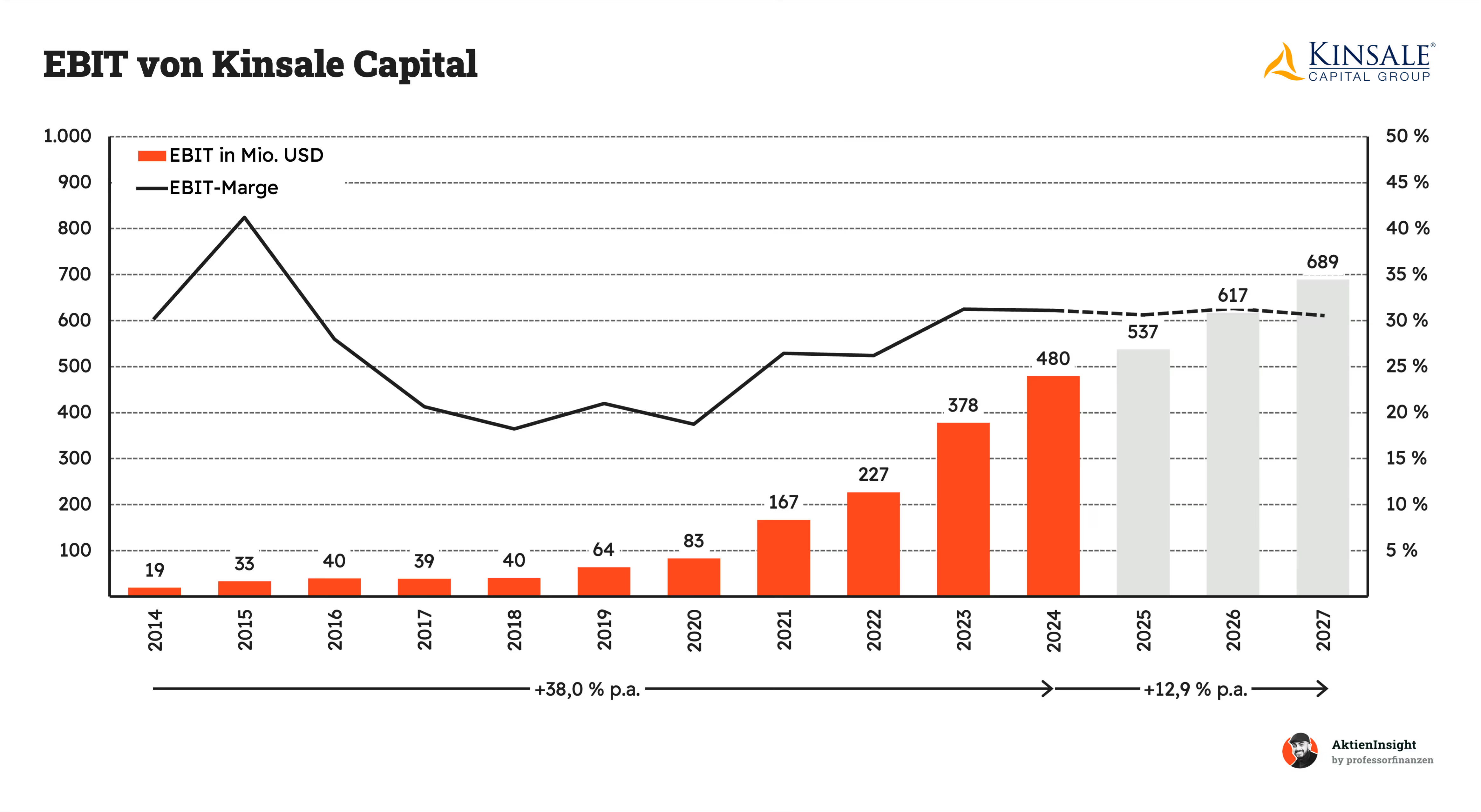

EBIT und Free Cash Flow

Das EBIT von Kinsale ist um 38,0 % pro Jahr gewachsen. Die EBIT-Marge hat sich in den letzten Jahren verschlechtert und ist inzwischen wieder auf dem Niveau von 2014 angekommen. Sie liegt bei rund 30 %, was immer noch unglaublich stark ist für Versicherungen. Das zeigt, Kinsale kalkuliert und verkauft sehr effizient.

In Zukunft soll das EBIT weiterhin um 12,9 % pro Jahr wachsen. Die Marge soll in etwa auf dem aktuellen Niveau bleiben. Aber auch hier gilt, dass wir von mehr Wachstum ausgehen.

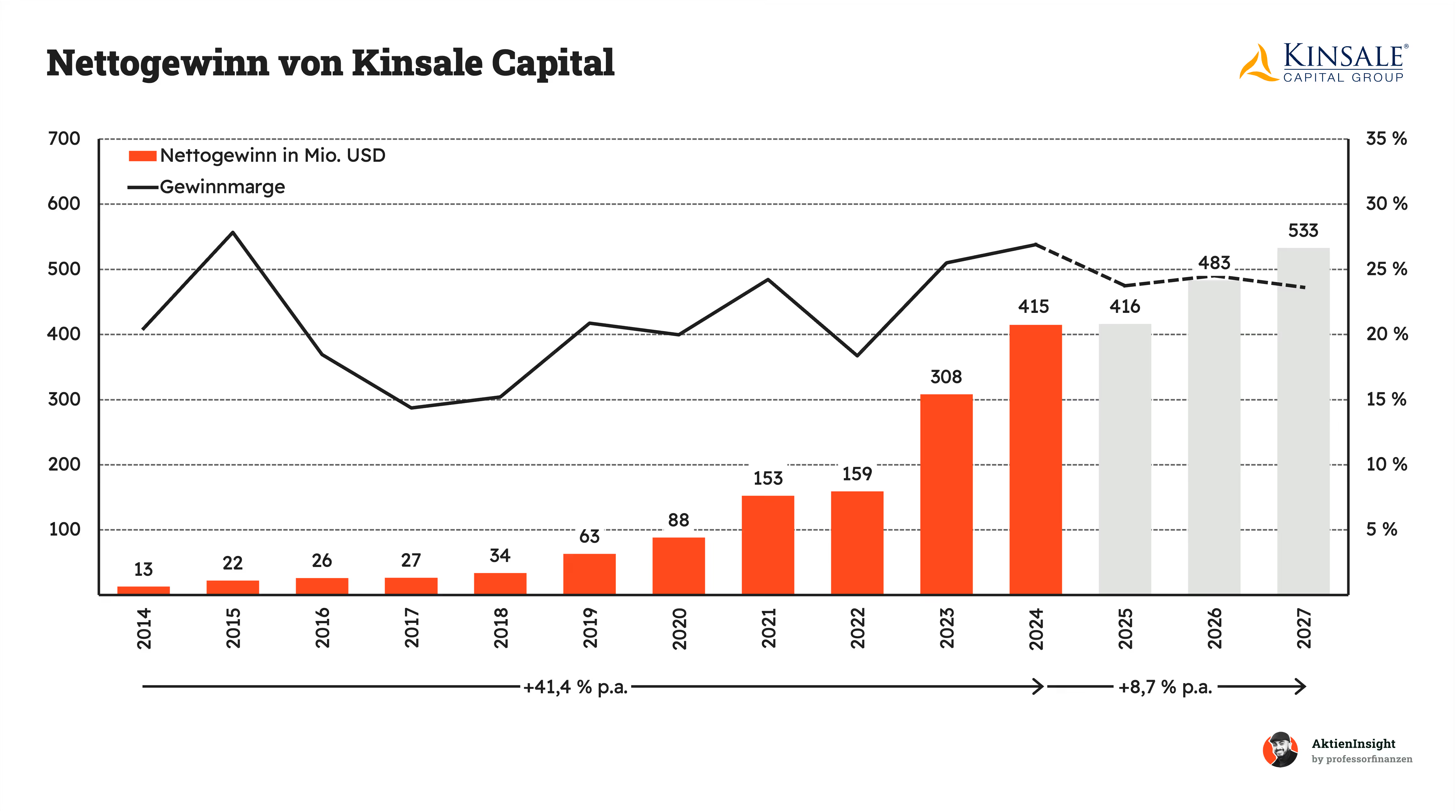

Der Nettogewinn wächst noch stärker. Der Gewinn konnte sogar um 41,4 % pro Jahr zulegen. Dabei gab es jedoch mehr Schwankungen, was durch unterschiedliche Steuerquoten und Finanzergebnisse kommt. Insgesamt ist die Entwicklung aber ähnlich zum EBIT und auch hier ist starkes Wachstum voraus.

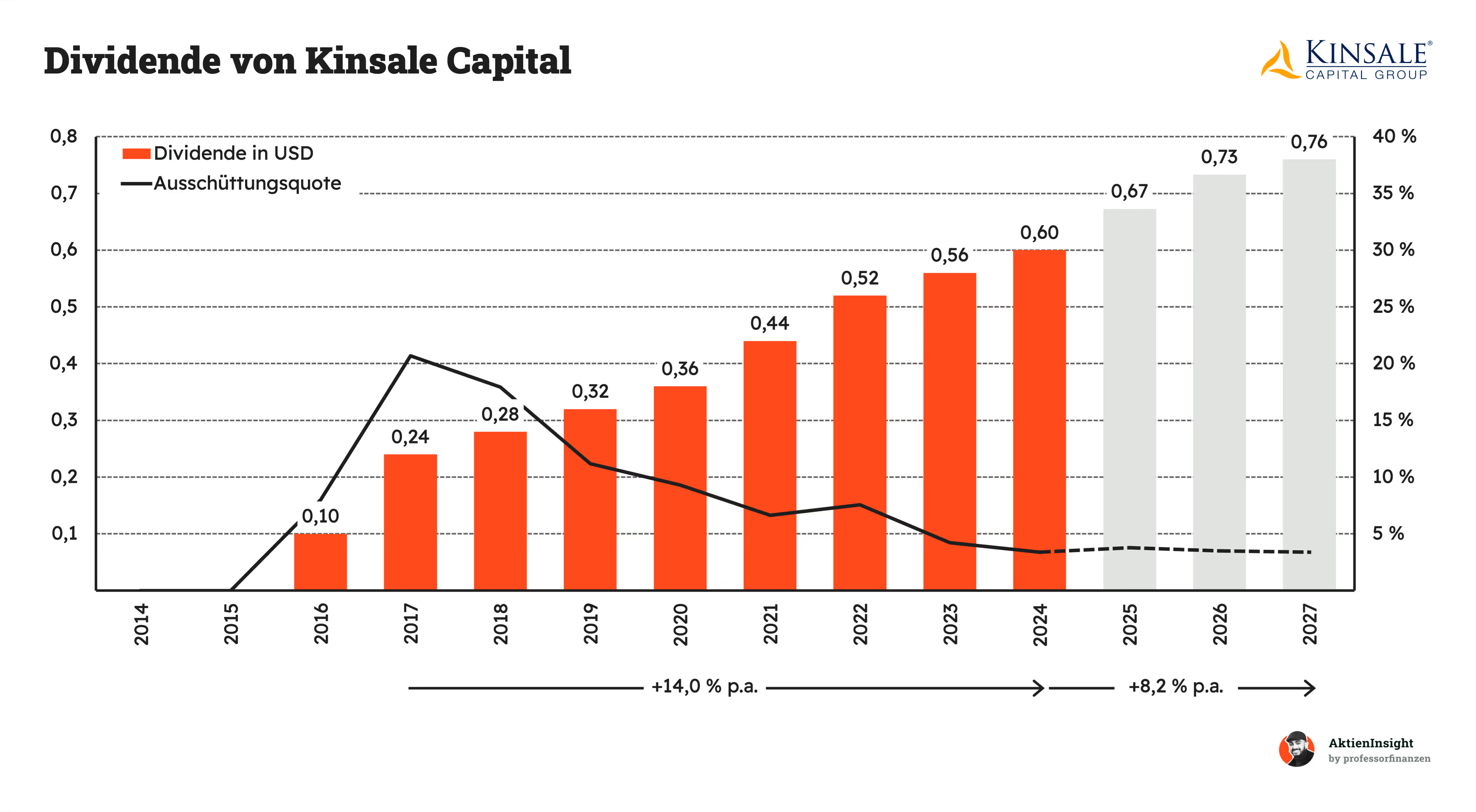

Dividende und Aktien

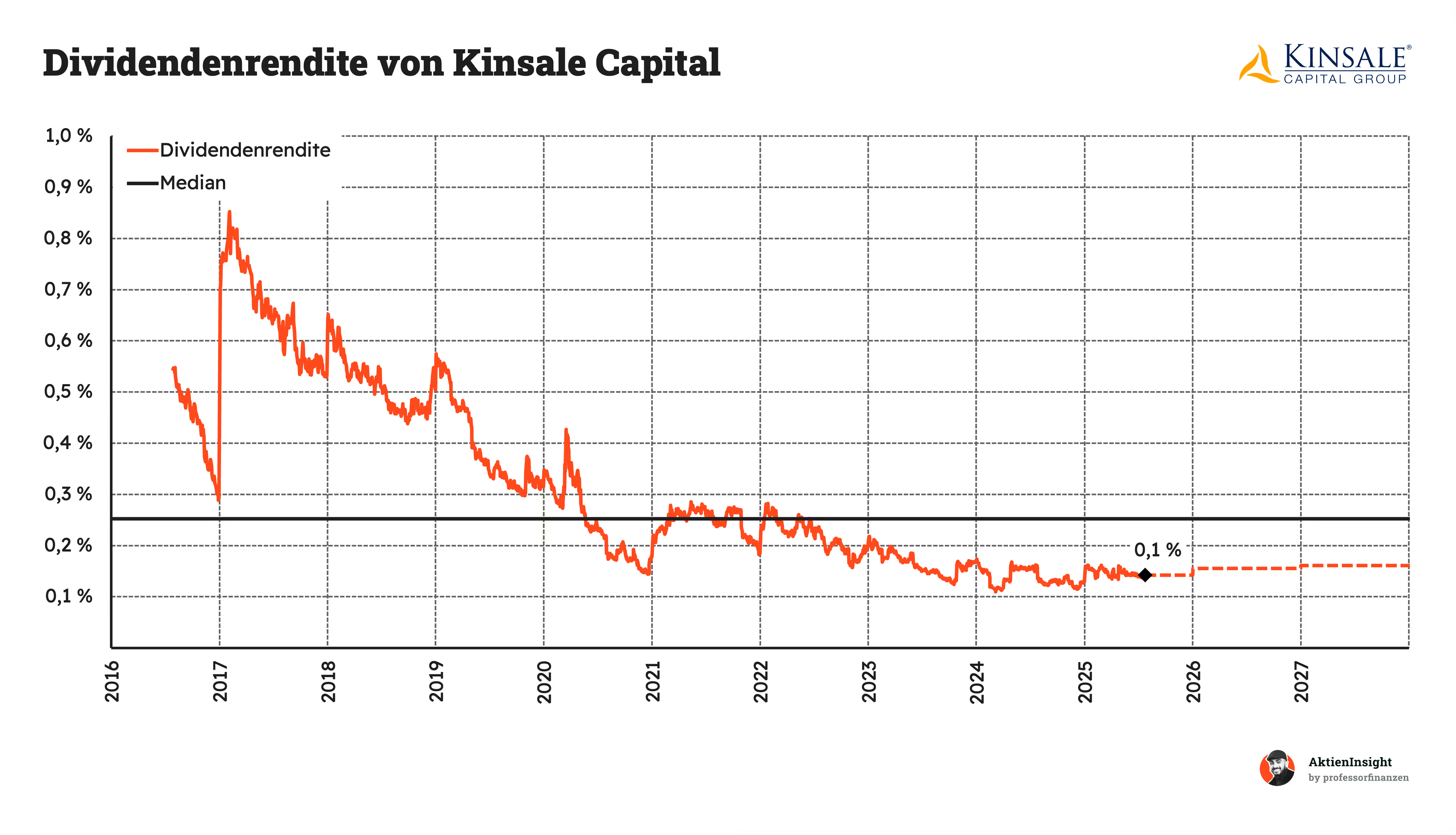

Kinsales Dividende wächst stetig. Kinsale hat kurz nach seinem Börsengang eine Dividende eingeführt und diese bisher fleißig erhöht. Allerdings ist die Ausschüttungsquote stark gesunken. Denn die Gewinnzuwächse waren deutlich höher als das Dividendenwachstum. Die Dividende wird oft um 4 bis 8 Cent pro Jahr erhöht, war im Schnitt der letzten 7 Jahre 14 % Wachstum pro Jahr waren. Früher wurden noch 20 % der Gewinne ausgeschüttet, inzwischen ist die Zahl bei unter 5 %. Das heißt, es bleibt relevant viel Gewinn im Unternehmen, aber für Dividendeninvestoren sieht es mager aus:

Die Rendite liegt bei nur noch 0,1 %. Damit ist die Dividende nur noch eine Alibi-Dividende. Es gibt zwar eine Zahlung, aber wirklich auf dem Konto kommt kaum etwas an. Normalerweise schütten Versicherungen eher 2 % bis 5 % pro Jahr aus. Bei Kinsale ist der Kurs einfach zu stark gewachsen.

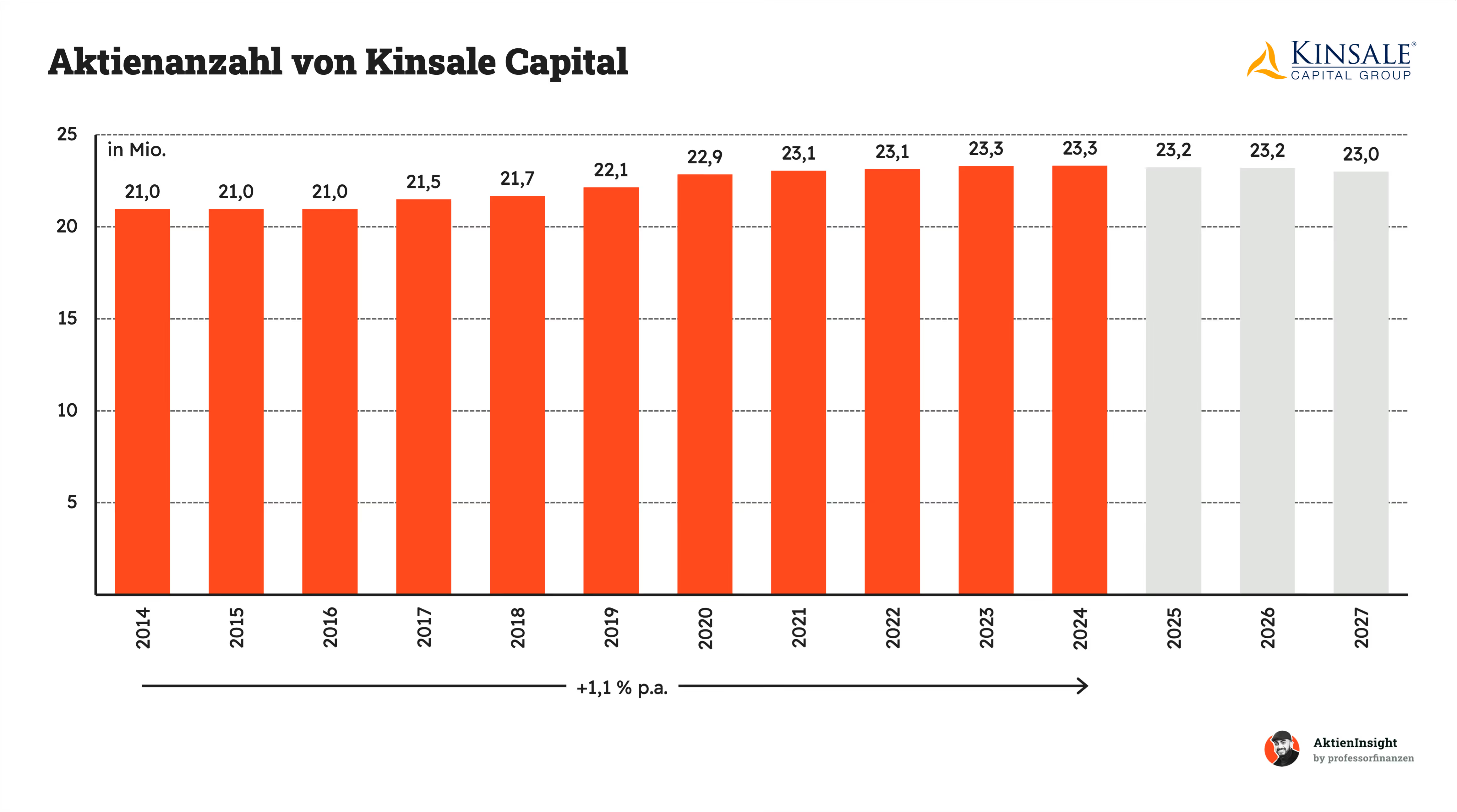

Kinsale kauft keine Aktien zurück. Das Geld, das im Unternehmen verbleibt, wird auch kaum in Rückkäufe reinvestiert. Es gibt ein kleines Rückkaufprogramm von 100 Mio. Dollar, das aber die Zunahme an Aktien kaum ausgleicht. Die Aktienanzahl steigt somit im kleinen Rahmen um 1,1 % pro Jahr. Bei einer so stark wachsenden Firma ist das dennoch ein sehr guter Wert, wenn nur 1,1 % neue Aktien pro Jahr auf den Markt kommen. Seit 2020 steigt die Anzahl sogar kaum noch spürbar.

Bilanzanalyse

Schulden. Kinsale Capital arbeitet als Versicherungskonzern mit Fremdkapital von seinen Versicherten und hat eine Fremdkapitalposition in der eigenen Bilanz. Aber trotz dieser Versicherungsbilanz hat Kinsale eine fast schuldenfreie Bilanz.

Kreditratings. Da Kinsale relativ klein ist, gibt es nur ein Rating von der Versicherungsratingagentur AM Best. Diese gibt Kinsale ein Rating von A, was “exzellente Bilanz” bedeutet. Es ist die zweitbeste Stufe bei AM Best und zeigt, dass Kinsale aus bilanzieller Sicht sehr gut aufgestellt ist.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum bei Eigenheimen. Immer mehr Menschen versichern ihre Häuser und Wohnungen, vor allem in Regionen mit Naturkatastrophen. Kinsale könnte davon profitieren, dass ein höheres Bewusstsein für Katastrophen entsteht.

Expansion in neue Nischen. Kinsale kann noch mehr Spezialversicherungen für neue, bislang kaum abgesicherte Risiken anbieten. Zum Beispiel für Cyberangriffe oder Cannabisunternehmen.

Digitalisierung in der Risikobewertung. Kinsale setzt stark auf Datenanalyse und könnte mit zunehmendem KI-Fortschritt Risiken noch besser kalkulieren und Wettbewerbsvorteile erzeugen. Das sorgt für höhere Margen und neue Kunden.

Internationalisierung. Das Unternehmen könnte sein Geschäft auf neue Länder ausweiten. Kinsale könnte in Europa mit seinem Ansatz neue Kunden gewinnen.

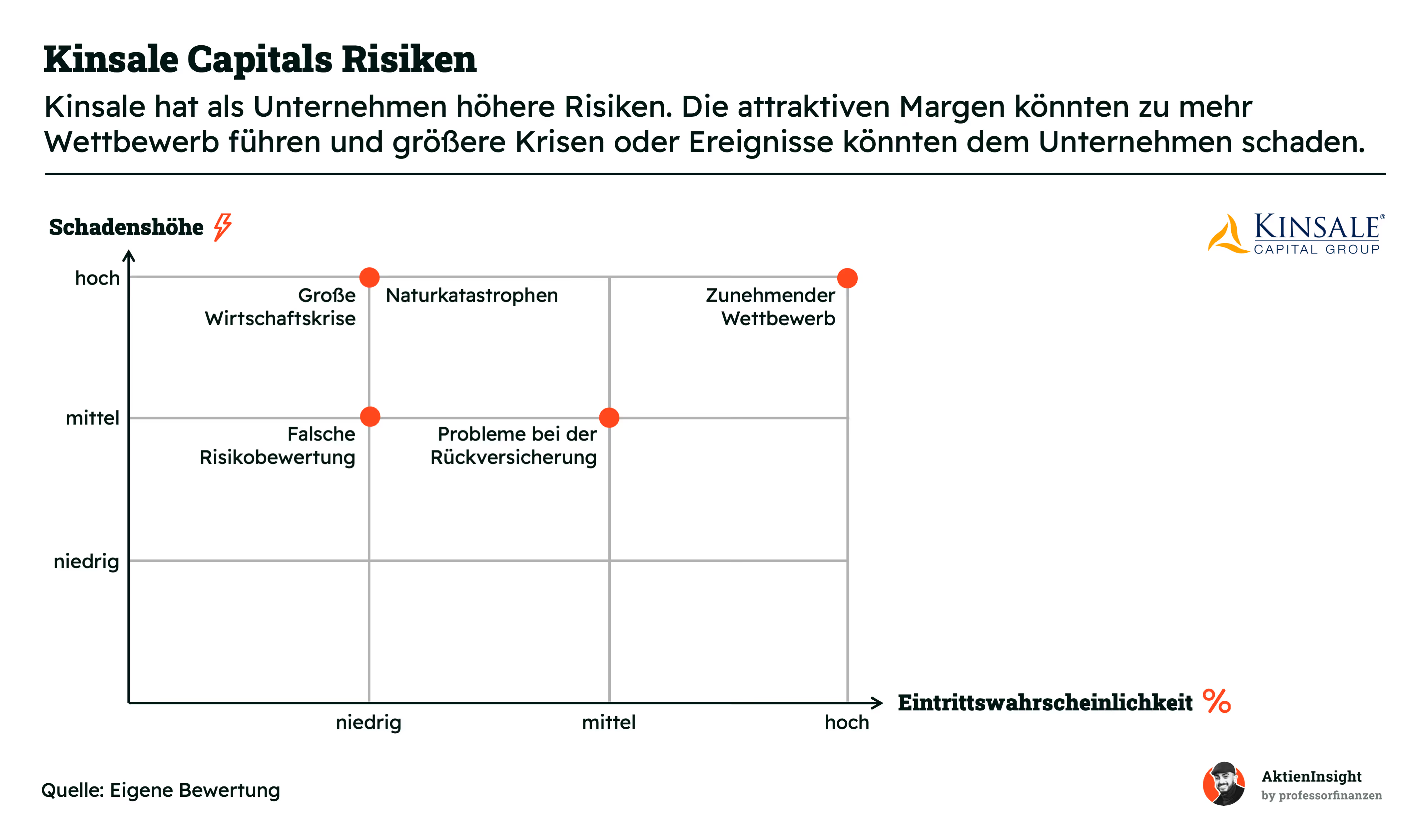

Risiken

Große Wirtschaftskrise. Bei einer starken Rezession könnten die Gewinne aus Investitionen stark sinken und viele Kunden ihre Policen kündigen oder weniger Versicherungsschutz abschließen. Die Einnahmen würden sinken.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Zunehmender Wettbewerb. Immer mehr Anbieter drängen in den attraktiv wachsenden E&S-Markt. Besonders lukrative Nischen werden immer wieder erobert. Das könnte zu niedrigem Wachstum und niedrigeren Margen führen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Naturkatastrophen. Einmalige große Ereignisse wie Hurrikans, Terroranschläge oder Überschwemmungen könnten zu hohen Schäden führen, die Kinsale in eine Krise bringen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Falsche Risikobewertung. Wenn Kinsale Risiken unterschätzt oder schlecht kalkuliert, können hohe Verluste entstehen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Probleme bei der Rückversicherung. Steigen die Preise für Rückversicherungen stark, sinkt Kinsales Profitabilität. Die Verhandlungen mit Rückversicherern können zum Kostenfaktor werden.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

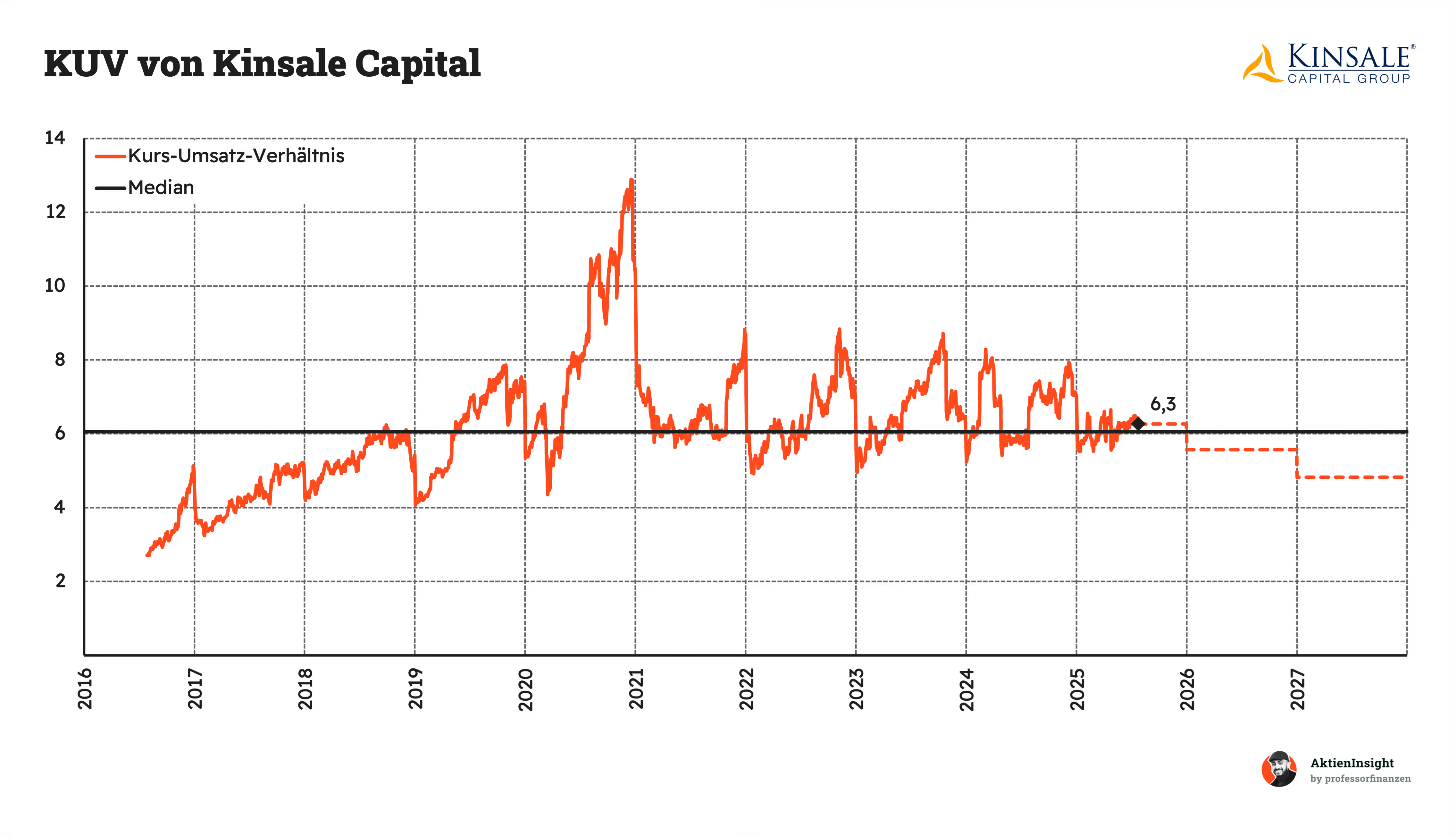

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

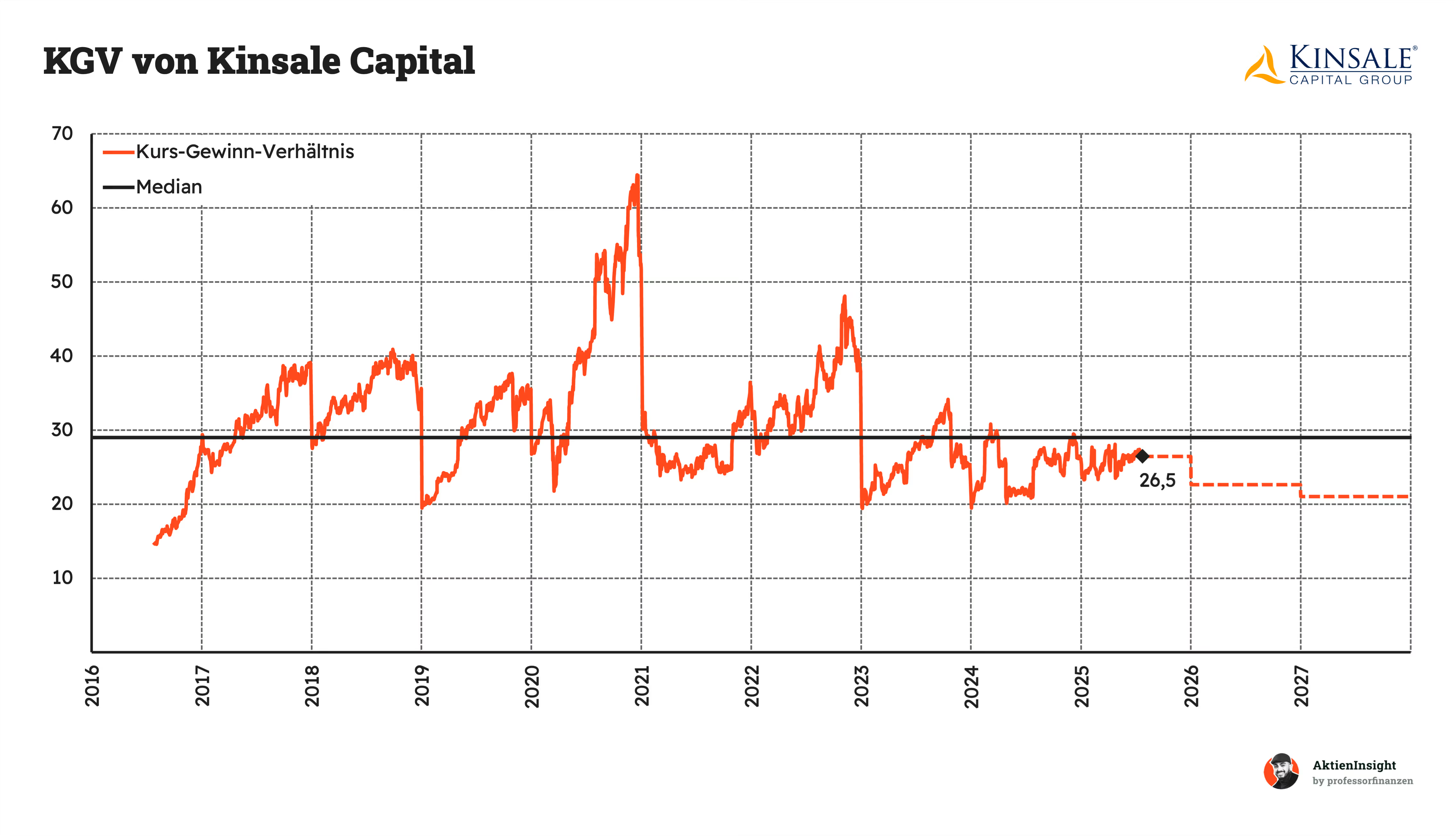

Kinsale kommt auf ein Kurs-Umsatz-Verhältnis von 6,3. Das liegt in etwa im historischen Median der letzten Jahre und zeigt, dass die Aktie fair bewertet ist.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 26,5. Auch hier zeigt sich eine leichte Unterbewertung von rund 10 % im Vergleich zum Median. Kinsale soll vor allem in den nächsten Jahren so stark wachsen, dass die Bewertung auf ein KGV von 21 in 2027 sinkt.

Rendite basierend auf dem KGV

Für die Bewertung der Kinsale Capital Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die langfristig erhöhte KGV-Bewertung eingehen, die durch die starke Marktstellung entsteht.

Dabei bauen wir 3 Szenarien auf, die den Wert der Kinsale-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Kinsale auf ein erwartetes KGV von 26,5 für 2025. Wir gehen davon aus, dass Kinsale kaum Dividende ausschüttet oder Aktien zurückkauft und so die Rendite aus Ausschüttungen bei 0 % liegt.

Mittleres-Szenario

In diesem Szenario nehmen wir an, dass Kinsale solide wächst, aber die Wachstumsrate mittelfristig zurückgeht. Sie bauen ihren Marktanteil aus und gewinnen in mittlerem Maß an neuer Marktmacht:

- Wir gehen von 15 % Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf dem aktuellen Niveau bleibt und 30 % beträgt.

- Insgesamt gehen wir von 14,6 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Kinsales KGV auf 25 sinkt und somit etwa auf dem aktuellen Niveau bleibt.

Damit erhalten wir: 0,0 % Rendite durch Ausschüttungen und weitere 13,9 % Kursrendite. Insgesamt 13,9 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass Kinsale nur im Wettbewerbstempo wächst und ins Hintertreffen bei E&S-Versicherungen gerät. Da die Bewertung stark sinkt, rechnen wir mit mehr Aktienrückkäufen:

- Wir gehen von nur 5 % Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 20 % sinkt durch einen steigenden Wettbewerb und zu wenige attraktive Nischen.

- Insgesamt gehen wir von 0,5 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Kinsale auf ein KGV von 15 in 10 Jahren fällt.

Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und -5,2 % Kursrendite. Insgesamt -3,2 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario nehmen wir an, dass Kinsale im bisherigen Tempo weiterwachsen wird und seine Wettbewerber komplett hinter sich lässt. Sie gewinnen weiter Marktanteile und der E&S-Markt wächst auch. Dadurch kann Kinsale seine Umsätze deutlich ausbauen:

- Das Umsatzwachstum liegt in diesem Szenario bei 25 % pro Jahr.

- Wir rechnen damit, dass die EBIT-Marge auf 35 % steigt. Wir gehen von maximal einem kleinen Zuwachs aus.

- Insgesamt gehen wir von 26,5 % Gewinnwachstum pro Jahr aus.

- Wir nehmen außerdem an, dass Kinsales KGV-Bewertung auf ein KGV von 30 steigt. Das wäre ein kleiner Anstieg, aber bei den Wachstumsaussichten gerechtfertigt.

Damit erhalten wir: 0,0 % Rendite durch Ausschüttungen und weitere 28,0 % Kursrendite. Insgesamt 28,0 % Rendite pro Jahr.

Ergebnis

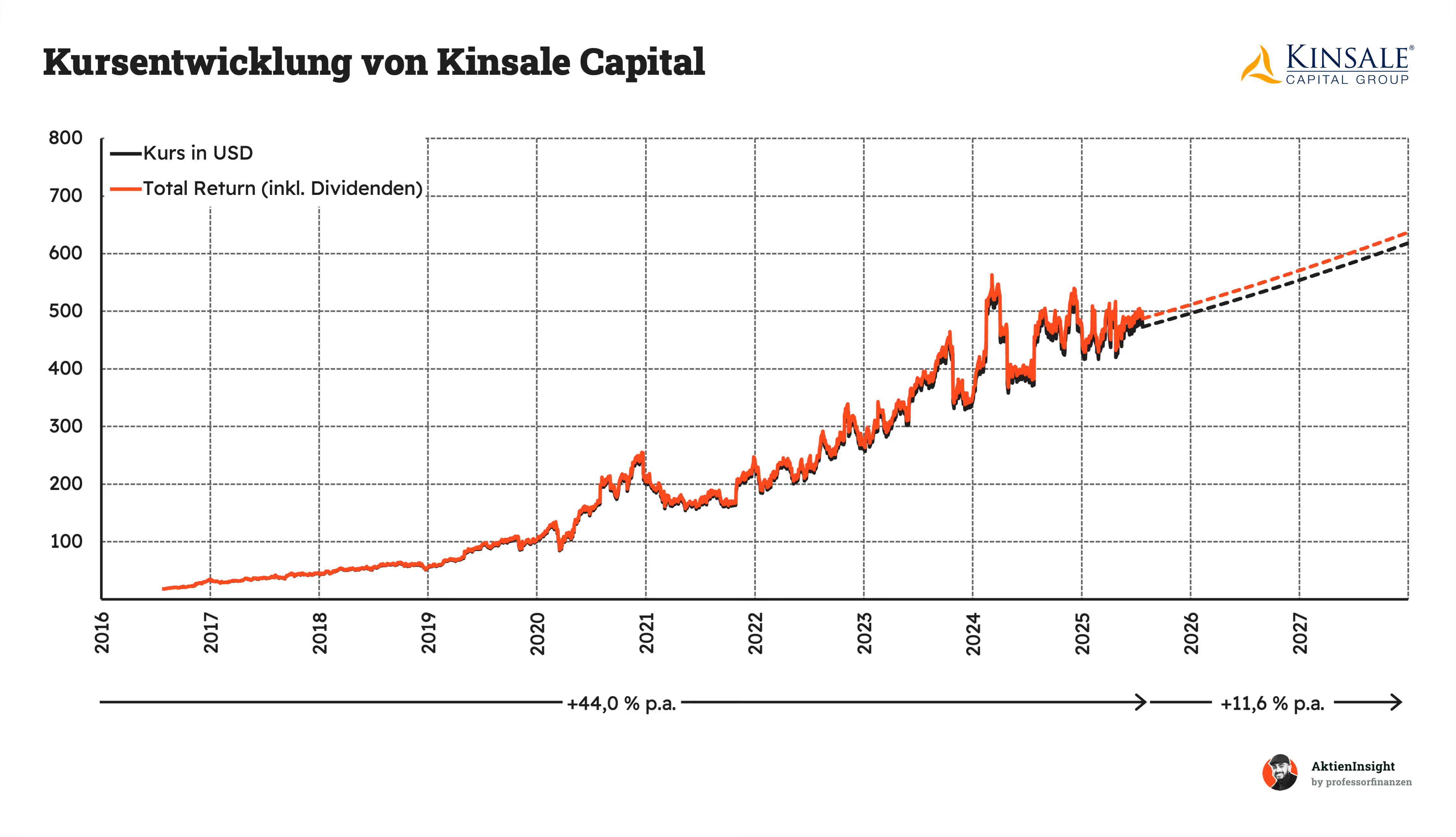

Im Schnitt erhalten wir damit eine Renditeerwartung von 11,6 % pro Jahr auf den aktuellen Kurs von 473 Dollar. Wir haben dabei die Szenarien gleichgewichtet, damit auch das Bären-Szenario relevant einfließt. Zur Vorsicht haben wir zudem 10 % von der Bewertung abgezogen. Das ist in den 11,6 % bereits enthalten.

Kinsale wirkt wirklich günstig. Kinsale wächst stark und hat mit seiner Bewertung ein faires Niveau. Das größte Risiko ist, dass Kinsales Wachstum deutlich zurückgeht, ansonsten überwiegen die Chancen in unseren Augen und wir finden die Aktie bis 550 Dollar attraktiv.

Fazit

Kinsale Capital ist ein Spezialversicherer, der sich auf schwer versicherbare Risiken konzentriert. Das Unternehmen entwickelt individuelle Policen für Nischenbranchen, die von klassischen Versicherungen oft ignoriert werden. Durch diese Spezialisierung kann Kinsale Risiken besser kalkulieren und Margen erzielen, welche die Konkurrenz übertreffen. Besonders im Bereich Datenanalyse und der Risikobewertung hebt sich Kinsale klar von der Konkurrenz ab.

Das Wachstum wird durch eine starke Fokussierung auf datengetriebene Prozesse und schlanke Strukturen angetrieben. Kinsale arbeitet ausschließlich in den USA, nutzt aber den fragmentierten Spezialmarkt konsequent aus. Die Firma ist flexibel, kann schnell auf neue Trends und Risiken reagieren und baut ihre Marktanteile stetig aus. Auch die Expansion in neue Nischen und die konsequente Digitalisierung sorgen für wiederkehrende Einnahmen und eine hohe Kundentreue.

Im Wettbewerb überzeugt Kinsale durch Effizienz und Tempo. Während viele traditionelle Versicherer träge sind, setzt Kinsale konsequent auf moderne Tools und schnelle Entscheidungen. Das macht die Firma widerstandsfähig gegenüber Marktschwankungen und erlaubt es, auch in schwierigen Zeiten profitabel zu wachsen. Die Konkurrenz ist dennoch groß — gerade größere Versicherer entdecken zunehmend den Spezialmarkt und könnten den Druck erhöhen.

Die Risiken bestehen vor allem in der Konkurrenz und möglichen Großschäden durch z. B. Naturkatastrophen. Der Markt für Spezialversicherungen ist dynamisch und wettbewerbsintensiv. Kinsale muss seine Stärken bei Daten, Risikobewertung und Geschwindigkeit halten, um den Vorsprung zu verteidigen. Die Profitabilität könnte bei größeren Katastrophen kurzfristig leiden, doch das Management setzt auf eine solide Risikosteuerung und breite Diversifikation innerhalb der Nischen.

Die Kennzahlen sind beeindruckend. Kinsale wächst mit rund 38 % pro Jahr, erzielt Margen von über 30 % und arbeitet quasi schuldenfrei. Die Aktie ist mit einem KGV von 26,5 recht günstig bewertet.

Wir finden die Kinsale-Aktie kaufenswert. Wir rechnen mit einer jährlichen Rendite von etwa 11,6% beim aktuellen Kurs von 473 Dollar. Das Unternehmen punktet mit starkem Wachstum, exzellenten Margen und einem datengetriebenen Geschäftsmodell. Für Anleger, die auf einen innovativen Spezialversicherer setzen möchten und schon besser diversifiziert sind, ist Kinsale Capital ein spannendes Paket. Aber es gibt auch tolle Alternativen wie Markel, Fairfax und Berkshire Hathaway, die weniger Wachstum und mehr Value bieten.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Berkshire Hathaway.