.avif)

Mastercard Aktienanalyse

.webp)

Einleitung

Karten, Klicks, Kasse. Mastercard ist einer der großen Profiteure der digitalen Zahlungsrevolution. Während Bargeld an Bedeutung verliert, wächst der globale Zahlungsmarkt jedes Jahr weiter. Mastercard ist mittendrin — jedes Jahr entstehen über 5 % neue Plastikkarten mit Mastercard-Logo und an jeder Transaktion verdient Mastercard mit. Das Geschäftsmodell ist eine Art Mautstraße der Zahlungen.

Die Wachstumsstory ist noch lange nicht vorbei. Mastercard gilt als der internationalere Konkurrent von Visa. Durch eine schlaue Übernahme in Europa vor 20 Jahren ist Mastercard viel weniger von den USA abhängig. Sie wachsen rasant und sind besonders innovativ. Das Geschäftsmodell wird stetig erweitert und der Umsatz wächst seit Jahren zweistellig. Der Gewinn sogar nochmals schneller.

Doch wie attraktiv ist die Aktie wirklich bewertet? Visa hat Mastercard in den letzten 12 Monaten hinter sich gelassen. Aber ein erwartetes KGV von 34 ist auch kein Schnäppchen. Hat Mastercard eventuell einen Trend verpasst oder gibt es noch Potenziale? In dieser Analyse schauen wir uns das Unternehmen ganz genau an. Wir zeigen dir, ob die Mastercard-Aktie aktuell eine spannende Kaufchance ist:

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Branche für Zahlungen

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Michael Miebach

Michael Miebach (57) ist seit 2021 der CEO von Mastercard. Er war zuvor Chief Product Officer des Unternehmens.

Seine Karriere begann er nach einem Wirtschaftsstudium in Deutschland. Anschließend sammelte er bei Citibank und Barclays internationale Erfahrungen und war auf der Kundenseite von Mastercard. Dort lernte er den späteren Mastercard-CEO Ajay Banga kennen und wechselte anschließend zu Mastercard. Dort waren seine Aufgaben sehr international geprägt. Er verantwortete zunächst das Geschäft in Afrika und im Nahen Osten, wo er die Infrastruktur für Karten erst aufbaute. Danach leitete er die Produktentwicklung auf globaler Ebene.

Miebach ist bekannt für seine Innovationskraft. Unter anderem setzt er auf digitale Bezahllösungen und Partnerschaften mit Fintechs. Ziel ist es, das Angebot von Mastercard breiter aufzustellen und neue Wachstumsmärkte zu erschließen. Seine langjährige Expertise in unterschiedlichen Regionen macht ihn zu einem versierten Kenner globaler Zahlungsströme.

Insgesamt gibt es wenig Kritik an ihm. Er hat relevante Erfahrung und wurde bei Mastercard vom früheren Erfolgs-CEO ausgebildet, um den Konzern weiterhin in Richtung digitale Transformation zu führen. Die Mitarbeiterzufriedenheit bei Mastercard ist auch sehr hoch und 87 % der Mitarbeiter befürworten Miebach als CEO. Wir konnten auch keine relevanten Nachteile feststellen und bewerten ihn als gute Auswahl für den CEO-Posten.

Vergütung

Miebachs Gehalt hat 3 Bestandteile:

- 5 % Festgehalt. Als CEO erhält er 1,25 Mio. Dollar.

- 11 % 1-Jahres-Bonus. Der Bonus basiert auf dem bereinigten Nettogewinn und Umsatz. Der Bonus wird je nach Nachhaltigkeit und anderen individuellen Kennzahlen nach oben oder unten angepasst. Im Normalfall beträgt der Bonus 2,5 Mio. Dollar und kann bis auf 6,25 Mio. steigen.

- 84 % 3-Jahres-Bonus. Dieser Bonus wird in Aktien und Optionen gezahlt. Dabei werden rund 2 Drittel nach Leistung (in Aktien) vergeben und dabei fließen der Gewinn je Aktie, Umsatz und die Kursrendite ein. Das andere Drittel wird je zur Hälfte in Aktien und Optionen fest zugeteilt und gewinnt nur an Wert, wenn der Kurs steigt.

Im Mittelwert erhält der CEO etwa 25 Mio. Dollar und damit eine in etwa übliche Vergütung für die Position. Das Gehalt beträgt 0,2 % des EBITs und ist eher gering. Unternehmen sollten möglichst unter 1 % des EBITs zahlen.

Das Programm ist in unseren Augen durchschnittlich. Es berücksichtigt gar nicht so viele Kennzahlen, denn der Fokus liegt auf Gewinn und Umsatz. Es wird alles bereinigt und auf 3 Jahre ausgelegt. In unseren Augen könnten hier ein oder zwei Kennzahlen mehr einfließen, die den Erfolg widerspiegeln. Optimal wäre auch eine Streckung der langfristigen Vergütung auf 4 Jahre oder länger, denn 3 Jahre sind in unseren Augen häufig zu kurze Programme.

Es gibt aber keine wirklichen Kritikpunkte am Programm. Das Programm kann durchaus auch so weiterlaufen.

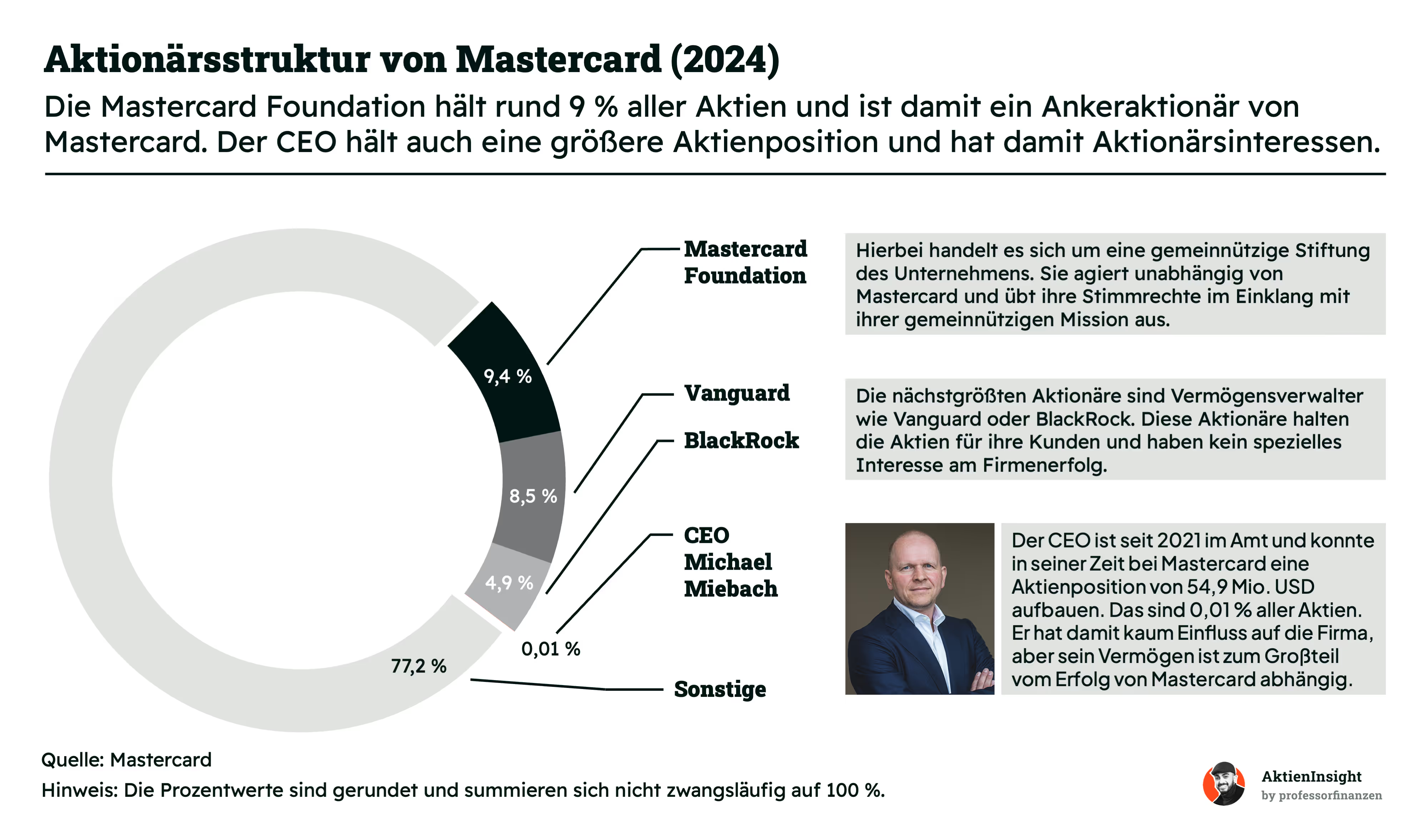

Aktionärsstruktur

Mastercard hat einen Ankeraktionär. Der größte Aktionär ist die Mastercard Foundation. Diese Stiftung hält 9,4 % der Aktien und wurde von Mastercard selbst gegründet. Sie hält die Aktien langfristig und setzt die Gewinne für gemeinnützige Zwecke ein. Dadurch hat sie ein besonders langfristiges Interesse und verhält sich entsprechend.

Die nächstgrößeren Aktionäre sind Vermögensverwalter. Firmen wie Vanguard und BlackRock haben kein langfristiges Interesse am Firmenerfolg und halten die Anteile nur für ihre Kunden. Das ist in unseren Augen eine neutrale Aktionärsbeteiligung — also nichts Gutes, aber auch nichts Schlechtes.

Michael Miebach hält 54,9 Mio. Dollar in Mastercard-Aktien. Er hat damit kaum einen Anteil an der Firma. Ihm gehören nur 0,01 % der Aktien. Aber in seinem Vermögen ist die Beteiligung ein großer Bestandteil und stellt vermutlich 80 % bis 90 % des Vermögens dar. Er denkt also wie ein Aktionär. Damit hat er ein hohes Interesse an einem gut laufenden Kurs und auch einer langfristig gesunden Dividendenpolitik. Das sehen wir als Vorteil für die Aktionäre.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Mastercard ist kein Finanzinstitut, sondern ein Technologieanbieter. Viele denken bei Mastercard an Kreditkarten und Plastikkarten, die es seit Jahrzehnten gibt. Aber das eigentliche Geschäft von Mastercard ist das Betreiben eines gigantischen Zahlungsnetzwerks. Die Firma stellt also keine eigenen Kreditkarten aus und vergibt keine Kredite. Stattdessen sorgt Mastercard dafür, dass Händler, Banken und Kunden sicher und reibungslos Zahlungen abwickeln können.

Der Kern: Ein globales Netzwerk. Mastercard hat einen internationalen Standard für Zahlungsabwicklung geschaffen, den fast jeder Händler kennt und akzeptiert. Das Netzwerk ermöglicht drei wichtige Prozesse:

- Authorization (Autorisierung)

- Clearing (Verrechnung)

- Settlement (Abwicklung)

Im ersten Schritt prüft Mastercard, ob der Kunde überhaupt zahlen kann. Anschließend wird der Betrag verrechnet und schließlich bekommt der Händler sein Geld. So müssen Händler nicht befürchten, dass eine Zahlung platzt und Kunden können ihr Produkt oder ihre Dienstleistung sofort erhalten.

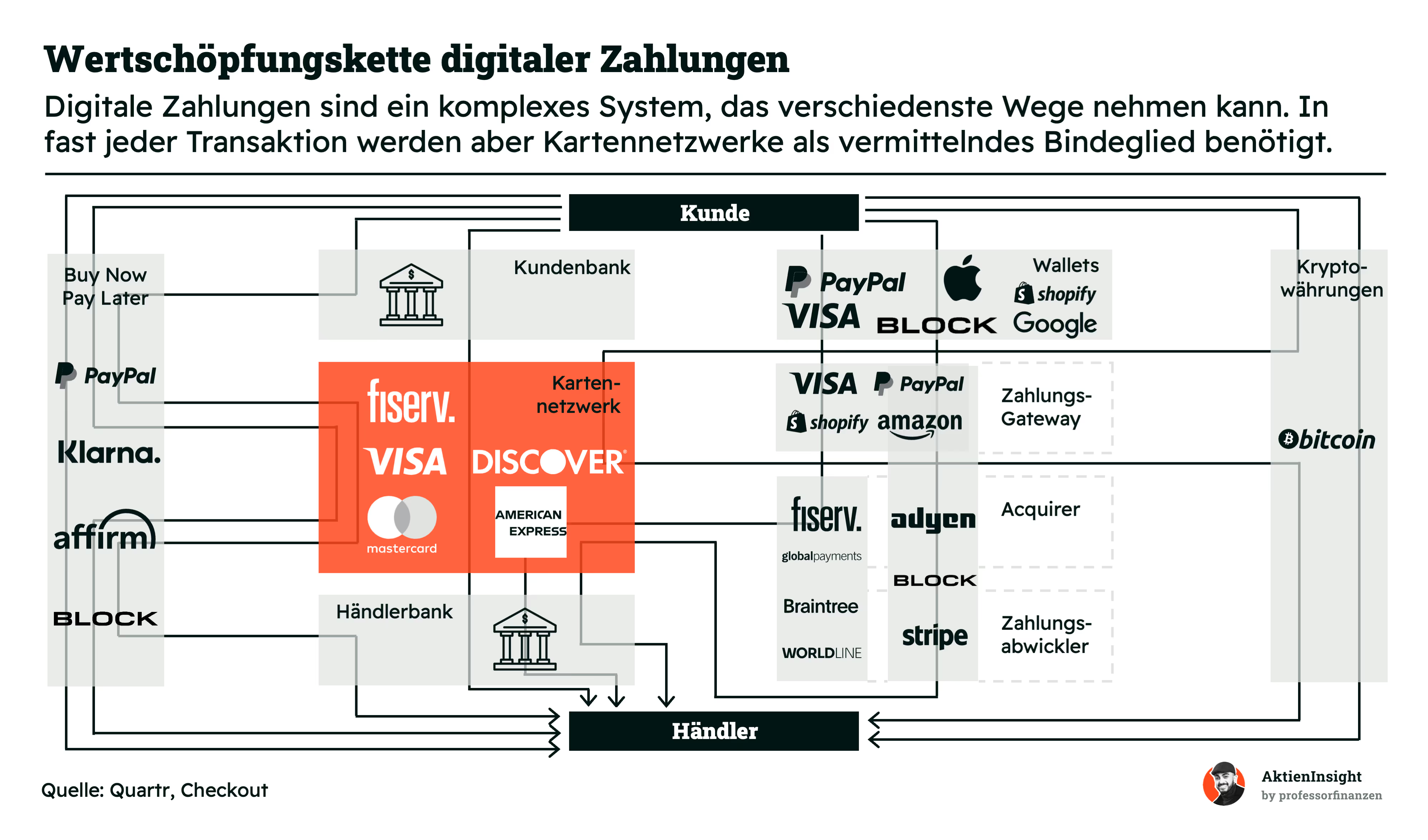

Wertschöpfung durch kleine Gebühren. Mastercard verdient an jeder Transaktion nur einen Bruchteil der Gebühren, oft 0,1 % oder 0,2 % des Zahlungsvolumens. Der Hauptteil geht an die Banken. Trotzdem kommen so hohe Summen zusammen, weil Millionen von Transaktionen täglich über Mastercards Netzwerk laufen. Genau hier zeigt sich die enorme Stärke: Sobald eine Zahlung digital ist und keine klassische Überweisung erfolgt, landet sie oft in einem Kartennetzwerk. Ob Apple Pay oder PayPal — viele Dienste greifen im Hintergrund auf Mastercard oder Visa zurück.

Kreditkarten haben große Netzwerkeffekte

Wenn alle Händler und Banken das System nutzen, wird es für neue Anbieter schwer, ähnliche Strukturen aufzubauen. Denn man bräuchte weltweit unzählige Verträge und viel Vertrauen. Denn es gibt abertausende Banken und Acquirer auf der Welt. Visa und Mastercard profitieren von einem halben Jahrhundert an Verhandlungen und Vertrauensbildung, die heute in ihre Marke fließen. So kommt es, dass Visa und Mastercard heute zu den profitabelsten Firmen der Welt zählen mit EBIT-Margen von rund 60 % und mehr.

Wie leicht kann man das Modell ersetzen? Es ist aktuell praktisch egal, wie man eine Zahlung tätigt. Wenn sie digital ist und nicht auf den alten Wegen wie Überweisungen stattfindet, dann wird sie fast immer über ein Kartennetzwerk gesendet. Auch Apple Pay, PayPal, Shop Pay, Block und Co. sind davon abhängig. Diese ganzen Systeme brauchen die Verknüpfung zwischen Banken.

Aber inzwischen haben sich auch ein paar Konkurrenzsysteme gebildet. Denn, wenn ein Zahlungsdienst auf der Zahlungs- und Empfängerseite sitzt, dann kann theoretisch das Netzwerk ersetzt werden. Aktuell sehen wir das bei Buy Now Pay Later-Diensten oder auch bei Kryptowährungen ist das theoretisch möglich. Wobei Kryptowährungen dann keine Sicherheitsvorteile bieten. Deshalb forschen Visa und Mastercard auch an sicheren Transfers von Kryptos.

Dennoch lauern mögliche Disruptoren. PayPal und Block (Square) könnten Teile des Netzes ersetzen, weil sie Zahlungs-App und Terminal in einer Hand haben. Apple und Google sind ebenfalls potenzielle Rivalen, da sie eigene Zahlungsmethoden in ihre Geräte integrieren können. Je mächtiger ein Unternehmen bei Nutzern und Händlern wird, desto eher kann man so ein neues System etablieren. Es ist jedoch eine teure und riskante Investition, um gegen Visa und Mastercard anzukommen.

Geschäftsmodell im Detail

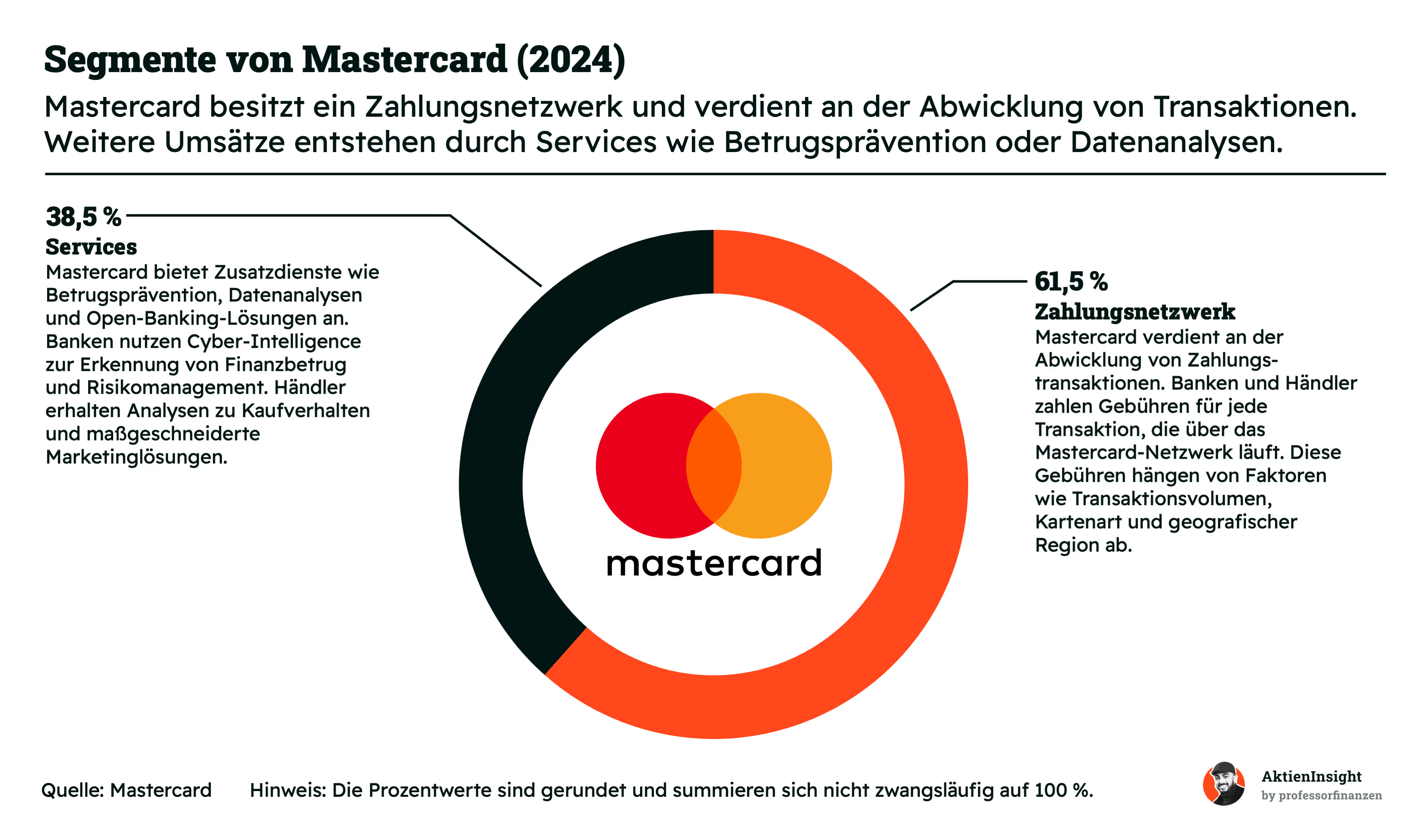

Mastercard teilt sein Geschäft in 2 Segmente auf: Das Zahlungsnetzwerk und die Services. Am wichtigsten ist das Netzwerk, über das täglich Millionen Transaktionen abgewickelt werden. Hier verdient Mastercard an jeder Zahlung eine kleine Gebühr, die Händler und Banken zahlen. Die Höhe hängt vom Transaktionsvolumen, der Art der Karte und der Region ab.

61,5 % der Umsätze stammen genau aus dieser Netzwerkaktivität. Der Vorteil für Händler und Banken ist, dass der Zahlungsprozess schnell und sicher abläuft. Mastercard kümmert sich um Autorisierung, Verrechnung und Abwicklung. Händler können so sicher sein, ihr Geld zu erhalten, während Kunden weltweit unkompliziert bezahlen können.

Die restlichen 38,5 % entfallen auf Services. Dazu gehören Betrugsprävention, Datenanalysen und Open-Banking-Lösungen. So bietet Mastercard zum Beispiel Tools, mit denen Banken ungewöhnliche Transaktionen erkennen. Händler können Analyse-Dienstleistungen buchen, um das Kaufverhalten ihrer Kunden besser zu verstehen oder maßgeschneiderte Marketinglösungen zu entwickeln. Dieses Service-Geschäft wächst stark und macht Mastercard unabhängiger vom reinen Transaktionsvolumen.

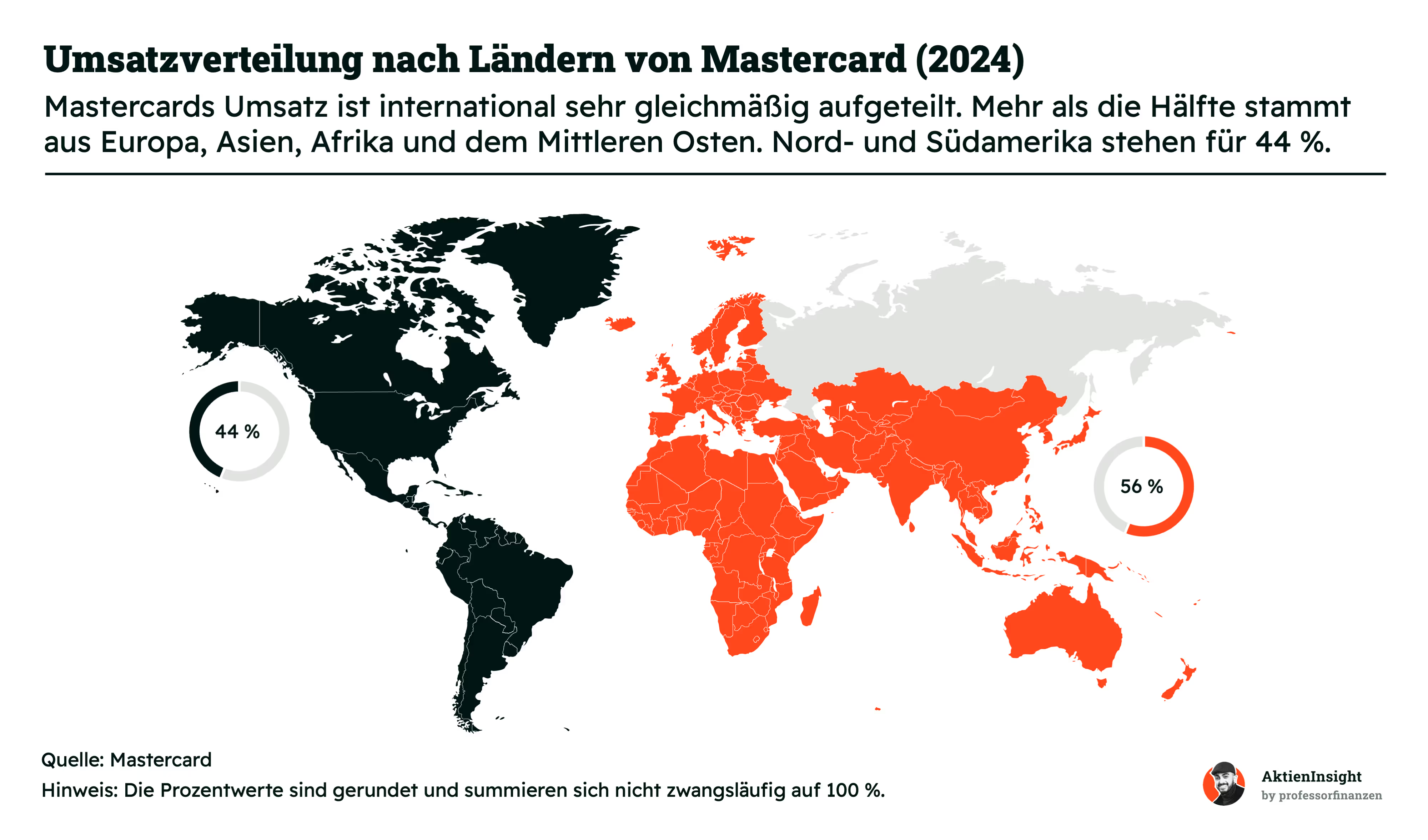

Mastercard ist internationaler als Visa

Mastercard ist regional breit aufgestellt. Etwa 56 % der Umsätze kommen aus Europa, Asien, Afrika und dem Mittleren Osten. Die restlichen 44 % entfallen auf Nord- und Südamerika. Damit verteilt sich das Geschäft ziemlich ausgeglichen über die ganze Welt.

Im Vergleich zu anderen Anbietern wie Visa ist das ein Vorteil. Mastercard hängt nicht so stark an den USA oder einer einzigen Region. Das macht das Geschäft stabiler, falls es in einzelnen Märkten nicht so gut läuft. Das ist auch wichtig mit Blick auf Regulierung oder Strafen. Mastercard ist nicht so tief in einer Region verwurzelt.

Trotzdem sind Nord- und Südamerika noch immer ein wichtiger Stützpfeiler. Denn viele Banken und Händler dort setzen auf Mastercard. Die USA machen laut unseren Recherchen rund 30 % aus und sind damit ein relevanter, aber gar nicht so großer Teil des Geschäfts. Gleichzeitig eröffnen sich in Asien oder Afrika große Wachstumschancen, weil immer mehr Menschen und Unternehmen digitale Zahlungen nutzen wollen. Man profitiert hier also von einem gut diversifizierten Geschäft.

Mastercard wächst stark

Mastercards Bruttotransaktionsvolumen ist in den letzten Jahren kräftig gewachsen. Von 2014 bis 2024 hat es sich von rund 4,5 Bio. Dollar auf fast 9,8 Bio. Dollar gesteigert. Das entspricht einem durchschnittlichen Wachstum von etwa 8 % pro Jahr.

Diese Entwicklung ist bemerkenswert, weil sie aus einer Kombination vieler Faktoren entsteht: Es werden immer mehr Mastercard-Karten ausgegeben und die Nutzung der Karten steigt. Es gibt mehrere Gründe dafür:

Digitale Zahlungen ersetzen nach und nach Bargeld und auch in Schwellenländern gewinnt Kartenzahlung an Bedeutung. Dabei profitieren alle Segmente: Das klassische Kreditgeschäft, Debitkarten sowie Online-Transaktionen über Smartphones. Auch unter jungen Menschen werden Karten immer populärer und viele Banken stellen ihre alten Systeme wie die EC-Karte um auf Debitkarten, was das Wachstum weiter anheizt.

Es ist ein langfristiger Trend, der nur während Corona eine Delle hatte. Immer mehr Händler weltweit akzeptieren Mastercard und gleichzeitig steigt die Zahl der Kartenausgeber. Für Mastercard bedeutet das eine solide Grundlage für weiteres Umsatzwachstum, denn jede neue Transaktion bringt Gebühreneinnahmen und stärkt das Netzwerk.

Mastercards Wachstum ist stark

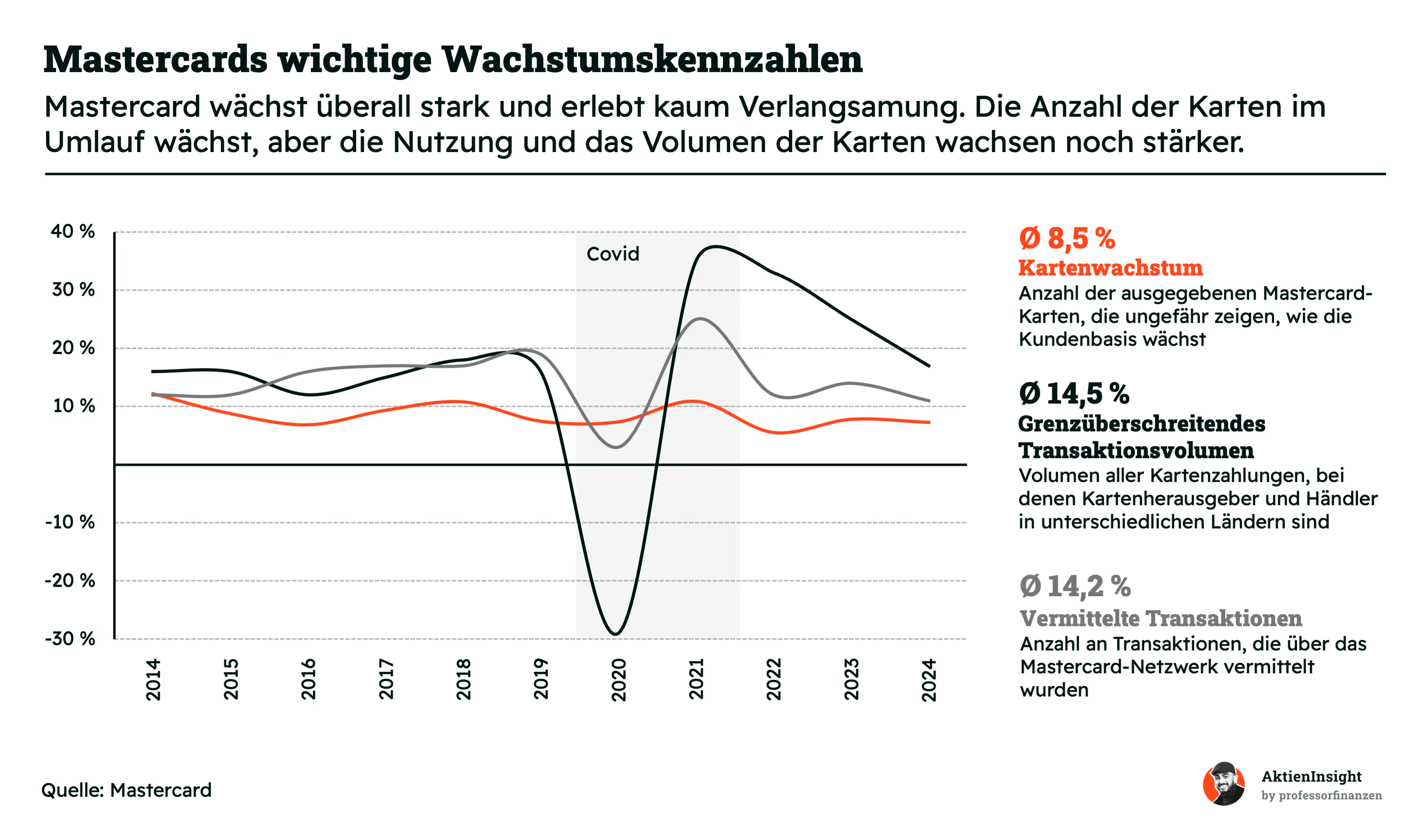

Mastercard wächst auf allen Ebenen in hohem Tempo. Die Anzahl der ausgegebenen Karten legt im Schnitt um etwa 8,5 % pro Jahr zu. Damit gewinnt Mastercard kontinuierlich neue Kunden.

Gleichzeitig steigt auch die Nutzung pro Karte. Das sehen wir daran, dass das Transaktionsvolumen noch schneller wächst als die reine Kartenanzahl.

Besonders auffällig ist das grenzüberschreitende Geschäft. Hier legt das Transaktionsvolumen mit rund 14,5 % pro Jahr zu. Das heißt, immer mehr Menschen zahlen im Ausland oder nutzen ausländische Onlineshops. Für Mastercard ist das lukrativ, weil diese sogenannten Cross-Border Payments höhere Gebühren haben und man an der Währungsumrechnung mitverdient. Nur innerhalb der EU sind die Zahlungen nicht ganz so lukrativ.

Mastercard ist damit ein sehr klarer Tourismus-Profiteur. Das hängt auch damit zusammen, dass Kreditkarten traditionell oft für Hotels und Flüge genutzt werden. Der Nachteil ist, dass eine Pandemie wie Covid genau diese Umsätze erheblicher einbrechen lässt.

Die Kennzahlen zeigen keine wirkliche Verlangsamung. Obwohl Mastercard immer größer wird, bleiben die Wachstumszahlen recht intakt und es gab sogar 2024 noch eine leichte Erholung von der Covid-Pandemie. Das zeigt, wie langfristig der “War on Cash”-Trend ist, von dem Mastercard profitiert.

Mastercards Ziele: Mehr Services und B2B-Zahlungen erschließen

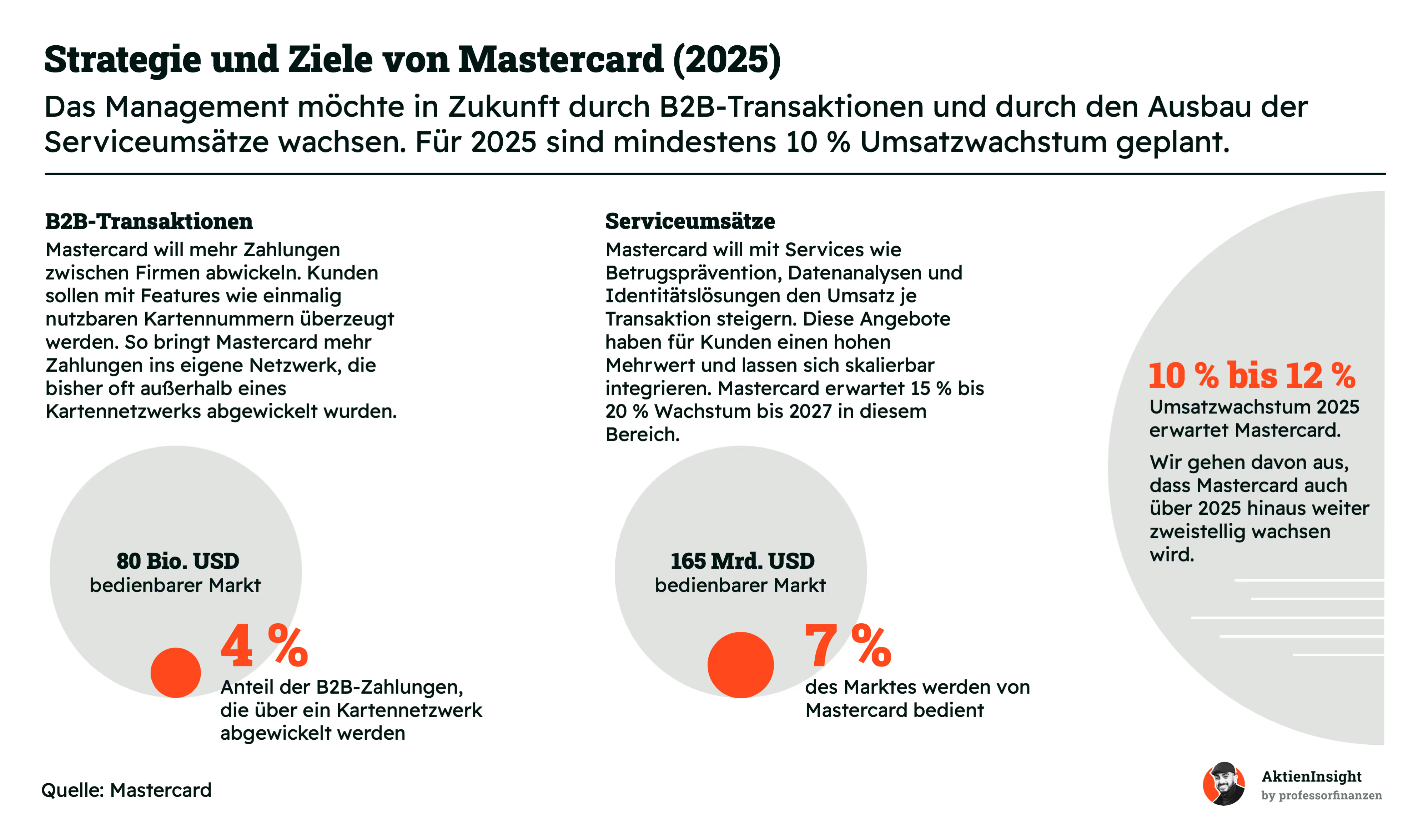

Mastercard hat ambitionierte Pläne. Das Management setzt vor allem auf 2 Wachstumsfelder: B2B-Zahlungen und zusätzliche Services. Bei den gewerblichen Transaktionen sieht Mastercard einen riesigen Markt, in dem nur ein Bruchteil der Zahlungen derzeit über Kartennetzwerke läuft.

Mit neuen Funktionen wie einmalig nutzbaren Kartennummern will das Unternehmen mehr Firmen überzeugen, ihre Transaktionen über Mastercard abzuwickeln. So könnte ein großer Teil der heutigen Banküberweisungen ins Kartensystem wandern. Das Besondere am Markt ist, dass nur 4 % bisher von Kartennetzwerken erschlossen sind. Das Wachstumspotenzial ist also theoretisch bis zum 25-Fachen möglich.

Der zweite Fokus liegt auf Serviceumsätzen. Dazu zählen zum Beispiel Betrugsprävention, Datenanalysen und Identitätslösungen. Diese digitalen Tools lassen sich relativ leicht in bestehende Abläufe integrieren und bieten für Banken und Kunden einen hohen Mehrwert. Das Segment wächst bei Mastercard deutlich schneller als die normalen Netzwerkumsätze. Mastercard rechnet hier mittelfristig mit einem Wachstum von 15 % bis 20 % pro Jahr bis 2027. Ziel ist, je Transaktion mehr Geld zu verdienen und neue Umsatzströme zu schaffen.

Insgesamt peilt Mastercard für 2025 ein Wachstum von 10 % bis 12 % an. Auch nach 2025 wird das Tempo in unseren Augen zweistellig bleiben. Mastercards Trends wirken sich sehr positiv aus und der langfristige Wechsel von offline zu online oder auch Bargeld zu Karte sind wichtige Trends. Besonders lukrativ ist in unseren Augen das Potenzial von B2B-Zahlungen langfristig und Services in den nächsten 5 Jahren. So sollte das Wachstum auf Dauer auch hoch bleiben.

Fazit zu Mastercard

Mastercard hat starke Netzwerkeffekte. Der Burggraben wird deutlich. Je größer Mastercard wurde, desto mehr mussten andere Händler mitziehen. Es gibt immer noch viele potenzielle Stellen, wo Mastercard hin kann — sowohl regional als auch mit innovativen Services. Wir lieben solche Geschäftsmodelle, weil sie extrem tief verwurzelt sind. Mastercard und Visa bilden ein klares Duopol.

Disruption bleibt ein mögliches Risiko. Die hohen Margen locken Konkurrenz und sogar Staaten an. Mastercard erfüllt Funktionen, die einer Autobahn gleichen. Daher sind hier Risiken gegeben. Junge Unternehmen könnten versuchen, Mastercards Position einzunehmen und Staaten könnten Mastercard bestrafen oder einschränken.

Riesiges Wachstumspotenzial. In Summe überwiegen in unseren Augen die Vorteile. Besonders die regionale Diversifikation macht Mastercard attraktiv. Mastercard hat einen riesigen Burggraben, ist weltweit gut verteilt und hat starke Wachstumstreiber wie die Abkehr vom Bargeld. Für uns ist es ein Geschäftsmodell, das uns besonders gut gefällt.

Branche

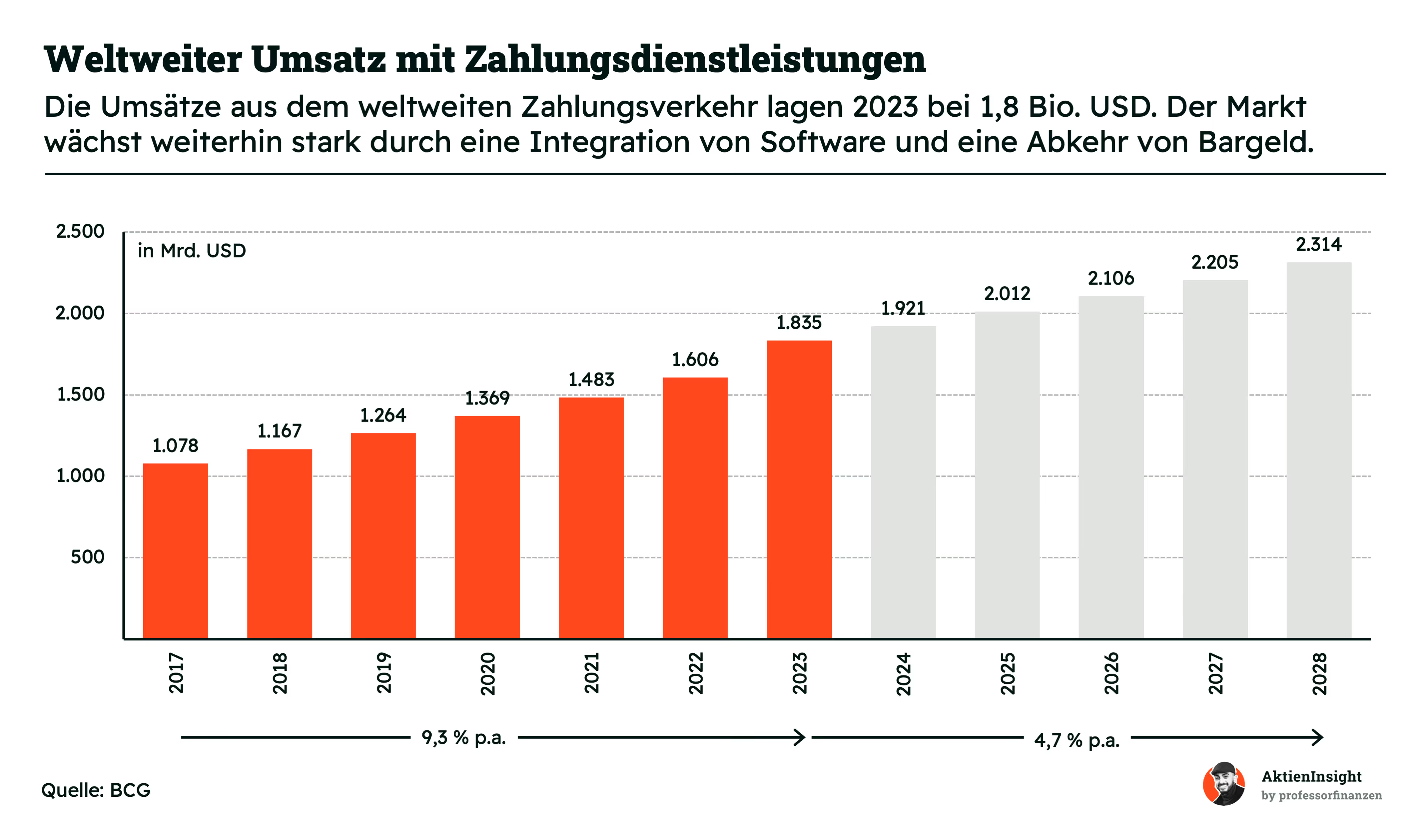

Branche für Zahlungen

Der Markt für Zahlungsdienstleistungen ist in den letzten Jahren stark gewachsen. Im Schnitt ging es seit 2017 um 9,3 % pro Jahr bergauf. In den kommenden Jahren soll der Markt weiter zulegen, jedoch etwas langsamer als zuvor mit nur 4,7 % pro Jahr. Hinter diesem Wachstum steckt ein umfassender Trend zur Digitalisierung und eine wachsende Abkehr von Bargeld. Die Verlangsamung geht vor allem auf nicht-transaktionsbasierte Gebühren zurück. Transaktionsbasierte Umsätze, zu denen zum Beispiel Kreditkartengebühren gehören, wachsen dagegen 6,0 % pro Jahr.

In vielen Märkten weichen die Menschen immer häufiger auf Kartenzahlungen und digitale Lösungen aus. Ein Grund dafür sind moderne Technologien wie kontaktlose Bezahlverfahren oder E-Wallets, die das Bezahlen noch bequemer und auch sicherer machen. Auch Händlern bieten digitale Zahlungsmethoden Vorteile, weil Transaktionen so schneller und sicherer ablaufen können.

Spannend ist das Potenzial in Schwellen- und Entwicklungsländern. Dort steigt einerseits die Kaufkraft, während gleichzeitig der Einsatz von Bargeld noch weit verbreitet ist. Digitale Zahlungen könnten hier große Sprünge machen, wenn die Infrastruktur und das Angebot wachsen. Damit eröffnen sich für Zahlungsdienstleister neue Kundengruppen und größere Einnahmemöglichkeiten.

Insgesamt zeigt sich, dass Zahlungsdienstleistungen nicht nur durch die klassischen Kreditkarten profitieren. Software, Apps und Online-Plattformen spielen eine immer größere Rolle. Anbieter, die diese Technologien clever einbinden und dabei die Bedürfnisse verschiedener Regionen beachten, haben beste Chancen, vom weiteren Wachstum zu profitieren.

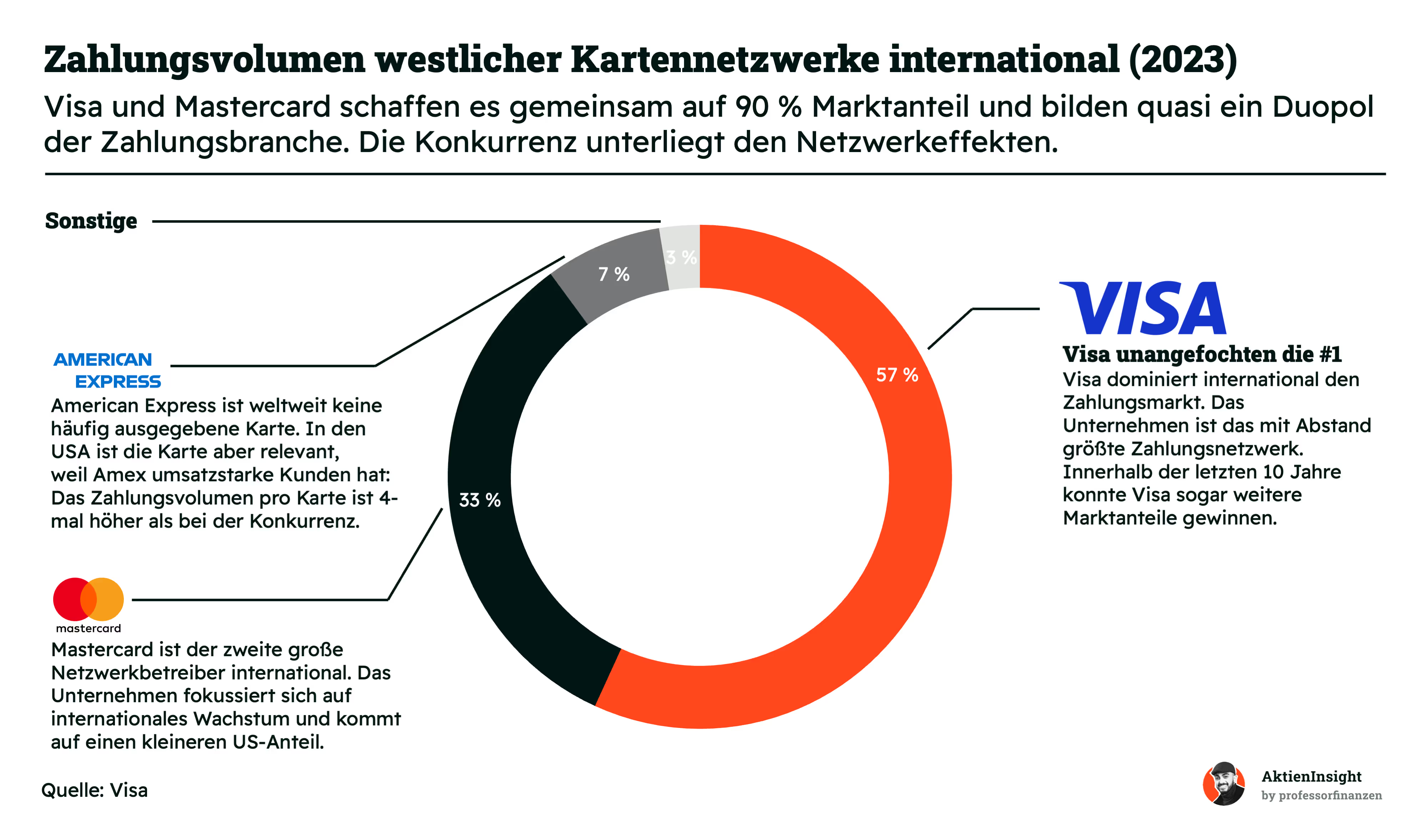

2 Kreditkartennetzwerke kontrollieren 90 % der Zahlungen im Westen

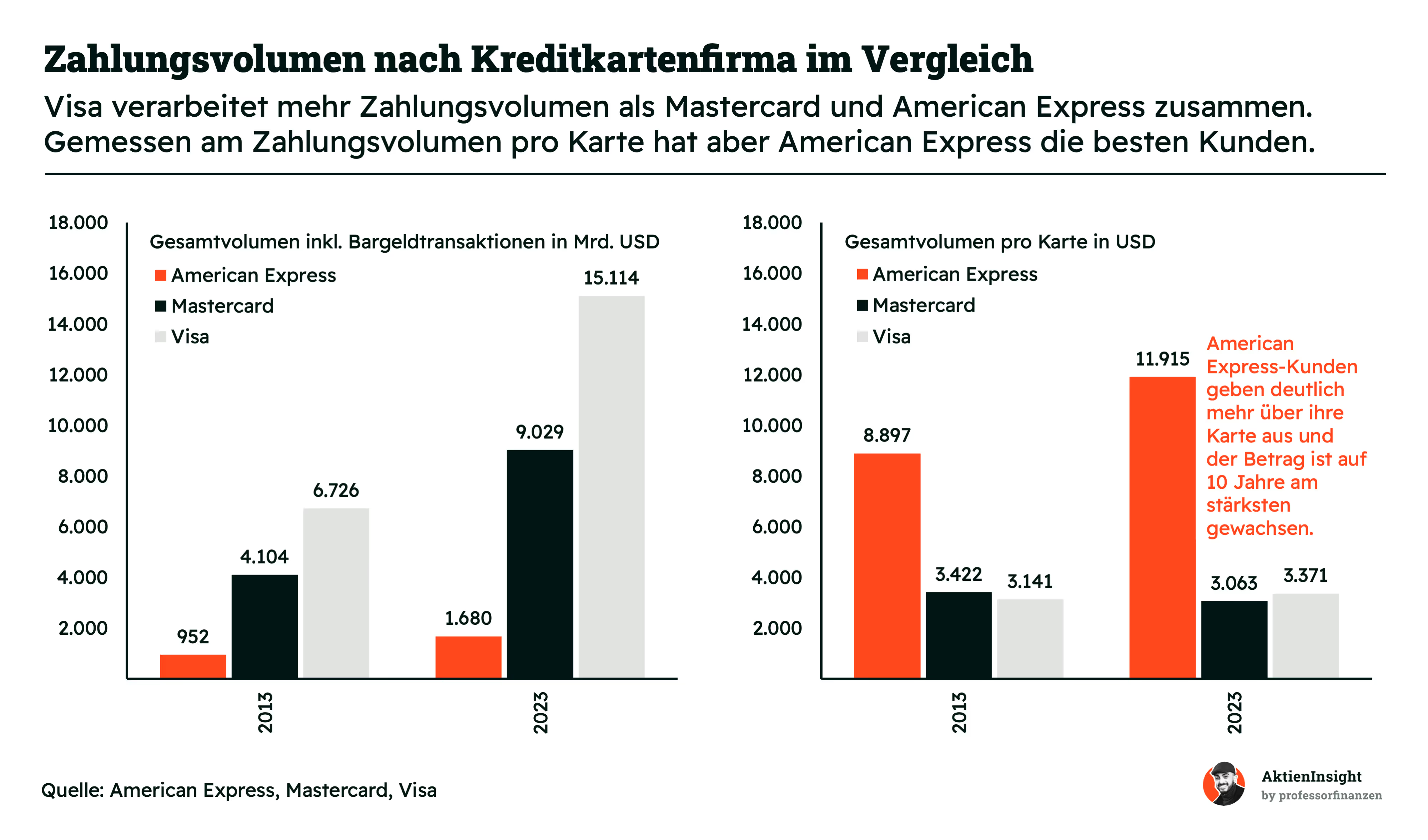

Visa und Mastercard haben den Markt praktisch unter sich aufgeteilt. Visa kommt auf rund 57 % Marktanteil, während Mastercard etwa 33 % hält. Zusammen kontrollieren sie also 90 % des Zahlungsvolumens in westlichen Nationen. Andere Anbieter wie American Express oder Diners Club fallen weltweit deutlich ab, selbst wenn Amex in den USA bei bestimmten Kundengruppen noch beliebt ist.

Dieser Duopol-Charakter liegt vor allem an den angesprochenen Netzwerkeffekten. Wenn die meisten Händler und Banken bereits Visa oder Mastercard nutzen, ist es für alle Beteiligten bequemer, ebenfalls auf diese Netzwerke zu setzen. Neue Konkurrenten müssten erst unzählige Partnerschaften aufbauen und das Vertrauen der Kunden gewinnen. Das macht den Markteintritt schwierig und kostspielig.

In manchen Regionen gibt es zwar lokale oder staatlich geförderte Kartensysteme, aber international spielen sie kaum eine Rolle. Das Duopol von Visa und Mastercard bleibt also sehr stabil. Für Investoren bedeutet das eine hohe Preissetzungsmacht und langfristige Marktanteile im alten Technologie-Umfeld.

Nur American Express kann in diesem Duopol noch existieren. American Express hält sich als Nischenanbieter in diesem Markt — auch wenn sie nicht die gleichen Netzwerkeffekte haben. Der Grund: Amex-Kunden geben pro Karte im Schnitt rund viermal mehr aus als andere.

Wir sehen American Express deshalb als das Apple im Zahlungssektor. Amex spricht eine zahlungskräftige Zielgruppe an, die Komfort, Service und Exklusivität schätzt. Dadurch kann Amex höhere Gebühren von Händlern verlangen, weil diese Kunden besonders hohe Umsätze generieren.

Konkurrenten wie Diners Club oder Discover spielen weltweit jedoch eine geringe Rolle. Sie sind vor allem in den USA verbreitet und konnten sich international nicht durchsetzen. Langfristig werden diese Netzwerke damit nicht wettbewerbsfähiger. Damit bleiben Visa und Mastercard die relevanten Global Player und festigen ihre Position, während Amex in seiner Nische erfolgreich bleibt.

Wettbewerbsvergleich

* American Express hat ein Bankgeschäft. Dadurch ist die EBIT-Marge als operative Marge zu verstehen.

Visa

Visa ist das größte Zahlungsnetzwerk der Welt. Das Unternehmen arbeitet wie Mastercard und verarbeitet Zahlungen zwischen Banken, Händlern und Kunden, aber gibt keine Kreditkarten aus. Visa verdient an jeder Transaktion, die über das eigene Netzwerk läuft. Visa hat besonders in den USA eine starke Marktstellung und ist dort mit Abstand die bekannteste Kartenmarke.

Im Vergleich zu Mastercard ist Visa etwas weniger international ausgerichtet. Der Anteil der Umsätze aus den USA ist höher und liegt bei 41 %. Bei Mastercard sind es dagegen rund 30 %. Durch seine dominante Stellung hat Visa aber höhere Skaleneffekte und ist profitabler.

Visa punktet bei den Kennzahlen in Sachen Profitabilität. Das Unternehmen hat die höchste EBIT-Marge mit 67,3 % und die geringste Verschuldung mit einer Nettoverschuldung zum EBITDA von 0,3. Das Wachstum ist etwas niedriger als bei Mastercard, aber auf 10 Jahre war es mit 11,0 % fast genauso hoch wie bei Mastercard. Jedoch soll das Wachstum in den nächsten 3 Jahren dafür weniger stark sein. Die Bewertung ist mit einem erwarteten KGV von 33,5 für 2025 ähnlich hoch wie bei Mastercard. Das spricht uns nicht ganz so an, denn geringes Wachstum sollte auch eine geringere Bewertung ergeben.

American Express

American Express ist kein klassisches Zahlungsnetzwerk wie Visa und Mastercard. Das Unternehmen ist selbst eine Kombination aus Bank und Kreditkartennetzwerk. American Express gibt selbst Kreditkarten aus und vergibt auch Kredite. Dadurch verdient Amex nicht nur an Transaktionen, sondern auch an Zinsen und Gebühren. Das Geschäftsmodell ist dadurch kapitalintensiver und hat mehr Risiken, bietet aber zusätzliche Ertragsquellen. American Express setzt stark auf Premiumkunden, die viel Umsatz erzeugen und bietet exklusive Vorteile wie Lounge-Zugänge, Reiseversicherungen oder Bonusprogramme. Dadurch können sie höhere Gebühren rechtfertigen.

American Express ist stark auf die USA ausgerichtet. 78 % der Umsätze kommen aus den USA. Das ist ein regionaler Klumpen, aber sorgt auch für einen großen Vorteil: Der Umsatz pro Karte ist deutlich höher, weil die Karten gezielt an einkommensstarke Nutzer vergeben werden. American Express bedient erfolgreich eine Nische von hochkarätigen Kunden. Mastercard ist dagegen breiter aufgestellt und hat den gesamten Markt als Ziel. Beide Systeme können gleichzeitig funktionieren.

American Express ist deutlich günstiger. American Express ist weniger profitabel und wachstumsstark als Visa oder Mastercard. Das liegt daran, dass American Express in Aufschwüngen gut wächst und in Krisen dafür Probleme bekommt. Zudem profitiert American Express von hohen Zinsen. Die operative Marge liegt bei 26,3 % und ist damit viel niedriger als bei Visa oder Mastercard. Dafür ist das KGV mit 18,6 viel niedriger. Der Markt bepreist American Express vorsichtiger, denn die Risiken sind höher. Wir finden die Bewertung von American Express deshalb nicht unbedingt besser als von Mastercard.

Mastercard Aktie im Vergleich

Mastercard ist das zweitgrößte Zahlungsnetzwerk der Welt. Den Unterschied zu Visa sieht man vor allem in der operativen Marge, die bei 58,6 % liegt und damit 10 %-Punkte hinter Visa. Beide Unternehmen sind aber weitestgehend ähnlich in ihren Kennzahlen. Sie wachsen vergleichbar schnell, sind ähnlich verschuldet, haben eine ähnliche Bewertung.

Beim genaueren Blick fällt aber auf, dass Mastercard rund 1 %-Punkt pro Jahr schneller wächst als Visa und sogar in Zukunft deutlich schneller wachsen soll. Denn Mastercard wächst stärker in Europa, Asien und Lateinamerika. Der Konzern hat mehr Potenzial beim Wachstum und der Marge. Das erwartete KGV ist aber fast identisch für 2025. In 2026 wäre Mastercard bereits günstiger als Visa. So einen Unterschied gibt es selten.

Für uns ist die Mastercard damit aktuell viel spannender bewertet. Denn man bekommt mehr Wachstum zum selben Preis. American Express lässt sich nicht gut vergleichen, aber wir finden die Bewertung für rund die Hälfte der Gewinne halbwegs fair. Für uns gewinnt Mastercard diesen Vergleich eindeutig. American Express und Visa sind beides solide Optionen, wobei wir die Netzwerkeffekte von Visa eher American Express vorziehen. American Express wird spannend, sobald es eine Krise gibt.

Kennzahlen

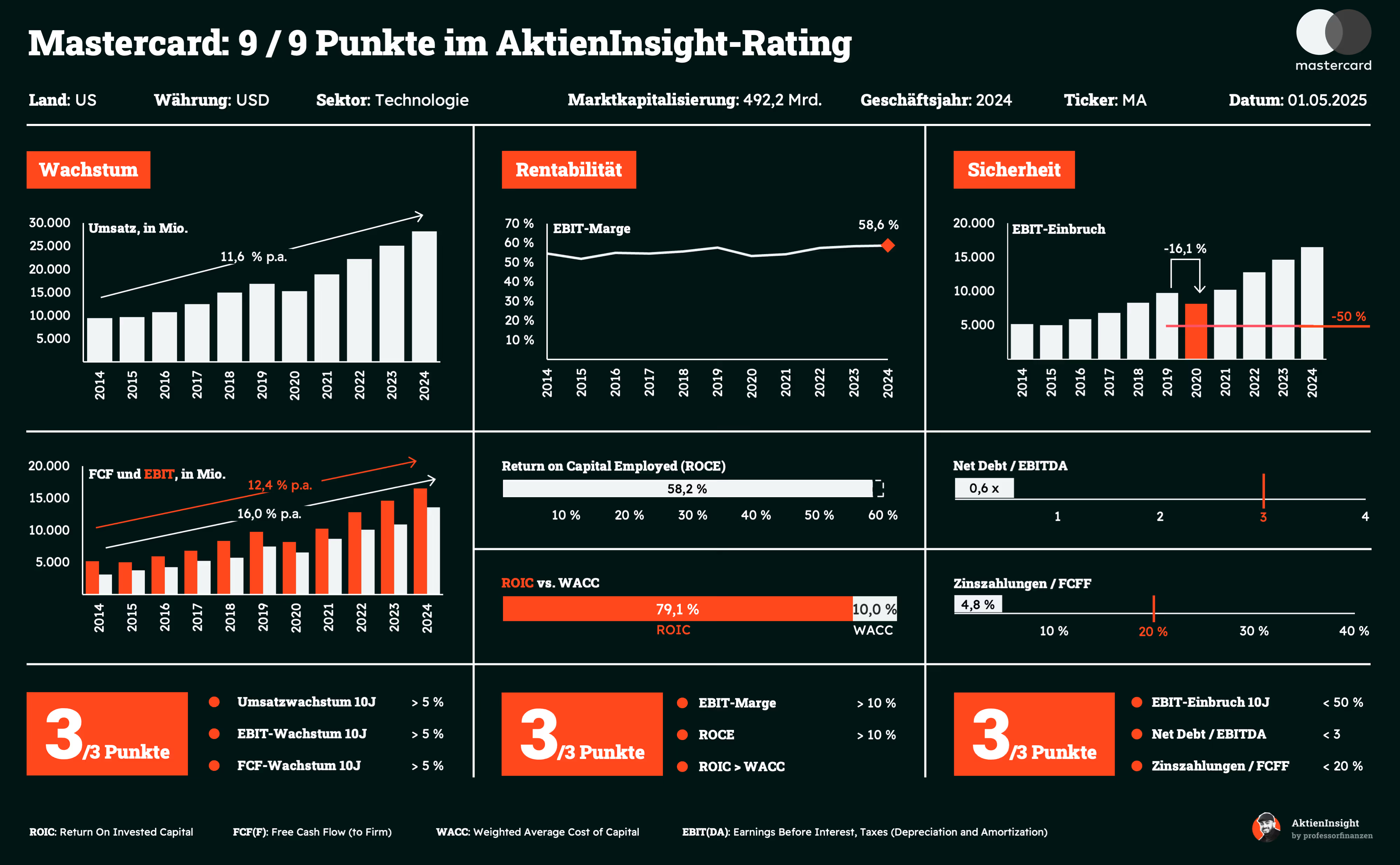

AktienInsight-Rating

Mastercard erreicht im AktienInsight-Rating die volle Punktzahl. In jedem Kriterium punktet Mastercard deutlich. Egal ob Wachstum, Rentabilität oder Sicherheit. Mastercard schafft es in jedem Kriterium deutlich, den Punkt zu erhalten.

Besonders eindeutig sind die Punkte bei der Rentabilität. Hier ist Mastercard überdurchschnittlich gut und schlägt unsere Vorgaben deutlich. Die Renditen auf investiertes Kapital sind enorm hoch.

Im Folgenden schauen wir uns die Kennzahlen im Detail an:

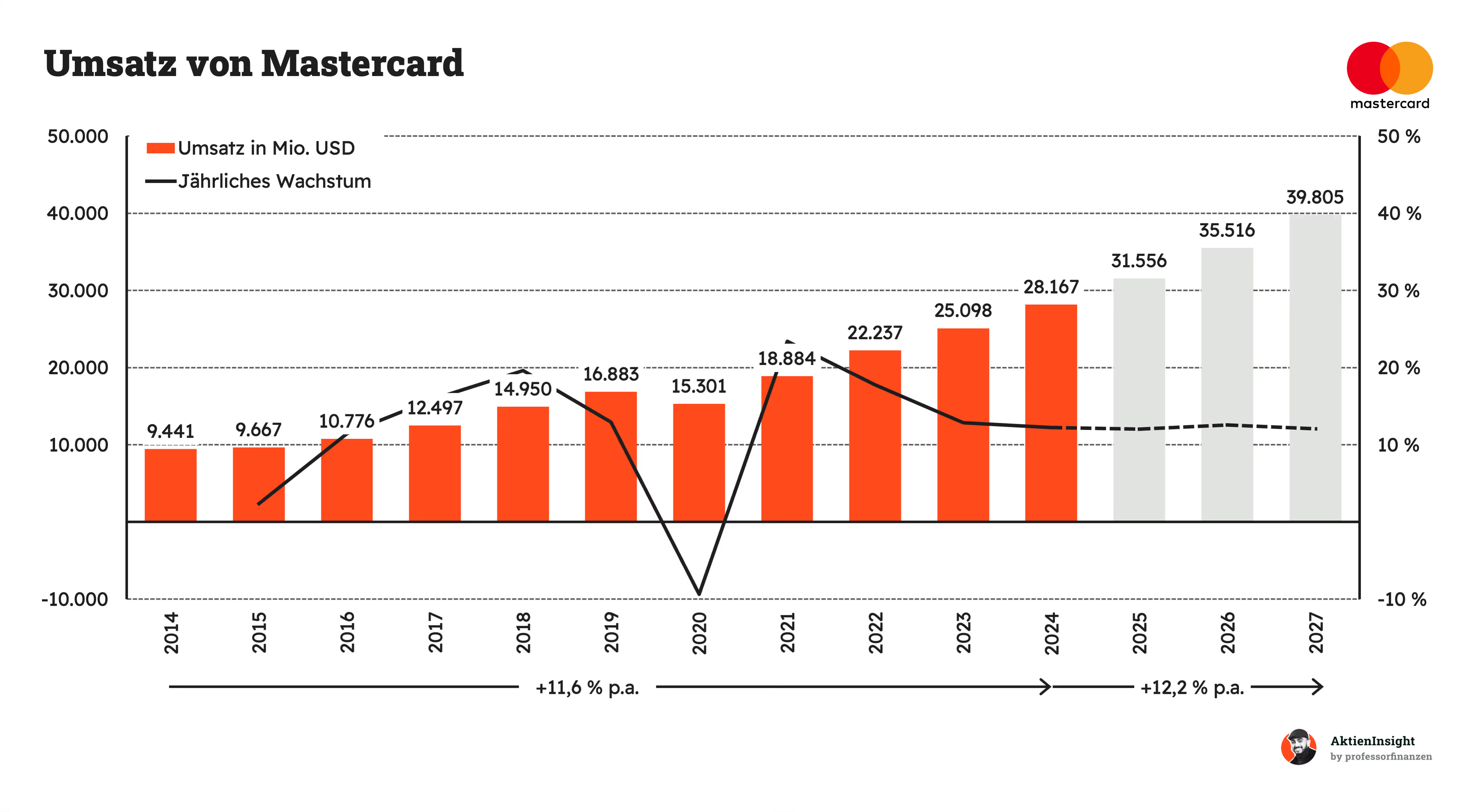

Umsatzentwicklung

Mastercards Umsatz ist in den letzten 10 Jahren um 11,6 % pro Jahr gewachsen. Das Wachstum ist damit attraktiv und Mastercard ein Wachstumsunternehmen. Besonders interessant ist, dass der Umsatz bis auf die Zeit in der Covid-Pandemie jedes Jahr gewachsen ist. Die Wachstumsrate konnte dabei auch gut gehalten werden und hat sich sogar in den letzten Jahren nicht wirklich verringert. Das zeigt, wie hoch die Nachfrage nach Mastercards Lösungen ist.

In den kommenden 3 Jahren soll sich das Wachstum auf 12,2 % pro Jahr beschleunigen. Also Mastercard soll trotz seiner Größe das Wachstum halten können oder eventuell sogar leicht beschleunigen. Wir halten die Prognosen für realistisch, weil der “War on Cash” immer noch anhält und ein langfristiger Trend ist, der Mastercards Wachstum stützt.

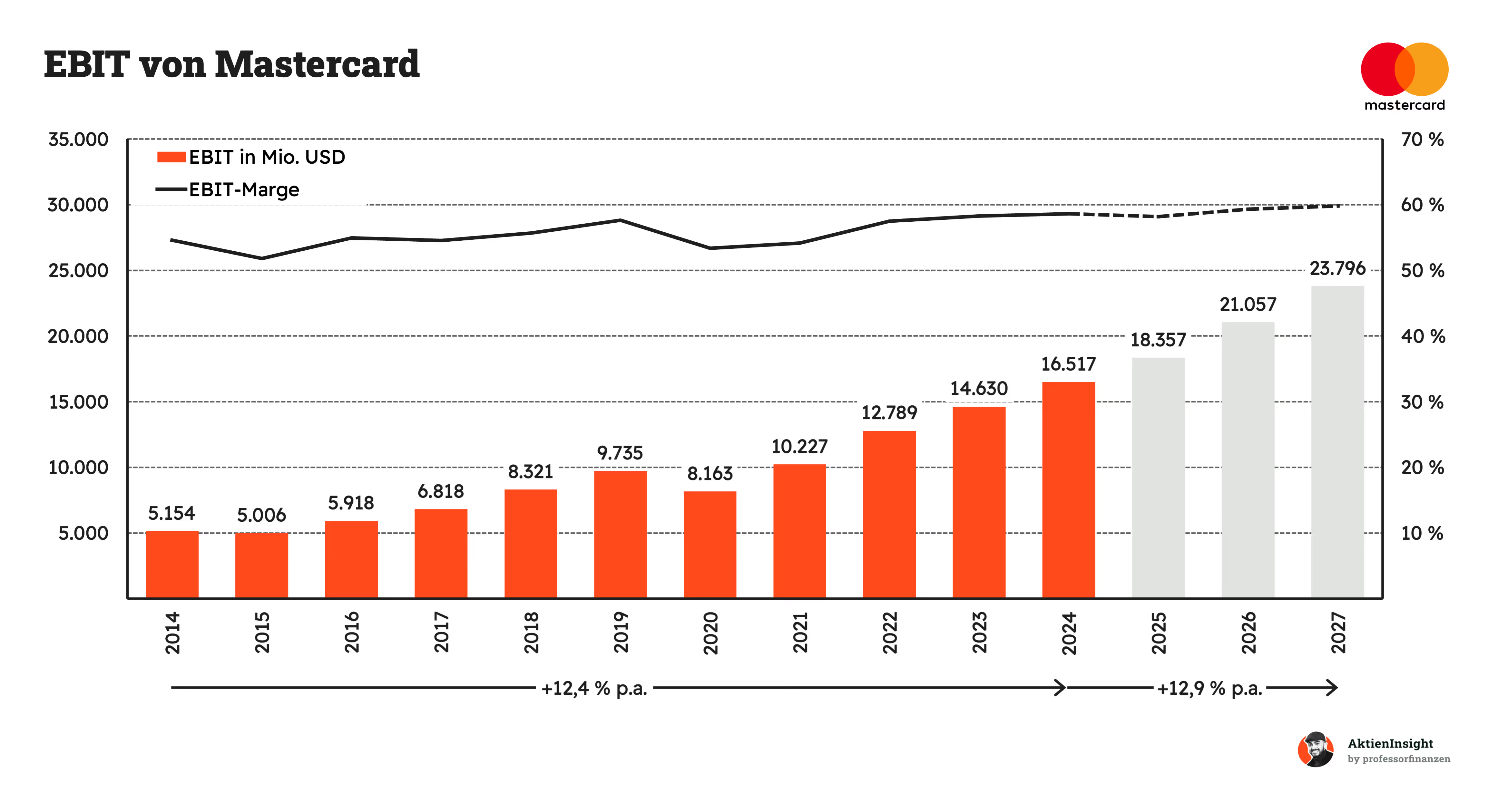

EBIT und Free Cash Flow

Mastercards EBIT ist mit 12,4 % etwas schneller als der Umsatz gewachsen. Die EBIT-Marge hat sich in den letzten 10 Jahren sehr stabil bei rund 55 % gehalten und ist in den letzten 3 Jahren stetig Richtung 60 % geklettert. Damit ist Mastercard eines der profitabelsten Unternehmen der Welt. Das Mastercard-Netzwerk hat so geringe Ausgaben, dass Gewinnmargen von 60 % entstehen. Mit wachsender Größe kann sich diese Marge auch noch weiter verbessern. Visa kommt beispielsweise auf rund 67 % Marge. Mastercard hat noch etwas weniger Marge aufgrund seiner Größe und der internationaleren Ausrichtung.

In der Zukunft soll der operative Gewinn um 12,9 % pro Jahr steigen. Das Wachstum wäre damit etwas höher als beim Umsatz und unterstreicht unsere These. Mastercard hat noch Skaleneffekte in Aussicht. Damit kann der Gewinn also weiterhin stärker als der Umsatz wachsen.

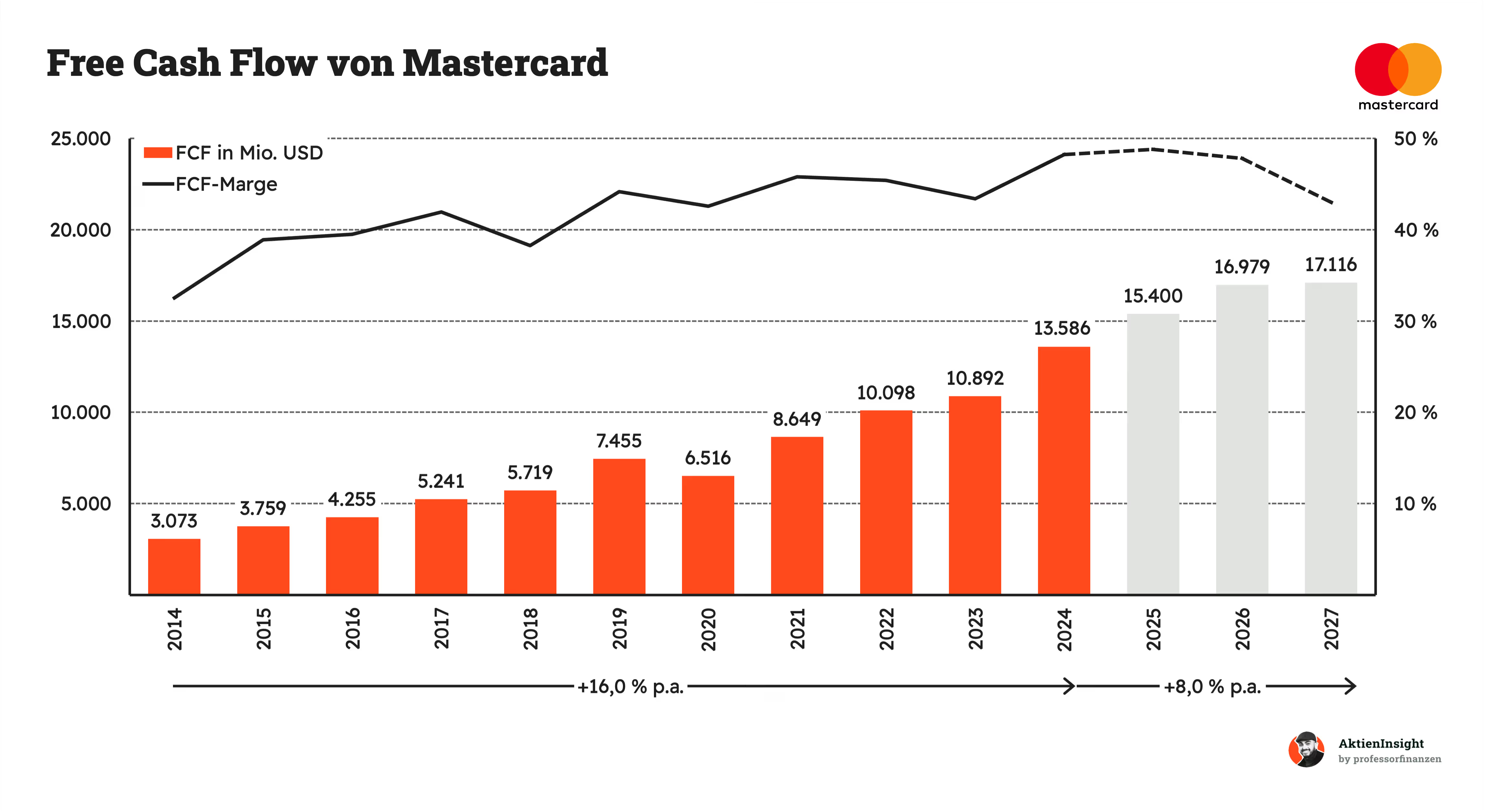

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst auch stark. Er ist um 16,0 % pro Jahr gewachsen. Es gibt jedoch hier etwas mehr Schwankungen, denn Kreditkarten sind ein Geschäftsmodell mit zeitverzögerten Cash Flows. Erst bei Begleichung der Rechnung erhalten alle Teilnehmer ihre Zahlung. Insgesamt ist der Free Cash Flow aber sehr gut gewachsen und soll auch in Zukunft stetig weiterwachsen. Den Rückgang in 2027 in den Konsens-Erwartungen der Analysten halten wir eher für unplausibel und rechnen mit steigenden FCFs.

Ausschüttungen

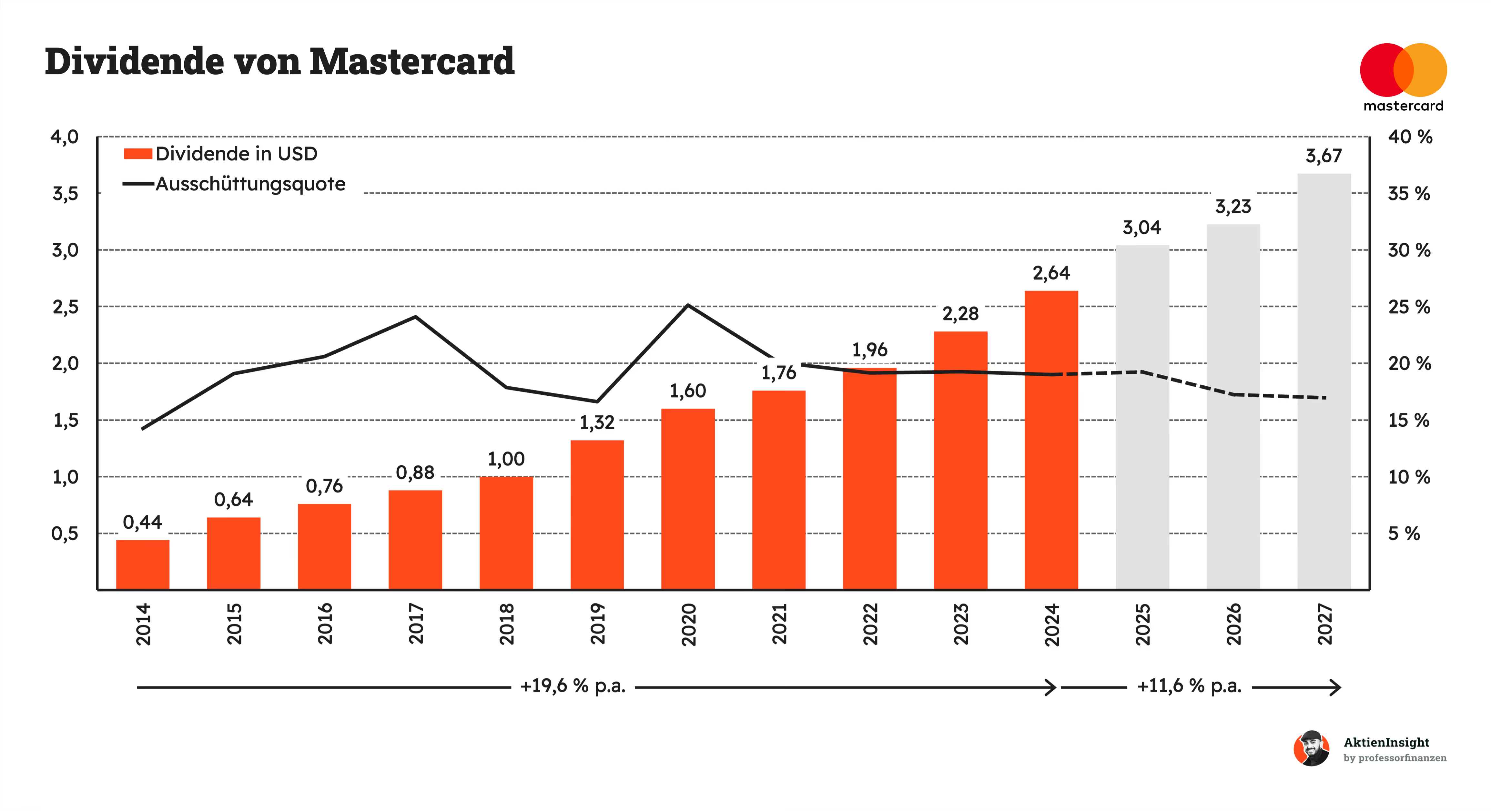

Mastercards Dividende wächst seit 13 Jahren in Folge. Die Dividende wurde bereits 2006 eingeführt und seitdem gezahlt. Es gab nur während der Finanzkrise keine Anhebungen. Seit 13 Jahren erhöht Mastercard die Dividende aber zuverlässig und hat in den letzten 10 Jahren sogar 19,6 % Wachstum pro Jahr an die Aktionäre gegeben.

Besonders stark ist hierbei, dass der Gewinn je Aktie genauso schnell gewachsen ist. Die Ausschüttungsquote liegt relativ konstant bei ungefähr 20 % der Gewinne. Auch die Erhöhung für 2025 ist bereits bekanntgegeben und liegt bei 15,2 %. Mastercard bemüht sich ernsthaft darum, dass die Dividende weiterhin stark wächst.

In den nächsten 3 Jahren soll das Wachstum bei 11,6 % pro Jahr liegen. Wir halten das für unwahrscheinlich, denn man sieht in den Erwartungen bereits, dass damit die Ausschüttungsquote sinken würde. Wir halten ein Dividendenwachstum von 15 % pro Jahr für realistischer — denn in diesem Tempo kann Mastercard immer noch nachhaltig steigern.

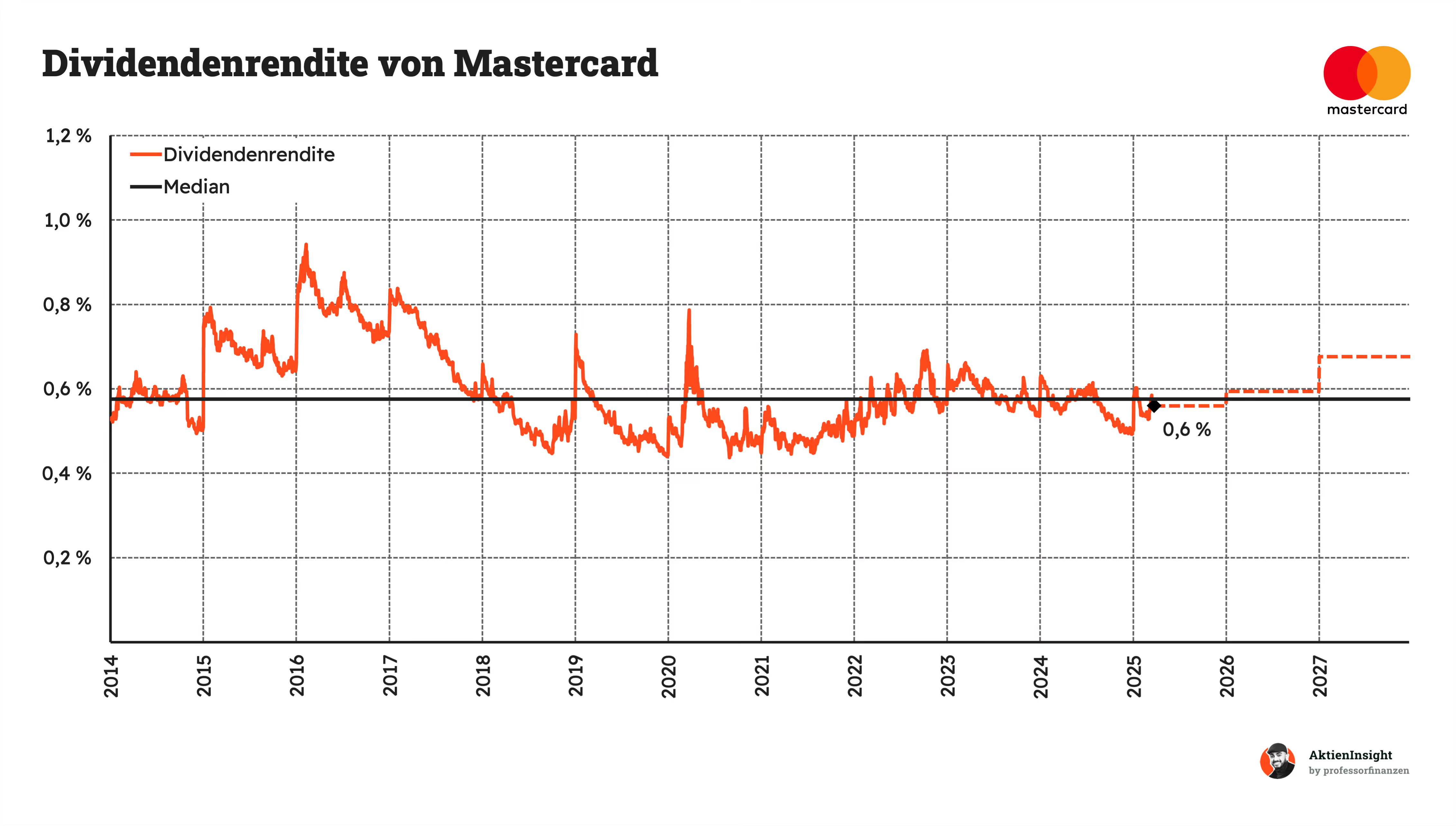

Mastercards Dividendenrendite liegt bei 0,6 %. Die Rendite ist damit wirklich klein und man bekommt kaum passives Einkommen. 1.000€ Investition ergeben fast 1,50€ pro Quartal. Aber der Fokus bei Mastercard liegt nicht so stark auf der Dividende, sondern eher auf dem Gewinnwachstum. Deshalb kann man das verkraften. Insgesamt ist die Rendite sogar im historischen Median und deutet an, dass Mastercard gar nicht hoch bewertet sein könnte.

Aber auch aus 0,6 % kann ein passives Einkommen entstehen. Man sollte nicht das Dividendenwachstum von etwa 15 % pro Jahr vergessen. Das bedeutet, die Dividende verdoppelt sich alle 5 Jahre. In 10 Jahren erhält man also bei 15 % Wachstum rund 2,4 % Rendite und wir gehen davon aus, dass Mastercard auch in 10 Jahren noch Gewinnwachstum haben wird.

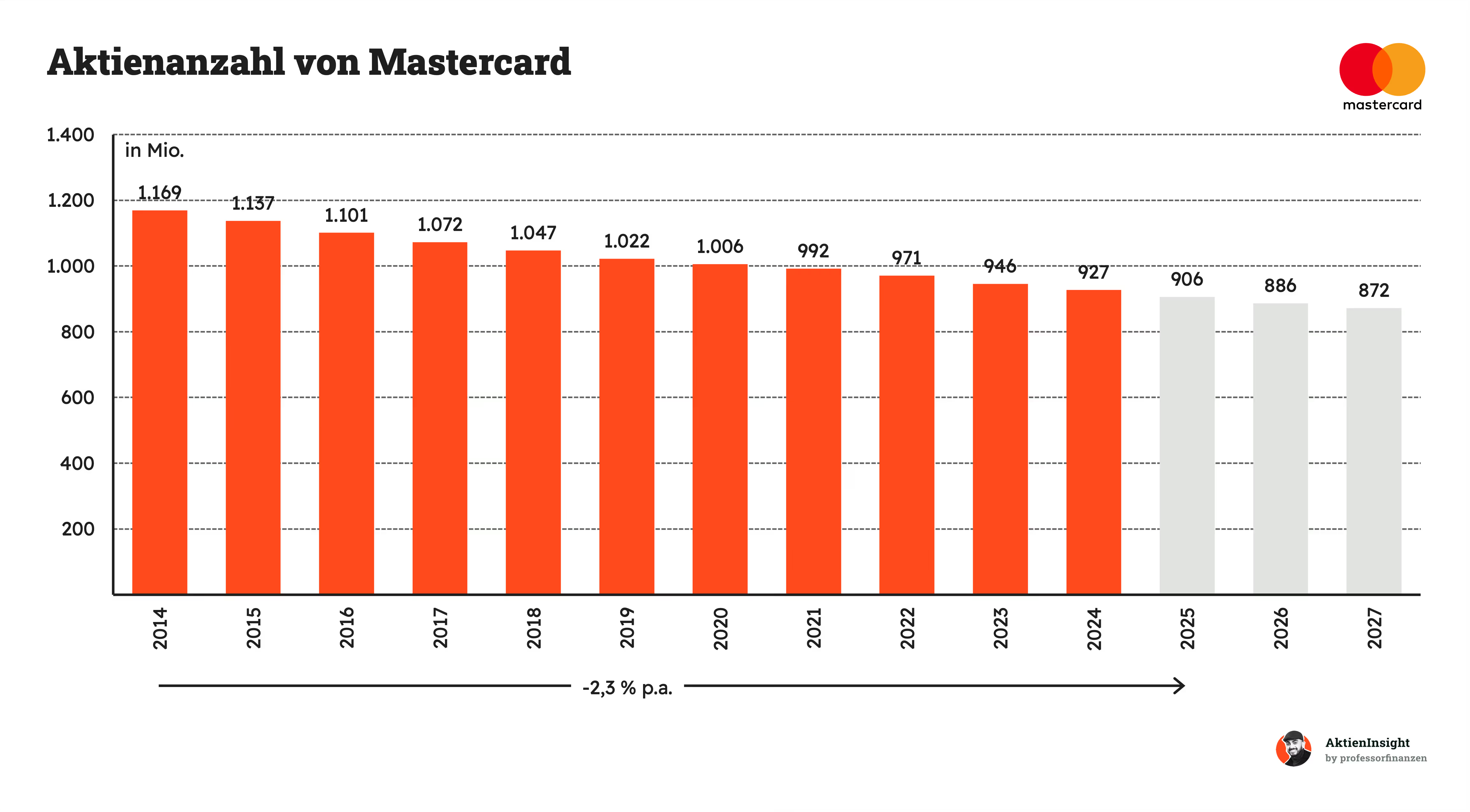

Mastercard kauft fleißig Aktien zurück. Der Grund für das langfristige Gewinnwachstum liegt auch in den hohen Aktienrückkäufen von Mastercard. Mastercard nutzt sein Cash vor allem für Rückkäufe statt Dividenden. In den letzten 10 Jahren sank die Aktienanzahl um etwa 2,3 % pro Jahr.

Wir sehen wenig, was in Zukunft gegen ähnlich hohe Rückkäufe spricht. Denn Mastercards Bewertung erlaubt rund 3 % Ausschüttung über Dividenden und Aktienrückkäufe und an diesem Wert liegt Mastercard etwa. Die 2 % Aktienrückkäufe sorgen für weitere 2 % Gewinnwachstum jedes Jahr zusätzlich zum normalen Wachstum. Deshalb können wir die Rückkäufe nur befürworten.

Bilanzanalyse

Schulden. Mastercard hat rund 10 Mrd. Dollar Nettoschulden. Auf der anderen Seite steht ein EBITDA von über 16 Mrd. Dollar. Damit kommt Mastercard auf ein Verschuldungs- und EBITDA-Verhältnis von 0,6. Innerhalb von knapp einem halben Jahr könnte Mastercard also alle Schulden vollständig tilgen.

Zinsen. Die Zinslast kostet Mastercard kaum Geld. Sie zahlen nur 5 % des FCFs für Zinsen und haben damit genügend Masse, um auch in Zukunft weitere Schulden aufzunehmen. Also auch eine größere Übernahme könnte jederzeit gestemmt werden. Erst bei 20 % wird es in unseren Augen kritisch.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Mastercard übernimmt regelmäßig innovative Finanz-Unternehmen und baut so Goodwill auf. Aber die Übernahmen sind eher klein und die Unternehmen ergänzen Mastercard um einzelne Features. So kommt Mastercard auf nur 9 Mrd. Dollar Goodwill. Im Vergleich zur Bilanzsumme sind das unter 20 % und das ist eine gesunde Quote — besonders für Tech-Konzerne, die normalerweise aus deutlich mehr Goodwill bestehen.

Kreditrating. Mastercard kommt auf ein Kreditrating von A+ bei der Agentur S&P Global. Das Kreditrating unterstreicht, dass das Unternehmen sehr zuverlässig seine Schulden zahlen kann. Für die Firmengröße ist A+ sogar eher niedrig, aber das Rating ist mehr als ausreichend.

Fazit zur Bilanz: Mastercard hat eine gute Bilanz, mit einer leichten Verschuldung. Auch wenn das Geschäftsmodell leicht mit dem Wirtschaftszyklus schwankt, ist Mastercard keinen größeren Bilanzrisiken ausgesetzt und man muss sich darüber nicht so viele Gedanken machen.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Sinkende Beliebtheit von Bargeld. Immer mehr Menschen wollen kontaktlos oder digital zahlen. Das ist eine große Chance für Mastercard, weil jede neue Kartenzahlung Umsatz bringt. Es gibt immer noch viele Wechsler von Bargeld auf Kartenzahlung.

Mehr E-Commerce und Mobile Payments. Der Onlinehandel wächst ständig. Wenn Kunden mit dem Smartphone oder einer digitalen Wallet zahlen, verdient Mastercard daran. Zudem profitieren sie vom Umstieg von Technologien wie EC auf Debit.

Wachstum B2B-Transaktionen. Unternehmen wickeln ihre Geschäfte oft per Überweisung ab. Mastercard setzt hier an, um mehr Firmen für Kartenzahlungen zu gewinnen, um das Transaktionsvolumen zu steigern. Bei Erfolg würde Mastercard stark profitieren.

Ausbau in Schwellenmärkten. In Ländern wie Indien oder Brasilien benutzen viele Menschen noch Bargeld. Wenn Mastercard diese Zielgruppen erreicht, kann das Geschäft sprunghaft wachsen.

Open-Banking-Kooperationen. Mastercard vernetzt Banken mit Fintechs, damit Kunden einfacher ihre Daten teilen können. So entstehen neue Dienste, die das Mastercard-Kartennetzwerk ausweiten und festigen.

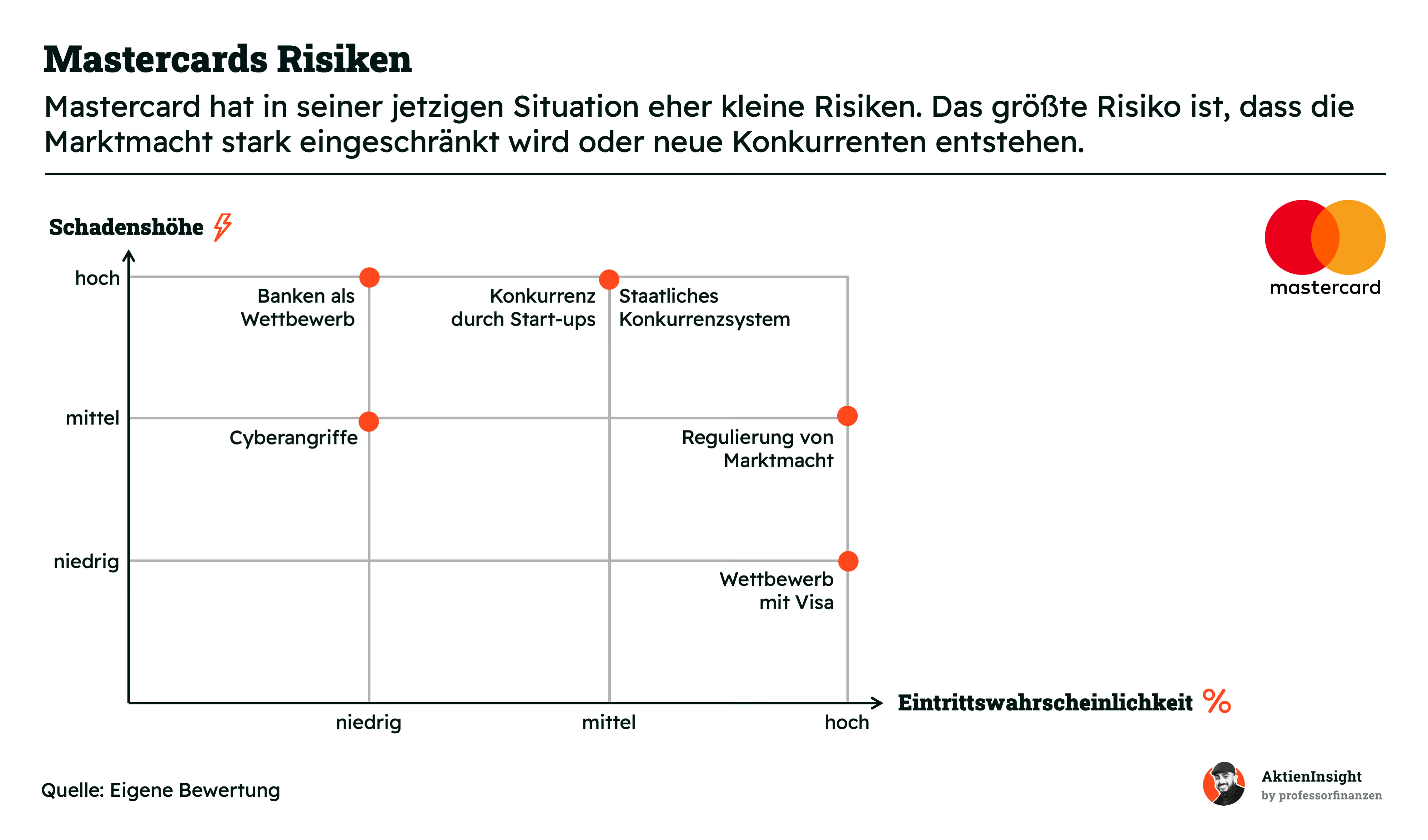

Risiken

Konkurrenz durch Start-ups. Viele junge Fintechs wollen Mastercards und Visas Margen streitig machen und Transaktionen selbst abwickeln. Firmen wie Stripe, PayPal, Klarna und Co. könnten Mastercards Geschäftsmodell angreifen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Regulierung von Marktmacht. Wenn Behörden finden, dass Mastercard zu dominant ist oder unfaire Praktiken nutzt, drohen Einschränkungen oder sogar Zwangsöffnungen des Netzwerks. Das ist häufiger der Fall und die Strafen sind bisher eher moderat im geringen

Milliardenbereich und die Verfahren ziehen sich jahrelang.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Wettbewerb mit Visa. Visa ist teilweise stärker aufgestellt als Mastercard. Beide kämpfen in denselben Märkten um Marktanteile und neue Kooperationen. Wir sehen aber die Duopol-Situation eher als Vorteil, denn dadurch wird keiner langfristig den ganzen Markt übernehmen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Banken als Wettbewerb. Einige Banken entwickeln eigene Zahlungslösungen oder schließen sich zusammen wie die europäischen Banken beim System Wero. Es ist aber auch Konkurrenz denkbar durch die Echtzeitüberweisungen im Euro-Raum. Wenn Banken ihr eigenes System anbieten, könnte das Mastercard Umsätze kosten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Staatliches Konkurrenzsystem. Regierungen fördern manchmal eigene Bezahldienste wie das System Pix in Brasilien. Das macht es für Mastercard schwer, sich in einigen einzelnen Ländern durchzusetzen. Mastercards Vorteil ist, dass diese Dienste nicht grenzübergreifend funktionieren. Aber ein System in den USA oder der EU könnte ein erhebliches Problem werden.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Cyberangriffe. Als globales Netzwerk ist Mastercard ein attraktives Ziel für Hacker. Ein großer Angriff könnte den Ruf schädigen und zu Kundenverlusten führen. Auch technische Ausfälle könnten zum Problem werden. Solche Events sind jedoch eher einmalig und werden schnell behoben.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

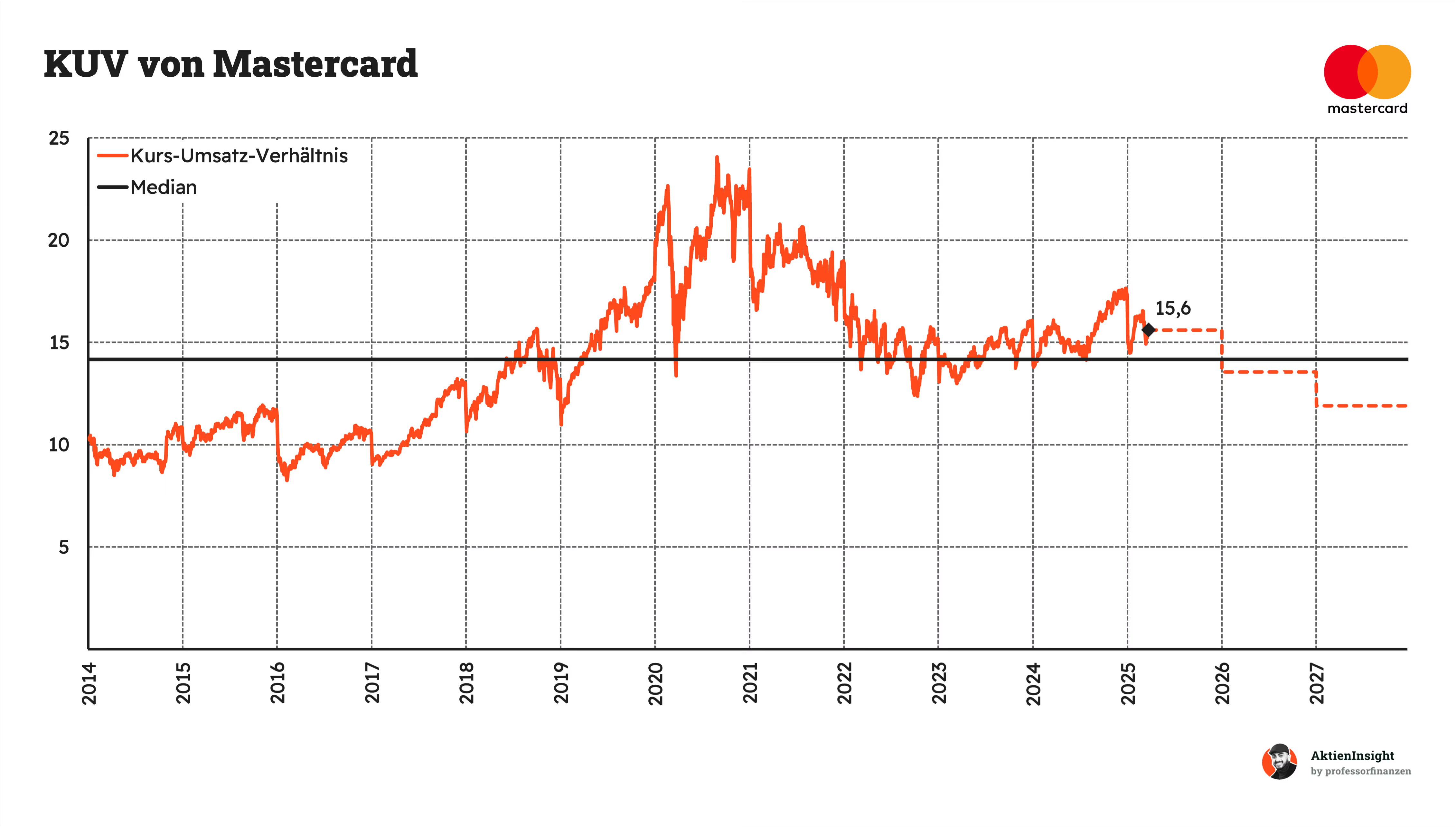

Mastercards Kurs/Umsatz-Bewertung liegt bei 15,6. Die Bewertung ist damit ziemlich hoch, wenn man sie mit anderen IT-Firmen vergleicht. Im eigenen Vergleich ist die Bewertung nur rund 10 % über dem Median. Bereits 2026 soll Mastercard auch unter dem Median liegen. Wir denken aber, dass das KUV-Verhältnis wenig Informationen bietet, weil Mastercards Marge historisch gestiegen ist. Hier lohnt sich der Blick auf die Kennzahlen mit dem Gewinn.

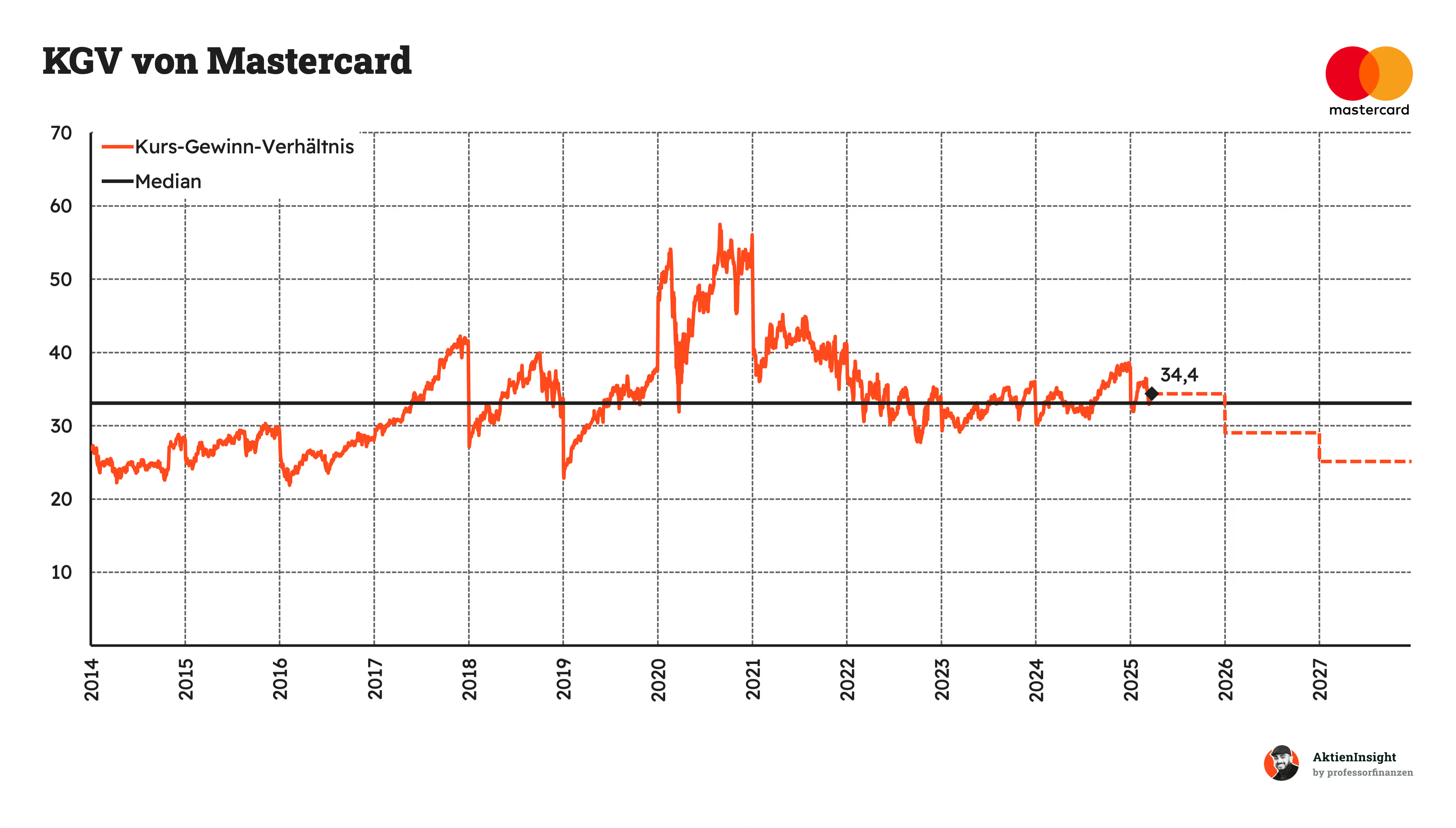

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 34,4. Hier zeigt sich, dass Mastercard nur minimal über dem historischen Median von ungefähr 33 liegt. Die Aktie ist also ungefähr fair bewertet. Und dank des hohen Gewinnwachstums wird die Bewertung in den kommenden 2 Jahren nochmals stark sinken bis auf ca. 25 in 2026.

In unseren Augen wirkt Mastercard auf den ersten Blick etwa fair bewertet. Wir schauen uns aber die Bewertung genauer in einem erweiterten KGV-Modell an:

Rendite basierend auf KGV

Für die Bewertung der Mastercard Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die langfristig erhöhte KGV-Bewertung eingehen, die durch die starke Marktstellung entsteht.

Dabei bauen wir 3 Szenarien auf, die den Wert der Mastercard-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Mastercard auf ein 2025er KGV von 34. Wir gehen davon aus, dass das KGV sinken wird und Mastercard insgesamt 3 % per Dividende und Aktienrückkäufe an die Aktionäre zahlen wird. Dieser Wert orientiert sich an der historischen Ausschüttungsquote. Wir rechnen damit, dass die Gewinne vor allem hierfür verwendet werden und größere Übernahmen nicht mehr möglich sind.

Mittleres-Szenario

In diesem Szenario nehmen wir an, dass Mastercard weiterhin solide wächst und vor allem im Bereich der Serviceumsätze noch einiges an Potenzial hat. Wir rechnen hier damit, dass sie 20 % ihres Marktes ausschöpfen und der Markt selbst leicht wächst. Zudem wachsen sie im Kerngeschäft solide weiter:

- Wir gehen von 8 % Umsatzwachstum aus. Bis 2030 noch über 10 % pro Jahr und danach eher Richtung 6 % bis 7 %.

- Wir rechnen damit, dass die EBIT-Marge auf 61 % steigt. Durch die zunehmende Größe und mehr Services, die etwas profitabler sind, sollte die Marge weiter steigen.

- Insgesamt gehen wir von 8,4 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Mastercards KGV auf 30 sinkt, was wir für einen langfristig fairen Wert durch die Duopol-Situation empfinden.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere 6,9 % Kursrendite. Insgesamt 9,9 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass Mastercard insgesamt viel Druck erhält durch Start-ups und lokale Systeme von Banken und Staaten. Zudem nimmt die Regulierung weiter zu ab 2030:

- Wir gehen von nur 6 % Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 55 % sinkt durch steigenden Wettbewerb und Regulierungen in einigen profitablen Bereichen. Auf diesem Niveau war Mastercard etwa 2020 schon. Im Kern sollte Mastercard weiterhin hochprofitabel bleiben.

- Insgesamt gehen wir von 5,3 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Mastercard auf ein KGV von 25 in 10 Jahren fällt. Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und 1,9 % Kursrendite. Insgesamt 4,9 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario nehmen wir zusätzlich an, dass Kreditkartennetzwerke einen relevanten Marktanteil von 20 % am B2B-Transaktionsmarkt gewinnen und Mastercard sein Servicegeschäft noch weiter ausbaut. Durch den steigenden Anteil an Transaktionen im B2B-Bereich wird Mastercards Umsatz stark ansteigen:

- Das Umsatzwachstum liegt in diesem Szenario bei 15 % pro Jahr.

- Wir rechnen damit, dass die EBIT-Marge auf 65 % steigt. Mastercard nähert sich damit den aktuellen Margen von Visa. Wir gehen aber davon aus, dass Mastercard auch im Bullenszenario hinter den rund 67 % bleiben wird, da Visa deutlich stärker im profitablen US-Markt vertreten ist.

- Insgesamt gehen wir von 16,2 % Gewinnwachstum pro Jahr aus.

- Wir nehmen außerdem an, dass Mastercards KGV-Bewertung auf einem KGV von 35 bleibt. Das ist nur knapp über dem historischen Schnitt.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere 16,4 % Kursrendite. Insgesamt 19,4 % Rendite pro Jahr.

Ergebnis

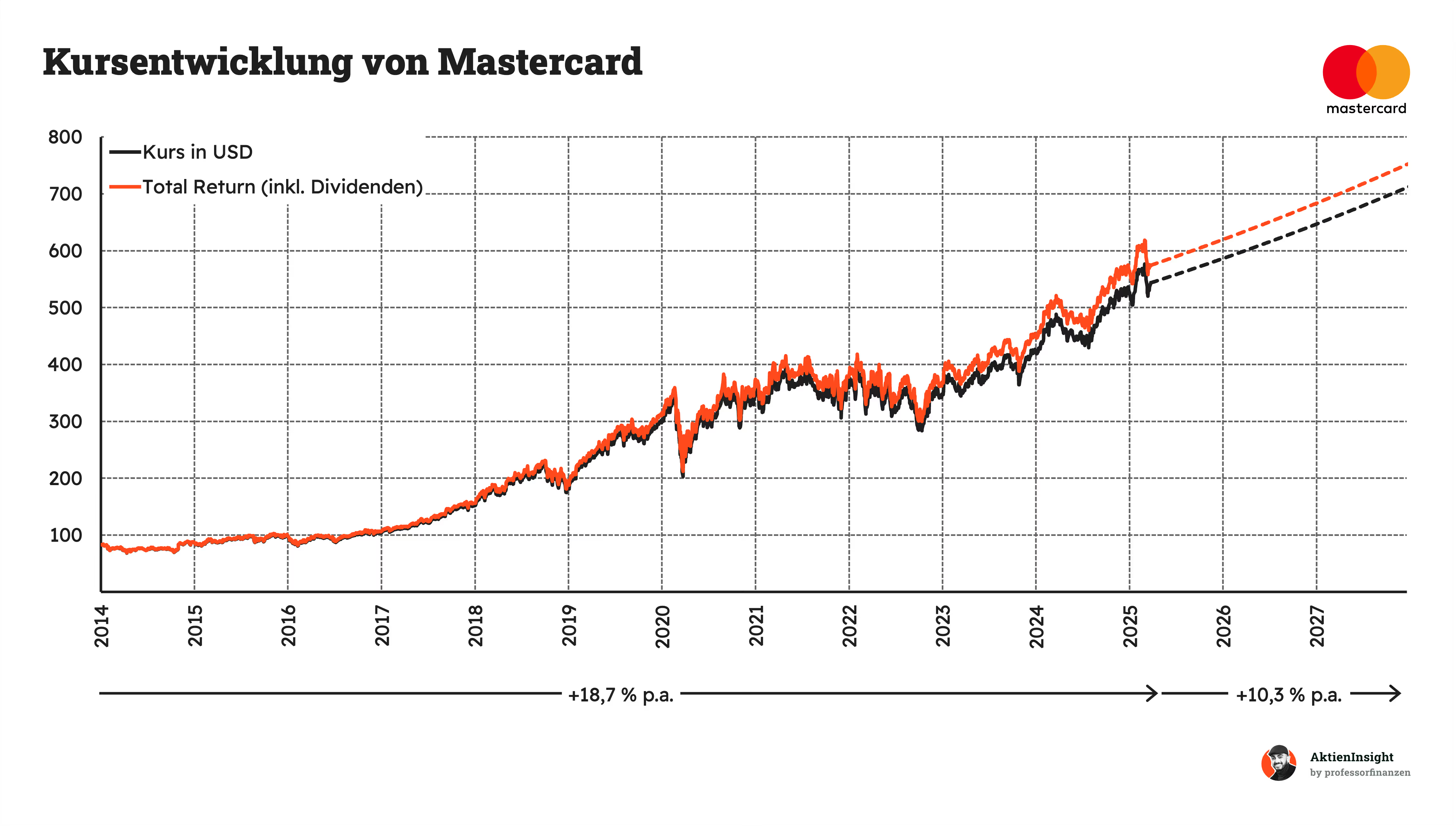

Im Schnitt erhalten wir damit eine Renditeerwartung von 10,3 % pro Jahr auf den aktuellen Kurs von 543 Dollar. Wir haben dabei die Szenarien gleichgewichtet, damit auch das Bären-Szenario relevant einfließt. Besonders beim Mittleren-Szenario waren wir recht vorsichtig. Wir halten auch mehr Umsatzwachstum für denkbar. Zur Vorsicht haben wir zudem 10 % von der Bewertung abgezogen. Das ist in den 10,3 % bereits enthalten.

Für uns ist die Bewertung sehr attraktiv. Obwohl die Mastercard Aktie in den letzten 2 Jahren sich gut aus der Covid-Pandemie erholt hat, ist sie nicht so teuer wie vermutet. Wir finden Kurse bis 640 Dollar interessant. Ab diesem Niveau unterschreitet die Renditeerwartung 8,5 %, was für uns die Mindestrendite ist.

Fazit

Mastercard ist das zweitgrößte Zahlungsnetzwerk der Welt. Das Unternehmen ermöglicht es Banken, Händlern und Kunden, Geld digital auszutauschen. Dabei verdient Mastercard an jeder Transaktion, die über das eigene Netzwerk läuft — egal ob Kreditkarte, Apple Pay oder PayPal.

Mastercard selbst vergibt keine Kredite und gibt auch keine eigenen Karten aus, sondern stellt die Infrastruktur zur Verfügung. Dadurch haben sie nicht so hohe Risiken wie klassische Kreditkartenfirmen. Die Firma ist in über 210 Ländern aktiv und setzt auf Internationalisierung.

Mastercard will vor allem über zwei Wege weiter wachsen: Zum einen durch B2B-Zahlungen zwischen Unternehmen, zum anderen durch zusätzliche Services wie Datenanalyse, Identitätsprüfung oder Betrugsprävention. Diese Bereiche wachsen deutlich schneller als das klassische Zahlungsvolumen. Aber auch in Schwellenländern und im E-Commerce liegt viel Potenzial. Der Weg von Bargeld zu (digitalen) Plastikkarten bringt langfristiges Umsatzpotenzial.

Im Wettbewerb hat Mastercard einen starken Platz. Visa ist zwar größer, doch Mastercard punktet mit mehr Innovation und einem höheren Wachstum. American Express hat zwar die kaufkräftigeren Kunden, ist aber deutlich kleiner und weniger international. Mastercard zeigt in allen wichtigen Kennzahlen Qualität: Das Wachstum liegt seit 10 Jahren bei über 11 %, die EBIT-Marge bei fast 59 % und die Schulden sind sehr gering.

Die Aktie ist nicht günstig, aber die Bewertung ist fair. Mastercard kommt auf ein erwartetes KGV von 34 für 2025. Bereits in 2026 soll es auf 29 sinken. Spannend ist, dass Visa auf dasselbe KGV kommt und die Firma wächst langsamer als Mastercard. Wir sehen das als Chance für Mastercard-Investoren, dass die Bewertung von Mastercard wieder steigt. Auch in unserem KGV-Modell ergibt sich eine attraktive Rendite.

Wir finden die Mastercard-Aktie kaufenswert. Wir rechnen mit einer jährlichen Rendite von 10,3 % beim aktuellen Kurs von 543 US-Dollar. Mastercard vereint starkes Wachstum, eine hohe Profitabilität und globale Reichweite. Für Investoren, die ein digitales Qualitätsunternehmen mit starkem Burggraben suchen, ist Mastercard eine attraktive Wahl. Wir finden die Aktie aktuell deutlich attraktiver als American Express und Visa und sehen hier klare Vorteile.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Mastercard.