.avif)

MercadoLibre Aktienanalyse

.webp)

Einleitung

Lateinamerika holt digital auf. Immer mehr Menschen kaufen online ein und nutzen digitale Finanzdienste. Doch im Vergleich zu den USA und China liegt die Region noch deutlich zurück. Genau hier setzt MercadoLibre an. Das Unternehmen kombiniert E-Commerce und Finanzdienstleistungen in einem System und wächst damit viel schneller als jede andere Plattform der Welt.

MercadoLibre ist in der Region klarer Marktführer. In Ländern wie Brasilien, Mexiko und Argentinien ist das Unternehmen die erste Anlaufstelle für Onlinekäufe. Gleichzeitig nutzen Millionen Kunden die hauseigene Zahlungsplattform Mercado Pago. Diese Kombination sorgt für starke Kundenbindung und hohe Skaleneffekte. Neue Nutzer bringen nicht nur mehr Umsatz im Handel, sondern oft auch im Zahlungsverkehr.

Wie steht es also um die Aktie? Trotz der schwankenden Wirtschaftslage in Lateinamerika bleibt MercadoLibre auf Kurs. MercadoLibre zählt zu den spannendsten Tech-Unternehmen aus Schwellenländern. Wir werfen einen Blick auf das Geschäftsmodell, Risiken, Wettbewerb und die wichtigsten Kennzahlen. Am Ende klären wir: Ist MercadoLibre ein Kauf für langfristige Anleger?

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- MercadoLibre Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 MercadoLibre Geschäftsmodell - Branche4.1 Branche für Kernbanksysteme

4.2 Die lateinamerikanische E-Commerce- und Finanz-Branche

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

Geschichte

Management & Aktionärsstruktur

Marcos Galperín

Marcos Galperín (53) ist der Gründer und seit 1999 CEO von MercadoLibre. Er ist bis heute das Gesicht des Unternehmens und prägt Strategie sowie Kultur entscheidend mit.

Seine Karriere begann er nach einem Wirtschaftsstudium an der University of Pennsylvania. Danach arbeitete er kurz bei J.P. Morgan, bevor er während seines MBA-Studiums an der Stanford Business School die Idee zu MercadoLibre entwickelte und sie noch während des Studiums umsetzte.

Galperín ist bekannt für seine unternehmerische Vision und seine Technologieoffenheit. Ursprünglich begann MercadoLibre als eine Art lateinamerikanisches eBay, aber unter seiner Führung hat er es zu einer Handelsplattform mit großem Finanztechnologie-Arm umgebaut. Besonders die starke Verzahnung dieser Bereiche gilt als Wettbewerbsvorteil.

Wir finden ihn besonders geeignet als CEO, da er als Gründer eine persönliche Bindung zum Unternehmen hat. Er denkt langfristig und scheut sich nicht, massiv in Infrastruktur, Technologie und neue Geschäftsfelder zu investieren. Die Firma ist somit seine Leidenschaft und die letzten 26 Jahre haben bewiesen, dass er persönlich auch mit den neuen Herausforderungen von MercadoLibre mitwachsen kann. Er gilt inzwischen als reichster Argentinier der Welt und hat von seinem Biss wenig verloren.

Vergütung

Adelsons Gehalt hat 3 Bestandteile:

- Festgehalt. Als CEO erhält er 566 Tsd. Dollar.

- 1-Jahres-Bonus. Der Bonus basiert auf dem Umsatz, dem EBIT, dem Zahlungsvolumen und der Weiterempfehlungsrate der Kunden. Der Bonus beträgt etwa nochmals die Hälfte des Festgehalts und kann ungefähr 50 % steigen.

- 6-Jahres-Bonus. Dieser Bonus wird in Cash gezahlt. Dabei erhält man als CEO ein Sechstel eines vorher festgelegten Betrags, der 2024 bei 10 Mio. Dollar lag und je nach Aktien-Rendite noch eine zusätzliche Vergütung, die über einen Optionspreis bestimmt wird.

In 2024 erhielt der CEO fast 14 Mio. Dollar. Das ist für die Unternehmensgröße angemessen und beträgt rund 0,5 % des EBITs.

Das Programm ist in unseren Augen durchmischt. Die Höhe ist angemessen und auch die Kriterien sind vernünftig. Wir finden es auch gut, dass die langfristige Vergütung über 6 Jahre gestreckt wird. Allerdings ist sie wie ein zusätzliches Fixum und es gibt keine Zuteilung von Aktien. Das funktioniert, weil der aktuelle CEO viele Aktien hält, aber die anderen Vorstände erhalten keine Aktien. Das sehen wir als Nachteil. Hier sehen wir ein Verbesserungspotenzial. Das Programm dürfte ruhig die langfristige Aktienkursentwicklung und Kennzahlen mehr in den Vordergrund stellen.

Aktionärsstruktur

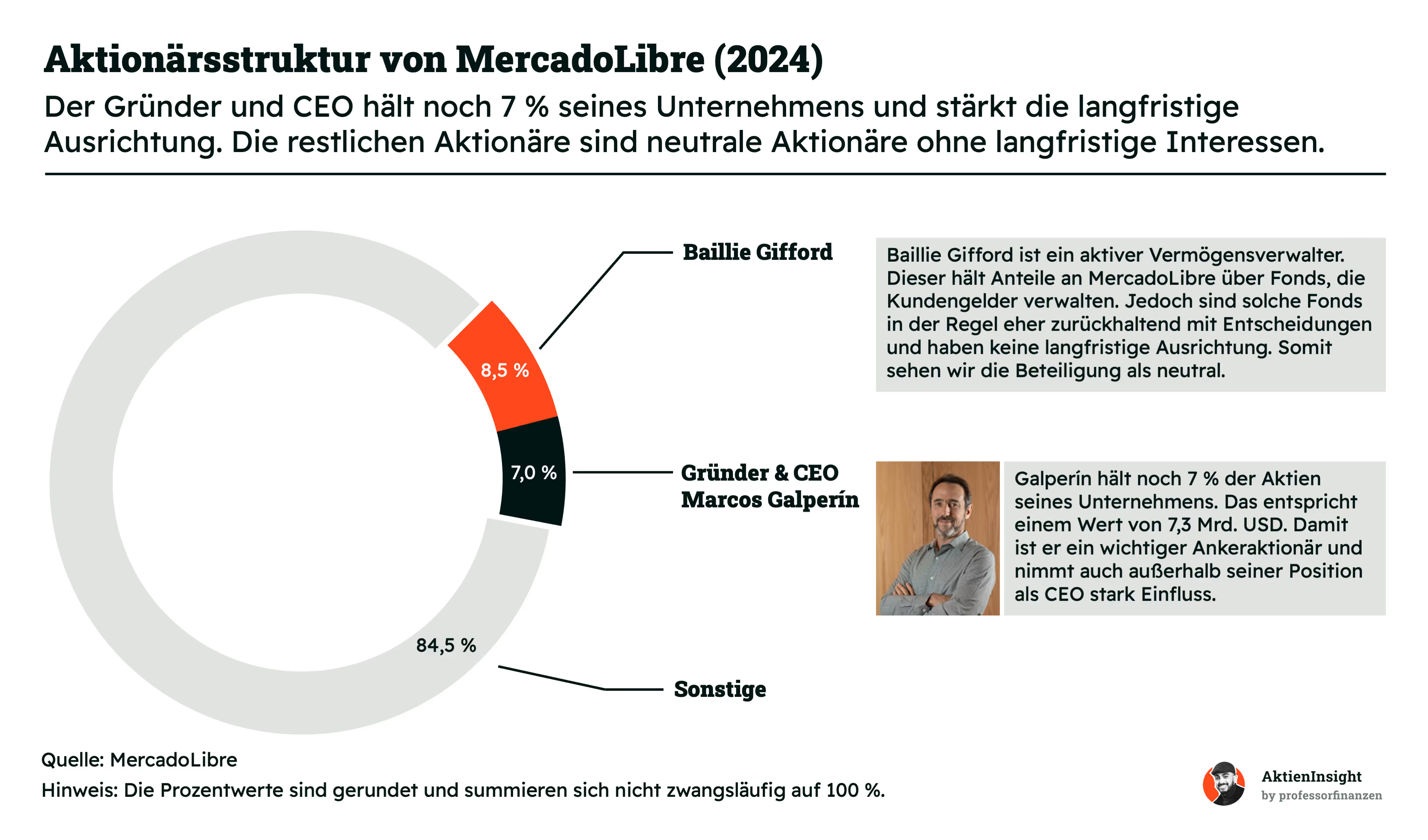

MercadoLibres Gründer ist stark beteiligt. Marcos Galperín hält 7 % der Aktien und hat damit eine beträchtliche Beteiligung am Unternehmen. Dadurch sehen wir bei ihm große Interessen, den Firmenwert zu steigern. Er hat Einfluss auf die Firma, Stimmrechte und ist bei Misserfolgen persönlich betroffen. Das ist eine gute Ausgangslage.

Die nächstgrößeren Aktionäre sind Vermögensverwalter. Baillie Gifford ist der größte Aktionär mit 8,5 % der Anteile. Sie halten die Aktie in Fonds für ihre Kunden, weil sie aktuell von einer günstigen Bewertung überzeugt sind. Allerdings können sich solche Meinungen schnell ändern und sind nicht langfristig ausgerichtet. Deshalb sind die weiteren Aktionäre aus unserer Sicht nur neutrale Aktionäre.

MercadoLibre Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

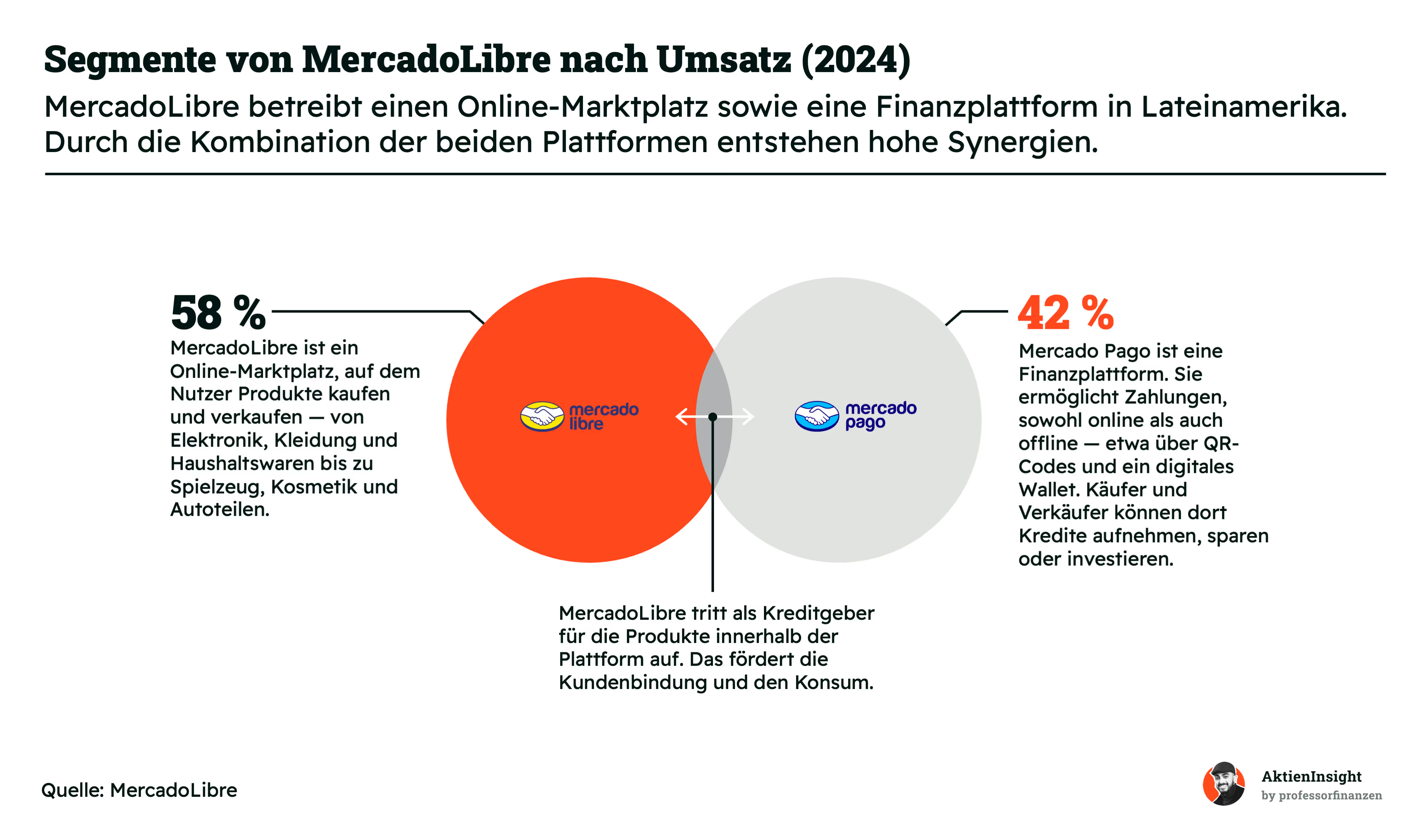

MercadoLibre betreibt eine der größten Online-Handelsplattformen in Lateinamerika. Nutzer kaufen und verkaufen dort alle möglichen Produkte — von Elektronik über Kleidung bis hin zu Kosmetik und Autoteilen.

Doch MercadoLibre ist nicht nur ein reiner Marktplatz. Ein wesentlicher Bestandteil ist auch die eigene Finanzplattform Mercado Pago. Diese ermöglicht Online-Zahlungen und Transaktionen im stationären Handel, zum Beispiel per QR-Code im Laden. Nutzer haben dort auch eine digitale Wallet, können Kredite aufnehmen und Geld anlegen.

Die beiden Bereiche ergänzen sich optimal. Wer etwas auf MercadoLibre kauft, zahlt oft über Mercado Pago. Dadurch entsteht ein Kreislauf, der Nutzer eng an die Plattform bindet. Das Unternehmen vergibt sogar selbst Kredite für Käufe auf dem eigenen Marktplatz. So profitiert MercadoLibre doppelt — durch Gebühren auf dem Marktplatz und Zinseinnahmen aus dem Finanzgeschäft.

MercadoLibre Geschäftsmodell

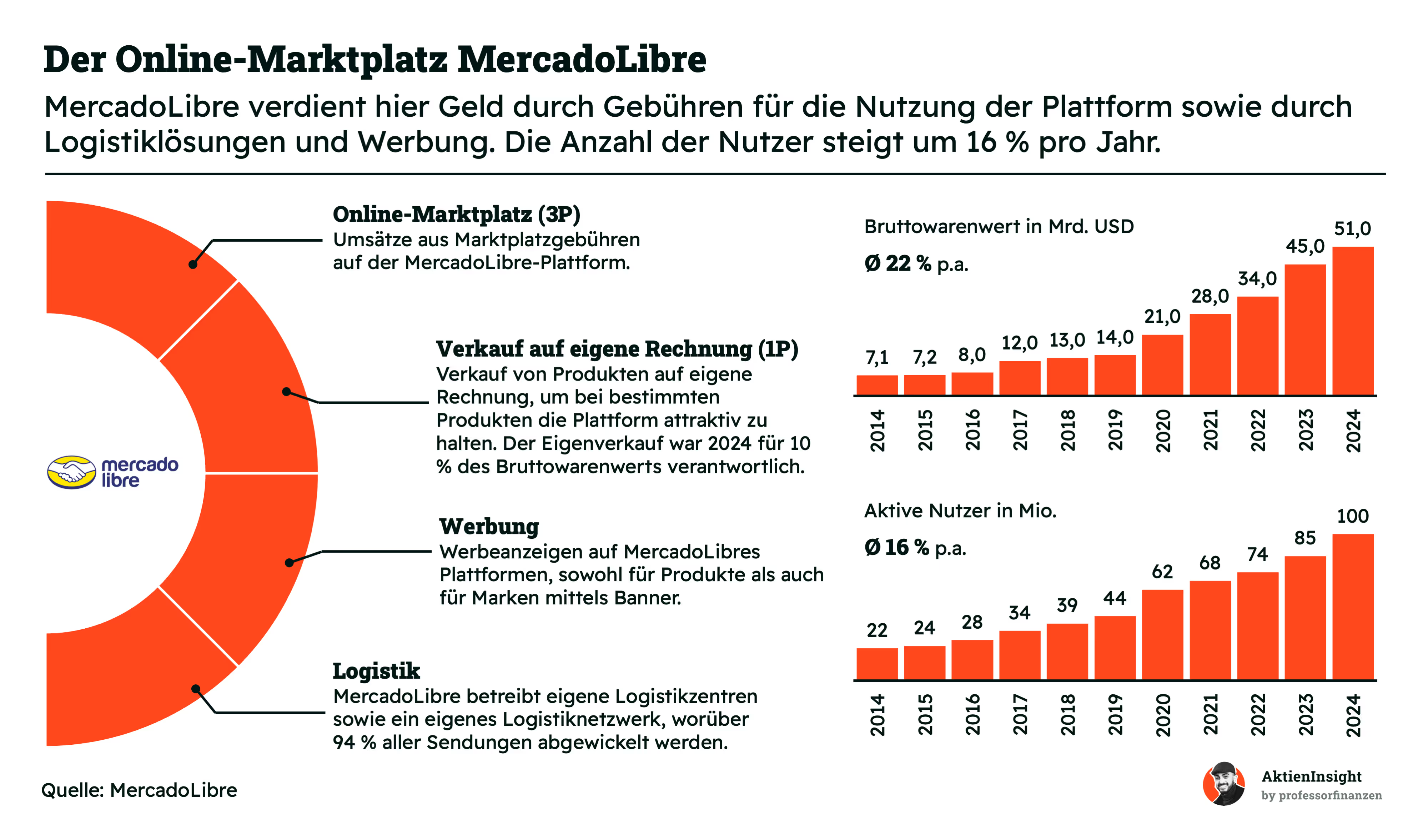

MercadoLibre verdient auf seinem Marktplatz auf mehrere Arten Geld. Die wichtigste Einnahmequelle sind Gebühren, die Verkäufer zahlen, wenn sie ihre Produkte über die Plattform verkaufen. Außerdem verkauft MercadoLibre auch eigene Produkte direkt, um das Angebot attraktiver zu machen. Der Eigenverkauf machte 2024 etwa 10 % des gesamten Bruttowarenwerts aus.

Zusätzlich verdient MercadoLibre Geld mit Werbung. Unternehmen können Anzeigen schalten, um ihre Produkte und Marken gezielt auf der Plattform zu bewerben. Das bringt zusätzliche Einnahmen und steigert gleichzeitig die Sichtbarkeit der Angebote.

Ein weiterer wichtiger Bereich ist die Logistik. MercadoLibre betreibt ein eigenes Logistiknetzwerk mit Lagerzentren und Lieferdiensten. Inzwischen wickelt die Firma 94 % aller Sendungen selbst ab. Das verbessert die Kundenerfahrung, sorgt für schnelle Lieferungen und erhöht die Kundenbindung.

Der Erfolg des Geschäftsmodells zeigt sich deutlich in den Zahlen. Der Bruttowarenwert wächst im Schnitt mit 22 % pro Jahr und erreichte 2024 51 Milliarden US-Dollar. Auch die Zahl der Nutzer stieg kräftig um durchschnittlich 16 % jährlich auf 100 Millionen aktive Nutzer. MercadoLibre hat damit eine sehr starke Marktposition in Lateinamerika aufgebaut.

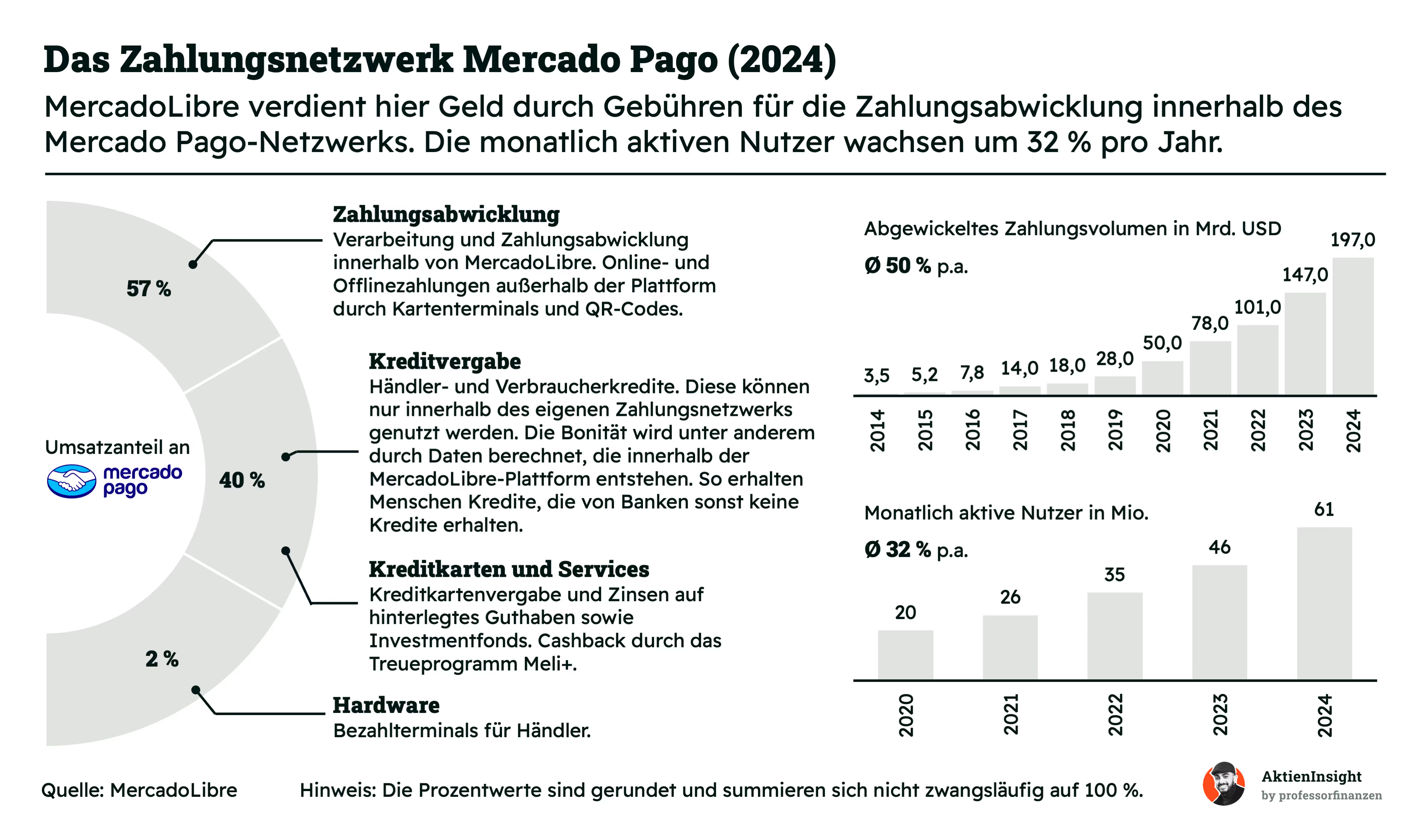

Mercado Pago ergänzt den Marktplatz von MercadoLibre als eigene Zahlungsplattform. Hier verdient das Unternehmen hauptsächlich mit Gebühren, die bei der Zahlungsabwicklung entstehen. Das gilt sowohl für Zahlungen auf der eigenen Plattform als auch für Zahlungen im stationären Handel über QR-Codes und Kartenterminals. Insgesamt macht das etwa 57 % der Umsätze von Mercado Pago aus.

Ein weiterer wichtiger Bereich sind Kredite, die Mercado Pago an Händler und Verbraucher vergibt. Hierfür nutzt Mercado Pago eigene Daten zur Prüfung der Kreditwürdigkeit. Das ist besonders attraktiv für Menschen, die sonst keinen Bankkredit erhalten würden.

Zusätzlich bietet Mercado Pago Kreditkarten und Finanzdienstleistungen wie Investmentfonds an. Nutzer bekommen Zinsen auf ihr Guthaben oder Cashback-Programme wie Meli+. Außerdem verkauft Mercado Pago Hardware wie Bezahlterminals an Händler. Kredite und Investments stehen für rund 40 % des Mercado-Pago-Umsatzes.

Die Plattform wächst extrem stark. Das abgewickelte Zahlungsvolumen steigt im Schnitt um 50 % pro Jahr und liegt bei 197 Milliarden US-Dollar. Auch die Nutzerzahl entwickelt sich rasant und wächst jährlich um etwa 32 %. Damit hat Mercado Pago etwa 61 Millionen aktive Nutzer pro Monat. Durch diese starke Entwicklung wird Mercado Pago immer bedeutender für MercadoLibre und es zeigt sich, dass ein Großteil der Kunden auch zu Pago wechselt.

MercadoLibre fokussiert sich auf Lateinamerika und dabei 3 Länder

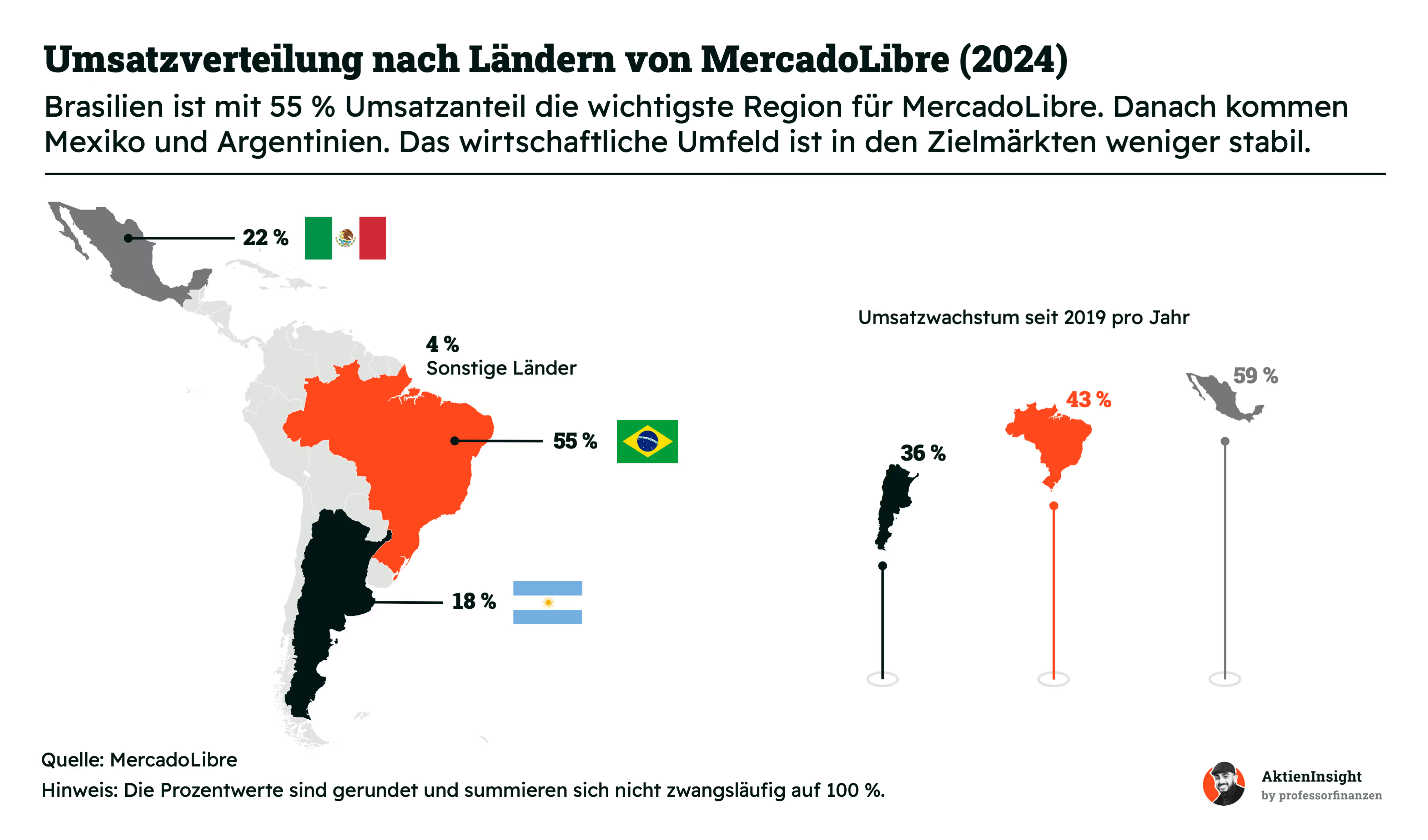

MercadoLibre ist der Marktführer für Online-Handel und Zahlungsabwicklung in Lateinamerika. Der wichtigste Markt für das Unternehmen ist Brasilien mit 55 % der Umsätze. Hier wächst das Unternehmen mit durchschnittlich 43 % pro Jahr seit 2019. Brasilien ist wirtschaftlich der größte Raum in Südamerika und bringt dadurch viele Chancen mit sich.

Mexiko folgt als zweitgrößter Markt mit 22 % Umsatzanteil. In Mexiko wächst MercadoLibre mit beeindruckenden 59 % pro Jahr am stärksten. Auch Mexiko ist ein großer Wirtschaftsraum und hat durch seine Nähe zu den USA ein starkes Wirtschaftswachstum. Durch die Nähe zu den USA ist hier jedoch auch der Wettbewerb mit westlichen E-Commerce-Seiten höher.

Argentinien liegt mit einem Umsatzanteil von 18 % auf Platz 3. MercadoLibre wurde hier gegründet und ist dort eine besonders starke Marke. Argentinien ist jedoch auch ein Land, das häufiger Krisen durchlebte. Die schwierige wirtschaftliche Lage sorgt dafür, dass das Land wirtschaftlich deutlich hinter Brasilien oder Mexiko liegt. Es ist einer der am stärksten gesättigten Märkte für MercadoLibre.

Die anderen Länder in Südamerika bringen nur 4 % der Umsätze für MercadoLibre. Ein Grund ist, dass diese Länder zwar flächenmäßig groß sind, aber wirtschaftlich deutlich kleiner als Brasilien oder Mexiko. MercadoLibre ist zwar vertreten, aber es ist kein Fokus. Langfristig könnten diese Märkte aber interessanter werden, weil immer mehr Menschen Zugang zu digitalen Services erhalten.

Insgesamt profitiert MercadoLibre stark vom Wachstum in Lateinamerika, aber es gibt auch regelmäßig politische und wirtschaftliche Verwerfungen. MercadoLibre konzentriert sich deshalb vor allem auf die größten Nationen.

Die Wachstumsstrategie ist: Lateinamerika digital machen

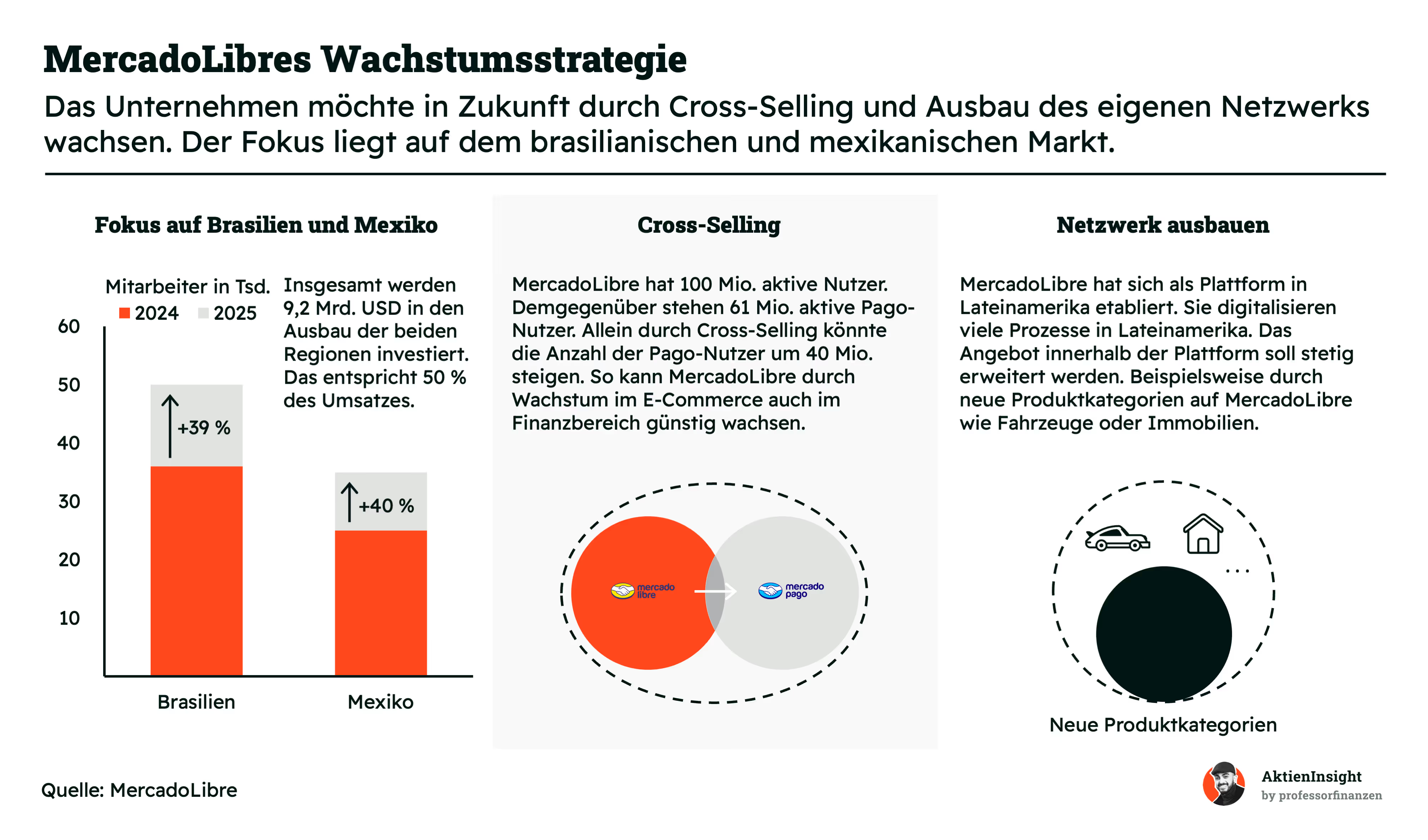

Das Unternehmen setzt in den nächsten Jahren auf die 2 am stärksten wachsenden Märkte: Brasilien und Mexiko. Allein in diesen Ländern sollen 2025 über 9 Milliarden US-Dollar investiert werden. Das ist fast die Hälfte des gesamten Umsatzes.

Cross-Selling soll Wachstum bringen. MercadoLibre hat aktuell rund 100 Millionen aktive Nutzer auf seiner E-Commerce-Plattform. Mercado Pago, die eigene Finanzplattform, hat aber erst 61 Millionen Nutzer. Ziel ist es jetzt, dass mehr Nutzer von beiden Plattformen gleichzeitig Gebrauch machen. Theoretisch könnten sogar mehr als 100 Millionen Menschen Pago nutzen, weil es auch im Alltag als Bezahlmethode genutzt werden kann.

MercadoLibre baut seine Plattform weiter aus. Neben den bisherigen Bereichen wie Elektronik, Kleidung oder Spielzeug sollen bald auch Fahrzeuge und Immobilien dazukommen. Dadurch kann MercadoLibre seine führende Position als digitale Plattform in Lateinamerika noch weiter stärken.

Fazit

MercadoLibre nutzt die vorherrschende Situation in Lateinamerika aus. Viele Menschen haben kein Bankkonto, keine Kreditkarte und durch die Landschaften haben viele Einzelhändler die Region vernachlässigt. Mit MercadoLibre und dem Internet soll sich das ändern. MercadoLibre macht viele Wirtschaftsbereiche für die Allgemeinheit zugänglich und profitiert davon, dass die Menschen nicht an alte Strukturen wie klassischen Bankkonten gewöhnt sind.

Deshalb passt auch der Ansatz, Finanzen und Handel zu kombinieren. Beide Bereiche bieten für MercadoLibre Synergien und die Menschen haben hier ein großes Bedürfnis. Aus diesem Grund sind auch größere Güter wie Autos und Immobilien ein logischer Schritt. Man vertieft die Kundenbeziehung und wird zu einer Plattform für alles. Diese Strategie hat auch in China funktioniert, wo Tencent und Alibaba Bezahlfunktionen und Handel in einem System kombiniert haben.

Wir sehen hierin eine vielversprechende Strategie, denn MercadoLibre hat hohe Marktanteile in seinen Märkten und kann damit so eine Strategie umsetzen — langfristig entstehen hieraus attraktive Margen und ein tiefer Burggraben.

Branche

Das lateinamerikanische Digital-Potenzial

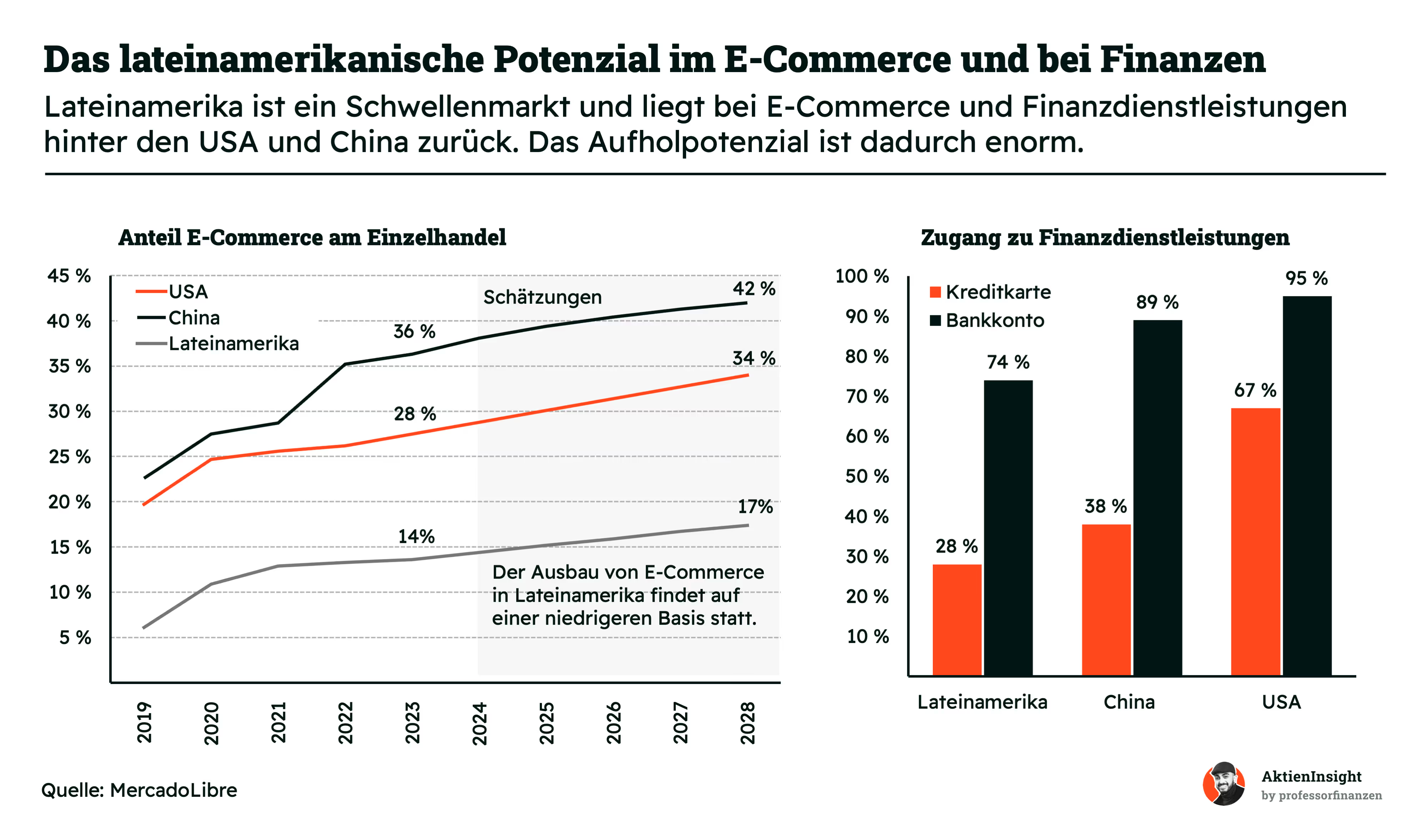

Lateinamerika bietet enormes Potenzial bei E-Commerce und Finanzdienstleistungen. Der Anteil des Online-Handels am gesamten Einzelhandel ist in Lateinamerika noch vergleichsweise niedrig. Während in China und den USA der E-Commerce bereits stark etabliert ist, hinkt Lateinamerika deutlich hinterher. Aktuell macht E-Commerce dort nur 14 % des Einzelhandels aus, gegenüber 28 % in den USA und sogar 36 % in China.

Doch gerade dieser Rückstand eröffnet große Wachstumschancen. Bis 2028 soll der Anteil des E-Commerce in Lateinamerika auf 17 % steigen. Das klingt zwar immer noch gering, bedeutet aber starkes Wachstum. Unternehmen wie MercadoLibre profitieren von dieser Entwicklung, weil immer mehr Menschen ihre Einkäufe ins Netz verlegen.

Auch bei Finanzdienstleistungen gibt es Nachholbedarf. Nur 74 % der Lateinamerikaner besitzen ein Bankkonto, während es in den USA 95 % und in China 89 % sind. Noch deutlicher ist der Unterschied bei Kreditkarten: Nur 28 % nutzen in Lateinamerika eine Kreditkarte, während in China schon 38 % und in den USA sogar 67 % Kreditkarten besitzen.

Genau hier liegt die Chance für Unternehmen wie Mercado Pago. Indem immer mehr Menschen Zugang zu digitalen Zahlungslösungen bekommen, entstehen neue Umsatzpotenziale. Das Wachstumspotenzial in Lateinamerika ist also enorm, besonders im Vergleich zu den reiferen Märkten China und USA, die in diesen Bereichen schon weiter entwickelt sind.

Die lateinamerikanische E-Commerce- und Finanz-Branche

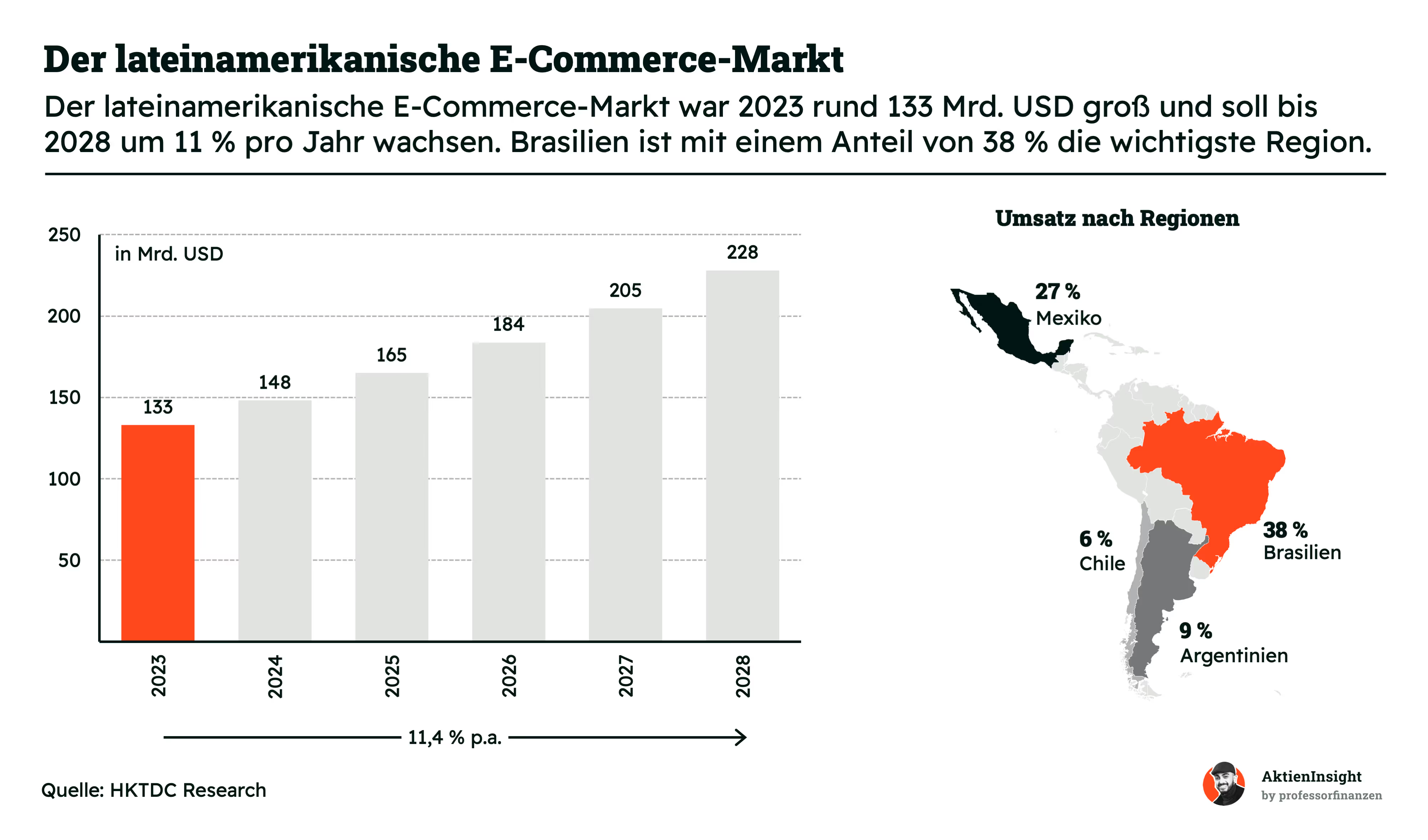

Der E-Commerce-Markt in Lateinamerika wächst stark. 2023 erreichte der E-Commerce-Markt in Lateinamerika bereits ein Volumen von 133 Milliarden US-Dollar. In den kommenden Jahren soll der Markt um durchschnittlich 11,4 % pro Jahr wachsen. Damit würde er bis 2028 auf 228 Milliarden US-Dollar ansteigen.

Brasilien ist dabei die wichtigste Region. Mit 38 % der Umsätze liegt das Land klar vorne. Dahinter folgt Mexiko mit 27 %. Argentinien kommt auf einen Anteil von 9 %, während Chile mit 6 % etwas kleiner ist. Diese Verteilungen repräsentieren auch etwas die BIPs der Länder. Die übrigen Länder in Lateinamerika teilen sich den restlichen Umsatz.

Das hohe Wachstum zeigt, dass Lateinamerika noch viel Potenzial bietet. Immer mehr Menschen shoppen online, weil die Internetversorgung besser wird und digitale Zahlungen einfacher werden. Besonders Unternehmen wie MercadoLibre profitieren davon, da sie bereits stark in der Region vertreten sind und weiter expandieren.

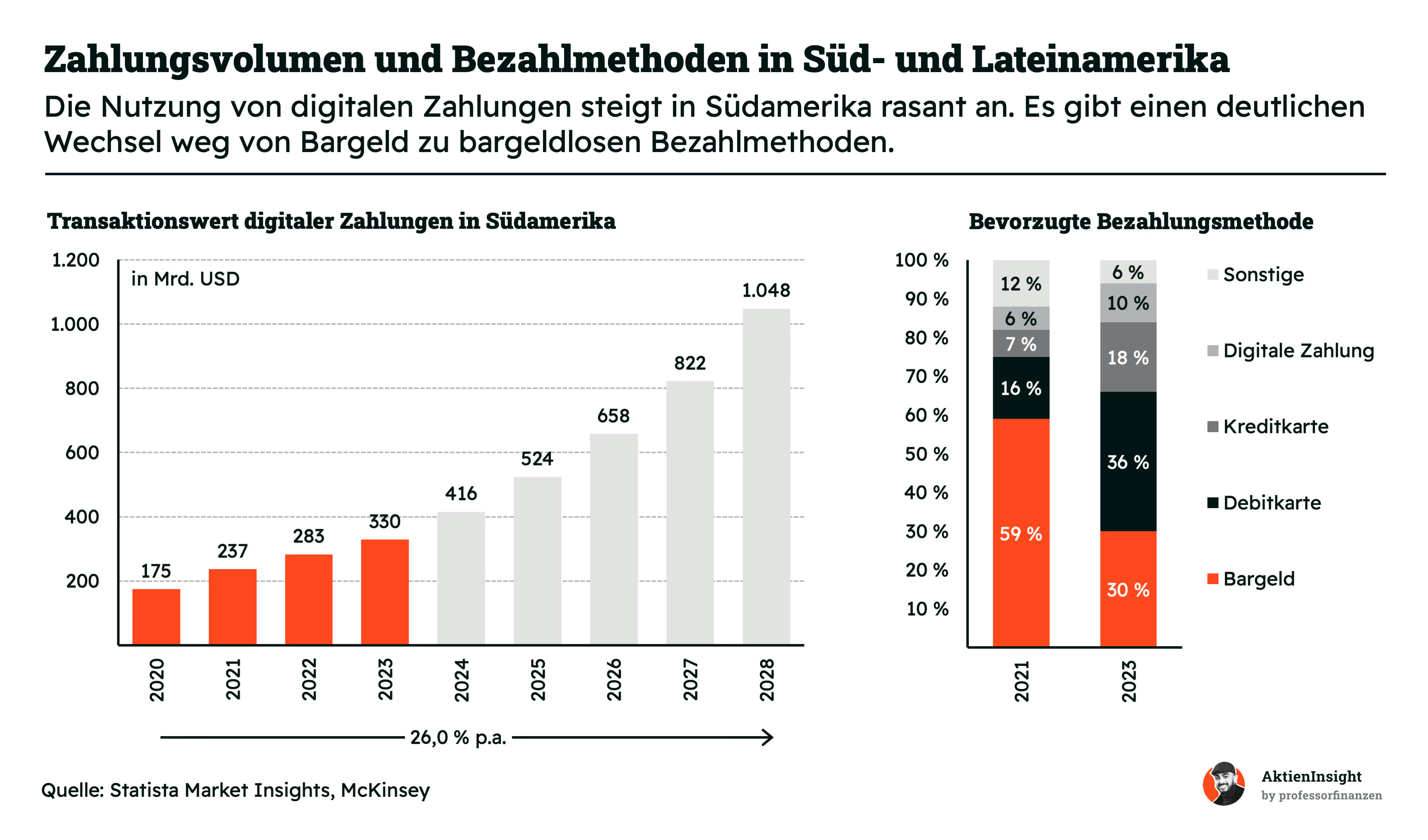

Digitale Zahlungen in Lateinamerika wachsen enorm. Der Markt für digitale Finanzdienstleistungen in Lateinamerika wächst sehr schnell. Allein von 2020 bis 2023 stieg das Transaktionsvolumen digitaler Zahlungen von 175 Milliarden auf 330 Milliarden US-Dollar. Bis 2028 könnte sich dieser Wert auf über 1 Billion US-Dollar verdreifachen. Das wäre ein jährliches Wachstum von 26 %.

Gleichzeitig verändert sich das Zahlungsverhalten deutlich. Während 2021 noch fast 60 % der Zahlungen bar erfolgten, sank dieser Anteil bis 2023 bereits auf 30 %. Stattdessen nutzen immer mehr Menschen Debitkarten (36 %), digitale Zahlungen per Smartphone (18 %) oder Kreditkarten (10 %).

Dieser Trend zeigt, dass digitale Zahlungsmethoden in der Region stark auf dem Vormarsch sind. Für Zahlungsdienstleister wie MercadoLibre mit seinem Zahlungsdienst Mercado Pago bedeutet das große Chancen. Aber es gibt auch Wettbewerb wie den brasilianischen Dienst Pix, der Echtzeitzahlungen vom Bankkonto erlaubt. Diese Dienste profitieren davon, dass immer weniger Bargeld genutzt wird und die Menschen zunehmend auf moderne Zahlungsarten umsteigen.

MercadoLibre dominiert E-Commerce in Lateinamerika. MercadoLibre führt den lateinamerikanischen E-Commerce-Markt mit einem Anteil von 26 % klar an. Das Unternehmen kennt als lokaler Anbieter die Bedürfnisse der Kunden besonders gut. Amazon, der weltweit bekannte Konkurrent, folgt erst mit weitem Abstand auf Platz 2 und erreicht nur etwa 5 % Marktanteil. Allerdings konnte Amazon in vielen Ländern nicht Fuß fassen. Sie sind vor allem in Zentralamerika wie Mexiko verbreitet.

Die übrigen 66 % des Marktes verteilen sich auf viele kleinere Unternehmen. Dazu gehören auch internationale Anbieter wie AliExpress und Shopee, die besonders preisbewusste Käufer ansprechen. In einzelnen Ländern spielen lokale Plattformen ebenfalls eine große Rolle. Ein Beispiel ist Falabella, das in Chile und Peru stark vertreten ist.

Besonders in kleineren Ländern Lateinamerikas ist MercadoLibre oft die größte Plattform. Doch in manchen Märkten teilen sich mehrere kleine Anbieter den Markt. MercadoLibre profitiert davon, dass es überregional aktiv ist und Kunden an sich bindet. Trotzdem bleibt die Konkurrenz durch spezialisierte oder lokal starke Plattformen weiterhin relevant.

Wettbewerbsvergleich

Alibaba

Alibaba ist einer der größten E-Commerce- und Cloudanbieter Chinas. Neben chinesischen Online-Marktplätzen wie Taobao und Tmall sowie internationalen Plätzen wie AliExpress und Alibaba betreibt Alibaba auch Cloudlösungen, Finanzdienste und Logistikplattformen. Historisch hat das Unternehmen stark von Chinas wirtschaftlichem Aufstieg profitiert. In den letzten Jahren wurde das Wachstum aber durch stärkere Regulierung gebremst.

Im Vergleich zu MercadoLibre ist Alibaba deutlich breiter aufgestellt. Während MercadoLibre vor allem E-Commerce und Fintech in Lateinamerika abdeckt, betreibt Alibaba zusätzlich Cloud-Services und eine eigene Medien- und Unterhaltungssparte. Zudem ist Alibaba fast komplett auf den chinesischen Markt fokussiert.

Bei den Kennzahlen sieht Alibaba immer noch solide aus. Das Umsatzwachstum ist in den letzten Jahren deutlich zurückgegangen und soll in Zukunft das Geringste im Vergleich sein. Die EBIT-Marge ist dafür am höchsten und Alibaba ist schuldenfrei. Die Bewertung ist besonders niedrig und nur halb so hoch wie beim nächstgrößten Konkurrenten Amazon — das liegt vor allem an den hohen Regulierungsrisiken.

Coupang

Coupang ist der führende E-Commerce-Anbieter in Südkorea. Das Unternehmen ist bekannt für seine schnellen Lieferzeiten und ein eigenes Logistiknetzwerk. Coupang entwickelt sich vom klassischen Onlinehändler zum Plattformanbieter und investiert in neue Bereiche wie Lebensmittellieferung und Streaming. Aktuell kommen 88 % der Umsätze noch aus dem E-Commerce, aber der Anteil sinkt stark.

Coupang ist in einem deutlich reiferen Markt als MercadoLibre aktiv. Südkorea ist bei Internetnutzung und Logistik weit entwickelt. Während MercadoLibre noch Wachstumspotenziale durch Digitalisierung und Finanzdienstleistungen hat, konzentriert sich Coupang stärker auf Servicequalität und Effizienz im Versand. Es ist eher wie eine lokale Variante von Amazon.

Die Kennzahlen sind durchmischt. Das Umsatzwachstum war historisch gut, aber flacht in den nächsten 3 Jahren auf nur noch 13,3 % ab und ist damit kaum noch schneller als Amazon. Die Margen sind auffällig niedrig. Coupang schreibt kaum Gewinne und verdient sein Geld vor allem mit dem Verkauf von Produkten auf eigene Rechnung. Dadurch erzeugt man viel Umsatz, aber hat höhere Risiken und niedrigere Gewinne. Das KGV soll 2026 auf 32,5 sinken und damit wäre die Bewertung etwa im Mittelfeld, aber insgesamt überzeugt die Bewertung uns nicht so recht.

Amazon

Amazon ist der größte Onlinehändler der Welt. Neben E-Commerce ist Amazon stark im Cloudgeschäft (AWS), in der Werbung, Videostreaming und in der Logistik aktiv. Amazon hat den Onlinehandel revolutioniert und so einen ganzen Markt aufgebaut, aus dem viele neue Märkte entstanden. Das Unternehmen profitiert von Skaleneffekten in seinen größten Märkten. Allerdings wächst das E-Commerce-Geschäft heute langsamer, während Cloud und Werbung hauptsächlich zum Gewinn beitragen.

Gegenüber MercadoLibre ist Amazon ein Gigant. MercadoLibre ist lokal viel spezialisierter und passt sich stärker an regionale Gegebenheiten an. Amazon tut sich in Lateinamerika schwer und ist eher die Lösung in den westlichen Nationen. MercadoLibre kennt den Markt besser und kann flexibler reagieren.

Amazon hat beim Umsatz eine ganz andere Dimension, ist aber auch reifer. Das Wachstum ist am niedrigsten im direkten Vergleich. Aber die Kennzahlen sind dennoch gut. Amazon soll selbst in den nächsten 3 Jahren um fast 10 % pro Jahr wachsen, ist schuldenfrei und kommt auf ein KGV von 34,8. Amazon ist insbesondere die sicherste Firma aus dem Vergleich und bietet dafür eine vergleichsweise günstige Bewertung.

MercadoLibre Aktie im Vergleich

MercadoLibre ist das mit Abstand wachstumsstärkste Unternehmen im Vergleich. Wir sehen den Grund hierfür im guten Marktverständnis in Kombination mit einem stark wachsenden Markt. Auch die Kombination aus E-Commerce und Fintech ist hilfreich. Hier glänzt MercadoLibre mit Alibaba am besten. Die EBIT-Marge von 12,7 % zeigt auch, dass MercadoLibre bereits sehr profitabel ist.

Im Großen und Ganzen sehen wir keine Negativpunkte bei MercadoLibre. Nur die Bewertung ist im direkten Vergleich am höchsten. MercadoLibre wird höher bewertet, weil es stärker wächst und ein großer Teil des Potenzials eingepreist ist. Das für 2026 erwartete KGV von 40,5 zeigt aber, dass MercadoLibre schnell in diese Erwartungen hineinwächst.

In diesem Vergleich gefallen uns MercadoLibre und Amazon am besten. Amazon hat durch seine Stabilität und günstigere Bewertung schon fast Value-Charakter. Der Gewinn wächst um 20 % pro Jahr und bietet damit noch Potenzial. MercadoLibre auf der anderen Seite hat im Umsatz noch viel Potenzial. Coupang ist uns dagegen zu nischig und eher hoch bewertet. Bei Alibaba sind uns die rechtlichen Risiken aus China zu hoch.

Kennzahlen

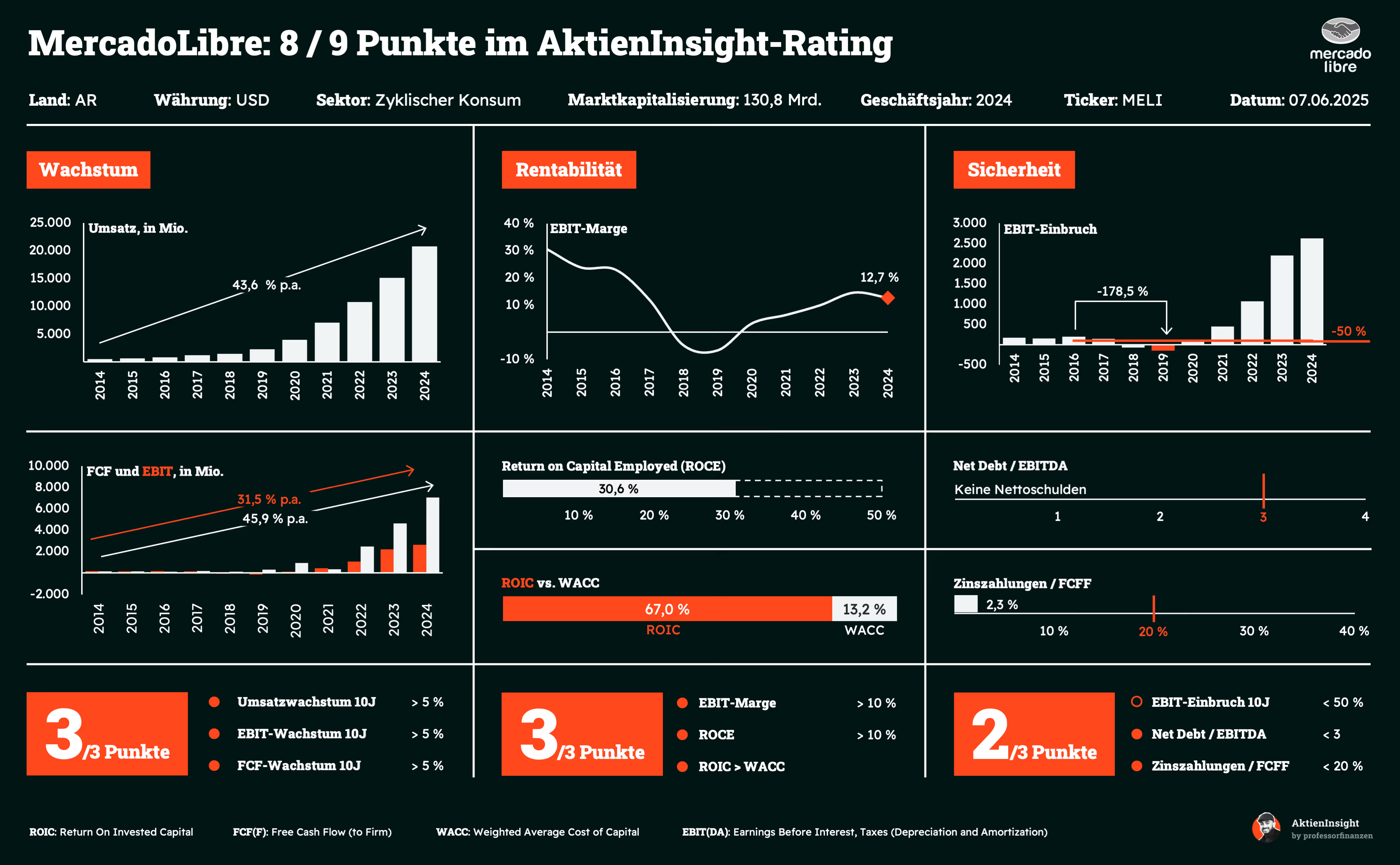

AktienInsight-Rating

MercadoLibre erreicht im AktienInsight-Rating 8 von 9 Punkten. MercadoLibre schneidet in allen Kriterien sehr gut ab. Wachstum, Rentabilität und Sicherheit sind sehr gut und es gibt nur wenige kritische Punkte. Einen Punkt verliert MercadoLibre beim EBIT-Einbruch, denn das EBIT war in der Vergangenheit nicht immer positiv. Da die EBIT-Marge nur knapp über 10 % liegt, gibt es auch den Punkt eher knapp. Ansonsten hat sich MercadoLibre alle anderen Punkte klar gesichert.

Im Folgenden schauen wir uns die Kennzahlen im Detail an:

Umsatzentwicklung

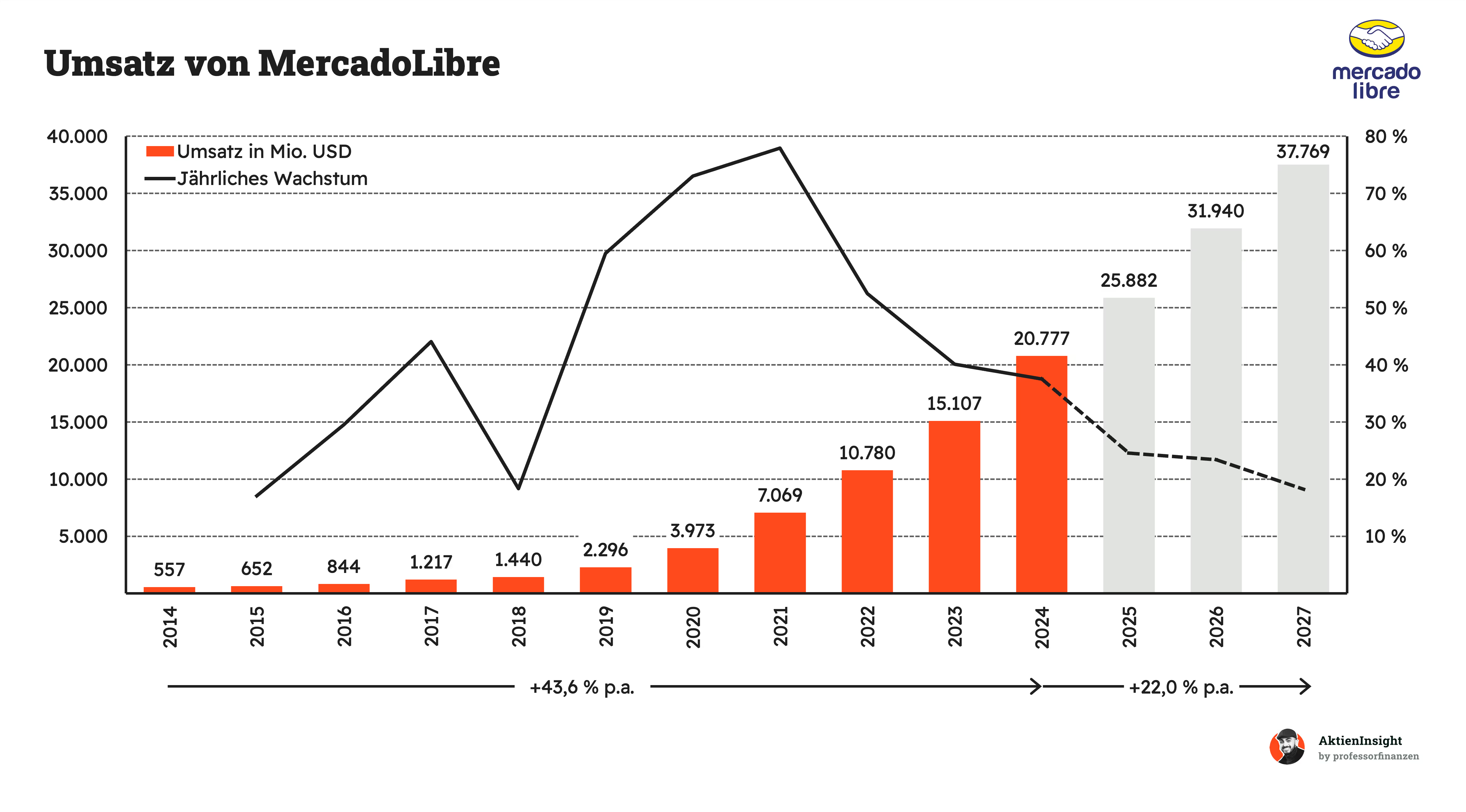

MercadoLibres Umsatz ist in den letzten 10 Jahren um 43,6 % pro Jahr gewachsen. Das Wachstum ist unglaublich stark und hat sich in den letzten 10 Jahren sogar beschleunigt. Während der Pandemie konnte MercadoLibre um über 60 % pro Jahr wachsen. Diese Wachstumsraten gehen inzwischen jedoch wieder zurück. 2024 konnte MercadoLibre immerhin noch über 37 % wachsen.

In den kommenden 3 Jahren soll sich das Wachstum weiter verlangsamen auf 22,0 % pro Jahr. MercadoLibres wichtigste Zielmärkte wachsen immer noch stark und MercadoLibre ist vermutlich einer der am stärksten wachsenden E-Commerce-Konzerne der Welt, aber auch hier gibt es Tendenzen einer Verlangsamung. Die Pandemie war ein Kickstarter für den Umsatz und MercadoLibres Kernmärkte sind etabliert. Trotzdem gibt es dank des hohen Wachstums in Lateinamerika auch in Zukunft noch über 20 % Wachstum pro Jahr.

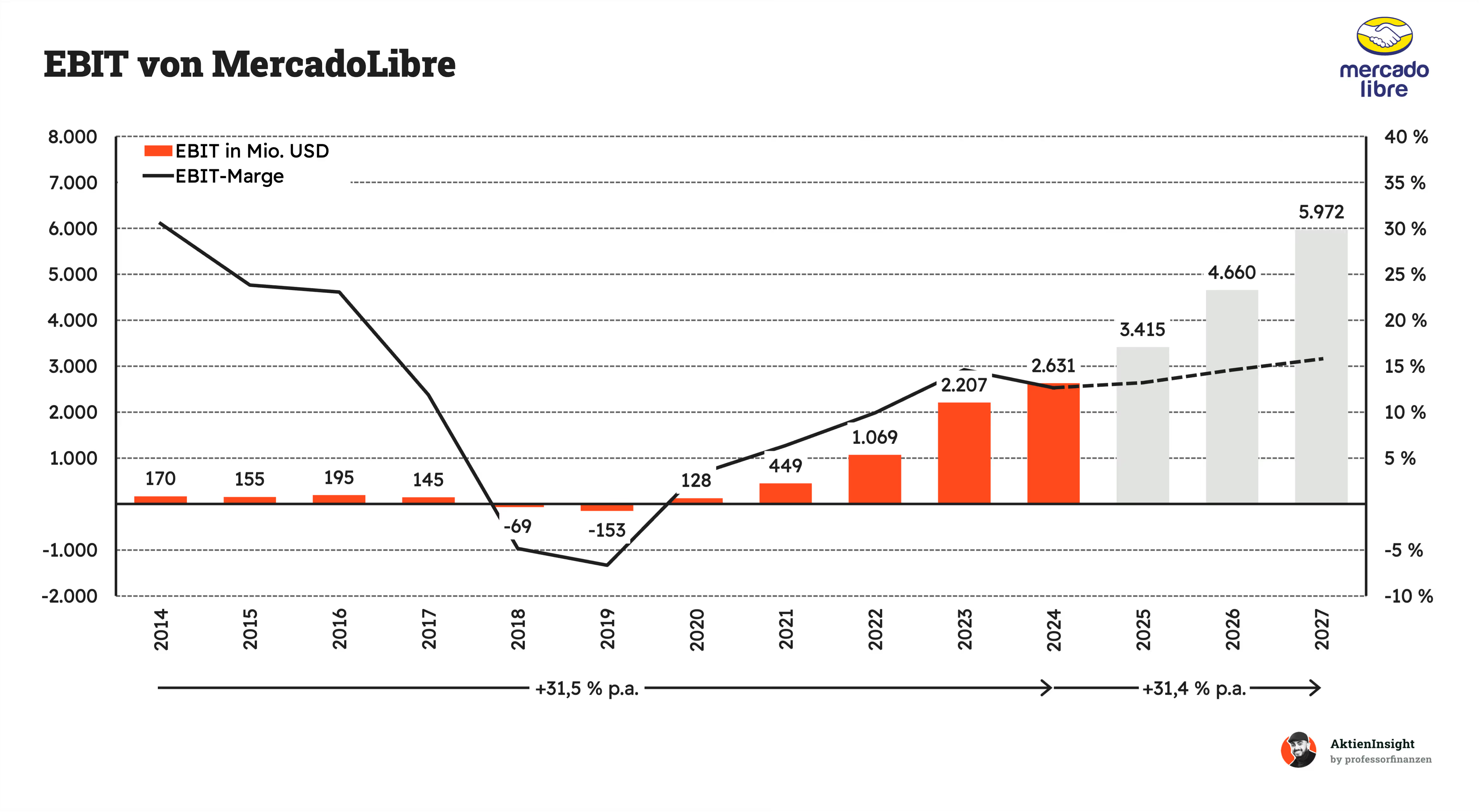

EBIT und Free Cash Flow

MercadoLibres EBIT ist dagegen nur um 31,5 % gewachsen. Damit ist das EBIT ebenfalls stark gewachsen, aber blieb hinter dem Umsatzwachstum zurück. Der Grund hierfür liegt in der hohen Marge, die MercadoLibre 2014 erzielen konnte. Damals hatte das Unternehmen sich auf den Marktplatz und Finanzen konzentriert und keine Logistikdienstleistungen angeboten. Dadurch waren Margen von über 30 % möglich. Inzwischen setzt MercadoLibre auf mehr Wachstum und dadurch ist die Marge auf 12,7 % zurückgegangen, aber MercadoLibres Umsatz wächst stark.

In der Zukunft soll der operative Gewinn um 31,4 % pro Jahr steigen. Die Marge soll auf über 15 % der Umsätze steigen. Das ist immer noch weit weg von den bisherigen Niveaus — wir denken auch, dass diese nicht mehr erreicht werden. Aber MercadoLibre hat noch Potenzial in seiner Marge und kann sich hier verbessern. Langfristig sind sogar Margen von über 20 % in unseren Augen realistisch, denn Geschäftsmodelle wie der Marktplatz oder Finanzen sind hochprofitabel und MercadoLibre gewinnt zunehmend an Marktanteil.

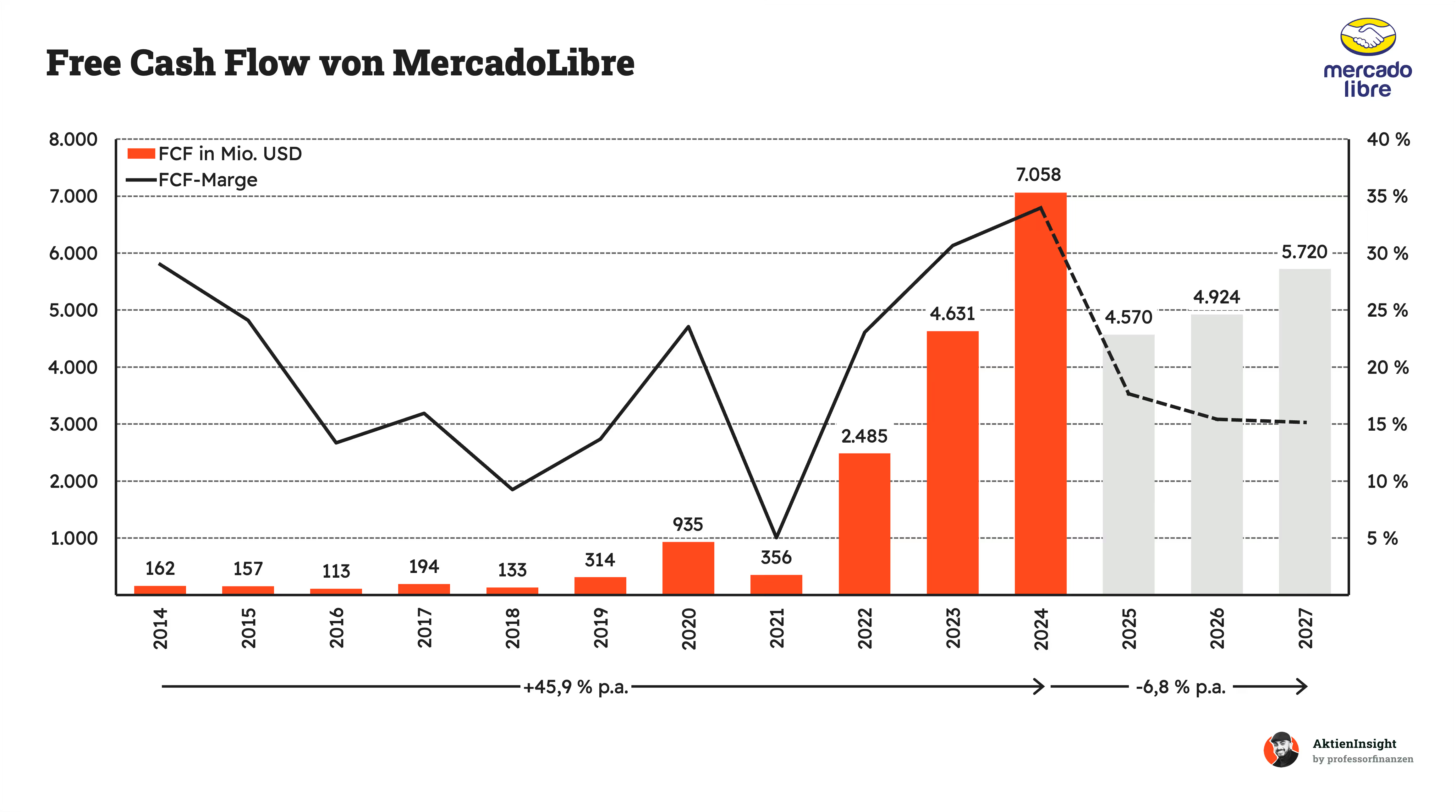

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst sehr unbeständig. Auf 10 Jahre ist er um 45,9 % pro Jahr gewachsen. Die Marge schwankt jedoch, denn MercadoLibre tätigt immer noch große Investitionen, um weiterzuwachsen. Der FCF soll sogar in den kommenden 3 Jahren sinken. Aber wir legen nicht so viel Wert auf diese Entwicklung, weil MercadoLibre eine Wachstumsaktie ist und der FCF positiv ist. Das ist das Wichtigste.

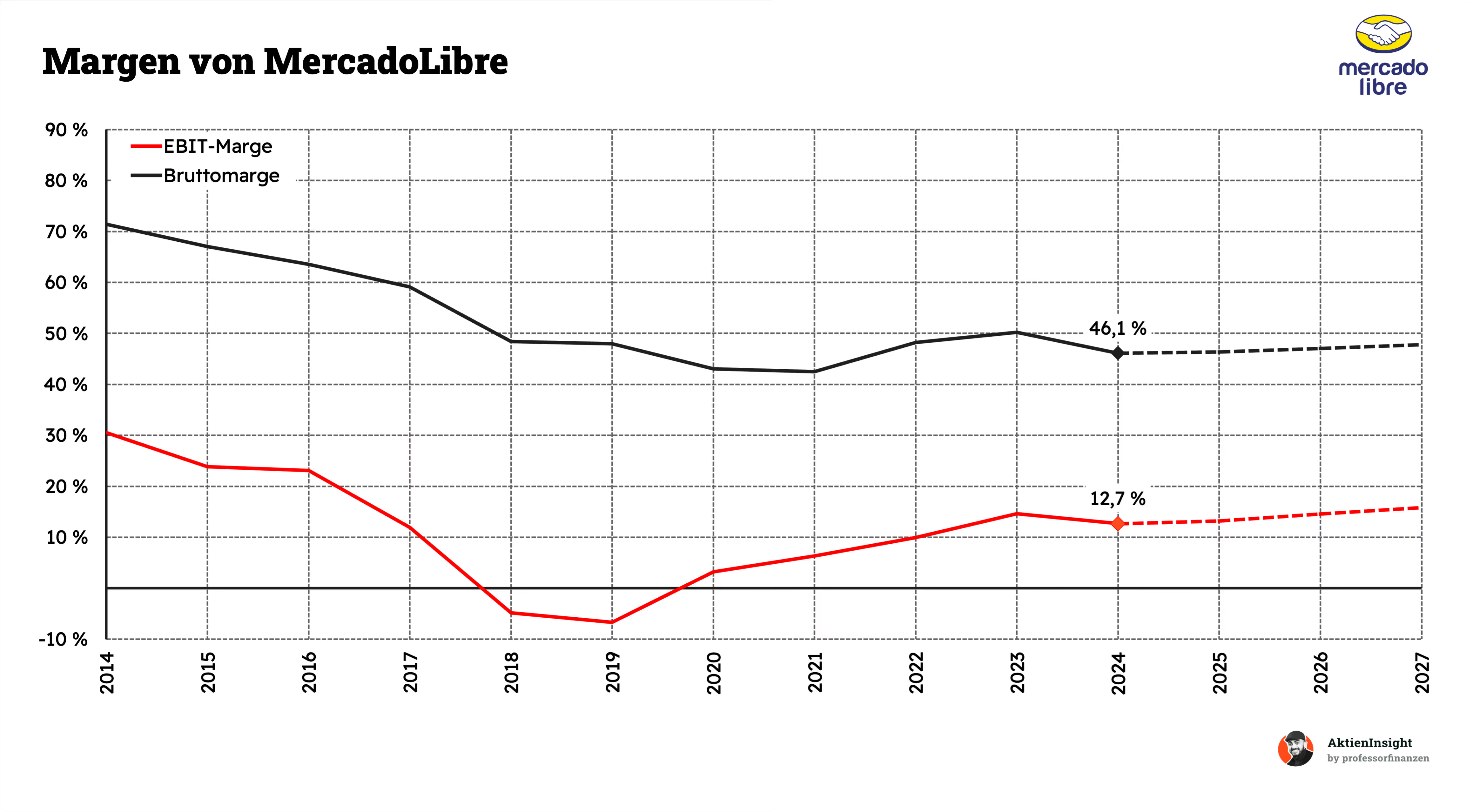

MercadoLibres Bruttomarge sinkt kontinuierlich. Der Wandel im Geschäft lässt sich hier nochmals gut sehen. Von 2014 bis 2018 ist die Marge um über 20 %-Punkte gefallen. MercadoLibres Fokus auf Logistik und auch Handel auf eigene Rechnung hat die Margen geschmälert.

Bei der EBIT-Marge findet eine Gegenbewegung statt. Diese Marge steigt wieder an. Die Investitionen in die Onlinehandelsplattform machen sich bezahlt.

Ausschüttungen

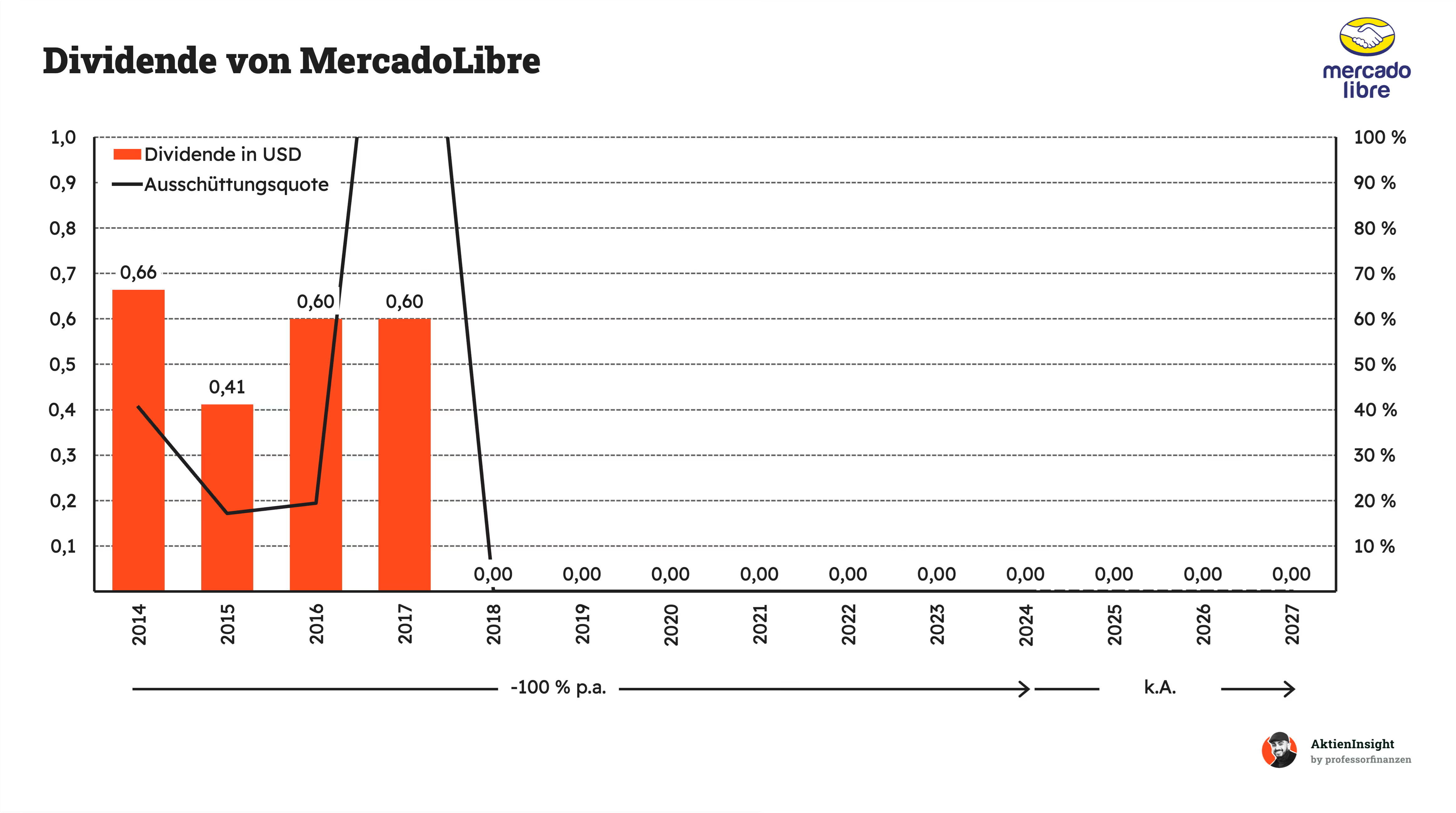

MercadoLibre hat bereits eine Dividende gezahlt. Von 2014 bis 2017 gab es einige Dividendenzahlungen. Das ist eher untypisch für ein Wachstumsunternehmen. Ab 2018 wurde die Zahlung gestrichen. Der Grund für die Streichung war, dass MercadoLibre das Geld in einer Dividende nicht sinnvoll ausgab. Der CEO entschied deshalb, dass man das Geld lieber in das Wachstum reinvestiert.

Wir sehen in den nächsten 5 Jahren deshalb keine Dividende mehr kommen. Solange MercadoLibre noch über 15 % pro Jahr wächst und nicht seine volle Profitabilität ausschöpft, lohnen sich Investitionen in die Firma. Aber auch danach halten wir Aktienrückkäufe für das erstmal wahrscheinlichere Szenario.

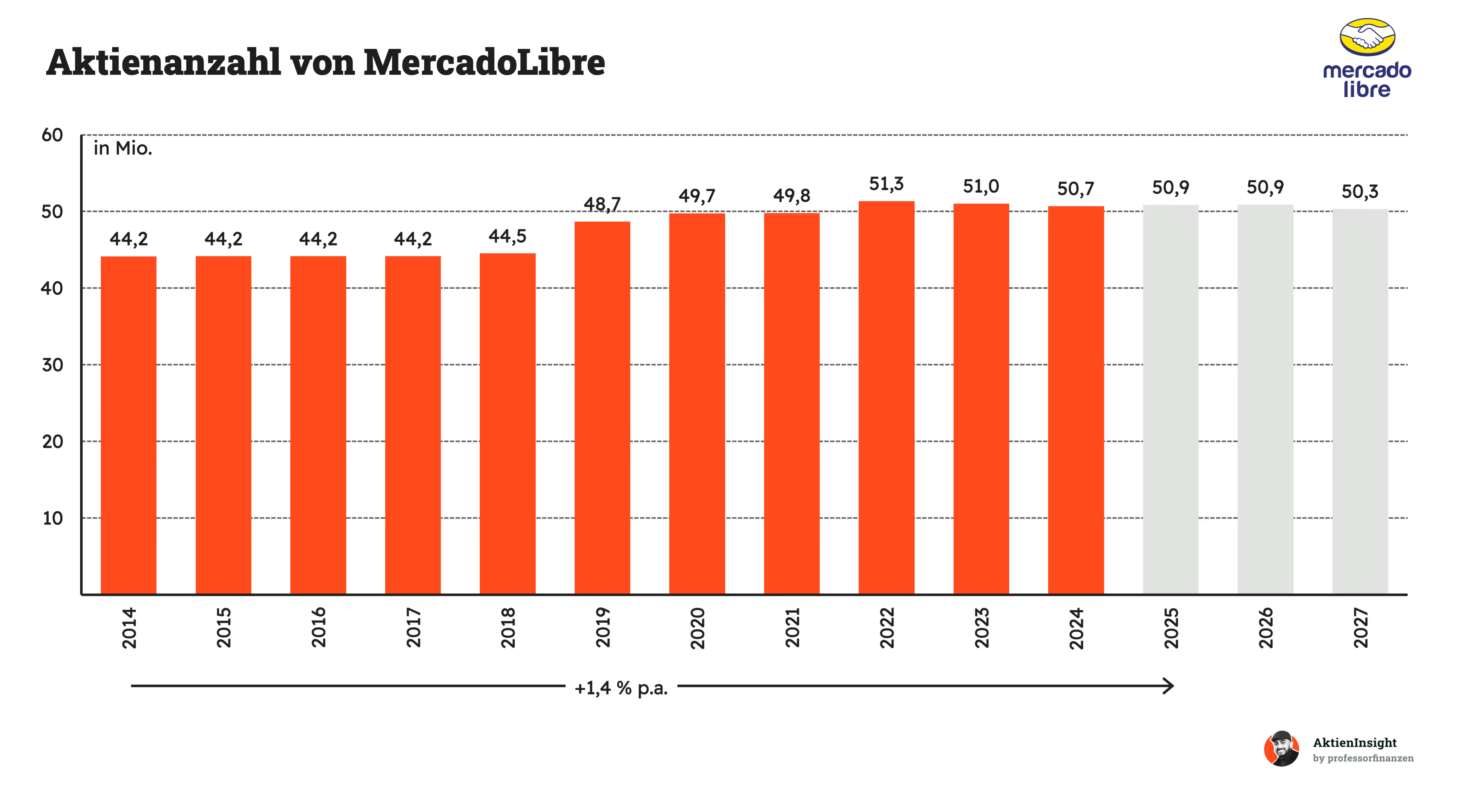

MercadoLibre kauft mittlerweile Aktien zurück. Auf 10 Jahre ist die Anzahl der Aktien im Schnitt um 1,4 % pro Jahr gestiegen. Das heißt, der Gewinn wurde leicht verwässert. In den letzten 2 Jahren ist die Anzahl aber wieder gesunken. MercadoLibre wirft solide Free Cash Flows ab und kann dieses Geld entsprechend investieren. Wir rechnen damit, dass in Zukunft die Aktienrückkäufe zunehmen werden und die Anzahl der Aktien leicht sinken wird. Aber wir gehen davon aus, dass die Rückkäufe auf 10 Jahre bei unter 0,5 % pro Jahr bleiben werden.

Bilanzanalyse

Schulden. MercadoLibre hat keine Nettoschulden. Das heißt, es gibt mehr Liquidität auf dem Konto als Verschuldung auf der Gegenseite. Im Fall einer Krise kann MercadoLibre also alle Schulden notfalls direkt tilgen und sogar einige Zeit unprofitabel werden.

Zinsen. Die Zinslast ist auch gering. Es fließen nur 2,3 % der Free Cash Flows in den Schuldendienst. Gleichzeitig erhält MercadoLibre auch eine erhebliche Menge an Zinsen und hat netto betrachtet fast keine Zinsen zu bezahlen. Die Situation ist also ebenfalls komfortabel.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

MercadoLibre hat fast keinen Goodwill. MercadoLibre hat seine Plattformen überwiegend in Eigenregie aufgebaut und nur wenige kleinere Übernahmen durchgeführt, um diese Plattformen zu ergänzen bzw. die Übernahmen waren auch verhältnismäßig günstig. Damit ist auch kein größeres Abschreibungsrisiko aus der Bilanz zu befürchten.

Fazit zur Bilanz: MercadoLibre ist ein Konzern mit hohem Technologiegeschäft. Dadurch ist die Bilanz ohnehin eher klein. Die Bilanz ist gesund aufgestellt und hat kaum Bilanzrisiken. Selbst aus dem Finanzbereich des Unternehmens sehen wir keine größeren Bilanzrisiken, weil der Großteil des Geschäfts auf digitalen Zahlungen basiert.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wirtschaftlicher Aufstieg von Argentinien. Unter Präsident Milei findet in Argentinien eine große Wirtschaftsreform statt. Bisher stabilisiert sich die Wirtschaft und selbst die Armut geht im Land zurück. Wenn Argentinien vom Krisenland zum wachsenden Schwellenland wird, würde MercadoLibre von Millionen neuen Konsumenten profitieren.

Digitalisierung in Lateinamerika. Immer mehr Menschen nutzen Internet und Smartphone. MercadoLibre trägt auch dazu bei, indem sie Konsum und Finanzen normalisieren. Insgesamt entsteht dadurch ein selbstverstärkender Effekt.

Partnerschaften mit Banken. MercadoLibre könnte immer mehr als klassisches Finanzinstitut etabliert werden. Das würde zu einem hohen Wachstum bei Krediten und Einlagen führen. Aktuell sind sie immer noch hauptsächlich Zahlungsanbieter, aber sie könnten mehr zur Neobank werden.

Neue Märkte wie Immobilien oder Fahrzeuge. Falls MercadoLibre neue Produktkategorien und Märkte erfolgreich integriert, kann das den Umsatz deutlich steigern.

Weniger Konkurrenz durch Rückzug internationaler Anbieter. Falls sich Anbieter wie Shopee oder AliExpress aus der Region zurückziehen, kann MercadoLibre Marktanteile gewinnen.

Ausweitung auf andere Länder in Lateinamerika. Aktuell ist MercadoLibre vor allem auf die 3 größten Länder in Lateinamerika fokussiert. Falls sich Konkurrenten zurückziehen oder MercadoLibre auf dem Kontinent größer wird, könnten sie viel leichter erfolgreich in Ländern wie Costa Rica, Chile, Kolumbien und Co. expandieren.

Risiken

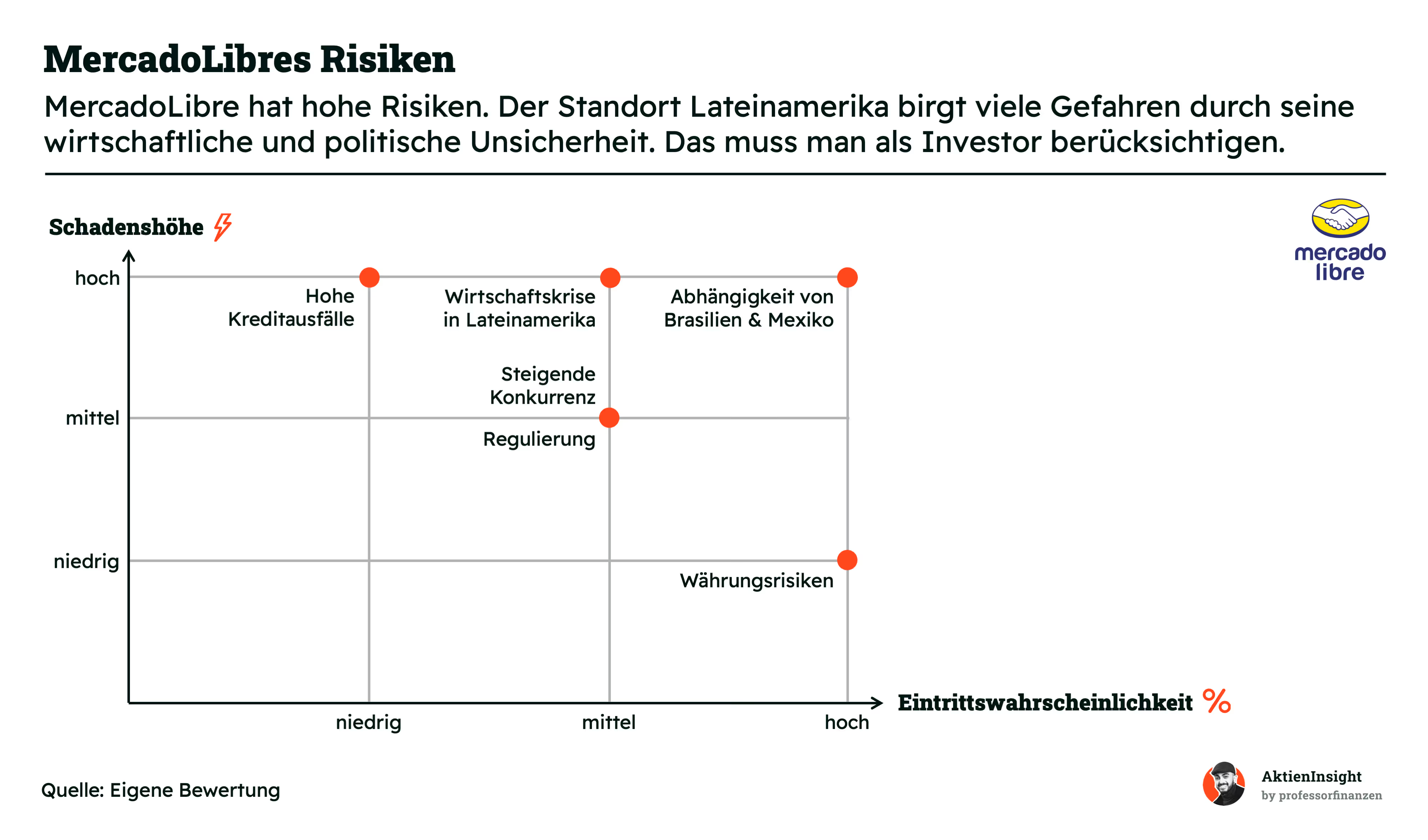

Wirtschaftskrise in Lateinamerika. Durch die hohe Inflation, Währungsabwertungen oder andere wirtschaftliche Risiken könnte es zu einer Krise in Lateinamerika kommen. In so einer Krise würden die Haushalte deutlich sparsamer werden und es gäbe mehr Insolvenzen. MercadoLibre könnte das hart treffen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Abhängigkeit von Brasilien und Mexiko. Über die Hälfte der Umsätze stammt aus Brasilien. Eine Krise dort trifft MercadoLibre besonders stark. Aber auch Mexiko könnte zum Problem werden wegen der Zölle durch die USA. Die mexikanische Wirtschaft profitiert enorm vom amerikanischen Wohlstand.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Regulierung. In vielen Ländern Lateinamerikas sind die Regierungen nicht sehr stabil. Es könnte zu Benachteiligungen von MercadoLibre kommen, weil sie zu stark im Finanzsystem oder E-Commerce werden. Mexiko gilt zum Beispiel als Hybridregime, Brasilien und Argentinien als unvollständige Demokratien.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Währungsrisiken. Ein größerer Teil der Kosten läuft in US-Dollar und die Bilanzierung auch, aber die Umsätze werden in schwachen Landeswährungen erzielt. Einige Länder wie Argentinien haben eine besonders hohe Inflation.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Hohe Kreditausfälle. Mercado Pago setzt immer stärker auf klassische Finanzdienstleistungen. Wenn die Kunden ihre Kredite nicht zurückzahlen können oder es anderweitig zu Problemen mit klassischem Bankgeschäft kommt, könnte es zu einem hohen Risiko werden.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Steigende Konkurrenz durch Wettbewerber. Sollten Amazon, Alibaba, Walmart und Co. mehr in der Region investieren, kann es zu Preiskämpfen kommen. MercadoLibres Margen würden sinken.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet.

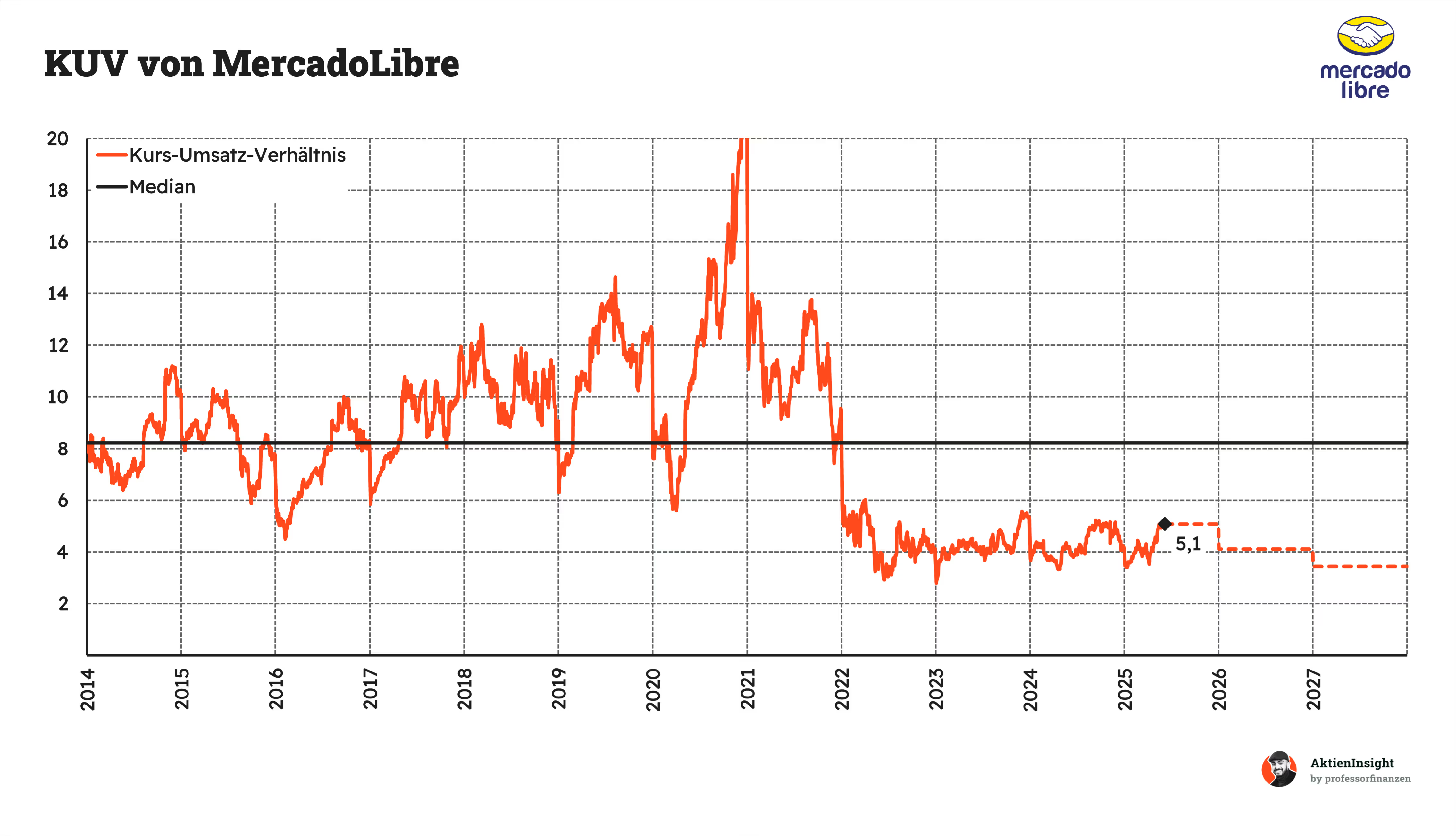

MercadoLibres Kurs-Umsatz-Bewertung ist stark gesunken. Sie liegt für 2025 bei etwa 5,1. Damit ist 38 % unter dem Median von etwa 8. Der Grund hierfür liegt darin, dass MercadoLibre stark in seine Bewertung hineingewachsen ist. Die Aktie wirkt auf den ersten Blick unterbewertet.

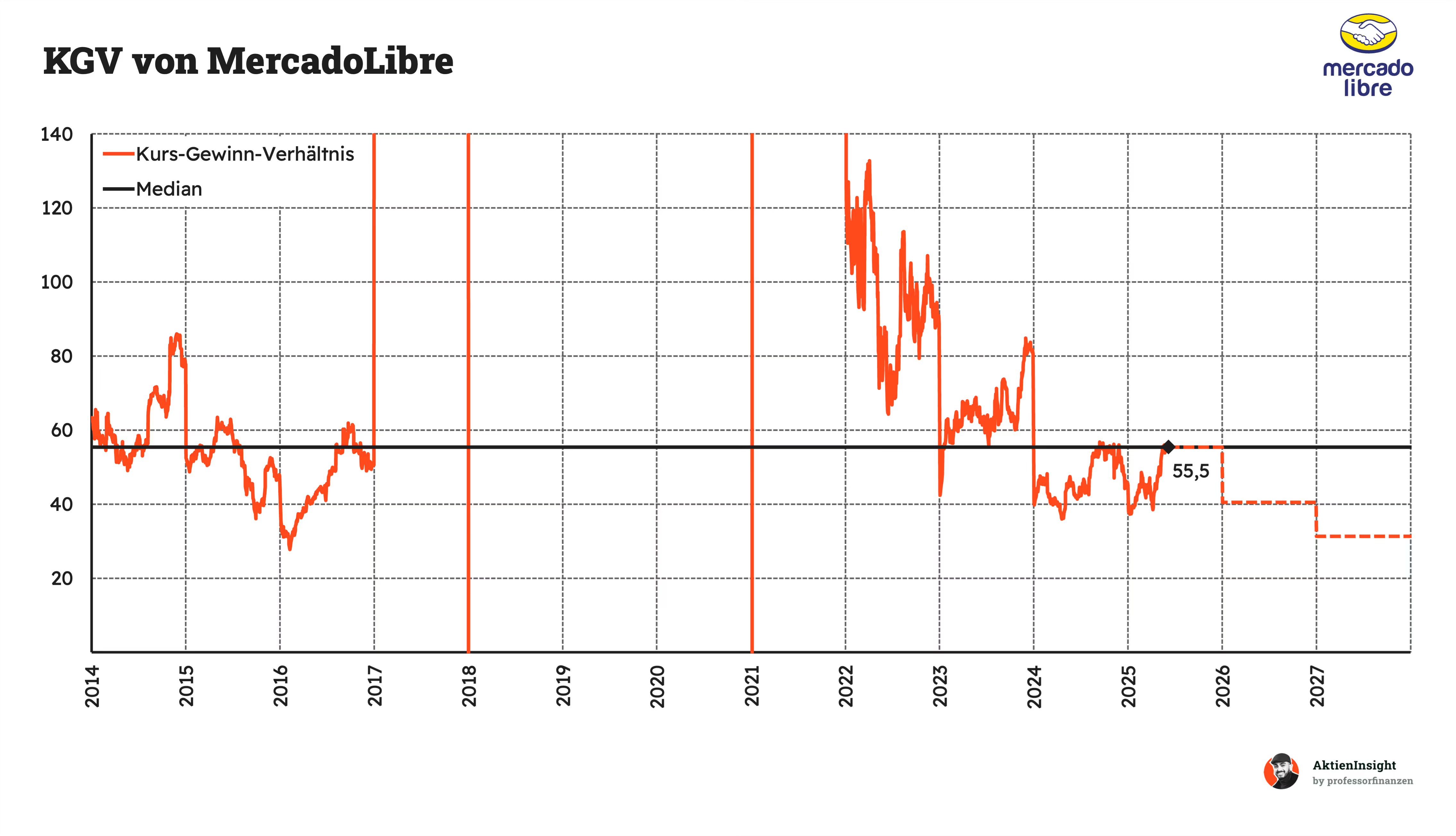

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 55,5. Damit ist die Aktie historisch fair bewertet, jedoch kann man diese Bewertung nicht als ganz repräsentativ sehen. Die meiste Zeit waren MercadoLibres Gewinne niedrig und das KGV damit überhöht.

Das könnte sich inzwischen geändert haben, aber MercadoLibres hohe Bewertung braucht noch einige Jahre, um wieder in ein normales Maß zu wachsen. Ab 2027 wird sie günstig.

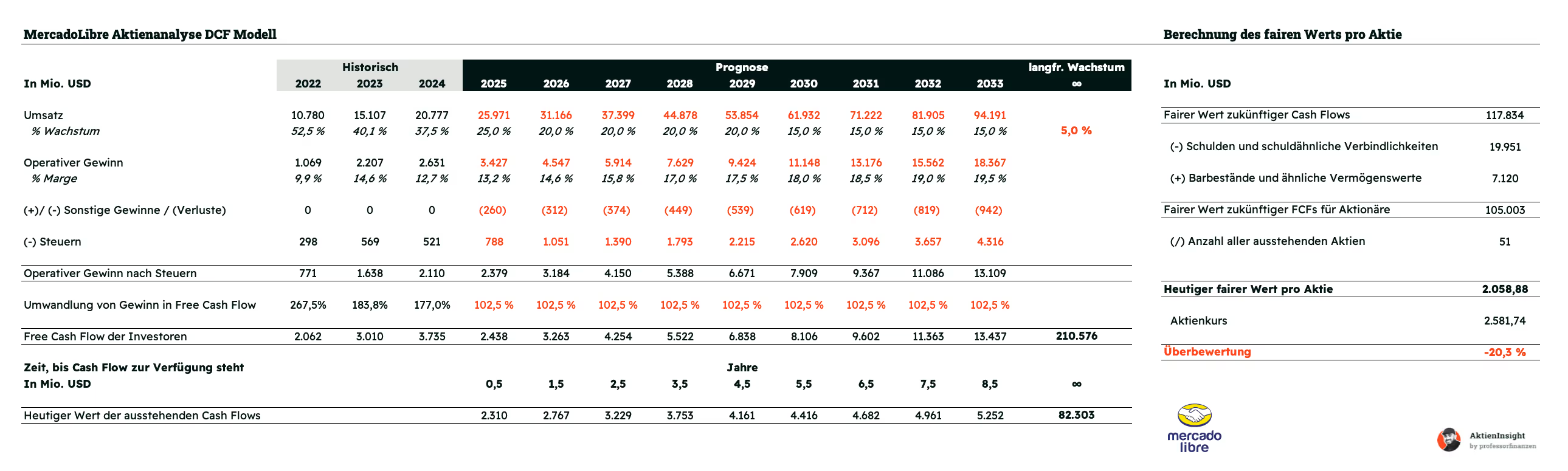

Discounted-Cash-Flow-Bewertung

Für die Bewertung der MercadoLibre-Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Für unser DCF-Modell haben wir MercadoLibres Wachstumspotenzial in Lateinamerika abgeschätzt. Wir gehen davon aus, dass MercadoLibre durch die weitere Durchdringung in Lateinamerika die nächsten 5 Jahre um 20 % pro Jahr wächst und danach auf 15 % pro Jahr verlangsamt. Langfristig gehen wir von 5 % Wachstum pro Jahr für die Wirtschaftsregion aus. Das sind ambitionierte Zahlen. Wir gehen aber davon aus, dass MercadoLibre durch neue Markteintritte diese Zahlen erreicht.

Für den operativen Gewinn gehen wir von einer Steigerung bis 20 % EBIT-Marge aus. Wir nehmen an, dass MercadoLibre zunehmend Plattformgeschäft abwickelt und die Finanzlösungen sehr profitabel werden. Wir gehen deshalb von 20 % Marge aus. Dadurch würde sich das EBIT bis 2033 fast ver-7-fachen.

Ergebnis

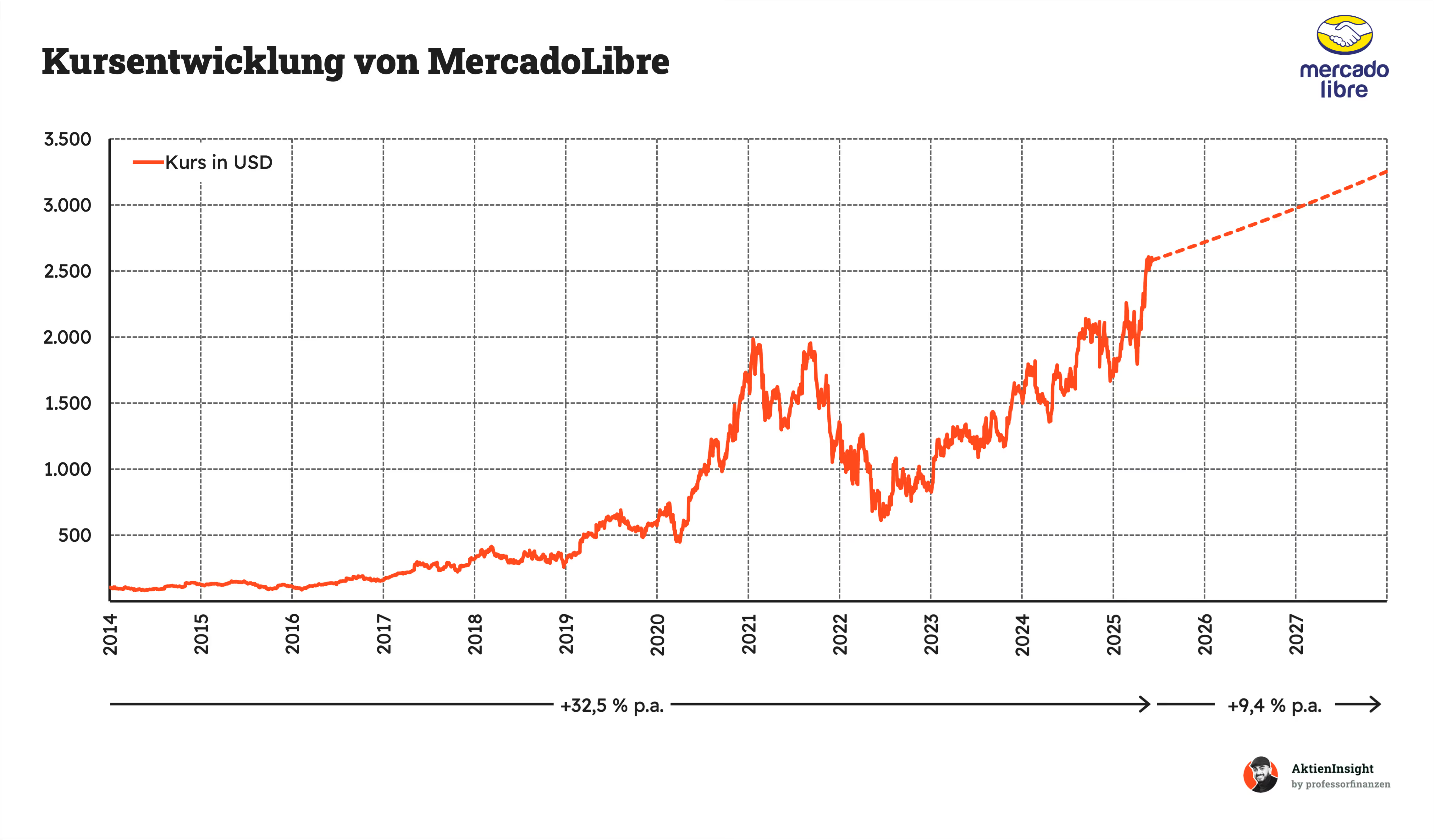

Im DCF-Modell erhalten wir für MercadoLibre einen fairen Kurs von rund 2.059 Dollar bzw. eine 20,3 % Überbewertung. Dadurch ergibt sich eine rechnerische Renditeerwartung von 9,4 % pro Jahr für die nächsten 10 Jahre.

Die hohe Renditeerwartung sollte aber nicht über die Risiken hinwegtäuschen. Hier sollte man als Aktionär aufpassen. Wir denken, dass MercadoLibre erst bei rund 1.800 Dollar spannend wird, wenn die Renditeerwartung auf über 13 % pro Jahr steigt.

Fazit

MercadoLibre ist der führende E-Commerce- und Fintech-Anbieter in Lateinamerika. Das Unternehmen betreibt mit MercadoLibre den größten Online-Marktplatz der Region und bietet über Mercado Pago ein breites Zahlungsnetzwerk. Beide Plattformen sind eng miteinander verknüpft, was hohe Synergien schafft. So kann das Unternehmen nicht nur Transaktionen abwickeln, sondern auch Kredite vergeben, Bankdienstleistungen anbieten und Vermögen verwalten.

Das Wachstum basiert auf mehreren Säulen. Zum einen wächst der gesamte Markt für Onlinehandel und digitale Zahlungen in Lateinamerika stark. Gleichzeitig wird gezielt in neue Produktkategorien und Länder investiert. Besonders Brasilien und Mexiko stehen im Fokus, wo das Unternehmen stark in Personal, Infrastruktur und Technik investiert. Auch die Nutzerzahlen steigen weiter, sowohl beim Marktplatz als auch bei den Finanzdiensten.

Im Wettbewerb hat MercadoLibre eine klare Position. Als lokaler Anbieter kennt das Unternehmen die Kundenbedürfnisse besser als internationale Wettbewerber wie Amazon. In vielen Ländern ist MercadoLibre die führende Plattform. Kleinere Anbieter wie Falabella oder Magazine Luiza sind lokal stark, aber im Gesamtmarkt kaum relevant. Ein Pluspunkt ist auch der Gründer Galperín, der das Unternehmen immer noch führt.

Es gibt erhebliche Risiken. Die wirtschaftliche Lage in Lateinamerika ist eher instabil. Währungsrisiken, Inflation oder politische Unsicherheiten können sich negativ auswirken. Auch der Wettbewerb in einzelnen Ländern nimmt zu. Gleichzeitig hängt das Wachstum stark davon ab, wie gut es gelingt, Kunden zwischen Marktplatz und Finanzplattform hin- und herzuentwickeln.

MercadoLibre überzeugt mit starkem Wachstum. Bei den Kennzahlen gibt es ein Umsatzwachstum von über 40 % pro Jahr, eine EBIT-Marge von fast 13 % und eine schuldenfreie Bilanz. Selbst im Wettbewerbsvergleich muss sich MercadoLibre nicht verstecken und hat eine attraktive Kombination von Kennzahlen.

Wir finden die MercadoLibre-Aktie haltenswert. Beim aktuellen Kurs von 2.582 US-Dollar rechnen wir mit einer jährlichen Rendite von rund 9,4 %. Das ist attraktiv, aber nicht ohne Risiko. Für Investoren, die ein stark wachsendes Tech-Unternehmen mit Fokus auf Lateinamerika suchen, ist MercadoLibre spannend, aber noch nicht ganz in unserer Wunschregion. Wer hingegen mehr Stabilität sucht, findet sie bei Amazon — dafür mit weniger Wachstum.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Amazon.