.avif)

.avif)

Morningstar Aktienanalyse

.webp)

Einleitung

Morningstar ist einer der wichtigsten Player im Finanzdaten- und Research-Markt. Millionen von Anlegern und Profis verlassen sich täglich auf die Analysen, Ratings und Softwarelösungen des Unternehmens.

Besonders spannend ist, wie Morningstar seine Rolle über klassische Fondsanalysen hinaus erweitert. Nachhaltigkeitsratings, ESG-Daten und digitale Plattformen machen Morningstar zu einem unverzichtbaren Partner für Investoren und Finanzberater.

Doch wie groß ist das Potenzial und wo liegen die Risiken? In unserer Analyse erfährst du, wie sich Morningstar im globalen Wettbewerb positioniert — und ob die Aktie ein spannendes Investment ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Branche für Finanzdaten & Investment-Research

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

Geschichte

Management & Aktionärsstruktur

Kunal Kapoor

Kunal Kapoor ist seit dem 1. Januar 2017 der CEO von Morningstar. Zuvor war er bereits Präsident des Unternehmens und verantwortlich für Produktentwicklung, Innovation, Vertrieb und strategische Priorisierung. Seit seinem Einstieg bei Morningstar im Jahr 1997 — zunächst als Datenanalyst — durchlief er zahlreiche Führungspositionen, darunter Director of Mutual Fund Research, Director of Business Strategy für internationale Aktivitäten, Präsident und CIO von Morningstar Investment Services sowie Leiter von Morningstar.com und der Datendivision.

Kapoor schloss sein Studium 1997 mit einem Bachelor in Economics and Environmental Policy am Monmouth College ab und erwarb später einen MBA an der University of Chicago Booth School of Business. Außerdem ist er CFA-Charterholder und Mitglied der CFA Society of Chicago. Vor seiner Ernennung zum CEO war er auch im Vorstand von PitchBook tätig, einem Anbieter von Daten zu privaten Märkten, den Morningstar 2016 übernahm.

Seine Amtszeit ist geprägt durch eine klare strategische Weiterentwicklung des Unternehmens. Unter seiner Führung wurden PitchBook und Sustainalytics vollständig integriert, wodurch Morningstar den Ausbau in die Bereiche Private Markets und ESG-Ratings vorangetrieben hat. Gleichzeitig gelang es, das Geschäft profitabel zu erweitern und die Marktstellung als führender Anbieter von Investment-Daten und Research zu festigen. Dies zeigt seine Fähigkeit, Wachstum, Innovation und langfristige Weitsicht miteinander zu verbinden.

Vergütung

Kunal Kapoors Gehalt hat 3 Bestandteile:

- Festgehalt (6 %): Als CEO erhält Kapoor ein festes Grundgehalt von 525.000 Dollar.

- Jahresbonus (27 %): Zusätzlich besteht ein leistungsabhängiger Bonus, der auf finanziellen Kennzahlen wie Umsatzwachstum, Betriebsergebnis, Free Cash Flow sowie qualitativen Faktoren basiert. 2024 erhielt er hier 2,3 Mio. Dollar.

- Langfristige Aktienprämien (67 %): Der größte Anteil seiner Vergütung stammt aus Aktienzuteilungen. 2024 wurden ihm Aktien im Wert von 5,8 Mio. Dollar zugesprochen. Diese sind an mehrjährige Erfolgsziele gebunden und sollen die Interessen des Managements mit denen der Aktionäre verbinden.

Das Gesamtgehalt belief sich 2024 auf rund 8,6 Mio. Dollar und lag damit über dem Vorjahresniveau. Der hohe Anteil aktienbasierter Vergütung zeigt klar die Ausrichtung auf langfristigen Unternehmenserfolg. Wir halten die Struktur für angemessen, da sie die Wertsteigerung für Aktionäre in den Vordergrund stellt und gleichzeitig das finanzielle Risiko für das Unternehmen begrenzt.

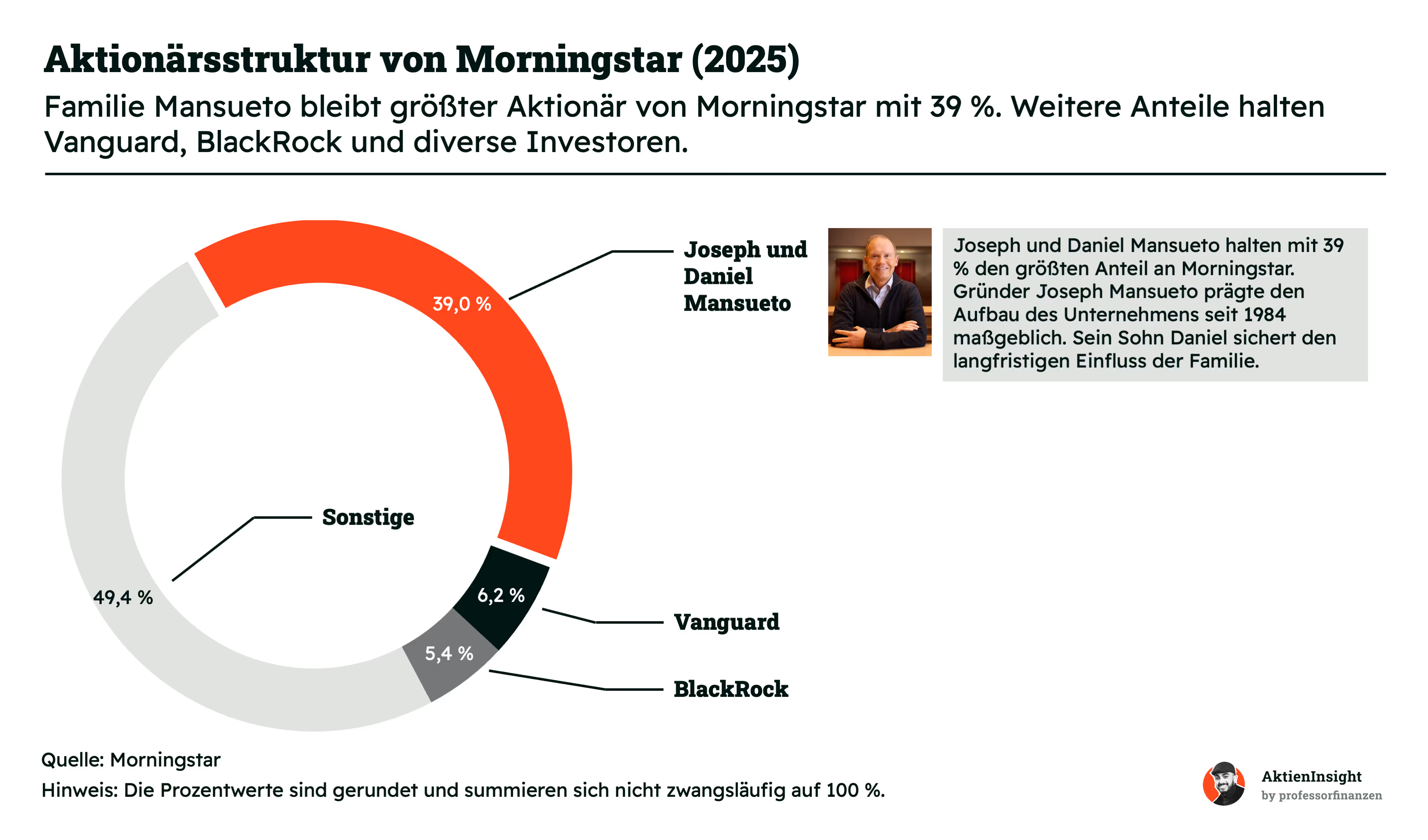

Aktionärsstruktur

Morningstar hat mit Joseph und Daniel Mansueto klare Ankeraktionäre. Die Familie hält 39 % der Aktien und ist damit mit Abstand größter Anteilseigner. Ihr Einfluss ist stark, denn Joseph Mansueto hat das Unternehmen selbst aufgebaut. Durch die Beteiligung seines Sohnes Daniel ist auch langfristig gesichert, dass die Familie die Entwicklung von Morningstar mitbestimmt.

Dazu kommen die großen Vermögensverwalter Vanguard mit 6,2 % und BlackRock mit 5,4 %. Diese Investoren sind aber meist passiv. Sie legen ihr Geld breit an und mischen sich kaum ins Geschäft ein. Den Rest der Aktien halten viele kleinere Anleger. Sie spielen einzeln keine große Rolle und treten nicht als treibende Kraft auf. Damit bleibt die Familie Mansueto das Gesicht hinter der Aktionärsstruktur von Morningstar.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Morningstar verdient sein Geld vor allem mit Daten, Analysen und Softwarelösungen. Das Unternehmen sammelt riesige Mengen an Finanzinformationen und bereitet sie so auf, dass Investoren, Vermögensverwalter und Finanzberater sie nutzen können. Der Kern des Geschäfts liegt darin, Anlegern mehr Transparenz zu geben und ihnen fundierte Entscheidungen zu ermöglichen.

Ein großer Teil des Umsatzes kommt aus wiederkehrenden Abonnements. Kunden zahlen zum Beispiel für den Zugang zur Datenbank PitchBook, die detaillierte Informationen über Private-Equity- und Venture-Capital-Märkte liefert. Auch die Morningstar Direct-Plattform für institutionelle Anleger oder die Advisor Workstation für Finanzberater funktionieren nach diesem Modell. Das sorgt für planbare und stabile Einnahmen. Daneben gibt es Umsätze aus Lizenzgebühren für Indizes, die Banken oder ETF-Anbieter verwenden, sowie aus dem Geschäft mit Kredit- und ESG-Ratings.

Ein Beispiel macht das Geschäftsmodell greifbarer. Wenn ein Vermögensverwalter in den USA einen neuen Fonds auflegt, kann er dafür einen Morningstar-Index lizenzieren. Für die Nutzung dieses Index zahlt er jährliche Gebühren. Gleichzeitig analysieren Finanzberater über die Advisor Workstation, wie sich dieser Fonds in ein bestehendes Kundenportfolio einfügen würde. Und Privatanleger können über Morningstar.com die Fondsbewertung mit den bekannten Stern-Ratings abrufen. Damit verdient Morningstar gleich auf mehreren Ebenen an einem einzigen Finanzprodukt.

Die Stärke von Morningstar liegt in der Breite der Angebote. Das Unternehmen bedient Privatanleger, Finanzberater, institutionelle Investoren und sogar Unternehmen, die ihre Produkte auf Morningstar-Daten aufbauen. Damit ist es nicht von einer einzelnen Kundengruppe abhängig. Außerdem setzt Morningstar konsequent auf wiederkehrende Verträge, die meist über mehrere Jahre laufen. Das macht den Umsatz weniger schwankungsanfällig und bietet Wachstumspotenzial, wenn immer mehr Investoren datenbasierte Entscheidungen treffen.

Geschäftsmodell im Detail

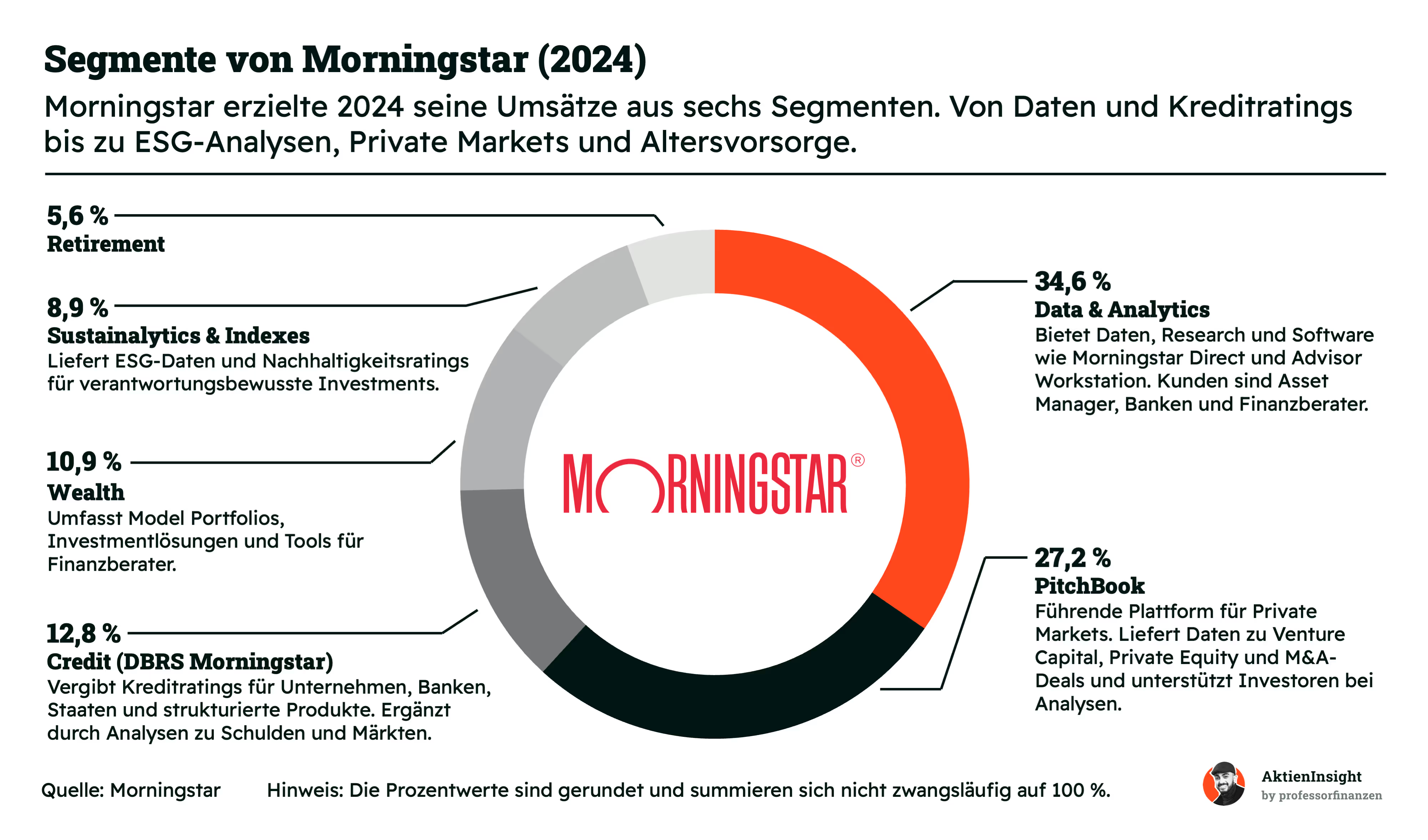

Data & Analytics (34,6 %)

Dieses Segment ist die größte Einnahmequelle von Morningstar. Es umfasst Daten, Research und Software wie Morningstar Direct und Advisor Workstation. Kunden sind Asset Manager, Banken und Finanzberater. Besonders bekannt sind die Sterne-Ratings für Fonds und ETFs, die Investoren eine erste Orientierung geben. Das Geschäft wächst stabil, da immer mehr Investoren unabhängige Analysen nutzen.

PitchBook (27,2 %)

PitchBook ist die Plattform für Private Markets. Sie liefert Daten zu Private Equity, Venture Capital, Start-ups und M&A-Deals. Kunden erhalten detaillierte Informationen zu Finanzierungsrunden, Bewertungen und Investoren. Damit ergänzt PitchBook das klassische Geschäft von Morningstar um einen stark wachsenden Bereich. Die Nachfrage steigt, weil immer mehr Kapital in private Märkte fließt.

Credit (DBRS Morningstar) (12,8 %)

In diesem Segment agiert Morningstar als Ratingagentur. Unternehmen, Banken, Staaten und strukturierte Produkte werden auf ihre Kreditwürdigkeit bewertet. Damit konkurriert Morningstar direkt mit S&P, Moody’s und Fitch, ist aber als unabhängiger Anbieter mit Fokus auf Transparenz positioniert. Das Geschäft liefert eine stabile Ergänzung zu den anderen Segmenten.

Wealth (10,9 %)

Dieses Segment bündelt Beratungsangebote und digitale Plattformen für Finanzberater. Kunden erhalten Tools, um Portfolios zu analysieren, Anlagevorschläge zu erstellen und regulatorische Anforderungen zu erfüllen. Zudem bietet Morningstar Model Portfolios und Investmentlösungen an. Das Geschäft wächst mit der steigenden Bedeutung technologiegestützter Beratung.

Sustainalytics & Indexes (8,9 %)

Nachhaltigkeit und Benchmarks gewinnen an Bedeutung. Sustainalytics liefert ESG-Daten und Ratings, die Fondsanbieter und Banken nutzen, um Produkte aufzulegen oder regulatorische Anforderungen wie die EU-Offenlegungsverordnung zu erfüllen. Ergänzt wird das durch Morningstar Indexes, die als Benchmarks dienen und die Basis für ETFs bilden.

Retirement (5,6 %)

Dieses Segment fokussiert sich auf Altersvorsorge in den USA. Morningstar bietet Managed Retirement Accounts, Fiduciary Services und individuelle Anlagemodelle für Pensionspläne an. Kunden sind Arbeitgeber und Pensionsfonds, die ihren Mitarbeitern Ruhestandslösungen bereitstellen. Das Geschäft profitiert vom weltweiten Trend zur privaten Vorsorge.

Umsatzarten von Morningstar

Ein Blick auf die Umsatzarten zeigt, wie stabil das Geschäftsmodell von Morningstar aufgebaut ist. Der größte Teil der Erlöse kommt aus Lizenzgebühren für Daten, Software und Plattformen. Diese machen über 70 % des Umsatzes aus und sorgen für verlässliche Einnahmen, weil die meisten Kunden mehrjährige Verträge abschließen. Damit erzielt Morningstar eine hohe Planbarkeit und kann unabhängig von kurzfristigen Marktschwankungen wachsen.

Rund 15 % der Umsätze sind vermögensabhängig. Hier verdient Morningstar an Gebühren, die auf dem verwalteten oder administrierten Vermögen basieren. Dieses Geschäft hängt direkt von der Entwicklung der Kapitalmärkte ab. Steigen die Märkte, wächst auch dieser Umsatzteil. In schwächeren Phasen kann er jedoch deutlich zurückgehen. Gerade im Bereich Investment Management spielt dieser Faktor eine wichtige Rolle.

Die restlichen 14 % stammen aus transaktionsabhängigen Erlösen. Dazu zählen einmalige Leistungen wie bestimmte Beratungen, Analysen oder auch einzelne Lizenzvergaben. Diese Einnahmen sind naturgemäß volatiler und schwanken stärker als die beiden anderen Umsatzarten. Dennoch sind sie eine wertvolle Ergänzung, weil sie zusätzliche Flexibilität bringen und Morningstar erlauben, Chancen bei neuen Projekten oder Kundenbedürfnissen schnell zu nutzen.

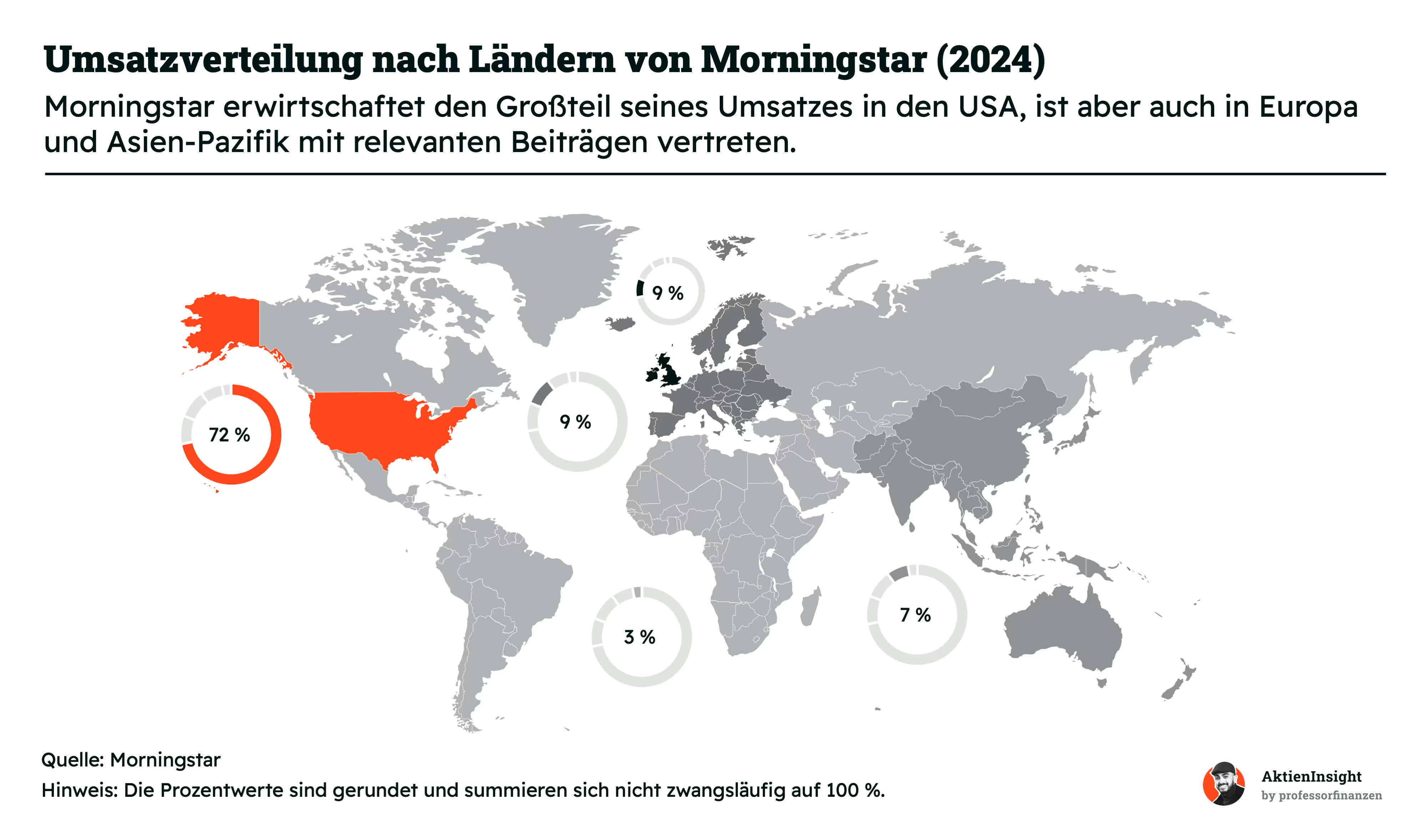

Nach den Umsatzarten lohnt sich ein Blick auf die regionale Aufstellung. Morningstar ist zwar ein global agierendes Unternehmen, doch das Geschäft ist stark auf die USA ausgerichtet. Dort werden rund 72 % der Erlöse erwirtschaftet. Der Heimatmarkt ist für Morningstar besonders wichtig, weil dort nicht nur die meisten Kunden sitzen, sondern auch der Wettbewerbsvorteil am größten ist. Viele Banken, Fondsgesellschaften und Privatanleger greifen in den USA täglich auf Morningstar-Produkte zurück.

Europa trägt insgesamt rund 18 % zum Umsatz bei. Dabei sind Großbritannien und der Rest Europas ähnlich stark vertreten. Besonders in Großbritannien ist Morningstar mit Research und Datenplattformen gut etabliert, während in Kontinentaleuropa vor allem ESG-Daten von Sustainalytics sowie Indexlösungen nachgefragt werden. Die Expansion in diesen Märkten verläuft stabil, auch wenn der Wettbewerb mit Anbietern wie Refinitiv oder MSCI spürbar ist.

Asien-Pazifik macht inzwischen rund 7 % aus und gewinnt zunehmend an Bedeutung. In Ländern wie Australien oder Japan sind die Investment- und Datenlösungen bereits etabliert. Gleichzeitig bietet die Region langfristig enormes Potenzial, weil dort die Nachfrage nach professionellem Research und digitalen Investmentlösungen weiter steigt. Der Rest der Welt trägt bisher nur etwa 3 %.

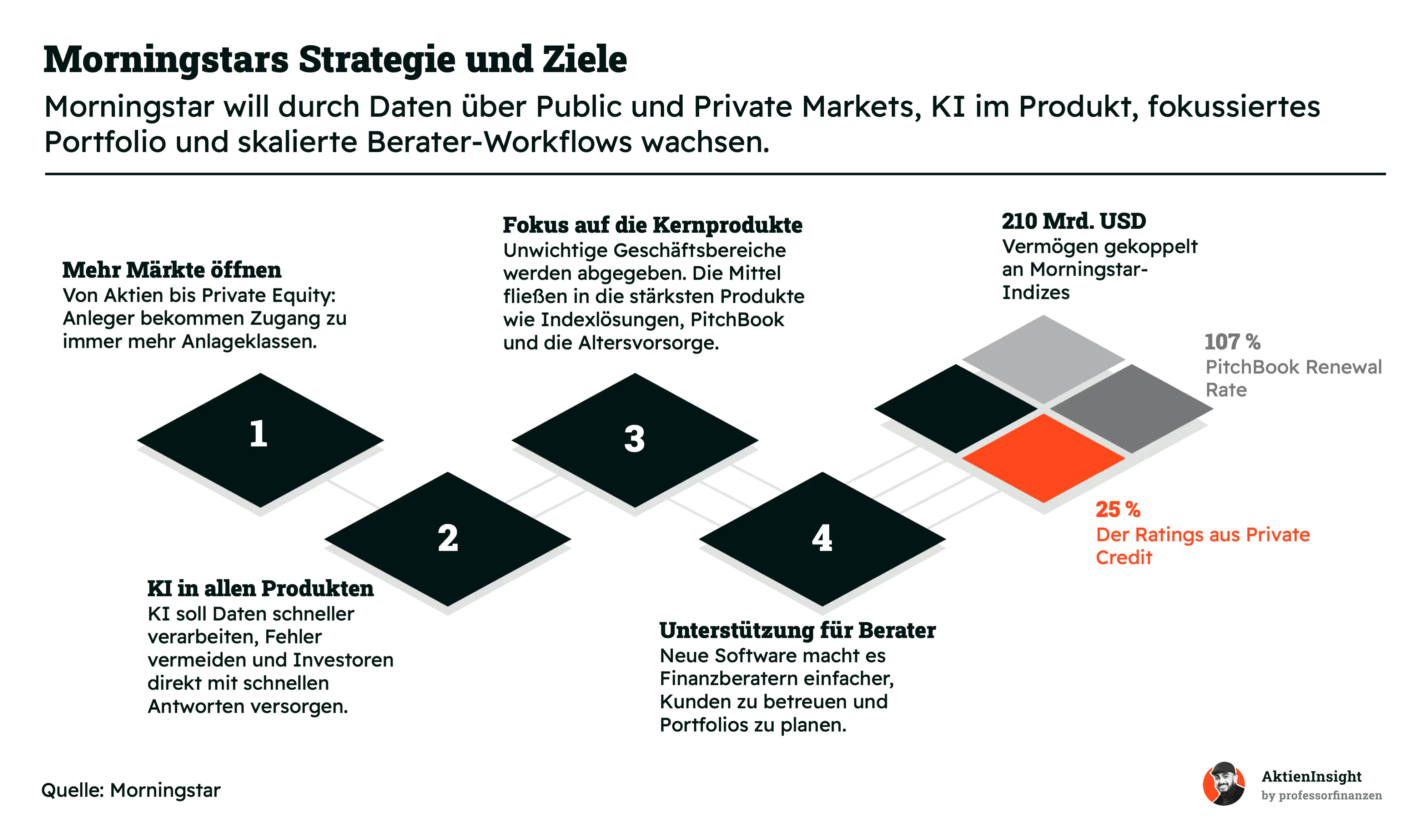

Nachdem klar ist, wo Morningstar aktuell sein Geld verdient, lohnt sich ein Blick in die Zukunft. Die Strategie des Unternehmens zeigt, in welche Richtung sich das Geschäftsmodell weiterentwickeln soll. Dabei geht es vor allem darum, Anlegern Zugang zu immer mehr Anlageklassen zu verschaffen. Neben Aktien, Fonds und ETFs rücken Private Equity und Private Credit stärker in den Fokus. Das erweitert nicht nur das Angebot, sondern schafft auch neue Umsatzquellen in Märkten, die bisher nur institutionellen Investoren offenstanden.

Ein weiterer Schwerpunkt ist der Ausbau der Kernprodukte. Morningstar konzentriert sich auf die Bereiche, die den größten Nutzen für Kunden bringen und gleichzeitig das stärkste Wachstumspotenzial besitzen. Dazu gehören Indexlösungen, die inzwischen mit über 200 Milliarden US-Dollar an verwaltetem Vermögen verknüpft sind, sowie PitchBook, das sich mit einer Erneuerungsrate von über 100 % als unverzichtbares Werkzeug im Private-Market-Bereich etabliert hat. Auch die betriebliche Altersvorsorge gehört zu diesen zentralen Wachstumstreibern.

Große Hoffnungen setzt Morningstar zudem auf den Einsatz von Künstlicher Intelligenz. Sie soll helfen, Daten schneller zu verarbeiten, Fehler zu vermeiden und Investoren noch präzisere Antworten zu liefern. Für Finanzberater werden gleichzeitig neue Softwarelösungen entwickelt, die den Beratungsalltag vereinfachen. Ziel ist es, Kunden effizienter zu betreuen und Portfolios noch besser zu steuern. Mit dieser klaren Ausrichtung auf Technologie, Kernprodukte und die Erschließung neuer Märkte will Morningstar sein Wachstum langfristig sichern.

Fazit zu Morningstar

Starke Marktstellung. Morningstar gehört zu den führenden Anbietern von Finanzdaten und Investment-Research weltweit. Mit seiner breiten Produktpalette von Fondsratings über Kreditbewertungen bis hin zu Plattformlösungen wie PitchBook ist das Unternehmen in vielen Bereichen unverzichtbar geworden. Die Marke steht für Transparenz und Unabhängigkeit, was sie besonders bei Investoren und Beratern vertrauenswürdig macht.

Diversifikation und Technologie als Wachstumstreiber. Morningstar wächst vor allem durch den Ausbau seiner Kernprodukte. PitchBook entwickelt sich mit hohen Erneuerungsraten dynamisch, während Sustainalytics von der steigenden Bedeutung von ESG-Investments profitiert. Gleichzeitig investiert das Unternehmen in Technologie und Künstliche Intelligenz, um Daten schneller auszuwerten und Beratungsprozesse zu verbessern. Diese Kombination sorgt für zusätzliche Skaleneffekte und eröffnet neue Märkte wie Private Equity oder Private Credit.

Attraktive und realistische Ziele. Morningstar will sein Geschäft weiter fokussieren und die stärksten Plattformen konsequent ausbauen. Angesichts der hohen Bindung durch Lizenzmodelle und der wachsenden Nachfrage nach unabhängigen Analysen sind die Chancen dafür groß. Die Strategie ist klar und setzt auf Bereiche mit strukturellem Rückenwind. Damit hat Morningstar gute Voraussetzungen, auch langfristig profitabel zu wachsen und seine Position im Markt weiter auszubauen.

Branche

Branche für Finanzdaten & Investment-Research

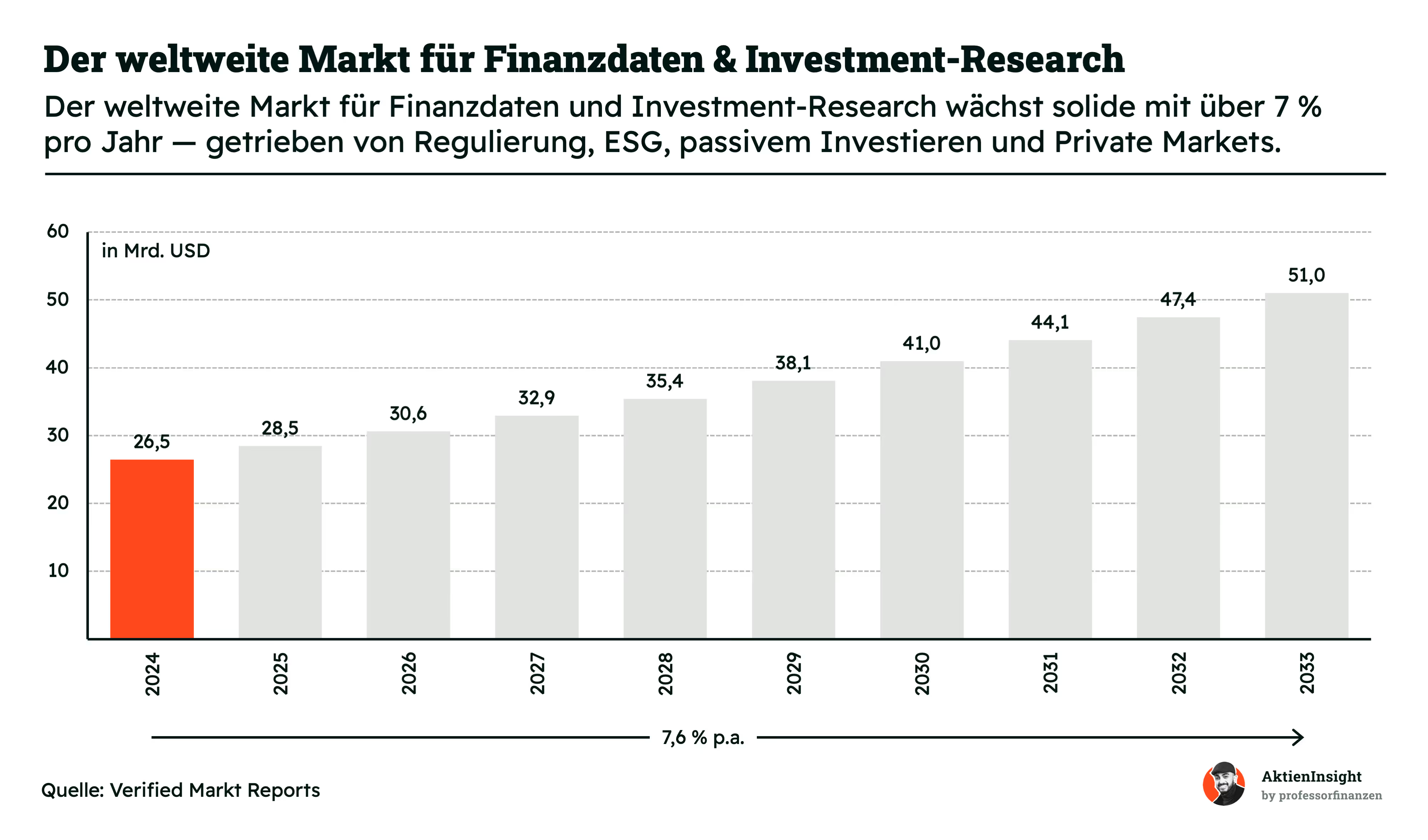

Der Markt für Finanzdaten und Investment-Research wächst kräftig. 2024 liegt das weltweite Volumen bei 26,5 Mrd. USD und steigt bis 2033 auf 51 Mrd. USD. Das entspricht einem jährlichen Wachstum von 7,6 %. Treiber sind strengere Regulierungen, die wachsende Nachfrage nach ESG-Daten, der Boom passiver Anlagen sowie die zunehmende Bedeutung von Private Equity und Infrastruktur. Auch der Einsatz von KI und Cloud-Plattformen sorgt dafür, dass Investoren immer stärker auf neutrale und verlässliche Informationen angewiesen sind.

Die Entwicklung verläuft jedoch nicht in allen Segmenten gleich. Besonders dynamisch wachsen ESG-Analysen und Daten zu privaten Märkten. Anbieter, die KI-gestützte Tools oder automatisierte Schnittstellen bereitstellen, können hier deutlich zulegen. Klassische Datenpakete stehen dagegen unter starkem Preisdruck, da sie schwer zu differenzieren sind und von großen Playern wie Bloomberg oder Refinitiv dominiert werden. Entscheidend wird, wie gut es den Unternehmen gelingt, ihr Angebot an die neuen regulatorischen und technologischen Anforderungen anzupassen.

Für Investoren bleibt der Markt langfristig attraktiv. Die Nachfrage nach Transparenz und professionellem Research steigt weltweit, besonders in Schwellenländern, wo Finanzmärkte rasant wachsen. Risiken bestehen dennoch: Datenschutzauflagen, technologische Disruptionen und zyklische Schwankungen an den Kapitalmärkten können das Wachstum belasten. Insgesamt spricht jedoch vieles dafür, dass der Markt weiter expandiert und Unternehmen mit einer starken Positionierung überdurchschnittlich profitieren.

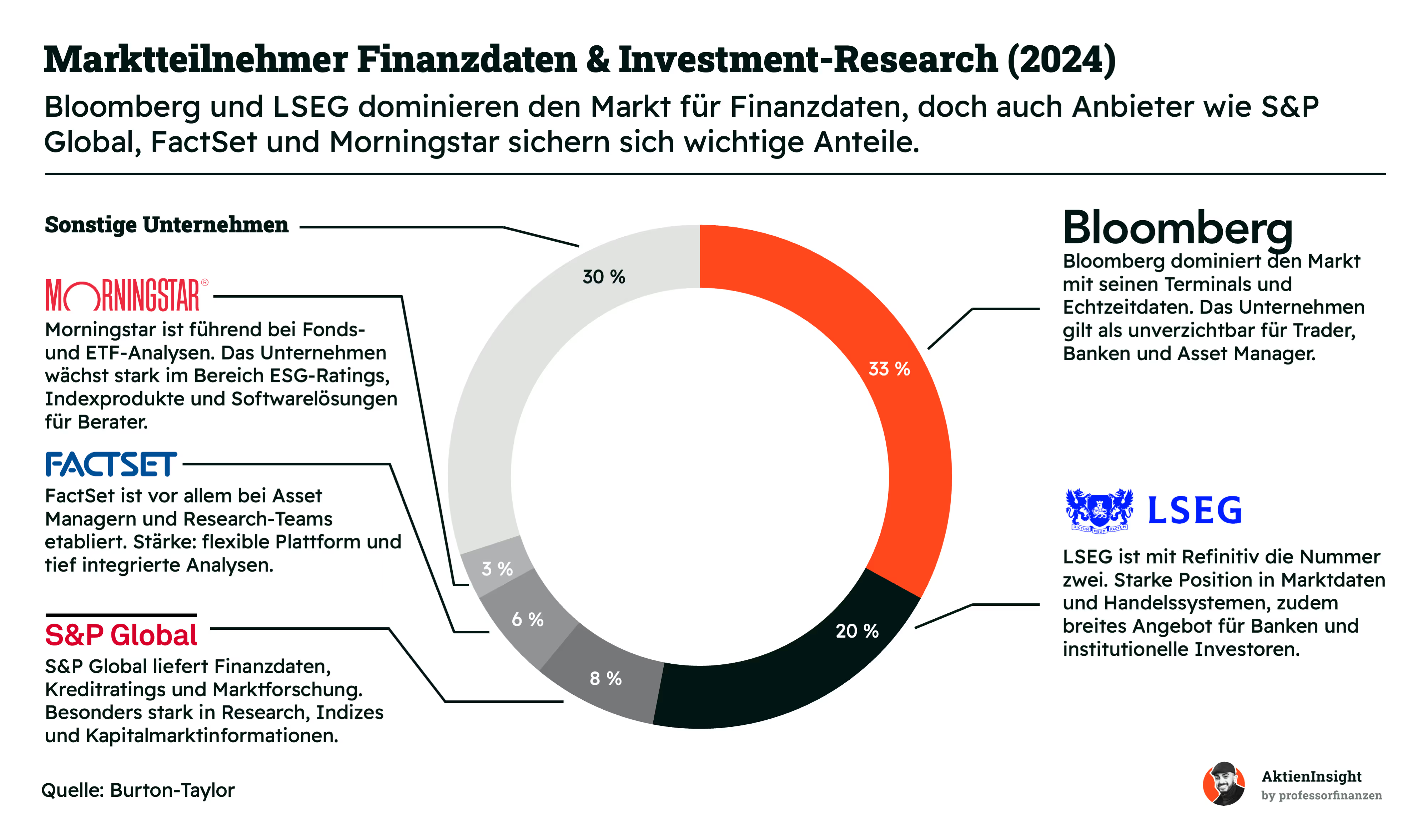

Neben dem Wachstum ist auch die Struktur des Marktes entscheidend. Der Bereich für Finanzdaten und Investment-Research ist stark konzentriert. Einzelne Anbieter haben über Jahre eine dominante Stellung aufgebaut. Allen voran Bloomberg, das mit seinen Terminals und Echtzeitdaten fast unverzichtbar für Banken, Asset Manager und Händler geworden ist. Das Unternehmen hält rund ein Drittel des Marktes und setzt damit den Standard, an dem sich alle anderen orientieren müssen.

Auf dem zweiten Platz folgt LSEG mit Refinitiv. Das Haus hat sich vor allem in den Bereichen Markt- und Handelsdaten etabliert und überzeugt institutionelle Investoren mit einer breiten Produktpalette. Mit einem Anteil von 20 % ist LSEG eine feste Größe und hat sich durch die Übernahme von Refinitiv 2020 zusätzlich gestärkt. S&P Global liegt dahinter und konzentriert sich stark auf Kreditratings, Indizes und Kapitalmarktinformationen. Besonders die Research-Abteilung und die Rolle als Indexanbieter sichern dem Konzern stabile Einnahmen.

Daneben haben sich FactSet und Morningstar wichtige Nischen gesichert. FactSet überzeugt mit einer integrierten Plattform für Asset Manager und Research-Teams, die vor allem Wert auf einfache Handhabung legen. Morningstar hat sich mit Fonds- und ETF-Analysen, ESG-Ratings sowie Softwarelösungen für Berater etabliert. Beide profitieren von einem klaren Profil und der wachsenden Nachfrage nach spezialisierten Daten. Der Rest verteilt sich auf kleinere Anbieter, die es schwer haben, sich gegen die großen Player zu behaupten. Damit ist der Markt zwar groß, aber gleichzeitig stark konzentriert, was hohe Markteintrittsbarrieren schafft.

Wettbewerbsvergleich

MSCI

MSCI ist einer der führenden Anbieter von Indexlösungen und ESG-Ratings. Das Unternehmen verdient den Großteil seines Umsatzes mit Lizenzen für Indizes, die als Basis für ETFs und Fonds dienen. Darüber hinaus werden Analysedaten zu Nachhaltigkeit, Risiko und Portfoliokonstruktion angeboten. Das Geschäftsmodell ist stark wiederkehrend, da viele Investmentprodukte auf MSCI-Indizes beruhen.

Im Unterschied zu Morningstar ist MSCI viel fokussierter auf Index- und ESG-Dienstleistungen. Morningstar hingegen erzielt einen großen Teil der Umsätze über Abonnements für Research-Plattformen und Fondsanalysen, während Indizes dort nur ein kleiner Teil sind. MSCI profitiert direkt vom ETF-Boom, da Fondsanbieter Lizenzgebühren für jeden aufgelegten Fonds zahlen müssen. Morningstar dagegen hängt stärker an Endkunden und institutionellen Research-Abnehmern.

Bei den Kennzahlen fällt MSCI besonders durch die extrem hohe EBIT-Marge von fast 54 % auf — die höchste im Vergleich. Allerdings ist die Bewertung deutlich höher: Das KUV liegt weit über Morningstar. Die Dividendenrendite ist mit 1,3 % etwas attraktiver, aber der Markt preist MSCI auch wegen seiner Monopolstellung im Indexgeschäft sehr hoch.

S&P Global

S&P Global ist ein breit diversifizierter Anbieter von Finanzinformationen. Das Unternehmen betreibt mit S&P Ratings eines der drei großen Kreditrating-Häuser weltweit und erzielt zudem hohe Einnahmen mit Markt- und Rohstoffdaten. Das Geschäftsmodell basiert also nicht nur auf Daten und Indizes, sondern auch auf der Bonitätsbewertung von Unternehmen und Staaten.

Im Unterschied zu Morningstar ist S&P Global wesentlich größer und globaler aufgestellt. Während Morningstar sich auf Research-Plattformen und Fondsanalysen konzentriert, ist S&P durch Ratings und Datenprodukte ein systemkritischer Anbieter für Kapitalmärkte. Investoren sind auf Ratings angewiesen, um Anleihen platzieren zu können, was ein sehr stabiles und profitables Geschäftsmodell schafft. Morningstar ist zwar in Nischen stark, erreicht aber nicht dieselbe Marktmacht.

Kennzahlenmäßig überzeugt S&P Global mit einem Umsatzwachstum von 16,2 % in den letzten fünf Jahren. Auch die EBIT-Marge von über 40 % ist sehr stark. Allerdings spiegelt sich das in hohen Bewertungskennzahlen wider. Das KGV liegt deutlich über dem von Morningstar. Anleger zahlen also einen Aufschlag für die Größe und Marktmacht von S&P.

FactSet

FactSet ist ein Spezialist für Finanzdaten und Research-Plattformen, die vor allem von Analysten, Banken und Fondsmanagern genutzt werden. Das Unternehmen ist im Kern ähnlich positioniert wie Bloomberg, nur kleiner. Es verkauft Abonnements für Datenbanken, Tools und Analysen, die tief in den Arbeitsalltag von Finanzprofis eingebunden sind.

Im Vergleich zu Morningstar gibt es viele Überschneidungen, da beide Unternehmen Research-Plattformen und Datenlösungen anbieten. Der Unterschied: Morningstar richtet sich stärker auch an Privatanleger und ist mit seinen Fondsratings für breite Zielgruppen relevant. FactSet dagegen ist fast ausschließlich im institutionellen Segment unterwegs und bietet komplexe Tools, die sich an professionelle Nutzer richten. Damit hat FactSet eine engere, aber oft zahlungsbereitere Zielgruppe.

Bei den Kennzahlen liegt FactSet im Mittelfeld. Das Wachstum war mit 9 % (5 Jahre) solide, aber schwächer als bei Morningstar. Die EBIT-Marge von 32 % ist ordentlich, aber nicht herausragend. Positiv ist das günstige Bewertungsniveau im Vergleich zu MSCI und S&P Global, das KGV liegt niedriger. Allerdings fehlen FactSet Wachstumstreiber wie Indizes oder Ratings, die den Wettbewerbern zugutekommen.

Morningstar Aktie im Vergleich

Morningstar fällt im direkten Vergleich positiv durch ein starkes, stetiges Umsatzwachstum auf — über 14 % in den letzten fünf Jahren und über 11 % in zehn Jahren. Die Verschuldung ist mit einem Net Debt/EBITDA von nur 0,2x praktisch nicht existent, was viel Stabilität bietet. Das KUV 25e liegt mit 4,0 deutlich unter dem der Konkurrenz. Das liegt vor allem an der geringeren EBIT-Marge.

Das Unternehmen überzeugt mit einer klaren Nische, die sowohl Privatanleger als auch Institutionelle adressiert. Unter Risiko-Rendite-Gesichtspunkten ist Morningstar damit die attraktivste Wahl für langfristige Investoren.

Kennzahlen

AktienInsight-Rating

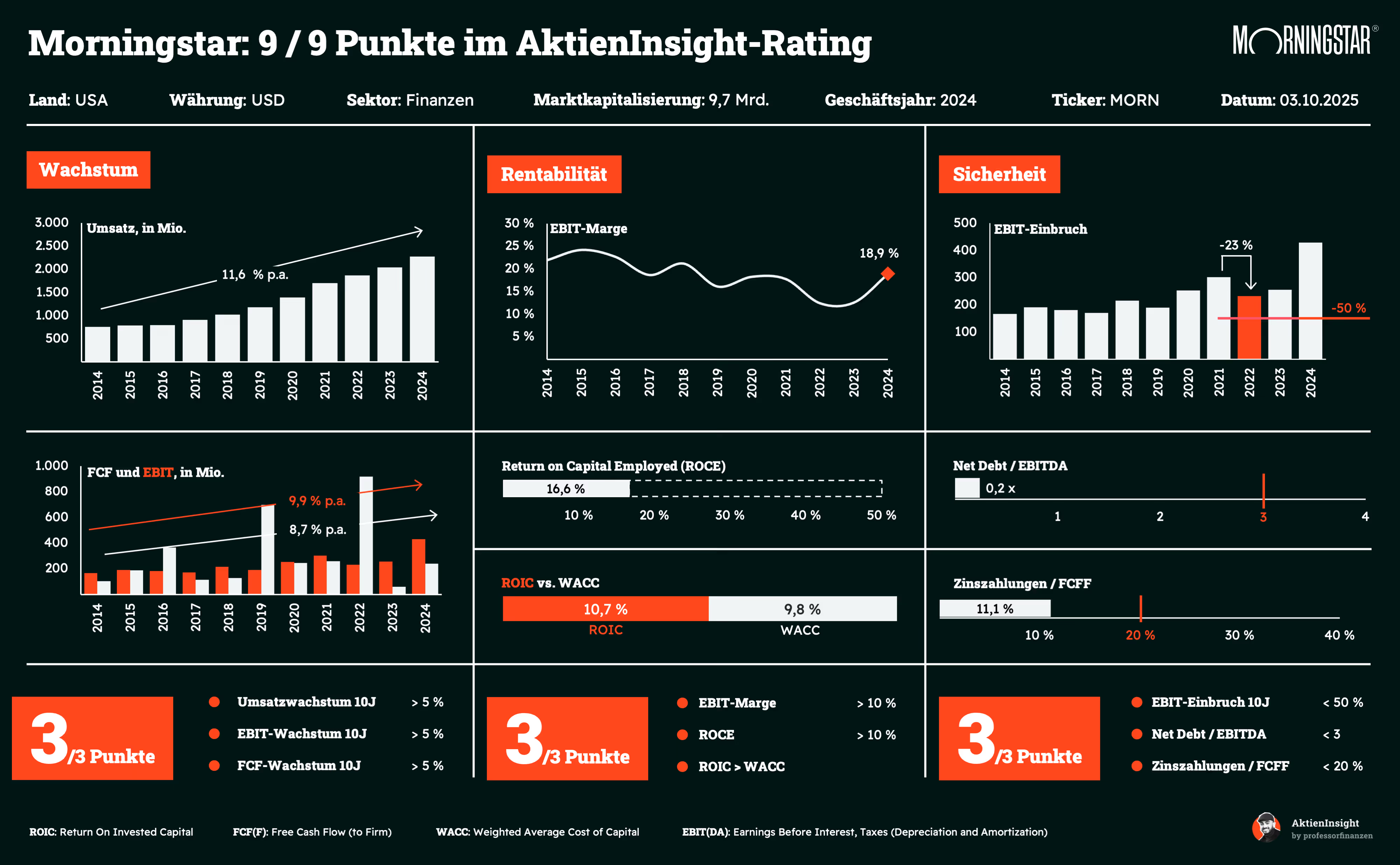

Morningstar erreicht im AktienInsight-Rating die volle Punktzahl: 9 von 9 Punkten. Beim Wachstum überzeugt das Unternehmen auf ganzer Linie. Umsatz, EBIT und Free Cash Flow sind in den letzten zehn Jahren jeweils deutlich über 5 % pro Jahr gestiegen.

Auch die Rentabilität ist stark. Die EBIT-Marge liegt mit knapp 19 % klar über unserem Mindestwert. Der ROCE kommt auf 16,6 % und auch der ROIC liegt über den Kapitalkosten — damit erfüllt Morningstar alle drei Kriterien.

Bei der Sicherheit sieht es ähnlich gut aus. Der stärkste EBIT-Einbruch der letzten zehn Jahre lag bei rund 23 % und damit deutlich unter der 50 %-Marke. Mit einer sehr niedrigen Verschuldung und geringen Zinslasten ist Morningstar hier ebenfalls bestens aufgestellt.

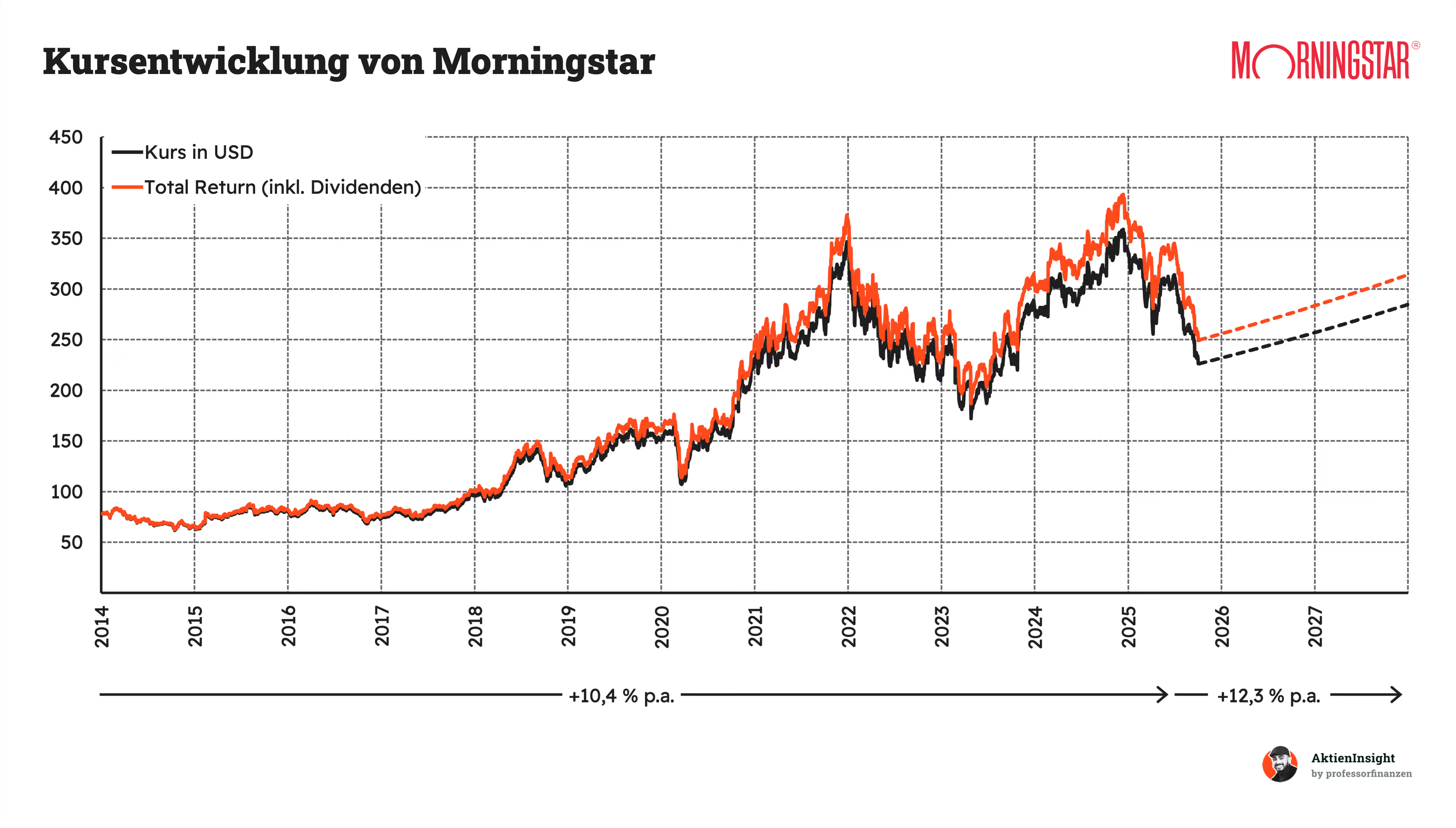

Umsatzentwicklung

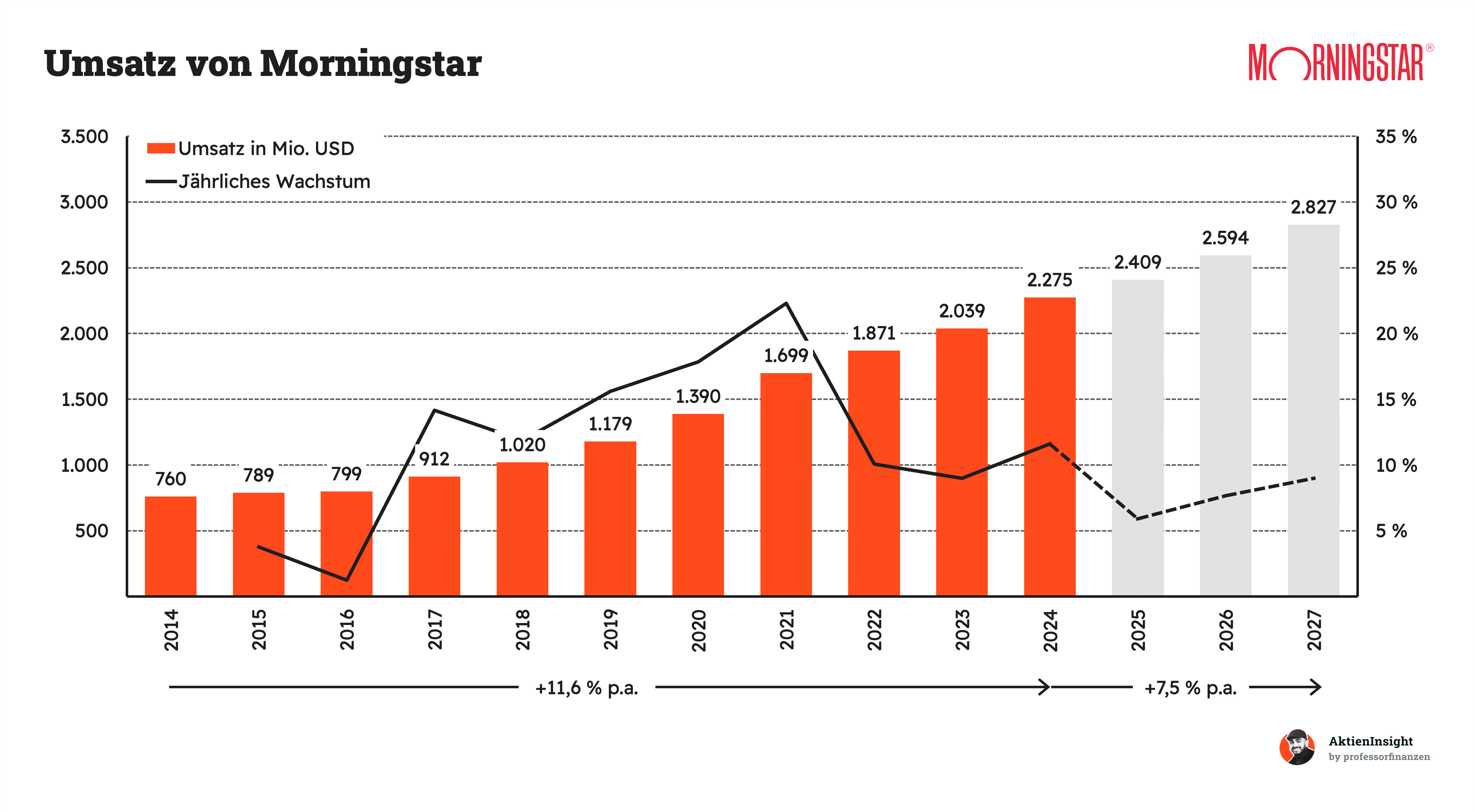

Morningstar konnte seinen Umsatz in den letzten 10 Jahren im Schnitt um 11,6 % pro Jahr steigern. Das ist ein stabiles Wachstum, das zeigt, dass das Geschäftsmodell über längere Zeit funktioniert hat — auch wenn es zwischendurch schwächere Jahre gab.

Für die kommenden drei Jahre wird ein Plus von 7,5 % pro Jahr erwartet. Das ist etwas weniger, aber immer noch solide. Damit sollte Morningstar seinen Umsatz von rund 2,3 Milliarden USD im Jahr 2024 auf über 2,8 Milliarden USD im Jahr 2027 steigern können.

EBIT und Free Cash Flow

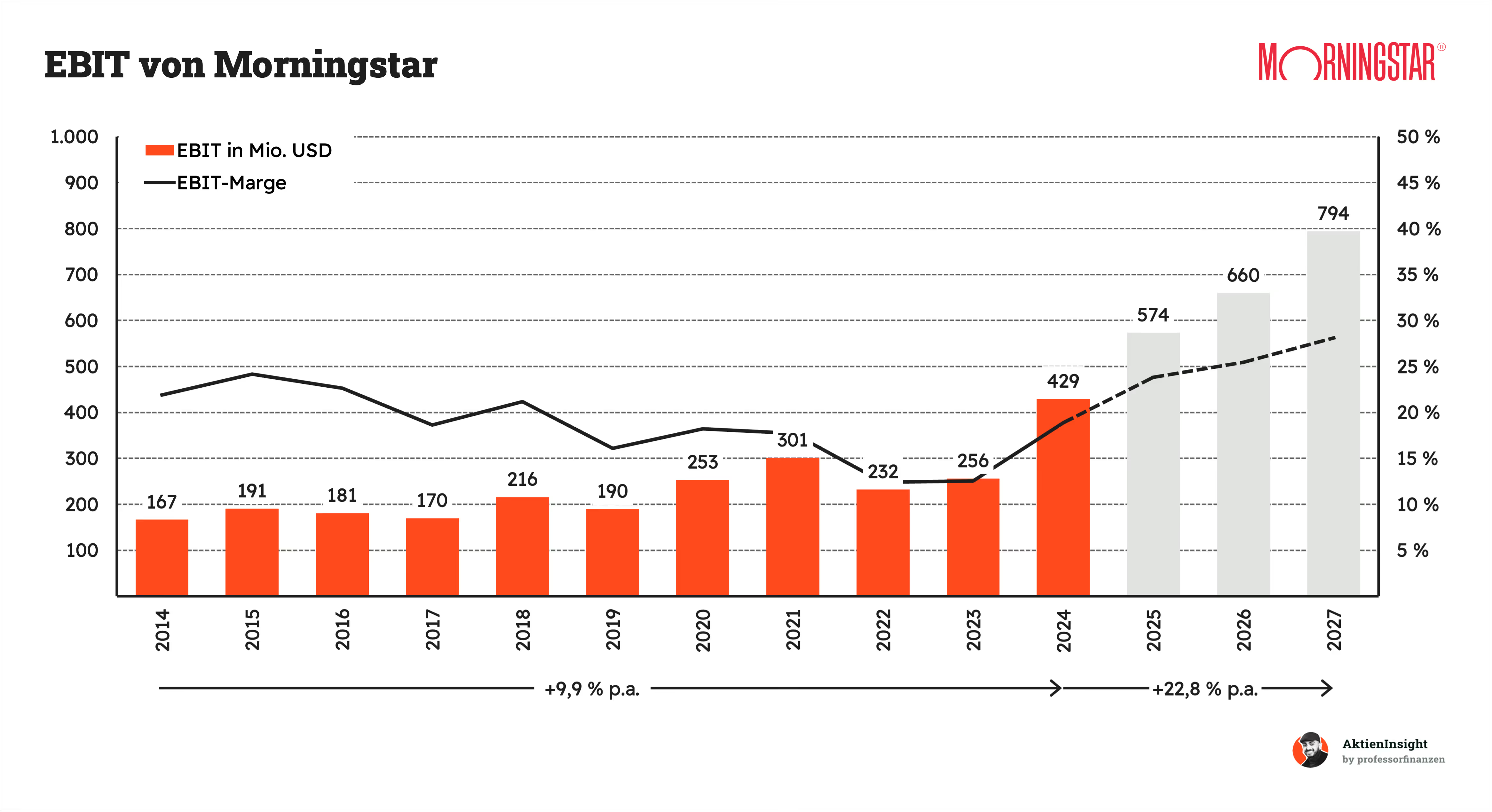

Das EBIT von Morningstar ist in den letzten 10 Jahren im Schnitt um 9,9 % pro Jahr gestiegen. 2022 und 2023 waren jedoch schwache Jahre, weil höhere Kosten und ein schwieriges Marktumfeld die Profitabilität belastet haben.

In den kommenden 3 Jahren soll das EBIT dagegen mit 22,8 % pro Jahr deutlich schneller wachsen. Gründe sind die erwartete Markterholung und der Fokus auf margenstarke Geschäftsfelder wie PitchBook und Datenservices, die das Ergebnis überproportional treiben dürften.

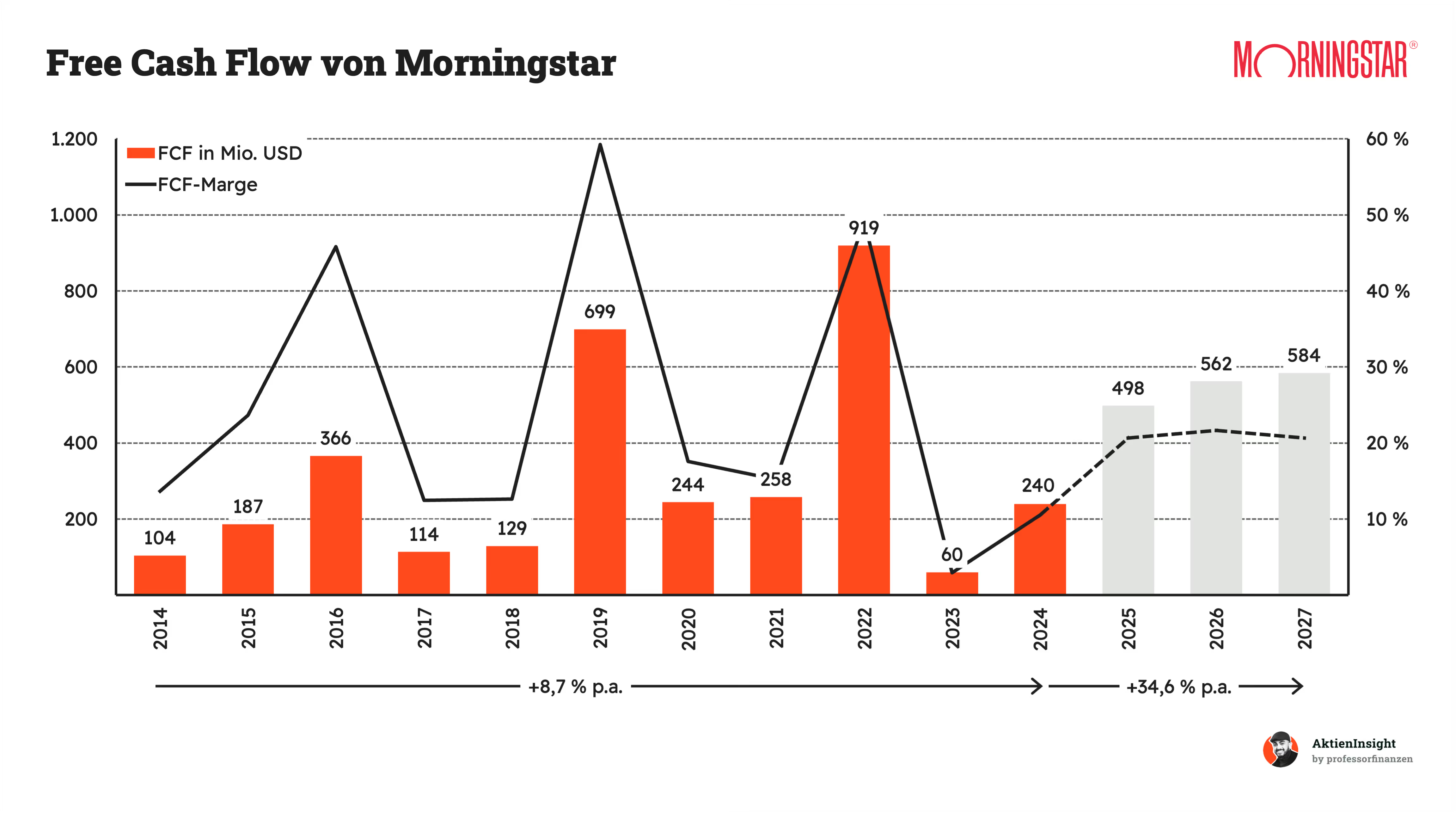

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von Morningstar ist in den letzten 10 Jahren im Schnitt um 8,7 % pro Jahr gestiegen. Allerdings war die Entwicklung sehr schwankungsanfällig. Einzelne Jahre wie 2019 oder 2022 brachten außergewöhnlich hohe Werte, während 2023 wegen hoher Investitionen und steigender Kosten ein Tiefpunkt war.

Für die kommenden 3 Jahre wird ein starkes Wachstum von 34,6 % pro Jahr erwartet. Das liegt vor allem daran, dass Morningstar seine Profitabilität verbessern und gleichzeitig weniger Kapital binden soll. Wenn Umsatz und EBIT wie prognostiziert zulegen, dürfte auch der Free Cash Flow deutlich anziehen und sich wieder auf einem stabileren Niveau einpendeln.

Ausschüttungen

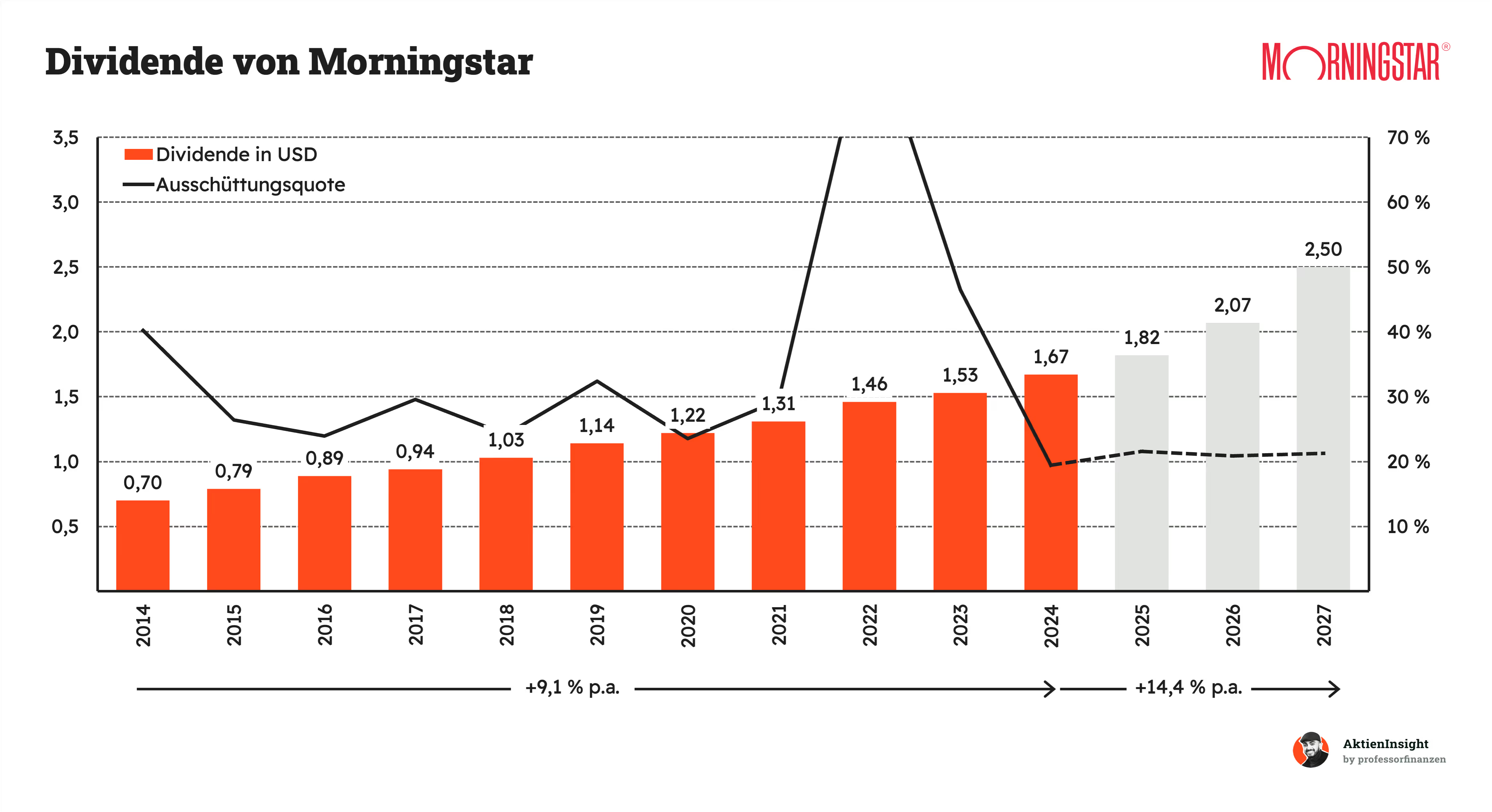

Die Dividende von Morningstar ist in den letzten 10 Jahren im Schnitt um 9,1 % pro Jahr gestiegen. Damit zeigt das Unternehmen eine solide Ausschüttungspolitik, auch wenn die Quote zwischendurch stark geschwankt hat.

Für die nächsten 3 Jahre wird ein Wachstum der Dividende von 14,4 % pro Jahr erwartet. Das deutet auf Vertrauen ins eigene Geschäftsmodell hin und darauf, dass die steigenden Gewinne auch an die Aktionäre weitergegeben werden. Mit einer moderaten Ausschüttungsquote bleibt zudem genug Spielraum, um weiter in Wachstum und Übernahmen zu investieren.

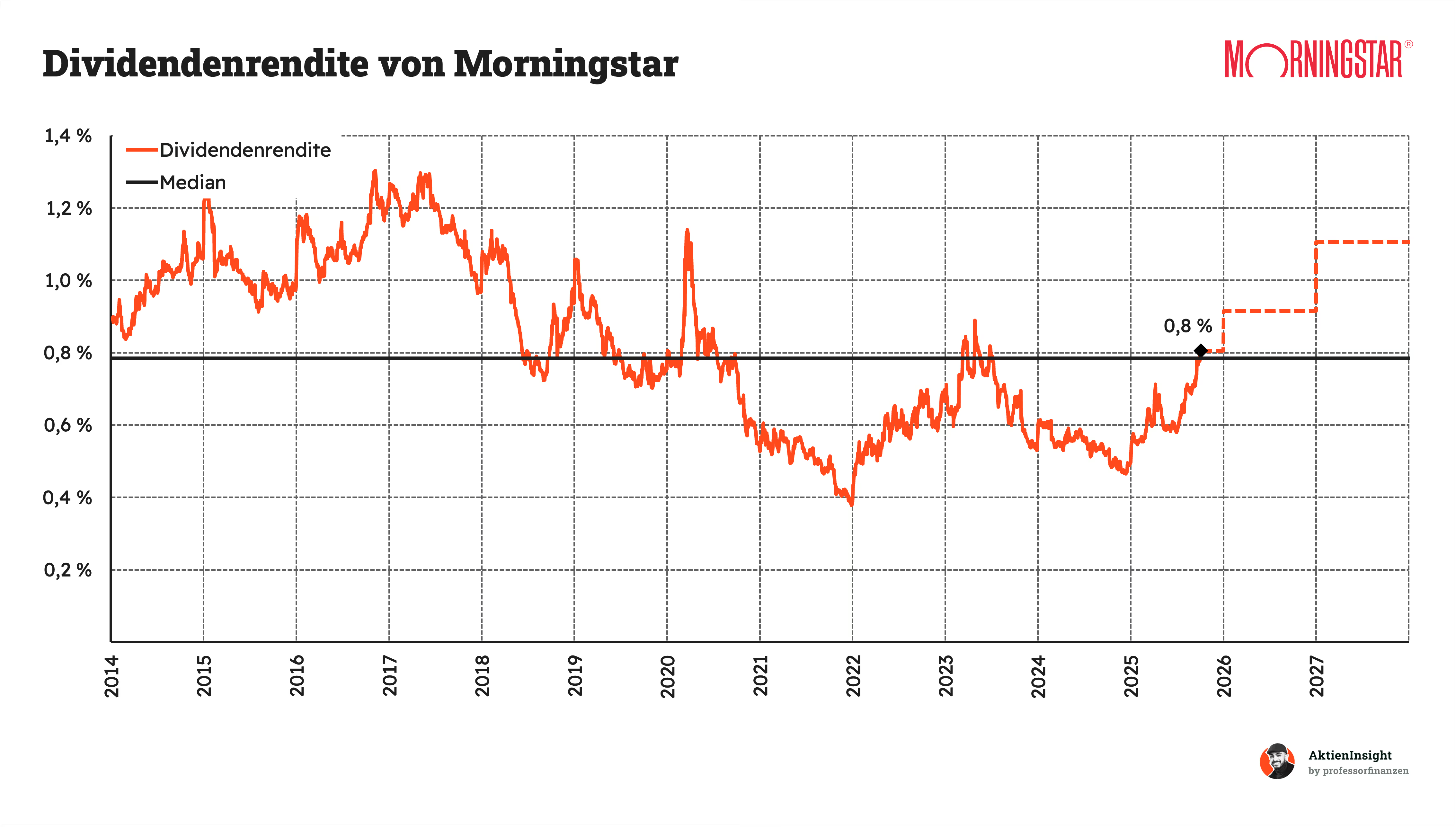

Die Dividendenrendite von Morningstar lag in den letzten Jahren meist unter 1 % und bewegt sich aktuell bei rund 0,8 %. Damit liegt sie klar unter dem Median von etwa 0,8 % und zeigt, dass Morningstar eher eine Wachstums- als eine klassische Dividendenaktie ist.

Bis 2027 soll die Rendite wieder auf über 1 % steigen. Das wäre im historischen Vergleich überdurchschnitt, bleibt aber insgesamt niedrig. Anleger können also weniger auf hohe Ausschüttungen setzen, sondern profitieren vor allem von Kurssteigerungen und dem wachsenden Geschäft.

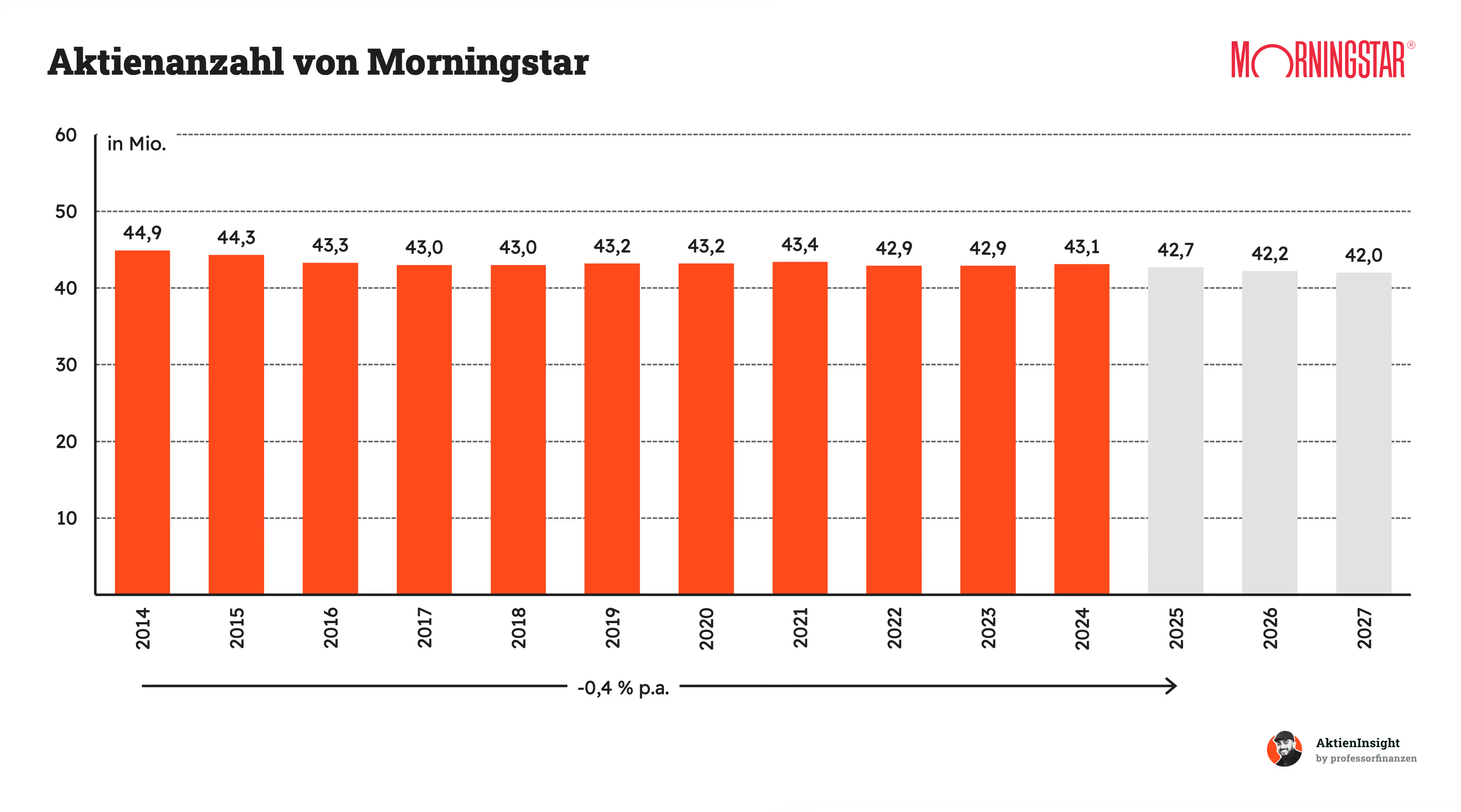

Die Aktienanzahl von Morningstar ist in den letzten 10 Jahren leicht zurückgegangen — im Schnitt um 0,4 % pro Jahr. Das zeigt, dass das Unternehmen regelmäßig eigene Aktien zurückkauft, wenn sich die Gelegenheit bietet. Aktuell läuft ein Rückkaufprogramm über 500 Millionen US-Dollar, von dem bereits ein großer Teil umgesetzt wurde.

Bis 2027 soll sich die Zahl der ausstehenden Aktien weiter auf rund 42 Millionen verringern. Für Anleger ist das positiv, da Rückkäufe den Gewinn je Aktie zusätzlich stützen und langfristig Wert schaffen können.

Bilanzanalyse

Schulden. Morningstar hat rund 148 Mio. Dollar Nettoschulden. Dem gegenüber stehen 620 Mio. USD EBIT. Damit beträgt das Net Debt / EBITDA-Verhältnis 0,24 und ist in einem vollkommen angemessenen Rahmen. Alles unter 3 ist völlig in Ordnung.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Morningstar ist in den letzten Jahren vor allem durch Übernahmen gewachsen, wie PitchBook oder Sustainalytics. Diese Käufe haben das Geschäftsmodell deutlich gestärkt, gleichzeitig aber den Goodwill in die Höhe getrieben. Ende 2024 lag er bei rund 1,6 Mrd. USD und entspricht damit knapp 35 % des Eigenkapitals. Das ist hoch, liegt aber klar unter unserer Schmerzgrenze von 50 %.

Kreditrating. Morningstar hat zwar kein offizielles Rating von S&P oder Moody’s, die Bilanzqualität würde aber einem soliden Investment-Grade entsprechen. Die Verschuldung ist gering, die Zinslast niedrig und die Cashflows sind stabil.

Fazit zur Bilanz: Morningstar steht finanziell sehr solide da. Der Goodwill ist ein gewisses Risiko, falls Übernahmen die Erwartungen nicht erfüllen. Insgesamt ist die Bilanz aber stark genug, um auch in schwächeren Marktphasen ohne Probleme zu bestehen.

Chancen & Risiken

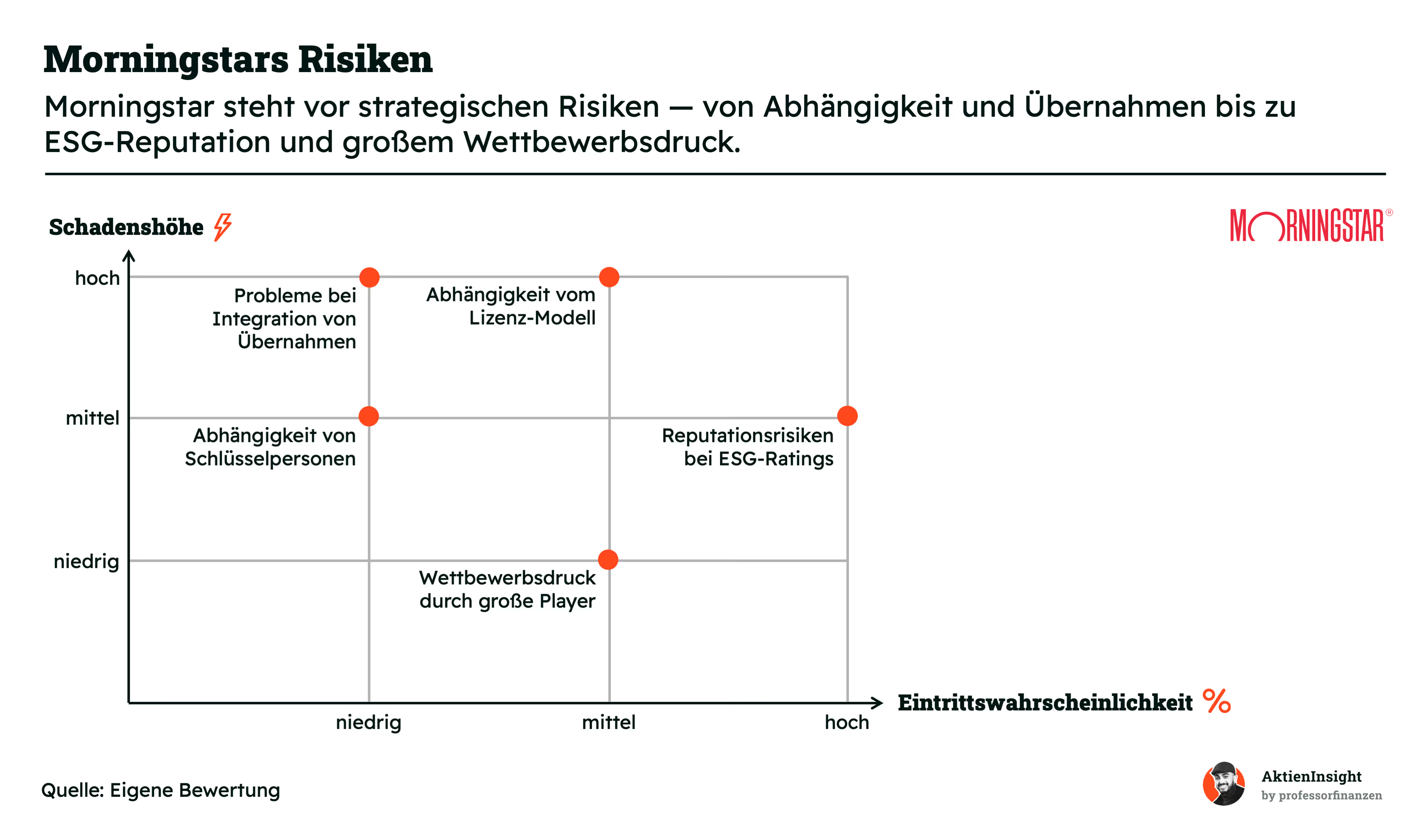

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum im ESG-Segment. Immer mehr Anleger fordern nachhaltige Investments. Mit Sustainalytics hat Morningstar eine starke Position und kann von der steigenden Nachfrage nach ESG-Daten profitieren.

Ausbau des Index-Geschäfts. Morningstar bietet eigene Indizes an, die als Basis für Fonds und ETFs genutzt werden. Damit entstehen skalierbare Einnahmen mit hohen Margen.

Wachstum bei Investment-Management-Lösungen. Morningstar gewinnt mit Managed Portfolios und Altersvorsorge-Produkten institutionelle Kunden. Das stärkt die wiederkehrenden Erträge.

Stabile Nachfrage nach Research-Plattformen. Mit Morningstar Direct und Advisor Workstation ist das Unternehmen bei Beratern und Investoren etabliert. Die steigende Komplexität der Märkte sorgt für kontinuierliches Wachstum.

Technologische Innovation. Durch KI-gestützte Analysen und Automatisierung kann Morningstar seine Plattformen verbessern, neue Kunden gewinnen und Kosten senken.

Risiken

Abhängigkeit vom Lizenz-Modell. Morningstar erzielt den Großteil der Erlöse über Lizenzen und Abonnements. Kündigungen oder Preisdruck durch Wettbewerber könnten die Umsätze belasten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Reputationsrisiken bei ESG-Ratings. Wenn Sustainalytics-Daten unzuverlässig erscheinen, könnten Kunden abspringen. Gerade bei ESG ist Vertrauen entscheidend.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Probleme bei Integration von Übernahmen. Morningstar hat zuletzt mehrere Firmen akquiriert, darunter PitchBook und DBRS. Misslingt die Integration, könnten Kosten steigen und Margen sinken.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Abhängigkeit von Schlüsselpersonen. CEO Kunal Kapoor und Gründer Joe Mansueto prägen Strategie und Kultur. Ein Abgang könnte Unsicherheit bei Investoren erzeugen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Wettbewerbsdruck durch große Player. Konkurrenz wie Bloomberg, MSCI oder S&P Global verfügen über deutlich größere Ressourcen. Morningstar könnte Marktanteile verlieren.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

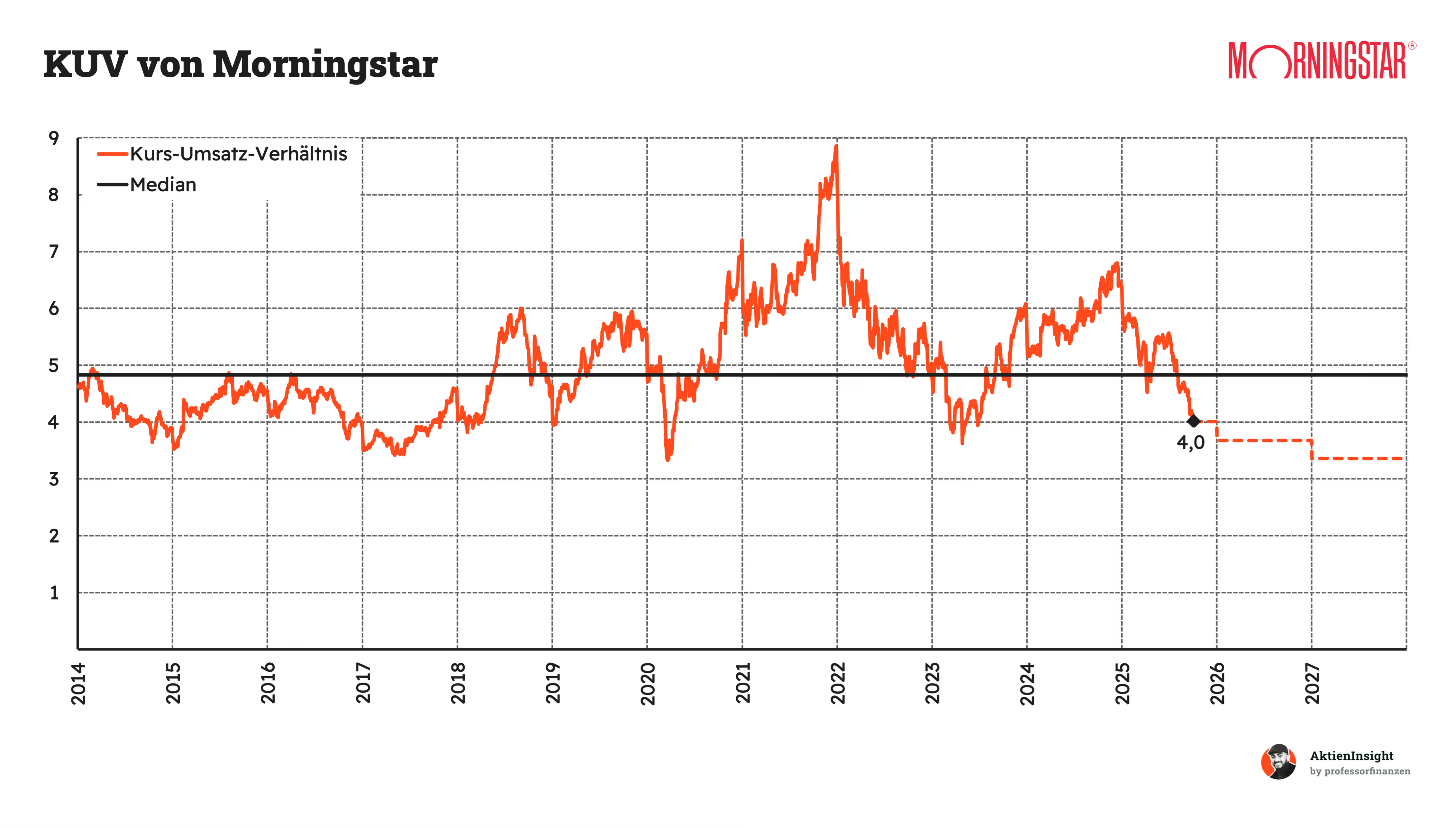

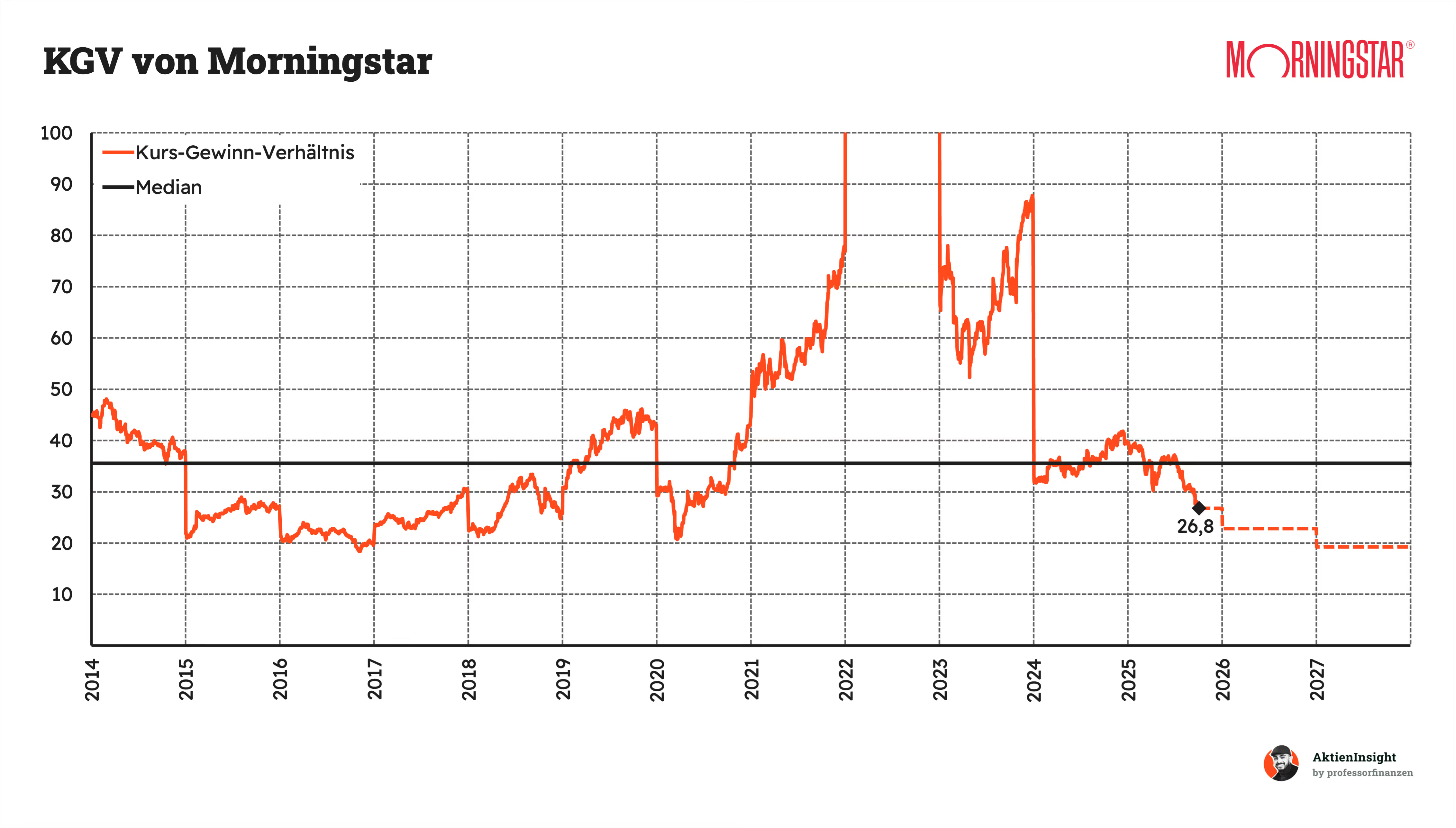

Morningstars Kurs-Umsatz-Bewertung liegt bei 4,0. Der langfristige Median liegt bei rund 4,9. Damit bewegt sich die aktuelle Bewertung rund 18 % unter dem historischen Schnitt. Das deutet auf eine Unterbewertung hin.

Das erwartete Kurs-Gewinn-Verhältnis (KGV) von Morningstar liegt aktuell bei 26,8. Der historische Median beträgt 35,6. Damit liegt die Bewertung rund 24 % unter dem langfristigen Durchschnitt. Auf den ersten Blick wirkt die Aktie dadurch etwas günstiger als gewohnt.

Discounted-Cash-Flow-Bewertung

Für die Bewertung von Morningstar verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cashflows (FCFs), die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die zukünftige Geschäftsentwicklung entscheidend.

Umsatzwachstum und EBIT

Wir haben eine Prognose für Morningstar als gesamtes Unternehmen erstellt, da die verschiedenen Segmente wie PitchBook, Credit Ratings, Data & Analytics und Wealth Services stark voneinander abhängig sind und sich ähnlich entwickeln.

Unsere Annahme ist, dass Morningstar bis 2028 jährliche Wachstumsraten von 7 % bis 8 % erzielen kann, getragen von der anhaltend hohen Nachfrage nach Finanzdaten, regulatorischen Anforderungen und dem Ausbau wiederkehrender Software- und Lizenzumsätze. Ab 2029 erwarten wir ein leicht niedrigeres Wachstum von rund 6 %, da sich die Branche zunehmend stabilisiert. Die EBIT-Marge sollte sich durch die Skalierbarkeit der Plattformen, Effizienzsteigerungen und die stärkere Profitabilität im Wealth-Segment von derzeit rund 22 % bis auf 27 % im Jahr 2033 verbessern.

Ergebnis

Im DCF-Modell erhalten wir für Morningstar einen fairen Wert von 304,46 USD pro Aktie, was einer Unterbewertung von etwa 34,6 % gegenüber dem aktuellen Kurs von 226,12 USD entspricht. Das entspricht einer Renditeerwartung von 12,3% pro Jahr.

Fazit

Morningstar ist ein führender Anbieter für Finanzdaten und Research. Das Unternehmen analysiert Fonds, Aktien, ETFs und Anleihen, liefert ESG-Ratings und bietet Softwarelösungen wie PitchBook oder Morningstar Direct. Spannend ist die enorme Breite des Angebots: Mit Sustainalytics hat es eine starke Position im ESG-Bereich und PitchBook überzeugt mit einer Erneuerungsrate von über 100 %. Diese Kombination macht Morningstar für Privatanleger, Berater und Institutionen gleichermaßen unverzichtbar.

Der Markt für Finanzdaten wächst dynamisch. Bis 2033 soll er von 26,5 Mrd. USD auf 51 Mrd. USD steigen, was einem Wachstum von 7,6 % pro Jahr entspricht. Getrieben wird dies durch die steigende Nachfrage nach ESG-Daten, Private-Market-Investments und den Einsatz neuer Technologien wie KI. Morningstar ist hier mit seinem Fokus auf Unabhängigkeit gut positioniert, auch wenn Konkurrenten wie Bloomberg deutlich größer sind.

Die Kennzahlen zeigen ein gesundes Fundament. Der Umsatz stieg in den letzten zehn Jahren im Schnitt um 11,6 % jährlich, die EBIT-Marge liegt bei 18,9 % und der ROCE bei 16,6 %. Mit einem Net Debt/EBITDA von nur 0,2× ist die Bilanz fast schuldenfrei. Besonders stark ist der Free Cash Flow, der in den kommenden drei Jahren um mehr als 30 % pro Jahr wachsen soll.

Chancen bieten neue Märkte und Trends. Dazu gehören ESG-Investments, Private Equity und digitale Vermögensverwaltungen, die alle langfristig Rückenwind versprechen. Risiken liegen vor allem in der Abhängigkeit vom Lizenzmodell, im Wettbewerbsdruck durch größere Player sowie in der erfolgreichen Integration von Übernahmen wie Sustainalytics oder DBRS.

Die Bewertung ist im Branchenvergleich attraktiv. Mit einem KGV von 26,8 (2025e) und einem KUV von 4,0 (2025e) ist Morningstar günstiger bewertet als MSCI oder S&P Global. Das DCF-Modell errechnet einen fairen Wert von 304 USD je Aktie und signalisiert ein Aufwärtspotenzial von rund 35 % sowie eine Renditeerwartung von knapp 12,3 % pro Jahr.

Wir halten Morningstar für kaufenswert. Das Unternehmen überzeugt durch ein robustes Geschäftsmodell, starke Marktposition und strukturellen Rückenwind. Mit PitchBook und Sustainalytics verfügt es über zwei klare Wachstumstreiber. Die Aktie ist fair bewertet und bietet Potenzial für Investoren, die auf nachhaltiges Wachstum und Stabilität setzen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Morningstar.