.avif)

.avif)

MSCI Aktienanalyse

.webp)

Einleitung

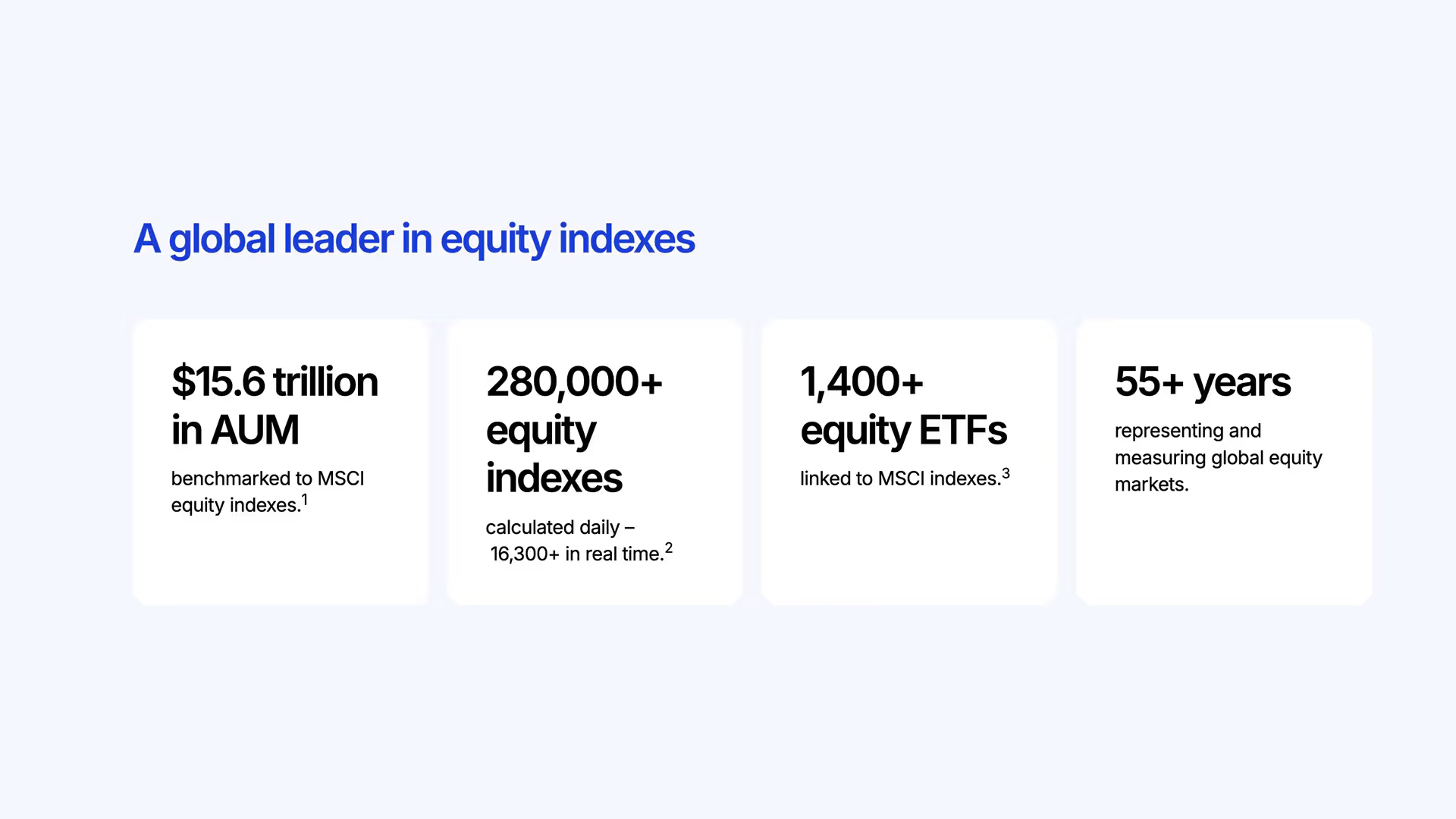

MSCI ist ein Unternehmen, das vielen Privatanlegern wahrscheinlich indirekt bekannt ist – vor allem denen, die in ETFs investieren. Neben dem beliebten MSCI World Index bietet MSCI verschiedene Indizes an, die die Grundlage für mehr als 1.400+ ETFs bilden. Insgesamt werden Vermögenswerte in Höhe von 16,9 Billionen USD an MSCI-Indizes gemessen oder sind in ETFs investiert, die diese Indizes nutzen. Damit ist MSCI einer der weltweit führenden Anbieter von Finanzmarktdaten und Indizes.

Doch MSCI bietet weit mehr als nur Indizes. Das Unternehmen generiert fast 24 % seines Umsatzes durch Risikoanalyse-Software und 11 % durch ESG-Daten und -Analysen. Besonders das ESG- und Klimasegment verzeichnet ein beeindruckendes Umsatzwachstum von durchschnittlich 30 % pro Jahr. Wie nutzt MSCI diese Chancen und welche Strategien verfolgt das Unternehmen, um seine Marktposition weiter auszubauen?

Die Aktie von MSCI ist aktuell mit einem KGV von 35,1 bewertet – für das laufende Geschäftsjahr. Das wirkt auf den ersten Blick hoch, besonders im Vergleich zum historischen Median. Aber ist diese Bewertung gerechtfertigt? Und welche Renditeerwartungen kann man als Privatinvestor langfristig erwarten? In unserer ausführlichen Analyse gehen wir diesen Fragen auf den Grund und zeigen, ob MSCI auch für dein Portfolio interessant sein könnte!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der Markt für Index-Lizenzen

4.2 KeMarkt für Finanzmarktdaten und Analyse

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 MSCI DCF-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Henry Fernandez

Henry Fernandez (66) ist seit 1998 der CEO von MSCI. Unter seiner Führung entwickelte sich MSCI von einem Indexanbieter hin zu einem global führenden Anbieter von Finanzdaten, Risikomanagementlösungen und ESG-Dienstleistungen. Fernandez hat während seiner Amtszeit mehrere strategische Übernahmen initiiert, darunter die bedeutende Akquisition von RiskMetrics im Jahr 2010, die MSCIs Position im Risikomanagement weiter gestärkt hat.

Bevor Fernandez zu MSCI kam, war er Managing Director bei Morgan Stanley, wo er umfangreiche Erfahrung in den Bereichen Investmentbanking und globale Finanzmärkte sammelte. Seine starke Verankerung in der Branche und seine Expertise in internationalen Märkten halfen ihm, MSCI auf dem globalen Finanzmarkt zu etablieren. Er verfügt über einen MBA der Stanford Business School und einen Bachelor-Abschluss der Georgetown University, was seine solide akademische Grundlage untermauert.

Fernandez wird als ein strategisch denkender und langfristig orientierter CEO angesehen, der das Unternehmen durch transformative Phasen geführt hat. Unter seiner Führung hat MSCI sich erfolgreich auf wachstumsstarke Bereiche wie ESG und Risikomanagement fokussiert, was das Unternehmen zukunftssicher und wettbewerbsfähig gemacht hat.

Vergütung

Henry Fernandez erhielt im Jahr 2024 ein Gesamtgehalt in Höhe von 15,7 Millionen USD. Von diesem Gesamtgehalt sind 7 % ein fixes Basisgehalt und der Rest von 93 % eine Bonusvergütung bestehend aus:

- 88 % Aktien-Bonus: Dieser Bonus wird in Form von Aktien gezahlt, die über eine bestimmte Zeitperiode gehalten werden müssen.

- 12 % Cash-Bonus. Dieser Bonus wird direkt an Fernandez in bar gezahlt.

Der Anteil des Gesamtgehaltes am operativen Gewinn beträgt etwa 1 %. Das ist durchaus ein üblicher Anteil.

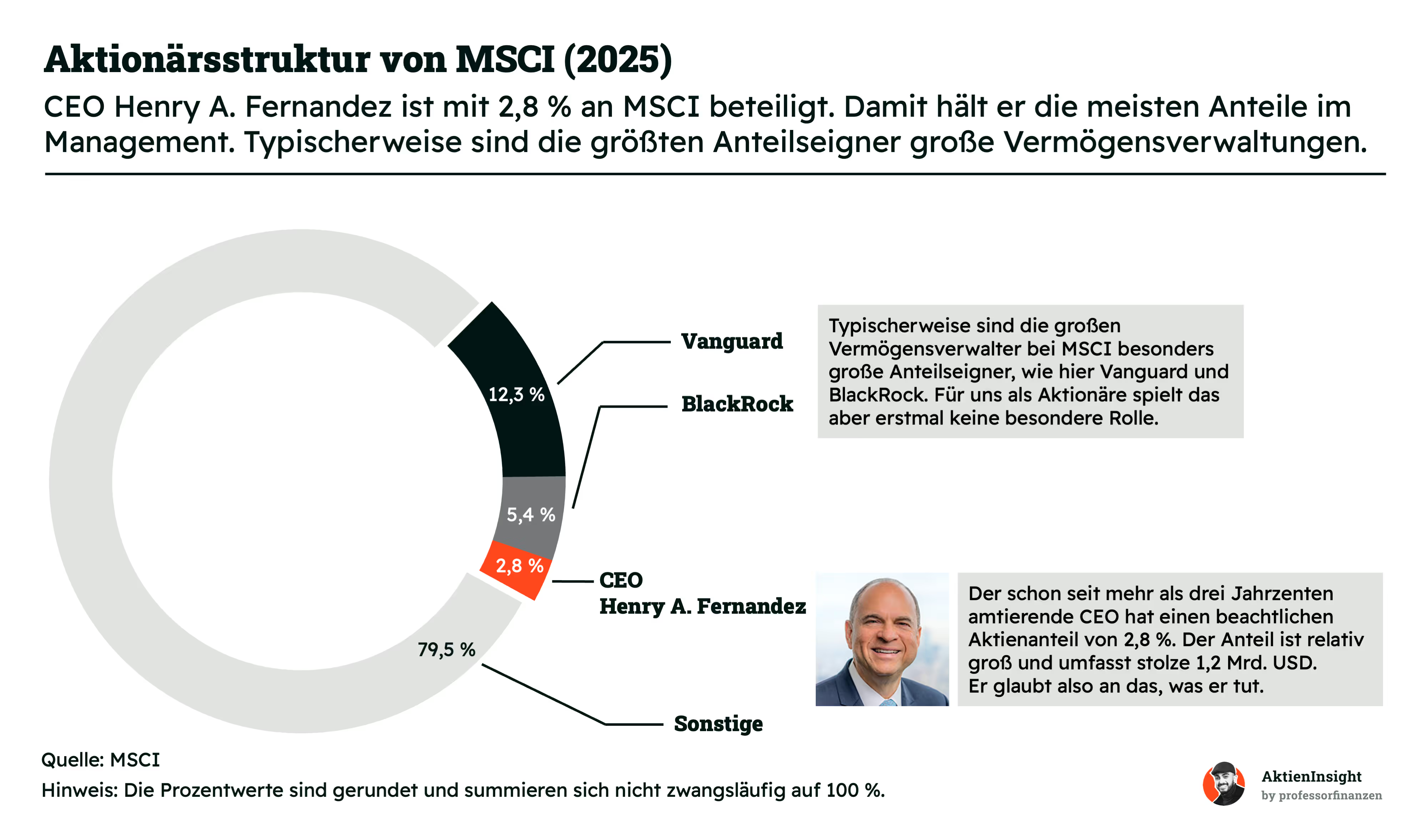

Aktionärsstruktur

MSCI hat den CEO Fernandez als Großaktionär. Der hält 2,8 % des Unternehmens und damit einen Anteil mit einem Wert von 1,2 Milliarden USD. Das ist für einen CEO sehr viel und bezeugt sein Vertrauen in das Unternehmen. Besser kann man es sich als Privatanleger eigentlich nicht vorstellen. Denn es zeigt, dass Fernandez volles Vertrauen in seine Fähigkeiten und die Zukunft des Unternehmens hat. Und dafür auch sein eigenes Kapital riskiert.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

MSCI ist ein Anbieter von Indizes, Datenanalyse und ESG-Auswertungen. Im nächsten Kapitel tauchen wir tiefer in diese verschiedenen Geschäftsbereiche ein. Jetzt werfen wir aber erstmal einen Blick auf diese Arten von Geschäftsmodellen im Allgemeinen.

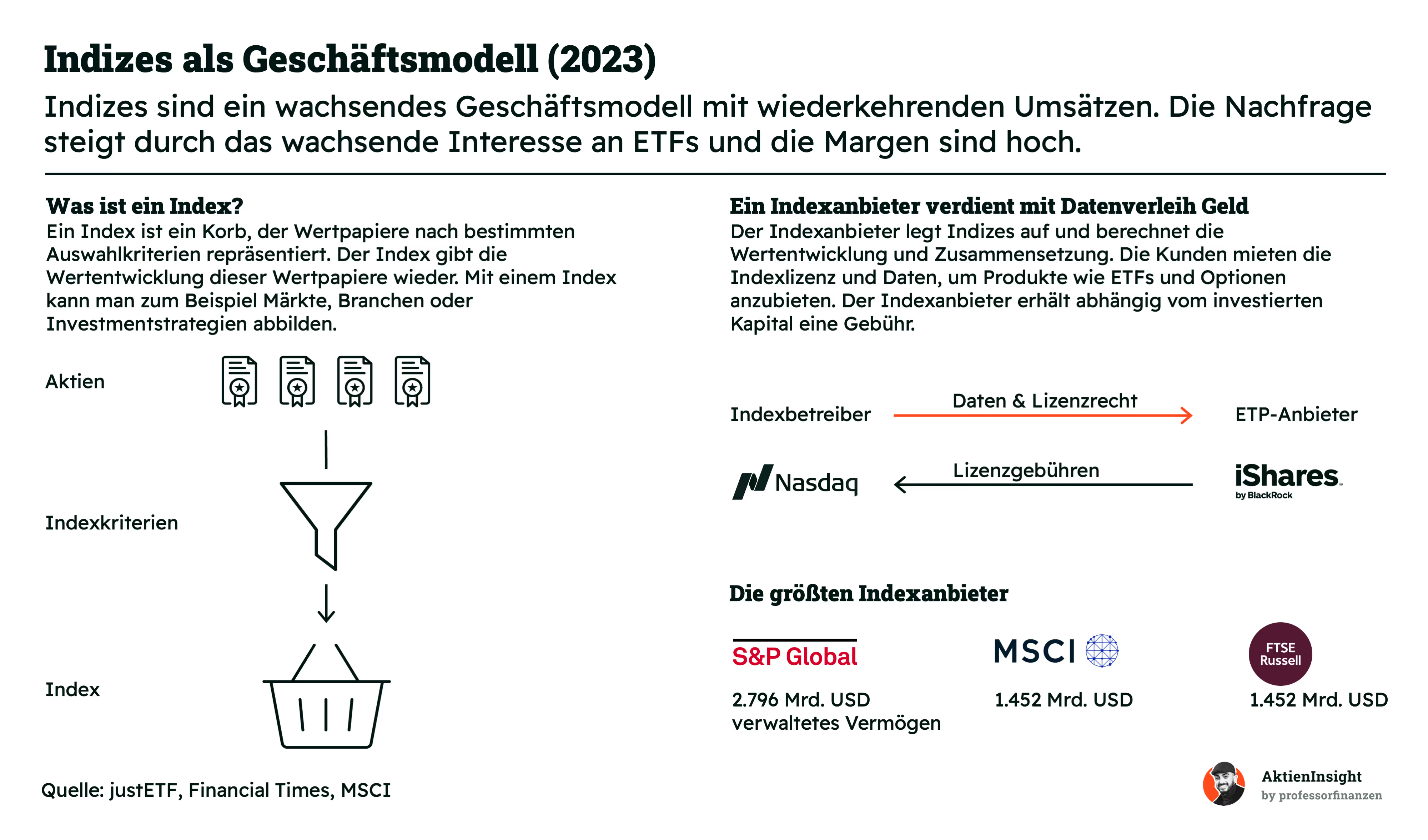

Indexgeschäft

Das Geschäft mit Indizes basiert darauf, Indexdaten zu erstellen und an Finanzdienstleister zu lizenzieren. Ein Index ist ein Korb aus Wertpapieren, der nach bestimmten Kriterien zusammengestellt wird und deren Wertentwicklung abbildet. Unternehmen wie MSCI verdienen Geld, indem sie diese Indizes und Daten an Kunden wie ETF-Anbieter lizenzieren. Diese nutzen die Daten für Produkte wie ETFs oder Optionen und zahlen dafür Lizenzgebühren, die oft vom verwalteten Vermögen abhängen.

MSCI erzielt einen Großteil seiner Einnahmen aus wiederkehrenden Lizenzgebühren. Da die Nachfrage nach indexbasierten Produkten wie ETFs wächst, steigen auch die Einnahmen. Kunden wie iShares von BlackRock zahlen Gebühren abhängig vom investierten Kapital. Das Modell ist skalierbar: Je mehr Vermögen, desto höhere Gebühren, ohne dass MSCI große zusätzliche Kosten hat. Große Anbieter wie MSCI, S&P Global und FTSE verwalten Vermögen in Billionenhöhe und profitieren von der steigenden Nachfrage nach passiven Anlagestrategien.

Analysegeschäft

Im Analysegeschäft bieten Unternehmen Tools und Dienstleistungen an, die Investoren dabei unterstützen, die Risiken und die Performance ihrer Portfolios besser zu verstehen und zu steuern. Diese Tools helfen, Marktrisiken, Kreditrisiken und andere Finanzrisiken zu analysieren und fundierte Entscheidungen zu treffen. Kunden wie Vermögensverwalter, Banken oder institutionelle Investoren abonnieren diese Dienstleistungen oft auf Basis eines Abomodells, bei dem sie regelmäßige Gebühren für den Zugang zu den Analyseplattformen und Daten zahlen.

Das Geschäftsmodell basiert auf der Bereitstellung hochspezialisierter Daten, die es Investoren ermöglichen, Risiken frühzeitig zu erkennen und Performance zu optimieren. Je komplexer und diversifizierter die Finanzmärkte werden, desto stärker wächst der Bedarf an präzisen Analyse-Tools. Einnahmen entstehen vor allem durch Abonnementgebühren für den laufenden Zugriff auf die Plattformen und Analysedaten.

ESG-Geschäft

Im ESG-Geschäft (Environment, Social, Governance) geht es darum, Investoren Daten und Bewertungen zu liefern, die Nachhaltigkeit und verantwortungsvolles Handeln von Unternehmen bewerten. Diese Informationen helfen Investoren, Entscheidungen zu treffen, die nicht nur auf finanziellen, sondern auch auf ethischen und ökologischen Kriterien basieren. Unternehmen, die ESG-Daten anbieten, verdienen ihr Geld hauptsächlich durch die Lizenzierung dieser Daten an Kunden wie Fondsmanager, die ESG-Investitionen in ihre Strategien integrieren möchten.

Das Geschäftsmodell setzt auf die wachsende Nachfrage nach nachhaltigen Investitionen, da immer mehr Investoren soziale und ökologische Verantwortung in ihre Finanzentscheidungen einbeziehen wollen. Die Einnahmen stammen hauptsächlich aus der Bereitstellung von ESG-Daten, oft durch Abonnements oder Lizenzgebühren für die Nutzung in verschiedenen Finanzprodukten wie ETFs oder Anlagefonds.

Geschäftsmodell im Detail

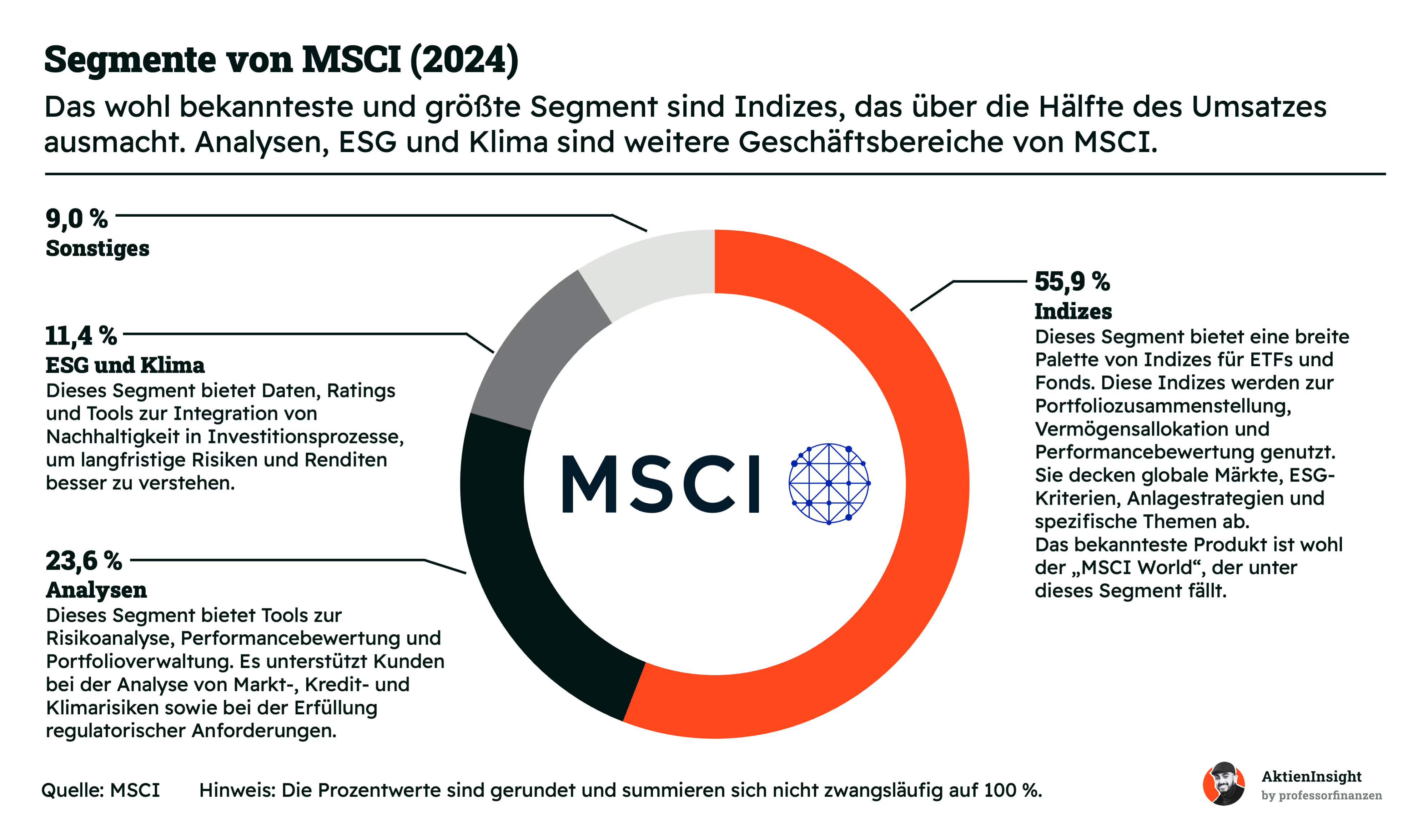

MSCI gliedert das eigene Geschäft in insgesamt 4 Segmente.

Indizes (55,9 % des Umsatzes)

Das Indexgeschäft umfasst die Bereitstellung von Indizes, die von Investoren zur Entwicklung von Finanzprodukten wie ETFs und Fonds genutzt werden. Diese Indizes decken verschiedene Märkte, Branchen und Anlagestrategien ab. Die Index-Umsätze basieren auf festen und variablen Gebühren, wobei letztere vom verwalteten Kapital berechnet werden. Dazu später mehr. Durch die steigende Nachfrage nach passiven Anlagestrategien gewinnt dieses Segment immer mehr an Bedeutung.

Analysen (23,6 % des Umsatzes)

Das Analysegeschäft bietet Tools zur Risiko- und Performanceanalyse, die es Investoren ermöglichen, ihre Portfolios zu überwachen und Risiken über verschiedene Anlageklassen hinweg zu bewerten. Diese Tools unterstützen auch bei der Einhaltung von regulatorischen Anforderungen und helfen, sowohl kurzfristige als auch langfristige Risiken zu identifizieren. Kunden zahlen Abonnements für den Zugang zu diesen Plattformen, die von institutionellen Investoren und Banken verwendet werden, um ihre Portfolios zu optimieren.

ESG und Klima (11,4 % des Umsatzes)

In diesem Segment liefert MSCI Daten und Analysen zu den Bereichen Umwelt, Soziales und Governance (ESG). Diese Daten helfen Investoren, die langfristigen Risiken und Chancen von ESG-Faktoren in ihre Investitionsentscheidungen zu integrieren. Angesichts wachsender regulatorischer Anforderungen und einer verstärkten Fokussierung auf Nachhaltigkeit wächst die Nachfrage nach solchen Informationen stetig. Investoren nutzen ESG-Daten sowohl zur Risikobewertung als auch zur Entwicklung nachhaltiger Anlagestrategien.

Sonstige und private Assets (9,0 % des Umsatzes)

Unter “Sonstige” fallen verschiedene kleinere Geschäftsbereiche, einschließlich neuer Initiativen und Technologien, die MSCI entwickelt, um Kunden in Nischenmärkten zu unterstützen. Diese Bereiche umfassen häufig Dienstleistungen und Produkte, die sich noch in der Entwicklung befinden oder spezifische Kundenbedürfnisse adressieren, die nicht von den Hauptsegmenten abgedeckt werden. Unter anderem Software zur Bewertung von Risiken von privaten Assets, wie zum Beispiel Immobilien.

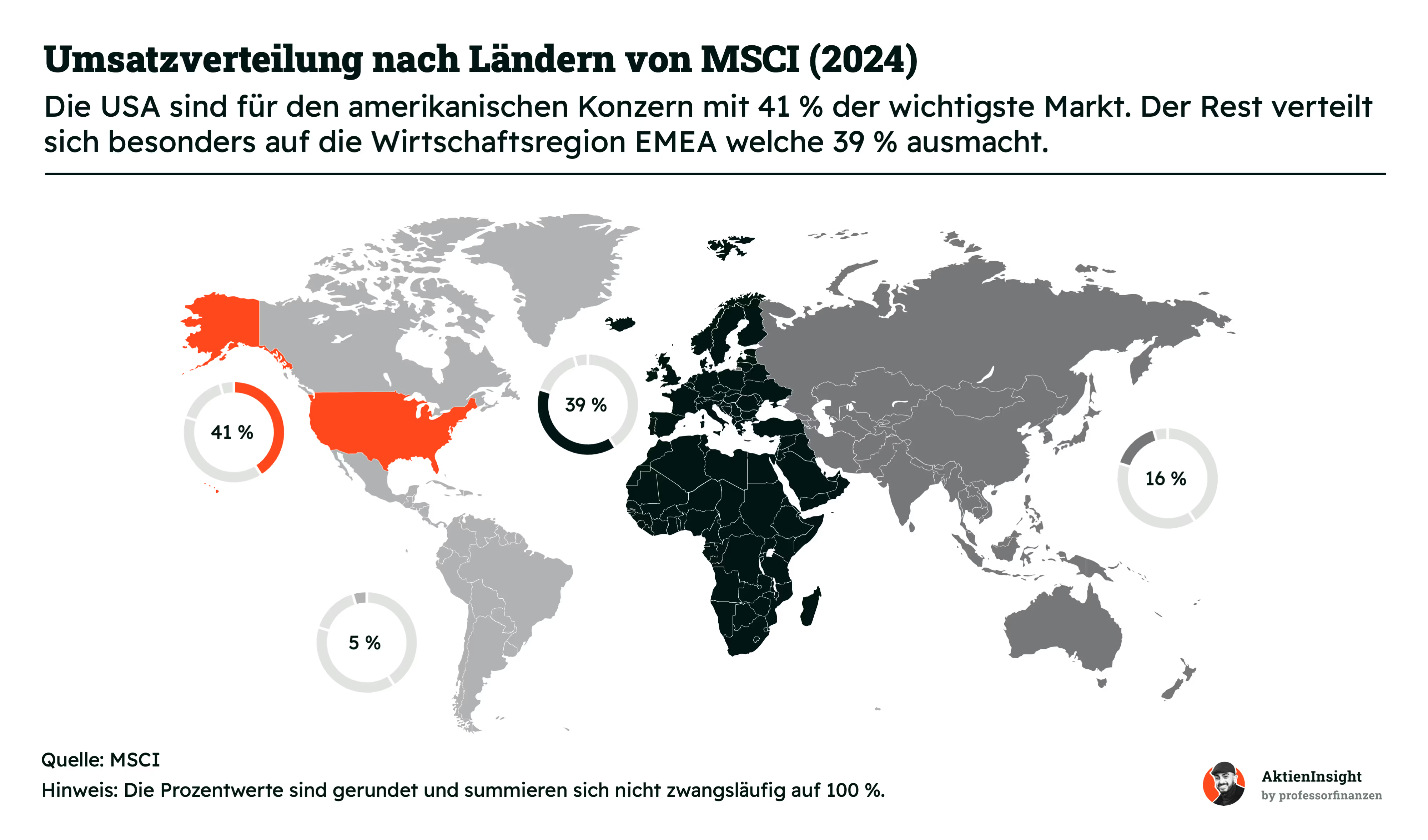

Mit 41 % macht MSCI den Großteil des Umsatzes in den USA. Dort sitzen eben auch die meisten Finanzunternehmen und größten Kunden. Der Wirtschaftsraum EMEA macht 39 % des Umsatzes aus und ist auf Platz 2. Hier ist vor allem Großbritannien wichtig, welches eine starke Finanzbranche hat. 16 % des Umsatzes fallen auf Asien und Australien. Die restlichen 5 % entstehen im Rest der Welt.

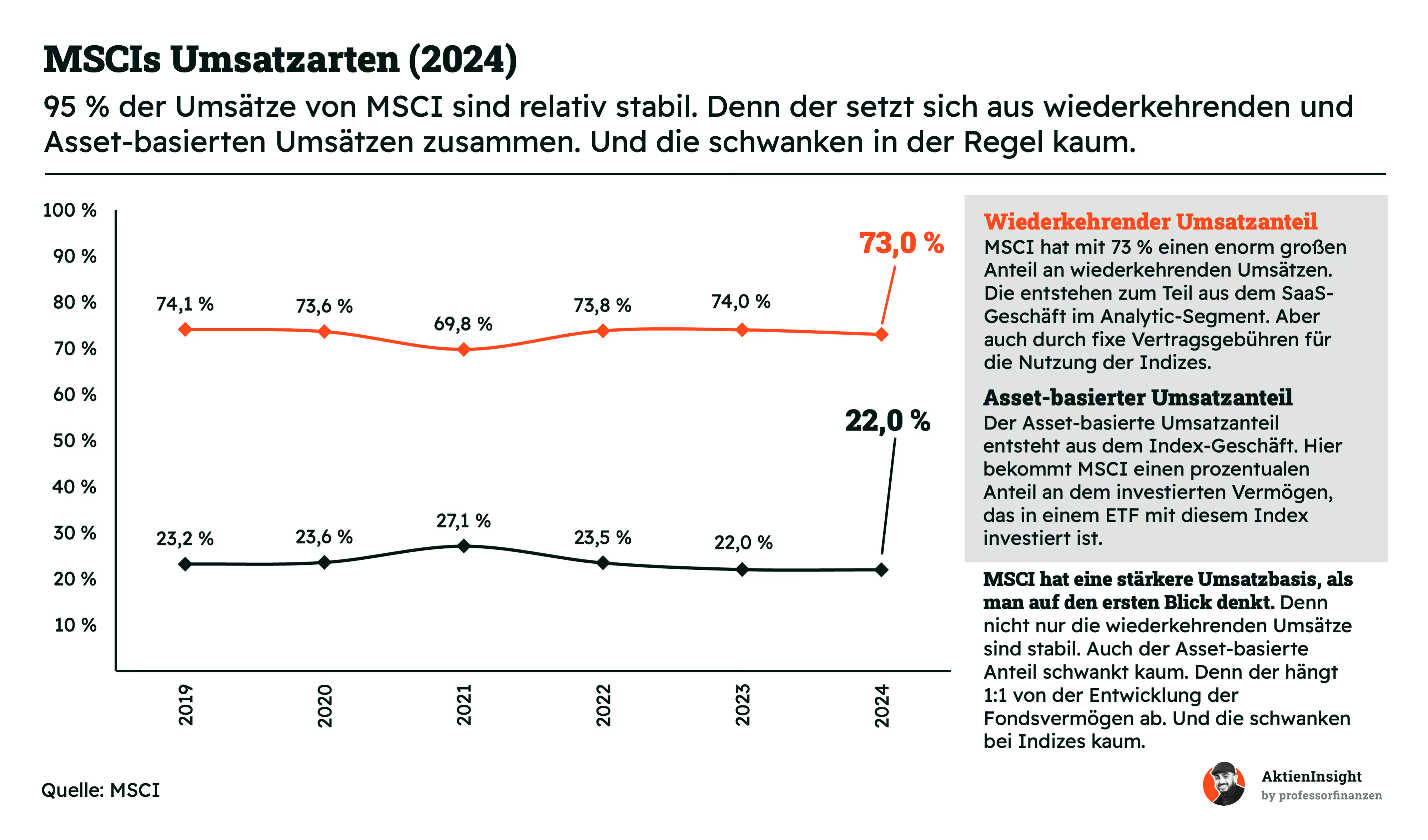

MSCI generiert mit 73,0 % den Großteil seiner Einnahmen durch wiederkehrende Umsätze. Diese entstehen hauptsächlich durch Abonnements für ihre Analyse-Tools und festen Lizenzgebühren für die Nutzung ihrer Indizes. Diese Art von Umsatz sorgt für eine stabile und planbare Einnahmequelle, da Kunden regelmäßig für den Zugang zu den Produkten zahlen.

Der Asset-basierte Umsatzanteil beträgt 22,0 % und stammt vor allem aus dem Indexgeschäft. Hierbei verdient MSCI abhängig von den Vermögenswerten, die in Finanzprodukte wie ETFs investiert sind, die auf ihren Indizes basieren. Diese Einnahmen schwanken stärker, da sie direkt von der Entwicklung der Fonds abhängen, die die Indizes nutzen.

Sowohl die wiederkehrenden Umsätze als auch die Asset-basierten Umsätze sind besonders stabil. Und diese beiden machen zusammen 95 % der Gesamtumsätze aus. Das ist auf den ersten Blick nicht so erkennbar, aber eben bei genauerer Betrachtung. Ein guter Grund für eine womöglich hohe Bewertung der Aktie. Das schauen wir uns aber später im Kapitel Bewertung genauer an.

Um zu verstehen, wie sich eigentlich diese Umsatzarten im Detail zusammensetzen und was sich im Detail hinter den verschiedenen Geschäftsbereichen verbirgt, schauen wir uns jetzt die einzelnen Segmente nochmal ganz genau an. Denn jeder einzelne Bereich ist ein individuelles Geschäft, das verstanden werden muss.

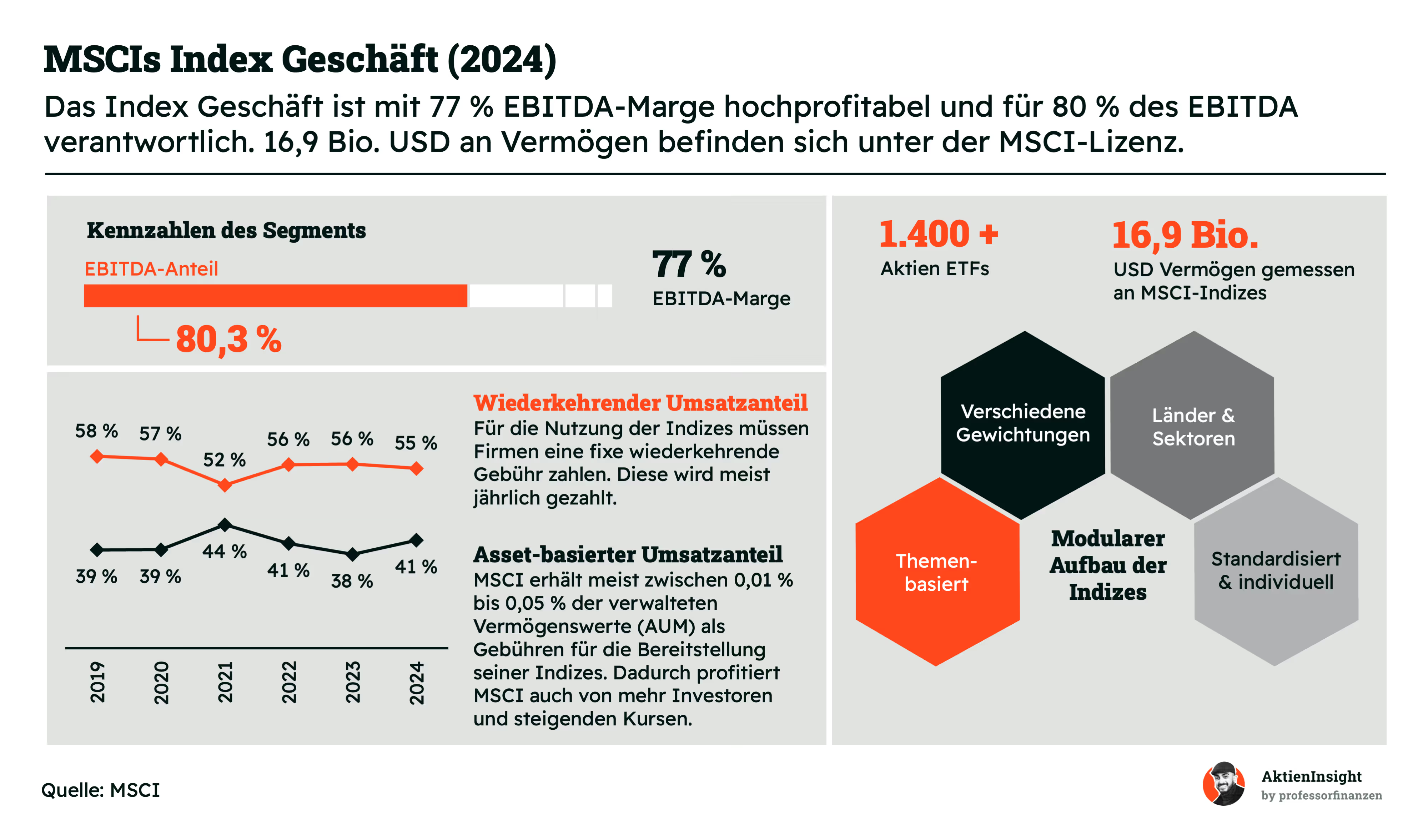

Index Geschäft

Das Index-Geschäft von MSCI ist mit Abstand der größte Gewinnbringer. Über 1.400 ETFs laufen auf die Indizes von MSCI. 16,9 Billionen (16.900 Milliarden) USD Vermögen werden entweder an MSCI-Indizes gemessen oder sind in ETFs auf diese Indizes investiert. Das Index-Geschäft von MSCI ist außerdem sehr profitabel und trägt 80,3 % zum EBITDA des Unternehmens bei. Mit einer EBITDA-Marge von 77 % erzielt MSCI hohe Gewinne durch die Bereitstellung der Indizes.

Die Einnahmen bestehen aus zwei Hauptteilen: Wiederkehrende Gebühren, die Firmen für die Nutzung der Indizes zahlen, und Asset-basierte Gebühren. Die Asset-basierten Gebühren hängen vom investierten Vermögen ab und liegen normalerweise zwischen 0,01 % und 0,05 %. Da immer mehr Investoren auf ETFs und andere indexbasierte Produkte setzen, profitiert MSCI von einem wachsenden Markt.

Außerdem kann man sehr gut erkennen, dassdas Index-Geschäft stabil ist. Der Anteil derwiederkehrenden Umsätze durch Verträge zur Nutzung der Indizes liegt bei 55 %.41 % liegen bei den Asset-basierten Umsätzen. Insgesamt sind also 96 % derUmsätze in diesem Segment mehr oder weniger wiederkehrend.

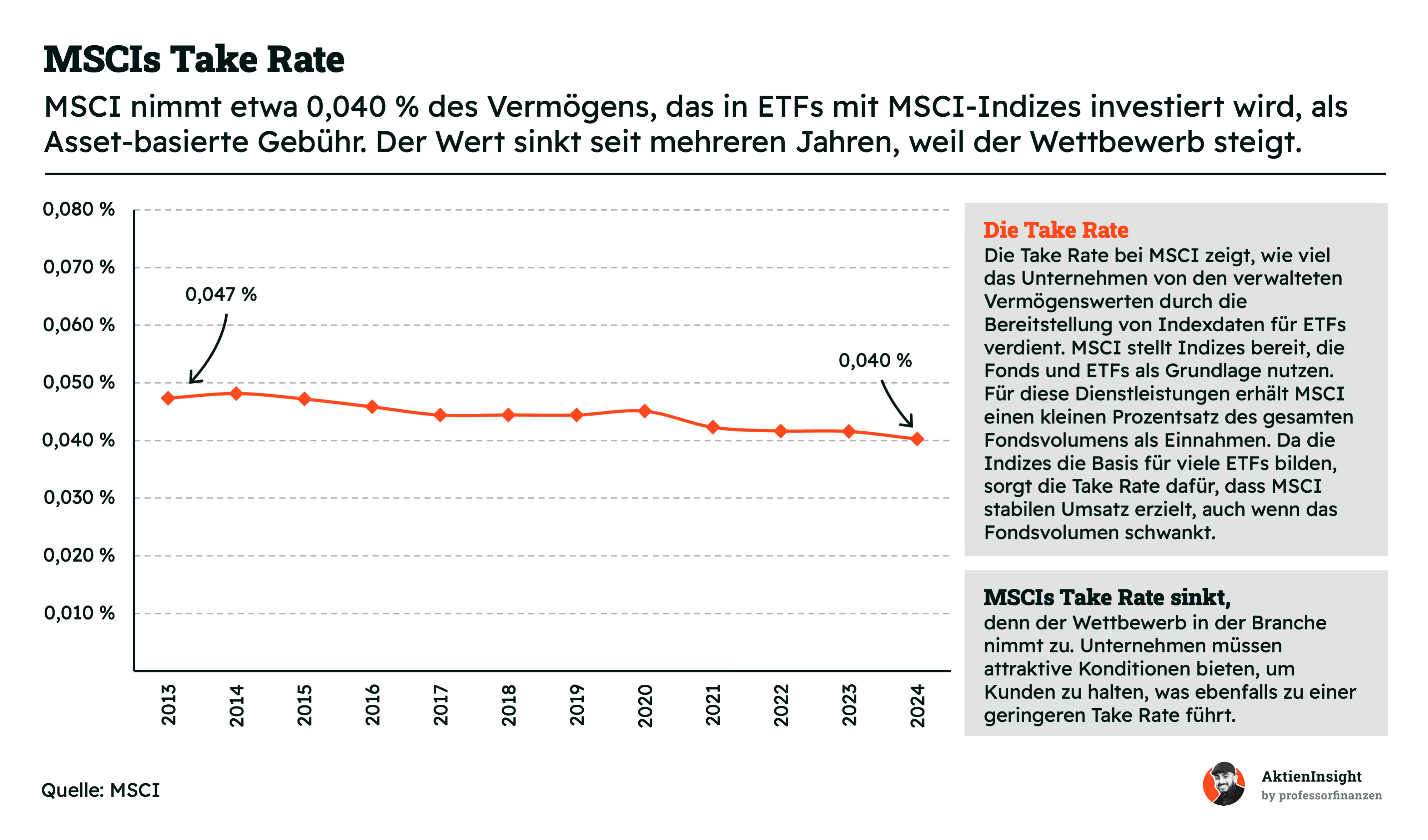

Gerade beim Thema Index-Geschäft ist eine weitere Kennzahl besonders wichtig: die Take-Rate. Die gibt an, wie viel Prozent des investierten Vermögens in ETFs auf MSCI-Indizes an Gebühren zu MSCI fließen. Zuletzt lag sie bei 0,040 % — ein neuer Tiefststand. Am zeitlichen Verlauf wird deutlich, dass sie seit 2020 gesunken ist.

Die Take-Rate hängt von der Verhandlungskraft zwischen Index-Anbieter und ETF-Anbieter ab. MSCI hat eine starke Marke, BlackRock aber zum Beispiel auch. Mit zunehmender Beliebtheit und starkem Wettbewerb im Markt für Index-Anbieter ist die Take-Rate von MSCI im Laufe der Jahre deshalb gesunken. Man kann davon ausgehen, dass sie auch in Zukunft noch weiter sinkt. Grundsätzlich besteht natürlich auch die Gefahr, dass ETF-Anbieter wie BlackRock langfristig auf Index-Anbieter verzichten.

Könnte BlackRock MSCI absägen?

Für MSCI ist das Index-Geschäft offensichtlich enorm wichtig. Allerdings stellt sich auch die Frage: Wie sicher ist die Marktstellung von MSCI? Könnte BlackRock nicht einen “eigenen MSCI-World”-Index aufstellen? Immerhin ist BlackRock der größte Kunde von MSCI und erzeugt knapp 10 % der gesamten Umsätze des Unternehmens.

Ein Beispiel, das die potenzielle Gefahr für MSCI verdeutlicht, ist der Fall von Vanguard im Jahr 2012. Damals entschied sich Vanguard, einige seiner ETFs von MSCI-Indizes auf alternative Indizes von FTSE und CRSP umzustellen, um Lizenzgebühren zu reduzieren. Dieser Wechsel führte zu einem spürbaren Umsatzrückgang für MSCI und zeigt, dass große ETF-Anbieter bereit sind, ihre Indexpartner zu wechseln oder eigene Indizes zu nutzen, wenn es wirtschaftlich sinnvoll ist. Branchenanalysten haben darauf hingewiesen, dass ähnliche Schritte von anderen großen Anbietern wie BlackRock die Marktposition von MSCI weiter untergraben könnten.

Dennoch bleibt MSCI aufgrund seiner etablierten Marke und der breiten Akzeptanz seiner Indizes in einer starken Position. Viele Investoren vertrauen auf die Objektivität und Transparenz von MSCI, was es für ETF-Anbieter weniger attraktiv macht, auf firmeneigene Indizes umzusteigen, die möglicherweise weniger Vertrauen genießen. Studien haben gezeigt, dass ETFs auf Basis etablierter Indizes tendenziell mehr Kapital anziehen. Daher ist es zwar möglich, dass BlackRock eigene Indizes entwickelt, aber die Vorteile einer Zusammenarbeit mit MSCI überwiegen derzeit die potenziellen Einsparungen. Insgesamt besteht für MSCI ein gewisses Risiko, aber die starke Marktstellung und das Vertrauen der Investoren bieten einen bedeutenden Schutz.

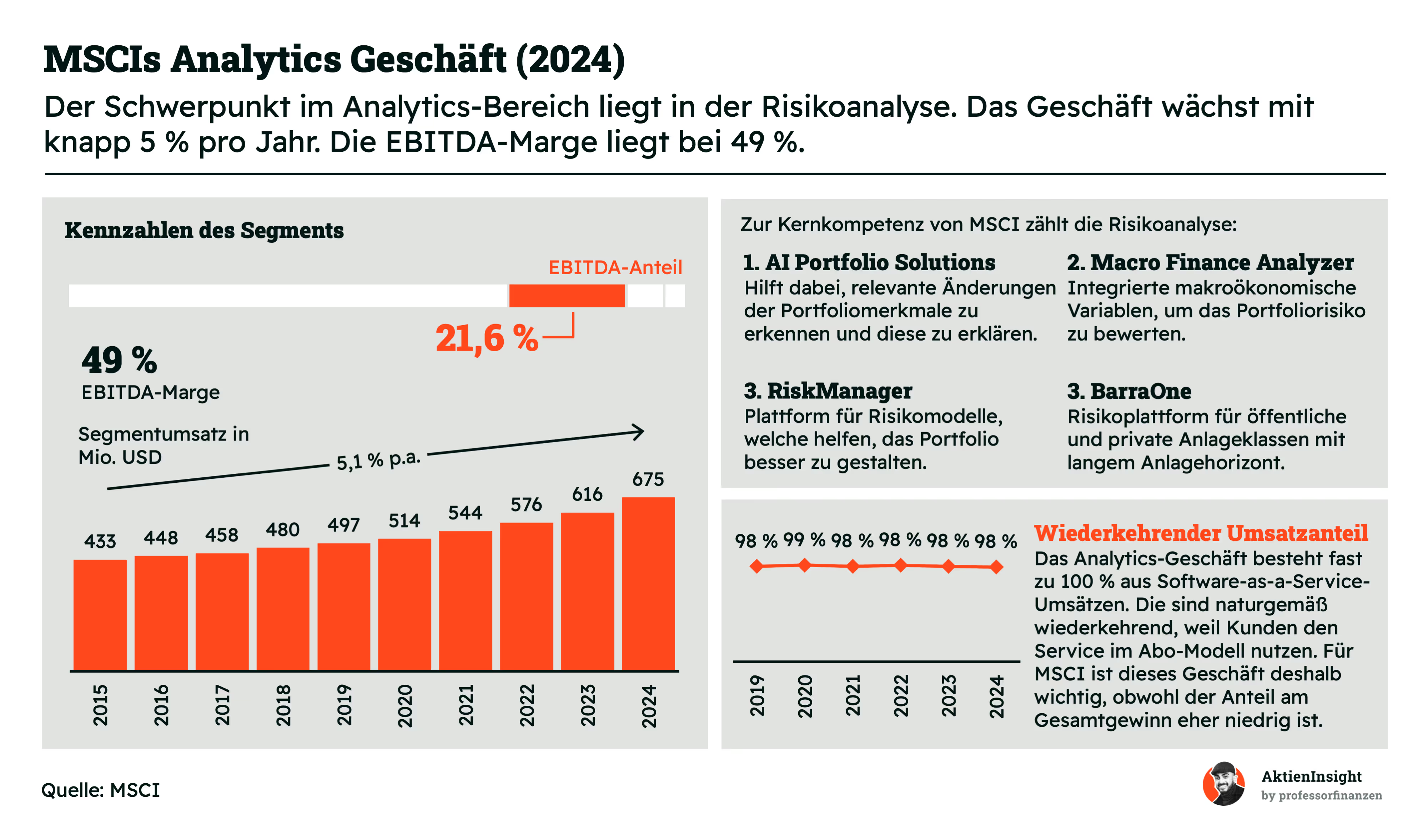

Analytics-Geschäft

Das Analytics-Geschäft von MSCI konzentriert sich auf die Risikoanalyse und wächst jährlich um etwa 5 %. Die Tools, die MSCI anbietet, helfen Investoren dabei, die Risiken ihrer Portfolios zu verstehen und fundierte Entscheidungen zu treffen. Zu den Kernprodukten gehören Portfolio Solutions, der Macro Finance Analyzer, RiskManager und BarraOne, die alle wichtige Funktionen für das Risikomanagement bieten.

Mit einer EBITDA-Marge von 49 % ist das Analytics-Geschäft ebenfalls profitabel. Kunden zahlen überwiegend wiederkehrende Gebühren, da sie die Software auf Abonnementbasis nutzen. Fast 100 % der Umsätze in diesem Segment sind wiederkehrend, was das Geschäft stabil und planbar macht.

Die Dienstleistungen werden sowohl von großen institutionellen Investoren als auch von Vermögensverwaltern genutzt. Durch die Nutzung von MSCI-Tools können diese ihre Portfolios analysieren, Risiken bewerten und Marktveränderungen besser verstehen. Das macht das Analytics-Geschäft zu einem wichtigen Bestandteil der gesamten Angebotspalette von MSCI.

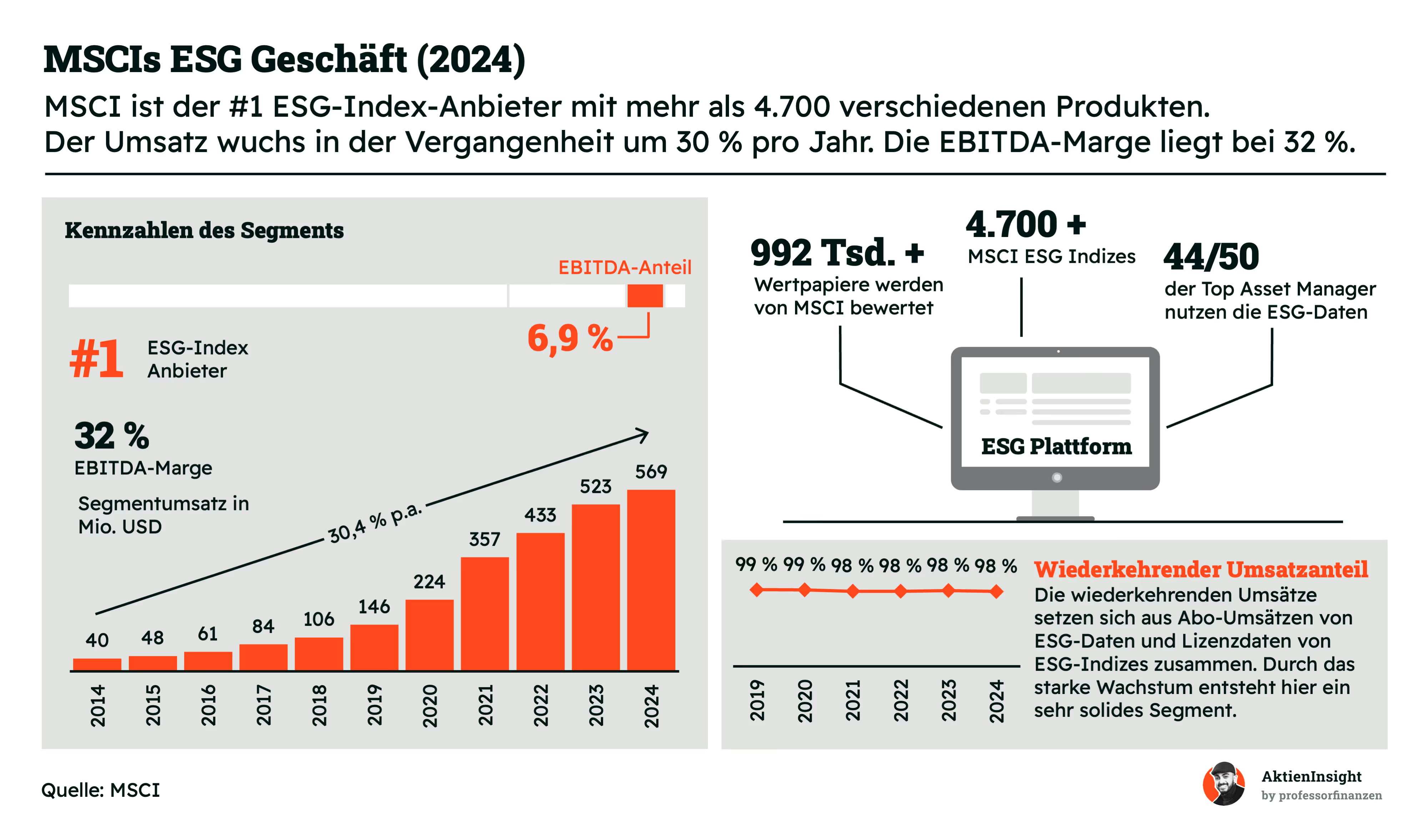

Das ESG-Geschäft von MSCI wächst stark, mit einem durchschnittlichen Umsatzwachstum von 30 % pro Jahr. MSCI ist der führende Anbieter von ESG-Indizes mit über 4.700 verschiedenen Produkten. Zu den Dienstleistungen gehören ESG-Daten und -Bewertungen, die Investoren helfen, nachhaltige Investitionsentscheidungen zu treffen. Das hohe Wachstum des Segmentes macht das Thema ESG für MSCI zu einem der wichtigsten für die Zukunft.

Die EBITDA-Marge liegt bei 32 %, was das ESG-Geschäft profitabel macht. Ein großer Teil des Umsatzes stammt aus wiederkehrenden Abonnements, da die Kunden regelmäßig auf die ESG-Daten und Bewertungen zugreifen. Diese Abonnements machen das Geschäft stabil und sorgen für konstante Einnahmen.

Mehr als 44 der 50 größten Vermögensverwalter nutzen die ESG-Daten von MSCI. Insgesamt bewertet MSCI über 992.000 Wertpapiere und bietet eine Vielzahl von Indizes an, die sich auf ökologische, soziale und Governance-Kriterien stützen. Dies stärkt MSCIs Position im Markt für nachhaltige Investitionen.

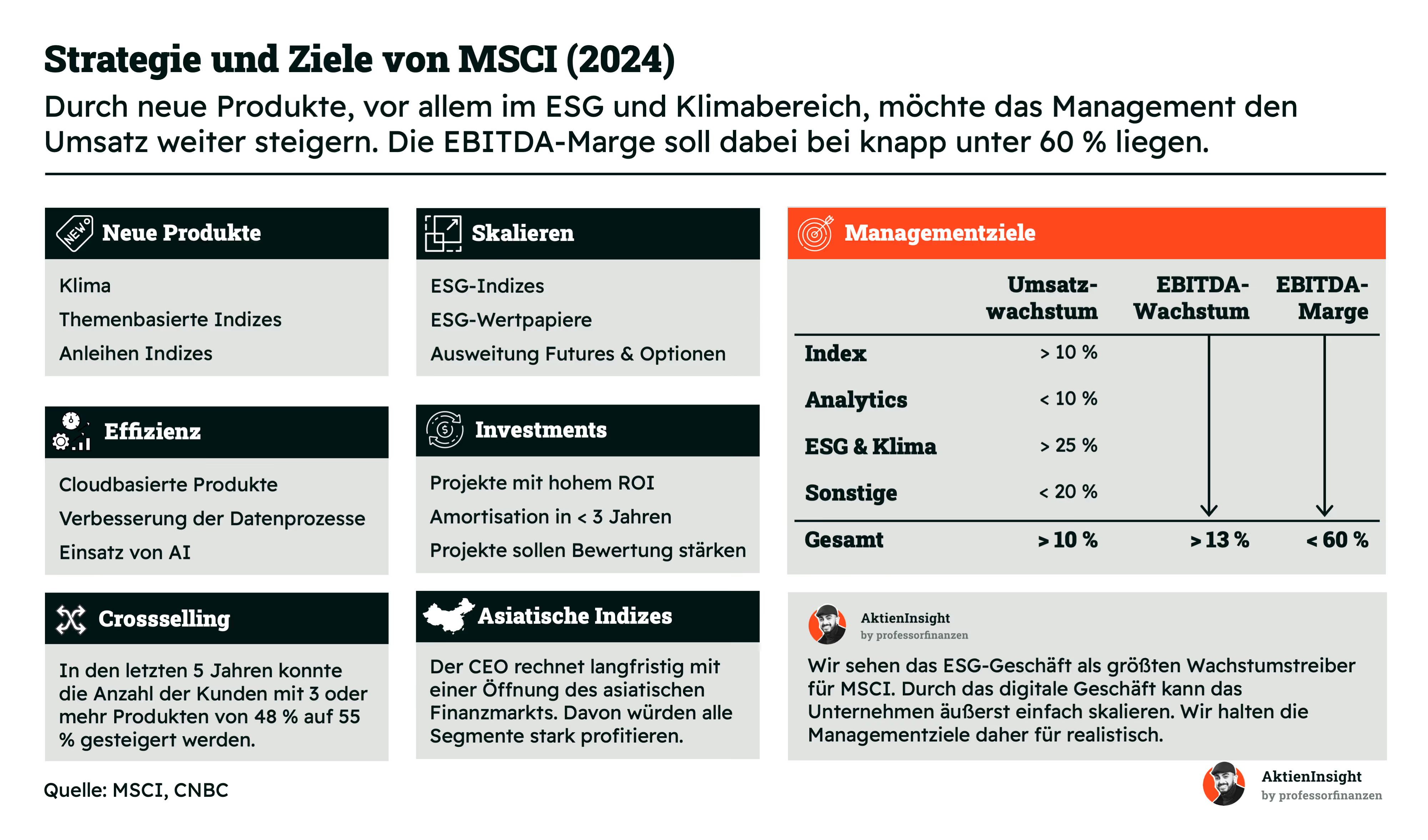

Strategie und Ziele

MSCI hat eine klare Strategie, wie in Zukunft weiteres Wachstum erzeugt werden soll. Gleichzeitig gibt es konkrete Ziele beim Umsatzwachstum, dem EBITDA-Wachstum und der EBITDA-Marge. Das schauen wir uns jetzt an.

MSCI plant, durch neue Produkte im ESG- und Klimabereich den Umsatz weiter zu steigern. Dazu gehören Klima- und themenbasierte Indizes sowie neue Anleihe-Indizes. Das Unternehmen möchte auch bestehende Produkte verbessern und den Einsatz von Cloud-Technologien und Künstlicher Intelligenz ausbauen.

Ein weiterer Fokus liegt auf der Skalierung bestehender ESG-Produkte. MSCI will das Angebot an ESG-Indizes und Wertpapieren ausbauen und den Bereich Futures und Optionen erweitern. Dabei sollen neue Projekte innerhalb von drei Jahren rentabel sein und hohe Renditen bringen.

Das Cross-Selling von Produkten war in den letzten Jahren ein Erfolg, da die Anzahl der Kunden, die mehrere Produkte nutzen, stark gestiegen ist. Langfristig sieht MSCI großes Potenzial in asiatischen Märkten und plant dort eine stärkere Expansion mit spezifischen Indizes.

Die Managementziele von 2024 sind ein Umsatzwachstum von über 10 % und eine EBITDA-Marge von knapp unter 60 %. Besonders im ESG- und Klimabereich wird ein starkes Wachstum erwartet, während andere Segmente ebenfalls weiter zulegen sollen.

Fazit

Insgesamt gefällt uns das Geschäftsmodell von MSCI sehr gut. Die Umsätze sind größtenteils enorm stabil, weil es wiederkehrende und Asset-basierte sind. Während bei der Take-Rate leider ein leichter Rückgang zu bemerken ist, schafft das ESG-Segment Hoffnung auf starkes zukünftiges Wachstum. Ebenso die konkreten Ziele stimmen uns positiv. MSCI soll weiter zweistellig wachsen und gleichzeitig noch etwas profitabler werden.

Branche

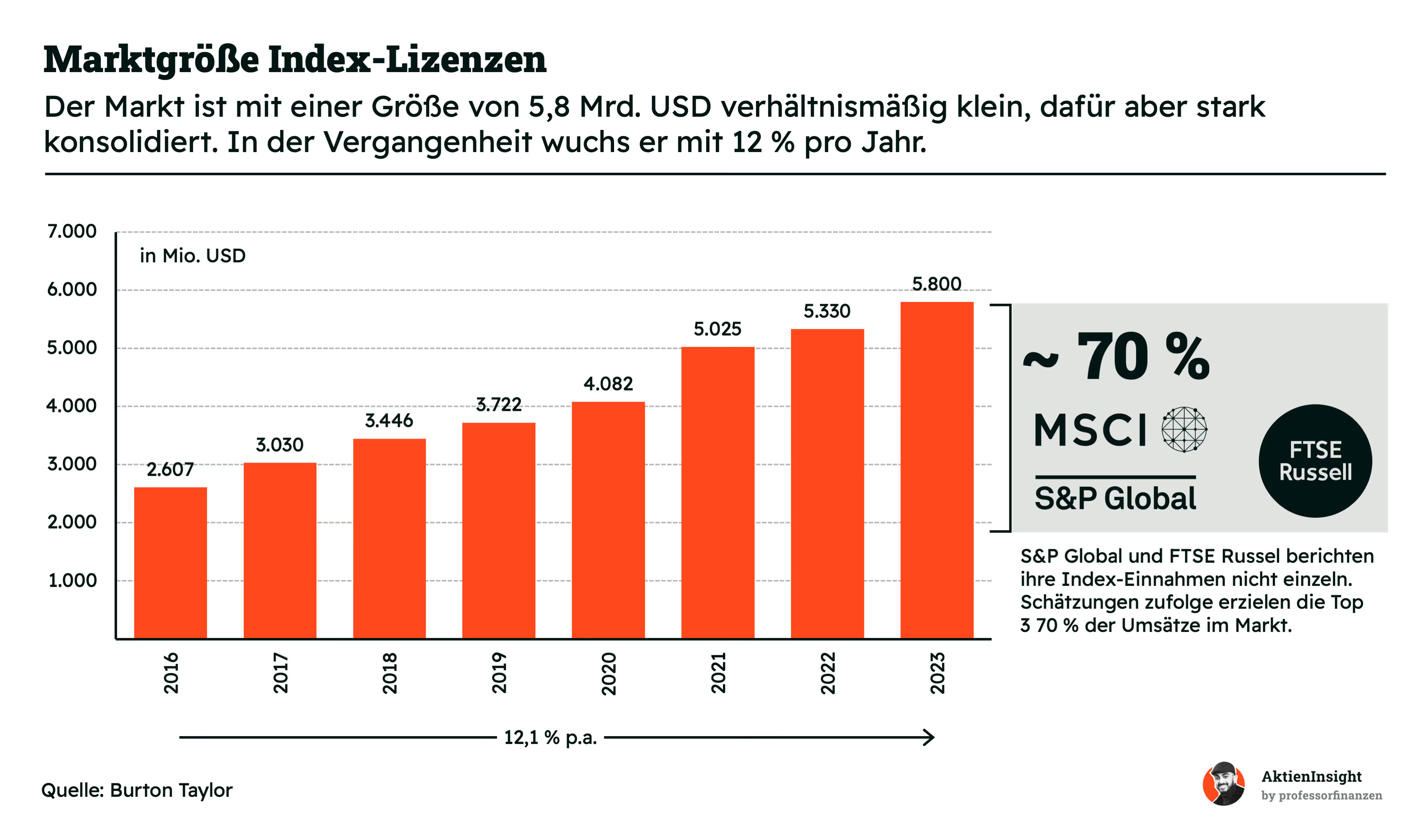

Der Markt für Index-Lizenzen

Der Markt für Index-Lizenzen hat sich in den letzten Jahren dynamisch entwickelt. Seit 2016 ist das Marktvolumen kontinuierlich gewachsen und erreichte 2023 eine Größe von 5,8 Milliarden USD. Trotz der vergleichsweise geringen Marktgröße zeigt sich eine starke Konsolidierung, wobei das jährliche Wachstum bei beeindruckenden 12 % liegt.

Etwa 70 % des Umsatzes entfallen auf die drei größten Anbieter: MSCI, S&P Global und FTSE Russell. Diese Unternehmen profitieren von der steigenden Beliebtheit passiver Anlagestrategien wie ETFs, die häufig auf bekannten Indizes basieren. Besonders MSCI und S&P Global haben sich in diesem Segment etabliert und bieten eine breite Palette an Indizes, die sowohl institutionellen als auch privaten Investoren zugutekommen.

Das Wachstumspotenzial in diesem Markt bleibt weiterhin hoch, insbesondere durch die zunehmende Bedeutung von thematischen und ESG-Indizes. MSCI wird von dieser Entwicklung profitieren, da das Unternehmen verstärkt auf Nachhaltigkeit und zukunftsorientierte Indizes setzt. Die wachsende Nachfrage nach spezialisierten Produkten bietet für MSCI zusätzliche Möglichkeiten zur Marktexpansion.

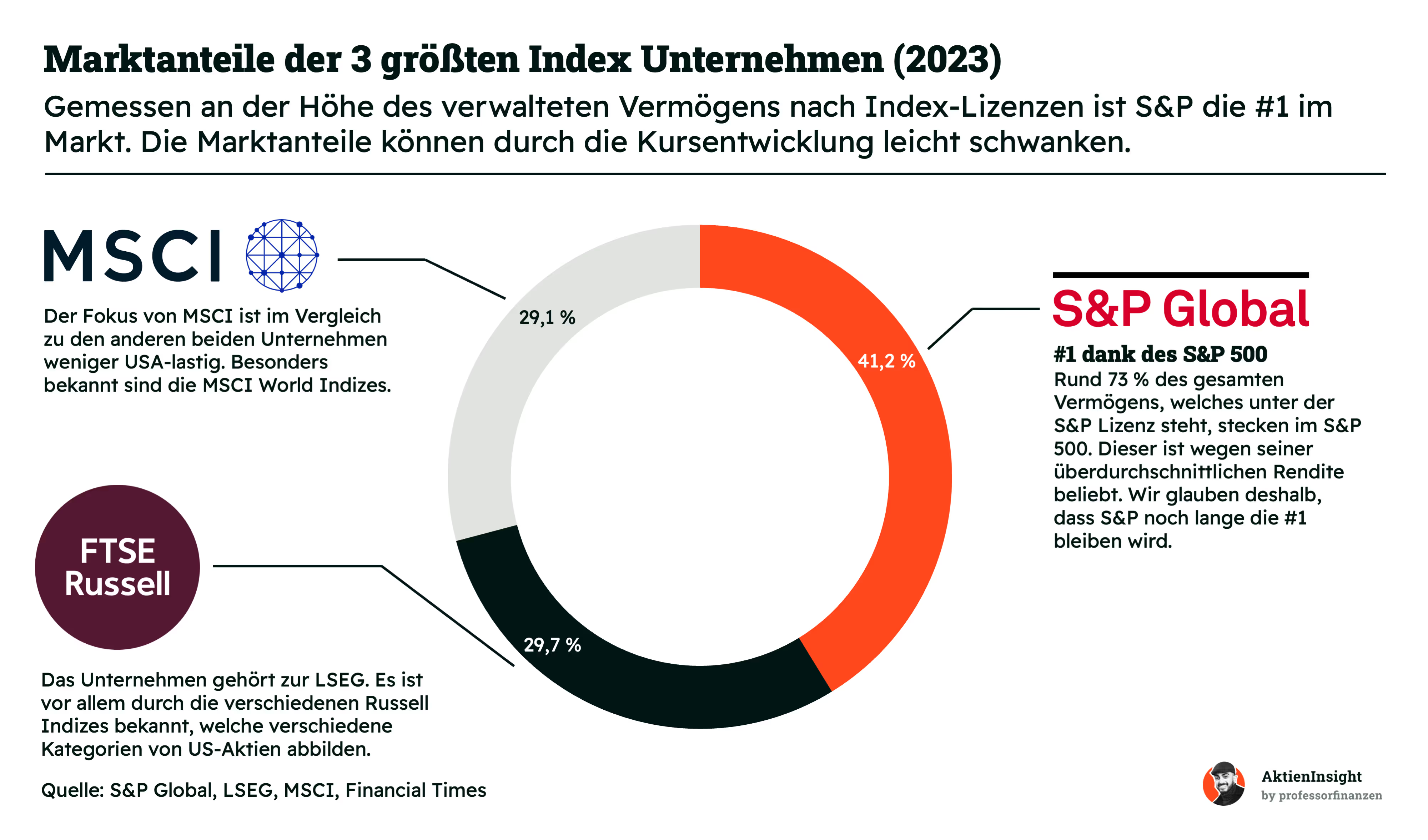

S&P Global ist mit einem Marktanteil von 41,2 % der führende Anbieter von Index-Lizenzen. Ein großer Teil dieses Erfolges ist auf den S&P 500 zurückzuführen, der als einer der bekanntesten Indizes weltweit gilt. Investoren schätzen den S&P 500 aufgrund seiner soliden langfristigen Renditen, weshalb S&P Global vermutlich weiterhin den größten Marktanteil halten wird.

FTSE Russell, das zur London Stock Exchange Group (LSEG) gehört, folgt mit einem Marktanteil von 29,7 %. Das Unternehmen ist vor allem durch seine Russell-Indizes bekannt, die eine breite Abdeckung der US-Aktienmärkte bieten. Diese Indizes werden sowohl für institutionelle als auch für private Investoren häufig genutzt.

MSCI liegt mit einem Marktanteil von 29,1 % knapp hinter FTSE Russell. Der Fokus von MSCI liegt im Vergleich zu den anderen Anbietern weniger auf den USA, sondern bietet globale Indizes wie den bekannten MSCI World an. MSCI hat sich als starker Anbieter etabliert, vor allem durch seine breite Produktpalette und den Fokus auf internationale Märkte.

Obwohl MSCI hinter seinen Konkurrenten in Bezug auf den Marktanteil liegt, verfügt das Unternehmen über eine starke Position durch seine Spezialisierung auf globale Indizes und Risikoanalysen. Die wachsende Bedeutung internationaler Märkte und die steigende Nachfrage nach detaillierten globalen Daten spielen MSCI in die Karten.

Zudem profitiert das Unternehmen von der zunehmenden Relevanz von Nachhaltigkeit und ESG-Kriterien in der Investmentbranche. MSCI bietet umfassende ESG-Daten und -Analysen an, was es Investoren ermöglicht, nachhaltige Anlageentscheidungen zu treffen. Durch diese Spezialisierungen und den Fokus auf zukunftsorientierte Marktsegmente ist MSCI gut positioniert, um weiterhin zu wachsen.

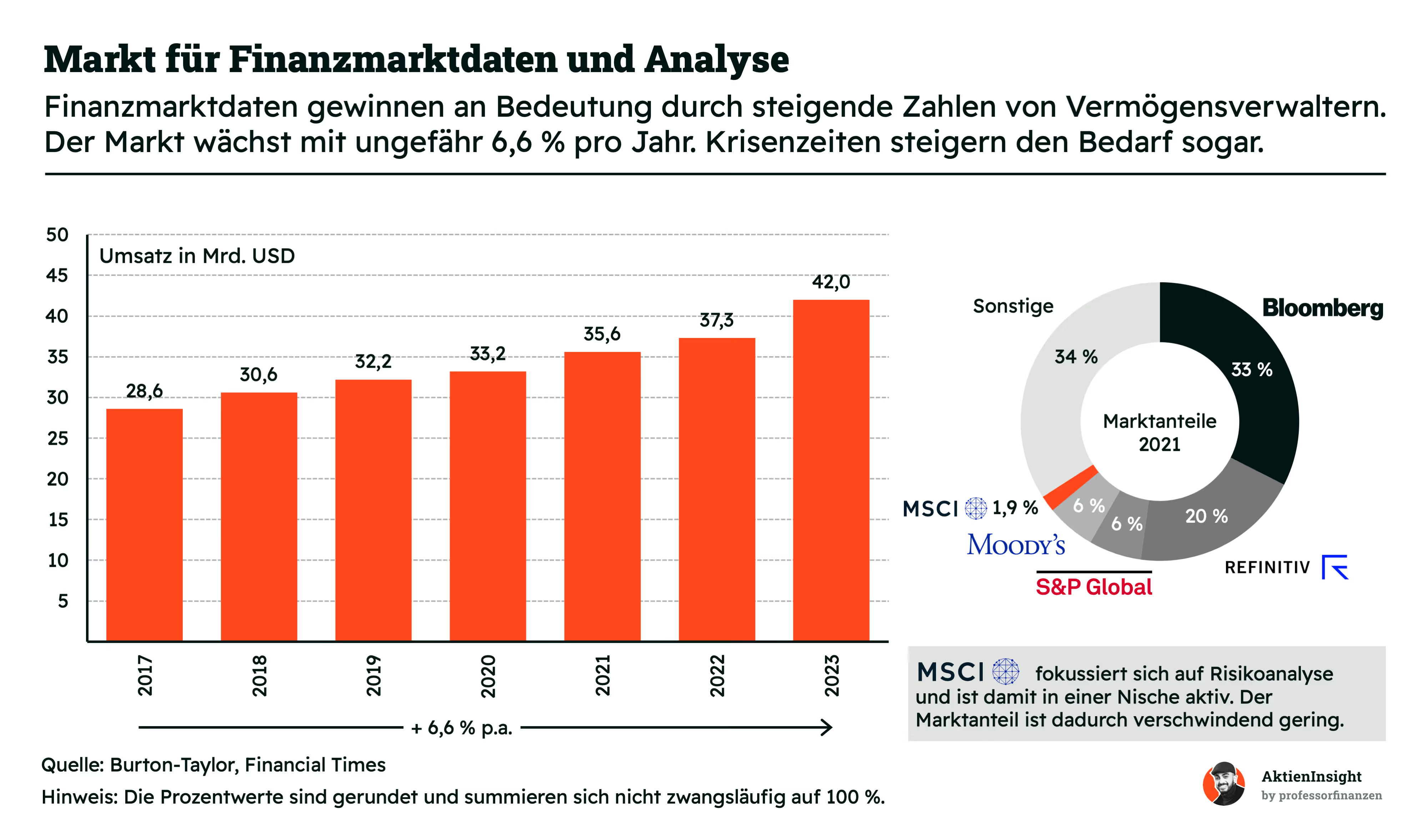

Markt für Finanzmarktdaten und Analyse

Der Markt für Finanzmarktdaten und -analysen unterscheidet sich deutlich vom Markt für Index-Lizenzen. Während sich der Markt für Index-Lizenzen auf die Bereitstellung und Lizenzierung von Indizes konzentriert, die als Benchmark für Finanzprodukte wie ETFs dienen, bietet der Markt für Finanzmarktdaten und -analysen ein breiteres Spektrum an Dienstleistungen. Dazu gehören Echtzeit-Marktdaten, historische Daten, Nachrichten, Research-Berichte und fortschrittliche Analysetools.

Der Markt für Finanzmarktdaten und -analysen wächst jährlich um etwa 6,6 %. Dieser Anstieg wird durch die steigende Nachfrage von Vermögensverwaltern und institutionellen Investoren getrieben. Sie benötigen immer mehr detaillierte Daten. In Krisenzeiten steigt die Nachfrage nach präzisen und zuverlässigen Informationen noch stärker an, da die Unsicherheit in den Märkten zunimmt.

Die größten Anbieter in diesem Markt sind Bloomberg und Refinitiv. Zusammen halten sie einen Marktanteil von etwa 53 %. MSCI hat einen vergleichsweise kleinen Marktanteil von 1,9 %. Das Unternehmen konzentriert sich jedoch auf spezialisierte Bereiche wie die Risikoanalyse. Durch diesen Nischenfokus kann MSCI trotz des kleinen Anteils profitabel arbeiten. Die Nachfrage nach spezialisierten Datenlösungen wächst.

Wachstumstreiber in diesem Markt sind technologische Entwicklungen. Sie erleichtern den Zugang zu Finanzdaten. Die zunehmende Komplexität der Finanzmärkte erfordert detaillierte Analysen. Ein potenzielles Risiko ist die steigende Konkurrenz, insbesondere durch große Anbieter wie Bloomberg. Sie könnten ihren Marktanteil weiter ausbauen. Gleichzeitig bieten sich Chancen durch die steigende Bedeutung von Nachhaltigkeitsthemen. Diese erfordern neue Daten- und Analyseprodukte.

Wettbewerbsvergleich

S&P Global

S&P Global ist ein weltweit führender Anbieter von Finanzinformationen und Analysen, insbesondere bekannt für seine Kreditratings, Indizes und Research. Zu den prominentesten Produkten zählen die S&P Dow Jones Indices, einer der größten Anbieter von Finanzmarktindizes weltweit, sowie S&P Global Ratings, das die Bonität von Unternehmen, Staaten und Finanzinstrumenten bewertet.

Ähnlich wie MSCI bietet S&P Global Indexlösungen an, mit einem Fokus auf Benchmark-Indizes wie den bekannten S&P 500. Während MSCI jedoch stark im Bereich der ESG- und Faktorindizes positioniert ist, konzentriert sich S&P Global eher auf klassische Aktienmarktindizes und Kreditratings. Diese Überschneidung zeigt sich insbesondere bei Kunden, die sowohl MSCI- als auch S&P-Indizes zur Bewertung ihrer Portfolios nutzen.

Kennzahlenmäßig fällt S&P Global durch eine hohe EBIT-Marge (40,7 %) und einen hohen Umsatz auf, was seine führende Marktstellung unterstreicht. Die Bewertung ist nach MSCI mit die höchste und soll sich in den nächsten Jahren eher langsam abbauen.

London Stock Exchange Group (LSEG)

Die London Stock Exchange Group (LSEG) ist als Betreiber der Londoner Börse bekannt, hat sich aber nach der Übernahme von Refinitiv zu einem wichtigen Anbieter von Finanzdaten und Indexlösungen entwickelt. LSEG bietet eine breite Palette von Indizes, darunter die FTSE-Serie, die weltweit als Benchmark-Indizes genutzt wird. Refinitiv, ein führender Anbieter von Finanzmarktdaten, hat das Daten- und Analytikgeschäft von LSEG massiv gestärkt, was das Unternehmen in direktere Konkurrenz zu MSCI bringt.

Ähnlich wie MSCI bietet LSEG Indexlösungen an, wobei sich die Überschneidungen besonders im Bereich der FTSE-Indizes zeigen, die wie die MSCI-Indizes von institutionellen Investoren genutzt werden. Während MSCI stark auf ESG- und Faktorindizes fokussiert ist, hat LSEG durch die Integration von Refinitiv seine Produktpalette im Bereich Daten und Analysen deutlich erweitert, was eine größere Diversifizierung des Geschäftsmodells bedeutet.

Kennzahlenmäßig sticht LSEG durch ein besonders starkes Umsatzwachstum in den letzten fünf und zehn Jahren hervor. Das ist aber vor allem durch die Übernahme von Refinitiv möglich gewesen. Die KUV-Bewertung ist mit 4,9 deutlich geringer als die der Konkurrenz, was unter anderem an einer deutlich geringeren, aber dennoch attraktiven EBIT-Marge von 24,3 % liegt. Das erwartete Umsatzwachstum liegt bei 12 % pro Jahr. Eine spannende Ausgangslage.

Nasdaq

Die Nasdaq ist in erster Linie als eine der größten Börsen der Welt bekannt, bietet jedoch auch eine Vielzahl von Indexlösungen und technologiebasierten Finanzprodukten an. Mit Produkten wie dem Nasdaq Composite Index und dem Nasdaq-100 spielt sie eine bedeutende Rolle im Indexgeschäft, insbesondere in den Bereichen Technologie und Wachstumswerte. Daneben bietet Nasdaq Technologie für den Betrieb von Börsen weltweit an und ist ein führender Anbieter von Marktdaten und Analysen.

Im Vergleich zu MSCI bietet Nasdaq ebenfalls Indexprodukte an, konzentriert sich jedoch stärker auf technologieorientierte Indizes und ist durch die eigene Börse stark im Handelsgeschäft verankert. MSCI hingegen ist unabhängig von Börsenplätzen und bietet eine breitere Palette von Faktoren- und ESG-Indizes an. Beide Unternehmen konkurrieren um institutionelle Investoren, die auf Indexlösungen setzen, jedoch verfolgt Nasdaq einen stärker technologieorientierten Ansatz.

Nasdaq sticht in keiner Kategorie besonders hervor. Das KUV 25e wirkt mit 9,8 trotz geringerer EBIT-Marge (27,2 %) deutlich teurer als die Konkurrenz. Das erwartete Wachstum ist mit 7,4 % auch eher am unteren Ende. Uns gefällt das Geschäftsmodell zwar sehr gut, wir finden die Aktie im direkten Vergleich aber preislich nicht attraktiv.

MSCI Aktie im Vergleich

MSCI sticht vor allem durch die beeindruckende EBIT-Marge von 53,8 % hervor, die deutlich über der der Konkurrenz liegt. Zudem bietet MSCI konsistente Wachstumsraten über fünf und zehn Jahre hinweg. Besonders stark ist MSCI in der Bereitstellung von ESG- und Faktorindizes, was es zu einem wichtigen Player im Bereich nachhaltiger Investments macht. Im Vergleich zu den anderen Unternehmen ist MSCI weniger stark im Handels- oder Börsengeschäft aktiv, bietet dafür aber spezialisierte Produkte für institutionelle Investoren, die nach langfristigem Wachstum suchen.

Kennzahlen

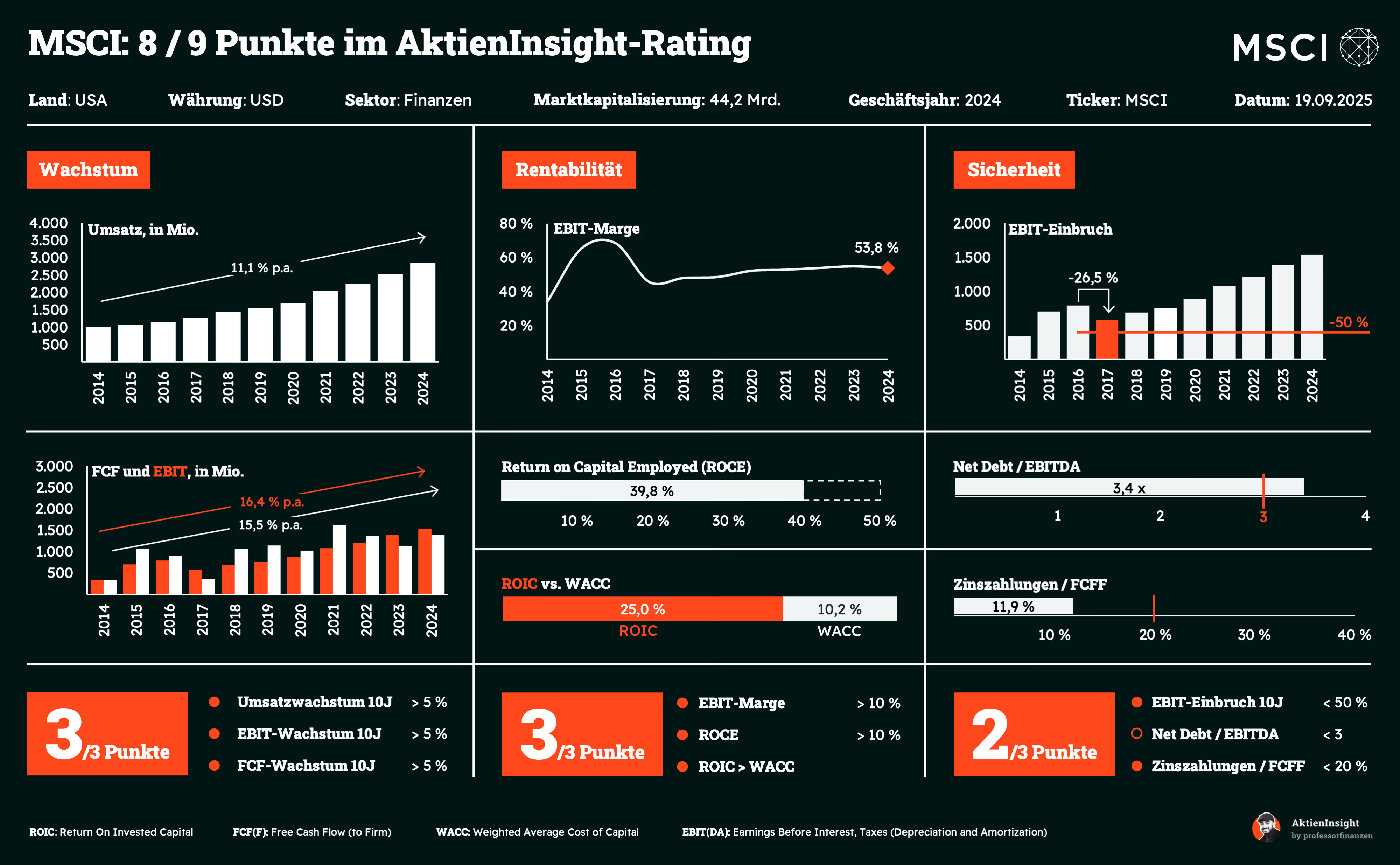

AktienInsight-Rating

MSCI erreicht 8 von 9 Punkten im AktienInsight-Rating. Damit ist MSCI nach unserer Definition ein Qualitätsunternehmen. Fast alle Punkte werden erreicht. Außer bei den Nettoschulden im Verhältnis zum EBITDA. Das Verhältnis liegt über unserem Grenzwert von 3. Die Folgen davon spielen sich auch bei den Zinszahlungen zu Cashflow wieder. 11,9 % des Cahsflows müssen für Zinszahlungen aufgewendet werden. Ebenfalls grenzwertig.

Dafür ist MSCI gerade bei der Rentabilität unglaublich stark. Insgesamt sind wir sehr zufrieden mit den Kennzahlen und können über die hohe Verschuldung dank des stabilen Geschäftsmodells hinweg sehen.

Umsatzentwicklung

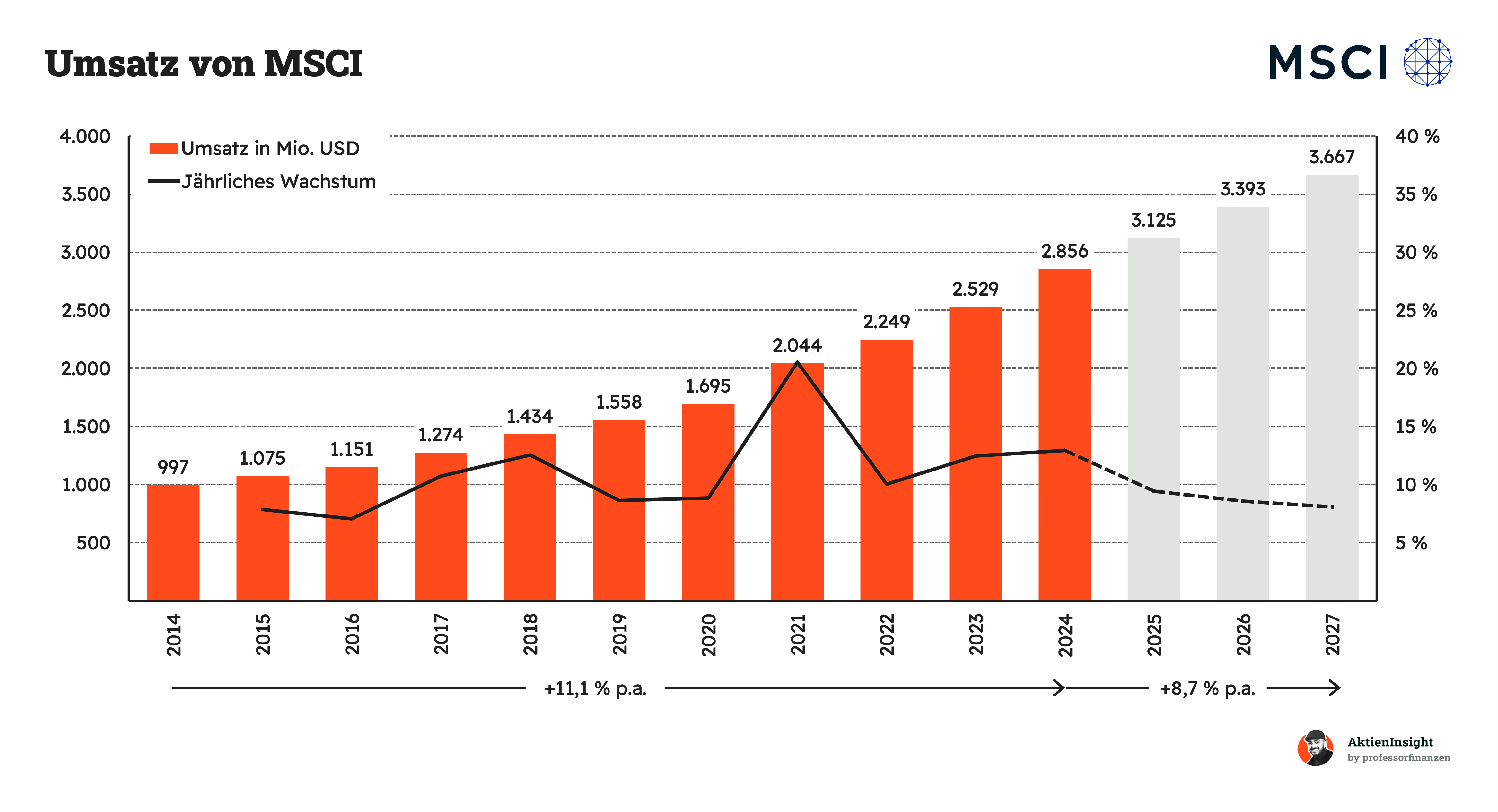

In den letzten 10 Jahren wuchs der Umsatz mit 11,1 % pro Jahr. MSCI glänzt hier mit wirklich stabilem und gleichmäßigem Wachstum. Gerade seit der Mitte der 2010er Jahre geht es wirklich gut vorwärts. Das ist natürlich auch der immer stärker werdenden Nachfrage nach ETFs geschuldet. Auch für die Zukunft erwartet man aktuell ein jährliches Wachstum von 8,7 %.

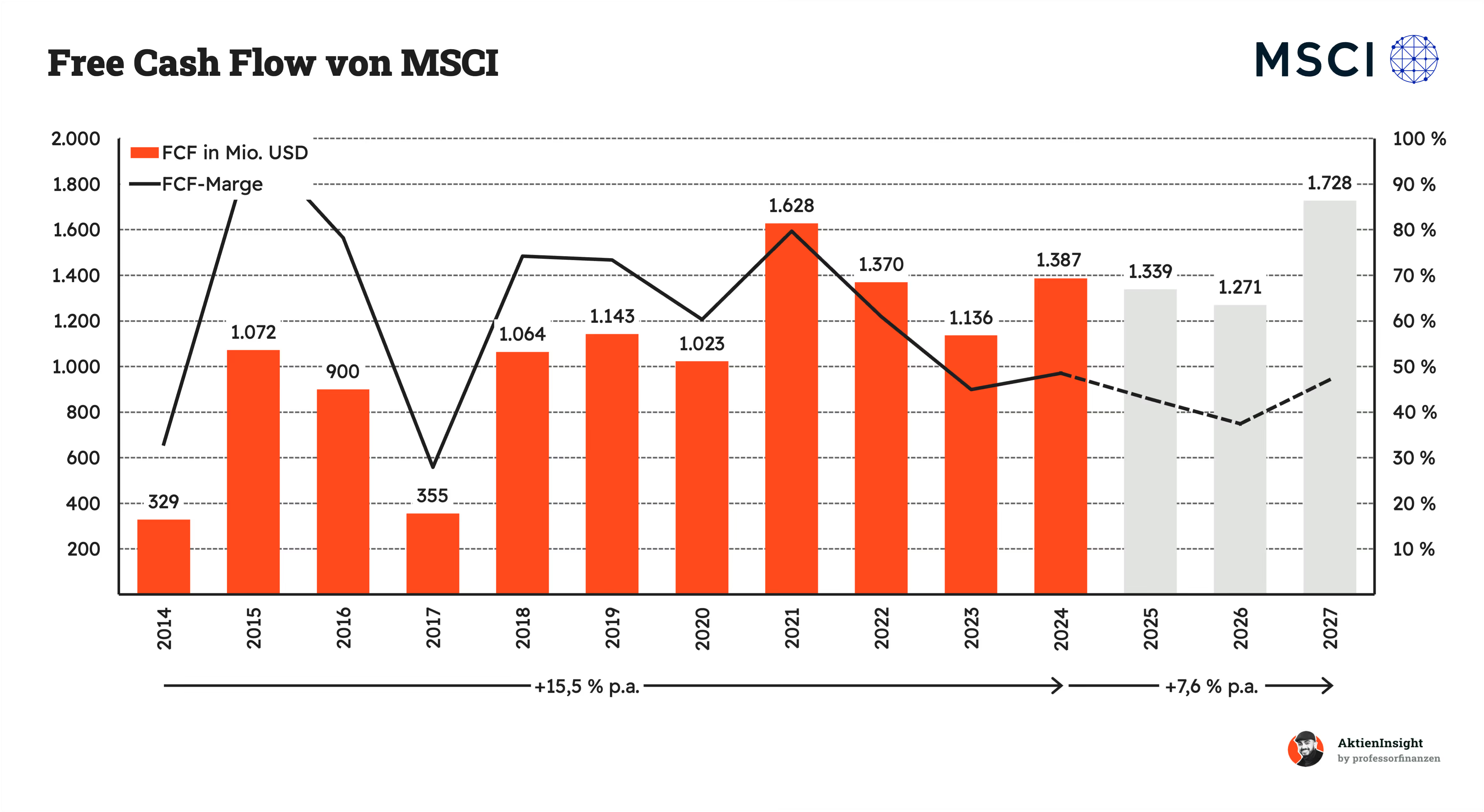

EBIT und Free Cash Flow

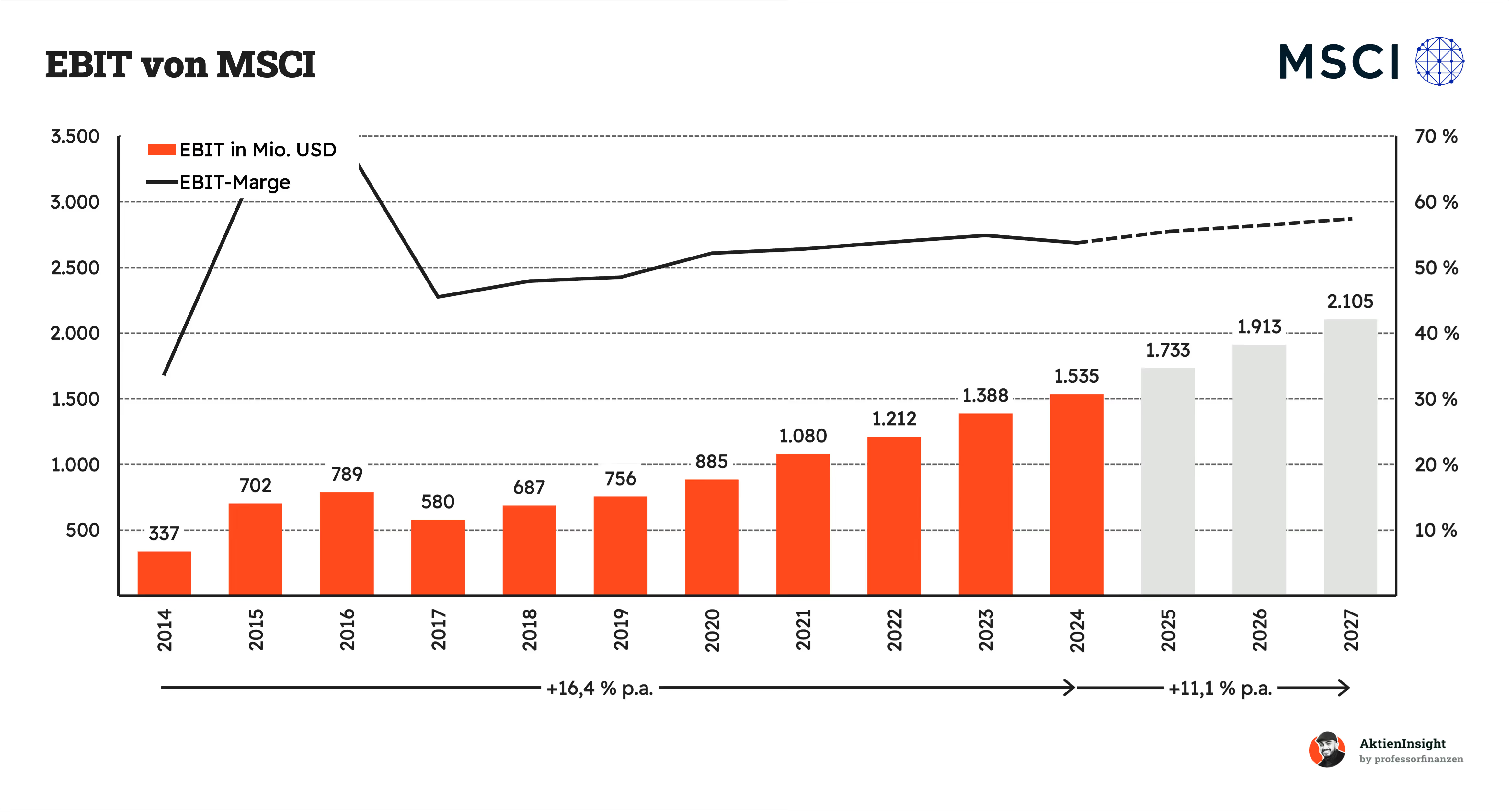

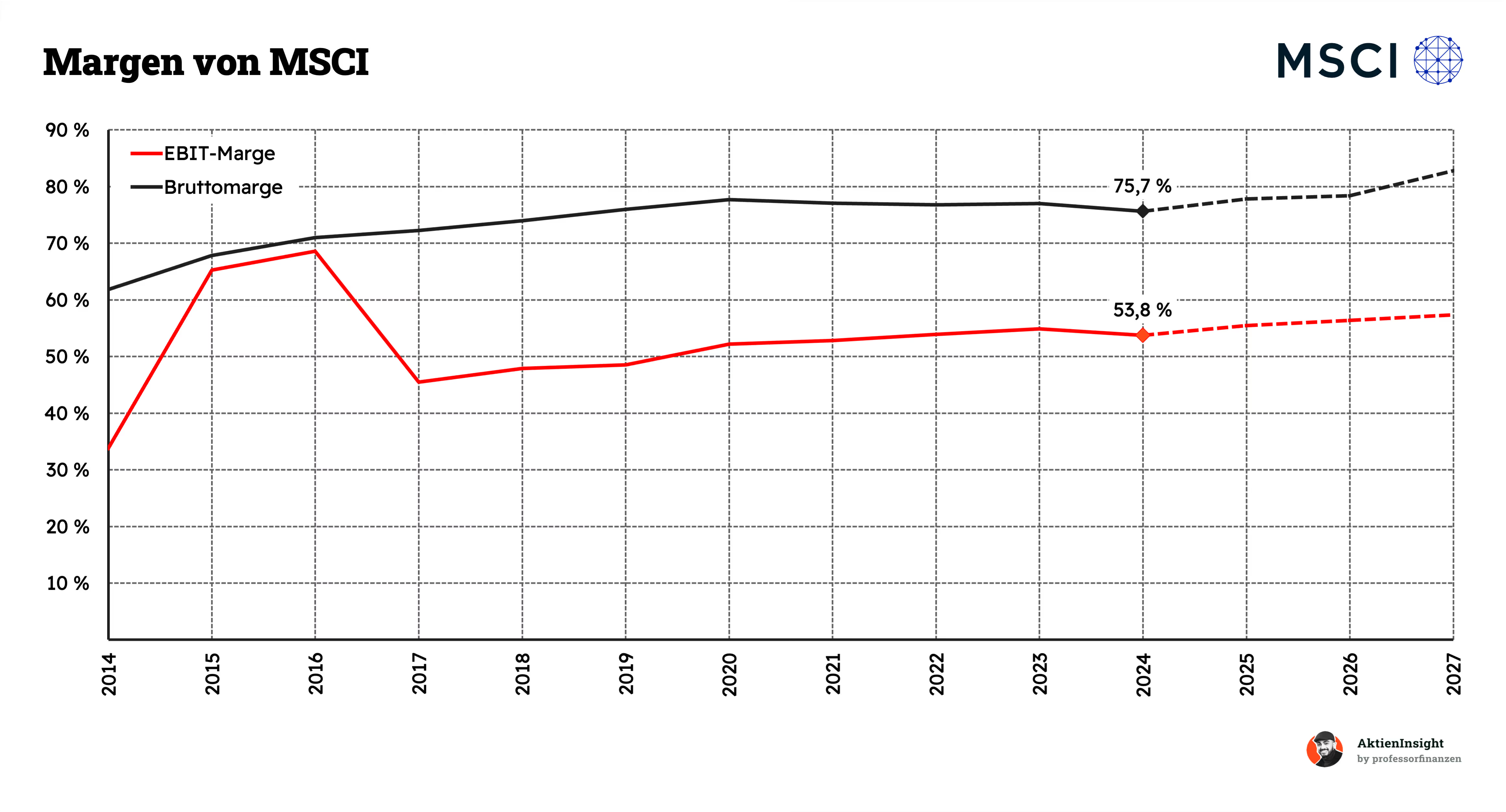

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 16,4 % pro Jahr. Die Schwankungen 2015 bis 2016 sind auf buchhalterische Einmaleffekte zurückzuführen. Abgesehen davon wuchs das EBIT ziemlich gleichmäßig mit dem Umsatz mit. Man kann sogar erkennen, dass die Marge seit 2014 enorm mitgewachsen ist. Für die nächsten Jahre geht man von einem jährlichen Wachstum von 11,1 % aus.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von MSCI schwankt relativ stark. Trotzdem kann das Unternehmen in den letzten Jahren durchweg mit über 1 Milliarde Dollar pro Jahr rechnen und mit diesem Betrag wirtschaften.

MSCI hat eine EBIT-Marge von 53,8 %. Das ist wirklich extrem gut. Nicht mal alle Software-as-a-Service-Unternehmen kommen auf diese Marge. Der Grund dafür: MSCI macht viel Gewinn mit dem Lizenzgeschäft. Für die Verwendung der MSCI-Indizes ist eine Gebühr fällig. Für MSCI entstehen dadurch aber nicht zusätzliche Kosten. Zusätzlich hat MSCI ja noch mit Analytics ein SaaS-Produkt mit hoher Marge. Nicht zu vergessen ist außerdem die Margensteigerung. Von etwa 37 % 2013 auf mittlerweile 53,8 %.

Dividende und Aktien

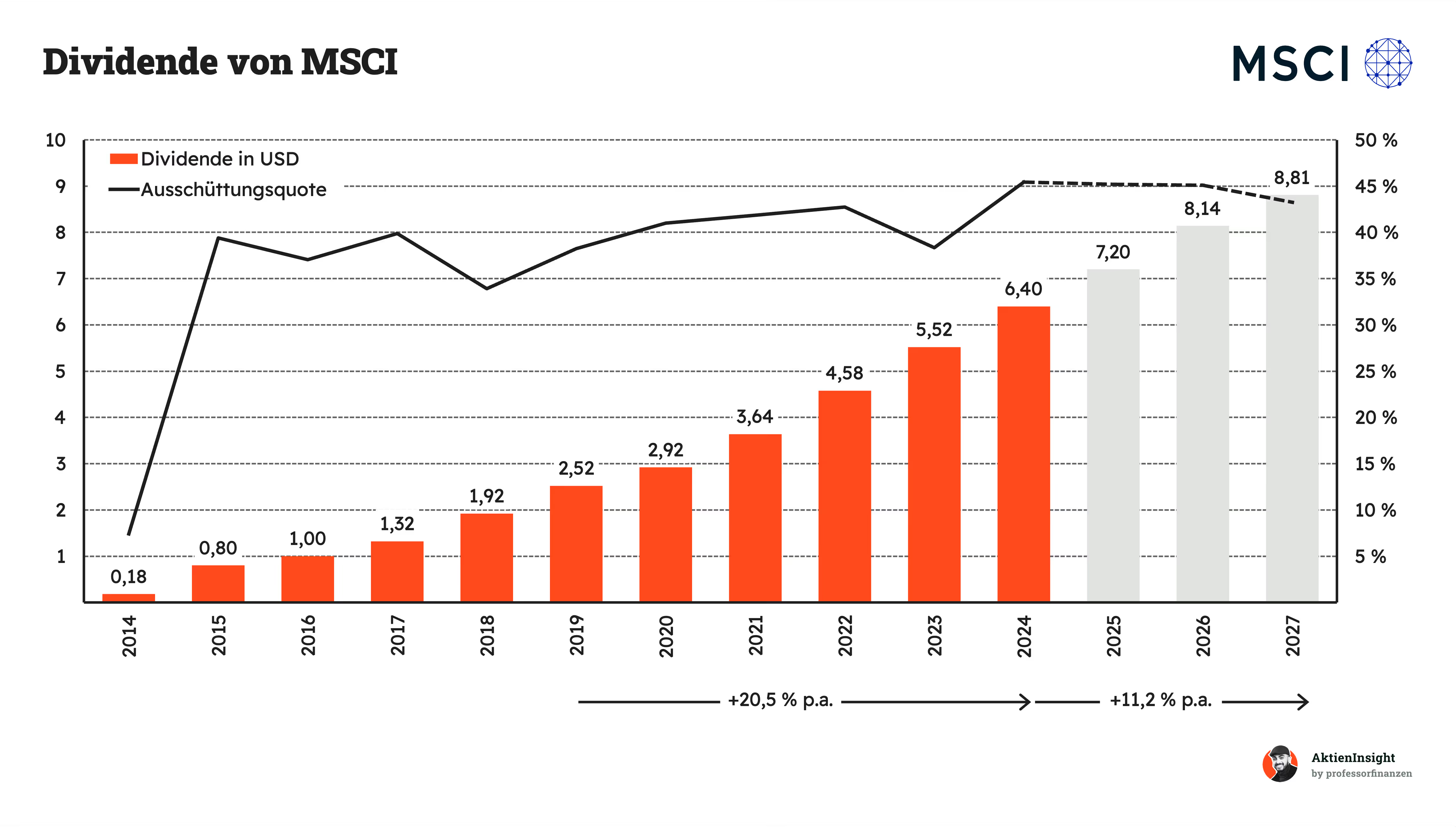

MSCIs Dividende ist in den letzten 10 Jahren um 42,9 % pro Jahr gestiegen. Allerdings gibt es eben auch erst seit 2014 eine Dividende. Und da zu dem Zeitpunkt noch wirklich wenig ausgeschüttet wurde, sind die 42,9 % nicht wirklich repräsentativ.

Interessanter ist daher die Wachstumsrate auf die letzten 5 Jahre. Und die liegt bei 20,5 %. Das ist extrem gut. Und das nur bei einer Ausschüttungsquote von um die 40 %. Hier bleibt viel Luft nach oben für Erhöhungen und gleichzeitig ist die Dividende vor Senkungen besser geschützt.

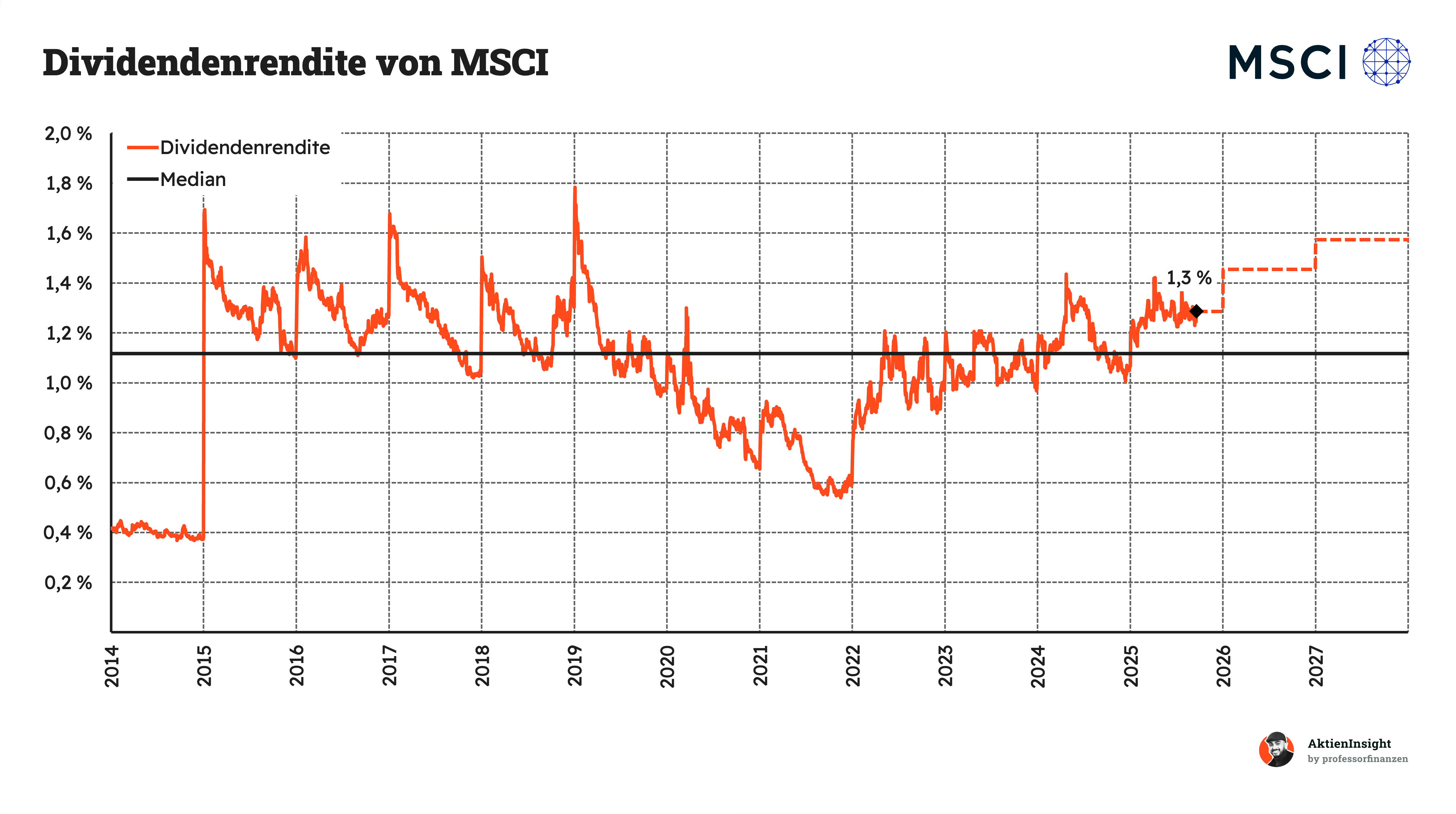

MSCIs Dividendenrendite liegt aktuell bei 1,3 % für das laufende Geschäftsjahr. Das liegt über dem historischen Median. Wirft man einen Blick auf die letzten Jahre, zeigt sich, dass das ein guter Einstiegszeitpunkt ist.

Die Anzahl der Aktien von MSCI ist seit 2014 um 3,6 % pro Jahr gesunken. Das ist eine rekordverdächtige Geschwindigkeit für Aktienrückkäufe. In der Praxis bedeutet das, MSCI-Aktionäre haben zusätzlich zur Dividende jedes Jahr 3,6 % ihres Investments geschenkt bekommen.

Aktuell läuft noch ein Aktienrückkaufprogramm, von dem noch etwa 1.200 Millionen Dollar offen sind.

Bilanzanalyse

Nettoschulden. Das Verhältnis von Nettoschulden zu EBITDA liegt bei MSCI bei etwa 3,4. Das ist noch im Rahmen. Unter normalen Umständen ist ein maximaler Wert von 3 für uns akzeptabel. Alles darüber hinaus braucht eine nähere Betrachtung und gute Gründe. Da MSCI ein Geschäftsmodell mit relativ planbaren Erträgen hat, ist auch eine höhere Verschuldung hier verkraftbar.

Rating. MSCI hat ein Baa3-Rating von Moody’s. Das entspricht einem Lower Medium Grade und gilt noch gerade so als Anleihe mit Investment Grade. Es ist eine durchschnittlich gute Anlage. Bei Verschlechterung der Gesamtwirtschaft ist aber mit Problemen zu rechnen.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

MSCIs Goodwill beträgt 2,9 Milliarden USD. Das sind etwa 53 % des gesamten Vermögens. Das ist ziemlich viel. Denn es bedeutet, dass mehr als die Hälfte der Bilanz aus Goodwill besteht. Sollte dieser Goodwill überraschenderweise abgeschrieben werden müssen, könnte das den Kurs von MSCI stark fallen lassen.

Fazit. Die Bilanz ist im Großen und Ganzen in Ordnung. Das relativ schlechte Rating und der Goodwill sind nicht so schön. Auch die relativ hohen Schulden sind eher negativ als positiv zu werten.

Chancen & Risiken

Chancen

Wachsende Nachfrage nach ESG-Daten. Mit dem zunehmenden Bewusstsein für nachhaltige Investitionen steigt die Nachfrage nach umfassenden ESG-Daten (Umwelt, Soziales, Unternehmensführung). MSCI profitiert von diesem Trend, indem es Investoren die notwendigen Informationen und Ratings zur Verfügung stellt.

Expansion in Schwellenländer. Schwellenländer bieten enormes Wachstumspotenzial. MSCI kann durch die Aufnahme von Aktien aus diesen Märkten in seine Indizes zusätzliche Einnahmequellen erschließen und seine globale Präsenz weiter ausbauen.

Technologische Innovationen. Durch den Einsatz neuer Technologien zur Analyse und Verarbeitung großer Datenmengen kann MSCI seine Effizienz steigern und innovative Produkte und Dienstleistungen entwickeln, die Investoren einen Wettbewerbsvorteil verschaffen.

Wachsende Bedeutung von Indexfonds. Mit dem Boom passiver Anlageformen wie ETFs, die oft MSCI-Indizes als Grundlage nutzen, steigt die Nachfrage nach MSCI-Produkten. Dies eröffnet dem Unternehmen kontinuierliche Wachstumschancen.

Stärkere Regulierungsanforderungen. Strengere Vorschriften im Finanzsektor erhöhen den Bedarf an detaillierten und zuverlässigen Daten, wovon MSCI als führender Anbieter von Finanzinformationen profitieren könnte.

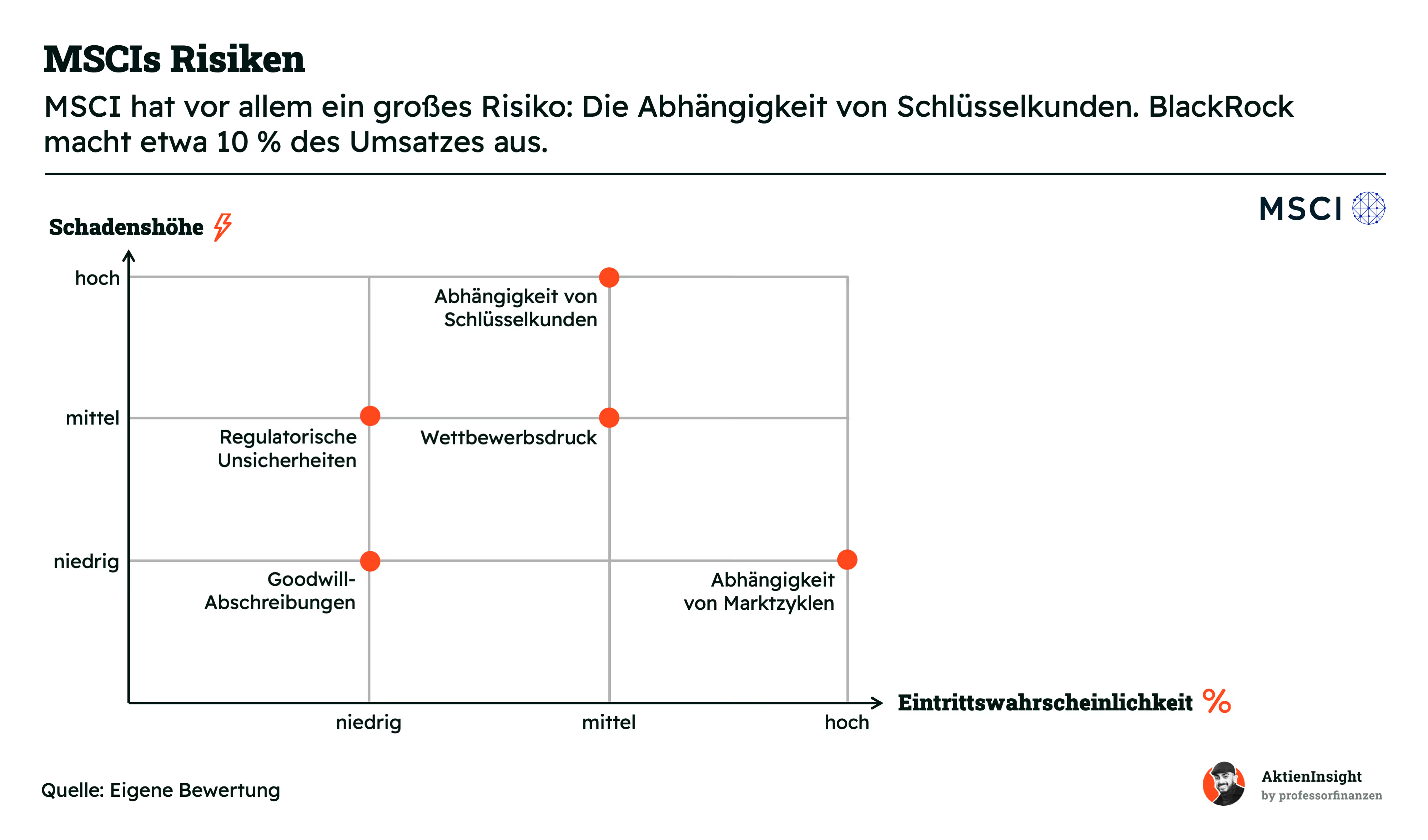

Risiken

Abhängigkeit von Marktzyklen. MSCI ist stark von den globalen Finanzmärkten abhängig. In Zeiten wirtschaftlicher Abschwächung oder Marktkorrekturen könnte die Nachfrage nach seinen Indizes und Dienstleistungen sinken.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Wettbewerbsdruck. Der Markt für Indexanbieter und Finanzdaten ist hart umkämpft. Starker Wettbewerb durch Unternehmen wie S&P Global und FTSE Russell könnte MSCIs Marktanteil bedrohen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Goodwill-Abschreibungen. MSCI hat im Laufe der Jahre mehrere Unternehmen übernommen. Sollte der Wert dieser Akquisitionen sinken, besteht das Risiko signifikanter Goodwill-Abschreibungen, die die Bilanz belasten könnten.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: niedrig

Regulatorische Unsicherheiten. Änderungen in den regulatorischen Anforderungen könnten zusätzliche Kosten und Anpassungen für MSCI erfordern, was die Profitabilität beeinträchtigen könnte.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Abhängigkeit von Schlüsselkunden. MSCI generiert einen bedeutenden Teil seiner Einnahmen von einer begrenzten Anzahl großer institutioneller Investoren. Der Verlust eines dieser Kunden könnte erhebliche Auswirkungen auf den Umsatz haben.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Umsatz-Verhältnis der MSCI-Aktie liegt aktuell bei 13,9 für 2025. Das liegt etwa 7 % über dem historischen Median von 13. Damit wäre die Aktie leicht überbewertet. Allerdings hat sich in den letzten 10 Jahren auch die Gewinnmarge von MSCI stark erhöht. Dadurch rechtfertigt sich ein höheres Verhältnis von Unternehmenswert und Umsatz. An einem Dollar Umsatz verdient MSCI damit 0,55 USD.

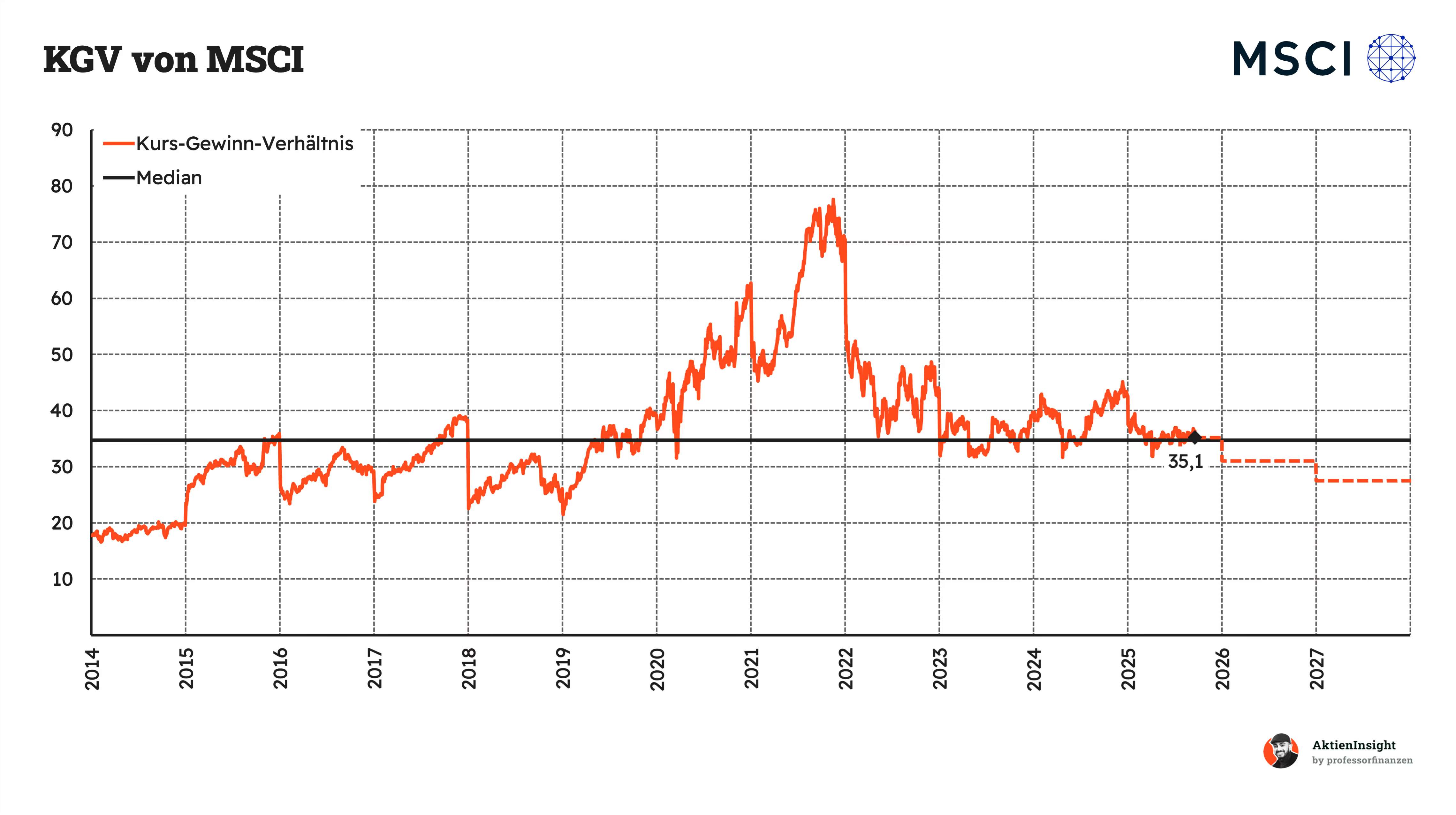

Das Kurs-Gewinn-Verhältnis (KGV) der MSCI-Aktie liegt aktuell bei 35,1 für 2025. Historisch betrachtet ist die Aktie damit fair bewertet.

Allgemein betrachtet scheint ein KGV von 35,1 für ein Unternehmen mit 10 % Wachstum pro Jahr auch hoch. Hier spiegelt sich aber sicherlich auch die Sicherheit, die das Geschäftsmodell mit sich bringt, wider.

MSCI DCF-Modell

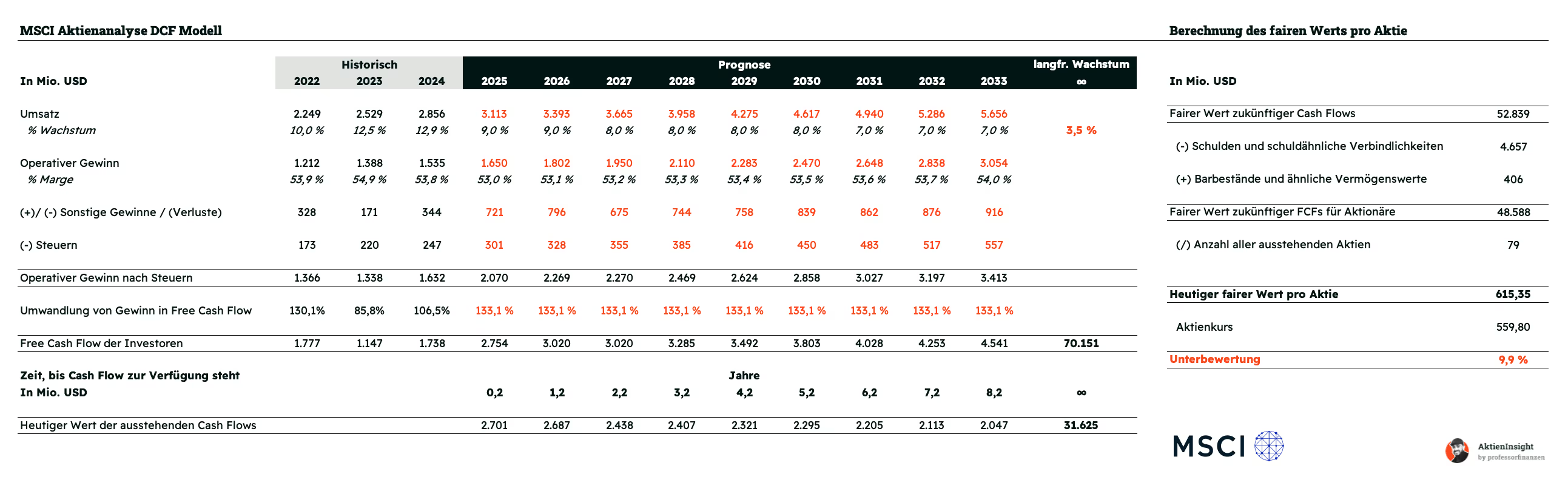

Für die MSCI Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die das Unternehmen erwirtschaftet.

Die Kriterien für die Berechnung haben wir anhand von drei Komponenten geschätzt: Wir haben die Zielwerte des Managements verwendet, die Analystenschätzungen und diese schließlich anhand unserer eigenen Schätzungen überarbeitet.

Umsatzwachstum

In den Jahren bis 2032 wird das Wachstum erst bei 9 % liegen und dann bis 2033 auf 7,0 % abflachen. Unsere Schätzung liegt damit leicht unter der des Managements, welches mittelfristig mit mehr als 10 % Wachstum pro Jahr rechnet. Langfristig setzen wir das Wachstum bei 3,5 % pro Jahr an. Das ist hoch für ein Unternehmen, das schon etabliert in einem Markt ist. Wir denken aber, dass der Markt auch in Zukunft überdurchschnittlich wachsen wird.

EBIT-Marge

Die operative Marge setzen wir mit 54 % konservativ. Das liegt etwas unter dem, was letztes Jahr erreicht wurde und auch unter dem EBIT, das erreicht werden würde, wenn man die nach der Managementschätzung angepeilte EBITDA-Marge von 60 % erreichen würde. Das hat zwei Gründe: Erstens rechnen wir mit starkem Wettbewerb, zweitens wollen wir eher konservativ bleiben und lassen uns lieber positiv überraschen.

Ergebnis

Der faire Kurs der MSCI Aktie liegt in unserem DCF-Modell bei 615,35 USD. Damit ist die MSCI Aktie etwa 9,9 % unterbewertet. Wir halten eine 10-jährige Renditeerwartung von 10,6 % pro Jahr für realistisch.

Fazit

MSCI ist einer der führenden Index-Anbieter der Welt. Das Unternehmen hat einen Marktanteil von 29,1 %. Damit ist es einer der Spitzenreiter unter den globalen Index-Anbietern. Das Unternehmen verwaltet Indizes, die die Grundlage für über 1.400 ETFs bilden. Insgesamt werden 16,9 Billionen USD an Vermögen an MSCI-Indizes gemessen oder in ETFs investiert, die diese Indizes nutzen.

Neben dem Index-Geschäft bieten sie Risikoanalyse-Software und ESG-Daten an. 23,6 % seines Umsatzes erzielt MSCI durch das Analytics-Segment. Dieses bietet Risikoanalyse-Software wie Portfolio Solutions, RiskManager und BarraOne an. Diese Tools helfen Investoren, Risiken über verschiedene Anlageklassen hinweg zu bewerten und zu verwalten. Das ESG- und Klimasegment wächst mit durchschnittlich 30 % Umsatzwachstum pro Jahr und trägt 11,4 % zum Gesamtumsatz bei.

Der globale Markt für Finanzmarktdaten und -analysen wächst jährlich um etwa 6,6 %. Grund dafür sind die steigende Komplexität der Finanzmärkte und der Bedarf an präzisen Daten für fundierte Investitionsentscheidungen. In unsicheren Zeiten steigt die Nachfrage nach zuverlässigen Daten noch mehr. MSCI profitiert von diesem Trend. Sie sind gut positioniert, um von der wachsenden Bedeutung passiver Anlageinstrumente und nachhaltiger Investitionen zu profitieren.

Die finanzielle Performance von MSCI ist beeindruckend. In den letzten zehn Jahren wuchs der Umsatz durchschnittlich um 11,1 % pro Jahr. Das EBIT stieg um 16,4 % pro Jahr. Die EBIT-Marge erhöhte sich von 37 % im Jahr 2013 auf 53,8 %. Das unterstreicht die hohe Profitabilität. Die Dividende wurde in den letzten fünf Jahren um durchschnittlich 20,5 % pro Jahr gesteigert, bei einer Ausschüttungsquote von rund 40 %. Zudem hat MSCI durch Aktienrückkäufe die Anzahl der ausstehenden Aktien um 3,6 % pro Jahr reduziert. Das erhöht den Wert für Aktionäre weiter.

Die Bewertung der Aktie ist fair, aber historisch nicht günstig. Aktuell wird die MSCI-Aktie mit einem KGV von 35,1 für das Jahr 2025 bewertet. Das liegt auf dem historischen Median. Das KUVe 25 beträgt 13,9. Das liegt über dem historischen Median, wird aber teilweise durch den Anstieg der EBIT-Marge gerechtfertigt. Nur wenige Unternehmen weltweit sind so profitabel wie MSCI.

Wir halten MSCI daher für kaufenswert. Obwohl die Bewertung fundamental hoch ist, rechtfertigen das robuste Geschäftsmodell und die Wachstumsaussichten — besonders im schnell wachsenden ESG-Segment — eine langfristige Investition. Eine realistische Renditeerwartung von 10,6 % pro Jahr erscheint angemessen, es handelt sich dabei aber nicht um einen historisch besonders günstigen Einstiegspunkt. Bei einem Qualitätsunternehmen wie MSCI gibt es davon aber auch nicht viele.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine der genannten Aktien.