.avif)

.avif)

Nemetschek Aktienanalyse

.webp)

Einleitung

Bausoftware klingt erstmal wenig spektakulär. Doch genau hier verdient Nemetschek sein Geld. Das Unternehmen entwickelt Software für Architekten, Bauunternehmen und Medienfirmen, die täglich damit planen, designen und Projekte umsetzen. Ohne diese Lösungen läuft heute kaum noch ein Bauprojekt effizient. Gleichzeitig steckt die Branche noch mitten in der Digitalisierung, was enormes Potenzial eröffnet.

Was macht Nemetschek besonders? Vor allem die starke Position in Nischen und ein breites Portfolio an spezialisierten Softwarelösungen. Viele Kunden nutzen die Programme über Jahre hinweg und wechseln nur ungern. Das sorgt für stabile Umsätze und hohe Margen. Gleichzeitig treibt Nemetschek den Wandel hin zu Cloud- und Abo-Modellen voran. Doch genau hier liegt auch ein Risiko, denn der Umbau kostet kurzfristig Wachstum und kann die Profitabilität belasten.

Ist die Aktie aktuell ein Kauf? Hochwertige Softwareunternehmen sind selten günstig bewertet. Nemetschek bildet da keine Ausnahme. Wer langfristig denkt, setzt auf die fortschreitende Digitalisierung der Bauindustrie. Doch die Frage bleibt, wie viel Wachstum heute schon im Kurs steckt. In unserer Analyse schauen wir uns genau an, ob sich ein Einstieg aktuell lohnt.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Nemetscheks Geschäftsmodell - Branche4.1 Weltweiter AEC-Software Markt

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

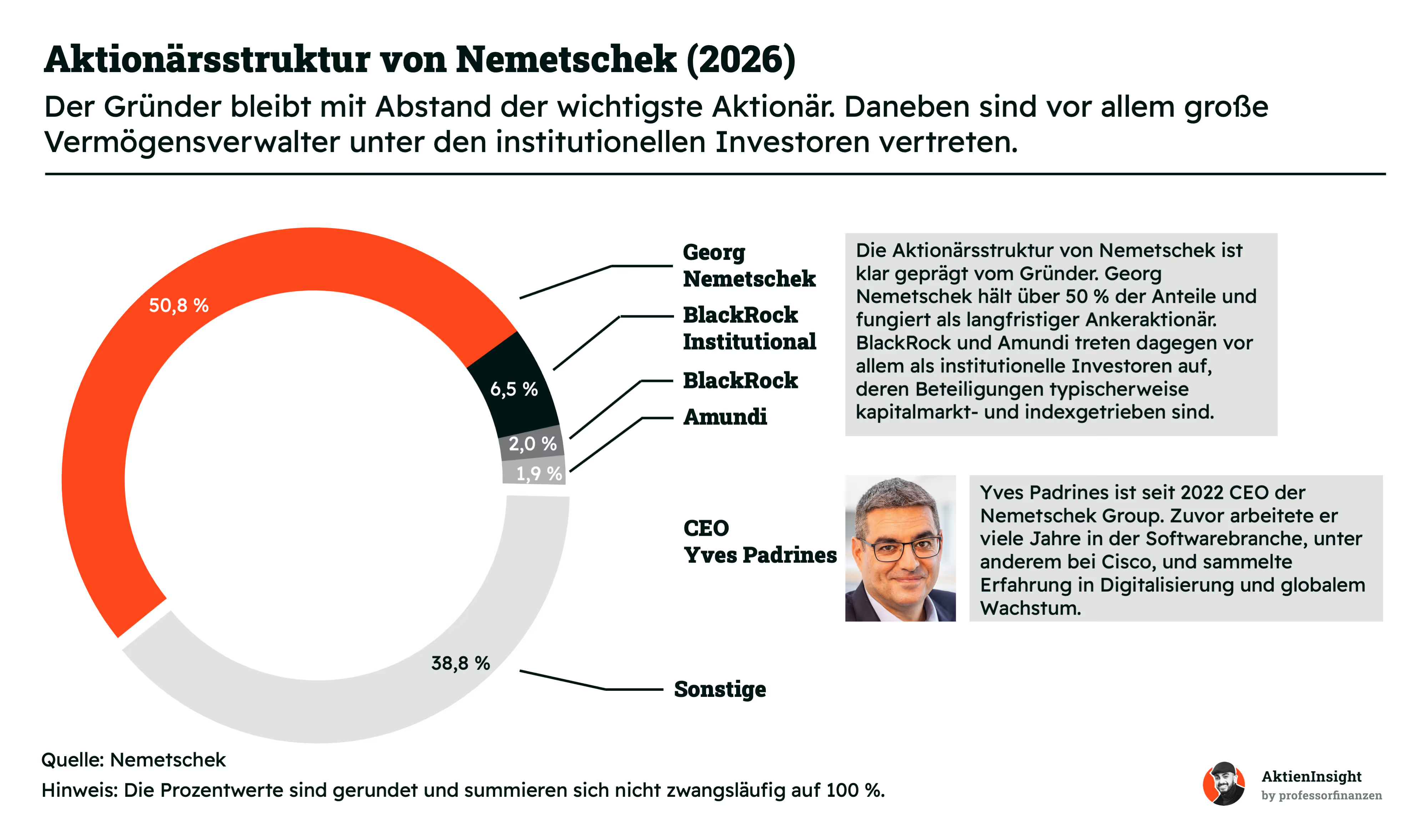

Yves Padrines

Yves Padrines (53) ist seit 2022 CEO der Nemetschek Group. Zuvor war er Vice President EMEA beim US-Softwareunternehmen Ansys. Dort verantwortete er das Geschäft in Europa, dem Nahen Osten und Afrika und arbeitete eng mit Industriekunden aus den Bereichen Engineering, Simulation und Softwareentwicklung zusammen.

Seine Karriere begann Padrines im Energiesektor beim Technologiekonzern Schlumberger. Anschließend wechselte er in die Softwareindustrie und verbrachte über ein Jahrzehnt beim französischen CAD-Spezialisten Dassault Systèmes. Dort hatte er mehrere Führungsrollen, unter anderem als Executive Vice President Asia-Pacific sowie später im globalen Vertrieb und Marketing. In dieser Zeit sammelte er umfangreiche Erfahrung im internationalen Ausbau von Softwareplattformen.

Padrines studierte Ingenieurwissenschaften an der ESME Sudria in Paris und absolvierte später ein Executive-MBA-Programm am Collège des Ingénieurs. Bei Nemetschek treibt er vor allem die stärkere Vernetzung der Marken sowie den Ausbau von Cloud- und Abo-Modellen voran; zentrale Themen sind zudem Internationalisierung und die Integration digitaler Plattformen entlang des gesamten Bau- und Architekturprozesses.

Vergütung

Die Vergütung von Yves Padrines hat drei zentrale Bestandteile:

- 56,7 % Festgehalt und kurzfristige Vergütung. Dieser Teil umfasst das feste Grundgehalt sowie den kurzfristigen Bonus im Rahmen des Short-Term-Incentive-Plans (STIP). Der Bonus orientiert sich vor allem an finanziellen Kennzahlen wie Umsatz sowie operativen Ergebnisgrößen wie EBITDA, EBITA oder EBT. Im Geschäftsjahr 2024 belief sich diese kurzfristige Vergütung insgesamt auf rund 2,90 Mio. Euro.

- 9,3 % langfristige Vergütung. Dieser Teil umfasst langfristige variable Komponenten aus dem Long-Term-Incentive-Plan (LTIP). Die Vergütung hängt von der Entwicklung zentraler Unternehmenskennzahlen wie EBITDA, EBITA oder dem Ergebnis je Aktie ab. Der Leistungszeitraum beträgt drei Jahre. Im Jahr 2024 lag dieser Bestandteil bei rund 0,47 Mio. Euro.

- 34,1 % aktienbasierte Vergütung. Zusätzlich erhält der CEO Stock Appreciation Rights (SAR). Dabei handelt es sich um virtuelle Aktienrechte, deren Wertentwicklung an den Börsenkurs der Nemetschek-Aktie gekoppelt ist. Diese Komponente soll die langfristige Ausrichtung des Managements stärken und belief sich 2024 auf rund 1,74 Mio. Euro.

Die Gesamtvergütung des Vorstands belief sich im Geschäftsjahr 2024 auf rund 5,1 Mio. Euro. Damit entfällt ein erheblicher Teil der Vergütung auf leistungsabhängige und aktienbasierte Komponenten.

Das Vergütungssystem ist klar leistungsorientiert aufgebaut. Ein großer Anteil der Vergütung hängt von operativen Kennzahlen sowie von der langfristigen Aktienkursentwicklung ab. Dadurch wird eine enge Verbindung zwischen der Vergütung des Managements und der langfristigen Wertentwicklung des Unternehmens hergestellt.

Aktionärsstruktur

Die Aktionärsstruktur der Nemetschek Group ist klar vom Gründer geprägt. Georg Nemetschek hält rund 50,8 % der Aktien und ist damit mit großem Abstand der wichtigste Anteilseigner. Er fungiert als langfristiger Ankeraktionär. Das gibt dem Unternehmen Stabilität. Strategische Entscheidungen können langfristig getroffen werden, ohne zu stark vom kurzfristigen Druck der Kapitalmärkte abhängig zu sein.

Daneben spielen vor allem große Vermögensverwalter eine Rolle. BlackRock hält über verschiedene Fonds zusammen rund 8,5 % der Aktien; etwa 6,5 % über institutionelle Mandate und weitere rund 2,0 % über andere Fondsstrukturen. Amundi kommt auf etwa 1,9 %. Diese Investoren treten meist als klassische Kapitalmarktinvestoren auf. Ihre Beteiligungen sind häufig indexgetrieben und weniger strategisch motiviert.

Der restliche Streubesitz liegt bei rund 38,8 % und verteilt sich auf viele kleinere institutionelle und private Anleger. Der CEO Yves Padrines hält selbst keine bedeutende Beteiligung am Unternehmen. Nach Ausübung von aktienbasierten Vergütungsprogrammen wurden den Vorständen zuletzt zusammen 37.121 Aktien übertragen. Selbst wenn ein Teil davon auf Padrines entfällt, entspricht das nur einem sehr kleinen Anteil an den insgesamt rund 115,5 Mio. ausstehenden Aktien.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

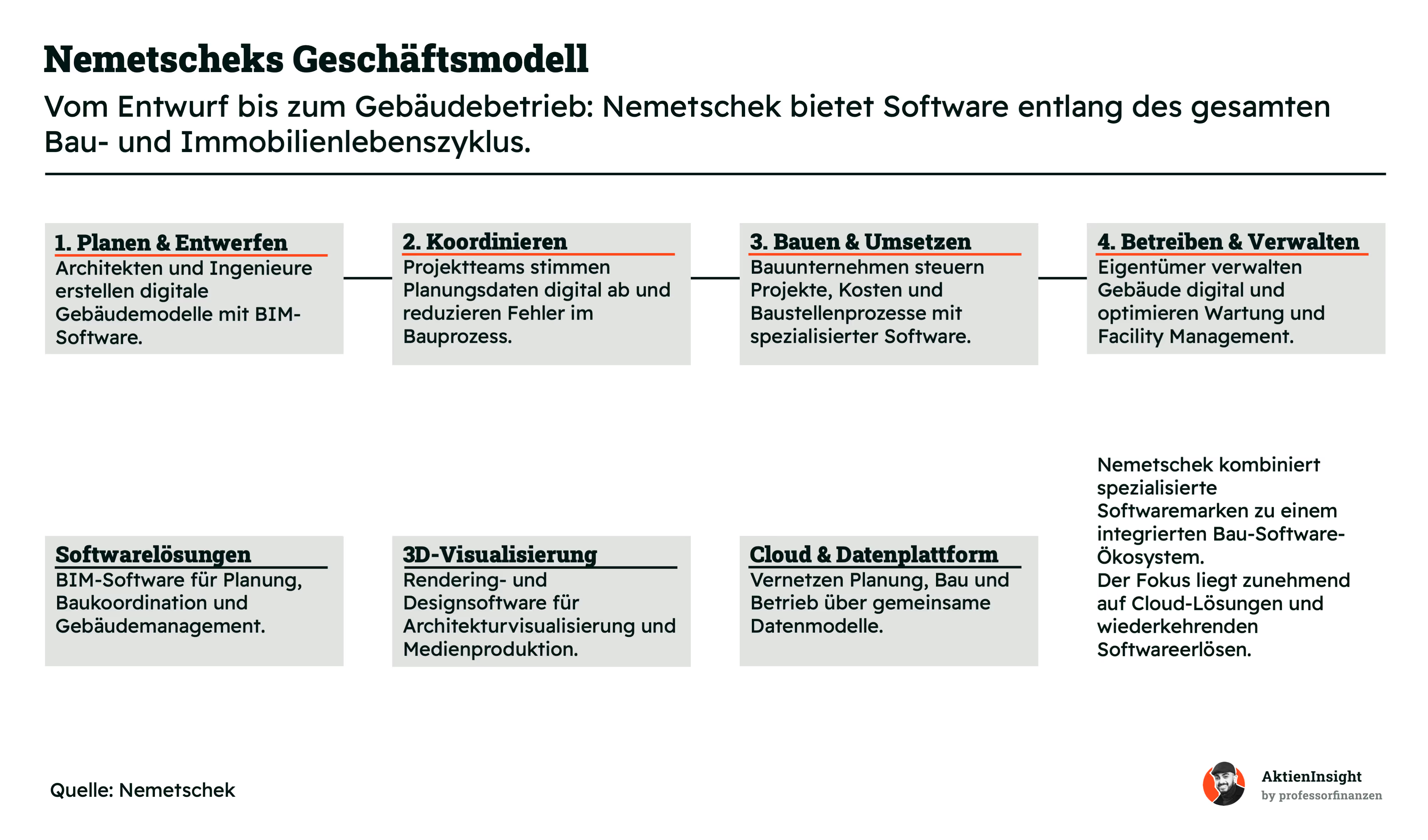

Nemetschek entwickelt Software für die Bau- und Immobilienbranche. Das Unternehmen bietet digitale Werkzeuge für Architekten, Ingenieure, Bauunternehmen und Immobilienbetreiber. Mit diesen Programmen werden Gebäude geplant, konstruiert, gebaut und später auch betrieben. Ziel ist es, die gesamte Wertschöpfung rund um ein Bauprojekt digital abzubilden. Nemetschek positioniert sich damit als Technologiepartner für die Digitalisierung einer traditionell eher analogen Industrie.

Das Geschäft deckt mehrere Phasen im Lebenszyklus eines Gebäudes ab. Die Lösungen unterstützen die Planung, die Bauausführung und später auch den Betrieb einer Immobilie. In der Planungsphase geht es etwa um Architekturdesign oder statische Berechnungen. Während der Bauphase helfen die Programme dabei, Projekte zu koordinieren und Kosten im Blick zu behalten. Im Betrieb unterstützen digitale Modelle das Facility-Management.

Ein zentrales Element ist die Methode Building Information Modeling, kurz BIM. Dabei entsteht ein digitales 3D-Modell eines Gebäudes, das alle wichtigen Informationen enthält. Architekten, Ingenieure und Bauunternehmen greifen auf dieselbe Datenbasis zu. Änderungen werden sofort sichtbar und können von allen Beteiligten berücksichtigt werden. Das reduziert Fehler, spart Zeit und verbessert die Zusammenarbeit zwischen den verschiedenen Gewerken.

Technologisch basiert das Angebot auf mehreren spezialisierten Softwarelösungen. Nemetschek betreibt ein Portfolio aus Marken wie Allplan, Graphisoft oder Bluebeam. Jede dieser Lösungen richtet sich an bestimmte Nutzergruppen im Bauprozess. Einige Programme werden vor allem von Architekten genutzt, andere von Bauunternehmen oder Projektmanagern. Zusammen bilden sie ein Ökosystem, das große Teile des Bauprozesses digital unterstützt.

Das Geschäftsmodell beruht zunehmend auf wiederkehrenden Softwareeinnahmen. Früher verkaufte Nemetschek viele Programme als klassische Lizenzsoftware. Heute stellt das Unternehmen seine Produkte immer stärker auf Abonnements und Cloudlösungen um. Kunden zahlen regelmäßig für den Zugang zu Software und Updates. Für Nemetschek führt das zu stabileren und planbareren Einnahmen über die Zeit.

Nemetscheks Geschäftsmodell

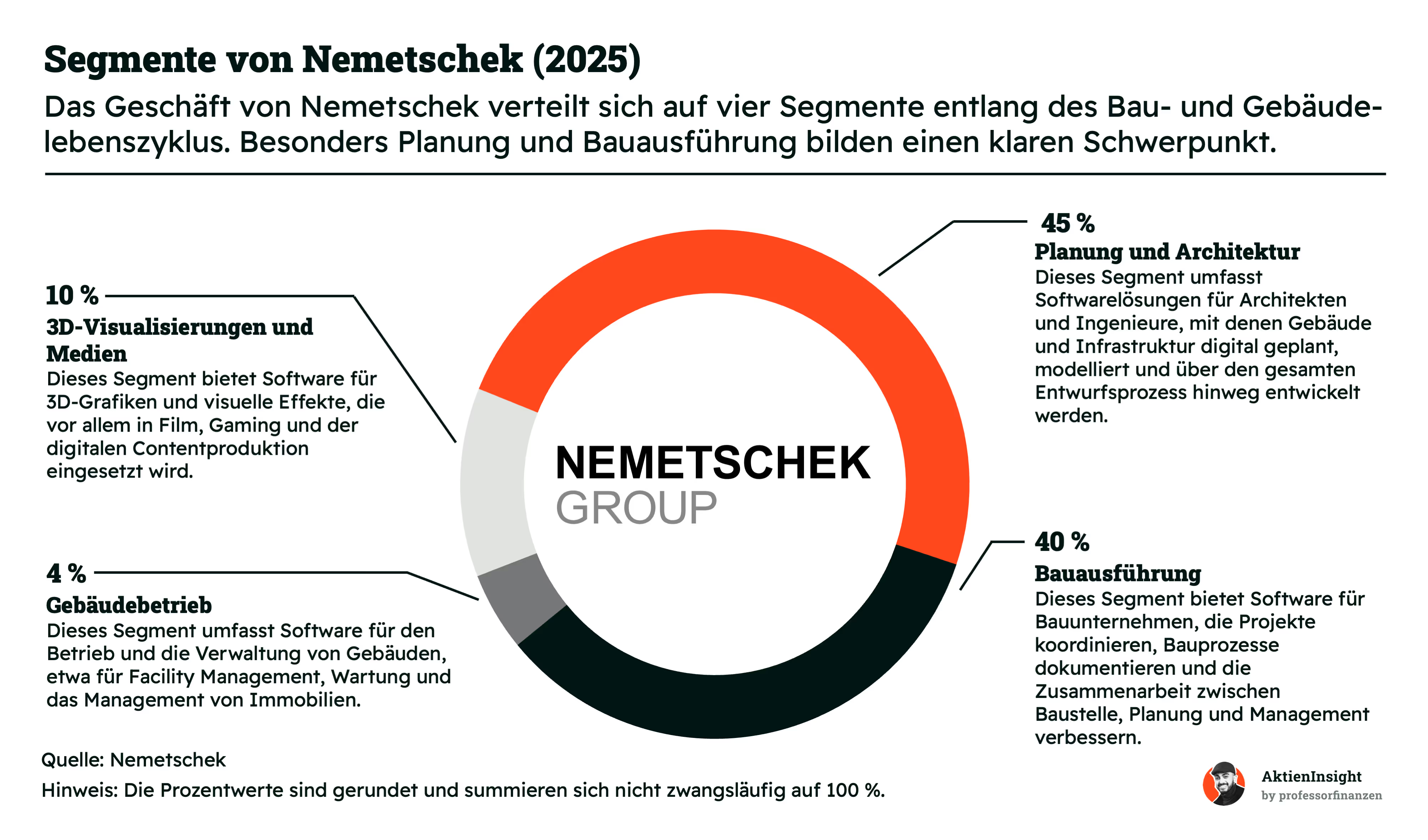

Planung und Architektur (45 %)

Dieses Segment bildet das Herz des Geschäfts. Nemetschek verkauft hier Software für Architekten und Ingenieure, mit der Gebäude digital entworfen und geplant werden. Bekannte Produkte sind etwa Archicad von Graphisoft oder Allplan. Nutzer erstellen damit detaillierte 3D-Modelle und arbeiten mit der BIM-Methode. Das Segment wuchs in den letzten fünf Jahren im Schnitt etwa 10 bis 12 % pro Jahr und erzielt EBIT-Margen von deutlich über 30 %.

Bauausführung (40 %)

Dieses Segment richtet sich vor allem an Bauunternehmen und Projektmanager. Die Software hilft dabei, Bauprojekte zu koordinieren, Baupläne digital zu bearbeiten und Dokumente zwischen Baustelle, Planung und Management auszutauschen. Eine zentrale Marke ist Bluebeam, die besonders in Nordamerika stark verbreitet ist. In den letzten Jahren wuchs das Geschäft meist im hohen einstelligen bis niedrigen zweistelligen Bereich. Die EBIT-Marge liegt ungefähr zwischen 20 und 25 %.

3D-Visualisierung und Medien (10 %)

Hier entwickelt Nemetschek Software für 3D-Grafik, Animation und visuelle Effekte. Das bekannteste Produkt ist Cinema 4D von Maxon. Die Programme werden in Filmstudios, Werbeagenturen, Gaming-Studios und zunehmend auch von Content Creatorn genutzt. Das Segment profitiert stark vom wachsenden Bedarf an digitalem Content. In den letzten Jahren lagen die Wachstumsraten meist im niedrigen zweistelligen Bereich; die EBIT-Marge bewegt sich ungefähr zwischen 20 und 25 %.

Gebäudebetrieb (4 %)

Dieses Segment konzentriert sich auf die Phase nach der Fertigstellung eines Gebäudes. Die Software unterstützt Betreiber bei Facility Management, Wartung und Verwaltung großer Immobilienportfolios. Ziel ist es, Gebäude effizienter zu betreiben und Kosten über den gesamten Lebenszyklus zu senken. Das Geschäft ist noch klein, wächst aber stabil im mittleren einstelligen Bereich. Die Profitabilität liegt aktuell unter den anderen Segmenten, da der Bereich noch stärker aufgebaut wird.

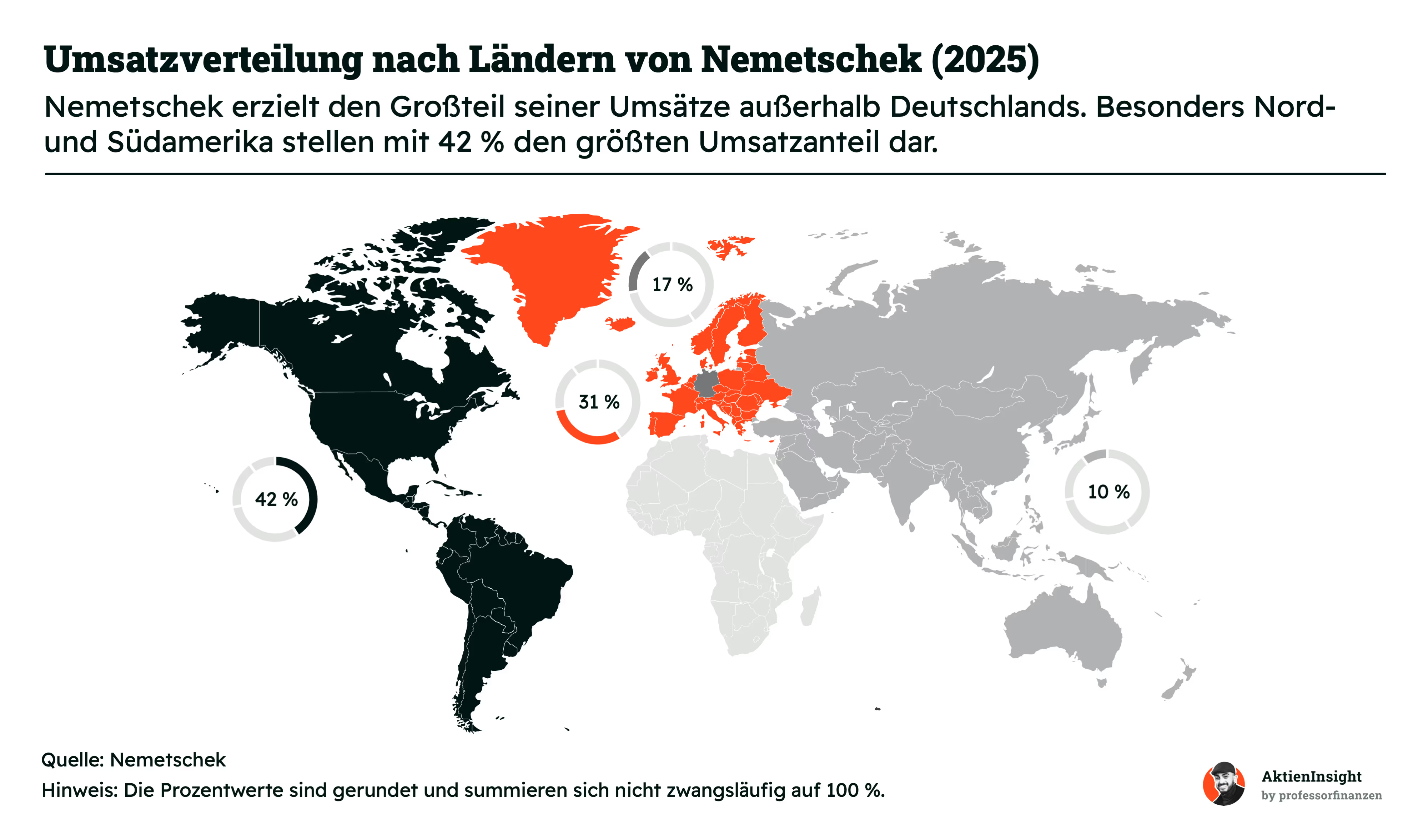

Länderverteilung

Ein Blick auf die geografische Verteilung zeigt, wie international Nemetschek heute aufgestellt ist. Der Großteil der Umsätze entsteht außerhalb Deutschlands. Besonders Nord- und Südamerika spielen eine zentrale Rolle und stehen zusammen für rund 42 % der Erlöse. Dahinter steckt vor allem die starke Marktposition von Bluebeam in den USA. Die Software ist dort bei vielen Bauunternehmen Standard und wird häufig für digitale Baupläne und Projektkoordination genutzt.

Europa bleibt dennoch ein sehr wichtiger Markt. Rund 31 % der Umsätze kommen aus europäischen Ländern. Weitere 17 % entfallen auf Deutschland. Hier liegen auch die historischen Wurzeln des Unternehmens mit starken Marken wie Allplan oder Graphisoft. Asien trägt derzeit etwa 10 % zum Umsatz bei, bietet aber langfristig großes Potenzial, weil viele Länder massiv in Infrastruktur investieren und die Bauindustrie zunehmend digitalisieren.

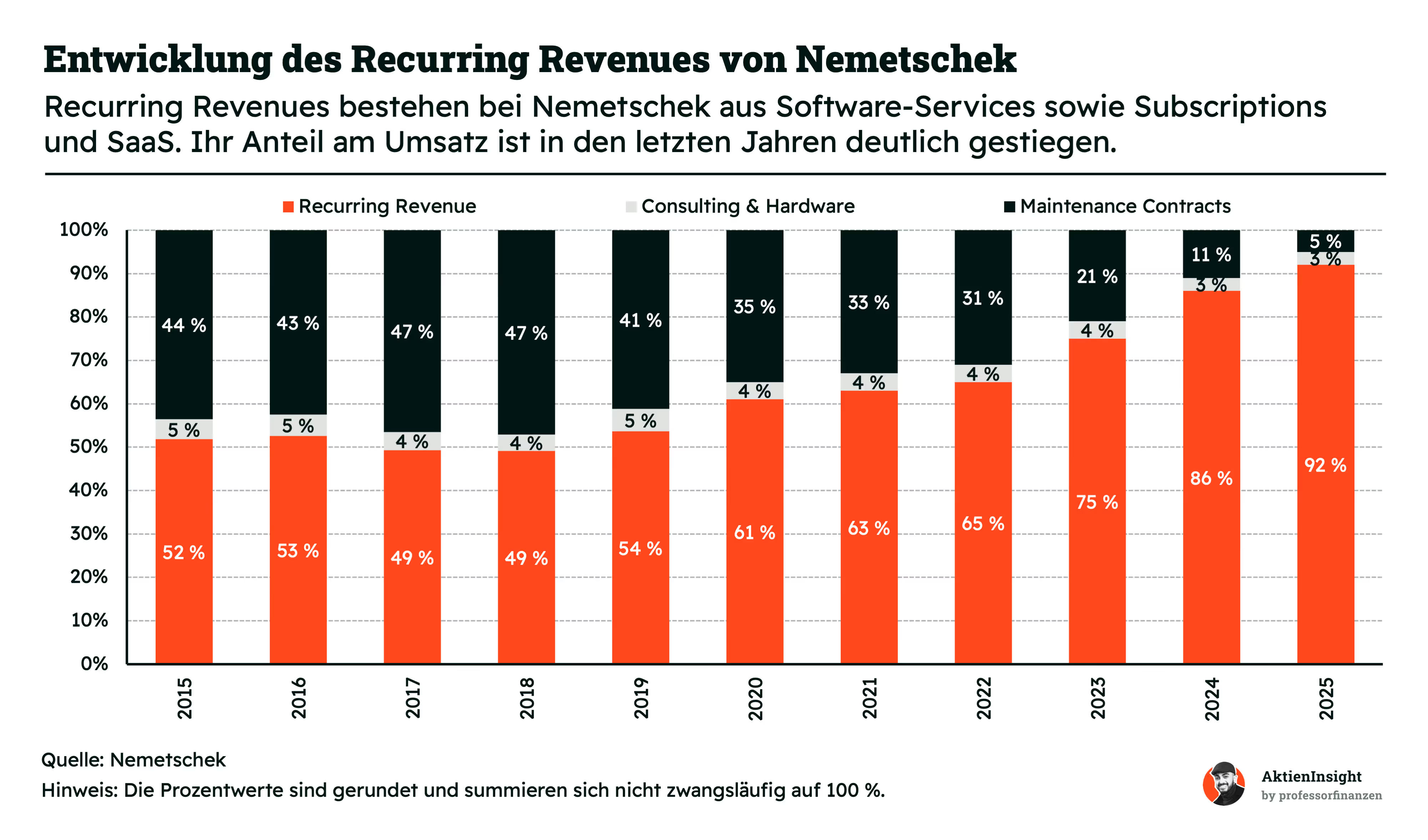

Ein wichtiger Treiber hinter der Stabilität des Geschäfts ist der steigende Anteil

wiederkehrender Umsätze. Nemetschek verdient heute den Großteil seines Geldes über Abonnements, Cloudlösungen und Software Services. Der Anteil dieser wiederkehrenden Erlöse ist in den letzten Jahren stark gestiegen. Lag er 2015 noch bei rund 52 %, erreicht er inzwischen über 90 %. Gleichzeitig ist der Anteil klassischer Lizenzverkäufe deutlich gesunken.

Hinter dieser Entwicklung steht eine klare Strategie. Nemetschek stellt seine Software Schritt für Schritt von Einmallizenzen auf Subscription Modelle um. Kunden zahlen damit regelmäßig für den Zugang zur Software sowie für Updates und Cloudfunktionen. Für das Unternehmen führt das zu planbareren Umsätzen und stabileren Cashflows. Gleichzeitig steigt oft der sogenannte Customer Lifetime Value, weil Kunden länger im System bleiben.

Markenwelt von Nemetschek

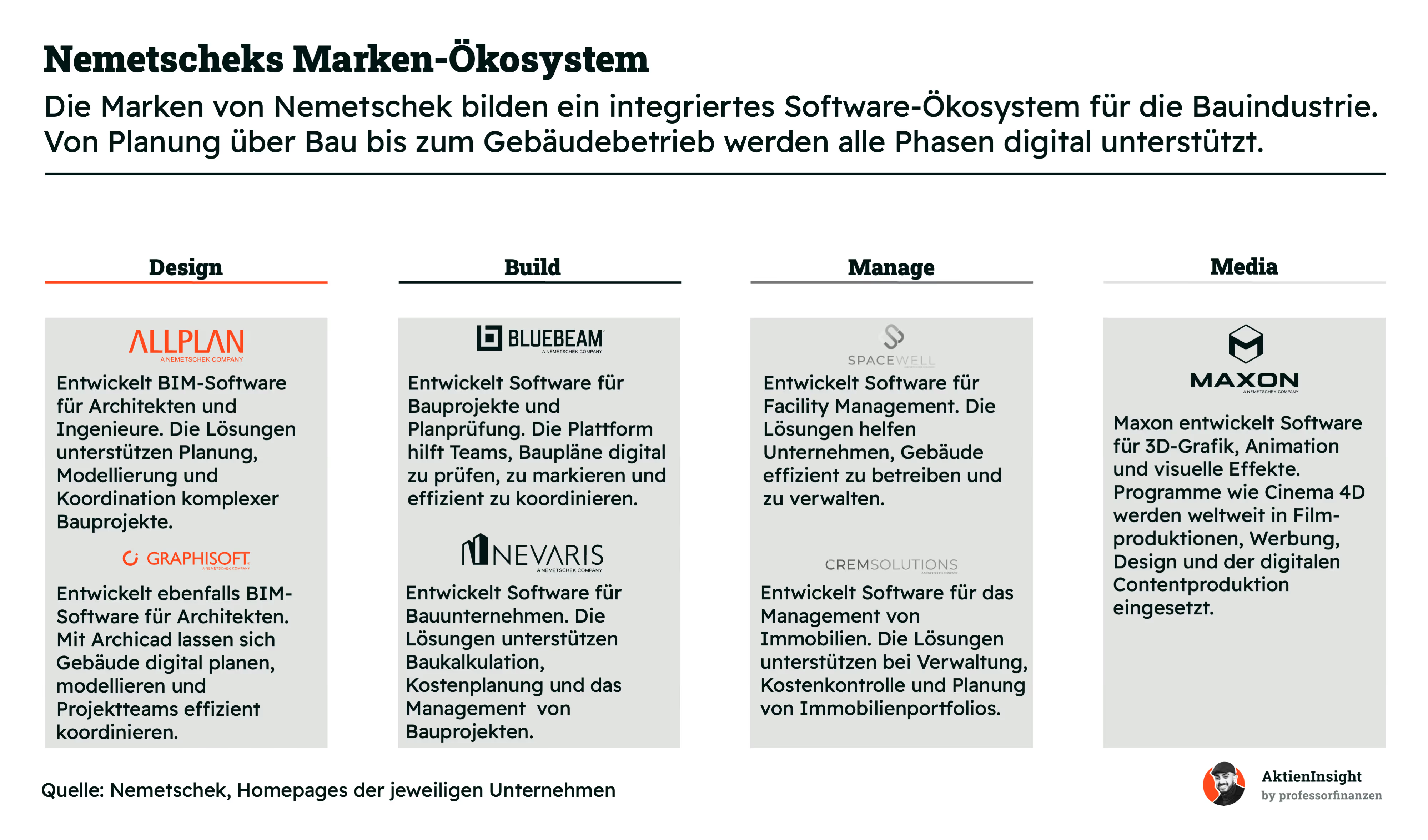

Ein zentraler Baustein des Geschäftsmodells ist das Marken Ökosystem von Nemetschek. Statt nur eine einzelne Software anzubieten, bündelt das Unternehmen mehrere spezialisierte Marken, die verschiedene Phasen im Bauprozess abdecken. Dazu gehören unter anderem Allplan und Graphisoft für die Planung, Bluebeam und Nevaris für die Bauausführung sowie Spacewell und Crem Solutions für den Gebäudebetrieb. Ergänzt wird das Portfolio durch Maxon im Bereich 3D Visualisierung.

Dieses Modell hat einen klaren strategischen Vorteil. Viele Kunden nutzen mehrere Lösungen innerhalb desselben Ökosystems. Architekten planen ein Gebäude mit BIM Software, Bauunternehmen koordinieren das Projekt digital und Betreiber greifen später auf dieselben Daten zurück. Dadurch entstehen enge Kundenbindungen. Gleichzeitig kann Nemetschek neue Produkte einfacher in bestehende Kundenbeziehungen integrieren und zusätzliche Umsätze generieren.

Nemetscheks Strategie

Die strategische Ausrichtung von Nemetschek baut stark auf der weiteren Digitalisierung der Bauindustrie auf. Ein zentraler Fokus liegt darauf, Softwarelösungen stärker miteinander zu vernetzen und den gesamten Bauprozess digital abzubilden. Dafür entwickelt das Unternehmen eine offene Cloudplattform, über die Daten zwischen verschiedenen Anwendungen ausgetauscht werden können. Ziel ist es, durchgängige digitale Workflows von der Planung über den Bau bis zum Betrieb zu ermöglichen.

Gleichzeitig treibt Nemetschek die Umstellung seines Geschäftsmodells konsequent Richtung Subscription und SaaS voran. Dadurch steigen wiederkehrende Erlöse und die Planbarkeit der Umsätze verbessert sich. Parallel investiert das Unternehmen verstärkt in neue Technologien wie künstliche Intelligenz und Datenanalyse. Diese sollen Bauprojekte effizienter machen und helfen, Ressourcen nachhaltiger einzusetzen.

Ein weiterer Bestandteil der Strategie ist Wachstum durch internationale Expansion und gezielte Übernahmen. Nemetschek beteiligt sich regelmäßig an jungen Technologieunternehmen im Bau und Softwarebereich. Gleichzeitig baut das Unternehmen seine Marktpräsenz weltweit aus und fokussiert sich stärker auf große Unternehmenskunden. Durch Cross Selling zwischen den eigenen Marken sollen bestehende Kunden zusätzlich für weitere Lösungen gewonnen werden.

Fazit zum Geschäftsmodell

Nemetschek hat sich als spezialisierter Softwareanbieter für die Bauindustrie positioniert und deckt große Teile des Gebäudelebenszyklus digital ab. Besonders stark ist das Unternehmen in der Planungssoftware, ergänzt durch Lösungen für Bauausführung, Gebäudebetrieb und Visualisierung. Das internationale Geschäft, ein breites Markenökosystem und die starke Marktstellung bei Architekten und Bauunternehmen sorgen für stabile Nachfrage und hohe Kundenbindung.

Aus Investorensicht besonders attraktiv ist der steigende Anteil wiederkehrender Umsätze durch Abonnements und Cloudlösungen. Das macht das Geschäft planbarer und verbessert langfristig die Profitabilität. Gleichzeitig profitiert Nemetschek von strukturellen Trends wie BIM, Digitalisierung und wachsender Baukomplexität. Insgesamt entsteht so ein skalierbares Softwaremodell mit starken Margen und guten Wachstumsperspektiven.

Branche

Weltweiter AEC-Software Markt

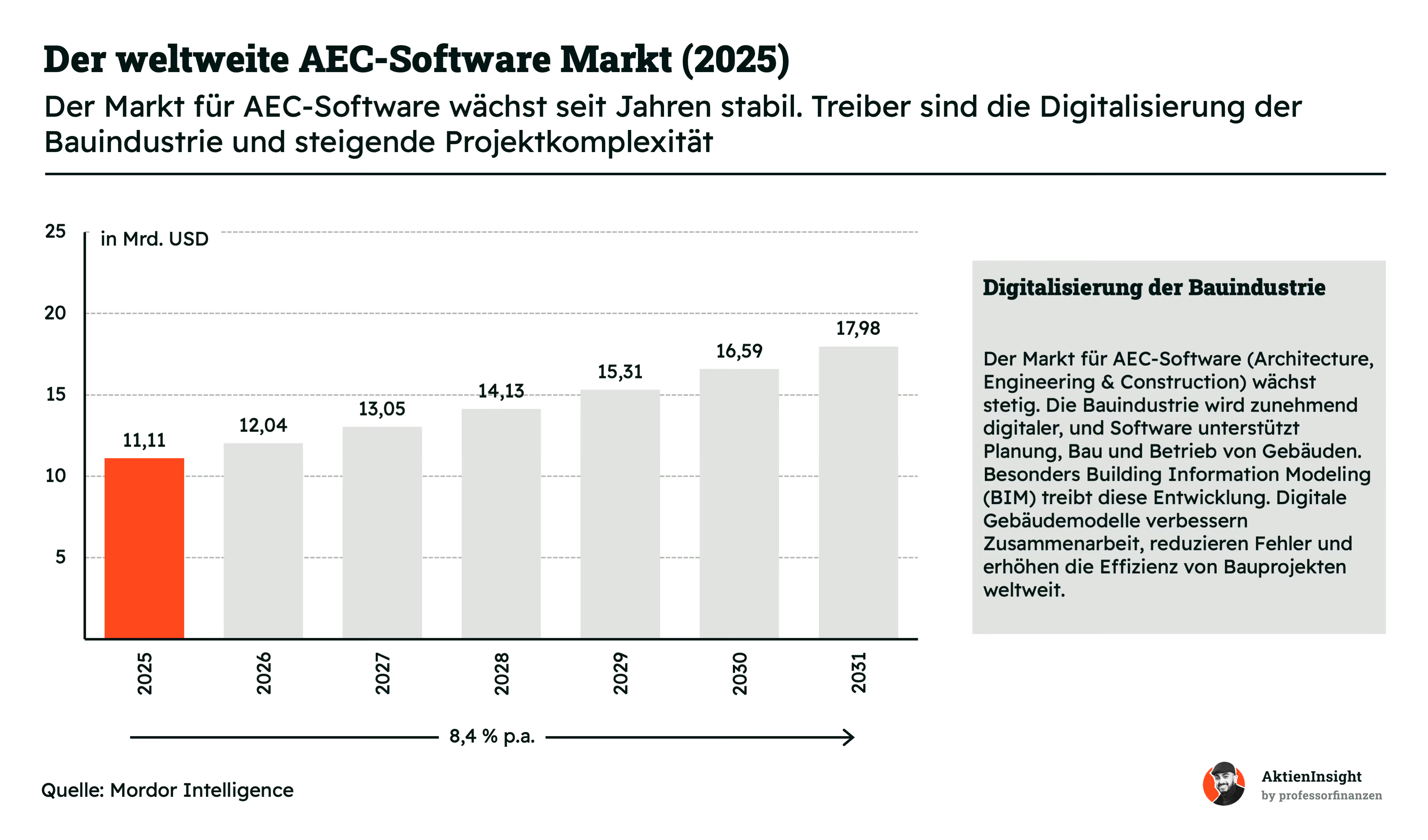

Der Markt für AEC Software umfasst digitale Lösungen für Architektur, Ingenieurwesen und Bau. Dazu gehören Programme für Planung, Modellierung, Projektmanagement und Gebäudebetrieb. Weltweit liegt das Marktvolumen aktuell bei rund 11,1 Mrd. USD. Bis 2031 soll der Markt auf etwa 18 Mrd. USD wachsen. Das entspricht einem durchschnittlichen Wachstum von rund 8,4 % pro Jahr.

Der wichtigste Wachstumstreiber ist die Digitalisierung der Bauindustrie. Viele Bauprojekte werden noch immer mit relativ analogen Prozessen umgesetzt. Software hilft dabei, Planung, Bau und Betrieb stärker zu vernetzen. Besonders Building Information Modeling spielt dabei eine zentrale Rolle. Digitale Gebäudemodelle reduzieren Planungsfehler, verbessern die Zusammenarbeit zwischen Architekten und Bauunternehmen und erhöhen die Effizienz großer Projekte.

Ein weiterer Treiber ist die steigende Komplexität moderner Bauprojekte. Städte wachsen, Infrastrukturprojekte werden größer und nachhaltiges Bauen gewinnt an Bedeutung. Dadurch entstehen mehr Daten, die ohne spezialisierte Software kaum noch zu verwalten sind. Gleichzeitig setzen immer mehr Regierungen BIM bei öffentlichen Bauprojekten voraus. Diese Vorgaben treiben die Nachfrage nach professioneller Planungssoftware zusätzlich an.

Trotz der guten Wachstumsaussichten ist der Markt nicht frei von Risiken. Die Bauindustrie reagiert sensibel auf Konjunkturzyklen. In wirtschaftlich schwächeren Phasen werden Bauprojekte verschoben oder gestrichen. Dadurch kann sich auch die Nachfrage nach Software kurzfristig abschwächen. Gleichzeitig ist der Markt stark umkämpft. Große Anbieter wie Autodesk investieren massiv in neue Plattformen und Cloudlösungen.

Der Markt für AEC Software ist zwar wachstumsstark, wird aber von wenigen großen Anbietern dominiert. Der mit Abstand größte Player ist Autodesk mit rund 26,9 % Marktanteil. Das Unternehmen prägt die Branche seit Jahrzehnten mit Programmen wie AutoCAD und Revit. Dahinter folgen Anbieter wie Trimble mit etwa 13,2 % und Bentley Systems mit rund 9,7 %. Nemetschek kommt aktuell auf etwa 8,1 % Marktanteil.

Weitere wichtige Wettbewerber sind Unternehmen wie Procore, das vor allem Cloudsoftware für Bauunternehmen anbietet. Insgesamt vereinen die fünf größten Anbieter über 60 % des Marktes auf sich. Das zeigt, wie stark der Markt bereits konsolidiert ist. Gleichzeitig gibt es zahlreiche kleinere Spezialanbieter, die sich auf einzelne Teilbereiche wie Vermessung, Projektmanagement oder Visualisierung konzentrieren.

Nemetschek verfolgt dabei eine etwas andere Strategie als viele Wettbewerber. Während Autodesk stark auf eine integrierte Plattform setzt, baut Nemetschek ein Netzwerk aus spezialisierten Softwaremarken auf. Diese decken gemeinsam verschiedene Phasen im Bauprozess ab. Für Kunden entsteht dadurch ein breites Ökosystem aus Planungs, Bau und Betriebssoftware. Dieser Ansatz sorgt für Flexibilität und spricht unterschiedliche Nutzergruppen innerhalb der Bauindustrie an.

Wettbewerbsvergleich

Autodesk

Autodesk ist der weltweit führende Anbieter von Design- und Konstruktionssoftware mit Produkten wie AutoCAD, Revit und Fusion 360. Das Unternehmen hat früh auf Cloud und Abomodelle umgestellt und sich so eine sehr stabile, planbare Umsatzbasis aufgebaut. Die Software wird in Architektur, Bau und Industrie breit eingesetzt und ist oft tief in den Arbeitsprozessen der Kunden verankert.

Im Vergleich zu Nemetschek setzt Autodesk stärker auf eine integrierte Plattform mit enger Verzahnung der Produkte. Nemetschek ist modularer und bietet spezialisierte Lösungen über verschiedene Marken. Das macht Autodesk weniger flexibel, aber stärker in der Kundenbindung. Kennzahlenseitig ist Autodesk solide, aber durchgehend teurer bewertet bei leicht schwächerem Wachstum und ähnlicher Marge. Positiv ist die praktisch schuldenfreie Bilanz.

Bentley Systems

Bentley Systems entwickelt Software für große Infrastrukturprojekte wie Straßen, Brücken, Stromnetze und Wasseranlagen. Die Kunden sind häufig staatliche Institutionen oder große Ingenieurbüros. Dadurch sind die Projekte langfristig und planbar, gleichzeitig aber stark abhängig von öffentlichen Budgets und politischen Investitionszyklen.

Im Vergleich zu Nemetschek ist Bentley deutlich stärker auf Infrastruktur fokussiert, während Nemetschek den Hochbau und Architekturbereich dominiert. Das macht Bentley konjunkturabhängiger von staatlichen Ausgaben, während Nemetschek stärker vom privaten Bausektor profitiert. Die Kennzahlen sind schwächer; geringeres Wachstum, niedrigere Marge und deutlich höhere Verschuldung treffen auf eine höhere Bewertung als bei Nemetschek.

Trimble

Trimble kombiniert Software mit Hardwarelösungen wie GPS-Systemen, Sensoren und Vermessungstechnik. Das Unternehmen verbindet physische Baustellen mit digitalen Modellen und deckt damit mehr Schritte in der Wertschöpfungskette ab. Neben Bau ist Trimble auch in Bereichen wie Landwirtschaft, Logistik und Geodaten aktiv.

Im Vergleich zu Nemetschek ist Trimble deutlich breiter und hardwarelastiger aufgestellt. Nemetschek ist ein reines Softwareunternehmen und dadurch margenstärker und skalierbarer. Trimble ist stärker von Investitionszyklen abhängig und weniger planbar. Dafür ist die Bewertung am niedrigsten im Vergleich, was jedoch durch das deutlich schwächere Wachstum und die niedrigere Marge gerechtfertigt ist.

Nemetschek Aktie im Vergleich

Nemetschek sticht im Vergleich klar heraus. Das Unternehmen kombiniert das höchste Wachstum mit der besten EBIT-Marge und bleibt dabei moderat bewertet. Die geringe Verschuldung sorgt zusätzlich für Stabilität und Investoren erhalten 1 % Dividendenrendite.

Andere Unternehmen haben jeweils klare Schwächen; Autodesk ist teurer, Bentley ist riskanter und Trimble weniger profitabel. Nemetschek liefert dagegen die beste Balance aus Wachstum, Profitabilität und Bewertung. Genau diese Kombination macht die Aktie langfristig besonders attraktiv.

Kennzahlen

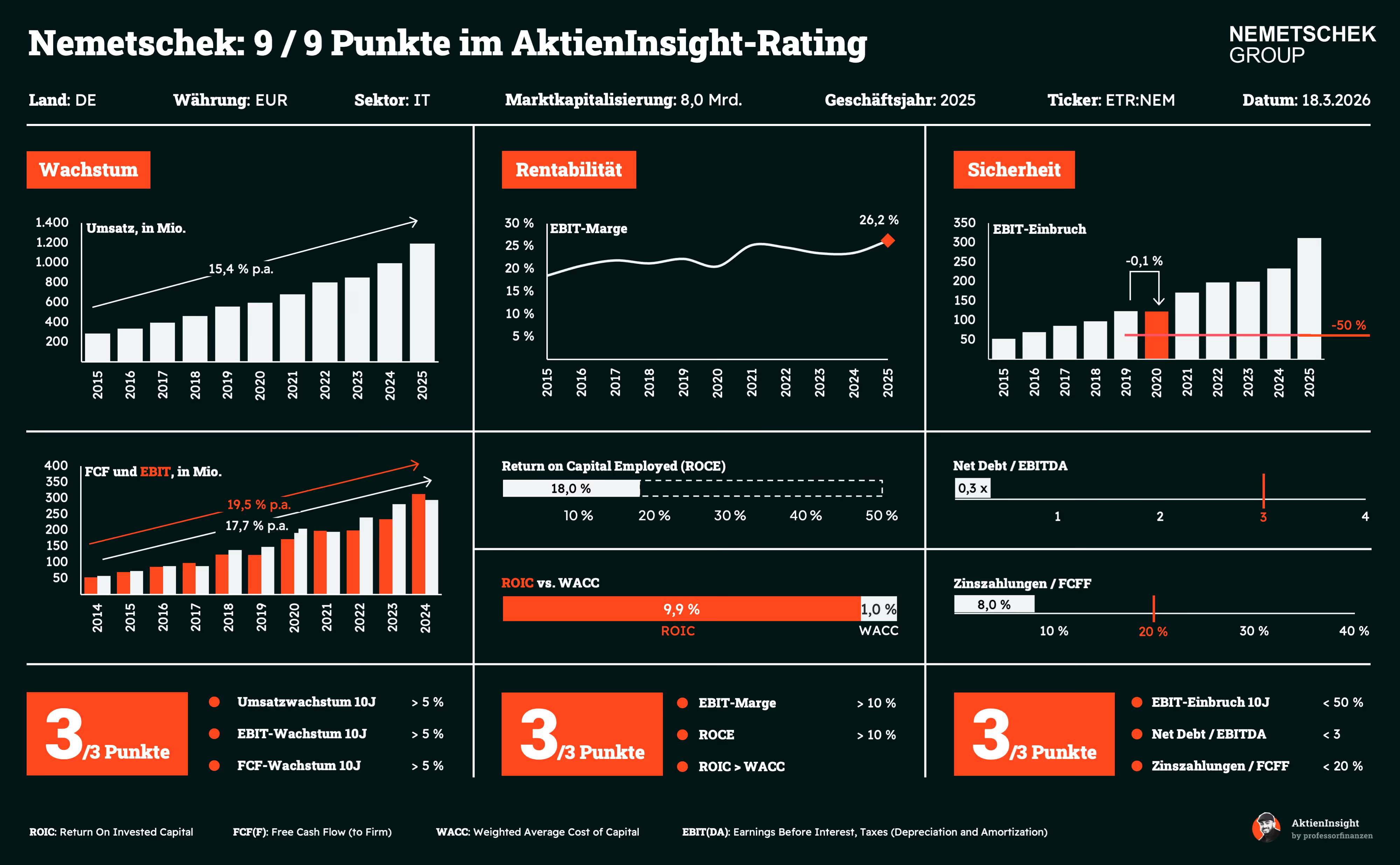

AktienInsight-Rating

Nemetschek überzeugt im AktienInsight-Rating auf ganzer Linie und erreicht die vollen 9 von 9 Punkten. Das Wachstum ist stark. Der Umsatz ist in den letzten zehn Jahren mit rund 15,4 % pro Jahr gewachsen. Auch EBIT und Free Cash Flow legen mit knapp 18 % bis fast 20 % pro Jahr deutlich zu. Damit erfüllt das Unternehmen alle Wachstumskriterien problemlos.

Die Rentabilität ist ebenfalls auf Top-Niveau. Die EBIT-Marge liegt bei rund 26 % und damit klar über der Mindestanforderung. Auch die Kapitalrenditen sind solide. Der ROCE erreicht etwa 18 %, während der ROIC mit knapp 10 % deutlich über den Kapitalkosten von rund 1 % liegt. Nemetschek erzielt damit in allen Rentabilitätskennzahlen die volle Punktzahl.

Auch bei der Sicherheit gibt es nichts zu beanstanden. Der stärkste EBIT-Rückgang der letzten zehn Jahre lag praktisch bei null und bleibt damit weit unter der kritischen Schwelle. Gleichzeitig ist die Verschuldung mit einem Net Debt zu EBITDA von 0,3 sehr niedrig. Die Zinslast ist ebenfalls unproblematisch. Das sorgt für maximale Stabilität und volle Punkte.

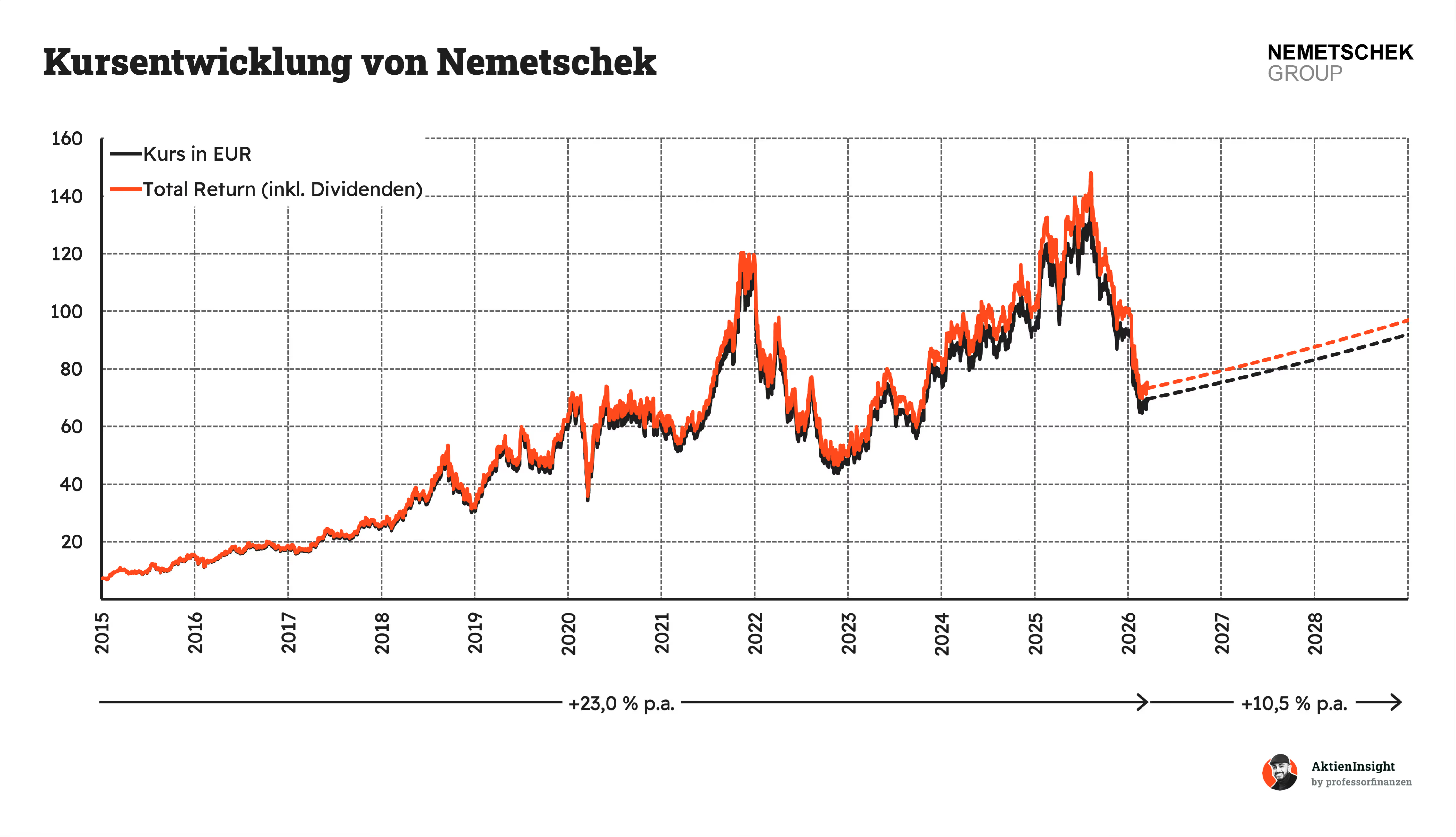

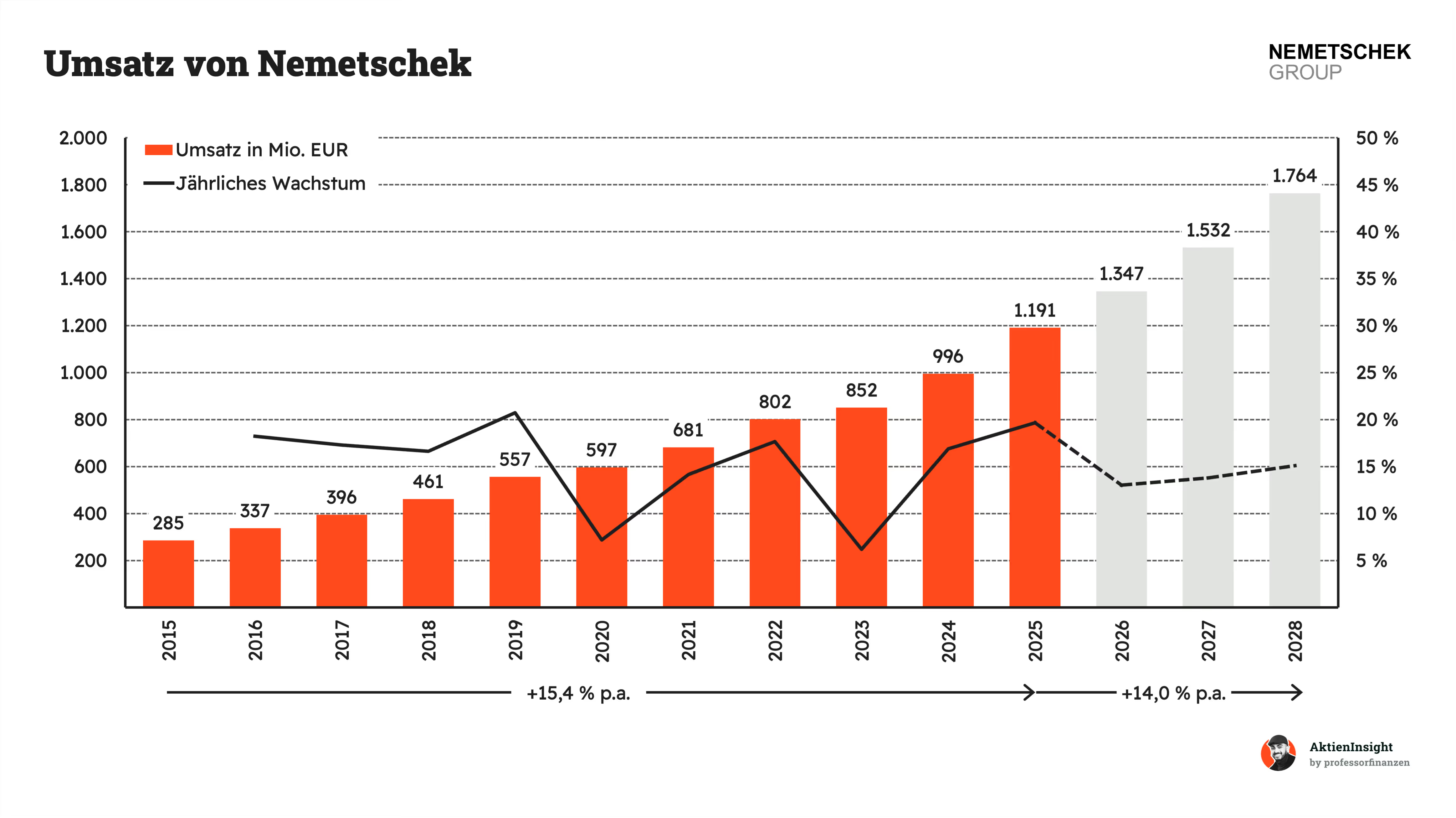

Umsatzentwicklung

Nemetschek ist beim Umsatz über zehn Jahre um starke 15,4 % pro Jahr gewachsen. Von 285 Mio. Euro ging es auf rund 1,19 Mrd. Euro. Das Wachstum ist dabei sehr konstant. 2020 gibt es einen klaren Knick, was vor allem an der Unsicherheit durch Corona und verschobenen Bauprojekten lag. 2023 fällt das Wachstum erneut ab, hier spielt die schwächere Baukonjunktur eine Rolle.

In den nächsten drei Jahren soll das Wachstum bei rund 14 % pro Jahr liegen. Damit kühlt es sich leicht ab, bleibt aber klar auf einem hohen Niveau. Der Umsatz soll bis 2028 auf etwa 1,76 Mrd. Euro steigen. Das wirkt realistisch. Die strukturelle Nachfrage nach Software im Bau- und Designbereich bleibt intakt.

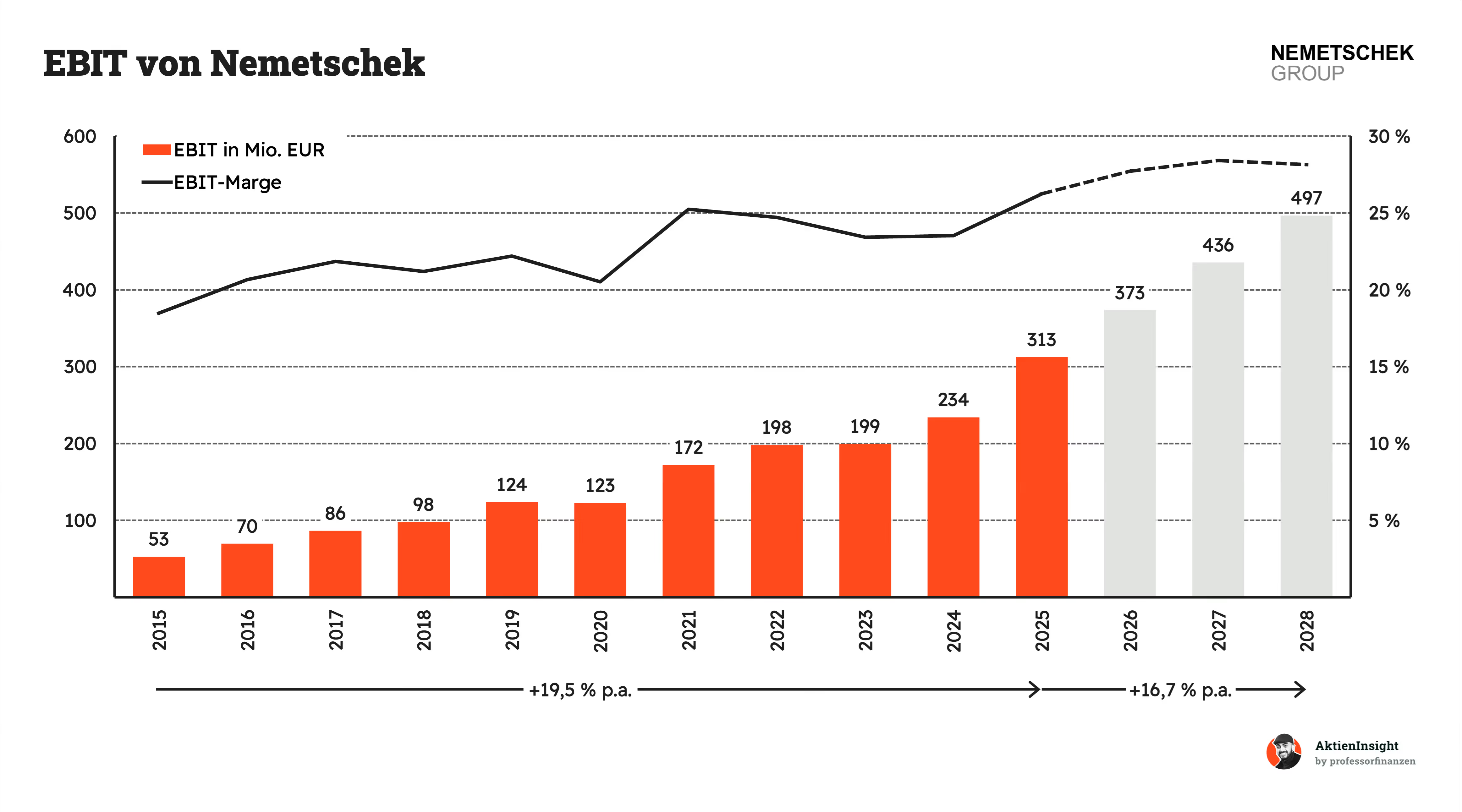

EBIT und Free Cash Flow

Über zehn Jahre wächst das operative Ergebnis mit rund 19,5 % pro Jahr. Das ist sogar schneller als der Umsatz. Man sieht klar den operativen Hebel. 2020 gibt es wieder einen kleinen Dämpfer durch Corona. 2023 stagniert das EBIT leicht. Hier schlagen schwächere Bauprojekte und Investitionen in Wachstum stärker durch.

In den nächsten Jahren soll das EBIT mit rund 16,7 % pro Jahr weiter wachsen. Das ist etwas weniger als historisch, aber immer noch sehr stark. Bis 2028 könnte das EBIT auf knapp 500 Mio. Euro steigen. Gleichzeitig bleibt die Marge auf einem hohen Niveau von rund 27 bis 28 %. Das zeigt, wie profitabel das Geschäftsmodell ist.

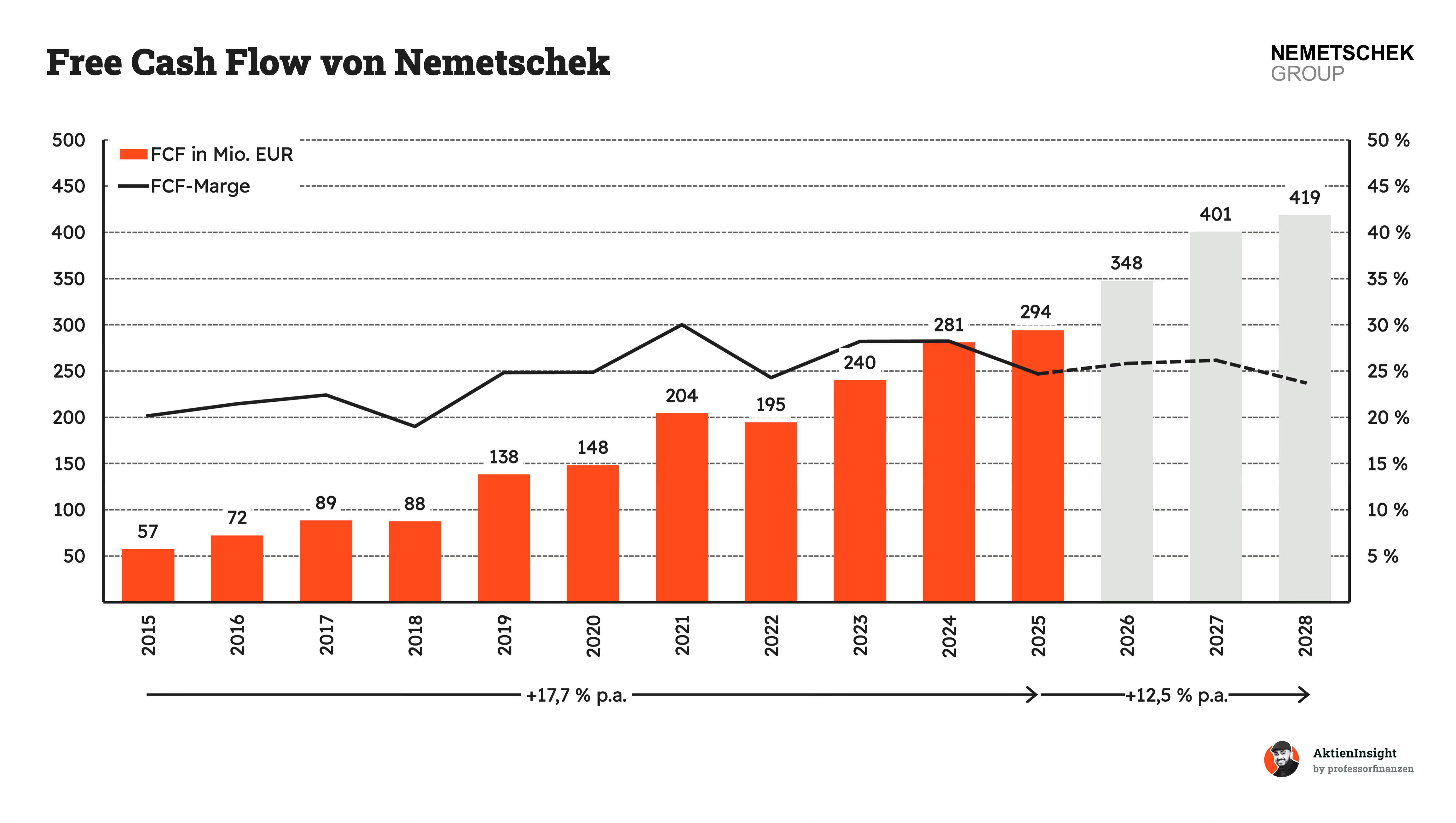

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Über zehn Jahre wächst der FCF mit rund 17,7 % pro Jahr und damit fast im Gleichschritt mit dem EBIT. Das zeigt, dass die Gewinne auch wirklich in Cash ankommen. 2018 und 2022 gibt es kleinere Rückgänge. Das hängt typischerweise mit Investitionen, Working Capital Effekten oder Akquisitionen zusammen, nicht mit strukturellen Problemen.

In den nächsten Jahren soll das Wachstum beim Free Cash Flow auf etwa 12,5 % pro Jahr zurückgehen. Das ist eine normale Entwicklung bei größer werdender Basis. Bis 2028 könnte der FCF auf über 400 Mio. Euro steigen. Die Marge bleibt dabei stabil im Bereich von rund 25 %. Das unterstreicht die hohe Cash-Generierung des Geschäftsmodells.

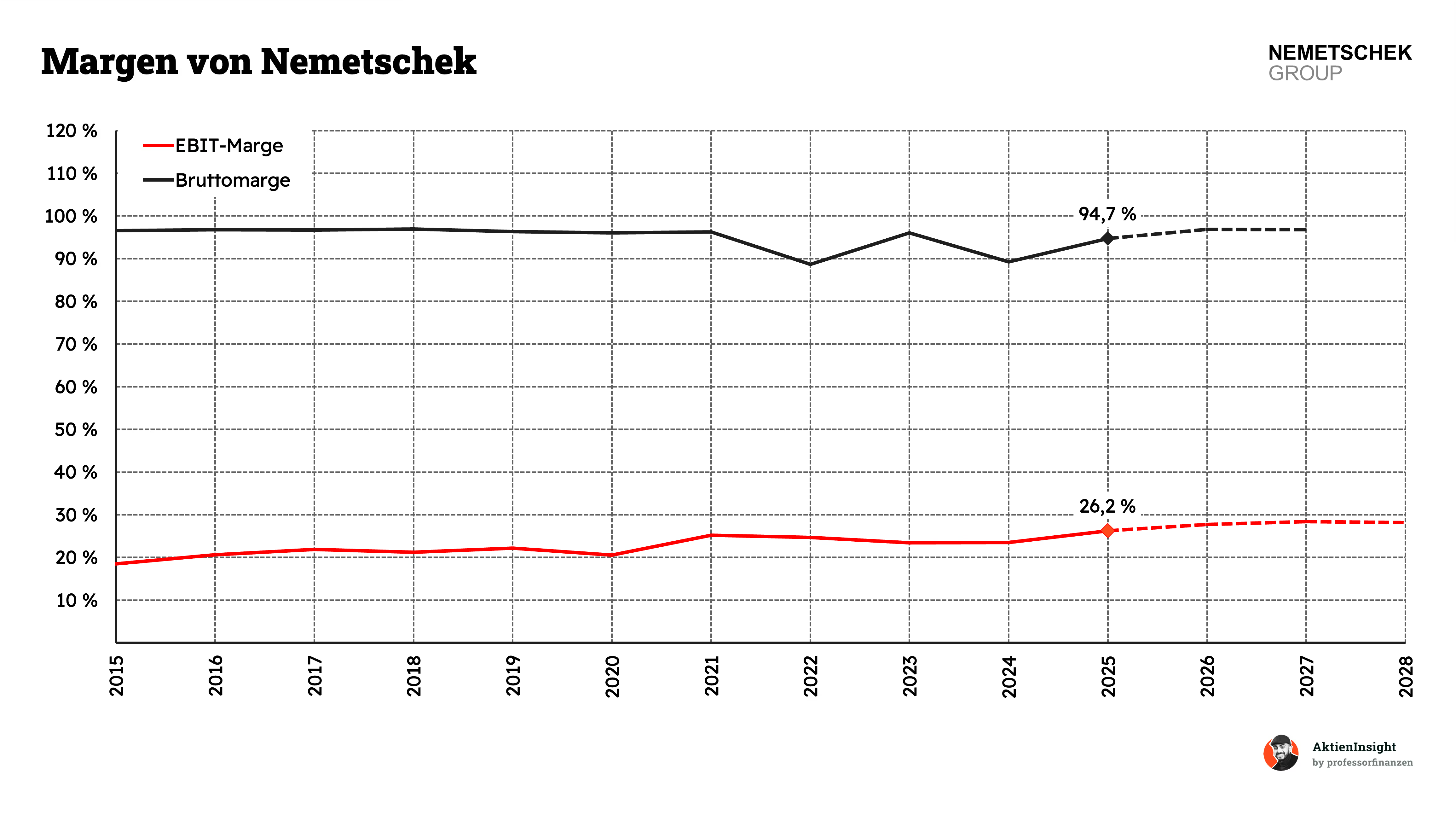

Die starke Entwicklung bei EBIT sieht man auch direkt in den Margen. Die EBIT-Marge ist über die Jahre von rund 18 % auf etwa 26 % gestiegen. Das zeigt klar den operativen Hebel im Modell. 2022 und 2023 gibt es eine kleine Delle. Das liegt vor allem an Investitionen in Cloud-Transformation und schwächerer Baukonjunktur. Insgesamt bleibt das Niveau aber sehr hoch.

Noch beeindruckender ist die Bruttomarge. Sie liegt konstant bei rund 90 % bis 95 %. Das ist typisch für Software mit hohem Anteil an wiederkehrenden Umsätzen. Nemetschek verkauft keine physischen Produkte, sondern vor allem Lizenzen und Subscriptions. Das sorgt für extrem hohe Skalierbarkeit. Selbst mit steigenden Investitionen bleibt damit viel vom Umsatz als Gewinn hängen.

Ausschüttungen

Über zehn Jahre ist die Dividende mit rund 14,2 % pro Jahr gewachsen. Von 0,17 Euro ging es auf über 0,60 Euro. Auffällig ist die Phase 2019 bis 2021, in der die Dividende kaum steigt. Das hängt mit vorsichtiger Kapitalallokation und Investitionen in Wachstum zusammen, unter anderem in die Cloud-Transformation.

In den nächsten Jahren soll die Dividende mit rund 12,5 % pro Jahr weiter wachsen. Bis 2028 wären damit knapp 0,90 Euro möglich. Gleichzeitig sinkt die Ausschüttungsquote leicht Richtung 30 %. Das zeigt, dass Nemetschek weiter stark reinvestiert. Für ein Wachstumsunternehmen ist das genau der richtige Mix aus Ausschüttung und Wachstum.

Die steigende Dividende spiegelt sich nur begrenzt in der Rendite wider. Über die letzten Jahre ist die Dividendenrendite tendenziell gesunken. Von über 2 % ging es zeitweise auf unter 0,5 %. Der Grund ist klar. Der Aktienkurs ist deutlich stärker gestiegen als die Dividende. Das ist typisch für ein wachstumsstarkes Softwareunternehmen wie Nemetschek.

Seit 2022 sieht man wieder einen leichten Anstieg der Rendite. 2026 liegt sie bei rund 1 %. Das kommt vor allem durch schwächere Kursphasen und weiter steigende Dividenden. Langfristig bleibt die Rendite aber eher niedrig. Für Investoren steht hier nicht die Ausschüttung im Fokus, sondern das Wachstum.

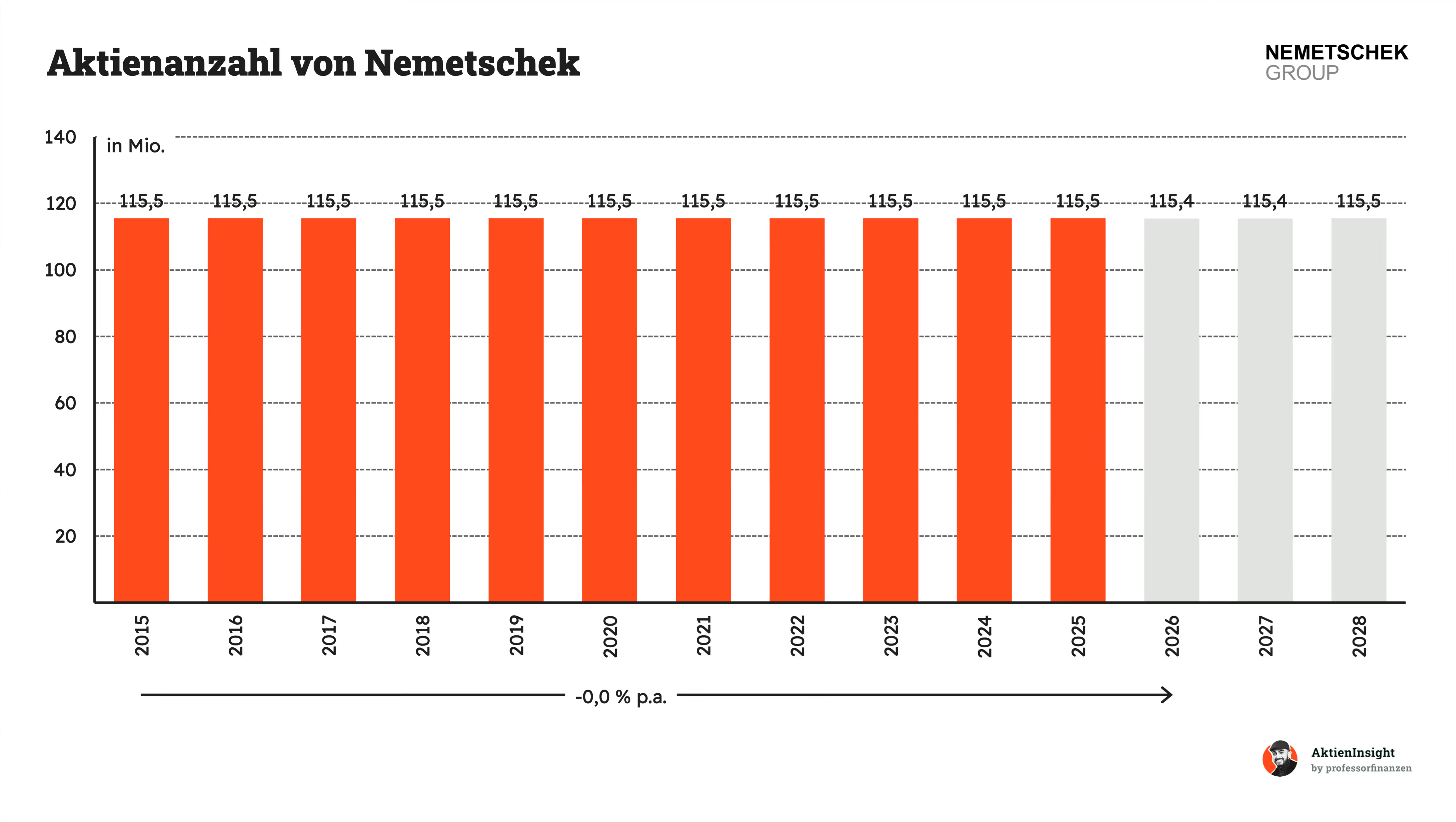

Über die letzten zehn Jahre ist die Anzahl der ausstehenden Aktien praktisch konstant bei rund 115,5 Millionen geblieben. Es gibt keine nennenswerte Verwässerung. Das ist wichtig, weil das starke Wachstum bei Umsatz, EBIT und Cashflow auch wirklich bei den Aktionären ankommt.

Dass sich hier kaum etwas bewegt, ist kein Zufall. Nemetschek finanziert sich primär aus dem eigenen Cashflow und muss keine großen Kapitalerhöhungen durchführen. Gleichzeitig gibt es aber auch keine aggressiven Aktienrückkäufe. Das Unternehmen setzt klar auf organisches Wachstum und gezielte Investitionen statt auf Finanzengineering.

Bilanzanalyse

Schulden. Nemetschek hat rund 129 Mio. EUR Nettoschulden. Dem gegenüber steht ein EBITDA von etwa 371 Mio. EUR. Das ergibt ein Verhältnis von rund 0,3x. Das ist extrem niedrig. Die Verschuldung spielt damit praktisch keine Rolle und zeigt, wie konservativ das Unternehmen finanziert ist.

Zinsen. Die Zinslast liegt bei etwa 23,6 Mio. EUR. Das entspricht rund 7,5 % des EBIT. Damit sind die Zinsen problemlos gedeckt. Selbst bei steigenden Zinsen entsteht hier kein Druck. Die operative Profitabilität ist hoch genug, um die Finanzierung locker zu tragen.

Kreditrating. Ein offizielles Kreditrating gibt es nicht. Das ist bei dieser niedrigen Verschuldung auch nicht ungewöhnlich. Nemetschek ist nicht darauf angewiesen, regelmäßig große Mengen Fremdkapital am Kapitalmarkt aufzunehmen. Die Bilanzqualität ist auch ohne Rating klar erkennbar.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Nemetschek hat rund 1,12 Mrd. EUR Goodwill in der Bilanz. Das sind etwa 50 % der gesamten Bilanzsumme. Das ist deutlich über unserem Wunschwert. Der hohe Anteil kommt vor allem durch Übernahmen zustande. Das ist typisch für Softwarefirmen, birgt aber immer ein gewisses Risiko bei Abschreibungen.

Fazit zur Bilanz: Die Bilanz ist insgesamt sehr stark. Die Verschuldung ist niedrig und die Zinslast gut tragbar. Der einzige Schwachpunkt ist der hohe Goodwill-Anteil. Solange die übernommenen Unternehmen liefern, ist das kein Problem. Insgesamt ist Nemetschek damit sehr solide aufgestellt.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Strukturelles Wachstum im Bau- und Infrastrukturmarkt. Nemetschek profitiert direkt von steigenden Bauinvestitionen, Urbanisierung und dem globalen Bedarf an Infrastruktur. Digitale Planung wird immer wichtiger, wodurch die Nachfrage nach Softwarelösungen langfristig über dem Marktwachstum liegen dürfte.

Steigende Durchdringung von BIM-Software. Building Information Modeling setzt sich weltweit als Standard durch. Viele Länder treiben die Einführung regulatorisch voran. Nemetschek ist hier gut positioniert und kann von steigenden Nutzerzahlen und höheren Lizenzumsätzen profitieren.

Umstellung auf Subscription-Modelle. Der Wandel vom Lizenz- zum Abo-Modell erhöht die Planbarkeit der Umsätze und verbessert langfristig die Margen. Gleichzeitig steigt der Customer Lifetime Value deutlich, was das Geschäftsmodell robuster macht.

Cross-Selling innerhalb des Segments. Nemetschek hat ein breites Portfolio an Softwarelösungen entlang der gesamten Wertschöpfungskette. Kunden können über mehrere Produkte hinweg gebunden werden, was Upselling-Potenziale und steigende durchschnittliche Umsätze pro Kunde ermöglicht.

Internationalisierung mit Fokus auf USA und Asien. Der Heimatmarkt Europa ist bereits stark erschlossen. In den USA und Asien besteht noch deutliches Wachstumspotenzial. Gerade in den USA ist die BIM-Durchdringung noch niedriger als in Europa.

Risiken

Disruption durch KI-native Design- und Planungssoftware. Neue Anbieter setzen von Anfang an auf KI-gestützte Planung, automatisierte Entwürfe und generatives Design. Diese Lösungen können deutlich effizienter sein als klassische CAD/BIM-Software. Wenn Nemetschek hier nicht schnell genug mithält, drohen Marktanteilsverluste und Preisdruck.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Verzögerungen bei der Umstellung auf Subscription. Der Wechsel zum Abo-Modell führt kurzfristig zu Umsatzverschiebungen und kann Wachstum optisch bremsen. Wenn Kunden zögern oder Preismodelle nicht optimal greifen, leidet die Profitabilität stärker als erwartet.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Starker Wettbewerb durch größere Plattformanbieter. Unternehmen wie Autodesk bieten zunehmend integrierte End-to-End-Lösungen an. Wenn Nemetschek hier nicht mithalten kann, drohen Marktanteilsverluste insbesondere bei großen Kunden.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Abhängigkeit vom Bauzyklus. Die Nachfrage nach Software hängt stark von der Baukonjunktur ab. In Rezessionen werden Projekte verschoben oder gestrichen, was sich direkt auf die Lizenz- und Aboverkäufe auswirkt.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Geringe Preissetzungsmacht bei kleineren Kunden. Ein großer Teil der Kundenbasis besteht aus kleinen Architekturbüros. Diese sind preissensibel und wechseln leichter Anbieter, was Preiserhöhungen erschwert.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

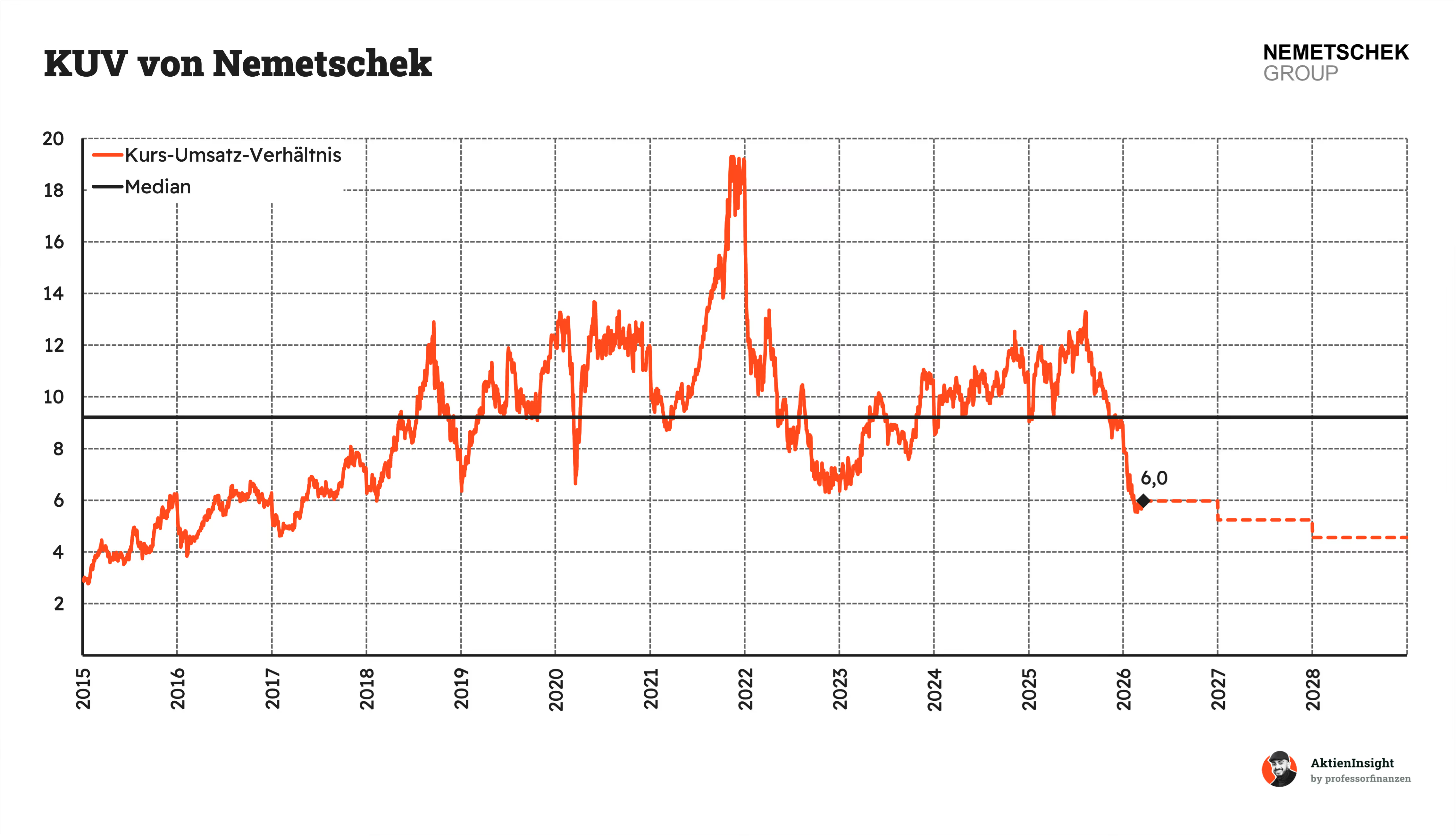

Die KUV-Bewertung liegt aktuell bei rund 6,0 und damit deutlich unter dem historischen Median von 9,2. Das entspricht einem Abschlag von etwa 37 %. Historisch wurde Nemetschek meist mit einem klaren Premium gehandelt, insbesondere in Wachstumsphasen. Das aktuelle Niveau signalisiert eine deutlich zurückgekommene Erwartungshaltung und wirkt im historischen Vergleich günstig.

In den kommenden Jahren zeigt sich ein klarer Trend sinkender Multiples. Trotz weiterem Wachstum dürfte die Bewertung weiter Richtung 4 bis 5 fallen. Der Markt preist also steigende Umsätze bereits ein und erwartet gleichzeitig eine Normalisierung der Bewertung, statt einer Rückkehr auf frühere Premium-Niveaus.

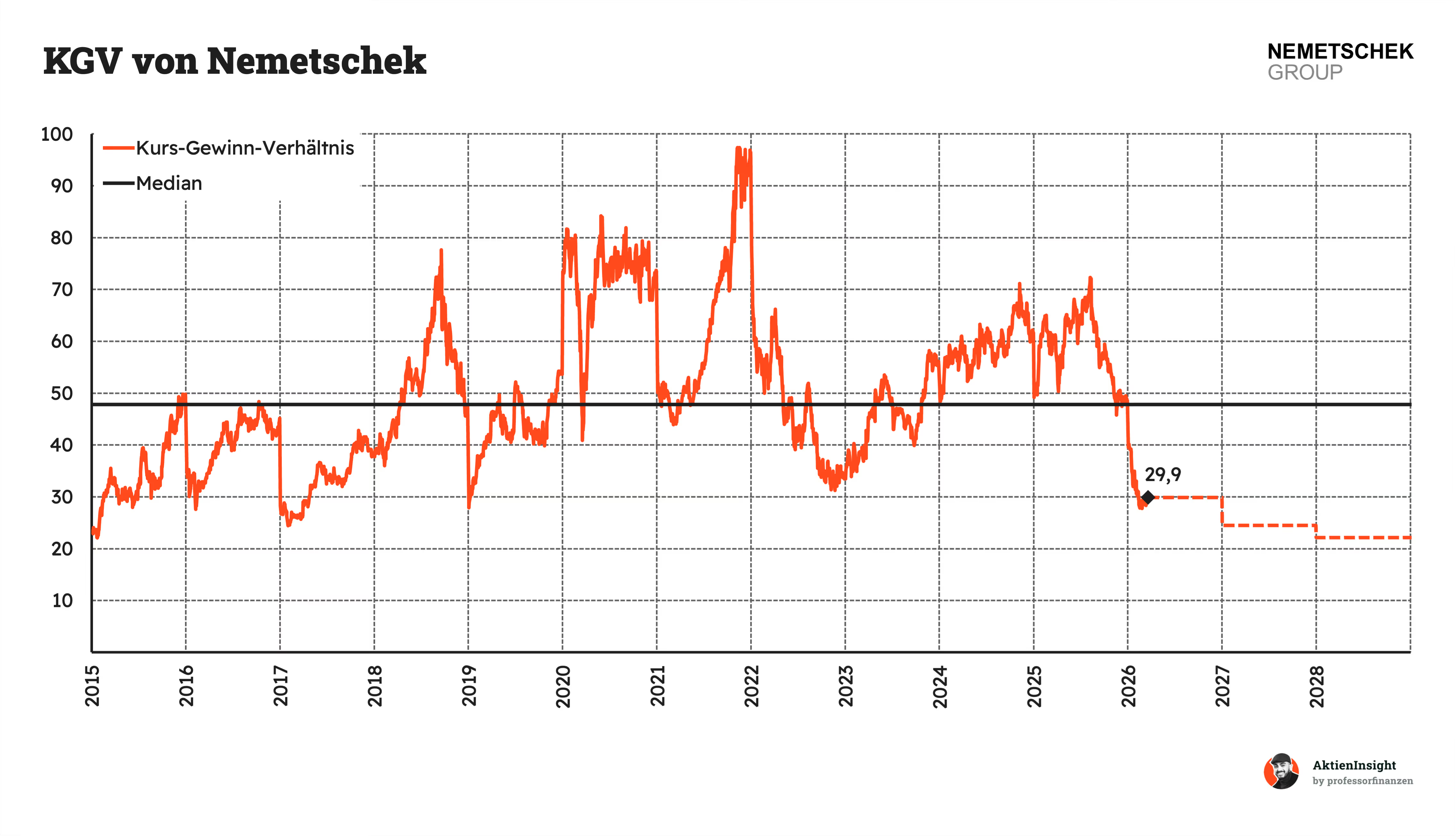

Das aktuelle KGV liegt bei etwa 29,9 und damit rund 37 % unter dem Median von 47,8. Auch auf Basis der Gewinne ist die Aktie damit deutlich günstiger als historisch üblich. In der Vergangenheit war Nemetschek häufig mit sehr hohen Gewinnmultiples bewertet, was die starke Marktstellung und Wachstumsfantasie widerspiegelt.

Die Prognosen zeigen eine weitere Absenkung in Richtung niedriger 20er-Bereiche. Der Markt geht also davon aus, dass das Gewinnwachstum solide bleibt, aber nicht mehr ausreicht, um die früheren Bewertungsaufschläge zu rechtfertigen. Die Bewertung normalisiert sich strukturell.

Rendite basierend auf dem KGV

Für die Bewertung der Nemetschek-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Wir können damit gut abschätzen, wie sich Wachstum, Margen und Bewertung in verschiedenen Szenarien entwickeln. Gerade bei Softwareunternehmen ist das Zusammenspiel aus Wachstum und Multiple entscheidend für die langfristige Rendite.

Dabei bauen wir drei Szenarien auf, die den Wert der Nemetschek-Aktie ermitteln. Ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir bewusst unterschiedliche Annahmen, von vorsichtig bis optimistisch.

Aktuell kommt Nemetschek auf ein KGV von rund 29,9. Wir gehen je nach Szenario davon aus, dass sich die Bewertung in den nächsten zehn Jahren unterschiedlich entwickelt. Zusätzlich unterstellen wir eine konstante Ausschüttungsrendite von 1,0 % pro Jahr.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass Nemetschek weiterhin solide wächst, getrieben durch die Digitalisierung der Bauindustrie und steigende Softwarepenetration. Gleichzeitig normalisiert sich das Wachstum gegenüber den aktuell sehr starken Jahren etwas.

- Wir gehen von 10,0 % organischem Umsatzwachstum aus sowie zusätzlichen 1,5 % durch Übernahmen.

- Wir rechnen damit, dass die EBIT-Marge auf 31,0 % steigt, ausgehend von aktuell 26,2 %.

- Insgesamt ergibt sich daraus ein Gewinnwachstum von 13,5 % pro Jahr.

- Wir nehmen an, dass das KGV auf 30 sinkt, was einem moderaten Abschlag auf das heutige Niveau entspricht.

Damit erhalten wir: 1,0 % Rendite durch Ausschüttungen und weitere 12,3 % Kursrendite. Insgesamt 13,3 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario gehen wir davon aus, dass sich das Wachstum deutlich verlangsamt. Die Bauindustrie entwickelt sich schwächer und die Dynamik aus der Subscription-Umstellung lässt nach. Gleichzeitig bleiben Margenverbesserungen weitgehend aus.

- Wir gehen von 7,0 % organischem Umsatzwachstum aus sowie 0,5 % durch Übernahmen.

- Wir rechnen damit, dass die EBIT-Marge nur leicht auf 23,0 % sinkt.

- Insgesamt ergibt sich daraus ein Gewinnwachstum von 6,1 % pro Jahr.

- Wir nehmen an, dass das KGV auf 20 fällt, da die Aktie an Attraktivität verliert.

Damit erhalten wir: 1,0 % Rendite durch Ausschüttungen und weitere 0,9 % Kursrendite. Insgesamt 1,9 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario gehen wir davon aus, dass Nemetschek die Digitalisierung im Bauwesen überdurchschnittlich stark monetarisieren kann und zusätzlich erfolgreich durch Übernahmen wächst. Skaleneffekte und ein höherer Softwareanteil treiben die Profitabilität.

- Wir gehen von 13,0 % organischem Umsatzwachstum aus sowie 3,0 % durch Übernahmen.

- Wir rechnen damit, dass die EBIT-Marge auf 35,0 % steigt.

- Insgesamt ergibt sich daraus ein Gewinnwachstum von 19,8 % pro Jahr.

- Wir nehmen an, dass das KGV bei 40 liegt und Nemetschek weiterhin als Premium-Unternehmen bewertet wird.

Damit erhalten wir: 1,0 % Rendite durch Ausschüttungen und weitere 21,9 % Kursrendite. Insgesamt 22,9 % Rendite pro Jahr.

Ergebnis

Im Schnitt ergibt sich daraus eine Renditeerwartung von 11,7 % pro Jahr. Wir haben alle Szenarien gleich gewichtet, um auch das Risiko angemessen zu berücksichtigen. Nach Abzug einer Sicherheitsmarge von 10 % verbleibt eine erwartete Rendite von 10,3 % pro Jahr.

Fazit

Nemetschek ist ein spezialisierter Softwareanbieter für die Bau- und Immobilienbranche. Das Unternehmen deckt mit seinen Lösungen den gesamten Lebenszyklus eines Gebäudes ab; von der Planung bis zum Betrieb. Besonders stark ist Nemetschek bei Architekten und Ingenieuren. Durch Marken wie Graphisoft oder Bluebeam entsteht ein breites Ökosystem mit hoher Kundenbindung und wiederkehrenden Umsätzen von über 90 %.

Der Markt wächst strukturell und bietet Rückenwind. AEC-Software kommt aktuell auf rund 11,1 Mrd. USD und soll bis 2031 auf etwa 18 Mrd. USD steigen; das entspricht rund 8,4 % Wachstum pro Jahr. Treiber sind Digitalisierung und BIM. Nemetschek gehört mit etwa 8,1 % Marktanteil zu den führenden Anbietern, steht aber im Wettbewerb mit großen Plattformen wie Autodesk.

Die Kennzahlen sind stark. Nemetschek erreicht 9 von 9 Punkten im AktienInsight-Rating. Der Umsatz wächst langfristig mit 15,4 % pro Jahr; das EBIT sogar mit rund 19,5 %. Die EBIT-Marge liegt bei etwa 26 %. Gleichzeitig ist die Bilanz extrem solide mit Net Debt/EBITDA von nur 0,3x. Die Bewertung ist mit einem KGV von rund 29,9 klar unter dem historischen Schnitt.

Chancen liegen klar in der weiteren Digitalisierung der Bauindustrie, steigender BIM-Durchdringung und dem Ausbau von Subscription-Modellen. Gleichzeitig gibt es echte Risiken. Vor allem der Wettbewerb durch Plattformanbieter und mögliche Disruption durch KI-native Software sind relevant. Auch die Abhängigkeit vom Bauzyklus kann das Wachstum kurzfristig bremsen.

Unterm Strich bleibt Nemetschek ein hochwertiger Software-Compounder mit starkem Wachstum und hoher Profitabilität. Die Aktie ist aktuell günstiger als historisch und liefert im Modell eine erwartete Rendite von rund 10,3 % pro Jahr. Wirklich kaufenswert ist sie aus unserer Sicht bis etwa 80 EUR; darüber wird die erwartete Rendite schnell zu unattraktiv.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Nemetschek.