.avif)

.avif)

Nokia Aktienanalyse

.webp)

Einleitung

Netzwerktechnik klingt erstmal nicht besonders spannend. Doch genau hier steckt Nokias Milliardenmarkt. Der Konzern ist längst nicht mehr nur ein alter Handyname, sondern einer der wichtigsten Ausrüster für Mobilfunknetze weltweit. Ohne Unternehmen wie Nokia gäbe es kein stabiles 5G, keine modernen Rechenzentren und keinen schnellen Datenverkehr. Während viele Tech-Firmen von Trends abhängig sind, verdient Nokia am digitalen Rückgrat unserer Welt.

Was macht Nokia besser als viele Konkurrenten? Ganz einfach: Technologie, Patente und jahrzehntelange Erfahrung im Netzwerkausbau. Besonders beim Ausbau von 5G, Glasfaser und KI-Rechenzentren spielt Nokia weltweit vorne mit. Dazu kommen stabile Einnahmen aus dem Patentgeschäft und ein wachsender Fokus auf margenstärkere Software- und Netzwerklösungen. Gleichzeitig bleibt der Wettbewerb brutal. Ericsson, Huawei und asiatische Anbieter setzen die Preise unter Druck, während schwache Investitionen vieler Telekomkonzerne das Wachstum zuletzt gebremst haben.

Ist die Aktie jetzt noch ein Kauf? Operativ läuft es bei Nokia deutlich stabiler als noch vor einigen Jahren, doch an der Börse wird der Konzern trotzdem nicht mehr so günstig bewertet wie früher. Vor allem die Hoffnung auf eine Erholung des Netzwerkmarkts und neue Wachstumsfelder rund um KI-Infrastruktur steckt inzwischen teilweise im Kurs. In unserer Analyse erfährst du, ob Nokia trotzdem noch attraktives Potenzial bietet oder ob Anleger aktuell zu viel Optimismus einpreisen.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Telekommunikationsausrüstung

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 AusschüttungenDividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV-Model - Fazit

Geschichte

Management & Aktionärsstruktur

Justin Hotard

Justin Hotard ist seit April 2025 CEO von Nokia. Zuvor leitete er bei Intel das Geschäft rund um Rechenzentren und Künstliche Intelligenz. Vor seiner Zeit bei Intel war er unter anderem in leitenden Positionen bei Hewlett Packard Enterprise und NCR tätig. Mit mehr als 25 Jahren Erfahrung in der Technologiebranche bringt er umfangreiche Kenntnisse in den Bereichen Cloud-Infrastruktur, Datenzentren und Unternehmensnetzwerke mit.

Hotard studierte Betriebswirtschaft an der University of Illinois Urbana-Champaign und erwarb dort seinen Bachelorabschluss. Seine Laufbahn unterscheidet sich deutlich von der vieler Telekommunikationsmanager. Statt aus dem klassischen Netzwerkausrüstungsgeschäft kommt er aus den Bereichen Rechenzentren, Server und KI-Infrastruktur. Diese Erfahrung passt gut zur strategischen Ausrichtung von Nokia, das seine Präsenz in wachstumsstarken Technologiemärkten ausbauen möchte.

Mit der Ernennung von Hotard setzt Nokia verstärkt auf Zukunftsthemen wie KI-Infrastruktur, Rechenzentren und Cloud-Netzwerke. Die Übernahme von Infinera sowie der Ausbau des Geschäfts mit Rechenzentrumskunden unterstreichen diesen Kurs. Noch ist Hotard zu kurz im Amt, um seine operative Handschrift abschließend bewerten zu können. Seine bisherige Laufbahn deutet jedoch darauf hin, dass Nokia künftig stärker auf Wachstumsfelder außerhalb des traditionellen Mobilfunkgeschäfts setzen wird.

Vergütung

Justin Hotards Zielvergütung hat 3 Bestandteile:

- 19,0 % Festgehalt. Als CEO erhält Hotard ein jährliches Grundgehalt von 1,495Mio. Euro.

- 23,8 %1-Jahres-Bonus. Der kurzfristigeBonus entspricht bei Zielerreichung 125 % des Grundgehalts. Für 2026 hängt dieHöhe vor allem von der operativen Gewinnentwicklung ab. Werden die Zieledeutlich übertroffen, kann der Bonus auf bis zu 281,3 % des Grundgehaltssteigen.

- 57,2 % Langfristige Aktienkomponenten. Dieser Vergütungsbestandteil entspricht beiZielerreichung 300 % des Grundgehalts. Die endgültige Höhe hängt davon ab, wiesich Nokia über einen Zeitraum von drei Jahren entwickelt. Dabei spielen vorallem die Aktienrendite, das Gewinnwachstum sowie Nachhaltigkeitsziele eineRolle. Dadurch wird das Management stärker auf den langfristigen Erfolg desUnternehmens ausgerichtet.

Die reguläre Zielvergütung beläuft sich damit auf rund 7,85 Mio. Euro pro Jahr. Zusätzlich erhält Hotard einmalige Ausgleichszahlungen für Ansprüche, die er durch den Wechsel von seinem früheren Arbeitgeber verloren hat. Diese bestehen aus 2,0 Mio. Euro in bar sowie Aktien im Wert von 6,0 Mio. Euro, die ihm über einen Zeitraum von drei Jahren schrittweise übertragen werden.

Wir bewerten das Vergütungssystem als stark langfristig ausgerichtet. Positiv ist die hohe Gewichtung aktienbasierter Vergütung und die klare Bindung an Aktionärsrendite, EPS und Nachhaltigkeitsziele. Die einmaligen Buy-out-Komponenten erhöhen die Gesamtvergütung zunächst deutlich, sind aber nicht Teil der dauerhaft laufenden Vergütungsstruktur.

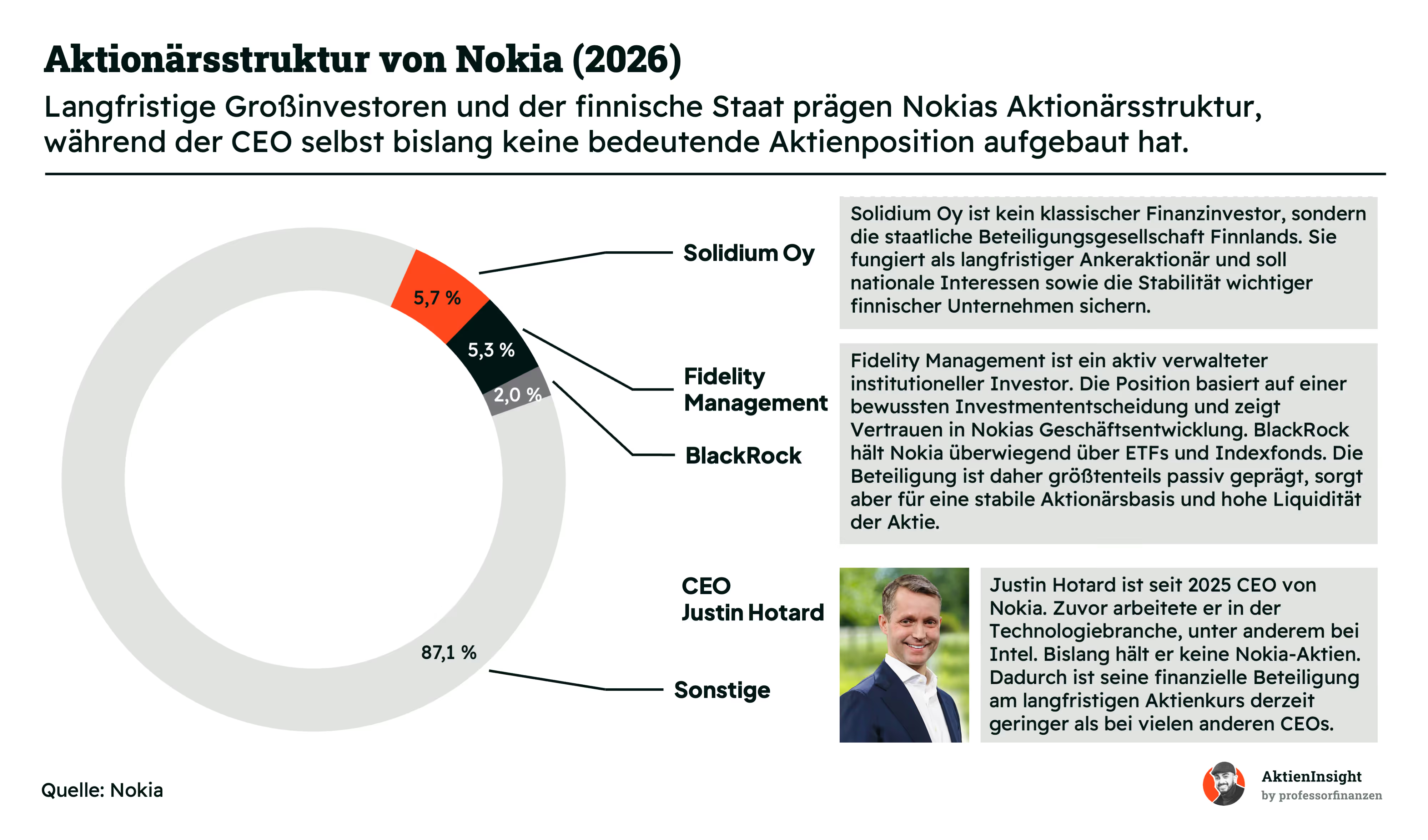

Aktionärsstruktur

Nokia hat mit Solidium Oy einen klaren Ankeraktionär. Die staatliche Beteiligungsgesellschaft aus Finnland hält 5,7 % der Aktien und verfolgt einen langfristigen Ansatz. Dazu kommen große Vermögensverwalter wie Fidelity und BlackRock mit Beteiligungen von 5,3 % beziehungsweise 2,0 %. Insgesamt wird die Aktionärsstruktur damit stark von institutionellen Investoren geprägt, die vor allem auf stabile Kapitalallokation, Dividenden und langfristige Wertsteigerung achten.

CEO Justin Hotard besitzt bislang keine Beteiligung an Nokia. Das ist für einen neuen CEO zunächst nicht ungewöhnlich, sorgt aber dafür, dass die direkte finanzielle Verbindung zur Aktienentwicklung aktuell nicht vorhanden ist. Durch die stark aktienbasierte Vergütung dürfte sich das in den kommenden Jahren aber verändern. Langfristig wäre ein größerer eigener Aktienbestand aus unserer Sicht positiv, weil das Management dadurch noch stärker mit den Interessen der Aktionäre verbunden wäre.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Nokia gehört zu den größten Ausrüstern der Telekommunikationsbranche. Das Unternehmen liefert die Technik hinter Mobilfunk- und Datennetzen. Dazu zählen Funkmasten, Antennen, Glasfasertechnik und Software zur Steuerung von Netzwerken. Vereinfacht gesagt sorgt Nokia dafür, dass Mobilfunkanbieter stabile und schnelle Netze betreiben können. Kunden sind vor allem Telekommunikationsunternehmen, Unternehmen und öffentliche Einrichtungen.

Das Geschäft ist heute deutlich breiter aufgestellt als noch vor einigen Jahren. Nokia verdient nicht mehr nur mit klassischer Mobilfunktechnik Geld. Ein großer Fokus liegt inzwischen auf Software, Cloudlösungen und Netzwerkinfrastruktur für Rechenzentren. Besonders wichtig sind dabei Technologien rund um 5G, Glasfaser und KI-gestützte Netzwerke. Damit will Nokia von steigenden Datenmengen und dem weltweiten Ausbau digitaler Infrastruktur profitieren.

Das Unternehmen arbeitet überwiegend projektbasiert. Nokia verkauft also nicht nur einzelne Geräte, sondern oft komplette Netzwerklösungen inklusive Wartung, Software und Serviceverträgen. Dadurch entstehen wiederkehrende Einnahmen und langfristige Kundenbeziehungen. Gleichzeitig ist das Geschäft stark von Investitionszyklen der Telekommunikationsbranche abhängig. Wenn Netzbetreiber ihre Ausgaben zurückfahren, spürt Nokia das meist relativ schnell.

Geschäftsmodell im Detail

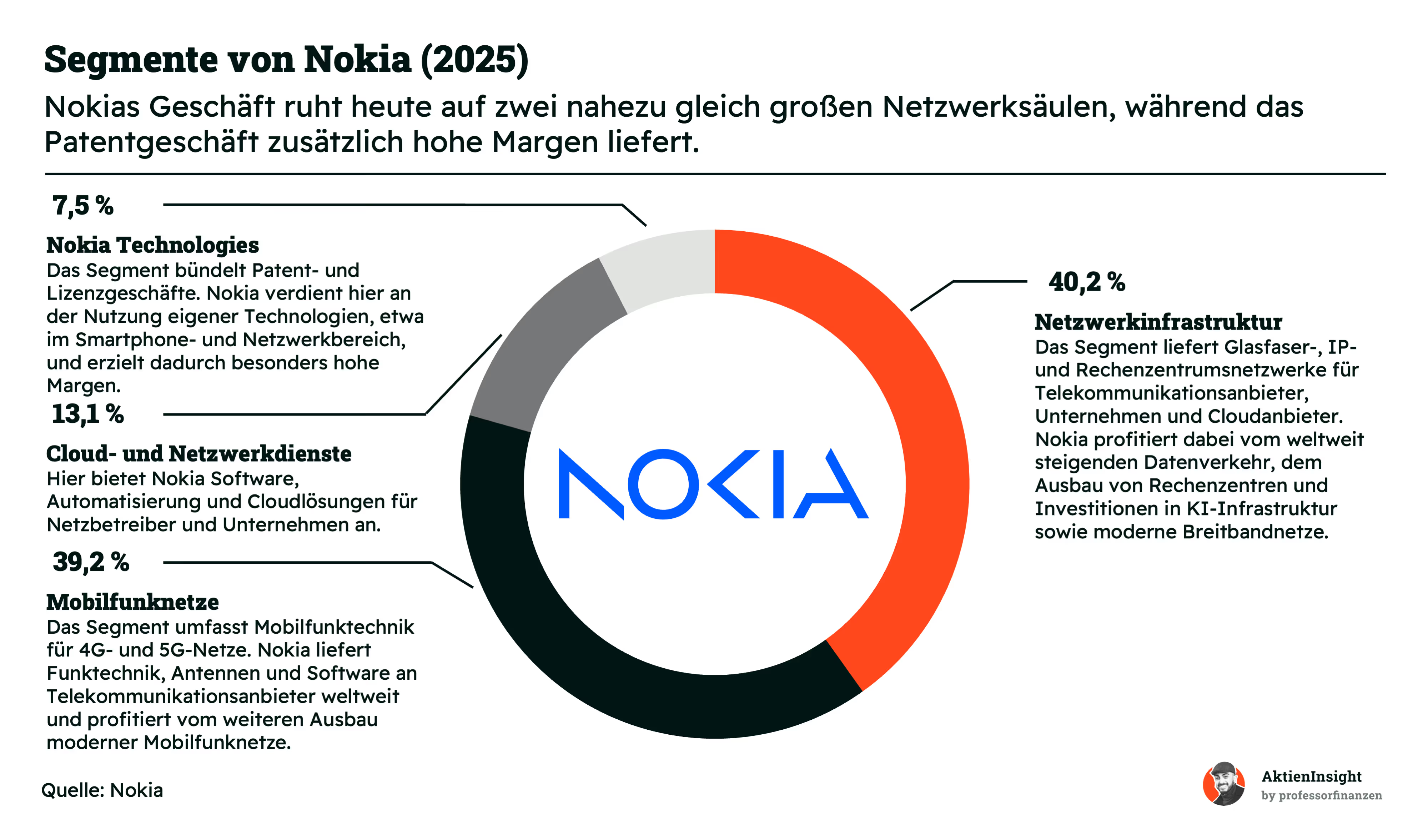

Netzwerkinfrastruktur (40,2 %)

Die Netzwerkinfrastruktur ist inzwischen das größte Segment von Nokia. Hier verkauft das Unternehmen Glasfasertechnik, IP-Netzwerke und Lösungen für Rechenzentren. Besonders Cloudanbieter und Unternehmen investieren stark in leistungsfähige Datenverbindungen. In den vergangenen fünf Jahren wuchs der Bereich im niedrigen bis mittleren einstelligen Prozentbereich pro Jahr und entwickelte sich damit stabiler als das klassische Mobilfunkgeschäft. Die EBIT-Marge liegt ebenfalls solide im mittleren einstelligen Bereich.

Besonders spannend ist aktuell das Geschäft rund um KI-Rechenzentren. Der weltweite Ausbau von Datenzentren erhöht die Nachfrage nach schnellen Glasfaser- und Netzwerklösungen deutlich. Nokia konkurriert hier unter anderem mit Cisco und Huawei. Gleichzeitig profitiert das Unternehmen vom Ausbau moderner Breitbandnetze, da viele Länder weiterhin Milliarden in Glasfaserinfrastruktur investieren.

Mobilfunknetze (39,2 %)

Das Segment Mobilfunknetze ist seit Jahren das Herzstück von Nokia. Nokia verkauft hier Funktechnik, Antennen, Basisstationen und Software für 4G- und 5G-Netze. Zu den Kunden zählen große Mobilfunkanbieter weltweit. Nach dem starken 5G-Ausbau der vergangenen Jahre kühlte sich der Markt zuletzt etwas ab. Über fünf Jahre blieb der Umsatz insgesamt eher stabil. Die operative EBIT-Marge lag 2025 im mittleren einstelligen Bereich.

Trotz der aktuell schwächeren Investitionen bleibt das Geschäft strategisch enorm wichtig. Nokia setzt verstärkt auf offene und softwarebasierte Netzwerklösungen, die Netzbetreibern mehr Flexibilität bei der Auswahl ihrer Ausrüster bieten. Gleichzeitig entwickelt das Unternehmen energieeffizientere Mobilfunktechnik, um die Betriebskosten der Kunden zu senken. Langfristig dürfte der steigende Datenverkehr durch KI-Anwendungen, Streaming und vernetzte Geräte erneut höhere Investitionen in moderne Mobilfunknetze notwendig machen.

Cloud- und Netzwerkdienste (13,1 %)

Dieses Segment bündelt Software, Automatisierung und Cloudlösungen für Netzbetreiber und Unternehmen. Nokia hilft Kunden dabei, Netzwerke effizienter zu steuern und teilweise automatisiert zu betreiben. Das Geschäft ist kleiner als die beiden großen Netzwerksäulen, wächst aber strukturell attraktiver. In den vergangenen Jahren lag das Wachstum im niedrigen einstelligen Bereich. Die EBIT-Marge bewegte sich zuletzt ungefähr rund um den Break-even.

Für Nokia ist der Bereich trotzdem strategisch wichtig. Softwareumsätze sind oft planbarer und margenstärker als klassische Hardwareverkäufe. Besonders Themen wie Netzautomatisierung, Cybersicherheit und private Unternehmensnetzwerke gewinnen an Bedeutung. Langfristig könnte dieser Bereich daher stärker wachsen als das restliche Telekommunikationsgeschäft.

Nokia Technologies (7,5 %)

Nokia Technologies ist das kleinste Segment, aber gleichzeitig eines der profitabelsten. Hier verdient Nokia Geld mit Patenten und Lizenzgebühren. Das Unternehmen besitzt tausende Patente im Mobilfunkbereich, die unter anderem von Smartphoneherstellern genutzt werden. In den vergangenen fünf Jahren entwickelte sich der Umsatz insgesamt relativ stabil. Die operative EBIT-Marge liegt hier deutlich über 70 % und damit weit über den anderen Segmenten.

Das Geschäft ist für Nokia besonders attraktiv, weil nur geringe laufende Kosten anfallen. Neue Lizenzverträge wirken sich deshalb oft direkt positiv auf den Gewinn aus. Zuletzt konnte Nokia mehrere größere Patentstreitigkeiten lösen und neue Verträge abschließen. Dadurch gewinnt das Segment wieder mehr Stabilität und Bedeutung für die gesamte Profitabilität des Konzerns.

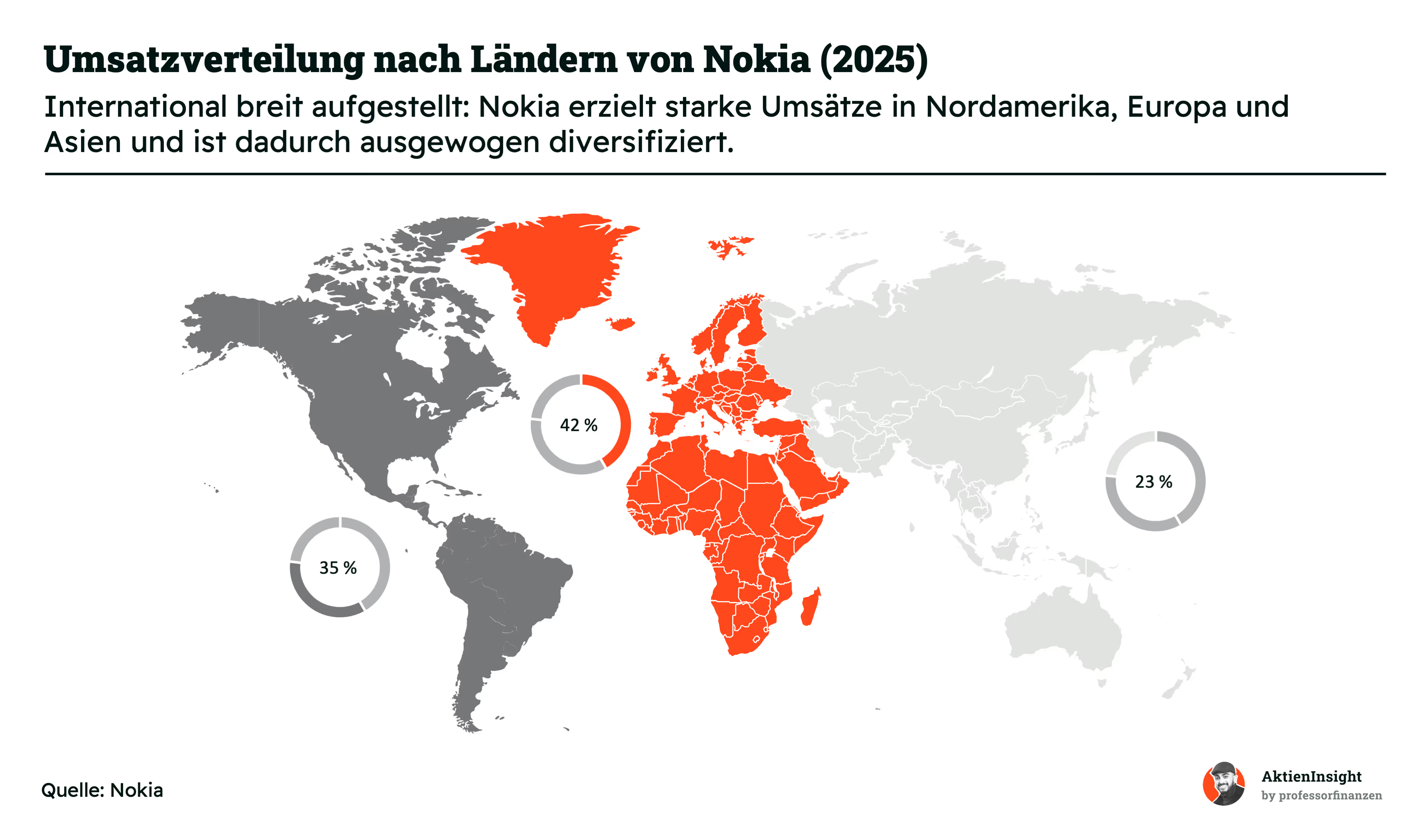

Die globale Aufstellung ist dabei einer der größten Vorteile von Nokia. Das Unternehmen erzielt seine Umsätze auf mehrere Regionen verteilt und ist dadurch nicht von einzelnen Ländern oder Märkten abhängig. Schwächelt eine Region vorübergehend, können andere Märkte einen Teil der Belastung ausgleichen. Das macht das Geschäftsmodell insgesamt robuster und reduziert die Abhängigkeit von einzelnen Kunden oder Investitionszyklen.

Der größte Umsatzanteil stammt mit 42 % aus Europa, dem Nahen Osten und Afrika. Hier profitiert Nokia von langjährigen Kundenbeziehungen zu Telekommunikationsanbietern sowie vom fortlaufenden Ausbau moderner Mobilfunk- und Breitbandnetze. Gleichzeitig ist Nokia in vielen europäischen Ländern ein wichtiger Partner für kritische Kommunikationsinfrastruktur, was die Marktposition zusätzlich stärkt.

Nord- und Südamerika steuern weitere 35 % zum Konzernumsatz bei. Besonders der nordamerikanische Markt ist für Nokia von hoher Bedeutung. Große Mobilfunkanbieter investieren dort regelmäßig Milliardenbeträge in den Ausbau ihrer Netze. Zudem wächst der Bedarf an leistungsfähiger Infrastruktur durch Rechenzentren und KI-Anwendungen, die immer größere Datenmengen verarbeiten müssen.

Auf die Region Asien-Pazifik entfallen die verbleibenden 23 % der Umsätze. Obwohl Nokia dort auf starke lokale Wettbewerber wie Huawei oder ZTE trifft, bleibt die Region strategisch wichtig. Vor allem Indien entwickelt sich zu einem bedeutenden Wachstumsmarkt, da dort weiterhin massiv in den Ausbau moderner Mobilfunknetze investiert wird.

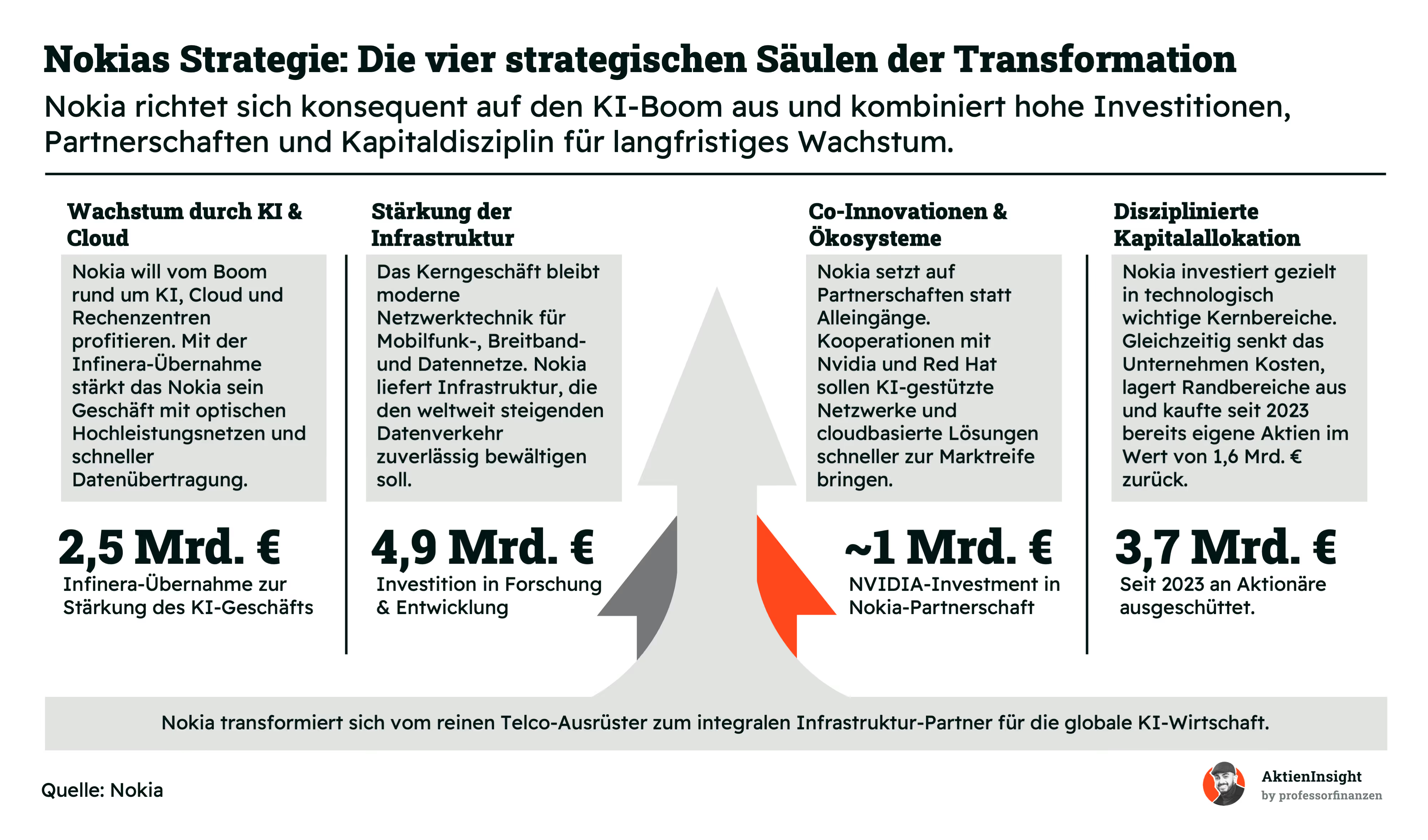

Nach Jahren mit schwächerem Wachstum richtet sich Nokia strategisch neu aus. Das Unternehmen will sich stärker als Infrastrukturpartner für die KI- und Cloudwirtschaft positionieren. Dabei geht es längst nicht mehr nur um klassische Mobilfunknetze. Nokia investiert gezielt in Rechenzentren, Glasfaser, Software und automatisierte Netzwerke. Der Konzern versucht damit, von den weltweit steigenden Datenmengen und dem KI-Boom zu profitieren.

Ein wichtiger Baustein ist die Übernahme von Infinera für rund 2,5 Mrd. Euro. Dadurch stärkt Nokia sein Geschäft mit optischen Hochleistungsnetzen. Gerade KI-Rechenzentren benötigen extrem schnelle Datenübertragung zwischen Servern und Standorten. Genau dort sieht Nokia künftig starkes Wachstum. Gleichzeitig investiert das Unternehmen jedes Jahr fast 5 Mrd. Euro in Forschung und Entwicklung, um technologisch mit Konkurrenten wie Huawei, Ericsson oder Cisco mithalten zu können.

Nokia setzt außerdem stärker auf Partnerschaften statt auf reine Alleingänge. Kooperationen mit Unternehmen wie Nvidia oder Red Hat sollen helfen, KI-gestützte Netzwerke und cloudbasierte Lösungen schneller am Markt zu etablieren. Besonders spannend ist dabei die Verbindung von KI und Netzwerktechnik. Künftig könnten Netzwerke viele Prozesse automatisiert steuern, Fehler früh erkennen und den Energieverbrauch effizienter optimieren.

Trotz hoher Investitionen achtet Nokia gleichzeitig stark auf die Kapitaldisziplin. Seit 2023 flossen bereits rund 3,7 Mrd. Euro über Dividenden und Aktienrückkäufe an die Aktionäre zurück. Parallel baut das Unternehmen Randbereiche ab und senkt Kosten. Die Strategie dahinter ist klar: Nokia will profitabler werden und sich stärker auf wachstumsstarke Infrastrukturmärkte konzentrieren, statt möglichst viele unterschiedliche Geschäftsfelder gleichzeitig abzudecken.

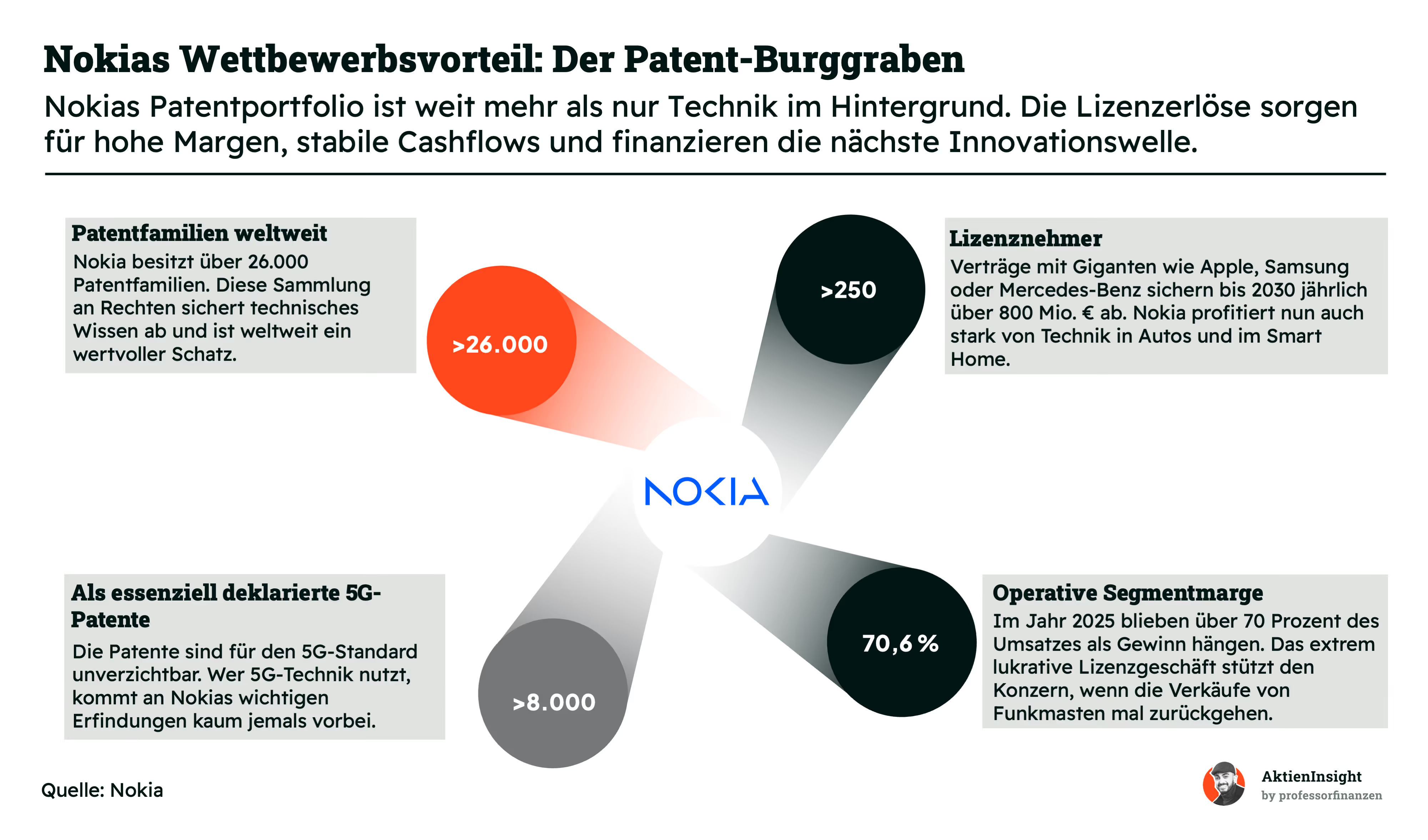

Neben der eigentlichen Netzwerktechnik besitzt Nokia noch einen zweiten großen Wettbewerbsvorteil. Das Unternehmen verfügt über eines der wertvollsten Patentportfolios der Telekommunikationsbranche. Nokia hält weltweit mehr als 26.000 Patentfamilien und zählt bei 5G sogar zu den wichtigsten Patentinhabern überhaupt. Viele moderne Smartphones, Mobilfunknetze und vernetzte Geräte nutzen Technologien, an denen Nokia mitverdient.

Besonders wertvoll sind die sogenannten standardessenziellen Patente. Wer weltweit 5G-Technik nutzt, kommt an bestimmten Nokia-Patenten kaum vorbei. Genau deshalb schließen Unternehmen wie Apple, Samsung oder Mercedes-Benz Lizenzverträge mit Nokia ab. Inzwischen profitiert der Konzern nicht mehr nur von Smartphones, sondern zunehmend auch von vernetzten Autos, Smart-Home-Technik und industriellen Anwendungen rund um das Internet der Dinge.

Das Patentgeschäft ist für Nokia finanziell äußerst attraktiv. Die operative Segmentmarge lag 2025 bei über 70 %. Das ist deutlich höher als im klassischen Netzwerkgeschäft. Gleichzeitig sind die Einnahmen meist relativ stabil und planbar, weil Lizenzverträge oft über mehrere Jahre laufen. Gerade in schwächeren Marktphasen helfen diese Cashflows dabei, die Gewinne des Konzerns zu stabilisieren und hohe Investitionen in Forschung und Entwicklung weiter zu finanzieren.

Zusätzlich stärkt das Patentportfolio auch die technologische Position des Unternehmens. Nokia investiert jedes Jahr Milliarden in Forschung und Entwicklung und sichert sich dadurch neue Schutzrechte für kommende Netzstandards. Das schafft eine Art langfristigen Burggraben. Neue Wettbewerber können ein solches Patentnetzwerk kaum kurzfristig aufbauen, weil dafür jahrzehntelange Forschung, hohe Investitionen und enge Mitarbeit an internationalen Technologiestandards notwendig sind.

Fazit zum Geschäftsmodell

Nokia ist heute deutlich mehr als nur ein klassischer Mobilfunkausrüster. Das Unternehmen kombiniert stabile Netzwerkinfrastruktur mit wachstumsstarken Zukunftsthemen wie KI, Cloud, Glasfaser und Rechenzentren. Gleichzeitig sorgt das margenstarke Patentgeschäft für planbare Cashflows und stärkt die finanzielle Stabilität. Durch die breite regionale Aufstellung bleibt Nokia zudem vergleichsweise gut diversifiziert und weniger abhängig von einzelnen Märkten.

Aus Investorensicht wirkt besonders spannend, dass Nokia aktuell mitten in einer strategischen Transformation steckt. Das Unternehmen fokussiert sich stärker auf profitable Infrastrukturmärkte und baut gleichzeitig Kosten ab. Kurzfristig bleibt das Geschäft zwar abhängig von Investitionszyklen der Telekommunikationsbranche. Langfristig sehen wir aber gute Chancen, dass Nokia vom steigenden Datenverkehr, dem KI-Boom und der wachsenden Bedeutung digitaler Infrastruktur profitieren kann.

Branche

Markt für Telekommunikationsausrüstung

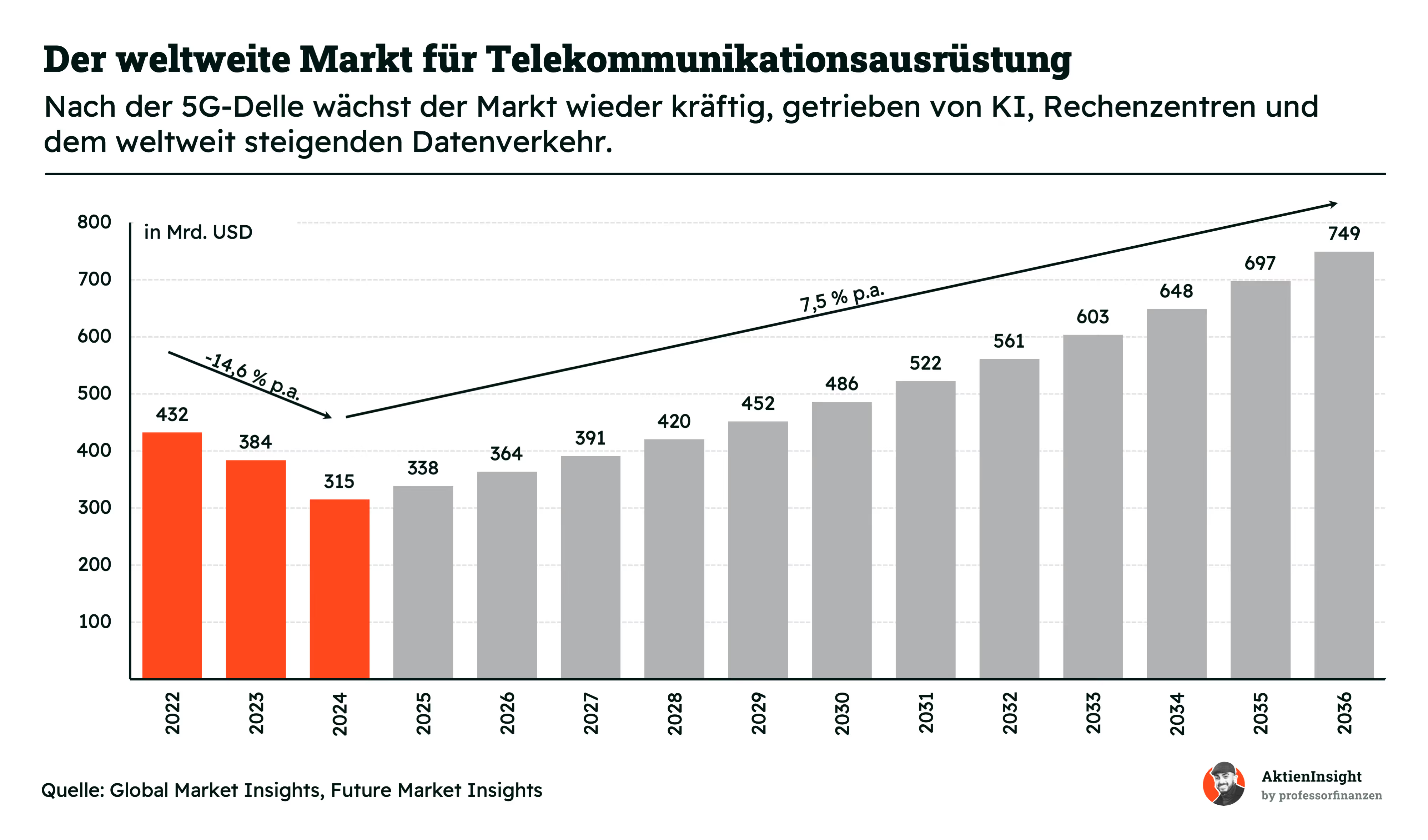

Der Markt für Telekommunikationsausrüstung befindet sich nach der schwachen 5G-Ausbauphase wieder in einer Wachstumsphase. Zwischen 2022 und 2024 schrumpfte das Marktvolumen von rund 432 Mrd. Dollar auf 315 Mrd. Dollar. Ab 2025 wird jedoch wieder mit deutlichem Wachstum gerechnet. Bis 2036 soll der Markt laut verschiedenen Studien auf knapp 750 Mrd. Dollar steigen. Das entspricht einem erwarteten jährlichen Wachstum von etwa 7,5 %.

Treiber dieser Entwicklung sind vor allem der stark steigende weltweite Datenverkehr, KI-Anwendungen und der Ausbau moderner Rechenzentren. Hinzu kommen Investitionen in Glasfasernetze, Cloud-Infrastruktur und neue Mobilfunkstandards wie 5G Advanced oder langfristig 6G. Besonders Hyperscaler und große Telekomkonzerne investieren massiv in Netzwerktechnik, um höhere Datenmengen mit geringer Latenz verarbeiten zu können.

Für Unternehmen wie Nokia entstehen dadurch attraktive Chancen. Netzbetreiber modernisieren ihre Infrastruktur zunehmend softwarebasiert und automatisiert. Genau hier profitieren Anbieter mit starken Positionen bei Mobilfunknetzen, Glasfasertechnik, IP-Netzwerken und Netzmanagementsoftware. Gleichzeitig gewinnen offenere und stärker softwarebasierte Netzwerke, KI-gestützte Netzwerkoptimierung und private Unternehmensnetzwerke zunehmend an Bedeutung und eröffnen zusätzliche Wachstumschancen.

Der Markt bleibt dennoch anspruchsvoll. Telekommunikationsanbieter stehen weiterhin unter hohem Kostendruck und verschieben Investitionen häufig abhängig von Zinsen, Konjunktur und regulatorischen Vorgaben. Gleichzeitig ist der Wettbewerb intensiv. Besonders chinesische Anbieter wie Huawei sorgen weltweit für Preisdruck. Hinzu kommen geopolitische Risiken, technologische Umbrüche und die Gefahr, dass Netzbetreiber Investitionszyklen zeitlich nach hinten verschieben.

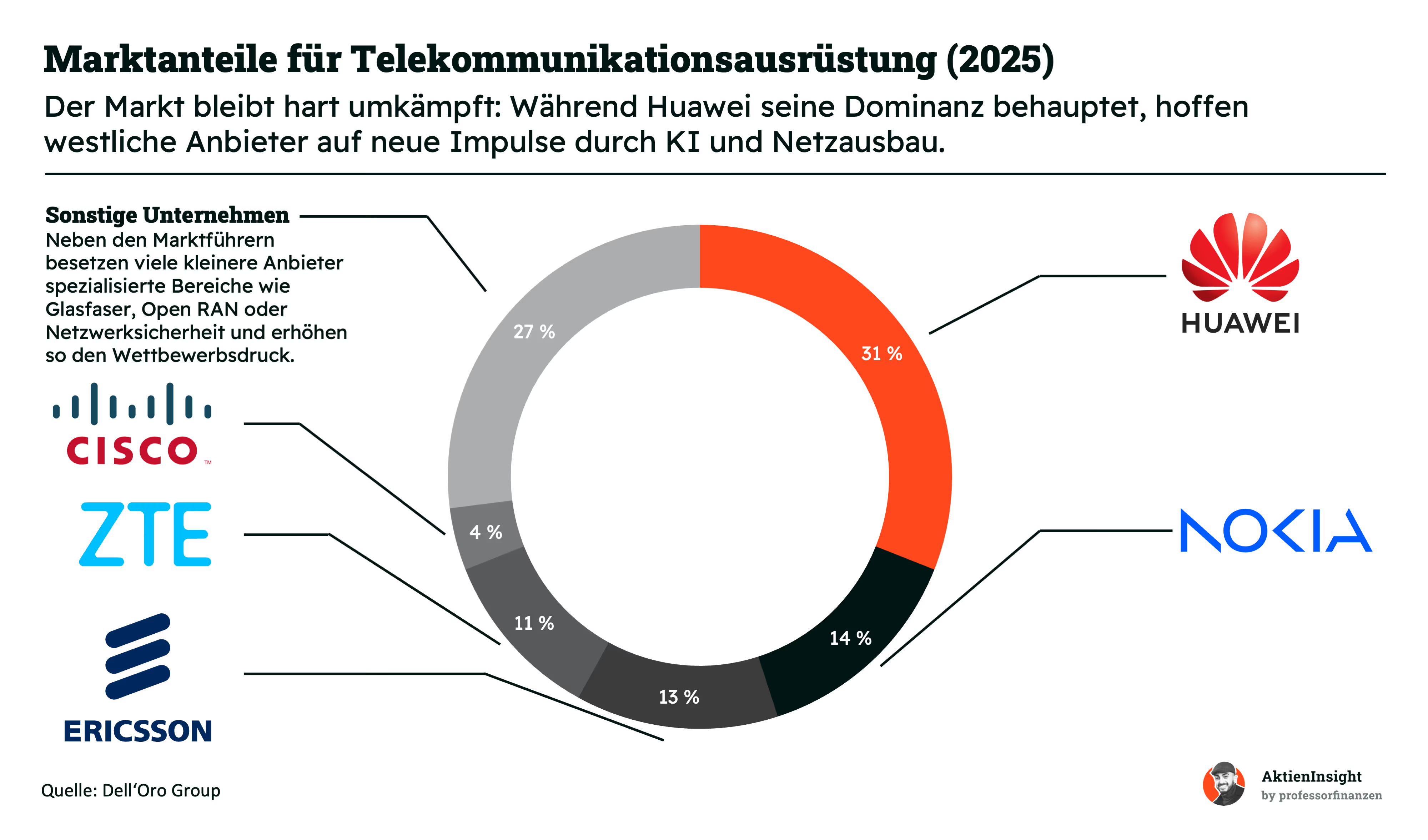

Mit dem erwarteten Wachstum dürfte sich auch der Wettbewerb im Markt wieder verschärfen. Huawei bleibt mit rund 31 % Marktanteil der weltweit größte Anbieter für Telekommunikationsausrüstung. Dahinter folgen Nokia mit etwa 14 % und Ericsson mit rund 13 %. Gerade bei Mobilfunknetzen dominieren damit weiterhin wenige große Konzerne den Markt. Gleichzeitig versuchen kleinere Spezialanbieter zunehmend, einzelne Nischen wie offene Netzwerklösungen oder Netzwerksicherheit zu besetzen.

Für Nokia ist diese Marktstruktur grundsätzlich attraktiv. Der Konzern gehört weltweit weiterhin zu den wichtigsten Ausrüstern kritischer Netzwerkinfrastruktur. Besonders in Europa und Nordamerika profitiert das Unternehmen davon, dass viele Staaten ihre Abhängigkeit von chinesischer Technologie reduzieren wollen. Sicherheitsbedenken gegenüber Huawei haben Nokia und Ericsson in mehreren westlichen Märkten neue Aufträge und stärkere Marktpositionen ermöglicht.

Trotzdem bleibt der Konkurrenzdruck hoch. Huawei investiert massiv in Forschung und Entwicklung und verfügt durch seine Größe über erhebliche Kostenvorteile. Gleichzeitig konkurrieren Anbieter zunehmend nicht nur über Hardware, sondern auch über Software, Cloudlösungen und KI-Funktionen für Netzwerke. Genau hier entscheidet sich künftig, welche Unternehmen ihre Marktanteile verteidigen oder sogar ausbauen können.

Spannend bleibt außerdem der Trend zu offeneren und stärker standardisierten Mobilfunknetzen. Dadurch können Netzbetreiber Komponenten verschiedener Anbieter leichter miteinander kombinieren. Langfristig könnte das die Eintrittsbarrieren senken und neue Wettbewerber in den Markt bringen. Für etablierte Anbieter wie Nokia entstehen dadurch sowohl Chancen durch zusätzliche Softwareumsätze als auch Risiken durch steigenden Preisdruck im klassischen Hardwaregeschäft.

Wettbewerbsvergleich

Ericsson

Ericsson ist neben Nokia einer der wichtigsten Anbieter für Mobilfunknetze weltweit. Das Unternehmen entwickelt vor allem 5G-Funktechnik, Antennen, Netzwerkinfrastruktur und Software für Telekommunikationsanbieter. Besonders stark ist Ericsson in Nordamerika vertreten. Dort profitiert das Unternehmen von hohen Investitionen großer Mobilfunkanbieter wie Verizon oder AT&T in moderne Netzwerke.

Im Vergleich zu Nokia ist Ericsson stärker auf klassische Mobilfunkinfrastruktur fokussiert. Nokia ist breiter aufgestellt und baut zusätzliche Bereiche wie Netzsoftware, Private Networks, Glasfaserlösungen und Cloud-Netzwerke stärker aus. Ericsson hängt deshalb stärker von Investitionszyklen der Telekommunikationsanbieter ab. Genau diese schwache Nachfrage belastet aktuell auch das Geschäft.

Bei den Kennzahlen fällt vor allem die höhere EBIT-Marge von 14,1 % positiv auf. Ericsson arbeitet operativ derzeit deutlich profitabler als Nokia. Gleichzeitig war das Wachstum in den letzten Jahren allerdings schwach und teilweise sogar rückläufig. Die Bewertung wirkt günstiger als bei Nokia und die Dividendenrendite liegt ebenfalls höher.

Cisco Systems

Cisco ist der weltweit führende Anbieter für Unternehmensnetzwerke. Das Unternehmen verkauft Router, Switches, Sicherheitslösungen und Software für Rechenzentren und Cloud-Infrastruktur. Durch den Boom rund um KI und steigenden Datenverkehr wächst der Bedarf an leistungsfähigen Netzwerken massiv. Cisco profitiert zusätzlich von wiederkehrenden Software- und Serviceumsätzen.

Der größte Unterschied zu Nokia liegt in der Kundenbasis. Nokia verkauft vor allem an Telekommunikationsanbieter, während Cisco hauptsächlich Unternehmen, Behörden und Rechenzentren bedient. Cisco ist dadurch deutlich unabhängiger von den Investitionszyklen der Mobilfunkbranche. Außerdem erzielt Cisco wesentlich höhere Margen, weil Software und Netzwerksicherheit profitabler sind als klassische Mobilfunktechnik.

Bei den Kennzahlen punktet Cisco mit einer EBIT-Marge von 23,7 % und ist mit Abstand die höchste im Vergleich. Auch die Bilanz ist sehr solide und die Verschuldung gering. Gleichzeitig zeigt Cisco über lange Zeit stabiles Wachstum. Nachteilig ist allerdings die hohe Bewertung, denn sowohl KGV als auch KUV liegen deutlich über Nokia.

ZTE

ZTE gehört zu den größten Telekommunikationsausrüstern der Welt. Das Unternehmen liefert Mobilfunktechnik, Glasfaserlösungen und Netzwerkinfrastruktur. Besonders stark ist ZTE in China und anderen Schwellenländern vertreten. Gleichzeitig investiert das Unternehmen stark in 5G-Technologien und moderne Netzwerklösungen für Telekommunikationsanbieter.

Im Vergleich zu Nokia ist ZTE deutlich stärker vom chinesischen Heimatmarkt abhängig. Nokia dagegen erzielt seine Umsätze wesentlich internationaler und hat eine stärkere Präsenz in Europa und Nordamerika. Außerdem ist Nokia technologisch breiter aufgestellt und entwickelt sich zunehmend Richtung Software und Netzautomatisierung. ZTE bleibt stärker im klassischen Infrastrukturgeschäft verankert.

Bei den Kennzahlen wirkt ZTE zunächst sehr attraktiv. Das Unternehmen hat das höchste Wachstum im Vergleich und gleichzeitig die niedrigste Bewertung bei KGV und KUV. Auch die Dividendenrendite ist am höchsten. Allerdings spiegelt die günstige Bewertung auch geopolitische Risiken wider. Viele westliche Investoren sehen chinesische Telekommunikationsunternehmen wegen möglicher Sanktionen oder politischer Eingriffe kritischer.

Nokia Aktie im Vergleich

Nokia nimmt im Wettbewerbsvergleich eine besondere Position ein. Das Unternehmen ist breiter aufgestellt als Ericsson und weniger vom chinesischen Heimatmarkt abhängig als ZTE. Neben dem klassischen Mobilfunkgeschäft gewinnen Bereiche wie Netzsoftware, Glasfaser, Cloud-Netzwerke und Private Networks zunehmend an Bedeutung. Dadurch verfügt Nokia über mehrere potenzielle Wachstumstreiber innerhalb des Telekommunikationsmarktes.

Bei den Kennzahlen fällt Nokia vor allem durch das stärkste Umsatzwachstum über zehn Jahre sowie die schuldenfreie Bilanz positiv auf. Die jüngere Wachstumsentwicklung hat sich ebenfalls wieder verbessert. Negativ sind dagegen die aktuell schwache EBIT-Marge und die hohe Bewertung mit einem KGV von 43,8. Rein auf Basis der aktuellen Kennzahlen erscheint Nokia jedoch nicht die günstigste Wahl im Vergleich. Besonders ZTE wirkt aktuell günstiger bewertet und könnte im direkten Vergleich zu Nokia eine spannende Alternative sein.

Kennzahlen

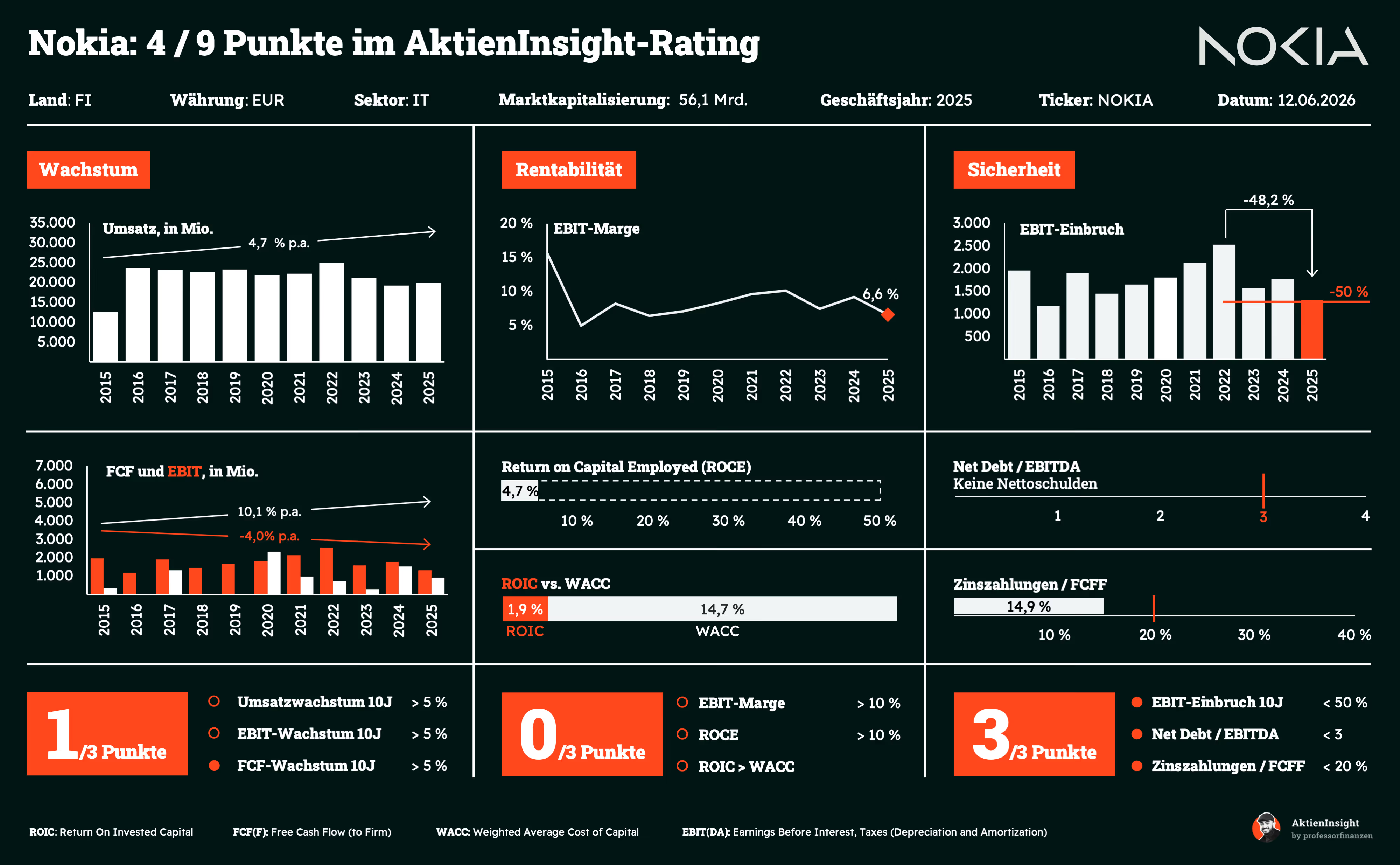

AktienInsight-Rating

Nokia erreicht im AktienInsight-Rating lediglich 4 von 9 Punkten. Beim Wachstum zeigt sich ein gemischtes Bild. Der Umsatz stieg in den letzten zehn Jahren zwar moderat um 4,7 % pro Jahr, der Free Cash Flow legte sogar um 10,1 % jährlich zu. Gleichzeitig sank das EBIT jedoch um durchschnittlich 4,0 % pro Jahr. Damit erfüllt Nokia nur eines der drei Wachstumskriterien.

Bei der Rentabilität schneidet das Unternehmen schwach ab. Die EBIT-Marge liegt 2025 nur bei 6,6 % und damit klar unter unserem Mindestwert. Auch die Kapitalrenditen überzeugen nicht. Der ROCE erreicht lediglich 4,7 % und der ROIC liegt mit 1,9 % sogar deutlich unter den Kapitalkosten von 14,7 %. Nokia verfehlt damit sämtliche Rentabilitätskriterien.

In der Sicherheitskategorie zeigt sich dagegen ein solides Bild. Der stärkste EBIT-Rückgang der vergangenen zehn Jahre lag bei 48,2 % und blieb damit knapp innerhalb unseres Grenzwerts. Zudem verfügt Nokia über keine Nettoverschuldung und die Zinszahlungen machen nur 14,9 % des Free Cash Flows aus. Dadurch erreicht das Unternehmen in der Sicherheitskategorie die volle Punktzahl.

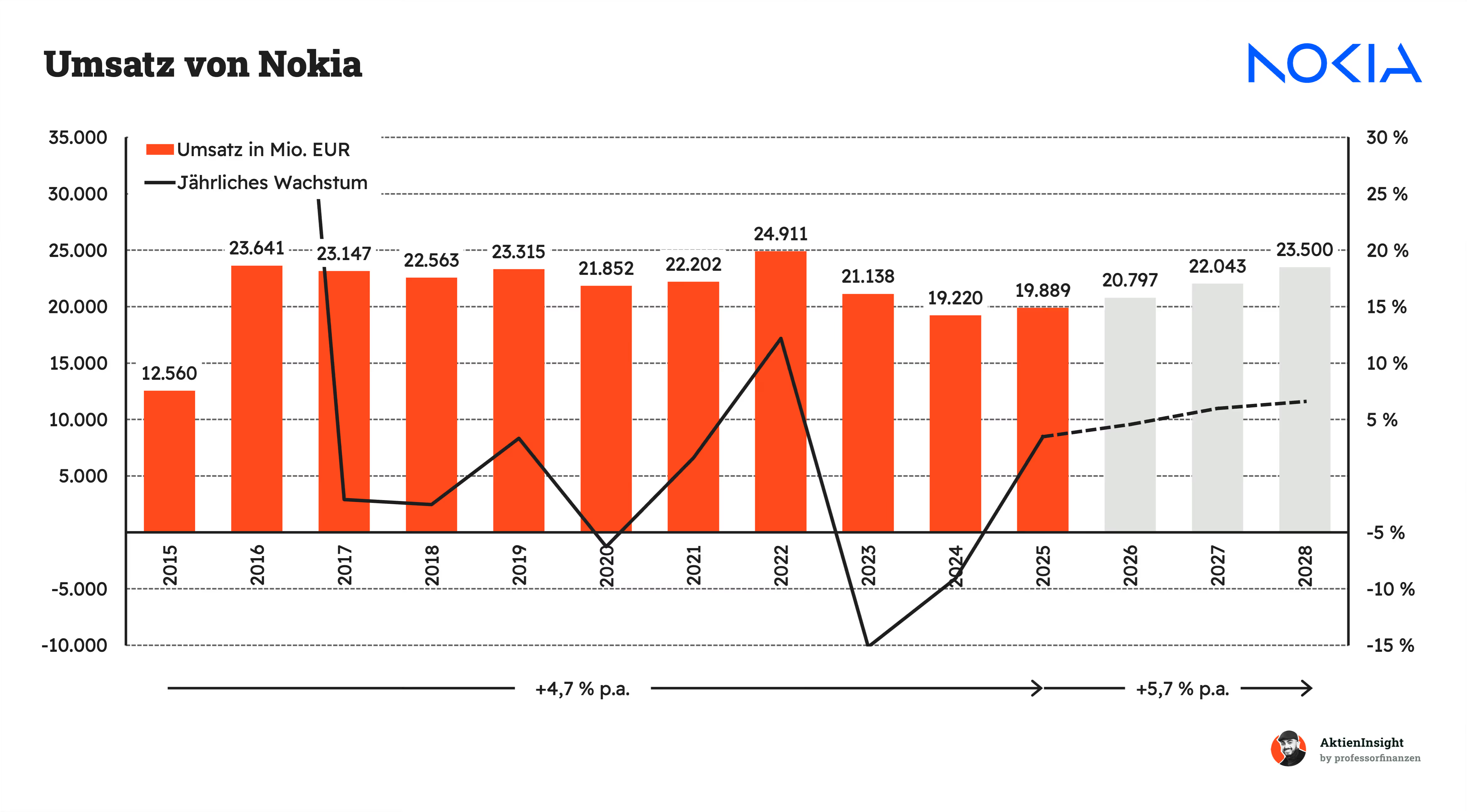

Umsatzentwicklung

Nokia ist beim Umsatz über die letzten zehn Jahre um solide 4,7 % pro Jahr gewachsen. Die Entwicklung war allerdings alles andere als konstant. Nach dem starken Sprung 2016 bewegte sich der Umsatz lange seitwärts. 2022 gab es noch einmal einen deutlichen Anstieg auf fast 25 Mrd. Euro. Danach folgte jedoch ein spürbarer Rückgang. Das lag vor allem an schwächeren Investitionen der Telekomkonzerne in den Netzausbau.

In den nächsten Jahren soll das Wachstum wieder anziehen. Analysten erwarten bis 2028 ein jährliches Plus von 5,7 %. Der Umsatz könnte damit wieder auf rund 23,5 Mrd. Euro steigen. Besonders wichtig dürfte dabei die Erholung des Mobilfunkmarktes sein. Gleichzeitig setzt Nokia stärker auf Rechenzentren, Glasfaser und Netzwerktechnik für KI-Anwendungen. Dadurch soll das Geschäft breiter und stabiler werden.

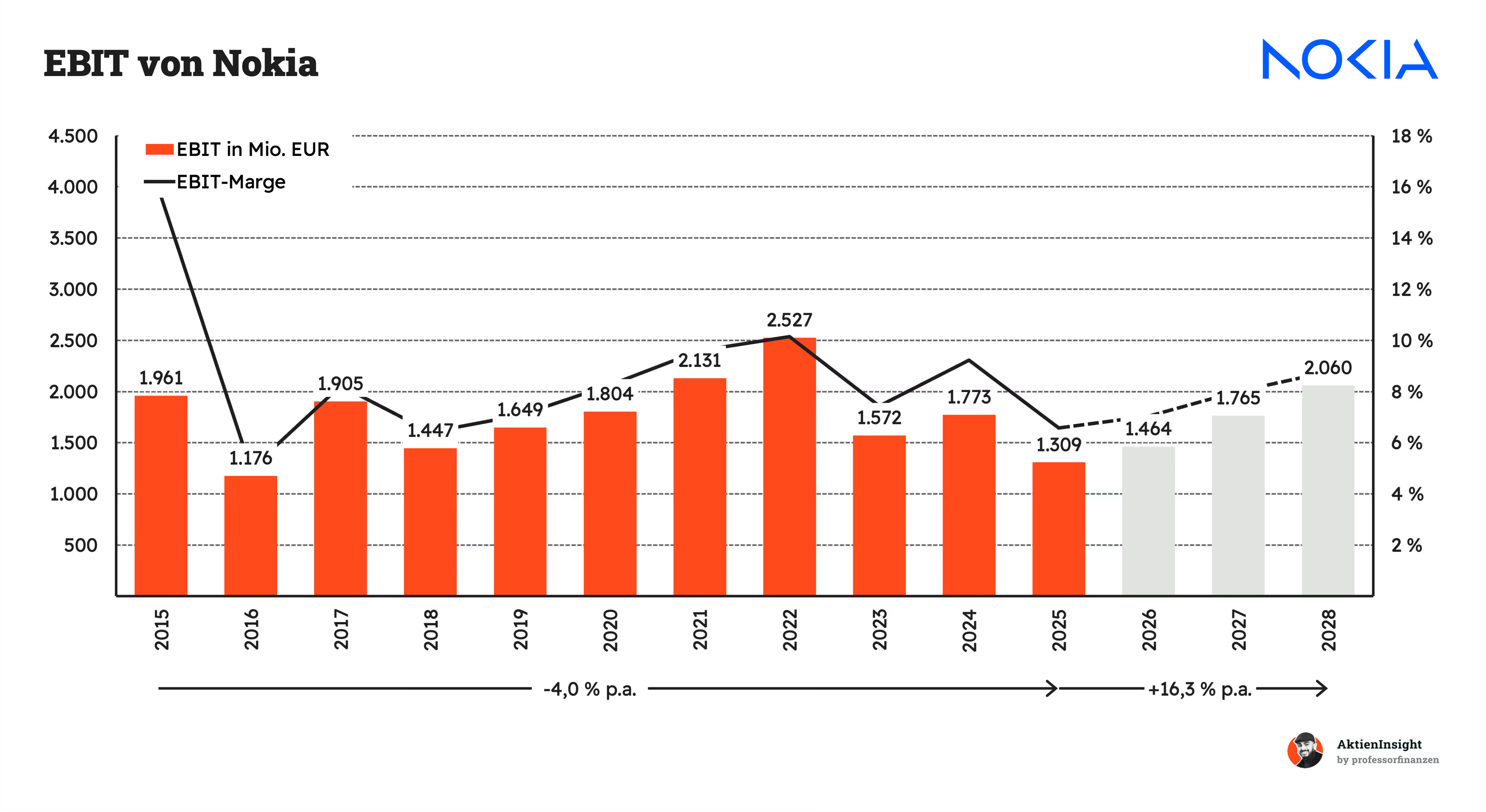

EBIT und Free Cash Flow

Beim EBIT zeigt sich die schwächere Seite von Nokia noch deutlicher. Über die letzten zehn Jahre ist das operative Ergebnis im Schnitt um 4,0 % pro Jahr gesunken. Besonders auffällig war der Einbruch 2016. Damals belasteten hohe Kosten durch die Alcatel-Lucent-Übernahme sowie Probleme bei der Integration. 2022 erreichte Nokia dann mit über 2,5 Mrd. Euro noch einmal einen starken Wert, bevor das EBIT wieder deutlich zurückging.

Für die kommenden Jahre erwarten Analysten allerdings eine klare Verbesserung. Bis 2028 soll das EBIT um starke 16,3 % pro Jahr wachsen. Das würde auch die Marge wieder spürbar nach oben bringen. Hoffnung macht vor allem der Fokus auf profitablere Bereiche wie Netzwerkinfrastruktur, Glasfaser und Software. Gleichzeitig dürfte Nokia von einer Erholung der Investitionen in 5G- und Rechenzentrumsnetze profitieren.

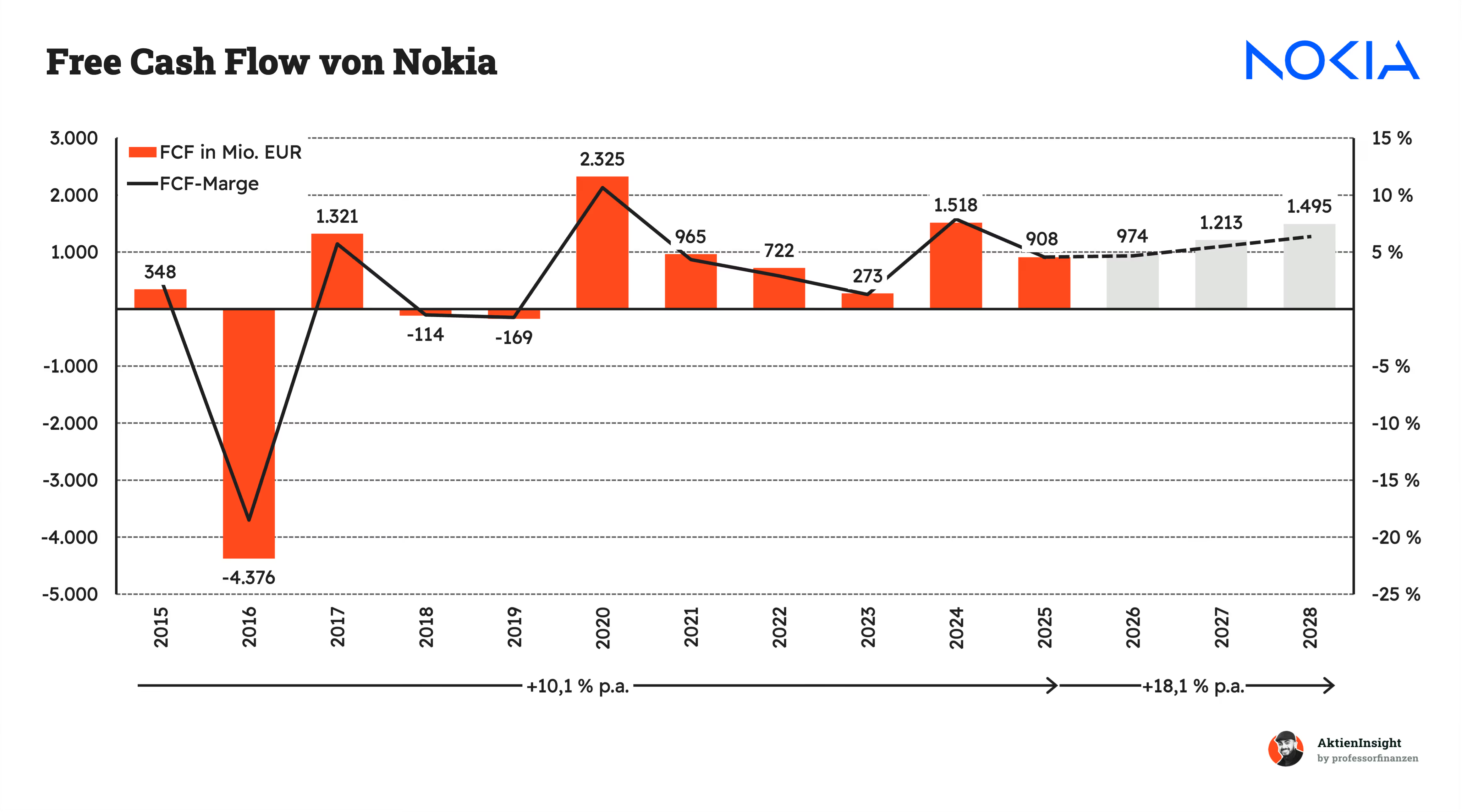

Noch besser sieht es beim Free Cash Flow aus. Trotz der schwächeren EBIT-Entwicklung konnte Nokia den freien Cashflow über zehn Jahre um starke 10,1 % pro Jahr steigern. Die Entwicklung war allerdings sehr volatil. 2016 sowie 2018 und 2019 fiel der Cashflow sogar negativ aus. Hauptgründe waren hohe Restrukturierungs- und Integrationskosten nach der Alcatel-Lucent-Übernahme sowie schwankende Investitionen der Netzbetreiber.

Seit 2020 wirkt die Entwicklung deutlich stabiler. Besonders 2020 und 2024 stieg der Free Cash Flow stark an, weil Nokia Kosten gesenkt und profitablere Projekte priorisiert hat. Für die kommenden Jahre erwarten Analysten weiteres Wachstum von rund 18,1 % pro Jahr. Bis 2028 könnte der Free Cash Flow auf fast 1,5 Mrd. Euro steigen. Das wäre wichtig, um Aktienrückkäufe, Dividenden und weitere Investitionen gleichzeitig finanzieren zu können.

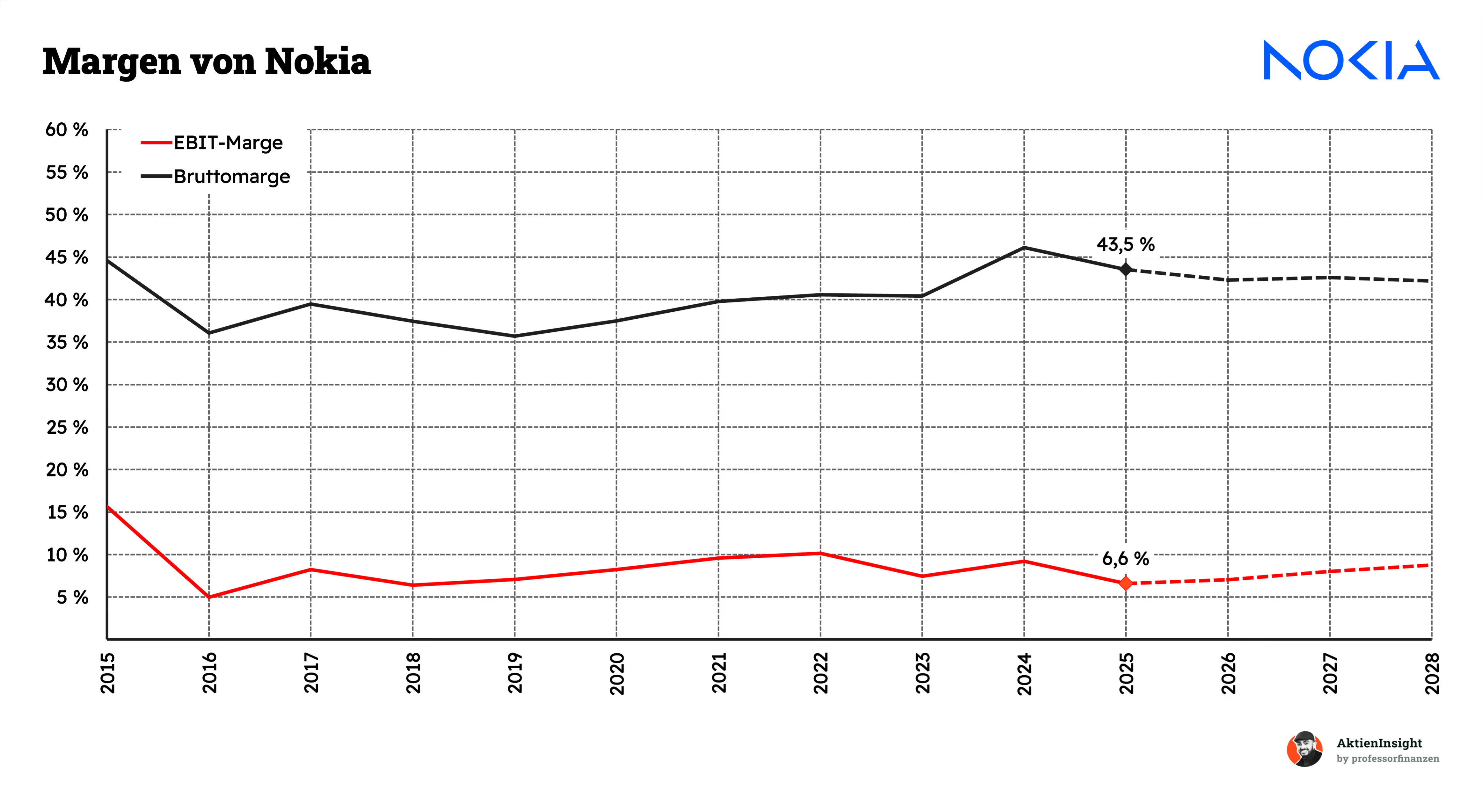

Auch bei den Margen zeigt sich das gemischte Bild von Nokia. Die Bruttomarge hat sich über die Jahre stabilisiert und liegt 2025 bei starken 43,5 %. Das zeigt, dass Nokia technologisch weiterhin wettbewerbsfähig ist und in wichtigen Bereichen wie Netzwerkinfrastruktur oder Glasfaser gute Preise durchsetzen kann. Besonders seit 2020 ging die Entwicklung klar nach oben. Hier machen sich der Fokus auf profitablere Produkte und Kostensenkungen bemerkbar.

Trotz der soliden Bruttomarge bleibt die EBIT-Marge aber enttäuschend niedrig. 2025 liegt sie nur bei 6,6 %. Ein großer Teil der Gewinne wird also weiterhin durch hohe Forschungs-, Entwicklungs- und Vertriebskosten aufgezehrt. Genau das ist typisch für die Telekommunikationsausrüster-Branche. Nokia investiert massiv in neue Technologien, um mit Konkurrenten wie Ericsson oder Huawei mithalten zu können. Bis 2028 soll die EBIT-Marge allerdings wieder leicht steigen.

Dividende und Aktien

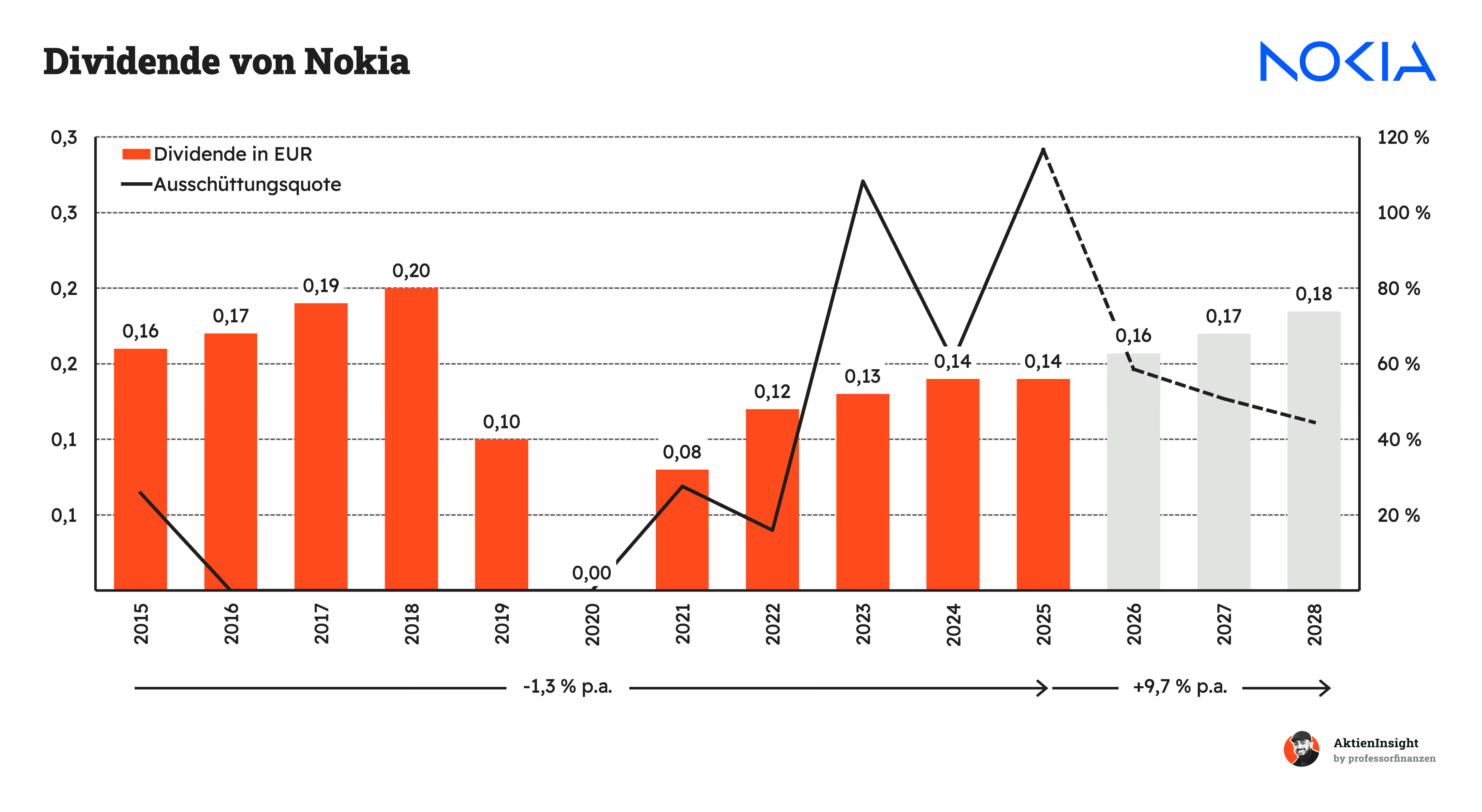

Auch bei der Dividende spiegelt sich die schwierige Phase wider, die Nokia während des 5G-Ausbaus durchlaufen hat. Bis 2018 erhöhte das Unternehmen die Ausschüttung noch kontinuierlich. Danach gerieten die Finnen jedoch durch hohe Investitionen in neue Netzwerktechnologien, Probleme bei der Entwicklung eigener 5G-Chips und den intensiven Wettbewerb mit Huawei und Ericsson unter Druck. Um die Bilanz zu stärken und genügend Kapital für die technologische Aufholjagd bereitzustellen, strich Nokia die Dividende für das Jahr 2020 vollständig. Die Unsicherheit während der Corona-Pandemie verstärkte die Entscheidung zusätzlich.

Seit 2021 baut Nokia die Dividende Schritt für Schritt wieder auf. Dahinter steht eine deutlich stabilere Finanzlage mit einer schuldenfreien Bilanz und einer verbesserten Cashflow-Entwicklung. Bis 2028 erwarten wir ein Dividendenwachstum von knapp 10 % pro Jahr. Zwar liegt die Ausschüttungsquote teilweise noch auf einem erhöhten Niveau, insgesamt wirkt die Dividende heute jedoch deutlich nachhaltiger als noch vor einigen Jahren. Zusätzlichen Spielraum schafft das Unternehmen durch seine starke Bilanz und die wieder gestiegene Profitabilität.

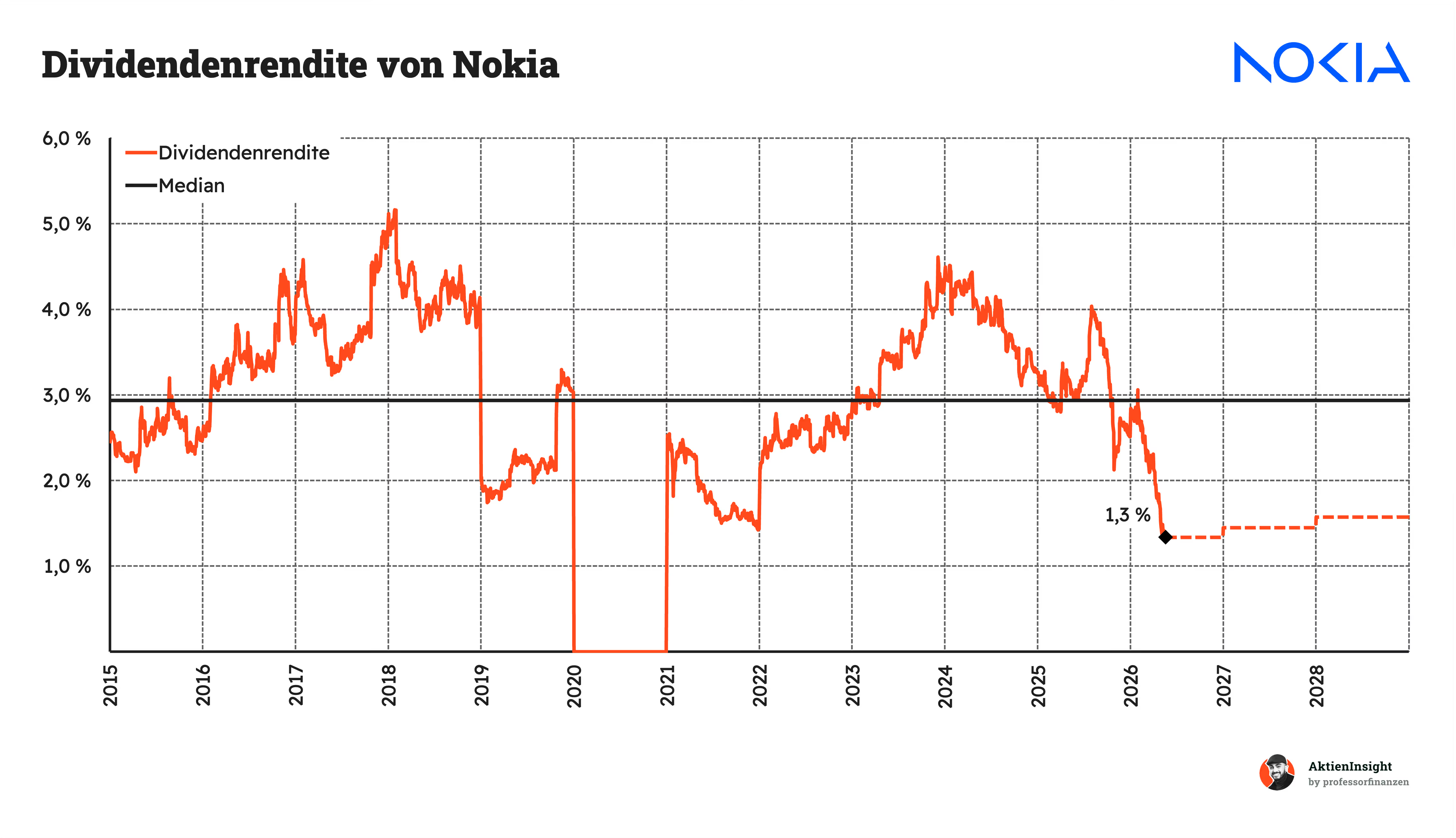

Die aktuelle Dividendenrendite von Nokia liegt nur noch bei rund 1,3 % und damit klar unter dem historischen Median von etwa 3,0 %. Das liegt vor allem daran, dass der Aktienkurs zuletzt kräftig gestiegen ist, während die Dividende nach der Streichung 2020 erst langsam wieder aufgebaut wurde. Für klassische Dividendeninvestoren wirkt die Aktie dadurch momentan eher unattraktiv.

Auffällig ist außerdem, wie stark die Dividendenrendite in der Vergangenheit geschwankt hat. Zwischen 2016 und 2018 lag sie teilweise deutlich über 4 %. Das war allerdings weniger ein Zeichen großer Stärke, sondern oft auch eine Folge schwacher Kursentwicklungen. 2020 fiel die Rendite dann kurzzeitig auf null, weil Nokia die Ausschüttung komplett ausgesetzt hat. Für die kommenden Jahre erwarten Analysten wieder leicht steigende Renditen, allerdings bleibt Nokia aktuell eher eine Turnaround- als eine klassische Dividendenaktie.

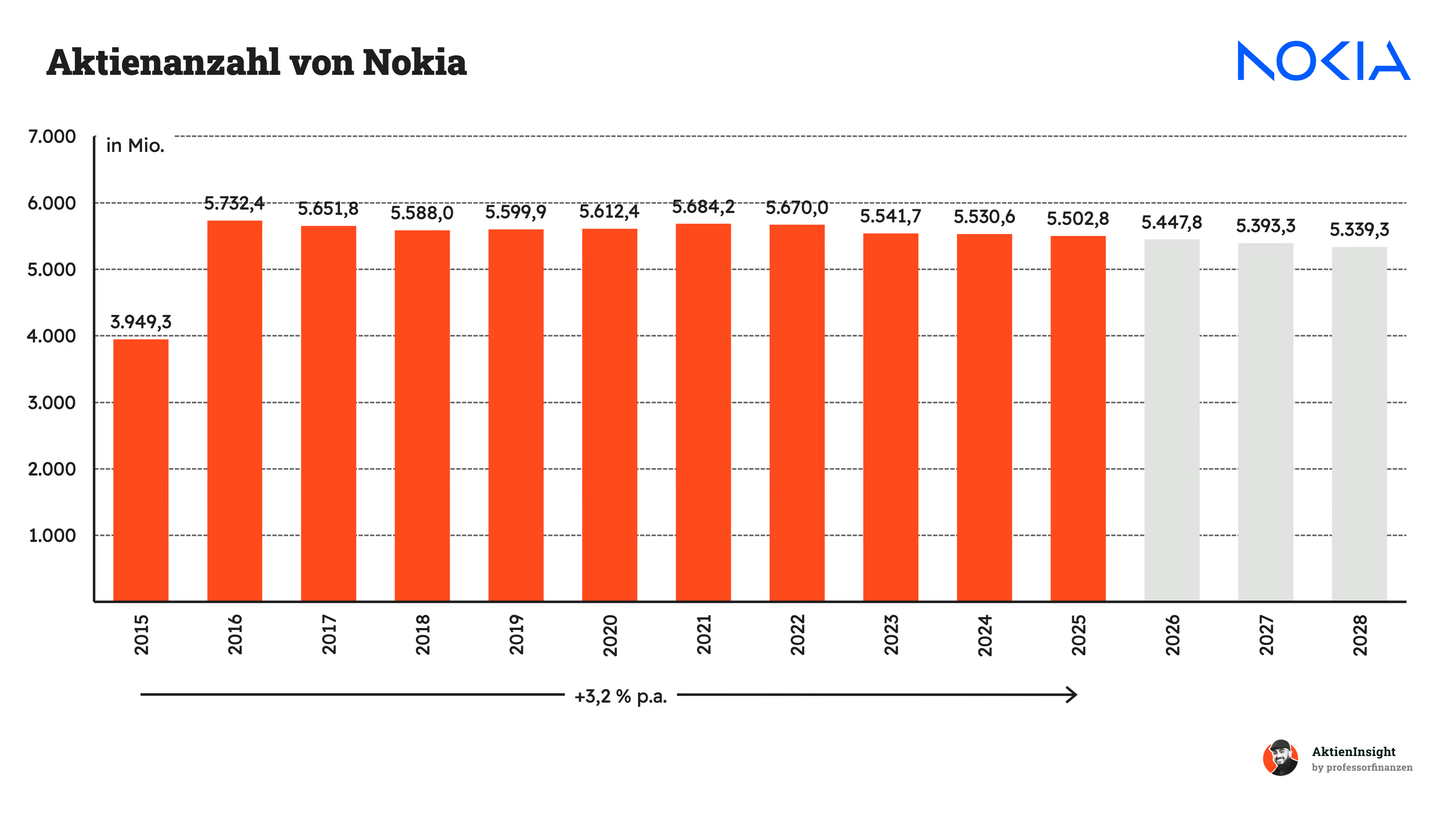

Die Aktienanzahl ist über die letzten zehn Jahre um 3,2 % pro Jahr gestiegen. Der große Sprung von 3,9 auf 5,7 Milliarden Aktien im Jahr 2016 hat aber einen besonderen Grund. Nokia bezahlte die Übernahme von Alcatel-Lucent teilweise mit eigenen Aktien und gab dafür Milliarden neuer Anteile aus. Seitdem bewegt sich die Aktienanzahl weitgehend seitwärts und geht sogar langsam zurück.

Das passt gut zur aktuellen Kapitalpolitik. Nokia kauft seit einigen Jahren regelmäßig eigene Aktien zurück und reduziert damit die Zahl der ausstehenden Anteile. Bis 2028 soll die Aktienanzahl auf rund 5,3 Milliarden sinken. Das klingt zunächst nicht spektakulär. Für Aktionäre ist es aber positiv, weil sich Gewinn und Dividende auf weniger Aktien verteilen. Dadurch steigt der Gewinn je Aktie meist schneller als der Unternehmensgewinn selbst.

Bilanzanalyse

Schulden. Nokia hat aktuell keine Nettoschulden. Das ist ein großer Pluspunkt, gerade in einer zyklischen Branche wie Telekommunikationsausrüstung. Auf der anderen Seite steht ein EBITDA von knapp 2,5 Mrd. Euro. Damit hat Nokia genug finanziellen Spielraum, um auch schwächere Jahre abzufedern oder weiter in neue Technologien zu investieren. Die Bilanz wirkt dadurch insgesamt sehr stabil.

Zinsen. Die Zinslast liegt bei rund 14,5 % des EBITs und damit auf einem noch vernünftigen Niveau. Nokia kann seine laufenden Zinszahlungen trotz der schwächeren Profitabilität also problemlos stemmen. Gleichzeitig hilft die geringe Verschuldung dabei, dass steigende Zinsen bislang kein großes Problem darstellen. Im Branchenvergleich sieht die finanzielle Stabilität hier insgesamt ordentlich aus.

Kreditrating. Moody’s bewertet Nokia aktuell mit Ba1. Das liegt knapp unter dem Investment-Grade-Bereich und zeigt, dass der Markt gewisse Risiken sieht. Vor allem die schwankenden Gewinne und die hohe Abhängigkeit von Investitionen der Telekomkonzerne spielen hier eine Rolle. Gleichzeitig deutet das Rating aber auch darauf hin, dass Nokia momentan noch weit von einer kritischen Finanzlage entfernt ist.

Goodwill. Nokia hat rund 6,0 Mrd. Euro Goodwill in der Bilanz. Das entspricht etwa 16 % der Bilanzsumme und liegt damit klar unter unserem Grenzwert von 25 %. Der hohe Goodwill stammt vor allem aus der Übernahme von Alcatel-Lucent. Bisher musste Nokia darauf keine größeren Abschreibungen vornehmen. Das spricht dafür, dass die übernommenen Geschäftsbereiche weiterhin einen relevanten Wert besitzen.

Fazit zur Bilanz: Nokias Bilanz wirkt insgesamt solide. Besonders die fehlenden Nettoschulden sind ein wichtiger Stabilitätsfaktor. Gleichzeitig bleibt die schwächere Profitabilität ein Risiko, weil das Unternehmen dadurch weniger Puffer in schwierigen Marktphasen hat. Trotzdem sollte Nokia mit der aktuellen Bilanz auch eine längere Schwächephase im Telekommarkt gut überstehen können.

Chancen & Risiken

Chancen

Netzwerkinfrastruktur vor neuem Investitionszyklus. Viele Telekommunikationsanbieter haben ihre Investitionen in den letzten Jahren stark reduziert. Gleichzeitig steigen Datenmengen, KI-Anwendungen und Cloud-Nutzung weiter an. Sobald die Investitionsbudgets wieder steigen, dürfte Nokia als einer der weltweit größten Ausrüster direkt profitieren. Vor allem im margenstarken Mobile-Networks-Geschäft könnte das für deutlich höhere Umsätze sorgen.

Wachstum im Bereich Rechenzentren und KI-Netzwerke. Nokia baut sein Geschäft außerhalb klassischer Mobilfunknetze gezielt aus. Besonders spannend ist der Markt für Rechenzentren, KI-Infrastruktur und Glasfaserverbindungen zwischen Servern. Durch die Übernahme von Infinera stärkt Nokia seine Position im Optical-Networking-Markt deutlich. Der KI-Boom könnte damit langfristig zu einem wichtigen Wachstumstreiber werden.

Steigende Profitabilität durch Software und Lizenzgeschäft. Ein Teil der Umsätze stammt aus Patentlizenzen und Netzsoftware. Diese Bereiche haben deutlich höhere Margen als klassische Hardware. Wenn Nokia den Anteil solcher Umsätze erhöht, könnte die EBIT-Marge spürbar steigen. Besonders das Patentgeschäft liefert stabile Cashflows mit vergleichsweise niedrigen Kosten.

Marktanteilsgewinne durch geopolitische Verschiebungen. Chinesische Anbieter wie Huawei oder ZTE stehen in vielen westlichen Ländern politisch unter Druck. Dadurch konzentriert sich der Markt in Europa und Nordamerika zunehmend auf Nokia und Ericsson. Gerade bei staatlich kritischer Infrastruktur profitieren westliche Anbieter von höheren Sicherheitsanforderungen und politischen Restriktionen gegenüber China.

Hoher operativer Hebel bei Markterholung. Nokia hat in den letzten Jahren Kosten gesenkt und Prozesse vereinfacht. Gleichzeitig blieb der Umsatz wegen schwacher Telekom-Ausgaben unter Druck. Wenn der Markt wieder wächst, könnten zusätzliche Umsätze überproportional stark im Gewinn ankommen. Gerade bei einem zyklischen Infrastrukturgeschäft kann das die Profitabilität schnell verbessern.

Risiken

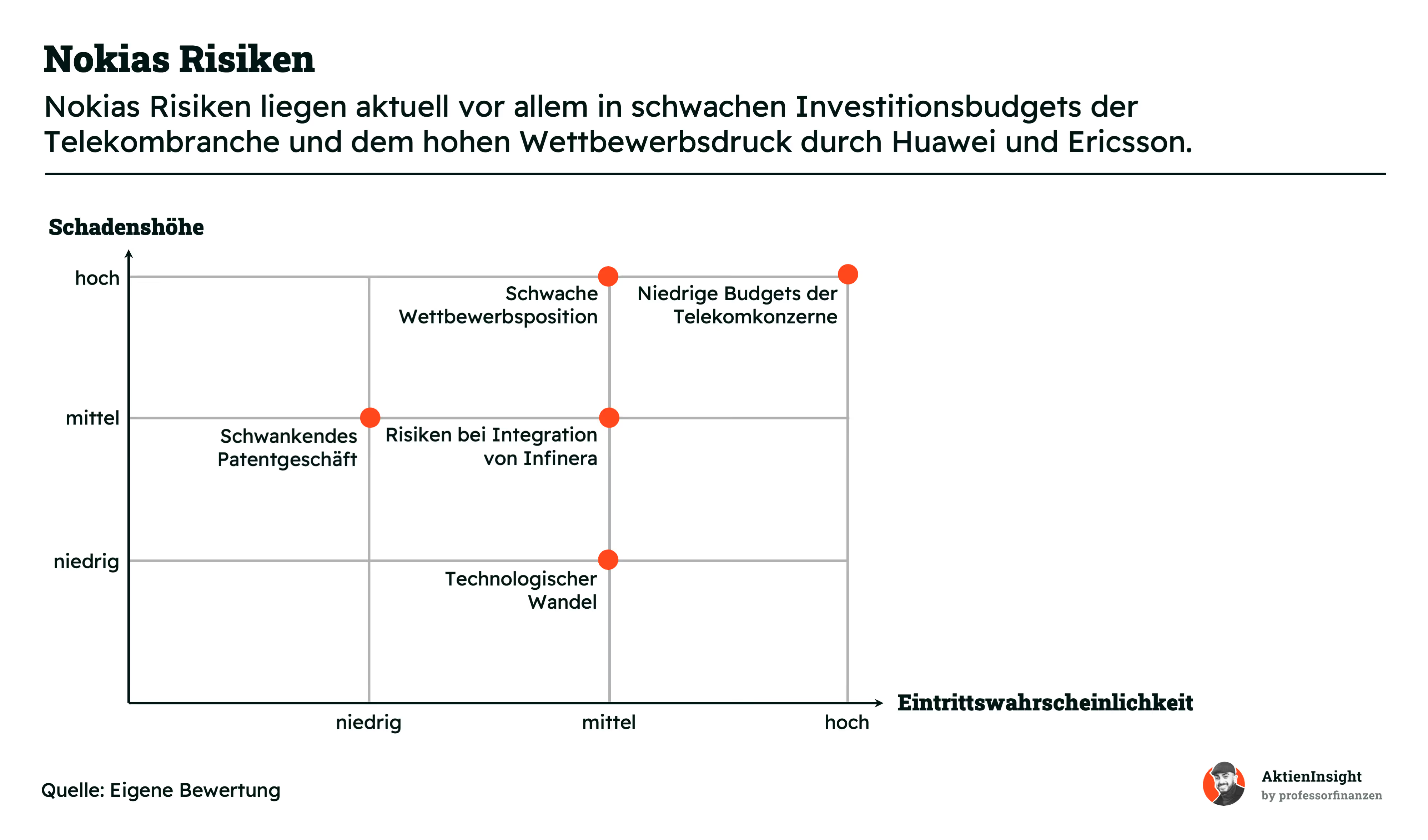

Abhängigkeit von Investitionsbudgets der Telekomkonzerne. Nokia hängt stark von den Investitionszyklen großer Netzbetreiber ab. Wenn Unternehmen wie AT&T, Verizon oder Deutsche Telekom ihre Ausgaben weiter reduzieren, leidet direkt das Kerngeschäft. Genau das war zuletzt in mehreren Regionen sichtbar und belastete Umsatz sowie Margen erheblich.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Schwache Wettbewerbsposition im Vergleich zu Huawei. Huawei gilt technologisch in mehreren Bereichen weiterhin als sehr stark und kann oft aggressiver über den Preis verkaufen. Besonders in Emerging Markets verliert Nokia dadurch regelmäßig Aufträge. Sollte sich die geopolitische Lage entspannen, könnte der Wettbewerbsdruck nochmals deutlich steigen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Risiken bei der Integration von Infinera. Die Übernahme von Infinera soll Nokia im Optical-Networking-Markt stärken. Gleichzeitig bergen große Übernahmen immer Integrationsrisiken. Probleme bei der Zusammenführung von Produkten, Mitarbeitern oder Vertrieb könnten die erwarteten Synergien verzögern und die Profitabilität belasten.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Schwankendes und rechtlich sensibles Patentgeschäft. Ein Teil der Gewinne stammt aus Lizenzzahlungen für Mobilfunkpatente. Diese Einnahmen hängen jedoch stark von Vertragsverlängerungen und Gerichtsverfahren ab. Kommt es zu Streitigkeiten oder niedrigeren Lizenzsätzen, könnten Gewinne schnell unter Druck geraten.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Technologischer Wandel bei Netzarchitekturen. Der Telekommarkt entwickelt sich zunehmend in Richtung offener und softwarebasierter Netzwerke. Dadurch könnten Hardware-Komponenten austauschbarer werden und der Preisdruck steigen. Wenn Nokia bei neuen Netzarchitekturen technologisch zurückfällt oder Kunden verstärkt auf günstigere Lösungen setzen, drohen Marktanteilsverluste.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

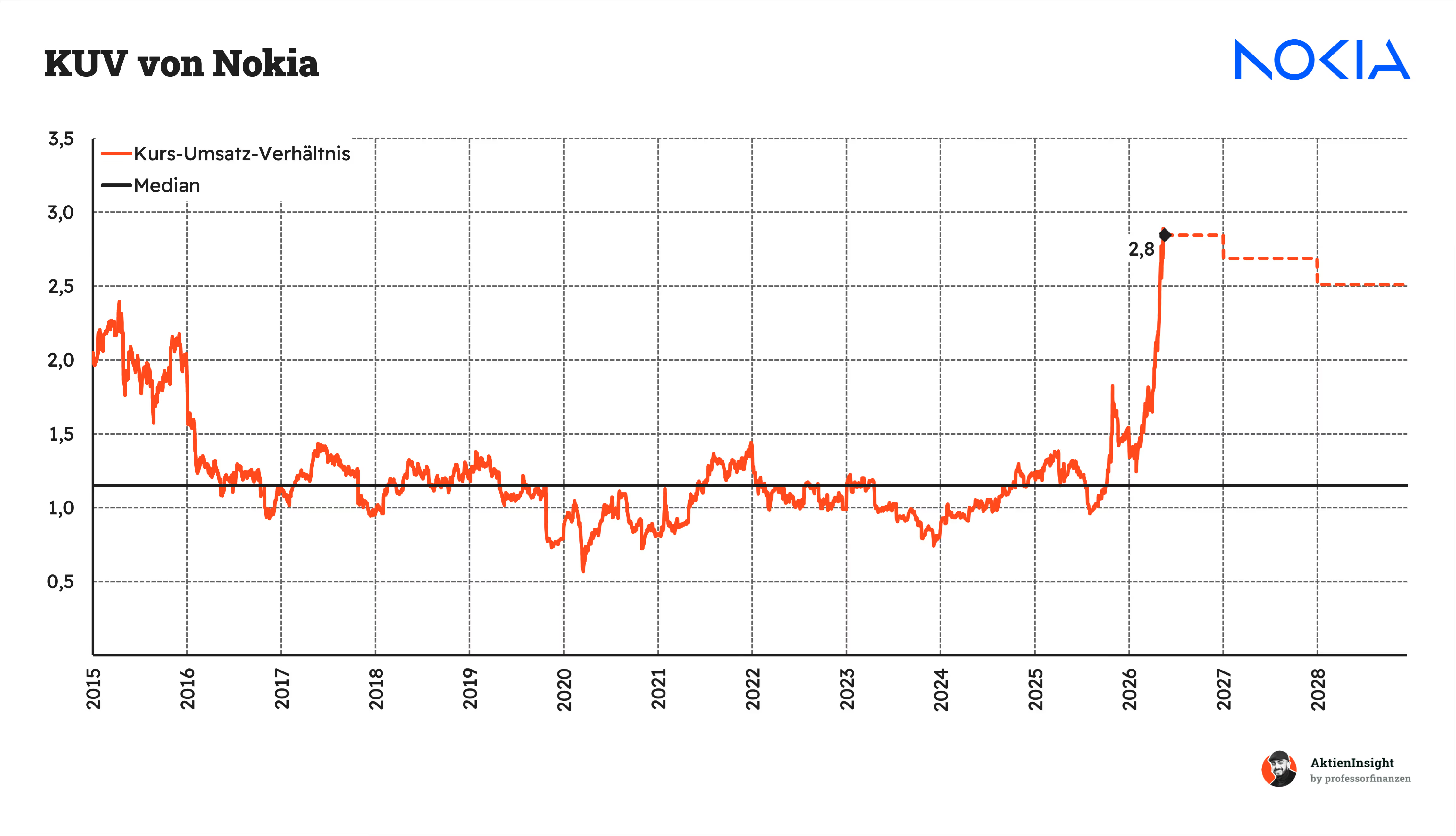

Das Kurs-Umsatz-Verhältnis von Nokia liegt aktuell bei 2,8 und damit rund 143 % über dem historischen Median von 1,15. Die Aktie wird damit deutlich teurer bewertet als im langfristigen Durchschnitt. Besonders auffällig ist der starke Anstieg seit Ende 2025. Der Markt preist inzwischen hohe Erwartungen an zukünftiges Wachstum und eine verbesserte Profitabilität ein.

In den kommenden Jahren dürfte die Bewertung laut Prognosen schrittweise zurückgehen. Trotz erwarteter Umsatzsteigerungen gehen wir davon aus, dass sich das Multiple bis 2028 wieder etwas normalisiert. Hintergrund ist, dass der aktuelle Bewertungsaufschlag bereits viel Optimismus rund um KI-Infrastruktur, Datacenter Networking und steigende Margen widerspiegelt.

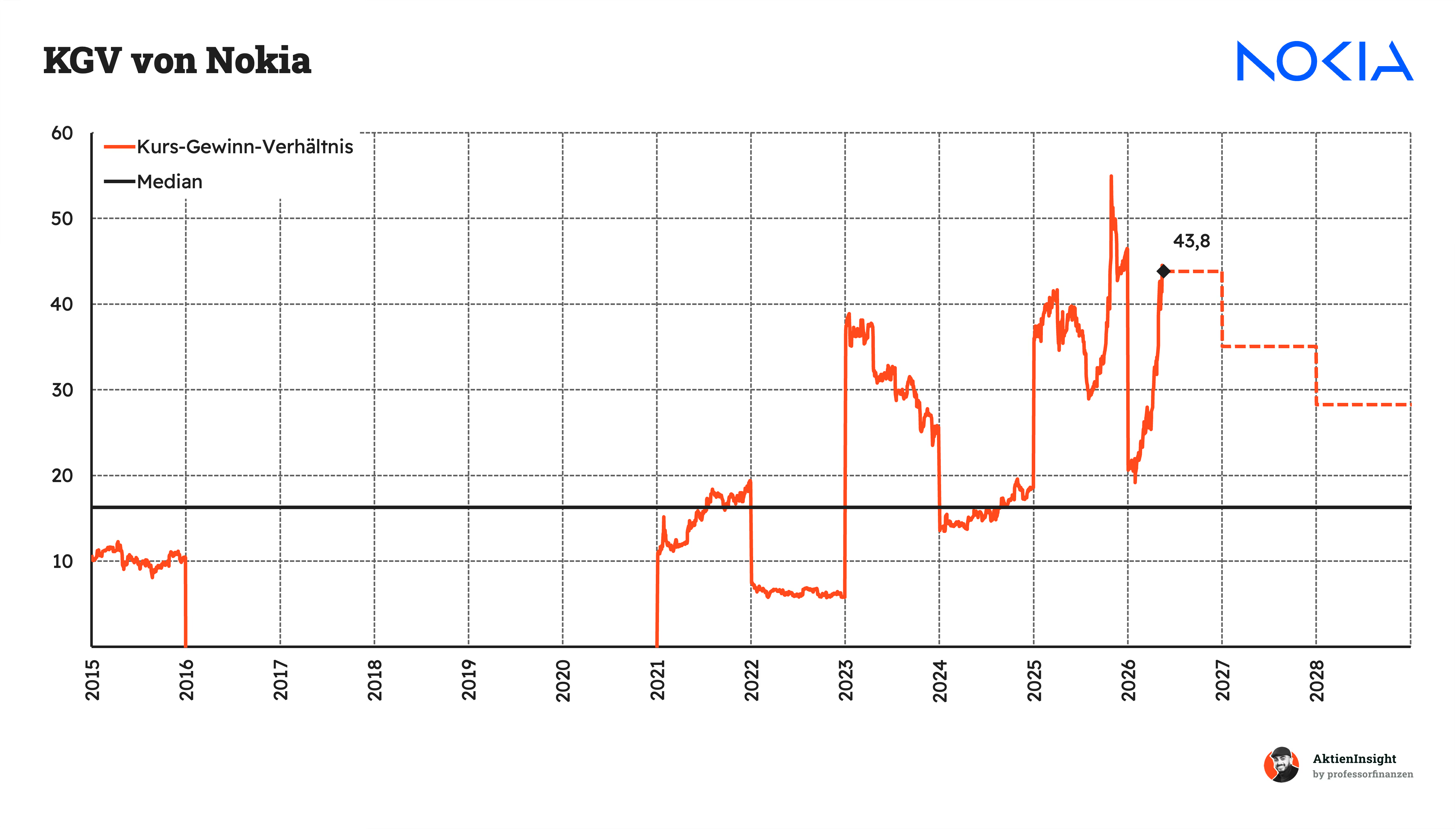

Mit einem erwarteten KGV von 43,8 liegt Nokia aktuell deutlich über dem historischen Median von 16,3. Daraus ergibt sich ein Aufschlag von rund 169 % gegenüber dem langfristigen Durchschnitt. Das Bewertungsniveau bewegt sich damit nahe der oberen Spanne der vergangenen Jahre und signalisiert hohe Erwartungen des Marktes an die zukünftige Ergebnisentwicklung.

Die Analystenschätzungen gehen jedoch von einer spürbaren Normalisierung aus. Bis 2028 soll das KGV auf rund 28 sinken. Hintergrund ist vor allem ein erwartetes Gewinnwachstum, das schneller ausfallen dürfte als die Entwicklung des Aktienkurses. Trotz des Rückgangs würde die Bewertung aber weiterhin oberhalb des historischen Durchschnitts liegen.

Rendite basierend auf KGV-Modell

Für die Bewertung der Nokia-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Wir können dadurch gut abschätzen, wie sich Bewertung, Margen und Wachstum in unterschiedlichen Szenarien entwickeln könnten. Gerade bei Nokia ist das wichtig, weil die Gewinne in den vergangenen Jahren stark geschwankt haben und das aktuelle KGV dadurch ungewöhnlich hoch ausfällt.

Dabei bauen wir drei Szenarien auf, die den Wert der Nokia-Aktie ermitteln: Ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische oder pessimistische Annahmen zur Entwicklung des Netzwerkausrüstungsmarktes, der Profitabilität und der Bewertung.

Aktuell kommt Nokia auf ein erwartetes KGV von 43,8. Das liegt vor allem am starken Kursanstieg der vergangenen Monate. Der Markt setzt zunehmend darauf, dass Nokia vom Ausbau von KI-Infrastruktur, Rechenzentren und modernen Netzwerken profitieren kann. Gleichzeitig sind die aktuellen Gewinne dafür noch vergleichsweise niedrig, wodurch die Bewertung inzwischen ambitioniert wirkt.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass Nokia moderat vom Ausbau von Rechenzentren, KI-Infrastruktur und Netzwerktechnik profitiert. Der klassische Telekommarkt bleibt stabil, wächst aber nur langsam. Nokia steigert die Profitabilität schrittweise durch einen höheren Softwareanteil und Kostendisziplin.

- Wir gehen von 7,0 % organischem Umsatzwachstum aus.

- Zusätzlich rechnen wir mit 1,0 % Wachstum durch kleinere Übernahmen.

- Wir rechnen damit, dass die EBIT-Marge bis 2036 auf 12 % steigt.

- Wir nehmen an, dass das KGV bis 2036 auf 17 sinkt.

Damit erhalten wir: 1,8 % Rendite durch Ausschüttungen und -3,9 % Kursrendite. Insgesamt ergibt sich damit eine erwartete Rendite von -2,1 % pro Jahr.

Bären-Szenario

In diesem Szenario bleiben die Investitionen der Netzbetreiber schwach und der Wettbewerb hoch. Nokia gelingt es nur begrenzt, neue Wachstumsfelder wie Datacenter Networking oder Software profitabel auszubauen. Gleichzeitig bleibt der Margendruck hoch.

- Wir gehen von 3,0 % organischem Umsatzwachstum aus.

- Wachstum durch Übernahmen erwarten wir mit 2,0 %.

- Wir rechnen damit, dass die EBIT-Marge langfristig bei 8 % liegt.

- Wir nehmen an, dass das KGV bis 2036 auf 12 fällt.

Damit erhalten wir: 1,8 % Rendite durch Ausschüttungen und -13,5 % Kursrendite. Insgesamt ergibt sich damit eine erwartete Rendite von -11,7 % pro Jahr.

Bullen-Szenario

In diesem Szenario profitiert Nokia stark vom weltweiten Ausbau von KI-Rechenzentren, Cloud-Netzwerken und moderner Infrastruktur. Gleichzeitig gewinnt das Unternehmen Marktanteile in attraktiven Bereichen wie Datacenter Networking und Softwarelösungen.

- Wir gehen von 9,0 % organischem Umsatzwachstum aus.

- Zusätzlich rechnen wir mit 0,5 % Wachstum durch Übernahmen.

- Wir rechnen damit, dass die EBIT-Marge bis 2036 auf 17 % steigt.

- Wir nehmen an, dass das KGV bis 2036 auf 24 sinkt.

Damit erhalten wir: 1,8 % Rendite durch Ausschüttungen und weitere 4,4 % Kursrendite. Insgesamt ergibt sich damit eine erwartete Rendite von 6,2 % pro Jahr.

Ergebnis

Im Schnitt ergibt sich damit eine Renditeerwartung von rund -2,5 % pro Jahr auf den aktuellen Kurs. Wir gewichten alle drei Szenarien gleich, sodass sowohl die positiven als auch die negativen Entwicklungen angemessen berücksichtigt werden.

Unter Berücksichtigung einer Sicherheitsmarge von 10 % liegt die erwartete Rendite bei rund -2,3 % pro Jahr. Damit erscheint die Aktie auf dem aktuellen Niveau aus unserer Sicht nicht attraktiv bewertet. Für einen Kauf müsste der Kurs deutlich niedriger liegen, damit sich ein attraktives Chance-Risiko-Verhältnis ergibt. Aktuell stufen wir die Aktie daher eher als haltenswert ein.

Fazit

Nokia gehört weiterhin zu den wichtigsten Ausrüstern der Telekommunikationsbranche weltweit. Das Unternehmen liefert die Infrastruktur hinter Mobilfunk-, Glasfaser- und Datennetzen. Heute geht es dabei längst nicht mehr nur um klassische Mobilfunktechnik. Nokia positioniert sich zunehmend als Infrastrukturpartner für KI, Cloud und Rechenzentren. Besonders spannend bleibt das margenstarke Patentgeschäft mit über 26.000 Patentfamilien und operativen Margen von über 70 %.

Der Markt bietet langfristig attraktive Chancen. Nach der schwachen 5G-Ausbauphase soll der Markt für Telekommunikationsausrüstung bis 2036 auf rund 750 Mrd. Dollar wachsen. Treiber sind vor allem KI-Anwendungen, Rechenzentren und der weltweit steigende Datenverkehr. Nokia profitiert zusätzlich davon, dass westliche Länder ihre Abhängigkeit von chinesischen Anbietern wie Huawei reduzieren wollen. Mit rund 14 % Marktanteil gehört Nokia weiterhin zu den größten Ausrüstern weltweit.

Bei den Kennzahlen zeigt sich allerdings ein gemischtes Bild. Der Umsatz wuchs über zehn Jahre zwar um solide 4,7 % pro Jahr, gleichzeitig sank das EBIT im Schnitt um 4,0 % jährlich. Die EBIT-Marge liegt 2025 nur bei 6,6 % und damit klar unter den stärkeren Wettbewerbern. Positiv bleibt dagegen die Bilanz. Nokia hat keine Nettoschulden und konnte den Free Cash Flow über zehn Jahre trotzdem um starke 10,1 % pro Jahr steigern. Im AktienInsight-Rating erreicht Nokia deshalb nur 4 von 9 Punkten.

Die Chancen liegen vor allem in neuen Wachstumsfeldern. Nokia investiert massiv in KI-Netzwerke, Glasfaser und Rechenzentren. Besonders die Infinera-Übernahme für rund 2,5 Mrd. Euro könnte langfristig wichtig werden. Gleichzeitig bleibt das Unternehmen stark abhängig von den Investitionsbudgets großer Telekomkonzerne. Auch der Konkurrenzdruck durch Huawei und Ericsson bleibt hoch. Zusätzlich könnten offenere und stärker softwarebasierte Netzwerke den Preisdruck im klassischen Hardwaregeschäft erhöhen.

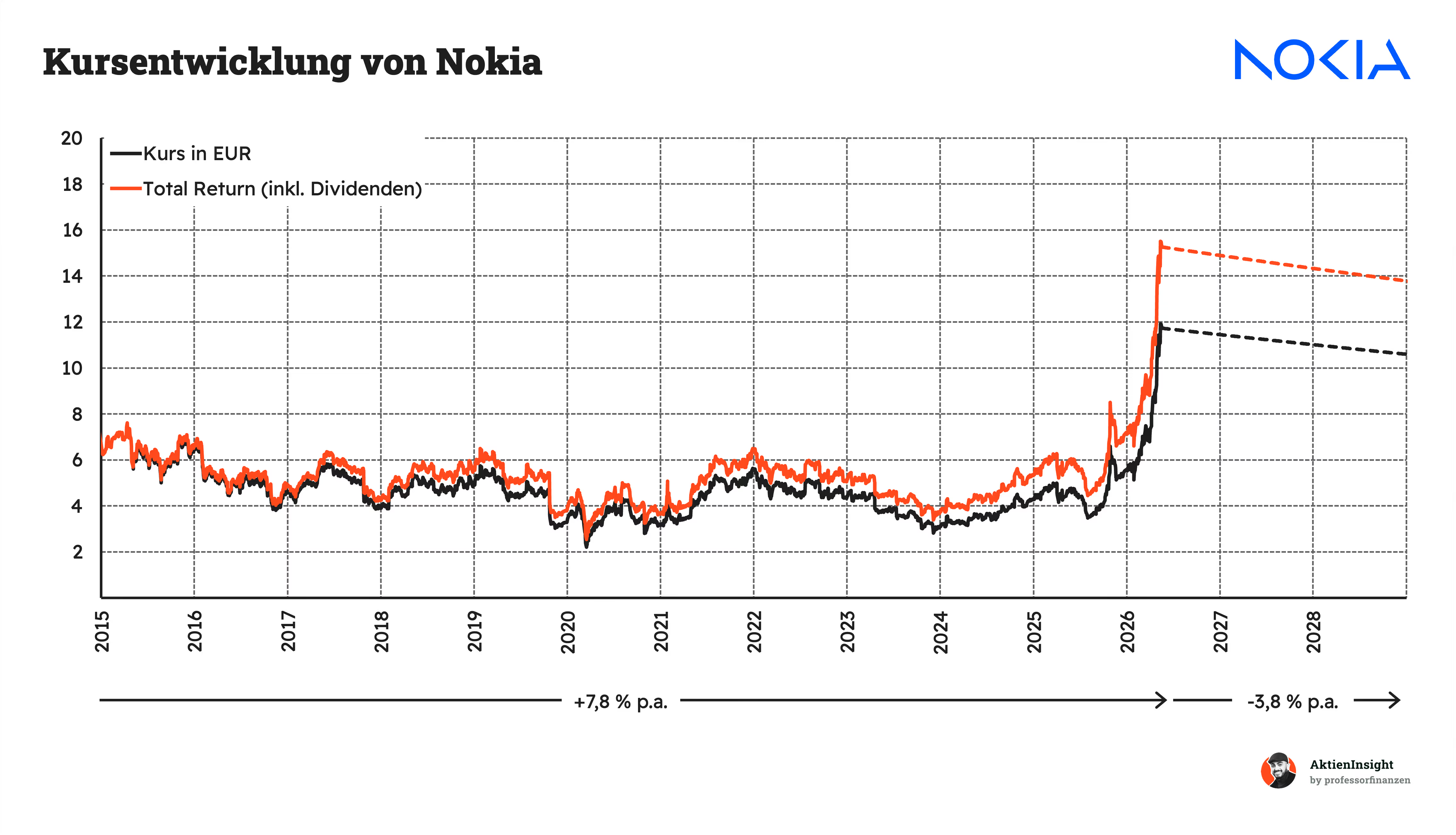

Wir finden die Nokia-Aktie aktuell nicht kaufenswert. Zwar profitiert das Unternehmen langfristig von Themen wie KI-Infrastruktur, Rechenzentren und dem steigenden Datenverkehr. Gleichzeitig ist die Bewertung nach dem starken Kursanstieg aber zu ambitioniert geworden. In unserer Analyse erwarten wir aktuell sogar eine negative Rendite von -2,3 % pro Jahr beim aktuellen Kurs von 11,7 Euro. Uns gefällt vor allem die starke Marktposition bei Netzwerkinfrastruktur und das margenstarke Patentgeschäft mit über 70 % EBIT-Marge. Trotzdem bleibt die operative Profitabilität mit einer EBIT-Marge von 6,6 % noch zu schwach. Attraktiv finden wir die Aktie aus heutiger Sicht erst wieder bei Kursen um 4,00 Euro, da dann die Bewertung deutlich günstiger wäre und die erwartete Rendite in einem attraktiveren Bereich liegen würde.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Nokia.