.avif)

.avif)

Novo Nordisk Aktienanalyse

.webp)

Einleitung

Der Markt für Diabetes- und Adipositas-Medikamente boomt. Immer mehr Menschen kämpfen mit Fettleibigkeit und brauchen gleichzeitig Hilfe bei der Kontrolle ihres Blutzuckers. Allein in den USA sind 42 % der Menschen fettleibig. Novo Nordisk hat sich als einer der führenden Anbieter in diesem Bereich etabliert und punktet mit innovativen GLP-1-Wirkstoffen.

Doch das Potenzial des Unternehmens geht weit über Insulin und Gewichtsreduktion hinaus. Novo Nordisk forscht an weiteren Krankheitsbildern wie Alzheimer und Parkinson, bei denen GLP-1 ebenfalls eine Rolle spielen könnte. Gleichzeitig treibt das Management den Ausbau in neuen Märkten voran, um nicht nur in Nordamerika stark zu sein.

Ist die Novo Nordisk-Aktie also ein Dauerläufer im Pharma-Sektor oder droht Konkurrenz von Eli Lilly? In unserer Analyse gehen wir auf das Geschäftsmodell, aktuelle Projekte und mögliche Risiken ein. Dabei schauen wir uns auch die Zahlen genauer an, um herauszufinden, ob Novo Nordisk weiterhin eine attraktive Anlagemöglichkeit bietet.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Novo Nordisk Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Novo Nordisk Geschäftsmodell - Branche4.1 Der Markt für Diabetes und Gewichtsreduktion

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple-Bewertung

7.2 Rendite basierend auf KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Lars Fruergaard Jørgensen

Nordisk

Lars Fruergaard Jørgensen (58) ist seit 2017 der CEO von Novo Nordisk. Er war zuvor Executive Vice President im Bereich Corporate Development.

Seine Karriere begann er 1991 bei Novo Nordisk, direkt nach einem Wirtschaftsstudium an der Aarhus School of Business. Als ersten Job begann er im Corporate Finance für das Produktangebot. Seitdem übernahm er verschiedene Führungsaufgaben im Unternehmen, unter anderem in den Bereichen IT, Supply Chain und Quality Management.

Jørgensen ist bekannt für eine klare Fokussierung auf Innovation in der Diabetes- und Adipositas-Therapie. Er übernahm die Position, nachdem Novo Nordisk erhebliche Wachstumsprobleme im Diabetesbereich hatte. Unter seiner Führung investiert Novo Nordisk stärker in Forschung und Entwicklung, um neue Behandlungsmöglichkeiten zu erschließen. Seine langjährige Erfahrung innerhalb des Konzerns macht ihn zudem zu einem echten Kenner der globalen Märkte für Diabetesmedikamente.

Trotz seiner langen Zeit als CEO von Novo Nordisk gibt es nicht so viele Berichte über seinen Führungsstil. Er gilt jedoch als relativ konservativ bei Übernahmen und konzentriert sich stark auf das Kerngeschäft in der Diabetesversorgung. Andere Indikationsfelder werden eher langsam ausgebaut, was wir als strategische Vorsicht werten.

Insgesamt sehen wir Jørgensens Führungsstil als solide, da er Novo Nordisk mit seiner umfassenden Unternehmenskenntnis und seinem Innovationsfokus weiterhin erfolgreich steuert. Große Schwächen hat er bisher nicht offenbart. Seine Ergebnisse sprechen bisher für sich. Er hat aus Novo Nordisk wieder ein wachsendes Unternehmen gemacht.

Vergütung

Das CEO-Gehalt hat 3 Bestandteile:

- Festgehalt. Als CEO erhält er 18,4 Mio. DKK (2,5 Mio. Euro).

- 1-Jahres-Bonus. Der Bonus basiert auf dem Umsatzwachstum, dem EBIT und weiteren individuellen Zielen. Der Bonus kann bis zum 1-fachen Festgehalt betragen.

- 3-Jahres-Bonus. Dieser Bonus wird in Aktien zugeteilt. Er kann bis zum 2,5-fachen Festgehalt betragen und wird auf Basis von Kennzahlenzielen des Unternehmens zugeteilt. Auch hier werden Umsatz- und EBIT-Wachstum als zentrale Größen verwendet. Die Hälfte der Aktien muss auch nach Ablauf des Programms weitere 2 Jahre gehalten werden.

Im Mittelwert erhält der CEO etwa 47 Mio. DKK (ca. 6 Mio. Euro) und damit eine vergleichsweise geringe Vergütung für die Position und Unternehmensgröße. Das Gehalt kann im Maximalfall auf 83 Mio. DKK steigen, was auch nicht wirklich hoch ist für ein so großes Unternehmen. Die Belastung der Aktionäre ist damit recht gering.

Das Programm ist sehr gut aufgebaut. Die Höhe der Vergütung und auch die Gewichtung der Kennzahlen ist sinnvoll. Es gibt in unseren Augen nur einen Kritikpunkt: Die Vergütung dürfte tatsächlich höher sein, damit der CEO noch mehr Anreize hat im Vergleich zu einem CEO-Posten im Ausland. Hier könnte man noch etwas mehr Vergütung zahlen. Ansonsten sehen wir keine Kritikpunkte.

Aktionärsstruktur

Novo Nordisk hat einen großen Ankeraktionär. Die Novo A/S Stiftung ist der größte Aktionär von Novo Nordisk. Die Stiftung geht auf die Gründer des Unternehmens zurück und hält 28 % der Anteile an Novo Nordisk und ist auch an Novozymes und NNIT beteiligt. Über eine doppelte Aktienstruktur hält die Novo-Stiftung zudem 77 % der Stimmrechte und entscheidet im Endeffekt über die Firma.

Interessant ist, dass die Stiftung Novo Nordisk aber auch operativ weiter unterstützt und nicht nur ein stiller Aktionär ist. Zum Beispiel haben sie Catalent aufgekauft, damit Novo Nordisk mehr Produktionskapazitäten für GLP-1-Wirkstoffe hat. Damit hat Novo Nordisk einen wirklich vorteilhaften Aktionär. Eine bessere Situation kann man sich kaum vorstellen. Die Novo-Stiftung denkt sehr aktionärsorientiert und will nicht nur Gewinne abschöpfen, sondern das Wachstum des Unternehmens auch fördern.

Die Aktienposition vom CEO ist leider nicht bekannt. Diese wird nicht ausgewiesen. Wir gehen davon aus, dass er Aktien hält, aber nur in kleinerem Maß beteiligt ist. Das ist schade, aber verkraftbar bei so einem großen strategischen Aktionär. Andere große Aktionäre sind zum Beispiel Vermögensverwalter wie Capital Research, die kein langfristiges Interesse an der Firma haben und deshalb in unseren Augen neutral sind.

Novo Nordisk Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

Novo Nordisk ist ein Pharmakonzern, der auf die Entwicklung und Vermarktung von Medikamenten spezialisiert ist. Pharmaunternehmen wie Novo Nordisk stecken sehr viel Zeit und Geld in Forschung und Entwicklung (F&E). Dabei geht es nicht nur um klassische chemische Medikamente, sondern immer öfter auch um Biopharmazeutika — also Medikamente auf biologischer Basis, zum Beispiel mit komplexen Proteinen oder Antikörpern. Besonders bei Novo Nordisk hat Biopharma inzwischen das normale Pharmageschäft komplett abgelöst.

Die Entwicklung eines neuen Medikaments dauert in der Regel rund 10 Jahre. Erst wird im Labor geforscht und an Tieren oder in Zellkulturen getestet, um Wirksamkeit und Sicherheit einzuschätzen. Gibt es dabei grünes Licht, starten die klinischen Studien am Menschen, die in 3 Phasen unterteilt sind.

- In Phase 1 schaut man vor allem auf Sicherheit und richtige Dosierung.

- Phase 2 testet die Wirksamkeit sowie mögliche Nebenwirkungen an einer größeren Patientengruppe.

- Phase 3 ist dann noch umfangreicher und prüft an vielen Patienten, ob das Medikament tatsächlich besser oder zumindest gleichwertig zu bereits vorhandenen Therapien ist. Am Ende schafft es nur ein kleiner Teil der Wirkstoff-Kandidaten bis zur Zulassung.

Durch diesen Prozess wird die Forschung in der Gesundheitsbranche also stark reguliert. Das sorgt für hohe Barrieren, die vor Wettbewerb schützen. Aber es sorgt auch dafür, dass man selbst im Schnitt über eine Milliarde investieren muss, um ein erfolgreiches Medikament auf den Markt zu kriegen. Diese Marktdynamik ist also Vor- und Nachteil in einem.

Damit im weiteren Verlauf der Analyse keine Missverständnisse entstehen:

GLP-1 und Semaglutid beschreiben denselben Wirkstoff, der sowohl in Ozempic als auch Wegovy enthalten ist.

Novo Nordisk Geschäftsmodell

Novo Nordisk ist ein Pharmakonzern, der sich vor allem auf Diabetes- und Adipositasmedikamente konzentriert.

Das Geschäft lässt sich in 3 Bereiche unterteilen:

- Diabetes

- Fettleibigkeit

- seltene Krankheiten

Im Bereich Diabetes, der mit rund 71 % den größten Anteil ausmacht, dreht sich alles um Wirkstoffe wie Insulin und GLP-1. Damit bedient Novo Nordisk Menschen, die unter unterschiedlichen Formen von Diabetes leiden und eine dauerhafte Behandlung benötigen. Das Unternehmen arbeitet stetig daran, die Wirkstoffe zu verbessern und neue Therapien zu entwickeln, die Patienten das Leben erleichtern.

Rund 22 % der Umsätze kommen aus dem Geschäft mit Medikamenten gegen Fettleibigkeit. Hier setzt Novo Nordisk ebenfalls auf GLP-1, das nicht nur bei Diabetes, sondern auch beim Abnehmen hilft. Mit Wegovy hat Novo eines der bekanntesten Medikamente auf dem Markt. Wegovy ist die Abnehm-Variante des Diabetes-Mittels Ozempic und hat einen unglaublichen Aufstieg erlebt. Dieses Segment ist der große Wachstumsbereich und gewinnt weiterhin Anteil im Konzern dazu.

Die restlichen 7 % entfallen auf seltene Krankheiten. Hier fokussiert sich Novo Nordisk vor allem auf seltene Bluterkrankungen. Das Segment ist klein und sollte Novo Nordisk ursprünglich unabhängiger von Diabetes machen. Mittlerweile wachsen Diabetes und Fettleibigkeit aber deutlich schneller und haben die seltenen Krankheiten in den Hintergrund gerückt.

Novo Nordisks Kernmarkt sind die USA

Novo Nordisk verkauft seine Medikamente überwiegend in den USA. Novo Nordisk ist zwar weltweit vertreten, aber der größte Markt sind mit 58 % die USA. Dort sind GLP-1-Wirkstoffe gegen Diabetes und Fettleibigkeit besonders gefragt, weil die Menschen dort überdurchschnittlich häufig übergewichtig sind. 67 % der US-Amerikaner haben Übergewicht, 42 % sogar Fettleibigkeit. 11 % der US-Amerikaner haben Diabetes — damit kommt die Krankheit fast doppelt so oft pro 100.000 Menschen vor wie in Europa (6,8 %).

Da die US-Amerikaner außerdem deutlich mehr für Gesundheit bezahlen als irgendwo anders auf der Welt, sind die Menschen in den USA die wichtigsten Patienten für Diabetes-Konzerne wie Novo Nordisk und Eli Lilly.

Europa inkl. Afrika und dem mittleren Osten folgt mit 21 % auf dem zweiten Platz. Auch hier sind Diabetes und Fettleibigkeit Probleme. Aber nicht im selben Maß wie in Europa — dennoch gibt es hier viel Wachstumspotenzial, weil Diabetes- und Adipositas-Medikamente auch in Europa breit eingesetzt werden.

China steht für rund 6 % der Umsätze. In China leben 140 Mio. Diabetiker und damit so viele wie nirgendwo sonst auf der Welt, aber China gilt als anspruchsvoller Markt mit eigenen Zulassungs- und Preismodellen. Da die Bevölkerung auch nicht so reich ist, liegt der Umsatzanteil deutlich hinter Europa oder den USA.

Der Rest der Welt macht etwa 12 % der Umsätze aus. Hier lebt der Großteil der Menschen, aber Fettleibigkeit wird in vielen Ländern noch nicht behandelt und Diabetes wird nicht mit den modernsten Wirkstoffen von Novo Nordisk behandelt. Dadurch profitiert Novo Nordisk nicht so stark von diesen Regionen. Aber langfristig besteht das Potenzial, dass die Mittelschicht in diesen Regionen wächst und so der Bedarf nach den modernsten Wirkstoffen steigt — zudem sollten dadurch auch Diabetes und Übergewicht in diesen Regionen stark zunehmen.

Novo Nordisk setzt auf intensive Forschung

Bei Pharmakonzernen ist immer ein Blick auf die Pipeline wichtig. Die Medikamente von morgen werden schon heute erforscht. Da Medikamente über die Zeit in den Studien scheitern, ist es wichtig, dass es immer genügend Kandidaten in den Phasen 1 und 2 gibt und die Phase 3 aber gleichzeitig nicht leer ist, also in den kommenden Jahren neue Medikamente auf den Markt kommen.

Bei Novo Nordisk sieht man, dass sie gleichmäßig aufgestellt sind. Phase 3 enthält 12 Wirkstoffe und auch Phase 1 und 2 sind mit vielen Wirkstoffen gefüllt, sodass der Nachschub stimmt.

In der Forschungspipeline setzt Novo Nordisk stark auf Diabetes- und Adipositas-Wirkstoffe. Das hängt mit den bisherigen Wirkstoffen zusammen. Novo Nordisk hat seine Spezialisierung in diesem Bereich und kann deshalb sehr gut auf den bisherigen Medikamenten aufbauen.

Doch auch andere Krankheiten wie seltene Erkrankungen und Herz-Kreislauf-Bereiche sind in der Forschung vertreten. Das kommt unter anderem dadurch, dass Novo Nordisk herausgefunden hat, dass GLP-1 verschiedene Funktionen im Körper hat und sich auf das Gehirn, den Magen, die Leber und die Bauchspeicheldrüse auswirkt. Dadurch kann GLP-1 auch im Zusammenhang mit anderen Krankheiten eventuell als Medikament zugelassen werden. Eine der klinischen Studien untersucht zum Beispiel einen Wirkstoff als Behandlung gegen Alzheimer und eine andere Studie im Zusammenhang mit Parkinson. Damit eröffnen sich Novo Nordisk in Zukunft möglicherweise neue Milliardenmärkte, in denen es kaum Medikamente gibt.

Das macht Novo Nordisk zu einem spannenden Player, der mehr ist als nur ein klassischer Insulin-Hersteller. Trotzdem dauert eine Studienentwicklung oft 10 Jahre, bis ein neues Medikament auf dem Markt ist. Also es sind Moonshots, die erst in vielen Jahren ergeben, ob sie eine Wirkung haben oder nicht.

GLP-1 sorgt aktuell für das hohe Wachstum und sichert Novos Position ab

Der Fokus liegt auf GLP-1. Dieses Hormon wirkt an vielen Stellen im Körper und kann das Hungergefühl dämpfen, den Insulinspiegel regulieren und sogar positive Effekte aufs Herz haben. Novo Nordisk testet GLP-1 in immer mehr Anwendungsfeldern. Selbst die Wirkung gegen Fettleibigkeit war nicht der ursprüngliche Entwicklungsgrund von GLP-1 und muss auch nicht das letzte Anwendungsgebiet bleiben. GLP-1 könnte potenziell bei Alzheimer oder sogar Suchtkrankheiten helfen. Das Management rechnet sich hier große Chancen aus, weil die Daten vielversprechend sind.

Das Unternehmen rechnet damit, dass es durch GLP-1 in 2025 ein kräftiges Umsatzwachstum schafft. Der Umsatz soll um 19 % bis 27 % wachsen und beim EBIT könnte das Wachstum noch höher sein und in Richtung 24 % bis 32 % gehen. Denn die Profitabilität steigt immer noch weiter dank der hohen Nachfrage nach GLP-1. Novo Nordisk hält dadurch inzwischen über 1 Drittel des gesamten Marktanteils für Diabetes-Medikamente.

Novo Nordisks Strategie setzt weiter stark auf GLP-1

Novo Nordisk hat jedoch aktuell 2 große Herausforderungen durch GLP-1.

- Der Markt für GLP-1-Medikamente scheint an Dynamik zu verlieren. Das zeigte sich bei Konkurrent Eli Lilly, wo die letzten Quartalszahlen enttäuschten, weil die Nachfrage nach GLP-1-Wirkstoffen schwächer ausfiel als erwartet.

- Novo Nordisks neueste Studiendaten enttäuschten beim Medikament CagriSema. Es zeigte zwar rund 22,7 % Gewichtsverlust, blieb damit aber hinter den eigenen Erwartungen und hinter den Ergebnissen von Eli Lilly zurück. Eli Lillys Mounjaro kommt auf 22,9 % und ist einfacher in der Herstellung.

Den Markt kann Novo Nordisk nicht gut verändern, jedoch wächst er aktuell noch immer um über 10 % pro Jahr und wir sehen deshalb vorerst noch kein Problem. Aber auf die zweite Herausforderung reagiert Novo, indem sie bei CagriSema in den Studien die Dosis erhöhen werden. So soll die Wirksamkeit höher ausfallen.

Zudem forscht Novo schon an der nächsten Wirkstoffgeneration: Amycretin heißt das neue Hoffnungspaket in der Pipeline. Erste Daten deuten darauf hin, dass es deutlich wirksamer sein könnte als CagriSema und Patienten innerhalb kürzerer Zeit beachtliche Fortschritte erzielen könnten. Sollte Amycretin diese Ergebnisse im größeren Maßstab bestätigen, könnte es Novo Nordisk dabei helfen, wieder die Spitze zu übernehmen und mögliche Marktanteilsverluste auszugleichen.

Ein anderes Risiko ist dafür gebannt. Generikahersteller wie Hims & Hers hatten zeitweise eine Ausnahmegenehmigung für die Herstellung von GLP-1-Produkten. Diese haben sie jetzt verloren. Das beseitigt zumindest die Gefahr von Billigkopien, die Novo Nordisk Marktanteile weggenommen haben. Somit gibt es einen günstigen Konkurrenten weniger und die Patienten müssen wieder Novo Nordisk oder Eli Lilly verwenden.

Fazit zu Novo Nordisk

Novo Nordisk hat eine starke Position bei gefragten Medikamenten. Sie erzielen hohe Umsätze dank der Trends Diabetes und Gewichtsreduktion. Das US-Geschäft ist besonders lukrativ, birgt aber ein gewisses Klumpenrisiko. Gleichzeitig zeigt die Forschungspipeline, dass Novo Nordisk in den nächsten Jahren neue Therapien auf den Markt bringen könnte — nicht nur für Diabetes und Fettleibigkeit, sondern auch für Alzheimer, Parkinson und Herz-Kreislauf-Erkrankungen.

Allerdings gibt es auch Schattenseiten. Das Marktwachstum kühlt sich etwas ab und Konkurrenten wie Eli Lilly sind im Markt ebenfalls stark unterwegs. Novo Nordisks neuer Wirkstoff blieb zuletzt hinter den Erwartungen zurück. Zwar steht mit Amycretin bereits ein weiteres potenzielles Zugpferd bereit, doch bis zur Marktreife kann viel passieren.

Unter dem Strich bleibt Novo Nordisk aber einer der interessantesten Pharmakonzerne, aber man darf nie die Forschungsrisiken der Pharma-Branche vergessen. Eine schlechte Studie hat Novo Nordisk 40 % abstürzen lassen und es fußt vieles auf GLP-1. Wenn man aber an GLP-1 weiterhin glaubt, dann ist Novo Nordisk ein attraktiver Wachstumskonzern. Gerade weil das Management offensiv auf GLP-1 setzt und gleichzeitig nach neuen Anwendungsfeldern sucht.

Branche

Der Markt für Diabetes und Gewichtsreduktion

Der Markt für Diabetes- und Adipositas-Medikamente wächst rasant. Bei Diabetes wird mit einem Wachstum von 7,2 % pro Jahr gerechnet. Besonders spannend ist jedoch der Adipositas-Markt, der um 35 % pro Jahr zulegen soll. Das spiegelt ein steigendes Bewusstsein für gesundes Gewicht wider, aber auch die Verfügbarkeit effektiver Wirkstoffe wie GLP-1.

Novo Nordisk ist nach Anzahl der behandelten Patienten klarer Marktführer. 63 % der Patienten nehmen GLP-1-Medikamente von Novo Nordisk — 34 % die von Eli Lilly. Interessanterweise konnte Novo Nordisk diesen Anteil sogar seit 2021 ausbauen. Jedoch ist Eli Lilly vor allem in den USA unterwegs und verkauft dort teurere Medikamente. Dadurch liegt Lilly in Umsatz-Dollar fast gleichauf mit Novo Nordisk und holt Schritt für Schritt Marktanteile auf. Aber Novo Nordisk liegt beim Marktanteil immer noch vorne.

Langfristig bleibt der Markt insgesamt attraktiv. Steigende Patientenzahlen und neue Wirkstoffkombinationen bringen zusätzliche Dynamik. Trotz zunehmender Konkurrenz profitiert Novo Nordisk von seiner breiten Palette an Diabetes- und Adipositas-Präparaten. Entscheidend wird sein, wer die nächsten Innovationen auf den Markt bringt und wo die Patienten die beste Wirksamkeit erhalten.

Das Potenzial von GLP-1 lässt sich schwierig abschätzen. Denn wenn GLP-1 nur einen neuen Milliardenmarkt wie Herz-Kreislauf-Erkrankungen oder Alzheimer öffnet, dann könnte sich das Marktpotenzial für Novo Nordisk bereits vervielfachen. Hier liegen aus Investorensicht große Chancen. Das wichtigste Marktrisiko liegt jedoch in der Kannibalisierung. Denn Fettleibigkeit beeinflusst wahrscheinlich die Häufigkeit von Diabetes. Das heißt, wenn Fettleibige früh behandelt werden, gibt es eventuell weniger Diabetes und Novo Nordisks einer Markt stagniert oder schrumpft sogar. Das liegt allerdings noch in weiter Ferne.

Wettbewerbsvergleich

Eli Lilly

Eli Lilly ist ein globaler Pharmakonzern mit einem breiten Portfolio, das von Diabetes-Medikamenten bis hin zu Krebstherapien reicht. Besonders stark ist Eli Lilly im Bereich der GLP-1-Medikamente vertreten, darunter das vielversprechende Mounjaro. Eli Lilly ist ein altes Traditionsunternehmen, das sich über die Jahre durch zahlreiche Innovationen und ein starkes Vertriebssystem eine führende Marktposition erarbeitet hat.

Im Vergleich zu Novo Nordisk hat Eli Lilly ein diversifizierteres Portfolio. Während Novo Nordisk fast ausschließlich auf Diabetes und Adipositas setzt, deckt Eli Lilly auch andere Krankheitsbereiche wie Neurologie und Onkologie ab. Das ist ein Vorteil, falls der GLP-1-Markt irgendwann an Dynamik verliert. Allerdings bedeutet die breitere Aufstellung auch, dass Eli Lilly nicht so fokussiert von der Adipositas-Welle profitiert wie Novo Nordisk und die Margen deshalb nicht genauso hoch sind.

Von der Bewertung ist Eli Lilly teurer als Novo Nordisk. Eli Lilly wächst in den kommenden 3 Jahren schneller, aber in der Vergangenheit lagen sie sogar hinter Novo Nordisk. Das KGV liegt für 2025 bei 36,3 und auch in 2026 soll es immer noch bei hohen 28,5 liegen. Auch die KUV-Bewertung ist mit 13,2 sehr hoch. Die EBIT-Marge ist mit 37,8 % zwar gut, aber nicht so hoch wie bei Novo Nordisk.

Dexcom

Dexcom ist ein führender Anbieter von Glukose-Messsystemen für Diabetes-Patienten. Das Unternehmen entwickelt kontinuierliche Blutzuckermessgeräte (CGMs), die Patienten helfen, ihren Blutzucker besser zu kontrollieren. Diese Technologie ist vor allem für Menschen mit Typ-1-Diabetes wichtig, aber auch immer mehr Typ-2-Diabetiker nutzen sie. Dexcom profitiert von der steigenden Verbreitung von CGMs und neuen Anwendungen im Bereich personalisierte Medizin.

Im Vergleich zu Novo Nordisk ist Dexcom ein reines Medizintechnik-Unternehmen und verkauft keine Medikamente. Das bedeutet, dass Dexcom von der wachsenden Anzahl an Diabetes-Patienten profitiert, aber nicht direkt am Boom der GLP-1-Medikamente beteiligt ist. Es gibt sogar die Befürchtung, dass durch bessere Medikamente der Bedarf an Glukose-Messsystemen sinken könnte. Allerdings entwickelt Dexcom sein Geschäft weiter und setzt verstärkt auf die Integration mit digitalen Gesundheitsplattformen.

Von den 3 Unternehmen hat Dexcom die höchsten Wachstumsraten. Das durchschnittliche Umsatzwachstum der letzten 5 Jahre lag bei 22,3 %, in den letzten 10 Jahren sogar bei 31,6 %. Die EBIT-Marge ist mit 16,2 % jedoch deutlich niedriger als bei Novo Nordisk und Eli Lilly. Zudem ist das Unternehmen mit einem KGV von 34,7 für 2025 bzw. 27,9 für 2026 sehr teuer. Positiv ist jedoch die niedrige Verschuldung: Dexcom hat keine Nettoschulden und im Gegenteil sogar eine Nettoliquidität.

Novo Nordisk Aktie im Vergleich

Novo Nordisk ist der weltweit führende Konzern im Bereich Diabetes- und Adipositas-Medikamente. Und hat damit den anderen Unternehmen im Vergleich erheblich Marktanteile voraus. Novo Nordisk ist jedoch insgesamt eher einseitig auf Diabetes und Adipositas ausgerichtet, da diese Bereiche sehr wachstumsstark sind.

Im Vergleich zu Eli Lilly und Dexcom hat Novo Nordisk die günstigste Bewertung. Die Aktie ist mit einem KGV von 17,4 bzw. 14,0 für 2026 sehr günstig bewertet und fällt deutlich preiswerter aus. Dabei sind die Wachstumsaussichten von Novo Nordisk nicht geringer und sie haben sogar die mit Abstand höchste Marge.

Im direkten Vergleich sehen wir Novo Nordisk als Sieger. Eli Lilly soll zwar etwas schneller wachsen, aber Novo Nordisks Wachstum ist immer noch hoch und die Marge am besten. Den Aufpreis für das wenige Extrawachstum bei Eli Lilly sehen wir als nicht gerechtfertigt an. Deshalb ist für uns Novo Nordisk die spannendste Aktie im Vergleich.

Kennzahlen

AktienInsight-Rating

Novo Nordisk erreicht im AktienInsight-Rating 9 von 9 Punkten. Damit zeigt Novo Nordisk in allen Bewertungskategorien starke Kennzahlen. Egal ob Wachstum, Rentabilität oder Sicherheit, Novo Nordisk kann vollends überzeugen und sichert sich jeden Punkt eindeutig.

Wir gehen jetzt genauer auf die einzelnen Zahlen ein:

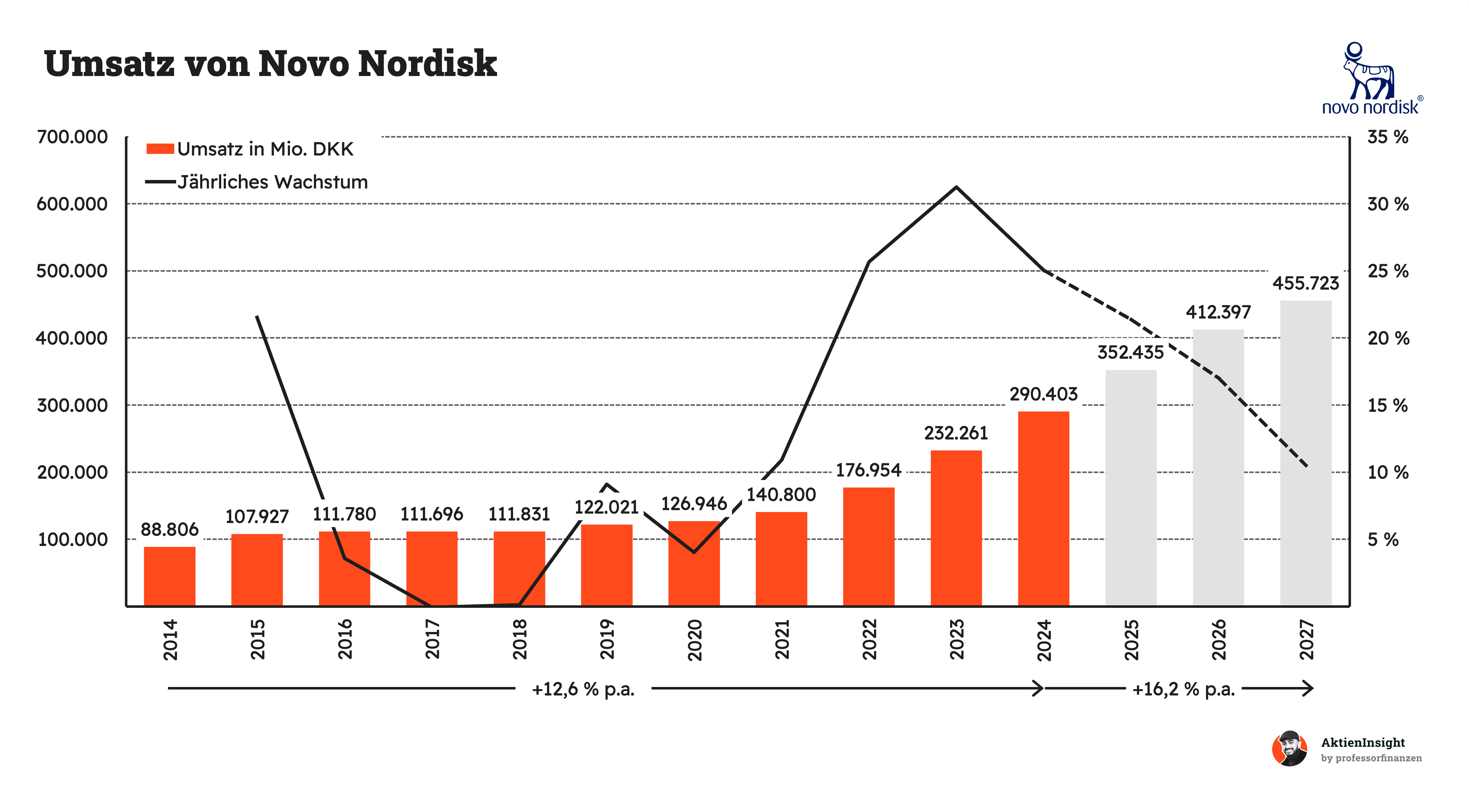

Umsatzentwicklung

Novo Nordisk konnte seinen Umsatz in den letzten 10 Jahren um durchschnittlich 12,6 % pro Jahr steigern. Das Wachstum war jedoch nicht ganz gleichmäßig. Von 2016 bis 2020 ist Novo Nordisk unter 10 % pro Jahr gewachsen, da der Wachstumstreiber Insulin eine Flaute erlebte.

Doch ab 2021 konnte Novo Nordisk sein Wachstum in der Covid-Krise neu entfachen. Die Wachstumsrate ist wieder über 10 % und sogar in der Spitze bis über 30 % gewachsen. Wegovy wurde ein wichtiger Wachstumstreiber, der immer noch das Wachstum anschiebt.

In den kommenden 3 Jahren soll das Wachstum bei 16,2 % pro Jahr bleiben. GLP-1 soll das Wachstum lange aufrechterhalten und Novo Nordisk noch größer machen. Aber auch hier wird ab 2027 wieder mit einem Rückgang des Wachstums unter 10 % gerechnet. Hier liegt das Wachstumsrisiko von Novo Nordisk.

EBIT und Free Cash Flow

Novo Nordisk weist bereits seit Jahren eine sehr hohe Profitabilität auf. Die EBIT-Marge liegt durchgehend bei über 40 %, denn Novo Nordisk kann seine Medikamente sehr profitabel herstellen und hat eine hohe Preissetzungsmacht. In den letzten Jahren ist die Marge sogar in Richtung von 50 % gestiegen, weil GLP-1 so profitabel ist. Dadurch ist das EBIT sogar schneller als der Umsatz gewachsen.

In Zukunft soll sich die Dynamik jedoch umdrehen: Der Wettbewerb um GLP-1 hat zugenommen und Novo Nordisks neue Wirkstoffe werden teurer in der Herstellung. Deshalb sollte die Marge nicht mehr wachsen — der Analystenschnitt rechnet aber mit einer konstanten Marge bei rund 45 %.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Beim Free Cash Flow (FCF) zeigt Novo Nordisk eine solide Entwicklung. Die Kennzahl ist jedoch nicht so gut wie beim EBIT. Das liegt daran, dass die Produktion von Wirkstoffen Zeit braucht und Novo Nordisk in den letzten Jahren stetig in Fertigungskapazitäten investieren musste. Somit ist der Free Cash Flow hinter den Gewinnen zurückgeblieben.

Das sollte sich in den kommenden Jahren aber umdrehen, wenn weniger Investitionen notwendig sind. Die FCF-Marge steht im Schnitt aber auch bei beeindruckenden 30 %, was ein sehr guter Wert ist.

Novo Nordisks Bruttomarge zeigt, wie profitabel die Produkte sind. Sie liegt bei rund 80 % bis 85 %. Das bedeutet, für einen Dollar Umsatz gibt Novo Nordisk in der Herstellung nur 15 Cent aus. Die Profitabilität ist typisch für Pharmaunternehmen, aber auf diesem Niveau langfristig schwierig zu halten und sollte mit den neuen Medikamenten etwas sinken.

Ausschüttungen

Novo Nordisk zahlt seit Jahrzehnten eine stetig steigende Dividende. Formal gelten sie nicht als Dividendenaristokrat, weil es 2017 einen Rückgang gab, aber das hängt nur mit der Auszahlungspolitik zusammen. Im Schnitt ist die Dividende um 16 % pro Jahr gestiegen, was ein sehr starker Wert ist und sie soll auch in Zukunft weiterhin um über 10 % pro Jahr wachsen.

Dieses Wachstum ist auch von der Ausschüttungsquote gedeckt, denn es werden nur rund 40 % bis 50 % der Gewinne ausgeschüttet. Es bleibt damit genügend Geld im Unternehmen für weiteres Dividendenwachstum in Zukunft. Wir rechnen jedoch mit etwas weniger Wachstum als der Analystenschnitt. 23,8 % pro Jahr wirken sehr optimistisch.

Die Dividendenrendite liegt historisch deutlich über dem Schnitt. Die Rendite ist über die Zeit historisch zwar gesunken, aber nach dem letzten Novo Nordisk-Absturz konnte sich die Rendite wieder bei fast 3 % einfinden — und damit über dem historischen Schnitt.

Mit dem zukünftigen Dividendenwachstum sollte Novo Nordisk auch schnell weiter steigen können. Hier hat man es mit einem interessanten Dividendenwachstumswert zu tun. Denn die 2,9 % zum Anfang sind bereits ein guter Startpunkt und könnten bei 10 % Wachstum pro Jahr innerhalb von 10 Jahren zu über 7,5 % Dividendenrendite auf den Einstiegskurs führen. Ich selbst habe vor einigen Jahren bereits in Novo investiert und bekomme rund 8 % auf mein Investment und jedes Jahr stieg die Dividende weiter an.

Neben der Dividende reduziert Novo Nordisk seit Jahren die eigene Aktienanzahl. In den letzten 10 Jahren waren es 1,6 % pro Jahr. Diese zurückgekauften Aktien führen zu einem zusätzlichen Gewinnwachstum von 1,6 % pro Jahr. Damit wird also jede Aktie zusätzlich wertvoller und der Wert für Aktionäre wird gesteigert. Zuletzt gab es auch wieder ein Aktienrückkaufprogramm und das Programm war fast so hoch wie die reguläre Dividende. Wir gehen auch für die Zukunft von weiteren fleißigen Rückkäufen aus und damit langfristigem Kurswachstum.

Bilanzanalyse

Schulden. Novo Nordisk hat kaum Nettoschulden. Das Nettoschulden-zu-EBITDA-Verhältnis liegt aktuell bei nur 0,5. Das bedeutet, dass das Unternehmen im Extremfall die Nettoschulden in rund einem halben Jahr vollständig begleichen könnte.

Zinsen. Bei Novo Nordisk liegt das Verhältnis von Zinsaufwand zu EBIT bei gerade einmal 2,6 %. Das Unternehmen muss also auch kaum Geld für seine Schulden ausgeben, denn die Zinsen sind recht gering und bremsen das Unternehmen nicht aus.

Goodwill. Goodwill ist eine Bilanzkennzahl, die bei Übernahmen entsteht. Novo Nordisk tätigt kaum Übernahmen und hat deshalb nur eine Goodwill-Position von umgerechnet 2,8 Mrd. Dollar. Dementsprechend liegt der Goodwill-Anteil an der Bilanz sehr niedrig. Hier muss man sich keine Sorgen machen.

Kreditrating. Novo Nordisk hat von S&P ein AA- bzw. Moody’s Aa3-Rating. Beide Ratings sind sehr hoch und zeigen, dass Novo eine recht sichere Bilanz mit hohen Cash Flows und Stabilität hat. Durch die geringe Verschuldung und das stabile Pharmageschäft besteht für das Unternehmen kaum Gefahr, sein Rating zu verschlechtern.

Fazit zur Bilanz. Novo Nordisk verfügt über eine außergewöhnlich solide Bilanz mit geringer Verschuldung, exzellenter Profitabilität und hohen Cash Flows. Das Unternehmen ist dadurch finanziell stabil aufgestellt und hat kaum Risiken aus der Bilanz heraus. Hierum muss man sich also wenig Sorgen machen.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum Adipositas-Medikamente. Novo Nordisk kann mit steigender Nachfrage im Markt für Fettleibigkeits-Medikamente rechnen. Immer mehr Menschen leiden unter Übergewicht, was den Bedarf an effektiven Therapien ankurbelt.

Durchbruch bei Medikamenten gegen Alzheimer. Novo Nordisk forscht an möglichen Behandlungen für Alzheimer, Parkinson und Suchterkrankungen. Wenn hier ein Erfolg gelingt, könnte das Unternehmen einen völlig neuen Markt erschließen.

Direktvertrieb von Medikamenten an Patienten. In den USA hat Novo Nordisk jetzt den Direktvertrieb von Medikamenten gestartet. Dadurch sparen sie an teuren Provisionen für Apotheken oder Pharma-Großhändler. Das spart Kosten und vereinfacht den Zugang für Patienten. Die EBIT-Marge sollte dadurch weiter steigen.

Ausbau in Schwellenländern. Schwellenländer wachsen oft schneller und haben eine wachsende Mittelschicht. Novo Nordisk könnte hier stärker Fuß fassen und seinen Umsatz steigern.

Risiken

Zunehmender Wettbewerb. Eli Lilly und andere Pharmafirmen bringen ähnliche Medikamente auf den Markt. Dadurch steigen Preisdruck und Konkurrenz. Es könnte zu sinkenden Margen kommen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Sinkende Nachfrage nach Novo Nordisks Medikamenten. Wenn das Thema Abnehmen anders gelöst wird oder kein Problem mehr ist, könnten die Verkäufe einbrechen. Dazu könnten Abnehmmedikamente auch die Nachfrage nach Diabetes-Medikamenten bremsen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Neue Nebenwirkungen bei GLP-1. Sollten Langzeitstudien unerwartete Risiken aufdecken, könnten Behörden die Zulassung einschränken. Das würde Novo Nordisks Kernsegment treffen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Patente laufen ab. Wenn wichtige Wirkstoffe ihren Patentschutz verlieren, können Nachahmer billiger produzieren. Dann sinken die Margen spürbar. Besonders kritisch wird es, wenn die Pipeline nicht nachgefüllt wird.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Produkthaftung. In einigen Ländern sind Klagen im Gesundheitsbereich häufig. Sollte ein Medikament Probleme verursachen, drohen hohe Entschädigungszahlungen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Abhängigkeit vom US-Markt. Über die Hälfte des Geschäfts kommt aus den USA. Wenn dort der Wettbewerb steigt, die Preise sinken oder sich Gesetze ändern, wirkt sich das stark auf Novo Nordisks Einnahmen aus.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Bewertung

Multiple-Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten. Aus diesem Grund ergänzen wir unsere Analyse um ein KGV-Modell.

Novo Nordisks KUV-Bewertung liegt bei 6,1. Die Bewertung ist damit leicht über dem historischen Durchschnitt. Novo Nordisk ist damit etwas höher bewertet als in der Vergangenheit, was aber auch zu einem wesentlichen Teil an der gestiegenen EBIT-Marge liegt.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 17,4. Das ist 27 % unter dem Median und günstig. Man sieht deutlich, dass Novo Nordisk von 2021 bis 2024 sehr hoch bewertet war, bis die schwachen Studiendaten von CagriSema erschienen. Seitdem ist Novo Nordisk rund 61 % gefallen und inzwischen wieder fair bewertet.

In den kommenden Jahren baut sich die Bewertung weiter ab: 2026 soll das KGV nur noch bei 14,0 liegen. Das erwartete Gewinnwachstum liegt zu diesem Zeitpunkt noch bei 18,9 %. Dadurch ergibt sich ein KGV/Gewinnwachstums Verhältnis (PEG) von 0,74. Hier gelten Werte unter 1 als besonders günstig.

Rendite basierend auf KGV

Für die Bewertung der Novo Nordisk Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die Gewinnsituation des Unternehmens eingehen, die sich erst in den nächsten Jahren normalisieren sollte.

Dabei bauen wir 3 Szenarien auf, die den Wert der Novo Nordisk-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Novo Nordisk auf ein 2025er KGV von 17,4. Wir gehen davon aus, dass die Aktienrückkäufe und Dividende in etwa wie in der Vergangenheit beibehalten werden und die Rendite an die Aktionäre bei 3 % pro Jahr liegt.

Mittleres-Szenario

- Wir gehen von 8 % Umsatzwachstum aus. Wir rechnen mit 7 % Diabetes-Markt und einem weiteren Prozentpunkt durch Adipositas.

- Wir rechnen damit, dass die EBT-Marge auf 45 % sinkt. Wir gehen also von einer leicht sinkenden Preissetzungsmacht aus, die aber immer noch nah am aktuellen Niveau bleibt.

- Insgesamt gehen wir von 7,7 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Novos KGV bei 25 bleibt, was wir für die Wachstumserwartung gerechtfertigt finden.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere 11,8 % Kursrendite. Insgesamt 14,8 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch und gehen davon aus, dass Novo Nordisk langsamer als der Markt wächst bzw. der Markt nicht mehr so stark wachsen wird und GLP-1 keine große Wachstumskurve mehr bringt:

- Wir gehen von nur 6,0 % Umsatzwachstum aus. Damit sind wir 1 % unter dem prognostizierten Marktwachstum für Diabetes-Medikamente

- Wir rechnen damit, dass die EBT-Marge auf 43 % sinkt, was etwa Novo Nordisks historischem Schnitt entspricht.

- Insgesamt gehen wir von 5,2 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Novo auf ein KGV von 20 in 10 Jahren etwas steigt.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und 6,8 % Kursrendite. Insgesamt 6,1 % Rendite pro Jahr.

Bullen-Szenario

Unsere Annahme ist, dass Novo Nordisk es schafft, ein Medikament auf den Markt zu bringen, das als Blockbuster gilt und mindestens 5 Mrd. Dollar zusätzlichen Umsatz bringt. Zum Beispiel im Bereich Alzheimer oder Herz-Kreislauf-Erkrankungen. Zudem gehen wir davon aus, dass die jetzigen Medikamente ebenfalls ein hohes Wachstum zum Konzern beitragen:

- Das Umsatzwachstum wird durch die vielen Erfolgs-Medikamente angetrieben und steigt auf 15 % pro Jahr.

- Wir rechnen damit, dass die EBIT-Marge auf 50 % steigt aufgrund der hohen Nachfrage, Direktvertrieb und leichten Skaleneffekten.

- Insgesamt gehen wir deshalb von 15,9 % Gewinnwachstum pro Jahr aus.

- Wir nehmen außerdem an, dass Novo Nordisks KGV-Bewertung auf ein KGV von 30 steigt, weil das Wachstum zunimmt.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere 22,6 % Kursrendite. Insgesamt 21,4 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 15,0 % pro Jahr auf den aktuellen Kurs von 479,15 Kronen. Zur Vorsicht haben wir zudem 10 % von der Bewertung abgezogen. Das ist in den 15,0 % bereits enthalten.

Wir finden, die aktuelle Novo Nordisk Bewertung ist attraktiv. Man bekommt für sein Geld bereits im Bären-Szenario eine attraktive Perspektive geboten und Novo Nordisk könnte im Bullenszenario nochmals für deutliche Kurssprünge sorgen. Wir finden die Aktie bis 850 Kronen attraktiv.

Fazit

Novo Nordisk ist ein globaler Marktführer im Gesundheitsbereich. Das Unternehmen ist vor allem durch seine Diabetes- und Adipositas-Medikamente bekannt, allen voran Insulin und GLP-1-Präparate. Aber auch andere Therapiefelder wie seltene Krankheiten und Herz-Kreislauf-Erkrankungen gehören zum Portfolio. Der Fokus liegt auf chronischen Indikationen, bei denen die Patienten eine dauerhafte Versorgung benötigen. Dadurch sind die Umsätze stabil und relativ konjunkturunabhängig.

Diversifikation und Expansion treiben das Wachstum. Novo Nordisk ist weltweit aktiv, erzielt aber den größten Teil seiner Umsätze in den USA. Die Forschungspipeline des Unternehmens ist breit gefächert und umfasst auch neue Bereiche wie Alzheimer, Parkinson und andere Anwendungen für GLP-1. Trotzdem kommt der Großteil der Umsätze von Diabetes- und Fettleibigkeits-Medikamenten.

Im Wettbewerb ist Novo Nordisk stark. Vor allem bei Insulin und GLP-1 hat das Unternehmen einen hohen Marktanteil von über 60 %. Trotzdem haben Konkurrenzfirmen wie Eli Lilly aufgeholt und bringen vergleichbare Produkte auf den Markt. Insgesamt ist Novo Nordisk aber hervorragend aufgestellt.

Spannende Kennzahlen. Novo Nordisk glänzt mit solidem Umsatzwachstum von über 15 % pro Jahr und starken Margen von über 45 %. Das Unternehmen ist einer der profitabelsten Player in der Branche. Zudem ist die Bilanz fast schuldenfrei. Die Dividende wird regelmäßig angehoben und spiegelt das Selbstverständnis als verlässlicher Dividendenzahler wider.

Wir finden die Novo Nordisk Aktie kaufenswert. Wir rechnen mit 15,0 % Rendite pro Jahr beim aktuellen Kurs von 479,15 DKK. Die Aktie bietet starke Margen, eine breite Forschungspipeline und gute Perspektiven bei chronischen Erkrankungen. Risiken gibt es ein wenig mit den zukünftigen Medikamenten, aber hier gab es auch sehr positive Meldungen und wir sehen gleichzeitig attraktive Chancen. Wer auf eine solide Mischung aus laufendem Geschäft und Zukunftspotenzial setzen will, findet hier einen attraktiven Kandidaten.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Novo Nordisk-Aktien.