.avif)

Procter & Gamble Aktienanalyse

.webp)

Einleitung

Procter & Gamble ist in jedem Supermarkt vertreten. Das Unternehmen zählt zu den weltweit führenden Konsumgüterherstellern und bietet eine breite Palette von Produkten des täglichen Bedarfs an. Marken wie Pampers, Gillette, Ariel und Oral-B sind fester Bestandteil in den Regalen und Haushalten rund um den Globus.

Vor ein paar Jahren hat man sich auf Premiummarken konzentriert — funktioniert das noch? P&G hat sein Markenportfolio auf 65 Kernmarken gestrafft und setzt verstärkt auf seine profitabelsten Produkte. Wir schauen uns an, ob diese Strategie in Zeiten steigender Kosten und veränderter Konsumgewohnheiten weiterhin erfolgreich ist und wie sich das Unternehmen den aktuellen Herausforderungen stellt.

Die Aktie ist gut gelaufen, ist da noch Luft nach oben? Trotz einer soliden finanziellen Performance und kontinuierlicher Dividendensteigerungen fragen sich viele Anleger, ob die Procter & Gamble-Aktie noch weiteres Wachstumspotenzial bietet. Wir haben uns die Fundamentaldaten und Marktprognosen angesehen, um herauszufinden, ob ein Investment in P&G aktuell sinnvoll ist oder ob man auf eine günstigere Kaufgelegenheit warten sollte.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Procter & Gamble Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail

3.3 Interview mit Brancheninsider - Branche4.1 Die FMCG-Branche

4.2 Trends der Branche

4.3 Wettbewerbsvergleich - Procter & Gamble Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Procter & Gamble DCF-Modell - Fazit

1. Geschichte

Übernahmen in der Konsumgüterbranche darstellte. Durch diese Fusion erweiterte P&G sein Produktportfolio um

bekannte Marken wie Gillette, Braun und Duracell.

2. Management & Aktionärsstruktur

Jon R. Moeller

Jon R. Moeller (59) ist seit November 2021 der CEO von Procter & Gamble.

Moeller begann seine Karriere bei Procter & Gamble im Jahr 1988 und hat seitdem zahlreiche Führungspositionen im Unternehmen bekleidet. Vor seiner Ernennung zum CEO war er ab 2009 als Chief Financial Officer (CFO) tätig und übernahm 2019 zusätzlich die Rolle des Chief Operating Officer (COO). Durch seine langjährige Erfahrung und sein tiefes Verständnis für die Finanz- und Betriebsabläufe hat er maßgeblich zur strategischen Ausrichtung und Stabilität des Unternehmens beigetragen.

Während seiner Zeit als CFO und COO spielte Moeller eine entscheidende Rolle bei der Neuausrichtung des Unternehmensportfolios, einschließlich der Fokussierung auf Kernmarken und der Veräußerung weniger profitabler Geschäftsbereiche. Seine umfassende Branchenkenntnis und sein Engagement für Innovation und Effizienz machen ihn zu einer geeigneten Führungspersönlichkeit, um Procter & Gamble in die Zukunft zu führen.

Das Gehalt von Jon Moeller setzt sich aus drei Hauptteilen zusammen:

- Grundgehalt (7,8 %): Sein festes Gehalt beträgt 1,6 Millionen US-Dollar im Jahr. Das ist der Teil, der ihm unabhängig von der Leistung des Unternehmens zusteht — also quasi sein „Basislohn“. Dieses Gehalt hat sich im Vergleich zum Vorjahr nicht verändert, weil es im Marktvergleich für einen CEO schon sehr wettbewerbsfähig ist.

- Jährlicher Bonus (22,6 %): Hier geht es um einen Bonus, der jedes Jahr neu berechnet wird und von verschiedenen Leistungszielen abhängt. Die Höhe dieses Bonus basiert auf den Ergebnissen des Unternehmens in Bereichen wie Umsatz, Gewinn und sogar ESG-Zielen. Für das Jahr 2022-23 betrug dieser Bonus rund 4,7 Millionen US-Dollar, was 147 % des ursprünglichen Ziels entspricht — das bedeutet, er hat das Ziel um fast die Hälfte übertroffen.

- Langfristige Boni (69,6 %): Der größte Teil von Moellers Gehalt ist an die langfristige Entwicklung des Unternehmens gekoppelt. Diese Boni bestehen aus Aktienoptionen und sogenannten Performance-basierten Aktien, die er nur erhält, wenn bestimmte langfristige Ziele erfüllt werden. Dieser Bonus wird in einem Zeitraum von drei Jahren gemessen, was Moeller motivieren soll, die Firma langfristig erfolgreich zu machen.

Insgesamt hat Moeller 2023 ein Gehalt von rund 21,7 Millionen US-Dollar erhalten. Das ist ein beachtlicher Betrag, aber für die Größe und den Erfolg des Unternehmens angemessen.

Aktionärsstruktur

Procter & Gamble hat keinen dominanten Einzelaktionär. Die großen Vermögensverwalter wie Vanguard, BlackRock und State Street halten zwar viele Aktien, aber ihr Interesse an dem Unternehmen ist eher strategisch und nicht unbedingt langfristig. Für uns Aktionäre spielen diese Investoren daher eine eher untergeordnete Rolle, da sie ihre Stimmrechte häufig nicht aktiv nutzen. So geben sie dem Unternehmen keine klare Richtung und haben wenig Einfluss auf die Unternehmenspolitik. Gerade in schwierigen Zeiten fehlt dadurch ein starker Rückhalt.

CEO Jon Moeller hält Aktien im Wert von 77,8 Millionen USD an Procter & Gamble. Das sind zwar nur 0,02 % aller ausstehenden Aktien, aber der finanzielle Wert seiner Beteiligung ist erheblich. Ein großer Teil seines Vermögens hängt direkt von der Wertentwicklung der Aktien ab. Das bedeutet, er sitzt mit uns Aktionären im gleichen Boot und hat einen starken Anreiz, den Aktienkurs langfristig zu steigern.

Procter & Gamble Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Procter & Gamble (P&G) zählt zu den größten und erfolgreichsten Herstellern von Konsumgütern weltweit. Das Unternehmen erwirtschaftet seine Umsätze mit Produkten des täglichen Bedarfs, die unabhängig von wirtschaftlichen Schwankungen regelmäßig gekauft werden. Diese nichtzyklischen Güter sind essenziell für das Leben und sorgen für eine stabile Nachfrage. P&Gs Produktpalette lässt sich in drei wesentliche Bereiche unterteilen:

- Körperpflege: Produkte wie Zahnpasta, Deodorants, Seifen und Shampoos fallen in diese Kategorie. Sie sind zentrale Bestandteile der persönlichen Hygiene und werden laufend benötigt.

- Haushaltspflege: Dazu gehören Waschmittel, Geschirrspülmittel und Reinigungsprodukte, die für die Sauberkeit im Haushalt unverzichtbar sind.

- Babypflege und Gesundheitsprodukte: P&G bietet Windeln, Pflegeprodukte für Babys und Artikel im Gesundheitsbereich an, wie beispielsweise Zahnpflegeprodukte oder kleine medizinische Hilfsmittel.

Erfolg durch starke Marken

P&Gs Erfolg beruht auf einem Portfolio weltweit bekannter Marken wie Pampers, Ariel, Gillette oder Oral-B. Diese Marken sind so etabliert, dass Verbraucher oft automatisch zu ihnen greifen, ohne lange über Alternativen nachzudenken. Im Gegensatz zu größeren Anschaffungen, bei denen der Kaufprozess häufig überlegt und langwierig ist, entscheiden sich Kunden bei alltäglichen Konsumgütern meist innerhalb von Sekunden.

Die Produkte von P&G werden überwiegend über Einzelhändler wie Supermärkte, Drogeriemärkte und Online-Shops vertrieben. Damit ist das Unternehmen auf die Zusammenarbeit mit Handelspartnern angewiesen, die oft eine starke Verhandlungsposition haben. Gleichzeitig steht P&G in direkter Konkurrenz zu Eigenmarken der Händler, die häufig mit niedrigeren Preisen um Kunden werben.

Um in diesem Wettbewerbsumfeld erfolgreich zu bleiben, investiert P&G erhebliche Mittel in Werbung und Markenpflege. Die gezielte Platzierung der Produkte im Handel, eine ansprechende Verpackung und ein attraktives Preis-Leistungs-Verhältnis spielen dabei eine entscheidende Rolle. Zudem treibt P&G kontinuierlich Innovationen voran, um seine Produkte zu verbessern und sich von Wettbewerbern abzuheben.

3.2 Geschäftsmodell im Detail

Procter & Gamble ist einer der größten Konsumgüterhersteller der Welt mit einem Umsatz von über 80 Milliarden US-Dollar. Das Geschäft ist in fünf Hauptsegmente unterteilt, die unterschiedliche Märkte bedienen:

- Beauty: Umfasst Haut- und Haarpflegeprodukte wie Pantene und Olay, mit einem Anteil von rund 18 % am Gesamtumsatz.

- Körperpflege: In diesem Segment befinden sich Marken wie Gillette und Braun, die einen Umsatzanteil von etwa 8 % ausmachen.

- Haushaltspflege: Hier sind Waschmittel und Reinigungsprodukte wie Ariel und Tide enthalten, die rund 35 % des Umsatzes beisteuern und damit das stärkste Segment sind.

- Gesundheitspflege: Enthält Produkte für die Zahnpflege (z. B. Oral-B) und rezeptfreie Medikamente, mit einem Anteil von etwa 14 %.

- Baby-, Damen- und Familienpflege: Mit Marken wie Pampers und Always erreicht dieses Segment rund 25 % des Umsatzes.

Konsumgüter auf höchstem Niveau. Procter & Gamble hebt sich durch ein starkes Markenportfolio mit führenden Produkten in jeder Kategorie hervor. Das Unternehmen investiert massiv in Marketing und Produktentwicklung, um sich gegen Eigenmarken der Händler und andere Wettbewerber zu behaupten.

Breite Markenbasis. Insgesamt vereint P&G mehr als 60 Marken unter seinem Dach, die in über 180 Ländern verkauft werden. Darunter befinden sich viele weltweit bekannte Namen, die durch starke Marktpositionen und kontinuierliche Innovation zum langfristigen Erfolg beitragen.

Markenuniversum von Procter & Gamble (P&G)

Procter & Gamble verfügt über ein umfangreiches Portfolio an Konsumgütermarken, von denen mehrere einen Jahresumsatz von über einer Milliarde US-Dollar erzielen. Zu diesen sogenannten “Billion Dollar Brands” gehören unter anderem:

- Always: Produkte für die Damenhygiene.

- Ariel: Waschmittelmarke.

- Bounty: Küchenpapierprodukte.

- Charmin: Toilettenpapier.

- Crest: Zahnpflegeprodukte.

- Dawn: Geschirrspülmittel.

- Downy: Weichspüler.

- Fairy: Spülmittel.

- Febreze: Lufterfrischer.

- Gain: Waschmittel.

- Gillette: Rasierprodukte.

- Head & Shoulders: Shampoo.

- Olay: Hautpflegeprodukte.

- Oral-B: Zahnpflegeprodukte.

- Pampers: Windeln und Babypflegeprodukte.

- Pantene: Haarpflegeprodukte.

- SK-II: Hautpflegeprodukte.

- Tide: Waschmittel.

- Vicks: Produkte zur Linderung von Erkältungssymptomen.

Diese Marken sind in ihren jeweiligen Kategorien führend und tragen maßgeblich zum Umsatz und Gewinn von P&G bei.

Übernahmestrategie und Portfolio-Management

In den letzten Jahren hat P&G seine Markenstrategie fokussiert und das Portfolio gestrafft. Seit 2018 wurde die Anzahl der Marken von 165 auf 65 reduziert, um sich auf die stärksten und profitabelsten Marken zu konzentrieren. Diese Konsolidierung zeigt, dass P&G derzeit weniger auf die Akquisition neuer Marken setzt, sondern vielmehr auf die Stärkung und Weiterentwicklung des bestehenden Portfolios.

Dennoch tätigt P&G selektiv Übernahmen, die strategisch sinnvoll sind und das bestehende Portfolio ergänzen. Ein Beispiel hierfür ist die Übernahme des Consumer-Health-Geschäfts der Merck KGaA im Jahr 2018 für 3,4 Milliarden Euro. Diese Akquisition stärkte P&Gs Position im Gesundheitssegment und erweiterte das Angebot an rezeptfreien Gesundheitsprodukten.

Zusammenfassend lässt sich sagen, dass P&G derzeit primär auf die Optimierung und Stärkung seines bestehenden Markenportfolios setzt und nur gezielt neue Marken akquiriert, die strategisch gut zum Unternehmen passen.

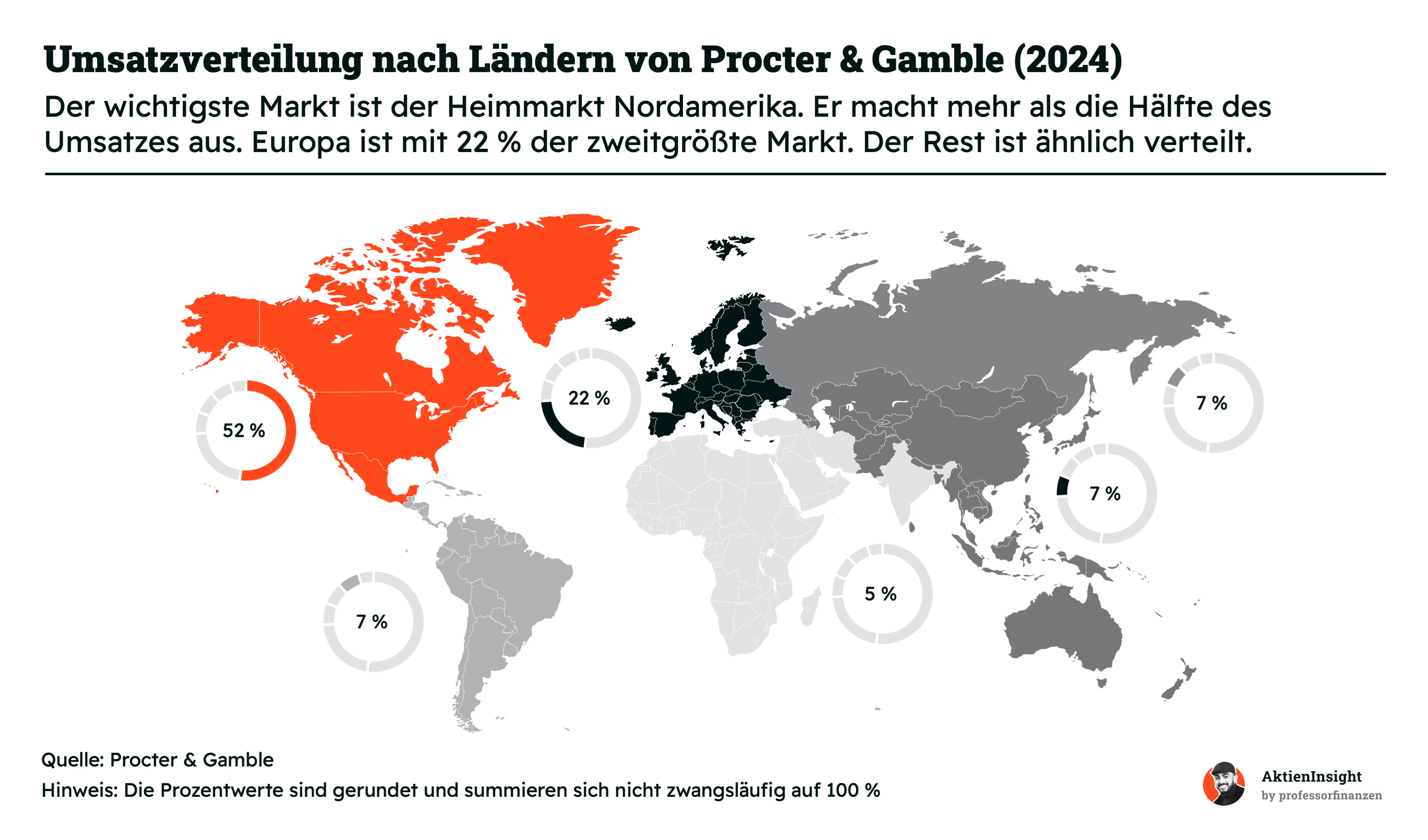

Umsatzverteilung nach Ländern

Procter & Gamble erzielt die Hälfte seines Umsatzes in Nordamerika. Rund 52 % der Einnahmen stammen aus den USA und Kanada, was P&G dort zum führenden Anbieter vieler Konsumgüter macht. Der Heimmarkt ist und bleibt der wichtigste für das Unternehmen.

Europa trägt etwa 22 % zum Umsatz bei und ist damit der zweitgrößte Markt. Trotz regionaler Konkurrenz, etwa durch starke Unternehmen wie Henkel, bleibt Europa für P&G ein stabiler und wichtiger Absatzmarkt.

Lateinamerika steuert 7 % des Umsatzes bei. Die Region bietet weiterhin Chancen, obwohl wirtschaftliche Instabilität und Währungsschwankungen dort oft Herausforderungen darstellen.

Asien macht insgesamt 14 % des Umsatzes aus, wobei China allein 7 % beiträgt. Die verbleibenden 7 % kommen aus anderen asiatischen Ländern. Besonders in China sieht P&G großes Potenzial, allerdings auch starke Konkurrenz durch lokale Anbieter und unterschiedliche Verbraucherpräferenzen.

Afrika, der Nahe Osten und Indien zusammen machen 5 % der Umsätze aus. Diese Märkte sind bisher kleiner, haben aber aufgrund ihrer wachsenden Bevölkerung und steigenden Kaufkraft langfristig Potenzial für P&G.

P&G konzentriert sich stark auf Nordamerika, baut jedoch kontinuierlich seine Präsenz in Schwellenländern aus. Das Unternehmen investiert in lokale Produktionsstätten, entwickelt angepasste Produkte und arbeitet eng mit regionalen Partnern zusammen, um diese Märkte zu erschließen. Trotz Herausforderungen wie wirtschaftlicher Unsicherheit und intensiver Konkurrenz bleibt die Expansion in diese Regionen ein wichtiger Teil der Wachstumsstrategie. Ziel ist es, die regionale Umsatzverteilung in Zukunft ausgeglichener zu gestalten, insbesondere durch die Erschließung von Wachstumsmärkten in Asien, Afrika und Lateinamerika.

Die aktuellen Herausforderungen

Schauen wir uns die aktuellen Herausforderungen von P&G an und wie das Unternehmen darauf reagiert. Trotz der erfolgreichen Markenausrichtung gibt es einige zentrale Probleme:

- Inflation und steigende Kosten

Die Inflation hat die Produktionskosten von P&G in den letzten Jahren stark erhöht. Besonders die Rohstoffpreise und Transportkosten sind gestiegen. P&G musste sich entscheiden: Entweder die Kosten über Preisanpassungen an die Verbraucher weitergeben oder die Marge senken. Das Unternehmen hat sich für moderate Preiserhöhungen entschieden, um seine Premium-Strategie nicht zu gefährden. Dadurch blieb die Marge stabil, allerdings sind einige Preiserhöhungen auf Widerstand bei den Verbrauchern gestoßen. - Schwächelnde Konsumlaune

In den USA hat das Umsatzwachstum nachgelassen, da Konsumenten verstärkt zu günstigeren Alternativen greifen. Besonders Eigenmarken gewinnen hier Marktanteile. Auch in China sieht sich P&G mit einem Umsatzrückgang konfrontiert, da dort die Wirtschaft schwächelt. P&G setzt jedoch weiterhin auf hohe Preise und bewirbt seine Produkte als Premium-Marken, um die Markentreue zu stärken und langfristig Wachstum zu sichern. - Herausforderungen in Schwellenländern

Schwellenländer wie Indien und Lateinamerika bieten Wachstumspotenzial, sind aber auch schwer zu erschließen. Dort konkurriert P&G nicht nur mit lokalen Anbietern, sondern kämpft auch mit Währungsschwankungen und wirtschaftlicher Instabilität. Um dies auszugleichen, investiert das Unternehmen in lokale Produktionsstätten und Produkte, die auf die Bedürfnisse der Verbraucher zugeschnitten sind.

Kein Kurswechsel zulasten der Premium-Strategie

Procter & Gamble bleibt seiner Premium-Strategie treu, trotz gestiegener Kosten und schwächelnder Konsumlaune. Statt auf massive Preissenkungen zu setzen, hat das Unternehmen die Preise moderat erhöht, um die gestiegenen Rohstoff- und Produktionskosten auszugleichen. Dabei legt das Management Wert darauf, die Marken weiterhin als hochwertige Produkte zu positionieren.

CFO Andre Schulten betont: „Wir wollen die Preise nicht anpassen“, wenn dies die Markenwerte gefährden würde. Gleichzeitig investiert P&G gezielt in Wachstumsmärkte wie Schwellenländer, wo sie durch kleinere, erschwinglichere Verpackungen neue Kundenschichten erreichen. Mit dieser langfristigen Ausrichtung, die Marketing, Preisstrategie und lokale Anpassungen kombiniert, will P&G die Premium-Position stärken und trotz schwieriger Rahmenbedingungen profitabel bleiben.

Historisches Preis- und Volumenwachstum

Die Zahlen spiegeln das wider, was wir eben erfahren haben. Sie zeigen klar, dass Procter & Gamble in den vergangenen Jahren konsequent auf Preisanpassungen gesetzt hat, um steigende Produktionskosten aufzufangen. Besonders in der Phase hoher Inflation ab 2022 wurde diese Strategie deutlich. Während das Preiswachstum in diesem Zeitraum auf bis zu 9 % anstieg, gingen die Verkaufsvolumen verhältnismäßig stark zurück. Der Absatzrückgang konnte den Gesamtumsatz jedoch nicht beeinträchtigen, da die Preisanpassungen das Umsatzwachstum stabil hielten.

Diese Entwicklung belegt die Wirksamkeit der Premium-Strategie von P&G. Trotz sinkender Stückzahlen gelang es dem Unternehmen, die gestiegenen Kosten weiterzugeben und die Margen zu halten. Für Investoren zeigt dies, dass P&G auch in herausfordernden Marktphasen seine Position als Premiumanbieter behaupten und profitabel bleiben kann. Die Daten bestätigen, dass die Strategie funktioniert, indem sie langfristige Stabilität und Wachstum ermöglicht.

Das strategische Ziel: Überlegenheit

Zuletzt werfen wir noch einen Blick auf die Strategie von P&G. Denn hier erkennen wir, dass dieses Vorgehen während der Phase hoher Inflation kein Zufall ist. Procter & Gamble (P&G) verfolgt eine Unternehmensstrategie, die auf fünf zentralen Säulen basiert:

- Produktivität

P&G optimiert kontinuierlich seine Prozesse, um Effizienz zu steigern und Kosten zu senken. Durch den Einsatz fortschrittlicher Technologien und striktes Kostenmanagement bleibt das Unternehmen in einem wettbewerbsintensiven Marktumfeld profitabel. - Portfolio

Das Unternehmen konzentriert sich auf ein starkes Markenportfolio, indem es weniger profitable Marken veräußert und Ressourcen in Kernmarken investiert, die den Großteil des Umsatzes und Gewinns ausmachen. - Organisation

P&G fördert Agilität und Verantwortlichkeit durch eine klare Organisationsstruktur mit definierten Geschäftsbereichen, die schnelle Entscheidungsfindung und Anpassung an lokale Marktbedingungen ermöglichen. - Konstruktive Disruption

Das Unternehmen setzt auf Innovationen und Anpassungen an veränderte Marktbedingungen, indem es neue Produkte entwickelt, innovative Technologien einführt und Geschäftsmodelle an die Bedürfnisse der Verbraucher anpasst. - Ziel: Überlegenheit

P&G strebt in allen Geschäftsbereichen nach Exzellenz, einschließlich Produktqualität, Verpackung, Markenkommunikation und Preis-Leistungs-Verhältnis, um die Erwartungen der Verbraucher zu übertreffen und nachhaltiges Wachstum zu erzielen.

Diese fünf Säulen bilden das Fundament für P&Gs Bestreben, langfristigen Erfolg und Wertschöpfung für alle Stakeholder zu gewährleisten.

3.3 Interview mit Brancheninsider

Wir hatten die Möglichkeit, ein exklusives Interview mit einem Branchen-Insider auszuwerten. Das Interview mit einem ehemaligen Associate Brand Director von P&G zeigt, wie wichtig es ist, den Kunden wirklich zu verstehen. Bei P&G gehen die Mitarbeiter direkt zu den Menschen, die die Produkte nutzen. Sie erleben ihren Alltag hautnah mit. Das hilft, die echten Probleme zu erkennen und Produkte zu entwickeln, die wirklich passen. Dieser enge Kontakt ist ein wichtiger Teil des Erfolgs.

Ein zentrales Werkzeug bei P&G ist die Equity Pyramid. Sie hilft, den Fokus der Marke klar zu definieren. Statt überall gut zu sein, konzentriert sich P&G darauf, in ein oder zwei Bereichen herausragend zu sein. Dieses Modell wird regelmäßig angepasst, um mit den Veränderungen im Markt mitzuhalten.

Innovation und schnelles Handeln sind weitere Erfolgsfaktoren. Wenn sich der Markt verändert, reagiert P&G sofort. Ein Beispiel war die Einführung von Pull-Up-Windeln in Südostasien. Die Konkurrenz hatte hier einen Vorsprung. P&G zog aber schnell nach und konnte den Marktanteil sichern. So bleibt das Unternehmen vorne, ohne den langfristigen Plan aus den Augen zu verlieren.

Auch Daten spielen eine große Rolle. P&G sammelt viele Informationen und analysiert sie genau. Wichtig ist dabei, die richtigen Kennzahlen zu verfolgen. So erkennt das Unternehmen Probleme früh und kann schnell gegensteuern.

Trotz sinkender Markentreue bleibt P&G bei seinen starken Marken. Relevanz und Bekanntheit sind das A und O. Das Unternehmen setzt auf clevere Strategien und bleibt so immer sichtbar — egal, wie sich das Umfeld verändert.

Diese Einblicke zeigen, wie P&G durch Kundennähe, klare Ziele und Innovation schon so lange erfolgreich ist.

Fazit: Ein Geschäftsmodell unter Druck, aber mit starker Grundlage

Procter & Gamble hat ein solides Geschäftsmodell. Die starken Premium-Marken und die Fokussierung auf Produkte des täglichen Bedarfs sichern dem Unternehmen eine stabile Nachfrage. Gerade in Krisenzeiten sind diese Produkte unverzichtbar. Doch die aktuelle Inflation bringt das Modell unter Druck.

Die Preiserhöhungen helfen, die Margen zu halten und den Umsatz zu steigern. Allerdings sind die Absatzvolumina deutlich zurückgegangen. Viele Verbraucher greifen zu günstigeren Alternativen wie Eigenmarken. P&G bleibt trotzdem bei seiner Premium-Strategie und setzt auf langfristige Markenstärke. Das ist ein mutiger Ansatz, der aber Risiken birgt, wenn sich die Kaufkraft der Kunden weiter verschlechtert.

Ein weiteres Problem ist die starke Abhängigkeit von Nordamerika, wo 50 % der Umsätze erzielt werden. In den Schwellenländern gibt es zwar Wachstumspotenzial, aber auch große Herausforderungen. Starke Konkurrenz, Währungsschwankungen und wirtschaftliche Unsicherheiten machen es P&G schwer, diese Märkte voll zu erschließen.

Unterm Strich bleibt P&Gs Geschäftsmodell robust, aber nicht ohne Schwächen. Die Premium-Strategie funktioniert, solange die Kunden bereit sind, höhere Preise zu zahlen. Ob das auch bei anhaltend hoher Inflation und wirtschaftlicher Unsicherheit so bleibt, muss sich zeigen. Die nächsten Jahre werden entscheidend dafür sein, wie gut P&G flexibel auf diese Herausforderungen reagieren kann.

Branche

4.1 Die FMCG-Branche

Die Fast-Moving Consumer Goods (FMCG)-Branche umfasst Produkte, die wir täglich brauchen. Dazu gehören Lebensmittel, Getränke, Haushaltswaren und Körperpflegeprodukte. Diese Produkte werden regelmäßig gekauft, was für eine konstante Nachfrage sorgt.

Wenig Wachstum in reifen Märkten

In Ländern wie Deutschland, den USA oder Großbritannien ist der Markt größtenteils gesättigt. Die Leute kaufen nicht mehr Zahnpasta oder Waschmittel, nur weil sie mehr verdienen. Wachstum kommt hier vor allem durch teurere Premiumprodukte oder Preiserhöhungen. Das heißt, Unternehmen können höhere Preise durchsetzen, verkaufen aber nicht unbedingt mehr.

Große Chancen in Schwellenländern

In Schwellenländern sieht es anders aus. Dort wächst die Mittelschicht, und immer mehr Menschen können sich Markenprodukte leisten. Gleichzeitig steigt die Bevölkerung. Das sorgt für mehr Nachfrage nach Konsumgütern. Unternehmen, die ihre Produkte an diese Märkte anpassen, zum Beispiel durch kleinere und günstigere Verpackungen, können hier stark wachsen.

Wie der Markt wächst

Der weltweite FMCG-Markt wächst laut Prognosen jedes Jahr um etwa 5,1 %. Während er 2021 noch bei 11.491 Milliarden US-Dollar lag, soll er bis 2031 auf fast 19.000 Milliarden US-Dollar ansteigen. Dieses Wachstum kommt vor allem aus Schwellenländern. In reifen Märkten bleibt es eher moderat.

Die FMCG-Branche ist also stabil, aber das Wachstum hängt stark von der Region ab. In entwickelten Ländern geht es um Premiumprodukte und Preisanpassungen. In Schwellenländern gibt es noch große Wachstumschancen, besonders durch die steigende Kaufkraft und den Bevölkerungszuwachs. Für Unternehmen wie Procter & Gamble ist es wichtig, diese Unterschiede zu nutzen und ihre Strategien darauf abzustimmen.

4.2 Trends der Branche

Trends in der Konsumgüterbranche: Chancen und Herausforderungen

Die Konsumgüterbranche steht vor einer Reihe bedeutender Veränderungen, die sowohl Risiken als auch Chancen mit sich bringen. Die wichtigsten Trends lassen sich in vier Kernbereiche einteilen: makroökonomische Entwicklungen, verändertes Verbraucherverhalten, Wettbewerbsdruck und steigende Kosten.

Die vier großen Herausforderungen

- Makroökonomische Verlangsamung

Das globale Bevölkerungswachstum stagniert, und die Wohlstandszunahme verläuft langsamer als in den vergangenen Jahrzehnten. Insbesondere in China, das einst ein Wachstumsmotor war, verlangsamt sich die wirtschaftliche Dynamik deutlich. Die Branche muss neue Märkte und Wege finden, um diese Lücke zu schließen. - Veränderungen im Verbraucherverhalten

Konsumenten achten zunehmend auf Nachhaltigkeit, Gesundheit und digitale Angebote. Gleichzeitig entstehen neue Produktsegmente wie Abnehm-Medikamente, die den Markt beeinflussen könnten. Marken müssen sich auf diese fragmentierten Präferenzen einstellen, um relevant zu bleiben. - Wettbewerbsdruck durch Eigenmarken und Discounter

Supermärkte verlieren Anteile an Online-Plattformen und Discountern. Gleichzeitig bauen sie ihre Eigenmarken aus, die für viele Konsumenten als gleichwertig zu Markenprodukten wahrgenommen werden. - Volatile und steigende Kosten

Die Produktionskosten bleiben durch teure Rohstoffe und klimabedingte Risiken wie Ernteausfälle hoch. Unternehmen müssen innovative Wege finden, um Kosten zu senken, ohne die Qualität ihrer Produkte zu gefährden.

Strategien von Procter & Gamble zur Anpassung

Procter & Gamble hat bereits Schritte unternommen, um auf diese Trends zu reagieren:

- Portfolioanpassung

P&G investiert in Premiumprodukte, um die Margen zu sichern, insbesondere in gesättigten Märkten wie Nordamerika und Europa. Gleichzeitig entwickelt das Unternehmen lokal angepasste Produkte für Schwellenländer, um dort Marktanteile zu gewinnen. - Digitalisierung und Marketingtransformation

Das Unternehmen baut seine digitale Präsenz aus und setzt verstärkt auf datengetriebenes Marketing, um den Zugang zu neuen Kundensegmenten zu verbessern. Hier liegt jedoch noch Potenzial, insbesondere im Vergleich zu anderen Branchen. - Nachhaltigkeit und Innovation

P&G arbeitet daran, nachhaltige Verpackungen und Produkte anzubieten, um den wachsenden Ansprüchen der Verbraucher gerecht zu werden. Gleichzeitig investieren sie in neue Technologien, um Produktionsprozesse effizienter und kostengünstiger zu gestalten.

Schwächen und Chancen

P&G hat zwar große Fortschritte gemacht, aber es gibt Herausforderungen. Die Abhängigkeit von Premiumprodukten birgt das Risiko, in Zeiten wirtschaftlicher Unsicherheit Marktanteile an günstigere Alternativen zu verlieren. Zudem bleibt die Digitalisierung, insbesondere im Bereich E-Commerce, ausbaufähig. Die kontinuierliche Anpassung an lokale Märkte und das Setzen auf Nachhaltigkeit und Innovation bieten jedoch langfristig große Chancen.

Insgesamt muss P&G flexibel bleiben und gleichzeitig weiterhin stark in Innovationen, digitale Transformation und Kostenmanagement investieren, um in einer sich schnell verändernden Branche erfolgreich zu bleiben.

4.3 Wettbewerbsvergleich

Unilever

Unilever gehört zu den größten Konsumgüterherstellern weltweit. Das Unternehmen bietet Produkte aus den Bereichen Lebensmittel, Getränke, Körperpflege und Haushalt an. Marken wie Dove, Knorr und Lipton zeigen, wie breit Unilever aufgestellt ist. Im Vergleich zu Procter & Gamble ist Unilever etwas anders unterwegs. P&G konzentriert sich stärker auf Körperpflege und Haushaltsprodukte, während Unilever auch einen großen Fokus auf Lebensmittel hat.

Unilever ist außerdem in vielen Schwellenländern aktiv. Das bringt einerseits Wachstumsmöglichkeiten, aber auch Risiken wie Währungs- und Marktunsicherheiten. P&G ist dagegen stärker in den USA vertreten. Dadurch unterscheiden sich die beiden Firmen in ihrer Strategie und Ausrichtung deutlich.

Bei den Zahlen fällt Unilever besonders durch die hohe Dividendenrendite von 3,3 % auf. Das ist super für alle, die Wert auf stabile Ausschüttungen legen. Das langfristige Umsatzwachstum von -0,3 % über 10 Jahre zeigt aber, dass es für Unilever nicht immer einfach war, zu wachsen.

Colgate-Palmolive

Colgate-Palmolive ist vor allem bekannt für Körperpflege- und Haushaltsprodukte. Marken wie Colgate und Palmolive stehen hier im Fokus. Anders als P&G ist Colgate-Palmolive aber klar spezialisiert. Es gibt keine Produkte für Babys oder größere Haushaltsmarken, sondern nur wenige, aber starke Kategorien wie Zahnpflege und Seifen.

Das Unternehmen ist in Schwellenländern sehr präsent, ähnlich wie Unilever. Aber Colgate-Palmolive ist kleiner und setzt stark auf schlanke Prozesse. P&G hat dagegen den Vorteil, durch seine Größe größere Skaleneffekte zu nutzen und global breiter vertreten zu sein.

In den Kennzahlen zeigt Colgate-Palmolive mit einem EV/Sales von 4,15 (2024) eine solide Bewertung. Die EBIT-Marge von 20,7 % bleibt aber hinter den 24,1 % von P&G zurück.

Church & Dwight

Church & Dwight ist spezialisiert auf Nischenprodukte in der Körperpflege und im Haushalt. Marken wie Arm & Hammer oder OxiClean sind hier die Highlights. Im Vergleich zu P&G ist Church & Dwight kleiner und weniger diversifiziert. Statt weltweit aufgestellt zu sein, liegt der Fokus mehr auf Nordamerika. Das Geschäftsmodell ist dadurch fokussierter, aber auch weniger breit abgesichert.

Church & Dwight kauft häufig Marken zu und setzt auf wachstumsstarke Kategorien. Das macht die Firma dynamisch, aber sie kann mit der Größe und Diversifikation von P&G nicht mithalten. P&G ist ein globaler Riese, Church & Dwight dagegen eher ein Spezialist für bestimmte Märkte.

Trotzdem beeindruckt Church & Dwight mit einem Umsatzwachstum von 7,2 % in den letzten fünf Jahren — das ist deutlich stärker als bei P&G. Allerdings zeigt das KGV von 47,0 (2024), dass die Aktie teuer bewertet ist. Das könnte ein Risiko sein, wenn das Wachstum nicht so bleibt.

Procter & Gamble Aktie im Vergleich

Die Procter & Gamble-Aktie punktet in fast allen wichtigen Kennzahlen. Die EBIT-Marge von 24,1 % ist die beste im Vergleich. Auch das Net Debt/EBITDA von 1,0 zeigt, wie solide und finanziell stabil das Unternehmen ist. Bei den Wachstumszahlen liegt P&G zwar nicht vorne, aber es überzeugt mit einem breit diversifizierten Geschäftsmodell und einem weltweiten Marktanteil.

Die Dividendenrendite von 2,3 % ist ebenfalls attraktiv, besonders in Kombination mit der hohen Profitabilität. Wer auf langfristige Stabilität und weniger Risiko setzen möchte, ist bei P&G gut aufgehoben. Das Unternehmen hat die Größe, die Innovationen und die Marktpräsenz, um dauerhaft vorne mitzuspielen. Deswegen bleibt P&G eine der besten Optionen für Investoren in der Konsumgüterbranche.

Procter & Gamble Kennzahlen

5.1 AktienInsight-Rating

Procter & Gamble erreicht im AktienInsight-Rating 6 von 9 Punkten. Die Punkteverteilung ist typisch für ein Konsumgüterunternehmen. Die Rentabilität und die Sicherheit sind gut, das Wachstum schwach. Keinen einzigen Punkt holt P&G beim Wachstum. Das liegt aber auch in Teilen an der Strategiewende. Dem Fokus auf weniger Produkte mit mehr Marge. In 3 bis 4 Jahren könnte das Unternehmen diese Umstellung hinter sich gelassen haben und womöglich über die 5 %-Hürde kommen.

Wir schauen uns jetzt die wichtigen Kennzahlen im Detail an:

5.2 Umsatzentwicklung

P&Gs Umsatz ist in den letzten 10 Jahren um 1,2 % pro Jahr gewachsen. Keine Glanzleistung. Allerdings darf man nicht vergessen, dass das Unternehmen 2014 damit begonnen hat, etwa 100 Marken aus seinem Portfolio zu streichen. Und den Fokus auf die 65 Marken zu legen, die 95 % des Unternehmensgewinnes erwirtschaften. Dadurch ist der Rückgang des Umsatzes entstanden.

Für die nächsten 3 Jahre werden 3,2 % Wachstum pro Jahr prognostiziert. Eine relativ typische Wachstumskurve für einen Konsumgüterhersteller. Langfristig glauben wir aber, dass Übernahmen und eine leichte Zyklik das Wachstum auch wieder stärker anheben könnten.

5.3 EBIT und Free Cash Flow

P&Gs EBIT ist in der Vergangenheit um 3,8 % pro Jahr gewachsen. Die Marge ist währenddessen angestiegen. Auch nur dadurch konnte das EBIT stärker wachsen als der Umsatz. Für die Zukunft geht man von weiterem Margenwachstum aus. Und dann soll auch das EBIT wieder mit über 5 % pro Jahr wachsen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) verharrt seit Jahren auf einem ähnlichen Niveau. Damit sichert sich das Unternehmen einen konstanten Cashflow, der für Aktienrückkäufe und Dividendenzahlungen genutzt werden kann.

P&G konnte die Margen seit 2014 erhöhen. Die Premium-Strategie zahlt sich aus. 2014 lag man noch unter 20 % EBIT-Marge. Mittlerweile steuert man auf 25 % zu.

5.4 Ausschüttungen

P&G erhöht seine Dividende seit 68 Jahren ohne Pause. Das macht das Unternehmen zu einem Dividendenkönig. Das ist ein Unternehmen, das seine Dividende über 50 Jahre in Folge erhöht hat. Mehr Sicherheit geht bei Dividendenzahlern eigentlich nicht.

Historisch ist die Dividende mit 4,6 % pro Jahr gewachsen. Das hört sich erstmal nicht viel an, allerdings darf man nicht vergessen, wie zuverlässig das Unternehmen zahlt. Natürlich gibt es andere, die um 10 % pro Jahr und mehr erhöhen. Allerdings bieten die nicht die langfristige Zuverlässigkeit wie P&G. Die Ausschüttungsquote ist mit um die 60 % unbedenklich.

In den kommenden Jahren soll es 4,7 % Wachstum pro Jahr geben. Das Wachstum soll also weitergehen und wir halten das auch für realistisch in Anbetracht der bisherigen Entwicklung und der Gewinnentwicklung.

Die P&G Dividendenrendite liegt bei 2,3 %. Sie ist damit leicht unter dem historischen Durchschnitt. Die P&G Dividende hat in den letzten 10 Jahren zwischen rund 2 % bis 3 % geschwankt. Nur während der Strategieumstellung gab es mal Gelegenheiten auf knapp 4 %. Aus Dividendensicht zumindest kein spannender Zeitpunkt zum Kauf.

P&G kauft kontinuierlich Aktien zurück. Auf 10 Jahre sank die Aktienanzahl um 1,6 % pro Jahr. Alleine letztes Geschäftsjahr (2024) wurden Aktien im Wert von 5 Milliarden USD zurückgekauft. Für das Geschäftsjahr 2025 wurden erneut Aktienrückkäufe angekündigt. Diesmal im Wert von 6 bis 7 Milliarden USD. Wir rechnen damit, dass P&G weiter in diesem Tempo Aktien zurückkauft.

5.5 Bilanzanalyse

Schulden. P&G hat Schulden von rund 23 Mrd. US-Dollar nach Abzug von Cash. Das Verhältnis aus Nettoschulden und EBITDA liegt damit bei 1,0. Somit kann P&G innerhalb eines Jahres seine Verschuldung vollständig tilgen.

Zinsen. P&G zahlt relativ wenig Zinsen. Die Zinsen machen 5,5 % des Free Cash Flows aus. Also ein Teil geht für Zinsen aus dem Unternehmen, aber es bleibt genügend Kapital in der Firma zum Investieren.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Die vielen Übernahmen haben zu einem hohen Goodwill geführt. P&G kommt auf 40 Mrd. Dollar. Der Goodwill macht 33 % der Bilanzwerte aus. Hier herrscht ein erhebliches Risiko aus Aktionärssicht.

Kreditratings. P&G kommt im Kreditrating bei S&P auf AA- bzw. bei Moody’s auf Aa3. Damit haben sie ein gutes Kreditrating und können sich günstig verschulden. Die Risiken für einen Zahlungsausfall werden als minimal angesehen.

Fazit zur Bilanz: P&G hat eine gute Bilanz. Sie ist nicht schuldenfrei, aber sie ist sicher genug, sodass man sich keine Sorgen machen muss. Die hohen Cash Flows und die eher geringe Verschuldung sind völlig ausreichend. Selbst in einer Krise sollte P&G keine Probleme bekommen.

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Chancen

Wachstum in Schwellenländern. Procter & Gamble hat erhebliche Möglichkeiten, seinen Marktanteil in schnell wachsenden Schwellenländern wie China, Indien und Brasilien auszubauen. Die steigende Kaufkraft und die wachsende Mittelschicht in diesen Ländern bieten ein enormes Potenzial für Umsatzsteigerungen, was für Investoren besonders relevant ist, da es zu einer signifikanten Erweiterung des Kundenstamms und zu höheren Erlösen führen kann.

Innovationen und Produktdiversifizierung. Durch kontinuierliche Forschung und Entwicklung kann P&G innovative Produkte auf den Markt bringen, die den sich ändernden Verbraucherbedürfnissen entsprechen. Dies hilft dem Unternehmen, seine Marktführerschaft in verschiedenen Produktkategorien zu erhalten und auszubauen. Für Investoren ist dies relevant, da es die Wettbewerbsfähigkeit stärkt und langfristig stabile Erträge sichert.

Digitalisierung und E-Commerce. Die zunehmende Bedeutung von Online-Vertriebskanälen bietet P&G die Möglichkeit, direkt mit Verbrauchern zu interagieren und personalisierte Marketingstrategien zu implementieren. Der Ausbau der digitalen Präsenz kann zu höheren Umsätzen und einer stärkeren Kundenbindung führen. Dies ist für Investoren wichtig, da es das Umsatzpotenzial erhöht und die Markenloyalität fördert.

Kosteneffizienz und operative Exzellenz. Durch die Optimierung der Lieferkette und effizientere Produktionsprozesse kann P&G seine Gewinnmargen erhöhen. Effizienzsteigerungen können helfen, Preissteigerungen bei Rohstoffen zu kompensieren und die Wettbewerbsfähigkeit zu erhöhen. Für Investoren bedeutet dies potenziell höhere Dividenden und einen gesteigerten Unternehmenswert.

Nachhaltigkeit und soziale Verantwortung. Investitionen in nachhaltige Praktiken und soziale Initiativen können das Markenimage von P&G stärken. Dies spricht umweltbewusste Verbraucher an und kann langfristig zu einer stärkeren Marktposition führen. Für Investoren ist dies relevant, da es das Risiko von Reputationsschäden mindert und zu einer stabilen Kundenbasis beiträgt.

6.3 Risiken

Intensiver Wettbewerb. Der Markt für Konsumgüter ist stark umkämpft, mit zahlreichen globalen und lokalen Wettbewerbern. Ein verstärkter Wettbewerb kann zu Preisdruck führen und den Marktanteil von P&G beeinträchtigen. Für Investoren ist dies riskant, da es die Profitabilität und das Wachstumspotenzial des Unternehmens mindern kann.

Wechselkursschwankungen. Als global operierendes Unternehmen ist P&G Wechselkursschwankungen ausgesetzt. Währungsschwankungen können die Umsätze und Gewinne in verschiedenen Märkten negativ beeinflussen. Dies ist für Investoren relevant, da es zu unvorhersehbaren finanziellen Ergebnissen führen kann und die Planungssicherheit beeinträchtigt.

Regulatorische Risiken. Änderungen in der Gesetzgebung, insbesondere in Bezug auf Produktvorschriften und Umweltauflagen, können die Geschäftstätigkeit beeinträchtigen und zusätzliche Kosten verursachen. Für Investoren bedeutet dies potenzielle finanzielle Belastungen und Einschränkungen in der operativen Flexibilität des Unternehmens.

Veränderungen im Verbraucherverhalten. Wenn P&G es versäumt, sich an veränderte Verbraucherpräferenzen anzupassen, kann dies zu Umsatzverlusten führen, insbesondere wenn Trends wie nachhaltige oder lokale Produkte nicht bedient werden. Für Investoren ist dies ein Risiko, da es die Marktposition schwächt und die Einnahmen reduziert.

Lieferkettenunterbrechungen. Globale Ereignisse wie Pandemien oder geopolitische Spannungen können die Lieferkette stören. Beeinträchtigungen in der Fähigkeit von P&G, Produkte zeitgerecht zu liefern, können zu Umsatzeinbußen führen und die Kundenzufriedenheit beeinträchtigen. Dies ist für Investoren relevant, da es die finanzielle Performance und die Reputation des Unternehmens gefährden kann.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

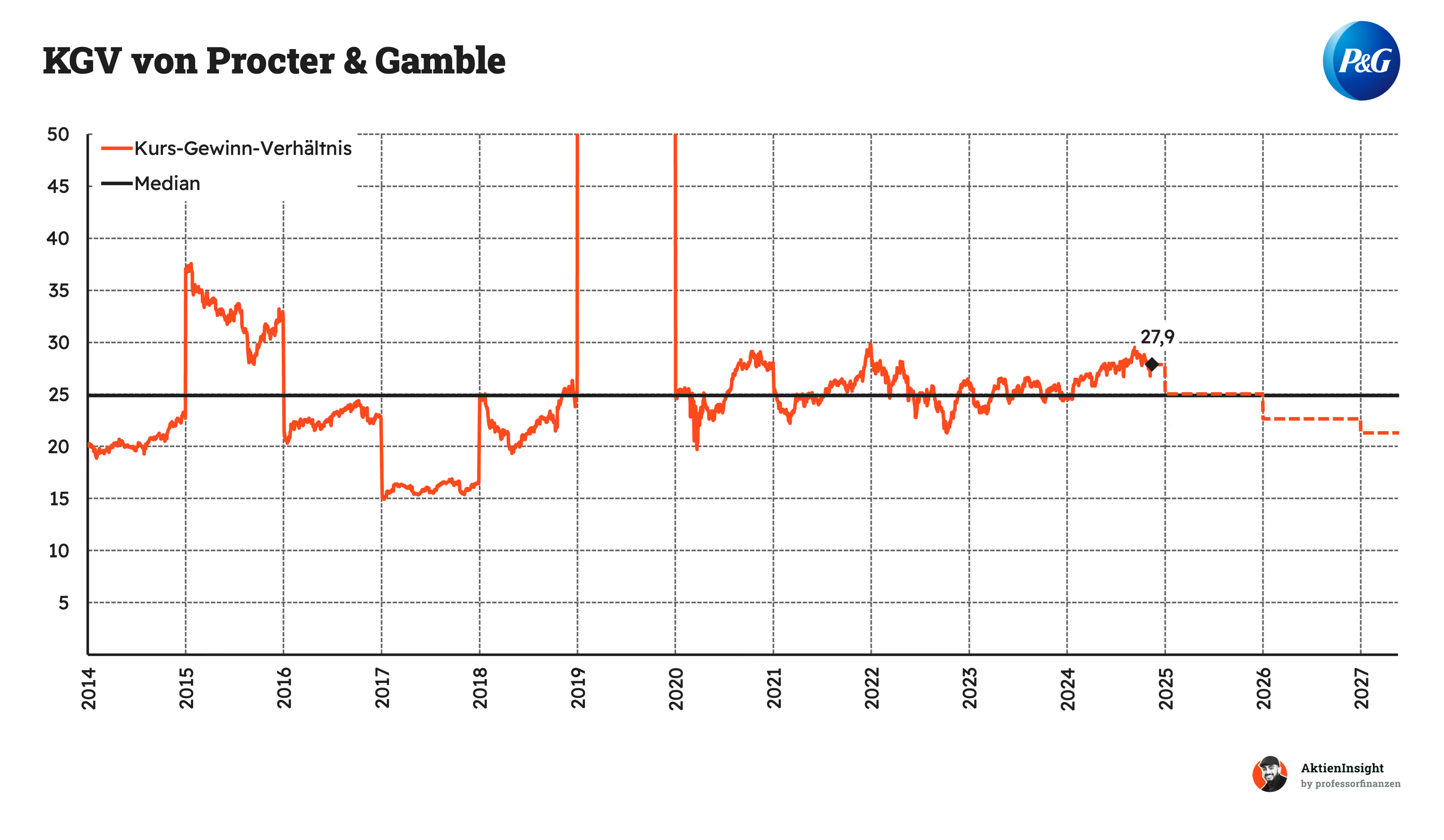

Die P&G Aktie liegt aktuell bei einem KUV von 4,9. Das ist 20 % über dem Schnitt von 4,1. Damit ist die Aktie nach dieser Metrik etwas überbewertet. P&Gs Bewertung ist auf 10 Jahre aber auch stark gestiegen. Der Umsatz konnte diese Entwicklung nicht ganz ausgleichen. Bis 2027 soll das Multiple aber etwa wieder in die Historie kommen.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 27,9. Das liegt leicht über dem historischen Mittel von etwa 25. Bereits nächstes Jahr soll das KGV wieder in den historischen Mittelwert sinken und 2026 wäre es bereits deutlich darunter.

Als Fazit zur Multiple-Bewertung sehen wir die P&G-Aktie leicht überbewertet. Man zahlt für 2024 noch Werte leicht über dem Median, aber 2025 rutscht die Bewertung beim KGV schon wieder in den historischen Wert.

7.2 Procter & Gamble DCF-Modell

Für die Bewertung der P&G Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Wir haben eine Prognose für P&G als ganzes Unternehmen erstellt. Unsere Annahme ist, dass P&G in den nächsten Jahren mit rund 3 bis 4 % pro Jahr im Umsatz wächst. Damit liegen wir unter dem prognostizierten Marktwachstum.

Für die EBIT-Marge gehen wir davon aus, dass P&G langfristig auf 25 % kommt. Mehr nehmen wir nicht an. Dafür ist der Markt zu stark umkämpft.

Abschreibungen, Investitionen & Umlaufvermögen

Für die Abschreibungen orientieren wir uns an der Vergangenheit. Dort hat P&G im Schnitt 3 % bis 5 % des Umsatzes jährlich abgeschrieben. Davon gehen wir auch in Zukunft aus. Auch die Investitionen bleiben in unseren Schätzungen etwa gleich bzw. erhöhen sich leicht, um weiterhin an der Spitze des Marktes zu bleiben. In Bezug auf das Umlaufvermögen gehen wir davon aus, dass sich die Veränderungen im Umlaufvermögen stabilisieren werden.

Ergebnis

Im DCF-Modell erhalten wir für P&G einen fairen Kurs von 205,79 USD bzw. 22,5 % Unterbewertung. Damit ist die Aktie also zum aktuellen Zeitpunkt unterbewertet. Wir finden die Aktie nur bis 180 USD attraktiv und sehen eine Renditeerwartung von 8,6 % pro Jahr.

8. Fazit

Procter & Gamble ist einer der größten Konsumgüterhersteller weltweit mit einem breiten Portfolio von 65 starken Marken. Produkte des täglichen Bedarfs in den Bereichen Körperpflege, Haushaltspflege und Babypflege sorgen für stabile Umsätze, unabhängig von wirtschaftlichen Schwankungen. Marken wie Pampers, Ariel, Gillette und Oral-B sind weltweit bekannt und sichern P&G eine starke Marktposition.

In den letzten Jahren hat P&G sein Markenportfolio gestrafft und konzentriert sich nun auf die profitabelsten Kernmarken. Das erlaubt es, Ressourcen gezielt einzusetzen und die Markenstärke weiter auszubauen. Trotz Herausforderungen wie steigenden Produktionskosten und schwächerer Konsumlaune bleibt P&G seiner Premium-Strategie treu. Mit moderaten Preisanpassungen hält das Unternehmen die Margen stabil.

Der globale FMCG-Markt wächst jährlich um etwa 5,1 %, besonders in Schwellenländern gibt es großes Potenzial. P&G hat hier die Chance, durch lokale Anpassungen und innovative Produkte neue Märkte zu erschließen. Allerdings gibt es auch Risiken wie intensiven Wettbewerb durch Eigenmarken der Händler und Veränderungen im Verbraucherverhalten.

Die finanzielle Leistung von Procter & Gamble ist solide. In den letzten zehn Jahren wuchs der Umsatz durchschnittlich um 1,2 % pro Jahr, das EBIT stieg dank steigender Margen um 3,8 % pro Jahr. Die EBIT-Marge liegt bei 24,1 %, was die hohe Profitabilität zeigt. Die Dividende wurde seit 68 Jahren kontinuierlich erhöht, bei einer Ausschüttungsquote von rund 60 %. Zudem hat P&G durch Aktienrückkäufe die Anzahl der ausstehenden Aktien um 1,6 % pro Jahr reduziert, was den Wert für Aktionäre steigert.

Die Aktie ist aktuell leicht über dem historischen Durchschnitt bewertet. Das KGV liegt bei 27,9 und soll in den kommenden Jahren wieder in den historischen Bereich zurückkehren. Diese Kennzahlen zeigen, dass zukünftiges Wachstum bereits teilweise im Aktienkurs enthalten ist.

Wir halten Procter & Gamble für kaufenswert. Das DCF-Modell zeigt eine Unterbewertung von 23,0 % an. Eine realistische Renditeerwartung von 8,6 % pro Jahr erscheint angemessen. Wer auf eine noch bessere Kaufgelegenheit wartet, sollte den Kurs von 160 USD im Blick behalten. Dann ergibt sich eine höhere Renditeerwartung und etwas mehr Sicherheitsspielraum.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von P&G.